ANALISIS FAKTOR - FAKTOR YANG MEMPENGARUHI

PELAKSANAAN AKUNTANSI LINGKUNGAN

PADA INSTANSI SEKTOR PUBLIK

DI KOTA MEDAN

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan Memperoleh Gelar

Sarjana Ekonomi

OLEH

HERMAN DAMANIK NIM : 7103220033

FAKULTAS EKONOMI

UNIVERSITAS NEGERI MEDAN

i

KATA PENGANTAR

Segala puji dan syukur saya ucapkan kepada Tuhan Yang Maha Esa atas

segala pertolongan, berkat yang luar biasa sehingga saya dapat menyelesaikan skripsi

ini dengan judul “Analisis Faktor-Faktor Yang Mempengaruhi Pelaksanaan

Akuntansi Lingkungan Pada Instansi Sektor Publik Di Kota Medan”.

Penulisan skripsi ini membutuhkan waktu yang begitu banyak, karena

merupakan salah satu syarat untuk memperoleh gelar sarjana untuk itu penulis

mengucapakan banyak terima kasih yang sebesar-besarnya kepada semua pihak yang

memberi dorongan maupun motivasi kepada penulis selama pengerjaannya. Terutama

buat Ayah saya J.Damanik dan Ibu saya S.Panjaitan beserta saudara saya Tetty

Damanik, Doly Damanik, Dewi Damanik yang sungguh luar biasa memberi motivasi

dan mendoakan saya.

Selain itu peneliti juga mengucapkan terima kasih yang sedalam-dalamnya

kepada;

1. Bapak Prof. Dr. Ibnu Hajar Damanik, M.Si selaku Rektor Unimed beserta

para staffnya.

2. Bapak Drs, Kustoro Budiarta, M.E selalu dekan Fakultas Ekonomi.

3. Bapak Muhammad Ishak SE, M.Si, Ak selaku ketua jurusan akuntansi dan

juga dosen penguji yang telah banyak membantu menyelesaikan skripsi

ii

4. Bapak Dr. Arfan Ikhsan Lubis, SE, M.Si selaku dosen Pembimbing

Skripsi yang telah membantu di banyak hal sehingga skripsi ini dapat

terselesaikan.

5. Bapak Drs. Jihen Ginting, Msi, Ak. CA dan Ibu yulita Tridiarti SE, M.Si

selaku dosen penguji skripsi dan juga pemberi masukan yang bermanfaat

demi penyelesaian skripsi ini.

6. Buat para staff di instansi Pemko Medan yang diteliti yang telah

meluangkan waktunya kepada saya, dan buat sharing-sharingnya serta

candaannya.

7. Buat satu Kelompok kecilku Ekklesia Small Group (K’ira, Syardis,

Frengki, dan suingly) yang telah memberi semangat.

8. Buat adik-adik kelompok kecilku Shine Small Group (Junus, Frans, Luky

Dan Monalisa) yang luar biasa dalam mempertanyakan skripsi ini setiap

saat.

9. Buat adik-adik kelompok kecilku (Ruth, Melva, Santrida) yang selama ini

menunggu-nunggu kapan wisudanya biar ditraktir makan.

10.Buat adik-adik kelompok kecilku TrifenasAngel (Merry, Asmo, Esna Dan

Juni) yang turut berperan aktif memberi dukungan kepada saya sendiri

dalam menyelesaikan skripsi ini meskipun kontinuitas kelompok kecil kita

iii

11.Buat kawan-kawan satu jurusan Akuntansi stambuk 2010 (Agus, Marsius,

Dody, Fernando, Piter, Arjuna, Andi, Josua, Benny, Reni, Eva, Kd, dll)

yang selalu memberi dukungan semangat di saat-saat buruknya keadaan.

12.Buat satu koordinasi Deo Vindice Viat Lux UKMKP 2013 (Rosnita,

Rouli, Sarah, Meido, Adevia, Meilinda Po, Ira Yohana, Ronal Lesmana,

Syardis Simanjorang), terima kasih buat perannya dalah hal penyelesaian

skripsi ini.

13.Buat satu Koordinasi satahi saoloan UKMKP 2014, (Tuti, Vera, Ventry,

Darto Dan Syardis) yang selalu berniat mengadakan ulang tahun

skripsiku.

14.Buat satu ws perjuangan (Rouli, Meilinda, Jesica, Ramen, Frengky,

Syardis, Vera, Ventry, Tuti) yang setiap saat ingin ditraktir makan dalam

setiap momen.

15.Buat satu ws rela gg simalungun no 7 (Jesika, Tutur, Hizkia, Melisa, Putri,

Rouli, Sabda, Frengky, Syardis) terimakasih buat kesabarannya dalam

menghadapi emosi penulis yang naik-turun selama pengerjaan skripsi.

16.Untuk orang yang muncul di akhir penyelesaian skripsi ini (Hizkia

Girsang) terima kasih buat sikap biasanya namun peduli dalam

doa-doanya.

17.Buat Oda Sensei atas karyanya yang begitu luar biasa yang selalu

menemani penulis dalam pengerjaan skripsi. Semoga komiknya tetap epic,

iv

Semoga semua kebaikan, bantuan, arahan mereka semua berikan akan

menjadi berkat yang luar biasa bagi mereka dan saya sendiri. Akhir kata saya

mengucapkan banyak terima kasih dan semoga skripsi ini bermanfaat bagi semua

pihak yang berkaitan. Amin

Medan, Maret 2015

Penulis

HERMAN DAMANIK

v

ABSTRACT

HERMAN DAMANIK, NIM : 7103220033, “ Analysis influence of factoring

environmental accounting practice at agency sector publik in medan city”.

The research aims to know and examination influence factor accounting regulation and environmental management on environmental accounting practices at agency sector publik in medan city.

The population on this research is all sector public in medan city. And 10 agency elected as sample by using simple random sampling. The sample used here are primary data from employee hospital, perusahaan daerah air minum (PDAM), badan lingkungan hidup (BLH), perusahaan daerah kota medan and dinas kota medan.

This research used linear regression analysis to examine the hypothesis. Hypotheses examined by F test and t test. The results showed size agency and environmental management is not significant to influence environmental accounting practices with score 0,091, 0,136 and F test showed that variabel independent not significant to influence variable dependent because f hitung < f tabel, 0,016<5,32. The logistic regression is Y = 0,34+2,357X1+0,069X2+e

And the conclution of this research size agency , environmental management is not significant to influence environmental accounting practices at agency sector publik in medan city.

vii

DAFTAR ISI

LEMBAR PERSETUJUAN DAN PENGESAHAN

SURAT PERNYATAAN

KATA PENGANTAR ... i

ABSRACT ... v

ABSTRAK ... vi

DAFTAR ISI ... vii

DAFTAR TABEL ... …x

DAFTAR GAMBAR ... ….xi

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Masalah ... 1

1.2 Identifikasi Masalah ... 6

1.3 Pembatasan Masalah ... 7

1.4 Rumusan Masalah... 8

1.5 Tujuan Penelitian ... 8

1.6 Manfaat Penelitian ... 8

BAB II KAJIAN PUSTAKA ... 9

2.1 Kerangka Teoritis ... 9

2.1.1 Teori Pertanggungjawaban Sosial... 9

2.1.2 Teori Pemangku Kepentingan (Stakeholder) ... 10

2.1.3 Teori Legitimasi ... 12

viii

Accounting)... 13

2.1.5 Pengertian Akuntansi Lingkungan ... 14

2.1.6 Fungsi Akuntansi Lingkungan ... 15

2.1.7 Faktor-Faktor Yang Mempengaruhi Pelaksanaan Akuntansi Lingkungan ... 16

2.2 Penelitian Terdahulu ... 17

2.3 Kerangka Berpeikir ... 20

2.4 Hipotesis ... 22

BAB III METODOLOGI PENELITIAN ... 23

3.1 Lokasi Dan Waktu Penelitian ... 23

3.2 Populasi Dan Sampel ... 23

3.3 Tekhnik Pengumpulan Data ... 23

3.4 Variabel Penelitian Dan Defenisi Operasioanal... 24

3.4.1 Variabel Penelitian ... 24

3.4.2 Defenisi Operasional Perusahaan ... 25

3.4.2.1 Variabel Dependen ... 25

3.4.2.2 Variabel Independen ... 27

3.5 Teknik Analisis Data ... 30

3.5.1 Analisis Regresi Linear Berganda ... 30

3.5.2 Uji Goodness Of Fit ... 31

3.5.2.1 Koefisien Determinasi ... 31

3.5.2.2 Uji T... 31

3.5.2.3 Uji F ... 32

3.5.3 Uji Asumsi Klasik ... 33

3.5.3.1 Uji Normalitas ... 33

3.5.3.2 ,Uji Autokorelasi ... 33

3.5.3.3 Uji Multikolinearitas ... 34

ix

BAB IV HASIL DAN PEMBAHASAN ... 36

4.1 Gambaran Umum Sampel ... 36

4.2 Analisis Deskriptif ... 37

4.3 Uji Kualitas Data ... 38

4.3.1 Uji Asumsi Klasik ... 38

4.3.1.1 Uji Normalitas ... 38

4.3.1.2 Uji Autokorelasi ... 40

4.3.1.3 Uji Multikolinearitas ... 41

4.3.1.4 Uji Heterokedastisitas ... 42

4.3.2 Persamaan Regresi Berganda ... 44

4.3.3 Uji Goodness Of Fit ... 45

4.3.3.1 Koefisien Determinasi ... 45

4.3.3.2 Pengujian Hipotesis Secara simultan ... 46

4.3.3.3 Pengujian Hipotesis Secara parsial ... 48

4.7 Pembahasan Hasil Penelitian ... 50

BAB V KESIMPULAN DAN SARAN ... 52

5.1 Kesimpulan ... 52

5.2 Keterbatasan ... 52

5.3 Saran ... 53

x

DAFTAR TABEL

Halaman

Tabel 1.1 Permasalahan Lingkungan Instansi ... 2

Tabel 2.1 A Stakeholder Perpective; Accounting For Externalities ... 11

Tabel 2.2 Ringkasan Penelitian Terdahulu ... 22

Tabel 3.1 Pertanyaan Variabel Pelaksanaan Akuntansi Lingkungan ... 26

Tabel 3.2 Pertanyaan Variabel Ukuran Instansi ... 28

Tabel 3.3 Pertanyaan Variabel Manajemen Lingkungan ... 28

Tabel 4.1 Distribusi dan pengembalian kuesioner setiap instansi ... 36

Tabel 4.2 Karakteristik responden berdasarklan jenis kelamin ... 37

Tabel 4.3 hasil uji normalitas kolgomorov smirnov ... 38

Tabel 4.4 tabel keputusan autokorelasi ... 40

Tabel 4.5 Hasil Uji Autokorelasi ... 41

Tabel 4.6 Hasil Uji Multikolinearitas ... 42

Tabel 4.7 Tabel Uji Regresi Berganda ... 44

Tabel 4.8 Koefisien Determinasi... 46

Tabel 4.9 Tabel Anova/Uji F ... 47

xi

DAFTAR GAMBAR

Halaman

Gambar 2.1 kerangka Pemikiran Teoritis ... 21

Gambar 4.1 normal probability plot... 39

1 BAB I

PENDAHULUAN

1.1 Latar Belakang

Peraturan lingkungan hidup yang tertuang di UU No 32 Tahun 2009

tentang perlindungan dan pengelolaan lingkungan hidup bahwa lingkungan hidup

merupakan kesatuan ruang dengan semua benda, daya, keadaan, dan makhluk

hidup, termasuk manusia dan perilakunya, yang mempengaruhi alam itu sendiri,

kelangsungan perikehidupan, dan kesejahteraan manusia serta makhluk hidup

lain. Berdasarkan pengertian diatas diambil kesimpulan bahwa lingkungan hidup

merupakan segala sesuatu yang dilingkungan kita dan yang kita pengaruhi

maupun tidak kita pengaruhi dan berkaitan kelangsungannya. Karena lingkungan

hidup Indonesia menjadi sumber dan penunjang hidup bagi rakyat Indonesia,

maka pemerintah harus melaksanakan sesuatu yang mesncegah terjadinya

pencemaran maupun pengrusakan lingkungan hidup (UU Nomor 32 Tahun 2009,

Pasal 13 Ayat 1 dan Ayat 3).

Namun pelaksanan UU No 32 tahun 2009 bisa dikatakan kurang berjalan

secara maksimal. Sebagai contoh dapat kita lihat di kawasan sungai deli yang

membelah Kota Medan. Menurut sumber berita Digital terjadi pencemaran

terhadap air sungai tersebut, yang warnanya telah berubah jadi warna coklat dan

bercampur hitam. Dahulu air sungai deli tersebut sangat dikenal bersih dan warna

2

berbau. Pencemaran lingkungan sungai deli banyak dilakukan oleh rumah sakit,

pabrik dan juga masyarakat serta instansi-instansi lain.

Pencemaran lingkungan dengan air limbah akibat tidak adanya

pengelolaan secara serius menjadi masalah yang mengakibatkan lingkungan hidup

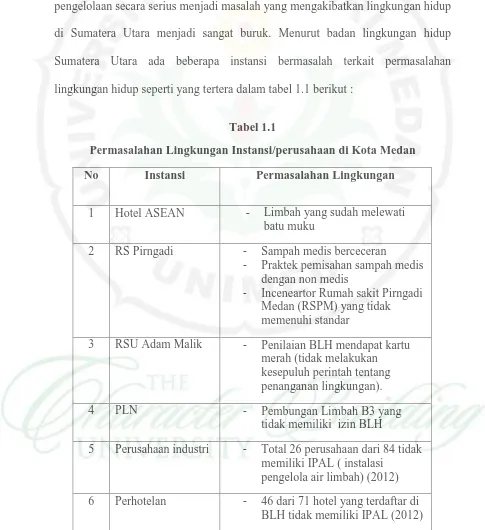

di Sumatera Utara menjadi sangat buruk. Menurut badan lingkungan hidup

Sumatera Utara ada beberapa instansi bermasalah terkait permasalahan

lingkungan hidup seperti yang tertera dalam tabel 1.1 berikut :

Tabel 1.1

Permasalahan Lingkungan Instansi/perusahaan di Kota Medan

No Instansi Permasalahan Lingkungan

1 Hotel ASEAN - Limbah yang sudah melewati batu muku

2 RS Pirngadi - Sampah medis berceceran

- Praktek pemisahan sampah medis

dengan non medis

- Inceneartor Rumah sakit Pirngadi

Medan (RSPM) yang tidak memenuhi standar

3 RSU Adam Malik - Penilaian BLH mendapat kartu

merah (tidak melakukan kesepuluh perintah tentang penanganan lingkungan).

4 PLN - Pembungan Limbah B3 yang

tidak memiliki izin BLH

5 Perusahaan industri - Total 26 perusahaan dari 84 tidak

memiliki IPAL ( instalasi pengelola air limbah) (2012)

6 Perhotelan - 46 dari 71 hotel yang terdaftar di

3

7 Rumah Sakit - 46 dari 82 rumah sakit yang

terdaftar di BLH tidak memiliki IPAL (2012)

Sumber : dikutip dari beberapa sumber

Dari informasi diatas dapat disimpulkan bahwa setiap instansi harusnya

memiliki kepedulian terhadap lingkungannya dengan melaksanakan akuntansi

lingkungan di instansinya.

Keterlibatan akuntan dalam masalah lingkungan karena masalah

lingkungan pada dasarnya merupakan masalah mendasar dalam bisnis. Perubahan

pasar tentu akan membawa dampak pada dunia bisnis dan akuntan dituntut untuk

memberikan perhatian dan berperan serta mulai dari penentuan biaya, penetapan

nilai asset sampai dengan penghitungan tingkat resiko yang disebabkan oleh

kerusakan lingkungan sebagai akibat dari kegiatan bisnis.

Pelaksanaan akuntansi lingkungan menjadi penting karena dalam

perusahaan/instansi menganggap akuntansi lingkungan menjadi bukti

pertanggungjawaban kepada pihak yang berkepentingan dengan pelestarian

lingkungan. Namun hal yang krusial adalah merubah sikap para industrialis yang

menganggap masalah lingkungan hanya sebagai minat sesaat. Untuk itu dalam

penelitian ini, peneliti menduga terdapat dua faktor yang mempengaruhi

pelaksanaan akuntansi lingkungan diberbagai instansi sektor publik di kota

Medan.

Pertama, ukuran instansi yaitu besarnya instansi/perusahaan yang diukur

4

pendapatan laba. Alasan ukuran instansi menjadi salah satu faktor Pelaksanaan

akuntansi lingkungan karena pertama, biaya mengumpulkan dan menghasilkan

informasi tertentu lebih besar untuk perusahaan kecil dibanding dengan

perusahaan besar. Perusahaan kecil mungkin tidak mampu membayar biaya

tersebut dari basis sumberdaya mereka (Owusu-Ansah, 1998). Kedua,

perusahaan besar mungkin cenderung untuk mengungkapakan informasi lebih dari

perusahaan-perusahaan kecil dalam laporan tahunan mereka karena keunggulan

biaya kompetitif mereka (Lang & Lundholm, 1993; Lobo & Zhou, 2001).

Ruang lingkup akuntansi berwawasan lingkungan (EA) sangat luas

mencakup tingkat perusahaan, nasional & internasional. Aspek seperti investasi

langsung yang dibuat perusahaan untuk meminimalkan kerugian terhadap

lingkungan. Hal ini termasuk investasi yang dibuat menjadi perangkat yang

membantu dalam mengurangi potensi kerugian terhadap lingkungan. Dan juga

aspek kerugian tidak langsung, Aspek ini terjadi karena operasi bisnis yang

mencakup degradasi dan kerusakan seperti hilangnya keanegaragaman hayati,

polusi udara dan air, limbah medis bio, pencemaran laut pesissir dll. Selain itu

penipisan terjadi karena sumber daya alam yang tidak dapat diperbaharui. Ukuran

perusahaan akan mempengaruhi besar kecilnya penyediaan investasi langsung

karena memandang kerugian tidak langsung akan semakin besar apabila tidak

segera ditangani. Hal ini sejalan dengan UU nomor 25 tahun 2007 mengenai

penanaman modal Bab IX pasal 17 yang mengatakan bahwa;

5

pelaksanaannya diatur sesuai dengan ketentuan peraturan perundang-undangan.”

Penelitian yang dilakukan Internasional Conference On Applied

Economics – ICOAE 2011 Dengan Judul “The Relation Firm Size And

Environmental Disclosure” didapati bahwa ukuran perusahaan berpengaruh

signitifikan terhadap pengungkapan laporan lingkungan.

Kedua, manajemen lingkungan yaitu keseluruhan fungsi manajemen

(termasuk perencanaan) yang menentukan dan membawa pada implementasi

kebijakan lingkungan. Pada dasarnya tujuan dari akuntansi lingkungan sebagai

sebuah alat manajemen lingkungan dan sebagai alat komunikasi dengan

masyarakat adalah untuk meningkatkan jumlah informasi relevan yang dibuat bagi

mereka yang memerlukan atau dapat menggunakannya. Akuntansi Lingkungan

menyediakan informasi bagi kepentingan internal dan eksternal. Bagi pihak

internal, akuntansi lingkungan membantu manajemen dalam pengambilan

keputusan dan pihak eksternal akuntansi lingkungan mengungkapkan informasi

lingkungan yang berhubungan dengan kepentingan publik. Kebutuhan

perusahaan akan promosi lingkungan, pengungkapan kepada pemegang saham,

penanganan pembuangan limbah, pengoperasian pabrik/ usaha dengan cara yang

tidak merusak lingkungan dan sikap kerja yang aman menjadi sangat penting di

era ini. Untuk itu pelakasanaan akuntansi lingkungan menjadi dibutuhkan karena

membantu manajemen untuk mengetahui apakah perusahaan melaksanakan

tanggung jawabnya terhadap pembangunan berkelanjutan sekaligus tujuan bisnis.

Hal ini tertuang dalam UU Nomor 40 tentang perseoran terbatas BAB V pasal 74

6

Berdasarkan uraian diatas maka penulis akan meniliti pelaksanaan

akuntansi lingkungan yang terjadi di lapangan, apakah instansi di Kota Medan

mengerti akan tanggung-jawabnya seperti yang tertuang dalam UU No 32 tahun

2009. Alasan memilih faktor-faktor yang mempengaruhi pelaksanaan akuntansi

lingkungan disebabkan peneliti ingin mengetahui kendala instansi dalam

menjalankan akuntansi lingkungan

Selain itu alasan penelitian ini mengambil instansi sektor publik (rumah

sakit, PLN, PDAM, PD Pasar) menjadi lokasi penelitian juga dikarenakan masih

banyak ditemukan permasalahan yang berkaitan dengan lingkungan seperti yang

sudah dibahas di atas . Maka dari itu, saya sebagai penulis mengajukan judul

“Analisis Faktor-Faktor Yang Mempengaruhi Akuntansi Lingkungan (Studi

Pada Instansi Sektor Publik Di Kota Medan).

1.2 Identifikasi Masalah

Berdasarkan latar belakang masalah diatas maka yang menjadi

indentifikasi masalah adalah dalam penelitian ini adalah;

1. Bahwa penerapan peraturan UU nomor 32 tahun 2009 tentang

perlindungan dan pengelolaan lingkungan hidup belum terlaksana secara

baik.

2. Instansi yang berdiri di sekitar sungai deli belum menjaga lingkungannya

secara maksimal terbukti dari air sungai yang berubah warna menjadi

7

3. Manajemen lingkungan seharusnya menjadi faktor pendukung

terlaksananya akuntansi lingkungan dalam Penerapannya.

4. Ukuran organisasi seharusnya menjadi faktor pendukung terlaksananya

akuntansi lingkungan dalam Penerapannya.

5. Menurut Badan Lingkungan Hidup Sumatera Utara Instansi di Kota

Medan masih banyak instansi/ perusahaan yang tidak memiliki IPAL

(instalasi pengelola air limbah).

1.3Pembatasan Masalah

Berdasarkan latar belakang diatas penelitian ini dilakukan pada instansi

sektor publik di kota medan dengan memperhatikan ukuran instansi (jumlah

pegawai) dan juga memperhatikan manajemen lingkungannya.

1.4 Rumusan Masalah

Berdasarkan batasan masalah diatas maka yang menjadi rumusan masalah

dalam penelitian ini adalah:

1. Apakah faktor ukuran organisasi (jumlah asset dan pegawai) berpengaruh

terhadap pelaksanaan akuntansi lingkungan di instansi sektor publik di

kota medan?

2. Apakah faktor manajemen lingkungan berpengaruh terhadap pelaksanaan

8

1.5 Tujuan Penelitian

Berdasarkan permasalahan penelitian yang telah diuraikan di atas,

penelitian ini memiliki tujuan sebagai berikut:

1. Menganalisis pengaruh faktor ukuran organisasi terhadapa pelaksanaan

akuntansi lingkungan di instansi sektor publik di kota medan.

2. Menganalisis pengaruh faktor manajemen lingkungan terhadap

pelaksanaan akutansi lingkungan di instansi sektor publik di kota medan.

1.6 Manfaat Penelitian

Adapun manfaat penelitian ini adalah:

1. Untuk pemerintah Kota Medan agar lebih bisa mengetahui pengaruh besar

instansi, faktor pernyataan standar akuntansi, dan manajemen lingkungan

terhadap akuntansi lingkungan.

2. Untuk mahasiswa peneliti selanjutnya. Dengan adanya penelitian ini

diharapakan akan menambah bahan perbandingan serta panduan.

3. Untuk Universitas Negeri Medan. Dengan adanya penelitian ini, maka

52 BAB V

Kesimpulan Dan Saran

5.1 Kesimpulan

Penelitian ini mencoba untuk meneliti apakah ukuran instansi (SIZE), dan

manajemen lingkungan (EMPI) berpengaruh terhadap pelaksanaan akuntansi

lingkungan pada instansi sektor publik di kota medan. Pengujian hipotesis ini

menggunakan analisis regresi berganda. Dariu hasil pegujian menunjukkan bahwa:

1. Ukuran instansi (SIZE) tidak berpengaruh terhadap pelaksanaan akuntansi

lingkungan (EAPI) pada Instansi Sektor Publik Di Kota Medan..

2. Manajemen lingkunagan (EMPI) tidak berpengaruh terhadap pelaksanaan

akuntansi lingkungan (EMPI) pada Instansi Sektor Publik Di Kota Medan.

3. Ukuran instansi (SIZE), pernyataan dan manajemen akuntansi(EMPI) secara

bersama-sama tidak berpengaruh terhadap pelaksanaan akuntansi

lingkungan.

5.2 Keterbatasan

Penelitian ini mempunyai keterbatsan-keterbatasan yang dapat dijadikan

bahan pertimbangan bagi peneliti berikutnya agar mendapatkan hasil yang lebih baik,

53

1. Jumlah sampel penelitian sangat sedikit dan hanya berfokus kepada instansi

sektor publik di kota medan sehinga menyebabkan perolehan data banyak

kemiripan padahal masih banyak instansi, perusahaan dan perhotelan yang

bisa dijadikan objek penelitian.

2. Hasil penelitian menunjukkan pengaruh variabel independen dalam

mempengaruhi variabel dependen, yakni sebesar 8,2%, dan sisanya sebesar

92,8%, hal ini berarti masih besar peluang faktor lain untuk diteliti

selanjutnya.

5.3 Saran

Beberapa saran yang dapat dipakai bagi penelitian selanjutnya adalah sebagai

berikut:

1. Penilitian selanjutnya sebaiknya mengambil instansi/perusahaan diluar

instansi sektor publik karena besar harapan telah menerapkan akuntansi

lingkungan.

2. Karena penelitian ini membutuhkan banyak waktu, karena langsung meneliti

instansi bukan karyawan. Untuk itu bagi peneliti selanjutnya harus

menyiapkan waktu yang banyak karena peneilitian ini lebih banyak berurusan

54

3. Bagi peneliti selanjutnya usahakan jangan hanya bergantung pada hasil

kuesioner, ada baiknya tetap menggunakan metode wawancara agar mendapat

55

DAFTAR PUSTAKA

Belkauoui, Ahmed Riahi. 2009. Accounting theory. singapore;sout-western

Deegan, C. 2000. Financial Accounting Theory. McGraw Hill Book Company, Sydney.

Dowling, J. B., & Pfeffer, J. 1975. Organizational legitimacy : Social values and organizational behavior. Pacific Sociological Review, 18(1), 122-136

Freeman, R. E. 1984. Strategic Management: A Stakeholder Approach. Boston :Pitman

Frost, Geoffrey R. & Trevor D. Wilmshurst.2000. Corporate environmental reporting: A test of legitimacy theory. Accounting, Auditing & Accountability Journal, Vol. 13 Iss: 1, pp.10 – 26

Ghozali, Imam. 2012. Aplikasi Analisis Multivariate Dengan Program SPSS. Badan Penerbit Universitas Diponegoro. Semarang

Harahap, Sofyan Syafri. 2003. Teori Akuntansi. Jakarta; Rajawali Pers

Idris. 2012. Akuntansi Lingkungan Sebagai Instrument Pengungkapan Tanggung Jawab Perusahaan Terhadap Lingkungan Di Era Green Market. Jurnal.Universitas Negeri Padang

Ihksan, Arfan. 2008. Akuntansi Lingkungan Dan Pengungkapannya. Medan: Graha Ilmu.T

Ikatan Akuntan Indonesia, 2009 (Revisi). Standar Akuntansi Keuangan, Salemba Empat, Jakarta

Lang, M., and Lundholm, R., 1993, “Cross-sectional determinants of analysts ratings of corporate disclosures”, Journal of Accounting Research 31, 246-271.

Lobo, G. J., and J. Zhou, 2001, “Disclosure quality and earnings management”, Asia -Pacific Journal of Accounting and Economics 8 (1)

Mc Gowan, Drever Dan Stanton. 2007. Contemporary Issues In Accounting. Singapore: Wiley

56

Owusu-Ansah, S. 1998 “The impact of corporate attributes on the extent of mandatory disclosure and reporting by listed companies in Zimbabwe”. The International Journal of Accounting, Vol. 33, 605–631.

Prasojo, Taufiq Bagus. 2012. Faktor-Faktor Yang Memengaruhi Pelaksanaan Akuntansi Lingkungan (Studi Pada KLH/BLH, Dinkeb, dan PDAM Kabupaten/Kota Di Propvinsi Jawa Tengah). Skripsi. Universitas Diponegoro

Putra, Wirmie Eka, 2008. Penerapan Akuntansi Lingkungan dan Akuntansi Manajemn Lingkungan Sebagai Komponen Dasar Perencanaan Strategis Bisnis, Percikan: Vol.94 Edisi November 208

Republik Indonesia. 2009. Undang-undang Republik Indonesia Nomor 32 Tahun 2009 Tentang Perlindungan Dan Pengelolaan Lingkungan. Tambahan lembaran Negara replubik Indonesia nomor 5059. Sekretariat Negara: Jakarta.

Republik Indonesia. Pedoman teknis Pengelolaan Lingkungan rumah sakit dalam pencegahan infeksi nasional. Tambahan lembaran Negara republic Indeonesia Nomor 3838. Sekretariat Negara:Jakarta

Republik Indonesia. 2007. Undang-Undang Republik Indonesia Nomor 25 Tahun 2007 Tentang Penanaman Modal. Tambahan Lembaran Negaqra Republic Indonesia Nomor 4724. Sekretariat Negara: Jakarta

Republik Indonesia. 2007. Undang-Undang Republic Indonesia Nomor 40 Tahun 2007 Tentang Perseroan Terbatas. Tambahan Lembaran Negara Republic Indonesia Nomor 4756. Sekretariat Negara: Jakarta

Rochmi, Naili, 2007, Pengaruh Kondisi Sosial Politik Dan Mekanisme Islamic Governance Terhadap Pengugkapan Pertanggungjawaban Sosial. Skripsi Perpustakaan Ekonomi Referensi. Undip. Semarang.

Rustika, Novia. 2011. Analisis Pengaruh Penerapan Manajemen Lingkungan Dan Strategi Terhadap Inovasi Perusahaan. Skripsi. Universitas Diponegoro

Shocker, A. D. and Sethi, S.P. 1974. An approach to incorporating social preferences in developingcorporate action strategies in The Unstable Ground: Corporate Social Policy in a Dynamic Society, ed. S.P. Sethi, (pp. 67-80), Melville, California

Sofyan Syafri Harahap. 2007. Teori Akuntansi. Jakarta: PT RajaGrafindo

57

Sugiono. 2012. Metode Penelitian Pendidikan Pendekatan Kuantitatif, Kualitatif Dan R&D. Bandung:Alfabeta

Theyel, Gregory .2000. Management practices for environmental innovation and performance. International Journal of Operations & Production Management, Vol. 20 Iss: 2, pp.249 - 266

Watts, ross L dan Zimmerman. 1983. Agency Problem, Auditing, And The Theory Of The Firm: Some Evidence.Journal of Law and Economics, Vol. 26, No. 3, (Oct., 1983), pp. 613-633

Wright, Mike & Keasy Dkk. 2005. Corporate Governance Accountability, Enterprise And International Comparisons. England; John Wiley & Son. Ltd

.1988. pernyataan standar akuntansi keuangan (PSAK). No. 1: Penyajian laporan keuangan. Jakarata:IAI

http://www.blh-pemkomedan.info/website-2013/hasilpencarian/2014/1/lingkungan-hidup-bersih-dambaan-warga-kota-medan.html diakses tanggal 14/05/2014 jam 1:40

http://keuanganlsm.com/tujuan-konsep-akuntansi-lingkungan/ diakses tanggal 20/05/2014 jam 11:17

http://telpon.info/rumah-sakit/medan/page-4.html diakses tanggal 30/05/ 2014 jam 10:58

http://sumutpos.co/2011/12/20558/adam-malik-pirngadi-bantah-dinilai-buruk diakses tanggal 26/06/. 2014 jam 9 :59

http://drdelyuzar.wordpress.com/2012/05/20/sampah-medis/ diakses tanggal 26/06/2014 jam 16:07

http://www.dnaberita.com/berita-12991-penilaian-tim-adipura-ke-rsud-pirngaditempat-sampah-dan-rth-belum-sesuai.html.html diakses tanggal 26/06/2014 jam 16:19

http://www.harianorbit.com/rs-pirngadi-tularkan-penyakit-ke-warga-medan/ diakses tanggal 26/06/2014 jam 16:24

58

http://www.uniassignment.com/essay-samples/accounting/what-is-environmental-accounting-accounting-essay.php diakses tanggal 01/07/20124 jam 17:14