FAKTOR - FAKTOR YANG MEMPENGARUHI PEMILIHAN

KARIR MENJADI AKUNTAN PUBLIK OLEH MAHASISWA

DEPARTEMEN AKUNTANSI FAKULTAS

EKONOMI USU MEDAN

TESIS

Oleh

M. SIMBA SEMBIRING

077017086/Akt

S

E K O L AH

P A

S C

A S A R JA

NA

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

FAKTOR - FAKTOR YANG MEMPENGARUHI PEMILIHAN

KARIR MENJADI AKUNTAN PUBLIK OLEH MAHASISWA

DEPARTEMEN AKUNTANSI FAKULTAS

EKONOMI USU MEDAN

TESIS

Diajukan sebagai salah satu syarat untuk Memperoleh Gelar Magister Sains dalam Program Studi Ilmu Akuntansi pada Sekolah

Pascasarjana Universitas Sumatera Utara

Oleh

M. SIMBA SEMBIRING

077017086/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Judul Tesis : FAKTOR-FAKTOR YANG MEMPENGARUHI PEMILIHAN KARIR MENJADI AKUNTAN PUBLIK OLEH MAHASISWA DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI USU MEDAN

Nama Mahasiswa : M. Simba Sembiring Nomor Pokok : 077017086

Program Studi : Akuntansi

Menyetujui Komisi Pembimbing:

(Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak.) (Drs. Hasan Sakti Siregar, M.Si.) Ketua Anggota

Ketua Program Studi, Direktur,

(Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak) (Prof. Dr. Ir. T. Chairun Nisa B., M.Sc)

Telah diuji pada

Tanggal : 30 April 2009

PANITIA PENGUJI TESIS

Ketua : Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak. Anggota : 1. Drs. Hasan Sakti Siregar, M.Si., Ak.

2. Dra. Tapi Anda Sari Lubis, M.Si., Ak. 3. Drs. Rasdianto, M.Si., Ak.

LEMBAR PERNYATAAN

Dengan ini saya menyatakan Tesis yang berjudul :

“FAKTOR-FAKTOR YANG MEMPENGARUHI PEMILIHAN KARIR MENJADI AKUNTAN PUBLIK OLEH MAHASISWA DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI USU MEDAN”.

Adalah benar hasil karya saya sendiri dan belum dipublikasikan oleh siapapun

sebelumnya. Sumber-sumber data dan informasi yang digunakan telah dinyatakan

benar dan jelas.

Medan, 28 Maret 2009

Yang membuat pernyataan:

ABSTRAK

M. Simba Sembiring, 2009. Faktor - Faktor yang Mempengaruhi Pemilihan Karir Menjadi Akuntan Publik oleh Mahasiswa Departemen Akuntansi Fakultas Ekonomi USU Medan, dengan Komisi Pembimbing : Ade Fatma Lubis (Ketua) dan Hasan Sakti Siregar (Anggota).

Tujuan penelitian ini adalah untuk mengetahui dan menganalisis faktor–faktor apa saja yang mempengaruhi pemilihan profesi/karir Akuntan Publik bagi mahasiswa/mahasiswi Departemen Akuntansi Fakultas Ekonomi USU.

Sampel penelitian ditentukan secara purposive sampling dengan kriteria mahasiswa Akuntansi yang sudah melaksanakan Seminar Skripsi. Jumlah sampel berdasarkan purposive sampling sebesar 31 responden. Data yang dikumpulkan berupa data primer yang diperoleh melalui penyebaran kuesioner dan data sekunder. Pengolahan data dilakukan denganmenggunakan teknik analisis Regresi Berganda.

Hasil penelitian ini membuktikan bahwa penghargaan finansial, pelatihan profesional, pengakuan profesional, nilai-nilai sosial, lingkungan kerja, pertimbangan pasar kerja dan personalitas berpengaruh terhadap minat menjadi akuntan publik secara simultan dengan variasi yang terjelaskan yang dinyatakan dalam Adjusted R2

sebesar 31,7 % variabel penghargaan finansial, pelatihan profesional, pengakuan profesional, nilai-nilai sosial, lingkungan kerja, pertimbangan pasar kerja dan personalitas berpengaruh positif terhadap pemilihan profesi/karir menjadi Akuntan Publik. Sedangkan sisanya sebesar 68,3% dipengaruhi oleh variabel lain yang tidak dijelaskan oleh model penelitian ini. Secara parsial variabel pengakuan profesional berpengaruh secara signifikan terhadap pemilihan karir menjadi Akuntan Publik, sedangkan finansial, pelatihan profesional, nilai-nilai sosial, lingkungan kerja, pertimbangan pasar kerja dan personalitas tidak berpengaruh secara signifikan terhadap pemilihan karir menjadi Akuntan Publik. Dengan demikian Pengakuan profesional merupakan pengakuan terhadap prestasi. Pengakuan profesional meliputi kemungkinan bekerja dengan ahli lain, kesempatan untuk berkembang, dan pengakuan akan prestasi.

ABSTRACT

M. Simba Sembiring, 2009. Factors Influence on Career Choice as Public Accountant by The Accounting Department Student of Faculty of Economic at University of North Sumatera, with supervisor commission ; Ade Fatma Lubis, (Chief) and Hasan Sakti Siregar (Member).

The aim of this research is to know and analysis effected by various factors such as toward career on Public Accountant The Accounting Department Student of Faculty of Economic at University of North Sumatera.

The research sample is purposive sampling with criterion that is the students who is still taking accounting Seminar. The amount of sample is based on purposive sampling about 31 respondents. The data collected is classified as primary data which is obtained by questionnaires distribution and secondary data. Data processing is conducted by using Multiple Regression Analysis.

The result of this research indicate that financial respect, profesional training, profesional recognation, social value, work accupation, consideration of market employ and personality to career choice on Public Accounting either it is partially and simultaneously influence with explained by variation the expressed in Adjusted R-2 equal to 31,7 % meanwhite the rest is equal to 68,3% influenced by other variables which is not explained by this research model, but partially professional recognation has the significant influence on career choice of Public Accounting, while financial respect, profesional training, social value, work accupation, consideration of market employ and personality not have the significantly influence on career choice of Public Accounting. Profesional recognition constitute likely of work with other expert, opportunity of branching and recognition of achievement.

KATA PENGANTAR

Penulis mengucapkan puji dan syukur kehadirat Allah SWT yang telah

memberikan berkah-Nya kepada penulis sehingga dapat menyelesaikan penulisan

tesis ini.

Penelitian ini merupakan tugas akhir pada Program Studi Magister Ilmu

Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara. Judul penelitian yang

dilakukan penulis adalah : ” Faktor - Faktor yang Mempengaruhi Pemilihan Karir Menjadi Akuntan Publik oleh Mahasiswa Departemen Akuntansi Fakultas Ekonomi USU Medan”.

Selama melakukan penelitian dan penulisan tesis ini, penulis banyak

memperoleh bantuan moril dan materil dari berbagai pihak. Oleh karena itu, pada

kesempatan ini penulis menyampaikan ucapan terima kasih yang tulus kepada :

1. Bapak Prof. Chairuddin P. Lubis, DTM&H., Sp.A(K), selaku Rektor Universitas

Sumatera Utara.

2. Ibu Prof. Dr. Ir. T. Chairun Nisa B., M.Sc., selaku Direktur Sekolah Pascasarjana

Universitas Sumatera Utara.

3. Ibu Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak. selaku Ketua Program Studi

Magister Ilmu Akuntansi Sekolah Pascasarjana USU, dan juga selaku Ketua

Komisi Pembimbing yang telah membimbing dan memberikan masukan hingga

selesainya penulisan Tesis ini.

4. Bapak Drs. Hasan Sakti Siregar, M.Si, Ak. selaku Anggota Komisi Pembimbing

yang telah membimbing dan memberikan masukan hingga selesainya penulisan

Tesis ini.

5. Ibu Dra. Tapi Anda Sari Lubis, M.Si, Ak., Bapak Drs. Rasdianto, M.Si.Ak., dan

Bapak Drs. Idhar Yahya, MBA, Ak. selaku Komisi Pembanding atas saran dan

kritik yang diberikan untuk perbaikan tesis ini.

6. Bapak dan Ibu Dosen serta Pegawai di Program Studi Magister Ilmu Akuntansi

7. Kedua orang tua penulis, yaitu Ayahanda H. Emar Sembiring dan Ibunda H.

Barusiah Barus.

8. Istri tercinta Hj. Eli Hanum Nasution serta ketiga anakku yang tersayang M. Nur

Maghribi, Sisi Mahfirah Rahmah, dan Atikah Marhamah atas kesabaran, motivasi,

dan do’a yang diberikan kepada penulis dalam menyelesaikan studi dan penulisan

tesis ini.

9. Seluruh rekan-rekan mahasiswa Beasiswa Departemen Pendidikan Nasional

(Diknas) di Program Studi Magister Ilmu Akuntansi Sekolah Pascasarjana

Universitas Sumatera Utara atas bantuan dan kerjasamanya selama penulis

menempuh studi dan penulisan tesis ini.

Penulis menyadari tesis ini masih memiliki banyak kekurangan dan jauh dari

sempurna. Namun harapan penulis semoga tesis ini bermanfaat kepada seluruh

pembaca. Semoga kiranya Allah SWT selalu memberikan taufik dan rahmatnya

kepada kita semua. Amin.

Medan, 28 Maret 2009

Penulis,

M. Simba Sembiring

RIWAYAT HIDUP

Data Pribadi

Nama : M. Simba Sembiring

Tempat/Tgl.lahir : Deli Serdang/ 16 Desember 1964

Jenis Kelamin : Laki-laki

Agama : Islam

Alamat : Jl. Setia Budi Pasar I Gang Pribadi III Tanjung Sari Medan

Telepon/ HP : 08163502091

Pendidikan

2007 – 2009 : S-2 Program Studi Magister Ilmu Akuntansi

Sekolah Pascasarjana USU

1988 – 1990 : S-1 STIE Nusa Bangsa Jurusan Manajemen

1984 – 1987 : Diploma – III Jurusan Keuangan Fakultas Ekonomi USU

1981 – 1984 : SMA Negeri Tanjung Morawa

1977 – 1981 : SMP Karyawan Tanjung Morawa

BAB III KERANGKA KONSEP DAN HIPOTESIS ... . 30

3.1. Kerangka Konseptual ... . 30

3.2. Hipotesis... . 32

BAB IV METODE PENELITIAN ... . 33

4.1. Jenis Penelitian... . 33

4.2. Lokasi Penelitian... . 33

4.3. Populasi dan Sampel ... . 33

4.4. Metode Pengumpulan Data ... . 35

4.5. Jenis dan Sumber Data ... . 35

4.6. Definisi Operasional dan Pengukuran Variabel Penelitian... . 36

4.7. Uji Validitas dan Reliabilitas Instrumen ... . 40

4.8. Metode Analisis Data... . 42

4.9. Pengujian Hipotesis... . 45

BAB V HASIL PENELITIAN DAN PEMBAHASAN ... . 48

5.1. Hasil Penelitian ... . 48

5.1.1. Deskriptif Data ... . 48

5.1.2. Analisis Instrumen/Validitas dan Reliabilitas Alat Ukur.. 54

5.2. Uji Asumsi Klasik ... . 67

5.2.1. Pengujian Normalitas Data ... . 67

5.2.2. Uji Multikolinearitas ... . 68

5.2.3. Uji Heteroskedastisitas... . 69

5.2.4. Uji Autokorelasi ... . 70

5.3. Pembahasan Hasil Penelitian ... . 71

5.3.1. Pengujian Hipotesis... . 71

BAB VI KESIMPULAN DAN SARAN ... . 80

6.1. Kesimpulan ... . 80

6.2. Keterbatasan... . 81

6.3. Saran... . 81

5.22 Nilai Cronbach’s Alpha ... . 67

5.23 Hasil Pengujian One Sample kolmogorov Smirnov Test ... . 67

5.24 Uji Multikolinearitas ... . 68

5.25 Nilai Durbin-Watson... . 70

5.26 Pengujian Godness of Fit ... . 72

5.27 Hasil Regresi Uji F... . 72

5.28 Hasil Regresi Uji T ... . 73

DAFTAR GAMBAR

Nomor Judul Halaman

2.1 Faktor-faktor yang Mempengaruhi Persepsi... . 12

2.2 Hierarki Kebutuhan Menurut Abraham Maslow ... . 16

2.3 Proporsi Kebutuhan yang Terpuaskan ... . 17

2.4 Tahap-tahap Karir dan Kebutuhan Individu ... . 24

3.1 Kerangka Konseptual ... . 32

5.1 Grafik Scatterplot Uji Heteroskedastisitas... . 69

DAFTAR LAMPIRAN

Nomor Judul Halaman

1 Kuesioner ... 86

2 Tabulasi Data Penelitian ... 89

3 Uji Validitas & Reliabilitas X1 ... 90

4 Uji Validitas & Reliabilitas X2 ... 92

5 Uji Validitas & Reliabilitas X3 ... 95

6 Uji Validitas & Reliabilitas X4 ... 98

7 Uji Validitas & Reliabilitas X5 ... 103

8 Uji Validitas & Reliabilitas X6 ... 107

9 Frequencies X7... 109

10 Uji Validitas& Reliabilitas... 110

BAB I PENDAHULUAN

1.1. Latar Belakang

Setiap manusia pada dasarnya mempunyai keinginan dan keyakinan bahwa

pada saatnya nanti akan mencapai apa yang dicita-citakannya. Bekerja dan

mendapatkan kompensasi juga didasarkan pada keyakinan bahwa dengan bekerja

seseorang yakin dapat memenuhi berbagai kebutuhannya. Selain itu, setiap individu

selalu berkeinginan agar kebutuhan itu akan meningkat sejalan peningkatan karirnya

atau jenjang jabatannya dalam perusahaan.

Sebagai seorang individu yang ingin maju dan berkembang mereka perlu

memotivasi diri untuk mau bekerja keras, penuh tanggung jawab, selalu ingin maju

dan tidak mudah menyerah, serta selalu meningkatkan kualitas diri sebagai upaya

antisipasi menghadapi persaingan yang semakin berat di antara sesama tenaga kerja.

Pesatnya perkembangan dunia bisnis memberikan lapangan kerja yang

beragam untuk angkatan kerja. Salah satu yang tergolong dalam angkatan kerja

adalah sarjana ekonomi khususnya lulusan dari departemen akuntansi universitas

negeri maupun swasta. Perkembangan dalam dunia bisnis harus selalu direspon oleh

sistem pendidikan akuntansi agar dapat menghasilkan sarjana akuntansi yang

berkualitas dan siap pakai di dunia kerja. Agar dapat mencapai tujuan tersebut maka

desain pendidikan akuntansi harus relevan terhadap dunia kerja, dalam hal ini dunia

Fakultas Ekonomi sebagai salah satu fakultas yang ada di Universitas

Sumatera Utara (USU) setiap periode wisuda menghasilkan lulusan dalam bidang

akuntansi yang mempunyai karakter dan kompetensi dalam bidang ilmunya yang

berorientasi pasar, sehingga para lulusan di bidang akuntansi mampu bekerja secara

profesional dan bersaing di dunia kerja.

Dewasa ini minat masyarakat terhadap profesi akuntansi cukup tinggi. Hal ini

tampak dari semakin banyaknya jumlah lembaga pendidikan akuntansi dari tahun ke

tahun, yang memberikan layanan pendidikan akuntansi pada berbagai jenjang,

termasuk pendidikan tinggi strata satu (S1). Sarjana Ekonomi Program Studi

Akuntansi dapat memilih alternatif pilihan karir antara profesi akuntansi umum dan

profesi akuntan. Bagi yang memilih profesi akuntan mereka harus meraih gelar

Akuntan terlebih dahulu, melalui Pendidikan profesi Akuntansi (PPA). Selanjutnya

mereka dapat memilih pilihan karir profesi akuntan, baik sebagai Akuntan Publik,

Akuntan Manajemen, Akuntan Pemerintah, maupun Akuntan Pendidik. Perencanaan

pemilihan karir merupakan suatu hal yang sangat penting untuk mencapai kesuksesan

dalam berkarir. Perencanaan tersebut meliputi pertimbangan terhadap beberapa faktor

yang dominan dalam pemilihan karir.

Karir merupakan suatu akumulasi dan pengetahuan yang tertanam pada skill,

expertise, dan jaringan hubungan kerja yang diperoleh melalui serangkaian

perkembangan pengalaman kerja yang lebih luas (Bird, 1994 dalam Deasy: 2000).

Sebaliknya, Greenberg dan Baron (2000: 215) menyatakan bahwa karier tersebut

Pilihan karier mahasiswa dipengaruhi oleh stereotype yang mereka bentuk

tentang berbagai macam karier (Holland, 1995 dalam Friedland, 1996 dalam Deasy,

2002). Jadi, persepsi dan stereotype karier merupakan hal penting untuk menentukan

pilihan karier karena persepsi mahasiswa umumnya dipengaruhi oleh pengetahuan

pribadi mengenai lingkungan kerja, informasi dari lulusan terdahulu, keluarga, dosen,

dan text book yang dibaca ataupun digunakan (Stole, 1976 dalam Felton et al., 1994).

Secara global pengajaran akuntansi di perguruan tinggi cenderung mengarahkan

mahasiswa untuk bekerja sebagai akuntan publik (Widhinugroho, 1999). Minat dan

rencana karier mahasiswa yang jelas akan sangat berguna dalam penyusunan program

agar materi kuliah dapat disampaikan secara efektif bagi mahasiswa yang

memerlukannya. Perencanaan karier merupakan hal yang sangat penting untuk

mencapai sukses (Berry, 1997; Messmer, 1997; dan Paolillo et al., 1982 dalam

Rasmini, 2007). Oleh karena itu, diperlukan suatu stimulasi untuk membuat

mahasiswa mulai memikirkan secara serius tentang karier yang diinginkan sejak

masih di bangku kuliah agar mahasiswa dapat memanfaatkan waktu dan fasilitas

kampus secara optimal. Peran akuntan pendidik sebagai stimulator untuk hal ini

dirasa sangat penting.

Dalam studi ini diteliti beberapa faktor yang dapat mempengaruhi pemilihan

profesi sebagai akuntan publik dan non akuntan publik. Faktor-faktor tersebut adalah

nilai intrinsik pekerjaan, gaji, jumlah lowongan pekerjaan, lingkungan kerja, persepsi

mahasiswa tentang benefit profesi akuntan publik, persepsi mahasiswa tentang

(cost) profesi akuntan publik, dengan mengembangkan instrumen kuesioner yang

digunakan oleh Astami (2001) dan Rahayuningsih (2002).

Terdapat beberapa jenis karir yang dapat dipilih oleh mahasiswa akuntansi

yang telah menjadi sarjana, yaitu sebagai akuntan publik, akuntan perusahaan,

akuntan pendidik dan akuntan pemerintah. Berdasarkan dari berbagai jenis karir

yang dapat dipilih oleh sarjana akuntansi tersebut menunjukkan bahwa setiap sarjana

akuntansi bebas untuk memilih karir apa yang akan dijalaninya.

Dalam memilih karir yang akan dijalaninya, mahasiswa akuntansi memiliki

berbagai pertimbangan untuk memilih karir apa yang akan dijalaninya. Faktor-faktor

yang mempengaruhi terdiri dari penghargaan finansial, pelatihan profesional,

pengakuan profesional, nilai-nilai sosial, lingkungan kerja, pertimbangan pasar kerja,

dan personalitas (Rahayu dkk., 2003)

Dengan mengetahui persepsi mahasiswa akuntansi mengenai faktor-faktor

yang mempengaruhi mereka dalam memilih karir, maka setiap mahasiswa akuntansi

yang akan terjun ke dalam dunia bisnis dapat dengan tepat memilih karir yang akan

dijalankannya dan pendidikan akuntansi juga dapat merencanakan kurikulum yang

sesuai dan relevan dengan tuntutan dunia kerja, sehingga mahasiswa akuntansi yang

sudah lulus dan siap terjun dalam dunia kerja lebih mudah menyesuaikan kemampuan

yang dimilikinya dengan tuntutan dalam pekerjaan, apalagi profesi akuntan pada

masa yang akan datang menghadapi tantangan yang semakin berat, maka kesiapan

Penelitian yang dilakukan oleh Wijayanti (2001), menunjukkan bahwa

mahasiswa akuntansi akan memilih satu diantara empat karir, yaitu sebagai akuntan

publik, akuntan perusahaan, akuntan pendidik, atau akuntan pemerintah. Dalam

memilih karir tersebut, mahasiswa akuntansi mempertimbangkan faktor penghargaan

finansial, pelatihan profesional, dan nilai-nilai sosial. Selain itu, hasil penelitiannya

juga menemukan bahwa karir yang paling banyak diminati oleh mahasiswa akuntansi

adalah karir sebagai akuntan perusahaan, kemudian akuntan pemerintah, akuntan

publik, dan akuntan pendidik.

Sedangkan penelitian yang dilakukan Andrianti (2001), menunjukkan bahwa

tidak terdapat perbedaan pandangan mahasiswa akuntansi mengenai faktor intrinsik,

penghasilan, dan pertimbangan pasar kerja dalam memilih karir sebagai akuntan

publik dan non publik, namun terdapat perbedaan pandangan mahasiswa akuntansi

mengenai faktor persepsi dalam memilih karir sebagai akuntan publik dan non publik.

Berdasarkan hal tersebut maka penulis tertarik melakukan penelitian dengan

judul “Faktor - Faktor yang Mempengaruhi Pemilihan Karir Menjadi Akuntan Publik

1.2. Rumusan Masalah

Berdasarkan latar belakang diatas, maka dirumuskan masalah sebagai

berikut : Apakah penghargaan finansial, pelatihan profesional, pengakuan

profesional, nilai-nilai sosial, lingkungan kerja, pertimbangan pasar kerja dan

personalitas secara simultan dan secara parsial berpengaruh terhadap minat menjadi

akuntan publik?

1.3. Tujuan Penelitian

Tujuan dilaksanakan penelitian ini adalah : Untuk mengetahui apakah faktor

penghargaan finansial, pelatihan profesional, pengakuan profesional, nilai-nilai sosial,

lingkungan kerja, pertimbangan pasar kerja dan personalitas berpengaruh terhadap

minat menjadi akuntan publik.

1.4. Manfaat Penelitian

Manfaat yang diharapkan dari dilakukannya penelitian ini adalah sebagai

berikut :

1. Sebagai bahan masukan dan pertimbangan bagi lembaga yang telah

mempekerjakan tenaga akuntan, sehingga mereka dapat mengerti apa yang

diinginkan calon akuntan dalam memilih karir/profesi dan untuk lebih

2. Sebagai bahan masukan dan nilai tambah bagi kalangan akademik, khususnya

Departemen Akuntansi Fakultas Ekonomi USU dalam upaya untuk meningkatkan

kualitas pengajaran dalam rangka menambah mutu lulusan sebagai pekerja

intelektual yang siap pakai sesuai kebutuhan pasar dan membantu membuat

kurikulum dalam sistem pendidikan akuntansi yang relevan dalam dunia kerja

saat ini.

3. Sebagai menambah dan memperkaya khasanah penelitian ilmiah di Sekolah

Pascasarjana Universitas Sumatera Utara pada umumnya, dan Program Studi

Magister Ilmu Akuntansi pada khususnya.

4. Sebagai menambah wawasan dan pengetahuan bagi peneliti dalam memahami

persepsi mahasiswa akuntansi dalam memilih karir di pekerjaannya sesuai dengan

profesi yang dimilikinya.

5. Sebagai bahan referensi bagi peneliti selanjutnya yang ingin mengkaji masalah

yang sama di masa yang akan datang.

1.5. Originalitas Penelitian

Originalitas penelitian yang dilakukan pada penelitian ini merupakan replikasi

dari beberapa penelitian yang telah dilakukan peneliti-peneliti sebelumnya, antara

lain adalah :

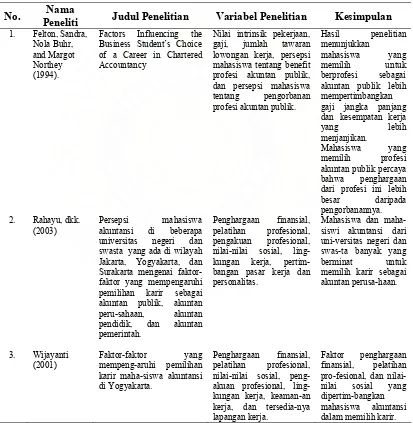

Felton et al. (1994) meneliti faktor-faktor yang mempengaruhi pengambilan

keputusan mahasiswa sekolah bisnis untuk memilih profesi sebagai akuntan publik.

karier pada penelitian ini meliputi lima hal, yaitu nilai intrinsik pekerjaan, gaji,

jumlah tawaran lowongan kerja, persepsi mahasiswa tentang benefit profesi akuntan

publik, dan persepsi mahasiswa tentang pengorbanan profesi akuntan publik. Hasil

penelitian menunjukkan mahasiswa yang memilih untuk berprofesi sebagai akuntan

publik lebih mempertimbangkan gaji jangka panjang dan kesempatan kerja yang

lebih menjanjikan. Mahasiswa yang memilih profesi akuntan publik percaya bahwa

penghargaan dari profesi ini lebih besar daripada pengorbanannya.

Rahayu, dkk. (2003), meneliti tentang persepsi mahasiswa akuntansi di

beberapa universitas negeri dan swasta yang ada di wilayah Jakarta, Yogyakarta, dan

Surakarta mengenai faktor-faktor yang mempengaruhi pemilihan karir sebagai

akuntan publik, akuntan perusahaan, akuntan pendidik, dan akuntan pemerintah.

Wijayanti (2001), meneliti tentang perbedaan pandangan di antara mahasiswa

akuntansi di beberapa universitas negeri dan swasta di Yogyakarta dalam memilih

karir sebagai akuntan publik, akuntan perusahaan, akuntan pendidik, dan akuntan

pemerintah. Andriati (2001), meneliti tentang faktor-faktor yang mempengaruhi

mahasiswa akuntansi di Jawa dalam memilih karir sebagai akuntan publik dan non

publik.

Ni Ketut Rasmini (2007) meneliti Faktor-Faktor yang Berpengaruh pada

Keputusan Pemilihan Profesi Akuntan Publik dan Nonakuntan Publik Pada

Mahasiswa Akuntansi di Bali. Hasil penelitian menunjukkan Terdapat perbedaan

yang signifikan pada faktor-faktor yang mempengaruhi pemilihan profesi akuntan

Perbedaan yang mendasar antara penelitian ini dengan 5 (lima) penelitian

sebelumnya adalah pada objek atau lokasi penelitian, yakni penelitian ini dilakukan di

Fakultas Ekonomi Universitas Sumatera Utara, khususnya mahasiswa Departemen

Akuntansi yang telah mengajukan proposal penelitian untuk penulisan tugas akhir

(skripsi). Dalam penelitian ini menggunakan alat uji Regresi Berganda (multiple

regression analysis) dimana pada penelitian sebelumnya menggunakan alat uji

Diskriminan (Discriminant Analysis). Selain itu peneliti menggunakan variabel

dependen profesi Akuntan Publik karena profesi Akuntan Publik merupakan karir

yang spesifik dan memiliki wadah organisasi yang mengatur praktik akuntan publik

didalam penugasannya dan berpengaruh terhadap akuntabilitas pelaksanaan tata

kelola perusahaan dan memiliki dampak pada Pasar Modal dan perekonomian

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori 2.1.1. Pengertian Persepsi

Pengertian persepsi menurut Kamus Besar Bahasa Indonesia adalah

tanggapan (penerimaan) langsung dari sesuatu atau merupakan proses seseorang

mengetahui beberapa hal yang dialami oleh setiap orang dalam memahami setiap

informasi tentang lingkungan melalui panca indera. Dengan demikian persepsi dapat

diartikan sebagai proses kognitif yang dialami oleh setiap orang dalam memahami

setiap informasi tentang lingkungannya melalui panca inderanya (melihat,

mendengar, mencium, menyentuh dan merasakan).

Hammer dan Organ dalam Sofyandi dan Garniwa (2007) menyatakan bahwa

persepsi adalah “the process by which people organize, interpret, experience, and

process cues or material (inputs) received from the external environment”, yang

artinya persepsi adalah suatu proses dengan mana seseorang mengorganisasikan

dalam pikirannya, menafsirkan, mengalami, dan mengolah pertanda atau segala

Menurut Walgito (1997) agar individu dapat menyadari dan dapat membuat

persepsi, ada beberapa syarat yang harus dipenuhi, yaitu : 1) adanya obyek yang

dipersepsikan (fisik), 2) alat indera/reseptor yaitu alat untuk menerima stimulus

(fisiologis), dan 3) adanya perhatian yang merupakan langkah pertama dalam

mengadakan persepsi (psikologis).

2.1.2. Faktor-faktor yang Mempengaruhi Persepsi

Menurut Sofyandi dan Garniwa (2007), faktor-faktor yang mempengaruhi

persepsi adalah sebagai berikut :

1. Pelaku Persepsi

Bila seorang individu memandang pada suatu target dan mencoba menafsirkan apa

yang dilihatnya, penafsiran itu sarat dipengaruhi oleh karakteristik-karakteristik

pribadi dari pelaku persepsi individual itu. Di antara karakteristik pribadi yang

lebih relevan mempengaruhi persepsi adalah sikap, motif, kepentingan atau minat,

pengalaman masa lalu, dan pengharapan.

2. Target

Karakteristik-karakteristik dalam target yang akan diamati dapat mempengaruhi

apa yang dipersepsikan. Orang-orang yang keras suaranya lebih mungkin untuk

diperhatikan dalam suatu kelompok daripada mereka yang pendiam. Demikian

pula individu-individu yang luar biasa menarik atau luar biasa tidak menarik.

Gerakan, bunyi, ukuran, dan atribut-atribut lain dari target membentuk cara

3. Situasi

Situasi adalah hal penting dalam setiap individu melihat objek-objek atau

peristiwa-peristiwa. Unsur-unsur dalam lingkungan sekitar mempengaruhi

persepsi-persepsi individu.

Gambar 2.1 berikut ini meringkaskan faktor-faktor yang mempengaruhi

persepsi.

Faktor pada Pelaku Persepsi :

- Sikap - Motif - Kepentingan - Pengalaman - Pengharapan

Faktor dalam Situasi :

- Waktu

- Keadaan/Tempat Kerja - Keadaan Sosial

Persepsi

Faktor pada Target :

- Hal Baru - Gerakan - Bunyi - Ukuran

- Latar Belakang - Kedekatan

Sumber : Sofyandi dan Garniwa (2007)

2.1.3. Pengertian Motivasi

Motivasi berasal dari kata latin ”movere” yang berarti dorongan atau

menggerakkan. Motivasi sangat penting dimiliki setiap individu dalam dirinya karena

motivasi menyebabkan indidividu mau bekerja giat dan antusias mencapai hasil yang

optimal.

Rivai (2006) menyatakan bahwa ”Motivasi adalah serangkaian sikap dan

nilai-nilai yang mempengaruhi individu untuk mencapai hal yang spesifik sesuai

dengan tujuan individu. Sikap dan nilai tersebut merupakan invisible yang

memberikan kekuatan untuk mendorong individu bertingkah laku dalam mencapai

tujuan”.

Dorongan individu bertingkah laku dalam mencapai tujuan tersebut terdiri

dari 2 (dua) komponen, yaitu : arah perilaku (kerja untuk mencapai tujuan), dan

kekuatan perilaku (seberapa kuat usaha individu dalam bekerja).

Sedangkan Hasibuan (2003) menyatakan bahwa ”Motivasi adalah pemberian

daya penggerak yang menciptakan kegairahan kerja seseorang agar mereka mau

bekerja sama, bekerja efektif, dan terintegrasi dengan segala daya upayanya untuk

mencapai kepuasan”.

Menurut Peterson dan Plowman dalam Hasibuan (2003) mengatakan bahwa

orang mau bekerja karena faktor-faktor berikut ini :

a. The Desire to Live (keinginan untuk hidup)

Keinginan untuk hidup merupakan keinginan utama dari setiap orang, manusia

b. The desire for Position (keinginan untuk suatu posisi)

Keinginan untuk suatu posisi dengan memiliki sesuatu merupakan keinginan

manusia yang keduadan ini salah satu sebab mengapa manusia mau bekerja.

c. The Desire for Power (keinginan akan kekuasaan)

Keinginan akan kekuasaan merupakan keinginan selangkah di atas keinginan

untuk memiliki, yang mendorong orang mau bekerja.

d. The Desire for Recognation (keinginan akan pengakuan)

Keinginan akan pengakuaan, penghormatan, dan status social merupakan jenis

terakhir dari kebutuhan yang mendorong orang untuk bekerja. Dengan demikian

setiap pekerja mempunyai motif keinginan (want) dan kebutuhan (needs) tertentu

dan mengharapkan kepuasan dari hasil kerjanya.

2.1.4. Teori-Teori Motivasi Kerja

1. Maslow’s Need Hierarchy Theory

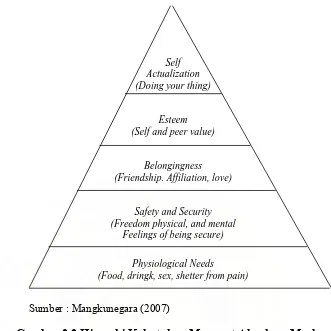

Menurut Maslow dalam Mangkunegara (2007), kebutuhan dapat didefinisikan

sebagai suatu kesenjangan atau pertentangan yang dialami antara suatu kenyataan

dengan dorongan yang ada dalam diri. Abraham Maslow menyatakan bahwa hierarki

kebutuhan manusia adalah sebagai berikut :

a. Kebutuhan fisiologis, yaitu kebutuhan untuk makan, minum, perlindungan fisik,

bernafas, seksual. Kebutuhan ini merupakan kebutuhan tingkat terendah atau

disebut pula sebagai kebutuhan yang paling dasar.

b. Kebutuhan rasa aman, yaitu kebuthan akan perlindungan dari ancaman, bahaya,

c. Kebutuhan untuk rasa memiliki, yaitu kebutuhan untuk diterima oleh kelompok,

berafiliasi, berinteraksi, dan kebutuhan untuk mencintai serta dicintai.

d. Kebutuhan akan harga diri, yaitu kebutuhan untuk dihormati dan dihargai oleh

orang lain.

e. Kebutuhan untuk mengaktualisasi diri, yaitu kebutuhan untuk menggunakan

kemampuan, skill, dan potensi. Kebutuhan untuk berpendapat dengan

Self Actualization (Doing your thing)

Esteem (Self and peer value)

Belongingness (Friendship. Affiliation, love)

Safety and Security (Freedom physical, and mental

Feelings of being secure)

Physiological Needs

(Food, dringk, sex, shetter from pain)

Sumber : Mangkunegara (2007)

Gambar 2.2 Hierarki Kebutuhan Menurut Abraham Maslow

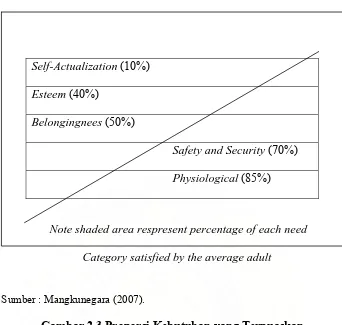

Selanjutnya Maslow mengemukakan bahwa orang dewasa secara normal

memuaskan kira-kira 85% kebutuhan fisiologis, 70% kebutuhan rasa aman, 50%

kebutuhan untuk memiliki dan mencintai, 40% kebutuhan harga diri, dan hanya 10%

dari kebutuhan aktualisasi diri. Hal ini dapat diperhatikan pada Gambar 2.3. berikut

Self-Actualization (10%)

Esteem (40%)

Belongingnees (50%)

Safety and Security (70%)

Physiological (85%)

Note shaded area respresent percentage of each need

Category satisfied by the average adult

Sumber : Mangkunegara (2007).

Gambar 2.3 Proporsi Kebutuhan yang Terpuaskan

Dalam studi motivasi lainnya, McClelland dalam Mangkunegara (2007)

mengemukakan adanya tiga macam kebutuhan manusia, yaitu :

a. Need for Achievement, yaitu kebutuhan untuk berprestasi yang merupakan

refleksi dari dorongan akan tanggung jawab untuk pemecahan masalah. Seorang

individu yang mempunyai kebutuhan akan berprestasi tinggi cenderung untuk

berani mengambil risiko. Kebutuhan untuk berprestasi adalah kebutuhan untuk

melakukan pekerjaan lebih baik daripada sebelumnya, selalu berkeinginan

b. Need for affiliation, yaitu kebutuhan untuk berafiliasi yang merupakan dorongan

untuk berinteraksi dengan orang lain, berada bersama orang lain, tidak mau

melakukan sesuatu yang merugikan orang lain.

c. Need for Power, yaitu kebutuhan untuk kekuasaan yang merupakan refleksi dari

dorongan untuk mencapai otoritas untuk memiliki pengaruh terhadap orang lain.

McClelland dalam Mangkunegara (2007) mengemukakan 6 (enam)

karakteristik orang yang mempunyai motif berprestasi kerja tinggi, yaitu :

1) Memiliki tingkat tanggung jawab pribadi yang tinggi.

2) Berani mengambil dan memikul risiko.

3) Memiliki tujuan yang realistik.

4) Memiliki rencana kerja yang menyeluruh dan berjuang untuk merealisasi tujuan.

5) Memanfaatkan umpan balik yang konkrit dalam semua kegiatan yang dilakukan.

6) Mencari kesempatan untuk merealisasikan rencana yang telah diprogramkan.

2. Herzberg Two Factor Theory

Teori dua faktor dikembangkan oleh Frederick Herzberg. Ia menggunakan

teori Abraham Maslow sebagai titik acuannya. Herzberg melakukan penelitian

tentang motivasi terhadap 200 akuntan dan insinyur yang dipekerjakan di berbagai

perusahaan di sekitar Pittsburgh, Pensylvania. Masing-masing responden diminta

menceritakan kejadian yang dialami oleh mereka baik yang

menyenangkan(memberikan kepuasan) maupun yang tidak menyenangkan atau tidak

analisis isi (content analysis) untuk menentukan faktor-faktor yang menyebabkan

kepuasan atau ketidakpuasan.

Dua faktor yang menyebabkan timbulnya rasa puas atau tidak puas menurut

Herzberg, yaitu faktor pemeliharaan (maintenance factors) dan faktor pemotivasian

(motivational factors). Faktor pemotivasian disebut pula dissatisfiers, hygiene

factors, job context, extrinsic factors yang meliputi administrasi dan kebijakan

perusahaan, kualitas pengawasan, hubungan dengan pengawas, hubungan dengan

subordinate, upah, keamanan kerja, kondisi kerja, dan status. Sedangkan faktor

pemotivasian disebut pula satisfier, motivators, job content, intrinsic factors yang

meliputi dorongan berprestasi, pengenalan, kemajuan (advancement), work it self,

kesempatan berkembang, dan tanggung jawab.

3. ERG Theory (Existence, Relatedness, Growth) dari Alderfer

Teori ERG alderfer merupakan perluasan dari teori Maslow dan Herzberg.

Teori ERG tidak terlalu berbeda dengan teori Maslow yang mengetengahkan

tingkatan-tingkatan kebutuhan manusia. Teori ERG merupakan refleksi dari tiga

dasar kebutuhan, yaitu :

a. Existence Needs (kebutuhan eksistensi)

Kebutuhan ini berhubungan dengan fisik dari eksistensi individu, seperti makan,

minum, pakaian, bernafas, gaji, keamanan kondisi kerja, fringe benefits.

b. Relatedness Needs (kebutuhan keterhubungan)

Kebutuhan interpersonal, yaitu kepuasan dalam berinteraksi dalam lingkungan

c. Growth Needs (kebutuhan pertumbuhan)

Kebutuhan untuk mengembangkan dan meningkatkan pribadi. Hal ini

berhubungan dengan kemampuan dan kecakapan yang dimiliki setiap individu.

4. Theory X and Theory Y dari Dauglas McGregor

Dauglas McGregor mengajukan dua pandangan yang berbeda tentang

manusia: negatif dengan tanda label X dan positif dengan tanda label Y. McGregor

merumuskan asumsi-asumsi dan perilaku manusia dalam organisasi sebagai berikut :

a. Teori X (negatif) merumuskan asumsi seperti :

1) Manusia sebenarnya tidak suka bekerja dan jika ada kesempatan maka ia akan

menghindari atau bermalas-malasan dalam bekerja.

2) Pada saat manusia tidak suka atau tidak menyukai pekerjaannya, mereka harus

diatur dan dikontrol bahkan mungkin ditakuti untuk menerima sanksi hukum jika

tidak bekerja dengan sungguh-sungguh.

3) Manusia akan menghindari tanggung jawabnya dan mencari tujuan formal sebisa

mungkin.

4) Kebanyakan manusia menempatkan keamanan di atas faktor lainnya yang

berhubungan erat dengan pekerjaan dan akan menggambarkannya dengan sedikit

ambisi.

b. Teori Y (positif) merumuskan asumsi seperti :

1) Manusia dapat memandang pekerjaan sebagai sesuatu yang wajar, lumrah dan

alamiah baik tempat bermain atau beristirahat, dalam artian berdiskusi atau

2) Manusia akan melatih tujuan pribadi dan pengontrolan diri sendiri jika mereka

melakukan komitmen yang sangat objektif.

3) Kemampuan untuk melakukan keputusan yang cerdas dan inovatif adalah tersebar

secara meluas di berbagai kalangan tidak hanya selalu dari kalangan top

manajemen atau dewan direksi.

2.1.5. Pengertian Karir

Hampir semua orang bertanya tentang siklus hidup pekerjaan seseorang, dan

ternyata jawabannya tidak membantu mengidentifikasi berbagai tindakan yang

dibutuhkan untuk pengembangan karir orang tersebut. Karir terdiri dari semua

pekerjaan yang ada selama seseorang bekerja, atau dapat pula dikatakan bahwa karir

adalah seluruh jabatan yang diduduki seseorang dalam kehidupan kerjanya. Untuk

orang-orang tertentu jabatan-jabatan ini merupakan tahapan dari suatu perencanaan

yang cermat, sedangkan bagi yang lain, karir merupakan bentuk keberuntungan.

Gomes (2000) menyatakan bahwa ”Karir adalah suatu rangkaian kegiatan

kerja yang terpisahkan tetapi berkaitan, yang memberikan kesinambungan,

ketentraman, dan arti dalam hidup seseorang”.

Menurut Simamora (2004), ”Karir adalah urutan aktivitas-aktivitas yang

berkaitan dengan pekerjaan dan perilaku-perilaku, nilai-nilai, dan aspirasi-aspirasi

Selanjutnya Soeprihanto (2000), menyatakan bahwa ”Karir adalah

perkembangan para karyawan secara individu dalam jenjang jabatan/kepangkatan

yang dapat dicapai selama masa kerja dalam suatu organisasi atau perusahaan”.

Menurut Rivai (2006) konsep-konsep dasar perencanaan karir, yakni :

a) Karir

Karir merupakan seluruh posisi kerja yang dijabat selama siklus kehidupan

pekerjaan seseorang.

b) Jenjang Karir

Jenjang karir merupakan model posisi pekerjaan berurutan yang membentuk karir

seseorang.

c) Tujuan Karir

Tujuan karir merupakan posisi mendatang yang diupayakan pencapaiannya oleh

seseorang sebagai bagian karirnya. Tujuan-tujuan ini berperan sebagai benchmark

sepanjang jenjang karir seseorang.

d) Perencanaan Karir

Perencanaan karir merupakan proses dimana seseorang menyeleksi tujuan karir

dan jenjang karir menuju tujuan-tujuan tersebut.

e) Pengembangan Karir

Pengembangan karir terdiri dari pengkatan pribadi yang dilakukan oleh seseorang

Dengan demikian karir adalah seluruh pekerjaan yang dimiliki atau dilakukan

oleh individu selama masa hidupnya. Karir merupakan pola dari pekerjaan dan sangat

berhubungan dengan pengalaman (posisi, wewenang, keputusan, dan interpretasi

subjektif atas pekerjaan), dan aktivitas selama masa kerja individu. Pengertian ini

menekankan bahwa karir tidak berhubungan dengan kesuksesan atau kegagalan,

namun lebih kepada sikap dan tingkah laku, dan kontinuitas individu dalam aktivitas

yang berkaitan dengan pekerjaannya.

Tujuan karir adalah posisi di masa mendatang yang ingin dicapai oleh

individu dalam pekerjaannya. Jadi keberhasilan karir tidak lagi diartikan sebagai

penghargaan institusional dengan meningkatnya kedudukan dalam suatu hierarki

formal. Apalagi pada saat ini karir telah mengalami pergeseran menuju karir tanpa

batas (the boundaryless career). Kunci keberhasilan karir pada masa yang akan

datang lebih dicerminkan dari pengalaman hidup seseorang daripada posisi yang

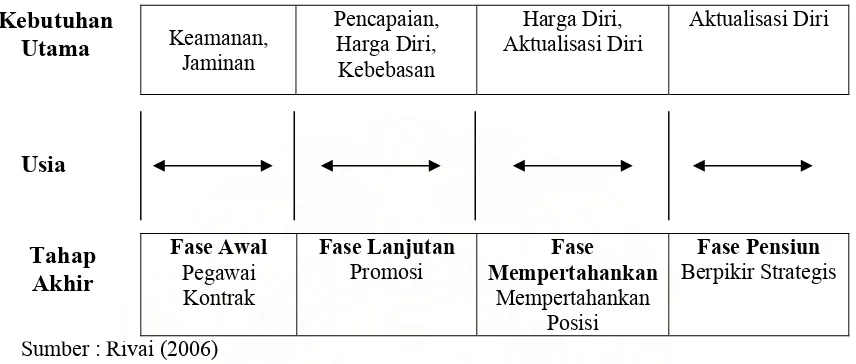

2.1.6. Tahap-tahap Pengembangan Karir Individu

Penelitian mengenai tahapan-tahapan karir menyimpulkan bahwa kebutuhan

dan ekspektasi individu berubah melalui tahapan. Hubungan antara

tahapan-tahapan karir dan kebutuhan individu dapat dilihat pada Gambar 2.4 berikut ini.

Kebutuhan

Sumber : Rivai (2006) Tahap

Akhir

Gambar 2.4 Tahap-tahap Karir dan Kebutuhan Individu

Menurut Rivai (2006), tahapan-tahapan karir dan kebutuhan individu dapat

dibedakan atas 4 (empat) tahapan, yaitu :

1. Fase Awal

Fase awal atau fase pembentukan menekankan pada perhatian untuk memperoleh

jaminan terpenuhinya kebutuhan dalam tahun-tahun awal pekerjaan.

2. Fase Lanjutan

Fase lanjutan di mana pertimbangan jaminan keamanan sudah mulai berkurang,

3. Fase Mempertahankan

Pada fase mempertahankan, individu mempertahankan pencapaian keuntungan

atau manfaat yang telah diraihnya sebagai hasil pekerjaan di masa lalu. Individu

telah merasa terpuaskan, baik secara psikologis maupun finansial.

4. Fase Pensiun

Pada fase pensiun, individu telah menyelesaikan satu karir, dan akan berpindah ke

karir yang lain, dan individu memiliki kesempatan untuk mengekspresikan

aktualisasi diri yang sebelumnya tidak dapat dilakukannya.

2.2. Review Penelitian Terdahulu

Felton et al. (1994) meneliti faktor-faktor yang mempengaruhi pengambilan

keputusan mahasiswa sekolah bisnis untuk memilih profesi sebagai akuntan publik.

Faktor-faktor yang diperhitungkan sebagai faktor yang mempengaruhi pemilihan

karier pada penelitian ini meliputi lima hal, yaitu nilai intrinsik pekerjaan, gaji,

jumlah tawaran lowongan kerja, persepsi mahasiswa tentang benefit profesi akuntan

publik, dan persepsi mahasiswa tentang pengorbanan profesi akuntan publik. Hasil

penelitian menunjukkan mahasiswa yang memilih untuk berprofesi sebagai akuntan

publik lebih mempertimbangkan gaji jangka panjang dan kesempatan kerja yang

lebih menjanjikan. Mahasiswa yang memilih profesi akuntan publik percaya bahwa

Rahayu, dkk. (2003) dalam penelitiannya menemukan bahwa mahasiswa dan

mahasiswi akuntansi dari universitas negeri dan universitas swasta banyak yang

berminat untuk memilih karir sebagai akuntan perusahaan. Hasil penelitiannya juga

menunjukkan bahwa terdapat perbedaan pandangan mengenai penghargaan finansial,

pelatihan profesional, pengakuan profesional, lingkungan kerja, dan pertimbangan

pasar kerja, sedangkan untuk faktor nilai-nilai sosial dan personalitas tidak terdapat

perbedaan pandangan. Berdasarkan gender-nya, maka perbedaan persepsi/pandangan

mahasiswa akuntansi terlihat pada faktor pelatihan profesional dan lingkungan kerja,

sedangkan untuk faktor penghargaan finansial, pengakuan profesional, nilai-nilai

sosial, pertimbangan pasar kerja, dan personalitas tidak terdapat perbedaan

pandangan.

Wijayanti (2001), dalam penelitiannya mengenai faktor-faktor yang

mempengaruhi pemilihan karir mahasiswa akuntansi menunjukkan bahwa dari 7

(tujuh) faktor yang diteliti, yaitu penghargaan finansial, pelatihan profesional,

nilai-nilai sosial, pengakuan profesional, lingkungan kerja, keamanan kerja, dan

tersedianya lapangan kerja, hanya faktor penghargaan finansial, pelatihan profesional,

dan nilai-nilai sosial yang dipertimbangkan mahasiswa akuntansi dalam memilih

karir. Sedangkan faktor pengakuan profesional, lingkungan kerja, keamanan kerja,

dan akses lowongan kerja tidak dipertimbangkan mahasiswa akuntansi dalam

Andriati (2001), meneliti tentang faktor-faktor yang mempengaruhi

mahasiswa akuntansi di Jawa dalam memilih karir sebagai akuntan publik dan non

publik. Hasil penelitiannya menunjukkan ada perbedaan pendapat mengenai

personalitas diantara mahasiswa akuntansi yang memilih karir sebagai akuntan publik

dan akuntan non publik.

Rasmini (2007) meneliti faktor-faktor yang Berpengaruh pada keputusan

pemilihan Profesi Akuntan Publik dan Non akuntan Publik pada Mahasiswa

Akuntansi di Bali. Hasil penelitian menunjukkan Terdapat perbedaan yang signifikan

pada faktor-faktor yang mempengaruhi pemilihan profesi akuntan publik dan non

akuntan publik pada mahasiswa dan mahasiswi S1 Akuntansi di Bali.

Variabel-variabel yang membedakan pemilihan profesi antara mahasiswa

yang memilih profesi akuntan publik dengan mahasiswa yang memilih profesi

nonakuntan publik adalah (a) pekerjaan yang memberikan tantangan secara

intelektual, memperoleh tunjangan-tunjangan, (b) pekerjaan yang aman dari PHK, (c)

lingkungan kerja yang menyenangkan, (d) dapat menjadi konsultan yang dinamis

pada perusahaan, (e) dapat menjadi konsultan bisnis yang terpercaya, (f) dapat

menjadi direktur perusahaan, (g) dapat memperluas wawasan dan kemampuan

sehingga lebih profesional dalam akuntansi, (h) mudah mendapat promosi, (i)

imbalan yang diperoleh sesuai dengan upaya yang diberikan, (j) bahwa kepuasan

pribadi dapat dicapai atas tahapan karier, (k) akuntan publik memberi keamaan kerja

lebih terjamin, (l) berkarier di kantor akuntan publik memperoleh penghargaan tinggi

mempengaruhi pemilihan profesi akuntan publik dan non akuntan publik pada

mahasiswa akuntansi adalah adanya persepsi bahwa karier di akuntan publik

memberikan keamanan kerja lebih terjamin (tidak mudah kena PHK).

Pada Tabel 2.1 berikut ini ditunjukkan matriks dari beberapa penelitian

terdahulu.

Tabel 2.1 Tinjauan Penelitian Terdahulu

No. Nama

Peneliti Judul Penelitian Variabel Penelitian Kesimpulan

4. Andrianti (2001)

Faktor-faktor yang mempeng-aruhi mahasiswa akuntansi di Jawa dalam memilih karir sebagai akuntan publik dan non publik. Profesi Akuntan Publik Dan Nonakuntan Publik Pada Akuntansi di Bali.

BAB III

KERANGKA KONSEP DAN HIPOTESIS

3.1. Kerangka Konseptual

Setiap individu yang ingin maju dan berkembang perlu memotivasi dirinya

untuk mau bekerja keras, penuh tanggung jawab, selalu ingin maju dan tidak mudah

menyerah, serta selalu meningkatkan kualitas diri sebagai upaya antisipasi

menghadapi persaingan yang semakin berat di antara sesama tenaga kerja.

Menurut Herzberg sesuai dengan teori yang dikembangkannya yang dikenal

dengan teori ”Model dua faktor” dari motivasi, yaitu motivasional dan faktor higine

atau pemeliharaan. Menurut teori ini yang dimaksud dengan faktor motivasional

adalah hal-hal yang pendorong berprestasi yang bersifat instrinsik, yang bersumber

dari dalam diri seseorang, antara lain adalah pekerjaan seseorang, keberhasilan yang

diraih, kesempatan berkembang, kemajuan dalam karir dan pengakuan orang lain.

Sedangkan faktor higine mencakup antara lain status seseorang dalam organisasi,

hubungan seorang karyawan dengan atasannya, hubungan seseorang dengan

rekan-rekan sekerjanya, teknik penyeliaan yang diterapkan oleh para penyelia,

kebijaksanaan organisasi, sistem administrasi dalam organisasi, kondisi kerja dan

Selanjutnya Victor H. Vroom, dalam bukunya yang berjudul ”Work and

Motivation” mengemukakan suatu teori yang disebutnya sebagai ”Teori Harapan”.

Menurut teori ini, motivasi merupakan akibat dari suatu hasil yang ingin dicapai oleh

seseorang dari perkiraan yang bersangkutan bahwa tindakannya akan mengarah

kepada hasil yang diinginkannya. Artinya, apabila seseorang sangat menginginkan

sesuatu, dan jalan nampaknya terbuka untuk memperolehnya, maka yang

bersangkutan akan berupaya mendapatkannya.

Berdasarkan teori motivasi yang dikemukakan oleh dua ahli tersebut di atas,

maka merupakan hal yang logis dan wajar apabila seseorang dalam memilih karir

atau pekerjaannya sangat perlu mempertimbangkan jenjang karir dan prospek

perkembangan karirnya di masa yang akan datang. Rivai (2006) menyatakan bahwa

”Karir merupakan seluruh posisi kerja yang dijabat selama siklus kehidupan

pekerjaan seseorang”.

Akuntan merupakan salah satu profesi dalam dunia kerja yang dapat dijalani

oleh mahasiswa akuntansi. Secara garis besar bidang pekerjaan yang dapat dilakukan

oleh akuntan dapat digolongkan dalam 4 (empat) kategori, yaitu akuntan publik,

akuntan perusahaan, akuntan pendidik, dan akuntan pemerintah, seperti di Badan

Pemeriksa Keuangan (BPK), BPKP, Departemen Keuangan, dan instansi pemerintah

Menurut Rahayu dkk. (2003) bahwa mahasiswa akuntansi dalam memilih

karir yang akan dijalaninya memiliki berbagai pertimbangan antara lain adalah

penghargaan finansial, pelatihan profesional, pengakuan profesional, nilai-nilai sosial,

lingkungan kerja, pertimbangan pasar kerja, dan personalitas.

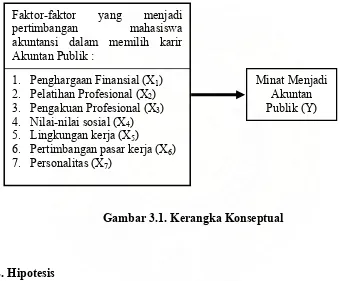

Berdasarkan uraian di atas, maka kerangka konseptual dalam penelitian ini

dapat digambarkan sebagai berikut :

Faktor-faktor yang menjadi pertimbangan mahasiswa akuntansi dalam memilih karir

Akuntan Publik :

1. Penghargaan Finansial (X1) 2. Pelatihan Profesional (X2) 3. Pengakuan Profesional (X3) 4. Nilai-nilai sosial (X4) 5. Lingkungan kerja (X5)

6. Pertimbangan pasar kerja (X6) 7. Personalitas (X7)

Minat Menjadi Akuntan Publik (Y)

Gambar 3.1. Kerangka Konseptual

3.2. Hipotesis

Berdasarkan kerangka konseptual di atas, maka hipotesis penelitian ini adalah

sebagai berikut : Penghargaan finansial, pelatihan profesional, pengakuan profesional,

nilai-nilai sosial, lingkungan kerja, pertimbangan pasar kerja dan personalitas

BAB IV

METODE PENELITIAN

4.1. Jenis Penelitian

Penelitian ini merupakan penelitian hubungan kausal (causal effect).

Penelitian ini dirancang untuk menguji pengaruh fakta dan fenomena serta mencari

keterangan keterangan secara factual yaitu penelitian yang bersifat menjelaskan

mengenai faktor-faktor yang menentukan pemilihan profesi Akuntan Publik bagi

mahasiswa Departemen Akuntansi FE USU Medan.

4.2. Lokasi Penelitian

Penelitian ini dilaksanakan di Fakultas Ekonomi USU yang beralamat di Jalan

Prof. T.M. Hanafiah, SH Medan.

4.3. Populasi dan Sampel

Populasi dalam penelitian ini adalah mahasiswa Departemen Akuntansi

Program Strata – I Reguler Angkatan 2005, 2006 sebanyak 147 orang mahasiswa.

Data mengenai jumlah mahasiswa Departemen Akuntansi Program Strata – I Reguler

dapat dilihat pada Tabel 4.1 di bawah ini.

No. Program Strata – 1 Jumlah (orang)

1. 2.

Angkatan 2005 Angkatan 2006

75 72

Jumlah 147

Sumber : Departemen Akuntansi FE-USU, Februari 2009.

Penentuan jumlah sampel dalam penelitian ini menggunakan metode

purposive sampling, yaitu pengambilan sampel berdasarkan kriteria tertentu. Adapun

kriterianya sebagai berikut :

1. Mahasiswa Departemen Akuntansi Program Strata – I Reguler USU yang sudah

mengajukan proposal penelitian skripsi. Hal ini dilakukan dengan pertimbangan

bahwa mahasiswa yang sudah mengajukan proposal penelitian skripsi

diperhitungkan dalam waktu yang tidak lama lagi mereka akan menyelesaikan

studinya dan segera akan bekerja.

2. Mahasiswa stambuk 2005 dan 2006. Dengan kriteria tersebut maka dapat

diperoleh mahasiswa yang telah memiliki Indeks Prestasi Kumulatif (IPK) 2,00

dan telah menyelesaikan 110 SKS.

3. Mahasiswa stambuk 2007 disisihkan karena pada periode penelitian belum ada

yang mencapai 110 SKS.

Berdasarkan 3 (tiga) kriteria diatas maka terpilih sebanyak 31 (tiga puluh satu)

orang.

Metode pengumpulan data yang digunakan dalam penelitian ini adalah :

a. Wawancara (interview) yang dilakukan responden untuk memberikan informasi

dan keterangan sehubungan penelitian yang dilakukan.

b. Daftar pertanyaan (questionaire) yang diberikan kepada mahasiswa Departemen

Akuntansi Fakultas Ekonomi USU yang menjadi responden dalam penelitian ini.

c. Studi dokumentasi dilakukan dengan mengumpulkan dan mempelajari

dokumen-dokumen yang diperoleh dari Fakultas Ekonomi USU sebagai pendukung

penelitian ini.

4.5. Jenis dan Sumber Data

Jenis dan sumber data yang digunakan dalam penelitian ini adalah :

a. Data primer yang diperoleh dengan melakukan wawancara (interview) dan

menyebarkan daftar pertanyaan (questionaire).

b. Data sekunder diperoleh dari studi dokumentasi berupa dokumen-dokumen resmi

yang diterbitkan oleh Fakultas Ekonomi USU.

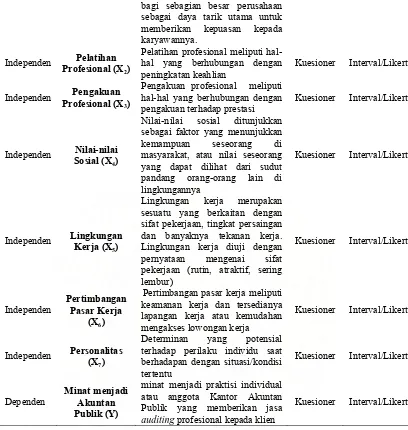

4.6. Definisi Operasional dan Pengukuran Variabel Penelitian

1. Penghargaan Finansial (X1)

Penghasilan atau gaji merupakan hasil yang diperoleh sebagai kontraprestasi dari

pekerjaan yang telah diyakini secara mendasar bagi sebagian besar perusahaan

sebagai daya tarik utama untuk memberikan kepuasan kepada karyawannya.

Penghargaan finansial diuji dengan 3 (tiga) butir pernyataan yaitu gaji awal yang

tinggi, potensi kenaikan gaji dan tersedianya dana pensiun.

2. Pelatihan Profesional (X2)

Pelatihan profesional meliputi hal-hal yang berhubungan dengan peningkatan

keahlian. Pelatihan profesional diuji dengan 4 (empat) pernyataan mengenai

pelatihan sebelum mulai bekerja, pelatihan profesional, pelatihan kerja rutin dan

pengalaman kerja.

3. Pengakuan Profesional (X3)

Pengakuan profesional meliputi hal-hal yang berhubungan dengan pengakuan

terhadap prestasi. Pengakuan profesional diuji dengan 4 (empat) pernyataan

mengenai kemungkinan bekerja dengan ahli lain, kesempatan untuk berkembang,

dan pengakuan prestasi.

4. Nilai-nilai Sosial (X4)

Nilai-nilai sosial ditunjukkan sebagai faktor yang menunjukkan kemampuan

pandang orang-orang lain di lingkungannya. Nilai-nilai sosial diuji dengan

6 (enam) pernyataan mengenai cara untuk naik pangkat, kesempatan untuk

melakukan pelayanan sosial, kesempatan untuk berinteraksi dengan orang lain,

kepuasan pribadi, kesempatan untuk menjalankan hobi di luar pekerjaan,

perhatian terhadap perilaku individu dan gengsi pekerjaan di mata orang lain.

5. Lingkungan Kerja (X5)

Lingkungan kerja merupakan sesuatu yang berkaitan dengan sifat pekerjaan,

tingkat persaingan dan banyaknya tekanan kerja. Lingkungan kerja diuji dengan

pernyataan mengenai sifat pekerjaan (rutin, atraktif, sering lembur).

6. Pertimbangan Pasar Kerja (X6)

Pertimbangan pasar kerja meliputi keamanan kerja dan tersedianya lapangan kerja

atau kemudahan mengakses lowongan kerja. Keamanan kerja merupakan faktor

dimana karir yang dipilih dapat bertahan dalam jangka waktu yang lama. Karir

diharapkan bukan pilihan karir sementara, tetapi dapat terus berlanjut sampai

seseorang pensiun. Pertimbangan pasar kerja diuji dengan 2 (dua) pernyataan

mengenai keamanan kerja, dan kemudahan mengakses lowongan kerja.

7. Personalitas (X7)

Personalitas merupakan salah satu determinan yang potensial terhadap perilaku

individu saat berhadapan dengan situasi/kondisi tertentu. Hal ini membuktikan

dengan satu pernyataan mengenai kesesuian pekerjaaan dengan kepribadian yang

dimiliki seseorang.

2. Variabel Dependen (Y)

Variabel dependen yaitu minat menjadi Akuntan Publik yaitu minat menjadi

praktisi individual atau anggota Kantor Akuntan Publik yang memberikan jasa

auditing profesional kepada klien. Minat menjadi Akuntan Publik diukur dengan

indikator Akuntan Publik dapat menjadi Konsultan Bisnis yang terpercaya,

Akuntan Publik dapat menjadi direktur perusahaan, Akuntan Publik dapat

memperluas wawasan dan kemampuan akuntansi, Akuntan Publik dapat

menjanjikan lebih profesional dalam bidang akuntansi, bekerja pada Akuntan

Publik mudah untuk mendapat promosi jabatan, Imbalan yang diperoleh sesuai

dengan upaya yang diberikan. Kepuasan pribadi dapat dicapai atas tahapan karir,

keamanan kerja lebih terjamin dan memperoleh penghargaan yang tinggi

dimasyarakat. (Felton, 1994). Adapun Tabel Operasionalisasi Variabel sebagai

berikut :

Tabel 4.2: Defenisi Operasionalisasi Variabel

Jenis

Variabel Nama Variabel Definisi Instrumen

Skala Pengukuran

Independen Penghargaan

Finansial (X1)

Penghasilan atau gaji merupakan hasil yang diperoleh sebagai kontraprestasi dari pekerjaan yang telah diyakini secara mendasar

bagi sebagian besar perusahaan sebagai daya tarik utama untuk memberikan kepuasan kepada karyawannya.

Independen Pelatihan

Profesional (X2)

Pelatihan profesional meliputi hal-hal yang berhubungan dengan peningkatan keahlian

Kuesioner Interval/Likert

Independen Pengakuan

Profesional (X3)

Pengakuan profesional meliputi hal-hal yang berhubungan dengan pengakuan terhadap prestasi

Kuesioner Interval/Likert

Independen Nilai-nilai

Sosial (X4)

Nilai-nilai sosial ditunjukkan sebagai faktor yang menunjukkan kemampuan seseorang di masyarakat, atau nilai seseorang yang dapat dilihat dari sudut pandang orang-orang lain di lingkungannya

Kuesioner Interval/Likert

Independen Lingkungan

Kerja (X5)

Lingkungan kerja merupakan sesuatu yang berkaitan dengan sifat pekerjaan, tingkat persaingan dan banyaknya tekanan kerja. Lingkungan kerja diuji dengan pernyataan mengenai sifat pekerjaan (rutin, atraktif, sering lembur)

Pertimbangan pasar kerja meliputi keamanan kerja dan tersedianya lapangan kerja atau kemudahan mengakses lowongan kerja

Kuesioner Interval/Likert

Independen Personalitas

(X7)

Determinan yang potensial terhadap perilaku individu saat berhadapan dengan situasi/kondisi

minat menjadi praktisi individual atau anggota Kantor Akuntan Publik yang memberikan jasa

auditing profesional kepada klien

Kuesioner Interval/Likert

Setiap pernyataan dari variabel yang diteliti menggunakan skala Likert dan

masing-masing butir pernyataan diberi skor 1 sampai 5. Alternatif jawaban pada

setiap pernyataan adalah sebagai berikut :

Tabel 4.3. Alternatif Jawaban Setiap Pernyataan No. Alternatif Jawaban Skor

1.

4.7. Uji Validitas dan Reliabilitas Instrumen

Uji validitas dan realibilitas instrumen dalam penelitian ini dilakukan pada 70

orang mahasiswa Departemen Akuntansi Fakultas Ekonomi USU yang dijadikan

sebagai sampel penelitian.

1. Uji Validitas Instrumen

Validitas data penelitian ditentukan oleh proses pengukuran yang akurat.

Suatu instrumen pengukur dikatakan valid jika instrumen tersebut mengukur apa

yang seharusnya diukur. Dengan perkataan lain, instrumen tersebut dapat mengukur

construct sesuai dengan yang diharapkan peneliti.

Uji validitas instrumen dalam penelitian ini dilakukan dengan

membandingkan nilai Correlated Item-Total Correlation pada setiap butir pertanyaan

dengan nilai r tabel. Jika nilai Correlated Item-Total Correlation (rhitung) > nilai rtabel

dan nilainya positif, maka butir pertanyaan pada setiap variabel penelitian dinyatakan

valid (Ghozali, 2005). Untuk melakukan pengujian validitas instrumen dilakukan

dengan menggunakan software Statistical Package for Social Science (SPSS).

2. Uji Reliabilitas Instrumen

Reliabilitas sebenarnya adalah alat untuk mengukur suatu kuesioner yang

atau handal jika jawaban dari responden terhadap pertanyaan adalah konsisten atau

stabil dari waktu ke waktu. Jawaban responden terhadap pertanyaan dikatakan

reliabel jika masing-masing pertanyaan dijawab secara konsisten.

Ghozali (2005) menyatakan bahwa pengukuran reliabilitas dapat dilakukan

dengan dua cara, yaitu :

1. Repeated Measure atau pengukuran ulang dilakukan dengan cara memberikan

kuesioner (pertanyaan) yang sama pada waktu yang berbeda, dan kemudian dilihat

apakah responden tetap konsisten dengan jawabannya.

2. One Shot atau pengukuran sekali saja dilakukan dengan cara hanya sekali saja

kuesioner diberikan kepada responden dan kemudian hasilnya dibandingkan

pertanyaan lain atau mengukur korelasi antar jawaban pertanyaan.

Pengujian reliabilitas kuisioner dalam penelitian ini menggunakan one shot

atau pengukuran sekali saja dan untuk pengujian reliabilitasnya digunakan uji statistik

Cronbach Alpha. Suatu konstruk atau variabel dikatakan reliabel jika memberikan

nilai Cronbach Alpha > 0,60.

Untuk melakukan pengujian reliabilitas kuisioner dilakukan dengan

menggunakan software Statistical Package for Social Science (SPSS) versi 16.

4.8. Metode Analisis Data 4.8.1. Uji Kualitas Data

Ada dua prosedur yang dilakukan dalam penelitian ini untuk mengukur

a. Uji reliabilitas, yaitu untuk menunjukkan sejauhmana suatu hasil pengukuran

suatu kuesioner jika diulangi beberapa kali. Suatu kuesioner dikatakan reliable

atau handal jika jawaban seseorang terhadap pertanyaan adalah konsisten atau

stabil dari waktu ke waktu. Suatu konstruk atau variabel dikatakan reliable jika

memberikan nilai Cronbach Alpa> 0,60 (Nunally,1978 dalam Ghozali,2005:133).

b. Uji Validitas, dilakukan untuk menjawab pertanyaan apakah instrumen penelitian

yang telah disusun benar-benar akurat sehingga mampu mengukur apa yang

seharusnya diukur (variabel kunci yang diteliti). Uji tersebut dimaksud untuk

mengetahui sejauhmana instrumen yang digunakan sudah memadai untuk

mengukur apa yang seharusnya diukur dengan cara meminta pendapat atau

penilaian ahli yang berkompeten dengan masalah yang sedang diteliti. Suatu

kuesioner dikatakan valid jika pertanyaan pada koesioner mampu untuk

mengungkapkan sesuatu yang akan diukur oleh kuesioner tersebut.

c. Jika r hitung (untuk r butir dapat dilihat pada kolom Corrected Item-Total

Correlation) lebih besar dari r tabel dan nilai positif, maka butir atau pertanyaan

tersebut dikatakan valid (Ghozali,2005:135)

4.8.2. Uji Asumsi Klasik

Sebelum dilakukan pengujian hipotesis yang mengunakan analisis regresi,

maka diperlukan pengujian asumsi klasik yang meliputi :

a. Uji normalitas, yaitu bertujuan untuk mengetahui distribusi data dalam variabel

yang akan digunakan dalam penelitian. Data yang baik dan layak digunakan

Untuk menguji apakah distribusi data normal atau tidak dapat dilihat melalui

normal probability plot yang membandingkan distribusi kumulatif dan distribusi

normal. Distribusi normal akan membentuk satu garis lurus diagonal, dan ploting

data akan dibandingkan dengan garis diagonal. Jika distribusi data adalah normal,

maka garis yang mengambarkan data sesungguhnya akan mengikuti garis

diagonalnnya (Ghozali, 2005:74)

b. Uji Multikolinieritas, diperlukan untuk mengetahui apakah ada tidaknya variabel

independen yang memiliki kemiripan dengan variabel independen lain dalam satu

model. Selain itu deteksi terhadap multikolinearitas juga bertujuan untuk

menghindari kebiasan dalam proses pengambilan kesimpulan mengenai pengaruh

pada uji parsial masing-masing variabel independen terhadap varibel dependen.

Deteksi multikolinieritas pada suatu model dapat dilihat jika nilai Variance

Inflation Factor (VIF) tidak lebih dari 10 dan nilai Tolerance tidak kurang dari

0,1, maka model tersebut dapat dikatakan terbebas dari multikolinieritas. VIF =

1/Tolerance, jika VIF = 10 maka Tolerance =1/10=0,1.

c. Uji heteroskesdastisitas, bertujuan untuk menguji apakah dalam model regresi

terjadi perbedaan variance residual suatu periode pengamatan ke periode

pengamatan yang lain. Model regresi yang baik adalah model regresi yang

memiliki persamaan variance residual suatu periode pengamatan dengan periode

pengamatan yang lain, atau homokesdastisitas. Cara memprediksi ada tidaknya

heteroskesdastisitas pada suatu model dapat dilihat dari pola gambar scatterplot

d. Uji autokorelasi bertujuan menguji apakah dalam suatu model regresi linier ada

korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pada

periode sebelumnya. (Ghozali,2005:62). Dalam beberapa penelitian uji

autokorelasi jarang dilakukan karena autokorelasi jarang terjadi pada data yang

bersifat cross section, jika terjadi maka cara menggunakannya hanya dengan

merubuh posisi sampel.

4.9. Pengujian Hipotesis

Pengujian hipotesis dalam penelitian ini menggunakan alat analisis regresi

berganda (multiple regression analysis). Regresi bertujuan untuk menguji hubungan

pengaruh antara satu variabel terhadap variabel lain. Regresi yang memiliki satu

variabel dependen dan lebih dari satu variabel independen disebut regresi berganda.

Dalam penelitian ini digunakan tingkat signifikansi ( ) 0,05 atau 5 %. Untuk menguji

apakah hipotesis yang diajukan diterima atau ditolak, maka dilakukan pengujian

terhadap variabel-variabel penelitian dengan cara menguji secara simultan melalui uji

signifikansi simultan (uji statistik F), yang bermaksud untuk dapat menjelaskan

masing-masing variabel secara parsial digunakan uji t statistik yang bertujuan untuk

mengetahui apakah variabel independen berpengaruh terhadap variabel dependen.

Data yang terkumpul melalui hasil penyebaran kuesioner ditabulasi

kemudian dihitung dengan statistik analisis regresi linear berganda. Analisis regresi

linier berganda ini digunakan untuk menentukan signifikansi pengaruh penghargaan

finansial, pelatihan profesional, pengakuan profesional, nilai-nilai sosial, lingkungan

kerja, pertimbangan pasar kerja dan personalitas terhadap minat menjadi akuntan

publik. Model persamaan regresi yang digunakan untuk menguji hipotesis ini adalah :

Y = a + b1X1 + b2X2+ b2X2 +b3X3 +b4X4 +b5X5++b6X6+b7X7+e

Dimana:

Y : Minat Menjadi Akuntan Publik

X1 : Penghargaan Finansial

X2 : Pelatihan Profesional,

X3 : Pengakuan Profesional,

X4 : Nilai-nilai sosial,

X5 : Lingkungan kerja,

X6 : Pertimbangan pasar kerja,

X7 : Personalitas