TUGAS AKHIR

PRAKTIK KERJA LAPANGAN MANDIRI

IMPLEMENTASI SISTEM ADMINISTRASI PERPAJAKAN MODERN DALAM MENINGKATKAN PELAYANAN PERPAJAKAN PADA KANTOR PELAYANAN PERPAJAKAN PRATAMA MEDAN KOTA

DISUSUN OLEH:

NAMA : ASRI’E WAHDITIA S PUTRI NIM : 082600044

UNTUK MEMENUHI SALAH SATU SYARAT MENYELESAIKAN PROGRAN STUDI DIPLOMA III ADMINISTRASI PERPAJAKAN

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS SUMATERA UATARA

MEDAN 2011

DAFTAR ISI

HALAMAN JUDUL

DAFTAR ISI ... i

BAB I PENDAHULUAN ... 1

A. Kata Pengantar ... 1

B. Tujuan dan Manfaat ... 4

C. Uraian Teoritis ... 6

1 . Pengertian Sistem ... 6

2 . Pengertian Sistem Administrasi Perpajakan ... 6

3 . Pengertian Pajak ... 6

4 . Pengertian Implementasi ... 7

5 . Sejarah Perpajakan ... 8

D. Ruang Lingkup ... 9

E. Metode Penelitian ... 10

1. Tahapan Persiapan ... 10

2. Studi Literatur ... 11

3. Observasi Lapangan ... 11

4. Pengumpulan Data ... 11

5. Analisis data dan Evaluasi ... 11

1. Metode Wawancara (interview) ... 12

2. Metode Observasi ... 12

3. Metode Dokumentasi ... 12

G. Sistematika Penulisan Laporan Praktek Kerja Lapangan ... 13

BAB II GAMBARAN LOKASI UMUM PRAKTIK KERJA LAPANGAN MANDIRI ... 15

A. Gambaran Umum Kantor Pelayanan Pajak Pratama Medan Kota ... 15

1. Sejarah Singkat KPP Pratama Medan Kota ... 15

2. Struktur Organisasi KPP Pratama Medan Kota ... 17

3. Tugas dan Fungsi Pegawai Kantor Pelayanan Pajak Pratama Medan Kota ... 20

Subbagian Umum ... 20

Seksi Pengolahan Data dan Informasi (PDI) ... 21

Seksi Pelayanan ... 21

Seksi Penagihan ...22

Seksi Pemeriksaan ... 23

Seksi Ekstensifikasi ... 24

Seksi Pengawasan dan Konsultasi ...24

Kelompok Pejabat Fungsional ... 25

Nilai-nilai dan Kode Etik Pegawai Direktorat Jenderal Pajak ...26

Kewajiban dan larangan dalam Kode Etik Pegawai DJP ...28

a. Setiap Pegawai mempunyai kewajiban untuk ...28

b. Setiap Pegawai dilarang ...29

BAB III GAMBARAN UMUM ...30

A. Sistem Administrasi Perpajakan Modern Secara Teori ... 30

1. Administrasi Perpajakan ... 30

1.1 Pengertian Administrasi Perpajakan ... 30

1.2 Peranan Administrasi Perpajakan ... 31

1.3 Perkembangan Sistem Perpajakan Di Indonesia ...32

2. Administrasi Perpajakan Modern ...34

2.1 Penerapan Sistem Administrasi Perpajakan Modern ...34

2.2 Program Reformasi Administrasi Perpajakan ...35

2.3 Karakteristik Administrasi Perpajakan Modern ...36

2.4 Dimensi penerapan Sistem Administrasi Perpajakan Modern ...38

B. Sistem Administrasi Perpajakn Modern Pada KPP Pratama Medan Kota ...46

1. Penerapan Sistem Administrasi Perpajakan Modern ...46

2. KPP Pratama Medan Kota setelah diterapkannya SIPMOD ...47

BAB IV ANALISIS DAN EVALUASI...48

A. Implementasi Sistem Administrasi Perpajakan Modern...48

C. Pengaruh Implementasi Terhadap Pelayanan di KPP Pratama Medan Kota

Dalam Penggunaan e-SPT...68

D.Permasalahan...69

BAB V PENUTUP ...71

A. Kesimpulan...71

B. Saran...73

DAFTAR PUSTAKA

BAB I

PENDAHULUAN

A. Latar Belakang

Dalam pelaksanaan perpajakan, Wajib Pajak tidak memperoleh imbalan secara

langsung atas pembayaran pajak yang di lakukannya. Wajib Pajak diberi kepercayaan

untuk menghitung, membayar, memperhitungkan dan melaporkan sendiri besarnya pajak

yang terutang, sementara pihak fiskus diberi kewajiban untuk melakukan pengawasan,

pembinaan terhadap Wajib Pajak dalam melakukan kewajiban perpajakannya. Oleh

kerena itu faktor pelayanan menjadi sangat penting dan perlu disadari bahwa permintaan

pelayanan dari masyarakat atas hak dan kewajiban perpajakan cenderung meningkat

sejalan dengan kebijakan perpajakan dan laju pembangunan nasional.

Pajak bersifat dinamik dan mengikuti perkembangan kehidupan social dan

Ekonomi Negara serta masyarakatnya. Tuntutan akan peningkatan penerimaan,

perbaikan-perbaikan dan perubahan mendasar dalam segala aspek perpajakan yang

menjadi alasan dilakukannya reformasi perpajakan dari waktu ke waktu yang berupa

penyempurnaan terhadap kebijakan perpajakan dan sistem administrasi perpajakan. Agar

basis pajak dapat semakin diperluas, sehingga potensi penerimaan pajak yang tersedia

dapat di pungut secara optimal dengan menjunjung atas keadilan sosial dan memberikan

Penerapan Sistem Administrasi Perpajakan Modern pertama kali ditandai dengan

dibentuknya Kantor Wilayah (Kanwil) Direktorat Jenderal Pajak Wajib Pajak Besar,

Kantor Pelayanan Pajak (KPP) Wajib Pajak Besar Satu dan Kantor Pelayanan Pajak.

Wajib Pajak Besar Dua yang mulai beroperasi sejak 9 September 2002. Kanwil dan KPP

secara khusus menangani administrasi perpajakan. Wajib Pajak Besar badan tingkat

nasional dengan kriteria peredaran usaha, pembayaran pajak atau jumlah tunggakan pajak

yang terbesar.

Kantor Pelayanan Pajak yang modern, didukung organisasi yang ramping,

teknologi informasi yang memeberikan percepatan pelayanan professional dengan

penerapan kode etik Pegawai Direktorat Jenderal Pajak yang ketat. Keberhasilan

pembentukan Kantor Wilayah dan Kantor Pelayanan Pajak Modern tersebut akan

dilanjutkan ke kantor-kantor lainnya di seluruh Indonesia secara bertahap. Penerapan

sistem administrasi perpajakan modern di lingkungan Kantor Wilayah Direktorat Jenderal

Pajak Jakarta Khususnya dimulai pada tanggal 30 Agustus 2004, dimana diresmikan juga

Kantor Pelayanan Pajak Madya yang mengadministrasikan Wajib Pajak Besar.

Badan tingkat Kantor Wilayah yang pertama kali dibentuk ialah Kantor Pelayanan

Pajak Madya Kantor Wilayah Direktorat Jenderal Pajak Jakarta I. Pada akhir tahun 2005

diharapkan Kantor Pelayanan Pajak Pratama yang mengadministrasikan wajib Pajak

Badan lainnya dan Wajib Pajak Orang Pribadi diterapkan diseluruh Kantor Pelayanan

Pajak dilingkungan Kantor Wilayah direktorat Jenderal Pajak Jakarta I. Pada tahun 2006

dilakuakan kembali perubahan modernisasi Kantor Pusat Direktorat Jenderal Pajak dan

Pembentukan satu Kantor Pelayanan Pajak Madya diseluruh Kantor Wilayah Direktorat

Jenderal Pajak diJakarta Sehingga pada tahun 2009, penerapan Sistem Administrasi

Perpajakan Modern sampai dengan pembentukan Kantor Pelayanan Pajak Pratama, yang

saat ini sudah dapat beroperasi diseluruh Indonesia.

Dengan Reformasi Administrasi Perpajakan atau Perubahan Administrasi

Perpajakan, diharapkan Wajib Pajak dapat Memperoleh manfaat antara lain :

1. Wajib Pajak akan memperoleh pelayanan yang lebih baik karena didukung oleh

pegawai pajak yang profesional.

2. Wajib Pajak akan mengetahui secara mudah melalui media masa dengan

membuka situs perpajakan.

3. Permasalahan Perpajakan yang dihadapi Wajib Pajak dapat diselesaikan secara

lebih cepat sehingga kepastian hukum lebih terjamin.

4. Hak dan Kewajiban Perpajakan Wajib Pajak dilaksanakan sesuai dengan

ketentuan yang berlaku.

5. Wajib Pajak dapat menghitung sendiri jumlah pajak yang harus dibayarkan dan

dapat mengetahui kurang atau lebihnya pajak yang dikenakan.

Berdasarkan uraian diatas, penulisan tertarik untuk mengadakan penelitian yang

hasilnya akan dituangkan dalam skripsi minor yang berjudul :

B. Tujuan dan Manfaat

Tujuan

Adapun tujuan dari praktik kerja lapanagn ini adalah :

1. Mendeskripsikan penerapan Sistem Administrasi Perpajakan Modern di

Lingkungan Kantor Pelayanan Pajak Pratama Medan Kota.

2. Mengetahui seberapa besar nya pengaruh penerapan Sistem Administrasi

Perpajakan Modern dalam meningkatkan pelayanan perpajakan di lingkungan

Kantor Pelayanan Pajak Pratama Medan Kota.

3. Menjelaskan kendala-kendala yang dihadapi dalam implementasi Sistem

Administrasi Perpajakan Modern serta upaya-upaya dalam penanggulangan.

Manfaat

Bagi Mahasiswa

1. Untuk menambah wawasan dan pengetahuan dibidang perpajakan .

2. Agar dapat melihat penerapan teori-teori yang didapat selama perkuliahan.

3. Agar dapat meningkatkan keterampilan mahasiswa, Dalam melaksanakan Praktik

Kerja Lapangan Mandiri Mahasiswa dapat menuangkan keterampilan dan

mengaplikasikan dengan baik dalam melaksanakan tugas-tugas yang berhubungan

dengan pengetahuan dan teknologi dalam menghadapi masalah yang timbul.

4. Dengan melaksanakan Praktik Kerja Lapangan Mandiri ini dapat menjadi wadah

bagi mahasiswa untuk menjadi mahasiswa yang siap memasuki dunia kerja yang

semakin sulit, karena telah dibekali keterampilan, pengalaman-pengalaman dunia

kerja dalam melaksanakan Praktik Kerja Lapangan Mandiri tersebut.

Bagi Universitas

1. Dapat meningkatkan kerja sama antara Universitas dengan Kantor Pelayanan

Pajak Pratama Medan Kota.

2. Dapat memperkenalkan sumber daya Universitas Sumatera Utara.

3. Membuka interaksi antara Program Studi Diploma III Administrasi Perpajakan

Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara dengan instansi

yang bersangkutan khususnya di Kantor Pelayanan Pajak Pratama Medan Kota

4. Mempromosikan sumber daya manusia yang ahli di bidangnya di lingkungan

Universitas Sumatera Utara

Bagi Instansi

1. Sebagai bahan evaluasi bagi instansi pemerintah khususnya Kantor Pelayanan

Pajak Pratama Medan Kota dalam rangka meningkatkan pelayanan perpajakan.

2. Sebagai informasi untuk bahan perbandingan dengan permasalahan yang sama

pada waktu sebelumnya, sekarang dan dimasa yang akan datang.

3. Sebagai saran untuk meningkatkan hubungan kerja sama antara instansi

Bagi masyarakat

1. Sebagai informasi bagi pengembangan ilmu pengetahuan khususnya dalam bidang

perpajakan.

2. Menambah pengetahuan dan wawasan tentang perpajakan untuk semua kalangan

masyarakat.

C. Uraian Teoritis

1 . Pengertian Sistem

Menurut Kumoronto dalam Mardiasmo, (1994:8) Sistem adalah suatu kumpulan

atau himpunan dari unsur, komponen, atau variabel-variabel yang terealisasi, saling

berinteraksi, saling bergantung satu sama lain dan terpadu.

2 . Pengertian Sistem Administrasi Perpajakan

Administrasi Perpajakan adalah cara-cara atau prosedur pengenaan dan

pemungutan pajak. Administrasi perpajakan dalam arti sebagai prosedur yang meliputi

tahap-tahap antara lain pendaftaran wajib pajak, penetapan pajak, dan pemungutan pajak.

Tahap-tahap yang tidak solid dapat merupakan sumber kecurangan (tax evation).

3 . Pengertian Pajak

Menurut Rochmat Soemitro dalam Mardiasmo, (2009:1) Pajak adalah iuran rakyat

kepda kas Negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tiada

mendapat jasa timbal (kontraprestasi) yang langsung dapat ditunjukan dan yang

digunakan untuk membayar pengeluaran umum.

4 . Pengertian Implementasi

Penerapan sistem perpajakan yang diperoleh dari teori-teori yang dikemukakan

oleh beberapa ahli antara lain adalah :

Menurut Rochmat Soemitro dalam Mardiasmo, (2009:3) Terdapat beberapa teori

yang menjelaskan atau memberikan justifikasi pemberian hak kepada Negara untuk

memungut pajak. Teori-teori tersebut antara lain :

a. Teori Asuransi

Negara melindungi keselamatan jiwa, harta benda, dan hak-hak rakyatnya. Oleh karena

itu rakyat harus membayar pajak yang diibaratkan sebagai suatu Premi Asuransi karena

memperoleh jaminan perlindungan tersebut.

b. Teori Kepentingan

Pembagian beban pajak kepada rakyat didasarkan pada kepentingn (misalnya

perlindungan) masing-masing orang. Semakin besar kepentingan seseorang terhadap

Negara, makin tinggi pajak yang harus dibayar.

c. Teori Daya Pikul

Beban pajak untuk semua orang harus sama beratnya, artinya pajak harus dibayar sesuai

Untuk mengukur daya pikul dapat digunakan 2 pendekatan yaitu :

i. Unsur objektif, dengan melihat besarnya penghasilan atau kekayaan

yang dimiliki oleh seseorang.

ii. Unsur subjektif, dengan memperhatikan besarnya kebutuhan materiil

yang harus dipenuhi

d. Teori Bakti

Dasar keadilan pemungut pajak terletak pada hubungan rakyat dengan negaranya.

Sebagai Negara yang berbakti, rakyat harus selalu menyadari bahwa pembayaran pajak

adalah sebagi suatu kewajiaban.

e. Teori Asas Daya Beli

Dasar keadilan terletak pada akibat pemungutan pajak. Yang dimana Negara akan

menyalurkan kembali kemasyarakat dalam bentuk pemeliharaan kesejahteraan

masyarakat. Dengan demikian kepentingan seluruh masyarakat lebih diutamakan.

4 . Sejarah Perpajakan

Reformasi perpajakan sebagai perubahan peraturan lama sampai keakar-akarnya,

dasar falsafah dan sistem pemungutan di terapkan di Indonesia. Karena bagaimanapun

juga dengan mengandalkan sistem perpajakan yang sebelum nya akan menghalangi usaha

penigkatan efisiensi industri dalam Negri, dimana sistem perpajakan yang ada belum

dianggap efektif untuk menjangkau segala aspek perpajakan. Reformasi perpajakan yang

dilakukan oleh susatu negara merupakan suatu cara untuk memperbaiki dan

meningkatkan perekonomian Global melalui pajak.

Dalam pelengkap data-data yang dibutuhkan, riset atau penelitian untuk

pengambilan data-data yang telah ditetep kan oleh Direktorat Jendral Pajak. Dalam hal ini

berkaitan dengan pelayanan yang diberikan oleh pegawai Direktorat Jendral Pajak.

Penerapan Kode Etik Pegawai sangatlah penting mengingat agar meningkatkan

pelayanan perpajakan pada kantor pelayanan pajak pratama medan kota.

Dalam implementasi ini dibutuhkan penerapan Sistem Informasi Pelayanan

Modern (SIPMOD) yang merupakan sistem atau aplikasi yang memang diciptakan dan

untuk mempermudah proses pelayanan serta meningkatkan kualitas pelayanan perpajakan

agar masyarakat mendapatkan kepuasan terhadap pelayanan perpajakan di Kantor

Pelayanan Pratama Medan Kota. Maka sejak perpajakan dilakukan Reformasi Perpajakan

menjadi Modernisasi Wajib Pajak atau Badan dapat menghitung, melaporkan, dan

mengetahui secara langsung atas pelaporan kewajiban wajib pajak atas tanda bukti

pengabdian wajib pajak atau badan kepada Negara.

D. Ruang Lingkup

Administrasi pajak dalam arti pajak merupakan iuran wajib pajak kepada Kas

Negara yang berdasarkan undang-undang. Sehingga dapat dipaksakan dengan tidak

mendapatkan kontraprestasi langsung, sebagai prosedur meliputi prosedur-prosedur

antara lain pendaftaran wajib pajak, penetapan pajak dan penagihan pajak, yang dimana

melaksanakan tahap-tahap tersebut terdapat yang tidak solid dapat merupakan sumber

kecurangan (tax evation).

Adapun yang menjadi ruang lingkup Praktik Kerja Lapangan Mandiri ini (PKLM)

yaitu melakukan pengumpulan data yang menyangkut Sistem Administrasi Perpajakan

Modern yang di mulai dari :

1. Pelaksanaan Sistem Administrasi Perpajakan Modern dalam meningkatkan

Pelayanan Perpajakan pada tujuan Kantor Pelayanan Pajak Pratama Medan Kota.

2. Apakah Sistem Administrasi Perpajakan Modern dapat meningkatkan Pelayanan

Pajak Pratama Medan Kota.

3. Kendala-kendala yang dihadapi dalam penerapan Sistem Administrasi Perpajakan

Modern dan upaya-upaya dalam penanggulangannya.

E. Metode Penelitian

Untuk mendapatkan dan mengumpulkan data serta perolehan informasi sesuai dan

benar dengan pada metode yang digunakan, maka tahapan nya adalah :

1. Tahapan Persiapan

Dalam tahapan ini penulis melakukan berbagai persiapan yang menyangkut

penelitian ini, mulai dari penentuan judul, tempat penelitian, mencari bahan-bahan

yang di gunakan untuk pembuatan proposal, dan konsultasi dengan dosen

pembimbing.

2. Studi Literatur

Penulis mengumpulkan data-data yang menjadi masalah yang akan di bahas

melalui sumber bacaan seperti : buku perpajakan, buku undang-undang

perpajakan, artikel ilmiah maupun literature yang berhubungan dengan objek

penelitian.

3. Observasi Lapangan

Dalam tahapan ini penulis melakukan peninjauan/ pengamatan secara langsung

pada objek peneliatian dan meninjau secara langsung kondisi dan keadaan objek

tempat pelaksanaan kegiatan Praktik Kerja Lapangan Mandiri untuk mengetahui

Sistem Kerja yang berlaku pada Kantor Pelayanan Pajak Pratama Medan Kota

4. Pengumpulan Data

Dalam tahapan ini penulis mengupulkan data melalui dua cara, yaitu data yang

diperoleh secara langsung dari lapangan (data primer) dan data yang diperoleh

dari sumber lain yang diolah oleh peneliti (data sekunder) yang bertujuan untuk

mengumpulkan data yang berhubungan dengan penyusunan Laporan Tugas

Akhir.

5. Analisis data dan Evaluasi

Setelah penulis selesai memperoleh data yang di perlukan, penulis akan

F. Metode Pengumpulan Data

1. Metode Wawancara (interview)

Dalam metode ini penulis mengajukan pertanyaan secara langsung kepada para

pegawai yang berhubungan dengan maslah yang dibahas.

2. Metode Observasi

Dalam metode ini penulis langsung turun ke lapangan untuk melakukan

peninjauan dengan cara mengamati, mendengar serta mencatat mengenai hal-hal

yang berhubungan dengan permasalahan yang dibahas.

3. Metode Dokumentasi

Dalam tahap ini penulis meminta dokumen atau data-data pendukung yg

berhubungan dengan data objek penelitian.

G. Sistematika Penulisan Laporan Praktek Kerja Lapangan

Dalam pembahasan penulis laporan ini, penulis menyajikan pembahasan kedalam

5 bab. Adapun yang menjadi sistematika dalam penyusunan Laporan Pratik Kerja

Lapangan Mandiri yakni :

BAB I PENDAHULUAN

Dalam bab ini penulis memberikan gambaran mengenai keseluruhan isi dari

laporan. Bab ini terdiri dari Judul, Latar Belakang, Perumusan Masalah, Tujuan

dan Manfaat, Uraian Teoritis, Ruang Lingkup Praktek Kerja Lapangan, Metode

Pratek Kerja Lapangan, Metode Pengumpulan Data dan Sistematika Penulisan.

BAB II GAMBARAN UMUM OBJEK LOKASI PENELITIAN

Dalam bab ini penulis menguraikan secara singkat mengenai lokasi penelitian,

struktur organisasi, uraian tugas pokok dan fungsi, serta gambaran mengenai

pegawai Kantor Pelayanan Pajak Pratama Medan Kota.

BAB III GAMBARAN DATA SISTEM ADMINISTRASI PERPAJAKAN MODERN

Dalam bab ini penulis memaparkan data yang berkaitan dengan Sistem

Administrasi Perpajakan Modern, tujuan Sistem Administrasi Perpajakan Modern,

bagaimana penerapannya, program modernisasi perpajakan, dimensi penerapan

Administrasi Perpajakan Modern, Implementasi Sistem Administrasi Perpajakan

serta pelayanannya setelah diterapkannya sistem Administrasi Perpajakan Modern

pada Kantor Pelayanan Pajak Pratama Medan Kota.

BAB IV ANALISIS DAN EVALUASI

Pada bab ini penulis akan menganalisa data yang di peroleh, serta menganalisis

masalah yang timbul, alternative pemecahan masalah juga evaluasi terhadap

BAB V KESIMPULAN DAN SARAN

Dalam bab ini akan disimpulkan uraian-uraian dari bab-bab sebelumnya dan

saran-saran yang mungkin dapat digunakan untuk mengatasi masalah yang ada.

BAB II

GAMBARAN LOKASI UMUM PRAKTIK KERJA LAPANGAN MANDIRI

A. Gambaran Umum Kantor Pelayanan Pajak Pratama Medan Kota

1. Sejarah Singkat KPP Pratama Medan Kota

KPP Pratama Medan Kota merupakan salah satu unsur pelaksana kegiatan

operasional pemberian pelayanan di lingkungan Direktorat Jenderal Pajak (DJP). Unsur

pelaksana tersebut merupakan unit Eselon III, yang dipimpin oleh kepala kantor dan

bertanggung jawab kepada Kepala Kantor Wilayah Direktorat Jenderal Pajak Sumatera

Utara I yang bertugas untuk menghimpun penerimaan negara dari sektor pajak.

Sebelum bulan Mei tahun 2008, KPP Pratama Medan Kota dikenal dengan nama KPP

Medan Kota yang menggunakan Sistem Informasi Pelayanan atau disebut dengan (SIP).

Setelah KPP Pratama Medan Kota menggunakan Sistem Informasi Pelayanan (SIP), atas

keputusan DJP untuk merubah Sistem Perpajakan KPP Pratama Medan Kota merubah

kembali atau memperbaharui lagi sistem pajak menjadi Sistem Menejemen dan Informasi

Objek Pajak atau disebut dengan (SISMIOP) yang di mana SISMIOP mengurus Pajak

Bumi dan Bangunan (PBB) dan Bea Perolehan Hak Atas Tanah dan Bangunan (BPHTB).

KPP Pratama Medan Kota menggunakan SISMIOP, DJP pun merubah kembali Sistem

Perpajakan yang dimana penggabungan SIP dengan SIPMOP menjadi Sistem Manajemen

dan Informasi Objek Pajak (SISMIOP). Sistem Informasi Pelayanan Modern ini berbasis

SISMIOP, BPHTB. Yang dimana dalam prakteknya aplikasi ini juga memudahkan user

dalam melihat data wajib pajak orang pribadi atau pun badan, karena data tersebut

dilengkapi dengan SIPWEB yang berfungi mengetahui data pajak sacara on-line.

Sejalan dengan reformasi dan modernisasi yang digulirkan oleh Direktorat Jenderal Pajak

dimana salah satu programnya adalah pembentukan Kantor Pelayanan Pajak Modern

yang berbasis pada komunikasi dan teknologi informasi terkini, dan didukung oleh

sumber daya manusia yang handal, maka berdasarkan KEP-95/PJ/2008 tanggal 27 Mei

2008, sejak itu KPP Medan Kota berubah nama menjadi KPP Pratama Medan Kota.

Diharapkan Kantor Pelayanan Pajak Modern ini dapat menjadi model pelayanan yang

mengedepankan pelayanan prima dan mencapai kepuasan wajib pajak sehingga

terwujudnya kepatuhan sukarela wajib pajak dalam pemenuhan kewajiban

perpajakannya.

Pada saat dilakukannya Tugas Akhir ini (2011) KPP Pratama Medan Kota mempunyai

tugas untuk melaksanakan kegiatan operasional pelayanan perpajakan di bidang Pajak

Penghasilan, Pajak Pertambahan Nilai, Pajak Penjualan atas Barang Mewah, Pajak Bumi

dan Bangunan, dan Pajak Tidak Langsung Lainnya dalam daerah wewenangnya

berdasarkan kebijaksanaan teknis yang ditetapkan Direktorat Jenderal Pajak.

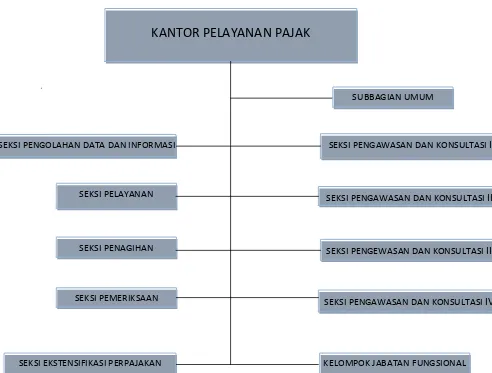

2. Struktur Organisasi KPP Pratama Medan Kota

Struktur organisasi yang digunakan Kantor Pelayanan Pajak Pratama

Medan Kota adalah struktur organisasi lini dan staf, yang dipimpin oleh seorang

kepala kantor dibawah naungan Kantor Wilayah Direktorat Jenderal Pajak

Sumatera Utara I, dimana seluruh pegawai adalah pegawai negeri sipil di bawah

naungan Kementerian Keuangan Republik Indonesia.

Setiap organisasi baik instansi pemerintah ataupun swasta selalu mempunyai

tujuan dan berusaha agar tujuan tersebut dapat tercapai. Di pihak lain, untuk

mencapai tujuan secara efektif diperlukan adanya kerja sama yang harmonis dan

terkoordinasi diantara pegawai yang ada dalam organisasi, baik secara vertikal

maupun horizontal. Oleh karena itu dalam setiap organisasi diperlukan adanya

suatu struktur organisasi.

Kantor Pelayanan Pajak merupakan salah satu instansi pemerintah yang

bernaung dibawah Direktorat Jenderal Pajak Kementerian Keuangan Republik

Indonesia yang mempunyai tugas mengadministrasikan serta mengoptimalkan

penerimaan negara dari sektor pajak.

Berikut struktur organisasi Kantor Pelayanan Pajak Pratama Medan Kota :

a. Kepala kantor

b. Subbagian Umum

c. Seksi Pelayanan

e. Seksi Pemeriksaan

f. Seksi Ekstensifikasi

g. Seksi Pengawasan dan konsultasi I

h. Seksi Pengawasan dan konsultasi II

i. Seksi Pengawasan dan konsultasi III

j. Kelompok Jabatan Fungsional

Struktur Oerganisasi yang mendukung operasional Kantor Pelayanan Pajak

Pratama Medan Kota dapat digambarkan sebagai berikut :

a. Seksi Pengawasan dan Konsultasi I

b. Seksi Pengawasan dan konsultasi II

c. Seksi Pengawasan dan konsultasi III

d. Kelompok Jabatan Fungsional

Bagan Struktur Organisasi Kantor Pelayanan Pratama Medan Kota

. KANTOR PELAYANAN PAJAK PRATAMA

KANTOR PELAYANAN PAJAK

SUBBAGIAN UMUM

SEKSI PENGAWASAN DAN KONSULTASI I

SEKSI PELAYANAN SEKSI PENGOLAHAN DATA DAN INFORMASI

SEKSI PENGAWASAN DAN KONSULTASI IV

KELOMPOK JABATAN FUNGSIONAL SEKSI PENGAWASAN DAN KONSULTASI II

SEKSI PENGEWASAN DAN KONSULTASI III SEKSI PENAGIHAN

SEKSI EKSTENSIFIKASI PERPAJAKAN SEKSI PEMERIKSAAN

3. Tugas dan Fungsi Pegawai Kantor Pelayanan Pajak Pratama Medan Kota

Adapun masing-masing seksi tersebut diatas mempunyai tugas pokok dan fungsi

sebagai berikut :

a) Subbagian Umum

Subbagian umum memiliki tugas sebagai berikut:

- Penatausahaan surat masuk dan surat keluar.

- Menyusun tanggapan/tindak lanjut terhadap Surat Hasil Pemeriksaan

/Laporan Hasil Pemeriksaan Dari Itjen Depkeu/BPK/BPKP/Unit

Fungsional Pemeriksa lainnya.

- Menyusun tanggapan terhadap surat pengaduan anggota masyarakat

melalui pos maupun secara langsung.

- Menyusun laporan berkala KPP, meliputi Laporan Ketertiban Pegawai,

Laporan Penggunaan Anggaran, Laporan Pemakaian Barang-Barang Milik

Negara, dan lain sebagainya.

- Meneliti pelanggaran disiplin pegawai yang terjadi sesuai dengan

Peraturan Pemerintah Nomor 30 Tahun 1980.

- Pengadministrasian hak-hak pegawai, antara lain hak cuti, asuransi

kesehatan, pengangkatan pegawai, pengajuan pensiun, dan sebagainya.

- Pengadministrasian gaji pegawai.

- Pemeliharaan aset-aset negara serta pengadaan barang-barang kebutuhan

kantor.

- Pengelolaan dan penggunaan anggaran, serta mengelola Sistem Akuntansi

Instansi.

b) Seksi Pengolahan Data dan Informasi (PDI)

Seksi PDI sebagai sumber data dan informasi memiliki tugas sebagai berikut:

- Menyusun rencana penerimaan pajak berdasarkan potensi pajak,

perkembangan ekonomi dan keuangan.

- Menatausahakan penerimaan pajak.

- Membuat Laporan Penerimaan Pajak ke Kantor Wilayah.

- Pembuatan dan penyampaian Surat Perhitungan (SPh) kirim ke Kantor

Pelayanan Pajak lain.

- Perbaikan komputer dan aplikasi komputer.

- Penatausahaan Alat Keterangan.

- Penatausahaan surat-surat masuk pada Seksi Pengolahan Data dan

Informasi.

- Pengaturan jaringan komputer ke seluruh pegawai serta pangawasan

terhadap penggunaan jaringan komputer.

c) Seksi Pelayanan

Seksi pelayanan merupakan tempat melayani berbagai kebutuhan perpajakan

wajib pajak, tugas-tugas seksi pelayanan antara lain:

- Menatausahakan surat-surat permohonan dari Wajib Pajak dan surat-surat

lainnya pada Tempat Pelayanan Terpadu (TPT).

- Menatausahakan surat-surat masuk untuk Seksi Pelayanan.

- Menyelesaikan registrasi wajib pajak, dan/atau pengukuhan Pengusaha

Kena Pajak (PKP) serta permohonan NPWP.

- Menyelesaikan permohonan penghapusan NPWP dan pencabutan

pengukuhan PKP.

- Menerbitkan surat keputusan pembetulan produk hukum.

- Pemberitahuan Wajib Pajak pindah keluar / pindah masuk.

- Menatausahakan SPT Tahunan PPh atau SPT Masa PPN atau SPT Masa

PPh Pemotongan dan Pemungutan yang telah diterima kembali dalam

rangka pengawasan kepatuhan wajib pajak.

- Menanggapi permohonan perpanjangan jangka waktu penyampaian SPT

Tahunan PPh.

- Melayani peminjaman/pengiriman berkas dari/ke KPP lain.

- Melaksanakan pemenuhan permintaan konfirmasi dan klarifikasi.

- Mencetak surat tegoran sehubungan dengan SPT Tahunan PPh, SPT Masa

PPh, SPT Masa PPN, dan SPOP yang tidak disampaikan atau disampaikan

tidak sesuai dengan batas waktu yang ditentukan.

- Menerbitkan Surat Ketetapan Pajak (SKP) dan Surat Tagihan Pajak (STP).

- Melaksanakan penyuluhan Perpajakan.

- Melaksanakan pelayanan kebutuhan informasi perpajakan yang dibutuhkan

oleh Wajib Pajak .

d) Seksi Penagihan

Seksi penagihan memiliki tugas sebagai berikut:

- Menatausahakan surat yang masuk ke seksi penagihan.

- Melakukan pengawasan terhadap tunggakan dan angsuran/pelunasan

pajak.

- Menerbitkan dan menyampaikan surat tegoran kepada Wajib Pajak.

- Menerbitkan dan melaksanakan surat paksa.

- Menerbitkan SPMP (Surat Perintah Melakukan Penyitaan) dan

melaksanakan penyitaan.

- Menerbitkan surat permintaan pemblokiran rekening wajib pajak kepada

pimpinan bank.

- Melakukan proses lelang atas harta kekayaan penunggak pajak yang telah

disita.

- Melakukan penelitian administratif dan penelitian setempat terhadap

piutang pajak yang diperkirakan tidak dapat ditagih/tidak mungkin ditagih

lagi.

- Melakukan penelitian atas usulan penghapusan piutang pajak.

- Menjawab konfirmasi data tunggakan wajib pajak.

e) Seksi Pemeriksaan

Untuk lebih meningkatkan kepatuhan wajib pajak, perlu dilakukan pemeriksaan

terhadap laporan pajak. Oleh sebab itu, seksi pemeriksaan memegang peranan

penting bagi kelancaran administrasi perpajakan, yang tugasnya antara lain:

- Mengusulkan wajib pajak yang akan dilakukan pemeriksaan.

- Menerbitkan Surat Perintah Pemeriksaan Pajak (SP3), surat pemberitahuan

pemeriksaan pajak dan surat pemanggilan pemeriksaan pajak.

- Menatausahakan Laporan Hasil Pemeriksaan (LHP) dan Nota

Penghitungan (Nothit).

- Mengusulkan dilakukannya penyidikan pajak.

- Membuat laporan tentang Wajib Pajak Patuh.

f) Seksi Ekstensifikasi

Seksi Ekstensifikasi merupakan seksi baru dalam struktur KPP modern,

sebelumnya seksi ini ada di Kantor Pelayanan PBB. Seksi ini menjadi tulang

punggung KPP dalam melakukan pencarian data dalam rangak penambahan

jumlah wajib pajak. Dalam pelaksanaannya, seksi ini sering berhubungan dengan

Subjek Pajak dan Objek Pajak PBB, antara lain :

- Menatausahakan surat yang masuk ke seksi Ekstensifikasi.

- Melakukan penelitian kantor dan penelitian lapangan atas permohonan

objek pajak baru.

- Menerbitkan surat himbauan ber-NPWP.

- Mencari data dari pihak ketiga dalam rangka pembentukan/pemutakhiran

bank data perpajakan.

- Mencari data potensi perpajakan dalam pembuatan monografi fiscal.

- Melaksanakan pendataan individual objek PBB.

- Membuat Daftar Biaya Komponen Bangunan (DBKB).

- Menyelesaikan permohonan Mutasi Sebagian dan Mutasi Seluruhnya

Objek dan Subjek Pajak PBB.

- Menyelesaikan permohonan penundaan pengembalian SPOP dan

permohonan Surat Keterangan Nilai Jual Objek Pajak.

g) Seksi Pengawasan dan Konsultasi

KPP Pratama Medan Kota memiliki 4 Seksi Pengawasan dan Konsultasi

(Waskon) yang dibedakan atas wilayah kerja. Untuk pembagian sektor usaha

disesuaikan oleh masing-masing Seksi Waskon. Tugas dan taggung jawab Seksi

Waskon yaitu:

- Melakukan pengawasan penerbitan surat teguran kepada wajib pajak yang

belum menyampaikan Surat Pemberitahuan (SPT).

- Melaksanakan penelitian dan analisa kepatuhan material wajib pajak.

- Melakukan penghapusan atau pembatalan ketetapan pajak yang tidak

benar.

- Pengusulan wajib pajak/pkp fiktif.

- Pengusulan wajib pajak patuh.

- Melakukan penelitian untuk mengusulkan penerbitan Surat Keterangan

Fiskal (SKF).

- Pemberian ijin penggunaan mesin teraan meterai.

- Melakukan bimbingan dan memberikan konsultasi teknis kepada wajib

pajak.

- Melakukan kunjungan kerja ke lokasi wajib pajak dalam rangka

pengawasan dan pemutakhiran data wajib pajak.

- Melaksanakan rekonsiliasi data wajib pajak (data matching).

- Membuat Surat Keterangan Bebas (SKB).

h) Kelompok Pejabat Fungsional

Kelompok fungsional memiliki tugas antara lain:

- Melakukan pemeriksaan sederhana lapangan atau pemeriksaan lengkap.

- Melakukan pemeriksaan sederhana kantor.

- Membuat Nota Penghitungan (Nothit) pajak, Daftar Kesimpulan Hasil

Pemeriksaan (DKHP) dan alat keterangan (alket).

- Membuat Laporan Hasil Pemeriksaan.

i) Nilai-nilai dan Kode Etik Pegawai Direktorat Jenderal Pajak

Dalam Keputusan Direktur Jenderal Pajak Nomor KEP-111/PJ/2008 tanggal 23

Juni 2008 tentang Rencana Strategis Direktorat Jenderal Pajak Tahun 2008-2012

telah ditetapkan Rencana Strategis Direktorat Jenderal Pajak (Renstra DJP) untuk periode

5 (lima) tahun terhitung mulai tahun 2008 sampai dengan tahun 2012, yang berisi visi,

misi, nilai, tujuan, sasaran, strategi, program, dan indikator kinerja Direktorat Jenderal

Pajak untuk periode tersebut.

Berdasarkan Renstra DJP tersebut, visi Direktorat Jenderal Pajak adalah

”Menjadi institusi pemerintah yang menyelenggarakan sistem administrasi perpajakan

modern yang efektif, efisien, dan dipercaya masyarakat dengan integritas dan

profesionalisme yang tinggi” dan misi Direktorat Jenderal Pajak adalah

”Menghimpun penerimaan pajak negara berdasarkan Undang-Undang Perpajakan

yang mampu mewujudkan kemandirian pembiayaan Anggaran Pendapatan dan Belanja

Negara melalui sistem administrasi perpajakan yang efektif dan efisien”.

Dalam rangka mewujudkan visi dan misi tersebut, DJP berpedoman kepada

nilai-nilai sebagai berikut:

1. Integritas

Menjalankan tugas dan pekerjaan dengan selalu memegang teguh Kode Etik dan

prinsip-prinsip moral yang diterjemahkan dengan bertindak jujur, konsisten dan

menepati janji.

2. Profesionalisme

Memiliki kompetensi di bidang profesi dan menjalankan tugas dan

pekerjaan sesuai dengan kompetensi, kewenangan, serta norma-norma profesi, etika

dan sosial

3. Inovasi

Memiliki pemikiran yang bersifat terobosan dan atau alternatif pemecahan

masalah yang kreatif, dengan memperhatikan aturan dan norma yang berlaku

4. Teamwork

Memiliki kemampuan untuk bekerja sama dengan orang atau pihak lain,

serta membangun network untuk menunjang tugas dan pekerjaan. Keempat nilai-nilai

Pajak dan menjadi acuan perilaku bagi seluruh sumber daya manusia DJP dalam

melaksanakan tugas dan pekerjaannya.Dalam pelaksanaan tugas diharapkan seluruh

jajaran DJP menjunjung tinggi nilai-nilai tersebut dan mengaplikasikannya sehingga

dapat diperoleh kinerja yang maksimal, dan memudahkan DJP dalam mencapai visi dan

misinya. Kewajiban dan Larangan Dalam Kode Etik Pegawai DJP Kode Etik Pegawai

DJP sebagaimana ditetapkan dalam Peraturan Menteri Keuangan Nomor 1/PM.3/2007

tanggal 23 Juli 2007 tentang Kode Etik Pegawai Direktorat Jenderal Pajak adalah

pedoman sikap, tingkah laku, dan perbuatan, yang mengikat Pegawai Direktorat

Jenderal Pajak dalam melaksanakan tugas pokok dan fungsinya serta dalam pergaulan

hidup sehari-hari.

Kode Etik Pegawai DJP berisi kewajiban dan larangan pegawai yang bertujuan untuk:

a. meningkatkan disiplin Pegawai

b. menjamin terpeliharanya tata tertib

c. menjamin kelancaran pelaksanaan tugas dan iklim kerja yang kondusif

d. menciptakan dan memelihara kondisi kerja serta perilaku yang professional,

dan

e. meningkatkan citra dan kinerja Pegawai.

Kewajiban dan larangan dalam Kode Etik Pegawai DJP:

a. Setiap Pegawai mempunyai kewajiban untuk:

(1) Menghormati agama, kepercayaan, budaya, dan adat istiadat orang lain.

(2) Bekerja secara profesional, transparan, dan akuntabel.

(3) Mengamankan data dan atau informasi yang dimiliki Direktorat Jenderal

Pajak.

(4) Memberikan pelayanan kepada Wajib Pajak, sesama Pegawai, atau pihak

lain dalam pelaksanaan tugas dengan sebaik-baiknya;

(5) Mentaati perintah kedinasan;

(6) Bertanggung jawab dalam penggunaan barang inventaris milik Direktorat

Jenderal Pajak;

(7) mentaati ketentuan jam kerja dan tata tertib kantor.

(8) menjadi panutan yang baik bagi masyarakat dalam memenuhi kewajiban

perpajakan.

(9) bersikap, berpenampilan, dan bertutur kata secara sopan.

b. Setiap Pegawai dilarang:

(1) bersikap diskriminatif dalam melaksanakan tugas;

(3) menyalahgunakan kewenangan jabatan baik langsung maupun tidak langsung.

(4) menyalahgunakan fasilitas kantor;

(5) menerima segala pemberian dalam bentuk apapun, baik langsung maupun tidak

langsung, dari Wajib Pajak, sesama Pegawai, atau pihak lain, yang menyebabkan

Pegawai yang menerima, patut diduga memiliki kewajiban yang berkaitan dengan

jabatan atau pekerjaannya.

(6) menyalahgunakan data dan atau informasi perpajakan;

(7) melakukan perbuatan yang patut diduga dapat mengakibatkan gangguan, kerusakan

dan atau perubahan data pada sistem informasi milik Direktorat Jenderal Pajak

(8) melakukan perbuatan tidak terpuji yang bertentangan dengan norma kesusilaan dan

dapat merusak citra serta martabat Direktorat Jenderal Pajak.

BAB III

GAMBARAN UMUM

A. Sistem Administrasi Perpajakan Modern Secara Teori

1. Administrasi Perpajakan

1.1 Pengertian Administrasi Perpajakan

Menurut Rochmat Soemitro dalam Mardiasmo, (2009:1) Pajak adalah iuran rakyat

kepada kas Negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tiada

mendapat jasa timbal (kontraprestasi) yang langsung dapat ditunjukan dan yang

digunakan untuk membayar pengeluaran umum.

Menurut PJA. Adriani dalam Santoso Brotodiharjo, (1991:2) Pajak adalah iuran

kepada Negara (yang dapat dipaksakan) yang terutang oleh yang wajib membayarnya

menurut peraturan-peraturan, dengan tidak mendapat prestasi kembali, yang langsung

dapat ditunjuk, dan yang gunanya adalah untuk membiayai pengeluaran-pengeluaran

umum berhubung dengan tugas Negara untuk menyelenggarakan pemerintahan.

Menurut Smeet dalam De Economische Betekenis der Belastingen, ( 2008:3)

Pajak adalah prestasi kepada pemerintah yang terutang melalui norma-norma umum yang

dapat dipaksakan tanpa adanya kontraprestasi yang dapat ditunjukan dalam hal yang

Administrasi pajak dalam arti sebagai prosedur meliputi tahap-tahap antara lain

pendaftaran wajib pajak, penetapan pajak dan penagihan pajak. Tahap-tahap yang tidak

solid dapat merupakan sumber kecurangan.

1.2 Peranan Administrasi Perpajakan.

Mengenai peran administrasi perpajakan, Liberty Pandiangan (1991)

mengemukakan bahwa administrasi perpajakan diupayakan untuk merealisasikan

peraturan perpajakan dan penerimaan Negara sebagaimana diamanatkan anggaran

pengeluaran dan belanja Negara (APBN).

Administrasi perpajakan berperan penting dalam sistem perpajakan di suatu

Negara. Suatu Negara dapat dengan sukses mencapai sasaran yang diharapkan dalam

menghasilkan penerimaan pajak yang optimal, karena administrasi perpajakan mampu

dengan efektif melaksanakan sistem perpajakan di suatu Negara yang dipilih.

Carlos A. Silvani (1992), menyebutkan administrasi pajak dikatakan efektif bila

mampu mengatasi masalah-masalah :

a) Wajib pajak yang tidak terdaftar (unregister tax payers).

Dengan administrasi pajak yang efektif akan mampu mendeteksi dan menindak

dengan menerapkan sanksi tegas bagi masyarakat yang telah memenuhi ketentuan

menjadi wajib pajak tapi belum terdaftar. Penambahan jumlah wajib pajak secara

signifikan akan meningkatkan jumlah wajib pajak.

b) Wajib pajak yang tidak menyampaikan Surat Pemberitahuan (SPT).

Administrasi perpajakan akan efektif apabila dapat mengetahui penyebab wajib

pajak tidak menyampaikan SPT melalui pemeriksaan pajak.

c) Penyelundup Pajak (tax evaders).

Penyelundup pajak yaitu wajib pajak yang melaporkan pajak lebih kecil dari yang

seharusnya menurut ketentuan perundang-undangan akan lebih terdeteksi dengan

dukungan adanya bank data tentang wajib pajak dan seluruh aktivitas usahanya

sangat diperlukan.

d) Penunggak Pajak (Delinqueit tax Parvers).

Upaya pencairan tunggakan pajak dilakukan melalui pelaksanaan tindakan

penagihan secara intensif dalam administrasi pajak yang baik akan lebih efektif

melaksanakan upaya tersebut.

1.3 Perkembangan Sistem Perpajakan Di Indonesia.

Usaha ekstensifikasi dan intensifikasi pajak untuk meningkatkan jumlah

penerimaan Negara dengan tidak mengandalkan pada penerimaan dari sektor migas

kemudian dilakukan Reformasi Perpajakan sebagai perubahan peraturan lama sampai

keakar-akarnya. Dasar filsafah dan sistem pemungutan diterapkan di Indonesia karena

bagaimanapun juga dengan mengandalkan sistem perpajakan yang sebelumnya akan

menghalangi usaha peningkatan efisiensi industri dalam Negeri, yang dimana sistem

perpajakan yang dianggap belum efektif menjangkau segala aspek perpajakan.

Menurut Chaizi Nasucha (1991) reformasi administrasi perpajakan adalah

penyempurnaan atau perbaikan kinerja administrasi, baik secara individu, kelompok,

maupun kelembagaan agar lebih efisien, ekonomis, dan cepat. Chaizi Nasucha

melakukan reformasi perpajakan”, yaitu untuk mensinergikan faktor internal dan

eksternal yang mempengaruhi kinerja organisasi lingkungan eksternal yang dimaksud

adalah kebijakan fiskal, antara lain hal-hal yang tidak dimasukkan dalam dasar pengenaan

pajak, pembelanjaan dan pelayanan publik. Dalam ekonomi yang mulai berkembang,

administrasi perpajakan harus difokuskan kepada wajib pajak besar secara maksimal dan

memberikan kontribusi kepada wajib pajak kecil.

Reformasi perpajakan yang dilakukan oleh suatu Negara merupakan suatu cara

untuk memperbaiki dan meningkatkan perekonomian global melalui pajak. Reformasi

dalam perpajakan akan berimplikasi terhadap luasnya dasr pengenaan pajak (Tax Base),

dalam hal ini menambah jenis penghasilan sebagai objek pajak dan mempengaruhi

pengenaan tarif pajak (Tax Rate), dan usaha memperbaiki administrasi perpajakan

menjadi lebih sempurna.

Tujuan Reformasi Perpajakan:

a. Meningkatkan kualitas pelayanan kepada wajib pajak (taxpayer’s quality service)

sebagai sumber aliran dana untuk mengisi kas Negara.

b. Menekankan terjadinya penyelundupan pajak (tax evation) oleh wajib pajak.

c. Meningkatkan kepatuhan bagi wajib pajak dalam penyelenggaraan kewajiban

perpajakannya.

d. Menerapkan konsep good governance, adanya transparansi, responsibility,

keadilan, dan akuntabilitas dalam meningkatkan kinerja instansi pajak sekaligus

publikasi jelasnya pos penggunaan pengeluaran dana pajak.

e. Meningkatkan penegakan hukum pajak, baik kepada fiskus maupun kepada wajib

pajak.

2. Administrasi Perpajakan Modern

2.1 Penerapan Sistem Administrasi Perpajakan Modern.

Sejak tahun 2001, Direktorat Jenderal Pajak telah memulai beberapa langkah

reformasi administrasi perpajakan jangka menengah (3-5 tahun) sebagai prioritas

reformasi perpajakan yang menjadi landasan bagi terciptanya administrasi perpajakan

yang modern, efisien dan dipercaya masyarakat dengan tujuan tercapainya :

a. Tingkat kepatuhan sukarela yang tinggi,

b. Tingkat kepercayaan terhadap administrasi perpajakan yang tinggi, dan

c. Produktivitas pegawai yang tinggi.

Diungkapkan oleh Hadi Purnomo bahwa sejak tahun 2001, Direktorat Jenderal Pajak

telah memulai beberapa langkah reformasi adminitrasi perpajakan yang menjadi landasan

bagi terciptanya administrasi perpajakan yang modern, efisien dan dipercaya masyarakat.

2.2 Program Reformasi Administrasi Perpajakan.

Program-program reformasi administrasi perpajakan jangka menengah Direktorat

Jenderal Pajak adalah sebagai berikut :

a. Meningkatkan Kepatuhan Perpajakan

1) Meningkatkan Kepatuhan Sukarela.

1. Program kampanye sadar dan peduli pajak.

2. Program pengembangan pelayanan perpajakan.

2) Memelihara Tingkat Kepatuhan Wajib Pajak Baru.

1. Program pengembangan pelayanan prima.

2. Program penyederhanaan pemenuhan kewajiban perpajakan.

3) Menangkal KetidakPatuhan Perpajakan (Combatting Noncompliance)

1. Program merevisi pengenaan sanksi.

2. Program menyiapkan berbagai kelompok Wajib Pajak tidak patuh.

3. Program meningkatkan efektivitas pemeriksaan.

4. Program modernisasi aturan dan metode Pemeriksaan dan Penagihan.

5. Program penyempurnaan Ekstensifikasi.

6. Program pemanfaatan teknologi terkini dan pengembangan IT Masterplan.

7. Program pengembangan dan pemanfaatan bank data.

8. Meningkatkan Kepercayaan Masyarakat terhadap Administrasi Perpajakan.

b. Meningkatkan Kepercayaan Masyarakat Terhadap Administrasi Perpajakan.

1) Meningkatkan Citra Direktorat Jenderal Pajak.

1. Program merevisi Undang-undang Ketentuan Umum Perpajakan.

2. Program penerapan Good Corporate Governance.

3. Program perbaikan mekanisme keberatan dan banding.

4. Program penyempurnaan prosedur pemeriksaan.

2) Melanjutkan Pengembangan Administrasi Large Taxpayer Office (LTO) atau

Kanwil Direktorat Jenderal Pajak Wajib Pajak Besar.

1. Program peningkatan pelayanan, pemeriksaan dan penagihan pada LTO.

2. Program peningkatan jumlah Wajib Pajak terdaftar pada LTO.

3. Program penerapan sistem administrasi KPP LTO pada Kanwil LTO

c. Meningkatkan Produktivitas Aparat Perpajakan.

1. Program Reorganisasi Direktorat Jenderal Pajak berdasarkan fungsi dan kelompok

wajib pajak.

2. Program peningkatan kemampuan pengawasan dan pembinaan oleh Kantor

Pusat/Kanwil Direktorat Jenderal Pajak.

3. Program penyusunan kebijakan baru untuk manajemen Sumber Daya Manusia

4. Program peningkatan mutu sarana dan prasarana kerja.

5. Program penyusunan rencana kerja oprasional.

2.3 Karakteristik Administrasi Perpajakan Modern

Berbagai fasilitas untuk kenyamanan dan kemudahan pelayanan kepada wajib

pajak dilakukan dengan mengoptimalkan pemanfaatan perkembangan dan kemajuan

teknologi informasi. Fasilitas tersebut antara lain Website, Call Center, Complaint,

Center, e-Filling, e-SPT, One-Line Payment. Untuk memudahkan pelayanan dan

pengawasan terhadap Wajib Pajak serta meningkatkan produktivitas aparat, akan

didukung oleh sistem administrasi yang berbasis teknologi. Secara bertahap sistem

informasi baru ini, yaitu Sistem Informasi Direktorat Jenderal Pajak (SI-DJP) akan

diterapkan. Sistem ini menerapkan Case Management (Manajemen Kasus) dan Work

Flow System (Alur Kerja), sehingga memungkinkan setiap proses kegiatan menjadi

Karakteristik sistem administrasi perpajakan modern ini adalah:

1) Seluruh kegiatan administrasi dilaksanakan melalui sistem administrasi

perpajakan yang bebasis teknologi terkini.

2) Seluruh wajib pajak diwajibkan membayar melalui kantor pos dan bank persepsi

yang telah menerapkan system MPN (Modul Penerimaan Negara).

3) Wajib pajak tertentu diwajibkan melaporkan perpajakannya dengan menggunakan

media computer (e-SPT).

4) Monitoring kepatuhan wajib pajak dilaksanakan secara intensif dengan

pemanfaatan profil wajib pajak

2.4 Dimensi penerapan Sistem Administrasi Perpajakan Modern

Penerapan sistem administrasi perpajakan modern melalui program dan kegiatan

didalam kerangka reformasi administrasi perpajakan. Administrasi perpajakan jangka

menengah berikut ini diuraikan dalam dimensi-dimensi variable Sistem Administrasi

Perpajakan Modern yakni terdapat :

a. Struktur Organisasi

1. Pembentukan Organisasi Berdasarkan Fungsi

Sebagai wujud pembenahan fungsi pelayanan pengawasan dan pemeriksaan,

stuktur organisasi disusun menurut jenis pajaknya, yang dimana Pajak Penghasilan (PPh)

dan Pajak Pertambahan Nilai (PPN) dan Pajak Tidak Langsung Lainnya (PTLL) dilayani

di KPP, sedangkan Pajak Bumi dan Bangunan (PBB) dan Bea Perolehan Hak atas Tanah

dan Bangunan (BPHTB) dilayani Kantor Pelayanan Pajak Bumi dan Bangunan (KPPBB),

dengan ini diterapkannya sistem administrasi perpajakan modern struktur organisasi

dirancang dengan paradigma berdasarkan fungsi dengan pemisahan fungsi yang jelas

antara Kanwil dan KPP, yang dimana KPP bertanggung jawab melaksanakan fungsi

pelayanan, pengawasan, dan pemeriksaan. Sedangkan Kanwil bertanggung jawab

melaksanakan fungsi pengawasan pelaksanaan operasional KPP, keberatan, banding, dan

penyidikan. Dengan pembentukan organisasi berdasarkan fungsi maka di Kanwil tidak di

jumpai lagi bidang Pajak Penghasilan (PPh), bidang Pajak Pertambahan Nilai dan Pajak

Tidak Langsung Lainnya (PPN/PTLL), dan bidang Pajak Bumi dan Bangunan (PBB).

Sekarang pelayanan PPh, PPN/PTLL dengan PBB dan BPHTB hanya dilayani oleh satu

KPP saja.

2. Spesifikasi tugas dan tanggung jawab atara lain :

a) Account Representative (AR)

Penunjukan Account Representative yang khusus melayanin dan mengawasi

pemenuhan kewajiban perpajakan Wajib Pajak secara Langsung. Dengan pembagian

tugas disesuaikan dengan kelompok usaha Wajib Pajak secara langsung. Dengan

pembagian tugas disesuaikan dengan kelompok usaha Wajib Pajak, Account

Representative memiliki pemahaman tentang bisnis dan kebutuhan pemenuhan kewajiban

untuk wajib pajak. Account Representative bertanggung jawab untuk memberikan

jawaban atas setiap pertanyaan yang diajukan Wajib Pajak secara efektif dan profesional,

terutama mengenai : Rekening Wajib Pajak untuk semua jenis pajak, dengan kemajuan

proses pemeriksaan dan restitusi interprestasi dan penegasan atas suatu peraturan (Ruling)

kemajuan proses keberatan dan banding perubahan peraturan yang berkaitan dengan

kewajiban perpajakan wajib pajak.

b) Pemeriksaan pajak hanya dilakukan oleh tenaga fungsisonal pemeriksaan

dengan alokasi tenaga fungsional pemeriksaan disesuaikan dengan tingkat

resiko pemeriksaan dan dilakukan pelatihan teknis yang mendukung

profesionalisme tenaga pemeriksaan berdasarkan kelompok usaha Wajib pajak.

3. Meyelesaikan dan menyempurnakan Implementasi Sistem Informasi

Perpajakan (SIP) menjadi Sistem Administrasi Perpajakan Terpadu (SAPT).

Sistem Informasi Perpajakan (SIP) dikembangkan menjadi Sistem Administrasi

Perpajakan Terpadu (SAPT) yang di kendalikan oleh manajemen kasus (case

management system) dalam sistem pemantauan proses administrasi perpajakan (workflow

system) mengacu pada otomasi kantor mencakup pelayanan, pengawasan pembayaran

dan pemeriksaan dengan pengendalian proses, otorisasi, pengawasan pelaksanaan tugas

serta laporan yang dirancang sesuai ketentuan perundang-undangan yang berlaku.

4. Monitoring rutin melalui Rekening Wajib Pajak (Taxpayer’s account)

Transparansi pelayanan dan pemenuhan kewajiban perpajakan Wajib Pajak

didukung dengan Taxpayer’s account yang berfungsi untuk mencatat secara otomatis

setiap perubahan yang terjadi terhadap hak dan kewajiban wajib pajak sebagai akibat dari

pembayaran pajak, penetapan, keberatan, pemindahbukuan, surat pemberitahuan (SPT),

dan dokumen perpajakan lainnya sehingga memudahkan pengawasan atas hak dan

kewajiban perpajakan bagi masing masing Wajib Pajak.

5. Jalur pengawasan tugas pelayanan dan pemeriksaan

Menetapkan standar kerja dan pelayanan perpajakan, menerapkan Kode Etik

Pegawai bagi Pegawai Pajak dan dibentuknya Komite Kode Etik serta kerjasama dengan

Komite Ombudsman Nasional semakin melengkapi perangkat pengawasan tugas

pelayanan dan pemeriksaan.

b. Modernisasi Prosedur Organisasi

1. Pelayanan satu pintu melalui AR

Pertunjukan Account Representative (AR) yang bertanggungjawab secara

khusus melayani dan mengawasi administrasi perpajakan beberapa Wajib Pajak dengan

mengembangkan konsep pelayanan satu pintu sehingga mengurangi persinggungan

antara Wajib Pajak dengan petugas pajak yang kemungkinan dapat menimbulkan ekses

negative. Account Representative juga menangani pemohon Surat Keterangan Bebas

(SKB) pajak, Pemindahbukuan setoran pajak (Pbk), ruling dan penerbitan produk hukum.

2. Penyederhanaan prosedur administrasi dan meningkatkan standar waktu dan

kualitas pelayanan dan pemeriksaan pajak.

Kegiatan yang dilakukan antara lain:

a. menyederhanakan formulir Surat Pemberitahuan (SPT).

b. mempercepat proses penyelesaian keberatan dan banding atas produk pajak.

c. pengukuhan Wajib Pajak Patuh untuk mempercepat permohonan restitusi.

e. meninjau kembali kewajiban pemeriksaan atas setiap Surat Pemberitahuan

Lebih Bayar (SPT LB) dan mempercepat restitusi Surat Pemberitahuan Lebih

Bayar (SPT LB) yang beresiko rendah.

f. pemusatan Pajak Pertambahan Nilai (PPN).

3. Dukungan teknologi informasi modern dalam perbaikan pelayanan,

pengawasan, pemeriksaan dan penagihan pajak, antara lain:

a. SAPT terintegrasi dengan pendekatan fungsi dan prosedur administrasi yang

telah diatur dalam case management dan workflow system didukung e-system,

terutama e-payment, e-spt, dan e-filing yang membantu kecepatan, ketepatan

dan keamanan proses perekaman data administrasi pemenuhan kewajiban

perpajakan Wajib Pajak.

b. Otomasi proses pemeriksaan dengan bantuan workflow management dalam

SAPT membantu menghindari duplikasi data, kesalahan pencatatan dan

pengawasan procedural pemeriksaan sesuai dengan ketentuan peraturan

perundang-undangan didukung juga dengan aplikasi Audit Command

Language (ACL).

c. Pembangunan bank data dalam konsep masterplan secara nasional dan kerja

sama pertukaran data dengan instansi lain mewujudkan transparansi data.

d. Otomasi penagihan pajak melalui SAPT sehingga prosedur pengawasan dan

administrasi tunggakan pajak dapat selalu dilakukan. Pelaksanaan penagihan

dilakukan juru sita pajak dengan metode hard and soft collection, dimana soft

collection dapat dilakukan dengan bantuan Account Representative.

e. Melaksanakan pelatihan teknologi informasi.

f. Penggunaan teknologi informasi dan e-system lainnya.

Dalam menjalankan administrasi perpajakan dan meningkatkan pelayanan

dikembangkan aplikasi seperti e-Regristration, e-Counseling, Complaint Center,

Helpdesk, Call Center, Touch Screen yang di dukung Knowledge Base yang berisi

Frequently Asked Question (FAQ), dan saluran komunikasi dan penyuluhan yang lebih

intensif melalui berbagai sarana seperti telepon, e-mail, portal website, pencatatan dan

penyimpanan dokumen yang lebih dapat diandalkan menggunakan Sistem Manajemen

Arsip Terpadu (SMART), dukungan peralatan perkantoran yang modern, lengkap,

dimana tiap pegawai dilengkapi personal computer dan akses informasi yang lebih cepat

baik dalam lingkungan intern maupun kepada Wajib Pajak dimana tiap terdapat

perubahan ketentuan menyangkut Wajib Pajak akan segera dikonsolidasikan secara

internal, diinterpretasikan dan selanjutnya segera diinformasikan.

c. Modernisasi strategi organisai

1. Kampanye sadar dan peduli pajak

Kampanye dan sosialisasi perpajakan sebagai bagian dari good governance

framework melalui berbagai pajak pihak, seperti perguruan tinggi, tokoh agama, dan juga

melalui media masa, portal website, serta pemasangan billboard di tempat-tempat strategi

dan meningkatkan kinerja penyuluhan sebagai information service dan public relation.

2. Simplifikasi administrasi perpajakan

Dukungan teknologi informasi mempercepat proses pelayanan dan pemeriksaan

informasi dan juga pelayanan pelaporan Surat Pemberitahuan (SPT) dan pembayaran

pajak secara online mengurangi administrative cost dan compliance cost.

3. Intensifikasi penerimaan pajak

Intensifikasi penerimaan pajak dapat dilakukan yaitu dengan:

a. melakukan pemeriksaan terhadap sector industry tertentu yang tingkat

kepatuhannya masih rendah dan atau potensi perpajakannya masih di gali.

b. meningkatkan kegiatan penyidikan tindak pidana di bidang perpajakan untuk

memberikan detterent effect yang positip.

c. melaksanakan kegiatan penagihan pajak melalui penyitaan rekening Wajib

Pajak/Penanggung Pajak, pencegahan dan penyanderaan.

4. Mengembangkan mekanisme internal quality control atas pelaksanaan

pelayanan dan pemeriksaan dan melaksanaan pelatihan tentang metode dan teknik

pelayanan prima, membangun system komunikasi yang efektif untuk mendapatkan

feedback.

5. Merancang, mengusulkan dan merealisasikan kebutuhan investasi sehubungan

dengan reorganisasi dan penerapan system adminitrasi perpajakan modern.

6. Menelaah pelaksanaan reorganisasi, pengukuran kinerja, pengukuran kepuasan

Wajib Pajak, pertemuan rutin dan kunjungan rutin untuk mendapatkan feedback.

Penyempurnaan Sistem Manajemen Sumber Daya Manusia (SDM) antara lain

dengan menerapkan system pengukuran kinerja administrasi perpajakan, pembentukan

unit pengukuran kinerja, dan pembentukan gambaran/sifat pokok skema kompensasi baru

berupa Tunjangan Kegiatan Tambahan (TKT) bagi pegawai pajak.

d. Modernisasi budaya organisasi

beberapa kegiatan modernisasi budaya organisasi yaitu :

1. Program penerapan pemerintahan yang bersih dan berwibawa (good

governance)

Tata pemerintahan yang bersih dan berwibawa (good governance) dicirikan

oleh adanya Kode Etik Pegawai Direktorat Jendral Pajak, Program-program tersebut

meliputi :

a) Menerapkan kode etik terhadap seluruh pegawai Direktorat Jendral Pajak,

pembentukan Komite Kode Etik, meningkatkan efektivitas pengawasan oleh

Inspektorat Jendral Departemen Keuangan dan kerja sama dengan Komisi

Ombudsaman Nasional.

b) penyiapan sumber daya manusia (SDM) yang berkualitas dan profesional

antara lain melalui fit and proper test secara ketat, penempatan pegawai yang

disesuaikan dengan kapasitas dan kapabilitasnya, reorganiosasi, kaderisasi,

pelatihan dan program pengembangan self capacity, reward and punishmen,

reformasi moral dan etika

2. Pemberian Tunjangan Kegiatan Tambahan (TKT) kepada Pegawai Pajak

Pemberian TKT selain tunjangan lain telah diberikan, besarnya TKT

sedangkan TKT Pejabat Fungsional dibedakan untuk Pemeriksa Pajak Ahli dan

Pemeriksa Pajak Terampil.

3. Fasilitas Perkantoran Modern

Perkantoran modern dengan keseluruhan operasi berbasis teknologi dengan

pengadaan sarana dan prasarana yang memenuhi persyaratan mutu dan menunjang upaya

Modernisasi Administrasi Perpajakan di seluruh Indonesia

B. Sistem Administrasi Perpajakn Modern Pada KPP Pratama Medan Kota

1. Penerapan Sistem Administrasi Perpajakan Modern

Penerapan Sistem Administrasi Perpajakan Modern, dilakukan untuk

mengoptimalkan pelayanan kepada Wajib Pajak, begitu juga pada Kantor Pelayanan

Pratama Medan Kota Penerapan system tersebut mancakup aspek aspek perubahan

struktur organisasi dan system kerja Kantor Pelayanan Pajak Pratama Medan Kota,

perubahan implementasi pelayanan kepada Wajib Pajak, fasilitas pelayanan yang

memanfaatkan teknologi informasi, dan Kode Etik Pegawai dalam rangka menciptakan

aparatur pajak yang bersih dan bebas Korupsi Kolusi Nepotisme (KKN).

Kode Etik Pegawai wajib ditaati oleh semua pegawai, mulai yang paling

bawah sampai atas. Para kepala pun harus menandatangani sebagai bukti bahwa dia harus

mentaati kode etik tersebut. Penerapan Sistem Administrasi Perpajakan Modern ini

membawa konsekuensi terjadinya perubahan yang mendasar baik menyangkut strukur

organisasi maupun paradigma pelayanan kepada Wajib Pajak. Struktur organisasi baru ini

relative lebih ramping, rentang kendali (span of control) lebih singkat dimana KPP

Pratama Medan Kota juga menangani pemeriksaan, tidak seperti selama ini pemeriksaan

ditangani oleh unit yang berbeda seperti Kantor Pemeriksaan dan Penyidikan Pajak atau

Kantor Wilayah DJP.

2. KPP Pratama Medan Kota setelah diterapkannya SIPMOD

Wujud dari perbaikan fungsi pelayanan, pengawasan dan pemeriksaan, struktur

organisasi pada KPP Pratama Medan Kota disusun menurut Wilayah Kerja, fungsi, dan

jenis pajak. Perbaikan mutu pelayanan secara berkesinambungan merupakan hal yang

mutlak harus dilakukan. Pada KPP Pratama Medan Kota ditunjuk beberapa pegawai

Pajak sebagai Account Representative (AR) yang berfungsi untuk menjembatani antara

KPP dengan Wajib Pajak serta mengoptimalkan fungsi bimbingan, konsultasi, dan

pembinaan kepada Wajib Pajak. Dengan kata lain AR adalah pegawai yang di tunjuk dan

berwenang untuk sebagai liaison officer antara KPP dengan Wajib Pajak, yang

bertanggung jawab dan berwenang untuk memberikan pelayanan secara langsung,

edukasi, asistensi, serta mendorong dan mengawasi pemenuhan hak dan kewajiban Wajib

Pajak.

BAB IV

ANALISIS DAN EVALUASI

A. Implementasi Sistem Administrasi Perpajakan Modern

Pada Kantor Pelayanan Pajak Pratama Medan Kota, penerapan Sistem

Administrasi Perpajakan Modern dilakukan dengan cara menyeluruh. Artinya, mulai dari

Seksi Pelayanan, Seksi Pengelolaan data Dan Informasi (PDI), Seksi Pengawasan dan

Konsultasi (WasKon), Seksi Ekstensifikasi, Seksi Penagihan hingga ke Seksi Sub. Bag

Umum menerapkan Sistem Administrasi Perpajakan Modern yang biasa di sebut dengan

SIPMOD. SIPMOD adalah sistem yang digunakan untuk semua seksi di KPP Pratam

Medan Kota, SIPMOD juga menggunakan Password yang dimana Password hanya

diberikan kepada satu pegawai yang satu pegawai memiliki satu user dan satu password

yang password tersebut dilarang untuk diberitahukan kepada siapa pun atau user lainnya.

Jadi dari input hingga output di KPP Pratama Medan Kota ini menggunakan SIPMOD,

dan pusat segala basis data sekaligus operator di kantor ini adalah di Seksi PDI.

Pada Seksi PDI semua data yang di peroleh diolah dengan sebuah aplikasi yang

merupakan produk hokum yang dapat memudahkan proses pengerjaan atau pun

pelayanan perpajakan. Aplikasi tersebut merupakan suatu system yang terperinci

sehingga memudahkan para Pegawai Pajak yang ada di Seksi PDI untuk mengolah

data-data yang di terima. Dengan aplikasi tersebut, Pegawai Pajak tidak perlu lagi mengetik

ulang secara manual atau membuat perinciannya lalu memasukkan datanya. Aplikasi ini

sendiri berisikan rincian-rincian khusus, maksudnya rincian dalam aplikasi tersebut juga

didasarkna atas pekerjaan dari masing seksi. Jadi, pegawai di setiap

masing seksi hanya menerima data kemudian data tersebut bias langsung di masukkan

kedalam basis data yang berpusat di Seksi PDI. Orang yang mengolah segala data dari

basis data di sebut “Ausie”, Ausie di KPP Pratama Medan Kota adalah Bapak Eben K.

Simanjuntak sebagai Ausie atau yang biasa di sebut di KPP Pratama Medan Kota disebut

Kepala Seksi PDI.

B. Pelayanan di KPP Pratama Medan Kota setelah diterapkannya SIPMOD

SIPMOD merupakan sistem atau aplikasi yang memang diciptakan untuk

mempermudah proses pelayanan serta meningkatkan kualitas pelayanan perpajakan.

Dengan di terapkannya SIPMOD di KPP Pratama Medan Kota tentu saja akan

meningkatkan kualitas pelayanannya, sehingga proses disegala aspek perpajakan menjadi

lebih mudah dan lebih cepat. Baik Pegawai Pajak dan Wajib Pajak sama-sama

mendapatkan manfaatnya, pegawai pajak bias lebih mudah melayaninya dan wajib pajak

menjadi lebih cepat memperoleh pelayanannya.

Penerapan SIPMOD di KPP Pratama Medan Kota sudah berlangsung sejak dua

yang lalu, dan buah dari penerapan itu sendiri sudah terasa. Dari tahun ke tahun jumlah

wajib pajak meningkat dan ditahun kedua ini peningkatannya menjadi lebih baik lagi.

Dari peningkatan tersebut dapat diasumsikan bahwa pelayanan di KPP Pratama Medan

Kota semakin baik dan efektif, pelayanan yang lebih mudah, cepat, efesien dan dapat

dipercaya membuat wajib pajak menjadi patuh dan sadar akan kewajiban perpajakannya.

Selain itu mengunakan SIPMOD KPP Pratama Medan Kota dapat meningkatnya kualitas

tidak langsung menciptakan suasana yang nyaman namun tetap menghasilakn pegawai

pajak uang yang professional, kompeten dan bertanggung jawab.

Untuk meningkatnya pelayanan perpajakan sehubungan dengan diterapkannya

SIPMOD pada KPP Pratama Medan Kota maka setiap Kantor Pajak disediakan fasilitas

pelayanan. Adapun fasilitas pelayanan perpajakan yang tersedia di KPP ini siap

dimanfaatkan oleh Wajib Pajak seirama dengan modernisasi adalah sebagai berikut:

a. Tempat Pelayanan Terpadu

Untuk menigkatkan pelayanan kepada wajib pajak, dibentuk suatu tempat

pelayanan yang terpadu disetiap KPP, seperti penerimaan dokumen atau laporan

perpajakan (SPP, SPT dan sebagainya) yang diserahkan langsung oleh wajib pajak,

sehingga tidak ke masing masing seksi. Tempat ini disebut sebagai tempat Pelayanan

Terpadu (TPT), yakni tempat pelayanan perpajakan yang terintregrasi di KPP dengan

menggunakan system computer. Adanya (TPT) juga memudahkan pengawasan terhadap

proses pelayanan yang diberikan kepada wajib pajak. Pelayanan di TPT diberikan sesuai

dengan jam kerja KPP, dan setiap melayani penerimaan surat dan atau laporan pada jam

istirahat. Petugas TPT ditunjukkan oleh kepala kantor dengan memperhatikan kecakapan

petugas dan beban kerja yang ada. Setiap petugas TPT diberi login dan password

tersendiri, dan password hanya digunakan oleh petugas TPT yang bersangkutan.

b. Help Desk

Kebingungan dan kesulitan yang kadang kadang dialami oleh wajib pajak bila

berhubungan dengan kantor pajak adalah informasi yang sangat minim, untuk

menghilangkan kebingungan dan kesulitan ini, serta agar mudah diperoleh segala

informasi yang dibutuhkan mengenai perpajakan maka di setiap KPP telah disediakan

help desk. Petugas yang di tempatkan di help desk adalah pegawai yang dianggap cakap

dan berpengengetahuan tentang perpajakan, dan mempunyai kemampuan berkomunikasi.

Petugas di help desk harus melayani masyarakat sesuai dengan hari dan jam kerja kantor.

c. Complaint Center

“Complaint Center” yang tersedia dikantor pusat DJP dan kantor wilayah

berfungsi untuk menampung keluhan-keluhan wajib pajak yang terdaftar di KPP di

wilayah kerjanya. Ini merupakan bentuk keterbukaan DJP untuk perbaikan atas

pengaduan wajib pajak dapat dilakukan melalui beberapa media antara lain, e-mail,

kantor pos, telepon bebas biaya, faksimili, atau langsung datang. Setiap keluhan yang di

terima oleh complaint center akan di koordinasikan dengan unit terkait dan akan

ditindaklanjutin serta diberikan tanggapan sesegera mungkin.

d. Call Center

Bentuk fasilitas lain yang dapat dimanfaatkan oleh wajib pajak adalah “call

center”, yang ada di KPP, kantor wilayah, juga kantor pusat. Fungsi utama yang

ditangani call center menyangkut pelayanan dan penanganan complaint wajib pajak. Alas

an dan keuntungan dengan adanya call center adalah :

1) Masyarakat saat ini sangat mementingkan kepraktisan dan efesiensi.