STRATEGI PENINGKATAN PENYALURAN KREDIT

BERDASARKAN ANALISIS KINERJA KEUANGAN DAN

FAKTOR EKSTERNAL BPR DI KABUPATEN BOGOR

PRIYANTIKA YULININGTYAS

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR

PERNYATAAN MENGENAI SKRIPSI DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA*

Dengan ini saya menyatakan bahwa skripsi berjudul Strategi Peningkatan Penyaluran Kredit berdasarkan Analisis Kinerja Keuangan dan Faktor Eksternal BPR di Kabupaten Bogor adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir skripsi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, Mei 2015

ABSTRAK

PRIYANTIKA YULININGTYAS. Strategi Peningkatan Penyaluran Kredit berdasarkan Analisis Kinerja Keuangan dan Faktor Eksternal BPR di Kabupaten Bogor. Dibimbing oleh BUDI PURWANTO.

Bank Perkreditan Rakyat (BPR) adalah lembaga keuangan yang saat ini mengalami perkembangan karena memiliki peran dalam pembiayaan usaha kecil menengah. Di Kabupaten Bogor terdapat 25 BPR yang masing-masing memiliki kekuatan dan kelemahan yang berbeda. Berdasarkan analisis cluster diperoleh tiga kelompok BPR yang dikelompokkan berdasarkan kemampuan mengelola aset, besarnya resiko kredit macet, likuiditas, profitabilitas dan biaya operasional BPR. Berdasarkan pengelompokan BPR dan analisis faktor internal dan eksternal masing-masing kelompok pada BPR dihasilkan strategi operasional untuk meningkatkan penyaluran kredit BPR dan mengurangi kredit macet. Strategi bagi BPR kelompok

“A” yaitu pengembangan pasar, peningkatan fasilitas yang dimiliki BPR, menerapkan sistem kredit tanggung renteng dan meningkatkan kehati-hatian dalam menyalurkan kredit. Strategi bagi BPR kelompok “B” yaitu meningkatkan bunga kredit, meningkatkan pelayanan dan fasilitas, penetrasi pasar dan bermitra dengan bank umum. Terakhir, strategi bagi BPR kelompok “C” yaitu meningkatkan promosi, meningkatkan pelayanan, meningkatkan jumlah kredit yang disalurkan dan meningkatkan kualitas sumberdaya manusia.

Kata kunci: Analisis Cluster, Analisis SWOT, BPR

ABSTRACT

PRIYANTIKA YULININGTYAS. Strategy to Improvement of Loan Distribution based on Financial Performance Analysis and BPR External Factors in Bogor. Supervised by BUDI PURWANTO.

Bank Perkreditan Rakyat (BPR) is a financial institution that is currently undergoing the development as having a role in the funding of small and medium businesses. In Bogor district there are 25 BPR who each have different strengths and weaknesses. Based on the analysis of clusters obtained three groups of BPR are grouped based on ability to manage the assets, the extent of credit risk in traffic, liquidity, profitability and the cost of operation of BPR. Based on the clusters of BPR and analysis of factors internal and external to each group on BPR generated operational strategy to increase distribution center credit BPR and reduce non performing loan. Strategy for BPR group “A” are market developing, improving the facilities owned by BPR, applying the loans system of joint liability groups, improving BPR accuracy and prudence in giving loans. Strategy for BPR group “B” are improving the interest credit, improving customer service and facilities, market penetration and partnering with commercial banks to conduct training/comparative study. Last, the strategy for the BPR group “C” are improving the promotion, improving service, improving the amount of credit channelled and improving the quality of human resources.

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi

pada

Departemen Manajemen

STRATEGI PENINGKATAN PENYALURAN KREDIT

BERDASARKAN ANALISIS KINERJA KEUANGAN DAN

FAKTOR EKSTERNAL BPR DI KABUPATEN BOGOR

PRIYANTIKA YULININGTYAS

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR

vi

vii

PRAKATA

Puji dan syukur penulis panjatkan kepada Tuhan Yesus Kristus atas segala berkat-Nya sehingga penulis bisa menyelesaikan skripsi yang berjudul Strategi Peningkatan Penyaluran Kredit berdasarkan Analisis Kinerja Keuangan dan Faktor Eksternal BPR di Kabupaten Bogor.

Terima kasih penulis ucapkan kepada Bapak Dr. Ir Budi Purwanto, ME selaku pembimbing. Di samping itu, penghargaan penulis sampaikan kepada Bapak Undang dari Badan Pusat Statistik Kota Bogor, yang telah membantu selama pengumpulan data. Ungkapan terima kasih juga disampaikan kepada papa Priyo Harjanto.ST, mama Pudji Harijanti, adik-adikku Priyaningrum Army Oktavia dan Rizky Prasetyana serta seluruh keluarga, atas segala doa dan kasih sayangnya. Tidak lupa penulis juga mengucapkan terimakasih kepada sahabat dan rekan seperjuangan Rachell Natasha yang selalu memberikan dukungan dan semangat dari awal sampai akhir proses penulisan skripsi ini serta sahabat dari SMP, Nur Asni Puspita Sari yang jauh di Bali yang senantiasa memberikan doa dan dukungannya untuk penulis. Teman-teman sepelayanan Devin, Nina, Heri, Eva, Badia, Melpa, Icha dan Beta yang telah banyak memberikan dukungan. Selain itu penulis juga mengucapkan terimakasih kepada teman-teman satu bimbingan yaitu Galih, Elita, Melia, Fitriana Jubaena, Nurfitri Sari, Amalia, dan Renza yang sama-sama berjuang untuk menyelesaikan tugas akhir masing-masing. Terakhir terimakasih atas doa dan dukungan teman-teman Manajemen 48 dan Persekutuan Mahasiswa Kristen IPB selama penulis menuntut ilmu di institusi ini.

Semoga karya ilmiah ini bermanfaat.

viii

DAFTAR ISI

DAFTAR TABEL ix

DAFTAR GAMBAR ix

DAFTAR LAMPIRAN x

PENDAHULUAN 1

Latar Belakang 1

Perumusan Masalah 2

Tujuan Penelitian 3

Manfaat Penelitian 3

Ruang Lingkup Penelitian 3

TINJAUAN PUSTAKA 4

Pengertian Bank dan BPR 4

Pengertian Kredit 4

Kinerja Perbankan 4

Faktor Eksternal BPR 5

Penelitian Terdahulu 6

METODE 8

Kerangka Penelitian 8

Lokasi dan Waktu Penelitian 8

Jenis dan Sumber Data 8

Pengolahan dan Analisis Data 10

HASIL DAN PEMBAHASAN 11

Pengelompokkan BPR di Kabupaten Bogor 11

Faktor Internal pada BPR di Kabupaten Bogor 14

Faktor Eksternal pada BPR di Kabupetan Bogor 15

Analisis SWOT 17

Implikasi Manajerial 22

SIMPULAN DAN SARAN 23

Simpulan 23

Saran 24

ix

LAMPIRAN 27

RIWAYAT HIDUP 31

DAFTAR TABEL

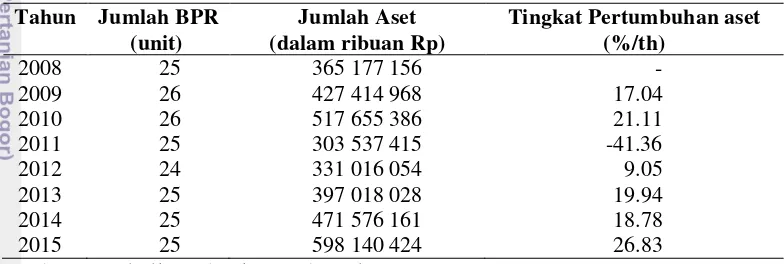

1 Perkembangan jumlah BPR dan jumlah aset BPR di Kabupaten Bogor 1 2 Perkembangan kredit dan persentase NPL di Kabupaten Bogor periode

2008-2014 (dalam ribuan) 2

3 Matriks SWOT 10

4 Kelompok BPR di Kabupaten Bogor 14

5 Matriks SWOT untuk BPR kategori “A” 17

6 Matriks SWOT untuk BPR kategori “B” 19

7 Matriks SWOT untuk BPR kategori “C” 21

DAFTAR GAMBAR

1 Kerangka pemikiran 9

2 Rata-rata rasio KAP BPR tahun 2012-2014 11

3 Rata-rata rasio Non Performing Loan BPR tahun 2012-2014 11 4 Rata-rata rasio Return on Asset BPR tahun 2012-2014 12

5 Rata-rata rasio BOPO BPR tahun 2012-2014 12

6 Rata-rata rasio LDR BPR tahun 2012-2014 13

7 Pengelompokan BPR di Kabupaten Bogor 13

8 GDP dengan harga konstan di Kabupaten Bogor tahun 2008 sampai

2014 15

9 Tingkat pengangguran di Kabupaten Bogor tahun 2008 sampai 2014 16 10 Tingkat inflasi di Kabupaten Bogor tahun 2008 sampai 2014 16

11 Pangsa pasar BPR () dan Bank Umum () 17

DAFTAR LAMPIRAN

1 Analisis cluster dengan SPSS 19 27

2 Laporan rata-rata kinerja BPR Kabupaten Bogor tahun 2012-2014 29

PENDAHULUAN

Latar Belakang

Lembaga keuangan yang saat ini mengalami perkembangan karena memiliki peran dalam pembiayaan usaha kecil menengah adalah Bank Perkreditan Rakyat (BPR). BPR menjadi andalan dikalangan usaha kecil karena dalam pemberian dan penyaluran kreditnya tergolong mudah dibandingkan dengan bank umum. BPR juga melayani pinjaman dalam nominal kecil yang tidak dijangkau oleh bank umum. Akan tetapi BPR memiliki beberapa kelemahan seperti sumber pendanaan dari BPR masih terbatas dan fasilitas yang diberikan oleh BPR belum mampu bersaing dengan bank umum. Hal tersebut menurunkan minat masyarakat dalam menyimpan uang di BPR, sehingga penghimpunan Dana Pihak Ketiga (DPK) oleh BPR masih tergolong rendah. Dalam penyaluran kreditnya, BPR banyak bergantung dengan meminjam dana dari bank yang lebih besar, hal itu mengakibatkan bunga kredit yang ditawarkan menjadi lebih tinggi. Akan tetapi, selama tiga tahun terakhir BPR menunjukkan peningkatan jumlah aset yang cukup besar, hal itu menunjukkan potensi BPR dalam membangun perekonomian Kabupaten Bogor.

Tabel 1 Perkembangan jumlah BPR dan jumlah aset BPR di Kabupaten Bogor Tahun Jumlah BPR

Sumber : Statistik Perbankan Indonesia 2008-2014

Pertumbuhan Usaha Kecil Menengah (UMKM) memberikan peluang dan ancaman tersendiri bagi BPR. Peningkatan UMKM akan memberikan peluang meningkatnya permintaan kredit kepada BPR. Akan tetapi, keberadaan bank umum yang mulai merambah ke pasar kredit mikro mengancam peran BPR sebagai penyalur kredit bagi usaha kecil menengah. Bank umum memiliki banyak kelebihan seperti kecukupan modal, kemudahan dalam menghimpun dana dari masyarakat, fasilitas-fasilitas yang memudahkan transaksi bagi nasabah dan jangkauan yang semakin luas membuat BPR kesulitan dalam memenangkan persaingan.

2

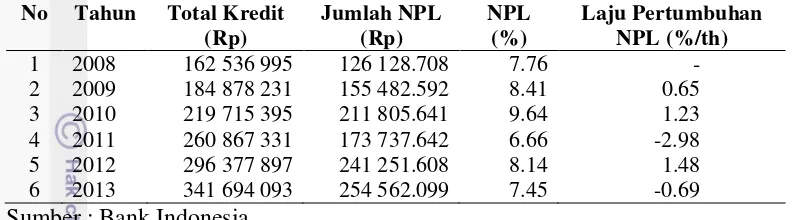

memiliki rasio kredit bermasalah (Non Performing Loan) lebih dari 5% dari total kredit.

Tabel 2 Perkembangan kredit dan persentase NPL di Kabupaten Bogor periode 2008-2014 (dalam ribuan)

Sumber : Bank Indonesia

BPR di Kabupaten Bogor berjumlah 25 BPR. Masing-masing BPR memiliki karakteristik yang berbeda-beda serta kekuatan dan kelemahan yang beragam. Walaupun demikian masalah yang dihadapi oleh semua BPR dan tujuan umum BPR tersebut pada dasarnya sama, yaitu BPR ingin mengurangi kredit macet dan meningkatkan penyaluran kredit ke UMKM. Oleh karena itu, diperlukan strategi-strategi yang berbeda untuk BPR yang memiliki karakterisik berbeda tersebut. Berdasarkan uraian tersebut, penelitian ini bermaksud ingin mengetahui faktor apa saja yang menyebabkan perubahan penyaluran kredit pada BPR di Kabupaten Bogor dan bagaimana strategi yang tepat bagi penyaluran kredit bagi masing-masing kelompok BPR di Kabupaten Bogor agar jumlah kredit macet semakin berkurang.

Perumusan Masalah

Permasalahan penyaluran kredit diantaranya dipengaruhi oleh tingkat kesehatan bank yang diukur melalui ketersediaan modal BPR, adanya kredit yang kurang lancar, aspek manajemen BPR, laba yang diterima, likuiditas bank, besarnya laba sebelum pajak dan pendapatan operasional bank. Ketersediaan modal BPR dipengaruhi oleh jumlah Dana Pihak Ketiga (DPK) yang dihimpun dari masyarakat melalui tabungan dan deposito. Kurangnya keinginan masyarakat untuk menabung di BPR disebabkan oleh rendahnya kredibilitas BPR dan tingginya persaingan dengan bank umum. Oleh karena itu untuk mendapatkan modal, BPR lebih banyak melakukan peminjaman kepada bank umum yang mengakibatkan suku bunga yang ditetapkan untuk kredit UMKM terlalu tinggi. Suku bunga yang terlalu tinggi menjadi salah satu faktor penyebab tingginya kredit macet oleh UMKM.

Faktor eksternal yang mempengaruhi BPR dalam menyalurkan kredit adalah kondisi ekonomi dan persaingan antar bank penyedia kredit. Peningkatan UMKM dilihat sebagai peluang usaha bagi bank umum sehingga saat ini banyak bank umum yang menyediakan kredit bagi usaha kecil dan mengambil pangsa pasar BPR. Berdasarkan uraian diatas dapat dirumuskan masalah sebagai berikut : 1. Bagaimana pengelompokan BPR di Kabupaten Bogor berdasarkan

3

2. Apakah faktor internal dan eksternal yang menyebabkan menurunnya penyaluran kredit pada BPR di Kabupaten Bogor?

3. Apakah strategi yang tepat bagi masing-masing kelompok BPR dalam meningkatkan penyaluran kredit kepada UMKM dan mengurangi kredit macet?

Tujuan Penelitian

Tujuan penelitian ini adalah sebagai berikut :

1. Mengelompokkan BPR di Kabupaten Bogor berdasarkan karakteristiknya. 2. Menganalisis faktor-faktor internal dan eksternal pada BPR di Kabupaten

Bogor dalam penyaluran kredit kepada UMKM.

3. Menganalisis alternatif strategi bagi masing-masing kelompok BPR dalam meningkatkan penyaluran kredit kepada UMKM dan mengurangi kredit macet.

Manfaat Penelitian

Manfaat yang diharapkan dari penelitian ini adalah sebagai bahan pertimbangan bagi BPR terutama BPR di Kabupaten Bogor dalam menetapkan keputusan yang tepat terkait penyaluran kredit untuk mengurangi adanya kredit macet dan risiko-risiko lain dalam penyaluran kredit ke masyarakat. Bagi UMKM dapat menjadi sumber informasi dalam mengajukan kredit kepada BPR. Bagi pembaca dapat dijadikan sebagai sumber informasi dan menambah pengetahuan di bidang perbankan khususnya terkait kredit dan BPR. Bagi akademisi dapat dijadikan sebagai salah satu literatur dalam bidang penyaluran kredit BPR.

Ruang Lingkup Penelitian

4

TINJAUAN PUSTAKA

Pengertian Bank dan BPR

Menurut Undang-Undang No. 7 Tahun 1992 tentang Perbankan sebagaimana telah diubah dengan Undang-Undang No. 10 Tahun 1998, bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk kredit lainnya dalam rangka meningkatkan taraf hidup rakyat banyak. Bank Perkreditan Rakyat (BPR) adalah lembaga keuangan bank yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan Prinsip Syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran (Nurastuti 2011). Pengertian lain tentang Bank Perkreditan Rakyat (BPR) adalah salah satu jenis bank yang dikenal melayani golongan pengusaha mikro, kecil, dan menengah dengan lokasi yang pada umumnya dekat dengan tempat masyarakat yang membutuhkan (Latumaerissa 2011)

Pengertian Kredit

Menurut Undang-Undang Nomor 14 Tahun 1967 tentang Pokok-Pokok Perbankan, yang dimaksud dengan kredit adalah penyediaan uang atau tagihan-tagihan yang dapat disamakan dengan itu berdasarkan persetujuan pinjam-meminjam antara bank dengan pihak lain dalam hal mana pihak peminjam berkewajiban melunasi utangnya setelah jangka waktu tertentu dengan jumlah bunga yang telah ditetapkan.

Tujuan kredit yang diberikan oleh suatu bank adalah untuk :

1. Turut menyukseskan program pemerintah di bidang ekonomi dan pembangunan.

2. Meningkatkan aktivitas perusahaan agar dapat menjalankan fungsinya guna menjamin terpenuhinya kebutuhan masyarakat.

3. Memperoleh laba agar kelangsungan hidup perusahaan terjamin, dan dapat memperluas usahanya.

Kinerja Perbankan

Analisis rasio likuiditas

5

Analisis rasio rentabilitas

Analisis rasio rentabilitas bank adalah alat untuk menganalisis tingkat efisiensi usaha dan profitabilitas bank. Analisis rentabilitas bank antara lain return on assets (ROA). Semakin besar ROA maka semakin besar pula tingkat keuntungan yang dicapai bank tersebut dan semakin baik pula posisi bank dari segi penggunaan asset. Selain itu terdapat rasio biaya operasional yang digunakan untuk mengukur tingkat efisiensi dan kemampuan bank dalam melakukan kegiatan operasinya. Pendapatan operasional bank didominasi oleh biaya bunga dan hasil bunga.

Analisis Rasio Solvabilitas

Analisis rasio solvabilitas adalah analisis yang digunakan untuk mengukur kemampuan bank dalam memenuhi kewajiban jangka panjang. Salah satu rasio yang digunakan yaitu Capital Adequacy ratio (CAR). CAR adalah rasio kinerja bank untuk mengukur kecukupan modal yang dimiliki bank untuk menunjang aktiva yang mengandung resiko.

Faktor Eksternal BPR

Faktor eksternal yang mempengaruhi kinerja BPR dilihat dari sisi ekonomi antara lain :

Tingkat Pengangguran

Tingkat pengangguran mempengaruhi besarnya resiko kredit pada BPR. Berdasarkan penelitian Yurdakul (2013) diperoleh hasil bahwa semakin tinggi angka pengangguran maka resiko kredit juga semakin besar. Menurut Louzis dkk (2010) dalam Farhan (2012), peningkatan pengangguran di negara berpengaruh negatif terhadap pendapatan dari individu dan akan meningatkan beban utang mereka. Menurut penelitian Sukma (2012), tingkat pengangguran mempunyai pengaruh yang signifikan terhadap kredit yang disalurkan. Selain itu penelitian Harefa (2010) menunjukkan bahwa pada jangka pendek, pengaruh tingkat pengangguran tidak begitu signifikan namun dalam jangka panjang pengaruhnya mulai tampak.

Pertumbuhan ekonomi

6

mempengaruhi pertumbuhan kredit secara signifikan pada bank umum di Indonesia tahun 2002 sampai 2009.

Inflasi

Berdasarkan penelitian dari Greenidge dan Grosvenor (2010) disimpulkan bahwa semakin tinggi tingkat inflasi maka semakin tinggi pula tingkat NPL. Inflasi juga menyebabkan penurunan daya beli masyarakat yang berakibat pada penurunan penjualan. Penurunan penjualan yang terjadi dapat menurunkan return perusahaan yang akan mempengaruhi kemampuan perusahaan dalam membayar angsuran kredit sehingga meningkatkan angka Non Performing Loan (Taswan, 2006).

Suku Bunga

Menurut Goeltom (2007), turunnya BI rate akan mengakibatkan penurunan suku bunga simpanan dan suku bunga kredit. Turunnya suku bunga kredit akan direspon dengan meningkatnya jumlah kredit oleh para debitur dan turunnya resiko kredit karena pembayaran bunga kredit lebih murah. Hal itu didukung oleh penelitian yang dilakukan Dwihandayani (2013) yang menyatakan bahwa hubungan BI rate dengan NPL menunjukkan adanya pengaruh positif. Tingkat Persaingan

Persaingan sempurna merupakan struktur pasar yang paling ideal, karena dianggap setiap produsen mempunyai kekuatan yang seimbang, dan sebaliknya (Sukirno 2005).

7

Secara simultan komponen ukuran kesehatan bank (CAR, NPL, NPM, ROE, BOPO, dan LDR) berpengaruh signifikan terhadap jumlah penyaluran kredit.

Strategi pemberian kredit untuk menekan/menurunkan NPL, yaitu mempertimbangkan faktor alam

dalam strategi pemberian kredit di sektor pertanian,

menganalisis kondisi ekonomi dan persaingan usaha saat ini dan melakukan forecasting / peramalan terhadap

kondisi yang akan datang, melakukan pelatihan kepada AO untuk mempertajam analisis kredit, menjamin bahwa proses pengajuan dan pencairan kredit yang cepat dan mudah menyediakan berbagai alternatif pilihan bagi debitur untuk membayar kreditnya, melihat dan menganalisis laporan keuangan dari usaha yang dijalankan oleh debitur, dan mencari informasi

mengenai ada tidaknya ikatan antara debitur dengan lembaga keuangan yang lain, mengecek status usaha dan tempat tinggal debitur.

8

METODE

Kerangka Penelitian

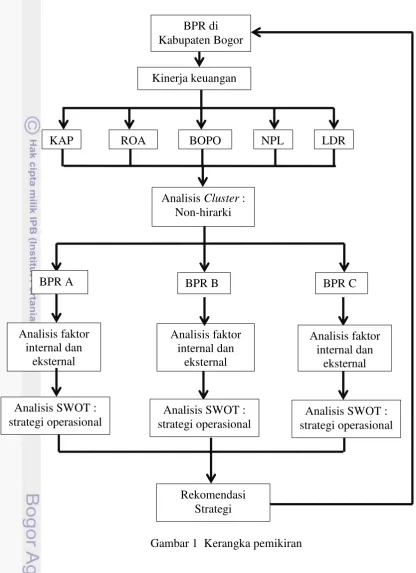

Bank Perkreditan Rakyat adalah salah satu lembaga keuangan yang aktivitas utamanya adalah menghimpun dan menyalurkan kredit kepada masyarakat. Jumlah BPR di Kabupaten Bogor sebanya 25 BPR dan masing-masing memiliki kinerja keuangan yang beragam sehingga perlu dilakukan clustering untuk mengelompokkan BPR yang sejenis. Pengelompokkan BPR dilakukan dengan menggunakan analisis cluster non-hierarki. Dalam menyalurkan kredit kepada masyarakat khususnya kepada UMKM, BPR sering menghadapi beberapa masalah baik dari internal maupun eksternal BPR tersebut. Oleh karena itu penelitian ini menganalisis tentang faktor-faktor internal dan eksternal masing-masing kelompok BPR dalam menyalurkan kredit kepada UMKM. Faktor internal berisi tentang kekuatan dan kelemahan BPR sedangkan faktor eksternal berisi tentang peluang dan ancaman yang dihadapi BPR. Berdasarkan analisis kekuatan, kelemahan, peluang dan ancaman disusun alternatif strategi bagi BPR dengan menggunakan analisis SWOT. Analisis SWOT menghasilkan strategi-strategi operasional bagi masing-masing kelompok BPR. Kemudian hasil penentuan tersebut direkomendasikan kepada manajemen BPR untuk dapat memperbaiki sistem dan meningkatkan penyaluran kredit pada BPR. Kerangka penelitian ini ditunjukkan oleh Gambar 1.

Lokasi dan Waktu Penelitian

Penelitian ini dilaksanakan di BPR Kabupaten Bogor. Kabupaten Bogor dipilih secara sengaja dengan pertimbangan Bogor merupakan daerah penyangga ibukota yang perkembangan kreditnya terus meningkat akan tetapi jumlah kredit macet BPR tergolong tinggi. Jumlah BPR yang diteliti adalah 25 BPR yang tersebar di Kabupaten Bogor. Penelitian ini dilakukan dari bulan Februari sampai Maret 2015.

Jenis dan Sumber Data

9

Gambar 1 Kerangka pemikiran Analisis faktor

internal dan eksternal BPR di Kabupaten Bogor

Kinerja keuangan BPR

KAP ROA BOPO NPL LDR

Analisis Cluster : Non-hirarki

BPR A BPR B BPR C

Analisis faktor internal dan

eksternal

Analisis faktor internal dan

eksternal

Analisis SWOT : strategi operasional

Analisis SWOT : strategi operasional

Analisis SWOT : strategi operasional

10

Pengolahan dan Analisis Data

Data yang diperoleh selanjutnya dianalisis dengan menggunakan metode analisis berikut :

Analisis Cluster

Analisis cluster merupakan suatu kelas teknik, dipergunakan untuk mengkalsifikasi objek atau kasus (responden) ke dalam kelompok yang relatif homogen, yang disebut cluster dimana obyek dalam setiap kelompok cenderung mirip satu sama lain dan berbeda jauh dengan obyek dari cluster lainnya (Supranto 2004). Langkah-langkah dalam melakukan analisis cluster antara lain :

1. Merumuskan masalah dengan mendefinisikan variabel yang digunakan dalam pengklasteran.

2. Memilih ukuran jarak dengan pembakuan (standarisasi). 3. Memilih prosedur pengklasteran.

4. Menentukan banyaknya cluster. 5. Mengintepretasikan profil cluster. Analisis SWOT

Menurut David (2006) terdapat 8 (delapan) langkah dalam membentuk Matriks SWOT :

a. Buat daftar peluang eksternal perusahaan. b. Buat daftar ancaman eksternal perusahaan c. Buat daftar kekuatan internal perusahaan. d. Buat daftar kelemahan internal perusahaan.

e. Cocokan kekuatan internal dengan peluang eksternal dan catat hasilnya pada sel strategi SO.

f. Cocokan kelemahan internal dengan peluang eksternal dan catat hasilnya pada sel strategi WO.

g. Cocokan kekuatan internal dengan ancaman ekstemal dan catat hasilnya pada sel strategi ST.

11

HASIL DAN PEMBAHASAN

Pengelompokkan BPR di Kabupaten Bogor

BPR di Kabupaten Bogor berjumlah 25 BPR yang tersebar di berbagai kecamatan (Lampiran 3). Masing-masing BPR memiliki karakteristik yang berbeda dilihat dari kinerja keuangannya. Berikut adalah gambaran umum BPR di Kabupaten Bogor berdasarkan kinerja keuangan.

1. Asset

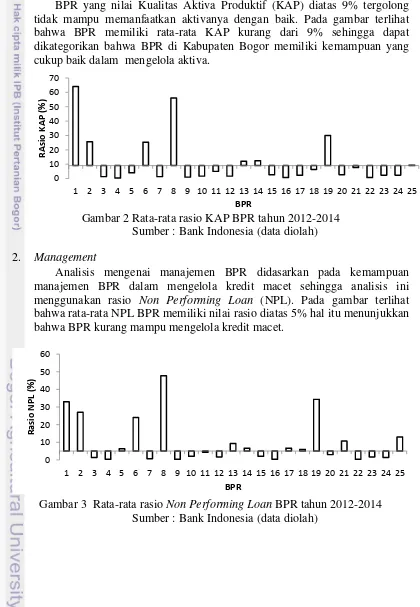

BPR yang nilai Kualitas Aktiva Produktif (KAP) diatas 9% tergolong tidak mampu memanfaatkan aktivanya dengan baik. Pada gambar terlihat bahwa BPR memiliki rata-rata KAP kurang dari 9% sehingga dapat dikategorikan bahwa BPR di Kabupaten Bogor memiliki kemampuan yang cukup baik dalam mengelola aktiva.

Gambar 2 Rata-rata rasio KAP BPR tahun 2012-2014 Sumber : Bank Indonesia (data diolah) 2. Management

Analisis mengenai manajemen BPR didasarkan pada kemampuan manajemen BPR dalam mengelola kredit macet sehingga analisis ini menggunakan rasio Non Performing Loan (NPL). Pada gambar terlihat bahwa rata-rata NPL BPR memiliki nilai rasio diatas 5% hal itu menunjukkan bahwa BPR kurang mampu mengelola kredit macet.

Gambar 3 Rata-rata rasio Non Performing Loan BPR tahun 2012-2014 Sumber : Bank Indonesia (data diolah)

12

3. Earning (profitabilitas)

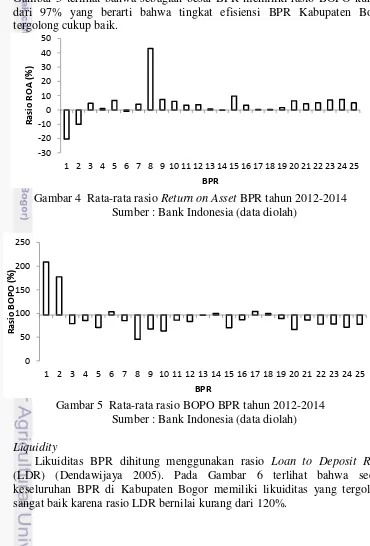

Profitabilitas BPR diukur dengan menggunakan rasio Return on Asset (ROA) dan Biaya Operasional Pendapatan Operasional (BOPO). Keuntungan BPR dalam mengelola aset yang dimiliki diukur dengan rasio ROA. BPR dikatakan mengalami kerugian apabila ROA bernilai negatif. Pada Gambar 4 terlihat bahwa sebagian besar BPR memiliki rasio ROA diatas 0% yang berarti bahwa keuntungan BPR yang dihasilkan dari mengelola aset tergolong baik. Tingkat efisiensi biaya yang dikeluarkan oleh BPR untuk kegiatan operasional diukur dengan rasio BOPO. BPR yang memiliki rasio BOPO lebih dari 97% memiliki tingkat efisiensi yang sangat buruk. Pada Gambar 5 terlihat bahwa sebagian besar BPR memiliki rasio BOPO kurang dari 97% yang berarti bahwa tingkat efisiensi BPR Kabupaten Bogor tergolong cukup baik.

Gambar 4 Rata-rata rasio Return on Asset BPR tahun 2012-2014 Sumber : Bank Indonesia (data diolah)

Gambar 5 Rata-rata rasio BOPO BPR tahun 2012-2014 Sumber : Bank Indonesia (data diolah) 4. Liquidity

Likuiditas BPR dihitung menggunakan rasio Loan to Deposit Ratio (LDR) (Dendawijaya 2005). Pada Gambar 6 terlihat bahwa secara keseluruhan BPR di Kabupaten Bogor memiliki likuiditas yang tergolong sangat baik karena rasio LDR bernilai kurang dari 120%.

13

Gambar 6 Rata-rata rasio LDR BPR tahun 2012-2014 Sumber : Bank Indonesia (data diolah)

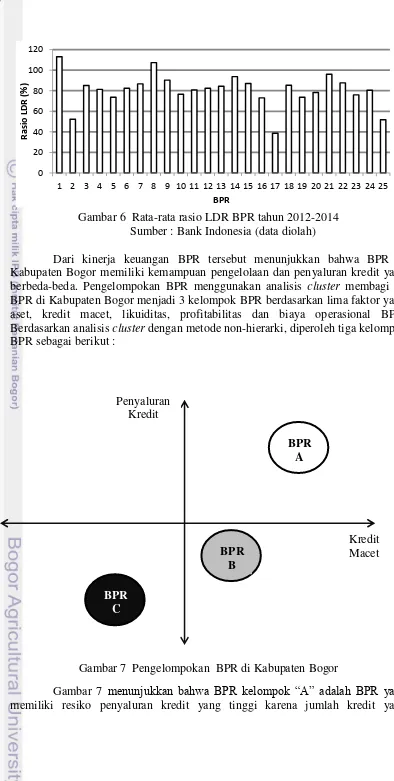

Dari kinerja keuangan BPR tersebut menunjukkan bahwa BPR di Kabupaten Bogor memiliki kemampuan pengelolaan dan penyaluran kredit yang berbeda-beda. Pengelompokan BPR menggunakan analisis cluster membagi 25 BPR di Kabupaten Bogor menjadi 3 kelompok BPR berdasarkan lima faktor yaitu aset, kredit macet, likuiditas, profitabilitas dan biaya operasional BPR. Berdasarkan analisis cluster dengan metode non-hierarki, diperoleh tiga kelompok BPR sebagai berikut :

Gambar 7 Pengelompokan BPR di Kabupaten Bogor

Gambar 7 menunjukkan bahwa BPR kelompok “A” adalah BPR yang memiliki resiko penyaluran kredit yang tinggi karena jumlah kredit yang

0 20 40 60 80 100 120

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25

R

asi

o

LDR

(%

)

BPR

BPR A

BPR B

BPR C

Kredit Macet Penyaluran

14

disalurkan juga tinggi. BPR kelompok “B” adalah BPR yang jmlah penyaluran

kreditnya rendah akan tetapi memiliki resiko kredit macet yang cukup tinggi.

BPR kelompok “C” adalah BPR yang memiliki resiko kredit macet yang rendah

dan penyaluran kredit yang rendah. Berikut adalah anggota masing-masing kelompok BPR :

Tabel 4 Kelompok BPR di Kabupaten Bogor

BPR A BPR B BPR C 13. BPR Bona Pasogit 14 14. BPR Nature

1. BPR Muliatama 2. BPR Artha Bersama 3. BPR Artha Kurnia 4. BPR Citeureup 5. BPR Tricipta 6. BPR Artha Mitra 7. BPR Surya Kencana 8. BPR Artha Karya

1. BPR Samarason 2. BPR Cileungsi 3. BPR Lumbanmual

Faktor Internal pada BPR di Kabupaten Bogor

Berdasarkan pengelompokan BPR dengan analisis cluster diperoleh tiga kelompok BPR. Dari ketiga kelompok BPR tersebut terdapat beberapa karakteristik yang membedakan satu kelompok dengan kelompok lainnya.

BPR kelompok “A”

Karakteristik dari BPR pada kelompok “A” adalah sebagai berikut :

Memiliki kemampuan yang baik dalam mengelola aktiva Memiliki resiko kedit macet yang tinggi

Jumlah kredit yang disalurkan tergolong tinggi Memiliki profitabilitas yang baik

Biaya operasional tergolong rendah

BPR kelompok “B”

Karakteristik dari BPR pada kelompok “B” adalah sebagai berikut : Memiliki kemampuan yang kurang baik dalam mengelola aktiva

15

BPR Kelompok “C”

Karakteristik dari BPR pada kelompok “C” adalah sebagai berikut : Memiliki kemampuan yang kurang baik dalam mengelola aktiva

Resiko kredit macetnya rendah

Jumlah kredit yang disalurkan tergolong rendah Memiliki profitabilitas yang baik

Biaya operasional tergolong rendah

Faktor Eksternal pada BPR di Kabupetan Bogor

Faktor eksternal yang dianalisis adalah faktor eksternal yang mengakibatkan peningkatan kredit macet serta tingkat persaingan pada BPR di Kabupaten Bogor. Dimana faktor eksternal ini memiliki pengaruh yang sama bagi semua BPR. Adapun faktor eksternal yang mempengaruhi penyaluran kredit serta kredit macet pada BPR di Kabupaten Bogor adalah :

Pertumbuhan Ekonomi

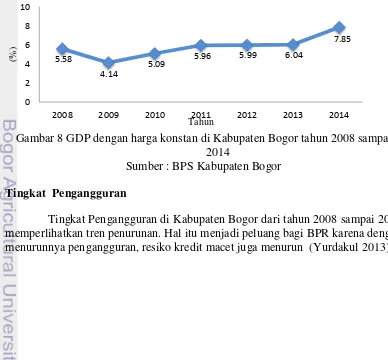

Pada penelitian ini pertumbuhan ekonomi ditinjau dari Gross Domestic Product yang dihasilkan di Kabupaten Bogor. Berdasarkan Gambar 8, terlihat bahwa dari tahun 2009 sampai 2014, GDP Kabupaten Bogor terus meningkat, hal itu menunjukkan pertumbuhan ekonomi di Kabupaten Bogor juga meningkat. Meningkatnya pertumbuhan ekonomi menjadi peluang bagi BPR dalam meningkatkan penyaluran kreditnya. Semakin meningkatnya pertumbuhan ekonomi maka kredit yang disalurkan juga semakin meningkat dan resiko kredit macet BPR semakin kecil (Yurdakul 2013)

Gambar 8 GDP dengan harga konstan di Kabupaten Bogor tahun 2008 sampai 2014

Sumber : BPS Kabupaten Bogor Tingkat Pengangguran

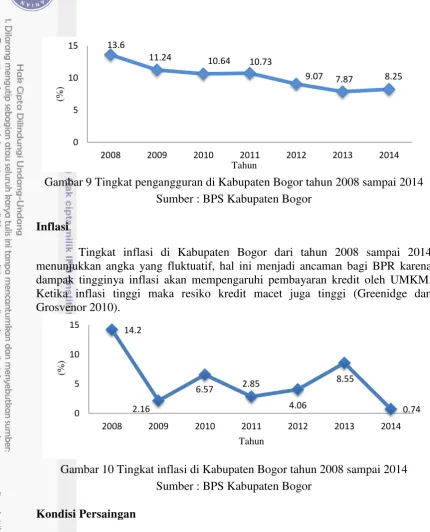

Tingkat Pengangguran di Kabupaten Bogor dari tahun 2008 sampai 2014 memperlihatkan tren penurunan. Hal itu menjadi peluang bagi BPR karena dengan menurunnya pengangguran, resiko kredit macet juga menurun (Yurdakul 2013)

5.58

4.14

5.09

5.96 5.99 6.04

7.85

0 2 4 6 8 10

2008 2009 2010 2011 2012 2013 2014

(%)

16

Gambar 9 Tingkat pengangguran di Kabupaten Bogor tahun 2008 sampai 2014 Sumber : BPS Kabupaten Bogor

Inflasi

Tingkat inflasi di Kabupaten Bogor dari tahun 2008 sampai 2014 menunjukkan angka yang fluktuatif, hal ini menjadi ancaman bagi BPR karena dampak tingginya inflasi akan mempengaruhi pembayaran kredit oleh UMKM. Ketika inflasi tinggi maka resiko kredit macet juga tinggi (Greenidge dan Grosvenor 2010).

Gambar 10 Tingkat inflasi di Kabupaten Bogor tahun 2008 sampai 2014 Sumber : BPS Kabupaten Bogor

Kondisi Persaingan

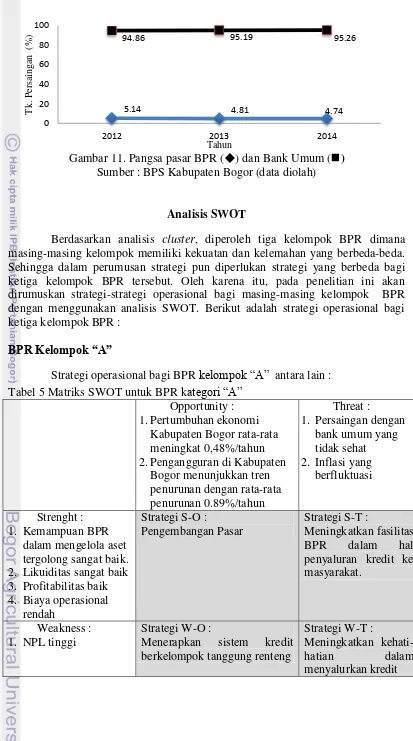

Ekspansi bank umum ke dalam pasar kredit mikro memberikan pengaruh terhadap jumlah kredit yang disalurkan oleh BPR. Tingkat persaingan pada BPR dapat diketahui dengan membandingkan pangsa pasar yang dimiliki BPR dan bank umum. Berdasarkan data perkembangan posisi kredit mikro, kecil dan menengah yang diberikan bank umum dan BPR di Kabupaten Bogor selama tiga tahun terakhir menunjukkan bahwa bank umum menguasai lebih dari 90% pangsa pasar kredit untuk UMKM. Bank Umum menjadi ancaman bagi BPR ketika Bank Umum tersebut mulai memasuki pasar BPR. Persaingan yang terjadi dalam penyaluran kredit ke UMKM oleh bank umum dan BPR adalah persaingan tidak sempurna karena tidak mempunyai kekuatan yang seimbang (Sukirno 2005).

13.6

2008 2009 2010 2011 2012 2013 2014

(%)

2008 2009 2010 2011 2012 2013 2014

(

%)

17

Gambar 11. Pangsa pasar BPR () dan Bank Umum () Sumber : BPS Kabupaten Bogor (data diolah)

Analisis SWOT

Berdasarkan analisis cluster, diperoleh tiga kelompok BPR dimana masing-masing kelompok memiliki kekuatan dan kelemahan yang berbeda-beda. Sehingga dalam perumusan strategi pun diperlukan strategi yang berbeda bagi ketiga kelompok BPR tersebut. Oleh karena itu, pada penelitian ini akan dirumuskan strategi-strategi operasional bagi masing-masing kelompok BPR dengan menggunakan analisis SWOT. Berikut adalah strategi operasional bagi ketiga kelompok BPR :

BPR Kelompok “A”

Strategi operasional bagi BPR kelompok “A” antara lain : Tabel 5 Matriks SWOT untuk BPR kategori “A”

Opportunity : 1.Pertumbuhan ekonomi

Kabupaten Bogor rata-rata meningkat 0,48%/tahun 2.Pengangguran di Kabupaten

Bogor menunjukkan tren 2. Likuiditas sangat baik 3. Profitabilitas baik penyaluran kredit ke masyarakat.

Weakness : 1. NPL tinggi

Strategi W-O :

18

Strategi S-O berupa pengembangan pasar

BPR dalam kelompok ini memiliki kinerja keuangan yang sangat baik. Disamping itu peningkatan pertumbuhan ekonomi dan penurunan tingkat pengangguran juga dapat dimanfaatkan dengan baik oleh BPR ini. Sehingga strategi yang tepat bagi BPR ini berdasarkan kekuatan dan peluang yang dimiliki adalah strategi pengembangan pasar. BPR dapat memperluas jangkauan pasarnya serta meningkatkan kredit yang disalurkan kepada pasar-pasar baru. BPR dalam kelompok ini dapat membuka kantor cabang di wilayah geografis yang baru apabila aset dan modal yang dimiliki mencukupi untuk pembukaan kantor cabang baru.

Strategi S-T berupa peningkatan fasilitas BPR

Strategi yang dapat digunakan berkaitan dengan kekuatan dan ancaman yaitu dengan meningkatkan fasilitas yang dimiliki BPR. BPR memiliki modal dan aset yang termasuk kategori sangat baik, hal itu berarti BPR memiliki kesempatan yang besar untuk meningkatkan kinerjanya. Selama ini, masyarakat cenderung lebih senang menabung di bank umum karena bank umum memiliki fasilitas yang memudahkan masyarakat seperti ATM, dan pelayanan di bank umum yang nyaman. Masyarakat tidak jenuh mengantri selama berjam-jam di bank umum karena disuguhi oleh tayangan televisi dan berbagai bacaan. Oleh karena itu, dengan modal dan aset yang dimiliki, BPR dapat menambah beberapa fasilitas kantornya agar masyarakat semakin nyaman dan percaya dengan BPR. . Selain fasilitas fisik di kantor BPR, BPR dalam kelompok ini juga dapat meningkatkan fasilitas diluar kantor yang mendukung interaksi BPR dengan masyarakat langsung. Misalnya dengan menyediakan tenda BPR di lokasi yang terdapat banyak nasabah, misalnya pasar. Sehingga nasabah yang ingin menikmati layanan BPR dapat dengan dilakukan dengan mudah dan nyaman.

Strategi W-O berupa menerapkan sistem kredit berkelompok tanggung renteng

Pertumbuhan ekonomi menjadi peluang bagi BPR untuk meningkatkan penyaluran kreditnya, akan tetapi kurangnya kemampuan BPR dalam mengelola kredit macet menjadi hambatan dalam peningkatan penyaluran kredit kepada UMKM. Oleh karena itu untuk tetap meningkatkan penyaluran kredit dan mengurangi resiko kredit macet strategi yang dapat diimplementasikan oleh BPR adalah menerapkan sistem kredit berkelompok tanggung renteng. Maksud dari sistem kredit berkelompok tanggung renteng yaitu pemberian kredit dilakukan kepada sekelompok pemilik UMKM dan dalam pembayarannya dilakukan secara bersama-sama oleh satu kelompok tersebut dan apabila ada salah satu anggota yang kesulitan dalam membayar maka anggota yang lain dalam kelompok tersebut wajib membantu. Dengan sistem tanggung rentang, kredit macet oleh UMKM dapat ditekan. Untuk saat ini hanya ada satu BPR di Kabupaten Bogor yang menerapkan sistem kredit seperti ini.

19

inflasi yang menyebabkan meningkatnya resiko kredit, BPR harus berhati-hati dalam menyalurkan kredit kepada UMKM. Sebelum BPR mencairkan kredit kepada UMKM, terlebih dahulu Accounting Officer melakukan survei atau pengecekan ke lokasi usaha untuk melihat kemampuan UMKM dalam mengembalikan kredit. Dalam kegiatan ini, tim AO harus teliti dan cermat dalam melakukan survei. Survei tidak hanya dengan wawancara kepada pemilik tetapi juga wawancara kepada orang-orang di lingkungan sekitar pemilik UMKM. Tim AO juga harus mampu memprediksi peluang usaha dari UMKM tersebut. Hal itu dilakukan agar BPR tidak salah dalam memberikan kredit dan untuk mengurangi kredit macet. Selain itu, untuk mengahadapi persaingan dari Bank Umum, BPR juga harus meningkatkan pelayanan kepada masyarakat. BPR harus selalu menjaga hubungan baik dengan nasabah dan memberikan pelayanan-pelayanan tambahan seperti menghantarkan kredit langsung ke nasabah yang tidak bisa datang ke BPR.

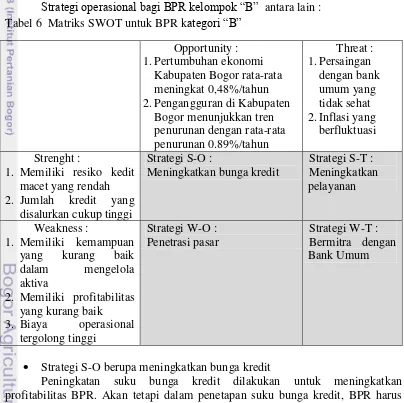

BPR Kelompok “B”

Strategi operasional bagi BPR kelompok “B” antara lain : Tabel 6 Matriks SWOT untuk BPR kategori “B”

Opportunity : 1.Pertumbuhan ekonomi

Kabupaten Bogor rata-rata meningkat 0,48%/tahun 2.Pengangguran di Kabupaten

Bogor menunjukkan tren

1. Memiliki kemampuan yang kurang baik dalam mengelola aktiva

2. Memiliki profitabilitas yang kurang baik 3. Biaya operasional

tergolong tinggi

Strategi S-O berupa meningkatkan bunga kredit

20

tinggi dapat menyebabkan UMKM yang akan mengajukan kredit beralih ke bank lain.

Strategi S-T berupa meningkatkan pelayanan

Persaingan yang ketat antar BPR ataupun dengan bank umum menjadi ancaman yang serius bagi BPR. Agar bisa menjadi pemimpin pasar, kepuasan nasabah adalah hal yang mutlak bagi BPR. Meningkatkan kepuasan nasabah dapat dilakukan dengan meningkatkan pelayanan dalam hal kecepatan dan ketepatan. Selain itu pemberian nilai tambah bagi nasabah juga meningkatkan keunggulan bersaing bagi BPR. BPR dapat menawarkan berbagai layanan tambahan seperti penghantaran ataupun penjemputan uang sehingga nasabah tidak perlu datang ke kantor ataupun menyediakan layanan panggilan 24 jam dan lain-lain.

Strategi W-O berupa penetrasi pasar.

BPR dalam kelompok ini memiliki kemampuan pengelolaan aset yang tergolong buruk sehingga BPR dalam kelompok ini sulit memanfaatkan peluang yang ada. Oleh karena itu, rekomendasi strategi bagi BPR ini adalah penetrasi pasar. Maksud dari penetrasi pasar yaitu menjaga pangsa pasar BPR saat ini agar nasabah yang ada tidak berpindah ke bank lain dan meningkatkan pangsa pasar terhadap nasabah lama. Berbagai cara dapat ditempuh BPR untuk dapat menerapkan strategi ini misalnya dengan meningkatkan profesionalitas kepada nasabah serta memberikan pelayanan ekstra bagi nasabah lama. Selain itu BPR juga dapat memberikan manfaat tambahan bagi nasabah yang sudah lama menabung di BPR, ataupun bagi debitur yang tepat waktu dalam membayar kredit. Manfaat tambahan yang bisa ditawarkan dengan memberikan souvenir kepada nasabah atau memberikan spanduk yang berisi nama toko dengan mencantumkan nama BPR pemberi kredit. Dengan demikian nasabah akan semakin setia menjadi nasabah tetap di BPR tersebut.

Strategi W-T berupa bermitra dengan bank umum

21

BPR Kelompok “C”

Strategi operasional bagi BPR kelompok “C” antara lain : Tabel 7 Matriks SWOT untuk BPR kategori “C”

Opportunity :

1.Pertumbuhan ekonomi Kabupaten Bogor rata-rata meningkat 0,48%/tahun 2.Pengangguran di Kabupaten

Bogor menunjukkan tren

1. Resiko kredit macetnya rendah

2. Memiliki profitabilitas yang baik

3. Biaya operasional tergolong rendah

1. Memiliki kemampuan yang kurang baik dalam

Strategi S-O berupa meningkatkan promosi

Pertumbuhan ekonomi yang meningkat serta angka pengangguran yang menurun merupakan peluang bagi BPR untuk menjaring pasar baru. Dengan adanya profitabilitas yang tinggi dan rendahnya biaya operasional saat ini hal itu dapat dimanfaatkan BPR untuk meningkatkan promosi agar BPR bisa menarik nasabah baru dan meningkatkan kepercayaan nasabah lama. Promosi dapat dilakukan dengan membuat iklan di radio lokal, suurat kabar lokal ataupun pembuatan poster maupun spanduk di area umum.

22

Strategi W-O berupa meningkatkan jumlah kredit yang disalurkan

Peningkatan jumlah kredit yang disalurkan dapat diterapkan di pasar lama ataupun pasar baru. BPR dapat meningkatkan kredit pada pasar lama dengan menawarkan kembali kredit kepada nasabah yang hampir berakhir kontrak kreditnya. BPR bisa juga mencari pasar baru yang potensial sebagai penerima kreditnya. Dengan meningkatkan promosi, BPR akan memperoleh pasar baru dan dapat meningkatkan kredit yang disalurkan.

Strategi W-T berupa meningkatkan kualitas SDM

Ditengah tingginya persaingan, BPR juga menghadapi kedala berupa kurangnya kemampuan dalam mengelola aktiva dan rendahnya jumlah kredit yang disalurkan. Oleh karena itu, karyawan BPR perlu memperoleh pelatihan dalam meningkatkan pelayanan, mengelola aktiva dan menyalurkan kredit ke UMKM.

Implikasi Manajerial

Implikasi manajerial merupakan suatu rekomendasi strategi yang dilakukan oleh tim manajemen agar BPR dapat meningkatkan penyaluran kredit dan mengurangi resiko kredit macet. Berikut merupakan langkah strategis yang perlu diperhatikan :

1. BPR di Kabupaten Bogor memiliki kinerja keuangan yang berbeda-beda. Terdapat BPR yang kinerjanya sangat baik akan tetapi ada BPR yang kinerjanya kurang baik. Dilihat dari kemampuan BPR dalam menyalurkan aset dan mengelola kredit macet, BPR tersebut dikelompokkan menjadi tiga. Ketiga BPR memiliki kemampuan yang berbeda sehingga membutuhkan strategi yang berbeda. Oleh karena itu BPR di Kabupaten Bogor dapat menerapkan strategi yang sesuai dengan kategori BPR tersebut.

2. Terkait dengan aset, pada umumnya BPR di Kabupaten Bogor memiliki asetyang tergolong baik, akan tetapi ada beberapa BPR yang kurang mampu mengelola asetnya. Aset yang tidak dimanfaatkan dengan baik selain tidak memberikan keuntungan bagi BPR juga menyebabkan opportunity cost bagi BPR. Sehingga bagi BPR yang memiliki nilai KAP diatas 9% dapat memanfaatkan aset yang dimiliki untuk meningkatkan keuntungan bagi BPR. 3. Terkait dengan inflasi di Kabupaten Bogor yang berfluktuasi, BPR dapat

23

SIMPULAN DAN SARAN

Simpulan

Berdasarkan uraian hasil dan pembahasan yang telah dilakukan, diperoleh beberapa kesimpulan sebagai berikut :

1. BPR di Kabupaten Bogor berdasarkan kemampuan mengelola aset, resiko kredit macet, likuiditas, profitabilitas dan biaya operasional dikelompokkan menjadi 3. Kelompok BPR “A” adalah BPR yang memiliki kemampuan yang baik dalam mengelola aktiva, memiliki resiko kedit macet yang tinggi, jumlah kredit yang disalurkan tergolong tinggi, profitabilitas yang baik dan biaya operasional tergolong rendah. BPR yang termasuk dalam kelompok “B” adalah BPR yang memiliki kemampuan yang kurang baik dalam mengelola aktiva, memiliki resiko kedit macet yang rendah, jumlah kredit yang disalurkan cukup tinggi, profitabilitas yang kurang baik dan biaya operasional tergolong tinggi. Sedangkan BPR kategori “C” adalah BPR yang memiliki kemampuan yang kurang baik dalam mengelola aktiva, resiko kredit macetnya rendah, jumlah kredit yang disalurkan tergolong rendah, memiliki profitabilitas yang baik dan biaya operasional tergolong rendah.

2. Faktor internal yang menyebabkan meningkatnya penyaluran kredit berdasarkan analisis CAMEL antara lain capital (ketersediaan modal pada BPR), asset (kemampuan BPR dalam mengelola aset), management (kemampuan manajemen BPR dalam mengelola kredit macet), earning (keuntungan yang diterima BPR atau biaya yang dikeluarkan BPR) dan liquidity (kemampuan BPR dalam memenuhi kewajiban jangka pendek). Sedangkan faktor eksternal yang menyebabkan meningkatnya penyaluran kredit pada BPR di Kabupaten Bogor adalah pertumbuhan ekonomi di Kabupaten Bogor berdasrkan GDP harga konstan, tingkat penagngguran di Kabupaten Bogor menunjukkan penurunan sebesar 0.89%/tahun, persaingan dengan Bank Umum yang tidak sehat serta fluktuasi tingkat inflasi di Kabupaten Bogor yang berdampak pada resiko kredit macet bagi BPR.

3. Berdasarkan pengelompokan BPR dan analisis faktor internal dan eksternal masing-masing kelompok pada BPR dihasilkan strategi operasional untuk meningkatkan penyaluran kredit BPR dan mengurangi kredit macet. Strategi bagi BPR kelompok “A” yaitu pengembangan pasar, peningkatan fasilitas yang dimiliki BPR, menerapkan sistem kredit tanggung renteng dan meningkatkan kehati-hatian BPR. Strategi bagi BPR kelompok “B” yaitu meningkatkan bunga kredit, meningkatkan pelayanan dan fasilitas, penetrasi pasar dan bermitra dengan bank umum. Terakhir, strategi bagi BPR

24

Saran

Beberapa saran rekomendasi bagi peningkatan penyaluran kredit BPR di Kabupaten Bogor sebagai berikut :

1. BPR yang termasuk dalam kategori “A” adalah BPR yang memiliki potensi yang besar dalam meningkatkan penyaluran kredit ke UMKM. BPR kategori ini memiliki modal yang cukup serta kinerja keuangan yang baik sehingga perlu mencari pasar baru dan nasabah yang baru agar modal dan aset yang dimiliki dapat disalurkan dengan baik ke UMKM dan menghasilkan keuntungan bagi BPR. Selain itu, perlu memperbaiki pengelolaan kredit macet agar resiko kredit macet dapat menurun. Langkah yang dapat ditempuh terkait penanganan kedit macet, pertama penjadwalan kembali (rescheduling) yaitu perubahan yang menyangkut jadwal pembayaran atau jangka waktu pembayaran. Kedua, persyaratan kembali (reconditioning) yaitu perubahan sebagian atau seluruh persyaratan kredit. Terakhir, penataan kembali (restructuring) yaitu perubahan syarat-syarat kredit berupa penambahan dana bank dan/atau konversi seluruh atau sebagian tunggakan bunga menjadi pokok kredit baru. Penanganan kredit macet yang baik akan mengurangi resiko kredit macet dan mengurangi kerugian yang diderita BPR.

2. BPR yang termasuk dalam kategori “B” perlu mengurangi biaya operasional yang ada dengan menerapkan efisiensi dan efektifitas dalam operasinya. BPR juga perlu meningkatkan pengelolaan aktiva agar dapat meningatkan keuntungan yang diperoleh.

25

DAFTAR PUSTAKA

[BPS] Badan Pusat Statistik.2008. Kab. Bogor Dalam Angka 2008. Bogor (ID): BPS

[BPS] Badan Pusat Statistik.2009. Kab. Bogor Dalam Angka 2009. Bogor (ID): BPS

[BPS] Badan Pusat Statistik.2010. Kab. Bogor Dalam Angka 2010. Bogor (ID): BPS

[BPS] Badan Pusat Statistik.2011. Kab. Bogor Dalam Angka 2011. Bogor (ID): BPS

[BPS] Badan Pusat Statistik.2012. Kab. Bogor Dalam Angka 2012. Bogor (ID): BPS

[BPS] Badan Pusat Statistik.2013. Kab. Bogor Dalam Angka 2013. Bogor (ID): BPS

[BPS] Badan Pusat Statistik.2014. Kab. Bogor Dalam Angka 2014. Bogor (ID): BPS

Bahri, Nur Fitriani. 2014. Pengaruh Komponen Ukuran Kesehatan Bank terhadap Jumlah Penyaluran Kredit pada bank Perkreditan Rakyat di Indonesia [skripsi]. Bogor (ID): Institut Pertanian Bogor

David, Fred R. 2006. Manajemen Strategi. Edisi Sepuluh. Jakarta (ID): Penerbit Salemba Empat.

Dendawijaya, Lukman. 2005. Manajemen Perbankan. Bogor (ID): Penerbit Ghalia Indonesia,

Dewi, Chandra.2009. Faktor-faktor yang Mempengaruhi Strategi Pemberian Kredit dan Dampaknya terhadap Non Performing Loan (Studi Kasus pada Bank Perkreditan Rakyat di Propinsi Jawa Tengah) [tesis]. Semarang (ID): Universitas Diponegoro.

Dwihandayani, Deasy 2013. Analisis Kinerja NPL Perbankan di Indonesia Serta Faktor - faktor yang Mempengaruhinya, Jurnal Jurusan Perbankan, Fakultas Pasca Sarjana, Universitas Guna Darma Jakarta.

F a r h a n , M u h a m m a d d k k . , 2 0 1 2 . "Economic Determinants of Non -PerformingLoans: Perception of Pakistani Bankers." European Journal of Business and Management I S S N 2 2 2 2 1 9 0 5 ( P a p e r ) I S S N 2 2 2 2 -2 8 3 9 ( O n l i n e ) V o l 4 , No.19

Goeltom,S.Miranda. 2007. Essays in Macroeconomic Policy: The Indonesian Experience. Jakarta (ID): Penerbit PT Gramedia Pustaka Utama.

Greenidge, Kevin dan Tiffany Grosvenor.2010. Forecasting Non-Performing Loans in Barbados. Research Departement, Central Bank of Barbados. Bridgetown, Barbados.

Harefa, Albert N. 2010. Analisis Faktor-Faktor yang Mempengaruhi Permintaan Kredit Konsumsi pada Bank Umum di Indonesia (Pendekatan Error Correction Model) [skripsi]. Medan (ID) : Universitas Sumatera Utara.

Hasibuan, Malayu S.P. 2009. Dasar-Dasar Perbankan. Jakarta (ID) :Penerbit Bumi Aksara.

26

Latumaerissa, Julius R. 2011. Bank dan Lembaga Keuangan Lain. Jakarta (ID): Penerbit Salemba Empat.

Nugraha, Himawan S. 2013. Strategi Peningkatan Penyaluran Kredit Usaha Rakyat pada Bank ABC Cabang Pangkalpinang [tesis]. Bogor (ID): Institut Pertanian Bogor

Nurastuti, Wiji. 2011. Teknologi Perbankan. Yogyakarta (ID): Penerbit Graha Ilmu

Nuswantara, Bayu. 2006. Analisis Penyaluran Kredit Mikro dan Kecil pada Beberapa Lembaga Keuangan Mikro di Wilayah Jawa Tengah, Jurnal Jurusan Ekonomi dan Bisnis, Fakultas Ekonomika dan Bisnis. Salatiga (ID): Universitas Kristen Satya Wacana

Sukirno, Sadono. 2005. Mikroekonomi Teori Pengantar. Jakarta (ID): Penerbit PT RajaGrafindo Persada.

Sukma. 2012. Analisis Pengaruh Indikator Ekonomi Makro Terhadap Kredit Perum Pegadaian Kota Makassar periode 2001-2010 [skripsi]. Makassar (ID) : Universitas Hasanuddin

Supranto, J. 2004. Analisis Multivariat Arti dan Interpretasi. Jakarta (ID): Penerbit Rineka Cipta.

Susanti, Luh Rahmi. 2010. Analisis Pengaruh Variabel Makroekonomi terhadap Pertumbuhan Kredit pada Bank Umum di Indonesia Periode Tahun 2002-2009 [tesis]. Jakarta (ID) : Universitas Indonesia.

Taswan. 2006. Manajemen Perbankan. Cetakan Pertama. Yogyakarta (ID): YKPN.

Yoga, Gede Agus Dian Maha, dkk. 2013. Faktor-Faktor Yang Mempengaruhi Penyaluran Kredit Bpr Di Provinsi Bali. E-Jurnal Ekonomi Pembangunan Universitas Udayana Volume 2, No. 6.

27

LAMPIRAN

Lampiran 1 Analisis cluster dengan SPSS 19

Descriptives

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

KAP 25 0 64 11.12 1,645

NPL 25 0 48 10.04 1,655

LDR 25 38 113 80.32 ,918

ROA 25 -20 43 3.28 1,443

BOPO 25 45 208 90.04 1,607

Valid N (listwise) 25

Quick Cluster

Initial Cluster Centers

Cluster

1 2 3

Zscore(KAP) -1,23997 -1,23997 1,19135

Zscore(NPL) -,99076 -,99076 ,82161

Zscore(LDR) -2,74411 1,61162 ,52269

Zscore(ROA) ,83138 -1,93990 ,83138

Zscore(BOPO) ,74661 -1,74208 ,74661

Iteration Historya

Iteration

Change in Cluster Centers

1 2 3

1 1,821 1,609 ,675

2 ,000 ,000 ,000

Final Cluster Centers

Cluster

1 2 3

Zscore(KAP) -1,03736 -,93606 ,75718

Zscore(NPL) -,99076 -,99076 ,77845

Zscore(LDR) -1,29220 ,38657 ,05600

Zscore(ROA) ,13856 -1,16047 ,63344

28

Lanjutan Lampiran 1

ANOVA

Cluster Error

F Sig.

Mean Square df Mean Square df

Zscore(KAP) 9,132 2 ,261 22 35,030 ,000

Zscore(NPL) 9,641 2 ,214 22 44,950 ,000

Zscore(LDR) 3,124 2 ,807 22 3,872 ,036

Zscore(ROA) 8,224 2 ,343 22 23,960 ,000

Zscore(BOPO) 8,055 2 ,359 22 22,463 ,000

Number of Cases in each

Cluster

Cluster 1 3,000

2 8,000

3 14,000

Valid 25,000

29

Lampiran 2 Laporan rata-rata kinerja BPR Kabupaten Bogor tahun 2012-2014

No Nama BPR NPL KAP CAR ROA BOPO LDR

1 Muliatama 33 64 35 -20 208 113

2 Artha bersama 27 26 29 -20 177 52

3 Karunia 2 1 16 4 78 85

4 Parasahabat 0 0 17 1 85 81

5 Artha jaya 7 4 33 6 70 73

6 Artha kurnia 24 25 14 -1 103 82

7 Indomitra 1 1 17 4 85 86

8 Samarason 48 56 40 43 45 107

9 Sebaru 1 1 26 7 67 90

10 Parung panjang 2 2 27 6 63 76

11 Pancoran mas 5 5 76 3 86 80

12 Leuwiliang 2 2 54 3 83 82

13 Citeureup 10 12 80 0 96 84

14 Cileungsi Krida 7 12 14 -1 100 93

15 Nusantara bona2 2 3 18 9 70 87

16 Datagita 1 1 33 3 87 73

17 Tricipta 7 2 93 0 104 38

18 Artamitra 6 6 22 0 100 85

19 Suryakencana 35 30 19 1 89 73

20 Berfasi 3 3 21 6 66 78

21 Lumbanmual 11 8 64 4 86 96

22 Hitamajaya 0 1 19 5 77 87

23 Nusantara bona14 2 2 18 7 78 76

24 Nature 2 2 21 7 71 80

30

Lampiran 3 Daftar BPR di Kabupaten Bogor

No Nama BPR Alamat

1 Muliatama Ruko Cileungsi Indah No 8 Rawa Belut, Cileungsi Kidul 2 Artha bersama Sentra Eropa

3 Karunia Ruko Sentra Eropa B 46-47 Kota Wisata 4 Parasahabat Jalan Raya Puncak Ciawi No 402

5 Artha jaya Jalan Pahlawan No 150 Citeureup

6 Artha kurnia Jalan Raya Bogor Sukabumi KM 1 No 5 Ciawi 7 Indomitra Central Ruko Cibinong Blok A No 16 Cibinong 8 Samarason Ruko Kota Metropolitan Hijau No 38 Cileungsi 9 Sebaru Jalan Raya Tajur No 59

10 Parung panjang Jalan Mohamad Toha No 80 Parung Panjang 11 Pancoran mas Desa Rawa Panjang No 5B Bojong Gede 12 Leuwiliang Jalan Raya Leuwiliang No 60

13 Citeureup Jalan Puspanegara no 101 Citeureup

14 Cileungsi Krida Ruko Permata Cibubur Blok A6 No 2, Cileungsi , Jonggol 15 Nusantara bona2 Jalan Raya Pasar Lama no 4B

16 Datagita Jalan Karehkel No 1 Leuwiliang 17 Tricipta Jalan Raya Bekasi-Cileungsi KM 19.5 18 Artamitra Jalan Raya Puncak KM 79 No 495, Cisarua 19 Suryakencana Jalan Pandawa Raya A2/24 Indraprasta, Bogor 20 Berfasi Jalan Raya Kedung Halang No 103

21 Lumbanmual Jalan Ir.H. Juanda No 404 22 Hitamajaya Jalan Pahlawan No 60 Citeureup

23 Nusantara bona14 Jalan Raya Bogor-Sukabumi KM 17 Caringin

31

RIWAYAT HIDUP

Penulis dilahirkan di Sragen, Provinsi Jawa Tengah, pada tanggal 22 Juli 1994 dari ayah Priyo Harjanto dan ibu Pudji Harijanti. Penulis adalah putri pertama dari dua bersaudara. Tahun 2011 penulis lulus dari SMA Negeri 1 Sragen dan pada tahun yang sama penulis lulus SNMPTN tertulis masuk Institut Pertanian Bogor (IPB) di Departemen Manajemen, Fakultas Ekonomi dan Manajemen.