SKRIPSI

Diajukan sebagai salah satu syarat kelulusan pada Program Studi Sistem Informasi Jenjang S1 (Strata 1) Fakultas Teknik dan Ilmu Komputer

RAMADHAN DWI RAKHMAWAN

10509006

PROGRAM STUDI SISTEM INFORMASI

FAKULTAS TEKNIK DAN ILMU KOMPUTER

iv LEMBAR PENGESAHAN

SURAT PLAGIAT

ABSTRAK ...i

ABSTRACT ... ii

Kata Pengantar ... iii

Daftar isi ...iv

Daftar Tabel ... xii

Daftar Gambar ...xiv

Daftar Simbol ... xvii

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Masalah ... 1

1.2 Identifikasi dan Rumusan Masalah ... 4

1.2.1 Identifikasi Masalah ... 5

1.2.2 Rumusan Masalah ... 5

1.3 Maksud dan Tujuan ... 6

v

1.4.2 Kegunaan Akademis ... 7

1.5 Batasan Masalah ... 8

1.6 Loklasi dan Waktu kerja Praktek ... 9

1.6.1 Lokasi Kerja Praktek ... 9

1.6.2 Waktu Kerja Praktek ... 9

BAB II LANDASAN TEORI ... 10

2.1. Konsep Dasar Sistem ... 10

2.1.1 Definisi Sistem ... 10

2.1.2 Elemen Sistem ... 10

2.1.3 Karekteristik Sistem ... 13

2.1.4 Klasifikasi Sistem ... 14

2.2 Konsep Dasar Informasi ... 15

2.2.1 Definisi Informasi ... 16

2.3 Konsep Dasar Sistem Informasi ... 17

2.3.1 Definisi Sistem Informasi ... 17

vi

2.5.1 Pengertian Zakat... 21

2.5.2 Pengertian Infaq ... 22

2.5.3 Pengertian Sedekah ... 22

2.6 Landasan Hukum Zakat, Infaq dan Shodaqoh ... 23

2.6.1 Landasan Hukum Zakat ... 23

2.6.2 Lndasan Hukum Infaq ... 23

2.6.3 Landasan Hukum Shadaqah / Sedekah ... 24

2.7 Golongan Penerima Zakat ... 24

2.8 Perhitungan Zakat ... 27

2.8.1 Perhitungan Zakat Fitrah ... 27

2.8.2 Perhitungan Zakat Profesi ... 28

2.8.3 Perhitungan Zakat Emas dan Perak... 30

2.8.4 Perhitungan Zakat Surat Berharga ... 31

2.8.5 Perhitungan Zakat Binatang Ternak... 32

vii

2.8.6 Perhitungan Zakat Perdagangan ... 38

2.8.7 Perhitungan Zakat Hasil Bumi ... 39

2.8.8 Perhitungan Zakat Properti ... 41

2.9 Perangkat Lunak Pendukung ... 43

2.9.1 NetBeans IDE 7.3... 43

2.9.2 Bahasa Pemograman Java ... 44

2.9.3 Database Apache HTTP Server ... 44

BAB III PROFIL PERUSAHAAN ... 46

3.1 Objek Penelitian ... 46

3.1.1 Sejarah Singkat... 46

3.1.2 Visi dan Misi ... 48

3.1.3 Struktur Organisasi Perusahaan ... 48

3.1.4 Deskripsi Tugas ... 49

3.2. Metode Penelitian ... 50

3.2.1. Desain Penelitian ... 50

viii

3.2.3. Metode Pendekatan dan Pengembangan Sistem ... 52

3.2.3.1 Metode Pendekatan Sistem Berorientasi Objek ... 52

3.2.3.2. Metode Pengembangan Sistem ... 53

3.2.3.3. Pengembangan Sistem Informasi Berorientasi Objek ... 54

3.3. Pengujian Software ... 57

BAB IV ANALISIS DAN PERANCANGAN SISTEM ... 59

4.1 Analisis Sistem yang Berjalan ... 59

4.1.1 Analisis Prosedur yang Berjalan ... 60

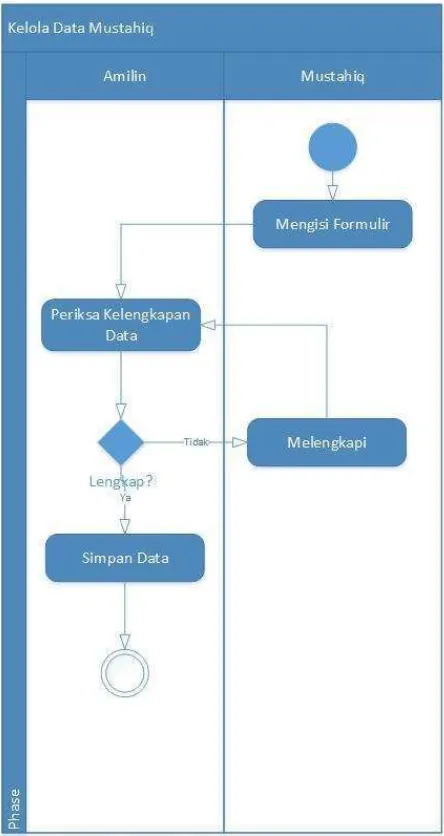

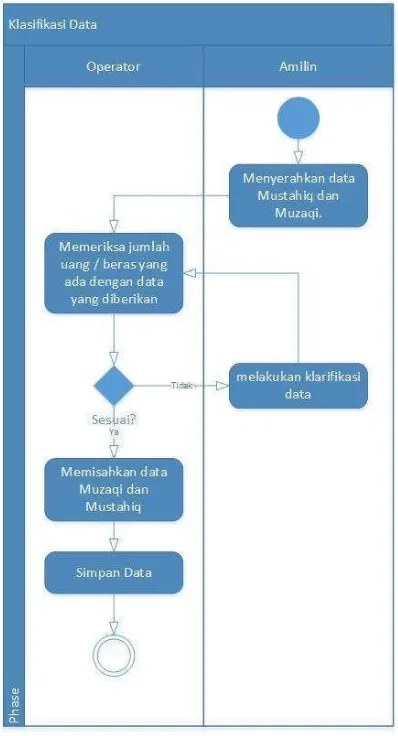

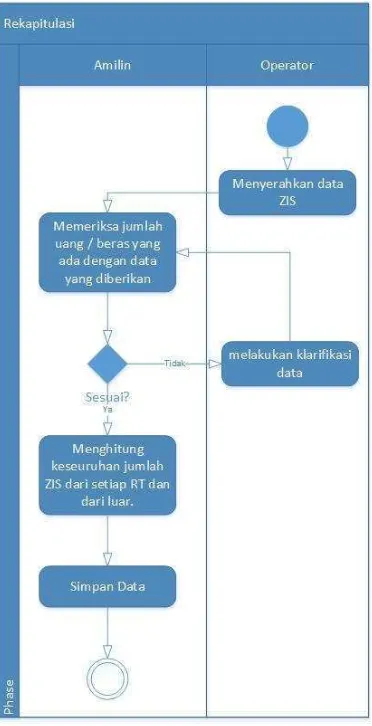

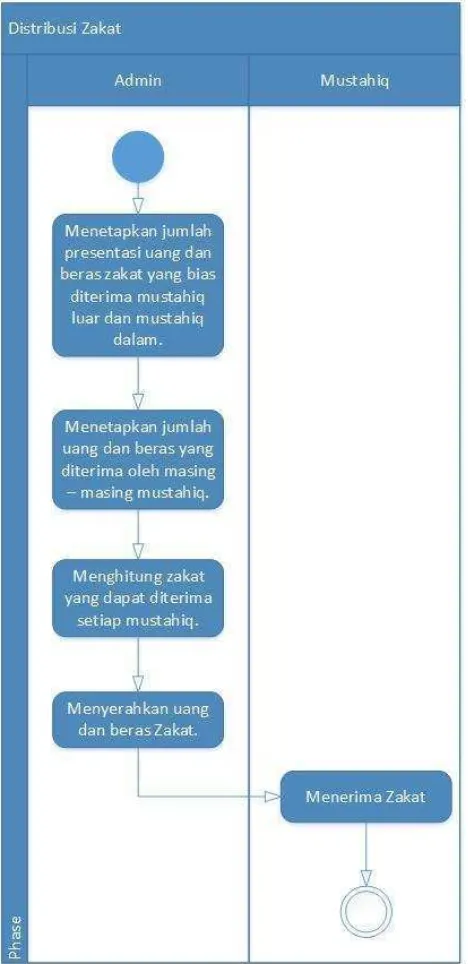

4.1.1.1 Use Case Diagram ... 62

4.1.1.2 Sekenario Use Case ... 63

4.1.1.3 Activity Diagram ... 67

4.1.2 Evaluasi Sistem yang Sedang Berjalan ... 73

4.2 Perancangan Sistem ... 74

4.2.1 Tujuan Perancangan Sistem ... 75

ix

4.2.3.3 UML Activity Diagram ... 81

4.2.3.3 UML Activity Diagram ... 87

4.2.3.5 UML Clas Diagram ... 91

4.2.3.6 Depeloyment Diagram ... 92

4.2.3.7 Component Diagram (Statis) ... 93

4.2.3.8 Perancangan Antar Muka ... 94

BAB V IMPLEMENTASI DAN PENGUJIAN SISTEM ... 104

5.1. Implementasi ... 104

5.1.1. Implementasi Perangkat Lunak ... 104

5.1.2. Implementasi Perangkat Keras ... 105

5.1.3. Implementasi Basis Data ... 106

5.1.4 Instalasi Program ... 119

5.1.5. Implementasi Antar Muka ... 123

5.1.5.1 Tampilan Login ... 123

x

5.1.5.5 Rekapitulasi Muzaqi... 126

5.1.5.6 Distribusi Zakat ... 131

5.1.5.7 Kelola Data Amilin ... 132

5.2.1. Rencana Pengujian ... 133

5.2.2. Kasus dan Hasil Pengujian ... 134

5.2.2.1. Pengujian Login ... 134

5.2.2.2 Pengujian Registras ... 137

5.2.2.3 Pengujian Data Mustahiq ... 139

5.2.2.4 Pengujian Rekap Muzaqi ... 141

5.2.2.5 Pengujian Distribusi ... 143

5.2.2.6 Pengujian Kelola Data Amilin ... 144

5.2.7. Kesimpulan dan Hasil Pengujian ... 146

BAB VI KESIMPULAN DAN SARAN ... 148

6.1. Kesimpulan ... 148

iii Assalamu’alaikum Wr. Wb.

Alhamdulillahirobbil’alamin, segala puji hanya milik Allah semata, Tuhan

semesta alam yang tiada hentinya mencurahkan seluruh nikmat-Nya, rahmat-Nya, dan hidayah-Nya sehingga penulis dapat menyelesaikan sekripsi ini dengan baik. Skripsi ini ditujukan untuk memenuhi dan melengkapi persyaratan Akademik pada jurusan Sistem Informasi Fakultas Teknik dan Ilmu Komputer di Universitas Komputer Indonesia dengan judul : “SISTEM INFORMASI ZAKAT, INFAQ DAN SHODAQOH DI BADAN AMIL ZAKAT, INFAQ DAN SHODAQOH DKM IQR’A”.

Akirnya sesuai dengan kata pepatah “tiada gading yang tak retak” Penulis

mengharapkan kritik dan saran dari para pembaca. Kebenaran dan kesempurnaan hanyalah milik Allah Yang Maha Esa.

Penyusunan laporan ini tidak akan terselesaikan tanpa bantuan dan dukungan baik moral maupun materil dari berbagai pihak. Oleh karena itu penulis

iv

3. Bapak Ir. Eddy Suryanto Soegoto, M.Sc., selaku Rektor Universitas Komputer Indonesia.

4. Bapak Prof. Dr. H. Denny Kurniadie, Ir.,M.Sc., selaku Dekan Fakultas Teknik Informatika Universitas Komputer Indonesia.

5. Syahrul Mauluddin, S.Kom, M.Kom, selaku Ketua Jurusan Sistem Informasi Universitas Komputer Indonesia.

6. Tono Hartono, M.T, selaku Dosen Wali.

7. Sintya Sukarta, ST, MT, selaku Dosen Pembimbing yang telah berkenan meluangkan waktu guna membimbing, mengarahkan, dan memberikan petunjuk yang sangat berharga demi selesainya penyusunan skripsi ini..

8. Untuk sahabat-sahabatku seperjuangan Alfi Yudha Khadami, Dianti Eka Aprilia, Jupri Aji Zakarya, Sandy Yudha Saputra, Moch Firmansyah Zaid, Nizar Wardana dan seluruh teman kelas SI-1 2009 terima kasih atas dukungan dan bantuannya. 9. Dan semua pihak yang telah membantu dalam penyusunan laporan ini dengan

segala ide dan inspirasi yang senantiasa menyertai.

v semua pihak.

Wassalamu’alaikum Wr. Wb.

Bandung, 29 Juni 2013

Ali Muhammud. 2013.

Praktis dan mudah menghitung zakat

. Aqwam.

Solo.

Budi Sutedjo. 2002.

Perancangan dan pengembangan sistem

informasi

. Andi.Yogyakarta.

Gorys keraf. 1970.

Komposisi.

Nusa indah. Jakarta.

Yuniar Supardi. 2011.

5 sistem popular dengan java.

Elex Media

Komputindo. Jakarta.

Diana, Iyan. 2011.

Belajar Oracle 10g

. Bandung.

Yasmin Afrizal. 2011. Rekayasa perangkat lunak. Bandung.

Yuniar Supardi. 2010.

Semua bisa menjadi progremer java.

Elex Media

Komputindo. Jakarta.

Suhadi. 2012.

Dahsyatnya sedekah, tahajud, duha dan santuni anak

1 1.1 Latar Belakang Masalah

Saat ini, di zaman yang serba otomatis atau disebut era globalisasi manusia dimanjakan dengan pelayanan yang dapat melayani pada saat ini juga. Pelayanan yang ditawarkan pun beragam dari mulai pesan antar makanan, pemesanan barang dan bahkan untuk memperbaiki kendaraan konsumen tidak perlu datang ke bengkel, akan tetapi teknisi yang akan datang ke tempat yang dikehendaki oleh konsumen. Itu hanya dari segi ekonomi saja. Dari segi social dan budaya pelayanan yang disedikan juga sangat beragam.

Globalisasi tersebut tidak terlepas dari perkembangan Teknologi Informasi (TI) yang semakin berkembang dan mempengaruhi aspek ekonomi, social dan budaya di masyarakat. Teknologi informasi merupakan aspek yang special, dikarenakan perkembangan teknologi informasi dapat mempengaruhi keseluruhan sistem dalam tatanan masyarakat. Dan pelayanan yang dibahas diatas, tidak akan lepas dari pelayanan teknologi informasi dan komunikasi. Dasar dari keseluruhan pelayanan tersebut adalah informasi yang dapat diakses kapan saja dan dimana saja. Dan seiring perkembangan zaman informasi telah menjadi kebutuhan utama dikalangan masyarakat. Dengan adanya akses informasi yang baik dapat mendukung pelayanan – pelayanan dari segi ekonomi, social dan budaya. Dan saat ini pelayanan yang baik dalam segala aspek kehidupan masyarakat didasari oleh Sistem Informasi (SI) yang semakin berkembang.

Sistem Informasi (SI) yang bersifat komputerisasi semakin dibutuhkan oleh organisasi maupun perusahaan, yang mampu membantu dalam mengintegrasikan data, mempercepat dan mensistematisasi pengolahan data dan meningkatkan pelayanan perusahaan. Sistem Informasi beserta perkembangan teknologi pendukungnya akan memicu transformasi besar dalam segala bidang. Sistem ini menyimpan, mengambil, mengubah, mengolah dan mengkomunikasikan informasi yang diterima dengan menggunakan sistem informasi atau peralatan sistem informasi lainnya.

Iqr’a. Zakat merupakan jumlah harta tertentu yang wajib dikeluarkan oleh orang yang beragama Islam dan diberikan kepada golongan yang berhak menerimanya (fakir miskin, ibnu sabil, fisabilillah dan sebagainya). Di dalam zakat terdapat istilah muzaki dan mustahik. Muzaki adalah orang yang wajib mengeluarkan zakat, sedangkan mustahik adalah orang yang berhak untuk menerima zakat.

Pengelolaan zakat, di Badan Amil Zakat, Infaq dan Shodaqoh DKM Iqr’a masih menggunakan cara yang konvensional atau manual, yaitu mencatat data-data muzaki dan mustahik di lembaran-lembaran kertas yang kemudian dibukukan. Setelah data-data para mustahik dan muzaki terkumpul, petugas zakat Badan Amil Zakat, Infaq dan Shodaqoh DKM Iqr’a pun harus membuat laporan dari data yang telah terkumpul tersebut. Karena datanya sangat banyak, pembuatan laporan pun biasanya dikerjakan oleh lebih dari satu petugas. Oleh sebab itu, petugas zakat selalu kewalahan dalam mengelola zakat setiap tahunnya.

Permasalahan yang dialami badan amil zakat, infaq dan shodaqoh jami iqr’a, sebagai contoh dalam segi pengarsipan masih menggunakan media kertas,

Setelah hari raya idul fitri, badan amil zakat, infaq dan shodaqoh jami iqr’a mempersiapkan segala sesuatu untuk pembuatan laporan. Karena proses pembuatan laporan yang masih menggunakan metode pengetikan manual maka proses penyelesaian laporan yang nantinya akan diserahkan kepada ketua DKM Iqr’a

memakan waktu yang lama dan kurang efisien. Dan ketika laporan itu telah selesai seringkali terdapat kesalahan – kesalahan, terutama dalam jumlah uang dan beras zakat yang disebabkan proses perhitungan yang kurang cermat.

Dengan meninjau latar belakang tersebut dan guna menanggulangi permasalahan yang sering terjadi di Badan Amil Zakat, Infaq dan Shodaqoh DKM Iqr’a , penulis membuat laporan penelitian ini dengan judul “SISTEM INFORMASI ZAKAT, INFAQ DAN SHODAQOH DI BADAN AMIL

ZAKAT, INFAQ DAN SHODAQOH DKM IQR’A”.

1.2 Identifikasi dan Rumusan Masalah

Identifikasi masalah secara umum adalah segala sesuatu yang menjadi obyek permasalahan yang akan diteliti dengan mempersiapkan alat dan metode pengumpulan data dan pengolahan data. Sedangkan rumusan masalah secara umum adalah segala sesuatu permasalahan yang dihadapi oleh instansi, atau perusahaan tersebut dan dengan permasalahan tersebut harus bisa ditindak lanjuti demi tercapainya suatu tujuan instansi, atau perusahaan.

1.2.1 Identifikasi Masalah

Mengacu pada latar belakang diatas serta hasil penelitian yang telah dilakukan, maka penulis dapat mengidentifikasi permasalahan yang ada pada Badan Amil Zakat, Infaq dan Shodaqoh DKM Iqr’a, diantaranya:

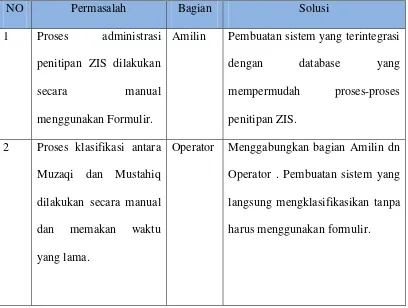

1. Belum efektifnya sistem pengarsipan data, laporan-laporan penitipan dan distribusi zakat yang disimpan hanya dalam bentuk dokumen tertulis, yang memungkinkan terjadinya kerusakan atau kehilangan arsip.

2. Lambatnya proses pengolahan data - data Zakat, Infaq dan Shodaqoh yang disebabkan ketidakakuratan dalam pembuatan laporan data muzaqi, mustahiq, penitipan zakat, distribusi zakat, penerimaan infaq dan shoadaqoh.

3. Pelayanan penitipan zakat yang menggunakan metode konvensional dengan mencatat data Muzaqi, menyebabkan pelayanan menjadi lambat.

4. Tidak adanya bukti penitipan Zakat yang diterima Muzaqi sebagai bukti telah menunaikan zakat dengan jumlah tertentu.

1.2.2 Rumusan Masalah

Rumusan masalah dari penelitian ini adalah:

1. Bagaimana prosedur penitipan zakat, pemberian infaq dan shodaqoh serta distribusi zakat yang sedang berjalan di badan Amil Zakat, Infaq dan Shodaqoh DKM Iqr’a.

3. Bagaimana evaluasi sistem informasi zakat, infaq dan shodaqoh di badan Amil Zakat, Infaq dan Shodaqoh DKM Iqr’a.

4. Bagaimana implementasi sistem informasi zakat, infaq dan shodaqoh di badan Amil Zakat, Infaq dan Shodaqoh DKM Iqr’a.

1.3 Maksud dan Tujuan Penelitian

Bertujuan untuk mengetahui aspek – aspek mana yang perlu diketahui data – datanya, aspek mana yang tidak perlu dimasukan dalam uraian penelitian.

1.3.1 Maksud Penelitian

Maksud yang hendak dicapai dalam pelaksanaan penelitian adalah untuk merancang sistem informasi pengolahan data manajement zakat yang terkomputerisasi, guna mempermudah proses pengolahan data.

1.3.2. Tujuan Penelitian

Adapun tujuan lain dari perancangan sistem informasi Zakat Infaq dan Shodaqoh di Badan Amil Zakat Infaq dan Shodaqoh Jami Iqra, diantaranya :

1. Untuk mengetahui prosedur penitipan zakat, pemberian infaq dan shodaqoh serta distribusi zakat yang sedang berjalan di badan Amil Zakat, Infaq dan Shodaqoh DKM Iqr’a.

2. Untuk merancang sistem informasi zakat, infaq dan shodaqoh di badan Amil Zakat, Infaq dan Shodaqoh DKM Iqr’a.

4. Untuk mengimplementasi sistem informasi zakat, infaq dan shodaqoh di badan Amil Zakat, Infaq dan Shodaqoh DKM Iqr’a.

1.4 Kegunaan Penelitian

Penelitian ini terbagi menjadi dua jenis kegunaan penelitian, yakni:

1.4.1 Kegunaan Praktis

Kegunaan penelitian ini bagi perusahaan / organisasi yang diteliti yaitu : Memberikan kemudahan dalam melakukan seluruh kegiatan dalam penitipan zakat, penerimaan infaq dan shoadaqoh serta pendistribusian zakat dengan menggunakan software yang diberikan.

1.4.2 Kegunaan Akademis

Kegunaan penelitian ini bagi institusi perguruan tinggi yaitu :

1. Memberikan referensi maupun wawasan tentang sistem informasi zakat, infaq dan shodaqoh yang terkomputerisasi kepada peneliti.

2. Sebagai bahan referensi bagi penulis lain yang mengkaji ilmu yang sama.

1.5 Batasan Masalah

Dalam perancangan sistem informasi zakat, infaq dan shodaqoh di badan Amil Zakat, Infaq dan Shodaqoh DKM Iqr’a, permasalahan dibatasi pada :

a) Data yang diolah hanya data yang berkaitan dengan manajemen zakat. b) Aplikasi ini tidak dapat berjalan di perangkat mobile.

c) Transaksi penitipan zakat hanya menerima konfirmasi pembayaran dari Muzaqi.

d) User dalam aplikasi ini ada dua, yaitu user tingkat pertama (Admin) dan user tingkat kedua (Amilin). User tingkat pertama bertugas untuk memantau perkembangan zakat, distribusi serta memeriksa laporan. User tingkat kedua bertugas untuk menginputkan data-data dan transaksi zakat. e) Aplikasi ini dibuat menggunakan NetBeans 7.3 dengan bahasa

pemrograman Java dan database PHP MySql.

2. Data yang dapat diolah dalam Sistem Informasi informasi zakat, infaq dan shodaqoh di Badan Amil Zakat, Infaq dan Shodaqoh DKM Iqr’a lain adalah :

a) Data Amilin b) Data Mustahiq c) Data Muzaqi

d) Rekapitulasi Zakat, Infaq dan Shodaqoh.

1.6 Lokasi dan Waktu Penelitian

Lokasi dan waktu pelaksanaan penelitian ini ialah sebagai berikut:

1.6.1 Lokasi Penelitian

yang bertempat di Jalan Seroja III No. 92 RT 05/RW 13 Blok 13 Perum Bumi Rancaekek Kencana Kabupaten Bandung.

1.6.2 Waktu Penelitian

Waktu penelitian dapat dilihat pada tabel 1.1 dibawah ini :

Tabel 1.1 Jadwal Penelitian

No Nama Kegiatan

Bulan / Minggu

Maret 2013 Apr-13 Mei 2013 1 2 3 4 1 2 3 4 1 2 3 4 1

Pengumpulan

Kebutuhan

10 2.1 Konsep Dasar Sistem

Sistem merupakan sekumpulan elemen yang saling terkait atau terpadu yang dimaksudkan untuk mencapai suatu tujuan. Setiap sistem memiliki tujuan, mungkin hanya satu atau banyak. Tujuan inilah yang menjadi pemotivasi yang mengarahkan sistem.

2.1.1 Definisi Sistem

Sistem adalah kumpulan dari elemen elemen yang berinteraksi untuk mencapai suatu tujuan tertentu. Sistem ini menggambarkan suatu kejadian-kejadian dan kesatuan yang nyata adalah suatu objek nyata, seperti tempat, benda, dan orang-orang yang betul-betul ada dan terjadi. (Jogiyanto 2005 : 2).

Sistem adalah sekumpulan elemen yang saling terkait atau terpadu yang dimaksudkan untuk mencapai suatu tujuan. (Abdul 2003 : 54).

2.1.2 Elemen Sistem

1. Tujuan

Setiap sistem memiliki tujuan, satu atau mungkin banyak. Tujuan inilah yang menjadi pemotivasi untuk mengarahkan sistem. Tanpa tujuan, sistem menjadi tak terarah dan tak terkendali. Tentu saja, tujuan antara satu sistem dengan sistem yang lain berbeda.

2. Masukan

Masukan atau disebut input sistem adalah segala sesuatu yang masuk ke dalam sistem dan selanjutnya menjadi bahan yang diproses. Masukan dapat berupa hal-hal yang berwujud (tampak secara fisik) maupun yang tidak tampak secara fisik. Contoh masukan yang berwujud adalah bahan baku / mentah, sedangkan contoh yang tidak berwujud adalah informasi misalnya permintaan jasa.

3. Proses

Proses merupakan bagian yang melakukan perubahan atau transformasi dari masukan menjadi keluaran yang berguna dan lebih bernilai, misalnya berupa informasi dan produk, tetapi juga bisa berupa hal-hal yang tidak berguna, misalnya saja sisa pembuangan atau limbah. Pada pabrik kimia, proses dapat berupa bahan mentah. Pada rumah sakit, proses dapat berupa aktivitas pembedahan pasien.

4. Keluaran

5. Batas

Yang disebut batas suatu sistem adalah pemisah antara sistem dan daerah di luar sistem (lingkungan). Batas sebuah sistem dapat dikurangi atau dimodifikasi sehingga akan mengubah perilaku sistem. Sebagai contoh, dengan menjual saham ke publik, sebuah perusahaan dapat mengurangi keterbasatan dana.

6. Mekanisme Pengendalian dan Umpan Balik

Mekanisme pengendalian diwujudkan dengan menggunakan umpan balik, yang mencakup keluaran. Umpan balik ini digunakan untuk mengendalikan baik masukan maupun proses. Tujuannya adalah untuk mengatur agar sistem berjalan sesuai dengan tujuan yang telah ditetapkan.

7. Lingkungan

2.1.3 Karekteristik Sistem

1. Komponen sistem

Suatu sistem terdiri dari sejumlah komponen yang saling berinteraksi, yang artinya saling bekerjasama membentuk suatu kesatuan.

2. Batasan sistem

Batasan sistem merupakan daerah yang membatasi antara satu sistem dengan sistem lainnya dengan lingkungan luarnya.

3. Lingkungan luar sistem

Lingkungan luar dari suatu sistem adalah apapun diluar batas dari sistem yang mempengaruhi operasi sistem.

4. Penghubung sistem

Penghubung (interface) merupakan media penghubung antara satu subsistem dengan subsistem lainnya.

5. Masukan sistem

Masukan (input) adalah energi yang dimasukkan kedalam suatu sistem. 6. Keluaran sistem

7. Pengolahan sistem

Suatu sistem dapat mempunyai suatu bagian pengolahan yang akan menambah masukan menjadi keluaran.

8. Sasaran sistem

Suatu sistem pasti mempunyai tujuan atau sasaran, kalau suatu sistem tidak mepunyai sasaran maka operasi sistem tidak akan ada gunanya.

2.1.4 Klasifikasi Sistem

Ada beberapa klasifikasi sistem di bedakan menjadi 3 macam yaitu: 1. Sistem Abstrak (Abstract System) dan Sistem Fisik (Physical System)

Sistem abstrak adalah sistem yang berupa pemikiran atau ide-ide yang tidak tampak secara fisik.

2. Sistem Alamiah (Natural System) dan Sistem Buatan Manusia (Human Made

System)

Sistem alamiah adalah sistem yang terjadi melalui proses alam dan tidak dibuat manusia. (Contoh : Sistem Perputaran Bumi). Sistem buatan manusia adalah sistem yang dirancang oleh manusia dan melibatkan interaksi antara manusia dengan mesin.

Sistem tertentu beroperasi dengan tingkah laku yang sudah dapat diprediksi, interaksi diantara bagian-bagiannya dapat dideteksi dengan pasti sehingga keluarannya dapat diramalkan (Contoh : Sistem Komputer melalui program).

Sistem tak tentu adalah sistem yang kondisi masa depannya tidak dapat diprediksi karena mengandung unsur probabilitas.

4. Sistem Tertutup & Sistem Terbuka

Sistem tertutup adalah sistem yang tidak berhubungan dan tidak terpengaruh dengan lingkungan luarnya. Sistem ini bekerja secara otomatis tanpa adanya turut campur tangan dari pihak diluarnya. Kenyataannya tidak ada sistem yang benar-benar tertutup, yang ada hanyalah relatively closed system. Sistem terbuka adalah sistem yang berhubungan dan terpengaruh dengan lingkungan luarnya. Sistem ini menerima masukan dan menghasilkan keluaran untuk lingkungan luar atau subsistem yang lainnya, sehingga harus memiliki sistem pengendalian yang baik.

2.2 Konsep Dasar Informasi

Informasi adalah data yang diolah menjadi bentuk yang lebih berguna dan lebih berarti lagi yang menerimanya. (Jogianto 2005 : 8).

Dari defenisi tersebut maka dapat disimpulkan bahwa informasi adalah data yang telah diolah, dimanipulasi sesuai dengan keperluan sehingga lebih berarti bagi penerimanya.

harus bebas dari kesalahan-kesalahan dan tidak biasa atau menyesatkan. Akurat berarti informasi harus jelas mencerminkan makna yang terkandung dari data penduduknya. informasi harus akurat karena ada kemungkinan bahwa dari sumber informasi sampai kepenerima informasi banyak terjadi gangguan yang dapat merubah atau merusak informasi tersebut. Tepat pada waktunya, berarti informasi yang datang pada penerima tidak boleh terlambat. informasi yang sudah usang tidak akan mempunyai nilai lagi. Relevan berarti informasi tersebut mempunyai manfaat untuk pemakainya. Relevansi untuk tiaptiap orang yang satu dengan yang lainya.

2.2.1 Definisi Informasi

Informasi merupakan merupakan hasil pengolahan data atau fakta yang dikumpulkan dengan cara tertentu. Informasi disajikan dalam bentuk yang mudah dipahami dan merupakan pengetahuan yang relevan yang dibutuhkan untuk menambah wawasan bagi pemakainya guna mencapai satu tujuan.(Oetomo 2002 : 12).

Perancangan suatu program aplikasi terdiri dari satu kesatuan sistem. Informasi yang baik adalah informasi yang berkualitas ditentukan oleh hal-hal sebagai berikut :

1. Akurat

Informasi harus bebas dari kesalahan dan tidak menyesatkan. 2. Tepat pada waktunya.

Informasi yang datang pada penerima tidak boleh terlambat.

3. Relevan

4. Dapat dipercaya

Informasi yang diberikan dapat dipercaya kebenarannya dan mempunyai data-data yang lengkap dan jelas sumber-sumber data-datanya.

2.3 Konsep Dasar Sistem Informasi

Pada dasarnya sistem informasi adalah kumpulan elemen yang saling terkait satu sama lain yang membentuk satu kesatuan untuk mengintegrasikan data, memproses dan menyimpan serta mendistribusikan informasi.

2.3.1 Definisi Sistem Informasi

Sistem Informasi (SI) dapat didefinisikan sebagai kumpulan elemen yang saling berhubungan satu sama lain yang membentuk satu kesatuan untuk mengintegrasikan data, memproses dan menyimpan serta mendistribusikan informasi. (Oetomo 2002 : 11).

Sistem informasi merupakan suatu sistem di dalam organisasi yang mempertemukan kebutuhan pengolahan data, mendukung operasi atau proses, menyediakan laporan atau dokumen yang diperlukan. Suatu sistem informasi yang dibuat berisi himpunan terintegrasi dari komponen manual dan komponen terkomputerisasi yang bertujuan untuk mengumpulkan data, menyimpan data dan menghasilkan informasi untuk pemakai.

Adapun pengenalan untuk sistem informasi biasanya terdiri dari :

2. Mendefinisikan kebutuhan sistem baru yaitu perimbangan, perencanaan, kebutuhan keluaran, masukan, simpanan, pengolahan dan mendefinisikan kriteria penilaian.

3. Proses desain sistem yaitu desain keluaran, desain masukan, desain file, desain pengolahan sistem, pengendalian sistem dan dokumentasi.

4. Pengembangan dan implementasi sistem, yaitu menilai perangkat lunak, dokumentasi sistem dan pelatihan, pengetesan sistem dan implementasi sistem.

2.3.2 Elemen Sistem Informasi

Dalam suatu sistem informasi terdapat elemen-elemen, diantaranya :

1. Perangkat keras (hardware)

Perangkat keras bagi suatu sistem informasi terdiri atas komputer (pusat pengolah, unit masukan/keluaran), peralatan penyiapan data, dan terminal masukan/keluaran mencakup peranti-peranti fisik seperti komputer dan printer. 2. Perangkat lunak (software)

Sekumpulan instruksi yang memungkinkan perangkat keras untuk dapat memproses data.

3. Prosedur

Sekumpulan aturan yang dipakai untuk mewujudkan pemrosesan data dan pembangkitan keluaran yang dikehendaki

4. Orang

5. Basis data (database)

Sekumpulan tabel, hubungan, dan lain-lain yang berkaitan dengan penyimpanan data. File yang berisi program dan data dibuktikan dengan adanya media penyimpanan secara fisik seperti diskette, hard disk, magnetic tape, dan sebagainya. File juga meliputi keluaran tercetak dan catatan lain diatas kertas, mikro film, dan lain sebagainya.

6. Jaringan komputer dan komunikasi data

Sistem penghubung yang memungkinkan sesumber (resources) dipakai secara bersama atau diakses oleh sejumlah pemakai.

2.4. Konsep Dasar Database (Basis Data)

Database merupakan himpunan kelompok data yang saling berkaitan. Data tersebut diorganisasikan sedemikian rupa agar tidak terjadi duplikasi yang tidak perlu, sehingga dapat diolah atau dieksplorasi secara cepat dan mudah untuk menghasilkan informasi. (Oetomo 2002:12).

Data dalam database disusun berdasakan sistem hierarki yang unik, yaitu:

1. Database

Database merupakan kumpulan file yang saling terkait satu sama lain. 2. File

File yaitu kumpulan dari record yang saling terkait dan memiliki format field yang sama dan sejenis.

3. Record

4. Field

Field yaitu atribut dari record yang menunjukan suatu item dari data seperti nama, alamat, dan sebagainya.

5. Byte

Byte yaitu atribut dari field yang berupa huruf yang membentuk nilai dari sebuah field.

6. Bit

Bit yaitu bagian terkecil dari data secara keseluruhan.

DBMS (Database Management Systems) perangkat lunak yang menangani semua pengaksesan ke database. DBMS merupakan antarmuka bagi pemakai dalam mengorganisasikan database yang disusunnya.

Sistem basis data (database system) ini adalah suatu sistem informasi yang mengintegrasikan kumpulan dari data yang saling berhubungan satu dengan lainnya dan membuatnya tersedia untuk beberapa aplikasi yang bermacam-macam di dalam suatu organisasi. Selain itu dapat dikatakan bahwa Sistem Basis Data ialah DBMS ditambah dengan basis data.

2.5 Konsep Dasar Zakat, Infaq dan Shodaqoh.

memahami pengertian zakat, infaq dan sedekah, berikut ini uaraian perbedaan diantara ketiga amalan tersebut.

2.5.1 Pengertian Zakat

Secara bahasa zakat berasal dari akar kata zaka, yang berarti suci, berkah, tumbuh dan berkembang. Adapun menurut istilah syariat, zakat adalah harta yang wajib dikeluarkan kepada orang yang berhak menerimanya karena telah memenuhi persayaratan yang ditetapkan. (Suhadi 2013 : 10).

Zakat berfungsi sebagai pembersih diri dan harta dari hal – hal yang mengotorinya. Membeyar zakat membuat harta semakin tumbuh dan berkembang. Harta yang wajib dizakati harus memenuhi tiga syarat :

1. Mencapai Nisab

Yang dimaksud nisab adalah nilai terkecil harta yang wajib dikeluarkan zakatnya. Harta yang tidak mencapai nisab maka tidak ada zakatnya. Kadar nisab berbeda – beda antara harta satu dengan harta lainnya.

2. Cukup haul

Artinya harta tersebut telah dimiliki selama genap satu tahun, yakini selama 354 hari menurut penanggalan Hijriyah atau 365 hari menurut penanggalan Masehi.

3. Kepemilikan penuh

2.5.2 Pengertian Infaq

Infaq berasal dari kata anfaqa yang berarti mengeluarkan sesuatu (Harta) untuk suatu kepentingan. Termasuk dalam pengertian ini, infaq yang dikeluarkan orang – orang non muslim untuk kepentingan agamanya. Sedangkan menurut syariat infaq berarti mengeluarkan sebagian dari harta atau pendapat / penghasilan untuk suatu kepentingan yang diperintahkan agama islam. (Suhadi 2013 : 11).

Perbedaannya dengan zakat adalah zakat terdapat nisab sedangkan infaq tidak mengenal nisab. Zakat harus diberikan kepada orang – orang tertentu yang berjumlah 8 golongan, sedangkan infaq boleh diberikan kepada siapapun, misalnya untuk kedua orang tua, anak yatim dan sebagainya.

Infaq boleh dikeluarkan oleh setiap orang yang beriman, baik yang berpenghasilan tinggi maupun yang berpenghasilan rendah. Infaq adalah ibadah social yang sangat utama. Kata infaq mengandung pengertian bahwa menafkahkan harta dijalan Allah tidak akan mengurangi harta, tetapi justru akan menambah harta.

2.5.3 Pengertian Sedekah

Sedekah berasal dari kata shadaqa yang berarti benar, maksudnya orang yang bersedekah adalah orang yang benar pengakuan imannya. Menurut terminology syariat, pengertian sedekah sama dengan infaq termasuk juga hokum dan ketentuan – ketentuanya. Tetapi jika infaq berkaitan dengan materi , makna sedakah memiliki arti yang lebih luas menyangkut materi dan non materi. (Suhadi 2013 : 12).

2.6 Landasan Hukum Zakat, Infaq dan Shodaqoh

Segala sesuatu yang terdapat di agama islam, ada landasan atau hukumnya. Yang menjadikan hal tersebut wajib, sunnah, makruh atau haram. Berikut adalah landasan hokum zakat, infaq dan shodaqoh.

2.6.1 Landasan Hukum Zakat

Zakat adalah rukun finansial social, satu dari lima rukun islam, dan arena zakat (bersamaan dengan kalimat tauhid mendirikan shalat) seseorang masuk islam dan termasuk dalam jamaanh kaum muslimin, berhak atas ukhuwah, dan tergabung dalam barisan mereka seperti yang Allah firmankan dalam surat At-Taubah yang artinya :

Jika mereka bertaubat, mendirikan shalat dan menunaikan zakat maka (mereka itu) adalah saudara – saudaramu seagama. Dan kami menjelaskan ayat – ayat itu bagi kaum yang mengetahui. (QS At-Taubah : 11).

Ambilah zakat dari sebagian harta mereka, dengan zakat itu kamu membersihkan dan menyucikan mereka dan mendoalah untuk mereka. Sesungguhnya doa kamu itu (menjadi) ketentraman jiwa bagi mereka. Dan Allah maha mendengar lagi maha mengetahui. Tidaklah mereka mengetahui bahwa Allah menerima taubat dari hamba – hamba-Nya dan menerima zakat dan bahwa Allah maha penerima taubat lagi maha penyayang? (QS At-Taubah : 103 - 104).

2.6.2 Lndasan Hukum Infaq

(yaitu) orang-orang yang menafkahkan (hartanya), baik di waktu lapang maupun sempit, dan orang-orang yang menahan amarahnya dan mema'afkan (kesalahan) orang. Allah menyukai orang-orang yang berbuat kebajikan. (QS Ali Imran : 134).

Maka infaq boleh diberikan kepada siapapun. Misalnya, untuk kedua orang tua, anak-yatim, dan sebagainya. (QS. Al-Baqarah : 215).

2.6.3 Landasan Hukum Shadaqah / Sedekah

Berikut adalah firman Allah yang menjadi salah satu hokum tentang sedekah :

Tidak ada kebaikan pada kebanyakan bisikan-bisikan mereka, kecuali bisikan-bisikan dari orang yang menyuruh (manusia) memberi sedekah, atau

berbuat ma’ruf atau mengadakan perdamaian di antara manusia. Dan barangsiapa

yang berbuat demikian karena mencari keridhaan Allah, maka kelak Kami akan memberi kepadanya pahala yang besar. (QS An Nisaa : 114).

Hai orang-orang yang beriman, janganlah kamu menghilangkan (pahala) sedekahmu dengan menyebut-nyebutnya dan menyakiti perasaan si penerima. (QS Al Baqarah : 264).

2.7 Golongan Penerima Zakat

Terdapat 8 golongan penerima zakat, sesuai dengan firman Allah yang tercantum dalam surat At-Taubah yang artinya :

Golongan penerima zakat sesuai aturan hukum Islam adalah sebagai berikut :

1. Fakir

Fakir adalah kelompok orang yang tidak memiliki penghasilan sehingga mereka tidak dapat memenuhi kebutuhan hidupnya sehari-hari.

2. Miskin

Miskin adalah kelompok orang yang memiliki penghasilan akan tetapi penghasilannya tidak dapat memenuhi kebutuhan sehari-hari.

3. Amil (Petugas Zakat)

Kelompok ini berhak mendapatkan bagian dari zakat. Amil maksimal mendapat seperdelapan atau 12,5% dengan catatan bahwa petugas zakat ini benar-benar melakukan tugasnya dengan baik dan waktunya sebagian besar atau seluruhnya untuk tugas tersebut.

4. Muallaf

5. Budak Belian

Zakat antara lain dipergunakan untuk membebaskan budak belian dan menghilangkan segala bentuk perbudakan.

6. Gharimiin

Gharimiin merupakan kelompok orang yang berutang dan sama sekali tidak bias melunasinya. Para ulama membagi kelompok ini pada dua bagian, yaitu sebagai berikut.

a) Kelompok orang yang mempunyai utang untuk kebaikan dan kemaslahatan diri dan keluarganya. Misalnya, untuk membiayai dirinya dan keluarganya yang sakit atau untuk membiayai pendidikan.

b) Kelompok orang yang mempunyai utang untuk kemaslahatan orang atau pihak lain. Misalnya, orang yang terpaksa berutang karena sedang mendamaikan dua pihak atau dua orang yang sedang bertentangan, untuk penyelesaiannya membutuhkan dana yang cukup besar.

7. Fisabilillah

Pada zaman Rasulullah SAW, golongan yang termasuk dalam kategori ini adalah para sukarelawan perang yang tidak mempunyai gaji tetap. Akan tetapi, berdasarkan lafadz dari fi sabilillah, di jalan Allah SWT, sebagian ulama membolehkan memberikan zakat tersebut untuk membangun masjid, lembaga pendidikan, perpustakaan, pelatihan para da‟i, menerbitkan buku, majalah,

8. Ibnu Sabil

Ibnu sabil merupakan orang yang terputus bekalnya dalam perjalanan. Untuk saat ini, di samping para musafir yang mengadakan perjalanan yang dianjurkan oleh agama, seperti silaturahmi, melakukan studi tur pada obyek-obyek yang bersejarah dan bermanfaat, mungkin juga dapat dipergunakan untuk pemberian beasiswa atau beasantri (pondok pesantren). Bagi mereka yang terputus pendidikannya karena ketiadaan dana. Zakat untuk ibnu sabil dapat juga dipergunakan untuk membiayai pendidikan anak-anak jalanan yang kini semakin banyak jumlahnya. Selain itu, juga dapat digunakan untuk merehabilitasi anak-anak miskin yang terkena narkoba atau perbuatan-perbuatan buruk lainnya.

2.8 Perhitungan Zakat

Terdapat berbagai macam jenis zakat, tetapi dalam hal ini hanya membahas zakat fitrah dan zakat profesi. Berikut adalah cara perhitungan zakat fitrah dan zakat profesi.

2.8.1 Perhitungan Zakat Fitrah

Rosulullah SAW, mewajibkan zakat fitrah dari Ramadhan satu sha’kurma atau satu sha’ gandum atas budak, orang merdeka, lelaki, perempuan, anak kecil dan orang besar dari kalangan kaum muslimin.(HR Bukhari dan Muslim).

Secara teknis pelaksanaan dan menggunakan contoh sederhana perhitungan zakat fitrah adalah sebagai berikut :

Zakat Fitrah Perorang = 2,5 x harga beras yang dikomsumsi di pasaran. Sebagai contoh, harga beras atau makanan pokok lokal yang biasa kita makan dan layak konsumsi di pasar rata-rata harganya Rp. 10.000,- maka zakat fitra yang harus dibayar setiap orang mampu adalah sebesar Rp. 25.000,-

Kalau menghitung dari segi berat pengalinya adalah 2,5 x harga beras atau bahan makanan pokok lokal perkilogram.

2.8.2 Perhitungan Zakat Profesi

Dan orang-orang yang menyimpan emas dan perak dan tidak menafkahkannya (menzakatkan) pada jalan Allah, maka beritahukanlah kepada mereka (bahwa mereka akan mendapat) siksa yang pedih. (QS At-Taubah : 34).

Ayat tersebut memberikan penjelasan bahwa emas dan perak adalah barang paling berharga nilainya. Oleh ulama dalam qiyas itu ada istilah mumatsalah artinya ada kesamaan antara dua hal yang diciptakan Allah. Pada ayat “tidak menafkahkan” para ulama mengartikan “menzakatkan”, maknanya selain emas dan perak dalam

arti lain uang.

Ijtihad (usaha yang sungguh-sungguh untuk memutuskan suatu perkara

yaitu sifatnya sama-sama berharga dan dapat dipakai dalam kehidupan. Suatu keyakinan mendalam bagi kita bahwa tidak ada yang luput dari hukum Allah Swt dari setiap kasus. Sebagian hukum itu memang dapat dilihat secara jelas dalam nash, namun sebagian yang lain tidak dijelaskan dalam nash syara’ seperti zakat profesi.

Karena disamakan (diqiyaskan) hukumnya dengan nash yang ada, maka penetapan hukum zakat profesi/ gaji ini dapat dikatakan menggunakan nash syara’

secara tidak langsung. Dan hadits Rosulullah SAW :

Apabila kamu telah memiliki 200 dirham (perak) dan telah mengalami ulang tahun (haul), maka zakatnya 5 dirham. (HR. Abu Dawud & Nasa’i).

Secara teknis pelaksanaan dan menggunakan contoh sederhana perhitungan zakat profesi adalah sebagai berikut :

Zakat Profesi = 2,5% x (Penghasilan Total - Pembayaran Hutang / Cicilan) Menghitung Nisab Zakat Profesi = 520 x harga beras pasaran perkg

Jika Bang Jarwo punya gaji 2 juta perbulan dan penghasilan tambahan dari kios jualan pulsa dan perdana sebesar 8 juta perbulan maka total penghasilan Bang Jarwo sebesar 10 juta tiap bulan. Bang Jarwo membayar cicilan kredit apartemen tidak bersubsidi pemerintah sebesar 5 juta perbulan.

zakat profesi sebesar Rp. 5 juta x 2,5% = Rp. 125.000,- di bulan itu. Untuk bulan selanjutnya dihitung kembali sesuai situasi dan kondisi yang ada.

2.8.3 Perhitungan Zakat Emas dan Perak

Dan orang – orang yang menyimpan emas dan perak dan tidak menafkahkannya pada jalan Allah, maka beritahukanlah kepada mereka (bahwa mereka akan mendapat) siksa yang pedih.pada hari dipanaskan emas dan perak itu dalam deraka jahanam, lalu dibakar dengannya dahi mereka, lambung dan punggu mereka (lalu dikatakan) kepada mereka, ‘inilah harta bendamu yang kamu simpan untuk dirimu sendiri. Maka rasakanlah sekarang (akibat dari) apa yang kamu

simpan itu.’. (At-Taubah : 34 – 35).

Tidak semua emas dan perak dapat dizakati, persyaratan zakat emas dan perak adalah sebagai berikut :

1. Perhiasan yang tidak dijadikan hiasan, melainkan untuk disimpan.

Perhiasan seperti ini wajib dizakati apabila telah mencapai nisab dan berhaul selama satu tahun. Adapun perhiasan yang dikenakan wanita sebagai perhiasan, tidak ada zakatnya.

2. Perhiasan yang dikenakan lelaki.

Perhiasan apapun yang dikenakan seorang lelaki (lelaki tidak boleh mengenakan emas) atau dijadikan simpanan dengan syarat telah mencapai satu nisab dan berhaul satu tahun.

Sebagai contoh perhitungan zakat emas dan perak, seseorang memiliki 100 gram emas yang disimpan karena lebih dari nafkah dan kebutuhan – kebutuhan pokok, serta sudah berlalu satu tahun. Maka dimpanan emas tersebut wajib dizakati seiring berakhirnya putaran waktu satu tahun, jumlah yang harus dikeluarkan adalah sebesar 2,5%. Bila diperkirakan harga satu gramnya = Rp 300.000 maka nilai total harta tersebut adalah 100 gram x 300.000 = Rp 30.000.000. Jumlah yang harus dikeluarkan adalah 2,5% untuk mustahiq zakat. Jadi, 30.000.000 x 2,5% = Rp 750.000.

2.8.4 Perhitungan Zakat Surat Berharga

Harta yang dimaksud bias jadi berupa uang kertas, deposito, obligasi, saham dan surat – surat jaminan lainnya. Mayoritas ulama berpendapat bahwa surat – surat berharga wajib dizakati karena menggantikan posisi emas dan perak dalam interaksi kita sehari – hari mengingat, interaksi dizaman nabi menggunakan emas dan perak. Sulit untuk melakukan perhitungan 2,5% seperti ketentuan zakat, maka dalam hal ini tidak menggunakan 2,5% melainkan dibagi 40.

2.8.5 Perhitungan Zakat Binatang Ternak

Menurut mayoritas para ulama, binatang ternak yang wajib dizakati adalah unta, sapi dan kambing. Umat islam sepakat bahwa binatang binatang tersebut wajib dizakati. Landasan hukumnya adalah :

Dan apakah mereka tidak melihat bahwa sesungguhnya kami telah menciptakan binatang ternak untuk mereka, yaitu sebagian dari apa yang telah kami ciptakan dengan kekuasaan kami sendiri, lalu mereka menguasainya? Dan kami tundukan binatang – binatang itu untuk mereka. Maka, sebagiannya menjadi tunggangan mereka dan sebagiannya mereka makan. Dan mereka memperoleh manfaat – manfaat dan minuman. Maka mengapakah mereka tidak bersyukur? (QS Yasin : 71 - 73).

Landasan hukum zakat hewan ternak juga diperkuat dengan hadist Rosulullah, yaitu :

Tidak pula pemilik unta yang tidak menunaikan haknya dan diantara hak unta adalah diperah pada saat dia medatangi air minumnya, melainkan pada hari kiamat akan dibentangkan tanah datar yang luas untuknya, dan unta itu menjadi gemuk sekali dan tidak meninggalkan satupun anaknya. Salah satunya menginjak pemiliknya dengan kaki – kakinya dan menggigitnya dengan mulut. Setiap kali yang pertama berlalu, wujudnya kembali seperti sedia kala untuk unta berikutnya, pada hari yang ukurannya selama lima pulih ribu tahun gingga putusan seluruh hamba usai. Lalu ia melihat jalannya ke surga atau ke nerka. Tidak pula pemilik sapi dan kambing melainkan pada hari kiamat akan dibentangkan tanah datar yang luas untuknya. Tidak satupun yang taertinggal, tidak ada yang tanduknya bengkok, dang tidak ada pula yang idak bertanduk, dan tidak ada yang patah tanduknya. Mereka menanduknya dan menginjak – injaknya dengan kaki. Setiap kali yang pertama berlalu, wujudnya kembali seperti sedia kala untuk unta berikutnya, pada hari yang ukurannya selama lima pulih ribu tahun gingga putusan seluruh hamba usai. Lalu ia melihat jalannya ke surga atau ke nerka. (HR Abu Hkurairah).

Berdasarkan hadist ini dapat disimpulkan bahwa zakat binatang ternak (Unta, Sapid dan Kambing) hukumnya adalah wajib dengan beberapa syarat berikut :

1. Jumlahnya mencapai nisab syar’i.

2. Berlalu satu tahun.

Hal ini berdasarkan perbuatan nabi dan para khalifah yang mendapatkan petunjuk sebab masa satu tahun adalah jeda waktu untuk mengembangkan modal. Kadang dalam waktu ini hewan – hewan melahirkan dan dalam waktu ini anak – anak hewan beranjak besar. Putaran satu tahun anak – anak ternak merupakan putaran satu tahun pula induknya.

3. Dilepas

Maksudnya, memakan rumput liar atau sebagian besar waktunya dilepas untuk mencari makan sendiri, tidak setiap hari. Sebab sebagian besar itu sama hukumnya dengan keseluruhan.

2.8.5.1 Zakat Hewan Ternak Unta

Unta yang wajib dizakati adalah unta yang telah mencapai nisab, dilepas (mencari makan sendiri), bukan diberi makan, bukan unta pekerja, dan sudah berlalu satu tahun. Berikut ini tabelnya :

Tabel 2.1 : Perhitungan Zakat Hewan Ternak Unta

Jumlah Unta Besar Zakat

5-9 1 ekor kambing

10-14 2 ekor kambing

20-24 4 ekor kambing

25-35 1 ekor bintu makhad betina (unta genap 1 tahun sampai 2 tahun)

36-45 1 ekor bintu labun (genap 2 tahun masuk 3 tahun)

46-60 1 ekor hiqqoh (genap 3 tahun masuk 4 tahun)

61-75 1 ekor jadz'ah (genap 4 tahun masuk 5 tahun)

76-90 2 ekor bintu labun

91-120 2 ekor hiqqoh

121-129 3 ekor bint labun

130-139 1 ekor hiqqah dan 1 ekor bint labun

140-149 2 ekor hiqqah dan 1 ekor bint labun

150-159 3 ekor hiqqah

160-169 4 ekor bint labun

170-179 3 ekor bint labun dan 2 ekor hiqqah

190-199 4 ekor hiqqah

200-209 4 ekor bint labun dan 1 ekor hiqqah

210-219 3 ekor bint labun dan 2 ekor hiqqah

220-229 2 ekor bint labun dan 3 ekor hiqqah

230-239 1 ekor bint labun dan 4 ekor hiqqah

240-249 Dan seterusnya mengikuti kelipatan di atas

(Sumber: Ali Muhammad Uqualy, 2013)

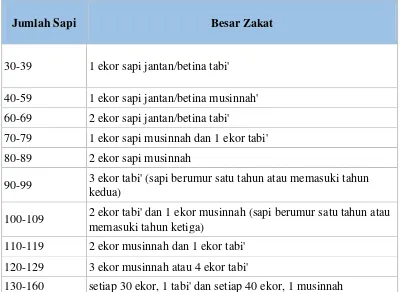

2.8.5.2 Zakat Hewan Ternak Sapi

Menurut pendapat mayoritas dan yang menjadi pedoman empat mazhab dalam hal zakat sapi bahwa nisab awal sapi adalah 30 ekor, kurang dari iu tidak ada zakkatnya. Perlu dijelskan bahwa kerbau termasuk jenis sapi berdasarkan ijmak ulama. Karenanya keduanya disatukan satu sama lain. Dalil (argumen) dari kalangan yang berpendapat wajibnya zakat sapid dan ukuran wajib zakatnya ialah, Rosulullah mengutusku ke Yaman dan memintaku untuk memungut seekor tab’i atau tabi’ah dari setiap 30 ekor sapi, seekor musinnah untuk setiap 40 ekor sapi.

(Al-Mu’jam Al-Kabir : 262).

adalah anak sapi berusia dua tahun masuk tahun ketiga. Dengan demikian, ukuran wajib zakat sapi dijelaskan dalam table berikut. Tambahan setiap 30 ekor, zakatnya seekor tab’i atau tabi’ah. Dan setiap 40 ekor, zakatnya seekor musinnah.

Tabel 2.2 : Perhitungan Zakat Hewan Ternak Sapi atau Kerbau

Jumlah Sapi Besar Zakat

30-39 1 ekor sapi jantan/betina tabi' 40-59 1 ekor sapi jantan/betina musinnah' 60-69 2 ekor sapi jantan/betina tabi'

70-79 1 ekor sapi musinnah dan 1 ekor tabi' 80-89 2 ekor sapi musinnah

90-99 3 ekor tabi' (sapi berumur satu tahun atau memasuki tahun kedua)

100-109 2 ekor tabi' dan 1 ekor musinnah (sapi berumur satu tahun atau memasuki tahun ketiga)

110-119 2 ekor musinnah dan 1 ekor tabi' 120-129 3 ekor musinnah atau 4 ekor tabi'

130-160 setiap 30 ekor, 1 tabi' dan setiap 40 ekor, 1 musinnah

(Sumber: Ali Muhammad Uqualy, 2013)

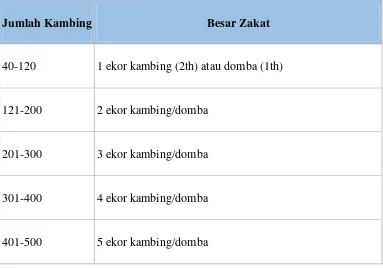

2.8.5.3 Zakat Hewan Ternak Kambing

bahwa Abu Bakar menulis surat untuknya saat didelegasikan ke Bahrain. Berikut isi surat tersebut :

Berikut ini kewajiban zakat yang diberlakukan Rosulullah SAW, kepada kaum muslimin yang diperintahkan Allah dan Rasul-Nya. Oleh karena itu bagi siapapun dipungut berdasarkan ukurannya, hendaklah ia memerikan. Dan bagi yang dipungut lebih dari itu, jangan diberi. Untuk zakat kambing dibiarkan mencari maka sendiri; 40 sampai 120 ekor, zakatnya satu ekor kambing. Lebih dari 120 hingga 200 ekor, zakatnya dua ekor kambing. Lebih dari 200 hinga 300 ekor kambing zakatnya tiga ekor kambing. Bila kambing seseorang mencari makannya sendiri berjumlah 40 kurang satu (39 ekor), tidak ada zakatnya kecuali jika pemiliknya ingin bersedekah. (HR Bukhari).

Berdasarkan penjelasan diatas dapat dijelaskan pada table berikut : Tabel 2.3 : Perhitungan Zakat Hewan Ternak Kambing

Jumlah Kambing Besar Zakat

40-120 1 ekor kambing (2th) atau domba (1th)

121-200 2 ekor kambing/domba

201-300 3 ekor kambing/domba

301-400 4 ekor kambing/domba

401-500 5 ekor kambing/domba

2.8.6 Perhitungan Zakat Perdagangan

Mayoritas ulama dari kalangan sahabat berpendapat bahwa barang – barang perdagagan wajib untuk dizakati. Yang dimakasud barang – barang perdagangan adalah barang barang yang diperdagangkan bukan nilai harta. Landasan hukumnya adalah riwayat abu daud dan baihaqi bahwa Samurah bin junub berkata bahwa Nabi memerintahkan kami untuk mengeluarkan zakat dari barang yang kita persiapkan untuk diperjualbelikan. (Sunnah Abu Daud : 1562).

Dengan demikian, barang – barang dagangan dimaksudkan untuk dikembangakan. Syaratnya adalah :

1. Dimiliki dengan perbuatan seseorang, misalnya dengan cara jual beli, sewa, dan lainnya. Dengan kata lain dimiliki dengan akad yang mengharuskan konpensasi.

2. Pada saat memiliki barang tersebut diniatkan untuk diperdagangkan, barang tersebut bukan barang dagangan meski diniatkan setelahnya.

Berikut adalah contoh kasus zakat perdagangan :

2.8.7 Perhitungan Zakat Hasil Bumi

Ulama sepakat bahwa tanaman dan buah – buahan wajib dizakati karena Al-Quran dan sunnah menyebutkan demikian. Landasan hokum Al-Al-Quran adalah firman Allah :

Dan dialah yang menjadikan kebun – kebun yang berjunjung dan tidak berjunjung, pohon kurma, tanaman – tanaman yang beraneka macam buahnya, zaitun dan delima yang serupa (bentuk dan warnanya) dan tidak sama (rasanya). Makanlah dari buahnya (yang bermacam – macam itu) bila dia berbuah, dan tunaikan haknya dihari memetik hasilnya (dengan disedekahkan kepada fakir miskin ); dan janganlah kamu berlebih – lebihan. Sesungguhnya Allah tidak menyukai orang yang berlebih – lebihan. (QS Al-An’am : 141).

Berasarkan kesepakatan para ulama mengenai zakat hasil bumi, maka harus memperhatikan hal – hal sebagai berikut :

1. Semua hasil bumi wajib dizakati.

2. Nishab dinilai setelah hasil tanaman kering, yaitu ditimbang setelah kurma

pengairan menggunakan alat khusus maka pembayaran zakatnya separuh dari persepuluh. Berdasarkan hadist Rosulullah :

Pada tanaman yang disirami air hujan , mata air, atau (tanaman) yang meminum air hujan, (zakatnya) persepuluh dan pada tanaman yang disiram dengan timba (zakatnya) separuh dari persepuluh. (HR Mu’adz).

4. Bila petani berhutang untuk biaya tanaman atau untuk keperluan keluarga dan diri sendiri, pertama ia harus melunasi hutang. Kemudian sisanya dizakati bila telah mencapai nisab. Karena untuk sawah zakatnya dari persepuluh menjadi separuhnya atau (seperdua puluh).

5. Bila biaya tanaman bersal dari biaya pribadi, menurut pendapat para ulama yang paling kuat petani mengambil dahulu beban biaya (dari hasil panen) kemudian sisanya dizakati.

6. Batas minimal nisab adalah 653 kilogram.

2.8.8 Perhitungan Zakat Properti

Zakat properti adalah zakat yang hukumnya tidak wajib pada bendanya. Benda tersebut dikembangkan oleh pemiliknya sehingga dapat menghasilkan suatu keuntungan, baik dengan cara disewakan atau diambil dari hasilnya, dan benda – benda tersebut tidak diperdagangkan. (Ali Mahmud 2013 : 90).

Perbedaan antara barang properti dan barang perdagangan adalah :

1. Barang dagang diperdagangkan mendatangkan keuntungan melalui perpindahan dari tangan ke tangan.

2. Barang property tidak beralih tangan namun fungsinya terus berjalan.

Semua harta properti seperti bangunan dan yang lainnya wajib dizakati setelah keuntungan bersih diketahui, dipotong biaya produksi dan beban lain seperti pajak dan perawatan, juga dipotong utang yang terbukti sah, biaya hudup minimal pemilik harta beserta keluarganya tidak memiliki pemasukan lain selain dari properti, dipotong kembali sepertiga atau seper empat pemasukan berdasarkan perhitungan para ahli ulama dibidang ini untuk memperbaharui alat – alat produksi yang rusak. Setelah itu, baru dikeluarkan zakatnya sebesar 5% dari sisa pendapatan setelah berlalu satu tahun operasional dalam neraca industri dan perusahaan untuk menentukan pendapatan bersih.

Seseorang memiliki industri yang memproduksi barang tertentu, misalnya kertas, bahan makanan, bahan pelastik, perabotan rumah tangga atau semacamnya yang memberikan keuntungan dan pemasukan besar. Dan sipemilik ingin menghitung ukuran zakatnya. Berikut ini adalah langkah – langkahnya :

2. Jumlah ini dihitung biaya produksi dan beban lain, seperti biaya perawatan, pajak, peralatan dan lain sebagainya. Misalkan totalnya berjumlah Rp. 20.000.000. Sehingga jumlah yang tersisa adalah 300.000.000 – 20.000.000 = Rp. 280.000.000.

3. Jumlah ini dipotong kembali sebesar sepertiga atau seperempat berdasarkan perhitungan ahli dibidang ini untuk memperbahaui alat – alat yang rusak dan untuk memperbaiki kerusakan pada harta – harta tidak bergerak. Dengan demikian perhitungannya adalah Rp. 280.000.000 / 4 = Rp. 70.000.000, maka, jumlah yang tersisa adalah Rp. 280.000.000 – Rp. 70.000.000 = Rp. 210.000.000.

2.9 Perangkat Lunak Pendukung

Dalam merancang pembangunan sistem informasi zakat, infaq dan shadaqoh (SI-ZIS) ini menggunakan beberapa perangkat lunak pendukung diantaranya NetBeans 7.3, bahasa pemograman java dan database Apache HTTP Server.

2.9.1 NetBeans IDE 7.3

NetBeans merupakan sebuah proyek kode bebas dengan pengguna yang sangat luas, komunitas yang terus tumbuh, dan memiliki hamper 100 mitra. Sun Microsystems mendirikan proyek kode terbuka NetBeans pada bulan Juni 2000 dan terus menjadi sponsor utama. Saat ini terdapat dua produk : NetBeans IDE dan NetBeans Platform.

The NetBeans IDE adalah sebuah lingkungan pengembangan - sebuah kakas untuk pemrogram menulis, mengompilasi, mencari kesalahan dan menyebarkan program. Netbeans IDE ditulis dalam bahasa pemograman Java namun dapat mendukung bahasa pemrograman lain. Terdapat banyak modul untuk memperluas Netbeans IDE. Netbeans IDE adalah sebuah produk bebas dengan tanpa batasan bagaimana digunakan.

2.9.2 Bahasa Pemograman Java

Java adalah bahasa pemrograman yang dapat dijalankan di berbagai komputer dan juga telepon genggam. Dibuat oleh James Gosling saat masih bergabung di Sun Microsystems saat ini merupakan bagian dari Oracle dan dirilis tahun 1995. Bahasa ini banyak mengadopsi sintaksis yang terdapat pada C dan C++ namun dengan sintaksis model objek yang lebih sederhana.

Aplikasi-aplikasi berbasis java umumnya dikompilasi ke dalam p-code (bytecode) dan dapat dijalankan pada berbagai Mesin Virtual Java (JVM). Java merupakan bahasa pemrograman yang bersifat umum/non-spesifik (general purpose), dan didisain untuk memanfaatkan dependensi implementasi seminimal mungkin. Karena fungsionalitasnya yang memungkinkan, aplikasi java mampu berjalan di beberapa platform sistem operasi yang berbeda. Saat ini java merupakan bahasa pemrograman yang paling populer digunakan, dan secara luas dimanfaatkan dalam pengembangan berbagai jenis perangkat lunak aplikasi ataupun aplikasi berbasis web.

2.9.3 Database Apache HTTP Server

Apache memiliki fitur-fitur canggih seperti pesan kesalahan yang dapat dikonfigur, autentikasi berbasis basis data dan lain-lain. Apache juga didukung oleh sejumlah antarmuka pengguna berbasis grafik (GUI) yang memungkinkan penanganan server menjadi mudah.

46 3.1 Objek Penelitian

Objek penelitian adalah awal (suatu permasalahan) yang harus ditentukan dalam kegiatan penelitian sehingga penlitian dapat dilakukan secara efektif dan efisien sesuai dengan tujuan penelitian. Pemilihan dan penentuan objek penelitian yang tepat diharapkan dapat menunjang kegiatan selama penelitian, sehingga hal hal yang diperlukan dalam penelitian akan mudah dicapai.

Objek penelitian merupakan tempat dilakukannya penelitian yakni pada Sistem Informasi zakat, infaq dan shodaqoh di badan Amil Zakat, Infaq dan

Shodaqoh DKM Iqr’a. Dalam objek penelitian ini terdapat beberapa poin

diantaranya yaitu sejarah singkat, visi dan misi, struktur organisasi dan deskripsi tugas.

3.1.1 Sejarah Singkat

sejak saat itu setiap tahunnya melayani lebih dari 350 kepala keluarga yang hendak menunaikan zakat.

Adapun tujuan dari Badan Amil Zakat, Infaq dan Shodaqoh DKM Iqr’a adalah sebagai berikut :

1. Mengelola zakat, infaq dan shodaqoh secara professional, efektif dan efisien.

2. Meningkatkan kontribusi dalam meningkatkan pelayanan zakat infaq dan shadaqoh demi kesejahteraan umat.

3. Memberikan transparansi pengolahan zakat (Penitipan dan Distribusi Zakat) demi terciptanya kepercayaan antar umat muslim.

4. Membantu warga muslim untuk memberikan Infaq dan Shodaqohnya. Untuk mencapai maksud dan tujuan tersebut, Badan Amil Zakat, Infaq dan

Shodaqoh DKM Iqr’a melaksanakan kegiatan sebagai berikut:

1. Menyelenggarakan kegiatan penitipan Zakat, Infaq dan Shodaqoh. 2. Mendistribusikan Zakat kepada warga masyarakat yang membutuhkan. 3. Menyelenggarakan kegiatan untuk memberitahukan pentingnya zakat, infaq

dan shodaqoh utntuk kesejahtraan bersama.

3.1.2 Visi dan Misi

Visi dan Misi Badan Amil Zakat, Infaq dan Shodaqoh DKM Iqr’a adalah

sebagai berikut : a) Visi

Menjadi badan amil zakat terpercaya dan bermanfaat bagi seluruh umat muslim.

b) Misi

Mnjalankan kegiatan Zakat, Infaq dan Shodaqoh secara transparan dan professional berdasarkan syariat islam.

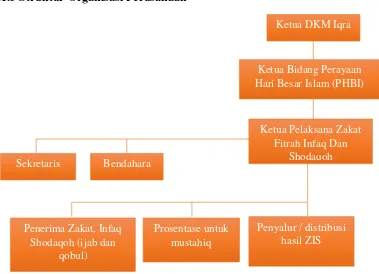

3.1.3 Struktur Organisasi Perusahaan

Gambar 3.1 Struktur Organisasi Badan Amil Zakat, Infaq dan Shodaqoh DKM Iqr’a

3.1.4 Deskripsi Tugas

1. Ketua DKM Iqr’a

Mengawasi kinerja Organisasi 2. Ket Bid Perayaan Hari Besar Islam

Mengatur Acara peringatan hari besar islam 3. Ketua Pelaksana ZIS

Mengatur jalannya proses penitipan hingga distribusi Zakat, Infaq dan Shodaqoh.

4. Sekertaris

Mengatur segala keperluan yang berkaitan dengan bidang kesekretariatan. 5. Bendahara

Mengatur segala keperluan yang berkaitan dengan manajement keuangan. 6. Penerima Zakat, Infaq Shodaqoh (ijab dan qobul)

Melayani proses penitipan Zakat, Infaq dan Shodaqoh. Serta membimbing Muzaqi untuk mengucapkan Ijab dan Qobul.

7. Prosentase untuk mustahiq

Mengatur data Muzaqi baik dari luar maupun dari dalam. 8. Penyalur / distribusi hasil ZIS

Mengatur proses pengiriman dan penerimaan hasil dari Zakat, Infaq dan Shodaqoh

3.2. Metode Penelitian

Metode adalah suatu kerangka kerja untuk melakukan suatu tindakan, atau suatu kerangka berfikir menyusun gagasan, yang beraturan, berarah dan berkonteks, yang patut (relevant) dengan maksud dan tujuan tertentu.

3.2.1. Desain Penelitian

Untuk melakukan suatu penelitian perlu dilakukan perencanaan penelitian, agar peneltian yang dilakukan dapat berjalan dengan baik dan sistematis. Desain penelitian adalah semua proses yang diperlukan dalam perencanaan dan pelaksaan penelitian, dalam penelitian ini menggunakan desain penelitian deskriftif dan penelitian tindakan.

Penelitian deskriptif ialah penelitian yang mempelajari masalah dalam masyarakat, tata cara yang berlaku dalam masyarakat serta situasi-situasi, sikap, dan fenomena yang terjadi dalam masyarakat. Peneliti menegmbangkan konsep, menghimpun fakta, tapi tidak menguji hipotesis.

3.2.2. Jenis dan Metode Pengumpulan Data

Dalam penelitian ini sumber data primer diperoleh dari pengamatan langsung (observasi) dan wawancara, sedangkan data sekunder yakni dokumen dokumen yang ada di Badan Amil Zakat, Infaq dan shodqoh DKM Iqr’a.

3.2.2.1 Sumber Data Primer

Data primer didapatkan dengan cara melakukan pengamatan langsung kelapangan (observasi) dan wawancara kepada bagian Peringatan Hari Raya Besar

Islam (PHBI) DKM Iqr’a.

1. Pengamatan Langsung (Observasi)

Teknik pengumpulan data dimana peneliti mengadakan pengamatan secara langsung terhadap gejala-gejala subjek yang diselidiki, baik pengamatan itu dilakukan didalam situasi yang sebenarnya maupun dilakukan didalam situasi buatan yang khusus diadakan pada masalah-masalah yang ada pada instansi terkait. Dalam penelitian ini, peneliti melakukan pengamatan langsung (observasi) di kantor Badan Amil Zakat, Infaq dan shodqoh DKM Iqr’a.

2. Wawancara (Interview)

Wawancara merupakan teknik pengumpulan data dengan melakukan tanya jawab secara lisan dengan orang-orang yang berhubungan dengan penelitian. Peneliti mengumpulkan data dan menggali informasi dengan mengajukan Tanya jawab secara lisan dengan pimpinan maupun staf Bagian Peringatan Hari Raya

3.2.2.2 Sumber Data Sekunder

Data sekunder merupakan cara pengumpulan data dengan mempelajari data yang telah tersedia atau diberikan oleh pihak yang bersangkutan (Badan Amil

Zakat, Infaq dan shodqoh DKM Iqr’a). Data sekunder yang diperoleh dari instansi

terkait seperti struktur organisasi, uraian tugas dan fungsi dari sruktur organisasi (job deskription), laporan rekapitulasi zakat, infaq dan shodaqoh.

3.2.3. Metode Pendekatan dan Pengembangan Sistem

Dalam pembuatan sistem informasi, perlu digunakan suatu metodologi yang dapat digunakan sebagai panduan bagaimana dan apa yang harus dikerjakan selama pembuatan sistem antara lain, metode pendekatan sistem dan pengembangan sistem. Dalam penelitian ini metode pendekatan sistem yang digunakan ialah metode pendekatan berorientasi objek dan untuk mengembangkan sistem informasinya menggunakan metode pengembangan model prototype, hal ini diambil sesuai masalah yang dipecahkan dan kemampuan dari penulis.

3.2.3.1 Metode Pendekatan Sistem Berorientasi Objek

Metode pendekatan yang digunakan adalah metode pendekatan yang berorientasi objek, yang mencakup analisis dan desain yang disebut OOAD (Object Oriented Analysis and Design).

mengarahkan arsitektur software yang didasarkan pada manipulasi objek-objek sistem atau subsistem.

Dalam metode pendekatan berorientasi objek dibantu oleh sebuah alat yang disebut Unified Modelling Language (UML), yang didalamnya tertapat diagram – diagram yang membantu proses pendekatan sistem. Diantaranya :

1. Use case diagram 2. Class diagram

3.2.3.2. Metode Pengembangan Sistem

Gambar 3.2 : Metode Prototype

(Sumber : Pressman, S. Roger, 2001)

Proses pada gambar diatas dapat dijelaskan sebagai berikut :

1. Pengumpulan kebutuhan, developer dan klient bertemu dan menentukan tujuan umum, kebutuhan yang diketahui dan gambaran bagian – bagian yang akan dibutuhkan berikutnya pada awalnya tidak dibahas secara mendetail tentang sepesifikasi kebutuhan.

2. Perancangan, dilakukan cepat dan rancangan mewakili seluruh bagian software yang diketahui, dan menjadi dasar pembuaatan prototype 3. Evaluasi, klient mengevaluasi prototype yang dibuat dan digunakanuntuk

memperjelas kebutuhan software.

3.2.3.3. Alat Pengembangan Sistem Informasi Berorientasi Objek

merancang model sebuah sistem dengan berfokus pada objek. UML mendefinisikan berbagai diagram.

Bahasa yang menggunakan didalam suatu metodologi umumnya berupa suatu perancangan dan gambar atau grafik, diagram. Alat-alat yang digunakan untuk mengembangkan sistem informasi yang berorientasi kepada object oriented sistem perangkat lunak (software).

UML merupakan standar yang relatif terbuka yang dikontrol oleh Object Management Group (OMG), UML menyediakan delapan jenis diagram yang dapat dikelompokkan berdasarkan sifatnya, apakah statis atau dinamis. Berikut ini adalah delapan jenis diagram didalam UML:

1. Use case diagram

Diagram Use Case menggambargan fungsionalitas yang di harapkan dari dari suatu sistem, dengan menekan aspek apa yang di lakukan sistem dan bukan bagaimana sistem melakukanya. Sebuah Use case mempresentasikan sebuah interaksi antara actor dengan sistem.

2. Class diagram

Diagram Class yang menggambarkan struktur dan deskripsi class, package, dan objek berserta hubungan satu sama lain separti Contaiment, pewarisan, asosiasi.

3. Statechart Diagram

Statechart diagram menggambarkan transisi dan perubahan keadaan (dari satu state ke state lainnya) suatu objek pada sistem sebagai akibat dari stimuli yang diterima. Pada umumnya statechart diagram menggambarkan class tertentu (satu class dapat memiliki lebih dari satu statechart diagram).

4. Activity Diagram

Diagram ini adalah sebagai aliran aktivitas dalam sistem yang sedang di rancang, bagaimana aliran awal, decision yang mungkin terjadi dan bagaimana aliran terakhir, serta aktivitas yang terjadi secara parallel. Diagram ini adalah Statechart dengan penambahan pemicu suatu activity.

5. Sequence Diagram

Diagram ini menggambarkan interaksi antara objek di dalam sistem dan objek yang di interaksi dengan objek, berupa message yang di gambarkan terhadap waktu. Diagram Sequence terdiri dari dimensi vertical (waktu 0 dan dimensi horizontal objek yang terkait).

menghasilkan autput tertentu. Di awali dari pemicu aktivitas tersebut, proses dan perubahan apa saja yang terjadi secara internal.

6. Collaboration Diagram

Diagram Collaboration adalah diagram interksi antara objek-objek seperti diagram Sequence, tetapi menekankan pada peran dari masing-masing objek. Setiap massege memiliki Sequence number, berdasarkan level penyampaian message.

7. Component Diagram

Component diagram menggambarkan struktur dan hubungan antar komponen piranti lunak, termasuk ketergantungan (dependency) di antaranya. Komponen piranti lunak adalah modul berisi code, baik berisi source code maupun binary code, baik library maupun executable, baik yang muncul pada compile time, link time, maupun run time.

8. Deployment Diagram

3.3. Pengujian Software

Faktor pengujian software yang digunakan dalam penelitian ini adalah black box. Pengujian black box adalah pengujian aspek fundamental sistem tanpa memperhatikan struktur logika internal perangkat lunak. Metode ini digunakan untuk mengetahui apakah perangkat lunak berfungsi dengan benar. Pengujian black box merupakan metode peracangan data uji yang didasarkan pada spesifikasi perangkat lunak.

Faktor Pengujian Black Box : 1. Reliability

Menekankan bahwa aplikasi akan dilaksanakan dalam fungsi sesuai yang diminta dalam periode waktu tertentu. Pembetulan proses tersangkut kemampuan sistem untuk memvalidasi proses secara benar.

2. Access control

Menekankan sumberdaya sistem harus dilindungi dari kemungkinan modifikasi, pengrusakan, penyalahgunaan dan prosedur keamanan harus dijalankan secara penuh untuk menjamin integritas data dan program aplikasi.

3. Correctness

59

Pada bab ini akan dijelaskan analisis dan perancangan sistem yang akan dikembangkan. Sistem informasi zakat, infaq dan shodaqoh ini diberi nama ZIS, sehingga untuk selanjutnya penyebutan Sistem informasi zakat, infaq dan shodaqoh ini adalah ZIS.

4.1 Analisis Sistem yang Berjalan

Analisis sistem adalah suatu ilmu yang digunakan untuk memecahkan masalah dengan menggunakan beberapa tindakan. Dalam ruang lingkup perkembangan sistem komputer, analisis sistem adalah suatu ilmu yang mempelajari beberapa aplikasi, biasanya untuk mendapatkan sistem yang baru.