Penilaian Kinerja

BLU (Badan Layanan Umum) Bidang Kesehatan Pada RSUD Panembahan Senopati Bantul

TUGAS AKHIR

Oleh

Wulan Muliana Dewi 20133030036

Program Studi Akuntansi Terapan Program Vokasi UMY

i

Penilaian Kinerja

BLU (Badan Layanan Umum) Bidang Kesehatan Pada RSUD Panembahan Senopati Bantul

TUGAS AKHIR

Oleh

Wulan Muliana Dewi 20133030036

Program Studi Akuntansi Terapan Program Vokasi UMY

ii

PERNYATAAN

Dengan ini saya,

Nama : Wulan Muliana Dewi Nomor Mahasiswa : 20133030036

Menyatakan bahwa tugas akhir ini dengan judul “Penilaian Kinerja BLU (Badan Layanan Umum) Bidang Kesehatan Pada RSUD Panembahan Senopati Bantul“ tidak terdapat karya yang pernah diajukan untuk memperoleh gelar diploma disuatu perguruan tinggi dan sepanjang pengetahuan saya juga tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang secara tertulis diacu dalam naskah ini dan disebutkan dalam daftar pustaka. Apabila ternyata dalam tugas akhir ini diketahui terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain maka saya bersedia karya tersebut dibatalkan.

Yogyakarta, 23 Agustus 2016

v

KATA PENGANTAR Bismillahirahmanirrahim

Asslamu’alaikum Wr. Wb

Puji syukur Penulis panjatkan kehadirat Allah SWT atas rahmat dan hidayah-Nya, sehingga penulis dapat menyelesaikan Tugas Akhir dengan judul “Penilaian

Kinerja BLU (Badan Layanan Umum) Bidang Kesehatan Pada RSUD Panembahan Senopati Bantul” untuk memenuhi syarat penyelesaian Program

Studi D3 Akuntansi Terapan.

Dalam penyusunan Tugas Akhir ini, Penulis tidak dapat menyelesaikan tanpa bantuan pihak lain. Penulis adalah makhluk sosial yang memiliki banyak keterbatasan. Penulis mendapatkan bantuan dan bimbingan dari berbagai pihak untuk dapat menyelesaikan Tugas Akhir ini. Dalam kesempatan ini Penulis ingin mengucapkan terima kasih yang sebesar-besarnya kepada :

1. Dr. Sukamta, S.T., M.T selaku Direktur Vokasi Universitas Muhammadiyah Yogyakarta.

2. Barbara Gunawan, SE,. Msi. Ak. CA selaku Kepala Program Studi D3 Akuntansi Terapan Universitas Muhammadiyah Yogyakarta.

3. Desi Susilawati, SE,. M. Sc selaku dosen pembimbing yang memberikan bimbingan, arahan, saran, dan kritik selama penyusunan.

4. Direktur RSUD Panembahan Senopati Bantul yang telah memberikan izin melakukan penelitian.

vi

6. Seluruh dosen dan staf Program D3 Akuntansi Terapan Universitas Muhammadiyah Yogyakarta yang telah memberikan ilmu yang berharga bagi Penulis dan membantu dalam meyelesaikan Tugas Akhir ini.

7. Ayah, Ibu, adik-adikku, serta seluruh saudaraku yang senantiasa memberikan nasehat, kasih sayang, semangat, dan doa yang tiada henti kepada Penulis hingga terselesaikannya Tugas Akhir ini.

8. Teman-temanku dan semua pihak yang telah memberikan bantuan serta dukungan dalam penyelesaian Tugas Akhir ini.

Semoga semua bantuan yang telah diberikan mendapat balasan dari Allah SWT. Mudah-mudahan Tugas Akhir ini bermanfaat bagi pembacanya. Amin Wassalamualaikum Wr. Wb

Yogyakarta, Agustus 2016

vii DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

PERNYATAAN ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERSETUJUAN ... iv

KATA PENGANTAR ... v

DAFTAR ISI ... vii

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN A. Latar Belakang ... 1

B. Batasan Masalah ... 6

C. Rumusan Masalah ... 6

D. Tujuan ... 6

E. Manfaat ... 7

F. Metode Penelitian ... 7

G. Sistematika Penulisan ... 11

BAB II DASAR TEORI A. Penilaian Kinerja Keuangan ... 12

B. Laporan Keuangan ... 14

C. Analisis Rasio Laporan Keuangan ... 17

D. Analisis Penilaian Kinerja Keuangan BLU Bidang Kesehatan ... 19

BAB III GAMBARAN UMUM PERUSAHAAN A. Profil RSUD Panembahan Senopati Bantul ... 41

B. Sejarah RSUD Panembahan Senopati Bantul ... 42

C. Bentuk dan Struktur Organisasi ... 44

D. Visi dan Misi ... 46

E. Tujuan, Sasaran, dan Kebijakan ... 47

F. Data Penelitian ... 49

BAB IV PEMBAHASAN A. Analisis Rasio Keuangan ... 53

B. Indikator Kepatuhan Pengelolaan Keuangan ... 60

viii BAB V KESIMPULAN DAN SARAN

A. Kesimpulan ... 65 B. Saran ... 66 DAFTAR PUSTAKA

ix

DAFTAR TABEL

Halaman

Tabel 2.1 Daftar Skor Rasio Kas... 20

Tabel 2.2 Daftar Skor Rasio Lancar ... 21

Tabel 2.3 Daftar Skor Rasio Periode Penagihan Piutang ... 22

Tabel 2.4 Daftar Skor Rasio Perputaran Aset Tetap ... 24

Tabel 2.5 Daftar Skor Rasio Imbalan Atas Aset Tetap ... 25

Tabel 2.6 Daftar Skor Rasio Imbalan Ekuitas ... 26

Tabel 2.7 Daftar Skor Rasio Perputaran Persediaan ... 28

Tabel 2.8 Daftar Skor Rasio Pendapatan PNBP Terhadap Biaya Operasional... 29

Tabel 2.9 Daftar Skor Rasio Subsidi Biaya Pasien ... 31

Tabel 2.10 Daftar Skor RBA Ditandatangani ... 32

Tabel 2.11 Daftar Skor Indikator Kelengkapan RBA ... 32

Tabel 2.12 Daftar Skor Waktu Penyampaiannya dan Audit Laporan Keuangan 34 Tabel 2.13 Daftar Skor Audit Laporan Keuangan ... 34

Tabel 2.14 Daftar Skor Waktu Penyampaian dan Kebenaran Saldo Kas ... 35

Tabel 2.15 Daftar Skor Tarif Layanan ... 36

Tabel 2.16 Daftar Skor Sistem Akuntansi ... 37

Tabel 2.17 Daftar Skor Persetujuan Rekening ... 37

Tabel 2.18 Daftar Skor SOP Pengelolaan Kas ... 38

Tabel 2.19 Daftar Skor SOP Pengelolaan Piutang ... 38

Tabel 2.20 Skor SOP Pengelolaan Utang ... 38

Tabel 2.21 Skor SOP Pengadaan Barang dan Jasa ... 39

Tabel 2.22 Skor SOP Pegelolaan Barang Investasi ... 39

Tabel 2.23 Skor Penilaian Kinerja Keuangan BLU ... 40

Tabel 3.1 Neraca ... 49

Tabel 3.2 Laporan Realisasi Anggaran Pendapatan dan Belanja ... 51

Tabel 4.1 Hasil Penelitian Rencana Bisnis dan Anggaran (RBA) Definitif ... 60

Tabel 4.2 Hasil Penelitian Laporan Keuangan Berdasarkan Standar Akuntansi Keuangan ... 61

Tabel 4.3 Hasil penelitian Surat Perintah Pengesahan Pendapatan dan Belanja BLU ... 62

Tabel 4.4 Hasil Penelitian Tarif Layanan ... 62

Tabel 4.5 Hasil Penelitian Sistem Akuntansi ... 63

Tabel 4.6 Hasil Penelitian Persetujuan Rekening ... 63

Tabel 4.7 Hasil Penelitian SOP (Standart Operasional Prosedur) Pengelolaan Kas, Piutang, Utang, Barang dan Jasa, dan Barang Inventaris ... 63

Tabel 5.1 Hasil Penelitian Rasio Keuangan ... 65

x

DAFTAR GAMBAR

xi

DAFTAR LAMPIRAN

Lampiran 1 Fotokopi Surat Permohonan Ijin Penelitian/Permintaan data dari Prodi Lampiran 2 Surat Izin Penelitian dari RSUD Panembahan Senopati Bantul

Lampiran 3 Surat Izin Penelitian dari Bappeda Bantul Lampiran 4 Kuesioner Kepatuhan Pengelolaan Keuangan

Lampiran 5 Peraturan Direktur Jenderal Perbendaharaan Per-54/PB/2013 Lampiran 6 Laporan Keuangan RSUD Panembahan Senopati Bantul

xii INTISARI

Tujuan utama penelitian ini adalah untuk menilai kinerja keuangan pada RSUD Panembahan Senopati Bantul. Penilaian kinerja keuangan menggunakan analisis rasio keuangan dan kepatuhan pengelolaan keuangan. Penilaian ini analisis rasio keuangan menggunakan 9 rasio dan penilaian kepatuhan pengelolaan keuangan menggunakan 11 indikator.

Metode yang digunakan dalam penelitian ini adalah metode deskriptif dengan pendekatan kuantitatif. Sumber data yang digunakan berasal dari data primer yang diperoleh langsung dari narasumber bagian keuangan melalui wawancara dan observasi, serta didukung dari data sekunder berupa laporan keuangan tahun 2015. Hasil penelitian pada RSUD Panembahan Senopati Bantul berada pada kriteria BAIK (A) dengan total skor hasil penelitian sebesar 67,83% karena dikisaran nilai 65 < Total Skor ≤ 80. Total skor didapat dari penjumlahan analisis rasio keuangan dengan skor 12,25 dan kepatuhan pengelolaan keuangan dengan skor 8,1 sehingga memperoleh skor 20,35. Skor tersebut kemudian dibagi 30 lalu dikali 100% yang akan memperoleh skor 67,83%.

xiii

financial ratios and management loyalty financial. In this research assessment of analysis financial ratios using 9 ratios and assessment of management loyalty financial using 11 indicators.

Method used in this research is descriptive with quantitative approacment. The resources used data comes from a primary data obtained directly of financial unit by interview and observation, with supported of the secondary data in the from of its financial statement 2015.

The result is in RSUD Panembahan Senopati Bantul being on Good (A) criteria with total score the result research is 67,83% because the range of the value 65 < total score ≤ 80. Total score get to sum of analysis financial ratios with score 12,25 and loyalty management finance with scor 8,1 until get scor 20,35. The scores divided 30 then times 100% will get scores 67,83%.

1 BAB I PENDAHULUAN

A. Latar Belakang

Rumah sakit merupakan badan pelayanan jasa yang bergerak dalam bidang kesehatan. Seiring dengan berkembangnya teknologi dan pengaruh globaliasi, perilaku pasien semakin teliti dan kritis dalam memilih pelayanan kesehatan yang menyebabkan rumah sakit harus memberikan pelayanan yang lebih optimal kepada masyarakat. Rumah sakit sering kali dinilai rendah dalam pelayanannya dikarenakan dana yang dimiliki rumah sakit pemerintah tidak cukup untuk mengembangkan mutu pelayanan.

Dalam undang-undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara pasal 68 dan 69 menegaskan bahwa instansi pemerintah yang bertugas pokok dan fungsinya memberi pelayanan kepada masyarakat dapat menerapkan pola pengelolaan keuangan yang fleksibel dengan mengutamakan produktivitas, efisiensi, dan efektivitas. Instansi pelayanan kesehatan merupakan layanan publik yang sangat dibutuhkan untuk mencapai kesejahteraan sosial dan mencerdaskan kehidupan bangsa.

umum akan disingkat menjadi BLU dan Badan Layanan Umum Daerah akan disingkat menjadi BLUD.

Pengelolaan BLU diatur dalam Peraturan Pemerintah Nomor 23 Tahun 2005 tentang Pengelolaan Keuangan Badan Layanan Umum disebutkan bahwa BLU adalah instansi di lingkungan pemerintah yang dibentuk untuk memberikan pelayanan kepada masyarakat berupa penyediaan barang dan/atau jasa yang dijual tanpa mengutamakan mencari keuntungan dan dalam melakukan kegiatannya didasarkan pada prinsip efisiensi dan produktivitas.

Instansi yang berada dilingkungan pemerintah daerah disebut BLUD dan pengelolaanya diatur dalam Peraturan Menteri Dalam Negeri Nomor 61 Tahun 2007 tentang Pedoman Teknis Pengelolaan Keuangan Badan Layanan Umum Daerah. Peraturan tersebut berisi bahwa BLUD adalah suatu Satuan Kerja Perangkat Daerah (SKPD) atau Unit Kerja pada SKPD dilingkungan Pemerintah Daerah yang dibentuk untuk memberikan pelayanan kepada masyarakat berupa penyediaan barang dan/atau jasa yang dijual tanpa mengutamakan mencari keuntungan dan dalam melakukan kegiatannya didasarkan pada prinsip efisiensi dan produktivitas.

3

Kinerja dapat menyangkut aspek keuangan, aspek pemasaran, aspek penghimpunan dana, aspek teknologi, maupun aspek sumber daya manusia. Dalam penelitian ini memfokuskan kepada kinerja dalam aspek keuangan atau kinerja keuangan. Menurut IAI (2007) kinerja keuangan adalah kemampuan perusahaan dalam mengelola dan mengendalikan sumberdaya yang dimilikinya. Kinerja keuangan akan menunjukan apakah suatu organisasi dalam keadaan sehat atau tidak, jika kinerjanya baik maka organisasi tersebut juga dalam tingkat kesehatan yang baik.

Laporan keuangan merupakan catatan informasi keuangan yang akan menggambarkan kinerja dari RSUD Panembahan Senopati Bantul untuk periode tertentu. Menilai kinerjanya perlu dilakukan analisis atas laporan keuangan. Hasil dari analisis laporan keuangan akan menunjukan kelemahan dan kekuatan yang dimiliki oleh RSUD Panembahan Senopati Bantul. Setelah mengetahui kekuatan dan kelemahannya pihak RSUD Panembahan Senopati Bantul dapat mengambil keputusan untuk perbaikan dimasa depan.

Menurut Kementerian Keuangan Republik Indonesia dalam Peraturan Direktur Jenderal Perbendaharaan Nomor Per-54/PB/2013 menjelaskan bahwa perhitungan kinerja Satuan Kerja (Satker) BLU bidang layanan kesehatan pada rumah sakit meliputi aspek keuangan dan aspek pelayanan. Selanjutnya, Satuan Kerja akan disingkat menjadi Satker. Aspek keuangan terdiri dari rasio keuangan dan kepatuhan pengelolaan keuangan BLU. Sedangkan aspek pelayanan terdiri dari indikator layanan dan indikator mutu dan manfaat kepada masyarakat.

Penilaian aspek keuangan dilakukan dengan rasio keuangan menggunakan laporan keuangan. Data laporan keuangan akan digunakan rasio keuangan seperi Rasio Kas (Cash Ratio), Rasio Lancar (Current Ratio), Periode Penagihan Piutang (Collecting Periode), Perputaran Aset Tetap (Fixed Asset Turn Over), Imbalan atas Aset Tetap (Return on Fixed Asset), Imbalan Ekuitas (Return on equity), Perputaran Persediaan (Inventory Turn Over), Rasio PNBP terhadap Biaya Operasional, dan Rasio Biaya Subsidi.

5

penyusunan SOP pengadaan barang dan jasa, dan penyusunan SOP pengelolaan barang inventaris.

Aspek keuangan memilik total skor sebesar 30 yang terdiri dari rasio keuangan dengan total skor paling tinggi 19 dan kepatuhan pengelolaan keuangan BLU dengan total skor paling tinggi 11.

Dalam pelaksanaan penelitian di RSUD Panembahan Senopati Bantul penulis menemukan adanya kelemahan yang terletak pada laporan keuangan. Kelemahan tersebut seperti kurang jelasnya pemisahan akun yang digunakan. Satu akun tidak dipisahkan menjadi beberapa akun yang sesuai dengan jenis atau kepentingannya. Hal ini membuat laporan keuangan tidak mudah untuk dipahami. Mengenai masalah tersebut membuat penulis tertarik untuk mempelajari laporan keuangan RSUD Panembahan Senopati Bantul dengan cara menganalisis melalui analisis rasio keuangan dan indikator kepatuhan pengelolaan keuangan BLU.

Berdasarkan uraian diatas, penelitian ini dilakukan untuk mengetahui bagaimana kinerja keuangan RSUD Panembahan Senopati Bantul berdasarkan Satker BLU dalam bidang kesehatan. Oleh karena itu, penulis mengambil judul dalam penelitian tugas akhir ini yaitu “Penilaian Kinerja Badan Layanan Umum

B. Batasan Masalah

Berdasarkan penjelasan di atas, maka penulis memberikan batasan masalah yaitu bagaimana Penilaian Kinerja Kuangan RSUD Panembahan Senopati yang terdiri dari Rasio Keuangan dan Kepatuhan Pengelolaan Keuangan BLU.

C. Rumusan Masalah

Adapun rumusan masalah dalam penelitian ini yaitu:

1. Bagaimana kinerja keuangan RSUD Panembahan Senopati Bantul berdasarkan analisis rasio keuangan ?

2. Bagaimana kinerja keuangan RSUD Panembahan Senopati Bantul berdasarkan indikator kepatuhan pengelolaan keuangan BLU ?

3. Bagaimana hasil dari penilaian kinerja keuangan berdasarkan analisis rasio keuangan dan indiktor kepatuhan pengelolaan keuangan BLU ?

D. Tujuan

Tujuan dalam penelitian ini adalah:

1. Untuk mengetahui kinerja keuangan RSUD Panembahan Senopati Bantul berdasarkan analisis rasio keuangan.

2. Untuk mengetahui kinerja keuangan RSUD Panembahan Senopati Bantul berdasarkan indikator kepatuhan pengelolaan keuangan BLU.

7

E. Manfaat

Manfaat penelitian yang diharapkan dicapai adalah sebagai berikut: 1. RSUD Panembahan Senopati Bantul

Hasil penelitian ini dapat digunakan sebagai pertimbangan dan pengambilan keputusan dimasa mendatang oleh RSUD Panembahan Senopati Bantul. 2. Penulis

Menambah pengetahuan dan pemahaman bagi penulis terkait penilaian kinerja keuangan pada RSUD Panembahan Senopati Bantul bedasarkan Satker BLU Bidang Kesehatan.

3. Pembaca

Peneliatian ini dapat dijadikan literatur dan bahan referensi bagi penelitian-penelitian selanjutnya, terutama yang berkaitan dengan Penilaian Kinerja Keuangan Pada Satuan Kerja Badan Layanan Umum.

F. Metode Penelitian

1. Tempat dan Waktu Penelitian

Penelitian ini dilaksanakan pada bulan Juni 2016 yang bertempat di RSUD Panembahan Senopati Bantul.

2. Jenis Penelitian

kuantitatif adalah penelitian dengan memperoleh data yang berbentuk angka atau data kualitatif yang diangkakan.

3. Metode Pengumpulan Data 1) Observasi

Observasi merupakan pengamatan melalui data dan keadaan yang berkaitan dengan penelitian yang dilakukan.

2) Wawancara

Wawancara atau ineterview yaitu melakukan tanya jawab melalui tatap muka kepada narasumber yang memiliki data atau informasi mengenai penelitian yang sedang dilakukan.

3) Dokumentasi

Dokumentasi adalah teknik pengumpulan data melalui dokumen tertulis dari RSUD Panembahan Senopati Bantul. Dokumen tersebut berupa laporan keuangan dari RSUD Panembahan Senopati Bantul.

4) Kuesioner

Kuesioner adalah suatu teknik pengumpulan informansi untuk mendukung penelitian melalui wawancara dengan pihak bagian keuangan di RSUD Panembahan Senopati Bantul.

4. Sumber Data Penelitian

9

tentang penerapan pola pengelolaan keuangan di RSUD Panembahan Senopati Bantul. Data sekunder yang digunakan dalam penelitian ini adalah laporan keuangan tahun 2015 RSUD Panembahan Senopati Bantul untuk menunjang penelitian ini.

5. Metode Analisa Data

Metode yang digunakan adalah deskriptif kuantitatif yaitu analisis yang berdasarkan pada perhitungan rasio yang berbentuk angka. Data yang dianalisis yaitu laporan keuangan tahun 2015 pada RSUD Panembahan Senopati Bantul. Dalam menganalisis laporan keuangan menggunakan rasio keuangan yang terdiri dari Rasio Kas (Cash Ratio), Rasio Lancar (Current Ratio), Periode Penagihan Piutang (Collecting Periode), Perputaran Aset Tetap (Fixed Asset Turn Over), Imbalan atas Aset Tetap (Return on Fixed Asset), Imbalan Ekuitas

(Return on equity), Perputaran Persediaan (Inventory Turn Over), Rasio PNBP terhadap Biaya Operasional, dan Rasio Biaya Subsidi.

x 100%

rekening, penyusunan Standard Operating Procedures (SOP) pengelolaan kas, penyusunan SOP Pengelolaan piutang, penyusunan SOP pengelolaan utang, penyusunan SOP pengadaan barang dan jasa, dan penyusunan SOP pengelolaan barang inventaris.

Analisis rasio keuangan pada laporan keuangan dan pemberian kuesioner tentang kepatuhan pengelolaan keuangan BLU telah dilaksanakan pada RSUD Panembahan Senopati Bantul akan diperoleh total skor.

Perhitungan skor yang akan didapat dari aspek keuangan yaitu sebagai berikut :

Skor yang dicapai Total Skor Indikator Keterangan:

a. Total Skor yang dicapai saat penelitian.

b. Total Skor Indikator adalah 30 yang merupakan total skor untuk aspek keuangan Satker BLU Bidang Kesehatan.

Hasil dari perhitungan tersebut akan dibandingkan dengan hasil penilaian kinerja Satker BLU dalam peraturan Direktur Jenderal Perbendaharaan nomor Per-54/PB/2013 pada pasal 8 ayat 3,4 dan 5 yang berisikan :

11

b. Kriteria SEDANG terdiri dari:

1) BBB, apabila 50 < total skor ≤ 65. 2) BB, apabila 40 < total skor ≤ 50. 3) B, apabila 30 < total skor ≤ 40. c. Kriteria BURUK terdiri dari:

1) CC, apabila 15 < total skor ≤ 30. 2) C, apabila total skor < 15.

Hasil perhitungan dibandingkan dengan hasil penilaian Satker BLU dapat disimpulkan apakah RSUD Panembahan Senopati Bantul berada dalam kriteria Baik, Sedang, atau Buruk.

12 BAB II DASAR TEORI

A. Penilaian Kinerja Keuangan 1. Pengertian

Kinerja keuangan adalah suatu analisis yang dilakukan untuk melihat sejauh mana suatu perusahaan telah melaksanakan dengan menggunakan aturan-aturan pelaksanaan keuangan secara baik dan benar. Kinerja keuangan akan menggambarkan kondisi keuangan suatu organisasi yang dianalisis menggunakan alat-alat analisis keuangan sehingga dapat diketahui baik buruknya keadaan keuangan suatu organisasi yang mencerminkan prestasi kerja dalam periode tertentu. Irham Fahmi (2011)

2. Tujuan Penilaian Kinerja Keuangan menurut Jumingan (2006) adalah : a. Untuk mengetahui keberhasilan pengelolaan keuangan perusahaan

terutama kondisi likuiditas, kecukupan modal dan profitabilitas yang dicapai dalam tahun berjalan maupun tahun sebelumnya.

13

3. Pengukuran Kinerja Keuangan

Terdapat empat pendekatan pengukuran kinerja menurut (Mahmudi, 2007) yang dapat diaplikasikan organisasi sektor publik yaitu:

a. Analisis Anggaran

Analisis anggaran adalah pengukuran kinerja yang dilakukan dengan cara membandingkan anggaran dengan realisasinya. Hasil yang diperoleh berupa selisih lebih atau selisih kurang. Teknik ini berfokus pada kinerja input yang bersifat finasial dan data yang digunakan adalah data anggaran dan realisasi anggaran.

b. Analisis Rasio Laporan Keuangan

Analisis laporan keuangan adalah mempelajari hubungan-hubungan dalam satu set laporan keuangan pada suatu saat tertentu dan kecendrungan-kecendrungan dari hubungan ini. Menurut Mahsun (2009)

c. Balanced Scoredcard

Pengukuran kinerja organisasi sektor publik yang berbasis pada aspek finasial dan non finasial yang diterjemahkan dalam empat prespektif kinerja yaitu, prespektif finansial, prespektif kepuasa pelanggan, prespektif proses bisnis internal dan prespektif pertumbuhan/ pembelajaran.

d. Audit Kinerja

Audit Kinerja adalah pengukuran kinerja yang berdasarkan konsep value for money yang merupakan perluasan lingkup dari audit finansial.

dilakukan dengan cara membandingkan realisasi pengeluaran dengan anggarannya.

Efisiensi berhubungan dengan pengukuran seberapa besar daya guna anggaran dengan cara membandingkan realisasi kaitan pengeluaran untuk memperoleh pendapatan dengan realisasi pendapatan. Sedangkan efektifitas berkaitan dengan seberapa tepat dalam pencapaian target dengan membandingkan output.

B. Laporan Keuangan

1. Pengertian Laporan Keuangan

Laporan Keuangan pada dasarnya adalah hasil dari proses akuntansi yang dapat digunakan sebagai alat untuk berkomunikasi antar data keuangan atau aktivitas suatu perusahaan dengan pihak-pihak yang berkepentingan dengan data atau aktifitas perusahaan tersebut (Munawir, 2004).

15

2. Tujuan Laporan Keuangan

Berikut ini bebrapa tujuan pembuatan dan penyusunan laporan keuangan yaitu:

a. Memberikan informasi tentang jenis dan jumlah aktiva (harta) yang dimiliki perusahaan pada saat ini.

b. Memberikan informasi tentang jenis dan jumlah kewajiban dan modal yang dimiliki perusahaan pada saat ini.

c. Memberikan informasi tentang jenis dan jumlah pendaptan yang diperoleh pada suatu periode tertentu.

d. Memberikan informasi tentang jumlah biaya dan jenis biaya yang dikeluarkan perusahaan dalam suatu periode tententu.

e. Memberikan informasi tentang perubahan-perubahan yang terjadi terhadap aktiva, pasiva, dan modal perusahaan.

f. Memberikan informasi tentang kinerja manajemen perusahaan dalam suatu periode.

g. Memberikan informasi tentang catatan-catatan atas laporan keuangan. h. Informasi keuangan lainnya.

3. Jenis-Jenis Laporan Keuangan

Komponen laporan keuangan menurut International Financial Reporting Standart (IFRS) meliputi :

a. Laporan posisi keuangan

b. Laporan Laba Rugi Komprehensif

Laporan laba rugi komprehensif melaporkan pendapatan operasional dan pendapatan non operasional, beban operasional dan beban non operasional, laba ditahan, laba atau rugi.

c. Laporan Perubahan Ekuitas

Laporan perubahan ekuitas berisi laporan tentang ekuitas yang disetorkan, laba ditahan, laba tahun berjalan maupun deviden.

d. Laporan Arus Kas

Mencangkup laporan arus kas yang masuk dan arus kas yang keluar selama periode akuntansi.

e. Catatan atas Laporan Keuangan

Berisi catatan-catatan yang tidak terdapat pada laporan keuangan atau penjelasan secara lengkap tentang laporan keuangan tersebut.

4. Jenis-Jenis Laporan Keuangan Pada Rumah Sakit

Komponen Laporan Keuangan Satuan Kerja Perangkat Daerah/SKPD Pemerintah Daerah dan BLUD yang disajikan terdiri dari :

a. Laporan Realiasi Anggaran (LRA).

b. Laporan Perubahan Saldo Anggaran Lebih (SAL). c. Neraca

d. Laporan Arus Kas (LAK). e. Laporan Operasional.

f. Laporan Perubahan Ekuitas (LPE).

17

C. Analisis Rasio Laporan Keuangan 1. Pengertian Analisis Rasio

Analisis rasio merupakan analisis yang digunakan untuk mengetahui hubungan pos-pos yang ada dalam satu laporan keuangan atau pos-pos antara laporan keuangan neraca dan laporan laba rugi.

2. Tujuan Analisis Rasio

Kelemahan finansial rumah sakit dan mengukur tingkat efisiensi selama periode waktu berjalan dapat terlihat. Kelemahan yang terdapat di rumah sakit dapat segera diperbaiki, sedangkan hasil yang cukup baik harus dipertahankan pada waktu mendatang. Analisis historis tertentu dapat digunakan untuk penyusunan rencana dan kebijakan dimasa mendatang (Johar, 2006).

3. Manfaat Analisis Rasio

Manfaat analisis rasio keuangan adalah sebagai berikut:

a. Analisis rasio keuangan membantu manajer keuangan memahami apa yang perlu dilakukan oleh perusahaan berdasarkan informasi yang tersedia, yang sifatnya berasal dari laporan keuangan.

b. Analisis rasio pada dasarnya tidak hanya berguna bagi pihak intern perusahaan melainkan juga berguna bagi pihak calon investor atau kreditor yang akan menanamkan modal dengan cara membeli saham perusahaan.

dapat membuat keputusan-keputusan yang penting bagi perusahaan untuk masa yang akan datang.

d. Analisis rasio memberi informasi kepada investor atau calon pembeli saham uuntuk dijadikan bahan pertimbangan membeli saham sebuah perusahaan.

4. Keterbatasan Analisis Rasio

Adapun keterbatasan analisis rasio menurut (Sawir, 2005):

a. Kesulitan dalam mengidentifikasi kategori industri dari perusahaan yang dianalisis perusahaan tersebut bergerak di beberapa bidang. b. Rasio disusun dari data akuntansi dan data tersebut dipengaruhi oleh

cara penafsiran yang berbeda dan bahkan bisa merupakan hasil manipulasi.

19

x 100%

D. Analisis Penilaian Kinerja Keuangan BLU Bidang Kesehatan 1. Analisis Rasio

a. Rasio Kas (Cash Ratio)

Rasio kas digunakan untuk melihat perbandingan antara kas dan setara kas dengan kewajiban jangka pendek.

Rumus :

Kas dan Setara Kas Kewajiban Jangka

Pendek Penjelasan:

1) Kas adalah uang tunai atau saldo bank yang setiap saat dapat digunakan untuk membiayai kegiatan BLU.

2) Setara kas merupakan bagian dari aset lancar yang sangat likuid, yang dapat dikonversikan menjadi kas dalam jangka waktu 1 sampai dengan 3 bulan tanpa menghadapi risiko perubahan nilai yang signifikan, tidak termasuk piutang dan persediaan. Contoh setara kas antara lain deposito berjangka kurang dari 3 bulan dan cek yang jatuh tempo kurang dari 3 bulan.

x 100% Skor Rasio Kas sebagai berikut :

Tabel 2.1 Daftar Skor Rasio Kas

Rasio Kas (%) Skor

RK > 480 0,25

420 < RK ≤ 480 0,5

360 < RK ≤ 420 1

300 < RK ≤ 360 1,5

240 < RK ≤ 300 2

180 < RK ≤ 240 1,5

120 < RK ≤ 180 1

60 < RK ≤ 120 0,5

0 < RK ≤ 60 0,25

RK = 0 0

Contoh perhitungan :

BLU “A” mempunyai rasio kas sebesar 380%, maka skor untuk rasio kas BLU “A” adalah 1.

b. Rasio Lancar (Current Ratio)

Rasio lancar digunakan untuk melihat perbandingan antara aset lancar dengan kewajiban jangka pendek.

Rumus:

Aset Lancar Kewajiban Jangka

21

Penjelasan:

1) Aset diklasifikasikan ke dalam aset lancar dan aset non lancar. Suatu aset diklasifikasikan sebagai aset lancar, jika aset tersebut:

a) Diperkirakan akan direalisasikan atau dimiliki untuk dijual atau digunakan dalam jangka waktu 12 bulan setelah tanggal neraca. b) Dimiliki untuk diperdagangkan atau untuk tujuan jangka pendek dan diharapkan akan direaliasi dalam jangka waktu 12 bulan dari tanggal neraca; atau

c) Berupa kas atau setara kas yang penggunaannya tidak dibatasi. 2) Aset lancar antara lain meliputi kas dan setara kas, investasi jangka

pendek, piutang usaha, piutang lain-lain, persediaan, uang muka, dan biaya dibayar dimuka.

3) Kewajiban jangka pendek merupakan kewajiban yang diharapkan akan dibayar/diselesaikan atau jatuh tempo dalam waktu 12 bulan setelah tanggal neraca.

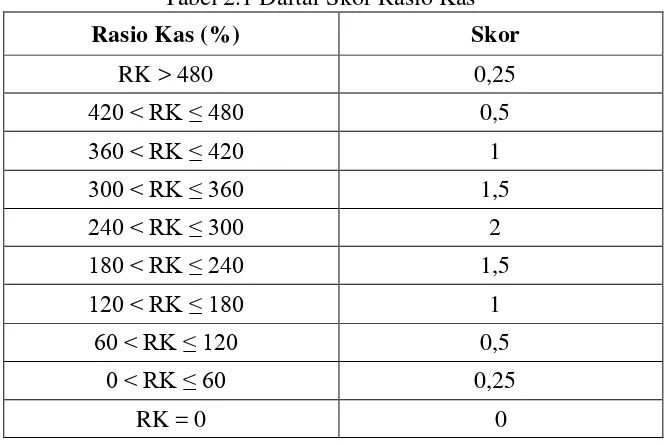

[image:35.595.189.513.564.727.2]Skor Rasio Lancar adalah:

Tabel 2.2 Daftar Skor Rasio Lancar

Rasio Lancar(%) Skor

RL > 600 2,5

480 < RL ≤ 600 2

360 < RL ≤ 480 1,5

240 < RL ≤ 360 1

120 < RL ≤ 240 0,5

0 < RL ≤ 120 0,25

x 1 Hari Contoh perhitungan:

BLU “A” mempunyai rasio lancar sebesar 482%, maka skor untuk rasio lancar BLU “A” adalah 2.

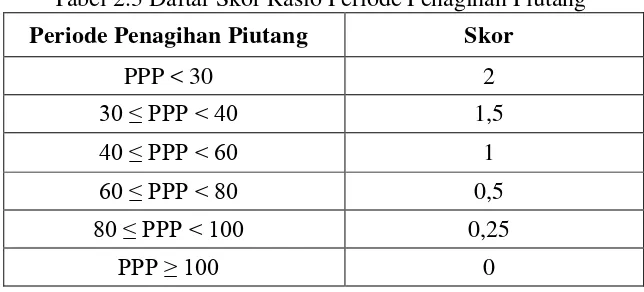

c. Periode Penagihan Piutang (Collection Period)

Periode penagihan piutang digunakan untuk melihat perbandingan antara piutang usaha dengan pendapatan usaha dalam satu tahun.

Rumus:

Piutang Usaha x 360

Pendapatan Usaha Penjelasan:

1) Piutang usaha adalah hak yang timbul dari penyerahan barang atau jasa dalam rangka kegiatan operasional BLU.

[image:36.595.188.510.590.736.2]2) Pendapatan usaha merupakan PNBP BLU yang diperoleh sebagai imbalan atas barang/jasa yang diserahkan kepada masyarakat. Skor periode penagihan piutang adalah:

Tabel 2.3 Daftar Skor Rasio Periode Penagihan Piutang

Periode Penagihan Piutang Skor

PPP < 30 2

30 ≤ PPP < 40 1,5

40 ≤ PPP < 60 1

60 ≤ PPP < 80 0,5

80 ≤ PPP < 100 0,25

23

x 100% Contoh perhitunngan:

BLU “A” mempunyai periode penagihan piutang 25 hari, maka skor untuk rasio periode penagihan piutang BLU “A” adalah 2.

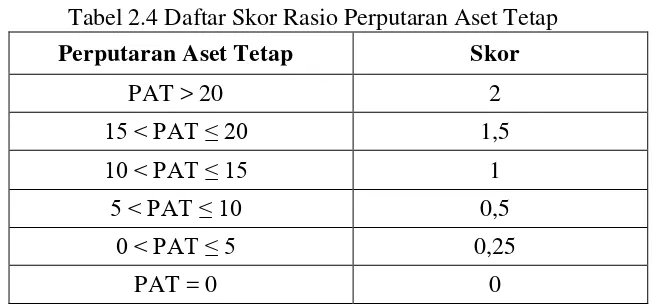

d. Perputaran Aset Tetap (Fixed Aset Turnover)

Perputaran aset tetap digunakan untuk melihat perbandingan antara pendapatan operasional dengan aset tetap.

Rumus:

Pendapatan Operasional Aset Tetap

Penjelasan:

1) Pendapatan operasional merupakan PNBP BLU yang diperoleh sebagai imbalan atas barang/jasa yang diserahkan kepada masyarakat, hasil kerjasama dengan pihak lain, sewa, jasa lembaga keuangan, dan lain-lain pendapatan yang tidak berhubungan secara langsung dengan pelayan BLU, tidak termasuk pendapatan yang berasal dari APBN dan hibah.

x 100% Skor rasio perputaran aset tetap adalah:

Tabel 2.4 Daftar Skor Rasio Perputaran Aset Tetap

Perputaran Aset Tetap Skor

PAT > 20 2

15 < PAT ≤ 20 1,5

10 < PAT ≤ 15 1

5 < PAT ≤ 10 0,5

0 < PAT ≤ 5 0,25

PAT = 0 0

Contoh perhitungan:

BLU “A” mempunyai rasio perputaran aset tetap 22%, maka skor untuk rasio perputaran aset BLU “A” adalah 2.

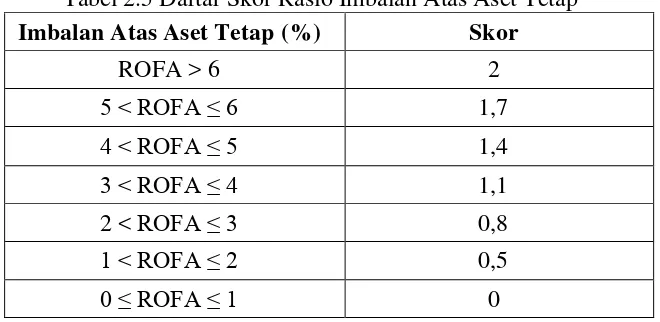

e. Imbalan atas Aset Tetap (Return on Fixed Asset)

Imbalan atas Aset Tetap untuk melihat perbandingan antara surplus/defisit sebelum pos keungan/kerugian, tidak termasuk pendapatan investasi yang bersumber dari APBN, ditambah biaya penyusutan, dengan nilai perolehan aset tetap tidak termasuk konstruksi dalam pengerjaan. Rumus:

Surplus atau Defisit

Sebelum Pos Keuntungan atau Kerugian Aset Tetap

Penjelasan:

25

pendapatan investasi yang bersumber dari APBN dan biaya penyusutan.

2) Aset tetap adalah nilai perolehan aset tetap tanpa memperhitungkan konstruksi dalam pengerjaan.

[image:39.595.183.513.259.420.2]Skor rasio imbalan aset tetap adalah:

Tabel 2.5 Daftar Skor Rasio Imbalan Atas Aset Tetap Imbalan Atas Aset Tetap (%) Skor

ROFA > 6 2

5 < ROFA ≤ 6 1,7

4 < ROFA ≤ 5 1,4

3 < ROFA ≤ 4 1,1

2 < ROFA ≤ 3 0,8

1 < ROFA ≤ 2 0,5

0 ≤ ROFA ≤ 1 0

Contoh perhitungan:

BLU “A” mempunyai rasio imbalan atas aset tetap 5,5%, maka skor untuk rasio imbalan atas aset tetap BLU “A” adalah 1,7.

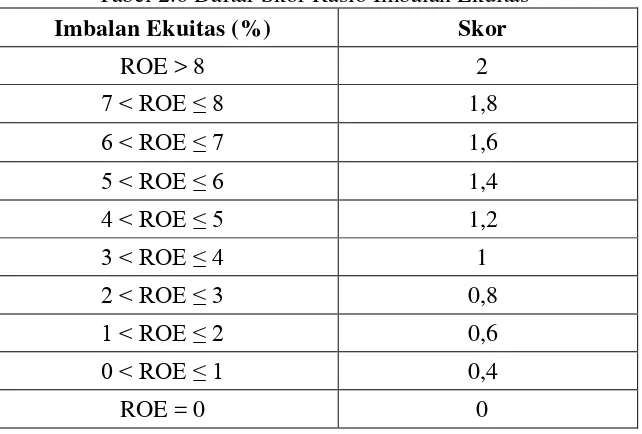

f. Imbalan Ekuitas (Return on Equity)

x 100% Rumus:

Surplus atau Defisit

Sebelum Pos Keuntungan atau Kerugian Ekuitas - Surplus atau Defiisit sebelum Pos Keuntungan atau Kerugian Penjelasan:

1)Surplus/defisit sebelum pos keuntungan/kerugian adalah surplus/defisit sebelum pos keuntungan/kerugian, tanpa memperhitungkan pendapatan investasi yang bersumber dari APBN dan biaya penyusutan.

2)Ekuitas adalah selisih antara hak residual BLU atas aset dengan seluruh kewajiban yang dimiliki.

[image:40.595.191.512.482.699.2]Skor rasio imbalan ekuitas adalah:

Tabel 2.6 Daftar Skor Rasio Imbalan Ekuitas

Imbalan Ekuitas (%) Skor

ROE > 8 2

7 < ROE ≤ 8 1,8

6 < ROE ≤ 7 1,6

5 < ROE ≤ 6 1,4

4 < ROE ≤ 5 1,2

3 < ROE ≤ 4 1

2 < ROE ≤ 3 0,8

1 < ROE ≤ 2 0,6

0 < ROE ≤ 1 0,4

27

x 100% Contoh perhitungan:

BLU “A” mempunyai rasio imbalan ekuitas sebesar 6,5%, maka skor untuk rasio imbalan ekuitas BLU “A” adalah 1,6.

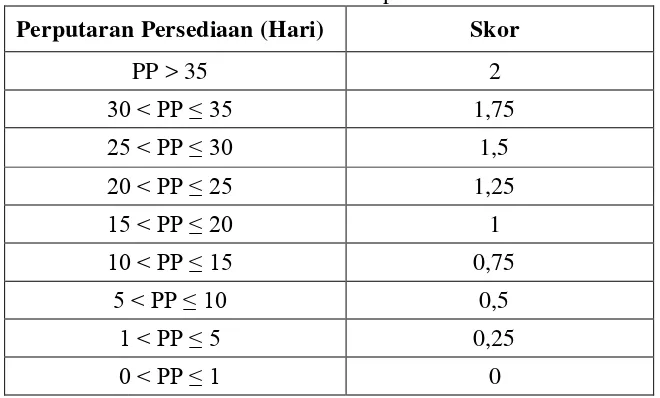

g. Perputaran Persediaan (Inventory Turnover)

Perputaran persediaan digunakan untuk melihat perbandingan antara jumlah total persediaan dengan pendapatan usaha.

Rumus:

Total Persediaan x 365

Pendapatan BLU Penjelasan:

a) Total persediaan adalah seluruh barang persediaan yang dimiliki oleh rumah sakit sebagaimana diatur dalam PSAP No.05 Paragraf 05.

x 100%

[image:42.595.183.513.152.351.2]Skor rasio perputaran persediaan adalah:

Tabel 2.7 Daftar Skor Rasio Perputaran Persediaan Perputaran Persediaan (Hari) Skor

PP > 35 2

30 < PP ≤ 35 1,75

25 < PP ≤ 30 1,5

20 < PP ≤ 25 1,25

15 < PP ≤ 20 1

10 < PP ≤ 15 0,75

5 < PP ≤ 10 0,5

1 < PP ≤ 5 0,25

0 < PP ≤ 1 0

Contoh perhituangan:

BLU “A” mempunyai rasio perputaran persediaan 23 hari, maka skor untuk rasio perputaran persediaan BLU “A” adalah 1,25.

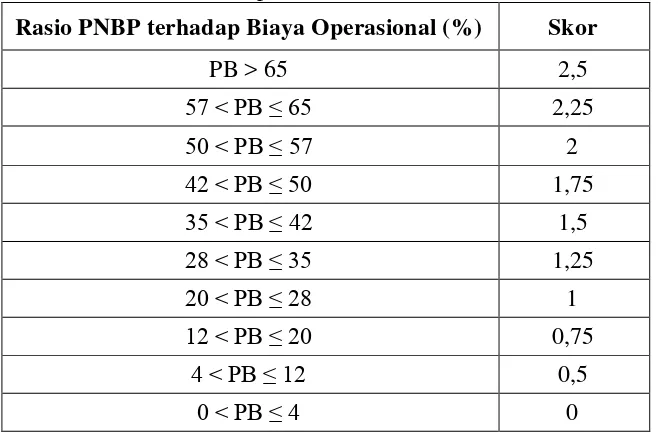

h. Rasio pendapatan PNBP terhadap Biaya Operasional

Rasio pendapatan PNBP terhadap biaya operasional digunakan untuk melihat perbandingan antara penerimaan PNBP dengan biaya operasional.

Rumus:

29

Penjelasan:

1) Pendapatan PNBP merupakan pendapatan yang diperoleh sebagai imbalan atas barang/jasa yang diserahkan kepada masyarakat termasuk pendapatan yang berasal dari hibah, hasil kerjasama dengan pihak lain, sewa, jasa lembaga keuangan, dan lain-lain pendapatan yang tidak berhubungan secara langsung dengan pelayanan BLU, termasuk pendapatan yang berasal dari APBN. 2) Biaya Operasional merupakan seluruh biaya yang dibutuhkan dalam

[image:43.595.190.519.471.692.2]memberikan pelayanan kepada masyarakat, yang terdiri dari belanja pegawai dan belanja barang, dan sumber dananya berasal dari penerimaan anggaran APBN dan pendapatan PNBP Satker BLU. Skor Rasio pendapatan PNBP terhadap Biaya Operasional:

Tabel 2.8 Daftar Skor Rasio Pendapatan PNBP Terhadap Biaya Operasional

Rasio PNBP terhadap Biaya Operasional (%) Skor

PB > 65 2,5

57 < PB ≤ 65 2,25

50 < PB ≤ 57 2

42 < PB ≤ 50 1,75

35 < PB ≤ 42 1,5

28 < PB ≤ 35 1,25

20 < PB ≤ 28 1

12 < PB ≤ 20 0,75

4 < PB ≤ 12 0,5

0 < PB ≤ 4 0

x 100%

BLU “A” mempunyai rasio pendapatan PNBP terhadap biaya

operasional sebesar 62%, maka skor untuk rasio kas BLU “A” adalah 2,25.

i. Rasio Subsidi Biaya Pasien

Rasio subsidi biaya pasien digunakan untuk melihat perbandingan antara jumlah subsidi biaya pasien dengan pendapatan BLU.

Rumus:

Jumlah Subsidi Biaya Pasien Pendapatan BLU

Penejelasan:

a) Jumlah subsidi biaya pasien adalah selisih biaya perawatan yang dikeluarkan rumah sakit dengan tarif jaminan, pemberian keringan kepada kepada pasien tidak mampu, termasuk kegiatan bakti sosial rumah sakit (CSR). Jumlah subsidi dimaksud diperhitungkan dalam periode satu tahun.

31

Skor Rasio Subsidi Biaya Pasien adalah:

Tabel 2.9 Daftar Skor Rasio Subsidi Biaya Pasien Rasio Subsidi Biaya Pasien

(%) Skor

SBP ≤ 1 0

1 < PP ≤ 3 0,5

3 < PP ≤ 5 1

5 < PP ≤ 10 1,5

10 < PP ≤ 15 2

15 < PP ≤ 18 1,5

18 < PP ≤ 20 1

SBP > 20 0,5

Contoh perhitungan:

BLU “A” mempunyai rasio subsidi biaya pasien sebesar 7%, maka

skor untuk rasio dimaksud adalah 1,5.

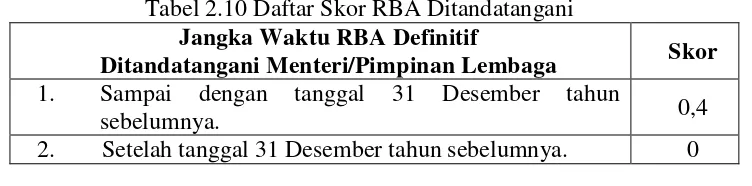

2. Analisis Indikator Kepatuhan Pengelolaan Keuangan BLU a. Rencana Bisnis dan Anggaran (RBA) Definitif

1) Jadwal Penyusutan

Sesuai ketentuan PP Nomor 23 Tahun 2005, setelah terbit Peraturan Presiden mengenai rincian APBN, RBA dilakukan penyesuaian menjadi RBA Definitif yang ditandatangani menteri/pimpinan lembaga. RBA Definitif harus ditandatangani menteri/pimpinan lembaga paling lambat tanggal 31 Desember tahun sebelumnya.

Tabel 2.10 Daftar Skor RBA Ditandatangani Jangka Waktu RBA Definitif

Ditandatangani Menteri/Pimpinan Lembaga Skor 1. Sampai dengan tanggal 31 Desember tahun

sebelumnya. 0,4

2. Setelah tanggal 31 Desember tahun sebelumnya. 0 2) Kelengkapan

Sesuai ketentuan PMK Nomor 92/PMK.05/2011, RBA Definitif disusun dengan ketentuan:

a) Ditandatangani oleh pimpinan Satker BLU.

b) Diketahui oleh dewan pengawas atau pejabat yang ditunjuk oleh menteri/pimpinan lembaga jika Satker BLU tidak mempunyai dewan pengawas.

c) Disetujui dan ditandatangani oleh menteri/pimpinan lembaga; dan d) Format sesuai dengan PMK No. 92/PMK.05/2011.

Skor untuk kelengkapan RBA adalah sebagai berikut:

Tabel 2.11 Daftar Skor Indikator Kelengkapan RBA

Kelengkapan Skor

Ya Tidak 1. Ditandatangani oleh pemimpin Satker BLU. 0,4 0 2. Diketahui oleh dewan pengawas atau pejabat

yang ditunjuk oleh menteri/pimpinan lembaga jika Satker BLU tidak mempunyai dewas pengawas.

0,4 0

3. Disetujui dan ditandatangani oleh

menteri/pimpinan lembaga. 0,4 0

4. Kesesuaian format dengan PMK

[image:46.595.155.523.493.656.2]33

b. Laporan Keuangan Berdasarkan Standar Akuntansi Keuangan

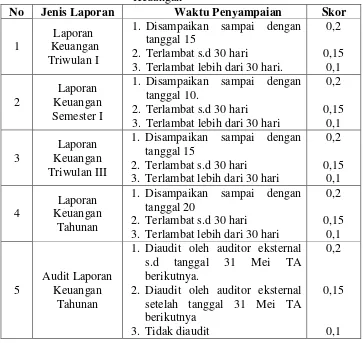

Sesuai ketentuan PP Nomor 23 Tahun 2005 dan PMK Nomor 76/PMK.05/2008, Satker BLU diwajibkan menyusun Laporan Keuangan berdasarkan Standar Akuntansi Keuangan (SAK) dan diaudit oleh auditor eksternal, serta menyampaikannya ke Direktorat Pembinaan PK BLU dengan jadwal sebagai berikut:

1) Triwulan I

Paling lambat tanggal 15 setelah triwulan berakhir 2) Semester I

Paling lambat tanggal 10 setelah semester berakhir 3) Triwulan III

Paling lambat tanggal 15 setalah triwulan berakhir. 4) Tahunan

Paling lambat tanggal 20 setelah tahun berakhir..

5) Audit Laporan Keuangan oleh auditor eksternal paling lambat tanggal 31 Mei tahun anggaran berikutnya.

Skor untuk waktu penyampaiannya dan audit Laporan Keuangan adalah berikut:

Tabel 2.12 Daftar Skor Waktu Penyampaiannya dan Audit Laporan Keuangan

No Jenis Laporan Waktu Penyampaian Skor

1

Laporan Keuangan Triwulan I

1. Disampaikan sampai dengan tanggal 15

2. Terlambat s.d 30 hari

3. Terlambat lebih dari 30 hari.

0,2 0,15 0,1 2 Laporan Keuangan Semester I

1. Disampaikan sampai dengan tanggal 10.

2. Terlambat s.d 30 hari 3. Terlambat lebih dari 30 hari

0,2 0,15 0,1 3 Laporan Keuangan Triwulan III

1. Disampaikan sampai dengan tanggal 15

2. Terlambat s.d 30 hari 3. Terlambat lebih dari 30 hari

0,2 0,15 0,1 4 Laporan Keuangan Tahunan

1. Disampaikan sampai dengan tanggal 20

2. Terlambat s.d 30 hari 3. Terlambat lebih dari 30 hari

0,2 0,15 0,1 5 Audit Laporan Keuangan Tahunan

1. Diaudit oleh auditor eksternal s.d tanggal 31 Mei TA berikutnya.

2. Diaudit oleh auditor eksternal setelah tanggal 31 Mei TA berikutnya

3. Tidak diaudit

0,2

0,15

0,1

Skor untuk audit Laporan Keuangan adalah sebagai berikut: Tabel 2.13 Daftar Skor Audit Laporan Keuangan

Hasil Audit Laporan Keuangan Skor

Wajar tanpa pengecualian (unqualified) 1 Wajar dengan pengecualian (qualified) 0,5

Tidak berpendapat (disclaimer) 0,25

Tidak wajar (adverse) 0,15

[image:48.595.154.519.593.687.2]35

c. Surat Perintah Pengesahan Pendapatan dan Belanja BLU

Sesuai ketentuan PER-30/PB/2011, Satker BLU mengajukan surat perintah pengesahan pendapatan dan belanja BLU (SP3B BLU) ke KPPN minimal satu kali dalam satu triwulan, yaitu paling lambat disampaikan ada akhir triwulan berkenan.

SP3B BLU disamping memuat pendapatan dan belanja, juga membuat jumlah saldo awal kas yang telah sesuai dengan saldo akhir kas triwulan sebelumnya.

[image:49.595.138.517.389.671.2]Skor untuk waktu penyampaian dan kebenaran saldo kas adalah sebagai berikut:

Tabel 2.14 Daftar Skor Waktu Penyampaian dan Kebenaran Saldo Kas Jenis SPM Waktu penyampaian dan Kebenaran

Saldo Kas Skor

SP3B BLU Triwulan I

1. Disampaikan sampai dengan akhir triwulan I

2. Disampaikan setelah triwulan I 3. Saldo kas telah sesuai

0,2 0 0,2 SP3B BLU

Triwulan II

1. Disampaikan sampai dengan akhir triwulan II

2. Disampaikan setelah triwulan II 3. Saldo kas telah sesuai

0,2 0 0,2 SP3B BLU

Triwulan III

1. Disampaikan sampai dengan akhir triwulan III

2. Disampaikan setelah triwulan III 3. Saldo kas telah sesuai

0,2 0 0,2

SP3B BLU Triwulan IV

1. Sampaikan sesuai dengan langkah-langkah akhir tahun anggaran.

2. Masih terdapat pendapatan dan belanja yang belum dilakukan pengesahan 3. Saldo kas telah sesuai

d. Tarif Layanan

PP Nomor 23 Tahun 2005, Satker BLU harus memiliki tarif layanan yang ditetapkan oleh Menteri Keuangan dan/atau didelegasikan kepada menteri/pimpinan lembaga/pemimpinan Satker BLU sebagaimana ditetapkan dalam Keputusan Menteri Keuangan mengenai penetapan tarif layanan Satker BLU berkenaan.

[image:50.595.137.514.306.495.2]Skor untuk tarif layanan adalah sebagai berikut:

Tabel 2.15 Daftar Skor Tarif Layanan

Tahap Pengusulan Skor

1. Apabila tarif telah ditetapkan oleh Menteri Keuangan. 1 2. Apabila tarif masih dalam proses penilaian di Kementerian

Keuangan 0,75

3. Apabila tarif belum diusulkan ke Menteri Keuangan,

namun menggunakan tarif berdasarkan PP 0,5 4. Apabila tarif belum diusulkan ke Menteri Keuangan,

namun menggunakan tarif yang ditetapkan menteri/pimpinan lembaga.

0,25 5. Apabila tarif belum diusulkan ke Menteri Keuangan,

namun meggunakan tarif yang ditetapkan pimpinan Satker BLU.

0

e. Sistem Akuntansi

37

[image:51.595.132.515.154.228.2]Skor untuk sistem akuntansi adalah sebagai berikut:

Tabel 2.16 Daftar Skor Sistem Akuntansi

Sistem Akuntansi Skor

Ya Tidak

Sistem akuntansi keuangan 0,6 0

Sistem akuntansi biaya 0,2 0

Sistem akuntansi aset tetap 0,2 0

f. Persetujuan Rekening

PP Nomor 23 Tahun 2005 dan PMK Nomor 05/PMK.05/2010, Satker BLU dapat membuka rekening lainnya setelah mendapat persetujuan Bendahara Umum Negara.

Rekening lainnya dimaksud terdiri dari Rekening Pengelolaan Kas BLU, Rekening Operasional BLU dan Rekening Dana Kelolaan.

Skor untuk persetujuan rekening adalah sebagai berikut:

Tabel 2.17 Daftar Skor Persetujuan Rekening Persetujuan Rekening dari

Kuasa BLU Pusat

Skor

Ya Tidak

Rekening Pengelolaan Kas 0,1 0

Rekening Operasional 0,3 0

Rekening Dana Kelolaan 0,1 0

g. SOP Pengelolaan Kas

[image:51.595.135.517.444.520.2]Skor untuk penyusunan SOP Pengelolaan Kas adalah: Tabel 2.18 Daftar Skor SOP Pengelolaan Kas SOP Pengelolaan Kas

(ditetapkan Pemimpin Satker BLU)

Skor

Ya Tidak

SOP Pengelolaan Kas 0,5 0

h. SOP Pengelolaan Piutang

PP Nomor 23 Tahun 2005 pasal 17, Satker BLU melaksanakan pengelolaan piutang berdasarkan praktik bisnis yang sehat. Oleh karena itu, dalam rangka mewujudkan transparansi dan akuntabilitas pengelolaan piutang oleh Satker BLU, maka pemimpinan Satker BLU harus menetapkan SOP Pengelolaan Piutang.

Skor untuk penyusunan SOP Pengelolaan Piutang adalah: Tabel 2.19 Daftar Skor SOP Pengelolaan Piutang SOP Pengelolaan Piutang

(ditetapkan Pemimpinan Satker BLU)

Skor

Ya Tidak

SOP Pengelolaan Piutang 0,5 0

i. SOP Pengelolaan Utang

PP Nomor 23 Tahun 2005 pasal 18, Satker BLU melaksanakan pengelolaan utang berdasarkan praktik bisnis yang sehat. Oleh karena itu, dalam rangka mewujudkan transparansi dan akuntabilitas pengelolaan untung oleh Satker BLU, maka pemimpinan Satker BLU harus menetapkan SOP Pengelolaan Utang.

Skor untuk penyusunan SOP Pengelolaan Utang adalah: Tabel 2.20 Skor SOP Pengelolaan Utang SOP Pengelolaan Utang

(ditetapkan Pemimpinan Satker BLU)

Skor

Ya Tidak

39

j. SOP Pengadaan Barang dan Jasa

PP Nomor 23 Tahun 2005 pasal 20, Satker BLU melaksanakan pengadaan barang dan jasa berdasarkan praktik bisnis yang sehat. Rangka mewujudkan transparansi dan akuntabilitas pengadaan barang dan jasa oleh Satker BLU, maka pemimpinan Satker BLU harus menetapkan SOP Pengadaan Barang dan Jasa.

Skor untuk penyusunan SOP Pengadaan Barang dan Jasa adalah: Tabel 2.21 Skor SOP Pengadaan Barang dan Jasa SOP Pengadaan Barang dan Jasa

(ditetapkan Pemimpin Satker BLU)

Skor

Ya Tidak SOP Pengadaan Barang dan Jasa 0,5 0 k. SOP Pengelolaan Barang Inventaris

PP Nomor 23 Tahun 2005 pasal 21, Satker BLU melaksanakan pengelolaan barang investasi berdasaarkan praktik bisnis yang sehat. Rangka mewujudkan transparansi dan akuntabilitas pengelolaan barang investasi oleh Satker BLU, maka pemimpin Satker BLU harus menetapkan SOP Pengelolaan Barang Investasi.

Skor untuk penyusunan SOP Pengelolaan Barang Investasi adalah: Tabel 2.22 Skor SOP Pegelolaan Barang Investasi SOP Pengelolaan Barang Investasi

(ditetapkan Pemimpin Satker BLU)

Skor

3. Rincian Skor Penilaian Kinerja Keuangan BLU

Tabel 2.23 Skor Penilaian Kinerja Keuangan BLU

No Subaspek / Indikator Skor

1 Rasio Keuangan 19

a. Rasio kas b. Rasio Lancar

c. Periode Penagihan Piutang d. Perputaran Aset Tetap e. Imbalan Atas Aset Tetap f. Imbalan Ekuitas

g. Perputaran Persediaan

h. Rasio Pendapatan PNBP terhadap Biaya Operasional i. Rasio Subsidi Biaya Pasien

2 2,5 2 2 2 2 2 2,5 2

2 Kepatuhan Pengelolaan Keuangan BLU 11

a. Rencana Bisnis dan Anggaran (RBA) Definitif

b. Laporan Keuangan Berdasarkan Standar Akuntansi Keuangan

c. Surat Perintah Pengesahan Pendapatan dan Belanja BLU

d. Tarif Layanan e. Sistem Akuntansi f. Persetujuan Rekening g. SOP Pengelolaan Kas h. SOP Pengelolaan Piutang i. SOP Pengelolaan Utang

j. SOP Pengelolaan Barang dan Jasa k. SOP Pengelolaan Barang Investasi

2 2 2 1 1 0,5 0,5 0,5 0,5 0,5 0,5

41 BAB III

GAMBARAN UMUM PERUSAHAAN

A. PROFIL

Nama Rumah Sakit : RSUD PANEMBAHAN SENOPATI BANTUL

Alamat : Jl. Dr. Wahidin Sudirohusodo Bantul, Yogyakarta, 55714 Telepon : +62 0274367386

Pemilik : Pemerintah Kabupaten Bantul

Tipe : B

Status : Terakreditasi

Direktur : dr. I WAYAN SUDANA, M.Kes.

1. Kedudukan

Rumah Sakit Umum Daerah Panembahan Senopati merupakan pendukung penyelenggaraan pemerintah daerah yang dipimpin oleh seorang Direktur yang berkedudukan di bawah dan bertanggungjawab kepada Bupati melalui Sekretaris Daerah.

2. Tugas Pokok

3. Fungsi

Rumah Sakit Umum Daerah Panembahan Senopati Kabupaten Bantul dalam melaksanakan tugasnya mempunyai fungsi:

1. Perumusan kebijakan teknis di bidang pelayanan rumah sakit.

2. Penyelenggaraan urusan pemerintahan dan pelayanan umum di bidang pelayanan rumah sakit.

3. Pembinaan dan pengendalian pelayanan rumah sakit, dan

4. Pelaksanaan tugas lain yang diberikan oleh Bupati sesuai dengan tugas dan fungsinya.

B. SEJARAH

1. Berdiri sejak tahun1953 sebagai RS hongeroedem (HO).

2. Tahun 1956 resmi menjadi RS Kabupaten dengan 60 Tempat Tidur (TT), pada tahun 1967 menjadi 90 TT.

3. Tanggal 1 April 1982 diresmikan Menkes RI sebagai RSUD Kabupaten Bantul Type D.

4. Tanggal 26 Februari 1993 ditetapkan sebagai RS Type C (SK Menkes RI Nomor 202/Menkes/SK/11/1993.

5. Lulus Akreditasi penuh bulan November 1995 untuk 5 pokja.

6. Tanggal 1 Januari 2003 menjadi RS Swadana dengan Perda No.8 tanggal 8 Juni 2002.

43

8. Tahun 2003 mendapatkan Piagam Penghargaan Citra Pelayanan Primadari Presiden RI.

9. 1 September 2004 menerapkan Tarif Unit Cost (Perda Nomor 4 Tahun 2004).

10.Tahun 2004 mendapat Piala Citra Pelayanan Prima dari Presiden RI. 11.Tanggal 22 Desember 2005 mendapatkan penghargaan RSSI dan RSSB

tingkat Nasional.

12.Sesuai SK Menkes No. 142/Menkes/SK/I/2007 Tanggal 31 Januari 2007 tentang Peningkatan Kelas RSUD Panembahan Senopati Bantul dari Type C menjadi Kelas B Non Pendidikan.

13.Penetapan RSUD Panembahan Senopati Bantul sebagai salah satu dari seratus Rumah Sakit Rujukan Penanggulangan Flu Burung (Avian Influenza) sesuai Keputusan Menteri Kesehatan RI Nomor: 414/Menkes/SK/IV/2007 Tanggal 10 April 2007.

14.Penetapan Logo Rumah Sakit Daerah Panembahan Senopati Bantul sesuai Keputusan Bupati Bantul Nomor 124 tahun 2007 Tanggal 16 Mei 2007. 15.Struktur Kelembagaan : LTD berbentuk Badan (ditetapkan dalam Perda

Nomor 17 Tahun 2007 Tanggal 20 November 2007).

C. Bentuk dan Struktur Organisasi

RSUD Panembahan Senopati Bantul dalam penyusunan struktur organisasi menggunakan bentuk organisasi fungsional. Pihak RSUD memilih menggunakan bentuk organisasi fungsional dikarenakan :

1. Penggunaan sumberdaya yang efisien, skala ekonomis

2. Spesialisasi keterampilan yang mendalam dan pengembangan 3. Kemajuan karier dalam departemen fungsional

4. Koordinasi yang luar biasa dalam fungsi-fungsi 5. Pemecahan masalah teknikal yang berkualitas

6. Di dalamnya terdapat kelompok-kelompok kerja staff ahli 7. Spesialisasi dalam pelaksanaan tugas

8. Target yang hendak dicapai jelas dan pasti 9. Pengawasan dilakukan secara ketat

45

Gambar 3.1 Struktur Organisasi RSUD Panembahan Senopati Bantul

INSTALASI LABORATORIUM INSTALASI RAWAT JALAN

dr. M. Noor Widayati, M. Kes, Sp. PK dr. DwiRini M, M. Kes, Sp. KK

INSTALASI RADIOLOGI INSTALASI RAWAT INAP

dr. KunyunMarsindro, Sp. Rad dr. R. YosephBudiman, Sp. S

INSTALASI GIZI INSTALASI BEDAH SENTRAL

DiahYuliantina W, SSiT dr. BambangBasuki, Sp. OG

INSTALASI PRASARANA

SARANA RS

INSTALASI REHAB MEDIS

Sugiyanto, S. Kom dr. TiniWati, Sp. Rad

INSTALASI REKAM MEDIS

DAN SIM RS

INSTALASI INTENSIVE

CARE UNIT

D. Visi dan Misi 1. Visi

Tewujudnya rumah sakit yang unggul dan menjadi kebanggaan seluruh masyarakat.

2. Misi

a. Memberikan "Pelayanan Prima" pada pelanggan. b. Meningkatkan profesionalisme Sumber Daya Manusia.

c. Melaksanakan peningkatan mutu berkelanjutan dalam pelayanan kesehatan.

d. Meningkatkan jalinan kerjasama dengan mitra terkait

e. Meningkatkan ketersediaan sarana prasarana yang berkualitas.

f. Menyelenggarakan tata kelola keuangan yang sehat untuk mendukung pertumbuhan organisasi.

3. Nilai-nilai a. Jujur b. Rendah hati c. Kerjasama d. Profesional e. Inovasi 4. Motto

47

E. Tujuan, Sasaran dan Kebijakan 1. Tujuan

a. Terwujudnya proses pelayanan yang berkualitas. b. Terwujudnya kepercayaan dan kepuasan pelanggan. c. Terwujudnya karyawan yang produktif dan berkomitmen.

d. Terwujudnya proses pelaporan dan akses informasi yang cepat dan akurat e. Terwujudnya rumah sakit sebagai jejaring pelayanan pendidikan dan

penelitian.

f. Terwujudnya pelayanan non fungsional untuk kepuasan pelanggan.

2. Sasaran

a. Meningkatnya kualitas dan terintegrasikannya proses pelayanan kepada pelanggan.

b. Meningkatnya kepercayaan dan kepuasan pelanggan.

c. Meningkatnya pendidikan dan pelatihan karyawan (kapabilitas karyawan) dan meningkatnya etos/semangat kerja karyawan (komitmen karyawan).

d. SIM RS yang terintegrasi untuk seluruh unit.

e. Terlaksananya pelayanan pendidikan dan penelitian bagi institusi dan perorangan.

3. Kebijakan

Pelayanan Prima :

a. Business Proses Reengineering (BPR). b. Pembangunan Kemitraan dengan Pelanggan. c. Peningkatan Layanan Pelanggan.

d. Pengembangan SDM. e. Pengembangan SIM.

49

[image:63.595.118.561.152.755.2]F. Data Penelitian

Tabel 3.1 Neraca NERACA

PEMERINTAH KABUPATEN BANTUL per 31 Desember 2015 dan 2014

URAIAN 2015 2014

ASET

ASET LANCAR

Kas di Bendahara Penerimaan - -

Kas di Bendaharaan Pengeluaran - 12,481,480.00 Kas di BLUD 27,474,202,785.00 36,066,056,941.00

Kas Lainnya - -

Setara Kas - -

Investasi Jangka Pendek - -

Piutang Pendapatan 11,078,084,308.00 13,829,446,525.00

Piutang Lainnya - -

Penyisihan Piutang (3,636,056,822.50) (287,994,261.50) Beban dibayar dimuka 10,000,000.00 10,000,000.00 Persediaan 13,462,828,990.00 10,663,462,515.00 JUMLAH ASET LANCAR 51,462,828,990.00 60,293,453,199.50

INVESTASI JANGKA PANJANG

Investasi Jangka Panjang Non Permanen - - Investasi Jangka Panjang kepada

Entitas Lainnya - -

Investasi dalam Obligasi - -

Investasi dalam Proyek Pembangunan - -

Dana Bergulir - -

Deposito Jangka Panjang - -

Investasi Non Permanen Lainnya - - JUMLAH Investasi Jangka Panjang

Non Permanen - -

Investasi Jangka Panjang Permanen - - Penyertaan Modal Perintah Daerah - -

Investasi Permanen Lainnya - -

JUMLAH Investasi Jangka Panjang

Permanen - -

JUMLAH INVESTASI JANGKA

PENJANG - -

ASET TETAP

Peralatan dan Mesin 77,057,446,231.56 41,944,997,750.56 Gedung dan Bangunan 37,837,321,195.00 29,491,374,155.00 Jalan, Irigasi, dan Jaringan 4,781,979,935.00 3,701,146,483.00 Aset Tetap Lainnya 22,256,394.00 28,356,394.00

Konstruksi Dalam Pengerjaan - -

Akumulasi Penyusutan (46,251,502,129.54) (34,128,278,833.33) JUMLAH ASET TETAP 73,482,501,626.02 41,072,568,949.23

DANA CADANGAN

Dana Cadangan - -

JUMLAH DANA CADANGAN - -

ASET LAINNYA

Tagihan Jangka Panjang - -

Kemitraan dengan Pihak Ketiga - - Aset Tidak Berwujud 75,775,500.00 75,775,500.00

Aset Lain-lain - -

JUMLAH ASET LAINNYA 75,775,500.00 75,775,500.00

JUMLAH ASET 125,219,787,526.52 101,441,797,648.73

KEWAJIBAN

KEWAJIBAN JANGKA PENDEK

Utang Perhitungan Pihak Ketiga (PPK)

-

12,481,480.00

Utang Bunga - -

Bagian Lancar Utang Jangka Panjang - -

Pendapatan Diterima Dimuka - -

Utang Beban 11,721,615,201.00 12,693,356,023.04

Utang Jangka Pendek Lainnya - -

Kewajiban Untuk Konsolidasikan

37,688,497,017.00 - JUMLAH KEWAJIBAN JANGKA

PENDEK

49,688,497,017.00

12,705,837,503.04

KEWAJIBAN JANGKA PANJANG

Utang dalam Negeri - -

Utang Jangka Panjang Lainnya - -

JUMLAH KEWAJIBAN JANGKA

PANJANG - -

JUMLAH KEWAJIBAN 49,688,497,017.00 12,705,837,503.04

EKUITAS

EKUITAS 75,531,290,509.52 52,669,903,204.69 JUMLAH KEWAJIBAN DAN EKUITAS

51

Tabel 3.2 Laporan Realisasi Anggaran Pendapatan dan Belanja

LAPORAN REALISASI ANGGARAN PENDAPATAN DAN BELANJA RSUD PANEMBAHAN SENOPATI BANTUL

UNTUK TAHUN YANG BERAKHIR SAMPAI DENGAN 31 DESEMBER TAHUN ANGGARAN 2015

URAIAN ANGGARAN REALISASI LEBIH (KURANG)

PENDAPATAN

PENDAPATAN ASLI DAERAH

Lain-lain Pendapatan Asli Daerah yang sah:

Pendapatan dari BLUD Kesehatan Rp 130,000,000,000 Rp 138,970,400,844 Rp (8,970,400,844) JUMLAH PENDAPATAN Rp 130,000,000,000 Rp 138,970,400,844 Rp (8,970,400,844)

BELANJA

BELANJA OPERASIONAL Rp 157,979,200,941 Rp 141,370,982,050 Rp 16,608,218,891 Belanja Pegawai Rp 29,391,799,000 Rp 27,804,882,861 Rp 1,586,916,139 Belanja Barang dan Jasa Rp 128,587,401,941 Rp 113,566,099,189 Rp 15,021,302,752 BELANJA MODAL Rp 47,285,280,530 Rp 44,158,154,766 Rp 3,127,125,764

Belanja Tanah - - -

Belanja Peralatan dan Mesin Rp 36,486,280,530 Rp 33,507,593,873 Rp 2,978,636,657 Belanja Gedung dan Bangunan Rp 10,599,000,000 Rp 10,445,985,893 Rp 143,014,107 Belanja Jalan, Irigasi, dan Jaringan Rp 200,000,000 Rp 194,575,000 Rp 5,425,000 JUMLAH BELANJA Rp 205,264,481,471 Rp 185,529,136,816 Rp 19,735,344,655

REALISASI PENDAPATAN RSUD PANEMBAHAN SENOPATI Realisasi Pendapatan RSUD Panembahan Senopati Bantul Tahun 2015 sebesar Rp. 213.043.334.959,00 yang terdiri dari :

1. Pendapatan Lain-lain PAD yang Sah (BLUD Kesehatan) :

1.1 Jasa Layanan Rp. 136.119.435.033,00 1.2 Hasil Kerjasama Rp. 1.389.361.550,00 1.3 Penerimaan Lain-lain BLUD Rp. 1.416.604.261,00 2. Dana Perimbangan

53 x 100% = = BAB IV PEMBAHASAN

A. Analisis Rasio Keuangan

Rasio keuangan merupakan kegiatan membandingkan angka-angka yang ada dalam laporan keuangan dengan cara membagi satu angka dengan angka lainnya. Rasio keuangan yang akan dihitung dalam penelitian ini adalah sebagai berikut :

1. Rasio Kas (Cash Rasio)

Rasio kas digunakan untuk melihat perbandingan antara kas dan setara dengan kewajiban jangka pendek.

Rumus:

Kas dan Setara Kas Kewajiban Jangka Pendek 27.474.202.785,00

49.688.497.017,00 55,29 %

Rasio kas sudah efisien karena kas dan setara kas telah mampu dalam memenuhi kewajiban jangka pendeknya yang jatuh tempo sesuai jadwal batas waktu yang ditetapkan. Rasio kas masih dinilai rendah karena berada pada titik 0 < RK ≤ 60 yang merupakan skor target BLU terendah sehingga diperoleh skor

x 100%

x 100% =

=

x 1 Hari 2. Rasio Lancar (Current Ratio)

Rasio lancar digunakan untuk melihat perbandingan antara aset lancar dengan kewajiban jangka pendek.

Rumus: Aset Lancar Kewajiban Jangka Pendek 51.661.510.400,50 49.688.497.017 103,97%

Rasio lancar sudah efisien karena aset lancar telah mampu dalam menutupi kewajiban jangka pendeknya yang jatuh tempo. Rasio lancar masih dinilai rendah karena berada pada titik 0 < RL ≤ 120 yang merupakan skor target BLU terendah sehingga diperoleh skor 0,25 dengan pencapaian nilai 103,97%.

3. Periode Penagihan Piutang

Periode penagihan piutang digunakan untuk melihat perbandingan antara piutang usaha dengan pendapatan usaha dalam satu tahun.

Rumus:

Piutang Usaha x 360

55

x 1 Hari = = x 100% x 100% = =

11.078.084.308 x 360 136.119.435.033 29,3 Hari

Rasio periode penagihan piutang sudah efisien karena selama 29,3 hari telah mampu dalam penagihan terhadap piutang usaha pada tahun 2015. Rasio periode penagihan piutang dinilai baik karena berada pada titik PPP < 30 yang merupakan skor target BLU terbaik dengan skor 2.

4. Perputaran Aset Tetap

Perputaran aset tetap digunakan untuk melihat perbandingan antara pendapatan operasional dengan aset tetap.

Rumus: Pendapatan Operasional Aset Tetap 175.036.457.785 73.482.501.626,02 238%

x 100%

x 100%

= =

5. Imbalan atas Aset Tetap (Return on Fixed Asset)

Imbalan atas Aset Tetap untuk melihat perbandingan antara surplus/defisit sebelum pos keungan/kerugian, tidak termasuk pendapatan investasi yang bersumber dari APBN, ditambah biaya penyusutan, dengan nilai perolehan aset tetap tidak termasuk konstruksi dalam pengerjaan.

Rumus:

Surplus atau Defisit

Sebelum Pos Keuntungan atau Kerugian Aset Tetap

27.474.202.785 73.482.501.626,02 37,39%

Rasio imbalan atas aset tetap sudah efektif dan produktif karena manajemen telah mampu dalam mengelola investasinya dan menunjukkan hasil pengembalian investasi terhadap dana perusahaan. Rasio imbalan atas aset tetap dinilai baik karena berada pada titik ROFA > 6 yang merupakan skor target BLU terbaik dengan skor 2.

6. Imbalan Ekuitas (Return on Equity)

57 x 100% x 100% = = x 100% x 100% = = Rumus:

Surplus atau Defisit

Sebelum Pos Keuntungan atau Kerugian Ekuitas - Surplus atau Defiisit sebelum Pos Keuntungan atau Kerugian

27.474.202.785

75.531.290.509,52 - 27.474.202.785 57,17%

Rasio imbalan ekuitas sudah efisien dalam penggunaan modal sendiri. Rasio imbalan ekuitas dinilai baik karena berada pada titik ROE > 8 yang merupakan skor target BLU terbaik dengan skor 2.

7. Perputaran Persediaan (Inventory Turnover)

Digunakan untuk melihat perbandingan antara jumlah total persediaan dengan pendapatan usaha.

Rumus:

x 100%

x 100% =

=

Rasio perputaran persediaan sudah efisien karena telah menunjukan berapa kali jumlah barang sediaan diganti dalam satu tahun yaitu selama 23,07 hari. Rasio perputaran persediaan sudah lumayan baik karena berada pada titik 20< PP ≤ 25 yang mencapai target skor BLU dengan skor 1,25.

8. Rasio pendapatan PNBP terhadap Biaya Operasional

Digunakan untuk melihat perbandingan antara penerimaan PNBP dengan biaya operasional. Rumus: Pendapatan PNBP Biaya Operasional 213.043.334.959 185.569.132.174 115 %

59

x 100%

x 100% =

=

9. Rasio Subsidi Biaya Pasien

Digunakan untuk melihat perbandingan antara jumlah subsidi biaya pasien dengan pendapatan BLU.

Rumus:

Jumlah Subsidi Biaya Pasien Pendapatan BLU

0

138.970.400.844 0

B. Indikator Kepatuhan Pengelolaan Keuangan

[image:74.595.117.518.253.493.2]Penilaian atas Kepatuhan Pengelolaan Keuangan akan menunjukan seberapa patuh suatu instasi atau perusahaan dalam melaksanakan aktivitas keuangan. Adapun hasil dari indikator kepatuhan pengelolaan keuangan dalam penelitian ini sebagai berikut :

Tabel 4.1 Hasil Penelitian Rencana Bisnis dan Anggaran (RBA) Definitif No Indikator Kepatuhan Pengelolaan

Keuangan BLU Ya Tidak Skor

1.

RBA Definitif

a. RBA Definitif harus sudah ditandatangani menteri/pimpinan lembaga paling lambat tanggal 31 Desember tahun sebelumnya

√ 0,4

b.RBA ditandatangani oleh pemimpin

Satker BLU √ 0,4

c. RBA diketahui oleh dewan pengawas atau pejabat yang ditunjuk oleh

menteri/pimpinan lembaga jika Satker BLU tidak mempunyai dewan pengawas

√ 0,4

d.RBA disetujui dan ditandatangani oleh

menteri/pimpinan lembaga √ 0,4

e. Format RBA sesuai dengan PMK No.

61

Tabel 4.2 Hasil Penelitian Laporan Keuangan Berdasarkan Standar Akuntansi Keuangan

2.

Laporan Keuangan Berdasarkan Standar Akuntansi Keuangan Jenis

Laporan Waktu Penyampaian Ya Tidak Skor

Laporan keuangan triwulan I

1.Disampaikan sampai dengan

tanggal 15 √ 0,2

2.Terlambat s.d 30 hari 3.Terlambat lebih dari 30 hari Laporan

Keuangan Semester I

1.Disampaikan sampai dengan

tanggal 10 √ 0,2

2.Terlambat s.d 30 hari 3.Terlambat lebih dari 30 hari Laporan

Keuangan Triwulan III

1.Disampaikan sampai dengan

tanggal 15 √ 0,2

2.Terlambat s.d 30 hari 3.Terlambat lebih dari 30 hari Laporan

Keuangan Tahunan

1.Disampaikan sampai dengan

tanggal 20 √ 0,2

2.Terlambat s.d 30 hari 3.Terlambat lebih dari 30 hari

Audit Laporan Keuangan

Tahunan

1.Diaudit oleh auditor

eksternal s.d tanggal 31 mei TA berikutnya

√ 0,2

2.Diaudit oleh auditor

eksternal setelah tanggal 31 mei TA berikutnya

3.Tidak diaudit Hasil Audit Laporan Keuangan

Wajar Tanpa Pengecualian √ 1

Wajar Dengan Pengecualian Tidak Berpendapat

Tidak Wajar

Tabel 4.3 Hasil penelitian Surat Perintah Pengesahan Pendapatan dan Belanja BLU

3.

Surat Perintah Pengesahan Pendapatan dan Belanja BLU Surat Perintah Pengesahan Pendapatan

dan Belanja BLU Ya Tidak Skor

SP3B BLU Triwulan I

1.Disampaikan sampai dengan

akhir Triwulan I √ 0,2

2.Disampaikan setelah Triwulan I

3.Saldo kas telah sesuai

SP3B BLU Triwulan II

1.Disampaikan sampai dengan

akhir Triwulan II √ 0,2

2.Disampaikan setelah Triwulan II

3.Saldo kas telah sesuai

SP3B BLU Triwulan

III

1.Disampaikan sampai dengan

akhir Triwulan II √ 0,2

2