PENGARUH RASIO CAR DAN NIM TERHADAP KINERJA

PERBANKAN

(Studi Kasus Bank Yang Tercatat Di BEI Tahun 2012-2016)

SKRIPSI

Diajukan untuk memenuhi salah satu syarat menjadi sarjana ( S1)

Oleh :

SITI ATIKAH

NIM = 111.310.232

PROGRAM STUDI MANAJEMEN

SEKOLAH TINGGI ILMU EKONOMI PELITA BANGSA

BEKASI –2017

SURAT PERNYATAAN

Bersama-ini saya, Nama : SITI ATIKAH NIM : 111.310.232

Menyatakan dengan sesungguhnya bahwa skripsi yang saya ajukan ini adalah hasil karya sendiri yang belum pernah disampaikan untuk mendapatkan gelar pada program sarjana ini ataupun pada program lain. Karya ini adalah milik saya, karena itu pertanggung jawabannya berada di pundak saya. Apabila di kemudian hari ternyata pernyataan ini tidak benar, maka saya bersedia untuk ditinjau dan mendapatkan sanksi sebagaimana mestinya.

Bekasi,

SITI ATIKAH NIM : 111.310.232

LEMBAR PERSETUJUAN DOSEN PEMBIMBING SKRIPSI

PROGRAM STUDI MANAJEMEN STIE PELITA BANGSA

Nama : Siti Atikah NIM : 111.310.232 Angkatan/Kelas : 2013/MA.13.D1 Konsentrasi : Keuangan

Judul Proposal : PENGARUH RASIO CAR DAN NIM TERHADAP KINERJA PERBANKAN (Studi Kasus Bank Yang Tercatat Di BEI Tahun 2012-2016)

Bekasi, 06 Oktober 2017

Dosen pembimbing

Nataliana Bebasari S.E.,MM

PENGARUH RASIO CAR DAN NIM TERHADAP KINERJA PERBANKAN (Studi Kasus Bank Yang Tercatat Di BEI Tahun 2012-2016)

SITI ATIKAH NIM = 111.310.232

Telah dipertahankan didepan dewan penguji pada hari ... tanggal.... bulan... tahun 2017 dan dinyatakan telah memenuhi syarat untuk diterima

sebagai Skripsi Program Studi Manajemen Sekolah Tinggi Ilmu Ekonomi ( STIE) Pelita Bangsa

Ketua Tim Penguji Tanda Tangan Nama :

NIDN :

Anggota Tim Penguji Tanda Tangan Nama :

NIDN :

Anggota Tim Penguji Tanda Tangan Nama :

NIDN :

Ketua Program Ketua STIE

Hj. Surya Bintarti., SE.,MM Ir. H. Moch. Mardiana.,MM

ABSTRAK

PENGARUH RASIO CAR DAN NIM TERHADAP KINERJA PERBANKAN

(Studi Kasus Bank Yang Tercatat Di BEI Tahun 2010-2016)

Oleh SITI ATIKAH NIM : 111310232

Kondisi bank di Indonesia pasca krisis moneter mendorong pihak-pihak yang ada di dalamnya untuk melakukan penilaian atas kinerja bank. Analisa rasio keuangan dapat membantu para pelaku bisnis dan pemerintah dalam menilai kondisi keuangan dan kinerja bank.

Penelitian ini bertujuan untuk mengetahui pengaruh Capital Adequacy

Ratio dan Net Interest Margin terhadap Return On Assets pada Perusahaan

perbankan yang terdaftar di Bursa Efek Indonesia. Variabel independen dalam penelitian ini adalah Capital Adequacy Ratio dan Net Interest Margin sedangkan variabel dependen adalah Return On Assets.

Data yang digunakan adalah data sekunder berupa laporan keuangan dari tahun 2012 – 2016 dengan jumlah sampel 5 Perusahaan Perbankan yang terdaftar di Bursa Efek Indonesia. Pemilihan sampel menggunakan metode purposive

sampling

Metode yang digunakan dalam analisa data yaitu, uji asumsi klasik meliputi uji normalitas, uji multikolinearitas, uji heteroskedastisitas dan uji autokorelasi. Selain itu, metode statistik yang digunakan uji regresi linear berganda, uji t, uji F dan uji koefisien determinasi.

Hasil dari penelitian ini menunjukkan bahwa secara parsial Capital

Adequacy Ratio berpengaruh signifikan terhadap Return On Assets (0.004 <

0.05), Net Interest Margin berpengaruh signifikan terhadap Return On Assets (0.000 < 0.05).

Kata kunci : Capital Adequacy Ratio (CAR), Net Interest Margin (NIM), dan

ABSTRACT

IMPACT OF CAR RATIO AND NIM ON BANKING PERFORMANCE (Case study of banks listed In BEI In 2010-2016)

By SITI ATIKAH NIM: 111310232

The condition of banks in Indonesia in post financial crisis pushed the parties in it to do an assessment of the top performing banks. Financial ratio analysis can help the business person and the Government in assessing the financial condition and performance of the banks.

The aim of this study is to determine the effect of Capital Adequacy Ratio and Net Interest Margin to Return On Assets on banks listed on Indonesia Stock Exchange. Independent variable in this study are Capital Adequacy Ratio, Net Interest Margin and dependent variable in this study is return on assets.

The data used is secondary data of financial statements in the year of 2012 - 2016 with sample of 5 banks listed on Indonesia Stock Exchange. The samples have been taken by purposive sampling.

Research method used in data analysis is based on, classic assumption test which includes normality test, multicolinearity test, heteroscedasticity test, and autocorrelation test. Moreover, statistical methods used multiple linear reggression, t test, F test and coefficient determination.

The result of this study indicates that partially, Capital Adequacy Ratio has significant effect on Return on Assets (0.004 < 0.05) and Net Interest Margin has significant effect on Return on Asset (0.000 < 0.05).

Keywords: Capital Adequacy Ratio (CAR), Net Interest Margin (NIM), and Return On Asset (ROA).

KATA PENGANTAR

Puji dan syukur kita panjatkan kepada Allah SWT, karena berkat rahmat dan karunia-Nya Penulis dapat menyelesaikan penyusunan skripsi dengan judul “PENGARUH RASIO CAR DAN NIM TERHADAP KINERJA PERBANKAN (Studi Kasus Bank Yang Tercatat Di BEI Tahun 2012-2016 )” dengan lancar. Penulisan skripsi ini diajukan untuk memenuhi salah satu syarat mencapai gelar sarjana program studi manajemen STIE Pelita Bangsa.

Penulisan skripsi ini tentunya tidak lepas dari hambatan dan kesulitan, namun berkat bimbingan, bantuan, nasehat dan saran serta kerjasama dari berbagai pihak khususnya pembimbing, segala hambatan tersebut akhirnya dapat diatasi dengan baik. Oleh karena itu pada kesempatan ini penulis ingin mengucapkan terimakasih dan berdo’a semoga Allah menambah kebaikan atas mereka khususnya kepada :

1. Ibu Nataliana Bebasari.,SE.,MM dosen pembimbing yang telah sabar memberikan bimbingan dan pengarahan selama penyusunan skripsi. 2. Bapak Ir. Moch H. Mardiana, selaku Ketua STIE Pelita Bangsa.

3. Ibu Hj. Surya Bintarti.,SE.,MM Ketua Program Studi Manajemen STIE Pelita Bangsa.

4. Segenap dosen STIE Pelita Bangsa Program Studi Manajemen Konsentrasi Keuangan.

5. Kepada kedua orang tua saya yang selalu menyemangati dan memotivasi dalam pembuatan skripsi ini.

6. Teman – teman Manajemen angkatan 2013 yang telah membantu, menyemangati serta memotivasi dalam pembuatan skripsi ini.

7. Semua pihak yang tidak dapat disebutkan satu per satu yang telah memberikan dorongan serta bantuan selama penyusunan skripsi ini.

Bekasi, 06 Oktober 2017

DAFTAR ISI

Halaman Judul. ... i

Halaman Pernyataan... ii

Halaman persetujuan Dosen Pembimbing. ... iii

Halaman Pengesahan Skripsi. ... iv

Abstrak. ... v

Abstract. ... vi

Kata Pengantar. ... vii

Daftar Isi... viii

Daftar Tabel. ... x

Daftar Grafik. ... xi

Daftar Lampiran. ... xii

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1 1.2 Rumusan Masalah. ... 4 1.3 Batasan Penelitian. ... 4 1.4 Tujuan Penelitian. ... 4 1.5 Manfaat Penelitian. ... 5 1.6 Sistematika Penulisan. ... 5

BAB II TINJAUAN PUSTAKA 2.1 Landasan Teori. ... 7

2.1.1 Bank. ... 7

2.1.2 Kinerja Perbankan. ... 8

2.1.3 Capital Adequacy Ratio (CAR). ... 9

2.1.4 Net Interest Margin (NIM). ... 10

2.1.5 Return On Asset (ROA). ... 11

2.2 Penelitian Terdahulu. ... 13

2.3 Hipotesis. ... 15

BAB III METODOLOGI PENELITIAN 3.1 Jenis Penelitian. ... 16

3.2 Tempat dan Waktu Penelitian. ... 16

3.3 Kerangka Konsep. ... 17

3.3.1. Desain Penelitian... 18

3.4 Populasi dan Sampel... 20

3.5 Metode Pengumpulan Data. ... 21

3.5.1 Dokumentasi. ... 21

3.5.2 Penelitian Kepustakaan. ... 21

3.6 Metode Analisis Data. ... 22

3.6.1 Uji Asumsi Klasik. ... 22

3.6.2 Uji Regresi Linear Berganda. ... 24

3.6.3 Uji Hipotesis. ... 25

BAB IV GAMBARAN UMUM OBYEK PENELITIAN 4.1 Bank BTN. ... 27

4.1.1 Sejarah Bank BTN. ... 27

4.1.2 Visi dan Misi Bank BTN. ... 30

4.1.3 Struktur Organisasi Bank BTN. ... 31

4.2 Bank BCA. ... 32

4.2.1 Sejarah Bank BCA. ... 32

4.2.2 Visi dan Misi Bank BCA. ... 32

4.2.3 Struktur Organisasi Bank BCA. ... 33

4.3 Bank BRI. ... 34

4.3.1 Sejarah Bank BRI... 34

4.3.2 Visi dan Misi Bank BRI. ... 35

4.3.3 Struktur Organisasi Bank BRI. ... 36

4.4 Bank BNI. ... 37

4.4.1 Sejarah Bank BNI. ... 37

4.4.2 Visi dan Misi Bank BNI... 39

4.4.3 Struktur Organisasi Bank BNI. ... 40

4.5 Bank MANDIRI. ... 41

4.5.1 Sejarah Bank MANDIRI. ... 41

4.5.2 Visi dan Misi Bank MANDIRI. ... 42

4.5.3 Struktur Organisasi Bank MANDIRI. ... 43

BAB V HASIL PENELITIAN 5.1 Analisis Data Penelitian. ... 44

5.1.1 Analisis Data Deskriptif. ... 44

5.1.2 Uji Asumsi Klasik. ... 46

5.1.3 Analisis Regresi Linear Berganda. ... 52

5.1.4 Uji Hipotesis. ... 54

5.2 Interprestasi Data / Pembahasan. ... 57

BAB VI PENUTUP 6.1 Kesimpulan. ... 60

6.2 Saran. ... 61

DAFTAR TABEL

Tabel 2.01 Penelitian Terdahulu. ... 13

Tabel 3.01 Jadwal Penelitian... 17

Tabel 3.03 Deskripsi Operasional Variabel. ... 19

Tabel 3.04 Sampel Penelitian. ... 21

Tabel 5.01 Hasil Uji Deskriptif. ... 44

Tabel 5.02 Hasil Uji Normalitas. ... 44

Tabel 5.02 Hasil Uji Multikolinearitas... 49

Tabel 5.03 Hasil Uji Autokorelasi. ... 51

Tabel 5.04 Hasil Uji Hasil Uji Regresi Linear Berganda... 52

Tabel 5.05 Hasil Uji t. ... 54

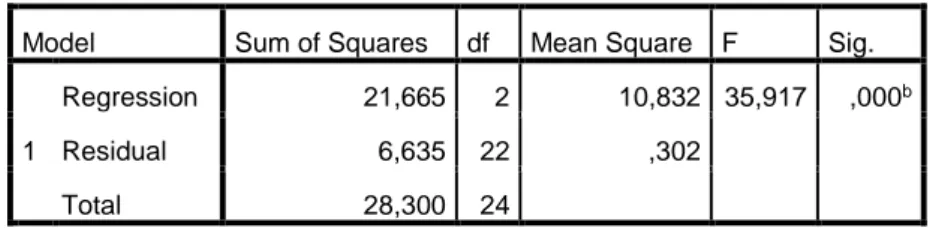

Tabel 5.07 Hasil Uji f. ... 56

DAFTAR GRAFIK

Grafik 5.01 Hasil Uji Histogram. ... 47 Grafik 5.02 Hasil Uji P-plot. ... 47 Grafik 5.03 Hasil Uji Scatterplot. ... 50

DAFTAR LAMPIRAN

BAB I

PENDAHULUAN

1.1 Latar Belakang

Peristiwa krisis moneter yang melanda Indonesia pada pertengahan tahun 1997 dapat dijadikan sebagai suatu pelajaran untuk industri perbankan. Krisis diawali dengan kesulitan likuiditas akibat merosotnya nilai tukar rupiah terhadap dollar AS. Krisis tersebut menyebabkan pencabutan usaha enam belas bank swasta dan pengambil alihan kepengurusan bank karena besarnya BLBI sudah melebihi 200% oleh Menteri Keuangan. Krisis perbankan kembali terjadi di Indonesia pada tahun 2008. Krisis berdampak sistemik terhadap sektor perbankan, sehingga tingkat bunga diturunkan untuk meningkatkan konsumsi dan investasi. Berulangnya krisis perbankan tersebut terjadi karena bank merupakan institusi kepercayaan yang rentan terhadap penarikan dana besar-besaran oleh nasabah.

Krisis yang terjadi mengganggu kegiatan intermediasi keuangan perbankan yang kemudian menimbulkan persaingan yang semakin ketat terutama dalam hal menarik minat masyarakat untuk menyimpan dananya di bank. Dalam perkembangannya, persaingan antar bank terlihat dari upaya mereka mendapatkan dana nasabah karena dana tersebut merupakan hal

yang sangat penting bagi bank sebagai sumber dana yang digunakan untuk kegiatan operasi bank.

Dalam rangka menghadapi segala perubahan dan tantangan secara global, perusahaan perbankan perlu mempersiapkan diri dengan sebaik-baiknya agar mampu bersaing di industri perbankan. Di dalam menghadapi daya saing tersebut, industri perbankan mulai berlomba-lomba untuk memperbaiki diri dengan cara mencapai kinerja yang baik dan optimal. Kinerja perusahaan yang baik akan berpengaruh positif pada kepercayaan nasabah.

Kinerja suatu bank sangat penting bagi pembentukan kepercayaan dalam dunia perbankan. Menurut Mudrajad Kuncoro dan Suhardjo (2011: 495) kepercayaan dan loyalitas nasabah terhadap bank merupakan faktor yang sangat membantu dan mempermudah pihak manajemen bank untuk menyusun strategi bisnis yang baik. Oleh sebab itu di tengah persaingan pasar yang semakin tajam, bank harus mampu menjaga kepercayaan masyarakat dengan cara mempertahankan kinerja yang positif dan mampu menjaga kestabilan perusahaan dengan baik. Jika terjadi serangan kondisi perekonomian yang kurang beruntung mengakibatkan kinerja bank menjadi buruk.

Kinerja bank diukur dengan menggunakan ROA ( Return On Asset ). Faktor penentu profitabilitas dapat dilihat dari faktor internalnya yang meliputi kecukupan modal, efisiensi operasional, likuiditas dan ukuran asset, dari faktor internal menggambarkan kondisi bank dan kinerja bank

selama menjalankan aktifitasnya sebagai lembaga intermediasi. Gambaran mengenai kinerja bank dapat dilihat dari laporan keuangan yang bersangkutan. Dalam penelitian ini terdapat rasio – rasio yang dipergunakan untuk menilai tingkat kesehatan bank yaitu rasio CAR (Capital Adequacy

Ratio) dan NIM (Net Interest Margin).

Penelitian mengenai pengaruh rasio CAR dan NIM sebelumnya pernah dilakukan oleh beberapa peneliti antara lain oleh Pandu Mahardian (2008) menyatakan bahwa CAR berpengaruh positif signifikan terhadap ROA, BOPO berpengaruh negative signifikan terhadap ROA, NIM berpengaruh positif signifikan terhadap ROA, dan LDR berpengaruh positif signifikan terhadap ROA, sedangkan NPL tidak memiliki pengaruh terhadap ROA. Sedangkan hasil penelitian yang dilakukan Ester Novelina Hutagalung, Dzumahir, dan Kusuma Ratnawati (2013) menunjukan bahwa variabel NPL, NIM, dan BOPO berpengaruh signifikan terhadap ROA sedangkan varibel CAR dan LDR, berpengaruh tidak signifikan terhadap ROA.

Berdasarkan uraian di atas, peneliti mengambil judul ” ANALISIS PENGARUH RASIO CAR DAN NIM TERHADAP KINERJA PERBANKAN “(Studi Kasus Bank Yang Tercatat di BEI Tahun 2012-2016 ). Penelitian ini untuk mengetahui seberapa besar pengaruh rasio CAR dan NIM terhadap ROA.

1.2 Rumusan Masalah

Berdasarkan uraian latar belakang masalah yang telah disampaikan, maka yang menjadi rumusan masalah dalam penelitian ini sebagai berikut : 1. Bagaimana pengaruh Capital Adequacy Ratio (CAR) terhadap Return

On Asset ( ROA) bank yang terdaftar di BEI Periode 2012-2016 ?

2. Bagaimana pengaruh Net Interest Margin (NIM) Terhadap Return On

Asset (ROA) bank yang terdaftar di BEI Periode 2012-2016 ?

3. Bagaimana pengaruh CAR (Capital Adequacy Ratio), dan Net Interest

Margin (NIM) terhadap Return On Asset (ROA) bank yang terdaftar

di BEI Periode 2012-2016 ? 1.3 Batasan Penelitian

Agar penelitian lebih fokus dan tidak meluas dari maksud dalam penelitian ini, maka penulis membatasinya dalam ruang lingkup Capital

Adequacy Ratio, Net Interest Margin dalam kaitan nya dengan Return On Asset pada bank yang terdaftar di BEI.

1.4 Tujuan Penelitian

Tujuan yang ingin dicapai dalam penelitian ini adalah :

1. Untuk menganalisis pengaruh Capital Adequacy Ratio (CAR) terhadap Return On Asset ( ROA) bank yang terdaftar di BEI Periode 2012-2016.

2. Untuk menganalisis pengaruh Net Interest Margin (NIM) Terhadap

Return On Asset (ROA) bank yang terdaftar di BEI Periode

3. Untuk menganalisis pengaruh Capital Adequacy Rasio (CAR) dan NIM (Net Interest Margin) terhadap Return On Asset ( ROA ) bank yang terdaftar di BEI Periode 2012-2016.

1.5 Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat untuk: 1. Manfaat Teoritis

Hasil penelitian diharapkan dapat menambah pengalaman bagi peneliti dan dapat mengaplikasikan pengetahuan yang didapatkan di perkuliahan serta dapat mendukung penelitian selanjutnya dalam melakukan penelitian yang berkaitan dengan rasio keuangan.

2. Manfaat Praktis

Hasil penelitian diharapkan dapat dijadikan sebagai bahan pertimbangan dalam pembuatan keputusan dalam bidang keuangan terutama dalam rangka memaksimumkan kinerja perusahaan dan dapat digunakan sebagai sumber informasi untuk bahan pertimbangan investor dalam pengambilan keputusan investasi di perusahaan perbankan.

1.6 Sistematika Penulisan

Sistematika penulisan digunakan untuk mempermudah pemahaman dan memberi gambaran kepada pembaca tentang penelitian yang diuraikan penulis.

BAB I : PENDAHULUAN

Bab I berisi pendahuluan yang menjelaskan latar belakang masalah yang mendasari diadakannya penelitian, batasan masalah untuk membatasi

masalah yang dibahas dalam penelitian, rumusan masalah, tujuan penelitian, manfaat penelitian dan sistematika penulisan.

BAB II :KAJIAN PUSTAKA

Bab II berisi tinjauan pustaka yang menjelaskan landasan teori yang menjadi dasar dan bahan acuan dalam penelitian ini, penelitian terdahulu dan hipotesis.

BAB III : METODOLOGI PENELITIAN

Bab III berisi metode penelitian yang terdiri dari variabel penelitian dan definisi operasional variabel, penentuan populasi dan sampel, jenis dan sumber data, metode pengumpulan data, dan metode analisis data.

BAB IV : GAMBARAN UMUM OBYEK PENELITIAN

Bab IV berisi gambaran umum obyek penelitian yang terdiri dari sejarah obyek penelitian, visi dan misi obyek penelitian, struktur organisasi obyek penelitian, dsb.

BAB V : HASIL PENELITIAN

Bab V berisi hasil penelitian dan interprestasi data atau pembahasan mengenai hasil penelitian.

BAB VI PENUTUP

BAB II

KAJIAN PUSTAKA

2.1 Landasan Teori 2.1.1 Bank

Menurut Undang-undang No. 7 Tahun 1992 tentang Perbankan sebagaimana telah diubah dengan Undang-undang No. 10 Tahun 1998, pengertian bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak. Pengertian bank menurut Sulhan & Ely Siswanto (2008:10) “Bank merupakan suatu industri yang bergerak di bidang keuangan serta memiliki peran dalam perekonomian negara”. Bank adalah lembaga yang memiliki peran dasar sebagai “intermediaris” antara pemilik dana (surplus

spending unit) dan peminjam dana (defisist spending unit), sehingga

bank memiliki produk dasar dan utama berupa simpanan dan pinjaman”.

Pengertian bank menurut Sugeng Hariyanto (2015).“ bank adalah industri yang peraturannya ditetapkan oleh Bank Indonesia sebagai lembaga intermediasi, sumber pendanaan bank lebih di dominasi oleh dana publik, karena itu bank memiliki peraturan yang

sedemikian rupa agar deposan dapat di lindungi”. Bank adalah lembaga yang kegiatannya berhubungan dengan resiko yang lebih tinggi di bandingkan dengan perusahaan manufaktur dan perusahaan lain.

Dalam buku Perbankan Indonesia tahun 2014 yang dimaksud dengan perbankan adalah segala sesuatu yang berkaitan dengan bank, mencakup kelembagaan, kegiatan usaha, serta cara dan proses dalam melaksanakan kegiatan usahanya. Perbankan Indonesia dalam menjalankan fungsinya berasaskan demokrasi ekonomi dan menggunakan prinsip kehati-hatian. Fungsi utama perbankan Indonesia adalah sebagai penghimpun dan penyalur dana masyarakat serta bertujuan untuk menunjang pelaksanaan pembangunan nasional dalam rangka meningkatkan pemerataan pembangunan dan hasil-hasilnya, pertumbuhan ekonomi dan stabilitas nasional, ke arah peningkatan taraf hidup rakyat banyak. Perbankan memiliki kedudukan yang strategis, yakni sebagai penunjang kelancaran sistem pembayaran, pelaksanaan kebijakan moneter dan pencapaian stabilitas sistem keuangan, sehingga diperlukan perbankan yang sehat, transparan dan dapat di pertanggung jawabkan.

2.1.2 Kinerja Keuangan

Kinerja menurut Hayati (2013) adalah prestasi yang dicapai perusahaan dalam periode perusahaan tertentu yang mencerminkan tingkat kesehatan dari perusahaan tersebut. Kinerja suatu bank dapat

diukur dengan melihat tingkat kesehatan suatu bank. Kesehatan dari suatu bank dapat diartikan kemampuan dari suatu bank untuk melakukan kegiatan operasional perbankan secara normal dan mampu memenuhi semua kewajibannya dengan baik menurut cara-cara yang sesuai dengan peraturan perbankan yang berlaku.

Kinerja keuangan bank menurut Jumingan: (2006) dalam Suyatno (2010) “Kinerja keuangan bank merupakan gambaran kondisi keuangan bank pada suatu periode tertentu baik menyangkut aspek penghimpunan dana maupun penyaluran dana yang biasanya diukur dengan indikator kecukupan modal, likuiditas,dan profitabilitas bank. Kinerja keuangan merupakan aspek yang sangat diperhatikan perusahaan dengan mengadakan pengawasan atau penganalisaan terhadap hasil suatu laporan keuangan”.

2.1.3 CAR (Capital Adequacy Ratio)

Pemodalan menunjukkan kemampuan manajemen bank untuk mengawasi serta mengontrol risiko yang terjadi, yang bisa mempengaruhi besarnya modal bank menurut Prastiyaningtyas (2010). Bank apabila mempunyai modal yang memadai maka dapat melakukan kegiatan operasionalnya dengan efisien, dan akan memberikan keuntungan pada bank tersebut. Kecukupan modal tercermin pada Capital Adequacy Ratio (CAR). CAR di atas 8% menunjukkan usaha bank yang semakin stabil, karena adanya kepercayaan masyarakat yang besar. Hal ini disebabkan karena bank

akan mampu menanggung risiko dari aset yang berisiko. Secara teori bank yang mempunyai CAR di atas 8% sangat baik karena bank mampu menanggung risiko yang timbul (Armelia, 2011).

Menurut Lukman Dendawijaya (2005) CAR merupakan rasio yang memperlihatkan seberapa jauh seluruh aktiva bank yang mengandung resiko ( kredit, penyertaan, surat berharga, tagihan pada bank lain ) ikut dibiayai dari dana modal sendiri bank di samping memperoleh dana – dana dari sumber lain. Capital Adequacy Ratio (CAR) adalah indikator terhadap kemampuan bank untuk menutupi penurunan aktivanya sebagai akibat dari kerugian – kerugian bank yang disebabkan oleh aktiva beresiko misalnya kredit yang diberikan. Perhitungan Capital Adequacy Ratio (CAR) pada bank umum dapat dirumuskan sebagai berikut :

CAR = Modal Bank

Aktiva Tertimbang Menurut Resiko

× 100

2.1.4 NIM (Net Interest Margin)

Menurut Hasubuan (2007) Net Interest Margin (NIM) mencerminkan risiko pasar yang timbul akibat berubahnya kondisi pasar, di mana hal tersebut dapat merugikan pasar. Menurut Mahardian (2008) rasio Net Interest Margin (NIM) juga digunakan untuk mengukur kemampuan manajemen bank dalam menghasilkan pendapatan dari bunga dengan melihat kinerja bank dalam menyalurkan kredit, mengingat pendapatan operasional bank sangat

tergantung dari selisih bunga dari kredit yang disalurkan. Semakin meningkat rasio Net Interest Margin (NIM) maka perubahan laba bank (ROA) akan meningkat. Perhitungan NIM dapat dirumuskan sebagai berikut :

NIM = Pendapatan Bunga Bersih

Rata - rata Aktiva Produktif

× 100

2.1.5 ROA ( Return On Asset)

Return on Assets (ROA) merupakan rasio yang digunakan

untuk mengukur kemampuan manajemen bank dalam memperoleh profitabilitas dan mengelola tingkat efisiensi usaha bank secara keseluruhan semakin besar nilai rasio ini menunjukkan tingkat rentabilitas usaha bank semakin baik atau sehat. Menurut Mahrinasari (2003). Sedangkan menurut Bank Indonesia, Return On Asset (ROA) merupakan perbandingan antara laba sebelum pajak dengan rata-rata total asset dalam satu periode. Semakin besar Return On Asset (ROA) menunjukkan kinerja perusahaan semakin baik, karena return semakin besar. Penelitian ini menggunakan Return On Asset (ROA) sebagai indikator pengukur kinerja keuangan perusahaan perbankan.

Return on Asset (ROA) adalah indikator penting dari laporan

keuangan yang memiliki berbagai kegunaaan. Semakin besar Return

on Asset (ROA) suatu bank maka semakin besar pula tingkat

keuntungan yang dicapai bank tersebut, dan semakin baik pula posisi bank terssebut dari segi penggunaan aset. Berdasarkan surat edaran Bank Indonesia No.13/24/DNDP 2011, Return on asset (ROA)

merupakan rasio yang menilai bagaimana tingkat pengembalian asset. ROA yang memadai sebesar 1,25% yang akan digunakan sebagai panduan oleh Bank Indonesia sebagai pengawas perbankan, penilaian ROA secara objektif yang di dasarkan pada data yang tersedia pada bank tentang bagaimana bank telah mengelola asset atas dana yang berasal dari masyarakat menurut Herry Achmad Buchory (2015).

Return on Asset (ROA) dipilih sebagai indikator pengukur

kinerja keuangan perbankan karena Return on Asset (ROA) digunakan untuk mengukur efektifitas perusahaan di dalam menghasilkan keuntungan dengan memanfaatkan aktiva yang dimilikinya. Return on

Asset (ROA) merupakan rasio antara laba setelah pajak terhadap total

asset. Semakin besar Return on Asset menunjukkan kinerja keuangan yang semakin baik, karena apabila Return on Asset (ROA) meningkat, berarti profitabilitas perusahaan meningkat, sehingga dampak akhirnya adalah peningkatan profitabilitas yang dinikmati oleh pemegang saham menurut (Husnan, 1998). Perhitunagan ROA

(Return On Asset) dapat dirumuskan sebagai berikut :

ROA

=

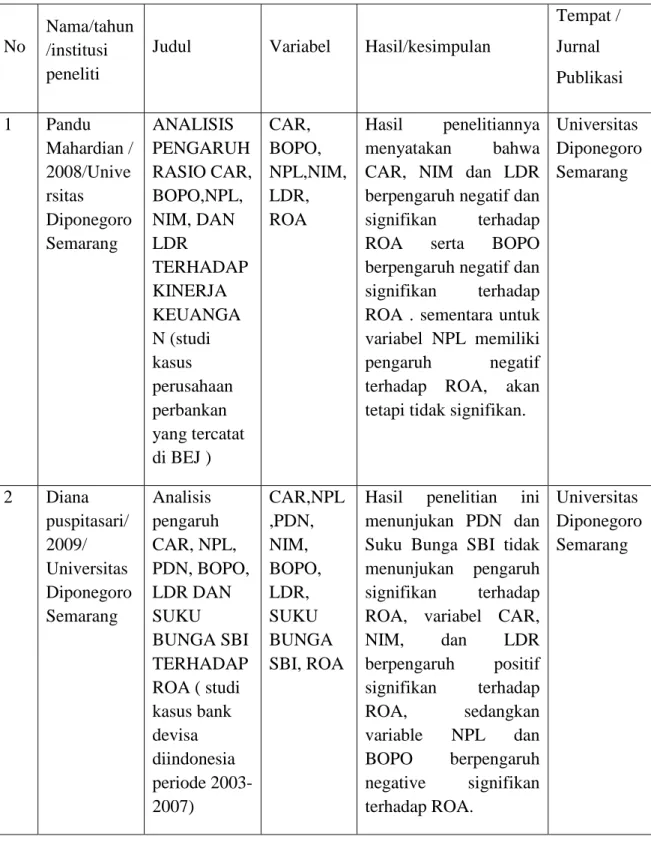

Laba Setelah PajakTable 2.01 Penelitian terdahulu No Nama/tahun /institusi peneliti

Judul Variabel Hasil/kesimpulan

Tempat / Jurnal Publikasi 1 Pandu Mahardian / 2008/Unive rsitas Diponegoro Semarang ANALISIS PENGARUH RASIO CAR, BOPO,NPL, NIM, DAN LDR TERHADAP KINERJA KEUANGA N (studi kasus perusahaan perbankan yang tercatat di BEJ ) CAR, BOPO, NPL,NIM, LDR, ROA Hasil penelitiannya menyatakan bahwa CAR, NIM dan LDR berpengaruh negatif dan signifikan terhadap ROA serta BOPO berpengaruh negatif dan signifikan terhadap ROA . sementara untuk variabel NPL memiliki pengaruh negatif terhadap ROA, akan tetapi tidak signifikan.

Universitas Diponegoro Semarang 2 Diana puspitasari/ 2009/ Universitas Diponegoro Semarang Analisis pengaruh CAR, NPL, PDN, BOPO, LDR DAN SUKU BUNGA SBI TERHADAP ROA ( studi kasus bank devisa diindonesia periode 2003-2007) CAR,NPL ,PDN, NIM, BOPO, LDR, SUKU BUNGA SBI, ROA

Hasil penelitian ini menunjukan PDN dan Suku Bunga SBI tidak menunjukan pengaruh signifikan terhadap ROA, variabel CAR, NIM, dan LDR berpengaruh positif signifikan terhadap ROA, sedangkan variable NPL dan BOPO berpengaruh negative signifikan terhadap ROA. Universitas Diponegoro Semarang

3 Luh Eprima Dewi, Nyoman Trisna Herawati SE.,M.pd., Ak dan Luh Gede Erni Sulindawat. SE.,M.pd., Ak /2015/ Universitas Pendidikan Ganesha Singaraja ANALISIS PENGARUH NIM,BOPO, LDR,DAN NPL TERHADAP PRFITABILI TAS ( studi kasus pada bank umum swasta nasional yang terdaftar pada bursa efek Indonesia periode 2009-2013 NIM, BOPO, NPL, ROA

Hasil penelitian ini menunjukan NIM dan LDR berpengaruh positif signifikan terhadap ROA. sedangkan BOPO dan NPL berpengaruh negatif signifikan terhadap ROA. Universitas Pendidikan Ganesha Singaraja 4 Sugeng Haryanto / 2016 /Merdeka Malang University Profitability Indentivicatio n Of National Banking Traugh Credit, Capital Capital Structure, Efficienc, And Risk Level ROA,CAR ,DER, NPL Hasil penelitian menunjukan bahwa kredit, permodalan bank dan struktur modal berpengaruh terhadap profitabilitas dengan arah positif. Hasil lainnya adalah variabel efisiensi dan resiko berpengaruh signifikan dengan arah negatif terhadap profitabilitas. Merdeka Malang University 5 A.A Yogi Prasanjaya, I Wayan Ramantha / Universitas Udayana Analisis Pengaruh CAR, BOPO, LDR dan ukuran perusahaan terhadap profitabilitas yang terdaftar CAR, BOPO, LDR, Ukuran Perusahaa n, Profitabilit as Hasil uji F memperlihatkan hasil rasio CAR, BOPO, LDR dan Ukuran Perusahaan berpengaruh signifikan terhadap profitabilitas. Hasil ujin t, menunjukan LDR dan

di BEI BOPO berpengaruh signifikan terhadap profitabilitas, akan tetapi CAR dan ukuran Perusahaan menunjukan tidak berpengaruh signifikan terhadap profitabilitas 6 Riski Agustiningr um / Universitas Udayana Analisis pengaruh CAR, NPL, dan LDR terhadap profitabilitas pada perusahaan perbankan CAR, NPL, LDR dan Profitabilit as

CAR berpengaruh tidak signifikan terhadap profitabilitas (ROA). NPL berpengaruh negatif signifikan terhadap profitabilitas (ROA). Sebaliknya LDR berpengaruh positif signifikan terhadap profitabilitas (ROA). Universitas Udayana

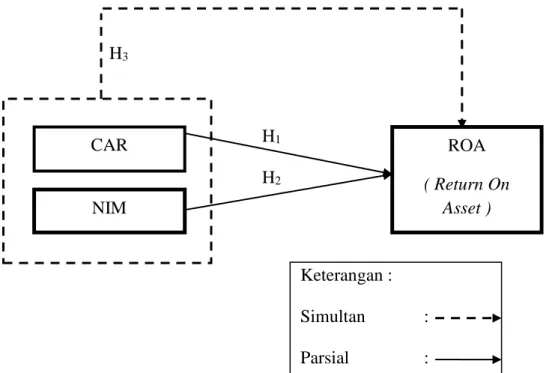

2.2 Hipotesis

Berdasarkan latar belakang masalah, perumusan masalah, tujuan penelitian serta kajian pustaka seperti yang telah diuraikan di atas, maka hipotesis yang diajukan dalam penelitian ini adalah sebagai berikut :

H1 : CAR (Capital Adequacy Ratio) secara parsial berpengaruh

terhadap ROA (Return On Asset)

H2 : NIM (Net Interest Margin) secara parsial berpengaruh terhadap

ROA (Return On Asset)

H3 : Terdapat pengaruh secara simultan antara CAR (Capital Adequacy Ratio) dan NIM (Net Interest Margin) terhadap ROA (Return On Asset).

BAB III

METODOLOGI PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian ini adalah deskriptif kuantitatif dimana penelitiaan ini menekankan pada pengujian teori-teori melalui pengukuran variabel – variabel penelitian dengan angka – angka dan melakukan analisis dengan prosedur statistik, dan mengarah pada penelitian kausalitas yaitu penelitian yang menjelaskan arah hubungan antara variabel terikat dan variabel bebas untuk mengukur kekuatan hubungan.

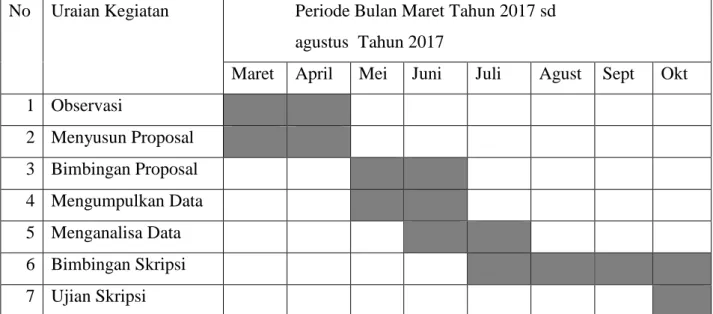

3.2 Tempat dan Jadwal Penelitian

Dalam penyusunan karya ilmiah ini, untuk mendapatkan data yang valid maka peneliti melakukan penelitian dengan menganalisis laporan keuangan bank yang terdaftar di BEI. Jenjang waktu penelitian dilakukan pada bulan Maret 2017 sampai dengan bulan Oktober 2017 dapat dilihat dalam tabel sebagai berikut:

Tabel 3. 01 Jadwal Penelitian

3.3 Kerangka Konsep

3.3.1. Desain Penelitian

Analisis laporan keuangan adalah suatu hasil dari proses akuntansi yang dapat digunakan sebagai alat berkomunikasi antara aktivitas keuangan suatu perusahaan dengan pihak-pihak yang bersangkutan dan sebagai dasar untuk menentukan posisi keuangan, serta hasil-hasil yang telah dicapai oleh perusahaan tersebut. Dari laporan keuangan kita dapat menganalisa kinerja keuangan suatu bank dengan kerangka konsep sebagai berikut :

No Uraian Kegiatan Periode Bulan Maret Tahun 2017 sd agustus Tahun 2017

Maret April Mei Juni Juli Agust Sept Okt

1 Observasi 2 Menyusun Proposal 3 Bimbingan Proposal 4 Mengumpulkan Data 5 Menganalisa Data 6 Bimbingan Skripsi 7 Ujian Skripsi

Tabel 3.02 Desain Penelitian H3 H1 H2 Keterangan : Simultan : Parsial : 3.3.2. Variabel Penelitian

Variabel yang digunakan dalam penelitian ini adalah :

a. Variabel Terikat

Variabel terikat (dependent) adalah tipe variabel yang dijelaskan oleh variabel bebas (Independent). Variabel terikat (dependent) dalam penelitian ini adalah aspek kinerja perbankan yang diukur dengan ROA (Return On Asset).

b. Variabel Bebas (Independent)

Variabel bebas (Independent) adalah tipe variabel yang menjelaskan atau mempengaruhi variabel lain. Variabel

CAR ROA

( Return On Asset )

(independent) yang akan di uji dalam penelitian ini adalah

rasio-rasio keuangan yang terdiri dari : 1. CAR (Capital Adequacy Ratio) 2. NIM (Net Interest Margin)

3.3.3. Deskripsi Operasional Variabel Tabel 3.03

Deskripsi Operasional Variabel

Variabel

Definisi

Operasional

Skala Ukuran

Variabel Bebas ➢ ROA( Return On Asset ) Rasio antara total laba sebelum pajak terhadap total asset bank tersebutRasio Laba Setelah Pajak

Rata - rata Total Asset× 100

Variabel Terikat ➢ CAR (Capital Adequac y Ratio) rasio yang memperlihatkan seberapa besar jumlah seluruh aktiva yang mengandung resiko.

Rasio Modal Bank

Aktiva Tertimbang Menurut Resiko× 100

➢ NIM (Net Interest Margin) Rasio Net Interest Margin merupakan rasio pasar yang merupakan

Rasio Pendapatan Bunga Bersih

perbandingan antara pendapatan bunga bersih terhadap rata – rata aktiva produktifnya. 3.4 Populasi dan Sampel

3.4.1. Populasi

Populasi dalam penelitian ini adalah semua perusahaan perbankan yang terdaftar di Bursa Efek Indonesia periode 2012-2016.

3.4.2. Sampel

Teknik pengambilan sampel yang digunakan dalam penelitian ini yaitu dengan menggunakan teknik purposive sampling dengan kriteria sebagai berikut.

1. Perusahaan perbankan yang termasuk dalam LQ45

2. Tersedia data keuangan selama kurun waktu penelitian ( 2012-2016)

3. Bank yang diteliti masih beroperasi pada periode penelitian ( 2012-2016).

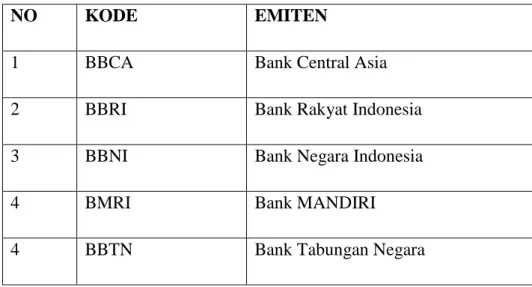

Berdasarkan kriteria yang dikemukan di atas, maka diperoleh sampel sebagai berikut :

Tabel : 3.04 Sampel Penelitian

NO KODE EMITEN

1 BBCA Bank Central Asia

2 BBRI Bank Rakyat Indonesia

3 BBNI Bank Negara Indonesia

4 BMRI Bank MANDIRI

4 BBTN Bank Tabungan Negara

3.5 Metode Pengumpulan Data

Metode pengumpulan data yang digunakan adalah pengumpulan data sekunder dengan mengambil data berupa Laporan Keuangan Bank yang dipublikasikan dari tahun 2012 – 2016. Adapun metode yang dilakukan untuk mengumpulkan data yang diteliti adalah:

3.5.1 Dokumentasi

Pengumpulan data dilakukan dengan mencari atau menganalisis laporan keuangan bank yang di teliti. Laporan keuangan bank ini dapat dilihat di website resmi Bank Indonesia.

3.5.2 Penelitian Kepustakaan

Studi Pustaka yaitu data – data yang dikumpulkan dengan cara mempelajari dan memahami buku – buku yang mempunyai hubungan

dengan kinerja bank seperti jurnal, buku – buku yang dibuat peneliti (literature) dan berbagai sumber lainnya yang sudah terakreditasi.

3.6 Metode Analisis Data

Metode analisis data yang digunakan dalam penelitian ini adalah dengan melakukan analisis deskriptif kuantitatif yang dinyatakan dengan angka – angka yang dalam perhitungannya menggunakan metode statistik yang dibantu program pengolah data statistik yang dikenal dengan SPSS. Analisis data yang digunakan peneliti adalah :

3.6.1 Uji Asumsi klasik

Asumsi- asumsi klasik dalam metode ini meliputi uji normalitas, uji multikolinearitas, uji hetoroskedastisitas, dan uji autokorelasi.

1. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam sebuah regresi, variabel dependen, variabel independen atau keduanya mempunyai distribusi normal ataukah tidak mempunyai distribusi normal. Salah satu metode ujinya adalah dengan menggunakan metode analisis grafik, baik secara normal plot atau grafik histogram, dengan acuan sebagai berikut :

a. Jika data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal atau grafik histogramnya menunjukkan pola distribusi normal, maka model regresi memenuhi asumsi normalitas.

b. Jika data menyebar jauh dari garis diagonal dan atau tidak mengikuti arah garis diagonal atau grafik histogramnya tidak menunjukkan pola distribusi normal, maka model regresi tidak memenuhi asumsi normalitas.

Selain dengan analisis grafik, uji normalitas dapat juga dilihat dengan analisis secara statistik dengan uji kolmogorov- smirnov test dengan ketentuan data dinyatakan berdistribusi normal jika signifikansi lebih besar dari (0,05).

2. Uji Multikolinearitas

Multikolinearitas adalah keadaan dimana antara dua variabel independent atau lebih pada model regresi tejadi hubungan linier yang sempurna atau mendekati sempurna. Model regresi yang baik mensyaratkan tidak adanya masalah multikolineritas. Untuk mendeteksi ada tidaknya multikolinearitas umumnya dengan melihat nilai Tolerance dan VIF pada hasil regresi linier. Metode pengambilan keputusan yaitu jika,

tolerance lebih dari 0.1 dan VIF kurang dari 10 maka tidak terjadi

multikolineritas. 3. Uji Autokorelasi

Persamaan regresi yang baik adalah yang tidak memiliki masalah autokorelasi jika terjadi autokorelasi maka persamaan tersebut menjadi tidak baik atau tidak layak dipakai prediksi . Masalah autokorelasi baru timbul jika ada korelasi secara linier

antara kesalahan pengganggu periode t dengan kesalahan pengganggu periode t-1 (sebelumnya). Salah satu ukuran dalam menentukan ada tidaknya masalah autokorelasi dengan uji Durbin

Watson (DW) dengan ketentuan menurut Sunyoto (2011) sebagai

berikut:

a. Terjadi autokorelasi positif jika DW dibawah -2 (DW< -2) b. Tidak terjadi autokorelasi jika -2 ≤ DW ≤ 2

c. Terjadi autokorelasi negatif, jika nilai DW di atas +2 atau DW > +2

4. Uji Heteroskedastisitas

Heteroskedastisitas adalah keadaan di mana terjadinya ketidaksamaan varian dari residual pada model regresi. Menurut Priyatno (2016) menyatakan bahwa “Model regresi yang baik mensyaratkan tidak adanya masalah heteroskedastisitas”. Cara memprediksi ada tidaknya heteroskedastisitas pada suatu model dapat dilihat dari pola gambar scatterplot, dasar pengambilan keputusan adalah jika titik-titik menyebar dengan pola yang tidak jelas diatas dan di bawah angka 0 pada sumbu Y maka dapat disimpulkan bahwa tidak terjadi masalah heteroskedastisitas pada model regresi”. 3.6.2 Regresi Linier Berganda

Analisis regresi linier berganda digunakan untuk mengetahui pengaruh antara variabel bebas dengan variabel terikat, yaitu : CAR

(Capital Adequacy Rasio) dan NIM (Net Interest Margin) terhadap

ROA (Return On Asset) pada perusahan perbankan yang tercatat di BEI. Model regresi yang digunakan adalah :

keterangan : Y = ROA a = Konstanta

b1,2, = Koefisien Regresi

X1 = Variabel Independent 1 ( CAR)

X2 = Variabel Independent 2 (NIM)

3.6.3 Pengujian Hipotesis

1. Uji Koefisien Determinasi (adjusted R2)

Koefisien determinasi berfungsi untuk melihat sejauh mana keseluruhan variabel independent dapat menjelaskan variabel

dependent apabila angka koefisien determinasi semakin

mendekati 100%, maka pengaruh variabel independent terhadap variabel dependent adalah semakin kuat, yang berarti variabel – variabel independent memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependent.

2. Uji F Statistik

Uji statistik F pada dasarnya menunjukkan apakah semua variabel independent yang dimasukkan dalam model mempunyai Y = a + b1 X1 + b2 X2

pengaruh secara bersama-sama terhadap variabel dependent. Tingkat signifikansi yang digunakan sebesar 5%. dengan derajat kebebasan df = (n-k-1), dimana n = jumlah observasi dan k = jumlah variabel (Ghozali, 2007). Kriteria uji jika Fhitung > Ftabel

maka H0 ditolak Jika Fhitung < Ftabel maka H0 diterima.

3. Uji t- Statistik

Uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel independent secara individual dalam menerangkan variasi variabel dependent. Untuk mengetahui nilai t statistik tabel ditentukan tingkat signifikansi 5% dengan derajat kebebasan yaitu df = (n-k-1), dimana n = jumlah observasi dan k = jumlah variabel (Ghozali, 2009). Kriteria uji jika thitung ≥ ttabel

BAB IV

GAMBARAN UMUM OBYEK PENELITIAN

4.1 Bank BTN ( Bank Tabungan Negara ) 4.1.1 Sejarah Bank BTN

PT Bank Tabungan Negara (persero) Tbk atau yang lebih dikenal dengan nama bank BTN (selanjutnya disebut perseroan) memiliki sejarah yang sangan panjang di industri perbankan di Indonesia. Perseroan telah berdiri sejak tahun 1897 dengan nama postspaarbank. Di era kemerdekaan, tepatnya 9 februari 1950 pemerinta repuplik indonesia merubah nama postspaarbank menjadi bank tabungan pos, dan kemudian berganti nama lagi menjadi BANK Tabungan Negara pada 22 juni 1963.

Pada tahun 1974, perseroan ditunjuk pemerintah sebagai satu – satunya lembaga yang menyalurkan Kredit Pemilikan Rumah (KPR) bagi golongan masyarakat menengah kebawah, sejalan dengan program pemerintah yang tengah mengalakan program perumahan untuk rakyat. Tahun 1976 perseroan melakukan realisasi KPR yang pertama kali di perumahan tanah mas kota semarang. Di tahun 1994 perseroan mendapatkan izin operasi sebagai Bank Devisa. Tahun 2002 perseroan ditunjuk sebagai Bank Komersial yang fokus pada pembiayan rumah.

Tahun 2009 merupakan awal perseroan beroperasi sebagai Bank Komersial dan menerbitkan obligasi untuk pertama kalinya. Perseroan mencatatkan saham perdana pada 17 Desember 2009 di Bursa Efek Indonesia dan menjadi Bank pertama di Indosesia yang melakukan sekuritisasi aset melalui pencatatan transaksi Kontrak Investasi Kolektif – Efek Beragun Aset (KIK-EBA). Sebagai Bank yang fokus pada pembiayaan perumahan, perseroan berkeinginana untuk membantu masyarakat Indonesia dalam mewujudkan impian mereka untuk memiliki rumah idaman.

Keinginan ini ditunjukan dengan konsitensi selama lebih dari enam dekade, dalam menyediakan beragam produk dan layanan dibidang perumahan, terutama melalui KPR, baik KPR subsidi untuk masyarakat menengah kebawah maupun KPR non subsidi untuk masyarakat menengah keatas. Sebagai Bank yang fokus pada pembiayaan perumahan, perseroan juga sukses meningkatkan posisisnya menjadi peringkat ke-10 bank terbesar di Indonesia dari segi aset dan penyaluran kredit. Dengan tujuan memberikan hasil yang terbaik kepada para pemangku kepentingan, perseroan senantiasa konsisten dalam menekankan fokusnya sebagai pemimpin pembiayaan perumahan, perseroan bercita-cita menjadi “The Leading Housing

Bank In Indonesia With Word Class Service”. Saat ini perseroan fokus

pada pembiayaan sektor perumahan melalui tiga produk utama, yakni perbankan konsumer, perbankan komersial dan perbankan syariah.

pada tahun 2015 perseroan berperan penting dalam membantu program pemerintah Sejuta Rumah Untuk Rakyat perseroan ditunjuk sebagai salah satu Bank yang mendukung program pemerintah melaluyi pembiayaan KPR.

Sebagai upaya untuk mendorong percepatan Program Sejuta Rumah, di tahun 2016 perseroan terus menggenjot supply dan demand untuk KPR, diantaranya dengan mempermudah pembiayaan bagi pengembang untuk kredit kontruksi maupun pencairan KPR, memberikan kemudahan pembiayaan kepada para pengembang untuk akselerasi KPR subsidi, KPR non subsidi maupun KPR mikro. Tahun 2016 merupakan tahun pertama perseroan memasuki transfomasi tahap II, yaitu periode digital banking. Perseroan telah mengembangkan berbagai produk dan menambah layanan digital berbasis digital seperti mibile BTN, internet banking dan cash management dengan melaunching pembukaan kantor layanan masa depan “ Bank BTN digital launge” yang dimaksudkan untuk meningkatkan kecepatan pelayanan serta volume bisnis Perseroan.

Digital lungge merupakan layanan berbasis teknologi yang

mengintregrasikan dan mengedepankan teknologi guna menciptakan

customer experience yang tepat, simple serta memberikan kemudahan

4.1.2 Visi dan Misi Bank BTN Visi Bank BTN

Menjadi bank yang terdepan dalam pembiayaan perumahan. Misi Bank BTN

1. Memberikan pelayanan unggul dalam pembiayaan perumahan dan industri terkait, pembiayaan konsumsi dan usaha menengah.

2. Meningkatkan keunggulan kompetitif melalui inovasi pengembangan produk, jasa, dan jarinagn strategis berbasis teknologi terkini.

3. Menyiapkan dan mengembangkan human capiutal yang berkualitas, profesional dan memiliki integriras tinggi.

4. Melaksanakan manajemen perbankan yang sesuai dengan prinsip kehati – hatian dan Good Corporate Goverment untuk meningkatkan Sharehorder Value.

4.1.3 Struktur Organisasi Bank BTN Presiden Director MARYONO MD Commercial Lending ONI FEBRIANTO R MD Commercial Funding, Digital, Banking

& Distribution CATUR BUDI HARTO

C MD Customer Banking HANDAYANI MD Collection, Asset,Management & Legal SULIS USDOKO Commercial Lending (PJS) ALEX SOFYAN NOOR

Small & Medium Lending ELISABETH NOVIE .R Sharia MARISA GEMIRALDA

Commercial Funding & service DEWI FITRIANINGRUM Digital Banking (PJS) DOPO LASTIYOMO

Services Quality & Network

(PLT) FERRY SIPAHUTAR

Non Subsidized Mortgage & Lending

SURYANTI AGUSTINAR

Subsidized Mortgage

HIRWANDI GAFAR

Retail Funding & serviceS NASRIL Consemer Collection & Remidial NEFO PURWONO TRIANGONO Asset Management SATYA WIJAYANTARA Legal YOSSI ISTANTO Wealth Management SAHAT SIHOMBING Regional Office 1 SRI REZEKI M.S Regional Office 2 JONI PRASETIANTO Regional Office 3 (PLT) FAUZIAH YUSRI Regional Office 4 ACHMAD NOORRACHMAN Sharia Branch Office Branch Office Priority Banking outlet

4.2 Bank BCA

4.2.1 Sejarah Bank BCA

BCA mulai beroperasi 21 Februari tahun 1957 dan berkantor pusat di Jakarta. NV perseroan dagang dan Industrie Semarang Knitting Factory berdiri sebagai cikal bakal Bank Central Asia (BCA). Efektif pada 2 september 1975 nama Bank diubah menjadi Bank Central Asia (BCA). BCA memperkuat jaringan cabang tahun 1977 dan berkembang menjadi Bank Devisa.

4.2.2 Visi dan Misi Bank BCA Visi Bank BCA

Bank pilihan utama andalan masyarakat, yang berperan sebagai pilar penting perekonomian indonesia.

Misi Bank BCA

1. Membangun institusi yang unggul dibidang pembayaran danh solusi keuangan bagi nasabah bisnis dan perorangan.

2. Memahami beragam kebutuhan nasabah dan memberikan layanan finansial yang tepat demi tercapainya kepuasan optrimal bagi nasabah.

4.2.3 Struktur Organisasi Bank BCA

Presiden Direktur

Jahja Setiaatmadja Anti Fraud

Soeni Antonie Audit Internal Jacobus Sindu A Corporate Sosial Respontibility Inge Setiawati

Wakil Presiden Direktur

Armand Wahyudi Hartono

Direktur Bisnis Korporasi

Rudy Susanto

Direktur Bisnis Perbankan Individu

Suwignyo Budiman

Direktur Komersial Bisnis & UKM

Henri Koenaifi

Direktur Jaringan Cabang & Wilayah

Erwang Yuring Ang

Strategi Pengembangan Operasi Layanan Lilik Winarni Bisnis Korporasi • Gunawan Prayogo • Kristian Marbun • Sri Indrajanti Dewi • Wira Candra Kredit Konsumen (KPR, KBB) Methilda Simon

Bisnis Komrsial & UKM Liston Naingoaln Pengadaan Sugito Lee Layanan Pembayaran Domestik Sunandar Suryajaya Layanan Perbankan Elektronik Joanes J Gunawan Layanan Perbankan Internasional Lanny Budiati Cabang Korporasi Dhejani Surjadi Tresuri Linus Ekabranko W Perbankan Internasional Edmund Tandobala Individual Customer Bussines depelopment

Eva Agrayani Tjong

Layanan Kredit

Jip Tommy Susanto

Cash Management Rusdanti Salim Manajemen jaringan & perencanaan wilayah Hendrik Sia

4.3 Bank BRI

4.3.1 Sejarah Bank BRI

Perjalanan PT. Bank Rakyat Indonesia (Persero) Tbk. (“BRI”, “Bank” atau Perseroan ) dimulai pada tahun 1895 di Purworejo, Jawa Tengah oleh Raden Aria wiriatmadja yang awalnya mengolola dana kas masjid untuk disalurkan kepada masyarakat dengan skema yang sederhana. Sepanjang sejarah, berbagai nama telah melekat pada BRI, mulai dari De Purwokertosche Hulp-en Spaarbank der Inlandsche

Hoofden, Hulpen Spaarbank der Inlandsche Bestuurs Ambtenareen, Syomin Ginko, sampai akhirnya resmi ditetapkan menjadi Bank Rakyat

Indonesia sejak 18 Desember 1968 berdasarkan UU N0.21 tahun 1968. Pada tahun 1992, BRI berubah status hukum menjadi PT. Bank Rakyat Indonesia (Persero) Berdasarkan Undang-Undang Perbankan No. 7 tahun 1992 dan mencatatkan sahamnya di Bursa Efek Jakarta, kini Bursa Efek Indonesia pada tanggal 10 November 2003 dengan kode saham BBRI. Pada tahun 2007 BRI mengambil langkah strategis dengan mengakuisisi Bank Jasa Artha (BJA) yang kemudian di konversi menjadi PT, Bank BRI Syariah. Unit usaha syariah milik BRI kemudian dipisahkan dari BRI dan di gabungkan kedalam PT. Bank BRI Syariah (BRI Syariah) pada 1 januari 2009.

Sejak awal berdiri BRI konsisten fokus pada segmen usaha mikro, kecil dan menengah (UMKM), serta menjadi pelopor

dan dengan dukungan pengalaman memberikan layanan perbankan terutama di segmen UMKM, BRI dapat mencatat prestasi sebagai Bank dengan laba terbesar selama 11 tahun berturut-turut. Keberhasilan ini adalah buah kerja keras seluruh insan BRI yang tak pernah berhenti berinovasi dan terus mengembangkan produk dan layanan perbankan bagi semua segmen bisnis.

4.3.2 Visi dan Misi Bank BRI Visi Bank BRI

menjadi sebuah bank terkemuka di Indonesia yang akan selalu mengutamakan kepuasan para nasabahnya.

Misi Bank BRI

1. Bank BRI mampu melakukan segala jenis kegiatan perbankan terbaik dengan mengutamakan pelayanan yang diberikan kepada badan usaha mikro, menengah, dan kecil guna meningkatkan perekonomian masyarakat.

2. Bank BRI akan senantiasa memberikan pelayanan prima pada setiap nasabahnya melalui jaringan BRI yang luas dan didukung dengan adanya sumber daya manusia professional serta teknologi yang handal, melaksanakan manajemen resiko dan praktek GCG (Good Cooperate Governance) yang baik.

3. Bank BRI akan memberikan keuntungan serta manfaat secara optimal pada pihak-pihak yang berkepentingan.

4.3.3 Struktur Organisasi Bank BRI

so

President director

Asmawi Syam

Vice president director

sunarso Micro Banking Mohamma d irfan SME & Consumer Business supari Consumer Banking Sis Apik . W Commer cial Banking Dosuan . S Institution al banking kuswiyot o Finance Heru. k Change manajemen irianti Micro Business Policy & Strategy Sony Harsono ws Micro Business Development 1 Eko Bayu Sasmito Micro Business Development 2 Bakri Loan Program & Partnership Supardi Santoso SME & Medium Business sutardjo Mass Banking Anik Hidayati Consumer Loan sutadi Transaction Banking Ahmad solichin lutfiyanto Credit Card Mohama d Helmi Wealth Manageme nt Muhamad Safri rozi Marketing Comunicat ion A Firman Taufik Agri business Bambang Krismina rno General Business kusward ono SOE Business 1 I Made Suka Commerc ial Bussiness SOE Business 2 Akbar Institutiona l Banking 1 Eko Wahyudi Institutiona l Banking 2 Sigit Murtioso Finance accaunting & management Ernawan Treasuri Hedi Masriyanto Internationa l Business Dani Cahya Rukmana Investment Services Anna Maria Ciadarma Corpoerat e secretary Hari Siaga Amijarso Corporate Developme nt & Strategi Rretno Wahyuni Wijayanti

4.4 Bank BNI

4.4.1 Sejarah Bank BNI

Bank Negara Indonesia (Persero) Tbk ( selanjutnya disebut “BNI” atau “Bank”) pada awalnya didirikan di Indonesia sebagai bank sentral dengan nama “Bank Negara Indonesia” berdasarkan Peraturan Pemelintahan Pengganti Undang –Undang No.2 tahun1946 tanggal 5 juli 1946. Selanjutnya berdasarkan Undang – Undang No.17 tahun 1968, BNI ditetapkan menjadi “Bank Negara Indonesia 1946”, dan statusnya menjadi Bank Umum Milik Negara. Selanjutnya peran BNI sebagai bank yang diberi mandat untuk memperbaiki ekonomi rakyat dan berpartisipasi dalam pembangunan nasional dilkukuhkan oleh UU No.17 tahun 1968 tentang Bank Negara Indonesia 1946.

Berdasarkan peraturan pemerintah No.19 tahun 1992, tanggal 29 april tahun 1992, telah dilakukan penyesuaian bentuk hukum BNI mmenjadi perusahaan perseroan terbatas (persero). Penyesuaian bentuk hukum menjadi persero dinyatakan dalam akta no. 131, tanggal 31 juli 1992 dibuat dihadapan Muhani Salim,S.H., yang telah diumumkan diberita negara Republik Indonesia No. 73 tanggal 11 september 1992 tambahan No. 1A.

BNI merupakan Bank BUMN (Bank Umum Milik Negara) pertama yang menjadi perushaan publik setelah mencatatkan sahamnya di Bursa Efek Jakarta dan Bursa Efek Surabaya pada tahun 1996. Untuk memperkuat struktur keuangan dan daya saing di tengah

industri perbankan nasional, BNI melakukan sejumlah aksi korporasi, antara lain proses rekapitalisasi oleh pemerintah di tahun 1999, divestasi saham pemerintah di tahun 2007, dan penawaran umum saham terbatas di tahun 2010.

Untuk memenuhi ketentuan Undang – Undang No.40 tahun 2007 tentang perseroan terbatas, anggaran dasar BNI telah dilakukan penyesuaian. Penyesuaian tersebut dinyatakan dalam akta No.46 tanggal 13 juni 2008 yang dibuat di hadapan Fathiyah ahaelmi,S.H., notaris di Jakarta berdasarkan keputusan Rapar Umum Pemegang Saham Luar Biasa tanggal 20 mei 2008 dan telah mendapat persetujuan dari Menteri Hukum dan Hak Asasi Manusia Republik Indonesia dengan Surat Keputusan No. AHU-AH.01,02-50609 tanggal 12 agustus 2008 dan telah diumumkan dalam Berita Negara Republik Indonesia No. 103 tanggal 23 Desember 2008 tambahan No.29015.

Perubahan terakhir Anggaran Dasar BNI dilakukan antara lain tentang penyusunan kembali seluruh Anggaran Dasar sesuia Akta No. 35 tanggal 17 maret 2015 Fathiyah Helmi,S.H telah mendapat persetujuan dari Menteri Hukum dan Hak Asasi Manusia Republim Indonesia denagn surat keputusan No.AHU-AH.01.03-0776526 tanggal 14 april tahun 2015. Saat ini 60% saham – saham BNI dimiliki oleh Pemerintah Republik Indonesia, sedangkan 40% sisanya dimiliki masyarakat baik individu maupun lembaga, domestik dan asing. BNI

kini tercatat sebagai bank nasional terbesar ke-4 di Indonesia, dilihat dari total aset, total kredit, maupun total dana pihak ketiga. Dalam memberikan layanan finansial terpadu, BNI di dukung oleh sejumlah perusahaan anak, yakni Bank BNI syariah, BNI muntifinance, BNI securities, BNI life Insurance, dan BNI remittance.

BNI menawarkan layanan penyimpanan dana maupun fasilitas pinjaman baik yang segmen korporasi, menengah, maupun kecil. Beberapa produk dan layanan terbaik telah disesuaikan dengan kebutuhan nasabah sejak kecil, remaja, dewasa hingga pensiun. Di akhir tahun 2016 jumlah aset yang dimiliki BNI tercatat Rp.603 triliun dan jumlah karyawan sebanyak 24.272 orang. Layanan BNI terbesar diseluruh Indonesia melalui 1764 outlet domestik dan luar negeri ( Singapura, Hongkong, Tokyo, London New York, dam Seoul). Jaringan ATM BNI saat ini twrcatat sebanyak 16.188 unit ATM dan didukung juga oleh jaringan ATM bersama. Layanan BNI juga tersedia melalui 111,743 EDC, internet banking dan sms banking.

4.4.2 Visi dan Misi Bank BNI Visi

Menjadi lembaga keuangan yang unggul dalam layanan dan kinerja. Misi

1. Memberikan layanan prima dan solusi yang bernilai tambah kepada seluruh nasabah, dan selaku mitra pilihan utama.

3. Menciptakan kondisi terbaik bagi karyawan sebagai tempat kebanggaan untuk berkarya dan berprestasi.

4. Meningkatkan kepedulian dan tanggung jawab kepada lingkungan dan komunitas.

5. Menjadi acuan pelaksanaan kepatuhan dan tata kelola perusahaan yang baik bagi industri.

4.4.3 Struktur Organisasi Bank BNI

DIREKTUR UTAMA ACHMAD BAIQUNI WAKIL DIREKTUR UTAMA

SUPRAJARTO DIREKTUR BISNIS KORPORASI HERRY SIDHARTA DIREKTUR BISNIS MENENGAH PUTRAMA WAYU SETYAWAN DIREKTUR KEUANGAN & RISIKO KREDIT RICO RIZAL B DIREKTUR KONSUMEN BANKING ANGGORO EKO .C DIREKTUR TRESURI & INTERNASIONAL PANJI IRAWAN

DEVISI BISNIS & KORPORASI MULTINASIONAL

DEVISI BISNIS & KOORPORASI MULTINASIONAL 2

DEVISI BUMN & INSTTITUSI PEMERINTAHAN UNIT BISNIS SINDIKASI DEVISI BISNIS MENENGAH HIGH END DEVISI BISNIS MENENGAH UNIT ANALISA NASABAH & MANAJEMEN PORTOPOLIO DEVISI PENGANGGARAN & PENGENDALIAN KEUANGAN DEVISI RESIKO KREDIT KORPOIRASI DEVISI RESIKO KREDIT MENENGAH& USAHA KECIL DEVISI ADMINISTRASI KREDIT UNIT PENGEMBANGAN PERUSAHAAN ANAK DEVISI MANAJEMEN PRODUK KONSUMER DEVISI PENJUALAN KONSUMER DEVISI BISNIS KARTU DEVISI PEMPROSESAN & PENAGIHAN KREDIT KONSUMER DEVISI KOMUNIKASI PEMASARAN DEVISI TRESURI DEVISI INTERNASIO NAL UNIT DANA PENSIUN LEMBAGA KEUANGAN MODAL MANUSIA SATUAN PENGAW AS INTERNA L

4.5 Bank MANDIRI

4.5.1 Sejarah Bank MANDIRI

Bank Mandiri (Persero) Tbk. (“Bank Mandiri”, atau “Perseroan”). Pertama didirikan pada 2 Oktober 1998 sebagai bagian program restrukturisasi perbankan yang dilakukan oleh pemerintah Indonesia berdasarkan Akta Pendirian No.10 tanggal 2 Oktober 1998 dan telah mendapat pengesahan dari menteri kehakiman Republik Indonesia melalui surat keputusan No.C26561.HT.01.01 TH 98 tanggal 02 Oktober 1998. Selanjutnya, Bank Mandiri mulai beroprasi sebagai bank BUMN di jakarta berdasarkan Menteri Keuangan No.542 KMK. 017/1998. Berdasarkan Rapat Umum Pemegang Saham Luar Biasa pada tanggal 29 Mei 2003, Bank Mandiri mengubah status perusahaan menjadi publik (terbuka) dan menawarkan 4.000.000.000 ( empat miliar) saham biasa kepada masyarakat dengan harga nominal Rp.675 per lembar sahamnya. Bank Mandiri tidak pernah melakukan perubahan nama sejak pertama kali berdiri hingga saat ini.

4.5.2 Visi dan Misi Bank MANDIRI Visi Bank Mandiri

Menjadi lembaga keuangan indonesia yang paling di kagumi dan selalu progresif.

Misi Bank Mandiri

1. Berorientasi pada pemenuhan kebutuhan pasar 2. Mengembangkan sumber daya manusia profesional. 3. Memberikan keuntungan yang maksimal bagi stakeholder. 4. Melaksanakan manajemen terbuka.

4.5.3 Struktur Organisasi Bank MANDIRI RETAIL BANKING WHOLES ALE RISK Kepas A.M RETAIL RISK Riyani T.Bondan CORPORA TE BANKING Alexandra .A COMME RCIAL BANKIN G 1 Ruslina S.S,H Internatio nal Banking Fery M.r REGION AL CEO 1-12 CREDIT OPERATIO NS Agus .R CORPOR ATE RISK TiwulW Retail Produk & transaction Risk M. Iqbal WEALTH MANAGE MENT Elina W CREDIT CARDS Vira W DISTRIB UTION STRATE GY Myland CORPORA TE BANKING 1 Yusak .L CORPORA TE BANKING 5 M. Iswahyudi COMME RCIAL BANKIN G 2 Suketat TREASUR I Farida Thamrin CASH & TRADE OPERATIO N Satria STRATEGI C MARKETI NG Yoesman S CONSUM ER LOANS Harry Gale COMME RCIAL RISK Sulaeman Retail analytics & strategy Williem Rudy CORPORA TE ABNKING 2 Dikdik Y Corporate Banking 6 Sucipto Prayitno COMME RCIAL BANKIN G 3 Tri .P STRATEG IC MANAGE MENT Anton H ELECTRON IC CHANEL OPERATIO NS Endro Sidik CONSUME R DEPOSITS Setio W EXECUT IVE KREDIT OFFICER Retail Collection & recovery Nury Sriandajan i MICRO BANKIN G Wawan S Corporate banking 3 Elizabeth R.T Siahaan Corporate Banking 7 M. Arifin Firdaus STARTEGI C PROCURE MENT Haryanto SMALL BUSINES S Hermawa n ACCOUN TING Elma MBER P.S Corporate banking 4 Faiz Firdausi Wholesa le Strategic Aligmen t CORPORA TE REAL ESTATE O.C Harry P EXEC UTIVE BUSIN ESS RELA TIONS OFFIC ER OFFICE OFFCHIEF EKONOMI ST Anton H.G Executive Business Relations hip Officer CUSTOME R CARE Anastasia W. PH SUBSIDI ARIES MANAGE MENT RETAIL CREDIT CENTER Liston S Direktur Utama Kartika Wirjoatmodjo

Wakil Direktur Utama Sulaiman A. Arianto Corporate Banking Royke T COMMERCIA L BANKING Kartini .S FINANACE TREASURI Pahala N.M RETAIL BANKING Tardi DISTRIBUSI ON Herry .G OPERATION Ogi .P BUSINESS CONTINUITY MANAGEMEN NT INVESTO R RELATIO NS Anton H.G AUTO SECTOR SELECTI ON Hengky K.H

BAB V

HASIL PENELITIAN

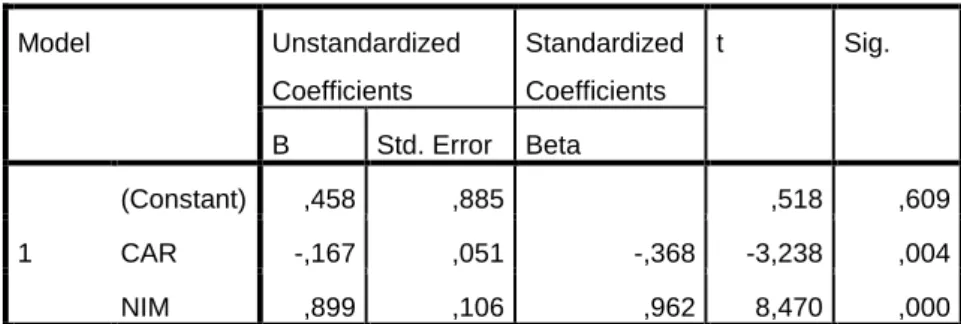

Dalam penelitian terdapat tiga hipotesis yang akan di uji sebagaimana yang telah ditetapakan pada bab II. Uji statistik dilakukan untuk mengetahui ada tidaknya hubungan rasio CAR (Capital Adequacy Rasio) (X1), dan rasio NIM (Net Interest Margin) (X2) terhadap ROA (Return On Asset) (Y). Berikut ini adalah

langkah-langkah mengenai hasil pengujian hipotesis dengan menggunakan program komputer SPSS V.21.

5.1 Analisis Data Penelitian 5.1.1 Analisis Deskriptif

Dari hasil pengolahan data dengan menggunakan program SPSS V.21 diperoleh statistik deskriptif variabel – variabel yang ada dalam penelitian ini disajikan dalam tabel sebagai berikut :

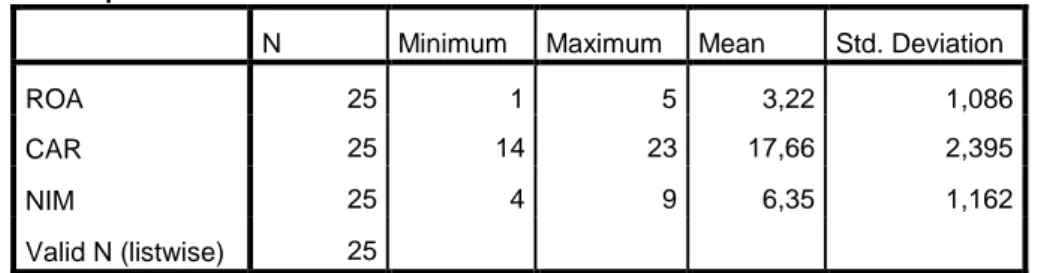

Tabel 5.01 Hasil Uji Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation ROA 25 1 5 3,22 1,086 CAR 25 14 23 17,66 2,395 NIM 25 4 9 6,35 1,162 Valid N (listwise) 25

Analisis deskriptif dari tabel diatas adalah sebagai berikut : 1. Return On Asset (ROA)

Tabel di atas menunjukan bahwa variabel ROA memiliki nilai rata – rata sebesar 3,22%. artinya bahwa perbankan dalam penelitian ini mempunyai ROA rata – rata sebesar 3,22% dalam satu periode. Standar deviasi ROA sebesar 1,086%, artinya terjadi penyimpangan ROA terhadap nilai rata–rata ROA sebesar 1,086%. Nilai minimum ROA sebesar 1% dan nilai maksimum sebesar 5%.

2. Capital Adequacy Ratio (CAR)

Tabel di atas menujukan bahwa variabel CAR memiliki nilai rata – rata sebesar 17,66%, artinya bahwa perbankan dalam penelitian ini mempunyai rasio permodalan rata – rata sebesar 17,66% dalam satu periode. Nilai standar deviasi sebesar 2,395%, artinya terjadi penyimpangan CAR terhadap nilai rata – rata ROA sebesar 2,395%. Nilai minimum CAR sebesar 14% dan nilai maksimum sebesar 23%.

3. Net Interest Margin (NIM)

Tabel di atas menujukan bahwa variabel NIM memiliki nilai rata – rata sebesar 6,35%, artinya bahwa perbankan dalam penelitian ini mempunyai rasio permodalan rata – rata sebesar 6,35% dalam satu periode. Nilai standar deviasi sebesar 1,162%, artinya terjadi penyimpangan NIM terhadap nilai rata

– rata ROA sebesar 1,162%. Nilai minimum NIM sebesar 4% dan nilai maksimum sebesar 9%.

5.1.2 Uji Asumsi Klasik

Uji asumsi klasik digunakan untuk mengetahui kelayakan penggunaan model dalam penelitian ini. Pengujian ini juga bertujuan untuk memastikan bahwa di dalam model regresi tidak terdapat multikolinearitas, heteroskedastisitas, autokorelasi serta memastikan bahwa data yang dihasilkan berdistribusi normal.

1. Uji Normalitas

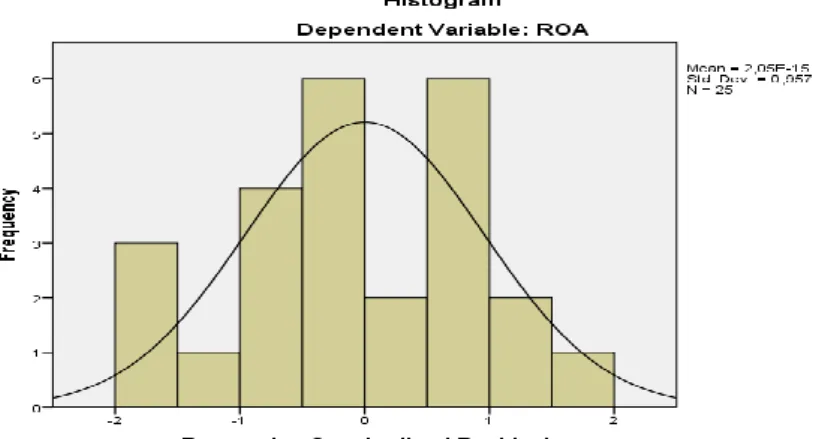

Uji normalitas digunakan untuk mengetahui apakah dalam model regresi berganda memiliki distribusi normal atau tidak antara variabel yang digunakan dalam penelitian. Di dalam penelitian ini uji normalitas menggunakan grafik Histogram, Grafik P-Plot dan analisis statistik One Sample

Kolmogorov-Smirnov Test. Berikut adalah hasil penelitian uji normalitas dalam

Grafik : 5.01 Histogram

Sumber : Hasil Olah Data SPSS

Garfik : 5.02 Normal P-Plot

Sumber : Hasil Olah Data SPSS

Dari grafik histogram dapat diketahui bahwa grafik membentuk gunung atau lonceng, dan berdasarkan grafik Normal P- Plot diketahui bahwa titik-titik menyebar di sekitar garis dan

mengikuti garis diagonal. Dengan ini maka data residual terdistribusi normal.

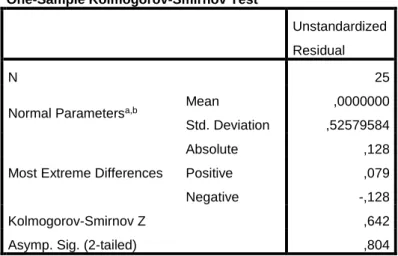

Uji Normalitas dengan metode Uji Kolmogorov-Smirnov disajikan dalam tabel berikut :

Tabel 5.02 Hasil Uji Normalitas

Sumber : Hasil Olah Data SPSS

Untuk Uji Normalitas menggunakan Kolmogorov-Smirnov, data dinyatakan normal apabila nilai signifikansi > 0,05. Dari output di atas dapat diketahui bahwa nilai signifikan (Sig) pada Kolmogorov Smirnov sebesar 0,804 lebih besar dari 0,05 maka dapat disimpulkan bahwa residual terdistribusi normal.

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual N 25 Normal Parametersa,b Mean ,0000000

Std. Deviation ,52579584 Most Extreme Differences

Absolute ,128 Positive ,079 Negative -,128 Kolmogorov-Smirnov Z ,642 Asymp. Sig. (2-tailed) ,804 a. Test distribution is Normal.