170

DAFTAR RIWAYAT HIDUP

A. DATA PRIBADI

Nama lengkap : Dwinda Permatasari

Tempat, tanggal lahir : Bandung, 11 Maret 1994

Alamat : Kp. Sindangsari No. 04 RT 04/08

Desa Pasirhalang Kec. Cisarua

Kab. Bandung Barat

Agama : Islam

Jenis Kelamin : Perempuan

Status : Belum Menikah

Kewarganegaraan : Indonesia

No. Telp : 081223791082

Email : [email protected]

B. RIWAYAT PENDIDIKAN

2000 – 2006 : SDN 1 Pasirhalang

2006 – 2009 : SMP Negeri 1 Cisarua

2009 – 2012 : SMA Negeri 1 Cisarua

PENGARUH PENDAPATAN ASLI DAERAH TERHADAP

KEMANDIRIAN KEUANGAN DAERAH DAN

IMPLIKASINYA TERHADAP BELANJA MODAL

(Studi pada Pemerintah Daerah Kabupaten dan Kota di Provinsi Jawa Barat)

THE INFLUENCE OF OWN SOURCE REVENUE TO LOCAL

FINANCIAL INDEPENDENCE AND IMPLICATIONS FOR

CAPITAL EXPENDITURE

(Study on Local Government District and City in West Java Province)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Menempuh Program Strata 1 Guna Memperoleh Gelar Sarjana Ekonomi

Pada Program Studi Akuntansi

Oleh:

DWINDA PERMATASARI 21112082

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS KOMPUTER INDONESIA

iii

KATA PENGANTAR

Assalamualaikum Warahmatullahi Wabarakatuh

Puji dan syukur penulis panjatkan kepada Tuhan Yang Maha Esa, yang telah

memberikan berkat dan rahmat kepada penulis, sehingga penulis dapat

menyelesaikan skripsi ini dengan baik. Dalam penyusunan skripsi ini, penulis

mengambil judul “Pengaruh Pendapatan Asli Daerah terhadap Kemandirian

Keuangan Daerah dan Implikasinya terhadap Belanja Modal (Studi pada Pemerintah Daerah Kabupaten dan Kota di Provinsi Jawa Barat)".

Penulis menyadari bahwa dalam penyusunan skripsi ini masih jauh dari kata

sempurna baik secara teknis maupun materi. Maka dari itu, kritik dan saran yang

membangun dari semua pihak sangat peneliti harapkan demi penyempurnaan

skripsi ini.

Penyusunan skripsi ini tidak lepas dari bantuan dan dukungan semua pihak

yang telah memberi dukungan dan masukan. Teristimewa adalah dukungan dari

orang tua peneliti yaitu Bapak Ayi Winarya dan Ibu Cantikasari yang tidak pernah

putus mendoakan dan memberikan dukungan berupa moril dan materiil yang tak

pernah henti. Tanpa doa dan dukungan dari bapak dan ibu usulan penelitian ini tidak

mungkin dapat diselesaikan. Dengan segala ketulusan hati, peneliti juga

mengucapkan terima kasih yang sebesar-besarnya kepada:

1. Dr. Ir. H. Eddy Soeryanto Soegoto selaku Rektor Universitas Komputer

iv

2. Prof. Dr. Hj. Dwi Kartini, SE., Spec.Lic selaku Dekan Fakultas Ekonomi

dan Bisnis Universitas Komputer Indonesia.

3. Dr. Siti Kurnia Rahayu, SE., M.Ak., Ak, CA selaku Ketua Program Studi

Akuntansi Fakultas Ekonomi dan Bisnis Universitas Komputer Indonesia.

4. Wati Aris Astuti, SE., M.Si., Ak selaku Dosen Wali 4 AK-3.

5. Dr. Ony Widilestariningtyas, SE., M.Si., Ak., CA selaku Pembimbing

peneliti dalam menyusun skripsi ini.

6. Dr. Surtikanti, SE., M.Si., Ak., CA selaku Penguji 1.

7. Jayanthi Octavia, SE., MM selaku Penguji 2.

8. Seluruh Dosen Universitas Komputer Indonesia.

9. Staf Sekretariat Universitas Komputer Indonesia.

10. Pihak Badan Pemeriksa Keuangan Republik Indonesia Perwakilan Provinsi

Jawa Barat yang telah memberikan izin bagi peneliti dalam melaksanakan

penelitian ini.

11. Kepada kakakku tersayang yang telah memberikan dukungan dan waktu

untuk peneliti yang tidak ada hentinya.

12. Untuk keluarga besar yang selalu memberikan bimbingan, doa dan

dukungan.

13. Untuk para sahabat “Braycut” Dewi Julianti, Resmi Tresna Suci, Vina

Amalia, Anita Rusmini, Fairuz Azrina Ritonga, Ratu Tri Mardhika yang

selalu memberikan keceriaan dan dukungan disaat sulit sekalipun.

14. Teman-teman dan sahabat dari kelas AK-3 dan yang selalu memberikan

v

15. Kepada semua pihak yang tidak dapat peneliti sebutkan satu persatu yang

telah banyak memberikan bantuan dalam menyelesaikan tugas akhir ini.

Akhir kata peneliti berharap semoga skripsi ini dapat bermanfaat bagi

penulis dan bagi rekan-rekan yang membaca penelitian ini.

Bandung, Agustus 2016 Peneliti

vii

BAB III METODOLOGI PENELITIAN 3.1 Metode Penelitian ... 26

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian ... 45

viii

Daerah ... 45

4.1.1.2 Analisis Deskriptif Variabel Kemandirian Keuangan Daerah ... 48

4.1.1.3 Analisis Deskriptif Variabel Belanja Modal ... 52

4.1.2 Analisis Verifikatif ... 56

4.1.2.1 Uji Normalitas Data ... 56

4.1.2.2 Pengaruh Pendapatan Asli Daerah Terhadap Kemandirian Keuangan Daerah ... 57

4.1.2.3 Pengujian Hipotesis ... 59

4.1.2.4 Pengaruh Kemandirian Keuangan Daerah Terhadap Belanja Modal ... 61

4.1.2.5 Pengujian Hipotesis ... 62

4.2 Pembahasan ... 64

4.2.1 Pengaruh Pendapatan Asli Daerah terhadap Kemandirian Keuangan Daerah ... 64

4.2.2 Pengaruh Kemandirian Keuangan Daerah terhadap Belanja Modal ... 66

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 68

5.2 Saran ... 69

5.2.1 Saran Operasional ... 69

5.2.2 Saran Akademis ... 70

DAFTAR PUSTAKA ... 72

LAMPIRAN ... 76

72

DAFTAR PUSTAKA

Abdul Halim dan Ibnu Subiyanto, 2008. Seri Bunga Rampai Manajemen keuangan

Daerah: Analisis Investasi (Belanja Modal) Sektor Publik Pemerintah Daerah,

Edisi Pertama, Cetakan Pertama. Yogyakarta: UPP STIM YKPN

Abdul Halim dan Muhammad Syam Kusufi. 2012. Akuntansi Sektor Publik:

Akuntansi Keuangan Daerah. Edisi 4. Jakarta: Salemba Empat

Abdul Halim. 2001. Manajemen Keuangan Daerah. Yogyakarta: UPP AMP YKPN

__________. 2008. Akuntansi Sektor Publik: Akuntansi Keuangan Daerah. Edisi 3. Jakarta: Salemba Empat

Ade Rahmi. 2013. Pengaruh Intensifikasi dan Ekstensifikasi terhadap Peningkatan

Pendapatan Asli Daerah guna Mewujudkan Kemandirian Keuangan Daerah.

Artikel Ilmiah Universitas Negeri Padang

Afrizal Tahar dan Zakhiya Maulida. 2011. Pengaruh Pendapatan Asli Daerah dan Dana Alokasi Umum terhadap Kemandirian Daerah dan Pertumbuhan

Ekonomi Daerah. Jurnal Akuntansi dan Investasi Vol. 12 No.1, hal: 88-99

Ahmad Yani. 2009. Hubungan Keuangan antara Pemerintah Pusat dan Daerah

Indonesia, Edisi Revisi. Jakarta: PT. Raja Grafindo Husada

Arif Muchlis Bahtiar dan Iskandar. 2009. Akuntansi Pemerintahan. Jakarta: Akademia.

Ating Somantri dan Sambas Ali Muhidin. 2006. Aplikasi Statistika Dalam

Penelitian. Bandung: Pustaka Setia.

Aula Ahmad Hafidh. 2013. Analisis Rasio Keuangan Daerah dalam

Mempengaruhi Belanja Modal Publik bagi Pertumbuhan Ekonomi. Jurnal

Penelitian Humaniora, Vol. 18 No.2, Oktober 2013: 109-120

Chabib Soleh dan Heru Rochmansjah. 2010. Pengelolaan Keuangan dan Aset Daerah: Sebuah Pendekatan Struktural Menuju Tata Kelola Pemerintah yang Baik. Bandung: Fokusmedia

Damodar Gujarati. 2003. Ekonometri Dasar. Terjemahan: Sumarno Zain. Jakarta: Erlangga.

73

Deddi Nordiawan dan Ayuningtyas Hertianti. 2014. Akuntansi Sektor Publik. Edisi 2. Jakarta: Salemba Empat

Deddi Nordiawan, dkk. 2012. Akuntansi Pemerintahan. Jakarta: Salemba Empat

Direktorat Jenderal Perimbangan Keuangan Kementerian Keuangan Republik Indonesia. 2013. Laporan Evaluasi Belanja Modal Daerah

Direktorat Jenderal Perimbangan Keuangan Kementerian Keuangan Republik Indonesia. 2012. Analisis Realisasi APBD Tahun Anggaran 2012

Eka Sintala Dewi Ajani. 2015. Hubungan PAD, Belanja Modal dan Kinerja

Keuangan Pemerintah Daerah di Nusa Tenggara Barat. Fakultas Ekonomi

Universitas Mataram

Elizabeth. Optimalisasi APBD demi Pertumbuhan Daerah. Diakses pada tanggal 21 September 2015 dari www.republica.co.id

Emmy Mutiarini. 2015. Laporan Hasil Pemeriksaan BPK RI atas Laporan Keuangan Pemerintah Daerah Kabupaten Bandung Barat Tahun 2014. BPK RI

______________. 2014. Laporan Hasil Pemeriksaan BPK RI atas Laporan Keuangan Pemerintah Daerah Kabupaten Bandung Barat Tahun 2013. BPK RI

Endin Lidinilah. Pemkab Ciamis Masih Sangat Ketergantungan. Diakses pada tanggal 16 Oktober 2014 dari www.radartasikmalaya.com

Erwan Kurtubi. 2014. Pemkab Pandeglang, Segera Bentuk BUMD. Diakses pada tanggal 15 Juni 2014 dari www.deliknews.com

Havid Sularso & Yanuar Restianto. 2011. Pengaruh Kinerja Keuangan terhadap Alokasi Belanja Modal dan Pertumbuhan Ekonomi Kabupaten/Kota di Jawa

Tengah. Media Riset Akuntansi, Vol 1 No. 2 ISSN: 2088-2106

Husein Umar. 2005. Metode Penelitian. Jakarta: Raja Grafindo

__________. 2011. Metode Penelitian Untuk Skripsi Dan Tesis Bisnis, Edisi 2. Jakarta: PT. Raja Grafindo Persada

Ibnu Jandi. 2015. Kebijakan Keuangan Ridwan Kamil Dipertanyakan. Diakses pada tanggal 12 Mei 2015 dari lenteranews.com

Ika Lusiana Darsono. 2013. Pengaruh Alokasi Belanja Modal dan Pendapatan Asli

74

Mahmudi. 2007. Analisis Laporan Keuangan Daerah. Yogyakarta: UPP STIM YKPN

Mardiasmo. 2004. Otonomi dan Manajemen Keuangan Daerah. Yogyakarta: Andi

Masyhuri dan Zainuddin. 2009. Metodologi Penelitian: Pendekatan Praktis dan

Aplikatif. Bandung: PT Refika Aditama

Muhammad Miftah Falah. 2014. Pengaruh Desentralisasi Fiskal dan Kinerja

Keuangan terhadap Alokasi Belanja Modal. Prosiding Akuntansi ISSN:

2460-6561

Peraturan Pemerintah Nomor 71 Tahun 2010 Tentang Standar Akuntansi Pemerintahan. Jakarta

Renny Nur’ainy, dkk. 2013. Pengaruh Pertumbuhan Ekonomi dan Pendapatan Asli

Daerah terhadap Tingkat Kemandirian Keuangan Daerah. Proceeding PESAT

Vol. 5 Oktober 2013 ISSN: 1858-2559

Reza Marizka. 2013. Pengaruh Pendapatan Asli Daerah, Dana Bagi Hasil, Dana Alokasi Umum dan Dana Alokasi Khusus terhadap Tingkat Kemandirian Keuangan Daerah pada Kabupaten dan Kota di Sumatera Barat (Tahun

2006-2011). Artikel Ilmiah Universitas Negeri Padang

Riduan dan Engkos Achmad Kuncoro. 2012. Cara Menggunakan dan Memakai

Path Analysis (Analisis Jalur). Bandung: Alfabeta

Riko Novianto dan Hanafiah Rafiudin. 2015. Pengaruh Pendapatan Asli Daerah, Dana perimbangan dan Kinerja Keuangan terhadap Alokasi belanja Modal

pada Pemerintah Kabupaten/Kota di Provinsi Kalimantan Barat. Jurnal

ekonomi Vol. 4 No. 1 Januari-Juni 2015 ISSN: 2302-7169

Rilo Jatitmas. 2015. Pengaruh Rasio Keuangan terhadap Alokasi Belanja Modal

pada Kabupaten/Kota di Provinsi Jawa Tengah. Jurnal Akuntansi dan Sistem

Teknologi Informasi Vol. 11 No. 1 Maret 2015: 50-57

Rojab. Kemandirian Keuangan Pemkot Sukabumi Masih Rendah. Diakses pada tanggal 4 Agustus 2016 dari http://jabar.pojoksatu.id

Sheila Ardhian Nuarisa. 2013. Pengaruh PAD, DAU dan DAK Terhadap

Pengalokasian Anggaran Belanja Modal. Accounting Analysis Journal ISSN

2252-6765

75

Sugianto. 2007. Pajak & Retribusi Daerah; Pengelolaan Pemerintah Daerah

Dalam Aspek Keuangan, Pajak Dan Retribusi Daerah. Jakarta: Grasindo.

Sugiyono. 2008. Metode Penelitian Bisnis Cetakan Ke-12. Bandung: Alfabeta.

________. 2014. Metode Penelitian Kuantitatif Kualitatif dan R&D. Bandung: Alfabeta

Sunarso. 2013. Perbandingan Sistem Pemerintahan. Yogyakarta: Penerbit Ombak

Suprianto. 2013. Pengaruh Pendapatan Asli Daerah (PAD) terhadap Kinerja

Keuangan pada Pemerintah Provinsi Gorontalo. Jurnal Akuntansi Universitas

Provinsi Gorontalo

Syahri Alhusin. 2003. Aplikasi Statistik Praktis dengan SPSS.10 For Windows. Yogyakarta: Graha Ilmu.

Sylvia Febriyani Gerungan, dkk. 2015. Pengaruh Kinerja Keuangan

Kabupaten/Kota terhadap Alokasi Belanja Modal di Provinsi Sulawesi Utara.

Jurnal Riset Akuntansi dan Auditing

Toni Wijaya dan Zainal Mustafa. 2013. Panduan Teknik Statistik SEM & PLS

dengan SPSS AMOS. Yogyakarta: Cahaya Atma Pustaka.

Umi Narimawati. 2010. Penulisan Karya Ilmiah: Panduan Awal Menyusun Skripsi

dan Tugas Akhir Aplikasi pada Fakultas Ekonomi UNIKOM. Jakarta: Genesis

V. Wiratna Sujarweni. 2015. Metodelogi Penelitian Bisnis & Ekonomi. Yogyakarta: Pustaka Baru Press.

11 BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

2.1 Kajian Pustaka

2.1.1 Pendapatan Asli Daerah

2.1.1.1Pengertian Pendapatan Asli Daerah

Menurut Halim dan Kusufi (2012:101), mendefinisikan pendapatan asli

daerah sebagai berikut:

“Pendapatan asli daerah merupakan semua penerimaan daerah yang berasal

dari sumber ekonomi asli daerah”.

Menurut Deddi Nordiawan, dkk (2012:181) menjelaskan definisi

pendapatan asli daerah sebagai berikut:

“Pendapatan asli daerah merupakan pendapatan daerah yang bersumber dari daerah itu sendiri. Termasuk dalam pendapatan jenis ini adalah pajak daerah, retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan, dan lain-lain PAD yang sah”.

Menurut Ahmad Yani (2009:51) pendapatan asli daerah adalah sebagai

berikut:

“Pendapatan asli daerah merupakan pendapatan daerah yang bersumber dari hasil pajak daerah, retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan dan lain-lain pendapatan asli daerah yang sah, yang bertujuan untuk memberikan kewenangan kepada pemerintah daerah untuk mendanai pelaksanaan otonomi daerah sebagai perwujudan asas desentralisasi”.

Berdasarkan pengertian diatas dapat disimpulkan bahwa pendapatan asli

daerah merupakan pendapatan yang diperoleh daerah yang berasal dari hasil pajak

daerah, retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan dan

12

2.1.1.2Sumber-sumber Pendapatan Asli Daerah

Menurut Halim dan Kusufi (2012:101) kelompok pendapatan asli daerah

dipisahkan menjadi empat jenis pendapatan, yaitu sebagai berikut:

1. Pajak Daerah

Pajak daerah merupakan pendapatan daerah yang berasal dari pajak. Jenis

pendapatan pajak untuk provinsi meliputi objek pendapatan berikut:

a. Pajak kendaraan bermotor

b. Pajak kendaraan di air

c. Bea balik nama kendaraan bermotor

d. Bea balik nama kendaraan di air

e. Pajak bahan bakar kendaraan bermotor

f. Pajak air permukaan

g. Pajak rokok

Selanjutnya jenis pajak kabupaten/kota tersusun dari pajak berikut:

a. Pajak hotel

b. Pajak restoran

c. Pajak hiburan

d. Pajak reklame

e. Pajak penerangan jalan

f. Pajak pengambilan bahan galian golongan c

g. Pajak lingkungan

h. Pajak mineral bukan logam dan batuan

13

j. Pajak sarang burung wallet

k. Pajak bumi dan bangunan perdesaan dan perkotaan

l. BPHTB

2. Retribusi Daerah

Retribusi daerah merupakan pendapatan daerah yang berasal dari retribusi.

Retribusi daerah yang dapat dipungut oleh pemerintah provinsi dan kabupaten/kota

dibagi menjadi tiga, yaitu sebagai berikut:

a. Retribusi jasa umum

Retribusi jasa umum adalah pelayanan yang disediakan atau diberikan

pemerintah daerah untuk tujuan kepentingan dan kemanfaatan umum serta dapat

dinikmati oleh orang atau badan. Objek pendapatan yang termasuk dalam kategori

retribusi jasa umum untuk pemerintah provinsi adalah sebagai berikut:

1. Retribusi pelayanan kesehatan

2. Retribusi pengujian kendaraan bermotor

3. Retribusi penggantian beban cetak peta

4. Retribusi pelayanan tera/tera ulang

5. Retribusi pelayanan pendidikan

Sedangkan retribusi jasa umum untuk pemerintah kabupaten/kota adalah

berikut:

1. Retribusi pelayanan kesehatan

2. Retribusi pelayanan persampahan/kebersihan

3. Retribusi penggantian beban cetak KTP dan beban cetak akta catatan sipil

14

5. Retribusi pelayanan parker di tepijalan umum

6. Retribusi pelayanan pasar

7. Retribusi pengujian kendaraan bermotor

8. Retribusi pemeriksaan alat pemadam kebakaran

9. Retribusi penyediaan dan/atau penyedotan kakus

10.Retribusi pengolahan limbah cair

11.Retribusi penggantian beban cetak peta

12.Retribusi pelayanan tera/tera ulang

13.Retribusi pengendalian menara telekomunikasi

b. Retribusi jasa usaha

Retribusi jasa usaha adalah pelayanan yang disediakan oleh pemerintah

daerah dengan menganut prinsip komersial. Retribusi jasa usaha untuk pemerintah

provinsi meliputi berikut ini:

1. Retribusi pemakaian kekayaan daerah

2. Retibusi jasa usaha tempat pelelangan

3. Retribusi jasa usaha tempat penginapan/pesanggarahan/villa

4. Retribusi jasa usaha pelayanan kepelabuhan

5. Retribusi jasa usaha tempat rekreasi olahraga

6. Retribusi jasa usaha pengolahan limbah cair

7. Retribusi jasa usaha penjualan produksi uasaha daerah

8. Retribusi jasa usaha tempat khusus parkir

15

Sedangkan, retribusi jasa usaha pemerintah kabupaten/kota meliputi berikut

ini:

1. Retribusi pemakaian kekayaan daerah

2. Retribusi jasa usaha pasar grosir atau pertokoan

3. Retribusi jasa usaha tempat pelelangan

4. Retribusi jasa usaha terminal

5. Retribusi jasa usaha tempat khusus parkir

6. Retribusi tempat penginapan/pesanggrahan/villa

7. Retribusi penyeberangan di air

8. Retribusi penyediaan dan/atau penyedotan kakus

9. Retribusi jasa usaha pelayanan kepelabuhan

10.Retribusi jasa usaha tempat rekreasi dan olahraga

11.Retribusi jasa usaha pengolahan limbah cair

12.Retribusi jasa usaha penjualan produksi usaha daerah

c. Retribusi perizinan tertentu

Retribusi perizinan tertentu oleh pemerintah daerah kepada orang pribadi

atau badan yang dimaksudkan untuk pengaturan dan pengawasan atas kegiatan

pemanfaatan ruang, penggunaan SDA, barang, prasarana, sarana atau fasilitas

tertentu guna melindungi kepentingan umum dan menjaga kelestarian lingkungan.

Jenis retribusi perizinan tertentu untuk pemerintah provinsi yaitu sebagai berikut:

1. Retribusi izin trayek

16

Sedangkan jenis retribusi perizinan tertentu untuk pemerintah

kabupaten/kota yaitu sebagai berikut:

1. Retribusi izin mendirikan bangunan

2. Retribusi izin tempat penjualan minuman beralkohol

3. Retribusi izin gangguan

4. Retribusi izin trayek

5. Retribusi izin usaha perikanan

3. Hasil Pengelolaan Kekayaan Milik Daerah yang Dipisahkan

Hasil pengelolaan kekayaan milik daerah yang dipisahkan merupakan

penerimaan daerah yang berasal dari pengelolaan kekayaan daerah yang

dipisahkan. Jenis pendapatan ini diperinci menurut pendapatan yang mencakup:

a. Bagian laba atas penyertaan modal pada perusahaan milik daerah/BUMD

b. Bagian laba atas penyertaan modal pada perusahaan milik Negara/BUMN

dan

c. Bagian laba atas penyertaan modal pada perusahaan milik swasta atau

kelompok usaha masyarakat.

4. Lain-lain PAD yang sah

Pendapatan ini merupakan penerimaan daerah yang berasal dari lain-lain

milik pemerintah daerah. Jenis pendapatan ini meliputi objek pendapatan berikut:

a. Hasil penjualan aset daerah yang tidak dipisahkan

b. Jasa giro

c. Pendapatan bunga

17

e. Penerimaan komisi, potongan, ataupun bentuk lain sebagai akibat dari

penjualan, pengadaan barang, dan jasa oleh daerah

f. Penerimaan keuangan dari selisih nilai tukar rupiah terhadap mata uang

asing

g. Pendapatan denda atas keterlambatan pelaksanaan pekerjaan

h. Pendapatan denda pajak

i. Pendapatan denda retribusi

j. Pendapatan hasil eksekusi atas jaminan

k. Pendapatan dari pengembalian

l. Fasilitas sosial dan fasilitas umum

m. Pendapatan dari penyelenggaraan pendidikan dan pelatihan

n. Pendapatan dari angsuran/cicilan penjualan

o. Hasil pengelolaan dana bergulir

2.1.2 Kemandirian Keuangan Daerah

2.1.2.1Pengertian Kemandirian Keuangan Daerah

Menurut Abdul Halim (2008:232) pengertian kemandirian keuangan adalah

sebagai berikut:

18

Menurut Dwirandra dalam Abdul Halim (2001:167) menjelaskan definisi

kemandirian keuangan sebagai berikut:

“Kemandirian keuangan daerah artinya daerah harus memiliki keuangan dan kemampuan untuk menggali sumber-sumber keuangan, mengelola dan menggunakan keuangan sendiri yang cukup memadai untuk membiayai penyelenggaraan pemerintahannya”.

Berdasarkan pengertian diatas maka dapat disimpulkan bahwa kemandirian

keuangan daerah merupakan kemampuan pemerintah daerah dalam menggali

sumber-sumber pendapatan seperti pajak dan retribusi untuk membiayai kegiatan

pemerintahan.

2.1.2.2Rasio Kemandirian Keuangan Daerah

Menurut Abdul Halim (2008:232) kemandirian keuangan daerah

ditunjukkan oleh besar kecilnya pendapatan asli daerah (PAD) dibandingkan

dengan pendapatan daerah yang berasal dari sumber lain, misalnya bantuan

pemerintah pusat atau dari pinjaman. Menurut Abdul Halim (2008:232) cara

menghitung kemandirian keuangan daerah sebagai berikut:

Rasio Kemandirian=Bantuan Pemerintah Pusat/Provinsi dan Pinjaman Pendapatan Asli Daerah

Rasio kemandirian menggambarkan ketergantungan daerah terhadap

sumber dana eksternal. Semakin tinggi rasio kemandirian mengandung arti bahwa

tingkat ketergantungan daerah terhadap bantuan pihak eksternal (terutama

19

Menurut Paul Harvey (dalam Abdul Halim 2001: 261), ada empat macam

pola hubungan kemandirian keuangan dalam pelaksanaan otonomi daerah antara

lain:

1. Pola hubungan instruktif, peranan pemerintah pusat lebih dominan dari pada

kemandirian pemerintah daerah (daerah tidak mampu melaksanakan

otonomi daerah).

2. Pola hubungan konsultatif, campur tangan pemerintah pusat sudah mulai

berkurang, karena daerah dianggap sedikit lebih mampu melaksanakan

otonomi.

3. Pola hubungan partisipatif, peranan pemerintah pusat semakin berkurang,

mengingat daerah yang bersangkutan tingkat kemandiriannya mendekati

mampu melaksanakan urusan otonomi.

4. Pola hubungan delegatif, campur tangan pemerintah pusat sudah tidak ada

karena daerah telah benar-benar mampu dan mandiri dalam melaksanakan

otonomi daerah.

2.1.3 Belanja Modal

2.1.3.1Pengertian Belanja Modal

Menurut Deddi Nordiawan & Ayuningtyas Hertianti (2014:179)

menjelaskan pengertian belanja modal adalah:

“Belanja modal adalah belanja yang dilakukan pemerintah yang

20

Menurut Halim dan Kusufi (2012:107) pengertian belanja modal adalah

sebagai berikut:

“Belanja modal adalah pengeluaran anggaran untuk perolehan aset tetap dan

aset lainnya yang memberi manfaat lebih dari satu periode akuntansi”.

Menurut Arif Muchlis dan Iskandar (2009:186), menjelaskan definisi

belanja modal sebagai berikut:

“Belanja modal merupakan belanja yang tidak habis satu tahun atau

menghasilkan aset tetap pemerintah”.

Berdasarkan pengertian diatas dapat disimpulkan bahwa belanja modal

merupakan pengeluaran yang dilakukan pemerintah untuk menambah jumlah aset

tetap yang manfaatnya melebihi satu tahun anggaran.

2.1.3.2Jenis-jenis Belanja Modal

Dalam SAP, belanja modal dapat dikategorikan ke dalam 5 (lima) kategori

utama, yaitu:

1. Belanja Tanah

Belanja tanah adalah pengeluaran/biaya yang digunakan untuk

pengadaan/pembelian/pembebasan, penyelesaian, balik nama dan sewa tanah,

pengosongan, pengurugan, perataan, pematangan tanah, pembuatan sertifikat, dan

pengeluaran lainnya sehubungan dengan perolehan hak atas tanah dan sampai tanah

dimaksud dalam kondisi siap pakai.

2. Belanja Peralatan dan Mesin

Belanja peralatan dan mesin adalah pengeluaran/biaya yang digunakan

21

dan mesin, serta inventaris kantor yang memberikan manfaat lebih dari 12 (dua

belas) bulan, dan sampai peralatan dan mesin dimaksud dalam kondisi siap pakai.

3. Belanja Gedung dan Bangunan

Belanja modal gedung dan bangunan adalah pengeluaran/biaya yang

digunakan untuk pengadaan/penambahan/penggantian, dan termasuk pengeluaran

untuk perencanaan, pengawasan dan pengelolaan pembangunan gedung dan

bangunan yang menambah kapasitas sampai gedung dan bangunan dimaksud dalam

kondisi siap pakai.

4. Belanja Jalan, Irigasi, dan Jaringan

Belanja modal jalan, irigasi dan jaringan adalah pengeluaran/biaya yang

digunakan untuk pengadaan/penambahan/penggantian/peningkatan

pembangunan/pembuatan serta perawatan, dan termasuk pengeluaran untuk

perencanaan, pengawasan dan pengelolaan jalan irigasi dan jaringan yang

menambah kapasitas sampai jalan irigasi dan jaringan dimaksud dalam kondisi siap

pakai.

5. Belanja aset tetap lainnya

Belanja aset tetap lainnya adalah pengeluaran/biaya yang digunakan untuk

pengadaan/penambahan/penggantian/peningkatan pembangunan/pembuatan serta

perawatan terhadap fisik lainnya yang tidak dapat dikategorikan ke dalam kriteria

belanja modal tanah, peralatan dan mesin, gedung dan bangunan, dan jalan irigasi

dan jaringan. Termasuk dalam belanja ini adalah belanja modal kontra sewa beli,

pembelian barang-barang kesenian, barang purbakala dan barang untuk museum,

22

2.1.3.3Rasio Belanja Modal

Menurut Direktorat Jenderal Perimbangan Keuangan (2012:53) salah satu

ukuran kualitas belanja yang baik adalah dengan semakin besarnya porsi belanja

modal sebagai bagian dari total belanja daerah. Belanja modal yang besar

diharapkan akan memberikan dampak yang positif bagi pertumbuhan ekonomi di

daerah dan pada akhirnya akan meningkatkan potensi-potensi penerimaan daerah

yang baru. Semakin besarnya rasio belanja modal terhadap keseluruhan belanja,

maka kemampuan keuangan daerah untuk mengalokasikan porsi belanjanya pada

belanja modal semakin besar.

Menurut DJPK (2012:55) cara menghitung rasio belanja modal sebagai

berikut:

Rasio Belanja Modal =Total Belanja DaerahBelanja Modal

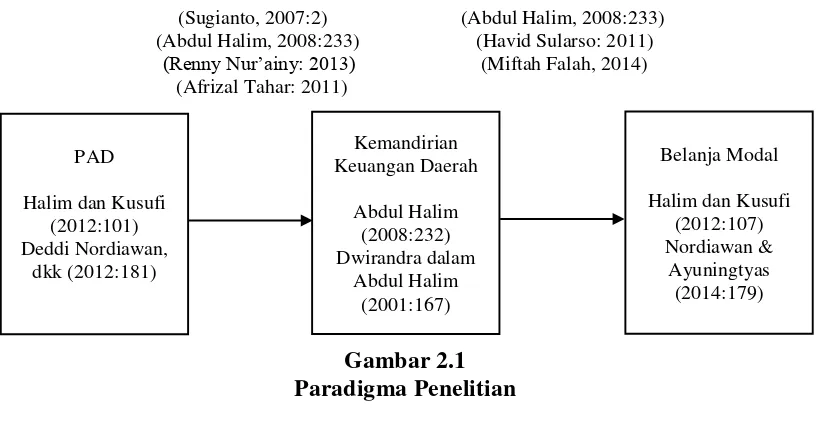

2.2 Kerangka Pemikiran

2.2.1 Pengaruh Pendapatan Asli Daerah terhadap Kemandirian Keuangan Daerah

Menurut Sugianto (2007:2) sebagai salah satu upaya untuk mewujudkan

otonomi daerah yang luas, nyata dan bertanggung jawab, pembiayaan pemerintahan

dan pembangunan yang berasal dari pendapatan asli daerah, khususnya yang

bersumber dari pajak daerah perlu ditingkatkan sehingga kemandirian daerah dalam

23

Menurut Abdul Halim (2008:233) semakin tinggi rasio kemandirian

keuangan, semakin tinggi partisipasi masyarakat dalam membayar pajak dan

retribusi daerah yang merupakan komponen utama PAD.

Berdasarkan penelitian yang dilakukan oleh Renny Nurainy, dkk (2013),

Pendapatan asli daerah berpengaruh terhadap kemandirian keuangan daerah. Hal

ini disebabkan kemandirian dalam APBD sangat terkait dengan pendapatan asli

daerah. Semakin besar sumber pendapatan dari potensi daerah, bukan dari bantuan,

maka daerah semakin leluasa mengakomodasikan kepentingan masyarakatnya

tanpa muatan pemerintah pusat yang tidak sesuai dengan kebutuhan masyarakat di

daerah.

Hasil penelitian yang sama ditunjukkan oleh Afrizal Tahar & Maulida

Zakhiya (2011) PAD berpengaruh positif terhadap kemandirian daerah. PAD yang

besar akan menyebabkan kemandirian daerah juga semakin besar.

2.2.2 Pengaruh Kemandirian Keuangan Daerah terhadap Belanja Modal

Proses pengeluaran dana modal dalam pemerintah dikenal dengan istilah

belanja modal/pembangunan (Halim dan Subiyanto, 2008:4).

Menurut Abdul Halim (2008:233) rasio kemandirian menggambarkan

tingkat partisipasi masyarakat dalam pembangunan daerah.

Berdasarkan penelitian yang dilakukan oleh Havid Sularso (2011),

kemandirian keuangan berpengaruh terhadap alokasi belanja modal. Besar kecilnya

alokasi belanja modal yang ditetapkan oleh pemerintah daerah dipengaruhi oleh

24

keuangan yang tinggi menunjukkan kemampuan keuangan daerah menjadi lebih

tinggi, sehingga memungkinkan untuk mengalokasikan belanja modal lebih besar.

Hasil penelitian yang sama ditunjukkan oleh Muhammad Miftah Falah

(2014) menyatakan bahwa rasio kemandirian keuangan berpengaruh positif dan

signifikan terhadap alokasi belanja modal. Jika kemandirian keuangan daerah

meningkat maka alokasi belanja modal juga meningkat.

Berdasarkan kerangka pemikiran diatas maka dapat dibuat paradigma

penelitian sebagai berikut:

Menurut Sugiyono (2014:64) menjelaskan definisi hipotesis sebagai

berikut:

“Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian, dimana rumusan masalah penelitian telah dinyatakan dalam bentuk kalimat pertanyaan. Dikatakan sementara, karena jawaban yang diberikan baru didasarkan pada teori yang relevan, belum didasarkan pada fakta-fakta empiris yang diperoleh melalui pengumpulan data. Jadi hipotesis juga dapat dinyatakan sebagai jawaban teoritis terhadap rumusan masalah penelitian, belum jawaban yang empirik”.

25

Berdasarkan kerangka pemikiran di atas maka penulis mencoba

merumuskan hipotesis yang merupakan kesimpulan sementara dari penelitian

sebagai berikut:

H1 = Pendapatan Asli Daerah berpengaruh terhadap Kemandirian Keuangan

Daerah

26 BAB III

METODOLOGI PENELITIAN

3.1 Metode Penelitian

Menurut Sugiyono (2014:2) menjelaskan definisi metode penelitian adalah

sebagai berikut:

“Metode penelitian merupakan cara ilmiah untuk mendapatkan data dengan

tujuan dan kegunaan tertentu”.

Metode penelitian yang digunakan peneliti dalam penelitian ini adalah

metode deskriptif dan verifikatif dengan pendekatan kuantitatif. Dengan

menggunakan metode penelitian akan diketahui hubungan signifikansi antara

variabel yang diteliti sehingga kesimpulan yang akan memperjelas gambaran

mengenai objek yang diteliti.

Menurut Sugiyono (2014:147) mendefinisikan metode deskriptif adalah

sebagai berikut:

“Metode deskriptif adalah metode yang digunakan untuk menganalisis data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku untuk umum atau generalisasi”.

Menurut Mashuri dalam Umi Narimawati (2010:29) menjelaskan definisi

metode verifikatif sebagai berikut:

27

Menurut Sugiyono (2014:8), menjelaskan pengertian metode penelitian

kuantitatif adalah sebagai berikut:

“Metode penelitian kuantitatif adalah metode penelitian yang berlandaskan pada filsafat positivism, digunakan untuk meneliti pada populasi atau sample tertentu, pengumpulan data menggunakan instrumen penelitian, analisis data bersifat kuantitatif/statistik, dengan tujuan untuk menguji hipotesis yang telah ditetapkan”.

Berdasarkan pengertian diatas, dapat dijelaskan bahwa metode deskriptif

dan verifikatif bertujuan untuk menganalisis data angka untuk menguji hipotesis

yang telah ditetapkan sehingga menghasilkan kesimpulan yang akan memperjelas

gambaran mengenai objek yang diteliti.

Peneliti menggunakan metode tersebut, karena penelitian ini ditujukan

untuk menggambarkan dengan jelas bagaimana pengaruh pendapatan asli daerah

terhadap kemandirian keuangan daerah dan implikasinya terhadap belanja modal.

Sedangkan, pendekatan yang digunakan dalam penelitian ini adalah pendekatan

kuatitatif, karena data pendapatan asli daerah, kemandirian keuangan daerah dan

belanja modal yang diperoleh dari penelitian ini berupa data kuantitatif.

Dalam melaksanakan penelitian, seorang peneliti harus dapat menentukan

objek penelitiannya. Ini dimaksudkan agar setiap penelitian yang dilakukan dapat

terselesaikan dengan baik dan benar serta fokus terhadap permasalahan yang terjadi

28

Menurut Husein Umar (2005:303), menjelaskan pengertian objek penelitian

adalah sebagai berikut:

“Objek penelitian menjelaskan tentang apa dan atau siapa yang menjadi

objek penelitian. Juga dimana dan kapan penelitian dilakukan. Bisa juga

ditambahkan hal-hal lain jika perlu”.

Berdasarkan penjelasan diatas dapat disimpulkan bahwa objek penelitian

adalah tentang apa, siapa, dimana dan kapan yang harus peneliti tentukan sebagai

sasaran untuk dilakukannya penelitian. Dalam penelitian ini yang dijadikan sebagai

objek penelitian adalah pendapatan asli daerah, kemandirian keuangan daerah, dan

belanja modal.

Unit analisis dalam penelitian ini adalah pemerintah daerah kabupaten dan

kota di Provinsi Jawa Barat.

Dan unit observasi dalam penelitian ini berupa Laporan Hasil Pemeriksaan

Laporan Keuangan Pemerintah Daerah Provinsi Jawa Barat.

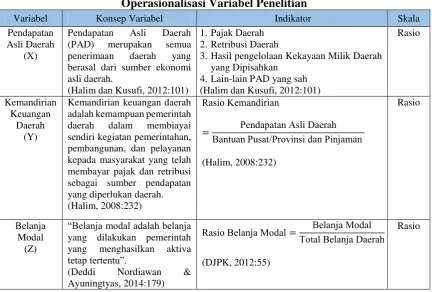

3.2 Operasionalisasi Variabel

Menurut Sugiyono (2014:38) menjelaskan definisi dari operasionalisasi

variabel adalah sebagai berikut:

“Operasionalisasi variabel adalah suatu atribut atau sifat atau nilai dari

orang, obyek atau kegiatan yang mempunyai variasi tertentu yang

ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik

29

Dari definisi diatas dapat disimpulkan bahwa operasionalisasi variabel

diperlukan untuk menentukan jenis, indikator, serta skala dari variabel-variabel

yang terkait dalam penelitian, sehingga pengujian hipotesis dapat dilakukan secara

benar sesuai dengan judul penelitian. Maka terdapat dua variabel yang akan diukur,

yaitu:

1. Variabel Independen

Menurut Sugiyono (2014:39) mengemukakan pengertian variabel

independen (bebas) adalah sebagai berikut:

“Variabel independen (bebas) merupakan variabel yang mempengaruhi atau

yang menjadi sebab perubahannya atau timbulnya variabel dependen (terikat)”.

Dalam penelitian ini yang menjadi variabel independen adalah pendapatan

asli daerah (X). Pendapatan asli daerah yaitu pendapatan yang diperoleh daerah

yang berasal dari hasil pajak daerah, retribusi daerah, hasil pengelolaan kekayaan

daerah yang dipisahkan dan pendapatan lain-lain yang sah. Indikator yang

digunakan adalah realisasi pendapatan asli daerah.

2. Variabel Intervening

Menurut Sugiyono (2014:39), pengertian variabel intervening adalah

sebagai berikut:

“Variabel intervening (penghubung) adalah variabel yang secara teoritis

mempengaruhi hubungan antara variabel independen dengan dependen

30

Dalam penelitian ini yang menjadi variabel intervening adalah kemandirian

keuangan daerah (Y). Kemandirian keuangan daerah yaitu kemampuan pemerintah

daerah dalam menggali sumber-sumber pendapatan seperti pajak dan retribusi

untuk membiayai kegiatan pemerintahan. Untuk mengukur kemandirian keuangan

daerah dapat diketahui dari pendapatan asli daerah (PAD) dibandingkan dengan

pendapatan daerah yang berasal dari sumber lain, misalnya bantuan pemerintah

pusat atau dari pinjaman.

3. Variabel Dependen

Menurut Sugiyono (2014:39), definisi dari variabel dependen (terikat)

adalah sebagai berikut:

“Variabel dependen (terikat) merupakan variabel yang dipengaruhi atau

yang menjadi akibat, karena adanya variabel bebas”.

Dalam penelitian ini yang menjadi variabel dependen adalah belanja modal

(Z). Belanja modal yaitu pengeluaran yang dilakukan pemerintah untuk menambah

jumlah aset tetap yang manfaatnya melebihi satu tahun anggaran. Variabel belanja

modal dapat diukur dengan belanja modal terhadap keseluruhan belanja.

Peneliti menggunakan skala pengukuran guna menghasilkan data kuantitatif

yang akurat dan tepat. Menurut Sugiyono (2014:92) skala pengukuran adalah

sebagai berikut:

31

Penelitian ini menggunakan skala rasio. Menurut Riduan dan Kuncoro

(2012:19), pengertian skala rasio adalah sebagai berikut:

“Ratio scale adalah skala pengukuran yang mempunyai nilai nol mutlak dan

mempunyai jarak yang tidak sama”.

Dari pengertian diatas dapat disimpulkan bahwa skala rasio adalah angka

nol mempunyai makna, sehingga angka nol dalam skala ini diperlukan sebagai

dasar dalam perhitungan dan pengukuran terhadap objek yang diteliti.

Dalam hal ini data yang digunakan LHP LKPD Pemerintah Daerah

Kabupaten dan Kota di Provinsi Jawa Barat Tahun Anggaran 2012-2014.

Selengkapnya mengenai operasionalisasi variabel dapat dilihat pada tabel

dibawah ini:

Tabel 3.1

Operasionalisasi Variabel Penelitian

Variabel Konsep Variabel Indikator Skala

Pendapatan Asli Daerah

(X)

Pendapatan Asli Daerah (PAD) merupakan semua penerimaan daerah yang berasal dari sumber ekonomi asli daerah.

(Halim dan Kusufi, 2012:101)

1. Pajak Daerah 2.Retribusi Daerah

3. Hasil pengelolaan Kekayaan Milik Daerah yang Dipisahkan

4. Lain-lain PAD yang sah (Halim dan Kusufi, 2012:101) daerah dalam membiayai sendiri kegiatan pemerintahan, pembangunan, dan pelayanan kepada masyarakat yang telah membayar pajak dan retribusi sebagai sumber pendapatan yang diperlukan daerah. (Halim, 2008:232)

Rasio Kemandirian

=BantuanPendapatan Asli DaerahPusat/Provinsi dan Pinjaman

(Halim, 2008:232)

yang dilakukan pemerintah yang menghasilkan aktiva

tetap tertentu”.

(Deddi Nordiawan & Ayuningtyas, 2014:179)

Rasio Belanja Modal=Total Belanja DaerahBelanja Modal

(DJPK, 2012:55)

32

3.3 Sumber Data dan Teknik Pengumpulan Data 3.3.1 Sumber Data

Menurut Sugiyono (2014:137), dilihat dari sumber datanya, pengumpulan

data dapat menggunakan sumber primer dan sumber sekunder. Sumber data yang

digunakan dalam penelitian ini adalah sumber sekunder.

Menurut Sugiyono (2014:137), definisi dari sumber sekunder adalah

sebagai berikut:

“Sumber sekunder merupakan sumber yang tidak langsung memberikan

data kepada pengumpul data, misalnya lewat orang lain atau lewat

dokumen”.

Sedangkan menurut Danang Sunyoto (2013:21), menjelaskan bahwa data

sekunder adalah sebagai berikut:

“Data yang bersumber dari catatan yang ada pada perusahaan dan dari sumber lainnya yaitu dengan mengadakan studi kepustakaan dengan mempelajari buku-buku yang ada hubungannya dengan objek penelitian atau dapat dilakukan dengan menggunakan data dari Biro Pusat Statistik”.

Penelitian ini menggunakan data sekunder karena data yang dikumpulkan

telah diolah oleh pihak ketiga atau pihak lain. Sumber sekunder yang digunakan

adalah LHP LKPD Pemerintah Daerah Kabupaten dan Kota di Provinsi Jawa Barat

Tahun Anggaran 2012-2014.

3.3.2 Teknik Pengumpulan Data

Menurut Sugiyono (2014:224) menjelaskan definisi dari teknik

pengumpulan data adalah:

“Teknik pengumpulan data merupakan langkah yang paling strategis dalam

33

Dalam penelitian ini, teknik pengumpulan data yang dilakukan oleh peneliti

adalah:

1. Penelitian Lapangan (Field Research)

Dalam penelitian ini, penulis mengambil data-data sekunder yang berasal

dari laporan keuangan yang telah diaudit BPK Perwakilan Jawa Barat berupa LHP

LKPD Pemerintah Daerah se-Provinsi Jawa Barat tahun anggaran 2012-2014.

2. Penelitian Kepustakaan (Library Research)

Pengumpulan data dilakukan dengan membaca literatur-literatur,

buku-buku, peraturan perundang-undangan, surat kabar, artikel mengenai hubungan

dengan permasalahan yang diteliti dalam penelusuran informasi tambahan

mengenai teori maupun data-data yang diperlukan dalam penelitian ini.

3. Riset Internet (Online Research)

Pengumpulan data berasal dari situs-situs terkait untuk memperoleh

tambahan literatur, jurnal dan data lainnya yang berkaitan dengan penelitian ini.

3.4 Populasi, Sampel dan Tempat serta Waktu Penelitian 3.4.1 Populasi

Menurut Sugiyono (2014:80), mengemukakan pengertian populasi sebagai

berikut:

“Populasi adalah wilayah generalisasi yang terdiri atas: obyek/subyek yang

mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti

34

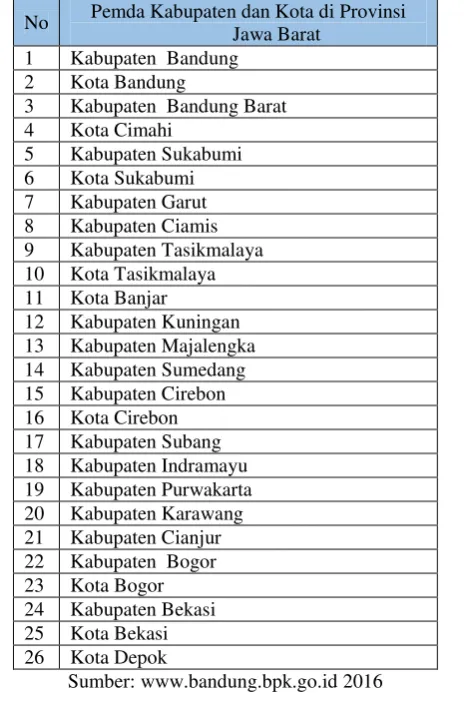

Populasi dalam penelitian ini adalah pemerintah daerah kabupaten dan kota

di Provinsi Jawa Barat.

Tabel 3.2

Daftar Pemerintah Daerah Kabupaten dan Kota di Provinsi Jawa Barat

Sumber: www.bandung.bpk.go.id 2016

3.4.2 Penarikan Sampel

Menurut Toni (2013:27) mendefinisikan sampel adalah sebagai berikut:

“Sampel adalah bagian dari populasi yang diambil/ditentukan berdasarkan

karakteristik dan teknik tertentu.”

Dalam penentuan jumlah sampel yang akan diolah dari jumlah populasi,

maka harus dilakukan dengan teknik pengambilan sampel yang tepat.

No Pemda Kabupaten dan Kota di Provinsi Jawa Barat

1 Kabupaten Bandung 2 Kota Bandung

3 Kabupaten Bandung Barat 4 Kota Cimahi

5 Kabupaten Sukabumi 6 Kota Sukabumi 7 Kabupaten Garut 8 Kabupaten Ciamis 9 Kabupaten Tasikmalaya 10 Kota Tasikmalaya 11 Kota Banjar

35

Teknik sampling pada dasarnya dapat dikelompokkan menjadi dua, yaitu

probability sampling dan nonprobability sampling. Teknik sampling yang

digunakan oleh penulis adalah nonprobability sampling.

Menurut Sugiyono (2014:84) definisi nonprobability sampling adalah:

“Nonprobability sampling adalah teknik pengambilan sampel yang tidak

memberi peluang/kesempatan sama bagi setiap unsur atau anggota populasi

untuk dipilih menjadi sampel”.

Jenis nonprobability sampling yang digunakan dalam penelitian ini adalah

sampling jenuh atau sering disebut juga sensus.

Menurut Sugiyono (2014:85) pengertian dari sampling jenuh adalah sebagai

berikut:

“Teknik penentuan sample bila semua anggota populasi dijadikan sampel, hal ini dilakukan bila jumalah populasi relatif kecil, kurang dari 30, atau penelitian yang ingin membuat generalisasi dengan kesalahan yang sangat kecil. Istilah lain sampel jenuh adalah sensus, dimana semua populasi dijadikan sampel”.

Berdasarkan penjelasan di atas, maka yang akan dijadikan sampel dalam

penelitian ini adalah seluruh dari populasi yang diambil, yaitu 26 Pemerintah

Daerah Kabupaten dan Kota di Provinsi Jawa Barat.

3.4.3 Tempat dan Waktu Penelitian 3.4.3.1Tempat Penelitian

Untuk memperoleh data dan informasi yang berkaitan dengan masalah yang

diteliti maka peneliti mengadakan penelitan pada BPK RI Perwakilan Provinsi Jawa

36

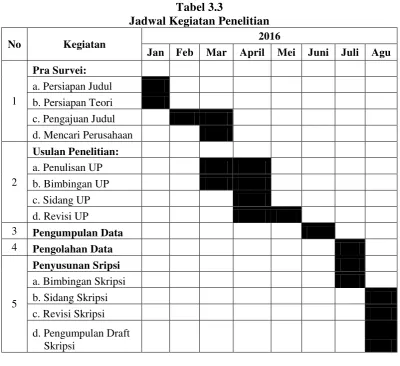

3.4.3.2Waktu Penelitian

Berdasarkan waktu yang telah ditetapkan, penelitian ini dimulai pada bulan

Januari 2016 sampai Agustus 2016. Secara lebih rinci waktu penelitian dapat dilihat

pada tabel dibawah ini.

Menurut Umi Narimawati (2010:41), penjelaskan pengertian rancangan

penelitian adalah sebagai berikut:

37

Telah dijelaskan sebelumnya, bahwa metode penelitian yang digunakan

dalam penelitian ini adalah metode deskripstif dan verifikatif dengan pendekatan

kuantitatif. Berikut ini adalah penjelasan mengenai metode analisis deskriptif dan

metode analisis verifikatif:

3.5.1 Analisis Deskriptif

Menurut Sugiyono (2014:147) mendefinisikan metode deskriptif adalah

sebagai berikut:

“Metode deskriptif adalah metode yang digunakan untuk menganalisis data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku untuk umum atau generalisasi”.

Tujuan dari metode deskriptif adalah membuat deskripsi, gambaran secara

faktual, sistematis dan akurat mengenai data yang diperoleh dan diolah. Dalam

penelitian ini, metode deskriptif digunakan untuk mengetahui pengaruh Pendapatan

Asli Daerah terhadap Kemandirian Keuangan Daerah dan implikasinya terhadap

Belanja Modal.

3.5.2 Analisis Verifikatif

Menurut Masyhuri (2009:45) menjelaskan definisi metode verifikatif

sebagai berikut:

“Metode verifikatif yaitu memeriksa benar tidaknya apabila dijelaskan untuk menguji suatu cara dengan atau tanpa perbaikan yang telah dilaksanakan di tempat lain dengan mengatasi masalah yang serupa dengan kehidupan”.

Dalam penelitian ini, metode verifikatif digunakan untuk mengetahui

besarnya pengaruh Pendapatan Asli Daerah terhadap Kemandirian Keuangan

38

digunakan dalam penelitian ini menggunakan analisis jalur (path analysis). Namun

sebelum melakukan analisis jalur dilakukan pengujian normalitas data terlebih

dahulu. Analisis jalur masuk ke dalam kelompok parametrik, dimana data harus

berdistribusi normal. Karena sebaran datanya belum diketahui, sehingga hanya

perlu dilakukan uji normalitas data.

a. Uji Normalitas

Menurut Husein Umar (2011:182) mendefinisikan uji normalitas adalah

untuk mengetahui apakah variabel dependen, independen atau keduanya

berdistribusi normal, mendekati normal atau tidak.

Uji normalitas data penelitian ini menggunakan Kolmogorov-smirnov Test.

Dengan pengambilan dasar keputusan berdasarkan probabilitas (Asymtotic

Significance), menurut Singgih Santoso (2002:393) yaitu sebagai berikut:

1) Jika probabilitas > 0.05 maka distribusi dari populasi adalah normal

2) Jika probabilitas < 0.05 maka tidak berdistribusi secara normal

Pengujian secara visual dapat juga dilakukan dengan metode gambar normal

Probability Plots dalam program SPSS. Dasar pengambilan keputusan sebagai

berikut:

1) Jika data menyebar disekitar garis diagonal dan mengikuti arah garis

diagonal, maka dapat disimpulkan bahwa model regresi memenuhi asumsi

normalitas (Singgih Santoso, 2002:322).

2) Jika data menyebar jauh dari garis diagonal dan tidak mengikuti arah garis

diagonal, maka dapat disimpulkan bahwa model regresi tidak memenuhi

39

3.6 Metode Analisis Data

Analisis data menurut V. Wiratna (2015:121) mengungkapkan definisi

analisis data sebagai berikut:

“Analisis data dapat diartikan sebagai upaya data yang sudah tersedia

kemudian diolah dengan statistik dan dapat digunakan untuk menjawab rumusan masalah dalam penelitian”.

Dalam penelitian ini metode analisis yang digunakan adalah analisis jalur.

3.6.1 Analisis Jalur (Path Analysis)

Menurut Ating Somantri dan Sambas Ali Muhidin (2006:259)

mengemukakan bahwa:

“Analisis jalur (path analysis) digunakan apabila secara teori kita yakin berhadapan dengan masalah yang berhubungan sebab akibat. Tujuannya adalah menerangkan akibat langsung dan tidak langsung seperangkat variabel, sebagai variabel penyebab, terhadap variabel lainnya yang merupakan variabel akibat”.

Menurut Umi Narimawati (2010:48) mengemukakan bahwa analisis jalur

sebagai berikut:

“Analisis jalur mengkaji hubungan sebab akibat yang bersifat struktural dari

variabel independen terhadap variabel dependen dengan

mempertimbangkan keterkaitan antarvariabel independen”.

Analisis jalur (path analysis) digunakan terhadap keterkaitan variabel X

dengan Y, dan variabel Y dengan variabel Z menggunakan rancangan analisis

statistik yang digunakan dalam penelitian ini. Adapun model analisis jalur sebagai

40

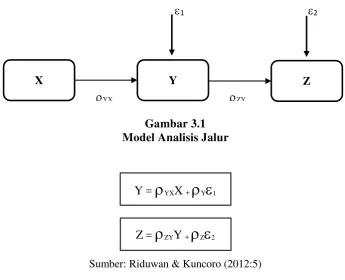

1 2

Gambar 3.1 Model Analisis Jalur

Y =

YXX+

Y

1Z =

ZYY+

Z

2Sumber: Riduwan & Kuncoro (2012:5)

Keterangan:

Z = Belanja Modal

Y = Kemandirian Keuangan Daerah X = Pendapatan Asli Daerah

YX = Koefisien jalur pengaruh Pendapatan Asli Daerah terhadap Kemandirian Keuangan Daerah

ZY = Koefisien jalur pengaruh Kemandirian Keuangan Daerah terhadap Belanja Modal

= Pengaruh faktor lain

Adapun langkah-langkah menguji path analysis adalah sebagai berikut:

1) Analisis Korelasi

Menurut Sujana dalam Umi Narimawati (2010:49), pengujian korelasi

digunakan untuk mengetahui kuat tidaknya hubungan antara variabel x dan y,

dengan menggunakan pendekatan koefisien korelasi. Analisis korelasi pearson

digunakan untuk mengetahui derajat hubungan antara variabel bebas (independent)

X Y Z

41

dengan variabel terikat (dependent). Pengujiannya dengan menggunakan rumus

sebagai berikut:

1. Apabila (-) berarti terdapat hubungan negatif.

2. Apabila (+) berarti terdapat hubungan positif.

Interprestasi dari nilai koefisien korelasi:

1) Kalau r = -1 atau mendekati -1, maka hubungan antara kedua variabel kuat

dan mempunyai hubungan yang berlawanan (jika X naik maka Y turun atau

sebaliknya).

2) Kalau r = +1 atau mendekati +1, maka hubungan yang kuat antara variabel

X dan variabel Y dan hubungannya searah (jika X naik maka Y naik atau

sebaliknya).

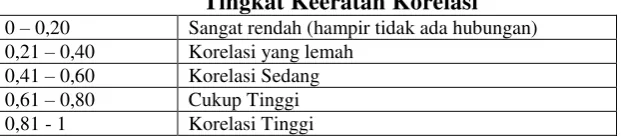

Ketentuan untuk melihat tingkat keeratan korelasi digunakan acuan pada

Tabel 3.4:

42

2) Analisis Determinasi

Analisis Koefisiensi Determinasi (KD) digunakan untuk melihat seberapa

besar variabel independen (X) berpengaruh terhadap variabel dependen (Y) yang

dinyatakan dalam persentase. Besarnya koefisien determinasi dihitung dengan

menggunakan rumus sebagai berikut:

�� = �2× %

Sumber: Umi Narimawati (2010:50)

Dimana:

Kd = Koefisien determinasi r = Koefisien korelasi

3.6.2 Pengujian Hipotesis

Dalam penelitian ini yang akan diuji adalah pengaruh Pendapatan Asli

Daerah terhadap Kemandirian Keuangan Daerah, pengaruh Kemandirian Keuangan

Daerah terhadap Belanja Modal. Dengan memperhatikan karakteristik variabel

yang akan diuji, maka uji statistik yang akan digunakan adalah melalui perhitungan

path analisis. Untuk mengetahui signifikansi dari hasil penelitian maka perlu

dilakukan dengan Uji t (Uji Parsial). Uji t yaitu suatu uji untuk mengetahui

pengaruh Pendapatan Asli Daerah terhadap Kemandirian Keuangan Dearah dan

Implikasinya terhadap Belanja Modal. Melakukan uji-t, untuk menguji pengaruh

masing-masing variabel bebas terhadap variabel terikat hipotesis sebagai berikut:

1. Rumus uji t yang digunakan adalah:

t

hit = �√

n − k −√

− �43

Keterangan:

r = koefisien korelasi

n = jumlah sampel (n-k-1=dk, derajat kebebasan)

Ditentukan dengan 5% dari derajat bebas (dk) = n – k – l, untuk menentukan

tabel sebagai batas daerah penerimaan dan penolakan hipotesis. Tingkat signifikan

yang digunakan adalah 0,05 atau 5% karena dinilai cukup untuk mewakili

hubungan variabel–variabel yang diteliti dan merupakan tingkat signifikasi yang

umum digunakan dalam suatu penelitian.

2. Menetapkan Hipotesis

Berdasarkan rumusan masalah dan hipotesis penelitian, maka peneliti

menetapkan dua hipotesis yang digunakan untuk uji statistiknya, dengan perumusan

sebagai berikut:

a. H0 : yx = 0 Pendapatan Asli Daerah tidak berpengaruh

terhadap Kemandirian Keuangan Daerah

Ha : yx ≠ 0 Pendapatan Asli Daerah berpengaruh terhadap

Kemandirian Keuangan Daerah

b. H0 : zy = 0 Kemandirian Keuangan Daerah tidak berpengaruh

terhadap Belanja Modal

Ha : zy ≠ 0 Kemandirian Keuangan Daerah berpengaruh

terhadap Belanja Modal

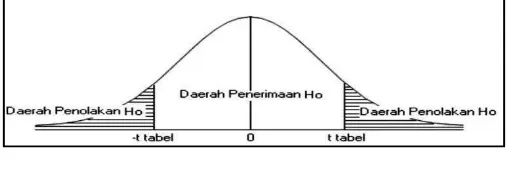

3. Kriteria Pengujian

Kriteria penerimaan atau penolakan hipotesis yaitu sebagai berikut:

a. Jika thitung ≥ ttabel maka H0 ada di daerah penolakan, berarti Ha diterima

44

b. Jika thitung ≤ ttabel maka H0 ada di daerah penerimaan, berarti Ha ditolak

artinya antara variabel X dan variabel Y tidak ada pengaruhnya.

c. Jika thitung ≥ ttabel maka H0 ada di daerah penolakan, berarti Ha diterima

artinya antara variabel Y dan variabel Z ada pengaruhnya.

d. Jika thitung ≤ ttabel maka H0 ada di daerah penerimaan, berarti Ha ditolak

artinya antara variabel Y dan variabel Z tidak ada pengaruhnya.

Gambar 3.2

68 BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil analisis data dan pembahasan yang telah dilakukan pada

bab sebelumnya mengenai pengaruh Pendapatan Asli Daerah terhadap

Kemandirian Keuangan Daerah dan implikasinya terhadap Belanja Modal, pada

pemerintah daerah Kabupaten dan Kota di Provinsi Jawa Barat tahun anggaran

2012-2014, maka penulis menarik suatu kesimpulan sebagai berikut:

1. Pendapatan asli daerah berpengaruh signifikan terhadap kemandirian

keuangan daerah pada pemerintah daerah Kabupaten dan Kota di Provinsi

Jawa Barat tahun anggaran 2012-2014. Jika pendapatan asli daerah yang

diperoleh pemerintah daerah meningkat maka kemandirian keuangan

daerah akan mengalami peningkatan. Namun ketergantungan daerah

terhadap transfer pusat terjadi karena kurangnya pemda dalam

mengoptimalkan penerimaan pajak daerah dan retribusi daerah, serta pemda

kehilangan banyak aset penyumbang PAD yang berasal dari hasil

pengelolaan kekayaan yang dipisahkan, dan kurang maksimalnya pemda

dalam menggali potensi daerah, dll.

2. Kemandirian keuangan daerah berpengaruh signifikan terhadap belanja

modal pada pemerintah daerah Kabupaten dan Kota di Provinsi Jawa Barat

tahun anggaran 2012-2014. Jika kemandirian keuangan daerah naik maka

69

belanja modal seperti belanja tanah, belanja gedung dan bangunan, serta

belanja jalan, irigasi dan jaringan mengalami penurunan yang terkendala

pembebasan lahan dan pemerintah daerah lebih banyak mengalokasikan

dana APBD untuk belanja pegawai.

5.2 Saran

Berdasarkan kesimpulan yang telah dibuat, maka penulis mengajukan

saran-saran sebagai berikut:

5.2.1 Saran Operasional

Adapun saran praktis yang penulis sampaikan yaitu untuk Pemerintah

Daerah Kabupaten dan Kota Provinsi Jawa Barat, antara lain:

1. Agar pendapatan asli daerah dalam menentukan kemandirian keuangan

daerah pada pemerintah daerah kabupaten dan kota optimal, maka

sebaiknya pemda tersebut perlu melakukan langkah progresif berupa

strategi-strategi maupun upaya-upaya dalam menggali dan memaksimalkan

potensi yang dimiliki daerah dalam meningkatkan penerimaan hasil pajak

daerah, retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan

dan pendapatan lain-lain yang sah. Seperti meningkatkan pengawasan dan

pengendalian PAD, intensifikasi dan ekstensifikasi pemungutan pajak

daerah dan retribusi daerah, serta meningkatkan kinerja Badan Usaha Milik

Daerah. Pendapatan asli daerah merupakan tolak ukur dari kemandiriran

70

meningkat ini menunjukkan bahwa kemampuan kemandirian keuangan

suatu daerah semakin baik.

2. Agar kemandirian keuangan daerah dalam menentukan belanja modal pada

pemerintah daerah Kabupaten dan Kota optimal, maka sebaiknya pemda

tersebut mengoptimalkan PAD agar tingkat kemandirian keuangan daerah

semakin baik sehingga pemerintah daerah bisa meningkatkan alokasi

belanja modal. Sebab dengan meningkatnya alokasi belanja modal akan

semakin meningkatkan investasi yang nantinya akan meningkatkan

produktivitas masyarakat, sehingga akan kembali pada meningkatnya

pendapatan daerah. Disamping itu dengan meningkatnya anggaran untuk

belanja modal maka dapat menyediakan fasilitas, sarana dan prasarana

umum agar tercapainya kesejahteraan masyarakat. Selain itu, agar dalam

menentukan belanja modal optimal, sebaiknya pemerintah pusat dan daerah

lebih meningkatkan pengawasan dan pengendalian struktur belanja

pemerintah daerah. Dan sebaiknya kebijakan pengangkatan pegawai negeri

sipil daerah perlu ditinjau kembali dan disesuaikan dengan tingkat

kebutuhan prioritas dan memperhatikan kemampuan keuangan daerah

sehingga tidak menjadi beban belanja APBD.

5.2.2 Saran Akademis

1. Bagi Pengembangan Ilmu

Hasil penelitian ini diharapkan dapat menambah teori akuntansi keuangan

71

keuangan daerah dan implikasinya pada belanja modal serta sebagai

masukan dan tambahan referensi bagi para pembaca.

2. Bagi Peneliti Lain

Bagi peneliti selanjutnya, karena masih banyak faktor-faktor lain yang

berpengaruh di luar model penelitian, diharapkan dapat menggunakan

variabel-variabel lain di luar variabel ini. Disarankan mengambil populasi

dan sampel yang berbeda agar diperoleh kesimpulan yang mendukung teori