ANALISIS KINERJA LAPORAN KEUANGAN DENGAN

METODE CAMEL PADA PT. BANK PEMBIAYAAN RAKYAT

SYARI’AH ALWADI’AH TASIKMALAYA

Analysis Of Financial Reports Performance with CAMEL methode

At PT. Bank Pembiayaan Rakyat Syari’ah Alwadi’ah

Tasikmalaya

TUGAS AKHIR

Untuk Memenuhi Salah Satu Syarat Sidang Guna Memperoleh Gelar Ahli Madya Program Studi Keuangan dan Perbankan

Oleh : Gina Maryam

21510031

PROGRAM STUDI KEUANGAN DAN PERBANKAN

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

SURAT KETERANGAN

PENYERAHAN HAK EKSKLUSIF

Bahwa yang bertandatangan dibawah ini, penulis dan pihak perusahaan tempat penelitian, bersedia :

“Bahwa hasil penelitian dapat dionlinekan sesuai dengan peraturan yang berlaku, untuk kepentingan riset dan pendidikan”.

Bandung, 28 Agustus 2013

Catatan :

ix

1.2Identifikasi dan Rumusan Masalah……….

1.2.1 Identifikasi Masalah………...

1.2.2 Rumusan Masalah.……….

1.3 Maksud dan Tujuan penelitian………

x

1.4.1 Kegunaan Praktis………

1.4.2 Kegunaan Akademis……….…..

1.5 Lokasi dan Waktu Penelitian………...

BAB II KAJIAN PUSTAKA DAN KERANGKA PEMIKIRAN

2.1 Kajian Pustaka……….

2.1.3 Keterkaitan Variabel dengan Model Pendekatan….……...

2.2 Kerangka Pemikiran………

BAB III OBJEK DAN METODE PENELITIAN

xi

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

4.1 Gambaran Umum Perusahaan……….

4.2 Hasil Penelitian dan Pembahasan Penelitian……….……..……

4.2.1 Kinerja Laporan Keuangan Pada

4.2.1.4.2 Raso Beban Operasional terhadap

xii

4.2.1.5 Faktor Likuiditas (Liquidity)………....……..

4.2.2 Analisa tingkat Kesehatan PT. BPR Syari’ah Alwadi’ah

Tahun 2010 – 2012 ………

BAB V KESIMPULAN DAN SARAN

5.1 Kesimpulan………..

5.2 Saran………

DAFTAR PUSTAKA LAMPIRAN – LAMPIRAN RIWAYAT HIDUP

71

76

78

vi

Puji dan syukur alhamdulillah, penulis panjatkan kehadirat Allah SWT, karena

atas berkat rahmat dan karunia-Nya penulis dapat menyelesaikan laporan Tugas

Akhir ini pada waktunya.

Dalam laporan Tugas Akhir ini penulis mengambil judul “Analisis

Kinerja Laporan Keuangan Dengan Metode CAMEL pada PT. Bank

Pembiayaan Rakyat Syari’ah Alwadi’ah Tasikmalaya”. Tugas akhir ini

diajukan untuk memenuhi salah satu syarat sidang guna memperoleh gelar Ahli

Madya pada Program Studi Keuangan dan Perbankan.

Pada kesempatan ini penulis ingin menyampaikan ucapan terima kasih yang

tulus kepada semua pihak yang telah membantu penulis dalam menyelesaikan

laporan Tugas Akhir ini, diantaranya yaitu kepada :

1. Dr. Ir. Eddy Soeryanto Soegoto, selaku Rektor Universitas Komputer

Indonesia.

2. Prof. Dr. Hj.Ernie Tisnawati Sule, SE., M.Si. selaku Dekan Fakultas

Ekonomi Universitas Komputer Indonesia.

3. Dr. Raeni Dwi Santy, SE., M.Si selaku ketua program studi Keuangan dan

Perbankan Fakultas Ekonomi Universitas Komputer Indonesia.

4. Mulyadi, SE.,MM selaku dosen pembimbing yang dengan sabar

vii

memberikan pengarahan-pengarahan sehingga penulis dapat

menyelesaikan laporan Tugas Akhir ini.

5. Seluruh Dosen Keuangan dan Perbankan yang telah memberikan ilmunya

yang sangat bermanfaat bagi penulis.

6. Seluruh staff dan karyawan PT. Bank Pembiayaan Rakyat Syari’ah

Alwadi’ah Tasikmalaya. khususnya Bapak Yanto Darmawan Agustin yang

mengizinkan penulis melakukan penelitian ini. Kepada Ibu Tersa yang

telah membimbing dan membantu penulis dalam melakukan penelitian.

7. Bapak, Mamah, Kakak-ku A.Topan Bagja Nugraha, Bibi, yang telah

mendukung dan memberikan dorongan moral maupun materil serta

doa-doa dan kasih sayangnya.

8. Riza Luthpi Fauzie, yang sabar menemani, memberi motivasi, semangat,

mendukung dan memberikan doa selama penulis melakukan penyusunan

laporan Tugas Akhir ini.

9. Teman-temanku Vicy Adhani, Monika Sari, Gyar Sugyarta, Amelia Eva

Septiani, Lia Kartika, akhirnya perjuangan kita berhasil.

Sahabat-sahabatku Tri Kurniati, Hani Savitri, Firda Nenden Siti Fauziah, Rina

Risnasari, yang telah mendukung dan memberikan doa dan semangat bagi

penulis.

10.Teman-teman jurusan Keuangan Dan Perbankan, Kelas KP-1 angkatan

viii

Doa yang dapat penulis berikan, semoga amal ibadah mereka yang telah

membimbing dan membantu dalam menyelesaikan Tugas Akhir ini mendapat

balasan yang sebesar-besarnya dari Allah SWT. Amin

Wassalamualaikum wr.wb

Bandung, Juli 2013

Penulis

DAFTAR PUSTAKA

Hasibuan, Malayu. (2005). Dasar-dasar Perbankan. Jakarta: Bumi Aksara

Kasmir. (2007). Manajemen Perbankan. Jakarta: PT.Raja Grafindo

Munawir, S. (2007). Analisa Laporan Keuangan. Yogyakarta: Liberty

Melisa Rizky (2012). Analisis Kinerja Keuangan Dengan Menggunakan Metode

CAMEL (Studi Kasus Pada PT. BANK SULSELBAR Tahun

2008-2010)

Narimawati, Umi, Sri Dewi, Anggadini dan Linna, Ismawati. (2010). Penulisan

Karya Ilmiah : Panduan Awal Menyusun Skripsi dan Tugas Akhir Aplikasi

Pada Fakultas Ekonomi UNIKOM. Bekasi: Genesis.

Tuban. (2011). Solimun. Diakses pada 8 Juni, 2011 dari

(http://id.shvoong.com/writing-and-speaking/presenting/2131804-pengerti

1

BAB I

PENDAHULUAN

1.1Latar Belakang Penelitian

Perkembangan ekonomi memerlukan peran serta lembaga keuangan untuk

membiayainya, karena pembangunan sangat memerlukan tersedianya dana. Oleh

karena itu perusahaan perbankan sangat diperlukan dan menjadi sendi penting

dalam perekonomian nasional. Dengan kondisi perbankan yang sehat, efisiensi,

dan bermanfaat bagi perekonomian menjadi kunci keberhasilan dalam menjaga

kelangsungan pembangunan ekonomi.

Lembaga keuangan terdiri dari lembaga keuangan bank dan non bank baik di

bawah naungan Bank Indonesia, Departemen Koperasi, dan Departemen

Pegadaian. Berdasarkan UU No. 10 tahun 1998 tentang perubahan atas UU

No.7/1992 tentang perbankan, lembaga keuangan bank terdiri dari Bank Umum

dan BPR. Bank Umum dan BPR dapat memilih untuk melaksanakan kegiatan

usahanya atas dasar prinsip bank konvensional atau bank berdasarkan prinsip

syari’ah.

Secara umum bank adalah suatu badan usaha yang memiliki wewenang dan

fungsi untuk menghimpun dana masyarakat umum untuk disalurkan kepada yang

memerlukan dana tersebut. Jenis – jenis bank yang ada di Indonesia antara lain

Bank Sentral, Bank Umum, dan Bank Perkreditan Rakyat (BPR).

Berbeda dengan Bank Sentral dan Bank Umum, Bank Perkreditan Rakyat

2

terutama dalam mendorong perkembangan usaha mikro, kecil dan menengah

(UMKM). Usaha mikro kecil menengah berperan sebagai pencipta lapangan

usaha dan pemerataan lapangan kerja. Berdasarkan undang – undang No. 10 tahun

1998 Bank Perkreditan Rakyat adalah bank yang melaksanakan kegiatan secara

konvensional atau berdasarkan prinsip syari’ah yang dalam kegiatannya tidak

memberikan jasa dalam lalu lintas pembayarannya. Kegiatan usaha BPR terutama

ditujukan untuk melayani usaha – usaha kecil dan masyarakat di daerah pedesaan.

Bentuk hukum BPR dapat berupa perseroan terbatas, perusahaan daerah, atau

koperasi.

Bank Perkreditan Rakyat (BPR) adalah salah satu bentuk lembaga perbankan

yang tak luput dari masalah – masalah yang ditimbulkan akibat krisis ekonomi.

Untuk itu, BPR dituntuk untuk tetap bertahan dan berkembang dalam mencapai

tujuannya. Untuk mencapai hal tersebut, salah satu cara untuk mengukur apakah

dalam melakukan usahanya BPR tersebut telah melakukan sesuai dengan asas –

asas perbankan yang sehat dan sesuai dengan ketentuan – ketentuan yang berlaku

dapat dilihat dari tingkat kesehatan atau kinerja keuangan BPR yang

bersangkutan.

Pengelolaan BPR di wilayah Jawa Barat khususnya kota Tasikmalaya masih

harus ditingkatkan, karena dilihat dari jumlah BPR yang ada di wilayah ini

tergolong cukup banyak, sehingga persaingan antar BPR sangat terbuka. Sekarang

ini terdapat banyak bank yang beroperasi di Kota Tasikmalaya baik bank umum

maupun Bank Perkreditan Masyarakat (BPR) syari’ah maupun konvensional

mengambil jalan pintas dalam memenangkan persaingan. Demi menjaga

perkembangan usahanya di dalam persaingan yang semakin ketat serta

menanggapi akan kebutuhan masyarakat, maka pihak manajemen Bank

Perkreditan Rakyat (BPR) harus memperhatikan tingkat kesehatannya yang

meliputi lima aspek, yaitu capital, Asset, Management, Earnings, dan Liquidity.

Selain itu BPR juga harus lebih meningkatkan skill atau keahlian sumber daya

manusianya serta meningkatkan pengawasan terhadap kinerja operasional dan

memperbaharui inventaris kantor yang sudh tidak layak pakai sehingga dapat

meningkatkan kinerja operasional karyawan.

Pada analisis CAMEL tersebut, ada criteria yang telah ditetapkan oleh Bank

Indonesia yaitu tentang seberapa besar persentase kinerja keuangan yang

memenuhi persyaratan bank tersebut untuk dinyatakan sehat, serta tidak

membahayakan merugikan pihak – pihak yang berkepentingan.

CAMEL merupakan faktor yang sangat menentukan predikat kesehatan suatu

bank. Aspek tersebut satu dengan yang lainnya saling berkaitan dan tidak dapat

dipisahkan. Penilaian kesehatan bank meliputi 4 kriteria yaitu nilai kredit 81 s/d

100 (sehat), nilai kredit 66 s/d 81 (cukup sehat), nilai kredit 51 s/d 66 (kurang

sehat), dan nilai kredit 0 s/d 51 (tidak sehat)

Laporan keuangan merupakan instrument yang tepat untuk dijadikan bahan

analisis knerja keuangan dari tahun ketahun berikutnya. Karena di dalam laporan

keuangan terdapat informasi penting seperti sumber daya perusahaan, kewajiban

4

laporan keuangan akan dapat diketahui keadaan keuangan perusahaan juga

perkembangan keuangan. Penelitian ini dimaksudkan untuk melakukan pengujian

lebih lanjut temuan – temuan empiris mengenai rasio keuangan. Hasil dari rasio

keuangan digunakan untuk menilai tingkat kesehatan keuangan bank dalam suatu

periode apakah mencapai target seperti yang telah ditetapkan. Dari hasil penilaian

tersebut dapat digunakan untuk mengevaluasi hal – hal yang perlu dilakukan oleh

manajemen untuk mengambil kebijakan guna mencapai tujuan perusahaan.

PT. BPR Syari’ah Alwadiah merupakan alat kelengkapan otonomi daerah di

bidang keuangan dan menjalani usahanya sebagai Bank Perkreditan Rakyat sesuai

dengan ketentuan perbankan yang berlaku. PT. BPR Syari’ah Alwadi’ah yang

merupakan perusahaan yang dimiliki oleh kota Tasikmalaya, keberadaannya

diharapkan menjadi lembaga keuangan bank yang dapat berperan dalam usaha

pemerataan kesejahteraan masyarakat kecil dan menengah. Banyaknya lembaga

keuangan yang menawarkan berbagai kemudahan mengakibatkan kesulitan bagi

nasabah untuk menentukan pilihan investasinya pada bank yang sehat. Oleh

karena itu tingkat kinerja keuangan BPR sangat penting untuk menarik nasabah

serta mengatasi persaingan yang semakin ketat. Untuk mengetahui keberhasilan

BPR perlu diadakannya penilaian terhadap tingkat kesehatan atau kinerja

keuangan BPR secara menyeluruh. Untuk mengetahui kondisi keuangan bank di

PT. BPR Syari’ah Alwadi’ah dipergunakan suatu analisis laporan keuangan yang

dimaksudkan untuk menyajikan indiator – indikator yang penting dari keadaan

yang ada sebagai alat untuk pengambilan keputusan manajemen agar mencapai

Analisis penilaian kinerja keuangan bank memberi informasi tentang

penggunaan aktiva dalam operasi perusahaan. Hasil penilaian diharapkan dapat

memberikan pemahaman yang lebih baik tentang hasil yang telah dicapai

perusahaan dalam melaksanakan kegiatan sesuai dengan perencanaan.

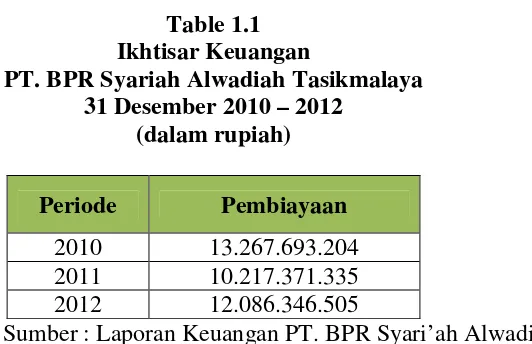

Table 1.1 Ikhtisar Keuangan

PT. BPR Syariah Alwadiah Tasikmalaya 31 Desember 2010 – 2012

(dalam rupiah)

Periode Pembiayaan

2010 13.267.693.204

2011 10.217.371.335

2012 12.086.346.505

Sumber : Laporan Keuangan PT. BPR Syari’ah Alwadi’ah

Dari data diatas terlihat bahwa pembiayaan/modal kredit mengalami

penurunan yang cukup tinggi dari tahun 2010 ke 2011. Penurunan yang terjadi di

tahun 2011 ini disebabkan karena penurunan pemasukan dana kredit, yang

bersumber dari dana pihak ketiga, dan sesuai dengan kinerja BPR, memberikan

pembiayaan atau perkreditan dengan kenaikan suku bunga yang drastis. Untuk

tahun 2012 pembiayaan/modal kredit mengalami kenaikan lagi dikarenakan

adanya penurunan suku bunga.

Berdasarkan latar belakang masalah tersebut penulis tertarik untuk membahas

masalah tersebut dan menyusunnya dalam bentuk tugas akhir yang berjudul

“ANALISIS KINERJA LAPORAN KEUANGAN DENGAN METODE

CAMEL PADA PT. BANK PEMBIAYAAN RAKYAT SYARI’AH

6

1.2Identifikasi dan Rumusan Masalah

1.2.1 Identifikasi Masalah

Berdasarkan latar belakang diatas, penulis akan mengidentifikasi masalah

yang akan dibahas diantaranya :

1. Kinerja laporan keuangan PT. BPR Syari’ah Alwadi’ah Tasikmalaya dengan

metode CAMEL

2. Tingkat kesehatan PT. BPR Syari’ah Alwadi’ah Tasikmalaya tahun 2010 –

2012

1.2.2 Rumusan Masalah

Dalam penelitian ini dapat dirumuskan beberapa masalah diantaranya

sebagai berikut :

1. Bagaimana kinerja keuangan PT. BPR Syari’ah Alwadi’ah Tasikmalaya

dengan metode CAMEL ?

2. Bagaimana tingkat kesehatan PT. BPR Syari’ah Alwadi’ah Tasikmalaya

tahun 2010 - 2012 ?

1.3Maksud dan Tujuan Penelitian

1.3.1 Maksud Penelitian

Maksud dari penelitian ini adalah untuk mencari, mengumpulkan data –

data dan mendapatkan informasi sebagai bahan dalam penelitian yang berkenaan

1.3.2 Tujuan Penelitian

Tujuan yang ingin dicapai oleh penulis dari penelitian ini adalah sebagai

berikut :

1. Mengetahui kinerja laporan keuangan PT. BPR Syari’ah Alwadi’ah

Tasikmalaya dengan menggunakan metode CAMEL

2. Mengetahui Tingkat kesehatan PT. BPR Syari’ah Alwadi’ah Tasikmalaya

pada tahun 2010 - 2012.

1.4Kegunaan Penelitian

Penelitian ini diharapkan dapat memberikan manfaat sebagai berikut :

1.4.1 Kegunaan Praktis

a. Bagi Perusahaan

Dapat memberikan informasi dan masukan kepada pihak perusahaan

mengenai kinerja keuangan yang akan berguna dalam pengambilan keputusan

terhadap pelaksanaan kegiatan PT. BPR Syari’ah Alwadi’ah Tasikmalaya masa

mendatang.

1.4.2 Kegunaan Akademis

a. Bagi Penulis

Penelitian ini diharapkan dapat menambah pengetahuan, wawasan serta

pengalaman yang berharga dalam mempelajari, memahami, dan

mengimplementasikan ilmu keuangan yang khususnya berkaitan dengan kinerja

8

b. Bagi Peneliti Lain

Penelitian ini diharapkan dapat menjadi masukan, menambah wawasan

dan pengetahuan bagi masyarakat umum yang ingin melakukan penelitian lebih

lanjut.

1.5Lokasi dan Waktu Penelitian

Penelitian ini dilaksanakan di PT. BPR Syari’ah Alwadi’ah Tasikmalaya

yang berkantor pusat di Jl. R Ardiwinangun Ruko 1 No 10/26 Pasar Induk kota

Tasikmalaya.

Tabel 1.2 Jadwal Penelitian

No Kegiatan

Bulan / Tahun

Februari Maret April Mei Juni Juli

2013 2013 2013 2013 2013 2013

1 Pengajuan

Surat Penelitian 2 Pengajuan

Proposal 3 Pengumpulan

Data 4 Pengolahan

Dan Analisis 5 Penulisan Dan

Bimbingan 6 Sidang Tugas

9

2.1Kajian Pustaka

Kajian pustaka adalah proses umum yang dilakukan peneliti dalam upaya

menemukan teori. Tujuan utama kajian pustaka untuk membantu peneliti

mengembangkan pengertian serta wawasan yang mendalam tentang hal – hal yang

telah dikerjakan serta kecendrungan – kecendrungan yang terjadi.

2.1.1 Bank

Menurut Undang – Undang RI No. 10 tahun 1998 tentang perbankan

pasal 1, yang dimaksud bank adalah :

“Badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan mengeluarkannya kepada masyarakat dalam bentuk kredit atau bentuk lain dalam rangka meningkatkan taraf hidup rakyat banyak”

Beberapa ahli memberikan definisi bank antara lain Croose dan Hempel

yang dialih bahasakan oleh Dahlan Siamat (1993:12)

“Bank adalah suatu organisasi yang menggabungkan usaha manusia dan sumber – sumber keuangan untuk melaksanakan fungsi bank dalam rangka melayani kebutuhan masyarakat dan untuk memperoleh keuntungan bagi pemilik bank”

2.1.1.1Pengertian Lembaga Perbankan Syariah

Bank islam adalah lembaga keuangan yang usaha pokoknya memberikan

pembiayaan dan jasa – jasa lainnya dalam lalu lintas pembayaran serta peredaran

uang yang pengoperasiannya disesuaikan dengan prinsip syariat Islam

10

Menurut Syahri Sabirin (2002:12) Bank Syariah didefinisikan sebagai

berikut :

“Bank syariah adalah suatu bank yang memberikan pelayanan jasa perbankan kepada sebagian masyarakat Indonesia yang tidak dapat dilayani oleh perbankan yang sudah ada karena perbankan tersebut menggunakan system bunga”

Dari pengertian diatas dpat disimpulkan bahwa bank syariah adalah suatu

bank yang melayani masyarakat yang mempunyai keyakinan bahwa kegiatan

perbankan yang menggunakan system bunga tidak sejalan dengan prinsip syariah.

Hal ini diperkuat dengan regulasi mengenai Bank Syariah tertuang dalam

UU No. 21 tahun 2008 tentang perbanan Syariah

“Bank Syariah adalah bank yang menjalankan kegiatan usahanya

berdasarkan prinsip syariah”

2.1.1.2Pengertian Kinerja Laporan Keuangan

Pengertian kinerja keuangan menurut Irhan fahmi (2011) kinerja keuangan

adalah suatu analisis yang dilakukan untuk melihat sejauh mana suatu perusahaan

telah melaksanakan dengan menggunakan aturan – aturan pelaksanaan keuangan

secara baik dan benar. Kinerja keuangan merupakan suatu gambaran tentang

kondisi keuangan suatu perusahaan yang dianalisis dengan alat – alat analisis

keuangan, sehingga dapat diketahui mengenai baik buruknya keadaan keuangan

suatu perusahaan yang mencerminkan prestasi kerja dalam periode tertentu. Hal

ini sangat penting agar sumber daya digunakan secara optimal dalam menghadapi

Penilaian kinerja keuangan merupakan salah satu cara yang dapat dilakukan

oleh pihak manajemen agar dapat memenuhi kewajibannya terhadap para

penyandang dana dan juga untuk mencapai tujuan yang telah ditetapkan oleh

perusahaan.

2.1.1.3Laporan Keuangan

Laporan keuangan pada dasarnya adalah hasil dari proses akuntansi yang

dapat digunakan sebagai alat komunikasi antara data keuangan atau aktiva suatu

perusahaan dengan pihak – pihak yang berkepentingan dengan daya atau aktivitas

perusahaan tersebut (Munawir).

Menurut penggunaannya, laporan keuangan bank dibedakan menjadi tiga

yaitu laporan keuangan untuk masyarakat, laporan keuangan untuk keperluan

manajemen bank, dan laporan keuangan untuk keperluan pengawasan Bank

Indonesia. Untuk kepentingan masyarakat, laporan keuangan bank harus

mengikuti pedoman dalam Pernyataan Standard Akuntansi Keuangan (PSAK No.

31 Revisi 2000) tentang akuntansi perbankan. Dalam PSAK tersebut laporan

keuangan untuk masyarakat terdiri atas neraca, laporan laba rugi, laporan arus kas,

laporan perubahan ekuitas, dan catatan atas laporan keuangan. Untuk kepentingan

pengawasan Bank Indonesia, jenis dan cara penyajian laporan keuangan bank

harus disajikan sesuai ketentuan tentang pelaporan bank umum yang telah

ditetapkan Bank Indonesia. Sedangkan untuk keperluan manajemen, laporan

keuangan bank disusun sesuai dengan kepentingan internal perusahaan (Indra

12

Unsur yang berkaitan langsung dengan pengukuran posisi keuangan atau

dikenal dengan neraca adalah aktiva, kewajiban, dan ekuitas. Sedangkan unsur

yang berkaitan dengan pengukuran kinerja dalam laporan laba rugi adalah

penghasilan dan beban. Laporan posisi keuangan biasanya mencerminkan

berbagai unsur laporan laba rugi dan perubahan dalam berbagai unsur neraca.

Format laporan keuangan bank syari’ah terdiri dari :

1. Neraca

Neraca adalah laporan keuangan yang secara sistematis menyajikan posisi

keuangan perusahan pada satu waktu tertentu laporan ini berisi informasi

keuangan yang terdiri dari aktiva, kewajiban, investasi tidak terikat dan ekuitas.

2. Laporan Laba Rugi

Laporan laba rugi adalah laporan keuangan yang menyajikan kinerja

perusahaan yang meliputi pendapatan dan beban pada suatu rentang waktu

tertentu. Pendapatan dan beban yang timbul pada operasi utama dan operasi lain

bank. beban yang disajikan adalah berkaitan dengan kegiatan untuk mendapatkan

pendapatan.

3. Laporan Perubahan Ekuitas

Laporan perubahan ekuitas adalah laporan yang menyajikan perubahan

ekuitas bank, peningkatan dan penurunan aktiva bersih atau kekayaan selama

periode. Laporan ini juga harus menggambarkan sumber – sumber dana yang

dapat menjadi komponen modal bank serta perubahannya baik berdasarkan modal

inti maupun modal pelengkap. Sumber dana inti dapat berasal dari modal setor,

4. Laporan Arus Kas

Laporan arus kas adalah laporan yang menyajikan informasi mengenai

aktiva operasi, invetasi dan pendanaan suatu bank untuk suatu periode waktu

tertentu baik berupa kas dan setara kas. Laporan ini berguna untuk pemakai

laporan keuangan dalam mengevaluasi perubahan aktiva perusahaan, struktur

keuangan dan memprediksi kemampuan bank untuk menghasilkan keuntungan di

masa yang akan datang.

2.1.1.4Tujuan Laporan Keuangan

Menurut Standar Akuntansi Keuangan yang dikeluarkan oleh Ikatan

Akuntan Indonesia tujuan laporan keuangan adalah menyediakan informasi yang

menyangkut posisi keuangan, kinerja, serta perubahan posisi keuangan suatu

perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan

keputusan.

Tujuan umum laporan keuangan yang diatur dalam PAI yaitu :

1. Memberikan informasi keuangan yang dapat dipercayai mengenai aktiva

dan kewajiban serta ekuitas suatu bank.

2. Memberikan informasi yang dapat dipercaya mengenai perubahan dalam

aktiva netto (aktiva dikurangi kewajiban) suatu bank yang timbul dari

kegiatan usaha dalam rangka memperoleh laba.

3. Memberikan informasi keuangan yang membantu para pengguna laporan di

14

4. Memberikan informasi penting lainnya mengenai perubahan dalam aktiva

dan kewajiban suatu bank seperti informasi mengenai aktivitas pembayaran

dan investasi.

5. Memberikan informasi tentang sejauh mana pengungkapan informasi lain

yang berhubungan dengan laporan keuangan yang relevan untuk kebutuhan

pengguna laporan, seperti informasi mengenai kebijakan akuntansi yang

dianut bank.

2.1.1.5Fungsi Laporan Keuangan

Pada awalnya laporan keuangan bagi suatu perusahaan hanyalah sebagai

alat penguji dan pekerjaan pembukuan, tetapi untuk selanjutnya laporan keuangan

tidak hanya sebagai alat penguji tetapi juga sebagai dasar untuk dapat menentukan

atau menilai posisi keuangan perusahaan, dimana dengan hasil analisis laporan

keuangan, pihak – pihak yang berkepentingan mengambil suatu keputusan.

Laporan keuangan suatu perusahaan dapat memberikan suatu informasi

yang bermanfaat bagi pemakainya. Jika memenuhi persyaratan yang ditetapkan

PAI (Prinsip Akuntansi Indonesia) adalah sebagai berikut:

1. Relevan

Pengukuran relevansi suatu informasi harus dihubungkan dengan

penggunaannya. Oleh karena dalam mempertimbangkan relevansi suatu

informasi hendaknya perhatian difokuskan pada kebutuhan umum pemakai

2. Dapat dimengerti

Bentuk laporan keuangan dan istilah yang dipakai hendaknya disesuaikan

dengan batas pengertian pemakai informasi juga diharapkan mempunyai

dasar pengertian mengenai aktivitas ekonomi perusahaan, proses akuntansi

dan istilah yang digunakan dalam laporan keuangan.

3. Objektif

Laporan keuangan harus disusun se-obyek mungkin, dapat diuji

kebenarannya oleh para pengukur yang independen dan menggunakan

metode pengukuran yang sama.

4. Netral

Laporan keuangan hendaknya disusun untuk kebutuhan umum pemakai dan

bukan kebutuhan pihak tertentu saja.

5. Tepat Waktu

Laporan keuangan harus disampaikan secara sendiri mungkin agar dapat

digunakan sebagai dasar untuk membantu pengambilan keputusan ekonomi

dan untuk menghindari tertunda pengambilan keputusan bagi pemakai.

6. Dapat Dibandingkan

Laporan keuangan yang disajikan harus dapat dibandingkan dengan laporan

keuangan periode sebelumnya. Prinsip konsisten (penggunaan model)

akuntansi hendaknya selalu dipatuhi dari tahun ke tahun. Oleh karena itu, jika

terjadi perubahan metode hendaknya diberikan penjelasan metode yang

16

7. Lengkap

Laporan keuangan hendaknya disajikan secara lengkap meliputi semua data

akuntansi yang memenuhi sekurang – kurangnya enam persyaratan tersebut.

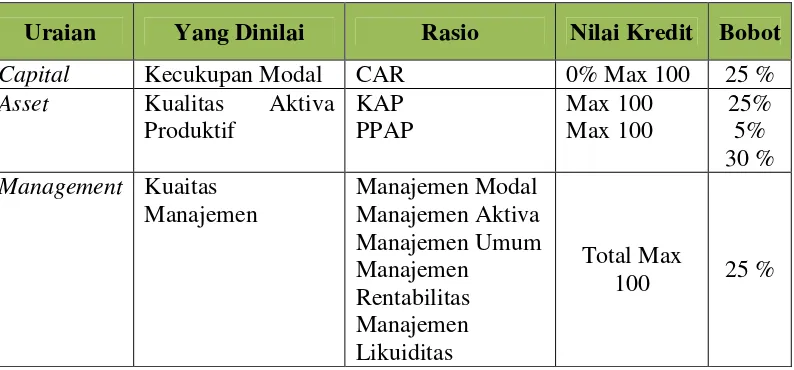

2.1.2 Analisis CAMEL

Menurut Susilo dkk (2000 : 22 – 23), kesehatan suatu bank dapat diartikan

sebagai kemampuan suatu bank untuk melakukan kegiatan operasional perbankan

secara normal dan maupun untuk memenuhi semua kewajibannya dengan baik

sesuai dengan peraturan yang berlaku.

Menurut Kasmir (2002), penilaian yang dilakukan oleh Bank Indonesia

meliputi berbagai aspek, yaitu :

1. Permodalan (Capital)

Adalah permodalan yang ada didasarkan kepada kewajiban penyediaan modal

minimum bank. penilaian tersebut berdasarkan CAR (Capital Adequacy

Ratio) yang telah ditetapkan oleh Bank Indonesia. Perbandingan rasio

tersebut adalah rasio modal terhadap Aktiva Tertimbang Menurut Resiko

(ATMR) dan sesuai dengan ketentuan pemeritah CAR tahun 1999 minimum

harus 8%.

Modal disini terdiri dari modal inti dan modal pelengkap dengan

memperhitungkan penyertaan yang dilakukan bank sebagai pengurang.

Sedangkan dalam ATMR aktiva yang dimaksud adalah aktiva keseluruhan

yang meliputi aktiva yang tercantum dalam neraca maupun aktiva yang

masih bersifat kontijensi atau komitmen yang disediakan oleh bank bagi

pihak ketiga.

Dan rasio ini dapat dihitung dengan menggunakan rumus :

CAR = 100%

2. Kualitas Aset (Asset Quality)

Adalah menilai jenis – jenis asset yang dimiliki oleh bank. Penilaian asset

harus sesuai dengan peraturan yang ditetapkan oleh Bank Indonesia dengan

membandingkan antara aktiva produktif yang diklasifikasikan dengan aktiva

produktif. Kemudian rasio penyisihan penghapusan aktiva produktif terhadap

aktiva produktif diklasifikasikan. Rasio ini dapat dilihat dari neraca yang

telah dilaporkan secara berkala kepada Bank Indonesia.

Rasio yang digunakan untuk menilai kelangsungan usaha sebuah bank atau

penilaian pada aspek asset ini dapat menggunakan perhitungan pada rasio

KAP dan perhitungannya sebagai berikut :

KAP = . . 100%

3. Manajemen (Management)

Dalam mengelola kegiatan bank sehari – hari juga harus dinilai kualitas

manajemennya. Kualitas manajemen dapat dilihat dari kualitas manusianya

dalam bekerja. Kualitas manajemen juga dilihat dari pendidikan serta

pengalaman para karyawannya dalam menangani berbagai kasus yang terjadi,

18

aktiva, manajemen umum, manajemen rentabilitas, dan manajemen likuiditas.

Penilaian didasarkan pada 100 pertanyaan yang disusun dan diajukan oleh BI.

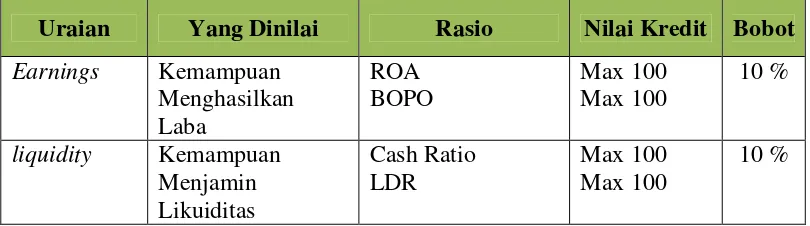

4. Rentabilitas (Earnings)

Merupakan kemampuan bank dalam meningkatkan labanya, apakah setiap

periode atau untuk mengukur tingkat efisiensi usaha dan profitabilitas yang

dicapai oleh bank yang bersangkutan. Bank yang sehat yang diukur secara

rentabilitas yang terus meningkat.

Penilaian juga dilakukan dengan :

a. Rasio laba terhadap total asset (ROA)

ROA =" # $#$ % & 100%

b. Perbandingan biaya operasi dengan pendapatan operasi (BOPO)

BO/PO = ) *+$

$ + *+$ 100%

5. Likuiditas (Liquidity)

Sebuah bank dikatakan likuid apabila bank yang bersangkutan dapat

membayar semua hutang – hutangnya, terutama simpanan tabungan, giro, dan

deposito pada saat ditagih dan dapat pula memenuhi semua permohonan

kredit yang layak dibiayai. Secara umum rasio ini merupakan rasio antara

jumlah aktiva lancar dibagi dengan hutang lancar.

Yang dianalisis dalam raso ini adalah :

b. Rasio kredit terhadap dana yang diterima oleh bank seperti : KLBI, giro,

tabungan, deposito, dan lain – lain.

Tujuannya untuk mengetahui bank dalam menyelesaikan kewajiban jangka

pendek. Dihitung dengan dua komponen, yaitu :

1. Cash Ratio dihitung dari perbandingan aktiva asset yang mudah diluangkan

dengan utang jangka pendek.

Cash Ratio = "

" 100%

2. LDR dihitung dari perbandingan antara seluruh dana yang berhasil dihimpun

ditambah modal sendiri

LDR =4 % ℎ 6 $ 7 #$

4 % ℎ 7 ℎ 6$ 100%

Menurut Martono, 2002, adapun cara menilai kesehatan bank dengan

menggunakan metode CAMEL yang dapat dilihat pada table di bawah ini :

Table 2.1

Penilaian Kesehatan Bank dengan Metode CAMEL

Uraian Yang Dinilai Rasio Nilai Kredit Bobot

Capital Kecukupan Modal CAR 0% Max 100 25 %

20

2.1.3 Keterkaitan Variabel dengan Model Pendekatan

Table 2.2

Berdasarkan analisis data dan

pembahasan mengenai analisis

laporan keuangan untuk menilai kinerja keuangan pada PD BPR Bank Bantul periode 2009 – 2011, maka dapat disimpulkan tingkat kesehatan bank pada PD. BPR

bantul periode 2009 – 2011

berdaarkan nilai kredit CAMEL mengalami perubahan. Meskipun demikian perubahan yang terjadi pada tahun 2009 – 2011 tidak terlalu

signifikan sehingga masih

menempatkan tingkat kesehatan PD. BPR antul dalam predikat sehat. 2. Melissa

Berdasarkan analisis metode

CAMEL, PT Bank Sulselbar

tergolong perusahaan perbankan

PT Bank Sulselbar memiliki kinerja yang baik dalam pengelolaan segala sumber daya yang dimilikinya bila

Hasil dari peneitian ini menyatakan penilaian tingkat kesehatan bank

berdasarkan metode CAMEL

efekktif.

2.2Kerangka Pemikiran

Kerangka pemikiran adalah uraian tentang bagaimana peneliti mengalirkan

jalan pikiran secara logis dalam rangka memecahkan masalah yang telah

dirumuskan.

Dalam kerangka pemikiran diuraikan pola pikir peneliti, dalil – dalil ,

kaidah – kadiah , dan ketentuan – ketentuan dari kepustakaan, dan generalisasi

dari hasil penelitian terdahulu, kemudian tarik benang merahnya menurut jalan

pikir peneliti, sehingga membentuk model atau alur berpikir. Sebaiknya, dalam

kerangka pemikiran ini ada suatu grand theory yang membantu menjawab

permasalahan. Sumber bacaan dan hasil penelitian yang dipilih harus yang

mutakhir dan relevan.

PT. BPR Syari’ah Alwadi’ah Tasikmalaya adalah salah satu bank

pemerintah. Laporan keuangan perusahan digunakan untuk menilai kinerja

22

kinerja kesehatan bank agar bank tersebut dapat berjalan dan berfungsi sebagai

mana mestinya.

Berikut ini akan dikemukakan gambar kerangka pemikiran :

Gambar 2.1 Kerangka Pemikiran

Laporan Keuangan

Analisis CAMEL

Capital Asset Management Earnings Liquidity

23 3.1 Objek Penelitian

Objek penelitian menurut Husen Umar dalam Umi Narimawati

(2010:29) :

“Objek Penelitian menjelaskan tentang apa dan atau siapa yang yang

menjadi objek penelitian. Juga dimana dan kapan penelitian dilakukan. Bisa juga

ditambahkan hal – hal lain jika dianggap perlu”

Dari penjelasan di atas dapat disimpulkan bahwa objek penelitian

digunakan untuk mendapatkan data sesuai tujuan dan kegunaan tertentu. Objek

penelitian ini adalah Laporan keuangan. Dalam penelitian ini penulis akan

mengumpulkan data yang bersangkutan, kemudian di analisis mengenai laporan

keuangan pada PT. BPR Syariah Alwadi’ah Tasikmalaya. Penulis mendapatkan

laporan keuangan selama tiga tahun periode yaitu 2010 – 2012.

3.2Metode Penelitian

Metode penelitian menurut Sugiono (2007:4) adalah sebagai berikut:

“Metode Penelitian pada dasarnya merupakan cara ilmiah untuk mendapatkan data yang valid dengan tujuan dapat ditemukan., dibuktikan, dan dikembangkan suatu pengetahuan sehingga pada gilirannya dapat digunakan untuk memahami, memecahkan dan mengantisipasi masalah”.

Dari penjelasan diatas maka dapat disimpulkan bahwa metode penelitian

adalah suatu teknik atau cara mencari, memperoleh, mengumpulkan, mencatat

24

karya ilmiah dan kemudian menganalisis faktor – faktor yang berhubungan

dengan pokok permasalahan sehingga akan didapat suatu kebenaran atau data

yang diperoleh.

Metode yang digunakan dalam penelitian ini adalah metode deskriptif yaitu

penelitian yang kemudian diolah dan dianalisis untuk diambil kesimpulan. Artinya

penelitian yang dilakukan adalah penelitian yang menekan analisisnya pada data.

3.2.1 Desain Penelitian

Untuk menerapkan metode ilmiah dalam praktek penelitian maka diperlukan

suatu desain penelitian yang sesuai dengan kondisi, seimbang dengan dangkal

dalamnya penelitian yang dikerjakan. Desain penelitian adalah semua proses yang

diperlukan dalam perencanaan dan pelaksanaan penelitian Moh Nazir dalam

Narimawatu Umi (2010:30). Langkah – langkah desain penelitian menurut Umi

Narimawati adalah :

1. Menetapkan permasalahan sebagai indikasi dari fenomena penelitian,

selanjutnya menetapkan judul penelitian;

2. Mengidentifikasi masalah yang terjadi;

3. Menetapkan rumusan masalah;

4. Menetapkan tujuan penelitian;

5. Menetapkan hipotesis penelitian, berdasarkan fenomena dan dukungan teori;

6. Menetapkan konsep variabel sekaligus pengukuran variabel penelitian yang

digunakan;

7. Menetapkan sumber data, teknik penentuan sampel dan teknik pengumpulan

8. Melakukan analisis data;

9. Melakukan pelaporan hasil penelitian.

Dan penelitian ini pada dasarnya adalah ingin menguji seberapa besar

Analisis Kinerja Laporan Keuangan Dengan Metode CAMEL Pada PT. BPR

Syari’ah Alwadi’ah Tasikmalaya.

3.2.2 Operasionalisasi Variabel

Operasional variabel menurut Nur Indriantoro dalam Umi Narimawati

(2010:31) adalah sebagai berikut :

“Penentuan construct sehingga menjadi variabel yang dapat diukur. Definisi operasional menjelaskan cara tertentu dapat digunakan oleh peneliti dalam mengoperasionalkan construct. Sehingga memungkinkan bagi peneliti yang lain untuk melakukan replika pengukuran dengan cara yang sama atau mengembangkn cara pengukuran construct yang lebih baik”.

Variabel – variabel yang terkait dalam penelitian ini adalah Independen

(X). Variabel independen adalah variabel yang tidak terikat oleh faktor – faktor

lain, tetapi mempunyai pengaruh terhadap variabel lain. Variabel independen pada

penelitian ini adalah Laporan Keuangan (Variabel X).

Adapun tabel operasionalisasi sesuai dengan variabel tersebut adalah :

Variabel Konsep Variabel Indikator Skala Sumber

26

pihak – pihak yang berkepentingan dengan daya atau aktivitas

perusahaan tersebut.

Munawir,(2007:2).

3.2.3 Sumber dan Teknik Penentuan Data

3.2.3.1 Sumber Data

Sumber data yang digunakan dalam penelitian ini adalah sekunder. Menurut Sugyono dalam Umi Narimawati (2010:37) sumber data sekunder adalah :

“Sumber yang tidak langsung memberikan data kepada pengumpul data. Penulis menggunakan data sekunder karena peneliti mengumpulkan informasi dari data yang telah diolah oleh pihak yang lain, yaitu informasi mengenai data –data terkait dengan yang baik”

3.2.3.2Teknik Penentuan Data

Adapun teknik penentuan data terbagi menjadi dua bagian, yaitu populasi

dan sampel.

1. Populasi

Menurut Umi Narimawati (2008:37) populasi adalah

“Objek atau subjek yang memiliki karakteristik tertentu sesuai informasi

yang ditetapkan oleh peneliti, sebagai unit analisis penelitian”.

Berdasarkan pengertian tersebut, maka populasi dalam penelitian ini

adalah Laporan Keuangan PT. BPR Syari’ah Alwadi’ah Tasikmalaya 1995

2. Sampel

Menurut Umi Narimawati, (2010:38) sampel adalah :

“Sebagian dari populasi yang terpilih untuk menjadi unit pengamatan

dalam penelitian.”

Berdasarkan pengertian tersebut, maka sampel dalam penelitian ini adalah

CAMEL yaitu yang terdiri dari Capital, Asset, Management, Earnings, dan

Liquidity pada PT. BPR Syari’ah Alwadi’ah Tasikmalaya periode 2010 -

2012.

3.2.4 Teknik Pengumpulan Data

Teknik pengumpulan data yang dipergunakan dalam penelitian ini adalah

penelitian lapangan (Field Research) yang dilakukan dengan cara mengadakan

peninjauan langsung pada instansi yang menjadi objek untuk mendapatkan data

primer dan sekunder. Data primer didapatkan melalui teknik-teknik sebagai

berikut :

a. Observasi (Pengamatan Langsung)

Melakukan pengamatan secara langsung dilokasi untuk memperoleh data

yang diperlukan. Observasi dilakukan dengan mengamati kegiatan yang

berhubungan dengan variabel penelitian. Hasil dari observasi dapat

dijadikan data pendukung dalam menganalisis dan mengambil keputusan.

Sedangkan data sekunder didapat melalui teknik-teknik sebagai berikut :

a. Dokumentasi

Pengumpulan data dilakukan dengan menelaah dokumen-dokumen yang

28

dari media internet serta buku-buku dari perpustakaan guna mendapatkan

informasi yang mendetail.

3.2.5 Rancangan Analisis

Rancangan analisis menurut Umi Narimawati (2010:41) adalah :

“Proses mencari dan menyusun secara sistematis data yang telah diperoleh dari hasil observasi lapangan, dan dokumentasi dengan cara mengorganisasikan data kedalam kategori, menjabarkan kedlam unit – unit, melakukan sintesa, menyusun kedalam pola, memilih mana yang lebih penting dan yang akan dipelajari, dan membuat kesimpulan sehingga mudah dipahami oleh diri sendiri maupun orang lain”.

Dalam menganalisis data penulis menggunakan analisis deskriptif. Data

analisis diperoleh dan dianalisis dengan dasar teori yang ada sekarang dan

memberikan gambaran yang cukup jelas tentang analisis kinerja laporan keuangan

dengan metode CAMEL dengan langkah – langkah sebagai berikut :

1. Langkah pertama penulis mengumpulkan data berupa laporan keuangan PT.

BPR Syari’ah Alwadi’ah Tasikmalaya selama tiga tahun yaitu 2010 – 2012.

2. Kemudian, mengidentifikasi dan merumuskan masalah, dengan terlebih

dahulu mengamati perkembangan Laporan keuangan yag terdiri dari faktor –

faktor (Capital, Asset, Management, Earnings, Liquidity).

3. Mengumpulkan data dan informasi lainnya melalui teknik pengumpulan data

wawancara.

4. Membuat hasil penelitian serta pembahasannya agar mendapatkan hasil

penelitian penulis menganalisis kinerja laporan keuangan.

5. Terakhir menarik kesimpulan kinerja laporan keuangan dilihat dari faktor

78

Berdasarkan penelitian yang telah dilakukan oleh penulis pada PT. BPR

Syari’ah Alwadi’ah Tasikmalaya, maka penulis menarik kesimpulan sebagai

berikut :

1. Kinerja laporan keuangan PT. BPR Syari’ah Alwadi’ah Tasikmalaya dengan

metode CAMEL pada setiap aspek adalah sebagai berikut :

• Capital Adequacy Ratio

Berdasarkan Capital Adequacy Ratio (CAR), selama tahun 2010 hingga

2012, PT. BPR Syari’ah Alwadi’ah Tasikmalaya memiliki modal yang

cukup untuk menutup segala risiko yang mungkin timbul dari penanaman

dana dalam aktiva-aktiva produktif yang mengandung risiko serta untuk

membiayai penanaman dalam aktiva tetap dan inventaris. Hal ini

dibuktikan dengan nilai rasio CAR selama tahun 2010 - 2011 yang dicapai

melebihi dari 8%, sesuai dengan standar yang telah ditetapkan oleh Bank

Indonesia.

• Asset Quality

Berdasarkan rasio kualitas aktiva produktif (KAP), selama tahun 2010

sampai dengan tahun 2012, PT. BPR Syari’ah Alwadi’ah Tasikmalaya

memiliki kualitas aset yang baik yang sehubungan dengan risiko kredit

yang dihadapi bank akibat pemberian kredit dan aktiva produktif yang

79

maka diusahakan untuk melakukan pembenahan kredit sesuai perjanjian

yang dicantumkan dalam akad kredit, sedangkan untuk pemberian kredit

baru diupayakan untuk dilakukan dengan prinsip kehati-hatian. Hal ini

dibuktikan dengan nilai rasio KAP selama tahun 2008 sampai tahun 2010

yang dicapai tidak melebihi 15,5%, sesuai dengan standar yang telah

ditetapkan oleh Bank Indonesia.

• Management Quality

Berdasarkan management yang dilaksanakan pada PT. BPR Syari’ah

Alwadi’ah Tasikmalaya selama tahun 2010 hingga tahun 2012, memiliki

tingkat efektifitas yang cukup baik yang terkait dengan hasil akhir dari

berbagai kebijaksanaan dan keputusan yang telah dilaksanakan oleh

perusahaan selama tahun 2010 hingga 2012.

• Earnings

Berdasarkan rasio Return On Asset (ROA), selama tahun 2010 sampai

dengan 2011, PT. BPR Syari’ah Alwadi’ah Tasikmalaya memiliki kualitas

manajemen yang baik dalam menggunakan aset yang dimiliki dalam

memperoleh keuntungan. Hal ini dibuktikan dengan nilai rasio ROA

selama tahun 2010 hingga 2012 yang dicapai melebihi 1%, sesuai dengan

standar yang telah ditetapkan oleh Bank Indonesia.

Sedangkan berdasarkan rasio Biaya Operasional terhadap Pendapatan

Operasional (BOPO), selama tahun 2010 sampai tahun 2012, PT. BPR

Syari’ah Alwadi’ah Tasikmalaya memiliki kualitas manajemen yang baik

operasionalnya. Hal ini dibuktikan dengan nilai rasio BOPO selama tahun

2010 hingga tahun 2012 yang dicapai tidak melebihi 100%, sesuai dengan

standar yang telah ditetapkan oleh Bank Indonesia.

• Liquidity

Berdasarkan rasio Loan to Deposit Ratio (LDR), selama tahun 2010

sampai dengan tahun 2012, PT. BPR Syari’ah Alwadi’ah Tasikmalaya

memiliki kualitas yang baik dalam membayar semua utang-utangnya,

terutama simpanan, giro, dan deposito pada saat ditagih, dan dapat

memenuhi semua permohonan kredit yang layak disetujui. Hal ini

dibuktikan dengan nilai rasio LDR selama tahun 2010 hingga tahun 2012

yang dicapai tidak melebihi 115%, sesuai dengan standar yang telah

ditetapkan oleh Bank Indonesia.

2. Tingkat kesehatan PT. BPR Syari’ah Alwadi’ah Tasikmalaya tahun 2010 –

2012

Hasil penilaian kesehatan keuangan dengan rasio CAMEL khususnya dalam

tahun 2010 s/d tahun 2012, nampak bahwa hasil perhitungan kesehatan keuangan

untuk 3 tahun terakhir (tahun 2010 s/d tahun 2012) pada PT. BPR Syariah

Alwadi’ah Tasikmalaya berada pada predikat sehat.

5.2 Saran

Saran yang dapat disampaikan oleh penulis berdasarkan kesimpulan diatas

diharapkan dapat memberi masukan yang bermanfaat bagi PT. BPR Syari’ah

81

1. Disarankan kepada manajemen PT. BPR Syari’ah Alwadi’ah Tasikmalaya,

melakukan kinerja keuangan dengan menggunakan CAMEL secara periodik,

hal ini dimaksudkan untuk dapat meningkatkan kinerja keuangan di masa

yang akan datang.

2. Disarankan kepada manajemen PT. BPR Syari’ah Alwadi’ah Tasikmalaya,

untuk melakukan pengawasan yang lebih ketat khususnya dalam hal

pemberian kredit, hal ini dimaksudkan untuk dapat mengurangi tingkat kredit

Nama : Gina Maryam

Tempat Tanggal Lahir : Tasikmalaya, 3 Maret 1992

Jenis Kelamin : Perempuan

Agama : Islam

Bangsa : Indonesia

Alamat : Jl. Maleber Utara No.142 Bandung 40184

II. Pendidikan Formal

1. Taman Kanak-kanak Yayasan Keluarga Sejahtera Tahun 1997-1998

2. Sekolah Dasar Negeri IPOR Tasikmalaya Tahun 1998-2004

3. Sekolah Menengah Pertama Negeri 8 Tasikmalaya Tahun 2004-2007

4. Sekolah Menengah Kejuruan 1 Tasikmalaya Tahun 2007-2010

5. Terdaftar sebagai mahasiswi Universitas Komputer Indonesia Fakultas

Ekonomi Program Diploma III (D3) Program Studi Keuangan dan

Perbankan Tahun 2010.

Bandung, Juli 2013 Yang bersangkutan,