ASET BANK SYARIAH

(Analisis pada Bank Umum Syariah di Indonesia Periode 2011-2014)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi Syariah (S.E.Sy)

oleh: PRATIWI

NIM. 1111046100090

KONSENTRASI PERBANKAN SYARIAH PROGRAM STUDI MUAMALAT FAKULTAS SYARIAH DAN HUKUM

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

i

ASET BANK SYARIAH

(Analisis pada Bank Umum Syariah di Indonesia Periode 2011-2014)

SKRIPSI

Diajukan Kepada Fakultas Syariah dan Hukum

Untuk Memenuhi Persyaratan Mencapai Gelar Sarjana Ekonomi Syariah (S.E.Sy)

Oleh:

Pratiwi NIM: 1111046100090

Pembimbing

Dr. Siti Hamidah Rustiana, SE., Ak., M.Si NIDN. 0316045705

KONSENTRASI PERBANKAN SYARIAH PROGRAM STUDI MUAMALAT FAKULTAS SYARIAH DAN HUKUM

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

iv

ABSTRAK

Pratiwi. 1111046100090. Pengaruh Non Performing Financing, Financing to Deposit Ratio, dan Return on Assets Terhadap Pertumbuhan Aset Bank Syariah (Analisis Pada Bank Umum Syariah di Indonesia Periode 2011-2014). Perbankan Syariah, Program Studi Muamalat, Fakultas Syariah dan Hukum. Universitas Islam Negeri (UIN) Syarif Hidayatullah, Jakarta, 2015.

Penelitian ini bertujuan untuk mengetahui pengaruh Non Performing Financing (NPF), Financing to Deposit Ratio (FDR), dan Return on Assets (ROA) terhadap pertumbuhan aset bank syariah di Indonesia pada periode 2011-2014.

Metode penelitian yang digunakan dalam penelitian ini adalah metode penelitian kuantitatif. Sampelnya yaitu 7 bank umum syariah, yang sebelumnya ditentukan dengan metode purposive sampling. Data yang dihimpun berupa laporan keuangan triwulanan tiap bank syariah dari tahun 2011-2014. Teknik analisis yang digunakan adalah regresi data panel.

Hasil penelitian ini menunjukkan bahwa Non Performing Financing (NPF),

Financing to Deposit Ratio (FDR), dan Return on Assets (ROA) mempengaruhi pertumbuhan aset bank syariah secara signifikan.

v

KATA PENGANTAR

Alhamdulillaahi rabbil ‘alamiin, segala puji serta syukur penulis panjatkan

kepada Allah SWT yang senantiasa melimpahkan rahmat dan hidayah-Nya. Atas izin

Allah SWT, penulis dapat menyelesaikan skripsi yang berjudul “Pengaruh Non

Performing Financing, Financing to Deposit Ratio, dan Return on Assets

Terhadap Pertumbuhan Aset Bank Syariah (Analisis Pada Bank Umum

Syariah di Indonesia Periode 2011-2014)”. Penulisan skripsi ini dilakukan dalam

rangka memenuhi persyaratan untuk memperoleh gelar sarjana Ekonomi Syariah

(S.E.Sy) Fakultas Syariah dan Hukum, Universitas Islam Negeri Syarif Hidayatullah

Jakarta.

Penulis menyadari bahwa penulisan skripsi ini masih jauh dari

kesempurnaan. Namun berkat bantuan, bimbingan, serta dukungan dari berbagai

pihak akhirnya penulisan skripsi ini dapat diselesaikan. Dengan rasa hormat, penulis

ingin menyampaikan rasa terima kasih kepada:

1. Orang tua penulis yang selalu memberikan semangat, nasihat, dan do‟a yang tiada

henti. Terimakasih atas kesabaran , kasih sayang, dan dukungan yang begitu

besar. Kenangan suka maupun duka yang kita lalui bersama menjadi pelajaran

hidup yang sangat berharga bagi saya. Terimakasih telah menjadi Mama dan Papa

yang hebat. Semoga selalu diberkahi oleh Allah SWT dan kelak saya dan

vi

2. Dekan Fakultas Syariah dan Hukum Universitas Islam Negeri (UIN) Syarif

Hidayatullah Jakarta, Bapak Asep Saepudin Jahar, M.A., Ph.D. yang saya

hormati.

3. Bapak AM. Hasan Ali, M.A., dan Bapak H. Abdurrauf, Lc., M.A., selaku ketua

dan sekretaris program studi Muamalat (Ekonomi Islam) Fakultas Syariah dan

Hukum Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta yang telah

memberikan pengarahan dan memudahkan penulis dalam menjalankan prosedur

akademik.

4. Ibu Dr. Siti Hamidah Rustiana, S.E., Ak., M.Si., selaku dosen pembimbing skripsi

yang telah meluangkan waktunya untuk membimbing dan memberikan arahan

kepada penulis sehingga skripsi ini dapat diselesaikan.

5. Ibu Oke yang selalu sabar membantu penulis serta mahasiswa lainnya dalam

proses pendaftaran seminar proposal hingga ujian skripsi.

6. Seluruh dosen Fakultas Syariah dan Hukum khususnya konsentrasi Perbankan

Syariah yang telah berbagi ilmunya serta membimbing penulis dalam kegiatan

belajar mengajar.

7. Teman-teman PS angkatan 2011 khususnya Hastin, Opey, Hilda, Diaz, Rendy,

Faisal, Hilman, Dody, Kemal, Sabrina, dan teman-teman PS-C lainnya. Terima

kasih telah membuat 4 tahun masa kuliah ini terasa begitu luar biasa. Terima kasih

juga untuk Nida yang telah membantu penulis dalam mempelajari teknik analisis

sehingga penulis dapat melakukan penelitian dengan lancar. Semoga silaturahim

vii

8. Organisasi tercinta, PSM UIN Jakarta, beserta teman-teman anggota khususnya

angkatan Propizio. Terima kasih atas pengalaman yang tak ternilai harganya, serta

pertemanan dan berbagai kegiatan yang membuat kehidupan perkuliahan penulis

lebih berwarna. Semoga prestasi PSM UIN Jakarta terus meningkat dan selalu

menjadi kebanggaan kita semua.

9. Seluruh pihak yang tidak dapat disebutkan satu persatu yang telah membantu

penulis baik secara langsung maupun tidak langsung. Penulis menyadari dengan

sepenuh hati bahwa skripsi ini masih memiliki banyak kekurangan. Namun,

penulis berharap skripsi ini dapat bermanfaat dan memberi kontribusi pada

perkembangan ilmu pengetahuan, khususnya Ekonomi Islam.

Ciputat, 30 September 2015

viii

DAFTAR ISI

ABSTRAK ... iv

KATA PENGANTAR ... v

DAFTAR ISI ... viii

DAFTAR TABEL ... xi

BAB I PENDAHULUAN A. Latar Belakang Penelitian ... 1

B. Pembatasan dan Perumusan Masalah ... 7

C. Tujuan Penelitian ... 7

D. Manfaat Penelitian ... 8

E. Hipotesis ... 8

F. Sistematika Penulisan ... 9

BAB II TINJAUAN PUSTAKA A. Bank Syariah ... 11

1. Pengertian Bank Syariah ... 11

2. Fungsi Bank Syariah ... 12

B. Bank Umum Syariah ... 13

C. Aset/Aktiva Bank Syariah ... 16

ix

E. Financing to Deposit Ratio (FDR) ... 25

F. Return on Assets (ROA) ... 26

G. Review Studi Terdahulu ... 27

H. Kerangka Konsep ... 34

BAB III METODOLOGI PENELITIAN A. Jenis dan Pendekatan Penelitian ... 35

B. Teknik Penentuan Sampel ... 35

C. Jenis dan Sumber Data ... 36

D. Teknik Pengumpulan Data ... 37

E. Teknik Analisis Data ... 37

F. Metode Estimasi Model Regresi Data Panel ... 40

1. Common Effect Model ... 40

2. Fixed Effect Model ... 41

3. Random Effect Model ... 42

G. Pengujian Hipotesis 1. Uji Pengaruh Parsial (Uji t) ... 46

2. Uji Pengaruh Simultan (Uji F) ... 47

3. Uji Koefisien Determinasi ... 47

H. Operasional Variabel Penelitian ... 48

x

B. Statistik Deskriptif ... 56

1. Sampel ... 56

2. Statistik Deskriptif Variabel ... 56

C. Estimasi Model Regresi Data Panel ... 59

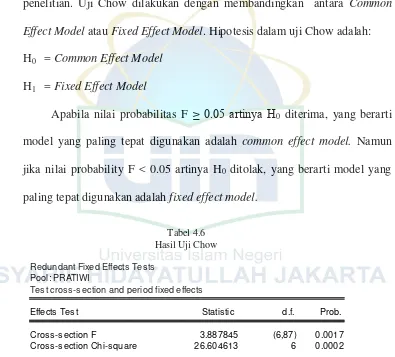

1. Uji Chow ... 59

2. Uji Haussman ... 61

D. Pengujian Hipotesis ... 63

1. Model Penelitian ... 63

2. Uji Pengaruh Parsial (Uji t) ... 65

3. Uji Pengaruh Simultan (Uji F) ... 67

4. Uji Koefisien Determinasi (R2) ... 69

E. Interpretasi ... 69

BAB V PENUTUP A. Kesimpulan ... 72

B. Saran ... 73

DAFTAR PUSTAKA ... 75

xi

DAFTAR TABEL

Tabel 1.1 Pertumbuhan Aset Perbankan Syariah ... 3

Tabel 2.1 Perbedaan Bank Syariah dan Bank Konvensional ... 12

Tabel 2.2 Review Studi Terdahulu ... 30

Tabel 3.1 Sampel Penelitian ... 36

Tabel 4.1 Sampe Penelitian ... 56

Tabel 4.2 Statistik Deskriptif Variabel Dependen (Pertumbuhan Aset) ... 56

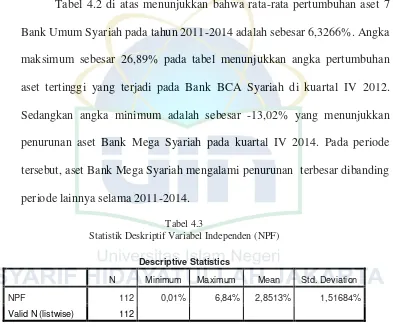

Tabel 4.3 Statistik Deskriptif Variabel Independen (NPF) ... 57

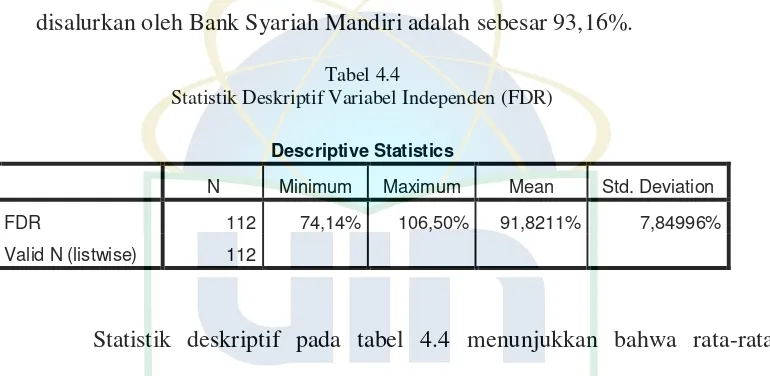

Tabel 4.4 Statistik Deskriptif Variabel Independen (FDR) ... 58

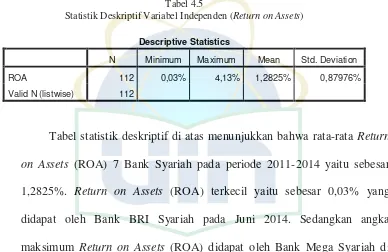

Tabel 4.5 Statistik Deskriptif Variabel Independen (ROA) ... 59

Tabel 4.6 Hasil Uji Chow ... 60

Tabel 4.7 Hasil Uji Haussman ... 62

1

A. Latar Belakang Penelitian

Sektor keuangan memegang peranan yang relatif signifikan dalam memicu

pertumbuhan ekonomi suatu negara. Sektor keuangan berfungsi untuk

memobilisasi tabungan, mengelola risiko, memperoleh informasi terkait

investasi, memonitor manajer dan mengerahkan kontrol bagi perusahaan,

memperlancar transaksi, dan memfasilitasi pertukaran barang dan jasa.

Pertumbuhan ekonomi suatu negara akan optimal apabila stabilitas sistem

keuangan negara tersebut dapat terpelihara dengan baik.

Di Indonesia, sektor keuangan masih didominasi oleh perbankan. Dari

total aset industri keuangan, sebanyak 82,1% atau Rp 3.653 triliun merupakan

aset perbankan. Sedangkan aset sekuritas sebesar Rp 51 triliun, multifinance

sebesar Rp 293 triliun, dan aset asuransi sebesar Rp 444 triliun.1 Hal ini terjadi karena adanya perkembangan di dunia perbankan, ditambah dengan munculnya

perbankan syariah di Indonesia.

Bank Syariah dalam sistem perbankan Indonesia secara formal telah

dikembangkan sejak Pemerintah menerbitkan Undang-Undang No. 7 Tahun

1992. Namun, landasan hukum operasi bank yang menggunakan sistem syariah

1 Artikel „OJK: Perbankan Dominasi Aset Industri Keuangan‟ diterbitkan pada Senin, 6 Mei

2013 diakses pada Senin, 4 Mei 2015 pukul 10.28 wib dari

dalam Undang-Undang ini hanya dikategorikan sebagai “bank dengan sistem

bagi hasil”; tidak terdapat rincian landasan hukum syariah serta jenis-jenis usaha

yang diperbolehkan.2

Hingga akhirnya pemberlakuan Undang-undang No. 10 Tahun 1998

tentang Perbankan, yang merupakan perubahan dari Undang-Undang No. 7

Tahun 1992, telah memberi landasan hukum yang lebih kuat dan kesempatan

yang lebih luas lagi bagi perkembangan bank syariah di Indonesia. Dengan

adanya Undang-Undang ini, Bank Umum maupun Bank Pembiayaan Rakyat

dapat beroperasi berdasarkan prinsip Islam dan bank umum konvensional,

melalui suatu mekanisme perizinan tertentu dari Bank Indonesia dan Otoritas

Jasa Keuangan, dapat melakukan kegiatan usaha perbankan Islam dengan

membuka Unit Usaha Syariah (UUS).

Hal tersebut mendorong hadirnya lembaga-lembaga keuangan syariah

yang beroperasi berdampingan dengan lembaga keuangan konvensional. Bahkan

hingga akhir 2014, terdapat 12 Bank Umum Syariah, 22 Unit Usaha Syariah

(UUS), dan 163 Bank Pembiayaan Rakyat Syariah beroperasi di Indonesia.

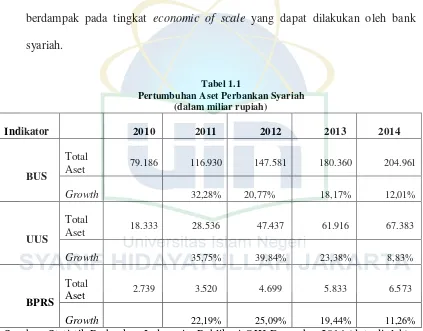

Perkembangan bank syariah di Indonesia juga dapat dilihat dari

perkembangan total aset bank syariah. Hal ini dikarenakan total aset merupakan

salah satu indikator perkembangan perbankan syariah yang menentukan

kontribusi industri perbankan syariah terhadap perbankan nasional. Selain itu,

2

total aset juga merupakan indikator ukuran bank, dimana kecilnya total aset akan

Sumber: Statistik Perbankan Indonesia, Publikasi OJK Desember 2014 (data diolah)

Walaupun jumlah total aset bank syariah meningkat setiap tahun, namun

pertumbuhan aset perbankan syariah mengalami penurunan. Aset perbankan

syariah yang terdiri atas Bank Umum Syariah (BUS), Unit Usaha Syariah (UUS)

dan Bank Pembiayaan Rakyat Syariah (BPRS) tercatat sebesar Rp248,1 triliun

pada tahun 2013 atau tumbuh 24,2%, lebih rendah dibandingkan pertumbuhan

tahun sebelumnya (34,0%).3 Perlambatan pertumbuhan aset bank syariah kembali terjadi pada kuartal I/2014. Otoritas Jasa Keuangan (OJK) mencatat

3

pertumbuhan aset bank syariah pada kuartal I/2014 hanya sebesar 14,9%. Angka

tersebut menurun dibandingkan pertumbuhan aset bank syariah pada kuartal

terakhir di tahun 2013 yang tercatat sebesar 24,2%. Padahal apabila melihat

fakta bahwa mayoritas penduduk Indonesia adalah muslim, sewajarnya

pertumbuhan aset meningkat pula seiring meningkatnya kebutuhan terhadap jasa

perbankan.

Perkembangan perbankan syariah tidak serta merta menjadikan perbankan

syariah menjadi semakin kokoh dan kuat serta mampu memimpin pangsa pasar

industri perbankan nasional. Agar perbankan syariah mampu meningkatkan

pangsa pasarnya, maka perlu didukung dengan pertumbuhan aset yang cukup

signifikan sehingga dapat diperoleh manfaat dari perbankan syariah secara lebih

luas. Kepercayaan dari masyarakat merupakan salah satu hal yang diperlukan

untuk mendukung perkembangan perbankan syariah. Jika masyarakat percaya

terhadap bank syariah, maka tak menutup kemungkinan akan semakin banyak

pihak yang menempatkan dananya dan mengajukan pembiayaan. Adanya

peningkatan dari dua indikator keuangan syariah yaitu Dana Pihak Ketiga (DPK)

dan pembiayaan diperkirakan dapat meningkatkan pertumbuhan total aset Bank

Syariah, karena Dana Pihak Ketiga (DPK) dan pembiayaan menunjukkan kinerja

perbankan syariah sebagai lembaga intermediasi, sedangkan total aset

menunjukkan ukuran bank. Namun, penyaluran dana dalam bentuk pembiayaan

Dengan melihat rasio Non Performing Financing (NPF), maka dapat diketahui seberapa besar pembiayaan bermasalah dibandingkan seluruh

pembiayaan yang diberikan oleh bank syariah. Jika rasio Non Performing Financing (NPF) meningkat, pertumbuhan aset bank syariah dapat menurun. Hal tersebut dibuktikan oleh Nurhasanah (2012), yang menyimpulkan bahwa Non

Performing Financing (NPF) berpengaruh secara negatif terhadap aset karena semakin kecil nilai Non Performing Financing (NPF) maka penyaluran dana

kepada nasabah dapat kembali ke pihak bank sehingga ketika mendapatkan

margin bagi hasil tersebut, pihak bank meningkatkan aset bank syariah. Selain

itu, apabila Non Performing Financing (NPF) atau Non Performing Loan (NPL) dalam bank konvensional semakin besar, maka bank harus menyediakan

Penyisihan Penghapusan Aktiva Produktif (PPAP) yang lebih besar yang pada

gilirannya memperberat posisi keuangan bank.4 Namun berbanding terbalik dengan teori tersebut, hasil penelitian yang dilakukan oleh Hidayah (2008)

membuktikan bahwa rasio Non Performing Financing (NPF) tidak signifikan mempengaruhi pertumbuhan aset perbankan syariah.

Dalam menjalankan perannya sebagai lembaga perantara (intermediary)

antara unit-unit ekonomi yang mengalami kelebihan dana (surplus unit) dengan unit-unit yang lain yang mengalami kekurangan dana (deficit unit), Bank syariah

dapat menggunakan Financing to Deposit Ratio (FDR) sebagai tolak ukur

4

kinerja. Financing to Deposit Ratio (FDR) digunakan untuk mengetahui porsi Dana Pihak Ketiga (DPK) yang disalurkan untuk pembiayaan. Tinggi rendahnya

rasio ini menunjukkan likuiditas bank tersebut, sehingga semakin tinggi tingkat

Financing to Deposit Ratio (FDR) suatu bank, maka bank tersebut kurang likuid dibandingkan dengan bank yang mempunyai rasio lebih kecil.5 Risiko likuiditas yang terjadi pada bank syariah dapat menurunkan aset bank syariah karena

adanya beban biaya tambahan untuk mengatasi risiko likuiditas tersebut.

Untuk mengetahui tingkat efisiensi pengelolaan aset yang dilakukan oleh

bank syariah, dapat dilihat dari angka Return on Assets (ROA). Return on Assets

(ROA) merupakan rasio yang digunakan untuk mengukur kemampuan

manajemen menghasilkan income dari pengelolaan aset. Semakin besar Return on Assets (ROA) suatu bank, semakin besar pula tingkat keuntungan yang

dicapai bank tersebut sehingga dapat meningkatkan pertumbuhan asetnya.

Berdasarkan latar belakang permasalahan di atas, peneliti menganggap

penting untuk melakukan penelitian dengan judul: “PENGARUH NON

PERFORMING FINANCING, FINANCING TO DEPOSIT RATIO, DAN

RETURN ON ASSETS TERHADAP PERTUMBUHAN ASET BANK

SYARIAH.”

5

B. Pembatasan dan Perumusan Masalah

Berdasarkan uraian pada latar belakang, identifikasi masalah pada

penelitian ini yaitu laju pertumbuhan aset bank syariah menurun, serta adanya

hasil penelitian yang berbeda terkait faktor-faktor yang mempengaruhi

pertumbuhan aset bank syariah. Masalah dalam penelitian ini dibatasi hanya

dalam ruang lingkup Bank Umum Syariah, guna menghindari kemungkinan

tumpang tindih dengan masalah lain di luar wilayah penelitian. Dari

permasalahan di atas, penulis akan melakukan pembahasan yang dirumuskan

dalam beberapa pertanyaan berikut:

1. Bagaimana pengaruh Non Performing Financing (NPF), Financing to Deposit Ratio (FDR), dan Return on Assets (ROA) terhadap Pertumbuhan Aset Bank Syariah secara parsial?

2. Bagaimana pengaruh Non Performing Financing (ROA), Financing to Deposit Ratio (FDR), dan Return on Assets (ROA) terhadap Pertumbuhan

Aset Bank Syariah secara simultan?

C. Tujuan Penelitian

Berdasarkan pada perumusan masalah di atas, maka tujuan dilaksanakan

penelitian ini adalah:

2. Untuk mengukur pengaruh Non Performing Financing (NPF), Financing to Deposit Ratio (FDR), dan Return on Assets (ROA) terhadap pertumbuhan

aset bank syariah secara simultan.

D. Manfaat Penelitian

Penelitian ini diharapkan dapat memberi manfaat berupa informasi bagi

beberapa pihak, khususnya:

1. Praktisi Perbankan Syariah, agar dapat menjadikan hasil penelitian ini sebagai

bahan masukan dalam menentukan kebijakan atau strategi peningkatan

kinerja bank syariah, termasuk dalam meningkatkan pertumbuhan aset bank

syariah.

2. Para akademisi, agar dapat memanfaatkan penelitian ini sebagai bahan

masukan dalam melakukan pengembangan penelitian.

3. Bagi penulis pribadi, penelitian ini bermanfaat untuk menambah pengetahuan

dan pengalaman terkait penerapan ilmu yang telah penulis pelajari semasa

perkuliahan.

E. Hipotesis

Berdasarkan tujuan penelitian yang ingin dicapai, maka hipotesis yang

1. Non Performing Financing (NPF) terhadap pertumbuhan aset bank syariah

H0 : xy = 0 ; artinya Non Performing Financing (NPF) tidak berpengaruh

terhadap pertumbuhan aset bank syariah.

H1 : xy ≠ 0 ; artinya Non Performing Financing (NPF) berpengaruh

terhadap pertumbuhan aset bank syariah.

2. Financing to Deposit Ratio (FDR) terhadap pertumbuhan aset bank syariah

H0 : xy = 0 ; artinya Financing to Deposit Ratio (FDR) tidak berpengaruh

terhadap pertumbuhan aset bank syariah.

H2 : xy ≠ 0 ; artinya Financing to Deposit Ratio (FDR) berpengaruh

terhadap pertumbuhan aset bank syariah.

3. Return on Assets (ROA) terhadap pertumbuhan aset bank syariah

H0 : xy = 0 ; artinya Return on Assets (ROA) tidak berpengaruh terhadap

pertumbuhan aset bank syariah.

H3 : xy ≠ 0 ; artinya Return on Assets (ROA) berpengaruh terhadap

pertumbuhan aset bank syariah.

F. Sistematika Penulisan

Penulisan skripsi ini dibagi menjadi lima bab dengan beberapa sub judul

BAB I PENDAHULUAN

Bab ini berisi pendahuluan terkait penulisan skripsi, yang terdiri dari

latar belakang yang menjelaskan perlu dan pentingnya penelitian ini.

Kemudian dikemukakan juga pembatasan dan perumusan masalah,

tujuan, manfaat, hipotesis, serta sistematika penulisan.

BAB II TINJAUAN PUSTAKA

Pada bab ini, dijelaskan mengenai teori terkait penelitian sebagai dasar

dalam melakukan analisis terhadap permasalahan. Bab ini dibagi

menjadi beberapa bagian yaitu bank syariah, bank umum syariah,

aset/aktiva bank syariah, Non Performing Ratio (NPF), Financing to Deposit Ratio (FDR), Return on Assets, dan review studi terdahulu.

BAB III METODE PENELITIAN

Pada bab ini dijelaskan tentang metode penelitian yang digunakan,

yang terdiri dari jenis dan pendekatan penelitian, jenis data/sumber

data, teknik pengumpulan data, dan teknik analisis data.

Bab IV ANALISIS DAN PEMBAHASAN

Bab ini berisi tentang hasil penelitian yang telah dilakukan serta

interpretasi atas data yang telah diolah.

Bab V PENUTUP

Pada bab ini, peneliti membuat kesimpulan dari pembahasan yang

telah diuraikan pada bab-bab sebelumnya dan memberikan saran yang

11

A. Bank Syariah

1. Pengertian Bank Syariah

Berdasarkan Undang-Undang No. 21 Tahun 2008, Bank Syariah adalah

Bank yang menjalankan kegiatan usahanya berdasarkan prinsip syariah. Prinsip

syariah yang dimaksud adalah prinsip hukum Islam dalam kegiatan perbankan

berdasarkan fatwa yang dikeluarkan oleh lembaga yang memiliki kewenangan

dalam penetapan fatwa di bidang syariah.6

Menurut Ascarya (2012), bank syariah merupakan lembaga keuangan

yang berfungsi memperlancar mekanisme ekonomi di sektor riil melalui

aktivitas kegiatan usaha (investasi, jual beli, atau lainnya) yang dinyatakan

sesuai dengan nilai-nilai syariah, baik yang bersifat makro maupun mikro.

Nilai-nilai makro yang dimaksud adalah keadilan, maslahah, sistem zakat, bebas dari bunga, bebas dari kegiatan spekulatif yang non-produktif

seperti perjudian (maysir), hal-hal yang tidak jelas dan meragukan (gharar), dan

hal-hal yang rusak atau tidak sah (bathil). Sementara nilai mikro yang harus dimiliki pelaku perbankan syariah adalah sifat-sifat mulia yang dicontohkan oleh

Rasulullah Saw. yaitu shiddiq, amanah, tabligh, dan fathanah.7

6

UU No. 21 Tahun 2008 tentang Perbankan Syariah, Pasal 1 ayat (12).

7

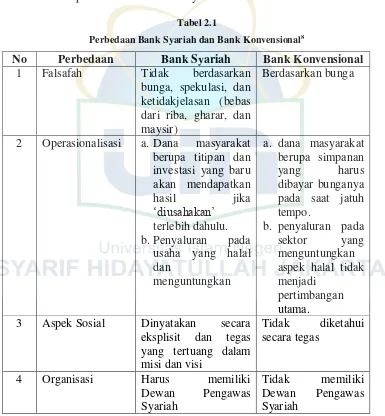

Berikut perbedaan antara bank syariah dan bank konvensional:

Tabel 2.1

Perbedaan Bank Syariah dan Bank Konvensional8

No Perbedaan Bank Syariah Bank Konvensional

1 Falsafah Tidak berdasarkan

bunga, spekulasi, dan ketidakjelasan (bebas dari riba, gharar, dan maysir)

Berdasarkan bunga

2 Operasionalisasi a. Dana masyarakat berupa titipan dan 3 Aspek Sosial Dinyatakan secara

eksplisit dan tegas yang tertuang dalam misi dan visi

Tidak diketahui secara tegas

4 Organisasi Harus memiliki

Dewan Pengawas

Syariah

Tidak memiliki Dewan Pengawas Syariah

2. Fungsi Bank Syariah

Fungsi dan peran bank syariah yang diantaranya tercantum dalam

pembukaan standar akuntansi yang dikeluarkan oleh AAOIFI (Accounting

8

and Auditing Organization for Islamic Financial Institution), sebagai berikut:9

a. Manajer investasi; bank syariah dapat mengelola investasi dana nasabah.

b. Investor; bank syariah dapat menginvestasikan dana yang dimilikinya

maupun dana nasabah yang dipercayakan kepadanya.

c. Penyedia jasa keuangan dan lalu lintas pembayaran; bank syariah dapat

melakukan kegiatan-kegiatan jasa-jasa layanan perbankan sebagaimana

lazimnya.

d. Pelaksanaan kegiatan sosial; sebagai ciri yang melekat pada entitas

keuangan syariah, bank syariah juga memiliki kewajiban untuk

mengeluarkan dan mengelola (menghimpun, mengadministrasikan,

mendistribusikan) zakat serta dana-dana sosial lainnya.

B. Bank Umum Syariah

Bank Umum Syariah (BUS) adalah bank syariah yang dalam kegiatannya

memberikan jasa dalam lalu lintas pembayaran.10 Kegiatan usaha Bank Umum Syariah meliputi:11

9

Tim Pengembangan Perbankan Syariah IBI, Konsep, Produk, dan Implementasi Operasional Bank Syariah, (Jakarta: Djambatan, 2001), h. 24.

10

Undang-Undang No. 21 Tahun 2008 tentang Perbankan Syariah, Pasal 1 ayat (8).

11

a. menghimpun dana dalam bentuk simpanan beruapa giro, tabungan, atau

bentuk lainnya yang dipersamakan dengan itu berdasarkan akad wadi‟ah

atau akad lain yang tidak bertentangan dengan prinsip syariah;

b. menghimpun dana dalam bentuk investasi berupa deposito, tabungan, atau

bentuk lainnya yang dipersamakan dengan itu berdasarkan akad

mudharabah atau akad lain yang tidak bertentangan dengan prinsip syariah;

c. menyalurkan pembiayaan bagi hasil berdasarkan akad mudharabah, akad

musyarakah, atau akad lain yang tidak bertentangan dengan prinsip syariah;

d. menyalurkan pembiayaan berdasarkan akad murabahah, akad salam, akad

istishna‟, atau akad lain yang tidak bertentangan dengan prinsip syariah;

e. menyalurkan pembiayaan berdasarkan akad qardh atau akad lain yang tidak

bertentangan dengan prinsip syariah;

f. menyalurkan pembiayaan penyewaan barang bergerak atau tidak bergerak

kepada nasabah berdasarkan akad ijarah dan/atau sewa beli dalam bentuk

ijarah muntahiya bittamlik atau akad lain yang tidak bertentangan dengan prinsip syariah;

g. melakukan pengambilalihan utang berdasarkan akad hawalah atau akad lain

yang tidak bertentangan dengan prinsip syariah;

h. melakukan usaha kartu debit dan/atau kartu pembiayaan berdasarkan prinsip

syariah;

i. membeli, menjual, atau menjamin atas risiko sendiri surat berharga pihak

syariah, antara lain, seperti akad ijarah, musyarakah, mudharabah,

murabahah, kafalah, atau hawalah;

j. membeli surat berharga berdasarkan prinsip syariah yang diterbitkan oleh

pemerintah dan/atau Bank Indonesia;

k. menerima pembayaran dari tagihan atas surat berharga dan melakukan

perhitungan dengan pihak ketiga atau antarpihak ketiga berdasarkan prinsip

syariah;

l. melakukan penitipan untuk kepentingan pihak lain berdasarkan suatu akad

yang berdasarkan prinsip syariah;

m. menyediakan tempat untuk menyimpan barang dan surat berharga

berdasarkan prinsip syariah;

n. memindahkan uang, baik untuk kepentingan sendiri maupun untuk

kepentingan nasabah berdasrkan prinsip syariah;

o. melakukan fungsi sebagai Wali Amanat berdasarkan akad wakalah;

p. memberikan fasiitas letter of credit atau bank garansi berdasarkan prinsip syariah; dan

q. melakukan kegiatan lain yang lazim dilakukan di bidang perbankan dan di

bidang sosial sepanjang tidak bertentangan dengan prinsip syariah dan

sesuai dengan ketentuan peraturan perundang-undangan.

Berdasarkan UU No. 21 Tahun 2008 pasal 24, Bank Umum Syariah

dilarang melakukan kegiatan usaha yang bertentangan dengan prinsip syariah,

penyertaan modal kecuali sebagaimana yang dimaksud dalam undang-undang,

dan melakukan kegiatan usaha perasuransian kecuali sebagai agen pemasaran

produk asuransi syariah.

C. Aset/aktiva Bank Syariah

Aset adalah harta yang dimiliki perusahaan yang berperan dalam operasi

perusahaan misalnya kas, persediaan, aset tetap, aset yang tak berwujud, dan

lain-lain. Semakin besar aset diharapkan semakin besar hasil operasional yang

dihasilkan oleh perusahaan. Menurut FASB (1985) dalam Harahap (2010), aset

adalah kemungkinan keuntungan ekonomi yang diperoleh atau dikuasai di masa

yang akan datang oleh lembaga tertentu sebagai akibat transaksi atau kejadian

yang sudah berlalu.12

Total aset merupakan salah satu indikator perkembangan perbankan

syariah yang akan menentukan kontribusi industri perbankan syariah terhadap

perbankan nasional, yang juga merupakan indikator ukuran bank, dimana

kecilnya total aset akan berdampak pada kecilnya tingkat economies of scale

yang dimiliki oleh bank.13 Selain hal tersebut, total aset merupakan salah satu ukurtan strategic positioning map yaitu suatu strategi penetapan posisi untuk memenangkan persaingan usaha.

12

Elza Novera, Pengaruh Pertumbuhan Aset, Kebijakan Dividen, Likuiditas terhadap Beta Saham (Perusahaan Finance yang Terdaftar di BEI), (Universitas Negeri Padang: Fakultas Ekonomi, 2013), h. 6.

13

Menurut Mayasari (2008), semakin besar aset yang dimiliki perusahaan

semakin besar pula ukuran perusahaan tersebut. Aset perusahaan berada pada

posisi neraca yang mencerminkan kekayaan dan merupakan hasil penjualan

dalam berbagai bentuk. Dalam perusahaan perbankan untuk mengetahui

besarnya ukuran perusahaan dapat dilihat dari jumlah total aset yang dimiliki.14 Aset bank umum dapat digolongkan ke dalam empat kategori dasar,

yaitu:

1. aktiva dalam bentuk tunai

2. investasi pada surat-surat berharga syariah dan investasi lainnya

3. pembiayaan yang diberikan

4. penanaman dana dalam aktiva tetap

Berikut pos-pos dalam neraca (laporan keuangan) yang tergolong aset

(aktiva):15

1. Kas dan setara kas

Pada pos ini dilaporkan seluruh uang kartal yang ada dalam kas bank berupa

uang kertas dan uang logam yang dikeluarkan oleh Bank Indonesia yang

menjadi alat pembayaran yang sah di Indonesia, termasuk uang kertas dan

uang logam yang masih berlaku milik bank pelapor.

14

Dewi Mayasari, Pengaruh Pemberian kredit, Pendapatan Bunga, Ukuran Perusahaan pada Industri Perbankan, (Skripsi S1 Fakultas Ekonomi dan Bisnis, UIN Syarif Hidayatullah Jakarta, 2008), h. 35.

15Dwi Nur’aini Ihsan,

2. Penempatan pada Bank Indonesia

Penempatan pada Bank Indonesia terdiri dari Giro wadiah pada Bank

Indonesia, Fasilitas Simpanan Bank Indonesia Syariah (FASBIS) yang

merupakan fasilitas simpanan yang disediakan oleh Bank Indonesia dalam

rangka “standing facilities” syariah dengan prinsip wadiah, tagihan reserve

repo SBSN Bank Indonesia dan Sertifikat Bank Indonesia Syariah yang merupakan sertifikat yang diterbitkan Bank Indonesia sebagai bukti penitipan

dana berjangka pendek dengan prinsip jualah.

3. Giro pada bank lain

Giro pada bank lain dinyatakan sebesar saldo giro dikurangi dengan

penyisihan kerugian. Bonus yang diterima Bank dari bank umum syariah

diakui sebagai pendapatan usaha lainnya. Penerimaan jasa giro dari bank

non-syariah tidak diakui sebagai pendapatan Bank dan digunakan untuk dana

kebajikan (qardhul hasan). Penerimaan jasa giro dari bank non-syariah

tersebut sebelum disalurkan dicatat sebagai kewajiban bank.

4. Penempatan pada bank lain

Penempatan pada bank lain adalah penanaman dana Bank pada bank syariah

lainnya dan/atau bank perkreditan rakyat syariah antara lain dalam bentuk

wadiah, deposito berjangka dan/atau tabungan mudharabah, pembiayaan yang

diberikan, dan bentuk-bentuk penempatan lainnya berdasarkan prinsip

syariah. Penempatan pada bank lain disajikan sebesar saldo penempatan

5. Efek-efek atau Surat Berharga Syariah

Surat berharga syariah adalah surat bukti penanaman dalam surat berharga

berdasarkan prinsip syariah yang lazim diperdagangkan di pasar uang syariah

dan/atau pasar modal syariah antara lain obligasi syariah, sertifikat reksadana

syariah dan surat berharga lainnya berdasarkan prinsip syariah.

6. Piutang usaha dan piutang lainnya

Piutang adalah tagihan yang timbul dari pembiayaan berdasarkan akad

murabahah, salam, istishna, dan/atau ijarah.

a) Piutang murabahah

Piutang murabahah dinyatakan sebesar jumlah piutang setelah dikurangi

dengan marjin yang ditangguhkan yang dapat direalisasikan dan

penyisihan kerugian. Bank menetapkan penyisihan kerugian sesuai dengan

kualitas piutang murabahah berdasarkan penelaahan atas masing-masing

saldo piutang.

b) Piutang salam

Piutang salam disajikan sebesar tagihan kepada pembeli dikurangi

penyisihan kerugian. Bank menetapkan penyisihan kerugian sesuai dengan

kualitas piutang salam berdasarkan penelaahan atas masing-masing saldo

piutang.

c) Piutang istishna

Piutang istishna disajikan sebesar tagihan kepada pembeli dikurangi

kualitas piutang istishna berdasarkan penelaahan atas masing-masing saldo

piutang.

d) Piutang pendapatan ijarah

Piutang pendapatan ijarah diakui pada saat jatuh tempo sebesar sewa yang

belum diterima dan disajikan sebesar nilai bersih yang dapat

direalisasikan, yakni sebesar saldo piutang.

7. Investasi

Pembiayaan bagi hasil dapat dilakukan dengan akad mudharabah dan akad

musyarakah.

a) Investasi mudharabah

Pembiayaan mudharabah dinyatakan sebesar saldo pembiayaan dikurangi

dengan penyisihan kerugian. Bank menetapkan penyisihan kerugian sesuai

dengan kualitas pembiayaan berdasarkan penelaahan atas masing-masing

saldo pembiayaan mudharabah.

b) Investasi musyarakah

Pembiayaan musyarakah dinyatakan sebesar saldo pembiayaan dikurangi

dengan penyisihan kerugian. Bank menetapkan penyisihan kerugian sesuai

dengan kualitas pembiayaan berdasarkan penelaahan atas masing-masing

saldo pembiayaan musyarakah.

8. Pinjaman Qardh

Pinjaman qardh adalah penyaluran dana dengan akad qardh. Pinjaman qardh

Pinjaman qardh diakui sebesar jumlah dana yang dipinjamkan pada saat

terjadinya akad. Pinjaman qardh disajikan sebesar saldonya dikurangi

penyisihan kerugian. Bank menetapkan penyisihan kerugian qardh

berdasarkan penelaahan atas masing-masing saldo

9. Persediaan

Pada pos persediaan dilaporkan semua aktiva yang diperoleh dengan tujuan

dijual kembali dengan akad mudharabah atau sebagai setoran nontunai dalam

rangka pembiayaan mudharabah/musyarakah.

10.Aset yang diperoleh untuk ijarah

Aset yang diperoleh untuk ijarah adalah aset yang dijadikan obyek sewa

(ijarah) dan diakui sebesar harga perolehan. Obyek sewa dalam transaksi

ijarah disusutkan sesuai kebijakan penyusutan aset sejenis, sedangkan obyek

sewa dalam ijarah muntahiyah bittamlik disusutkan sesuai masa sewa.

Aset yang diperoleh untuk ijarah disajikan sebesar nilai perolehan dikurangi

dengan akumulasi penyusutan dan amortisasi.

11.Aset Istishna dalam penyelesaian (setelah dikurangi termin istishna)

Aset istishna dalam penyelesaian adalah aset istishna yang masih dalam

proses pembuatan.

Jika penyelesaian pembayaran dilakukan bersamaan dengan proses

pembuatan aset istishna, maka:

a) biaya ditangguhkan yang berasal dari biaya pra akad diakui sebagai aset

b) Biaya istishna diakui sebagai aset istishna dalam penyelesaian pada saat

terjadinya.

c) Biaya istishna paralel diakui sebagai aset istishna dalam penyelesaian

pada saat diterimanya tagihan dari sub kontraktor sebesar jumlah tagihan.

12.Penyertaan pada entitas lain

Penyertaan modal adalah investasi dana bank dalam bentuk saham pada

lembaga keuangan syariah lainnya sehingga bank syariah ikut menjadi

pemilik lembaga keuangan syariah tersebut seperti Bank Syariah, Bank

Pembiayaan Syariah.

13.Aset tetap dan akumulasi penyusutan

Aktiva tetap tetap dinyatakan berdasarkan biaya peroleh dikurangi akumulasi

penyusutan dan akumulasi kerugian penurunan nilai, kecuali hak atas tanah

dan bangunan yang telah dinilai kembali dengan harga pasar berdasarkan

perturan pemerintah.

14.Aset lain-lain

Terdiri dari biaya dibayar dimuka, harta jaminan pembiayaan yang diambil

alih, persediaan alat tulis kantor, setoran jaminan dan biaya ditangguhkan.

D. Non Performing Financing (NPF)

Menurut Veithzal (2007), pembiayaan bermasalah berarti pembiayaan

yang dalam pelaksanaannya belum mencapai atau memenuhi target yang

bermasalah; pembiayaan yang memiliki kemungkinan timbulnya risiko di

kemudian hari bagi bank; pembiayaan yang termasuk golongan perhatian

khusus, diragukan dan macet serta golongan lancar yang berpotensi terjadi

penunggakan dalam pengembalian.

Non Performing Financing (NPF) adalah rasio yang digunakan untuk

melihat seberapa besar pembiayaan bermasalah dibandingkan seluruh

pembiayaan yang diberikan oleh bank syariah. Apabila Non Performing

Financing (NPF) atau Non Performing Loan (NPL) dalam bank konvensional semakin besar, maka bank diharuskan menyediakan Penyisihan Penghapusan

Aktiva Produktif (PPAP) yang lebih besar yang pada gilirannya memperberat

posisi keuangan bank.16

Besarnya Non Performing Financing (NPF) yang diperbolehkan oleh Bank

Indonesia adalah maksimal 5%, jika melebihi 5% akan mempengaruhi penilaian

tingkat kesehatan bank yang bersangkutan yaitu akan mengurangi nilai skor

yang diperoleh. Selain itu, apabila Non Performing Financing (NPF) mengalami kenaikan, maka akan mempengaruhi probabilitas bank syariah karena rasio ini

menunjukkan kemampuan manajemen bank dalam mengelola pembiayaan

bermasalah yang diberikan oleh bank syariah. Semakin tinggi rasio Non Performing Financing (NPF), maka semakin buruk pula kualitas pembiayaan

bank yang menyebabkan jumlah pembiayaan bermasalah semakin besar.

16

Berdasarkan Peraturan Bank Indonesia No. 5/7/PBI/2003 Pasal 3 Ayat (2),

kualitas pembiayaan ditetapkan menjadi 4 (empat) golongan yaitu lancar, kurang

lancar, diragukan, dan macet. Pembiayaan yang dikategorikan bermasalah yang

dapat menyebabkan Non Performing Financing (NPF) adalah pembiayaan dengan kualitas kurang lancar (gol. 2), diragukan (gol. 3), dan macet (gol. 4).

Perhitungan Non Performing Financing (NPF) ada 2 macam, yakni:17

1. NPF Gross, yaitu perbandingan antara pembiayaan yang memiliki kualitas

kurang lancar (gol. 2), diragukan (gol. 3), dan macet (gol. 4) dibandingkan

denagn total pembiayaan yang disalurkan.

Rumus:

NPF Gross = �� � � . − %

� �� �

2. NPF Net, yaitu perbandingan antara pembiayaan yang memiliki kualitas

kurang lancar (gol. 2), diragukan (gol. 3), dan macet (gol. 4) dikurangi

dengan PPAP khusus gol. 2-4 dibandingkan dengan total pembiayaan yang

disalurkan.

Rumus:

NPF Net = �� � � . − − ����� . − %

� �� �

Keterangan:

a. Pembiayaan yang diberikan merupakan pembiayaan yang diberikan

kepada pihak ketiga (tidak termasuk kepada bank lain)

17

b. Pembiayaan bermasalah dihitung secara gross (tidak dikurangi PPAP)

Menurut Nurhasanah (2012), Non Performing Financing (NPF)

mempengaruhi aset secara negatif, artinya setiap penurunan Non Performing Financing (NPF) akan berpengaruh terhadap peningkatan aset perbankan syariah, karena semakin kecil nilai Non Performing Financing (NPF) atau kredit

macet pada perbankan syariah maka penyaluran dana kepada nasabah dapat

dikembalikan ke pihak bank, sehingga laba tersebut diproduktifkan atau

diinvestasikan pihak bank. Ketika mendapatkan margin secara bagi hasil

tersebut, pihak bank meningkatkan asetnya.

E. Financing To Deposit Ratio (FDR)

Perbankan syariah tidak mengenal kredit (loan) dalam penyaluran dana

yang dihimpunnya. Oleh karena itu, aktivitas penyaluran dana yang dilakukan

bank syariah lebih mengarah kepada pembiayaan (financing).

Financing to Deposit Ratio (FDR) merupakan rasio atau perbandingan

antara pembiayaan yang diberikan oleh bank syariah dengan dana pihak ketiga

yang berhasil dihimpun oleh bank. Financing to Deposit Ratio (FDR) digunakan

untuk mengukur sejauh mana dana pembiayaan yang bersumber dari dana pihak

ketiga (DPK). Tinggi rendahnya rasio ini menunjukkan tingkat likuiditas bank

bank maka bank tersebut tergolong kurang likuid dibandingkan bank yang

mempunyai angka Financing to Deposit Ratio (FDR) lebih kecil.

Risiko likuiditas yang terjadi pada bank syariah dapat menurunkan aset

bank syariah karena adanya beban biaya tambahan untuk mengatasi risiko

likuiditas tersebut. Untuk saat ini, Otoritas Jasa Keuangan (OJK) belum

mengatur batas minimum Financing to Deposit Ratio (FDR) perbankan syariah. Hal ini dikarenakan porsi pembiayaan syariah masih kecil sehingga ekspansi

bank syariah tidak dibatasi.18 Berbeda dengan bank konvensional yang telah diberi peraturan, menurut Surat Edaran Bank Indonesia No. 15/41/DKMP, batas

bawah Loan to Deposit Ratio (LDR) pada bank konvensional yaitu sebesar 78% dan batas atas ditetapkan sebesar 92%.

F. Return on Assets (ROA)

Profitabilitas adalah ukuran mengenai kemampuan perusahaan dalam

menghasilkan keuntungan selama periode tertentu. Profitabilitas biasanya diukur

menggunakan rasio perbandingan. Salah satu rasio yang biasa digunakan untuk

mengukur dan membandingkan kinerja profitabilitas adalah Return on Assets

(ROA).

Return on Assets (ROA) adalah rasio yang digunakan untuk mengukur

kemampuan perusahaan dalam menghasilkan keuntungan (laba) yang berasal

18

dari aktivitas investasi.19 Dapat dikatakan bahwa rasio ini digunakan untuk mengukur tingkat pengembalian investasi yang telah dilakukan bank dengan

menggunakan seluruh dana (aktiva yang dimiliki). Return on Assets (ROA) menunjukkan tingkat efisiensi pengelolaan aset yang dilakukan bank yang

bersangkutan.20 Semakin besar Return on Assets (ROA) suatu bank, semakin besar pula tingkat keuntungan yang dicapai bank tersebut, dan semakin baik pula

posisi bank tersebut dari segi penggunaan aset.21

Berdasarkan Surat Edaran Bank Indonesia Nomor 3/30/DPNP tanggal 14

Desember 2001, formula yang digunakan untuk mencari Return on Assets

(ROA) yakni sebagai berikut:22

Return on Assets (ROA) = � � � �

� � � x 100%

G. Review Studi Terdahulu

Sebelum penulis melakukan penelitian ini, penelitian terdahulu yang

meneliti tentang pertumbuhan aset perbankan syariah, antara lain:

1. Nasution (2008) meneliti tentang hubungan pertumbuhan variabel ekonomi

makro dan equivalent rate terhadap pertumbuhan aset. Penelitian ini menggunakan data time series dari Bank Indonesia untuk periode Maret 2004

19

Handoyo Mardiyanto, Intisari Manajemen Keuangan, (Jakarta: PT. Grasindo, 2009), h. 196.

20

Slamet Riyadi, Banking Assets and Liability Management, (Jakarta: Penerbitan FE Universitas /Indonesia, 2003), h.137

21

Veithzal Rivai & Andria Permata, Islamic Financial Management, (Jakarta: Rajawali Press, 2008), h 243

22

hingga Maret 2008. Hasil penelitian tersebut menunjukkan bahwa

pertumbuhan variabel makro serta equivalent rate terbukti mempengaruhi

pertumbuhan aset perbankan syariah sebesar 43%. Pertumbuhan variabel

makro yang mempengaruhi pertumbuhan aset perbankan syariah secara

signifikan hanya pertumbuhan M2 (jumlah uang beredar) dan pertumbuhan

kurs, sedangkan pertumbuhan GDP dan equivalent rate tidak mempengaruhi pertumbuhan aset perbankan syariah.

2. Penelitian terkait faktor-faktor yang mempengaruhi pertumbuhan aset syariah

yang ditulis oleh Hidayah (2008). Penelitian ini menggunakan metode

analisis regresi linier berganda dengan data bulanan dari Maret 2004 hingga

Maret 2008. Dalam hasil penelitian tersebut ditemukan bahwa variabel yang

signifikan mempengaruhi pertumbuhan aset perbankan syariah adalah Dana

Pihak Ketiga (DPK), dan suku bunga SBI (Sertifikat Bank Indonesia),

sedangkan Non Performing Financing (NPF) dan Return On Assets (ROA)

tidak mempengaruhi pertumbuhan aset perbankan syariah.

3. Penelitian yang dilakukan oleh Ulfah (2010) memprediksikan perkembangan

perbankan syariah dilihat dari tiga indikator, yaitu perkembangan aset, dana

pihak ketiga, dan pembiayaan. Hasil penelitian menunjukkan bahwa pada

periode 2009 kuartal III – 2010 kuartal IV, jumlah aset, dana pihak ketiga

(DPK), dan pembiayaan perbankan syariah tidak mengalami peningkatan

yang berarti dan cenderung stabil. Sementara tingkat pertumbuhan aset, DPK,

4. Hendriana (2011) meneliti tentang perkembangan dan pertumbuhan bank

syariah di Indonesia. Metode yang digunakan dalam penelitian ini adalah

Autoregressive Integrated Moving Average (ARIMA). Variabel yang

digunakan adalah indikator dari bank yaitu aset, dana pihak ketiga (DPK),

pembiayaan, dan laba tahun berjalan. Data yang digunakan merupakan data

time series dari triwulan I tahun 2006 sampai dengan triwulan IV 2010. Hasil

penelitian ini menunjukkan bahwa nominal aset, dana pihak ketiga (DPK),

pembiayaan, dan laba tahun berjalan mengalami fluktuasi pada periode

berjalan, namun apabila dilihat dari akhir periodenya indikator tersebut

meningkat setiap tahun. Kenaikan tersebut disebabkan oleh meningkatnya

jumlah bank yang melakukan kegiatan dengan prinsip syariah dan bank

umum yang membuka layanan syariah.

5. Penelitian yang dilakukan oleh Nurhasanah (2012) menunjukkan bahwa

secara parsial, variabel Non Performing Financing (NPF) dan deposito

murabahah mempunyai pengaruh terhadap aset perbankan syariah, sedangkan

Sertifikat Bank Indonesia Syariah (SBIS) tidak mempunyai pengaruh

terhadap aset perbankan syariah. Namun, secara simultan, seluruh variabel

yang digunakan dalam penelitian ini berpengaruh terhadap aset perbankan

syariah di Indonesia. Penelitian ini juga menyimpulkan bahwa variasi

pertumbuhan aset sebesar 29,5%, sedangkan sisanya sebesar 70,5%

dijelaskan oleh variabel lain di luar ketiga indikator tersebut.

Tabel 2.2

Review Penelitian Terdahulu

Nama Peneliti

Judul Variabel Model Analisis

Dari uraian di atas, dapat dilihat bahwa keempat penelitian tersebut

membahas pertumbuhan dan perkembangan aset bank syariah di Indonesia.

Hendriana (2009) dan Ulfah (2010) mendeskripsikan tentang perkembangan dan

pertumbuhan aset bank syariah di Indonesia. Nasution (2008) meneliti variabel

makro ekonomi dan equivalent rate sebagai faktor yang mempengaruhi

pertumbuhan aset. Selanjutnya, Hidayah (2008) membahas tentang faktor yang

mempengaruhi pertumbuhan aset dengan indikator variabel independen yaitu

Non Performing Financing (NPF), Dana Pihak Ketiga (DPK), tingkat suku bunga, dan Return On Assets (ROA). Sedangkan penelitian yang dilakukan

Nurhasanah (2012) menggunakan Non Performing Financing (NPF), deposito mudharabah, dan SBIS sebagai indikator variabel independen yang diduga

mempengaruhi pertumbuhan aset. Kedua penelitian yang membahas tentang Non

Performing Financing (NPF) ini menunjukkan hasil yang berbeda. Maka, penulis akan meneliti kembali pengaruh Non Performing Financing (NPF)

terhadap pertumbuhan aset dengan periode penelitian yang berbeda yaitu

2011-2014 karena pada periode ini terjadi fluktuasi pertumbuhan aset bank syariah

sehingga diharapkan lebih menunjukkan hasil yang signifikan. Selain periode

penelitian, perbedaan antara penelitian yang akan penulis lakukan dengan

penelitian terdahulu adalah adanya indikator variabel independen berupa

Financing to Deposit Ratio (FDR) dan Return on Assets (ROA).

Selain itu, model analisis yang digunakan juga berbeda. Pada penelitian

digunakan berasal dari laporan keuangan beberapa Bank Umum Syariah di

Indonesia, serta statistik perbankan syariah yang dipublikasikan oleh Bank

Indonesia dan Otoritas Jasa Keuangan.

G. Kerangka Konsep

Keterangan:

1. Variabel Independen (X), terdiri dari:

X1 = Non Performing Financing (NPF) X2 = Financing to Deposit Ratio (FDR)

X3 = Return on Assets (ROA)

2. Variabel Dependen (Y) = Pertumbuhan aset bank syariah

FDR (X2)

ROA (X3)

Pertumbuhan Aset

35

A. Jenis dan Pendekatan Penelitian

Jenis penelitian yang digunakan adalah penelitian kuantitatif, yaitu

penelitian yang menekankan pada pengujian teori-teori melalui variabel-variabel

penelitian dalam angka-angka, dan melakukan analisis data dengan prosedur

statistika dan permodalan matematis.23 Dari pengertian tersebut, penulis akan melakukan analisis data untuk menguji suatu hipotesis dengan menggunakan

model regresi panel agar dapat diketahui pengaruh jaringan kantor, Non Performing Financing (NPF), dan Financing to Deposit Ratio (FDR) terhadap pertumbuhan aset bank syariah.

Peneliti menggunakan pendekatan statistik inferensial parametrik,

artinya apa yang terjadi pada sampel akan diberlakukan kepada populasi dengan

memakai jenis data interval atau rasio yang digunakan berdasarkan populasi

yang berdistribusi normal.24

B. Teknik Penentuan Sampel

Populasi dalam penelitian ini yaitu bank syariah di Indonesia.Teknik

penentuan sampel yang digunakan adalah purposive sampling, dimana

23

Efferia Sujoko, Metode Penelitian untuk Akuntansi: Suatu Pendekatan Praktis, h. 18.

24

penentuan sampel berdasarkan pertimbangan yang sesuai dengan target dan

tujuan tertentu. Kualifikasi sampel yang ditentukan oleh peneliti, yaitu bank

syariah yang masih beroperasi selama penelitian berlangsung dan memiliki

laporan keuangan triwulanan.

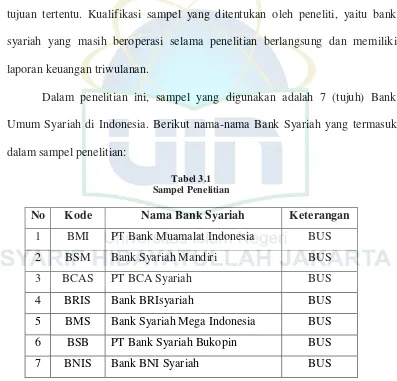

Dalam penelitian ini, sampel yang digunakan adalah 7 (tujuh) Bank

Umum Syariah di Indonesia. Berikut nama-nama Bank Syariah yang termasuk

dalam sampel penelitian:

Tabel 3.1 Sampel Penelitian

No Kode Nama Bank Syariah Keterangan

1 BMI PT Bank Muamalat Indonesia BUS

2 BSM Bank Syariah Mandiri BUS

3 BCAS PT BCA Syariah BUS

4 BRIS Bank BRIsyariah BUS

5 BMS Bank Syariah Mega Indonesia BUS

6 BSB PT Bank Syariah Bukopin BUS

7 BNIS Bank BNI Syariah BUS

C. Jenis dan Sumber Data

Dalam penelitian ini, data yang digunakan adalah data panel, yaitu

gabungan dari data time series (antar waktu) dan data cross section (antar individu atau ruang). Sumber data yang digunakan berasal dari data sekunder.

dan lain-lain. Sumber data sekunder pada penelitian ini berasal dari laporan

keuangan beberapa Bank Umum Syariah di Indonesia, diantaranya: PT Bank

Muamalat Indonesia, Bank Syariah Mandiri, PT BCA Syariah, Bank

BRIsyariah, Bank Mega Syariah, PT Bank Syariah Bukopin, dan Bank BNI

Syariah. Selain itu, data didapatkan dari statistik perbankan syariah yang

dipublikasikan pada website Bank Indonesia dan Otoritas Jasa Keuangan (OJK) serta beberapa sumber lain dari buku dan artikel juga digunakan sebagai sumber

data penelitian ini.

D. Teknik Pengumpulan Data

Teknik pengumpulan data dalam penelitian ini adalah teknik

dokumentasi yang dilakukan dengan cara mengumpulkan data-data atau laporan

keuangan yang terdiri dari laporan neraca dan laporan rasio keuangan. Khusus

data variabel dependen, penulis mengumpulkan data dengan menghitung angka

yang tertera di neraca laporan keuangan bank syariah sesuai rumus yang ada.

E. Teknik Analisis Data

Teknik analisis data yang digunakan dalam penelitian ini adalah analisis

regresi data panel. Analisis regresi data panel merupakan analisis regresi yang

terikat (dependent variabel) dengan satu atau lebih variabel (independen variabel).25 Analisis data akan dilakukan dengan software Eviews versi 9.0.

Penggunaan data panel mampu memberikan banyak keunggulan secara

statistik maupun secara teori ekonomi, antara lain:26

1. Data panel mampu memperhitungkan heterogenitas individu secara eksplisit

dengan mengizinkan variabel spesifik individu sehingga membuat data panel

dapat digunakan untuk menguji dan membangun model perilaku yang lebih

kompleks.

2. Jika efek spesifik adalah signifikan berkorelasi dengan variabel penjelas

lainnya, maka penggunaan data panel akan mengurangi masalah omitted-variables secara substansial.

3. Data panel mendasarkan diri pada observasi cross section yang

berulang-ulang sehingga metode data panel cocok digunakan untuk study of dynamic adjustment.

4. Tingginya jumlah observasi berimplikasi pada data yang lebih informatif,

variatif, kolinearitas antar variabel yang semakin berkurang, dan peningkatan

derajat kebebasan (degree of freedom) sehingga dapat diperoleh hasil estimasi

yang lebih efisien.

25

I Gede Nyoman Mindra Jaya, Kajian Analisis Regresi Dengan Data Panel, Jurnal: Prosiding Seminar Nasional Penelitian, Pendidikan & Penerapan MIPA (Universitas Negeri Yogyakarta: Fakultas MIPA, 2009), h. 1.

26

Keunggulan-keunggulan tersebut di atas memiliki implikasi pada tidak

diperlukan pengujian asumsi klasik dalam model data panel.27

Adapun model persamaan yang digunakan dan akan diuji dalam

penelitian ini adalah sebagai berikut:

Yit = 0 + 1NPFit + 2 FDRit + 3 ROAit + eit

Keterangan:

Y = Pertumbuhan Aset Bank Syariah i pada periode t (%)

0 = Konstanta

1, 2, 3 = Koefisien masing-masing variabel

NPF = Non Performing Financing Bank Syariah i pada periode t (%) FDR = Financing to Deposit Ratio Bank Syariah i pada periode t (%) ROA = Return on Assets Bank Syariah i pada periode t

Setelah model penelitian diestimasi, maka akan diperoleh nilai dan

besaran dari masing-masing parameter dalam model persamaan di atas. Nilai

dari parameter positif atau negatif selanjutnya akan digunakan untuk menguji

hipotesis penelitian.

27

F. Metode Estimasi Model Regresi Data Panel

Menurut Rohmana (2010), dalam pembahasan metode estimasi model

regresi data panel ada 3 pendekatan yang dapat digunakan, yaitu: Common Effect Model, Fixed Effect Model, dan Random Effect Model.

1. Common Effect Model

Model Common Effect merupakan model sederhana yaitu menggabungkan seluruh data time series dengan cross section, selanjutnya

dilakukan estimasi model dengan menggunakan OLS (Ordinary Least Square). Model ini menganggap bahwa intersep dan slop dari setiap variabel

sama untuk setiap objek observasi. Dengan kata lain, hasil regresi ini

dianggap berlaku untuk semua bank syariah pada semua waktu. Kelemahan

model ini adalah ketidaksesuaian model dengan keadaan sebenarnya.

Kondisi tiap objek saling berbeda, bahkan satu objek pada suatu waktu akan

sangat berbeda dengan kondisi objek tersebut di waktu yang lain.28 Model

Common Effect dapat diformulasikan sebagai berikut:

Yit= α + jjit + it

dimana:

Yit = variabel dependen di waktu t untuk unit cross section i α = intersep

j = parameter untuk variabel ke-j

28

j

it = variabel bebas j di waktu t untuk unit cross section i it = komponen error di waktu t untuk unit cross section i

i = urutan bank syariah yang diobservasi

t = time series (urutan waktu) j = urutan variabel

2. Fixed Effect Model (FEM)

Pada pendekatan ini, model data panel memiliki intersep yang

mungkin berubah-ubah untuk setiap individu dan waktu, dimana setiap unit cross section bersifat tetap secara time series. Efek tetap yang dimaksud adalah bahwa satu objek, memiliki konstan yang tetap besarnya untuk

berbagai periode waktu. Demikian juga dengan koefisien regresinya, tetap

besarnya dari waktu ke waktu.29 Oleh karena itu, dalam pendekatan fixed effect terdapat variabel boneka (dummy variable) untuk mengizinkan

terjadinya perbedaan nilai parameter, baik lintas unit (cross section) maupun antarwaktu (time series). Pendekatan Fixed Effect Model menggunakan

metode Least Square Dummy Variable (LSDV) untuk pendugaan parameter regresi data panel. Model Fixed Effect dapat diformulasikan sebagai

berikut:30

29

Wing Wahyu Winarno, Analisis Ekonometrika dan Statisitka Dengan Eviews, h. 9.14.

30

dimana:

Yit = nilai variabel terikat wilayah ke-1 tahun ke-t it = intersep wilayah ke-i

α = rata-rata intersep (konstanta)

μi = perbedaan rata-rata intersep dengan intersep wilayah ke-i k = slope coefficient variabel ke-k

X kit = nilai variabel bebas ke-k untuk wilayah ke-i tahun ke-t it = unsur gangguan populasi

3. Random Effect Model (REM)

Pendeketan efek random atau Random Effect Model (REM) digunakan untuk mengatasi kelemahan Fixed Effect Model yang

menggunakan variabel semu, sehingga model mengalami ketidakpastian.

Tanpa menggunakan variabel semu, Random Effect Model (REM)

menggunakan residual, yang diduga memiliki hubungan antarwaktu dan

antarobjek. Model Random Effect dapat diformulasikan sebagai berikut:31

31

Untuk memilih model regresi yang paling tepat digunakan dalam

penelitian, ada 2 (dua) tahap yang perlu dilakukan. Pertama, melakukan uji

Chow untuk memilih antara Common Effect Model atau Fixed Effect Model. Kedua, melakukan uji Haussman untuk memilih antara Fixed Effect Model atau

Random Effect Model.

Hipotesis dalam uji Chow adalah:

H0 = Common Effect Model

H1 = Fixed Effect Model

Dasar penolakan terhadap hipotesis di atas adalah dengan

membandingkan F-statistik dengan F-tabel. Perbandingan dipakai apabila hasil F

hitung lebih besar (>) dari F tabel maka H0 ditolak yang berarti Fixed Effect Model adalah yang paling tepat digunakan, begitupun sebaliknya.

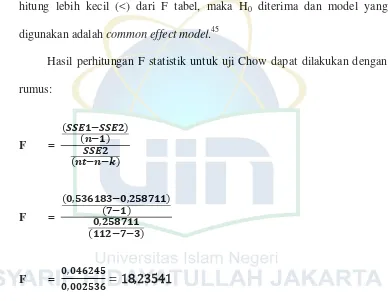

Perhitungan F statistik didapat dari Uji Chow dengan rumus:32

F =

( � − � )

( − ) � ( �− − )

dimana:

SSE1 = Sum Square Error dari model Common Effect

SSE2 = Sum Square Error dari model Fixed Effect

n = jumlah bank syariah (cross section) nt = jumlah cross section x jumlah time series

32

k = jumlah variabel independen

Sedangkan F-tabel didapat dari:33

F tabel = { α : df (n – 1, nt - n – k)}

dimana:

α = tingkat signifikansi yang dipakai (alfa)

n = jumlah bank syariah (cross section) nt = jumlah cross section x jumlah time series

k = jumlah variabel independen

Apabila pada uji Chow terbukti H0 ditolak, maka Fixed Effect Model harus

diuji kembali untuk memilih apakah lebih baik memakai Fixed Effect Model atau

Random Effect Model, untuk kemudian dianalisis lebih lanjut.

Ada beberapa pertimbangan teknis-empiris yang dapat digunakan sebagai

panduan untuk memilih antara Fixed Effect Model atau Random Effect Model

(ToT untuk Pengajar Ekonomi FEUI, 2006), yaitu:34

1. Bila t (jumlah unit time series) besar sedangkan n (jumlah unit cross section)

kecil, maka hasil Fixed Effect Model (FEM) dan Random Effect Model

(REM) tidak jauh berbeda. Dalam hal ini, pilihan umumnya didasarkan pada

kenyamanan perhitungan, yaitu Fixed Effect Model (FEM).

33

http://egienews.blogspot.com/2013/05/part-3-uji-chow-pemilihan-regresi-data.html diakses pada Selasa, 4 Agustus 2015 pukul 17.30 WIB

34

2. Bila n besar dan t kecil, maka hasil estimasi kedua pendekatan dapat berbeda

secara signifikan, Jadi apabila kita meyakini bahwa unit cross section yang

kita pilih dalam penelitian tidak diambil secara acak, maka kita menggunakan

Fixed Effect Model (FEM).

3. Apabila cross section error component (i) berkorelasi dengan variabel bebas

X maka parameter yang diperoleh dengan Random Effect Model (REM) akan bias sementara parameter yang diperoleh dengan Fixed Effect Model (FEM)

tidak bias.

4. Apabila n besar dan t kecil, dan apabila asumsi yang mendasari Random Effect Model (REM) dapat terpenuhi, maka Random Effect Model (REM)

lebih efisien dibandingkan Fixed Effect Model (FEM).

Keputusan penggunaan Fixed Effect Model (FEM) dan Random Effect

Model (REM) dapat pula ditentukan dengan menggunakan uji Haussman. Dalam perhitungan statistik uji Haussman diperlukan asumsi bahwa banyaknya kategori

cross section lebih besar dibandingkan jumlah variabel independen (termasuk

konstanta) dalam model.35 Uji haussman memberikan penilaian dengan menggunakan Chi-square statistics sehingga keputusan pemilihan model akan

dpat ditentukan secara statistik. Pengujian ini dilakukan dengan hipotesis

sebagai berikut:

H0 = Random Effect Model

35

H1 = Fixed Effect Model

Setelah uji haussman dilakukan, hasil uji tersebut dibandingkan dengan

chi square statistics dengan df=k, dimana k adalah jumlah koefisien variabel

yang diestimasi. Jika hasil uji haussman signifikan, maka H0 ditolak, yang berarti

lebih tepat menggunakan Fixed Effect Model.

G. Pengujian Hipotesis

1. Uji Pengaruh Parsial (Uji-t)

Uji t dilakukan untuk menguji apakah setiap variabel bebas

(independen) secara masing-masing parsial memiliki pengaruh yang

signifikan terhadap variabel terikat (dependen).

Apabila t hitung > t tabel, berarti H0 ditolak dan H1 diterima, artinya

variabel independen secara parsial mempunyai pengaruh yang signifikan

terhadap variabel dependen. Sebaliknya apabila t hitung < t tabel, berarti H0

diterima dan H1 ditolak, artinya variabel independen secara parsial tidak

mempunyai pengaruh yang signifikan terhadap variabel dependen. Kriteria

pengujiannya adalah:

thitung < ttabel : H0 diterima, H1 ditolak

thitung > ttabel : H0 ditolak, H1 diterima

Adapun rumus untuk mencari t-tabel adalah dengan α; df= n-k,

dimana k adalah jumlah variabel independen dan dependen, serta n adalah

2. Uji Pengaruh Simultan (Uji F)

Uji F digunakan untuk menguji pengaruh variabel independen secara

simultan terhadap variabel dependen. Hipotesis Nol yang hendak diuji

adalah apakah semua parameter dalam model sama dengan nol atau tidak

Hipotesis alternatifnya adalah tidak semua parameter secara simultan sama

dengan nol. Dasar pengambilan keputusannya adalah apabila F hitung > F

tabel, maka H0 ditolak dan H1 diterima, artinya variabel independen secara

simultan mempunyai pengaruh yang signifikan terhadap variabel dependen.

Sebaliknya apabila F hitung < F tabel, berarti H0 diterima dan H1 ditolak,

artinya variabel independen secara simultan tidak mempunyai pengaruh

yang signifikan terhadap variabel dependen. Kriteria pengujiannya adalah:

Fhitung < Ftabel : H0 diterima, H1 ditolak

Fhitung > Ftabel : H0 ditolak, H1 diterima

Adapun rumus untuk mencari F-tabel adalah dengan α; df1= k-1; df2=

n-k, dimana k adalah jumlah variabel independen dan dependen, serta n

adalah jumlah observasi.

3. Uji Koefisien Determinasi (R2)

Uji koefisien determinasi (R2) ditujukan untuk menilai seberapa besar kemampuan variabel independen menjelaskan variabel dependen. Nilai