SKRIPSI

ANALISIS EFISIENSI PERBANKAN MENGGUNAKAN METODE DEA (STUDI KASUS BANK SUMUT DAN BANK MESTIKA)

OLEH:

MELKY P.R. SINULINGGA 080501126

PROGRAM STUDI EKONOMI PEMBANGUNAN DEPARTEMEN EKONOMI PEMBANGUNAN

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

i

ABSTRAK

ANALISIS EFISIENSI PERBANKAN MENGGUNAKAN METODE DEA (STUDI KASUS BANK SUMUT DAN BANK MESTIKA)

Penelitian ini bertujuan untuk mengetahui bagaimana tingkat efisiensi Bank Sumut dan Bank Mestika selama periode 2009-2013, dan untuk mengetahui apakah ada perbedaan efisiensi pada Bank Sumut dengan Bank Mestika. Jenis penelitian ini adalah penelitian deskriptif kuantitatif. Data yang digunakan adalah data sekunder berupa laporan keuangan Bank Sumut dan Bank Mestika yang telah diterbitkan periode 2009-2013. Teknik analisis dalam penelitian ini menggunakan metode Data Envelopment Analysis (DEA). Pengolahan data menggunakan program MaxDEA 6.3.

ii

ABSTRACT

BANKING EFFICIENCY ANALYSIS USING DEA (CASE STUDY BANK SUMUT AND BANK MESTIKA)

This study aims to determine how the level of efficiency of the Bank Sumut and Bank Mestika during the period 2009-2013, and to determine whether there are differences in the efficiency of the Bank Sumut with Bank Mestika. This research is descriptive quantitative research. The data used are secondary data from the financial statements of the Bank Sumut and Bank Mestika which was published 2009-2013. The data in this study using Data Envelopment Analysis (DEA). Data processing using 6.3 MaxDEA program.

The results of this study indicate that the level of efficiency of the Bank of North Sumatra and Bank Mestika is 100%. Based on the test results of the Independent Sample T-test using SPSS program efficiency level there is no

iii

KATA PENGANTAR

Segala puji dan syukur penulis Ucapkan Kepada Tuhan Yang Maha Esa Atas Berkat dan Perlindungannya yang telah diberikan kepada penulis, sehingga akhirnya penulis dapat menyelesaikan skripsi dengan judul “Analisis Penawaran dan Permintaan Kredit Investasi di Indonesia”. Penulisan skripsi ini merupakan persyaratan yang harus dipenuhi untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ekonomi Pembangunan di Fakultas Ekonomi Universitas Sumatera Utara.

Teristimewa penulis ucapkan terima kasih sebesar-besarnya kepada kedua orangtua tersayang Ayahanda (Alm)Rasiman Sinulingga dan Ibunda Risma Pesta Sanggul Tobingatas segala doa, dukungan, motivasi dan kasih sayang serta kesabaran yang luar biasa yang tidak terhingga kepada penulis.

Pada kesempatan ini dengan segala kerendahan hati, penulis mengucapkan terima kasih kepada :

1. Bapak Prof. Dr. Azhar Maksum. M.Ec, Ac, Ak selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Wahyu Ario Pratomo, SE, MecdanBapak Drs. Syahrir Hakim Nasution, M.Siselaku Ketua danSekretarisDepartemen Ekonomi Pembangunan Fakultas Ekonomi Universitas Sumatera Utara.

iv

4. Ibu Dra. Raina Linda Sari, Msi selaku dosen pembimbing yang telah meluangkan waktu dan memberikan arahan kepada penulis selama masa penyusunan skripsi.

5. KepadaBapak Wahyu Ario Pratomo, SE, Mecselaku Dosen Pembaca Penilai skripsiini.

6. Kepada Bapak/Ibu dosen Departemen Ekonomi Pembangunan Fakultas Ekonomi Universitas Sumatera Utara yang telah mendidik dan membimbing penulis selama mengikuti perkuliahan.

7. Seluruh staff Administrasi Fakultas Ekonomi Universitas Sumatera Utrara yang telah banyak membantu penulis dalam setiap administrasi yang diperlukan oleh penulis.

8. Kepada kakakdan abang saya yang selama ini memberi dukungan. 9. Kepada teman-teman di Ekonomi Pembangunan stambuk 2008.

Penulis menyadari bahwa skripsi ini masih belum sempurna, oleh karena itu penulis sangat mengharapkan kritik dan saran yang membangun untuk menyempurnakan skripsi ini.

Akhir kata penulis berharap agar skripsi ini dapat bermanfaat bagi pembaca dan peneliti lainnya.

Medan, April 2015 Penulis

v

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iv

DAFTAR ISI ... v

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 RumusanMasalah ... 4

1.3 Tujuan Penelitian ... 4

1.4 Manfaat Penelitian... 5

BAB II TINJAUAN PUSTAKA ... 6

2.1 Perbankan Indonesia ... 6

2.1.1 Fungsi Bank ... 8

2.1.2 Peranan Bank ... 9

2.2 Efisiensi ... 10

2.3 Konsep Efisiensi Perbankan ... 15

2.4 Hubungan Input dan Output dalam Pengukuran Efisiensi 17 2.5 Konsep Data Envelopment Analysis ... 20

2.6 Penelitian Terdahulu ... 24

2.7Kerangka Konsepual ... 28

BAB III METODE PENELITIAN ... 30

3.1Jenis Penelitian ... 30

3.2Tempat dan Waktu Penelitian ... 30

3.3Batasan Operasional ... 31

3.4Defenisi Operasional ... 31

3.5Skala Pengukuran Variabel Penelitian ... 32

3.5.1 Variabel Input ... 32

3.5.2 Variabel Output ... 33

3.6 Jenis dan Sumber Data ... 34

3.7Metode Pengumpulan Data ... 34

3.8Metode Analisa Data ... 34

3.8.1 Metode Data Envelopment Analysis (DEA) ... 35

3.8.2 Uji Beda Independent Sample T-Test ... 40

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 42

4.1Bank Sumut ... 42

4.1.1 Sejarah dan Gambaran Umum Bank Sumut ... 42

vi

4.2 Bank Mestika... 43

4.2.1 Sejarah dan Gambaran Umum Bank Mestika ... 43

4.2.2 Visi dan Misi Bank Mestika ... 44

4.3Hasil dan Pembahasan ... 45

4.3.1 Analisis Deskriptif ... 45

4.3.2 Hasil Perhitungan dan Analisis Tingkat Efisiensi Bank Sumut dan Bank Mestika ... 49

4.3.3 Perhitungan Uji Hipotesis denganIndependent Sample T-Test ... 54

BAB V KESIMPULAN DAN SARAN ... 57

5.1 Kesimpulan... 57

5.2 Saran ... 57 DAFTAR PUSTAKA

vii

DAFTAR TABEL

Halaman Tabel 2.1 Variabel yang Digunakan ... 20 Tabel 2.2 Penelitian Terdahulu ... 24-28 Tabel 4.1 Variabel Input Simpanan Bank Sumut dan Bank Mestika ... 46 Tabel 4.2 Variabel Input Aset Bank Sumut dan Bank Mestika ... 46 Tabel 4.3 Variabel Input Biaya Tenaga Kerja Bank Sumut dan

Bank Mestika... 47 Tabel 4.4 Variabel Output Kredit Bank Sumut dan Bank Mestika ... 48 Tabel 4.5 Variabel Output Laba Operasional Bank Sumut dan

Bank Mestika... 48 Tabel 4.6 Tingkat Efisiensi Bank Sumutdan Bank Mestika ... 49 Tabel 4.7 Nilai Actual, Target dan Potential Improvement Input-Output

Bank Sumut dan Bank Mestika pada tahun 2009 ... 50 Tabel 4.8 Nilai Actual, Target dan Potential Improvement Input-Output

Bank Sumut dan Bank Mestika pada tahun 2010 ... 51 Tabel 4.9 Nilai Actual, Target dan Potential Improvement Input-Output

Bank Sumut dan Bank Mestika pada tahun 2011 ... 52 Tabel 4.10 Nilai Actual, Target dan Potential Improvement Input-Output

Bank Sumut dan Bank Mestika pada tahun 2012 ... 53 Tabel 4.11 Nilai Actual, Target dan Potential Improvement Input-Output

viii

DAFTAR GAMBAR

i

ABSTRAK

ANALISIS EFISIENSI PERBANKAN MENGGUNAKAN METODE DEA (STUDI KASUS BANK SUMUT DAN BANK MESTIKA)

Penelitian ini bertujuan untuk mengetahui bagaimana tingkat efisiensi Bank Sumut dan Bank Mestika selama periode 2009-2013, dan untuk mengetahui apakah ada perbedaan efisiensi pada Bank Sumut dengan Bank Mestika. Jenis penelitian ini adalah penelitian deskriptif kuantitatif. Data yang digunakan adalah data sekunder berupa laporan keuangan Bank Sumut dan Bank Mestika yang telah diterbitkan periode 2009-2013. Teknik analisis dalam penelitian ini menggunakan metode Data Envelopment Analysis (DEA). Pengolahan data menggunakan program MaxDEA 6.3.

ii

ABSTRACT

BANKING EFFICIENCY ANALYSIS USING DEA (CASE STUDY BANK SUMUT AND BANK MESTIKA)

This study aims to determine how the level of efficiency of the Bank Sumut and Bank Mestika during the period 2009-2013, and to determine whether there are differences in the efficiency of the Bank Sumut with Bank Mestika. This research is descriptive quantitative research. The data used are secondary data from the financial statements of the Bank Sumut and Bank Mestika which was published 2009-2013. The data in this study using Data Envelopment Analysis (DEA). Data processing using 6.3 MaxDEA program.

The results of this study indicate that the level of efficiency of the Bank of North Sumatra and Bank Mestika is 100%. Based on the test results of the Independent Sample T-test using SPSS program efficiency level there is no

1 BAB I

PENDAHULUAN 1.1Latar Belakang

Bank adalah badan usaha yang kegiatannya sebagai lembaga intermediasi, yaitu penghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkan kembali dalam bentuk kredit atau bentuk-bentuk lainnya yang berhubungan dengan pemenuhankebutuhan dan keinginan masyarakat. Berdasarkan Undang-UndangNegara Republik Indonesia Nomor 10 Tahun 1998 Tanggal 10 November 1998 tentang perbankan yang dimaksud dengan bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

Fungsi utama dari bank adalah sebagai penghimpun dan penyalur dana masyarakat danuntuk menunjang pelaksanaanpembangunannasional dalam rangka meningkatkan pemerataan pembangunan, pertumbuhan ekonomi, dan stabilitas nasional, yang mengarah kepada peningkatan taraf hidup rakyat banyak. Perbankan Indonesia memiliki kedudukan yang strategis, yakni sebagai penunjang kelancaran sistem pembayaran, pelaksanaan kebijakan moneter, dan pencapaian stabilitas sistem keuangan. Dengan kedudukan strategis yang dimiliki, diperlukan bank yang sehat, transparan, dan dapat dipertanggungjawabkan.

2 dilakukan,bank sebagai organisasi dihadapkan pada kondisi bagaimana mendapatkan tingkat output yang optimal dengan tingkat inputyang ada, atau mendapatkan tingkat input yang minimum dengan tingkat outputtertentu. Dengan diidetifikasikannya alokasi input dan output, dapat dianalisa lebih jauh untuk melihat penyebab ketidakefisiensian.

Efisiensi dalam dunia perbankan adalah salah satu parameter kinerja yang cukup populer, banyak digunakankarena merupakan jawaban atas kesulitan-kesulitan dalam menghitung ukuran-ukuran kinerja perbankan. Sering kali perhitungan tingkat keuntungan menunjukkan kinerja yang baik, tidak masuk dalam kriteria “sehat” atau berprestasi dari sisi peraturan. Sebagaimana diketahui, industri perbankan adalah industri yang paling banyak diatur oleh peraturan-peraturan yang sekaligus menjadi ukuran kinerja dunia perbankan. Capital Adequacy Ratio (CAR), Reserve Requirement, Legal Lending Limit dan kredibilitas para pengelola bank adalah contoh peraturan-peraturan yang sekaligus menjadi kriteria kinerja di dunia perbankan. Selain itu, pengukuran efisiensi perbankan dapat dilakukan dengan 3 pendekatan lainnya yaitu; Data Envelopment Analysis (DEA), Stochastic Frontier Approach (SFA), dan Distribution Free Approach (DFA).

3 langsung dapat mengukur tingkat efisiensi yang dicapai oleh suatu bank apabila dibandingkan dengan bank lainnya.

Dalam analisis kinerja bank berdasarkan rasio keuangan hanya menghasilkan suatu prediksi yang mengarah pada kebangkrutan ataupun keberhasilan suatu bank, serta faktor-faktor yang menyebabkannya. Dalam penelitian ini, peneliti menggunakan alat analisis efisiensi perbankan Data Envelopment Analysis (DEA), DEA adalah alat analisis yang digunakan dalam metode non parametrik yang merupakan pengembangan dari matematika sistim linear programming yang diperkenalkan pertama kali oleh Charnes et al pada tahun 1978. Kelebihan yang dimiliki oleh alat analisis DEA adalah dapat mengidentifikasi input dan output satu bank yang digunakan sebagai referensi yang dapat membantu untuk mencari penyebab dan jalan keluar dari sumber ketidakefisienan suatu bank.

4 kepada masyarakat ATM bank Sumut juga telah tergabung dengan jaringan ATM Bersama, BANKCARD Malaysia, pembelian pulsa, pembayaran listrik, air dan berbagai macam jasa perbankan lainnya.

Sementara Bank Mestika adalah bank yang berstatus Bank devisa. Bank Mestika menawarkan jasa-jasa bank yang berkaitan denga seperti transfer keluar negeri, jual be

Pada masing-masing kategori bank, dimana Bank Sumut adalah BPD dan Bank Mestika adalah Bank devisa merupakan bank yang bepredikat “baik”. Dengan latar belakang itu maka peneliti tertarik untuk melakukan penelitian dengan judul “Analisis Efesiensi Perbankan Menggunakan Metode DEA (studi kasus Bank Sumut dan Bank Mestika)”.

jasa-jasa valuta asing lainnya.

1.2Rumusan Masalah

Berdasarkan uraian yang sudah dijelaskan pada latar belakang diatas, maka permasalahan yang akan diangkat dalam penelitian ini adalah:

1. Bagaimana tingkat efisiensi Bank Sumut selama periode 2009-2013? 2. Bagaimana tingkat efisiensi Bank Mestika selama periode 2009-2013? 3. Apakah ada perbedaan efisiensi pada Bank Sumut dengan Bank Mestika? 1.3Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah:

5 2. Untuk mengetahui bagaimana tingkat efisiensi Bank Mestika selama

periode 2009-2013.

3. Untuk mengetahui apakah ada perbedaan efisiensi pada Bank Sumut dengan Bank Mestika.

1.4 Manfaat Penelitian

Adapun manfaat penelitian ini adalah:

1. Hasil penelitian ini diharapkan dapat memberikan bukti empiris mengenai tingkat efisiensi Bank Sumut, dan Bank Mestika.

2. Dapat menambah wawasan kepada penulis.

6 BAB II

TINJAUAN PUSTAKA 2.1 Perbankan Indonesia

Bank adalah lembaga keuangan atau perusahaan yang bergerak di bidang keuangan yang menyediakan berbagai jasa keuangan. Kegiatan utama dari bank adalah menghimpun dana dari masyarakat dan menyalurkannya kembali dana tersebut ke masyarakat serta memberikan jasa bank lainnya.

Bank merupakan lembaga keuangan yang sangat penting dalam perekonomian terutama dalam sistem pembayaran moneter. Secara umum bank didefinisikan sebagai lembaga keuangan yang usaha pokoknya menghimpunan dana dan menyalurkannya kepada masyarakat dalam bentuk kredit serta memberikan jasa dalam lalu lintas pembayaran dan peredaran uang. Menurut Stuart (2009), bank sebagai badan usaha yang bertujuan untuk memuaskan kebutuhan kredit baik dengan alat pembayarannya sendiri maupun uang yang diperolehnya dari pihak lain maupun dengan jalan memperedarkan alat-alat penukar baru berupa uang giral. Dengan demikian bank merupakan perantara keuangan (financial intermediaries) sehingga menimbulkan interaksi antara kreditur dan debitur.

7 keuangan, perbankan berperan khusus dalam memobilisasi simpanan masyarakat untuk disalurkan dalam bentuk kredit dan pembiaayaan lain dalam dunia usaha. Ketiga sebagai lembaga penanaman aset finansial, bank memiliki peranan penting dalam mengembangkan pasar keuangan terutama pasar uang domestik dan valuta asing. Bank berperan dalam mentransformasikan aset finansial seperti simpanan masyarakat ke dalam bentuk finansial aset lain yaitu kredit dan surat-surat berharga yang dikeluarkan pemerintah dan bank sentral.

Bank Indonesiamengkategorikan fungsi bank sebagai financial intermediaries dalam 3 (tiga) hal yakni :

1. Sebagai lembaga yang menghimpun dana dari masyarakat dalam bentuk simpanan.

2. Sebagai lembaga yang menyalurkan dana kepada masyarakat dalam bentuk kredit.

3. Melancarkan transaksi perdagangan dan peredaran uang.

Undang-8 Undang tersebut adalah segala sesuatu yang menyangkut tentang bank, mencakup kelembagaan, kegiatan usaha serta cara dan proses dalam melaksanakan kegiatan usahanya.

2.1.1 Fungsi Bank

Adapun secara spesifik bank bank dapat berfungsi sebagai agent of trust, agent of develovment dan agent of services (Widiantara,2012).

1. Agent Of Trust

Yaitu lembaga yang landasannya kepercayaan. Dasar utama kegiatan perbankkan adalah kepercayaan (trust), baik dalam penghimpun dana maupun penyaluran dana. Masyarakat akan mau menyimpan dananya di bank apabila dilandasi kepercayaan. Dalam fungsi ini akan di bangun kepercayaan baik dari pihak penyimpan dana maupun dari pihak bank dan kepercayaan ini akan terus berlanjut kepada pihak debitor. Kepercayaan ini penting dibangun karena dalam keadaan ini semua pihak ingin merasa diuntungkan untuk baik dari segi penyimpangan dana, penampung dana maupun penerima penyaluran dana tersebut.

2. Agent Of Development

9 Kelancarankegiatan investasi, distribusi, dan konsumsi ini tidak lain adalah kegiatan pembangunan perekonomian suatu masyarakat.

3. Agent Of Services

Yaitu lembaga yang memobilisasi dana untuk pembangunan ekonomi. Disamping melakukan kegiatan penghimpun dan penyalur dana, bank juga memberikan penawaran jasa perbankan yang lain kepada masyarakat. Jasa yang ditawarkan bank ini erat kaitannya dengan kegiatan perekonomian masyarakat secara umum.

2.1.2 Peranan Bank

Bank mempunyai peranan penting dalam sistem keuangan, peranan tersebutadalah:

1. Pengalihan Aset (Asset Transmutation)

Bank akan memberikan pinjaman kepada pihak yang membutuhkan danadalam jangka waktu tertentu yang telah disepakati. Sumber dana pinjaman tersebutdari pemilik dana yaitu unit surplus yang jangka waktunya dapat diatur sesuaikeinginan pemilik dana. Dalam hal ini bank telah berperan sebagai pengalih aset dariunit surplus (lenders) kepada unit defisit (borrowers). Dalam kasus lain, pengalihanasset dapat pula terjadi jika bank menerbitkan sekuritas sekunder (giro, deposito).

2. Transaksi (Transaction)

10 bank(giro, tabungan, deposito, saham dsb) merupakan penggantian dari uang dan dapat digunakan sebagai alat pembayaran.

3. Likuiditas (Liquidity)

Untuk surplus dapat menempatkan dana yang dimilikinya dalam bentuk produk-produk berupa giro, tabungan, deposito dan lain sebagainya. Produk-produk tersebut masing-masing mempunyai tingkat likuiditas yang berbeda-beda. Untuk kepentingan likuiditas pemilik dana, mereka dapat menempatkan dannya sesuai dengan kebutuhan dan kepentingannya.

4. Efisiensi (Efficiency)

Bank dapat menurunkan biaya transaksi dengan jangkauan pelayanannya. Peranan bank sebagai broker (brokerage) adalah mempertemukan pemilik dan pengguna modal lembaga keuangan akan memperlancar dan mempertemukan pihak-pihak yang saling membutuhkan. Adanya informasi yang tidak simetri antara debitur dan kreditur menimbulkan masalah insentif. Peranan bank menjadi penting memecahkan masalah ini.

2.2 Efisiensi

11 Ada beberapa jenis efisiensi dalam perbankan, antara lain efisiensi dalam skala dimana suatu bank dapat dikatakan efisiensi dalam skala adalah ketika suatu bank mampu beroperasi dalam skala yang konstan, efisiensi dalam cakupan disini agar efisiensi dalam cakupan tercapai adalah ketika suatu bank mampu beroperasi pada diversifikasi lokasi, efisiensi teknis dimana suatu bank dalam menyatakan suatu hubungan antara input dan output pada proses produksinya, dan efisiensi alokasi dimana agar efisiensi alokasi ini tercapai suatu bank harus mampu untuk menentukan berbagai output yang dapat memaksimalkan keuntungan.

Menurut Pernomo dan Darmawan(2000), suatu perusahaan dapat dikatakan efisien apabila: (1) Mempergunakan jumlah unit input yang lebih sedikit dibandingkan jumlah unit input yang dipergunakan oleh perusahaan lain dengan menghasilkan jumlah output yang sama. (2) Menggunakan jumlah unit input yang sama, tetapi dapat menghasilkan jumlah output yang lebih besar.

12 Kinerja pasar merupakan efisiensi dari suatu pasar (market) dalam menggunakan sumberdaya yang langka untuk memenuhi permintaan konsumen akan barang dan jasa, yaitu seberapa baik suatu pasar telah memberikan kontribusi pada optimisasi kesejahteraan ekonomi. Elemen-elemen kunci dari kinerja pasar mencakup:

a. Efisiensi Produksi (Productive Efficiency);

b. Efisiensi Distribusi (Distributive Efficiency), yaitu kemampuan suatu pasar untuk memproduksi dan mendistribusikan produk-produknya dengan biaya yang paling rendah;

c. Efisiensi Alokasi (Allocative Efficiency), yaitu tingkat di mana harga pasar yang dibebankan pada para pembeli konsisten dengan biaya penawaran termasuk pengembalian suatu laba normal (normal profit) pada para pemasok;

d. Kemajuan Teknologi (Technological Progressiveness), kemampuan para pemasok untuk selalu memperkenalkan teknik-teknik distribusi dan produksi baru yang hemat biaya dan memperkenalkan produk-produk superior;

13 Efisiensi pengalokasian (allocative efficiency) merupakan suatu aspek dari kinerja pasar (market performance) yang menunjukkan pengalokasian yang optimum dari sumberdaya yang langka untuk memproduksi barang dan jasa yang sesuai dengan permintaan konsumen. Hal ini dicapai ketika tingkat harga pasar dan keuntungan konsisten dengan biaya sumberdaya riil untuk menyediakan produk tersebut. Lebih khusus, kesejahteraan konsumen optimum apabila harga dari setiap produk sama dengan biaya terendah dari sumberdaya dalam menyediakan produk tersebut, ditambah keuntungan normal yang diterima olehperusahaan.

Efisiensi produksi (productive efficiency) merupakan sebuah aspek dari kinerja pasar (market performance) yang menunjukkan efisiensi suatu pasar dalam memproduksi produk-produk pada biaya yang serendah mungkin dalam jangka panjang dengan menggunakan teknologi yang ada. Efisiensi produksi tercapai apabila output diproduksi dalam pabrik dengan skala optimal dan terdapat suatu keseimbangan antara penawaran dan permintaan pasar jangka panjang.

14 distribusi yang optimal diperoleh apabila biaya distribusi fisik minimum dan biaya penjualan dipertahankan pada tingkat yang paling rendah untuk mempertahankan total permintaan pasar secara terus menerus.

Efisiensi merupakan salah satu parameter kinerja yang secara teoritis merupakan salah satu kinerja yang mendasari seluruh kinerja sebuah organisasi. Kemampuan menghasilkan output yang maksimal dengan input yang ada merupakan ukuran kinerja yang diharapkan. Pada saat pengukuran efisiensi dilakukan, bank dihadapkan pada kondisi bagaimana mendapatkan tingkat output yang optimal dengan tingkat input yang ada, atau mendapatkan tingkat input yang minimum dengan tingkat output tertentu.

Efisiensi teknis mencerminkan kemampuan perusahaan untuk menghasilkan output yang maksimum dengan jumlah input tertentu. Menurut Hassan (2003), sebuah perusahaan dikatakan lebih efisien secara teknis daripada perusahaan lainnya jika perusahaan tersebutmenghasilkan output yang relatif lebih banyak dengan menggunakan input dalamjumlah yang sama. Inefisiensi teknis disebabkan oleh manajemen dan dapatdikendalikan dengan manajemen. Sumber inefisiensi teknis dapat berupa inefisiensi teknis murni (terkait dengan input) atau skala inefisiensi (terkait dengan output).

15 2.3 Konsep Efisiensi Perbankan

Efisiensi merupakan salah satu parameter kinerja yang secara teoretis mendasari seluruh kinerja sebuah organisasi dengan mengacu pada filosofi “kemampuan menghasilkan output yang optimal dengan input-nya yang ada, adalah merupakan ukuran kinerja yang diharapkan”. Dengan demikian ada pemisahan antara harga dan unit yang digunakan (input) maupun harga dan unit yang dihasilkan (output) sehingga dapat diidentifikasi berapa tingkat efisiensi teknologi, efisiensi alokasi, dan total efisiensi. Dengan diidentifikasinya alokasi input dan output, maka akan dapat dianalisis lebih jauh untuk melihat penyebab inefisiensi suatu bank.

Konsep pengukuran efisiensi dapat memperhitungkan input majemuk (lebih dari 1 input). Farrel menyatakan bahwa efisiensi sebuah perusahaan terdiri dari dua komponen, yaitu efisiensi teknis (technicalefficiency) dan efisiensi alokatif (allocative efficiency). Efisiensi teknis menunjukkan kemampuan perusahaan untuk mencapai output semaksimal mungkin dari sejumlah input.Sedangkan efisiensi alokatif menunjukkankemampuan perusahaan untuk menggunakan input dengan proporsi seoptimal mungkin pada tingkat harga input tertentu. Kedua komponen ini kemudian dikombinasikan untuk menghasilkan ukuran efisiensi total atau efisiensi ekonomis(economic efficiency).

16 bersangkutan mampu beroperasi dalam skala hasil yang konstan (constant return to scale), sedangkan efisiensi cakupan tercapai ketika bank mampu beroperaasi pada diversivikasi lokasi. Efisiensi lokasi tercapai ketika bank mampu menentukan berbagai output yang memaksimumkan keuntungan, sedangkan efisiensi teknik pada dasarnya menyatakan hubungan antara input dengan output dalam suatu proses produksi. Suatu proses produksi dikatakan efisien apabila pada penggunaan input sejumlah tertentu dapat dihasilkan output yang maksimum atau untuk menghasilkan output sejumlah tertentu digunakan input yang paling minimum.

Ada dua perbedaan tipe efisiensi, yaitu efisiensi teknis dan efisiensi ekonomi. Efisiensi teknis dipandang dari mikroekonomi sedangkan efisiensi ekonomi dilahat dari makro ekonomi. Efisiensi teknis pada dasarnya menyatakan hubungan antara input dan output dalam suatu proses produksi. Suatu proses produksi dikatakan efisien jika pada penggunaan input sejumlah tertentu dapat dihasilkan output maksimal, atau untuk menghasilkan output teretentu digunakan input yang paling minimal. Efisiensi ekonomi mempunyai konsep yang lebih luas daripada efisiensi teknik. Dalam efisiensi ekonomi perusahaan harus memilih tingkatan input ataupun output dan kombinasinya untuk mengoptimalkan tujuan ekonomi. Biasanya dengan minimalisasi biaya atau maksimalisasi keuntungan. Dalam penelitian ini yang digunakan adalah konsep efisiensi teknis.

17 mampu bersaing dengan kompetitornya, baik dari segi harga (pricing) maupun kualitas produk danpelayanan (Mirnawati, 2007).

2.4 Hubungan Input dan Output dalam Pengukuran Efisiensi

Menurut Hadad, dkk terdapat 3 pendekatan yang lazim digunakan baik dalam metode parametrik Stochastic Frontier Analysis (SFA) dan Distribution Free Analysis (DFA) maupun non parametrik Data Envelopment Analysis (DEA) untuk mendefinisikan hubungan input dan output dalam kegiatan finansial suatu lembaga keuangan yaitu:

1. Pendekatan Aset ( The asset Approach)

Pendekatan aset mencerminkan fungsi primer sebuah lembaga keuangan sebagai pencipta kredit pinjaman (loans). Dalam pendekatan ini, output benar-benar didefinisikan ke dalam bentuk aset.

2. Pendekatan Produksi (The Production Approach)

Pendekatan produksi menganggap lembaga keuangan sebagai produsen dari akun deposito (deposit account) dan kredit pinjaman (credit accounts) lalu mendefinisikan output sebagai jumlah tenaga kerja, pengeluaran modal pada aset-aset tetap dan material lainya.

3. Pendekatan Intermediasi (The Intermediation Approach)

18 tidak likuid dan berjangka panjang. Oleh karena itu, pendekatan ini mendefinisikan input sebagai financial capital dan output sebagai volume pembiayaan atau investment outstanding.

Menurut Allen N Berger dan Loretta Mester (1997), ada tiga pendekatan konsep dasar model efisiensi sector financial yaitu cost efficiency, standard profit efficiency, dan alternative profit efficiency. Cost efficiency mengukur tingkat biaya suatu bank dibandingkan dengan best practiced bank’s cost yang menghasilkan output yang sama dengan kondisi yang sama. Standard profit efficiency mengukur bagaimana bank menghasilkan keuntungan yang maksimal dengan cenderung dengan tingkat khusus dari harga input dan output. Sedangkan Alternative profit efficiency mengukur bagaimana bank mendapatkan pendapatan maksimum dengan tingkat output dibanding dengan harga output.

19 Variabel input yang dipilih berdasarkan pendekatan intermediasi dalam penelitian ini meliputi:

(1).Simpanan

Simpanan merupakan titipan murni dari nasabah kepada bank, yang untuk kemudian dipergunakan oleh bank dalam aktivitas kegiatan ekonomi tertentu dengan catatan bank menjamin akan mengembalikannya secara utuh kepada nasabah (Antonio, 2003).

(2).Aset

Menurut Hanafi dan Halim (2003), aset adalah manfaat ekonomis yang akan diterima pada masa mendatang atau akan dikuasai oleh bank sebagai hasil dari transaksi atau kejadian.Semakin tinggi nilai total aset yang dimiliki oleh bank, semakin tinggi pula kredit/pembiayaan yang bisa diberikan.

(3).Biaya Tenaga Kerja

20 yang disetorkan untuk modal tambahan yang kemudian disalurkan dalam bentuk kredit atau pembiayaan menjadi berkurang.

Variabel output dalam penelitian ini mencakup: (1).Kredit

Kredit merupakan produk penyaluran dana perbankan kepada masyarakat, baik individu maupun badan hukum yang digunakan untuk investasi, perdagangan ataupun konsumsi, yang dapat memberikan keuntungan bagi bank dengan adanya bunga ataupun bagi hasil.

(2).Laba Operasional

Laba operasional yang merupakan selisih antara pendapatan operasional dan beban operasional.

Penggunaan variabel dalam penelitian ini dapat dirangkum seperti tercantum dalam table 2.1 sebagai berikut:

Tabel 2.1

Variabel yang Digunakan

Variabel Input Variabel Output

1. Simpanan

2. Aset

3. Biaya Tenaga Kerja

1. Kredit

2. Laba Operasional

2.5 Konsep Data Envelopment Analysis (DEA)

21 Sutawijaya dan Lestari, 2009). Alat analisis ini dipopulerkan oleh beberapa peneliti lainnya, di antaranya:

a. Charnes-Cooper-Rhodes (1978)

Para peneliti ini pertama kali menemukan model DEA CCR (Charnes-Cooper-Rhodes) pada tahun 1978. Menurut Muharam dan Pusvitasari (2007), model ini mengasumsikan adanya Constant Return to Scale (CRS). CRS adalah perubahan proporsional yang sama pada tingkat input akan menghasilkan perubahan proporsional yang sama pada tingkat output (misalnya: penambahan 1 persen input akan menghasilkan penambahan 1 persen output).

b. Bankers, Charnes dan Cooper (1984)

Beberapa peneliti ini mengembangkan lebih lanjut model DEA BCC (Bankers, Charnes dan Cooper) pada tahun 1984. Muharam dan Pusvitasari (2007) menyebutkan bahwa model ini mengasumsikan adanya Variable Return to Scale (VRS). VRS adalah semua unit yang diukur akan menghasilkan perubahan pada berbagai tingkat output dan adanya anggapan bahwa skala produksi dapat mempengaruhi efisiensi. Hal inilah yang membedakan dengan asumsi CRS yang menyatakan bahwa skala produksi tidak mempengaruhi efisiensi. Teknologi merupakan salah satu faktor yang mempengaruhi VRS, sehingga membuka kemungkinan skala produksi mempengaruhi efisiensi.

22 yang dalam proses produksi atau aktivitasnya melibatkan penggunaan input-inputtertentu untuk menghasilkan output-outputtertentu. Alat analisis ini juga dapat mengukur efisiensi basis dan alat pengambil kebijakan dalam peningkatan efisiensi. Sutawijaya dan Lestari (2009) menambahkan bahwa DEA dapat digunakan di berbagai bidang, antara lain: kesehatan (health care), pendidikan (education), transportasi (transportation), pabrik (manufacturing), maupun perbankan.

DEA lebih memfokuskan tujuannya, yaitu mengevaluasi kinerja suatu Unit Kegiatan Ekonomi (UKE). Suatu UKE dikatakan efisien secara relatif apabila nilai dualnya sama dengan 1 (nilai efisiensi 100 persen), sebaliknya apabila nilai dualnya kurang dari 1 maka UKE bersangkutan dianggap tidak efisien secara relatif (Silkman, 1986; Nugroho, 1995 dalam Huri dan Susilowati, 2004). Analisis yang dilakukan berdasarkan evaluasi terhadap efisiensi relatif dari UKE yang sebanding, selanjutnya UKE-UKE yang efisien tersebut akan membentuk garis frontier. Apabila UKE berada dalam garis frontier, UKE tersebut dapat dikatakan efisien relatif dibandingkan dengan UKE lainnya dalam sampel. DEA juga dapat menunjukkan UKE-UKE yang menjadi referensi bagi UKE-UKE yang tidak efisien (Ascarya dan Guruh, 2008).

Ada tiga manfaat yang diperoleh dari pengukuran efisiensi DEA, yaitu (Sutawijaya dan Lestari, 2009):

23 b. Mengukur berbagai variasi efisiensi antar unit ekonomi untuk

mengindentifikasi faktor-faktor penyebabnya.

c. Menentukan implikasi kebijakan, sehingga dapat meningkatkan nilai efisiensinya.

Pada awalnya, DEA digunakan untuk mengatasi kekurangan yang dimiliki oleh analisis rasio dan regresi berganda. Analisis rasio hanya mampu memberikan informasi bahwa UKE tertentu yang memiliki kemampuan khusus mengkonversi satu jenis input ke satu jenis output tertentu, sedangkan analisis regresi berganda menggabungkan banyak output menjadi satu. DEA dirancang untuk mengukur efisiensi relatif suatu Unit Kegiatan Ekonomi (UKE) yang menggunakan input dan output yang lebih dari satu, di mana penggabungan tersebut tidak mungkin dilakukan (Sutawijaya dan Lestari, 2009).

Adapun kelemahan dan kelebihan DEA, di antaranya(Purwantoro 2003): a. Keunggulan DEA, meliputi:

(1).Dapat menangani banyak input dan output.

(2).Tidak perlu asumsi hubungan fungsional antara variabel input dan output. (3).UKE dibandingkan secara langsung dengan sesamanya.

(4).Input dan output dapat memiliki satuan pengukuran yang berbeda. b. Kelemahan DEA, yaitu:

(1).Bersifat sample specific (DEA berasumsi bahwa setiap input atau output identik dengan unit lain dalam tipe yang sama).

24 (3).Hanya untuk mengukur produktivitas relatif dari UKE bukan produktivitas

absolut.

(4).Uji hipotesis secara statistik atas hasil DEA sulit dilakukan. 2.6 Penelitian Terdahulu

Berikut ini adalah penelitian mengenai efisiensi bank yang telah banyak dilakukan pada bank-bank syariah maupun bank-bank konvensional baik domestik maupun luar negeri:

Tabel 2.2

Hasil dan Kesimpulan 1 Donsyah

Analysis of 18 Banks 2) Fixed assets 3) Total

Tingkat inefisiensi pada bank Islam tergolong rendah yaitu sekitar 10% jika dibandingkan bank-bank konvensional. Pada periode 1998-1999 kinerja bank Islam terkena imbas krisis global tetapi kemudian berjalan sangat baik setelah masa sulit.

2 Muliaman

25

Seluruh bank pemerintah tidak efesien pada periode 2002. Pada periode 2003 hanya Bank Mandiri yang efisien. Bank asing yang

diwakili Citibank menunjukkan efisiensi pada batas frontier selama periode 2002 dan 2003. Selain itu dapat disimpulkan bahwa bank-bank yang besar tidak lebih efisien dibandingkan bank yang lebih kecil. Bank yang lebih besar dilihat dari sisi aset, penghimpunan dan penyaluran dana tidak berarti efisien dalam menjalankan fungsi

26 4) Posisi kredit 5) Total

Bank Muamalat Indonesia, BRI syariah, Bank Niaga Syariah, dan Bank Permata Syariah mengalami efisien pada tahun 2005. Sedangkan Bank Syariah lain mengalami fluktuasi dalam efisiensi selama empat kuartal pada tahun 2005.

6 Fadzlan Sufian (2007)

The Efficiency of Islamic 3) Fixed assets Output:

1) Total loans 2) Income

Perbankan Islam Malaysia mengalami penurunan efisiensi periode 2002 dan kembali sedikit membaik pada periode 2003 dan 2004. Bank Islam domestik memiliki tingkat efisiensi yang sedikit lebih tinggi dari bank Islam asing.

7 Harjum

27

tidak ada perbedaan efisiensi antara bank syariah BUMN dan bank syariah Non BUMN, tidak ada perbedaan nilai efisiensi bank syariah swasta nondevisa dan bank syariah devisa. Hanya Bank BTN Syariah, Niaga Syariah, dan Permata Syariah selalu mencapai nilai efisien 100% selama periode amatan.

Hasil penelitian menunjukkan KPRI Guru Sumberlawang, KPRI Guru Gesi, KPRI Guru Sukodono, KPRI Guru Mondokan, KPRI Guru Tangen merupakan koperasi yang efisien.

9 Ascarya dan

Bank Islam di Indonesia mengalami peningkatan efisiensi yang jauh lebih besar dibandingkan dengan bank Islam di Malaysia selama periode 2002-2005.

10 Hamim

28 Overhead

Output: 1)Aktiva

Produktif

efisien dari pada bank konvensional yang membuka layanan unit usaha syariah. peningkatan jumlah total asset secara signifikan dan terjadi peningkatan rata-rata efisiensi perbankan syariah secara keseluruhan.

12 Maflachatun (2010)

Hasil penelitian ini menunjukkan bahwa bank syariah yang tetap mengalami efisiensi 100% adalah Bank Muamalat Indonesia pada BUS serta Bank Niaga Syariah dan Bank Permata Syariah pada UUS, sedangkan bank-bank syariah lainnya mengalami fluktuasi dan cenderung mengalami inefisiensi selama tahun pengamatan.

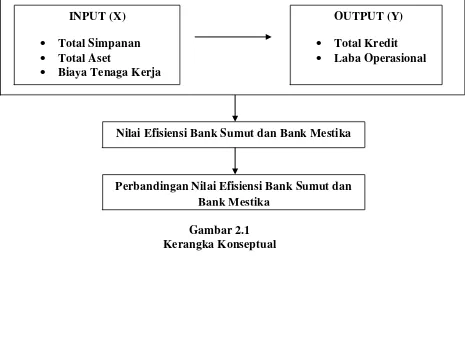

Sumber: Rangkuman Berbagai Macam Jurnal dan Penelitian Terdahulu 2.7 Kerangka Konseptual

29 Envelopment Analysis (DEA) dengan pendekatan intermediasi mengingat peranan vital bank sebagai lembaga intermediasi. Pengukuran dalam efisiensi ini menghubungkan efisiensi terhadap tingkat produksi. Analisis ini kemudian akan menghasilkan perumusan frontier interaksi antar input dalam mempengaruhi jumlah output yang dihasilkan. Hubungan input dan output tersebutlah yang kemudian akan menentukan nilai efisiensi, sehingga akan dapat dilihat perbedaan antara efisiensi Bank Sumut dan Bank Mestika.

Kerangka konseptual penelitian ini ditunjukkan pada gambar 2.1 sebagai berikut:

Gambar 2.1 Kerangka Konseptual

Nilai Efisiensi Bank Sumut dan Bank Mestika

Perbandingan Nilai Efisiensi Bank Sumut dan Bank Mestika

INPUT (X) • Total Simpanan • Total Aset

• Biaya Tenaga Kerja

30 BAB III

METODE PENELITIAN

Metode penelitian adalah langkah dan prosedur yang akan dilakukan dalam pengumpulan data atau informasi empiris guna memecahkan permasalahan dan menguji hipotesis penelitiian. Data dan atau informasi yang tepat dan relevan dengan masalah yang dibahas diharapkan dapat menggambarkan kesimpulan yang lebih baik dan bermutu. Dalam bab ini akan di kemukakan mengenai proses data tersebut serta rencana pengolahannya.

3.1 Jenis Penelitian

Jenis penelitian ini adalah penelitian deskriptif kuantitatif. Penelitian deskriptif adalah suatu bentuk penelitian yang ditujukan untuk mendeskripsikan fenomena-fenomena yang ada, baik fenomena alamiah maupun fenomena buatan manusia. Fenomena itu bisa berupa bentuk, aktivitas, karakteristik, perubahan, hubungan, kesamaan, dan perbedaan antara fenomena yang satu dengan fenomena lainnya (Sukmadinata, 2006:72).

Berdasarkan teori tersebut penelitian deskriptif kuantitatif merupakan data yang diperoleh dari sampel populasi penelitian dianalisis sesuai dengan metode statistik yang digunakan. Penelitian deskriptif dalam penelitian ini dimaksudkan untuk mendapatkan gambaran dan aktivitas yang terjadi dalam bank.

3.2 Tempat dan Waktu Penelitian

31 keuangan dari Bank Indonesia dan mengambil sampel Bank Sumut dan Bank Mestika.

3.3 Batasan Operasional

Penelitian ini menganalisis pengaruh Total Simpanan, Total Aset, Biaya Tenaga Kerja, Total Kredit dan Laba Operasional sebagai faktor-faktor yang mempengaruhi efisiensi Bank Sumut dan Bank Mestika periode 2009-2013

3.4 Defenisi Operasional

1. Total Simpanan merupakan dana yang berhasil dihimpun oleh bank dari pihak ketiga (masyarakat). Dana-dana yang dihimpun dari masyarakat ternyata merupakan sumber dana terbesar yang paling diandalkan oleh bank. Dana dari masyarakat terdiri dari atas beberapa jenis, yaitu deposito, tabungan dan giro dalam satuan rupiah.

2. Total Aset adalah manfaat ekonomis yang akan diterima pada masa mendatang atau akan dikuasai oleh bank sebagai hasil dari transaksi atau kejadian dalam satuan rupiah.

3. Biaya Tenaga Kerja, merupakan seluruh biaya yang dikeluarkan bank untuk membiayai pegawainya, seperti gaji dan upah, uang lembur, perawatan kesehatan, honorarium, komisaris, bantuan untuk pegawai dalam bentuk natura, dan pengeluaran lainnya untuk pegawai dalam satuan jutaan rupiah.

32 meningkatkan keuntungan (laba operasional). Dalam penelitian ini yang termasuk ke dalam total kredit adalah kredit dalam bentuk mata uang Rupiah dan dalam bentuk valas (foreign exchange) dalam satuan rupiah.

5. Laba operasional merupakan selisih antara pendapatan operasional dengan beban operasional dalam satuan rupiah.

3.5 Variabel Penelitian

Pengukuran efisiensi dengan menggunakan metode DEA dapat dilakukan dengan cara, menentukan variabel-variabel input dan output. Selanjutnya menentukan orientasi model, apakah bertujuan untuk meminimalkan input atau memaksimalkan output. Hubungan variabel input dengan output apakah bersifat Constant return to scale (CRS) atau Variabel return to scale (VRS) merupakan aspek yang penting dalam teknik DEA. Dalam penelitian ini menggunakan variabel input dan output sebagai berikut:

1. Variabel Input

Variabel input yang digunakan dalam penelitian ini adalah simpanan, aset dan biaya tenaga kerja.

2. Variabel Output

Variabel output yang digunakan dalam penelitian ini adalah kredit dan pendapatan operasional.

3.5.1 Variabel Input

33 1. Total Simpanan merupakan dana yang berhasil dihimpun oleh bank dari

pihak ketiga (masyarakat). Dana-dana yang dihimpun dari masyarakat ternyata merupakan sumber dana terbesar yang paling diandalkan oleh bank. Dana dari masyarakat terdiri dari atas beberapa jenis, yaitu deposito, tabungan dan giro dalam satuan rupiah.

2. Total Aset adalah manfaat ekonomis yang akan diterima pada masa mendatang atau akan dikuasai oleh bank sebagai hasil dari transaksi atau kejadian dalam satuan rupiah.

3. Biaya Tenaga Kerja, merupakan seluruh biaya yang dikeluarkan bank untuk membiayai pegawainya, seperti gaji dan upah, uang lembur, perawatan kesehatan, honorarium, komisaris, bantuan untuk pegawai dalam bentuk natura, dan pengeluaran lainnya untuk pegawai dalam satuan jutaan rupiah.

3.5.2 Variabel Output

Variabel output adalah variabel yang menjadi pusat perhatian, dalam penelitian ini yang digunakan adalah total kredit dan laba operasional.

34 adalah kredit dalam bentuk mata uang Rupiah dan dalam bentuk valas (foreign exchange) dalam satuan rupiah.

2. Laba operasional merupakan selisih antara pendapatan operasional dengan beban operasional dalam satuan rupiah.

3.6 Jenis dan Sumber Data

Penelitian ini menggunakan data sekunder yang diperoleh dari Bank Indonesia dan laporan keuangan tahunan Bank Sumut dan Bank Mestika pada periode 2009-2013.Data sekunder yang dibutuhkan dalam penelitian ini adalah total simpanan, total asset, biaya tenaga kerja atau biaya personalia, total kredit, dan laba operasional yang diperoleh dari laporankeuangan tahunan Bank Sumut dan Bank Mestika selama periode pengamatan.

3.7 Metode Pengumpulan data

.Metode pengumpulan data yang digunakan dalam penelitian ini dengan menggunakan metode dokumentasi, yaitu metode yang menghimpun informasi dan data melalui metode studi pustaka, eksplorasi literatur-literatur dan laporan keuangan yang dipublikasikan oleh Bank Indonesia atau dari kedua bank yang dijadkan penelitian.

3.8 Metode Analisis Data

35 acak dan asumsi yang membuat bentuk batas efisiensi (Mokhtar,et al dalam Bastian 2009: 63).

Penggunaan metode parametrik hampir secara luas menggunakan Stochastic Frontier Analysis (SFA), Distribution Free Analysis (DFA), dan Thick Frontier Analysis (TFA).Sebaliknya penggunaan metode non-parametrik pada umumnya menggunakan Free Disposal Hull Analysis (FDH) dan Data Envelopment Analysis (DEA).

3.8.1 Metode Data Envelopment Analysis (DEA)

Teknik analisis DEA didesain khusus untuk mengukur efisiensi relatif suatu UKE dalam kondisi banyak input maupun output. Kondisi tersebut biasanya sulit disiasati secara sempurna oleh teknik analisis pengukuran efisiensi lainnya (Nugroho, 1995 dalam Huri dan Susilowati, 2004). Efisiensi relatif suatu UKE adalah efisiensi suatu UKE dibanding dengan UKE lain dalam sampel yang menggunakan jenis input dan output yang sama. DEA memformulasikan UKE sebagai program linear fraksional untuk mencari solusi, apabila model tersebut ditransformasikan ke dalam program linear dengan nilai bobot dari input dan output (Sutawijaya dan Lestari, 2009).

36 Adapun kedua kondisi yang disyaratkan yaitu, (Silkman, 1986; Nugroho, 1995 dalam Huri dan Susilowati, 2004):

a. Bobot tidak boleh negatif;

b. Bobot harus bersifat universal. Hal ini berarti setiap UKE dalam sampel harus dapat menggunakan seperangkat bobot yang sama untuk mengevaluasi rasionya (total weighted output/total weighted input) dan rasio tersebut tidak lebih dari 1 (total weighted output/total weighted input

≤ 1) (Muharam dan Pusvitasari, 2007).

DEA berasumsi bahwa setiap UKE akan memiliki bobot yang memaksimumkan rasio efisiensinya (maximize total weighted ouput/total weighted input) (Muharam dan Pusvitasari, 2007). Asumsi maksimisasi rasio efisiensi ini menjadikan penelitian DEA ini menggunakan orientasi output dalam menghitung efisiensi teknik. Orientasi lainnya adalah minimisasi input, namun kedua asumsi tersebut akan diperoleh hasil yang sama (Sutawijaya dan Lestari, 2009). Setiap UKE menggunakan kombinasi input yang berbeda untuk menghasilkan kombinasi output yang berbeda, sehingga setiap UKE akan memilih seperangkat bobot yang mencerminkan keragaman tersebut (Muharam dan Pusvitasari, 2007).

37 Efisiensi teknik perbankan diukur dengan menghitung rasio antara outputdan inputnya. DEA akan menghitung bank yang menggunakan inputn untuk menghasilkan outputm yang berbeda (Miller dan Noulas, 1996 dalam Sutawijaya dan Lestari, 2009).

ℎ

�=

∑��=1�����∑n v j xjs

j=1

... (3.1)

Ket:

hs = efisiensi bank s

m = output Bank s n = input Bank s

yis =jumlah output i yang diproduksi oleh Bank s

xjs =jumlah input j yang digunakan oleh Bank s

ui =bobot output i yang dihasilkan oleh Bank s

vj =bobot input j yang diberikan oleh Bank s dan i dihitung dari 1 ke m serta

j hitung dari 1 ke n

Penggunaan satu variabel input dan satu output ditunjukkan dalam persamaan (3.1). Rasio efisiensi (hs), kemudian dimaksimumkan dengan kendala sebagai berikut (Sutawijaya dan Lestari, 2009):

memaksimumkan

ℎ

�=

∑ �� ��=1 ���

∑n v j xjs

j=1 ≤

1; r = 1, . . . , N ... (3.2)

dimanaui dan vj≥ 0 ... (3.3)

38 Pertidaksamaan pertama menjelaskan bahwa adanya rasio untuk UKE lain tidak lebih dari 1, sementara pertidaksmaan kedua berbobot non-negatif (positif). Angka rasio akan bervariasi antara 0 sampai dengan 1. Bank dikatakan efisien, apabila memiliki angka rasio mendekati 1 atau 100 persen, sebaliknya apabila mendekati 0 menunjukkan efisiensi bank yang semakin rendah. Pada DEA, setiap bank dapat menentukan bobotnya masing-masing dan menjamin bahwa pembobotnya yang dipilih akan menghasilkan ukuran kinerja yang terbaik (Sutawijaya dan Lestari, 2009).

Metode analisis pada persamaan 3.1 dan 3.2 juga dapat dijelaskan bahwa efisiensi sejumlah bank sebagai UKE (n). Setiap bank menggunakan n jenis input untuk menghasilkan m jenis output, apabila xjs merupakan jumlah inputj yang

digunakan oleh bank sedangkan yis> 0 merupakan jumlah outputi yang dihasilkan

oleh bank. Variabel keputusan (decision variable) dari penjelasan tersebut adalah bobot yang harus diberikan pada setiap input dan output bank. vj merupakan bobot

yang diberikan pada input j oleh bank dan ui merupakan bobot yang diberikan

pada output i oleh bank, sehingga vj dan ui merupakan variabel keputusan. Nilai

39 Model pengukuran teknik bank berdasarkan asumsi pendekatan frontier dibagi menjadi dua jenis, yaitu (Sutawijaya dan Lestari, 2009):

a. Model DEA CCR (Charnes-Cooper-Rhodes, 1978)

Asumsi yang digunakan dalam model ini adalah Constant Return to Scale (CRS). Beberapa program linier ditransformasikan ke dalam program ordinary liniear secara primal atau dual , sebagai berikut:

maksimumkan

ℎ

�=

∑

��=1�

��

�� ... (3.4)fungsi batasan kendala:

∑

��=1�

��

��− ∑

��=1�

��

�� ≤ 0; r = 1, . . . , N ... (3.5)∑

��=1�

��

�� = 1 dimana ui dan vj≥ 0 ... (3.6)Efisiensi pada masing-masing bank dihitung menggunakan programasi linier dengan memaksimumkan jumlah output yang dibobot dari bank s. Kendala jumlah input yang dibobot harus sama dengan satu untuk bank s, sedangkan kendala untuk semua bank yaitu output yang dibobot dikurangi jumlah input yang dibobot harus kurang atau sama dengan 0. Hal ini berarti bahwa semua bank akan berada atau di bawah referensi kinerja frontier yang merupakan garis lurus yang memotong sumbu origin (Sutawijaya dan Lestari, 2009).

b. Model DEA BCC (Bankers, Charnes dan Chooper, 1984)

40 beroperasi pada skala optimalnya (Endri, 2011). Asumsi yang digunakan dalam model ini adalah Variable Return to Scale (VRS), peningkatan input dan output tidak berporsi sama. Peningkatan proporsi dapat berisfat increasing return to scale (IRS) maupun bersifat decreasing return to scale (DRS) (Hadinata dan Manurung, 2006). IRS adalah keadaan dimana kenaikan inputakan menyebabkan kenaikan output, tetapi skala kenaikan output lebih tinggi daripada skala kenaikan input. Sedangkan DRS adalah kondisi dimana kenaikan input akan menyebabkan kenaikan output, tetapi skala kenaikan input lebih tinggi daripada skala kenaikan output.

Penelitian ini akan menggunakan model CCR. VRS merupakan model yang membuka kemungkinan skala produksi mempengaruhi tingkat efisiensi, melalui teknokogi yang digunakan.Alasan ini mendukung bahwa hanya model CCR yang digunakan dalam penelitian ini. Asumsi lain yang digunakan dalam penelitian ini adalah maksimisasi output. Menurut Sutawijaya dan Lestari (2009), terdapat dua jenis asumsi yaitu maksimisasi output dan minimisasi input, dan maksimisasi outputakan memberikan hasil yang relatif sama dengan minimisasi input.

3.8.2 Uji Beda Independent Sample T-Test

Pengolahan data dalam penelitian ini yaitu menggunakan teknik statistik yang berupa uji beda dua rata-rata (independent sample t-test). Rumus untukmencari simpangan baku perbedaan rata-rata hitung (��̅1−�̅2) adalah sebagai

berikut:

(��̅1−�̅2) = ���12

�1+

�22

�2�

41 Maka rumus t-test dapat dituliskan

� = (�����−�1 ����2)

���12

�1+

�22

�2�

... (3.8)

Keterangan :

�̅1,�̅2 = rata-rata hitung efisiensi Bank Sumut (�̅1) dan Bank Mestika (�̅2)

berdasarkan hasil analisismenggunakan Data Envelopment Analysis (DEA) selama periode amatan.

(��̅1−�̅2) = simpangan baku perbedaan rata-rata hitung Bank Sumut dan Bank

Mestika

S2 = varian populasi

n1, n2 = jumlah subjek kelompok Bank Sumut (n1) dan jumlah subjek kelompok Bank Mestika (n2).

Tujuan dari uji hipotesis yang berupa uji beda dua rata-rata pada penelitian ini adalah untuk verifikasi kebenaran/kesalahan hipotesis, atau dengan kata lain menentukan menerima atau menolak hipotesis yang telah dibuat. Signifikasi yang akan dipakai adalah sebesar 95%.

Dimana :

• Jika �ℎ�����<������, maka Ho diterima dan Ha ditolak. Hal ini

menunjukkan tidak adanya perbedaan tingkat efisiensi pada kelompok bank.

• Jika �ℎ�����>������, maka Ha diterima dan Ho ditolak. Hal ini

42 BAB IV

HASIL DAN PEMBAHASAN 4.1. Bank Sumut

4.1.1 Sejarah dan Gambaran Umum Bank Sumut

Bank Pembangunan Daerah Sumatera Utara didirikan pada tanggal 4 Nopember 1961 dengan sebutan BPSU. Sesuai dengan ketentuan Pokok Bank Pembangunan Daerah Tingkat I Sumatera Utara maka pada tahun 1962 bentuk usaha dirubah menjadi Badan Usaha Milik Daerah (BUMD) dengan modal dasar pada saat itu sebesar Rp.100 Juta dengan sahamnya dimiliki oleh Pemerintah Daerah Tingkat I Sumatera Utara dan Pemerintah Daerah Tingkat II se Sumatera Utara.

Pada tahun 1999, bentuk hukum BPDSU dirubah menjadi Perseroan Terbatas dengan nama PT. Bank Pembangunan Daerah Sumatera Utara atau disingkat PT. Bank Sumut yang berkedudukan dan berkantor pusat di Medan, JL. Imam Bonjol No. 18 Medan. Modal dasar pada saat itu menjadi Rp. 400 Milyar yang selanjutnya dengan pertimbangan kebutuhan proyeksi pertumbuhan Bank, di tahun yang sama modal dasar kembali ditingkatkan menjadi Rp. 500 Milyar.

43 tentunya dengan konsekuensi harus memperkuat permodalan yang tidak lagi mengandalkan peryertaan saham dari pemerintah daerah, melainkan juga membuka akses permodalan lain seperti penerbitan obligasi, untuk itu modal dasar Bank Sumut kembali ditingkatkan dari Rp. 1 Trilyun pada tahun 2008 menjadi Rp. 2 Trilyun pada tahun 2011 dengan total asset meningkat menjadi 18,95 Trilyun.

4.1.2 Visi dan Misi Bank Sumut

• Visi Bank Sumut

Menjadi bank andalan untuk membantu dan mendorong pertumbuhan perekonomian dan pembangunan daerah di segala bidang serta sebagai salah satu sumber pendapatan daerah dalam rangka peningkatan taraf hidup rakyat.

• Misi Bank Sumut

Mengelola dana pemerintah dan masyarakat secara professional yang didasarkan pada prinsip-prinsip compliance.

4.2 Bank Mestika

4.2.1 Sejarah dan Gambaran Umum Bank Mestika

44 Kini dengan visi & misi kami menjadi bank retail yanh tumbuh secara wajar dan sehat, kami telah hadir semakin dekat dan menjangkau anda dan menjadikan Bank Mestika sebagai solusi perbankan anda. Semua ini kami lakukan untuk kepuasan anda, dan sebagai ungkapan terima kasih kami kepada anda, yang telah mendukung pertumbuhan Bank Mestika.

(http://www.bankmestika.co.id/index.php?operation=about) 4.2.2 Visi dan Misi Bank Mestika

• Visi Bank Mestika

Menjadi Bank terkemuka yang sehat serta tumbuh secara wajar dalam upaya mendorong pertumbuhan ekonomi nasional dengan berlandaskan prisip profesionalisme perbankan dan nilai tambah kepada nasabah.

• Misi Bank Mestika

1. Mengembangkan sinergi dan nilai tambah dengan para pemangku kepentingan (stakeholders) khususnya di wilayah Sumatera Utara dan Indonesia pada umumnya.

2. Memberikan pelayanan jasa perbankan yang profesional dengan prinsip Manajemen Risiko yang baik, penuh kehati-hatian dan sesuai prinsip GCG (Good Corporate Governance).

3. Memperkuat serta mengembangkan citra Bank, Sumber Daya Manusia (SDM) yang kompeten dan berintegritas tinggi, serta kapasitas layanan Bank demi mendukung upaya pengembangan usaha.

45 4.3. Hasil dan Pembahasan

4.3.1 Analisis Deskriptif

Berdasarkan penjelasan diatas objek penelitian yang akan digunakan adalah Bank Sumut dan Bank Mestika

Pengelolahan data pada penelitian ini dilakukan menggunakan bantuan microsoft excel windows 2007 dan MaxDEA untuk dapat mengolah data dan memperoleh hasil dari variabel-variabel yang diteliti. DEA mengukur efisiensi relatif yang mengukur inefisiensi suatu bank dengan membandingkannya dengan bank lain yang paling efisien. Dalam analisa DEA, bank dengan tingkat efisiensi 1 atau 100 persen menunjukkan bank tersebut adalah bank paling efisien pada waktu tertentu. Sedangkan bank yang mempunyai tingkat efisiensi kurang dari 100 persen dapat meningkatkan efisiensi dengan melihat sumber efisiensinya dan melakukan benchmarking pada bank yang efisien. Dalam analisis menggunakan DEA ada tiga variabel input, yaitu: simpanan, aset, dan biaya tenaga kerja. Sedangkan variabel output-nya yaitu: kredit dan laba operasional.

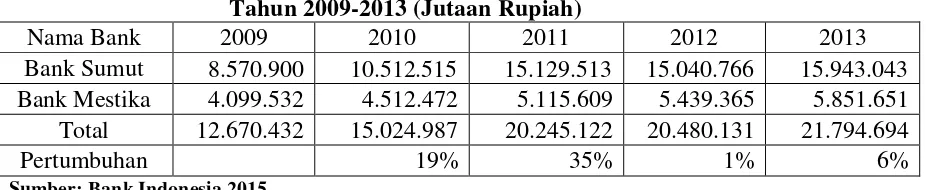

46 Tabel 4.1

Variabel Input Simpanan Bank Sumut dan Bank Mestika Tahun 2009-2013 (Jutaan Rupiah)

Nama Bank 2009 2010 2011 2012 2013

Bank Sumut 8.570.900 10.512.515 15.129.513 15.040.766 15.943.043 Bank Mestika 4.099.532 4.512.472 5.115.609 5.439.365 5.851.651 Total 12.670.432 15.024.987 20.245.122 20.480.131 21.794.694

Pertumbuhan 19% 35% 1% 6%

Sumber: Bank Indonesia 2015

Dari tabel 4.1 diatas dapat dilihat bahwa total simpanan Bank Sumut lebih besar dibandingkan dengan Bank Mestika. Total simpanan yang paling banyak diterima oleh Bank Sumut dan Bank Mestika adalah pada tahun 2013.

Variabel input kedua adalah total aset. Total aset adalah jumlah aset yang dimiliki oleh Bank Sumut dan Bank Mestika. Total aset pada kedua bank ini mengalami peningkatan setiap tahunnya dari tahun 2009 sampai tahun 2013. Perkembangannya dapat kita lihat pada tabel dibawah ini:

Tabel 4.2

Variabel Input Aset Bank Sumut dan Bank Mestika Tahun 2009-2013 (Jutaan Rupiah)

Nama Bank 2009 2010 2011 2012 2013

Bank Sumut 10.759.040 12.763.400 18.950.693 19.965.238 21.494.699 Bank Mestika 5.388.446 5.989.656 6.728.774 7.368.805 7.911.550 Total 16.147.486 18.753.056 25.679.467 27.334.043 29.406.249

Pertumbuhan 16% 37% 6% 8%

Sumber: Bank Indonesia 2015

Dari tabel 4.2 diatas dapat dilihat bahwa total aset Bank Sumut lebih besar dibandingkan dengan Bank Mestika. Total aset yang paling banyak diterima oleh Bank Sumut dan Bank Mestika adalaha pada tahun 2013.

47 bantuan untuk pegawai dalam bentuk natura, dan pengeluaran lainnya untuk pegawai dalam satuan jutaan rupiah., dalam penelitian ini yang akan dibahas adalah total simpanan pada Bank Sumut dan Bank Mestika. Biaya tenaga kerja pada kedua bank ini mengalami peningkatan setiap tahunnya dari tahun 2009 sampai tahun 2013. Perkembangannya dapat kita lihat pada tabel dibawah ini:

Tabel 4.3

Variabel Input Biaya Tenaga KerjaBank Sumut dan Bank Mestika Tahun 2009-2013 (Jutaan Rupiah)

Nama Bank 2009 2010 2011 2012 2013

Bank Sumut 335.858 436.583 399.613 460.217 517.947 Bank Mestika 59.698 59.528 78.775 110.700 137.776 Total 395.556 496.111 478.388 570.917 655.723

Pertumbuhan 25% -4% 19% 15%

Sumber: Bank Indonesia 2015

Dari tabel 4.3 diatas dapat dilihat bahwa biaya tenaga kerja Bank Sumut lebih besar dibandingkan dengan Bank Mestika. Biaya tenaga kerja yang paling banyak diterima oleh Bank Sumut dan Bank Mestika adalaha pada tahun 2013.

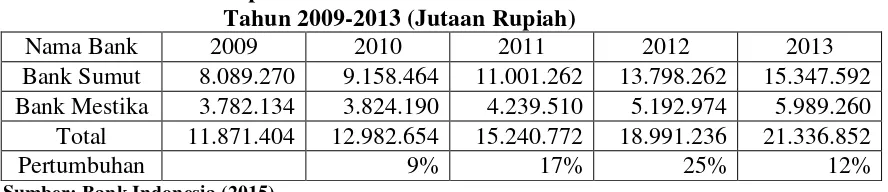

48 Tabel 4.4

Variabel Output Kredit Bank Sumut dan Bank Mestika Tahun 2009-2013 (Jutaan Rupiah)

Nama Bank 2009 2010 2011 2012 2013

Bank Sumut 8.089.270 9.158.464 11.001.262 13.798.262 15.347.592 Bank Mestika 3.782.134 3.824.190 4.239.510 5.192.974 5.989.260 Total 11.871.404 12.982.654 15.240.772 18.991.236 21.336.852

Pertumbuhan 9% 17% 25% 12%

Sumber: Bank Indonesia (2015)

Dari tabel 4.4 diatas dapat dilihat bahwa total kredit Bank Sumut lebih besar dibandingkan dengan Bank Mestika. Total kredit yang paling banyak diterima oleh Bank Sumut dan Bank Mestika adalaha pada tahun 2013.

Variabel output kedua adalah laba operasional. Laba operasional merupakan hasil dari aktivitas-aktivitas yang termasuk rencana perusahaan kecuali ada perubahan-perubahan besar dala perekonomiannya, dapat diharapkan akan dicapai setiap tahun. Oleh karenanya, angka ini menyatakan kemampuan perusahaan untuk hidup dan mencapai laba yang pantas sebagai jasa pada pemilik modal, dalam penelitian ini yang akan dibahas adalah laba operasioan pada Bank Sumut dan Bank Mestika. Laba operasioanl pada kedua bank ini mengalami peningkatan setiap tahunnya dari tahun 2009 sampai tahun 2013. Perkembangannya dapat kita lihat pada tabel dibawah ini :

Tabel 4.5

Variabel Output Laba OperasionalBank Sumut dan Bank Mestika Tahun 2009-2013 (Jutaan Rupiah)

Nama Bank 2009 2010 2011 2012 2013

Bank Sumut 1.539.729 1.945.612 2.397.330 2.788.129 2.840.046 Bank Mestika 666.866 660.656 715.923 782.333 900.779 Total 2.206.595 2.606.268 3.113.253 3.570.462 3.740.825

Pertumbuhan 18% 19% 15% 5%

49 Dari tabel 4.5 diatas dapat dilihat bahwa laba opersional Bank Sumut lebih besar dibandingkan dengan Bank Mestika. Laba operasinal yang paling banyak diterima oleh Bank Sumut dan Bank Mestika adalaha pada tahun 2013.

4.3.2 Hasil Perhitungan dan Analisis Tingkat Efisiensi Bank Sumut dan Bank Mestika

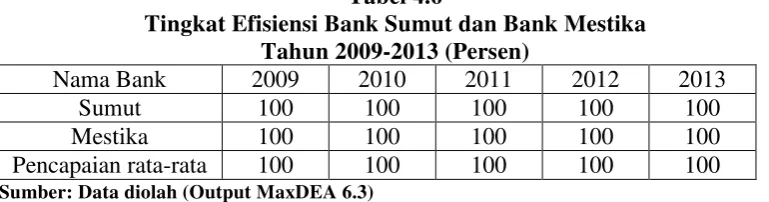

Berdasarkan hasil perhitungan metode DEA dengan menggunakan Software MaxDEA, dapat dilihat tingkat efisiensi dua bank Sumatera Utara yaitu Bank Sumut dan Bank Mestika, pada tabel 4.6 yang menggambarkan pencapaian nilai efisiensi pada masing-masing bank.

Tabel 4.6

Tingkat Efisiensi Bank Sumut dan Bank Mestika Tahun 2009-2013 (Persen)

Nama Bank 2009 2010 2011 2012 2013

Sumut 100 100 100 100 100

Mestika 100 100 100 100 100

Pencapaian rata-rata 100 100 100 100 100 Sumber: Data diolah (Output MaxDEA 6.3)

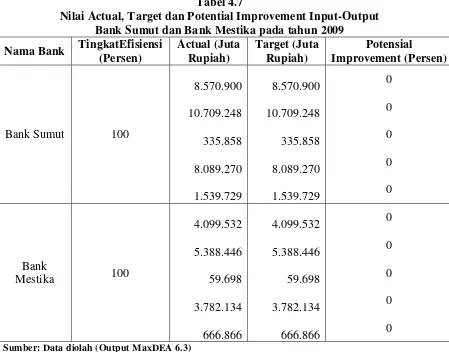

50 Tabel 4.7

Nilai Actual, Target dan Potential Improvement Input-Output Bank Sumut dan Bank Mestika pada tahun 2009

Nama Bank TingkatEfisiensi (Persen)

Sumber: Data diolah (Output MaxDEA 6.3)

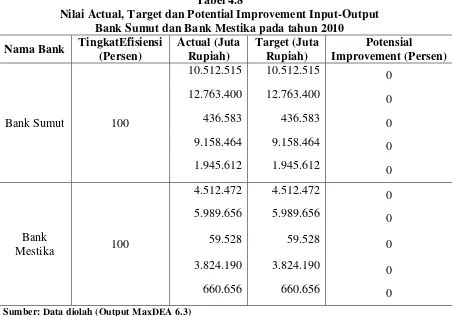

51 Tabel 4.8

Nilai Actual, Target dan Potential Improvement Input-Output Bank Sumut dan Bank Mestika pada tahun 2010

Nama Bank TingkatEfisiensi (Persen)

Actual (Juta Rupiah)

Target (Juta Rupiah)

Potensial

Improvement (Persen)

10.512.515 10.512.515 0

12.763.400 12.763.400 0

Bank Sumut 100 436.583 436.583 0

9.158.464 9.158.464 0

1.945.612 1.945.612 0

4.512.472 4.512.472 0

5.989.656 5.989.656 0

Bank

Mestika 100

59.528 59.528 0

3.824.190 3.824.190 0

660.656 660.656 0

Sumber: Data diolah (Output MaxDEA 6.3)

52 Tabel 4.9

Nilai Actual, Target dan Potential Improvement Input-Output Bank Sumut dan Bank Mestika pada tahun 2011

Nama Bank TingkatEfisiensi (Persen)

15.129.513 15.129.513

0

18.950.693 18.950.693

0

Bank Sumut 100 399.613 399.613 0

11.001.262 11.001.262

0

2.397.330 2.397.330

0

5.115.609 5.115.609

0

6.728.774 6.728.774

0

4.239.510 4.239.510

0

715.923 715.923

0 Sumber: Data diolah (Output MaxDEA 6.3)

53 Tabel 4.10

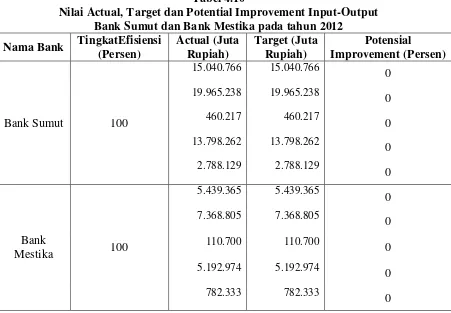

Nilai Actual, Target dan Potential Improvement Input-Output Bank Sumut dan Bank Mestika pada tahun 2012

Nama Bank TingkatEfisiensi (Persen)

15.040.766 15.040.766

0

19.965.238 19.965.238

0

Bank Sumut 100 460.217 460.217 0

13.798.262 13.798.262

0

2.788.129 2.788.129

0

5.439.365 5.439.365

0

7.368.805 7.368.805

0 Bank

Mestika 100

110.700 110.700

0

5.192.974 5.192.974

0

782.333 782.333

0 Sumber: Data diolah (Output MaxDEA 6.3)

54 Tabel 4.11

Nilai Actual, Target dan Potential Improvement Input-Output Bank Sumut dan Bank Mestika pada tahun 2013

Nama Bank TingkatEfisiensi (Persen)

15.943.043 15.943.043

0

21.494.699 21.494.699

0

Bank Sumut 100 517.947 517.947 0

15.347.592 15.347.592

0

2.840.046 2.840.046

0

5.851.651 5.851.651

0

7.911.550 7.911.550

0 Bank

Mestika 100

137.776 137.776

0

5.989.260 5.989.260

0

900.779 900.779

0 Sumber: Data diolah (Output MaxDEA 6.3)

Pada tabel 4.11 memperlihatkan Input-Output pada masing-masing bank telah mencapai tingkat efisiensi 100 persen pada tahun 2013.

4.3.3 Perhitungan Uji Hipotesis dengan Independent Sample T-Test

55 Hipotesis dalam penelitian ini adalah:

H0: tidak ada perbedaan efisiensi antara Bank Sumut dan Bank Mestika periode 2009-2013.

Ha: ada perbedaan efisiensi antara Bank Sumut dan Bank Mestika periode 2009-2013.

Kriteria pengujian Hipotesis

• Jika �ℎ�����<������, maka Ho diterima dan Ha ditolak. Hal ini

menunjukkan tidak adanya perbedaan tingkat efisiensi pada kelompok bank

• Jika �ℎ�����>������, maka Ha diterima dan Ho ditolak. Hal ini

menunjukkan adanya perbedaan tingkat efisiensi pada kelompok bank. Dibawah ini merupakan hasil Uji Hipotesis menggunakan SPSS:

T-Test

Warnings The Independent Samples table is not produced.

Group Statistics

nama bank N Mean Std.

Deviation

Std. Error Mean nilai

efisiensi

Bank Sumut 5 100.00 .000(a) .000 Bank Mestika 5 100.00 .000(a) .000 a t cannot be computed because the standard deviations of both groups are 0.

56 yang berarti lebih kecil dari nilaisignifikansinya α = 0,05. Karena �ℎ����� < ������

57 BAB V

KESIMPULAN DAN SARAN 5.1 Kesimpulan

Berdasarkan penelitian diatas maka dapat disimpulkan beberapa hal, antara lain:

1. Tingkat efisiensi Bank Sumut selama periode 2009-2013 selalu mencapai tingkat 100 persen.

2. Tingkat efisiensi Bank Mestika selama periode 2009-2013 selalu mencapai tingkat 100 persen.

3. Tidak terdapat perbedaan efisiensi pada Bank Sumut dengan Bank Mestika karena kedua bank memiliki nilai efisiensi yang sama dan membuktikan bahwa kedua bank mempunyai kinerja yang baik dalam pengelolaan input dan output-nya.

5.2 Saran

Berdasarkan penelitian diatas maka penulis memberikan beberapa saran, antara lain:

1. Dari penelitian di atas, peneliti mengharapkan agar Bank Sumut dan Bank Mestika dapatmempertahankan dan mampu meningkatkan kinerjanya.

2. Penelitian ini diharapkan dapat memberikan sumbangan maupun masukan tentang penggunaan metode DEA bagi peneliti selanjutnya. 3. Semoga lewat penelitian ini masyarakat lebih tertarik untuk