UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM S-1 EKSTENSI MEDAN

SKRIPSI

PENERAPAN ACTIVITY BASED COSTING DALAM MENENTUKAN BIAYA PRODUKSI PADA PT KIDUNG INDAH SELARAS SUARA MEDAN ( KISS FM )

Oleh :

Nama : Margareth Trisna Ekawati S NIM : 060522097

Departemen : Akuntansi

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

KATA PENGANTAR

Puji dan syukur kepada Tuhan Yang Maha Esa atas berkat dan anugerah yang diberikan kepada penulis menyelesaikan studinya di Program Studi Ekstensi Fakultas

Ekonomi Universitas Sumatera Utara dan dalam menyelesaikan penulisan skripsi yang berjudul “ Penerapan Activity Based Costing Dalam Menentukan Biaya Produksi Pada PT. Kidung Indah Selaras Suara Medan.“ untuk memenuhi persyaratan akademis dalam

menempuh ujian sidang sarjana pada Fakultas Ekonomi jurusan Akuntansi.

Penulis menyadari banyak kekurangan dalam penulisan skripsi ini karena

keterbatasan yang dimiliki penulis dan oleh karena itu saran dan kritik dari pembaca sangat diharapkan penulis sebagai masukan untuk perubahan kearah yang lebih baik dimasa yang akan datang.

Penulis juga bersyukur atas doa, dukungan, saran dan bantuan dari berbagai pihak yang telah setia membantu selalu dalam suka maupun duka. Dengan tulus penulis mau

ucapkan terimakasih kepada mereka. Dan tak lupa pada kesempatan ini penulis mau ucapkan terimakasih secara khusus kepada berbagai pihak berikut :

1. Bapak Drs. Jhon Tafbu Ritonga, MEc selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara

2. Bapak Drs.Arifin Akhmad, M.Si., Ak selaku Ketua Departemen Akuntansi dan

3. Ibu Dra. Sri Mulyani, MBA., Ak, selaku Dosen Pembimbing yang telah banyak meluangkan waktu untuk memberikan pengarahan dan bimbingan kepada penulis

dalam menyelesaikan skripsi ini.

4. Ibu Dra. Naleni Indra M.Si., Ak selaku dosen penguji I dan Ibu Risanty S.E.,

M.Si.,Ak selaku dosen penguji II

5. Bp. Drs. Arifin Hamzah,M.M., Ak selaku dosen wali yang sudah menjadi wali selama beberapa semester ini.

6. Pimpinan dan pihak manajemen PT. Kidung Indah Selaras Suara khususnya Beldi Dimardi Abas untuk kerjasama selama penulis melakukan penelitian.

7. Untuk Mama dan ketiga abangku yang telah setia dalam memberikan dukungan doa, motivasi, semangat dan dorongan setiap hari. Kiranya Tuhan memberkati selalu

8. Teman-teman Ekstensi 2006 untuk kebersamaannya selama ini dan dukungan didalam proses belajar.

Akhir kata penulis mengucapkan terimakasih kepada semua pihak yang telah membantu dalam menyelesaikan skripsi ini.

Medan, Maret 2008

ABSTRAK Margareth Trisna E.S

Skripsi

Penerapan Activity Based Costing Dalam Menentukan Biaya Produksi Pada PT. Radio Kidung Indah Selaras Suara Medan

Penelitian ini bertujuan untuk mengetahui biaya produksi pada Radio Kiss FM Medan dengan jasa siaran iklan Adlibs, Talk Show, Insert/ Quiz, Live Report dan Spot dengan menggunakan metode Activity Based Costing. Penelitian ini dilakukan karena Radio Kiss FM belum pernah melakukan perhitungan biaya produksi jasa siaran iklan. Penelitian ini menggunakan data kuantitatif dan referensi dengan menggunakan data primer yang didapat dari Radio Kiss FM Medan pada tahun 2008. Perhitungan biaya produksi jasa siaran iklan untuk masing-masing jenis siaran menggunakan metode

Activity Based Costing

Metode Activity Based Costing menghasilkan biaya produksi yang akurat karena biaya dipicu oleh aktivitas yang dikonsumsi. Penelitian ini menghasilkan bahwa tarif yang diberlakukan oleh Radio Kiss FM saat untuk Adlibs, Talk Show, Insert/Quiz dan

Spot berada diatas biaya produksi kecuali untuk Live Report berada dibawah biaya

produksi.

ABSTRACT

Margareth Trisna E.S :

Mini Thesis :

The Application of Activity Based Costing Method In

Order To Cost Of Good Sold of PT Kidung Indah Selaras Suara Medan.

The purpose of this research was to find out the publication service cost of good sold of Radio Kiss FM Medan by using Activity Based Costing Method. This research was important because Radio Kiss FM has never done this calculation before. The data in this research were quantitative and reference data by using primary data, obtained from Radio Kiss FM Medan during period of 2008.

This Activity Based Costing methode define an accurate cost of good sold calculation because the cost was consumed by the activities. This research proved that the selling price of the publication service Adlibs, Talk Show, Insert/ Quiz and Spot is under the cost of good sold except Live Report is upper the cost of good sold.

DAFTAR ISI SKRIPSI

KATA

PENGANTAR... i

ABSTRAK...iii

DAFTAR ISI... v

BAB I : PENDAHULUAN...1

A. Latar Belakang Masalah...1

B. Perumusan Masalah...4

C. Tujuan dan Manfaat Penelitian...4

BAB II : TINJAUAN PUSTAKA...6

A. Konsep Biaya...6

B. Activity Based Costing...7

1. Pengertian ABC dan Bedanya dengan Sistem Traditional Costing...7

2. Prosedur Activity Based Costing dan Pemilihan Cost Driver...15

3. Tahap-tahap Activity Based Costing...18

4. Manfaat dan Keterbatasan ABC...20

BAB III : METODE PENELITIAN...24

A. Tempat dan Waktu Penelitian………..24

B. Jenis dan Sumber Data……….24

C. Teknik Pengumpulan Data………...25

BAB IV : ANALISIS HASIL PENELITIAN………...26

A. Data Penelitian……….26

1. Gambaran Umum Perusahaan………..26

a. Sejarah Singkat Perusahaan………..26

b. Struktur Organisasi Perusahaan………28

2. Deskripsi Data………..37

a. Jenis Layanan Pada KISS FM……….…..37

b. Kegiatan Siaran On Air Pada KISS FM……...38

c. Tarif Biaya On Air Pada KISS FM Tahun 2008...…41

B. Analisis Hasil Penelitian...41

1. Perhitungan Biaya Yang Diterapkan Kiss FM...41

2. Penerapan Activity Based Costing Pada Kiss FM...42

3. Menghitung Biaya Produksi dengan Metode ABC………….55

4. Perbandingan Antara Biaya Produksi Yang Diterapkan Perusahaan dengan Metode ABC………57

BAB V : KESIMPULAN DAN SARAN A. KESIMPULAN………59

B. SARAN………60

DAFTAR TABEL

Halaman

Tabel 4.1 Tarif Iklan Per Sekali Tayang Yang Ditetapkan Kiss FM……….41

Tabel 4.2 Biaya Operasional Siaran On Air Berdasarkan Jasa Siaran………...42

Tabel 4.3 Tarif & Realisasi Order Iklan Kiss FM………...……...43

Tabel 4.4 Identifikasi Aktifitas………..45

Tabel 4.5 Konsumsi Biaya Pada Setiap Aktifitas………..46

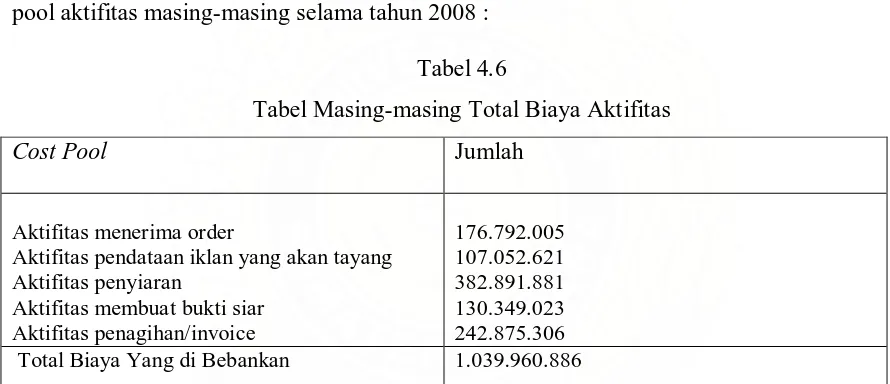

Tabel 4.6 Tabel Masing-masing Total Biaya Aktifitas………..54

Tabel 4.7 Pemicu Biaya……….54

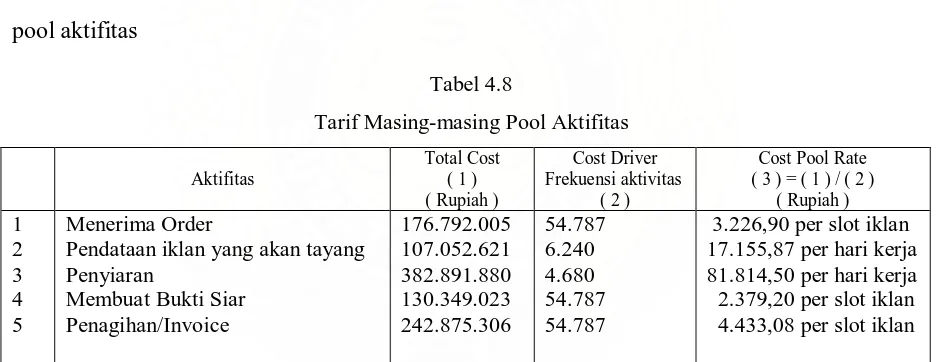

Tabel 4.8 Tarif Masing-masing Pool Aktifitas……….……….55

Tabel 4.9 Biaya Produksi Jasa Siaran Iklan Kiss FM………57

DAFTAR GAMBAR

Halaman Gambar 3.1 Struktur Organisasi PT Kidung Indah Selaras Suara ( Kiss FM )

BAB I

PENDAHULUAN

I. Latar Belakang Masalah

Perusahaan dapat dipandang sebagai suatu sistem yang memproses masukan

untuk menghasilkan keluaran. Perusahaan yang bertujuan mencari laba maupun yang tidak bertujuan mencari laba mengolah masukan berupa sumber ekonomi untuk

menghasilkan keluaran berupa sumber ekonomi lain yang nilainya harus lebih tinggi daripada nilai masukannya. Oleh karena itu baik dalam perusahaan bermotif laba maupun yang tidak bermotif laba, manajemen selalu berusaha agar nilai keluaran

lebih tinggi dari nilai masukan yang dikorbankan untuk menghasilkan keluaran itu sehingga perusahaan dapat menghasilkan laba.

Seiring dengan ketatnya persaingan di dunia industri, maka sudah menjadi keharusan bagi setiap perusahaan untuk meningkatkan efisiensi dan efektivitas guna meningkatkan daya saing perusahaan. Dan dalam hal ini diperlukan informasi yang

akurat untuk berbagai macam hal khususnya biaya dalam proses produksi guna membantu manajemen dalam menetapkan biaya produksi. Karena sudah menjadi

perusahaan mampu bertahan dalam perekonomian apapun untuk mengingat keadaan ekonomi adalah suatu keadaan yang berfluktuasi.

Dalam kaitannya dengan proses produksi, biaya dikategorikan dalam dua kelompok besar yaitu biaya langsung ( direct cost ) dan biaya overhead ( overhead

cost ). Biaya langsung adalah biaya yang timbul sebagai akibat dilakukannya proses

yang terkait langsung dengan produk yang dibuat sedangkan biaya overhead merupakan biaya yang tidak terlibat secara langsung dalam proses produksi namun

diperlukan untuk kelancaran produksi. Dengan metode konvensional yang berdasar volume biaya overhead ini banyak mengalami distorsi yang bisa saja membuat

keputusan jadi tidak tepat. Hal tersebut dikarenakan biaya yang timbul pada obyek-obyek biaya ( cost object ) overhead tidak timbul sebagai akibat dari volume, melainkan biaya tersebut timbul karena ada aktifitas yang dilakukannya sehingga

perhitungan biaya berbasis atas konsumsi sumber daya yang didasarkan atas aktifitas lebih sesuai .

Activity Based Costing ( ABC ) adalah suatu pendekatan penentuan biaya produksi berdasarkan atas konsumsi sumber daya yang didasarkan atas aktifitas. ABC bukan sekedar sistem informasi biaya untuk tujuan penentuan secara akurat untuk

biaya. Namun lebih jauh dari itu ABC didesain untuk tujuan penyediaan informasi bagi semua pihak yang terlibat dalam pengambilan keputusan dan pemberdayaan

karyawan ( informing and empowering ) untuk membangun daya saing perusahaan melalui cost leadership strategy.

PT Kidung Indah Selaras Suara ( Kiss FM ) sebagai salah satu usaha yang

masyarakat, rekan sebaya pada khususnya berupaya untuk terus meningkatkan kualitasnya. Siaran radio ini memperoleh pendapatan dari acara on air ( iklan, adlibs

dan talk show di radio) dan off air ( acara yang dikerjakan Kiss FM diluar dari jam siaran radio ). Dengan sangat menyadari pentingnya dalam menentukan biaya

produksi pada Kiss FM untuk menghasilkan laba yang ingin dicapai dan juga didalam kaitannya untuk memberikan pelayanan yang berkualitas kepada semua pengguna media hiburan ini, Kiss FM menggunakan metode konvensional. Namun dalam

kenyataannya metode ini banyak sekali distorsi.

Kiss FM tentu saja harus bisa menentukan biaya produksi dengan tepat agar

dapat meminimalisasikan distorsi dan tidak mengalami kerugian karena harga terlalu rendah atau harga terlalu tinggi sehingga dapat membuat kesulitan karena tidak akan ada yang dapat menjangkaunya. Jadi sangat jelas sekali dalam rangka penentuan

biaya produksi, organisasi apapun baik yang berorientasi mencari keuntungan atau tidak berorientasi mencari keuntungan perlu memperhitungkan seberapa besar biaya

yang dikeluarkan untuk proses,sehingga perusahaan tidak mengalami kerugian karena menetapkan biaya produksi terlalu tinggi dan mengakibatkan tidak laku dipasaran bagi perusahaan berorientasi mencari keuntungan. Oleh karena itu penulis mencoba

menerapkan metode Activity Based Costing ( ABC ) dalam menentukan biaya produksi pada Kiss FM sehingga nantinya akan dapat diketahui harga jual atau tarif

yang lebih akurat dan tepat untuk jasa layanan dan periklanan di Kiss FM.

Penelitian ini dilakukan dengan harapan memberikan suatu gambaran mengenai pentingnya menentukan biaya produksi yang akan mempengaruhi dalam

menetapkan tarif berdasarkan perhitungan sendiri dengan tepat agar tidak mengalami kerugian yang membawa dampak negatif bagi KISS FM sendiri karena jika harga

terlalu rendah akan mengakibatkan kerugian dan jika harga terlalu tinggi dapat membuat kesulitan karena tidak akan ada yang dapat menjangkaunya dan untuk

mengetahui hal tersebut penulis menetapkan judul :“Penerapan Activity Based

Costing Dalam Menentukan Biaya Produksi Pada PT Kidung Indah Selaras Suara

( Kiss FM ) Medan.”

II. Perumusan Masalah

Berdasarkan latar belakang penelitian yang telah dikemukakan sebelumnya maka dalam penulisan skripsi ini penulis mengidentifikasikan pokok permasalahan yang akan diteliti adalah : “ Apakah penerapan ABC ( activity – based costing ) pada

PT Kidung Indah Selaras Suara menghasilkan biaya produksi yang lebih akurat ? “

III. Tujuan dan Manfaat Penelitian A. Tujuan Penelitian

Sesuai dengan identifikasi masalah yang dikemukakan diatas, penelitian

ini dilaksanakan dengan tujuan untuk : “ mengetahui apakah penerapan ABC pada Kiss FM dapat menghasilkan biaya produksi lebih akurat

B. Manfaat Penelitian 1. Bagi Penulis

Penelitian ini bermanfaat dalam memperluas wawasan dan pengetahuan

2. Bagi Kiss FM

Penelitian ini diharapkan dapat menjadi masukan yang bermanfaat

terhadap manajemen dalam memberikan keputusan untuk biaya yang lebih akurat sehingga sasaran dan tujuan perusahaan tercapai.

3. Bagi Pihak Lain

Penelitian ini diharapkan dapat menjadi masukan dan sebagai bahan referensi bagi penelitian selanjutnya dan juga dapat memberikan

BAB II

TINJAUAN PUSTAKA

A. Konsep Biaya

Biaya merupakan objek yang dicatat, digolongkan, diringkas dan disajikan

oleh akuntansi biaya. Dalam biaya ada empat unsur pokok definisi biaya. Adapun unsur pokok biaya itu adalah :

1. biaya merupakan pengorbanan sumber ekonomi 2. dapat diukur dalam satuan uang

3. yang telah terjadi atau yang secara potensial akan terjadi

4. pengorbanan tersebut untuk tujuan tertentu.

Dalam akuntansi yang dimaksud dengan biaya adalah aliran sumber daya yang

dihitung dalam satuan moneter yang dikeluarkan untuk membeli dan membayar ( persediaan, jasa, tenaga kerja, produk, peralatan dan barang lainnya ) yang digunakan

untuk keperluan bisnis atau kepentingan lainnya. Jadi biaya dapat diartikan sebagai

berikut : semua pengorbanan yang perlu dilakukan untuk suatu proses produksi yang dinyatakan dengan satuan uang menurut harga pasar yang berlaku, baik yang sudah

terjadi maupun yang akan terjadi.

Menurut Mulyadi ( 2006 : 17 ) metode penentuan biaya produksi adalah dengan cara memperhitungkan unsur-unsur biaya kedalam biaya produksi. Dalam

full costing dan variable costing. Full costing merupakan metode penentuan

biaya produksi yang memperhitungkan semua biaya produksi dalam biaya produksi yang

terdiri dari biaya bahan baku, biaya tenaga kerja langsung dan biaya overhead baik yang berlaku variabel maupun tetap dan variabel costing merupakan penentuan biaya produksi

yang hanya memperhitungkan biaya produksi yang berperilaku variable ke dalam biaya produksi terdiri dari biaya bahan baku, biaya tenaga kerja langsung dan biaya overhead variabel.

B. Activity Based Costing ( ABC )

1. Pengertian Activity Based Costing dan Bedanya Dengan Traditional Costing Istilah Activity Based Costing ( ABC ) bukan merupakan istilah baru dan pengertian Activity Based Costing ini sudah banyak dibahas dalam buku akuntansi

khususnya buku manajemen. Menurut Mulyadi ( 2001 : 685 ) ada dua keyakinan dasar yang melandasi ABC system yaitu :

a. cost is caused. Biaya ada penyebabnya dan penyebab biaya adalah aktivitas. Dan dengan demikian pemahaman yang penting mendalami tentang aktivitas yang menjadi timbulnya biaya akan menempatkan personel perusahaan pada posisi yang dapat mempengaruhi biaya.

b. the causes of cost can be managed. Penyebab terjadinya biaya dapat dikelola. Melalui pengelolaan terhadap aktivitas biaya dapat dipengaruhi.

Activity Based Costing menurut Bochler ( 2006 : 222 ) adalah :

Garrison & Noreen ( 2003 : 316 ) mendefinisikan sebagai “ Activity Based Costing is a costing method that is designed to provide managers with cost information

for strategic and other decisions that potentially affect capacity and therefore foxed costs” Dasar pemikiran pendekatan perhitungan biaya ini adalah bahwa produk atau jasa

perusahaan merupakan hasil dari aktifitas dan aktifitas tersebut menggunakan sumber daya yang menyebabkan timbulnya biaya. Biaya dari sumber daya dibebankan ke

aktifitas berdasarkan aktifitas yang menggunakan atau mengonsumsi sumber daya

( penggerak konsumsi sumber daya ) dan biaya dari aktifitas dibebankan ke objek biaya berdasarkan atas aktifitas yang dilakukan untuk objek biaya ( penggerak konsumsi

aktifitas ). Dalam ABC ada hubungan sebab akibat atau hubungan langsung antara biaya sumber daya, penggerak biaya, aktifitas, dan objek biaya dalam membebankan biaya pada aktifitas dan kemudian pada objek biaya.

ABC adalah sistem akuntansi yang terfokus pada aktifitas-aktifitas yang dilakukan untuk menghasilkan produk atau jasa. ABC menyediakan informasi secara

lebih akurat dan tepat waktu mengenai aktifitas dan sumber daya yang dibutuhkan untuk melaksanakan aktifitas tersebut. Jadi dari pengertian diatas ABC adalah merupakan sistem akumulasi biaya dan pembebanan biaya ke produk dengan menggunakan berbagai

cost driver, dilakukan dengan menelusuri biaya ke aktifitas dan setelah itu menelusuri

biaya dari aktfitas ke produk yang bermanfaat bagi pihak manajemen dalam pengambilan

keputusan.

sistem komunikasi yaitu AW dan SZ. Dan dibawah ini data untuk produksi produk dari kedua sistem ini :

AW SZ

Volume Produksi 5.000 20.000

Harga Jual Rp 400 Rp 200

Biaya bahan dan tenaga kerja langsung per unit Rp 200 Rp 80 Jam tenaga kerja langsung 25.000 75.000

Jam tenaga kerja langsung per unit 5 3.75

Untuk sistem perhitungan biaya berdasarkan volume yang digunakan perusahaan

membebankan biaya overhead berdasarkan jam tenaga kerja langsung. Total biaya yang dianggarkan senilai Rp 2.000.000 karena perusahaan menganggarkan 100.000 jam tenaga

kerja langsung untuk setahun dan tarif biaya overhead per jam tenaga kerja langsung ( JTKL ) adalah Rp 20

Total biaya overhead Rp 2.000.000

Total overhead JTKL 25.000 + 75.000 100.000

Tarif biaya overhead per JTKL Rp 20

Untuk overhead produk AW per unit :

Total Overhead dibebankan AW 20 x 25.000 Rp 500.000

Jumlah unit AW 5.000

Biaya overhead pabrik per unit AW Rp 100 Untuk overhead produk SZ per unit

Total overhead dibebankan SZ 20 x 75.000 Rp 1.500.000

Jumlah unit SZ 20.000

Biaya overhead pabrik per unit SZ Rp 75

Maka dapat kita lihat dibawah perhitungan untuk menentukan biaya produksi untuk

kedua produk ini berdasarkan volume

AW SZ

Harga jual per unit Rp 400.000 Rp 200.000 Biaya produk per unit :

Bahan baku dan JTKL Rp 200 Rp 80

Biaya per unit Rp 300 Rp 155

Untuk perhitungan ABC sendiri dapat kita lihat perhitungan biaya per unit adalah sebagai

berikut :

Aktivitas Anggaran Biaya Penggerak Biaya Konsumsi Aktivitas Rekayasa Rp 125.000 Jam Rekayasa

Persiapan 300.000 Jumlah Persiapan

Perputaran Mesin 1.500.000 Jam Mesin

Pengemasan 75.000 Jumlah pengemasan pesanan Total Rp 2.000.000

Data operasi yang berkaitan dengan tiap jenis produk adalah :

AW SZ Total

Jam rekayasa 5.000 7.500 12.500

Jumlah persiapan 200 100 300

Jam Mesin 50.000 100.000 150.000

Jumlah pengemasan pesanan 5.000 10.000 15.000 Dengan menggunakan data yang diperoleh, tarif penggerak biaya untuk tiap penggerak biaya konsumsi aktivitas dihitung sebagai berikut :

Penggerak biaya konsumsi Biaya Konsumsi Tarif Aktivitas

Aktivitas Aktivitas

Jam rekayasa Rp 125.000 12.500 Rp 10 Jumlah persiapan 300.000 300 100 Jam Mesin 1.500.000 150.000 10 Jumlah pengemasan pesanan 75.000 15.000 5

Biaya overhead yang dibebankan pada kedua produk dengan perhitungan sebagai berikut: Untuk produk AW ( 5.000 )

Penggerak biaya konsumsi Tarif Aktivitas Jumlah Total Biaya Biaya OH Aktivitas Aktivitas OH per unit Jam rekayasa Rp 10 5.000 Rp 50.000 Rp 10 Jumlah persiapan 1.000 200 200.000 40 Jam Mesin 10 50.000 500.000 100 Jumlah pengemasan pesanan 5 5.000 25.000 5

Biaya OH per unit Rp 775.000 Rp 155

Penggerak biaya konsumsi Tarif Aktivitas Jumlah Total Biaya Biaya OH Aktivitas Aktivitas OH per unit Jam rekayasa Rp 10 7.500 Rp 75.000 Rp 3,75 Jumlah persiapan 1.000 100 100.000 5 Jam Mesin 10 100.000 1.000.000 50 Jumlah pengemasan pesanan 5 10.000 50.000 2,5

Biaya OH per unit Rp 1.225.000 Rp 61,25

Dari sistem ABC ini dapat kita lihat biaya produksi yang dihasilkan adalah sebagai berikut :

AW SZ

Harga jual per unit Rp 400 Rp 200

Biaya produksi per unit

Bahan baku dan JTKL Rp 200 Rp 80

Overhead pabrik

Perekayasaan Rp 10 Rp 3.75

Persiapan 40 5

Perputaran Mesin 100 50

Pengemasan 5 2.5

Rp 155 Rp 61.25

- Sistem ABC menelusuri lebih banyak biaya sebagai biaya langsung sedangkan sistem tradisional lebih banyak biaya tidak langsung

Biaya per unit Rp 355 Rp 141.25

Perbedaan biaya per unit antara sistem tradisional yang berdasarkan atas volume

dan dengan sistem ABC menurut Horngren adalah :

- Sistem ABC membentuk pool biaya yang homogen yang terkait dengan aktifitas yang berbeda sedangkan dengan sistem tradisional biayanya

lebih heterogen

- Untuk setiap pool biaya aktifitas sistem ABC memilih dasar alokasi biaya yang memiliki hubungan sebab akibat dengan biaya pada pool

Maka dari contoh diatas perbedaan antara ABC dengan sistem tradisional adalah :

a. Produksi berdasarkan volume menggunakan penggerak biaya berdasarkan atas volume sedangkan di ABC berdasar atas aktifitas baik

yang termasuk berdasarkan atas volume maupun yang tidak berdasarkan volume.

b. Produksi berdasarkan volume membebankan biaya overhead pertama ke

departemen dan yang kedua produk dan jasa sedangkan pada ABC dibebankan pada pusat biaya aktifitas dan yang kedua ke sebelum

produk atau jasa

c. Produksi berdasarkan volume fokus pada pengelolaan biaya departemen fungsional atau pusat pertanggungjawaban sedangkan pada system

ABC fokus pada pengelolaan proses dan aktifitas serta pemecahan masalah lintas fungsional.

Sistem ABC ini menelusuri biaya ke produk melalui aktifitas. Biaya overhead dibebankan ke tempat penampungan biaya atau aktifitas yang homogen bukan ke departemen-departemen. Biaya dari pusat aktifitas kemudian dibebankan ke produk atau

jasa dan proses ini terdiri atas tiga tahap. Tarif overhead atau tingkat aktifitas disesuaikan dengan kapasitas aktifitas dan bukannya dengan kapasitas yang dianggarkan.

Dalam akuntansi biaya tradisional, tarif overhead yang ditentukan dimuka dihitung dengan membagi anggaran biaya overhead dengan ukuran aktivitas yang dianggarkan. Hal ini akan mengakibatkan pembebanan kapasitas yang menganggur ke

dengan ABC dimana produk hanya dibebani biaya dari kapasitas yang digunakan dan tidak dibebani oleh biaya kapasitas yang tidak digunakan. Pendekatan ini menyebabkan

biaya per unit yang lebih stabil dan konsisten dengan tujuan pembebanan biaya ke produk yang menyebabkan aktifitas. Sistem penentuan harga pokok tradisional, yang

mendasarkan pada volume sangat bermanfaat jika tenaga kerja langsung dan bahan merupakan faktor yang dominasi dalam produksi, jika teknologi stabil dan jika ada keterbatasan produk.. Sistem penentuan biaya produksi tradisional mengukur sumber

daya yang dikonsumsi dalam proporsi yang sesuai dengan jumlah produk yang dihasilkan. Meskipun demikian adanya revolusi yang terjadi dalam dunia bisnis banyak

sumber daya organisasional seperti biaya setup atau biaya penanganan bahan untuk aktifitas dan transaksi tidak mempunyai hubungan fisik dengan volume yang diproduksi. Konsekuensinya adalah sistem harga pokok tradisional merupakan sistem yang lemah

untuk membebankan biaya pendukung atau biaya penjualan ke produk. Biaya-biaya tersebut biasanya dialokasikan ke produk dengan menggunakan ukuran-ukuran yang

berdasarkan unit atau volume, seperti jam kerja langsung, biaya bahan langsung, biaya tenaga kerja langsung, jam kerja atau unit yang diproduksi. Biaya produk yang diperoleh dengan cara mengalokasikan seperti itu akan terdistorsi, karena produk tidak

mengkonsumsi sebagian besar sumber daya pendukung tersebut dalam proporsi sesuai dengan volume produksi yang dihasilkan.

Sistem penentuan harga pokok tradisional tidak lagi mencerminkan bagaimana aktifitas yang spesifik dalam pabrik yang terotomatisasi karena banyaknya kategori biaya. Biaya produk biasanya dimonitor dari tiga komponen yaitu biaya bahan langsung,

dikembangkan saat komponen biaya bahan langsung mendominasi biaya produksi total, input tenaga kerja langsung merupakan komponen utama yang mendorong terjadi biaya

produksi. Sehingga fokus sistem ini adalah pengukuran dan pengendalian biaya tenaga kerja langsung

Overhead yang didefinisikan sebagai kumpulan semua biaya produksi yang tidak

dapat diidentifikasikan secara langsung ke semua produk ( jumlah semua biaya tidak langsung ) bukan merupakan semua elemen biaya yang terbesar. Biaya overhead meliputi

utilitas, asuransi dan gaji.

ABC juga didefinisikan sebagai suatu sistem perhitungan biaya dimana tempat

penampungan biaya overhead yang jumlahnya lebih dari satu dialokasikan menggunakan dasar yang memasukkan satu atau lebih faktor yang tidak berkaitan dengan volume (

non-volume-related factor ). Dibandingkan dengan akuntansi biaya tradisional, ABC

mewakili penerapan penelusuran biaya yang lebih menyeluruh. Perhitungan biaya produk tradisional menelusuri hanya biaya bahan baku langsung dan biaya tenaga kerja langsung

ke setiap unit output. Tetapi ABC mengakui bahwa banyak biaya-biaya lain yang pada kenyataannya dapat ditelusuri tidak ke unit output, tetapi aktivitas yang diperlukan untuk memproduksi output.

Dasar pemikiran pendekatan penentuan biaya ini adalah bahwa produk atau jasa perusahaan dilakukan oleh aktifitas dan aktifitas yang dibutuhkan tersebut menggunakan

sumber daya yang menyebabkan timbulnya biaya. Sumber daya yang dibebankan ke aktifitas, kemudian aktifitas dibebankan ke objek biaya berdasarkan penggunaanya. ABC memperkenalkan hubungan sebab akibat antara cost driver dengan aktifitas. Dalam ABC

sumber daya, aktifitas dan biaya serta kuantitas aktifitas dan sumber daya yang dibutuhkan untuk memproduksi out put. Cost driver digunakan untuk menghitung biaya

sumber daya dari setiap unit aktitifitas. Kemudian setiap biaya sumber daya dibebankan ke produk atau jasa dengan dengan mengalikan biaya setiap aktifitas dengan aktifitas

dengan kuantitas setiap aktifitas yang dikonsumsi pada periode tertentu.

ABC merupakan sistem yang mempertahankan dan memproses data keuangan dan operasional dari sumber daya perusahaan berdasarkan aktifitas, objek biaya, cost driver

dan ukuran kinerja aktifitas. ABC juga membebankan biaya ke aktifitas dan objek biaya Pemicu aktifitas adalah ( activity driver ) adalah suatu dasar yang digunakan

untuk mengalokasikan biaya dari suatu aktifitas ke produk, pelanggan, atau objek biaya final ( final cost object ) lainnya. Kata final mengacu pada langkah terakhir dalam alokasi biaya. Sifat dan jenis pemicu aktifitas membedakan ABC dari perhitungan biaya

tradisional. ABC mengakui aktifitas, biaya aktifitas, dan pemicu aktifitas pada tingkatan agregasi ( levels of aggregation ) yang berbeda dalam satu lingkungan produksi. Empat

tingkat yang umumnya di identifikasikan adalah unit, batch, produk dan pabrik. Tingkatan yang berbeda sebenarnya adalah tingkatan agregasi data yang berbeda. Suatu

batch adalah jumlah atau agregasi, dari unit-unit identik yang menyusunnya. Suatu

produk adalah agregasi dari banyak batch. Suatu pabrik dapat dianggap sebagai suatu agregasi dari semua produknya.

2. Prosedur Activity Based Costing dan Pemilihan Cost Driver

Bochler ( 2006 : 223 ) mengatakan prosedur pembebanan ABC memiliki dua

biaya sumber daya seperti biaya overhead ke pusat biaya aktivitas atau tempat penampungan biaya dan kemudian ke objek biaya untuk menentukan jumlah biaya

sumber daya bagi setiap objek biaya. Walaupun demikian, prosedur pembebanan biaya dua tahap berdasarkan volume kemungkinan mendistorsi biaya produk atau jasa.

ABC berbeda dari sistem perhitungan biaya berdasarkan volume dalam dua hal yaitu : a. sistem ABC mendefinisikan tempat penampungan biaya sebagai aktifitas atau

pusat aktifitas dan bukan sebagai pusat biaya atau departemen produksi.

b. Penggerak biaya yang digunakan sistem ABC untuk membebankan biaya aktifitas ke objek biaya adalah penggerak yang berdasarkan pada aktifitas atau

aktifitas-aktifitas yang dilakukan untuk objek biaya tersebut

Dalam sistem ABC biaya dibagi dalam kategori unit dan non unit. ABC mengakui bahwa ada biaya yang berubah seiring dengan tingkat unit yang diproduksi tetapi ada

beberapa biaya yang tidak berubah atau tidak berpengaruh oleh tingkat unit yang diproduksi. Sumber daya adalah unsur ekonomis yang digunakan dalam pelaksaan

aktivitas tersebut seperti bahan baku ( material ).

Sistem ABC menelusuri biaya ke produk melalui aktifitas. Biaya overhead dibebankan ke cost pool atau pusat aktifitas dan tidak dibebankan berdasarkan

departemen. Perbedaan yang sangat nyata antara ABC dan sistem tardisional adalah pada tahapan yang kedua dan yang ketiga.

Prosedur Activity Based Costing

- mengidentifikasikan dan mendefinisikan aktifitas dan pool aktifitas dalam ABC merancang atau memproduksi suatu produk digolongkan dalam

- menelusuri biaya overhead aktifitas dan objek biaya - membebankan biaya ke pool biaya aktifitas

- perhitungan tarif aktifitas

- membebankan biaya ke objek biaya dengan menggunakan tarif aktifitas

dengan menggunakan tarif aktifitas dan ukuran aktifitas. - Menyusun laporan manajemen

- Biaya produksi dan non produksi dibebankan ke produk.

Dalam sistem ABC ini yang perlu diperhatikan adalah cost pool. Yang dimaksud dengan cost pool adalah kelompok biaya yang disebabkan oleh aktivitas yang sama

dengan satu dasar pembebanan ( cost driver ). Cost pool berisi aktivitas yang biayanya memiliki hubungan yang kuat ( korelasi positif ) antara cost driver dengan biaya aktivitas. Tiap cost pool menampung biaya-biaya dan transaksi-transaksi yang homogen.

Semakin tinggi kesamaan aktifitas yang dilaksanakan perusahaan, semakin sedikit cost

pool yang dibutuhkan untuk membebankan biaya-biaya tersebut. Sistem biaya yang

menggunakan beberapa cost pool akan lebih menjelaskan hubungan sebab akibat antara biaya yang timbul dengan produk yang dihasilkan.

Dasar pembebanan yang digunakan untuk membebankan biaya yang terkumpul

pada cost driver ( penyebab atau pemicu biaya ). Paling tidak ada faktor utama yang harus diperhatikan dalam pemilihan cost driver yaitu biaya pengukuran, dimana dalam

sistem ABC, sejumlah besar cost driver dapat dipilih dan digunakan. Jika memungkinkan, sangatlah penting untuk memilih cost driver yang menggunakan informasi yang siap tersedia. Informasi yang tidak tersedia pada sistem yang ada

sistem informasi perusahaan. Pemilihan yang tepat cost driver akan meminimumkan biaya pengukuran Dalam pemilihan cost driver dan activitas cost pool yang perlu

diperhatikan adalah : pemicu sumber daya ( resources driver ) dan pemicu aktivitas.

3. Tahap-tahap Activity Based Costing

Langkah perancangan sistem ABC terdiri menurut Amin Widjaja Tunggal ( 2001:15 ) adalah :

a. Mengidentifikasi biaya sumber dan aktifitas

Langkah pertama yang dilakukan adalah menganalisis aktifitas untuk

mengidentifikasi biaya sumber daya dan aktifitas perusahaan. Melalui analisis aktifitas, perusahaan mengidentifikasi pekerjaan yang dilakukannya untuk menjalankan operasi perusahaan dan analisis ini meliputi pengumpulan data dari dokumen dan catatan yang

ada serta pengumpulan data tambahan dengan karyawan-karyawan penting. Untuk mengidentifikasi biaya sumber daya pada berbagai aktifitas, perusahaan perlu

mengelompokkan seluruh aktifitas menurut cara bagaimana aktifitas tersebut mengonsumsi sumber daya. Robin

Menurut Henry Simamora (2002:130) aktifitas produksi digolongkan kedalam

empat tingkat.

- Aktifitas tingkat unit

Aktifitas berlevel unit ( unit level activities ) adalah aktifitas yang dilakukan untuk memproduksi setiap unit produksi. Misalnya seperti pemakaian bahan, pemakaian jam kerja langsung, memasukkan komponen, inspeksi setiap

- Aktifitas tingkat batch

Aktifitas berlevel batch ( batch level activities ) adalah aktifitas yang dilakukan untuk setiap batch atau kelompok produk yang dijadwalkan untuk

diproses bersama, bukan untuk setiap unit individu dari objek biaya. Misalnya adalah setup mesin, pemesanan pembelian, penjadwalan produksi, inspeksi untuk setiap batch dan penanganan bahan

- Aktifitas untuk mendukung produk

Aktifitas untuk mendukung produk ( product-level activities ) adalah suatu

aktifitas yang dilakukan untuk mendukung produk yang berbeda. Misalnya adalah merancang produk, administrasi suku cadang, penerbitan formulir pesanan

- Aktifitas untuk mendukung fasilitas

Aktifitas berlevel aktifitas ( facilities-level activities ) adalah aktifitas yang dilakukan untuk mendukung produksi secara umum dan tidak disebabkan oleh

produk atau kebutuhan pelayanan pelanggan dan tidak dapat ditelusuri ke satu unit, batch, atau produk. Misalnya adalah keamanan, keselamatan kerja, pemeliharaan, manajemen pabrik dan pembayaran pajak property.

b. Bebankan biaya sumber daya pada aktifitas

ABC menggunakan penggerak biaya konsumsi sumber daya untuk membebankan

biaya sumber daya ke aktifitas. Karena aktifitas memicu timbulnya biaya dari sumber daya yang digunakan dalam operasi, suatu perusahaan harus memilih penggerak biaya konsumsi sumber daya hubungan sebab akibat. Penggerak biaya konsumsi sumber daya

kerja, tenaga kerja untuk aktifitas yang berkaitan dengan penggajian, persiapan untuk aktifitas yang terkait dengan jumlah batch, perpindahan untuk aktifitas penganan bahan

baku, jam mesin untuk aktifitas perbaikan dan pemeliharaan luas lantai untuk aktifitas kebersihan dan perawatan umum.

c. Bebankan biaya Aktifitas Pada Objek Biaya

Langkah terakhir adalah membebankan biaya aktifitas atau tempat penampungan biaya aktifitas pada output berdasarkan penggerak biaya konsumsi aktifitas yang tepat.

Yang dikatakan output disini adalah produk atau jasa namun dapat juga berupa pelanggan, proyek, atau unit bisnis.

4. Manfaat dan Keterbatasan Activity Based Costing

Sesuai dengan yang dijelaskan pada teori sebelumnya, Activity Based Costing ini

juga tidak hanya memiliki manfaat namun juga memiliki keterbatasan. Menurut Blocher ( 2006 : 232 ) adalah sebagai berikut :

a. Manfaat Activity Based Costing

- Pada Activity Based Costing ini pengukuran profitabilitas lebih baik. ABC menyajikan biaya produk yang lebih akurat dan keputusan strategis dan informatif, mengarahkan pada pengukuran profitabilitas produk yang lebih akurat dan keputusan strategis yang diinformsikan dengan lebih baik tentang penetapan harga jual, lini produk dan segmen pasar.

- Keputusan dan kendali yang lebih baik. ABC menyajikan pengukuran yang lebih akurat tentang biaya yang timbul karena dipicu oleh aktivitas, membantu manajemen untuk meningkatkan nilai produk dan nilai proses dengan membuat keputusan yang lebih baik tentang desain produk, mengendalikan biaya secara lebih baik dan membantu perkembangan proyek-proyek yang meningkatkan nilai. - Informasi yang lebih baik untuk mengendalikan biaya kapasitas. ABC membantu manajer mengidentifikasi dan mengendalikan biaya kapasitas yang tidak terpakai sehingga dapat mengurangi biaya overhead.

Walau ABC memberikan informasi tentang biaya produk atau jasa lebih baik dibandingkan dengan metode berdasarkan volume, ABC tidak lepas juga dari

keterbatasan. Keterbatasan ABC ini menurut Bochler ( 2006 : 233 ) keterbatasan ABC itu adalah sebagai berikut :

- Alokasi

Tidak semua biaya memiliki penggerak biaya konsumsi sumber daya atau aktivitas yang tepat atau tidak ganda. Beberapa biaya mungkin membutuhkan alokasi ke departemen atau produk berdasar atas volume sebab secara praktis tidak dapat ditemukan aktivitas yang dapat menyebabkan biaya tersebut. Misalnya seperti biaya pendukung fasilitas seperti biaya system informasi, gaji manajer, asuransi dan pajak bumi bangunan untuk pabrik

- Mengabaikan biaya

Biaya produk atau jasa diidentifikasi system ABC cendrung tidak mencakup seluruh biaya yang berhubungan dengan produk atau jasa tersebut. Biaya produk atau jasa biasanya tidak termasuk biaya untuk aktivitas pemasaran, pengiklanan, penelitian, pengembangan dan rekayasa produk walau sebagian dari biaya-biaya ini karena prinsip akuntansi berlaku untuk pelaporan keuangan mengharuskan biaya tersebut diperlakukan secara periodik.

- Mahal dan menghabiskan waktu

Metode ABC tidak murah dan membutuhkan banyak waktu untuk dikembangkan dan dilaksanakan. Untuk perusahaan dan organisasi yang telah menggunakan sistem biaya tradisional berdasarkan volume, pelaksaanaan ABC ini cendrung sangat mahal.

Sehingga dapat disebutkan bahwa manfaat dari metode ABC untuk perusahaan adalah : - memperbaiki mutu pengambilan keputusan

karena sistem ABC menghasilkan informasi biaya produksi yang lebih akurat,

sehingga dapat membantu manajemen untuk mengurangi resiko dalam pengambilan keputusan. Dalam lingkungan persaingan yang ketat, informasi

harga pokok yang lebih akurat semakin penting dan mendukung berbagai jenis pengambilan keputusan tentang produk dan jasa.

- memungkinkan manajemen melakukan perbaikan terus menerus terhadap aktifitas

Dalam sistem ABC biaya overhead diidentifikasi dengan aktifitas yang menimbulkan biaya tersebut. Dengan demikian informasi yang dihasilakn ABC

dapat digunakan manajemen untuk memantau aktifitas-aktifitas, sehingga dapat mengurangi biaya overhead

- Memberikan kemudahan dalam penentuan biaya relevan

Manajemen dapat memperoleh kemudahan dalam mendapatkan informasi biaya yang relevan dengan pengambilan keputusan bisnis mereka. Karena informasi

biaya yang relevan yang dihubungkan dengan aktifitas untuk menghasilkan produk atau jasa tersebut disediakan oleh sistem ABC.

- membantu mengurangi distorsi yang disebabkan oleh alokasi biaya tradisional - ABC memberikan pandangan yang jelas tentang bagaimana komposisi perbedaan

produk, jasa dan aktivitas perusahaan yang memberi kontribusi yang paling dasar

dalam jangka panjang.

- Membantu manajemen dalam mengambil suatu keputusan

- Memungkinkan pengeliminasian pemborosan dengan mengidentifikasikan aktifitas yang tidak bernilai tambah

- Mengidentifikasikan sumber biaya dengan mengidentifikasikan cost driver

- Menghubungkan strategi perusahaan dengan pembuatan keputusan operasional - Menyediakan umpan balik mengenai apakah hasil-hasil yang diantisipasikan oleh

strategi perusahaan tercapai sehingga tindakan koreksi dapat dibuat

- Menjamin bahwa waktu, mutu, fleksibiitas dan kesesuaian dengan tujuan-tujuan - Mendorong perbaikan dengan Quality Control secara berkesinambungan karena

- Meningkatkan efektivitas penganggaran dengan mengidentifikasikan hubungan biaya dengan kinerja berbagai peringkat pelayanan yang berbeda.

- Meningkatkan profitabilitas dengan memantau biaya total daur hidup dan pelaksanaannya

- Menyediakan pandangan ke arah pertumbuhan yang cepat dan paling tidak menunjukkan elemen biaya overhead

- Menjamin pencapaian rencana investasi dengan pemantau investasi melalui

sistem akuntansi aktifitas sehingga jika timbul penyimpangan dan rencana dapat terdeteksi dan tindakan koreksi dapat dibuat.

- Mengevaluasi secara berkesinambungan efektivitas untuk mengidentifikasikan peluang investasi yang potensial.

- Menyusun target kinerja eksternal dan tujuan biaya serta penentuan tujuan

tertentu pada tingkat aktifitas.

- Mengeliminasi berbagai krisis dengan menentukan masalah-masalah daripada

BAB III

METODE PENELITIAN

Dalam memperoleh data dan keterangan yang diperlukan dalam penelitian ini maka desain penelitian ini dapat diuraikan sebagai berikut :

A. Jenis, Tempat dan Waktu Penelitian

Penelitian yang dilakukan ini adalah termasuk penelitian deskriptif yaitu

penelitian yang menguraikan suatu masalah yang timbul dan mencari solusi atas permasalahan yang timbul. Rancangan penelitian yang digunakan adalah observasi dan

studi kasus pada objek penelitian. Observasi adalah pengamatan secara langsung terhadap aktivitas perusahaan yang menjadi objek penelitian.

Penelitian dilakukan di PT. Kidung Indah Selaras Suara ( Kiss FM ) yang berada

di Jl.Cut Nyak Dien No.16, Medan dan dimulai dari bulan Oktober 2008 sampai dengan bulan Februari 2008.

B. Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini berupa data yang bersifat kulitatif dan

1. Data Primer, merupakan data yang diperoleh langsung dari Kiss FM yaitu sumber data internal perusahaan melalui manajer dan staf administrasi marketingnya.

2. Data Sekunder, dimana data yang digunakan diperoleh secara tidak langsung melalui buku yang berhubungan dengan masalah yang diteliti

C. Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan adalah :

a. Teknik Pengamatan Lapangan ( Observasi )

Teknik observasi, yaitu melakukan pengamatan langsung ke objek

penelitian sehingga memperoleh data dari kegiatan-kegiatan yang dilaksanakan oleh perusahaan.

b. Teknik Wawancara

Teknik wawancara dengan melakukan tanya jawab secara langsung kepada pihak Kiss FM untuk mendukung validitas data serta jawabn yang

diperoleh.

c. Teknik Dokumentasi

Dilakukan dengan mengumpulkan data yang berkaitan dengan skripsi ini

yang berasal dari perusahaan.

D. Metode Analisis

Untuk menganalisis data yang diperoleh, maka digunakan metode deskriptif yaitu metode yang tahapan aktifitasnya meliputi pengumpulan, penyusunan,

menganalisisnya sehingga menghasilkan gambaran yang lengkap mengenai guna pemecahan masalah yang sedang diteliti dan dibahas.

BAB IV

ANALISIS HASIL PENELITIAN

A. Data Penelitian

1. Gambaran Umum Perusahaan

PT Kidung Indah Selaras Suara atau yang sering disebut dengan Kiss FM adalah

radio yang juga merupakan salah satu media bagi masyarakat luas dan rekan sebaya pada khususnya yang menyajikan acara hiburan, informasi dan berita. Radio Kiss FM berada pada frekuensi 105 MHz yang beralamat pada Jalan Cut Nyak Dien No.16 Medan 20125.

Pada awalnya gelombang radio yang dipakai adalah adalah AM. Namun dengan perubahan dan perkembangan informasi maka telah terjadi pertukaran gelombang ke FM.

a. Sejarah Singkat PT Kidung Indah Selaras Suara

PT. Kidung Indah Selaras Suara mulai berdiri tanggal 11 Desember 1968 di

Medan dan sebelumnya PT. Kidung Indah Selaras Suara menggunakan nama Echo Lima 41 dan kemudia pada bulan Januari 1992 resmi menggunakan nama Kidung Indah

Nasioanal Indonesia ( PRSNI ) no.336-XIII/75. Sekarang umur KISS FM sudah menginjak umur 40 tahun.

Target audience yang utama dari radio Kiss FM adalah umur 15 – 29 tahun dan disamping itu juga yang berusia 30 – 48 tahun dan pendidikannya sekurang-kurangnya

Sekolah Menengah Atas dan statusnya mulai dari pelajar, mahasiswa, pegawai kantor sampai pada professional.

Sebagai radio yang memiliki jumlah pendengar yang tinggi radio Kiss FM

memiliki pendengar dengan daya beli yang besar dibandingkan populasi pada umumnya. Dengan banyaknya jenis produk yang tingkat penggunaan atau konsumsi lebih tinggi dari

populasi umumnya, menjadikan radio Kiss FM sebagai media promosi pemasaran yang efektif sehingga sering dimanfaatkan sebagai media promosi pemasaran oleh klien

( produsen ). Untuk mencapai targetnya ini PT Kidung Indah Selaras Suara

menggunakan format hottest hits dimana lagu-lagu yang disajikan adalah hits terbaru dari berbagai jenis aliran musik yang di favoritkan saat ini seperti : pop, pop-rock, alternative,

R & B, hiphop, punk, dan lain sebagainya, baik produksi dalam negeri dan terutama mancanegara yang semuanya terkoleksi dalam acara KISS weekly Hot 40 dan KISS info musik Indonesia. Selain itu PT. Kidung Indah Selaras Suara juga memproduksi

acara-acara seperti KISS in the morning, noizertortion, love always, forcesting interaktif, road

show from your campus, after shool, danceholic dan menyajikan acara yang bekerja sama

Perusahaan ini juga menggunakan penyiar yang berpendidikan cukup, kreatif, berwawasan luas dan didukung dengan pelatihan serta pendidikan khusus oleh pakar

radio yang berpengalaman. Selain itu juga ada tim khusus reporter untuk acara KISS Hot

Information

Perusahaan radio ini didukung oleh peralatan yang canggih serta tenaga kerja administrasi, marketing dan manajemen yang berpengalaman dan professional dibidangnya. Selain kegiatan on air ( penyiaran ), PT. Kidung Indah Selaras Suara juga

aktif melaksanakan kegiatan-kegiatan off air ( dilapangan ) yang dikelola oleh KISS Production antara lain : promosi produk, korporasi, jaringan radio, olahraga, pertunjukan

hiburan, konser-konser artis dalam dan luar negeri, meliputi acara Raly dunia ( FIA Rally

Champion ship Series ) dan lain-lain.

Perkembangan-perkembangan ini terus ditingkatkan, yaitu diantaranya sarana

komputerisasi dan komunikasi yang baik, serta pengembangan kepribadian bagi seluruh karyawan dan kesejahteraan karyawan, dimaksudkan untuk menunjang kelanjutan dan

pengoperasian dan masa depan KISS FM terutama dalam hal komunikasi yang baik bagi setiap pendengar.

Radio ini juga memiliki departemen atau bagian pengolahan data yang disebut

dengan ELECTRONIC DATA PROCESSING ( EDP )

2. Struktur Organisasi Perusahaan

Fungsi, tugas dan tanggung jawab struktur organisasi masing-masing dapat digambarkan seperti dibawah ini :

- Membuat perencanaan/program kerja perusahaan baik jangka pendek maupun jangka panjang

- Memperbaiki dan menyempurnakan segenap segi penataan agar tujuan organisasi dapat tercapai dengan efektif dan efisien

- Melaporkan dan mendiskusikan data berskala kepada direksi - Meyusun biaya operasi perusahaan

- Membimbing bawahan dan mendelegasikan tugas-tugas yang dapat

dikerjakan oleh bawahan secara jelas - Melakukan pengawasan

b. Marketing Manager

- Melaksanakan pekerjaan sesuai yang telah disesuaikan/ditentukan oleh atasan

- Menyusun rencana forecast bulanan dan tahunan.

- Menyusun rencana dan strategi untuk promosi perusahaan

- Meyusun jadwal atau schedule pemutaran iklan bersama dengan kepala program

- Meyiapkan laporan penyiaran iklan dan tagihan

- Menyiapkan materi produk iklan

- Meyiapkan surat-surat kepada klien ( biro iklan/produsen )

- Menjalin kerjasama dengan berbagai pihak yang dapat menunjang kegiatan produksi.

- Mendelegasikan tugas-tugas yang dapat dikerjakan bawahan secara jelas

- Menyiapkan rencana biaya operasional.

- Merencanakan mekanisme monitoring pemutaran iklan

c. Account Executive

- Melaksanakan pekerjaan seperti yang telah ditentukan/disusun oleh atasan - Melaksanakan promosi perusahaan ke berbagai pihak.

- Melaksanakan tugas penagihan dan memberikan laporan penyiaran iklan

kepada klien ( biro iklan/produsen )

- Menjalin kerjasama dengan berbagai pihak.

d. Sales Administration

- Menerima, mengadakan, mendistribusikan, dan menyimpan surat-surat yang masuk.

- Menyiapkan konsep surat, mengetik surat-surat keluar, dan menyiapkan surat-surat yang masuk

- Pengumpulan bahan-bahan kerja untuk manager/direksi. - Pengurusan arsip untuk keperluan manager/direksi - Penerima telepon.

- Menerima/mengirim telex/faximile. - Membuat laporan periklanan bulanan

- Melaksanakan tugas lain yang dibebankan atasan - Membantu pekerjaan administrasi seluruh bagian e. Finance and Administration Manager

- Membuat, merumuskan/menyusun anggaran keuangan perusahaan - Membuat general accounting system perusahaan

- Bertanggung jawab terhadap rencana penyediaan dana kas termasuk penyetoran ke bank.

- Melaporkan lalu lintas uang perusahaan kepada general manager dan

managing director.

- Bertanggung jawab terhadap pengeluaran/pemakaian dana kas.

- Menandatangani surat-surat atau memo yang berhubungan dengan tugas bagiannya.

f. Accounting

- Membuat rencana laba rugi

- Melaporkan semua hasil akhir kepada General manager

g. Cashier

- Menerima uang pembayaran iklan dari klien ( produsen )

- Melakukan pembayaran atas dasar persetujuan dalam batas-batas wewenangnya, bertanggung jawab atas dana kas yang ada.

h. Station Manager

- Merencanakan kegiatan bagian siaran/studio ( schedule penyiar atau

operator, pemakai studio rekaman ).

- Mengorganisir kegiatan bagian siaran atau studio

- Mengarahkan, mengkordinir, mengawaswsi kegiatan bagian siaran/studio - Menyiapkan log book teknik arsip

- Mengambil alih tugas bawahan yang tidak dapat hadir/berhalangan melaksanakananya

- Melaksanakan tugas-tugas yang dikerjakan oleh bawahan. - Mendelegasikan tugas-tugas yang dikerjakan oleh bawahan.

- Meyusun bahan-bahan atau materi kebutuhan bagian siaran/studio. - Menyiapkan rencana biaya operasional

- Mengawasi kegiatan bagian siaran

- Memberikan informasi mengenai acara-acara khusus baik yang telah mengudara maupun yang belum kepada bagian pemasaran.

i. Air Personality

- Melaksanakan pekerjaan siaran yang telah ditentukan.disusun oleh atasan - Mengisi log book siaran dan iklan.

- Melaporkan keadaan/situasi jalannya siaran.

- Melaporkan keadaan peralatan studi pada waktu jan tugas

- Mempersiapkan lagu-lagu dan bahan yang akan dipakai siaran. - Menerima telepon di studio pada jam tugasnya.

- Melaksanakan tugas-tugas lain yang dibebankan atasan

- Hadir 10 ( sepuluh ) menit sebelum siaran. j. Engineering

- Melaksanakan pekerjaan,siaran seperti yang telah ditentukan atau disusun oleh atasan.

- Mengurus lagu-lagu/bahan-bahan yang dipakai sewaktu siaran.

- Menerima telepon untuk studio pada jam tugasnya. - Melaksanakan tugas-tugas lain yang dibebankan atasan

- Membantu penyiar pengoperasikan peralatan studio siaran dan rekaman k. Program Director

- Merancang kegiatan bagian program

- Menciptakan sistem/gaya siaran yang dinamis ( up to date )

- Memperluas hubungan dengan pihak-pihak yang dapat bekerja sama

mengisi siaran.

- Melaporkan data serta kegiatan bagian program.

- Menjamin suasana kerja yang baik.

- Mengambil alih tugas-tugas bawahan yang tidak dapat hadir/berhalangan untuk melasanakannya.

- Melaksanakan tugas-tugas lain yang diberikan atasannya

- Mendelegasikan tugas-tugas yang dapat dikerjakan oleh bawahannya.

- Menyusun biaya operasional bagian program. - Mengawasi kegiatan-kegiatan bagian siaran. - Berada di studio 3 jam diluar siaran

- Merancang system monitoring penyiaran.

- Merangsang bawahan untuk membuat rencana khusus.

- Membuat pertemuan paling sedikit 1 kali dalam sebulan untuk membicarakan materi siaran dan acara khusus.

l. Music director

- Menyusun lagu-lagu yang ditentukan sebagai wajib putar pilihan tangga lagu.

- Melaksanakan tugas-tugas lain yang dibebankan oleh atasan.

- Memonitor lagu-lagu yang diputar sesuai dengan format yang telah

ditentukan.

m. Human Resources Development Manager

- Menetapkan peraturan tata tertib baik meninjau masa berlakunya sampai

dengan mengaplikasikannya.

- Melakukan pembinaan terhadap karyawan. Karyawati.

- Melakukan recruitment/penyeleksian penerimaan karyawan. - Mengadakan evaluasi kinerja karyawan/karyawati

- Menangani maslaah eksternal dan internal karyawan/karyawati

(konseling)

- Mengawasi, menilai dan melaporkan hal-hal yang menyangkut masalah

penindakan karyawan yang melanggar tata tertib dan peraturan perusahaan kepada general manager.

n. Trainer

- Menyelenggarakan pelatihan karyawan/karyawati.

- Menilai dan melaporkan hasil pelatihan karyawan/karyawati kepada

Human Resources Development Manager.

o. News Director

- Bertanggung jawab sepenuhnya terhadap semua produksi berita divisi

- Menentukan layak atau tidaknya sebuah berita atau features disiarkan ( on

air ).

p. Team Leader

- Memimpin rapat harian untuk menentukan tugas reporter

- Wakil Pemimpin Redaksi untuk urusan keuangan dan administrasi. q. Editor juga

- Bertanggung jawab terhadap editing berita sebelum disiarkan.

2. Deskripsi Data

a. Jenis Layananan Pada PT Kidung Indah Selaras Suara ( Kiss FM )

Pada dasarnya aktivitas utama pelayanan jasa PT Kidung Indah Selaras Suara ( Kiss FM ) adalah menyajikan acara hiburan, informasi dan berita dan sebagai radio yang memiliki jumlah pendengar yang tinggi, radio Kiss FM memiliki pendengar dengan

daya beli yang besar dibandingkan dengan populasi pada umumnya. Dan dengan banyaknya jenis produk yang tingkat penggunaan/konsumsi lebih tinggi dari populasi

umumnya, menjadikan Kiss FM sebagai promosi pemasaran yang paling efektif, terutama untuk produk “ up market dan trendy “ bagi rekan sebaya yang dinamis dan konsumtif yang berasal dari kalangan atas atau pelajar yang berasal dari keluarga mampu. Dimana

mereka mempunyai kemampuan mempengaruhi rekan-rekannya untuk ikut membeli dan mengikuti trend masa kini. Melalui Kiss FM banyak dimanfaatkan juga sebagai media

untuk periklanan. Hal ini memang dinilai sangat efektif, karena radio merupakan media periklanan sepanjang sejarah. Radio dinilai mampu untuk mencapai dan memotivasi konsumen secara efektif dan efisien dan radio lebih mampu mencapai orang-orang yang

berbeda setiap hari maupun setiap minggu jika dibandingkan dengan televisi atau media yang lainnya.

Dalam strategi penyusunan acara yang mengikuti dan memperhatikan profil pendengar, radio Kiss FM dapat mengikuti selera atau trend dari target pendengar. Ini merupakan peluang yang perlu dimanfaatkan potensinya sebagai media informasi,

PT Kidung Indah Selaras Suara yang berstatus sebagai radio ini memberikan berbagai macam penawaran jasa pemasaran bagi klien/produsen karena Kiss FM sebagai

radio banyak dimanfaatkan juga sebagai media untuk periklanan. Jasa pemasaran ini dapat dilakukan dengan dua cara yaitu

1. On air ( penyiaran )

Yang menjadi kegiatan on air ( penyiaran ) ini adalah seperti iklan di radio dalam bentuk spot, adlibs, talkshow,insert/quiz maupun live report. Semua

yang berhubungan dengan yang disiarkan langsung diudara. 2. Off air ( dilapangan )

Kegiatan ini dikelola oleh Kiss Production dimana yang menjadi kegiatannya adalah promosi produk, korporasi, jaringan radio, olahraga, pertunjukan hiburan, konser-konser artis dalam dan luar negeri.

Dan yang sering digunakan sebagai media pemasaran adalah dengan on air ( penyiaran ) oleh karena itu dalam skripsi ini pembahasana biaya produksi dibatasi pada

acara on air saja.

b. Kegiatan Siaran On Air Di Kiss FM

Penawaran jasa yang diberikan Kiss FM sendiri dalam kegiatan siaran On Air

adalah sebagai berikut :

- Spot adalah iklan yang ditayangkan pada radio dalam bentuk suara dan

lagu yang diputar di radio.

- Adlibs adalah iklan yang ditayangkan di radio dan disampaikan pada

- Talk Show adalah iklan yang ditayangkan di radio dalam bentuk diskusi

dalam memperkenalkan produknya.

- Insert/Quiz adalah iklan yang ditayangkan di radio dalam bentuk tebakan

berhadiah untuk suatu produk yang hendak dipasarkan.

- LiveReport adalah iklan yang ditayangkan di radio dan ditayangkan

langsung dari lapangan mengenai produk yang sedang diiklankan.

Adapun prosedur yang harus dilakukan oleh klien/produsen yang ingin

memanfaatkan radio Kiss FM sebagai media pemasarannya dibagi menjadi dua prosedur yaitu :

a. Untuk klien/produsen yang baru :

- Account Executive melakukan kesepakatan dengan pihak klien/produsen

- Menerima order/purchasing yang diterima dari klien

- Menentukan jadwal dari klien untuk penayangan iklan dengan materi yang sudah diterima dari klien

- Penayangan iklan di radio Kiss FM

- Dari Kiss FM memberikan bukti siar kepada klien/produsen dalam bentuk rekaman atau bukti siar lainnya.

- Mengirimkan tagihan pembayaran kepada klien/produsen - Pembayaran secara tunai dan menyeluruh oleh klien/produsen.

b. Untuk klien.produsen yang lama :

- Menerima order/purchasing yang diterima dari klien

- Menentukan jadwal dari klien untuk penayangan iklan dengan materi yang

- Penayangan iklan di radio Kiss FM

- Dari Kiss FM memberikan bukti siar kepada klien/produsen dalam bentuk

rekaman atau bukti siar lainnya.

- Mengirimkan tagihan pembayaran kepada klien/produsen

- Pembayaran dapat dilakukan dengan tunai atau juga dengan melakukan pembayaran mundur dimana waktunya maksimum 3 ( tiga ) bulan.

Secara sederhana jasa penyiaran iklan diradio Kiss FM dapat dijelaskan melalui alur

berikut : .

4.2 Gambar aktivitas kegiatan Radio Kidung Indah Selaras Suara Tayang di Radio Kiss

FM

Kirim tagihan Kirim bukti siar ke klien

Klien & Account Executive sepakat

Order/purchase

c. Tarif Biaya On Air pada Kiss FM Tahun

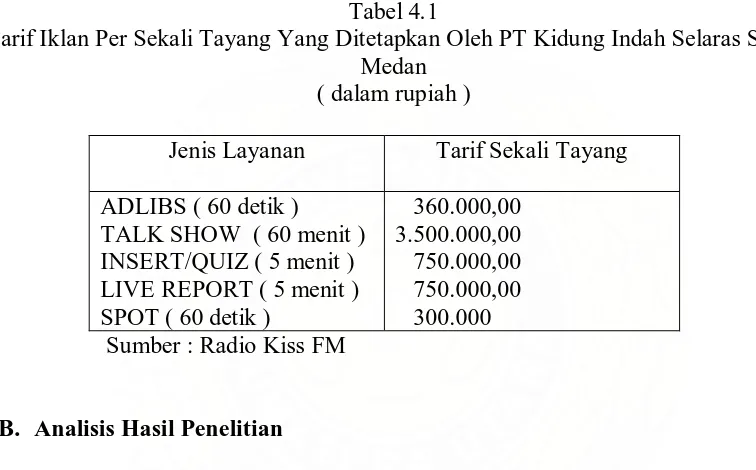

Tarif yang berlaku pada Kiss FM merupakan tarif yang ditetapkan berdasarkan atas kebijakan dari direktur utama yang bersangkutan yang mana dalam hal ini juga

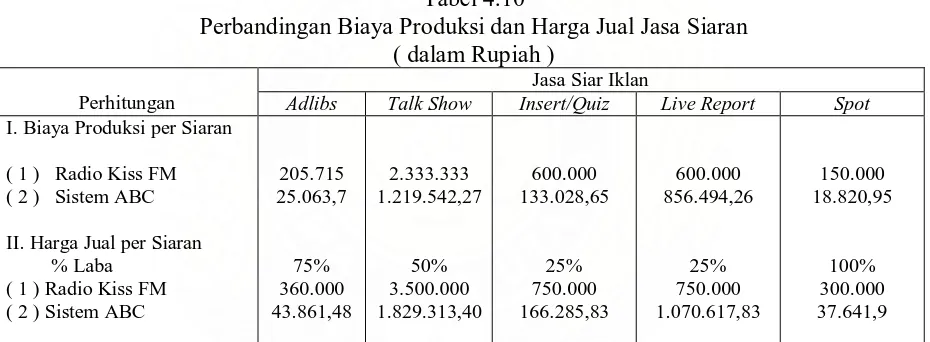

[image:50.612.109.487.239.474.2]sebagai pemilik. Berikut ini adalah data tarif untuk jasa siaran yang terjadi selama tahun 2008 :

Tabel 4.1

Tarif Iklan Per Sekali Tayang Yang Ditetapkan Oleh PT Kidung Indah Selaras Suara Medan

( dalam rupiah )

Jenis Layanan Tarif Sekali Tayang

ADLIBS ( 60 detik ) TALK SHOW ( 60 menit ) INSERT/QUIZ ( 5 menit ) LIVE REPORT ( 5 menit ) SPOT ( 60 detik )

360.000,00 3.500.000,00 750.000,00 750.000,00 300.000 Sumber : Radio Kiss FM

B. Analisis Hasil Penelitian

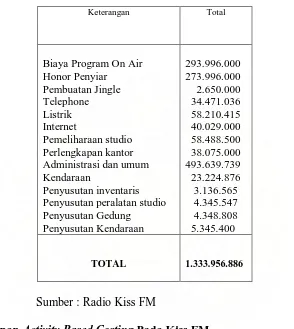

1. Perhitungan Biaya Yang Diterapkan Oleh Kiss FM

Adapun yang menjadi perhitungan biaya produksi pada Kiss FM adalah berdasarkan pada biaya operasional yang terjadi selama tahun 2008 dalam menghasilkan

Tabel 4.2

Biaya Operasional Siaran On Air Berdasarkan Jasa Siaran Tahun 2008 ( dalam rupiah

Keterangan Total

Biaya Program On Air Honor Penyiar Pembuatan Jingle Telephone Listrik Internet Pemeliharaan studio Perlengkapan kantor Administrasi dan umum Kendaraan

Penyusutan inventaris Penyusutan peralatan studio Penyusutan Gedung Penyusutan Kendaraan 293.996.000 273.996.000 2.650.000 34.471.036 58.210.415 40.029.000 58.488.500 38.075.000 493.639.739 23.224.876 3.136.565 4.345.547 4.348.808 5.345.400

TOTAL 1.333.956.886

Sumber : Radio Kiss FM

2. Penerapan Activity Based Costing Pada Kiss FM

Langkah-langkah dalam menghitung biaya produksi Kiss FM berdasarkan metode ABC adalah sebagai berikut :

- Mengidentifikasi produk yang menjadi objek biaya - Mengidentifikasi aktivitas-aktivitas

- Membebankan dan menjumlahkan biaya untuk masing-masing aktivitas

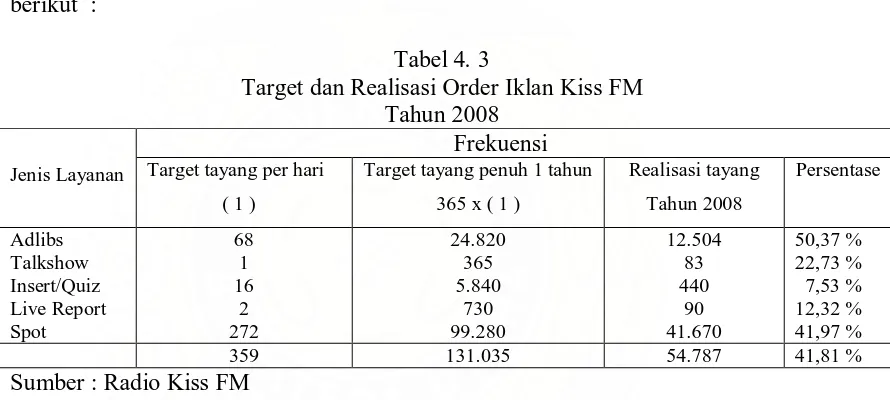

1. Mengidentifikasi produk yang menjadi objek biaya

Dalam proses jasa penyiaran iklan di radio Kiss FM yang menjadi objek biaya adalah Adlibs, Talkshow, Insert/Quiz, Live Report dan Spot. Dibawah ini adalah anggaran dan realisasi penyiaran di Kiss FM selama tahun 2008 adalah sebagai

[image:52.612.121.566.270.470.2]berikut :

Tabel 4. 3

Target dan Realisasi Order Iklan Kiss FM Tahun 2008

Jenis Layanan

Frekuensi Target tayang per hari

( 1 )

Target tayang penuh 1 tahun

365 x ( 1 )

Realisasi tayang Tahun 2008 Persentase Adlibs Talkshow Insert/Quiz Live Report Spot 68 1 16 2 272 24.820 365 5.840 730 99.280 12.504 83 440 90 41.670 50,37 % 22,73 % 7,53 % 12,32 % 41,97 %

359 131.035 54.787 41,81 %

Sumber : Radio Kiss FM

Adapun tujuan dari identifikasi objek biaya ini adalah untuk dapat

menghitung total biaya dan kemudian dapat dihitung biaya per unit dari masing-masing jenis layanan ini.

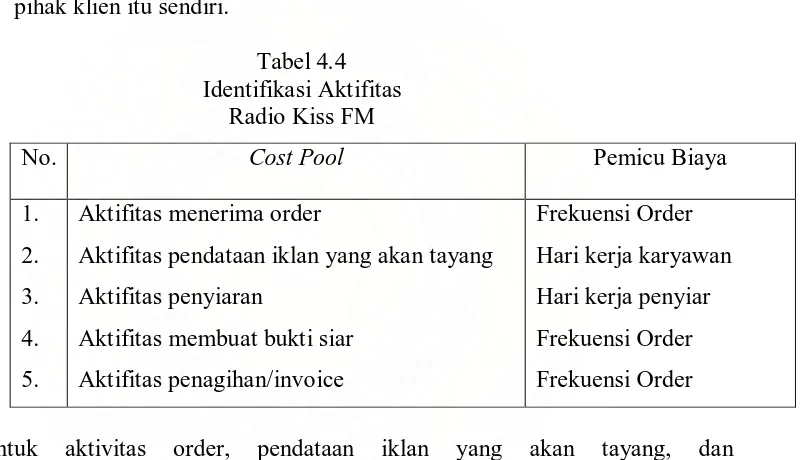

2. Mengidentifikasi aktifitas-aktifitas

Dalam mengidentifikasi aktifitas-aktifitas yang terjadi, peneliti mengamati secara langsung proses dari awal sampai proses siaran itu ditayangkan di Radio

Kiss FM. Adapun yang menjadi aktifitas pada radio Kiss FM adalah sebagai berikut :

- Aktifitas menerima order oleh klien untuk Kiss FM dan aktifitas ini dilakukan oleh bagian marketing dan dikerjakan oleh bagian administrasi

marketingnya dengan menetapkan jasa siar apa yang akan digunakan oleh kliennya. Dimana klien memberikan order dan turut menyertakan

permintaan jadwal tayang iklan di Kiss FM.

- Aktifitas pendataan iklan yang akan tayang. Setelah order tersebut diterima oleh bagian administrasi marketingnya, lalu dilakukan

pemeriksaan harga rate yang berlaku di Kiss FM apakah sudah sesuai atau belum. Setelah pemeriksaan dilakukan maka selanjutnya dilakukan

penempatan iklan sesuai dengan jam tayang yang diinginkan oleh klien dan jumlah pemasangannya.

- Aktifitas penyiaran. Aktifitas penyiaran ini adalah merupakan penayangan

dari iklan tersebut di radio Kiss FM dan setiap iklan yang ditayangkan wajib di log on kan oleh penyiar yang sedang siaran. Jam kerja untuk

masing-masing penyiar dapat di asumsikan 4 jam setiap harinya.

- Aktifitas membuat bukti siar. Aktifitas ini wajib dikerjakan sebagai tanda bukti bahwa iklan itu sudah ditayangkan oleh Kiss FM sesuai dengan

dikirim melalui rekaman siaran yang berlangsung dalam bentuk rekaman siaran dari penyiar yang bertanggung jawab untuk menyiarkan iklan

tersebut.

- Aktifitas penagihan invoice ke klien. Aktifitas ini dilakukan setelah bukti

siar sudah diterima oleh klien dan invoice ini ditagih setelah semua order dari klien ini ditayangkan oleh Kiss FM. Setelah itu terjadi proses pembayaran sesuai dengan kesepakatan pembayaran antara Kiss FM dan

[image:54.612.155.555.269.499.2]pihak klien itu sendiri.

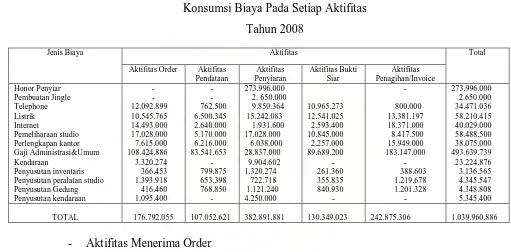

Tabel 4.4 Identifikasi Aktifitas

Radio Kiss FM

Untuk aktivitas order, pendataan iklan yang akan tayang, dan penagihan/invoice merupakan aktifitas berlevel fasilitas karena aktifitas tersebut

merupakan aktifitas yang dimanfaatkan secara bersama dari setiap klien yang menayangkan iklannya di Kiss FM sedangkan untuk aktifitas penyiaran dan aktifitas

bukti siar merupakan aktifitas berlevel unit karena aktifitas tersebut dilakukan setiap ada iklan yang ditayangkan di Kiss FM

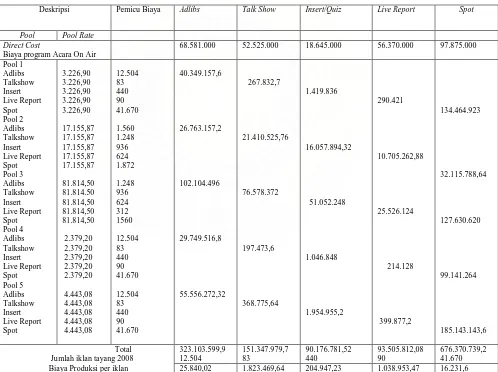

3. Mengidentifikasi dan Menjumlahkan Biaya Untuk Masing-masing Aktifitas

No. Cost Pool Pemicu Biaya

1. 2. 3. 4. 5.

Aktifitas menerima order

Aktifitas pendataan iklan yang akan tayang Aktifitas penyiaran

Aktifitas membuat bukti siar Aktifitas penagihan/invoice

Setelah mengetahui aktifitas-aktifitas yang ada pada radio Kiss FM ini, maka tahapan selanjutnya adalah mengidentifikasi biaya yang muncul akibat adanya

aktifitas-aktifitas yang mengkonsumsi sumber daya sesuai dengan tingkat kepentingan aktifitas-aktifitas atas sumber daya. Distribusi biaya untuk masing-masing aktifitas dapat dilihat pada tabel

[image:55.612.76.587.229.481.2]dibawah ini :

Tabel 4.5

Konsumsi Biaya Pada Setiap Aktifitas Tahun 2008

- Aktifitas Menerima Order

Untuk aktifitas menerima order biaya-biaya yang dikonsumsi oleh aktifitas adalah sebagai berikut :

• Aktifitas menerima order ini membutuhkan alat komunikasi yaitu

telepon dan mesin fax untuk informasi order dari klien.dan total pemakaian selama tahun 2008 adalah sebesar Rp 12.092.889

• Aktifitas menerima order ini membutuhkan sumber listrik untuk

penerang, komputer dan pendingin ruangan. Untuk ini beban listrik yang ditanggung Rp 10.545.765 pada tahun 2008

Jenis Biaya Aktifitas Total

Aktifitas Order Aktifitas Pendataan Aktifitas Penyiaran Aktifitas Bukti Siar Aktifitas Penagihan/Invoice Honor Penyiar Pembuatan Jingle Telephone Listrik Internet Pemeliharaan studio Perlengkapan kantor Gaji Administrasi&Umum Kendaraan Penyusutan inventaris Penyusutan peralatan studio Penyusutan Gedung Penyusutan kendaraan - - 12.092.899 10.545.765 14.493.000 17.028.000 7.615.000 108.424.886 3.320.274 366.453 1.393.918 416.460 1.095.400 - - 762.500 6.500.345 2.640.000 5.170.000 6.216.000 83.541.653 - 799.875 653.398 768.850 - 273.996.000 2. 650.000 9.850.364 15.242.083 1.931.600 17.028.000 6.038.000 28.837.000 9.904.602 1.320.274 722.718 1.121.240 4.250.000 10.965.273 12.541.025 2.593.400 10.845.000 2.257.000 89.689.200 - 261.360 355.835 840.930 - - 800.000 13.381.197 18.371.000 8.417.500 15.949.000 183.147.000 - 388.603 1.219.678 1.201.328 - 273.996.000 2.650.000 34.471.036 58.210.415 40.029.000 58.488.500 38.075.000 493.639.739 23.224.876 3.136.565 4.345.547 4.348.808 5.345.400

• Selain dari pada telepon dan mesin fax untuk informasi order dari

klien aktifitas menerima order ini juga menggunakan internet untuk komunikasi dan tahun 2008 biaya yang dibebankan untuk

aktifitas ini adalah sebesar Rp 14.493.000 pada tahun 2008

• Aktifitas menerima order ini juga menggunakan pendingin ruangan

yang setiap bulannya harus di service dengan teratur dan untuk

tahun 2008 beban pemeliharan studio untuk aktivitas menerima order ini adalah sebesar Rp 17.028.000

• Aktifitas menerima order ini membutuhkan alat tulis ( seperti alat

tulis, kertas fax, kertas dan perlengkapan kantor lainnya ) dalam

proses menerima order dan dibebankan sebesar Rp 7.615.000 selama tahun 2008

• Aktifitas menerima order ini juga memberikan gaji karyawan

administrasi marketing yang berjumlah 8 orang untuk bekerja

langsung dalam proses menerima order ini dan pada tahun 2008 aktifitas ini mengkonsumsi sumber daya sebesar Rp 108.424.886

• Aktifitas menerima order ini didukung oleh transportasi berupa

mobil 2 unit dan pada tahun 2008 aktivitas ini dibebankan biaya

sebesar Rp 3.320.274.

• Penyusutan inventaris yang terdiri dari kursi, meja, lemari dan

komputer dalam aktifitas menerima order ini sebesar Rp 366.453

• Penyusutan peralatan dalam aktifitas menerima pada tahun 2008

sebesar Rp 1.393.918

• Biaya penyusutan yang timbul atas tanah dan bangunan adalah

kurang lebih sebesar Rp 416.460 pada tahun 2008

• Penyusutan kendaraan yang terdiri dari 1 unit mobil untuk

operasional kerja yang dibebankan sebesar sebesar Rp 1.095.400 untuk tahun 2008.

- Aktifitas Pendataan Iklan Yang Akan Ditayangkan Untuk aktifitas ini biaya yang dikonsumsi adalah :

• Aktifitas pendataan iklan yang akan ditayangkan ini membutuhkan

alat komunikasi yaitu telepon dan total pemakaian selama tahun 2008 adalah sebesar Rp 762.500

• Aktifitas pendataan iklan yang akan ditayangkan ini membutuhkan

sumber listrik untuk penerang, komputer dan pendingin ruangan. Untuk ini beban listrik yang ditanggung diperkirakan sebesar Rp 6.500.345 pada tahun 2008

• Selain dari pada telepon dan mesin fax untuk informasi order dari

klien aktifitas pendataan iklan ini juga menggunakan internet dan

untuk tahun 2008 dibebankan biaya sebesar 2.640.000 untuk aktifitas ini.

• Aktifitas pendataan iklan ini juga menggunakan pendingin ruangan

pemeliharan studio dalam aktifitas pendataan iklan yang akan ditayangkan ini adalah sebesar Rp 5.170.000.

• Aktifitas pendataan iklan ini membutuhkan alat tulis ( seperti alat

tulis, kertas fax, kertas dan perlengkapan kantor lainnya ) dalam proses menerima order. Untuk pengeluaran ini dibebankan sebesar 6.216.000 selama tahun 2008

• Aktifitas pendataan iklan untuk ditayangkan ini juga memberikan <