UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

DEPARTEMEN MANAJEMEN EKSTENSI MEDAN

ANALISIS PERBEDAAN PEMBIAYAAN KPR BANK KONVENSIONAL DAN PEMBIAYAAN

KPRS BANK SYARIAH DI MEDAN

(Studi Kasus Pada Bank Tabungan Negara BTN dan Bank Muamalat Indonesia)

DRAFT SKRIPSI

OLEH:

AMEYLIA NATASYA SIREGAR 070521016

MANAJEMEN EKSTENSI

Guna Memenuhi Salah Satu Syarat Untuk Meraih Gelar Sarjana Ekonomi

Universitas Sumatera Utara Medan

ABSTRAK

Ameylia Natasya Siregar (2009), "Analisis Perbedaan Pembiayaan KPR Bank Konvensional dan Pembiayaan KPRS Bank Syariah Di Medan". Pembimbing Bapak Drs. Nakman Harahap, M.Si. Ibu Prof. Dr. Ritha F. Dalimunthe, SE, M.Si selaku Ketua Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara. Penguji Ibu Dra. Lisa Marlina, SE, M.Si, dan Bapak Syafrizal Helmi, SE, M.Si.

Tujuan penelitian ini adalah untuk mengetahui sistem pembiayaan KPR (Kredit Pemilikan Rumah) bank konvensional khususnya Bank Tabungan Negara (BTN) dan sistem pembiayaan KPRS (Kongsi Pemilikan Rumah Syariah) khususnya Bank Muamalat Indonesia (BMI) di Medan. Metode penelitian yang digunakan adalah metode analisis deskriptif.

Hasil penelitian menunjukkan bahwa adanya perbedaan sistem yang digunakan oleh kedua perbankan (bank konvensional dan bank syariah), perbedaan yang paling mendasar adalah sistem bunga yang dipakai oleh bank konvensional didalam pengalokasian dananya. Pemakaian sistem suku bunga yang ditetapkan oleh Bank BTN adalah flat untuk 1 (satu) tahu, setelah itu diberlakukan bunga pasar yang berlaku (floating). Dalam hal ini nasabah mau tidak mau harus mengikuti peraturan bank tersebut. Tidak adanya tawar-menawar dalam penentuan bunga KPR. Sistem bunga yang dipakai oleh bank konvensional mengharuskan debitur untuk membayar tepat waktu, jika tidak maka nasabah itu dikenakan sanksi dalam proses kredit/ pembiayaannya. Misalnya adalah adanya denda/pinalty jika nasabah telat membayar hutangnya ke bank. Sedangkan pada bank syariah khususnya Bank Muamalat Indonesia sistem yang digunakan dalat pembiayaan KPRS (Kongsi Pemilikan Rumah Syariah) adalah bank dan nasabah berkongsi atas sebuah rumah. Nasabah membayar uang angsuran kepada bank yang secara langsung kepemilikan rumah akan beralih kepada nasabah jika nasabah telah melunasi semua cicilan atau uang sewanya, untuk besar kecilnya uang cicilan yang harus dibayarkan oleh nasabah dapat dilakukan tawar-menawar, hal ini sesuai dengan prinsip syariah, artinya hal ini boleh terjadi sebelum adanya kesepakatan. Jika telah ada kesepakatan maka diantara keduanya harus memenuhi kesepakatan (rukun) yang telah dibuat. Istilah yang dipakai dalam sistem KPRS ini adalah musyarakah mutanaqishah dan Ijarah.

DAFTAR ISI

C. Tujuan dan Manfaat Penelitian……….. 7

1. Tujuan Penelitian………7

2. Manfaat Penelitian………..7

D. Metode Penelitian………...…8

1. Batasan Operasional………...8

2. Jenis Data………8

3. Tempat dan Waktu Penelitian……….9

5. Teknik Pengumpulan Data………...10

6. Metode Analisis Data………...10

BAB II URAIAN TEORITIS………...11

A. Penelitian Terdahulu……….11

G. Pengertian Suku Bunga ………...23

H. Jenis-Jenis Pembebanan Suku Bunga ………...23

I. Jenis-Jenis Pembiayaan KPR ……….… 30

BAB III GAMBARAN UMUM PERUSAHAAN ………...32

A. PT. BANK MUAMALAT INDONESIA TBK CABANG MEDAN...32

1. Sejarah Singkat Bank Muamalat Indonesia, Tbk...32

B. PT. BANK TABUNGAN NEGARA TBK CABANG MEDAN...46

1. Sejarah Singkat Bank Tabungan Negara ...46

2. Struktur Organisasi Bank Tabungan Negara...52

3. Uraian Tugas...53

4. Produk Pemilikan Rumah KPR BTN ...55

BAB IV ANALISIS PEMBAHASAN...58

BAB V PENUTUP...66

A. Kesimpulan...66

B. Saran...68

DAFTAR PUSTAKA

DAFTAR TABEL

DAFTAR GAMBAR

KATA PENGANTAR

Bismillahirrohmanirrahim, puji dan syukur hamba ucapkan kepada-Mu ya Robb, yang telah memberikan kemudahan-kemudahan dalam penulisan skripsi ini, Shalawat dan salam kepada Uswatun Hasanah Rasulullah Muhammad SAW. Tauladan bagi seluruh ummat dunia ini. Penulis sangat bersyukur atas selesainya penulisan skripsi ini yang berjudul: “Analisis Perbedaan Pembiayaan KPR Bank Konvensional dan Pembiayaan KPRS Bank Syariah di Medan”

Dengan tekad dan semangat penulis menjalankan proses perkuliahan dengan ikhlas, walaupun adanya rintangan-rintangan yang dihadapi. Penulis menyadari bahwa utuk mencapai kesuksesan haruslah didahului dengan rintangan, agar kesuksesan yang diraih kelak menjadi buah yang sangat manis.

Penulis sangat menyadari sepenuhnya bahwa dalam penulisan skripsi ini masih jauh dari kesempurnaan, ini dikarenakan adanya keterbatasan kemampuan dan pengalaman yang penulis miliki. Oleh karena itu, penulis sangat mengharapkan kritik dan saran dari berbagai pihak demi kesempurnaan skripsi ini di masa yang akan datang.

Abangda Tondy Wirawan Siregar dan Adinda Siska Fithri Yanti yang selalu mendoakan penulis, tak lupa pula penulis mengucapkan terima kasih kepada suamiku tercinta (Mahmud Adnan, SH) yang telah banyak memberi pengetahuan kepada penulis mulai dari proses perkuliahan sampai penulisan skripsi ini, semoga menjadi amal jariyah (Amiin). “My Husband I Love You Forever”. Tak lupa pula kepada kedua anak penulis (Muhammad

Fikri Alghiffary dan Nadya Syifa Alqisth) yang telah mendoakan umminya agar berhasil, Semoga kebaikan kalian semua mendapatka pahala dan syurga-Nya, Amiin.

Dalam kesempatan ini, penulis mengucapkan terima kasih dan penghargaan yang sebesar-besarnya kepada berbagai pihak dan kalangan, mereka adalah :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Arifin Hamzah selaku Pembantu Dekan I yang mendukung penulis agar menyelesaikan skripsi ini.

3. Bapak Drs. Fahmi Natigor selaku Pembantu Dekan II yang mendukung penulis agar menyelesaikan skripsi ini.

4. Ibu Prof. Dr. Ritha F. Dalimunthe, SE, M.Si selaku Ketua Jurusan Program Manajemen Fakultas Ekonomi Universitas Sumatera Utara. 5. Bapak Drs. Nakman Harahap, M.Si selaku pembimbing penulis yang

telah memberi kemudahan dan pengetahuan kepada penulis.

7. Bapak Syafrizal Helmi, SE, M.Si selaku penguji II penulis yang banyak membantu penulis dalam menyelesaikan skripsi ini agar lebih sempurna, semoga menjadi amal jariyah kelak, Amiin.

8. Seluruh staf pengajar, Ibu Khaira, Ibu Isfenti,Pak Khairal, Pak Syahyunan, dll. Yang telah memberi ilmu pengetahuan kepada penulis, semoga bermanfaat, amiin.

9. Bapak Pimpinan Cabang Bank Muamalat Indonesia beserta staf diantaranya Kak Monic, Pak Sahlan, Pak Agus, dan Lita yang telah banyak membantu dalam proses penulisan skripsi ini.

10.Bapak pimpinan Cabang Bank Tabungan Negara (BTN) beserta staf dan karyawan yang telah membantu penulia dalam memberikan data-data. 11.Teristimewa kepada sahabat-sahabat penulis yang selalu ceria dan

bersemangat, dan selalu memberikan bantuan : Ika, Iyu, Erni, Nita, Neta, Siti (Kapan ya, kita bisa ngumpul lagi?). dan teman-teman yang lain yang tidak bisa disebut satu persatu. Semoga kita berhasil dan sukses meraih apa yang dicita-cita kan, Amiin.

Penulis beharap agar Allah SWT, melimpahkan Rahmat-Nya kepada kita semua. Amiin ya Robbal ‘Alamiin.

Medan, Juli 2009 Penulis,

BAB I

PENDAHULUAN

A. Latar Belakang

Manusia pada umumnya mempunyai kebutuhan akan tempat tinggal yakni rumah. Rumah adalah surga bagi keluarga, selain itu juga rumah yang nyaman adalah idaman keluarga. Rumah yang indah menjadi berkah dengan rezeki yang bersih dan dana yang halal. Di samping sebagai tempat untuk berlindung, rumah juga sebagai tempat berkumpul dan berkomunikasinya anggota keluarga. Jika masyarakat mempunyai kemampuan dan kecukupan dalam keuangan, maka ia bisa membeli rumah dengan cara tunai atau lunas. Namun tidak sedikit masyarakat yang membeli rumah secara cicilan dengan jangka waktu tertentu. Hal ini dikarenakan pembayaran secara cicilan lebih ringan jika dibandingkan dengan pembayaran tunai. Kebutuhan akan rumah telah membuat pihak perbankan serius untuk menggarap dan membuat produk bank tersebut. (Peter, 2008: 28).

Untuk masyarakat yang membutuhkan rumah dengan cara cicilan maka peran perbankan sangat dominan. Secara umum, Perbankan adalah sebuah lembaga yang melaksanakan tiga fungsi utama dalam menjalankan sistem operasionalnya, yakni menerima simpanan dana (funding), menyalurkan dana (lending), dan memberikan jasa-jasa keuangan (service). Maka dari itu bank disebut sebagai lembaga intermediary, artinya bank sebagai lembaga perantara antar pihak yang kelebihan uang dengan pihak yang kekuranagan uang (Antonio, 2001: 58). Begitu juga dengan bank syariah, bank syariah juga berfungsi sebagai lembaga intermediary, dimana dalam menjalankan usahanya tidak dapat dipisahkan dari prinsip-prinsip syariah yang mengatur operasional bank syariah. Prinsip dasar inilah yang akan dijadikan sebagai pijakan atau landasan untuk mengembangkan produk-produk bank syariah.

Bank-bank yang mengucurkan dana Kredit Pemilikan Rumah (KPR) yang telah dijalankan oleh bank konvensional khususnya di Medan diantaranya adalah (Hardjono, 2008: 60) :

1. Bank Mandiri- KPR Graha Mandiri 2. Bank Panin- KPR Panin.

3. Bank Niaga- NKR (Niaga Kredit Rumah) 4. Bank Central Asia (BCA)- KPR BCA 5. Bank BII- KPR Ekspres

6. Bank Negara Indonesia (BNI)- BNI KPR

9. Bank Tabungan Negara (BTN)- KPR Griya Utama, KPR Bersubsidi, dan Kredit Griya Multi.

Diantara bank konvensional tersebut bank yang lebih lama menjalankan KPR (Kredit Pemilikan Rumah) adalah Bank Tabungan Negara (BTN) yakni sejak tahun 1965. Bank Tabungan Negara merupakan pioner dalam hal pembiayaan rumah (KPR) dibanding dengan bank konvensional yang lain, Oleh karena itu perlu diadakan penelitian yang berkaitan dengan KPR dari Bank Tabungan Negara (BTN).

Pembiayaan KPR (Kredit Pemilikan Rumah) oleh bank konvensional khususnya bank BTN menggunakan prinsip bunga, baik bunga efektif maupun bunga flat. Bunga Flat adalah sistem perhitungan suku bunga yang besarannya mengacu pada pokok hutang awal. Penggunaaan sistem bunga flat ini maka porsi bunga dan pokok dalam angsuran bulanan akan tetap sama. Bunga efektif adalah kebalikan dari sistem bunga flat, yaitu porsi bunga dihitung berdasarkan pokok hutang tersisa. Sehingga porsi bunga dan pokok dalam angsuran setiap bulan akan berbeda, meski besaran angsuran perbulannya tetap sama. Sistem bunga efektif ini biasanya diterapkan untuk pinjaman jangka panjang seperti KPR atau kredit investasi.

Begitu juga dengan perbankan syariah, tidak semua bank syariah menawarkan produk pembiayaan KPR Syariah. Beberapa bank syariah yang menawarkan produk KPR Syariah di Medan, diantaranya adalah

3. BTN Syariah

4. Bank Danamon Syariah 5. BNI Syariah

6. Bank Niaga Syariah, 7. Bank Bukopin Syariah 8. Bank Sumut Syariah 9. Bank Permata Syariah dll.

Diantara perbankan syariah tersebut, bank yang menjalankan prinsip-prinsip syariah pertama kali adalah Bank Muamalat Indonesia). Selain itu juga Bank Muamalat Indonesia mempunyai sistem penyaluran dana khususnya KPRS (Kongsi Pemilikan Rumah Syariah) sesuai dengan kaidah-kaidah atau prinsip syariah.

Sistem pembiayaan yang digunakan dalam KPRS (Kongsi Pemilikan Rumah Syariah) pada Bank Muamalat Indonesia adalah Musyarakah dan Ijarah. Musyarakah merupakan akad bagi hasil ketika dua atau lebih pegusaha pemilik dana/modal bekerja sama sebagai mitra usaha, membiayai investasi usaha baru atau yang sudah berjalan (Ascarya, 2008: 51). Porsi keuntungan dibagi diantara mereka menurut kesepakatan yang ditentukan sebelumnya dalam akad sesuai dengan proporsi modal yang disertakan (pendapat Imam Malik dan Imam Syafi’i).

adalah hak untuk memanfaatkan barang/jasa dengan membayar imbalan tertentu. (Karim, 2007: 138)

Teknis dalam perbankan, Ijarah adalah perjanjian antara bank dengan nasabah untuk menyewa suatu barang/obyek milik bank, dimana bank mendapatkan imbalan atas barang yang di sewakannya, diakhir periode nasabah di beri kesempatan untuk membeli barang/obyak yang disewanya. Pengalihan kepemilikan yang diakadkan di awal, hanya semata-mata untuk memudahkan bank dalam pemeliharaan asset itu sendiri baik sebelum dan sesudah akhir masa sewa. (Tim Pengembangan Perbankan Syariah Institut Bankir Indonesia, 2001: 140)

Bank Tabungan Negara merupakan salah satu bank yang ditunjuk oleh pemerintah untuk menyalurkan kredit pemilikan rumah. KPR terus mengalami peningkatan yang terus menerus, hal ini disebabkan karena perkembangan jumlah penduduk yang makin besar dan diiringi oleh peningkatan pendapatan perkapita masyarakat. Berdasarkan pengamatan, ada beberapa tipe rumah yakni Rumah Sederhana (RS), Rumah Sangat Sederhana (RSS), dan lain-lain.

PT. Bank Muamalat Indonesia, merupakan perusahaan jasa yang memberikan jasa-jasa keuangan berdasarkan prinsip syariah. Produk penghimpunan yang disediakan diantaranya adalah tabungan mudharabah, deposito, giro, shar-e, tabungan haji dll. Sedangkan untuk produk penyaluran dana diantaranya adalah pembiayaan musyarakah, pembiayaan murabahah, pembiayaan mudharabah dll. Bank Muamalat Indonesia

telah memiliki 73 cabang di 32 propinsi di seluruh Indonesia. Satu cabang berada di Malaysia dengan nama Bank Muamalat Malaysia. Selain itu Bank Muamalat didukung oleh 20 cabang pembantu 100 kantor kas 4 unit pelayanan syariah 50 gerai Muamalat di kantor pos dan 1600 SOPP juga ada dikantor pos yang tersebar dari sabang sampai merauke.

Adanya perbedaan pembiayaan KPR Bank Konvensional khususnya Bank Tabungan Negara (BTN) dan pembiayaan KPRS Bank Syariah khususnya Bank Muamalat Indonesia (BMI) maka diperlukan penelitian berkaitan dengan kedua sistem tersebut.

B. Perumusan Masalah

C.Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Tujuan penelitian ini adalah untuk mengetahui perbedaan pembiayaan KPR (Kredit Pemilikan Rumah) bank konvensional khususnya Bank Tabungan Negara (BTN) dan sistem pembiayaan KPRS (Kongsi Pemilikan Rumah Syariah) khususnya Bank Muamalat Indonesia (BMI) di Medan

2. Manfaat Penelitian

Manfaat penelitian ini adalah :

a. Bagi Masyarakat, untuk mengetahui perbedaan antara pembiayaan KPR Bank Konvensional khususnya Bank Tabungan Negara (BTN) dan pembiayaan KPRS bank syariah khususnya Bank Muamalat Indonesia (BMI) di Medsn.

b. Bagi Perusahaan, sebagai bahan masukan untuk dapat dijadikan landasan dalam menentukan kebijaksanaan perusahaan selanjutnya terutama masalah pembiayaan KPR untuk bank konvensional yang diwakili oleh Bank Tabungan Negara dan pembiayaan KPRS untuk bank syariah yang diwakili oleh Bank Muamalat Indonesia (BMI). c. Bagi Peneliti, untuk memperkaya khasanah pengetahuan di bidang

d. Bagi peneliti selanjutnya, sebagai bahan referensi yang nantinya akan memberikan perbandingan dalam melakukan penelitian pada bidang yang sama di masa yang akan datang.

D. Metode Penelitian

1. Batasan Operasional

Untuk menghindari kesimpangsiuran dalam membahas dan menganalisis permasalahan, maka penelitian ini hanya dibatasi pada perbedaan pembiayaan KPR (Kredit Pemilikan Rumah) pada bank kovensional khususnya Bank Tabungan Negara (BTN) dan pembiayaan KPRS (Kongsi Pemilikan Rumah Syariah) khususnya Bank Muamalat Indonesia (BMI) pada bank syariah di Medan?”

2. Jenis Data

Penulis menggunakan data primer dan data sekunder dalam penyusunan skripsi ini.

a. Data Primer

Data primer adalah data yang secara langsung diperoleh dari narasumber. Dalam hal ini data diperoleh langsung dari PT. Bank BTN Cabang Medan, Tbk dan PT. Bank Muamalat Indonesia yakni melalui marketing lending dengan cara wawancara. Selain itu juga wawancara

b. Data Sekunder

Data sekunder merupakan pelengkap bagi data primer yaitu diperoleh dari sumber penelitian dengan mempelajari referensi yang memiliki hubungan dengan sasaran penelitian. Baik dari buku, majalah, jurnal dan situs internet untuk mendukung penelitian ini.

4. Tempat dan Waktu Penelitian

Penelitian dilakukan di PT. Bank BTN, Tbk Cabang Medan Jalan Pemuda No. A dan PT. Bank Muamalat Indonesia, Tbk Cabang Medan. Jalan Balai Kota No. 10 D-E Medan. Sedangkan waktu penelitian adalah mulai bulan Februari 2009 sampai bulan Juli 2009.

5. Teknik Pengumpulan Data

Untuk pengumpulan data yang diperlukan dalam penelitian ini, maka metode yang digunakan adalah:

a. Observasi

Metode pengumpulan data dengan cara pengamatan secara langsung terhadap kegiatan pembiayaan yang diterapkan pada PT. Bank BTN Cabang Medan dan PT. Bank Muamalat Indonesia, Tbk Cabang Medan.

b. Wawancara

6. Metode Analisis Data

BAB II

URAIAN TEORITIS

A. Peneliti Terdahulu

Pada Peneliti sebelumnya membahas tentang Analisis Sistem Pembiayaan Konsep Bagi Hasil Pada PT. Bank Muamalat Indonesia, Tbk Cabang Medan (Al Rasyid, 1997). Peneliti tersebut membahas tentang konsep bagi hasil yang digunakan dalam pembiayaan yang diterapkan pada Bank Muamalat Indonesia, apakah sesuai dengan prinsip-prinsip syariah atau tidak.

Selain itu juga ada peneliti yang membahas Analisis Permintaan Kredit Pemilikan Rumah Oleh Masyarakat Pada Bank Tabungan Negara Cabang Medan. Peneliti ini membahas tentang bagaimana permintaan masyarakat terhadap KPR dan pengaruhnya terhadap peningkapan keuntungan pada Bank BTN (Bank Tabungan Negara).

B. Pengertian Kredit

Kredit berasal dari bahasa Yunani yaitu ”credere” yang berarti kepercayaan. (Veithzal, Andria, dan Ferry, 2007: 438-439). Kredit yang diberikan harus dapat dikembalikan oleh pemberi kredit sesuai waktu dan syarat yang telah disepakati bersama. Menurut Undang-Undang No. 10 Tahun 1998 pasal 1 ayat 11, Kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam-meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu dengan pemberian bunga.

Kredit mempunyai dua unsur pihak, yaitu kreditur (Bank) dan debitur (Nasabah) dan merupakan hubungan kerja sama yang saling menguntungkan. Didalam perkreditan harus terdapat kepercayaan, persetujuan, penyerahan barang, jasa, atau uang, terdapat unsur waktu, unsur resiko, dan unsur keuntungan (bunga). Pemberian kredit tanpa dianalisis terlebih dahulu akan sangat membahayakan pihak bank (Kasmir, 2003:101).

C. PengertianPembiayaan

yang menjalankan prinsip syariah pengalokasian dana ini dinamakan dengan pembiayaan.

Pembiayaan adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antara pihak bank dengan pihak lain yang menyebabkan pihak yang di biayai untuk mengembalikan uang atau tagihan tersebut setelah jangka waktu tertentu dengan imbalan atau bagi hasil (Undang-Undang RI No. 10 tentang Perbankan tahun 1998).

Pembiayaan adalah dana atau tagihan yang dipersamakan dengan itu berdasarkan persetujuan atau kesepakatan antara bank dan pihak lain yang mewajibkan pihak yang dibiayai untuk mengembalikan uang atau tagihan setelah jangka waktu tertentu dengan imbalan atau bagi hasil (Kasmir, 2004: 73)

Pada proses pembiayaan ada dua pihak yang berkepentingan yaitu pihak yang membutuhkan dana dan pihak yang kelebihan dana. Pihak yang membutuhkan dana adalah calon nasabah pembiayaan sedangkan pihak yang kelebihan dana adalah bank. Pada proses pembiayaan ini bank harus menjalankan pedoman dalam pemberian pembiayaan, sekurang-kurangnya harus memuat dan mengatur hal-hal sebagai berikut (Kuncoro dan Suhardjono, 2002: 244)

5. Pengawasan

6. Penyelesaian pembiayaan bermasalah

Jika bank melanggar pedoman yang telah ditetapkan tersebut maka bank akan mendapatkan sanksi dari Bank Indonesia, sanksi tersebut sesuai dengan peraturan perndang-undangan yang berlaku.

D. Jenis-Janis Kredit

Secara umum jenis-jenis kredit dapat dilihat dari berbagai segi antara lain: (Kasmir, 2004: 76-77)

1. Segi Kegunaan

Kredit dari segi kegunaaan terdiri-dari : a. Kredit Investasi

Kredit investasi merupakan kredit yang mempunyai jangka waktu yang panjang dan digunakan untuk keperluan perluasan usaha atau membangun proyek baru atau untuk keperluan rehabilitasi.

b. Kredit Modal Kerja

Kredit modal kerja merupakan kredit yang digunakan untuk keperluan meningkatkan produksi dalam operasionalnya.

2. Segi Tujuan Kredit

Kredit dari segi tujuan, terdiri-dari : a. Kredit Produktif

b. Kredit Konsumtif

Kredit yang digunakan untuk dikonsumsi secara pribadi. Dalam kredit ini tidak ada pertambahan barang dan jasa yang dihasilkan, karena memang untuk digunakan atau dipakai oleh seseorang atau badan usaha.

c. Kredit Perdagangan

Merupakan kredit yang diberikan kepada pedagang dan digunakan untuk membiayai aktivitas perdagangan seperti untuk membeli barang dagangan yang pembayarannya diharapkan dari hasil penjualan barang dagangan tersebut. Kredit ini sering diberikan kepada supplier atau agen-agen perdagangan yang akan membeli barang dalam jumlah besar.

3. Segi Jangka Waktu

Kredit jangka waktu, terdiri-dari : a. Kredit Jangka Pendek

Merupakan kredit yang memiliki jangka waktu kurang dari 1 tahun atau paling lama 1 tahun dan biasanya digunakan untuk keperluan modal kerja.

b. Kredit Jangka Panjang

4. Segi Jaminan

Kredit jaminan, terdiri-dari : a. Kredit dengan jaminan

Merupakan kredit yang diberikan dengan suatu jaminan. Jaminan tersebut dapat berbentuk barang berwujud atau tidak berwujud atau jaminan orang. Artinya setiap kredit yang diberikan akan dilindungi minimal senilai jaminan atau untuk kredit tertentu jaminan harus melebihi jumlah kredit yang diajukan si calon debitur.

b. Kredit Tanpa Jaminan

Merupakan kredit yang diberikan tanpa jaminan barang atau orang tertentu. Kredit jenis ini diberikan dengan melihat prospek usaha, karakter serta loyalitas atau nama baik

E. Sistem Pembiayaan

Sistem pembiayaan pada perbankan syariah dan menawarkan solusi terbaik bagi umat untuk memperoleh pendanaan yang bebas riba. Diantara sistem pembiayaan bank syariah terdiri dari :

1. Pembiayaan Investasi

Ciri-ciri pembiayaan investasi adalah: a. Untuk pengadaan barang-barang modal.

b. Mempunyai perencanaan alokasi dana yang matang dan terarah. c. Berjangka waktu menengah dan panjang.

Pada bank syariah, pembiayaan investasi menggunakan skema musyarakah mutanaqishah. Dalam hal ini, bank memberikan pembiayaan

dengan prinsip penyertaan. Secara bertahap, bank melepaskan penyertaannya dan pemilik perusahaan akan mengambil alih kembali, baik dengan menggunakan surplus cashflow yang tercipta maupun dengan menambah modal, baik yang berasal dari setoran pemegang saham yang ada maupun dengan mengundang pemegang saham baru. (Antonio, 2001: 167).

Terdapat tiga macam pembiayaan investasi, yaitu: musyarakah, mudharabah, dan pembiayaan berdasarkan estimated rate of return.

Pada skema musyarakah, bank ikut mengambil bagian dalam suatu usaha dan kedua belah pihak (bank dan nasabah) berpartisipasi dalam berbagai aspek pada suatu proyek atau usaha dengan derajat tertentu. Keuntungan dan kerugian ditanggung kedua belah pihak sesuai dengan kesepakatan yang telah dibuat. Setelah berlalunya periode awal yang telah ditentukan, bank dapat menarik diri dalam pembiayaan secara bertahap.

namun jika terjadi kerugian, bank harus menanggung total kerugian tersebut.

Pada pembiayaan berdasarkan estimated rate of return, bank memperkirakan tingkat pengembalian modal yang diinginkan pada proyek tertentu kemudian menyediakan pembiayaan ketika klien menyanggupi membayar tingkat pengembalian tersebut kepada bank. Jika keuntungan melebihi tingkat pengembalian, maka klien dapat memperoleh kelebihan tersebut. Jika keuntungan kurang dari tingkat pengembalian, maka bank menurunkan tingkat pengembalian.

Menurut Chapra (1997: 44-45), mudharabah adalah suatu bentuk organisasi yang didalamnya seorang pengusaha (mudharib) menyediakan manajemen tetapi dananya dari pihak lain, berbagi keuntungan dengan penyandang dana (shahibul maal, investor) dalam suatu perjanjian yang disepakati. Penyandang dana membiayai pengusaha tidak dalam kapasitasnya sebagai pemberi pinjaman melainkan sebagai investor. Pengusaha adalah pemilik atas seluruh atau sebagian usaha dan berbagi risiko bisnis sebesar keikutsertaannya dalam keseluruhan biaya usaha. Pengusaha mengelola dana investasi dengan keleluasaan yang diberikan penyandang dana sesuai dengan kesepakatan.

II. Pembiayaan Konsumtif

pakaian, pelayanan kesehatan, pendidikan) dan kebutuhan sekunder. Kebutuhan sekunder adalah kebutuhan tambahan, yang secara kuantitatif maupun kualitatif lebih tinggi atau lebih mewah dari kebutuhan primer.

Pembiayaan konsumsi digunakan untuk pemenuhan kebutuhan sekunder. Pada umumnya kebutuhan primer tidak dapat dipenuhi dengan pembiayaan ini. Seseorang yang belum mampu mencukupi kebutuhan primernya dikategorikan fakir atau miskin. Maka ia wajib diberi zakat atau sedekah, atau maksimal diberikan pinjaman kebajikan (al qardh al hasan), yaitu pinjaman dengan kewajiban pengembalian pinjaman pokoknya saja, tanpa imbalan apapun. (Antonio, 2001: 168)

Menurut Abdul Gafoor (1995: 43), pembiayaan konsumsi terdiri dari mark-up, leasing, hire-purchase, sell-and-buy-back, dan letters of credit. Disebut mark-up apabila pihak bank membeli barang yang diinginkan nasabah dengan kesepakatan bahwa nasabah setuju untuk membayar barang itu beserta keuntungannya kepada bank. Leasing; dimana bank membeli barang yang diinginkan klien dan menyewakannya kepada klien dengan periode yang disepakati bersama. Di akhir periode, nasabah membayar selisih harga yang disepakati di awal periode kepada bank untuk menjadi pemilik barang tersebut.

barang itu setelah periode tertentu dengan harga yang telah disepakati. Skema ini dinamakan sell-and-buy-back.

Letters of credit adalah skema dimana bank menggaransi atau

menjamin impor suatu barang dengan dananya sendiri untuk pihak klien, lalu kedua pihak berbagi keuntungan dari hasil penjualan barang tersebut. (Gafoor, 1995: 43-44).

Menurut Chapra (1997: 160), pembiayaan konsumtif pada sub-bab yang membahas bank komersial adalah: leasing dan bay’ al muajjal. Ada dua macam leasing: financial lease dan operating lease. Financial lease menyangkut persetujuan yang tidak dapat dibatalkan antar bank dan konsumennya agar bank membeli suatu aset tertentu dan menyewakannya kepada konsumen untuk jangka waktu menengah atau panjang. Pada akhir periode yang disepakati, aset tersebut dikembalikan kepada bank. Operating lease berbeda dari financial lease dalam dua hal. Pertama, bahwa operating lease dapat dibatalkan dan biasanya dilakukan hanya untuk periode yang relatif lebih singkat. Kedua, dalam operating lease, bank bertanggung jawab sepenuhnya atas biaya pemilikan.

Bay’al muajjal adalah istilah untuk mengacu pada suatu kesepakatan

III. Pembiayaan Modal Kerja

Pembiayaan modal kerja adalah pembiayaan untuk memenuhi kebutuhan:

a. Peningkatan produksi, baik secara kuantitatif maupun kualitatif;

b. Untuk keperluan perdagangan atau peningkatan utility of place dari suatu barang.

Unsur-unsur modal kerja terdiri dari komponen-komponen alat likuid (cash), piutang dagang (receivable), dan persediaan (inventory) yang umumnya terdiri dari persediaan bahan baku (raw material), persediaan barang dalam proses (work in process), dan persedian barang jadi (finished goods). Oleh karena itu, pembiayaan modal kerja merupakan salah satu atau

kombinasi dari pembiayaan likuiditas (cash financing), pembiayaan piutang (receivable financing), dan pembiayaan persediaan (inventory financing).

Fasilitas ini dapat diberikan untuk jangka waktu tertentu, sedangkan bagi hasil dibagi secara periodik dengan nisbah yang disepakati. Setelah jatuh tempo, nasabah mengembalikan jumlah dana tersebut beserta porsi bagi hasil yang menjadi bagian bank. (Antonio, 2001: 160-162)

E.Pengertian KPR

berbagai kondisi penunjang yang strategis diantaranya adalah pemenuhan kebutuhan perumahan yang semakin lama semakin tinggi namum belum dapat mengimbangi kemampuan daya beli kontan dari masyarakat. (Hardjono, 2008: 25). Secara umum, ada 2 jenis KPR, yaitu :

1. KPR Subsidi

Yaitu, suatu kredit yang diperuntukkan kepada masyarakat yang mempunyai penghasilan menengah kebawah, hal ini guna untuk memenuhi kebutuhan memiliki rumah atau perbaikan rumah yang telah dimiliki sebelumnya. Adapun bentuk dari subsidi tersebut telah diatur tersendiri oleh pemerintah, sehingga tidak semua masyarakat yang mengajukan kredit dapat diberikan fasilitas ini. Secara umum batasan yang ditetapkan oleh Pemerintah dalam memberikan subsidi adalah penghasilan pemohon dan maksimum kredit yang diberikan.

2. KPR Non Subsidi

i.G. Pengertian Suku Bunga

Bunga adalah tambahan yang dikenakan untuk transaksi pinjaman uang yang diperhitungkan dari pokok pinjaman tanpa mempertimbangkan pemanfaatan/hasil pokok tersebut berdasarkan tempo waktu dan diperhitungkan secara pasti dimuka berdasarkan persentase. Bagi bank yang menjalankan operasionalnya secara konvensional dapat diartikan sebagai balas jasa yang diberikan oleh bank kepada nasabah yang membeli atau menjual produknya. Dalam kegiatan perbankan konvensional, ada dua macam bunga yang diberikan kepada nasabahnya, pertama bunga simpanan dan yang kedua bunga kredit/pinjaman. Bunga simpanan merupakan biaya dana yang harus dikeluarkan kepada nasabah, sedangkan bunga pinjaman merupakan pendapatan yang diterima dari nasabah. Antara bunga simpanan dan bunga pinjaman masing-masing saling mempengaruhi satu sama lain. Jika bunga simpanan tinggi, maka secara otomatis bunga pinjaman juga ikut berpengaruh naik juga.

H. Jenis-Jenis Pembebanan Suku Bunga

Ada beberapa jenis pembebanan suku bunga, yaitu :

a. Sistem Suku Bunga Flat

Misalnya besarnya angsuran adalah satu juta rupiah dengan komposisi porsi pokok 750 ribu dan bunga 250 ribu. Maka, sejak angsuran pertama hingga terakhir porsinya akan tetap sama.

Misal Harga rumah Rp 150 juta, DP 20%, maka pokok hutang menjadi Rp 150 juta - Rp 30 juta = Rp 120 juta. Bunga 12% flat per tahun Tenor pinjaman tiga tahun (36 bulan). Angsurannya per bulannya menjadi = (120 juta + (120 juta X 12% X 3/36 bulan= Rp.163 juta/ 36 bulan =

Rp. 4.533.334,-

Di dalam angsuran sebesar Rp 4.533.334 itu terdapat porsi pokok hutang sebesar Rp 3.333.334 dan bunga sebesar Rp 1.200.000. Dengan demikian jika nasabah hendak melakukan pelunasan awal (early repayment), tinggal dihitung saja, sudah berapa kali nasabah membayar angsuran dan dikalikan jumlah porsi pokok hutang itu.

Berikut ini ditampilkan contoh perhitungan daftar angsuran kredit pemilikan rumah dengan sistem flat:

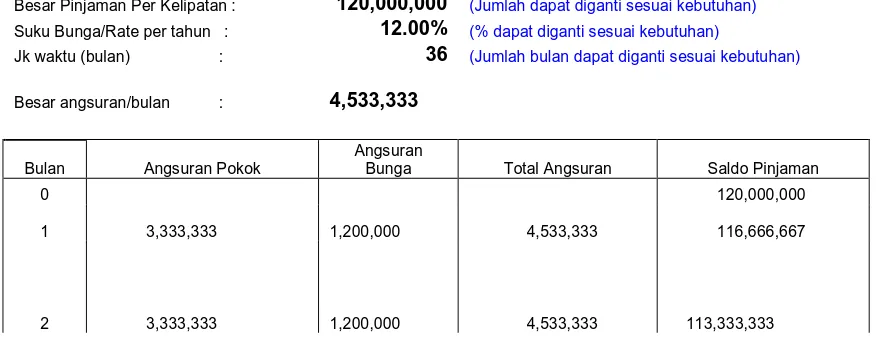

Tabel 2.1

Daftar Angsuran Kredit Pemilikan Rumah Sistem Flat

Besar Pinjaman Per Kelipatan : 120,000,000 (Jumlah dapat diganti sesuai kebutuhan)

Suku Bunga/Rate per tahun : 12.00% (% dapat diganti sesuai kebutuhan)

Bunga Total Angsuran Saldo Pinjaman

0 120,000,000

1 3,333,333

Pada perhitungan suku bunga flat, nasabah membayar angsuran pokok dan angsuran bunga tetap sampai akhir masa perjanjian.

b. Sistem Bunga Efektif

Sistem bunga efektif adalah kebalikan dari sistem bunga flat, yaitu porsi bunga dihitung berdasarkan pokok hutang tersisa. Sehingga porsi bunga dan pokok dalam angsuran setiap bulan akan berbeda, meski besaran angsuran per bulannya tetap sama. Sistem bunga efektif ini biasanya diterapkan untuk pinjaman jangka panjang seperti KPR atau kredit investasi.

Dalam sistem bunga efektif ini, porsi bunga di masa-masa awal kredit akan sangat besar di dalam angsuran perbulannya, sehingga pokok hutang akan sangat sedikit berkurang. Jika kita hendak melakukan pelunasan awal maka jumlah pokok hutang akan masih sangat besar meski kita merasa telah membayar angsuran yang jika ditotal jumlahnya cukup besar.

Berdasarkan pada hitungan, nominal yang dihasilkan perhitungan suku bunga flat kira-kira hampir dua kali suku bunga efektif, misalnya kredit dengan bunga 12% flat itu kira-kira sama dengan kredit 17.92% bunga efektif.

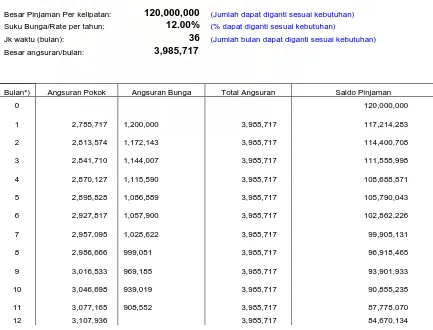

Dengan mengambil contoh kredit mobil di atas, maka sebenarnya besarnya angsuran sebesar Rp 4.533.333, itu jika menggunakan metode perhitungan bunga efektif, maka bunga yang dikenakan pada debitur itu sekitar 17.92%. Sedangkan jika kita menggunakan sistem efektif dengan tingkat suku bunga 12%, maka besarnya angsuran hanya Rp 3.985.717.

Berikut ini ditampilkan contoh perhitungan daftar angsuran kredit pemilikan rumah dengan sistem bunga efektif:

Tabel 2.2

Daftar Angsuran Kredit Pemilikan Rumah Sistem Efektif

Besar Pinjaman Per kelipatan: 120,000,000 (Jumlah dapat diganti sesuai kebutuhan)

Suku Bunga/Rate per tahun: 12.00% (% dapat diganti sesuai kebutuhan)

Jk waktu (bulan): 36 (Jumlah bulan dapat diganti sesuai kebutuhan)

Besar angsuran/bulan: 3,985,717

877,781

d. Suku Bunga Floating

Suku Bunga floating atau fluktuasi adalah suku bunga yang mengikuti keadaan pasar. Keadaan pasar memang selalu naik turun setiap saat. Biasanya bank mengevaluasi besanya suku bunga setiap satu tahun sekali. Sehingga apabila nasabah mengambil sistem fluktuatif, maka setiap tahun pembayaran cicilannya dapat berubah-ubah, bisa lebih kecil atau kemungkinan lebih besar daripada tahun pertama membayar.

Berbeda halnya dengan perbankan syariah, pada bank syariah, antara bank dengan nasabah untuk kepemilikan rumah dengan prinsip sewa, yakni rumah sebagai objek sewa, untuk sewa ada peninjauan nilai sewa setiap 3 tahun sekali/tergantung kebijakan masing-masing bank.Ada beberapa pertimbangan kenapa bank syariah tidak memakai angsuran yang flat adalah:

2. Terbukti Untuk saat ini Raksasa ekonomi Dunia pun hancur sehingga mengakibatkan Resesi Global yang berimbas keseluruh negara-negara. 3. Dalam pembiayaan yang ada di perbankan Syariah pun juga dapat membantu untuk mewujudkan keinginnan para peminjam dengan menghitung Cash Ratio untuk kelayakan Plafond pembiayaan yang akan diberikan ke nasabah sehingga nasabah bisa lebih Comfort dengan angsurannya tanpa harus panik dengan kondisi saat ini (Resesi Global, kenaikan suku Bunga, banyaknya PHK,dsb) untuk informasi bahwa untuk pelunasan pinjaman di bank syariah tidak akan terkena.

I. Jenis-Jenis Pembiayaan KPR

Secara umum yang dapat dibiayai oleh KPR adalah pembelian rumah ready stock atau indent, pembangunan diatas lahan/keveling yang dimiliki dan renovasi rumah yang sudah dimiliki calon peminjam. Sedangkan jenisnya tidak hanya rumah tinggal saja, tetapi bisa berupa rumah toko (ruko), rumah kantor (rukan), sampai apartemen dan rumah susun. (Ristanto, 2008: 37-38)

Ada beberapa jenis pembiayaan KPR yang dikeluarkan oleh bank, diantaranya adalah :

a. Pembelian oleh Pengembang/ Developer.

b. Pembelian Rumah Bekas Pakai

Pembelian rumah/ruko/rukan bekas pakai yang letaknya sangat strategis di pusat kota, akses bagus, dan harganya murah dikarenakan pemilik atau penjual butuh uang cepat. Untuk kepentingan pengajuan KPR, pihak bank biasanya akan meminta surat penawaran dari penjual mengenai harga jual rumah tersebut. Perihal proses Akta Jual Beli (AJB), pengurusan balik nama sertifikat dan pengikatan agunan, dilakukan oleh notaris rekanan bank sehingga nasabah tinggal menyediakan dana untuk keperluan dimaksud.

c. Pembangunan Rumah Sendiri

Pembangunan Rumah Sendiri maksudnya adalah pembangunan rumah/ruko/rukan diatas tanah/ kaveling yang telah dimiliki sendiri oleh nasabah tersebut untuk pengembangan usaha nasabah.

d. Renovasi Rumah

Nasabah menginginkan untuk merenovasi rumah induk menjadi lebih bagus lagi dengan memakai jasa bank dalam proses kredit.

e. Pembelian Apartemen/ Rumah Susun

BAB III

GAMBARAN UMUM PERUSAHAAN

A. PT. BANK MUAMALAT INDONESIA TBK CABANG MEDAN

1. Sejarah Singkat Bank Muamalat Indonesia, Tbk

Gagasan untuk mendirikan Bank Muamalat Indonesia, Tbk diprakarsai oleh Majelis Ulama Indonesia (MUI) dalam lokakarya "Bunga Bank dan Perbankan" pada tanggal 9-22 Agustus 1990 di Cisarua, Bogor. Ide ini dipertegas dalam Musyawarah Nasional IV MUI di Hotel Sahid Jaya, Jakarta tanggal 22-25 Agustus 1990. Pendirian Bank Muamalat mendapat dukungan dari para pengusaha maupun cendikiawan muslim yang tergabung dalam 227 Pemegang Saham Pendiri. Bank muamalat juga mendapat dukungan dari Ikatan Cendikiawan Muslim Indonesia (ICMI) dengan pembentukan Tim Pendanaan, Tim hukum dan Tim Anggaran. Pendirian Bank Muamalat juga mendapat dukungan dari masyarakat, terbukti dengan komitmen pembelian perseroan sebesar Rp. 84 miliar pada saat penandatanganan akta pendirian perseroan, selanjutnya pada saat acara silaturahim pendirian di Istana bogor Jawa barat, diperoleh tambahan komitmen dari masyarakat Jawa Barat senilai Rp 106 miliar.

Indonesia dilanda krisis moneter yang memporak-porandakan sebagian besar perekonomian Asia Tenggara Sektor perbankan Nasional tergolong oleh kredit macet di segmen korporasi pada akhir tahun 90-an.. Bank Muamalat pun terimbas dampak krisis. Di tahun 1998, rasio pembiayaan macet (NPF) mencapai lebih dari 60 %. Perseroan mencatat rugi sebesar Rp 105 miliar. Ekuitas mencapai titik terendah, yaitu Rp 39,3 miliar, kurang dari sepertiga modal setor awal.

Bank Muamalat dalam upaya memperkuat modalnya berupaya mencari pemodal yang potensial, dan ditanggapi secara positif oleh Islamic Development Bank (IDB) yang berkedudukan di Jeddah, Arab Saudi. Pada RUPS tanggal 21 Juni 1999, IDB secara resmi menjadi salah satu pemegang saham Bank Muamalat. Oleh karenanya, kurun waktu antara tahun 1999 dan 2002 merupakan masa-masa yang penuh tantangan sekaligus keberhasilan bagi Bank Muamalat. Dalam kurun waktu tersebut, Bank Muamalat berhasil membalikkan kondisi dari rugi menjadi laba berkat upaya dan dedikasi setiap Kru Muamalat, ditunjang oleh kepemimpinan yang kuat, strategi pengembangan usaha yang tepat, serta ketaatan terhadap pelaksanaan perbankan syariah secara murni.

yang ada, dan dalam hal pemangkasan biaya, tidak memotong hak Kru Muamalat sedikitpun, (iii) pemulihan kepercayaan dan rasa percaya diri Kru Muamalat menjadi prioritas utama di tahun pertama kepengurusan Direksi Baru, (iv) peletakan landasan usaha baru dengan menegakkan disiplin kerja Muamalat menjadi agenda utama di tahun kedua, dan (v) pembangunan tonggak-tonggak usaha dengan menciptakan serta menumbuhkan peluang usaha menjadi sasaran Bank Muamalat pada tahun ketiga dan seterusnya, yang akhirnya membawa bank kita, dengan rahmat Allah Rabbul Izzati, ke era pertumbuhan baru memasuki tahun 2004 dan seterusnya.

Bank Muamalat hingga akhir tahun 2004 merupakan bank syariah terkemuka di Indonesia dengan jumlah aktiva sebesar Rp 5,2 triliun, modal pemegang saham sebesar Rp, 269,7 Miliar serta perolehan laba bersih sebesar Rp 48,4 Miliar pada tahun 2004.

Visi PT. Bank Muamalat Indonesia adalah :

“Menjadi bank syariah utama di Indonesia, dominan di pasar spiritual, dikagumi di pasar rasional”.

Misi PT. Bank Muamalat Indonesia adalah :

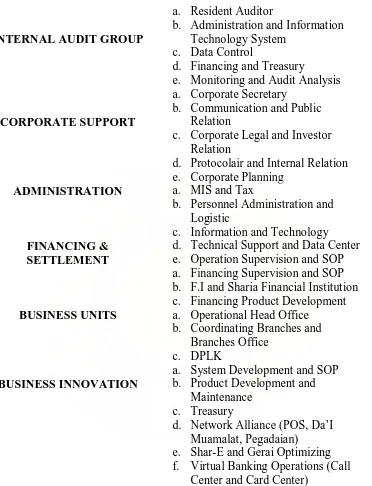

2. Struktur Organisasi

Sumber : www.muamalat bank.com

Tabel 3.1

Pembagian Tugas Manajemen Bank Muamalat Indonesia

INTERNAL AUDIT GROUP

e. Monitoring and Audit Analysis a. Corporate Secretary

b. Communication and Public Relation

c. Corporate Legal and Investor Relation

d. Protocolair and Internal Relation e. Corporate Planning

a. MIS and Tax

b. Personnel Administration and Logistic

c. Information and Technology d. Technical Support and Data Center e. Operation Supervision and SOP a. Financing Supervision and SOP b. F.I and Sharia Financial Institution c. Financing Product Development a. Operational Head Office

b. Coordinating Branches and Branches Office

c. DPLK

a. System Development and SOP b. Product Development and

Maintenance c. Treasury

d. Network Alliance (POS, Da’I Muamalat, Pegadaian)

e. Shar-E and Gerai Optimizing f. Virtual Banking Operations (Call

Center and Card Center) Sumber :

3.1. Produk Bagi Penyimpan Dana (Shahibul Maal)

a. Tabungan Ummat

Keuntungan dan fasilitas :

1. Kartu ATM : akses di lebih dari 8.800 Jaringan ATM BCA dan ATM Bersama di seluruh Indonesia 24 jam non-stop.

2. Sebagai Kartu Debit untuk berbelanja di 18.000 merchant berlogo Debit BCA.

3. Bagi hasil sangat menarik, otomatis ditambahkan di rekening tabungan setiap bulan.

4. Online real time di seluruh outlet.

5. Fasilitas Phone Banking 24 jam : informasi saldo, histori transaksi, ubah PIN, pemindahbukuan antar rekening, pembayaran ZIS, dll.

6. Fasilitas pembayaran zakat otomatis.

7. Fasilitas pembayaran otomatis (autodebet) tagihan bulan Anda (telepon, listrik, HP, dll).

Persyaratan :

1. Setoran awal Rp. 500.000,-

2. Setoran lanjutan minimal Rp. 250.000 3. Copy identitas diri.

Shar-E adalah investasi syariah yang dikemas khusus dalam bentuk paket perdana seharga Rp. 125.000,- dan dapat diperoleh di Kantor-Kantor Pos Online di seluruh Indonesia.

Mengapa Shar-E?

1. Easy : mudah memilikinya, mudah penyetorannya, mudah pengelolaan dananya. Dengan membeli paket perdana Shar-E Anda akan langsung menjadi Nasabah Bank Muamalat.

2. Everywhere : cukup membeli paket Shar-E di kantor pos online terdekat di seluruh Indonesia. Selanjutnya Anda dapat melakukan penyetoran tabungan investasi Anda melalui seluruh kantor pos online.

3. Extraordinary : setiap bulan Anda memperoleh bagi hasil murni syariah yang akan ditambahkan ke rekening Anda setiap bulannya.

Fasilitas :

1. Kartu ATM : Penarikan tunai di lebih dari 8.800 jaringan ATM BCA dan ATM Bersama di seluruh Indonesia 24 jam non stop.

2. Sebagai Kartu Debit untuk berbelanja di 18.000 merchant berlogo Debit BCA.

3. Fasilitas Phone Banking 24 jam : informasi saldo, histori transaksi, ubah PIN, pemindahbukuan antar rekening, pembayaran ZIS (Zakat Infaq Shadaqah), dll.

4. Fasilitas pembayaran zakat otomatis.

5. Fasilitas pembayaran otomatis (autodebet) tagihan bulan Anda (telepon, listrik, HP, dll).

1. Membeli paket perdana Shar-E seharga Rp. 125.000 2. Mengisi formulir aplikasi pembelian Shar-E.

3. Menyerahkan copy identitas diri.

c. Tabungan Haji Arafah

Keistimewaan Tabungan haji Arafah :

1. Menguntungkan, Anda akan memperoleh Bagi Hasil sangat menarik yang secara otomatis akan ditambahkan ke dalam saldo Tabungan Arafah setiap bulan sehingga jumlah tabungan Anda senantiasa berkembang.

2. Terencana, tahun keberangkatan dan besarnya setoran tabungan dapat direncanakan sesuai Kemampuan Anda. Semakin matang persiapan Anda karena direncanakan jauh sebelumnya, semakin ringan biaya perjalanan haji yang akan dibayarkan.

3. Terjamin, Bank Muamalat on-line dengan Siskohat Departemen Agama sehingga memberi kepastian untuk memperoleh quota/porsi keberangkatan haji.

4. Aman, khusus untuk nasabah yang memiliki saldo efektif minimal lima juta rupiah akan memperoleh perlindungan Asuransi Syariah yang memberi jaminan terpenuhinya BPIH kepada Ahli Waris.

Persyaratan :

Bank tidak berkewajiban, namun diperbolehkan, untuk memberikan bonus kepada nasabah dengan sistem wadiah.

Keuntungan dan Fasilitas : 1. Online real time di seluruh outlet.

2. Kartu ATM : akses di lebih dari 8.800 jaringan ATM BCA dan ATM Bersama di seluruh Indonesia 24 jam non-stop dan berbelanja di merchant-merchant berlogo Debit BCA.

3. Fasilitas Phone Banking 24 jam : informasi saldo, histori transaksi, ubah PIN, pemindahbukuan antar rekening, pembayaran ZIS, dll.

Persyaratan :

1. Nasabah perorangan : Setoran awal minimal Rp. 500.000,- atau USD 500, mengisi formulir pembukaan, melampirkan copy identitas diri dan NPWP.

2. Nasabah perusahaan : setoran awal minimal Rp.1.000.000,- atau USD 1000, mengisi formulir pembukaan dan melampirkan copy NPWP dan TDP dan Surat Ijin Perusahaan.

e. Deposito Mudharabah

Keuntungan :

1. Memperoleh bagi hasil yang sangat menarik setiap bulan.

2. Investasi disalurkan untuk pembiayaan usaha produktif yang halal.

1. Jangka waktu 1,3,6, dan 12 bulan.

2. Dapat diperpanjang secara otomatis (Automatic Roll Over) pada saat jatuh tempo.

3. Dapat digunakan sebagai jaminan pembiayaan atau untuk referensi bank Muamalat.

Persyaratan :

1. Nasabah Perorangan : Jumlah deposito minimal Rp. 1.000.000,- atau USD 500, mengisi formulir pembukaan deposito, melampirkan copy identitas diri dan NPWP.

2. Nasabah Perusahaan : Jumlah deposito minimal Rp. 1.000.000,- atau USD 500, mengisi formulir pembukaan deposito dan melampirkan copy NPWP dan TDP dan Surat Ijin Usaha Perdagangan (SIUP).

f. Deposito Fulinves

Keuntungan :

1. Memperoleh bagi hasil yang sangat menarik setiap bulan.

2. Investasi disalurkan untuk pembiayaan usaha produktif yang halal. Fasilitas :

1. Jangka waktu 6 dan 12 bulan.

2. Dapat diperpanjang secara otomatis (Automatic Roll Over) pada saat jatuh tempo.

1. Deposito dalam valuta rupiah minimal senilai Rp. 2.000.000,- akan memperoleh fasilitas asuransi syariah senilai deposito atau maksimal Rp. 50 juta.

2. Deposito dalam valuta US Dollar minimal senilai USD 500 akan memperoleh fasilitas asuransi syariah senilai deposito atau maksimal Rp. 50 juta.

Persyaratan :

Nasabah perorangan : mengisi formulir pembukaan deposito dan melampirkan copy identitas diri.

g. Dana Pensiun Lembaga Keuangan (DPLK) Muamalat

Dana Pensiun Lembaga Keuangan (DPLK) Muamalat, merupakan Badan Hukum yang menyelenggarakan Program Pensiun, yaitu suatu program yang menjajikan sejumlah uang yang pembayarannya secara berkala dan dikaitkan dengan pencapaian usia tertentu.

Keuntungan :

1. Bagi Perorangan : Sebagai jaminan kesinambungan penghasilan dan kesejahteraan di hari tua bagi diri sendiri dan keluarga.

2. Bagi Perusahaan: Perusahaan memberikan kesinambungan penghasilan karyawannya setelah berhenti dari bekerja dan dengan mengikutsertakan karyawan suatu perusahaan pada DPLK Muamalat, akan memberikan rasa "aman" bagi masa depan karyawan, sehingga ada ketenangan baik saat karyawan masih aktif bekerja maupun pada purna tugas.

2. Usia minimal 18 tahun atau sudah menikah. 3. Iuran minimal Rp. 20.000,- per bulan.

4. Menyertakan foto copy KTP/SIM/Paspor dan Kartu Keluarga. 5. Biaya pendaftaran Rp. 10.000,-

3.2. Produk Bagi Pengelola Dana (Mudharib)

a. Piutang Murabahah

Fasilitas penyaluran dana dengan sistem jual beli. Bank akan membelikan barang-barang halal apa saja yang Anda butuhkan kemudian menjualnya kepada Anda untuk diangsur sesuai dengan kemampuan Anda. Produk ini dapat digunakan untuk memenuhi kebutuhan usaha (modal kerja dan investasi : pengadaan barang modal seperti mesin, peralatan, dll) maupun pribadi (misalnya pembelian kendaraan bermotor, rumah, dll)

b. Piutang Istishna'

Fasilitas penyaluran dana untuk pengadaan objek / barang investasi yang diberikan berdasarkan pesanan Anda.

c. Pembiayaan Mudharabah

Jenis usaha yang dapat dibiayai antara lain perdagangan, industri, usaha atas dasar kontrak, dan lain-lain berupa modal kerja dan investasi.

d. Pembiayaan Musyarakah

Pembiayaan Musyarakah adalah kerjasama perkongsian yang dilakukan antara Anda dan Bank Muamalat dalam suatu usaha dimana masing-masing pihak berdasarkan kesepakatan memberikan kontribusi sesuai dengan kesepakatan bersama berdasarkan porsi dana yang ditanamkan.

Jenis usaha yang dapat dibiayai antara lain perdagangan, industri, usaha atas dasar kontrak, dan lain-lain.

e. Rahn (Gadai Syariah)

Bekerja sama dengan Perum Pegadaian membentuk Unit Layanan Gadai Syariah (ULGS). Rahn (Gadai Syariah) adalah perjanjian penyerahan barang atau harta Anda sebagai jaminan berdasarkan hukum gadai berupa emas/perhiasan/kenderaan. Anda hanya cukup mengisi dan menandatangani Surat bukti Rahn, serta kemudian dana segarpun dapat segera Anda terima dengan jumlah maksimal 90% dari nilai taksir terhadap barang yang diserahkan.

B. GAMBARAN UMUM PT. BANK TABUNGAN NEGARA TBK CABANG MEDAN

1. Sejarah Singkat Bank Tabungan Negara

Pada mulanya Bank Tabungan Negara bernama postpaarbank yang pengaturannya diatur oleh Koninklijk Besluit No. 27 tanggal 18 Oktober 1897 yang dimuat dalam Staatsblat No. 296 tahun 1987 tentang Oprichuting Adnar Postspaarbank Nederlandsch Staatsblad Indie. Sesuai dengan Besluit

Van de Gouverheur General Van Nederlandsch Staatsblad Indie tanggal 30 Mei 1898 No. 5 yang dimuat dalam Staatsblad No. 103 tahun 1898 yang menegaskan tentang mula berlakunya peraturan tersebut sejak tanggal 1 Juli1989. Perkembangan berikutnya pada zaman Hindia Belanda keluar Ordonantie yang dimuat dalam Staatsblad No. 635 tahun 1934.

Dalam pelaksanaan Ordonantie yang dimuat dalam Staatsblad No. 635 tahun 934 terjadi perubahan pada zaman Hindia Belanda tahun 1937. pada tahun 1941 dimuat pada Staatsblkad No. 295.

Setelah kemerdekaan Republik Indonesia perubahan pertama terjadi terhadap postpaarbank pada tahun 1950, yaitu keluarnya UU Darurat No. 9 tahun 1950 (Lembaran Negara No. 12 tahun 1950) tentang perubahan undang-undang postpaarbank/staatsblad No. 653 tahun 1936, No. 176 tahun 1957, No. 295 tahun 1941. Adapun perubahan yang penting dari UU Darurat ini adalah nama postspaarbank di Indonesia diubah menjadi Bank Tabungan Negara Pos, dan berlaku sejak tanggal 9 Februari 1950.

Tabungan Negara Pos dan undang-undang ini mulai berlaku sejak 18 Desember 1953. Isi yang penting dari undang-undang tersebut adalah : a. Dicabutnya postpaarbank ordonatie/ staatblad No. 635 yang terakhir

diubah oleh Undang-Undang Darurat No. 9 tahun 1950.

b. Diganti nama bank tersebut menjadi Bank Tabungan Pos, karena nama sebelumnya tidak sesuai lagi dengan keadaan perkembanan yang ada.

Dalam hal ini Bank Tabungan Pos merupakan badan hukum publik kepunyaan pemerintah yang berkedudukan di Jakarta dan mempunyai cabang diseluruh tanah air.

Adapun pihak yang memimpin Bank Tabungan Pos terdiri dari : a. Menteri Perhubungan

b. Dewan Pengawas

c. Direktur dan Direktur Muda

Segala biaya pengeluaran dari Bank Tabungan Pos dibebankan atas Anggaran Belanja Negara dan terhadap pengembilan biaya dimasukkan dalam Anggaran Belanja Negara. Jadi segala pendapatan dan pengeluaran Bank Tabungan Pos masuk dalam Anggaran Pendapatan Belanja Negara, demikian UU No. 36 tahun 1953 ini berjalan terus.

4. Nama Bank Tabungan Pos diubah menjadi Bank Tabungan Negara

5. Menteri menetapkan kebijaksanaan pemerintah, yakni semula menteri perhubungan diganti Menteri Urusan Bank Sentral. 6. Ketentuan ini mulai berlaku sejak tanggal 1 Januari 1963.

Dasar pertimbangan digantinya Menteri yang menetapkan kebijaksanaan Pemerintah kepada Menteri Urusan Bank Sentral mengingat fungsi Bank Tabungan Pos merupakan lembaga keuangan negara, maka hal ini dirasakan pula dan diubah namanya menjadi Bank Tabungan Negara.

Perubahan berikutnya adalah keluarnya UU No. 2 tahun 1964 (Lembaran Negara NO. 51 tahun 1963) tentang undang-undang Bank Tabungan Negara. Dalam Undang-Undang ini ditegaskan bahwa Bank Tabungan Negara sebagai hukam kepunyaan pemerintah yang mempunyai kedudukan di Jakarta dan mempunyai kantor cabang. Bank Tabungan Negara dipimpin oleh direksi yang terdiri dari Direktur diangkat dan diberhentikan oleh Presiden atas usulan Menteri Urusan Bank Sentral.

Dalam hal in Bank Tabungan Negara bertugas untuk membantu perbaikan ekonomi rakyat dan perekonomian nasional dengan membentuk tabungan serta bertugas dibidang sosial, dengan disesuaikan berdasarkan ketentuan menurut UU pokok perbankan. Begitu pula kerjasama selama ini antara Bank Tabungan Negara dengan Perusahaan Negara Pos dan Giro dalam penyelenggaraan administrasi dari kegiatan bank tersebut masih berlaku.

Berhubungan UU No. 20 tahun 1968 (UU Bank Tabungan Negara), maka kegiatan akhir setiap undang-undang itu mengatur ketentuan perihal tentang segala masalah, tugas, kewajiban, kekayaan, perlengkapan direksi dan pegawai dari bank tunggal milik negara yang diatur oleh penetapan Presiden No. 17 tahun 1965 dan peraturan pemerintah pengganti undang-undang No. 13 ttahun 1940 yang akan dialihkan menjadi tugas, kewajiban, kekayaan, perlengkapan dan direksi dan pegawai dari bank tunggal milik negara yang diatur oleh penetapan Presiden No. 17 tahun 1965 dan peraturan pemerintah pengganti undang-undang No. 13 tahun 1960 yang akan dialhkan menjadi tugas, kewajiban, kekayaan, perlengkapan dan direksi dan pegawai Bank Tabungan Negara, sedangkan menurut pasal 26 UU No. 20 tahun 1968 ditegaskan ketentuan peralihan usaha hak, kewajiban, kekayaan dan perlengkapan Bank Tunggal Milik.

kemudian dilakukan dengan pencatatan perdana dan listing transaksi tersebut di Bursa Efek Indonesia pada tahun 2009.

Visi PT. Bank Tabungan Negara adalah :

”Menjadi bank yang terkemuka dalam pembiayaan perumahan”

Misi PT. Bank Tabungan Negara adalah :

a. Memberikan pelayanan unggul dalam pembiayaan perumahan dan industri terkait, pembiayaan konsumsi dan usaha kecil menengah.

b. Meningkatkan keunggulan kompetitif melalui inovasi pengembangan produk, jasa dan jaringan strategis berbasis teknologi terkini

c. Menyiapkan dan mengembangkan Human Capital yang berkualitas, profesional dan memiliki integritas tinggi.

d. Melaksanakan manajemen perbankan yang sesuai dengan prinsip yang sesuai dengan prinsip kehati-hatian dan good coorporate governance untuk meningkatkan Shareholder Value.

e. Mempedulikan kepentingan masyarakat dan lingkungannya

2. Struktur Organisasi Bank Tabungan Negara

3. Uraian Tugas (Job Description)

Setiap unit kerja yang ada di PT. Bank Tabungan Negara Cabag Medan mengemban tugas yang berbeda-beda namun membentuk suatu link ata mata rantai alur pekerjaan, yang bermuara pada pemberian pelayanan kepada nasabah dengan kualitas pelayanan sesuai standar yang ditetapkan.

Semua unit kerja tersebut secara umum terbagi menjadi 2 bagian besar, yaitu Front Office dan Back Office. Kelompok Front Office adalah unit-unit kerja yang langsung berhubungan dengan nasabah, yaitu unit kerja Customer Service, Teller Service dan Loan Service. Sedangkan Back Office adalah unit kerja yang dalam melakukan tugasnya tidak berhubungan secara langsung dengan nasabah. Yaitu unit kerja Transaction Processing, Accounting and Control, Loan Administration, Loan Recovery, dan Seksi Umum (GBA). Adapun unit kerja Kancapen dan Kankas didalamnya terdapat unsur-unsur Front Office dan Back Office secara bersama-sama. Secara singkat, pembagian tugas masing-masing unit kerja dapat diuraikan sebagai berikut :

3.1.Unit Kerja Transaction Processing (TP)

Tugas unit kerja TP secara umum adalah menangani transaksi pemindahbukuan, transaksi dan proses kliring, pemeliharaan likuiditas, pemrosesan transaksi, pemeliharaan sistem komputer (hardware dan software), administrasi transaksi Tabungan Kantor Pos, Pemeliharaan ATM,

3.2. Unit Kerja Accounting and Control (ACC)

Unit kerja ini secara umum bertugas mengontrol data transaksi harian, mengelola buk besar kantor cabang, mengelola dan mengarsipkan bukti transaksi, membuat nota jurnal, dan mengkoordinasikan rekonsiliasi bank. Uraian tugasnya terdiri dari :

1. Memeriksa kas besar dan kas ATM

2. Memeriksa sandi jurnal/ sandi pemindah bukuan dan validasinya 3. Memeriksa laporan likuiditas

4. Membuat laporan dana harian

5. Menyelenggarakan dan menindaklanjuti audit intern dan audit koordinasi

6. Memeriksa neraca harian dan bulanan.

Unit Kerja Loan Administration (LA)

Uraian tugasnya terdiri dari :

1. Memproses Permohonan Kredit Ritel, yaitu Melakukan Penilaian agunan, Melakukan pemeriksaan dan pembuatan LPA, Membuat DUP, Membuat surat persetujuan kredit, menghitung biaya realisasi, Mempersiapkan realisasi, dana notaris dan biaya appraisal.

4. Dokumentasi Kredit, yaitu : Mengadministrasikan dokumen pokok, Melakukan konfirmasi dan penentuan penyelesaian dokumen kepada notaris, Memproses pembebanan hak tanggungan, Memproses balik nama sertifikat, dll

3.4. Unit Kerja Loan Recovery

Uraian tugasnya terdiri dari :

a. Menelepon dan mengunjungi debitur untuk menagih membuat bukti angsuran kolektif per debitur

b. Mengidentifikasi penyebab terjadinya tunggakan dan memberikan alternatif penyelamatan

c. Menyerahkan debitur yang sudah tidak dapat dibina lagi ke petugas hukum untuk penyelesaiannya

d. Menyelesaikan permasalahan hukum yang timbul

3.5. Unit Kerja General Branch Administration

Uraian tugasnya terdiri dari :

a. Melakukan administrasi kepegawaian (absensi, SPD, dll) b. Melakukan proses pembayaran hak pegawai

c. Mengalokasikan biaya uang muka

4. Produk Pemilikan Rumah KPR BTN

Diantara produk pemilikan rumah KPR BTN diantaranya adalah:

a. KPR Bersubsidi

KPR bersubsidi diberikan kepada keluarga/ pertama kali memiliki rumah dan termasuk kelompok sasaran masyarakat berpenghasilan rendah. Penghasilan dimaksud adalah penghasilan yang didasarkan atas gaji pokok pemohon atau pendapatan pemohon per bulan. Subsidi diberikan kepada kelompok sasaran, berpenghasilan tetap, yang memenuhi persyaratan untuk memperoleh kredit sesuai dengan ketentuan bank. Yaitu :

Kel. Sasaran Batasan Penghasilan (Rp/Bulan) I Rp. 900.000 ≤ penghasilan ≤ Rp. 1.500.000 II Rp. 500.000 ≤ penghasilan ≤ Rp. 900.000 III Rp. 350.000 ≤ penghasilan ≤ Rp. 500.000 (Penghasilan dimaksud adalah penghasilan atas gaji pokok pemohon perbulan)

Ketentuan Umum KPR Bersubsidi

a. KPR Bersubsidi disediakan oleh Bank dalam memfasilitasi pemilikan atau pembelian rumah sehat (Rs Sehat/RSH) oleh masyarakat berpenghasilan sesuai kelompok sasaran.

Kel. Batasan Harga Rumah (Rp) Sasaran Minimum Maksimum I 25.000.000 36.000.000 II 14.000.000 25.000.000 III - 14.000.000

b. Kredit Griya Utama (KGU)

Kredit Griya Utama diperintukan bagi pemohon/ calon nasabah yang memenuhi persyaratan dan dengan tujuan penggunaan membeli tanah dan bangunan. Maksimal jumlah kredit yang diberikan adalah sebesar 80% debitur non-kolektif dan sebesar 90% untuk debitur kolektif. Besaran tersebut dari harga jual setelah discount atau harga pasar wajar yang dilakukan oleh penilai (appraisal). Maksimun jangka waktu kredit adalah 15 tahun dan batas usia debitur tidak melebihi 65 tahun.

c. Kredit Griya Multi (KGM)

Kredit Griya Multi diperuntukan bagi pemohon/ calon nasabah perorangan yang membutuhkan dan memenuhi persyaratan teknis dengan tujuan penggunaan untuk memenuhi kebutuhannya dan tidak bertentangan dengan hukum.

d. Kredit Pemilikan Ruko

Kredit Pemilikan Ruko diperuntukkan bagi pemohon/ calon nasabah perorangan untuk membeli rumah toko guna dihuni dan digunakan sebagai toko.

e. Kredit Swa Griya (KSG)

f. Kredit Griya Sembada (KGS)

Kredit yang diperuntukan untuk pembiayaan/pembelian atau pengadaan proyek perumahan atau bangunan rumah tinggal guna untuk disewakan.

g. Kredit Swadana

BAB IV

ANALISIS DAN PEMBAHASAN

Secara umum persyaratan dan ketentuan yang diperlakukan oleh bank untuk nasabah yang akan proses KPR relatif sama. Baik dari sisi administrasi maupun syarat-syarat yang ditentukan. Dari sisi administrasi, pemohon/nasabah harus melampirkan :

1. KTP suami dan atau istri (bila sudah menikah); 2. Kartu Keluarga;

3. Keterangan penghasilan atau slip gaji; 4. Laporan keuangan (untuk wiraswasta);

5. NPWP Pribadi (untuk kredit di atas Rp. 100 juta); 6. SPT PPh Pribadi (untuk kredit di atas Rp. 50 juta);

7. Foto kopi sertifikat induk dan atau pecahan (bila membelinya dari developer);

8. Foto kopi sertifikat (bila jual beli perorangan); 9. Foto kopi IMB.

Selain syarat administrasi diatas, pemohon juga akan dikenakan beberapa biaya, diantaranya adalah:

1. Biaya Appraisal

2. Biaya Notaris Provisi Bank 3. Biaya Asuransi Kebakaran

6. Biaya Administrasi

7. Biaya APHT/ Surat Kuasa

Secara khusus, perbedaan sistem pembiayaan KPR Bank Konvensional dan sistem pembiayaan KPR Bank Syariah adalah sebagai berikut :

Pada bank konvensional hubungan antara bank dan nasabah adalah hubungan debitur dan kreditur. Nasabah sebagai pihak yang mempunyai kewajiban kepada bank selaku kreditur. Dan pada saat yang sama, bank memiliki piutang terhadap nasabah sebagai debitur. Perjanjian diantara keduanya, perhitungan kewajiban nasabah dihitung berdasarkan sistem bunga yang ditetapkan oleh bank. Pada pembiayaan KPR Subsidi BTN, nasaba1qh dikenakan bunga flat selama 3 (tiga) tahun yakni sebesar 7% (bunga sebenarnya 15%

ke-4 (empat) bunga sebesar 10,5%, tahun ke-5 dan tahun ke-6 bunga sebesar 11,75%. Setelah tahun ke-6 bunga yang dikenakan oleh nasabah adalah bunga yang berlaku di pasar (15%). Selain KPR Subsidi, KPR BTN mengenakan bunga flat selama 1 tahun, setelah 1 tahun bunga yang dipakai adalah bunga yang berlaku di pasar. Oleh sebab itu angsuran/ atau cicilan nasabah pada tahun pertama tetap. Setelah itu angsuran/cicilan nasabah pada tahun selanjutnya berubah-ubah sesuai dengan bunga yang berlaku di pasar.

Islam, barang milik perkongsian bisa disewakan kepada siapa pun, termasuk kepada anggota perkongsian itu sendiri, dalam hal ini adalah nasabah.

perkongsian yang mengecil atau musyarakah muntanaqishah atau disebut juga dengan decreasing participation dari pihak bank. Pada Bank Muamalat Indonesia uang angsuran tetap selama 3 tahun. perhitungan angsurannya memakai sistem efektif. Setelah 3 tahun maka uang sewa akan dievaluasi, apakah ada kenaikan atau tetap.

Analisa : Oleh karena itulah perbedaan yang mendasar dari bank syariah

dan bank konvensional terletak pada akadnya. Antara nasabah dan bank memiliki hubungan yang sesuai dengan kebutuhan. Tidak semua

2. Perlakuan nasabah yang telat bayar Bank BTN, jika nasabah telat membayar angsuran/cicilan maka bank mengenakan denda/pinalty sebesar 1,5% dari tunggakan perbulan. Hal ini mulai berlaku pada bulan yang pertama menunggak. Jika terjadi tunggakan 3 (tiga) bulan berturut-turut maka rumah yang dijadikan sebagai jaminan akan di segel/ di stiker lalu di pilox dan terakhir akan di sita oleh bank. Sebelumnya bank akan

yang harus dibayarkan/ disetor. Bank tidak mempedulikan apakah nasabah tidak sanggup membayar dikarenakan ada i’tikad baik atau tidak, atau bahkan nasabah tersebut di PHK dari pekerjaannya. Yang terpenting bagi bank adalah bagaimana nasabah tersebut membayar kewajibannya kepada bank. Dengan adanya sanksi yang berlaku/ denda. Jika nasabah macet maka, bank akan menjual aset tersebut.

mengalami penurunan penjualan, maka bank akan memberikan sanksi kepada nasabah untuk membayar infaq/ shadaqah kepada Baitul Mal Muamalat. Uang tersebut bukan sebagai penambah dari cicilannya. Akan tetapi sebagai sebuah pelajaran bagi nasabah tersebut. Jika nasabah macet, maka bank akan menjual rumah tersebut sebagai jaminan atas pembiayaan rumah tersebut. Akan tetapi hal ini belum pernah dilakukan oleh Bank Muamalat Indonesia

Analisa : Adanya perbedaan perlakuan antara nasabah yang

3. Nasabah KPR melunasi sebelum jatuh tempo KPR nya sebelum jatuh tempo, maka bank akan mengenakan pinalty sebesar 1 % dari sisa pokoknya hutang. Atau nasabah melakukan angsuran ekstra, yang syaratnya adalah nasabah tersebut harus telah membayar angsuran sebanyak 5 (lima) kali. Bank juga memberi alternatif angsuran ekstra dengan cara memperkecil jangka waktu.

Pada Bank Syariah, jika nasabah ingin menlunasi cicilan KPR nya sebelum jatuh tempo, maka hal ini bank tidak mengenakan denda kepada nasabah. Dan jika nasabah meminta diskon atas pelunasannya, maka bank akan mempertimbangkannya. Akan tetapi hal ini tidak boleh di perjanjikan pada awal proses kredit. Artinya, bank membolehkan setiap nasabah yang ingin melunasi kewajibannya sebelum jatuh tempo.

Analisa : Bank Konvensional dan Bank Syariah berbeda perlakuannya

BAB V

KESIMPULAN

Dari uraian yang telah dikemukakan pada bab-bab terdahulu, maka sebagai penutup dari skripsi ini, penulis memberikan suatu kesimpulan dan disertai dengan saran-saran yang diharapkan memberikan manfaat bagi perkembangan perusahaan yang bersangkutan.

Berbagai penelitian mengenai sistem pembiayaan telah banyak dilakukan, baik sistem pembiayaan yang dilakukan oleh bank konvensional maupun bank syariah akan memberikan sebuah pengetahuan dari sebuah prinsip maupun mekanisme yang dilakukan oleh bank tersebut.

A.Kesimpulan

Berdasarkan pada pembahasan-pembahasan yang penulis lakukan, maka penulis mengambil kesimpulan sebagai berikut :

1. KPR (Kredit Pemilikan Rumah) merupakan salah satu produk perbankan yang dinikmati oleh mayasrakat dalam memenuhi kebutuhan akan tempat tinggal. Bank menyediakan kebutuhan nasabah ini sebagai peluang, artinya bank akan mendapatkan keuntungan dalam proses KPR ini. Bank Tabungan Negara merupakan salh satu bank pioner yang menjalankan proses KPR ini sejak tahun 1965. sehingga nasabah sangat mengenal bank ini dalam proses KPR.

Rumah Syariah). Sehingga bank pertama murni syariah yang dikenal dengan Bank Muamalat Indonesia memenuhi kebutuhan nasabah ini sebagai peluang.

3. Secara umum, dalam proses pembiayaan KPR persyaratan administrasi secara umum hampir semua bank sama. Akan tetapi ada hal-hal yang mendasarinya membuat kedua bank itu berbeda.

4. Adanya perbedaan sistem yang berlaku diantara kedua bank tersebut membuat nasabah dapat memilih bank sesuai dengan keinginan dan kebutuhannya. Baik dari segi kemudahan yang di sediakan masing-masing bank.

5. Perbedaan sistem ini diantaranya adalah dari segi akad/perjanjian KPR antara bank konvensional dan bank syariah, perlakuan nasabah yang telat melakukan pembayaran cicilan, dan perlakuan nasabah yang ingin melunasi kewajiban sebelum jatuh tempo.

C. SARAN

Dari kesimpulan diatas, penulis memberi saran sebagai uraian terakhir dari penulisan ini.

1. Dalam pemberian KPR maupun KPRS, bank BTN dan Bank Muamalat Indonesia sebaiknya melakukan edukasi kepada nasabah akan produk yang dikeluarkannya.

2. Masing-masing bank tersebut sebaiknya memberikan informasi yang jelas kepada masyarakat baik melakukan sistem promosi seperti iklan, brosur tentang proses KPR

3. Adanya persaingan antara bank-bank konvensional maupun bank-bank syariah membuat bak BTN dan Bank Muamalat memberikan peluang yang sangat baik agar persaingan tersebut berjalan dengan baik (persaingan sehat) diantara keduanya.