Descriptive Statistics

a Predictors: (Constant), X3, X2, X1 b Dependent Variable: Y

ANOVA(b)

Model Sum of

Squares df Mean Square F Sig.

1 Regression 23811154.281 3 7937051.427 33.156 .000(a)

Residual 1675680.362 7 239382.909

Total 25486834.644 10

a Predictors: (Constant), X3, X2, X1 b Dependent Variable: Y

Regression Standardized Residual

Regression Studentized Residual

Normal Parameters(a,b) Mean 7650.92

Std. Deviation 1543.09

Most Extreme Differences Absolute .222

Positive .150

Negative -.222

Kolmogorov-Smirnov Z .735

Asymp. Sig. (2-tailed) .652

DAFTAR PUSTAKA

Abdullah, Thamrin dan Tantri, Francis. 2014. Bank dan Lembaga Keuangan, Edisi Pertama, Cetakan Ketiga, Jakarta: PT Raja Grafindo Persada.

Asmanto, Priadi dan Suryandari, Sekar. 2008. Cadangan Devisa, Financial

Deepening dan Stabilisasi Nilai Tukar Riil Rupiah Akibat Gejolak Nilai Tukar Perdagangan. Buletin Ekonomi Moneter dan Perbankan. Volume

11 No.2, Oktober 2008.

Carbaugh , Robert . J . 2004. International Economics. 9th Ed . USA . Thomson.

Erlina, Sri Mulyani. 2007. Metodologi Penelitian Bisnis: Untuk Akuntansi dan

Manajemen. Cetakan Pertama. Medan: USU Press.

Feriyanto, Andri. 2015. Perdagangan Internasional: Kupas Tuntas Prosedur

Ekspor Impor, Jakarta: Mediatera.

Gandhi, Dyah Virgoana, 2006. Pengelolaan Cadangan Devisa Di Bank

Indonesia. Seri Kebanksentralan. No.17. Pusat Pendidikan dan Studi

Kebanksentralan (PPSK). Bank Indonesia. Maret 2006.

Ghozali, Imam. 2006. Aplikasi Analisis Multivariate dengan SPSS, Edisi Keempat. Semarang: Badan Penerbit Universitas Diponegoro

Manurung, Jonni dan Manurung Adler Haymans. 2009. Ekonomi Keuangan dan

Kebijakan Moneter, Jakarta: Salemba Empat.

Nopirin. 1995. Ekonomi Internasional. Edisi Ketiga. Yogyakarta: BPFE.

Republik Indonesia. Peraturan Bank Indonesia No 13/20/PBI/2011 Tentang Penerimaan Devisa Hasil Ekspor dan Penarikan Devisa Utang Luar Negeri.

Ruslan, Dede. 2011. Analisis Financial Deepening Di Indonesia. Journal of Indonesian Applied Economics. Vol. 5 No. 2 Oktober 2011.

Siregar, Syofian. 2013. Metode Penelitian Kuantitatif Dilengkapi Dengan

Perhitungan Manual dan SPSS. Jakarta: Kencana.

Sugiyono. 2008. Metode Penelitian Bisnis, Edisi Keduabelas. Bandung: CV. Alfabeta.

Supriana, Tavi. 2008. Ekonomi Makro, Edisi Pertama, Cetakan Pertama, Medan: USU Press.

Suryandari, Sekar. 2008. Pengaruh International Reserves dan Financial

BAB III

METODE PENELITIAN

3.1. Desain Penelitian

Erlina (2007:62) menyatakan “desain penelitian merupakan suatu

rancangan dan struktur penelitian yang dibuat sedemikian rupa agar memperoleh

jawaban atas pertanyaan penelitian”. Penelitian ini termasuk penelitian asosiatif

atau hubungan yaitu penelitian yang menjelaskan hubungan antara dua variabel

atau lebih (Siregar, 2013:7). Penelitian ini dilakukan untuk mengetahui pengaruh

cadangan devisa, pendalaman sektor keuangan dan gejolak nilai tukar

perdagangan terhadap stabilisasi nilai tukar riil Rupiah di Indonesia. Berdasarkan

hasil analisis yang dilakukan, dapat ditentukan apakah variabel-variabel tersebut

berpengaruh atau tidak. Penelitian ini menggunakan pendekatan kuantitatif yang

menghasilkan data riil berupa angka dan dapat diukur dengan pasti.

3.2. Tempat dan Waktu Penelitian

Penelitian ini dilakukan di Indonesia dan waktu penelitian tahun

2005-2015.

Batasan operasional merupakan batasan variabel-variabel yang akan diteliti

sesuai perumusan masalah. Batasan operasional dalam penelitian ini adalah:

1. Variabel bebas adalah cadangan devisa (X1), pendalaman sektor keuangan

(X2) dan gejolak nilai tukar perdagangan (X3).

2. Variabel terikat (Y) adalah nilai tukar riil Rupiah.

3.4. Definisi Operasional

Definisi operasional merupakan penjelasan variabel yang akan diteliti atau

diamti. Penjelasan dari variabel yang akan diteliti dalam penelitian ini adalah:

1. Variabel bebas terdiri dari:

a. Cadangan devisa (X1) yaitu seluruh aktiva luar negeri yang dikuasai oleh

otoritas moneter dan dapat digunakan setiap waktu guna membiayai

ketidakseimbangan neraca pembayaran atau dalam rangka stabilitas

moneter.

b. Pendalaman sektor keuangan (X2) yaitu perkembangan sektor keuangan

suatu negara. Pendalaman sektor keuangan (financial deepening) dapat

diukur dengan menggunakan rasio antara aset keuangan dalam negeri

terhadap GDP yaitu:

Keterangan: M2 dalam penelitian ini meliputi uang kartal, uang giral, uang

kuasai dan surat berharga selain saham; dan GDP (Gross Domestic

Product) merupakan nilai dari output dalam negeri. Hasil rasio ini

menunjukkan rasio penggunaan M2 untuk menghasilkan setiap GDP.

keuangan suatu negara dan semakin besar rasio tersebut menunjukkan

semakin dalam sektor keuangan suatu negara.

c. Gejolak nilai tukar perdagangan (X3), yaitu perbandingan antara indeks

harga ekspor dengan indeks harga impor. Kenaikan ekspor menunjukkan

perbaikan di dalam nilai tukar perdagangan, artinya untuk sejumlah

tertentu ekspor dapat diperoleh jumlah impor yang lebih banyak dengan

melalui hubungan harga. Formulasinya dapat dituliskan dengan rumus

sebagai berikut:

2. Variabel terikat adalah nilai tukar riil Rupiah (Real Exchange Rate) adalah

harga relatif suatu mata uang negara Republik Indonesia dibandingkan dengan

mata uang negara lain. Nilai tukar yang digunakan adalah kurs akhir tahun

nilai tukar Rupiah terhadap US$. Nilai ini diperoleh dengan mengalikan antara

nilai tukar nominal dalam negeri dengan Consumer Price Index (CPI) luar

negeri dibagi dengan CPI dalam negeri, atau dengan rumus:

DN

Dimana: RER = nilai tukar riil Rupiah, CPILN = Indeks harga konsumen luar

negeri dan CPIDN = Indeks harga konsumen dalam negeri

Skala pengukuran variabel yang digunakan adalah skala rasio. Menurut

Nazir (2006:132), skala rasio memberikan keterangan tentang nilai absolut dari

objek yang diukur.

3.6. Populasi Penelitian

Menurut Sugiyono (2008:115), populasi adalah wilayah generalisasi yang

terdiri dari obyek/subyek yang mempunyai kualitas dan karakteristik tertentu yang

ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulan.

Populasi penelitian adalah cadangan devisa, broad money, gross domestic product

(GDP), nilai ekspor, nilai impor dan nilai tukar riil Rupiah mulai tahun

1945-2015.

Sampel adalah sebagian dari anggota populasi yang dipandang dapat

mewakili populasi. Sampel penelitian cadangan devisa, broad money, gross

domestic product (GDP), indeks harga ekspor, indeks harga impor, nilai tukar

nominal, indeks harga konsumen luar negeri, dan indeks harga konsumen dalam

negeri tahun 2005-2015. Teknik pengambilan sampel adalah convinience

sampling, yaitu pengambilan sampel dipermudah.

3.7. Jenis Data

Jenis data yang digunakan adalah data sekunder. Sugiyono (2008:225),

menyatakan data sekunder merupakan sumber yang tidak langsung memberikan

data kepada pengumpul data, misalnya berupa dokumen.

Teknik pengumpulan data yang digunakan adalah teknik dokumentasi. Hal

ini dilakukan dengan mengumpulkan data-data yang sudah diolah sebelumnya

dari objek penelitian. Data yang digunakan dalam penelitian ini adalah data

sekunder yang diperoleh dari situs www.bi.go.id berupa cadangan devisa, broad

money, gross domestic product (GDP), indeks harga ekspor, indeks harga impor,

nilai tukar nominal, indeks harga konsumen luar negeri, dan indeks harga

konsumen dalam negeri.

3.9. Teknik Analisis Data 3.9.1. Uji Asumsi Klasik

Asumsi yang mendasari model regresi adalah asumsi klasik, yaitu:

1. Uji normalitas

Uji normalitas data dilakukan sebelum data diolah berdasarkan model-model

penelitian. Uji normalitas ini bertujuan untuk mengetahui distribusi data dalam

variabel yang akan digunakan dalam penelitian. Data yang baik dan layak

digunakan dalam penelitian adalah data yang memiliki distribusi normal.

Sujarweni (2014:52), menyatakan normalitas data dapat dilihat dengan

menggunakan uji Kolmogorov Smirnov. Pengambilan keputusan:

- Jika signifikansi > 0,05, maka data berdistribusi normal

- Jika signifikansi < 0,05, maka data tidak berdistribusi normal

Uji normalitas juga dapat dilakukan melalui analisis grafik dengan melihat

penyebaran data (titik) pada sumbu diagonal dari grafik normal p-p plot of

regression standardized residual. Jika data menyebar disekitar garis diagonal

dan mengikuti arah garis diagonal grafik histogramnya menunjukkan pola

2. Uji multikolinieritas

Sujarweni (2014:185), menyatakan ”uji multikolinieritas diperlukan untuk

mengetahui ada tidaknya variabel independen yang memiliki kemiripan antara

variabel independen dalam satu model”. Kemiripan antar variabel independen

akan mengkibatkan korelasi yang sangat kuat. Uji multikolinieritas diukur dari

Variance Inflating Factor (VIF). Jika VIF > 10, maka terjadi multikolinieritas,

sebaliknya jika VIF < 10 maka tidak terjadi multikolinieritas.

3. Uji autokorelasi

Sujarweni (2014:186), menyatakan uji autokorelasi bertujuan untuk

mengetahui ada tidaknya korelasi antara variabel pengganggu pada periode

tertentu dengan variabel sebelumnya. Mendeteksi autokorelasi dengan

menggunakan nilai Durbin Watson dibandingkan dengan tabel Durbin Watson

(dl dan du). Kriteria: jika du < dw < 4 – du, maka tidak terjadi autokorelasi.

4. Heteroskedastisitas.

Sujarweni (2014:186), menyatakan heteroskedastisitas bertujuan untuk

menguji terjadinya perbedaan variance residual suatu periode pengamatan ke

periode pengamatan yang lain. Cara memprediksi ada tidaknya

heteroskedastisitas pada suatu model dapat dilihat dengan pola gambar

scatterplot, regresi yang tidak terjadi heteroskedastisitas jika:

a. Titik-titik menyebar di atas dan di bawah atau disekitar angka 0.

b. Titik-titik data tidak mengumpul hanya di atas atau di bawah saja.

c. Penyebaran titik-titik data tidak boleh membentuk pola bergelombang

d. Penyebaran titik-titik data tidak berpola.

3.9.2. Analisis Persamaan Regresi Linear

Teknik analisis yang digunakan adalah persamaan regresi linear berganda

yang berguna untuk mengetahui pengaruh cadangan devisa, pendalaman sektor

keuangan dan gejolak nilai tukar perdagangan terhadap stabilisasi nilai tukar riil

Rupiah (Sugiyono, 2008:277), dengan rumus:

Y = a = b1X1 + b2X2 + b3X3 + εi

Keterangan : X1 = Cadangan devisa (Juta US$)

X2 = Pendalaman sektor keuangan (%)

X3 = Gejolak nilai tukar perdagangan (%)

Y = Stabilisasi nilai tukar riil Rupiah (Rp/US$)

b = Koefisien regresi

εi = Kesalahan estimasi

a = Nilai konstanta

3.9.2. Uji Koefisien Determinasi (R2)

Ghozali (2006:83), menyatakan koefisien determinasi (R2) pada intinya

mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel

dependen terhadap variabel independen. Besarnya koefisien determinasi ini adalah

0 sampai dengan 1. Nilai R2 yang kecil berarti kemampuan variabel-variabel

independen dalam menjelaskan variasi variabel dependen amat terbatas. Nilai

semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen

(Ghozali, 2006:83).

3.9.3. Uji Hipotesis

Pengujian hipotesis dilakukan dengan menggunakan:

1. Uji F (digunakan untuk menguji hipotesis secara simultan).

H0 : bi = 0, artinya cadangan devisa, pendalaman sektor keuangan dan gejolak

nilai tukar perdagangan tidak berpengaruh signifikan secara

simultan terhadap stabilisasi nilai tukar riil Rupiah di Indonesia.

Ha : bi ≠ 0, artinya cadangan devisa, pendalaman sektor keuangan dan gejolak

nilai tukar perdagangan berpengaruh signifikan secara simultan

terhadap stabilisasi nilai tukar riil Rupiah di Indonesia.

Kriteria pengambilan keputusan:

H0 diterima jika Fhitung < Ftabelpada α = 5 %

Ha diterima jika Fhitung > Ftabelpada α = 5 %,

2. Uji t (digunakan untuk menguji hipotesis secara parsial).

H0 : bi = 0, artinya cadangan devisa, pendalaman sektor keuangan dan gejolak

nilai tukar perdagangan tidak berpengaruh signifikan secara

parsial terhadap stabilisasi nilai tukar riil Rupiah di Indonesia.

Ha : b1 ≠ 0, artinya cadangan devisa berpengaruh signifikan secara parsial

terhadap stabilisasi nilai tukar riil Rupiah di Indonesia.

Ha : b2 ≠ 0, artinya pendalaman sektor keuangan berpengaruh signifikan

secara parsial terhadap stabilisasi nilai tukar riil Rupiah di

Ha : b3 ≠ 0, artinya gejolak nilai tukar perdagangan berpengaruh signifikan

secara parsial terhadap stabilisasi nilai tukar riil Rupiah di

Indonesia.

Kriteria pengambilan keputusan:

H0 diterima jika thitung < Ftabelpada α = 5 %

Ha diterima jika thitung > Ftabelpada α = 5 %,

Pengujian dilakukan dengan menggunakan bantuan Software SPSS (Statistical

Package for Social Sciences) versi 20.

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Hasil Penelitian 4.1.1. Cadangan Devisa

Cadangan devisa menunjukkan aktiva luar negeri yang dikuasai oleh

otoritas moneter yang digunakan untuk membiayai ketidakseimbangan neraca

pembayaran atau dalam rangka stabilitas moneter. Untuk lebih jelasnya, disajikan

cadangan devisa Indonesia tahun 2005-2015 disajikan pada tabel berikut:

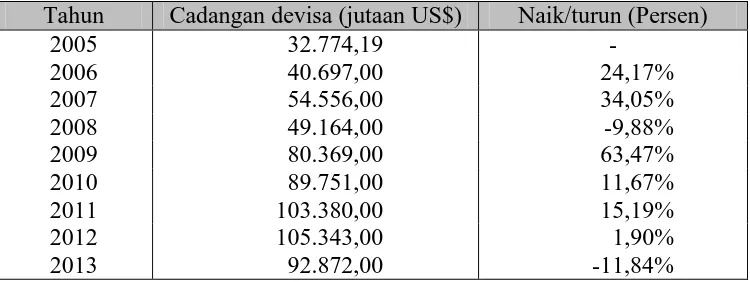

Tabel 4.1

Cadangan Devisa Indonesia Tahun 2005-2015 (Juta US$)

Tahun Cadangan devisa (jutaan US$) Naik/turun (Persen)

2005 32.774,19 -

2006 40.697,00 24,17%

2007 54.556,00 34,05%

2008 49.164,00 -9,88%

2009 80.369,00 63,47%

2010 89.751,00 11,67%

2011 103.380,00 15,19%

2012 105.343,00 1,90%

2014 105.504,00 13,60%

2015 125.931,00 19,36%

Sumber: Hasil Olahan penulis dari www.bi.go.id

Berdasarkan tabel di atas, terlihat bahwa cadangan devisa Indonesia tahun

2006, 2007, 2009, 2010, 2011, 2012, 2014 dan tahun 2015 mengalami kenaikan.

Akan tetapi, cadangan devisa Indonesia tahun 2008 dan tahun 2013 mengalami

penurunan. Dengan demikian, cadangan devisa yang dikuasai oleh otoritas

moneter untuk membiayai ketidakseimbangan neraca pembayaran dan

menstabilkan moneter berfluktuasi dari tahun 2005-2015.

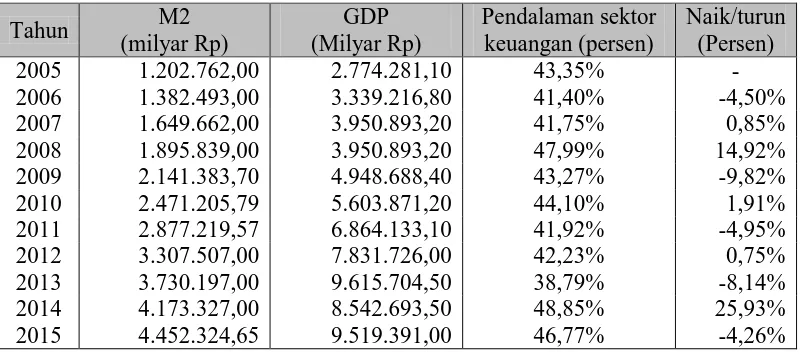

4.1.2. Pendalaman Sektor Keuangan

Pendalaman sektor keuangan menggambarkan perkembangan sektor

keuangan negara Republik Indonesia. Pendalaman sektor keuangan diukur dengan

menggunakan rasio antara M2 (uang kartal, uang giral, uang kuasi dan surat

berharga selain saham) dengan produk domestik bruto (gross domestic product).

Pendalaman sektor keuangan (financial deepening) Indonesia tahun 2005-2015

disajikan pada tabel berikut:

Tabel 4.2

Pendalaman Sektor Keuangan di Indonesia

Sumber: Hasil Olahan Penulis dari www.bps.go.id

Berdasarkan tabel di atas, terlihat bahwa financial deepening Indonesia

tahun 2007, 2008, 2010, 2012 dan tahun 2014 mengalami peningkatan. Akan

tetapi pendalaman sektor keuangan tahun 2006, 2009, 2011, 2013 dan tahun 2015

mengalami penurunan. Dari data tersebut, terlihat bahwa financial deepening

Indonesia mulai tahun 2005 sampai tahun 2015 berfluktuasi. Tinggi rendahnya

pendalaman sektor keuangan (financial deepening) dipengaruhi oleh M2 (uang

kartal, uang giral, uang kuasai dan surat berharga selain saham), serta produk

domestik bruto yang dihasilkan oleh suatu negara.

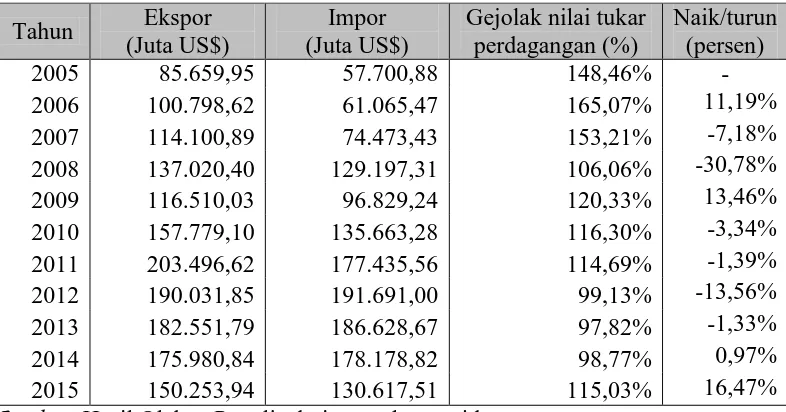

4.1.3. Gejolak Nilai Tukar Perdagangan

Gejolak nilai tukar perdagangan merupakan perbandingan antara indeks

harga ekspor dengan indeks harga impor. Gejolak nilai tukar perdagangan

Indonesia tahun 2005-2015 disajikan pada tabel berikut:

Tabel 4.3

Gejolak Nilai Tukar Perdagangan Indonesia Tahun 2005-2015

Tahun Ekspor

Berdasarkan tabel di atas, terlihat bahwa gejolak nilai tukar perdagangan

Indonesia tahun 2006, 2009, 2014 dan tahun 2015 mengalami peningkatan. Akan

tetapi, gejolak nilai tukar perdagangan Indonesia tahun 2007, 2008, 2010, 2011,

2012 dan 2013 mengalami penurunan. Tinggi rendahnya gejolak nilai tukar

perdagangan Indonesia dipengaruhi oleh ekspor impor.

4.1.4. Nilai Tukar Riil Rupiah

Nilai tukar mata uang suatu negara berfluktuasi karena berbagai faktor,

baik secara internal dan eksternal, dimana penguatan atau pelemahan sebuah mata

uang dapat juga diartikan perkembangan ekonomi suatu negara. Faktor-faktor

lainnya yang menyebabkan nilai tukar Rupiah terus mengalami penurunan yaitu

impor barang masuk terlalu tinggi, yang menyebabkan nilai impor lebih tinggi

dibandingkan nilai ekspor Indonesia ke negara-negara lain, dan hal ini juga berarti

bahwa perekonomian Indonesia masih bergantung kepada impor dan bukan

produksi dalam negeri. Selain itu juga disebabkan oleh faktor inflasi yang tinggi,

mendukung, serta kebijakan fiskal yang kurang ketat dan kurangnya intervensi

oleh Bank Indonesia. Nilai tukar riil Rupiah diukur dengan mengalikan antara

nilai tukar nominal dalam negeri dengan Consumer Price Index (CPI) luar negeri

dibagi dengan CPI dalam negeri. Nilai tukar riil Rupiah di Indonesia tahun

2005-2015 disajikan pada tabel berikut:

Tabel 4.4

Nilai Tukar Riil Rupiah di Indonesia Tahun 2005-2015

Tahun Nilai kurs

(Rp/US$) CPILN CPIDN

Nilai tukar riil Rp (Rp/US$)

2005 6.912,25 104,50 136,86 5.277,88 -

Sumber: Hasil Olahan Penulis dari www.bps.go.id

Berdasarkan tabel di atas, terlihat bahwa nilai tukar riil Rupiah di

Indonesia tahun 2007, 2008, 2009, 2011, 2012, 2013 dan tahun 2014 meningkat.

Akan tetapi, nilai tukar riil Rupiah tahun 2006, 2010 dan tahun 2015 menurun.

4.1.5. Statistik Deskriptif

Statistik deskriptif untuk mengetahui nilai maximum, minimum, mean

(rata-rata) dan standard deviation variabel penelitian. Statistik deskriptif disajikan

pada tabel berikut:

Sumber: Output SPSS, Diolah Peneliti 2016

Berdasarkan tabel di atas, diketahui time series sebanyak 11 tahun dengan

1. Cadangan devisa Indonesia terendah sebesar US$ 32.774,19 milyar, tertinggi

sebesar US$ 125.931,00 milyar, rata-rata (mean) sebesar US$ 80.031,02

milyar dengan standar deviasi US$ 30.956,68 milyar.

2. Pendalaman sektor keuangan (financial deepening) terendah sebesar 38,79%,

tertinggi sebesar 48,85%, rata-rata (mean) sebesar 43,67% dengan standar

deviasi 3,06%.

3. Gejolak nilai tukar perdagangan terendah sebesar 97,82%, tertinggi sebesar

165,07%, rata-rata (mean) sebesar 121,35% dengan standar deviasi 23,59%.

4. Nilai tukar riil Rupiah (real exchange rate) terendah Rp 5.254,74/US$,

tertinggi sebesar Rp 9.943,64/US$, rata-rata (mean) sebesar Rp 7.650,92/US$

dengan standar deviasi Rp 1.596,46/US$.

4.1.6. Hasil Uji Asumsi Klasik 4.1.6.1. Hasil Uji Normalitas

Uji normalitas dilakukan dengan menggunakan grafik histogram, normal

probability plot dan uji Kolmogorov-Smirnov. Dasar pengambilan keputusan

normalitas dengan menggunakan grafit probability plot adalah:

a. Jika data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal

menunjukkan pola berditribusi normal, maka model regresi memenuhi asumsi

normalitas.

b. Jika data menyebar jauh dari garis diagonal dan atau tidak mengikuti arah

garis diagonal, tidak menunjukkan pola berdistribusi normal, maka model

Pada uji Kolmogorov-Smirnov, apabila nilai signifikansi lebih besar dari

0,05, maka data residual berdistribusi normal. Sebaliknya, jika nilai signifikansi

lebih kecil dari 0,05, maka data residual tidak berdistribusi normal. Berdasarkan

print output SPSS, diperoleh hasil uji normalitas, seperti pada tabel berikut:

Tabel 4.6 Hasil Uji Normalitas

Unstandardized

Predicted Value

N 11

Normal Parameters(a,b) Mean 7.650,92

Std. Deviation 1.543,09

Most Extreme Differences Absolute 0,222

Positive 0,150

Negative -0,222

Kolmogorov-Smirnov Z 0,735

Asymp. Sig. (2-tailed) 0,652

a Test distribution is Normal. b Calculated from data.

Sumber: Output SPSS, Diolah Peneliti 2016

Dari Tabel 4.6, diketahui nilai Kolmogorov-Sminorv (K-S) sebesar 0,735

dengan tingkat signifikan 0,652 lebih besar dari 0,05. Artinya, variabel penelitian

terdistribusi normal, karena tingkat signifikan 0,652 > 0,05.

Normalitas dapat dideteksi melalui pengamatan histogram seperti yang

Regression Standardized Residual

Sumber: Output SPSS, Diolah Peneliti 2016

Dari gambar di atas (setelah moderating) terlihat bahwa grafik histogram

memberikan pola distribusi yang normal. Dilihat dari gambar 4.2, terlihat bahwa

data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal

menunjukkan pola distribusi normal. Dengan demikian, model regresi memenuhi

Observed Cum Prob

Normal P-P Plot of Regression Standardized Residual Dependent Variable: Y

Gambar 4.4. Normal P-P Plot of Regression Standartized Residual

Sumber: Output SPSS, Diolah Peneliti 2016

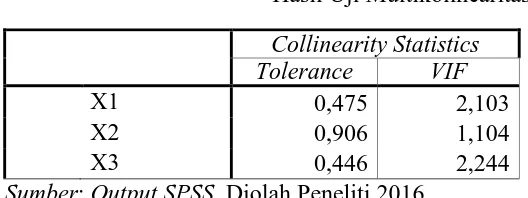

4.1.6.2. Hasil Uji Multikolinieritas

Uji multikolinearitas bertujuan untuk menguji apakah dalam suatu model

regresi terdapat korelasi antar variabel independen (cadangan devisa, pendalaman

sektor keuangan dan gejolak nilai tukar perdagangan). Pengujian multikolinearitas

dilakukan dengan melihat VIF antar variabel independen. Nilai cut-off yang

umum dipakai untuk menunjukkan adanya multikoloniearitas adalah Tolerance <

1 sedangkan Variance Inflation Factor (VIF) < 10. Jika VIF menunjukkan angka

> 10 dan nilai tolerance > 1, hal ini berarti terdapat gejala multikolinearitas.

Sebaliknya, jika nilai VIF < 10 dan nilai tolerance < 1, berarti tidak terdapat

multikolinieritas. Berdasarkan print output SPSS, diperoleh hasil uji

Tabel 4.7

Hasil Uji Multikolinearitas

Collinearity Statistics

Tolerance VIF

X1 0,475 2,103

X2 0,906 1,104

X3 0,446 2,244

Sumber: Output SPSS, Diolah Peneliti 2016

Dari tabel di atas, terlihat bahwa nilai tolerance untuk variabel cadangan

devisa (X1) sebesar 0,475 dengan nilai VIF (Variance Inflation Factor) sebesar

2,103. Nilai tolerance untuk variabel pendalaman sektor keuangan (X2) sebesar

0,906 dengan nilai VIF sebesar 1,104. Nilai tolerance untuk variabel gejolak nilai

tukar perdagangan (X3) sebesar 0,446 dengan nilai VIF sebesar 2,244. Hasil uji

multikolinieritas menunjukkan bahwa rata-rata nilai VIF < 10 dan nilai tolerance

< 1. Artinya, variabel independen tidak mengalami multikolinieritas.

4.1.6.3. Hasil Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah terdapat korelasi antara

kesalahan pengganggu pada suatu periode dengan kesalahan pengganggu periode

sebelumnya dalam model regresi. Dari print output SPSS, diperoleh hasil uji

autokorelasi seperti pada tabel berikut:

Tabel 4.8 Hasil Uji Autokorelasi

Model Durbin-Watson

1 2,133

Sumber: Output SPSS, Diolah Peneliti 2016

Dari tabel di atas, diketahui nilai Durbin Watson Test sebesar 2,133.

4.1.6.4. Hasil Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan menguji apakah dalam model regresi

terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan

yang lain. Uji ini dapat dilakukan dengan melihat grafik plot antara nilai prediksi

variabel terikat (dependend) yaitu Zpred dengan residualnya Sresid. Jika ada pola

tertentu seperti titik-titik yang ada membentuk pola tertentu yang teratur

(bergelombang, melebar dan menyempit), maka mengindikasikan telah terjadi

heteroskedastisitas. Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas

dan di bawah angka 0 pada sumbu, maka tidak terjadi heterokedastisitas.

Berdasarkan print output SPSS, diperoleh hasil uji heteroskedastisitas seperti pada

gambar berikut:

Dari gambar tersebut di atas, terlihat bahwa titik-titik menyebar di atas dan

bergelombang melembar kemudian menyempit dan melebar kembali. Artinya,

tidak terjadi heteroskedastisitas.

4.2. Analisis Regresi Linear Berganda

Analisis regresi linear berganda berguna untuk mengetahui besar pengaruh

variabel bebas (cadangan devisa, pendalaman sektor keuangan dan gejolak nilai

tukar perdagangan) terhadap variabel terikat (nilai tukar riil Rupiah). Berdasarkan

print output SPSS, diperoleh persamaan regresi linear berganda dan uji t, sebagai

berikut:

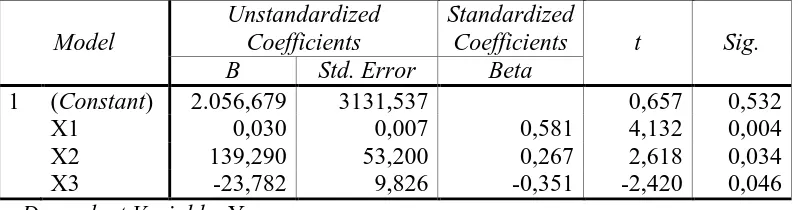

Tabel 4.9

Persamaan Regresi Linear Berganda

Model

a Dependent Variable: Y

Sumber: Output SPSS, Diolah Peneliti 2016

Dari tabel di atas, diperoleh persamaan regresi linear berganda adalah:

Y = 2.056,679 + 0,030X1 + 139,290X2 – 23,782X3

Dari persamaan regresi linear berganda tersebut, masing-masing variabel

independen dapat diinterpretasikan pengaruhnya terhadap nilai tukar riil Rupiah,

sebagai berikut:

1. Nilai konstanta (a) sebesar 2.056,679 menyatakan bahwa jika variabel

independen konstan atau bernilai nol, maka nilai tukar riil Rupiah akan naik

2. Nilai koefisien cadangan devisa (X1) sebesar 0,030. Hal ini menunjukkan

bahwa jika variabel cadangan devisa bertambah US$ 1 juta, maka nilai tukar

riil rupiah akan meningkat sebesar Rp 0,030/US$.

3. Nilai koefisien pendalaman sektor keuangan (X2) sebesar 139,290. Hal ini

menunjukkan bahwa jika variabel pendalaman sektor keuangan bertambah

1%, maka nilai tukar riil rupiah akan meningkat sebesar Rp 139,290/US$.

4. Nilai koefisien gejolak nilai tukar perdagangan (X3) sebesar 23,782. Hal ini

menunjukkan bahwa jika variabel gejolak nilai tukar perdagangan turun 1%,

maka nilai tukar riil rupiah akan meningkat sebesar Rp 23,782/US$.

4.3. Pengujian Hipotesis

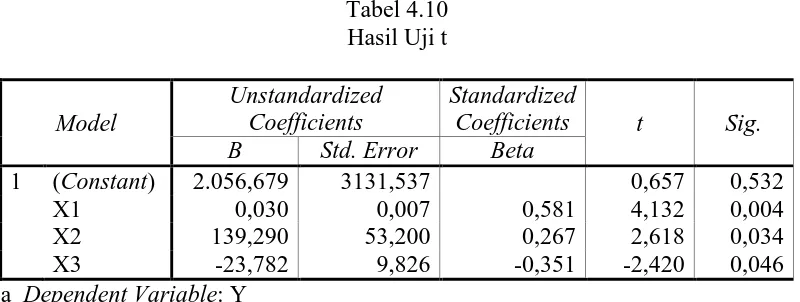

4.3.1. Uji Signifikansi Parsial (t-test)

Uji t digunakan untuk menguji pengaruh variabel independen secara

parsial terhadap variabel variabel dependen. Variabel independen dikatakan

memiliki pengaruh signifikan terhadap variabel dependen apabila variabel

dependen tersebut memiliki nilai signifikansi (sig) di bawah 0,05. Hasil uji t,

disajikan sebagai berikut:

a Dependent Variable: Y

Dari tabel 4.10, dapat diinterpretasikan hasil uji t, sebagai berikut:

1. Untuk variabel cadangan devisa nilai thitung (4,132) > ttabel (2,262) dengan

tingkat signifikansi (sig) sebesar 0,004 < 0,05, sehingga H0 ditolak dan Ha

diterima. Hal ini menunjukkan bahwa cadangan devisa berpengaruh signifikan

secara parsial terhadap stabilisasi nilai tukar riil Rupiah di Indonesia.

2. Untuk variabel pendalaman sektor keuangan nilai thitung (2,618) > ttabel (2,262)

dengan tingkat signifikansi (sig) sebesar 0,034 < 0,05, sehingga H0 ditolak dan

Ha diterima. Hal ini menunjukkan bahwa pendalaman sektor keuangan

berpengaruh signifikan secara parsial terhadap stabilisasi nilai tukar riil

Rupiah di Indonesia.

3. Untuk variabel gejolak nilai tukar perdagangan nilai thitung (-2,420) > ttabel

(2,262) dengan tingkat signifikansi (sig) sebesar 0,046 < 0,05, sehingga H0

ditolak dan Ha diterima. Hal ini menunjukkan bahwa gejolak nilai tukar

perdagangan berpengaruh signifikan secara parsial terhadap stabilisasi nilai

tukar riil Rupiah di Indonesia.

4.3.2. Uji Signifikansi Simultan (F-test)

Uji F digunakan untuk menguji pengaruh variabel independen secara

simultan atau bersama-sama terhadap variabel variabel dependen. Variabel

independen dikatakan memiliki pengaruh signifikan terhadap variabel dependen

apabila variabel dependen tersebut memiliki nilai signifikansi (sig) di bawah 0,05.

Berdasarkan print output SPSS versi 20, diperoleh hasil uji signifikansi simultan

Tabel 4.11

Hasil Uji Signifikansi Simultan (F-test)

Model Sum of Squares df Mean Square F Sig.

1 Regression 23.811.154,281 3 7.937.051.427 33,156 0,000(a)

Residual 1.675.680,362 7 239.382.909

Total 25.486.834,644 10

a Predictors: (Constant), X3, X2, X1 b Dependent Variable: Y

Sumber: Output SPSS, Diolah Peneliti 2016

Berdasarkan tabel di atas, diketahui nilai Fhitung (33,156) > Ftabel (4,35)

dengan tingkat signifikan sebesar 0,000 < 0,05, sehingga H0 ditolak dan Ha

diterima. Artinya, cadangan devisa, pendalaman sektor keuangan dan gejolak nilai

tukar perdagangan berpengaruh signifikan secara simultan terhadap stabilisasi

nilai tukar riil Rupiah di Indonesia. Dengan demikian, hipotesis diterima.

4.3.3. Uji Koefisien Determinan (R Square)

Nilai koefisien korelasi menunjukkan keeratan hubungan antara variabel

independent terhadap variabel dependent. Nilai koefisien determinan (R Square)

menunjukkan sejauh mana variabel dependent dapat dijelaskan oleh variabel

independent. Dari print output SPSS, diperoleh hasil uji koefisien korelasi dan

koefisien determinan (R Square), sebagai berikut:

Tabel 4.12

Hasil Uji Koefisien Korelasi dan Koefisien Determinan (R Square)

Model R R Square Adjusted R

Square

Std. Error of the Estimate

1 0,967(a) 0,934 0,906 489,26773

a Predictors: (Constant), X3, X2, X1 b Dependent Variable: Y

Dari tabel 4.12, diketahui nilai koefisien korelasi (R) sebesar 0,967. Hal

ini menunjukkan bahwa cadangan devisa, pendalaman sektor keuangan dan

gejolak nilai tukar perdagangan mempunyai hubungan yang sangat kuat terhadap

nilai tukar riil Rupiah di Indonesia. Nilai koefisien determinan (R Square) sebesar

0,934. Artinya, variabel nilai tukar riil Rupiah dapat dijelaskan oleh variasi

variabel cadangan devisa, pendalaman sektor keuangan dan gejolak nilai tukar

perdagangan sebesar 93,4%, sedangkan 6,6% lagi dijelaskan oleh faktor lainnya

yang tidak dimasukkan dalam dalam model penelitian. Standard error of estimate

sebesar 489,26773. Semakin kecil angka ini, semakin tepat model regresi dalam

memprediksi nilai tukar riil Rupiah.

4.4. Pembahasan Hasil Penelitian

4.4.1. Pengaruh Cadangan Devisa Terhadap Nilai Tukar Riil Rupiah

Untuk variabel cadangan devisa nilai thitung (4,132) > ttabel (2,262) dengan

tingkat signifikansi (sig) sebesar 0,004 < 0,05, sehingga H0 ditolak dan Ha

diterima. Hal ini menunjukkan bahwa cadangan devisa berpengaruh signifikan

secara parsial terhadap stabilisasi nilai tukar riil Rupiah di Indonesia. Hasil

penelitian ini mendukung penelitian Asmanto dan Suryandari (2008) yang

menyimpulkan bahwa cadangan devisa berpengaruh signifikan terhadap stabilisasi

nilai tukar riil rupiah di Indonesia. Selain itu, juga mendukung penelitian

Suryandari (2009), yang menyimpulkan bahwa international reserves

berpengaruh signifikan terhadap stabilitas nilai tukar riil akibat terms of trade

pelaksana kebijakan moneter. Cadangan devisa berguna untuk membiayai

transaksi impor yang dilakukan oleh pemerintah dalam rangka mendukung proses

pembangunan dan menstabilkan nilai tukar rupiah terhadap mata uang asing.

Cadangan devisa digunakan untuk menghadapi ketidakpastian keadaan di masa

mendatang, sehingga bila terjadi penurunan nilai tukar riil rupiah, maka cadangan

devisa dapat digunakan untuk menstabilkan nilai tukar riil Rupiah. Perbaikan term

of trade dapat meningkatkan aliran modal masuk ke dalam negeri, sehingga nilai

tukar riil rupiah meningkat. Salah satu bentuk aliran modal yang masuk ke dalam

negeri yaitu dapat berupa devisa yang berasal dari perdagangan internasional yang

dilakukan oleh negara Indonesia melalui ekspor ke negara-negara lain.

Negara-negara tujuan ekspor Indonesia adalah:

1. Asean meliputi: Singapura, Malaysia, Thailand dan negara-negara Asean

lainnya.

2. Uni Eropa: Jerman, Italia, Belanda dan Uni Eropa lainnya.

3. Negara utama lainnya adalah Cina, Jepang, Amerika Serikat, India,

Australia, Korea Selatan, dan Taiwan.

Barang yang diekspor oleh Indonesia adalah migas dan non migas. Migas

berupa minyak mentah, hasil minyak dan gas; sedangkan non migas berupa hasil

pertanian, hasil pengolahan dan pertambangan lainnya. Kenaikan ekspor akan

meningkatkan cadangan devisa karena mata uang asing semakin banyak yang

masuk ke dalam negeri. Selain itu, permintaan negara-negara yang menjadi tujuan

ekspor terhadap mata uang rupiah semakin meningkat, sehingga nilai tukar riil

stabilitas nilai tukar rupiah dan optimisme terhadap perekonomian nasional

melalui penetapan kebijakan bahwa para eksportir harus menggunakan perbankan

dalam negeri di dalam aktivitas ekspornya. Namun eksportir tidak menggunakan

perbankan dalam negeri karena bank dalam negeri tidak mampu memberikan

fasilitas yang memadai dalam bertransaksi ekspor-impor sebagaimana yang

dilakukan oleh bank di luar negeri. Dalam hal ini, bank korespondensi yang

dimiliki di dalam negeri terbatas dan insentif yang tidak kompetitif jika

dibandingkan dengan bank di luar negeri. Kondisi ini mengakibatkan devisa yang

bersumber dari ekspor barang tidak sepenuhnya dinikmati oleh Indonesia. Untuk

mengantisipasi hal tersebut dan meningkatkan cadangan devisa, pemerintah

Indonesia melalui Bank Indonesia menetapkan Peraturan Bank Indonesia No

13/20/PBI/2011, yang mewajibkan transaksi atas devisa yang diterima dari hasil

ekspor dan utang luar negeri harus melalui bank devisa di dalam negeri.

3.4.2. Pengaruh Pendalaman Sektor Keuangan Terhadap Nilai Tukar Riil Rupiah

Untuk variabel pendalaman sektor keuangan nilai thitung (2,618) > ttabel

(2,262) dengan tingkat signifikansi (sig) sebesar 0,034 < 0,05, sehingga H0 ditolak

dan Ha diterima. Hal ini menunjukkan bahwa pendalaman sektor keuangan

berpengaruh signifikan secara parsial terhadap stabilisasi nilai tukar riil Rupiah di

Indonesia. Hasil penelitian ini mendukung penelitian Asmanto dan Suryandari

(2008) yang menyimpulkan bahwa financial deepening berpengaruh signifikan

mendukung penelitian Ruslan (2011), yang menyimpulkan bahwa financial

deepening berpengaruh signifikan terhadap nilai tukar mata uang. Pendalaman

sektor keuangan dapat meningkatkan perekonomian dalam negeri, hal ini tercapai

bilaman diikuti dengan intermediasi perbankan dan invesasi yang sesuai dengan

kinerja perekonomian nasional. Jika kondisi perekonomian nasional membaik,

maka pendalaman sektor keuangan meningkat, sehingga nilai tukar riil rupiah

meningkat.

3.4.3. Pengaruh Gejolak Nilai Tukar Perdagangan Terhadap Nilai Tukar Riil

Rupiah

Untuk variabel gejolak nilai tukar perdagangan nilai thitung (-2,420) > ttabel

(2,262) dengan tingkat signifikansi (sig) sebesar 0,046 < 0,05, sehingga H0 ditolak

dan Ha diterima. Hal ini menunjukkan bahwa gejolak nilai tukar perdagangan

berpengaruh signifikan secara parsial terhadap stabilisasi nilai tukar riil Rupiah di

Indonesia. Hasil penelitian ini mendukung penelitian Asmanto dan Suryandari

(2008) yang menyimpulkan bahwa gejolak nilai tukar perdagangan berpengaruh

signifikan terhadap stabilisasi nilai tukar riil rupiah di Indonesia.

Perbaikan nilai tukar perdagangan dalam artian ekspor meningkat, dapat

meningkatkan aliran modal masuk yang berasal dari perdagangan yang

selanjutnya dapat mengapresiasi nilai tukar riil. Gejolak nilai tukar perdagangan

dipengaruhi oleh nilai perdagangan internasional yang dilakukan oleh suatu

negara ke negara lain. Gejolak nilai tukar perdagangan diukur dari perbandingan

negara Indonesia berusaha meningkatkan ekspor ke negara lain. Dalam hal ini,

pemerintah perlu meningkatkan penerimaan ekspor Indonesia dengan

menciptakan suatu iklim yang memungkinkan ekspor Indonesia meningkat secara

terus menerus dan stabil. Perlunya menjaga harga komoditas ekspor Indonesia

agar tetap kompetitif di pasar internasional. Peningkatan ekspor dapat

memperbaiki nilai tukar perdagangan, sehingga permintaan terhadap mata uang

BAB V

KESIMPULAN DAN SARAN

5.1. Kesimpulan

Berdasarkan pembahasan hasil penelitian yang telah dilakukan pada bab

sebelumnya, dapat disimpulkan bahwa:

1. Persamaan regresi linear berganda yang diperoleh adalah Y = 2.056,679 +

0,030X1 + 139,290X2 – 23,782X3. Hal ini berarti bahwa jika cadangan devisa

dan pendalaman sektor keuangan meningkat, maka nilai tukar riil rupiah naik.

Akan tetapi, jika gejolak nilai tukar perdagangan meningkat, maka nilai tukar

rupiah turun.

2. Hasil uji t, menunjukkan bahwa variabel cadangan devisa, pendalaman sektor

keuangan dan gejolak nilai tukar perdagangan berpengaruh signifikan secara

parsial terhadap stabilisasi nilai tukar riil Rupiah di Indonesia.

3. Hasil uji F, menunjukkan bahwa variabel cadangan devisa, pendalaman sektor

keuangan dan gejolak nilai tukar perdagangan berpengaruh signifikan secara

simultan terhadap stabilisasi nilai tukar riil Rupiah di Indonesia.

5.2. Saran

Adapun saran yang diberikan sebagai bahan pertimbangan kepada Bank

Indonesia dan pemerintah negara Republik Indonesia adalah:

1. Hendaknya Bank Indonesia sebagai pemegang otoritas moneter mampu

menjaga cadangan devisa yang cukup dan stabil, sehingga bank sentral

2. Sebaiknya Bank Indonesia menetapkan kebijakan yang mendorong fungsi

intermediasi bank-bank di Indonesia untuk menjaga jumlah uang beredar,

sehingga pendalaman sektor keuangan semakin baik, dan hal ini dapat

meningkatkan nilai tukar riil rupiah.

3. Untuk mengantisipasi gejolak nilai tukar perdagangan, sebaiknya pemerintah

menciptakan iklim yang memungkinkan ekspor Indonesia meningkat terus

menerus, sehingga pendapatan dan cadangan devisa meningkat, dan pada

BAB II

TINJAUAN PUSTAKA

2.1. Cadangan Devisa

Kebutuhan cadangan devisa bagi suatu negara mempunyai tujuan dan

manfaat seperti halnya manfaat kekayaan bagi suatu individu. Motif kepemilikan

international reserves dapat disamakan dengan motif seseorang untuk memegang

uang yaitu untuk motif transaksi, motif berjaga-jaga dan motif spekulasi. Motif

transaksi antara lain untuk membiayai transaksi impor yang dilakukan oleh

pemerintah dalam rangka mendukung proses pembangunan, motif berjaga-jaga

berkaitan dengan mengelola nilai tukar, serta motif yang ketiga adalah untuk lebih

memenuhi kebutuhan diversifikasi kekayaan (memperoleh return dari kegiatan

investasi dengan international reserves (Gandhi dalam Asmanto dan Suryadari,

2008:124).

Abdullah dan Tantri (2014:88), “cadangan devisa adalah cadangan devisa

negara yang dikuasai oleh Bank Indonesia, yang tercatat pada sisi aktiva neraca

Bank Indonesia, yang antara lain berupa emas, uang kertas asing dan tagihan

lainnya dalam valuta asing kepada pihak luar negeri yang dapat dipergunakan

sebagai alat pembayaran luar negeri”.

Cadangan devisa mencakup pula hak atas devisa yang setiap waktu dapat

ditarik dari suatu badan keuangan internasional. Bank Indonesia mengupayakan

dianggap cukup untuk melaksanakan kebijakan moneter. Pengelolaan cadangan

devisa oleh Bank Indonesia dilakukan dengan melalui berbagai jenis transaksi

devisa yaitu menjual, membeli, dan/atau menempatkan devisa, emas dan

surat-surat berharga secara tunai atau berjangka termasuk pemberian pinjaman.

Pengelolaan dan pemeliharaan cadangan devisa didasarkan pada prinsip

keamanan dan kesiagaan memenuhi kewajiban segera tanpa mengabaikan prinsip

untuk memperoleh pendapatan yang optimal. Tujuan pengelolaan dan

pemeliharaan cadangan devisa merupakan bagian yang tidak terpisahkan dari

upaya menjaga nilai tukar (Abdullah dan Tantri, 2014:88).

Pinjaman luar negeri yang diterima Bank Indonesia adalah pinjaman luar

negeri yang atas nama dan menjadi tanggung jawab Bank Indonesia sebagai badan

hukum. Pinjaman ini semata-mata digunakan dalam rangka pengelolaan cadangan

devisa untuk memperkuat posisi neraca pembayaran sebagian dari pelaksanaan

kebijakan moneter. Dengan demikian, pinjaman ini tidak mengganggu dan tidak

termasuk dalam anggaran pendapatan dan belanja negara. Jumlah pinjaman

tersebut disesuaikan dengan kemampuan Bank Indonesia untuk membayar

kembali pelaksanaan pinjaman harus dapat dipantau oleh Dewan Perwakilan

Rakyat melalui hasil pemeriksaan keuangan oleh Badan Pemeriksa Keuangan

Republik Indonesia.

Jhingan dalam Asmanto dan Suryadari (2008:124) menyatakan bahwa

“International liquidity (generally used as a synonym for international reserves)

is defined as the aggregate stock of internally acceptable assets held by the

devisa merupakan asset dari bank sentral yang dipergunakan untuk mengatasi

ketidakseimbangan neraca pembayaran.

Berdasarkan definisi tersebut dapat disimpulkan bahwa cadangan devisa

sebagai seluruh aktiva luar negeri yang dikuasai oleh otoritas moneter dan dapat

digunakan setiap waktu guna membiayai ketidakseimbangan neraca pembayaran

atau dalam rangka stabilitas moneter.

Kecukupan cadangan devisa ditentukan oleh besarnya kebutuhan impor

dan sistem nilai tukar yang digunakan. Dalam sistem nilai tukar yang

mengambang bebas, fungsi cadangan devisa adalah untuk menjaga stabilitas nilai

tukar hanya terbatas pada tindakan untuk mengurangi fluktuasi nilai tukar yang

terlalu tajam. Oleh karena itu, cadangan devisa yang dibutuhkan tidak perlu

sebesar cadangan devisa yang dibutuhkan apabila negara tersebut mengadopsi

sistem nilai tukar tetap. Wujud utama dari cadangan devisa adalah emas, hard

currencies yang pada umumnya dalam bentuk empat jenis mata uang utama yang

dianggap paling berpengaruh di dunia, yaitu: US dollar, Euro, Poundsterling dan

Yen serta surat-surat berharga terbitan IMF yang biasa disebut sebagai Special

Drawing Rights (SDRs). Penjelasan lebih rinci mengenai komponen international

reserves sebagaimana dijelaskan oleh Gandhi (2006: 4).

Berkaitan dengan sifat dari rezim nilai tukar (sistem nilai tukar tetap,

mengambang dan mengambang terkendali) di negara yang menganut sistem nilai

tukar tetap pada umumnya memerlukan cadangan devisa yang besar untuk

mempertahankan nilai tukar pada level yang ditetapkan. Hal ini dikarenakan oleh

bebas yang diterapkannya. Dengan demikian, cadangan devisa sebagai upaya

untuk berjaga-jaga dalam menghadapi fluktuasi nilai tukarnya otoritas moneter

negara tersebut membutuhkan cadangan devisa dalam jumlah yang dianggap

memadai guna stabilisasi nilai tukar.

Pada sistem nilai tukar mengambang, terjadinya pergerakan nilai tukar

dapat diatasi sendiri oleh mekanisme pasar, sehingga jumlah cadangan devisa

yang dibutuhkan tidak sebanyak yang dibutuhkan oleh suatu negara dengan sistem

nilai tukar tetap yang rigid.

Carbaugh (2004:516), menyatakan bahwa “tujuan utama dari cadangan

devisa adalah untuk memfasilitasi pemerintah dalam melakukan intervensi pasar

sebagai upaya untuk menstabilkan nilai tukar”. Suatu negara dengan aktivitas

stabilisasi yang aktif memerlukan jumlah cadangan devisa yang besar pula.

Keterbukaan perekonomian suatu negara tercermin dengan semakin

besarnya transaksi perdagangan dan aliran modal antar negara. Semakin terbuka

perekonomian suatu negara kebutuhan cadangan devisanya cenderung semakin

besar guna membiayai transaksi perdagangan. Parameter yang biasa dipakai untuk

mengukur kecukupan cadangan devisa sehubungan dengan transaksi perdagangan

antar negara adalah marginal propensity to import. Semakin besar angka

propensity tersebut menunjukkan semakin besarnya kebutuhan cadangan devisa

yang harus dimiliki dan semakin kecil angka propensity tersebut menunjukkan

semakin kecilnya kebutuhan cadangan devisa yang harus dimiliki (Gandhi,

2006:11). Dengan tersedianya cadangan devisa yang mencukupi, maka apabila

berpengaruh pada nilai tukar riilnya, maka cadangan devisa dapat berperan

sebagai absorber.

2.2. Pendalaman Sektor Keuangan

Keberadaan sektor keuangan dapat dilihat dari beberapa indikator dalam

perkembangannya. Dalam hal ini terdapat beberapa pandangan mengenai

indikator untuk mengetahui perkembangan sektor keuangan di suatu negara.

Diantaranya pendapat yang dikemukakan oleh Lynch dalam Ruslan (2011:185),

yang menyatakan terdapat 5 indikator untuk mengetahui perkembangan sektor

keuangan suatu negara, yakni:

1. Ukuran kuantitatif (quantity measures)

Indikator kuantitatif bersifat moneter dan kredit, seperti rasio uang dalam arti

sempit terhadap PDB, rasio uang dalam arti luas terhadap PDB dan rasio

kredit sektor swasta terhadap PDB. Indikator kuantitatif ini untuk mengukur

pembangunan dan kedalaman sektor keuangan.

2. Ukuran struktural (structural measures)

Indikator struktural menganalisa struktur sistem keuangan dan menentukan

pentingnya elemen-elemen yang berbeda-beda pada sistem keuangan.

Rasio-rasio yang digunakan sebagai indikator adalah : Rasio-rasio uang dalam arti luas

terhadap PDB, rasio pengeluaran pasar sekuritas terhadap uang dalam arti

luas.

3. Harga sektor keuangan (financial prices)

Indikator ini dilihat dari tingkat bungan kredit dan pinjaman sektor riil.

Indikator ini dilihat dari berbagai jenis-jenis instrumen keuangan yang

terdapat di pasar keuangan, seperti produk keuangan dan bisnis (commercial

paper,corporate bond, listed equity), produk investasi, produk pengelolaan

risiko dan nilai tukar luar negeri.

5. Biaya Transaksi (transaction cost)

Indikator ini dilihat dari spread suku bunga.

Berkaitan dengan indikator kuantitatif untuk melihat perkembangan sektor

keuangan dalam pembangunan dengan menggunakan rasio antara aset keuangan

dalam negeri terhadap PDB (seperti: rasio M1/GDP, M2/GDP, M3/GDP,

M4/GDP), maka perkembangan dalam rasio aset keuangan terhadap PDB

menunjukkan pendalaman keuangan. Perkembangan yang semakin besar dalam

rasio tersebut menunjukkan semakin dalam sektor keuangan suatu negara.

Sebaliknya semakin kecil rasio tersebut menunjukkan semakin dangkal sektor

keuangan suatu negara.

Shaw dalam Ruslan (2011:185), “pendalaman keuangan (financial

deepening) merupakan akumulasi dari aktiva-aktiva keuangan yang lebih cepat

dari pada akumulasi kekayaan yang bukan keuangan”. Pendalaman keuangan

ditunjukkan oleh semakin besarnya rasio antara jumlah uang beredar (M2) dengan

PDB. Sebaliknya semakin kecil rasio antara jumlah uang beredar (M2) dengan

PDB menunjukkan semakin dangkal sektor kuangan suatu negara. Ukuran

pendalaman keuangan suatu negara ditunjukkan oleh rasio antara jumlah

kekayaan yang dinyatakan dengan uang (financial asset) dengan pendapatan

perekonomian suatu negara semakin dalam. Semakin tinggi pendalaman keuangan

semakin besar penggunaan uang dalam perekonomian dan semakin besar serta

semakin meluas kegiatan lembaga keuangan maupun pasar uang dalam

perekonomian (Wardhana dalam Ruslan (2011:185).

Menurut King dan Levine dalam Asmanto dan Suryadari (2008),

merancang 4 ukuran dalam perhitungan perkembangan sektor keuangan. Pertama,

ukuran dari kedalaman sektor keuangan adalah rasio dari kewajiban lancar (liquid

liabilities) dari sistem keuangan terhadap GDP. Kewajiban lancar dalam hal ini

adalah M3, namun apabila M3 tidak bisa didapatkan, maka digunakan M2. Hal ini

sejalan dengan IMF dalam database International Financial Statistic. Kedua,

adalah rasio dari deposit money bank domestic asset dibagi dengan deposit money

bank domestic asset ditambah dengan central bank domestic asset yang

menggambarkan institusi keuangan yang lebih spesifik. Ketiga, rasio kredit dari

sektor swasta non keuangan dibagi dengan total kredit domestik. Keempat, adalah

rasio kredit sektor swasta non-keuangan dibagi dengan GDP. Dua yang terakhir

ini menggambarkan ukuran kuangan sektor dan tingkat pinjaman publik.

Penggunaan rasio M2 terhadap GDP sebagai indikator financial deepening

juga dibenarkan oleh King dan Levine dalam Asmanto dan Suryandari (2008).

Semakin kecil rasio tersebut, semakin dangkal sektor keuangan suatu negara.

Suatu negara dikatakan memiliki sektor keuangan yang dalam apabila M2 > 20%

dari GDP dan dangkal apabila M2 < 20% dari GDP (Aizenman dan Crichton,

terms of trade shock, maka negara dengan sektor keuangan yang dalam akan

mampu menstabilkan nilai tukarnya secara otomatis melalui mekanisme pasar.

2.3. Gejolak Nilai Tukar Perdagangan

Perdagangan internasional memberikan gambaran tentang hubungan

ekonomi yang dilakukan oleh suatu negara dengan negara lain. Perdagangan

internasional membahas tentang keseimbangan neraca perdagangan internasional,

blok perdagangan dan kebijakan pemerintah suatu negara dalam mengatur

perdagangan internasionalnya. Perdagangan internasional membahas

masalah-masalah yang berkaitan dengan hubungan ekonomi antara satu negara dengan

negara lain, kegiatan pertukaran hasil output satu negara dengan yang lain,

pertukaran saran dan faktor produksi, serta hubungan kredit (konsekuensi

utang-piutang).

Feriyanto (2015:10), menyatakan “perdagangan internasional adalah

kegiatan perekonomian dan perdagangan yang dilakukan oleh penduduk suatu

negara dengan penduduk negara lain atas dasar kesepakatan bersama”.

Penduduk yang dimaksud dapat berupa antar perorangan, antar individu

dengan pemerintah suatu negara dan pemerintah suatu negara dengan pemerintah

negara lain. Jika dibandingkan dengan pelaksanaan perdagangan di dalam negeri,

maka perdagangan internasional sangatlah rumit dan kompleks. Kerumitan ini

disebabkan oleh beberapa faktor antara lain: pembeli dan penjual terpisah oleh

batas-batas negara, barang harus dikirim dan diangkut dari suatu negara ke negara

lain melalui bermacam peraturan, serta antara satu negara dengan negara lain

dalam perdagangan dan sebagainya. Setiap negara yang melakukan perdagangan

dengan negara lain tentunya akan memperoleh manfaat bagi negara tersebut.

Feriyanto (2015:11), menyatakan manfaat melakukan perdagangan

internasional adalah:

1. Memperoleh barang yang tidak dapat diproduksi di negeri sendiri.

2. Memperoleh keuntungan dari spesialisasi.

3. Memperluas pasar dan menambah keuntungan.

4. Transfer teknologi modern.

Setiap negara dalam kehidupan di dunia ini pasti akan melakukan interaksi

dengan negara-negara lain di sekitarnya. Biasanya bentuk kerja sama atau

interaksi itu berbentuk perdagangan antar negara atau yang lebih dikenal dengan

istilah perdagangan internasional.

Terdapat beberapa konsep tentang nilai tukar perdagangan (terms of trade,

TOT). Konsep pertama merupakan konsep yang paling umum digunakan, yaitu

net barter terms of trade atau juga dapat disebut commodity terms of trade. Net

barter terms of trade adalah perbandingan antara indeks harga ekspor dengan

indeks harga impor. Kenaikan ekspor menunjukkan perbaikan di dalam nilai tukar

perdagangan, artinya untuk sejumlah tertentu ekspor dapat diperoleh jumlah

impor yang lebih banyak dengan melalui hubungan harga (Nopirin dalam

Asmanto dan Suryadari, 2008:126). Formulasinya sebagai berikut:

%

Di mana, Px adalah indeks harga ekspor; Pm adalah indeks harga impor; dan 100

trade, berarti terjadi perkembangan perdagangan luar negeri yang positif karena

dengan nilai ekspor tertentu diperoleh nilai impor yang lebih besar.

Konsep kedua adalah gross barter terms of trade merupakan perbandingan

antara indeks volume impor dengan indeks volume ekspor. Konsep ini menjadi

tidak penting karena kurang memberikan gambaran tentang perubahan harga.

Oleh karena itu, apabila konsep terms of trade tanpa diberi penjelasan apa-apa

maka yang dimaksud adalah konsep net barter terms of trade.

Konsep ketiga adalah income terms of trade yang dapat dituliskan dengan

rumus sebagai berikut :

Qx Pm

Px Qx N

I = × = ×

Dimana: N adalah net barter terms of trade; Px adalah indeks harga ekspor; Pm

adalah indeks harga impor; dan Qx adalah indeks kuantitas ekspor. Berdasarkan

konsep ini, kenaikan income terms of trade menunjukkan bahwa suatu negara

dapat memperoleh jumlah impor yang lebih besar dengan dasar kenaikan nilai

ekspornya.

Bagi negara-negara yang sedang berkembang, selain variabel harga juga

sangat penting untuk menilai terms of trade ini dengan mempertimbangkan

volume ekspornya karena kenaikan harga ekspor yang tinggi mungkin diimbangi

dengan turunnya volume ekspor.

Asmanto dan Suryadari (2008:126) menyatakan bahwa perbaikan TOT

dapat timbul sebagai akibat:

1. Harga ekspor naik sedang harga impor tetap;

3. Harga ekspor naik dengan proporsi yang lebih besar daripada naiknya

harga impor;

4. Harga ekspor turun dengan proporsi yang lebih kecil daripada turunnya

harga impor.

Mekanisme bagaimana TOT dapat berpengaruh pada nilai tukar riil adalah

dapat dilihat dari sebuah mekanisme sederhana yaitu perbaikan TOT akan

meningkatkan aliran modal masuk yang berasal dari perdagangan yang

selanjutnya dapat mengapresiasi nilai tukar riil dan sebaliknya. Memburuknya

TOT akan mengakibatkan permintaan valuta asing meningkat, sehingga akan

mendepresiasi nilai tukar riil. Terkait dengan jenis produksi yang diperdagangkan,

maka secara umum nilai tukar perdagangan komoditi (commodity terms of trade

atau net barter terms of trade) negara-negara berkembang cenderung mengalami

kemerosotan dari waktu ke waktu. Salah satu penyebab utamanya adalah sebagian

besar atau bahkan semua kenaikan produktivitas yang terjadi di negara-negara

maju dialirkan ke para pekerjanya dalam bentuk upah dan pendapatan yang lebih

tinggi, sedangkan sebagian besar atau seluruh kenaikan produktivitas yang

berlangsung di negara-negara berkembang diwujudkan sebagai harga-harga

produk yang lebih murah.

2.4. Nilai Tukar Riil

Perubahan kecil dalam nilai mata uang akibat kekuatan pasar tidak

mengharuskan bank sentral melakukan intervensi pasar mata uang luar negeri.

Masyarakat atau lembaga keuangan dapat menjual atau membeli mata uang luar

panjang. Suatu negara yang mengalami surplus neraca pembayaran tidak

menginginkan nilai tukar mata uang negara tersebut apresiasi karena harga produk

ekspor menjadi relatif lebih mahal. Apresiasi nilai tukar mata uang akan

mengurangi penjualan perusahaan dan surplus neraca pembayaran internasional,

jumlah pengangguran naik dan diikuti oleh penjualan mata uang domestik pada

pasar uang luar negeri untuk meningkatkan cadangan internasional. Sebaliknya,

negara yang mengalami defisit neraca pembayaran internasional tidak

menginginkan nilai tukar mata uang negara tersebut depresiasi karena harga relatif

produk impor menjadi lebih mahal dan menciptakan stimulus inflasi. Manurung

2009:274), menyatakan bahwa “suatu negara sering kali membeli mata uang

domestik pada pasar uang luar negeri dan melepas cadangan internasional untuk

menjaga nilai tukar suatu mata uang tetap tinggi atau kuat”.

Sistem keuangan internasional sekarang adalah sistem nilai tukar tetap dan

fleksibel. Fluktuasi nilai tukar merupakan respon kekuatan pasar, bukan

ditentukan oleh aksi jual beli mata uang. IMF sebagai pemberi pinjaman

internasional tidak pernah menganjurkan agar nilai mata uang suatu negara tetap.

IMF secara langsung menyediakan pinjaman kepada negara yang mengalami

defisit necara pembayaran internasional. Sisi lain yang penting dari sistem

keuangan internasional sekarang ini adalah keberlanjutan sistem transaksi

keuangan internasional dengan konversi dalam bentuk emas. Sejak tahun 1970,

IMF telah menerbitkan suatu kertas emas sebagai subsitusi emas yang dikenal

sebagai hak penarikan khusus (Special Drawing Right-SDR). Mirip seperti emas,

diputuskan untuk meningkatkan cadangan internasional, perdagangan dunia dan

pertumbuhan ekonomi. Penggunaan emas dalam transaksi internasional masih

dilakukan oleh IMF dengan cara menghilangkan harga resmi emas sejak tahun

1975 dan penjualan emnas. Sekarang ini harga emas ditentukan oleh kekuatan

pasar, spekulator dapat membeli atau menjual emas sesuai dengan kekuatan pasar.

Manurung (2009:277), menyebutkan bahwa pertimbangan nilai tukar mata

uang penting dalam sistem nilai tukar fleksibel karena nilai tukar mata uang

memainkan peranan penting terhadap kebijakan moneter. Jika bank sentral tidak

menginginkan nilai tukar mata uang depresiasi maka kontraksi moneter perlu

dilakukan untuk mengurangi jumlah penawaran uang dan meningkatkan tingkat

suku bunga domestik. Apresiasi nilai tukar mata uang domestik akan mengurangi

persaingan industri domestik, tetapi arus modal masuk akan naik sehingga

ekspansi moneter dari bank sentral perlu untuk mendorong depresiasi nilai tukar

mata uang domestik. Sebaliknya, depresiasi nilai tukar mata uang domestik akan

meningkatkan persaingan industri domestik tetapi arus modal masuk turun,

sehingga kontraksi moneter dari bank sentral perlu untuk mendorong apresiasi

nilai tukar mata uang domestik. Dengan demikian, salah satu tujuan kebijakan

moneter dari bank sentral adalah menjaga stabilitas nilai tukar mata uang dalam

jangka panjang.

Supriana (2008:201), menyatakan bahwa “nilai tukar atau kurs valuta

asing menunjukkan harga atau nilai mata uang sesuatu negara dinyatakan dalam

nilai mata uang negara lain”. Nilai tukar valuta asing dapat juga didefinisikan

dibutuhkan, untuk memperoleh satu unit mata uang asing. Nilai tukar antar dua

negara akan berubah seiring dengan berubahnya waktu.

Supriana (2008:202), menyatakan nilai tukar valuta asing dapat dibedakan

menjadi 2 (dua) yaitu:

1. Sistem nilai tukar tetap (fixed exchange rate).

Dalam sistem ini nilai tukar ditentukan oleh pemerintah. Pemerintah

melakukan intervensi dalam menentukan nilai tukar valuta asing.

Tujuannya adalah untuk memastikan nilai tukar yang terjadi tidak

memberikan pengaruh yang buruk terhadap perekonomian.

2. Sistem nilai tukar mengambang (flexible exchange rate).

Dalam sistem ini, nilai tukar ditentukan oleh besarnya jumlah

permintaan dan jumlah penawaran. Faktor-faktor yang mempengaruhi

permintaan dan penawaran uang asing menjadi faktor-faktor yang

menentukan besarnya nilai tukar uang asing. Sistem ini tidak

membutuhkan cadangan devisa dan bank sentral juga tidakperlu

mengintervensi pasar karena kurs mata uang ditetapkan oleh interaksi

antara permintaan dan penawaran mata uang yang bersangkutan.

Setiap negara memiliki sebuah mata uang yang menunjukkan harga-harga

barang dan jasa. Nilai tukar diartikan sebagai harga suatu mata uang terhadap

mata uang negara lain. Nilai tukar nominal biasa disebut nilai tukar (Pugel dalam

Asmanto dan Suryandari, 2008:128). Nilai tukar nominal merupakan harga relatif

dimana seseorang dapat memperdagangkan mata uang suatu negara dengan mata

tukar nominal dalam negeri dengan Consumer Price Index (CPI) luar negeri

dibagi dengan CPI dalam negeri, atau dengan rumus:

DN

Perubahan dalam permintaan dan penawaran valuta asing menyebabkan

perubahan dalam nilai tukar valuta asing. Supriana (2008:202) menyatakan faktor

yang dapat mempengaruhi permintaan dan penawaran valuta asing adalah:

1. Perubahan preferensi masyarakat

Cita rasa masyarakat mempengaruhi pola konsumsi mereka atas

barang-barang yang diproduksi, di dalam negeri atau barang-barang impor. Perbaikan kualitas

barang-barang impor menyebabkan keinginan masyarakat untuk mengimpor

bertambah besar. Pertumbuhan impor membutuhkan valuta asing dalam

jumlah yang lebih besar. Hal ini menyebabkan permintaan valuta asing

bertambah, sehingga harga valuta asing meningkat. Perubahan-perubahan ini

akan mempengaruhi permintaan dan penawaran valuta asing.

2. Perubahan harga barang ekspor dan impor

Harga sesuatu barang merupakan salah satu faktor penting yang menentukan

apakah suatu barang akan diimpor atau diekspor. Sesuai dengan teori

permintaan dan penawaran barang dalam negeri yang dijual dengan harga

relatif murah akan menaikkan jumlah ekspor dan bila harganya naik, maka

jumlah ekspor berkurang. Naik turunnya harga barang ekspor dan impor akan

mempengaruhi penawaran dan permintaan atas mata uang negara tersebut.

Inflasi sangat besar pengaruhnya kepada nilai tukar. Inflasi cenderung untuk

menurunkan nilai tukar. Inflasi menyebabkan harga-harga di dalam negeri

relatif lebih mahal dari harga-harga di luar negeri oleh karena itu inflasi

cenderung meningkatkan impor. Inflasi juga menyebabkan harga-harga barang

ekspor menjadi lebih mahal, oleh karena itu inflasi cenderung mengurangi

ekspor. Hal ini menyebabkan permintaan atas valuta asing meningkat.

Peningkatan permintaan akan menyebabkan harga juga meningkat.

4. Perubahan suku bunga dan tingkat pengembalian investasi

Naik turunnya suku bunga dan tingkat pengembalian investasi sangat penting

perannya dalam mempengaruhi aliran modal. Suku bunga dan tingkat

pengembalian yang rendah cenderung akan menyebabkan modal dalam negeri

mengalir ke luar negeri. Sedangkan suku bunga dan tingkat pengembalian

investasi yang tinggi akan menyebabkan modal luar negeri masuk ke negara

itu. Apabila lebih banyak modal mengalir ke dalam suatu negara, permintaan

ke atas mata uangnya bertambah, maka nilai mata uang negara tersebut akan

meningkat. Nilai mata uang suatu negara akan merosot, apabila lebih banyak

modal negara dialirkan ke luar negeri dari pada ke dalam negeri, karena suku

bunga dan tingkat pengembalian investasi yang tinggi di negara lain jika

dibandingkan dengan dalam negeri.

5. Pertumbuhan ekonomi

Pengaruh pertumbuhan ekonomi kepada nilai tukar mata uang tergantung

kepada penyebab pertumbuhan ekonomi yang berlaku. Apabila pertumbuhan

ekonomi disebabkan oleh perkembangan ekspor, maka permintaan ke atas

impor yang berkembang lebih cepat dari ekspor, penawaran mata uang negara

lebih cepat bertambah dari permintaannya dan oleh karenanya nilai mata uang

negara tersebut akan merosot.

2.5. Peneliti Terdahulu

Tabel 2.1. Hasil Penelitian Terdahulu

No. Peneliti Judul Hasil penelitian

1. Asmanto, tukar riil rupiah akibat gejolak nilai tukar perdagangan

Secara simultan variabel-variabel yang digunakan dalam estimasi keseluruhan maupun estimasi spesifik memiliki pengaruh yang signifikan

Secara parsial menunjukkan pengaruh masing-masing variabel bebas yang signifikan terhadap variabel nilai tukar riil (variabel dependen) pada estimasi secara keseluruhan.

Variabel tingkat bunga dan pendapatan nasional memiliki pengaruh signifikan terhadap financial

deepening Indonesia selama tahun

1980-2007. Sedangkan variabel kurs nilai tukar Rp/US$ tidak memiliki pengaruh terhadap financial deepening Indonesia.

Diantara variabel-variabel yang ada, variabel pendapatan nasional memiliki penaruh terbesar terhadap perkembangan financial deepening di Indonesia selama tahun 1980-2007 penstabil nilai tukar riil akibat terms of trade

shock

Variabel international reserves mitigation term berperan sebagai

penstabil nilai tukar riil akibat terms of

trade shock secara keseluruhan negara,

sedangkan secara spesifik untuk negara Indonesia tidak diperoleh hasil bahwa international reserves berperan sebagai penstabil nilai tukar riil. Variabel financial deepening mitigation term menunjukkan bahwa

Indonesia financial deepening

mitigation term berfungsi sebagai penstabil nilai tukar riil akibat terms of

trade shock melalui mekanisme

penyesuaian otomatis yang telah berjalan dengan baik.

2.6. Kerangka Konseptual

Kerangka konseptual penelitian ini dapat digambarkan sebagai berikut:

Gambar 2.1 Kerangka Konseptual

Feriyanto (2015:13), menyatakan bahwa “perdagangan internasional juga

dipengaruhi oleh faktor kebutuhan akan devisa suatu negara”. Dalam memenuhi

segala kebutuhannya setiap negara harus memiliki cadangan devisa yang

digunakan dalam melakukan pembangunan, salah satu sumber devisa adalah

pemasukan dari perdagangan internasional.

Kecukupan cadangan devisa mampu mengikuti perkembangan indikator

moneter terutama nilai tukar rupiah dan perkembangan pasar valuta asing,

dikarenakan bahwa devisa merupakan salah satu alat dan sumber pembiayaan

yang penting bagi perekonomian suatu bangsa dan negara. Pemilikan dan

penggunaan devisa serta sistem nilai tukar harus diatur sebaik-baiknya untuk

memperlancar lalu lintas perdagangan, investasi dan pembayaran dengan luar

negeri.

Cadangan devisa (X1)

Pendalaman Sektor Keuangan (X2)

Gejolak Nilai Tukar Perdagangan (X3)