i

ANALISIS PENGARUH PEMBIYAAN BMT ARAFAH TERHADAP PENDAPATAN

UMKM.

NASKAH PUBLIKASI

Diajukan Untuk Memenuhi Syarat Guna Memperoleh Gelar Sarjana

Prodi Studi Ekonomi Pembangunan Fakultas Ekonomi dan Bisnis

Universitas Muhammadiya Surakarta

Disusun oleh:

RIZQI ATHO’ULLOH

B 300 110 032

ILMU EKONOMI STUDI PEMBANGUNAN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH SURAKARTA

i

iii

PERNYATAAN KEASLIAN

Saya yang bertanda tangan di bawah ini :

Nama

: RIZQI ATHO’ULLOH

NIM

: B300110032

Progam Studi

: EKONOMI PEMBANGUNAN

Judul Skripsi

: ANALISIS PENGARUH PEMBIAYAAN BMT ARAFAH

TERHADAP PENDAPATAN UMKM

Menyatakan dengan sebenarnya bahwa naskah publikasi yang saya buat dan serahkan ini

merupakan hasil kaeya saya sendiri dan seluruh seumber yang menjadi rujukan dalam karya

ini telah saya sebutkan sesuai kaidah akademik yang berlaku umum. Apabila dikemudian

hari terbukti dan atau dapat dibuktikan bahwa skripsi ini hasil jiplakan, maka saya bersedia

menerima sanksi apapun dari Fakultas Ekonomi dan Bisnis dan atau gelar dan ijazah yang

diberikan oleh Universitas Muhammadiyah Surakarta bakal saya terima.

Surakarta, 25 Juli 2016

Yang Membuat Pernyataan

1

ABSTRAK

ANALISIS PENGARUH PEMBIAYAN BMT ARAFAH TERHADAP PENDAPATAN

UMKM

Peneltian ini berjudul “Analisis Pengaruh pembiayaan BMT Arafah terhadapa pendapatan UMKM” penulis

mengunakan metode penelitian Cross saction.

Data yang digunakan penulis dalam penelitian ini adalah data primer yang diperoleh melalui observasi dan wawancara secara langsung dilapangan dengan daftar quisioner dan data sekunder diperoleh dari literartur, buku dan Badan Pusat Statistik. Dari data tersebut dignkan analisis dengan model OLS.

Dari hasil analsis dengan mengunakan model OLS, dengan variabel depeden Pendapatan dan Laba bersih, menunjukan dari lima variabel inependen yakni Modal Awal, Aset, Tenaga Kerja, Jenis Pembiayaan dan Volume Pembiayaan, hanya variabel Modal yang berpengaruh segnifikan terhadap laba bersih nasabah BMT arafah, sedangkan variabel dependen pendapatan tidak ada yang berpengaruh signifikan terhadap pendapatan.

Dari hasil analisi kedua variabel dependent ini, uji Multikolinieritas tidak terdapata masalah Multikolinieritas, hanya variabel Aset, Modal Awal, dan Tenaga Kerja yang terdapat masalah Multikolinieritas. Uji Heteroskedastisitas menunjukan tidak ada masalah heteroskedastisitas. Uji Normalitas bahwa distribusi ut Normal. Dari hasil spesifikasi model dengan mengfunakan Ramsy Reset menunjukan bahwa modal linier.

Dari hasil uji t variabel yang mempunyai pengaruh signifikan terhadap Laba Bersih adalah variabel Modal Awal. Sedangkan variabel lainnya tidak berpengaruh signifikan. Sedangkan pada variabel pendapatan tidak ada veriabel independen yang berpengaruh signifikan.

Berdasarkan pendapatan hasil analisis R2 : 0,829055 (82.91%). Oleh karena itu dapat disimpulkan bahwa kelima variabel independen dapat menjelaskan pengaruh variabel pendapatan 82.91% sedangkan sisanya 18.09% dijelaskan variabel lainnya. Berdasarkan Laba bersih hasil analisis R2 : 0,887766 (88.78%) Oleh karena itu dapat disimpulkan bahwa kelima variabel independen dapat menjelaskan pengaruh variabel pendapatan 88.78% sedangkan sisanya 12.32% dijelaskan variabel lainnya.

Kata kunci : Pendapatan, Laba Bersih, Modal Awal, Aset, Tenaga Kerja, Jenis Pembiayaan, Volume

2

ABSTRACT

This study entitled "Analysis Effect of Arafah BMT financing to UMKM in revenue Cemani Ngruki Sukoharjo" the author uses research methods Cross saction.

Data used by the author in this study are primary data obtained through direct observation and interviews in the field with a list of questionnaires and secondary data obtained from literartur, books and the Central Bureau of Statistics. From these data dignkan analysis with OLS model.

From the results of the analysis using the OLS model, with variable depeden revenue and net income, showed five variables inependen namely Equity, Asset, Workforce, Type of Financing and volume of financing, only the variable capital affect segnifikan on net income customers BMT Arafat, while the dependent variable income no significant effect on revenue.

From the results of a second analysis of this dependent variable, test Multicolinearity terdapata no problem Multicolinearity, only variables Assets, Equity, and Labor that there is a problem Multicolinearity. Heteroskidastity test showed no problem heteroscedasticity. Normality Test that ut Normal distribution. From the results of model specifications with mengfunakan Ramsy Reset showed that the linear capital.

From the results of the t test variables that have a significant influence on Net Income is variable Initial Capital. While other variables had no significant effect. While on the income variable independent veriabel no significant effect.

Based on the analysis revenue R2: 0.829055 (82.91%). Therefore it can be concluded that the five independent variables can explain the effect of variable revenue while the remaining 82.91% 18:09% described other variables. Based on the net profit on the analysis R2: 0.887766 (88.78%) Therefore, it can be concluded that the five independent variables can explain the effect of variable revenue while the remaining 88.78% 12.32% described other variables.

3

A.

PENDAHULUAN

Keberadaan Usaha Mikro Kecil Mengengah (UMKM), selalu hadir dalam

meningkatan perekonomian suatu negara. Fakta membuktikan dalam kirisis nasiaonal yang

pernah melanda Indonesia (Juli 1997), UMKM menjadi poros penting dalam menigkatkan

kembali perekonomian nasional. Terbukti pasca krisis, sektor usaha yang menyerap banyak

tenaga kerja salah satunya adalah UMKM.

Namun, dukungan pembiayaan (modal kerja dan investasi serta pendanaan yang

diperlukana dalam pengembangan usaha lainya) terhadap UMKM cenderung menurun.

Seperti studi yang pernah dilakukan sebelumnya (Yunus,1997) menunjukan bahawa

UMKM memiliki permasalahan yang sangant kompleks, yang mencakup antara lain:

bidang kebijakan, pengembangan dan pelayanan bisnis (business support)

pembiayaan

usaha, Infastuktur, koordinasi progam UMKM di daerah serta kerjasama nasional regional.

Minimnya pengetahuan akan pentingnya pembiayaan, berimbas, mempengaruhi pola

pikir. Akibatnya mayoritas UMKM, mengelola usaha mereka dengan menggunakan cara

tradisonal, yang tidak di dukung dengan menejemen secara baik. Dalam realita, terdapat

kredit-kredit formal yang hadir ditengah masyarakat. Akan tetapi, dalam kehadiranya tidak

berpengaruh signifikan terhadap UMKM. Persyaratan. yang ditawarkan lembaga kredit, di

rasa memberatkan UMKM. Kredit-kredit formal tersebut memberikan batas minimal untuk

peminjaman kredit. (Khoiril, 2012 : 32).

Lembaga keuangan syariah hadir untuk mengatasi problematika masyarakat yang

terjadi. Memberikan alternatif pembiayaan selain lembaga keuangan konvesional, yang

lebih dahulu berdiri. Salah satu lembaga keuangan syariah Baitul Maal wat Tamwil (BMT)

atau lembaga kuangan mikro syariah. Terdapat banyak pilihan pembiayaan di lembaga

keuangan syariah. Jika di perbankan konvesional terdapat salah satu prinsip bunga, maka di

lembaga keuangan syariah, menawarkan prinsip sesuai kebutuhan nasabah, di antaranya :

prinsip bagi hasil, prinsip jual beli, prinsip sewa, dan prinsip jasa.

Dengan melihat fenomena di atas, peneliti ingin mengkaji lebih mendalam tentang

pengaruh pembiayaan yang di berikan BMT terhadap penigktan pendapatan UMKM.

dalam hal ini BMT ARAFAH di JL. Jl Lurik no.17 Ngruki, Cemani, Sukoharjo 57552.

Dengan latar belakang di atas, maka peneliti memberi judul :

4

B.

METODOLOGI

PENELITIAN

1.

Model dan alat analisis

Alat atau metode yang digunakan dalam penelitian ini adalah analisis regresisi

linier berganda dengan metode OLS

(Ordinary Least Square) Untuk mengetahui

pengaruh berbagai independen (VB, JP, EMP, dan MOD) terhadap variabel Dependen

(PROF, REV) diguakan model ekonomietrika sebagai berikut :

PROF =

β

o+

β

1VB

i+

β

2JP

i+

β

3AST

i+ β

4EMP

i+ β

5MOD

i+U

iREV =

β

o+

β

1VB

i+

β

2JP

i+

β

3AST

i+ β

4EMP

i+ β

5MOD

i+U

iDimana

:

PROF :

Profit

REV :

Pendapatan UMKM

VB

:

Volume/ Jumlah Pembiayaan

JP

:

Jenis Pembiayaan

EMP :

Tenaga Kerja

AST :

Aset UMKM

MOD :

Modal UMKM

β

o:

Konstanta

β

1 -β

3:

Koefisensi pengaruh Variabel PROF TPR TAST

Ut

:

error Trem

2.

Regresi Model OLS (Ordienery Least Square)

Metode Analisis OLS (Ordinary Least Square) dikemukakan oleh Carl Friedieich

Gauss, seorang ahli matematika Jerman. Secara umum, OLS merupakan analisis regresi

yang paling sering digunakan, terutama karena menarik secara intuitif dan lebih

sederhana secara matematis.

3.

Uji Asumsi Klasik

Analisis Regresi linier berganda harus memenuhi asumsi klasik. Hali ini berkaitan

dengan ketertarikan variabel predator dalam menjelaskan variabel yang diprediksi

.

a.

Uji Multikolinierita

Uji multikolinieritas merupakan uji yang ditunjukan untuk menguji apakah model

regresi ditemukan adanya korelasi antara variabel bebas ( variabel independen). Model

regresi yang baik selayaknya tidak terjadi multikolineritas (Wijaya, 2010:51)

5

Menurut Gujarati (1995) asumsi Normalitas Residual u

tadalah sangat

penting mengingat uji eksistensi model (uji F) maupun uji validasi pengaruh variabel

independen (uji t) dan istimasi mulai variabel dependen mensyaratkan hal ini.

Apabila asumsi ini tidak terpenuhi maka kedua uji ini dan estimasi niljai variabel

dependen dinyatakan tidak valid untuk sampel kecil atau tertentu.

c.

Uji Heteroskedtastisitas

Heteroskedastisitas menunjukan varians variabel tidak sama untuk semua

pengamatan. Jika varians dari residual satu pengamatan ke pengamatan yang lain

tetap, maka disebut homoskedastisitas. Model regresi yang baik adalah yang

homoskedastisitas atau tidak terjadi homoskedastisitas atau tidak terjadi

heteroskedastisitas karena data cross saction memiliki data yang mewakili berbagai

ukuran (kecil, sedang dan besar).

d.

Uji Spesifikasi Model

Pengujian ini perlu dilakukan untuk mengetahui model yang dibuktikan linier

atau tidak. Untuk mendeteksi apakah model menggunakan persamaan linier atau

tidak, maka digunakan metode analisis Uji Ramsey-Reset, dengan mengunakan cara

ringkas( Utomo 2007 :201)

C.

ANALISIS DATA DAN PEMBAHASAN

1.

Deskripsi data

Dalam bab ini akan dilakukan analisis terhadap data-data yang mendukung

tentang hal-hal yang mempengaruhi Pendatan dan Laba Bersih Usaha Mikro. Data

yang digunakan terdiri dari Pendatan dan Laba Bersih yang merupakan variabel

dependen. Sedangkan tenaga kerja, modal, jenis pembiayaan, aset, volume

pembiayaan. Merupakan variabel independen.

2.

Hasil

Analisis Data

Dalam penelitian ini variable independen yakni Aset Usaha, Modal Usaha, Akad

yang diambil, Volume Pembiayaan, dan Tenaga Kerja yang mempemgaruhi variable

dependen Pendapatan dan Laba Bersih yang diwujudkan dengan lewat data lapangan

yang di dapat. Untuk mengetahui besarnya pengaruh masing-masing variabel independen

terhadap variable dependen, digunakan analisis regresi berganda.

1.

Hasil Regresi Model OLS

6

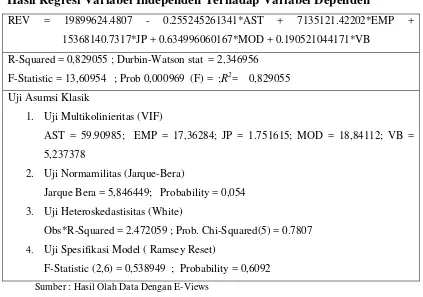

Table 4.8

Hasil Regresi Variabel Independen Terhadap Variabel Dependen

REV = 19899624.4807 - 0.255245261341*AST + 7135121.42202*EMP +

15368140.7317*JP + 0.634996060167*MOD + 0.190521044171*VB

R-Squared = 0,829055 ; Durbin-Watson stat = 2,346956

F-Statistic = 13,60954 ; Prob 0,000969 (F) = ;R2= 0,829055

Uji Asumsi Klasik

1. Uji Multikolinieritas (VIF)

AST = 59.90985; EMP = 17,36284; JP = 1.751615; MOD = 18,84112; VB =

5,237378

2. Uji Normamilitas (Jarque-Bera)

Jarque Bera = 5,846449; Probability = 0,054

3. Uji Heteroskedastisitas (White)

Obs*R-Squared = 2.472059 ; Prob. Chi-Squared(5) = 0.7807

4. Uji Spesifikasi Model ( Ramsey Reset)

F-Statistic (2,6) = 0,538949 ; Probability = 0,6092

[image:10.595.114.529.440.723.2]Sumber : Hasil Olah Data Dengan E-Views b. Laba Bersih (Profit)

Table 4.9

Hasil Regresi Variabel Independen Terhadap Variabel Dependen

PROF = 8864357.36719 - 0.140847288277*AST + 2868944.44469*EMP -

2788699.60204*JP + 0.32258032282*MOD + 0.150309677247*VB

R-Squared = 0,887766 ; Durbin-Watson stat = 2,784525

F-Statistic = 21,56596 ; Prob 0,000189 (F) = ;R2= 0,887766

Uji Asumsi Klasik

1. Uji Multikolinieritas (VIF)

AST = 59.90985; EMP = 17,36284; JP = 1.751615; MOD = 18,84112; VB =

5,237378

2. Uji Normamilitas (Jarque-Bera)

Jarque Bera = 0,520116; Probability = 0,771007

3. Uji Heteroskedastisitas (White)

Obs*R-Squared = 3,481152 ; Prob. Chi-Squared(5) = 0.6262

4. Uji Spesifikasi Model ( Ramsey Reset)

F-Statistic (2,6) = 1,403403; Probability = 0,3162

7

3.

Uji

Asumsi Klasik

A.

Pendapatan (

Revenue

)

a.

Uji Multikolinieritas

Multikolinieritas adalah suatu kondisi dimana terdapat korelasi atau hubungan

antara variabelindependen. Salah satu cara untuk mendeteksi ada tidaknya masalah

multikolineritas adalah dengan metode VIF Untuk mengetahui ada tidaknya

multikolinieritas dengan hasil, jika nilai VIF lebih kecil dari 10,00 maka artinya

tidak terjadi Multikolinieritas terhadap data uji, jika nilai VIF lebih besar dari 10,00

maka artinya terjadi Multikolinieritas terhadap data uji. AST = 55.90985 > 10

artinya terjadi Multikolinieritas terhadap data uji. EMP = 17.36284 > 10 artinya

terjadi Multikolinieritas terhadap data uji.

b.

Uji Heteroskedastisitas

Untuk mengetahui ada tidaknya heteroskedastisitas digunakan uji white

dengan formulasi hipotesis; HO : tidak terdapat masalah heteroskedastisitas dalam

model dan

HA : terdapat masalah heteroskedastisitas dalam model. Tingkat

signifikansi (α) yang di gunakan sebesar 0,05 dengan kreteria;

HO diterima bila

X

2hitung atau statistik

X

2≤ 0,05 dan

HOditolak bila

X

2hitung atau statistik

X2>

0,05. Dapat dilihat bahwa besar nilai probabilitas dari hasil pengujian adalah

0,7807> 0,05 HOditolak, tidak ada masalahheteroskedastisitas.

c.

Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi,

variabel terkait dan variabel bebas keduanya mempunyai distribusi data normal.Uji

Jarque Berra dengan formulasi hipotesis;

H

O: distribusi

ut normal dan

H

A:

distribusi ut tidak normal. Tingkat signifikansi yang digunakan (α) sebesar 0,05

dengan kreteria pengujian;

H

Oditerima bila JB ≤ 0,05 danH

Oditolak bila JB >

0,05. Dapat dilihat besar nilai probabilitas dari hasil pengujian adalah 0,053760 >

0,05 maka H

Oditerima. Kesimpulan yang dapat diambil distribusi u

tnormal.

d.

Uji Spesifikasi Model

8

pengujian; HO

diterima bila F hitung atau statistik F ≤ 0,05 dan

HO ditolak bila F

hitung atau statistik F > 0,05. Nilai Probabilitas dari hasil uji sebesar 0,7807 > 0,05

maka HO diterima. Dapat ditarik kesimpulan bahwa model linier.

B.

Laba Bersih (Profit)

a.

Uji Multikolinieritas

Multikolinieritas adalah suatu kondisi dimana terdapat korelasi atau hubungan

antara variabel independen. Salah satu cara untuk mendeteksi ada tidaknya masalah

multikolineritas adalah dengan metode VIF Untuk mengetahui ada tidaknya

multikolinieritas dengan hasil, jika nilai VIF lebih kecil dari 10,00 maka artinya

tidak terjadi Multikolinieritas terhadap data uji, jika nilai VIF lebih besar dari 10,00

maka artinya terjadi Multikolinieritas terhadap data uji. AST = 55.90985 > 10

artinya terjadi Multikolinieritas terhadap data uji. EMP = 17.36284 > 10 artinya

terjadi Multikolinieritas terhadap data uji.

b.

Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk mengetahui apakah model regresi

yang terjadi ketidaksamaan varian dari residual pada satu pengamatan ke

pengamatan lain tetap maka disebut homoskedastisitas dan jika berbeda disebut

heteroskedastisitas.

Untuk mengetahui ada tidaknya heteroskedastisitas digunakan uji white

dengan formulasi hipotesis; HO : tidak terdapat masalah heteroskedastisitas dalam

model dan

HA : terdapat masalah heteroskedastisitas dalam model. Tingkat

signifikansi (α) yang di gunak

an sebesar 0,05 dengan kreteria; HO diterima bila X

2hitung atau statistik X

2≤ 0,05 dan

HOditolak bila

X

2hitung atau statistik X2> 0,05.

Dapat dilihat bahwa besar nilai probabilitas dari hasil pengujian adalah 0,6262 >

0,05 HO ditolak, tidak ada masalah heteroskedastisitas

c.

Uji Normalitas

9

0,05. Dapat dilihat besar nilai probabilitas dari hasil pengujian adalah 0,771007 >

0,05 maka HO diterima. Kesimpulan yang dapat diambil distribusi ut normal.

d.

Uji Spesifikasi Model

Uji Ramsey ini dikembangkan oleh Ramsey tahun 1969. Ramsey Reset

menyarankan suatu uji yang disebut general test of specification atau RESET.

Untuk melakukan hal ini kita harus mengatahui formulasi hipotesis;

HO ; model

linier (spesifikasi model benar) dan

HA : model tidak linier (spesifikasi model

salah). Tingkat signifikansi (α) yang digunakan adalah sebesar 0,05 dengan kreteria

pengujian; HO

diterima bila F hitung atau statistik F ≤ 0,05 dan

HO ditolak bila F

hitung atau statistik F > 0,05. Nilai Probabilitas dari hasil uji sebesar 0,6262 > 0,05

maka HO diterima. Dapat ditarik kesimpulan bahwa model linier.

B.

Uji Kebaika Model(Uji F)

A.

Pendapatan (Revenue)

a.

Uji Eksistensi Model

Uji F adalah uji untuk mengetahui apakah model yang digunakan eksis atau

tidak. Dengan formulasi hipotesis ;H

O:

β

1= β

2=…..β

n= 0 jika model yang dipakai

tidak eksis dan

H

A:

β

1≠ β

2≠…..≠ β

n≠

0 jika model yang dipakai eksis. Tingkat

signifikansi (α) yang digunakan adalah sebesar 0,05 dengan kreteria pengujian;

H

Oditerima bila F hitung atau statistic F ≤ 0.05 dan

H

Oditolak bila F hitung atau

a=statistic F > 0.05. Nilai F Hitung yang diperoleh dari regresi linier adalah sebesar

13,60956 dengan nilai probabilitas 0,000969 > 0,05 maka H

Oditolak, kesimpulan

yang dapat diambil adalah model yang dipakai eksis.

b.

Uji Interpretasi(R

2)

Pada table uji interpretasi terlihat nilai

R

2= 0.829055, artinya 82.91%

variabel-variabel independen Aset Usaha, Tenaga Kerja, Jenis Pembiayaan, Modal

Usaha dan Volume Pembiayaan, sebesar 82,9055 persen, 18,10 persen sisanya

dijelaskan oleh faktor lain yg tidak disertakan dalam model.

B.

Laba Bersih(Profit)

a.

UjiEksistensi Model

10

signifikansi (α) yang digunakan adalah sebesar 0,05 dengan kreteria pengujian;

H

Oditerima bila F hitung atau statistic F ≤ 0.05 dan

H

Oditolak bila F hitung atau

a=statistic F > 0.05. Nilai F Hitung yang diperoleh dari regresi linier adalah sebesar

21,56596 dengan nilai probabilitas 0,000189> 0,05 maka H

Oditolak, kesimpulan

yang dapat diambil adalah model yang dipakai eksis.

b.

Uji Interpretasi (R

2)

Pada table uji interpretasi terlihat nilai

R

2= 0,887766, artinya 88.89%

variabel-variabel independen Aset Usaha, Tenaga Kerja, Jenis Pembiayaan, Modal

Usaha dan Volume Pembiayaan, sebesar 88,89 persen.12,11 persen sisanya

dijelaskan oleh faktor lain yg tidak disertakan dalam model.

C.

Uji Validitas Pengaruh (Uji t)

A.

Pendapatan (Revenue)

Uji validitas pengaruh ini dilakukan untuk mengetahui pengaruh dari

masing-masing variabel independen terhadap variabel dependen.

Uji validitas pengaruh yang digunakan adalah uji t dengan formulasi hipotesis;

H

O:

β

i = 0; variabel independen tidak memiliki pengaruh signifikansi dan HA:

β

i≠

0; variabel inidependen memiliki pengaruh signifikan.

Tingkat signifikansi (α)

yang digunakan adalah sebesar 0,05 dengan kreteria pengujian

HO diterima bila

probabilitas statistik t > 0,05 dan

HO ditolak bila : probabilitas statistik t < 0,05.

Probabilitas

t

AST= 0,4315 > 0,05 dan

H

Oditerima, ditarik kesimpulan bahwa

variabel Aset Usaha AST tidak memiliki pengaruh signifikan. Nilai Probabilitas

t

EMP= 0,1855 > 0,05 dan

H

Oditerima, ditarik kesimpulan bahwa variabel Tenaga

Kerja EMP tidak memiliki pengaruh signifikan, Kemudian Probabilitas t

JP= 0,8264

> 0,05 dan

H

Oditerima, ditarik kesimpulan bahwa variabel Jenis Pembiayaan JP

tidak memiliki pengaruh signifikan.

B.

Laba Bersih (Profit)

11

bahwa variabel Aset Usaha AST tidak memiliki pengaruh signifikan. Nilai

Probabilitas

tEMP = 0,1406 > 0,05 dan

HO diterima, ditarik kesimpulan bahwa

variabel Tenaga Kerja EMP tidak memiliki pengaruh signifikan, Kemudian

Probabilitas tJP = 0,9109 > 0,05 dan HO diterima, ditarik kesimpulan bahwa variabel

Jenis Pembiayaan JP tidak memiliki pengaruh signifikan.

D.

Interprestasi Ekonomi

A.

Pendapatan (Revenue)

a.

Pengaruh Variabel Pendapatan terhadap Aset Usaha pada Nasabah BMT

Arafaha

Berdasarkan hasil analisis regresi linier berganda yang telah dilkukan

sebelumnya diketahui t statistik dari variabel aset -0,828347 dan nilai t tabelnya

2.00. sehingga disimpulkan pada taraf signifikansi 5% variabel aset tidak

mempunyai pengaruh yang signifikan terhadap besarnya Pendapatan usaha.

b.

Pengaruh variabel Jenis Pembiayaan usaha terhadap Pendapatan Nasabah di

BMT Arafah.

Berdasarkan hasil analisis regresi linier berganda yang telah dilkukan

sebelumnya diketahui t statistik dari variabel Jenis Pembiayaan 0,226665 dan nilai

ttabelnya 2.00. sehingga disimpulkan pada taraf signifikansi 5% variabel jenis

pembiayaan tidak mempunyai pengaruh yang signifikan terhadap besarnya

Pendapatan usaha. Hal ini berarti hubungan antara variabel jenis pembiayaan

dengan variabel Pendapatan tidak sesuai dengan hipotesis yang dituliskan

sebelumnya.

c.

Pengaruh variabel Tenaga Kerja terhadap pendapatan usaha pada Nasabah

BMT Arafah

Berdasarkan hasil analisis regresi linier berganda yang telah dilkukan

sebelumnya diketahui t statistik dari variabel Tenaga Kerja 1,448472 dan nilai t

tabelnya 2.00. sehingga disimpulkan pada taraf signifikansi 5% variabel Tenaga Kerja

tidak mempunyai pengaruh yang signifikan terhadap besarnya Pendapatan usaha.

d.

Pengaruh variabel Modal usaha terhadap pendapatan usaha pada Nasabah

BMT Arafah

12

tabelnya 2.00. sehingga disimpulkan pada taraf signifikansi 5% variabel Modal

usaha tidak mempunyai pengaruh yang signifikan terhadap besarnya Pendapatan

usaha.

e.

Pengaruh variabel Volume Pembiayaan terhadap Pendapatan Usaha pada

Nasabah BMT Arafah

Berdasarkan hasil analisis regresi linier berganda yang telah dilkukan

sebelumnya diketahui t statistik dari variabel Volume Pembiayaan 0,529107 dan

nilai t tabelnya 2.00. sehingga disimpulkan pada taraf signifikansi 5% variabel

Volume Pembiayaan usaha tidak mempunyai pengaruh yang signifikan terhadap

besarnya Pendapatan usaha.

B.

Laba bersih (Profit)

a.

Pengaruh Variabel Laba Bersih terhadap Aset Usaha pada Nasabah BMT

Arafaha

Berdasarkan hasil analisis regresi linier berganda yang telah dilkukan

sebelumnya diketahui t statistik dari variabel aset -1.283559 dan nilai t tabelnya

2.00. sehingga disimpulkan pada taraf signifikansi 5% variabel aset tidak

mempunyai pengaruh yang signifikan terhadap besarnya variabel Laba Bersih

usaha. Hal ini berarti hubungan antara variabel aset dengan variabel Laba Bersih

tidak sesuai dengan hipotesis yang dituliskan sebelumnya..

b.

Pengaruh variabel Jenis Pembiayaan usaha terhadap Laba bersih Nasabah di

BMT Arafah.

Berdasarkan hasil analisis regresi linier berganda yang telah dilkukan

sebelumnya diketahui t statistik dari variabel Jenis Pembiayaan -0,115499 dan nilai

t tabelnya 2.00. sehingga disimpulkan pada taraf signifikansi 5% variabel jenis

pembiayaan tidak mempunyai pengaruh yang signifikan terhadap besarnya Laba

bersih usaha. Hal ini berarti hubungan antara variabel jenis pembiayaan dengan

variabel Laba bersih tidak sesuai dengan hipotesis yang dituliskan sebelumnya.

c.

Pengaruh variabel Tenaga Kerja terhadap laba bersih usaha pada Nasabah

BMT Arafah

13

usaha. Hal ini berarti hubungan antara variabel tenaga kerja dengan variabel Laba

bersih tidak sesuai dengan hipotesis yang dituliskan sebelumnya.

d.

Pengaruh variabel Modal usaha terhadap laba bersih usaha pada Nasabah

BMT Arafah

Berdasarkan hasil analisis regresi linier berganda yang telah dilkukan

sebelumnya diketahui t statistik dari variabel Modal Usaha 2,746923 dan nilai t

tabelnya 2.00. sehingga disimpulkan pada taraf signifikansi 5% variabel Modal

usaha mempunyai pengaruh yang signifikan terhadap besarnya Laba bersih usaha.

Hal ini berarti hubungan antara variabel modal usaha dengan variabel Laba bersih

sesuai dengan hipotesis yang dituliskan sebelumnya.

e.

Pengaruh variabel Volume Pembiayaan terhadap Laba bersih Usaha pada

Nasabah BMT Arafah

Berdasarkan hasil analisis regresi linier berganda yang telah dilkukan

sebelumnya diketahui t statistik dari variabel Volume Pembiayaan 1,172196 dan

nilai t tabelnya 2.00. sehingga disimpulkan pada taraf signifikansi 5% variabel

Volume Pembiayaan usaha tidak mempunyai pengaruh yang signifikan terhadap

besarnya Laba bersih usaha.

D.

KESIMPULAN

Berdasarkan analisis yang dilakukan pada bab sebelumya terdapat dua variabel

depeden, yang artinya dalam penelitian ini memiliki dua indikator yang pertama

Pendapatan dan Laba bersih. maka dapat dalam hal inidisimpulkan sebagai berikut.

1.

Dalam variabel pendapatan dapat dismpulkan Aset Usaha berpengaruh secara negatif

tetapi tidak signifikan, artinya semakin bertambah aset usaha belum tentu dapat

menigkatkan pendapatan usaha. Jenis Pembiayaan mempunyai pengaruh secara

positif tetapi tidak signifikansi, artinya jenis pemilihan pembiayaan tidak

mennjamin menigkatkan pendapatan.

14

3.

Dari hasil uji statistik yaitu uji F nilai probabilitas sebesar 0,000969 < 0,05 maka

model yang dipakai eksis, dan nilai pada koefisien R2 sebesar 0,829055 yang

artinya 82,91% variabel penyerapan Pendapatan usaha dapat dijelaskan oleh

variabel output Aset usaha, modal awal usaha, Jenis pembiayaan, volume

pembiayaan, dan tenaga kerja.

A.

Saran

Berdasarkanhasil pembahasan dan kesimpulan di atas, maka dapat diberikan

beberapa saran sebagai berikut :

1.

Para pengusaha yang diberikan pembiayaan dari BMT Arafah dalam menigkatkan

pendapatan dan laba bersih usaha mereka hendaknya menigkatkan kualitas prilaku

usahanya agar dapat menjalankan usahanya dengan efektif dan memperluas jaringan

usaha jejaringan kerja untuk menambah laba bersih dan pendapatan mereka.

2.

Hasil penelitian ini diharapkan dapat menjadi acuan bagi pembaca dan untuk

penelitian selanjutnya terkait penyerapan tenaga kerja serta faktor-faktor yang

mempengaruhinya, yang mana penelitian selanjutnya dapat menambah observasi

ataupun variabel lebih banyak guna mendapatkan hasil yang lebih valid.

3.

Hasil ini di harapkan menjadi pertimbangan bagi BMT Arafah untuk membuat

kebijakan-kebijakan yang lebih baik bagi nasabah yang ingin melakukan

pembiayaan untuk usaha.

E.

DAFTAR PUSTAKA

Ambarwati, Yunita Sari .2012. “Analisis Faktor

-Faktor Yang Mempengaruhi Keberhasilan

Usaha Peedagang Kaki Lima di GALABO (Gladag Langen B

ogan) Tahun 2011”.

Skripsi thesis, Universitas Muhammadiyah Surakarta.

Antunio, Muhammad Syafi’I.

Bank Syariah Dari Teori ke Praktek. Jakarta : Gema Insani

Press, 2001

Arifin, Zainul. 2005. Dasar-Dasar Pemasaran Bank Syariah. Bandung : Penerbit Alvabeta

Bekti, Sincinigsih. 2005. “Analisis Hubungan Pemberian Pembiayaan Mudhorobah BMT

UMS Terhadap Perkembangan Usahah Kecil Pasar Kleco Surakarta. Sekripsi S1 :

Universitas Muhammadiyah Surakarta.

15

Hidayat, Mohamad. 2010.

An Introdaction to THE SHARIA ECONOMIC Pengantar

Ekonomi Syariah. Jakarta. Penerbit : Zikrul Hakim.

Muhammad. 2000.

Lembaga-lembaga Keuanagan Umat Komtemporer. Yogyakarta :

Universitas Islam Indonesia Press

Muhammad. 2007.

Lembaga Ekonomi Sya’riah

. Yogyakarta : Penerbit Graha Ilmu.

Muhammad. 2009.

Lembaga Keuangan Mikro Syariah Pergaulatan Melawan Kemiskinan

dan Penestrasi Ekonomi Global. Yogyakarta : Penerbit Graha Ilmu.

Putri, Fajar Pardanny .2015. “Pengaruh Dana Pihak Ketiga, Pdrb, Bi Rate, Inflasi Dan Npl

Terhadap Perkembangan Penyaluran Pembiayaan Bpr Dan Bpr Syariah Di Provinsi

Jawa Tengah (Periode September 2011

–

Desember 2014)”. Skripsi thesis,

Universitas Muhammadiyah Surakarta.

Sahany, Henita. 2015. “Pengaruh Pembiayaan Murbahah Dan Mudarabah Terhadap

Perkembangan Usaha Mikro Kecil Menengah (UMKM) BMT El-

Syifa Ciganjur”.

Sekripsi UIN Syarif Hidayatullah Jakarta.

Sidiq, Hanwar Ahmad. 2015. “Pengaruh Pengetahuan Zakat, Tingkat Pendapatan,

Religiusitas Dan Kepercayaan Kepada Organisasi Pengelola Zakat Terhadap Minat

Membayar Zakat Pada Lembaga Amil Zakat :(Studi Kasus Terhadap Muzakki Di

Fakultas Agama Islam Dan Fakultas Ekonomi Dan Bisnis Universitas

Muhammadiyah Surakarta)”. Skripsi thesis, Universitas Muhammadiyah Surakarta.

Sudarsono, Heri. 2003. Konsep Ekonomi Islam. Yogyakarta : Penerbit Econosia.

Sudarsono, Heri. 2008.

Bank dan Lembaga Keuangan Syariah Deskripsi dan Ilustrasi.

Yogyakarta : Penerbit Ekonesia

Utami, Anita Mega. 2011. “Pengaruh Pembiayaan Mudhrabah terhadap Pendapatan BMT

Bina Umat Sejahtera Pondok Gede”” Sekripsi, UIN Syarif Hidayatullah Jakarta.