ANALISIS BIAYA OPERASI ANGKUTAN BUS BERDASARKAN JUMLAH KUMULATIF JARAK TEMPUH DI CV. MORIA

TUGAS SARJANA

Diajukan untuk Memenuhi Sebagian dari Syarat-syarat Memperoleh Gelar Sarjana Teknik

Oleh :

TARAPUL S PAKPAHAN

NIM : 050403106

D E P A R T E M E N T E K N I K I N D U S T R I

F A K U L T A S T E K N I K

UNIVERSITAS SUMATERA UTARA

M E D A N

ABSTRAK

Setiap kegiatan bisnis akan selalu dihadapkan dengan kemampuan finansial. Demikian halnya bagi perusahaan CV. Moria yang bergerak dibidang jasa transportasi penumpang dan barang yang melayani trayek Medan-Pangaribuan. Tulisan ini mencoba mengangkat kekuatan/potensi sebuah kendaraan jika jumlah penumpang terprediksi. Dengan diketahuinya potensi ini akan digunakan secara analog untuk kekuatan seluruh armada yang kemudian dapat diketahui kemampuan finansial. Jumlah penumpang per hari adalah 432 orang/hari untuk bus kecil dan 135 orang/hari untuk bus besar, jumlah armada perhari adalah 3 buah bus besar dan 11 buah bus kecil.

Selain kekuatan/potensi dari armada kendaraan bus, faktor biaya juga akan sangat mempengaruhi kekuatan (kemampuan) finansial dari perusahaan. Dengan menggunakan software VOC-HDM dihasilkan komponen-komponen biaya operasi untuk armada CV. Moria, membentuk sebuah model biaya operasi : Y =

-1.004.463 + 1.507,22 X, dengan x merupakan jarak tempuh. Sehingga

diperkirakan biaya operasi per bulan sebesar Rp. 201.269.198,66, biaya operasi per Km sebesar Rp. 1.499,74. Sedangkan untuk biaya total bus adalah 255.442.228,26 per bulan dan biaya total bus per km dihasilkan sebesar Rp. 1.903,40.

Besar dari angka-angka diatas masih merupakan analisis kasar terhadap kekuatan finansial dari armada yang akan menjadi masukan bagi pihak manajemen sebagai bahan pertimbangan untuk menetapkan kondisi perusahaan apakah dapat dilakukan ekspansi (pengembangan) perusahaan seperti menambah atau mengurangi armada, menurunkan tarif atau menambah jumlah rit.

Dari hasil Analisis Break Even Point untuk pengoperasian bus Medan-Pangaribuan diperoleh titik kembali pokok (BEP) dalam km per bulan sebesar 153.781,53 km atau jika dinyatakan dalam rupiah diperoleh Pendapatan Kembali Pokok yaitu sebesar Rp. 281.844.083. Selanjutnya dengan melihat produksi km per bulan sebesar 134.202,86 km maka produksi kembali pokok belum tercapai. Dan dihasilkan bahwa perlu penambahan armada sebanyak 2 buah untuk mencapai kembali pokok. Dari analisis NPV dan IRR dihasilkan bahwa perusahaan masih layak untuk dijalankan.

Keyword: Kemampuan finansial, Vehicle Operation Cost, Break Even Point,

UCAPAN TERIMAKASIH

Dalam penulisan Tugas Akhir ini penulis telah mendapatkan bimbingan

dan bantuan dari berbagai pihak, baik berupa, spiritual, informasi, materi maupun

administrasi. Oleh karena itu sudah selayaknya penulis mengucapkan terima kasih

kepada:

1. Tuhan Yesus Kristus yang telah memberikan kesempatan kepada penulis

untuk merasakan dan mengikuti pendidikan di Departemen Teknik Industri

USU serta telah membimbing penulis selama masa kuliah dan penulisan

laporan Tugas Sarjana ini.

2. Kedua orang tua penulis (S. Pakpahan dan L. br Simatupang) dan

saudara-saudara penulis (Jackson; Santana; Lisbet Pakpahan,SE ; Emmi L.Spd; Dr.

Lamriwaty Pakpahan) yang telah mendukung penulis dalam doa, dana dan

semangat. Semoga harapan dan cita-cita kita semua terwujud

3. Bapak Ir. Abadi Ginting SS, MSIE selaku Dosen Pembimbing atas waktu,

bimbingan, pengarahan, dan masukan yang diberikan penulis dalam

penyelesaian Tugas Sarjana ini.

4. Ibu Ir. Rosnani Ginting, MT. selaku Ketua Departemen Teknik Industri

Universitas Sumatera Utara, yang telah memberi izin pelaksanaan Tugas

Sarjana ini dan dukungan serta perhatian yang diberikan kepada penulis.

5. Bapak Prof. Dr. Ir.Rahim Matondang, MM, selaku Ketua Bidang Manajemen

dan Rekayasa Sistem Produksi atas waktu, bimbingan, pengarahan, dan

6. Bapak Ir. Sugih Arto Pujangkoro, M.M. selaku koordinator Tugas Akhir

Departemen Teknik Industti USU.

7. Ibu Emmi dan staff perusahaan lainya serta S. Pakpahan sebagai Pemilik CV.

Moria yang telah mengizinkan penulis melakukan penelitian dan membantu

penulis dalam pengumpulan data di Perusahaan yang Bapak pimpin.

8. Seluruh rekan-rekan stambuk 2005 atas bantuan semangat, tenaga, dan

masukan informasi tak pernah habis-habisnya selama 5 tahun di teknik

industri yang mambantu penulis. Semuga kita akan tetap selalu ”Smart,

Unique, Perfect, Exiting, and Respect with other” seperti yang kita

cita-citakan selama ini.

9. Pegawai-pegawai jurusan dan perpustakaan yang telah membantu dalam

administrasi dan semua yang membantu memberikan baik berupa teori dan

referensi, software ataupun berupa sharing dan tutorial yang membantu

penulis menyelesaikan tugas akhir ini baik di dunia nyata maupun melalui

DAFTAR ISI

BAB Halaman

ABSTRAK ... i

KATA PENGANTAR ... ii

UCAPAN TERIMAKASIH ... iii

DAFTAR ISI ... v

DAFTAR GAMBAR ... xii

DAFTAR TABEL ... xii

I PENDAHULUAN

1.1. Latar Belakang Penelitian ... I- 1

1.2. Perumusan Masalah ... I- 5

1.3. Ruang Lingkup Masalaha dan Asumsi yang Digunakan ... I- 6

1.4. Tujuan dan Manfaat Penelitian... I- 6

1.5. Sistematika Penulisan Tugas Akhir ... I- 7

II GAMBARAN UMUM PERUSAHAAN

2.1. Sejarah Perusahaan ... II-1

2.2. Ruang Lingkup Bidang Usaha ... II-7

2.3. Lokasi Perusahaan ... II-8

2.4. Organisasi dan Manajemen ... II-8

2.4.1. Struktur Organisasi ... II-12

DAFTAR ISI (lanjutan)

BAB Halaman

2.4.3. Jumlah Tenaga Kerja dan Jam Kerja ... II-14

2.4.3.1. Tenaga Kerja ... II-14

2.4.3.2. Jam Kerja ... II-15

2.4.3.3. Sistem Pengupahan dan Fasilitas Lainnya ... II-16

III LANDASAN TEORI

3.1. Pengertian Transportasi ... III-1

3.2. Permintaan Jasa Transportasi ... III-2

3.3. Atribut Pelayanan Jasa Transportasi ... III-3

3.4. Kebijakan Transportasi ... III-5

3.5. Karakteristik Pelayanan Sistem Angkutan Umum Bus ... III-6

3.5.1. Sistem Pentarifan ... III-6

3.6.. Pengertian Biaya ... III-6

3.6.1. Biaya Operasi Bus... III-11

3.7. Penentuan Pola Perilaku Biaya ... III-14

3.8. Pengertian Break-Even Point (Titik Kembali Pokok) ... III-16

3.8.1. Pengaruh Perubahan Biaya Terhadap

Break-Even Point ... III-16

3.8.2. Penentuan Kualitas dan Pendapatan

DAFTAR ISI (lanjutan)

BAB Halaman

3.9. Model Regresi ... III-18

3.9.1. Model Regresi Linear Sederhana ... III-19

3.9.2. Uji Korelasi ... III-20

3.10. Pengujian Rata-rata Sample ... III-20

3.11. Pengujian Kriteria Investasi ... III-21

3.12. HDM-VOC... III-23

3.12.1. Sejarah HDM-VOC ... III-23

3.12.2. Model HDM-VOC ... III-25

3.12.3. Persamaan atau Hubungan yang digunakan dalam

HDM-VOC ... III-26

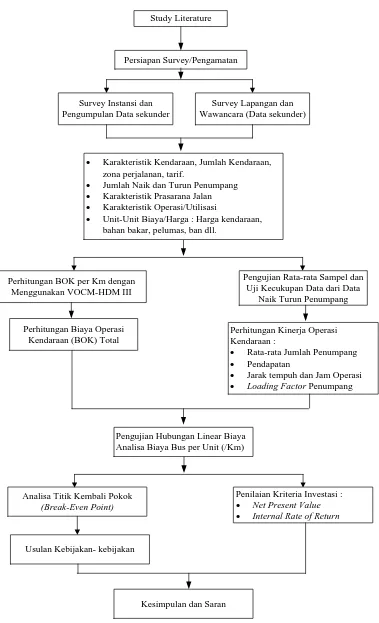

IV METODOLOGI PENELITIAN

4.1. Diagram Alir Penelitian ... IV- 3

4.2. Objek Penelitian ... IV - 3

4.3. Tempat dan Waktu Penelitian ... IV - 3

4.4. Sumber Data ... IV - 5

4.5. Teknik Pengumpulan Data ... IV - 5

4.6. Pengolahan Data ... IV - 6

4.7. Analisis dan Pembahasan ... IV - 12

DAFTAR ISI (lanjutan)

BAB Halaman

V PENGUMPULAN DAN PENGOLAHAN DATA

5.1. Pengumpulan Data... V- 1

5.1.1. Karakteristik Kendaraan ... V-1

5.1.2. Zona (Trayek) Perjalanan Bus Moria ... V-2

5.1.3. Tarif Ongkos Perjalanan Bus Moria ... V-3

5.1.4. Jumlah Naik dan Turun Penumpang Bus Di

Sepanjang Lintasan Medan Pangaribuan ... V-6

5.1.5. Karakteristik Prasarana Jalan... V-7

5.1.6. Karakteristik Operasi/Utilisasi... V-7

5.1.7. Data Jumlah Kendaraan, Perjalanan dan Jarak

Tempuh Bus ... V-8

5.1.8. Unit-Unit Biaya/Harga ... V-10

5.1.8.1. Harga Kendaraan ... V-11

5.1.8.2. Harga Bahan Bakar ... V-11

5.1.8.3. Harga Bahan Pelumas ... V-12

5.1.8.4. Harga Ban ... V-12

5.1.8.5. Biaya Awak ... V-13

DAFTAR ISI (lanjutan)

BAB Halaman

5.2. Pengolahan Data ... V- 14

5.2.1. Perhitungan BOK per Km dengan menggunakan

VOCM-HDM III ... V-14

5.2.2. Perhitungan Biaya Operasi Kendaraan ... (BOK) Total

Untuk Semua Kendaraan yang Beroperasi ... V-16

5.2.2.1. Biaya Operasi ... V-17

5.2.2.1.1. Biaya Awak Kendaraan ... V-17

5.2.2.1.2. Biaya Konsumsi Ban ... V-19

5.2.2.1.3. Biaya Konsumsi Bahan Bakar ... V-19

5.2.2.1.4. Biaya Konsumsi Oli ... V-23

5.2.2.1.5. Biaya Pemeliharaan/

Reparasi Kendaraan ... V-24

5.2.2.1.6. Biaya Retribusi Terminal ... V-29

5.2.2.1.7. Uang Kantor ... V-30

5.2.2.2. Rekapitulasi Total Biaya Operasi ... V-32

5.2.2.3. Biaya Penyusutan ... V-32

5.2.2.4. Perhitungan Biaya Overhead ... V-36

5.2.2.5. Rekapitulasi Biaya Total

Kendaraan (Bus) ... V-37

DAFTAR ISI (lanjutan)

BAB Halaman

5.2.3.1. Jarak Tempuh dan Jam Operasi Kendaraan .. V-38

5.2.3.2. Jarak Tempuh dan Jam Operasi Kendaraan .. V-38

5.2.3.3. Pendapatan ... V-40

VI ANALISIS DAN PEMBAHASAN

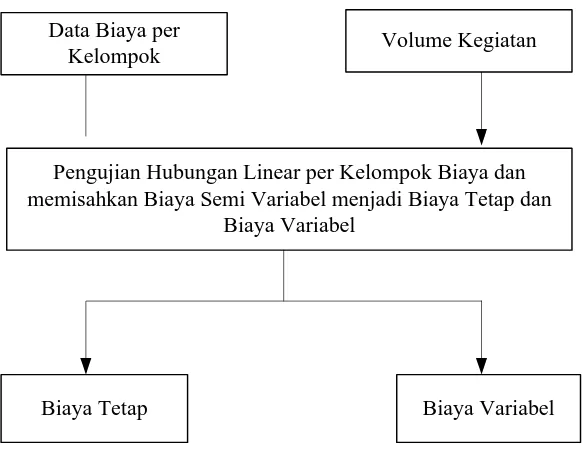

6.1. Pengujian Hubungan Linear Biaya dan Pemisahan Biaya

Semi Variabel Menjadi Biaya Tetap dan Biaya Variabel ... VI- 1

6.1.1. Pengujian Hubungan Linear Biaya Operasi ... VI -1

6.1.2. Biaya Penyusutan ... VI -2

6.1.3. Biaya overhead ... VI -3

6.2. Model Biaya Bus ... VI - 3

6.3. Penentuan Jumlah Kapasitas Produksi Penumpang dan

Indeks (load factor) ... VI - 4

6.4. Analisa Biaya Bus per Unit (/Km) ... VI - 5

6.5. Analisis Hubungan Volume – Biaya dan laba dengan

Menggunakan Analisa Titik Kembali Pokok

(Break-Even Point)... VI - 5

6.5.1. Dengan memasukkan Biaya Penyusutan ... VI -6

6.5.2. Tanpa Memasukkan Biaya Penyusutan ... VI -9

6.5.3. Usulan Kebijakan-kebijakan ... VI -10

DAFTAR ISI (lanjutan)

BAB Halaman

VII KESIMPULAN DAN SARAN

7.1. Kesimpulan ... VII- 1

7.2. Saran ... VII- 3

DAFTAR TABEL

TABEL Halaman

3.1. Tenaga Kerja dan Jumlah Tenaga Kerja ... II-6

3.1. Nilai Deafault untuk Prediksi Kecepatan ... III-30

3.2. Harga default untuk Konsumsi Bahan Bakar dan Oli ... III-33

5.1. Karakteristik Kendaraan ... V- 1

5.2. Perjalanan Moria Medan-Kecamatan Pangaribuan ... V -2

5.3. Tarif Ongkos Perjalan Bus Moria ... V- 5

5.4. Karakteristik Prasarana Jalan ... V- 8

5.5. Karakteristik Operasi/Utilisasi ... V- 8

5.6. Jumlah Kendaraan Tahun 2008 dan Tahun 2009 (Triwulan

I, II, dan III) CV. Moria Segmen Pelayanan Medan-

Pangaribuan ... V- 9

5.7. Jumlah Perjalanan dan Jarak Tempuh Bus Tahun 2008

dan Tahun 2009 (Triwulan I, II, dan III) CV. Moria Segmen

Pelayanan Medan-Pangaribuan ... V- 10

5.8. Harga Kendaraan... V- 11

5.9. Harga Bahan Pelumas ... V- 12

5.10. Harga Ban ... V- 12

5.11. Luaran Hasil Perhitungan BOK dengan menggunakan

VOCM-HDM III untuk Bus Kecil (per vehicle-km) ... V- 14

DAFTAR TABEL (LANJUTAN)

VOCM-HDM III untuk Bus Besar (per vehicle-km) ... V- 15

5.13. Perhitungan Biaya Awak Kendaraan ... V- 18

5.14. Rekapitulasi Perhitungan Biaya Ban ... V- 21

5.15. Rekapitulasi Perhitungan Biaya Konsumsi Bahan

Bakar Minyak ... V- 22

5.16. Rekapitulasi Perhitungan Biaya Konsumsi Oli ... V- 23

5.17. Rekapitulasi Biaya Pemeliharaan dan Repair ... V- 28

5.18. Rekapitulasi Perhitungan Biaya Retribusi terminal ... V- 29

5.19. Rekapitulasi Perhitungan Biaya untuk Uang Kantor ... V- 31

5.20. Rekapitulasi Total Biaya Operasi ... V- 1

3.21. Rekapitulasi Perhitungan Biaya Penyusutan Bus ... V- 34

3.22. Rekapitulasi Perhitungan Biaya Overhead ... V- 35

5.23. Rekapitulasi Jumlah Total Biaya Bus ... II- 37

5.24. Rata-rata Jumlah Penumpang Kendaraan ... II- 39

DAFTAR GAMBAR

GAMBAR Halaman

2.1. Struktur Organisasi CV. Moria ... II-3

3.1. Hubungan biaya keluaran secara umum ... III-10

3.2. Konsumsi Bahan Bakar ... II-34

4.1. Kerangka Berpikir/Konseptual Penelitian ... IV-1

4.2. Diagram Alir Penelitian ... IV-4

4.3. Skema Pemisahan per Kelompok Biaya ... VI-13

5.1. Zona Perjalanan Medan-Kecamatan Pangaribuan ... V-2

5.2. Grafik Perjalanan Moria Medan-Kecamatan Pangaribuan ... V-4

6.1. Grafik Titik Kembali Pokok dengan Memasukkan

Biaya Penyusutan ... VI-8

6.2. Grafik Titik Kembali Pokok Tanpa Memasukkan Biaya

ABSTRAK

Setiap kegiatan bisnis akan selalu dihadapkan dengan kemampuan finansial. Demikian halnya bagi perusahaan CV. Moria yang bergerak dibidang jasa transportasi penumpang dan barang yang melayani trayek Medan-Pangaribuan. Tulisan ini mencoba mengangkat kekuatan/potensi sebuah kendaraan jika jumlah penumpang terprediksi. Dengan diketahuinya potensi ini akan digunakan secara analog untuk kekuatan seluruh armada yang kemudian dapat diketahui kemampuan finansial. Jumlah penumpang per hari adalah 432 orang/hari untuk bus kecil dan 135 orang/hari untuk bus besar, jumlah armada perhari adalah 3 buah bus besar dan 11 buah bus kecil.

Selain kekuatan/potensi dari armada kendaraan bus, faktor biaya juga akan sangat mempengaruhi kekuatan (kemampuan) finansial dari perusahaan. Dengan menggunakan software VOC-HDM dihasilkan komponen-komponen biaya operasi untuk armada CV. Moria, membentuk sebuah model biaya operasi : Y =

-1.004.463 + 1.507,22 X, dengan x merupakan jarak tempuh. Sehingga

diperkirakan biaya operasi per bulan sebesar Rp. 201.269.198,66, biaya operasi per Km sebesar Rp. 1.499,74. Sedangkan untuk biaya total bus adalah 255.442.228,26 per bulan dan biaya total bus per km dihasilkan sebesar Rp. 1.903,40.

Besar dari angka-angka diatas masih merupakan analisis kasar terhadap kekuatan finansial dari armada yang akan menjadi masukan bagi pihak manajemen sebagai bahan pertimbangan untuk menetapkan kondisi perusahaan apakah dapat dilakukan ekspansi (pengembangan) perusahaan seperti menambah atau mengurangi armada, menurunkan tarif atau menambah jumlah rit.

Dari hasil Analisis Break Even Point untuk pengoperasian bus Medan-Pangaribuan diperoleh titik kembali pokok (BEP) dalam km per bulan sebesar 153.781,53 km atau jika dinyatakan dalam rupiah diperoleh Pendapatan Kembali Pokok yaitu sebesar Rp. 281.844.083. Selanjutnya dengan melihat produksi km per bulan sebesar 134.202,86 km maka produksi kembali pokok belum tercapai. Dan dihasilkan bahwa perlu penambahan armada sebanyak 2 buah untuk mencapai kembali pokok. Dari analisis NPV dan IRR dihasilkan bahwa perusahaan masih layak untuk dijalankan.

Keyword: Kemampuan finansial, Vehicle Operation Cost, Break Even Point,

BAB I

PENDAHULUAN

1.1. Latar Belakang Masalah

Semua kegiatan bisnis akan dihadapkan dengan kemampuan finansial. Hal

tersebut dikarenakan kemandirian finansial dalam aspek milik sendiri maupun

pinjaman dari pihak bank atau pihak lain, merupakan kekuatan dalam kompetisi

dan persaingan pasar. Kemampuan finansial dari perusahaan sangat dipengaruhi

oleh kekuatan/potensi dari sumber daya yang dimiliki oleh perusahaan serta faktor

biaya yang dikeluarkan ketika melakukan proses produksi barang dan jasa.

CV. Moria merupakan sebuah perusahaan yang bergerak dibidang jasa

transportasi penumpang dan barang dimana armada melayani trayek

Medan-Pangaribuan. CV Moria mempunyai 20 armada kendaraan bus siap operasi. CV.

Moria tentunya juga harus mengukur kemampuan finansial perusahaan sehingga

dapat dilihat dimana posisi perusahaan dan pihak manajemen mempunyai

pedoman kearah mana pengembangan (ekspansi) dari perusahaan.

Agar dapat bersaing dengan perusahaan lain, langkah yang harus diambil

oleh perusahaan adalah mengukur kemampuan finansial perusahaan. Dan

berbicara mengenai kemampuan finansial akan berbicara tentang pengalokasian

dana atas biaya dan mengendalikan biaya yang dikeluarkan oleh perusahaan.

Biaya merupakan pengorbanan ekonomis yang harus dikeluarkan perusahaan

untuk memproduksi jasa angkutan. Dengan demikian biaya merupakan ukuran

cermat agar dapat dipergunakan sebagai dasar pengambilan keputusan.

Perusahaan harus dapat mengontrol biaya-biaya yang dikeluarkan dimana

tentunya akan berpengaruh terhadap kondisi keuangan perusahaan. Misalnya

biaya operasi kendaraan seperti biaya ban, bahan bakar, pelumas supir dll, atau

biaya yang dikeluarkan pada saat armada kendaraan memerlukan maintenance,

repair maupun overhaul, perusahaan tentunya harus mengalokasikan dana yang

dimiliki untuk melakukan hal tersebut. Sedangkan saat dimana perusahaan telah

berkembang dengan pesat dengan pemasukan yang lebih tinggi, perusahaan bisa

melakukan beberapa kebijakan untuk menarik konsumen dalam hal ini

penumpang (passengers). Misalnya perusahaan dapat menambah armada bus baru

yang lebih baik dan nyaman, serta penambahan fasilitas audio-visual untuk setiap

armada kendaraan, sehingga penumpang tertarik dalam menggunakan jasa

perusahaan dan penumpang tidak bosan ketika menempuh perjalanan jauh.

Berdasarkan pengamatan dan wawancara yang dilakukan, selama ini CV.

Moria belum pernah membuat pengamatan secara lebih dalam atas biaya-biaya

yang dikeluarkan ketika menjalankan aktivitas operasional perusahaan, seperti

berapa biaya yang dikeluarkan per km dari unit-unit biaya operasi untuk kemudian

dibandingkan dengan pendapatan yang diterima oleh perusahaan. Kondisi ini

membuat perusahaan tidak dapat melakukan perencanaan dan pengendalian biaya

dengan baik. Oleh karena itu penulis mengusulkan pada perusahaan untuk

membuat analisis atas semua unit-unit biaya yang dikeluarkan oleh perusahaan

sehingga terlihat berapa besar setiap unit biaya tersebut yang kemudian berguna

produksinya serta pengambilan keputusan pengembangan (ekspansi) perusahaan

dengan melihat kondisi perusahaan.

Analisa yang akan dilakukan adalah tentang besar unit-unit biaya dari

semua proses yang terjadi diperusahaan, analisa Titik Kembali Pokok

(Break-Even Point dan analisis investasi. Sehingga tujuan akhir (goal) yang ingin dicapai

adalah untuk melihat unit-unit biaya yang dikeluarkan, menyusun pengembangan

(ekspansi) dari peningkatan armada, atau pemilihan alternatif lainnya serta

menganalisis kondisi investasi perusahaan. Oleh karena hal tersebut diatas, maka

penulis tertarik untuk membawakan judul “Analisis Biaya Operasi Angkutan

Bus Berdasarkan Jumlah Kumulatif Jarak Tempuh di CV. Moria”

1.2. Rumusan Permasalahan

Berdasarkan latar belakang permasalahan, maka yang menjadi

permasalahan yang dihadapi perusahaan adalah bahwa perusahaan belum pernah

melakukan pengamatan secara lebih dalam atas biaya-biaya yang dikeluarkan

ketika menjalankan aktivitas operasional perusahaan sehingga kondisi ini

membuat perusahaan belum dapat melakukan perencanaan dan pengendalian

biaya dengan lebih baik yang kemudian bagi manajemen perusahaan belum

mempunyai pedoman untuk pengambilan keputusan atas pengembangan

1.3. Tujuan dan Manfaat Penelitian

Tujuan diadakan penelitian ini adalah sebagai berikut:

1. Menganalisis biaya operasi kendaraan yang terdiri dari unit-unit biaya yang

dikeluarkan oleh perusahaan.

2. Melihat kondisi kemampuan finansial perusahaan dan melihat kondisi

investasi perusahaan.

3. Untuk menyusun kebijakan beberapa alternatif dalam pengembangan

(ekspansi) dari peningkatan perusahaan.

Manfaat yang diperoleh dari penelitian ini yaitu:

1. Bagi penulis, agar dapat meningkatkan pengetahuan dalam bidang riset

operasi serta dapat menerapkannya dan khususnya dapat menambah

pengetahuan penulis mengenai analisis biaya operasi kendaraan.

2. Bagi Perusahaan, dijadikan sebagai salah satu bahan referensi dan sumbangan

pikiran serta bahan pertimbangan dimasa yang akan datang bagi manajemen

operasional pada CV. MORIA dikemudian hari dalam rangka meningkatkan

pelayanannya dan juga sebagai bahan dalam pengembangan perusahaan.

3. Bagi pihak lain, hasil penelitian ini diharapkan dapat memberikan informasi

dan menambah wawasan bagi pembacanya dan sebagai bahan masukan

apabila mengadakan penelitian dengan masalah yang sama.

1.4. Batasan Masalah dan Asumsi Penelitian

b. Penelitian dilakukan hanya untuk melihat kekuatan dari armada kendaraan

sehingga diketahui kemampuan finansial perusahaan.

c. Perhitungan biaya operasi armada bus yang dilakukan adalah perhitungan

secara kasar dengan menggunakan software VOC-HDM III serta menggunakan

parameter-parameter default dari software.

d. Biaya-biaya eksternal (non-operasi) yang secara tidak langsung timbul dengan

dioperasikannya armada bus seperti: kebisingan, polusi, estetika dll, tidak disertakan

dalam perhitungan.

e. Biaya yang dipengaruhi oleh keadaan ekonomi secara global seperti inflasi,

deflasi tidak disertakan dalam perhitungan

Asumsi-asumsi yang digunakan dalam penelitian ini antara lain:

a. Harga dari kendaraan (armada), sparepart, peralatan, dan hal-hal lain dalam

perhitungan merupakan harga pada saat dilakukan survey.

b. Data sekunder dari CV. Moria dan Bina Marga dll dianggap benar

c. Kondisi kendaraan dan kondisi jalan dianggap tidak berubah selama

penelitian.

d. Parameter-parameter default dari software yang digunakan dalam perhitungan

merupakan parameter yang dapat digunakan.

1.5. Sistematika Penulisan Tugas Akhir

Sistematika penulisan tugas akhir ini disajikan dalam beberapa bab sebagai

BAB I PENDAHULUAN

Dalam bab ini akan diuraikan mengenai latar belakang

permasalahan, rumusan permasalahan, tujuan penelitian, manfaat

penelitian, batasan dan asumsi yang digunakan, serta sistematika

penulisan tugas akhir.

BAB II GAMBARAN UMUM PERUSAHAAN

Bab ini berisi sejarah dan gambaran umum perusahaan, proses

produksi organisasi dan manajemen.

BAB III LANDASAN TEORI

Dalam bab ini diuraikan mengenai tinjauan-tinjauan kepustakaan

yang berisi teori-teori yang mendukung permasalahan dan analisis

pemecahan masalah.

BAB IV METODOLOGI PENELITIAN

Bab ini berisi metodologi yang digunakan untuk mencapai tujuan

penelitian meliputi tahapan-tahapan penelitian dan penjelasan tiap

tahapan secara ringkas disertai diagram alirnya.

BAB V PENGUMPULAN DAN PENGOLAHAN DATA

Bab ini memuat data-data hasil penelitian yang diperoleh dari hasil

pengamatan dan pengukuran yang dilakukan di lapangan sebagai

bahan untuk melakukan pengolahan data yang digunakan sebagai

dasar pada pemecahan masalah.

Bab ini memuat analisis dan pembahasan hasil dari pengolahan

data dengan cara membandingkan dengan teori-teori yang ada.

Disamping itu, juga diupayakan untuk memberikan perbandingan

kondisi kerja yang ada dengan kondisi kerja yang diusulkan.

BAB VII KESIMPULAN DAN SARAN

Bab ini berisikan kesimpulan yang dapat diambil oleh penulis dari

hasil penelitian ini serta rekomendasi saran-saran yang perlu bagi

BAB II

GAMBARAN UMUM PERUSAHAAN

2.1. Sejarah Perusahaan

CV Moria merupakan perusahaan jasa transportasi darat yang didirikan

pada tahun 1995 dalam bentuk CV (commanditaire vennootschap). Pada awalnya

pendiriannya, CV Moria merupakan bagian dari Koperasi Diori (KPD). Sejak

bulan Mei 1995 pimpinan perusahaan memutuskan untuk membuka Layanan baru

dengan nama CV Moria.

Pemisahaan ini merupakan langkah untuk mengembangkan usaha jasa

transportasi. Pada awal operasinya, jumlah bus yang tersedia adalah 5, dengan

kapasitas ±30 orang dan melayani jasa pengangkutan orang dan barang. Seiring

dengan berjalannya waktu, saat ini CV Moria telah mengalami perkembangan

yang cukup signifikan dimana jumlah bus yang disediakan mencapai 20 unit.

Adapun bus yang dioperasikan adalah menggunakan mesin Mitshubishi Colt

Diesel FE 304 110 PS untuk bus kecil dan Mitshubishi Colt Diesel FE 334 136 PS

untuk bus besar.

CV. Moria melayani trayek untuk jurusan Medan-Pangaribuan. Dalam

perjalanannya, bus melalui beberapa kota besar dan melintasi beberapa kabupaten.

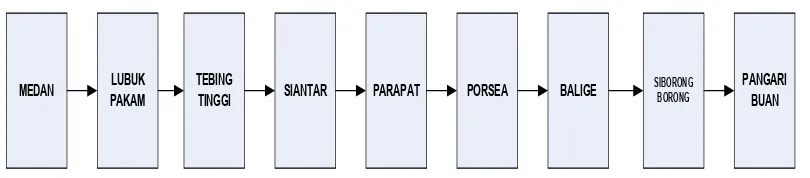

Adapun kota-kota yang dilalui oleh bus yang dioperasikan oleh CV. Moria antara

lain : Medan – Pakam – Perbaungan – Tebing Tinggi – Pematang Siantar –

2.2. Ruang Lingkup Bidang Usaha

CV Moria merupakan sebuah perusahaan yang bergerak di bidang jasa

transportasi yang titik beratnya untuk meningkatkan layanan arus distribusi barang

dan penumpang.

2.3. Lokasi Perusahaan

CV Moria memiliki loket yang berpusat di jalan Sisingamangaraja Km.

7,5 No 61B Medan. CV. Moria juga telah memiliki 8 cabang pembantu

kelancaran operasional yaitu Siantar, Parapat, Balige, Siborong-borong, Sipahutar,

Pangaribuan, Garoga dan Sipangimbar.

2.4. Organisasi dan Manajemen

Bila ditinjau dari asal kata, organisasi dapat diartikan sebagai kelompok

orang yang bekerja sama untuk mencapai satu atau beberapa tujuan tertentu.

Sedangkan ditinjau dari segi badan atau struktur, organisasi dapat diartikan

sebagai gambaran secara skematis tentang hubungan-hubungan kerjasama dari

orang-orang yang terdapat dalam rangka usaha mencapai tujuan.

Sebuah perusahaan yang terdiri dari bagian yang berbeda-beda

memerlukan struktur organisasi yang akan memberikan pengertian yang mudah

mengenai organisasi yang bersangkutan. Dengan adanya struktur organisasi, maka

setiap karyawan dan pimpinan akan mengetahui batas kewajiban, wewenang serta

2.4.1. Struktur Organisasi

Struktur organisasi merupakan gambaran mengenai pembagian tugas serta

tanggung jawab kepada individu maupun bagian tertentu dari organisasi.

Penentuan struktur organisasi sangat berperan penting dalam

memperlancar jalannya roda perusahaan. Pengalokasian tugas-tugas, wewenang

dan tanggung jawab, serta hubungan satu sama lain dapat digambarkan pada

struktur organisasi perusahaan, sehingga para pegawai dan karyawan akan

mengetahui dengan jelas apa tugasnya dari mana ia mendapatkan perintah dan

kepada siapa ia harus bertanggung jawab. Sehingga, akan tercipta suasana kerja

yang baik karena perintah yang akan diterima oleh seorang bawahan dari

atasannya tidak akan tumpang tindih dengan perintah atasan yang lain kepada

bawahan tersebut.

Struktur organisasi yang digunakan pada CV Moria adalah struktur

organisasi Garis dan fungsional, dimana pemilik usaha bertanggung jawab

sepenuhnya kepada jalannya perusahaan.

Direksi

2.4.2. Pembagian Tugas dan Tanggung Jawab

Adapun tugas dan tanggung jawab masing-masing bagian pada

Struktur Organisasi CV Moria adalah sebagai berikut:

1. Direksi.

a. Bertugas memimpin dan bertanggung jawab terhadap kegiatan yang dilakukan atas nama perusahaan, baik di dalam perusahaan maupun

di luar perusahaan.

b. Bertugas memimpin dan bertanggung jawab secara mutlak terhadap

seluruh kegiatan operasional perusahaan agar tercapai pengendalian

internal yang baik.

c. Bertugas mengawasi pekerjaan Mandor atau pengurus lainnya agar

pekerjaannya tidak menyimpang dari garis-garis yang telah ditetapkan

sehingga tidak merugikan perusahaan

d. Mengadakan pengawasan pelaksanaan intern manajemen organisasi

informasi, tata kerja, dan peraturan kerja yang telah ditetapkan.

2. Mandor

a. Mengendalikan/mengatur perjalanan bus, time table, Headway, Round

Trip Time, Rit dan displin kerja Pramudi.

b. Membuat laporan-laporan hasil dari operasi.

c. Memberikan laporan tentang keaadaan perusahaan secara menyeluruh

3. Supir

a. Mengoperasikan bus sesuai dengan rute perjalanan yang telah ditetapkan.

b. Bertanggung jawab dalam hal maintenance armada bus.

c. Bertanggung jawab penuh terhadap bus yang dioperasikan

d. Bertanggung jawab terhadap kernet baik dalah hal perekrutan maupun

dalam hal penggajian.

4. Agen

a. Bertanggung jawab atas naik penumpang disetiap zona perjalanan.

b. Mengawasi jumlah penumpang yang diangkut sesuai dengan kapasitas bus

5. Ticketing

a. Bertanggung jawab mencetak tiket untuk penumpang.

b. Bertanggung jawab atas penjualan tiket dan membuat laporannya.

c. Membuat laporan keuangan dan memberikannya kepada mandor

6. Kernet

a. Mengatur posisi seat penumpang.

b. Bertanggung jawab atas barang penumpang, dalam hal penyusunan barang

di dalam bus.

2.4.3. Jumlah Tenaga Kerja dan Jam Kerja 2.4.3.1. Tenaga Kerja

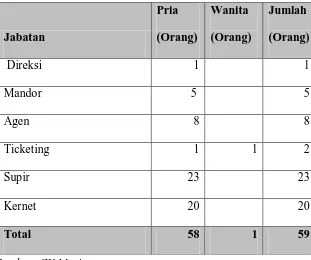

CV.Moria memiliki jumlah tenaga kerja 59 orang seperti pada tabel.

Tabel 2.1. Tenaga Kerja dan Jumlah Tenaga Kerja

Jabatan

Pria (Orang)

Wanita (Orang)

Jumlah (Orang)

Direksi 1 1

Mandor 5 5

Agen 8 8

Ticketing 1 1 2

Supir 23 23

Kernet 20 20

Total 58 1 59

Sumber: CV.Moria

2.4.3.2. Jam Kerja

Jumlah hari kerja di CV.Moria adalah tujuh hari kerja. Jarak tempuh rute

perjalanan Medan-Kecamatan Pangaribuan ± 300 km dengan waktu tempuh 9-10

jam. Pengaturan jam perjalanan bus (trayek) adalah sebagai berikut :

a. Keberangkatan I Jam 07.00 WIB

b. Keberangkatan II Jam 08.00 WIB

d. Keberangkatan IV Jam 16.00 WIB

e. Keberangkatan V Jam 18.00 WIB

2.4.3.3. Sistem Pengupahan dan Fasilitas Lainnya.

Sistem pengupahan di CV Moria diatur oleh kebijaksanaan yang

dikeluarkan oleh pihak perusahaan yaitu

1. Gaji supir

Pada CV. Moria dilakukan kebijakan khusus untuk gaji supir dimana tidak

ada gaji yang diberikan secara kontinu per bulan kepada supir. Supir diberi

kebijakan untuk mengambil pendapatan dari penumpang yang naik sewaktu dalam

perjalanan (penumpang yang tidak naik dari kantor). Tetapi pengambilan

pendapatan tersebut masih dalam kontrol perusahaan dan dalam tingkat yang

wajar. Pihak perusahaan diluar itu juga mengeluarkan biaya untuk keperluan supir

dan kernek yaitu untuk makan, minum serta rokok.

2. Gaji Mandor.

Gaji Mandor ditentukan berdasarkan juga kebijakan perusahaan

3. Gaji Ticketing, juga ditentukan berdasarkan kebijakan perusahaan

4. Gaji Agen, juga ditentukan berdasarkan kebijakan perusahaan

Di samping upah pokok yang diterima karyawan, perusahaan memberikan

jaminan sosial dan tunjangan kepada karyawan. Adapun tunjangan yang diberikan

1. Tunjangan Hari Raya (THR)

Tunjangan Hari Raya (THR) diberikan berupa tambahan satu bulan gaji bagi

karyawan yang mempunyai masa kerja lebih dari satu tahun.

2. Tunjangan selama sakit

Tunjangan selama sakit diberikan apabila karyawan dalam perawatan karena

sakit dan tidak dapat bekerja yang dapat dinyatakan dengan surat keterangan

dokter. Namun Tunjangan ini diperuntukkan bagi pekerja harian yang telah

bekerja lebih dari 2 (dua) tahun.

3. Tunjangan insentif

Tunjangan insentif diberikan kepada karyawan apabila mempunyai prestasi

dalam melakukan pekerjaannya. Tunjangan ini dilakukan dengan cara

BAB III

LANDASAN TEORI

3.1. Pengertian Transportasi

Transportasi merupakan proses pergerakan atau perpindahan manusia atau

barang dari suatu tempat ke tempat lain untuk tujuan tertentu. Manusia selalu

berusaha mencapai efisiensi transportasi, yaitu berusaha mengangkut barang atau

orang dengan waktu secepat meungkin dan dengan pengeluaran biaya sekecil

mungkin.

Kegiatan transportasi mencakup bidang yang sangat luas seperti ekonomi,

sosial, politik, budaya dan hankam.

Terdapat tiga jenis moda yang digunakan untuk memenuhi kebutuhan

pelayanan jasa transportasi, yaitu moda darat, laut dan udara. Untuk melayani

kebutuhan pelayanan jasa transportasi dalam kota, hanya digunakan moda darat,

yaitu moda rel (kereta api), moda jalan raya (bus kota dan angkutan kota) serta

moda paratransit lainnya.

Secara makro ada empat komponen yang diperlukan untuk menganalisa

sistem transportasi, yaitu:

• Sistem kegiatan • Sistem jaringan

• Sistem pergerakan

Sistem jaringan memberikan penawaran terhadap sistem pergerakan,

sedangkan sistem pergerakan mempengaruhi sistem kegiatan. Akibat lancarnya

arus pergerakan maka terjadi pertambahan kegiatan (aktivitas), sistem kegiatan

manusia meminta tambahan permintaan kepada sistem pergerakan dan akhirnya

sistem pergerakan menjadi beban bagi sistem jaringan, siklus tersebut berlangsung

secara terus menerus.

Melihat hubungan tersebut diatas maka dibutuhkan sistem kelembagaan

yang terdiri dari individu, kelompok, lembaga, instansi pemerintahan atau swasta

yang terkait yang dapat mempengaruhi ketiga komponen dasar tersebut.

Untuk lebih jelasnya, pemakai jasa transportasi atau user dapat

memutuskan kapan, kemana, memakai moda angkutan apa dan melakukan

perjalanan atau tidak. Pengelola/pemilik sarana transportasi atau operator dapat

memutuskan mengenai rute, jadwal, tarif, pelayanan yang disediakan, macam dan

jumlah kendaraan maupun fasilitas fisik lainnya.

Selanjutnya pihak pemerintah sebagai pengatur dapat memutuskan

mengenai pajak, subsidi, persyaratan, fasilitas, peraturan-peraturan serta dapat

menganjurkan dan/atau membatasi keputusan user maupun operator

3.2. Permintaan Jasa Transportasi

Menurut Morlok (1988, hal 452), permintaan atas jasa transportasi

merupakan permintaan turunan (derived demand) yang timbul akibat adanya

permintaan akan barang atau jasa lain*.

Pada dasarnya permintaan jasa transportasi diturunkan dari:

• Kebutuhan seseorang untuk bepergian dari satu lokasi ke lokasi lainnya

untuk melakukan suatu kegiatan (misalnya bekerja, berbelanja, rekreasi

dan sekolah)

• Permintaan akan angkutan barang tersedia ditempat yang diinginkan.

Permintaan jasa transportasi mempunyai sifat-sifat sebagai berikut :

• Jasa transportasi tidak dapat disimpan.

Hal ini disebabkan karena orang meminta jasa transportasi pada saat ia

membetuhkan, harus dilakukan bersamaan dengan aktifitas konsumsi.

• Ketidakpastian akan permintaan sangat tinggi.

Hal ini disebabkan karena pengambilan keputusan adalah individu dengan

perilaku yang beraneka ragam dan kombinasi pilihan yang banyak

(misalnya pilihan lokasi, frekwensi perjalanan, moda angkutan, rute,

waktu dan sebagainya).

3.3. Atribut Pelayanan Jasa Transportasi

Manheim 1979, hal 66, membagi atribut untuk pelayanan jasa transportasi

menjadi 5 bagian yaitu:

1. Waktu

• Waktu perjalanan total

• Waktu yang dihabiskan pada tempat perpindahan

• Frekwensi pelayanan

2. Ongkos untuk user

• Ongkos untuk user transportasi langsung seperti tarif, ongkos peralatan,

ongkos bahan bakar dan ongkos parkir.

• Ongkos operasi langsung seperti : ongkos muat dan dokumentasi

• Ongkos tidak langsung seperti : ongkos perawatan, asuransi, pergudangan

dan bunga.

3. Keselamatan keamanan

• Probabilitas kerusakan pada barang

• Probabilitas kecelakaan

• Distribusi probabilitas dari tipe kecelakaan

4. Kenyamanan dan kepuasan bagi user

• Jarak berjalan kaki

• Jumlah pertukaran kendaraan

• Kenyamanan fisik (suhu, kelebaban, kebersihan, kualitas pengendara,

cuaca)

• Kenyamanan psikologis (status, kebebasan)

• Kenyamanan yang lain (penanganan bagasi, tiket, pelayanan makanan)

• Kesenangan perjalanan

5. Pelayanan pengiriman

• Pembagian dan penanganan istimewa

3.4. Kebijakan Transportasi

Kebijakan transportasi merupakan keputusan untuk mengatasi krisis

transportasi daerah urban. Analisis kebijakan angkutan umum perlu

mempertimbangkan perubahan dan permasalahan masa datang, antara lain

perubahan pusat kegiatan dan pola komputer yang dominan, migrasi penduduk

peningkatan jumlah kendaraan pribadi, privatisasi pengelolaan angkutan umum,

peningkatan biaya pelayanan angkutan umum, usaha mengurangi pencemaran

lingkungan krisis dan alternatif bahan bakar, perkembangan teknologi, prioritas

pengembangan angkutan umum atau kendaraan pribadi serta persamaan hak bagi

masyarakat cacat dan tidak mampu. (Black, Alan :1995)

Kebijakan transportasi harus memperhatikan berbagai faktor yang

mempengaruhi terjadinya kebutuhan transportasi yaitu kondisi sosial ekonomi,

pola perjalanan lokal dan pilihan moda, perubahan struktur kota dan kebijakan.

(Dimitriou, 1995).

Perubahan kondisi sosial ekonomi akan mempengaruhi pemilihan jenis

moda angkutan umum, menentukan jumlah dan pola perjalanan yang dilakukan

serta kebijakan transportasi. Kondisi sosial ekonomi tersebut berhubungan dengan

jumlah anggota keluarga, pendapatan, usia, jenis kelamin, dan kepemilikan

kendaraan pribadi. Tingkat perjalanan pada umumnya meningkat sesuai dengan

perbandingan jumlah pria dalam keluarga, peningkatan pendapatan, peningkatan

3.5. Karakteristik Pelayanan Sistem Angkutan Umum Bus 3.5.1. Sistem Pentarifan

Pada moda angkutan umum bus kota mempunyai struktur tarif yang sudah

ditetapkan pemerintah sehubungan dengan fungsinya sebagai angkutan umum

yang diperuntukan bagi masyarakat banyak. Namun demikian kebijakan tarif yang

ditetapkan oleh pemerintah tetap mempertimbangkan biaya operasi kendaraan

yang digunakan sebagai alat angkut.

Bentuk tarif yang dikenakan pada moda ini adalah tarif seragam (flat fare),

dimana tarif tersebut dikenakan tanpa memperhatikan jarak yang dilalui. Tarif

seragam menawarkan sejumlah keuntungan yang telah dikenal luas, terutama

dalam pengumpulan ongkos di dalam kendaraan. Stuktur ini memungkinkan

transaksi yang cepat, terutama sekali bermanfaat untuk kendaraan besar seperti

bus yang hanya dioperasikan oleh 2 (dua) orang dan secara umum pengumpulan

tarifnya sederhana. Struktur ini memudahkan pengecekan karcis penumpang dan

persediaan karcis.

3.6. Pengertian Biaya

Menurut Matz & Usry (1957), biaya didefenisikan sebagai alat nilai tukar

atau pengorbanan yang dilakukan guna memperoleh manfaat. Dalam akuntansi

keuangan, biaya diartikan sebagai pengorbanan ekonomis untuk memperoleh

barang dan jasa.

• Hubungan biaya dengan sesuatu yang dibiayai.

Bila sesuatu yang dibiayai berupa produk maka biaya dapat dibedakan atas

biaya langsung (direct cost) dan biaya tidak langsung (indirect cost).

Selanjutnya Matz dan Usry mendefinisikan biaya tenaga kerja tidak langsung

adalah ongkos dari material tak langsung, tenaga kerja tidak langsung dan

semua ongkos manufaktur yang tidak dapat dengan mudah dibebankan pada

satuan kerja yang spesifik atau biaya yang tidak dapat didefenisikan secara

langsung kepada produk yang menggunakan atau mengkonsumsikannya.

Biaya tidak langsung disebut juga biaya overhead. Untuk menghitung biaya

overhead dapat dilakukan dengan metode Activity-Based Costing (ABC)

Sistem biaya Activity-Based Costing (ABC) merupakan suatu sistem

biaya yang pertama kali menelusuri biaya keaktivitas Dan kemudian

keproduk yang dihasilkan. Dalam sistem biaya ABC ini juga dikenal adanya

prosedur pembebanan biaya aktivitas kepada produk berdasarkan

aktivitas-aktivitas yang dikonsumsi oleh produk yang dihasilkan tersebut. Tahap yang

dimiliki oleh sistem ABC tersebut dalam analisisnya dapat dibagi dalam dua

tahapan, yaitu sebagai berikut :

1. Prosedur Tahap I

Pada tahap pertama ini dilakukan pembebanan biaya pemakaian sumber daya

kepada aktivitas-aktivitas yang menggunakannya. Dalam kalkulasi biaya

berdasarkan sistem Activity-Based Costing (ABC) tahap pertama, biaya

overhead dibagi kedalam kelompok biaya yang homogen. Suatu kelompok

variasi biaya dapat dijelaskan oleh suatu pemacu biaya (cost driver). Aktivitas

overhead yang homogen apabila mereka mempunyai rasio konsumsi yang

sama untuk semua produk.

2. Prosedur Tahap II

Pada tahap kedua ini, biaya setiap kelompok biaya (cost pool) ditelusuri ke

produk. Hal ini dilakukan dengan menggunakan tarif kelompok yang dihitung

pada tahap pertama dan dikalikan dengan jumlah sumber daya yang

dikonsumsi oleh setiap produk.Tolok ukur ini merupakan kuantitas pemacu

biaya yang digunakan oleh setiap produk. Dengan demikian overhead yang

dibebankan setiap kelompok biaya ke produk dihitung sebagai berikut :

Overhead yang dibebankan = Tarif kelompok x Jumlah konsumsi pemacu

biaya.

• Perilaku biaya dalam hubungannya dengan perubahan volume kegiatan.

Dalam hubungan dengan perubahan volume kegiatan, biaya digolongkan

menjadi tiga golongan yaitu:

1. Biaya tetap

Biaya tetap adalah biaya yang jumlah totalnya tetap dalam kisar

perubahan volume kegiatan tertentu. Biaya tetap per satuan berubah

dengan adanya perubahan volume kegiatan. Biaya tetap atau biaya

kapasitas merupakan biaya untuk mempertahankan kemampuan

beroperasi perusahaan pada tingkat kapasitas tertentu. Besar biaya

tetap dipengaruhi oleh kondisi perubahan jangka panjang, teknologi

2. Biaya variabel

Biaya variabel adalah biaya yang jumlah totalnya berubah sebanding

dengan perubahan volume kegiatan. Biaya variabel per unit konstan

(tetap) dengan adanya perubahan volume kegiatan.

3. Biaya semi variabel

Biaya semi variabel adalah biaya yang memiliki unsur tetap dan

variabel di dalamnya. Unsur biaya yang tetap merupakan jumlah biaya

minimum untuk menyediakan jasa sedangkan unsur variabel

merupakan bagian dari biaya semi variabel yang dipengaruhi oleh

perubahan volume kegiatan.

Morlok (1988) memberikan konsep biaya dengan membedakan biaya sebagai

berikut*:

1. Biaya untuk siapa:

a. Bagi si pemakai jasa :

1. Harga langsung atau tarif yang dibayar

2. Waktu yang dipakai

3. Ketidaknyamanan penumpang (keletihan dan sebagainya)

4. Kehilangan atau kerusakan barang

b. Bagi si pemilik system (operator)

1. Biaya langsung untuk konstruksi, operasi dan pemeliharaan.

c. Bagi non pemakai :

1. Perubahan dari nilai tanah, produktivitas dan sebagainya

2. Penurunan tingkat lingkungan (kebisingan, tingkat polusi dan

estetika)

d. Bagi pemerintah :

1. Subsidi dan sumbangan modal

2. Kehilangan pajak

e. Bagi daerah :

Biasanya tidak langsung melalui reorganisasi dari pemakaian tanah

(land use), tingkat pertumbuhan yang terhambat dan sebagainya.

2. Biaya tetap dan biaya variabel

Biaya tetap adalah biaya yang besarnya tidak berubah atau tidak

tergantung pada adanya perubahan satuan hasil output dari suatu operasi.

Sedangkan biaya variabel adalah biaya yang besarnya akan berubah-ubah

sesuai dengan perubahan satuan hasil output.

Untuk menggambarkan biaya-biaya tersebut dapat ditunjukkan

pada gambar 2.1 di halaman berikunya

Dalam bentuk persamaan biaya total adalah

TC = FC + VC

Biaya rata-rata adalah :

Keterangan : ATC = Biaya rata-rata untuk produk x

TC = Biaya Total

(x) = Variabel output

FC = Biaya Tetap

TC (x), biaya keseluruhan

5 Biaya, $/hari

VC (x), biaya variabel

FC (x), biaya tetap

x, keluaran/hari

10 0

0

(a)

MC

5 Biaya, $/hari

ATC

x, keluaran/hari

10 0

0

AFC AVC

(b)

Pada gambar 2.1. ditunjukkan biaya marginal. Pengertian biaya marginal adalah

tambahan biaya yang berhubungan dengan hasil dari suatu satuan tambahan dari

hasil output.

Dalam bentuk persamaan biaya marginal dari satuan hasil output ke x adalah

3.6.1. Biaya Operasi Bus

Dalam simposium Transport and Road Research Laboratory Crowthorne

tahun 1975, mengenai Symposium an the Costing of Bus Operations, beberapa

metode biaya yang dikemukakan adalah :

1. Metode biaya dari National Bus Company (NBC), alokasi biayanya

adalah:

a.1. Biaya variabel, terdiri dari :

1. Gaji pengemudi

2. Gaji kondektur

3. Servis kendaraan

4. Bahan bakar

5. Pemakaian bahan

6. Asuransi dan kompensasi

7. Gaji Crew

8. Ongkos sewa kendaraan

a.2. Biaya Semi Variabel

2. Lain-lain pengeluaran lalu lintas

3. Biaya staf maintenance

4. Maintenance kendaraan

5. Lain-lain pengeluaran depo dan workshop

6. Training Board Levy/Grants

7. Karcis, karcis untuk mesin dan peralatan

8. Pengeluaran untuk publicity

9. Lincence kendaraan, asuransi kebakaran

10.Depresiasi kendaraan

a.3. Biaya Tetap terdiri dari :

1. Biaya staf administrasi

2. Pendidikan, kesehatan dan kesejahteraan sosial

3. Sewa, suku bunga dan asuransi kebakaran

4. Maintenance, power, penerangan dan pemanas untuk bangunan

5. Depresiasi bangunan

6. Telepon, pos dan alat tulis menulis

7. Uang profesional dan pengeluaran umum lain.

b. Metode dari A. Anderson & Co, alokasi biayanya adalah sebagai berikut :

b.1. Biaya langsung terdiri dari :

1. Gaji crew bus

2. Bahan bakar

3. Oli

b.2. Biaya Variabel Overhead, terdiri dari :

1. Bonus crew bus

2. Kesehatan dan liburan

3. Staf bus

4. Pakaian dinas

5. Training

6. Administrasi dan supervisi lalulintas

7. Perawatan dan pembersihan peralatan di garasi

8. Maintenance utama dan reparasi kecelakaan

9. Penyusutan bus

10.Lisensi bus

11.Perawatan, service dan pembersihan bus pada depo

b.3. Biaya tetap, terdiri dari :

1. Untuk garasi

- Sumber daya listrik

- Administrasi, supervisi dan lain-lain

- Bunga

2. Untuk Divisi

- Administrasi

- Inspektur Divisi

- Kesejahteraan dan kesehatan

3. Untuk pelaksanaan

- Depresiasi bukan bus

- Administrasi dan manajemen kantor pusat

c. Menurut Departemen Perhubungan (1996), alokasi biaya adalah sebagai

berikut:

c.1. Komponen biaya langsung :

a. Penyusutan Kendaraan

b. Bunga Modal

c. Gaji dan tunjangan awak kendaraan

d. Bahan Bakar Minyak

e. Ban

f. Servis Kecil

g. Servis Besar

h. Penambahan oli mesin

i. Suku cadang dan body

j. Retribusi Terminal

k. STNK/pajak kendaraan

m. Kir

n. Asuransi kendaraan dan awak

c.2. Biaya tak langsung :

a. Biaya pegawai selain awak kendaraan

b. Biaya pengelolaan, terdiri dari :

1. Penyusutan bangunan kantor

3. Penyusutan inventaris kantor

4. Pemeliharaan kantor

5. Pemeliharaan pool dan bengkel

6. Listrik dan telepon

7. Biaya perjalanan luar

8. Pajak perusahaan

9. Ijin usaha

10.Biaya promosi

3.7. Penentuan Pola Perilaku Biaya

Ada dua pendekatan untuk menentukan pola perilaku biaya yaitu :

• Pendekatan analitis

Pendekatan analitis menentukan perilaku biaya dengan cara melakukan

penyelidikan teknis terhadap hubungan antara volume kegiatan dan biaya.

• Pendekatan historis

Pendekatan historis menentukan pola perilaku biaya berdasarkan sejarah

hubungan perubahan volume kegiatan dengan biaya di masa lalu.

Ada tiga metode untuk memperkirakan fungsi biaya dengan pendekatan

historis, yaitu :

1. Metode titik tertinggi dan terendah (high and low point method)

Untuk memperkirakan fungsi biaya, dalam metode ini suatu biay pada

pada tingkat kegiatan terendah dimasa yang lalu. Selisih biaya yang

dihitung merupakan unsur biaya variabel dalam biaya tersebut.

2. Metode biaya berjaga (standby cost method)

Metode ini mencoba menghitung berapa biaya yang harus tetap

dikeluarkan andaikata perusahaan ditutup untuk sementara, jadi produknya

sama dengan nol. Biaya berjaga ini merupakan bagian yang tetap.

Perbedaan antara biaya yang dikeluarkan selama produksi berjalan dengan

berjaga merupakan biaya variabel.

3. Metode kuadrat terkecil (least-squares method)

Metode ini menganggap bahwa hubungan antara biaya dengan volume

kegiatan berbentuk hubungan garis lurus dengan persamaan garis regresi y = a +

bx, dimana y merupakan variabel tidak bebas yaitu variabel yang perubahannya

ditentukan oleh perubahan pada variabel x yang merupakan variabel bebas.

Variabel y menunjukkan biaya, sedangkan variabel x menunjukkan volume

kegiatan. Dalam persamaan tersebut a menunjukkan unsur biaya tetap dalam y

sedangkan b menunjukkan unsur biaya variabel.

Metode ini lebih cermat dari metode lainnya karena menggunakan

prosedur matematis, sehingga ketepatannya mendorong tingkat objektivitas yang

3.8. Pengertian Break-Even Point (Titik Kembali Pokok)

Break-Even point diartikan sebagai suatu tingkat penjualan yang dapat

menutup biaya-biaya operasi yang bersifat tetap atau variabel. Jadi Break-Even

point adalah titik dimana biaya dan pendapatan sama besarnya.

Pengertian Break-Even point (titik kembali pokok) dalam bidang usaha

pengangkutan adalah suatu nilai load factor tertentu dimana kegiatan usaha

pengangkutan pada suatu periode kerja tertentu, perusahaan tersebut tidak

memperoleh laba, tetapi juga tidak mengalami kerugian. Pada titik pulang pokok

ini, biaya pengoperasian angkutan sama dengan pendapatan yang diterima dari

penumpang. Dari titik pulang pokok ini perusahaan dapat mengetahui pada

volume penjualan produksi berapakah perusahaan angkutan tersebut dapat

mencapai laba atau kerugian tertentu.

3.8.1. Pengaruh Perubahan Biaya Terhadap Break-Even Point

Break-Even Point sangat sensitif sekali terhadap perubahan sejumlah

faktor, khususnya : biaya operasi tetap, harga jual/unit, dan biaya operasi

variabel/unit.

- Pengaruh Perubahan Biaya Operasi Tetap

Dengan meningkatnya biaya operasi tetap, maka Break-Even point akan

meningkat, demikian pula bila biaya operasi tetap diturunkan, maka

Break-Even point akan bergerak pada titik yang lebih rendah.

Kenaikan harga jual per unit akan menurunkan tingkat Break-Even point, dan

sebaliknya penurunan tingkat harga jual per unit akan membawa pengaruh

terhadap naiknya Break-Even point.

- Pengaruh Perubahan Biaya Operasi Variabel Per Unit

Meningkatnya biaya operasi variabel per unit akan menaikan tingkat

Break-Even point, sedangkan penurunan biaya operasi variabel perunit akan

menurunkan tingkat Break-Even point.

Analisa Break –Even point banyak dipergunakan perusahaan untuk

penggunaan jangka waktu yang pendek, biasanya dalam pembuatan proyeksi

operasi perusahaan selama setahun.

3.8.2. Penentuan Kualitas dan Pendapatan Kembali Pokok

Untuk mengembangkan hubungan antara unit terjual, pendapatan, dan

biaya secara matematis, maka disusun defenisi sebagai berikut :

TR* = pendapatan kembali pokok = PQ*

Q* = kuantitas kembali pokok dari unit terjual

P = harga jual per unit

F = biaya tetap total

v = biaya variabel per unit

V = biaya variabel total

c = margin kontribusi per unit = (P-v)

Kemudian dapat dikembangkan kuantitas kembali pokok dan volume

penjualan kembali pokok, dimulai dengan hubungan bahwa total pendapatan atau

total penjualan sama dengan total biaya pada keadaan kembali pokok. Persamaan

tersebut adalah :

Kuantitas kembali pokok = Q*

PQ* = vQ* + F, sehingga diperoleh :

Pendapatan kembali pokok = TR*

TR* = vQ* + F

TR* - vQ* = F

TR* - v/P PQ* = F

TR* - v/P TR* = F (dalam kondisi kembali pokok PQ*=TR*)

Sehingga diperoleh,

3.9. Model Regresi

Model regresi adalah suatu model statistik untuk mengetahui hubungan

antara sifat suatu permasalahan yang diselidiki. Dengan model regresi, diharapkan

dapat memodelkan hubungan dua variabel atau lebih, dimana terdapat variabel

tidak bebas (y), dan variabel bebas (x) atau lebih dari satu variabel bebas

variabel tidak bebas, yaitu y sebagai fungsi dari x. Para ahli statistik menanamkan

hubungan fungsional tersebut dengan sebutan Regresi y pada x.

Model regresi yang menentukan hubungan variabel tidak bebas (y) dengan

satu varibel bebas (x) disebut dengan Regresi Sederhana. Sedangkan model

regresi yang menentukan hubungan variabel tidak bebas (y) dengan dua atau lebih

variabel bebas (x), disebut Regresi Berganda.

3.9.1. Model Regresi Linear Sederhana

Bentuk umum model regresi linear sederhana adalah :

Dimana :

= variabel tidak bebas ke-i

= variabel bebas pada pengamatan ke-i

= parameter yang akan dicari

= galat ke-i

I = 1, 2, 3, ..., n

Parameter akan ditaksir oleh a dan b dari data sampel, sehingga bentuk

garis regresi berdasarkan data sampel dapat ditulis :

Dimana nilai a dan b dihitung dengan metoda kuadrat terkecil diperoleh :

3.9.2. Uji Korelasi

Untuk mengetahui seberapa jauh derajat (tingkat) korelasi antar

variabel-variabel, maka perlu dilakukan uji korelasi. Ukuran hubungan linear r antara dua

variabel x dan y ditaksir dengan koefisien korelasi sampel r dengan persamaan

sebagai berikut :

3.10. Pengujian Kriteria Investasi

Pengujian membuat analisa financial investasi selain Benefit Cost Ratio,

ada beberapa indikator lain diantaranya adalah* :

1. Net Present Value (NPV)

Merupakan selisih antara The present Value dari Benefit dan The present

value dari cost atau selisih dari nilai sekarang dari pendapatan dan nilai

sekarang dari biaya (cost). Metode ini juga menggunakan pertimbangan

bahwa nilai uang sekarang lebih tinggi bila dibandingkan dengan nilai

uang pada waktu mendatang, karena adanya faktor bunga.

Metode NPV merupakan metode yang dipakai untuk menilai

usulan proyek investasi yang mempertimbangkan nilai waktu dari uang

(time value of money) sehingga arus kas yang dipakai adalah arus kas yang

telah didiskontokan atas dasar biaya modal (cost of capital) perusahaan

atau tingkat bunga atau tingkat pengembalian yang disyaratkan (required

rate of return –RRR).

Dalam evaluasi suatu usaha atau proyek dalam hal ini

pengoperasian angkutan bus, tanda bahwa usaha tersebut dinyatakan layak

bila NPV > 0. Jika NPV < 0 berarti proyek atau investasi tersebut

mendatangkan kerugian dalam arti lebih baik digunakan usaha yang lain

yang dapat memberikan NPV > 0.

Untuk perhitungan NPV dengan rumus :

Keterangan : Ct = Aliran kas bersih period eke t, t = 1,2,….,n.

i = tingkat bunga yang berlaku

n = umur pemanfaatan investasi

2. Internal Rate of Return (IRR) adalah discount rate (tingkat bunga) yang

dapat membuat besarnya NPV sama dengan nol atau dapat membuat

benefit cost ratio = 1. Metode ini juga memperhitungkan nilai waktu dari

uang, sehingga arus kas yang diterima telah didiskontokan atas dasar biaya

modal/tingkat bunga.

Langkah-langkah untuk menghitung IRR adalah sebagai berikut :

1. Hitung PV atas arus kas yang dihasilkan dengan menggunakan tingkat

bunga yang dipilih secara sembarang.

2. Kemudian dicari pada tingkat bunga i yang sembarang tersebut yang

memberikan hasil NPV` negatif terdekat dengan 0 dan tingkat bunga I

yang memberikan hasil NPV positif terdekat dengan 0

3. Kemudian IRR ini dapat dihitung dengan menggunakan rumus

Bila ternyata IRR dari suatu proyek atau investasi sama dengan tingkat

bunga i yang berlaku maka NPV proyek (investor) tersebut adalah sebesar 0. Jika

IRR < tingkat bunga yang berlaku berarti NPV < 0. Maka jika suatu IR yang lebih

besar dari tingkat bunga yang berlaku yang berarti NPV > 0 menyatakan bahwa

proyek tersebut layak untuk dijalankan.

3.12. HDM-VOC *

3.12.1.Sejarah HDM-VOC

Memahami biaya pemeliharaan jalan, biaya konstruksi jalan dan

biaya operasional kendaraan sangat penting untuk perencanaan dan pengelolaan

investasi dalam usaha transportasi. Biaya tidak hanya ditanggung oleh

badan-badan (substansi) yang berkaitan dengan jalan, biaya juga ditanggung oleh

pengguna jalan bahkan lebih besar. Untuk melihat hubungan ini, Bank Dunia

memprakarsai studi internasional yang meneliti hubungan biaya operasional untuk

dipelajari dan menyajikan ini dalam program komputer yang mudah digunakan

sehingga dapat digunakan secara bebas dengan model yang lebih besar. Program

HDM-VOC memprediksi berbagai komponen biaya operasi kendaraan didasarkan

lintas. Perhitungan disediakan untuk sepuluh jenis kendaraan mulai dari mobil

kecil sampai dengan truk, dengan menghitung kecepatan, konsumsi kuantitas

fisik, dan biaya operasi total. Total biaya operasional armada, tabel sensitivitas

dan hubungan antara biaya yang dikeluarkan juga dikembangkan.

HDM-VOC digunakan sebagai perhitungan biaya pengguna untuk

berbagai jenis jalan dan kondisi lalu lintas, tetapi tidak termasuk lalu lintas yang

padat. Hubungan ini dikembangkan dari eksperimen yang terkontrol serta survei

yang ekstensif di Kenya, Brazil, India dan Karibia, dimana bersama-sama

menghasilkan pengetahuan tentang biaya pengguna jalan di tiga benua dengan

beragam kondisi jalan dan lingkungan ekonomi. Hasil ini dapat disesuaikan untuk

kondisi lokal di negara-negara lain menggunakan perkiraan harga kendaraan

lokal, biaya tenaga kerja dan biaya perbaikan, vehicle utilization dan parameter

lainnya.

Penelitian ini telah mengembangkan rincian hubungan secara mekanik

prediksi dari biaya operasi kendaraan sebagai fungsi jalan dan karakteristik

kendaraan. Hubungan ini disebut sebagai “Brazil Relationships”, karena negara

yang pertama kali mengembangkan penelitian tersebut. Namun mereka memiliki

formulasi yang kokoh dimana aplikasi ini cocok untuk negara lain dengan armada

kendaraan yang digunakan, jalan lokal dan parameter kendaraan.

Metode prediksi kecepatan yang digunakan dalam Brazil Relationship

hanya memberikan rata-rata kecepatan untuk tiap jenis kendaraan, dengan

mempertimbangkan tanjakan-tanjakan, tikungan, kekasaran permukaan dan

kecepatan yang diinginkan, tetapi bukan keterlambatan yang disebabkan oleh

lain lalu lintas di jalan. HDM-VOC versi 4.0 memberikan pilihan tambahan

untuk secara langsung menentukan kecepatan, di mana pengguna memiliki

kemacetan lalu lintas, tapi tidak ditujukan untuk meneliti efek kemacetan kepada

biaya operasional kendaraan.

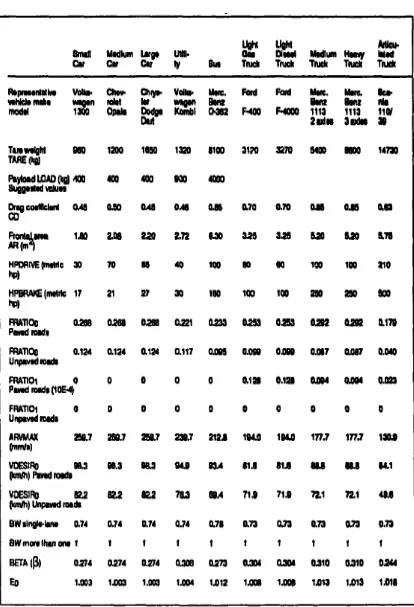

3.12.2.Model HDM-VOC

Model HDM-VOC memprediksi berbagai komponen vehicle operating

costs (VOC) atau biaya operasi kendaraan berdasarkan karakteristik jalan,

karakteristik kendaraan dan unit biaya di lingkungan lalu lintas. Perhitungan

didasarkan pada “Brazil relationship” yang berasal dari “World Bank's Highway

Design and Maintenance Standards Model (HDM-HI)”.

“Brazil relationship” memprediksi biaya operasional kendaraan untuk 10

jenis kendaraan mulai dari mobil kecil sampai truk. Meskipun model memerlukan

variabel sekitar 70 input, Anda hanya harus memasukan sebagian kecil dari

variabel karena model memberikan sebagian besar dari karakteristik kendaraan

dengan nilai default. Ketika rincian informasi tentang karakteristik kendaraan

tersedia, anda dapat mengubah nilai default untuk mendapatkan hasil yang lebih

akurat untuk negara-negara khusus dengan jenis armada kendaraannya.

Model ini menghitung berbagai jenis kecepatan kendaraan, konsumsi

jumlah fisik, masing-masing komponen VOC dan total VOC. Model juga

menghasilkan tabel sensitivitas, menghitung total VOC untuk sebuah armada

kendaraan, dan menghitung koefisien persamaan regresi antara total VOC dan

3.12.3.Persamaan atau Hubungan yang digunakan dalam HDM-VOC

Berikut ini akan dijelaskan hubungan yang digunakan dalam model

HDM-VOC. Himpunan hubungan ini berasal dari studi yang dilakukan di Brazil oleh

GEIPOT, Texas Research and Development Foundation, dan Bank Dunia

(GEIPOT, 1982; Chesher and Harrison, 1987; Watanatada, eLaL 987).

3.12.3.1.Langkah-langkah perhitungan VOC

Langkah-langkah berikut adalah langkah-langkah yang digunakan oleh

model software untuk menghitung vehicle operating cost yaitu :

1. Menghitung kecepatan rata-rata dari kendaraan

2. Menghitung jumlah sumber daya yang digunakan per 1000 vehicle-km

untuk komponen komponen berikut :

• Konsumsi Bahan Bakar

• Konsumsi Minyak Pelumas

• Pemakaian Ban

• Waktu Tenaga Kerja • Cargo holding

• Tenaga Kerja Bagian Pemeliharaan

• Suku Cadang untuk Pemeliharaan • Penyusutan

• Suku Bunga

3. Memasukkan harga per unit dari sumber daya yang digunakan untuk

mendapatkan biaya operasi per 1000 vehicle-km untuk setiap komponen.

4. Jumlahkan biaya operasi dari setiap komponen untuk menghitung biaya

operasi kendaraan total per 1000 vehicle-km.

1. Kecepatan Kendaraan

Prediksi dari kecepatan kendaraan adalah Agregat probabilitas dari batas

kecepatan dengan pendekatan prediksi kecepatan tetap (Steady-state), dengan

memperhatikan hal-hal berikut :

a. Agregat menunjukkan bahwa metode prediksi bekerja dengan deskripsi

keseluruhan tentang geometri dan kondisi permukaan jalan dibandingkan

dengan informasi rinci tentang jalan.

b. Steady-state menunjukkan bahwa model tidak mempertimbangkan efek

transisi, yaitu kecepatan perubahan siklus sepanjang jalan.

c. Pendekatan dengan probabilitas batas kecepatan dilakukan karena perkiraan kecepatan merupakan minimum probabilitas dari beberapa

batasan atau pembatasan kecepatan.

Kecepatan pada saat Steady-state

Prediksi kecepatan kendaraan pada kondisi Steady-state pada sebuah

segmen jalan menggunakan sebuah batas (atau "pembatasan") kecepatan, yang

sesuai untuk berbagai faktor-faktor. Pembatasan kecepatan merupakan fungsi dari

kapasitas pengereman, beban yang dipikul) dan jalan (misalnya: tanjakan,

kekasaran, kelengkungan). Pembatasan Kecepatan pada :

• VDRIVE, pembatasan kecepatan berdasarkan tanjakan vertikal dan

kapasitas daya mesin.

• VBRAKE, pembatasan kecepatan berdasarkan tanjakan vertikal dan

kapasitas pengereman.

• VCURVE, pembatasan kecepatan yang ditentukan oleh kelengkungan

jalan.

• VROUGH, pembatasan kecepatan berdasarkan kekasaran jalan

dihubungkan dengan kekerasan (cara) berkendaraan.

• VDESIR, kecepatan yang diinginkan tanpa batasan berdasarkan

psikologis, ekonomi , keamanan dan pertimbangan lainnya.

Sebagai contoh : untuk kendaraan besar pada segmen beraspal dengan

kelengkungan sebesar 200 derajat / km dan kekasaran = 4,5 IRI, batasan

kecepatan:

VDRIVE = 148 km/jam

VBRAKE = ∞

VCURVE = 103 km/jam

VROUGH = 181 km/jam

VDESIR = 98 km/jam

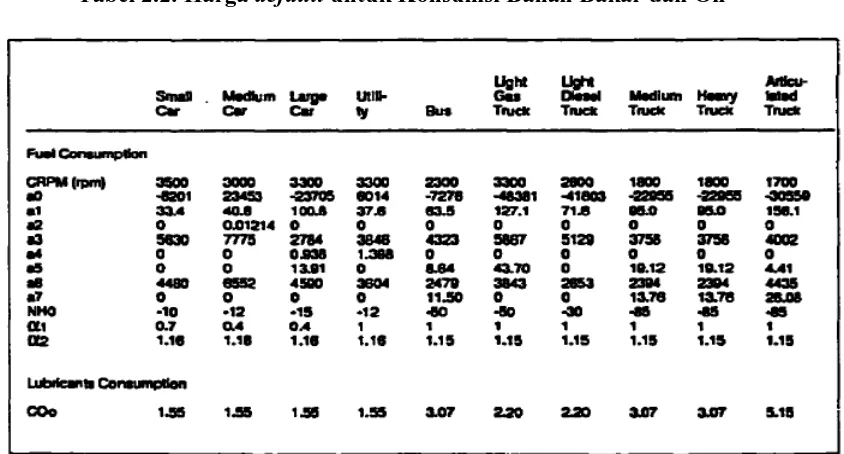

2. Konsumsi Bahan Bakar

Program ini mengungkapkan konsumsi bahan bakar per 1000

kendaraan (FL) sebagai jumlah dalam liter yang dikonsumsi per 1000

km-kendaraan. biaya Konsumsi bahan bakar per 1000 km-kendaraan diberikan oleh:

Biaya per 1000 Km-kendaraan = FL biaya bahan bakar per liter

Model prediksi Konsumsi bahan bakar menggunakan konsep tingkatan

waktu konsumsi bahan bakar atau unit konsumsi bahan bakar disimbolkan dengan

UFC (dalam ml / s). Prinsip dasar pembakaran internal mesin menunjukka n

bahwa, di bawah kondisi lingkungan yang ideal unit konsumsi bahan bakar

merupakan fungsi dari power (tenaga) yang dikeluarkan (HP, dalam metrik hp)

dan kecepatan mesin (RPM, dalam rpm). Untuk operasi kendaraan pada ruas jalan

tertentu dengan deretan geometri tertentu, rata-rata konsumsi bahan bakar, FL,

dalam liters/1000 km-kendaraan dinyatakan dengan :

FL = 1000 (UFCu LP / Vu + UFCd (1-LP) / Vd)

UFCu merupakan prediksi unit konsumsi bahan bakar untuk sekmen jalan

menanjak, dalam ml/s

UFCd merupakan prediksi unit konsumsi bahan bakar untuk sekmen jalan

menurun, dalam ml/s

LP adalah proporsi perjalanan menanjak dinyatakan sebagai pecahan.

adalah faktor relatif efisiensi energi.

adalah faktor penyesuaian bahan bakar.

Untuk mobil penumpang, faktor-faktor efisiensi energi berikut

direkomendasikan untuk kendaraan dari akhir 1980-an dan merupakan default dari

model HDM-VOC.

Small car 0.7

Medium car 0,4

Lager car 0.4

Perkiraan unit konsumsi bahan bakar disediakan secara terpisah untuk ruas

jalan menanjak (UFCu) dan menurun (UFCd), sebagai berikut:

UFCu = (UFCo + a3 HPu + a4 HPu RPM + a5 HPu2) 10E-5

Jika HPd > 0

UFCd = (UFCo + a3 HPd + a4 HPd RPM + a5 HPd2) 10E-5 Jika NHO ≤ HPd < 0:

UFCd = (UFCo + a6 HPd + a7 HPd2) 10E-5 Jika HPd < NHO:

UFCd = (UFCo + a6 NHO + a7 NHO2) lOE-5

UFCo merupakan komponen menganggur diperoleh pada kecepatan menganggur

dan dinyatakan sebagai berikut: