1

BAB I

PENDAHULUAN

1.1 Latar Belakang Kerja Praktek

Sesuai dengan tuntutan persaingan global perdagangan international dan

tuntutan kebutuhan masyarakat khususnya dunia usaha, Direktorat Jenderal Bea

dan Cukai melakukan upaya peningkatan fungsi sebagai Trade Facilitator

(memberi kemudahan fasilitas perdagangan), Industrial Assistance (dukungan

terhadap industri dalam negeri), Community Protector (pelindung masyarakat)

dan Revenue Collector (pemungut penerimaan negara), fasilitas Kemudahan

Impor Tujuan Ekspor (KITE) adalah salah satu perangkat yang diberikan

pemerintah dalam memfasilitasi para pengguna jasa dalam mempermudah proses

pelaksanaan kegiatan perdagangan tanpa mengurangi kewajiban pengguna jasa

sebagai wajib pajak.

Berdasarkan Keputusan Menteri Keuangan Nomor : 129 / KMK. 04/ 2003

tanggal 09 September 2003 menunjuk Direktorat Jenderal Bea dan Cukai sebagai

penerima pengalihan tugas dan wewenang dari BINTEK keuangan dalam

pemberian fasilitas Kemudahan Impor Tujuan Ekspor, hal ini membuat DJBC

memiliki tugas tambahan dalam melaksanakan tugasnya melayani masyarakat

dalam memberikan pelayanan kemudahan impor dan ekspor, pengalihan ini secara

yuridis formal didasarkan pada Undang-Undang Nomor 10 tahun 1995 tentang

2

dunia usaha dalam fasilitas KITE adalah Pembebasan Bea Masuk & Cukai

terhadap bahan baku yang dimasukkan kedalam negeri dengan tujuan untuk

diproses menjadi barang jadi dan hasilnya diekspor.

Pengertian fasilitas Kemudahan Impor Tujuan Ekspor berdasarkan

Keputusan Menteri Keuangan Nomor : 580 / KMK.04 / 2003 tanggal 13

Desember 2003 sebagai pengganti KMK Nomor : 129/ KMK.04 / 2003 adalah

pemberian pembebasan dan atau Cukai serta PPn dan PPnBM tidak dipungut atas

impor barang dan / atau bahan untuk diolah, dirakit atau dipasang pada barang

lainnya yang hasilnya terutama tujuan ekspor, pemberian fasilitas ini merupakan

perwujudan salah satu tugas DJBC untuk memberikan pelayanan kepada

masyarakat sebagai pengguna jasa. Sebagai penunjang sarana dan prasarana

pendukung DJBC telah memiliki penunjang pelaksanaan operasional dalm

memberikan fasilitas yaitu dengan aplikasi program komputer seluruh kegiatan

pelaksanaan pelayanan fasilitas KITE oleh DJBC dengan sistem PDE ( Pertukaran

Data Elektronik).

Pada dasarnya setiap barang yang dimasukkan kedalam daerah pabean

diberlakukan sebagai barang impor dan terutang bea masuk dan pungutan dalam

rangka impor. Barang impor diangkut oleh pengangkut ke tempat tujuan dimana

berada kantor pabean dan harus melalui jalur yang ditetapkan. Barang impor yang

akan di impor wajib diberitahukan dengan menggunakan pemberitahuan pabean

dan dilakukan pemeriksaan pabean. Pemeriksaan pabean meliputi pemeriksaan

3

Berdasarkan kondisi tersebut penulis bermaksud untuk mencoba membuat laporan kerja praktek mengenai “Prosedur Penyelesaian Barang Impor di Kanwil Direktorat Jenderal Bea dan Cukai (DJBC) Jawa Barat”.

1.2 Tujuan Kerja Praktek

Dalam hal ini penulis dalam menyusun laporan kerja praktek memiliki

tujuan. Adapun tujuan dalam laporan kerja praktek ini antara lain:

1. Untuk mengetaui tatakerja Pengawasan penyelesaian barang impo(Bc

2.0) dan PIB eksep serta impor seme dengan PIBT eksep serta impor

sementara pada Direktorat Jenderal Bea dan Cukai.

2. Untuk mengetahui tatacara pengawasan pengeluaran barang impor

ditimbun ditempat penimbunan berikat (TPB) dan tempat penimbunan

sementara di kawasan pabean lainnya pada Direktorat Jenderal Bea

dan Cukai.

3. Untuk mengetahui tatacara pengawasan pengeluaran barang impor

untuk diangkut lanjut dan di ekspor kembali pada Direktorat Jenderal

Bea dan Cukai.

4. Untuk mengetahui hambatan dan penanggulangan dalam penyelesaian

4 1.3 Kegunaan Kerja Praktek

Kegunaan pada laporan kerja praktek ini adalah:

1.3.1 Kegunaan Praktis

1. Bagi instansi diharapkan dapat memberikan informasi khususnya

informasi yang terkait tentang teknis fasilitas kemudahan impor

tujuan ekspor di bidang Kepabeanan pada Direktorat Jenderal Bea

dan Cukai.

2. Bagi pegawai hasil penelitian diharapkan berguna untuk

menambah bahan pertimbangan atau lainnya yang mungkin di

gunakan untuk penelitian lebih lanjut khususnya tentang teknis

fasilitas kemudahan impor tujuan ekspor di bidang Kepabeanan

paada Direktorat Jenderal Bea dan Cukai.

1.3.2 Kegunaan Akademis

1. Bagi peneliti diharapkan menjadi pengembangan ilmu

pengetahuan tentang teknis fasilitas kemudahan impor tujuan

ekspor di bidang Kepabeanan pada Direktorat Jenderal Bea dan

Cukai.

2. Bagi peneliti lain dapat di jadikan salah satu bidang literatur dan

5 1.4 Lokasi dan Waktu Kerja Praktek

Lokasi kerja praktek yang menjadi tempat terlaksananya kegiatan kerja

praktek adalah di Direktorat Jenderal Bea dan Cukai yang beralamatkan di Jl. Asia

Afrika No. 114 Bandung 40261.Waktu kerja praktek dimulai pada tanggal 11 Juli

2011 sampai dengan 10 Agustus 2011.

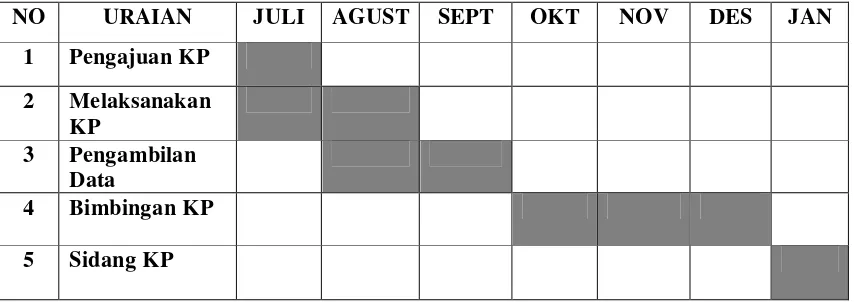

Dapat dilihat jadwal kegiatan kerja praktek pada tabel 1.1 berikut ini:

Tabel 1.1

Jadwal Kegiatan Kerja Praktek Tahun Akademik

2011-2012

NO URAIAN JULI AGUST SEPT OKT NOV DES JAN

1 Pengajuan KP

2 Melaksanakan KP

3 Pengambilan Data

4 Bimbingan KP

6

BAB II

GAMBARAN UMUM PERUSAHAAN

2.1 Gambaran Umum Kanwil Direktorat Jenderal Bea dan Cukai Jawa Barat

2.1.1 Sejarah Singkat Kanwil Direktorat Jenderal Bea dan Cukai Jawa

Barat

CUSTOMS (Instansi Kepabeanan) di mana pun di dunia ini adalah

suatu organisasi yang keberadaannya amat essensial bagi suatu negara,

demikian pula dengan Direktorat Jenderal Bea dan Cukai (Instansi

Kepabeanan Indonesia) adalah suatu instansi yang memiliki peran yang cukup

penting dari negara dalam melakukan tugas dan fungsinya untuk :

1. Melindungi masyarakat dari masuknya barang-barang berbahaya;

2. Melindungi industri tertentu di dalam negeri dari persaingan yang tidak

sehat dengan industri sejenis dari luar negeri;

3. Memberantas penyelundupan;

4. Melaksanakan tugas titipan dari instansi-instansi lain yang berkepentingan

dengan lalu lintas barang yang melampaui batas-batas negara;

5. Memungut bea masuk dan pajak dalam rangka impor secara maksimal

untuk kepentingan penerimaan keuangan Negara.

Seperti diketahui bahwa perkembangan perdagangan internasional,

baik yang menyangkut kegiatan di bidang impor maupun ekspor

7

bidang tersebut ternyata menuntut diadakannya suatu sistem dan prosedur

kepabeanan yang lebih efektif dan efisien serta mampu meningkatkan

kelancaran arus barang dan dokumen. Dengan kata lain, masalah birokrasi

di bidang kepabeanan yang berbelit-belit merupakan permasalahan yang

nantinya akan semakin tidak populer.

Adanya kondisi tersebut, tentunya tidak terlepas dari pentingnya

pemerintah untuk terus melakukan berbagai kebijaksanaan di bidang

ekonomi terutama dalam meningkatkan pertumbuhan perekonomian

nasional. Apalagi dengan adanya berbagai prakarsa bilateral, regional, dan

multilateral di bidang perdagangan yang semakin diwarnai oleh arus

liberalisasi dan globalisasi perdagangan dan investasi, sudah barang tentu

permasalahan yang timbul di bidang perdagangan akan semakin kompleks

pula.

Perubahan-perubahan pada pola perdagangan internasional yang

menggejala dewasa ini pada akhirnya akan memberikan peluang yang

lebih besar bagi negara maju untuk memenangkan persaingan pasar.

Disamping itu, pola perdagangan juga akan berubah pada konteks

Borderless World, atau paling tidak pada nuansa liberalisasi perdagangan

dan investasi dimana barriers atas perdagangan menjadi semakin tabu.

Untuk itu, kebijaksanaan Pemerintah dengan disahkannya UU

No.10/1995 tentang Kepabeanan yang telah berlaku secara efektif tanggal

1 April 1997, yang telah direvisi dengan UU No. 17/2006 tentang

8

antisipatif yang menyentuh dimensi strategis, substantif, dan essensial di

bidang perdangangan, serta diharapkan mampu menghadapi

tantangan-tantangan di era perdagangan bebas yang sudah diambang pintu.

Pemberlakuan UU No.10/1995 tentang Kepabeanan juga telah

memberikan konsekuensi logis bagi DJBC berupa kewenangan yang

semakin besar sebagai institusi Pemerintah untuk dapat memainkan

perannya sesuai dengan lingkup tugas dan fungsi yang diemban, dimana

kewenangan yang semakin besar ini pada dasarnya adalah keinginan dari

para pengguna jasa internasional (termasuk dengan tidak diberlakukannya

lagi pemeriksaan pra-pengapalan atau pre-shipment inspection oleh PT.

Surveyor Indonesia, dan sepenuhnya dikembalikan kepada DJBC), yang

nota bene bahwa kewenangan tersebut adalah kewenangan Customs yang

universal, serta merupakan konsekuensi logis atas keikutsertaan Indonesia

dalam meratifikasi GATT Agreement maupun AFTA, APEC, dan

lain-lain.

Berbagai langkah persiapan telah dan terus dilakukan dengan tetap

mempertimbangkan kerangka acuan yang diinginkan oleh ICC yang pada

dasarnya mengajukan kriteria-kriteria yang sebaiknya dimiliki oleh

Customs yang sifatnya modern.

Dengan beralihnya fungsi dan misi dari Tax Collector menjadi

Trade Facilitator , maka sebagai institusi global, DJBC masa kini dan

masa depan harus mampu memberikan pelayanan kepada masyarakat

9

tersebut harus menjadi bagian yang integral dari sistem dan prosedur

kepabeanan, jika DJBC ingin berperan dalam upaya pembangunan

ekonomi secara umum dalam era persaingan yang semakin tajam, era

liberalisasi perdagangan dan investasi serta globalisasi dalam arti

seluas-luasnya.

Sejalan dengan itu, semakin beragamnya sentra-sentra pelayanan

baik dari segi perlindungan terhadap Intellectual Property Rights, anti

dumping, anti subsidi, self Assessment, maka secara ringkas DJBC

diharapkan dapat do more with less (berbuat lebih banyak dengan biaya

lebih rendah). DJBC juga dituntut untuk melakukan pelayanan yang time

sensitive, predictable, available (saat dibutuhkan) dan adjustable.

Totalitas pelayanan ini kerangka dasarnya bersumber pada

fenomena speed dan flexibility sebagai formula penting. Hal yang

terpenting adalah bagaimana mengubah visi masa lalu yang amat dominan

bahwa revenue collection dan law enforcement akan selalu mengakibatkan

terhambatnya arus barang sehingga akan menimbulkan High Cost

Economy yang pada konsekuensi selanjutnya mengakibatkan

produk-produk dalam negeri tidak mampu bersaing di area perdagangan

internasional. Selain itu, perlu juga diketahui bahwa bussiness operation

akan semakin tergantung pada performance Customs dimanapun.

Effisiensi usaha mereka juga tergantung pada mutu dan kecepatan

10

Kegagalan Bea dan Cukai dalam menekan High Cost Economy

tidak saja akan mengakibatkan kegagalan ekonomi Indonesia untuk

menjerat oppotunity, mengubah keuntungan komparatif menjadi

keuntungan kompetitif, tetapi juga secara substansial dapat mengakibatkan

larinya para investor yang semula akan melakukan investasinya di

Indonesia dengan segala implikasi ekonomis negatif lainnya.

Keinginan dan tuntutan dari para pengguna jasa internasional

tersebut adalah syarat mutlak yang harus dipenuhi, dan sudah menjadi

kewajiban moral bagi DJBC untuk melakukan berbagai perubahan yang

cukup mendasar, baik dari segi penyempurnaan organisasi dan tatalaksana

DJBC, simplifikasi dan sekaligus transparansi sistem dan prosedur

Kepabeanan, serta pengembangan kualitas sumber daya manusia, sehingga

diharapkan nantinya terdapat suatu keselarasan dengan jiwa dan

kepentingan dari UU Kepabeanan itu sendiri.

Sebagai produk hukum nasional yang berlandaskan Pancasila dan

UUD 1945, maka bentuk UU Kepabeanan yang bersifat proaktif dan

antisipatif ini sangatlah sederhana namun memiliki jangkauan yang lebih

luas dalam mengantisipasi terhadap perkembangan perdagangan

internasional.

Hal-hal baru berupa kemudahan di bidang kepabeanan juga diatur,

seperti penerapan sistem self Assessment, dan Post entry Audit yang

merupakan back-up sistem atas sistem self Assessment. Post audit yang

11

pengguna jasa, ternyata juga mampu berperan ganda yaitu

mengoptimalkan penerimaan negara dan meningkatkan kelancaran arus

barang.

Disamping itu, untuk memberikan alternatif kepada para pengguna

jasa dalam penyerahan pemberitahuan pabean, diterapkan pula

EDI-system atau yang lebih dikenal dengan Electronic Data Interchange.

Adanya kemudahan-kemudahan di bidang kepabeanan ini juga

telah menunjukkan kesungguhan DJBC untuk benar-benar serius dalam

melakukan reposisi peran dan fungsinya dalam meningkatkan kualitas

kualitas pelayanan, khususnya kepada para pengguna jasa kepabeanan.

2.1.2 Visi, Misi dan Strategi

Adapun visi, misi, strategi dan komitmen harian yang dijalankan

DJBC adalah:

Visi: Menjadi administrasi kepabeanan dan cukai dengan standar

internasional.

Misi: Mengamankan hak keuangan negara, memfasilitasi

perdagangan, mendukung industri dan melindungi masyarakat.

Strategi: Profesionalisme sumber daya manusia, efisiensi dalam

12

Komitmen harian:

1. Tingkatkan Pelayanan;

2. Tingkatkan transparansi keadilan dan konsistensi;

3. Pastikan pengguna jasa bekerja sesuai ketentuan;

4. Hentikan perdagangan ilegal;

5. Tingkatkan Integritas.

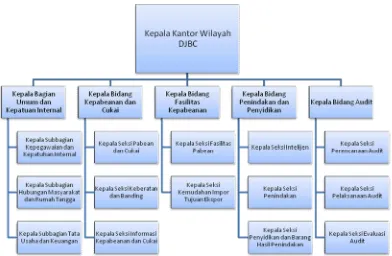

2.2 Struktur Organisasi

Robbins (2007) mendefinisikan struktur organisasi sebagai penentuan

bagaimana pekerjaan dibagi, dibagi, dan dikelompokkan secara formal.

Sedangkan organisasi merupakan unit sosial yang dikoordinasikan secara sadar,

terdiri dari dua orang atau lebih, dan berfungsi dalam suatu dasar yang relatif

terus-menerus guna mencapai serangkaian tujuan bersama.

Dapat dilihat struktur organisasi yang ada di Kanwil Direktorat Jenderal

13

Struktur Organisasi Kanwil DJBC Jawa Barat

Sumber: Kanwil Direktorat Jenderal Bea dan Cukai

Gambar 2.1

14 2.3 Deskripsi Jabatan

Uraian tugas pada Kantor Wilayah Direktorat Jenderal Bea dan Cukai

Jawa Barat adalah sebagai berikut :

1. Kepala Kantor Wilayah DJBC

Melaksanakan koordinasi, bimbingan teknis, pengendalian,

evaluasi dan pelaksanaan tugas di bidang kepabeanan dan cukai dalam

wilayah kerjanya berdasarkan peraturan perundang-undangan yang

berlaku.

2. Kepala Bagian Umum dan Kepatuhan Internal

Melaksanakan urusan kepegawaian, keuangan, ketatausahaan dan

rumah tangga, penyiapan koordinasi dan pelaksanaan pengawasan

pelaksanaan tugas, dan evaluasi kinerja serta penyuluhan dan publikasi

peraturan perundang-undangan kepabeanan dan cukai.

3. Kepala Bidang Kepabeanan dan Cukai

Melaksanakan bimbingan teknis, pengendalian, dan evaluasi

pelaksanaan peraturan perundang-undangan, pemberian perijinan,

pelaksanaan penelitian atas keberatan terhadap penetapan di bidang

kepabeanan dan cukai, serta pelaksanaan pengolahan data, penyajian

informasi, dan laporan di bidang kepabeanan dan cukai.

4. Kepala Bidang Fasilitas Kepabeanan

Melaksanakan bimbingan teknis pelaksanaan peraturan

15

pengendalian pelaksanaan peraturan perundang-undangan kepabeanan dan

evaluasi pelaksanaan serta fasilitasi di bidang kepabeanan.

a. Kepala Seksi Fasilitas Pabean

Melakukan penyiapan bahan bimbingan teknis, pengendalian dan

evaluasi pelaksanaan peraturan perundang-undangan kepabeanan di

bidang tempat penimbunan, pelaksanaan pemberian perijinan di bidang

tempat penimbunan serta pemberian fasilitas di bidang kepabeanan

lainnya.

b. Kepala Seksi Kemudahan Impor Tujuan Ekspor

Melakukan pemberian fasilitas kemudahan impor tujuan ekspor.

5. Kepala Bidang Penindakan dan Penyidikan

Melaksanakan bimbingan teknis, pengendalian, dan evaluasi

pelaksanaan peraturan perundang-undangan, pemberian perijinan,

pelaksanaan penelitian atas keberatan terhadap penetapan di bidang

kepabeanan dan cukai.

6. Kepala Bidang Audit

Melaksanakan perencanaan dan pelaksanaan audit serta evaluasi

16

2.4 Aspek Kegiatan Bidang Fasilitas Kepabeanan Kanwil DJBC Jawa Barat

Kegiatan yang dilakukan di Kantor Wilayah Direktorat Jenderal Bea dan

Cukai pada bidang Fasilitas Kepabeanan, adalah sebagai berikut:

1. Pemberian pembebasan dan atau Cukai serta PPn dan PPnBm tidak

dipungut atas impor barang dan atau bahan untuk diolah, dirakit atau

dipasang pada barang lainnya yang hasilnya terutama untuk tujuan

ekspor, pemberian fasilitas ini merupakan perwujudan salah satu tugas

Direktorat Jenderal Bea dan Cukai untuk memberikan pelayanan

kepada masyarakat sebagai pengguna jasa.

2. Menyusun dokumen-dokumen PEB dan PIB perusahaan-perusahaan

yang mendapat fasilitas Kemudahan Impor Tujuan Ekspor.

3. Memeriksa laporan PEB dan PIB perusahaan-perusahaan yang

17

BAB III

PELAKSANAAN KERJA PRAKTEK

3.1 Bidang Pelaksanaan Kerja Praktek

Direktorat Jenderal Bea dan Cukai (DJBC) merupakan tempat dimana

penulisi melakukan kegiatan kerja praktek dan penulis ditempatkan di bidang

Fasilitas Kemudaham Impor Tujuan Ekspor (KITE) dibawah pimpinan Kepala

Bidang Fasilitas Kepabeanan.

Pada bidang Fasilitas Kemudahan Impor Tujan Ekspor (KITE)

mempunyai tugas sebagai berikut:

1. Membaca dan memahami tentang Impor yaitu kegiatan memasukkan

barang ke dalam Daerah Pabean.

2. Membaca dan memahami tentang Ekspor yaitu kegiatan mengeluarkan

barang dari Daerah Pabean.

3. Mempelajari fasilitas Kemudahan Impor Tujuan Ekspor (KITE) yaitu

pemberian pembebasan dan/atau pengembalian Bea Masuk (BM) dan/atau

Cukai serta PPN dan PPnBM tidak dipungut atas impor barang dan/atau

untuk diolah, dirakit, atau dipasang pada barang lain yang hasilnya

18 3.2 Teknis Pelaksanaan Kerja Praktek

Adapun beberapa hal yang dilakukan penulis pada selama melakukan

kegiatan kerja praktek adalah sebagai berikut:

1. Membuat Surat Sanggup Bayar (SSB) yang akan dikirimkan ke

perusahaan tertentu sesuai syarat yang berlaku.

2. Menyusun dokumen-dokumen PIB perusahaan-perusahaan yang

mendapat fasilitas Kemudahan Impor Tujuan Ekspor.

3. Memeriksa laporan PIB perusahaan-perusahaan yang mendapat

fasilitas Kemudahan Impor Tujuan Ekspor.

3.3 Hasil Pelaksanaan Kerja Praktek

3.3.1 Tatacara Pengawasan Penyelesain Barang Impor Dengan PIBT (BC

2.0) dan PIB Eksep Serta Impor Sementara

3.3.1.1 Tatacara Penyelesaian Barang Impor dengan PIBT (BC 2.0)

a) Importir/PPJK

Mengisi PIB secara lengkap dan benar dalam rangkap 3 (tiga) dan

menyerahkan kepada pegawai pabean tempat pengeluaran barang,

menerima berkas PBIT dari pejabat pabean.

b) Pejabat Pabean

Menerima berkas PBIT dalam rangkap 3 (tiga) dari importir atau PPJK,

melakukan penelitian identitas importir, mencatat PIBT ke dalam buku

19

intruksi pemeriksaan dan menunjuk pejabat pemeriksa barang untuk

melakukan pemeriksaan pisik barang.

c) Pejabat Pemeriksa Barang

Menerima intruksi pemeriksaan dari pejabat pabean. Melakukan

pemeriksaan fisik barang dam atau mengambil contoh barang bila di

perlukan, serta menuangkan hasil pemeriksaan ke dalam LHP pada

formulir intruksi pemeriksaan, menyerahkan LHP dan contoh barang

apabila ada kepada pejabat pabean

d) Petugas yang Mengawasi Pengeluaran Barang

Menerima SPPB lembar pertama dari pejabat pabean dan lembar SPPB

kedua dari importer, mengawasi pengeluaran barang dengan

mencocokan SPPB dengan nomor, merek, ukuran, jumlah dan jenis

kemasan yang bersangkutan.

3.3.1.2 Tata kerja penyelesayan Barang Impor dengan PIB eksep

a) importir

Menyelesaikan pengeluaran barang impor eksep dengan SPPB eksep paling

lama dalam jangka waktu 60 hari terhitung sejak tanggal penerbitan SPPB.

b) Pejabat Pabean

Menyimpan SPPB eksep lembar pertama, menerima persetujuan Kepala

Kantor Pabean berserta SPPB eksep lembar kedua dari importer untuk

penyelesayan barang impor tersebut, meminjam PIB barang impor

bersangkutan dari pejabat yang mendistribusikan dokumen, menyerahkan

20 c) Pejabat yang Mengelola Manifest

Meneliti kedua pos pada kedua BC 1.1 bersangkutan, yang mana pada

kedua pos yang dimaksud terdapat keterangan atau remarkyang saling

menunjuk. Menerima SPPB eksep dari petugas yang mengawasi pengeluaran

barang. Menutup kedua pos pada kedua BC 1.1 bersangkutan dan menberikan

catatan yang saling menunjuk antara kedua pos dimaksud.

3.3.1.3 Pengeluaran Barang Impor Sementara

Pengeluaran barang impor sementara dari kawasan pabean

dilakukan dengan menggunakan PIB dan dokumen pelengkap pabean

serta bukti pembayaran atau jaminan. Pengeluaran barang impor

sementara yang dibawa oleh penumpang, dilakukan dengan dengan

PIBT dan dokumen pelengkap pabean serta bukti pembayaran dan ayau

jaminan.pemberitahuan pabean diserahkan oleh importer kepada

21

3.3.2Tatacara Pengawasan Pengeluaran Barang Impor Unktuk Ditimbun

Di Tempat Penimbunan Berikat (TPB) Dan Tempat Penimbunan

Sementara Di Kawasan Pabean Lainnya

3.3.2.1 Pengeluaran Barang Impor Untuk Ditimbun Di Tempat

Penimbunan Berikat (TPB)

Pengeluaran barang importer dari Kawasan Pabean dengan tujuan untuk

ditimbun di tempat penimbunan berikat dilakukan dengan menggunakan

pemberitahuan pabean yang di ajaukan kepada pejabat di kantor pabean

yang mengawasi tempat penimbunan berikat.

Tatakerja pengeluaran barang impor dari kawasan pabean untuk di timbun di

tempat penimbunan berikat (TPB).

a) Perusahaan di kawasan berikat (PKB) yang merangkap sebagai PDKB/

penyelenggara kawasan berikat (PKB) yang merangkap sebagai PDKB /

pengusaha pada gudang berikat (PPGB) / penyelenggara gudang berikat

(PGB) yang merangkap sebagai PPGB / penyelenggara ekspor untuk

tujuan pameran (PETP) / pengusaha pada took bebas bea (PTBB).

b) Pejabat pabean yang mengawasi TPB

c) Petugas yang mengawasi pemasukan barang di TPB

d) Pejabat yang mengelola manifest di kantor pabean tempat pengeluaran

barang

e) Pejabat pabean di kantor pabean tempat pengeluaran barang

f) Petugas yang mengawasi pengeluaran barang di kantor pabean tempat

22

3.3.2.2 Pengeluaran Barang Impor Untuk Diangkut Ke Tempat

Penimbunan Sementara Di Kawasan Pabean Lainnya

Pengeluaran barang impor dari kawasan pabean dengan tujuan untuk

diangkut ke TPS di kawasan pabean lainnya dilakukan dengan

menggunakan pemberitahuan pabean (BC 1.2). importer menyerahkan

BC 1.2 dan jaminan bea masuk, cukai dan PDRI kepada pejabat di

kantor pabean yang mengawasi kawasan pabean tempat pembongkaran

barang. Persetujuan pengeluaran dan atau pemuatan barang diberikan

oleh pejabat, apabila jumlah, jenis, nomor, merk serta ukuran kemasan

atau peti kemas yang tercantum dalam BC 1.2 kedapatan sesuai dengan

kemasan atau peti kemas yang bersangkutan.

3.3.3 Tatacara Pengawasan Pengeluaran Barang Impor Untuk

Diangkut Lanjut Dan Di Ekspor Kembali

3.3.3.1Pengeluaran Barang Impor Untuk Diangkut Lanjut

Pengeluaran barang impor dari kawasan pabean dengan tujuan

untuk diangkut lanjut dengan menggunakan pemberitahuan

pabean (BC 1.2) yang diajukan oleh pengangkut kepada pejabat

di kantor pabean yang mengawasi kawasan pabean tempat

pembongkaran barang persetujuan pengeluaran dan atau

pemuatan barang diberikan oleh pejabat apabila jumlah, jenis,

nomor, merk serta ukuran kemasan tau peti kemas yang

23

3.3.3.2Pengeluaran Barang Impor Untuk Diekpor Kembali

Terhadap barang impor yang masih berada di dalam kawasan

pabean dapat diekpor kembali apabila tidak sesuai pesanan:

tidak boleh di impor karena adanya perubahan peraturan:salah

kirim, rusak atau tidak dapat memenuhi persyaratan dari

instansi teknis. Ketentuan tidak berlaku apabila untuk barang

tersebut telah diajukan PIB dan telah dilakukan pemeriksaan

fisik barang dengan hasil kedapatan jumlah dan atau jenis

barang tidak sesuai.

3.3.4 Hambatan dan Penanggulangan dalam Penyelesaian Barang

Impor

3.3.4.1Hambatan dalam Penyelesaian Barang Impor

1. Jaminan. Selama ini tidak ada keseragaman bentuk,jenis, jangka

waktu serta dasar hukum mengenai jaminan, seperti Customs

Bond, diberikan selama jangka waktu penangguhan ditambah 30

hari, dan 14 hari setelah jatuh tempo harus segera dicairkan,

sedangkan jaminan bank 5 hari setelah jatuh tempo harus

dicairkan.

2. Kendala pada monitoring dan pengawasan, saat ini data base pada

TIM KITE belum di update lagi, sehingga monitoring terhadap

24

optimalisasi monitoring terhadap DIPER/NIPER dan jaminan yang

sudah jatuh tempo. Dan, pemutakhiran data DIPER dan NIPER

serta penelitian mendalam terhadap pemohon baru.

3. Aplikasi. Saat ini belum terintegrasinya seluruh dokumen

pemberitahuan pabean secara elektronik, belum sempurnanya

aplikasi monitoring jaminan antara PIB yang akan dicairkan

dengan PIB yang masih dalam proses BCL.KT01, belum

tersedianya aplikasi jaminan terhadap importir yang terkena bea

masuk anti dumping dan yang mendapat pembebasan cukai, dan

belum berjalannya rekonsiliasi PEB dengan outward manifes.

Dengan demikian perlu diadakan penyempurnaan aplikasi sistem

yang lebih menunjang.

4. Sisdur, masih adanya penjualan hasil produksi ke Daerah Pabean

Indonesia Lainnya (DPIL) yang tidak sesuai dengan tujuan

pemberian fasilitas KITE dan jumlahnya kecil, banyaknya

barang/bahan baku impor yang disalahgunakan dengan dijual ke

DPI tanpa membayar pungutan, dan kelengkapan dokumen

pendukung yang dipersyaratkan tidak sesuai dengan kondisi saat

ini, sehingga menimbulkan permasalahan dalam penyelesaian

25

5. Penanganan proses pengembalian dan pembebasan. Untuk proses

pengembalian dan pembebasan banyak yang belum dapat

diselesai-kan, karena perbedaan persepsi mengenai penggunaan istilan

“copy” dokumen yang dipersyaratkan, perbedaan bentuk dokumen

B/L, dan beberapa persyaratan lainnya yang diperlukan dalam

proses pengembalian dan pembebasan yang tidak dapat dipenuhi.

3.3.4.2Penanggulangan dalam mengatasi hambatan Penyelesaian

Barang Impor

Upaya yang dilakukan oleh perusahaan untuk mengatasi hambatan

atau kendala yang Terhadap kendala ini, kiranya perlu adanya

penanganan terhadap permasalahan tersebut yang dilakukan dengan

cara, misalnya pembentukan tim khusus untuk penyelesaian proses

pembebasan dan pengembalian yang hingga saat ini belum

terselesaikan, khususnya pada proses pembebasan dan pengembalian

eks-Bintek secara intensif. Dan, penyempurnaan ketentuan yang

berkaitan dengan dokumen yang dipersyaratkan dan hambatan lainnya

sebagai panduan dan penegasan dalam proses penyelesaian

pembebasan dan pengembalian.

Evaluasi performance perusahaan KITE dengan beberapa bentuk

kegiatan, seperti melakukan seleksi ketat terhadap permohonan

fasilitas KITE kepada perusahaan/importir baru dengan cara, analisis

26

dengan tujuan pemberian fasilitas dan untuk menghindari timbulnya

perusahaan yang hanya melakukan kegiatan yang sangat sederhana dan

nilai tambahnya sangat kecil. Penelusuran secara mendalam terhadap

permohonan baru untuk menghindari pemberian ijin kepada

perusahaan yang sama dan telah dibekukan atau dicabut ijinnya namun

dengan memakai nama yang baru.

Selain itu, perlu dilakukan evaluasi ulang terhadap perusahaan

fasilitas KITE yang sudah ada, data DIPER yang didaftarkan pada saat

awal diajukan permohonan perlu dilakukan penelitian ulang atau

update data. Dan, penelitian/evaluasi periodik terhadap pengguna SSB.

Terkait dengan permasalahan pada kebijakan KITE saat ini perlu

adanya penyempurnaan peraturan yang lebih menunjang lagi, baik

dalam hal pelayanan maupun dalam hal pengawasan. Sehingga, DJBC

dalam memberikan fasilitas KITE kepada para pengusaha dapat lebih

optimal dan tentunya mencapa sasaran yang tepat.

Fasilitas KITE memang sangat diperlukan di negara ini sebagai

salah satu pilar peningkatan perekonomian bangsa. Upaya DJBC untuk

memberikan yang terbaik bagi perusahaan KITE pun terus dijalankan

hingga kini. Walaupun masih banyak kekurangan yang perlu

penyempurnaan secepat mungkin. Jika penyempurnaan telah

dilaksanakan dan perusahaan penerima fasilitas KITE semakin banyak

yang mendapatkan keuntungan dengan cara dan prosedur yang telah

27

dan mengawasi kebijakan fasilitas ini. Sehingga, fungsi DJBC sebagai

trade facilitator telah berjalan dengan baik, dan masyarakat dapat

menilai itu sebagai suatu kesuksesan negara dalam memberikan

anamah tugas dan fungsi DJBC.

28

BAB IV

KESIMPULAN DAN SARAN

4.1 Kesimpulan

Berdasarkan hasil pembahasan pada bab sebelumnya, maka dapat ditarik

kesimpulan sebagai berikut:

1. Dalam Tatacara Pengawasan Penyelesain Barang Impor Dengan PIBT

(BC 2.0) dan PIB Eksep Serta Impor Sementara ada beberapa cara, yaitu:

a. Tatacara Penyelesaian Barang Impor dengan PIBT (BC 2.0).

b. Tatacara penyelesaian barang impor dengan PIB eksep.

c. Pemgeluaran barang impor sementara.

2. Dalam tatacara pengawasan pengetahuan pengeluaran barang impor untuk

ditimbun di tempat penimbunan berikat (TPB) dan tempat penimbunanan

sementara di kawasan pabean lainnya, terdiri dari:

a. Pengeluaran barang impor untuk ditimbun ditempat penimbunan

berikat (TPB).

b. Pengeluaran barang impor untuk diangkut ke tempat penimbunan

sementara di kawasan pabean lainnya.

3. Dalam tatacara pengawasan pengeluaran barang impor untuk diangkut

lanjut dan di ekspor kembali, terdiri dari:

a. Pengeluaran barang impor untuk diangkut lanjut.

29

4. Dalam hambatan dan penanggulangan penyelesaian barang impor, terdiri

dari:

a. Hambatan dalam penyelesaian barang impor

b. Penanggulangan dalam mengatasi hambatan penyelesaian barang

impor

4.2 Saran

Adapun saran yang dapat penulis sampaikan pada laporan kerja praktek ini

adalah:

1. Setiap perusahaan yang dapat memenuhi tatacara pengawasan

penyelesaian barang impor tidak menemui masalah yang berarti dalam

intern Bea dan Cukai karena sistem dan prosedur yang ada telah mampu

mendukung proses pelaksanaan penerimaan SSB, PIB, dan penerbitan

STTJ. Dengan kata lain tatacara pemeriksaan barang sudah cukup baik

dalam pelaksanaannya.

2. Maraknya terjadinya penyelundupan barang impor yang ditimbun,

seharusnya pengawasan pengeluaran barang impor dari kawasan pabean

melalui perusahaan jasa titipan untuk tujuan tempat berikat diatur dalam

Keputusan Direktur Jenderal Bea dan Cukai.

3. Dalam rangka pengawasan pengeluaran barang impor dan di ekspor

30

seharusnya lebih menyiapkan atau melengkapi alat dan perlengkapan

yang diperlukan agar sesuai dengan standar aturan pabean.

4. Karena banyak sekali kendala dalam hal persyaratan kelengkapan data

maka dari itu sebaiknya di adakan seminar-seminar pada

perusahaan-perusahaan khususny pada bidang ekpor dan impor agar supaya tidak ada

PROSEDUR PENYELESAIAN BARANG IMPOR DI

KANWIL DIREKTORAT JENDRAL BEA DAN CUKAI

(DJBC) JAWA BARAT

Laporan Kerja Praktek

Diajukan untuk memenuhi salah satu syarat

Dalam menempuh Jenjang SI

Program Studi Manajemen

Oleh :

Nama

: Syaiful Maulana Perkasa

NIM

: 21208921

PROGRAM STUDI MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

xi

DAFTAR RIWAYAT HIDUP

Data Pribadi

Nama Lengkap : Syaiful Maulana Perkasa

Tempat, tanggal lahir : Bandung, 22 September 1990

Jenis Kelamin : Pria

Kewarganegaraan : Indonesia

Agama : Islam

Status : Belum Menikah

Alamat : Komp. Griya Bukit Manglayang Jl, Japati No.6 Cinunuk Cileunyi 40624

Telepon : 085793111182

Pendidikan

1. Tahun 1996-2002 : SD Negeri Cibiru 4 Bandung

2. Tahun 2002-2005 : SMP Negeri 2 Cileunyi

3. Tahun 2005-2008 : SMA Negeri 26 Bandung

4. Tahun 2008- Sekarang : Universitas Komputer Indonesia Jenjang

ii

KATA PENGANTAR

Alhamdulillahhirobbil’alamin, dengan mengucapkan syukur kehadirat Allah

SWT yang telah melimpahkan rahmat dan hidayah-Nya, sehingga penulis dapat

menyelesaikan laporan kerja praktek ini dengan judul “Prosedur Penyelesaian

Barang Impor Di Kanwil Direktorat Jendral Bea Dan Cukai (DJBC) Jawa Barat”.

Maksud dari penyusunan laporan kerja praktek ini adalah untuk memenuhi

dan melengkapi salah satu syarat dalam menyelesaikan pendidikan pada Program

Study Manajemen S1 Fakultas Ekonomi Universitas Komputer Indonesia.

Dalam menyusun laporan kerja praktek ini penulis memperoleh bantuan,

bimbingan dan pengarahan dari berbagai pihak. Oleh karena itu dengan

kerendahan hati, penulis ucapkan terima kasih kepada :

1. Dr. Ir. Eddy Soeryanto Soegoto selaku Rektor Universitas Komputer

Indonesia.

2. Prof. Dr. Hj. Umi Narimawati, Dra.,SE.,M.Si selaku Dekan Fakultas

Ekonomi Universitas Komputer Indonesia.

3. Linna Ismawati, SE.,M.Si Ketua Program Study Manajemen Universitas

Komputer Indonesia.

4. Windi Novianti, SE.,MM selaku koordinator kerja praktek dan dosen

pembimbing yang telah membantu menyelesaikan laporan kerja praktek

iii

5. Seluruh dosen pengajar di Program Study Manajemen yang telah

memberikan suatu dasar pemikiran analisis dan pengetahuan yang lebih

baik.

6. Seluruh pegawai di Direktorat Jenderal Bea dan Cukai khususnya di

bagian fasilitas KITE yang telah memberi kesempatan penulis untuk kerja

praktek disana.

7. Kedua orang tuaku yang telah memberikan perhatian, baik moril maupun

materil, doa, serta mencurahkan kasih sayang yang tiada putus.

8. Kakak dan adik atas doa dan dukungannya.

9. Pacar saya yang selalu memberi semangat dan kasih sayangnya.

10.Teman-teman manajemen dan akuntansi angkatan 2008 atas kebersamaan

dan keceriaannya.

11.Semua pihak yang telah membantu penulis dalam menyusun laporan kerja

praktek ini baik lansung maupun tidak langsung yang tidak dapat penulis

sebutkan satu-persatu.

Akhirnya dengan segala kerendahan hati yang tulus, penulis berharap laporan

kerja praktek ini dapat memberikan manfaat bagi pembaca dan pihak-pihak yang

bersangkutan.

Bandung, Desember 2011

i

LEMBAR PENGESAHAN LAPORAN KERJA PRAKTEK

Judul : Prosedur Penyelesaian Barang Impor Di Kanwil Direktorat

Jemdral Bea Dan Cukai (DJBC) Jawa Barat.

Nama : Syaiful Maulana Perkasa

NIM : 21208921

Jenjang : Strata Satu (S1)

Program Studi : Manajemen

Fakultas : Ekonomi

Bandung, Desember 2011

Menyetujui,

Dosen Pembimbing Pembimbing Perusahaan

Windi Novianti, SE.,MM Gafrizal, SH

NIP.4127.34.02.021 NIP.19600715 195031003

Mengetahui,

Ketua Program Studi Manajemen