PROSEDUR PEMBAYARAN BIAYA PERJALANAN DINAS PADA KANTOR WILAYAH DIREKTORAT JENDERAL BEA DAN

CUKAI JAWA BARAT (KWDJBC)

LAPORAN KERJA PRAKTEK

Diajukan Untuk Memenuhi Salah Satu Syarat

Mata Kuliah Kerja Praktek Jenjang Sarjana (S1) Program Studi Akuntansi

Oleh :

NAMA : INTAN FARIHAH NIM : 21108098

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

i

KATA PENGANTAR

Assalamu’alaikum Wr. Wb.

Segala puji dan syukur penulis panjatkan kehadirat Allah SWT, karena

atas rahmat dan ridho-Nya, penulis dapat menyelesaikan laporan kerja praktek.

Laporan kerja praktek ini penulis susun berdasarkan hasil kerja praktek yang

dilakukan di Kantor Wilayah Direktorat Jenderal Bea dan Cukai Jawa Barat yang

berjudul “Prosedur Pembayaran Biaya Perjalanan Dinas Pada Kantor Wilayah Direktorat Jenderal Bea dan Cukai Jawa Barat”. Laporan ini dimaksudkan untuk memenuhi salah satu syarat kelulusan dalam menempuh

Program Studi Akuntansi Strata 1 Fakultas Ekonomi Universitas Komputer

Indonesia (UNIKOM).

Penulis menyadari bahwa dalam penyusunan laporan kerja praktek ini

masih banyak kekurangannya, mengingat keterbatasan kemampuan, pengalaman

dan pengetahuan penulis, baik dalam hal penyajian maupun dalam penggunaan

tata bahasa. Tetapi penulis berupaya menyusun sebaik mungkin dengan harapan

laporan kerja praktek ini bermanfaat bagi semua pihak. Oleh karena itu, penulis

sangat mengharapkan saran dan kritik demi perbaikan dimasa yang akan datang.

Selama penyusunan laporan kerja praktek ini, penulis banyak

mendapatkan bantuan dari berbagai pihak, baik berupa petunjuk, bimbingan,

pengarahan, maupun bantuan moril dan materil. Oleh karena itu, dalam

ii

memberikan doa dengan penuh kasih sayang, keikhlasan dan kesabaran serta

pengorbanan yang tiada hentinya, mendorong dan selalu memberi semangat

penulis untuk menyelesaikan laporan kerja praktek ini.

Dalam kesempatan ini pula penulis mengucapkan terima kasih yang

sebesar-besarnya kepada Bapak/Ibu:

1. Dr. Ir. Eddy Soeryanto Soegoto, M. Sc., selaku Rektor Universitas

Komputer Indonesia.

2. Prof. Dr. Hj. Umi Narimawati, Dra., SE., M. Si., selaku Dekan

Fakultas Ekonomi Universitas Komputer Indonesia.

3. Ibu Sri Dewi Anggadini, SE., M. Si., selaku Ketua Program Studi

Akuntansi dan Dosen Pembimbing yang telah meluangkan waktu guna

membimbing, mengarahkan, dan memberikan petunjuk demi

selesainya Laporan Kerja Praktek ini.

4. Lilis Puspitawati, S.E., M.Si., selaku Sekretaris Program Studi

Akuntansi Universitas Komputer Indonesia.

5. Ely Suhayati, S.E., Ak., M.Si., selaku Dosen Wali Kelas Akuntansi-2.

6. Mia Nur Amelia selaku Staf Subbagian Kepegawaian dan Kepatuhan

Internal Kanwil DJBC Jawa Barat yang telah memberikan kesempatan

iii

7. Niken Sesanti S.R. selaku Kepala Subbagian Tata Usaha dan

Keuangan Kanwil DJBC Jawa Barat yang telah memberikan

kesempatan bagi penulis untuk melaksanakan kerja praktek.

8. Eka Fitriadi Purwanto selaku Staf Subbagian Tata Usaha dan

Keuangan Kanwil DJBC Jawa Barat sekaligus Pembimbing Instansi

yang telah memberikan pengarahan, bimbingan serta perhatian selama

penulis melakukan Kerja Praktek.

9. Staf Subbagian Tata Usaha dan Keuangan Kanwil DJBC Jawa Barat

(Bu Mamiek Darijatie, Pak Makhroji, Pak Imam Solikin, Pak

Firmansyah Hadiwinata) terima kasih atas bantuannya.

10.Seluruh staf Kanwil DJBC Jawa Barat yang telah membantu

penyelesaian laporan ini yang tidak dapat penulis sebutkan satu per

satu.

11.Sekretariat Program Studi Akuntansi Fakultas Ekonomi Universitas

Komputer Indonesia.

12.Seluruh StafDosen Pengajar UNIKOM yang telah membekali penulis

dengan pengetahuan.

13.Adikku tersayang Hani, Jembar dan Saira yang telah memberikan doa

dan semangatnya untuk meyelesaikan laporan kerja praktek ini.

14.Untuk semua keluargaku terima kasih telah memberikan doa dan

dukungannya.

iv

Kirana, Dani, Aini, Amel, Adit terima kasih atas dukungan dan

bantuannya.

17.Semua teman-teman kelas Akuntansi 2 angkatan 2008 terimakasih atas

dukungan dan bantuannya.

18.Seluruh pihak-pihak yang telah membantu penyusunan laporan ini

yang tidak dapat penulis sebutkan satu per satu.

Semoga Allah SWT membalas jasa semua pihak yang telah membantu

penulis dalam penyusunan laporan kerja praktek ini.

Wassalamu’alaikum Wr. Wb.

Bandung, Desember 2011

Penulis

v

DAFTAR ISI

Halaman

LEMBAR PENGESAHAN

KATA PENGANTAR ... i

DAFTAR ISI ... v

DAFTAR GAMBAR ... vii

DAFTAR TABEL ... viii

DAFTAR LAMPIRAN ... ix

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Kerja Praktek... 1

1.2 Maksud dan Tujuan Kerja Praktek ... 3

1.3 Kegunaan Kerja Praktek ... 4

1.4 Metode Kerja Praktek ... 4

1.5 Lokasi dan Waktu Pelaksanaan Kerja Praktek ... 6

BAB II GAMBARAN UMUM PERUSAHAAN ... 8

2.1 Sejarah Kanwil DJBC Jawa Barat ... 8

2.2 Struktur Organisasi Kanwil DJBC Jawa Barat ... 11

2.3 Uraian Tugas Kanwil DJBC Jawa Barat ... 13

2.4 Kegiatan Kanwil DJBC Jawa Barat... 15

BAB III PELAKSANAAN KERJA PRAKTEK ... 18

3.1 Bidang Pelaksanaan Kerja Praktek ... 18

3.1.1 Prosedur ... 18

vi

3.1.3.1 Pengertian Perjalanan Dinas ... 19

3.1.3.2 Fungsi Perjalanan Dinas ... 19

3.1.3.3 Prinsip Perjalanan Dinas ... 21

3.1.3.4 Jenis Perjalanan Dinas ... 21

3.2 Teknis Pelaksanaan Kerja Praktek ... 27

3.3 Pembahasan Hasil Pelaksanaan Kerja Praktek ... 27

3.3.1 Prosedur Pembayaran Biaya Perjalanan Dinas Dalam Negeri di Kanwil DJBC Jawa Barat... 27

3.3.1.1 Proses pembuatan Surat Perintah Perjalanan Dinas ... 28

3.3.1.2 Proses Penyampaian SPM ke KPPN ... 29

3.3.1.3 Proses Penerbitan SP2D oleh KPPN ... 30

3.3.2 Hambatan-hambatan dalam Prosedur Pembayaran Biaya Perjalanan Dinas Pada Kanwil DJBC Jawa Barat... 31

3.3.3 Upaya-upaya dalam Prosedur Pembayaran Biaya Perjalanan Dinas Pada Kanwil DJBC Jawa Barat... 32

BAB IV KESIMPULAN DAN SARAN... 34

4.1 Kesimpulan ... 34

4.2 Saran ... 35

DAFTAR PUSTAKA ... 37

DAFTAR RIWAYAT HIDUP ... 38

vii

DAFTAR GAMBAR

Halaman

Gambar 2.1 Struktur Organisasi Direktorat Jenderal Bea dan Cukai ... 12

viii

Halaman

Tabel 1.1 Aktivitas Kerja Praktek ... 6

Tabel 1.2 Akivitas Kanwil DJBC Jawa Barat ... 7

ix

DAFTAR LAMPIRAN

Halaman

LAMPIRAN 1 Surat Perintah perjalanan Dinas (SPPD) ... 40

LAMPIRAN 2 Rincian Biaya Perjalanan Dinas ... 41

LAMPIRAN 3 Kuitansi/Bukti Pembayaran ... 43

LAMPIRAN 4 Surat Perintah Membayar (SPM) ... 44

LAMPIRAN 5 Surat Perintah Pencairan dana (SP2D) ... 45

LAMPIRAN 6 Surat Pernyataan Tanggung Jawab Belanja (SPTB) ... 46

LAMPIRAN 7 Surat Permohonan Kuliah Kerja Praktek ... 47

LAMPIRAN 8 Surat Keterangan Kerja Praktek dari Kantor Wilayah Direktorat Jenderal Bea dan Cukai Jawa Barat ... 48

LAMPIRAN 9 Daftar Kehadiran Kerja Praktek ... 49

LAMPIRAN 10 Surat Keterangan Hasil Kuliah Kerja Praktek dari Kantor Wilayah DJBC Jawa Barat ... 50

LAMPIRAN 11 Berita Acara Bimbingan Kerja Praktek ... 51

1

PENDAHULUAN

1.1 Latar Belakang Kerja Praktek

Kantor Wilayah Direktorat Jenderal Bea dan Cukai Jawa Barat merupakan

salah satu Kantor Wilayah yang berada di bawah Direktorat Jenderal Bea dan

Cukai dan berada dalam naungan Departemen Keuangan. Kantor Wilayah

Direktorat Jenderal Bea dan Cukai Jawa Barat merupakan Instansi Pemerintah

yang bergerak di bidang kepabeanan dan cukai yaitu yang mempunyai tugas

berdasarkan kebijaksanaan yang ditetapkan oleh Menteri Keuangan dan

mengamankan kebijaksanaan pemerintah yang berkaitan dengan lalu lintas barang

yang masuk atau keluar Daerah Pabean dan pemungutan Bea Masuk dan Cukai

serta pungutan negara lainnya berdasarkan peraturan perundang-undangan yang

berlaku.

Dalam melaksanakan tugasnya Kantor Wilayah Direktorat Jenderal Bea dan

Cukai Jawa Barat menyelenggarakan berbagai kegiatan, diantara adalah sebagai

berikut:

1. Perumusan kebijaksanaan teknis di bidang kepabeanan dan cukai, sesuai

dengan kebijaksanaan yang ditetapkan oleh Menteri dan peraturan

perundang-undangan yang berlaku;

2. Perencanaan, pelaksanaan, pengendalian, evaluasi dan pengamanan teknis

operasional kebijaksanaan pemerintah yang berkaitan dengan pengawasan

2

dengan kebijaksanaan yang ditetapkan oleh Menteri dan berdasarkan

peraturan perundang-undangan yang berlaku;

3. Perencanaan, pelaksanaan, pengendalian, evaluasi dan pengamanan teknis

operasional di bidang pemungutan bea masuk dan cukai serta pungutan

lainnya yang pemungutannya dibebankan kepada Direktorat Jenderal

berdasarkan peraturan perundang-undangan yang berlaku;

4. Perencanaan, pembinaan dan bimbingan di bidang pemberian pelayanan,

perijinan, kemudahan, ketatalaksanaan dan pengawasan di bidang

kepabeanan dan cukai berdasarkan peraturan perundang-undangan yang

berlaku.

Untuk melaksanakan tugas tersebut Kantor Wilayah Direktorat Jenderal Bea

dan Cukai Jawa Barat banyak melakukan perjalanan dinas.Hal tersebut menuntut

Kantor Wilayah Direktorat Jenderal Bea dan Cukai Jawa Barat untuk melakukan

prosedur pembayaran biaya perjalanan dinas dengan baik agar tercapainya

administrasi yang efektif dan efisien.

Pada perkembangan ekonomi saat ini, segala ketentuan yang berlaku sudah

tidak sesuai dengan kondisi saat ini. Dimana indeks biaya perjalanan dinas yang

dirasakan sudah tidak sesuai lagi dengan perkembangan harga yang terjadi. Selain

itu, alokasi dana perjalanan dinas yang tergolong cukup besar sangat diperlukan

suatu mekanisme tertentu untuk meningkatkan akuntabilitas dan transparansi

dalam pelaksanaanya.

Dengan demikian, perjalanan dinas dilakukan hanya untuk pegawai yang

Perintah Perjalanan Dinas (SPPD) pada masing-masing bagian atau divisi.

Pegawai yang mendapatkan Surat Perintah Perjalanan Dinas adalah pegawai yang

telah membentuk tim atau mengajukan sebuah proposal penelitian beserta estimasi

anggarannya kepada ketua bagian atau divisi masing-masing. Setelah Kepala atau

ketua bagian/divisi mengesahkan proposal tersebut, maka bagian keuangan dapat

mengeluarkan biaya perjalanan dinas, dan pegawai pun diberi kewajiban untuk

dapat mempertanggungjawabkan biaya tersebut dan harus disertai bukti-bukti

pengeluaran yang sah.

Berdasarkan uraian diatas, maka penulis tertarik mengambil judul

”Prosedur Pembayaran Biaya Perjalanan Dinas Pada Kantor Wilayah

Direktorat Jenderal Bea dan Cukai Jawa Barat”.

1.2 Maksud dan Tujuan Kerja Praktek

Maksud dari kerja praktek ini adalah untuk menambah wawasan penulis

mengenai prosedur pembayaran biaya perjalanan dinas pada Kantor Wilayah

Direktorat Jenderal Bea dan Cukai Jawa Barat.

Adapun Tujuan dari Kerja Praktek ini adalah:

1. Untuk mengetahui prosedur pembayaran biaya perjalanan dinas pada

Kantor Wilayah Direktorat Jenderal Bea dan Cukai Jawa Barat.

2. Untuk mengetahui hambatan-hambatan yang dihadapi dalam prosedur

pembayaran biaya perjalanan dinas pada Kantor Wilayah Direktorat

4

3. Untuk mengetahui upaya mengatasi hambatan-hambatan dalam

prosedur pembayaran biaya perjalanan dinas pada Kantor Wilayah

Direktorat Jenderal Bea dan Cukai Jawa Barat.

1.3 Kegunaan Kerja Praktek

Kegunaan yang akan diperoleh dari hasil kerja praktek ini diharapkan dapat

memberikan beberapa manfaat sebagai berikut :

a. Bagi Penulis

Kegunaan Kerja Praktek ini diharapkan dapat menambah wawasan dan

pengetahuan penulis mengenai prosedur pembayaran biaya perjalanan dinas

pada Kantor Wilayah Direktorat Jenderal Bea dan Cukai Jawa Barat.

b. Bagi Kanwil DJBC Jawa Barat

Memberikan masukan-masukan dan informasi dalam Prosedur Pembayaran

Biaya Perjalanan Dinas Pada Kantor Wilayah Direktorat Jenderal Bea dan

Cukai Jawa Barat.

c. Bagi Universitas Komputer Indonesia

Penulis mengharapkan hasil Kerja Praktek ini dapat memberikan

sumbangan wawasan dan pengetahuan serta informasi yang berguna bagi

ilmu Akuntansi, serta mahasiswa-mahasiswi Program Strata I Fakultas

Ekonomi Program Studi Akuntansi Universitas Komputer Indonesia.

1.4 Metode Kerja Praktek

Dalam penyusunan laporan kerja praktek ini penulis menggunakan metode

Pelaksanaan kerja praktek ini dilaksanakan mulai tanggal 4 Juli s.d. 5 Agustus

2011.

Adapun teknik pengumpulan data yang dilakukan adalah sebagai berikut:

1. Studi Lapangan (Field Research)

Yaitu penelitian yang dilakukan secara langsung di instansi yang menjadi

objek penelitian. Adapun teknik-teknik yang digunakan sebagai berikut :

a. Observasi, yaitu teknik pengumpulan data dengan cara melakukan

pengamatan secara langsung di instansi yang menjadi objek penelitian

untuk memperoleh data yang diperlukan. Observasi dilakukan dengan

mengamati kegiatan Subbagian Tata Usaha dan Keuangan Kantor

Wilayah Direktorat Jenderal Bea dan Cukai Jawa Barat.

b. Wawancara atau Interview, yaitu teknik pengumpulan data dengan

memberikan pertanyaan-pertanyaan kepada pihak-pihak yang berkaitan

dengan masalah yang dibahas. Dalam teknik wawancara ini, penulis

melakukan tanya jawab kepada para staf dan kepala Subbagian Tata

Usaha dan Keuangan Kantor Wilayah Direktorat Jenderal Bea dan

Cukai Jawa Barat.

c. Dokumentasi, yaitu pengumpulan data dilakukan dengan menelaah

dokumen-dokumen yang terdapat pada perusahaan. Adapun dokumen

yang diperoleh yaitu berupa data-data dari bagian keuangan dan

6

2. Studi Kepustakaan (Liberary Research)

Studi kepustakaan dilakukan dengan mempelajari serta menelaah

literatur-literatur berupa buku, maupun makalah yang berkaitan dengan masalah yang

diteliti.

1.5 Lokasi dan Waktu Kerja Praktek

Penulis melakukan kerja praktek pada Subbagian Tata Usaha dan Keuangan

pada Kantor Wilayah Direktorat Jenderal Bea dan Cukai Jawa Barat yang

berlokasi di Gedung Keuangan Negara Lantai III, Jl. Asia Afrika No. 114

Bandung.

Penulis melaksanakan penelitian mulai tanggal 4 Juli 2011 s.d. 5 Agustus

2011 dengan waktu kerja mengikuti ketentuan jam kerja yang berlaku untuk

pegawai di lingkungan Kantor Wilayah Direktorat Jenderal Bea dan Cukai Jawa

Barat.

Tabel 1.1

Aktivitas Kerja praktek

No Hari Waktu Keterangan

1 Senin- Jumat 08.00-12.00 WIB Kegiatan aktivitas KP

2 Sabtu- Minggu - Libur

Tabel 1.2

Aktivitas Kanwil DJBC Jawa Barat

No Hari Waktu Keterangan

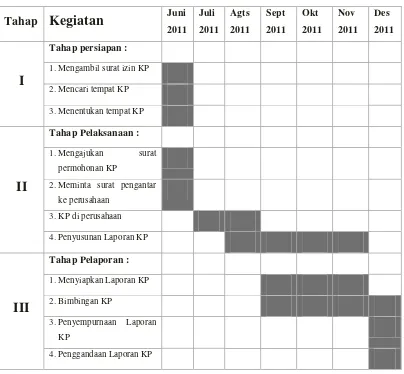

Jadwal Pelaksanaan Kerja Praktek

Tahap

Kegiatan

Juni1. Mengambil surat izin KP

2. Mencari tempat KP

2. Meminta surat pengantar

8

BAB II

GAMBARAN UMUM PERUSAHAAN

2.1 Sejarah Singkat Kantor Wilayah DJBC Jawa Barat

Direktorat Jenderal Bea dan Cukai (DJBC) merupakan organisasi vertikal di

bawah Kementerian Keuangan yang mempunyai tugas melaksanakan sebagian

tugas pokok Kementerian Keuangan di bidang kepabeanan dan cukai berdasarkan

kebijaksanaan yang ditetapkan oleh Menteri Keuangan dan mengamankan

kebijaksanaan pemerintah yang berkaitan dengan lalu lintas barang yang masuk

atau keluar Daerah Pabean dan pemungutan Bea Masuk dan Cukai serta pungutan

negara lainnya berdasarkan peraturan perundang-undangan yang berlaku.

Berdasarkan tugas pokok tersebut maka DJBC melaksanakan pemungutan,

pertama, Bea Masuk dan Bea Keluar atas barang-barang berdasarkan peraturan

perundang-undangan pabean yang berlaku dan pungutan lainnya, kedua, Cukai

atas barang-barang tertentu yang peredarannya dibatasi berdasarkan peraturan

perundang-undangan yang berlaku.

Perkembangan perdagangan internasional yang sangat pesat, didorong oleh

tuntutan kebutuhan akan barang dari luar negeri yang disebabkan tidak semua

kebutuhan dapat diproduksi di dalam negeri, serta perkembangan industri di

dalam negeri mendorong terjadinya kegiatan ekspor. Provinsi Jawa Barat

merupakan salah satu provinsi yang memiliki pertumbuhan perdagangan

internasional yang cukup tinggi, serta memiliki tingkat pertumbuhan industri yang

pelayanan dan melakukan pengawasan di bidang kepabeanan dan untuk menekan

biaya sehingga dapat mendukung kegiatan industri, maka DJBC membentuk

Kantor Wilayah di Kota Bandung sebagai Ibukota Provinsi Jawa Barat yang diberi

nama Kantor Wilayah V Direktorat Jenderal Bea dan Cukai Bandung yang

sekarang bernama Kantor Wilayah Direktorat Jenderal Bea dan Cukai Jawa Barat

(KWDJBC Jawa Barat).

Kantor Wilayah Direktorat Jenderal Bea dan Cukai Jawa Barat merupakan

salah satu diantara kantor-kantor wilayah dibawah Direktorat Jenderal Bea dan

Cukai. Kantor Wilayah Direktorat Jenderal Bea dan Cukai Jawa Barat berdiri

pada tahun 1992, bertempat di Gedung Keuangan Negara, Jl. Asia Afrika No. 114

Bandung.

Kantor Wilayah DJBC Jawa Barat merupakan unit vertikal Eselon II DJBC,

yang membawahi delapan Kantor Pengawasan dan Pelayanan Bea dan Cukai

(KPPBC), yaitu: KPPBC Soekarno Hatta, KPPBC Bogor, KPPBC Bekasi,

KPPBC Merak, KPPBC Purwakarta, KPPBC Bandung, KPPBC Cirebon dan

KPPBC Tasikmalaya. Namun sejak Banten memisahkan diri dari Provinsi Jawa

Barat dan membentuk provinsi terpisah, DJBC pun mereorganisasi diri dengan

membentuk kantor wilayah baru yaitu Kantor Wilayah Direktorat Jenderal Bea

dan Cukai Banten (Kantor Wilayah DJBC Banten). Oleh karena itu, KPPBC yang

secara geografis terletak di wilayah Provinsi Banten bergabung dengan Kantor

Wilayah DJBC Banten. Terdapat dua KPPBC yang semula berada di bawah

Kantor Wilayah DJBC Jawa Barat bergabung dengan Kantor Wilayah DJBC

10

Wilayah DJBC Jawa Barat hanya membawahi enam KPPBC, yaitu: KPPBC Tipe

Madya Pabean Bekasi, KPPBC Tipe Madya Pabean Bogor, KPPBC Tipe Madya

Pabean Purwakarta, KPPBC Tipe Madya Pabean Bandung, KPPBC Tipe A2

Cirebon, dan KPPBC Tipe A3 Tasikmalaya.

Kantor Wilayah DJBC Jawa Barat mempunyai tugas melaksanakan

kordinasi, bimbingan teknis, pengendalian, evaluasi, dan pelaksanaan tugas di

bidang kepabeanan dan cukai di wilayah Jawa Barat berdasarkan peraturan

perundang-undangan yang berlaku.

a. Visi Kantor Wilayah DJBC Jawa Barat

Direktorat Jenderal Bea dan Cukai sejajar dengan institusi Kepabeanan dan

Cukai dunia di bidang kinerja dan citra sesuai dengan Standar Internasional.

b. Misi Kantor Wilayah DJBC Jawa Barat

Mengamankan hak keuangan negara, memfasilitasi perdagangan,

mendukung industri dan melindungi masyarakat.

DJBC menetapkan misi yang saling terkait yaitu :

a. Memungut penerimaan negara dari sektor perdagangan internasional dan

cukai.

b. Memberikan pelayanan terbaik di bidang kepabeanan dan cukai yang

sederhana dengan berbasis teknologi informasi.

c. Mengembangkan pengawasan yang efektif dalam rangka penegakan

hukum di bidang kepabeanan dan cukai serta perlindungan masyarakat.

d. Mengembangkan institusi kepabeanan dan cukai yng berdaya guna dan

e. Mendorong terciptanya iklim usaha yang kondusif bagi pertumbuhan

industri dan investasi.

f. Mengembangkan kerjasama internasional di bidang kepabeanan dan

cukai.

c. Strategi Kantor Wilayah DJBC Jawa Barat

Strategi Kantor Wilayah DJBC Jawa Barat dalam pencapaian visi dan misi

adalah ”Profesionalisme sumber daya manusia, efisiensi dalam organisasi dan

pelayanan.”

d. Komitmen Harian Kantor Wilayah DJBC Jawa Barat

Pencapaian visi dan misi Kantor Wilayah DJBC Jawa Barat dirumuskan ke

dalam strategi Kantor Wilayah DJBC Jawa Barat. Agar strategi tersebut dapat

berjalan optimal, ditetapkan lima komitmen harian Kantor Wilayah DJBC Jawa

Barat, yaitu:

1. Tingkatkan pelayanan;

2. Tingkatkan transparansi keadilan dan konsistensi;

3. Pastikan pengguna jasa bekerja sesuai ketentuan;

4. Hentikan perdagangan ilegal;

5. Tingkatkan integritas.

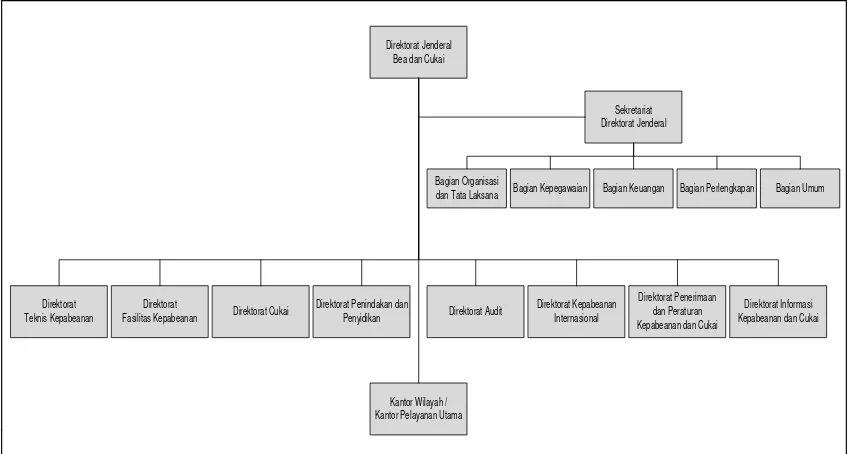

2.2 Struktur Organisasi Kantor Wilayah DJBC Jawa Barat

Struktur organisasi merupakan susunan yang terdiri atas fungsi-fungsi dan

hubungan-hubungan yang menyatakan keseluruhan kegiatan untuk mencapai

12

grafik dan atau bagan yang memperlihatkan unit-unit organisasi dan garis-garis

wewenang.

Direktorat Jenderal Bea dan Cukai (DJBC) merupakan unit vertikal eselon I

dari Kementerian Keuangan Republik Indonesia. Untuk melaksanakan sebagian

tugas pokok Kementerian Keuangan dalam pemungutan bea masuk dan cukai,

DJBC membentuk unit vertikal eselon II hingga eselon V di lingkungannya.

Kantor Wilayah DJBC Jawa Barat merupakan salah satu unit vertikal eselon II

DJBC tersebut. Struktur organisasi DJBC mulai dari unit vertikal eselon I sampai

unit vertikal eselon II ditunjukan pada Gambar 2.1.

Gambar 2.1: Struktur Organisasi Direktorat Jenderal Bea dan Cukai

Sumber: Direktorat Jenderal Bea dan Cukai Direktorat Jenderal

dan Tata Laksana Bagian Kepegawaian Bagian Keuangan

Struktur organisasi Kantor Wilayah DJBC Jawa Barat ditunjukan pada Gambar 2.2.

Gambar 2.2 : Struktur Organisasi Kantor Wilayah DJBC Jawa Barat

Sumber: Kantor Wilayah DJBC Jawa Barat

2.3 Uraian Tugas (Job Description) Kantor Wilayah DJBC Jawa Barat

Uraian tugas pada Kantor Wilayah Direktorat Jenderal Bea dan Cukai Jawa

Barat adalah sebagai berikut :

1. Kepala Kantor Wilayah DJBC

Melaksanakan koordinasi, bimbingan teknis, pengendalian, evaluasi dan

pelaksanaan tugas di bidang kepabeanan dan cukai dalam wilayah kerjanya

berdasarkan peraturan perundang-undangan yang berlaku.

2. Kepala Bagian Umum dan Kepatuhan Internal

Melaksanakan urusan kepegawaian, keuangan, ketatausahaan dan rumah

tangga, penyiapan koordinasi dan pelaksanaan pengawasan pelaksanaan tugas,

14

dan evaluasi kinerja serta penyuluhan dan publikasi peraturan

perundang-undangan kepabeanan dan cukai.

a. Kepala Subbagian Kepegawaian dan Kepatuhan Internal

Melakukan urusan kepegawaian, penyiapan bahan koordinasi dan

pelaksanaan pengawasan pelaksanaan tugas dan evaluasi kinerja,

pemantauan dan pelaporan tindak lanjut hasil pemeriksaan aparat

pengawasan fungsional dan pengawasan masyarakat.

b. Kepala Subbagian Hubungan Masyarakat dan Rumah Tangga

Melakukan penyiapan bahan penyuluhan dan publikasi peraturan

perundang-undangan kepabeanan dan cukai, hubungan masyarakat, urusan

rumah tangga, dan perlengkapan.

c. Kepala Subbagian Tata Usaha dan Keuangan

Melakukan urusan tata persuratan, kearsipan, penyusunan rencana kerja

dan laporan akuntabilitas, serta urusan keuangan, anggaran, dan

kesejahteraan pegawai.

3. Kepala Bidang Kepabeanan dan Cukai

Melaksanakan bimbingan teknis, pengendalian, dan evaluasi pelaksanaan

peraturan perundang-undangan, pemberian perijinan, pelaksanaan penelitian

atas keberatan terhadap penetapan di bidang kepabeanan dan cukai, serta

pelaksanaan pengolahan data, penyajian informasi, dan laporan di bidang

4. Kepala Bidang Fasilitas Kepabeanan

Melaksanakan bimbingan teknis pelaksanaan peraturan perundang-undangan

kepabeanan di bidang tempat penimbunan, melaksanakan pengendalian

pelaksanaan peraturan perundang-undangan kepabeanan dan evaluasi

pelaksanaan serta fasilitasi di bidang kepabeanan.

5. Kepala Bidang Penindakan dan Penyidikan

Melaksanakan bimbingan teknis, pengendalian, dan evaluasi pelaksanaan

peraturan perundang-undangan, pemberian perijinan, pelaksanaan penelitian

atas keberatan terhadap penetapan di bidang kepabeanan dan cukai.

6. Kepala Bidang Audit

Melaksanakan perencanaan dan pelaksanaan audit serta evaluasi hasil audit di

bidang kepabeanan dan cukai.

2.4 Kegiatan Kantor Wilayah DJBC Jawa Barat

Kegiatan yang dijalankan oleh Kantor Wilayah Jenderal Bea dan Cukai

Jawa Barat meliputi :

1. Sebagai Bendaharawan I/II

Menyususn rencana kerja Seksi Pembendahraan I/II sebagai bahan

penyusunan rencana kerja KPPN.

2. Menatausahakan dokumen anggaran yang digunakan sebagai dasar

pembayaran.

3. Melakukan pengujian sebagai SPM Gaji atau pegawai lainnya dari

16

4. Melakukan pengujian terhadap SPM Non Belanja Pegawai (SPM-DI,

dan SPM-LS, dan SPM-TU).

5. Melakukan penilaian dan pengesahan terhadap penggunaan uang yang

telah disalurkan.

6. Melakukan pengujian terhadap SPM Dana Alokasi Umum (DAU)/Dana

Alokasi Khusus (DAK)/Dana Bagi Hasil (DBH).

7. Melakukan pengujian terhadap SPM Bagi Hasil Penerimaan Pajak

Bumi dan Bangunan (PBB) dan Bea Perolehan Hak atas Tanah dan

Bangunan (BPHTB).

8. Melakukan pengujian terhadap SPM perhitungan pihak ketiga.

9. Melakukan penerbitan Surat Kuasa (SKU).

10. Melakukan penerbitanterhadap SPM SKU.

11. Mengesahkan Surat Keterangan Pemberhentain Pembayaran (SKPP)

karean pindah, pensiun ataupun meninggal dunia.

12. Melakukan penatausahaan dokumen anggaran yang digunakan sebagai

dasar pembayaran DIPA instansi pengguna Penerimaan Negara Bukan

Pajak (PNBP).

13. Melakukan penatausahaan PNBP.

14. Melakukan penelaahan atas penerbitan Surat Penagihan (SPn), Surat

Pemindahan Hutang (SPH) dan Surat Tanda Lunas Hutang pada Negara

(SKTL).

16. Melakukan penilaian dan pengesahaan terhadap penggunaan uang yang

telah disalurkan dari instansi pengguna PNBP.

17. Melakukan penyusunan laporan realisasi pencairan dana anggaran.

18. Melakukan penyusunan konsep tanggapan Laporan Hasil Pemeriksaan

18 BAB III

PELAKSANAAN KERJA PRAKTEK

3.1 Bidang Pelaksanaan Kerja Praktek 3.1.1 Prosedur

Menurut Mulyadi (2008: 5) prosedur adalah:

“Suatu urutan kegiatan klerikal, biasanya melibatkan beberapa orang dalam satu departemen atau lebih, yang dibuat untuk menjamin penanganan secara

seragam transaksi perusahaan yang terjadi berulang-ulang.”

Selanjutnya menurut Azhar Susanto (2008:264) mendefinisikan prosedur adalah:

“Rangkaian aktivitas atau kegiatan yang dilakukan secara berulang-ulang

dengan cara yang sama.”

Berdasarkan pengertian-pengertian diatas, dapat disimpulkan bahwa

prosedur adalah suatu rangkaian aktivitas yang melibatkan beberapa orang dalam

satu departemen atau lebih yang dilakukan secara berulang-ulang.

3.1.2 Biaya

Menurut Mursyidi (2008:14) mendefinisikan biaya yaitu:

“Biaya adalah suatu pengorbanan yang dapat mengurangi kas atau harta

lainnya untuk mencapai tujuan, baik yang dapat dibebankan pada saat ini

maupun pada saat yang akan datang.”

“Biaya adalah pengorbanan sumber daya untuk mencapai suatu tujuan tertentu.”

Berdasarkan pengertian-pengertian diatas, dapat disimpulkan bahwa biaya

merupakan pengorbanan sumber daya yang dikorbankan untuk mencapai tujuan

tertentu.

3.1.3 Perjalanan Dinas

3.1.3.1 Pengertian Perjalanan Dinas

Menurut Peraturan Menteri Keuangan Nomor 45/PMK.05/2007:

“Perjalanan dinas dalam negeri yang selanjutnya disebut perjalanan dinas adalah perjalanan ke luar tempat kedudukan baik perseorangan maupun secara bersama yang jaraknya sekurang-kurangnya 5 (lima) kilometer dari batas kota, yang dilakukan dalam wilayah Republik Indonesia untuk kepentingan Negara atas perintah Pejabat yang Berwenang, termasuk perjalanan dari tempat kedudukan ke tempat meninggalkan Indonesia untuk bertolak ke luar negeri dan dari tempat tiba di Indonesia dari luar

negeri ke tempat yang dituju di dalam negeri.”

Berdasarkan pengertian diatas, dapat disimpulkan bahwa perjalanan dinas

adalah perjalanan dinas dari tempat kedudukan ke tempat yang dituju yang

jaraknya sekurang-kurangnya 5 (lima) kilometer dari batas kota, yang dilakukan

dalam wilayah Republik Indonesia untuk kepentingan Negara atas perintah

Pejabat yang Berwenang dan kembali ke tempat kedudukan semula.

3.1.3.2 Fungsi Perjalanan Dinas

Sesuai Peraturan Menteri Keuangan Nomor 74/PMK.01/2009 Tentang

Organisasi dan Tata Kerja Instansi Vertikal Direktorat Jenderal Bea dan Cukai,

dalam melaksanakan tugas sebagaimana dimaksud dalam Pasal 2, Kantor Wilayah

20

a. Pengendalian dan evaluasi pelaksanaan peraturan perundang-undangan

kepabeanan dan cukai.

b. Pelaksanaan pemberian bimbingan teknis, pengawasan teknis, dan

penyelesaian masalah di bidang kepabeanan dan cukai atas unit-unit

operasional di wilayah kerjanya.

c. Pengendalian, evaluasi, dan pelaksanaan pemberian perizinan dan

fasilitas di bidang kepabeanan dan cukai.

d. Pelaksanaan penelitian atas keberatan terhadap penetapan di bidang

kepabeanan dan cukai.

e. Pengendalian, evaluasi, pengkoordinasian dan pelaksanaan intelijen di

bidang kepabeanan dan cukai.

f. Pengendalian, evaluasi, pengkoordinasian, dan pelaksanaan patroli dan

operasi pencegahan pelanggaran peraturan perundang-undangan,

penindakan, dan penyidikan tindak pidana kepabeanan dan cukai.

g. Pengendalian dan pemantauan tindak lanjut hasil penindakan dan

penyidikan tindak pidana kepabeanan dan cukai.

h. Perencanaan dan pelaksanaan audit serta evaluasi hasil audit di bidang

kepabeanan dan cukai.

i. Pengkoordinasian dan pelaksanaan pengolahan data, penyajian

informasi dan laporan di bidang kepabeanan dan cukai.

j. Pengendalian, pengelolaan, dan pemeliharaan sarana operasi dan

k. Pengkoordinasian dan pelaksanaan pengawasan pelaksanaan tugas, dan

evaluasi kinerja.

l. Pelaksanaan administrasi Kantor Wilayah Direktorat Jenderal Bea dan

Cukai.

3.1.3.3 Prinsip Perjalanan Dinas

1. Fokus terhadap pekerjaan

2. Pindah tempat kerja dengan fasilitas yang memadai

3. Bukan tambahan penghasilan

4. Pejabat Negara, Pegawai Negeri Sipil dan Pegawai Tidak Tetap yang

akan melaksanakan perjalanan dinas harus terlebih dahulu mendapat

persetujuan/perintah atasannya.

5. Pejabat yang berwenang adalah atasan dari Pejabat Negara, Pegawai

Negeri Sipil dan Pegawai Tidak Tetap yang akan melaksanakan

perjalanan dinas.

3.1.3.4 Jenis Perjalanan Dinas

Perjalanan Dinas dalam negeri terbagi menjadi dua jenis perjalanan dinas

yaitu sebagai berikut:

1. Perjalanan Dinas Pindah

(Berdasarkan Keputusan Menteri Keuangan RI Nomor 7/KMK.02/2003)

Perjalanan Dinas Pindah merupakan perjalanan dinas dari tempat kedudukan yang

lama ke tempat kedudukan yang baru berdasarkan surat keputusan pindah bagi

Pejabat Negara, Pegawai Negeri Sipil, dan Pegawai Tidak Tetap beserta keluarga

22

Keluarga yang sah sebagaimana yang dimaksud dalam pengertian diatas

terdiri dari :

a. Istri/Suami yang sah menurut ketentuan Undang-Undang Perkawinan

yang berlaku.

b. Anak kandung, anak tiri dan anak angkat yang sah menurut hukum

yang berumur paling tinggi 25 tahun pada waktu berangkat, belum

pernah menikah dan tidak mempuyai penghasilan sendiri.

c. Anak kandung, anak tiri, anak angkat yang sah menurut hukum yang

berumur 25 tahun, yang menurut surat keterangan dokter mempunyai

cacat yang menjadi sebab ia tidak dapat mempunyai penghasilan

sendiri, atau

d. Anak kandung perempuan, anak tiri perempuan, anak angkat

perempuan yang sah menurut hukum lebih dari 25 tahun yang tidak

bersuami dan tidak mempunyai penghasilan sendiri.

Disamping keluarga yang sah sebagaimana dimaksud dalam pernyataan

diatas bagi Pegawai Negeri Sipil yang termasuk tingkat A diperkenankan pula

untuk membawa pembantu rumah tangga sebanyak satu orang atas biaya negara.

Dalam Perjalanan dinas pindah sebagaimana dalam pengertian diatas

termasuk pula perjalanan dinas yang dilakukan dalam hal:

a. Pemulangan dari Tempat Kedudukan yang terakhir ke tempat hendak

menetap bagi Pejabat Negara atau Pegawai Negeri Sipil yang

diberhentikan dengan hormat dengan hak pensiun atau mendapat uang

b. Pengembalian Pejabat Negara atau Pegawai Negeri Sipil yang

mendapat uang tunggu dari tempat tinggalnya ke tempat yang

ditentukan untuk dipekerjakan kembali.

c. Pemulangan keluarga yang sah dari Pejabat Negara atau Pegawai

Negeri Sipil yang meninggal dunia dari tempat tugas terakhirnya ke

tempat tujuan menetap.

d. Pemulangan Pegawai Tidak Tetap yang diberhentikan karena telah

berakhir masa kerjanya, sepanjang hal termaksud telah diatur dalam

perjanjian kerjanya.

e. Pemulangan keluarga yang sah dari Pegawai Tidak Tetap yang

meninggal dunia dari tempat kedudukan ke tempat tujuan menetap,

sepanjang hal termaksud telah diatur dalam perjanjian kerjanya.

f. Pengajuan perjalanan dinas pindah sebagaimana dimaksud dalam huruf

a, c, d dan e di atas berlaku untuk jangka waktu satu tahun terhitung

sejak tanggal pemberhentian atau meninggal dunia.

Untuk perjalanan dinas pindah akan diberikan biaya sebagai berikut :

a. Biaya transportasi pegawai, transportasi keluarga, pengepakan,

penggudangan dan angkutan barang-barang dan uang harian untuk

perjalanan dinas.

b. Biaya transportasi pegawai, transpor keluarga serta biaya pengepakan,

penggudangan dan angkutan barang untuk perjalanan dinas.

c. Biaya transportasi keluarga serta biaya pengepakan, penggudangan dan

24

d. Apabila perjalanan dinas pindah terjadi atas dasar permintaan sendiri

maka yang bersangkutan tidak diberikan biaya perjalanan dinas.

Perhitungan biaya angkutan barang di darat didasarkan pada jarak

perjalanan yang ditetapkan menurut daftar jarak resmi atau menurut keterangan

resmi dari Gubernur/Bupati/Walikota setempat dalam hal jarak antara

tempat-tempat yang dikunjungi belum tercantum dalam daftar jarak resmi.

Biaya pengepakan, penggudangan dan angkutan barang telah termasuk

biaya bongkar muat. Biaya pengepakan untuk pengangkutan barang dengan truk

diberikan 50% dari satuan biaya pengepakan dengan menggunakan biaya

lumpsum, apabila perjalanan dinas pindah dilakukan dalam jarak :

b. kurang dari seratus kilometer di Pulau Jawa/Madura atau

c. kurang dari lima puluh kilometer di luar Pulau Jawa/Madura.

Uang harian perjalanan dinas pindah, diberikan untuk pegawai

bersangkutan dan masing-masing anggota keluarga :

1. Selama tiga hari setelah tiba di tempat kedudukannya yang baru.

2. Selama tiga hari di tempat keberangkatan keluar negeri atau kedatangan

dari luar negeri.

3. Selama-lamanya dua hari untuk tiap kali menuggu sambungan dalam

hal perjalanan tidak dapat dilakukan langsung.

4. Sebanyak jumlah hari tertahan dalam hal pegawai yang bersangkutan

jatuh sakit dalam perjalanan dinas pindah, satu dan lain menurut

5. Sebanyak jumlah hari tertahan dalam hal pegawai yang sedang

menjalankan perjalanan dinas pindah mendapat perintah dari yang

berwajib/atasannya untuk melakukan tugas lain guna kepentingan

negara.

Pegawai Kantor Wilayah Direktorat Jenderal Bea dan Cukai Jawa Barat

belum pernah melakukan perjalanan dinas keluar negeri sehingga penulis tidak

akan membahas perjalanan dinas keluar negeri.

2. Perjalanan Dinas Jabatan

(Berdasarkan Peraturan Menteri Keuangan Nomor 45/PMK.05/2007 yang

sudah mengalami perubahan menjadi Peraturan Menteri Keuangan Nomor

07/PMK.05/2008 dan Peraturan Direktur Jenderal Perbendaharaan Nomor

Per-34/PB/2007 yang sudah mengalami perubahan menjadi Peraturan Direktur

Jenderal Perbendaharaan Nomor Per-21/PB/2008).

Perjalanan Dinas Jabatan merupakan perjalanan dinas dari tempat

kedudukan ke tempat yang dituju dan kembali ke kedudukan semula.

Perjalanan yang termasuk dalam perjalanan dinas jabatan adalah :

a. Detasering (penugasan sementara waktu).

b. Ujian dinas / ujian jabatan.

c. Majelis penguji / dokter penguji kesehatan.

d. Mandapatkan pengobatan.

e. Pendidikan dinas.

f. Menjemput/mengantar jenazah (PNS yang melakukan perjalanan

26

Dalam hal perjalanan dinas jabatan, uang harian diberikan :

a. Untuk perjalanan yang memerlukan waktu sekurang-kurangnya enam

jam;

b. Menurut banyak hari yang digunakan untuk perjalanan;

c. Selama-lamanya dua hari untuk transit menunggu pengangkutan

lanjutan dalam hal harus berpindah ke alat angkutan lain;

d. Selama tiga hari di tempat bertolak ke / datang dari luar negeri;

e. Selama-lamanya sepuluh hari di tempat yang bersangkutan jatuh

sakit/berobat dalam hal pegawai yang sedang melakukan perjalanan

dinas jatuh sakit;

f. Selama-lamanya sembilan puluh hari dalam hal pegawai melakukan

tugas detasering;

g. Selama-lamanya tujuh hari setelah diterima keputusantentang

perubahan detasering menjadi penugaspindahan; atau

h. Selama tiga hari di tempat penjemputan jenazah dan selama tiga hari di

tempat pemakaman jenazah dalam hal jenazah tersebut tidak

dimakamkan di tempat kedudukan almarhum/almarhumah yang

bersangkutan;

i. Perjalanan dinas jabatan pulang pergi yang memakan waktu kurang dari

3.2 Teknis Pelaksanaan Kerja Praktek

Pelaksanaan kerja praktek dilaksanakan selama dua puluh lima hari, mulai

dari tanggal 4 Juli s.d. 5 Agustus 2011 dan ditempatkan pada Subbagian Tata

Usaha dan Keuangan.

Adapun teknis pelaksanaan kerja praktek yang telah dilakukan oleh penulis

pada Subbagian Tata Usaha dan Keuangan di Kantor Wilayah Direktorat Jenderal

Bea dan Cukai Jawa Barat adalah sebagai berikut :

1. Membantu pencatatan SPM (Surat Perintah Membayar), SPP (Surat

Permintaan Pembayaran), SP2D (Surat Perintah Pencairan Dana) yang telah

diterbitkan ke dalam buku register.

2. Membantu menjurnal Buku Kas Umum (BKU)

3. Merekam data yang telah diperiksa kedalam komputer dan membuat laporan

serta berita acara.

3.3 Pembahasan Hasil Pelaksanaan Kerja Praktek

3.3.1 Prosedur Pembayaran Biaya Perjalanan Dinas Dalam Negeri di Kantor Wilayah Direktorat Jenderal Bea dan Cukai Jawa Barat.

Prosedur pembayaran biaya perjalanan dinas dalam negeri harus dilakukan

secara bertahap agar tercipta susunan administrasi yang baik dimulai dari proses

pembuatan Surat Perintah Perjalanan Dinas (SPPD) oleh Pejabat yang Berwenang

hingga penerbitan Surat Perintah Pencairan Dana (SP2D) oleh Kantor Pelayanan

28

3.3.1.1 Proses Pembuatan Surat Perintah Perjalanan Dinas.

Secara intern pembayaran perjalanan dinas jabatan dalam negeri Pegawai

Negeri Sipil di Kantor Wilayah Direktorat Jenderal Bea dan Cukai Jawa Barat

terbagi menjadi dua, yaitu :

a. Perjalanan Dinas Umum

Perjalanan dinas umum adalah perjalanan dinas yang bertujuan bukan

untuk penelitian, melainkan mengumpulkan data dan melaporkan

hasilnya pada Pejabat Pembuat Komitmen (P2K) Kantor Wilayah

Direktorat Jenderal Bea dan Cukai Jawa Barat.

b. Perjalanan Dinas Lapangan

Perjalanan dinas lapangan adalah perjalanan dinas yang bertujuan untuk

penelitian dan dipertanggungjawabkan kesuluruhan hasilnya untuk

kepentingan nasional.

Alur Penerbitan SPPD yaitu :

1. Pegawai di Kantor Wilayah Direktorat Jenderal Bea dan Cukai Jawa

Barat yang akan melaksanakan Perjalanan Dinas (kecuali Kepala

Kantor) mengisi formulir permohonan perjalanan dinas yang disediakan

oleh Subbagian Kepegawaian dan Kepatuhan Internal.

2. Setelah formulir diisi dan disetujui oleh Kepala Bidang/Bagian yang

bersangkutan, formulir dikembalikan ke Subbagian Kepegawaian dan

Kepatuhan Internal untuk diajukan kepada Kepala Kantor/Kepala

3. Setelah disetujui oleh Kepala Kantor/Kepala Bagian Umum dan

Kepatuhan Internal, Pejabat yang ditunjuk di Subbagian Kepegawaian

dan Kepatuhan Internal membuat surat perintah, formulir bukti

perjalanan dinas, rincian biaya dan kuitansi perjalanan dinas atas nama

pegawai yang bersangkutan.

4. Pejabat yang ditunjuk di Subbagian Kepegawaian dan Kepatuhan

Internal membuat surat permohonan kepada Kepala Subbagian Tata

Usaha dan Keuangan untuk mengeluarkan biaya perjalanan dinas

dengan dilampiri formulir pengajuan yang telah disetujui Kepala

Kantor/Kepala Bagian Umum dan Kepatuhan Internal.

5. Pejabat yang ditunjuk di Subbagian Kepegawaian dan Kepatuhan

Internal meneruskan surat permohonan yang telah disetujui oleh Kepala

Subbagian Tata Usaha dan Keuangan kepada Bendahara untuk

mengeluarkan uang muka perjalanan dinas sesuai dengan pengajuan.

6. Pejabat yang ditunjuk di Subbagian Kepegawaian dan Kepatuhan

Internal mengambil uang muka perjalanan dinas sesuai dengan jumlah

pengajuan dan memberitahukan kepada pegawai yang akan

melaksanakan perjalanan dinas.

7. Pegawai yang melakukan perjalanan dinas mengambil biaya perjalanan

dinasnya di Subbagian Kepegawaian dan Kepatuhan Internal dengan

menandatangani rincian biaya dan kuitansi perjalanan dinas.

3.3.1.2 Proses Penyampaian SPM ke KPPN.

30

1. Kuasa penguna Anggaran atau pejabat yang ditunjuk menyampaikan

SPM beserta dokumen pendukung dilengkapi dengan Arsip Data

Komputer (ADK) berupa softcopy (disket) melalui loket penerimaan

SPM pada KPPN.

2. SPM-LS atau SPM-GUP pembayaran perjalanan dinas diterima oleh

KPPN.

3. Petugas KPPN pada loket penerimaan SPM memeriksa kelengkapan

SPM, mengisi check list kelengkapan berkas SPM, mencatat dalam

daftar pengawasan penyelesaian SPM dan meneruskan check list serta

kelengkapan SPM ke seksi Perbendaharaan untuk diproses lebih lanjut.

3.3.1.3 Proses Penerbitan SP2D oleh KPPN.

Penerbitan SP2D oleh KPPN diatur sebagai berikut :

1. SPM yang diajukan ke KPPN digunakan sebagai dasar penerbitan SP2D

2. SPM yang dimaksud dilampiri bukti pengeluaran sebagai berikut :

a. Untuk pembayaran perjalanan dinas melalui Pembayaran Langsung

(LS);

1) Daftar Nominatif Perjalanan Dinas

2) SPTB (Surat Pernyataan Tanggung jawab Belanja)

b. Untuk penggantian pembayaran perjalanan dinas melalui Penggantian

Uang Persediaan (GUP) :

1) SPTB (Surat Pernyataan Tanggung jawab Belanja).

Peraturan Lainnya

Pembayaran biaya perjalanan dinas dalam rangka mengikuti seminar,

rapat-rapat dan lain-lain yang biaya perjalanan dinasnya dibebankan pada

DIPA (Dokumen Isian Pelaksanaan Anggaran) Satuan Kerja / Kantor

Penyelenggara Kegiatan, dilakukan setelah pejabat/pegawai sampai

ditempat tujuan.

Biaya transportasi keberangkatan pegawai dibayarkan sebesar biaya riil

yang dikeluarkan sesuai bukti pengeluaran.

Biaya transportasi kepulangan dibayarkan sesuai tarif yang berlaku.

3.3.2 Hambatan-hambatan dalam Prosedur Pembayaran Biaya Perjalanan Dinas Pada Kantor Wilayah Direktorat Jenderal Bea dan Cukai Jawa Barat.

Beberapa hambatan yang penulis temukan dalam Prosedur Pembayaran

Biaya Perjalanan Dinas Pada Kantor Wilayah Direktorat Jenderal Bea dan Cukai

Jawa Barat, sebagai berikut :

1. Seringkali terjadi kehilangan bukti-bukti pengeluaran biaya yang

memakai uang pribadi maupun yang sudah dibayar sehingga mempersulit

dalam membayar biaya perjalanan dinas yang belum dibayar maupun

dalam pertanggungjawaban.

2. Terjadi kesulitan penetapan tarif uang transpor karena tidak adanya

transportasi umum ke tempat tujuan perjalanan dinas sehingga sulit

32

3. Kesulitan dalam pencatuman nomor urut LRA (Laporan Realisai

Anggaran).

3.3.3 Upaya-upaya dalam Prosedur Pembayaran Biaya Perjalanan Dinas Pada Kantor Wilayah Direktorat Jenderal Bea dan Cukai Jawa Barat.

Upaya-upaya dalam mengatasi hambatan Prosedur Pembayaran Biaya

Perjalanan Dinas Pada Kantor Wilayah Direktorat Jenderal Bea dan Cukai Jawa

Barat, sebagai berikut :

1. Dalam kebijakan Kantor Wilayah Direktorat Jenderal Bea dan Cukai

Jawa Barat, jika bukti pengeluaran biaya perjalanan lebih dari nilai

ketentuan Peraturan Menteri Keuangan, maka pegawai yang

bersangkutan yang harus menanggung biaya.

2. Untuk mengatasi permasalahan kesulitan penerapan tarif, diberlakukan

pemberian uang muka yang diselesaikan secara at cost setelah perjalanan

dilakukan dengan bukti-bukti pengeluarannya.

3. Dilakukan pencantuman sementara nomor urut surat Laporan Realisasi

Anggaran (LRA) yaitu dengan menggunakan pensil.

Menurut penulis, dengan adanya upaya yang dilakukan oleh Kantor Wilayah

DJBC Jawa Barat hambatan tersebut sudah mulai teratasi.

1. Pegawai yang akan melakukan perjalanan dinas akan menjadi lebih

hati-hati dalam menyimpan bukti pengeluaran biaya.

2. Pegawai yang melakukan perjalanan dinas tidak terlalu menggunakan

menggunakan uang pribadi dulu tetapi tidak terlalu banyak dan

menyertakan bukti-bukti pengeluarannya.

3. Kesulitan dalam pencatuman nomor urut LRA (Laporan Realisai

Anggaran) sudah dapat teratasi karena pencatuman nomor urut LRA

(Laporan Realisai Anggaran) sudah menggunakan pensil terlebih

34 BAB IV

KESIMPULAN DAN SARAN

4.1 Kesimpulan

Dari kesuluruhan Pembahasan tentang Prosedur Pembayaran Biaya

Perjalanan Dinas Pada Kantor Wilayah Direktorat Jenderal Bea Dan Cukai Jawa

Barat, penulis dapat menarik kesimpulan yang didukung teori-teori dan berbagai

literatur, antara lain sebagai berikut :

1. Prosedur pembayaran biaya perjalanan dinas dalam negeri yaitu dimulai dari

proses pembuatan Surat Perintah Perjalanan Dinas (SPPD) oleh Pejabat yang

Berwenang, penyampaian SPM (Surat Perintah Membayar) ke Kantor

Pelayanan Perbendaharaan Negara (KPPN), hingga penerbitan Surat Perintah

Pencairan Dana (SP2D) oleh Kantor Pelayanan Perbendaharaan Negara

(KPPN).

2. Beberapa faktor penghambat yang ditemui dalam Prosedur Pembayaran

Biaya Perjalanan Dinas Pada Kantor Wilayah Direktorat Jenderal Bea Dan

Cukai Jawa Barat yakni, sebagai berikut :

a. Terjadi kehilangan bukti-bukti pengeluaran Biaya

b. Terjadi kesulitan penetapan tarif uang transpor karena tidak adanya

transportasi umum ke tempat tujuan perjalanan dinas sehingga sulit

menentukan standar biaya umunya.

c. Terjadi kesulitan dalam pencantuman nomor urut LRA (Laporan

3. Upaya-upaya yang dilakukan untuk mengatasi hambatan dalam Prosedur

Pembayaran Biaya Perjalanan Dinas Pada Kantor Wilayah Direktorat

Jenderal Bea Dan Cukai Jawa Barat adalah sebagai berikut :

a. Dalam kebijakan Kantor Wilayah Direktorat Jenderal Bea dan Cukai

Jawa Barat, jika bukti pengeluaran biaya perjalanan dinas hilang, maka

pegawai yang bersangkutanlah yang harus menanggung biaya.

b. Untuk mengatasi permasalahan kesulitan penerapan tarif, diberlakukan

pemberian uang muka yang diselesaikan secara at cost setelah perjalanan

dilakukan dengan bukti-bukti pengeluarannya.

c. Dilakukan pencantuman sementara nomor urut surat Laporan Realisasi

Anggaran (LRA) yaitu dengan menggunakan pensil.

4.2 Saran

Dengan melihat beberapa hambatan yang ditemui dalam Prosedur

Pembayaran Biaya Perjalanan Dinas Pada Kantor Wilayah Direktorat Jenderal

Bea dan Cukai Jawa Barat, maka penulis memberi saran yang diharapkan dapat

bermanfaat bagi instansi sebagai bahan masukkan guna meningkatkan kinerja

terutama dalam kegiatan Prosedur Pembayaran Biaya Perjalanan Dinas Pada

Kantor Wilayah Direktorat Jenderal Bea dan Cukai Jawa Barat. Saran-saran

tersebut yaitu:

1. Dalam hal perhitungan biaya riil (pada uang transpor) sangat diperlukan

36

2. Diharapkan Kantor Wilayah Direktorat Jenderal Bea dan Cukai Jawa Barat,

dapat lebih tegas dalam menindaki apabila terjadi ketidakdisiplinan pegawai

yang melakukan perjalanan dinas.

3. Diharapkan Kantor Wilayah Direktorat Jenderal Bea dan Cukai Jawa Barat,

dapat lebih tegas dalam menindaki apabila adanya pegawai yang tidak

DAFTAR PUSTAKA

Mulyadi. 2008. Sistem Akuntansi. Jakarta: Salemba Empat.

Mursyidi. 2008. Akuntansi Biaya. Bandung: Refika Aditama.

Keputusan Menteri Keuangan RI Nomor 7/KMK.02/2003 Tentang Perjalanan

Dinas Jabatan Dalam Negeri Bagi Pejabat Negara, Pegawai Negeri, Dan

Pegawai Tidak Tetap.

Peraturan Menteri Keuangan Nomor 45/PMK.05/2007 Tentang Perjalanan Dinas

Jabatan Dalam Negeri Bagi Pejabat Negara, Pegawai Negeri, Dan Pegawai

Tidak Tetap.

Peraturan Direktur Jenderal Perbendaharaan Nomor Per-21/PB/2008 Tentang

Petunjuk Pelaksanaan Perjalanan Dinas Jabatan Dalam Negeri Bagi

Pejabat Negara, Pegawai Negeri, Dan Pegawai Tidak Tetap.

Peraturan Menteri Keuangan Nomor 74/PMK.01/2009 Tentang Organisasi dan

Tata Kerja Instansi Vertikal Direktorat Jenderal Bea dan Cukai.

Susanto, Azhar. 2008. Sistem Informasi Akuntansi. Bandung: Lingga Jaya.

Witjaksono, Armanto. 2006. Akuntansi Biaya. Yogyakarta: Graha Ilmu.

www.beacukai.go.id

http://www.beacukai.go.id/index.ikc?page=about/tugas-pokok-dan-fungsi.html

38

DAFTAR RIWAYAT HIDUP

DATA PRIBADI

Nama Lengkap : Intan Farihah

Tempat tanggal lahir : Sukabumi, 02 Desember 1989

Agama : Islam

Jenis Kelamin : Perempuan

Kewarganegaraan : Indonesia

Alamat : Jl. Tubagus Ismail Bawah No. 40 Bandung 40132

DATA PENDIDIKAN

SD Negeri Cicadas Sukabumi 1996 - 2002

SMP Negeri 13 Sukabumi 2002 - 2005

SMA Negeri 1 Sukabumi 2005 - 2008

Sampai sekarang masih tercatat sebagai Mahasiswi di UNIVERSITAS