BELANJA DAERAH

(Studi kasus pada Pemerintah Kota Bandung)

ANALYSIS OF ORIGINAL LOCAL REVENUE AND GENERAL ALLOCATION GRANT OF INFLUENTIAL TO THE LOCAL BUDGET

(Study at Bandung City Goverment )

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Ujian Sidang Guna Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh: YUYU YULIA

21107099

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA BANDUNG

ii

Penelitian ini dilakukan pada Pemerintah Kota Bandung. Fenomena yang terjadi adalah masih kecilnya pendapatan asli daerah apabila dibandingkan dengan dana alokasi umum padahal pendapatan asli daerah salah satu sumber utama dalam membiayai belanja daerah. Tujuan dari penelitian ini yaitu untuk mengetahui pengaruh pendapatan asli daerah dan dana alokasi umum terhadap belanja daerah pada Pemerintah Kota Bandung.

Metode yang digunakan dalam penelitian ini adalah metode desktiptif dan verifikatif dengan pendekatan kuantitatif. Unit analisis dalam penelitian ini adalah Laporan Realisasi Anggaran Pendapatan dan Belanja Daerah pada Pemerintah Kota Bandung sebanyak 9 (sembilan) tahun yaitu dari tahun 2001-2009. Pengujian statistik yang digunakan adalah perhitungan korelasi, analisis regresi berganda, koefisien determinasi dan untuk menguji hipotesis maka yang digunakan adalah uji F dan uji t dengan menggunakan alat bantu SPPS 15.0 for windows.

Hasil penelitian menunjukan bahwa secara parsial pendapatan asli daerah dan dana alokasi umum berpengaruh signifikan terhadap belanja daerah dan secara simultan pendapatan asli daerah dan dana alokasi umum berpengaruh signifikan terhadap belanja daerah. Sedangkan koefisien determinasi menunjukkan bahwa secara bersama-sama pendapatan asli daerah dan dana alokasi umum memberikan sumbangan terhadap variabel terikat (belanja daerah) sebesar 97.6% sedangkan sisanya 2.4% dipengaruhi oleh faktor lain, yaitu dana bagi hasil, dana alokasi khusus dan transfer pemerintah pusat.

i

This research was conducted at Bandung City Goverment. The phenomenon that occurs is still small original local revenue with the general allocation grant when original local revenue one of the main sources of financing local budged. The purpose of this study is to determine the effect of original local revenue the general allocation grant for the local budged at Bandung City Goverment.

The method used un this research is the method and desktiptif verifikatif with quantitative approach. The unit analysis in this study are laporan realisasi anggaran pendapatan dan belanja daerah (LRAPBD) at Bandung City Goverment as many as 9 (nine) years ie from the year 2001-2009. The test statistic used is the calculation of correlation, multiple regression analysis, coefficient determination and to test the hypothesis then used was the F test and t test using the tool of SPPS 15.0 for windows.

The results showed that the partial-source original local revenue and general allocation grant have a significant effect on local budged and simultaneously original local revenue and general allocation grant significant effect on local budged. While the coefficient of determination shows that jointly original local revenue and general allocation grant generally contribute to the dependent variable (local budged) amounted to 97.6% while the remaining 2.4% influenced by other factors, the revenue-sharing, special allocation funds and central government transfers.

iii Assalamu’alaikum Wr. Wb

Syukur alhamdulilah penulis panjatkan kehadirat Allah SWT, yang telah

melimpahkan rahmat dan hidayah-Nya, serta senantiasa memberikan kesehatan,

kemampuan, dan kekuatan sehingga penulis dapat menyelesaikan skripsi ini,

penulis melaksanakan survei pada Kantor Pelayanan Pajak Pratama di Wilayah

Kota Bandung.

Skripsi ini di maksudkan untuk memenuhi salah satu syarat kelulusan

dalam menempuh program studi Strata 1 pada program studi Akuntansi Fakultas

Ekonomi di Universitas Komputer Indonesia Bandung (UNIKOM). Dimana judul

yang diambil yaitu:“ANALISIS PENDAPATAN ASLI DAERAH (PAD) DAN

DANA ALOKASI UMUM (DAU) YANG BERPENGARUH TERHADAP BELANJA DAERAH PADA PEMERINTAH KOTA BANDUNG”.

Penulis tidak bisa memungkiri bahwa dalam menyusun skripsi ini, penulis

menemukan hambatan dan kesulitan, namun berkat bimbingan Ibu Wati Aris

Astuti, SE., M,Si. Selaku Dosen pembimbing yang telah banyak meluangkan

waktu guna membimbing, mengarahkan, dan memberikan petunjuk yang sangat

berharga demi selesainya penyusunan skripsi ini, akhirnya dengan doa, semangat

ikhtiar penulis mampu melewatinya.

Dalam kesempatan ini pula penulis mengucapkan terima kasih kepada

iv

2. Prof. Dr. Umi Narimawati, DRA., S.E.,M.Si selaku Dekan Fakultas Ekonomi

Universitas Komputer Indonesia.

3. Sri Dewi Anggadini, SE., M.Si. Selaku Ketua Porgram Studi Akuntansi dan

Dosen Wali Kelas Akuntansi-2.

4. Ony Widyalestariningtyas, SE., M.Si., Ak., selaku Dosen Wali Kelas

Akuntansi-3

5. Seluruh Staff Dosen Pengajar UNIKOM yang telah membekali penulis

dengan pengetahuan.

6. Segenap Pimpinan dan Staff Pemerintah Kota Bandung yang telah

memberikan waktu, tenaga dan bantuannya yang berharga untuk memberikan

kesempatan kepada penulis dalam melakukan penelitian.

7. Seluruh Staff Dinas Pengelolaan Aset dan Keuangan Daerah Pemerintah Kota

Bandung yang telah bersedia menyediakan waktu dan tempat kepada penulis

untuk melakukan pengumpulan data guna penyusunan skripsi.

8. Staff Kesekretariatan Program Studi Akuntansi (Mbak Senny dan Mbak

Dona) makasih banyak untuk pelayanan dan informasinya.

9. Kedua orang tuaku yang selalu memberikan doa dengan penuh kasih sayang,

keikhlasan dan kesabaran serta pengorbanan yang tiada henti mendorong dan

selalu memberi semangat penulis untuk menyelesaikan skripsi ini.

10. Kepada kakek dan Nenek yang selalu memberikan doa, dukungan dan

v

12. Sahabat ku : Rini Kania, Friska Puspitasari, Sugita Hamdani, Prolentina

Manurung, Christin Ferawati, Ika Permata Indah, Cici Rahayu, Nia Anissa

Rima Rismayanti dan Rosidah yang selalu membantu penulis dan memberi

semangat untuk mengerjakan skripsi.

13. Semua teman-teman kelas AK3 yang tidak penulis sebutkan.

14. Teman-teman kosan D17 : Teh Oshin, Lia, Rakha yang selalu menghibur dan

memberi semangat untuk mengerjakan skripsi.

15. Seluruh pihak-pihak yang telah membantu penyusunan skripsi ini yang tidak

dapat penulis sebutkan satu per satu.

Penulis juga menyadari bahwa skripsi ini masih jauh dari sempurna karena

keterbatasan kemampuan penulis, sehingga penulis mengharapkan saran dan kritik

yang membangun dalam penulisan ke depannya. Akhir kata, penulis berharap agar

skripsi ini bermanfaat bagi pembaca.

Semoga Allah SWT membalas jasa semua pihak yang telah membantu penulis

dalam penyusunan skripsi ini.

Wassalamua’laikum Wr. Wb.

Bandung, Juli 2011 Penulis

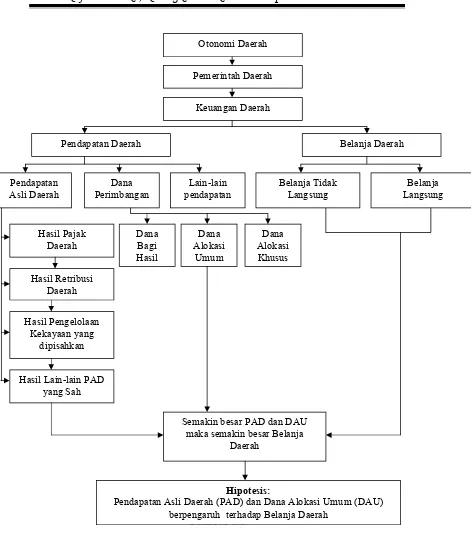

1 1.1 Latar Belakang Penelitian

Krisis ekonomi yang telah terjadi pada tahun 1998 yang lalu telah

berdampak pada berdagai aktivitas kehidupan berbangsa dan bernegara di

Indonesia. Krisis ini tidak saja berdampak bagi kehidupan sosial ekonomi

masyarakat, tetapi juga berpengaruh pada kehidupan aktivitas pemerintahan baik

pusat maupun daerah. Sekalipun demikian, krisis tersebut membawa hikmah akan

kebutuhan reformasi pada pemerintahan di Indonesia. Salah satu unsur dari

reformasi tersebut adalah menyangkut diberlakukannya otonomi daerah. Hal

tersebut dikarena tidak meratanya pembangunan yang berjalan selama ini

sehingga menyebabkan ketimpangan antara pemerintah pusat dan daerah. Campur

tangan pemerintah pusat pada masa pemerintahan yang lalu menyebabkan tidak

berkembangnya kreativitas dan terhambatnya pengembangan potensi daerah yang

dimilikinya. (Bernanda Gatot Tri Bawono, 2008).

Peraturan yang mengatur tentang otonomi daerah telah diperbaharui dua

kali, yaitu Undang-undang No. 22 Tahun 1999 dan Undang-undang No. 25 Tahun

1999 yang mengatur tentang Otonomi Daerah dan Desentralisasi fiskal. Seiring

dengan berkembangnya otonomi daerah Undang-undang tersebut diperbaharui

dengan Undang-undang No. 32 Tahun 2004 tentang Pemerintahan Daerah yang

menyebutkan bahwa otonomi daerah adalah hak, wewenang, dan kewajiban

kepentingan masyarakat setempat sesuai dengan peraturan perundang-undangan.

Setelah otonomi daerah secara resmi diberkalukan di Indonesia, daerah sudah

diberi kewenangan untuk merencanakan, melaksanakan, mengawasi,

mengendalikan dan mengevaluasi kebijakan-kebijakan daerah. (Bernanda Gatot

Tri Bawono, 2008).

Selain itu, Undang-undang No.33 Tahun 2004 yang mengatur tentang

Perimbangan Keuangan Antara Pemerintah Pusat dan Pemerintah Daerah, yang

merupakan suatu sistem pembagian keuangan yang adil, proporsional, demokratis,

transparan, dan efisien dalam rangka pendanaan penyelenggaraan desentralisasi,

dengan mempertimbangkan potensi, kondisi dan kebutuhan daerah. (Bernanda

Gatot Tri Bawono, 2008).

Pelaksanaan otonomi daerah yang dimulai Januari 2001 menimbulkan

reaksi yang berbeda-beda bagi daerah. Pemerintah daerah yang memiliki sumber

kekayaan alam yang besar menyambut otonomi daerah dengan penuh harapan,

sebaliknya daerah yang miskin sumber daya alamnya menanggapinya dengan

sedikit rasa khawatir dan was-was. Kekhawatiran beberapa daerah tersebut bisa

dipahami, karena pelaksanaan otonomi daerah dan desentralisasi membawa

konsekuensi bagi pemerintah daerah untuk lebih mandiri baik dari sistem

pembiayaan maupun dalam menentukan arah pembangunan daerah sesuai dengan

prioritas dan kepentingan masyarakat di daerah. (Chabib Soleh dan Heru

Pemerintah daerah yang mengatur dan mengurus sendiri urusan

pemerintah menurut asas otonom diarahkan untuk mempercepat terwujudnya

kesejahteraan masyarakat melalui peningkatan pelayanan, pemberdayaan dan

peran serta masyarakat, serta meningkatkan prinsip demokrasi, pemerataan,

keadilan, keistimewaan dan kekhususan suatu daerah dalam sistem Negara

Republik Indonesia. (M.Hendriar K Hs)

Pemberian tanggungjawab diikuti dengan pengaturan pembagian dan

pemanfaatan sumber daya nasional yang berkeadilan. Dengan demikian

pemerintah diharapkan dapat lebih mengerti dan dapat memenuhi aspirasi

masyarakat di daerahnya, selain itu pemerintah juga diharapkan agar dapat lebih

menggali sumber-sumber atau potensi daerahnya sehingga bisa membiayai

pengeluarannya untuk pelaksanaan belanja daerahnya. (Budi S. Purnomo, 2009).

Belanja daerah merupakan semua kewajiban daerah yang diakui sebagai

pengurang nilai kekayaan bersih dalam periode tahun anggaran yang

bersangkutan. Belanja daerah meliputi semua pengeluaran dari rekening kas

umum daerah yang mengurangi ekuitas dana, merupakan kewajiban daerah dalam

satu tahun anggaran dan tidak akan diperoleh pembayaran kembali oleh daerah.

Adapun struktur belanja berdasarkan kelompok belanja terdiri dari belanja tidak

langsung dan belanja langsung. (Budi S. Purnomo, 2009).

Belanja Operasional Walikota dan Wakil Walikota Capai Rp

5.000.000.000 lebih. Tahun 2012, proyek belanja tidak langsung Pemko Medan

mencapai Rp 1.115.661.822.971. Kondisi ini naik sekitar 5.4 % dari tahun 2010

Pembangunan Rencana Kerja Perangkat Daerah Kota Medan tahun 2012, di hotel

Emerald Darden Medan. (Dadang Supriadi, 2011).

Proyek belanja dan pengeluaran pembiayaan khusus bagi belanja

penerimaan anggota dan pimpinan DPRD serta operasional KDH/WKDH

mencapai Rp 5.924.500.000. Biaya ini naik 2.4 % dari Tahun 2010 yang berkisar

Rp 5.762.744.000, sedangkan belanja langsung tahun 2012 diproyeksikan Rp

337.281.947.163. Hal ini mengalami kenaikan 20.11 % dibandingkan tahun 2010

yang berkisar Rp 234.043.435.530. (Dadang Supriadi, 2011).

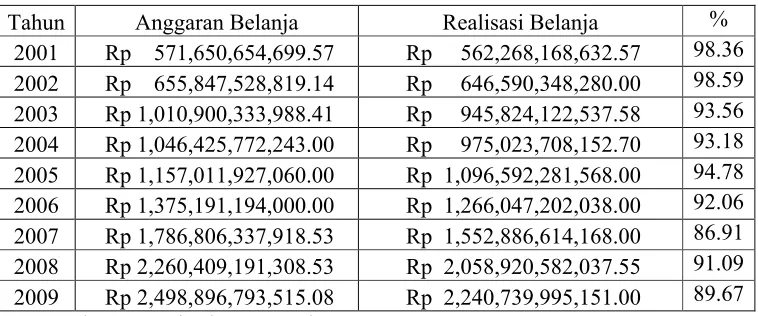

Hal tersebut didukung oleh fenomena yang terjadi di Pemerintah Kota

Bandung yaitu berikut ini adalah data mengenai perkembangan Anggaran Belanja

Daerah dan Realisasi Belanja Daerah Kota Bandung selama sembilan tahun

terakhir, dari tahun aanggaran 2001 sampai dengan tahun anggaran 2009 yang

[image:10.612.131.510.500.658.2]dapat di lihat dari pada tabel berikut :

Tabel 1.1

Anggaran Belanja dan Realisasi Belanja Pemerintah Kota Bandung

Tahun 2001 sampai Tahun 2009

Tahun Anggaran Belanja Realisasi Belanja %

2001 Rp 571,650,654,699.57 Rp 562,268,168,632.57 98.36 2002 Rp 655,847,528,819.14 Rp 646,590,348,280.00 98.59 2003 Rp 1,010,900,333,988.41 Rp 945,824,122,537.58 93.56 2004 Rp 1,046,425,772,243.00 Rp 975,023,708,152.70 93.18 2005 Rp 1,157,011,927,060.00 Rp 1,096,592,281,568.00 94.78 2006 Rp 1,375,191,194,000.00 Rp 1,266,047,202,038.00 92.06 2007 Rp 1,786,806,337,918.53 Rp 1,552,886,614,168.00 86.91 2008 Rp 2,260,409,191,308.53 Rp 2,058,920,582,037.55 91.09 2009 Rp 2,498,896,793,515.08 Rp 2,240,739,995,151.00 89.67

Dari tabel diatas dapat dilihat bahwa anggaran belanja dengan realisasi

belanja dari tahun 2001-2009 tidak sama jumlahnya, menandakan tidak

ekonomisnya dalam pengelolaan keuangan daerah. Dimana jumlah realisasinya

lebih kecil apabila dibandingkan dengan anggarannya. Padahal dalam Standar

Akuntansi Pemerintah telaah kritis PP No. 24 Tahun 2005 menyebutkan bahwa

laporan realisasi anggaran menyediakan informasi yang berguna dalam

memperediksi sumber daya ekonomi yang akan diterima untuk mendanai kegiatan

pemerintah pusat dan daerah dalam periode mendatang dengan cara menyajikan

laporan secara komparatif. Laporan realisasi anggaran dapat menyediakan

informasi kepada para pengguna laporan tentang indikasi perolehan dan

penggunaan sumber daya ekonomi, yaitu telah dilaksanakan sesuai dengan

anggarannya (APBN/APBD). Dapat dilihat bahwa realisasi harus sesuai dengan

anggarannya, sedangkan dari tabel diatas antara anggaran dengan realisasi tidak

sama.

Perimbangan Keuangan antara Pemerintah dan Pemerintah Daerah

merupakan suatu sistem yang menyeluruh dalam rangka pendanaan

penyelenggaraan asas desentralisasi, dekonsentrasi, dan Tugas Pembantu. Dana

Perimbangan merupakan pendanaan daerah yang bersumber dari APBN yang

terdiri atas Dana Bagi Hasil (DBH), Dana Alokasi Umum (DAU), dan Dana

Alokasi Khusus (DAK). Pemberian Dana Perimbangan dari Pemerintah Pusat

kepada Pemerintah Daerah adalah dalam rangka pelaksanaan desentralisasi

didasarkan atas penyerahan tugas oleh Pemerintah kepada Pemerintah Daerah

dimaksudkan untuk membantu Daerah dalam mendanai kewenangannya, juga

bertujuan untuk mengurangi ketimpangan sumber pendanaan Pemerintahaan

antara Pusat dengan Daerah serta untuk mengurangi kesenjangan pendanaan

pemerintahan antar daerah. Salah satu dari Dana Perimbangan adalah Dana

Alokasi Umum (DAU) adalah dana yang bersumber dari pendapatan APBN yang

dialokasikan dengan tujuan pemerataan kemampuan keuangan antar daerah untuk

mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi. (Budi S.

Purnomo, 2009).

Dalam menggunakan dana perimbangan diserahkan sepenuhnya kepada

pemerintah daerah. Dimana dana perimbangan terdiri dari Dana Alokasi Umum

(DAU) dan Dana Alokasi Khusus (DAK), dan pemerintah daerah harus

menggunakan dana tersebut secara efektif dan efisien dalam rangka meningkatkan

pelayanan publik. Akan tetapi pada praktiknya, transfer dari pemerintah pusat

sering dijadikan sumber dana utama oleh pemerintah daerah untuk membiayai

operasi utama sehari-hari, yang oleh pemerintah daerah dilaporkan diperhitungan

Anggaran Pendapatan dan Belanja Daerah (APBD). Tujuan dari transfer ini

adalah untuk mengurangi kesenjangan fiskal antar pemerintah. (Bernanda Gatot

Tri Bawono, 2008).

Dalam komposisi belanja negara, Ani mengatakan transfer ke daerah

memang hanya tercatat Rp 344,5 triliun. Namun, jika melihat detil komposisi

belanja negara, anggaran belanja daerah sesungguhnya jauh lebih besar, yaitu

mencapai Rp 693 triliun atau sekitar 61,54% dari total belanja. (Ramdhani

Dana milik pemerintah daerah yang ada di perbankan masih sangat besar.

Hingga April lalu, sekitar Rp 90 triliun dana milik pemerintah daerah, kabupaten

atau provinsi masih belum tersalurkan. Dana tersebut masih tersimpan di bank

dalam bentuk tabungan, giro dan deposito. Dana ini, menurut Gubernur Bank

Indonesia Burhanuddin Abdullah, mayoritas hanya digunakan untuk kebutuhan

operasional pemerintah daerah dan tidak hanya disimpan di Bank Pembangun

Daerah. Masih tingginya dana di daerah, menurutnya belum tersalurkan disinyalir

sebagai salah satu penyebab masih rendahnya pergerakan sektor riil terutama di

daerah-daerah (Santoso, 2007).

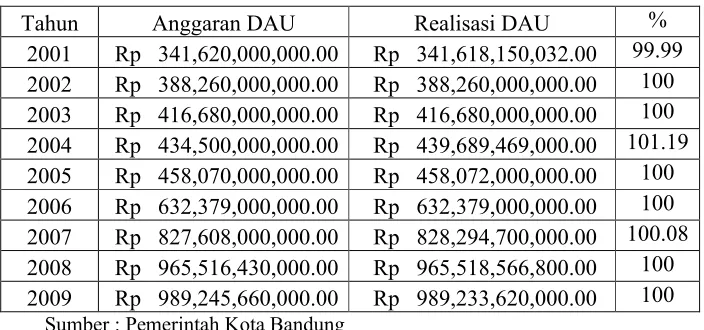

Berikut ini adalah data mengenai perkembangan Anggaran Dana Alokasi

Umum dan Realisasi Dana Alokasi Umum Pemerintah Kota Bandung selama

sembilan tahun terakhir, dari tahun aanggaran 2001 sampai dengan tahun

[image:13.612.144.496.519.684.2]anggaran 2009 yang dapat di lihat dari pada tabel berikut :

Tabel 1.2

Anggaran Dana Alokasi Umum dan Realisasi Dana Alokasi Umum

Pemerintah Kota Bandung

Tahun 2001 sampai Tahun 2009

Tahun Anggaran DAU Realisasi DAU %

2001 Rp 341,620,000,000.00 Rp 341,618,150,032.00 99.99 2002 Rp 388,260,000,000.00 Rp 388,260,000,000.00 100 2003 Rp 416,680,000,000.00 Rp 416,680,000,000.00 100 2004 Rp 434,500,000,000.00 Rp 439,689,469,000.00 101.19 2005 Rp 458,070,000,000.00 Rp 458,072,000,000.00 100 2006 Rp 632,379,000,000.00 Rp 632,379,000,000.00 100 2007 Rp 827,608,000,000.00 Rp 828,294,700,000.00 100.08 2008 Rp 965,516,430,000.00 Rp 965,518,566,800.00 100 2009 Rp 989,245,660,000.00 Rp 989,233,620,000.00 100

Dari tabel diatas dapat dilihat bahwa Dana Alokasi Umum dari tahun ke

tahun meningkat. Dan Dana Alokasi Umum yang melebihi dari Anggaran yaitu

pada tahun 2004, 2005, 2007 dan 2008. Sedangkan Dana Alokasi Umum yang

kurang dari Anggaran yaitu pada tahun 2001 dan 2009 menandakan tidak

efektifnya dalam pengelolaan keuangan daerah. Selain itu, Dana Alokasi Umum

yang sama dengan Anggaran yaitu tahun 2002, 2003, dan 2006. Dimana PP No.

24 Tahun 2005 menyebutkan bahwa laporan realisasi anggaran dapat

menyediakan informasi kepada para pengguna laporan tentang indikasi perolehan

dan penggunaan sumber daya ekonomi, yaitu telah dilaksanakan sesuai dengan

anggarannya (APBN/APBD).

Dalam melaksanakan Otonomi Daerah berdasarkan asas desentralisasi

salah satu sumber utama untuk daerah adalah Pendapatan Asli Daerah (PAD).

Pendapatan Asli Daerah merupakan pendapatan daerah yang bersumber dari

pajak daerah, retribusi daerah, hasil pengelolaan kekayaan daerah dan pendapatan

asli daerah lainnya.

Masalah yang dihadapi sekarang adalah masih lemahnya kemampuan

daerah dalam menggali Pendapatan Asli Daerah (PAD) sehingga akan

menimbulkan pengaruh langsung terhadap kemampuan daerah untuk membiayai

anggaran rutin dan anggaran pembangunan di hampir beberapa daerah. (Bambang

SP, 2010).

Pendapatan Asli Daerah (PAD) Kabupaten Bandung masih sangat kecil,

yakni Rp 163 miliar atau delapan persen dari pengeluaran belanja Rp 2,06 triliun.

PAD sampai Rp 200 miliar. Ketua Komisi B DPRD Kab. Bandung, H. Syaiful

Bahri mengatakan, masih banyak kelemahan dalam pengelolaan PAD. (Bambang

SP, 2010).

Pemerintah Kab. Bandung akan kehilangan pendapatan asli daerah (PAD)

dari sektor pariwisata sekitar Rp 3 miliar karena tidak boleh lagi memungut pajak

tersebut. Sementara PAD dari Perhutani ataupun objek-objek wisata yang dikelola

Perhutani masih kecil. (Hary, 2011).

Empat Badan Usaha Milik Daerah Kota Bandung yang telah mendapatkan

penyertaan modal sejak didirikan sampai 2009 masih belum memberikan

kontribusi keuntungan pada Pendapatan Asli Daerah Kota Bandung. Ke empat

BUMD itu adalah PD Kebersihan, PD Pasar Bermartabat, PDAM, dan BPR Kota

Bandung. Haru menegaskan, tidak optimalnya pendapatan dari BUMD tersebut

karena kinerja perusahaan, gemuknya struktur perusahaan, kredit macet di BPR,

tingkat kebocoran air PDAM, dan pengelolaan aset yang pengelolaannya

dilakukan pihak ketiga. (Alwan Ridha Ramdani, 2010).

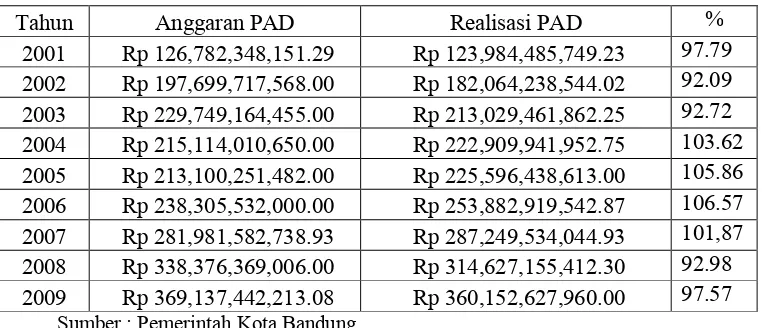

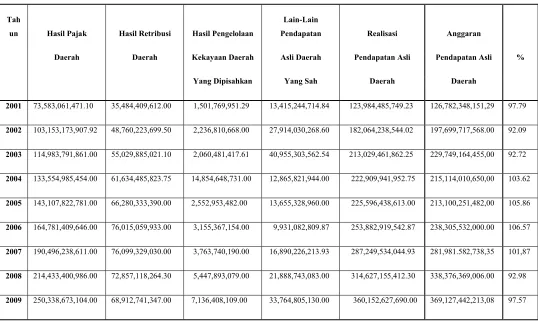

Berikut ini adalah data mengenai perkembangan Anggaran Pendapatan

Asli Daerah dan Realisasi Pendapatan Asli Daerah Kota Bandung selama

sembilan tahun terakhir, dari tahun aanggaran 2001 sampai dengan tahun

Tabel 1.3

Anggaran Pendapatan Asli Daerah dan Realisasi Pendapatan Asli Daerah

Pemerintah Kota Bandung

Tahun 2001 sampai Tahun 2009

Tahun Anggaran PAD Realisasi PAD %

2001 Rp 126,782,348,151.29 Rp 123,984,485,749.23 97.79 2002 Rp 197,699,717,568.00 Rp 182,064,238,544.02 92.09 2003 Rp 229,749,164,455.00 Rp 213,029,461,862.25 92.72 2004 Rp 215,114,010,650.00 Rp 222,909,941,952.75 103.62 2005 Rp 213,100,251,482.00 Rp 225,596,438,613.00 105.86 2006 Rp 238,305,532,000.00 Rp 253,882,919,542.87 106.57 2007 Rp 281,981,582,738.93 Rp 287,249,534,044.93 101,87 2008 Rp 338,376,369,006.00 Rp 314,627,155,412.30 92.98 2009 Rp 369,137,442,213.08 Rp 360,152,627,960.00 97.57

Sumber : Pemerintah Kota Bandung

Dari tabel diatas dapat dilihat bahwa Pendapatan Asli Daerah dari tahun ke

tahun meningkat. Dan Pendapatan Asli Daerah yang melebihi dari Anggaran yaitu

pada tahun 2004, 2005, 2006 dan 2007. Sedangkan Pendapatan Asli Daerah yang

kurang dari Anggaran yaitu pada tahun 2001, 2002, 2003, 2008 dan 2009

menandakan tidak efektifnya dalam pengelolaan keuangan daerah. Dimana PP

No. 24 Tahun 2005 menyebutkan bahwa laporan realisasi anggaran dapat

menyediakan informasi kepada para pengguna laporan tentang indikasi perolehan

dan penggunaan sumber daya ekonomi, yaitu telah dilaksanakan sesuai dengan

anggarannya (APBN/APBD). Sedangkan dari tabel di atas dapat dilihat bahwa

dari tahun 2001-2009 antara anggaran dan realisasi jumlahnya tidak sama.

Beberapa penelitian sebelumnya berkaitan dengan pengaruh PAD dan DAU

terhadap Belanja Daerah diantaranya yang dikemukakan oleh Mutiara Maimunah

pertama, hasil pengujian dari hipotesis alternatif pertama dan kedua diterima,

artinya besarnya nilai DAU dan PAD berpengaruh positif besarnya nilai Belanja

Daerah. Kedua, hasil pengujian hipotesis alternatif ketiga untuk mengetahui

terjadi tidaknya fypaper effect, juga diterima. Keempat, tidak dapat diterima. Artinya, tidak terdapat perbedaan terjadinya flypaper effectbaik pada daerah yang PAD-nya rendah maupun yang tinggi di Kabupaten/Kota di Sumatera. Selain itu,

menyatakan bahwa kelembagaan yang lemah bisa memicu penyimpangan dana

perimbangan, utamanya DAU. Selain itu, minimnya pembiayaan sektor kesehatan

yang terkesan “barang swasta” padahal merupakan bagian dari “ barang publik”

akibat DAU yang habis hanya untuk biaya bayar gaji pegawai.

Berdasarkan uraian di atas Penulis tertarik untuk meneliti lebih lanjut

tentang “ Analisis Pendapatan Asli Daerah (PAD) dan Dana Alokasi Umum

(DAU) yang Berpengaruh Terhadap Belanja Daerah Pada Pemerintah Kota

Bandung”.

1.2 Identifikasi dan Rumusan Masalah

1.2.1 Identifikasi Masalah

Untuk menyelesaikan masalah yang akan dibahas pada bab-bab

selanjutnya, perlu adanya pengidentifikasian masalah sehingga hasil analisa

selanjutnya dapat terarah dan sesuai dengan tujuan penelitian. Berdasarkan uraian

latar belakang penelitian yang dikemukakan diatas, maka penulis mencoba

mengidentifikasi masalah yang akan dibahas dalam penelitian ini, adalah sebagai

1. Pendapatan Asli Daerah yang kurang dari Anggaran yaitu pada tahun

2001, 2002, 2003, 2008 dan 2009.

2. Dana Alokasi Umum pada Pemerintah Kota Bandung yang kurang dari

Anggaran yaitu pada tahun 2001 dan 2009.

3. Realisasi belanja daerah pada Pemerintah Kota Bandung tidak selalu

mencapai target atau anggaran yang telah dianggarkan.

1.2.2 Rumusan Masalah

Sebagaimana yang diuraikan diatas penulis dapat merumuskan masalah

sebagai berikut:

1. Bagaimana Pendapatan Asli Daerah (PAD) pada Pemerintah Kota

Bandung.

2. Bagaimana Dana Alokasi Umum (DAU) pada Pemerintah Kota

Bandung.

3. Bagaimana Belanja Daerah pada Pemerintah Kota Bandung.

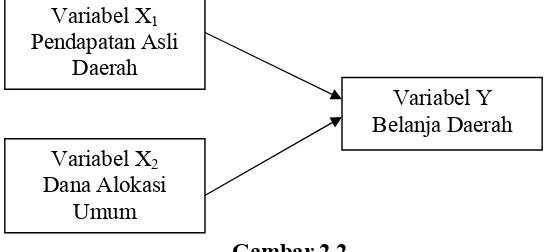

4. Seberapa besar pengaruh Pendapatan Asli Daerah (PAD) dan Dana

Alokasi Umum (DAU) secara parsial terhadap Belanja Daerah pada

Pemerintah Kota Bandung.

5. Seberapa besar pengaruh Pendapatan Asli Daerah (PAD) dan Dana

Alokasi Umum (DAU) secara simultan terhadap Belanja Daerah

1.3 Maksud dan Tujuan Penelitian

1.3.1 Maksud Penelitian

Maksud dari penelitian ini adalah untuk memperoleh dan menganalisis

informasi beserta data yang relevan mengenai Pendapatan Asli Daerah (PAD),

Dana Alokasi Umum (DAU) dan untuk menjawab masalah-masalah tertentu yang

ada kaitannya dengan Belanja Daerah

1.3.2 Tujuan Penelitian

Adapun tujuan penelitian ini adalah sebagai berikut:

1. Untuk mengetatui bagaimana Pendapatan Asli Daerah (PAD) pada

Pemerintah Kota Bandung.

2. Untuk mengetatui bagaimana Dana Alokasi Umum (DAU) pada

Pemerintah Kota Bandung.

3. Untuk mengetatui bagaimana Belanja Daerah pada Pemerintah Kota

Bandung.

4. Untuk mengetatui pengaruh Pendapatan Asli Daerah (PAD) dan Dana

Alokasi Umum (DAU) secara parsial terhadap Belanja Daerah pada

Pemerintah Kota Bandung.

5. Untuk mengetatui pengaruh Pendapatan Asli Daerah (PAD) dan Dana

Alokasi Umum (DAU) secara simultan terhadap Belanja Daerah pada

1.4 Kegunaan Penelitian

1.4.1 Kegunaan Praktis

Kegunaan praktis yang penulis tujukan pada dinas pemerintah daerah

adalah sebagai berikut :

1. Bagi dinas yang diteliti, diharapkan akan memberikan informasi

tentang Pendapatan Asli Daerah (PAD), Dana ALokasi Umum (DAU)

dan Belanja Daerah sehingga bisa digunakan dalam mengamati

peningkatan serta penurunan Belanja Daerah yang dipengaruhi oleh

Pendapatan Asli Daerah (PAD) dan Dana ALokasi Umum.

2. Bagi pegawai pemerintah yang diteliti, diharapkan memberikan

informasi tentang sejauh mana Pengaruh Pendapatan Asli Daerah

(PAD) dan Dana Alokasi Umum (DAU) Terhadap Belanja Daerah.

1.4.2 Kegunaan Akademis

1. Bagi Peneliti

Dapat meningkatkan dan memperdalam pengetahuan serta pemahaman

penulis mengenai Analisis Pendapatan Asli Daerah (PAD) dan Dana

Alokasi Umum (DAU) yang Berpengaruh Terhadap Belanja Daerah

Pada Pemerintah Kota Bandung.

2 Bagi Instansi

Dengan penelitian ini dapat memberikan pandangan bagi instansi

Umum (DAU) yang Berpengaruh Terhadap Belanja Daerah Pada

Pemerintah Kota Bandung.

3. Bagi Peneliti Lain

Dapat dijadikan sebagai bahan referensi pertimbangan dan pemikiran

dalam penelitian lebih lanjut dalam bidang yang sama, yaitu Analisis

Pendapatan Asli Daerah (PAD) dan Dana Alokasi Umum (DAU) yang

Berpengaruh Terhadap Belanja Daerah Pada Pemerintah Kota

Bandung.

1.5 Lokasi dan Waktu Penelitian

1.5.1 Lokasi Penelitian

Dalam penelitian ini, penulis akan melaksanakan penelitian pada

Pemerintah Kota Bandung yang berlokasi di Jl. Wastukancana No. 2 Telp.

4230393.

1.5.2 Waktu Penelitian

Adapun waktu pelaksanaan penelitian dimulai pada bulan Maret 2011

Tabel 1.4 Waktu Penelitian Tahap Prosedur Bulan Feb 2011 Mar 2011 Apr 2011 Mei 2011 Jun 2011 Jul 2011 Agst 2011 I

Tahap Persiapan : 1.Membuat outline dan

proposal UP

2.Mangambil formulir penyusunan skripsi 3.Menentukan tempat

penelitian

4. Sidang Komprehensif

II

Tahap Pelaksanaan : 1. Bimbingan UP

2. Pendaftaran Seminar UP 3. Seminar UP

4. Revisi UP

5.Membuat outline dan proposal Skripsi

6. Penelitian Perusahaan 7. Penyusunan skripsi 8. Bimbingan skripsi

III

Tahap Pelaporan : 1.Menyiapkan draft skripsi

2. Sidang akhir skripsi 3.Penyempurnaan laporan

17

2.1 Kajian Pustaka

2.1.1 Otonomi Daerah

2.1.1.1 Konsep Otonomi Daerah

Menurut Rondinelli dalam Cheema dan Rondinelli dalam buku Indra Bastian yang dimaksud dengan desentralisasi adalah sebagai berikut :

“Desentralisasi sebagai perpindahan kewenangan atau pembagian kekuasaan dalam perencanaan pemerintah, manajemen dan pengambilan keputusan dari tingkat nasional ke tingkat daerah”.

(2006:331) Menurut Indra Bastian (2006) mengemukakan bahwa desentralisasi sering di maknai sebagai kepemilikan kekuasaan untuk menentukan nasib sendiri dan mengelolanya untuk mencapai tujuan yang telah disepakati bersama. Pemaknaan untuk mengatur dan mengurus rumah tangganya merupakan prinsip utama otonomi daerah. Dengan kata lain, salah satu makna yang selalu melekat dalam otonomi daerah adalah pembagian kekuasaan di antara berbagai level pemerintahan.

Ragam pemahaman konsep otonomi daerah sangat tergantung pada kemajuan implementasi desentralisasi itu sendiri. Kemajuan penerapan konsep desentralisasi ini juga sangat terkait dengan kemajuan pembangunan ekonomi dan pengalaman praktik-praktik demokrasi dari Negara tersebut. Ketimpangan yang sering dimanifestasikan ke dalam bentuk ketimpangan antara pusat dan daerah disebabkan oleh model pertumbuhan ekonomi selama Orde Baru yang cenderung menguntungkan pusat. Kemajuan pembangunan ekonomi tidak terlepas dari sistem pemerintahan yang sangat sentralistis. Oleh karena itu, banyak pemerintah kabupaten/kota berharap menguasai sumber-sumber daya potensial yang menyumbang pada pendapatan daerah. Pemaknaan sumber daya cenderung mendorong daerah untuk lebih menggali sumber pendapatannya. (Indra Bastian, 2006).

Variasi pemahaman otonomi daerah terkait dengan pemaknaan terhadap asal-usul otonomi daerah. Otonomi daerah adalah hak yang dimiliki dan melekat sejak berdirinya daerah tersebut. Pemaknaan ini dapat membuat daerah bertindak semaunya tanpa kontrol sama sekali dari pusat. Pemaknaan ini berlawanan dengan pemahaman yang menyatakan bahwa daerah tidak memiliki hak otonom karena hak tersebut sesungguhnya baru muncul setelah pusat mendesentralisasikan sebagian kewenangannya kepada daerah. Dengan kata lain, otonomi daerah adalah pemberian pemerintah pusat melalui asas desentralisasi. (Indra Bastian, 2006).

negeri, pertahanan dan keamanan, peradilan, moneter, agama dan berbagai jenis urusan yang memang lebih efisien ditangani secara sentral oleh Pemerintah Pusat. Sebagai contoh, kebijakan makroekonomi, standarisasi nasional, administrasi pemerintahan, badan usaha milik Negara, dan pengembangan sumber daya manusia. Semua jenis kekuasaan yang ditangani Pemerintah Pusat disebutkan secara spesifik dan terbatas. Dalam proses pengajuan perundang-undangan Pemda diajukan Pemerintah, agama termasuk yang diserahkan kepada daerah otonom sebagai bagian dari otonomi daerah. (Indra Bastian, 2006).

2.1.1.2 Dasar Hukum Pelaksanaan Otonomi Daerah

Menurut Indra Bastian, amandemen UUD 1945 menjadi acuan konstitisi dalam penetapan konsep dasar tentang kebijakan otonomi kepada daerah-daerah. Dalam perkembangan sejarahnya, ide otonomi daerah itu mengalami berbagai perubahan bentuk kebijakan yang disebabkan oleh kuatnya tarik-menarik di kalangan elit politik pada masanya. Apabila perkembangan otonomi daerah dianalisis sejak tahun 1945, maka perubahan-perubahan konsep otonomi terlihat banyak ditentukan oleh para elit politik yang berkuasa pada saat itu. Hal itu terlihat jelas dalam aturan-aturan mengenai pemerintahan daerah sebagaimana yang terdapat dalam UU berikut :

a. UU No. 1 Tahun 1945. Kebijakan Otonomi daerah pada masa ini lebih menitikberatkan pada dekonsentrasi. Kepala Daerah hanyalah kepanjangan tangan pemerintah pusat.

b. UU No. 22 Tahun 1948. mulai tahun ini, kebijakan otonomi daerah lebih menitikberatkan kepada desentalisasi.

c. UU No. 1 Tahun 1957. Kebijakan otonomi daerah pada masa ini masih bersifat dualism, di mana kepala daerah bertanggung jawab penuh pada DPRD, tetapi juga masih alat pemerintah pusat.

d. Penetapan Presiden No. 6 Tahun 1959. Pada masa ini kebijakan otonomi daerah lebih menekankan pada dekonsentrasi.

seluas-luasnya bagi daerah, sedangkan dekonsentrasi diterapkan hanya sebagai pelengkap saja.

f. UU No. 5 Tahun 1974. Setelah terjadinya G.30.S PKI pada dasarnya telah terjadi kevakuman dalam pengaturan penyelenggaraan pemerintahan di daerah sampai dengan dikeluarkannya UU No. 5 Tahun 1974, yaitu desentralisasi, dan tugas pembantu. Sejalan dengan kebijakan ekonomi pada awal Orde Baru, pada masa berlakunya UU No. 5 Tahun 1974 pembangunan menjadi isu sentral dibanding dengan politik.

g. UU No. 22 Tahun 1999. Pada masa ini terjadi lagi perubahan yang menjadikan pemerintah daerah sebagai titik sentral dalam penyelenggaraan pemerintahan dan pembangunan dengan mengedepankan otonomi luas, nyata, dan bertanggung jawab.

h. UU No. 32 Tahun 2004 revisi dari UU No. 22 Tahun 1999. i. UU No. 33 Tahun 2004 revisi dari UU No. 25 Tahun 1999.

2.1.1.3 Asas-Asas Otonomi Daerah

Ada beberapa asas penting dalam Undang-Undang Otonomi Daerah yang perlu dipahami Menurut Indra Bastian dalam bukunya Akuntansi Sektor Publik : Suatu Pengantar, yaitu :

2. Asas dekonsentrasi adalah pelimpahan wewenang dari pemerintah kepada Gubernur sebagai wakil pemerintah dan/atau perangkat pusat di daerah. 3. Tugas pembantu adalah penugasan dari pemerintah kepada daerah dan desa

serta dari daerah ke desa untuk melaksanakan tugas tertentu yang disertai pembiayaan, sarana dan prasarana serta sumber daya manusia dengan kewajiban melaporkan pelaksanaannya dan mempertanggungjawabkannya kepada yang menugaskan.

4. Pertimbangan keuangan antara pemerintah pusat dan daerah adalah suatu sistem pembiayaan pemerintahan dalam kerangka Negara kesatuan, yang mencangkup pembagian keuangan antara pemerintah pusat dan pemerintah daerah serta pemerataan antar daerah secara proporsional, demokratis, adil dan transparan dengan memperhatikan potensi, kondisi serta kebutuhan daerah, sejalan dengan kewajiban dan pembagian kewenangan serta tata cara penyelenggaraan kewenangan tersebut, termasuk pengelolaan dan pengawasan keuangannya.

2.1.1.4 Ruang Lingkup Otonomi Daerah

Ruang lingkup otonomi daerah Menurut Indra Bastian dalam bukunya Akuntansi Sektor Publik : Suatu Pengantar, yaitu meliputi :

1. Pembagian Kewenangan

Pembagian kewenangan dalam penyelenggaraan pemerintah secara umum dibagi menjadi tiga, yaitu sebagai berikut :

Kewenangan maksimum : seluruh bidang pemerintahan kecuali

kewenangan dalam bidang politik luar negeri, pertahanan keamanan, peradilan, moneter dan fiskal, agama, serta kewenangan bidang lain. Kewenangan minimum : pekerjaan umum, kesehatan, pendidikan dan

kebudayaan, pertanian, perhubungan, industri dan perdagangan, penanaman modal, lingkungan hidup, pertahanan, koperasi, dan tenaga kerja.

Kewenangan lainnya :

a) Mengelola sumberdaya nasional dan kelestarian lingkungan di wilayahnya.

b) Kewenangan di wilayah laut : eksplorasi, eksploitasi, konservasi, pengelolaan kekayaan laut, pengaturan kepentingan administratif, pengaturan tata ruang, dan penegakan hokum terhadap pengaturan yang dilimpahkan kewenangannya oleh pemerintah.

c) Kepegawaian daerah : kewenangan untuk melakukan pengangkatan, pemindahan, pemberhentian, penetapan pensiun, gaji tunjangan dan kesejahteraan pegawai, serta pendidikan dan pelatihan sesuai dengan kebutuhan dan kemampuan daerah.

b. Kewenangan Propinsi meliputi :

Sebagai daerah otonom mencakup kewenangan dalam bidang

Sebagai daerah otonom juga kewenangan yang tidak atau belum dapat

dilaksanakan oleh daerah kabupaten dan daerah kota.

Sebagai wilayah administrasi mencakup kewenangan dalam bidang

pemerintahan yang dilimpahkan kepada gubernur selaku wakil pemerintah.

Sebagai daerah otonom secara lebih rinci diatur dalam PP No. 25 tahun

2000 yang dikenal dengan 20 kewenangan.

c. Kewenangan Pemerintah (Pusat) dapat digolongkan menjadi dua, yaitu: Kewenangan umum yaitu politik dalam negeri, pertahanan keamanan,

peradilan, moneter dan fiskal.

Kewenangan lainnya menyangkut kebijakan tentang perencanaan

nasionaldan pengendalian pembangunan nasional serta makro, dana perimbangan keuangan, sistem administrasi Negara dan lembaga perekonomian Negara, pembinaan dan pemberdayaan sumber daya manusia, pendayagunaan sumber daya alam serta teknologi tinggi yang strategis, konversi dan standarissasi nasional.

2. Legislatif

a. Kepala daerah menetapkan Peraturan Daerah atas persetujuan DPRD dalam rangka penyelenggaraan otonomi daerah dan penjabaran lebih lanjut dari peraturan perundang-undangan yang lebih tinggi.

b. Peraturan darah tidak boleh bertentangan dengan kepentingan umum, peraturan darah lain, dan peraturan perundang-undangan yang lebih tinggi. c. Peraturan daerah dapat memuat ketentuan tentang pembebanan biaya

paksaan penegakan hukum seluruh atau bagian kepada pelanggar.

d. Peraturan daerah dapat memuat ancaman pidana kurungan paling lama enam bulan atau denda sebanyak-banyaknya Rp 5.000.000,00 dengan atau tidak merampas barang tertentu untuk daerah, kecuali jika ditentukan lain dalam peraturan perundang-undangan.

3. Keuangan Daerah

Masalah yang sangat penting dalam kerangka Otonomi Daerah adalah menyangkut pembagian atau perimbangan pusat dan daerah. Perimbangan keuangan antara pusat dan daerah sangat penting, karena keadilan sesungguhnya harus meliputi dua hal, yaitu keadilan politik dan ekonomi. Dalam kerangka itulah pengaturan masalah ini termuat dalam Undang-Undang tersebut lebih spesifik diatur dalam berbagai peraturan perundang-undangan lainnya. Beberapa hal penting dalam UU tersebut, antara lain : a. Pembiayaan penyelenggaraan pemerintah

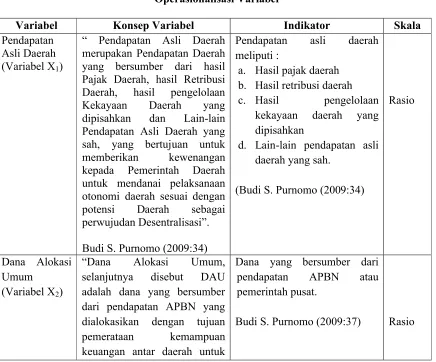

2.1.2 Pendapatan Asli Daerah

2.1.2.1 Pengertian Pendapatan Asli Daerah

Dengan adanya otonomi daerah maka daerah mempunyai kewenangan sendiri dalam mengatur semua urusan pemerintah di luar urusan pemerintah pusat sebagaimana yang telah di atur oleh Undang-undang. Dengan kewenangan tersebut maka daerah juga berkewenangan membuat kebijakan daerah guna menciptakan dan meningkatkan kesejahteraan rakyat. Untuk dapat mencapai hal tersebut maka pendapatan asli daerah juga harus mampu menopang kebutuhan-kebutuhan daerah bahkan diharapkan tiap tahunnya pendapatan asli daerah akan selalu meningkat. Selain itu juga setiap daerah diberi keleluasaan dalam menggali potensi pendapatan asli daerahnya sebagai wujud dari asas desentralisasi.

Menurut ketentuan umum Undang-Undang No. 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah adalah yang dimaksud dengan Pendapatan Asli Daerah (PAD) sebagai berikut :

“ Pendapatan Asli Daerah, selanjutnya disebut PAD adalah pendapatan yang diperoleh daerah yang dipungut berdasarkan peraturan daerah sesuai dengan peraturan perundang-undangan”.

(2004:4) Sedangkan menurut Abdul halim yang dimaksud dengan Pendapatan Asli Daerah (PAD) adalah sebagai berikut :

“Pendapatan Asli Daerah merupakan semua penerimaan daerah yang berasal dari sumber ekonomi asli daerah”.

Dan menurut Budi S. Purnomo menurut Abdul halim yang dimaksud dengan Pendapatan Asli Daerah (PAD) adalah sebagai berikut :

“Pendapatan Asli Daerah merupakan Pendapatan Daerah yang bersumberdari hasil Pajak Daerah, hasil Retribusi Daerah, Hasil Pengelolaan Kekayaan Daerah yang dipisahkan dan Lain-lain Pendapatan Asli Daerah yang sah, yang bertujuan untuk memberikan kewenangan kepada pemerintah daerah untuk mendanai pelaksanaan otonomi daerah sesuai dengan potensi daerah sebagai perwujudan desentralisasi”.

(2009:34) Berdasarkan pengertian diatas dapat disimpulkan bahwa Pendapatan Asli Daerah (PAD) merupakan semua penerimaan yang diperoleh daerah yang bersumber dari wilayah sendiri yang dipungut berdasarkan peraturan perundang-undangan yang berlaku di daerahnya.

Dalam upaya meningkatkan Pendapatan Asli Daerah (PAD), daerah dilarang untuk :

1. Menetapkan Peraturan Daerah tentang pendapatan daerah yang menyebabkan ekonomi biaya tinggi.

2. Menetapkan Peraturan Daerah tentang pendapatan yang menghambat mobilitas penduduk, lalu lintas barang dan jasa antar daerah, dan kegiatan impor atau ekspor.

2.1.2.2 Jenis-Jenis Pendapatan Asli Daerah

1. Hasil Pajak Daerah

Pajak daerah merupakan salah satu bentuk dari pendapatan asli daerah. Secara umum pajak dapat diartikan sebagai pungutan yang dilakukan oleh pemerintah daerah yang bersifat memaksa.

Menurut undang-undang No. 34 Tahun 2000 yang dimaksud dengan Pajak Daerah adalah sebagai berikut :

“ Pajak Daerah adalah iuran wajib yang dilakukan oleh orang pribadi atau badan kepada daerah tanpa imbalan langsung yang seimbangan, yang dapat dipaksakan berdasarkan peraturan perundang-undangan yang berlaku, yang digunakan untuk membiayai penyelenggaraan pemerintahan daerah dan pembangunan daerah”.

Berdasarkan pengertian diatas dapat disimpulkan bahwa pajak daerah merupakan iuran wajib yang dipungut berdasarkan peraturan perundang-undangan yang bersifat memaksa yang akan digunakan untuk penyelenggaraan pemerintah daerah dan pembangunan daerah.

2. Hasil Retribusi Daerah

Sumber pendapatan lain yang dapat dikatagorikan dalam pendapatan asli daerah adalah retribusi daerah. Menurut Peraturan Pemerintah Nomor 66 Tahun 2001 yang dimaksud dengan Retribusi Daerah dengan sebagai berikut :

“ Retribusi Daerah selanjutnya disebut retribusi, adalah pungutan daerah sebagai pembayaran atas jasa atau perizinan tertentu yang khusus disediakan dan/ atau diberikan oleh pemerintah daerah untuk kepentingan orang pribadi atau badan”.

diperlukan penyedian sumber-sumber pendapatan asli daerah yang memadai. Dalam peningkatan penyediaan pembiayaan dari sumber tersebut yaitu dilakukan dengan peningkatan kinerja pemungutan, penyempurnaan dan penambahan jenis retribusi, selain itu pemberian bagi daerah untuk menggali sumber-sumber penerimaan khususnya dari sektor retribusi daerah.

Jenis-jenis retribusi adalah pengelompokan retribusi yang meliputi retribusi jasa umum, retribusi jasa usaha dan retribusi perizinan tertentu.

a. Retribusi Jasa Umum

Retribusi Jasa Umum adalah retribusi atas jasa yang disediakan oleh pemerintah daerah dengan tujuan untuk kepentingan dan kemanfaatan umum dan dapat dinikmati oleh orang pribadi atau badan.

Dalam menetapkan jenis retribusi kedalam kelompok retribusi jasa umum, criteria yang digunakan adalah sebagai berikut :

1. Jasa tersebut dalam kelompok urusan pemerintah yang diserahkan kepada kepala daerah dalam pelaksanaan asas desentralisasi.

2. Selain melayani kepentingan umum, jasa tersebut member manfaat khusus bagi orang pribadi atau badan yang diharuskan membayar retribusi, misalnya pelayanan pemungutan dan pembuangan sampah.

3. Jasa tersebut dianggap layak jika hanya disediakan kepada orang pribadi atau badan yang membayar retribusi, seperti pelayanan kesehatan untuk seseoranga yang mampu atau memiliki penghasilan yang cukup.

5. Retribusi tersebut tidak dipungut secara efektif dan efisien, serta dapat merupakan salah satu sumber pendapatan daerah yang potensial.

6. Pelayanan yang bersangkutan dapat disediakan secara baik dengan kualitas pelayanan yang memadai.

Obyek Retribusi Jasa Umum adalah pelayanan yang disediakan atau yang diberikan Pemerintah daerah dengan tujuan kepentingan dan kemanfaatan umum serta dapat dinikmati oleh orang pribadi.

Sedangkan Subjek Retribusi Jasa Umum adalah orang pribadi atau badan yang menggunakan atau menikmati pelayanan jasa umumyang bersangkutan.

Berdasarkan ketetapan Peraturan Pemerintah Nomor 66 Tahun 2001 jenis-jenis retribusi jasa umum adalah sebagai berikut :

1. Retribusi Pelayanan Kesehatan

2. Retribusi Pelayanan Persampahan/Kebersihan

3. Retribusi Penggantian Biaya Cetak Kartu Tanda Penduduk dan Akata Catatan Sipil.

4. Retribusi Pelayanan Pemakaman dan Pengabuan Mayat 5. Retribusi Pelayanan Parkir di Tepi Jalan Umum

6. Retribusi Pelayanan Pasar

7. Retribusi Pengujian Kendaraan Bermotor

8. Retribusi Pemeriksaan Alat Pemadam Kebakaran 9. Retribusi Penggantian Biaya Cetak Peta

b. Retribusi Jasa Usaha

Retribusi Jasa Usaha adalah retribusi atas jasa yang disediakan oleh pemerintah daerah dengan menganut prinsip komersial karena pada dasarnya dapat pula disediakan oleh sektor swasta.

Retribusi Jasa Usaha harus memenuhi kriterian sebagai berikut :

1. Jasa tersebut harus bersifat komersial yang seyogyanya disediakan oleh swasta, tetapi pelayanan sektor swasta dianggap belum memadai

2. Harus terdapatharta yang dimiliki atau dikuasai pemerintah daerah dan belum dimanfaatkan secara penuh oleh pemerintah daerah seperti tanah, bangunan dan alat-alat berat.

Obyek Retribusi Jasa Usaha adalah pelayanan yang disediakan oleh Pemerintah Daerah dengan menganut prinsip komersial, sedangkan subyeknya adalah orang pribadi atau badan yang menggunakan atau menikmati pelayanan jasa usaha yang bersangkutan.

Jenis-jenis Retribusi Jasa Usaha, adalah sebagai berikut : 1. Retribusi Pemakaian Kelayakan Daerah

2. Retribusi Pasar Grosir dan atau Pertokoan 3. Retribusi Tempat Pelelangan

4. Retribusi Terminal

5. Retribusi Tempat Khusus Parkir

6. Retribusi Tempat Penginapan/Pesanggrahan/Villa 7. Retribusi Penyedotan Kakus

9. Retribusi Pelayanan Pelabuhan Kapal 10. Retribusi tempat Rekreasi dan Olahraga 11. Retribusi Penyebrangan di atas Air 12. Retribusi Pengelolaan Limbah Cair

13. Retribusi Penjualan Produksi Usaha Daerah

c. Retribusi Perizinan Tertentu

Retribusi Perizinan Tertentu adalah retribusi atas kegiatan tertentu pemerintah Daerah dalam rangka pemberian izin kepada orang pribadi atau badan yang dimaksud untuk pembinaan, pengaturan, pengendalian dan pengawasan atas kegiatan pemanfaatan ruang, penggunaan sumber daya alam, barang, prasarana, sarana atau fasilitas tertentu untuk melindungi kepentingan umum dan menjaga kelestarian lingkungan.

Obyek Retribusi Perizinan Tertentu adalah kegiatan tertentu Pemerintah Daerah dalam rangka pemberian izin kepada orang pribadi atau badan yang dimaksudkan untuk pembinaan, pengaturan, pengendalian dan pengawasan atas kegiatan pemanfaatan ruang penggunaan sumber daya alam, barang, prasarana, sarana dan fasilitas tertentu guna melindungi kepentingan umum dan menjaga kelestarian lingkungan.

Subjek retribusi Perizinan Tertentu adalah orang pribadi atau badan yang memperoleh izin tertentu dari Pemerintah Daerah. Sedangkan jenis-jenis Perizinan Tertentu adalah sebagai berikut :

1. Retribusi Izin Mendirikan Bangunan

3. Retribusi Izin gangguan 4. Retribusi Izin Trayek

Rincian dari masing-masing jenis Retribusi Daerah diatur dalam Peraturan Pemerintah Daerah yang bersangkutan. Selain jenis retribusi yang telah ditetapkan dalam PP dengan Peraturan daerah dapat di tetapkan Jenis retribusi lainnya sesuai dengan criteria yang di tetapkan dalam Undang-undang.

3. Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan

Menurut Abdul Halim yang dimaksud dengan Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan sebagai berikut :

“Hasil pengelolaan kekayaan milik daerah yang dipisahkan merupakan penerimaan daerah yang berasal dari hasil perusahaan milik daerah dan pengelolaan kekayaan daerah yang di pisahkan”.

(2004:68) Berdasarkan pengertian diatas dapat disimpulkan bahwa Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan merupakan penerimaan daerah yang diperoleh dari bagian laba BUMN, kerjasama dengan pihak ketiga dan dari pengelolaan kekayaan daerah yang dipisahkan.

Jenis-jenis Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan meliputi objek pendapatan, yaitu :

4. Lain-lain Pendapatan Asli Daerah Yang Sah

Menurut Abdul Halim yang dimaksud dengan Lain-Lain Pendapatan Asli Daerah yang Sah adalah sebagai berikut :

“Lain-lain Pendapatan Asli Daerah yang Sah merupakan penerimaan daerah yang berasal dari lain-lain milik Pemerintah Daerah”.

(2004:69) Sedangkan, memurut Budi S.Purnomo Halim yang dimaksud dengan Lain-Lain Pendapatan Asli Daerah yang Sah adalah sebagai berikut :

“Lain-Lain PAD yang sah mencangkup seluruh penerimaan daerah yang tidak termasuk dalam jenis pajak daerah, retribusi daerah, dan hasil pengelolaan kekayaan daerah yang dipisahkan dirinci menurut obyek pendapatannya”.

(2009:35) Berdasarkan pengertian diatas dapat disimpulkan bahwa Lain-lain Pendapatan Asli Daerah yang Sah merupakan semua penerimaan daerah di luar pajak daerah, retribusi daerah yang berasal dari penerimaan dari milik pemerintah daerah lainnya.

Jenis-jenis Lain-lain pendapatan asli daerah yang Sah meliputi obyek pendapatan menurut Budi S.Purnomo, yaitu :

1. Hasil penjualan kekayaan daerah yang tidak dapat dipisahkan secara tunai atau angsuran atau cicilan

2. Jasa giro

3. Pendapatan bunga

4. Penerimaan atas tuntutan ganti kerugian daerah

5. Penerimaan komisi, potongan ataupun bentuk lain sebagai akibat dari penjualan dan atau pengadaan barang dan atau jasa oleh daerah

6. Penerimaan keuntungan dari selisih nilai tukarrupiah terhadap mata uang asing

7. Pendapatan denda atas keterlambatan pelaksanaan pekerjaan 8. Pendapatan denda pajak

9. Pendapatan denda retribusi

10. Pendapatan hasil eksekusi atas jaminan 11. Pendapatan dari pengembalian

12. Fasilitas sosial dan fasilitas umum

13. Pendapatan dari penyelenggaraan pendidikan dan pelatihan 14. Pendapatan dari Badan layanan Umum Daerah (BLUD)

Sedangkan menurut Undang-Undang Nomor 33 Tahun 2001 tentang Perimbangan Keuangan antara Pemerintah Pusat dengan Pemerintah Daerah pasal 6 ayat 2, lain-lain Pendapatan Asli Daerah yang Sah meliputi :

2. Jasa giro

3. Pendapatan bunga

4. Keuntungan selisih nilai tukar rupiah terhadap mata uang asing

5. Komisi, potongan, ataupun bentuk lain sebagai akibat dari penjualan dan atau pengadaan barang dan atau jasa oleh daerah.

Konsep value for money sangat penting bagi pemerintah sebagai pemberi pelayanan kepada masyarakat karena pemakaian konsep tersebut akan member manfaat berupa :

a. Efektivitas pelayanan publik, dalam arti pelayanan yang diberikan kepada masyarakat sesuai dengan apa yang telah direncanakan dan tepat sasaran. b. Meningkatkan mutu pelayanan publik.

c. Dengan menghilangkan setiap inefiensi dalam seluruh tindakan pemerintah maka biaya pelayanan yang diberikan menjadi murah dan selalu dilakukan penghematan dalam pemakaian sumber daya.

d. Alokasi belanja yang lebih beroriontasi pada kepentingan publik.

e. Meningkatkan publik cost awareness sebagai akar dari akuntabilitas publik. Teknik pengukuran Value For Money, yaitu :

1. Tingkat Ekonomi

Realisasi Pengeluaran

x 100 % Anggaran Pengeluaran

Kriteria Ekonomi adalah :

Jika diperoleh nilai kurang dari 100% (x < 100%) berarti ekonomis.

Jika diperoleh nilai sama dengan 100% (x = 100%) berarti ekonomi

berimbang.

Jika diperoleh nilai lebih dari 100% (x > 100%) berarti tidak ekonomis.

2. Tingkat Efektivitas

Mengukur tingkat output dari organisasi sektor publik terhadap target-target pendapatan sektor publik. Pengkuran tingkat efektivitas memerlukan data-data realisasi pendapatan dan anggaran atau target pendapatan. Berikut formula untuk mengukur tingkat efektivitas.

Realisasi Pendapatan

x 100 % Anggaran Pendapatan

Kriteria efektivitas adalah :

Jika diperoleh nilai kurang dari 100% (x < 100%) berarti tidak efektif. Jika diperoleh nilai sama dengan 100% (x = 100%) berarti efektif

berimbang.

2.1.3 Dana Alokasi Umum

Menurut Undang-Undang No. 33 Tahun 2004 tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Pemerintah Daerah bahwa yang dimaksud dengan perimbangan keuangan antara pemerintah pusat dan daerah adalah suatu sistem pembiayaan pemerintah dalam rangka Negara kesatuan yang mencangkup pembagian keuangan antara pemerintah pusat dan pemerintah daerah serta pemerataan antar daerah secara proporsional, demokratis, adil dan transparan dengan memperhatikan potensi, kondisi, dan kebutuhan daerah sejalan dengan kewajiban dan pembagian kewenangan serta tata cara penyelenggaraan kewenangan tersebut, termasuk pengelolaan dan pengawasan keuangannya. Dana perimbangan diperoleh pemerintah daerah terdiri dari dana alakasi umum, dana alokasi khusus, dan dana bagi hasil.

Menurut Undang-Undang No. 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat Dan Pemerintah Daerah adalah Sebagai Berikut :

“Dana Alokasi Umum, selanjutnya disebut DAU adalah dana yang bersumber dari pendapatan APBN yang dialokasikan dengan tujuan pemerataan kemampuan keuangan antar-Daerah untuk mendanai kebutuhan Daerah dalam rangka pelaksanaan Desentralisasi”.

Sedangkan menurut Sonny Sumarsono yang dimaksud dengan Dana Alokasi Umum adalah sebagai berikut :

“Dana Alokasi Umum adalah sejumlah dana yang dialokasikan kepada setiap Daerah Otonom (propinsi/kabupaten/kota) di Indonesia setiap tahunnya sebagai dana pembangunan”.

Jadi yang dimaksud dengan Dana Alolasi Umum (DAU) adalah dana yang berasal dari APBN dengan tujuan untuk pemerataan antar daerah yang digunakan untuk membiayai kebutuhan daerah dan setiap tahunnya sebagai dana pembangunan.

Dan menurut Undang-Undang No. 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat Dan Pemerintah Daerah jumlah keseluruhan dana alokasi umum ditetapkan sekurang-kurangnya 26% dari pendapatan dalam negeri netto yang ditetapkan dalam Anggaran Pendapatan dan Belanja Negara (APBN). Dana alokasi umum suatu daerah dialokasikan atas dasar celah fiskal dan alokasi dasar. Celah fiskal dihitung berdasarkan kebutuhan fiskal daerah dikurangi dengan kapasitas fiskal daerah, sementara alokasi dasar dihitung berdasar jumlah pegawai negeri sipil daerah . Proporsi dana alokasi umum antara daerah Propinsi dan Kabupaten/Kota ditetapkan berdasarkan imbangan kewenangan antara Propinsi dan Kabupaten/Kota. Penyaluran dana alokasi umum dilaksanakan tiap bulan masing-masing sebesar 1/12 dari dana alokasi umum daerah yang bersangkutan.

Konsep value for money sangat penting bagi pemerintah sebagai pemberi pelayanan kepada masyarakat karena pemakaian konsep tersebut akan member manfaat berupa :

h. Dengan menghilangkan setiap inefiensi dalam seluruh tindakan pemerintah maka biaya pelayanan yang diberikan menjadi murah dan selalu dilakukan penghematan dalam pemakaian sumber daya.

i. Alokasi belanja yang lebih beroriontasi pada kepentingan publik.

j. Meningkatkan publik cost awareness sebagai akar dari akuntabilitas publik. Teknik pengukuran Value For Money, yaitu :

3. Tingkat Ekonomi

Mengukur tingkat kehematan dari pengeluaran-pengeluaran yang dilakukan organisasi sektor publik. Pengukuran tingkat ekonomi memerlukan data-data anggaran pengeluaran dan realisasinya. Berikut formula untuk mengukur tingkat ekonomi.

Realisasi Pengeluaran

x 100 % Anggaran Pengeluaran

Kriteria Ekonomi adalah :

Jika diperoleh nilai kurang dari 100% (x < 100%) berarti ekonomis.

Jika diperoleh nilai sama dengan 100% (x = 100%) berarti ekonomi

berimbang.

Jika diperoleh nilai lebih dari 100% (x > 100%) berarti tidak ekonomis.

4. Tingkat Efektivitas

data-data realisasi pendapatan dan anggaran atau target pendapatan. Berikut formula untuk mengukur tingkat efektivitas.

Realisasi Pendapatan

x 100 % Anggaran Pendapatan

Kriteria efektivitas adalah :

Jika diperoleh nilai kurang dari 100% (x < 100%) berarti tidak efektif.

Jika diperoleh nilai sama dengan 100% (x = 100%) berarti efektif

berimbang.

Jika diperoleh nilai lebih dari 100% (x > 100%) berarti efektif.

2.1.4 Belanja Daerah

Menurut Budi S Purnomo yang dimaksud dengan Belanja Daerah adalah sebagai berikut :

“Belanja Daerah adalah semua kewajiban daerah yang diakui sebagai pengurang nilai kekayaan bersih dalam periode tahun anggaran yang bersangkutan.”

(2009:40) Sedangkan menurut Nunuy Nur Afiah yang dimaksud dengan Belanja Daerah adalah sebagi berikut :

yaitu belanja tugas pokok dan fungsi yang tidak dikaitkan dengan pelaksanaan program”.

(2009:15) Jadi yang dimaksud dengan Belanja Daerah pengeluaran yang dilakukan oleh Pemerintah Daerah melalui kas umum daerah yang mengurangi nilai kekayaan bersih dalam periode tahun anggaran yang bersangkutan dalam melaksanakan wewenang dan tanggung jawab kepada masyarakat dan pemerintah di atasnya.

Adapun struktur belanja berdasarkan kelompok belanja terdiri dari belanja langsung dan belanja tidak langsung, yaitu :

1. Belanja Tidak Langsung

Belanja Tidak Langsung merupakan belanja yang dianggarkan tidak terkait secara langsung dengan kelangsungan program dan kegiatan. Kelompok belanja ini lanjut dirinci menurut jenisbelanja yang terdiri dari :

a. Belanja Pegawai b. Bunga

c. Subsidi d. Hibah

e. Bantuan Sosial

Belanja Langsung merupakan belanja yang dianggarkan terkait secara langsung dengan pelaksanaan program dan kegiatan pemerintah daerah. Balanja langsung ini dianggarkan pada belanja SKPD yang melaksanakan atau terkait dengan program dan kegiatan. Kelompok belanja ini lebih lanjut dirinci menurut jenis belanja yang terdiri atas :

a. Belanja Pegawai, digunakan untuk pengeluaran honorarium/upah dalam melaksanakan program dan kegiatan pemerintah daerah.

b. Belanja Barang dan Jasa, digunakan untuk pengeluaran pembelian atau pendanaan barang yang nilai manfaatnya kurang dari dua belas bulan dan/ atau pemakaian jasa dalam melaksanakan program dan kegiatan pemerintah daerah. Termasuk dalam kelompok ini adalah belanja barang pakai habis, bahan atau material, jasa kantor, premi asuransi perawatan kendaraan bermotor, cetak atau pengadaan, sewa rumah/gedung/gudang atau parker, sewa sarana mobilitas, sewa alat berat, sewa perlengkapan dan peralatan kantor, makan dan minum, pakaian dinas dan atributnya, pakaian kerja, pakaian khusus dan hari-hari tertentu, perjalanan dinas, perjalanan dinas pindah tugas dan permulaan pegawai.

Belanja daerah dipergunakan dalam rangka mendanai pelaksanaan urusan pemerintah yang menjadi kewenangan provinsi atau kabupaten atau kota yang terdiri dari urusan wajib, urusan pilihan dan urusan yang penanganannya dalam bagian atau bidang tertentu yang dapat dilaksanakan bersama antara pemerintah dan pemerintah daerah atau antar pemerintah daerah yang ditetapkan dengan ketentuan perundang-undangan.

Belanja penyelenggaraan urusan wajib diprioritaskan untuk melindungi dan meningkatkan kualitas kehidupan masyarakat dalam upaya memenuhi kewajiban daerah yang diwujudkan dalam bentuk peningkatan pelayanan dasar, pendidikan, kesehatan, fasilitas sosial dan fasilitas umum yang layak serta mengembangkan jaminan sosial. Peningkatan kualitas kehidupan masyarakat diwudkam melalui prestasi kerja dalam pencapaian standar pelayanan minimum sesuai dengan peraturan perundang-undangan.

Klasifikasi belanja menurut urusan pemerintah terdiri dari belanja urusan wajib dan belanja urusan pilihan. Klasifikasi belanja menurut urusan wajib mencangkup atas 26 urusan, yang meliputi :

1. Pendidikan 2. Kesehatan 3. Pekerjaan umum 4. Perumahan rakyat 5. Penataan ruang

8. Lingkungan hidup 9. Pertahanan

10. Kependudukan dan catatan sipil

11. Pemberdayaan perempuan dan perlindungan anak 12. Keluarga berencana dan keluarga sejahtera 13. Sosial

14. Ketenagakerjaan

15. Koperasi dan usaha kecil dan menengah 16. Penanaman modal

17. Kebudayaan

18. Kepemudaan dan olahraga

19. Kesatuan bangsa dan polotik dalam negeri

20. Otonomi darah, pemerintahan umum, administrasii keuangan daerah, perangkat daerah, kepegawaian

21. Ketahanan pangan

22. Pemberdayaan masyarakat dan desa 23. Statistik

24. Kearsipan

25. Komunikasi dan informatika 26. Perpustakaan.

Klasifikasi belanja menurut urusan pilihan mencangkup : 1. Pertanian

3. Energi dan sumber daya nimeral 4. Pariwisata

5. Kelautan dan perikanan 6. Perdagangan

7. Industri

8. Ketansmigrasian

Klasifikasi belanja menurut fungsi yang digunakan untuk tujuan keselarasan dan keterpaduan pengelolaan keuangan Negara terdiri dari :

1. Pelayanan umum

2. Ketertiban dan ketentraman 3. Ekonomi

4. Lingkungan hidup

5. Perumahan dan fasilitas umum 6. Kesehatan

7. Pariwisata dan budaya 8. Pendidikan

9. Perlindungan sosial

Konsep value for money sangat penting bagi pemerintah sebagai pemberi pelayanan kepada masyarakat karena pemakaian konsep tersebut akan member manfaat berupa :

k. Efektivitas pelayanan publik, dalam arti pelayanan yang diberikan kepada masyarakat sesuai dengan apa yang telah direncanakan dan tepat sasaran. l. Meningkatkan mutu pelayanan publik.

m. Dengan menghilangkan setiap inefiensi dalam seluruh tindakan pemerintah maka biaya pelayanan yang diberikan menjadi murah dan selalu dilakukan penghematan dalam pemakaian sumber daya.

n. Alokasi belanja yang lebih beroriontasi pada kepentingan publik.

o. Meningkatkan publik cost awareness sebagai akar dari akuntabilitas publik. Teknik pengukuran Value For Money, yaitu :

5. Tingkat Ekonomi

Mengukur tingkat kehematan dari pengeluaran-pengeluaran yang dilakukan organisasi sektor publik. Pengukuran tingkat ekonomi memerlukan data-data anggaran pengeluaran dan realisasinya. Berikut formula untuk mengukur tingkat ekonomi.

Realisasi Pengeluaran

x 100 % Anggaran Pengeluaran

Kriteria Ekonomi adalah :

Jika diperoleh nilai sama dengan 100% (x = 100%) berarti ekonomi

berimbang.

Jika diperoleh nilai lebih dari 100% (x > 100%) berarti tidak ekonomis.

6. Tingkat Efektivitas

Mengukur tingkat output dari organisasi sektor publik terhadap target-target pendapatan sektor publik. Pengkuran tingkat efektivitas memerlukan data-data realisasi pendapatan dan anggaran atau target pendapatan. Berikut formula untuk mengukur tingkat efektivitas.

Realisasi Pendapatan

x 100 % Anggaran Pendapatan

Kriteria efektivitas adalah :

Jika diperoleh nilai kurang dari 100% (x < 100%) berarti tidak efektif.

Jika diperoleh nilai sama dengan 100% (x = 100%) berarti efektif

berimbang.

Jika diperoleh nilai lebih dari 100% (x > 100%) berarti efektif.

2.1.5 Hubungan Pendapatan Asli Daerah dengan Belanja Daerah

mendanai pelaksanaan otonomi daerah sesuai dengan potensi daerah sebagai perwujudan desentralisasi.

Menurut Bahtiar Arif, Muchlis & Iskandar dalam bukunya yang berjudul Akuntansi Pemerintahaan menyatakan bahwa :

“Pendapatan merupakan bagian utama dari suatu anggaran, baik untuk entitas bisnis maupun pemerintahan. Anggaran pendapatan merupakan target yang akan dicapai untuk membiayai anggaran belanja”.

(2009:171) Berdasarkan pengertian diatas dapat disimpulkan bahwa pendapatan baik untuk entitas bisnis maupun pemerintahan digunakan untuk mencapai target belanja yang akan dicapai.

2.1.6 Hubungan Dana Alokasi Umum dengan Belanja Daerah

Dana Alokasi Umum merupakan salah satu komponen belanja pada APBN, dimana menjadi salah satu komponen pendapatan pada APBD. Tujuan DAU adalah sebagai pemerataan kemampuan keuangan antar daerah untuk mendanai kebutuhan daerah otomon dalam rangka pelaksanaan desentralisasi.

Menurut Chabib Soleh dan Heru Rochmansjah dalam bukunya yang berjudul Pengelolaan Keuangan dan Aset daerah menyatakan bahwa :

“Beberapa daerah mengeluhkan bagian DAU yang diterima tidak cukup untuk membiayai pengeluaran daerah. Idealnya penerimaan daerah yang berasal dari Dana Bagian daerah atas PPh Perseorangan, PPB, BPHTB, dan penerimaan SDA, serta Dana Alokasi Umum sudah cukup untuk membiayai Belanja Pegawai dan Belanja Non Pegawai”.

Berdasarkan pengertian diatas dapat disimpulkan bahwa Dana Alokasi Umum yang diterima oleh setiap daerah digunakan untuk membiayai pengeluaran daerah yang didalamnya sudah termasuk belanja.

2.2 Kerangka Pemikiran

Setelah otonomi daerah secara resmi diberlakukan di Indonesia, pemberian otonomi daerah kepada daerah diarahkan untuk mempercepat terwujudnya kesejahteraan masyarakat melalui peningkatan pelayanan publik, pemberdayaan dan peran serta masyarakat. Selain itu daerah juga diharapkan mampu meningkatkan daya saing.

Salah satu landasan yuridis bagi pengembangan otonomi daerah di Indonesia adalah Undang-undang No. 32 Tahun 2004 tentang Pemerintahan Daerah. Dalam Undang-undang No. 32 Tahun 2004 menyebutkan bahwa otonomi daerah adalah hak, wewenang, dan kewajiban daerah otonom untuk mengatur dan mengurus sendiri urusan pemerintah dan kepentingan masyarakat setempat sesuai dengan peraturan perundang-undangan. Dimana daerah otonom, selanjutnya disebut daerah adalah kesatuan masyarakat hukum yang mempunyai batas-batas wilayah yang berwenang mengatur dan mengurus sendiri berdasarkan aspirasi masyarakat dalan sistem Negara Kesatuan Republik Indonesia.

proporsional, demokratis, transparan, dan efisien dalam rangka pendanaan penyelenggaraan desentralisasi, dengan mempertimbangkan potensi, kondisi dan kebutuhan daerah.

Pembentukan daerah otomom untuk meningkatkan pelaksanaan pembangunan dan pelayanan kepada masyarakat. Dalam melaksanakan tujuan tersebut, pemerintah daerah harus memiliki sumber keuangan yang memadai, sebab dalam pelaksaan belanja daerah dibutuhkan biaya yang tidak sedikit. Dan salah satu sumber keuangan pemerintah daerah adalah pendapatan asli daerah dan dana alokasi umum.

Dimana menurut Budi S. Purnomo yang dimaksud dengan Pendapatan Asli Daerah (PAD) adalah sebagai berikut :

“Pendapatan Asli Daerah merupakan pendapatan daerah yang bersumber dari hasil Pajak Daerah, hasil Retribusi Daerah, hasil pengelolaan kekayaan Daerah yang dipisahkan,dan Lain-lain Pendapatan Asli Daerah yang sah, yang bertujuan untuk memberi kewenangan