The Influence of Free Cash Flow and Return On Assets (ROA) to

Dividend Payout Ratio at PT. Indofood Sukses Makmur Tbk

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Sidang Guna Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

TRI ENDAR PURWANI 21107140

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

i

(ROA) TO DIVIDEND PAYOUT RATIO AT PT. INDOFOOD SUKSES MAKMUR TBK

Writer has done research at PT. Indofood Sukses Makmur Tbk as one of the companies listed in Indonesia Stock Exchange. The purpose of this study was to find out the relationship Free Cash Flow and Return On Assets of Dividend Payout Ratio PT. Indofood Sukses Makmur Tbk either partially or simultaneously. The method used in this research is descriptive method verifikatif. The sample used in the study using purposive sampling method is the annual financial statements of PT. Indofood Sukses Makmur Tbk years 2001-2009 as many as 9 units of samples. To find out the relationship Free Cash Flow and Return On Assets of Dividend Payout Ratio used Pearson correlation. To determine the degree of influence Free Cash Flow and Return On Assets of Dividend Payout Ratio used Multiple Linear Regression Analysis.Testing the hypothesis in this study using a statistical F test statistic t two parties and two parties with the test α = 0.05. The process of statistical analysis using SPSS 15.0 for Windows.

The result for research indicate that the variables Free Cash Flow to the Dividend Payout Ratio has a strong effect with the positive direction and Return On Assets had a strong effect to Dividend Payout Ratio. Furthermore, simultaneously, both of Free Cash Flow and Return On Assets had a significant effect to Dividend Payout Ratio. And partially, only Return On Assets had a significant effect to Dividend Payout Ratio.

ii

PADA PT. INDOFOOD SUKSES MAKMUR TBK

Penulis telah melakukan penelitian pada PT. Indofood Sukses Makmur Tbk sebagai salah satu perusahaan yang terdaftar di Bursa Efek Indonesia. Tujuan penelitian ini adalah untuk mengetahui hubungan Aliran Kas Bebas dan Return On Assets terhadap Dividend Payout Ratio PT. Indofood Sukses Makmur Tbk baik secara parsial maupun simultan.

Metode yang digunakan dalam penelitian ini adalah metode deskriptif verifikatif. Sampel yang digunakan dalam penelitian menggunakan metode

purposive sampling yaitu laporan keuangan tahunan PT. Indofood Sukses Makmur Tbk tahun 2001-2009 sebanyak 9 buah sampel. Untuk mengetahui hubungan Aliran Kas Bebas dan Return On Assets terhadap Dividend Payout Ratio digunakan Korelasi Pearson. Untuk menentukan besarnya pengaruh Aliran Kas Bebas dan Return On Assets terhadap Dividend Payout Ratio digunakan Analisis Regresi Linier Berganda. Pengujian hipotesis dalam penelitian ini menggunakan statistik uji F dua pihak dan statistik t uji dua pihak dengan α = 0,05. Proses analisis statistik tersebut menggunakan program SPSS 15.0 for Windows

Hasil penelitian ini menunjukan bahwa variabel Aliran Kas Bebas terhadap Dividend Payout Ratio memiliki hubungan yang kuat dengan arah positif, dan variabel Return On Assets terhadap Dividend Payout Ratio memiliki hubungan yang kuat dengan arah positif. Selanjutnya, secara simultan variabel Aliran Kas Bebas dan Return On Assets berpengaruh signifikan terhadap Dividend Payout Ratio. Sedangkan secara parsial hanya variabel Return On Assets yang berpengaruh signifikan terhadap Dividend Payout Ratio.

iii

Segala puji dan syukur penulis panjatkan kehadirat Allah SWT, yang telah melimpahkan rahmat dan karunia-Nya berupa pikiran, tenaga dan segala sesuatu yang dianugerahkan-Nya sehingga penulis dapat menyelesaikan skripsi ini.

Skripsi ini berjudul “PENGARUH ALIRAN KAS BEBAS DAN RETURN ON ASSETS (ROA) TERHADAP DIVIDEND PAYOUT RATIO PADA PT. INDOFOOD SUKSES MAKMUR TBK”, yang disusun untuk memenuhi salah satu syarat dalam menempuh ujian sidang sarjana untuk memperoleh gelar Sarjana Ekonomi (S1) pada bagian Akuntansi di Fakultas Ekonomi Universitas Komputer Indonesia.

Penulis mengucapkan terima kasih kepada Ibu Lilis Puspitawati, SE., M.Si sebagai dosen pembimbing yang telah banyak meluangkan waktu guna membimbing, mengarahkan dan memberikan petunjuk yang sangat berharga dalam proses penyusunan skripsi ini.

iv Komputer Indonesia.

2. Prof. Dr. Umi Narimawati, Dra., S.E., M.Si selaku Dekan Fakultas Ekonomi Universitas Komputer Indonesia dan sekaligus penguji.

3. Sri Dewi Anggadini, SE.,M.Si.,Ak. Selaku Ketua Program Studi Fakultas Ekonomi.

4. Surtikanti,SE.,M.Si. selaku Dosen wali kelas 4ak4.

5. Seluruh Staff Dosen dan Sekretariat Program Studi Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia.

6. Keluargaku di rumah, mamah, papah, kakak-kakakku Mba Tien dan Mba Sri juga keponakan Ferdy, Gaga, Iza, terimakasih atas do’a dan dukungannya serta kasih sayangnya yang tulus yang selalu menyertai penulis.

7. Robby Haris yang telah memberikan dukungan, pengertian serta perhatian nya selama ini.

8. Teman-Temanku yang suka ngumpul, Santi, Erni, Fera, Shela, Risma terimakasih atas segala kebersamaannya.

v

perbaikan. Oleh karena itu dengan segala kerendahan hati penulis akan menerima saran dan kritik membangun guna perbaikan lebih lanjut.

Akhir kata, penulis berharap semoga skripsi yang telah disusun ini dapat memberikan manfaat bagi semua pihak serta menambah wacana pemikiran bagi kita semua.

Bandung, Juli 2011

1 BAB I

PENDAHULUAN

1.1 Latar Belakang Penelitian

Perkembangan ekonomi suatu negara dapat diukur dengan banyak cara, salah satunya dengan mengetahui tingkat perkembangan dunia pasar modal dan industri-industri sekuritas pada negara tersebut. Pasar modal (capital market) merupakan pasar untuk berbagai instrumen keuangan jangka panjang dalam bentuk ekuitas dan hutang yang jatuh tempo lebih dari satu tahun. Dalam aktivitas di pasar modal, para investor memiliki harapan dari investasi yang dilakukannya, yaitu yang berupa capital gain dan dividen.

Kebijakan dividen perusahaan tergambar pada dividend payout ratio yaitu persentase laba yang dibagikan dalam bentuk deviden tunai,artinya besar kecilnya

dividend payout ratio akan mempengaruhi keputusan investasi para pemegang saham dan disisi lain berpengaruh pada kondisi keuangan perusahaan. Dividend payout ratio sangat dibutuhkan oleh pemegang saham karena dividend payout ratio dengan jumlah yang besar mencerminkan perusahaan yang sehat dan sangat berguna bagi investor yang akan menanamkan investasinya.

Pembayaran dividen khususnya cash dividend kepada para pemegang saham sangat tergantung pada posisi kas yang tersedia dan posisi kas yang benar-benar tersedia bagi para pemegang saham akan tergambar pada aliran kas bebas yang dimiliki perusahaan.

Berbagai kondisi perusahaan dapat mempengaruhi nilai aliran kas bebas, misalnya bila perusahaan memiliki aliran kas bebas tinggi dengan tingkat pertumbuhan rendah maka aliran kas bebas ini seharusnya didistribusikan kepada pemegang saham, tetapi bila perusahaan memiliki aliran kas bebas tinggi dan tingkat pertumbuhan tinggi maka aliran kas bebas ini dapat ditahan sementara dan bisa dimanfaatkan untuk investasi pada periode mendatang.

Dari sudut pandang para investor faktor profitabilitas juga sangat di anggap penting dalam hal pembagian dividen. Salah satu indikatornya adalah ROA (Return On Assets) dipakai untuk menilai efektivitas dan efesiensi perusahaan dalam menggunakan assets untuk memperoleh laba.

Return on Assets (ROA) menunjukkan kemampuan modal yang diinvestasikan dalam total aktiva untuk menghasilkan laba perusahaan. Semakin besar Return On Assets menunjukkan kinerja perusahaan yang semakin baik krena tingkat kembalian investasi (return) yang semakin besar.

Pada dasarnya perusahaan lebih suka menahan keuntungan daripada membagikan dalam bentuk dividen, sedangkan investor lebih menyukai pembayaran dividen saat ini daripada menundanya untuk direalisir dalam bentuk

PT. Indofood Sukses Makmur Tbk merupakan perusahaan makanan olahan perdana di Indonesia dengan memimpin pasar dalam negeri untuk setiap produk-produknya, termasuk mie instant, tepung terigu, minyak goreng, margarin dan lain-lain.

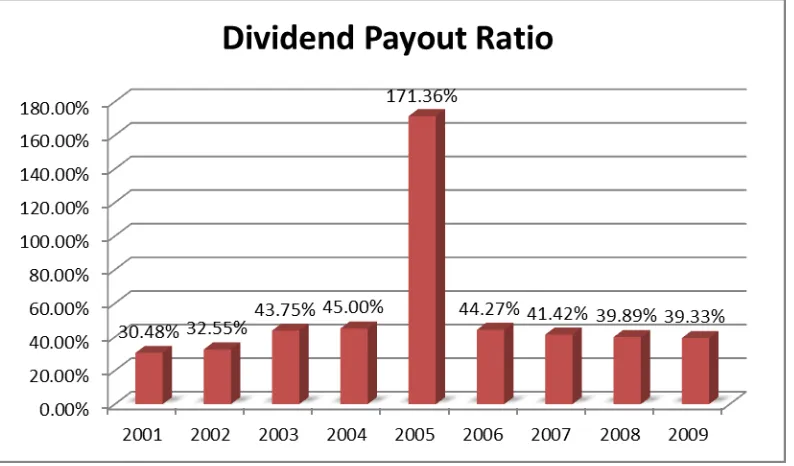

Berikut ini disajikan grafik mengenai Return On Assets (ROA) dan dividen payout ratio di PT. Indofood Sukses Makmur Tbk dari tahun 2001-2009 yang dapat dilihat dari grafik dibawah ini.

Gambar 1.1 Grafik Return On Assets

Gambar 1.2

Grafik Devidend Payout Ratio

Berbeda dengan ROA (Return On Assets) yang mengalami peningkatan pada tahun 2009 tidak diikuti oleh Dividend Payout Ratio yang seharusnya ikut mengalami peningkatan apabila ROA meningkat, Dividend Payout Ratio pada tahun 2009 mengalami penurunan.

Penurunan dividen di PT. Indofood Sukses Makmur yang terjadi pada tahun 2009 ini bisa disebabkan karena ketika perusahaan memperoleh aliran kas bebas, manajemen perusahaan lebih memilih untuk menggunakan laba tersebut sebagai laba ditahan (retained earnings). Selain itu, pada saat ROA meningkat hal tersebut tidak diimbangi oleh peningkatan Dividend Payout Ratio. Penurunan dividen yang dibagikan tersebut yaitu dampak dari meningkatnya beban usaha, beban bunga, dan masih tingginya rugi selisih kurs, sehingga perusahaan tidak bisa membagikan dividen.

Seharusnya apabila aliran kas bebas dan Return On Asset meningkat,

Dividend Payout Ratio pun meningkat. Tetapi hal itu berbanding terbalik dengan melihat kondisi laporan keuangan PT. Indofood Sukses Makmur.

Hal ini diperkuat oleh peneliti sebelumnya mengenai pengaruh free cash flow terhadap Dividend Payout Ratio pada perusahaan manufaktur oleh Dini Rosdini (2009) hasil penelitian menunjukkan bahwa free cash flow memiliki pengaruh terhadap Dividend payout Ratio artinya semakin tinggi aliran kas bebas maka semakin tinggi dividend payout ratio atau semakin rendah aliran kas bebas maka semakin rendah Dividend Payout Ratio.

Selain itu Lisa Marlina dan Clara Danica (2009) mengenai Analisis pengaruh cash position, debt to equity ratio, dan Return On Assets terhadap

Dividend Payout Ratio pada perusahaan manufaktur menunjukkan bahwa variabel

Return On Assets mempunyai pengaruh terhadap dividend payout ratio artinya semakin tinggi Return On Assets maka kemungkinan pembagian dividen semakin besar.

Sehubungan dengan adanya permasalahan diatas, bahwa adanya aliran kas bebas dan Return On Assets yang besar dalam suatu perusahaan belum tentu menunjukkan bahwa perusahaan tersebut akan membagikan dividen dengan jumlah yang besar maka penulis tertarik untuk melakukan penelitian tentang “Pengaruh aliran kas bebas dan Return On Asset (ROA) terhadap Dividend

1.2 Identifikasi dan Rumusan Masalah

1.2.1 Identifikasi Masalah

Berdasarkan uraian di atas, maka dapat diidentifikasikan bahwa inti dari fenomena permasalahan yang diteliti adalah:

1. Pada tahun 2009 Dividend Payout Ratio pada PT. Indofood Sukses Makmur Tbk mengalami penurunan dividen, penurunan Dividend Payout Ratio ini bisa disebabkan karena ketika perusahaan memperoleh aliran kas bebas manajemen perusahaan lebih memilih untuk menggunakan laba tersebut sebagai laba ditahan (retained earnings).

2. Selain itu pada tahun 2009 ROA mengalami peningkatan tetapi peningkatan tersebut tidak diimbangi oleh kenaikan Dividend Payout Ratio. Penurunan Dividend Payout Ratio disebabkan oleh meningkatnya beban usaha, beban bunga, dan masih tingginya rugi selisih kurs sehingga perusahaan tidak dapat membagikan dividen.

1.2.2 Rumusan Masalah

Berdasarkan latar belakang penelitian dan identifikasi masalah,maka dapat dirumuskan permasalahan dalam penelitian ini adalah sebagai berikut:

1. Bagaimana aliran kas bebas dan Return On Assets pada PT. Indofood Sukses Makmur Tbk.

3. Seberapa besar pengaruh aliran kas bebas terhadap Dividend Payout Ratio

pada PT. Indofood Sukses Makmur Tbk.

4. Seberapa besar pengaruh Return On Assets terhadap Dividend Payout Ratio pada PT. Indofood Sukses Makmur Tbk.

5. Seberapa besar pengaruh aliran kas bebas dan Return On Assets terhadap

Dividend Payout Ratio secara simultan pada PT. Indofood Sukses Makmur Tbk.

1.3 Maksud dan Tujuan Penelitian 1.3.1 Maksud Penelitian

Maksud diadakannya penelitian ini adalah untuk memperoleh data dan informasi yang diperlukan guna diolah, dianalisis, dan diinterpretasikan, tentang Aliran kas bebas dan Return On Assets terhadap Dividend Payout Ratio di PT. Indofood Sukses Makmur Tbk.

1.3.2 Tujuan Penelitian

Tujuan penelitian ini adalah untuk mengetahui dan menganalisis:

1. Untuk mengetahui aliran kas bebas dan Return On Assets pada PT. Indofood Sukses Makmur Tbk.

2. Untuk mengetahui Dividend Payout Ratio pada PT. Indofood Sukses Makmur Tbk.

4. Untuk mengetahui besarnya pengaruh Return On Assets terhadap

Dividend Payout Ratio pada PT. Indofood Sukses Makmur Tbk.

5. Untuk mengetahui besarnya pengaruh aliran kas bebas dan Return On Assets terhadap Dividend Payout Ratio secara simultan pada PT. Indofood Sukses Makmur Tbk.

1.4 Kegunaan Penelitian

Adapun kegunaan penelitian ini adalah dapat bermanfaat baik secara akademis maupun secara praktis sebagai berikut :

1.4.1 Kegunaan Akademis 1. Bagi Peneliti

Untuk mendapatkan pemahaman yang memadai terkait materi-materi di dalam mata kuliah akuntansi keuangan khususnya teori portofolio dan analisis investasi mengenai aliran kas bebas, Return On Assets terhadap

Dividend Payout Ratio.

2. Bagi pengembangan ilmu akuntansi

1.4.2 Kegunaan Praktis 1. Bagi Perusahaan

Bagi manajemen perusahaan dapat dijadikan pertimbangan dalam penentuan kebijakan dividen (dividend payout ratio). Perhitungan kuantitatif diharapkan dapat menunjukan pengaruh faktor-faktor tersebut terhadap kebiijakan dividen sehingga manajer keuangan yang berkompeten dalam masalah ini dapat mengambil keputusan kebijakan dividen.

2. Bagi Pihak Lain

Dapat dijadikan sebagai bahan referensi bagi mereka yang berminat untuk mempelajari dan meneliti lebih lanjut mengenai aliran kas bebas dan

Return On Assets yang berpengaruh terhadap Dividend Payout Ratio.

1.5 Lokasi dan Waktu Penelitian

12

BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

2.1 Kajian Pustaka 2.1.1 Laporan Arus Kas

Laporan ini merupakan ikhtisar arus kas masuk dan kas keluar yang didalam format laporannya dibagi dalam kelompok-kelompok kegiatan operasi, kegiatan investasi, dan kegiatan pendanaan.

Pengertian laporan arus kas menurut Henry Simamora (2000:488) adalah sebagai berikut:

“Laporan arus kas (Cash Flow Statement) adalah laporan keuangan yang memperlihatkan pengaruh dari aktivitas-aktivitas operasi, pendanaan dan investasi perusahaan terhadap arus kas selama periode akuntansi tertentu dalam suatu cara yang merekonsiliasi saldo awal dan saldo akhir.”

Sedangkan menurut Ikatan Akuntansi Indonesia melalui PSAK No.2 Paragraf 9 mengemukakan bahwa:

“Laporan arus kas melaporkan penerimaan kas selama periode tertentu dan

diklasifikasikan menurut aktivitas operasi, aktivitas investasi, dan aktivitas pendanaan”.

2.1.1.1 Kegunaan Laporan Arus Kas

Laporan arus kas disusun dengan tujuan untuk memberikan informasi historis mengenai perubahan kas dari suatu perusahaan, dengan mengklasifikasikan arus kas berdasarkan aktivitas operasi, investasi, dan pendanaan selama periode tertentu. Dengan demikian, tujuan utama laporan arus kas adalah untuk memberikan informasi kepada para pengguna informasi tentang mengapa posisi kas perusahaan berubah selama periode tertentu.

Adapun kegunaan arus kas menurut Dwi Prastowo dan Rifka Juliaty (2002:29) , yaitu memberikan informasi untuk :

“1. Mengetahui perubahan aktiva bersih, struktur keuangan dan kemampuan mempengaruhi arus kas.

2. Menilai kemampuan perusahaan dalam menghasilkan kas.

3. Mengembangkan model untuk menilai dan membandingkan nilai sekarang arus kas masa depan dari berbagai perusahaan.

4. Dapat menggunakan informasi arus kas historis sebagai indikator dari jumlah, waktu, dan kepastian arus kas masa depan.

5. Meneliti kecermatan taksiran arus kas masa depan dan menentukan hubungan antara profitabilitas dan arus kas bersih serta dampak perubahan harga”.

2.1.1.2 Klasifikasi Arus Kas

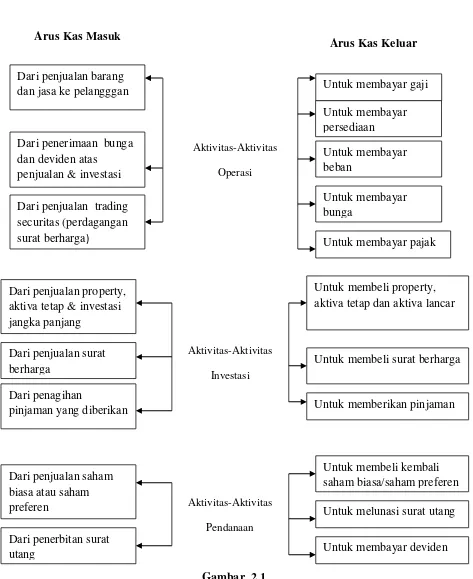

Gambar. 2.1

Klasifikasi Arus Kas Masuk dan Arus Kas Keluar Sumber Sofyan Syafri Harahap (2001: 258)

Berdasarkan dari gambar diatas aktivitas arus kas menurut Sofyan Syafri Harahap (2001: 258) dapat dijelaskan sebagai berikut:

1. Aktivitas-aktivitas Operasi

Aktivitas operasi melibatkan produksi dan pengiriman barang untuk dijual serta penyediaan jasa. Arus kas dari aktivitas-aktivitas operasi biasanya menunjukan dampak dari transaksi-transaksi yang masuk ke dalam penentuan laba bersih. Termasuk dalam kategori sebagai arus kas masuk (cash inflow) adalah penerimaan kas dari pelanggan untuk barang dan jasa yang dibelinya, pendapatan bunga dan deviden atas pinjaman sedangkan dalam kategori arus kas keluar (cash out flows) adalah pembayaran untuk gaji barang dan jasa dan beban operasi.

2. Aktivitas-aktivitas Investasi

Aktivitas ini biasanya mencakup transaksi-transaksi : pemberian pinjaman dan penagihan pokok pinjaman dan

perolehan dan penjualan

o surat berharga yang tidak setara kas dan

o aktiva-aktiva produktif yang diharapkan menghasilkan pendapatan

selama beberapa periode. 3. Aktivitas-aktivitas Pendanaan

aktivitas-aktivitas pendanaan meliputi penerbitan wesel, obligasi, hipotik, pinjaman-pinjaman jangka pendek lainnya. Serta penerbitan saham biasa dan saham preferen.

2.1.1.3 Aliran Kas Bebas

Arus kas merupakan ikhtisar pergerakan kas masuk dan kas keluar dalam satu periode. Sumber-sumber kas meliputi arus kas dari aktivitas operasi inti (utama) sebuah perusahaan dari aktivitas sampingan, seperti investasi sekuritas (surat berharga), dari aktivitas yang tidak biasa atau luar biasa dan dari pembiayaan melalui hutang dan ekuitas. Penggunaan kas mencakup arus keluar guna mempertahankan aktivitas inti untuk melakukan investasi termasuk pabrik dan peralatan, dan untuk memenuhi kewajiban terhadap pembiayaan melalui hutang dan ekuitas, termasuk pelunasan hutang, pembayaran dividen, dan pembelian kembali saham.

Menurut Kieso et al,(2002 : 219), Aliran Kas Bebas adalah:

“free cash flow sebagai jumlah arus kas diskresioner perusahaan untuk

membeli investasi tambahan, melunasi utang, membeli saham treasury,atau hanya untuk menambah likuiditas perusahaan.”

Sedangkan menurut Ardiyos (2002:447), arus kas bebas adalah:

Rasio untuk menghitung aliran kas bebas menurut Brealey (2005) adalah:

Dimana cash flow from operation merupakan bagian dari laporan arus kas. Menurut Sofyan Syafri Harahap (2007:256) arus kas dari kegiatan operasi adalah:

“Aktivitas penghasilan utama pendapatan perusahaan dan aktivitas lain yang bukan merupakan aktivitas investasi dan aktivitas pendanaan, seluruh transaksi dan peristiwa-peristiwa lainnya yang tidak dianggap sebagai kegiatan investasi atau pembiayaan. Kegiatan ini biasanya mencakup: kegiatan produksi, pengiriman barang, pemberian service.”

Pengeluaran modal (capital expenditure) dihitung dari nilai perolehan aktiva tetap akhir dikurang nilai perolehan aktiva tetap awal.

Dari pendapat diatas, dapat disimpulkan bahwa aliran kas bebas adalah aliran kas bersih yang meliputi pengeluaran modal yang berorientasi pada pertumbuhan, pengurangan hutang, pembayaran dividen, maupun pembelian saham yang beredar untuk dibagikan kepada investor bukan hanya setelah pembiayaan operasi akan tetapi setelah investasi yang akan menghasilkan aliran kas di masa yang akan datang dilakukan.

Aliran Kas Bebas

2.1.2 Profitabilitas

Kemampuan perusahaan untuk menghasilkan laba dalam kegiatan operasinya merupakan fokus utama dalam penilaian prestasi perusahaan (analisis fundamental perusahaan) karena laba perusahaan selain merupakan indikator kemampuan perusahaan memenuhi kewajiban bagi para penyandang dananya juga merupakan elemen dalam penciptaan nilai perusahaan yang menunjukkan prospek perusahaan di masa yang akan datang.

Menurut Agus Sartono (2001:122) profitabilitas adalah:

“Profitabilitas adalah kemampuan perusahaan memperoleh laba dalam

hubungannya dengan penjualan, total aktiva maupun modal sendiri”.

Menurut Sutrisno (2005:222) menyatakan bahwa:

“Profitabilitas adalah mengukur seberapa besar tingkat keuntungan yang diperoleh oleh perusahaan.”

Dari pengertian diatas mengenai profitabilitas maka dapat disimpulkan bahwa profitabilitas merupakan kemampuan suatu perusahaan dalam menghasilkan laba baik itu dari penjualan , aktiva maupun modal sendiri.

2.1.2.1 Jenis – Jenis Rasio Profitabilitas

Adapun jenis-jenis rasio profitabilitas menurut Sutrisno (2009:222) adalah sebagai berikut :

“1. Profit Margin (NPM)

Profit Margin merupakan kemampuan perusahaan untuk menghasilkan keuntungan dibandingkan dengan penjualan yang dicapai.

2. Return On Assets (ROA)

3. Return On Equity (ROE)

ROE yaitu kemampuan perusahaan dlam menghasilkan keuntungan dengan modal sendiriyang dimiliki.

4. Return On Investment (ROI)

ROI merupakan kemampuan perusahaan untuk menghasilkan keuntungan yang akan digunakan untuk menutup investasi yang dikeluarkan.”

5. Earning Per Share (EPS)

EPS merupakan ukuran kemempuan perusahaan untuk menghasilkan keuntungan per lembar saham yang pemiliki.

2.1.2.2 Return On Assets (ROA)

Return on Assets juga sering disebut sebagai rentabilitas ekonomis merupakan ukuran kemampuan perusahaan dalam menghasilkan laba dengan semua aktiva yang dimiliki oleh perusahaan (Sutrisno, 2000:266). ROA sering disebut sebagai rentabilitas ekonomi memberikan informasi seberapa efisien suatu perusahaan dalam melakukan kegiatan usahanya.

Menurut Mandala (2004:152) Return On Assets adalah:

“Return On Assets (ROA) adalah angka yang menunjukkan berapa besar

relative laba bersih setelah pajak terhadap total aktiva” . Darsono (2005:54) menyatakan bahwa:

“Return On Asset adalah rasio yang digunakan untuk menghitung

perbandingan antara laba bersih rata-rata dengan dengan total aktiva perusahaan.”

Apabila Return On Asset (ROA) meningkat, berarti profitabilitas perusahaan meningkat, sehingga dampak akhirnya adalah peningkatan profitabilitas yang dinikmati oleh pemegang saham.

Rasio untuk menghitung Return On Assets menurut Mandala (2004) adalah:

Kedua variabel yang digunakan untuk mengukur ROA tersebut (EAT dan total investasi aktiva operasi) tercermin dalam laporan keuangan tahunan, dimana besarnya EAT diperoleh dari laporan laba rugi, sedangkan total asset yang digunakan dalam penelitian ini adalah total aktiva tetap yang digunakan untuk aktivitas operasi perusahaan yang tercermin dalam laporan neraca (sisi aktiva/

asset).

Adapun kelebihan dari Return On Assets Syamsuddin (2002 : 58) yaitu:

1. “Selain berguna sebagai alat kontrol, juga berguna untuk keperluan perencanaan. Misalnya dapat digunakan sebagai dasar pengambilan keputusan apabila perusahaan akan melakukan ekspansi.

2. Sebagai alat untuk mengukur profitabilitas dari masing-masing produk yang dihasilkan oleh perusahaan. Dengan menerapkan sistem biaya produksi yang baik, maka modal dan biaya dapat dialokasikan ke dalam berbagai produk yang dihasilkan oleh perusahaan sehingga dapat dihitung profitabilitas masing-masing produk.

3. Sebagai alat yang berkaitan dengan efisiensi penggunaan modal, efisiensi produksi dan efisiensi penjualan. Hal ini dicapai apabila perusahaan telah melaksanakan praktek akuntansi secara benar dalam arti mematuhi prinsip-prinsip akuntansi yang ada. Apabila suatu perusahaan pada periode tertentu telah mencapai perputaran aktiva operasi sesuai standar yang telah ditetapkan akan tetapi ROA yang dicapai masih dibawah standar, maka pihak manajemen perusahaan hendaknya lebih mencurahkan perhatian pada usaha peningkatan efisiensi sektor produksi dan penjualan.

2.1.3 Dividen

Investasi dalam bentuk saham akan memberikan dua jenis keuntungan kepada investor, yaitu keuntungan berupa dividen dan capital gain. Capital gain

diperoleh dari selisih harga jual dan beli saham. Sedangkan dividen adalah pembagian keuntungan perusahaan.

Menurut Tangkisilan dan Hessel (2003:227)

“Dividen adalah bagian dari laba bersih yang dibagikan kepada para

pemegang saham (pemilik modal sendiri,equity).”

Sedangkan menurut Rusdin (2006:73) dividen adalah:

“Dividen adalah bagian keuntungan perusahaan yang dibagikan kepada

pemegang saham.”

Sehingga dari pengertian diatas dapat disimpulkan bahwa dividen adalah bagian keuntungan bersih setelah pajak yang dibagikan kepada pemegang saham. Karena dividen merupakan salah satu potensi keuntungan dari investasi melalui saham, maka pihak manajemen perusahaan perlu memperhatikan kebijakan dividen yang akan diterapkan dalam rangka menarik minat investor untuk menanamkan modalnya dalam perusahaan dalam bentuk kepemilikan saham.

2.1.3.1 Teori Kebijakan Dividen

Menurut Gitman (2003) dalam Dini Rosdini (2009) kebijakan dividen adalah:

“Suatu perencanaan tindakan perusahaan yang harus dituruti ketika

Berikut ini adalah pemaparan mengenai beberapa teori kebijakan dividen:

1. Hipotesis Kontrak

Konsep dasar hipotesis kontrak digambarkan oleh Myers (1977, dalam Smith & Watts 1992) sebagai berikut: IOS perusahaan merupakan call option

(hak untuk melakukan pembelian atau investasi di masa mendatang pada tingkat harga tertentu) yang nilainya bergantung pada kecenderungan bahwa manajemen akan melaksanakan kesempatan tersebut. Jika perusahaan memiliki hutang yang berisiko tinggi dan dengan hutang tersebut perusahaan melaksanakan pilihan untuk menjalankan proyek yang memiliki net present value positif, maka akan terdapat kemungkinan terjadinya penurunan nilai perusahaan.

Hubungan antara kebijakan investasi dan dividen dapat diidentifikasi melalui arus kas perusahaan, yaitu semakin besar jumlah investasi dalam satu periode tertentu, akan semakin kecil dividen yang diberikan. Dengan demikian perusahaan yang bertumbuh (aktif melakukan kegiatan investasi) diidentifikasi sebagai perusahaan yang free cash flow nya rendah (Jensen, 1986 dalam Smith dan Watts 1992) dengan pembayaran dividen yang rendah pula.

Argumentasi mengenai hipotesis kontrak adalah new issue market

nilai modal saham yang ada adalah dengan membayar dividen lebih tinggi (Rozef 1982 dan Easterbrook 1984, dalam Smith & Watts 1992).

2. Hipotesis Pecking Order

Hipotesis Pecking Order yang dikemukakan oleh Myers & Majluf (1984) di dalam Hartono (1999) menyatakan bahwa perusahaan yang profitable

memiliki dorongan untuk membayar dividen relatif rendah dalam rangka memiliki dana internal lebih banyak untuk membiayai proyek-proyek investasinya. Bahkan bagi perusahaan bertumbuh, peningkatan dividen dapat menjadi berita buruk (bad news) karena diduga perusahaan telah mengurangi rencana investasinya (Kalay 1982, dalam Hartono 1999).

3. Hipotesis Sinyal

Hipotesis sinyal yang dikemukakan oleh Miller & Rock (1985) di dalam Hartono (1999) menyatakan bahwa perusahaan yang berkualitas tinggi akan membayar dividen lebih tinggi. Jika sinyal meningkat karena adanya disparitas informasi antara manajer dengan investor, maka perusahaan yang memiliki disparitas informasi besar yang biasanya merupakan perusahaan yang memiliki pilihan pertumbuhan yang kecil akan membayarkan dividen lebih tinggi (hubungan negatif) sebagai sinyal bahwa kondisi perusahaan baik.

4. Residual Dividend Policy

perusahaan yang digunakan untuk membiayai proyek yang telah direncanakan. Dasar dari kebijakan ini adalah bahwa investor lebih menyukai perusahaan menahan dan menginvestasikan kembali laba daripada membagikannya dalam bentuk dividen apabila laba yang diinvestasikan kembali tersebut dapat menghasilkan return yang lebih tinggi daripada return rata rata yang dapat dihasilkan investor dari investasi lain dengan risiko yang sebanding.

2.1.3.2 Bentuk Pembayaran Dividen

Keputusan mengenai dividen payout ratio adalah keputusan yang menyangkut bagaimana cara dan dalam bentuk apa dividen dibayarkan kepada pemegang saham. Ada beberapa Bentuk pembayaran dividen yang dapat dipilih sebagai alternatif dividenpayout ratio perusahaan, yaitu :

Bentuk - bentuk pembayaran dividen menurut Abdul Halim (2003:89) ada tiga bentuk yaitu:

1. “Dividen dalam jumlah rupiah stabil. 2. Dividen dalam rasio pembayaran konstan.

3.Dividen tetap yang rendah ditambah dividen ekstra.”

Adapun penjelasan dari bentuk-bentuk pembayaran dividen adalah: 1. Dividen dalam jumlah rupiah stabil

mendatang. Dengan demikian , manajemen dapat mempengaruhi harapan para investor dengan melalui kebijakan dividen yang stabil. Disamping itu banyak pemegang saham hidupnya dari pendapatan yang diterima dari dividen. Golongan ini dengan sendirinya tidak akan menyukai adanya dividen yang tidak stabil.

2. Dividen dalam rasio pembayaran konstan

Beberapa perusahaan melakukan pembayaran dividen berdasarkan persentase tertentu dari laba. Karena laba berfluktuasi, maka menjalankan kebijakan ini akan berakibat jumlah dividen dalam rupiah akan berfluktuasi. Kebijakan ini tidak akan memaksimumkan nilai saham perusahaan, karena pasar tidak dapat mengandalkan kebijakan ini untuk memberi informasi tentang perusahaan di masa mendatang.

3. Dividen tetap rendah ditambah dividen ekstra

2.1.3.3 Dividend Payout Ratio

Pembagian laba perusahaan kepada para pemegang saham disebut pembagian dividen. Karena dividen yang diterima oleh pemegang saham jumlahnya tergantung pada jumlah lembar saham yang dimiliki.

Menurut Gitman (2003) Dividend payout ratio adalah:

“Dividend Payout Ratio adalah persentase yang diperoleh yang

didistribusikan kepada pemilik atau pemegang saham dalam bentuk kas.” Sedangkan menurut Sundjaja dan Barlian (2002) menyatakan bahwa: “Rasio pembayaran dividen (dividend payout ratio) adalah persentase

dari setiap rupiah yang dihasilkan dibagikan kepada pemilik dalam bentuk tunai; dihitung dengan membagi dividen per kas saham dengan laba per saham.”

Dividend Payout Ratio ini ditentukan perusahaan untuk membayar dividen kepada para pemegang saham setiap tahun, penentuan Dividend Payout Ratio berdasarkan besar kecilnya laba setelah pajak.

Rasio untuk menghitung Dividend Payout Ratio menurut Gitman (2003) adalah:

EPS atau laba per lembar saham adalah tingkat keuntungan bersih untuk tiap lembar sahamnya yang mampu diraih perusahaan pada saat menjalankan operasinya. Laba per lembar saham atau EPS di peroleh dari laba yang tersedia bagi pemegang saham biasa dibagi dengan jumlah rata – rata saham biasa yang beredar.

DPS atau dividend per share merupakan semua total dividen tunai yang dibagikan dibandingkan dengan jumlah saham yang beredar.

2.1.4. Keterkaitan Antar Variabel Aliran Kas Bebas, Return On Assets Dan

Dividend Payout Ratio

2.1.4.1. Pengaruh Aliran Kas Bebas Terhadap Dividend Payout Ratio

Aliran Kas Bebas merupakan dana berlebih diperusahaan yang didistribusikan dalam bentuk pembayaran dividen. Kondisi aliran kas bebas yang besar menunjukkan perusahaan yang sehat karena dengan itu perusahaan dapat menggunakan aliran kas bebas untuk memenuhi kewajibannya dalam membayar hutang dan membayar dividen.

aliran kas bebas mempunyai keterkaitan dengan dividend payout ratio

seperti yang dipaparkan oleh White et al (2003) dalam Dini Rosdini (2009) adalah sebagai berikut:

“Semakin besar free cash flow yang tersedia dalam suatu perusahaan,

maka semakin sehat perusahaan tersebut karena memiliki kas yang tersedia untuk pertumbuhan , pembayaran hutang, dan dividen.”

Sedangkan menurut Agus Sartono (2001:293):

“Likuiditas perusahaan merupakan pertimbangan utama dalam banyak kebijakan dividen. Karena dividen bagi perusahaan merupakan kas keluar, maka semakin besar posisi kas dan likuiditas perusahaan secara keseluruhan akan semakin besar kemampuan perusahaan untuk membayar dividen.”

posisi aliran kas bebas perusahaan, berarti semakin besar kemampuannya untuk membayar dividen.

2.1.4.2. Pengaruh Return On Assets (ROA) Terhadap Dividend Payout Ratio

Return On Assets merupakan salah satu ukuran profitabilitas yang digunakan untuk mengukur efektivitas perusahaan dalam menghasilkan keuntungan dengan memanfaatkan aktiva tetap yang digunakan untuk operasi. Semakin besar Return On Assets menunjukkan kinerja perusahaan semakin baik karena tingkat kembalian investasi yang semakin besar.

Return on assets mempunyai keterkaitan dengan Dividend Payout Ratio

apabila semakin besar laba atau keuntungan yang dihasilkan oleh perusahaan maka kemampuan untuk membayar dividen juga akan semakin besar. Sebagaimana dipaparkan Sartono (2001) dalam Lisa Marlina dan Clara Danica (2009):

“Semakin tinggi Return On Assets (ROA) maka kemungkinan pembagian dividen juga semakin banyak.”

dividend payout ratio. Perusahaan yang semakin besar keuntungannya akan membayar dividen dengan jumlah yang besar.

Adapun menurut Lukas Setia Atmaja (2008:292) mengenai keterkaitan antara Return On Assets terhadap Dividend Payout Ratio:

“Jika laba perusahaan cenderung stabil, perusahaan dapat membagikan dividen yang relative besar tanpa takut harus menurunkan dividen jika laba tiba-tiba merosot. Sebaliknya jika laba perusahaan berfluktuasi, dividen sebaiknya kecil agar kestabilan terjaga.”

Perusahaan harus bisa menjaga kestabilan laba yang diperolehnya hal ini dapat mempengaruhi perusahaan dalam membagikan dividen. Jika laba cenderung stabil maka perusahaan dapat membagikan dividen dalam jumlah besar dan sebaliknya. Selain itu perusahaan yang dapat menghasilkan laba yang tinggi akan menarik minat investor untuk menanamkan modalnya dengan harapan akan mendapatkan keuntungan yang tinggi pula.

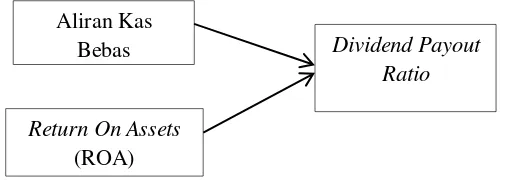

2.1.4.3. Pengaruh Aliran Kas Bebas dan Return On Assets Terhadap Dividend Payout Ratio

Return On Assets meningkat, berarti profitabilitas perusahaan meningkat, sehingga dampak akhirnya adalah peningkatan dividen yang akan dinikmati oleh pemegang saham.

Menurut Hanafi (2004:375) mengenai pengaruh aliran kas bebas dan

Return On Assets terhadap Dividend Payout Ratio adalah:

“Perusahaan yang mempunyai aliran kas atau profitabilitas yang baik

bisa membayar dividen atau meningkatkan dividen. “

2.2. Kerangka Pemikiran

Setiap perusahaan yang terdaftar di pasar modal melakukan pelaporan keuangan yang biasa disebut dengan Annual Report. Laporan ini dibuat sebagai bentuk pertanggungjawaban perusahaan kepada publik atas kinerjanya selama periode tertentu.

Pelaporan keuangan memberikan prediksi, strategi perusahaan, kapasitas, dan kinerja perusahaan yang disertai laporan kuangan sebagai gambaran kegiatan operasi perusahaan di masa lalu yang merupakan unsur utama dari pelaporan keuangan. Tujuan laporan keuangan akan sama dengan tujuan pelaporan keuangan.

Tujuan laporan keuangan berguna untuk para investor ataupun kreditur karena dengan melihat laporan keuangan para investor dapat melihat tingkat likuiditas perusahaan dari laporan neraca.

Perusahaan yang mampu memenuhi kewajiban keuangannya tepat pada waktunya berarti perusahaan tersebut dalam keadaan “likuid” artinya perusahaan

tersebut memiliki alat pembayaran yang cukup. Dalam menjaminkan posisi likuiditas perusahaan laporan arus kas merupakan salah satu modal kerja yang paling tinggi tingkatannya. Makin besar jumlah arus kas yang ada di perusahaan maka makin tinggi tingkat likuiditasnya.

meningkat, pada saat pembagian dividen para investor akan memperoleh dividen yang besar.

Selain aliran kas bebas, faktor Return On Assets juga dapat menarik minat para investor untuk menanamkan sahamnya. Karena keputusan investor menanamkan sahamnya di perusahaan tertentu adalah untuk mendapatkan keuntungan yang banyak. Untuk mengetahui laba yang dihasilkan perusahaan investor dapat melihat di laporan rugi laba perusahaan tersebut.

Return On Assets (ROA) merupakan rasio profitabilitas yang digunakan untuk mengukur efektifitas perusahaan di dalam menghasilkan keuntungan dengan memanfaatkan aktiva yang dimilikinya. Return On Assets (ROA) menunjukkan efektivitas perusahaan memanfaatkan dana untuk kepentingan perusahaan. Semakin tinggi rasio, maka makin profitable perusahaan secara relatif. Tinggi rendahnya pertumbuhan laba periode berikutnya sangat tergantung pada tinggi rendahnya ROA (setelah dividen diperhitungkan).

Dividen merupakan sebagian dari laba bersih yang diperoleh perusahaan, oleh karenanya dividen akan dibagikan jika perusahaan memperoleh keuntungan. Keuntungan yang layak dibagikan kepada para pemegang saham, adalah keuntungan setelah perusahaan memenuhi seluruh kewajiban tetapnya yaitu beban bunga dan pajak. Karena dividen diambil dari keuntungan bersih yang diperoleh perusahaan, maka keuntungan tersebut akan mempengaruhi besarnya dividend payout ratio.

sehingga semakin kuat posisi kas perusahaan, akan mempengaruhi besarnya kemampuan perusahaan dalam membayar dividen. Kas yang benar-benar tersedia bagi para pemegang saham adalah suatu aliran kas bebas.

Paradigma Penelitian

Berdasarkan Uraian pada kerangka pemikiran dan latar belakang yang telah diuraikan diatas maka dapat digambarkan paradigma penelitian yang didukung oleh para peneliti.

Pengertian paradigma penelitian menurut Sugiyono (2007:8) adalah sebagai berikut:

“Paradigma penelitian merupakan pola pikir yang menunjukkan

hubungan antar variabel yang akan diteliti yang sekaligus mencerminkan jenis dan jumlah rumusan masalah yang perlu dijawab melalui penelitian, teori yang digunakan untuk merumuskan hipotesis, dan teknik analisis yang akan digunakan”.

Dari penelitian diatas dapat disimpulkan bahwa paradigma penelitian adalah pola pikir yang menunjukkan hubungan antara variabel yang akan diteliti.

Gambar 2.2 Paradigma Penelitian Aliran Kas

Bebas

Return On Assets (ROA)

Berdasarkan uraian diatas dapat digambarkan kerangka pemikiran sebagai berikut:

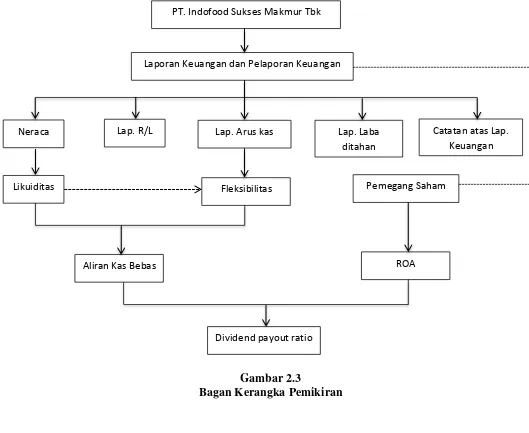

Gambar 2.3

Bagan Kerangka Pemikiran

PT. Indofood Sukses Makmur Tbk

Laporan Keuangan dan Pelaporan Keuangan

Neraca Lap. R/L Lap. Arus kas Lap. Laba

ditahan

Catatan atas Lap. Keuangan

Likuiditas Fleksibilitas Pemegang Saham

Aliran Kas Bebas ROA

2.3 Hipotesis

Hipotesis tidak lain adalah jawaban sementara terhadap masalah penelitian yang kebenarannya harus diuji secara empiris. Hipotesis adalah pernyataan yang diterima secara sementara sebagai suatu kebenaran sebagaimana adanya, pada saat fenomena dikenal dan merupakan dasar kerja serta panduan dalam verifikasi.

Berdasarkan uraian diatas mengenai pengaruh Aliran Kas Bebas dan

Return On Assets (ROA) terhadap Dividend Payout Ratio maka penulis mengajukan hipotesis, yaitu:

H1 = Aliran Kas Bebas dan Return On Assets secara simultan berpengaruh terhadap Dividend Payout Ratio

H2 = Aliran Kas Bebas secara parsial berpengaruh terhadap Dividend Payout

Ratio

H3 = Return On Assets secara parsial berpengaruh terhadap Dividend Payout

38

BAB III

OBJEK DAN METODOLOGI PENELITIAN

3.1 Objek Penelitian

Husein Umar (2004:303) mengatakan bahwa objek penelitian adalah sebagai berikut:

“Objek penelitian menjelaskan tentang apa atau siapa yang menjadi objek

penelitian juga dimana dan kapan penelitian dilakukan. Bisa juga ditambahkan hal-hal lain jika dianggap perlu”.

Dalam penelitian yang berjudul Pengaruh Aliran Kas Bebas dan Return On Assets terhadap Dividend Payout Ratio, yang menjadi objek penelitiannya adalah Aliran Kas Bebas , Return On Assets dan Dividen Payout Ratio Pada PT.Indofood Sukses Makmur Tbk.

3.2. Metode Penelitian

Menurut Sugiyono (2010:2) Metode penelitian adalah sebagai berikut:

“Metode penelitian pada dasarnya merupakan cara ilmiah untuk

mendapatkan data dengan tujuan dan kegunaan tertentu.”

Metode penelitian yang digunakan dalam penelitian ini adalah metode deskriptif verifikatif dengan pendekatan kuantitatif. Menurut Sugiyono (2010:147) metode deskriptif adalah:

“Statistik deskriptif adalah statistik yang digunakan untuk menganalisis data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku untuk umum atau generalisasi”.

Tujuan metode deskriptif adalah untuk menggambarkan sifat sesuatu yang tengah berlangsung pada saat riset dilakukan dan memeriksa sebab-sebab dari suatu gejala tertentu.

Sedangkan penelitian verivikatif menurut Wirartha (2006:132) adalah:

“Penelitian verifikatif (verifikasi) bertujuan menguji kebenaran

(mengecek) suatu pengetahuan.”

Selanjutnya mengenai pendekatan kuantitatif, Sugiyono (2010:8) juga mengemukakan bahwa:

“Metode penelitian kuantitatif dapat diartikan sebagai metode penelitian yang berlandaskan pada filsafat positivisme, digunakan untuk meneliti pada populasi atau sampel tertentu, pengumpulan data menggunakan instrument penelitian, analisis data yang bersifat kuantitatif/statistik, dengan tujuan untuk menguji hipotesis yang telah ditetapkan”.

kuantitatif akan digunakan untuk menjawab pengaruh aliran kas bebas dan Return On Assets terhadap Dividend Payout Ratio PT. Indofood Sukses Makmur Tbk.

3.2.1 Desain Penelitian

Desain penelitian merupakan rancangan penelitian yang digunakan sebagai pedoman dalam melakukan proses penelitian. Desain penelitian berguna bagi semua pihak yang terlibat dalam proses penelitian, karena langkah dalam melakukan penelitian mengaju kepada desain penelitian yang telah dibuat.

Menurut Sugiyono (2008:18), penjelaskan proses penelitian dapat disimpulkan sebagai berikut:

“Proses penelitian meliputi:

1. Sumber Masalah 2. Rumusan Masalah

3. Konsep dan teori yang relevan dan penemuan yang relevan 4. Pengajuan Hipotesis

5. Metode Penelitian

6. Menyusun Instrument Penelitian 7. Kesimpulan.”

Berdasarkan proses penelitian yang dijelaskan diatas, maka desain penelitian ini dijelaskan sebagai berikut:

1. Sumber Masalah

Peneliti menentukan masalah-masalah sebagai fenomena untuk dasar penelitian.

2. Perumusan Masalah

adalah menjawab masalah penelitian sehingga suatu penelitian dapat berjalan dengan baik jika masalahnya dirumuskan secara jelas. Rumusan masalah atau pertanyaan penelitian akan mempengaruhi pelaksanaan tahap selanjutnya di dalam tahap penelitian. Rumusan masalah dalam penelitian ini ada lima yaitu:

1. Bagaimana aliran kas bebas dan Return On Assets pada PT. Indofood Sukses Makmur Tbk.

2. Bagaimana Dividend Payout Ratio pada PT. Indofood Sukses Makmur Tbk.

3. Seberapa besar pengaruh aliran kas bebas terhadap Dividend Payout Ratio pada PT. Indofood Sukses Makmur Tbk.

4. Seberapa besar pengaruh Return On Assets terhadap Dividend Payout Ratio pada PT. Indofood Sukses Makmur Tbk.

5. Seberapa besar pengaruh aliran kas bebas dan Return On Assets

terhadap Dividend Payout Ratio secara simultan pada PT. Indofood Sukses Makmur Tbk.

penelitian yang merupakan tahap penelitian dengan menguji terpenuhinya kriteria pengetahuan yang rasional.

4. Pengajuan Hipotesis

Hipotesis dalam penelitian ini yaitu:

H1 = Aliran Kas Bebas dan Return On Assets secara simultan berpengaruh terhadap Dividend Payout Ratio

H2 = Aliran Kas Bebas secara parsial berpengaruh terhadap Dividend

Payout Ratio

H3 = Return On Assets secara parsial berpengaruh terhadap Dividend

Payout Ratio 5. Metode Penelitian

Peneliti dapat memilih metode penelitian yang sesuai, pertimbangan ideal untuk memilih metode itu adalah tingkat ketelitian data yang diharapkan dan kekonsistenan yang dikehendaki. Sedangkan pertimbangan praktis adalah tersedianya dana, waktu,dan kemudahan yang lain. Pada penelitian ini metode penelitian yang digunakan adalah deskriptif verivikatif dengan pendekatan kuantitatif.

6. Menyusun Instrumen Penelitian

terkumpul maka selanjutnya dianalisis untuk menjawab rumusan masalah dan menguji hipotesis yang diajukan dengan teknik-teknik tertentu.

7. Kesimpulan

Kesimpulan adalah langkah terakhir dari suatu periode penelitian yang berupa jawaban terhadap rumusan masalah dengan menekankan pada pemecahan masalah berupa informasi mengenai solusi masalah yang bermanfaat sebagai dasar untuk pembuatan keputusan.

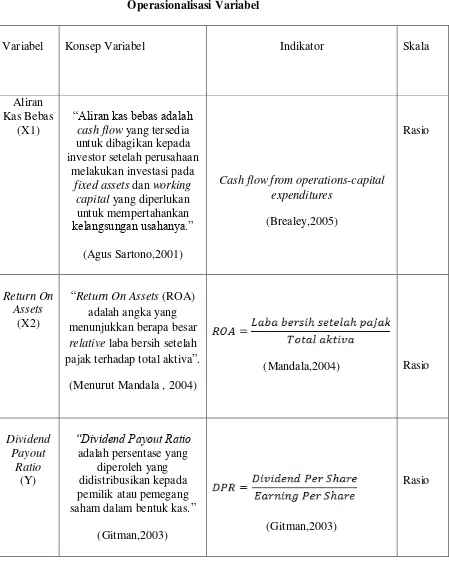

3.2.2 Operasionalisasi Variabel

Operasionalisasi variabel ini diperlukan untuk menentukan jenis dan indikator dari variabel-variabel yang terkait dalam penelitian ini. Selain itu proses ini juga dimaksudkan untuk menentukan skala pengukuran masing-masing variabel, sehingga pengujian hipotesis dengan alat bantu statistik dilakukan secara benar dan terperinci.

Definisi operasionalisasi variabel yang dikutip oleh Sugiyono (2003:32) adalah:

“Suatu atribut atau sifat atau nilai dari orang, obyek atau kegiatan yang

mempunyai variasi tertentu yang ditetapkan oleh peneliti untuk dipelajari dan

ditarik kesimpulannya”.

Sesuai dengan judul “Pengaruh Aliran Kas Bebas dan Return On Assets

1. Variabel Bebas/ Independent (variabel X1)

Sugiyono (2010:33) mengemukakan bahwa:

“Variabel bebas adalah variabel yang mempengaruhi atau yang menjadi

sebab perubahannya atau timbulnya variabel terikat (dependen)”.

Variabel bebas merupakan variabel stimulus atau variabel yang mempengaruhi variabel lain. Dalam penelitian ini yang menjadi variable bebas ada dua,pertama (X1) adalah Aliran Kas Bebas dan kedua (X2) adalah Return On

Assets (ROA).

2. Variabel Terikat / Dependent (Variabel Y)

Variabel tergantung adalah variabel yang memberikan reaksi/respon jika dihubungkan dengan variabel bebas.

Menurut Sugiyono (2010:39) variable terikat adalah:

“Variabel terikat merupakan variabel yang dipengaruhi atau yang menjadi

akibat, karena adanya variabel bebas”.

Untuk lebih jelasnya dapat dilihat pada tabel di bawah ini Tabel 3.1

Operasionalisasi Variabel

Variabel Konsep Variabel Indikator Skala

Aliran Kas Bebas

(X1)

“Aliran kas bebas adalah cash flow yang tersedia untuk dibagikan kepada investor setelah perusahaan

melakukan investasi pada

fixed assets dan working capital yang diperlukan

relative laba bersih setelah pajak terhadap total aktiva”.

3.2.3 Sumber dan Teknik Penentuan Data

3.2.3.1 Sumber Data

Sumber data dalam penelitian ini adalah sumber data sekunder dimana data yang diperoleh secara tidak langsung, artiya data-data tersebut berupa data primer yang telah diolah lebih lanjut dan data yang telah disajikan oleh pihak lain. Misalnya laporan keuangan diperoleh dari PT. Indofood dan akan diolah untuk mengetahui atau menilai Aliran Kas Bebas, Return On Assets dan Dividend Payout Ratio perusahaan, seperti yang diungkapkan oleh Nur Indiantoro (2002 :147) yakni,

“Data sekunder merupakan sumber data penelitian yang diperoleh

peneliti secara tidak langsung melalui media perantara. Data sekunder umumnya berupa bukti, catatan atau laporan historis yang telah tersusun dalam arsip ( data

dokumenter ) yang dipublikasikan dan yang tidak dipublikasikan”

3.2.3.2 Teknik Penentuan Data

1. Populasi

Pengertian populasi menurut Sugiyono (2007:61) adalah sebagai berikut:

“Populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek

yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti

untuk dipelajari dan kemudian ditarik kesimpulannya”.

Apabila dikaitkan dengan judul yang diambil oleh penulis yaitu pengaruh Aliran Kas Bebasdan Return On Assets (ROA) terhadap Dividend Payout ratio

pada PT. Indofood Sukses Makmur maka yang menjadi populasi adalah laporan keuangan yaitu laporan arus kas, laporan rugi laba, neraca, perubahan modal dan

yang dimulai sejak terdaftar di Bursa Efek Indonesia dari tahun 1994 sampai tahun 2011.

2. Sampel

Bila jumlah populasi besar dan tidak mungkin dilakukan penelitian terhadap seluruh anggota populasi maka dapat menggunakan sampel yang diambil dari populasi tersebut. Sugiyono (2010:81) memaparkan bahwa:

“Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh

populasi tersebut”.

Teknik pengambilan sampel yang digunakan pada penelitian ini yaitu dengan menggunakan teknik nonprobability sampling. Menurut Sugiyono (2010:84), diungkapkan bahwa:

“Nonprobability sampling yaitu teknik pengambilan sampel yang tidak

memberi peluang/kesempatan sama bagi setiap unsur atau anggota populasi untuk

dipilih menjadi sampel”.

Teknik nonprobability sampling yang digunakan penulis dalam penelitian ini yaitu dengan menggunakan teknik sampling purposive. Sugiyono (2010:85) menjelaskan bahwa:

“Sampling purposive adalah teknik penentuan sampel dengan

Penentuan sampel yang digunakan dalam penelitian ini meliputi:

1. Data yang digunakan adalah laporan keuangan tahunan yang telah diaudit dan dipublikasikan.

2. Data diambil berdasarkan tahun analisis yang terbaru pada saat terjadi fenomena.

3. Data diambil dari laporan keuangan yang stabil yaitu pada saat perusahaan membagikan dividen secara berturut-turut.

Jumlah sampel yang digunakan dalam penelitian ini adalah laporan keuangan yaitu laporan arus kas, laporan rugi laba, neraca, perubahan modal dan

Financial Data and Ratio sebanyak sembilan tahun dari tahun 2001-2009. Selama tahun tersebut terjadi fenomena mengenai Dividend Payout Ratio PT. Indofood Sukses Makmur Tbk yang menjadi dasar dilakukannya penelitian.

3.2.4 Teknik Pengumpulan Data

Karena data yang penulis gunakan adalah jenis data sekunder, maka metode pengumpulan datanya adalah sebagai berikut:

1. Dokumentasi

2. Studi Kepustakaan

Studi kepustakaan adalah pengumpulan data dengan cara mengkaji dan memahami berbagai bahan bacaan yang erat hubungannya dengan penelitian. Selain mempelajari buku-buku penunjang, penulis juga menelaah catatan serta tulisan ilmiah yang erat hubungannya dengan masalah yang diteliti. Studi kepustakaan ini dilakukan untuk memperoleh data sekunder.

3.2.5 Metode Analisis dan Pengujian Hipotesis

3.2.5.1Rancangan Analisis

Kegiatan penelitian setelah data dari seluruh sumber data terkumpul adalah melakukan analisis data. Menurut Wirartha (2006: 261) dijelaskan bahwa:

“Menganalisis data dapat digunakan dengan dua teknik (metode) yaitu

teknik analisis kualitatif dan teknik analisis kuantitatif (analisis statistika).”

1. 1. Analisis Kualitatif

Pengertian analisis kualitatif menurut Wirartha (2006: 261):

“Analisis kualitatif pada dasarnya menggunakan pemikiran logis analisis

dengan logika, induksi, deduksi, analogi, komparasi dan sejenisnya.”

2. Analisis Kuantitatif

Analisis kuantitatif menurut Sugiyono (2010: 31) sebagai berikut,

“Dalam penelitian kuantitatif analisis data menggunakan statistik. Statistik

Adapun langkah-langkah analisis kuantitatif yang digunakan pada penelitian ini adalah sebagai berikut :

1. Pengujian Asumsi Klasik Regresi

Untuk memperoleh hasil yang lebih akurat pada analisis regresi berganda maka dilakukan pengujian asumsi klasik agar hasil yang diperoleh merupakan persamaan regresi yang memiliki sifat Best Linier Unbiased Estimator (BLUE).

Beberapa asumsi klasik regresi yang harus dipenuhi terlebih dahulu sebelum menggunakan analisis regresi berganda (Multiple Linear Regression) sebagai alat untuk menganalisis pengaruh variabel-variabel yang diteliti terdiri atas :

a. Uji Normalitas Data Residual

Uji normalitas digunakan untuk menguji apakah model regresi mempunyai distribusi normal ataukah tidak. Asumsi normalitas merupakan persyaratan yang sangat penting pada pengujian signifikansi koefisien regresi. Model regresi yang baik adalah model regresi yang memiliki distribusi normal atau mendekati normal, sehingga layak dilakukan pengujian secara statistik.

Dasar pengambilan keputusan bisa dilakukan berdasarkan probabilitas (Asymtotic Significance), yaitu:

Pengujian secara visual dapat juga dilakukan dengan metode gambar normal

Probability Plots dalam program SPSS. Dengan dasar pengambilan keputusan sebagai berikut:

a) Jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal, maka dapat disimpulkan bahwa model regresi memenuhi asumsi normalitas.

b) Jika data menyebar jauh dari garis diagonal dan tidak mengikuti arah garis diagonal, maka dapat disimpulkan bahwa model regresi tidak memenuhi asumsi normalitas.

Selain itu uji normalitas digunakan untuk mengetahui bahwa data yang diambil berasal dari populasi berdistribusi normal. Uji yang digunakan untuk menguji kenormalan adalah uji Kolmogorov-Smirnov. Berdasarkan sampel ini akan diuji hipotesis nol bahwa sampel tersebut berasal dari populasi berdistribusi normal melawan hipotesis tandingan bahwa populasi berdistribusi tidak normal.

b. Uji Multikolinieritas

Multikolinieritas merupakan suatu situasi dimana beberapa atau semua variabel bebas berkorelasi kuat. Jika terdapat korelasi yang kuat di antara sesama variabel independen maka konsekuensinya adalah:

a) Koefisien-koefisien regresi menjadi tidak dapat ditaksir.

b) Nilai standar error setiap koefisien regresi menjadi tidak terhingga.

mengakibatkan standar errornya semakin besar pula. Cara yang digunakan untuk mendeteksi ada tidaknya multikoliniearitas adalah dengan:menggunakan Variance Inflation Factors (VIF),

Dimana Ri2 adalah koefisien determinasi yang diperoleh dengan meregresikan salah satu variabel bebas Xi terhadap variabel bebas lainnya. Jika nilai VIF nya kurang dari 10 maka dalam data tidak terdapat Multikolinieritas (Gujarati, 2004: 362).

c. Uji Heteroskedastisitas

Situasi heteroskedastisitas akan menyebabkan penaksiran koefisien-koefisien regresi menjadi tidak efisien dan hasil taksiran dapat menjadi kurang atau melebihi dari yang semestinya. Dengan demikian, agar koefisien-koefisien regresi tidak menyesatkan, maka situasi heteroskedastisitas tersebut harus dihilangkan dari model regresi.

Selain itu, dengan menggunakan program SPSS, heteroskedastisitas juga bisa dilihat dengan melihat grafik scatterplot antara nilai prediksi variabel dependen yaitu ZPRED dengan residualnya SDRESID. Jika ada pola tertentu seperti titik-titik yang ada membentuk pola tertentu yang teratur, maka telah terjadi heteroskedastisitas. Sebaliknya, jika tidak membentuk pola tertentu yang teratur, maka tidak terjadi heteroskedastisitas.

d. Uji Autokorelasi

Autokorelasi didefinisikan sebagai korelasi antar observasi yang diukur berdasarkan deret waktu dalam model regresi atau dengan kata lain error dari observasi yang satu dipengaruhi oleh error dari observasi yang sebelumnya. Akibat dari adanya autokorelasi dalam model regresi, koefisien regresi yang diperoleh menjadi tidak effisien, artinya tingkat kesalahannya menjadi sangat besar dan koefisien regresi menjadi tidak stabil.

Untuk menguji ada tidaknya autokorelasi, dari data residual terlebih dahulu dihitung nilai statistik Durbin-Watson (D-W):

(Gujarati, 2004: 467)

Kriteria uji: Bandingkan nilai D-W dengan nilai d dari tabel Durbin-Watson: a) Jika D-W< dL atau D-W > 4-dL, maka pada data tersebut terdapat

autokorelasi

(Gujarati, 2003: 470) 2. Analisis Regresi Linier Berganda

Penerapan analisis regresi berganda ini Menurut Sugiyono (2005: 210), adalah :

“Analisis regresi linier digunakan oleh peneliti, bila peneliti bermaksud meramalkan bagaimana keadaan (naik turunnya) variabel dependen (kriterium), bila dua atau lebih variabel independen sebagai faktor predictor dimanipulasi (dinaikturunkan nilainya). Jadi analisis regresi ganda akan dilakukan bila jumlah

variabel independennya minimal dua.”

Penjelasan garis regresi menurut Andi Supangat (2007:325) yaitu:

“Garis regresi (regression line/line of the best fit/estimating line) adalah suatu garis yang ditarik diantara titik-titik (scatter diagram) sedemikian rupa sehingga dapat dipergunakan untuk menaksir besarnya variabel yang satu berdasarkan variabel yang lain, dan dapat juga dipergunakan untuk mengetahui macam

korelasinya (positif atau negatifnya).”

Dalam penelitian ini, analisis regresi linier berganda digunakan untuk membuktikan sejauh mana pengaruh Aliran Kas Bebas dan Return On Assets

terhadap Dividend Payout Ratio pada PT.Indofood Sukses Makmur Tbk..

X1 = variabel bebas X1(Aliran Kas Bebas) X2 = variabel bebas X2(Return On Assets)

Koefisien-koefisien a, b1, dan b2 dalam regresi linier berganda dengan dua variabel bebas X1 dan X2 metode kuadrat kecil dapat dihitung dengan

menggunakan rumus sebagai berikut:

sumber: Sugiyono (2009:279)

3. Analisis Korelasi

Analisis korelasi bertujuan untuk mengukur kekuatan asosiasi (hubungan) linier antara dua variabel. Korelasi juga tidak menunjukkan hubungan fungsional. Dengan kata lain, analisis korelasi tidak membedakan antara variabel dependen dengan variabel independen. Dalam analisis regresi, analisis korelasi yang digunakan juga menunjukkan arah hubungan antara variabel dependen dengan variabel independen selain mengukur kekuatan asosiasi (hubungan).

Sedangkan untuk mencari koefisien korelasi antara variabel X1 dan Y, Variabel X2 dan Y, X1 dan X2 sebagai berikut:

a) Koefisien korelasi antara Aliran Kas Bebas (X1) dengan Dividend Payout

Ratio (Y), dengan perhitungan sebagai berikut:

b) Koefisien korelasi antara Return On Assets (X2) dengan Dividend Payout

Ratio (Y) dengan perhitungan sebagai berikut:

c) Koefisien korelasi antara Aliran Kas Bebas (X1) dengan Return On Assets (X2) dengan perhitungan sebagai berikut:

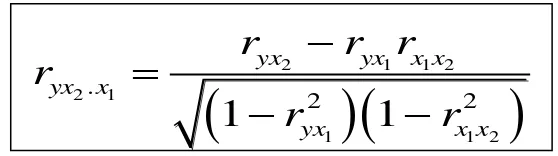

Setelah koefisien korelasi antar-variabel diketahui, selanjutnya dapat diperoleh nilai korelasi parsial . Langkah-langkah perhitungan uji statistik dengan menggunakan analisis korelasi dapat diuraikan sebagai berikut:

a) Koefisien korelasi secara simultan

Koefisien korelasi simultan antar X1 dan X2 terhadap Y dapat dihitung dengan menggunakan rumus sebagai berikut:

b) Korelasi parsial

Koefisien korelasi parsial antar X1 terhadap Y, bila X2 dianggap konstan dapat dihitung dengan menggunakan rumus sebagai berikut:

c) Korelasi parsial

Koefisien korelasi parsial antar X2 terhadap Y, apabila X1 dianggap konstan dapat dihitung dengan menggunakan rumus sebagai berikut:

Besarnya koefisien korelasi adalah -1 r 1 :

a. Apabila (-) berarti terdapat hubungan negatif. b. Apabila (+) berarti terdapat hubungan positif. Interprestasi dari nilai koefisien korelasi :

a. Kalau r = -1 atau mendekati -1, maka hubungan antara kedua variabel kuat dan mempunyai hubungan yang berlawanan (jika X naik maka Y turun atau sebaliknya).

b. Kalau r = +1 atau mendekati +1, maka hubungan yang kuat antara variabel X dan variabel Y dan hubungannya searah.

Sedangkan harga r akan dikonsultasikan dengan tabel interprestasi nilai r sebagai berikut:

Tabel 3.2

Pedoman Interpretasi Koefisien Korelasi Interval Koefisien Tingkat Hubungan

KD= rs 2

x 100%

4. Koefisien Determinasi

Untuk mengetahui besarnya peran dari variabel X dan variabel Y maka dapat dihitung dengan rumus koefisien determinasi.

Jonathan (2006: 50) menjelaskan rumus koefisien determinasi sebagai berikut:

Keterangan:

KD : Koefisien Determinasi r2 : Koefisien Korelasi

dalam melakukan analisis kuantitatif, peneliti menggunakan bantuan program analisis statistik yaitu SPSS 15 For Windows dan Microsoft Office Excel 2010.

3.2.5.2 Pengujian Hipotesis

Sebelum melakukan pengujian hipotesis, ada beberapa langkah yang harus dilakukan, yaitu:

1. Merumuskan Hipotesis Penelitian

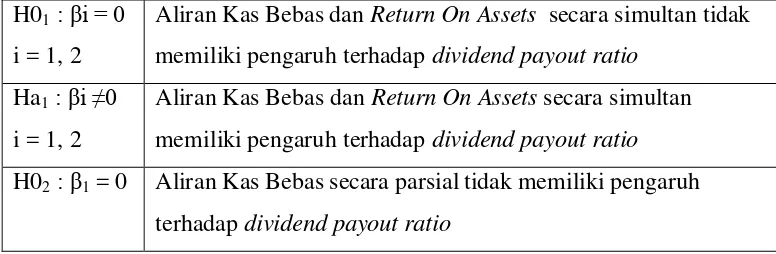

Hipotesis 1, 2, dan 3 dioperasikan sebagai berikut: Tabel 3.3 Rumusan Hipotesis

H01: βi = 0 i = 1, 2

Aliran Kas Bebasdan Return On Assets secara simultan tidak memiliki pengaruh terhadap dividend payout ratio

Ha1: βi ≠0 i = 1, 2

Aliran Kas Bebas dan Return On Assets secara simultan memiliki pengaruh terhadap dividend payout ratio

Ha2: β1≠ 0 Aliran Kas Bebassecara parsial memiliki pengaruh terhadap

dividend payout ratio

H03: β2 = 0 Return On Assets secara parsial tidak memiliki pengaruh terhadap dividend payout ratio

Ha3: β2≠ 0 Return On Assets secara parsial memiliki pengaruh terhadap

dividend payout ratio

2. Melakukan uji dua pihak (two tail test) untuk setiap koefisien regresi

baik secara parsial maupun simultan sebagai berikut: a. Pengujian Secara keseluruhan (Simultan)

Hipotesis pada pengujian secara simultan ini adalah:

H0 : β1= β2 = 0

Ha : sekurang-kurangnya terdapat sebuah β ≠ 0

Rumus pengujian pada koefisien regresi secara keseluruhan (simultan) sebagaiman yang diungkapkan Gujarati (2003: 258) adalah sebagai berikut:

Untuk satu variabel bebas nilai R2 sama dengan r2. Statistic uji di atas mengikuti distribusi F dengan derajat bebas db1 = k dan db2 = n – K-1, dengan K adalah banyaknya parameter. Adapun kriteria uji hipotesisnya adalah:

F hitung≥ F tabel, dengan α = 5 % maka tolak H0 artinya signifikan F hitung≤ F tabel,dengan α = 5 % maka terima H0 artinya tidak signifikan

b. Pengujian Secara Parsial

Hipotesis operasional dalam pengujian secara parsial ini adalah :

H0 : βi = 0 Ha : βi ≠ 0

Dimana, i = 1, 2

Untuk menguji koefisien regresi secara individual, rumus menurut Gujarati (2004: 134) adalah sebagai berikut:

dimana, i = 1, 2

βi = koefesien regresi ke – i

Seβi = standar error koefesien ke - i

Statistik uji di atas mengikuti distribusi dengan derajat bebas n – k – 1 , k merupakan banyaknya parameter pada persamaan regresi. Dengan kriteria uji hipotesis sebagai berikut:

t hitung≥ t table,dengan α = 5 % maka tolak H0 artinya signifikan

t hitung≤ t table ≤ t hitung,dengan α = 5 % maka terima H0 artinya tidak signifikan

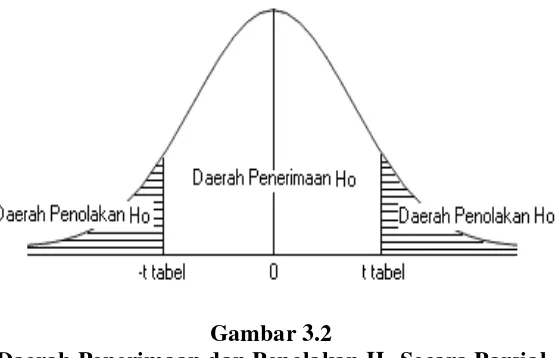

3. Menggambar Daerah Penerimaan dan Penolakan Hipotesis serta Penarikan Kesimpulan

Penggambaran daerah penerimaan atau penolakan hipotesis beserta kriteria dan kesimpulannya akan dijelaskan berikut ini,

α Daerah Penerimaan H0

Daerah Penolakan H0

Gambar 3.1

Daerah Penerimaan dan Penolakan H0 Secara Simultan

a. Tolak H0 jika Fhitung > Ftabel pada alpha 5% untuk koefisien positif. b. Tolak H0 jika Fhitung < Ftabel pada alpha 5% untuk koefisien negatif. c. Tolak H0 jika nilai Fhitung < 0,05

2) Hasil thitung dibandingkan dengan ttabel dengan kriteria :

Gambar 3.2

a. Jika t hitung > t tabel maka H0 ada di daerah penolakan, berarti Haditerima artinya antara variabel X dan variabel Y ada pengaruhnya.

b. Jika -t hitung≤ t tabel ≤ t hitung maka H0 ada di daerah penerimaan, berarti Ha ditolak artinya antara variabel X dan variabel Y tidak ada pengaruhnya. c. t hitung dicari dengan rumus perhitungan t hitung