SKRIPSI

PENGARUH PENYAJIAN LAPORAN KEUANGAN DAERAH

DAN AKSESIBILITAS LAPORAN KEUANGAN TERHADAP

TRANSPARANSI DAN AKUNTABILITAS PENGELOLAAN

KEUANGAN DAERAH PADA PEMERINTAH

KABUPATEN SAMOSIR

O l e h :

NAMA : MARJUKI SAGALA

NIM : 090522014

DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

PERNYATAAN

Dengan ini saya mengatakan bahwa skripsi yang berjudul : “Pengaruh Penyajian Laporan Keuangan Daerah dan Aksesibilitas Laporan Keuangan Terhadap Transparansi dan Akuntabilitas Pengelolaan Keuangan Daerah Pada Pemerintah Kabupaten Samosir” adalah benar hasil karya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasikan, atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi tingkat S1 Ekstensi Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Semua sumber data informasi yang diperoleh, telah dinyatakan dengan jelas, benar apa adanya. Apabila di kemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, Juli 2011

Yang Membuat Pernyataan

KATA PENGANTAR

Puji dan Syukur penulis panjatkan kepada Tuhan Yang Maha Esa atas berkat dan karunia-Nya sehingga penulis dapat menyelesaikan skripsi ini. Skripsi ini disusun untuk memenuhi salah satu persyaratan untuk memperoleh gelar Sarjana Ekonomi pada Universitas Sumatera Utara Medan. Adapun judul skripsi ini yaitu : Pengaruh Penyajian Laporan Keuangan Daerah dan Aksesibilitas Laporan

Keuangan Terhadap Transparansi dan Akuntabilitas Pengelolaan Keuangan

Daerah pada Pemerintah Kabupaten Samosir.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan. Oleh karena itu, dengan segala kerendahan hati, penulis mengharapkan saran dan masukan dari berbagai pihak agar penulisan skripsi ini menjadi lebih baik. Dalam penulisan skripsi ini, penulis mendapatkan banyak bimbingan, bantuan serta dukungan dari berbagai pihak. Untuk itu, dalam kesempatan ini penulis ingin mengucapkan terima kasih kepada :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Firman Syarif, M.Si, Ak, selaku Ketua Program Studi S1 Akuntansi dan Ibu Dra. Mutia Ismail, MM, Ak, selaku Sekretaris Program Studi S1 Akuntansi.

4. Ibu Prof. Erlina, M.Si, Ak, Ph.D, selaku Dosen Pembanding/Penguji I dan Bapak Drs. Rustam, M.Si, Ak, selaku Dosen Pembanding/Penguji II.

5. Bapak Bupati Samosir Ir. Mangindar Simbolon, Ibu Hotmariani Simbolon, SH, M.Kn, Kadis Pendapatan, Keuangan dan Asset Daerah Bapak Jamen Nainggolan,SE, Bapak Drs. Abdu Nainggolan dan Bapak Saipul O. Situmorang yang telah memberikan kesempatan tugas belajar kepada penulis. 6. Istri tercinta Nila Ningsih Silalahi dan Anak tercinta Michelo Jeremi Sagala,

kedua orangtua, mertua dan saudara-saudara yang telah banyak memberikan dukungan moril maupun materil serta seluruh responden yang telah ikut berpartisipasi dalam penyelesaian skripsi ini.

Demikianlah skripsi ini disusun dengan segala keterbatasan penulis, semoga skripsi ini dapat bermanfaat bagi pihak-pihak yang memerlukannya.

Medan, Juli 2011 Penulis

ABSTRAK

Penelitian ini bertujuan untuk menguji secara empiris apakah penyajian laporan keuangan daerah dan aksesibilitas laporan keuangan memiliki pengaruh positif dalam peningkatan transparansi dan akuntabilitas pengelolaan keuangan daerah. Pemerintah daerah seharusnya mampu menyajikan laporan keuangan daerah sesuai dengan standar akuntansi pemerintahan. Dan sudah sewajarnya pengelolaan keuangan daerah dilakukan secara transparan dan akuntabel kepada masyarakat selaku pemangku kepentingan di daerah tersebut. Karena secara normatif bahwa tujuan dari kegiatan-kegiatan yang dilaksanakan oleh pemerintah daerah adalah untuk memenuhi amanah dari masyarakat.

Penelitian ini dilakukan di wilayah pemerintah kabupaten Samosir, selama lima bulan mulai dari bulan Maret hingga Juni 2011. Metode pengambilan sampel yang digunakan oleh penulis adalah quota sampling. Jenis data yang digunakan adalah data primer, adapun metode yang digunakan untuk mengumpulkan data adalah melalui survey kuesioner kepada tiap-tiap responden yang terdiri dari pegawai di lingkungan pemerintah kabupaten Samosir. Untuk menganalisis data penelitian ini penulis menggunakan regresi linear berganda dengan alat bantu program statistik.

Hasil penelitian ini menunjukkan bahwa penyajian laporan keuangan daerah dan aksesibilitas laporan keuangan secara parsial maupun secara bersama-sama berpengaruh positif terhadap transparansi dan akuntabilitas pengelolaan keuangan daerah. Hal ini dapat dilihat dari nilai F-test sebesar 4,871 dengan signifikan 0,011. Jika nilai signifikan lebih kecil dari 0,05 maka dengan demikian pengaruh yang ditimbulkan adalah positif.

ABSTRACT

This research aims to empirically examine weather presentation of local financial reports and accessibility of financial report have positive influence on enhanching transpanrency and accountability in the management of local finance. Local government should be able to provide local financial report according to government accounting standar. In additional, it is inevitable that management of local finance must be done by transparent and accountable for public as stakeholder in that region. Because normatively that purpose of activities run by government is to fulfill the mandate of citizen.

This research had carried out in local government of Samosir, during five months from February to june 2011. Sample’s taking method that used by researcher is simple random sampling. Data type that used by researcher is primary data, and the method used to collect data is trough suvey questionnaire of which the respondents were employee in government of Samosir regency area. To analyze data of the research the researcher using multiple linear regression by statistical product and service solutions (SPSS).

The result of research showed that presentation of local financial report and accessibility of financial report have influence against transparency and accountability of management of local finance. This thing can be seen from the value of F-test 4,871 at significance level 0,011. If significant value is smaller than 0,05 so the influence resulted is positive.

Keywords : local financial report, accessibility, transparency and

DAFTAR ISI

PERNYATAAN………. i

KATA PENGANTAR... ii

ABSTRAK……….. iv

ABSTRACT………... v

DAFTAR ISI………... vi

DAFTAR TABEL………... x

DAFTAR GAMBAR……….. xii

DAFTAR LAMPIRAN……….. xiii

BAB I PENDAHULUAN A. LATAR BELAKANG ……… 1

B. PERUMUSAN MASALAH……… 4

C. TUJUAN PENELITIAN………. 5

D. MANFAAT PENELITIAN……… 5

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis………. 6

1. Laporan Keuangan Daerah………. 6

2. Aksesibilitas Laporan Keuangan………. 7

B. Tinjauan Penelitian Terdahulu……… 12

C. Kerangka Konseptual dan Hipotesis………... 12

1. Kerangka Konseptual……….. 12

2. Hipotesis Penelitian……… 14

BAB III METODE PENELITIAN A. Tempat dan Waktu Penelitian……… 15

B. Teknik Penentuan Populasi dan Sampel……… 15

C. Teknik Pengumpulan Data……… 16

D. Definisi Operasional……… 17

E. Analisis Data……… 23

1. Pengujian Validitas dan Reliabilitas……… 23

a. Validitas……….. 23

b. Reliabilitas……… 23

2. Uji Normalitas……… 24

a. Analisis Grafik……… 24

b. Analisis Statistik……… 25

3. Uji Asumsi Klasik……… 25

a. Uji Heterokesdastisitas……… 26

b. Uji Autokorelasi……… 26

4. Pengujian Hipotesis……… 28

a. Uji Koefisien Determinasi……… 29

c. Uji Simultan dengan F-test……… 29

BAB IV ANALISIS HASIL PENELITIAN DAN PEMBAHASAN A. Analisis Data ……… 31

1. Sejarah Singkat Kabupaten Samosir……… 31

2. Validitas……… 38

a. Penyajian Laporan Keuangan Daerah……… 38

b. Aksesibilitas Laporan Keuangan……… 39

c. Transparansi dan Akuntabilitas Pengelolaan Keuangan Daerah………. 39

3. Reliabilitas……… 39

B. Deskripsi Data secara Statistik……… 41

1. Tingkat Respon……… 41

2. Penyajian Laporan Keuangan (X1)……… 42

3. Aksesibilitas Laporan Keuangan (X2)……… 47

4. Transparansi dan Akuntabilitas Pengelolaan Keuangan Daerah (Y)……… 50

C. Uji Normalitas……… 55

1. Analisis Grafik……… 56

2. Analisis Statistik……… 58

D. Pengujian Asumsi Klasik……… 58

1. Uji Heterokesdastisitas……… 58

E. Pengujian Hipotesis………. 60

1. Uji Koefisien Determinasi……… 61

2. Uji T-test……… 62

3. Uji F-test……… 65

F. Pembahasan Hasil Penelitian……… 66

BAB V KESIMPULAN DAN SARAN A. Kesimpulan……… 69

B. Saran……… 69

DAFTAR PUSTAKA... 72

DAFTAR TABEL

Nomor Judul Halaman Tabel 2.1 Tinjauan Penelitian Terdahulu……… 12 Tabel 3.1 Jumlah Sampel………..………… 16 Tabel 4.1 Hasil Uji Validitas Variabel Penyajian Laporan Keuangan…… 38 Tabel 4.2 Hasil Uji Validitas Variabel Aksesibilitas Laporan Keuangan… 39 Tabel 4.3 Hasil Uji Validitas Variabel Transparansi dan Akuntabilitas… 40 Tabel 4.4 Hasil Uji Reliabilitas Masing-masing Variabel………. 41 Tabel 4.5 Tingkat Respon Keseluruhan ………. 41 Tabel 4.6 Pekerjaan……….. 42 Tabel 4.7 Jawaban Responden Tentang Penyajian Laporan Keuangan (P1)… 43 Tabel 4.8 Jawaban Responden Tentang Penyajian Laporan Keuangan (P2)… 43 Tabel 4.9 Jawaban Responden Tentang Penyajian Laporan Keuangan (P3)… 44 Tabel 4.10 Jawaban Responden Tentang Penyajian Laporan Keuangan (P4)… 45 Tabel 4.11 Jawaban Responden Tentang Penyajian Laporan Keuangan (P5)… 45 Tabel 4.12 Jawaban Responden Tentang Penyajian Laporan Keuangan (P6)… 46 Tabel 4.13 Jawaban Responden Tentang Penyajian Laporan Keuangan (P7)… 47 Tabel 4.14 Jawaban Responden Tentang Aksesibilitas Laporan Keuangan (P1) 48 Tabel 4.15 Jawaban Responden Tentang Aksesibilitas Laporan Keuangan (P2) 48 Tabel 4.16 Jawaban Responden Tentang Aksesibilitas Laporan Keuangan (P3) 49 Tabel 4.17 Jawaban Responden Tentang Transparansi dan Akuntabilitas

Tabel 4.18 Jawaban Responden Tentang Transparansi dan Akuntabilitas

Pengelolaan Keuangan Daerah (P2)……… 51

Tabel 4.19 Jawaban Responden Tentang Transparansi dan Akuntabilitas Pengelolaan Keuangan Daerah (P3)……… 51

Tabel 4.20 Jawaban Responden Tentang Transparansi dan Akuntabilitas Pengelolaan Keuangan Daerah (P4)……… 52

Tabel 4.21 Jawaban Responden Tentang Transparansi dan Akuntabilitas Pengelolaan Keuangan Daerah (P5)……… 53

Tabel 4.22 Jawaban Responden Tentang Transparansi dan Akuntabilitas Pengelolaan Keuangan Daerah (P6)……… 53

Tabel 4.23 Jawaban Responden Tentang Transparansi dan Akuntabilitas Pengelolaan Keuangan Daerah (P7)……… 54

Tabel 4.24 Jawaban Responden Tentang Transparansi dan Akuntabilitas Pengelolaan Keuangan Daerah (P8)……… 55

Tabel 4.25 One Sampel Kolmogorov-Smirnov Test………. 58

Tabel 4.26 Hasil Uji Durbin Watson………. 60

Tabel 4.27 Variabel Entered……… 61

Tabel 4.28 Hasil Uji Koefisien Determinasi……….. 62

Tabel 4.29 Hasil Uji T-test……… 63

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 2.1 Kerangka Konseptual……… 13

Gambar 3.1 Durbin Watson……….. 27

Gambar 4.1 Histogram dengan Kurva Normal………. 56

Gambar 4.2 Kurva P-Plot Normal………. 57

DAFTAR LAMPIRAN

Nomor Judul Halaman

Lampiran 1 Tabel hasil pengujian SPSS 17.0……… 74

Lampiran 2 Charts……….. 86

ABSTRAK

Penelitian ini bertujuan untuk menguji secara empiris apakah penyajian laporan keuangan daerah dan aksesibilitas laporan keuangan memiliki pengaruh positif dalam peningkatan transparansi dan akuntabilitas pengelolaan keuangan daerah. Pemerintah daerah seharusnya mampu menyajikan laporan keuangan daerah sesuai dengan standar akuntansi pemerintahan. Dan sudah sewajarnya pengelolaan keuangan daerah dilakukan secara transparan dan akuntabel kepada masyarakat selaku pemangku kepentingan di daerah tersebut. Karena secara normatif bahwa tujuan dari kegiatan-kegiatan yang dilaksanakan oleh pemerintah daerah adalah untuk memenuhi amanah dari masyarakat.

Penelitian ini dilakukan di wilayah pemerintah kabupaten Samosir, selama lima bulan mulai dari bulan Maret hingga Juni 2011. Metode pengambilan sampel yang digunakan oleh penulis adalah quota sampling. Jenis data yang digunakan adalah data primer, adapun metode yang digunakan untuk mengumpulkan data adalah melalui survey kuesioner kepada tiap-tiap responden yang terdiri dari pegawai di lingkungan pemerintah kabupaten Samosir. Untuk menganalisis data penelitian ini penulis menggunakan regresi linear berganda dengan alat bantu program statistik.

Hasil penelitian ini menunjukkan bahwa penyajian laporan keuangan daerah dan aksesibilitas laporan keuangan secara parsial maupun secara bersama-sama berpengaruh positif terhadap transparansi dan akuntabilitas pengelolaan keuangan daerah. Hal ini dapat dilihat dari nilai F-test sebesar 4,871 dengan signifikan 0,011. Jika nilai signifikan lebih kecil dari 0,05 maka dengan demikian pengaruh yang ditimbulkan adalah positif.

ABSTRACT

This research aims to empirically examine weather presentation of local financial reports and accessibility of financial report have positive influence on enhanching transpanrency and accountability in the management of local finance. Local government should be able to provide local financial report according to government accounting standar. In additional, it is inevitable that management of local finance must be done by transparent and accountable for public as stakeholder in that region. Because normatively that purpose of activities run by government is to fulfill the mandate of citizen.

This research had carried out in local government of Samosir, during five months from February to june 2011. Sample’s taking method that used by researcher is simple random sampling. Data type that used by researcher is primary data, and the method used to collect data is trough suvey questionnaire of which the respondents were employee in government of Samosir regency area. To analyze data of the research the researcher using multiple linear regression by statistical product and service solutions (SPSS).

The result of research showed that presentation of local financial report and accessibility of financial report have influence against transparency and accountability of management of local finance. This thing can be seen from the value of F-test 4,871 at significance level 0,011. If significant value is smaller than 0,05 so the influence resulted is positive.

Keywords : local financial report, accessibility, transparency and

BAB I

PENDAHULUAN

A. Latar Belakang

Sejak berakhirnya kekuasaan rezim orde baru, perhatian masyarakat Indonesia terus meningkat terhadap masalah transparansi dan akuntabilitas pengelolaan keuangan negara. Hal ini tidak terlepas dari keinginan masyarakat terhadap pelaksanaan pemerintahan yang bersih dan bebas dari korupsi, kolusi dan nepotisme (KKN). Setiap kebijakan pemerintah dituntut transparan supaya pemerintahan yang bersih dan bebas dari korupsi, kolusi dan nepotisme dapat diwujudkan demi tercapainya kehidupan yang berkeadilan dan kesejahteraan yang merata bagi seluruh rakyat.

Masyarakat juga menghendaki terwujudnya penyelenggara negara yang mampu menjalankan tugas dan fungsinya dengan penuh rasa tanggung jawab yang harus dilaksanakan secara transparan, efektif dan efisien. Keadaan yang terus berkembang mendorong masyarakat menuntut reformasi total dilakukan di seluruh tatanan kehidupan bernegara.

demikian pemerintah daerah sebagai daerah otonom memiliki kewenangan untuk menyelenggarakan sendiri urusan pemerintahan yang menjadi kewenangannya.

Dalam hal pengelolaan keuangan, sistem pengelolaan keuangan yang masa-masa pemerintahan sebelumnya bersifat sentralistik akhirnya diubah menjadi desentralistik seiring dengan disahkannya Undang-Undang Nomor 33 Tahun 2004 tetang Perimbangan Keuangan antara Pemerintah Pusat dengan Pemerintah Daerah.

Pemberian kewenangan tersebut diikuti dengan penyerahan dan pengalihan pendanaan yang bisa dilakukan dengan dua cara yaitu dengan mendayagunakan potensi keuangan yang dimiliki oleh daerah bersangkutan dan dana perimbangan yang bersumber dari pemerintah pusat. Potensi keuangan yang dimiliki daerah berupa pajak daerah, retribusi daerah dan lain-lain pendapatan daerah yang sah (UU No.32/2004 pasal 5 ayat 2). Sedangkan dana perimbangan terdiri dari Dana Alokasi Umum (DAU), Dana Alokasi Khusus (DAK) dan Dana Bagi Hasil (UU No.33/2004 pasal 110 ayat 1).

2005 tentang Pengelolaan Keuangan Daerah. Pasal 4 ayat 1 PP No. 58/2005 menyebutkan bahwa keuangan daerah dikelola secara tertib, taat pada peraturan perundang-undangan, efisien, ekonomis, transparan dan bertanggungjawab dengan memperhatikan asas keadilan, kepatutan dan manfaat untuk masyarakat. Sebagai tindak lanjut dari PP No. 58 tahun 2005, Kementerian Dalam Negeri yang membawahi pemerintah daerah menetapkan Peraturan Menteri Dalam Negeri nomor 13 tahun 2006 tentang Pedoman Pengelolaan keuangan Daerah yang kemudian diubah dengan Peraturan Menteri Dalam Negeri nomor 59 tahun 2007 tentang Perubahan atas Peraturan Menteri Dalam negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah.

Peraturan tersebut khusus mengatur pengelolaan keuangan daerah mulai dari perencanaan, pelaksanaan, penatausahaan dan pelaporan. Dalam hal pelaporan, pemerintah daerah diwajibkan untuk membuat laporan keuangan sesuai dengan Standar Akuntansi Pemerintahan. Laporan keuangan dimaksud harus memberi akses yang mudah dan murah kepada masyarakat sebagai wujud transparansi, dan laporan keuangan daerah juga harus bisa berperan sebagai wujud akuntabilitas pengelolaan keuangan daerah.

laporan realisasi APBD, neraca, laporan arus kas, dan catatan atas laporan keuangan dengan baik.” (Harian Global, 2009).

Berkaitan dengan hal tersebut pemerintah daerah kabupaten Samosir sebagai suatu entitas pelaporan masih mengalami kesulitan untuk menyajikan laporan keuangan yang berkualitas. Laporan keuangan pemerintah kabupaten Samosir hanya bisa menghasilkan opini wajar dengan pengecualian berdasarkan pemeriksaan Badan Pemeriksa Keuangan atas laporan keuangan tahun anggaran 2006, 2007, 2008, dan 2009. Masalah lainnya adalah laporan keuangan masih cenderung dianggap sebagai dokumen rahasia sehingga publikasi atas laporan keuangan dimaksud, melalui internet, surat kabar atau akses publik lainnya belum menjadi hal yang umum untuk dilaksanakan.

Berdasarkan uraian latar belakang di atas, penulis tertarik untuk melakukan penelitian dan membuat skripsi dengan judul : “Pengaruh Penyajian Laporan Keuangan Daerah dan Aksesibilitas Laporan Keuangan Terhadap Transparansi dan Akuntabilitas Pengelolaan Keuangan Daerah pada Pemerintah Kabupaten Samosir”.

B. Perumusan Masalah

C. Tujuan Penelitian

Adapun tujuan penelitian ini adalah untuk mengetahui pengaruh penyajian laporan keuangan daerah dan aksesibilitas laporan keuangan terhadap transparansi dan akuntabilitas pengelolaan keuangan daerah pada pemerintah kabupaten Samosir.

D. Manfaat Penelitian

Penelitian ini diharapkan mampu memberi manfaat yaitu :

1. bagi penulis yaitu untuk menambah pengetahuan mengenai penyajian laporan keuangan, transparansi dan akuntabilitas pengelolaan keuangan daerah,

2. bagi pemerintah kabupaten Samosir yaitu sebagai referensi dalam hal penyajian laporan keuangan dalam rangka peningkatan transparansi dan akuntabilitas pengelolaan keuangan daerah,

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis

1. Laporan Keuangan Daerah

Menurut Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 pasal 1 ayat 6 Keuangan Daerah adalah semua hak dan kewajiban daerah dalam rangka penyelenggaraan pemerintahan daerah yang dapat dinilai dengan uang termasuk didalamnya segala bentuk kekayaan yang berhubungan dengan hak dan kewajiban daerah tersebut.

Dalam Pernyataan Standar Akuntansi Pemerintahan (PSAP) No. 1, paragraph 9, (PP No. 24 tahun 2005) dinyatakan bahwa:

Laporan keuangan merupakan laporan yang terstruktur mengenai posisi keuangan dan transaksi-transaksi yang dilakukan oleh suatu entitas pelaporan. Tujuan utama laporan keuangan adalah menyajikan informasi mengenai posisi keuangan, realisasi anggaran, arus kas, dan kinerja keuangan suatu entitas pelaporan yang bermanfaat bagi para pengguna dalam membuat dan mengevaluasi keputusan mengenai alokasi sumber daya. Secara sfesifik, tujuan pelaporan keuangan pemerintah adalah untuk menyajikan informasi yang berguna untuk pengambilan keputusan dan untuk menunjukkan akuntabilitas entitas pelaporan atas sumber daya yang dipercayakan kepadanya, dengan :

a) menyediakan informasi mengenai posisi sumber daya ekonomi, kewajiban, dan ekuitas dana pemerintah;

b) menyediakan informasi mengenai perubahan posisi sumber daya ekonomi, kewajiban, dan ekuitas dana pemerintah;

c) menyediakan informasi mengenai sumber, alokasi, dan penggunaan sumber daya ekonomi;

d) menyediakan informasi mengenai ketaatan realisasi terhadap anggarannya; e) menyediakan informasi mengenai cara entitas pelaporan mendanai

aktivitasnya dan memenuhi kebutuhan kasnya;

g) menyediakan informasi yang berguna untuk mengevaluasi kemampuan entitas pelaporan dalam mendanai aktivitasnya.

Menurut Peraturan Pemerintah No. 24 Tahun 2005 tentang Standar Akuntansi Pemerintahan, kerangka konseptual akuntansi pemerintahan paragraph 21 sampai 22 bahwa :

Laporan keuangan disusun untuk menyediakan informasi yang relevan mengenai posisi keuangan dan seluruh transaksi yang dilakukan oleh suatu entitas pelaporan. Setiap entitas pelaporan mempunyai kewajiban untuk melaporkan upaya-upaya yang telah dicapai dalam pelaksanaan kegiatan secara sistematis dan terstruktur pada suatu periode pelaporan untuk kepentingan :

a. akuntabilitas,

Mempertanggungjawabkan pengelolaan sumber daya serta pelaksanaan kebijakan yang dipercayakan kepada unit organisasi pemerintah dalam rangka pencapaian tujuan yang telah ditetapkan secara periodik.

b. manajerial,

Menyediakan informasi keuangan yang berguna untuk perencanaan dan pengelolaan keuangan pemerintahan serta memudahkan pengendalian yang efektif atas seluruh aset, hutang, dan ekuitas dana.

c. transparansi,

Menyediakan informasi keuangan yang terbuka bagi masyarakat dalam rangka mewujudkan penyelenggaraan pemerintahan yang baik.

d. keseimbangan antar generasi (intergrational equity).

Membantu para pengguna dalam mengetahui kecukupan penerimaan pemerintah pada periode pelaporan untuk membiayai seluruh pengeluaran yang dialokasikan dan apakah generasi yang akan datang diasumsikan akan ikut menanggung beban pengeluaran tersebut.

Menurut Undang-Undang nomor 13 tahun 2003 pasal 31 dinyatakan bahwa laporan keuangan yang harus disajikan oleh kepala daerah setidak-tidaknya meliputi Laporan Realisasi Anggaran, Neraca, Laporan Arus Kas, dan Catatan Atas Laporan Keuangan.

Akuntabilitas yang efektif tergantung kepada akses publik (Shende dan Bennett, 2004) dalam (Mulyana, 2006). Sehingga aksesibilitas dalam pelaporan keuangan daerah merupakan salah satu upaya penguatan partisipasi publik.

Dalam Undang-Undang nomor 33 tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah, pasal 103, dinyatakan bahwa informasi yang dimuat dalam sistem informasi keuangan daerah merupakan data terbuka yang dapat diketahui, diakses dan diperoleh oleh masyarakat. Yang berarti pula bahwa pemerintah daerah harus membuka akses kepada pihak pengguna secara luas atas laporan keuangannya melalui internet, surat kabar atau media lain.

Berdasarkan Undang-Undang No. 33 Tahun 2004 ( pasal 102 ayat 3) disebutkan bahwa:

Informasi yang berkaitan dengan sistem informasi keuangan daerah sebagaimana dimaksud pada ayat (1), mencakup :

a) APBD dan laporan realisasi APBD propinsi, kabupaten, dan kota, b) neraca daerah,

c) laporan arus kas,

d) cacatan atas laporan keuangan daerah,

e) dana dekonsentrasi dan dana tugas pembantuan, f) laporan keuangan perusahaan daerah,

g) data yang berkaitan dengan kenutuhan fiskal dan kapasitas fiskal daerah.

Hak memperoleh informasi merupakan hak asasi manusia dan keterbukaan informasi publik merupakan salah satu ciri penting negara demokraris yang menjunjung tinggi kedaulatan rakyat untuk mewujudkan pemerintahan yang baik.

hal ini pemerintah daerah berdasarkan UU No. 14 Tahun 2008, pasal 7 ayat 3, menyatakan bahwa dalam menyediakan informasi publik yang akurat, benar, dan tidak menyesatkan maka badan publik harus membangun dan mengembangkan sistem informasi dan dokumentasi untuk mengelola informasi publik secara baik dan efisien sehingga dapat diakses dengan mudah.

Menurut UU No. 14 Tahun 2008 tentang keterbukaan informasi publik, pasal 1 ayat 2, yang dimaksud dengan informasi publik adalah informasi yang dihasilkan, disimpan, dikelola, dikirim dan/atau diterima oleh badan publik yang berkaitan dengan penyelenggara dan penyelenggaraan negara dan/atau penyelenggara dan penyelenggaraan badan publik lainnya yang berkaitan dengan kepentingan publik.

Keterbukaan informasi sangat penting guna mewujudkan transparansi dan akuntabilitas pengelolaan keuangan daerah. Hal ini sesuai dengan tujuan disahkannya Undang-Undang keterbukaan informasi publik, sebagaimana dinyatakan dalam pasal 3d bahwa keterbukaan informasi publik bertujuan untuk mewujudkan penyelenggaraan negara yang baik, yaitu trasparan, efektif dan efisien, akuntabel serta dapat dipertanggungjawabkan.

Laporan keuangan merupakan salah satu bagian dari informasi publik sesuai dengan pasal 9 ayat 2c, yang menyatakan bahwa informasi mengenai laporan keuangan wajib diumumkan secara berkala.

berkepentingan (stakeholder) untuk mengetahui atau memperoleh infprmasi atas laporan keuangan berdasarkan prinsip mudah dan biaya murah.

3. Transparansi dan Akuntabilitas Pengelolaan Keuangan Daerah

Reformasi di Indonesia tidak terlepas dari semangat penegakan demokrasi. Istilah demokrasi mengisyaratkan setidaknya ada tiga elemen penting yang harus diperhatikan yaitu transparansi, akuntabilitas, dan keadilan (Shende dan Bennett, 2004) dalam Mulyana (2006). Transparansi merupakan suatu kebebasan untuk mengakses aktivitas politik dan ekonomi pemerintah dan keputusan-keputusannya. Akuntabilitas mengandung arti pertanggungjawaban, baik oleh orang-orang maupun badan-badan yang dipilih, atas pilihan-pilihan dan tindakan-tindakannya. Konsep keadilan berarti bahwa masyarakat diperlakukan secara sama di bawah hukum, dan mempunyai derajat yang sama dalam partisipasi politik dalam pemerintahannya (Shende dan Bennett, 2004) dalam (Mulyana, 2006).

Transparansi, akuntabilitas dan keadilan merupakan atribut yang terpisah. Akan tetapi, dua istilah yang pertama adalah tidak independen, sebab pelaksanaan akuntabilitas memerlukan transparansi (Shende dan Bennett, 2004) dalam (Mulyana, 2006).

pertanggungjawaban dengan menciptakan pengawasan melalui distribusi kekuasaan pada berbagai lembaga pemerintahan sehingga mengurangi penumpukan kekuasaan sekaligus menciptakan kondisi saling mengawasi (checks

and balances system)”. Lembaga pemerintahan yang dimaksud adalah eksekutif

(Presiden, Wakil Presiden, dan kabinetnya), yudikatif (MA dan sistem peradilan), serta legislatif (MPR dan DPR). Peranan masyarakat yang semakin penting dalam fungsi pengawasan ini menempatkannya sebagai pilar keempat. Sedangkan transparansi adalah prinsip yang menjamin akses atau kebebasan bagi setiap orang untuk memperoleh informasi tentang penyelenggaraan pemerintahan, yakni informasi tentang kebijakan,proses pembuatan dan palaksanaannya, serta hasil-hasil yang dicapai.

Reformasi di bidang transparansi dan akuntabilitas ini juga didukung oleh Undang-Undang No. 33 Tahun 2004 (pasal 103) yang menyatakan bahwa informasi yang termuat dalam sistem informasi keuangan daerah sebagaimana yang dimaksudkan dalam pasal 101 merupakan data terbuka yang dapat diketahui, diakses dan diperoleh masyarakat.

B. Tinjauan Penelitian Terdahulu Mulyana 2006 Penyajian Neraca

Daerah (X1),

Secara terpisah dan atau bersama-sama penyajian laporan neraca daerah dan aksesibilitas laporan

Hanim 2009 Penyajian Laporan Keuangan Daerah (X) dan Transparansi dan Akuntabilitas

Nasution 2010 Penyajian Laporan Keuangan SKPD

Secara terpisah dan atau bersama-sama penyajian

C. Kerangka Konseptual dan Hipotesis

1. Kerangka Konseptual

teoritis antar variabel penelitian yaitu variabel bebas dan variabel terikat. Pada penelitian ini, penulis menggunakan penyajian laporan keuangan daerah (X1) dan Aksesibilitas Laporan Keuangan (X2) sebagai variabel bebas yang akan diteliti pengaruhnya terhadap transparansi dan akuntabilitas pengelolaan keuangan daerah sebagai variabel terikat (Y).

Hubungan antara Penyajian Laporan Keuangan Daerah dan Aksesibilitas Laporan Keuangan terhadap Transparansi dan Akuntabilitas Pengelolaan Keuangan Daerah digambarkan dalam kerangka konseptual berikut :

Gambar 2.1

Kerangka Konseptual

Informasi yang disajikan dalam laporan keuangan bertujuan umum untuk memenuhi kebutuhan informasi dari semua kelompok pengguna. Dengan demikian, laporan keuangan pemerintah tidak dirancang untuk memenuhi kebutuhan spesifik dari masing-masing kelompok pengguna. Namun, berhubung laporan keuangan pemerintah berperan sebagai wujud akuntabilitas pengelolaan keuangan negara, maka komponen laporan yang disajikan setidak-tidaknya mencakup jenis laporan dan elemen informasi yang diharuskan oleh ketentuan

perundang-undangan (statutory reports). Selain itu, karena pajak merupakan sumber utama pendapatan pemerintah, maka ketentuan laporan keuangan yang memenuhi kebutuhan informasi para pembayar pajak perlu mendapat perhatian. Pengungkapan informasi yang lengkap dalam laporan keuangan akan meningkatkan kualitas laporan keuangan pemerintah daerah dan apabila pemerintah memberikan akses yang mudah bagi masyarakat untuk mengetahui, mendapatkan dan menilai laporan keuangan tersebut maka transparansi dan akuntabilitas pengelolaan keuangan daerah akan semakin meningkat.

2. Hipotesis Penelitian

Berdasarkan kerangka berpikir diatas, dapat ditarik hipotesis penelitian bahwa:

H1 : Penyajian laporan keuangan daerah berpengaruh positif terhadap transparansi dan akuntabilitas pengelolaan laporan keuangan daerah.

H2 : Aksesibilitas laporan keuangan berpengaruh terhadap transparansi dan akuntabilitas pengelolaan keuangan daerah.

BAB III

METODE PENELITIAN

A. Tempat dan Waktu Penelitian

Penelitian ini dilakukan sejak bulan Pebruari 2011 dan direncanakan berakhir pada bulan Juni 2011, di wilayah pemerintah kabupaten Samosir dengan memberikan kuisioner kepada responden yang menjadi sampel pada wilayah tersebut.

B. Teknik Penentuan Populasi dan Sampel

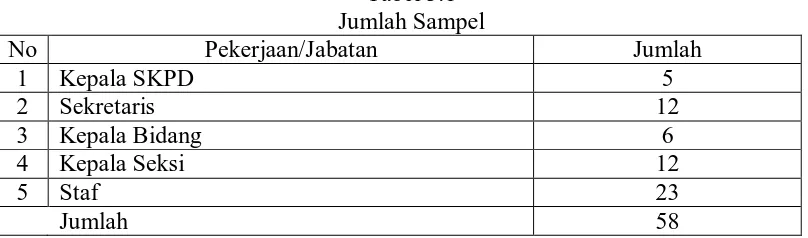

Populasi adalah wilayah generalisasi yang terdiri atas: obyek/subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiono, 2007:115). Populasi dalam penelitian ini adalah sebanyak 67 SKPD yang berfungsi sebagai entitas akuntansi yang terlibat dalam proses pengelolaan keuangan daerah mulai dari tahap perencanaan, penganggaran, pelaksanaan, pertanggungjawaban hingga tahap pelaporan di lingkungan pemerintahan kabupaten Samosir.

SKPD, sekretaris, kepala bidang, kepala seksi maupun staf dari masing-masing SKPD yang terlibat dalam proses pengelolaan keuangan daerah di lingkungan pemerintah daerah kabupaten Samosir. Langkah-langkah pengambilan sampel adalah sebagai berikut:

1. kuesioner dikirim ke seluruh anggota populasi,

2. setelah satu minggu, kuesioner yang telah diisi oleh anggota populasi ditarik kembali,

3. apabila masih ada anggota populasi yang belum menyelesaikan pengisian kuesioner maka kepada mereka diberi tambahan waktu satu minggu lagi untuk menyelesikannya.

Setelah batas waktu yang ditentukan maka kuesioner akan dikumpulkan semua dan apabila jumlah kuesioner yang telah kembali telah melebihi 56 maka data tersebut akan langsung diolah, tetapi jika jumlah tersebut belum tercapai juga maka akan dicoba lagi sampai jumlah tersebut bisa tercukupi.

Tabel 3.1 Jumlah Sampel

No Pekerjaan/Jabatan Jumlah

1 Kepala SKPD 5

C. Teknik Pengumpulan Data

yang diperoleh langsung dari obyek penelitian dengan memberikan kuesioner kepada responden untuk memperoleh informasi tentang pengaruh penyajian laporan keuangan daerah dan aksesibilitas laporan keuangan terhadap transparansi dan akuntabilitas pengelolaan keuangan daerah pada pemerintah kabupaten Samosir.

D. Defenisi Operasional

Penelitian ini adalah penelitian dengan “metode kausalitas yaitu penelitian yang menunjukkan arah hubungan antara variabel bebas dengan variabel terikat, disamping mengukur hubungannya” (Kuncoro, 2003:10). Variabel-variabel yang akan digunakan dalam penelitian ini antara lain :

1. variabel independen yaitu variabel yang dapat mempengaruhi perubahan dalam variabel dependen dan mempunyai hubungan yang positif atau negatif bagi variabel dependen. Variabel independen dalam penelitian ini adalah penyajian laporan keuangan daerah (X1) dan aksesibilitas laporan keuangan (X2),

2. variabel dependen yaitu variabel yang menjadi perhatian utama dalam sebuah pengamatan. Variabel dependen dalam penelitian ini adalah transparansi dan akuntabilitas pengelolaan keuangan daerah (Y).

Pengukuran variabel menggunakan skala likert yaitu dimana responden menyatakan tingkat setuju atau tidak setuju mengenai keberadaan pernyataan mengenai perilaku, obyek, atau kejadian (Kuncoro, 2003:157).

Skor 2 = tidak setuju

Skor 3 = ragu-ragu atau netral Skor 4 = setuju

Skor 5 = tidak setuju

Laporan keuangan pokok terdiri dari : (a) laporan realisasi anggaran,

(b) neraca,

(c) laporan arus kas,

(d) catatan atas laporan keuangan.

Berdasarkan lampiran II PP No. 24 Tahun 2005 Kerangka Konseptual Akuntansi Pemerintahan poin 32-37 bahwa karakteristik kualitatif laporan keuangan adalah ukuran-ukuran normatif yang perlu diwujudkan dalam informasi keuangan sehingga dapat memenuhi tujuannya. Keempat karakteristik berikut ini merupakan prasyarat normative yang diperlukan agar laporan keuangan pemerintah dapat memenuhi kualitas yang dikehendaki : (a) Relevan; (b) Andal; (c) Dapat dibandingkan; dan (d) Dapat dipahami.

Relevan

Laporan keuangan bisa dikatakan relevan apabila informasi yang dimuat di dalamnya dapat mempengaruhi keputusan pengguna dengan membantu mereka mengevaluasi peristiwa masa lalu atau masa kini dan memprediksi masa depan serta menegaskan atau mengoreksi hasil evaluasi mereka di masa lalu.

Informasi yang relevan :

(a)Memiliki manfaat umpan balik

Informasi memungkinkan pengguna untuk menegaskan alat mengoreksi ekspektasi mereka di masa lalu.

(b)Memiliki manfaat prediktif

Informasi dapat membantu pengguna untuk memprediksi masa yang akan datang berdasarkan hasil masa lalu dan kejadian masa kini.

(c)Tepat waktu

Informasi disajikan tepat waktu sehingga dapat berpengaruh dan berguna dalam pengambilan keputusan.

(d)Lengkap

Andal

Informasi dalam laporan keuangan bebas dari pengertian yang menyesatkan dan kesalahan material, menyajikan setiap fakta secara jujur, serta dapat diverifikasi. Informasi mungkin relevan, tetapi jika hakikat atau penyajiannya tidak dapat diandalkan maka penggunaan informasi tersebut secara potensial dapat menyesatkan.

Dapat dibandingkan

Informasi yang termuat dalam laporan keuangan akan lebih berguna jika dapat dibandingkan dengan laporan keuangan periode sebelumnya atau laporan keuangan entitas pelaporan lain pada umumnya. Perbandinagn dapat dilakukan secara internal dan eksternal. Perbandingan secara internal dapat dilakukan bila suatu entitas menerapkan kebijakan akuntansi yang sama dari tahun ke tahun. Perbandingan secara eksternal dapat dilakukan bila entitas yang diperbandingkan menerapkan kebijakan akuntansi yang sama.

Dapat dipahami

Informasi yang disajikan dalam laporan keuangan dapat dipahami oleh pengguna dan dinyatakan dalam bentuk serta istilah yang disesuaikan dengan batas pemahaman para pengguna. Untuk itu, pengguna diasumsikan memiliki pengetahuan yang memadai atas kegiatan dan lingkungan operasi entitas pelaporan, serta adanya kemauan pengguna untuk untuk mempelajari informasi yang dimaksud.

Berdasarkan penjelasan diatas maka menurut Hanim (2009) pertanyaan tertutup yang akan diajukan adalah sebagai berikut :

1. laporan keuangan kabupaten Samosir mengungkapkan informasi yang memungkinkan pengguna mengoreksi ekspektasi mereka di masa lalu,

2. informasi yang disajikan dalam laporan keuangan kabupaten Samosir dapat membantu pengguna memprediksi masa yang akan datang berdasarkan hasil masa lalu dan kejadian masa kini,

3. laporan keuangan kabupaten Samosir disajikan tepat waktu sehingga dapat berpengaruh dan berguna dalam pengambilan keputusan

5. Laporan keuangan pemerintah kabupaten Samosir menggambarkan dengan jujur transaksi serta peristiwa lainnnya yang seharusnya disajikan atau secara wajar dapat diharapkan untuk disajikan,

6. informasi yang disajikan dalam laporan keuangan kabupaten Samosir dapat diuji, dan apabila pengujian dilakukan lebih dari sekali oleh yang berbeda, hasilnya tetap menunjukkan simpulan yang tidak berbed jauh,

7. informasi yang disajikan dalam laporan keuangan kabupaten Samosir dapat dipahami oleh pengguna karena dinyatakan dalam bentuk serta istilah yang disesuaikan dengan batas pemahaman para pengguna.

Transparansi dan akuntabilitas pengelolaan keuangan daerah adalah tingkat pertanggungjawaban pengelolaan keuangan daerah yang bersifat komprehensif dan mencakup aspek kebijakan serta penggunaan anggaran kepada publik.

Menurut Badan Perencanaan Pembangunan Nasional (2003) bahwa Transparansi dan Akuntabilitas dapat diindikasikan dari hal berikut :

1. pembuatan keputusan sudah memenuhi standar etika dan nilai-nilai yang berlaku, artinya sesuai dengan prinsip-prinsip administrasi yang benar maupun nilai-nilai yang berlaku bagi stakeholders,

2. adanya kejelasan dari sasaran kebijakan yang diambil, dan sudah sesuai dengan visi dan misi organisasi, serta standar yang berlaku,

4. konsistensi maupun kelayakan dari target operasional yang telah ditetapkan maupun prioritas dalam mencapai target tersebut,

5. penyebarluasan informasi mengenai suatu keputusan, melalui media massa, media nirmassa, maupun media komunikasi personal,

6. terdapat akurasi dan kelengkapan informasi yang berhubungan dengan cara-cara mencapai sasaran suatu program,

7. ketersediaan sistem informasi manajemen dan monitoring hasil yang telah dicapai pemerintah,

8. mekanisme yang memfasilitasi pelaporan maupun penyebaran informasi maupun penyimpangan tindakan aparat publik didalam kegiatan melayani. . Berdasarkan indikator diatas maka menurut Hanim (2009) dapat disusun pertanyaan tertutup sebagai berikut :

1. pembuatan laporan keuangan pemerintah kabupaten sudah memenuhi standar etika dan nilai-nilai yang berlaku, artinya sesuai dengan prinsip-prinsip administrasi yang benar maupun nilai-nilai yang berlaku di stakeholders, 2. laporan keuangan kabupaten Samosir telah memenuhi sasaran kebijakan yang

diambil, dan sudah sesuai dengan visi dan misi organisasi, serta standar yang berlaku,

3. laporan keuangan pemerintah kabupaten Samosir telah memenuhi standar serta pertanggungjawaban yang jelas jika standar tersebut tidak terpenuhi, 4. laporan keuangan kabupaten Samosir memenuhi konsekuensi maupun

5. penyebarluasan laporan keuangan kabupaten Samosir telah disampaikan melalui media massa, media nirmassa, maupun media komunikasi personal, 6. terdapat akurasi dan kelengkapan informasi yang berhubungan dengan

penyusunan laporan keuangan permerintah kabupaten Samosir,

7. adanya ketersediaan system informasi manajemen dan monitoring hasil yang telah dicapai oleh pemerintah kabupaten Samosir,

8. penyampaian laporan keuangan pemerintah kabupaten Samosir telah melalui kerja sama dengan media massa dan lembaga non pemerintahan.

Aksesibilitas laporan keuangan adalah kemampuan untuk memberikan akses bagi stakeholder untuk mengetahui atau memperoleh laporan keuangan sebagai bagian dari partisipasi stakeholder.

Sesuai dengan UU No. 33 tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah pasal 103 informasi yang dimuat dalam Sistem Informasi Keuangan Daerah merupakan data yang terbuka yang dapat diketahui, diakses, dan diperoleh masyarakat.

Berdasarkan uraian tersebut, maka menurut Nasution (2010) dapat disusun pertanyaan tertutup sebagai berikut :

1. laporan keuangan pemerintah kabupaten Samosir dipublikasikan secara terbuka melalui media massa ,

2. pemerintah kabupaten Samosir memberikan kemudahan dalam memperoleh informasi tentang laporan keuangan,

E. Analisis Data

1. Pengujian Validitas dan Reliabilitas

a. Validitas

Sebelum menyebarkan kuesioner penelitian, penulis melakukan uji validitas dan realibilitas terhadap pertanyaan yang ada di dalam kuesioner. Uji validitas digunakan untuk mengetahui kelayakan butir-butir dalam suatu daftar (konstruk) pertanyaan dalam mendefinisikan suatu variabel. Validitas yang digunakan adalah validitas isi (content validity), dimana validitas ini memastikan bahwa ukuran telah cukup memasukkan item yang representatif dalam menyusun sebuah konsep (Kuncoro,2003:151). Semakin besar skala item dalam mewakili semesta konsep yang diukur, maka semakin besar validitas isi.

Untuk menghitung validitas suatu kuesioner dapat dilihat dari hasil output SPSS pada tabel yang berjudul item-Total Statistics. Menilai kevalidan masing-masing butir pertanyaan dapat dilihat dari nilai Corrected Item-Total Correlation masing-masing butir pertanyaan. Suatu butir pertanyaan dikatakan valid jika nilai r-hitung yang merupakan nilai dari Corrected Item-Total Correlation > r-tabel. Nilai r-tabel dapat diperoleh melalui df(degree of freedom) = n-k, dimana :

n = Jumlah Responden

k = merupakan jumlah butir pertanyaan dalam suatu variabel

b. Reliabilitas

bentuk kuesioner (Nugroho, 2005:72). Reliabilitas suatu konstruk variabel dikatakan baik jika memiliki Cronbach’s Alpha > 0,60.

Langkah-langkah melakukan uji reliabilitas terhadap suatu konstruk variabel sama dengan pada saat melakukan uji validitas. Output SPSS untuk uji reliabilitas akan dihasilkan secara bersama-sama dengan hasil uji validitas. Namun pada SPSS versi 17.0 hasil reliabilitas dapat dilihat pada tabel Reliability Statistic.

2. Uji Normalitas

Uji normalitas ini bertujuan untukmengetahui distribusi data dalam variabel yang akan digunakan dalam penelitian. Data yang baik dan layak digunakan dalam penelitian adalah data yang memiliki distribusi normal. Normalitas data dapat dilihat dengan beberapa cara, antara lain :

a. Analisis Grafik

Normalisasi data bias dilihat dari Histogram Display Normal Curve. Data dikatakan normal jika bentuk kurva memiliki kemiringa yang cenderung imbang, baik pada sisi kiri maupun sisi kanan, dan kurva berbentuk menyerupai lonceng yang hamper sempurna. Semakin mendekati 0 nilai skewness, gambar kurva cenderung memiliki kemiringan yang seimbang.

1) jika data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal atau garis histogramnya menunjukkan pola distribusi normal, maka model regresi memenuhi asumsi normalitas,

2) jika data menyebar jauh dari garis diagonal dan/ atau tidak mengikuti arah garis diagonal atau grafik histogram tidak menunjukkan pola distribusi normal, maka model regresi tidak memenuhi asumsi normalitas.

b. Analisis Statistik

Uji normalitas dengan grafik dapat menyesatkan kalau tidak hati-hati bisa saja secara visual kelihatannya normal, padahal secar statistik bisa terjadi sebaliknya. Pengujian normalitas yang didasarkan pada uji statistik dapat dilakukan dengan uji Kolmogorov-Smimov bertujuan untuk membantu peneliti menentukan apakah sampel yang dipilih berasal dari populasi yang terdistribusi secara normal.

Pedoman yang digunakan untuk menerima atau menolak hipotesis jika hipotesis nol (Ho) yang diusulkan :

1) jika nilai p-value pada kolom Asimp. Sig(two-tailed) > level of significant

(α) maka distribusi data dinyatakan normal,

2) jika nilai p-value pada kolom Asimp. Sig(two-tailed) < level of significant

(α) maka distribusi data dinyatakan tidak normal.

3. Uji Asumsi Klasik

statistik. Sebelum melakukan pengujian hipotesis maka penulis terlebih dahulu melakukan uji klasik. Dalam uji klasik ada dua jenis kriteria ketetapan :

a. Uji Heteroskesdastisitas

Tujuan dari pengujian ini adalah untuk menguji apakah dalam sebuah model regresi, terjadi ketidaksamaan varians dari residual antara satu pengamatan ke pengamatan yang lain. Jika varians dari residual antara suatu pengamatan ke pengamatan lainnya tetap, maka disebut homokedastisitas dan jika varians berbeda, maka disebut heteroskedastisitas. Model regresi yang baik adalah tidak terjadi heteroskedastisitas. Deteksi ada tidaknya heteroskesdastisitas adalah dengan melihat ada tidaknya pola tertentu pada grafik Scatterplot di sekitar nilai X1, X2 dan Y. jika ada pola tertentu, maka telah terjadi heteroskesdastisitas.

b. Uji Autokorelasi

Menguji Autokorelasi dalam suatu model bertujuan untuk mengetahui ada tidaknya korelasi antara variabel pengganggu (еt) pada periode tertentu dengan

variabel pengganggu periode sebelumnya (еt-1). Cara mudah mendeteksi

0 dl du 2 4-du 4-dl 4 Gambar 3.1 Durbin Watson

Menurut Ghozali (2005:61) pengambilan keputusan ada tidaknya autokorelasi dapat dilihat dari :

1) bila nilai Durbin Watson terletak antara batas atas atau upper bound (du) dan (4-du), maka koefisien autokorelasi sama dengan nol, berarti tidak ada autokorelasi,

2) bila nilai Durbin Watson lebih besar dari batas bawah atau lower

bound (dl), maka koefisien autokorelasi lebih besar dari pada nol,

berarti ada autokorelasi positif,

3) bila nilai Durbin Watson lebih besar dari pada (4 – dl), maka koefisien autokorelasi lebih kecil dari pada nol, berarti ada autokorelasi negatif, 4) bila nilai Durbin Watson terletak di antara batas atas (du) dan batas

bawah (dl), atau Durbin Watson terletak antara (4 – du) dan (4 – dl), maka hasilnya tidak dapat disimpulkan.

Untuk mempercepat proses ada tidaknya autokorelasi dalam suatu model dapat digunakan patokan nilai Durbin Watson hitung mendekati angka 2. Jika nilai Durbin Watson hitung mendekati atau di sekitar angka 2 maka model

No

autocerelation

Positif

autocorelation Negatif

tersebut terbebas dari asumsi klasik autokorelasi, karena angka 2 pada uji Durbin Watson terletak di daerah No Autocorelation.

4. Pengujian Hipotesis

Pengujian hipotesis dilakukan dengan menggunakan uji regresi linear berganda. Regresi ini bertujuan untuk mengetahui apakah variabel penyajian laporan keuangan dan variabel aksesibilitas laporan keuangan berpengaruh secara signifikan terhadap transparansi dan akuntabilitas pengelolaan keuangan daerah . Untuk mencapai tujuan penelitian dan pengujian hipotesis, maka data diolah secara statistik dengan menggunakan alat bantu program SPSS versi 17.0. Model analisis regresi linear berganda adalah sebagai berikut :

Y = a + b1X1 + b2X2 + e Keterangan :

Y = Transparansi dan akuntabilitas pengelolaan keuangan daerah (variabel terikat)

X1 = Penyajian laporan keuangan daerah (variabel tidak terikat) X2 = Aksesibilitas laporan keuangan (variabel tidak terikat) a = Konstanta

b1 = koefisien regresi X1 (arah garis regresi yang menyatakan perubahan nilai Y,akibat perubahan X1

b2 = koefisien regresi X2 (arah garis regresi yang menyatakan perubahan nilai Y, akibat perubahan X2

a. Uji Koefisien Determinasi

Koefisien Determinasi (R2) bertujuan untuk mengetahui seberapa besar kemampuan veriabel independen menjelaskan variabel dependen. Dalam output SPSS 17.0, koefisien determinasi terletak pada tabel model summaryb dan tertulis R Square.

Nilai R Square dikatakan baik jika di atas 0,5 karena nilai R Square berkisar antara 0 sampai dengan 1. Pada umumnya sampel dengan item tertentu yang disebut data silang (cross section) pada umumnya memiliki R Square maupun

Adjusted R Square yang cukup tinggi.

b. Uji Parsial dengan T-Test

T-Test bertujuan untuk mengetahui besarnya pengaruh masing-masing variabel independen secara individu ( parsial) terhadap variabel dependen. Hasil uji pada output SPSS 17.0 dapat dilihat pada tabel Coefficientsa. Nilai dari uji t dapat dilihat dari p-value (pada kolom sig.) pada variabel independen, jika p-value lebih kecil dari level of significant yang ditentukan,atau t-hitung (pada kolom t) lebih besar dari t-tabel (dihitung dari two-tailed α = 5% df-k, k merupakan jumlah variabel independen).

c. Uji Simultan dengan F-Test

F-Test bertujuan untuk mengetahui besarnya masing-masing variabel independen secara serentak (simultan) terhadap variabel dependen. Uji ini dilakukan melaui uji statistik dengan langkah-langkah sebagai berikut :

Ha : b1≠b2≠o, artinya secara bersama-sama atau (serentak) variabel independen memiliki pengaruh terhadap variabel dependen, dengan kriteria :

BAB IV

ANALISIS HASIL PENELITIAN DAN PEMBAHASAN

A. Analisis Data

1. Sejarah Singkat Kabupaten Samosir

Kabupaten Samosir adalah hasil pemekaran dari induknya Kabupaten Toba Samosir yang dibentuk berdasarkan Undang-undang Nomor 36 Tahun 2003 tentang Pembentukan Kabupaten Samosir dan Kabupaten Serdang Bedagai di Provinsi Sumatera Utara, yang diresmikan pada tanggal 7 Januari 2004 oleh Menteri Dalam Negeri atas nama Presiden Republik Indonesia.

Sejarah Kabupaten Samosir, diawali dari sejarah terbentuknya Kabupaten Tapanuli Utara selaku induk dari beberapa kabupaten pemekaran di Wilayah Tapanuli Utara yakni sebagai berikut :

Kabupaten Daerah Tingkat II Tapanuli Utara dibentuk dengan Undang-undang Nomor 7 Drt Tahun 1956 tentang Pembentukan Daerah Otonom Kabupaten-Kabupaten dalam Lingkungan Propinsi Sumatera Utara yang pada awal terbentuknya terdiri dari 5 (lima) distrik atau kewedanaan yaitu Kewedanaan Silindung, Toba Holbung, Humbang, Samosir, dan Kewedanaan Dairi. Mengingat demikian luasnya Wilayah Kabupaten Daerah Tingkat II Tapanuli Utara, maka pada Tahun 1964 dilakukan pemekaran dengan Pembentukan Kabupaten Daerah Tingkat II Dairi yang ibukotanya berkedudukan di Sidikalang.

Kabupaten Tapanuli Utara mengusulkan pemekaran dengan Pembentukan Daerah Tingkat II Samosir, namun usul tersebut tidak membuahkan hasil dalam arti Pemerintah tidak menindaklanjuti Pembentukan Daerah Tingkat II Samosir.

Berdasarkan Undang-undang Nomor 5 Tahun 1974 tentang Pokok-Pokok Pemerintahan Daerah, guna mempercepat laju pertumbuhan pembangunan serta mendekatkan pelayanan pemerintah kepada masyarakat, maka pada Tahun 1985 Kabupaten Daerah Tingkat II Tapanuli Utara dibagi menjadi 5 (lima) Wilayah Pembangunan yang bersifat Administratif yakni Wilayah Pembangunan I (Silindung) berpusat di Tarutung, Wilayah Pembangunan II (Humbang Timur) berpusat di Siborong-borong, Wilayah Pembangunan III (Humbang Barat) berpusat di Dolok Sanggul, Wilayah Pembangunan IV (Toba) berpusat di Balige dan Wilayah Pembangunan V (Samosir) berpusat di Pangururan yang masing-masing wilayah pembangunan dipimpin oleh seorang Pembantu Bupati.

dengan pembentukan Kabupaten Daerah Tingkat II Toba Samosir. Berkat perjuangan dan kesadaran bersama semua pihak, maka lahirlah Undang-undang Nomor 12 Tahun 1998 tentang Pembentukan Daerah Tingkat II Toba Samosir dan Kabupaten Daerah Tingkat II Mandailing Natal. Kabupaten Daerah Tingkat II Toba Samosir diresmikan oleh Menteri Dalam Negeri atas nama Presiden Republik Indonesia pada tanggal 9 Maret 1999 di Medan.

Pembentukan Daerah Tingkat II Toba Samosir disambut baik dan penuh suka cita oleh masyarakat sebagai sebuah harapan akan peningkatan kesejahteraan sekaligus mendekatkan pelayanan kepada masyarakat seiring bergulirnya reformasi di berbagai bidang kehidupan berbangsa dan bernegara, termasuk di bidang pemerintahan dan politik, lahirlah Undang-undang Nomor 22 Tahun 1999 tentang Pemerintahan Daerah yang memberi peluang keleluasaan pada daerah untuk mengatur dan mengurus sendiri rumah tangga daerahnya dalam bentuk pemekaran daerah atau pembentukan daerah otonom baru.

Maka pada tanggal 20 Juni 2002, DPRD Kabupaten Toba Samosir menggelar Rapat Paripurna Khusus dalam rangka pembahasan dan menyikapi usul Pembentukan Kabupaten Samosir dan dengan berbagai pertimbangan serta latar belakang pemikiran masyarakat, melalui musyawarah mufakat ditetapkan Keputusan DPRD Kabupaten Toba Samosir Nomor 4 Tahun 2002 tentang Pembentukan Pemekaran Kabupaten Toba Samosir untuk Pembentukan Kabupaten Samosir sekaligus merekomendasikan dan mengusulkannya ke Pemerintah Atasan. Dengan surat DPRD Kabupaten Toba Samosir Nomor 171/866/DPRD/2002 tanggal 21 Juni 2002 tentang Usul Pembentukan Kabaupaten Samosir, kemudian disusul dengan surat Ketua DPRD Kabupaten Toba Samosir Nomor 171/878/DPRD/2002 tanggal 24 Juni 2002 tentang Pemekaran Kabupaten Toba Samosir Propinsi Sumatera Utara yang ditujukan masing-masing kepada : DPR RI Cq. Komisi II DPR RI, Gubernur dan Ketua DPRD Propinsi Sumatera Utara.

Utara mengadakan Rapat Paripurna Pembahasan Pembentukan Kabupaten Samosir yang memberikan Persetujuan Pembentukan Kabupaten Samosir yang diteruskan kepada Pemerintah Pusat.

Maka atas berkat rahmat Tuhan Yang Maha Kuasa atas perjuangan segenap komponen masyarakat Samosir, baik yang tinggal di bona pasogit maupun yang berada di perantauan seperti yang tinggal di Jakarta dan di Medan, berdasarkan Hak Usul Inisiatif DPR RI di tetapkanlah Undang-Undang Nomor 36 Tahun 2003 tanggal 18 Desember 2003 tentang Pembentukan Kabupaten Samosir dan Kabupaten Serdang Bedagai di Provinsi Sumatera Utara. Kemudian oleh Menteri Dalam Negeri Republik Indonesia atas nama Presiden Republik Indonesia pada tanggal 7 Januari 2004 meresmikan Pembentukan Kabupaten Samosir sebagai salah satu kabupaten baru di Provinsi Sumatera Utara dengan wilayah administrasi pemerintahan sebanyak sembilan kecamatan dan seratus sebelas desa serta enam kelurahan dengan batas-batas wilayah sebagai berikut:

- Sebelah Utara berbatasan dengan Kabupaten Karo dan Kabupaten Simalungun; - Sebelah Selatan berbatasan dengan Kabupaten Tapanuli Utara dan Kabupaten

Humbang Hasundutan;

- Sebelah Timur berbatasan dengan Kabupaten Toba Samosir;

Republik Indonesia Nomor 131.21.27 tanggal 6 Januari 2004 diangkat dan ditetapkan Penjabat Bupati Samosir atas nama Bapak Drs. Wilmar Elyascher Simanjorang, M.Si yang dilantik pada tanggal 15 Januari 2004 di Medan oleh Gubernur Sumatera Utara. Sesuai dengan kebijakan dan peraturan yang ditetapkan Pemerintah melalui proses demokrasi-ketatanegaraan, pada bulan Juni 2004 diadakan Pemilihan Legislatif untuk memilih Anggota DPR, DPD dan DPRD yang dilanjutkan dengan Pemilihan Langsung Presiden dan Wakil Presiden.

2. Validitas

Uji validitas dimaksudkan untuk menguji kabsahan dan kehandalan butir-butir kuisioner yang digunkan dalam penelitian. Analisis dilakukan terhadap semua butir-butir kuisioner dengan menggunakan bantuan program SPSS 17.0, dimana

batas angka kritis (α) adalah 0,05 (5%). Pengujian validitas dilakukan dengan

criteria sebagai berikut :

1) jika r hitung positif dan r hitung ˃ r tabel maka pertanyaan dinyatakan valid, 2) jika r hitung negatif dan r hitung ˂ r tabel maka pertanyaan dinyatakan tidak

valid.

Berikut ini dibahas secara berturut-turut hasil uji validitas untuk masing-masing variabel :

a. Penyajian Laporan Keuangan Daerah

Setelah dilakukan perhitungan dengan cara mengoreksi skor tiap butir pertanyaan dengan jumlah skor, maka hasilnya dapat dilihat pada tabel berikut :

Tabel 4.1

Hasil Uji Validitas Item Pertanyaan Variabel Penyajian Laporan Keuangan Daerah (X1)

R hitung R tabel Hasil

Pertanyaan 1 0,812 0,279 Valid

Pertanyaan 2 0,940 0,279 Valid

Pertanyaan 3 0,863 0,279 Valid

Pertanyaan 4 0,788 0,279 Valid

Pertanyaan 5 0,923 0,279 Valid

Pertanyaan 6 0,908 0,279 Valid

Pertanyaan 7 0,940 0,279 Valid

Sumber : hasil pengolahan SPSS 17.0

laporan Keuangan Daerah (X1) = 56-7 = 49 dan r tabelnya 0,279. Berdasarkan perbandingan antara r hitung dan r tabel maka dapat dinyatakan bahwa terdapat 9 butir pertanyaan yang valid yaitu butir 1,2,3,4,5,6,7,8, dan 9.

b. Aksesibilitas Laporan Keuangan

Setelah dilakukan perhitungan dengan cara mengoreksi skor tiap butir pertanyaan dengan jumlah skor, maka hasinya dapat dilihat pada tabel berikut :

Tabel 4.2

Hasil Uji Validitas Item Pertanyaan Variabel Aksesibilitas Laporan Keuangan (X2)

R hitung R tabel Hasil

Pertanyaan 1 0,913 0,266 Valid

Pertanyaan 2 0,712 0,266 Valid

Pertanyaan 3 0,927 0,266 Valid

Sumber : hasil pengolahan SPSS 17.0

Dengan menggunakan jumlah responden sebanyak 56 orang, maka nilai r tabel dapat diperoleh melalui df (degree of freedom) = n-k. dimana k merupakan jumlah butir pertanyaan dalam suatu variabel. Jadi df untuk variabel Assesibilitas Laporan Keuangan (X2) = 56-3 = 53 dan r tabelnya 0,266. Berdasarkan perbandingan antara r hitung dan r tabel maka dapat dinyatakan bahwa terdapat 3 butir pertanyaan yang valid yaitu butir 1,2, dan 3.

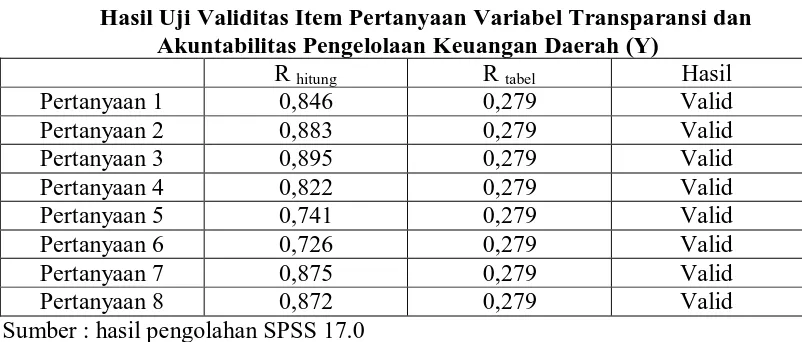

c. Transparansi dan Akuntabilitas Pengelolaan Keuangan Daerah

Tabel 4.3

Hasil Uji Validitas Item Pertanyaan Variabel Transparansi dan Akuntabilitas Pengelolaan Keuangan Daerah (Y)

R hitung R tabel Hasil

Pertanyaan 1 0,846 0,279 Valid

Pertanyaan 2 0,883 0,279 Valid

Pertanyaan 3 0,895 0,279 Valid

Pertanyaan 4 0,822 0,279 Valid

Pertanyaan 5 0,741 0,279 Valid

Pertanyaan 6 0,726 0,279 Valid

Pertanyaan 7 0,875 0,279 Valid

Pertanyaan 8 0,872 0,279 Valid

Sumber : hasil pengolahan SPSS 17.0

Dengan menggunakan jumlah responden sebanyak 56 orang, maka nilai r tabel dapat diperoleh melalui df (degree of freedom) = n-k. dimana k merupakan jumlah butir pertanyaan dalam suatu variabel. Jadi df untuk variabel Transparansi dan Akuntabilitas Pengelolaan Keuangan Daerah (Y) = 56-8 = 48 dan r tabelnya 0,279. Berdasarkan perbandingan antara r hitung dan r tabel maka dapat dinyatakan bahwa terdapat 8 butir pertanyaan yang valid yaitu butir 1,2,3,4,5,6,7, dan 8.

3. Reliabilitas

Koefisien reliabilitas instrument dimaksudkan untuk melihat konsistensi jawaban butir-butir pertanyaan yang diberikan oleh responden. Adapun alat analisisnya menggunakan rumus Cronbach’s Alpha. Perhitungan dilakukan dengan dibantu program SPSS 17.0.

Tabel 4.4

Hasil uji Reliabilitas Masing-masing Variabel

No Variabel Cronbach’s

Alpha

R tabel Hasil 1 Penyajian Laporan Keuangan

Daerah (X1) 0,965 0,60 Reliabel

2 Aksesibilitas Laporan

Keuangan (X2) 0,911 0,60 Reliabel

3 Transparansi dan Akuntabilitas Pengelolaan Keuangan Daerah (Y)

0,954 0, 60 Reliabel Sumber : hasil pengolahan SPSS 17.0

Menurut Bhuono (2003:72) realibilitas suatu konstruk varianel dikatakan baik apabila memiliki nilai Cronbach’s Alpha > 0,60. Pada tabel 4.4 dapat dilihat bahwa nilai Cronbach’s Alpha untuk variabel penyajian Laporan Keuangan (X1), Variabel Aksesibilitas Laporan Keuangan (X2) dan variabel Transparansi dan Akuntabilitas Pengelolaan Keuangan Daerah (Y) lebih besar dari 0,60 yang berarti bahwa instrument yang terdapat pada ketiga variabel tersebut dinyatakan reliabel.

B. Deskripsi Data Secara Statistik

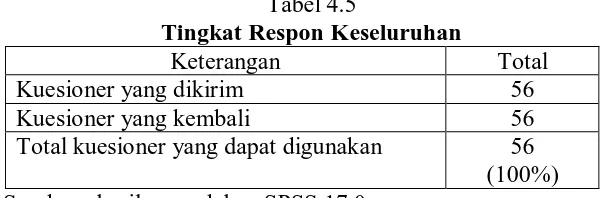

1. Tingkat Respon

Tingkat respon merupakan proporsi dari sampel yang melengkapi kuesioner. Berdasarkan hasil jawaban kuesioner yang diterima dari responden maka diperoleh hasil sebagai berikut :

Tabel 4.5

Tingkat Respon Keseluruhan

Keterangan Total

Kuesioner yang dikirim 56

Kuesioner yang kembali 56

Tabel berikut menunjukkan tingkat keseluruhan responden yang dibagi berdasarkan pekerjaannya masing-masing :

Tabel 4.6 Pekerjaaan

Frequency Percent Valid Percent Cumulative Percent

Valid kepala SKPD 5 8.9 8.9 8.9

sekretaris 12 21.4 21.4 30.4

kepala bidang 6 10.7 10.7 41.1

kepala seksi 12 21.4 21.4 62.5

staf 21 37.5 37.5 100.0

Total 56 100.0 100.0

Sumber : hasil pengolahan SPSS 17.0

Berdasarkan tabel 4.6 diatas dapat diketahui bahwa dari 56 orang responden yang mengisi kuesioner terdiri dari 5 orang (8,9 %) sebagai Kepala SKPD, 12 orang (12,4%) sebagai Sekretaris, 6 orang (10,7%) sebagai Kepala Bidang, 12 orang (21,4%) sebagai Kepala Seksi dan 21 orang (37,5%) sebagai Staf di Lingkungan Pemerintahan Kabupaten Samosir.

2. Penyajian Laporan Keuangan Daerah (X1)

Tabel 4.7

Penyajian Laporan Keuangan Daerah (P1)

Frequency Percent Valid Percent Cumulative Percent

Valid ragu-ragu 11 19.6 19.6 19.6

setuju 23 41.1 41.1 60.7

sangat setuju 22 39.3 39.3 100.0

Total 56 100.0 100.0

Sumber : diolah dengan alat bantu SPSS 17.0

Pada tabel 4.7 dapat diketahui bahwa dari 56 orang responden yang memberikan jawaban tentang pertanyaan pertama (laporan keuangan kabupaten Samosir mengungkapkan informasi yang memungkinkan pengguna mengoreksi ekspektasi mereka di masa lalu), tidak ada responden yang menjawab tidak setuju dan sangat tidak setuju, 11 orang (19,6%) dari jumlah responden menjawab ragu-ragu, 23 orang (41,1%) dari responden menjawab setuju, dan 22 orang (39,3%) dari responden menjawab sangat setuju.

Tabel 4.8

Penyajian Laporan Keuangan Daerah (P2)

Frequency Percent Valid Percent Cumulative Percent

Valid sangat tidak setuju 1 1.8 1.8 1.8

Sumber : hasil pengolahan SPSS 17.0

berdasarkan hasil masa lalu dan kejadian masa kini ), 1 orang (1,8 %) dari jumlah responden menjawab sangat tidak setuju, 8 orang (14,3%) dari responden menjawab tidak setuju, 19 orang (33,9 %) menjawab ragu-ragu, 20 orang (35,7%) dari responden menjawab setuju, dan 8 orang (14,3%) dari responden menjawab sangat setuju.

Tabel 4.9

Penyajian Laporan Keuangan Daerah (P3)

Frequency Percent Valid Percent Cumulative Percent

Valid tidak setuju 2 3.6 3.6 3.6

ragu-ragu 9 16.1 16.1 19.6

setuju 23 41.1 41.1 60.7

sangat setuju 22 39.3 39.3 100.0

Total 56 100.0 100.0

Sumber : hasil pengolahan SPSS 17.0

Tabel 4.10

Penyajian Laporan Keuangan Daerah (P4)

Frequency Percent Valid Percent Cumulative Percent

Valid tidak setuju 1 1.8 1.8 1.8

ragu-ragu 6 10.7 10.7 12.5

setuju 37 66.1 66.1 78.6

sangat setuju 12 21.4 21.4 100.0

Total 56 100.0 100.0

Sumber : hasil pengolahan SPSS 17.0

Berdasarkan tabel 4.10 diatas dapat diketahui bahwa dari 56 orang responden yang memberikan jawaban tentang pertanyaan keempat (informasi akuntansi pemerintah kabupaten Samosir disajikan selengkap mungkin yang mencakup semua informasi akuntansi yang dapat mempengaruhi pengambilan keputusan ), tidak ada responden yang menjawab sangat tidak setuju, 1 orang (1,8%) dari jumlah responden menjawab tidak setuju, 6 orang (10,7%) menjawab ragu-ragu, 37 orang (66,1%) dari responden menjawab setuju, dan 12 orang (21,4%) dari responden menjawab sangat setuju.

Tabel 4.11

Penyajian Laporan Keuangan Daerah (P5)

Frequency Percent Valid Percent Cumulative Percent

Valid sangat tidak setuju 1 1.8 1.8 1.8

ragu-ragu 13 23.2 23.2 25.0

setuju 24 42.9 42.9 67.9

sangat setuju 18 32.1 32.1 100.0

Total 56 100.0 100.0

Berdasarkan tabel 4.11 diatas dapat diketahui bahwa dari 56 orang responden yang memberikan jawaban tentang pertanyaan kelima (informasi yang diungkapkan dalam laporan keuangan kabupaten Samosir bebas dari pengertian yang menyesatkan dan kesalahan material, menyajikan setiap fakta secara jujur dan dapat diverifikasi ), 1 orang (1,8%) dari jumlah responden menjawab sangat tidak setuju, 13 orang (23,2%) dari responden menjawab ragu-ragu, 24 orang (42,9%) dari responden menjawab setuju dan 18 orang (32,1%) dari responden menjawab sangat setuju.

Tabel 4.12

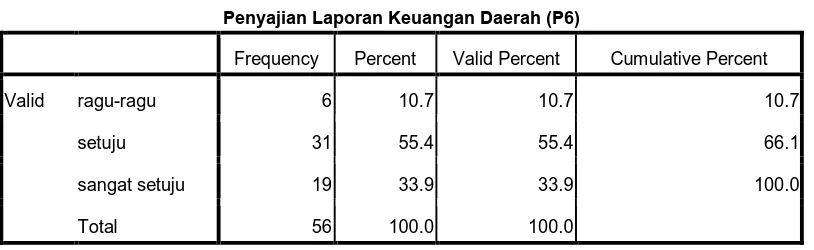

Penyajian Laporan Keuangan Daerah (P6)

Frequency Percent Valid Percent Cumulative Percent

Valid ragu-ragu 6 10.7 10.7 10.7

setuju 31 55.4 55.4 66.1

sangat setuju 19 33.9 33.9 100.0

Total 56 100.0 100.0

Sumber : hasil pengolahan SPSS 17.0

Tabel 4.13

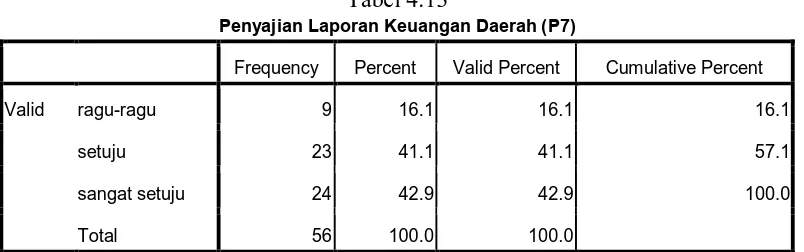

Penyajian Laporan Keuangan Daerah (P7)

Frequency Percent Valid Percent Cumulative Percent

Valid ragu-ragu 9 16.1 16.1 16.1

setuju 23 41.1 41.1 57.1

sangat setuju 24 42.9 42.9 100.0

Total 56 100.0 100.0

Sumber : hasil pengolahan SPSS 17.0

Pada tabel 4.13 dapat diketahui bahwa dari 56 orang responden yang memberikan jawaban tentang pertanyaan ketujuh (informasi yang disajikan dalam laporan keuangan kabupaten Samosir dapat dipahami oleh pengguna karena dinyatakan dalam bentuk serta istilah yang disesuaikan dengan batas kemampuan pengguna ), tidak ada responden yang menjawab sangat tidak setuju dan tidak setuju, 9 orang (16,1%) dari jumlah responden menjawab ragu-ragu, 23 orang (41,1%) dari responden menjawab setuju, dan 24 orang (42,9%) dari responden menjawab sangat setuju.

3. Aksesibilitas Laporan Keuangan (X2)

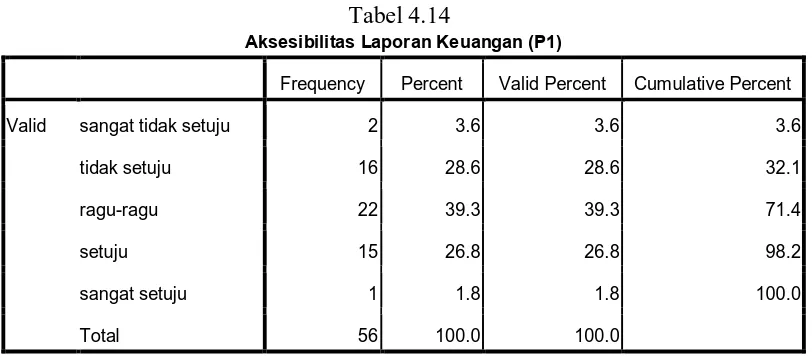

Tabel 4.14

Aksesibilitas Laporan Keuangan (P1)

Frequency Percent Valid Percent Cumulative Percent

Valid sangat tidak setuju 2 3.6 3.6 3.6

Sumber : hasil pengolahan SPSS 17.0

Berdasarkan tabel 4.14 diatas bisa terlihat bahwa dari 56 orang responden yang memberikan jawaban tentang pertanyaan pertama (laporan keuangan tahunan pemerintah kabupaten Samosir selalu dipublikasikan secara terbuka melalui media massa agar bisa diketahui publik), 2 orang (3,6%) dari responden menjawab sangat tidak setuju, 16 orang (28,6%) responden menjawab tidak setuju, 22 orang (39,3%) responden menjawab ragu-ragu dan 15 orang (26,8%) responden menjawab setuju dan 1 orang (1,8%) menjawab sangat setuju.

Tabel 4.15

Aksesibilitas Laporan Keuangan (P2)

Frequency Percent Valid Percent Cumulative Percent

Valid tidak setuju 10 17.9 17.9 17.9

ragu-ragu 27 48.2 48.2 66.1

setuju 16 28.6 28.6 94.6

sangat setuju 3 5.4 5.4 100.0

Total 56 100.0 100.0

Berdasarkan tabel 4.15 diatas bisa terlihat bahwa dari 56 orang responden yang memberikan jawaban tentang pertanyaan kedua (pemerintah kabupaten Samosir telah menyediakan fasilitas kepada masyarakat sebagai stakeholder untuk mengakses laporan keuangan melalui internet), 10 orang (17,9%) dari responden menjawab tidak setuju, 27 orang (48,2%) responden menjawab ragu-ragu, 16 orang (28,6%) menjawab setuju, 3 orang (5,4%) responden menjawab sangat setuju.

Tabel 4.16

Aksesibilitas Laporan Keuangan (P3)

Frequency Percent Valid Percent Cumulative Percent

Valid ragu-ragu 6 10.7 10.7 10.7

setuju 36 64.3 64.3 75.0

sangat setuju 14 25.0 25.0 100.0

Total 56 100.0 100.0

Sumber : hasil pengolahan SPSS 17.0