PENGARUH PENDAPATAN ASLI DAERAH, DANA

PERIMBANGAN DAN LAIN-LAIN PENDAPATAN

DAERAH YANG SAH TERHADAP BELANJA

DAERAH DENGAN KINERJA KEUANGAN

PEMERINTAH DAERAH SEBAGAI

VARIABEL MODERATING PADA

PROPINSI SUMATERA UTARA

TESIS

Oleh

DESI ARAMANA

097017077/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

PENGARUH PENDAPATAN ASLI DAERAH, DANA

PERIMBANGAN DAN LAIN-LAIN PENDAPATAN

DAERAH YANG SAH TERHADAP BELANJA

DAERAH DENGAN KINERJA KEUANGAN

PEMERINTAH DAERAH SEBAGAI

VARIABEL MODERATING PADA

PROPINSI SUMATERA UTARA

TESIS

Diajukan Sebagai Salah Satu Syarat Untuk Memperoleh Gelar Magister Sains dalam Program Studi Akuntansi pada Sekolah Pascasarjana

Universitas Sumatera Utara

Oleh

DESI ARAMANA

097017077/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Judul Tesis : PENGARUH PENDAPATAN ASLI DAERAH, DANA PERIMBANGAN DAN LAIN-LAIN PENDAPATAN DAERAH YANG SAH TERHADAP BELANJA DAERAH DENGAN KINERJA KEUANGAN PEMERINTAH DAERAH SEBAGAI VARIABEL MODERATING PADA PROPINSI SUMATERA UTARA

Nama Mahasiswa : Desi Aramana Nomor Pokok : 097017077 Program Studi : Akuntansi

Menyetujui Komisi Pembimbing,

(Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA) (Drs. Erwin Abubakar, MBA, Ak)

Ketua Anggota

Ketua Program Studi, Direktur,

(Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA) (Prof. Dr. Ir. A. Rahim Matondang, MSIE)

Telah diuji pada Tanggal : 8 Juni 2011

PANITIA PENGUJI TESIS :

Ketua : Prof.Dr.Ade Fatma Lubis, MAFIS, MBA, CPA Anggota : 1. Drs. Erwin Abubakar, MBA, Ak

PERNYATAAN

Dengan ini saya menyatakan Tesis yang berjudul “Pengaruh Pendapadatan Asli Daerah, Dana Perimbangan Dan Lain-Lain Pendapatan Daerah Yang Sah Terhadap Belanja Daerah Dengan Kinerja Keuangan Pemerintah Daerah Sebagai Variabel Moderating Pada Propinsi Sumatera Utara”

Adalah benar hasil kerja saya sendiri dan belum dipublikasikan oleh siapapun sebelumnya. Sumber-sumber data dan informasi yang digunakan telah dinyatakan secara benar dan jelas.

Medan, Juni 2011

Yang membuat pernyataan,

(Desi Aramana)

PENGARUH PENDAPATAN ASLI DAERAH, DANA PERIMBANGAN DAN LAIN-LAIN PENDAPATAN DAERAH YANG SAH TERHADAP BELANJA

DAERAH DENGAN KINERJA KEUANGAN PEMERINTAH DAERAH SEBAGAI VARIABEL MODERATING PADA PROPINSI

SUMATERA UTARA

ABSTRAK

Penelitian ini bertujuan untuk menguji pengaruh Pendapadatan Asli Daerah, Dana Perimbangan dan Lain-Lain Pendapatan Daerah Yang Sah terhadap Belanja Daerah dan menguji pengaruh Kinerja Keuangan Pemerintah Daerah sebagai variabel moderating terhadap hubungan antara Pendapadatan Asli Daerah, Dana Perimbangan, Lain-Lain Pendapatan Daerah Yang Sah dengan Belanja Daerah.

Populasi penelitian ini adalah sebanyak 33 Kabupaten/Kota (25 Kabupaten dan 8 Kota) pada Propinsi Sumatera Utara. Sampel yang digunakan dalam penelitian ini sebanyak 25 Kabupaten/Kota (18 Kabupaten dan 7 Kota) yang ditentukan dengan metode purposive sampling. Kriteria yang digunakan dalam penentuan sampel yaitu Kabupaten/Kota yang mempublikasikan laporan realisasi APBD secara konsisten dari tahun 2007-2009. Metode analisis yang digunakan yaitu regresi linier berganda dan uji residual dengan menggunakan SPSS versi 16.

Hasil penelitian menunjukkan bahwa Pendapatan Asli Daerah, Dana Perimbangan, dan Lain-lain Pendapatan Daerah yang Sah berpengaruh signifikan terhadap Belanja Daerah. Dan hasil penelitian juga menunjukkan bahwa Kinerja Keuangan Pemerintah Daerah bukan merupakan variabel moderating.

THE INFLUENCES OF LOCAL REVENUE, INTERGOVERNMENTAL TRANSFER AND OTHER REVENUE TO LOCAL GOVERNMENT

EXPENDITURE WITH LOCAL GOVERNMENT FINANCIAL PERFORMANCE AS A MODERATING VARIABLE IN

PROVINCE SUMATERA UTARA

ABSTRACT

The research is aiming to test the influences of Local Revenue, Intergovernmental Transfer, and Other Revenue to Local Government Expenditure and to test the influences of Local Government Financial Performance as a moderating variable the relation between Local Revenue, Intergovernmental Transfer, and Other Revenue with Local Government Expenditure.

The population is 33 Regency/city (25 Regency and 8 City) in Province Sumatera Utara. The sample used in this research is 25 Regency/City (18 Regency and 7 City) which is determined by purposive sampling methods. Using the Criteria in sample is Regency/City which publishes realization report APBD consistently from year 2007 to 2009. The method of analyze used is Multiple Regression Analysis (MRA) and residual test with using SPSS version 16.

The result shows that Local Revenue, Intergovernmental Transfer, Other Revenue significantly influences the Local Government Expenditure. And the result also shows that Financial Performance Local Government is not a moderating variable.

RIWAYAT HIDUP

1. NAMA : DESI ARAMANA

2. TEMPAT/TGL LAHIR : LAWE SIGALA-GALA/13 DES’ 1985

3. AGAMA : ISLAM

4. ORANG TUA

a. AYAH : (Alm) AMIN.T

b. IBU : RAMLAH SAID

5. ALAMAT : DESA SUKAJAYA KEC. LAWE SIGALA - GALA KAB. ACEH TENGGARA.

6. PENDIDIKAN

a. SD : MIN ACEH TENGGARA

b. SMP : MTsN ACEH TENGGARA

c. SMU : SMK TELKOM SHANDY PUTRA MEDAN

d. S1 : UNIVERSITAS ISLAM SUMATERA UTARA

KATA PENGANTAR

Bismillahirrohmanirrohim

Segala puji dan syukur penulis ucapkan atas kehadirat Allah SWT yang telah memberikan rahmat dan hidayahnya serta kesehatan dan kesempatan kepada penulis sehingga dapat menyelesaikan penulisan tesis ini. Shalawat beiring salam atas junjungan Nabi Muhammad SAW yang insya Allah memberikan safaat kepada penulis dan seluruh umatnya.

Penulis menyadari sepenuhnya bahwa segala yang dilakukan dalam penyusunan tesis ini tidak akan terlaksana dengan baik tanpa adanya bantuan dan bimbingan serta dorongan dari berbagai pihak, untuk itu dengan segala kerendahan hati penulis mengucapkan terima kasih kepada:

1. Bapak Prof. Dr. Syahril Pasaribu, DTM & H.,M.Sc (CTM), Sp.A(K), selaku Rektor Universitas Sumatera Utara atas kesempatan yang diberikan untuk mengikuti dan menyelesaikan pendidikan magister di Universitas Sumatera Utara. 2. Bapak Prof. Dr. Ir. A. Rahim Matondang, MSIE, selaku Direktur Sekolah

Pascasarjana Universitas Sumatera Utara atas kesempatan yang diberikan untuk mengikuti dan menyelesaikan pendidikan magister pada Sekolah Pascasarjana Universitas Sumatera Utara.

3. Ibu Prof. Dr. Ade Fatma Lubis, MAFIS, MBA. CPA, selaku Ketua Program Studi Magister Ilmu Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara yang juga selaku Dosen Pembimbing I yang telah banyak memberi bimbingan dan arahan di sela-sela kesibukannya dari awal penulisan hingga selesainya penulisan tesis ini.

5. Ibu Dra. Sri Mulyani, MBA, Ak, Bapak Drs. Iskandar Muda, M.Si, Ak, dan Ibu Dra. Tapi Anda Sari Lubis, M.Si, Ak selaku Dosen Penguji yang telah memberikan saran dan masukan untuk kesempurnaan tesis ini.

6. Seluruh staf pengajar Program Magister Ilmu Akuntansi atas segala ilmu dan pengetahuan yang telah diberikan, dan seluruh staf administrasi Program Magister Ilmu Akuntansi.

7. Ibunda dan (Alm) Ayahanda tercinta, yang selalu mendoakan dan memberikan dorongan moril maupun materil serta bantuan yang tak ternilai dalam bentuk apapun juga, sehingga penulis dapat menyelesaikan kuliah dan tesis ini.

8. Kakak dan Adik-adikku tersayang, yang telah memberi dukungan dan motivasi yang tak pernah henti.

9. Teman-teman di Program Magister Ilmu Akuntansi, yang penuh dengan rasa kekeluargaan dan persahabatan dalam memberi sumbangan pikiran selama perkuliahan.

Akhirnya, semoga Allah SWT selalu melimpahkan berkah dan hidayah-Nya bagi kita semua, dan apa yang penulis lakukan ini mendapatkan ridho-Nya serta berguna bagi penulis khususnya dan pembaca umum. Amin

Medan, Juni 2011 Penulis,

DAFTAR ISI

Halaman

ABSTRAK………. i

ABSTRACT……….... ii

RIWAYAT HIDUP………... iii

KATA PENGANTAR………... . iv

DAFTAR ISI……….. vi

DAFTAR TABEL……… . ix

DAFTAR GAMBAR……… . x

DAFTAR LAMPIRAN……… xi

BAB I. PENDAHULUAN……… . 1

1.1. Latar Belakang……… 1

1.2. Rumusan Masalah………... 5

1.3. Tujuan Penelitian……… 6

1.4. Manfaat Penelitian……….. 6

1.5. Originalitas Penelitian………. 7

BAB II. TINJAUAN PUSTAKA………. 8

2.1. Landasan Teori……….... 8

2.1.1. Pengertian APBD………... 8

2.1.2. Pendapatan Asli Daerah……….. 14

2.1.3. Dana Perimbangan……….. 18

2.1.4. Lain-lain Pendapatan Daerah yang sah………... 21

2.1.5. Kinerja Keuangan Pemerintah Daerah………... 22

2.1.6. Belanja Daerah……… 25

2.1.7. Pentingnya Anggaran Sektor Publik dan Kelemahan Anggaran………. 28

BAB III. KERANGKA KONSEP DAN HIPOTESIS……… 33

3.1. Kerangka Konseptual………... 33

3.2. Hipotesis Penelitian………. 36

BAB IV. METODE PENELITIAN………. 37

4.1. Jenis Penelitian……… 37

4.2. Lokasi Penelitian………. 37

4.3. Populasi dan Sampel Penelitian……….. 37

4.4. Metode Pengumpulan Data………... 39

4.5. Defenisi Operasional dan Metode Pengukuran Variabel……… 39

4.6. Metode Analisis Data………. 42

4.6.1.Pengujian Asumsi Klasik………. 43

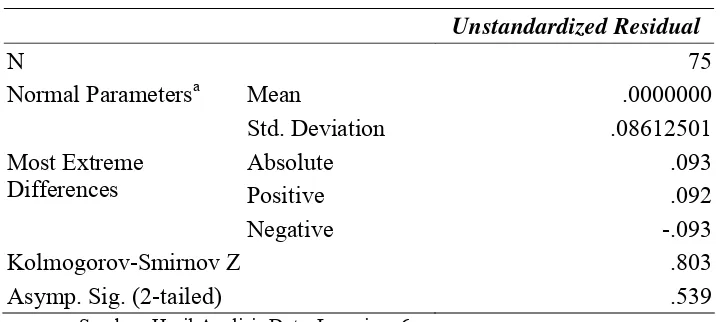

4.6.1.1. Uji Normalitas………... 44

4.6.1.2. Uji Multikolinearitas………... 44

4.6.1.3. Uji Autokorelasi………... 45

4.6.1.4. Uji Heteroskedastisitas………... 45

4.6.2.Pengujian Hipotesis……….. 46

4.6.2.1. Uji Statistik F………... 46

4.6.2.2. Uji Statistik t……….... 47

4.6.2.3. Uji Koefisien Determinasi (R2)……….... 47

BAB V. HASIL PENELITIAN DAN PEMBAHASAN………. 48

5.1. Hasil Penelitian………... 48

5.2. Statistik Deskriptif……….. 48

5.3. Hasil Pengujian Asumsi Klasik ………..……… 50

5.3.1.Hasil Uji Normalitas………. 51

5.3.2.Hasil Uji Multikolinearitas………... 52

5.3.3.Hasil Uji Autokorelasi... 53

5.4. Hasil Pengujian Hipotesis ……….………. 55

5.4.1.Hasil Uji Statistik F……….. 55

5.4.2.Hasil Uji Statistik t………... 56

5.4.3.Hasil Adjusted R2……… 57

5.5. Hasil Uji Residual ………...………... 58

5.6. Pembahasan Hasil Penelitian……….. 59

BAB VI KESIMPULAN DAN SARAN………... 63

6.1. Kesimpulan………. 63

6.2. Keterbatasan Penelitian………... 63

6.3. Saran………... 64

DAFTAR PUSTAKA……… 65

DAFTAR TABEL

Nomor Judul Halaman

2.1. Bentuk dan Struktur Anggaran Daerah Propinsi/Kabupaten/Kota …… 13

2.2. Review Penelitian Terdahulu ……… 31

4.1. Populasi dan Sampel Penelitian ... 38

4.2. Definisi Operasional Variabel ……… 41

5.1. Hasil Deskripsi Variabel Penelitian……… 49

5.2. Hasil Uji One-Sample Kolmogorov Smirnov………...……….. 51

5.3. Hasil Korelasi antara Variabel Independen ………..…………. 52

5.4. Hasil Tolerance dan VIF ………..………. 53

5.5. Hasil Durbin-Watson ………. ………... 53

5.6. Hasil Uji Glejser ………... 54

5.7. Hasil Uji Statistik F ………... 55

5.8. Hasil Uji Statistik t ……….……… 56

5.9. Hasil Adjusted R2 ……….. 57

DAFTAR GAMBAR

Nomor Judul Halaman 3.1. Pengaruh PAD, Dana Perimbangan, dan Lain-lain Pendapatan Daerah

Yang Sah Terhadap Belanja Daerah dengan Kinerja Keuangan Peme-

rintah Daerah sebagai variabel moderating ………... 33 5.1. Normal PP Plot ...……… 51

DAFTAR LAMPIRAN

Nomor Judul Halaman

1. Laporan Realisasi PAD dan Dana Perimbangan………... 68

2. Laporan Realisasi Lain-lain Pendapatan Daerah Yang Sah dan Belanja Daerah……….... 69

3. Total Realisasi Penerimaan dan Pengeluaran……….... 70

4. Laporan Realisasi Kinerja Keuangan Pemerintah Daerah………... 71

5. Hasil Analisis Deskriptif……….... 72

6. Hasil Uji Asumsi Klasik ……….………... 73

7. Hasil Pengujian Hipotesis ……….……….... 77

PENGARUH PENDAPATAN ASLI DAERAH, DANA PERIMBANGAN DAN LAIN-LAIN PENDAPATAN DAERAH YANG SAH TERHADAP BELANJA

DAERAH DENGAN KINERJA KEUANGAN PEMERINTAH DAERAH SEBAGAI VARIABEL MODERATING PADA PROPINSI

SUMATERA UTARA

ABSTRAK

Penelitian ini bertujuan untuk menguji pengaruh Pendapadatan Asli Daerah, Dana Perimbangan dan Lain-Lain Pendapatan Daerah Yang Sah terhadap Belanja Daerah dan menguji pengaruh Kinerja Keuangan Pemerintah Daerah sebagai variabel moderating terhadap hubungan antara Pendapadatan Asli Daerah, Dana Perimbangan, Lain-Lain Pendapatan Daerah Yang Sah dengan Belanja Daerah.

Populasi penelitian ini adalah sebanyak 33 Kabupaten/Kota (25 Kabupaten dan 8 Kota) pada Propinsi Sumatera Utara. Sampel yang digunakan dalam penelitian ini sebanyak 25 Kabupaten/Kota (18 Kabupaten dan 7 Kota) yang ditentukan dengan metode purposive sampling. Kriteria yang digunakan dalam penentuan sampel yaitu Kabupaten/Kota yang mempublikasikan laporan realisasi APBD secara konsisten dari tahun 2007-2009. Metode analisis yang digunakan yaitu regresi linier berganda dan uji residual dengan menggunakan SPSS versi 16.

Hasil penelitian menunjukkan bahwa Pendapatan Asli Daerah, Dana Perimbangan, dan Lain-lain Pendapatan Daerah yang Sah berpengaruh signifikan terhadap Belanja Daerah. Dan hasil penelitian juga menunjukkan bahwa Kinerja Keuangan Pemerintah Daerah bukan merupakan variabel moderating.

THE INFLUENCES OF LOCAL REVENUE, INTERGOVERNMENTAL TRANSFER AND OTHER REVENUE TO LOCAL GOVERNMENT

EXPENDITURE WITH LOCAL GOVERNMENT FINANCIAL PERFORMANCE AS A MODERATING VARIABLE IN

PROVINCE SUMATERA UTARA

ABSTRACT

The research is aiming to test the influences of Local Revenue, Intergovernmental Transfer, and Other Revenue to Local Government Expenditure and to test the influences of Local Government Financial Performance as a moderating variable the relation between Local Revenue, Intergovernmental Transfer, and Other Revenue with Local Government Expenditure.

The population is 33 Regency/city (25 Regency and 8 City) in Province Sumatera Utara. The sample used in this research is 25 Regency/City (18 Regency and 7 City) which is determined by purposive sampling methods. Using the Criteria in sample is Regency/City which publishes realization report APBD consistently from year 2007 to 2009. The method of analyze used is Multiple Regression Analysis (MRA) and residual test with using SPSS version 16.

The result shows that Local Revenue, Intergovernmental Transfer, Other Revenue significantly influences the Local Government Expenditure. And the result also shows that Financial Performance Local Government is not a moderating variable.

BAB I PENDAHULUAN

1.1. Latar Belakang

Filosofi otonomi daerah mewujudkan kemandirian daerah di segala segi kehidupan, yang diukur melalui elemen Pendapatan Asli Daerah (PAD). Diharapkan dengan otonomi, semua daerah di Indonesia mampu melaksanakan semua urusan pemerintahan dan pembangunan dengan bertumpu pada PAD yang dimilikinya. Dengan melihat realita pencapaian PAD di hampir semua daerah di Indonesia, bukan kemandirian yang ada justru tingkat ketergantungan terhadap pusat yang semakin besar.

Desentralisasi merupakan program yang efisien yang dapat meningkatkan kinerja. Efisiensi pada kategori yang sangat luas dalam literatur yang mencakup kegiatan mulai dari representasi politik ke hasil layanan. Bangsa yang pemerintah daerahnya efisien dapat memberikan layanan yang lebih responsif dan inovatif, dan dapat diselenggarakan lebih akuntabel. Rezim merancang dan melaksanakan program untuk mendesentralisasikan wewenang otonom daerah (sebagai lawan dari dekonsentrasi pelayanan pemerintah pusat secara lokal atau desentralisasi administratif) karena berbagai alasan.

tingkat pemerintah daerah. Pendapatan harus cocok dengan kebutuhan belanja sedekat mungkin, sehingga (1) mendorong mobilisasi pendapatan dari sumber-sumber daerah, dan meningkatkan posisi keseluruhan fiskal suatu negara, (2) meningkatkan akuntabilitas pemerintah, dan (3) mengurangi efek distorsi dari antar transfer pemerintah.

Pada umumnya terkait dengan masalah kebijakan atau teknis yaitu: untuk menghasilkan modernisasi provinsi atau daerah; untuk menyediakan pelayanan masyarakat dengan lebih murah, lebih berkualitas, dan cakupan pelayanan yang lebih besar, mencapai penghematan anggaran dengan mengurangi penyediaan pusat, memperluas dukungan politik dan meningkatkan tingkat kepercayaan dalam rezim pusat, meningkatkan partisipasi daerah dalam perencanaan dan penganggaran untuk konsisten menghasilkan berbagai layanan dengan preferensi daerah, dan mencegah disintegrasi dari pemerintah pusat.

PAD, Dana Perimbangan dan Lain-lain Pendapatan Daerah yang Sah memiliki peranan yang besar sebagai sumber pembiayaan pembangunan dan pada akhirnya mampu mendorong pertumbuhan ekonomi di daerah. Penurunan kegiatan ekonomi diberbagai daerah juga menyebabkan penurunan PAD daerah sehingga menghambat pelaksanaan kegiatan pemerintah, pembangunan, dan pelayanan masyarakat oleh pemerintah daerah secara otonom. Begitu juga sebaliknya peningkatan kegiatan ekonomi diberbagai daerah akan meningkatkan PAD daerah sehingga pelaksanaan kegiatan pemerintah, pembangunan, dan pelayanan masyarakat oleh pemerintah tidak terhambat.

Pemerintah Indonesia terdiri dari provinsi dan kabupaten. Mulai tahun 2001, pemerintah mulai beroperasi dalam lingkungan yang jauh lebih terdesentralisasi. Desentralisasi fiskal di Indonesia ditandai dengan pelimpahan tanggung jawab pengeluaran yang signifikan kepada pemerintah daerah, terutama di tingkat kabupaten. Namun, kontrol atas sumber utama pendapatan tetap sangat tersentralisasi. Pada akhir tahun 2007, sekitar 38 persen dari total pengeluaran sektor publik hanya sekitar 8 persen dari total pendapatan masyarakat. Akibatnya, transfer dari pemerintah pusat diperlukan untuk membiayai sebagian besar pengeluaran desentralisasi ke tingkat daerah.

pejabat pemerintah pusat, terutama sebagai pusat telah berjuang untuk mengurangi defisit fiskal sendiri. Kebijakan diskusi telah berfokus mendorong bangsa untuk menghabiskan lebih banyak sumber daya yang tersedia, kurang layak diberikan kerangka hukum saat ini, untuk mengurangi transfer ke daerah jika tidak meningkatkan belanja.

Pemerintah daerah lebih bertanggung jawab (akuntabel) dan transparan dalam setiap kebijakan, tindakan, dan kinerja yang dihasilkan. Dalam proses pengelolaan keuangan pemerintah, tahap penganggaran menjadi sangat penting karena anggaran yang tidak efektif dan tidak berorientasi pada kinerja akan dapat menggagalkan perencanaan yang sudah disusun. Dalam rangka pertanggungjawaban publik, pemerintah daerah harus melakukan optimalisasi anggaran yang dilakukan secara ekonomis, efisien, dan efektif (Value for Money) untuk meningkatkan kesejahteraan masyarakat. Pengalaman yang terjadi selama ini menunjukkan bahwa manajemen keuangan daerah masih memprihatinkan. Anggaran daerah, khususnya belanja daerah belum mampu berperan sebagai insentif dalam mendorong laju pembangunan di daerah. Di sisi lain banyak ditemukan pengalokasian anggaran yang tidak sesuai dengan kebutuhan dan skala prioritas dan kurang mencerminkan aspek ekonomis, efisiensi, dan efektivitas, karena kualitas perencanaan anggaran daerah relatif lemah.

untuk merencanakan tindakan apa yang akan dilakukan oleh pemerintah daerah, berapa besar biaya yang dibutuhkan, dan berapa hasil yang diperoleh dari belanja pemerintah tersebut.

Berdasarkan uraian diatas, maka peneliti tertarik untuk melakukan penelitian mengenai “Pengaruh Pendapatan Asli Daerah, Dana Perimbangan, dan Lain-lain Pendapatan Daerah yang Sah Terhadap Belanja Daerah Dengan Kinerja Keuangan Pemerintah Daerah Sebagai Variabel Moderating Pada Propinsi Sumatera Utara”.

1.2. Rumusan Masalah

Berdasarkan uraian diatas maka masalah yang hendak diteliti dalam penelitian ini adalah:

1. Apakah Pendapatan Asli Daerah berpengaruh terhadap Belanja Daerah Pada Propinsi Sumatera Utara?

2. Apakah Dana Perimbangan berpengaruh terhadap Belanja Daerah Pada Propinsi Sumatera Utara?

3. Apakah Lain-lain Pendapatan Daerah yang Sah berpengaruh terhadap Belanja Daerah Pada Propinsi Sumatera Utara?

1.3. Tujuan Penelitian

Berdasarkan rumusan masalah di atas, maka tujuan penelitian ini adalah: 1. Untuk mengetahui apakah Pendapatan Asli Daerah berpengaruh terhadap Belanja

Daerah Pada Propinsi Sumatera Utara.

2. Untuk mengetahui apakah Dana Perimbangan berpengaruh terhadap Belanja Daerah Pada Propinsi Sumatera Utara.

3. Untuk mengetahui apakah Lain-lain Pendapatan Daerah yang Sah berpengaruh terhadap Belanja Daerah Pada Propinsi Sumatera Utara.

4. Untuk mengetahui apakah Kinerja Keuangan Pemerintah Daerah sebagai variabel moderating dapat memperkuat/memperlemah hubungan antara Pendapatan Asli Daerah, Dana Perimbangan, dan Lain-lain Pendapatan Daerah yang Sah terhadap Belanja Daerah Pada Propinsi Sumatera Utara.

1.4. Manfaat Penelitian

Manfaat yang diharapkan dari penelitian ini adalah:

1. Bagi Peneliti, dapat menambah wawasan dan pengetahuan dalam penelitian tentang PAD, Dana Perimbangan, Lain-lain Pendapatan Daerah yang Sah, Kinerja Keuangan Pemerintah Daerah, dan Belanja Daerah.

3. Bagi Akademis, penelitian ini diharapkan dapat memberikan referensi bagi penelitian selanjutnya.

4. Bagi Umum, penelitian ini diharapkan dapat memberikan informasi pada masyarakat tentang PAD, Dana Perimbangan, Lain-lain Pendapatan Daerah yang Sah, Kinerja Keuangan Pemerintah Daerah, dan Belanja Daerah.

1.5. Originalitas Penelitian

Penelitian tentang Pendapatan Asli Daerah dan Dana Perimbangan, Belanja Daerah sudah pernah dilakukan oleh peneliti-peneliti sebelumnya. Penelitian ini merupakan lanjutan dari penelitian yang dilakukan oleh Siti Khairani. Perbedaan penelitian ini dengan penelitian yang dilakukan Khairani (2008) yaitu:

1. Independen variabel penelitian ini adalah Pendapatan Asli Daerah, Dana Perimbangan, Lain-lain Pendapatan Daerah yang Sah dengan Kinerja Keuangan Pemerintah Daerah sebagai variabel moderating. Sedangkan independen variabel sebelumnya adalah DAU dan PAD.

2. Dependen variabel penelitian ini adalah seluruh Belanja Daerah, sedangkan dependen variabel sebelumnya adalah Belanja Aparatur (belanja tidak langsung) dan Belanja Publik (belanja langsung).

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori

2.1.1. Pengertian Anggaran Pendapatan dan Belanja Daerah (APBD)

Pembentukan pemerintahan di daerah pada prinsipnya adalah untuk lebih memberdayakan peran serta pemerintah dan masyarakat di daerah dalam pembangunan wilayah. Mardiasmo (2004:59) menyatakan bahwa tujuan utama penyelenggaraan otonomi daerah adalah untuk meningkatkan pelayanan publik dan memajukan perekonomian daerah.

Pada UU No.17 Tahun 2003 Pasal 16 tentang Keuangan Negara disebutkan bahwa:

1. APBD merupakan pengelolaan keuangan daerah yang ditetapkan setiap tahun dengan peraturan Daerah.

2. APBD terdiri atas Anggaran Pendapatan, Anggaran Belanja, dan Pembiayaan. 3. Pendapatan Daerah berasal dari Pendapatan Asli Daerah.

4. Belanja Daerah dirinci menurut organisasi, fungsi, dan jenis belanja.

2006 Pasal 22 ayat 1, struktur APBD merupakan satu kesatuan yang terdiri dari: Pendapatan Daerah, Belanja Daerah, dan Pembiayaan Daerah.

Menurut Halim (2001:245) APBD merupakan rencana kerja pemerintah daerah yang diwujudkan dalam bentuk uang (rupiah) selama periode waktu tertentu (satu tahun) serta merupakan salah satu instrument utama kebijakan dalam upaya peningkatan pelayanan umum dan kesejahteraan masyarakat didaerah. Anggaran daerah digunakan sebagai alat untuk menentukan besar pendapatan dan pengeluaran, membantu pengambilan keputusan dan perencanaan pembangunan, otorisasi pengeluaran di masa-masa yang akan datang, sumber pengembangan ukuran-ukuran standar untuk evaluasi kinerja, alat untuk memotivasi para pegawai, dan alat koordinasi bagi semua aktivitas dari berbagai unit kerja.

Menurut Erlina (2008:23) laporan realisasi anggaran menyajikan ikhtisar sumber, alokasi, dan pemakaian sumber daya ekonomi yang dikelola oleh pemerintah pusat/daerah, yang menggambarkan perbandingan antara anggaran dan realisasinya dalam satu periode pelaporan.

daerah yang dipisahkan. Penganggaran memerlukan kerjasama para pimpinan satuan kerja dalam organisasi pemerintahan. Struktur organisasi satuan kerja menunjukkan tanggungjawab setiap pelaksana anggaran. Setiap pelaksana bertanggungjawab untuk menyiapkan dan mengelola elemen anggarannya masing - masing.

Kepala SKPD (Satuan Kerja Perangkat Daerah) selaku Pengguna Anggaran menyusun Laporan Keuangan sebagai pertanggungjawaban pelaksanaan APBD pada Satuan Kerja Perangkat Daerah yang bersangkutan. Laporan keuangan tersebut harus disampaikan oleh Kepala SKPD kepada Pejabat Pengelola Keuangan Daerah (PPKD) selaku Bendahara Umum Daerah yang menyusun laporan keuangan sebagai pertanggungjawaban pengelolaan perbendaharaan daerah. Laporan Keuangan tersebut oleh PPKD disampaikan kepada gubernur/bupati/walikota untuk memenuhi pertanggungjawaban pelaksanaan APBD. Selanjutnya laporan keuangan pemerintah daerah ini disampaikan oleh gubernur/bupati/walikota kepada Badan Pemeriksa Keuangan (BPK) selambat-lambatnya 3 (tiga) bulan setelah tahun anggaran berakhir.

untuk menyusun dan menyajikan Laporan Keuangan, tetapi juga harus membuat Laporan Kinerja, yang berisi ringkasan tentang keluaran dari masing-masing kegiatan dan hasil yang dicapai dari masing-masing program sebagaimana ditetapkan dalam dokumen pelaksanaan APBD.

Jadi, laporan keuangan pemerintah daerah beserta rancangan peraturan daerah tentang pertanggungjawaban pelaksanaan APBD, dilampiri dengan ikhtisar laporan realisasi kinerja dan ikhtisar laporan keuangan Pemerintah Daerah. Rancangan peraturan daerah yang telah disetujui bersama dengan Dewan Perwakilan Rakyat Daerah, untuk tingkat pemerintah provinsi disampaikan kepada menteri keuangan, dan untuk tingkat pemerintah kabupaten/kota disampaikan kepada gubernur.

Teori tradisional keuangan publik merupakan peran utama pada desentralisasi fiskal. Empat elemen dasar pemerintah daerah menggunakan sumber pendapatan daerahnya. Pertama, pemerintah daerah memberikan pelayanan publik yang lebih baik. Kedua, pemerintah daerah memberikan penyediaan layanan publik sesuai dengan kebutuhan masyarakat. Ketiga, pemerintah daerah menggunakan anggaran untuk memberikan penyediaan layanan publik yang efisien. Dan keempat, desentralisasi dapat mendorong melakukan inovasi untuk kebijakan publik.

Sektor publik tidak mengandung penetapan harga yang sama seperti sektor swasta, untuk mengatur penawaran dan permintaan. Alokasi sektor publik untuk barang dan jasa sudah menjadi politik, tetapi seteliti mungkin pelayanan pajak harus mencerminkan pengumpulan preferensi anggota masyarakat. Pemerintahan harus responsif, akuntabilitas, dan membuat keputusan daerah tentang masalah-masalah dan kebutuhan daerah. Akuntabilitas melalui pemilu daerah yang cenderung didorong oleh alokasi daerah, sedangkan pemilu pemerintah pusat jarang difokuskan pada penyediaan layanan daerah.

Desentralisasi fiskal adalah penyerahan wewenang dari pemerintah pusat kepada pemerintah daerah, fungsi khusus dengan kewenangan administratif dan pendapatan fiskal. Para ekonom umumnya berfokus pada efisiensi dan ekuitas, sedangkan administrasi publik cenderung berfokus pada kekuasaan dan akuntabilitas. Pemerintah pusat memberikan tanggung jawab dan kewenangan kepada pemerintah daerah dalam penentuan setiap program atau kegiatan daerah. Penentuan pada output daerah dengan sistem terpusat terjadi melalui keputusan dari legislatif pusat.

Desentralisasi fiskal dapat menghasilkan kesejahteraan dimana biaya penyediaan layanan publik bervariasi dengan tuntutan yang diberikan, biaya berbeda akan menghasilkan perbedaan tingkat efisien pada output. Mengukur kesejahteraan dari desentralisasi fiskal dengan memaksimalkan jumlah surplus dari penyediaan pelayanan publik yang baik.

pemerintah daerah. Pemerintah daerah membantu pemerintah pusat dalam pembangunan daerah. Dan pemimpin daerah yang menuntut otonomi yang lebih dan kekuasaan perpajakan bersama dengan tanggung jawab pengeluaran daerah. Dalam membangun akuntabilitas untuk belanja daerah, pemerintah daerah harus mengontrol sendiri sumber pendapatan yang cukup untuk memungkinkan beberapa pertimbangan dalam pencocokan kebutuhan daerahnya.

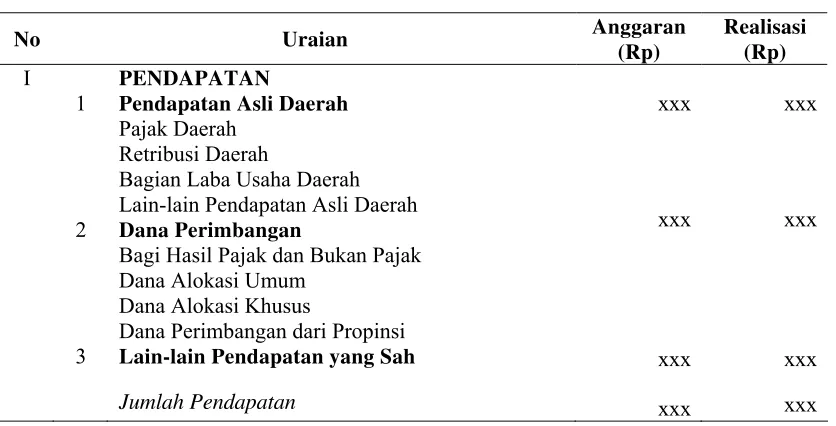

Pada UU No.17 Tahun 2003 Pasal 10 Kekuasaan pengelolaan keuangan daerah dilaksanakan oleh kepala daerah satuan kerja pengelola keuangan daerah selaku pejabat APBD. Dan dilaksanakan oleh kepala satuan kerja perangkat daerah selaku pejabat pengguna anggaran/barang daerah. Bentuk dan struktur APBD menurut permendagri No.59 Tahun 2007 dapat dilihat pada gambar dibawah ini:

Tabel 2.1.

Bentuk Dan Struktur Anggaran Daerah Propinsi/Kabupaten/Kota

No Uraian Anggaran

(Rp)

Pendapatan Asli Daerah Pajak Daerah

Retribusi Daerah

Bagian Laba Usaha Daerah Lain-lain Pendapatan Asli Daerah Dana Perimbangan

Bagi Hasil Pajak dan Bukan Pajak Dana Alokasi Umum

Dana Alokasi Khusus

Dana Perimbangan dari Propinsi Lain-lain Pendapatan yang Sah

Belanja Tidak Langsng Belanja Pegawai

Belanja Bunga Belanja Subsidi Belanja Hibah

Belanja Bantuan Sosial Belanja Bantuan Keuangan Belanja Langsng

Belanja Pegawai

Belanja Barang dan Jasa Belanja Modal

Sisa Lebih Perhitungan Anggaran Tahun Lalu Pencairan Dana Cadangan

Hasil Penjualan Kekayaan Daerah yg Dipisahkan Penerimaan Pinjaman Daerah

Penerimaan Kembali Pemberian Pinjaman Penerimaan Piutang Daerah

Pengeluaran Pembiayaan Pembentukan Dana Cadangan Investasi Pemda

Pembayaran Pokok Utang Pemberian Pinjaman Daerah

Jumlah Pembiayaan Sumber: Mardiasmo (2004:164-165). Otonomi Manajemen dan Keuangan Daerah

Yogyakarta: Andi.

2.1.2. Pendapatan Asli Daerah (PAD)

pajak dan pembayar retribusi daerah serta meningkatkan pengendalian dan pengawasan atas pemungutan PAD yang diikuti dengan peningkatan kualitas, kemudahan, ketepatan dan kecepatan pelayanan.

Secara teoritis pengukuran kemandirian daerah diukur dari PAD. Sesuai dengan UU No.33 Tahun 2004 disebutkan bahwa PAD terdiri dari: pajak daerah, retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan, dan lain-lain PAD yang sah. Namun di dalam perkembangan selanjutnya, diantara semua komponen PAD, pajak dan retribusi daerah merupakan penyumbang terbesar, sehingga muncul anggapan bahwasanya PAD identik dengan pajak dan retribusi daerah.

Halim (2007:96) menyatakan bahwa Pendapatan Asli Daerah (PAD) merupakan semua penerimaan daerah yang berasal dari sumber ekonomi asli daerah. Yani (2008:44) menjelaskan bahwa sumber Pendapatan Asli Daerah diperoleh dari Pajak Daerah, Retribusi Daerah, Pengelolaan Kekayaan Daerah yang Dipisahkan, Dan Lain-lain PAD yang sah.

2.1.2.1. Pajak Daerah

pemungutannya digunakan untuk pembiayaan rumah tangga daerahnya masing-masing.

Kesit (2003:2) menyatakan bahwa Pajak Daerah merupakan iuran wajib yang dilakukan oleh orang pribadi atau badan tanpa imbalan langsung yang seimbang, yang dapat dipaksakan Berdasarkan undang-undang yang berlaku, yang hasilnya digunakan untuk membiayai penyelenggaraan pemerintah daerah dan pembangunan daerah. Pajak Kabupaten/Kota yang dipungut terdiri dari: pajak hotel, pajak restoran, pajak hiburan, pajak reklame, pajak penerangan jalan, dan pajak pengambilan bahan galian golongan C. Dalam UU No.34 Tahun 2000 tentang pajak daerah dan retribusi daerah, jenis-jenis pajak kabupaten/kota terdiri dari: pajak hotel, pajak restoran, pajak hiburan, pajak reklame, pajak penerangan jalan, pajak pengambilan bahan galian golongan C, dan pajak parkir.

2.1.2.2. Retribusi Daerah

Pemungutan retribusi dibayar langsung oleh mereka yang menikmati suatu pelayanan, dan biasanya dimaksudkan untuk menutup seluruh atau sebagai dari biaya pelayanannya. Besarnya retribusi seharusnya (lebih kurang) sama dengan nilai layanan yang diberikan. Mardiasmo (2004:141) retribusi daerah terdiri dari: retribusi jasa umum, retribusi jasa usaha, dan retribusi perijinan tertentu.

daerah. Sedangkan Simanjuntak (2003:34) menyatakan bahwa retribusi daerah merupakan iuran rakyat kepada pemerintah berdasarkan undang-undang (yang dapat dipaksakan) dengan mendapat jasa balik atau kontra prestasi dari pemerintah yang secara langsung ditunjuk. Dalam UU No.34 Tahun 2000, jenis retribusi terdiri dari: 1. Retribusi Jasa Umum yang merupakan pungutan yang dikenakan oleh daerah

kepada masyarakat atas pelayanan yang diberikan. Misalnya: retribusi pelayanan kesehatan, persampahan, akta catatan sipil, KTP, dll.

2. Retribusi Jasa usaha merupakan pungutan yang dikenakan oleh daerah berkaitan dengan penyediaan layanan yang belum memadai disediakan oleh swasta dan atau penyewaan aset/kekayaan daerah yang belum dimanfaatkan misalnya: retribusi pasar grosir, terminal, rumah potong hewan, dll.

3. Retribusi Perijinan Tertentu yang merupakan pungutan yang dikenakan sebagai pembayaran atas pemberian ijin untuk melakukan kegiatan tertentu yang perlu dikendalikan oleh daerah misalnya: ijin pengambilan hasil hutan, pengelolaan hutan, dll.

2.1.2.3. Hasil Pengelolaan Kekayaan Daerah Yang Dipisahkan

Menurut Yani (2008:45) jenis pendapatan yang termasuk hasil pengelolaan kekayaan yang dipisahkan, antara lain bagian laba, dividen, dan penjualan saham milik daerah.

penyertaan modal pada perusahaan milik daerah/BUMN. Bagian laba atas penyertaan modal pada perusahaan milik pemerintah/BUMN dan bagian laba atas penyertaan modal pada perusahaan milik swasta atau kelompok usaha masyarakat.

2.1.2.4. Dan Lain-lain Pendapatan Asli Daerah Yang Sah

Jenis Lain-lain Pendapatan Asli Daerah yang Sah sesuai UU No.33 Tahun 2004 disediakan untuk menganggarkan penerimaan daerah yang tidak termasuk dalam jenis Pajak Daerah, Retribusi Daerah, dan Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan dirinci menurut obyek pendapatan yang antara lain : hasil penjualan kekayaan daerah yang tidak dipisahkan secara tunai atau angsuran/cicilan, jasa giro, pendapatan bunga, penerimaan atas tuntutan ganti kerugian daerah, penerimaan komisi, potongan ataupun bentuk lain sebagaimana akibat dari penjualan atau pengadaan barang dan jasa oleh daerah, penerimaan keuntungan dari selisih nilai tukar rupiah terhadap mata uang asing.

2.1.3. Dana Perimbangan

Pada aspek hubungan pemerintahan pusat dan daerah ini Elmi (2002:55) mengungkapkan bahwa dengan adanya kebijakan tersebut diharapkan akan terjadi pembagian keuangan yang adil dan rasional. Artinya bagi daerah-daerah yang memiliki kekayaan sumber daya alam akan memperoleh bagian pendapatan yang jumlahnya lebih besar sedangkan daerah-daerah lainnya akan mengutamakan bagian dari Dana Alokasi Umum (DAU) dan Dana Alokasi Khusus (DAK).

UU No.33 Tahun 2004 pada Pasal 1 ayat 19, menjelaskan Dana Perimbangan adalah dana yang bersumber dari pendapatan APBN yang dialokasikan kepada daerah untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi. Dan Pasal 10 ayat 1 menjelaskan dana perimbangan terdiri atas: Dana Bagi Hasil, Dana Alokasi Umum, dan Dana Alokasi Khusus.

2.1.3.1. Dana Bagi Hasil Pajak dan Bukan Pajak

Menurut UU No.33 Tahun 2004, Dana Bagi Hasil adalah dana yang bersumber dari pendapatan APBN yang dialokasikan kepada daerah berdasarkan angka persentase untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi.

Tanah dan Bangunan (BPHTB). Sedangkan pembagian hasil penerimaan dari SDA berasal dari: minyak bumi, gas alam, pertambangan umum, kehutanan dan perikanan.

2.1.3.2. Dana Alokasi Umum (DAU)

Menurut UU No.33 Tahun 2004, Dana Alokasi Umum adalah dana yang bersumber dari pendapatan APBN yang dialokasikan dengan tujuan pemerataan kemampuan keuangan antar daerah untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi.

DAU untuk suatu daerah dialokasikan atas dasar celah fiscal dan alokasi dasar. Celah fiskal adalah kebutuhan fiskal dikurangi dengan kapasitas fiskal daerah. Alokasi daerah dihitung berdasarkan jumlah gaji pegawai negeri sipil. Jumlah gaji pegawai negeri sipil daerah yang dimaksud adalah gaji pokok ditambah tunjangan keluarga dan tunjangan jabatan sesuai peraturan penggajian pegawai negeri sipil termasuk didalamnya tunjangan beras dan tunjangan Pajak Penghasilan (PPh Pasal 21).

2.1.3.3. Dana Alokasi Khusus (DAK)

Dana Alokasi Khusus (DAK) adalah dana yang bersumber dari pendapatan APBN yang dialokasikan kepada daerah tertentu dengan tujuan untuk membantu mendanai kegiatan khusus yang merupakan urusan daerah dan sesuai dengan prioritas nasional. Dana Alokasi Khusus merupakan bagian dari dana perimbangan sesuai dengan UU No.33 Tahun 2004.

Yani (2008:172) menyatakan bahwa DAK dialokasikan kepada daerah tertentu untuk mendanai kegiatan khusus yang merupakan bagian dari program yang menjadi prioritas daerah. Dan DAK dialokasikan untuk membantu daerah mendanai kebutuhan fisik sarana dan prasarana yang merupakan prioritas nasional dibidang pendidikan, kesehatan, infrastruktur (jalan, irigasi, dan air bersih), kelautan dan perikanan, pertanian, prasarana pemerintahan daerah, serta lingkungan hidup.

Pengalokasian DAK diprioritaskan untuk daerah yang memiliki kemampuan fiskal rendah atau dibawah rata-rata nasional. Kemampuan fiskal daerah didasarkan pada selisih antara realisasi penerimaan umum daerah dengan belanja pegawai negeri sipil daerah pada APBD tahun anggaran.

2.1.4. Lain-lain Pendapatan Daerah yang Sah

1. Hibah yang berasal dari pemerintah pusat, pemerintah daerah lainnya, badan/lembaga/organisasi swasta dalam negeri, kelompok masyarakat/perorangan, dan lembaga luar negeri yang tidak mengikat.

2. Dana darurat dari pemerintah dalam rangka penanggulangan korban/kerusakan bencana alam.

3. Dana bagi hasil pajak dari provinsi kepada kabupaten/kota

4. Dana penyesuaian dan dana otonomi khusus yang ditetapkan oleh pemerintah. 5. Bantuan keuangan dari provinsi atau dari pemerintah daerah lainnya.

Menurut UU No.32 Tahun 2004 Pasal 164, menyebutkan bahwa Lain-lain Pendapatan Daerah yang Sah merupakan seluruh Pendapatan Daerah selain PAD dan Dana Perimbangan, yang meliputi Hibah, Dana Darurat, dan lain-lain pendapatan yang ditetapkan pemerintah.

2.1.5. Kinerja Keuangan Pemerintah Daerah

Kinerja merupakan gambaran pencapaian pelaksanaan suatu kegiatan dalam mencapai tujuan, visi dan misi suatu organisasi (Bastian, 2006:117). Pengukuran kinerja pemerintah daerah dapat diukur dengan menilai efisiensi atas pelayanan yang diberikan kepada masyarakat (Moore, 2003). Penilaian efisiensi sangat penting dilakukan karena akan berdampak pada standar hidup masyarakat. Penghitungan rasio efisiensi yaitu:

Rasio efisiensi adalah rasio yang menggambarkan perbandingan antara output

dan input atau realisasi pengeluaran dengan realisasi penerimaan daerah. Semakin kecil

rasio ini, maka semakin efisien, begitu pula sebaliknya. Dalam hal ini dengan

mengasumsikan bahwa pengeluaran yang dibelanjakan sesuai dengan peruntukkannya

dan memenuhi dari apa yang direncanakan. Pada sektor pelayanan masyarakat adalah

suatu kegiatan yang dilakukan dengan baik dan seminimal mungkin. Suatu kegiatan dikatakan efisien jika pelaksanaan pekerjaan tersebut telah mencapai hasil (output) maksimal dengan menggunakan biaya (input) yang terendah atau dengan biaya minimal diperoleh hasil yang diinginkan. Pengelolaan keuangan yang efisien akan meningkatkan kualitas akan pengambilan keputusan sehingga bila keputusan yang diambil berkualitas akan meningkatkan kinerja keuangan pemerintah daerah.

Dengan mengetahui hasil perbandingan antara realisasi pengeluaran dan realisasi

penerimaan dengan menggunakan ukuran efisiensi tersebut, maka penilaian kinerja

keuangan dapat ditentukan (Medi, 1966 dalam Budiarto, 2007). Apabila kinerja

keuangan diatas 100% ke atas dapat dikatakan tidak efisien, 90% - 100% adalah kurang

efisien, 80% - 90% adalah cukup efisien, 60% - 80% adalah efisien dan dibawah dari

60% adalah sangat efisien.

pelaksanaan pekerjaan tersebut telah mencapai hasil (output) maksimal dengan menggunakan biaya (input) yang terendah atau dengan biaya minimal diperoleh hasil yang diinginkan. Pengelolaan keuangan yang efisien akan meningkatkan kualitas akan pengambilan keputusan sehingga bila keputusan yang diambil berkualitas akan meningkatkan kinerja keuangan pemerintah daerah.

Anggaran daerah dipergunakan sebagai alat untuk menentukan besarnya

pendapatan, pengeluaran, dan pembiayaan, alat bantu pengambilan keputusan dan

perencanaan pembangunan. Kinerja yang terkait dengan anggaran merupakan kinerja

keuangan daerah berupa perbandingan antara penerimaan dan pengeluaran yang terdapat

pada realisasi anggaran. Kinerja merupakan pencapaian atas apa yang direncanakan,

apabila pencapaian sesuai dengan yang direncanakan, maka kinerja yang dilakukan

2.1.6. Belanja Daerah

Menurut Kepmendagri No.29 Tahun 2002 Pasal 1 huruf q, Belanja Daerah adalah semua pengeluaran kas daerah dalam periode tahun anggaran tertentu yang menjadi beban daerah. Menurut UU No.32 Tahun 2004, Belanja Daerah adalah semua kewajiban daerah yang diakui sebagai pengurang nilai kekayaan bersih dalam periode tahun anggaran yang bersangkutan.

Halim (2007:322) menyatakan bahwa Belanja Daerah adalah kewajiban pemerintah mengurangi nilai kekayaan bersih. Lebih lanjut Yuwono dkk, (2005:108) menyatakan bahwa belanja daerah adalah semua pengeluaran kas daerah atau kewajiban yang diakui sebagai pengurang nilai kekayaan bersih dalam periode satu tahun anggaran yang tidak akan diperoleh pembayarannya kembali oleh pemerintah.

Belanja daerah terdiri dari belanja langsung dan belanja tidak langsung. Belanja langsung adalah bagian belanja yang dianggarkan terkait langsung dengan pelaksanaan program. Belanja langsung terdiri dari: belanja pegawai, belanja barang dan jasa, serta belanja modal untuk melaksanakan program dan kegiatan pemerintah daerah dan telah dianggarkan oleh pemerintah daerah.

Menurut Yani (2008:375-377) Belanja Daerah terdiri dari: 1. Belanja Pegawai

Belanja pegawai adalah belanja kompensasi, baik dalam bentuk uang maupun barang, sebagai imbalan atas pekerjaan yang telah dilaksanakan, kecuali pekerjaan yang berkaitan dengan pembentukan modal. Contoh: gaji dan tunjangan, honorium, lembur, kontribusi sosial, dan lain-lain.

2. Belanja Barang dan Jasa

Belanja barang dan jasa digunakan untuk pembelian barang dan jasa yang habis pakai guna memproduksi barang dan jasa. Contoh: pembelian keperluan kantor, jasa pemeliharaan, dan ongkos perjalanan dinas.

3. Belanja Modal

Pengeluaran yang dilakukan dalam rangka pembelian/pengadaan aset tetap dan aset lainnya yang mempunyai masa manfaat lebih dari satu tahun untuk digunakan dalam kegiatan pemerintahan, seperti dalam bentuk tanah, peralatan dan mesin, gedung dan bangunan, jaringan, buku perpustakaan, dan hewan.

4. Bunga

5. Subsidi

Subsidi adalah alokasi anggaran yang diberikan kepada perusahaan/lembaga tertentu yang bertujuan untuk membantu biaya produksi agar harga jual produksi/jasa yang dihasilkan dapat terjangkau oleh masyarakat banyak.

6. Hibah

Hibah digunakan untuk menganggarkan pemberian uang/barang atau jasa kepada pemerintah atau pemerintah daerah lainnya, perusahaan daerah, masyarakat dan organisasi kemasyarakatan, yang secara spesifik telah ditetapkan peruntukannya, bersifat tidak wajib dan tidak mengikat, serta tidak secara terus menerus.

7. Bantuan sosial

Yang dimaksud disini adalah pemberian bantuan yang sifatnya tidak secara terus-menerus dan selektif dalam bentuk uang/barang kepada masyarakat yang bertujuan untuk peningkatan kesejahteraan masyarakat. Contoh: bantuan partai politik sesuai dengan peraturan perundang-undangan.

8. Belanja Bantuan Keuangan

2.1.7. Pentingnya Anggaran Sektor Publik dan Kelemahan Anggaran

Menurut Mardiasmo (2002:63) Anggaran sektor publik penting karena beberapa alasan, yaitu:

1. Anggaran merupakan alat bagi pemerintah untuk mengarahkan pembangunan sosial-ekonomi, menjamin kesinambungan, dan meningkatkan kualitas hidup masyarakat.

2. Anggaran diperlukan karena adanya kebutuhan dan keinginan masyarakat yang tak terbatas dan terus berkembang, sedangkan sumber daya yang ada terbatas. 3. Anggaran diperlukan untuk menyakinkan bahwa pemerintah daerah telah

bertanggung jawab terhadap rakyat.

Selain anggaran sektor publik penting, menurut Nafarin (2004: 16) anggaran juga memiliki kelemahan antara lain:

1. Anggaran dibuat berdasarkan taksiran dan asumsi sehingga mengandung unsur ketidakpastian.

2. Menyusun angaran yang cermat memerlukan waktu, uang, dan tenaga yang tidak sedikit, sehingga tidak semua instansi pemerintah mampu menyusun anggaran secara lengkap dan akurat.

2.2. Review Penelitian Terdahulu

Abdullah dan Halim (2006) meneliti tentang Studi Atas Belanja Modal Pada Anggaran Pemerintah Daerah Dalam Hubungannya Dengan Belanja Pemeliharaan Dan Sumber Pendapatan. Hasil penelitiannya Belanja Modal berasosiasi positif terhadap Belanja Pemeliharaan dan menunjukkan bahwa hubungan asosiatif antara belanja modal dan pemeliharaan adalah robust. Sumber pendapatan daerah berupa dana perimbangan berasosiasi positif terhadap Belanja Modal, sementara PAD tidak.

Khairani (2008) meneliti tentang Pengaruh Dana Alokasi Umum (DAU) dan Pendapatan Asli Daerah (PAD) Terhadap Belanja Aparatur dan Belanja Pelayanan Publik pada Pemerintah Daerah (Studi Empiris Kabupaten/ Kota di Provinsi Sumatera Selatan dan Bangka Belitung). Hasil penelitiannya DAU dan PAD yang diuji secara terpisah berpengaruh terhadap Belanja Aparatur dan Belanja Publik. Namun ketika diuji secara serentak pengaruh DAU dan PAD terhadap Belanja Aparatur menunjukkan hasiI yang signifikan. Hal itu berarti tidak terjadi flypaper effect. Sedangkan untuk pengujian pengaruh DAU dan PAD terhadap Belanja Publik menunjukkan hasil yang tidak signifikan.

sementara dana perimbangan dan lain-lain pendapatan tidak. Hal ini menunjukkan bahwa masih terdapat ketergantungan sumber penerimaan dari pemerintah pusat melalui dana perimbangan untuk kabupaten/kota yang ada di lingkup propinsi Bali.

Andirfa (2009) meneliti tentang Pengaruh Pertumbuhan Ekonomi, Pendapatan Asli Daerah, Dana Perimbangan, Dan Lain-lain Pendapatan Yang Sah Terhadap Pengalokasian Anggaran Belanja Modal (Studi Empiris Pada Kabupaten/ Kota Pemerintah Aceh). Hasil penelitian menunjukkkan bahwa Pertumbuhan Ekonomi, PAD, Dana Perimbangan, Lain-Lain Pendapatan Yang Sah Mempunyai hubungan sangat kuat dengan Pengalokasian Anggaran Balanja Modal. Secara parsial dan simultan PDRB, PAD, Dana Perimbangan, dan Lain-lain Pendapatan Yang Sah menunjukkan pengaruh yang signifikan terhadap pengalokasian anggaran belanja modal.

Tabel 2.2.

Review Penelitian Terdahulu Peneliti/

Tahun Judul Penelitian

Variabel yang

digunakan Hasil

Syukriy Abdullah dan Abdul Halim

(2006).

Studi Atas Belanja Modal Pada Anggaran Pemerintah Daerah

Belanja Modal berasosiasi positif terhadap Belanja Pemeliharaan dan menunjukkan bahwa hubungan asosiatif antara belanja modal dan pemeliharaan adalah robust. Sumber pendapatan daerah berupa dana perimbangan berasosiasi positif terhadap Belanja Modal, sementara PAD tidak.

Siti Khairani (2008)

Pengaruh Dana Alokasi Umum dan Pendapatan Asli Daerah Terhadap Belanja Aparatur dan Belanja Pelayanan Publik pada Pemerintah Daerah (Studi Empiris Kabupaten /Kota di Provinsi Sematera Selatan dan Bangka Belitung).

DAU dan PAD yang diuji secara terpisah berpengaruh terhadap Belanja Aparatur dan Belanja Publik. Namun ketika diuji secara serentak pengaruh DAU dan PAD terhadap Belanja Aparatur hasiI yang signifikan. Hal itu berarti tidak terjadi flypaper effect. Sedangkan untuk pengujian pengaruh DAU dan PAD terhadap Belanja Publik hasil yang tidak signifikan.

Yudani, Ni Nengah (2008)

Desentralisasi Fiskal Dalam Hubungannya Dengan PAD Dan Belanja Pembangunan

Asli Daerah, Dana Perimbangan, Dan Lain-lain Pendapatan Yang Sah Terhadap Pengalokasian

Anggaran Belanja Modal (Studi Empiris Pada Kabupaten/ Kota Pemerintah Aceh)

Pertumbuhan Ekonomi, PAD, Dana Perimbangan, Lain-Lain Pendapatan Yang Sah Mempunyai hubungan sangat kuat dengan Pengalokasian Anggaran Balanja Modal. Secara parsial dan simultan PDRB, PAD, Dana Perimbangan, dan Lain-lain Pendapatan Yang Sah menunjukkan pengaruh yang signifikan terhadap pengalokasian anggaran belanja modal.

Noni

Puspita Sari dan Idhar Yahya

(2009)

Pengaruh Dana Alokasi Umum (DAU) dan Pendapatan Asli Daerah terhadap Belanja Langsung pada Pemerintah/Kota di

BAB III

KERANGKA KONSEP DAN HIPOTESIS

3.1. Kerangka Konseptual

Berdasarkan masalah penelitian dan landasan teori, maka kerangka konseptual penelitian ini terlihat pada Gambar 3.1. sebagai berikut:

Pendapatan Asli Daerah (X1): a. Pajak Daerah

b. Retribusi Daerah c. Hasil Pengelolaan

Kekayaan Daerah yang dipisahkan

d. dan Lain-lain Pendapatan Asli Daerah yang Sah

H1 Dana Perimbangan (X2):

a. Dana Bagi Hasil b. Dana Alokasi Umum c. Dana Alokasi Khusus

H2

H3

Lain-lain Pendapatan Daerah

yang Sah (X3) H4

Gambar 3.1. Pengaruh PAD, Dana Perimbangan, dan Lain-lain Pendapatan Daerah yang sah Terhadap Belanja Daerah dengan Kinerja Keuangan

Pemerintah Daerah sebagai variabel moderating.

Berdasarkan Gambar 3.1 terdapat satu variabel dependen (Y) yaitu Belanja Daerah, dan empat variabel independen yaitu Pendapatan Asli Daerah (X1) dengan

indikatornya Pajak Daerah, Retribusi Daerah, Hasil Pengelolaan Kekayaan Daerah yang dipisahkan, dan Lain-lain Pendapatan Asli Daerah yang Sah, Dana Perimbangan (X2) dengan indikatornya Dana Bagi Hasil, Dana Alokasi Umum dan Dana Alokasi Khusus, Lain-lain Pendapatan Daerah yang Sah (X3), dan satu variabel moderating yaitu Kinerja Keuangan Pemerintah Daerah (X4).

Kinerja Keuangan Pemerintah Daerah dilihat dari sumber penerimaan daerah (Pendapatan Asli Daerah, Dana Perimbangan, dan Lain-lain Pendapatan Daerah yang Sah) yang digunakan untuk membiayai Belanja Daerah dalam melaksanakan program atau kegiatan dengan tujuan dapat meningkatkan kesejahteraan dan memberikan pelayanan yang lebih baik kepada masyarakat.

Dari gambar kerangka konseptual menunjukkan bahwa Kinerja Keuangan Pemerintah Daerah diduga mempengaruhi (memperkuat) hubungan antara Pendapatan Asli Daerah, Dana Perimbangan, dan Lain-lain Pendapatan Daerah yang Sah terhadap Belanja Daerah. Dan Belanja Daerah yang dipengaruhi oleh PAD, Dana Perimbangan, Lain-lain Pendapatan Daerah yang Sah, apabila semua variabel independen meningkat maka realisasi Belanja Daerah dalam satu tahun anggaran juga meningkat, hal ini karena semua variabel independen yang digunakan untuk membiayai Belanja Daerah.

daerah. Pajak merupakan sumber utama pendapatan bagi pemerintah daerah, jika pemungutan pajak daerah defisit untuk mendukung belanja daerah, maka pemerintah daerah mengandalkan transfer dari pemerintah pusat (Dana Perimbangan).

Kerangka konsep dari penelitian ini atas dasar teori desentralisasi. Teori desentralisasi membentuk uraian efisiensi untuk kepentingan publik. Penentuan menyentralisasikan pada output publik sebagai berikut: desentralisasi bagi publik didefinisikan pada himpunan bagian geografis dari total jumlah penduduk, dimana penyediaan biaya setiap tingkat daerah memberikan hasil yang baik di setiap yurisdiksi yang sama untuk masing-masing pemerintah daerah yang akan lebih efisien (atau paling tidak efisien). Desentralisasi berguna untuk dua alasan dasar, pertama, memberikan eksplisit di mana ketentuan desentralisasi yang akan disukai (dengan alasan efisiensi) pada kontrol pemerintah pusat. Kedua, untuk menentukan besarnya keuntungan kesejahteraan dari desentralisasi, di mana mengukur keuntungan kesejahteraan dari desentralisasi dengan penentuan anggaran daerah.

Ada tiga pemikiran tentang sebab-akibat antara belanja dan pendapatan pemerintah. Pertama, Friedman leads the tax-and-spend school, yang berpendapat bahwa menaikkan pajak hanya akan menyebabkan pengeluaran lebih banyak. Kedua

the spend-and-tax school, bahwa belanja menyebabkan pendapatan. Ketiga, pemerintah dapat mengubah belanja dan pajak secara bersamaan, ini dikenal sebagai hipotesis sinkronisasi fiskal.

Isu kebijakan utama dalam reformasi desentralisasi bagaimana mengatur tanggung jawab di antara berbagai lapisan pemerintah sehingga memaksimalkan keseluruhan tingkat efisiensi dan kesejahteraan. Desentralisasi fiskal dapat kondusif bagi pertumbuhan ekonomi. Persaingan pertumbuhan antara belanja pada tingkat daerah efisien karena ekonomi. Artinya, sebuah konvergensi pendapatan dan belanja di tingkat daerah secara positif berhubungan dengan tingkat pertumbuhan yang lebih tinggi.

3.2. Hipotesis Penelitian

Hipotesis merupakan dugaan atau jawaban sementara terhadap masalah yang akan diuji kebenarannya, melalui analisis data yang relevan dan kebenarannya akan diketahui setelah dilakukan penelitian. Berdasarkan perumusan masalah dan kerangka konseptual, hipotesis dalam penelitian ini adalah:

H1 : Pendapatan Asli Daerah berpengaruh terhadap Belanja Daerah H2 : Dana Perimbangan berpengaruh terhadap Belanja Daerah

H3 : Lain-lain Pendapatan Daerah yang Sah berpengaruh terhadap Belanja Daerah H4 : Kinerja Keuangan Pemerintah Daerah sebagai variabel moderating dapat

BAB IV

METODE PENELITIAN

4.1. Jenis Penelitian

Penelitian ini menggunakan desain kausal (causal) yang berguna untuk menganalisa hubungan antar satu variabel dengan variabel lainnya. Data yang digunakan dalam penelitian ini adalah data kuantitatif, yaitu data yang berbentuk angka. Metode pengumpulan data dalam penelitian ini merupakan dokumentasi data sekunder yang diperlukan berupa laporan realisasi APBD yang dipublikasikan. Tahun amatan yang dipakai yaitu tahun 2007 - 2009.

4.2. Lokasi Penelitian

Lokasi Penelitian ini yaitu pada Badan Pusat Statistik (BPS) Sumatera Utara yang beralamat di Jl. Asrama No.179 Medan. Adapun rencana waktu penelitian yaitu November 2010 s.d. Mei 2011.

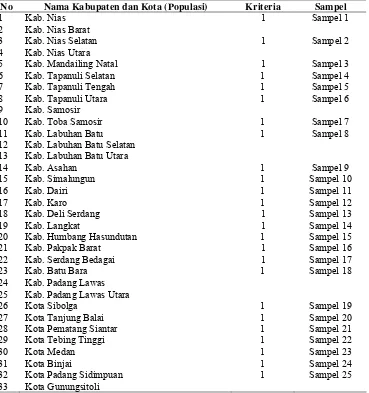

4.3. Populasi dan Sampel Penelitian

Populasi yang digunakan dalam penelitian ini adalah laporan realisasi APBD Kabupaten/Kota yang terdapat di Propinsi Sumatera Utara. Jumlah populasi yang digunakan dalam penelitian ini sebanyak 33 Kabupaten/Kota (25 Kabupaten dan 8 Kota). Teknik pengambilan sampel dalam penelitian ini menggunakan metode

kriteria tertentu sesuai dengan yang dikehendaki peneliti” (Kuncoro, 2003:120). Jumlah sampel yang diteliti 25 Kabupaten/Kota (18 Kabupaten dan 7 Kota), dan tahun amatan APBD yang dipakai yaitu 3 tahun (tahun 2007, 2008 dan 2009).

Gambar 4.1. Populasi dan Sampel Penelitian No Nama Kabupaten dan Kota (Populasi) Kriteria Sampel

1 Kab. Nias 1 Sampel 1

12 Kab. Labuhan Batu Selatan 13 Kab. Labuhan Batu Utara

14 Kab. Asahan 1 Sampel 9 25 Kab. Padang Lawas Utara

26 Kota Sibolga 1 Sampel 19

Kriteria pengambilan sampel yang digunakan peneliti adalah:

1. Daerah Kabupaten dan Kota di Propinsi Sumatera Utara yang mempublikasikan laporan realisasi APBD secara konsisten dari tahun 2007-2009.

2. Daerah Kabupaten dan Kota yang belum dimekarkan pada kurun waktu 2007-2009.

4.4. Metode Pengumpulan Data

Data yang digunakan dalam penelitian ini adalah data sekunder time series

berupa laporan realisasi APBD Kabupaten/Kota Sumatera Utara. Data diperoleh dari Badan Pusat Statistik (BPS) Sumatera Utara. Data yang digunakan adalah Pendapatan Asli Daerah, Dana Perimbangan, Lain-lain Pendapatan Daerah yang Sah, Kinerja Keuangan Pemerintah Daerah dan Belanja Daerah dalam laporan Realisasi APBD (Anggaran Pendapatan dan Belanja Daerah) Tahun Anggaran 2007 - 2009.

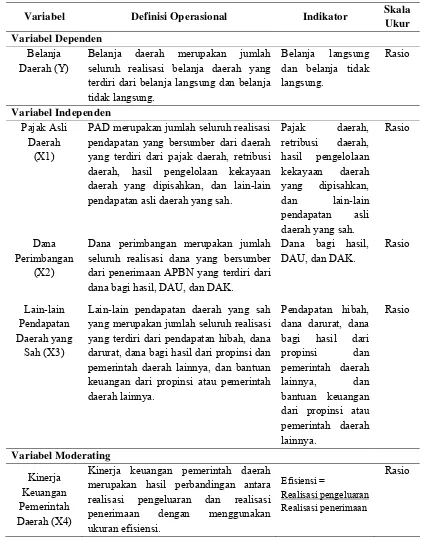

4.5. Definisi Operasional dan Metode Pengukuran Variabel 4.5.1. Variabel Independen

1. Pendapatan Asli Daerah (X1)

2. Dana Perimbangan (X2)

Dana perimbangan merupakan jumlah seluruh realisasi dana yang bersumber dari penerimaan APBN yang terdiri dari dana bagi hasil, DAU, dan DAK.

3. Lain-lain Pendapatan Daerah yang Sah (X3)

Lain-lain pendapatan daerah yang sah yang merupakan jumlah seluruh realisasi yang terdiri dari pendapatan hibah, dana darurat, dana bagi hasil dari propinsi dan pemerintah daerah lainnya, dan bantuan keuangan dari propinsi atau pemerintah daerah lainnya.

4.5.2. Variabel Dependen Belanja Daerah (Y)

Belanja daerah merupakan jumlah seluruh realisasi belanja daerah yang terdiri dari belanja langsung dan belanja tidak langsung.

4.5.3. Variabel Moderating

Kinerja Keuangan Pemerintah Daerah (X4)

Kinerja keuangan pemerintah daerah merupakan hasil perbandingan antara realisasi

Tabel 4.2. Definisi Operasional Variabel

Variabel Definisi Operasional Indikator Skala

Ukur Variabel Dependen

Belanja Daerah (Y)

Belanja daerah merupakan jumlah seluruh realisasi belanja daerah yang terdiri dari belanja langsung dan belanja tidak langsung.

Belanja langsung dan belanja tidak langsung.

PAD merupakan jumlah seluruh realisasi pendapatan yang bersumber dari daerah yang terdiri dari pajak daerah, retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan, dan lain-lain pendapatan asli daerah yang sah.

Pajak daerah, daerah yang sah.

Rasio

Dana Perimbangan

(X2)

Dana perimbangan merupakan jumlah seluruh realisasi dana yang bersumber dari penerimaan APBN yang terdiri dari dana bagi hasil, DAU, dan DAK.

Dana bagi hasil, DAU, dan DAK.

Lain-lain pendapatan daerah yang sah yang merupakan jumlah seluruh realisasi yang terdiri dari pendapatan hibah, dana darurat, dana bagi hasil dari propinsi dan pemerintah daerah lainnya, dan bantuan keuangan dari propinsi atau pemerintah daerah lainnya.

Pendapatan hibah, dana darurat, dana bagi hasil dari propinsi dan pemerintah daerah lainnya, dan bantuan keuangan dari propinsi atau pemerintah daerah

Kinerja keuangan pemerintah daerah merupakan hasil perbandingan antara realisasi pengeluaran dan realisasi penerimaan dengan menggunakan ukuran efisiensi.

Efisiensi =

Realisasi pengeluaran Realisasi penerimaan

4.6. Metode Analisis Data

Hipotesis penelitian diuji dengan menggunakan metode Ordinary Least Squere (OLS). Teknik analisis data menggunakan alat bantu perangkat lunak SPSS 16.0 for windows. Data dianalisis dengan metode regresi berganda (Multiple Regression Analysis) dan uji residual. Regresi multiple untuk menguji pengaruh variabel independen terhadap variabel dependen yang diteliti. Persamaan regresi multiple adalah sebagai berikut:

Y = α + b1X1 + b2X2 + b3X3 + e Keterangan:

Y = Belanja Daerah

X1 = Pendapatan Asli Daerah (PAD) X2 = Dana Perimbangan

X3 = Lain-lain Pendapatan Daerah yang Sah b1, b2, b3 = Koefisien Regresi

α = Konstanta

e = error

signifikan dan nilai koefisiennya negatif (yang berarti adanya lack of fit antara variabel indenpenden dan variabel moderating). Persamaan regresi uji residual adalah sebagai berikut:

X4 = α + b1X1 + b2X2 + b3X3 + e (1)

[ e ] = α+ b1Y (2)

Keterangan:

Y = Belanja Daerah

X1 = Pendapatan Asli Daerah (PAD)

X2 = Dana Perimbangan

X3 = Lain-lain Pendapatan Daerah yang Sah

X4 = Kinerja Keuangan Pemerintah Daerah (Moderating) b1, b2, b2, b3 = Koefisien Regresi

α = Konstanta

e = Error

4.6.1. Pengujian Asumsi Klasik

4.6.1.1. Uji Normalitas

Menurut Ghozali (2005) uji normalitas bertujuan “untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal”. Uji normalitas dalam penelitian ini dilakukan dengan menggunakan uji kolmogorov-smirnov, jika nilai signifikan lebih besar dari α0,05, maka data berdistribusi normal. Selain itu, cara lain yang digunakan dalam penellitian ini untuk menguji kenormalan data adalah dengan cara melihat grafik Normal PP Plots. Data yang tersebar di sekeliling garis berarti berdistribusi normal dan data yang tersebar jauh dari garis berarti berdistribusi tidak normal. Apabila data terdistribusi tidak normal, maka akan dilakukan transformasi data, agar data normal.

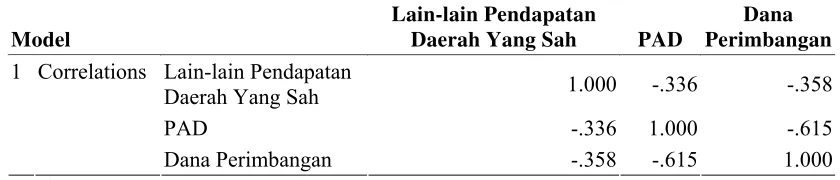

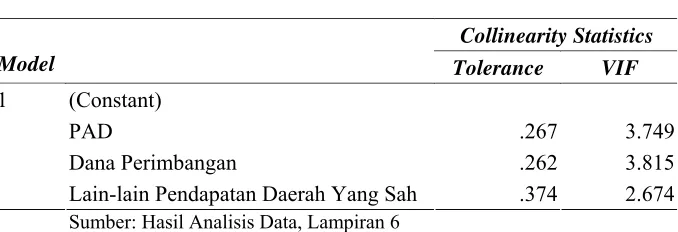

4.6.1.2. Uji Multikolinearitas

4.6.1.3. Uji Autokorelasi

Menurut Ghozali (2005) uji autokorelasi bertujuan ”menguji apakah dalam model regresi linier ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya)”. Autokorelasi dapat dilakukan dengan uji Durbin Watson (DW). Jika nilai Durbin Watson lebih besar dari nilai di tabel Durbin Watson, maka model tersebut terbebas dari asumsi klasik autokorelasi.

Menurut santoso (2005) untuk mengetahui adanya autokorelasi digunakan uji

Durbin-Watson dengan cara melihat besaran Durbin-Watson sebagai berikut: Angka D-W di bawah -2, berarti ada autokorelasi positif. Angka D-W di antara -2 sampai +2, berarti tidak ada autokorelasi. Angka D-W di atas +2, berarti ada autokorelasi negatif.

4.6.1.4. Uji Heteroskedastisitas

Menurut Ghozali (2005) uji heteroskedastisitas bertujuan ”menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Cara untuk mendeteksi adanya heteroskedastisitas pada suatu model dapat dilihat dari pola gambar scatter plot. Metode regresi linier berganda terbebas dari asumsi klasik heteroskedastisitas dan layak digunakan dalam penelitian jika output scatter plot menunjukkan titik data menyebar di atas dan di bawah atau disekitar angka nol.

variabel independen. Tahap kedua adalah dengan meregresikan nilai absolut residual terhadap variabel independen. Jika setiap variabel independen nilai signifikannya lebih besar dari α0,05, maka dapat disimpulkan tidak terjadi heteroskedastisitas.

4.6.2. Pengujian Hipotesis

Pengujian hipotesis yang dilakukan meliputi uji F (uji signifikansi simultan) dan uji t (uji signifikansi individual/parsial).

4.6.2.1. Uji Statistik F

Uji F untuk mengetahui bagaimanakah pengaruh dari variabel independen terhadap variabel dependen bersama-sama. Menurut Kuncoro (2001) Uji statistik F pada dasarnya menunjukkan apakah semua variabel independen yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen. Uji ini dapat dilakukan dengan membandingkan nilai F-hitung dengan nilai F-tabel, jika nilai F-hitung lebih besar dari pada nilai F-tabel dapat dinyatakan bahwa semua variabel independen secara simultan dan signifikan mempengaruhi variabel dependen. Uji F juga dapat dilihat dengan nilai signifikan, jika nilai signifikan lebih kecil dari α0,05 maka dapat disimpulkan seluruh variabel independen secara simultan berpengaruh signifikan terhadap variabel dependen. Hipotesis untuk uji statistik F adalah sebagai berikut :

4.6.2.2. Uji Statistik t

Menurut Kuncoro (2001) Uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel independen secara individual (parsial) dalam menerangkan variabel terikat. Apabila nilai t-hitung lebih besar dari pada t-tabel dapat disimpulkan bahwa suatu variabel independen secara parsial mempengaruhi variabel dependen. Uji t juga dapat dilihat dengan nilai signifikan, jika nilai signifikan setiap variabel independen lebih kecil dari α0,05 maka dapat disimpulkan variabel independen secara parsial berpengaruh signifikan terhadap variabel dependen. Hipotesis untuk uji statistik t adalah sebagai berikut:

Ha : b ≠ 0, X1, X2, dan X3 secara parsial berpengaruh terhadap Y

4.6.2.3. Koefisien Determinasi (R2)

Koefisien determinasi (R2) bertujuan untuk mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Nilai koefisien determinasi adalah antara nol dan satu. Nilai yang mendekati satu berarti variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variabel dependen dan sebaliknya jika mendekati nol (Ghozali, 2005).

BAB V

HASIL PENELITIAN DAN PEMBAHASAN

5.1. Hasil Penelitian

Data yang digunakan pada penelitian ini merupakan data sekunder yang diperoleh dari perpustakaan Badan Pusat Statistik Sumatera Utara. Data yang dipergunakan adalah laporan realisasi APBD (Anggaran Pendapatan dan Belanja Daerah) pada tahun 2007 s/d 2009 terdiri dari 25 Kabupaten/Kota yang tercatat pada Propinsi Sumatera Utara yang memiliki laporan realisasi APBD dan menyajikan data mengenai Pendapatan Asli Daerah, Dana Perimbangan, Lain-lain Pendapatan Daerah yang Sah, Kinerja Keuangan Pemerintah Daerah dan Belanja Daerah.

Laporan realisasi APBD pada 25 Kabupaten/kota (18 Kabupaten dan 7 Kota) dijadikan sebagai sampel dalam penelitian ini dari populasi sebanyak 33 Kabupaten/kota. Pada variabel Kinerja Keuangan Pemerintah Daerah data yang digunakan yaitu total pendapatan daerah dan total pengeluaran daerah yang tercatat di laporan realisasi APBD.

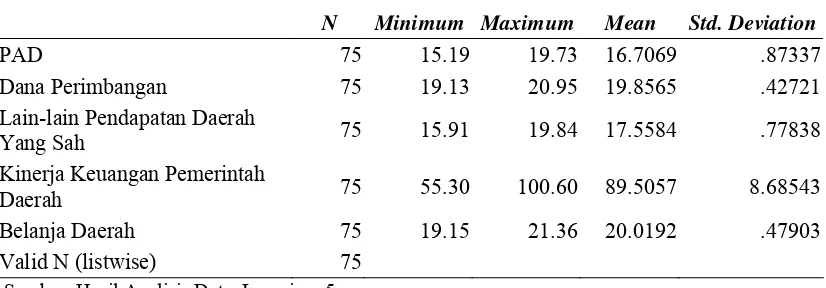

5.2. Statistik Deskriptif

Tabel 5.1. Hasil Deskripsi Variabel Penelitian

N Minimum Maximum Mean Std. Deviation

PAD 75 15.19 19.73 16.7069 .87337

Dana Perimbangan 75 19.13 20.95 19.8565 .42721 Lain-lain Pendapatan Daerah

Yang Sah 75 15.91 19.84 17.5584 .77838

Kinerja Keuangan Pemerintah

Daerah 75 55.30 100.60 89.5057 8.68543

Belanja Daerah 75 19.15 21.36 20.0192 .47903 Valid N (listwise) 75

Sumber: Hasil Analisis Data, Lampiran 5

1. Pendapatan Asli Daerah memiliki nilai minimum sebesar 15,19, dan nilai maksimum 19,73, dimana sumber Pendapatan Asli Daerah terbesar dari Pajak Daerah dengan nilai rata-rata 15,41. Nilai rata-rata PAD sebesar 16,71 dengan jumlah data 75 lebih besar dari nilai standar deviasi sebesar 0,87, hal ini menunjukkan tidak ada outlier pada variabel PAD.

2. Dana Perimbangan memiliki nilai minimum sebesar 19,13, dan nilai maksimum 20,95, dimana sumber Dana Perimbangan terbesar dari Dana Alokasi Umum dengan nilai rata-rata 19,62. Nilai rata-rata Dana Perimbangan sebesar 19,86 dengan jumlah data 75 lebih besar dari nilai standar deviasi sebesar 0,43, hal ini menunjukkan tidak ada outlier pada variabel Dana Perimbangan.