UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

SKRIPSI

PENERAPAN AKUNTANSI PERTANGGUNGJAWABAN PUSAT BIAYA PADA YAYASAN RUMAH SAKIT HARAPAN

PEMETANGSIANTAR

OLEH

NAMA : RAYMANO GINTNG

NIM : 030503046

DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

i

Dengan ini saya menyatakan bahwa skripsi saya yang berjudul :

“ Penerapan Akuntansi Pertanggungjawaban Pusat Biaya dalam Peningkatan Laba

Pada Yayasan Rumah Sakit Harapan Pematangsiantar”.

Adalah benar hasil karya saya sendiri dan judul termaksud belum pernah dimuat,

dipublikasikan atau diteliti oleh mahasiswa lain dalam konteks penulisan skrpsi level

Program S-1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Semua sumber informasi dan data yang diperoleh telah dinyatakan dengan jelas benar apa

adanya dan apabila di kemudian hari, pernyataan ini tidak benar, saya bersedia menerima

sanksi yang ditetapkan oleh universitas.

Medan, 9 April 2008 Yang membuat pernyataan

ii

KATA PENGANTAR

Puji dan syukur kepada Tuhan Yesus Kristus karena kasih-Nya yang begitu besar

dan karya-Nya yang nyata dalam hidup penulis, sehingga penulis dapat menyelesaikan

penulisan skripsi ini dengan judul “Penerapan Akuntansi Pertanggungjawaban Pusat

Biaya dalam Peningkatan Laba pada Yayasan Rumah Sakit Harapan Pematangsiantar”, guna memenuhi syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Unversitas Sumatera Utara.

Penulis menyadari bahwa skripsi ini belum sempurna, yang disebabkan adanya

keterbatasan kemampuan, pengalaman dan pengetahuan penulis baik mengenai materi,

teknik penyusunan maupun hasil dan analisisnya. Oleh karenanya, dengan hati terbuka

penulis menerima setiap saran dan kritik dari pembaca untuk penyempurnaan pada masa

yang akan datang.

Dalam kesempatan ini penulis menyampaikan rasa terima kasih atas segala

dukungan, pemikiran, tenaga, materi, semangat dan juga doa dari semua pihak yang telah

membantu selama penulis menjalani masa perkuliahan dan penyusunan skripsi ini,

kepada :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Drs. Arifin Akhmad, M.Si, Ak, selaku Ketua Departemen Akuntansi dan

Bapak Fahmi Natigor Nasution SE, M.Acc, Ak selaku Sekretaris Departemen

iii

meluangkan waktu dan pemikirannya dalam mengarahkan dan membimbing

penulis dalam menyelesaikan skripsi ini.

4. Ibu Dra. Mutia Ismail, MM. Ak. sebagai Dosen Penguji I dan Bapak Fahmi N.

Nasution, SE, M.Acc. Ak. sebagai Dosen Penguji II yang telah memberikan saran

dan masukan dalam penyempurnaan skripsi ini

5. Kedua orang tua tercinta, Ayahanda MarihatGinting dan Ibunda Katherine

Perangin-Angin yang telah memberikan doa, kasih sayang dan dukungan moral

serta materi yang tiada hentinya kepada penulis selama ini.

6. Abang, kakak dan adik tercinta, Alfred, Ernesta, Erna, dan Cornelia yang selalu

menjadi bagian terindah dari hidup penulis, dan tetap memberi semangat bagi

penulis.

7. Seluruh keluarga besar Ginting dan Perangin- Angin yang selalu memberikan

semangat kepada penulis dalam menyelesaikan studinya.

8. Suster Aurelia KSSY dan Direktur Rumah Sakit Harapan yang telah memberikan

data dan penjelasan yang diperlukan selama penulis melakukan penelitian guna

penyusunan skripsi ini.

9. Buat Maurisha tercantik, terima kasih buat dukungan, bantuan dan doanya.

10. Untuk teman – teman seperjuangan Heru, thanks a lot untuk dukungannya dan

buat 2318 WG-nya, Paris, buat bantuan printernya, Muel Nidji, Pal Dani the best

IT, terima kasih untuk perawatan computer gratis-nya, Bang Jo, Aryo Picollo,

iv

Valen, Jhonson, Vian, Okto, Ivan dan teman – teman seperjuangan, terima kasih

buat guyonannya, tetap semangat meraih cita, never give up friends.

11. Buat gadis – gadis tangguh Dora Sinchan, Erika blasteran reman dan perwira,

Riris Perez, Yoshie, Ester br.Pinem, thanks buat canda tawanya, dukungan dan

doanya, Merda Listana, Fenny, Lisbeth Christine, SE, Laura Yunita,SE, Mutiara

Sinambela, SE, Dian Sihaloho, SE, Christine, SE, terimakasih buat doanya dan

dukungan semangatnya.

12. Rekan – rekan seperjuangan, silih Hengky si Tampan yang seram, jangan

menyerah memperjuangkan cintamu lih, dan perjuanganmu di meja hijau, Indang

Makasar, Ando Sinaga, Riri, Lia, Indah, Albert, Edy Bayang, Dedi, Edu, Hendra,

terima kasih untuk persahabatannya dan dukungan semangat juga doanya.

Penulis menyadari bahwa skripsi ini belum sempurna, yang disebabkan adanya

keterbatasan kemampuan, pengalaman dan pengetahuan penulis baik mengenai materi,

teknik penyusunan maupun hasil dan analisisnya. Oleh karenanya, dengan hati terbuka

penulis menerima setiap saran dan kritik dari pembaca untuk penyempurnaan pada masa

yang akan datang.

Akhirnya dengan kerendahan hati penulis mengharapkan semoga skripsi ini dapat

memberikan manfaat bagi kita semua. Semoga Tuhan selalu memberikan berkatNya yang

melimpah kepada kita semua. Amin.

Medan, 29 Februari 2008 Penulis,

v

Tujuan utama setiap perusahaan adalah untuk menghasilkan laba, demikian juga dengan Yayasan Rumah Sakit Harapan Pematangsiantar, selain untuk pelayanan kesehatan kepada masyarakat, juga untuk peningkatan laba. Untuk mencapai tujuan tersebut, diterapkanlah akuntansi pertanggungjawaban pusat biaya pada Rumah Sakit Harapan yang mulai diterapkan dari tahun 2006. Penelitian ini untuk mengetahui bagaimana penerapan akuntansi pertanggungjawaban pusat biaya dalam peningkatan laba pada Rumah Sakit Harapan Pematangsiantar, apakah dengan penerapan akuntansi pertanggungjawaban pusat biaya dapat tercapai peningkatan laba.

Jenis penelitian yang dilakukan adalah penelitian deskriptif, jenis data yang digunakan adalah data primer dan sekunder, teknik pengumpulan data yang dilakukan adalah observasi dan wawancara, dan metode analisis data yang dilakukan adalah metode deskriptif.

Penelitian tentang penerapan akuntansi pertanggungjawaban pusat biaya dalam peningkatan laba pada Yayasan Rumah Sakit Harapan Pematangsiantar dilakukan dengan mengacu kepada anggaran biaya yang disusun oleh masing – masing kepala bidang keperawatan, teknis medis, dan administrasi dan keuangan. Hasil dari penelitian ini dapat disimpulkan sebagai berikut : (i) Pengaruh penerapan akuntansi pertanggungjawaban pusat biaya pada Rumah Sakit Harapan secara umum dapat dikatakan cukup baik, hal ini dapat dilihat dari peningkatan laba dari tahun 2006 semenjak diterapkannya akuntansi pertanggungjawaban pusat biaya ke tahun 2007 sebesar Rp 49.737.462. (ii) Dengan diterapkannya akuntansi pertanggungjawaban pusat biaya ini, pihak manajemen rumah sakit dapat semakin terperinci dalam melakukan pengawasan kegiatan rumah sakit, misalnya dalam melakukan kebijakan dalam pemakaian obat yang ada di instalasi farmasi rumah sakit, sehingga sirkulasi obat yang ada di bagian instalasi semakin baik, jumlah obat yang kadaluarsa karena tidak terpakai juga semakin berkurang, dan pendapatan dari pemakaian jasa sarana medis meningkat.

vi ABSTRACT

The main aim of each company is to get profit, and also same with Harapan Hospital Foundation which is located at Pematangsiantar, beside of health service, profit increment is also become important. To achieve that aim, responsibility cost centre accounting was assembled, exactly assembled from 2006.This research is done to to know what is the impact of responsibility cost centre accounting assembling in profit increment.

This research is descriptive, the data that is used is primary and secundary data. That data achieved by observation and interview, and the data analyzed by descriptive method.

The research of the responsibility cost centre accounting in profit increment at Harapan Hospital Foundation refers to cost budget that is arranged by each manager of medical technics and financial and administration. The result of the research can be concluded as : (i) The influences of the responsibility cost centre accounting at Harapan Hospital Foundation generally is good, this can be seen from the profit increment from 2006 since the assembled of responsibility cost centre accounting to 2007. The increment is Rp 49.737.462. (ii) By the assembling of the responsibility cost centre accounting, the hospital’s management can be more detail in running the policy of medicine using in the hospital pharmacy, so that the cycle of medicine use are better, and the amount of medicine statute-barred can be lessen, and the income from the medical accommodation use is increase.

vii

Halaman

PERNYATAAN...i

KATA PENGANTAR ...ii

ABSTRAK ...v

ABSTRACT ...vi

DAFTAR ISI...vii

DAFTAR TABEL ...x

DAFTAR GAMBAR ...xi

DAFTAR LAMPIRAN ...xii

BAB I PENDAHULUAN A. Latar Belakang Masalah……….1

B. Perumusan Masalah………...3

C. Tujuan Penelitian………...4

D. Manfaat Penelitian……….4

E. Kerangka Konseptual……….5

BAB II TINJAUAN PUSTAKA A. Akuntansi Pertanggungjawaban………...6

1. Pengertian Akuntansi Pertanggungjawaban ..………...6

2. Manfaat Akuntansi Pertanggungjawaban………..8

3. Kondisi – Kondisi yang Menunjang Efektifitas Penerapan Akuntansi Pertanggungjawaban ………..10

viii

B. Akuntansi Pertanggungjawaban Pusat Biaya………16

C. Akuntansi Pertanggungjawaban Pusat Biaya Kebijakan…………..19

D. Peningkatan Laba dengan Penerapan Akuntansi Pertanggungjawaban Pusat Biaya………29

BAB III METODE PENELITIAN A. Jenis Penelitian……….31

B. Objek Penelitian………...31

C. Sumber Data……….32

D. Teknik Pengumpulan Data………...32

E. Metode Analisis Data………...32

F. Jadwal dan Lokasi Penelitian………...32

BAB IV ANALISIS HASIL PENELITIAN A. Data Penelitian……….33

1. Gambaran Umum Yayasan Rumah Sakit...33

2. Akuntansi Pertanggungjawaban Pusat Biaya Kebijakan……..44

a. Penyusunan Anggaran Biaya………44

b. Realisasi Anggaran Biaya……….47

3. Laporan Pertanggungjawaban Pusat Biaya………...49

4. Laporan Laba Rugi………51

B. Analisis Hasil Penelitian………..55

1. Analisis Laporan Pertanggungjawaban Pusat Biaya……….55

ix

A. Kesimpulan………..63

B. Saran………64

DAFTAR PUSTAKA...65

x

DAFTAR TABEL

TABEL JUDUL HALAMAN Tabel 4.1 Anggaran Biaya Rumah Sakit Harapan Tahun 2006 45-46

Tabel 4-2 Anggaran Biaya Rumah Sakit Harapan Tahun 2007 46

Tabel 4-3 Realisasi Anggaran Biaya Rumah Sakit Harapan

Tahun 2006 47-48

Tabel 4-4 Realisasi Anggaran Biaya Rumah Sakit Harapan

Tahun 2007 48-49

Tabel 4-5 Laporan Pertanggungjawaban Pusat Biaya

Rumah Sakit Harapan tahun 2006 49-50

Tabel 4-6 Laporan Pertanggungjawaban Pusat Biaya

Rumah Sakit Harapan tahun 2007 50-51

Tabel 4-7 Laporan Laba Rugi Rumah Sakit Harapan

Tahun 2006 51-53

Tabel 4-8 Laporan Laba Rugi Rumah Sakit Harapan

xi

GAMBAR JUDUL HALAMAN

xii

DAFTAR LAMPIRAN

LAMPIRAN JUDUL

1 Struktur Organisasi Yayasan Rumah Sakit Harapan

v

Tujuan utama setiap perusahaan adalah untuk menghasilkan laba, demikian juga dengan Yayasan Rumah Sakit Harapan Pematangsiantar, selain untuk pelayanan kesehatan kepada masyarakat, juga untuk peningkatan laba. Untuk mencapai tujuan tersebut, diterapkanlah akuntansi pertanggungjawaban pusat biaya pada Rumah Sakit Harapan yang mulai diterapkan dari tahun 2006. Penelitian ini untuk mengetahui bagaimana penerapan akuntansi pertanggungjawaban pusat biaya dalam peningkatan laba pada Rumah Sakit Harapan Pematangsiantar, apakah dengan penerapan akuntansi pertanggungjawaban pusat biaya dapat tercapai peningkatan laba.

Jenis penelitian yang dilakukan adalah penelitian deskriptif, jenis data yang digunakan adalah data primer dan sekunder, teknik pengumpulan data yang dilakukan adalah observasi dan wawancara, dan metode analisis data yang dilakukan adalah metode deskriptif.

Penelitian tentang penerapan akuntansi pertanggungjawaban pusat biaya dalam peningkatan laba pada Yayasan Rumah Sakit Harapan Pematangsiantar dilakukan dengan mengacu kepada anggaran biaya yang disusun oleh masing – masing kepala bidang keperawatan, teknis medis, dan administrasi dan keuangan. Hasil dari penelitian ini dapat disimpulkan sebagai berikut : (i) Pengaruh penerapan akuntansi pertanggungjawaban pusat biaya pada Rumah Sakit Harapan secara umum dapat dikatakan cukup baik, hal ini dapat dilihat dari peningkatan laba dari tahun 2006 semenjak diterapkannya akuntansi pertanggungjawaban pusat biaya ke tahun 2007 sebesar Rp 49.737.462. (ii) Dengan diterapkannya akuntansi pertanggungjawaban pusat biaya ini, pihak manajemen rumah sakit dapat semakin terperinci dalam melakukan pengawasan kegiatan rumah sakit, misalnya dalam melakukan kebijakan dalam pemakaian obat yang ada di instalasi farmasi rumah sakit, sehingga sirkulasi obat yang ada di bagian instalasi semakin baik, jumlah obat yang kadaluarsa karena tidak terpakai juga semakin berkurang, dan pendapatan dari pemakaian jasa sarana medis meningkat.

vi ABSTRACT

The main aim of each company is to get profit, and also same with Harapan Hospital Foundation which is located at Pematangsiantar, beside of health service, profit increment is also become important. To achieve that aim, responsibility cost centre accounting was assembled, exactly assembled from 2006.This research is done to to know what is the impact of responsibility cost centre accounting assembling in profit increment.

This research is descriptive, the data that is used is primary and secundary data. That data achieved by observation and interview, and the data analyzed by descriptive method.

The research of the responsibility cost centre accounting in profit increment at Harapan Hospital Foundation refers to cost budget that is arranged by each manager of medical technics and financial and administration. The result of the research can be concluded as : (i) The influences of the responsibility cost centre accounting at Harapan Hospital Foundation generally is good, this can be seen from the profit increment from 2006 since the assembled of responsibility cost centre accounting to 2007. The increment is Rp 49.737.462. (ii) By the assembling of the responsibility cost centre accounting, the hospital’s management can be more detail in running the policy of medicine using in the hospital pharmacy, so that the cycle of medicine use are better, and the amount of medicine statute-barred can be lessen, and the income from the medical accommodation use is increase.

1 PENDAHULUAN

A. Latar Belakang Masalah

Perusahaan pada umumnya dibuat dan dibentuk sesuai dangan garis

pertanggungjawaban. Struktur pusat pertanggungjawaban digunakan untuk menunjukkan

unit organisasi yang dikelola oleh seorang manager yang bertanggungjawab. Penentuan

pusat-pusat pertanggungjawaban memerlukan desentralisasi. Semakin besar ukuran

organisasi semakin panjang dan banyak garis pertanggungjawaban.

Demikian juga peranan akuntansi pertanggungjawaban pusat biaya sebagai alat

pengawasan biaya berperan penting untuk suatu perusahaan dalam pencapaian tujuannya

yaitu laba bersih yang maksimal. Pusat-pusat pertanggungjawaban tersebut digambarkan

oleh kotak-kotak yang ada pada struktur organisasi sehingga pusat-pusat

pertanggungjawaban tersebut membentuk suatu hirarki. Kotak paling atas pada struktur

organisasi biasa disebut direktur, kotak dibawahnya biasanya tingkatan divisi. Kotak

dibawah divisi disebut departemen, dibawah departemen disebut seksi, namun tidak

selamanya struktur ini sama pada tiap organisasi / perusahaan.

Dengan adanya laporan pertanggungjawaban biaya, dapat diketahui berapa

besarnya penyimpangan yang terjadi antara anggaran biaya dan realisasi biaya.

Penyimpangan itulah yang nantinya dapat dijadikan oleh pihak akuntansi dan manajemen

sebagai dasar untuk menyusun anggaran biaya yang lebih efektif dan efisien untuk

periode berikutnya, sehingga penyimpangan antara anggaran dan realisasi biaya ditekan

2

Akuntansi biaya merupakan salah satu konsep yang ada dan mencoba

memberikan solusi terhadap kebutuhan informasi tersebut, khususnya informasi yang

berhubungan dengan pengawasan biaya. Ada 4 pusat pertanggungjawaban yaitu pusat

biaya, pusat laba, pusat pendapatan dan pusat investasi. Setiap manajer pusat

pertanggungjawaban harus bertanggungjawab atas elemen-elemen yang secara langsung

berada dibawah pengawasannya/ pengendaliannya.

Konsep akuntansi pertanggungjawaban pusat biaya yaitu menyusun,

merencanakan dan membentuk pusat-pusat biaya pada perusahaan. Pusat biaya sendiri

terdiri dari pusat biaya teknis dan pusat biaya kebijakan. Pusat biaya teknis yaitu pusat

biaya yang sebagian besar biayanya dapat ditentukan dengan pasti karena biaya tersebut

berhubungan erat dengan volume kegiatan pusat biaya tersebut, contoh pusat biaya teknis

adalah biaya bagian produksi dan bagian pengiriman. Pusat biaya kebijakan adalah pusat

biaya yang sebagian besar biayanya tidak berhubungan erat dengan volume kegiatan

pusat biaya tersebut. Jumlah biaya yang tepat untuk kegiatan pusat biaya kebijakan

ditentukan berdasarkan kebijakan manajemen. Contoh pusat biaya kebijakan adalah

bagian akuntansi personalia, dan bagian penelitian dan pengembangan, sebagaimana

yang yang dikemukakan oleh Suadi ( 2001 : 50-51)

RS swasta Harapan merupakan suatu badan usaha yang bertujuan memberikan

pelayanan kesehatan kepada masyarakat tetapi tidak menutup tujuan umum dari semua

badan usaha yaitu untuk pencapaian laba. Oleh karena itu diperlukan struktur organisasi

yang menggambarkan pembagian kinerja menurut fungsi dan kebutuhan perusahaan

pendapatannya. Pembagian yang dilakukan itu sekaligus menggambarkan pusat-pusat

pertanggungjawaban yang dimiliki perusahaan tersebut.

Akuntansi pertanggungjawaban memiliki peranan yang besar dalam memberi

informasi dari pusat-pusat pertanggungjawaban sebagai alat manager dalam

pengawasannya, terlebih dengan semakin kompleksnya masalah yang dihadapi

perusahaan dalam aktivitas sehari-hari. Sehubungan dengan itu penulis tertarik untuk

mempelajari peran akuntansi pertanggungjawaban pusat biaya pada yayasan rumah sakit

Harapan ini. Penelitian akan dilakukan sampai sejauh akuntansi pertanggungjawaban

pusat biaya ini berperan sebagai alat pengawasan biaya dalam peningkatan laba rumah

sakit . Maka penulis mencoba membahasnya dalam sebuah skripsi yang diberi judul “

Penerapan Akuntansi Pertanggungjawaban Pusat Biaya Dalam Peningkatan Laba Pada Yayasan RS Harapan Pematangsiantar.”

B. Perumusan Masalah

Dari uraian latar belakang yang ada, dapat dirumuskan permasalahan sebagai

berikut :

Bagaimana pengaruh penerapan akuntansi pertanggungjawaban pusat biaya

terhadap peningkatan laba Yayasan Rumah Sakit Harapan Pematangsiantar.

Fokus penelitian yaitu pada bidang keperawatan, teknis medis, administrasi dan

4

C. Tujuan Penelitian

Tujuan dari penelitian ini adalah :

Untuk mengetahui bagaimana pengaruh penerapan akuntansi pertanggungjawaban pusat

biaya terhadap peningkatan laba Yayasan Rumah Sakit Harapan Pematangsiantar,

khususnya bagian keperawatan, teknis medis, administrasi dan keuangan.

D. Manfaat Penelitian

Manfaat dari penelitian ini adalah

1. Bagi penulis, untuk menambah pengetahuan dan pengalaman mengenai pengaruh

penerapan akuntansi pertanggungjawaban pusat biaya terhadap peningkatan laba

khususnya di rumah sakit.

2. Bagi rumah sakit Harapan, sebagai masukan yang kiranya bermanfaat agar di

masa depan penerapan akuntansi pertanggungjawaban pusat biaya dapat lebih

baik lagi sehingga kinerja rumah sakit Harapan dapat meningkat.

3. Sebagai acuan bagi para peneliti selanjutnya khususnya dalam bidang akuntansi

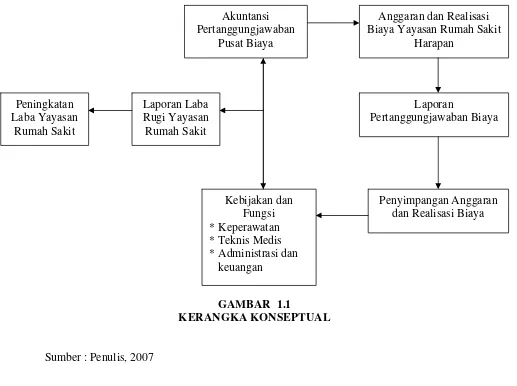

E. Kerangka Konseptual

GAMBAR 1.1

KERANGKA KONSEPTUAL

Sumber : Penulis, 2007

Anggaran dan Realisasi Biaya Yayasan Rumah Sakit

Harapan

Laporan

Pertanggungjawaban Biaya

Penyimpangan Anggaran dan Realisasi Biaya Laporan Laba

Rugi Yayasan Rumah Sakit

Kebijakan dan Fungsi * Keperawatan * Teknis Medis * Administrasi dan

keuangan Akuntansi Pertanggungjawaban

Pusat Biaya

Peningkatan Laba Yayasan

6 BAB II

TINJAUAN PUSTAKA

A. Akuntansi Pertanggungjawaban

1. Pengertian Akuntansi Pertanggungjawaban

Akuntansi pertanggungjawaban merupakan suatu sistem akuntansi yang

digunakan untuk mengukur kinerja setiap pusat pertanggungjawaban sesuai dengan

informasi yang dibutuhkan manajer untuk mengoperasikan pusat pertanggungjawaban

mereka. Sistem ini diciptakan untuk memberikan keleluasaan kepada manajer untuk

mengelola bagian organisasi yang dipimpinnya secara formal.

Akuntansi pertanggungjawaban menurut Hansen dan Mowen (2001:218)

“ merupakan sebuah sistem yang disisun untuk mengukur hasil setiap pusat

pertanggungjawaban dan membandingkan hasil – hasil tersebut dengan hasil yang

diharapkan atau dianggarkan.”

Dari defenisi tersebut, akuntansi pertanggungjawaban merupakan alat untuk

mengukur kinerja dari setiap pusat pertanggungjawaban, dimana kinerja tersebut dapat

dibandingkan antara anggaran kegiatan / biaya dengan realisasi kegiatan / biaya.

Akuntansi pertanggungjawaban menurut Mulyadi (2001:218)

Akuntansi pertanggungjawaban adalah suatu system akuntansi yang disusun sedemikian rupa sehingga pengumpulan dan pelaporan biaya dan pendapatan dilakukan sesuai dengan pusat pertanggungjawaban dalam organisasi, dengan tujuan agar dapat ditunjuk orang atau kelompok orang yang bertanggungjawab atas penyimpangan biaya dan pendapatan yang dianggarkan.

Defenisi tersebut mengatakan bahwa akuntansi pertanggungjawaban

terjadi penyimpangan biaya, dapat dicari orang atau kelompok orang yang

bertanggungjawab atas penyimpangan tersebut.

Dari kedua definisi di atas dapat diketahui bahwa akuntansi pertanggungjwaban

dititikberatkan pada pertanggungjawaban biaya. Setiap biaya dari tiap – tiap organisasi

harus dapat dipertanggungjawabkan sesuai dengan anggaran yang ditetapkan oleh masing

– masing unit tersebut. Dengan membandingkan realisasi biaya dengan anggaran biaya

dapat dilakukan penilaian atas pusat – pusat biaya dalam organisasi / perusahaan.

Akuntansi pertanggungjawaban bukan hanya menunjukkan besarnya

penyimpangan yang terjadi, tetapi yang terutama adalah, untuk memberikan informasi

bagaimana para manajer pusat pertanggungjawaban melaksanakan tanggung jawabnya.

Melalui informasi ini diharapkan akan timbul motivasi bagi para manajer untuk bekerja

lebih efektif dan efisien serta dapat melakukan tindakan korektif yang diperlukan agar

tujuan perusahaan tercapai yaitu memperoleh keuntungan ( profit ) yang optimal.

Matz dan Usry (1997:420) mengemukakan tiga konsep dasar mengenai akuntansi

pertanggungjawaban sebagai berikut :

a. Akuntansi pertanggungjawaban didasarkan atas penggolongan tanggungjawab manajemen (departemen – departemen ) pada setiap tingkatan dalam suatu organisasi dengan tujuan membentuk anggaran bagi masing – masing departemen. Individu yang mengepalai pusat pertanggungjawaban harus bertanggungjawab dan mempertanggungjawabkan biaya- biaya dari kegiatannya. Konsep ini menekankan perlunya penggolongan biaya menurut biaya yang dapat atau tidak dapat dikendalikan oleh kepala departemen. Umumnya biaya – biaya yang secara langsung dapat dibebankan pada departemen ( kecuali biaya tetap ) merupakan biaya yang dapat dikendalikan oleh manajer departemen tersebut.

b. Titik awal dari sistem informasi akuntansi pertanggungjawaban terletak pada bagan organisasi dimana ruang lengkup wewenang telah ditentukan. Wewenang mendasri pertanggungjawaban biaya – biaya tertentu dengan pertimbangan dan kerjasama antara penyelia, kepala departemen atau manajer. Biaya tersebut diajukan dalam anggaran departemen.

8

dilakukan pencatatan atas biaya – biaya yang dapat dikendalikan atau dipertanggungjawabkan dalam kerangka kerja yang tercakup dalam wewenang.

Konsep diatas menekankan perlunya pembentukan pusat pertanggungjawaban dan

pusat pertanggungjawaban tersebut memerlukan pendelegasian wewenang untuk

mendasari pertanggungjawaban atas biaya terkendali yang telah dianggarkan.

2. Manfaat Akuntansi Pertanggungjawaban

Menurut Mulyadi (2001:174) “ Akuntansi pertanggungjawaban yang berupa

informasi masa yang akan datang, bermanfaat untuk penyusunan anggaran untuk periode

yang akan datang, sedangkan informasi masa lalu bermanfaat sebagai penilai kinerja

manajer pusat pertanggungjawaban dan alat pemotivasi manajer. “ Dari kutipan tersebut

ada 3 manfaat akuntansi pertanggungjawaban yaitu :

a. Akuntansi Pertanggungjawaban sebagai Dasar Penyusunan Anggaran.

Informasi dari laporan akuntansi pertanggungjawaban dapat dipakai sebagai dasar

penyusunan anggaran untuk periode berikutnya. Informasi tersebut berhubungan dengan

peran dan tanggungjwab yang diberikan kepada manajer pusat pertanggungjawaban

tersebut selama periode tertentu.

Menurut Mulyadi (2001:175) “ Proses penyusunan anggaran pada dasarnya

merupakan proses penetapan siapa yang bertanggungjawab untuk melaksanakan kegiatan

pencapaian tujuan perusahaan dan penetapan sumber daya yang disediakan bagi

pemegang tanggungjawab tersebut.” Setiap pusat pertanggungjawaban harus menyusun

b. Akuntansi Pertanggungjawaban sebagai Alat Penilai Kinerja Manajer Pusat Pertanggungjawaban

Penilaian kinerja merupakan penilaian atas perilaku manusia dalam melaksakan

peran yang mereka miliki dalam organisasi. Jika informasi akuntansi merupakan salah

satu dasar penilaian kinerja, maka informasi itu terkait dengan akuntansi manajemen

yang dihubungkan dengan individu yang memiliki peran dalam organisasi yang

merupakan informasi akuntansi manajemen. Pada akhir periode yang telah ditentukan,

manajer pusat pertanggungjawaban harus melaporkan pertanggungjawaban atas kinerja

mereka dalam suatu laporan akuntansi pertanggungjawaban selama periode tersebut.

Pada awal periode, manajemen puncak akan menetapkan batasan kepada manajer

pusat pertanggungjawaban sebagaimana yang dikemukakan oleh Mulyadi (2001:421) “

Jika seseorang diminta untuk bertanggungjawab atas sesuatu, langkah pertama yang

harus dilakukan adalah menetapkan dengan jelas daerah pertanggungjawaban yang

menjadi wewenangnya.”

Manajer pusat pertanggungjawaban akan diberi wewenang dalam menjalankan

tanggungjawab dan mencapai sasaran yang diberi oleh manajemen puncak. Dengan

tanggungjawab dan sasaran yang jelas, maka kinerja manajer akan lebih mudah dinilai.

Setelah batasan tanggungjawab ditetapkan, tahap berikutnya adalah menetapkan

kriteria penilaian kinerja. Kriteria penilaian kinerja harus disesuaikan dengan ruang

lingkup tanggungjawab. Kriteria ini berbeda untuk setiap pusat pertanggungjawaban.

Kinerja manajer pusat biaya teknis dinilai berdasarkan produktivitas dengan biaya lebih

10

pelaksanaan tugas dalam batas biaya yang dianggarkan Kinerja manajer pusat biaya

investasi dinilai dari Return on Investment.

c. Akuntansi Pertanggungjawaban sebagai Alat Pemotivasi Manajer

Mulyadi ( 2001:418) mengatakan “ Seseorang akan termotivasi untuk bekerja jika

ia yakin kinerjanya akan mendapat penghargaan.” Pemberian penghargaan atas kinerja

manajer akan berpengaruh langsung pada motivasi manajer untuk meningkatkan kinerja.

Informasi akuntansi pertanggungjawaban yang berisi laporan pertanggungjawaban

manajer dapat dijadikan sebagai tolak ukur untuk menilai prestasi manajer yang tentunya

secara positif memotivasi manajer untuk meningkatkan kinerjanya. Maksimalisasi

motivasi manajer secara tidak langsung juga berarti maksimalisasi kinerja karyawan dan

berarti juga dapat membangkitkan dorongan dalam diri setiap orang untuk mengerahkan

semua usahanya dalam mencapai sasaran yang telah ditetapkan. Motivasi dapat

dibangkitkan secara langsung dengan memberikan penghargaan berupa bonus dan

promosi. Penghargaan tidak langsung dilakukan dengan memberikan tunjangan

kesejahteraan seperti asuransi, honorarium, liburan atau tunjangan lainnya.

3. Kondisi – kondisi yang Menunjang Efektivitas Penerapan Sistem Akuntansi Pertanggungjawaban

Akuntansi pertanggungjawaban mendasarkan pada pemikiran bahwa seorang

manajer harus dibebani tanggungjawab atas kinerjanya sendiri dan kinerja bawahannya.

Konsep akunansi pertanggungjawaban menjadi pedoman departemen akuntansi untuk

mengumpulkan, mengukur dan melaporkan kinerja sesungguhnya, kinerja yang

Supriyono (2001:374) mengemukakan bahwa Akuntansi pertanggungjawaban

dapat digunakan dengan baik jika terdapat kondisi – kondisi berikut :

a. Luas wewenang dan tanggungjawab pembuat keputusan harus ditentukan dengan baik melalui struktur organisasi

b. Manajer pusat pertanggungjawaban harus berperan serta dalam penentuan tujuan yang digunakan untuk mengukur kinerjanya

c. Manajer pusat pertanggungjawaban harus berusaha untuk mencapai tujuan yang ditentukan untuknya dan untuk pusat pertanggungjawabannya.

d. Manajer pusat pertaqnggungjawaban harus bertanggungjawab atas kegiatan pusat pertanggungjawaban yang dikendalikannya.

e. Hanya biaya, pendapatan, laba, dan investasi yang terkendalikan oleh manajer pusat pertanggungjawaban yang harus dimasukkan ke laporan kinerjanya.

f. Laporan kinerja dan umpan balik untuk manajer pusat pertanggungjawaban harus disajikan tepat waktu.

g. Laporan kinerja atau laporan pertanggungjwaban menyajikan secara jelas selisih yang terjadi, tindakan koreksi, dan tindak lanjutnya sehingga memungkinkan diterapkan prinsip pengecualian.

h. Harus ditentukan dengan jelas peranan kinerja manajemen terhadap struktur balas jasa atau struktur perangsang dalam perusahaan.

i. Sistem akuntansi pertanggungjawaban hanya mengukur salah satu kinerja manajer pusat pertanggungjawaban, yaitu kinerja keuangan. Selain kinerja keuangan, seorang manajer dapat menilai kinerjanya atas dasar tingkat kepuasan kepuasan karyawan, moral dan sebagainya.

Dari penjelasan tersebut diatas dapat disimpulkan bahwa dalam akuntansi

pertanggungjawaban terdapat syarat – syarat yang harus dipenuhi yaitu :

a. Struktur organisasi, baik yang artinya memiliki batasan wewenang dan tanggung

jawab yang jelas dan tegas sehingga setiap karyawan dan personel perusahaan

dapat menjalankan tugas dan tanggungjawabnya dengan baik.

b. Anggaran harus disusun berdasarkan pusat – pusat pertanggungjawaban sehingga

pendapatan dan biaya dapat dipertanggungjawabkan.

c. Khusus untuk akauntansi pertanggungjawaban pusat biaya, harus dilakukan

12

biaya yang tidak dapat dikendalikan ( uncontrollable cost ) oleh manajer pusat pertanggungjawaban yang bersangkutan.

4. Klasifikasi Akuntansi Pertanggungjawaban

Dalam akuntansi pertanggungjawaban terdapat empat pusat pertanggungjawaban

yaitu pusat biaya, pusat laba, pusat pendapatan, dan pusat investasi.

a. Pusat Biaya

Pusat biaya merupakan merupakan pusat pertanggungjawaban yang manajernya

bertanggungjawab atas biaya yang terjadi dalam unit tersebut, yang meliputi keseluruhan

biaya yang dibebankan untuk aktivitas usaha. Prestasi manajer pusat biaya diukur atas

dasar biayanya atau masukan dalam menghasilkan keluaran, dengan kata lain prestasinya

diukur berdasarkan kemampuannya untuk menekan biaya – biaya yang digunakan oleh

pusat pertanggungjawabannya. Prestasi keuangan dari pimpinan suatu pusat biaya dapat

juga dinilai dengan membandingkan biaya yang sesungguhnya dengan biaya menurut

anggaran atau dengan harga pokok standar.

Menurut Suadi (2001:49) “ Pusat biaya adalah pusat pertanggungjawaban yang

oleh system pengendalian manajemen, masukannya diukur dalam satuan moneter,

sedangkan keluarannya tidak diukur dalam satuan moneter.”

Anthony dan Govindarajan (2002:117) mengatakan “ Pusat biaya adalah pusat

dimana seluruh input diukur dalam bentuk jumlah uang namun tidak diukur dalam jumlah

yang sama.”

Pusat biaya terbagi atas pusat biaya teknis dan kebijakan, sebagaimana yang

dikemukakan oleh Suadi (2001:50-51)

kegiatan pusat biaya tersebut. Contoh pusat biaya teknis adalah bagian produksi dan bagian pengiriman. Pusat biaya kebijakan adalah pusat biaya yang sebagian besar biayanya tidak berhubungan erat dengan volume kegiatan pusat biaya tersebut. Jumlah biaya yang tepat untuk kegiatan pusat biaya kebijakan ditentukan berdasarkan kebijakan manajemen. Contoh pusat biaya kebijakan adalah bagian akuntansi, personalia. Dan bagian penelitian dan pengembangan.

Biaya yang terjadi dalam pusat biaya tidak selamanya dapat dikendalikan oleh

manajer yang bersangkutan sehingga dalam pengumpulan dan pelaporan biaya - biaya

dan pengumpulan biaya dari setiap pertanggungjawaban, harus dipisahkan antara biaya

yang dapat dikendalikan ( controllable cost ),contohnya biaya administrasi dan umum,

biaya penyusustan, dengan biaya yang tidak dapat dikendalikan ( uncontrollable cost ),

contohnya biaya jasa. Manajer pusat biaya hanya bertanggungjawab terhadap biaya –

biaya yang dapat dikendalikan saja.

b. Pusat Laba

Menurut Suadi (2001:77) “ Pusat laba adalah pusat pertanggungjawaban yang

keluaran dan masukannya diukur dalam satuan moneter, sehingga laba dapat dihitung.”

Kinerja pimpinannya dapat dilihat dari laba yang dihasilkan. Dalam konsep sistem

pengendalian manajemen, pimpinan pusat laba memiliki kewenangan / tanggungjawab

atas pendapatan dan biaya.

Keberadaan suatu pusat laba lebih relevan untuk perencanaan dan pengendalian

laba yang mengacu kepada pengukuran unit masukan dan keluaran dari pusat laba yang

bersangkutan. Untuk meyakinkan efektifitas pengendalian melalui sistem pengendalian

pusat laba, beragam aktifitas yang controllable dan uncontrollable harus diidentifikasi. Manajer pusat laba bertanggungjawab atas biaya – biaya dan penghasilan yang dikontrol

melalui keputusan –keputusannya.

14

1) Kesadaran atas laba memicu para manajer untuk senantiasa peka dalam aktifitas pemasaran yang memperbesar keuntungan.

2) Proses pembuatan keputusan operasional relative lebih singkat sebab tidak perlu harus dibuat di kantor pusat, tetapi cukup di pusat laba yang bersangkutan.

3) Manajer pusat laba semakin leluasa mengembangkan inisiatif dan kapabilitasnya

dalam mengembangkan strategic business unit yang dipimpinnya.

Walaupun laba mampu menunjukkan efisiensi dan efektifitas perusahaan maupun

pusat laba, tetapi sebagai alat pengukur, laba juga menimbulkan masalah.

Menurut Suadi (2001:78)

Laba tidak menunjukkan seluruh hasil kerja manajemen. Penyebabnya adalah laba hanya mencerminkan hal – hal yang dapat diukur dalam satuan moneter. Contoh hal – hal yang tidak dapat diukur dalam satuan moneter adalah peningkatan kualitas sumber daya manusia ( semangat kerja, keterampilan, moral ), arah pangsa pasar ( naik turun ), dan sebagainya. Kelemahan lain dari laba sebagai alat pengukur adalah sukarnya menentukan standard laba dari sebuah pusat laba. Walaupun anggaran laba sering digunakan sebagai standard, tetapi penentuan anggaran tersebut tergantung pada manajemen sehingga diragukan perannya sebagai standar.

Cara – cara mengukur kinerja pusat laba menurut Sukarno (2002: 54) antara lain :

1) Contribution margin yaitu pendapatan setelah dikurangi penjualan dan semua biaya variabel.

2) Direct profit yaitu contribution margin setelah dikurangi biaya tetap yang terjadi di pusat laba yang bersangkutan.

3) Controllable profit yaitu direct profit dikurangi biaya yang dibebankan oleh kantor pusat namun masih controllable bagi pusat laba yang bersangkutan.

4) Income before income tax yaitu controllable profit setelah dikurangi beban dari kantor pusat lainnya.

5) Net income yaitu income before income tax setelah dikurangi pajak yang terhutang.

c. Pusat Pendapatan

Menurut Supriyono (2001:46) “ Pusat pendapatan adalah suatu pusat

pertanggungjawaban dalam suatu organisasi yang prestsi manajernya dinilai atas

dasar pendapatan pusat pertanggungjawaban tersebut.” Prestasi manajer pusat

dimana pendapatan tersebut diukur berdasarkan jumlah penjualan yang dicapai lalu

dibandingkan dengan penjualan yang dianggarkan.

Bila seorang manajer pusat pendapatan hanya berfokus pada aktifitas yang

mampu meningkatkan omzet penjualan tanpa bertanggungjawab atas biaya yang

dikeluarkan atau basis investasi yang digunakan, peluang dan kontribusi manajer

tesebut terhadap profitabilitas perusahaan menjadi tidak jelas. Karena itu menurut

Sukarno (2002:44-45)

Dalam menganalisis kinerja manajer pusat pendapatan, seyogyanya tidak semata – mata dengan mencermati hasil penjualan, namun juga dengan menelaah keseluruhan pasar yang tersedia dan besarnya pangsa pasar yang dikuasai oleh manajer yang bersangkutan. Dalam hal ini analisis industri menjadi sangat relevan.

Tahap analisis industri adalah sebagai berikut : 1) Membuat proyeksi permintaan pasar

2) Menilai posisi perusahaan dalam persaingan, yang dapat dihitung dengan rumus berikut :

Pangsa pasar = Permintaan Perusahaan x 100 % Permintaan Pasar

Biaya – biaya yang terjadi pada pusat pendapatan hanyalah biaya – biaya yang berada dibawah pengawasan langsung manajer pusat pendapatan. Pusat pendapatan tidak dapat disebut sebagai pusat laba karena biaya – biaya yang terjadi dalam pusat pertanggungjawaban ini belumlah merupakan biaya lengkap.

d. Pusat Investasi

Hansen dan Mowen (2001:818) mengatakan, “ Pusat investasi adalah pusat

pertanggungjawaban yang prestasi manajernya diukur berdasarkan investasi yang

digunakan, pendapatan yang dihasilkan, serta biaya – biaya yang terjadi.” Sedangkan

menurut Sukarno (2002:73)” Jika investasi diidentikkan dengan asset, maka pusat

investasi adalah pusat pertanggungjawaban yang kinerja manajernya dinilai dari prestasi

memanfatkan asset perusahaan.”

16

Pengertian prestasi memanfatkan adalah prestasi untuk menghasilkan keuntungan bagi perusahaan. Pusat investasi menyerupai pusat laba. Yang membedakan adalah orientasi operasionalnya. Pusat laba lebih mengacu ke bisnis utama ( core business ) perusahaan dan waktunya periodik; sedangkan pusat investasi lebih mengacu pada pendayagunaan semua asset produktif ( Earning Asset ) dan jangka waktunya tidak selalu periodic. Dengan kata lain pusat laba menggunakan Transaction Approach dan pusat investasi menggunakan Capital Maintenance Approach. Dalam manajemen keuangan, asset produktif terdiri dari Modal Kerja, Penyertaan dan Aktiva Tetap.

Menurut Sukarno (2002:75) “ Alat ukur kinerja pusat investasi adalah Return on Investment ( ROI ) dan Economic Value Added (EVA).”

1. Formula ROI = Net Operating Income

Total Assets

2. Formula EVA = EBIT – TAX – WACC Keterangan :

EBIT = Earning Before Interest and Tax ( laba sebelum beban bunga dan pajak )

TAX = Pajak Penghasilan Perusahaan

WACC = Weighted Average Cost of Capital ( biaya modal rata –rata tertimbang

B. Akuntansi Pertanggungjawaban Pusat Biaya

Pusat biaya merupakan pusat pertanggungjawaban yang manajernya

bertanggungjawab atas biaya yang terjadi dalam unit tersebut, yang meliputi keseluruhan

biaya yang dibebankan untuk aktifitas usaha. Prestasi manajer pusat biaya diukur atas

dasar biayanya atau masukannya dalam menghasilkan keluaran, dengan kata lain

prestasinya diukur berdasarkan kemampuannya untuk menekan biaya – biaya yang

digunakan oleh pusat pertanggungjawaban. Prestasi keuangan dari pimpinan suatu pusat

biaya dapat juga dinilai dengan membandingkan biaya yang sesungguhnya dengan biaya

1. Biaya Teknis dan Biaya Kebijakan

Dalam konsep Akuntansi pertanggungjawaban dikenal biaya teknis dan biaya

kebijakan, seperti yang dikemukakan oleh Suadi (2001:50)

Biaya teknis adalah biaya yang pengeluaran dan manfaatnya dapat ditelusuri karena memiliki hubungan antara masukan dan keluaran yang dihasilkan,sedangkan Biaya kebijakan adalah biaya yang pengeluaran dan manfaatnya tidak dapat ditelusuri karena tidak memiliki hubungan antara masukan dengan keluarannya.

Anthony dan Gonvindarajan (2001:118) mengemukakan :

Biaya kebijakan adalah biaya yang merefleksikan keputusan pihak manajemen yang berkaitan dengan kebijakan tertentu yang biasanya terdapat pada unit – unit administratif dan pendukung ( seperti akuntansi, hokum, sumber daya manusia ), operasi – operasi litbang, dan aktifitas pemasaran yang outputnya tidak bias diukur dengan uang.

Sedangkan Supriyono (2000:337) memberikan defenisi sebagai berikut : “Biaya

kebijakan adalah biaya yang terjadinya dan variabilitasnya ditentukan berdasarkan

kebijakan manajemen dan tidak mempunyai hubungan fisik secara optimal ( erat dan

nyata ) dengan keluarannya.”

Input biaya kebijakan sulit dikaitkan secara fisik kepada outputnya karena output

tersebut tidak dapat dinilai secara kuantitatif. Biaya kebijakan merupakan hasil dari

keputusan manajemen.

2. Pusat Biaya Teknis dan Pusat Biaya Kebijakan

Sejalan dengan konsep akuntansi pertanggungjawaban, manajemen merencanakan

dan membentuk pusat – pusat biaya pada perusahaannya. Pusat biaya terbagi atas pusat

biaya teknis dan pusat biaya kebijakan. Menurut Suadi (2001:50-51)

18

bagian pengiriman. Pusat biaya kebijakan adalah pusat biaya yang sebagian besar biayanya tidak berhubungan erat dengan volume kegiatan pusat biaya tersebut. Jumlah biaya yang tepat untuk kegiatan pusat biaya kebijakan ditentukan berdasarkan kebijakan manajemen. Contoh pusat biaya kebijakan adalah bagian akuntansi, personalia, dan bagian penelitian dan pengembangan.

Pengukuran pusat biaya kebijakan berkaitan erat dengan efektifitas dan efsiensi.

Anthony dan Govindarajan (2002:114) mengatakan “ Efisiensi dan efektifitas berkaitan

satu sama lainb, setiap pusat pertanggungjawaban harus efektif dan efisien, dimana

perusahaan harus mencapai tujuannya dengan cara optimum.”

Menurut Supriyono (2001:24-25)

Efisiensi adalah ratio keluaran terhadap masukan. Efektifitas adalah hubungan antara keluaran pusat pertanggungjawaban dengan tujuannya. Semakin besar kontribusi keluaran pusat pertanggungjawaban terhadap pencapaian tujuan perusahaan, semakin efektif kegiatan pusat pertanggungjawaban tersebut.

Biaya kebijakan sulit diukur efisiensinya, tidak ada kepastian dimana semakin

besar biaya yang digunakan maka keluaran yang dihasilkan akan semakin besar. Sebagai

contoh, bagian penelitian dan pengembangan meminta agar diperkenankan melakukan

pengeluaran yang lebih besar untuk mengkaji mengapa dalam tiga bulan terakhir omzet

penjualan berkurang. Beban penelitian pemasaran tersebut tidak akan menjamin omzet

penjualan akan meningkat.

Akan tetapi biaya kebijakan dapat diukur efektifitasnya, walaupun sulit dilakukan.

Efektifitas kadang – kadang dinyatakan dalam standar kualitatif. Misalnya bagian

C. Akuntansi Pertanggungjawaban Pusat Biaya Kebijakan

Tahap – tahap dalam akuntansi pertanggungjawaban adalah penyusunan

program, penyusunan anggaran dan penyusunanlaporan pertanggungjawaban.

Penyusunan program merupakan bagian dari tahapan dari perencanaan yang meuat

rancangan aktifitas pusat pertanggungjawaban tersebut selama periode mendatang.

Penyusunan anggaran merupakan perencanaan pembiayaan program – program yang

telah disusun. Laporan pertanggungjawaban merupakan mekanisme pengawasan atas

pelaksanaan program dan realisasi anggaran yang telah disepakati sebelumnya.

1. Sistem Penyusunan Program Pusat Biaya Kebijakan

Setiap perusahaan harus melaksanakan perencanaan sebagai langkah awal dalam

menjalankan aktifitasnya. Hasil dari perencanaan adalah tujuan yang ingin dicapai oleh

perusahaan. Alat untuk mncapai tujuan tersebut adalah strategi. Implementasi dari

strategi ini adalah program berupa kegiatan perusahaan dalam jangka waktu panjang.

Program adalah kegiatan pokok yang akan dilaksanakan oleh suatu organisasi untuk mengimplementasikan strategi –strategi yang telah ditetapkan dalam perumusan

strategi. Perumusan strategi adalah proses pembuatan keputusan mengenai tujuan –

tujuan dan strategi – strategi baru. Program terbagi atas dua bagian yaitu program

berjalan ( program yang masih dilaksanakan untuk menjabarkan strategi yang ditetapkan

pada masa lalu ) dan program yang baru.

a. Analisis Program Berjalan

Perubahan lingkungan luar mungkin mengakibatkan program yang sedang

berjalan tidak dapat dipertahankan. Oleh karena itu program yang sedang berjalan perlu

20

direvisi. Contoh – contoh perubahan lingkungan luar adalah perubahan kebutuhan dan

selera masyarakat, perubahan kondisi persaingan, perubahan metode produksi, perubahan

kondisi ekonomi, perubahan politik dan kebijaksanaan pemerintah dan sebagainya.

Penelaahan program yang sedang berjalan adalah peninjauan secara

berkesinambungan dan sistematis terhadap program yang ada untuk menjamin bahwa

kondisi – kondisi lingkungan luar yang baru telah diperkirakan dan tindakan yang tepat

terhadap kondisi tersebut telah diputuskan. Salah satu cara untuk menelaah program yang

sedang berjalan adalah telaah dasar nol ( zero-base-review ). Menurut Supriyono (2000:10)

Zero-base-review adalah cara – cara sistematis untuk menelaah program yang sedang berjalan dengan cara menemtukan sumber ( biaya ) untuk menyelesaikan program berdasarkan tahun penelaahan sebagai kondisi titik awal untuk menyelesaikan program dan tidak dari tingkatan biaya program yang sudah dikeluarkan.

Manfaat – manfaat zero-base-review adalah sebagai berikut :

1) Untuk menanggulangi kecenderungan ke arah sifat puas diri terhadap pelaksanaan

program utam yang ada sehingga enggan mengubah program yang seharusnya

sudah memerlukan perubahan.

2) Untuk menelaah secara individual pusat biaya yang mempunyai biaya kebijakan

yang besar.

Supriyono (2000:10) mengatakan bahwa untuk pusat biaya kebijakan, tinjauan

program dengan zero-base-review dirumuskan dengan pertanyaan – pertanyaan pokok

sebagai berikut :

1) Haruskah program atau kegiatan dilaksanakan?

2) Apakah program yang dilaksanakan terlalu banyak atau terlalu sedikit?

4) Apakah ada cara – cara yang lebih efisien untuk mencapai hasil yang diharapkan? 5) Berapa biaya yang diperlukan untuk melaksanakan program tersebut?

b. Penyusunan Program Baru

Manajemen harus selalu siap untuk mengusulkan program – program baru.

Usulan ini dalam rangka menghadapi ancaman terhadap program yang sedang berjalan

dan untuk memanfatkan keunggulan dan kesempatan baru yang diperoleh dari

lingkungan luarnya.

Sistem yang biasanya digunakan untuk menganalisis program baru adalah sistem

penyusunan anggaran modal (Capital Budgeting System). Sistem penyusunan anggaran modal adalah proses pembuatan keputusan mengenai pembelanjaan proyek – proyek investasi. Hal ini disebabkan karena usulan program baru memerlukan komitmen dana

modal dalam jumlah besar dan tertanam dalam jangka panjang.

Prosedur penyusunan anggaran modal terdiri atas :

1) Pada tahap awal, pengusul program menyusun deskripsi usulan program dan alas

an – alasannya.

2) Staff manajemen puncak menganalisis usulan tersebut dan menyampaikan

rekomendasi bagi pengambil keputusan.

3) Bagian anggaran menyusun anggaran pengeluaran modal ( biasanya sekali

setahun ) dan terpisah dari anggaran operasi.

4) Manajemen puncak mempertimbangkan, merivisi ( jika perlu )dan mensahkan

anggaran pengeluaran modal. Pengesahan anggaran pengeluaran modal

merupakan pengesahan program secara prinsip.

Menurut Supriyono (2000:3-4) “ Proses penyusunan program pada hakikatnya adalah

22

suatu organisasi dan taksiran jumlah sumber – sumber yang akan dialokasikan untuk

setiap program.”

Menurut Mulyadi dan Setiawan (2001:545) “ Penyusunan program harus

menjabarkan inisiatif strategik dengan meliputi tiga perspektif yaitu customer, proses

bisnis / intern serta pembelajaran dan pertumbuhan.” Persepektif customer artinya dalam

program yang disusun harus memiliki unsur peningkatan kualitas layanan kepada

pelanggan. Perspektif proses bisnis / intern merupakan bagian program reorganisasi

lini – lini organisasi yang bermasalah. Hal ini diperlukan agar kinerja organisasi tidak

terganggu. Perspektif pembelajaran dan pertumbuhan berkaitan dengan peningkatan

kualitas sumber daya manusia. Usulan program yang telah disusun oleh manajemen lalu

disampaikan kepada komite penyediaan modal untuk di-review dan disyahkan. Review

awal hanya dilakukan oleh staff dan hanya menyangkut apakah program telah disusun

berdasarkan panduan program dan apakah terdapat konsistensi dalm program yang

diusulkan. Kemudian usulan program itu didiskusikan dengan manajemen puncak yang

mencakup apakah program yang diusulkan telah mencukupi dan menjabarkan strategi

perusahaan. Pada diskusi ini dapat terjadi revisi terhadap usulan program. Setelah usulan

program disetujui oleh manajemen puncak maka program ini disyahkan menjadi

program.

2. Sistem Penyusunan Anggaran Pusat Biaya Kebijakan a. Pengertian Anggaran

Menurut Supriyono (2000:40) “ Anggaran adalah suatu rencana terinci yang

biasanya dalam satuan moneter, untuk menunjukkan perolehan dan penggunaan sumber –

sumber suatu organisasi dalam jangka waktu tertentu.”

b. Manfaat Anggaran

Manfaat anggaran menurut Supriyono (2000:42), antara lain untuk :

1) Perencanaan kegiatan organisasi atau sauatu pusat tanggungjawab dalam jangka pendek.

2) Membantu mengkoordinasikan rencana jangka pendek

3) Alat komunikasirencana kepada berbagai manajer pusat pertanggungjawaban

4) Alat untuk memotivasi para manajer untuk mencapai tujuan pusat pertanggungajwban yang dipimpinnya.

5) Alat pengendalian kegiatan dan penilaian prestasi pusat – pusat pertanggungjawaban dan manajer.

6) Alat pendidikan para manajer.

c. Keunggulan, Keterbatasan, dan Syarat Anggaran

Supriyono (2001:44) mengemukakan keunggulan anggaran sebagai berikut :

1) Menyediakan suatu pendekatan disiplin untuk menyelesaikan masalah.

2) Membantu manajer membuat studi awal terhadap masalah – masalah yang dihadapi oleh suatu organisasi dan membiasakan manajemen untuk mempelajari secara seksama suatu masalah sebelum diputuskan.

3) Menyediakan cara – cara sebelum untuk memformalisasi usaha usaha perencanaan.

4) Menutup kemacetan potensial sebelum kemacetan tersebut terjadi.

5) Mengembangkan iklim sadar laba dalam perusahaan, mendorong sikap kesadaran terhadap pentingnya biaya dan memaksimalkan pemanfaatan sumber – sumber perusahaan.

6) Membantu mengkordinasi dan mengintegrasikan penyusunan rencana operasi berbagai bagian yang ada pada organisasi sehingga hasil akhirdan rencana – rencana tersebut dapat terintegrasi dan komprehensif.

7) Memberikan kesempatan kepada organisasi untuk meninjau kembali secara sistematis terhadap kebijaksanaan dan pedoman dasar yang sudah ditentukan. 8) Mengkoordinasikan, menghubungkan dan membantu mengarahkan investasi dan

semua usaha organisasi ke saluran yang paling menguntungkan.

9) Mendorong suatu standar prestasi yang tinggi dengan membangkitkan semangat bersaing yang sehat, menimbulkan perasaan yang berguna dan menyediakan peransang ( insentif ) untuk pelaksanaan yang efektif.

24

Meskipun anggaran memiliki banyak keunggulan, namun anggaran juga memiliki

banyak keterbatasan, sebagaimana yang digunakan oleh Sukarno (2002:175-176)

yaitu :

1) Anggaran berdasarkan taksiran sehingga tidak selalu akurat, aspek sensivitas bisnis kerap mewarnai kualitas data.

2) Dalam penyusunan anggaran diperlukan partisipasi dari berbagai tingkatan manajemen. Kondisi demikian cenderung menimbulkan permasalahan karena adanya ketidakselarasan hubungan antar karyawan.

3) Intuisi bisnis juga merupakan faktor penting yang senantiasa dipertimbangkan, dan hakikat anggaran adalah membantu dan bukan satu –satunya atau tyang tertinggi dalam kebijakan manajemen.

Agar anggaran dapat memanfatkan keunggulannya sebaik mungkin dan menekan

keterbatasan seminimal mungkin, maka anggaran yang baik memerlukan syarat – syarat

yang harus dipenuhi seperti yang dikemukakan oleh Supriyono (2000:45) sebagai berikut

1) Adanya organisasi perusahaan yang sehat

Organisasi yang sehat adalah organisasi yang membagi tugas fungsional dengan jelas dan menentukan garis wewenang dan tanggungjawab yang tegas.

2) Adanya sistem akuntansi yang memadai Sistem akuntansi yang memadai meliputi :

a) Penggolongan rekening yang sama antar anggaran dan realisasi sehingga dapat dibandingkan dan dihitung penyimpangannya.

b) Pencatatan akuntansi memberikan informasi mengenai realisasi, anggaran dan selisih.

c) Laporan berdasarkan akuntansi pertanggungjawaban. 3) Adanya penelitian dan analisis

Penelitian dan analisis diperlukan untuk menetapkan alat ukur prestasi sehingga anggaran dapat dipakai untuk menganalisis prestasi.

4. Adanya dukungan para pelaksana.

Anggaran dapat dipakai sebagai alat yang baik bagi manajemen jika ada dukungan dari para pelaksana, baik dari tingkat atas maupun tingkat bawah.

d. Jenis – Jenis Anggaran

Anggaran dapat dibuat untuk setiap kegiatan yang dilakukan perusahaan.

besar, ada perusahaan yang hanya membuat anggaran untuk kegiatan yang dianggap

kritis saja. Anggaran tersebut disebut anggaran perencanaan ( planning budgeting ) misalnya anggaran fleksibel yaitu anggaran biaya yang jumlahnya disesuaikan dengan

volume kegiatan produksi.

e. Proses Penyusunan Anggaran

Anggaran memerlukan proses penyusunan. Penyusunan anggaran adalah proses

akuntansi dan juga proses manajemen. Proses akuntansi berarti penyusunan anggaran

merupakan proses mempelajari mekanisme, prosedur untuk merakit data dan membentuk

anggaran. Proses manajemen berarti penyusunan anggaran merupakan proses penetapan

peran setiap manajer dalam melaksanakan program atau bagian program.

f. Tahap – Tahap Penyusunan Anggaran Menurut Supriyono (2001:72-73)

Adapun tahap – tahap penyusunan anggaran adalah sebagai berikut : 1) Memahami SWOT

Manajemen puncak menganalisi SWOT ( Strengths, Weaknesses, Opportunities, and Threats ) yang dimiliki organisasi dan lingkunganya.

2) Memahami Perumusan Strategi dan Perencanaan Strategis

Atas dasar SWOT, manajemen puncak menyusun perumusan strategi proses penentuan tujuan dan strategi pokok yang akan digunakan untuk mencapai tujuan tersebut.

3) Mengkomunikasikan Tujuan, Strategi Pokok dan Program

Manajemen puncak selanjutnya mengkomunikasikan SWOT, tujuan, strategi, dan program yang telah ditetapkan kepada komite anggaran, para manajer divisi dan para manajer dibawahnya.

4) Memilih Taktik, Mengkoordinasi dan Mengawasi Operasi

Setelah menetapkan tujuan, strategi dan program atas dasar SWOT, manajer divisi selanjutnya memilih taktik yang akan digunakan.

5) Menyusun Usulan Anggaran

Setiap manajer, baik manajer departemen maupun manajer seksi, harus menyusun dan menyerahkan usulan anggaran kepada komite anggaran.

6) Menyarankan Revisi Usulan Anggaran

26

rencana jangka panjang dan tujuan organisasi yang telah ditentukan oleh manajemen puncak.

7) Menyetujui Revisi Usulan Anggaran dan Merakit Merakit Menjadi Anggaran Perusahaan

Setelah usulan anggaran direvisi oleh setiap divisi yang bersangkutan dan revisinya telah disetujui oleh komite anggaran, maka komite merakit usulan tersebut menjadi anggaran perusahaan.

8) Revisi dan Pengesahan Anggaran Perusahaan

Anggaran perusahaan mungkin masih memerlukan revisi sebelum disyahkan oleh manajemen puncak menajadi anggaran perusahaan yang resmi.

g. Hubungan Anggaran dengan Akuntansi Pertanggungjawaban

Ide pokok akuntansi pertanggungjawaban adalah bahwa setiap manajer pusat

pertanggungjawaban harus bertanggungjawab terhadap elemen – elemenyang secara

langsung berada di bawah pengendaliannya. Akuntansi pertanggungjawaban adalah

akuntansi yang didesain secara khusus dan diimplementasikan untuk menilai kinerja

manajer pusat – pusat pertanggungjawaban. Tanggungjawab manajer adalah pendapatan,

biaya laba dan investasi sesuai dengan jenjang manajemen pusat pertanggungjawaban.

Sesuai dengan ide pokok tersebut, anggaran harus disusun untuk setiap jenjang

manajemen pusat pertanggungjawaban yang dibebani tanggungjawab atas pendapatan,

biaya, laba dan investasi. Melalui laporan kinerja, anggaran setiap pusat

pertanggungjawaban dibandingkan dengan realisasinya sehingga dapat ditentukan kinerja

manajer pusat pertanggungjawaban. Sebagai akibatnya system akunt ansi

pertanggungjawaban memandang pendapatan, biaya, laba dan investasi dari sudut

pengendalian pribadi atau kinerja manajer dan bukan dipandang dari kinerja ekonomi.

Kinerja manajer atau pengendalian pribadi adalah kinerja untuk menunjukkan sebarapa

baik manajer tersebut dalam mengelola pusat pertanggungjawabannya. Kinerja ekonomi

adalah kinerja untuk menunjukkan kemampuan suatu pusat pertanggungjawaban sebagai

Anggaran dapat menunjukkan sumber daya yang boleh dipakai sebuah pusat

pertanggungjawaban, sumber daya yang harus diperoleh pusat pertanggungjawaban

ataupun keduanya. Menurut Suadi (2001:150) “ Sumber daya yang boleh dipakai

menunjukkan wewenang pusat pertanggungjawaban, sedangkan sumber daya yang harus

diperoleh menunjukkan tanggung jawab pusat pertanggungjawaban.

Pada awal tahun anggaran, anggaran merupakan harapan bagi manajemen. Pada

akhir tahun anggaran, anggaran merupakan standar untuk mengevaluasi kinerja pusat

pertanggungjawaban.

3. Sistem Penyusunan Laporan Pertanggungjawaban Pusat Biaya Kebijakan

Langkah pertama dalam sistem pelaporan pertanggungjawaban adalah

pembentukan garis dan bidang pertanggungjawaban . Elemen – elemen yang terdapat

pada struktur organisasi mewakili segmen organisasi yang membuat atau menerima

laporan sesuai fungsi dan tanggungjawabnya.

Agar dapat memantau hasil kerja pusat pertanggungjawaban, diperlukan sebuah

sistem pelaporan. Dalam laporan pertanggungjawaban harus ditunjukkan hasil kerja pusat

pertanggungjawaban beserta anggarannya agar dapat diketahui penyimpangan terhadap

anggaran. Agar lebih bermanfaat, laporan pertanggungjawaban harus disertai dengan

analisis tentang penyebab timbulnya penyimbangan. Laporan pertanggungjawaban

biasanya dibuat secara berkala dengan dasar bentuk dan format yang tetap dari waktu ke

waktu serta disesuaikan dengan tingkat manajemen yang menerimanya.

Mulyadi (2001:194) mengatakan bahwa dasar – dasar yang melandasi

penyusunan sebuah laporan pertanggungjawaban biaya adalah sebagai berikut :

28

b) Manajer jenjang terbawah diberi laporan pertanggungjawaban biaya yang diberi rincian mengenai realisasi biaya dibandingkan dengan anggaran biaya disusunnya.

c) Manajer jenjang diatasnya diberi laporan mengenai biaya pusat pertanggungjawabannya sendiri dan ringkasan realisasi biaya yang dikeluarkan oleh manajer – manajer yang dibawah wewenangnya, yang disajikan dalam bentuk perbandingan dengan anggaran biaya yang disusun berdasarkan wewenang manajer – manajer tersebut.

d) Semakin ke atas laporan pertanggungjawaban biaya disajikan semakin ringkas. Selisih yang terjadi antara anggaran dan realisasinya dilaporkan kepada

manajemen melalui sistem pelaporan pertanggungjawaban atau sistem pelaporan kinerja.

Menurut Supriyono (2000:124) sistem pelaporan yang baik memiliki karakteristik

sebagai berikut :

a) Laporan menyajikan selisih antara anggaran dan realisasinya, faktor – factor penyebab selisih, dan manajer yang bertanggungjawab.

b) Laporan mencakup ramalan tahunan.

c) Laporan mencakup penjelasan mengenai penyebab selisih, tindakan koreksi atau selisih dan waktu yang dperlukan untuk melaksanakan tindakan koreksi secara efektif.

Menurut Mulyadi ( 2001:195 ), jenis laporan pertanggungjawaban biaya

digolongkan menjadi tiga kelompok sesuai dengan jenjang organisasi yaitu :

a) Laporan pertanggungjawaban biaya – manajer bagian. Laporan ini disajikan untuk para manajer bagian

b) Laporan pertanggungjawaban biaya manajer – departemen Laporan ini disajikan untuk para manajer departemen. c) Laporan pertanggungjawaban biaya – direksi

Laporan ini disajikan kepada direktur utama, produksi dan pemasaran.

Menurut Supriyono ( 2001:137 )

Laporan kinerja pribadi menitikberatkan pada kinerja manajer pusat laba, laporan ini disebut juga laporan pengendalian. Laporan ini disusun dari informasi akuntansi pertanggungjawaban dan menunjukkan seberapa baik kinerja manajer pusat laba yang sesungguhnya dibandingkan dengan standar kinerja yang diharapkan dapat dicapai oleh manajer tersebut. Jika manajer pusat laba dinilai tidak mampu menghasilkan laba yang memuaskan maka diperlukan tindakan untuk memperbaiki hal tersebut. Pertimbangan perilaku manajer perlu digunakan pada laporan kinerja pribadi.

D. Peningkatan Laba Dengan Penerapan Akuntansi Pertanggungjawaban Pusat Biaya

Menurut Supriyono ( 2001:24 ) “Suatu pusat pertanggungjawaban dibentuk untuk

mencapai salah satu atau beberapa tujuan. Tujuan suatu pusat pertanggungjawaban secara

individual diharapkan dapat membantu pencapaian tujuan suatu organisasi secara

keseluruhan”.

Salah satu tujuan utama suatu organisasi adalah untuk memperoleh laba, oleh

karena itu jumlah ,aba yang dicapai merupakan pengukur penting efektifitas organisasi

tersebut. Laba merupakan selisih antara pendapatan dengan biaya, sekaligus mengukur

masukan ( dalam bentuk biaya ) dan keluaran dalam bentuk pendapatan. Dengan

penerapan akuntansi pertanggungjawaban pusat biaya, penyimpangan anggaran dapat

ditelusuri dengan lebih terperinci dan dicari apa penyebab utamanya, penyebab itulah

yang harus menjadi patokan dalam penyusunan anggaran berikutnya agar lebih efektif,

pada periode berikutnya pihak manajemen dapat tindakan – tindakan pencegahan agar

tidak terjadi pemborosan biaya seperti pada periode yang sebelumnya dengan melakukan

pengawasan biaya dan yang menjadi pedomannya adalah analisis penyimpangan biaya

dar laporan pertanggungjawaban pusat biaya sebelumnya. Jika pemborosan biaya dapat

dicegah maka total biaya operasional pun akan berkurang sehingga peningkatan laba

30

Menurut Garrison ( 2000:6 ) “ Akuntansi pertanggungjawaban menempatkan

informasi akuntansi atas dasar ukuran perorangan dengan cara memandang biaya dari

sudut pandang pengendalian perorangan, konsep ini berguna untuk sistem perencanaan

dan pengendalian laba yang efektif, harus ada seseorang yang bertanggungjawab atas

setiap biaya yang ada, agar biaya dapat dikendalikan”.

Bertanggungjawab atas kinerja keuangan tidak berarti bahwa manager terkena

sanksi jika realisasi tidak sama dengan tujuan yang dianggarkan. Namun demikian

manger harus berinisiatif untuk mengatasi setiap penyimpangan yang tidak

menguntungkan, harus memahami penyebab setiap penyimpangan yang menguntungkan

maupun yang merugikan dan harus siap menjelaskan penyebab penyimpangan kepada

atasannya.

Menurut Garrison ( 2000:7 ) “ Inti dari sistem akuntansi pertanggungjawaban

yang efektif adalah memastikan tidak ada penyimpangan yang dibiarkan terjadi tanpa

teratasi, sehingga organisasi bereaksi dengan cepat dan tepat terhadap setiap

penyimpangan dari rencana, dan organisasi dapat belajar dari umpan balik dengan cara

31 METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang dilakukan adalah penelitian deskriptif, jenis data yang

digunakan adalah data primer dan sekunder, teknik pengumpulan data yang dilakukan

adalah observasi dan wawancara, dan metode analisis data yang dilakukan adalah metode

deskriptif.

B. Objek Penelitian

Objek penelitian yaitu sebuah rumah sakit swasta, yakni Yayasan RS Harapan

yang berlokasi di Pematangsiantar. Yang menjadi alasan dilakukan penelitian ini adalah

karena ada kesesuaian antar permasalahan yang dihadapi pihak yayasan rumah sakit

dengan topik skripsi.

C. Sumber Data

a. Data primer, yaitu data yang diperoleh dari objek penelitian yang dalam hal ini

dari rumah sakit Harapan secara langsung dengan wawancara kepada pihak –

pihak yang terkait.

b. Data Sekunder, yaitu data yang diperoleh dalam bentuk yang sudah diolah dari

32

D. Teknik Pengumpulan Data

Observasi, yaitu dengan melakukan pengamatan langsung taerhadap aktifitas

rumah sakit.

Wawancara, yaitu melakukan tanya jawab secara langsung terhadap pihak – pihak

tertentu dari pihak rumah sakit.

E. Metode Analisis Data

Analisis data yang dilakukan adalah dengan metode deskriptif yaitu metode

analisis dengan menyusun data – data yang diperoleh kemudian diinterpretasikan dan

dianalisis sehingga memberikan keterangan yang lengkap bagi pemecahan masalah yang

dihadapi yaitu tentang bagaimana pengaruh penerapan akuntansi pertanggungjawaban

terhadap peningkatan laba pada Yayasan Rumah Sakit Harapan Pematangsiantar.

F. Jadwal dan Lokasi Penelitian

Penelitian ini dilakukan sejak bulan September 2007 pada Rumah Sakit Harapan

Pematangsiantar. Lokasi objek penelitian beralamat di Jalan Farel Pasaribu No.21

33 ANALISIS HASIL PENELITIAN

A. Data Penelitian

1. Gambaran Umum Yayasan Rumah Sakit a. Sejarah Singkat Yayasan Rumah Sakit Harapan

Rumah Sakit Harapan adalah sebuah rumah sakit berstatus swasta, yang

beralamat di jalan Farel Pasaribu no.21 kelurahan Sukamaju, kecamatan Siantar Selatan,

kotamadya Pematangsiantar. Rumah sakit Harapan didirikan pada tanggal 19 Juli 1968,

dengan nama Rumah Sakit Roma Katolik yang didirikan atas prakarsa dewan gereja

Roma Katolik Siantar – Simalungun. Rumah Sakit Harapan didirikan dibawah naungan

Keuskupan Agung Medan. Pada mulanya didirikan Rumah Sakit Harapan hanya

mempunyai poliklinik umum yang dipimpin seorang biarawati dari Belanda.

Pada tanggal 26 April 1971 dibentuk suatu badan untuk mengelola rumah sakit

ini, yang dinamai dengan Yayasan Harapan. Semua urusan hak dan wewenang secara

sepenuhnya diserahkan oleh Dewan Gereja Roma Katolik kepada yayasan ini, sasmpai

dengan sekarang. Dengan adanya peralihan tugas ini, kemudian nama rumah sakit

berubah menjadi RUMAH SAKIT HARAPAN. Pada tanggal 21 September 1972,

Rumah Sakit Harapan diresmikan oleh Mgr. Dr. AH. Van Denhurk yang saat itu adalah

Uskup Agung Medan.

Dilihat dari fasilitas rumah sakit yang ada, dengan keadaan para pasien yang

memerlukan perawatan dan pengobatan kurang memadai, maka diadakanlah penambahan

34

kerjasama dan partisipasi dari berbagai pihak. Rumah Sakit Harapan dalam usahanya

telah mengalami perkembangan yang cukup memadai. Hal ini terlihat dari pertambahan

karyawan atau tenaga kerja yang berkarya di rumah sakit ini., kemajuan di bidang

peralatan medisnya dan juga tenaga medisnya. Dengan berdirinya Rumah Sakit Harapan

Pematangsiantar, dan dengan melihat keberadaannya sampai saat ini, maka dapat

dikatakan bahwa apa yang menjadi tujuan awal para pendiri awalnya telah tercapai

sedikit demi sedikit.

b. Struktur Organisasi

Struktur organisasi suatu perusahaan meliputi penentuan kegiatan yang diperlukan

untuk mencapai tujuannya, pengelompokan dan penyerahan tugas – tugas pada bagian –

bagian dan pendelegasian wewenang yang diperlukan untuk pelaksanaannya. Struktur

organisasi perusahaan bukan merupakan suatu tujuan tetapi merupakan suatu saran untuk

keberhasilan pencapaian tujuan perusahaan. Oleh karena itu penyusunan suatu struktur

organisasi harus diikuti dengan pelaksanaan tugas dan wewenang yang telah ditentukan.

Dalam penyusunan struktur organisasi suatu perusahaan, diperlukan pertimbangan agar

struktur organisasi perusahaan tersebut dapat fleksibel, artinya memungkinkan untuk

melakukan penyesuaian – penyesuaian tanpa harus mengadakan perubahan total. Sejalan

dengan itulah Rumah Sakit Harapan Pematangsiantar membuat struktur organisasinya.

Struktur organisasi Rumah Sakit Pematangsiantar menganut sistem

Departementaliasi, yaitu sistem dengan mengadakan pembagian bidang – bidang pada bagian divisi. Rumah Sakit Harapan Pematangsiantar dipimpin oleh seorang direktur

yang diangkat atau dipilih oleh yayasan. Direktur mempunyai wewenang untuk bidang

Untuk kelancaran tugas a