UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM S-1 EKSTENSI MEDAN

SKRIPSI

PENERAPAN AKUNTANSI PERTANGGUNGJAWABAN PUSAT

BIAYA KEBIJAKAN PADA PT. SURISENA PLASMATARUNA

MEDAN

Oleh:

Nama : Fernando S. A. Sidabutar NIM : 040522073

Departemen : S-1 Akuntansi

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

BERITA ACARA BIMBINGAN SKRIPSI

UNIVERSITAS : SUMATERA UTARA

FAKULTAS : EKONOMI

PROGRAM : S1-EKSTENSI

JURUSAN : AKUNTANSI

NAMA MAHASISWA : FERNANDO S.A. SIDABUTAR

NIM : 040522073

JUDUL SKRIPSI :PENERAPAN AKUNTANSI PERTANGGUNGJAWABAN

PUSAT BIAYA KEBIJAKAN PADA PT.SURISENIA PLASMATARUNA MEDAN

PEMBIMBING : M. UTAMA NASUTION, SE., MM.

TGL/BLN/THN Materi Bimbingan TGL/BLN/THN

Diterima Paraf Pembimbing

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul:

Penerapan Akuntansi Pertanggungjawaban Pusat Biaya Kebijakan Pada PT.Surisenia Plasmataruna Medan

Adalah benar hasil kerja saya sendiri dan judul yang dimaksud belum pernah

dimuat, dipublikasi atau diteliti oleh mahasiswa lain dalam konteks penulisan

skripsi level Program S1-Ekstensi Departemen Akuntansi Fakultas Ekonomi

Universitas Sumatera Utara.

Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas,

benar apa adanya. Dan apabila dikemudian hari pernyataan ini tidak benar, saya

bersedia menerima sanksi yang ditetapkan oleh Universitas.

Medan, Mei 2008

Yang Membuat Pernyataan

Fernando S.A Sidabutar

NIM:040522073

KATA PENGANTAR

Puji dan Syukur penulis ucapkan kepada Juru Selamat Yesus Kristus yang

selalu setia membimbing dan memberi kekuatan kepada penulis, sehingga penulis

dapat menyelesaikan penulisan skripsi ini.

Penulis menyadari bahwa pengetahuan dan pengalaman penulis belumlah

cukup untuk menyempurnakan skripsi ini sehingga masih banyak terdapat

kekurangan baik dalam penggunaan bahasa maupun penyajian data.

Dalam menyelesaikan penulisan skripsi ini, Penulis banyak menerima

bantuan dari berbagai pihak. Oleh karena itu, Penulis menyampaikan rasa terima

kasih kepada:

1. Kedua orang tua saya, Ayahanda K. Sidabutar dan Ibunda Dra. E. Pasaribu

beserta saudara-saudaraku, B’Jonathan, B’ Refael, K’Helen, B’ Alex yang telah

banyak membantu penulis dalam dana, nasehat, dan doa.

2. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku dekan Fakultas Ekonomi

Universitas Sumatera Utara.

3. Bapak Drs. Arifin Akhmad, M.Si., Ak., selaku Ketua Departemen Akuntansi

dan Bapak Fahmi Natigor Nasution, SE, M.Acc, selaku Sekretaris Ketua

Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak M. Utama Nasution, SE, MM, selaku dosen pembimbing yang telah

banyak memberikan bimbingan dan masukkan sehingga skripsi ini dapat

5. Bapak Drs. Syamsul Lubis dan Bapak Drs. Hasan Sakti Siregar, M.Si, Ak,

selaku dosen pembanding/penguji.

6. Bapak Drs. Syahrul Rambe, MM, selaku dosen wali yang telah banyak

membantu Penulis selama perkuliahan

7. Bapak Rusdi Sitepu dan Bapak Agus serta karyawan PT.Surisenia

Plasmataruna Medan yang telah banyak membantu Penulis dalam penyediaan

data dan informasi yang dibutuhkan.

8. Untuk sahabat terdekatku Intan, Kamerlan, Juni, leli, lia, indri, kristianti,

Austina, dan teman-teman stambuk 2004 yang telah banyak memotivasi

Penulis.

Medan, Mei 2008

Penulis

ABSTRAK

Penelitian ini bertujuan untuk mengetahui manfaat penerapan akuntansi pertanggungjawaban pusat biaya kebijakan sebagai alat pertanggungjawaban manajemen pada PT.Surisenia Plasmataruna Medan.

Untuk memperoleh data yang diperlukan maka penulis menggunakan alat pengumpul data berupa wawancara dan kepustakaan. Dalam penelitian ini, jenis data yang digunakan berupa data primer dan data sekunder. Data yang diperoleh dari responden bersumber dari kepala cabang, manajer administrasi dan karyawan dari objek penelitian.

Dari hasil wawancara dengan responden, diketahui bahwa tidak terdapat pembagian antara biaya terkendali dan biaya tidak terkendali pada laporan pertanggungjawaban PT.Surisenia Plasmataruna Medan. Hal ini menyebabkan manajemen kesulitandalam menjalankan program pengawasan terhadap laporan pertanggungjawaban secara maksimal akan tetapi sangat dibantu dengan dibuatnya laporan pertanggungjawaban secara sangat mendetail.

Sesuai dengan hasil penelitian bahwa tidak ada pembagian biaya terkendali dan tidak terkendali yang mengakibatkan manajer pusat pertanggungjawaban biaya kebijakan mengalami kesulitan dalam mengawasi perkembangan perusahaan melalui laporan pertanggungjawaban untuk dapat memperbaiki program dan anggaran periode berikutnya, sehingga dapat menghambat penerapan akuntansi pertanggungjawaban pusat biaya kebijakan pada PT.Surisenia Plasmataruna Medan

ABSTRACT

The purpose of this study is in order to know the benefit of implementing Cost Center Of Controllership Policy as a tool of Accounting Responsibility in PT. Surisenia Plasmataruna Medan.

To get information about this topic, The writer use primary and secondary data which were taken from the Branch Manager, Finance and Administration Manager and the employees as the respondents of this topic.

Based on the interview with the respondent, the writer finds out that there is no division between cost control and cost not control in accounting responsibility of PT. Surisenia Plasmataruna Medan. This make it difficult for the management to implement maximum controllership, but on the other hand, the accounting responsibility which was made in details give help to the management.

Since thre is not division between cost control and cost not control, it is difficult for Cost Center Of Controllership Policy to control company growth based on the accounting responsibility in order to improve program and budget for next periode. As a consequse, this will obstruct the implementation of Cost Center Of Controllership Policy of PT. Surisenia Plasmataruna Medan.

DAFTAR ISI

Halaman

PERNYATAAN………. i

KATA PENGHANTAR……… ii

ABSTRAK………. iv

ABSTRACT………. . v

DAFTAR ISI………. vi

DAFTAR GAMBAR……… ix

DAFTAR LAMPIRAN……… x

BAB I PENDAHULUAN A. Latar Belakang Masalah……….. 1

B. Perumusan Masalah………. 7

C. Tujuan Penelitian………. 7

D. Manfaat Penelitian………... 7

E. Kerangka Konseptual……….. 8

BAB II TINJAUAN PUSTAKA A. Akuntansi Pertanggungjawaban……… 9

1. Pengertian Akuntansi Pertanggungjawaban………. 9

2. Manfaat Akuntansi Pertanggungjawaban………... 11

3. Kondisi-kondisi yang menunjang Efektivitas Penerapan Akuntansi Pertanggungjawaban………..… 14

1. Pengertian Pusat Pertanggungjawaban……… 15

2. Manfaat Pusat Pertanggungjawaban……… 17

3. Jenis-jenis Pusat Pertanggungjawaban………. 17

4. Hubungan Pusat Pertanggungjawaban dan Struktur Organisasi.... 23

C. Pusat Biaya Kebijakan……….. 25

1.Pengertian Pusat Biaya Kebijakan……….. 25

2.Jenis-jenis Pusat Biaya Kebijakan……….. 25

3.Pengukuran Prestasi Pusat Biaya Kebijakan………... 28

4.Pengertian dan Ciri-Ciri Biaya Terkendali dan Tidak Terkendali... 29

D. Akuntansi Pertanggungjawan Pusat Biaya Kebijakan…..…..……. 31

1. Sistem Penyusunan Program Pusat Biaya Kebijakan……… 31

2. Sistem Penyusunan Anggaran Pusat Biaya Kebijakan………….. 36

3. Sistem Penyusunan Laporan Pertanggungjawaban Pusat Biaya Kebijakan………... 46

BAB III METODE PENELITIAN A. Tempat dan Waktu Penelitian………. 49

B. Jenis Data……… 49

C. Metode Perolehan Data……….. 49

D. Teknik Penganalisaan Data……… 50

BAB IV ANALISIS HASIL PENELITIAN A. Data Penelitian………. 51

1.Gambaran Umum Perusahaan……… 51

b. Struktur Organisasi Perusahaan ……… 51

2.Tingkatan Rapat Pengambilan Keputusan………. 53

3.Jenis pusat pertanggungjawaban Biaya Kebijakan pada

PT.Surisenia Plasmataruna Medan……… 54

4. Pertanggungjawaban Biaya Kebijakan pada

PT.Surisenia Plasmataruna Medan………. 55

5. Proses Penyusunan Program sbagai Bagian dari Perencanaan…. 56

6. Proses Penyusunan Anggaran Pembiayaan Program………. 57

7. Proses Penyusunan Laporan Pertanggungjawaban Biaya Kebijakan 60

B. Analisis Hasil Penelitian……….. 63

1.Analisis dan Evaluasi Struktur Organisasi Perusahaan

PT.Surisenia Plasmataruna Medan……… 63

2.Analisis dan Evaluasi Program dan Realisasi

Pusat Biaya Kebijakan pada Bagian Administrasi……… 65

3.Analisis dan Evaluasi Anggaran dan Realisasi

Pusat Biaya Kebijakan pada Bagian Administrasi………. 67

4. Analisis dan Evaluasi Sistem Pelaporan Biaya Kebijakan

Bagian Administrasi……… 68

BAB V KESIMPULAN DAN SARAN

A. Kesimpulan ……….. 71

B. Saran………. 73

DAFTAR GAMBAR

Nomor Judul Halaman

1.1 Kerangka Konseptual 8

2.1 Organisasi Fungsional 24

DAFTAR LAMPIRAN

No. Lampiran

1. Struktur Organisasi PT.Surisenia Plasmataruna Medan

2. Laporan Pertanggungjawaban Anggaran Realisasi Bagian Administrasi

ABSTRAK

Penelitian ini bertujuan untuk mengetahui manfaat penerapan akuntansi pertanggungjawaban pusat biaya kebijakan sebagai alat pertanggungjawaban manajemen pada PT.Surisenia Plasmataruna Medan.

Untuk memperoleh data yang diperlukan maka penulis menggunakan alat pengumpul data berupa wawancara dan kepustakaan. Dalam penelitian ini, jenis data yang digunakan berupa data primer dan data sekunder. Data yang diperoleh dari responden bersumber dari kepala cabang, manajer administrasi dan karyawan dari objek penelitian.

Dari hasil wawancara dengan responden, diketahui bahwa tidak terdapat pembagian antara biaya terkendali dan biaya tidak terkendali pada laporan pertanggungjawaban PT.Surisenia Plasmataruna Medan. Hal ini menyebabkan manajemen kesulitandalam menjalankan program pengawasan terhadap laporan pertanggungjawaban secara maksimal akan tetapi sangat dibantu dengan dibuatnya laporan pertanggungjawaban secara sangat mendetail.

Sesuai dengan hasil penelitian bahwa tidak ada pembagian biaya terkendali dan tidak terkendali yang mengakibatkan manajer pusat pertanggungjawaban biaya kebijakan mengalami kesulitan dalam mengawasi perkembangan perusahaan melalui laporan pertanggungjawaban untuk dapat memperbaiki program dan anggaran periode berikutnya, sehingga dapat menghambat penerapan akuntansi pertanggungjawaban pusat biaya kebijakan pada PT.Surisenia Plasmataruna Medan

ABSTRACT

The purpose of this study is in order to know the benefit of implementing Cost Center Of Controllership Policy as a tool of Accounting Responsibility in PT. Surisenia Plasmataruna Medan.

To get information about this topic, The writer use primary and secondary data which were taken from the Branch Manager, Finance and Administration Manager and the employees as the respondents of this topic.

Based on the interview with the respondent, the writer finds out that there is no division between cost control and cost not control in accounting responsibility of PT. Surisenia Plasmataruna Medan. This make it difficult for the management to implement maximum controllership, but on the other hand, the accounting responsibility which was made in details give help to the management.

Since thre is not division between cost control and cost not control, it is difficult for Cost Center Of Controllership Policy to control company growth based on the accounting responsibility in order to improve program and budget for next periode. As a consequse, this will obstruct the implementation of Cost Center Of Controllership Policy of PT. Surisenia Plasmataruna Medan.

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Dalam perencanaan dan pengendalian operasi perusahaan, manajemen

puncak memberikan peran bagi para manajer dalam merencanakan pencapaian

sasaran organisasi yang kemudian dibuat dalam suatu anggaran. Untuk dapat

melaksanakan rencana tersebut, manajemen puncak mengalokasikan sumber daya

yang diukur dalam satuan uang.

Pusat biaya melaporkan secara berjenjang menurut organisasi hasil

pelaksanaan rencana pencapaian sasaran organisasi yang merupakan perannya

dalam mencapai tujuan utama perusahaan. Proses perencanaan pencapaian sasaran

pelaksanaan dan pelaporan hasil pelaksanaan oleh manajemen yang bertanggung

jawab, pada umumnya menggunakan istilah akuntansi pertanggungjawaban.

Dengan demikian dalam konsep akuntansi pertanggungjawaban perilaku

dan tindakan harus mendapat perhatian dari manajemen agar proses pengendalian

khususnya pada biaya operasi dapat berjalan dengan efektif. Pengendalian pada

umumnya bertujuan untuk memeriksa efektifitas penyelesaian rencana dalam

perusahaan dan juga mengoreksi adanya penyimpangan yang terjadi. Dengan

demikian apabila terdapat kelemahan dan kekurangan dalam rencana kebijakan

Pengendalian dapat dilakukan salah satunya dengan cara melimpahkan

wewenang kedalam suatu departemen. Kinerja departemen akan dinilai

berdasarkan pelimpahan wewenang dan tugas ke dalam departemen/devisi yang

masing-masing memiliki suatu kendali terhadap wewenang tersebut. Prestasi

masing-masing departemen/divisi akan dinilai oleh perusahaan melalui laporan

pertanggungjawaban masing-masing departemen/devisi.

Menurut Rudianto (2006:293)

Akuntansi pertanggungjawaban adalah suatu sistem akuntansi yang mengakui berbagai pusat pertanggungjawaban pada keseluruhan organisasi itu mencerminkan rencana dan tindakan setiap pusat pertanggungjawaban itu dan menetapkan penghasilan dan biaya tertentu bagi pusat yang memiliki tanggung jawab bersangkutan.

Akuntansi pertanggungjawaban adalah disiplin ilmu yang berkenaan

dengan penggunaan informasi akuntansi oleh para manajer dan pihak-pihak

internal lainnya untuk keperluan perencanaan dan pengambilan keputusan

Akuntansi pertanggungjawaban memberikan kerangka acuan untuk

mengidentifikasi dan menganalisa alternatif-alternatif keputusan serta

mengevaluasi keberhasilan manajemen dalam mencapai tujuan organisasi.

Sejalan dengan konsep akuntansi pertanggungjawaban biaya, manajemen

merencanakan dan membentuk pusat-pusat biaya pada perusahaannya. Pusat biaya

sendiri terbagi atas pusat biaya teknis dan pusat biaya kebijakan, sebagaimana

yang dikemukakan oleh suadi (2001:50-51)

volume kegiatan pusat biaya tersebut. Contoh pusat biaya kebijakan adalah bagian akuntansi, personalia, bagian penelitian dan pengembangan.

Dari gambaran singkat tentang akuntansi pertanggungjawaban di atas

dapat dilihat bahwa akuntansi pertanggungjawaban merupakan bagian yang

sangat erat kaitannya dengan perkembangan suatu perusahaan dan dapat

disimpulkan suatu perusahaan tidak akan dapat mengikuti perkembangan

perekonomian tanpa penerapan akuntansi manajeman yang baik di perusahaan

tersebut. Keputusan-keputusan yang dibuat manajer beserta pihak-pihak internal

lainnya mempengaruhi hasil-hasil yang akan didapat pada masa yang akan datang.

Akuntansi pertanggungjawaban juga berperan dalam menyediakan informasi

akuntansi pertanggungjawaban bagi penyusunan perencanaan aktivitas, yang

memberikan informasi sebagai dasar untuk mengalokasikan sumber daya kepada

berbagai aktivitas yang direncanakan.

Dalam pengambilan keputusan manajer harus membuat pilihan yang

masuk akal diantara alternatif yang ada. Karena pilihan yang akan diambil oleh

manajer sangat menentukan kelangsungan hidup perusahaan, sebagian besar

kualitas keputusan manajemen mencerminkan kualitas akuntansi dan informasi

lain yang diterima oleh manajemen.

Akuntansi pertanggungjawaban merupakan penghubung yang sistematis

dalam menyajikan informasi yang berguna dan dapat dipercayai untuk membantu

manjer dalam usahanya untuk mencapai tujuan organisasi yang telah ditetapkan

sebelumnya. Tujuan utama Akuntansi pertanggungjawaban adalah untuk

memenuhi kebutuhan intern manajemen. Akuntansi pertanggungjawaban berusaha

digunakan untuk menginterprestasikan anggaran, menginterprestasikan antara

hasil dengan biaya baik sebagai dasar pengambilan keputusan maupun sebagai

dasar dalam menetapkan tanggung jawab masing-masing jabatan ataupun posisi

dalam perusahaan dan juga prosedur pengawasan intern untuk menyelamatkan

kekayaan perusahaan serta mencegah terjadinya pemborosan dan penyelewengan.

Selain menerapkan sistem akuntansi pertanggungjawaban, suatu

perusahaan perlu melakukan pengendalian manajemen terhadap operasinya agar

tujuannya tercapai. Akuntansi pertanggungjawaban merupakan alat bantu dalam

sistem pengendalian manajemen karena:

a. Dalam perencanaan akuntansi pertanggungjawaban terdapat hubungan antara

tanggung jawab dengan fungsi pelaporan sebagai media informasi yang

dibutuhkan manajemen dalam pengambilan keputusan.

b. Akuntansi pertanggungjawaban sebagai bagian dari akuntansi manajemen

memainkan peran penting dalam mengukur tindakan dan hasil dalam

mendefinisikan penghargaan yang diterima oleh setiap individu.

Adapun yang menjadi objek penelitian penulis adalah PT. Surisenia

Plasmataruna Medan. PT. Surisenia Plasmataruna Medan merupakan perusahaan

yang bergerak dalam bidang jasa kontruksi. Misalnya Konstruksi perumahan,

jalan, jembatan, gedung, dan lain-lain,

Pada PT. Surisenia Plasmataruna Medan yang bertanggung jawab atas

pusat biaya kebijakan adalah bagian administrasi yang juga mencakup bagian

keuangan, sehingga dalam penelitian ini penulis meneliti penerapan akuntansi

Plasmataruna Medan. Adapun sistem akuntansi pertanggungjawaban pada PT.

Surisenia Plasmataruna Medan adalah sebagai berikut:

a. Bagian administrasi menyusun program selama satu tahun yang merupakan

implementasi dari strategi sub bagian tersebut, menyusun anggaran yang

dibutuhkan untuk menjalankan program tersebut, menyusun laporan

pertanggungjawaban setelah merealisasikan program yang telah dianggarkan

tersebut. Setelah merealisasikan program kerja, manager akuntansi menyusun

sebuah laporan pertanggungjawaban kepada manager cabang, namun di dalam

proses pengkomunikasian informasi, manajer akuntansi mengalami kendala,

dimana wewenang manajer akuntansi haya menyampaikan rencana program

kerja dan anggaran kepada manejer cabang kemudian laporan

pertanggungjawaban tersebut dilaporkan kepada manajer puncak di Jakarta.

Di dalam proses penetapan rencana tersebut, program kerja dan anggaran bisa

saja mengalami perbaikan, dimana proses tersebut tanpa melibatkan manajer

administrasi. Hal ini berdampak besar pada kesanggupan seorang manajer

pusat pertanggungjawaban karena manajer tersebut harus mengerjakan

program yang belum tentu dapat dikerjakan dengan anggaran yang ada,

sehingga dalam pelaporan pertanggungjawaban dapat saja terjadi

penyimpangan dalam anggaran.

b. Laporan pertanggungjawaban berisi perbandingan antara anggaran biaya dan

realisai biaya. Dari perbandingan tersebut dapat diketahui selisih atau varians

biaya dan varians tersebut dianalisis oleh Bagian administrasi. Laporan

ada dokumen-dokumen yang mendukung tersebut, sehingga bisa saja

penjelasan yang diberikan tidak relevan dengan keadaan sebenarnya. Selain

itu juga tidak terdapat tindakan koreksi yang harus diambil atas selisih yang

terjadi, sehingga besar kemungkinan akan terjadi lagi selisih yang akan

datang. Hal ini tentu saja dapat menyebabkan kurang efektifnya penerapan

akuntansi pertanggungjawaban yang terdapat pada PT. Surisenia Plasmataruna

Medan khususnya pusat biaya kebijakan.

c. Berdasarkan laporan pertanggungjawaban tersebut, manajemen akan

mengambil suatu kesimpulan sudah seberapa besar perkembangan perusahaan

tersebut dan tindakan apa yang sebaiknya dilakukan untuk memperbaiki atau

meningkatkan hasil yang lebih baik pada periode berikutnya dan laporan

pertanggungjawaban ini sangat besar peranannya pada Rapat Umum

Pemegang Saham (RUPS), dimana hasil dari laporan tersebut sangat

mempengaruhi tindakan yang akan menguntungkan para pemegang saham,

mereka dapat segera menarik saham yang mereka tanamkan di perusahaan dan

sebaliknya, pada RUPS ini juga biasanya dibicarakan apakah diperlukan

perubahan struktur untuk perbaikan kinerja perusahaan yang lebih baik lagi.

Untuk mengetahui bagaimana penerapan akuntansi pertanggungjawaban,

bagaimana perlakuan kebijakan di dalam pusat biaya kebijakan dan apakah

penerapan akuntansi pertanggungjawaban dapat digunakan sebagai alat bantu

dalam sistem pengendalian manajemen, maka penulis tertarik untuk

Pertanggungjawaban Pusat Biaya Kebijakan pada PT.Surisenia Plasmataruna Medan”.

B. Perumusan Masalah

Berdasarkan uraian latar belakang masalah tersebut diatas, maka dapat

dirumuskan masalah sebagai berikut:

“Apakah PT. Surisenia Plasmataruna Medan telah menerapkan akuntansi

pertanggungjawaban pusat biaya kebijakan sebagai alat pertanggungjawaban

manajemen?”

C. Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk mengetahui dan memperoleh bukti tentang

penerapan akuntansi pertanggungjawaban pada PT.Surisenia Plasmataruna

Medan.

D. Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah:

1. Manfaat bagi peneliti, untuk menambah pengetahuan dan pemahaman

mengenai penerapan akuntansi manajemen khususnya akuntansi

pertanggungjawaban pusat biaya kebijakan pada perusahaan dalam

kaitannya terhadap pengambilan keputusan untuk perkembangan

perusahaan sendiri.

2. Manfaat bagi perusahaan, untuk memberikan tambahan informasi

bagaimana akuntansi manajemen tersebut merupakan komponen yang

sangat besar pengaruhnya terhadap perkembangan perusahaan terutama

dalam hal pengambilan keputusan yang efekif, tepat waktu, dan efisien.

3. Manfaat bagi pembaca, untuk menambah pengetahuan atau kepustakaan

tentang akuntansi manajemen, khusus yang berkaitan dengan akuntansi

E. Kerangka Kobseptual

Berikut ini penulis akan memberikan kerangka pemikiran untuk

mempermudah alur dari skripsi ini:

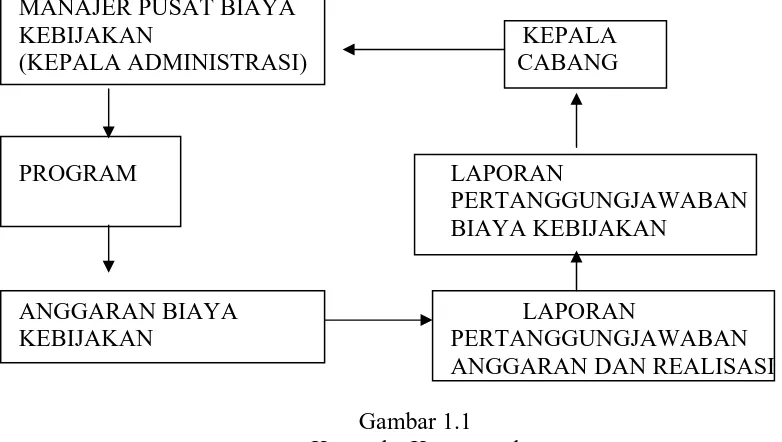

Pada umumnya Manajer Umum setiap menjelang akhir tahun akan

memberikan arahan strategi untuk periode mendatang kepada manajer pusat

pertanggungjawaban. Arahan strategi ini diterjemahkan manajer pusat

pertanggungjawaban biaya kebijakan ke dalam program. Setelah menyusun

program, manajer pusat pertanggungjawaban biaya kebijakan menyusun anggaran

pembiayaan program, setelah program dan anggaran disusun dan disahkan,

barulah manajer pusat pertanggungjawaban menjalankan program dan anggaran

dilaksanakan, maka tugas manajer pusat pertanggungjawaban biaya kebijakan

selanjutnya adalah menyusun laporan pertanggungjawaban yang berisikan

informasi tentang laporan pelaksanaan program dan laporan realisasi anggaran.

Dapat digambarkan sebagai berikut:

MANAJER PUSAT BIAYA

KEBIJAKAN KEPALA

(KEPALA ADMINISTRASI) CABANG

PROGRAM LAPORAN PERTANGGUNGJAWABAN

BIAYA KEBIJAKAN

ANGGARAN BIAYA LAPORAN

KEBIJAKAN PERTANGGUNGJAWABAN

ANGGARAN DAN REALISASI

Gambar 1.1 Kerangka Konseptual

BAB II

TINJAUAN PUSTAKA

A. Akuntansi Pertanggungjawaban

1. Pengertian Akuntansi Pertanggungjawaban

Akuntansi pertanggungjawaban dapat didefinisikan sebagai alat untuk

mengukur kinerja dari setiap pusat pertanggungjawaban, dimana kinerja tersebut

dapat dibandingkan antara anggaran kegiatan/biaya dengan realisasi

kegiatan/biaya.

Akuntansi pertanggungjawaban merupakan suatu sistem yang digunakan

untuk mengukur kinerja setiap pusat pertanggungjawaban sesuai dengan informasi

yang dibutuhkan manajer untuk mengoperasikan pusat pertanggungjawaban

mereka. Sistem ini diciptakan untuk memberikan keleluasaan kepada manajer

untuk mengelola bagian organisasi yang dipimpinnya secara optimal.

Akuntansi Pertanggungjawaban menurut Hansen dan Mowen (2001:818)

merupakan sebuah sistem yang disusun untuk mengukur hasil setiap pusat

pertanggungjawaban dan membandingkan hasil-hasil tersebut dengan hasil yang

diharapkan atau dianggarkan.

Akuntansi Pertanggungjawaban menurut Mulyadi (2001:218)

Definisi tersebut mengatakan bahwa akuntansi pertanggungjawaban

mengelompokkan organisasi atas pusat-pusat pertanggungjawaban, sehingga

apabila terjadi penyimpangan biaya, kita dapat mencari orang atau kelompok

orang yang bertanggung jawab atas penyimpangan tersebut.

Berdasarkan definisi di atas dapat diketahui bahwa akuntansi

pertanggungjawaban biaya yaitu setiap biaya dari tiap-tiap unit organisasi harus

dapat dipertanggungjawabkan sesuai dengan anggaran yang ditetapkan oleh

masing-masing unit tersebut. Dengan membandingkan realisasi biaya dengan

anggaran biaya dapat dilakukan penilaian atas pusat-pusat biaya dalam

perusahaan. Akuntansi Pertanggungjawaban bukan hanya menunjukkan besarnya

penyimpangan biaya yang terjadi, tetapi memberikan informasi bagaimana

manajer pusat pertanggungjawaban melakukan tanggung jawabnya. Melalui

informasi ini diharapkan akan timbul motivasi bagi manajer untuk bekerja lebih

efektif dan efisien serta dapat melakukan tindakan korektif yang diperlukan agar

tujuan perusahaan tercapai.

Dapat juga diambil kesimpulan bahwa akuntansi pertanggungjawaban

adalah proses yang meliputi penunjukkan pusat pertanggungjawaban,

pendelegasian wewenang kepada orang-orang dalam pusat pertanggungjawaban,

penyajian anggaran, pengumpulan data realisasi, dan penyajian laporan

perbandingan antara realisasi dengan anggaran, dan penanganan orang-orang yang

bertanggung jawab atas tindakan tersebut.

Dari penjelasan tersebut dapat diketahui bahwa penerapan akuntansi

pertanggungjawaban, sehingga pusat pertanggungjawaban dapat bertanggung

jawab atas realisasi anggaran.

Halim dan Supomo (2005:10-11) mengemukan tiga konsep dasar

mengenai akuntansi pertanggungjawaban sebagai berikut:

a. Akuntansi Pertanggungjawaban didasarkan atas penggolongan tanggung

jawab manajemen (departemen) pada setiap tindakan dalam suatu organisasi dengan tujuan membentuk anggaran bagi setiap departemen. Individu yang mengepalai pusat pertanggungjawaban harus bertanggung jawab dan mempertanggungjawabkan biaya-biaya dari kegiatannya. Konsep ini menekankan perlunya penggolongan biaya menurut biaya yang dapat atau tidak dapat dikendalikan pada departemen (kecuali biaya tetap) merupakan biaya yang dapat dikendalaikan oleh para manajer departemen tersebut.

b. Titik awal dari sistem informasi akuntansi pertanggungjawaban terletak pada bagan organisasi dimana ruang lingkup dan wewenang telah ditentukan. Wewenang mendasari pertanggungjawaban biaya-biaya tertentu dengan pertimbangan dan kerjasama antara penyelia, kepala departemen atau manajer. Biaya tersebut diajukan dalam anggaran departemen.

c. Setiap anggaran harus jelas menunjukkan biaya-biaya yang dapat

dikendalikan oleh orang yang bersangkutan. Bagan perkiraan harus disesuaikan supaya dapat dilakukan pencatatan atas biaya-biaya yang dapat dikendalikan atau di pertanggungjawabkan dalam kerangka kerja yang tercakup dalam wewenang.

Konsep diatas menekankan perlunya pembentukan pusat-pusat

pertanggungjawaban dan pusat-pusat pertanggungjawaban atas biaya terkendali

yang telah dianggarkan.

2. Manfaat Akuntansi Pertanggungjawaban

Akuntansi Pertanggungjawaban yang berupa informasi yang akan datang

tersebut bermanfaat untuk penyusunan anggaran, sedangkan informasi masa lalu

bermanfaat sebagai penilai kinerja manajer pusat pertanggungjawaban dan alat

Maka dapat diambil suatu kesimpulan manfaat dari akuntansi

pertanggungjawaban yang perlu diketahui perusahaan yaitu:

a. Akuntansi Pertanggungjawaban sebagai dasar Penyusunan Anggaran Informasi akuntansi pertanggungjawaban dapat dipakai sebagai dasar

penyusunan amggaran. Informasi tesebut berhubungan dengan peran dan

tanggung jawab yang diberikan kepada manajer pusat pertanggungjawaban

tersebut selama periode tertentu.

Menurut Mulyadi (2001:175)

“Proses penyususnan anggaran pada dasarnya merupakan proses

penetapan siapa yang bertanggung jawab untuk melaksanakan kegiatan

pencapaian tujuan perusahaan dan penetapan sumber daya yang disediakan bagi

pemegang tanggung jawab tersebut.”

Setiap pusat pertanggungjawaban harus menyusun anggaran sesuai dengan

kebutuhan pusat pertanggungjawaban itu sendiri.

b. Akuntansi Pertanggungjawaban sebagai Alat Penilai Kerja Manajer Pusat pertanggungjawaban

Penilai kinerja merupakan penilaian atas perilaku manusia dalam

melaksanakan peran yang mereka miliki dalam organisasi. Jika informasi

akuntansi merupakan salah satu dasar penilaian kinerja, maka informasi itu terkait

dengan akuntansi manajemen yang dihubungkan dengan individu yang memiliki

peran dalam organisasi yang merupakan informasi akuntansi manajemen. Pada

akhir periode yang telah ditentukan, manajer pusat pertanggungjawaban harus

Pada awal periode, manajer puncak akan menentukan batasan tanggung

jawab kepada manajer pusat pertanggungjawaban, sebagaimna yang dikemukakan

oleh Mulyadi (2001:421) “Jika seorang diminta untuk bertanggung jawab atas

sesuatu, langkah pertama yang harus dilakukan adalah menetapkan dengan jelas

daerah pertanggungjawaban yang menjadi wewenangnya.”

Manajer pusat pertanggungjawaban akan diberi wewenang dalam

menjalankan tanggung jawab dan mencapai sasaran yang diberikan oleh

manajemen puncak sehinnga kinerja manajer akan lebih mudah dinilai.

Setelah batasan tanggung jawab ditetapkan, tahap berikutnya adalah

menetapkan kriteria penilai kerja. Kriteria penilaian kerja harus disesuaikan

dengan ruang lingkup tanggung jawab. Kinerja ini berbeda untuk setiap pusat

pertanggungjawaban. Kinerja pusat biaya teknis dinilai berdasarkan produktivitas

dengan biaya lebih rendah dari yang dianggarkan, kinerja manajer pusat biaya

kebijakan dinilai berdasarkan pelaksanaan tugas dan batas biaya yang

dianggarkan, kinerja manajer pusat investasi dinilai dari Return On Investment.

c. Akuntansi Pertanggungjawaban sebagai alat Pemotivasi Manajer

Mulyadi (2001:418) mengatakan “Seorang akan termotivasi untuk bekerja

jika ia yakin kinerjanya akan mendapat penghargaan.” Pemberian penghargaan

atas kinerja manajer akan berpengaruh langsung pada motivasi manajer untuk

meningkatkan kinerjanya. Informasi akuntansi pertanggungjawaban yang berisi

laporan pertanggungjawaban manajer dapat dijadikan sebagai tolak ukur untuk

menilai prestasi manajer yang tentunya secara positif memotivasi manajer untuk

membangkitkan dorongan dalam diri setiap orang untuk mengarahkan semua

usahanya dalam mencapai sasaran yang telah ditetapkan. Motivasi dapat

dibangkitkan secara langsung yaitu dengan memberikan penghargaan berupa

bonus dan promosi. Penghargaan tidak langsung dilakukan dengan memberikan

tunjangan kesejahteraan karyawan seperti asuransi, honorarium, liburan atau

tunjangan lainnya.

3. Kondisi-kondisi yang menunjang Efektivitas Penerapan Akuntansi Pertanggungjawaban

Akuntansi pertanggungjawaban berdasarkan pada pemikiran bahwa

seorang manajer harus dibebani tanggung jawab atas kinerjanya sendiri dan

kinerja bawahannya. Konsep akuntansi pertanggungjawaban menjadi pedoman

departemen akuntansi untuk mengumpulkan, mengukur, dan melaporkan kinerja

sesungguhnya/kinerja yang diharapkan, dan selisih yang timbul dalam setiap pusat

pertanggungjawaban.

Supriyono (2001:374) mengemukakan bahwa:

Akuntansi pertanggungjawaban dapat digunakan dengan baik jika terdapat kondisi-kondisi berikut:

a. Luas wewenang dan tanggung jawab perbuatan keputusan harus

ditentukan dengan baik melalui struktur organisasi.

b. Manajer pusat pertanggungjawaban harus berperan serta dalam

penentuan tujuan yang digunakan untuk mengukur kinerjanya.

c. Manajer pusat pertanggungjawaban harus berusaha mencapai tujuan

yang ditentukan untuknya dan untuk pusat pertanggungjawabannya.

d. Manajer pusat pertanggungjawaban harus bertanggung jawab atas

kegiatan pusat pertanggungjawaban yang dapat dikendalikannya. e. Hanya biaya, pendapatan, laba, dan investasi yang terkendalikan oleh

manajer pusat pertanggungjawaban yang harus dimasukkan dalam laporan kinerjanya.

f. Laporan kinerja dan umpan baliknya untuk manajer pusat

g. Laporan kinerjanya menyajikan secara jelas selisih yang terjadi, tindakan koreksi, dan tindak lanjutnya sehingga memungkinkan diterapkannya prinsip pengecualian.

h. Harus ditentukan dengan jelas peranan kinerja manajemen terhadap

struktur balas jasa atau perangsang dalam perusahaan.

i. Sistem akuntansi pertanggungjawaban hanya menukur salah satu

kinerja manajer pusat pertanggungjawaban, yaitu kinerja keuangan. Selain kinerja keuangan, seorang manajer dapat menilai kinerjanya atas dasar tingkat kepuasan karyawan, moral dan sebagainya.

Dari penjelasan tersebut dapat disimpulkan bahwa dalam akuntansi

pertanggungjawaban terdapat syarat-syarat yang harus dipenuhi yaitu:

a. Struktur organisasi baik, artinya memiliki batasan wewenang dan tanggung

jawab yang jelas dan tegas sehingga setiap karyawan dan personal perusahaan

dapat menjalankan tugas dan tanggung jawabnya dengan baik.

b. Anggaran harus disusun berdasarkan pusat pertanggungjawaban sehingga

pendapatan dan biaya dapat dipertanggungjawabkan.

c. Khusus untuk akuntansi pertanggungjawaban pusat biaya, harus dilakukan

pemisahan antara biaya yang dapat dikendalikan dengan biaya yang tidak

dapat dikendalikan oleh manajer pertanggungjawaban yang bersangkutan.

B. Pusat Pertanggungjawaban

1. Pengertian Pusat Pertanggungjawaban

Akuntansi pertanggungjawaban menurut Hansen dan Mowen (2001:818)

“Merupakan sebuah sistem yang disusun untuk mengukur hasil setiap pusat

pertanggungjawaban dan membandingkan hasil-hasil tersebut dengan hasil yang

diharapkan atau dianggarkan.”

Informasi yang erat kaitannya dengan akuntansi pertanggungjawaban

sebagai bagian dari sistem pengendalian manajemen. Akuntansi

pertanggungjawaban berhubungan dengan pusat pertanggungjawaban.

Menurut Hansen dan Mowen (2001:818) “Pusat pertanggungjawaban

merupakan sebuah segmen bisnis yang manajernya bertanggung jawab atas hasil

kegiatan unit bisnisnya. Dan jenis-jenis pusat pertanggungjawaban yaitu pusat

biaya, pusat laba, pusat pendapatan, dan pusat investasi.”

Berdasarkan definisi-definisi tersebut dapat disimpulkan bahwa pusat

pertanggungjawaban merupakan unit organisasi yang bertanggung jawab atas

serangkaian kegiatan tertentu yang menyebabkan terjadinya biaya, perolehan

pendapatan, dan investasinya. Suatu pusat pertanggungjawaban dibentuk untuk

mencapai tujuan organisasi secara keseluruhan. Dengan mengelompokkan

organisasi ke dalam pusat- pusat pertanggungjawaban, wewenang dan tanggung

jawab setiap personel perusahaan dari jenjang tertinggi sampai jenjang terendah

menjadi lebih jelas.

Ada dua kriteria yang dapat digunakan untuk menilai prestasi sebuah pusat

pertanggungjawaban, yaitu efisiensi dan efektifitas. Efisiensi merupakan

perbandingan antara keluaran dan masukan atau perbandingan antara jumlah hasil

(output) dengan sumber daya (input) yang dipergunakan. Sebagian besar pusat

pertanggungjawaban mengukur efisiensinya dengan membandingkan biaya

sebenarnya dengan biaya yang ditetapkan. Efektifitas adalah hubungan antara

keluaran pusat pertanggungjawaban dengan tujuan yang harus dicapai. Apabila

kontribusi keluaran yang dihasilkan semakain mendekati sasaran maka pusat

2. Manfaat Pusat Pertanggungjawaban

Manfaat pusat pertangung jawaban menurut Sukarno (2002:35-36) yaitu:

a. Mutu berbagai decision semakin baik, sebab dipersiapkan/dibuat oleh pemimpin yang berada di tempat terjadinya isu-isu relevan.

b. Berkurangnya beban manajemen puncak sehingga bisa terfokus pada

konsep pengendalian manajemen yang lebih strategis.

c. Bagi pemimpin suatu pusat pertanggungjawaban, pendelegasian

wewenan ini dapat dimanfaat sebagai ajang pengembangan inovasi dan kreativitas (pimpinan proaktif) untuk mengantisipasi promosi dirinya ke jenjang yang kebih tinggi dalam level/jajaran manajemen perusahaan.

3. Jenis-jenis Pusat Pertanggungjawaban

Pusat- pusat pertanggungjawaban diklasifikasikan berdasarkan hubungan

antara masukan dan keluaran dan wewenang dengan tanggung jawab yang diukur

dengan tujuan pengendalian, yaitu

a. Pusat Biaya

Pusat biaya merupakan pusat pertanggungjawaban yang menajernya

bertanggung jawab atas biaya yang terjadi dalam unit tersebut, yang meliputi

seluruh biaya yang dibebankan untuk aktivitas usaha atau dapat juga diartikan

bahwa pusat biaya adalah suatu pusat pertanggungjawaban atau segmen dalam

suatu organisasi yang menajernya memiliki kendali dan tangung jawab atas

biaya-biaya dalam pusat pertanggungjawaban atau segmen yang dipimpinnya. Prestasi

manajer pusat biaya diukur atas dasar biayanya atau masukannya dalam

menghasilkan keluaran, dengan kata lain prestasinya diukur berdasarkan

kemampuannya menekan biaya-biaya yang digunakan oleh pusat

juga dinilai dengan membandingkan biaya yang sesungguhnya dengan biaya

menurut anggaran atau dengan harga pokok standar.

Menurut Suadi (2001:49) “Pusat biaya adalah pusat pertanggungjawaban

yang oleh sistem pengendalian manajemen masukannya diukur satuan moneter,

sedangkan keluarannya tidak diukur dalam satuan moneter.”

Alasan untuk tidak mengukur keluaran pusat biaya adalah:

1. Pimpinan pusat biaya tidak bertanggung jawab atas nilai moneter keluarannya

sesuai dengan azas “tanggung jawab harus sama dengan moneter.” Dengan

kata lain keluaran pusat biaya tidak dapat dikendalikan oleh manajer pusat

pertanggungjawaban yang bersangkutan.

2. Keluaran pusat biaya sulit diukur dalam satuan moneter. Contoh pusat biaya

yang sulit diukur keluarnnya adalah bagian keuangan, akuntansi, personalia,

dan bagian penelitian dan pengembangan.

Anthony dan Govindarajan (2001:117) mengatakan”Pusat biaya adalah

pusat dimana seluruh input diukur dalam bentuk jumlah uang, namun tidak diukur

dalam cara yang sama.”

Biaya yang terjadi dalam pusat biaya tidak selamanya dapat dikendalikan

oleh manajer yang bersangkutan sehingga dalam pengumpulan dan pelaporan

biaya-biaya dari setiap pusat pertanggungjawaban, harus dipisahkan antara biaya

yang dapat dikendalikan dengan biaya tidak dapat di kendalikan. Manajer pusat

biaya bertanggung jawab terhadap biaya-biaya yang dapat dikendalikan saja.

Pusat biaya sendiri terbagi atas pusat biaya teknis dan pusat biaya

1) Pusat Biaya Teknis

Pusat biaya teknis adalah pusat biaya yang sebagian biayanya dapat

ditentukan dengan pasti karena biaya tersebut berhubungan erat dengan volume

kegiatan pusat biaya tersebut. Contoh pusat biaya teknis adalah bagian produksi

dan bagian pengiriman. Dalam bagian produksi adalah biaya bahan baku, biaya

tenakerja langsung, dan biaya overhead pabrik jenis variabel. Efisiensi pusat biaya

diukur dengan jalan menghitung jumlah masukkan yang diperlukan untuk

menghasilkan satu unit keluaran. Efektivitas pusat biaya tercermin oleh kualitas

keluaran pada tingkat produksi yang direncanakan, dan ketepatan waktu dalam

mencapai tingkat produksi yang direncanakan.

2) Pusat Biaya Kebijakan

Pusat biaya kebijakan adalah pusat biaya yang sebagian besar biayanya

tidak berhubungan erat dengan volume kegiatan pusat biaya tersebut. Jumlah

biaya yang tepat untuk kegiatan pusat biaya kebijakan tidak ditentukan

berdasarkan studi teknik, tetapi didasarkan kebijakan manajemen. Oleh karena itu

pusat biaya kebijakan sebagian besar biayanya tidak berhubungan erat dengan

volume kegiatan, maka efisiensinya sulit diukur. Efektivitas bagian penelitian dan

pengembangan dapat diukur dengan jalan membandingkan antara realisasi dan

rencana manciptakan produk baru ataupun peningkatan teknologi.

b. Pusat Laba

Pusat laba adalah suatu pusat pertanggungjawaban dimana seorang

adalah ukuran moneter dari kekuatan-kekuatan, biaya adalah ukuran moneter dari

masukan-masukan atau sumber daya yang dikonsumsi. Menurut Suadi (2001:77)

“Pusat laba adalah pusat pertanggungjawaban yang keluaran dan maukannya

diukur dalam satuan moneter, sehingga laba dapat dihitung.” Setiap pusat laba

merupaka unit operasi yang relatif independen dan manajernya harus mempunyai

pengendalian yang signifikan atau sebagian besar keputusan operasional. Kinerja

pimpinannya dilihat dari laba yang dihasilkan. Dalam konsep sistem pengendalian

manajemen, pimpinan pusat laba memiliki kewenangan dan tanggung jawab atas

pendapatan dan biaya. Pimpinan pusat laba memiliki kewenangan yang terbatas

terhadap pendapat dan biaya disebut pusat laba semu.

Keberadaan suatu pusat laba lebih relevan untuk perencanan laba yang

mengacu kepada pengukuran unit masukan dan keluaran dari pusat laba yang

bersangkutan.

Menurut Sukarno (2002:52-53) keuntungan adanya pusat laba:

1. Kesadaran atas laba memicu para manajer untuk senantiasa peka dalam aktivitas pemasaranyang memperbesar keuntungan.

2. Proses pembuatan keputusan operasional relatif lebih singkat sebab

tidak perlu harus dibuat di kantor pusat, tetapi cukup di pusat laba yang bersangkutan.

3. Manajer pusat laba semakin leluasa mengembangkan inisiatif dan

kapabilitasnya dalam mengendalikan strategic business unit yang dipimpinnya.

Walaupun laba mampu menunjukkan efisiensi dan efektifitas perusahaan

maupun pusat laba, tetapi sebagai alat pengukur, laba juga menimbulkan masalah.

Menurut Suadi (2001:78):

adalah peningkatan kualitas sumber daya manusia (semangat kerja, keterampilan, dan moral), arah pangsa pasar (naik atau turun), dan sebagainya. Kelemahan lain dari laba sebagai alat pengukur adalah sukarnya menentukan standar laba bagi sebuah pusat laba. Walaupun anggaran laba sering digunakan sebagai standar, tetapi penentuan anggaran tersebut tergantung pada manajemen sehinnga diragukan perannya sebagai standar.

Cara-cara mengukur kinerja pusat laba menurut Sukarno (2002:54), yaitu:

1. Contribution margin yaitu pendapatan setelah dikurangi harga pokok

penjualan dan semua biaya variabel.

2. Direct profit yaitu contribution margin setelah dikurangi biaya tetap

terjadi di pusat laba yang bersangkutan.

3. Controllable profit yaitu direct profit dikurangi biaya yang dibebankan

oleh kantor pusat namun masih bagi pusat laba yang bersangkutan.

4. Income before income tax yaitu controllable profit setelah dikurangi beban

dari kantor pusat lainnya.

5. Net income yaitu income before tax setelah dikurangi pajak yang

terhutang.

c. Pusat Pendapatan

Pusat pendapatan yaitu suatu pusat pertanggungjawaban dimana

manajemen mempunyai kendali dan tanggung jawab atas penjualan atau

perolehan pendapatan. Menurut Supriyono (2001:46) “Pusat pendapatan adalah

suatu pusat pertanggungjawaban dalam suatu organisasi yang prestasi manajernya

dinilai atas dasar pendapatan pusat pertanggungjawaban tersebut.”

Dalam pusat pendapatan yang menjadi kekuatan adalah pendapatan yang

diukur dalam ukuran moneter tetap tidak terdapat hubungan erat dan nyata dengna

biaya yang dikeluarkan untuk menghasilkan barang atau jasa yang akan dijual

atau dipasarkan. Pada dasarnya setiap pusat pendapatan sekaligus merupakan

pusat pengeluaran, namun yang menjadi ukuran utamanya adalah pendapatan,

biaya-biaya yang terjadi dalam pusat pendapatan hanyalah biaya yang terjadi

Biaya yang terjadi pada pusat pendapatan seringnya adalah biaya kebijakan,

contohnya adalah departemen pemasaran.

Dalam menganalisis kinerja manajer pusat pendapatan seyogyanya tidak

semata-mata dengan mencermati hasil penjualan, namun juga dengan menelaah

keseluruhan pasar yang tersedia dan besarnya pangsa pasar yang dikuasai oleh

manajer yang bersangkutan. Dalam hal ini analisis industri menjadi relevan.

Prestasi manajer pusat pendapatan diukur atas dasar satuan moneter

pendapatannya yaitu dengan membandingkan penjualan yang dicapai dengan

penjualan yang dianggarkan dan biaya pemasaran aktual dibandingkan dengan

biaya pemasaran yang dianggarkan. Namun demikian nilai dan volume penjualan

tidak dapat menjadi satu-satunya alat ukur prestasi karena akan mendorong

manajer untuk meningkatkan penjualan, membuat iklan dengan biaya yang mahal,

atau mempromosikan produk-produk yang kecil labanya. Tindakan-tindakan

semacam ini akan menaikkan penjualan tetapi disisi lain kenaikkan tersebut tidak

akan selalu diikuti kenaikkan laba secara proporsional.

d. Pusat Investasi

Hansen dan Mowen (2001:818) mengatakan “Pusat investasi adalah pusat

pertanggungjawaban yang prestasi manajernya diukur berdasarkan investasi yang

digunakan, pendapatan yang dihasilkan, serta biaya-biaya yang terjadi.”

Sedangkan Menurut Sukarno (2002:73) “Jika investasi diidentikkan dengan aset,

maka pusat investasi adalah pusat pertanggungjawaban yang kinerja manajernya

Sukarno (2002:73-74) mengatakan:

Pengertian prestasi memanfaatkan adalah prestasi untuk menghasilkan keuntungan bagi perusahaan. Pusat investasi menyerupai pusat laba. Yang membedakan adalah orientasi operasionalnya. Pusat laba lebih mengacu ke bisnis utama (core business) perusahaan dan waktunya periodik, sedangkan pusat investasi lebih mengacu pada pendayagunaan semua asset produktif (Earnig Asset) dan jangka waktunya tidak selalu periodik. Dengan kata lain pusat laba menggunakan Transaction Approach dan pusat investasi menggunakan Capital Maintenance Approach. Dalam manajemen keuangan, aset produktif terdiri dari modal kerja, penyertaan dan aktiva tetap.

4. Hubungan Pusat Pertanggungjawaban dan Struktur Organisasi

Struktur organisasi mencerminkan pembagian dan wewenang dalam

perusahaan. Melalui struktur organisasi, manajemen melaksanakan pendelegasian

wewenang untuk melaksanakan tugas khusus kepada lower manager agar

pembagian kerja bermanfaat.

Karena pusat pertanggungjawaban merupakan dasar untuk seluruh sistem

akuntansi pertanggungjawaban, kerangka pusat pertanggungjawaban harus

dirancang secara seksama. Struktur organisasi harus dianalisis untuk mengetahui

kemungkinan adanya kelemahan dalam pendelegasian wewenang. Pusat

pertanggungjawaban dapat menjadi alat yang efektif untuk mengendalikan

organisasi jika struktur organisasi disusun secara rasional. Dengan kata lain

struktur organisasi merupakan syarat utama dalam penerapan konsep akuntansi

pertanggungjawaban dimana struktur organisasi merupakan gambaran dari pusat-

pusat pertanggungjawaban sehingga struktur organisasi dan sistem akuntansi

pertanggungjawaban merupakan bagian yang tidak dapat dipisahkan dan saling

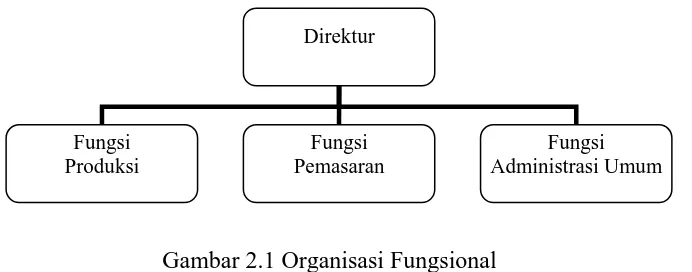

mempengaruhi. Menutut Supriyono (2001:78), ada dua tipe struktur organisasi

a. Organisasi Fungsional

Tipe organisasi ini lebih menekankan pembagian fungsi. Secara skematik

organisasi fungsional dapat digambarkan sebagai berikut :

Gambar 2.1 Organisasi Fungsional Sumber: R.A Supriyono, 2001, hal 16

Pada organisasi fungsional, pusat pertanggungjawaban yang paling

dominan adalah pusat biaya dan pusat investasi. Menurut Sukarno (2002:38):

Keuntungan struktur organisasi fungsional:

1. Masing-maing fungsi dikendalikan oleh ahli dibidangnya sehingga ada

keselarasan antara tugas dan keahlian. 2. Cocok untuk lingkungan yang stabil.

3. Membantu pengembangan keahlian dan spesialisasi serta karier yang jelas. 4. Koordinasi internal yang sederhana.

Kelemahan struktur organisasi fungsional:

1. Tidak ada hubungan “garis langsung” dengan atasan sehingga

penyelesaian masalah kurang efisien.

2. Dapat menyebabkan ketidak lancaran pada alur kerja yang berurutan. 3. Mudah menciptakan konflik.

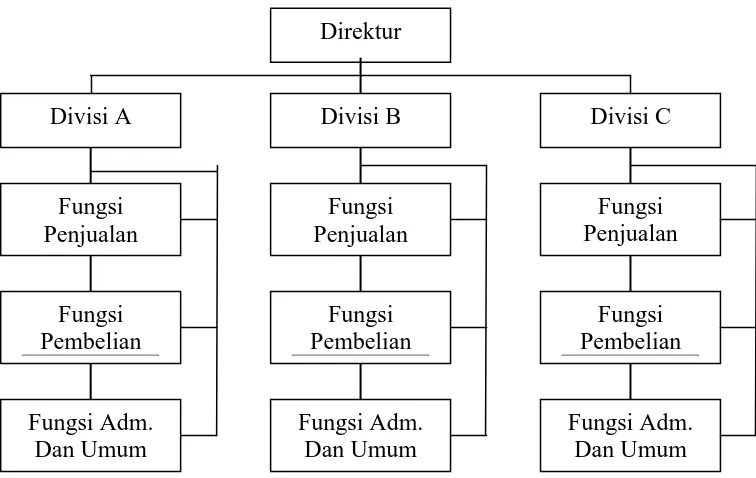

b. Organisasi Divisional

Tipe organisasi ini menekankan pembagian divisi. Pada organisasi

divisional, pusat pertanggungjawaban yang paling dominan adalah pusat

pendapatan dan pusat laba. Secara skematik organisasi divisional dapat

digambarkan sebagai berikut :

Direktur

Gambar 2.2 Organisasi Divisional Sumber: R.A Supriyono, 2001, hal 17

C. Pusat Biaya Kebijakan

1. Pengertian Pusat Biaya Kebijakan

Sejalan dengan konsep akuntansi pertanggungjawaban, manajemen

merencanakan dan membentuk pusat-pusat pertanggungjawaban. Pusat biaya

terbagi atas pusat-pusat biaya teknis dan pusat-pusat biaya kebijakan.

Menurut Suadi (2001:50-51)

Pusat biaya teknis adalah pusat biaya yang sebagian biayanya dapat ditentukan dengan pasti karena biaya tersebut berhubungan erat dengan volume kegiatan pusat biaya tersebut. Contoh pusat biaya teknis adalah bagian produksi dan bagian pengiriman. Pusat biaya kebijakan adalah pusat biaya yang sebagian besar biayanya tidak berhubungan erat dengan volume kegiatan pusat biaya tersebut. Contoh pusat biaya kebijakan adalah bagian akuntansi, personalia, bagian penelitian dan pengembangan.

2. Jenis-jenis Pusat Biaya Kebijakan

a. Pusat Administrasi dan Umum

Pusat administrasi dan umum meliputi pusat-pusat pertanggungjawaban

yang berfungsi sebagai penentu startegi dan kebijakan, perencanaan, pengarahan

dan pengendalian kegiatan organisasi atau unit organisasi. Yang termasuk dalam

pusat biaya ini adalah manajemen puncak, manajer divisi, dan unit-unit staf

seperti departemen akuntansi, keuangan, personalia, humas, hukum, keamanan,

pemeriksa internal, dan sekretariat.

Pengendalian pusat administrasi dan umum sulit dilakukan karena:

1. Kesulitan mengukur keluarnya pusat biaya ini secara kuantitatif

2. Ketidak sesuaian antara tujuan pusat administrasi dengan tujuan perusahaan

secara keseluruhan. Oleh karena itu dalam pengendalian pusat administrasi

dan umum perlu diperhatikan karakteristiknya.

Kesulitan dalam mengukur keluaran dan ketidak sesuaian tujuan pusat

administrasi dan umum dengan tujuan perusahaan yang mengakibatkan dalam

pengendalian pusat biaya ini perlu diperhatikan karekteristiknya yaitu dalam hal

penyusunan anggaran, pengukuran prestasi, dan pertimbangan manajemen

b. Pusat Penelitian dan Pengembangan 1. Penelitian Dasar/Murni

Penelitian dasar adalah penyelidikan suatu gejala-gejala tanpa menentukan

kegunaan yang diperoleh dari penyelidikan tersebut. Penelitian dasar biasanya

2. Penelitian Terapan/Praktis

Penelitian terapan merupakan penyelidikan yang dirancang untuk

mengidentifikasikan penerapan potensi ilmu pengetahuan agar dapat

digunakan untuk keperluan tertentu.

3. Pengembangan

Pengembangan bertujuan untuk menerapkan dan meningkatkan suatu potensi

menjadi suatu model untuk menemukan suatu proses baru dan perbaikan

proses produk yang sudah ada.

4. Pilot Plan Testing

Pilot plan testing merupakan pengujian dan efektivitasnya suatu model

5. Manufacturing, Tolling, dan Debugging

Manufacturing, Tolling, dan debugging terhadap kegunaan merancang,

membuat, dan merakit peralatan untuk melaksanakan proses baru atau untuk

menghasilkan produk baru.

6. Test Pemasaran

Test pemasaran merupakan pengujian pemasaran produk yang dihasilkan

dengan proses baru atau produk baru kepada para konsumen/pemakai.

Pengendalian pusat biaya ini sulit dilakukan, dalam pengendalian pusat

biaya ini perlu diperhatikan:

1. Karakteristik pengendalian biaya pusat penelitian dan pengembangan

2. Pendekatan pengendalian biaya pusat penelitian dan pengembangan

4. Pertimbangan manajemen dalam pengendalian biaya pusat penelitian dan

pengembangan

5. Peranan komite dalam pengendalian biaya pusat penelitian dan pengembangan

3. Pengukuran Prestasi Pusat Biaya Kebijakan

Pengukuran pusat biaya kebijakan berkaitan dengan efektivitas dan

efisiensi, Anthony dan Govindarajan (2002:114) mengatakan “Efisiensi dan

efektivitas berkaitan satu sama lain, setiap pusat pertanggungjawaban harus

efektif dan efisien dimana perusahaan harus mencapai tujuannya dengan cara

yang optimum.” Menurut Supriyono (2001:24-25), “Efisiensi adalah rasio

keluaran terhadap masukan. Efektivitas adalah hubungan antara keluaran pusat

pertanggungjawaban dengan tujuannya.” Semakin besar kontribusi keluaran pusat

pertanggungjawaban terhadap pencapaian tujuan perusahaan, semakin efektif

kegiatan pusat pertanggungjawaban tersebut.

Biaya kebijakan sulit diukur efisiensinya. Tidak ada kepastian dimana

semakin besar biaya yang digunakan maka keluaran yang dihasilkan akan

semakin besar. Sebagai contoh bagian penelitian dan pengembangan meminta

agar diperkenankan melakukan pengeluaran yang lebih besar untuk mengkaji

mengapa dalam tiga bulan terakhir omset penjualan menurun. Beban penelitian

pemasaran tersebut tidak menjamin omset penjualan akan semakin meningkat.

Akan tetapi biaya kebijakan dapat diukur efektivitasnya, walaupun sulit

dilakukan. Efektivitas kadang-kadang dinyatakan dalam standar kualitatif.

Misalnya bagian penelitian dan pengembangan menciptakan produk baru ataupun

4. Pengertian dan Ciri-ciri Biaya Terkendali dan Biaya tidak Terkendali Klasifikasi biaya untuk keperluan pengendalian dibagi atas dua bagian

yaitu biaya terkendali dan biaya tidak terkendali. Semua biaya dapat dikendalikan

oleh pimpinan puncak, tetapi tidak semua biaya dapat dikendalikan oleh

manajemen yang ada di bawahnya. Oleh karena itu diperlukan laporan

pertanggungjawaban yang memisahkan antara biaya yang terkendali dengan biaya

yang tidak terkendali untuk masing-masing pusat pertanggungjawaban. Cara ini

akan memudahkan pimpinan untuk menilai prestasi seorang manajer dengan

menganalisa penyimpangan biaya yang berada di bawah pengendaliannya.

Biaya terkendali adalah biaya yang dapat diatur secara langsung pada

tingkat pimpinan atau dapat dipengaruhi oleh pimpinan pada jangka waktu

tertentu. Suatu biaya dianggap sebagai biaya terkendali jika tingkat manajemen

tersebut memiliki kekuasaan untuk mengotorisasi biaya.

Menurut Mulyadi (2001:168):

Pedoman untuk menciptakan apakah suatu biaya dibebankan sebagai tanggung jawab seorang manajer pusat pertanggungjawaban adalah sebagai berikut:

a. Jika seorang manajer memiliki wewenang, baik dalam perolehan

maupun penggunaan jasa, ia harus dibebani dengan biaya jasa tersebut. Seorang manajer jelas dapat mempengaruhi jumlah suatu biaya jika ia memiliki wewenang dalam memperoleh dan menggunakan jasa. Manajer pemasaran yang mempunyai wewenang memutuskan media promosi dan jumlah biayanya, bertanggung jawab penuh terhadap terjadinya biaya tersebut.

b. Jika seorang manajer dapat secara signifikan mempengaruhi jumlah

c. Meskipun seorang manajer tidak dapat secara signifikan mempengaruhi jumlah biaya tertentu melalui tindakannya, ia dapat juga dibebani biaya tersebut-jika manajemen puncak menghendakinya agar ia menarug perhatian sehingga ia dapat membantu manajer lain yang bertanggung jawab untuk mempengaruhi biaya tersebut.

Artinya apabila seorang manajer berpengaruh dalam perolehan barang atau

jasa atau berpengaruh dalam penentuan jumlah biaya tersebut, biaya tersebut

dapat dikendalikan. Selain itu manajer juga bisa bertanggung jawab atas biaya

apabila manajemen puncak menghendaki membantu manajer lain untuk

mempengaruhi suatu pusat biaya.

Mulyadi (2001:169) mengatakan:

“Biaya tidak terkendali (uncontrollable cost) adalah biaya yang berada di

luar kendali manajer dan tidak dapat diotorisasi oleh manajer tersebut.”

Biaya tidak terkendali dapat diubah menjadi biaya terkendali melalui dua cara:

a. Mengubah dasar pembebanan dari alokasi ke pembebanan langsung

Yaitu biaya tersebut dibebankan kepada pusat pertanggungjawaban tertentu

sehingga biaya tersebut dapat dipengaruhi secara signifikan oleh manajer

pusat pertanggungjawaban tersebut.

b. Mengubah letak tanggung jawab pengambilan keputusan.

Yaitu dengan mendelegasikan wewenang untuk pengambilan keputusan dari

manajemen puncak kepada manajer pusat pertanggungjawaban yang

bersangkutan.

Dalam sistem akuntansi pertanggungjawaban, semua biaya terkendali oleh

pertanggungjawaban yang membawahinya. Contoh biaya terkendali dan biaya

tidak terkendali adalah sebagai berikut:

a. Biaya iklan surat kabar menjadi terkendalikan oleh manajer pemasaran jika ia

memiliki kekuasaan untuk mengotorisasi biaya dan jenis iklan surat kabar. Di

lain pihak biaya penyusutan mesin dan perlengkapan pabrik tidak akan

terkendalikan oleh manajer pemasaran jika ia tidak memiliki wewenang untuk

mengotorisasi pemakaian mesin pabrik.

b. Biaya asuransi mesin-mesin pabrik adalah biaya terkendali oleh pejabat yang

diberi wewenang untuk melindungi kekayaan perusahaan dan tentu saja tidak

terkendali oleh mandor pabrik.

D. Akuntansi Pertanggungjawan Pusat Biaya Kebijakan

Adapun tahap-tahap dalam akuntansi pertanggungjawaban adalah

penyusunan program, penyusunan anggaran, dan penyusunan laporan

pertanggungjawaban. Penyusunan program merupakan bagian dari tahapan

perencanaan yang memuat rancangan aktivitas pusat pertanggungjawaban tersebut

selama periode mendatang. Penyusunan anggaran merupakan perencanaan

pembiayaan program-program yang telah disusun. Laporan pertanggungjawaban

merupakan mekanisme pengawasan atas pelaksanaan program dan realisasi

anggaran yang telah disepakati sebelumnya.

1. Sistem Penyusunan Program Pusat Biaya Kebijakan

Sistem penyusunan program secara formal diperlukan setiap organisasi,

baik dalam kegiatan peninjauan kembali program-program yang sedang

Proses penyusunan program umumnya dimulai beberapa bulan menjelang

dimulainya proses penyusunan anggaran. Halim dan Supomo (2005:165)

mengatakan penyusunan program yang formal umumnya melalui tahap-tahap

sebagai berikut:

a. Penentuan tujuan dan strategi dasar oleh manajemen puncak, yang

hasilnya disebarkan kepada para manajer operasi.

b. Berpedoman pada tujuan dan strategi yang ditetapkan, para manajer

operasi membuat usulan-usualan program untuk didiskusikan dengna manajemen puncak.

c. Usulan program tersebut didiskusikan oleh manajemen puncak dan

para manajer operasi, jika perlu diadakan revisi, penambahan penggunaannya sehingga ditetapkan sebagai suatu program perusahaan secara keseluruhan.

Setiap perusahaan harus melakukan perencanaan sebagai langkah awal

dalam menjalankan aktivitasnya. Hasil dari perencanaan adalah tujuan yang ingin

dicapai oleh perusahaan. Alat untuk mencapai tujuan tersebut adalah strategi.

Implemen strategi adalah program yang berupa kegiatan perusahaan dalam jangka

waktu panjang.

Program adalah kegiatan pokok yang akan dilaksanakan oleh suatu

organisasi untuk mengimplementasikan strategi-strategi yang telah ditetapkan

dalam perumusan strategi. Perumusan strategi adalah proses pembuatan keputusan

mengenai tujuan-tujuan dan strategi-strategi baru. Program terbagi atas dua bagian

yaitu program berjalan (program yang masih dilaksanakan untuk menjabarkan

strategi yang ditetapkan pada masa lalu) dan program baru.

Kegiatan pokok dalam penyusunan program dapat berupa

mempertimbangkan usulan program baru. Manajemen dalam mempertimbangkan

dengan investasi modal baru yang umunya memerlukan dana dalam jumlah relatif

besar dan terkait dalam jangka waktu lama. Program yang telah ditetapkan

tersebut selanjutnya menjadi pedoman bagi proses anggaran perusahaan.

a. Analisis Program Berjalan

Perubahan lingkungan luar mungkin mengakibatkan program yang sedang

berjalan tidak dapat dipertahankan. Oleh karena itu program tersebut masih dapat

dipertahankan atau direvisi. Contoh-contoh perubahan lingkungan luar adalah

perubahan kebutuhan dan selera masyarakat, perubahan kondisi persaingan,

perubahan metode produksi, perubahan kondisi ekonomi, perubahan politik dan

kebijaksanaan pemerintah, dan sebagainya.

Penelahaan program yang sedang berjalan adalah peninjauan secara

berkesinambungan dan sistematis terhadap program yang ada untuk menjamin

bahwa kondisi-kondisi lingkungan luar yang baru telah diperkirakan dan tindakan

yang tepat terhadap kondisi tersebut telah diputuskan. Salah satu cara untuk

menelaah program yang sedang berjalan adalah telaah dasar

nol(zero-base-review).

Menurut Supriyono (2001:10) “zero-base-review adalah cara-cara sistematis untuk menelaah program yang sedang berjalan dengan cara menentukan sumber (biaya) untuk menyelesaikan program tersebut berdasarkan tahun penelahaan sebagai kondisi titik awal untuk menyelesaikan program dan tidak dari tingkatan biaya program yang sudah dikeluarkan.

Dan manfaat-manfaat zero-base-review adalah :

1. Untuk menanggulangi kecenderungan ke arah cepat puas diri terhadap

pelaksanaan program utama yang ada sehingga mengubah program yang seharusnya sudah memerlukan perubahan.

2. Untuk menelaah secara individual pusat biaya yang mempunyai biaya

Supriyono (2001:10) menyatakan bahwa untuk pusat biaya kebijakan,

tinjauan program dengan zero-base-review dirumuskan dengan

pertanyaan-pertanyaan sebagai berikut:

1. Haruskah program atau kegiatan dilaksanakan?

2. Apakah program yang dilaksanakan terlalu banyak atau terlalu sedikit?

3. Haruskah program tersebut dilaksanakan sendiri atau harus

dikontrakkan kepada pihak luar?

4. Apakah ada cara-cara yang lebih efisien untuk mencapai hasil yang

diharapakan?

5. Berapa biaya yang diperlukan untuk melaksanakan program tersebut?

b. Penyusunan Program Baru

Manajemen harus selalu siap untuk mengusulkan program-program baru.

Usulan ini dalam rangka menghadapi ancaman terhadap program yang sedang

berjalan dan untuk memanfaatkan keunggulan dan kesempatan baru yang

diperoleh dari lingkungan luarnya.

Kegiatan pokok dalam penyusunan program dapat berupa

mempertimbangkan usulan program baru. Manajemen dalam mempertimbangkan

usulan program baru harus lebih berhati-hati, karena program baru berkaitan

dengan investasi modal baru yang umumnya memerlukan dana dalam jumlah

relatif besar dan terkait dalam jangka waktu lama. Program yang telah ditetapkan

tersebut selanjutnya menjadi pedoman bagi proses anggaran perusahaan.

Usulan program baru dapat bersifat reaktif dan proaktif. Usulan program

reaktif adalah usulan program sebagai reaksi atas tantangan yang dihadapi

perusahaan. Usulan program proaktif adalah usulan program yang timbul karena

Sistem yang biasanya digunakan untuk menganalisis program baru adalah

sistem penyusunan anggaran. Sistem penyusunan anggaran modal adalah proses

pembuatan keputusan mengenai pembelanjaan proyek-proyek investasi. Hal ini

disebabkan usulan program baru memerlukan komitmen dana modal dalam

jumlah besar dan tertanam dalam jangka panjang.

Menurut Supriyono (2001:3-4) “proses penyusunan program pada

hakikatnya adalah proses pembuatan keputusan mengenai program-program yang

akan dilaksanakan oleh suatu organisasi dan taksiran jumlah sumber-sumber yang

akan dialokasikan untuk setiap program.”

Prosedur penyusunan anggaran modal terdiri dari:

1. Pada tahap awal penyusunan program menyusun deskripsi usulan

program dan alasan-alasannya.

2. Staf manajemen puncak menganalisis usulan tersebut dan

menyampaikan rekomendasi bagi pengambilan keputusan.

3. Bagian anggaran menyusun anggaran pengeluaran modal (biasanya

sekali setahun) dan terpisah dari anggaran operasi.

4. Manajemen puncak mempertimbangkan, merevisi (jika perlu) dan

mensyahkan anggarang pengeluaran modal. Pengesahan anggaran penanaman modal menetapkan pengesahan program secara prinsip.

Menurut Mulyadi (2001:545) “Penyusunan program harus menjabarkan

inisiatif strategi dengan meliputi tiga perspektif yaitu customer, proses

bisnis/intern serta pembelajaran dan pertumbuhan.”

Perspektif customer artinya dalam program yang disusun harus memiliki

unsur peningkatan kualitas layanan kepada pelanggan. Perspektif bisnis/intern

merupakan bagian program reorganisasi dari organisai yang bermasalah. Hal ini

diperlukan agar kinerja organisasi tidak terganggu. Perspektif pembelajaran dan

Usulan program yang telah disusun oleh manajemen lalu disampaikan

kepada komite penyediaan modal untuk direview dan disahkan. Review awal

dilakukan oleh staf dan hanya mencakup apakah program telah disusun

berdasarkan panduan program dan apakah terdapat konsistensi dalam program

yang diusulkan. Kemudian usulan program tersebut didiskusikan dengan

manajemen puncak yang mencakup apakah program yang diusulkan telah

mencukupi dalam menjabarkan strategi perusahaan. Pada diskusi ini dapat terjadi

revisi terhadap usulan program. Setelah usulan program disetujui oleh manajemen

puncak maka program ini disahkan menjadi program.

2. Sistem Penyusunan Anggaran Pusat Biaya Kebijakan a. Pengertian Anggaran

Menurut Halim dan Supomo (2005:166) “Anggaran adalah suatu rencana

yang dinyatakan secara kuantitatif, umumnya dalam bentuk satuan uang untuk

jangka waktu tertentu.” Periode anggaran umumnya satu tahun, atau dikenal

dengan nama Anggaran Tahunan. Anggaran memuat tentang kegiatan-kegiatan

yang akan dilaksanakan oleh suatu perusahaan, yang penyusunannya biasanya

berdasarkan setiap pusat pertanggungjawaban yang ada di dalam perusahaan yang

bersangkutan.

Penyusunan anggaran dilakukan, baik oleh organisasi yang berorientasi

mencari keuntungan maupun oleh organisasi yang orientasinya tidak semata-mata

mencari keuntungan. Bagi organisasi yang berorientasi laba anggaran tahunan

umumnya dimasukkan sebagai perencanaan laba.

b. Manfaat Anggaran

Manfaat anggaran menurut Halim dan Supomo (2005:166-167) antara lain:

1) Sebagai alat bantu untuk membuat dan mengkoordinasi perencanaan

jangka pendek (short-range-plans)

2) Sebagai alat komunikasi antara rencana yang disusun dengan para manajer pusat pertanggungjawaban.

3) Sebagai lat untuk memotivasi para manajer dalam mencapai tujuan pusat

pertanggungjawaban yang dipimpinnya.

4) Sebagai dasar untuk mengendalikan kegiatan-kegiatan yang sedang

dilaksanakan.

5) Sebagai pedoman untuk mengevaluasi prestasi para manajer dan pusat

pertanggungjawaban yang dipimpinnya. 6) Sebagai piranti pendidikan bagi para manajer.

c. Fungsi-fungsi Anggaran 1) Perencanaan

Anggaran merupakan salah satu kegiatanyang berkaitan dengan

perencanaan. Para manajer dalam menyusun anggarang harus mempertimbangkan

kemungkinan perubahan kondisi pada masa yang akan datang dan menentukan

langkah yang diperlukan untuk menghadapi perubahan kondisi tersebut. Rencana

kegiatan suatu pusat pertanggungjawaban akan mempengaruhi dan atau

dipengaruhi oleh rencana kegiatan yang disusun oleh pusat pertanggungjawaban

yang lain. Dalam hal ini anggaran berfungsi untuk menyelaraskan masing-masing

rencana kegiatan yang disusun oleh setiap pusat pertanggungjawaban yang ada di

dalam perusahaan.

2) Komunikasi

Rencana kegiatan yagn telah disusun oleh manajemen tidak akandapat

dilaksanakan dengan baik, jika manajemen yang bersangkutan tidak cukup