UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

S K R I P S I

PERANAN SISTEM AKUNTANSI PERTANGGUNGJAWABAN DALAM PENGUKURAN KINERJA DAN PENGENDALIAN BIAYA

PUSAT BIAYA PADA PT.PERKEBUNAN NUSANTARA III (PERSERO) MEDAN

OLEH

NAMA : PUTRI NUSANTARA NASUTION

NIM : 060503169

DEPARTEMEN : AKUNTANSI

Guna memenuhi salah satu syarat untuk memperoleh Gelar Sarjana Ekonomi

PERNYATAAN

Dengan ini saya menyataan bahwa skripsi yang berjudul “Peranan Sistem

Akuntansi Pertanggungjawaban dalam Pengukuran Kinerja dan Pengendalian

Biaya Pusat Biaya pada PT.Perkebunan Nusantara III (Persero) Medan” adalah

benar hasil karya saya sendiri dan judul yang dimaksud belum pernah dimuat,

dipublikasikan, atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi

untuk Program Reguler S-1 Departemen Akuntansi Fakultas Ekonomi Universitas

Sumatera Utara. Semua sumber data dan informasi yang diperoleh telah

dinyatakan dengan jelas dan benar adanya. Apabila di kemudian hari pernyataan

ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas

Sumatera Utara.

Medan, 09 Juni 2010

Yang Membuat Pernyataan,

Putri Nusantara Nasution

KATA PENGANTAR

Puji syukur penulis panjatkan kehadirat Allah Subhanahu wa Ta’ala yang

telah memberikan nikmat dan kemudahannya sehingga penulis mampu

menyelesaikan skripsi ini dengan judul “Peranan Sistem Akuntansi

Pertanggungjawaban dalam Pengukuran Kinerja dan Pengendalian Biaya Pusat

Biaya pada PT.Perkebunan Nusantara III (Persero) Medan”.

Sepanjang proses penyusunan skripsi ini, penulis mendapatkan banyak

bantuan, dukungan, serta do’a dari berbagai pihak. Oleh karena itu, dalam

kesempatan ini penulis menyampaikan terima kasih kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, MEc. Selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Drs. Hasan Sakti Siregar, MSi, Ak selaku Ketua Departemen

Akuntansi dan Ibu Dra. Mutia Ismail, MM, Ak selaku Sekretaris

Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Prof. DR. H. Azhar Maksum, M.Ec, Acc selaku Dosen

Pembimbing. Terima kasih atas semua waktu dan bimbingan yang telah

diberikan kepada penulis selama proses penyusunan dan penyelesaian

skripsi ini.

4. Bapak Drs. M. Zainul Bahri Torong, Msi. selaku Dosen Pembanding I dan

Ibu Dra. Sri Mulyani, MBA, Ak. selaku Dosen Pembanding II atas

5. Bapak dan Ibu dosen yang telah mendidik dan mengajar penulis selama

masa perkuliahan serta para staff pegawai Fakultas Ekonomi Universitas

Sumatera Utara.

6. Kedua orang tua penulis, Ayahanda Drs. H. Syafruddin Nst dan Ibunda

Hj.Nenny Chairani dan kedua kakak saya bunda, umi, dan kedua adik

saya. Terima kasih atas semua kasih sayang, do’a, dukungan, didikan, dan

semangat yang sangat berarti. Semoga penulis dapat menjadi anak yang

dapat dibanggakan keluarga.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna karena

keterbatasan penulis dalam pengetahuan dan pengulasan skripsi. Oleh karena itu

saran dan kritik yang membangun sangat penulis harapkan dari para pembaca

untuk penulisan selanjutnya. Akhir kata, penulis berharap semoga skripsi ini

bermanfaat bagi para pembaca.

Medan, 09 Juni 2010

Penulis,

Putri Nusantara Nasution

ABSTRAK

Penelitian ini bertujuan untuk mengetahui bagaimana penerapan sistem akuntansi pertanggungjawaban sebagai alat pengukuran kinerja dan pengendalian biaya dan pusat biaya PT.Perkebunan Nusantara III (Persero) Medan yang berkedudukan di Jl. Sei Batanghari No.2 Medan.

Jenis penelitian yang dilakukan adalah penelitian eksploratif, disebut juga penelitian penjelajahan dan merupakan penelitian ilmiah yang bertujuan untuk memahami karakteristik fenomena atau masalah yang akan diteliti. Teknik pengumpulan data dalam penelitian ini adalah melalui observasi, wawancara dan keperpustakaan.

Data yang digunakan adalah data primer dan data sekunder. Data primer diperoleh dengan cara memberikan sejumlah kuesioner kepada staf akuntansi pada kantor pusat PTPN (III) Medan. Kuesioner yang diberikan berisi pertanyaan mengenai akuntansi pertanggungjawaban yang terdiri dari stuktur organissi, anggaran dan sistem akuntansi biaya dan pelaporan biaya. Data primer yang diperoleh dari penelitian ini berupa sejarah perusahaan, struktur organisasi dan laporan realiasi anggaran tahun 2008 secara triwulan dan tahunan.

Hasil penelitian menyatakan bahwa penerapan akuntansi pertanggungjawaban pada PTPN III (Persero) Medan secara keseluruhan dinyatakan baik. Tetapi untuk struktur organisasi perusahaan tidak mengelompokkan para karyawan ke dalam unit organsisasi yang berdasarkan keahlian dari pada karyawannya.Kinerja realisasi pada beban produksi dan beban pokok penjualan pada PTPN III (Persero) Medan mengalami kenaikan dari pada anggaran yang tersedia. Hal ini menunjukkan bahwa pengendalian biaya pada pusat pengendalian biaya tidak berjalan secara efektif dan efisien. Kinerja realisasi penggunaan Beban Penjulan Karet, beban penjualan sawit dan pencapaian laba bersih pada PTPN III (Persero) Medan sangat baik karena penggunaan dan pencapaiannya telah efektif dan efisien

DAFTAR ISI

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRAC ... v

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN A. Latar Belakang Penelitian ... 1

B. Batasan Penelitian ... 4

C. Perumusan Masalah ... 4

D. Tujuan Penelitian ... 4

E. Manfaat Penelitian ... 5

BAB II TINJAUAN PUSTAKA A. Akuntansi Pertanggungjawaban ... 6

1. Defenisi Akuntansipertanggungjawaban ... 6

B. Pengendalian Biaya ... 11

1. Pengertian Pengendalian Biaya ... 11

2. Tujuan dan Metode Pengendalian Biaya ... 14

C. Pusat Pertanggungjawaban ... 15

1. Pengertian Pusat Pertanggungjawaban ... 15

2. Jenis-Jenis Pusat Pertanggungjawaban ... 16

a. Pusat Biaya (Cost Center) ... 16

b. Pusat Pendapatan (Revenue Center) ... 17

c. Pusat Laba (Profit Center) ... 17

d. Pusat Investasi (Investment Center) ... 18

3. Hubungan Struktur Organisasi dengan Pusat Pertanggung jawaban ... 18

4. Biaya yang Terkendali dan Yang Tidak Terkendali ... 21

D. Anggaran Biaya ... 22

1. Definisi, Manfaat dan Jenis anggaran ... 22

2. Penyusunan Anggaran untuk Pusat Biaya ... 24

E. Penilaian Kinerja Pusat Biaya ... 25

F. Sistem Pelaporan Biaya Pusat Pertanggungjawaban Biaya ... 28

G. Tinjauan Penelitian Terdahulu ... 29

BAB III METODE PENELITIAN A. Jenis Penelitian ... 34

C. Teknik Pengumpulan Data ... 35

D. Metode Analisis Data ... 35

E. Respoden ... 35

F. Lokasi dan Jadwal Penelitian ... 36

BAB IV ANALISIS HASIL PENELITIAN A. Data Penelitian ... 37

B. Hasil Analisis Penelitan ... 59

1. Analisis Akuntansi Pertanggungjawaban Pada PT. Perkebunan Nusantara III (Persero) Medan ... 59

2. Pengukuran Kinerja dan Pengendalian Biaya Pusat Biaya Pada Pengendalian Biaya Pusat Biaya Pada PTPN III (Persero) Medan ... 60

3. Gambaran penerapan Akuntansi Pertanggungjawaban Dalam Pengukuran Kinerja dan Pengendalian Biaya Pusat Biaya ... 72

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 80

C. Saran ... 81

DAFTAR PUSTAKA ... 82

DAFTAR TABEL

Nomor Judul Halaman

Tabel 2.1 Penelitian Terdahulu ... 31

Tabel 4.1 Karakteristik Responden Berdasarkan Jenis kelamin ... 59

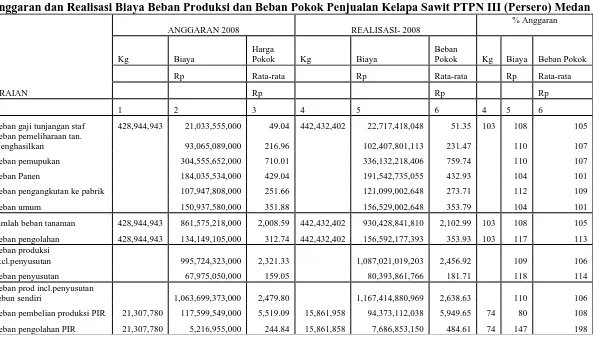

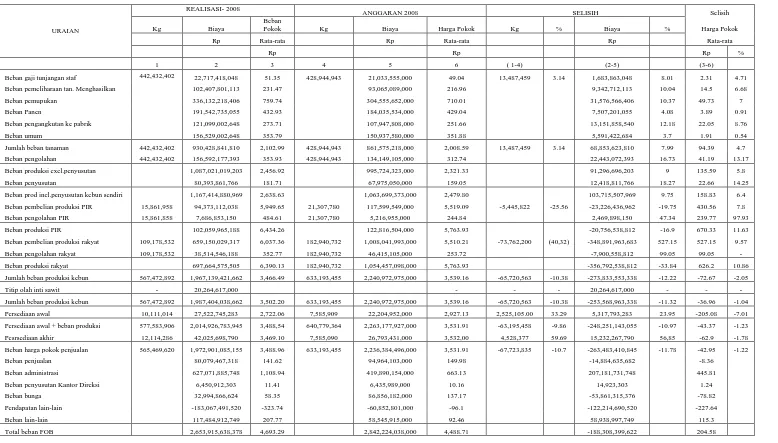

Tabel 4.2 Anggaran dan Realisasi Biaya beban produksi dan Beban Pokok

Penjulan Kelapa Sawit PTPN III (Persero) ... 62

Tabel 4.3 Uji Varians Antara Realisasi dan Anggaran Beban Produksi

dan Beban Pokok Penjualan Kelapa Sawit PTPN III (Persero)

Medan ... 65

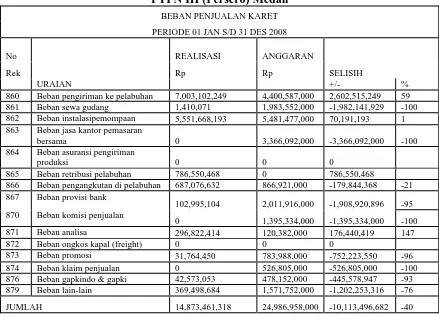

Tabel 4.4 Uji varians Antara Realisasi dan Anggaran Pada Beban Penjulan

Karet PTPN III (Persero) Medan ... 67

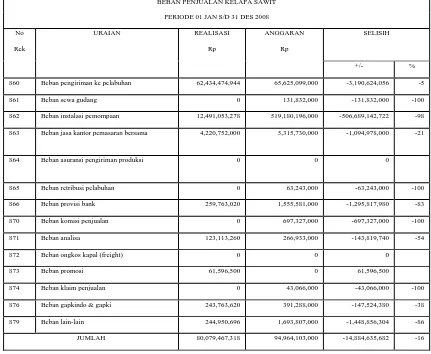

Tabel 4.5 Uji Varians Antara Realisasi dan Anggaran Pada Beban Penjulan

Kelapa Sawit PTPN III (Persero) Medan………...68

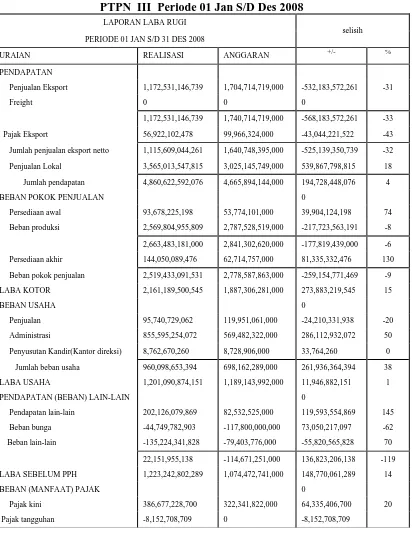

Tabel 4.6 Uji varians Antara Realisasi dan Anggaran Pada Laporan

DAFTAR LAMPIRAN

Nomor Judul Halaman

Lampiran i Daftar Kebun PT. Perkebunan Nusantara III (Persero)

Medan ... 84

Lampiran ii Struktur Organisasi PT. Perkebunan Nusantara III (Persero) Medan ... 86

Lampiran iii Beban Produksi dan Beban Pokok Penjulan Kelapa Sawit ... 87

Lampiran iii.i Beban Produksi dan Beban Pokok Penjualan Karet ... 88

Lampiran iii.ii Beban Penjualan ... 90

Lampiran iv Beban Administrasi ... 91

Lampiran v Laporan Laba Rugi ... 93

ABSTRAK

Penelitian ini bertujuan untuk mengetahui bagaimana penerapan sistem akuntansi pertanggungjawaban sebagai alat pengukuran kinerja dan pengendalian biaya dan pusat biaya PT.Perkebunan Nusantara III (Persero) Medan yang berkedudukan di Jl. Sei Batanghari No.2 Medan.

Jenis penelitian yang dilakukan adalah penelitian eksploratif, disebut juga penelitian penjelajahan dan merupakan penelitian ilmiah yang bertujuan untuk memahami karakteristik fenomena atau masalah yang akan diteliti. Teknik pengumpulan data dalam penelitian ini adalah melalui observasi, wawancara dan keperpustakaan.

Data yang digunakan adalah data primer dan data sekunder. Data primer diperoleh dengan cara memberikan sejumlah kuesioner kepada staf akuntansi pada kantor pusat PTPN (III) Medan. Kuesioner yang diberikan berisi pertanyaan mengenai akuntansi pertanggungjawaban yang terdiri dari stuktur organissi, anggaran dan sistem akuntansi biaya dan pelaporan biaya. Data primer yang diperoleh dari penelitian ini berupa sejarah perusahaan, struktur organisasi dan laporan realiasi anggaran tahun 2008 secara triwulan dan tahunan.

Hasil penelitian menyatakan bahwa penerapan akuntansi pertanggungjawaban pada PTPN III (Persero) Medan secara keseluruhan dinyatakan baik. Tetapi untuk struktur organisasi perusahaan tidak mengelompokkan para karyawan ke dalam unit organsisasi yang berdasarkan keahlian dari pada karyawannya.Kinerja realisasi pada beban produksi dan beban pokok penjualan pada PTPN III (Persero) Medan mengalami kenaikan dari pada anggaran yang tersedia. Hal ini menunjukkan bahwa pengendalian biaya pada pusat pengendalian biaya tidak berjalan secara efektif dan efisien. Kinerja realisasi penggunaan Beban Penjulan Karet, beban penjualan sawit dan pencapaian laba bersih pada PTPN III (Persero) Medan sangat baik karena penggunaan dan pencapaiannya telah efektif dan efisien

BAB I PENDAHULUAN

A. Latar Belakang Penelitian

Organisasi perusahaan pada dasarnya merupakan sebuah sistem yang

melakukan pemrosesan terhadap masukan (input) dalam rangka untuk

menghasilkan keluaran (output). Masukan yang diproses tersebut berupa sumber

ekonomi untuk menghasilkan keluaran sumber ekonomi lain yang nilainya harus

lebih tinggi dari nilai masukan. Dengan demikian perusahaan mendapat nilai

masukan atau yang biasa disebut sebagai laba.

Dengan kerangka pemikiran ini, maka dapat dipahami bahwa setiap

perusahaan secara umum bertujuan untuk mencapai laba yang optimal guna

kelangsungan hidup perusahaan. Untuk mencapai hal ini maka perusahaan harus

dioperasikan dan dikoordinasikan oleh orang-orang yang memiliki keahlian

tertentu. Sejalan dengan pandangan ini maka dibutuhkan perangkat manajemen

yang benar-benar mampu untuk menjalankan fungsi manajerial yang tepat sesuai

dengan kondisi intern dan ekstern perusahaan agar pelaksaan kegiatan dapat

berjalan sesuai dengan rencana.

Dewasa ini pertumbuhan dan persaingan badan usaha semakin meningkat,

sehingga perusahaan harus mencari metode pengendalian agar usaha yang

dijalankan dapat berkembang. Kondisi ini menyebabkan meningkatnya kebutuhan

akan informasi dalam usaha pengambilan keputusan. Sesuai dengan itu peranan

tersebut. Akuntansi biaya sebagai salah satu konsep yang ada mencoba

memberikan solusi terhadap kebutuhan informasi tersebut, khususnya informasi

yang berhubungan dengan pengendalian biaya.

Pengendalian biaya yang biasa dilakukan oleh perusahaan dirasakan belum

mampu memberikan kepuasan bagi perusahaan karena kurangnya peran manajer

dalam pengendalian tersebut. Untuk memenuhi tantangan dalam perkembangan

dunia bisnis tersebut, diperlukan peran serta manajer dalam mengaktualisasikan

peranan akuntansi sebagai alat pengendalian biaya yang dewasa ini di kenal

sebagai akuntansi pertanggungjawaban.

Akuntansi pertanggungjawaban merupakan suatu sistem akuntansi yang

mengukur kinerja setiap pusat pertanggungjawaban dengan menyediakan

informasi yang dibutuhkan setiap manajer untuk mengoperasikan pusat

pertanggungjawaban tersebut. Dari pusat pertanggungjawaban dapat diperoleh

informasi yang jelas mengenai masukan dan keluaran dan dapat digunakan

sebagai laporan pertanggungjawaban setiap pusat pertanggungjawaban kepada

tingkatan manajemen di atasnya. Akuntansi pertanggungjawaban sangat berperan

penting dalam pencapaian prestasi perusahaan. Manajer yang

menanggungjawabinya harus dapat mengontrol biaya agar dapat meningkatkan

laba divisinya, sehingga dalam mencapai sistem pengendalian manajemen yang

berhasil, manajer akuntansi pertanggungjawaban harus benar-benar menjalankan

fungsinya.

PT.Perkebunan Nusantara III (Persero) Medan merupakan salah satu dari 14

usaha perkebunan, pengolahan dan pemasaran hasil perkebunan. Perusahaan ini

telah menerapkan sistem akuntansi pertanggungjawaban dan melakukan

pengendalian terhadap biaya maupun pendapatannya. Oleh karena itu diperlukan

struktur organisasi yang menggambarkan pembagian kerja sekaligus

menggambarkan pusat-pusat pertanggungjawaban yang dimiliki perusahaan

tersebut. Akuntansi pertanggungjawaban memiliki peranan yang besar dalam

memberikan informasi dari pusat-pusat pertanggungjawaban sebagai usaha

manajemen dalam pengendaliannya, terlebih dengan semakin kompleksnya

masalah-masalah yang dihadapi perusahaan dalam aktivitas sehari-hari.

Sehubungan dengan itu peneliti merasa tertarik untuk mempelajari peranan

akuntansi pertanggungjawaban pada perusahaan tersebut. Peneliti akan melakukan

penelitian sampai sejauh mana akuntansi pertanggungjawaban tersebut berperan

sebagai alat pengendalian biaya maupun sebagai alat untuk mengukur prestasi

kerja manajer. Untuk itu peneliti akan membahasnya dalam sebuah skripsi yang

diberi judul : “Peranan Sistem Akuntansi Pertanggungjawaban dalam

B. Batasan Penelitian

Peneliti membatasi penelitian ini agar dapat melaksanakan penelitian secara

fokus dan sistematis. Adapun batasan penelitiannya, yaitu :

1. lokasi penelitian dilaksanakan pada PT.Perkebunan Nusantara III (Persero)

Medan.

2. pusat biaya yang di teliti merupakan pusat biaya teknis.

C. Perumusan Masalah

Berdasarkan latar belakang permasalahan yang telah diraikan sebelumnya

maka yang menjadi masalah yang akan diteliti dalam penelitian ini adalah :

1. apakah sistem akuntansi pertanggungjawaban perusahaan berperan dalam

pengukuran kinerja pusat biaya?

2. apakah sistem akuntansi pertanggungjawaban perusahaan berperan sebagai

alat pengendalian biaya?

D. Tujuan Penelitian

Adapun tujuan penelitian ini adalah :

1. untuk memperoleh bukti empiris tentang penggunaan sistem akuntansi

pertanggungjawaban dalam pengukuraan kinerja pusat biaya.

2. untuk memperoleh bukti empiris tentang penggunaan sistem akuntansi

E. Manfaat Penelitian

Penelitian ini diharapkan memberikan manfaat, bagi pihak-pihak sebagai

berikut :

1. bagi peneliti, menambah wawasan dan pengetahuan mengenai akuntansi

pertanggungjawaban yang fungsinya sebagai pengukuran kinerja serta

pengendalian biaya terutama pusat biaya yang dikendalikan di perusahaan

tersebut,

2. bagi perusahaan, memberikan sumbangan pemikiran dalam bidang penerapan

akuntansi pertanggungjawaban biaya serta kondisi yang diperlukan agar

penerapan akuntansi pertanggungjawaban biaya dapat memberikan manfaat

yang maksimal,

3. bagi peneliti, penelitian ini dapat dijadikan sebagai bahan acuan/referensi

BAB II

TINJAUAN PUSTAKA

A.Akuntansi Pertanggungjawaban

1. Definisi Akuntansi Pertanggungjawaban

Akuntansi pertanggungjawaban didasarkan pada pemikiran bahwa seorang

manajer harus dibebani tanggung jawab atas kinerjanya sendiri dan kinerja

bawahannya. Konsep akuntansi pertanggungjawaban menjadi pedoman

departemen akuntansi untuk mengumpulkan, mengukur, dan melaporkan kinerja

sesungguhnya, kinerja yang diharapkan, dan selisih yang timbul dalam setiap

pertanggungjawaban.

Menurut Mulyadi (2001 : 218)

Akuntansi pertanggungjawaban adalah suatu sistem akuntansi yang disusun sedemikian rupa sehingga pengumpulan dan pelaporan biaya dan pendapatan dilakukan sesuai dengan pusat pertanggungjawaban dalam organisasi, dengan tujuan agar dapat ditunjuk orang atau kelompok orang yang bertanggung jawab atas penyimpangan biaya dan pendapatan yang dianggarkan.

Definisi tersebut mengatakan bahwa akuntansi pertanggungjawaban

mengelompokkan organisasi atas pusat-pusat pertanggungjawaban, sehingga

apabila terjadi penyimpangan atas anggaran, maka pihak manajemen dapat

mencari orang yang bertanggungjawab atas penyimpangan yang terjadi.

Akuntansi pertanggungjawaban bukan hanya untuk menunjukkan terjadinya

penyimpangan biaya yang diperlihatkan dalam laporan kinerja manajer, tetapi

yang terutama adalah sebagai manfaat dengan memberi informasi bagaimana

Melalui informasi ini diharapkan akan timbul motivasi bagi manajer untuk bekerja

lebih efektif dan efisien serta dapat melakukan tindakan korektif yang diperlukan

agar hasil yang diperoleh merupakan yang terbaik dengan tidak

mengesampingkan tujuan perusahaan.

Sementara menurut Hansen dan Mowen (2001 : 818) “Akuntansi

Pertanggungjawaban adalah sebuah sistem yang disusun untuk mengukur hasil

setiap pusat pertanggungjawaban dan membandingkan hasil-hasil tersebut dengan

hasil yang diharapkan atau yang dianggarkan”.

Dapat disimpulkan bahwa akuntansi pertanggungjawaban merupakan suatu

sistem yang digunakan oleh perusahaan untuk mengevaluasi kinerja pusat-pusat

pertanggungjawaban dan memudahkan pengendalian atas hasil dan biaya yang

menjadi tanggung jawab manajer yang bersangkutan.

Menurut Harahap (2001 : 169) syarat-syarat penerapan akuntansi

pertanggungjawaban yang baik adalah:

a. Memiliki struktur organisasi yang baik. Struktur organisasi yang baik

artinya memiliki batasan terhadap wewenang dan tanggungjawab yang tegas dan jelas sehingga setiap bagian dengan bagian lain tidak merasa bingung.

b. Memberikan sistem reward dan punishment berdasarkan standart

pertanggungjawaban yang ditetapkan.

c. Memiliki sistem akuntansi yang sejalan dan disesuaikan dengan pusat

pertanggungjwaban.

d. Anggaran atau budget harus disusun menurut pusat-pusat

pertanggungjawaban. Anggaran harus disusun sesuai dengan tingkatan manajemen dalam organisasi yang diatur dalam sistem pertanggungjawaban.

e. Terdapat sistem pelaporan pendapatan dan biaya dari manajer yang sesuai

dengan tanggungjawabnya.

f. Untuk akuntansi pertanggungjawaban biaya,harus tedapat pemisahan

dikendali (uncontrollable) oleh manajer pusat pertanggungjawaban yang bersangkuatan.

g. Harus ada akibat baik berupa penghargaan reward maupun penalties

sebagai akibat prestasinya sesuai dengan ukuran tanggungjawabnya.

Dari keterangan di atas dapat disimpulkan bahwa penerapan akuntansi

pertanggungjawaban yang baik harus memiliki syarat yang telah ditentukan. Jika

salah satu syarat yang ada tersebut ada yang tidak terpenuhi maka sistem

akuntansi pertanggungjawaban tersebut tidak sempurna, sehingga harus ada

perbaikan-perbaikan untuk menyempurnakannya.

2. Manfaat Informasi Akuntansi Pertanggungjawaban

Menurut Mulyadi (2001 : 174) “Informasi akuntansi pertanggungjawaban

yang berupa informasi masa yang akan datang bermanfaat untuk penyusunan

anggaran. Sedangkan informasi akuntansi pertanggungjawaban yang berupa

informasi masa lalu bermanfaat sebagai penilai kinerja manajer pusat

pertanggungjawaban dan pemotivasi manajer”

Akuntansi pertanggungjawaban sangat diperlukan dan bermanfaat bagi

perusahaan besar yang kegiatan usahanya memerlukan pembagian tugas dan

tanggung jawab.

Adapun manfaat akuntansi pertanggungjawaban menurut Soekarno (2002:35)

adalah:

a. Mutu berbagai keputusan lebih baik, sebab dibuat oleh pimpinan yang

berada di tempat terjadinya isu-isu yang relevan.

b. Berkurangnya beban manajemen puncak sehingga bisa lebih

memfokuskan pada konsep pengendalian manajemen yang lebih strategis.

c. Bagi pimpinan pusat pertanggungjawaban, pendelegasian wewenang dapat

Dari keterangan di atas dapat disimpulkan bahwa manfaat informasi

akuntansi pertanggungjawaban adalah sebagai berikut (Soekarno, 2002 : 38):

a. Sebagai dasar penyusunan anggaran

Proses penyusunan anggaran pada dasarnya merupakan proses penetapan

peran (role setting) dalam usaha pencapaian sasaran perusahaan. Dalam proses

penyusunan anggaran ditetapkan siapa yang akan berperan dalam melaksanakan

sebagaian aktivitas pencapaian sasaran perusahaan dan ditetapkan pula sumber

daya yang disediakan bagi pemegang peran tersebut untuk memungkinkannya

melaksanakan perannya. Sumber daya yang disediakan untuk memungkinkan

manajer berperan dalam usaha pencapaian sasaran perusahaan tersebut diukur

dengan satuan moneter standar yang berupa informasi akuntansi.

b. Penilai kinerja manajer pusat pertanggungjawaban

Informasi akuntasi pertanggungjawaban merupakan informasi yang penting

dalam proses perencanaan dan pengendalian aktivitas organisasi,karena informasi

tersebut menekankan hubungan antara informasi dengan manajer yang

bertanggungjawab terhadap perencanaan dan realisasinya. Pengendalian dapat

dilakukan dengan cara memberikan peran bagi setiap manajer untuk

merencanakan pendapatan dan/atau biaya yang menjadi tanggungjawabnya, dan

kemudian menyajikan informasi realisasi pendapatan dan/atau biaya tersebut

menurut manajer yang bertanggungjawab mencerminkan skor (score) yang dibuat

oleh setiap manajer dalam menggunakan berbagai sumber daya untuk

c. Untuk memotivasi manajer

Motivasi adalah proses prakarsa dilakukannya suatu tindakan secara sadar

dan bertujuan. Permotivasi adalah sesuatu yang digunakan untuk mendorong

timbulnya prakarsa seseorang untuk melaksanakan tindakan secara sadar dan

bertujuan. Dalam sistem penghargaan perusahaan,informasi akuntansi merupakan

bagian yang penting, maka informasi akuntansi ini akan berdampak terhadap

motivasi manajer melalui dua jalur berikut ini:

1) Menimbulkan pengaruh langsung terhadap motivasi manajer dengan

mempengaruhi kemungkinan usaha diberi penghargaan. Struktur

penghargaan sebagian didasarkan atas informasi akuntansi, maka manajer

akan berkeyakinan bahwa prestasinya yang diukur dengan informasi

akuntansi pertanggungjawaban akan diberi penghargaan yang sebagian

besar didasarkan pada informasi akuntansi.

2) Informasi pertanggungjawaban berdampak terhadap motivasi melalui nilai

penghargaan. Informasi akuntansi pertanggungjawaban digunakan untuk

mengukur prestasi manajer.Jika struktur penghargaan sebagian besar

didasarkan pada informasi akuntansi, manajer akan memperoleh kepuasan.

Wewenang didelegasikan kepada setiap manajer bawah kemudian

mempertanggungjwabkan pelaksanaan wewenang tersebut kepada manajer

atasannya. Tanggung jawab timbul sebagai akibat adanya pendelegasian

wewenang yang dilakukan oleh suatu tingkat manajemen yang lebih tinggi ke

tingkat yang lebih rendah. Manajemen tingkat lebih rendah berkewajiban

Wewenang mengalir dari tingkat manajer atas ke bawah, sedangkan tanggung

jawab mengalir sebaliknya. Informasi akuntansi yang bersangkutan dengan

pertanggungjawabkan pelaksanaan wewenang disebut dengan informasi akuntansi

pertanggungjawaban.

B. Pengendalian Biaya

1. Pengertian Pengendalian Biaya

Pengendalian sebagai salah satu fungsi manajemen bertujuan agar kegiatan

yang dilakukan perusahaan dapat terlaksana sesuai dengan yang diharapkan.

Menurut Ulber (2002 : 47) definisi pengendalian (controlling) adalah : “Proses

pengukuran pelaksanaan kerja atau kinerja aktual,membandingkan hasil dengan

standar organisasi dan tujuan,dan mengambil tindakan korektif jika dibutuhkan”.

Jadi, pengendalian merupakan fungsi yang dijalankan manajer untuk

menjamin bahwa organisasi dan tindakan-tindakan anggotanya bergerak kearah

tujuan yang sudah ditetapkan. Yang utama dilakukan dalam pengendalian adalah

menetapkan standar kinerja, mengukur kinerja nyata dan membandingkannya

dengan standar yang sudah ditentukan. Jika ternyata terjadi penyimpangan maka

dilakukan tindakan perbaikan.

Dari pengertian di atas dapat dikatakan bahwa sistem pengendalian terdiri

dari struktur dan proses (Ray H Garrison, 2003 : 97). Struktur merupakan

seperangkat organisasi dan informasi yang memudahkan terjadinya proses

pengendalian, sedangkan proses merupakan seperangkat tindakan yang

Alat yang digunakan dalam pengendalian biaya yaitu:

a. Pengendalian dengan menggunakan biaya standar,

b. Pengendalian dengan menggunakan anggaran.

Kedua metode ini merupakan penentuan biaya yang dilakukan dimuka

sebelum suatu kegiatan dilaksanakan. Biaya standar dipakai sebagai alat untuk

mengukur dan menilai prestasi, penelitian gerak dan waktu penetuan standar

kuantitas dan kuanlitas, penetuan tingkat harga sehingga biaya standar dapat

ditentukan dengan teliti, terpercaya dan disepakati sebagai norma untuk mengukur

pelaksanaan.

Sedangkan anggaran merupakan metode pengendalian yang lebih luas karena

tidak hanya difokuskan atas pengendalian biaya saja. Metode pengendalian ini

melahirkan konsep akuntansi pertanggungjawaban sebagai alat pengendalian,

anggaran dibandingkan dengan hasil kegiatan untuk menentukan, meneliti dan

menganalisis selisih yang ditimbulkan serta menentukan tindakan perbaikan yang

diperlukan atas kegiatan di depan.

Menurut Supriono (2001:131) sistem pengendalian tersebut terdiri atas

bidang-bidang:

a. Pemrograman (Programming)

Pemrograman merupakan proses memilih program yang spesifik untuk kegiatan-kegiatan yang dilakukan organisasi dalam melaksanakan strateginya.

b. Penganggaran (Budgeting)

Pengangaran merupakan rencana tindakan yang akan dilakukan, biasanya dinyatakan dalam satuan uang dan satu tahun.

c. Operasi dan Akuntansi (Operating and Accounting)

Operasi dan dan Akuntansi yaitu dilakukannya pencatatan mengenai hasil aktual yang diperoleh selama periode yang bersangkutan. Selanjutnya data

mengenai hasil aktual dilaporkan sedemikian rupa, kemudian

d. Laporan dan Analisis (Reporting and Analysis)

Pelaporan dan Analisis merupakan penyajian informasi dari setiap manajer yang bertanggung jawab dan berfungsi untuk mengawasi kegiatan yang telah mereka lakukan, selanjutnya dianalisis kemudian membandingkan kerja aktual dengan yang direncanakan, disertai penjelasan mengenai penimpangan jika ada.

Biaya yang dapat dikendalikan oleh pimpinan bagian, belum tentu dapat

dikendalikan oleh pimpinan subbagian yang berada dibawahnya, tetapi ada juga

suatu jenis biaya yang merupakan biaya yang dapat dikendalikan oleh bagian yang

setingkat. Misalnya pada bagian pembelian bahan dan bagian produksi, seseorang

jelas dapat mempengaruhi jumlah suatu biaya jika dia memiliki wewenang dalam

memperoleh dan menggunakan jasa. Tetapi harus diperhatikan juga bahwa

seluruh biaya dapat dikendali dalam jangka panjang. Biaya variabel pada

umumnya dapat dikendalikan dalam jangka pendek dalam suatu periode.

Beberapa biaya tetap, seperti gaji mandor ,atau sewa peralatan, dapat dikendalikan

oleh manajemen dalam jangka pendek. Tetapi seperti penyusunan aktiva tetap,

hanya dapat dikendalikan dalam jangka pendek dan jangka panjang.

Jadi apakah suatu biaya dapat atau tidak dapat dikendalikan tergantung dari 2

(dua) hal yaitu:

a. Tingginya tingkat manajemen dari manajer yang bersangkutan,

b. Jangka waktu.

Jadi, sudah jelas bahwa seorang manajer yang wewenangnya cukup luas dan

dalam jangka waktu yang panjang, maka semua biaya dapat dikendalikan, dan

biaya yang dapat dikendali pada tingkat manajemen yang lebih tinggi, seringkali

tidak dapat dikendalikan pada tingkat manajemen bawah demikian juga

manajer karena berhubungan dengan biaya-biaya yang termasuk dibawah

tanggung jawabnya.

2. Tujuan dan Metode Pengendalian Biaya

Adapun tujuan pengendalian yang dilakukan oleh manajemen pada dasarnya

adalah menjamin bahwa apa yang ditentukan oleh pihak manajemen dapat

dilaksanakan, menghindari terjadinya pemborosan dan sekaligus menjaga asset

perusahaan. Untuk itu diperlukan suatu metode pengendalian yang berdaya guna

menjamin tujuan tersebut dapat terlaksana.

Menurut Garrison dan Norren (2000: 492) pengendalian dengan

menggunakan biaya standar memiliki beberapa manfaat yaitu :

a. Penggunaan biaya standar adalah elemen kunci dalam pendekatan

manajemen by exception. Sejauh biaya tersebut tetap ada dalam standar,

manajer dapat memusatkan pada isu ini. Ketika biaya tersebut dibawah standar, maka para manajer siaga bahwa ada masalah yang memerlukan perhatian. Pendekatan ini membantu para manajer memustakan pada isu yang penting.

b. Sejauh standar tersebut dipandang masuk akal bagi karyawan, mereka

dapat mempromosikan ekonomi dan efisien. Mereka menyediakan benemark yang dapat digunakan oleh individu untuk mengukur kinerja mreka.

c. Biaya standar dapat menyederhanakan pembukuan.Selain pencatatan

ketiap-tiap pekerjaan, biaya sandar untuk bahan, tenaga kerja, dan overhead pabrik dapat dibebankan kepekerjaan.

d. Biaya standar cocok dalam sistem terintegrasi akuntansi

pertanggungjawaban. Standar tersebut menekankan berapa biaya yang seharusnya, siapa yang bertanggungjawab terhadap pertanggungjawaban dan apakah biaya sesungguhnya terkendali.

Anggaran (budget) adalah rencana yang disusun secara terinci dan sistematis

dipakai.Selama periode waktu tertentu anggaran merupakan suatu rencana

keuangan yang dipakai untuk pengelolaan sumber daya perusahaan.

Proses penyusunan anggaran akan menempatkan para manajer untuk

menetapkan tujuan masa depan yang realistis, sehingga membutuhkan suatu

perencanaaan yang formal. Selain proses penyusunan anggaran juga akan

meningkatkan koordinasi dan komunikasi dalam semua kegiatan perusahaan,

anggaran juga bermanfaat membantu para manajer dalam melakukan evaluasi

pelaksanaan dalam mencapai tujuan perusahaan yang telah ditetapkan dengan

melakukan perbandingan antara jumlah anggran dengan realisasi yang dicapai.

C. Pusat Pertanggungjawaban

1. Pengertian Pusat Pertanggungjawaban

Menurut Hansen dan Mowen (2001:818) “Pusat Pertanggungjawaban

merupakan sebuah segmen bisnis yang manajernya bertanggungjawab atas hasil

kegiatan unit bisnisnya”. Menurut Samryn (2001:259) “Pusat

pertanggungjawaban merupakan suatu bagian dalam organisasi yang memiliki

kendali atas terjadinya biaya,perolehan pendapatan, atau penggunaan dana

investasi”. Berdasarkan definisi-definisi tersebut dapat disimpulkan bahwa pusat

pertanggungjawaban merupakan unit organisasi yang bertanggung jawab atas

serangkaian kegiatan tertentu yang menyebabkan terjadinya biaya, pendapatan

2. Jenis-Jenis Pusat Pertanggungjawaban a. Pusat Biaya (Cost Center)

Pusat biaya merupakan segmen atau subdivisi dari suatu organisasi dimana

manajernya hanya bertanggungjawab terhadap segala pengeluaran pada segmen

tersebut. Pusat biaya merupakan pusat pertanggungjawaban yang mengolah

masukan (input) yang diukur dalam nilai uang namun output tidak diukur dengan

cara yang sama. Berdasarkan hubungan masukan dan keluaran, pusat biaya dapat

dibagi atas pusat biaya tekhnik (engineered cost center) dan pusat biaya kebijakan

(discreationary cost center).

Pusat biaya tekhnik adalah pusat biaya yang sebagian besar biayanya dapat

ditentukan dengan pasti karena biaya tersebut berhubungan erat dengan volume

kegiatan pusat biaya tersebut. Salah satu contoh pusat biaya tekhnik adalah

departemen produksi dan departemen pengiriman. Jika keluaran dinaikkan

jumlahnya akan menyebabkan bertambahnya jumlah masukan (biaya produksi)

departemen tersebut. Prestasi manajer pusat biaya tekhnik diukur berdasarkan

kemampuan mempertahankan efisiensi kerja.

Pusat biaya kebijakan adalah pusat biaya yang sebagian besar biayanya tidak

mempunyai hubungan yang erat dengan volume kegiatan pusat biaya tersebut.

Jumlah biaya yang “tepat” untuk kegiatan pusat biaya kebijakan ditentukan

berdasarkan kebijakan manajemen. Salah satu contoh dari pusat biaya ini adalah

departemen akuntansi, personalia, dan bagian penelitian pengembangan. Tujuan

dari pusat biaya kebijakan bukanlah untuk meminimumkan jumlah pengeluaran,

dengan cara yang seefektif mungkin. Itulah sebabnya pusat biaya ini tidak dapat

diukur prestasi manajernya dari sudut efisiensi.

b. Pusat Pendapatan (Revenue Center)

Pusat pendapatan yaitu suatu pusat pertanggungjawaban di mana manajernya

hanya bertanggung jawab untuk penjualan atau perolehan pendapatan. Prestasi

manajer pusat pertanggungjawaban diukur berdasarkan jumlah

penjualan/pendapatan yang dicapai dibandingkan dengan penjualan yang

dianggarkan, dan biaya pemasaran aktual dibandingkan dengan biaya pemasaran

yang dianggarkan.

c. Pusat Laba (Profit Center)

Pusat laba adalah suatu pusat pertanggungajawaban dalam suatu organisasi

yang kinerja manajemennya dinilai atas dasar selisih pendapatan dengan biaya

dalam pusat pertanggungjawaban tersebut. Adapun yang menjadi perhatian dalam

pusat pertanggungjawaban ini adalah besar laba yang diperoleh, yaitu dengan

membandingkan biaya sebagai input dengan pendapatan sebagai output.

Contoh: Unit bisnis sebagai pusat laba biasanya ditetapkan pada perusahaan yang

menghasilkan lebih dari satu macam produk atau jasa. Dalam hal ini manajer

divisi bertanggung jawab untuk mengendalikan atas pengembangan produk,

proses produksi, dan strategi pemasaran. Para manajer tersebut berperan untuk

mempengaruhi pendapatan dan beban sedemikian rupa sehingga dapat dianggap

d. Pusat Investasi (Investment Center)

Pusat investasi adalah suatu pusat pertanggungjawaban dalam suatu

organisasi yang kinerjanya dinilai atas dasar pendapatan, biaya, dan sekaligus

investasi (aktiva dan modal) pada pusat pertanggungjawaban tersebut. Prestasi

pusat investasi diukur dengan menghubungkan laba yang diperoleh pusat

pertanggungjawaban tersebut dengan investasi yang bersangkutan. Adapun

ukuran prestasi yang sering dipakai pada pusat investasi ini adalah Return on

Investment (ROI), yang dihitung dengan rumus:

ROI=

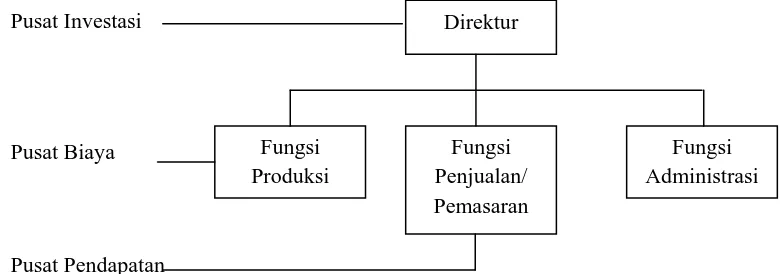

3. Hubungan Struktur Organisasi dengan Pusat Pertanggungjawaban

Di bawah ini akan ditunjukan 2 (dua) tipe struktur organisasi yang berkaitan

dengan pusat-pusat pertanggungjawaban, yaitu tipe organisasi fungsional dan tipe

organisasi divisional (unit bisnis).

a. Organisasi Fungsional

Organisasi fungsional merupakan bentuk organisasi yang biasanya dipakai

oleh perusahaan besar yang ditandai dengan adanya jumlah karyawan yang

besar,spesialisasi kerja tinggi, wilayah kerja luas, serta komando yang tidak lagi

berada pada satu tangan pimpinan saja. Dalam organisasi fungsional, sasaran

struktur pembagian organisasi didasarkan atas fungsi yaitu : fungsi produksi,

fungsi penjualan (pemasaran), dan fungsi administrasi.

1) Fungsi Produksi. Fungsi ini bertugas memproduksi barang-barang untuk

Direktur

saja,namun beralih menjadi hasil produksi. Oleh karena itu, fungsi ini

disebut sebagai pusat biaya (cost center).

2) Fungsi penjualan (Pemasaran). Fungsi ini hanya bertugas menjual hasil

produksi saja agar hasil produksi menjadi uang yang berpedoman pada

harga dari manajer perusahaan. Fungsi ini disebut sebagai pusat pendapatan

(revenue center).

3) Fungsi administrasi. Fungsi ini merupakan kegiatan sekelompok yang

dipimpin secara efektif dan efisien,menggunakan sarana yang dibutuhkan

untuk mencapai tujuan yang diinginkan melalui manajemen. Fungsi ini

disebut sebagai pusat biaya (cost center).

Jika perusahaan berdiri sendiri (single business unit) dimana manajer

perusahaan berwewenang penuh mengambil keputusan investasi, maka manajer

perusahaan sebagai pusat investasi (investment center).

b. Organisasi Divisional

Dalam organisasi divisional, pembagian organisasi didasarkan pada

divisi-divisi. Dalam gambar dibawah ini, dapat dilihat bahwa manajer perusahaan

bertanggung jawab atas perusahaan secara keseluruhan. Manajer perusahaan

berwenang penuh mengambil keputusan investasi.

Pengukuran hasil kerjanya adalah berdasarkan biaya masing-masing divisi.

Masing-masing divisi mempunyai segmen produk, daerah, dan jenis usaha. Pada

setiap divisi ini ditemui adanya fungsi penjualan yang mempunyai pusat

pendapatan dan fungsi pembelian, produksi, dan administrasi yang merupakan

pusat biaya. Dari gambar dibawah ini, dapat dilihat bahwa pusat

pertanggungjawaban yang terbesar adalah pusat investasi, setelah itu pusat laba,

Manajemen

4. Biaya yang Terkendali dan Yang Tidak Terkendali

Pemisahan biaya menjadi terkendali dan tidak terkendali bagi seseorang sejak

penetapan anggaran adalah sangat penting agar tidak terjadi tanggung jawab

ganda terhadap biaya tertentu dan agar setiap pimpinan pusat biaya dapat

mengetahui dengan jelas batas-batas tanggung jawabnya. Biaya yang terjadi

dalam suatu pusat pertanggungjawaban dapat diklasifikasikan sebagai biaya

langsung dan tidak langsung. Menurut Hariadi (2002:280) ”biaya tak langsung

adalah biaya-biaya dari pusat pertanggungjawaban lain dan karena itu tidak dapat

dikendali”. Seluruh biaya terkendali adalah biaya langsung, namun tidak seluruh

biaya langsung merupakan biaya terkendali. Contoh: biaya bahan baku merupakan

biaya terkendali manajer produksi, tetapi dalam situasi tertentu biaya tersebut

dapat diluar pengaruh manajer produksi. Jadi menentukan suatu biaya terkendali

atau tidak, memerlukan pemeriksaan yang hati-hati untuk memastikannya. Selain

itu, banyak manajer cenderung membantah bahwa suatu biaya merupakan biaya

terkendali bagi dirinya, sekedar untuk menghindari tanggung jawab jika terjadi

sesuatu.

Menurut Mulyadi (2001:169) suatu biaya yang tidak terkendali dapat dirubah

menjadi biaya yang terkendali, melalui 2 (dua) cara berikut:

a. Dengan mengubah dasar pembebanan dari alokasi ke pembebanan

langsung. Biaya yang dialokasikan kepada suatu pusat pertanggungjawaban

dengan dasar yang sembarangan, tidak dapat dimintakan

pertanggungjawanban kepada manajer yang bersangkutan sehingga biaya tersebut merupakan biaya yang tidak terkendali baginya. Untuk mengubahnya menjadi biaya yang terkendali, biaya tersebut harus dibebankan sedemikian rupa kepada pusat pertanggungjawaban tertentu sehingga dapat dipengaruhi secara signifikan oleh manajer yang bersangkutan.

b. Dengan mengubah letak tanggung jawab pengambilan keputusan. Yaitu

dengan mendelegasikan wewenang untuk pengambilan keputusan dari manajemen puncak kepada manajer pusat pertanggungjawaban sehingga manajer tersebut, yang tadinya tidak berwenang untuk mempengaruhi biaya tertentu,kini dapat mempengaruhi biaya tersebut secara signifikan.

D. Anggaran Biaya

1. Definisi, Manfaat dan Jenis anggaran

Definisi anggaran menurut Hansen dan Mowen (2001:714) anggaran adalah

“bentuk kuantitatif dalam mencapai tujuan dan tindakan yang akan dilakukan oleh

perusahaan yang dinyatakan dalam istilah fisik atau keuangan”. Kegiatan

anggaran sebagai alat pengendalian kegiatan suatu organisasi dinamakan

budgetary control atau pengendalian melalui anggaran.

Menurut Soekarno (2002: 174) manfaat anggaran adalah:

a. Manajemen dapat menetapkan antisipasi kinerja mana yang terbaik

berdasar berbagai alternative perencanaan sebelum pelaksanaannya.

b. Akurasi dalam penyusunan anggaran sangat dibutuhkan dan pengkajian

sangat bermanfaat bagi manajemen kendati anggaran bersangkutan belum dijalankan secara sempurna.

c. Manajemen bias mencermati tinggi rendahnya prestasi yang dihasilkan,

mengingat bahwa operasi yang berdasar anggaran mengacu pada standar kinerja (Standard of Performance).

d. Penganggaran meminta adanya organisasi yang lebih baik sehingga

manajemen mengerti kewenangan (Authority) dan tanggung jawabnya (Responsibility). Impilkasinya,bila terjadi sesuatu yang tidak sesuai rencana,manajemen bias menunjuk (pin-point) pimpinan unit kerja mana yang harus bertanggung jawab.

Menurut klasifikasi pusat biaya, anggaran biaya dapat dibagi dua jenis yaitu:

a. Anggaran biaya teknik yang keluarannya dapat diukur. Anggaran ini disusun

dengan menempuh cara-cara berikut:

1) Penyusunan anggaran dimulai dari penentuan besarnya keluaran yang akan

dihasilkan oleh pusat biaya teknik yang bersangkutan dalam jangka waktu

dan mutu tertentu.

2) Atas dasar keluaran yang akan dihasilkan,manajer pusat biaya teknik

menyusun anggaran biaya yang efisien untuk menghasilkan keluaran

tersebut.

b. Anggaran biaya kebijakan yang keluarannya tidak dapat diukur. Anggaran ini

1) Penyusunan anggaran dapat dimulai dari penentuan volume tugas-tugas

atau pekerjaan yang akan dilaksanakan dalam tahun anggaran yang akan

datang.

2) Atas dasar volume tugas yang akan dilaksanakan, selanjutnya manajer

pusat kebijakan menyusun anggaran biaya untuk melaksanakan

tugas-tugas tersebut.

Contoh anggaran biaya kebijakan adalah anggran biaya departemen

keuangan, anggaran biaya departemen personalia, departemen pemasaran, dan

departemen administrasi dan umum.

2. Penyusunan Anggaran untuk Pusat Biaya

Untuk penyusunan anggaran perusahaan dapat menggunakan berbagai

metode yang lazim digunakan. Pilihan metode ini sangat tergantung pada kondisi

dan keinginan manjemen perusahaan yang bersangkutan. Proses penyusunan

anggaran adalah tahap kegiatan yang akan dilakukan dalam penyusunan anggaran

sehingga tersusun dan menjadi pegangan manajemen dalam kegiatan

operasionalnya.

Dalam penyusunan anggaran, sebaiknya melibatkan banyak pihak untuk

berpartisipasi sebanyak mungkin. Menurut Hariadi (20002:243) “Penyusunan

anggaran yang memungkinkan bawahan untuk ikut bekerja sama menentukan

rencana adalah partisipative budgeting”. Adanya partisipasi mendorong setiap

manajer untuk meningkatkan prestasinya dan bekerja lebih keras karena mereka

menganggap bahwa target organisasi adalah merupakan target pribadinya juga.

sempurna karena seringkali bawahan lebih mengerti kondisi yang ada di lapangan

sehingga partisipasi akan dapat memperbaiki proses pengendalian menyeluruh.

E. Penilaian Kinerja Pusat Biaya

Pusat biaya adalah suatu pusat pertanggungjawaban di mana manajernya

hanya bertanggungjawab untuk biaya-biaya.

Kinerjanya dinilai dengan membandingkan biaya aktual dengan anggaran

kinerja yang menunjukkan besarnya biaya yang diperkenankan pada volume

aktivitasnya aktualnya. Setiap penyimpangan (variance) antara realisasi dan

anggaran biaya manjadi fokus utama dalam penilaian manajemen.

Pengukuran kinerja manajemen menekankan pada penilaian seberapa baik

manajer suatu pusat pertanggungjawaban bekerja. Pada pusat biaya pengukuran

prestasi manajer pada pusat biaya teknik sangat berbeda dengan pengukuran

prestasi manajer pusat biaya kebijakan.

Efisiensi pusat biaya teknik dinilai berdasarkan perbandingan antara masukan

dan keluaran pusat pertanggungjawaban tersebut. Kriteria efisiensi dalam hal ini

adalah sebagai berikut:

a) Dengan masukan yang sama, dihasilkan keluaran yang lebih besar

b) Dengan masukan yang lebih kecil, dihasilkan keluaran yang sama

Pengukuran efisiensi pusat biaya teknik umumnya dilakukan dengan cara

membandingkan antara biaya standar dengan biaya sesungguhnya pada pusat

biaya teknik tersebut selisih yang timbul dianalisis, jika biaya sesungguhnya lebih

jika biaya sesungguhnya lebih besar dari pada biaya standar maka pusat biaya

teknik dinilai tidak efisien.

Pengukuran pusat biaya kebijakan berkaitan dengan efektivitas dan efisiensi,

Robert N Anthony (2002 : 114) mengatakan “efisiensi dan efektivitas berkaitan

satu sama lain, setiap pusat pertanggungjawaban harus efektif dan efisien, dimana

perusahaan harus mencapai tujuannya dengan cara yang optimum. Biaya

kebijakan sulit diukur efisinsinya, dimana semakin besar biaya yang digunakan

maka keluaran yang dihasilkan akan semakin besar, akan tetapi biaya kebijakan

dapat diukur efektivitasnya, walaupun sulit dilakukan efektivitasnya

kadang-kadang dinyatakan dalam standar kualitatif.

Penilaian Kinerja dalam suatu perusahaan mutlak harus dilakukan, karena

penilaian kinerja merupakan ukuran bagi direktur dan manajer dalam

melaksanakan wewenang yang dilimpahkan kepadanya. Penilaian kinerja

dilakukan untuk menekan prilaku karyawan yang bisa merugikan perusahaan dan

untuk memotivasi semangat kerja setiap individu, juga menetapkan standar

kerja bagi seluruh individu yang ada dalam perusahaan.

Menurut Mulyadi (2001:415) ”penilaian kinerja adalah penentuan secara

periodik efektivitas operasional suatu organisasi, bagian organisasi, dan

karyawannya berdasarkan sasaran, standar, dan criteria yang telah diterapkan

sebelumnya”.

Dalam akuntansi pertanggungjawaban, pengukuran kinerja hendaknya

dikaitkan dengan pusat-pusat pertanggungjawaban yang ada dalam perusahaan.

pertanggungjawaban biaya mengingat bagian produksi itu sendiri merupakan

pusat biaya (cost centre).

Samryn (2001 : 262) mengemukakan bahwa ukuran kinerja yang baik bersifat

komprehensif dan meliputi ukuran-ukuran finansial dan non finansial.

Ukuran-ukuran yang dimaksud disini adalah:

1. Relevan dengan sasaran/target perusahaan

2. Dapat dipengaruhi oleh tindakan para manajer

3. Objektivitasnya dapat dipertanggungjawabkan

4. Dapat dimengerti oleh para manajer

5. Mencakup aspek penting dari kinerja tanpa menimbulkan konflik dengan

pihak lain

6. Dapat digunakan secara regular dan berkelanjutan

7. Memperhatikan keseimbangan jangka pendek dan jangka panjang

Dalam penilaian kinerja atau prestasi suatu pusat pertanggungjawaban selalu

digunakan dua kriteria yakni efisiensi dan efektivitas. Menurut Hammer

(1993:470) “sistem pelaporan dan akuntansi pertanggungjawaban yang efektif

harus memisahkan biaya terkendali dari biaya tidak terkendali”. Laporan pada

manajer yang bertanggungjawab hendaknya memisahkan biaya berdasarkan

aktivitas dan menekankan pada biaya terkendali agar manajer dapat

mengidentifikasi secara cepat aktivitas mana yang harus diperhatikan.

Sedangkan Menurut Horngren (1997:325)

sesungguhnya dan jumlah input standar yang disediakan bagi sejumlah output yang dicapai”.

Efisiensi suatu pusat biaya merupakan kemampuannya menggunakan biaya

(masukan) yang lebih kecil untuk menghasilkan keluaran dalam jumlah yang

sama atau kemampuan menggunakan biaya (masukan) yang lebih besar.

Sedangkan efektivitas suatu pusat biaya ditentukan oleh besarnya konstruksi

keluaran yang dihasilkan terhadap pencapaian tujuan perusahaan secara

keseluruhan.

Kelemahan utama dalam pengukuran prestasi adalah penggunaan ukuran

tunggal yang menekankan hanya pada satu tujuan organisasi dan penggunaan

ukuran yang tidak mampu menginterprestasikan atau gagal merefleksikan tujuan

organisasi. Penggunaan laba sebagai salah satunya ukuran terbukti banyak

menimbulkan akibat yang kurang baik.

Selain itu penilain kinerja dapat juga dilakukan dengan metode balance

scorecard, yakni penilaian kinerja dengan menilai unit-unit bisnis strategi dengan

menggunakan penilaian (skor) yang telah ditentukan sebelumnya. Penilain

kinerja mencakup penilaian karyawan baik kinerjanya, motivasi, atau keahliannya.

Penilaian kinerja keseluruhan perusahaan juga dapat dilakukan dengan

metode-metode tertentu dilakukan pihak manajemen yang telah disesuaikan dengan

kondisi perusahaan tersebut.

F. Sistem Pelaporan Biaya Pusat Pertanggungjawaban Biaya

Sebelum mendesain sistem pelaporan pertanggungjawaban, yang perlu di

maka sistem pelaporan pertanggungjawaban pelaksanaan akan dapat

menghasilkan suatu laporan yang dapat dipergunakan oleh manajemen untuk

mengawasi jalannya kegiatan perusahaan sekaligus mengambil tindakan

perbaikan bila terjadi penyimpangan.

Laporan pertanggungjawaban pusat biaya yang disusun oleh perusahaan pada

umumnya membandingkan anggaran dengan realisasinya. Cara penyajian laporan

tergantung kepada pengaruh terhadap operasi perusahaan dan besar kecilnya

penyimpangan serta suatu keadaan yang sangat berpengaruh terhadap operasi

perusahaan dan jumlahnya cukup material.

Menurut Mulyadi (2002:195), bagian akuntansi biaya setiap bulannya

membuat laporan pertanggungjawaban untuk tiap-tiap pusat biaya. Setiap awal

bulan dibuat rekapitulasi biaya atas dasar total biaya bulan lalu, yang tercantum

dalam kartu biaya. Atas dasar rekapitulasi biaya disajikan laporan

pertanggungjawaban biaya. Isi dari laporan pertanggungajawaban disesuaikan

dengan tingkatan manajemen yang akan menerimanya. Untuk tingkatan

manajemen yang terrendah disajikan jenis biaya, sedangkan untuk tiap

manajemen diatasnya disajikan total biaya tiap pusat biaya yang dibawahnya

ditambah dengan biaya-biaya yang dikendalikan dan terjadi dipusat biaya nya

sendiri.

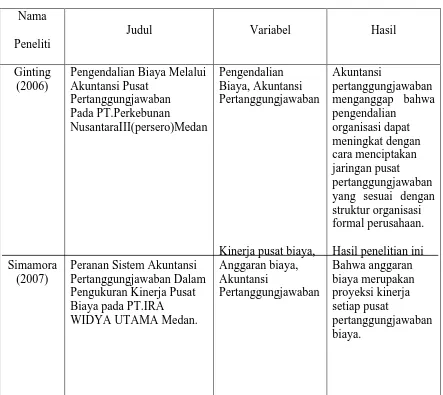

G. Tinjauan Penelitian Terdahulu

Penelitian yang dilaksanakan ini merujuk pada penelitian yang telah

perusahaan PT. Perkebunan Nusantara III(persero)Medan, menggunakan variabel

pengendalian biaya dan akuntansi pertanggungjawaban. Hasil penelitian ini

menunjukkan bahwa akuntansi pertanggungjawaban menganggap pengendalian

organisasi dapat meningkat dengan cara menciptakan jaringan pusat

pertanggungjawaban yang sesuai dengan struktur organisasi formal perusahaan.

Penelitian kedua yaitu penelitian Maulina (2007) telah meneliti peranan

sistem akuntansi pertanggungjawaban dalam mengukur kinerja pusat biaya. Objek

yang diteliti dalam penelitian ini adalah perusahaan PT.IRA WIDYA UTAMA

medan. Penelitian ini menggunakan variabel kinerja pusat biaya, anggaran biaya,

dan akuntansi pertanggungjwaban. Hasilnya menunjukkan bahwa anggaran biaya

merupakan proyeksi kinerja setiap pusat pertanggungjawaban biaya.

Penelitian ketiga yaitu penelitian Hambrata (2007) yang meneliti penerapan

akuntansi pertanggungjawaban dalam penilaian kinerja pusat pendapatan pada

PT.Rajawali Nusindo Cab. Medan. Penelitian ini menggunakan variabel

penerapan akuntansi pertanggungjawaban, kinerja pusat pendapatan. Hasilnya

bahwa pada PT.Rajawali Nusindo meskipun anggaran penjualan sudah dapat

dikatakan berfungsi sebagai alat penilaian kinerja manajer pusat pendapatan yaitu

dengan cara membandingkan antara anggaran penjualan dengan realisasinya tetapi

tidak terdapat suatu sistem reward dan punishment yang jelas terhadap manajer

pusat pendapatan.

Penelitian keempat yaitu penelitian Sormin (2006) pada RSUP. H. Adam

Malik Medan, Penelitian ini menggunakan variabel akuntansi

manajemen. Hasilnya yaitu berdasarkan pembahasan dalam tinjauan pustaka dan

data-data dari perusahaan ini khususnya dalam hal pertanggungjawaban biaya

kebijakan pada sub bagian akuntansi, maka peneliti akan melakukan analisis dan

evaluasi atas penerapan akuntansi pertanggungjawaban pusat biaya kebijakan

pada sub bagian akuntansi RSUP. H. Adam Malik Medan sebagai objek penelitian

peneliti. Penelitian terdahulu tersebut dapat diuraikan melalui tabel berikut:

Tabel 2.1 Penelitian Terdahulu

Nama

Peneliti

Judul Variabel Hasil

BAB III

METODOLOGI PENELITIAN

A. Jenis Penelitian

Penelitian yang dilakukan ini adalah penelitian eksploratif, disebut juga

penelitian penjelajahan dan merupakan penelitian ilmiah yang bertujuan untuk

memahami karakteristik fenomena atau masalah yang akan diteliti. Penelitian ini

merupakan penelitian yang digunakan untuk memperjelas permasalahan yang

akan dipecahkan.

B. Jenis Data

Jenis data yang dikumpulkan adalah data kualitatif dan kuantitatif yang

bersumber dari data primer dan data sekunder.

1. Data Primer, yaitu data yang langsung diperoleh dari objek penelitian yang

belum mengalami pengolahan lebih lanjut dan dikembangkan dengan

pemahaman sendiri, misalnya hasil wawancara yang berhubungan dengan

penerapan akuntansi pertangungjawaban di dalam perusahaan.

2. Data Sekunder, yaitu data yang diperoleh dari perusahaan sebagai objek

penelitian yang sudah diolah dan terdokumentasi di perusahaan, misalnya

C. Teknik Pengumpulan Data

Teknik pengumpulan data dilakukan dengan cara mengumpulkan data-data

biaya dari perusahaan melalui bagian akuntansi, Dan data sekunder yang berupa

sejarah perusahaan dan struktur organisasi laporan realisasi anggaran perusahaan

didapatkan langsung dari perusahaan.

D. Metode Penganalisaan data

Analisa data dilakukan dengan:

1. Metode Deskriptif, yaitu suatu metode dimana data dikumpulkan, disusun,

diinterpretasikan, dan dianalisa sehingga memberikan keterangan bagi

pemecahan permasalahan yang dihadapi.

2. Metode Komparatif, yaitu membandingkan teori dengan hasil penelitian,

kemudian diambil kesimpulannya dan memberikan saran dan hasil

perbandingan tersebut, sehingga memberikan keterangan bagi pemecahan

permasalahan yang dihadapi.

E. Responden

Responden dalam penelitian ini adalah staf bagian akuntansi yang berjumlah

12 orang yang dianggap dapat memberikan informasi atau masukan data yang

F. Lokasi dan Jadwal Penelitian

Penelitian ini dilakukan di PT. Perkebunan Nusantara III (Persero) Medan di

Jl. Sei Batanghari No. 2 Medan. Jadwal penelitian direncanakan sebagai berikut:

Tahapan Penelitian Jan Feb Mar Apr-

Mei

Jun

Pengajuan Judul

Penyelesaian Proposal

X

Bimbingan Proposal

Seminar Proposal

Pengumpulan Data

Pengolahan Data

BAB IV

ANALISIS HASIL PENELITIAN

A. Data Penelitian

1. Sejarah Singkat Perusahaan PT.Perkebunan Nusantara III (Persero) Medan

PT. Perkebunan Nusantara III (persero) Medan merupakan salah satu dari 14

badan usaha milik Negara (BUMN) yang bergerak dalam bidang usaha

perkebunan, pengolahan dan pemasaran hasil perkebunan. Pembentukan

perusahaan ini mempunyai lintasan sejarah yang di awali dengan proses

pengambilalihan perusahaan-perusahaan perkebunan Belanda pada tahun 1958

oleh pemerintah RI yang dikenal sebagai proses “NASIONALISASI” perusahaan

perkebunan asing menjadi perseroan perkebunan Negara (PPN). Embrio yang

turut membentuk perusahaan berasal dari NV Rubber Cultuur Maatchappij

Amsterdam (RCMA) dan NV Cultuur Kij’de Oeskut (CMO) yang merupakan

perusahaan perkebunan Belanda yang beroperasi di Indonesia sejak jaman

colonial pada masa pemerintahan Hindia Belanda.

Langkah awal Perusahaan dimulai tahun 1958 dengan nama Perusahaan

Perkebunan Negara Baru Cabang Sumatera Utara (PPN Baru). Setelah mengalami

beberapa kali perubahan bentuk/status badan hokum sejalan dengan

Undang-undang (UU) dan Peraturan Pemerintah (PP) yang ada, pada tahun 1968 PPN

Perkebunan (PPN) yang selanjutnya pada tahun 1974 bentuk hukumnya dialihkan

menjadi PT.Perkebunan (Persero).

Dalam rangka meningkatkan efisiensi dan efektivitas terhadap kegiatan usaha

BUMN, Pemerintah telah mencanangkan program restrukrisasi BUMN sub sektor

perkebunan melalui penggabungan usaha berdasarkan wilayah eksploitasi dan

perampingan struktur organisasi.

PT. Perkebunan Nusantara III (Persero) selanjutnya disebut Perusahaan

merupakan hasil peleburan PT. Perkebunan III, IV dan V sesuai Peraturan

Pemerintah Republik Indonesia No. 8 tahun 1996 tanggal 14 Februari 1996.

Peleburan tersebut dilakukan dalam rangka restrukturisasi Badan Usaha Milik

Negara (BUMN) di bidang perkebunan. Selanjutnya perusahaan yang dilebur

dinyatakan bubar, walaupun substansinya masih meneruskan usaha sebelumnya,

dengan perubahan dalam struktur ekuitas (jumlah laba dan saldo laba) dan

penambahan serta pengurangan beberapa asset dan kewajiban. Perusahaan

didirikan berdasarkan akta No. 36 tanggal 11 Maret 1996 dari Harun Kamil, SH.,

notaris di Jakarta dan telah memperoleh pengesahan dari Menteri Kehakiman

Republik Indonesia dalam Surat Keputusannya No. C2-8331 HT.01.01.Th. 96

tanggal 8 Agustus 1996 seta diumumkan dalam Berita Negara Republik Indonesia

No. 81 tanggal 8 Oktober 1996, Tambahan No. 8674.

Anggaran Dasar Perusahaan telah mengalami beberapa kali perubahan,

terakhir dengan akta No. 8 tanggal 24 September 2009 dari Syafnil Gani, SH,

M.Hum., notaris di Kotamadya Medan, mengenai perubahan tugas dan wewenang

Administrasi Badan Hukum Departemen Hukum dan Hak Asasi Manusia.

Republik Indonesia No. AHU-0073195. AH.01.09. Tahun 2009 tanggal 5

November 2009.

Sebagai BUMN, pengurusan dan pengendalian Perusahaan mengacu kepada

Peraturan Pemerintahan yang berlaku. Adapun dasar pengangkatan dan

pemberhentian manajemen Perseroan ditetapkan berdasarkan Surat Keputusan

Menteri Badan Usaha Milik Negara Republik Indonesia Nomor :

KEP-183/MBU/2008 tanggal 24 September 2008, susunan keanggotaan Komisaris

Perusahaan Perseroan adalah sebagai berikut:

Komisaris Utama : Achmad Mangga Barani

Komisaris : Heri Sebayang

Komisaris : Deddy Suardy

Komisaris : Sardan Marbun

Komisaris : S. Herry Sucipto

Komisaris : Herman Hidayat

Dan keanggotaan Direksi, sesuai dengan Surat Keputusan Menteri Badan

Usaha Milik Negara Republik Nomor : KEP-132/MBU/2006 tanggal 27

Desember 2006 tentang Pembentukan dan Pengangkutan anggota-anggota Direksi

Direktur Utama : Ir. H. Amri Siregar

Direktur Produksi : Ir. H. Amal Bakti Pulungan, MM

Direktur Keuangan : Drs. Johannes Sitepu, Ak

Direktur Perencanaan & Pengembangan : DR. Ir. H. Chairul Muluk

Direktur Sumber Daya Manusia dan Umum : H. M. Rchmat Prawirakusumah,

SE, MM

Sesuai dengan Pasal 3 Anggaran Dasar Perusahaan, maksud dan tujuan

Perusahaan adalah melakukan usaha dibidang agro bisnis dan agro industri, serta

optimalisasi pemanfaatan sumber daya Perusahaan untuk menghasilkan barang

dan atau jasa yang bermutu tinggi dan berdaya saing kuat. Untuk mencapai

maksud dan tujuan tersebut, Perusahaan melaksanakan kegiatan utama sebagai

berikut:

a) Pengusahaan budidaya tanaman meliputi pembukuan dan pengelolaan lahan,

pembibitan, penanaman dan pemeliharaan dan pemungutan hasil tanaman

serta melakukan kegiatan kegiatan lain yang berhubungan dengan

pengushaan budidaya tanaman tersebut;

b) Produksi meliputi pengolahaan hasil tanaman sendiri maupun dari pihak lain

menjadi barang setengah jadi dan atau barang jadi serta produk turunannya;

c) Perdagangan meliputi penyelenggaran kegiatan pemasaran berbagai macam

hasil produksi serta melakukan kegiatan perdagangan lainnya yang

berhubungan dengan kegiatan usaha Perusahaan;

d) Pengembangan usaha bidang perkebunan, agro wisata, agro bisnis, dan agro

e) Lain-lain dalam rangka optimalisasi pemanfaatan sumber daya yang dimiliki

Perusahaan.

Perusahaan berkedudukan di Kota Medan, Sumatera Utara dengan kantor

pusat beralamat di Jl. Sei Batanghari No. 2 Sei Sikambing, Medan, Sumatera

Utara. Pabrik dan perkebunan kelapa sawit dan karet Perusahaan tersebar

dibeberapa lokasi di Sumatera Utara.

Perusahaan ini mulai beroperasi secara komersial pada tanggal 11 Maret

1996. Perusahaan mengelola perkebunan seluas 159.656 hektar (2008: 160.203

hektar), meliputi perkebunan kelapa sawit dan karet yang menghasilkan produk

utama minyak kelapa sawit (CPO), inti sawit dan karet. Luas areal tersebut

mengalami penurunan dari tahun sebelumnya seluas 547 hektar terutama karena

adanya perubahan fungsi. Luas areal perkebunan Perusahaan yang telah mendapat

Sertifikat Hak Guna Usaha (SHGU) seluas 134.368 hektar, SK HGU seluas

21.683 hektar dan lainnya seluas 3.605 hektar, dengan luas areal tertanam seluas

137.101 hektar (2008: 135.764 hektar) (catatan 10), dan areal tidak produktif

seluas 5.604 hektar (2008: 6.019 hektar).

(Lokasi kebun PT. Perkebunan Nusantara III (Persero) Medan dapat dilihat

pada lampiran i).

2. Struktur Organisasi Perusahaan

Berdasarkan Surat Keputusan Direksi PT. Perkebunan Nusantara III Medan

No. 03. 7/KTP S/SR/3/1984, dalam pelaksananan pencapaian tujuan, ditetapkan

dari masing-masing pengelola. Struktur organisasi PT. Perkebunan Nusantara III

Medan adalah struktur organisasi garis dan staff. Sesuai dengan laju

perkembangannya, perusahaan ini mengadakan penambahan kebun dan

mengadakan perubahan struktur yang semakin luas. (Struktur organisasi PT.

Perkebunan Nusantara III (Persero) Medan dapat dilihat pada lampiran ii)

Berikut ini akan dijelaskan tugas pokok, wewenang dan tanggung jawab

masing-masing fungsi dari struktur organisasi PT. Perkebunan Nusantara III

(Persero) Medan :

a) Direktur Utama

Wewenang :

1) Melaksanakan kebijakan perusahaan sesuai yang diatur dalam anggaran

dasar perusahaan dan ketentuan-ketentuan yang digariskan oleh RUPS dan

Dewan Komisaris.

2) Menetapkan langkah-langkah pokok dan sasaran perseroan dalam

melaksanakan kebijakan perusahaan dibidang produksi, teknik pengolahan,

sumber daya manusia, keuangan, pemasaran, dan pengembangan baik

jangka pendek maupun jangka panjang.

3) Mengkoordinasikan tugas para anggota direksi dan mengawasi pengolahan

perusahaan secara umum.

b)Direktur Produksi

Wewenang :

1) Menyusun perencanaan dibidang pekerjaan yang tercantum dalam fungsi

tersebut diatas.

2) Melaksanakan pengaturan, pengendalian, dan pengendalian terhadap

semua kegiatan dari unit-unit produksi dan sarana pendukungnya yang

mencakup tanaman, produk, teknik pengolahan dan sebagainya.

Tanggung jawab :

Dalam melaksanakan tugasnya, Direktur Produksi bertanggung jawab kedalam

kepada Direktur Utama dan keluar kepada Dewan Komisaris dan RUPS.

c) Direktur SDM dan Umum

Wewenang :

1) Menyusun perencanaan dibidang tenaga kerja dan kesejahteraan tenaga

kerja.

2) Menetapkan ketentuan-ketentuan dibidang tenaga kerja dan umum.

3) Mengelola administrasi perkantoran dan segala sesuatu yang berkaitan

dengannya.

Tanggung jawab :

Dalam melaksanakan tugasnya, Direktur SDM dan Umum bertanggung jawab

d)Direktur keuangan

Wewenang :

1) Menyusun perencanaan dibidang pekerjaan yang tercantum dalam fungsi

tersebut diatas.

2) Melaksanakan pengaturan dan pengendalian dari unit usaha dan sarana

pendukungnya yang mencakup keuangan secara umum, administrasi, dan

penyimpangan barang kebutuhan manusia.

Tanggung jawab :

Dalam melaksanakan tugasnya, Direktur Keuangan bertanggung jawab

kedalam kepada Direktur Utama dan keluar kepada Dewan Komisaris dan

RUPS.

e) Direktur Pemasaran

Wewenang :

1) Menyusun perencanaan dibidang pekerjaan yang tercantum dalam fungsi

tersebut diatas.

2) Melaksanakan pengaturan dan pengendalian dari unit usaha dan sarana

pendukungnya yang mencakup pemasaran hasil produksi primer dan hasil

industri serta pengadaan bahan baku dan pelengkap yang diperlukan proses

produksi.

Tanggung jawab :

Dalam melaksanakan tugasnya, Direktur Pemasaran bertanggung jawab

f) Bagian Tanaman

Berfungsi membantu Direktur melaksanakan fungsi-fungsi manajemen dalam

merencanakan dan mengawasi pelaksanaan pekerjaan yang menyangkut fisik

tanaman dan produksi, baik kebun sendiri (inti), kebun plasma (PIR), dan

daerah pengembangan.

g) Bagian teknik :

Melaksanakan fungsi-fungsi manajemen dalam pemberdayaan sumber daya

teknik sehingga terwujudnya Best Practices di Bidang Teknik.

h)Kepala Bagian teknologi :

Melasksanakan fungsi-fungsi manajemen untuk mengefektifkan sumber daya,

sistem dan teknologi untuk mengoptimalkan kinerja bidang teknologi.

i) Kepala Bagian Keuangan :

Melaksanakan fungsi manajemen dalam memberdayakan sumber daya

keuangan secara optimal untuk mewujudkan kondisi keuangan yang sehat.

j) Bagian Akuntansi :

Melaksanakan fungsi manajemen dalam penyusunan dan penyajian laporan

keuangan perusahaan serta memberdayakan aktiva, kewajiban dan ekuitas

secara optimal guna mewujudkan kinerja keuangan perusahaan yang sehat.

k)Kepala Bagian Komersial :

Melaksanakan fungsi manajemen penjualan dan fungsi manajemen dalam

pengadaan barang dan jasa dengan menggunakan sumber daya secara

arus kas masuk, optimalisasi harga, minimalisasi stock dan penagihan

pembayaran yang efektif.

l) Kepala Bagian Umum :

Melaksanakan fungsi manajemen dalam aspek pertanahan, pelayanan

kesehatan, koordinasi keamanan dan pelayanan urusan rumah tangga dengan

memberdayakan sumber daya di lingkungan perusahaan secara optimal.

m) Bagian Kemitraan dan Bina Lingkungan :

Melaksanakan, fungsi manajemen dan pemanfaatan sumber daya, sehingga

terwujud pemerataan pembangunan melalui Program Kemitraan dan Bina

Lingkungan demi meningkatkan kesejahteraan masyarakat di lingkungan

Wilayah Usaha Perusahaan

n)Bagian Kepatuhan dan Risk Mnajemen :

Melaksanakan fungsi manajemen dengan memberdayakan sumber daya yang

berhubungan dengan Aspek Hukum Legal, Kepatuhan yang berhubungan

dengan pihak luar/partner, analisis risiko terhadap investasi dan

kebijakan/keputusan manajemen serta menumbuhkan kesadaran risiko melalui

sosialisasi sehingga peruasahaan terwujudnya perusahaan yang baik (good

corporate governance) yang positif dari stakeholders.

o) Bagian Satuan Pengendalian Intern :

Bagian Satuan Pengendalian Intern adalah aparat pengendalian internal yang

mempunyai peran yang tidak hanya membantu manajemen dalam menjalankan

fungsi pengendaliannya tetapi juga sebagai konsultan (mitra strategis) bagi