SKRIPSI

ANALISIS PENERAPAN AKUNTANSI PERTANGGUNGJAWABAN SEBAGAI ALAT PENILAIAN KINERJA MANAJER PUSAT PENDAPATAN PADA PT ASTRA INTERNATIONAL, TBK-TSO

CABANG SISINGAMANGARAJA-MEDAN

OLEH :

NAMA : MEGAH MARINDAH ULI NIM : 050503190

DEPARTEMEN : AKUNTANSI

GUNA MEMENUHI SALAH SATU SYARAT UNTUK MEMPEROLEH GELAR SARJANA EKONOMI

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul:

Analisis Penerapan Akuntansi Pertanggungjawaban Sebagai Alat Penilaian Kinerja Manajer Pusat Pendapatan Pada PT Astra International, Tbk-TSO Cabang Sisingamangaraja-Medan

Adalah benar hasil karya saya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasikan atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi level Program Reguler S-1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas, benar apa adanya. Apabila di kemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas.

Medan, 10 Februari 2009 Yang Membuat Pernyataan

KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada Tuhan Yesus Kristus atas kasih

dan karunia-Nya yang senantiasa menyertai, membimbing, dan memberikan

kemampuan dan kekuatan kepada penulis sehingga dapat menyelesaikan skripsi

ini. Skripsi ini disusun untuk memenuhi salah satu syarat dalam menyelesaikan

pendidikan pada Universitas Sumatera Utara untuk memperoleh gelar Sarjana

Ekonomi. Adapun skripsi ini berjudul:

”Analisis Penerapan Akuntansi Pertanggungjawaban Sebagai Alat Penilaian Kinerja Manajer Pusat Pendapatan Pada PT Astra International, Tbk-TSO Cabang Sisingamangaraja-Medan”.

Skripsi ini teristimewa penulis persembahkan untuk kedua orang tua penulis,

ayahanda S. Malau dan ibunda A. Sitanggang yang telah memberikan dukungan,

bimbingan, doa, dan kasih sayang serta pengorbanannya kepada penulis sehingga

penulis dapat menyelesaikan skripsi ini.

Dalam menyelesaikan skripsi ini, penulis banyak menerima bantuan dan

dukungan dari berbagai pihak, oleh sebab itu penulis ingin mengucapkan terima

kasih kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, MEc, selaku Dekan Fakultas Ekonomi

Sumatera Utara.

2. Bapak Drs. Arifin Akhmad, MSi. Ak, selaku Ketua Departemen Akuntansi

dan Bapak Fahmi Natigor Nasution, SE, MAcc, Ak, selaku Sekretaris

3. Bapak Drs. M. Utama Nasution, MM, Ak., selaku Dosen Pembimbing yang

telah memberikan bimbingan dan pengarahan kepada penulis dalam

menyelesaikan skripsi ini.

4. Bapak Drs H. Arifin Lubis, MM, Ak., selaku dosen pembanding I dan Ibu

Risanty, SE, MSi Ak., selaku dosen pembanding II dan juga sebagai dosen

wali penulis yang telah memberikan saran dan kritik demi penyempurnaan

skripsi ini serta untuk nasehat dan arahan kepada penulis selama masa

perkuliahan.

5. Bapak Pimpinan, Bang Syaiful Hidayat serta seluruh staf PT Astra

International, Tbk-TSO Cabang Sisingamangaraja-Medan yang telah

memberikan bantuan kepada penulis dalam mengumpulkan data untuk

penulisan skripsi ini.

Akhir kata penulis berharap semoga skripsi ini dapat memberikan manfaat

bagi penulis sendiri, pihak perusahaan sebagai bahan masukan serta bagi pembaca

pada umumnya.

Medan, 10 Februari 2009 Penulis,

Megah Marindah Uli

ABSTRAK

Tujuan penelitian ini adalah untuk mengetahui bagaimana proses

penyusunan anggaran penjualan dan bagaimana sistem akuntansi

pertanggungjawaban diterapkan untuk menilai kinerja manajer pusat pendapatan pada PT Astra International, Tbk-TSO Cabang Sisingamangaraja-Medan.

Metode penelitian yang digunakan adalah sebagai berikut: Jenis penelitian berupa Studi Kasus, Jenis data yang digunakan adalah Data Primer dan Data Sekunder, Teknik Pengumpulan Data dilakukan dengan Teknik Wawancara dan Teknik Dokumentasi, metode Analisis Data adalah dengan Metode Deskriptif serta Lokasi dan Jadwal Penelitian bertempat di PT Astra International, Tbk-TSO Cabang Sisingamangaraja-Medan dari bulan September 2008-Januari 2009.

Hasil Penelitian menunujukkan bahwa PT Astra International, Tbk-TSO Cabang Sisingamangaraja-Medan telah menerapkan akuntansi pertanggungjawaban namun belum sepenuhnya. Penerapan sistem akuntansi pertanggungjawaban oleh perusahaan dapat dilihat dari penyusunan anggaran yang telah melibatkan semua bagian baik bawahan maupun atasan serta digunakannya anggaran sebagai salah satu alat penilaian kinerja manajer pusat pertanggungjawaban. Sedangkan jika dilihat dari struktur organisasinya, perusahaan telah menetapkan pendelegasian wewenang dan tanggung jawab kepada masing-masing bagian dalam organisasi namun belum cukup baik. Hal ini terlihat dari masih terdapatnya seorang manajer yang memiliki tugas dan tanggung jawab ganda yaitu kepala cabang PT Astra International, Tbk-TSO Cabang Sisingamangaraja-Medan yang sekaligus merangkap sebagai manajer penjualan.

ABSTRACT

The objective of this research is to know how compilation process of sales budget and how responsibility accounting system applied to assess revenue center manager performance at PT Astra International, Tbk-TSO Branch Sisingamangaraja-Medan.

The research method that used were case study, two kinds of data being used were primary and secondary data, the analysis method that used were interview and documentation method, to analyse the data by descriptive method, and also the location and research schedule was at PT Astra International, Tbk-TSO Branch Sisingamangaraja-Medan from September 2008 until January 2009.

Result of this research show that PT Astra International, Tbk-TSO Branch Sisingamangaraja-Medan has applied responsibility accounting but has not fully. Applying of responsibility accounting system by visible company from compilation of budget which has entangled all parts either subordinate and also superior and applies of budget as one of equipment of assessment of manager performance center responsibility. While if it is seen from its the organization chart, company has specified delegation of authority and responsibility to each organizational interior but have not yet enough either. This thing seen from there is still a manager having double duty and responsibility that is branch head PT Astra International, Tbk-TSO Branch Sisingamangaraja-Medan which at the same time doubles as sales manager.

DAFTAR ISI

Halaman

PERNYATAAN ……….. i

KATA PENGANTAR ……… ii

ABSTRAK ………...………….. iv

ABSTRACT ……… v

DAFTAR ISI ……….. vi

DAFTAR TABEL ………... ix

DAFTAR GAMBAR ………. x

DAFTAR LAMPIRAN ………... xi

BAB I PENDAHULUAN……….………... 1

A. Latar Belakang Masalah……….……... 1

B. Batasan Penelitian……….……... 4

C. Perumusan Masalah……….….... 4

D. Tujuan Penelitian dan Manfaat Penelitian………….……... 5

E. Kerangka Konseptual……….…….. 6

BAB II TINJAUAN PUSTAKA………....…... 7

A. Akuntansi Pertanggungjawaban………...…. 7

2. Tujuan dan Manfaat Akuntansi Pertanggungjawaban... 9

3. Syarat Penerapan Akuntansi Pertanggungjawaban... 11

B. Pusat Pertanggungjawaban………...…. 13

1. Pengertian Pusat Pertanggungjawaban……...…….…… 13

2. Jenis-jenis Pusat Pertanggungjawaban………... 14

3. Hubungan Struktur Organisasi dengan Pusat Pertanggungjawaban………... 18

C. Anggaran Penjualan Pusat Pendapatan………...… 22

D. Sistem Pelaporan Kinerja Pusat Pendapatan... 29

E. Penilaian Kinerja Pusat Pendapatan... 30

1. Pengertian, Tujuan, dan Manfaat Penilaian Kinerja... 30

2. Tahap Penilaian Kinerja... 31

3. Ukuran Penilaian Kinerja Pusat pendapatan... 34

BAB III METODE PENELITIAN... 36

A. Jenis Penelitian……….…….. 36

B. Jenis Data……….…….. 37

C. Teknik Pengumpulan Data……….…… 37

D. Metode Analisis Data………....……… 37

BAB IV HASIL PENELITIAN DAN PEMBAHASAN………...……. 38

A. Data Penelitian... 38

1. Gambaran Umum Perusahaan... 38

2. Pusat Pendapatan Perusahaan... 46

3. Penyusunan Anggaran Penjualan Pusat Pendapatan... 47

4. Penilaian Kinerja Manajer Pusat Pendapatan... 49

B. Analisis Hasil Penelitian... 57

1. Analisis Struktur Organisasi Perusahaan... 57

2. Analisis Penyusunan Anggaran Penjualan Pusat Pendapatan Perusahaan... 58

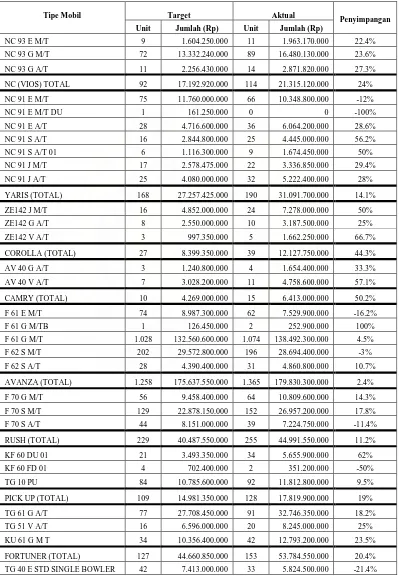

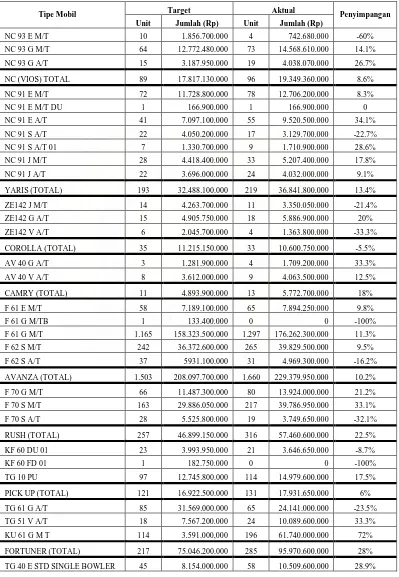

3. Analisis Daftar Target dan Aktual Penjualan Tahun 2006 & 2007... 59

4. Analisis Penilaian Kinerja Manajer Pusat Pendapatan... 62

BAB V KESIMPULAN DAN SARAN... 64

A. Kesimpulan... 64

B. Saran... 66

DAFTAR PUSTAKA... 67

DAFTAR TABEL

Nomor Judul

Halaman

Tabel 2.1 Laporan Kinerja Pusat Pendapatan... 30

Tabel 4.1 Daftar Target dan Aktual Penjualan Tahun 2006... 52

Tabel 4.2 Daftar Target dan Aktual Penjualan Tahun 2007... 52

Tabel 4.3 Daftar Target dan Aktual Penjualan Per Tipe Mobil

Tahun 2006... 53

Tabel 4.4 Daftar Target dan Aktual Penjualan Per Tipe Mobil

DAFTAR GAMBAR

Nomor Judul

Halaman

Gambar 1.1 Kerangka Konseptual... 6

Gambar 2.1 Pusat Pertanggungjawaban sebagai Suatu Sistem... 15

Gambar 2.2 Organisasi Fungsional………....…..….... 20

DAFTAR LAMPIRAN

Nomor Judul Halaman

Lampiran 1 Struktur Organisasi PT Astra International, Tbk-TSO

Auto 2000 Cabang Sisingamangaraja-Medan... 69

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Setiap perusahaan didirikan dengan maksud untuk mencapai suatu tujuan

yang telah ditetapkan. Sebagaimana diketahui tujuan perusahaan dalam suatu

kondisi yang kompetitif adalah untuk memperoleh laba yang maksimum dengan

pertumbuhan perusahaan dalam jangka panjang dan juga untuk menjaga

kelangsungan hidup perusahaan itu sendiri. Dalam usaha untuk mencapai

tujuannya tersebut, maka setiap perusahaan senantiasa berusaha untuk

meningkatkan efektifitas maupun efisiensi kinerjanya melalui pengkoordinasian

kegiatan perusahaan dan penyusunan strategi.

Untuk memastikan bahwa perusahaan melaksanakan strateginya secara

efektif dan efisien, maka manajemen perlu melaksanakan suatu fungsi yang

disebut dengan pengendalian. Salah satu bentuk pengendalian adalah dengan

menggunakan anggaran. Anggaran dibuat dengan maksud untuk membantu para

manajer memusatkan perhatian mereka pada masalah operasional maupun

keuangan pada waktu yang lebih awal sehingga menghasilkan pengendalian yang

lebih efektif. Anggaran sangat dibutuhkan manajemen dalam melaksanakan

seluruh fungsinya, untuk menjamin kesistematisan operasi, dan sekaligus sebagai

alat untuk mengevaluasi pelaksanaan aktivitas perusahaan.

Akuntansi pertanggungjawaban merupakan suatu sistem yang disusun

masing-masing unit organisasi dapat mempertanggungjawabkan hasil kegiatan

unit yang berada dibawah pengawasannya. Menurut sistem ini, unit-unit yang ada

dalam organisasi dibagi menjadi pusat-pusat pertanggungjawaban, dan

keseluruhan pusat pertanggungiawaban ini membentuk jenjang hirarki dalam

organisasi. Setiap pusat pertanggungjawaban mempunyai manajer yang

bertanggungjawab atas kegiatan yang terjadi di dalam pusat yang dipimpinnya

dan secara periodik manajer tersebut akan mempertanggungjawabkan hasil

kerjanya kepada pimpinan perusahaan. Dari hasil kerja para manajer pusat

pertanggungjawaban kemudian dinilai prestasi yang telah dicapai oleh

masing-masing manajer. Dan berdasarkan analisa ini, para manajer mencoba mencari

jawaban mengapa hasil yang dicapai tidak sesuai dengan apa yang telah

direncanakannya.

Pusat pendapatan merupakan pusat pertanggungjawaban yang manajernya

diberi tanggung jawab untuk meningkatkan pendapatan pusat

pertanggungjawaban tersebut. Manajer yang bertanggungjawab pada suatu pusat

pendapatan diharuskan untuk membuat suatu laporan pertanggungjawaban yang

berisi target pendapatan serta realisasinya, sehingga melalui laporan tersebut akan

dapat diketahui selisih (variance) dari target pendapatan tersebut, baik yang

bersifat menguntungkan maupun yang merugikan. Untuk mengetahui seberapa

baik manajer pusat pendapatan melaksanakan tanggung jawabnya tersebut, maka

perusahaan memerlukan suatu alat pengukuran kinerja yaitu salah satunya dengan

Akuntansi pertanggungjawaban banyak dipakai oleh perusahaan dan badan

usaha lainnya karena memungkinkan perusahaan untuk merekam seluruh aktivitas

usahanya, kemudian mengetahui unit yang bertanggungjawab atas aktivitas

tersebut, dan menentukan unit usaha mana yang tidak berjalan secara efisien.

Dengan diterapkannya sistem akuntansi pertanggungjawaban yang baik akan

menyebabkan terciptanya suatu pengendalian dan pengukuran prestasi kerja

manajer.

PT Astra International, Tbk-TSO Cabang Sisingamangaraja-Medan

merupakan perusahaan yang kegiatan utamanya bergerak dalam bidang penjualan

kendaraan bermerek toyota. PT Astra International, Tbk-TSO Cabang

Sisingamangaraja-Medan memperlakukan departemen penjualan sebagai pusat

pendapatan, dimana tugas dari manajer penjualan tersebut yaitu mempromosikan

produk perusahaan, membuat ramalan penjualan, serta menganalisa pasar. Dengan

semakin banyaknya perusahaan pesaing sejenis di pasaran industri otomotif,

perusahaan dituntut untuk dapat meningkatkan kinerjanya khususnya manajer

penjualan dengan maksud agar tujuan perusahaan dapat tercapai yaitu

memperoleh laba yang maksimum dan dapat lebih unggul diantara

perusahaan-perusahaan pesaingnya tersebut. Oleh karena itu, penerapan sistem akuntansi

pertanggungjawaban menjadi sangat penting bagi perusahaan untuk mengetahui

bagaimana pelaksanaan tanggung jawab manajer pusat pendapatan dalam

Berdasarkan uraian tersebut, maka penulis tertarik untuk melakukan

penelitian dengan judul “Analisis Penerapan Akuntansi Pertanggungjawaban

Sebagai Alat Penilaian Kinerja Manajer Pusat Pendapatan Pada PT Astra International, Tbk-TSO Cabang Sisingamangaraja-Medan”.

B. Batasan Penelitian

1. Data target dan aktual penjualan yang digunakan dalam penelitian ini

adalah data tahun 2006 dan 2007.

2. Penilaian kinerja pusat pendapatan hanya dilakukan dengan menggunakan

analisis varians penjualan.

C. Perumusan Masalah

Berdasarkan uraian latar belakang masalah di atas, maka penulis

merumuskan masalah sebagai berikut:

a. Bagaimana proses penyusunan anggaran penjualan pada PT Astra

Internasional, Tbk-TSO Cabang Sisingamangaraja-Medan sebagai

pelaksanaan dari sistem akuntansi pertanggungjawaban?

b. Bagaimana penerapan sistem akuntansi pertanggungjawaban sebagai alat

penilaian kinerja manajer pusat pendapatan pada PT Astra Internasional,

D. Tujuan dan Manfaat Penelitian a. Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah:

1. Untuk mengetahui bagaimana proses penyusunan anggaran penjualan

pada PT Astra Internasional, Tbk-TSO Cabang

Sisingamangaraja-Medan sebagai pelaksanaan dari sistem akuntansi

pertanggungjawaban.

2. Untuk mengetahui bagaimana penerapan sistem akuntansi

pertanggungjawaban sebagai alat penilaian kinerja manajer pusat

pendapatan pada PT Astra Internasional, Tbk-TSO Cabang

Sisingamangaraja-Medan.

b. Manfaat Penelitian

Manfaat dari penelitian ini adalah:

1. Bagi penulis, untuk menambah wawasan dan pengetahuan mengenai

peranan sistem akuntansi pertanggungjawaban sebagai alat penilaian

kinerja manajer.

2. Bagi perusahaan, dapat dijadikan bahan pertimbangan sebagai

informasi dan saran perbaikan yang diperlukan sehubungan dengan

penerapan akuntansi pertanggungjawaban sebagai alat penilaian

kinerja manajer .

3. Sebagai bahan acuan atau referensi bagi penulis lainnya yang akan

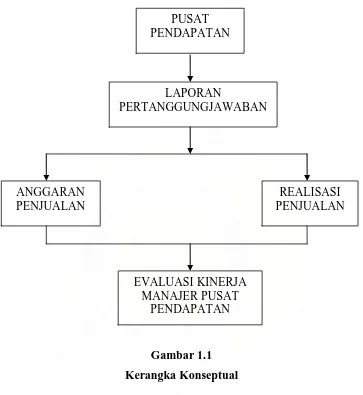

E. Kerangka Koseptual

Gambar 1.1 Kerangka Konseptual

Sumber: Penulis, 2009

LAPORAN

PERTANGGUNGJAWABAN

ANGGARAN PENJUALAN

REALISASI PENJUALAN

EVALUASI KINERJA MANAJER PUSAT

BAB II

TINJAUAN PUSTAKA

A. Akuntansi Pertanggungjawaban

1. Pengertian Akuntansi Pertanggungjawaban

Akuntansi pertanggungjawaban merupakan suatu sistem akuntansi yang

digunakan untuk mengukur kinerja setiap pusat pertanggungjawaban sesuai

dengan informasi yang dibutuhkan manajer untuk mengoperasikan pusat

pertanggungjawaban mereka. Sistem ini diciptakan untuk memberikan

keleluasaan kepada manajer untuk mengelola bagian organisasi yang dipimpinnya

secara formal. Akuntansi pertanggungjawaban bukan hanya menunjukkan

besarnya penyimpangan yang terjadi, tetapi yang terutama adalah untuk

memberikan informasi bagaimana para manajer pusat pertanggungjawaban

melaksanakan tanggung jawabnya. Melalui informasi ini diharapkan akan timbul

motivasi bagi para manajer untuk bekerja lebih efektif dan efisien serta dapat

melakukan tindakan korektif yang diperlukan agar tujuan perusahaan tercapai

yaitu memperoleh laba yang maksimum.

Berdasarkan uraian tersebut, dapat dilihat bahwa konsep manajemen yang

menghendaki pembagian wewenang dan tanggung jawab secara berimbang dan

tegas dalam pencapaian tujuan perusahaan merupakan dasar timbulnya akuntansi

pertanggungjawaban. Dapat dikatakan bahwa konsep akuntansi

Beberapa definisi akuntansi pertanggungjawaban menurut para ahli, antara

lain:

Mulyadi (2001:218) mengungkapkan bahwa:

Akuntansi pertanggungjawaban adalah suatu sistem akuntansi yang disusun sedemikian rupa sehingga pengumpulan dan pelaporan biaya serta pendapatan dilakukan sesuai dengan pusat pertanggungjawaban dalam organisasi, dengan tujuan agar dapat ditunjuk orang atau kelompok orang yang bertanggungjawab atas penyimpangan biaya dan pendapatan yang dianggarkan.

Garrison (2000:380) menyatakan: ”Akuntansi pertanggungjawaban adalah

sistem pertanggungjawaban yang menentukan tanggung jawab manajer atas

pendapatan dan biaya yang ada di dalam kendalinya atau manajer

bertanggungjawab atas perbedaan antara anggaran dan hasil aktual,”

sedangkan pengertian akuntansi pertanggungjawaban menurut Hongren

(1997:307) diartikan sebagai "suatu sistem akuntansi yang mengakui

berbagai pusat pertanggungjawaban pada keseluruhan organisasi dan

mencerminkan rencana dan tindakan setiap pusat itu dengan menetapkan

penghasilan dan biaya tertentu bagi pusat yang memiliki tanggung jawab

yang bersangkutan.”

Dari beberapa pendapat para ahli tersebut, maka dapat disimpulkan bahwa:

a) Akuntansi pertanggungjawaban merupakan suatu sistem akuntansi

yang disusun berdasarkan struktur organisasi yang secara tegas

memisahkan tugas, wewenang, dan tanggung jawab dari

b) Akuntansi pertanggungjawaban mendorong setiap individu untuk

turut serta dalam mencapai tujuan perusahaan secara efektif dan

efisien.

c) Akuntansi pertanggungjawaban melaporkan pendapatan dan biaya

yang terjadi dalam tiap-tiap pusat pertanggungjawaban. Dari laporan

tersebut dapat diketahui perbandingan antara anggaran dan

realisasinya sehingga penyimpangan yang terjadi dapat dianalisa dan

dicari penyelesaiannya dengan manajer pusat pertanggungjawaban.

d) Akuntansi pertanggungjawaban menghasilkan penilaian kinerja yang

berguna bagi pimpinan didalam menyusun rencana kerja untuk

periode mendatang, baik untuk masing-masing pusat

pertanggungjawaban maupun untuk kepentingan perusahaan secara

keseluruhan.

2. Tujuan dan Manfaat Akuntansi Pertanggungjawaban a. Tujuan Akuntansi Pertanggungjawaban

Adapun tujuan akuntansi pertanggungjawaban menurut Hongren

(1997:312): ”Akuntansi pertanggungjawaban memberikan sarana-sarana dasar

untuk mengadakan evaluasi atas kemampuan setiap manajer. Akibatnya, selain

menyebabkan pimpinan tertinggi mendapatkan informasi, akuntansi

pertanggungjawaban juga membantu memberikan rangsangan (insentif) bagi

Dari pernyataan tersebut dapat diambil kesimpulan bahwa akuntansi

pertanggungjawaban bertujuan untuk memberikan bantuan kepada para manajer

divisi dalam menjalankan dan merencanakan aktivitas perusahaan yang berguna

sebagai dasar penilaian yang sewajarnya terhadap para manajer divisi tersebut.

b. Manfaat Akuntansi Pertanggungjawaban

Manfaat penerapan akuntansi pertanggungjawaban adalah menghasilkan

informasi akuntansi untuk setiap pusat pertanggungjawaban. Menurut Mulyadi

(2001:174): “Akuntansi pertanggungjawaban yang berupa informasi masa yang

akan datang bermanfaat untuk penyusunan anggaran, sedangkan informasi masa

lalu bermanfaat sebagai penilai kerja manajer pusat pertanggungjawaban dan alat

pemotivasi manajer.”

Dari kutipan tersebut ada 3 manfaat akuntansi pertanggungjawaban yaitu:

a) Akuntansi Pertanggungjawaban sebagai Dasar Penyusunan Anggaran

Penyusunan anggaran hanya mungkin dilakukan jika tersedia

akuntansi pertanggungjawaban yang mengukur berbagai nilai sumber

daya yang disediakan bagi setiap manajer yang berperan dalam usaha

pencapaian sasaran yang telah ditetapkan dalam tahun anggaran.

Menurut Mulyadi (2001:175): “Proses penyusunan anggaran pada

dasarnya merupakan proses penetapan siapa yang bertanggungjawab

melaksanakan kegiatan pencapaian tujuan perusahaan dan penetapan

sumber daya yang disediakan bagi pemegang tanggung jawab

b) Akuntansi Pertanggungjawaban sebagai Alat Penilai Kinerja Manajer Pusat Pertanggungjawaban

Penilaian kinerja merupakan penilaian atas perilaku manusia

dalam melaksanakan peranan yang mereka miliki dalam organisasi.

Manajer pusat pertanggungjawaban akan diberi wewenang dalam

menjalankan tanggung jawab dan pencapaian sasaran yang diberikan

oleh manajemen puncak. Dengan tanggung jawab dan sasaran yang

jelas, maka kinerja manajer akan lebih mudah dinilai.

c) Akuntansi Pertanggungjawaban sebagai Alat Pemotivasi Manajer

Mulyadi (2001:148) mengungkapkan “Seseorang akan

termotivasi untuk bekerja jika ia yakin kinerjanya akan mendapat

penghargaan.” Akuntansi Pertanggungjawaban dapat digunakan untuk

memotivasi manajer dalam melakukan tindakan koreksi atas

penyimpangan atau prestasi yang tidak memuaskan. Dalam akuntansi

pertanggungjawaban, sistem yang digunakan untuk memotivasi

manajer yaitu penghargaan dan hukuman. Penghargaan yang diberikan

akan membuat setiap manajer termotivasi secara sadar untuk berusaha

mencapai tujuannya.

3. Syarat Penerapan Akuntansi Pertanggungjawaban

Sistem akuntansi pertanggungjawaban dapat diterapkan dengan baik apabila

koordinasi antara pelaksanaan akuntansi pertanggungjawaban dilaksanakan

penggolongan sistem biaya, sistem akuntansi biaya, serta sistem pelaporan

merupakan syarat penerapan akuntansi pertanggungjawaban dalam suatu

organisasi perusahaan.

Dari penjelasan tersebut, dapat disimpulkan bahwa dalam menerapkan

akuntansi pertanggungjawaban terdapat beberapa syarat yang harus dipenuhi

yaitu, antara lain:

a. Struktur organisasi yang baik, artinya memiliki batasan wewenang dan

tanggung jawab yang jelas dan tegas sehingga setiap karyawan dan

personel perusahaan dapat menjalankan tugas dan tanggung jawabnya

dengan baik.

b. Anggaran harus disusun berdasarkan pusat pertanggungjawaban

sehingga pendapatan dan biaya dapat dipertanggungjawabkan.

c. Khusus untuk akuntansi pertanggungjawaban pusat biaya, harus

dilakukan pemisahan antara biaya yang dapat dikendalikan dengan

biaya yang tidak dapat dikendalikan oleh manajer pusat

pertanggungjawaban yang bersangkutan.

Menurut Supriyono (2001:374), akuntansi pertanggungjawaban dapat

digunakan dengan baik jika terdapat kondisi-kondisi sebagai berikut :

a) Luas wewenang dan dan tanggungjawab pembuat keputusan

harus ditentukan dengan baik melalui struktur organisasi

b) Manajer pusat pertanggungjawaban harus berperan serta dalam

penentuan tujuan yang digunakan untuk mengukur kinerjanya

c) Manajer pusat pertanggungjawaban harus berusaha untuk mencapai

tujuan yang ditentukan untuknya dan untuk pusat pertanggungjawabannya

d) Manajer pusat pertanggungjawaban harus bertanggung jawab atas

e) Hanya biaya, pendapatan, laba, dan investasi yang terkendalikan oleh manajer pusat pertanggungjawaban yang harus dimasukkan ke laporan kinerjanya

f) Laporan kinerja dan umpan balik untuk manajer pusat

pertanggungjawaban harus disajikan tepat waktu

g) Laporan kinerja atau laporan pertanggungjawaban menyajikan secara jelas selisih yang terjadi, tindakan koreksi, dan tindak lanjutnya sehingga memungkinkan diterapkan prinsip pengecualian

h) Harus ditentukan dengan jelas peranan kinerja manajemen terhadap struktur balas jasa atau struktur perangsang dalam perusahaan

i) Sistem akuntansi pertanggungjawaban hanya mengukur salah satu

kinerja manajer pusat pertanggungjawaban, yaitu kinerja keuangan. Selain kinerja keuangan, seorang manajer dapat menilai kinerjanya atas dasar tingkat kepuasan karyawan, moral dan sebagainya

Pendapat-pendapat tersebut secara implisit menyebutkan tentang perlunya

pendelegasian wewenang dalam penerapan akuntansi pertanggungjawaban. Jadi,

di dalam melaksanakan sistem akuntansi pertanggungjawaban sangat ditekankan

tanggung jawab yang jelas bagi tiap-tiap pusat pertanggungjawaban. Dengan

adanya tanggung jawab yang jelas, maka akan dapat dinilai baik buruknya hasil

prestasi dan efisien tidaknya masing-masing unit pertanggungjawaban.

B. Pusat Pertanggungjawaban

1. Pengertian Pusat Pertanggungjawaban

Dalam organisasi perusahaan, penentu daerah pertanggungjawaban dan

manajer yang bertanggungjawab dilaksanakan dengan menetapkan pusat-pusat

pertanggungjawaban dan tolak ukur kinerjanya. Menurut Anthony dan

Govindarajan (2005:171): ”Pusat pertanggungjawaban merupakan organisasi yang

dipimpin oleh seorang manajer yang bertanggung jawab terhadap aktivitas yang

merupakan satu bagian dalam organisasi yang memiliki kendali atas terjadinya

biaya, perolehan pendapatan, atau penggunaan dan investasi.”

Berdasarkan berbagai pendapat di atas dapat disimpulkan bahwa pusat

pertanggungjawaban adalah suatu unit organisasi yang dipimpin oleh seorang

manajer yang mempunyai wewenang dan tanggung jawab atas aktivitas unit yang

dipimpinnya. Pusat pertanggungjawaban dapat berupa unit organisasi seperti

seksi, segmen, departemen, atau divisi dari sebuah perusahaan.

2. Jenis-jenis Pusat Pertanggungjawaban

Suatu pusat pertanggungjawaban dapat dipandang sebagai suatu sistem yang

mengolah masukan menjadi keluaran. Masukan suatu pusat pertanggungjawaban

yang diukur dalam satuan uang disebut dengan biaya, sedangkan keluaran suatu

pusat pertanggungjawaban yang dinyatakan dalam satuan uang disebut dengan

pendapatan.

Hubungan antara masukan dan keluaran suatu pusat pertanggungjawaban

mempunyai beberapa karakteristik tertentu. Hampir semua masukan suatu pusat

pertanggungjawaban dapat diukur secara kuantitatif. Pusat pertanggungjawaban

yang masukannya mempunyai hubungan yang nyata dan erat dengan keluarannya,

misalnya departemen produksi. Sedangkan pusat pertanggungjawaban yang antara

masukan dan keluarannya tidak mempunyai hubungan yang nyata, misalnya

departemen pemasaran/penjualan. Ada pula pusat pertanggungjawaban yang

keluarannya tidak dapat diukur secara kuantitatif, misalnya departemen personalia

Pusat

Pertanggungjawaban

Masukan Keluaran

Biaya Pendapatan

Gambar 2.1

Pusat Pertanggungjawaban sebagai Suatu Sistem

Sumber: Mulyadi (2001:422)

Berdasarkan karakteristik masukan dan keluarannya dan hubungan diantara

keduanya, pusat pertanggungjawaban dapat dibagi menjadi empat jenis, yaitu:

a. Pusat Biaya

Pusat biaya merupakan pusat pertanggungjawaban yang

manajernya bertanggungjawab atas biaya yang terjadi dalam unit

tersebut yang meliputi keseluruhan biaya yang dibebankan untuk

aktivitas usaha. Prestasi manajer pusat biaya diukur atas dasar biayanya

atau masukannya dalam menghasilkan keluaran, dengan kata lain,

prestasinya diukur berdasarkan kemampuannya untuk menekan

biaya-biaya yang digunakan oleh pusat pertanggungjawabannya. Prestasi

keuangan dari pimpinan suatu pusat biaya dapat juga dinilai dengan

membandingkan biaya yang sesungguhnya dengan biaya menurut

Menurut Suadi (2001:49) “Pusat biaya adalah pusat

pertanggungjawaban yang oleh sistem pengendalian manajemen

masukannya diukur dalam satuan moneter, sedangkan keluarannya tidak

diukur dalam satuan moneter.”

Pusat biaya dapat dibedakan menjadi dua yaitu:

a) pusat biaya teknis

pusat biaya teknis adalah pusat biaya yang sebagian besar

biayanya dapat ditentukan dengan pasti karena biaya tersebut

berhubungan erat dengan volume kegiatan pusat biaya

tersebut. Contoh pusat biaya teknis adalah bagian produksi

dan bagian pengiriman.

b) pusat biaya kebijakan

Pusat biaya kebijakan adalah pusat biaya yang sebagian besar

biayanya tidak berhubungan erat dengan volume kegiatan

pusat biaya tersebut. Contoh pusat biaya kebijakan adalah

bagian akuntansi, personalia, dan bagian penelitian dan

pengembangan.

b. Pusat Pendapatan

Menurut Supriyono (2001:46) “Pusat pendapatan merupakan suatu

pusat pertanggungjawaban dalam suatu organisasi yang prestasi

manajernya dinilai atas dasar pendapatan pusat pertanggungjawaban

tersebut.” Prestasi manajer pusat pendapatan diukur berdasarkan

tersebut diukur berdasarkan jumlah penjualan yang dicapai lalu

dibandingkan dengan penjualan yang dianggarkan. Pada umumnya,

pusat pendapatan merupakan unit pemasaran/penjualan yang tidak

memiliki wewenang untuk menetapkan harga jual dan tidak

bertanggungjawab atas harga pokok penjualan dari barang-barang yang

mereka pasarkan.

Dalam pusat pendapatan yang menjadi kekuatan adalah pendapatan

yang diukur dalam ukuran satuan moneter tetapi tidak terdapat hubungan

erat dan nyata dengan biaya yang dikeluarkan untuk menghasilkan

barang atau jasa yang akan dijual atau dipasarkan. Biaya-biaya yang

terjadi dalam pusat pendapatan belum merupakan biaya lengkap. Biaya

yang terjadi pada pusat pendapatan hanya merupakan biaya kebijakan

contohnya yaitu biaya pemasaran.

c. Pusat Laba

Pusat pertanggungjawaban yang manajernya diberi wewenang

untuk mengendalikan pendapatan dan biaya pusat pertanggungjawaban,

disebut pusat laba. Manajer pusat laba diukur kinerjanya dari selisih

antara pendapatan dengan biaya yang dikeluarkan untuk memperoleh

pendapatan tersebut. Oleh karena itu, baik masukan maupun keluaran

dalam pusat laba dapat diukur dalam satuan uang untuk menghitung laba

yang dipakai sebagai pengukur kinerja. Pusat laba tidak diukur dengan

laba saja, tetapi juga dengan menghubungkan laba dan investasi yang

pusat investasi pada dasarnya sama. Keduanya diukur kinerjanya dari

kemampuannya dalam menghasilkan laba dari investasi yang

ditanamkan dalam pusat pertanggungjawaban.

d. Pusat Investasi

Hansen dan Mowen (2001:818) mengungkapkan bahwa “Pusat

investasi adalah pusat pertanggungjawaban yang prestasi manajernya

diukur berdasarkan investasi yang digunakan, pendapatan yang

dihasilkan serta biaya-biaya yang terjadi,” sedangkan menurut Supriyono

(2001:144) “Pusat investasi merupakan pusat pertanggungjawaban

dalam organisasi yang manajernya dinilai prestasinya atas dasar laba

yang diperoleh dihubungkan dengan investasinya.” Ukuran prestasi

manajer pusat investasi dapat berupa ratio antara laba dengan investasi

yang digunakan untuk memperoleh laba tersebut. Oleh sebab itu, dalam

pusat investasi manajer harus berhati-hati dalam menentukan besarnya

dana investasi yang diperlukan.

3. Hubungan Struktur Organisasi dengan Pusat Pertanggungjawaban

Struktur organisasi merupakan bagian penting dalam akuntansi

pertanggungjawaban, hal ini dikarenakan struktur organisasi mencerminkan

pembagian wewenang dalam perusahaan. Melalui struktur organisasi, manajemen

melaksanakan pendelegasian wewenang melalui pemberian tugas khusus kepada

manajemen di bawahnya dengan tujuan agar pembagian kerja menjadi lebih

dahulu dipelajari garis wewenang dan tanggung jawab pembuatan keputusan

sehingga dapat ditentukan pusat-pusat pertanggungjawaban yang ada dalam

organisasi.

Pusat pertanggungjawaban merupakan dasar untuk seluruh sistem akuntansi

pertanggungjawaban, oleh karena itu, rerangka pusat pertanggungjawaban harus

dirancang secara seksama. Penyusunan sistem akuntansi pertanggungjawaban dan

penyusunan struktur organisasi merupakan pekerjaan yang tidak dapat dipisahkan

dan saling mempengaruhi, karenanya struktur organisasi merupakan syarat utama

dalam penerapan konsep akuntansi pertanggungjawaban, dimana struktur

organisasi merupakan gambaran dari pusat-pusat pertanggungjawaban yang

dimiliki perusahaan.

Ada dua tipe struktur organisasi yang berkaitan dengan pusat-pusat

pertanggungjawaban, yaitu:

1. Organisasi Fungsional

Organisasi fungsional melibatkan gagasan mengenai seorang

manajer yang membawa pengetahuan khusus untuk mengambil

keputusan yang berkaitan dengan fungsi spesifik, yang berlawanan

dengan manajer umum yang kurang memiliki pengetahuan khusus.

Dalam organisasi fungsional, pembagian pusat pertanggungjawaban

didasarkan atas fungsi, yaitu: fungsi produksi, fungsi penjualan

Gambar 2.2 Organisasi Fungsional

Sumber: Edy Sukarno (2002:74)

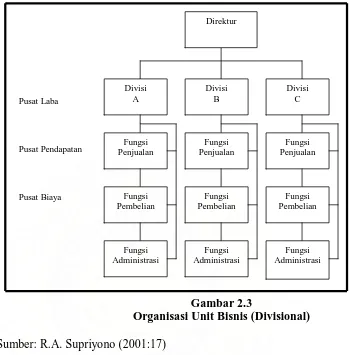

2. Organisasi Unit Bisnis (Divisional)

Dalam organisasi divisional, pembagian organisasi didasarkan

pada divisi-divisi, sedangkan di bawah setiap divisi dibagi atas dasar

fungsi. Manajer perusahaan bertanggungjawab atas perusahaan secara

keseluruhan dan berwenang penuh mengambil keputusan investasi,

selanjutnya kepala setiap divisi bertanggungjawab hanya untuk divisinya

masing-masing. Pada tipe organisasi ini, setiap divisi merupakan pusat

laba dan mungkin sekaligus sebagai pusat investasi, sedangkan

fungsi-fungsi yang dimilikinya merupakan pusat biaya dan atau pusat

pendapatan.

Direktur

Pusat Investasi

Fungsi Produksi

Fungsi Penjualan & Pemasaran

Fungsi administrasi

& umum

Pusat Pendapatan

Pusat Laba

Pusat Pendapatan

[image:33.595.162.511.128.483.2]Pusat Biaya

Gambar 2.3

Organisasi Unit Bisnis (Divisional)

Sumber: R.A. Supriyono (2001:17)

Dalam hubungannya dengan pusat pertanggungjawaban, struktur organisasi

harus dianalisis untuk mengetahui kemungkinan adanya kelemahan dalam

pendelegasian wewenang. Jaringan pusat pertanggungjawaban dapat menjadi alat

yang efektif untuk mengendalikan organisasi jika struktur organisasi yang

melandasinya disusun secara rasional. Struktur organisasi yang sesuai dengan

konsep akuntansi pertanggungjawaban adalah struktur yang memberikan peluang

bagi bawahan untuk menjalankan otonomi (desentralisasi) dan yang memisahkan

dengan jelas wewenang dan tanggung jawab masing-masing bagian yang ada.

Kondisi demikian merupakan kebutuhan pokok pelaksanaan akuntansi

C. Anggaran Penjualan Pusat Pendapatan

Akuntansi pertanggungjawaban dirancang untuk menilai prestasi manajer

dengan tolak ukur anggaran. Dengan demikian, jika terjadi hal-hal yang

menyimpang dari yang telah dianggarkan, akan mudah ditunjuk siapa yang

bertanggungjawab. Untuk memenuhi konsep pertanggungjawaban, penyusun

anggaran harus partisipatif, dalam arti melibatkan peran serta para manajer. Namun

demikian, anggaran yang partisipatif tersebut tidak akan dengan sendirinya

menciptakan tindakan bagi para manajer untuk melaksanakannya. Tindakan para

manajer tergantung bagaimana mereka bereaksi terhadap informasi yang tercantum

dalam anggaran. Reaksi tersebut dapat bermacam-macam, tergantung pada motivasi

masing-masing. Salah satu cara untuk membangkitkan motivasi adalah dengan

menerapkan sistem penghargaan dalam perusahaan. Dalam hubungannya dengan

akuntansi pertanggungjawaban, sistem penghargaan tersebut harus dihubungkan

dengan keberhasilan manajer dalam melaksanakan anggaran pusat

pertanggungjawaban yang dipimpinnya.

Menurut Mulyadi (2001:488): ”Anggaran merupakan suatu rencana kerja

yang dinyatakan secara kuantitatif yang diukur dalam satuan moneter standar dan

satuan ukuran lain, yang mencakup jangka waktu satu tahun.

Anggaran mendesak manajemen untuk merencanakan kegiatan di masa yang

akan datang untuk mengembangkan arah keseluruhan organisasi, melihat

kemungkinan timbulnya masalah, dan untuk pengembangan kebijakan masa yang

akan datang (Hansen dan Mowen, 2004: 714).

Dalam prakteknya banyak perusahaan yang beroperasi tanpa membuat suatu

kesulitan dalam mengevaluasi kinerja, kurang dapat mengoptimalkan efisiensi dan

produktivitas kerja, serta kurang dapat memanfaatkan kesempatan untuk perluasan

usaha. Adapun manfaat anggaran menurut Agus Ahyari (2002:5) antara lain

sebagai berikut:

1. Terdapatnya Perencanaan Terpadu

Dengan mempergunakan anggaran, perusahaan dapat menyusun perencanaan seluruh kegiatan secara terpadu.

2. Terdapatnya Pedoman Pelaksanaan Kegiatan Perusahaan

Dengan adanya anggaran perusahaan, maka pelaksanaan kegiatan yang ada dalam perusahaan tersebut dapat dilaksanakan dengan pasti, karena dapat mendasarkan diri kepada anggaran yang telah ada.

3. Terdapatnya Alat Koordinasi dalam Perusahaan

Penyusunan anggaran meliputi seluruh kegiatan yang ada, dengan demikan pelaksanaan kegiatan dengan menggunakan anggaran sebagai pedoman menunjukkan koordinasi yang baik.

4. Terdapatnya Alat Pengawasan yang Baik

Anggaran selain berfungsi sebagai alat perncanaan juga dapat mempunyai fungsi ganda sebagai alat pengawasan pelaksanan kegiatan perusahaan. Jika perusahaan sedang menyelesaikan suatu kegiatan, maka manajemen perusahaan akan dapat membandingkan pelaksanaan kegiatan tersebut dengan anggaran yang telah ditetapkan dalam perusahaan tersebut.

5. Terdapatnya Alat Evaluasi Kegiatan Perusahaan

Perusahaan yang mempunyai anggaran untuk pelaksanaan kegiatan operasionalnya, akan dapat melaksanakan evaluasi rutin setiap kali selesai melaksanakan kegiatan tersebut. Dalam jangka waktu tertentu, misalnya satu tahun sekali manajemen perusahaan akan dapat mengevalusi kegiatan yang telah dilakukan dengan mempergunakan anggaran. Seberapa jauh penyimpangan pelaksanaan kerja dari rencana yang telah disusun serta penyebab apa saja yang menimbulkan penyimpangan kerja tersebut dapat didiskusikan dalam perusahaan dan dicari jalan keluarnya.

Proses penyusunan anggaran pada dasarnya merupakan proses penetapan

peran dalam usaha pencapaian sasaran perusahaan. Dalam proses penyusunan

anggaran ditetapkan siapa yang akan berperan dalam melaksanakan sebagian

aktivitas pencapaian sasaran perusahaan dan ditetapkan pula sumber daya yang

perannya. Sumber daya yang disediakan untuk memungkinkan manajer berperan

dalam usaha pencapaian sasaran perusahaan tersebut diukur dengan satuan

moneter standar yang berupa informasi akuntansi. Oleh karena itu, penyusunan

anggaran hanya mungkin dilakukan jika tersedia informasi akuntansi

pertanggungjawaban, yang mengukur berbagai nilai sumber daya yang disediakan

bagi setiap manajer yang berperan dalam usaha pencapaian sasaran yang telah

ditetapkan dalam tahun anggaran.

Dalam penyusunan anggaran harus disesuaikan dengan karakteristik pusat

pertanggungjawaban. Penyusunan anggaran yang tidak sesuai dengan

karakteristik pengendalian setiap pusat pertanggungjawaban akan menghasilkan

tolak ukur kinerja yang tidak sesuai dengan kegiatan pusat pertanggungjawaban

yang diukur kinerjanya.

Menurut Sofyan Syafri Harahap (2001:83) proses penyusunan anggaran

dapat dilihat dari sudut pandang sebagai berikut :

a. Ditinjau dari siapa yang membuatnya.

Ditinjau dari siapa yang membuatnya, maka penyusunan anggaran dapat dilakukan dengan cara :

1. Otoriter atau Top Down

Dalam metode ini anggaran disusun dan ditetapkan sendiri oleh pimpinan dan anggaran inilah yang harus dilaksanakan bawahan tanpa keterlibatan bawahan dalam penyusunannya. Bawahan tidak diminta keikutsertaannya dalam menyusun anggaran. Metode ini ada baiknya jika karyawan tidak mampu menyusun anggaran atau dianggap akan terlalu lama dan tidak tepat jika diserahkan kepada bawahan. Hal ini bisa terjadi dalam perusahaan yang karyawannya tidak memiliki keahlian cukup untuk menyusun anggaran.

2. Demokrasi atau Bottom Up

anggaran dan tidak dikhawatirkan akan menimbulkan proses lama dan berlarut.

3. Campuran atau Top Down dan Bottom Up

Metode ini adalah campuran dari kedua metode di atas. Disini perusahaan menyusun anggaran dengan memulainya dari atas dan kemudian selanjutnya dilengkapi dan dilanjutkan oleh karyawan bawahan. Jadi ada pedoman dari atasan atau pimpinan dan dijabarkan oleh bawahan sesuai dengan pengarahan atasan.

b. Ditinjau dari segi mana memulai menyusun anggaran

Ditinjau dari segi mana memulai menyusun anggaran, proses penyusunan anggaran terdiri dari :

1. A Priori

Dalam metode ini dalam menyusun budget dimulai dari penetapan angka laba yang diinginkan oleh perusahaan atau pemilik. Setelah laba ditetapkan maka semua pos yang berkaitan dengan upaya mencapai laba ini baru dihitung dan direncanakan kemudian. Keuntungan metode ini adalah : karena laba ditetapkan terlebih dahulu maka bagian lain yang terlibat dalam penciptaan laba ini diharapkan akan termotivasi untuk mencapai laba yang ditetapkan itu. Sedangkan kerugiannya adalah cara ini seolah tidak memperdulikan bagian-bagian yang lain, sehingga dapat menimbulkan sikap apatis, stress, frustasi.

2. A Posteriori

Dalam metode ini laba merupakan hasil akhir dari penetapan rencana kegiatan seperti penjualan atau produksi. Dalam hal ini misalnya didahului dengan menetapkan angka penjualan, pembelian, biaya dan lain sebagainya. Dari masing –masing bagian diberi kesempatan untuk menyampaikan anggarannya dan laba yang diharapkan dan setelah semua diperhitungkan maka akan dapat diketahui angka laba.

Keuntungan metode ini adalah : anggaran menjadi lebih akurat, karena semua bagian terlibat. Kerugian mungkin dalam prosesnya yang lebih lama dan mungkin tidak memenuhi keinginan pemilik. 3. Pragmatis

Dalam metode ini anggaran ditetapkan berdasarkan pengalaman masa lalu. Penetapan anggaran ini dilakukan secara ilmiah berdasarkan standar yang dihitung secara ilmiah pula atau berdasarkan pengalaman–pengalaman tahun–tahun sebelumnya.

Dalam kegiatan penjualan produk, penganggaran penjualan merupakan

ujung tombak dalam memperoleh laba yang maksimal. Anggaran penjualan

merupakan anggaran yang sangat penting dalam penentuan proyeksi penjualan

anggaran komprehensip perusahaan. Sebab jika anggaran penjualan bersifat tidak

realistis atau terlalu percaya diri maka sebagian besar rencana laba secara

keseluruhan juga akan ikut tidak realistis.

Tujuan utama dari anggaran penjualan adalah:

1. Mengurangi ketidakpastian dimasa depan

2. Memasukkan pertimbangan /keputusan manajemen dalam proses

perencanaan

3. Memberikan informasi dalam mengawasi perencanaan laba

4. Untuk mempermudah pengendalian penjualan

Suatu anggaran penjualan yang lengkap sebaiknya menunjukkan gambaran

sebagai berikut :

1. Penjualan dirinci menurut bulan, kwartalan, semester dan tahunan.

2. Penjualan dirinci menurut jenis-jenis produk

3. Penjualan dilakukan menurut daerah pemasaran

Suatu anggaran dapat berfungsi dengan baik jika taksiran yang termuat

cukup akurat, sehingga tidak berbeda dengan realisasinya. Untuk bisa melakukan

penaksiran dengan baik dibutuhkan data, informasi dan pengalaman yang

merupakan faktor yang harus dipertimbangkan dalam menyusun suatu anggaran.

Faktor-faktor yang perlu diperhatikan dalam rangka penyusunan anggaran

penjualan antara lain:

a. Faktor-faktor internal, yaitu data, informasi dan pengalaman yang terdapat

• Penjualan tahun-tahun yang lalu (kualitas, kuantitas, harga, waktu,

tempat penjualan).

• Kebijaksanaan perusahaan yang berhubungan dengan masalah

penjualan, misalnya: pemilihan saluran distribusi, media promosi,

metode penetapan harga

• Kapasitas produksi serta kemungkinan perluasan

• Tenaga kerja yang dimiliki : jumlah, keterampilan

• Modal kerja yang dimiliki serta kemungkinan penambahan di waktu

yang akan datang

• Fasilitas yang dimiliki

b. Faktor-faktor eksternal yaitu data, informasi dan pengalaman yang terdapat

di luar perusahaan tetapi mempunyai pengaruh terhadap kehidupan

perusahaan, antara lain :

• Keadaan persaingan

• Posisi dalam persaingan di pasar

• Pertumbuhan penduduk

• Penghasilan masyarakat

• Elastisitas permintaan terhadap harga barang

• Agama, adat-istiadat dan kebiasaan masyarakat

• Kebijaksanaan pemerintah (bidang politik, ekonomi, social, budaya,

keamanan)

Dalam proses penyusunan anggaran penjualan, langkah awal yang harus

dilakukan sebelumnya adalah pembuatan ramalan-ramalan penjualan.

Ramalan-ramalan penjualan atau perkiraan penjualan ini biasanya didasarkan dari analisis

yang cermat tentang kondisi ekonomi pasar, kapasitas produksi, beban penjualan

yang diusulkan dan prediksi unit penjualan. Dalam hal mengestimasi kuantitas

penjualan dari produk, volume penjualan beberapa periode yang lalu dapat dipakai

sebagai titik awal. Angka-angka tersebut kemudian direvisi untuk faktor-faktor

yang diperkirakan akan mempengaruhi penjualan di masa mendatang.

Anggaran penjualan harus disusun paling awal karena setiap angka yang

termuat di dalam anggaran penjualan akan mempengaruhi dalam penyusunan

anggaran lain seperti anggaran harga pokok penjualan, anggaran beban penjualan

dan administrasi, dan lain-lain, atau dengan kata lain anggaran lain tidak dapat

disusun sebelum anggaran penjualan disusun.

Pada umumnya setelah anggaran penjualan selesai disusun, maka akan

diadakan review atau pemeriksaan ulang anggaran. Review ini akan dilakukan

oleh komite anggaran. Sebagai dewan evaluasi, komite anggaran bertugas untuk

menyesuaikan perbedaan-perbedaan yang terjadi, melakukan modifikasi antara

anggaran penjualan yang disusun dengan perbedaan yang ada jika dianggap perlu,

dan melakukan rekonsiliasi antara anggaran yang diajukan dengan perbedaan

yang telah ditelaah. Pada tahapan akhir, komite anggaran akan menyusun ulang

anggaran penjualan yang telah direkonsiliasi. Anggaran akhir ini, akan diserahkan

D. Sistem Pelaporan Kinerja Pusat Pendapatan

Langkah pertama dalam sistem pelaporan pertanggungjawaban adalah

pembentukan garis dan bidang pertanggungjawaban. Elemen–elemen yang

terdapat pada struktur organisasi mewakili segmen organisasi yang membuat atau

menerima laporan sesuai fungsi dan tanggungjawabnya.

Agar dapat memantau hasil kerja pusat pertanggungjawaban, diperlukan

sebuah sistem pelaporan. Dalam laporan pertanggungjawaban harus ditunjukkan

hasil kerja pusat pertanggungjawaban beserta anggarannya agar dapat diketahui

besarnya penyimpangan yang terjadi. Agar lebih bermanfaat, laporan

pertanggungjawaban harus disertai dengan analisis tentang penyebab timbulnya

penyimpangan. Laporan pertanggungjawaban biasanya dibuat secara berkala

dengan dasar bentuk dan format yang tetap dari waktu ke waktu serta disesuaikan

dengan tingkat manajemen yang menerimanya.

Selisih yang terjadi antara anggaran dan realisasinya dilaporkan kepada

manajemen melalui sistem pelaporan pertanggungjawaban atau sistem pelaporan

kinerja. Menurut Supriyono (2001:124) sistem pelaporan yang baik memiliki

karakteristik sebagai berikut :

a. Laporan menyajikan selisih antara anggaran dan realisasinya, faktor-faktor penyebab selisih, dan manajer yang bertanggungjawab.

b. Laporan mencakup ramalan tahunan.

c. Laporan mencakup penjelasan mengenai penyebab selisih, tindakan koreksi atas selisih dan waktu yang dperlukan untuk melaksanakan tindakan koreksi secara efektif.

Laporan kinerja keuangan untuk pusat pendapatan pada umumnya disajikan

dalam bentuk perbandingan antara penghasilan sesungguhnya dan penghasilan

penyimpangan. Laporan ini dijadikan sebagai sarana pertanggungjawaban atas

hasil yang telah dicapai kepada manajer yang lebih tinggi.

Tabel 2.1

Laporan Kinerja Pusat Pendapatan

Penghasilan sesungguhnya: 13.000 x Rp 95,00 Rp 1.235.000,00

Penghasilan yang dianggarkan: 12.000 x Rp 100,00 Rp 1.200.000,00

Selisih Rp 35.000,00

Sumber: Gunawan dan Yunita (2007:54)

E. Penilaian Kinerja Pusat Pendapatan

1. Pengertian, Tujuan, dan Manfaat Penilaian Kinerja

Penilaian kinerja dalam suatu perusahaan adalah mutlak harus dilakukan,

karena penilaian kinerja merupakan ukuran bagi direktur dan manajer dalam

melaksanakan wewenang yang dilimpahkan kepadanya. Menurut Mulyadi

(2001:415): ”Penilaian kinerja adalah penentuan secara periodik efektivitas

operasional suatu organisasi, bagian organisasi, dan karyawannya berdasarkan

sasaran standar dan kriteria yang telah ditetapkan sebelumnya.” Sedangkan

Sukarno (2002:207) menyatakan: “Penilaian kinerja adalah kegiatan untuk

menilai kesuksesan atau kegagalan suatu pusat pertanggungjawaban atau unit

kerja dalam melaksanakan tugas dan fungsi yang diembannya.”

Tujuan pokok penilaian kinerja adalah untuk memotivasi karyawan dalam

mencapai sasaran organisasi dan dalam mematuhi standar perilaku yang telah

ditetapkan sebelumnya, agar membuahkan tindakan dan hasil yang diinginkan.

Standar perilaku dapat berupa kebijakan manajemen atau rencana formal yang

yang tidak semestinya dan untuk merangsang dan menegakkan perilaku yang

semestinya diinginkan melalui umpan balik hasil kinerja pada waktunya serta

penghargaan.

Menurut Mulyadi (2001:416) ada lima manfaat penilaian kinerja bagi

manajemen, yaitu:

1. Mengelola operasi organisasi secara efektif dan efisien melalui pemotivasian karyawan secara maksimum

2. Membantu pengambilan keputusan yang bersangkutan dengan

karyawan, seperti promosi, transfer, dan pemberhentian

3. Mengidentifikasi kebutuhan pelatihan pengembangan karyawan dan untuk menyediakan kriteria seleksi dan evaluasi program pelatihan karyawan

4. Menyediakan umpan balik bagi karyawan mengenai bagaimana atasan mereka menilai kinerja mereka

5. Menyediakan suatu dasar bagi distribusi penghargaan

2. Tahap Penilaian Kinerja

Penilaian kinerja dilaksanakan dalam dua tahap utama, yaitu tahap persiapan

dan tahap penilaian. Tahap persiapan terdiri dari tiga tahap, yaitu:

1) Penentuan daerah pertanggungjawaban dan manajer yang

bertanggungjawab

Jika seseorang diminta untuk bertanggungjawab atas sesuatu,

langkah awal yang harus dilakukan adalah menetapkan dengan jelas

daerah pertanggungjawaban yang menjadi wewenangnya. Dalam daerah

pertanggungjawaban tersebut, ia diberi wewenang untuk mempengaruhi

secara signifikan berbagai variabel yang menentukan pencapaian sasaran

yang telah ditetapkan. Penilaian kinerja harus diawali dengan penetapan

kinerjanya. Batas tanggung jawab yang jelas ini dipakai sebagai dasar

untuk menetapkan sasaran atau standar yang harus dicapai oleh manajer

yang akan diukur kinerjanya. Dengan batas tanggung jawab dan sasaran

yang jelas, seseorang akan dengan mudah dinilai kinerjanya.

2) Penetapan kriteria yang dipakai untuk mengukur kinerja

Dalam perusahaan yang bermotif laba, laba bukan merupakan

satu-satunya ukuran kinerja. Variabel kunci lain yang menjadi ukuran kinerja

manajer perusahaan yang bermotif laba adalah pangsa pasar,

pemanfaatan sumber daya manusia, citra perusahaan di mata masyarakat

dan keunggulan produk. Dalam menetapkan kriteria kinerja manajer,

berbagai faktor berikut ini perlu dipertimbangkan, yaitu dapat diukur

atau tidaknya kriteria, rentang waktu sumber daya dan biaya, bobot yang

dipertimbangkan atas kriteria, tipe kriteria yang digunakan dan aspek

perilaku yang ditimbulkan.

3) Pengukuran kinerja sesungguhnya

Pengukuran kinerja seringkali memicu timbulnya perilaku yang

tidak semestinya. Seringkali manajer yang diukur kinerjanya melakukan

manipulasi informasi yang dijadikan umpan balik kinerjanya untuk

melindungi kepentingan diri manajer tersebut. Perilaku yang tidak

semestinya yang sering muncul dalam pengukuran kinerja adalah

Sedangkan tahap penilaian terdiri dari tiga tahap, yaitu:

1) Pembandingan kinerja sesungguhnya dengan sasaran yang telah

ditetapkan sebelumnya.

Dalam pengukuran kinerja, hasil pengukuran kinerja secara

periodik kemudian dibandingkan dengan sasaran yang telah ditetapkan

sebelumnya. Informasi penyimpangan kinerja sesungguhnya dari sasaran

yang telah ditetapkan diumpanbalikkan dalam laporan kinerja kepada

manajer yang bertanggungjawab untuk menunjukkan efisiensi dan

efektivitas kinerjanya.

2) Penentuan penyebab timbulnya penyimpangan kinerja sesungguhnya dari

yang ditetapkan dalam standar.

Penentuan penyebab timbulnya penyimpangan kinerja

sesungguhnya dari yang diterapkan dalam standar penyimpangan kinerja

yang terjadi, baik penyimpangan yang merugikan maupun yang

menguntungkan memerlukan perhatian, analisis, dan penafsiran dari

manajemen. Penyimpangan yang merugikan memberikan tanda bahaya

dan memerlukan penyelidikan lebih lanjut untuk menemukan penyebab

yang tepat. Penyimpangan yang menguntungkan juga memerlukan

perhatian karena mengandung informasi yang banyak manfaatnya, dan

dapat pula menjelaskan ketidakefisienan di bidang lain.

3) Penegakkan perilaku yang diinginkan dan tindakan yang digunakan

Tindakan koreksi untuk menegakkan perilaku yang diinginkan dan

mencegah terulangnya perilaku yang tidak diinginkan merupakan tahap

akhir penilaian kinerja. Organisasi harus melakukan evaluasi atas

perilaku dan hasil yang dicapai dari perilaku tertentu di dalam

pencapaian sasaran yang telah ditetapkan.

Hasil di masa yang akan datang dapat dipengaruhi oleh

penegakkan perilaku yang diinginkan. Melalui sistem penghargaan yang

didasarkan atas kinerja dapat mengubah atau mencegah perilaku yang

tidak diinginkan. Penghargaan harus dirasakan memiliki hubungan yang

erat dengan pencapaian sasaran organisasi dan perilaku yang berorientasi

terhadap tugas sehingga secara efektif memotivasi orang.

3. Ukuran Penilaian Kinerja Pusat Pendapatan

Untuk menilai kinerja tiap-tiap pusat pertanggungjawaban diperlukan alat

ukur kinerja yang tepat, sehingga dapat diketahui apabila terjadi penyimpangan

dari sasaran yang telah ditetapkan atau diinginkan perusahaan. Terdapat tiga

macam pengukuran yang umum dilakukan:

a. Pengukuran Tunggal

Tolok ukur yang digunakan hanya satu, misalnya: pusat pendapatan

(yaitu bagian penjualan dan pemasaran) yang prestasinya diukur hanya

berdasarkan jumlah (nilai) penjualan.

b. Pengukuran Ganda

Tolok ukur yang digunakan lebih dari satu, misalnya pusat pendapatan

penjualan, struktur langganan, proporsi daerah penjualan, lancarnya

penagihan piutang.

c. Pengukuran Gabungan

Tolok ukur yang digunakan banyak dan berbeda jenis, misalnya: pusat

laba (direktur atau kepala divisi) prestasinya diukur berdasarkan laba

beberapa tahun semasa menjabat, perbaikan dalam market share,

kualitas produk, fleksibilitas dalam berproduksi, disiplin kerja, dan

efisiensi.

Pusat pendapatan merupakan pusat-pusat pertanggungjawaban yang fungsi

utamanya adalah menarik pendapatan ke dalam perusahaan. Pada perusahaan

industri dan perusahaan dagang, pusat pendapatan berupa bagian penjualan.

Penilaian prestasi pusat pendapatan dilakukan dengan cara membandingkan

anggaran pendapatan dengan realisasinya. Selisih antara anggaran pendapatan

dengan realisasinya kemudian akan dianalisis lebih lanjut untuk mengetahui

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang dilakukan adalah studi kasus, yaitu penelitian dengan

pendekatan spesifik untuk meneliti masalah-masalah secara lebih mendalam

dengan tujuan mengungkapkan fakta dalam hubungan sebab akibat, mencari

keterangan-keterangan sebab terjadinya masalah dan bagaimana memecahkannya.

B. Jenis Data

Jenis data yang digunakan dalam penulisan skripsi ini terdiri dari:

1. Data Primer

Data primer adalah data yang diperoleh langsung dari sumber pertama yaitu

individu atau perseorangan yang membutuhkan pengelolaan lebih lanjut

seperti hasil wawancara atau hasil pengisian kuesioner. Data primer yang

digunakan penulis merupakan hasil wawancara berupa tanya jawab langsung

dengan pihak-pihak terkait terutama bagian penjualan.

2. Data Sekunder

Data sekunder adalah data primer yang telah diolah lebih lanjut dan disajikan

dengan baik oleh pihak pengumpul data primer atau pihak lain. Data sekunder

yang penulis kumpulkan dari pihak internal perusahaan antara lain:

Sejarah Perusahaan

Struktur Organisasi

dll

C. Teknik Pengumpulan Data

Adapun teknik pengumpulan data dalam penelitian ini, terdiri dari:

6. Teknik Wawancara yaitu pengumpulan data melalui tanya jawab langsung

dengan responden, dalam hal ini bagian penjualan.

7. Teknik Dokumentasi, dilakukan melalui pencatatan dan pengcopyan atas

data-data sekunder untuk mendapatkan data-data yang mendukung penelitian ini.

D. Metode Analisis Data

Metode analisis data yang digunakan adalah:

Metode deskriptif yaitu suatu metode penganalisaaan data dimana data

dikumpulkan, disusun, diinterpretasikan, dan dianalisa sehingga memberikan

keterangan yang lengkap bagi pemecahan masalah yang dihadapi.

E. Jadwal dan Lokasi Penelitian

Penelitian ini berlangsung dari bulan September 2008 sampai dengan

selesai, dan lokasi penelitian dilakukan di PT Astra Internasional, Tbk-TSO

Cabang Sisingamangaraja- Medan yang beralamat Jl. Sisingamangaraja No. 8,

BAB IV

ANALISIS HASIL PENELITIAN

A. Data Penelitian

1. Gambaran Umum Perusahaan a. Sejarah Singkat Perusahaan

PT Astra International, Tbk Toyota Sales Operation adalah perusahaan

swasta Nasional yang berfungsi sebagai dealer kendaraan merek toyota, yang

berdiri pada tanggal 20 Februari 1957 di Bandung dan dikelola serta dipimpin

oleh William Soeryadjaja, Tjian Kian Tie dan Liem Peng Hong. Pada tahun 1965,

PT Astra International, Tbk Toyota Sales Operation memusatkan kantor pusatnya

di Jakarta, dan kantor Bandung dijadikan sebagai cabang pertama. Perusahaan ini

awalnya bergerak di bidang usaha eksport hasil bumi, selanjutnya berkembang di

bidang usaha permobilan, yaitu Toyota, Daihatsu, Isuzu, Nissan Truck, dan pada

bidang lain seperti:

a. PT Federal bergerak di bidang pemasaran sepeda motor Honda dan

sepeda Federal.

b. United traktor, bergerak di bidang usaha mesin berat pertanian, seperti:

Traktor, Messey Ferguson, Sumitomo, Link Belt dan lain-lain.

c. Bidang usaha perkantoran dan perdagangan mesin foto copy Xerox,

minyak pelumas dan spesialis Caltex.

d. Astra Argo bergerak di bidang usaha pertanian, perkebunan, dan

Untuk memperlancar jalannya distribusi, maka dibentuk beberapa cabang,

perwakilan, dan pengangkatan dealer di kota-kota yang dianggap penting. Sejalan

dengan semakin berkembangnya perekonomian dan pembangunan di Indonesia,

yang tadinya memasarkan beraneka ragam produk, satu demi satu melepaskan diri

dan berkembang menjadi perusahaan baru yang mempunyai cabang di berbagai

kota.

Pada tanggal 1 Juli 1969, PT Astra International, Tbk Toyota Sales

Operation mendapat pengakuan resmi dari Pemerintah Indonesia sebagai agen

tunggal kendaraan bermotor merek Toyota untuk seluruh Indonesia. Pada tahun

1970, PT Astra International, Tbk Toyota Sales Operation membentuk Toyota

Division yang khusus menangani distribusi dan pemasaran kendaraan merek

Toyota.

Untuk meningkatkan mutu pemasaran kendaraan merek Toyota di Indonesia

maka Toyota Motor Sales Co. Ltd Jepang berusaha meningkatkan pelayanan

kepada para peminat kendaraan merek Toyota dengan jalan pembinaan industri

Toyota, oleh karena itu akhir tahun 1971 didirikan perusahaan baru dengan nama

PT Toyota Astra Motor. Perusahaan ini merupakan patungan antara Toyota

Motor Sales Co. Ltd Jepang dengan PT Astra International Incorporated dengan

PT Gaya Motor dari pihak Indonesia. Setelah perusahaan ini berdiri, maka status

agen tunggal kendaraan merek Toyota untuk seluruh Indonesia dialihkan dari PT

Astra International Incorporated kepada PT Toyota Astra Motor.

Kegiatan usaha PT Toyota Astra Motor mencakup lingkungan yang sangat

Down dari Jepang, kemudian merakitnya pada PT Multi Astra yang didirikan

pada tanggal 13 Agustus 1973 sebagai satu usaha perakitan kendaraan merek

Toyota yang menggantikan komponen di dalam negeri. Untuk itu PT Toyota

Astra Motor telah menjalin hubungan dengan beberapa local part supplier, seperti

Toyota Mobilindo.

Pada tahun 1973 PT Astra International Incorporated ditunjuk pula sebagai

agen tunggal. Nama Toyota Division tidak sesuai lagi untuk dipakai karena

perusahaan tidak hanya memasarkan kendaraan merek Toyota, tetapi juga

kendaraan merek Daihatsu. Oleh sebab itu, pada tanggal 1 September 1973 nama

Toyota Division diubah menjadi Motor Vehicle Division.

Sesuai dengan perkembangan pemasaran kendaraan merek Toyota yang

semakin baik maka pada tanggal 1 Januari 1976 didirikan PT Astra Motor Sales

yang bertindak sebagai salah satu penyalur utama kendaraan merek Toyota.

Dengan demikian pada Motor Vehicle Division PT Astra International

Incorporated terjadi perubahan, yaitu sejak saat itu yang bertindak sebagai agen

tunggal kendaraan merek Toyota adalah PT Astra Motor Sales.

Pada tanggal 1 September 1989, PTAstra Motor Sales kembali berganti

nama menjadi Auto 2000 PT Astra International, Tbk Toyota Sales Operation.

Kemudian mulai tanggal 1 Januari 2000, nama Auto 2000 tidak digunakan lagi,

sehingga nama perusahaan menjadi PT Astra International, Tbk Toyota Sales

Operation. Kantor pusat perusahaan berkedudukan di jakarta dan saat ini

mempunyai cabang dan dealer yang tersebar di kota-kota besar di Indonesia.

Operation (Auto 2000) Cabang Sisingamangaraja Medan, yang berlokasi di Jalan

Sisingamangaraja No. 8 Medan.

b. Struktur Organisasi Perusahaan

Pihak-pihak yang mengelola perusahaan diatur sedemikian rupa dalam suatu

struktur organisasi. Struktur organisasi merupakan hasil dari proses

pengorganisasian. Struktur organisasi merupakan suatu kerangka dasar tertentu

yang menunjukkan hubungan satuan organisasi dan individu-individu yang berada

di dalam suatu organisasi. Melalui struktur organisasi maka tugas-tugas,

wewenang, dan tanggung jawab setiap pejabat dapat diketahui dengan jelas dan

tegas, sehingga diharapkan setiap satuan-satuan organisasi dapat bekerja

bersama-sama secara harmonis.

Struktur organisasi perusahaan yang merupakan salah satu unsur yang

menentukan sukses tidaknya perusahaan mencapai tujuan yang diharapkan.

Struktur organisasi yang baik harus mampu berfungsi sebagai alat pengukur

maupun pengawas usaha pelaksanaan pencapaian tujuan perusahaan, sehingga

usaha-usaha yang dilakukan dapat berjalan secara efisien dan efektif.

Struktur organisasi perusahaan yang disusun dengan baik dan jelas akan

mencerminkan sumber-sumber yang dimiliki oleh perusahaan yang digerakkan

untuk mencapai tujuan dari suatu perusahaan yang telah ditetapkan sebelumnya.

Dari bagan organisasi juga dengan mudah dapat dilihat banyak organisasi, jenjang

dari masing-masing bagian, garis komando, dan informasi yang dihubungkan

Struktur organisasi penting mengingat pembentukan struktur organisasi yang

akan membantu melaksanakan pembagian tugas dan tanggung jawab yang jelas

dan tegas antara suatu bagian dengan bagian lainnya, baik pada tingkat

manajemen atas, menengah maupun tingkat bawah. Suatu perusahaan harus

mempunyai struktur organisasi yang sesuai dengan sifat dan jenis kegiatan usaha.

Struktur organisasi harus sederhana dari sudut pandang ekonomis dan harus

flexibel sehingga bila ada perluasan tidak mengganggu secara serius

susunan-susunan bagian yang telah ada. Struktur tersebut juga harus memungkinkan

pekerjaan semua bagian terintegrasi dan terkoordinasi dengan baik.

PT Astra International, Tbk Toyota Sales Operation Cabang S.M Raja

Medan dipimpin oleh seorang kepala cabang (Branch Manager) yang

bertanggung jawab kepada pimpinan di kantor pusat Jakarta. Dalam

melaksanakan tugasnya, kepala cabang dibantu oleh tiga kepala departemen, yaitu

Kepala Penjualan, Kepala Bengkel, dan Kepala Administrasi. Struktur Organisasi

perusahaan dapat dilihat pada lampiran I.

Berikut ini pembagian tugas dan tanggung jawab masing-masing

departemen dapat diuraikan sebagai berikut:

1. Departemen Penjualan

Departemen penjualan dipimpin oleh seorang Kepala Penjualan yang

dalam melaksanakan tugasnya bertanggung jawab kepada Kepala

Cabang.

Tugas Kepala Penjualan adalah:

• Membina hubungan baik dengan perusahaan pengangkutan

(ekspedisi)

• Menganalisa pasar

• Membuat ramalan penjualan

• Merencanakan kegiatan promosi produk perusahaan melalui

media massa dan media cetak.

Dalam melaksanakan tugasnya, Kepala Penjualan dibantu oleh

Supervisor Penjualan dan para Wiraniaga (Salesman dan Counter

Sales).

Tugas dari Supervisor Penjualan adalah:

• Meningkatkan jumlah unit kendaraan yang dijual

• Membina hubungan baik dengan perusahaan pengangkutan

(ekspedisi)

• Menganalisa pasar

• Memberikan arahan dan motivasi para wiraniaga

Tugas dari Wiraniaga (Salesman) adalah:

• Membina hubungan baik dengan pelanggan

• Menjual kendaraan kepada pelanggan diluar lingkungan kantor

PT AI TSO Cabang SM. Raja Medan sesuai dengan target yang

Tugas dari Wiraniaga ( Customer Sales) adalah:

• Menjual kendaraan kepada pelanggan diluar lingkungan kantor

PT AI-TSO Cabang SM. Raja Medan sesuai dengan target

yang telah ditetapkan oleh Kepala Cabang

• Membina hubungan baik dengan pelanggan

2. Departemen Administrasi

Departemen administrasi dipimpin oleh seorang Kepala

Administrasi, yang dalam melaksanakan tugasnya bertanggung

jawab kepada Kepala Cabang.

Tugas dari Kepala Administrasi adalah:

• Mengatur dan mengawasi pelaksanaan kegiatan administrasi

• Mengatur administrasi stok barang dan gudang (PDC)

• Mengatur masalah keuangan dan pembayaran gaji para

karyawan

• Merencanakan dana promosi

• Mengadakan peralatan kantor

• Mengadakan pemeliharaan gedung dan aktiva lainnya

• Menilai prestasi kerja karyawan

Dalam melaksanakan tugasnya, Kepala Administrasi dibantu oleh

Supervisor Administrasi, Administrasi Unit/Penjualan, Adm.

STNK/BPKB, Adm. Gudang Unit, Adm. Indirect, Billing Service,

3. Departemen Bengke