ABSTRAK

Manfaat Akuntansi Pertanggungjawaban Sebagai Alat Bantu Manajemen

dalam Pengendalian Penjualan

Pertumbuhan ekonomi negara-negara yang sedang berkembang sangat tergantung pada kemampuan mengembangkan aktivitas penjualannya, karena penjualan akan mendatangkan laba sebagai tujuan utama perusahaan. Penjualan harus dikendalikan dengan alasan penjualan merupakan bidang yang dinamis dengan kondisi yang berubah-ubah. Dari penjualan tersebut perusahaan akan memperoleh hasil yang akan digunakan untuk menutupi biaya operasi dan sebagaian lagi akan digunakan untuk mengembangkan operasi perusahaan guna mempertahankan kelangsungan hidup memperoleh laba.

Mengingat pentingnya kegiatan penjualan dan tingginya persaingan yang terjadi didunia usaha maka sangatlah perlu bagi perusahaan untuk dapat melakukan pengendalian penjualan. Untuk itu manajer menyusun sebuah anggaran penjualan agar manajer tersebut dapat melakukan pengendalian penjualan. Penulis melakukan penelitian pada perusahaan farmasi yaitu PT. X yang berlokasi di Bandung. Dengan tujuan untuk mengetahui manfaat akuntansi pertanggungjawaban sebagai alat bantu manajemen dalam pengendalian penjualan.

Penulis menggunakan metode deskriptif analisis yaitu dengan menemukan fakta dari penelitian kemudian diproses lebih lanjut dengan teori yang ada. Sedangkan untuk mendapatkan data yang diperlukan digunakan teknik penelitian lapangan dan penelitian kepustakaan untuk mendapatkan data sekunder, data primer penulis memperolehnya dengan melakukan wawancara dan observasi langsung.

Berdasarkan hasil penelitian yang dilakukan, penulis dapat menarik simpulan bahwa akuntansi pertanggungjawaban PT. X telah bermanfaat dan sesuai dengan hipotesis yang penulis tetapkan yaitu: ”Akuntansi pertanggungjawaban bermanfaat sebagai alat bantu manajemen dalam pengendalian penjualan”.

DAFTAR ISI

Halaman

ABSTRAK vi

KATA PENGANTAR vii

DAFTAR ISI x

DAFTAR TABEL xvi

DAFTAR GAMBAR xviii

DAFTAR LAMPIRAN xix

BAB I PENDAHULUAN

1.1Latar Belakang Penelitian 1

1.2Identifikasi Masalah 3

1.3Tujuan Penelitian 3

1.4Kegunaan Penelitian 4

1.5Rerangka Pemikiran 5

1.6Metode Penelitian 9

1.7Lokasi dan Waktu Penelitian 10

BAB II TINJAUAN PUSTAKA

2.1 Pengertian Manfaat 11

2.2 Akuntansi Pertanggungjawaban

2.2.1 Pengertian Akuntansi Pertanggungjawaban 11

2.2.2 Tujuan Akuntansi Pertanggungjawaban 15 2.2.3 Manfaat Akuntansi Pertanggungjawaban 15 2.2.4 Karakteristik Akuntansi Pertanggungjawaban 16 2.2.5 Syarat-syarat Penerapan Akuntasi Pertanggungjawaban 18

2.2.5.1 Struktur Organisasi 19

2.2.5.2 Anggaran 21

2.2.5.2.1 Anggaran Penjualan 25 2.2.5.2.2 Hubungan Anggaran Akuntansi

Pertanggungjawaban 26

2.2.5.3 Biaya Terkendali dan Biaya Tidak Terkendali 27 2.2.5.4 Klasifikasi dan Kode Rekening untuk

Akuntansi Pertanggungjawaban 29

2.2.5.5 Laporan Pertanggungjawaban 32

2.3 Pengendalian 34

2.3.2 Proses Pengendalian 35

2.4 Penjualan

2.4.1 Pengertian Penjualan 37

2.4.2 Klasifikasi Penjualan 38

2.4.3 Pengendalian Penjualan 39

2.5 Tolak Ukur Penjualan 41

2.5.1Laporan Penjualan 45

BAB III OBJEK DAN METODE PENELITIAN 3.1 Objek Penelitian

3.1.1 Sejarah Perusahaan 46

3.1.2 Visi dan Misi Perusahaan 47

3.1.2 Strategi Perusahaan 48

3.1.3 Struktur Organisasi 49

3.2 Metode Penelitian

3.2.1 Metode Pengumpulan Data 57

3.2.2 Teknik Pengembangan 59

3.2.3 Operasionalisasi Variabel 59

3.2.4 Pengujian Hipotesis 61

BAB IV TINJAUAN PUSTAKA 4.1Hasil Penelitian

4.1.1 Penerapan Akuntansi Pertanggungjawaban 62

4.1.1.1Struktur Organisasi 63

4.1.1.2Anggaran 63

4.1.1.3Biaya Terkendali dan Biaya tidak Terkendali 64 4.1.1.4Klasifikasi Kode Rekening Perusahaan 65 4.1.1.5Laporan Pertanggungjawaban 67

4.1.2Karakteristik Akuntansi Pertanggungjawaban

4.1.2.1 Pusat-Pusat Pertanggungjawaban 88 4.1.2.2 Standar yang ditetapkan sebagai tolok ukur

kinerja manajer 90

4.1.2.3Kinerja Manajer diukur dengan membandingkan

antara realisasi dan anggaran 91 4.1.2.4Manajer Secara Individual penghargaan atau hukuman 91 4.1.3 Pengendalian Penjualan

4.1.3.1 Penempatan anggaran penjualan 92 4.1.3.2 Melakukan pengukuran terhadap pelaksanaan 93 4.1.3.3 Membandingkan antara pelaksaan sesungguhnya

dengan anggaran yang telah ditetapkan 93 4.1.3.4 Mengambil tindakan perbaikan jika diketahui adanya

penyimpangan 93

4.1.3.5 Adanya ketaatan kebijaksanaan sistem anggaran 94 4.1.4 Tercapainya Tujuan Penjualan

4.1.4.1 Tercapainya target penjualan sesuai dengan yang

direncanakan 94

4.1.4.2 Tidak adanya atau sedikitnya komplain konsumen 95 4.1.4.3 Tepat waktu dalam penyerahan 95

4.2 Pembahasan

4.2.1 Penerapan Akuntansi Pertanggungjawaban

4.2.1.1 Struktur Organisasi 96

4.2.1.2 Anggaran 97

4.2.1.3 Biaya Terkendali dan Biaya tidak Terkendali 98 4.2.1.4 Klasifikasi Kode Rekening Perusahaan 98 4.2.1.5 Laporan Pertanggungjawaban 99 4.2.2 Karakteristik Akuntansi Pertanggungjawaban

4.2.2.1 Indentifikasi pusat-pusat pertanggungjawaban 100 4.2.2.2 Standar sebagai tolok ukur kinerja manajer 100 4.2.2.3 Kinerja Manajer diukur dengan membandingkan

antara realisasi dan anggaran 100 4.2.2.4Manajer Secara Individual penghargaan atau hukuman 101 4.2.3 Pengendalian Penjualan

4.2.3.1Penempatan anggaran penjualan 101 4.2.3.2 Melakukan pengukuran terhadap pelaksanaan 101 4.2.3.3 Membandingkan antara pelaksaan sesungguhnya

dengan anggaran yang telah ditetapkan 102 4.2.3.4 Mengambil tindakan perbaikan jika diketahui adanya penyimpangan 102 4.2.3.5 Adanya ketaatan kebijaksanaan sistem anggaran 103

4.2.4 TercapainyaTujuanPenjualan 103

4.2.4.1 Pencapaian target penjualan sesuai dengan yang direncanakan 103

4.2.4.2 Tidak adanya atau sedikitnya komplain konsumen 106

4.2.4.3 Tepat waktu dalam penyerahan 107

4.3 Manfaat Akuntansi Pertanggungjawaban dalam Membantu Manajemen dalam Mengendalikan Penjualan 107

4.4 Analisis Pengujian Hipotesis 108

BAB V SIMPULAN DAN SARAN 5.1Simpulan 110

5.2Saran 5.2.1 Saran untuk perusahaan 113

5.2.2 Saran untuk peneliti selanjutnya 114

DAFTAR PUSTAKA 115

LAMPIRAN 118

DAFTAR GAMBAR

Halaman

Gambar 1.1 : Bagan Rerangka Pemikiran 8 Gambar 2.1 : Arti Posisi Angka dalam Kode Rekening 31 Gambar Diagram : Laporan Anggaran dan Realisasi Penjualan 2004 104 Gambar Diagram : Laporan Anggaran dan Realisasi Penjualan 2005 105 Gambar Diagram : Laporan Anggaran dan Realisasi Penjualan 2006 106

DAFTAR TABEL

Halaman

Tabel 2.1 Klasifikasi Kode Rekening Blok 32

Tabel 3.1 Operasionalisasi Variabel 60

Tabel 4.1 Laporan Anggaran dan Realisasi Penjualan Mei 2004 68

Tabel 4.2 Laporan Anggaran dan Realisasi Penjualan Juni 2004 68

Tabel 4.3 Laporan Anggaran dan Realisasi Penjualan Juli 2004 69

Tabel 4.4 Laporan Anggaran dan Realisasi Penjualan Agustus 2004 70

Tabel 4.5 Laporan Anggaran dan Realisasi Penjualan September 2004 70

Tabel 4.6 Laporan Anggaran dan Realisasi Penjualan Oktober 2004 71

Tabel 4.7 Laporan Anggaran dan Realisasi Penjualan November 2004 72

Tabel 4.8 Laporan Anggaran dan Realisasi Penjualan Desember 2004 72

Tabel 4.9 Laporan Anggaran dan Realisasi Penjualan Januari 2005 73

Tabel 4.10 Laporan Anggaran dan Realisasi Penjualan Februari 2005 74

Tabel 4.11 Laporan Anggaran dan Realisasi Penjualan Maret 2005 74

Tabel 4.12 Laporan Anggaran dan Realisasi Penjualan April 2005 75

Tabel 4.13 Laporan Anggaran dan Realisasi Penjualan Mei 2005 76

Tabel 4.14 Laporan Anggaran dan Realisasi Penjualan Juni 2005 76

Tabel 4.15 Laporan Anggaran dan Realisasi Penjualan Juli 2005 77

Tabel 4.16 Laporan Anggaran dan Realisasi Penjualan Agustus 2005 78

Tabel 4.17 Laporan Anggaran dan Realisasi Penjualan September 2005 78

Tabel 4.18 Laporan Anggaran dan Realisasi Penjualan Oktober 2005 79

Tabel 4.19 Laporan Anggaran dan Realisasi Penjualan November 2005 79

Tabel 4.20 Laporan Anggaran dan Realisasi Penjualan Desember 2005 80

Tabel 4.21 Laporan Anggaran dan Realisasi Penjualan Januari 2006 81

Tabel 4.22 Laporan Anggaran dan Realisasi Penjualan Februari 2006 81

Tabel 4.23 Laporan Anggaran dan Realisasi Penjualan Maret 2006 82

Tabel 4.24 Laporan Anggaran dan Realisasi Penjualan April 2006 83

Tabel 4.25 Laporan Anggaran dan Realisasi Penjualan Mei 2006 83

Tabel 4.26 Laporan Anggaran dan Realisasi Penjualan Juni 2006 84

Tabel 4.27 Laporan Anggaran dan Realisasi Penjualan Juli 2006 85

Tabel 4.28 Laporan Anggaran dan Realisasi Penjualan Agustus 2006 85

Tabel 4.29 Laporan Anggaran dan Realisasi Penjualan September 2006 86

Tabel 4.30 Laporan Anggaran dan Realisasi Penjualan Oktober 2006 86

Tabel 4.31 Laporan Anggaran dan Realisasi Penjualan November 2006 87

Tabel 4.32 Laporan Anggaran dan Realisasi Penjualan September 2006 88

Tabel 4.33 Laporan Anggaran dan Realisasi Penjualan 2004 95

Tabel 4.34 Laporan Anggaran dan Realisasi Penjualan 2005 95

Tabel 4.35 Laporan Anggaran dan Realisasi Penjualan 2006 96

DAFTAR LAMPIRAN

Lampiran 1 : Stuktur Organisasi

STRUKTUR ORGANISASI PT. X

Internal Auditor

Marketing Manufacturing

Finance General Affairs

Law Consultant

Inventory Finance &

Accounting Purchasing

Vice President President Director

Commissioner

Lampiran I

Production Quality ControlUniversitas Kristen Maranatha

Bab I Pendahuluan

BAB I

PENDAHULUAN

1.1 Latar Belakang Penelitian

Sejalan dengan berkembangnya dunia bisnis yang semakin kompetitif membuat perusahaan harus mampu menghadapi perubahan-perubahan yang terjadi akibat persaingan. Di dalam perusahaan yang besar, masalah yang dihadapi akan semakin kompleks maka sehingga diperlukan efisiensi dan produktivitas yang tinggi. Persaingan yang ada tidak saja terjadi antar perusahaan sejenis dalam negeri tetapi juga dengan perusahaan luar negeri, sehingga perusahaan harus dapat menciptakan pengendalian manajemen yang berorientasi pada operasi yang efisien dan efektif, agar perusahaan tetap dapat eksis dan berkembang dalam mencapai misi dan visinya.

Memasuki era globalisasi kebebasan dan keleluasaan lalu lintas barang, jasa dan informasi antar bangsa berpengaruh terhadap perkembangan industri. Industri harus memiliki nilai strategis dalam pengembangan penjualan, dan teknologinya. Hal ini juga berarti bahwa produk yang dihasilkan untuk diperdagangkan harus memiliki daya saing. Menghadapi situasi seperti ini, perusahaan perlu mempunyai dasar kebijakan yang terarah dan pengelolaan perusahaan harus mampu menjalankan tugasnya agar semua yang telah dijalankan sesuai dengan rencana.

Bab I Pendahuluan

Salah satu tujuan utama perusahaan adalah mencapai laba yang optimal, perusahaan yang berorientasi kepada laba mendapatkan sumber dananya dari penjualan produk atau jasanya (Anthony, et.al., 1991:760). Penjualan merupakan salah satu unsur penting dalam kegiatan operasi perusahaan karena mempunyai manfaat yang penting dalam menjaga kelangsungan hidup perusahaan. Manajer yang bertanggung jawab untuk departemen penjualan, harus dapat merencanakan, melaksanakan dan mengendalikan suatu kegiatan penjualan, sehingga dapat memenuhi target laba yang telah ditetapkan.

Perencanaan laba melibatkan kegiatan-kegiatan seperti penetapan tujuan dan target laba yang realistis serta cara untuk mencapainya. Anggaran penjualan merupakan langkah awal dalam menyiapkan anggaran induk, karena volume penjualan yang diestimasi mempengaruhi hampir semua item-item lainnya dalam anggaran induk (Shim dan Siegel, 2001:56). Pengendalian diperlukan untuk mengawasi serta memastikan bahwa pelaksanaan aktivitas penjualan telah sesuai dengan anggaran penjualan. Pengendalian atas aktivitas pengendalian perlu dilakukan untuk mengetahui sebab-sebab terjadinya kesalahan seperti selisih antara pelaksanaan aktivitas penjualan dengan anggaran penjualan.

Sistem akutansi yang dapat dijadikan sebagai alat bantu untuk mengendalikan penjualan, yaitu dengan diterapkannya sistem akuntansi pertanggungjawaban. Sugiri (1994:5) menyatakan: ”Akuntansi pertanggungjawaban merupakan penyusunan laporan-laporan prestasi yang dikaitkan dengan individu atau anggota kelompok sebuah organisasi dengan cara yang menekankan pada faktor-faktor yang dapat dikendalikan oleh individu atau

Bab I Pendahuluan

anggota kelompok tersebut.” Jadi dalam perusahaan yang menerapkan sistem akuntansi pertanggungjawaban setiap terjadi penyimpangan biaya atau penghasilan selalu dapat ditentukan siapa yang bertanggung jawab dan dapat ditelusuri penyebabnya (Hariadi, 2003:262).

Penulis tertarik untuk meneliti bagaimana manfaat yang diberikan akuntansi pertanggungjawaban dalam membantu manajemen dalam pengendalian penjualan. Dalam penulisan skipsi ini judul yang diambil adalah :

”Manfaat Akuntansi pertanggungjawaban sebagai alat bantu

manajemen dalam pengendalian penjualan”.

1.2 Identifikasi Masalah.

Berdasarkan uraian di atas maka pembahasan dalam penelitian ini menyangkut masalah-masalah sebagai berikut:

1. Apakah penerapan sistem akuntansi pertanggungjawaban pada perusahaan sudah memadai?

2. Bagaimana manfaat akuntansi pertanggungjawaban dalam membantu manajemen dalam pengendalian penjualan?

1.3 Tujuan Penelitian

Sesuai dengan identifikasi masalah di atas, penelitian ini dilakukan dengan tujuan: 1. Untuk mengetahui apakah penerapan sistem akuntansi

pertanggungjawaban pada perusahaan sudah memadai.

Bab I Pendahuluan

2. Untuk meneliti apa dan bagaimana manfaat akuntansi pertanggungjawaban dalam mengendalikan penjualan yang diterapkan dalam perusahaan yang menjadi obyek penelitian.

1.4 Kegunaan Penelitiaan

Semua informasi yang berhasil dikumpulkan dari penelitian lapangan dan studi literatur, diharapkan dapat berguna untuk:

1. Penulis

Untuk menambah pengetahuan tentang konsep-konsep, teori-teori mengenai akuntansi pertanggungjawaban, manfaat akuntansi pertanggungjawaban sebagai alat bantu untuk mengendalikan penjualan beserta penerapannya dalam perusahaan.

2. Perusahaan

Diharapkan akan berguna sebagai pemikiran dan pemasukan dalam memecahkan permasalahan yang dihadapi, khususnya yang berkaitan dengan akuntansi pertanggungjawaban yang dipergunakan sebagai alat manajemen dalam pengendalian penjualan.

3. Pihak lain

Hasil penelitian yang dituangkan dalam karya ilmiah diharapkan dapat memberi tambahan pengetahuan dan menjadi sumber informasi bagi pihak lain yang memerlukannya.

Bab I Pendahuluan

1.5 Rerangka Pemikiran

Pertumbuhan ekonomi negara-negara yang sedang berkembang sangat tergantung pada kemampuan mengembangkan aktivitas penjualan, karena penjualan akan mendatangkan laba sebagai tujuan utama perusahaan. Penjualan adalah salah satu aktivitas penting dalam perusahaan yang kegiatannya adalah memasarkan produk atau jasa yang dihasilkan dalam memenuhi kebutuhan konsumen, guna memperoleh pendapatan. Perusahaan yang tidak dikelola dengan baik akan merugikan perusahaan karena penjualan yang telah ditargetkan semula tidak akan tercapai dan pendapatan perusahaan akan berkurang.

Kohler (1984,415) mendefinisikan penjulan sebagai berikut:

” Sales is a business transaction involving the delivery of a commodity, an item of merchandise of property, a right or a service, in exchange for (the receipt of) cash, a promise to pay, or money equivalent, or for any combination of this item, it’s record and reported in terms of the amount of such cash, promise to pay, money equivalent.”

Jadi menurut Kohler penjualan adalah transaksi usaha yang melibatkan suatu pengiriman barang dan jasa yang ditukarkan dengan tunai, janji untuk membayar atau sejenisnya.

Dengan kata lain, penjualan merupakan proses pertukaran dan pemindahan hak atas barang dan jasa antara penjual dan pembeli baik secara tunai maupun kredit.

Kesepakatan dan perjanjian antara kedua belah pihak memegang peranan penting dalam terselenggaranya transaksi penjualan. Namun dalam pelaksanaan untuk mencapai tujuan, perusahaan sering kali mengalami berbagi kendala dan masalah serta penyimpangan yang dapat mempengaruhi tidak tercapainya efektivitas penjualan, untuk menghindari hal-hal yang tidak diinginkan tersebut,

Bab I Pendahuluan

salah satu usaha yang dilakukan untuk membantu perusahaan dalam mengendalikan penjualan dengan menerapkan akuntansi pertanggungjawaban dalam perusahaan.

Mulyadi (2001:193) mendefinisikan sebagai berikut:

”akuntansi pertanggungjawaban merupakan sistem yang disusun sedemikian rupa sehingga pengumpulan dan pelaporan biaya dan pendapatan dilakukan sesuai dengan pusat pertanggungjawaban dalam organisasi, dengan tujuan agar dapat ditunjuk orang atau kelompok yang bertanggung jawab atas penyimapangan biaya dan pendapatan yang dianggarkan.”

Menurut Mulyadi (2001:425) pusat pertanggungjawaban dapat diklasifikasikan dalam empat kelompok pusat pertanggungjawaban:

”1. Pusat Biaya 2. Pusat Pendapatan 3. Pusat Laba

4. Pusat Investasi.”

Pusat pendapatan adalah suatu pusat tanggung jawab dimana manajer bertanggung jawab untuk mengendalikan pendapatan, daerah penjualan sering dikategorikan sebagai pusat pendapatan (Glenn, et.al., 1996:48)

Pada pusat pendapatan, tingkatan keluaran kita ukur dalam bentuk nilai uang, tetapi tidak ada usaha formal yang dilakukan untuk mengaitkan masukan atau biaya dengan keluaran yang dihasilkannya (bila hal ini dibandingkan maka pada dasarnya pusat ini kita anggap sebagai pusat laba) (Anthony, et.al., 1992:205). Contoh pusat pendapatan adalah departemen pemasaran. Departemen pemasaran bertanggungjawab terhadap menentukan harga dan membuat proyeksi penjualan.

Bab I Pendahuluan

Para manajer mendapatkan bahwa sistem akuntansi pertanggungjawaban paling efektif bekerja dalam organisasi yang menjalankan desentralisasi. Organisasi terdesentralisasi adalah organisasi yang pengambilan keputusan didalamnya tidak terbatas kepada beberapa tokoh pimpinan puncak tetapi tersebar keseluruh organisasi, dengan para manajer pada berbagai tingkat mengambil keputusan. Kunci dalam pelaksanaan kerja berkaitan dengan lingkup tanggung jawab mereka (Garrison dan Ray, 1997:657). Sistem akuntansi pertanggungjawaban merupakan sistem yang dirancang secara sistematis untuk menciptakan kondisi agar rencana yang disusun oleh manajemen dapat terlealisir dan mampu mendorong setiap perilaku organisasi untuk bekerja dengan benar dan bertanggung jawab (Hariadi, 2002:263).

Bab I Pendahuluan

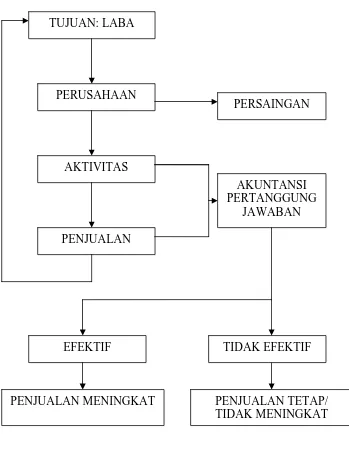

TUJUAN: LABA

PERUSAHAAN

PERSAINGAN

AKTIVITAS

PENJUALAN

AKUNTANSI PERTANGGUNG

JAWABAN

EFEKTIF

PENJUALAN MENINGKAT PENJUALAN TETAP/ TIDAK MENINGKAT

TIDAK EFEKTIF

Gambar 1.1

Bagan Rerangka Pemikiran

Berdasarkan bagan rerangka pemikiran di atas, maka penulis mengambil hipotesa sebagai berikut:

”Akuntansi pertanggungjawaban bermanfaaat sebagai alat bantu

manajemen dalam pengendalian penjualan.”

Bab I Pendahuluan

1.6 Metode Penelitian

Metode yang dipakai dalam rangka penyusunan skripsi ini adalah metode deskriptif analitis yaitu metode yang digunakan untuk menggambarkan atau mendeskripsikan data yang telah dikumpulkan menjadi sebuah informasi. Statistik deskriptif mempunyai kegiatan mulai dari pengumpulan data, mengolah, dan menyajikan data (Suharyadi, 2003:7).

Untuk penelitian ini terdapat dua variabel yang dapat diteliti variabel-variabel tersebut dibedakan menjadi variable bebas (independent variable) dan variabel tidak bebas (dependent variable).

Berdasarkan judul skripsi yang dipilih yaitu: ”Manfaat akuntansi pertanggungjawaban sebagai alat bantu manajemen dalam pengendalian penjualan” (studi kasus pada PT X) dua variabel penelitiannya yaitu:

(a) Manfaat akuntansi pertanggungjawaban sebagai variabel bebas. (b) Pengendalian penjualan sebagai variabel terikat.

Teknik pengumpulan data yang dilakukan penulis adalah:

1. Studi lapangan (field research), yaitu suatu penelitian yang melihat langsung objek yang diteliti dengan melakukan:

a. Wawancara (interview) langsung dengan penjabat yang berwenang maupun karyawan perusahaan.

b. Observasi (observation) adalah objek dan peristiwa yang terjadi. Teknik ini bertujuan untuk mempelajari setelah data primer.

Bab I Pendahuluan

2. Studi kepustakaan (library research)

Yaitu penelitian kepustakaan sebagai usaha untuk memperoleh keterangan baik melalui literatur, buku-buku, catatan kuliah dan referensi lainnya yang berkaitan dengan masalah yang akan dibahas dalam karya tulis ini. Hal ini dimaksudkan agar penulis memiliki landasan teori yang cukup dalam melaksanakan penelitian dan menganalisis temuan.

1.7 Lokasi dan Waktu penelitian

Penulisan skripsi ini dilaksanakan pada PT. X yang berlokasi di Bandung. Adapun penelitian ini memakan waktu kurang lebih empat bulan yakni bulan September 2007 sampai dengan bulan Desember 2007.

Bab V Simpulan dan Saran

BAB V

SIMPULAN DAN SARAN

5.1 Simpulan

Dari hasil penelitian yang dilakukan penulis pada PT.X mengenai manfaat akuntansi pertanggungjawaban dalam membantu manajemen dalam pengendalian penjualan, maka penulis menyimpulkan bahwa penerapan akuntansi pertanggungjawaban PT.X telah berfungsi dan telah berjalan dengan memadai, hal tersebut karena telah memenuhi:

1. Syarat-syarat akuntansi pertanggungjawaban yang telah dijalankan sebagai berikut:

a. Pada PT. X telah terdapat struktur organisasi yang menetapkan secara tegas mengenai tugas, wewenang dan tanggung jawab terhadap tiap-tiap bagian yang telah dipimpin oleh manajer.

b. PT. X telah menetapkan prosedur penyusunan anggaran penjualan sebagai suatu rencana kerja, dalam menjalankan tugas-tugasnya yang disusun dengan dukungan serta partisipasi seluruh personil yang ada.

c. PT. X telah melakukan pemisahan biaya yaitu antara biaya terkendali dengan biaya tidak terkendali berdasarkan wewenang yang dimiliki oleh manajer pemasaran, sebagai pusat pendapatan.

d. PT. X juga telah menetapkan pengklasifikasian dan pembagian kode rekening yang berguna untuk memudahkan pencatatan dan penyusunan

Bab V Simpulan dan Saran

laporan penjualan. Namun pengklasifikasian tidak mencantumkan kode menajer yang bertanggung jawab atas rekening tersebut.

e. Adanya laporan pertanggungjawaban biaya-biaya yang menyangkut dengan penjualan kepada manajer yang berisi perbandingan antara anggaran dengan realisasinya, sehingga dapat dinilai kinerja manajernya. 2. Karakteristik akuntansi pertanggungjawaban yaitu:

a. Adanya identifikasi pusat-pusat pertanggungjawaban pada PT. X.

b. Standar yang ditetapkan sebagai tolok ukur kinerja manajer pusat pendapatan, yaitu dengan cara membandingkan antara anggaran penjualan yang telah ditetapkan dengan realisasinya.

c. Pengukuran kinerja manajer dilakukan dengan cara membandingkan anggaran penjualan dengan realisasinya.

d. Manajer yang berprestasi secara individual diberikan penghargaan, tetapi untuk manajer yang tidak berprestasi perusahaan belum memberikan sanksi yang jelas, kecuali terhadap manajer yang melakukan penyimpangan akan diberikan hukuman.

Penulis juga telah menyimpulkan bahwa akuntansi pertanggungjawaban PT. X telah bermanfaat membantu manajemen dalam pengendalian penjualan karena membantu dalam hal:

3. Usaha-usaha pengendalian penjualan oleh pusat pertanggungjawaban

a. PT. X telah memiliki anggaran penjualan yang digunakan sebagai pedoman bagi pelaksanaan kegiatan penjualan.

Bab V Simpulan dan Saran

b. PT. X telah melakukan pengukuran terhadap pelaksanaan anggaran dengan realisasi yang terjadi dengan mengevaluasi pusat pendapatan dalam menghasilkan penjualan disesuaikan dengan proyeksi penjualan. c. Menganalisis penyimpangan yang terjadi antara anggaran dan realisasinya

serta menganalisis penyebab terjadi penyimpangan tersebut.

d. Melakukan evaluasi atas penyimpangan tersebut, dan mengambil tindakan koreksi

4. Tercapainya tujuan pengendalian:

a. Tercapainya target penjualan dari tahun 2004, 2005, 2006. b. Sedikitnya komplain yang diterima oleh perusahaan. c. Tepat waktu dalam penyerahan

Namun dibalik semua penerapan akuntansi pertanggungjawaban yang telah berfungsi dan telah berjalan dengan memadai masih ada kelemahan yang dapat mengganggu penerapan akuntansi pertanggungjawaban pada PT. X. Kelemahan-kelemahan tersebut diantara lainnya:

1. Manajer pada saat mengajukan usul anggaran kurang bersikap kritis terhadap kemungkinan-kemungkinan yang akan terjadi dimasa yang akan datang, sehingga dapat terjadi biaya-biaya yang ada realisasinya tetapi tidak tercantum dalam anggaran.

2. PT. X belum menetapkan hukuman yang jelas mengenai manajer yang tidak berprestasi.

3. Di dalam pengklasifikasian kode rekening belum tercantum kode manajer yang bertanggung jawab untuk masing-masing pusat pertanggungjawaban

Bab V Simpulan dan Saran

sehingga apabila terjadi penyimpangan maka akan menyulitkan mencari siapa yang bertanggung jawab.

5.2 Saran

5.2.1 Saran untuk Perusahaan

Berdasarkan penelitian dan pembahasan yang telah penulis uraikan di atas, maka penulis mengajukan beberapa saran yang diharapkan dapat berguna sebagai bahan pertimbangan dan juga sebagai masukan bagi perusahaan di masa yang akan datang, yaitu:

a. Sebaiknya manajer pada saat mengajukan usulan anggaran bersikap kritis terhadap kemungkinan yang akan terjadi pada masa yang akan datang, untuk mencegah biaya yang tidak dianggarkan.

b. Sebaiknya perusahaan memberikan hukuman kepada manajer yang kurang berprestasi untuk memotivasi mereka bekerja dengan lebih giat.

c. Dalam pengklasifikasian kode rekening, hendaknya mencantumkan juga kode rekening untuk masing-masing manajer pusat pertanggungjawaban, sehingga dapat mempermudah dalam pelaksanaan dan pelaporan pendapatan atau biaya pada masing-masing pusat pertanggungjawaban. Dengan adanya pemberian kode manajer pusat pertanggungjawaban akan mudah diketahui bagian-bagian yang harus bertanggung jawab apabila terjadi penyimpangan terhadap anggaran.

Bab V Simpulan dan Saran

5.2.2 Saran Untuk Peneliti Selanjutnya

1. Sebaiknya untuk peneliti selanjutnya analisis diperluas dalam hal kategori produk agar dapat dilihat penjualan keseluruhan pada perusahaan tersebut. 2. Teknik pengembangan instrumen yang dipakai dalam penelitian lebih baik

menggunakan kuesioner dan teknik analisis statistik, daripada membandingkan data hasil perusahaan melalui wawancarara dan obsevasi. Dengan menggunakan kuesioner dan mengolah data melalui statistik penulis menilai cara tersebut lebih efektif.

DAFTAR PUSTAKA

Anthony, Deadren, Bedford, 1991, Management Control System, Diterjemahkan oleh Agus Maulana Salim, Edisi kelima, Jakarta : Erlangga

Anthony, Deadren, Bedford, 1992, Management Control System, Diterjemahkan oleh Agus Maulana Salim, Edisi keenam, Jakarta : Binarupa Aksara

Anthony, Robert N dan Vijay Govindarajan, 2001, Management Control System, Tenth Edition, Singapore : MacGraw-Hill

Anthony, Robert N., Glenn A. Welsed, dan James S., Reece, 1985, Fundamental

of Management Accounting, 4 Edition, Illinois, Richard D. Irwin Inc.

Christina Ellen, M Fuad, Sugiarto, Sukarno Edy, 2002. Anggaran Perusahaan :

Suatu Pendekatan Praktis, Jakarta : PT Gramedia Pustaka Utama

Fuad, M, Christin H., Nurlela, Sugiarto, Paulus, 2000, Pengantar Bisnis, Jakarta : Gramedia Pustaka Utama

Garrison, Ray H., 1997, Managerial Accounting: Concepts for Planning, Control

Decision Making, Business Publications, Inc., Terjemahan Kusnadi,

Bandung, Penerbit ITB

Hariadi Bambang, Drs., M.. EC.,Akt, 2002, Akuntansi Manajemen, Edisi pertama, Yogyakarta : BPEF Yogyakarta.

Hongren, Charles., George Foster, and Srikant M. Datar, 2003, Cost Accounting :

A Managerial Emphasis, Eleven edition, Prentice-Hall International,

Inc.

Hendriksen, Elden, 1997, Accounting Theory, 4th Edition, Richard D. Irwin, Inc., Alihbahasa oleh Marianus Sinaga, Jakarta : Bumi Aksara

Kohler, Erick L, 1984, a Dictionary for Accountants, Sixth Edition, New Delhi, Prentice Hall Of India.

Komarudin, 1994, Ensiklopedia Manajemen, Edisi Kedua, Jakarta : Bumi Aksara Mulyadi, 2001, Akuntansi Manajemen : Konsep, Manfaat dan Rekayasa, Edisi

ketiga, Jakarta : Salemba Empat

Mulyadi, 1993, Akuntansi Manajemen : Konsep, Manfaat dan Rekayasa, Edisi kedua, Yogyakarta, Bagian Perbitan Sekolah Tinggi Ekonomi YKPN

Mulyadi, 1983, Akuntansi Biaya : Penentuan Harga Pokok dan Pengendalian

Biaya, Edisi ketiga, Jakarta, Universitas Gadjah Mada

Munandar, 1998. Budgeting : Perencanaan, Pengorganisasian, dan Pengawasan

Kerja, Edisi Pertama, Yogyakarta : BPFE

Midjan, La, 2001, Sistem Informasi Akuntansi, Edisi Kedelapan, Cetakan pertama, Bandung : Lingga Jaya

R.A Supriyono, 2000, Sistem Pengendalian Manajemen, Edisi ketiga, Jakarta : Salemba Empat

Slamet Sugiri, 1994, Akuntansi Manajemen, Edisi kesatu, Yogyakarta : BEFE Universitas Gadjah Mada

Suharyadi, 2003, Statistik : Untuk Ekonomi dan Keuangan Modern, Jakarta :

Salemba Empat

Shim, Jae dan Joel G Siegel., 2001, Budgeting alihbahasa Julius Mulyadi dan Neneng Natalia, Jakarta : Erlangga

Swastha, D.H. Basu., 1993, Manajemen Penjualan, Yogjakarta : BPFE Unversitas

Gadjah Mada

Sugiyono, DR., 2003, Metodologi Penelitian Bisnis, Bandung : CV Alfabeta Tim Penyusun Kamus Departemen Pendidikan Nasional, 2003 Kamus Besar

Bahasa Indonesia, Jakarta : Balai Pustaka

Usry, Milton F. And Laurence H. Hammer, 1994, Cost Accounting: Planning and

Controlling, Tent Edition, Cincinati, Ohio : South Westrn Publishing Co.

Dialihbahasakan oleh Alfonsus Sirait, 1991, Akuntansi Biaya: Perencanaan dan Pengendalian, Edisi Kesepuluh, Jakarta : Erlangga

Akuntansi Biaya: Perencanaan dan Pengendalian, Edisi Kesepuluh,

Jakarta : Erlangga 1997

Wilson, James D. And Jhon B. Champbell, 1991, “Controllership : The Work Of

Managerial Accountant”. Los Angles, California : Jhon Wiley and Sons,

Inc. Dialihbahasakan oleh Tjintjin Fenix Tjendra, 1997, Controllership : Tugas Akuntan Manajemen, Edisi Ketiga, Jakarta : Erlangga

Welsch, Glenn A, Ronald W. Hilton and Paul N. Gordon, 1996, Budgeting :

Planning and Profile Control, Diterjemahkan oleh Purwatiningsih dan

Maudy Warauw, Edisi kelima, Jakarta : Salemba Empat

Welsch, Glenn A, Ronald W. Hilton and Paul N. Gordon, 1998, Budgeting :

Planning and Profile Control, 5th edition, New Jersey : Prentice Hall, Inc.

Anggaran : Perencanaan dan Pengendalian Laba, Diterjemahkan oleh

Purwatiningsih dan Maudy Warauw, Edisi Pertama, Jakarta : Salemba Empat,2000