FAKULTAS EKONOMI

UNIVERSITAS ANDALAS

SKRIPSI

ANALISIS IMPLEMENTASI SISTEM AKUNTANSI

PERTANGGUNGJAWABAN UNTUK PENILAIAN KINERJA

ANAK PERUSAHAAN

(

Studi Kasus pada PT Semen Padang)

Oleh:

HANI DEWARA PUTRA 07 153 031

Mahasiswa Program S1 Jurusan Akuntansi

Dianjurkan Sebagai Salah Satu Syarat Guna Memperoleh Gelar Sarjana Ekonomi Universitas Andalas

i

JURUSAN AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS ANDALAS

LEMBAR PENGESAHAN SKRIPSI

Dengan ini Ketua Jurusan Akuntansi, Ketua Prodi Jurusan Akuntansi dan Pembimbing skripsi menyatakan bahwa skripsi mahasiswa berikut ini :

Nama : HANI DEWARA PUTRA

No. Buku Pokok : 07 153 031 Program Studi : Strata Satu (S1)

Jurusan : Akuntansi

Judul Skripsi : “Analisis Implementasi Sistem Akuntansi

Pertanggungjawaban untuk Penilaian Kinerja Anak Perusahaan (Studi Kasus pada PT Semen Padang)”

Telah diseminarkan tanggal 1 Agustus 2012 dan telah disetujui sesuai dengan prosedur, ketentuan dan kelaziman yang berlaku.

Padang, Agustus 2012 Pembimbing

Dra. Sri Dewi Edmawati, MSi.Ak

NIP. 19630407 198901 2 001

Mengetahui :

Ketua Jurusan Akuntansi Ketua Prodi Jurusan Akuntansi

Dr. H. Yuskar, SE.MA.Ak Fauzan Misra, SE.MSc.Ak

ii

PERNYATAAN KEASLIAN SKRIPSI

Dengan ini saya menyatakan bahwa isi skripsi yang saya tulis dengan judul

Analisis Implementasi Sistem Akuntansi Pertanggungjawaban untuk Penilaian Kinerja Anak Perusahaan (Studi Kasus pada PT Semen Padang) adalah hasil

kerja/karya saya sendiri dan bukan merupakan jiplakan dari hasil kerja/karya orang

lain, kecuali kutipan yang sumbernya dicantumkan dalam skripsi ini. Jika kemudian

hari pernyataan saya ini tidak benar, maka saya bersedia dikenakan sanksi sesuai

dengan peraturan yang berlaku.

Padang, Agustus 2012 Yang membuat pernyataan

iii

The Analysis Implementation of Responsibility Accounting System for Assessment Performance of Subsidiaries (A Case Study at PT Semen Padang)

ABSTRACT

This study aims to analyze the application of the Responsibility Accounting system the company adopted, its use in assessing the performance of subsidiaries, and see compliance with the Responsibility Accounting System established companies. The research was conducted at PT Semen Padang where is located on the competitive environment, competitive business, and use responsibility accounting system as a tool of accountability for each organizational unit. The results of this study were PT Semen Padang has set a Strategic based Responsibility Accounting System, but the application still uses the Functional based Responsibility Accounting System. Likewise in the assessment performance of subsidiaries, PT Semen Padang still use the financial perspective only, the measure of performance budget only, performance assessment based on the realization compared with RKAP, and the reward system has not been determined. Its no longer fit with the company competitive environment and business.

iv

Analisis Implementasi Sistem Akuntansi Pertanggungjawaban untuk Penilaian Kinerja Anak Perusahaan (Studi Kasus pada PT Semen Padang)

ABSTRAK

Penelitian ini bertujuan untuk menganalisis sistem akuntansi pertanggungjawaban yang diterapkan perusahaan, penggunaannya dalam penilaian kinerja anak perusahaan, dan melihat kesesuaiannya dengan Responsibility Accounting System yang ditetapkan perusahaan. Penelitian ini dilakukan pada PT Semen Padang yang berada pada lingkungan persaingan dan bisnis yang kompetitif dan menggunakan akuntansi pertanggungjawaban sebagai alat pertanggungjawaban bagi masing-masing unit organisasinya. Hasil dari penelitian ini adalah PT Semen Padang telah menetapkan sistem akuntansi pertanggungjawaban berbasis strategi, namun pada penerapannya masih menggunakan sistem akuntansi pertanggungjawabann berbasis fungsi. Begitupun dalam penilaian kinerja anak perusahaan, PT Semen Padang masih menggunakan perspektif keuangan saja, ukuran kinerjanya hanya anggaran, penilaian kinerjanya berdasarkan realisasi dibandingkan RKAP, dan reward belum ditentukan. Hal ini tidak cocok lagi dengan lingkungan persaingan dan bisnis perusahaan yang kompetitif.

v

KATA PENGANTAR

Syukur Alhamdulillah penulis ucapkan kehadirat Allah SWT karena berkat

rahmat dan karunia-Nya, penulis dapat menyelesaikan skripsi yang berjudul

“Analisis Implementasi Sistem Akuntansi Pertanggungjawaban untuk Penilaian

Kinerja Anak Perusahaan (Studi Kasus pada PT Semen Padang). Adapun tujuan dari

penulisan skripsi ini adalah untuk memenuhi salah satu syarat guna memperoleh

gelar sarjana Ekonomi pada Jurusan Akuntansi Fakultas Ekonomi Universitas

Andalas.

Dalam penyelesaian skripsi ini, penulis banyak menerima dukungan,

bimbingan, pengarahan, bantuan serta doa dari berbagai pihak. Untuk itu dengan

segala hormat dan ketulusan hati, penulis menyampaikan rasa terimakasih dan

penghargaan yang setinggi-tingginya kepada :

1. Allah SWT yang telah melimpahkan segala anugerah, nikmat, rezeki,

hidayah dan memberikan segala kemudahan kepada penulis.

2. Kedua orang tua yang penulis cintai. Terimakasih atas kasih sayang,

perhatian, doa, dan bimbingan yang telah diberikan kepada penulis.

Semoga ke depannya penulis bisa menjadi lebih baik dan menjadi anak

yang dibanggakan.

3. Ibu Dra. Sri Dewi Edmawati, MSi.Ak sebagai pembimbing skripsi,

terimakasih atas waktu dan pemikiran dalam bentuk ilmu yang telah ibu

berikan, terimakasih telah membimbing dan mengarahkan penulis dalam

melakukan penelitian skripsi ini, serta kesabaran dan kemudahan yang ibu

vi 4. Bapak Azizul Hakim, SE.MM.Ak, Bapak Zulfahmi, SE.Ak, Bapak

Hasan, Bapak Safarzi, dan Bapak Yulius yang telah bersedia memberikan

informasi, meluangkan waktu untuk berdiskusi,dan melancarkan penulis

dalam pengumpulan data skripsi ini.

5. Bapak Prof. Tafdil Husni, SE.MBA.Ph.D selaku Dekan Fakultas Ekonomi

Universitas Andalas.

6. Bapak Dr. H. Yuskar, SE, MA, Ak selaku Ketua Jurusan Akuntansi.

7. Bapak Drs. Riwayadi, MBA, AK selaku Sekretaris Jurusan Akuntansi.

8. Bapak Fauzan Misra, SE.MSc.Ak selaku Ketua Program Studi Jurusan

Akuntansi dan dosen penelaah seminar skripsi penulis.

9. Seluruh dosen dilingkungan Fakultas Ekonomi Universitas Andalas,

khususnya Jurusan Akuntansi, yang telah memberikan ilmu dan

pengetahuan yang berharga bagi penulis.

10. Pihak Biro Jurusan Akuntansi, Mama Loli, Da Ari dan Ni Eva yang telah

memberikan banyak bantuan dalam kelancaran urusan akademik penulis.

11. Teman-teman ’07, kanda, dinda, yang telah banyak membantu.

12. Dan kepada seluruh pihak yang tidak bisa penulis sebutkan satu per satu.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan. Untuk

itu dengan segala kerendahan hati, penulis menyambut setiap kritikan dan saran yang

membangun dari semua pihak, demi penyempurnaan di masa datang. Semoga skripsi

ini bisa bermanfaat bagi pembaca.

Padang, Agustus 2012

vii

DAFTAR ISI

Halaman HALAMAN JUDUL

LEMBAR PENGESAHAN SKRIPSI ……….. i

PERNYATAAN KEASLIAN SKRIPSI ………... ii

ABSTRACT ……… iii

ABSTRAK ……….. iv

KATA PENGANTAR ……….... v

DAFTAR ISI ... vii

DAFTAR GAMBAR ... x

DAFTAR TABEL ... xi

DAFTAR LAMPIRAN ... xii

1. BAB I PENDAHULUAN 1.1. Latar Belakang Masalah ... 1

1.2. Perumusan Masalah ... 4

1.3. Pembatasan Masalah ... 4

1.4. Tujuan dan Manfaat Penelitian ... 5

1.5. Sistematika Penulisan ... 5

2. BAB II LANDASAN TEORI 2.1. Sistem Akuntansi Pertanggungjawaban ... 7

2.1.1. Pengertian Akuntansi Pertanggungjawaban ... 7

2.1.2. Tujuan dan Manfaat Akuntansi Pertanggungjawaban ... 8

viii

2.1.4. Jenis-jenis Sistem Akuntansi Pertanggungjawaban ... 11

2.2. Penetapan Tanggungjawab ... 20

2.2.1. Pusat-pusat Pertanggungjawaban ... 20

2.2.2. Sifat Pusat Pertanggungjawaban ... 21

2.2.3. Jenis-jenis Pusat Pertanggungjawaban ... 22

2.2.4. Kharakteristik Pusat Pertanggungjawaban ... 25

2.3. Penetapan Ukuran Kinerja ... 28

2.4. Penilaian Kinerja ... 30

2.4.1. Pengertian dan Jenis Penilaian Kinerja ... 30

2.4.2. Tujuan dan Manfaat Penilaian Kinerja ………... 32

2.4.3. Penilaian Kinerja Keuangan ... 33

2.4.4. Penilaian Kinerja Non Keuangan ... 35

2.5. Pemberian Reward dan Punishment ... 38

2.6. Hubungan Induk Perusahaan dengan Anak Perusahaan ... 39

2.7. Penelitian Terdahulu ... 43

3. BAB III METODOLOGI PENELITIAN 3.1. Desain Penelitian ... 44

3.2. Variabel dan Pengukuran ... 44

3.3. Data dan Metode Pengumpulan Data ... 44

3.3.1. Sumber Data ... 44

3.3.2. Metode Pengumpulan Data ... 45

3.4. Analisis Data ... 46

ix 5. BAB IV PEMBAHASAN

5.1. Gambaran Umum Perusahaan ... 48

5.1.1. Sejarah dan Perkembangan Perusahaan ... 48

5.1.2. Visi dan Misi Perusahaan ... 49

5.1.3. Nilai-nilai Budaya Perusahaan ... 50

5.1.4. Bidang Usaha Perusahaan ... 51

5.1.5. Struktur Organisasi Perusahaan …... 54

5.1.6. Anak Perusahaan ... 55

5.2. Sistem Akuntansi Pertanggungjawaban pada PT Semen Padang ... 59

5.3. Sistem Akuntansi Pertanggungjawaban untuk Penilaian Kinerja Anak Perusahaan ... 62

5.3.1. Penetapan Tanggungjawab untuk Anak Perusahaan ... 62

5.3.2. Penetapan Ukuran Kinerja untuk Anak Perusahaan ... 63

5.3.3. Sistem Penilaian Kinerja untuk Anak Perusahaan ... 65

5.3.4. Penetapan Reward System untuk Kinerja Anak Perusahaan ... 70

5.4. Analisis Penerapan Sistem Akuntansi Pertanggungjawaban untuk Penilaian Kinerja Anak Perusahaan ... 71

6. BAB V PENUTUP 6.1. Kesimpulan ... 77

6.2. Saran ... 79

DAFTAR PUSTAKA ... xiii

x

DAFTAR GAMBAR 2.

Gambar 2.1. Elemen inti model akuntansi pertanggungjawaban ... 10

Gambar 2.2. Elemen dari sistem akuntansi pertanggungjawaban berbasis

fungsional ……….. 13

Gambar 2.3. Elemen dari sistem akuntansi pertanggungjawaban berbasis

aktivitas ………. 16

Gambar 2.4. Ilustrasi strategi dalam sistem akuntansi pertanggungjawaban .... 19

Gambar 2.5. Elemen dari sistem akuntansi pertanggunjawaban berbasis

strategis ……….. 20

Gambar 2.6. Cara kerja pusat tanggungjawab ... 21

xi

DAFTAR TABEL

xii

DAFTAR LAMPIRAN

Lampiran 1 Struktur organisasi PT Semen Padang ... 80

Lampiran 2 Proses penyusunan RKAP PT Semen Padang ... 81

Lampiran 3 Rapat koordinasi penilaian kinerja PT Semen Padang ... 82

Lampiran 4 Laporan penilaian trend kinerja posisi keuangan anak

perusahaan ... 83

Lampiran 5 Laporan penilaian trend kinerja neraca anak perusahaan

(lanjutan) ... 84

Lampiran 6 Laporan penilaian trend kinerja laba rugi anak perusahaan ... 85

Lampiran 7 Laporan penilaian trend kinerja arus kas anak perusahaan ... 86

Lampiran 8 Laporan penilaian trend kinerja rasio keuangan anak perusahaan. 87

Lampiran 9 Laporan laba rugi realisasi vs RKAP anak perusahaan ... 88

Lampiran 10 Laporan posisi keuangan realisasi vs RKAP anak perusahaan ... 89

Lampiran 11 Laporan grafik pokok-pokok kinerja anak perusahaan yang

1 BAB I PENDAHULUAN 1.

1.1. Latar Belakang Masalah

Pada umumnya perusahaan adalah suatu lembaga yang diorganisir dan

dijalankan untuk menyediakan barang dan jasa bagi masyarakat dengan tujuan

untuk memperoleh laba agar kelangsungan hidup perusahaan terjaga dan dapat

berjalan dengan baik dan lancar, setiap perusahaan dalam bentuk apapun harus

selalu menjalankan kegiatan-kegiatannya terutama dalam kegiatan pengelolaan

dan dalam kondisi yang tidak menentu saat ini.

Berdasarkan bentuk kepemilikannya, perusahaan terdiri atas Badan Usaha

Milik Negara (BUMN) dan Badan Usahan Milik Swasta (BUMS). Badan Usaha

Milik Negara (BUMN) adalah badan usaha yang dimiliki Negara RI secara

langsung dengan minimal kepemilikan sebesar 51%. Sedangkan kepemilikan

negara secara langsung pada usaha dapat dikelompokkan dalam empat

kelompok, yaitu Persero, Perum (Perusahaan Umum), Perjan (Perusahaan

Jawatan) dan Minoritas. Badan usaha berbentuk Persero, Perum dan Perjan ini

selanjutnya disebut sebagai BUMN. Landasan hukum BUMN adalah

Undang-undang No. 19 tahun 2003 Tentang Badan Hukum Milik Negara. Sementara itu,

Badan Usaha Milik Swasta terdiri atas Persekutuan Perdata, Persekutuan Firma,

Persekutuan Komanditer, dan Persekutuan Terbatas.

Pasal 1 UUPT No. 40/2007 mendefinisikan pengertian Perseroan Terbatas

(Perseroan) adalah suatu badan hukum yang merupakan persekutuan modal,

2 yang seluruhnya terbagi dalam saham, dan memenuhi persyaratan yang

ditetapkan dalam undang-undang ini serta peraturan pelaksanaannya. Sedangkan

anak perusahaan adalah perusahaan yang keseluruhan atau sebagian sahamnya

dimiliki oleh perusahaan lain yang memiliki kepentingan dan pengendalian atas

perusahaan tersebut.

Tujuan utama manajemen perusahaan adalah untuk mensejahterakan para

pemegang saham. Dari tujuan tersebut menajemen melakukan banyak

perkembangan dalam tata kelola perusahaannya yang semakin baik. salah

satunya dengan menerapkan sistem desentralisasi dan sistem

pertanggungjawaban. Desentralisasi organisasi dan sistem pertanggungjawaban

terkait dalam pengambilan keputusan, penetapan tanggungjawab, penetapan

ukuran penilaian, penilaian kinerja dan pemberian kompensasi terhadap

manajemen tingkat bawah.

Atkinson dan kawan-kawan membagi pusat pertanggungjawaban menjadi

empat tipe, yaitu (Atkinson, Banker, Kaplan, & Young, 2001) Pusat Biaya (Cost

Center), Pusat Pendapatan (Revenue Center), Pusat Laba (Profit Center), dan

Pusat Investasi (Investment Center).

Sebagai pusat investasi anak perusahaan mengharuskan manajer dan

karyawan perusahaan induk untuk mengontrol pendapatan, biaya dan tingkat

investasi dalam anak perusahaan, karena manajernya bertanggung jawab untuk

keuntungan subunitnya dan penggunaan modal atau investasi ke dalam

subunitnya akan menghasilkan laba yang lebih besar.

Dalam perkembangannya, akuntansi pertanggungjawaban haruslah

3 kontemporer adalah sistem akuntansi pertanggungjawaban yang diterapkan oleh

perusahaan yang beroperasi dalam lingkungan yang dinamis. Akuntansi

pertanggungjawaban kontemporer sangat menekankan pada standar dan

perhitungan varians berdasarkan aktivitas (activity based) dan lebih jauh lagi

juga memperhitungkan perspektif strategi (strategic based / balance scorecard).

PT Semen Padang sebagai salah satu BUMN terbesar di Sumatera Barat

mempunyai peran cukup besar dalam menunjang pertumbuhan industri di

Sumatera Barat. Pada tahun 1971 melalui Peraturan Pemerintah Nomor 7 telah

ditetapkan status Semen Padang menjadi PT Persero dengan Akta Notaris No. 5

tertanggal 4 Juli 1972. PT Semen Padang sekarang memiliki 3 anak perusahaan

yaitu: PT Igasar, PT Sepatim Batamtama, dan PT Bima Sepaja Abadi.

Sebagai salah satu perusahaan yang berada dilingkungan dinamis, PT

Semen Padang sudah seharusnya menggunakan sistem pertanggungjawaban

berbasis strategi (balance scorecard) yang menuntut dari perencanaan sampai

evaluasi tidak hanya menggunakan perspektif keuangan saja. Perlakuan ini sama

terhadap semua pusat-pusat pertanggungjawaban, tidak terkecuali untuk

penilaian anak perusahaan sebagai pusat investasi.

PT Semen Padang telah mengembangkan sistem penilaian yang

komprehensif terhadap kinerja dari anak-anak perusahaannya. Untuk melihat

kesesuaian sistem yang telah ditetapkan PT Semen Padang dalam penilaian anak

perusahaan dengan teori-teori yang ada, maka penulis tertarik mengangkat suatu

4

1.2. Perumusan Masalah

Permasalahan yang akan diidentifikasi dalam penilaian kinerja anak

perusahaan, yaitu:

a. Bagaimanakah sistem pertanggungjawaban yang diterapkan oleh PT Semen

Padang?

b. Bagaimanakah sistem penilaian kinerja anak perusahaan yang diterapkan oleh

PT Semen Padang?

c. Faktor-faktor apa sajakah yang dijadikan ukuran kinerja (benchmark) dalam

menilai anak perusahaan oleh PT Semen Padang?

d. Bagaimana tahap-tahap penilaian kinerja anak perusahaan yang dilakukan

oleh PT Semen Padang?

e. Bagaimana sistem imbalan (reward system) dari PT Semen Padang terhadap

kinerja dari anak perusahaan?

f. Bagaimana perbandingan sistem penilaian kinerja anak perusahaan yang

diterapkan oleh PT Semen Padang dengan teori yang ada?

1.3. Pembatasan Masalah

Penelitian ini dilakukan pada Biro Pengembangan & Evaluasi APLP

sebagai unit penilaian kinerja anak perusahaan pada PT Semen Padang. Penulis

meneliti tentang sistem pertanggungjawaban, sistem penilaian kinerja dan sistem

imbalan induk perusahaan terkait kinerja dari anak perusahaan serta

5

1.4. Tujuan dan Manfaat Penelitian

Tujuan dilakukannya penelitian ini sebagai berikut:

a. Untuk mengidentifikasi dan mendefinisikan sistem akuntansi

pertanggungjawaban yang diterapkan oleh PT Semen Padang.

b. Untuk mengidentifikasi dan mendefinisikan sistem penilaian kinerja anak

perusahaan yang diterapkan oleh PT Semen Padang serta tindak lanjut

pemberian reward / punishment.

c. Untuk membandingkan kesesuaian sistem akuntansi pertanggungjawaban,

sistem penilaian kinerja anak perusahaan yang diterapkan oleh PT Semen

Padang dengan teori yang ada.

Manfaat yang diharapkan dari penelitian ini adalah:

a. Memberikan informasi bagi pihak manajemen mengenai kesesuaian

penerapan sistem penilaian kinerja anak perusahaan yang telah diterapkan

dengan teori yang ada.

b. Menambah wawasan bagi penulis mengenai sistem penilaian kinerja anak

perusahaan.

1.5. Sistematika Penulisan Laporan

BAB I : Merupakan pendahuluan yang berisikan latar belakang masalah,

perumusan masalah, batasan masalah, tujuan dan manfaat penelitian

6 BAB II : Merupakan landasan teori yang berisikan pengertian perusahaan dan

anak perusahaan, sistem pengendalian manajemen, sistem

pertanggungjawaban, sistem penilaian kinerja dan sistem imbalan.

BAB III : Merupakan metode penelitian yang berisikan metode yang

digunakan dalam melakukan penelitian, mulai dari desain penelitian,

variabel dan pengukurannya, sumber data dan metode pengumpulan

data sampai dengan analisis data.

BAB IV : Merupakan bab yang berisikan tentang analisa dan pembahasan

penelitian mengenai gambaran umum perusahaan dan analisa serta

pembahasan. Gambaran umum perusahaan meliputi sejarah

berdirinya perusahaan yang diteliti, struktur organisasi, dan

anak-anak perusahaan. Analisa dan pembahasan meliputi mendefinisikan

sistem penilaian yang dianut, medefinisikan faktor-faktor ukuran

kinerja, evaluasi kinerja, pemberian reward dan membandingkannya

dengan teori yang ada.

BAB V : Merupakan bagian akhir dari penulisan skripsi yang berisi

kesimpulan dari pembahasan masalah yang telah dilakukan serta

7 BAB II

LANDASAN TEORI 2.

2.1. Sistem Akuntansi Pertanggungjawaban

2.1.1. Pengertian Akuntansi Pertanggungjawaban

Akuntansi pertanggungjawaban muncul akibat adanya desentralisasi.

Suatu organisasi yang terdesentralisasi adalah organisasi yang pembuatan

keputusannya tidak diserahkan pada beberapa eksekutif-eksekutif puncak,

tetapi disebarkan di seluruh organisasi dengan manajer pada berbagai tingkat

membuat keputusan-keputusan penting yang berhubungan dengan lingkup

tanggung jawab mereka. Akuntansi pertanggungjawaban diperlukan karena

adanya delegasi wewenang dan tanggungjawab dalam pengambilan keputusan

pada organisasi yang terdesentralisasi.

Akuntansi pertanggungjawaban menurut definisi Hansen dan Mowen

adalah sebagai berikut:

“Responsibility Accounting is a system that measures the results of each responsibility center according to the information managers need to operate their centers” (Hansen & Mowen, 2003).

Akuntansi pertanggungjawaban adalah sebuah sistem yang mengukur

berbagai hasil yang dicapai oleh setiap pusat pertanggungjawaban menurut

informasi yang dibutuhkan para manajer untuk mengoperasikan pusat

pertanggungjawaban mereka. Sedangkan Mulyadi mendefinisikan:

8 kelompok orang yang bertanggungjawab atas penyimpangan biaya dan/atau pendapatan yang dianggarkan (Mulyadi, 2001).

Dari definisi di atas dapat diambil kesimpulan bahwa akuntansi

pertanggungjawaban merupakan suatu sistem yang dirancang untuk

mengakumulasikan dan melaporkan biaya, serta mengukur hasil dari tiap level

pusat pertanggungjawaban, sehingga apabila terjadi penyimpangan dapat

ditelusuri penyebab dan penanggungjawabnya.

2.1.2. Tujuan dan Manfaat Akuntansi Pertanggungjawaban

Tujuan akuntansi pertanggungjawaban adalah sebagai berikut: “Responsibility accounting collects and reports planned and actual accounting information about the inputs and outputs of responsibility center” (Anthony & Govindaradjan, 2005).

Informasi pertanggungjawaban berdasarkan informasi masa yang akan

datang bermanfaat untuk penyusunan anggaran. Sedangkan berdasarkan

informasi masa lalu bermanfaat sebagai penilai kinerja manajer pusat

pertanggungjawaban dan pemotivasian manajer. Manfaat-manfaat informasi

dijelaskan tersebut lebih dijelaskan sebagai berikut (Mulyadi, 2001):

a. Sebagai Dasar Penyusunan Anggaran

Proses penyusunan anggaran pada dasarnya merupakan proses

penetapan peran dalam usaha pencapaian sasaran perusahaan. Usaha

pencapaian sasaran perusahaan tersebut diukur dalam satuan moneter

standar yang berupa informasi akuntansi. Oleh karena itu, penyusunan

anggaran hanya mungkin dilakukan jika tersedia informasi akuntansi

pertanggungjawaban yang mengukur berbagai nilai sumber daya yang

9 b. Sebagai Penilaian Kinerja Manajer Pusat Pertanggungjawaban

Informasi akuntansi pertanggungjawaban menekankan hubungan

antara informasi dengan manajer yang bertanggungjawab terhadap

perencanaan dan realisasinya. Sehingga informasi tersebut dapat

dijadikan skor yang dicapai oleh setiap manajer dalam menggunakan

sumber daya untuk mencapai sasaran perusahaan.

c. Sebagai Alat Pemotivasi Manajer

Seseorang akan memiliki motivasi jika ia memiliki nilai

penghargaan yang tinggi atau jika ia berkeyakinan bahwa suatu kinerja

akan diberi penghargaan yang tinggi, dan alat ukur kinerja tersebut

menggunakan informasi akuntansi pertanggungjawaban.

Dengan menerapkan sistem akuntansi pertanggungjawaban yang

diharapkan dari suatu perusahaan adalah sebagai berikut:

a. Organisasi akan lebih mudah dikendalikan karena organisasi dibagi

menjadi unit-unit kecil pengendalian yang berupa pusat-pusat

pertanggungjawaban.

b. Keputusan-keputusan organisasional akan lebih baik karena dilakukan

oleh manajemen pada pusat pertanggungjawaban yang mengetahui

permasalahan dan informasi untuk pemecahan masalah.

c. Dapat diambil keputusan yang tepat.

d. Para manajer pusat pertanggungjawaban dapat mengembangkan

kemampuan manajerial.

e. Meningkatkan rasa tanggungjawab dan keputusan kerja para manajer

10

2.1.3. Model Akuntansi Pertanggungjawaban

Sistem akuntansi manajemen memainkan peranan yang penting dalam

mengukur tindakan dan hasil serta dalam mendefinisikan penghargaan yang

akan diterima oleh para individu. Peranan inilah yang disebut dengan akuntansi

pertanggungjawaban dan merupakan alat fundamental dari pengendalian dari

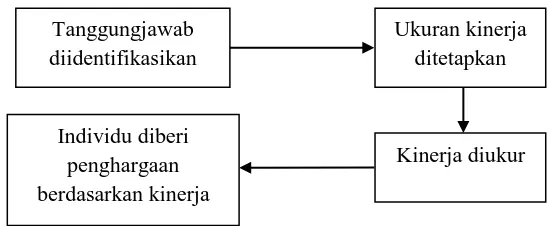

manajerial. Model akuntansi pertanggungjawaban didefinisikan dengan empat

elemen inti (Hansen & Mowen, 2006), yaitu:

a. Menugaskan tanggungjawab,

b. Membuat ukuran kinerja atau kriteria,

c. Mengevaluasi kinerja,

d. Memberikan penghargaan.

Tujuan dari model ini adalah untuk mempengaruhi perilaku sehingga

inisiatif individu dan organisasional sejalan untuk mencapai suatu tujuan

umum atau berbagai tujuan organisasi.

Keempat elemen inti tersebut berbeda-beda tergantung jenis sistem

akuntansi pertanggungjawaban yang dibedakan dari kompleksitas dan

lingkungan persaingan organisasi. Berikut adalah gambaran elemen inti dari

model akuntansi pertanggungjawaban:

Gambar 2.1: Elemen inti model akuntansi pertanggungjawaban

Tanggungjawab diidentifikasikan

Ukuran kinerja ditetapkan

Kinerja diukur Individu diberi

11

2.1.4. Jenis-jenis Sistem Akuntansi Pertanggungjawaban

Akuntansi manajemen memberikan tiga jenis sistem akuntansi

pertanggungjawaban, yaitu sistem akuntansi pertanggungjawaban berbasis

fungsional, aktivitas dan strategi. Suatu perusahaan seharusnya memilih sistem

yang cocok dengan kebutuhan dan perekonomian lingkungan operasionalnya.

Sistem akuntansi pertanggungjawaban berdasarkan fungsional cocok untuk

diterapkan pada organisasi bisnis yang beroperasi di lingkungan yang stabil

dengan produk dan proses produksi yang standar serta tingkat persaingannya

rendah. Sebaliknya, sistem akuntansi pertanggungjawaban berbasis aktivitas

dan strategi lebih cocok diterapkan pada organisasi bisnis yang beroperasi di

lingkungan yang dinamis dengan perubahan yang cepat dan persaingan yang

ketat. Berikut sistem akuntansi pertanggungjawaban berdasarkan fungsi,

aktivitas dan strategi (Hansen & Mowen, 2006).

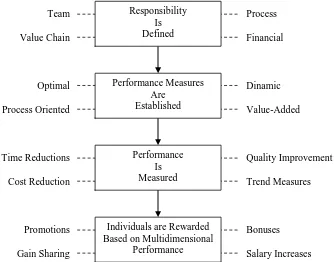

a. Berdasarkan Fungsi

Sistem akuntansi pertanggungjawaban berdasarkan fungsi

menugaskan tanggungjawab pada unit organisasional dan menyatakan

ukuran kinerja berdasarkan perspektif keuangan. Perusahaan yang

beroperasi dalam lingkungan bisnis yang stabil dengan produk dan proses

yang distandarkan serta tekanan kompetisi rendah telah dirasa cukup

memadai untuk menggunakan sistem akuntansi pertanggungjawaban

berdasarkan fungsi. Model akuntansi pertanggungjawaban fungsional

12 1. Menetapkan Tanggungjawab

Sistem akuntansi pertanggungjawaban berdasarkan fungsi

menugaskan tanggungjawab pada unit organisasional dan individu

sehingga sistem ini juga terfokus pada individu dan fungsi

organisasional, seperti divisi, pabrik atau departemen. Adapun unit

fungsionalnya, tanggungjawab ditempatkan pada individu yang bertugas.

Tanggungjawab dan kinerja yang diukur dalam sistem sistem ini hanya

perspektif keuangan saja (financial measures).

2. Menetapkan Ukuran Kinerja

Ukuran kinerja yang ditetapkan pada sistem akuntansi berdasarkan

fungsi anggaran dan perhitungan biaya standar. Secara tidak langsung hal

ini menyatakan bahwa ukuran kinerja yang dipakai adalah keuangan dan

bersifat objektif. Ukuran tersebut cenderung mendukung status quo dan

relatif stabil dari waktu ke waktu.

3. Mengevaluasi Kinerja

Dalam kerangka kerja sistem akuntansi pertanggungjawaban

berdasarkan fungsi, kinerja dengan membandingkan hasil aktual dengan

hasil aktual dengan hasil yang dianggarkan. Secara prinsip, para individu

dapat dianggarkan hanya pada hal-hal dimana mereka memiliki kontrol.

4. Memberikan Penghargaan

Penghargaan atau hukum diberikan kepada individu menurut

kebijakan manajemen yang lebih tinggi. Sistem penghargaan dalam

13 mendorong para individu mengelola biaya agar bisa mencapai atau

mengalahkan standar anggaran.

Gambar 2.2: Elemen dari sistem akuntansi pertanggungjawaban berbasis fungsional

b. Berdasarkan Aktivitas

Sistem akuntansi pertanggungjawaban berdasarkan aktivitas adalah

sistem akuntansi pertangungjawaban yang dikembangkan bagi perusahaan

yang beroperasi di lingkungan yang terus menerus menuntut perbaikan.

Akuntansi pertanggungjawaban menugasan tanggungjawab pada proses dan

menggunakan ukuran kinerja keuangan dan nonkeuangan. Model akuntansi

pertanggungjawaban aktivitas didefinisikan oleh 4 unsur utama sebagai

14 1. Menetapkan Tanggungjawab

Penetapan tanggungjawab pada sistem berdasarkan aktivitas

menunjukkan bahwa akuntansi pertanggungjawaban menitik beratkan

pada proses dan tim. Proses dipilih karena merupakan unit perubahan dan

merupakan aktivitas yang saling terkait dengan tujuan umum sehingga

dapat menggambarkan cara kerja organisasi.

Proses membutuhkan masukan dan menghasilkan keluaran yang

memberikan nilai bagi pelanggan internal ataupun eksternal perusahaan.

karena proses merupakan cara kerja, maka perubahan cara kerja berarti

mengubah proses. Adapun tiga metode perubahan cara kerja adalah:

a) Perbaikan proses, mengacu pada peningkatan dan kenaikan konstan

dalam efisiensi proses yang sudah ada.

b) Inovasi proses atau rekayasa ulang bisnis (business reengineering),

merujuk pada kinerja proses dalam suatu cara baru yang radikal

dengan tujuan mencapai perbaikan secara dramatis dalam hal waktu

tanggapan atau response time, kualitas dan efisiensi.

c) Pembuatan proses, mengacu pada instalasi suatu proses baru secara

keseluruhan dengan tujuan memenuhi tujuan pelanggan dan keuangan.

Perbaikan proses, inovasi, dan pembuatan proses sangat

membutuhkan aktivitas dan dukungan dari kelompok atau tim, tidak

dapat dilakukan secara efektif oleh individu-individu.

2. Menetapkan Ukuran Kinerja

Akuntansi pertanggungjawaban berdasarkan aktivitas berorientasi

15 seperti waktu proses, kualitas, dan efisiensi. Standar ukuran kinerja

dibuat sebagai tolak ukur dalam pengukuran kinerja dan distrukturkan

untuk mendukung perubahan. Jadi standar-standar ukuran kinerja pada

akuntansi pertanggungjawaban aktivitas bersifat dinamik.

3. Mengevaluasi Kinerja

Dalam kerangka kerja akuntansi pertanggungjawaban berdasarkan

aktivitas, kinerja dinilai lebih dari sekedar perspektif keuangan. Ukuran

seperti siklus waktu dan pengiman tepat waktu adalah ukuran yang

penting. Selain itu ukuran kinerja yang berhubungan dengan kualitas dan

efisiensi juga penting. Produktivitas dan ukuran biaya ditekankan untuk

mendorong perubahan efisiensi. Perbaikan proses harus diterjemahkan

dalam hasil keuangan yang lebih baik. jadi ukuran dari penurunan biaya

yang dicapai, kecendrungan atau trend dalam biaya, dan biaya per unit

output merupakan indikator yang berguna dalam menentukan apakah

telah terjadi perbaikan proses. Kemajuan dalam memenuhi standar

optimal dan standar intern harus diukur. Salah satu pendekatannya adalah

untuk mengukur kecendrungan biaya aktual terhadap standar optimal.

Tujuannya adalah menghasilkan produk berbiaya rendah, berkualitas

tinggi, dan dikirim tepat waktu, sehingga bisa dikatakan bahwa ukuran

merupakan campuran dari faktor operasional dan keuangan yang

16 4. Memberikan Penghargaan

Pemberian penghargaan dalam akuntansi pertanggungjawaban

aktivitas berdasarkan kinerja multidimensional, yang penekanannya

adalah pada perbaikan proses dan perbaikan sebagian besar dari usaha

tim, maka imbalan berdasarkan kelompok lebih cocok digunakan

daripada imbalan individu. Bonus diberikan dimana kinerja tim dapat

dipertahankan pada semua ukuran dan perbaikan atas setidaknya satu

ukuran. Standar optimal ditetapkan untuk biaya per unit, pengiriman

tepat waktu, kualitas pergerakan, persediaan bahan yang terbuang dan

waktu siklus. Sehingga di dalam perusahaan yang berlingkungan

dinamis, perusahaan bersaing berdasarkan waktu, kualitas dan efisiensi

untuk menanggapi tuntutan pelanggan.

17

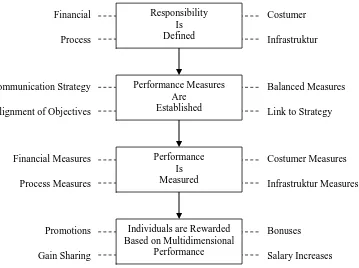

c. Berdasarkan Strategis

Akuntansi pertanggungjawaban berdasarkan strategi (balanced

scorecard) menerjemahkan misi dan strategi organisasi ke dalam tujuan

operasional dan mengukur empat perspektif yang berbeda yaitu keuangan,

pelanggan, proses, dan perspektif infrastruktur (pembelajaran dan

pertumbuhan). Sistem ini merupakan langkah selanjutnya dari evolusi

akuntansi pertanggungjawaban.

Akuntansi pertanggungjawaban berdasarkan aktivitas menambahkan

perspektif proses pada perspektif keuangannya. Penambahan perspektif

proses penting untuk kegiatan dalam suatu lingkungan yang membutuhkan

perbaikan berkelanjutan. Namun hal-hal seperti sistem navigasi yang kurang

baik, hasil yang tidak diarahkan, serta perbaikan berkelanjutan yang tidak

memiliki sasaran menyebabkan keberhasilan kompetitif yang diharapkan

tidak terjadi. Hal yang dibutuhkan adalah perbaikan berkelanjutan yang

terarah. Akan tetapi sistem arahan formal untuk perbaikan berkelanjutan

berarti bahwa para manajer suatu organisasi perlu berhati-hati

menspesifikasikan suatu misi dan strategi keseluruhan. Oleh karena itu,

diperlukan suatu sistem akuntansi pertanggungjawaban yang didasarkan

pada strategi dan dikenal dengan akuntansi pertanggungjawaban

berdasarkan strategi.

1. Menetapkan Tanggungjawab

Penetapan tanggungjawab pada sistem akuntansi pertanggung-

18 keuangan pada pendekatan berdasarkan aktivitas, namun menambah

dengan perspektif pelanggan serta pertumbuhan dan pembelajaran.

2. Menetapkan Ukuran Kinerja

Dalam akuntansi pertanggungjawaban berdasarkan strategi, ukuran

kinerja harus diintegrasikan sehingga semua ukuran secara mutualisme

konsisten dan ditekankan kembali. Hasilnya, misi, strategi, dan tujuan

perusahaan dapat mengarahkan ukuran kinerja suatu organisasi. Ukuran

kinerja seharusnya dirancang sehingga dapat mengkomunikasikan

strategi bisnis dan membantu menggariskan tujuan dan inisiatif individu

dalam organisasi. Disamping itu, ukuran-ukuran harus diseimbangkan

dan dihubungkan dengan strategi organisasi. Ukuran yang seimbang

berarti bahwa ukuran yang memimpin, antara ukuran objektif dan

subjektif, antara ukuran keuangan dan nonkeuangan, dan antara ukuran

eksternal dan ukuran internal.

3. Mengevaluasi Kinerja

Dalam akuntansi pertanggungjawaban berdasarkan strategi,

pengukuran kinerja telah diperluas secara signifikan. Kinerja diukur dari

empat perspektif, yaitu perspektif keuangan, pelanggan, proses, dan

perspektif infrastruktur (pembelajaran dan pertumbuhan). Perspektif

keuangan menjelaskan konsekuensi ekonomi dari tindakan yang diambil

dalam tiga perspektif lain. Perspektif pelanggan mendefinisikan segmen

pasar dan pelanggan dimana unit bisnis akan bersaing. Perspektif proses

19 pemberian nilai pada pelanggan dan pemilik saham. Sedangkan

perspektif pertumbuhan dan pembelajaran mendefinisikan kemampuan

yang diperlukan oleh organisasi untuk memperoleh pertumbuhan jangka

panjang dan perbaikan. Perspektif ini mengacu pada tiga faktor utama

yang memungkinkan, yaitu: kemampuan pegawai, kemampuan sistem

informasi, dan perilaku pegawai (motivasi, pemberdayaan, dan

pensejajaran). Berikut adalah ilustrasi strategi yang dapat diuji dalam

sistem akuntansi pertanggungjawaban (Hansen & Mowen, 2006):

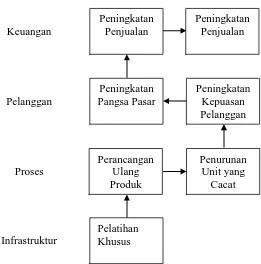

Gambar 2.4: Ilustrasi strategi dalam sistem akuntansi pertanggungjawaban

4. Memberikan Penghargaan

Pemberian penghargaan dalam akuntansi pertanggungjawaban

strategi yaitu berdasarkan kinerja multidimensional yang masih sedang

dieksplorasi. Salah satu pendekatan pemberian penghargaan dalam

sistem akuntansi pertanggungjawaban strategi adalah mendistribusikan

20 kompensasi intensif, seperti promosi, bonus, kenaikan gaji, dan upah

premi di antara keempat perspektif dengan menggunakan suatu skema.

beban.

Gambar 2.5: Elemen dari sistem akuntansi pertanggungjawaban berbasis strategis

2.2. Penetapan Tanggungjawab

Penetapan tanggungjawab merupakan merupakan langkah pertama dalam

model penerapan sistem akuntansi pertanggungjawaban. Penetapan

tanggungjawab ini ditentukan dari kharakteristik departemen sebagai suatu pusat

pertanggungjawaban.

2.2.1. Pusat-pusat Pertanggungjawaban

Menurut Hansen dan Mowen “Pusat pertanggungjawaban merupakan

suatu segmen bisnis yang manajernya bertanggungjawab terhadap

21 pengaturan kegiatan-kegiatan tertentu” (Hansen & Mowen, 2006).

Sedangkan Hilton menerangkan bahwa “A responsibility center is a subunit

in an organization whose manager is held accountable for specified

financial results of the subunit’s activities” (Hilton, Hamer, & Frank, 2003).

Pusat pertanggungjawaban merupakan bagian dari sebuah organisasi yang

dipimpin oleh seorang manajer yang bertanggungjawab atas

aktivitas-aktivitas operasional bagian dari organisasi yang dipimpinnya.

2.2.2. Sifat Pusat Pertanggungjawaban

Pusat pertanggungjawaban muncul guna mewujudkan satu atau lebih

maksud yang disebut dengan cita-cita atau tujuan. Dalam suatu perusahaan,

manajer senior menentukan sejumlah strategi untuk mencapai cita-cita atau

tujuan perusahaan. Fungsi dari berbagai pusat pertanggungjawaban dalam

perusahaan adalah untuk mengimplementasikan strategi tersebut.

Adapun cara kerja pusat tanggungjawab adalah (Anthony &

Govindaradjan, 2005):

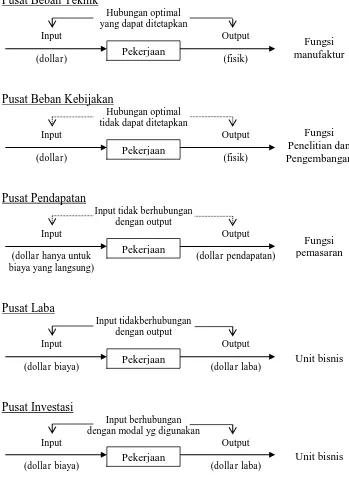

Input Output

sumber daya yang digunakan barang dan jasa

diukur dari biayanya

Gambar 2.6: Cara kerja pusat tanggungjawab

Pusat tanggungjawab menerima masukan atau input dalam bentuk

sumber daya bahan baku, tenaga kerja, dan jasa-jasa. Dengan menggunkan

modal kerja capital, peralatan, dan aktiva lainnya, pusat tanggung jawab

melaksanakan fungsi-fungsi tertentu dengan tujuan akhir mengubah input

22 menjadi output berupa barang dan jasa. Output yang dihasilkan oleh suatu

pusat tanggungjawab kemudian diserahkan kepada pusat tanggungjawab

yang lain, dimana output tersebut bisa menjadi input, atau dilempar ke pasar

sebagai output organisasi sebagai keseluruhan.

2.2.3. Jenis-jenis Pusat Pertanggungjawaban

Atkinson dan kawan-kawan membagi pusat pertanggungjawaban

menjadi empat tipe, yaitu:

a. Cost Center (Pusat Biaya)

Pusat biaya menurut Hilton dan kawan-kawan adalah sebagai berikut:

“A cost center is an organization subunit, whose manager is responsible for the cost of activity for which a well-defined relationship exists between inputs and outputs”

(Hilton, Hamer, & Frank, 2003).

Dan dari pernyataan diatas, dapat diambil kesimpulan yaitu bahwa

pusat biaya adalah suatu subunit dalam organisasi yang mengontrol biaya

dari aktivitas produksi yang dilakukan dan tidak mengontrol pendapatan dan

investasi, serta ada pembatasan antara masukan dan keluaran karena adanya

tanggungjawab biaya yang harus dipertanggungjawabkan oleh manajer.

Pusat biaya juga mengkonsumsi masukan dan menghasilkan keluaran,

namun keluaran pusat biayanya tidak diukur dalam bentuk pendapatan. Hal

ini disebabkan karena manajer pusat biaya tidak dapat mengendalikan

pendapatan penjualan atas keluaran yang dihasilkannya dan keluaran pusat

23 Lebih jauh lagi Govindaradjan menjabarkan pusat biaya berdasarkan

karakteristik hubungan masukan dengan keluarannya menjadi (Anthony &

Govindaradjan, 2005):

1. Pusat Biaya Teknik (engineered expense center)

Yaitu pusat pertanggungjawaban yang sebagian besar masukannya

mempunyai hubungan yang nyata dan erat dengan keluaran.

2. Pusat Biaya Kebijakan (discretionary expense center)

Yaitu pusat pertanggungjawaban yang sebagian besar masukannya

tidak mempunyai hubungannya yang nyata dan erat dengan

keluarannya.

b. Revenue Center (Pusat Pendapatan)

Atkinson dan kawan-kawan mendefinisikan pusat pendapatan sebagai

berikut:

“A Revenue Centers are responsibility centers whose members control revenues, but no control either the manufacturing or the acquisition cost of the product or service they sell or the level of investment made in responsibility centers”.

(Atkinson, Banker, Kaplan, & Young, 2001)

Pusat pendapatan merupakan bagian dari pusat pertanggungjawaban

yang mengontrol pendapatan, tetapi tidak mengontrol manufakturing dan

biaya akuisisi dari produk atau jasa yang dijual atau tingkat investasi yang

dipakai oleh pusat pertanggungjawaban dan manajernya memegang

tanggung jawab untuk menentukan pendapatan subunitnya. Jadi pusat

pendapatan adalah pusat pertanggungjawaban di dalam suatu organisasi

yang prestasinya dinilai berdasarkan pendapatan dan tidak mengontrol biaya

24 terpenting adalah pendapatan dan hanya biaya yang dapat dikendalikan

langsung oleh setiap pusat pendapatan.

c. Profit Center (Pusat Laba)

Atkinson dan kawan-kawan mendefinisikan pusat laba sebagai

berikut:

“Profit Centers are responsibility centers in which managers and other employees control both the revenues and the costs of the product or service they deliver” (Atkinson, Banker, Kaplan, & Young, 2001).

Pusat laba merupakan pusat pertanggungjawaban yang manajernya

memiliki tanggungjawab untuk mengontrol pendapatan dan biaya yang

dikeluarkan untuk produk atau jasa yang dihasilkan, tidak mengontrol

tingkat investasi.

Pusat laba prestasinya dinilai atas dasar selisih antara pendapatan

dengan biaya dalam pusat pertanggungjawaban yang dipimpinnya. Pada

umumnya pusat laba dibentuk jika perusahaan mempunyai usaha yang

bervariasi sifatnya sehingga manajemen puncak mendelegasikan

wewenangnya ke manajer yang lebih rendah.

d. Investment Center (Pusat Investasi)

Menurut Hilton pusat investasi adalah sebagai berikut:

“A investment center is an organizational subunit whose manager is held accountable for the subunit’s profit and the invested capital used by the sub unit to generate its profit” (Hilton, Hamer, & Frank, 2003).

Pusat investasi mengharuskan manajer dan karyawannya mengontrol

pendapatan, biaya dan tingkat investasi dalam pusat pertanggungjawaban,

25 penggunaan modal atau investasi ke dalam subunitnya akan menghasilkan

laba. Jadi pusat investasi dalam suatu organisasi yang mempunyai

pengendalian atas biaya dan pendapatan serta pengendalian atas dana

investasi agar memperoleh laba yang lebih besar.

2.2.4. Karakteristik Pusat Pertanggungjawaban

Menurut Anthony, Robert N Vijay Govindarajan, jenis dan karakteristik

pusat tanggungjawab adalah (Anthony & Govindaradjan, 2005):

a. Pusat Biaya

Pusat biaya adalah pusat tanggungjawab dimana input diukur dalam

satuan moneter namun outputnya tidak. Ada dua jenis pusat biaya, yaitu

pusat biaya teknik dan pusat biaya kebijakan.

Pusat biaya teknik memiliki ciri-ciri sebagai berikut:

1. Input-inputnya dapat diukur secara moneter

2. Input-inputnya dapat diukur secara fisik

3. Jumlah moneter yang optimal dan input yang dibutuhkan untuk

memproduksi satu unit output dapat ditentukan

Contoh pusat biaya teknik adalah departemen produksi, pergudangan,

dan distribusi. Di suatu pusat beban teknik, output dikalikan dengan biaya

standar dari setiap unit untuk mengukur biaya standar dari produk jadi.

Manajer pusat biaya memakai biaya standar dan anggaran fleksibel untuk

mengendalikan biaya. Hal ini dikarenakan pada pusat tanggungjawab buaya

teknik ada hubungan kausal atau sebab akibat antara input dan output.

26 pusat beban yang sedang diukur. Pusat biaya teknik mempunyai beberapa

tugas penting lainnya dan tidak diukur hanya dari biayanya saja.

Sedangkan pusat biaya kebijakan meliputi unit-unit administratif dan

pendukung (seperti akuntansi, hukum, hubungan industrial, hubungan

masyarakat dan sumber daya manusia), operasi litbang, dan hampir seluruh

aktivitas pemasaran. Dalam pusat biaya kebijakan , input dan outputnya

tidak memiliki hubungan yang nyata dan erat. Output dari pusat biaya ini

tidak bisa diukur secara moneter. Penilaian manajemen dalam pusat biaya

ini dicerminkan pada keputusan pihak manajemen yang berkaitan dengan

kebijakan tertentu, seperti apakah akan menyamai atau melampaui usaha

pemasaran para pesaing, tingkat pelayanan pada konsumen yang harus

diberikan perusahaan, dan jumlah moneter yang akan dikeluarkan dalam

aktivitas pusat biaya tersebut.

b. Pusat Pendapatan

Pusat pendapatan adalah dimana outputnya diukur dalam satuan

moneter, akan tetapi tidak ada upaya formal yang dilakukan untuk

mengaitkan input (beban atau biaya) dengan output. Oleh karena itu,

pengukuran kinerja manajemen pada pusat tanggungjawab ini adalah dari

pendapatan yang diperoleh pusat pertanggungjawaban dan tidak diminta

tanggungjawab mengenai masukkannya. Contoh pusat pendapatan adalah

departemen pemasaran/penjualan yang tidak memiliki wewenang dalam

27

(dollar hanya untuk (dollar pendapatan) biaya yang langsung)

Pusat Laba

Input tidakberhubungan dengan output

Input Output

(dollar biaya) (dollar laba)

Pusat Investasi

Input berhubungan dengan modal yg digunakan

Input Output

(dollar biaya) (dollar laba)

Gambar 2.7: Cara kerja masing-masing pusat tanggungjawab

c. Pusat Laba

Pusat laba adalah pusat tanggungjawab dimana tanggungjawabnya

diukur dalam ruang lingkup laba (selisih pendapatan dan beban). Manajer

pusat laba diukur kinerjanya dari selisih antara pendapatan dengan biaya

yang dikeluarkan untuk memperoleh pendapatan tersebut. Oleh karena itu

Fungsi

Pekerjaan pemasaran Fungsi

Pekerjaan Unit bisnis

28 dalam pusat laba, input dan outputnya diukur dalam satuan moneter untuk

menghitung laba yang menjadi alat ukur kinerja manajernya.

d. Pusat Investasi

Pusat investasi adalah suatu pusat pertanggungjawaban yang prestasi

manajernya diukur atas dasar perbandingan antara laba dengan investasi

yang digunakan. Ukuran prestasi manajer pusat investasi dapat berupa rasio

antara laba dengan investasi yang digunakan untuk memperoleh laba

tersebut. Rasio ini dikenal dengan pengembalian investasi disingkat ROI

(Return on Investment). Rasio lain yang dapat digunakan antara lain

residual income, rasio produktivitas dan lain-lain.

2.3. Penetapan Ukuran Kinerja

Penetapan ukuran kinerja perusahaan disesuaikan dengan kebutuhan dan

kepentingan manajemen terhadap masing-masing pusat pertanggungjawaban.

Pada pusat biaya ukuran kinerja digunakan dengan prinsip efisiensi penggunaan

sumber daya. Pada pusat pendapatan ukuran kinerja digunakan prinsip efektivitas

tercapainya sasaran. Pada pusat laba digunakan ukuran kinerja dengan prinsip

efisiensi dan efektivitas dari laba yang diperoleh perusahaan. dan pada pusat

investasi digunakan prinsip efisiensi dan efektivitas perolehan laba serta potensi

investasi.

Menurut Mulyadi terdapat tiga macam ukuran yang dapat digunakan untuk

29

a. Ukuran Kriteria Tunggal (single criteria)

Yaitu ukuran kinerja yang hanya menggunakan satu ukuran untuk

menilai kinerja manajernya. Jika kriteria tunggal digunakan untuk mengukur

kinerja, maka manajer akan cenderung memusatkan usahanya kepada

kriteria tersebut sehingga berakibat diabaikannya kriteria lain yang

kemungkinan sama pentingnya dalam menentukan sukses atau tidaknya

perusahaan atau bagiannya. Contohnya manajer produksi diukur kinerjanya

dari tercapainya target kuantitas produk yang dihasilkan dalam jangka

waktu tertentu kemungkinan akan mengabaikan pertimbangan penting

lainnya mengenai mutu, biaya, pemeliharaan peralatan, dan sumber daya

manusia.

b. Ukuran Kriteria Beragam (multiple criteria)

Yaitu ukuran kinerja yang menggunakan berbagai macam ukuran

dalam menilai kinerja manajernya. Kriteria ini merupakan cara untuk

mengatasi kelemahan kriteria tunggal dalam pengukuran kinerja. Berbagai

aspek kinerja manajer dicari ukuran kriterianya sehingga seorang manajer

diukur kinerjanya dengan berbagai kriteria. Tujuan penggunaan kriteria ini

adalah agar manajer yang diukur kinerjanya mengerahkan usahanya kepada

berbagai kinerja. Sebagai contohnya manajer divisi suatu perusahaan diukur

kinerjanya dengan berbagai kriteria antara lain profitabilitas, pangsa pasar,

produktivitas, pengembangan karyawan, tanggungjawab masyarakat,

keseimbangan antara sasaran jangka pendek dan sasaran jangka panjang.

Karena dalam ukuran kriteria beragam tidak ditentukan bobot tiap-tiap

30 kinerjanya, maka manajer akan cenderung mengarahkan usahanya,

perhatian, dan sumber daya perusahaannya kepada kegiatan yang menurut

persepsinya menjanjikan perbaikan yang terbesar kinerjanya secara

keseluruhan. Tanpa ada penentuan bobot resmi tiap aspek kinerja yang

dinilai di dalam menilai kinerja menyeluruh manajer, akan mendorong

manajer yang diukur kinerjanya menggunkan pertimbangan dan persepsinya

masing-masing di dalam memberikan bobot terhadap beragam kriteria yang

digunakan untuk menilai kinerjanya.

c. Ukuran Kriteria Gabungan (composite criteria)

Yaitu ukuran kinerja yang menggunakan berbagai macam ukuran

memperhitungkan bobot masing-masing ukuran dan menghitung

rata-ratanya sebagai ukuran menyeluruh kinerja manajernya. Karena disadari

bahwa beberapa tujuan lebih penting bagi perusahaan secara keseluruhan

dibandingkan dengan tujuan yang lain, beberapa perusahaan memberikan

bobot angka tertentu kepada beragam kriteria kinerja untuk mendapatkan

ukuran tunggal kinerja manajer, setelah memperhitungkan bobot beragam

kriteria kinerja masing-masing.

2.4. Penilaian Kinerja

2.4.1. Pengertian dan Jenis Penilaian Kinerja

Penilaian kinerja pada dasarnya merupakan penilaian manusia dalam

melaksanakan peran yang memainkan dalam mencapai tujuan organisasi.

31 pekerjaan yang dilakukan oleh setiap anggota organisasi telah sesuai dengan

tujuan perusahaan atau tidak.

Penilaian kinerja menurut Robert L. Mathist dan John H. Jackson adalah

(Mathis & Jackson, 2002) : “Penilaian kinerja adalah proses evaluasi seberapa

baik karyawan mengerjakan pekerjaan mereka ketika dibandingkan dengan

satu set standar dan kemudian mengkomunikasikannya dengan karyawan”.

Ada tiga jenis objek pengendalian menurut Merchant dalam pengukuran

kinerja (Merchant & Van Der Stede, 2003), yaitu:

a. Action Control

Adalah bentuk pengendalian untuk menjamin bahwa setiap

pegawai melakukan atau tidak melakukan aktivitas tertentu yang

dianggap bermanfaat atau tidak bermanfaat bagi organisasi.

b. Result Control

Adalah pengendalian yang lebih menekankan pada hasil akhir

dengan mengesampingkan melalui tindakan apa sesuatu itu diperoleh.

c. Personell /Culture Control

Adalah bentuk pengendalian yang mengandalkan pada kendali

perilaku pegawai atau pengendalian sesama pegawai sesuai nilai-nilai,

norma-norma atau budaya yang telah ada yang ingin diciptakan dalam

organisasi.

Kombinasi dari berbagai jenis informasi tersebut itulah yang kemudian

digunakan untuk mendesain sistem pengukuran kinerja (performance

32 management control system yang baru, pengukuran kinerja bukan lagi

dianggap sebagai fokus utama suatu sistem pengendalian (a feedback single

loop) namun ia merupakan bagian intregral dan terpenting dari result control.

2.4.2. Tujuan dan Manfaat Penilaian Kinerja

Tujuan pokok penilaian kinerja adalah untuk memotivasi karyawan

dalam mencapai sasaran organisasi dan dalam mematuhi standar perilaku yang

telah ditetapkan sebelumnya, agar membuahkan tindakan dan hasil yang

diinginkan.

Menurut Mulyadi penilaian kinerja bermanfaat bagi manajemen untuk

(Mulyadi, 2001):

a. Mengelola operasi organisasi secara efektif dan efisien melalui

permotivasian karyawan secara umum.

b. Membantu pengambilan keputusan yang bersangkutan dengan karyawan,

seperti promosi, transfes, dan pemberhentian.

c. Mengidentifikasikan kebutuhan pelatihan dan pengembangan karyawan

dan menyediakan kriteria seleksi dan evaluasi program pelatihan

karyawan.

d. Menyediakan umpan balik bagi karyawan mengenai bagaimana atasan

mereka menilai kinerja mereka.

33

2.4.3. Penilaian Kinerja Keuangan

Untuk menilai kinerja keuangan perusahaan, lebih difokuskan pada

analisis laporan keuangan perusahaan. Menurut K.R. Subramanyam ada enam

area yang disebut sebagai “susunan bangunan” analisis laporan keuangan

(Subramanyam & Wild, 2010).

a. Analisis Likuiditas Jangka Pendek

Kemampuan untuk memenuhi kewajiban jangka pendek. Analisis ini

menggunakan rasio-rasio sebagai berikut:

� = � � � �

� � � = ℎ ℎ � + � � � � � � + � �

ℎ � = ℎ ℎ �

� � =� ⁄36 �

� =� � ⁄36

b. Analisis Struktur Modal dan Solvabilitas

Kemampuan untuk menghasilkan pendapatan di masa yang akan

datang dan memenuhi kewajiban jangka panjang. Analisis ini menggunakan

rasio-rasio sebagai berikut:

� = ℎ ℎ � � � � �

� = � � � �

� = ℎ ℎ � � � ��

34

c. Analisis Pengembalian atas Modal yang Diinvestasikan

Kemampuan untuk menyediakan kompensasi keuangan yang

memadai untuk menarik dan mempertahankan pendanaan. Adapun

rasio-rasio yang dipakai dalam analisis ini adalah:

� = �

= � + �� × −

� =� ℎ �ℎ �

d. Analisis Perputaran Aset

Intensitas aset dalam menghasilkan pendapatan untuk mencapai

tingkat profitabilitas yang memadai. Rasio-rasio yang digunakan dalam

perputaran aset adalah sebagai berikut:

ℎ = � ℎ �

� � = � �

� =� �

� � � = � � �

= �

= �

35

e. Analisis Kinerja Operasi dan Profitabilitas

Keberhasilan memaksimalkan pendapatan dan meminimalkan beban

aktivitas operasi dalam jangka panjang. Rasio-rasio yang digunakan adalah:

� � � = −

� � � =� �

� � = �

f. Analisis Peramalan dan Penilaian

Merupakan analisa untuk memproyeksikan kinerja operasi,

kemampuan untuk menghasilkan arus kas yang memadai untuk mendanai

kebutuhan investasi, dan penilaian. Analisis peramalan adalah peramalan

terhadap laporan laba-rugi, neraca dan arus kas untuk periode berikutnya.

Peramalan ini dihubungkan dengan trend beberapa tahun sebelumnya.

2.4.4. Penilaian Kinerja Non Keuangan a. Perspektif Pelanggan

Salah satu perspektif non finansial adalah pelanggan. Penilaian kinerja

pelanggan ini sangat penting, karena maju atau mundurnya kinerja

perusahaan sangat ditentukan oleh pelanggan ini, apalagi masuknya era

globalisasi sehingga persaingan antar perusahaan menjadi sangat ketat. Jadi

perusahaan harus bersaing dengan usaha mencari pelanggan baru dan

mempertahankan pelanggan lama. Kaplan menjelaskan untuk memasarkan

36 pelanggan mana yang harus dimasuki oleh perusahaan. Dengan demikian

akan lebih jelas dan lebih terfokus tolok ukurnya (Kaplan & Norton, 1996).

Dewasa ini fokus strategi perusahaan lebih diarahkan pada pelanggan

(Customer drive strategy), dengan kata lain apa yang dibutuhkan pelanggan

harus dipenuhi oleh perusahaan. Kinerja produk yang dihasilkan perusahaan

minimal harus sama dengan apa yang dipersepsikan oleh pelanggan.

Kualitas produk yang kurang, menyebabkan konsumen akan pindah ke

produk lain, kualitas produk yang tinggi akan menyebabkan perusahaan

akan rugi karena kehilangan potensi laba yang tinggi dan sebaliknya

konsumen merasa beruntung karena mendapatkan produk kualitas tinggi

dengan harga standar. Untuk mendapatkan laba maksimum perusahaan

harus mampu mempersepsikan kualitas produk yang diinginkan pelanggan

yang sesuai dengan harga jualnya.

Kaplan menjelaskan bahwa dari sisi perusahaan kinerja pelanggan

terdiri dari pangsa pasar, tingkat perolehan konsumen, kemampuan

mempertahankan pelanggan, tingkat kepuasan pelanggan, dan tingkat

profitabilitas pelanggan, selanjutnya dijelaskan bahwa kinerja pelanggan ini

akan saling berintreraksi antara satu dengan yang lainnya.

b. Perspektif Internal Bisnis

Penilaian kinerja yang non finansial selanjutnya adalah prespektif

internal bisnis. Untuk bisa menggunakan tolok ukur kinerja ini, maka

37 perusahaan. Secara umum proses tersebut terdiri dari inovasi, operasi dan

layanan purna jual (after sales service).

c. Perspektif Pertumbuhan dan Pembelajaran

Pembelajaran dan pertumbuhan ini bersumber dari tiga prinsip yaitu

people, system dan organizational procedure. Berkaitan dengan ketiga

prinsip tersebut Kaplan menjelaskan perspektif ini sebagai berikut (Kaplan

& Norton, 1996):

1. Kemampuan Pekerja.

Dewasa ini pekerjaan rutin dalam proses produksi sudah

digantikan oleh mesin-mesin yang serba otomatis. Dengan demikian

tenaga kerja buruh kasar yang diperlukan relatif sedikit, sehingga

tenaga kerja yang tinggal hanyalah tenaga kerja yang spesialis saja.

Semakin sedikitnya tenaga kerja yang dimiliki oleh perusahaan

menyebabkan perusahaan lebih dapat memberikan akses informasi

yang lebih layak kepada pekerjanya untuk lebih meningkatkan

effesiensi untuk mencapai tujuan perusahaan.

2. Kemampuan sistem informasi.

Dalam kondisi yang sangat kompetitif, sistem informasi yang

handal sangat diperlukan dalam pengambilan keputusan. Kemampuan

sistem informasi ini sangat ditentukan oleh tingkat ketersediaan

informasi, tingkat keakuratan informasi dan jangka waktu yang

38 betapapun akuratnya suatu informasi yang diterima oleh perusahaan

tapi apabila jangka waktunya telah berlalu maka informasi tersebut

tidak berguna lagi.

3. Motivasi, Pemberdayaan dan Pensejajaran.

Untuk dapat menciptakan motivasi pegawai diperlukan iklim

organisasi yang mampu menciptakan motivasi itu sendiri dan

mendorong inisiatif karyawan. Keberhasilan aspek ini bisa dilihat dari

jumlah saran yang diajukan karyawan, jumlah saran yang

diimplementasikan dan tingkat kemampuan karyawan untuk

mengetahui visi dan misi yang diemban oleh perusahaan.

2.5. Pemberian Reward / Punishment

Reward dan punishment merupakan dua bentuk metode dalam memotivasi

seseorang untuk melakukan kebaikan dan meningkatkan prestasinya. Reward

artinya ganjaran, hadiah, penghargaan atau imbalan. Dalam konsep manajemen,

reward merupakan salah satu alat untuk peningkatan motivasi para pegawai.

Metode ini bisa meng-asosiasi-kan perbuatan dan kelakuan seseorang dengan

perasaan bahagia, senang, dan biasanya akan membuat mereka melakukan suatu

perbuatan yang baik secara berulang-ulang. Selain motivasi, reward juga

bertujuan agar seseorang menjadi giat lagi usahanya untuk memperbaiki atau

meningkatkan prestasi yang telah dapat dicapainya.

Sementara punishment diartikan sebagai hukuman atau sanksi. Jika reward

merupakan bentuk reinforcement yang positif, maka punishment sebagai bentuk

39 menjadi alat motivasi. Hukuman yang dilakukan mesti bersifat pedagogies, yaitu

untuk memperbaiki dan mendidik ke arah yang lebih baik.

Reward dan Punishment merupakan reaksi dari seorang pimpinan terhadap

kinerja dan produktivitas yang telah ditunjukkan oleh bawahannya; hukuman

untuk perbuatan jahat dan ganjaran untuk perbuatan baik. Melihat dari fungsinya

itu, seolah keduanya berlawanan, tetapi pada hakekatnya sama-sama bertujuan

agar seseorang menjadi lebih baik.

2.6. Hubungan Induk Perusahaan dengan Anak Perusahaan

Secara umum perusahaan adalah setiap bentuk badan usaha yang

berkedudukan di Indonesia dan merupakan tempat berkumpulnya tenaga kerja,

modal, sumber daya alam, dan kewirausahaan untuk tujuan memperoleh

keuntungan. Kansil mendefinisikan bahwa perusahaan adalah setiap bentuk badan

usaha yang menjalankan setiap jenis usaha yang bersifat tetap dan terus menerus

dan didirikan, bekerja, serta berkedudukan dalam wilayah negara Indonesia untuk

tujuan memperoleh keuntungan dan atau laba (Kansil & Christina, 2001).

Sedangkan Swastha dan Sukotjo mendefinisikan perusahaan adalah suatu

organisasi produksi yang menggunakan dan mengkoordinir sumber-sumber

ekonomi untuk memuaskan kebutuhan dengan cara yang menguntungkan

(Swastha & Sukotjo, 2002). Sedangkan anak perusahaan menurut kamus standar

akuntansi adalah perusahaan-perusahaan yang dikendalikan oleh perusahaan

pemilik atau perusahaan induk. Atau perusahaan yang lebih 50% saham (hak

suaranya) dimiliki oleh perusahaan lain, yang dinamakan perusahaan induk

40 Perseroan Terbatas (PT) merupakan perusahaan yang oleh undang-undang

dinyatakan sebagai perusahaan yang berbadan hukum. Secara harfiah Perseroan

Terbatas terdiri dari dua kata, yakni “perseroan” dan “terbatas”. Perseroan

merujuk kepada modal PT yang terdiri dari sero-sero atau saham-saham. Adapun

kata terbatas merujuk kepada pemegang yang luasnya hanya sebatas pada nilai

nominal semua saham yang dimilikinya.

Organ perseroan yang paling tertinggi adalah Rapat Umum Pemegang

Saham (RUPS). Pada prinsipnya ada dua macam Rapat Umum Pemegang Saham,

yaitu:

a. Rapat Umum Pemegang Saham Tahunan

Rapat ini wajib dilakukan oleh perseroan sekali dalam setahun dengan

pokok pembicaraan adalah perkembangan yang terjadi pada perusahaan.

b. Rapat Umum Pemegang Saham Luar Biasa

Rapat ini diselenggarakan sewaktu-waktu berdasarkan kebutuhan dan

permintaan.

Rapat Umum Pemegang Saham dihadiri oleh pemengang saham, komisaris

dan direksi. Lembaga Dewan Komisaris adalah organ perseroan yang bertugas

mengawasi kebijakan direksi dalam menjalankan perseroan serta memberikan

nasihat kepada direksi (Undang-undang no. 40 tahun 2007 Pasal 108 ayat 1).

Sedangkan direksi adalah organ perusahaan yang bertanggungjawab penuh atas

pengurusan perseroan untuk kepentingan dan tujuan perseroan serta mewakili

perseroan baik didalam maupun di luar pengadilan sesuai dengan ketentuan