ENERGI TERBARUKAN SISA KELUARAN LIMBAH PADAT

PENGOLAHAN KELAPA SAWIT

(STUDI KASUS PERENCANAAN PEMBANGUNAN PLTBS

PKS BLANGKAHAN)

Diajukan untuk memenuhi salah satu persyaratan dalam menyelesaikan pendidikan sarjana ( S-1 ) pada

Departeman Teknik Elektro

Oleh

ISHAK SINAGA

NIM : 060402076

DEPARTEMEN TEKNIK ELEKTRO

FAKULTAS TEKNIK

KATA PENGANTAR

Puji dan syukur penulis ucapkan kepada Tuhan Yang Maha Esa atas berkat

dan kasih karunia-Nya dalam hidup penulis sehingga penulis dapat menyelesaikan

Tugas Akhir yang berjudul:

ENERGI TERBARUKAN SISA KELUARAN LIMBAH PADAT PENGOLAHAN KELAPA SAWIT (STUDI KASUS PERENCANAAN

PEMBANGUNAN PLTBS PKS BLANGKAHAN)

Tugas Akhir ini merupakan bagian dari kurikulum yang harus diselesaikan

sebagai syarat untuk menyelesaikan pendidikan dan memperoleh gelar Sarjana

Teknik di Departemen Teknik Elektro Fakultas Teknik, Universitas Sumatera Utara.

Selama menjalani pendidikan dan menyelesaikan Tugas Akhir ini, penulis

banyak menerima bantuan, bimbingan serta dukungan dari berbagai pihak. Untuk itu

dengan kerendahan hati, penulis ingin menyampaikan terimakasih yang tulus dan

sebesar-besarnya kepada:

1. Kedua orang tua, K. Sinaga dan D. Simarmata, kakak-kakak penulis Martina

Sinaga, Wina Sinaga, adik-adik penulis Akbar Sinaga, Anju Sinaga dan lae

yang selalu memberikan dukungan, doa, dan kasih sayang kepada saya.

2. Bapak Ir. Surya Tarmizi Kasim, M.Si selaku Ketua Departemen Teknik

Elektro Fakultas Teknik, Universitas Sumatera Utara.

3. Bapak Rachmad Fauzi, ST, MT selaku Sekretaris Departemen Teknik Elektro

Fakultas Teknik, Universitas Sumatera Utara.

4. Bapak Ir. Syahrawardi dan Bapak Ir. M Natsir Amin, M.M. selaku dosen

pembimbing yang telah membantu penulis dalam menyelesaikan Tugas akhir

5. Bapak Ir.Hendra Zulkarnain selaku dosen wali penulis atas bimbingan dan

arahannya dalam menyelesaikan perkuliahan.

6. Seluruh Staf Pengajar dan pegawai Depatemen Teknik Elektro FT-USU.

7. Donald, Tian, Mesakh, Juandri, Kristian Ginting, Topan, Albert, Rionaldo,

rekan-rekan di Teknik Elektro stambuk 2006 yang tidak bisa disebut satu

persatu.

8. Septa Meriana Lumbantoruan yang juga mendoakan penulis dalam penulisan

skripsi ini.

9. IMPERATIF.

Penulis menyadari bahwa tugas akhir ini, masih banyak kekurangannya.

Kritik dan saran dari pembaca sangat penulis harapkan untuk menyempurnakan tugas

akhir ini.

Akhir kata, penulis berharap agar penulisan tugas akhir ini dapat berguna dan

memberikan ilmu pengetahuan bagi kita semua.

Medan, Oktober 2011

Penulis

ABSTRAK

Pada beberapa tahun belakangan ini pemerintah Indonesia membuat kebijakan

dengan memberikan prioritas yang tinggi pada pemanfaatan energi terbarukan seperti

panas bumi dan biomassa. Salah satu bentuk biomassa adalah dengan pemanfaatan

limbah kelapa sawit. Dari kebijakan tersebut tiap pabrik kelapa sawit diharapkan

mempunyai sebuah pembangkit sendiri untuk dapat memenuhi kebutuhan listrik

pabrik tersebut dan dapat menghasilkan listrik hingga lebih besar dari 1 MW dan

listrik yang dihasilkan oleh pembangkit tersebutdijual kepada pihak ketiga.

Sebagai implemtasi studi kasus yang dipilih adalah Pabrik Kelapa Sawit

(PKS) Blangkahan, Langkatmilik PT.UNITED KINGDOM yang memiliki kapasitas

pengolahan sebesar 30 sampai dengan 40 ton Tandan Buah Segar (TBS) per jam.

Pabrik ini memiliki pasokan buah sawit yang sangat banyak sehingga jam operasi

pabrik rata-rata dapat mencapai 20 jam per hari. Setiap TBS akan menghasilkan

limbah padat berupa serat, cangkang, tandan kosong dan limbah cair. Pada tugas

akhir ini penulis akan membahas tentang perencanaan pembangunan PLTBS

(Pembangkit Listrik Tenaga Biomassa Sawit) PKS Blangkahan yang diharapkan

DAFTAR ISI

1.2.Tujuan dan Manfaat Penulisan...2

1.3.Batasan Masalah...2

1.4.Metodologi Penulisan...3

1.5.Sistematika Penulisan...3

BAB II TEORI DASAR PEMANFAATAN BIOMASA 2.1. Energi Terbarukan...5

2.2. Energi Biomasa...6

2.2.1. Potensi Energi Biomasa di Indonesia...6

2.2.2. Energi Biomasa Sawit...9

2.3. CDM (Clean Development Mechanism)...11

2.4. Siklus Rankine...12

2.4.1. Pengertian siklus Rankine...12

2.4.2. Analisis Energi pada Siklus Rankine...14

2.5. Pembangkit Listrik Tenaga Biomasa Sawit (PLTBS)...14

2.5.2. Peralatan Utama PLTBS...16

2.5.2.1. Boiler...16

2.5.2.2. Boiler Blowdown...16

2.5.2.3. Superheater...17

2.5.2.4. Air Pengisi Boiler...17

2.5.2.5. Turbin Uap dan Alternator...18

2.5.2.6. Feedwater Heater...19

2.5.2.7. Pengaman Ketel Uap (Boiler)...19

a. Safety Valve...19

b. Pengaman Boiler Drum Level...19

c. Pengaman Boiler Furnace...19

d. Pengaman Boiler Main Stream Temperature...20

e. Pengaman Air Flow...20

f. Pengaman Instrumen Air Pressure...20

g. Pengaman Scanner Cool Pressure...21

BAB III TEORI EKONOMI 3.1. Harga Energi Listrik...22

3.2. Biaya Modal (Capital Cost)...23

3.3. Biaya Operasional dan Perawatan...23

3.4. Biaya Bahan Bahan Bakar...24

3.5. Analisis Aspek Ekonomi...24

3.5.1. Pendapatan per Tahun (Cash In Flow)...24

3.5.3. Payback Period...25

BAB IV ANALISIS DATA 4.1. Perhitungan Ketersediaan Biomasa di PKS Blangkahan...26

4.2. Perhitungan Bahan Bakar...29

4.3. Perhitungan Boiler...30

4.4. Distribusi Uap...31

4.5. Perhitungan Turbin dan Alternator...32

4.6. Data Alat yang Digunakan...33

4.7. Perhitungan Biaya Modal...35

4.8. Biaya Bahan Bakar...38

4.9. Perhitungan Biaya Operasi dan Perawatan...38

4.10. Perhitungan Biaya Pembangkitan Total...38

4.11.Pendapatan (Cash in Flow)...39

4.12. Net Present Value...41

4.13. Payback Period...42

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan...43

5.2. Saran...43

DAFTAR PUSTAKA...44

DAFTAR GAMBAR

Gambar 2.1. P e t a s e b a r a n b io m a s s a d i I n d o n e s i a …………..…...7

Gambar 2.2. Siklus rankine dan grafik T (suhu) vs s (entropi)…...………...12

DAFTAR TABEL

Tabel 2.1. Potensi energi terbarukan di Indonesia...5

Tabel 2.2. Potensi limbah biomasa sebagai sumber energi di Indonesia...7-8

Tabel 2.3. Kandungan kalori kelapa sawit... 11

Tabel 4.1. Potensi ketersediaan limbah ...26

Tabel 4.2. Ketersediaan limbah biomasa tiap tahun di PKS Blangkahan...27

Tabel 4.3. Ketersediaan biomasa sebagai bahan bakar per tahun pada PKS

Blangkahan...28

Tabel 4.4. TKS yang dibutuhkan untuk membangkitkan listrik 3MW...29

Tabel 4.5. Biaya investasi, kapasitas, tipe bahan bakar PLTBS

Blangkahan...36

Tabel 4.6. Pendapatan tambahan PLTBS Blangkahan 3 MW...40

ABSTRAK

Pada beberapa tahun belakangan ini pemerintah Indonesia membuat kebijakan

dengan memberikan prioritas yang tinggi pada pemanfaatan energi terbarukan seperti

panas bumi dan biomassa. Salah satu bentuk biomassa adalah dengan pemanfaatan

limbah kelapa sawit. Dari kebijakan tersebut tiap pabrik kelapa sawit diharapkan

mempunyai sebuah pembangkit sendiri untuk dapat memenuhi kebutuhan listrik

pabrik tersebut dan dapat menghasilkan listrik hingga lebih besar dari 1 MW dan

listrik yang dihasilkan oleh pembangkit tersebutdijual kepada pihak ketiga.

Sebagai implemtasi studi kasus yang dipilih adalah Pabrik Kelapa Sawit

(PKS) Blangkahan, Langkatmilik PT.UNITED KINGDOM yang memiliki kapasitas

pengolahan sebesar 30 sampai dengan 40 ton Tandan Buah Segar (TBS) per jam.

Pabrik ini memiliki pasokan buah sawit yang sangat banyak sehingga jam operasi

pabrik rata-rata dapat mencapai 20 jam per hari. Setiap TBS akan menghasilkan

limbah padat berupa serat, cangkang, tandan kosong dan limbah cair. Pada tugas

akhir ini penulis akan membahas tentang perencanaan pembangunan PLTBS

(Pembangkit Listrik Tenaga Biomassa Sawit) PKS Blangkahan yang diharapkan

BAB I PENDAHULUAN

1.1. Latar Belakang

Permintaan listrik di Sumatera Utara terus meningkat dengan pesat,

tetapi tidak diikuti dengan penyediaan listrik yang memadai. Hal ini dapat dilihat

dari intensitas terjadinya pemadaman listrik dan masih banyaknya penduduk

yang belum mendapatkan listrik khususnya yang tinggal di pedesaan. Oleh sebab

itu diperlukan pembangkit listrik baru yang berguna untuk mengurangi

kekurangan listrik di Sumatera Utara.

Dilihat dari ketersediaan bahan bakar fosil seperti gas alam, minyak bumi

dan batu bara yang semakin menipis, maka sebaiknya kita menggunakan energi

terbarukan. Hal ini juga didukung oleh pemerintah dengan mengeluarkan

peraturan dan kebijakan tentang energi salah satunya yaitu Peraturan Presiden

Republik Indonesia Nomor 4 Tahun 2010 yaitu tentang penugasan kepada PT

Perusahaan Listrik Negara untuk melakukan percepatan pembangunan listrik

menggunakan energi terbarukan.

Salah satu sumber energi terbarukan adalah energi biomassa yang berasal

dari limbah padat kelapa sawit. Menurut data dari statistik perkebunan

2008-2010, Direktorat Jenderal Perkebunan, Kementrian Pertanian, produksi kelapa

sawit di daerah Langkat pada tahun 2006 mencapai 117.211 ton dan pada tahun

daerah tersebut berpotensi membangun Pembangkit Listrik Tenaga Biomasa

Sawit (PLTBS).

1.2. Tujuan dan Manfaat Penulisan

Adapun tujuan utama penulisan tugas akhir ini adalah :

a. Mengetahui kelayakan investasi pembangunan proyek PLTBS dari

perspektif ekonomi.

b. Mengetahui prinsip kerja PLTBS PKS Blangkahan.

Manfaat penulisan tugas akhir ini adalah memberikan informasi tentang

biaya produksi, investasi pembangunan PLTBS PKS Blangkahan dan waktu yang

diperlukan untuk mengembalikan dana investasi.

1.3. Batasan Masalah

Dalam tugas akhir ini hanya dibahas tentang :

a. Kelayakan investasi pembangunan proyek PLTBS Blangkahan dari perspektif ekonomi.

b. Nilai NPV (Net Present Value) dari proyek PLTBS Blangkahan.

c. Lama waktu yang dibutuhkan untuk mengembalikan dana investasi.

d. Tidak memperhitungkan biaya pajak.

1.4. Metodologi Penulisan

Metodeyang digunakan dalam penulisan tugas akhir ini adalah :

a. Studi literatur

Yaitu dengan mempelajari buku referensi, buku manual, artikel dari media

cetak dan internet dan bahan kuliah yang mendukung dan berkaitan dengan

topik tugas akhir ini.

b. Studi Bimbingan

Yaitu diskusi dengan dosen pembimbing yang telah ditunjuk oleh

Departemen Teknik Elektro USU mengenai masalah-masalah yang ada

selama penulisan tugas akhir berlangsung.

1.5. Sistematika Penulisan

Tugas akhir ini disusun berdasarkan sistematika pembahasan sebagai

berikut:

Bab 1 Pendahuluan

Bagian ini berisikan latar belakang, tujuan dan manfaat penulisan, batasan

masalah, metodologi penulisan dan sistematika penulisan.

Bab 2 Teori dasar

Bagian ini menjelaskan tentang potensi kelapa sawit, tandan buah segar,

potensi biomasa sawit, siklus rankine, energi terbarukan, energi biomassa,

Bab 3 Teori ekonomi

Bagian ini membahas mengenai modal investasi, biaya produksi total,

waktu pengendalian modal, nilai awal proyek (Net Present Value) dan

pendapatan per tahun (Cash in Flow).

Bab 4 Analisa data

Bagian ini berisikan perhitungan data-data yang ada, perhitungan neraca

daya dan perhitungan analisis ekonomi.

Bab 5 Kesimpulan dan saran

BAB II

TEORI DASAR PEMANFAATAN BIOMASA

2.1. Energi Terbarukan

Energi merupakan persoalan yang sangat penting di dunia, peningkatan permintaan energi berbanding terbalik dengan jumlah cadangan energi. Oleh sebab

itu pemerintah Indonesia memprioritaskan pengembangan terhadap energi

terbarukan. Energi terbarukan adalah energi yang dihasilkan dari sumber energi yang

alami yang berkelanjutan bila dikelola dengan baik dan tidak akan pernah habis.

Contoh energi terbarukan adalah panas bumi, angin air, gelombang air laut, biomassa

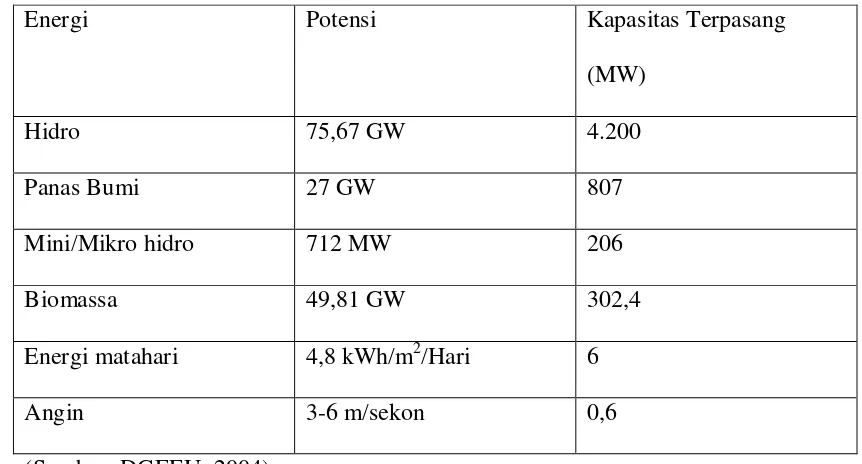

dan biogas. Potensi energi terbarukan dapat dilihat pada Tabel 2.1 di bawah ini.

Tabel 2.1 Potensi energi terbarukan di Indonesia

Energi Potensi Kapasitas Terpasang

(MW)

Hidro 75,67 GW 4.200

Panas Bumi 27 GW 807

Mini/Mikro hidro 712 MW 206

Biomassa 49,81 GW 302,4

Energi matahari 4,8 kWh/m2/Hari 6

Angin 3-6 m/sekon 0,6

2.2. Energi Biomassa

Salah satu energi terbarukan adalah bio masa. Bio masa adala h

ist ilah untuk semua bahan yang dihasilkan oleh fotosintesis yang ada d i

permukaan bumi, dimana sumber dari segala energi dalam bio masa adala h

matahari. Bio masa dapat digunakan sebagai bahan bakar untuk memasak

dan proses termal la innya baik itu industri kecil maupun menengah.

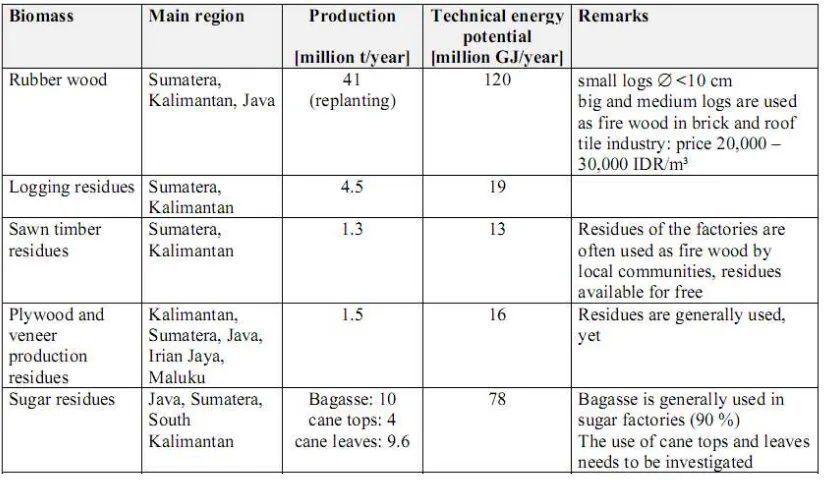

2.2.1. Potensi Energi Biomasa di Indonesia

P o t e n s i e n e r g i b io m a s a d i I n d o n e s i a s a n g a t b e s a r .

Limbahbio massa yang dapat digunakan untuk menghasilkan energ i

listrik bisa berasal dari tandan kosong kelapa sawit (TKS), tongkol jagung, dan

sekam padi. Hal ini dapat dilihat pada Tabel 2.2. Dari potensi listrik tersebut,

kapasitas terpasang hanya 302,4 MW.

Menurut ZREU 2000 Indonesia menghasilkan 146.700.000 ton biomassa

G a m b a r 2 . 1 . P e t a s e b a r a n b io m a s s a d i I n d o n e s i a ( s u m b e r : Z R E U 2 0 0 0 , B io m a s a i n I n d o n e s i a - B u s s i n e s s G u i d e ) .

(Sumber: ZREU, CG I 2000)

B e b e r a p a t e k n o lo g i k o n v e r s i y a n g d i l a k u k a n u n t u k

m e n g u b a h b i o m a s a m e n j a d i e n e r g i l a i n a n t a r a l a i n [ 1 1 ] :

1. Termokimia

2. Biokimia

3. Pembakaran langsung

Termokimia dapat dibagi menjadi dua yaitu gasifikasi dan liquefaction.

Gasifikasi dilakukan dengan cara memanaskan biomasa dengan oksigen yang

terbatas untuk memproduksi gas Low Heating Value. Liquefaction dilakukan dengan

cara mengubah gas hasil gasifikasi menjadi ethanol dan methanol.

Biokimia dapat dibagi menjadi dua yaitu anaerobic digestion dan

fermentasi. Anaerobic digestion adalah pembusukan bakteri bahan organik dalam

kondisi ketiadaan oksigen untuk menghasilkan campuran gas metana dan karbon

dioksida dalam perbandingan volume kira-kira 2:1 [11]. Fermentasi adalah

pemecahan molekul kompleks dalam senyawa organik dengan bantuan seperti ragi,

bakteri. Biji-bijian dan tanaman gula diubah oleh fermentasi menjadi etanol. Etanol

menghasilkan gasohol (bensin 90%, etanol 10%), yang dapat digunakan sebagai

bahan bakar mobil [11].

Pembakaran langsung yaitu dengan cara membakar biomasa untuk

memanaskan boiler untuk menghasilkan uap yang akan memutar turbin untuk

menggerakkan generator. Dalam tulisan ini biomasa yang dimaksud adalah tandan

buah segar atau kelapa sawit. Pembakaran adalah proses kimia antara suatu senyawa

atau unsur dengan oksigen. Contoh reaksi pembakaran:

Reaksi antara methana dan oksigen

CH4 + 2O2 CO2 + 2H2O + panas

Reaksi antara karbon dan oksigen

C + O2 CO2 + panas

2C + O2 2CO + panas

2CO2 + O2 2CO2 + panas

Reaksi antara hidrogen dengan oksigen

2H + O2 2H2O + panas

2.2.2. Energi Biomasa Sawit

Pabrik kelapa sawit menghasilkan tiga jenis limbah padat yaitu serat,

cangkang dan tandan buah kosong, produk sampingan dari limbah padat lainnya

adalah abu hasil pembakaran bahan bakar. Pemanfaatan limbah biomassa pada saat

ini adalah hanya untuk memenuhi energi pengolahan minyak kelapa sawit melalui

pembakaran langsung serat dan cangkang. Sementara itu tandan buah kosong dan

konsumsi pupuk kimia dan mempertahankan kondisi iklim pohon kelapa sawit

didekatnya.

Sistem pembakaran biomassa lebih kompleks daripada sistem pembakaran

bahan bakar fosil dan umumnya memerlukan komponen tambahan di luar unit

pembakaran. Ini berarti bahwa komponen – komponen sistem pembakaran biomassa

harus terintegrasi dengan hati-hati untuk memastikan keberhasilan pembangkit dan

beroperasi tanpa adanya gangguan. Bila dibandingkan dengan bahan bakar fosil

penggunaan bahan bakar biomassa sebagai sumber energi memiliki beberapa

tantangan yang berkaitan dengan:

a. Keandalan bahan bakar biomassa termasuk kadar air, nilai kalor,

konsistensi, dimensi, isi dan kotoran lainnya

b. Kompleksitas ruang penyimpanan bahan bakar dan distribusi

c. Kompleksitas sistem pembakaran

d. Pembentukan kerak

Cangkang dan serat memiliki kandungan nilai kalori yang cukup tinggi

seperti ditunjukkan pada Tabel 2.3 sehingga dapat digunakan sebagai bahan bakar

Tabel 2.3. Kandungan kalori kelapa sawit

Bagian kelapa sawit Nilai kalori

Cangkang 4.105 – 4.802 kcal/kg

Serat 2.637 – 4.554 kcal/kg

Tandan buah kosong 4.492 kcal/kg

Batang 4.176 kcal/kg

POME * 4.695 – 8.569 kcal/m3

Note: 1 kcal = 4187 Joule = 1,163 Wh.

Catatan: POME = Palm Oil Mill Effluent

(Sumber Tabel : PT Palsihok utama team, An intermediate report biomass & biogas

power plant system at Blangkahan palm oil mill.)

2.3. CDM (Clean Development Mechanism)

Clean Development Mechanism adalah mekanisme yang ada pada protokol

Kyoto Clean Development Mechanism (mekanisme pembangunan bersih) adalah

solusi antara negara maju dan negara berkembang, dimana negara maju berinvestasi

di negara berkembang dalam proyek yang dapat megurangi emisi gas rumah kaca

dengan imbalan sertifikat pengurangan emisi (Certified Emission Reduction, CER)

bagi negara maju tersebut. Faktor emisi dari PLTBS Blangkahan ini adalah sebesar

0,96 tCO2/MWh, CER sebesar 23,041 tCO2/tahun, harga dari CER adalah 7

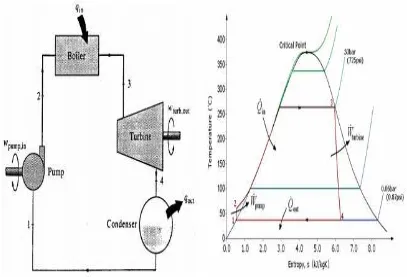

2.4. Siklus Rankine

2.4.1. Pengertian Siklus Rankine

Siklus Rankine (Gambar 2.2) adalah siklus ideal untuk siklus tenaga uap.

Dalam bentuk sederhana Siklus Rankine terdiri dari empat komponen: pompa,

boiler, turbin dan kondensor .

Gambar 2.2. Siklus rankine dan grafik T (suhu) vs s (entropi)

Siklus Rankine ideal tidak terdiri dari 4 tahapan proses :

• 1 – 2 merupakan proses kompresi isentropik dengan pompa.

• 2 – 3 Penambahan panas dalam boiler pada P = konstan.

• 3 – 4 Ekspansi isentropik kedalam turbin.

Air memasuki pompa pada kondisi 1 sebagai cairan jenuh dan dikompresi

sampai tekanan operasi boiler. Temperatur air akan meningkat selama kompresi

isentropik ini melalui sedikit pengurangan dari volume spesifik air.

Air memasuki boiler sebagai cairan terkompresi pada kondisi 2 dan akan

menjadi uap superheated pada kondisi 3. Panas yang diberikan oleh boiler ke air

pada T (suhu) tetap. Boiler dan seluruh bagian yang menghasilkan steam ini disebut

sebagai steam generator.

Uap superheated pada kondisi 3 kemudian akan memasuki turbin untuk

diekspansi secara isentropik dan akan menghasilkan kerja untuk memutar shaft yang

terhubung dengan generator listrik sehingga dihasilkanlah listrik. P (tekanan) dan T

(suhu) dari steam akan turun selama proses ini menuju keadaan 4 dimana steam akan

masuk kondensor dan biasanya sudah berupa uap jenuh. Steam ini akan dicairkan

pada P konstan didalam kondensor dan akan meninggalkan kondensor sebagai cairan

jenuh yang akan masuk pompa untuk melengkapi siklus ini.

Data dibawah kurva proses pada diagram T – s (entropi) menunjukkan

transfer panas untuk proses reversibel internal. Area dibawah kurva proses 2 – 3

menunjukkan panas yang ditransfer ke boiler, dan area dibawah kurva proses 4 – 1

menunjukkan panas yang dilepaskan di kondensor. Perbedaan dari kedua aliran ini

2.4.2. Analisis Energi pada Siklus Rankine

Analisa energi ini dilihat dari tiap komponen yang terdapat pada siklus

Rankine. Persamaan energi untuk masing-masing komponen dapat ditulis sebagai

berikut :

1. Pompa (Q = 0) WP = ṁ(h2-h1) = v(P2-P1) (2.1)

2. Boiler (W = 0) Qin = ṁ (h3 – h2) (2.2)

3. Turbin (Q = 0) WT, out = ṁ (h3 – h4) (2.3)

4. Kondensor (W = 0) Qout = ṁ (h4 – h1) (2.4)

Efisiensi termal siklus Rankine dapat ditulis :

ɳ = = (2.5)

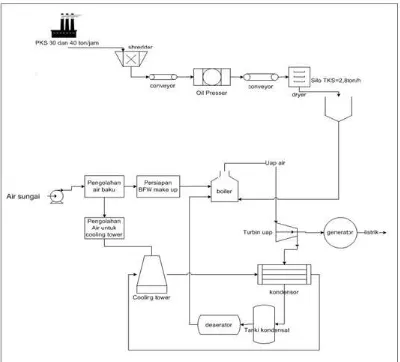

2.5. Pembangkit Listrik Tenaga Biomasa Sawit (PLTBS) 2.5.1. Teori dasar PLTBS

Pada dasarnya PLTBS adalah PLTU yang berbahan bakar biomasa sawit.

Dari skema PLTBS seperti yang ditunjukkan pada Gambar 2.3 bisa kita lihat bahwa

TKS dialirkan ke shredder, pada shredder TKS diiris (shredding) hingga diperoleh

potongan serat dengan panjang maksimum kira-kira 100 mm. TKS tersebut

kemudian dialirkan oleh conveyor ke oil presser. Pada oil presser kadar air dikurangi

untuk menghasilkan minyak dan gumpalan serat. Pada dryer kadar air tandan kosong

diturunkan kembali hingga 40%. Kemudian TKS dikumpulkan di dalam silo TKS

sebelum diumpankan ke ruang pembakaran untuk pemanasan boiler. Uap yang

dengan generator sinkron, kemudian generator akan berputar menghasilkan listrik.

Setelah melewati turbin, uap yang bertekanan dan bertemperatur tinggi masuk ke

kondensor. Uap yang masuk ke kondensor dikondensasikan oleh air yang berasal

dari cooling tower menjadi air yang kemudian dipompakan kembali ke dearator lalu

diumpankan ke boiler.

2.5.2. Peralatan Utama PLTBS 2.5.2.1. Boiler (Ketel uap)

Boiler adalah bejana tertutup dimana panas hasil pembakaran dialirkan ke

air sampai terbentuk air panas dan uap. Air panas atau uap pada tekanan tertentu

digunakan untuk mengalirkan panas ke suatu proses. Jika air didihkan sampai

menjadi steam, volumenya akan meningkat 1600 kali dan mudah meledak [14].

Sistem boiler terdiri dari: sistem air umpan, sistem steam dan sistem bahan

bakar. Sistem air umpan menyediakan air untuk boiler secara otomatis sesuai dengan

kebutuhan steam. Berbagai kran disediakan untuk keperluan perawatan dan

perbaikan. Sistem steam mengumpulkan dan mengontrol produksi steam dalam

boiler. Steam dialirkan melalui sistem pemipaan ke titik pengguna. Pada keseluruhan

sistem, tekanan steam diatur menggunakan kran dan dipantau dengan alat pemantau

tekanan. Sistem bahan bakar adalah semua peralatan yang digunakan untuk

menyediakan bahan bakar untuk menghasilkan panas yang dibutuhkan.

2.5.2.2. Boiler Blowdown

Proses blowdown adalah proses dimana sejumlah volume air dikeluarkan

secara otomatis diganti dengan air umpan yang bertujuan untuk mengurangi padatan

terlarut yang terdapat dalam air dan cenderung tinggal pada permukaan boiler. Jika

pada air umpan terdapat banyak padatan maka padatan tersebut akan mencapai suatu

tingkat dimana kelarutannya dalam air terlampaui dan akan mengendap. Pada tingkat

menyebabkan terbawanya air ke steam. Endapan tersebut juga dapat mengakibatkan

kerak pada boiler. Sehingga mebutuhkan panas yang berlebih untuk memanaskan air

pada boiler.

2.5.2.3. Superheater

Merupakan alat perubah panas yang khusus dibuat dari tabung-tabung yang

disusun pararel, menerima uap dari boiler yang dilepas dari drum untuk menaikkan

temperatur. Kebutuhan akan superheater steam untuk operasi suatu prime mover

adalah untuk menaikkan efisiensi mesin.

2.5.2.4. Air Pengisi Boiler

Air yang siap dimasukkan dalam boiler disimpan dalam water storage dan

sudah mengalami perlakuan khusus untuk mendapatkan syarat yang memenuhi

sebagai air pengisi boiler. Syarat khusus air pengisi boiler; bebas kandungan garam,

asam, kotoran, lumpur atau sifat agresif yang merusak boiler.

Tujuan pengolahan feedwater adalah untuk menghilangkan atau mengurangi

kotoran-kotoran yang yang disebabkan oleh kerak atau korosi, karena kerak hasil

endapan Ca dan Mg yang melekat pada dinding boiler maupun pada pipa boiler akan

bertambah tahan terhadap panas sehingga panas dari air air tidak semua pindah ke

air, tetapi sebagian untuk memanasi pipa atau dinding boiler.

Karakteristik air pengisi boiler yang baik adalah:

1. Tidak mengakibatkan korosi pada dinding boiler, pipa-pipa air dan

2. Tidak memberi endapan yang berbentuk kerak.

Akibat pemakaian air yang tidak murni:

1. Terjadi korosi pada boiler.

2. Timbul kerak, hal ini terjadi karena endapan kondisi bahan padat yang

terlarut jika temperatur naik.

Cara menghindari kerak:

1. External boiler water treatment, yaitu dengan menghilangkan kotoran di luar

boiler.

2. Internal boiler water treatment, yaitu dengan menambahkan bahan kimia.

Air yang terdapat di alam bebas banyak mengandung asam, garam dan

kotoran seperti pasir dan lumpur, maka untuk kebutuhan air boiler lebih baik

menggunakan air kondensasi. Air kondensasi adalah air yang berasal dari uap bekas

lalu didinginkan dengan alat kondensor. Mencegah terjadinya korosi dalam boiler

dilakukan dengan penghilangan gas oksigen.

2.5.2.5. Turbin Uap dan Alternator

Turbin uap adalah penggerak mula yang terus menerus mengubah energi

uap panas yang bertekanan bersuhu tinggi menjadi energi mekanik yang berupa

putaran pada poros turbin. Uap ini berekspansi melalui sudu-sudu turbin sehingga

poros turbin berputar dan menggerakkan generator untuk menghasilkan listrik.

Umumnya pada alternator belitan medan berada pada rotor dan belitan

jangkar berada pada stator. Energi mekanik rotasi dari turbin dikonversi menjadi

terdiri dari baja tempa dengan slot untuk konduktor yang disebut belitan medan.

Rotor dikelilingi oleh stator yang berisi konduktor tembaga. Medan magnet rotor

yang melewati stator membuat elektron dalam konduktor stator bergerak, elektron

yang bergerak ini disebut arus.

2.5.2.6.Feedwater Heater

Feedwater heater menaikkan suhu air umpan sebelum memasuki

economiser. Hal ini berguna agar tidak terjadi thermal stressing yang disebabkan

oleh masuknya air dingin ke dalam drum yang panas dalam boiler, selain itu juga

berguna untuk menaikkan efisiensi.

2.5.2.7. Pengaman Ketel Uap (Boiler) a. Safety Valve

Berfungsi sebagai pengaman terhadap terjadinya tekanan uap lebih yang

diproduksi ketel uap [7].

b. Pengaman Boiler Drum Level

Berfungsi untuk mengontrol tinggi rendahnya permukaan air pada boiler

[7].

c. Pengaman Boiler Furnace

Berfungsi untuk mengontrol tekanan ruang bakar. Hal ini untuk menjamin

kestabilan proses pembakaran. Transportasi bahan bakar biomasa sawit ke

bakar menuju alat penangkap debu . Bila batasan pengamanan terlampaui

dan menyimpang maka proses diatas akan terganggu [7].

d. Pengaman Boiler Main Stream Temperature

Fungsinya adalah mengontrol tinggi temperatur uap utama keluar

superheater. Selain itu juga berfungsi sebagai pengaman terjadinya

temperatur uap utama melebihi batas desain yang diijinkan. Pengamanan ini

dimaksudkan untuk menghindari terjadinya thermal stress pada suatu turbin

tingkat pertama akibat perbedaan temperatur terlalu tinggi antara temperatur

uap utama yang masuk dengan temperatur metal pada sudu turbin [7].

e. Pengaman Air Flow

Berfungsi untuk membatasi jumlah total udara yang masuk ke ruang bakar

pada saat proses pembilasan (purge) ketel uap. Pada saat pembilasan ketel

uap kita mengharapkan seluruh gas-gas sisa pembakaran yang terakumulasi

dalam ruang bakar dan saluran-saluran gas buang dapat kira-kira 600

ton/jam dibuang ke udara luar, minimal gas-gas sisa pembakaran bersih

dalam waktu 3 menit (desain) [7].

f. Pengaman Instrumen Air Pressure

Pengaman Instrumen air pressure adalah sebagai kebutuhan utama dalam

sistem kontrol pneumatic PLTU. Pasokan udara instrumen harus sangat

terjaga dan sangat spesial mengingat sumber tenaga seluruh kontrol ketel,

turbin dan alat bantunya terletak pada keandalan suplai udara instrumen

yang berkelanjutan dan tetap pada tekanan kerjanya. Mengingat keutamaan

boiler turbin dan alat bantunya maka apabila terjadi tekanan udara turun

dibawah titik kerjanya hal ini akan mengakibatkan seluruh fungsi kontrol

pneumatic terhenti dan akan menghentikan kegiatan operasi boiler dan

turbin [7].

g. Pengaman Scanner Cool Pressure

Berfungsi untuk mengamankan sistem pendingin pada scanner sensor

flame. Pendeteksian nyala api pada suatu boiler sangat penting untuk

meyakinkan adanya pembakaran, sehingga tidak akan terjadi penumpukan

bahan bakar akibat kegagalan penyalaan api. Pendeteksi nyala api

diamankan dari panasnya area ruang bakar dengan jalan memberikan

pendinginan berupa perapat udara bertekanan pada seluruh permukaan alat

pendeteksi api tersebut. Terganggunya sistem pendinginan ini akan

mengakibatkan melting point pada alat pendeteksi nyala api karena terjadi

kontak langsung antara alat dengan panasnya api yang dideteksi kerusakan

BAB III TEORI EKONOMI

Untuk mengetahui kelayakan berdirinya PLTBS Blangkahan, maka

penulis perlu dilakukan analisis terhadap aspek ekonomi dan pembiayaannya.

3.1. Harga Energi Listrik

Harga energi listrik tiap pembangkit berbeda-beda yang dihitung

dengan parameter-parameter sebagai berikut:

a. Biaya pembangkitan per kW

b. Biaya pengoperasian per kWh

c. Biaya perawatan per kWh

d. Suku bunga

e. Depresiasi

f. Umur operasi

g. Daya yang dibangkitkan

Dalam pengembangan teknologi pembangkitan ditinjau dari aspek

ekonomi terdiri dari 3 hal yaitu:

a. Biaya modal

b. Biaya bahan bakar

3.2. Biaya Modal (Capital Cost)

Biaya modal adalah biaya pembangunan pembangkit listrik yang

dipengaruhi oleh tingkat suku bunga dan umur ekonomis suatu pembangkit.

Biaya modal / Capital Cost dapat dirumuskan sebagai berikut:

CC = (3.1)

CRF= (3.2)

Keterangan:

CRF = Capital Recovery Factor (decimal)

i = Suku bunga (%)

n = Umur Pembangkit (tahun)

3.3. Biaya Operasional dan Perawatan

Biaya operasional dan perawatan adalah semua biaya yang digunakan

selama pembangkit beroperasi. Biaya operasional dan perawatan meliputi biaya

tetap (fixed cost) yaitu biaya yang tidak berhubungan terhadap besar tenaga

listrik yang dihasilkan oleh pembangkit tenaga. Biaya tidak tetap (variabel cost)

adalah biaya yang berkaitan dengan pengeluaran untuk alat-alat dan perawatan

yang dipakai dalam periode pendek dan tergantung pada besar tenaga listrik

3.4. Biaya Bahan Bakar

Pada pembangkit ini menggunakan bahan bakar dari serat dan cangkang

kelapa sawit yang merupakan hasil limbah pabrik kelapa sawit. Oleh sebab itu

biaya bahan bakar untuk pembangkit ini tidak untuk membeli serat dan

cangkang, tetapi diperhitungkan sebagai biaya transportasi.

3.5. Analisis Aspek Ekonomi

3.5.1. Pendapatan per Tahun (Cash in Flow per tahun)

Cash in Flow pada tugas akhir ini dapat kita hitung dengan persamaan:

= (harga jual listrik ke PLN x Daya yang di jual ke PLN) – (Biaya pembangkitan

total x kWhoutput ) + pendapatan tambahan(CER +remnant oil)

Keterangan : CIF = Cash In Flow

3.5.2. Net Present Value (NPV)

Net Present Value (nilai bersih sekarang) dari suatu alternatif investasi

merupakan selisih dari nilai sekarang (Present Value, PV) pendapatan dengan

pengeluaran dari suatu alternatif dengan tingkat faktor diskon tertentu. Discount

factor merupakan angka dari faktor konversi nilai kemudian (Future Value, FV)

menjadi nilai sekarang[12].

NPV = – CoF (3.5)

Keterangan :

CoF = Cash out Flow

K = Discount rate yang digunakan

CiF = Cash in Flow

N = Periode terakhir dimana cash flow diharapkan

t = Periode cash flow diharapkan

3.5.3. Payback Period

Payback period adalah lama waktu yang diperlukan untuk

mengembalikan dana investasi. Investasi yang ideal adalah investasi dengan

payback period terpendek.

PP = (3.6)

Keterangan :

BAB IV ANALISIS DATA

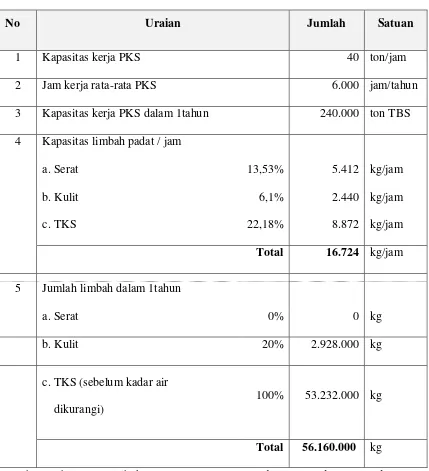

4.1. Perhitungan Ketersediaan Biomasa di PKS Blangkahan

Jumlah TBS yang dapat diproses PKS Blangkahan sekitar 40 ton/jam.

Berdasarkan kondisi ini, ketersediaan limbah sebagai bahan bakar biomasa dapat

dihitung dengan menggunakan asumsi yang terdapat dapat pada Tabel 4.1.

Sehingga didapat jumlah biomassa yang dipakai selama setahun adalah

56.160.000 kg seperti yang terdapat pada Tabel 4.2.

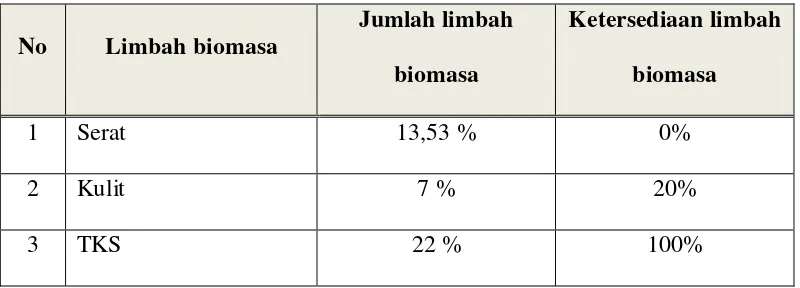

Tabel 4.1. Potensi ketersediaan limbah

No Limbah biomasa

Jumlah limbah biomasa

Ketersediaan limbah biomasa

1 Serat 13,53 % 0%

2 Kulit 7 % 20%

3 TKS 22 % 100%

(Sumber tabel: PT Palsihok utama team, An intermediate report biomass & biogas

Tabel 4.2. Ketersediaan limbah biomasa tiap tahun di PKS Blangkahan

No Uraian Jumlah Satuan

1 Kapasitas kerja PKS 40 ton/jam

2 Jam kerja rata-rata PKS 6.000 jam/tahun

3 Kapasitas kerja PKS dalam 1tahun 240.000 ton TBS

4 Kapasitas limbah padat / jam

(Sumber Tabel: PT Palsihok utama team, An intermediate report biomass & biogas

power plant system at Blangkahan palm oil mill.)

Tandan kelapa sawit yang dihasilkan dari pabrik kelapa sawit biasanya

mengandung kadar air 60%. Dalam kondisi ini nilai Low Heating Value (LHV) 5.320

perlakuan khusus yang bertujuan untuk mengurangi kadar air sampai 40% untuk

meningkatkan efek LHV sekitar 9.200 kJ/kg.

Untuk PKS yang beroperasi 40 ton tbs/jam akan menghasilkan 22% tandan

kelapa sawit yang mengandung kadar air sampai 60% atau total 8.800 kg/jam.

Dengan demikian didapat nilai kalori 8.800 x 5.320 = 46.816.000 kJ/jam.

Setelah mengalami proses penghilangan kadar air, TKS akan memiliki

kadar air akan memiliki kadar air 40% dan beratnya turun menjadi 17,6% dari TBS,

atau 7.040 kg/jam. Sehingga didapat nilai kalor 7.040 x 9.200 kJ/kg = 6.476.800

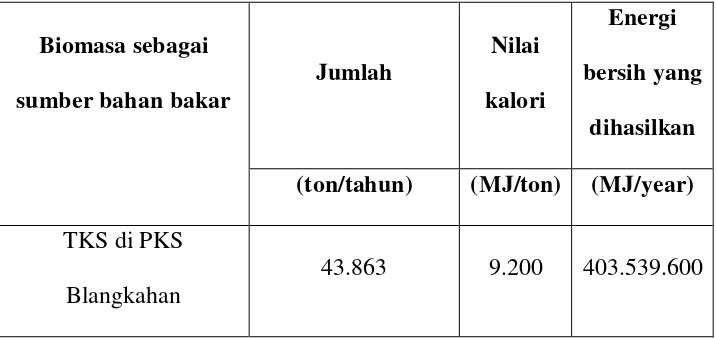

kJ/jam. Ketersediaan biomasa sebagai bahan bakar per tahun dapat dilihat pada tabel

4.3 di bawah ini.

Tabel 4.3. Ketersediaan biomasa sebagai bahan bakar per tahun pada PKS Blangkahan (ton/tahun) (MJ/ton) (MJ/year)

TKS di PKS

Blangkahan

43.863 9.200 403.539.600

(Sumber Tabel: PT Palsihok utama team, An intermediate report biomass &

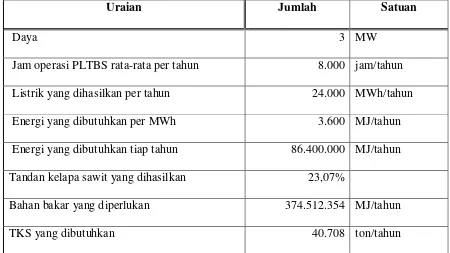

Dengan asumsi jam operasi PLTBS rata-rata per tahun adalah 8.000

jam/tahun dan menghasilkan daya 3MW maka didapat data listrik yang dihasilkan

pertahun dan jumlah energi yang dibutuhkan tiap tahun dapat dilihat pada Tabel 4.4.

Tabel 4.4. TKS yang dibutuhkan untuk membangkitkan listrik 3MW

Uraian Jumlah Satuan

Daya 3 MW

Jam operasi PLTBS rata-rata per tahun 8.000 jam/tahun

Listrik yang dihasilkan per tahun 24.000 MWh/tahun

Energi yang dibutuhkan per MWh 3.600 MJ/tahun

Energi yang dibutuhkan tiap tahun 86.400.000 MJ/tahun

Tandan kelapa sawit yang dihasilkan 23,07%

Bahan bakar yang diperlukan 374.512.354 MJ/tahun

TKS yang dibutuhkan 40.708 ton/tahun

(Sumber Tabel: PT Palsihok utama team, An intermediate report biomass & biogas

power plant system at Blangkahan palm oil mill.)

4.2. Perhitungan Bahan Bakar

Kapasitas PKS = 40 ton/jam TBS

Data TKS:

1. Kadar air = 40%

2. LHV = 9.200 kJ/kg [2]

(8.800kg/jam @ kadar air 60% atau 22% dari TBS)

a.

Total energi bahan bakar per jam: 7.040 X 9.200 = 64.768 MJ/jam.b.

Energi yang hilang saat pemanasan boiler (diasumsikan 4%)0,04 X64.768 = 2.590,72 MJ/jam

c.

Energi bahan bakar yang digunakan untuk memanaskan air boiler64.768-2.590,72 = 62.177,28 MJ/jam

4.3. Perhitungan Boiler

Tekanan uap, PsH = 37 barg (38 bar)

Temperatur uap, TsH = 370ºC

Entalpi uap, hsH = 3.146,7 kJ/kg

Temperatur feed water, TFW = 105ºC

Entalpi feed water, hfw = 440,17 kJ/kg

Efisiensi = 82%

Panas yang dibutuhkan untuk memproduksi uap tiap ton, Qsteam

= (hSH-hFW) X 1.000/3.600

= (3.146,7-440,27) X1.000/3.600

= 751,79 kW/jam

Panas yang diterima dari pembakaran bahan bakar, Qin

= Qf X efisiensi/3.600

= 14,1626 MW

=14.162,6 kW/jam

Kapasitas uap boiler yang bisa diproduksi tiap jam

= Qin/ Qsteam

= 14.162,6/751,79

= 18,838 ton/jam

4.4. Distribusi Uap

Dari 18,838 ton uap yang dihasilkan, 16,777 ton akan digunakan untuk

memutar turbin. Sisanya 2,061 ton digunakan untuk dearator, sistem feedwater

dan ejector.

Perinciannya sebagai berikut:

Dearator = 1,112 ton/jam

Make up water tank = 0,739 ton/jam

Ejector = 0,210 ton/jam

Uap yang dikirimkan ke turbin diasumsikan berdasarkan pengalaman

kehilangan tekanan (tekanan menurun) 2 bar sehingga inlet turbin uap [12]:

Kapasitas : 16,777 ton/jam

Tekanan : 35 barg

4.5. Perhitungan Turbin dan Alternator

Efisiensi turbin, ηT = 70% (asumsi)

Efisiensi gearbox dan alternator, ηG = 90% (asumsi)

Aliran massa = 16,777 ton/jam = 4,66 kg/s

P = 35 barg (36 bar)

t3 = 370ºC

h3 = 3.150,76 kJ/ kg

s3 = 6,72 kJ/kgºC

p4 = 0,1 bar

h4A = 2.128 kJ/kg

s4A =s3 = 6,72 kJ/kgºC

(h3-h4)/ ηT = (h3- h4A)

h4 = h3 – (h3-h4A) X ηT

h4 = 3.150,76 – (3.150,76 – 2.128) X 0,7

h4 = 2.434,83 kJ/kg

Daya output turbin

Pt = m x (h3-h4)

Pt = 4,66 x (3.150,76 – 2.434,83)

Pt = 3.336 kW

Daya otput alternator

PG = 3.336 X 0,9

PG = 3.002,6 kW ≈ 3MW

4.6. Data Alat yang Digunakan a. Boiler 16 TPH

Operation Pressure : 37 Barg

Operation Temperature : 370ºC

b. Elliott Steam Turbo Generator set 3 MW

Inlet Pressure : 35 Barg

Inlet Temperature : 370ºC

Exhaust Pressure : 75 mmHgA

Steam Exhaust Temperature : 46,1ºC

Steam Turbine Speed : 4.950 rpm

Steam flow : 15.400 kg/jam

Generator speed : 1.500 rpm

Power output at Generator : 3.000 kWe

Brand : ELLIOTT - EBARA

Manufacture : ELLIOTT – EBARA GROUP

Country of Origin : USA

Capacity : 15,4 TPH

Pressure : 75 mmHgA

Design Code : HEI

Steam flow Condenser : 15.400 kg/jam

Operating Pressure : 75 mmHgA

Surface Area : 499,8 m2

d. Cooling Tower

Manufacturer : PT LIANG CHI INDONESIA

Model : LBC1000

Water Flow rate : 980 m3/jam

Hot Water Temperature : 43ºC

Cold water temperature : 33ºC

e. Extraction Condensate Pumps

Capacity (flow rate) : 20 m3/jam

Efficiency : 45,5 %

Temperature : 60ºC

Pump Speed : 2.900 Rpm

Quantity : 2 unit

Brand : RITZ PUMPEN

Liquid : Water

Quantity : 2 units

Speed : 1.000 rpm

h. Generator

Generated KW/ KVA : 3.000 kW/ 3.750 kVA

Rated voltage : 380 Volt + / - 5%

Rated frequency : 50 Hz

Rated Power Factor : 0,8

No. of phases : 3 phase, 4 wire

Connection : Star

Rated speed : 1.500 rpm

4.7. Perhitungan Biaya Modal

Perhitungan biaya modal dipengaruhi oleh umur ekonomis pembangkit, dan

tingkat suku (discount rate).

CRF=

Keterangan :

CRF = Capital Recovery Factor (decimal)

i = Suku bunga (%)

CC =

CC = Capital Cost / biaya modal (US$/kWh)

Jumlah pembangkitan netto tenaga listrik (kWh/Tahun)

= (Daya terpasang) x (faktor kapasitas) x 8.000

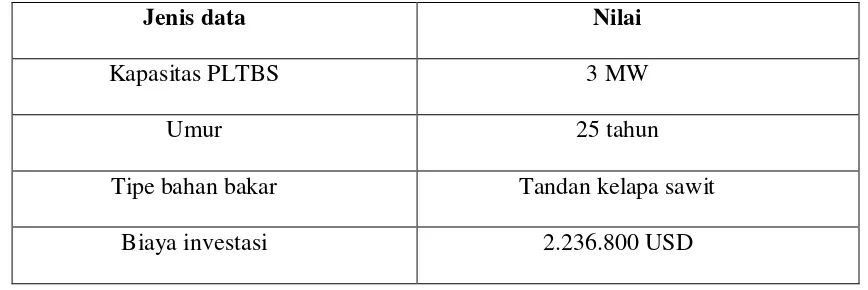

Kapasitas, umur, tipe bahan bakar dan biaya investasi PLTBS Blangkahan

dapat dilihat pada tabel 4.5.

Tabel 4.5. Biaya investasi, kapasitas, tipe bahan bakar PLTBS Blangkahan

Jenis data Nilai

Kapasitas PLTBS 3 MW

Umur 25 tahun

Tipe bahan bakar Tandan kelapa sawit

Biaya investasi 2.236.800 USD

1. CRF

CRF yang didapat dari perhitungan pada lampiran:

Suku bunga (i) 12% , umur pembangkit (n) = 25 tahun

Suku bunga (i) 9%, umur pembangkit (n) = 25 tahun

CRF = 0,10

Suku bunga (i) 6%, umur pembangkit (n) = 25 tahun

CRF = 0,078

2. Perhitungan biaya pembangunan

Biaya pembangunan = =

= 745,6 USD/kW

3. Biaya modal (Capital Cost)

Biaya modal (Capital cost) yang didapat dari perhitungan pada lampiran:

Untuk suku bunga i= 12%

Capital cost = 0,0118USD/kWh = 1,18 cent/kWh

Untuk suku bunga i = 9%

Capital cost = 0,0093 USD/kWh = 0,93 cent/kWh

Untuk suku bunga i = 6%

4.8. Biaya Bahan Bakar

Bahan bakar yang digunakan PLTBS Blangkahan ini adalah limbah

kelapa sawit dari PKS Blangkahan langkat itu sendiri, maka biaya bahan bakar

diasumsikan Rp 50,00/kg sebagai biaya pengangkutan. Biaya bahan bakar yang

didapat dari perhitungan pada lampiran adalah sebesar 0,986 cent/kWh

4.9. Perhitungan Biaya Operasi dan Perawatan

Biaya operasi dan perawatan per tahun diasumsikan 10% dari total

biaya investasi. 2.236.800 USD x 10% = 223.680 USD/tahun. Dalam satu tahun

PLTBS Blangkahan mengasilkan 24.000 MWh/tahun, sehingga didapat biaya

operasi dan perawatan per kWh

= = 0,00932 USD/kWh

= 0,932 cent/kWh

4.10. Biaya Pembangkitan Total

Biaya pembangkitan total yang didapat dari perhitungan pada lampiran:

a. suku bunga i =12%

= 0,03098 USD/ kWh

= Rp 266,428/kWh (1 USD = Rp 8.600,00)

b. suku bunga i = 9%

= 0,02848 USD/kW

c. suku bunga i = 6%

= 0,02638 USD/kWh

= Rp 226,868/kWh

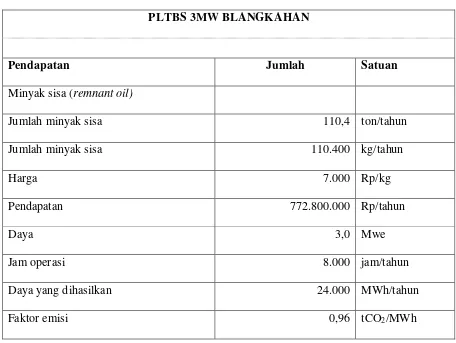

4.11. Pendapatan (Cash in Flow)

Pendapatan PLTBS didapat dengan menjual tujuh puluh persen listrik

yang dihasilkan ke PLN. Selain memperoleh pendapatan dari hasil penjualan

listrik. PLTBS Blangkahan juga mendapatkan pendapatan tambahan dari

penjualan remnant oil dan CER yangdapat dilihat pada Tabel 4.6.

Tabel 4.6. Pendapatan tambahan PLTBS Blangkahan 3 MW

PLTBS 3MW BLANGKAHAN

Pendapatan Jumlah Satuan

Minyak sisa (remnant oil) 900

Jumlah minyak sisa 110,4 ton/tahun

Jumlah minyak sisa 110.400 kg/tahun

Harga 7.000 Rp/kg

Pendapatan 772.800.000 Rp/tahun

Daya 3,0 Mwe

Jam operasi 8.000 jam/tahun

Daya yang dihasilkan 24.000 MWh/tahun

CER 23.041 tCO2/tahun

Harga CER 7 USD/tCO2

Pendapatan CER 161.288 USD/tahun

Nilai tukar rupiah 8.600 Rp/USD

Pendapatan CER 1.387.077.350 Rp/tahun

Harga jual listrik ke PLN 787 Rp/kWh

Harga jual listrik ke PLN 0,091511628 USD/kWh

(Sumber Tabel: PT Palsihok utama team, An intermediate report biomass & biogas

power plant system at Blangkahan palm oil mill.)

Cash in Flow tiap tahun yang didapat dari perhitungan pada lampiran adalah

sebesar:

a. CIF12% = Rp 8.987.205.350,00 / tahun

b. CIF9% = Rp 9.503.205.350,00 / tahun

4.12. Net Present Value (NPV)

Net Present Value yang didapat dari perhitungan pada lampiran dapat

dilihat pada Tabel 4.7.

Tabel 4.7. Nilai NPV PLTBS Blangkahan Tahun

ke-

Investasi (CoF) = Rp 19.236.480.000

Suku bunga 6%

-9.862.286.274 9.503.205.350 -10.517.942.982 8.987.205.350 -11.212.189.509

2

9.936.645.350 -1.018.707.286 9.503.205.350 -2.519.285.167 8.987.205.350 -4.047.644.428

3

9.936.645.350 7.324.291.758 9.503.205.350 4.818.933.012 8.987.205.350 2.349.270.824

4

9.936.645.350 15.195.045.574 9.503.205.350 11.551.243.268 8.987.205.350 8.060.802.298

5

9.936.645.350 22.620.285.022 9.503.205.350 17.727.674.696 8.987.205.350 13.160.383.971

6 9.936.645.350

29.625.227.898 9.503.205.350 23.394.125.546 8.987.205.350 17.713.581.894

7

9.936.645.350 36.233.664.574 9.503.205.350 28.592.704.309 8.987.205.350 21.778.937.182

8

9.936.645.350 42.468.038.796 9.503.205.350 33.362.042.623 8.987.205.350 25.408.718.689

9 9.936.645.350

48.349.523.912 9.503.205.350 37.737.582.360 8.987.205.350 28.649.595.035

10

9.936.645.350 53.898.094.775 9.503.205.350 41.751.839.000 8.987.205.350 31.543.234.630

11

9.936.645.350 59.132.595.590 9.503.205.350 45.434.643.257 8.987.205.350 34.126.841.410

12

9.936.645.350 64.070.803.905 9.503.205.350 48.813.362.759 8.987.205.350 36.433.633.179

13 9.936.645.350

68.729.490.996 9.503.205.350 51.913.105.421 8.987.205.350 38.493.268.687

14

9.936.645.350 73.124.478.817 9.503.205.350 54.756.906.028 8.987.205.350 40.332.228.961

15 9.936.645.350

77.270.693.742 9.503.205.350 57.365.897.411 8.987.205.350 41.974.157.778

16

9.936.645.350 81.182.217.257 9.503.205.350 59.759.467.487 8.987.205.350 43.440.165.650

17

18

9.936.645.350 88.353.575.783 9.503.205.350 63.970.023.383 8.987.205.350 45.917.793.750

19

9.936.645.350 91.637.766.352 9.503.205.350 65.818.298.654 8.987.205.350 46.961.269.196

20

9.936.645.350 94.736.059.341 9.503.205.350 67.513.964.040 8.987.205.350 47.892.943.702

21 9.936.645.350

97.658.977.256 9.503.205.350 69.069.620.358 8.987.205.350 48.724.795.939

22 9.936.645.350

100.416.446.987 9.503.205.350 70.496.827.989 8.987.205.350 49.467.521.151

23

9.936.645.350 103.017.833.525 9.503.205.350 71.806.192.788 8.987.205.350 50.130.668.662

24

9.936.645.350 105.471.971.769 9.503.205.350 73.007.444.897 8.987.205.350 50.722.764.653

25

9.936.645.350 107.787.196.527 9.503.205.350 74.109.511.053 8.987.205.350 51.251.421.789

Dari Tabel 4.7 dapat dilihat pada tahun ke -2 NPV sudah positif atau

sudah mendapatkan keuntungan pada tahun kedua, maka proyek ini bisa

dinyatakan layak dan semakin tinggi suku bunga yang dipakai maka nilai NPV

yang didapat akan semakin rendah.

4.13. Payback Period

Payback Period yang didapat dari perhitungan pada lampiran dengan

suku bunga 6% pengembalian modal dapat dilakukan selama 1,93 tahun

pembangkit bekerja. Untuk suku bunga 9% selama 2,02 tahun. Suku bunga 12%

BAB V

KESIMPULAN DAN SARAN

5.1. KESIMPULAN

Dari hasil studi kasus pada kelayakan teknologi dan ekonomi

pembangunan Pembangkit Listrik Tenaga Biomasa Sawit (PLTBS) di PKS

Blangkahan didapat beberapa kesimpulan:

a. Nilai investasi PLTBS Blangkahan dan harga jual listrik sangat

menentukan nilai keekonomian PLTBS ini. Dengan harga jual Rp 787

/kWh sudah mencukupi untuk mencapai kelayakan proyek PLTBS

Blangkahan.

b. Kelayakan keekonomian PLTBS Blangkahan menjadi meningkat dengan

adanya pendapatan tambahan yang berasal dari penjualan remnant oil

dan CER.

5.2. SARAN

a. Perlu dilakukan analisis tanpa memperhitungkan pendapatan

tambahan dari CER dan remnant oil.

b. Perlu dilakukan kajian lebih lanjut mengenai termis pada boiler.

c. Perlu dilakukan analisis ekonomi dengan memperhitungkan biaya

DAFTAR PUSTAKA

1. Abdullah, K. (2006). Biomass Energy Potentials And Utilization In Indonesia. Diakses dari

2. Adi Setiawan, Dedi Susanto, M. Natsir Amin, Zulkarnain Pane, Bustami

Syam, Nazaruddin Matondang. (2010) Potensi Tandan Kosong Sawit

sebagai bahan baku Pembangkit Listrik yang Ramah Lingkungan.

Regional Conference on Material and Energy, Universitas Sumatera Utara, Medan, Indonesia.

3. BKPN. (2011). Potensi Kelapa Sawit di Kabupaten Langkat. Diakses dari

.

4. ..., Center for Research on Material and Energy –ITB, Bandung, 2007.

5. Directorate General of Electricity and Energy Utilization, (DGEEU), 2004. Indonesia Energy Statistics.

6. Febijanto, Irhan. (2011). Kajian teknologi dan keekonomian pembangkit

pembangkit listrik tenaga biomasa sawit; kasus di pabrik kelapa sawit

Pinang tinggi, Sei Bahar, Jambi, Indonesia.

7. Hasyim. (2009). Boiler. Diakses dari

8. Kadir, Abdul. (1996). Pembangkit Tenaga Listrik. Jakarta: UI-Press

9. Marsudi, Djiteng. (2005). Pembangkitan Energi Listrik. Erlangga: Indonesia.

10. Muin, Ir.Syamsir A. (1998), Pesawat –Pesawat Konversi Energi I (Ketel Uap). Jakarta:Rajawali Pers.

11. Nag, P. K. (2002). Power Plant EngineeringSecond Edition, International Edition. USA: Mc-Graw-Hill.

12. Nasution, Arman H. (2006). Manajemen Industri. Yogyakarta:ANDI.

13. Palsihok Utama Team. (2011). An intermediate report biomass & biogas power plant system at Blangkahan an palm oil mill, Medan, Indonesia.

14. United Nations Environment Programme (UNEP). (2006). Boiler &

Pemanas Fluida Termis. Diakses dari

15. Woodruff, B, et al. (1984). Steam-Plant Operation, USA: McGraw-Hill,Inc.

16. ZREU (Zentrum fur rationell Energieanwendung und Umwelt GmbH), 2000.

LAMPIRAN 1. Perhitungan CRF

Perhitungan CRF

Suku bunga (i) 12% , umur pembangkit (n) = 25 tahun

CRF =

CRF = = 0,127

Suku bunga (i) 9%, umur pembangkit (n) = 25 tahun

CRF = = 0,10

Suku bunga (i) 6%, umur pembangkit (n) = 25 tahun

CRF = = 0,078

2. Perhitungan Biaya Modal (Capital Cost)

=

Untuk suku bunga i= 12%

Untuk suku bunga i = 9%

CC = = 0,0093 USD/kWh = 0,93 cent/kWh

Untuk suku bunga i = 6%

CC = = 0,0072 USD/kWh = 0,72 cent/kWh

3. Perhitungan Biaya Bahan Bakar

Fuel Cost (FC) = Rp 50,00/kg x 1.000 x 40.708 ton/tahun

= Rp 2.035.400.000,00/tahun

= Rp 236.674,41 USD/tahun

Dalam satu tahun PLTBS Blangkahan mengasilkan 24.000 MWh/tahun,

sehingga didapat biaya bahan bakar:

= = 0,0098614341085271 USD/kWh

= 0,986 cent/kWh.

4. Perhitungan Biaya Pembangkitan Total

TC = Biaya Total

CC = Biaya Modal

FC = Biaya Bahan Bakar

TC = CC+FC+OM

a. Untuk suku bunga i =12% maka:

= Rp 266,428/kWh (1 USD = Rp 8.600,00)

b. Untuk suku bunga i = 9% maka:

TC = 0,93 + 0,986 + 0,932 = 2,848 cent/kWh

= 0,02848 USD/kWh

= Rp 244,928/kWh

c. Untuk suku bunga i = 6% maka:

TC = 0,72 + 0,986 + 0,932 = 2,638 cent/kWh

= 0,02638 USD/kWh

= Rp 226,868/kWh

5. Perhitungan Cash in Flow tiap tahun

a. CIF12%

= (harga jual listrik ke PLN x Daya yang di jual ke PLN) – (Biaya

pembangkitan total x kWhoutput ) + pendapatan tambahan(CER +remnant oil)

= +pendapatan tambahan(CER +remnant oil)

= ( Rp 787 / kWh x 16.800.000 kWh / tahun) – (Rp 266,428 kWh x

24.000.000) + (Rp1.387.077.350 + Rp 772.800.000)

= Rp 8.987.205.350,00 / tahun

b. CIF9%

= (harga jual listrik ke PLN x Daya yang di jual ke PLN) – (Biaya

pembangkitan total x kWhoutput ) + pendapatan tambahan(CER +remnant oil)

= ( Rp 787/kWh x 16.800.000kWh/tahun) – (Rp 244,928kWh x

24.000.000) + (Rp1.387.077.350 + Rp 772.800.000)

= Rp 9.503.205.350,00 / tahun

c. CIF6%

= (harga jual listrik ke PLN x Daya yang di jual ke PLN) – (Biaya

pembangkitan total x kWhoutput ) + pendapatan tambahan(CER +remnant oil)

= +pendapatan tambahan(CER +remnant oil)

= ( Rp 787/ kWh x 16.800.000 kWh / tahun) – (Rp 226,868 kWh x

24.000.000) + (Rp1.387.077.350 + Rp 772.800.000)

= Rp 9.936.645.350,00 / tahun

6. Perhitungan NPV

A. i =12%

1. Tahun pertama (n = 1)

NPV =( ) – CoF

( ) – 19.236.480.000= -Rp 11.212.189.509

2. Tahun kedua (n = 2)

( ) – 19.236.480.000 = Rp -4.047.644.428

3. Tahun ketiga (n = 3)

4. Tahun keempat (n = 4)

( – 19.236.480.000= Rp 8.060.802.298

5. Tahun kelima (n = 5)

( – 19.236.480.000 = Rp 13.160.383.971

6. Tahun keenam (n = 6)

( – 19.236.480.000 = Rp 17.713.581.894

7. Tahun ketujuh (n = 7)

( – 19.236.480.000= Rp 21.778.937.182

8. Tahun kedelapan (n = 8)

( – 19.236.480.000 = Rp 25.408.718.689

9. Tahun kesembilan (n = 9)

( – 19.236.480.000 = Rp 28.649.595.035

10. Tahun kesepuluh (n = 10)

( – 19.236.480.000 = Rp 31.543.234.630

11. Tahun kesebelas (n = 11)

( – 19.236.480.000 = Rp 34.126.841.410

12. Tahun kedua belas (n = 12)

( – 19.236.480.000 = Rp 36.433.633.179

13. Tahun ketiga belas (n = 13)

14. Tahun keempat belas (n = 14)

( – 19.236.480.000 = Rp 40.332.228.961

15. Tahun kelima belas (n = 15)

( – 19.236.480.000 = Rp 41.974.157.778

16. Tahun keenambelas (n = 16)

( – 19.236.480.000 = Rp 43.440.165.650

17. Tahun ketujuh belas (n = 17)

( – 19.236.480.000 = Rp 44.749.101.250

18. Tahun kedelapan belas (n = 18)

( – 19.236.480.000 = Rp 45.917.793.750

19. Tahun kesembilan belas (n = 19)

( – 19.236.480.000 = Rp 46.961.269.196

20. Tahun kedua puluh (n = 20)

( – 19.236.480.000 = Rp 47.892.943.702

21. Tahun kedua puluh satu (n = 21)

( – 19.236.480.000 = Rp 48.724.795.939

22. Tahun kedua puluh dua (n = 22)

( – 19.236.480.000 = Rp 49.467.521.151

23. Tahun kedua puluh tiga (n = 23)

24. Tahun kedua puluh empat (n= 24)

( – 19.236.480.000 = Rp 50.722.764.653

25. Tahun kedua puluh lima (n = 25)

( – 19.236.480.000 = Rp 51.251.421.789

B. i = 9%

1. Tahun pertama (n = 1)

NPV =( ) – CoF =

( ) – 19.236.480.000= - Rp 10.517.942.982

2. Tahun kedua (n = 2)

( ) – 19.236.480.000 = - Rp 2.519.285.167

3. Tahun ketiga (n = 3)

( – 19.236.480.000 = Rp 4.818.933.012

4. Tahun keempat (n = 4)

( – 19.236.480.000 = Rp 11.551.243.268

5. Tahun kelima (n = 5)

( – 19.236.480.000 = Rp 17.727.674.696

6. Tahun keenam (n = 6)

7. Tahun ketujuh (n = 7)

( – 19.236.480.000 = Rp 28.592.704.309

8. Tahun kedelapan (n = 8)

( – 19.236.480.000 = Rp 33.362.042.623

9. Tahun kesembilan (n = 9)

( – 19.236.480.000 = Rp 37.737.582.360

10. Tahun kesepuluh (n = 10)

( – 19.236.480.000 = Rp 41.751.839.000

11. Tahun kesebelas (n = 11)

( – 19.236.480.000 = Rp 45.434.643.257

12. Tahun kedua belas (n = 12)

( – 19.236.480.000 = Rp 48.813.362.759

13. Tahun ketiga belas (n = 13)

( – 19.236.480.000 = Rp 51.913.105.421

14. Tahun keempat belas (n = 14)

( – 19.236.480.000 = Rp 54.756.906.028

15. Tahun kelima belas (n = 15)

( – 19.236.480.000 = Rp 57.365.897.411

16. Tahun keenam belas (n = 16)

17. Tahun ketujuh belas (n = 17)

( – 19.236.480.000 = Rp 61.955.403.337

18. Tahun kedelapan belas (n = 18)

( – 19.236.480.000 = Rp 63.970.023.383

19. Tahun kesembilan belas (n = 19)

( – 19.236.480.000 = Rp 65.818.298.654

20. Tahun kedua puluh (n = 20)

( – 19.236.480.000 = Rp 67.513.964.040

21. Tahun kedua puluh satu (n = 21)

( – 19.236.480.000 = Rp 69.069.620.358

22. Tahun kedua puluh dua (n = 22)

( – 19.236.480.000 = Rp 70.496.827.989

23. Tahun kedua puluh tiga (n = 23)

( – 19.236.480.000 = Rp 71.806.192.788

24. Tahun kedua puluh empat (n= 24)

( – 19.236.480.000 = Rp 73.007.444.897

25. Tahun kedua puluh lima (n = 25)

C. i = 6%

1. Tahun pertama (n = 1)

NPV =( ) – COF =

( ) – 19.236.480.000 = - Rp 9.862.286.274

2. Tahun kedua (n = 2)

( ) – 19.236.480.000 = - Rp 1.018.707.286

3. Tahun ketiga (n = 3)

( – 19.236.480.000 = Rp 7.324.291.758

4. Tahun keempat (n = 4)

( – 19.236.480.000 = Rp 15.195.045.574

5. Tahun kelima (n = 5)

( – 19.236.480.000 = Rp 22.620.285.022

6. Tahun keenam (n = 6)

( – 19.236.480.000 = Rp 22.620.285.022

7. Tahun ketujuh (n = 7)

( – 19.236.480.000 = Rp 36.233.664.574

8. Tahun kedelapan (n = 8)

( – 19.236.480.000 = Rp 42.468.038.796

9. Tahun kesembilan (n = 9)

10. Tahun kesepuluh (n = 10)

( – 19.236.480.000 = Rp 53.898.094.775

11. Tahun kesebelas (n = 11)

( – 19.236.480.000 = Rp 59.132.595.590

12. Tahun kedua belas (n = 12)

( – 19.236.480.000 = Rp 64.070.803.905

13. Tahun ketiga belas (n = 13)

( – 19.236.480.000 = Rp 68.729.490.996

14. Tahun keempat belas (n = 14)

( – 19.236.480.000 = Rp 73.124.478.817

15. Tahun kelima belas (n = 15)

( – 19.236.480.000 = Rp 77.270.693.742

16. Tahun keenam belas (n = 16)

( – 19.236.480.000 = Rp 81.182.217.257

17. Tahun ketujuh belas (n = 17)

( – 19.236.480.000 = Rp 84.872.333.780

18. Tahun kedelapan belas (n = 18)

( – 19.236.480.000 = Rp 88.353.575.783

19. Tahun kesembilan belas (n = 19)

20. Tahun kedua puluh (n = 20)

( – 19.236.480.000 = Rp 94.736.059.341

21. Tahun kedua puluh satu (n = 21)

( – 19.236.480.000 = Rp 97.658.977.256

22. Tahun kedua puluh dua (n = 22)

( – 19.236.480.000 = Rp 100.416.446.987

23. Tahun kedua puluh tiga (n = 23)

( – 19.236.480.000 = Rp 103.017.833.525

24. Tahun kedua puluh empat (n= 24)

( – 19.236.480.000 = Rp 105.471.971.769

25. Tahun kedua puluh lima (n = 25)

7. Perhitungan Payback Period

PP =

1. Untuk suku bunga (i) = 6%

PP = = 1,93 tahun

2. Untuk suku bunga (i) = 9%

PP = = 2,02 tahun

3. Untuk suku bunga (i) = 12%