UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM S1 REGULER MEDAN

S K R I P S I

ANALISIS PENGAKUAN PENDAPATAN DAN BEBAN PADA PERUSAHAAN UMUM ( PERUM ) PEGADAIAN MEDAN

OLEH:

NAMA : LISBETY N S P

NIM : 060503165

DEPARETEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat

Untuk Memperoleh Gelar Sarjana Ekonomi

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi dengan judul :

Analisis Pengakuan Pendapatan dan Beban pada Perusahaan Umum (Perum) Pegadaian Medan

Adalah benar hasil karya saya sendiri dan judul dimaksud belum pernah dimuat, dipublikasikan atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi level Program S1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Semua sumber data dan informasi yang diperoleh, telah dinyatakan dengan jelas, benar apa adanya. Dan apabila di kemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas.

Medan, Juni 2010 Yang membuat pernyataan,

KATA PENGANTAR

Puji dan syukur kepada Tuhan Yang Maha Esa yang telah memberikan kehidupan dan keselamatan sehingga penulis dapat menyelesaikan skripsi ini.

Judul skripsi penulis adalah “Analisis Pengakuan Pendapatan dan Beban Pada Perusahaan Umum (Perum) Pegadaian Medan” yang diajukan sebagai bahan untuk memenuhhi syarat dalam memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Universitas Sumatera Utara.

Penulis bersyukur penyusunan skripsi ini dapat diselesaikan dengan mendapat bantuan dari berbagai pihak secara langsung maupun tidak langsung diantaranya adalah :

1. Dekan Fakultas Ekonomi Universitas Sumatera Utara, Bapak Drs. Jhon Tafbu Ritonga, M.Ec. dan para Pembantu Dekan Fakultas Ekonomi Universitas Sumatera Utara

2. Ketua Departemen Akuntansi di Fakultas Ekonomi Universitas Sumatera Utara, Bapak Drs.Hasan Sakti Siregar, M.Si, Ak dan Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara Ibu Dra. Mutia Ismail, MM, Ak

3. Dosen Pembimbing yang telah membimbing penulis sehingga skripsi ini dapat selesai sesuai dengan yang diharapkan, Bapak Drs.Syahelmi,M.Si, Ak. Terima kasih atas bimbingan akademis yang telah Bapak berikan. 4. Ibu Dra. Salbiah, M.Si, Ak sebagai Dosen Pembanding I dan Dra. Naleni

5. Ibu DR.Erlina, SE, MSi sebagai Dosen Wali dan seluruh dosen Departemen Akuntansi Fakultas Ekonomi Sumatera Utara

6. Orang tua penulis, H.B Pasaribu,BE dan N.br Tampubolon yang telah menyayangi dan mendidik saya. Terima kasih buat usaha dan kesabaran yang senantiasa kalian berikan.

7. Keluarga besar Perusahaan Umum ( Perum ) Pegadaian Medan

8. Bapak dan Ibu pegawai di Departemen Akuntansi pada khususnya dan Fakultas Ekonomi pada umumnya

Akhirnya penulis mohon pengampunan kepada Tuhan Yang Maha Esa dan semoga skripsi ini dapat memberikan sumbangan praktis maupun teoritis kepada semua pihak. Semoga skripsi ini mampu memberikan ruang bagi penulis untuk lebih dewasa dan menjadi seorang intelektual dan logika berpikir sistematik yang baik.

Medan, Juni 2010 Penulis,

ABSTRAK

Tujuan penelitian ini adalah untuk mengetahui apakah pengakuan pendapatan dan beban pada Perusahaan Umum (Perum) Pegadaian Medan telah dilaksanakan sesuai dengan Standar Akuntansi Keuangan.

Penelitian ini dilakukan terhadap dua sampel laporan keuangan Perusahaan Umum (Perum) Pegadaian Medan periode tahun 2007 dan 2008. Penelitian ini menggunakan metode deskriptif. Jenis data yang penulis gunakan adalah data primer dan sekunder yang dikumpulkan dengan teknik wawancara, observasi, literatur. Data-data yang berhasil dikumpulkan kemudian dianalisis dengan menggunakan metode deskriptif untuk memperoleh kesimpulaln memadai mengenai pengakuan pendapatan dan beban.

Hasil penelitian menunjukkan bahwa Perusahaan Umum (Perum) Pegadaian Medan telah menetapkan Standar Akuntansi Keuangan dalam pengakuan pendapatan dan beban. Pendapatan sewa modal atas pinjaman yang diberikan diakui dengan metode akrual. Pendapatan administrasi pinjaman diakui pada saat transaksi terjadi yang dibebankan langsung kepada nasabah pada saat penyaluran pinjaman. Pendapatan sewa gedung yang diterima dimuka dan yang ditangguhkan diamortisasi sesuai dengan periode sewa dengan mengguankan metode garis lurus. Beban diakui pada saat terjadinya berdasarkan metode akrual.

ABSTRACT

The purpose of this research was to know did the recognition and measurement of operasional income and expense in Perusahaan Umum (Perum) Pegadaian Medan has done according to Standar Akuntansi Keuangan.

A study was conducted to two sample of financial statement of Perusahaan Umum (Perum) Pegadaian Medan in period of 2007 and 2008. This study was conducted by using descriptive method. The data is primary and secondary data that collected by interview, observation, and library research. The data would be analyzed by descriptive method to withdraw a significant conclution about the recognition and measurement of incomes and expense of Perusahaan Umum (Perum) Pegadaian Medan.

The result of study indicates that Perusahaan Umum (Perum) Pegadaian Medan had use the Standar Akuntansi Keuangan in recognation and measurement of incomes and expense. Interest revenue of loan is recognized based on the accrual basis. Administration revenue of loan is recognized when the transaction occur, borne by client in the time of loan distribution. Prepaid building rent revenue and deferred income shall be amortized as per the rent period using straight line method. Expense is recognized when the transaction occur based on the accrual basis.

DAFTAR ISI

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRACT ... v

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 3

C. Tujuan Penelitian... 3

D. Manfaat Penelitian ... 3

BAB II TINJAUAN PUSTAKA A. Pengertian Pendapatan dan Beban ... 5

1. Pengertian Pendapatan ... 5

2. Pengertian Beban ... 9

B. Jenis-jenis Pendapatan dan Beban... 10

C. Kriteria Pengakuan Pendapatan dan Beban ... 11

D. Karakteristik Perum Pegadaian ... 16

BAB III METODE PENELITIAN

A. Jenis Penelitian ... 20

B. Jenis Data ... 20

C. Teknik Pengumpulan Data ... 20

D. Metode Penganalisaan Data... 21

E. Jadwal dan Lokasi Penelitian ... 21

BAB IV ANALISIS HASIL PENELITIAN A. Data Penelitian 1. Sejarah Singkat Perum Pegadaian ... 22

2. Visi dan Misi Perum Pegadaian ... 28

3. Struktur Organisasi ... 30

4. Kegiatan Perum Pegadaian ... 31

5. Jenis-jenis Pendapatan Perum Pegadaian ... 33

6. Jenis-jenis Beban Perum Pegadaian ... 35

B. Kebijakan Pengakuan Pendapatan dan Beban 1. Pengakuan Pendapatan ... 37

2. Pengakuan Beban ... 46

C. Analisis Hasil Penelitian 1. Analisis Pengakuan Pendapatan pada Perum Pegadaian ... 50

2. Analisis Pengakuan Beban pada Perum Pegadaian ... 51

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 52

DAFTAR PUSTAKA

DAFTAR TABEL

No. Judul

Gambar 4.1 Tarif Sewa Modal 39

Halaman Gambar 4.2 Tarif Biaya Administrasi 40

DAFTAR GAMBAR

No. Judul

DAFTAR LAMPIRAN No.

Lampiran 1 Neraca Perusahaan Umum (Perum) Pegadaian Medan Judul

Lampiran 2 Laporan Laba Rugi Perusahaan Umum (Perum) Pegadaian Medan

Lampiran 3 Laporan Perubahan Ekuitas Perusahaan Umum (Perum) Pegadaian Medan

Lampiran 4 Laporan Arus Kas Perusahaan Umum (Perum) Pegadaian Medan

ABSTRAK

Tujuan penelitian ini adalah untuk mengetahui apakah pengakuan pendapatan dan beban pada Perusahaan Umum (Perum) Pegadaian Medan telah dilaksanakan sesuai dengan Standar Akuntansi Keuangan.

Penelitian ini dilakukan terhadap dua sampel laporan keuangan Perusahaan Umum (Perum) Pegadaian Medan periode tahun 2007 dan 2008. Penelitian ini menggunakan metode deskriptif. Jenis data yang penulis gunakan adalah data primer dan sekunder yang dikumpulkan dengan teknik wawancara, observasi, literatur. Data-data yang berhasil dikumpulkan kemudian dianalisis dengan menggunakan metode deskriptif untuk memperoleh kesimpulaln memadai mengenai pengakuan pendapatan dan beban.

Hasil penelitian menunjukkan bahwa Perusahaan Umum (Perum) Pegadaian Medan telah menetapkan Standar Akuntansi Keuangan dalam pengakuan pendapatan dan beban. Pendapatan sewa modal atas pinjaman yang diberikan diakui dengan metode akrual. Pendapatan administrasi pinjaman diakui pada saat transaksi terjadi yang dibebankan langsung kepada nasabah pada saat penyaluran pinjaman. Pendapatan sewa gedung yang diterima dimuka dan yang ditangguhkan diamortisasi sesuai dengan periode sewa dengan mengguankan metode garis lurus. Beban diakui pada saat terjadinya berdasarkan metode akrual.

ABSTRACT

The purpose of this research was to know did the recognition and measurement of operasional income and expense in Perusahaan Umum (Perum) Pegadaian Medan has done according to Standar Akuntansi Keuangan.

A study was conducted to two sample of financial statement of Perusahaan Umum (Perum) Pegadaian Medan in period of 2007 and 2008. This study was conducted by using descriptive method. The data is primary and secondary data that collected by interview, observation, and library research. The data would be analyzed by descriptive method to withdraw a significant conclution about the recognition and measurement of incomes and expense of Perusahaan Umum (Perum) Pegadaian Medan.

The result of study indicates that Perusahaan Umum (Perum) Pegadaian Medan had use the Standar Akuntansi Keuangan in recognation and measurement of incomes and expense. Interest revenue of loan is recognized based on the accrual basis. Administration revenue of loan is recognized when the transaction occur, borne by client in the time of loan distribution. Prepaid building rent revenue and deferred income shall be amortized as per the rent period using straight line method. Expense is recognized when the transaction occur based on the accrual basis.

BAB I PENDAHULUAN

A. Latar Belakang

Secara umum laba optimum merupakan tujuan setiap perusahaan didirikan. Karena itu untuk mencapai tujuan tersebut pada kondisi saat ini sangat diperlukan kecermatan pelaksana atau pengelola perusahaan melakukan sinergi yang kuat antar masing-masing bagian dalam organisasi perusahaan. Sinergi integral dari seluruh bagian-bagian dalam perusahaan akan dapat mendukung kelancaran operasional perusahaan yang pada akhirnya diharapkan akan dapat mencapai tujuan perusahaan.

Diantara berbagai kebijakan perusahaan , salah satu fungsi penting adalah bagaimana pengakuan pendapatan dan beban pada perusahaan. Fungsi ini dikatakan cukup penting karena sumber laba perusahaan berasal dari pendapatan dan beban sehingga perlu diketahui pengakuan atas pendapatan dan beban bagi perusahaan agar tidak terjadi kesalahan pencatatan. Untuk perusahaan kecil dan memiliki jumlah penjualan terbatas, pengakuan atas pendapatan dan beban bukanlah masalah rumit. Tetapi bagi perusahaan besar dalam skala penjualan besar, pengakuan pendapatan dan beban telah menjadi masalah rumit dan kompleks.

dalam laporan keuangan. Oleh sebab, itu diperlukan adanya pengakuan yang tepat terhadap unsur pendapatan dan beban.

Pengakuan pendapatan dan beban dilakukan dengan mencatat dan mencantumkan sesuai dengan nilai yang seharusnya. Bila pendapatan maupun beban yang diakui tidak sama dengan yang seharusnya ( terlalu besar atau terlalu kecil ), maka informasi yang disajikan dalam laporan laba rugi menjadi tidak tepat.

Perum Pegadaian merupakan lembaga kredit yang mempunyai tugas memberikan pelayanan jasa kredit berupa pinjaman uang dengan jaminan barang bergerak. Produk-produk penyumbang pendapatan terbesar bagi perusahaan ini adalah produk bisnis inti yakni Kredit Cepat Aman, dan produk bisnis non inti berupa Kreasi (Kredit Angsuran Fidusia), Kredit Usaha Rumah Tangga. Karena cukup banyak jenis produk maka tentu diperlukan analisis pengakuan pendapatan dan beban yang baik sehingga dapat menghindari kerugian yang diakibat kesalahan dalam pengakuan pendapatan dan beban, dan pada akhirnya dapat mencapai tujuan perusahaan yaitu memperoleh laba yang optimal dan menjamin kontinuitas perusahaan.

Berdasarkan uraian diatas maka penulis merasa tertarik untuk melihat lebih lanjut mengenai bagaimana cara perusahaan dalam menetapkan pendapatan dan beban, maka penulis memilih judul “Analisis Pengakuan Pendapatan dan Beban pada Perum Pegadaian Medan”.

B. Perumusan Masalah

Berdasarkan uraian mengenai latar belakang masalah diatas maka penulis mencoba merumuskan masalah dalam bentuk pertanyaan :

1. Bagaimanakah pengakuan pendapatan dan beban pada Perum Pegadaian Medan ?

2. Apakah pengakuan pendapatan dan beban pada Perum Pegadaian Medan dilaksanakan sesuai dengan Standar Akuntansi Keuangan ?

C. Tujuan Penelitian

Adapun tujuan yang hendak penulis capai dalam penelitian ini adalah : 1. Untuk mengetahui bagaimanakah pengakuan pendapatan dan beban pada

perum pegadaian ?

2. Untuk mengetahui apakah pengakuan pendapatan dan beban yang dilaksanakan oleh perum pegadaian telah sesuai dengan Standar Akuntansi Keuangan ?

D. Manfaat Penelitian

1. Bagi penulis, sebagai bahan untuk menambah pengetahuan dan memperluas wawasan terutama dalam masalah akuntansi mengenai pendapatan dan beban

2. Bagi perusahaan, penelitian ini diharapkan dapat memberikan sumbangan pemikiran dan menjadi sumber masukan bagi manajemen perusahaan mengenai pengakuan pendapatan dan beban

BAB II

TINJAUAN PUSTAKA

A. Pengertian Pendapatan dan Beban 1. Pengertian Pendapatan

Pendapatan sebagai salah satu elemen penentuan laba rugi suatu perusahaan belum mempunyai pengertian yang seragam. Hal ini disebabkan pendapatan biasanya dibahas dalam hubungannya dengan pengukuran dan waktu pengakuan pendapatan itu sendiri.

Secara garis besar pengertian pendapatan dapat ditinjau dari dua sisi yaitu: 1. Menurut Ilmu Ekonomi

Pendapatan menurut ilmu ekonomi merupakan nilai maksimum yang dapat dikonsumsi oleh seseorang dalam suatu periode dengan mengharapkan keadaan yang sama pada akhir periode seperti keadaan semula. Pengertian tersebut menitikberatkan pada total kuantitatif pengeluaran terhadap konsumsi selama satu periode. Dengan kata lain, Pendapatan adalah jumlah harta kekayaan awal periode ditambah keseluruhan hasil yang diperoleh selama satu periode, bukan hanya yang dikonsumsi.

2. Menurut Ilmu Akuntansi

Ilmu akuntansi lebih melihat pendapatan sebagai suatu yang khusus dalam pengertian yang lebih mendalam dan terarah. Ada dua konsep pendapatan dipandang dari ilmu akuntansi yaitu :

a. Konsep arus masuk ( inflow concept )

Konsep arus masuk menyatakan bahwa pendapatan didefinisikan sebagai arus masuk atau pertambahan aktiva yang timbul dari hasil kegiatan perusahaan atau dapat dikatakan bahwa pendapatan ada karena hasil kegiatan usaha.

b. Konsep arus keluar ( outflow concept )

Konsep arus keluar, pendapatan didefinisikan sebagai arus keluar dari aktiva berupa terjadinya transfer barang atau persediaan pada pihak lain, berarti telah menekankan pada sumber atau sebab terjadinya pendapatan.

Untuk memperjelas pengertian pendapatan tersebut diatas berikut ini dibahas pengertian pendapatan menurut jenis perusahaannya yaitu :

a. Perusahaan Industri

produksi sampai harga pokok penjualan. Jadi setiap jumlah barang yang dijual dan dipasarkan merupakan pendapatan dari perusahaan tersebut.

b. Perusahaan Dagang

Pendapatan yang diperoleh dari perusahaan dagang bersumber dari penjualan barang dagangan yan sifatnya diperdagangkan tanpa melakukan perubahan terhadap fisik barang tersebut. Pendapatan yang diperoleh berasal dari penjualan barang dagangannya sesuai dengan harga beli barang dagangannya ditambah dengan laba yang diharapkan. Perusahaan ini biasanya bertindak sebagai distributor atau penyalur bagi konsumen akhir.

c. Perusahaan Jasa

Perusahaan jasa memperoleh pendapatan dari penjualan jasa yang biasanya menyangkut pelaksanaan tugas yang telah disepakati oleh perusahaan sebagai penjual dan oleh konsumen sebagai pembeli. Kesepakatan tersebut bisa dalam jangka waktu panjang dan bisa dalam waktu dekat.

Pendapatan merupakan sub dari penghasilan yang diperoleh dari perusahaan melalui aktivitas operasional yang dilakukan oleh manajemen perusahaan yang bersangkutan. Hal – hal yang menyebabkan timbulnya pendapatan itu sendiri tergantung dari objek pendapatan atau sejenis usahanya, subjek yang melaksanakan dan berkeinginan untuk memperoleh pendapatan tersebut.

Definisi yang diberikan oleh Stice, Stice, Skousen diatas menyatakan bahwa nilai total tidak boleh mencakup tagihan tambahan dan pajak penjualan yang harus dipungut atas nama pemerintah. ( misalnya pajak pertambahan nilai-PPN ). Tagihan tambahan ini diakui sebagai kewajiban jangka pendek. Retur dan potongan penjualan serta diskon penjualan harus dikurangkan dari penjualan bruto untuk mendapatkan nilai penjualan bersih. Apabila harga jual meningkat untuk menutupi beban angkut kepada pelanggan dan pelanggan dibebani karenanya, beban angkut yang dibayar perusahaan ini juga harus dikurangkan dari nilai penjualan dalam mendapatkan nilai penjualan bersih. Apabila beban angkut ini tidak dibebankan kepada pembeli beban ini diakui sebagai beban penjualan.

Pendapatan menurut Ikatan Akuntan Indonesia ( 2007 : 23.2 ) adalah ”Arus masuk bruto dari manfaat ekonomi yang timbul dari aktivitas normal perusahaan selama suatu periode bila arus masuk itu mengakibatkan kenaikan ekuitas, yang tidak berasal dari kontribusi penanaman modal”.

Definisi yang diberikan oleh Ikatan Akuntan Indonesia diatas menyatakan bahwa pendapatan hanya terdiri dari arus masuk bruto dari manfaat ekonomi yang diterima dan bukan berasal dari pinjaman atau pertambahan ekuitas. Pendapatan yang diperoleh akan mengakibatkan aktiva bertambah atau hutang berkurang yang pada akhirnya akan mengakibatkan kenaikan ekuitas pemilik

2. Pengertian Beban

Beban dapat diartikan sebagai pemakaian barang dan jasa dalam proses memperoleh pendapatan. Menurut Carter dan Usry ( 2002 : 30 ) ”Beban adalah penurunan dalam aktiva bersih sebagai akibat dari penggunaan jasa ekonomis dalam menciptakan pendapatan atau pengenaan pajak oleh badan pemerintah”. Disini tersirat dua pengertian yakni adanya pemakaian atau penghabisan barang dan jasa, dan nilai-nilai barang dan jasa ini menjadi habis pada saat produk perusahaan ditransfer kepada pembeli.

Beban ( expanse ) dan biaya ( cost ) seringkali digunakan dalam arti yang sama namun sebenarnya terdapat perbedaan diantara keduanya. Biaya adalah pengeluaran yang belum habis masa manfaatnya dan masih harus dibebankan pada periode berikutnya. Sedangkan beban adalah pengeluaran yang sudah habis masa manfaatnya dan sudah seluruhnya dibebankan pada periode berjalan.

Pengertian Beban menurut Carter dan Usry ( 2002 : 29 ) ”Biaya didefenisikan sebagai nilai tukar, pengeluaran, pengorbanan, untuk memperoleh manfaat. Dalam akuntansi keuangan pengeluaran atau pengorbanan pada saat akuisisi diwakili oleh penyusutan saat ini atau di masa yang akan datang dalam bentuk kas atau aktiva lain”. Biaya adalah pengorbanan sumber ekonomi yang dapat diukur dalam satuan uang yang telah terjadi atau kemungkinan yang akan terjadi untuk tujuan tertentu. Dari definisi diatas dapat disimpulkan bahwa biaya merupakan pengorbanan ekonomis untuk memperoleh pendapatan.

b. Pengorbanan yang kemungkinan akan terjadi ( unexpired )

Beban sama artinya dengan expired cost yang dicantumkan sebagai beban usaha di dalam laporan laba rugi. Sedangkan unexpired cost adalah bagian biaya yang ditunda pembebanannya untuk periode berikutnya karena biaya-biaya tersebut berkaitan dengan pendapatan di masa yang akan datang dan akan dicantumkan sebagai aktiva di neraca.

Dengan demikian, beban merupakan bagian dari biaya karena beban merupakan pengorbanan yang sudah habis masa manfaatnya. Sedangkan biaya mencakup pengorbanan yang telah dibebankan pada periode berjalan maupun yang akan dibebankan pada periode yang akan datang, jadi masa manfaatnya belum habis.

B. Jenis-Jenis Pendapatan dan Beban

Pendapatan dapat diklasifikasikan sebagai berikut : 1. Pendapatan usaha ( operasional )

Pendapatan usaha adalah pendapatan yang diperoleh perusahaan dalam rangka kegiatan utama. Pendapatan ini bersifat normal dan terjadi secara berulang-ulang.

2. Pendapatan non-usaha ( Non Operasional )

Pendapatan non-usaha adalah pendapatan yang tidak diperoleh dari kegiatan utama perusahaan. Pendapatan ini tidak terjadi secara berulang-ulang.

a. Memperkecil kemungkinan terjadinya salah saji terhadap laporan keuangan terutama laporan laba rugi.

b. Mengetahui keberhasilan pihak manajemen dalam menghasilkan laba yang berasal dari operasi normal perusahaan.

Beban dapat diklasifikasikan sebagai berikut :

1. Beban langsung, beban ini diakui berdasarkan pengakuan pendapatan yang dihasikan secara langsung dan bersama-sama dari transaksi atau kejadian. Misalnya harga pokok penjualan yang dikaitkan langsung dengan pendapatan. 2. Beban periodik, beban ini diakui selama periode dimana kas dikeluarkan atau kewajiban terjadi untuk barang dan jasa yang digunakan secara serentak pada perolehan atau kemudian. Misalnya gaji bagian penjualan dan administrasi yang tidak dikaitkan secara langsung terhadap pendapatan.

3. Beban alokasi, beban-beban ini dialokasikan pada periode selama aktiva terkait diharapkan akan memberikan manfaat. Misalnya beban penyusutan dan asuransi.

C. Kriteria Pengakuan Pendapatan dan Beban

Untuk memenuhi syarat pengakuan, suatu pos harus memenuhi empat kriteria yaitu :

1. Definisi ( definition )

Item atau kejadian dalam pertanyaan harus memenuhi definisi salah satu dari tujuh unsur laporan keuangan ( aktiva, kewajiban, ekuitas, pendaptan, beban, keuntungan, atau kerugian ).

2. Dapat diukur ( measurability )

Item atau kejadian tersebut harus memiliki atribut relevan yang dapat diukur secara andal, yaitu karakteristik, sifat, atau aspek yang dapat dikuantifikasi dan diukur. Contohnya adalah biaya historis, biaya sekarang, nilai pasar.

3. Relevansi ( Relevance )

diambil. Jadi ketepatan waktu ( timeliness ) merupakan kandungan primer lainnya yang harus dimiliki.

4. Keandalan ( Realibility )

Realibility menyangkut ”kualitas yang menyebabkan pemakai data bergantung pada kepercayaannya pada data yang disajikan dan yang dimaksudkan untuk disajikan. Reliability tergantung pada tingkat kepercayaannya dalam menyajikan informasi tentang suatu kejadian. Biasanya untuk meningkatkan reliability maka laporan keuangan harus dapat diperiksa. ( verifiability ). Suatu informasi dapat dikatakan andal jika relatif bebas dari kesalahan dan memberikan apa yang diharapkan. Informasi yang dilandasi atas keputusan yang meliputi perkiraan, dan taksiran tidak secara total akurat, namun harus andal. Jadi tujuannya, adalah menampilkan informasi yang dapat diandalkan para pemakai.

Sebagai tambahan pada empat kriteria pengakuan umum yang telah dibahas diatas prinsip pendapatan menyatakan bahwa pendapatan harus diakui dalam laporan keuangan ketika :

1. Pendapatan dihasilkan

2. Pendapatan direalisasi atau dapat direalisasi

Pendapatan direalisasi ketika kas diterima untuk barang atau jasa yang dijual. Pendapatan itu dapat direalisasi ketika klaim atas kas ( misalnya aktiva nonkas seperti piutang usaha atau wesel tagih ) diterima yang ditentukan dapat segera dikonversikan ke dalam jumlah kas tertentu.

Pendapatan diakui segera setelah kedua kriteria ini (untuk produksi dan jasa) pada umumnya terpenuhi pada saat penjualan, yaitu ketika barang diserahkan atau jasa diberikan kepada pelanggan. Pengiriman barang atau jasa kepada seorang konsumen adalah kejadian penting yang sesungguhnya terjadi pada semua transaksi yang menghasilkan pendapatan. Dengan fakta ini, ada tiga kategori waktu yang luas dari pengakuan pendapatan dapat diidentifikasikan :

1. Pendapatan diakui pada saat pengiriman produk atau jasa 2. Pendapatan diakui setelah pengiriman produk atau jasa 3. Pendapatan diakui sebelum pengiriman produk atau jasa

Ada dua metode akuntansi yang dipergunakan dalam pengakuan pendapatan yaitu:

1. Metode Akrual

2. Basis Kas

Dalam basis kas, pendapatan dicatat atau diakui pada saat kas diterima dan beban diakui pada saat kas dibayar. Maka pada basis kas ini pendapatan tidak akan dipertemukan dengan beban sebagaimana mestinya. Hal ini karena pengakuan pendapatan dan beban tergantung pada waktu penerimaan kas dan pembayarannya. Misalnya, penghasilan atau honor dicatat ketika kas diterima dari klien, dan upah dicatat ketika kas dibayarkan kepada karyawan.

Pengakuan beban dapat dibagi menjadi tiga kategori yaitu : 1. Penandingan Langsung

Mengaitkan atau menghubungkan beban pada pendapatan tertentu disebut proses pengaitan atau penandingan ( matching ). Contohnya, harga pokok penjualan jelas merupakan beban langsung yang dapat ditandingkan dengan pendapatan yang dihasilkan dari penjualan barang dan periode pelaporannya akan sama dengan periode pelaporan pendapatan bersangkutan. Demikian pula, biaya pengiriman dan komisi penjualan biasanya berkaitan langsung dengan pendapatan.

2. Pengakuan Segera

3. Alokasi Sistematik dan Rasional

Kategori pengakuan beban umum yang ketiga bersangkut paut dengan aktiva yang bermanfaat lebih dari satu periode akuntansi. Harga pokok aktiva seperti bangunan, peralatan, paten dan asuransi dibayar dimuka disebarkan pada sepanjang masa manfaat yang diharapkan dengan beberapa cara yang sistematik dan rasional. Beban-beban ini diperulukan untuk menghasilkan pendapatan. Contoh beban yang termasuk dalam kategori ini adalah penyusutan dan amortisasi

D. Karakteristik Perusahaan Umum ( Perum ) Pegadaian

Di Indonesia satu-satunya lembaga pegadaian yang resmi dan didirikan oleh pemerintah dinamakan Perusahaan Umum ( Perum ) Pegadaian. Perusahaan Umum ( Perum ) Pegadaian adalah Badan Usaha Milik Negara ( BUMN ) yang merupakan lembaga perkreditan non bank, yang memberikan jasa pelayanan kredit berdasarkan hukum gadai dan berlaku untuk siapa saja dengan syarat jaminan berupa benda-benda bergerak. Masyarakat yang membutuhkan dan diwajibkan menyerahkan benda bergerak sebagai jaminan kepada Perusahaan Umum ( Perum ) Pegadaian.

Kehadiran Perusahaan Umum ( Perum ) Pegadaian yang didirikan pemerintah mengusung peran sosial yang cukup jelas, yaitu membantu pemerintah untuk meningkatkan perekonomian masyarakat, meski peran lain sebagai perusahaan, juga terus ditingkatkan. Bagi masyarkat golongan ekonomi menengah kebawah keberadaannya merupakan pilihan yang sangat tepat untuk memperoleh dana atau kredit, yang oleh Perusahaan Umum ( Perum ) Pegadaian dikenal dengan istilah ”Uang Pinjam”. Selain itu juga Perusahaan Umum ( Perum ) Pegadaian sangat berpengaruh untuk menghapus bank gelap, praktek ijon, riba dan lain-lain yang sifatnya lintah darat dan hanya menambah beban dan masalah bagi masyarakat ekonomi lemah.

Dengan demikian dapat dikatakan bahwa Perusahaan Umum ( Perum ) Pegadaian mempunyai peranan yang sangat penting dalam membantu pemerintah untuk meningkatkan pemerataan pembangunan, meningkatkan pendapatan dan kesejahteraan masyarakat dalam rangka program mengentaskan kemiskinan.

Masyarkat yang melakukan pinjaman dengan menyerahkan benda miliknya sebagai jaminan gadai disebut debitur pemberi gadai sedangkan Perusahaan Umum ( Perum ) Pegadaian yang memberikan pinjaman dengan menguasi benda milik masyarakat disebut kreditur penerima gadai.

Sesuai dengan syarat yang ditentukan pada waktu pemberian pinjaman, debitur mempunyai kewajiban melakukan pelunasan pinjaman yang telah diterima. Debitur dapat melunasi kewajibannya setiap saat tanpa harus menunggu jatuh tempo.

Selama pinjaman belum dilunasi atau benda jaminan belum ditebus, benda jaminan masih tetap berada dalam penguasaan Perusahaan Umum ( Perum ) Pegadaian bertanggung jawab untuk menjaga dan melindunginya.

Apabila debitur telah melakukan pelunasan terhadap hutangnya dengan disertai pemenuhan kewajiban yang lain, Perusahaan Umum ( Perum ) Pegadaian berkewajiban menyerahkan kembali benda jaminan tersebut kepada debitur dalam keadaan baik seperti pada waktu penyerahannya.

E. Kerangka Konseptual

pendapatan dan beban. Pengakuan perlu dilakukan pada saat yang tepat atas suatu kejadian ekonomi yang menghasilkan pendapatan dan beban.

Gambar 1.1 Kerangka Konseptual

Sumber : Penulis 2010

Pendapatan dan Beban

Laporan Laba Rugi Perum

Pegadaian Pengakuan Perum Pegadaian

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang dilakukan berupa studi studi deskriptif dimana penelitian ini akan menguraikan tentang sifat-sifat dan keadaan yang sebenarnya dari suatu objek penelitian .

B. Jenis Data

Jenis data yang penulis gunakan dalam skripsi ini terdiri dari :

1. Data primer, yaitu data yang diperoleh dari objek penelitian yang dalam hal ini Perum Pegadaian Medan secara langsung melalui teknik wawancara dan data ini harus diolah kembali

2. Data Sekunder, yaitu data yang diperoleh dari perusahaan dan data tersebut sudah diolah dan terdokumentasi di perusahaan, seperti :

1. Sejarah berdirinya perusahaan 2. Struktur organisasi perusahaan 3. Laporan Laba Rugi perusahaan 4. Catatan Atas Laporan Keuangan

Beberapa dokumen dan arsip yang relevan dengan tujuan penelitian yang didapat dari catatan/dokumen yang ada seperti struktur organisasi perusahaan, laporan-laporan, catatan dan formulir yang terdapat di perusahaan.

2. Wawancara

Metode wawancara dilakukan dengan pihak-pihak terkait dan berkompeten dengan permasalahan yang dihadapi.

3. Studi Kepustakaan

Studi kepustakaan yaitu mengumpulkan data-data dengan membaca dan mempelajari teori-teori dan literatur-literatur yang berkaitan dengan penelitian ini.

D. Metode Penganalisaan Data

Untuk menganalisisi data yang diperoleh, penulis menggunakan metode deskriptif yaitu metode dengan menyusun data yang diperoleh kemudian diinterpretasikan dan dianalisa sehingga memberikan informasi yang lengkap bagi pemecahan masalah yang dihadapi.

E. Jadwal dan Lokasi Penelitian

BAB IV

ANALISIS HASIL PENELITIAN

A. Data Penelitian

1. Sejarah Singkat Perusahaan Umum (Perum) Pegadaian

Timbulnya badan-badan usaha yang memberikan pinjaman-pinjaman uang dengan tanggungan/barang jaminana dimualai pada abad pertengahan di Italia Utara ( Lombardia ), yang kebanyakan ditangani oleh orang Yahudi.

Kemudian pada abad ke X dan abad ke XI, lembaga-lembaga pinjaman uang yang menyebar ke negara-negara eropa yaitu Italia, Inggris termasuk Belanda yang dikenal sebagai ”Lembaga Perkreditan Bank Van Leening”. Dalam memberikan pinjaman ini, keuntungan sebesar-besarnyalah yang yang mereka cari sehingga akhirnya menjurus ke arah pemerasan.

Pengenalan ussaha pegadaian di Indonesia diawali pada masa awal masuknya Kolonial Belanda sekitar akhir abad ke-19, yaitu sejak masa VOC (Verenigde Oost Indesche Compagnie). Sampai dewasa ini pegadaian telah mengalami 5 ( lima ) periode permerintahan, yaitu :

1. Periode VOC ( 1746-1811 )

a.d. 1. Periode VOC ( 1746-1811 )

Lahirnya Lembaga Pegadaian di Indonesia ditandai dengan berdirinya sebuah Bank Van Leening pada masa VOC (Verenigde Oost Indesche Compagnie) pada tanggal 20 Agustus 1746 di Jakarta, berdasarkan Surat

Keputusan Gubernur Van Imhoff Bank Van Leening ( nama lembaga gadai pada masa itu ), selain memberikan pinjaman gadai, juga bertindak sebagai Wessel Bank. Pada mulanya lembaga ini merupakan perusahaan campuran antara pemerintah ( VOC ) dan swasta dengna perbandingan modal 2/3 modal VOC dan 1/3 modal swasta. Namun sejak tahun 1974 usahan patungan itu dihapuskan, Bank Van Leening menjadi monopoli pemerintah dan diusahakan sepenuhnya oleh pemerintah.

ad. 2. Periode Penjajahan Inggris ( 1811-1816 )

Pada tahun 1814 Licentie Stelsel dihapuskan dan diganti dengan Pacht Stelsel, dimana anggota masyarakat umum dapat menjalankan usaha gadai dengan syarat sanggup membayar sewa kepada pemerintah.

a.d. 3. Periode Penjajahan Belanda ( 1816-1942 )

Pada tahun 1816 Belanda kembali menguasai Indonesia. Pacht Stelsel semakin berkembang, baik dalam arti perluasan wilayah maupun jumlahnya. Akan tetapi ternylata para pachters ( penerima gadai ) banyak yang sewenang-wenang dalam menetapkan bunga, tidak melelangkan barang-barang jaminan yang sudah kadaluarsa, tidak membayar uang kelebihan kepada yang berhak. Akibatnya pada tahun 1870 Pacht Stelsel dihapuskan dan diganti dengan Licentie Stelsel dengan maksud untuk mengurangi pelanggaran-pelanggaran yang merugikan masyarkat dan pemerintah. Tetapi usaha ini juga tidak berhasil karena ternyata penyelewengan masih terus berjalan tanpa mengiraukan peraturan yang berlaku, sehingga timbullah kehendak pemerintah untuk menyelenggarakan sendiri ( monopoli ) badan perkreditan gadai ini, yaitu dengan mengeluarkan peraturan tentang monopoli diantaranya Stb. No. 794 tahun 1915 dan Stb. No. 28 tahun 1921. Maksud monopoli yang dilakukan pemerintah ini adalah untuk melarang masyarakat umum memberi uang pinjaman dan melakukan usaha dengan cara menerima gadaian.

sebagai pegadaian pertama di Indonesia. Selanjutnya diikuti dengan didirikannya pegadaian di Cianjur, Purworejo, Bogor, Tasikmalaya dan Bandung pada tahun 1902.

Sampai dengan tahun 1917 semua pegadaian di Jawa dan Madura sudah ditangani seluruhnya oleh pemerintah. Pegadaian negara yang dikuasai pemerintah ini selanjutnya telah berkembang dengan baik.

Menjelang akhir periode penjajahan usaha gadai merupakan monopoli pmerintah dengan status jawatan dalam lingkungan kantor besar keuangan. Baru pada tahun 1930 berdasarkan Stb. No. 266 tahun 1930, pegadaian negara tersebut di ubah statusnya menjadi perusahaan negara, dimana harta kekayaan pegadaian negara dipisahkan dari harta kekayaan negara ( pemerintah ).

ad. 4. Periode Penjajahan Jepang ( 1942-1945 )

Pada periode penjajahan Jepang, pegadaian masih merupakan instansi pemerintah dengan status jawatan, pimpinan dan pengawasan kantor besar keuangan. Akan tetapi pada periode ini lelang dihapuskan dan barang berharga seperti emas intan dan berlian di pegadaian diambil oleh pemerintah Jepang.

ad. 5. periode Kemerdekaan ( 1945-sekarang )

a. Status Perusahaan Negara

Perpu No.19 tahun 1960 menetapkan bahwa semua perusahaan yang modalnya berasal dari pemerintah dijadikan perusahaan negara, tujuannya untuk menyederhanakan perusahaan-perusahaan negara yang bentuknya beraneka ragam hanya menjadi satu bentuk saja. Sejalan dengan perpu tersebut, maka dengan Peraturan Pemerintah No.178 tahun 1961 tanggal 3 Mei 1961 Jawatan Pegadaian diubah statusnya menjadi Perusahaan Negara.

b. Status Perusahaan Jawatan

Inpres No. 17 tahun 1967 diwujudkan dengan dikeluarkannya Perpu No. 1 tahun 1969 yang diundangkan dengan UU No. 9 tahun 1969. Undang-undang ini mengatur bentuk usaha negara tiga bentuk yaitu Perjan, Perum dan Persero. Sejalan dengan ketentuan dalam Undang-undang tersebut maka dikeluarkan Peraturan Pemerintah No. 7 tahun 1969 status Perusahaan Negara Pegadaian ditetapkan menjadi Perusahaan Jawatan Pegadaian.

c. Status Perusahaan Umum

terdiri dari saham, tetapi bentuk penyertaan modal Pemerintah. Status Perum ini terus berlangsung hingga sekarang sampai dikeluarkannya Peraturan Pemerintah No. 103 tahun 2000 tentang Perusahaan Umum (Perum) Pegadaian.

Pegadaian adalah suatu lembaga perkreditan tertua bercorak khusus, berdiri sejak jaman penjajahan Belanda dan telah dikenal masyarakat sejak lama, khususnya masyarakat golongan berpenghasilan menengah dan bawah. Pegadaian mempunyai tugas memberikan pelayanan jasa kredit berupa pinjaman uang dengan jaminan barang bergerak.

Perusahaan Umum ( Perum ) Pegadaian dengan usahanya adalah penyediaan pelayanan bagi kemanfaatan umum sekaligus memupuk keuntungan berdasarkan prinsip pengelolaan perusahaan dan bertujuan untuk :

1. Turut meningkatkan kesejahteraan masyarakat terutama golongan menengah ke bawah melalui penyediaan dana atas dasar hukum gadai dan jasa di bidang keuangan lainnya berdasarkan ketentuan peraturan perundang-undangan yang berlaku.

2. Menghindarkan masyarakat dari gadai gelap, praktek riba dan pinjaman tidak wajar lainnya.

Dengan mengindahkan prinsip – prinsip ekonomi serta terjaminnya keselamatan kekayaan negara, Perusahaan menyelenggarakan usaha sebagai berikut :

2. Penyaluran uang pinjaman berdasarkan jaminan fidusia ( kepercayaan ), pelayanan jasa titipan, pelayanan jasa sertifikasi logam mulia dan batu adi serta usaha lainnya yang dapat menunjang tercapainya maksud dan tujuan perusahaan dengan persetujuan Menteri Keuangan.

Selaian penyaluran pinjaman atas dasar hukum gadai, Perusahaan menjalankan usaha jasa simpan syariah ( ijaroh ), sejak tanggal 10 Januari 2003. Perum Pegadaian berkantor pusat di Jalan Kramat Raya No.162 Jakarta, dengan 13 Kantor Wilayah serta 2.089 Cabang dan Unit Pelayanan Cabang di seluruh Indonesia ( pada tanggal 31 Desember 2008 ). Salah satu Kantor Wilayah berada di Medan yang beralamat di Jl.Pegadaian No.112 Medan.

2. Visi dan Misi Perum Pegadaian

Setiap perusahaan mempunyai misi dan visi. Demikian juga dengan Perusahan Umum ( Perum ) Pegadaian. Misi dan visi Perusahaan Umum (Perum) Pegadaian adalah :

Visi Perum Pegadaian

Pegadaian menjadi ”Champion” dalam pembiayaan mikro dan kecil berbasis gadai dan fidusia bagi masyarakat golongan menengah ke bawah.

Persiapan dimulai dengan membuka sebanyak mungkin autlet dimana masyarakat akan lebih mudah untuk menggapainya.

Sasarannya adalah untuk memberikan kemudahan bagi pengusaha mikro dan kecil karena terbukti bahwa pengusaha mikro dan kecil yang dapat bertahan menghadapi krisis global yang melanda dunia tahun 1997 yang lalu. Peranan usaha mikro dan kecil lebih ditingkatkan dengan tersedianya pendanaan yang cepat dan aman yang disediakan Pegadaian.

Visi Pegadaian yang telah ditetapkan di atas sudah dipegang erat, seluruh daya dan upaya dikerahkan untuk mewujudkannya.

Misi Perum Pegadaian

Perum Pegadaian merumuskan misi perusahaan menyangkut batasan bidang bisnis yang akan digarap, sasaran pasar yang dituju dan upaya peningkatan kemanfaatan Perum Pegadaian dinyatakan dengan kalimat sebagai berikut :

1. Membantu program pemerintah meningkatkan kesejahteraan rakyat khususnya golongan menengah ke bawah dengan memberikan solusi keuangan yang terbaik melalui penyaluran pinjaman kepada usaha skala mikro dan menegah atas dasar hukumg gadai dan fiducia

2. Memberikan manfaat kepada pemangku kepentingan dan melaksanakan tata kelola perusahaan yang baik secara konsisten.

3. Melaksanakan usaha lain dalam rangka optimalisasi sumber daya.

keperluan konsumtif terlebih untuk tujuan produktif sehingga terhindar dari praktik yang tidak terpuji yang merugikan mereka.

Inovasi produk terus dihasilkan untuk memenuhi kebutuhan masyarakat luas sehingga lebih memudahkan mereka memperoleh kebutuhan dana yang mereka inginkan. Beragam keinginan masyarakat yang dapat dikemas oleh Pegadaian untuk kepentingan perorangan maupun kepentingan kelompok dimana mereka dapat bersinergi untuk saling menopang/mendukung dan sekaligus sebagai jaminan pengembalian pinjaman kepada Pegadaian.

3. Struktur Organisasi

Struktur organsisi adalah keseluruhan dari tugas –tugas yang dikelompokkan dalam fungsi yang ada sehingga merupakan suatu kesatuan harmonis, yakni diarahkan dan dikembangkan secara terus menerus pada suatu tujuan kondisi optimal. Struktur suatu organisasi ditunjukkan dalam bentuk suatu skema organisasi, yaitu suatu lukisan grafis yang menjelaskan berbagai hubungan antara fungsi-fungsi dalam organisasi, baik vertikal maupun horizontal, baik antar bagian maupun antar individu.

4. Kegiatan Perusahaan Umum (Perum) Pegadaian

Perusahaan Umum ( Perum ) Pegadaian di dalam kegiatan usahanya menawarkan kepada masyarkat berupa produk dan jasa, yang meliputi :

a. Pemberian pinjaman atas dasar hukum gadai

Pemberian pinjaman atas dasar hukum gadai berart mensyaratkan pemberian pinjaman dengan penyerahan barang bergerak sebagai jaminan oleh penerima pinjaman kepada pemberi pinjaman. Konsekwensi yang pertama dari hal tersebut adalah bahwa jumlah atau nilai pinjaman yang diberikan kepada masing-masing peminjam sangat dipengaruhi oleh nilai barang bergerak yang akan digadaikan.

b. Penaksiran nilai barang

c. Penitipan barang

Jasa lain yang ditawarkan oleh Perusahaan Umum ( Perum ) Pegadaian adalah penitipan barang. Perusahaan Umum ( Perum ) Pegadaian dapat menyelenggarakan jasa tersebut karena perusahaan ini mempunyai tempat penyimpanan barang bergerak yang cukup memadai. Gudan dan tempat penyimpanan barang bergerak lain milik pegadaian terutama digunakan untuk menyimpan barang-barang yang digadaikan oleh masyarakat. Mengingat gudang dan tempat penyimpanan lain ini tidak selalu dimanfaatkan penuh atau adakalanya terdapt kapasitas menganggur, maka kapasitas menganggur tersebut dapat dimanfaatkan untuk memberikan jasa lain berupa penitipan barang. Masyarakat menitipkan barang dipegadaian pada dasarnya karena alasan keamanan penyimpanan, terutama bagi masyarakat yang akan meninggalkan rumahnya untuk jangka waktu yang lama. Atas jasa penitipan yang diberikan, Perusahaan Umum ( Perum ) Pegadaian memperoleh penerimaan dari pemilik barang berupa ongkos penitipan.

d. Jasa Lain

Perum Pegadaian merupakan lembaga kredit yang mempunyai tugas memberikan pelayanan jasa kredit berupa pinjaman uang dengan jaminan barang bergerak. Produk-produk yang menjadi penyumbang pendapatan terbesar bagi perusahaan ini adalah produk bisnis inti dan produk bisnis non inti.

Adapun produk bisnis inti yang di berikan oleh Perum Pegadaian adalah KCA ( Kredit Cepat Aman ), sedangkan produk bisnis non inti adalah Gadai Syariah, Jasa Taksiran, Jasa Titipan, Kreasi, Krasida, Kresna, KTJG, Kredit Perumahan Swadaya, Kredit Usaha Rumah Tangga, Properti, Jasa Lelang, Gadai Efek.

5. Jenis-jenis Pendapatan

Jenis-jenis pendapatan Perusahaan Umum ( Perum ) Pegadaian adalah sebagai berikut :

1. Pendapatan usaha

a. Pendapatan Sewa Modal

Pendapatan sewa modal merupakan pendapatan sewa modal (bunga) dan jasa simpanan gadai syariah. Pendapatan ini berasal dari bunga yang dibayarkan nasabah kepada Perusahaan Umum (Perum) Pegadaian karena merupakan bunga sebagai konsekuensi utang piutang.

b. Pendapatan Administrasi

c. Pendapatan Usaha Lainnya

Pendapatan usaha lainnnya terdiri dari :

1. Uang Kelebihan Lewat Waktu. Pendapatan ini berasal dari penjualan barang jaminan dimana nilai penjualan lelang barang jaminan lebih besar dari pokok pinjaman, sewa modal ( bunga ) dan bea lelang. Apabila dalam jangka waktu 12 bulan uang kelebihan tersebut tidak diambil oleh nasabah maka dinyatakan kadaluarsa dan diakui sebagai pendapatan oleh perusahaan.

2. Pendapatan usaha dari PT. BLAG, pendapatan ini berasal dari pendapatan anak perusahaan. Persentase kepemilikan Perusahaan Umum (Perum) Pegadaian pada Anak Perusahaan sebesar 99,99 %. 2. Pendapatan non-usaha

a. Pendapatan Sewa Gedung

Pendapatan ini berasal dari pihak-pihak yang menyewa gedung perusahaan yang menggunakannya/menempati aset milik perusahaan di beberapa daerah. Pengguna jasa ini adalah PT.Harco Indah, perorangan, maupun masyarakat yang menggunakan gedung serba guna.

b. Pendapatan Jasa Giro

Merupakan pendapatan bunga atas rekening giro perusahaan c. Laba Penjualan Aktiva

d. Pendapatan lainnya

Pendapatan lainnya terdiri dari kartu nasabah hilang, pendapatan denda angsuran Kreasi, pendapatan administrasi penjualan BLP, Pendapatan Diskon, Inventarisasi dan Selisih Pembulatan Kas.

6. Jenis-jenis Beban

Untuk melaksanakan kegiatan operasionalnya setiap perusahaan harus mengeluarkan beban. Jenis-jenis beban yang dikeluarkan oleh Perusahaan tergantung kepada ruang lingkup usaha dan besarnya kegiatan dari suatu perusahaan.

Jenis-jenis beban yang dikeluarkan oleh Perusahaan Umum (Perum) Pegadaian Medan adalah sebagai berikut :

1. Beban Usaha

a. Beban bunga dan provisi Beban ini ini terdiri dari :

1. Bunga dan obligasi

2. Amortisasi diskonto obligasi

3. Bunga dan provisi yang dibayar ke Bank 4. Administrasi Pinjaman

5. Bunga promes 2. Penyusutan aktiva tetap

Merupakan kompensasi pegawai seperti gaji, upah, tunjangan dan jasa produksi

4. Beban Umum

Beban ini terdiri dari : 1. Beban perjalanan dinas

2. Beban Listrik, Telepon, Air, dan Gas 3. Beban Keamanan

4. Beban Jasa Outsourcing Pegawai 5. Beban Operasional Perusahaan 6. Beban Cetak

7. Beban Asurasi 8. Beban Pemeliharaan 9. Beban Sewa

10.Beban Diklat 11.Beban Kendaraan 12.Beban Konsulat

13.Beban Penyisihan Piutang 14.Beban Promosi

15.Beban Papan Nama 16.Beban Iklan

Beban Lainnya merupakan Beban Pemasaran, Beban Pengembangan, Beban Teknologi Informasi ( TI ), Beban Penelitian dan Pengembangan dan Beban Izin Usaha.

3. Beban ditangguhkan

Beban ditangguhkan adalah beban-beban yang telah dikeluarkan dan mempunyai manfaat lebih dari satu tahun, yaitu

a. Beban rehabilitasi gedung sewa, diamortisasi sesuai dengan masa manfaatnya

b. Beban pengurusan legal hak atas tanah, diamortisasi setiap tahun selama masa manfaatnya. Jenis atas tanah ini adalah hak guna bangunan yang mempunyai masa manfaat selama 20 tahun.

c. Biaya RUF (Revolving Underwriter Facility) adalah seluruh biaya yang berkaitan dengan fasilitas pinjaman sindikasi seperti biaya arranger, komitmen bank, dan konsultan hukum/notaris, diamortisasi sepanjang jangka waktu fasilitas pinjaman RUF yaitu lima tahun.

B. Kebijakan Pengakuan Pendapatan dan Beban 1. Pengakuan Pendapatan

dengan andal. Secara sederhana dapat dikatakan bahwa pendapatan diakui ketika perusahaan yang menghasilkan pendapatan telah memberikan setumpuk barang atau jasa yang dijanjikan untuk pelanggan dan ketika pelanggan memberikan pembayaran atau setidaknya janji pembayaran yang dapat direalisasi bagi perusahaan.

Pengakuan pendapatan pada Perusahaan Umum (Perum) Pegadaian Medan adalah sebagai berikut :

1. Pendapatan Sewa Modal

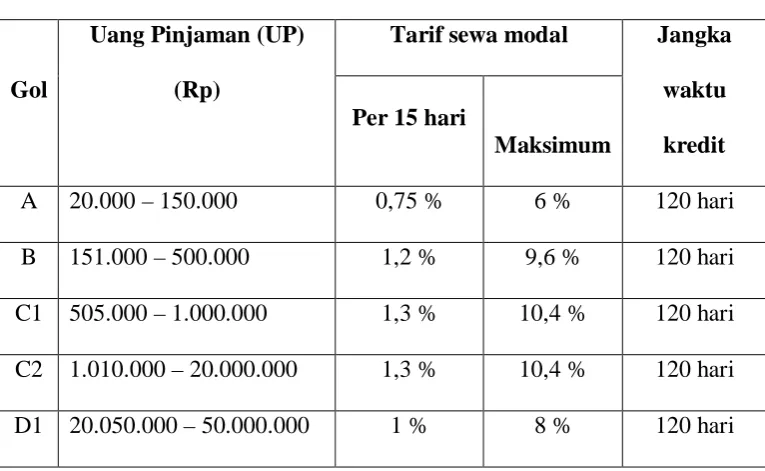

Pendapatan sewa modal menurut pedoman pembukuan Perusahaan Umum (Perum) Pegadaian Medan diakui secara akrual dengan besaran dihitung setiap mingguan dan bulanan sesuai dengan tarif yang telah disepakati oleh pihak Perusahaan Umum (Perum) Pegadaian Medan dengan nasabah.

Besarnya uang pinjaman ditetapkan berdasarkan presentase tertentu dari nilai taksiran. Adapun jenis golongan uang pinjaman kredit gadai adalah sebagai berikut :

1. Uang pinjaman Golongan A sebesar Rp 20.000 – 150.000 2. Uang pinjaman Golongan B sebesar Rp 151.000 – 500.000 3. Uang pinjaman Golongan C1 sebesar Rp 505.000 – 1.000.000 4. Uang pinjaman Golongan C2 sebesar Rp 1.010.000 – 20.000.000 5. Uang pinjaman Golongan D1 sebesar Rp 20.050.000 – 50.000.000 6. Uang pinjaman Golongan A sebesar Rp 50.100.000 – 200.000.000

umum kita kenal dengan bunga pinjaman. Tarif sewa modal ini ditetapkan setiap 15 hari dan berdasarkan penggolongan uang pinjaman. Bunga gadai yang harus dibayar oleh nasabah kepada Perusahaan Umum (Perum) Pegadaian Medan tidak boleh lebih dari hitungan hari kelimabelas ( 15 hari sekali ). Sebab jika bunga tersebut dibyarkan pada hari keenambelas, besarnya bunga akan naik dua kalipat setiap harinya ( kelebihan satu hari akan dihitung 15 hari ). Misalnya seorang nasabah yang masuk dalam golongan C1 telat sehari dalam pembayaran bunganya, maka bunga yang harus dibayarkan akan dua kali lipat, yaitu sebesar 2,6 %. Begitu juga seterusnya jika terjadi keterlambatan lagi di hari berikutnya.

Sedangkan untuk lebih jelasnya mengenai penggolongan uang pinjaman berikut bunganya dapat dilihat pada Tabel 4.1

Adapun besarnya tarif sewa modal berdasarkan penggolongan uang pinjaman adalah sebagai berikut ini :

Tabel 4.1 Tarif Sewa Modal

Gol

Uang Pinjaman (UP) (Rp)

D2 50.100.000 – 200.000.000 1 % 8 % 120 hari

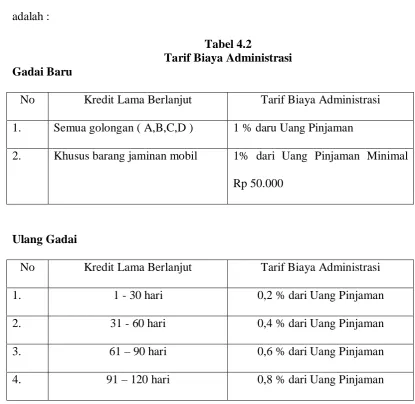

Sedangkan untuk tarif biaya administrasi bagi pinjaman yang diberikan adalah :

Tabel 4.2

Tarif Biaya Administrasi Gadai Baru

No Kredit Lama Berlanjut Tarif Biaya Administrasi 1. Semua golongan ( A,B,C,D ) 1 % daru Uang Pinjaman

2. Khusus barang jaminan mobil 1% dari Uang Pinjaman Minimal Rp 50.000

Ulang Gadai

No Kredit Lama Berlanjut Tarif Biaya Administrasi

1. 1 - 30 hari 0,2 % dari Uang Pinjaman

2. 31 - 60 hari 0,4 % dari Uang Pinjaman

3. 61 – 90 hari 0,6 % dari Uang Pinjaman

4. 91 – 120 hari 0,8 % dari Uang Pinjaman

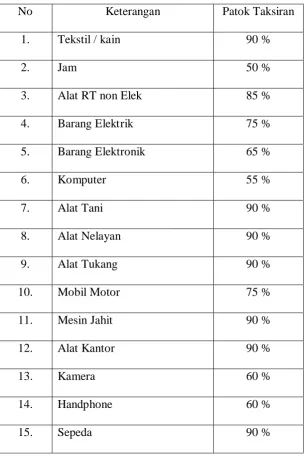

Untuk besarnya persentase uang pinjaman terhadap taksiran nilai barnag jaminan ditetapkan sebagai berikut:

Golomgan B : 89 % dari nilai taksiran Golomgan C : 89 % dari nilai taksiran Golongan D : 93 % dari nilai taksiran

Untuk patokan taksiran terhadap barang yang dijaminkan menurut kriteria barang adalah sebagai berikut:

Tabel 4.3 Tarif Patok Taksiran

No Keterangan Patok Taksiran

1. Tekstil / kain 90 %

2. Jam 50 %

3. Alat RT non Elek 85 %

4. Barang Elektrik 75 %

5. Barang Elektronik 65 %

6. Komputer 55 %

7. Alat Tani 90 %

8. Alat Nelayan 90 %

9. Alat Tukang 90 %

10. Mobil Motor 75 %

11. Mesin Jahit 90 %

12. Alat Kantor 90 %

13. Kamera 60 %

14. Handphone 60 %

16. Emas 98 %

Untuk mengetahui cara perhitungan Sewa Modal dalam kredit gadai pada Perusahaan Umum (Perum) Pegadaian Medan dapat dilihat ketentuan di bawah ini:

Tuan A menggadaikan pada tanggal 10 April 2009 dengan barang jaminan TV dimana Harga Pasar dari TV adalah 2.000.000, maka pinjaman yang diperoleh oleh nasabah adalah:

a. Menentukan patok taksiran TV: 2.000.000 x 65 % = 1.300.000 1. Taksiran Pinjaman :

C2 = 1.300.000 x 89 % = 1.157.000

Pencatatan yang dilakukan oleh perusahaan adalah : a. Pada saat terjadinya transaksi

Pinjaman Yang Diberikan 1.157.000

Kas 1.157.000

Jika ternyata nasabah membayar pinjaman pada tanggal 25 April 2009 yaitu 15 hari setelah tanggal peminjaman, maka yang harus dibayar nasabah adalah:

Uang pinjaman Rp 1.157.000

Sewa Modal ( 1,3 % x Rp 1.157.000 ) Rp 15.041 Biaya administrasi ( 0,2 % x Rp 1.157.000 )

Jumlah Rp 1.174.355

Jika pinjaman tersebut dilunasi pada tanggal 26 April 2009, maka yang harus dibayar nasabah adalah :

Uang pinjaman Rp 1.157.000

Sewa Modal ( 2,6 % % x Rp 1.157.000 )* Rp 30.082 Biaya administrasi ( 0,2 % x Rp 1.157.000 )

Jumlah Rp 1.189.396

Rp 2.314

Keterangan :

* Bunga menjadi dua kali lipat karena telah lewat 15 hari. Sebab jika bunga tersebut dibyarkan pada hari keenambelas, besarnya bunga akan naik dua kalipat setiap harinya ( kelebihan satu hari akan dihitung 15 hari )

1. Pada saat pelunasan 25 April 2009

Kas 1.174.355

Pinjaman Yang Diberikan 1.157.000

Pendapatan administrasi 2.314 Pendapatan Sewa Modal 15.041 2. Pendapatan Administrasi

Untuk mengetahui cara perhitungan Biaya Administrasi dalam kredit gadai pada Perusahaan Umum (Perum) Pegadaian Medan dapat dilihat ketentuan di bawah ini:

Tuan A menggadaikan pada tanggal 10 April 2009 dan memperoleh pinjaman sebesar Rp 1.157.000 ( Gol C2 ) ,maka yang harus dibayar oleh si nasabah atas biaya administrasi ( dibayar pada saat menerima pinjaman ) adalah :

Uang pinjaman Rp 1.157.000

Biaya administrasi ( 1 % x Rp 1.157.000 ) Rp 11.570

Pencatatan yang dilakukan oleh perusahaan adalah : 1. Pada saat pembayaran biaya administrasi oleh nasabah :

Kas 11.570

Pendapatan Administrasi 11.570

3. Pendapatan usaha Lainnya

Pendapatan usaha lainnya meliputi Uang Kelebihan Lewat waktu, Pendapatan ini berasal dari penjualan barang jaminan dimana nilai penjualan lelang barang jaminan lebih besar dari pokok pinjaman, sewa modal ( bunga ) dan bea lelang. Apabila dalam jangka waktu 12 bulan uang kelebihan tersebut tidak diambil oleh nasabah maka dinyatakan kadaluarsa dan diakui sebagai pendapatan oleh perusahaan.

Investasi pada Saham PT. BLAG xxx

Pendapatan dari PT.BLAG xxx

4. Pendapatan sewa gedung

Pendapatan ini diterima dari pihak yang menggunakan gedung Perum Pegadaian. Amortisasi dilakukan tiap tahun. Pencatatan oleh perusahaan adalah :

a. Saat terjadi transaksi

Kas XXX

Pendapatan Sewa Gedung

diterima dimuka XXX

b. Saat amortisasi

Pendapatan Sewa Gedung

diterima dimuka XXX

Pendapatan sewa gedung XXX

5. Pendapatan Jasa Giro

Pendapatan ini diperoleh dari rekening giro perusahaan. Pengakuannya adalah :

a. Kas XXX

Pendapatan Jasa Giro XXX

Adanya penjualan aktiva yang tidak digunakan lagi berupa gedung ataupun rumah dinas. Pencatatan oleh perushaan adalah :

a. Kas XXX

Akumulasi penyusutan aktiva XXX

Aktiva tetap XXX

Laba penjualan aktiva XXX

2. Pengakuan Beban

Pengakuan beban pada Perusahaan Umum (Perum) Pegadaian Medan adalah sebagai berikut :

1. Beban bunga dan obligasi

Dari tahun 1993 sampai dengan 2007, Perum Pegadaian telah menerbitkan emisi obligasi sebanya 12 (dua belas) kali, dengan jangka waktu masing-masing 5 tahun untuk obligasi tahun 1993-1998 dan 2001, jangka waktu 8 tahun untuk obligasi tahun 1999, 2000, 2002, dan 2003 (Seri A) dan jangka waktu 15 tahun untuk obligasi tahun 2003 (Seri B) serta jangka waktu 10 tahun untuk obligasi tahun 2006 dan 2007. Pembayaran bunga obligasi yang dilakukan oleh Perusahaan Umum (Perum) Pegadaian adalah 3 bulan sekali. Namun adanya bunga berjalan pada akhir desember. Pencatatan oleh perusahaan adalah :

a. Pada saat pembayaran bunga obligasi

Beban bunga obligasi XXX

Kas XXX

Beban bunga obligasi XXX

Utang bunga obligasi XXX

2. Amortisasi diskonto obligasi

Dilakukan pada akhir tahun, karena adanya diskonto yang diperoleh pada saat obligasi dikeluarkan , dimana pengakuan perusahaan adalah :

a. Pada saat amortisasi

Beban bunga obligasi XXX

Diskonto Obligasi XXX

3. Beban bunga yang dibayar ke Bank

Adanya beban bunga yang harus di bayar ke bank. Hal ini disebabkan karena adanya pinjaman yang diperoleh dari bank berupa pinjaman jangka pendek, saldo pinjaman merupakan bagian dari fasilitas Kredit Modal Kerja (KMK). Jaminan dari pinjaman ini adalah piutang gadai (Pinjaman Yang Diberikan/PYD), pengakuan perusahaan adalah :

a. Beban bunga bank XXX

Utang bunga bank XXX

4. Penyusutan aktiva tetap

saldo menurun ganda ( double declining method ). Sedangkan bangunan disusutkan berdasarkan metode garis lurus ( straight line method ) sebagai berikut:

a. Bangunan berupa gedung, rumah dinas, gudang, pagar dan prasarana bangunan lainnya yang permanen disusutkan 5 % per tahun dari nilai perolehan

b. Bangunan yang tidak permanen disusutkan 10 % per tahun dari nilai perolehan

c. Aktiva berupa inventaris dan peralatan keperluan cabang yang mempunyai nilai manfaat tidak lebih dari 4 tahun disusutkan 50 % dari nilai buku d. Aktiva tetap berupa kendaraan bermotor yang mempunyai nilai manfaat

dari 4 tahun dan tidak lebih dari 8 tahun disusutkan 25 % dari nilai buku. Aktiva tetap yang tidak digunakan lagi atau dijual, nilai perolehan dan akumulasi penyusutannya dikeluarkan dari kelompok aktiva tetap. Laba atau rugi akibat penjualan aktiva tetap dicatat dalam laporan laba-rugi tahu berjalan.

Pencatatan yang dilakukan perusahaan adalah :

a. Beban penyusutan aktiva tetap XXX

Akumulasi penyusutan aktiva tetap XXX

5. Beban Pegawai

di kredit untuk membukukan penyesuaian atas beban yang berkaitan dengan biaya pegawai. Pada saat gaji dibayarkan pada karyawan dijurnal sebagai berikut :

a. Pada saat pembayaran gaji

Beban gaji XXX

Tunjangan-tunjangan XXX

Kas XXX

6. Beban Umum

Perum Pegadaian, kebakaran, petir, ledakan, kejatuhan pesawat, huru-hara, bencana alam.

a. Pada saat pembayaran :

Beban umum XXX

Kas XXX

b. Pada saat melakukan penyesuaian atas aktiva :

Beban asuransi XXX

Asuransi dibayar dimuka XXX

Beban sewa XXX

Sewa dibayar dimuka XXX

C. Analisis Hasil Penelitian

1. Analisis Pengakuan Pendapatan pada Perusahaan Umum (Perum) Pegadaian Medan

Pendapatan administrasi atas pinjaman diakui pada saat transaksi terjadi dan dibebankan langsung kepada nasabah pada saat penyaluran pinjaman dan dibayar lagi oleh nasabah pada saat pelunasan pinjaman, diakui dengan metode accrual bassis. Pendapatan sewa gedung diterima dimuka dibebankan pada periode pemakaian.

2. Analisis Pengakuan Beban pada Perusahaan Umum (Perum) Pegadaian Medan

BAB V

KESIMPULAN DAN SARAN

A. Kesimpulan

Berdasarkan hasil penelitian dan analisis yang dilakukan, yang dihubungkan dengan rumusan dan tujuan perusahaan ini, maka penulis mengambil beberapa kesimpulan yaitu :

1. Perusahaan Umum (Perum) Pegadaian Medan merupakan lembaga kredit yang mempunyai tugas memberikan pelayanan jasa kredit berupa pinjaman uang dengan jaminan barang bergerak.

2. Struktur organisasi Perusahaan Umum (Perum) Pegadaian Medan adalah membentuk struktur organisasi garis dan staff, karena itu dalam usahanya untuk mencapai tujuan perusahaan dibentuk divisi-divisi yang membawahi dinas-dinas, dan diharapkan dapat memberikan hasil optimal bagi perusahaan.

3. Prinsip pengakuan pendapatan dan beban Perusahaan Umum (Perum) Pegadaian Medan telah mengacu pada Standar Akuntansi Keuangan dan prinsip yang berlaku umum.

4. Pendapatan sewa modal usaha yang diperoleh oleh Perusahaan Umum (Perum) Pegadaian diakui secara accrual bassis

dibebankan langsung kepada nasabah pada saat penyaluran pinjaman dan dibayar lagi oleh nasabah pada saat pelunasan pinjaman

6. Pendapatan sewa gedung yang diterima dimuka dibebankan sesuai dengan periode pemakaian

7. Tingkat tarif sewa modal atas pinjaman yang diberikan pada tahun 2007 dan 2008 adalah sebagai berikut:

Golongan

8. Beban bunga dan provisi atas pinjaman yang diperoleh dari Bank dikaui secara accrual bassis

9. Beban bunga obligasi oleh Perusahaan Umum (Perum) Pegadaian Medan diakui secara accrual bassis, namun amortisasi diskonto obligasi dicatat pada akhir tahun

10. Beban Umum oleh Perusahaan Umum (Perum) Pegadaian Medan diakui seluruhnya secara accrual bassis

B. Saran

Berdasarkan kesimpulan yang telah dibuat, maka penulis memberikan saran-saran sebagai berikut:

1. Pengakuan pendapatan sewa modal atas pinjaman menggunakan accrual bassis, maka penulis menyarankan agar metode ini ditetapkan secara konsisten

2. Pendapatan administrasi pinjaman yang diperoleh Perusahaan Umum (Perum) Pegadaian Medan diakui pada saat transaksi terjadi dan dibebankan langsung kepada nasabah pada saat penyaluran pinjaman dan dibayar lagi oleh nasabah pada saat pelunasan pinjaman, maka penulis menyarankan agar pencatatan ini dibuat secara konsisten

3. Beban bunga dan provisi, beban bunga obligasi, dan beban umum diakui secara accrual bassis yang telah dilakukan secara konsisten

DAFTAR PUSTAKA

Bustami, Nurlela, 2006. Akuntansi Biaya Teori dan Aplikasi, Edisi Pertama, Cetakan Pertama, Graha Ilmu, Yogyakarta

Djarwanto, 2004. Pokok-pokok Analisa Laporan Keuangan, Edisi Kedua, Cetakan Pertama, BPFE, Yogyakarta.

Erlina, 2008. Metodologi Penelitian Bisnis untuk Akuntansi dan Manajemen, Edisi Kedua, USU Press, Medan.

Fakultas Ekonomi Universitas Sumatera Utara, 2004. Petunjuk Teknis Penulisan Proposal Penelitian dan Penulisan Skripsi, Medan

Fransiska, Novitaria, 2003. Analisis Kebijakan Pengakuan Pendapatan dan Beban Menurut PSAK No.32 pada PT.Toba Pulp Lestari Tbk Sosor Ladang Porsea, Fakultas Ekonomi Universitas Sumatera Utara, Medan.

Gade, Muhammad, 2000, Akuntansi Keuangan Menengah II, Edisi Kedua, FEUI, Jakarta

Harnanto, 2003. Akuntansi Keuangan Menengah, Buku Dua, BPFE, Yogyakarta. Muhammad, Hadi, Sholikul, 2003. Pegadaian Syariah, Edisi Pertama, Salemba

Diniyah, Jakarta.

Mursyidi, 2008. Akuntansi Biaya, Cetakan Pertama, PT.Refika Aditama, Bandung.

Kholmi, Masiyah, Yuningsih, 2004. Akuntansi Biaya, Cetakan Keempat, UMM Press, Malang.

Santoso, Iman, 2009. Akuntansi Keuangan Menengah, Buku Dua. Refika Aditama, Bandung.

Sitompul, Kartini, 2006. Analisis Penerapan Pedomana Akuntansi Perbankan Indonesia (PAPI) dalam pengakuan dan pengukuran Pendapatan dan Beban pada PT.Bank Mandiri (Persero) Tbk Spoke Medan Taman Setia Budi Medan, Fakultas Ekonomi Universitas Sumatera Utara, Medan.

Sophian, Syahrir, 2002. Teori Akuntansi Laporan Keuangan, Edisi Satu, Cetakan Ketiga, Bumi Aksara, Jakarta.

Stice, Stice, Skousen, 2004. Akuntansi Intermediate, Edisi Kelimabelas, Penerbit Salemba Empat, Jakarta.

Syukran, Yamin Muhammad, 2006. “Tinjauan Yuridis terhadap Tanggung Jawab Perusahaan Umum ( Perum ) Pegadaian atas Benda Jaminan ( Studi pada Perum Pegadaian Kanwil Wilayah I Medan ), Tesis, Sekolah Pascasarjana, Universitas Sumatera Utara, Medan.

Tuanakotta, Theodorus, 2000. Teori Akuntansi, Buku Satu, FEUI, Jakarta.

Usry, Carter, 2002. Akuntansi Biaya, Edisi Ketiga Belas, Salemba Empat, Jakarta Warren, Reeves, 2005. Pengantar Akuntansi, Edisi 21, Salemba Empat, Jakarta. Witjaksono, Armanto, 2006, Akuntansi Biaya, Cetakan Pertama, Graha Ilmu, Yogyakarta

Ikatan Akuntan Indonesia, 2007. Standar Akuntansi Keuangan, Salemba Empat, Jakarta.

PERUSAHAAN UMUM (PERUM) PEGADAIAN DAN ANAK PERUSAHAAN

NERACA KONSOLIDASI

PER 31 DESEMBER 2008 DAN 2007 ( Dinyatakan Dalam Rupiah Penuh )

Catatan 2008 2007

disajikan kembali ASET

ASET LANCAR

Kas dan Bank 212.810.657.232 187.428.502.740

Uang Muka 4.225.790.379 1.568.892.407

Pinjaman Yang Diberikan 9.494.277.444.827 6.374.261.142.279

Piutang Lainnya 3.733.797.825 2.142.542.557

Persediaan 22.176.663.893 11.250.151.321

Pendapatan Yang Masih harus diterima

517.122.791.606 350.440.135.630 Beban dibayar dimuka 39.426.554.357 25.096.515.307 Jumlah Aset Lancar 10.293.773.700.119 6.952.187.882.241

Aset Pajak Tangguhan 42.725.721.980 20.841.230.671

Aset Tetap 387.186.161.072 369.950.484.082

Aset Lainnya 46.693.229.758 24974.592.931

Jumlah Aset Tidak

Pinjaman Bank 6.205.667.602.715 3.155.023.971.868

Pinjaman Sindikasi - 100.000.000.000

Pinjaman Obligasi Jatuh Tempo Dalam Waktu Satu Tahun

8.685.096.559 158.434.892.285

Hutang kepada Rekanan 16.938.772.286 9.641.727.257 Hutang Kepada Nasabah 35.748.693.274 35.950.321.733

Hutang Pajak 107.892.454.771 82.489.235.555

Biaya yang masih harus dibayar

82.901.547.581 46.471.608.814 Pendapatan diterima dimuka 2.798.459.320 2.656.063.189 Hutang Lancar Lainnya 89.652.336.686 52.285.877.380 Jumlah Kewajiban

Lancar

6.565.284.963.192 3.647.953.698.081

KEWAJIBAN TIDAK LANCAR

Pinjaman Obligasi 1.762.064.896.519 1.768.515.913.812 Pinjaman dari pemerintah Pendapatan Ditangguhkan 26.063.360.798 27.700.849.434 Kewajiban Estimasi untuk

Modal Awal 205.000.000.000 205.000.000.000

Penyertaan Modal Jumlah Ekuitas 1.943.999.668.212 1.479.729.890.093 Jumlah Kewajiban

dan Ekuitas

10.772.086.469.098 7.377.239.600.709

PERUSAHAAN UMUM (PERUM) PEGADAIAN DAN ANAK PERUSAHAAN

LAPORAN LABA (RUGI) KONSOLIDASIAN PER 31 DESEMBER 2008 DAN 2007

( Dinyatakan Dalam Rupiah Penuh )

2008 2007

PENDAPATAN USAHA

Pendapatan Sewa Modal 2.612.987.897.393 2.015.965.793.689 Pendapatan Administrasi 294.980.476.882 212.719.442.723 2.907.968.374.275 2.228.685.236.412

Jumlah Pendapatan Usaha 2.930.594.295.381 2.253.452.868.972 BEBAN USAHA

Bunga dan Provisi (853.649.486.555) (600.433.853.093) Penyusutan Aktiva Tetap (39.600.456.008) (30.306.706.575) Pegawai (808.443.478.685) (706.212.276.349)

Umum (344.283.334.319) (258.781.984.753)

Jumlah Beban Usaha (2.045.976.755.567) (1.595.734.820.770)

LABA USAHA 884.617.539.815 657.718.048.202

PENDAPATAN (BEBAN) LAIN-LAIN

Pendapatan sewa gedung 3.532.176.189 3.539.051.289 Pendapatan Jasa Giro 978.858.623 1.373.741.648 Laba Penjualan Aktiva Tetap 3.454.952.983 2.447.648.352 Pendapatan Lainnya 8.852.281.463 14.744.056.911 Beban Lain-lain (194.430.161) (311.315.342)

Jumlah Pendapatan

Tahun Berjalan (294.752.092.100) (214.509.472.700)

(272.867.600.791) (202.854.416.422)

PERUSAHAAN UMUM (PERUM) PEGADAIAN DAN ANAK PERUSAHAAN LAPORAN PERUBAHAN EKUITAS KONSOLIDASIAN

UNTUK TAHUN YANG BERAKHIR PER 31 DESEMBER 2008 DAN 2007 ( Dinyatakan Dalam Rupiah Penuh )

Modal Awal Penyertaan Modal Pemerintah

Saldo per 31 Desember 2006 205.000.000.000 46.252.000.000 911.462.500 529.235.670.076 350.182.905.378 1.131.582.037.954

Koreksi Jasa Produksi - - - - (15.540.500.000) (15.540.500.000)

Saldo per 31 Desember 2006 disajikan kembali

205.000.000.000 46.252.000.000 911.462.500 529.235.670.076 334.642.405.371 1.116.041.537.954

Pembagian Laba Tahun 2006 :

- Dana Pembangunan Semesta - - - - (105.055.000.000) 105.055.000.000

Laba (Rugi) Surat Berharga Yang Belum Direalisasi

disajikan kembali

Saldo per 31 Desember 2007 disajikan kembali

205.000.000.000 46.252.000.000 - 751.821.075.454 476.656.814.638 1.479.729.890.098

Pembagian Laba Tahun 2007 :

- Dana Pembangunan Semesta - - - - (147.000.000.000) (147.000.000.000)

- Dana Program Kemitraan - - - - (8.552.000.000) (8.552.000.000)

- Dana Bina Lingkungan - - - - (8.552.000.000) (8.552.000.000)

- Cadangan Umum - - - 135.532.264.638 (135.532.264.638) -

- Cadangan Tujuan - - - 171.846.000.000 (171.846.000.000) -

Jumlah - - - 307.378.264.638 (471.482.264.638) (164.104.000.000)

Laba (Rugi) Surat Berharga Yang Belum Direalisasi

- - - -

Laba Bersih Tahun 2008 - - - - 628.373.778.120 628.373.778.120