UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM S1 EKSTENSI MEDAN

ANALISIS KINERJA KEUANGAN PADA

PERUM PEGADAIAN KANTOR

WILAYAH I MEDAN

DRAFT SKRIPSI

OLEH

IKA EMBARINA SINURAYA 050521199

DEPARTEMEN MANAJEMEN

Guna Memenuhi Salah Satu Syarat

Untuk Memperoleh Gelar Sarjana Ekonomi

Universitas Sumatera Utara

Medan

ABSTRAK

Ika Embarina Sinuraya (2008), Analisis Kinerja Keuangan Pada Perum Pegadaian Kantor Wilayah I Medan. Dibawah bimbingan; Dra Lisa Marlina, M.Si. Ketua Departemen Manajemen; Prof. Dr. Ritha F. Dalimunthe, S.E, M.Si. Dosen Penguji I; Drs. Syahyunan, M.Si. Dosen Penguji II; Syafrizal Helmi, S.E, M,Si.

Tujuan penelitian ini adalah untuk mengetahui kinerja keuangan Perum Pegadaian Kantor Wilayah I Medan berdasarkan analisis rasio. Analisis dan penafsiran berbagai rasio akan memberikan pemahaman yang lebih baik terhadap prestasi dan kondisi keuangan yang dianalisis. Indikator yang digunakan dalam analisis rasio terdiri dari: Current Ratio, Cash Ratio, Quick Ratio, Total Debt to

Total Assets Ratio, Total Debt to Total Equity Ratio, Total Assets Turn Over, Receivable Turn Over, Average Collection Period Ratio, Net Profit Margin, Gross Profit Margin, ROI, ROE.

Metode penulisan yang digunakan adalah melakukan analisis data secara deskriptif. Hasil penelitian ini menunjukkan bahwa dengan analisis rasio keuangan dapat diukur kinerja keuangan pada Perum Pegadaian.

Berdasarkan hasil analisis dan evaluasi yang telah dilakukan diambil beberapa kesimpulan dan selanjutnya dijadikan sebagai saran berupa bahan masukan yang mungkin bermanfaat bagi perusahaan dalm upaya meningkatkan kinerja keuangan pada masa yang akan datang.

KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada Tuhan Yesus atas kasih dan karunia-Nya yang melimpah, sehingga penulis dapat menyelesaikan skripsi ini untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Universitas Sumatera Utara.

Adapun judul skripsi ini adalah : “Analisis Kinerja Keuangan Pada Perum Pegadaian Kantor Wilayah I Medan”. Penulis menyadari bahwa skripsi ini tidak luput dari kekurangan dan masih jauh dari sempurna karena keterbatasan penulis.

Pada kesempatan ini, penulis ingin mengucapkan terima kasih kepada: 1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Ibu Prof. Dr. Ritha F. Dalimunthe, S.E, M.Si, selaku Ketua Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Dra. Nisrul Irawati, MBA, selaku Sekretaris Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

4. Ibu Dra. Lisa Marlina, M.Si, selaku Dosen Pembimbing yang telah bersedia meluangkan waktu dalam memberikan bimbingan dan arahan bagi penulis dalam menyelesaikan skripsi ini.

5. Bapak Drs. Syahyunan, M.Si, selaku Dosen Penguji I 6. Bapak Syafrizal Helmi, S.E, M.Si selaku Dosen Penguji II

8. Bapak Mhd. Simba Sembiring, selaku Koordinator Administrasi Program Extension Fakultas Ekonomi Universitas Sumatera Utara.

9. Bapak Pimpinan dan seluruh karyawan/karyawati Perum Pegadaian Kantor Wilayah I Medan, yang telah banyak membantu dan memberikan izin kepada penulis untuk melakukan riset.

10.Kedua orang tuaku yang tercinta, ayahanda AIPTU M. Sinuraya dam Ibunda H. Tarigan yang telah membesarkan penulis dengan penuh kasih sayang selama ini.

11.Untuk adik-adikku: Alexius Bintara, Adit dan Sari untuk semua dukungan dan semangat yang telah diberikan sehingga penulis dapat menyelesaikan skripsi ini.

12.Teristimewa buat P. E. Reinaldo Hutasoit yang telah menjadi sumber motivasi dan inspirasi yang sungguh berarti buat penulis. Semoga segala rencana dan cita-cita kita diberkati oleh Tuhan.

13.Seluruh teman-teman di Program Extensi Fakultas Ekonomi konsentrasi keuangan, khususnya : Nisrayni, Lasma, Marini, Elsa, Andi dan Joko thanks buat persahabatan yang manis.

Semoga skripsi ini bermanfaat bagi semua pihak yang membacanya dan dapat menambah pengetahuan dan menjadi bahan pedoman dalam mengembangkan pengetahuan ekonomi.

Medan, September 2008 Penulis,

DAFTAR ISI

ABSTRAK ... i

KATA PENGANTAR ... ii

DAFTAR ISI ... v

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 3

C. Tujuan dan Manfaat Penelitian ... 3

D. Kerangka Konseptual... 4

E. Metode Penelitian ... 5

1. Batasan Operasional... 5

2. Definisi Operasional ... 5

3. Tempat dan Waktu Penelitian ... 7

4. Jenis dan Sumber Data ... 7

5. Teknik Pengumpulan Data ... 8

6. Metode Penelitian ... 8

BAB II URAIAN TEORITIS A. Penelitian Terdahulu ... 9

B. Pengertian Laporan Keuangan ... 10

C. Tujuan Laporan Keuangan ... 12

D. Manfaat Laporan Keuangan ... 13

E. Jenis-jenis Laporan Keuangan ... 14

F. Pihak-pihak yang Berkepentingan Terhadap Laporan Keuangan ... 16

G. Pengertian Rasio Keuangan ... 18

BAB III GAMBARAN UMUM PERUSAHAAN

A. Sejarah Singkat Perusahaan ... 27

B. Struktur Organisasi Perum Pegadaian ... 30

C. Pembagian Tugas pada Perum Pegadaian... 32

D. Laporan Keuangan yang Diperbandingkan... 37

E. Rasio-rasio Keuangan Perum Pegadaian ... 43

BAB IV ANALISIS DAN EVALUASI A. Analisis Perkembangan Rasio-rasio Keuangan Perum Pegadaian ... 52

B. Analisis Kinerja Keuangan Perum Pegadaian berdasarkan Rasio-rasio Keuangan ... 54

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 61

B. Saran ... 63

DAFTAR TABEL

Tabel 1.1 Perkiraan Total Aktiva, Pendapatan, Beban dan Laba Bersih ... 2

Tabel 3.1 Neraca Perum Pegadaian ... 37

Tabel 3.2 Laporan Laba Rugi ... 40

Tabel 3.3 Rasio-rasio Keuangan Perusahaan ... 50

Tabel 4.1 Analisis Perkembangan Rasio-rasio Keuagan ... 52

Tabel 4.2 Rasio Likuiditas ... 54

Tabel 4.3 Rasio Solvabilitas ... 56

Tabel 4.4 Rasio Aktivitas ... 57

DAFTAR GAMBAR

ABSTRAK

Ika Embarina Sinuraya (2008), Analisis Kinerja Keuangan Pada Perum Pegadaian Kantor Wilayah I Medan. Dibawah bimbingan; Dra Lisa Marlina, M.Si. Ketua Departemen Manajemen; Prof. Dr. Ritha F. Dalimunthe, S.E, M.Si. Dosen Penguji I; Drs. Syahyunan, M.Si. Dosen Penguji II; Syafrizal Helmi, S.E, M,Si.

Tujuan penelitian ini adalah untuk mengetahui kinerja keuangan Perum Pegadaian Kantor Wilayah I Medan berdasarkan analisis rasio. Analisis dan penafsiran berbagai rasio akan memberikan pemahaman yang lebih baik terhadap prestasi dan kondisi keuangan yang dianalisis. Indikator yang digunakan dalam analisis rasio terdiri dari: Current Ratio, Cash Ratio, Quick Ratio, Total Debt to

Total Assets Ratio, Total Debt to Total Equity Ratio, Total Assets Turn Over, Receivable Turn Over, Average Collection Period Ratio, Net Profit Margin, Gross Profit Margin, ROI, ROE.

Metode penulisan yang digunakan adalah melakukan analisis data secara deskriptif. Hasil penelitian ini menunjukkan bahwa dengan analisis rasio keuangan dapat diukur kinerja keuangan pada Perum Pegadaian.

Berdasarkan hasil analisis dan evaluasi yang telah dilakukan diambil beberapa kesimpulan dan selanjutnya dijadikan sebagai saran berupa bahan masukan yang mungkin bermanfaat bagi perusahaan dalm upaya meningkatkan kinerja keuangan pada masa yang akan datang.

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Perkembangan suatu perusahaan dapat dilihat dari laporan keuanganya. Laporan keuangan adalah laporan yang menyediakan informasi tentang posisi keuangan pada saat tertentu yang ditujukan bagi pengguna laporan didalam maupun diluar perusahaan untuk menilai dan mengambil keputusan yang berhubungan dengan perusahaan. Laporan keuangan terdiri dari neraca, laporan laba rugi serta laporan-laporan keuangan lainnya. Neraca menggambarkan seberapa besar harta, kekayaan, hutang maupun modal perusahaan pada saat tertentu. Sedangkan laporan laba rugi menggambarkan hasil operasi perusahaan pada periode tertentu. Salah satu tujuan perusahaan adalah mendapatkan laba maksimal dengan pengorbanan yang optimal. Hal ini sangat penting untuk menjamin pertumbuhan dan kelanjutan hidup dari perusahaan. Informasi yang terdapat dalam laporan keuangan dapat dipakai sebagai tolak ukur dalam penilaian kinerja perusahaan. Adapun salah satu alat yang dapat digunakan dalam menilai kinerja keuangan adalah analisis terhadap rasio-rasio keuangan.

keuangan juga menjadi hal yang penting bagi manajemen karena dapat digunakan sebagai pertanggungjawaban kepada pemilik perusahaan atas kepercayaan yang telah diberikan.

Perum Pegadaian merupakan badan usaha yang bergerak dibidang pelayanan jasa pegadaian kepada rakyat. Dalam menjalankan aktivitasnya Perum Pegadaian Kantor Wilayah I Medan menggunakan dana yang cukup besar dimana dalam pengelolaannya diperlukan data yang lengkap sebagai dasar pengambilan keputusan yang baik terutama untuk mengetahui kemampuan perusahaan dalam memperoleh keuntungan selama melakukan kegiatan operasinya.

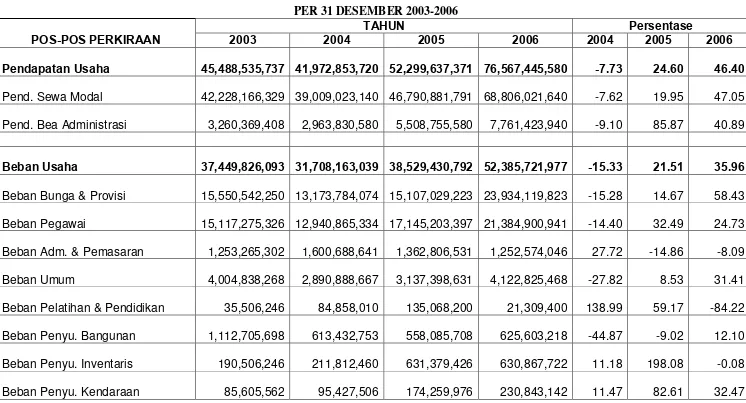

Pada Tabel 1.1 akan disajikan beberapa data keuangan dari Perum Pegadaian selama tahun 2003 sampai dengan 2006.

Tabel 1.1

Total Aktiva, Pendapatan, Beban dan Laba Bersih dari tahun 2003 sampai dengan 2006

Keterangan

Tahun

2003 2004 2005 2006

Total Aktiva

134,077,858,716 137,997,778,906 185,183,102,395 249,578,161,145

Pendapatan

45,488,535,737 41,972,853,720 52,299,637,371 76,567,445,580

Beban 37.449.826.093 31.708.163.039 38.529.430.792 52.385.721.977

Laba Bersih

8,244,430,157 10,083,407,428 14,963,335,158 26,287,993,873

Sumber : Perum Pegadaian (Diolah)

menunjukkan bahwa total aktiva dan laba mengalami perkembangan yang searah sedangkan pendapatan dan laba mengalami fluktuasi. Berdasarkan latar belakang diatas penulis tertarik untuk mengadakan penelitian mengenai kinerja keuangan Perum Pegadaian Kantor Wilayah I Medan berdasarkan rasio-rasio keuangan.

B. Perumusan Masalah

Berdasarkan latar belakang masalah tersebut diatas, maka penulis memberikan rumusan masalah sebagai berikut:

1. Bagaimana perkembangan rasio-rasio keuangan Perum Pegadaian Kantor Wilayah I Medan dari tahun 2003 sampai dengan 2006?

2. Bagaimana kinerja keuangan pada Perum Pegadaian Kantor Wilayah I Medan dari tahun 2003 sampai dengan 2006 berdasarkan analisis rasio?

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Adapun yang menjadi tujuan penelitian ini adalah:

1. Untuk mengetahui dan menganalisis perkembangan rasio-rasio keuangan Perum Pegadaian Kantor Wilayah I Medan dari tahun 2003 sampai dengan 2006.

2. Manfaat Penelitian

Penelitian ini dilaksanakan dengan harapan dapat memberikan manfaat sebagai berikut:

1. Sebagai dasar untuk mengevaluasi kinerja keuangan dan sebagai dasar pertimbangan dalam membuat perencanaan dan mengelola keuangan serta dapat dilakukan secara terpadu oleh seluruh bagian dalam Perum Pegadaian Kantor Wilayah I Medan.

2. Bagi penulis, menambah dan memperluas pengetahuan penulis dalam bidang keuangan khususnya mengenai kinerja keuangan perusahaan

3. Sebagai bahan referensi bagi para peneliti lain yang ingin meneliti objek yang sama.

D. Kerangka Konseptual

Rasio keuangan adalah angka-angka yang diperoleh dari hasil perbandingan antara satu pos yang terdapat dalam laporan keuangan dengan pos lainnya yang memiliki hubungan yang relevan. Misalnya antara laba bersih dengan penjualan, penjualan dengan modal, kas dengan total aktiva dan sebagainya.

Gambar 1.1 : Kerangka rasio keuangan secara kategorik Sumber : Harahap (2000 : 293)

E. Metode Penelitian

1. Batasan operasional

Batasan penelitian yang penulis tetapkan yaitu terbatas pada analisa kinerja keuangan yang menggunakan rasio keuangan dan faktor-faktor penyebab kekuatan dan kelemahan rasio keuangan dari Perum Pegadaian Kantor Wilayah I Medan dengan memakai data laporan keuangan yaitu neraca dan laporan laba rugi dari tahun 2003 sampai dengan 2006.

2. Definisi Operasional

Definisi operasional dari ratio-ratio yang akan dianalisis dalam penelitian ini adalah (Syahyunan, 2004 : 84) :

1. Rasio Likuiditas

Rasio likuiditas merupakan rasio yang digunakan untuk mengetahui kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya secara tepat waktu. Rasio likuiditas terdiri atas:

a. x100%

s Liabilitie Current

Asset Current Ratio

t

Curren =

SOLVABILITAS

AKTIVITAS

PROFITABILITAS LIKUIDITAS

RASIO KEUANGAN

b. Re x100% s Liabilitie Current ceivable Account Cash Ratio

Quick = +

c. & x100%

s Liabilitie Current Bank Cash Ratio Cash =

2. Rasio Solvabilitas

Rasio solvabilitas digunakan untuk mengetahui kemampuan perusahaan dalam melunasi seluruh hutang-hutangnya atau dengan kata lain rasio ini dapat pula digunakan untuk mengetahui bagaimana perusahaan mendanai kegiatan usahanya. Rasio solvabilitas terdiri dari:

a. x100%

Equity Total s Liabilitie Total Ratio Equity To Debt =

b. x100%

Assets Total s Liabilitie Total Ratio Debt =

3. Rasio Aktivitas

Rasio aktivitas digunakan untuk mengetahui seberapa efektif manajemen perusahaan menggunakan aktiva yang dimilikinya dalam melaksanakan kegiatan perusahaan. Rasio aktivitas terdiri dari:

a. x ceivable Account Income Over Turn ceivable ... Re

Re = =

b. x Assets Total Income Over Turn Assets

Total = =...

c. Day per Sales Average ceivable Account Over Turn Collection

4. Rasio Profitabilitas

Rasio profitabilitas digunakan untuk mengetahui kemampuan perusahaan dalam menghasilkan laba atau seberapa efektif pengelolaan perusahaan oleh manajemen. Rasio profitabilitas terdiri dari:

a. Pr arg Pr x100%

Income ofit Net in M ofit

Net =

b. Pr arg Pr x100%

Income ofit Gross in

M ofit

Gross =

c. Pr x100% Assets

Total ofit Net ROI =

d. Pr x100%

Worth Net

ofit Net ROE =

3. Tempat dan Waktu Penelitian

Penelitian ini dilakukan pada Perum Pegadaian Kantor Wilayah I Medan yang berlokasi di Jalan Pegadaian No. 112 Medan. Waktu penelitian dilaksanakan mulai bulan Februari 2008 sampai dengan September 2008.

4. Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data sekunder yaitu: a. Sejarah berdirinya perusahaan Perum Pegadaian Kantor Wilayah I

Medan

b. Struktur organisasi Perum Pegadaian Kantor Wilayah I Medan c. Neraca Perum Pegadaian Kantor Wilayah I Medan per 31 Desember

d. Laporan laba rugi Perum Pegadaian Kantor Wilayah I Medan untuk tahun yang berakhir 31 Desember 2003 sampai dengan 2006

e. Buku-buku dan literature lainnya yang berhubungan dengan penelitian ini

5. Teknik Pengumpulan Data

Adapun teknik pengumpulan data yang digunakan adalah: a. Wawancara

Mengadakan wawancara langsung dengan bagian keuangan untuk memproleh data yang berkaitan dengan penelitian yang berguna untuk memperjelas data sekunder.

b. Studi Dokumentasi

Memperoleh data melalui dokumentasi yang telah disusun oleh perusahaan.

6. Metode Analisis

BAB II

URAIAN TEORITIS

A. Penelitian Terdahulu

Penulis juga memaparkan beberapa karya ilmiah yang berasal dari:

1. Sriwati (2005) dengan judul "Analisis Ratio Keuangan Sebagai Alat Bantu Manajemen dalam Mengukur Kinerja Keuangan pada PT. Indosat (Persero) Tbk Divisi Regional Wilayah Barat-Medan." Rumusan masalah "Apakah analisis rasio keuangan sebagai alat bantu manajemen dapat mengukur kinerja keuangan pada PT. Indosat (Persero) Tbk Divisi Regional Wilayah Barat-Medan?" Dan menggunakan metode deskriptif. Dengan hasil penelitian bahwa tingkat likuiditas dan sovabilitas perusahaan cukup baik. Tingkat aktivitas perusahaan juga cukup baik walaupun ada sedikit masalah pada persediaan dimana persediaan mengalami penumpukan tetapi hal tersebut tidak terlalu beresiko terhadap perusahaan karena tingkat pengumpulan piutang dapat dengan cepat dilakukan. Tingkat profitabilitas perusahaan juga cukup baik karena net profit margin dan ratio of return net worth mengalami peningkatan akibat dari

peningkatan pengumpulan piutang.

solvabilitas dan likuiditas) untuk menganalisis kinerja keuangan perusahaan dalam kurun waktu dua tahun.

Hasil penelitian itu mengemukakan bahwa likuiditas perusahaan kurang baik karena dibawah standar perusahaan jasa. Aktivitas perusahaan dinilai cukup baik karena sesuai dengan standar perusahaan jasa. Solvabilitas atau leverage perusahaan dinilai cukup baik. Dan profitabilitas perusahaan sangat baik untuk ukuran perusahaan jasa.

3. Johan (2000) dengan judul "Analisis Laporan Keuangan pada PT. Cipta Mebelindo Lestari." Rumusan masalah "Bagaimanakah kinerja keuangan PT. Cipta Mebelindo Lestari?" Metode analisis yang digunakan adalah metode deskriptif. Adapun kesimpulan dari penelitian ini adalah likuiditas perusahaan secara keseluruhan tergolong cukup baik ditinjau dari angka-angka pada rasio ini cukup tinggi sehingga parusahaan dapat dengan segera membayar seluruh hutang-hutang jangka pendeknya. Tingkat solvabilitas perusahaan cukup baik karena perusahaan memiliki modal yang cukup besar yang dapat menjamin hutang-hutang jangka pendek maupun hutang jangka panjangnya. Sedangkan tingkat aktivitas perusahaan secara keseluruhan dapat digolongkan sedang karena angka persentase yang didapat menunjukan bahwa perusahaan belum melakukan efisiensi secara maksimal.

B. Pengertian Laporan Keuangan

menelaah kinerja dari perusahaan tersebut. Bentuk paling umum dari informasi keuangan suatu perusahaan adalah seperangkat laporan keuangan yang dikeluarkan menurut pedoman profesi akuntan publik (prinsip-prinsip akuntansi yang lazim).

Rasio keuangan merupakan alat yang paling populer untuk menganalisis laporan keuangan sehingga dapat diketahui kondisi atau kinerja keuangan perusahaan. Dari hasil analisis dapat diketahui likuiditas, solvabilitas, aktivitas dan profitabilitas, karena analisis rasio menggunakan data keuangan yang diambil dari neraca dan laporan laba rugi perusahaan. Berikut pengertian laporan keuangan menurut Riyanto (2000:9) yaitu: “Laporan Keuangan (Financial Statement), memberikan ikhtisar mengenai keadaan keuangan suatu perusahaan,

dimana neraca (balance sheet) mencerminkan nilai aktiva, hutang, dan modal sendiri pada suatu saat tertentu, dan laporan laba rugi (income statement) mencerminkan hasil-hasil yang dicapai selama suatu periode tertentu biasanya meliputi periode satu tahun”.

Laporan keuangan dirancang untuk pihak-pihak pembuat keputusan,baik didalam maupun diluar perusahaan. Isi laporan adalah mengenai posisi keuangan perusahaan dalam periode tertentu. Laporan keuangan merupakan hasil akhir dari proses keuangan dan merupakan bagian terpenting dalam menyampaikan informasi ekonomis suatu perusahaan kepada pihak-pihak yang memerlukan.

biaya-biaya yang terjadi selama periode tertentu dan laporan perubahan posisi keuangan menunjukkan sumber dan penggunaan dana atau alasan-alasan yang menyebabkan perubahan posisi modal perusahaan. Tetapi dalam prakteknya sering diikut sertakan kelompok lain yang sifatnya membantu untuk memperoleh penjelasan lebih lanjut. Misalnya laporan perubahan modal kerja, laporan sumber penggunaan kas atau laporan arus kas, laporan sebab perubahan laba kotor, laporan biaya produksi serta daftar-daftar lainnya.

Penyusunan laporan keuangan dilakukan secara periodik dan periode yang biasa digunakan adalah tahunan, yang dimulai pada tanggal 1 Januari dan berakhir pada tanggal 31 Desember. Istilah periode akuntansi sering juga disebut dengan istilah tahun buku. Meskipun periode akuntansi yang digunakan adalah tahunan namun manajemen masih bisa menyusun laporan keuangan dalam periode yang lebih pendek yang sering juga disebut dengan istilah laporan interim.

C. Tujuan Laporan Keuangan

Analisis laporan keuangan yang dilakukan dimaksudkan untuk menambah informasi yang ada dalam suatu laporan keuangan. Secara lengkap kegunaan analisis laporan keuangan dapat dikemukakan sebagai berikut (Harahap, 2000:106):

1. Dapat menggali informasi yang tidak tampak secara kasat mata dari suatu laporan keuangan.

2. Dapat mengetahui kesalahan yang terkandung dalam laporan keuangan. 3. Dapat menentukan peringkat perusahaan menurut kriteria tertentu yang

4. Dapat membandingkan situasi perusahaan dengan perusahaan lainnya yang sejenis dalam periode tertentu.

5. Memahami situasi dan kondisi keuangan yang dialami perusahaan, baik posisi keuangan, hasil usaha, struktur keuangan dan sebagainya.

6. Dapat juga digunakan untuk memprediksi potensi apa yang mungkin dialami oleh perusahaan dimasa yang akan datang.

D. Manfaat Laporan Keuangan

Manfaat laporan keuangan sangat terkait dengan tujuan laporan keuangan itu sendiri. Manfaat laporan keuangan itu sendiri adalah (Harahap, 2000:107):

1. Laporan keuangan dapat digunakan sebagai bentuk pertanggungjawaban manajemen terhadap pemilik, karena laporan keuangan bermanfaat untuk melihat kondisi keuangan serta gambaran mengenai hasil atau perkembangan perusahaan.

2. Laporan keuangan dapat digunakan oleh manajemen sebagai sarana untuk memperbaiki kesalahan-kesalahan yang terjadi. Meminimalisasikan biaya-biaya yang tidak seharusnya dikeluarkan tanpa harus mengurangi kinerja perusahaan dan mutu produk yang dihasilkan sehingga laba dapat ditingkatkan dengan adanya peningkatan penjualan dan efisiensi ditiap-tiap bagian perusahaan.

4. Laporan keuangan dapat digunakan sebagai alat komunikasi antara perusahaan dengan pihak-pihak yang berkepentingna terhadap perusahaan.

E. Jenis-jenis Laporan Keuangan

Dari semua definisi mengenai laporan keuangan diatas, yang akan dibahas adalah mengenai neraca dan laporan laba rugi (Harahap, 2000:109).

1. Neraca

Neraca merupakan salah satu bagian utama dari laporan keuangan yang disusun secara sistematis, tentang posisi keuangan pada saat tertentu. Dari neraca dapat diketahui sejauhmana perusahaan dapat membiayai segala aktivitas usahanya melalui modal dan hutang dalam wujud aktiva. Dengan demikian neraca terdiri atas:

a. Aktiva b. Hutang c. Modal

Dalam penyajiannya neraca dapat dibagi dalam dua bentuk (Harahap 2000:112) yaitu:

a. Bentuk Neraca Staffel atau Report Form

Neraca ini dilaporkan satu halaman vertikal. Disebelah atas dicantumkan total aktiva dan dibawahnya disajikan pos kewajiban dan pos modal.

b. Bentuk Neraca Skontro atau Account Form

2. Laporan Laba Rugi

Laporan Laba/Rugi merupakan laporan yang menggambarkan hasil operasi kegiatan usaha selama satu periode waktu. Unsur-unsur penting dari laporan laba rugi (Harahap, 2000:115) adalah terdiri dari:

a. Penjualan atau penghasilan utama

Penghasilan utama dari perusahaan dagang, perusahaan jasa atau perusahaan industri adalah berupa hasil penjualan barang dan jasa kepada pembeli atau langganan.

b. Biaya usaha

Biaya usaha timbul sehubungan dengan penjualan atau pemasaran barang atau jasa dari perusahaan tersebut.

c. Harga Pokok Penjualan

Pada perusahaan industri harga pokok penjualan meliputi ongkos bahan baku, tenaga kerja dan ongkos pabrik tidak langsung dalam proses pembuatan barang. Sedangkan harga pokok jasa terdiri dari biaya bahan, tenaga kerja dan bahan lain yang digunakan untuk menghasilkan jasa. d. Penghasilan dan biaya non operasi

Penghasilan yang diperoleh dan biaya-biaya yang dikeluarkan yang tidak ada hubungannya dengan usaha pokok perusahaan. Misalnya : penghasilan bunga, penghasilan dividen, penghasilan komisi, biaya bunga, biaya sewa dan lain-lain.

F. Pihak-pihak yang Berkepentingan Terhadap Laporan Keuangan

Analisis laporan keuangan bermanfaat untuk mengetahui posisi keuangan yang telah dicapai perusahaan dalam suatu periode tertentu. Banyak pihak yang berkepentingan terhadap laporan keuangan untuk digunakan sebagai acuan dalam membuat kebijakan ekonomi. Para pemakai laporan keuangan beserta kegunaannya dapat dijelaskan sebagai berikut (Syahyunan, 2004:30) :

1. Pemilik Perusahaan

Bagi pemilik/pemegang saham perusahaan laporan keuangan dimaksudkan untuk:

a. Menilai prestasi atau hasil yang diperoleh manajemen. b. Mengetahui hasil dividen yang akan diterima.

c. Menilai posisi keuangan perusahaan dan pertumbuhannya. d. Mengetahui nilai saham dan laba per lembar saham.

e. Sebagai dasar untuk memprediksikan kondisi perusahaan di masa datang. f. Sebagai dasar untuk mempertimbangkan menambah atau mengurangi

investasi.

2. Manajemen Perusahaan

Bagi manajemen perusahaan laporan keuangan degunakan untuk:

a. Alat untuk mempertanggungjawabkan pengelolaan perusahaan bagi pemilik atau pemegang saham.

b. Mengukur tingkat biaya dari setiap kegiatan operasi perusahaan, divisi, bagian atau segmen tertentu.

d. Menilai hasil kerja individu yang diberi tugas dan tanggung jawab. e. Untuk menjadi bahan pertimbangan dalam menentukan perlu tidaknya

diambil kebijaksanaan baru.

f. Memenuhi ketentuan dalam undang-undang, peraturan, anggaran dasar, pasar modal dan lembaga regulator lainnya.

3. Investor

Bagi investor laporan keuangan dimaksudkan untuk: a. Menilai kondisi keuangan dan hasil usaha perusahaan. b. Menilai kemungkinan menanamkan dana dalam perusahaan. c. Menilai kemungkinan menarik dana/investasi dari perusahaan.

d. Menjadi dasar memprediksi kondisi keuangan perusahaan di masa mendatang.

4. Karyawan Perusahaan

Bagi para karyawan laporan keuangan berguna untuk mengetahui kemampuan perusahaan untuk memberikan upah dan gaji serta jaminan sosial lainnya kepada mereka, terutama dalam kebijakan intensif dan bonus yang dapat mereka terima sebagai imbalan dari partisipasi mereka terhadap pencapaian tujuan perusahaan.

5. Kreditur dan Banker

Bagi kreditur laporan keuangan digunakan untuk:

a. Menilai kondisi keuangan dan hasil usaha perusahaan baik dalam jangka pendek maupun dalam jangka panjang.

c. Melihat dan memprediksi prospek keuangan yang mungkin diperoleh dari perusahaan atau menilai rate of return perusahaan.

d. Menilai kemampuan likuiditas, solvabilitas, rentabilitas perusahaan sebagai dasar dalam pertimbangan keputusan kredit.

e. Menilai sejauh mana perusahaan mengikuti perjanjian kredit yang sudah disepakati.

6. Pemerintah dan Regulator

Bagi pemerintah atau regulator laporan keuangan dimaksudkan untuk: a. Menghitung dan menetapkan jumlah pajak yang harus dibayar. b. Sebagai dasar dalam penetapan-penetapan kebijaksanaan baru. c. Menilai apakah perusahaan memerlukan bantuan atau tindakan lain. d. Menilai kepatuhan perusahaan terhadap aturan yang ditetapkan.

e. Bagi lembaga pemerintah lainnya bisa menjadi bahan penyusunan data dan statistik.

7. Analis Pasar Modal

Bagi pasar modal selalu melakukan analisis yang tajam dan lengkap terhadap laporan keuangan perusahaan yang go public maupun yang berpotensi masuk pasar modal. Analis ingin mengetahui nilai perusahaan, kekuatan dan posisi keuangan perusahaan. Apakah layak disarankan untuk dibeli sahamnya, dijual atau dipertahankan. Informasi ini akan disampaikan kepada investor baik individual maupun lembaga.

G. Pengertian Rasio Keuangan

dengan menggunakan perhitungan-perhitungan perbandingan atas data kuantitatif yang ditunjukkan dalam neraca maupun laba rugi. Pada dasarnya perhitungan rasio-rasio keuangan adalah untuk menilai kinerja keuangan perusahaan pada masa lalu, sekarang dan memberikan gambaran pada masa depan.

Menurut Syahyunan (2004:81) analisis rasio keuangan merupakan analisis yang paling populer untuk mengidentifikasi kondisi keuangan atau kinerja keuangan perusahaan. Pada dasarnya untuk menghitung rasio keuangan suatu perusahaan diperlukan angka-angka yang ada dalam neraca dan laporan laba rugi atau kombinasi antara keduanya. Disebut rasio karena pada dasarnya yang dilakukan adalah membandingkan/membagi antara satu item tertentu dengan item lainnya.

Menurut Irawan (2005:22) rasio keuangan merupakan teknis analisis dalam bidang keuangan yang dimanfaatkan sebagai alat ukur kondisi keuangan suatu perusahaan dalam periode tertentu, ataupun hasil-hasil usaha dari suatu perusahaan pada satu periode tertentu dengan jalan membandingkan dua buah variabel yang diambil dari laporan keuangan perusahaan, baik daftar neraca maupun laba rugi.

H. Jenis-jenis Rasio Keuangan

Terdapat banyak jenis rasio yang digunakan dalam menganalisis laporan keuangan sebuah perusahaan. Rasio-rasio tersebut dapat dikelompokkan menjadi empat yaitu : rasio likuiditas, rasio solvabilitas, rasio aktivitas dan rasio profitabilitas yang dapat dirincikan sebagai berikut (Harahap, 2000:78) :

1. Rasio Likuiditas

Likuiditas merupakan kemampuan suatu perusahaan memenuhi kewajiban keuangan yang harus dipenuhi atau dengan kata lain kemampuan perusahaan untuk memenuhi kewajiban pada saat jatuh tempo. Apabila perusahaan memiliki kemampuan untuk memenuhi kewajibannya yang segera harus dipenuhi maka perusahaan tersebut dapat dikatakan likuid dan sebaliknya jika perusahaan tidak dapat memenuhi kewajibannya yang harus segera dipenuhi maka perusahaan tersebut dikatakan ilikuid. Berikut beberapa rasio likuiditas :

a. Current Rasio (Rasio Lancar)

Current Ratio/Rasio Lancar dapat dihitung dengan rumus :

% 100 x s Liabilitie Current

Asset Current Ratio

Current =

Rasio lancar yang digunakan sebagai standar biasanya adalah 100% atau 2:1, artinya setiap Rp 2,- aktiva lancar digunakan untuk menjamin hutang lancar Rp 1,-. Standar ini tidak mutlak untuk dipenuhi, tergantung dari tipe atau jenis perusahaan disesuaikan dengan kebutuhan modal kerja di masa mendatang dan distribusi atau proporsi dari pada aktiva lancar.

b. Quick Rasio/Acid Test Rasio (Rasio Cair)

Rasio Cair dapat dihitung dengan rumus:

% 100 Re

x s Liabilitie Current

ceivable Account

Cash Ratio

Quick = +

Rasio cair digunakan untuk mengukur kemampuan mengembalikan/mengangsur hutang lancar dengan jaminan aktiva lancar tetapi tidak termasuk persediaan. Persediaan tidak diperhitungkan karena dipandang memerlukan waktu yang relatif lama untuk direalisasikan menjadi uang kas. Dengan demikian rasio cair dapat memberikan gambaran yang lebih cermat tentang keadaan likuiditas perusahaan, karena lebih mendekati kebenaran dibandingkan dengan menggunakan rasio lancar yang bersifat umum.

pembayaran dimuka, minimal sebesar kewajiban jangka pendeknya. Akan tetapi standar rasio ini tidak mutlak, tergantung dari jenis perusahaan.

c. Cash Rasio (Rasio Tunai)

Rasio kas menunjukkan kemampuan perusahaan dalam membayar kewajiban jangka pendek dengan kas yang tersedia dan surat berharga (efek) yang segera dapat diuangkan. Rasio kas dirumuskan sebagai berikut:

% 100 &

x s Liabilitie Current

Bank Cash

Ratio

Cash =

Pengertian kas adalah termasuk simpanan di bank dalam bentuk giro dan deposito yang sewaktu-waktu dapat digunakan (demand deposit), jika tidak termasuk deposito berjangka lebih dari satu bulan (time deposit).

2. Rasio Solvabilitas

Rasio solvabilitas mengukur seberapa jauh kegiatan perusahaan dibiayai oleh hutang. Perusahaan yang baik mestinya memiliki komposisi yang berimbang antara modal sendiri dengan hutang. Rasio-rasio solvabilitas/leverage diantaranya adalah sebagai berikut:

a. Debt To Equity Ratio

Rasio ini dapat dihitung dengan rumus:

% 100 x Equity Total

s Liabilitie Total

Ratio Equity To

Rasio ini merupakan perbandingan hutang dan ekuitas dalam pendanaan perusahaan dan menunjukkan kemampuan modal sendiri perusahaan untuk memenuhi seluruh kewajibannya. Semakin tinggi rasio ini menunjukkan semakin besar hutang perusahaan dibanding dengan modal sendiri yang dimiliki perusahaan. Dengan kata lain semakin berat hutang yang dijamin dengan modal yang dimiliki perusahaan.

b. Debt To Assets Ratio

Rasio ini mengukur kamampuan perusahaan dalam menjamin hutangnya dengan sejumlah aktiva yang dimiliki. Semakin tinggi rasio ini berarti semakin besar jumlah modal pinjaman (hutang) yang digunakan dalam menghasilkan keuntungan dibandingkan aktiva yang dimiliki.

Rasio ini dirumuskan sebagai berikut:

% 100 x Assets Total

s Liabilitie Total

Ratio Assets To

Debt =

3. Rasio Aktivitas

Beberapa rasio utama yang tercakup dalam rasio efisiensi ini sehubungan dengan jenis perusahaan yang diteliti antara lain:

a. Receivable Turn Over

Merupakan kemampuan dana yang tertanam dalam piutang untuk berputar dalam suatu periode tertentu. Rumus yang digunakan untuk menghitung rasio ini adalah:

x ceivable

Account Income Over

Turn

ceivable ...

Re

Re = =

b. Average CollectionTurn Over

Merupakan periode rata-rata yang diperlukan untuk mengumpulkan piutang. Semakin kecil tingkat hari pengembalian maka akan semakin baik. Rumus yang digunakan untuk menghitung rasio ini adalah:

x x

Income ceivable Account

Over Turn Collection

Average = Re 360=...

c. Total Assets Turn Over

Rasio ini merupakan perbandingan antara penjualan bersih dengan aktiva tetap yang menunjukkan rasio berapa kali dana yang ditanamkan dalam aktiva tetap telah berputar dalam satu periode. Rumus yang digunakan untuk menghitung rasio ini adalah:

x Assets

Total Income Over

Turn Assets

Total = =...

4. Rasio Profitabilitas

prifitabilitas lebih penting daripada masalah lainnya, karena laba yang besar merupakan ukuran bahwa perusahaan tersebut telah dapat bekerja dengan efisien. Semakin besar tingkat profitabilitas maka semakin baik manajemen dalam mengelola perusahaan. Efisien dapat diketahui dengan membandingkan laba yang diperoleh dengan modal yang dipergunakan untuk menghasilkan laba tersebut. Adapun rasio-rasio yang digunakan untuk mengukur profitabilitas perusahaan diantaranya:

a. Net Profit Margin (Sales Margin)

Rumus dari rasio ini adalah:

% 100 Pr

arg

Pr x

Income ofit Net in M ofit

Net =

Besarnya laba bersih setelah pajak yang diperoleh dibandingkan dengan hasil penjualan merupakan petunjuk kemampuan perusahaan. Karena perbedaan nilai antara nilai penjualan dengan laba bersih adalah total biaya/beban. Dengan demikian rasio ini depat mengukur seberapa efektif perusahaan telah mengelola pengeluaran-pengeluaran. Semakin tinggi angka rasio ini maka semakin baik bagi perusahaan. Upaya mempertinggi profit margin dapat dilakukan dengan menekan biaya-biaya dalam kaitannya dengan hasil penjualan.

b. Gross Profit Margin

dengan penjualan bersih. Bertambah tinggi hasil rasio berarti bertambah baik bagi perusahaan dalam menekan biaya produksi dan memperbesar jumlah penjualan.

Rasio ini dapat dirumuskan sebagai berikut:

% 100 Pr

arg

Pr x

Income ofit Gross in

M ofit

Gross =

c. ROI (Return On Invesment)

Rasio ini mengukur kemampuan modal yang diinvestasikan perusahaan dalam keseluruhan aktiva untuk menghasilkan keuntungan bersih. Rasio ini menunjukkan produktivitas dari seluruh dana perusahaan. Rumus yang digunakan untuk menghitung rasio ini adalah:

% 100 Pr

x Assets Total

ofit Net ROI =

d. ROE (Return On Equity)

Rasio ini mengukur kemampuan modal yang diinvestasikan untuk menghasilkan keuntungan bersih. Rasio ini sangat berguna bagi penanam modal atau pemilik perusahaan. Rasio ini menunjukkan produktivitas dari seluruh dana perusahaan. Rumus yang digunakan untuk menghitung rasio ini adalah:

% 100 Pr

x Equity Total

BAB III

GAMBARAN UMUM PERUSAHAAN

A. Sejarah Singkat Perusahaan

Perusahaan Umum (PERUM) Pegadaian pada mulanya dikenal dengan nama Perusahaan Jawatan (PERJAN) Pegadaian yang berfungsi sebagai lembaga perkreditan rakyat yang memberikan pinjaman uang kepada rakyat dengan jaminan barang-barang bergerak maupun tidak bergerak. Pegadaian merupakan perusahaan yang memberikan pinjaman (kredit) dengan hukum gadai. Sejak zaman VOC tahun 1746 sampai sekarang pegadaian sudah mengalami lima zaman pemerintahan yaitu :

a. Masa Penjajahan Belanda – VOC (1746 -1811)

Pada waktu Indonesia dibawah kekuasaan Verenige-Oest Indische Comania (VOC), bank Van Leerning pun ikut di bawa ke Indonesia. Dengan Surat Keputusan Gubernur Jenderal Van Inhoff tertanggal 20 Agustus 1746 dengan resmi didirikan suatu Bank Van Leening yang pertama di Jakarta sampai dengan tahun 1752, usaha dari Bank Van Leening ini berjalan dengan lancer dan menguntungkan. Karena itu diusahakan Bank ini dapat sepenuhnya dikuasai oleh VOC. Pada tahun 1800 VOC dibubarkan sehingga pengurusan Indonesia pun beralih ke tangan pemerintah Belanda sendiri.

b. Masa Penjajahan Inggris (1811 – 1816)

bahwa tidak wajar bagi suatu bank diusahakan oleh pemerintah dan sebagai gantinya diadakan Lecentie Stelsel yang menetapkan bahwa setiap orang berhak memerima gadai asalkan mempunyai izin. Tetapi pemegang Licentie (izin) menggunakan kesempatan ini mengadakan praktek riba yang sangat merugikan rakyat kecil. Pada tahun 1814 Licentie Stelsel diganti dengan Pacht Stelsel, dimana swasta menyewa hak pemerintah untuk menjalankan uasaha pegadaian.

c. Masa Penjajahan Belanda (1816 – 1942)

Tahun 1918 pemerintah Belanda kembali menguasai Indonesia. Usaha Pegadaian diteruskan oleh Belanda dan diserahkan sepenuhnya kepada pihak swasta atas izin pemerintah Belanda.

Agar rakyat terhindar dari kecurangan-kecurangan, pemerintah Belanda mengadakan pengawasan ketat tetapi hal ini membawa akibat orang menjadi enggan melaksanakan usaha dibidang gadai secara legal, dan para pemegang Pacht mangadakan pemboikotan. Melihat keadaan semakin merugikan rakyat maka disarankan bahwa kredit untuk memberantas lintah darat dan renternir harus diselenggarakan pemerintah Indonesia.

d. Masa Penjajahan Jepang (1942 – 1945)

Setelah Jepang menduduki Indonesia pada tanggal 8 Maret 1942, maka pada pertengahan tahun 1942 Kantor Pusat Jawatan Pegadaian dipindahkan dari Jl. Kramat No. 162 ke Jl. Kramat No. 132 dengan alasan akan dijadikan tempat tawanan perang. Barang-barang yang digadaikan pada saat itu adalah barang-barang emas, intan dan berlian yang harus dijual kepada tentara atau Nippon. Dengan alasan untuk kepentingan perang, maka lelang terhadap barang-barang seperti emas, intan dan berlian dihapuskan. Barang-barang yang tidak tertebus menjadi milik pemerintah Jepang. Akibatnya rakyat semakin melarat dan tidak mempunyai barang-barang berharga lagi, sehingga pegadaian pada masa itu praktis hampir tidak berfungsi lagi.

e. Masa Kemerdekaan sampai sekarang

Pada zaman kemerdekaan, pemerintah Republik Indonesia mengambil alih usaha pegadaian dan mengubah status pegadaian menjadi Perusahaan Negara (PN), pegadaian berdasarkan UU No. 19 Prp 1960 perkembangan selanjutnya pada tanggal 1 Mei 1969 berdasarkan peraturan pemerintah Republik Indonesia No. 07 tahun 1969 Perusahaan Negara pegadaian diubah menjadi Perusahaan Jawatan (PERJAN) Pegadaian. Selanjutnya pada tanggal 10 April 1990 berdasarkan peraturan pemerintah No. 10 tahun 1990 perusahaan Jawatan pegadaian diubah menjadi Perusahaan Umum (PERUM) Pegadaian.

Dan Perum Pegadaian Kantor Wilayah I Medan ini berdiri pada tahun 1967 yanng berlokasi di Jl. Pegadaian No. 112 Medan dan telah beroperasi selama 39 tahun sampai sekarang. Sampai saat ini lembaga yang melakukan usaha berdasarkan hukum gadai adalah Perum Pegadaian.

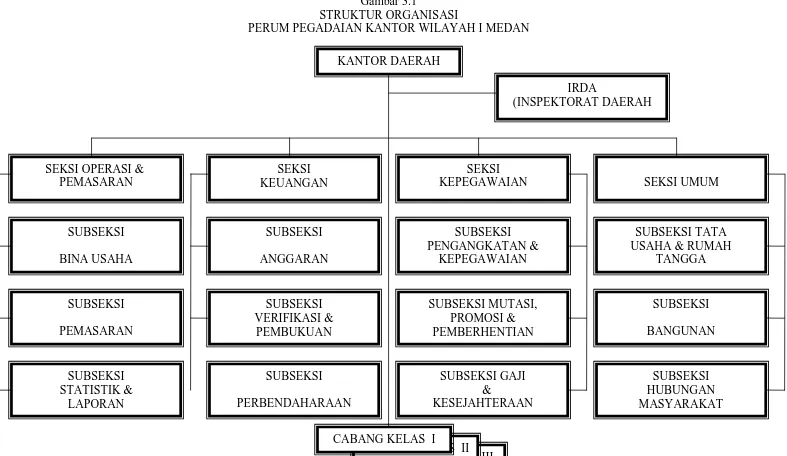

B. Struktur Organisasi Perum Pegadaian

Perum Pegadaian Medan sama halnya dengan perusahaan lain yang dalam menjalankan aktivitasnya memerlukan organisasi. Adapun bentuk organisasi padanPerum Pegadaian Kantor Wilayah I Medan adalah membentuk line dan staf line dan staff. Pimpinan tertinggi terletak di tangan Kepala Kantor Wilayah dan garis pemandu dari tingkat yang paling atas hinggatingkat yang paling bawah.

Bentuk dari struktur organisasi Perum Pegadaian adalah berbentuk garis, dimana pendelegasian wewenangdari manajemen tingkat atas hingga manajemen tingkat bawah dilakukan secara horizontal, yaitu pimpinan perusahaan dalam hal ini Kepala Kantor Wilayah memberikan tugas dan tangung jawab kepada bagian yang dibawahinya yaitu para seksi yang kemudian para seksi menurunkan kembali tugas dan wewenang tersebut kepada bagian yang dibawahinya, demikian pula seterusnya hingga bagian yang terakhir dari struktur organisasi tersebut.

Kepala Kantor Wilayah dibantu staff Inspektorat Daerah (IRDA) sebagai pemberi saran atau edvice terhadap penilaian kinerja kegiatan operasional. Kepala Wilayah juga dibantu oleh empat seksi (seksi operasi dan pemasaran, seksi keuangan, seksi kepegawaian dan seksi umum) yang bertugas untuk mendukung pelaksanaan tugas pokok organisasi.

C. Pembagian Tugas pada Perum Pegadaian

Kantor Wilayah

Kantor Wilayah dipimpin oleh seorang kepala yang diangkat dan bertanggung jawab kepada Dewan Direksi melalui Direktur Utama. Kantor Wilayah mempunyai tugas melaksanakan pengelolaan kegiatan erusahaan di daerah serta membantu tugas-tugas pusat sesuai dengan kewenangan yang dilimpahkan Direksi.

Untuk menyelenggarakan tugas tersebut maka kantor wilayah mempunyai fungsi:

a. Mengurus, mengelola dan mengawasi kegiatan perusahaan yang ada di cabang,

b. Mengurus dan memelihara kekayaan perusahaan yang ada di daerah dan di cabang,

c. Mewakili kepentingan perusahaan daerah dan cabang, baik ke dalam maupun ke luar berdasarkan kewenangan yang dilimpahkan Direksi, d. Menyelenggarakan pembukuan, penyusunan anggaran, pembinaan

kepegawaian serta pelaporan kegiatan perusahaan sesuai dengan ketentuan yang ditetapkan Dereksi.

Kantor Wilayah terdiri dari:

1. Seksi Operasi dan Pemasaran

a. Mengurus dan memantau pelaksanaan pemberian kredit gadai dan jasa lain di cabang

b. Mengawasi dan membantu kegiatan operasi jasa pegadaian dan usaha lain serta melakukan pemasaran

c. Melaksanakan dan mengembangkan kegiatan pemasaran

d. Mengelola dan menyusun statistik kegiatan usaha cabang serta penyajian laporan.

2. Seksi Keuangan

Seksi keuangan mempunyai tugas melaksanakan dan mengatur penganggaran, pembukuan dan perbendaharaan di kantor wilayah dan kantor cabang. Untuk menyelenggarakan tugas tersebut, seksi keuangan mempunyai fungsi:

a. Menyusun anggaran kantor wilayah dan kantor cabang serta mengatur penyediaan dan alokasi dananya

b. Melaksanakan dan mengatur penganggaran pembukuan dan perbendaharaan kantor wilayah dan kantor cabang,

c. Melakukan verifikasi dokumen keuangan, menyelenggarakan pembukuan serta menyajikan laporan keuangan kantor wilayah dan kantor cabang,

d. Mengurus perbendaharaan, penagihan dan perpajakan kantor wilayah dan kantor cabang.

3. Seksi Kepegawaian

Untuk menyelenggarakan tugas tersebut, seksi kepegawaian mempunyai fungsi:

a. Mengurus administrasi kepegawaian, gaji dan kesejahteraan pegawai kantor wilayah dan kantor cabang,

b. Mengurus dan memproses pengangkatan pegawai, kepangkatan dan kenaikan gaji berkala,

c. Mengurus dan memproses usul mutasi, promosi, pemberhentian dan pensiun pegawai

d. Mengurus dan memproses pembayaran gaji dan kesejahteraan pegawai. 4. Seksi Umum

Seksi umum mempunyai tugas mengurus tata usaha dan rumah tangga, bangunan dan sarana serta pengemasan di kantor wilayah dan cabang. Untuk menyelenggarakan tugas tersebut, maka seksi umum mempunyai fungsi:

a. Mengurus tata usaha, kebutuhan rumah tangga, perlengkapan dan keamanan kantor,

b. Mengurus kegiatan teknik bangunan, tata usaha tanah dan bangunan serta pemeliharaan,

c. Mengurus kegiatan pengemasan, protokol dan hukum. 5. Inspektorat Daerah (IRDA)

a. Mengkoordinasikan penyusunan program dan penyelenggaraan pemeriksaan atas pelaksanaan kebijakan direksi dan kepala kantor wilayah dan pelaporannya,

b. Mengkoordinasikan pelaksanaan pemeriksaan di kantor cabang,

c. Memberikan pertimbangan penyelesaian kasus yang berakibat adanya tindakan disiplin/ganti rugi,

d. Membantu kegiatan kantor wilayah dalam penyampaian laporan tindak lanjut hasil temuan pemeriksa ekstern.

Kantor Cabang

Kantor Cabang dipimpin oleh seorang kepala cabang yang diangkat oleh direksi dan bertanggung jawab kepada direksi melalui kepala kantor wilayah. Kantor cabang mempunyai tugas melakukan kegiatan usaha yang langsung berhubungan dengan masyarakat (nasabah) dalam rangka pemberian kredit gadai atau usaha lain sesuai dengan peraturan yang berlaku dan kebijaksanaan yang ditetapkan oleh direksi dan kepala kantor wilayah. Untuk menyelenggarakan tugas tersebut, cabang mempunyai fungsi:

a. Menyalurkan uang pinjaman atas dasar hukum gadai dan melaksanakan usaha lain,

b. Mengurus penerimaan, penyimpanan dan pengeluaran modal kerja cabang dalam bentuk uang kas atau bank,

c. Mengurus penerimaan, penyimpanan dan pengeluaran barang jaminan, d. Mengurus dan memelihara kekayaan perusahaan yang ada di cabang, e. Menyelenggarakan pembukuan, penyusunan anggaran, pembinaan

f. Mewakili kepentingan perusahaan baik ke dalam maupun ke luar berdasarkan kewenangan yang dilimpahkan oleh direksi dan kepala Kantor Wilayah,

g. Memelihara dan membina hubungan baik dengan nasabah dan pihak lain dalam rangka pengembangan perusahaan.

D. Laporan Keuangan yang Diperbandingkan

Laporan keuangan merupakan alat yang sangat penting untuk memperoleh informasi sehubungan dengan posisi keuangan serta hasil-hasil yang dicapai oleh perusahaan tersebut. Data keuangan yang disajikan akan lebih berarti bagi pihak-pihak yang berkepentingan, apabila data keuangan tersebut diperbandingkan dalam dua periode atau lebih, serta dianalisis lebih lanjut sehingga dapat diperoleh data yang akan mendukung pengambilan keputusan oleh pimpinan.

Laporan keuangan Perum Pegadaian Kantor Wilayah I Medan yang disajikan di sini meliputi neraca dan laporan rugi/laba untuk empat tahun berturut-turut yaitu tahun 2003 sampai dengan 2006.

Disajikan selama empat tahun berturut-turut dengan tujuan agar dapat dilihat perkembangan atau perubahan-perubahan yang terjadi berdasarkan perbandingan-perbandingan rasio likuiditas, aktivitas, solvabilitas dan profitabilitas.

E. Rasio-rasio Keuangan Perum Pegadaian Kantor Wilayah I Medan

Pada uraian teoritis telah dijelaskan bahwa alat yang umum digunakan untuk mengukur dan menganalisis kenerja keuangan suatu perusahaan adalah dengan rasio.

Dengan demikian berdasarkan laporan keuangan Perum Pegadaian Kantor Wilayah I Medan dapat dihitung rasio-rasio keuangan yang relevan dengan elemen-elemen yang terdapat dalam laporan keuangan tersebut. Berikut ini adalah rasio-rasio tersebut.

1. Rasio Likuiditas terdiri dari: a. Rasio Lancar (Current Rasio)

% 100 x s Liabilitie Current Assets Current Rasio t Curren = % 100 833 . 244 . 964 . 31 786 . 239 . 625 . 115 2003 x Rasio Current =

= 361,73 %

% 100 494 . 133 . 392 . 32 050 . 100 . 687 . 120 2004 x Rasio Current =

= 372,58 %

% 100 798 . 890 . 398 . 34 856 . 529 . 018 . 164 2005 x Rasio Current =

= 476,81 %

% 100 583 . 820 . 999 . 35 956 . 699 . 522 . 229 2006 x Rasio Current =

b. Rasio Tunai (Cash Ratio) % 100 & x s Liabilitie Current Bank Cash Ratio Cash = % 100 833 . 244 . 964 . 31 997 . 529 . 499 . 3 2003 x Ratio Cash =

= 10,98 %

% 100 494 . 133 . 392 . 32 952 . 910 . 976 . 2 2004 x Ratio Cash =

= 9,19 %

% 100 798 . 890 . 398 . 34 832 . 569 . 599 . 3 2005 x Ratio Cash =

= 14,37 %

% 100 583 . 820 . 999 . 34 512 . 442 . 028 . 5 2006 x Ratio Cash =

= 121,40 % c. Rasio Cair (Quick Rasio)

% 100 Re x s Liabilitie Current ceivable Account Asset Current Rasio

Quick = −

% 100 833 . 244 . 964 . 31 398 . 819 . 485 786 . 239 . 625 . 115 2003 x Rasio

Quick = −

= 360,21 %

% 100 494 . 133 . 392 . 32 007 . 171 . 612 050 . 100 . 687 . 120 2004 x Rasio

Quick = −

= 370,69 %

% 100 798 . 890 . 398 . 34 083 . 021 . 661 856 . 529 . 018 . 164 2005 x Rasio

Quick = −

% 100 583 . 820 . 999 . 34 945 . 897 . 511 956 . 699 . 522 . 229 2006 x Rasio

Quick = −

= 654,32 %

2. Rasio Solvabilitas terdiri dari:

a. Rasio Total Hutang atas Modal (Total Debt To Total Equity Ratio)

% 100 x Equity Total s Liabilitie Total Ratio Equity To Debt = % 100 157 . 430 . 936 . 59 559 . 428 . 141 . 74 2003 x Ratio Equity To Debt =

= 123,70 %

% 100 428 . 407 . 775 . 61 478 . 371 . 222 . 76 2004 x Ratio Equity To Debt =

= 123,39 %

% 100 158 . 335 . 655 . 66 237 . 767 . 527 . 118 2005 x Ratio Equity To Debt =

= 177,82 %

% 100 873 . 993 . 979 . 77 689 . 346 . 598 . 171 2006 x Ratio Equity To Debt =

= 220,05 % b. Rasio Total Hutang atas Total Aktiva

% 100 x Assets Total s Liabilitie Total Ratio Debt = % 100 716 . 858 . 077 . 134 559 . 428 . 141 . 74 2003 x Ratio Debt =

% 100 906 . 778 . 997 . 137 478 . 371 . 222 . 76 2004 x Ratio Debt =

= 55,23 %

% 100 395 . 102 . 183 . 185 237 . 767 . 527 . 118 2005 x Ratio Debt =

= 64,01 %

% 100 145 . 161 . 578 . 249 689 . 346 . 598 . 171 2006 x Ratio Debt = = 68,76%

3. Rasio Aktivitas terdiri dari:

a. Rasio Perputaran Piutang (Receivable Turn Over)

x ceivable Account Income Over Turn ceivable ... Re

Re = =

456 . 846 . 365 . 52 737 . 535 . 488 . 45 2003 ReceivableTurnOver =

= 0,87 x

107 . 052 . 042 . 55 720 . 853 . 972 . 41 2004

ReceivableTurnOver =

= 0,76 x

381 . 617 . 549 . 75 371 . 637 . 299 . 53 2005

ReceivableTurnOver =

= 0,69 x

218 . 007 . 514 . 105 580 . 445 . 567 . 76 2006 ReceivableTurnOver =

b. Rasio Perputaran Aktiva (Total Assets Turn Over) x Assets Total Income Over Turn Assets

Total = =...

716 . 858 . 077 . 134 737 . 535 . 488 . 45 2003= Over Turn Assets Total

= 0,34 kali

906 . 778 . 997 . 137 720 . 853 . 972 . 41 2004= Over Turn Assets Total

= 0,30 kali

395 . 102 . 183 . 185 371 . 637 . 299 . 52 2005= Over Turn Assets Total

= 0,28 kali

145 . 161 . 578 . 249 580 . 445 . 567 . 76 2006= Over Turn Assets Total

= 0,31 kali c. Jangka Waktu Pengumpulan Piutang

hari Day per Sales Average x ceivable Account Over Turn Collection

Average = Re 360 =...

360 737 . 535 . 488 . 45 456 . 846 . 365 . 52 2003 x Over Turn Collection Average =

= 414,43 hari

360 720 . 853 . 972 . 41 107 . 052 . 042 . 55 2004 x Over Turn Collection Average =

= 472,09 hari

360 371 . 637 . 299 . 52 381 . 617 . 549 . 75 2005 x Over Turn Collection Average =

360 580 . 445 . 567 . 76 218 . 007 . 514 . 105 2006 x Over Turn Collection Average =

= 496,10 hari

4. Rasio Profitabilitas terdiri dari:

a. Rasio Laba Operasi atas Pendapatan (Net Profit Margin)

% 100 Pr arg Pr x Income ofit Net in M ofit Net = % 100 737 . 535 . 488 . 45 157 . 430 . 244 . 8 2003 arg

ProfitM in x

Net =

= 18,12 %

% 100 720 . 853 . 972 . 41 428 . 407 . 083 . 10 2004 arg

ProfitM in x

Net =

= 24,02 %

% 100 371 . 637 . 299 . 52 158 . 335 . 963 . 14 2005 arg

ProfitM in x

Net =

= 28,61 %

% 100 580 . 445 . 567 . 76 873 . 993 . 287 . 26 2006 arg

ProfitM in x

Net =

= 34,33 %

b. Rasio Laba Kotor atas Pendapatan (Gross Profit Margin)

% 100 Pr arg Pr x Income ofit Gross in M ofit Gross = % 100 737 . 535 . 488 . 45 644 . 709 . 038 . 8 2003 arg

ProfitM in x

Gross =

% 100 720 . 853 . 972 . 41 681 . 690 . 264 . 10 2004 arg

ProfitM in x

Gross =

= 24,46 %

% 100 371 . 637 . 299 . 52 579 . 206 . 770 . 13 2005 arg

ProfitM in x

Gross =

= 26,33 %

% 100 580 . 445 . 567 . 76 603 . 723 . 181 . 24 2006 arg

ProfitM in x

Gross =

= 31,58 %

c. Rasio Laba Operasi atas Aktiva (Return On Invesment)

% 100 Pr x sets As Total ofit Net ROI = % 100 716 . 858 . 077 . 134 157 . 430 . 244 . 8 2003 x ROI =

= 6,15 %

% 100 906 . 778 . 997 . 137 428 . 407 . 083 . 10 2004 x ROI =

= 7,31 %

% 100 395 . 102 . 183 . 185 158 . 335 . 963 . 14 2005 x ROI =

= 8,08 %

% 100 145 . 161 . 578 . 249 673 . 993 . 287 . 26 2006 x ROI =

= 10,53 %

d. Rasio Laba atas Modal (Return On Equity)

% 100 157 . 430 . 936 . 59 157 . 430 . 244 . 8 2003 x ROE =

= 13,76 %

% 100 428 . 407 . 775 . 61 428 . 407 . 083 . 10 2004 x ROE =

= 16,32 %

% 100 158 . 335 . 655 . 66 158 . 335 . 963 . 14 2005 x ROE =

= 22,45 %

% 100 873 . 993 . 979 . 77 673 . 993 . 287 . 26 2006 x ROE =

= 33,71 %

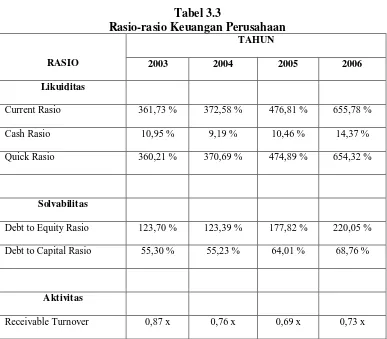

[image:53.595.114.501.396.735.2]Tabel 3.3

Rasio-rasio Keuangan Perusahaan

RASIO

TAHUN

2003 2004 2005 2006

Likuiditas

Current Rasio 361,73 % 372,58 % 476,81 % 655,78 %

Cash Rasio 10,95 % 9,19 % 10,46 % 14,37 %

Quick Rasio 360,21 % 370,69 % 474,89 % 654,32 %

Solvabilitas

Debt to Equity Rasio 123,70 % 123,39 % 177,82 % 220,05 %

Debt to Capital Rasio 55,30 % 55,23 % 64,01 % 68,76 %

Aktivitas

Total Asset Turnover 0,34 x 0,30 x 0,28 x 0,31 x

Average Collection Periode 414,43 hari 472 09 hari 520,04 hari 496,10 hari

Profitabilitas

Net Profit Margin 18,12 % 24,02 % 28,61 % 34,33 %

Gross Profit Margin 17,67 % 24,46 % 26,33 % 31,58 %

ROI 6,15 % 7,31 % 8,08 % 10,53 %

BAB IV

ANALISIS DAN EVALUASI

A. Analisis Perkembangan Rasio-rasio Keuangan Perum Pegadaian

Pada bab sebelumnya penulis telah melakukan perhitungan rasio-rasio keuangan dari data laporan keuangan Perum Pegadaian Kantor Wilayah I Medan yaitu dari tahun 2003 sampai dengan 2006. Berdasarkan hasil perhitungan tersebut maka pada bab ini penulis mencoba menganalisis dan mengevaluasi hasil-hasil perhitungan rasio keuangan tersebut.

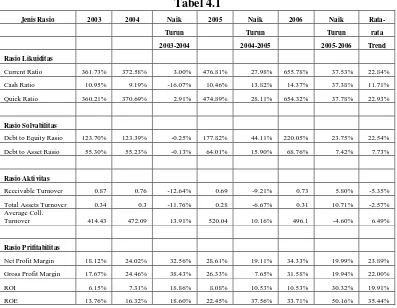

Tabel 4.1

Jenis Rasio 2003 2004 Naik 2005 Naik 2006 Naik Rata-

Turun Turun Turun rata

2003-2004 2004-2005 2005-2006 Trend

Rasio Likuiditas

Current Ratio 361.73% 372.58% 3.00% 476.81% 27.98% 655.78% 37.53% 22.84% Cash Ratio 10.95% 9.19% -16.07% 10.46% 13.82% 14.37% 37.38% 11.71% Quick Ratio 360.21% 370.69% 2.91% 474.89% 28.11% 654.32% 37.78% 22.93%

Rasio Solvabilitas

Debt to Equity Rasio 123.70% 123.39% -0.25% 177.82% 44.11% 220.05% 23.75% 22.54% Debt to Asset Rasio 55.30% 55.23% -0.13% 64.01% 15.90% 68.76% 7.42% 7.73%

Rasio Aktivitas

Receivable Turnover 0.87 0.76 -12.64% 0.69 -9.21% 0.73 5.80% -5.35% Total Assets Turnover 0.34 0.3 -11.76% 0.28 -6.67% 0.31 10.71% -2.57% Average Coll.

Turnover 414.43 472.09 13.91% 520.04 10.16% 496.1 -4.60% 6.49%

Rasio Prifitabilitas

Net Profit Margin 18.12% 24.02% 32.56% 28.61% 19.11% 34.33% 19.99% 23.89% Gross Profit Margin 17.67% 24.46% 38.43% 26.33% 7.65% 31.58% 19.94% 22.00% ROI 6.15% 7.31% 18.86% 8.08% 10.53% 10.53% 30.32% 19.91% ROE 13.76% 16.32% 18.60% 22.45% 37.56% 33.71% 50.16% 35.44%

1. Rasio Likuiditas

[image:55.595.114.511.337.645.2]Rata-rata kenaikan untuk cash ratio adalah sebesar 11,71%. Sedangkan Rata-rata-Rata-rata kenaikan quick ratio setiap tahunnya adalah sebesar 22,93%.

2. Rasio Solvabilitas

Secara umum dapat dilihat bahwa debt to equity ratio setiap tahunnya mengalami kenaikan dan rata-rata kenaikan setiap tahun adalah sebesar 22,54%. Sedangkan rata-rata kenaikan debt to assets ratio setiap tahunnya adalah sebesar 7,73%.

3. Rasio Aktivitas

Secara umum dapat dilihat bahwa receivable turn over ratio setiap tahunnya mengalami penurunan dan rata-rata penurunan setiap tahunnya adalah sebesar -5,35%. Rata-rata penurunan untuk average collection turn over ratio adalah sebesar -2,57%. Sedangkan total assets turn over ratio setiap tahunnya mengalami kenaikan dan rata-rata kenaikannya adalah sebesar 6,49%.

4. Rasio Profitabilitas

B. Analisis Kinerja Keuangan Perum Pegadaian berdasarkan Rasio-rasio

Keuangan

[image:57.595.130.480.170.259.2]1. Rasio Likuiditas

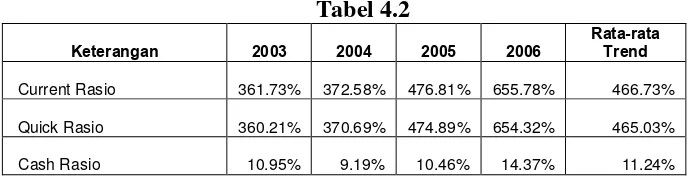

Tabel 4.2

Keterangan

2003 2004 2005 2006

Rata-rata Trend

Current Rasio

361.73%

372.58%

476.81%

655.78%

466.73%

Quick Rasio

360.21%

370.69%

474.89%

654.32%

465.03%

Cash Rasio 10.95% 9.19% 10.46% 14.37%

11.24%

Rata-rata trend current ratio dari tahun 2003 sampai dengan 2006 sebesar 466,73%.

b. Quick Ratio pada tahun 2003 sebesar 360,21% dan mengalami peningkatan sebesar 2,91% menjadi 370,69% pada tahun 2004. Peningkatan quick ratio pada tahun 2004 disebabkan oleh persentase kenaikan aktiva lancar dikurangi biaya dibayar dimuka sebesar 4,29% yang lebih besar dibandingkan dengan hutang lancar sebesar 1,34% dari tahun sebelumnya. Demikian juga halnya pada tahun 2005 dan 2006 quick ratio mengalami peningkatan. Dimana peningkatan quick ratio pada tahun

2005 sebesar 28,11% menjadi 474,89% dan tahun 2006 meningkat sebesar 37,78% menjadi 654,32%. Peningkatan quick ratio pada tahun 2005 disebabkan oleh persentase kenaikan aktiva lancar dikurangi biaya dibayar dimuka sebesar 36,05% yang lebih besar dibandingkan dengan hutang lancar sebesar 6,20%. Sedangkan peningkatan quick ratio pada tahun 2006 disebabkan oleh persentase aktiva lancar dikurangi biaya dibayar dimuka yang mengalami peningkatan sebesar 40,19% sementara persentase hutang lancar mengalami penurunan sebesar 1,75% dari tahun sebelumnya. Berdasarkan uraian diatas, dapat diketahui bahwa quick ratio dari tahun 2003 sampai dengan 2006 mengalami peningkatan. Rata-rata trend quick ratio dari tahun 2003 sampai dengan 2006 sebesar 465,03%. c. Cash Ratio pada tahun 2003 sebesar 10,95% dan mengalami penurunan

Peningkatan cash ratio pada tahun 2005 sebesar 13,86% menjadi 10,46% yang disebabkan oleh persentase kenaikan kas sebesar 20,92% yang lebih besar dibandingkan dengan hutang lancar sebesar 6,20%. Peningkatan cash ratio pada tahun 2006 sebesar 37,30% menjadi 14,37% yang

disebabkan oleh persentase kenaikan kas sebesar 39,70% yang lebih besar dibandingkan dengan hutang lancar. Rata-rata trend cash ratio dari tahun 2003-2006 sebesar 11,24%.

[image:59.595.132.487.336.405.2]2. Rasio Solvabilitas

Tabel 4.3

Keterangan 2003 2004 2005 2006

Rata-rata Trend

Debt to Equity Rasio 123.70% 123.39% 177.82% 220.05% 161.24%

Debt to Assets Rasio 55.30% 55.23% 64.01% 68.76% 60.82%

b. Total debt to total asset ratio pada tahun 2003 sebesar 55,30% dan mengalami penurunan pada tahun 2004 sebesar 0,11% menjadi 55,23%. Penurunan rasio ini disebabkan oleh persentase total hutang sebesar 2,81% lebih kecil debandingkan dengan persentase total aktiva sebesar 2,92%. Sedangkan pada tahun 2005 dan 2006 total debt to total asset ratio mengalami peningkatan. Peningkatan total debt to total asset ratio pada tahun 2005 adalah sebesar 15,88% menjadi 64,01% yang disebabkan oleh persentase total hutang sebesar 55,50% yang lebih besar dibandingkan dengan total aktiva sebesar 34,19%. Peningkatan rasio pada tahun 2006 sebesar 7,42% menjadi 68,76% disebabkan oleh peningkatan total hutang sebesar 44,77% lebih besar dibandingkan dengan total aktiva sebesar 34,77%. Sedangkan rata-rata trend untuk total debt to total asset ratio dari tahun 2003 sampai dengan 2006 sebesar 60,82%.

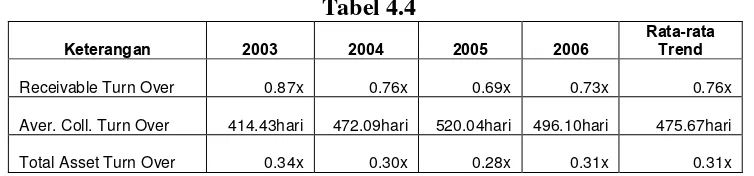

[image:60.595.127.504.502.590.2]3. Rasio Aktivitas

Tabel 4.4

Keterangan 2003 2004 2005 2006

Rata-rata Trend

Receivable Turn Over

0.87x

0.76x

0.69x

0.73x

0.76x

Aver. Coll. Turn Over

414.43hari

472.09hari

520.04hari

496.10hari

475.67hari

Total Asset Turn Over

0.34x

0.30x

0.28x

0.31x

0.31x

pendapatan sebesar 24,60% lebih kecil dibandingkan dengan perputaran piutang sebesar 37,26%. Pada tahun 2006 receivable turn over kembali mengalami peningkatan sebesar 4,83% menjadi 0,73x disebabkan oleh pendapatan sebesar 46,40% lebih besar dibandingkan dengna perputaran piutang sebesar 39,66%. Rata-rata trend dari tahun 2003 sampai dengan 2006 adalah sebesar 0,76%.

b. Average collection period ratio pada tahun 2003 sebesar 414,43 hari dan mengalami peningkatan pada tahun 2004 sebesar 13,19% menjadi 472,09 hari dan tahun 2005 yaitu sebesar 10,16% menjadi 520,04 hari hal ini menunjukkan bahwa sistem pengumpulan piutang perusahaan kurang baik yang berarti bahwa tingkat pengumpulan piutang menjadi semakin lama. Namun pada tahun 2006 mengalami penurunan sebesar 4,60% menjadi 496,10 hari hal ini menandakan bahwa sistem pengumpulan piutang perusahaan baik dibandingkan tahun sebelumnya. Dengan rata-rata trend sebesar 475,67%

dibandingkan dengan total aktiva sebesar 34,77%. Dengan rata-rata trend sebesar 0,31%.

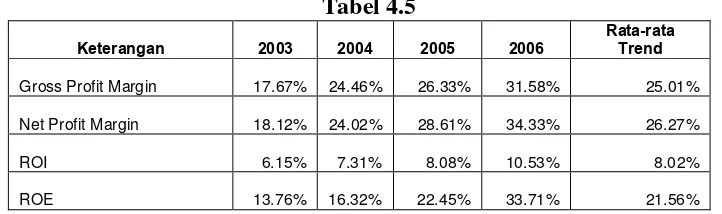

[image:62.595.127.488.199.306.2]4. Rasio Profitabilitas

Tabel 4.5

Keterangan 2003 2004 2005 2006

Rata-rata Trend

Gross Profit Margin

17.67%

24.46%

26.33%

31.58%

25.01%

Net Profit Margin

18.12%

24.02%

28.61%

34.33%

26.27%

ROI 6.15% 7.31% 8.08% 10.53%

8.02%

ROE 13.76% 16.32% 22.45% 33.71%

21.56%

a. Gross profit margin pada tahun 2003 sebesar 17,67% dan mengalami peningkatan pada tahun 2004 sebesar 38,39% menjadi 24,46% disebabkan oleh persentase laba kotor sebesar 27,69% lebih besar dibandingkan dengan pendapatan. Tahun 2005 dan 2006 gross profit margin juga mengalami peningkatan yaitu pada tahun 2005 sebesar 7,66% menjadi 26,33% disebabkan oleh persentase laba kotor sebesar 34,15% lebih tinggi dibandingkan dengan pendapatan sebesar 24,60% dan pada tahun 2006 meningkat sebesar 19,95% menjadi 31,58% disebabkan oleh persentase laba kotor lebih besar dibandingkan dengan pendapatan sebesar 46,40%. Rata-rata trend gross profit margin sebesar 25,01%.

net profit sebesar 19,09% menjadi 28,61% disebabkan oleh persentase laba

bersih sebesar 48,40% lebih besar dibandingkan dengan pendapatan sebesar 24,60%. Peningkatan pada tahun 2006 sebesar 20,00% menjadi 34,33% disebabkan oleh persentase laba bersih sebesar 75,68% lebih besar dibandingkan dengan pendapatan sebesar 46,40%. Rata-rata trend net profit margin dari tahun 2003 sampai dengan 2006 sebesar 26,27%.

c. ROI pada tahun 2003 sebesar 6.15% dan tahun 2004 mengalami peningkatan sebesar 18,88% menjadi 7,31%. Pada tahun 2005 dan 2006 ROI juga mengalami peningkatan. Peningkatan pada tahun 2005 sebesar 10,58% menjadi 8,08% dan tahun 2006 sebesar 30,35% menjadi 10,53%. Peningkatan return on invesment disebabkan oleh tingkat persentase laba bersih lebih besar dibandingkan dengan total aktiva setiap tahunnya. Rata-rata trend ROI sebesar 8,02%

BAB V

KESIMPULAN DAN SARAN

A. KESIMPULAN

Setelah Laporan Keuangan Perum Pegadaian Kantor Wilayah I Medan dianalisis, maka pada bab ini penulis akan mengemukakan kesimpulan-kesimpulan dari analisis tersebut. Adapun kesimpulan-kesimpulan-kesimpulan-kesimpulan tersebut sebagai berikut:

1. Perum Pegadaian merupakan satu-satunya lembaga keuangan non bank di Indonesia yang melakukan pembiayaan dalam bentuk penyaluran pinjaman atau kredit atas dasar hukum gadai.

2. Rasio Likuiditas Perum Pegadaian Kantor Wilayah I Medan sangat baik, hal ini dapat dilihat dari persentase current ratio yang berada diatas standar perusahaan jasa yaitu 100% dan terus mengalami peningkatan dari tahun 2003 sampai dengan 2006 dengan rata-rata trend 466,73%. Current ratio yang tinggi ini menunjukkan kemampuan Perum Pegadaian Kantor Wilayah I Medan dalam membayar hutang lancarnya yang akan jatuh tempo sangat baik. Persentase quick ratio juga sangat baik karena mengalami peningkatan dari tahun 2003 sampai dengan 2006 dengan rata-rata trend 465,03%. Walaupun cash ratio tidak terlalu tinggi dimana cash ratio pada tahun 2003 sebesar