THE INFLUENCE OF CORPORATE GOVERNANCE, LIQUIDITY AND COMPANY’S FINANCIAL DISTRESS FOR CONSERVATISM

(An Empirical Study In Companies Listed At Bursa Efek Indonesia (BEI) and Follow CGPI from 2011 to 2014)

Oleh

ERI WARSITAH KURNIA SARI 20130420322

FAKULTAS EKONOMI DAN BISNIS

PENGARUH CORPORATE GOVERNANCE, LIKUIDITAS DAN TINGKAT KESULITAN KEUANGAN PERUSAHAAN TERHADAP

KONSERVATISME

(Studi Empiris pada Perusahaan-Perusahaan yang Terdaftar di Bursa Efek Indonesia (BEI) dan Mengikuti CGPI Tahun 2011- 2014)

THE INFLUENCE OF CORPORATE GOVERNANCE, LIQUIDITY AND COMPANY’S FINANCIAL DISTRESS FOR CONSERVATISM

(An Empirical Study In Companies Listed At Bursa Efek Indonesia (BEI) and Follow CGPI from 2011 to 2014)

Oleh

ERI WARSITAH KURNIA SARI 20130420322

FAKULTAS EKONOMI DAN BISNIS

MOTTO

Allah “WT tidak e e a i seseora g ke uali sesuai de ga kesa ggupa ya

(QS. Al-Baqarah : 286)

…Maka sesungguhnya bersama kesulitan ada kemudahan, sesungguhnya ersa a kesulita ada ke udaha …

(QS. Al-Insyirah : 5-6)

Do a adalah se jata alat kerja ora g eri a

(Muhammad SAW)

Ma jadda wajadda Siapa yang

bersungguh-sungguh akan berhasil.

Ma thala al ula sahiral layali “iapa ya g i gi e dapatka ke uliaa , aka ekerjalah sampai jauh malam.

PERSEMBAHAN

Skripsi ini kupersembahkan untuk...

Kedua orangtuaku, Ibu dan Bapak, Purwati dan Suratno

yang dengan bijak membimbing dan menuntunku

menemukan indahnya kesyukuran dan jalan ikhlasku.

Suamiku, Muhamad Huda dan Anakku, Alesha Fahira Nareswari yang telah dengan ikhlas menemani dan membersamai langkah-langkah kecilku baik dalam suka

maupun duka.

Sahabat-sahabat terbaikku

yang telah mengajarkan bagaimana indahnya kebersamaan dalam perbedaan.

Semua guru dan dosenku

yang telah mengajarkan ilmunya dengan penuh keikhlasan.

THANKS TO

Allah SWT

Puji syukur penulis panjatkan kehadirat Allah SWT yang mampu

membuat segala sesuatu menjadi mudah dan yang mampu membuat

sesuatu menjadi sulit jika dikehendaki-Nya. Dengan ridho-Nya, yang telah

memberikan kekuatan, kemudahan dan petunjuk kepada penulis sehingga

penulis dapat menyelesaikan skripsi ini.

Nabi Muhammad SAW

yang menjadi pelita bagi kehidupan umat manusia menuju keridhaan Allah SWT.

Ibu dan Bapak Tercinta

Terimakasih Ibu dan Bapak yang telah memberikan do’a, kasih sayang dan motivasi yang tak terhingga sepanjang masa, semangat

serta dukungan penuh kepadaku untuk terus menghadapi hal-hal baru.

Suami dan Anakku Tercinta

Terimakasih Muhamad Huda dan Alesha Fahira Nareswari atas do’a, dukungan, motivasi serta semangatnya yang diberikan kepadaku.

Teman dan Sahabat Terbaikku

Teman yang selalu setia menemani dari awal perjuangan kuliah sampai

saat ini Ulfah Tika Saputri dan Mahardhika Kurniawati.

Teman seperjuangan kos Wisma Aulia Farda Fauzia, Aniati Tokomadoran

i

Sahabat terbaikku Putri Kinanti dan Damar Mahardika. Terima kasih atas support

dan bantuannya selama ini. Selamat berjuang menuju gerbang kesuksesan.

Semoga Allah selalu meridhoi kita semua. Aamiin

ii DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN DOSEN PEMBIMBING ...ii

HALAMAN PENGESAHAN……….iii

HALAMAN PERNYATAAN ... iv

HALAMAN MOTTO DAN PERSEMBAHAN………..v

INTISARI ... ….ix

ABSTRAK ... x

KATA PENGANTAR……….xi

DAFTAR ISI ... xiii

DAFTAR TABEL……….xvi

DAFTAR GAMBAR………xvii

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Rumusan Masalah ... 7

C. Tujuan Penelitian ... 7

D. Manfaat Penelitian ... 8

BAB II TINJAUAN PUSTAKA ... 9

A. Landasan Teori ... 9

iii

2. Teori Signaling ... 10

3. Teori Akuntansi Positif………12

4. Corporate Governance (Tata Kelola Perusahaan) ... 13

5. Konservatisme ... 15

B. Hipotesis dan Hasil Penelitian Terdahulu ... 17

C. Model Penelitian ... 23

BAB III METODE PENELITIAN ... 24

A. Obyek Penelitian... 24

B. Jenis Data ... 24

C. Teknik Pengambilan Sampel ... 24

D. Teknik Pengumpulan Data ... 25

E. Definisi Operasional Variabel Penelitian ... 25

F. Uji Statistik Deskriptif ... 30

G. Uji Asumsi klasik ... 30

H. Uji Hipotesis dan Analisis Data ... 32

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 35

A. Gambaran Umum Obyek Penelitian ... 35

B. Uji Statistik Deskriptif ... 36

C. Uji Asumsi Klasik ... 40

1. Uji Normalitas………...40

2. Uji Multikolinearitas……….40

iv

4. Uji Autokorelasi………41

D. Uji Hipotesis ... 43

E. Pembahasan ... 47

BAB IV SIMPULAN, IMPLIKASI, SARAN DAN KETERBATASAN PENELITIAN ... 52

A. Simpulan ... 52

B. Saran ... 53

C. Keterbatasan Penelitian ... 53

DAFTAR PUSTAKA ... 54

v

DAFTAR TABEL

4.1. Proses Pengambilan Sampel ... 34

4.2. Hasil Uji Statistik Deskriptif... 35

4.3. Hasil Uji Normalitas ... 37

4.4. Hasil Uji Multikolinieritas ... 38

4.5. Hasil Uji Heteroskedastisitas ... 39

4.6. Hasil Uji Autokorelasi ... 40

4.7. Hasil Uji Hipotesis ... 41

vi

DAFTAR GAMBAR

x

companies listed at the Bursa Efek Indonesia (BEI) from 2011 to 2014.

Population in this study are all companies listed at the Bursa Efek Indonesia (BEI) and follow CGPI from 2011 to 2014. The sample was determined by purposive sampling method, in order to obtain a total sample of 57 companies. Analysis method of this research is using descriptive statistical analysis and multiple linear regression analysis using SPSS version 22.

The result showed that the corporate governance and liquidity does not effect on conservatism. While financial distress does not effect on conservatism.

BAB I PENDAHULUAN

A. Latar Belakang Penelitian

Pengelolaan sumber daya perusahaan dan kinerja manajemen digambarkan

perusahaan melalui laporan keuangan. Di Indonesia, laporan keuangan harus disusun

berdasarkan Pernyataan Standar Akuntansi Keuangan (PSAK) yang dikeluarkan oleh

Ikatan Akuntansi Indonesia (IAI). Berbagai informasi yang tersedia dalam laporan

keuangan diperlukan para pengguna seperti investor, kreditur, karyawan, pemasok,

pelanggan, pemerintah, dan masyarakat. Sehingga laporan keuangan harus memiliki

tujuan, aturan dan prinsip-prinsip akuntansi sesuai standar yang berlaku umum.

Laporan keuangan akan meningkat manfaatnya jika laporan keuangan tersebut

berkualitas.

Informasi laba adalah fokus utama dalam pelaporan keuangan yang

menyediakan informasi mengenai kinerja keuangan suatu perusahaan selama satu

periode tertentu. Keputusan investasi atau keputusan kontrak yang didasarkan pada

laba yang kurang berkualitas akan dapat menyebabkan kesalahan wealth transfer

karena laba yang kurang berkualitas akan memberikan sinyal yang kurang baik. Laba

yang kurang berkualitas bisa terjadi karena dalam menjalankan bisnis perusahaan,

manajemen bukan merupakan pemilik perusahaan. Pemisahan kepemilikan ini akan

dapat menimbulkan konflik dalam pengendalian dan pelaksanaan pengelolaan

biasa disebut dengan masalah keagenan. Secara implisit ada tiga bentuk hubungan

keagenan, yaitu antara pemilik dengan manajemen, kreditur dengan manajemen, dan

pemerintah dengan manajemen.

Standar Akuntansi Keuangan (SAK) memberikan kebebasan memilih metode

akuntansi yang digunakan dalam penyusunan laporan keuangan agar menghasilkan

laporan laba rugi yang berkualitas. Keleluasaan dalam memilih metode akuntansi ini

dapat dimanfaatkan oleh setiap perusahaan untuk menghasilkan laporan keuangan

yang berbeda-beda. Salah satu prinsip dalam akuntansi yang diterapkan dalam

pelaporan keuangan adalah prinsip konservatisme.

Menurut Suwardjono (1989), konservatisme akuntansi adalah tindakan

kehati-hatian dalam pembuatan laporan keuangan diimplikasikan dengan mengakui biaya

atau rugi yang kemungkinan akan terjadi, tetapi tidak segera mengakui pendapatan

atau laba yang akan datang walaupun kemungkinan terjadinya besar. Setiap

perusahaan menerapkan prinsip konservatisme dalam tingkatan yang berbeda-beda.

Konsep ini mengakui biaya dan rugi lebih cepat, mengakui pendapatan dan untung

lebih lambat, menilai aktiva dengan nilai yang terendah, dan kewajiban dengan nilai

yang tertinggi. Konservatisme merupakan prinsip akuntansi yang jika diterapkan akan

menghasilkan angka-angka pendapatan dan aset cenderung rendah, serta angka-angka

biaya cenderung tinggi. Akibatnya, laporan keuangan akan menghasilkan laba yang

terlalu rendah (understatement).

Prinsip konservatisme akuntansi ini dianggap masih kontroversial sampai saat

Kritikan terhadap penerapan prinsip konservatisme tersebut antara lain konservatisme

akuntansi dianggap sebagai kendala yang akan mempengaruhi kualitas laporan

keuangan. Sedangkan dukungan terhadap penerapan prinsip konservatisme yaitu

konservatisme akuntansi memiliki manfaat yang digunakan untuk menghindari

perilaku manajer yang oportunistik dalam menggunakan laporan keuangan sebagai

media kontrak.

Meskipun laporan keuangan konservatif tidak menyajikan informasi yang

sebenarnya akan tetapi masih lebih baik dari pada perusahaan melakukan manajemen

laba yang berlebihan. Seperti pada kasus yang terjadi di PT. Indosat, Tbk.

Manajemen PT. Indosat, Tbk diduga secara sengaja membuat laba perusahaan turun

dalam dua tahun terakhir guna menghindari pembayaran pajak secara benar.

Manajernya menjelaskan PT. Indosat, Tbk dan anak perusahaannya mengalami

penurunan laba bersih 13,12 persen dari Rp. 1,623 triliun pada tahun 2007

menjadi Rp. 1,41 triliun pada tahun 2008. Laba bersih akibat peningkatan beban

operasi sekitar 11,38 persen dari Rp. 7,937 triliun menjadi Rp. 3,398 triliun dari Rp.

3,651 triliun. Direktorat Jendral Pajak dan instansi lain terkait harus memeriksa

dugaan perekayasaan laporan keuangan yang dilakukan manajemen Indosat.

(www.sinarharapan.co.id). Kasus ini menunjukkan adanya rekayasa laporan keuangan

terhadap praktik akuntansi konservatif yang dilakukan pihak PT. Indosat, Tbk. Hal ini

dapat menyesatkan pihak-pihak yang berkepentingan dalam pengambilan keputusan

Setiap perusahaan baik itu kecil maupun besar dalam menyajikan laporan

keuangannya harus sesuai dengan akuntansi konservatif. Hasil laporan keuangan

yang disajikan berdasarkan akuntansi konservatif akan memberikan manfaat dan

tidak menyesatkan bagi para pengguna laporan keuangan tersebut. Karena berbagai

informasi yang tersedia dalam laporan keuangan diperlukan para pengguna seperti

investor, kreditur, karyawan, pemasok, pelanggan, pemerintah, dan masyarakat

sebagai bahan pertimbangan untuk pembuatan keputusan yang memiliki konsekuensi

ekonomi.

Penerapan prinsip konservatisme bervariasi antar perusahaan. Ada banyak

faktor yang mungkin mempengaruhi penerapan prinsip konservatisme. Salah satu

faktor tersebut adalah Corporate Governance. Good Corporate Governance (GCG)

merupakan suatu konsep tentang tata kelola perusahaan yang sehat. Konsep ini

diharapkan dapat melindungi pemegang saham dan kreditur agar dapat memperoleh

kembali investasinya. Pelaksanaan Good Corporate Governance menuntut adanya

perlindungan yang kuat terhadap hak-hak pemegang saham, terutama pemegang

saham minoritas. Jika pelaksanaan Corporate Governance bagus maka pengelolaan

laporan keuangan yang dihasilkan juga bagus dan perusahan akan cenderung

menerapakan serta mematuhi prinsip-prinsip standar akuntansi dengan baik. Salah

satu untuk mengukur penerapan Corporate Governance adalah dengan melihat Indexs

Corporate Governance atau biasa disebut Corporate Governance Perception Indexs

mengenai CGPI diharapkan dapat memberikan dampak positif terutama yang

menyangkut kepercayaan investor atas dana yang diinvestasikan.

Perusahaan yang melaksanakan Corporate Governance dengan baik akan

lebih konservatif dalam melaporkan kondisi keuangannya. Terdapat beberapa peneliti

telah meneliti adanya pengaruh Corporate Governance terhadap konservatisme.

Hasilnya menunjukkan bahwa terdapat pengaruh positif Corporate Governance yang

diukur dengan dewan komisaris terhadap konservatisme (Indrayati, 2010;

Limantauw, 2012; Rahmawati, 2010). Sedangkan mekanisme Corporate Governance

yang diukur dengan komite audit juga berpengaruh positif terhadap konservatisme (

Rahmawati, 2010). Penelitian ini memfokuskan pada CGPI karena lebih

komprehensif. Sampai saat ini belum ada penelitian yang mengukur menggunakan

Corporate Governance dengan indeks CGPI dalam menguji hubungannya dengan

konservatisme.

Selain itu, faktor yang mempengaruhi konservatisme lainnya adalah likuiditas.

Likuiditas yaitu rasio yang digunakan untuk melihat sejauh mana perusahaan dapat

melunasi kewajiban jangka pendek. Perusahaan akan lebih konservatif dalam

melaporkan kondisi kuangannya jika perusahaan memiliki tingkat likuiditas yang

tinggi. Karena tingkat likuiditas yang tinggi mencerminkan kinerja perusahaan yang

baik. Beberapa peneliti telah meneliti pengaruh likuiditas terhadap konservatisme.

Hasilnya menunjukkan bahwa likuiditas berpengaruh positif terhadap konservatisme

Faktor lainnya yang mempengaruhi konservatisme adalah Kondisi keuangan

perusahaan yang bermasalah atau biasa disebut Financial Distress yang dapat

mendorong pemegang saham melakukan penggantian manajer perusahaan, yang

kemudian juga dapat menurunkan nilai pasar manajer yang bersangkutan di pasar

tenaga kerja. Tingkat kesulitan keuangan perusahaan dapat mempengaruhi tingkat

konservatisme akuntansi. Teori akuntansi positif memprediksi bahwa kondisi

keuangan perusahaan yang bermasalah dapat mendorong manajer untuk mengurangi

tingkat konservatisme akuntansi walaupun pemegang saham dan kreditur

menghendaki penyelenggaraan akuntansi yang konservatif. Sebaliknya, teori

signaling memprediksi bahwa kondisi keuangan perusahaan yang bermasalah dapat

mendorong manajer untuk menaikkan tingkat konservatisme akuntansi. Beberapa

peneliti telah meneliti pengaruh tingkat kesulitan keuangan perusahaan terhadap

konservatisme. Hasilnya menunjukkan bahwa tingkat kesulitan keuangan perusahaan

berpengaruh positif terhadap konservatisme (Harahap, 2012) dan (Pramudita, 2012).

Namun, beberapa peneliti lain menunjukkan bahwa tingkat kesulitan keuangan tidak

berpengaruh terhadap konservatisme (Alhayati, 2013) dan (Mutmainah dan Nugroho,

2012).

Penelitian ini merupakan replikasi Alhayati (2013) tentang pengaruh tingkat

hutang dan tingkat kesulitan keuangan terhadap konservatisme. Tujuannya yaitu

menguji kembali variabel tingkat kesulitan keuangan tersebut. Perbedaan penelitian

ini dengan sebelumnya yaitu dengan mengubah variabel tingkat hutang dengan

CGPI. Sampel yang digunakan berasal dari seluruh sektor di BEI yang terdaftar pada

indeks CGPI selama kurun waktu 4 tahun yaitu dari periode 2011 sampai dengan

periode 2014.

Dengan demikian, penulis tertarik untuk melakukan penelitian dengan

mengambil judul “Pengaruh Corporate Governance, Likuiditas dan Tingkat Kesulitan Keuangan Perusahaan terhadap Konservatisme (Studi Empiris pada Perusahaan-Perusahaan yang Terdaftar di Bursa Efek Indonesia (BEI) dan Mengikuti CGPI Tahun 2011-2014) ”.

B. Rumusan Masalah

Berdasarkan latar belakang di atas, maka rumusan masalah dalam penelitian ini

adalah sebagai berikut:

1. Apakah terdapat pengaruh positif Corporate Governance (menggunakan

proksi CGPI) terhadap konservatisme?

2. Apakah terdapat pengaruh positif likuiditas terhadap konservatisme?

3. Apakah terdapat pengaruh negatif tingkat kesulitan keuangan perusahaan

terhadap konservatisme?

C. Tujuan Penelitian

Berdasarkan perumusan masalah diatas penelitian ini bertujuan untuk:

1. Menguji dan mendapatkan bukti empiris mengenai adanya pengaruh positif

antara Corporate Governance terhadap konservatisme.

2. Menguji dan mendapatkan bukti empiris mengenai adanya pengaruh positif

3. Menguji dan mendapatkan bukti empiris mengenai adanya pengaruh negatif

antara tingkat kesulitan keuangan perusahaan terhadap konservatisme.

D. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat sebagai berikut:

a. Kontribusi Teoritis

1. Menambah literatur, pengembangan ilmu akuntansi dan acuan penelitian

pada bidang akutansi, terutama untuk peneliti yang ingin melakukan

penelitian yang lebih lanjut mengenai konservatisme akuntansi.

2. Sebagai sarana informasi tentang konservatisme serta menambah

pengetahuan akuntansi khususnya auditing dan akuntansi manajemen

dengan memberikan bukti empiris tentang pengaruh mekanisme corporate

governance terhadap konservatisme akuntansi.

3. Sebagai sarana untuk memperluas wawasan serta menambah referensi

mengenai konservatisme agar diperoleh hasil yang bermanfat bagi penulis

dimasa yang akan datang.

b. Kontribusi Praktis

1. Bagi perusahaan untuk lebih memperhatikan jalannya mekanisme

corporate governance dalam operasional perusahaan guna meningkatkan

hasil laporan keuangan.

2. Bagi praktisi akuntan publik terutama bagi auditor sebagai suatu tinjauan

yang dapat bermnfaat dalam rangka menyediakan informasi yang

BAB II

TINJAUAN PUSTAKA A. Landasan Teori

1. Teori Agensi

Teori agensi menyatakan bahwa apabila terdapat pemisahan antara

prinsipal dan agen dimana keduanya menjalankan sebuah perusahaan yang

akan timbul permasalahan agensi, karena masing-masing dari kedua pihak

tersebut akan selalu berusaha untuk memaksimalisasikan fungsi utilitasnya

(Jensen dan Meckling, 1976 dalam Wardhani, 2008). Agen memiliki lebih

banyak informasi dibandingkan dengan prinsipal, hal tersebut akan

menimbulkan adanya asimetri informasi yaitu suatu kondisi perolehan

informasi yang tidak seimbang antara pihak manajemen sebagai penyedia

informasi dengan pihak pemegang saham dan stakeholder sebagai pengguna

informasi.

Konservatisme dapat dijelaskan dari perspektif teori keagenan yang

menyatakan bahwa perusahaan merupakan nexus of contract yaitu tempat

bertemunya kontrak dari berbagai pihak yang berpotensi memunculkan

konflik kepentingan. Konflik tersebut terlihat dari kebijakan investasi,

kebijakan dividen dan pendanaan. Ketiga kebijakan tersebut dapat

dimanfaatkan investor untuk mengatur manajer dan menstransfer keuntungan

dari kekayaan kreditor. Upaya yang dilakukan oleh investor tersebut akan

2. Teori Signaling

Teori signaling merupakan suatu teori yang menjelaskan mengapa

perusahaan memiliki dorongan untuk memberikan informasi laporan

keuangan kepada pihak eksternal. Hal tersebut karena terdapat asimetri

informasi antara perusahaan dan pihak luar. Perusahaan lebih banyak

mengetahui mengenai perusahaan dan prospek yang akan datang

dibandingkan pihak eksternal. Kurangnya informasi yang didapatkan oleh

pihak eksternal menyebabkan mereka melindungi diri dengan cara

memberikan harga yang rendah untuk perusahaan. Walaupun begitu

perusahaan tetap dapat meningkatkan nilai perusahaannya dengan mengurangi

asimetri informasi. Dengan memberikan sinyal pada pihak eksternal, salah

satunya berupa informasi keuangan yang dapat dipercaya dan akan

mengurangi ketidakpastian mengenai prospek perusahaan yang akan datang

merupakan salah satu cara untuk mengurangi asimetri informasi (Wolk, et al.

2000).

Teori ini menyatakan bahwa pemberian sinyal dilakukan oleh manajer

untuk mengurangi asimetri informasi. Melalui laporan keuangan manajer

memberikan informasi bahwa mereka menggunakan prinsip konservatisme

untuk menghasilkan laba yang lebih berkualitas, karena prinsip ini dapat

mencegah perusahaan melakukan tindakan membesar-besarkan laba dan

membantu pengguna laporan keuangan dengan menyajikan laba dan aktiva

Tujuan teori signaling yaitu membawa dampak yang baik bagi para

pemakai laporan keuangan. Manajer berusaha menginformasikan kesempatan

yang dapat diraih oleh perusahaan di masa yang akan datang. Salah satu

contohnya, manajer sangat erat hubungannya dengan keputusan yang

berkaitan dengan aktivitas investasi maupun operasi perusahaan. Manajer

mempunyai informasi yang lebih banyak mengenai prospek perusahaan di

masa yang akan datang. Oleh sebab itu manajer dapat mengestimasi secara

baik laba dimasa mendatang.

Watts (2003) menyatakan bahwa understatement aktiva bersih yang

sistematik atau relatif permanen merupakan salah satu ciri dari konservatisme

akuntansi sehingga dapat dikatakan bahwa konservatisme akuntansi mampu

menghasilkan laba yang berkualitas karena prinsip ini dapat menghambat

perusahaan untuk melakukan tindakan membesar-besarkan laba dan

membantu pengguna laporan keuangan dengan menyajikan laba dan aktiva

yang tidak overstate. Penman dan Zhang (2002) dan Fala (2007) menyatakan

bahwa konservatisme akuntansi mencerminkan kebijakan akuntansi yang

permanen. Laba yang berkualitas diperoleh jika manajemen menerapkan

akuntansi yang konservatif secara konsisten tanpa adanya perubahan metode

3. Teori Akuntansi Positif (PAT)

Penjelasan dan prediksi dalam PAT didasarkan pada proses kontrak

(contracting process) atau hubungan keagenan (agency relationship) antara

manajer dengan kelompok lain seperti investor, kreditor, auditor, pihak

pengelola pasar modal, dan institusi pemerintah. Menurut (Belkaoui, 2007)

mendefinisikan Possitive Accounting Theory (PAT) adalah untuk

menjelaskan dan meramalkan pilihan standar manajemen melalui analisis atas

biaya dan manfaat dari pengungkapan keuangan tertentu dalam hubungannya

dengan berbagai individu dan pengalokasian sumber daya ekonomi.

Keuntungan Possitive Accounting Theory adalah regulator bisa

meramalkan konsekuensi ekonomis dari berbagai kebijakan atau praktik

akuntansi. Pendekatan positif berkaitan dengan usaha menguji atau

menghubungkan kembali hipotesis atau teori dengan pengalaman atau

fakta-fakta dunia nyata. Penelitian akuntansi positif difokuskan pada pengujian

empirik terhadap asumsi-asumsi yang dibuat oleh teoritisi akuntansi normatif

(Harahap ,2012).

4. Corporate Governance

Untuk mengurangi adanya masalah keagenan, maka dibuatlah

kontrak-kontrak dalam perusahaan baik kontrak-kontrak antara pemegang saham dengan

manajernya maupun kontrak antara manajemen dengan karyawan, pemasok

dan kreditur. Namun, dengan menggunakan kontrak tersebut masalah yang

membutuhkan biaya yang tidak sedikit. Mekanisme Corporate Governance

memiliki peran penting dalam mengurangi konflik tersebut. Good Corporate

Governance (GCG) merupakan suatu konsep tentang tata kelola perusahaan

yang sehat. Implementasi tata kelola perusahaan yang baik perlu senantiasa

dimonitor, dievaluasi agar selalu terjaga kualitas penerapannya dan agar

senantiasa selalu selaras dengan perkembangan perundang-undangan dan

peraturan-peraturan yang berlaku. Konsep ini diharapkan dapat melindungi

pemegang saham dan kreditur agar dapat memperoleh kembali investasinya.

Pelaksanaan Good Corporate Governance menuntut adanya perlindungan

yang kuat terhadap hak-hak pemegang saham, terutama pemegang saham

minoritas. Penilaian tata kelola perusahaan juga dapat dilakukan dengan

berpartisipasi mengikuti Corporate Governance Perception Index (CGPI)

bekerjasama dengan Majalah SWA yang diselenggarakan oleh Indonesian

Institute Corporate Governance sejak tahun 2001.

Corporate Governance Perception Index (CGPI) adalah program riset

dan pemeringkatan penerapan GCG pada perusahaan-perusahaan di

Indonesia melalui perancangan riset yang mendorong perusahaan

meningkatkan kualitas penerapan konsep Corporate Governance melalui

perbaikan yang berkesinambungan (continuous improvement) dengan

melaksanakan evaluasi dan benchmarking. Perusahaan yang melaksanakan

Corporate Governance dengan baik sangat berpengaruh besar terhadap

Corporate Governance Perception Index (CGPI) memiliki 4 tahapan

penilaian yang meliputi:

1) Self Assessment

Adalah penilaian mandiri oleh seluruh organ, anggota, dan pemangku

kepentingan dari perusahaan mengenai kualitas pelaksanaan GCG di

perusahaan. Pada tahapan ini perusahaan mengisi kuesioner dengan

mengajak responden memberikan persepsinya secara jujur dan objektif

guna memberikan umpan balik dan evaluasi kepada perusahaan.

2) Kelengkapan Dokumen

Kelengkapan dokumen adalah pemenuhan persyaratan penilaian dengan

menyerahkan berbagai dokumen yang telah dimiliki perusahaan dalam

pelaksanaan GCG dan dokumen lainnya terkait dengan tema penilaian.

Bagi perusahaan yang telah menyerahkan dokumen yang dipersyaratkan

pada penyelenggaraan pada CGPI sebelumnya, maka pada CGPI yang

terbaru cukup hanya memberikan pernyataan konfirmasi bahwa dokumen

sebelumnya masih berlaku.

3) Penyusunan Makalah

Penyusunan makalah merupakan salah satu pemenuhan persyaratan

penilain yang menjelaskan serangkaian proses dan program implementasi

GCG di perusahaan dan upaya manajemen terkait dengan tema penilaian.

Uraian makalah menggambarkan arah dan fokus penilaian yang sesuai

4) Observasi

Observasi adalah tahapan akhir penilaian sebagai salah satu bagian

penting dari proses riset dan pemeringkatan CGPI berupa peninjauan

langsung oleh tim penilaian CGPI untuk memastikan bahwa proses

pelaksanaan serangkaian program pelaksanaan GCG dan upaya

manajemen terkait dengan tema penilaian.

Hasil pemeringkatan program CGPI menggunakan norma penilaian

berdasarkan rentang skor yang dicapai oleh peserta CGPI dengan kategorisasi

atas tingkat kualitas implementasi GCG yang menggunakan istilah

“terpercaya”. Perusahaan yang mendapatkan nilai antara 55,00 s/d 69,99

mendapatkan predikat sebagai perusahaan “cukup terpercaya”. Perusahaan

yang mendapatkan nilai antara 70,00 s/d 84,99% mendapatkan predikat

sebagai perusahaan “terpercaya”. Perusahaan yang mendapatkan nilai antara

85,00 s/d 100% mendapatkan predikat sebagai perusahaan “sangat

terpercaya”.

5. Konservatisme

Konservatisme adalah prinsip dalam pelaporan keuangan yang

ditunjukkan untuk mengukur dan mengakui aktiva dan laba dengan penuh

kehati-hatian karena aktivitas ekonomi dan bisnis yang dilingkupi

ketidakpastian. Konsep konservatisme menyatakan bahwa dalam keadaan

yang tidak pasti, manajer perusahaan akan menentukan pilihan perlakuan atau

hasil yang dianggap kurang menguntungkan. Akuntansi mengakui biaya atau

rugi yang kemungkinan akan terjadi, tetapi tidak segera mengakui pendapatan

atau laba yang akan datang walaupun kemungkinan terjadinya besar hal

tersebut merupakan implikasi dari konservatisme (Suwardjono,1989).

Konservatisme merupakan prinsip yang paling mempengaruhi

penilaian dalam akuntansi. Namun konservatisme juga merupakan konsep

yang masih kontroversial. Pemikiran serta bukti empiris menunjukkan masih

terdapat kontroversi mengenai manfaat akuntansi yang konservatif, ada

penelitian yang menyatakan bahwa akuntansi yang konservatif tidak

bermanfaat, namun ada pula penelitian yang menyatakan akuntansi yang

konservatif bermanfaat, yang diuraikan sebagai berikut:

a) Akuntansi konservatif tidak bermanfaat

Kritik terhadap konservatisme menyatakan bahwa pada awalnya prinsip

ini memang akan menyebabkan laba dan aktiva menjadi rendah, namun

akhirnya akan membuat laba dan aktiva menjadi tinggi di masa

mendatang. Dengan kata lain, laba dan aktiva menjadi tidak konservatif

di masa mendatang.

b) Akuntansi konservatif bermanfaat

Pendukung konservatisme menyatakan bahwa konservatisme menyajikan

laba dan aktiva dengan prinsip menunda pengakuan keuntungan dan

secepatnya mengakui adanya kerugan. Prinsip ini memang akan

Apabila terjadi kenaikan laba dan aktiva di masa mendatang akibat

penerapan prinsip ini, hal tersebut disebabkan oleh keuntungan yang

semula ditunda pengakuannya, telah diakuioleh perusahaan karena

dipastikan akan terealisasi. Jadi, bukan berarti peningkatan laba dan

aktiva di masa mendatang merupakan cermin dari tidak konservatifnya

perusahaan.

Selain hal tersebut di atas, konservatisme akuntansi memberikan

manfaat yang signifikan bagi pengguna informasi keuangan. Pengunaan

akuntansi yang konservatif dalam kontrak diantara kelompok yang berbeda

pada perusahaan dapat menurunkan masalah asimetri infomasi dan moral

hazard yang berasal dari konflik agen (Watss, 2003 dalam Lara, et al. 2005).

B. Hipotesis dan Hasil Penelitian Terdahulu

1. Pengaruh Corporate Governance terhadap konservatisme

Perspektif hubungan keagenan merupakan dasar yang digunakan

untuk memahami corporate governance. Teori keagenan (agency theory)

menjelaskan adanya pemisahan antara kepemilikan dan pengelolaan suatu

perusahaan dapat menimbulkan masalah keagenan yaitu ketidak sejajaran

kepentingan antara principal dan agent. Masalah keagenan ini dapat

diminimumkan melalui mekanisme monitoring yang bertujuan untuk

menyelaraskan berbagai kepentingan yaitu dengan menerapkan Corporate

Corporate Governance merupakan suatu alat dan mekanisme yang

penting dalam memonitoring fungsi dan kegiatan dari kinerja manajer. Sistem

Corporate Governance terdiri atas hubungan antara pemegang saham,

manajer, kreditor, pemerintah dan stakeholders. Dengan adanya Corporate

Governance, investor akan lebih percaya kepada manajemen karena tidak

adanya bias antara manajemen dan investor. Corporate Governance memiliki

efek dalam setiap pelaporan keuangan perusahaan. Informasi mengenai CGPI

(Corporate Goverance Perception Indexs) diharapkan dapat memberikan

dampak positif terutama yang menyangkut kepercayaan investor atas dana

yang diinvestasikan. CGPI merupakan program riset dan pemeringkatan

penerapan GCG pada perusahaan-perusahaan di Indonesia melalui

perancangan riset yang mendorong perusahaan meningkatkan kualitas

penerapan konsep Corporate Governance.

Perusahaan yang melaksanakan Corporate Governance dengan baik

sangat berpengaruh besar terhadap kualitas laporan keuangan perusahaan

tersebut. Hal ini akan mempengaruhi perusahaan untuk lebih konservatif

dalam melaporkan kondisi keuangannya. Semakin baik kualitas penerapan

Corporate Governance menjadikan perusahaan semakin dipercayai oleh

kreditor, investor dan mitra lain. Karena semakin baik kualitas penerapan

Corporate Governance berarti perusahaan akan semakin memperhatikan

tingkat kualitas laba perusahaan tersebut dengan menerapkan akuntansi

Terdapat beberapa peneliti telah meneliti adanya pengaruh Corporate

Governance terhadap konservatisme. Hasilnya menunjukkan bahwa terdapat

pengaruh positif Corporate Governance yang diukur dengan dewan komisaris

terhadap konservatisme (Indrayati, 2010). Semakin besar ukuran dewan

komisaris maka semakin besar kekuatan dari dewan komisaris dalam

melakukan pengawasan sehingga penggunaan akuntansi yang konservatif

akan semakin tinggi pula. Sedangkan mekanisme Corporate Governance

yang diukur dengan komite audit juga berpengaruh positif terhadap

konservatisme (Rahmawati, 2010). Dengan adanya komite audit dalam suatu

perusahaan, maka proses pelaporan keuangan akan termonitor dengan baik

sehingga kecurangan yang dilakukan oleh pihak manajemen akan dapat

terminimalisir. Komite audit ini akan memastikan bahwa perusahaan

menerapkan prinsip-prinsip akuntansi yang menghasilkan infomasi keuangan

perusahaan yang akurat dan berkualitas. Oleh karena itu, keberadaan komite

audit ini akan mendorong penggunaan prinsip konservatisme yang lebih tinggi

dalam proses pelaporan keuangan perusahaan. Komite audit ini akan

meningkatkan kualitas keseluruhan dari proses pelaporan keuangan

perusahaan dengan penggunaan prinsip konservatisme. Begitupun dengan

mekanisme Corporate Governance yang diukur dengan kepemilikan

manajerial memiliki pengaruh positif terhadap konservatisme (Pramana

(2010). Watts (2003) menyatakan bahwa konservatisme akuntansi merupakan

menerapkan konservatisme perusahaan akan lebih cepat mengakui berita

buruk dan tidak cepat mengakui berita baik. Hal tersebut menyebabkan nilai

yang disajikan dalam neraca lebih kecil dari nilai aktiva bersih yang akan

didistribusikan secara internal. Adanya potensi tindakan manajer yang

membesar-besarkan laba dan upanya untuk mentransfer kekayaan untuk diri

sendiri, maka pemegang saham menghendaki manajer untuk menerapkan

akuntansi yang lebih konservatif

CGPI merupakan salah satu informasi yang masuk di pasar modal.

Informasi mengenai CGPI diharapkan dapat memberikan dampak positif

terutama yang menyangkut kepercayaan investor atas dana yang

diinvestasikan. Semakin tinggi tingkat CGPI maka perusahaan akan semakin

konservatif. Dari uraian di atas maka dirumuskan hipotesis sebagai berikut:

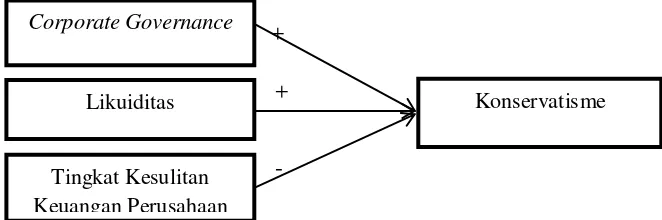

H1: Corporate Governance berpengaruh positif terhadap konservatisme

2. Pengaruh likuiditas terhadap konservatisme

Likuiditas merupakan kemampuan sebuah perusahaan untuk

memenuhi kewajiban jangka pendeknya. Semakin besar rasio likuditas

perusahaan menunjukkan kemampuan perusahaan dalam memenuhi

kewajibannya dan mencerminkan bahwa kinerja perusahaan dalam mengelola

laporan keuangan itu sangat baik. Semakin besar rasio likuiditas maka

perusahaan akan semakin berhati-hati dari tindakan seperti pemanipulasian

laporan keuangan. Pada penelitian ini likuiditas diproksikan dengan current

Penelitian sebelumnya yang dilakukan oleh (Purnama dan Daljono,

2013; Nasir, Ilham dan Yusniati, 2014; Hardinsyah, 2013) menunjukkan

bahwa likuditas berpengaruh positif terhadap konservatisme. Likuditas yang

tinggi menunjukkan kuatnya kondisi keuangan perusahaan. Jika perusahaan

dengan kondisi keuangan yang kuat maka semakin konservatif. Kondisi

keuangan perusahaan yang kuat dan kredibel akan membuat biaya-biaya yang

melekat pada perusahaan tersebut semakin besar, contohnya bisa jadi adanya

tuntutan karyawan untuk menaikkan gaji dan upah. Semakin besar rasio

likuiditas maka perusahaan akan semakin berhati-hati, karena dengan

meningkatnya aktiva lancar suatu perusahaan, biaya-biaya yang ditanggung

juga semakin tinggi sehingga perusahaan akan lebih konservatif. Dari uraian

di atas maka dirumuskan hipotesis sebagai berikut:

H2: Likuiditas berpengaruh positif terhadap konservatisme

3. Pengaruh tingkat kesulitan keuangan perusahaan terhadap konservatisme

Prediksi perusahaan yang mengalami kesulitan keuangan (Financial

Distress) yang kemudian mengalami kebangkrutan merupakan suatu analisis

yang penting bagi pihak-pihak seperti kreditur, investor dan mitra lain. Bagi

kreditur analisis ini menjadi bahan pertimbangan utama dalam memutuskan

menarik kembali piutangnya, menambah piutang untuk mengatasi kesulitan

tersebut atau mengambil kebijakan lain. Kesulitan keuangan mengakibatkan

perusahaannya serta dana untuk membayar hutangnya sehingga akan

membuat tingkat hutang semakin tinggi.

Teori signaling ini bisa diasumsikan bahwa pemberian informasi yang

mengakui adanya laba yang rendah dapat membantu mengurangi adanya

konflik antara manajer dan pemegang saham, karena manajer dengan teori ini

berusaha menyampaikan informasi secara jujur dengan penuh kehati-hatian.

Jika perusahaan mengalami kesulitan keuangan dan tetap menggunakan

akuntansi konservatif maka laporan keuangan menjadi understatement

sehingga akan memberikan sinyal buruk bagi pihak eksternal terutama pihak

kreditur sehingga pihak kreditur tidak akan memberikan pinjaman untuk

kelangsungan usaha perusahaan sehingga ketika perusahaan sedang

mengalami financial distress maka perusahaan tidak akan menerapkan

prinsip konservatisme dalam penyusunan laporan keuangan.

Penelitian sebelumnya yang dilakukan oleh (Harahap, 2012) dan

(Pramudita, 2012) menunjukkan bahwa tingkat kesulitan keuangan

perusahaan berpengaruh positif terhadap konservatisme. Namun, penelitian

yang dilakukan oleh (Alhayati ,2013) dan (Mutmainah dan Nugroho, 2012)

menunjukkan bahwa tingkat kesulitan keuangan tidak berpengaruh terhadap

konservatisme.

Jika perusahaan mengalami financial distress maka perusahaan tidak

menerapkan prinsip konservatisme yang akan menimbulkan sikap pesimis

memberikan kepercayaan kepada kreditur dan investor bahwa perusahaan

akan tetap bertahan meskipun dalam kondisi kesulitan keuangan sehingga

perusahaan lebih memilih metode yang kurang konservatif agar kreditur akan

tetap memberikan pinjaman kepada perusahaan sehingga perusahaan akan

tetap berjalan. Dari uraian diatas maka dapat dirumuskan hipotesis sebagai

berikut:

H3: Tingkat kesulitan keuangan perusahaan berpengaruh negatif terhadap

konservatisme

C. Model Penelitian

Bagian model penelitian ini menggambarkan hubungan antara variabel-variabel

penelitian dan bentuk hipotesis yang dirumuskan. Model penelitian dalam

penelitian ini dapat digambarkan sebagai berikut:

+

+

[image:39.612.156.487.487.597.2]-

Gambar 2.1 Model Penelitian Hubungan Antar Variabel Penelitian Corporate Governance

Likuiditas

Tingkat Kesulitan Keuangan Perusahaan

BAB III

METODE PENELITIAN

A. Obyek/Subyek Penelitian

Obyek dari penelitian ini adalah seluruh perusahaan yang ikut dalam

pemeringkatan CGPI dan terdaftar di Bursa Efek Indonesia (BEI) pada

periode 2011 - 2014. Data CGPI diperoleh dari situs majalah SWA.

B. Jenis Data

Data yang digunakan dalam penelitian ini adalah data sekunder. Data

sekunder yaitu sumber data penelitian yang diperoleh peneliti secara tidak

langsung melalui media perantara (diperoleh dan dicatat oleh pihak lain)

berupa bukti, catatan atau laporan historis yang telah tersusun dalam arsip

(data dokumenter) yang dipublikasikan dan yang tidak dipublikasikan.

C. Teknik Pengambilan Sampel

Sampel dalam penelitian ditentukan dengan tehnik purposive sampling.

Kriteria pemilihan sampel adalah sebagai berikut:

1. Perusahaan yang mengikuti pemeringkatan dalam Corporate Governance

Perception Indexs dan terdaftar di BEI periode 2011-2014.

2. Perusahaan yang menerbitkan laporan keuangan tahun 2011-2014.

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah

studi dokumentasi, yaitu metode pengumpulan data yang dilakukan dengan

mengumpulkan seluruh data sekunder dan seluruh informasi yang digunakan

untuk menyelesaikan masalah yang ada dalam penelitian. Data sekunder

adalah data penelitian yang diperoleh secara tidak langsung melalui media

perantara (diperoleh dan dicatat oleh pihak lain).

E. Definisi Operasional dan Pengukuran Variabel Penelitian 1. Variabel Dependen

Variabel dependen atau juga dikenal variabel terikat yang besarannya

dipengaruhi variabel independen (bebas). Variabel dependen yang

digunakan dalam penelitian ini adalah konservatisme akuntansi. Laporan

laba rugi yang konservatif akan menunda pengakuan pendapatan yang

belum terealisasi dan biaya yang terjadi pada periode tersebut akan segera

dibebankan pada periode tersebut dibandingkan menjadi cadangan (biaya

yang ditangguhkan) pada neraca. Rumus dari pengukuran konservatisme

yang dilakukan oleh Givoly dan Hyan adalah sebagai berikut :

CONACCit = NIit– CFOit

Keterangan :

CONACCit = tingkat konservatisme perusahaan i tahun t

NIit = net income ditambah depresiasi perusahaan i tahun t

Konservatisme dalam penelitian ini diproksikan dengan total

akrual, yaitu selisih antara laba bersih yang ditambah depresiasi dengan

arus kas operasi. Hasil tersebut dibagi dengan rata-rata total aktiva

perusahaan. Kemudian hasil dari CONACC dikali -1 supaya semakin

besar CONACC semakin besar konservatisme.

2. Variabel Independen

a. Corporate Governance

Corporate Governance merupakan suatu alat dan mekanisme yang

penting dalam memonitoring fungsi dan kegiatan dari kinerja manajer.

Dalam penelitian ini Corporate Governance diproksikan dengan indeks

Corporate Governace atau biasa disebut Corporate Governance

Perception Indexs (CGPI) yaitu indeks yang dihasilkan dari program riset

dan pemeringkatan GCG pada perusahaan-perusahaan di Indonesia

melalui perancangan riset yang mendorong perusahaan meningkatkan

kualitas penerapan konsep Corporate Governance melalui perbaikan

yang berkesinambungan dengan melaksanakan evaluasi dan

benchmarking. Corporate Governance Perception Indexs dapat diukur

dengan melihat perolehan skor pemeringkatan GCG dalam

pemeringkatan yang dilaksanakan oleh IICG sebagai lembaga swadaya

masyarakat independen bekerjasama dengan majalah SWA sebagai media

b. Likuiditas

Rasio likuiditas menunjukkan kemampuan perusahaan dalam

melunasi kewajiban jangka pendeknya. Likuiditas juga dapat diartikan

kemampuan perusahaan untuk segera memenuhi kewajiban atau utang

yang harus dibayar dengan harta lancarnya. Perusahaan yang mempuyai

likuiditas sehat setidaknya memliki rasio lancer sebesar 100%. Dalam

penelitian ini likuiditas menggunakan proksi current ratio (CR) yang

artinya membandinkan antara total aktiva lancar dengan kewajiban lancar.

Aktiva lancar (current assets) merupakan pos-pos yang berumur satu

tahun atau kurang, atau siklus operasi usaha yang normal yang lebih

besar. Sedangkan kewajiban lancar (current liability) merupakan

kewajiban pembayaran dalam satu tahun atau siklus operasi yang normal

dalam usaha. CR dapat dihitung dengan rumus:

Keterangan:

CR = current ratio

c. Tingkat kesulitan keuangan perusahaan

Tingkat kesulitan keuangan merupakan munculnya sinyal atau

gejala-gejala awal kebangkrutan terhadap penurunan kondisi keuangan yang

dialami oleh suatu perusahaan, atau juga kondisi yang terjadi sebelum

kegagalan perusahaan dalam kegiatan operasional untuk menghasilkan

suatu laba dan ketidakmampuan suatu perusahaan dalam melunasi

hutangnya. Kesulitan keuangan akan diukur dengan menggunakan Fungsi

diskriminan Z (Zeta) yang ditemukan oleh Altman (2000) dengan

menggunakan 5 rasio yang dapat digunakan untuk dapat melihat

perbedaan antara perusahaan bangkrut dan tidak bangkrut. Dimana

semakin besar nilai ZScore maka semakin tinggi tingkat kesulitan

keuangan perusahaan tersebut. Namun, Altman (2000) memodifikasi

ZScore karena persamaan yang lama hanya memiliki keakuratan 30%

(Altman dalam Sari dan Adhariani, 2009) . Fungsinya adalah sebagai

berikut :

Z = 0.717T1 + 0.874T2 + 3.107T3 + 0.42T4 + 0.998T5

Keterangan :

T1 = Selisih Current Asset dan Liabilities / Total Aset (%) T2 = Laba Ditahan / Total Aset (%)

T3 = Laba Sebelum Pajak / Total Aset (%) T4 = Nilai Buku Modal / Total Utang (%) T5 = Penjualan / Total Aset

3. Variabel Kontrol

a. Leverage

Leverage merupakan rasio antara jumlah jaminan dan dana yang

dipinjam yang dialokasikan untuk trading. Perusahaan dengan tingkat

antara pemegang saham dan pemegang obligasi yang akan

mempengaruhi permintaan kontraktual terhadap akuntansi konservatif

(Ahmed dan Duellman, 2007). Leverage dihitung dengan total hutang

jangka panjang dibagi rata-rata total aset.

b. Ukuran Perusahaan

Ukuran perusahaan akan mempengaruhi tingkat biaya politis yang

dihadapi perusahaan sehingga akan mempengaruhi penggunaan

prinsip akuntansi yang konservatif (Wardhani, 2008). Perusahaan yang

besar akan menghadapi biaya politis yang tinggi, sehingga untuk

mengurangi biaya politis tersebut maka perusahaan akan lebih

menggunakan prinsip akuntansi yang konservatif.

Perusahaan-perusahan berukuran besar akan cenderung melaporkan laba rendah

secara relative permanen dengan menyelenggarkan akuntansi

konservatif. Ukuran perusahaan dapat dihitung dengan menggunakan

rumus sebagai berikut:

F. Metoda Analisa Data 1. Uji Statistik Deskriptif

Analisis deskriptif dalam penelitian ini digunakan untuk

memberikan gambaran atau deskripsi pada setiap variabel penelitian.

Statistik deskriptif yang digunakan dalam penelitian ini yaitu jumlah data,

nilai minimum, nilai maksimum, nilai rata-rata (mean), dan standar deviasi

2. Uji Asumsi Klasik

Uji asumsi klasik harus dilakukan dalam penelitian ini untuk

menguji apakah data memenuhi asumsi klasik. Hal ini dilakukan untuk

menghindari terjadinya estimasi yang bias, mengingat tidak pada semua

data regresi dapat diterapkan. Pengujian yang dilakukan dalam penelitian

ini adalah uji normalitas, uji multikolinearitas, uji heteroskedastisitas dan

uji autokorelasi.

a. Uji Normalitas

Uji Normalitas bertujuan untuk menguji apakah dalam model

regresi, variabel pengganggu atau residual memiliki distribusi normal

(Ghozali, 2011). Alat pengujian yang digunakan adalah One Sample

Kolmogorov-Smirnov (KS), dengan kriteria pengujian α = 0,05

apabila sig > α (5%) maka residual terdistribusi normal, apabila sig <

b. Uji Multikolinieritas

Uji multikolinearitas bertujuan untuk menguji apakah model

regresi ditemukan adanya korelasi antar variabel bebas (independen).

Model regresi yang baik seharusnya tidak terjadi korelasi di antara

variabel independen (Ghozali, 2011). Untuk menguji adanya

multikolinearitas dapat dilakukan dengan menganalisis korelasi antar

variabel dan perhitungan nilai tolerance serta variance inflation

factor (VIF). Adanya gejala multikolinearitas dapat dilihat dari

tolerance value atau

Nilai Variance Factor (VIF). Batas tolerance value adalah 0,1 dan

batas VIF adalah 10. Apabila tolerance value < 0,1 atau VIF > 10

maka terjadi multikolinearitas.

c. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam

model regresi terjadi ketidaksamaan variance dari residual satu

pengamatan ke pengamatan yang lain. Model regresi yang baik adalah

model regresi yang tidak terjadi masalah heteroskedastisitas (Ghozali,

2011). Untuk mendeteksi heteroskedastisitas dapat menggunakan uji

glejser yaitu dengan cara meregresikan antara variabel independen

dengan nilai absolute residualnya. Apabila sig > 0,05 maka tidak

d. Uji Autokorelasi

Uji auotokorelasi disini bertujuan untuk menguji apakah dalam

satu model regresi terdapat korelasi antara kesalahan penganggu pada

periode saat ini (t) dengan kesalahan pada periode sebelumnya (t-1).

Jika terdapat autokorelasi, maka dinamakan ada masalah

autokorelasi. Untuk mengetahui gejala autokorelasi maka dapat

menggunakan uji Durbin-Watson (D-W), dengan kriteria bila nilai du

< DW< 4-dU berarti tidak terdapat masalah auotokorelasi.

3. Uji Hipotesis dan Analisis Data

Pengujian hipotesis dalam penelitian ini menggunakan analisis

regresi linier berganda dengan alasan bahwa variabel independennya lebih

dari satu. Analisis ini digunakan untuk menentukan hubungan antara

konservatisme dengan variabel-variabel independennya. Penelitian ini

menggunakan model regresi linier berganda dengan persamaan sebagai

berikut:

KONSER = β0 + β1CGPI + β2LIKUID + β3TKKP + β4LEV + β5SIZE+ e

Keterangan:

KONSER : Tingkat Pengungkapan Konservatisme β0 : Koefisien Konstanta

β12345 : Koefisien Regresi

LIKUID : Likuiditas

TKKP : Tingkat Kesulitan Keuangan Perusahaan LEV : Leverage

SIZE : Ukuran Perusahaan e : Error

1. Uji Koefisien Determinasi (Adjusted R2)

Nilai R2 digunakan untuk mengukur tingkat kemampuan model

dalam menerangkan variabel independen model tersebut dalam

menjelaskan variabel dependen dan sebaliknya. Nilai koefisien

determinasi berada di antara 0 dan 1. Nilai R2 yang kecil berarti

kemampuan variabel–variabel independen dalam menjelaskan

variabel dependen amat terbatas. Nilai yang mendekati 1 berarti

variabel-varibel independen memberikan hampir semua informasi

yang dibutuhkan untuk memprediksi variasi variabel dependen.

2. Uji Nilai F (Uji Simultan)

Uji nilai F bertujuan untuk menguji pengaruh variabel independen

terhadap variabel dependen secara simultan. Pengujian ini dilakukan

dengan menggunakan nilai signifikansi. Jika nilai sig < α, maka

terdapat pengaruh secara bersama-sama variabel independen terhadap

variabel dependen. Pengujian ini menggunakan significance level

3. Uji Nilai t (Uji Signifikan Parsial)

Uji t digunakan untuk mengetahui kemampuan masing-masing

variabel independen secara individu (parsial) dalam menjelaskan

perilaku variabel dependen. Pengujian ini dilakukan dengan

menggunakan significance level 0,05 (α = 5%). Hipotesis didukung

apabila nilai p-value < alpha 5% dan koefisien regresi searah dengan

BAB V

SIMPULAN, SARAN DAN KETERBATASAN PENELITIAN

A. Simpulan

Penelitian ini bertujuan untuk menguji dan mendapatkan bukti

empiris mengenai faktor-faktor yang mempengaruhi manajemen laba pada

perusahaan manufaktur yang terdaftar dalam BEI tahun 2013 sampai

2015. Berdasarkan hasil penelitian dan pembahasan, maka dapat

disimpulkan sebagai berikut:

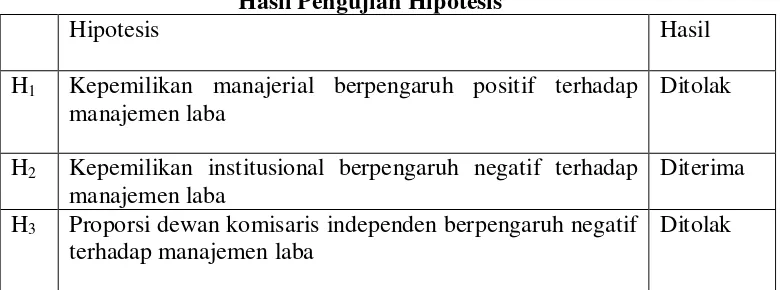

1. Kepemilikan manajerial tidak berpengaruh terhadap manajemen laba.

2. Kepemilikan institusional berpengaruh negatif terhadap manajemen

laba.

3. Proporsi dewan komisaris tidak berpengaruh terhadap manajemen

laba.

4. Ukuran perusahaan berpengaruh negatif terhadap manajemen laba.

5. Leverage tidak berpengaruh terhadap manajemen laba.

6. Profitabilitas tidak berpengaruh terhadap manajemen laba.

7. Kualitas audit tidak berpengaruh terhadap manajemen laba.

8. Hasil analisis regresi berganda menunjukkan bahwa variabel

independen dalam penelitian ini mampu memberikan pengaruh

dijelaskan oleh variabel lain di luar penelitian.

B. Saran

Beberapa saran dalam penelitian ini yang dapat dijadikan

pertimbangan dalam penelitian selanjutnya adalah:

1. Penelitian selanjutnya diharapkan menggunakan periode pengamatan

yang lebih lama sehingga memberikan kemungkinan yang lebih besar

untuk memperoleh kondisi sebenarnya serta menambah jumlah sampel

penelitian.

2. Menambahkan atau menggunakan variabel lain yang mungkin dapat

mempengaruhi manajemen laba.

3. Penelitian selanjutnya diharapkan menggunakan unit analisis yang

lebih luas seperti laporan keberlanjutan atau media pengungkapan

lainnya, sehingga informasi yang diperoleh dalam melakukan

penilaian tingkat manajemen laba menjadi lebih luas.

C. Keterbatasan Penelitian

Beberapa keterbatasan dalam penelitian ini yang dapat diperbaiki

dalam penelitian selanjutnya antara lain:

1. Rendahnya adjusted R2 dari model yang diuji dalam penelitian ini

menunjukkan bahwa variabel lain yang tidak digunakan dalam

penelitian ini mempunyai pengaruh yang lebih besar terhadap

BAB VI

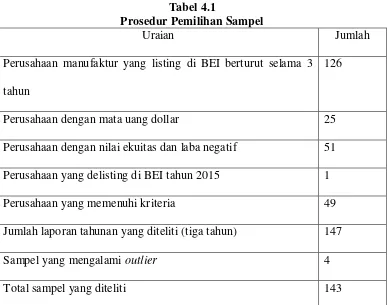

HASIL PENELITIAN DAN PEMBAHASAN A. Gambaran Umum Obyek Penelitian

Objek yang digunakan dalam penelitian ini adalah perusahaan

manufaktur yang listing di Bursa Efek Indonesia pada tahun 2013-2015.

Dengan metode purposive sampling maka diperoleh 143 perusahaan yang

[image:53.612.146.533.303.608.2]disajikan dalam tabel 4.1 berikut:

Tabel 4.1

Prosedur Pemilihan Sampel

Uraian Jumlah

Perusahaan manufaktur yang listing di BEI berturut selama 3

tahun

126

Perusahaan dengan mata uang dollar 25

Perusahaan dengan nilai ekuitas dan laba negatif 51

Perusahaan yang delisting di BEI tahun 2015 1

Perusahaan yang memenuhi kriteria 49

Jumlah laporan tahunan yang diteliti (tiga tahun) 147

Sampel yang mengalami outlier 4

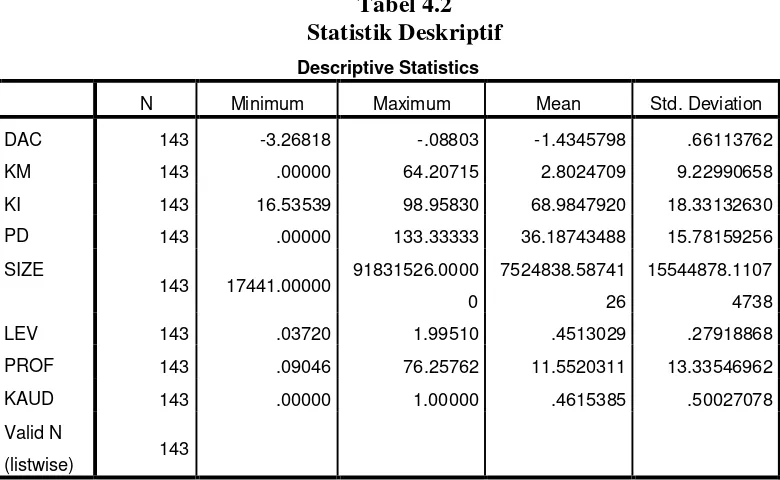

B. Uji Kualitas Data 1. Statistik Deskriptif

Analisis deskriptif dalam penelitian ini digunakan untuk memberikan

gambaran atau deskripsi pada setiap variabel penelitian. Statistik

deskriptif yang digunakan dalam penelitian ini yaitu jumlah data, nilai

minimum, nilai maksimum, nilai rata-rata (mean), dan standar deviasi.

Penelitian ini menggunakan delapan variabel yaitu manajemen laba

(DAC), kepemilikan manajerial (KM), kepemilikan institusional (KI),

proporsi dewan komisaris independen (PD), ukuran perusahaan (SIZE),

leverage (LEV), profitabilitas (PROF) dan kualitas audit (KAUD). Hasil

uji statistik deskriptif disajikan pada tabel 4.2

[image:54.612.151.541.432.672.2]Tabel 4.2 Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

DAC 143 -3.26818 -.08803 -1.4345798 .66113762

KM 143 .00000 64.20715 2.8024709 9.22990658

KI 143 16.53539 98.95830 68.9847920 18.33132630

PD 143 .00000 133.33333 36.18743488 15.78159256

SIZE

143 17441.00000 91831526.0000 0

7524838.58741

26

15544878.1107

4738

LEV 143 .03720 1.99510 .4513029 .27918868

PROF 143 .09046 76.25762 11.5520311 13.33546962

KAUD 143 .00000 1.00000 .4615385 .50027078

Valid N

(listwise) 143

Berdasarkan Tabel 4.2 hasil statistik deskriptif menunjukkan

bahwa masing-masing variabel memiliki jumlah sampel sebanyak 143

perusahaan. Hasil statistik deskriptif untuk variabel manajemen laba

(DAC) menunjukkan rata-rata sebesar -1,4345798 dengan nilai standar

deviasi sebesar 0,66113762 serta nilai minimum sebesar -3,26818

dimiliki oleh perusahaan Hanjaya Mandala Sampoerna Tbk tahun 2015

dan nilai maksimum sebesar -0,08803 dimiliki oleh perusahaan Pyridam

Farma Tbk tahun 2015. Variabel kepemilikan manajerial (KM)

menunjukkan rata-rata sebesar 2,8024709 dengan nilai standar deviasi

sebesar 9,22990658 dan nilai minimum sebesar 0,0000 yang dimiliki

oleh beberapa perusahaan diantaranya yaitu perusahaan Astra Auto Part

Tbk tahun 2015, Budi Acid Jaya Tbk tahun 2015, Charoen Pokphand

Indonesia Tbk tahun 2015, Champion Pasific Indonesia Tbk tahun 2015,

Fajar Surya Wisesa Tbk tahun 2015, Hanjaya Mandala Sampoerna Tbk

tahun 2015, Indomobil Sukses International Tbk tahun 2015 serta nilai

maksimum sebesar 64,20715 yang dimiliki oleh perusahaan Star

Petrochem Tbk tahun 2015.

Variabel kepemilikan institusional (KI) menunjukkan rata-rata

sebesar 68,9847920 dengan nilai standar deviasi 18,33132630 dan nilai

minimum sebesar 16,53539 yang dimiliki oleh perusahaan Bakrie

Sumatera Plantations tahun 2015 serta nilai maksimum sebesar 98,95830

tahun 2015. Variabel proposi dewan komisaris independen (PD)

menunjukkan rata-rata sebesar 36,1874488 dengan nilai standar deviasi

sebesar 15,78159256 dan nilai minimum sebesar 0,00000 yang dimiliki

oleh beberapa perusahaan diantaranya yaitu Champion Pasific Indonesia

Tbk tahun 2015, 2014 dan 2013, Kertas Basuki Rachmat Indonesia Tbk

tahun 2015, 2014 dan 2013, Indofarma Tbk tahun 2014 dan 2013,

Unilever Indonesia Tbk tahun 2015, 2014 dan 2013 serta nilai

maksimum sebesar 133,33333 yang dimiliki oleh perusahaan Bentoel

International Investama Tbk tahun 2015.

Variabel ukuran perusahaan (SIZE) menunjukkan rata-rata total aset

sebesar Rp.7524838,587416 ribu dengan nilai standar deviasi sebesar

Rp.15544878,110747 ribu dan nilai minimum sebesar Rp.17441,00000

ribu dimiliki oleh perusahaan Bakrie Sumatera Plantations tahun 2014

serta nilai maksimum sebesar Rp.91831526,00000 ribu dimiliki oleh

perusahaan Indofood Sukses Makmur Tbk tahun 2015. Variabel

leverage (LEV) menunjukkan rata-rata sebesar 0,4513029 dengan nilai

standar deviasi sebesar 0,27918868 dan nilai minimum sebesar 0,03720

dimiliki oleh perusahaan Jaya Pari Steel Tbk tahun 2013 serta nilai

maksimum sebesar 1,99510 yang dimiliki oleh perusahaan Tunas Baru

Lampung Tbk tahun 2014.

Variabel profitabilitas (PROF) menunjukkan rata-rata sebesar

minimum sebesar 0,09046 dimiliki oleh perusahaan Indomobil Sukses

International Tbk tahun 2015 serta nilai maksimum sebesar 76,25762

dimiliki oleh perusahaan Berlina Tbk tahun 2014. Variabel kualitas

audit (KAUD) menunjukkan rata-rata sebesar 0,4615385 dengan nilai

standar deviasi sebesar 0,50027078 dan nilai minimum sebesar 0,00000

dimiliki oleh beberapa perusahaan diantaranya yaitu perusahaan Astra

International Tbk tahun 2015, 2014 dan 2013, Astra Auto Part Tbk tahun

2015, 2014 dan 2013, Budi Acid Jaya Tbk tahun 2015, 2014 dan 2013,

Hanjaya Mandala Sampoerna Tbk tahun 2015, 2014 dan 2013,

Champion Pasific Indonesia Tbk tahun 2015, 2014 dan 2013, serta nilai

maksimum sebesar 1,00000 dimiliki oleh beberapa perusahaan

diantaranya yaitu perusahaan Asahimas Flat Glass Tbk tahun 2015, 2014

dan 2013, Berlina Tbk tahun 2015, 2014 dan 2013, Charoen Pokphand

Indonesia Tbk tahun 2015, 2014 dan 2013, Fajar Surya Wisesa Tbk

tahun 2015, 2014 dan 2013.

C. Uji Asumsi Klasik

Uji asumsi klasik dalam penelitian ini menggunakan uji normalitas, uji

multikolinearitas dan uji heteroskedastisitas.

1) Uji Normalitas

Uji normalitas dalam penelitian ini menggunakan metode uji

One-Sample Kolmogorov-Smirnov (KS). Pengujian ini digunakan

berdistribusi normal. Pengujian normalitas disajikan dalam tabel

[image:58.612.180.528.178.280.2]berikut:

Tabel 4.3 Hasil Uji Normalitas

Unstandardized Residual

N 143

Kolmogorov-Smirnov 0,063

Asymp. Sig (2-tailed) 0,200

Sumber: Hasil Olah Data, 2017

Berdasarkan tabel 4.3 di atas, hasil uji normalitas menunjukkan

nilai Asymp sig 0,200 berada diatas 0,05. Jika probabilitas > 0,05 maka

distribusi dari populasi adalah normal, maka data dalam penelitian ini

berdistribusi normal.

2) Uji Multikolinearitas

Pengujian multikolinieritas dilakukan dengan menganalisis

korelasi antar variabel dan perhitungan nilai tolerance serta variance

inflation factor (VIF). Hasil pengujian multikolinieritas disajikan

pada tabel berikut:

Tabel 4.4

Hasil Uji Multikolinearitas Variabel Tolerance VIF Kesimpulan

[image:58.612.179.531.587.700.2]PROF 0,966 1,036 Tidak terjadi multikolinearitas KAUD 0,834 1,199 Tidak terjadi multikolinearitas Sumber :Hasil Olah Data, 2017

Berdasarkan tabel 4.4 di atas, hasil pengujian multikolinearitas

menunjukkan bahwa nilai VIF masing-masing variabel independen

memiliki nilai kurang dari 10 dan Tolerance lebih dari 0,1. Dengan

demikian, disimpulkan bahwa model regresi bebas dari gangguan

multikolinearitas.

3) Uji Heteroskedastisitas

Uji heteroskedastisistas yang digunakan dalam penelitian

digunakan untuk menguji ada atau tidaknya kesamaan variance dari

satu pengamatan ke pengamatan lain. Uji yang digunakan dalam

penelitian ini adalah dengan mnggunakan uji Glejser, dengan hasil

[image:59.612.169.527.472.656.2]yang dijelaskandalam tabel berikut:

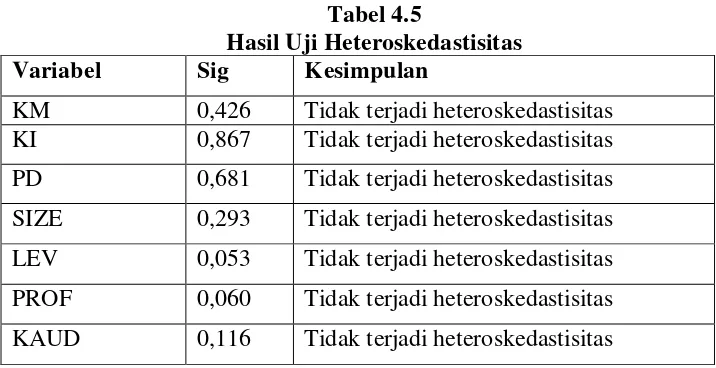

Tabel 4.5

Hasil Uji Heteroskedastisitas Variabel Sig Kesimpulan

KM 0,426 Tidak terjadi heteroskedastisitas KI 0,867 Tidak terjadi heteroskedastisitas

PD 0,681 Tidak terjadi heteroskedastisitas

SIZE 0,293 Tidak terjadi heteroskedastisitas

LEV 0,053 Tidak terjadi heteroskedastisitas

PROF 0,060 Tidak terjadi heteroskedastisitas

KAUD 0,116 Tidak terjadi heteroskedastisitas

Pada tabel 4.5 hasil pengujian heteroskedastisitas melalui uji

glejser menunjukkan nilai signifikansi masing-masing varaibel

independen lebih besar dari 0,05 (>5%). Dengan demikian dapat

disimpulkan bahwa model regresi tidak mengandung gangguan

heteroskedastisitas.

4) Uji Autokorelasi

Uji Autokolerasi berfungsi untuk menguji apakah dalam model

regresi linier terdapat korelasi antara kesalahan pengganggu pada

periode t dengan kesalahan pengganggu pada periode t-1

(sebelumnya). Hasil uji autokorelasi dilakukan dengan menggunakan

[image:60.612.173.535.450.506.2]uji Durbin- Watson (D-W) disajikan pada tabel berikut:

Tabel 4.6

Hasil Uji Autokorelasi

Sumber: Hasil Olah Data, 2017

Hasil uji Durbin Watson (DW) yang tersaji dalam tabel 4.6.

menunjukkan bahwa nilai probabilitas Obs*Durbin- Watson (DW)

adalah 1,9150 Rumus uji autokolerasi yang digunakan dalam penelitian

adalah DU < Dw < (4 – DU). Nilai DU pada tabel Durbin Watson (DW)

adalah 1,8303, maka nilai 4-DU= 2,1697, sehingga1,8303 < 1,9150 <

2,1697. Dengan demikian disimpulkan bahwa tidakterjadi autokorelasi

dalam model regresi penelitian. Nilai DU Nilai

Durbin-Watson

Nilai 4-DU Kesimpulan

D. Pengujian Hipotesis

Pengujian hipotesis H1 sampai dengan H7 menggunakan analisis regresi

linier berganda, yaitu untuk menguji pengaruh kepemilikan manajerial (KM),

kepemilikan institusional (KI), proporsi dewan komisaris (PD), ukuran

perusahaan (SIZE), leverage (LEV), profitabilitas (PROF) dan kualitas audit

(KAUD) terhadap manajemen laba (DAC). Hasil pengujian statistik

[image:61.612.161.520.314.579.2]menggunakan regresi linier berganda disajikan pada tabel 4.7 sebagai berikut.

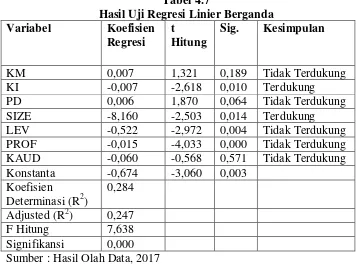

Tabel 4.7

Hasil Uji Regresi Linier Berganda

Variabel Koefisien

Regresi t Hitung

Sig. Kesimpulan

KM 0,007 1,321 0,189 Tidak Terdukung

KI -0,007 -2,618 0,010 Terdukung

PD 0,006 1,870 0,064 Tidak Terdukung

SIZE -8,160 -2,503 0,014 Terdukung

LEV -0,522 -2,972 0,004 Tidak Terdukung

PROF -0,015 -4,033 0,000 Tidak Terdukung

KAUD -0,060 -0,568 0,571 Tidak Terdukung

Konstanta -0,674 -3,060 0,003 Koefisien

Determinasi (R2)

0,284

Adjusted (R2) 0,247

F Hitung 7,638

Signifikansi 0,000 Sumber : Hasil Olah Data, 2017

1. Uji Nilai t

Berdasarkan hasil uji regresi linier berganda pada tabel 4.7

didapatkan hasil bahwa Hipotesis 1, variabel kepemilikan manajerial

nilai signifikansinya yaitu nilai sig 0,189 > α (0,05). Hipotesis yang

menyatakan bahwa kepemilikan manajerial berpengaruh positif

terhadap manajemen laba tidak berhasil didukung.

Untuk hipotesis 2, variabel kepemilikan institusional (KI)

ditemukan bepengaruh negatif terhadap manajemen laba. Hal ini

dilihat dari nilai signifikansinya yaitu 0,010 < α (0,05) dan nilai

koefisien beta menunjukkan arah negatif yaitu -0,007. Dimana

hipotesis yang menyatakan kepemilikan manajerial berpengaruh <