ANALISIS EKSTERNAL DAN INTERNAL DALAM MENENTUKAN TINGKAT RESIKO NON PERFORMING FINANCING BANK

PERKREDITAN RAKYAT SYARIAH DI INDONESIA

(External and Internal Analyses in Determining Non Performing Financing Risk of Sharia Rural Bank in Indonesia)

SKRIPSI

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh Gelar Sarjana pada Fakultas Ekonomi Program Studi Ilmu Ekonomi Universitas Muhammadiyah

Yogyakarta

Oleh

Erica Fricillia Romadhoni 20130430074

FAKULTAS EKONOMI DAN BISNIS

i

DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN DOSEN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERNYATAAN ... iv

HALAMAN MOTTO ... v

HALAMAN PERSEMBAHAN ... vi

INTISARI ... vii

ABSTRAK ... viii

KATA PENGANTAR ... ix

DAFTAR SINGKATAN ... xi

DAFTAR ISI ... xii

DAFTAR TABEL ... xiv

DAFTAR GAMBAR ... xv

BAB I PENDAHULUAN ... 1

A. Latar Belakang Penelitian ... 1

B. Rumusan Masalah ... 9

C. Tujuan Penelitian ... 9

D. Manfaat Penelitian ... 9

BAB II TIJAUAN PUSTAKA ... 11

A. Landasan Teori ... 11

1. Pengertian Bank Perkreditan Rakyat Syariah ... 11

2. Tujuan Bank Perkreditan Rakyat Syariah ... 13

3. Risiko Perbankan ... 14

4. Pembiayaan ... 17

5. Prinsip analisa pembiayaan ... 20

6. Non Performing Finance ... 22

7. Faktor yang mempengaruhi resiko NPF ... 23

a. Gross Domestic Product ... 24

b. Inflasi ... 25

c. Kurs ... 26

d. Resiko pembiayaanmurabahah ... 28

e. Profit Loss Sharing ... 29

ii

C. Kerangka Pemikir ... 32

D. Hipotesis Penelitian ... 35

BAB III METODE PENELITIAN... 36

A. Jenis dan sumber data ... 36

B. Metode Pengumpulan data ... 37

C. Metode Analisis ... 39

1. Analisis Linear Berganda ... 39

2. Analisis Uji Asumsi Klasik ... 42

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 48

A. Gambaran Umum Objek Penelitian ... 48

B. Hasil dan Pembahasan ... 48

1. Uji Asumsi Klasik ... 56

2. Uji Statistik ... 61

BAB V PENUTUP ... 68

A. Kesimpulan ... 68

B. Saran ... 70 DAFTAR PUSTAKA

iii

DAFTAR TABEL

1.1 Komposisi Pembiayaan yang diberikan BPRS ... 5

1.2 Pembiayaan BPRS berdasarkan Kualiatas Pembiayaan ... 7

2.1 Kreteria kesehatan Non Performing Finance ... 22

4.1 Non Performing Finance 2011-2015 ... 46

4.2 Gross Domestic Product 2011-2015 ... 48

4.3 Perkembangan Inflasi 2011-2015 ... 50

4.4 Perkembangan Kurs mata uang asing 2011-2015 ... 52

4.5 Perkembangan Alokasi Pembiayaan Murabahah ... 53

4.6 Profit Loss Sharing 2011-2015 ... 56

4.7 Uji Heteroskedastisitas ... 60

iv

DAFTAR GAMBAR

2.1 Grafik Kerangka Pemikiran ... 35

4.1 Uji Normalitas ... 57

4.2 Uji Serial Regresi ... 58

PERNYATAAN

Dengan ini saya,

Nama : Erica Fricillia Romadhoni Nomor Mahsiswa : 20130430074

Menyatakan bahwa skripsi ini dengan judul: “ANALISIS EKSTERNAL DAN INTERNAL DALAM MENENTUKAN TINGKAT RESIKO NON PERFORMING FINANCING BANK PERKREDITAN RAKYAT SYARIAH DI INDONESIA” tidak terdapat karya yang pernah diajukan untuk memperoleh gelar kesarjanaan di suatu perguruan tinggi, dan sepanjang pengetahuan saya juga tidak terdapat karya atau pendapat yang pernah ditulis atau di terbitkan oleh orang lain, kecuali yang secara tertulis diacu dalam naskah ini dan disebutkan dalam Daftra Pustaka. Apabila ternyta skripsi ini diketahui terdapat karya atau pendapat yang pernah di tulis atau di terbitkan oleh orang lain maka saya bersedia karya tersebut di batalkan.

Yogyakarta,28 Desember 2016

Motto

“Dream in life, do not live in a dream” - andera hirata-“Ajaibnyawaktu, masalalu yang

menyakitkanlambatlaunbolehberubahmenjelmamenjadi nostalgia romantik yang tidakingindilupakan.”-anderea hirata, sang pemimpi “

“ Doa itu melunakkan yang keras, menentramkan yang bersedih, mendekatkan yang jauh, menguatkan yang lemah, menyatukan yang terpisah dan menjadikan tiada menjadi ada “ - arnova reswari, 16 01

15-Persembahan

Untuk mama dan ayah ku tercinta (Ayah Rustam Edward & mama Riza Yuliana)

Untuk ibu dan bapak angkat ku terkasih (Bapak Ades dan ibu Laila )

Untuk Kakak ku tersayang (Efriza Amillia)

Untuk Almamaterku tercinta

Untukbeloved life partner(Fajar David Budiarga)

Untuk anak Kost Putri Mranggen tercinta ( mbak Juli, mbak Mia, Nanda, Dinda, Arum, Pak Umar, Mba Eka, Duwi, Buge, Resti,Mbak Imas)

Untuk sahabat sahabat terbaikku kakak kakak tercantik (Kak Aisyah dan Kak Mika)

Untuk Keluarga KKN 142 yang selalu mendukung dan memberi pelajaran termanis pasca KKN bulan agustus (Bayu, Falih, Rifai, Bang Sihab, Mbak Neti, Mbak Sasi, Mama Endah, Om Oky, Bembi Fajar, Alfiddah, Mba Tata, Kak Mika, Kak Nurma)

Untuk sepupu sepupu ku tercinta yang tak berhenti mendukung (Iqbal, Kak Tya, Dita, Ayu, Puput, Intan, Zidan, Kak Septi, Kak Arti, Bang Apdi, Kak Bella, Kak Novan, Ifah, Firda.

Untuk ponakan ku tercinta (Putri Alani Syakhila dan Anindiya Faiza Amalia)

Untuk teman teman seperjuangan Ilmu Ekonomi 2013 yang the best (Zozo, Helda, Clara, Laily, Donna, Eni, Ririn, Mayang, Hevi, Meri, Firda, Eni, Lailik )

Untuk temen temen satu bimbingan bersama bunda Dyah Titis Kusuma Wardani (Eko, Afrizal, Lailia, Heni, Ismi)

INTISARI

eksternal maupun internal yang mempengaruhi tingkat resiko NPF di BPRS selain daripada resiko NPF jugaakan dipengaruhi oleh persyaratan kriteria bagi pihak-pihak yang akan mengajukan pembiayaan kepada BPRS yaitu 5C (Character, Capital, Capacity, Condition of Economy dan Collateral serta 1S (Syariah). Penelitian ini bertujuan untuk menganalisa seberapa besar faktor-faktor baik eksternal dan internal berpengaruh dalam menentukan tingkat resiko NPF BPRS di Indonesia. Data yang digunakan dalam penelitian ini adalah data pembiayaan di BPRS yang telah dipublikasikan oleh Otoritas Jasa Keuangan dan Statistik Perbankan Syariah secara Triwulan, tahun 2011-2015. Metode analisis data yang digunakan dalam penelitian ini adalah Regresi Linear Berganda. Hasil yang didapatkan pada penelitian ini yaitu pertumbuhan GDP Riil dan Rasio Return PembiayaanProfit loss sharingdibanding Return Total Pembiayaan (RR) berpengaruh positif namun tidak signifikan terhadap NPF, inflasi berpengaruh negatif namun tidak signifikan terhadap NPF. Sedangkan Nilai Tukar Rupiah (Kurs) berpengaruh positif signifikan terhadap NPF. Temuan yang terakhir adalah bahwa Rasio Pembiayaan Murabahah dibanding PLS (RF) berpengaruh negatif signifikan terhadapNon Performing FinancingBPRS di Indonesia.

Kata kunci : NPF, GDP, Inflasi, Kurs, PembiayaanMurabahah,Profit Loss Sharing,RF dan RR.

Abstract

Non Performing Financing (NPF) is a financing problem in BPRS that is closely related to the performance of BPRS. Therefore, it is needed to analyse both external and internal factors which affect the rate of NPF risk in BPRS. Moreover, NPF risk is also influenced by the criteria of Shariah Bank’s borrowers that is 5C (Character, Capital, Capacity, Condition of Economy and Collateral and 1S (Shari’ah). This study aims to analyse on how strong the factors both external and internal influence in determining NPF risk of BPRS in Indonesia. The data is used in this study is financing data in BPRS around Indonesia that have been published by Financial Services Authority (OJK) and Shariah Banking Statistics quarterly year, from 2011-2015. Method of data analysis is used in this research is Ordinary Least Square (OLS). The results show that, GDP and Return Ratio of Profit Loss Sharing (RR) have positive but insignificant effects on NPF risk, inflation has negative impact but insignificant on NPF risk. In addition, Exchange Ratehas positive and significant on NPF. Finally, the ratio of Murabahah Financing Allocation (RF) has negative and significant effect on NPF risk of BPRS in Indonesia.

KATA PENGANTAR

Segala puji bagi Allah SWT yang telah memberikan kemudahan, karunia dan

rahmat dalam penulisan skripsi dengan judul “ Analisis Ekternal dan Internal dalam

Menentukkan Non Performing Finance Bank Perkreditan Rakyat Syariah di

Indonesia”.

Skripsi ini disusun untuk memenuhi salah satu persyaratan dalam memperoleh

gelar sarjana pada Fakultas Ekonomi Universitas Muhammadiyah Yogyakarta.

Penulis mengambil topik ini dengan harapan dapat memberikan masukan bagi

organisasi dalam penggunaan taktik mempengaruhi dalam pengambilan keputusan

organisasional dan memberikan ide pengembangan bagi penelitian seterusnya.

Penyelesian skrpsi ini tidak terlepas dari bimbingan dan dukunga dari pihak, oleh

karena itu pada kesempatan ini penulis mengucapkan terima kasih yang

sebanyak-banyaknya kepada :

1. Dekan Fakultas Ekonomi Universitas Muhammadiyah Yogyakarta, yang

telamemberikan petunjuk, bimbingan dan kemudahan selama penulis

menyelesaikan studi.

2. Ibu Dyah Titis Kusuma Wardani,SE.,MIDEc yang dengan kesabaran telah

3. Ayah dan Mama serta kakaku yang senantiasa memberikan dorongan dan

perhatian kepada penulis hingga bisa menyelesaikan studi ini

4. Teman hidup tebaik yang selalu membantu dan memberikan semangat untuk

segera menyelesaikan studi

5. Sahabat sahabat terbaik yang tak pantang memberikan dorongan kepada penulis

untuk memudahkan proses penyelesaian tugas akhir ini.

Penulis menyadari masih banyak kekurangan dalam skripsi ini,oleh karena itu,

kritik, saran, dan pengembangan penelitian selanjutnya sangat diperlukan untuk

kedalaman karya tulis dengan topik ini.

Yogyakarta,28 Desember 2016

DAFTAR SINGKATAN

( LIST OF ABREVIATION)

NPF : Non Performing Finance, yaitu pembiayaan bermasalah terhadap total pembiayaan yang terjadi pada Bank Syariah

BPRS : Bank Perkreditan Rakyat Syariah

UUS : Unit Usaha Syariah

BUS : Bank Umum Syariah

PLS : Profit Loss Sharing

GDP : Gross domestic Product

ROA : Retrun on assets, yaitu rasiop laba sebelum pajak (disetahunkan) terhadap total ast rata-rata

ROE : Retrun on equity, yaitu rasio laba setelah pajak (disetahunkan) terhadap total modal rata-rata

FDR : Financing to deposit ratio, yaitu rasio pembiayaan terhadap dana pihak ketiga

NPL : Non Performing loud, yaitu Kredit macet yang terjadi di bank

PERNYATAAN

Dengan ini saya,

Nama : Erica Fricillia Romadhoni Nomor Mahsiswa : 20130430074

Menyatakan bahwa skripsi ini dengan judul: “ANALISIS EKSTERNAL DAN INTERNAL DALAM MENENTUKAN TINGKAT RESIKO NON PERFORMING FINANCING BANK PERKREDITAN RAKYAT SYARIAH DI INDONESIA” tidak terdapat karya yang pernah diajukan untuk memperoleh gelar kesarjanaan di suatu perguruan tinggi, dan sepanjang pengetahuan saya juga tidak terdapat karya atau pendapat yang pernah ditulis atau di terbitkan oleh orang lain, kecuali yang secara tertulis diacu dalam naskah ini dan disebutkan dalam Daftra Pustaka. Apabila ternyta skripsi ini diketahui terdapat karya atau pendapat yang pernah di tulis atau di terbitkan oleh orang lain maka saya bersedia karya tersebut di batalkan.

Yogyakarta,28 Desember 2016

Motto

“Dream in life, do not live in a dream” - andera hirata-“Ajaibnyawaktu, masalalu yang

menyakitkanlambatlaunbolehberubahmenjelmamenjadi nostalgia romantik yang tidakingindilupakan.”-anderea hirata, sang pemimpi “

“ Doa itu melunakkan yang keras, menentramkan yang bersedih, mendekatkan yang jauh, menguatkan yang lemah, menyatukan yang terpisah dan menjadikan tiada menjadi ada “ - arnova reswari, 16 01

15-Persembahan

Untuk mama dan ayah ku tercinta (Ayah Rustam Edward & mama Riza Yuliana)

Untuk ibu dan bapak angkat ku terkasih (Bapak Ades dan ibu Laila )

Untuk Kakak ku tersayang (Efriza Amillia)

Untuk Almamaterku tercinta

Untukbeloved life partner(Fajar David Budiarga)

Untuk anak Kost Putri Mranggen tercinta ( mbak Juli, mbak Mia, Nanda, Dinda, Arum, Pak Umar, Mba Eka, Duwi, Buge, Resti,Mbak Imas)

Untuk sahabat sahabat terbaikku kakak kakak tercantik (Kak Aisyah dan Kak Mika)

Untuk Keluarga KKN 142 yang selalu mendukung dan memberi pelajaran termanis pasca KKN bulan agustus (Bayu, Falih, Rifai, Bang Sihab, Mbak Neti, Mbak Sasi, Mama Endah, Om Oky, Bembi Fajar, Alfiddah, Mba Tata, Kak Mika, Kak Nurma)

Untuk sepupu sepupu ku tercinta yang tak berhenti mendukung (Iqbal, Kak Tya, Dita, Ayu, Puput, Intan, Zidan, Kak Septi, Kak Arti, Bang Apdi, Kak Bella, Kak Novan, Ifah, Firda.

Untuk ponakan ku tercinta (Putri Alani Syakhila dan Anindiya Faiza Amalia)

Untuk teman teman seperjuangan Ilmu Ekonomi 2013 yang the best (Zozo, Helda, Clara, Laily, Donna, Eni, Ririn, Mayang, Hevi, Meri, Firda, Eni, Lailik )

Untuk temen temen satu bimbingan bersama bunda Dyah Titis Kusuma Wardani (Eko, Afrizal, Lailia, Heni, Ismi)

INTISARI

eksternal maupun internal yang mempengaruhi tingkat resiko NPF di BPRS selain daripada resiko NPF jugaakan dipengaruhi oleh persyaratan kriteria bagi pihak-pihak yang akan mengajukan pembiayaan kepada BPRS yaitu 5C (Character, Capital, Capacity, Condition of Economy dan Collateral serta 1S (Syariah). Penelitian ini bertujuan untuk menganalisa seberapa besar faktor-faktor baik eksternal dan internal berpengaruh dalam menentukan tingkat resiko NPF BPRS di Indonesia. Data yang digunakan dalam penelitian ini adalah data pembiayaan di BPRS yang telah dipublikasikan oleh Otoritas Jasa Keuangan dan Statistik Perbankan Syariah secara Triwulan, tahun 2011-2015. Metode analisis data yang digunakan dalam penelitian ini adalah Regresi Linear Berganda. Hasil yang didapatkan pada penelitian ini yaitu pertumbuhan GDP Riil dan Rasio Return PembiayaanProfit loss sharingdibanding Return Total Pembiayaan (RR) berpengaruh positif namun tidak signifikan terhadap NPF, inflasi berpengaruh negatif namun tidak signifikan terhadap NPF. Sedangkan Nilai Tukar Rupiah (Kurs) berpengaruh positif signifikan terhadap NPF. Temuan yang terakhir adalah bahwa Rasio Pembiayaan Murabahah dibanding PLS (RF) berpengaruh negatif signifikan terhadapNon Performing FinancingBPRS di Indonesia.

Kata kunci : NPF, GDP, Inflasi, Kurs, PembiayaanMurabahah,Profit Loss Sharing,RF dan RR.

Abstract

Non Performing Financing (NPF) is a financing problem in BPRS that is closely related to the performance of BPRS. Therefore, it is needed to analyse both external and internal factors which affect the rate of NPF risk in BPRS. Moreover, NPF risk is also influenced by the criteria of Shariah Bank’s borrowers that is 5C (Character, Capital, Capacity, Condition of Economy and Collateral and 1S (Shari’ah). This study aims to analyse on how strong the factors both external and internal influence in determining NPF risk of BPRS in Indonesia. The data is used in this study is financing data in BPRS around Indonesia that have been published by Financial Services Authority (OJK) and Shariah Banking Statistics quarterly year, from 2011-2015. Method of data analysis is used in this research is Ordinary Least Square (OLS). The results show that, GDP and Return Ratio of Profit Loss Sharing (RR) have positive but insignificant effects on NPF risk, inflation has negative impact but insignificant on NPF risk. In addition, Exchange Ratehas positive and significant on NPF. Finally, the ratio of Murabahah Financing Allocation (RF) has negative and significant effect on NPF risk of BPRS in Indonesia.

KATA PENGANTAR

Segala puji bagi Allah SWT yang telah memberikan kemudahan, karunia dan

rahmat dalam penulisan skripsi dengan judul “ Analisis Ekternal dan Internal dalam

Menentukkan Non Performing Finance Bank Perkreditan Rakyat Syariah di

Indonesia”.

Skripsi ini disusun untuk memenuhi salah satu persyaratan dalam memperoleh

gelar sarjana pada Fakultas Ekonomi Universitas Muhammadiyah Yogyakarta.

Penulis mengambil topik ini dengan harapan dapat memberikan masukan bagi

organisasi dalam penggunaan taktik mempengaruhi dalam pengambilan keputusan

organisasional dan memberikan ide pengembangan bagi penelitian seterusnya.

Penyelesian skrpsi ini tidak terlepas dari bimbingan dan dukunga dari pihak, oleh

karena itu pada kesempatan ini penulis mengucapkan terima kasih yang

sebanyak-banyaknya kepada :

1. Dekan Fakultas Ekonomi Universitas Muhammadiyah Yogyakarta, yang

telamemberikan petunjuk, bimbingan dan kemudahan selama penulis

menyelesaikan studi.

2. Ibu Dyah Titis Kusuma Wardani,SE.,MIDEc yang dengan kesabaran telah

3. Ayah dan Mama serta kakaku yang senantiasa memberikan dorongan dan

perhatian kepada penulis hingga bisa menyelesaikan studi ini

4. Teman hidup tebaik yang selalu membantu dan memberikan semangat untuk

segera menyelesaikan studi

5. Sahabat sahabat terbaik yang tak pantang memberikan dorongan kepada penulis

untuk memudahkan proses penyelesaian tugas akhir ini.

Penulis menyadari masih banyak kekurangan dalam skripsi ini,oleh karena itu,

kritik, saran, dan pengembangan penelitian selanjutnya sangat diperlukan untuk

kedalaman karya tulis dengan topik ini.

Yogyakarta,28 Desember 2016

DAFTAR SINGKATAN

( LIST OF ABREVIATION)

NPF : Non Performing Finance, yaitu pembiayaan bermasalah terhadap total pembiayaan yang terjadi pada Bank Syariah

BPRS : Bank Perkreditan Rakyat Syariah

UUS : Unit Usaha Syariah

BUS : Bank Umum Syariah

PLS : Profit Loss Sharing

GDP : Gross domestic Product

ROA : Retrun on assets, yaitu rasiop laba sebelum pajak (disetahunkan) terhadap total ast rata-rata

ROE : Retrun on equity, yaitu rasio laba setelah pajak (disetahunkan) terhadap total modal rata-rata

FDR : Financing to deposit ratio, yaitu rasio pembiayaan terhadap dana pihak ketiga

NPL : Non Performing loud, yaitu Kredit macet yang terjadi di bank

BAB I

PENDAHULUAN

A. Latar Belakang

Lembaga keuangan perbankan mempunyai peranan penting dalam

menstabilkan perekonomian suatu negara. Bank sebagai lembaga intermediasi yang

mempertemukan antara pihak yang membutuhkan dana dengan pihak yang kelebihan

dana. Melalui pinjaman, perbankan berusaha memenuhi kebutuhan masyarakat untuk

kelancaran usahanya. Kegiatan perbankan lainnya yaitu penyimpanan dana. Dalam

kegiatan ini, pihak perbankan berusaha menawarkan keamanan danaterbaik kepada

nasabah dengan jasa yang diperoleh .

UU No. 10 Tahun 1998 tentang bank, bahwa “Bank adalah lembaga penghimpun dana dari masyarakat dalam bentuk kredit atau bentuk lainnya untuk meningkatkan taraf hidup masyarakat”Sedangkan regulasi mengenai bank syariah tertuang dalam UU No. 21 Tahun 2008. “Bank syariah adalah bank yang

menjalankan kegiatan usahanya berdasarkan pinsip syariah. Berdasarkan dengan jenisnya bank syariah terdiri dari atas: Bank Umum Syariah (BUS), Unit Usaha Syariah (UUS) dan Bank Pembiayaan Rakyat Syariah (BPRS)”(Andi, 2009).

Bank syariah juga sebagai lembaga intermediasi yang menghimpun dan

Pembiayaan atau financing adalah pendanaan yang diberikan dari satu pihak kepada

pihak lain untuk medukung investasi yang telah direncanakan (Mohammad, 2005).

Pada mulanya pembentukan syariah banyak diragukan, karena beberapa alasan:

Pertama, banyak yang beranggapan bahwa sistem perbankan syariah yang bebas

bunga (interest-free base) adalah sesuatu yang tidak lazim. Tidak adanya sistem

bunga atau riba dalam bank syariah dikarenakan, menurut keyakinan Muslim,

bahwasannya riba diharamkan menurut prinsip syariah. Kedua, adanya pertanyaan

tentang bagaimana bank membiayai akanoperasinya (Ensiklopedia Islam, 2014), jika

bank beroperasi tanpa adanya unsur bunga yang merupakan unsur pendapatan ketika

bank meminjamkan modal (pincipal) kepada nasabah atau nasabah menitipkan

dananya kepada bank untuk dikelola atau diinvestasikan kembali. Akan tetapi di lain

pihak sangat mendukung tumbuh dan berkembangnya bank syariah, sebab Bank

Syariah merupakan salah satu alternatif pengembangan ekonomi Islam.

Pembiayaan menurut UU Perbankan No. 10 Tahun 1998, adalah “Penyediaan

uang atau tagihan berdasarkan kesepakatan antara bank dengan pihak tersebut yang mewajibkan pihak dibiayai untuk mengembalikan sejumlah uang dalam jangka waktu tertentu dengan imbalan bagi hasil“(Kasmir, 2004). Perkembangan pembiayaan terutama di Indonesia menyebar luas. Pembiayaan terbesar terdapat di provinsi DKI

Jakarta sebesar 40,98 persen,yakni sebesar Rp77,1 Triliun dari total pembiayaan.

Untuk pulau Jawa, sebaran pembiayaan tersebar merata, yakni berkisar antara Rp 5

hingga 10 Triliun, kecuali di provinsi Daerah Istimewa Yogyakarta. Di pulau Sumatra,

Bangka-Belitung, Bengkulu, dan Sumatra Utara. PulauKalimantan memiliki sebaran

pembiayaan yakni sebesar Rp1 sampai 5 Triliun, kecuali di provinsi Kalimantan

Tengah (Rp645 Miliar). Di pulau Sulawesi, sebaran pembiayaanterbesar di miliki oleh

Sulawesi Selatan (Rp4,9 Triliun), sementara daerah lainnya bervariasi (antara Rp500

Miliarhingga 1 Triliun) dan kurang dari Rp 5 Miliar. Dalam pemberianpembiayaan

atau penyaluran kredit, terdapat masalah pengembalian danadisebut Non Performing Loan (NFL) yang artinya pembiayaan bermasalah (kredit macet). Sedang pada bank syariah disebut sebagai Non Performing Financing (NPF). Pembiayaan bermasalah merupakan suatu resiko dalam melakukan pembiayaan. Dijelaskan bahwa

pembiayaan bermasalah terjadi akibat counterparty dalam memenuhi kewajiban. Disatu sisi, resiko tersebut timbul dari berbagai aktifitas fungsional bank, seperti

penyaluran dana, investasi dan kegiatan jasa perdagangan yang tercatat dalam buku

bank.

Dilain sisi, terjadi karena kinerja debitur yang buruk, ketidakmampuan debitur

dalam memenuhi dana yang telah dibiayai oleh bank. Dalam hal ini, perhatian bank

bukan hanya kondisi keuangannya dan nilai jaminan kredit tetapi termasuk juga

karakter debitur yang melakukan pembiayaan. Berkaitan dengan hal itu, dalam

memberikan pembiayaan kepada nasabah dengan memperhatikan prinsip utama yang

berkaitan kondisi secara keseluruhan calon debitur. Di dunia perbankan syariah

pasti sifat nasabah yang berkeinginan mengajukan pembiayaan. Hal tersebut

dilakukan dengan tujuan untuk meminimalisir resiko pembiayaan bermasalah atau

kredit macet yang terjadi. Disamping itu, perbankan bisa mengetahui apa penyebab

pembiayaan bermasalah terjadi dan mampu menangani pembiayaan bermasalah

tersebut.

Bank Perkreditan Rakyat Syariah (BPRS) mempunyai peran penting bagi

masyarakat luas terutama dalam pengembangan UKM atau UMKM di Indonesia.

Berdasarkan UU No. 21 tahun 2008, BPRS memiliki fungsi yang sama dengan Bank

Umum lainnya, yaitu sebagai lembaga intermediasi antara pihak yang kekurangan

dana dengan pihak yang mempunyai dana berlebih. Namun yang menjadi

perbedaannya terdapat pada kegiatan lalu lintas pembayaran. Dalam kurun waktu

beberapa tahun lalu, rata-rata pertumbuhan BPRS sekitar 31, 27% selamalima tahun

terakhir. Berdasarkan data statistik perbankansyariah, hingga Desember 2014, total

aset BPRS telah mencapai Rp 6, 5 Triliun.

Disamping itu, secara kelembagaan jumlah BPRS pun meningkat sampai

bulan Desember 2014. BPRS telah memiliki 163 bank dan439 kantor yang tersebar di

seluruh wilayah Indonesia. Kinerja BPRS mengalami peningkatan yang cukup

signifikan setiap tahunnya. Berdasarkan laporan laba rugi gabungan BPRS

menyatakan bahwa, total pendapatan BPRS pada tahun 2012 tercatat Rp 593.366

753.272 Miliar. Hal tersebut menunjukkan bahwa pendapatan BPRS mengalami

peningkatan yakni sebesar Rp 159.906 Miliar atau 26, 95%.

Sama halnya dengan Bank Umum, BPRS juga mempunyai fungsi dalam

menghimpun dana masyarakat. Perbedaannya, dalam menghimpun dana, BPRS

menggunakan kontrak khusus yang dalam syariah disebut wadiah. Selain produk

wadiah juga tabungan dan deposito berjangka.

Dalam penyaluran dana perbankan syariah menawarkan produk

pembiayaan-pembiayaan, dengan menggunakan beberapa akad seperti: akad bagi

hasil atau profit-loss sharing (equity-based financing) yaitu mudharabah dan musyarakah, akad jual beli yang berupa piutang (debt-based financing) yakni murabahah, istishna, salamdanqardh(pinjam-meminjam). Juga akad sewa menyewa (ijarah). Sehingga, secara singkat bisa dikatakan bahwa setengah dari total

pembiayaan menggunakan akad jual beli yang berupa piutang, serta jenis pembiayaan

murabahah cukup banyak di BPRS. Skema tersebut banyak diterapkan karena sederhana dan tidak terlalu asing bagi yang sudah biasa bertransaksi dengan dunia

perbankan pada umumnya.

Untuk mengetahui secara jelas fakta tentang pembiayaan yang dominan

disalurkan oleh BPRS, berikut ini disajikan tabel terkait komposisi pembiayaan yang

diperoleh dari Otoritas Jasa Keuangan. Data yang diambil dalam kurun waktu lima

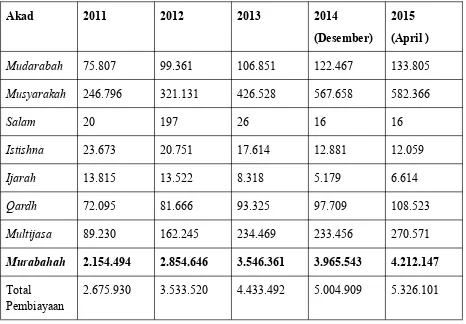

Tabel 1.1 Komposisi Pembiayaan yang Diberikan BPRS (Juta Rupiah)

Akad 2011 2012 2013 2014

(Desember)

2015 (April )

Mudarabah 75.807 99.361 106.851 122.467 133.805

Musyarakah 246.796 321.131 426.528 567.658 582.366

Salam 20 197 26 16 16

Istishna 23.673 20.751 17.614 12.881 12.059

Ijarah 13.815 13.522 8.318 5.179 6.614

Qardh 72.095 81.666 93.325 97.709 108.523

Multijasa 89.230 162.245 234.469 233.456 270.571

Murabahah 2.154.494 2.854.646 3.546.361 3.965.543 4.212.147

Total

Pembiayaan 2.675.930 3.533.520 4.433.492 5.004.909 5.326.101

Sumber: Otoritas Jasa Keuangan (OJK), 2011-2015

Dilihat dari tabel diatas, bahwa sebagian besar pembiayaan yang sering

disalurkan adalah melaluiakadmurabahah, yaitu tiga perempat lebih dari total seluruh pembiayaan. Jika dilihat dari total pembiayaan yang disalurkan oleh BPRS,

pertumbuhan pembiayaan mengalami perubahan selama tiga tahun dalam lima tahun

periode. Pertumbuhan terbesar terjadi pada April tahun 2015 yaitu sebanyak

transaksi. Menurut Rahmawati (2007) yang selaras dengan Sula (2010), bahwa salah

satu produk yang terjadi “primadona” yang digunakan untuk transaksi perbankan

syariah adalahmurabahah.

Bank dalam penyaluran pembiayaan terdapat dua model yang digunakan yaitu

pembiayaan prinsip jual beli dan pembiayaan prinsip bagi hasil. Pendapatan bank

yang sangat di tentukan oleh besarnya keuntungan yang diterima dari pembiayaan

yang disalurkan oleh bank. Besarnya keuntungan yang diterima oleh prinsip jual beli

berasal dari mark upyang ditentukan menurut kesepakatan antara bank dan nasabah. Lain halnya, pendapatan dari prinsip bagi hasil yang ditentukan berdasarkan

kesepakatan banyaknya nisbah, keuntungan bank tergantung pada keuntungan

nasabah. Model bagi hasil tersebut banyak mengandung resiko. Dengan demikian,

sektor bank harus aktif berusaha mengantisipasi terjadi kemungkinan kerugian

terhadap nasabah sejak awal (Muhammad,2008)

Profil resiko pembiayaan BPRS dapat dilihat dari rasio pembiayaan

bermasalah (Non Performing Financing) dan pembentukan cadangan (cash provision).

Semakin tinggi NPF, semakin tinggi resiko yang dihadapi BPRS, karena itu

mempengaruhi permodalan BPRS tersebut karena dengan NPF yang tinggi akan

menginginkan NPF yang rendah, nilai NPF yang rendah akan meningkatkan nilai

profitabilitas BPRS tersebut.

Ratio NPF di lihat dari kualitas pembiayaan, yaitu besar kredit yang berada

dalam kondisikurang lancar,diragukandanmacetdan di bandingkan dengan total

jumlah kredit yang di berikan. Besar persentase NPF yang telah ditentukan oleh Bank

Indonesia, untuk Bank BPRS maupun konvesional batas NPF sebesar 7% untuk bank

umum syariah sedang untuk bank kovensional sebesar 5%. Apabila melebihi batas

NPF yang telah ditentukan, maka akan berpengaruh terhadap penilaian tingkat

kesehatan bank. Disamping itu, ketika resiko pembiayaan meningkat maka margin

atau bunga (bank konvensional) akan meningkat pula. Sementara sistem perbankan

syariah tidak mengenal instrumen bunga, tetapi pembagian keuntungan dan kerugian

(profit-loss sharing). Sehingga keuntungan bank syariah tidak ditentukan pada tingkat

bunga yang telah ditetapkan dimuka.

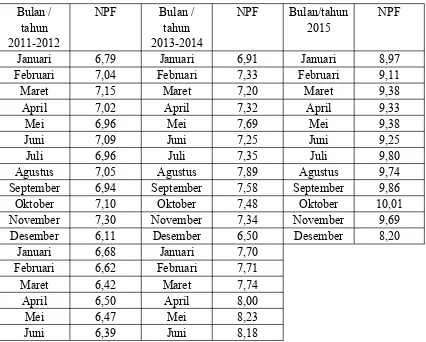

Besaran Rasio NPF dalam lima tahun belakangan ini selalu berada di batas

ketentuan. Dibawah ini disajikan tabel terkait pembiayaan BPRS berdasarkan kualitas

pembiayaan.

Tabel 1.2 Pembiayaan BPRS Berdasarkan Kualitas Pembiayaan

(Juta Rupiah)

Kolektivitas

Lancar 2.512.328 3.334.885 4.145.119 4.610.238 4.829.382

Non Lancar 163.602 218.635 288.373 394.671 496.720

Kurang lancar 49.319 72.806 90.581 136.251 174.121

Diragukan 44.663 51.649 65.847 81.069 108.815

Macet 69.620 94.180 131.945 177.351 213.784

Total

Pembiayaan 2.675.930 3.533.520 4.433.492 5.004.909 5.326.101

PersentaseNP

F 6,11 % 6.15 % 6,50 % 7,89 % 9,33 %

Sumber: Otoritas Jasa Keuangan (OJK),2011-2015

Menurut Laporan Statistika Perekonomian Bank Indonesia khusus untuk

BPRS bahwa untuk persentase kolektifitas pembiayaan untuk 5 tahun terakhir ini,

tercatat secara persentase, NPF terbesar pada April 2015 sebesar 9, 33%, dengan

kategori pembiayaan macet sebesar Rp 213.784 juta. Demikian hal tersebut terjadi

karena beberapa faktor yang menentukan. Berdasarkan tingkat fluktuasi NPF yang

cukup tinggi,oleh sebab itu, peneliti tertarik untuk mentidaklanjuti hal tersebut,

dengan judul “Analisis Eksternal dan Internal dalam menentukan Tingkat Resiko

Non Performing FinancingBPRS di Indonesia “.

B. Rumusan Masalah

Sehubungan dengan itu, maka pertanyaan penelitian ini adalah,

Return Total Pembiayaan (RR) berpengaruh secara parsial dalam menentukan

tingkat resiko NPF BPRS di Indonesia?

2. Faktor-faktor apakah yang berpengaruh signifikan terhadap tingkat resiko NPF

BPRS di Indonesia.?

3. Jenis pembiayaan apa yang cenderung mengalami pembiayaan bermasalah

sehingga berdampak pada kinerja BPRS di Indonesia.

C. Tujuan Penelitian

Tujuan penelitian ini adalah untuk,

1. Mengidentifikasi apakah variabel GDP, Inflasi, Kurs, Rasio Alokasi

Pembiayaan Murabahah terhadap Alokasi Pembiayaan PLS (RF) dan Rasio Return PLS terhadap Return Total Pembiayaan (RR) berpengaruh secara

parsial dalam menentukan tingkat resiko NPF BPRS di Indonesia.

2. Mengidentifikasi faktor-faktor apakah yang berpengaruh signifikan terhadap

tingkat resiko NPF BPRS di Indonesia.

3. Mengidentifikasi jenis pembiayaan yang cenderung mengalami pembiayaan

bermasalah sehingga berdampak pada kinerja BPRS.

D. Manfaat Penelitian

Merupakan suatu pembelajaran baru yang didapat yaitu usaha dalam menganalisa

suatu laporang keuangan dan diharapkan penulisa bisa mengaplikasikan teori yang

didapat selama perkuliahan guna untuk memecahkan masalah

2. Bagi Lembaga Keuangan

Menambah informasi kepada masyarakat khususnya para praktisi lembaga

keuangan dan berguna dalam pengambilan keputusan berdasarkan informasi dan data

yang di dapat untuk membentuk inovasi baru di bidang keuangan.

E. Ruang Lingkup Penelitian

Ruang lingkup penelitian ini terbatas pada 3 jenis pembiayaan dalam BPRS yaitu

jenis pembiayaan Murabahah, Mudharabah dan Musyarakah. Mengingat jumlah dan rasio jenis pembiayaan tersebut cukup besar terhadap total pembiayaan di BPRS

sehingga dampaknya akan menjadi signifikan mempengaruhi NPF. Sehingga

penelitian ini juga mengelompokkan 3 jenis pembiayaan tersebut menjadi 2 kelompok

pembiayaan; yang pertama jenis pembiayaan berdasarkan akad piutang jual beli

(debt-based financing) yaitu Murabahah; yang kedua adalah jenis pembiayaan bedasarkan modal dengan akad bagi hasil (equity-based financing ) yaitu

BAB2

TINJAUAN PUSTAKA

A. Landasan Teori

1.Pengertian Bank Perkreditan Rakyat Syariah

Menurut Undang-undang Nomor 7 tahun 1992 tentang Perbankan sebagaimana

telah diubah dengan Undang-undang Nomor 10 tahun 1998 pengertian“bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak” (Siamat, 2005). Berdasarkan definisi tersebut, terlihat bahwa aktivitas utama bank adalah

menghimpun dana dari masyarakat dalam bentuk simpanan yang menjadi sumber

dana bank, kemudian menyalurkannya dalam bentuk kredit, yang sebaiknya tidak

hanya didorong oleh motif memperoleh keuntungan sebesar-besarnya bagi bank tetapi

juga bertujuan untuk meningkatkan taraf hidup masyarakat.

Susilo, dkk (2000) menuliskan bahwa secara umum, fungsi utama bank adalah

menghimpun dana dari masyarakat dan menyalurkannya kembali kepada masyarakat

untuk berbagai tujuan atau sebagaifinancial intermediary. Secara spesifik fungsi bank dapat dirinci sebagai berikut:

akan mau menitipkan dananya di bank apabila dilandasi oleh unsur kepercayaan,

begitu pula bank akan menyalurkan dananya kepada masyarakat apabila ada unsur

kepercayaan.

b.Agent of Developmentsektor moneter dan sektor riil mempunyai interaksi yang saling mempengaruhi satu sama lain. Sektor riil tidak akan bekerja dengan baik

apabila tidak didukung oleh sektor moneter. Sehingga kegiatan bank dalam

menghimpun dana dan menyalurkannya kepada masyarakat memungkinkan

masyarakat untuk melakukan investasi, distribusi, dan juga konsumsi barang dan jasa,

mengingat kegiatan tersebut berkaitan dengan penggunaan uang. Dan kelancaran

kegiatan tersebut mendorong adanya pembangunan perekonomian dalam masyarakat.

c.Agent of Serviceselain menghimpun dan menyalurkan dana, bank juga memberikan penawaran jasa-jasa perbankan yang lain kepada masyarakat, dimana jasa tersebut

erat kaitannya dengan kegiatan perekonomian masyarakat secara umum, seperti jasa

pengiriman uang, jasa penitipan barang berharga, dan jasa penyelesaian tagihan. Jenis

Bank berdasarkan undang-undang, struktur perbankan di Indonesia, terdiri atas:

A. Bank Umum

B. Bank Perkreditan Rakyat

Perbedaan utama bank umum dan BPR adalah dalam hal kegiatan operasionalnya.

BPR tidak dapat menciptakan uang giral, dan memiliki jangkauan serta kegiatan

system, yaitu bank umum dapat melaksanakan kegiatan usaha bank konvensional dan atau berdasarkan prinsip syariah (bank syariah). Sementara prinsip kegiatan BPR

dibatasi pada kegiatan usaha bank konvensional atau berdasarkan prinsip syariah

(bank pembiayaan rakyat syariah).

Menurut (Pasal 1 ayat 3) Undang-undang (UU) Perbankan No.7 Tahun 1992,

“Bank Perkereditan Syari’ah adalah lembaga keuangan yang menerima simpanan

uang hanya dalam bentuk deposito berjangka tabungan dan bentuk lainnya ,dalam bentuk tersebut adanya menyalurkan dana sebagai usaha BPR“. Sedangkan menurut (Pasal 1 Ayat 4) No. 10 tahun 1998, disebutkan bahwa BPR adalah lembaga

keuangan bank yang melaksanakan kegiatan usahanya secara konvensional atau

berdasarkan prinsip syariah.” Dengan demikian, Bank Perkreditan Rakyat Syari’ah

dapat didefinisikan sebagai sebuah lembaga keuangan sebagaimana Bank Perkreditan

Rakyat yang konvensional, yang operasionalnya menggunakan prinsip-prinsip syariah

2. Tujuan Bank Perkreditan Rakyat Syariah

Tujuan didirikannya BPR Syariah adalah:

· 1. Meningkatkan kesejahteraan ekonomi umat Islam terutama kelompok masyarakat

lemah yang pada umumnya berada di daerah pedesaan.

· 2. Menambah lapangan kerja terutama di tingkat kecamatan, sehingga dapat

· 3. Membina ukhuwah Islamiyah melalui kegiatan ekonomi dalam rangka peningkatan

pendapatan per kapita menuju kualitas hidup yang memadai.

3. Resiko Perbankan

Dalam sektor perbankan, terdapat resiko yang dapat menimbulkan kerugian yang

sangat penting untuk di kelola. Resiko tersebut akan menjadi pertimbangan bank pada

setiap jenis pembiayaan dalam memilih jenis akad yang dipakai serta penerapan

manjemen resiko bank yang memicu shareholder value, yaitu memberikan gambaran kepada pengelola bank tentang potensi kerugian di masa depan serta meningkatkan

daya saing bank.

Menurut peraturan Bank Indonesia PBI No. 5/8/PBI/2003 dan perubahannya No.

11/25/PBI/2009 tentang penerapan manajemen resiko pada bank umum, terdapat 8

resiko yang harus dikelola oleh bank, yaitu :

a) Resiko Kredit

Resiko kredit adalah resiko yang terjadi kerika debitur tidak bisa memenuhi

kewajibannya kepada bank. Potensi resiko ini dapat terjadi pada aktivitas operasional

bank seperti perkreditan, aktivasi treasuri dan investasi, dll

b) Resiko Pasar

Resiko pasar adalah resiko yang terjadi akibat perubahan kondisi pasar terkait

c) Resiko likuiditas

Resiko likuiditas adalah resiko yang terjadi karena bank tidak mampu memenuhi

kewajiban jatuh tempo dari sumber pendanaan arus kas atau dari aset likuid

berkualiatas tinggi yang dapat diagunkan. Resiko likuiditas terbagi atas resiko

likuiditas pasar dan likuiditas pendanaan.

d) Resiko Operasional

Resiko operasional adalah resiko yang terjadi akibat tidak berjalannya proses

internal secara optimal. Contohnya adalah kesalahan manusia, kegagalan sistem, atau

kejadian eksternal yang dapat mempengaruhi operasiaonal bank.

e) Resiko Hukum

Resiko hukum adalah risko yang timbul akibat tuntunan hukum dan kelemahan

aspek yuridis.

f) Resiko Reputasi

Resiko reputasi adalah resiko yang terjadi akibat menurunnya kepercayaan

stakeholderyang bersumber dari presepsi negatif terhadap bank.

g) Resiko Strategis

Resiko strategis adalah resiko yang terjadi akibat ketidaktepatan dalam

h) Resiko Kepatuhan

Resiko kepatuhan adalah resiko yang terjadi akibat bank tidak mematuhi

peraturan perundang-undangan yang berlaku.

Penyebab pokok terjadinya resiko pembiayaan adalah terlalu mudahnya lembaga

keuangan dalam memberikan pinjaman atau melakukan investasi, sehingga penilaian

pembiayaan kurang cermat dalam mengantisipasi berbagai kemungkinan resiko usaha

yang di biayainya (Arifin, 2006). Pembiayaan merupakan tradisi umat Islam sejak

zaman Rasulullah SAW dengan menggunakan akad atau perjanjian. Kegiatan tersebut

meliputi penerimaan titipan harta, memberikan pinjaman dana untuk keperluan usaha

dan melakukan jasa pengiriman uang.

Berdasarkan UU No. 21 Tahun 2008, pembiayaan adalah penyediaan dana atau

pendanaan, yaitu:

a. Transaksi bagi hasil dalam bentukmudharabahdanmusyarakah.

b. Transaksi sewa menyewa dalam bentukijarah.

c. Transaksi jual beli dalam berupa piutang, yaitu murabahah, salam, serta istishna’.

d. Transaksi pinjam meminjam dalam piutangqardh.

Penyaluran dana prinsip jual beli atau pembiayaan murabahah adalah pembiayaan terbesar pada bank syariah khususnya BPR Syariah yang menjadi sumber

utama dalam kontribusi memperoleh pendapatan pada BPRS khususnya terhadap

profitabilitas BPRS. Menurut Rahmawati (2007), praktek perbankan syariah saat ini

masih sangat di dominasi oleh produk murabahah. Hal ini dapat dibuktikan dari beberapa penelitian terdahulu, pada umumnya bank syariah banyak yang menerapkan

murabahah sebagai metode pembiayaan mereka yang utama, yaitu lebih dari tujuh puluh lima persen (75%) dari total kekayaan mereka. Sejak awal tahun 1984, di

Pakistan pembiayaan jenis murabahah mencapai sekitar 87% dari total pembiayaan dalam investasi deposito profit loss sharing. Resiko Pembiayaan atau kredit bermasalah dapat diartikan sebagai pinjaman yang mengalami kesulitan pelunasan

akibat adanya faktor kesengajaan atau faktor eksternal diluar kendali debitur (Hanafo

dan Halim, 2009). Jadi resiko pembiayaan murabahah adalah resiko pinjaman murabahah yang mengalami kesulitan pelunasan akibat adanya faktor kesenjangan maupun faktor eksternal di luar kenali debitur. Resiko pembiayaan bentukmurabahah ini akan dirumuskan oleh Non Performing Financing murabahah yang dapat digunakan untuk mengukur kemampuan manajemen bank dalam mengolah kredit

bermasalah tersebut. Dengan demikian, pembiayaan bermasalah adalah kredit dengan

4. Pembiayaan

a. Pengertian Pembiayaan

Pembiayan adalah pendanaan yang diberikan oleh suatu pihak kepada pihak lain

guna menyetujui investasi yang telah di lukakan oleh kedua belah pihak. Dalam

perbankan syariah terdapat beberapa produk pembiayaan, berikut ini merupakan

pembiayaan produk-produk BPR Syariah:

1. PembiayaanMudharabah

Pembiayaanmudharabah, yaitu model pembiayaan bagi hasil yang apabila bank sebagai pemilik modal yang disebut dengan shahibul maal yang menyediakan modal

100 persen kepada pengusaha sebagai pengelolah (mudharib). Kerugian yang

nantinya akan terjadi karena proses usaha yang dilakukan bukan karena kecerobohan

pengelolah modal, maka yang akan bertanggung jawab atas kerugian tersebut oleh

pemilik modal. Sedangkan kerugian yang terjadi karena kecerobohan pengelolah

usaha, maka yang akan bertanggung jawab pleh pengelolah usaha tersebut. Karena

peelaku pemilik modal hanya menyediakan dan menyiapkan modal usaha dan tidak

bisa mencampuri kegiatan usaha yang dilakukan oleh pengelolah usaha. (Rivai, Arifin,

2010)

2. PembiayaanMusyarakah

investasi kegiatan usaha pihak lainnya. Kesepakatan yang telah disepakati antara

pengusaha dan bank, yaitu dengan menggabungkan modal usaha mereka dan

mengelolah usaha tersebut bersama-sama dengan membuat perjanjian kerugian dan

keuntungan yang akan di tanggung oleh kedua belah pihak akan di sesuaikan ketika

kepakatan awal berlangsung.

3. PembiayaanMurabahah

Murabahah merupakan kesepakatan yang dilakukan antara bank dan nasabah, Bank sebagai penyedia modal untuk membiayayai bahan baku dan modal kerja yang

dibutuhkan nasabah, nasabah akan mengembalikan sebesar harga jual yang telah

disepakati oleh bank dan nasabah yang disebut margin. Harga jual yang telah dicantumkan dalam akad jual beli tidak bisa dirubah selama akad masih berlaku.

Transaksi diserahkan setelah akad, sedangkan pembayaran pembalian dana bank

dapat dilalukan dengan bentuk angsuran atau pelunasan.

Murabahahdalam istilah fiqih yaitu akad jual beli atas suatu barang dengan bank selaku penyedia barang dan nasabah sebagai pihak pemesan untuk membeli barang,

akan tetapi dalam transaksi tersebut, barang yang akan di perjualbelikan termasuk

harga dan keuntungan yang di dapatkan harus memiliki kejelasan (Almushlih, 2001)

4. As-Salam

Secara terminologi ilmu fiqih, as-salam, yaitu deskripsi transaksi barang yang

ketika akad berlangsung akan tetapi penyerahan barang tertunda, misalnya pembelian

barang padaonline shop.

Berkaitan dengan barang yang akan diserahkan secara tertunda, ada juga

persyaratan sebagai berikut:

a. Perlunya barang tersebut diketahui ukuran dan jumlahnya, terdekteksi dengan

jelas dan akurat melalui berbagai media ukur yang dikenal seperti takaran, timbangan

atau kalkulator, apabila bisa dihitung. Jika jumlah atau ukurannya tidak diketahui

kejelasanya maka perjanjian tersebut dibatalkan.

b. Perlunya waktu penyerahan barang sudah jelas ditentukan, untuk mencegah

terjadinya perselisihan.

c. Pelunya tidak diberlakukan riba.

5. Istishna’

Pembiayaan istishna’ adalah pembiayaan dengan prinsip jual beli, bank akan membelikan barang yang dibutuhakan oleh nasabah dengan syarat dan kriteria yang

telah di tentukan oleh nasabah, namun harga jual harus di tetapkan oleh kedua belak

pihak yaitu antara bank dan nasabah pada jangka waktu tertentu serta diiringi dengan

pengembalian dan bank yang disesuaikan dengan kemampuan nasabah dalam

6. Ijarah

Pembiayaan ijarah merupakan peralihan hutang nasabah kepada pihak ketiga yang telah jatuh tempo, dikarenakan nasabah tidak bisa melakukan pengembalian

tagihan dari pihak ketiga. Pembiayaan tersebut menggubakan prinsip pengambil

alihan hutang, bank akan menerima ujroh/fee dari nasabah dengan berdasarkan pembayaran yang disepakati kedua belah pihak.

Menurut fiqih, ijarah adalah hak penggunaan barang dan jasa dengan membayar imbalan ketika akad pemindahan hak guna barang atau jasa dilakukan pada waktu

tertentu melalui pembayaran sewa atau upah, tanpa diikuti pemindahan kepemilikan

barang itu sendiri. Pada dasarnya, bank tidak memiliki barang, namun menyewa dari

pihak lain menyewakannya barang tersebut kepada nasabah dengan nilai sewa yang

lebih tinggi.

b. Fungsi Pembiayaan

Berdasarkan dengan tujuan pembiayaan, menurut Sinungan (1983) pembiayaan

secara umum untuk:

1. Meningkatkan utilitas dari modal uang.

2. Meningkatkan utilitas suatu barang.

3. Meningkatkan peredaran dan lalu lintas uang .

5. Sebagai alat stabilitas ekonomi.

6. Sebagai jembatan untuk meningkatkan pendapatan nasional.

7. Sebagai alat hubungan ekonomi internasional.

5. Prinsip-prinsip Analisa Pembiayaan

Menurut Kasmir (2008), prinsip-prinsip penilaian kredit secra umum dilakukan

dengan analisa 6C dan 7P yang terdiri dari sebagai berikut :

a). Prinsip 6C

1. Character yaitu kemauan dan kemampuan nasabah untuk membayar. Sumber analisis: daftar riwayat hidup calon debitur.

2. Capacity yaitu kemampuan calon debitur untuk menghasilkan atau mengelola keuangan untuk memenuhi kewajibannya. Sumber analisis: laporan keuangan yang

sudah berjalan, rencana keuangan.

3. Capital yaitu tujuannya guna untuk mengetahui struktur modal calon debitur. Berapa yang berasal dari perusahan sendiri dan dari pihak lain. Sumber analisis:

perhitunganworking capital, modal tertanam,debt to equity ratio.

4. Collateral yaitu barang yang diserahkan oleh debitur sebagai jaminan atas pembiayaan. Syarat jaminannya dapat diidentifikasi, dapat ditentukan nilainya,

5. Condition of economic, yaitu situasi dan kondisi pollitik, sosial, ekonomi, budaya yang terlibat dan mempengaruhi perkembangan perekonomian yang mungkin akan

dapat mempengaruhi kelancaran usaha calon debitur, Contohnya kebijakan moneter,

kebijakan pemerintah dan perpajakan.

b). Prinsip 7P

1. People, yaitu penilaian kinerja terhadap calon debitur dan juga mitra usaha.

2. Purpose, yaitu penilaian atas maksud dan tujuan permohonan pembiayaan oleh calon debitur.

3. Party, yaitu mengklasifikasi debitur berdasarkan model, kebutuhan, skala usaha dan legalitas.

4. Payment, yaitu penilaian terhadap sumber sumber pengembalian pembiayaan agar penyelesaian pembiayaan sesuai dengan kesepakatan dan dapat dilaksanakan tanpa

hambatan.

5. Prospect, yaitu untuk menilai harapan ke depan terutama terhadap objek pembiayaan yang dibiayai

6. Profitability, yaitu pembiayaan yang dibiayai oleh bank akan memberikan keuntungan bagi kedua belah pihak baik bank adn nasabah.

6. Non Performimg Finance (NPF)

Non Performing Financing bank syariah adalah total pembiayaan tidak lancar/macet berdasarkan kaualitas aktiva produktif yang ditentukan oleh Bank

Indonesia. Pokoknya prinsip yang disarkan yaitu ketepatan waktu nasabah dalam

melakukan pengembalian dana pokok pinjaman maupun bunga. Mekanisme

pengolahan kredit yang stabil bisa menekan NPF semakin kecil.

Semakin tinggi NPF, semakin tinggi resiko yang dihadapi bank, tingginya NPF

akan mempengaruhi permodalan bank tersebut.Besarnya rasio NPF yang

diperbolehkan Bank Indonesia untuk Bank Perkreditan Rakyat Syariah maksimal 7%,

apabila melebihi angka tersebut akan mempengaruhi penilaian tingkat kesehatan bank.

NPF adalah rasio antara pembiayaan yang bermasalah dengan total pembiayaan yang

disalurkan oleh bank syariah.

Formulasi tingkat pembiayaan bermasalah yang tercermin dalam rasio NPF

sebagai berikut :

Rasio NPF: Pembiayaan Kolektabilitas ( KL,L,M) X 100

Total Pembiayaan

Formula diatas digunakan untuk mengukur tingkat permasalahan pembiayaan

yang terjadi pada bank syariah. Semakin rendah rasio maka menunjukkan bahwa

tersebut kemudian dibandingkan denga kriteria kesehatan NPF bank syariah yang

ditetapkan oleh Bank Indonesia seperti tabel berikut.

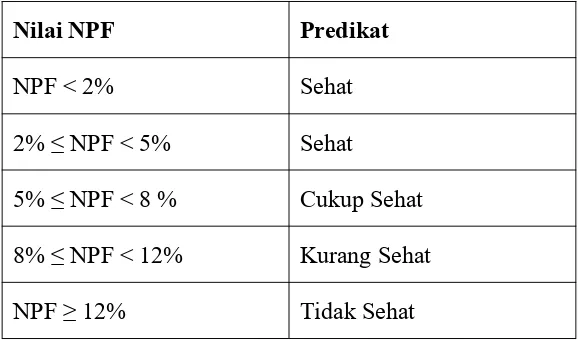

Tabel 2.1 Kriteria kesehatanNon Performing Financing

Nilai NPF Predikat

NPF < 2% Sehat

2% ≤ NPF < 5% Sehat

5% ≤ NPF < 8 % Cukup Sehat

8% ≤ NPF < 12% Kurang Sehat

NPF ≥ 12% Tidak Sehat

Sumber : SE BI No 9/24/Dpbs Tanggal 30 Oktober 2007

7. Faktor-faktor yang Mempengaruhi Tingkat Resiko NPF BPRS

Resiko yang terjadi terhadap bank akan mengakibatkan kerugian, karena itu

harus dihindari dan bila terlanjur terjadi maka wajib untuk di tangani. Resiko jenis

pembiayaan akan dipertimbangkan oleh bank syariah dalam memilih jenis akad yang

akanpergunakan. Salah satunya yaitu, Murabahah merupakan pembiayaan dengan resiko paling kecil dari sisi resiko kredit, resiko mark up, resiko likuiditas, maupun resiko operasional. Lain halnya, pembiayaan mudharabah yang memiliki resiko paling tinggi darimurabahahakan tetapi lebih rendah darimusyarakah.

tertentu dan tidak memberikan hak penuh kepada mudharib untuk menjalankan usahanya, serta tanpa campur tangan shahibul maal dan kerugiaan di tanggung oleh shahibul maal. Dengan itu, akad pembiayaan ini sangat kritis dan rentan terhadap

resiko. Pembiayaan murabahah memiliki resiko terkecil dikarenakan memiliki tingkat

pengembalian (return)yang pasti. Maka kedua pihak (antara debitur dan bank) harus

menyepakati harga jual dan jangka waktu pembayaran serta akad jual beli tersebut

tidak bisa berubah selama akad tersebut berlaku dan masih berlangsung.

a. Gross Domestic Product (GDP)

Gross domestic product gunanya untuk mengukur semua barang dan jasa yang

diperoleh dalam perekonomian negara dalam periode waktu tertentu. Hubungan GDP

dengan pembiayaan bermasalah adalah apabila terjadi penurunan penjualan serta

pendapatan perusahaan dalam pengembalian pinjaman akan mengakibatkan

bertambahnya outsanding kredit dalam kategori non lancar (Rahmawulan, 2008).

Dengan demikian, saat GDP meningkat maka NPF menurun, karena saat ekonomi

makro meningkat kemampuan nasabah untuk memenuhi capability to pay back meningkat maka NPF menurun secara bersamaan.

Total nilai uang pada setiap barang dan jasa dalam perekonomian negara

merupakan salah satu kategori pertumbuhan ekonomi pada periode tertentu.

Berdasarkan Sukirno (Soebagia, 2005) dalam junal ekonomi bisnis oleh Mutmainah

(2012), bahwa pertumbuhan ekonomi adalah kenaikan GDP riil, untuk mengetahui hal

pada tahun sebelumnya. Menurut hal tersebut, pertumbuhan ekonomi artinya

perkembangan produksi barang dan jasa secara fisik yang berlaku di suatu negara.

Oleh karena itu, dengan adanya pertumbuhan ekonomi yang stabil dan meningkat

akan mengurangi tingkat NPF.

b.Inflasi

Definisi inflasi merupakan kenaikan tingkat harga umum yang terjadi secara

terus-menerus yang menyebabkan melemahnya daya beli masyarakat serta diiringi

dengan semakin merosotnya nilai riil mata uang negara.

Umumnya inflasi di artikan dengan naiknya harga barang dan jasa secara

keseluruhan dalam jangka waktu dan tempat tertentu akibatnya jumlah permintaan

uang yang lebih meningkat dibandingkan jumlah barang dan jasa yang ditawarkan.

Pengaruhnya perubahan inflasi terhadap NPF adalah inflasi yang tinggi

mengakibatkan turunnya pendapat riil masyarakat sehingga turunnya standar hidup

masyarakat. Sebelum terjadi inflasi debitur masih lancar dalam melakukan

pembayaran, akan tetapi setelah inflasi terjadi, harga barang dan jasa mengalami

peningkatan yang cukup tinggi, dengan pendapatan debitur yang tidak mengalami

kenaiakan, maka kemampuan debitur tersebut dalam membayar angsuran menjadi

melemah dan menurun sebab sebagian besar atau bahkan seluruh penghasilannya

sudah di gunakan untuk memenuhi kebutuhan rumah tangga karena harga yang

Menurut Putong, (Soebagio, 2005) bahwa Inflasi umumnya memberikan

akibat yang bisa merugikan perekonomian. Karena itu, menurut beliau sebab dari

kerisauan masyarakat dalam menghadapi harga naik secara terus-menerus dan

perekonomian tidak berjalan stabil, pada satu sisi ada masyarakat berlebihan untuk

memborong barang, sementara masyarakat yang kekurangan uang tidak bisa membeli

barang. Akibat dari kerisauan itu pula, masyarakat cendrung mengambil tabungan

untuk membeli dan menumpuk barang sehingga banyaknya bank yang mengalami

rush, sehinggabank kekurangan dana dan berakibat bank ditutup (bangkrut) maka turunya dana investasi. Singkatnya,bahwa semakin tinggi inflasi maka semakin tinggi

tingkat kemungkinan terjadinya NPF.

Pengaruh Inflasi terhadap Non Performing Financing ini, karena inflasi yang tinggi dan tidak stabil akan berakibat buruk terhadap kondisi sosial dan ekonomi

masyarakat, yaitu Pertama, inflasi yang tinggi akan berakibta pada pendapatan riil masyarakat turun sehingga mengiringi taraf hidup masyarakat juga turun. Kedua, Inflasi yang tidak stabil akan menimbulkan ketidakpastian para ekonomi dalam

pengambilan keputusan. Ketiga, tingkat inflasi domestik yang lebih tinggi dibandingkan inflasi di negara tetangga membuat tingkat suku bunga riil menjadi

tingkat kompetitif yang bisa menekan nilai tukar rupiah. Oleh sebab itu,

meningkatnya inflasi menyebabkan kemampuan nasabah dalam membayar tagihan

kredit yang akan di tanggung oleh Basri (Wikutama, 2010).

Kurs adalah harga dalam negeri dari mata uang luar negeri (Hendry, 2011).

Nilai tukar mata uang asing terhadap mata uang Indonesia yang menggambarkan

kestabilan ekonomi di negara Indonesia. Menguatnya nilai tukar rupiah Indonesia,

maka semakin kuat rupiah semakin stabilnya pula perekonomian negara. Nilai tukar

memiliki pengaruh negatif dan postif terhadap pelaku ekspor dan impor disuatu

negara. Dalam artinya bahwa penurunan nilai tukar (mata uang domestik nilainya

turun terhadap mata uang asing), hal tersebut akan menguntungkan para eksportir,

sebab eksportir akan mendapatkan keuntungan lebih tinggi dari selisih turunnya kurs

mata uang domestik terhadap kurs mata uang asing.

Perubahan kurs mata uang pula berpengaruh terhadap kelancaran usaha nasabah.

Jika nilai rupiah jatuh dibandingkan dengan valuta asing apabila jika usaha tersebut

dijlaksanakan menggunakan bahan impor, maka akan memukul usaha nasabah sert

bisa meningkatkan rasio pembiayaan bermasalah. Penurunan rupiah terhadap valuta

asing mengakibatkan pinjaman mata uang asing meningkat. Peningkatan jumlah

kewajiban tergantung pada kemampuan membayar kewajiban yag telah disepakati

kepada bank,bahkan banyak kasus yang disebabkan ketidakmampuan membayar

dapat meningkatkan besaran NPF. (Wikutama, 2010)

Lembaga keuangaan bank dihadapkan pada resiko turunnya kualiatas kredit

valuta asing apabila rupiah tiba-tiba anjlok dikarenakan dana global yang tidak stabil

(Troy, 2009). Pinjaman dari kredit masalah berdominasi pada dollar AS yang akan

dana mereka di pasar keuangan dalam negeri. Apabila bank menerbitkan surat utang

dollar AS dan menyalurkan kredit dalam mata uang rupiah, maka utang yang

diperoleh akan sangat besar. Wikutama (2010) menyebutkan bahwa perbankan akan

menghadapi masalah besar karena depresiasi rupiah akan membuat portofolio aset

perbankan dalam bentuk kredit semakin memburuk. Tugas Bank Indonesia adalah

mengupayakan menahan laju perlemahan rupiah dengan menaikkan suku bunga yang

berpotensi meningkatkan NPF.

d. Rasio Pembiayaan Murabahah terhadap Alokasi Pembiayaan Profit Loss

Sharing

Dana yang dimpun dari masyarakat biasanya bisa berbentuk giro, tabungan dan

deposito dalam prinsip wadiah maupun prinsip mudharabah. Penyaluaran dan yang dilakukan pleh bank syariah melalui pembiayaan dengan empat pola penyaluran, yaitu

prinsip jual beli, prinsip bagi hasil, prinsip ujroh, dan akad pelengkap (Karim, 2008). Penilaian kelayakan pembiayaan pada bank syariah, selain didasarkan pada business wise, juga harus mempertimbangkan syariah wise. Artinya, bisnis tersebut layak dibiayai dari segi usahanya dan dapat diterima (acceptable) dari segi syariah

(Muhammad, 2008).

Dari beberapa pola penyaluran pembiayaan yang ada pada bank syariah, terdapat

dua pola utama yang dijalankan bank dalam penyaluran pembiayaan, yakni

pembiayaan dengan prinsip jual beli dan pembiayaan prinsip bagi hasil. Penghasilan

pembiayaan yang disalukan kepada nasabah. Keuntungan yang di dapat dari prinsip

jual beli berasal dari mark up yang ditentukan brtdasarkan kesepakatan besarnya

nisbah, keuntungan bank tergantung pada keuntungan nasabah. Bentuk pembiayan

prinsip bagi hasil ini ,banyak mengandung resiko, oleh sebab itu, pihak bank harus

aktif berusaha mengantisipasi kemungkinan terjadinya kerugian nasabah sejak awal

(Muhammad, 2008).

Rasio berikut menjelaskan besarnya alokasi murabahah dibandingkan alokasi pembiayaanprofit loss sharing(RF). Perhitungan variabel adalah sebagai berikut, :

RF = Alokasi PembiayaanMurabahah

Alokasi PembiayaanProfit Loss Sharing

Rahmawati (2007) mengatakan bahwa,praktek perbankan syariah saat ini sangat

di dominasi oleh pembiayaan murabahah. Hal tersebut dapat di buktikan melalui beberapa hasil penelitian, bahwa bank syariah pada umumnya sering menerapkan

murabahah sebagai metode pembiayaan, yakni kurang lebih 75% dari total kekayaan nasabah. Bermula dari awal 1984, di pakistam pembiayaan jenis murabahah mencapai sekitar 87% dari total pembiayaan dalam investasi deposito Profit Loss Sharing.

Menurut data statistik perkembangan perbankan syariah, terlihat bahwa bentuk

murabahah sendiri lebih cendrung pada pembiayaan yang bersifat konsumtif. Oleh karena itu, penelitian ini dilakukan untuk mefokuskan pada seberapa besar pengaruh

pembiayaan murabahah (yang menjadi sumber utama pendapatan bank) terhadap NPF.

Siamat dalam rahman Rochamanika (2012), menyatakan bahwa pembiayaan

bermasalah adalah pinjaman yang mengalami kesulitan pelunasan akibat adanya

faktor kesenjangan atau faktor eksternal diluar kendali peminjam atau nasabah.

Semakin tinggi kredit bermasalah yang dimiliki oleh sebuah bank, maka semakin

rendah produktivitas aktiva bank yang bersangkutan, walaupun sebuah bank memiliki

modal besar, jika kualitas aktiva produktifnya sangat buruk, maka kondisi modalnya

dapat menjadi buruk. Oleh sebab itu, akan menimbulkan berbagai permasalahan yang

cukup serius terkait cadangan, penilaian aset, pemberian pinjaman kepada pihak

terkait, dan sebagainya (Hendro dan Rahardjo, 2013). Besarnya kecilnya NPF ini

menunjukkan kinerja suatu bank daalm pengelolahan dana yang disalurkan, jika

pembiayaan bermasalah membesar, maka akan menurunkan besaran pendapatan suatu

bank.

e. Rasio Return Profit Lost Sharing dibandingkan Return Total Pembiayaan

mengembangkan bahwa variabel rasio retrun profit loss sharing (PLS) dibanding returntotal pembiayaan. Profit loss sharingmenurut etimologi Indonesia adalah bagi keuntungan. Dalam kamus ekonomi diartikan pembagian laba. Profit secara istilah

adalah perbedaan yang timbul ketika total pendapatan (total revenue) suatu perusahaan lebih besar dari biaya total (total cost). Di dalam istilah lain profit loss sharing adalah perhitungan bagi hasil didasarkan kepada hasil bersih dari total pendapatan setelah dikurangi dengan biaya-biaya yang dikeluarkan untuk

memperoleh pendapatan tersebut. Pada perbankan syariah istilah yang sering dipakai

adalah profit loss sharing, dimana hal ini dapat diartikan sebagai pembagian antara untung dan rugi dari pendapatan yang diterima atas hasil usaha yang telah dilakukan.

Formulasi perbandingan antara pendapatan yang dihasilkan oleh pembiayaan

profit loss sharing dengan retrun total pembiayaan. Perhitungan variabel RR adalah

sebagai berikut :

RR = Return Profit Loss sharing (mudahrabah + Musyarakah)

Return Total Pembiayaan

Model Pembiayaan PLS kurang diminati oleh bank syariah karena model

pembiayaan berbasis PLS relatif beresiko tinggi dengan retrun yang didapatkan bisa

positif atau negatif tergantung pada hasil akhir bisnis yang dibiayai (Khan dan Chapra,

bank konvensional, hal ini tidak boleh terjadi karena semua jenis simpanan (giro,

tabungan serta deposito) harus memiliki jaminan tertentu. Akibatnya adanya

pengikisan dana deposan,hingga akhirnya bank syariah mulai ragu untuk

meningkatkan model pembiayaan dalam tahap mula operasioanal.

B. Penelitian Terdahulu

1. Yuliani (2007) meneliti tentang hubungan efisiensi operasional dengan kinerja

profitabilitas pada sektor perbankan yang go public di Bursa Efek Jakarta. Variabel penelitian yang digunakan yaitu ROA, MSDN, CAR, BOPO, LDR. Sedangkan model

analisis yang digunakan yaitu regresi time-series cross-section. Penelitian ini

menunjukkan bahwa variabel-variabel bebas dalam penelitian ini secara

bersama-sama atau simultan mampu memberikan kontribusi terhadap variabel

terikatnya (ROA) sedangkan berdasarkan hasil uji parsial bahwa variabel BOPO dan

CAR berpengaruh signifikan terhadap ROA. Sedangkan MSDN dan LDR tidak

berpengaruh signifikan terhadap ROA.

2. Nusantara (2009) meneliti tentang analisis pengaruh NPL, CAR, LDR,dan BOPO

terhadap profitabilitas bank. Variabel yang digunakan adalah NPL, CAR, LDR,

BOPO, NIM, dan ROA. Metode penelitian yang digunakan adalah persamaan regresi

linier berganda. Dari hasil analisis menunjukkan bahwa data NPL, CAR, LDR, dan

BOPO secara parsial signifikan terhadap ROA bank go publik Sedangkan pada bank

3. Dewi (2010) meneliti tentang faktor-faktor yang mempengaruhi profitabilitas bank

syariah di Indonesia. Variabel yang digunakan adalah ROA, CAR, FDR, NPF dan

ROE. Metode penelitian yang digunakan adalah pengujian asumsi klasik, analisis

regresi linear berganda dan uji hipotesis. Hasil dari penelitianCapital Adequacy Ratio (CAR) dan Financing to Deposit Ratio (FDR) tidak berpengaruh signifikan terhadap ROA pada Bank Syariah di Indonesia,Non Performing Financing(NPF) berpengaruh signifikan negatif terhadap ROA pada Bank Syariah di 38 Indonesia, Rasio Efisiensi

Operasional (REO) berpengaruh signifikan negatif terhadap ROA pada Bank Syariah

di Indonesia.

4. Akhtar (2011) meneliti tentang factors influencing the profitability of Islamic

Banks of Pakistan. Variabel yang digunakan adalah ROA, ROE,Bank’s Size, Gearing Ratio, Asset Management, NPLs ratio, CAR, dan Operating Efficiency. Metode penelitian yang digunakan adalah regresi. Dari hasil analisis menunjukkan bahwa

CAR mempunyai hubungan positif dan secara statistik signifikan pada tingkat

signifikansi 5%, sedangkan asset management secara statistik berpengaruh signifikan

positif apada model 1 dan tidak signifikan positif pada model 2. Ukuran bank

dilaporkan mempunyai hubungan tidak signifikan negatif. Sedangkan rasio NPLs

mempunyai hubungan negatif terhadap ROA dan ROE.

2.1 Tabel Peneilitian terdahulu

No Peneliti Variabel

1. Yuliani (2007)

‘Hubungan efisiensi operasional dengan kinerja profitabilitas pada sektor perbankan yang go publik di Bursa Efek Jakarta’

ROA, MSDN, CAR, BOPO, LDR

Variabel-variabel bebas dalam penelitian ini secara bersama sama/simultas mampu

memberikan kontribusi terhadap variabel terikatnya (ROA).

Sedangkan berdasarkan hasil uji parsial bahwa variabel BOPO dan

CAR berpengaruh signifikan.

2. Nusantara (2009)

“Analisis pengaruh NPL, CAR, LDR dan BOPO terhadap profitabilitas bank’.

NPL, CAR, LDR

dan BOPO NPL, CAR, LDR, dan BOPO secaraparsial signifikan terhadap ROA bankgo public. Sedangkan pada banknon go public, hanya yang berpengaruh signifikan

3. Dewi (2010)

“Faktor-faktor yang

mempengaruhi profitabilitas bank syariah di Indonesia.”

ROA, CAR, FDR, NPF dan ROE

CAR dan FDR tidak berpengaruh signifikan terhadap ROA

Syariah di Indonesia, sedangkan NPF berpengaruh signifikan terhadap ROA pada Bank Syariah Indonesia, ROE berpengaruh signifikan negatif terhadap pada Bank Syariah di Indonesia

4, Akhtar (2011)

“factors influencing the profitability of Islamic Banks of Pakistan.”

CAR mempunyai hubugan postif dan secara statistik signifikan terhadap tingkat signifikan

asset managemen secara statistik berpengaruh signifikan

Efficiency. Dilaporkan mempunyai hubungan Signnifikan negatif . Sedangkan rasio NPLs memiliki hubungan negatif terhadap ROA dan ROE

C. Kerangka Pemikiran

Kerangka Pemikiran merupakan ringkasan serangkaian penjelasan yang

tertuang dalam kajian pustaka berikut, atau deskripsi tentang teori kinerja yang

dipakai guna untuk memberikan solusi atau alternatif solusi dari serangkaian masalah

yang di tetapkan (Rodoni, 2010).

Berikut penjelasan penjelasan kerngka pemikiran penelitian yang akan

dilakukan :

Peranan lembaga keuangan sangatlah penting bagi pertumbuhan ekonomi serta

peningkatan kesejahteraan masyarakat. Permasalahan yang berkaitan dengan lembaga

keuangan perbankan mestinya berpengaruh terhadap pertumbuhan ekonomi baik

ekonomi mikro maupun makro. Salah satu lembaga keuangan perbankan yang

mempunyai keterdekatan khusus terhadap masyarakat adalah Bank Perkreditan

Rakyat Syariah merupakan lembaga kuangan yang mudah dicapai oleh masyarakat

karena BPRS mempunyai fungsi menghimpun serta mmenyalurkan dana sama halnya

denga bank umum syariah, hanya yang membedakannya BPRS memiliki

Adanya pemberiaan kredit akan mengakibatkan timbulnya masalah terhadap kredit

tersebut. Kredit bermasalah atau pembiayaan bermasalaah pada BPRS disebut Non Performing FinancingDengan adanya berapa faktor ekternal dan internal yang dapat menentukan terjadinya NPF maka penulis menganalisis beberapa variabel antara lain:

Gross Domestic Product, Inflasi, Kurs, Rasio alokasi murabahah terhadap rasio alokasi Profit Loss Sharing dan Rasioreturn Profit Loss Sharing dibandingkan return total pembiayaan di BPRS seluruh Indonesia.

Pembiayaan yang diberikan Bank Pembiayaan Rakyat tahun 2010 sampai

dengan tahun 2014 tumbuh dengan signifikan di setiap tahun kedepannya. Hal

tersebut dapat menghidupkan dan meningkatakan perekonomian sektor riil di

Indonesia.

Grafik 2.1 Kerangka Pemikiran

Inflasi

Gross Domestic Product (GDP)

D. Hipotesis Penelitian

Hipotesis merupakan hasil sementara atas kebenaran yang dibuktikan harus

bersifat logis, jelas dan dapat diuji. Hipotesa yang akan diajukan dalam penelitian ini

adalah :

1. Inflasi berpengaruh negatif signifikan terhadap tingkat resiko Non Performing Financing.

2. Gross Domestic Product (GDP) berpengaruh positif signifikan terhadap tingkat resikoNon Performing Financing.

3. Perubahan nilai tukar atau kurs berpengaruh positif signifikan terhadap tingkat resikoNon Performing Financing.

Non Performing Financing(NPF)

RasioProfit Loss Sharing

Rasio Pembiayaan

4. Rasio alokasi pembiayaan murabahah terhadap alokasi pembiayaan profit loss sharing (RF) berpengaruh negatif signifikan terhadap tingkat resiko Non Performing Financing.