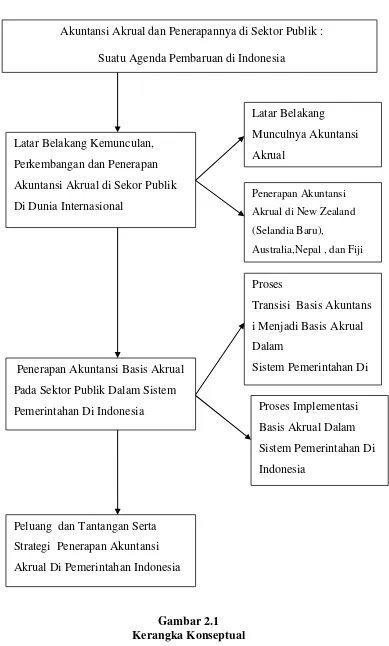

Akuntansi Akrual dan Penerapannya di Sektor Publik : Suatu Agenda Pembaruan di Indonesi

Teks penuh

Gambar

Dokumen terkait

Setelah mengikuti kuliah ini, mahasiswa dapat memahami dan menjelaskan konsep akuntansi sektor publik, profesi akuntan sektor publik dan proses akuntansi sektor publik;

Secara tradisional, sektor publik adalah sektor yang relatif tidak leluasa dalam berhubungan dengan inovasi dibandingkan dengan sektor bisnis.. Keengganan sektor publik

Dapat disimpulkan bahwa tiga indikator prestasi organisasi sektor publik akan dirinci sebagai berikut: ekonomi itu mengenai input, efisiensi tentang input dan

Penulisan artikel ini dalam rangka memudahkan pemahaman diorganisasi sebagai berikut: (1) Pengembangan Organisasi Sektor Publik; (2) Kesadaran Dunia Pendidikan Tinggi;

Konsep New Public Management adalah konsep dibentuk berdasarkan pengamatan atas reformasi sektor public di beberapa Negara, dari pengamatan ini maka munculah

PERTEMUAN KE-5, KULIAH PENGGANTI PERTEMUAN KE-3 STANDAR AKUNTANSI SEKTOR PUBLIK.. De nisi Standar Akuntansi Sektor

Padahal, pemahaman mengenai karakteristik fraud yang terjadi pada sektor publik di era digital akan sangat membantu dalam perumusan strategi untuk mengidentifikasi

Perbedaan sektor publik dengan sektor swasta dapat dilihat dari sumber pendanaan organisasi atau dalam istilah manajemen keuangan disebut struktur modal atau