Skripsi

Diajukan kepada Fakultas Syariah dan Hukum Untuk Memenuhin Persyaratan Memperoleh

Gelar Sarjanah Ekonomi Syariah ( SE.Sy )

Oleh :

Jamruddin Furqaan NIM. 206046103834

KONSENTRASI PERBANKAN SYARIAH

PROGRAM STUDI MUAMALAT

FAKULTAS SYARIAH DAN HUKUM

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

iii

LEMBAR PERNYATAAN

Dengan ini saya menyatakan bahwa :

1. Skripsi ini merupakan karya asli saya yang diajukan untuk memenuhi salah satu persyaratan untuk memenuhi gelar strata satu (S1) di Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

2. Semua sumber yang saya gunakan dalam penulisan ini telah saya cantumkan sesuai dengan ketentuan yang berlaku di Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

3. Jika di kemudian hari terbukti bahwa karya ini bukan hasil karya asli saya atau merupakan hasil jiplakan dari karya orang lain, maka saya bersedia menerima sanksi yang berlaku di Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

Jakarta, 2010

iv

KATA PENGANTAR

Alhamdulillaahirobbil ’alamiin, apa yang ada dan tiada adalah kehendak Allah SWT yang Maha Pencipta langit dan bumi beserta segala isinya. Hanya Allah yang telah menyusupkan inspirasi ilmu kepada semua hambanya, dan hanya Allah SWT saja yang boleh sombong terhadap IlmuNya. Berkat petunjuk dari yang Maha Pemberi Petunjuk sajalah skripsi ini bisa diselesaikan oleh penulis. Shalawat dan Salam kepada pemimpin peradaban dunia Nabi Besar Muhammad SAW sebagai utusan Allah SWT untuk menyebarkan kitab yang terjaga keasliannya sepanjang zaman yaitu Al-qur’an nulkarim. Dengan uswatun hasanahmu lah penulis dapat selalu tegar dan pantang putus asa dalam menyelesaikan skripsi ini, walaupun tidak sedikit hambatan dan kendala yang penulis hadapi dalam menyelesaikan proses skripsi ini. Hanya dengan rencana Allah SWT jualah skripsi ini selesai dengan tema ”Stategi bisnis BMT dalam memanfaatkan dana pihak ketiga”.

Penulis hanya bisa berharap semoga karya kecil ini dapat memberikan kemanfaatan kepada pihak pihak yang terkait. Secara umum dapat memberikan wacana terhadap masyarakat, dan secara khusus pertama kepada kalangan akademis maupun praktisi yang berkosentrasi pada bidang ekonomi Islam atau Lembaga keuangan mikro syariah khususnya BMT.

v

kerendahan hati izinkanlah penulis untuk memberikan ucapan terima kasih yang sebesar-besarnya kepada:

1. Bpk. Prof. DR. H. Muhammad Amin Suma, SH., MA., MM., selaku Dekan Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta.

2. Ibu Euis Amalia, M.Ag dan Bpk. Ah. Azharuddin Latif, M.Ag selaku Ketua Program Studi Muamalat dan Sekertaris Konsentrasi Perbankan Syariah Jurusan Muamalat (Ekonomi Islam) Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta.

3. Bpk Drs. H. Ahmad Yani, M. Ag selaku dosen pembimbing yang senantiasa membimbing penulis dan senantiasa meluangkan waktunya kepada penulis untuk memberikan masukan-masukannya, dan mengarahkan sehingga penulis dapat meyelesaikan skripsi ini.

4. Para Dosen Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta yang telah memberikan ilmu yang sangat bermanfaat kepada penulis semasa kuliah, semoga amal kebaikannya mendapat balasan di sisi Allah SWT.

5. Pimpinan dan Staf BMT Al Fath IKMI, yang telah menerima penulis untuk melakukan riset dan membantu data yang diperlukan guna penyelesaian skripsi ini.

6. Seluruh staff karyawan Perpustakaan Fakultas Syari’ah dan hukum, staff dan karyawan Perpustakaan Pusat UIN atas kerjasamanya dalam membarikan pelayanan yang terbaik dalam pengumpulan materi skripsi yang diperlukan. 7. Orang tuaku, Ibunda Siti Isnanik dan Ayahanda Muhammad Zuhron . Ini

vi

karena jasa-jasamu ini semua adalah berkat do’amu dan tanpa ibunda dan ayahanda aku bukanlah siapa-siapa.

8. Buat kakakku yang aku sayangi Alif Nur Aini terimakasi atas do’anya selama ini.

9. Buat adiku yang aku sayangi Noer Zuhroro Rossida dan Muhammad Korik Mufasir ukirlah prestasimu setinggi mungkin agar lebih baik dari kakakmu. 10. Buat sahabat -sahabat ku angkat an 2006, khususnya PS-C ekstensi yait u Zen,

Arif, Adang, Oca, Sofian dan seluruh keluarga besar SBC (Syariah Banking

Communit y) yang t idak bisa penulis sebut kan sat u persat u, yang t elah

menggoreskan banyak kenangan manis, canda dan t aw a selama menjalani

perkuliahan, semoga t ali silat urahmi kit a selalu t erjalin. Dan buat Semua

t eman-t eman Count er Put ra, Akbar, Reha, Jodi, jajang dan lainnya.

Tiada suatu hal pun yang sempurna, karena kesempurnaan hanya milik Allah SWT saja. Oleh karena itu penulis sangat menyadari bahwa dalam skripsi ini masih sangat banyak kekurangan-kekurangan sehingga masih jauh dari kesempurnaan, oleh karena itu, kritik, saran dan koreksi sangat penulis harapkan untuk menuju dan mendekati kesempurnaan. Akhir kalam penulis mengucapkan banyak terima kasih dan berharap semoga skripsi ini bermanfaat bagi semua pihak dan berguna untuk kebaikan. Semoga karya ini dicatat sebagai amal baik. Amiin

vii

HALAMAN JUDUL………..

HALAMAN PEMBIMBING... i

HALAMAN PENGUJI …………..……….. ii

HALAMAN PERNYATAAN ………... iii

KATA PENGANTAR………..……… iv

DAFTAR ISI ……… viii

DAFTAR GAMBAR……… ix

BAB I PENDAHULUAN. A. Latar Belakang Masalah ……… 1

B. Pembatasan Dan Perumusan Masalah………... 5

C. Tujuan Dan Manfaat Penelitian………..………... 6

D. Tinjauan Pustaka……….………... 7

E. Objek Penelitian………..………... 7

F. Metode Penulisan ……….……….. 9

G. Sistematika Penulisan……….………..………… 10

BAB II LANDASAN TEORI. A. Strategi Bisnis………...……… 12

A.1. Pengertian……… 12

A.2. Tujuan……….. 12

B. BMT………..…..………. 14

viii

B.4. Perkembangan BMT di Indonesia……….……. 22

C. Dana Pihak Ketiga ………..……….….… 30

C.1 Persepsi……….… 30

C.2 Jenis- Jenis Dana Pihak Ketiga……….… 31

C.3 Manfaat………..… 32

D. Analisis SWOT……….. 37

BAB III GAMBARAN UMUM BMT AL FATH CIPUTAT. A. Sejarah Berdirinya BMT AL FATH Ciputat………..……… 40

B. Visi Dan Misi BMT AL FATH Ciputat………..………... 42

C. Struktur Organisasi BMT AL FATH Ciputat ……..……….. 45

D. Produk-Produk BMT AL FATH Ciputat ………. 49

BAB IV STRATEGI BISNIS BMT AL-FATH CIPUTAT DALAM MEMANFAATKAN DANA PIHAK KETIGA. A. Strategi BMT AL. FATH Dalam Menjaring Dana Pihak Ketiga………... 54

B. Strategi Bisnis BMT AL. FATH Dalam Pemanfaatan Dana Pihak Ketiga 59

C. Peluang Dan Tantangan BMT Dalam Memanfaatkan Dana Pihak Ketiga… 63 D. Analisis SWOT yang di gunakan oleh BMT Al- Fath………...…… 65

BAB V PENUTUP. A. Kesimpulan ………... 69

ix

[image:10.612.135.529.160.578.2]Nomor Judul Gambar Halaman

Gambar 2.1 Diagram Analisis SWOT……….. 38

1 A. Latar Belakang Masalah.

Setiap muslim/ muslimat yang terpelajar dan menaruh peduli terhadap ajaran agama yang di peluknya (Islam), pasti mengetahui dan memang sudah sepantasnya tahu, bahwa Islam tidak hannya mengatur perihal shalat di masjid (Ibadah) saja dengan berbagai bentuknya, akan tetapi juga memberikan pedoman yang jelas dan nyata tentang tata aturan mu’a malah dalam konteknya yang sangat luas dan sekasigus luwas. Tata aturan mu’amalah ini di dalamnya’ termasuk dalam bidang ekonomi bisnis dan keuangan yang menjadi salah satu pilar bagi kehidupan umat manusia, kapan dan dimanapun selagi ia masih berada di dunia fana ini. 1

Salah satu cara mewujudkan pembangunan sebagaimana tertuang dalam pembukaan Undang-Undang Dasar 1945, yaitu tercapainya masyarakat yang adil dan makmur baik materiil maupun spiritual adalah dengan berkoprasi. Undang-Undang Dasar 1945 menegaskan didalam pembukaanyan bahwa salah satu tujuan Negara Indonesia adalah untuk mewujudkan kesejahteraan umum. Penegasan diatas tidak terlepas dari pokok pikiran yang terkandung dalam pembukaan yaitu Negara hendak mewujudkan keadilan sosial bagi seluruh Indonesia.

Salah satu lembaga peekonomian adalah Baitul Maal wa Tamwil ( BMT). Baitul Maal wa Tamwil ( BMT) adalah balai usaha mandiri terpadu yang isinya berintikan bayt al-mal wa al-tamwil dengan kegiatan mengembangkan usaha-usaha

1

produktif dan investasi dalam meningkatkan kualitas kegiatan ekonomi pengusaha kecil bawah dan kecil dengan antara lain mendorong kegiatan menabung dan menunjang kegiatan ekonominya. Selain itu Baitul Maal wa Tamwil ( BMT) juga bisa menerima titipan zakat, infak, dan sedekah, serta menyalurkannya sesuai dengan dan amanatnya.2

Sebenarnya bila menelaah praktek baitul Mal dimasa Rosulluah SAW dan Khulafaur Rassidin fungsinya sangat penting dalam pengelolaan ekonomi Negara.sebagai lembaga yang mengelola keuangan Negara, Baitul Mal tersebut berperan menjalankan Fiskal seperti yang berlangsung dalam ekonomi sekarang. Sebab Baitul Mal dimasa itu, sumber pendanaan tak hanya dana ZIS saja, juga mencakup Kharaj, Khumus, Kaffarah dan yang lain seperti Jizyah. Maka pemanfaatan dana Baitul Mal itu tidak hannya terbatas pada delapan asnaf melainkan sudah melingkupi kebutuhan Negara.

Baitul Maal wa Tamwil ( BMT) adalah lembaga ekonomi atau keuangan syariah non perbankan yang sifatnya informal. Disebut informal karena lembaga ini didirikan oleh Kelompok Swadaya Masyarakat (KSM) yang berbeda dengan lembaga keuangan perbankan dan lembaga keuangan formal lainnya.3 Dan Baitul Maal wa Tamwil saat ini banyak muncul dan tenggelam di Indonesia. Sayangnya, munculnya begitu banyak BMT di Indonesia tidak di dukung oleh faktor-faktor pendukung yang memungkinkan BMT untuk terus berkembang dan berjalan dengan baik . Fakta yang ada menunjukan banyaknya BMT yang tenggelam dan bubar yang disebabkan oleh

2

A. Djazuli dan Yadi Janwari, Lemba perekonomian Umat, (Jakarta,Raja Grafindo persada, 2000)h.183

berbagai macam hal antara lain: management yang amburadul, pengelola yang tidak amanah dan provisional, tidak dipercaya masyarakat, kekurangan modal dll.4

Oleh karena itu setiap perkumpulan atau organisasi dalam melakukan kegiatan untuk mencapai tujuannya memerlukan sejumlah dana. Sebagai badan usaha, koperasi atau BMT memerlukan dana sesuai dengan lingkup dan jenis usahanya. Dalam rangka mendirikan badan usaha koperasi, yang ditetapkan oleh pembuat undang-undang sebagai syarat minimum untuk mendirikan sebuah koperasi adalah jumlah anggota pendiri. Sedangkan besar modal minimum yang harus disetor sebagai modal awal koperasi oleh para pendirinya tidak ditentukan; hal ini sesuai dengan karakteristik koperasi yang mengedepankan jumlah anggota ketimbang besar modal usaha.

Masalah yang dihadapi oleh koperasi atau BMT maupun Usaha Kecil Menengah (UKM) di Indonesia dalam perkembangannya yang tingkat intensitas dan sifatnya berbeda, namun masalah yang selalu timbul adalah pada cara mendapatkan modal koperasi dan modal usaha yang cukup5.

Begitu pula dengan koperasi atau BMT , walaupun koperasi adalah kumpulan dari orang- orang dan sekaligus sebagai sebuah organisasi badan usaha,6 maksud dari kata tersebut adalah untuk menjelaskan bahwa koperasi itu bukanlah kumpulan dari modal (pemodal), seperti halnya pada perseroan terbatas, dimana besar kecilnya modal yang di berikan menentukan besar kecilnya hak suara seseorang

4

www. Tazkiaonline.com, h.1 5

Andjar Pachta w,Hukum Koperasi Indonnesia pemahaman, Regulasi, Pendirian, dan modal usaha (Jakarta:Kencana,2007)h.103

6

anggota dalam kebijaksanaan dan dalam pengelolaan usaha perusahaan. Karena itu meski Prof. R.S. Soeriaatmadja dalam memberikan devinisi penekananya pada “kumpulan orang-orang” ini tidaklah berarti bahwa modal itu tidak penting bagi koperasi atau hanya merupakan suatu subordinate part saja. Seperti pada perseroan terbatas, modal bagi koperasi itu adalah bagaikan darah bagi tubuh manusia7. Pengertian modal dari beberapa segi, misalnya dari segi asalnya atau sumbernya atau dari pemiliknya, seperti yang kita temukan pada Undang- undang No. 25/1992 tentang perkoperasian yang mengatakan bahwa modal koperasi itu terdiri dari modal sendiri dan modal pinjaman, Namun demikian pengaruh modal dan penggunaannya pada koperasi tidak boleh mengamburkan dan mengurangi makna koperasi.Di dalam koperasi penekanan kepentingan kemanusiaan (humanitas) lebih diutamakan dari pada kepentingan kebendaan.8

Sedikitnya ada tiga alasan koperasi atau BMT membutuhkan modal, antara lain:

Pertama, untuk membiayai proses pendirian sebuah koperasi atau disebut biaya pra-organisasi untuk keperluan: pembuatan akta pendirian atau anggaran dasar, membayar biaya administrasi pengurusan izin yang diperlukan, sewa tempat bekerja, ongkos transportasi, dan lain-lain. . Kedua, untuk membeli barang-barang modal. Barang-barang modal ini dalam perhitungan perusahaan digolongkan menjadi harta tetap atau barang modal jangka

7

Hendrojogi, Koperasi:Asas-asas, Teori, dan Praktik (Jakarta:PT RajaGrafindo Persada, 2007)h.189

8

panjang.

Ketiga, untuk modal kerja. Modal kerja biasanya digunakan untuk membiayai operasional koperasi dalam menjalankan usahanya.

Dalam praktiknya tidak semua badan usaha yang didirikan memperoleh keuntungan seperti yang diharapkan, bahkan tidak sedikit badan uasaha yang mati sebelum berkembang, akibat terus menerus menderita kerugian.9 Sebagai lembaga dengan struktur organisasi yang jelas, Islam juga menekankan pentingnya Akhlak atau etika. Merujuk pada cirri-ciri organisasi modern seperti: tranparansi dan akuntabilitas, keterbukaan, profesionalisme dan pertanggung jawaban, juga mendapat perhatian yang serius. Kesalahan mengelolah modal kerja maupun memanfaatkan dana pihak ketiga mengakibatkan kegiatan usaha dapat terhambat atau terhenti sama sekali.10 Tujuan utama dana pihak ketiga adalah jangan sampai perusahaan terhenti dalam beraktifitas karena kekurangan dana sehingga dapat mengalami kerugian dan juga dapat membuat ketidak percayaan masyarakat akan lembaga tersebut. Begitu pula apabila terjadi kelebihan modal maupun dana dapat mengakibatkan kemampuan memperoleh laba dari perusahaan yang bersangkutan dalam hal ini BMT dapat menurun apabilah BMT tersebut tidak dapat memanfaatkan dana tersebut dengan baik. Sedangkan kekurangan modal kerja akan membawa akibat hilangnya peluang dalam memperoleh laba karena banyak permintaan yang tidak dapat dipenuhi.11

Dengan pentingnya dana pihak ketiga kerja yang dapat menyebabkan adanya perubahan pada tingkat pendapatan BMT, maka penulis tertarik meneliti lebih lanjut

9

Kasmir, Manajemen Perbankan, (Jakarta, Raja Grafindo Persada,2003), h. 1 10

Faisal Arifin dan Utjup Supandi, Manajemen modal kerja

11

dan menulisnya pada skripsi dengan judul “STRATEGI BISNIS BMT AL FATH IKMI DALAM MEMANFAATKAN DANA PIHAK KE TIGA”

B. Pembatasan dan Perumusan Masalah

Dalam penulisan skripsi ini, penulis ingin menganalisa terhadap strategi yang dilakukan Koperasi BMT AL. FATH dalam memanfaatkan dana pihak ketiga. Adapun yang dimaksud dengan strategi dalam pembahasan ini adalah segalah bentuk perencanaan, program-program dan usaha-usaha yang dilakukan oleh Koperasi BMT AL. FATH.

Sedangkan perumusan masalah dalam skripsi ini, penulis merumuskan masalahnya kedalam bentuk pertannyaan, yaitu sebagai beriku:

1. Bagaimana strategi yang dilakukan Koperasi BMT AL. FATH dalam menjaring dana pihak ketiga?

2. Bagaimana strategi bisnis Koperasi BMT AL. FATH dalam pemanfaatan dana pihak ketiga?

3. Bagaimana peluang dan tantangan dalam memanfaatkan dana pihak ketiga? 4. Bagaimana analisis SWOT yang di gunakan oleh BMT Al- Fath?

C. Tujuan dan Manfaat Penelitian.

Tujuan dan manfaat yang hendak diperoleh oleh penulis dalam melakukan penelitian ini adalah sebagai berikut:

1. Untuk mengetahui bagaimana strategi yang dilakukan Koperasi BMT AL. FATH dalam menjaring dana pihak ketiga.

2. Untuk mengetahui Strategi bisnis Koperasi BMT AL. FATH dalam pemanfaatan dana pihak ketiga.

3. Untuk mengetahui peluang dan tantangan dalam memanfaatkan dana pihak ketiga.

4. Untuk mengetahui Analisis SWOT yang digunakan oleh BMT Al- Fath. b) Manfaat Penelitian.

Dengan adanya penelitian ini diharapkan bisa memberikan pencerahan dan daya guna manfaat yang baik bagi pihak-pihak yang berkaitan yakni sebagai berikut.

1. Dapat menambah khususnya keilmuan dan pengalaman demi meningkatkan kompetisi diri, kecerdasan intelektual dan ilmu pengetahuan terkait dengan strategi bisnis Koperasi BMT AL. FATH dalam memanfaatkan dana pihak ketiga.

2. Hasil penelitian ini diharapkan dapat memberikan pertimbangan khususnya bagi Koperasi BMT AL. FATH dalam upaya untuk memperoleh dana dari pihak ketiga.

3. Penelitian ini diharapkan berguna bagi kalangan Usaha Kecil dan Menengah dalam mengoptimalkan dana pinjaman.

D. Kajian Pustaka.

Berdasarkan telaah yang telah dilakukan terhadap beberapa sumber kepustakaan, peneliti melihat bahwa masalah pokok dalam penelitian ini tampaknya masih kurang mendapat perhatian dari para peneliti, untuk tidak mengatakan belum pernah diteliti sama sekali. Adapun penelitian yang sudah pernah di bahas mengenai:

1. Analisa strategi Koperasi Pondok Pesantren dalam memberdayakan Pondok

Pesantren ( Siti Irma Fatima 2006)

Pembahasan yang dikemukakan oleh saudari Siti Irma Fatima sudah sangat

menyeluruh tetapi hanya tentang strategi koperasi dalam memberdayakan pandok

pesantren

2. Tinjauhan ekonomi islam terhadap sumber dana, pengguna dana koperasi (studi

pada koperasi pedagang pasar (KOPPAS) Karet Pedurenan.( Latip Wicaksono

2004)

Pembahasan yang dilakukan Latip Wicaksono sudah sangat menyeluruh tentang

tinjauhan ekonomi islam terhadap sumber dana, pengguna dana koperasi.

3. Analisa modal kerja dan hubungannya terhadap rentabilita pada BMT AL Karim

(Rusmiati 2006)

E. Metode Penelitian dan Teknis Penulisan

1. Lokasi penelitian yaitu pada koperasi BMT AL. FATH dengan alamat JL.Aria Putra No. I Kedaung- Pamulang.

2. Sumber Data

a. Primer, yaitu data diperoleh secara langsung dari sumber data atau hasil penelitian lapangan. Untuk memproleh data primer ini, penulis langsung mengadakan wawancara dengan Bapak Simin Pimpinan Bagian BMT AL. FATH

3. Skender, yaitu data yang diperoleh melalui studi dokumentasi yang ada hubungannya dengan materi skripsi ini. Dalam penelitian ini penulis melakukan studi kepustakaan (library research) yaitu dengan mempelajari buku kepustakan, literature, majalah, serta materi kuliah yang berkaitan erat dengan pembahasan masalah ini.

4. Teknis Pengambilan Data

a. Wawancara, berupa Tanya jawab dengan pihak Koperasi BMT AL. FATH sebagai sumber data. yaitu wawancara dengan Bpk Marpudin, S.Pd selaku Humas.

b. Dokumentasi, berupa data-data yang diperoleh melalui Laporan Rapat Anggota Tahunan Koperasi BMT AL. FATH sebagai studi dokumentasi. 5. Metode dan Analisa Data

6. Teknis penulisan

Teknik penulisan skripsi ini berpedoman pada buku:Pedoman Penulisan Sekripsi,Tesis dan Disertasi Universitas Islam Negeri Syarif Hidayatullah Jakarta Tahun 2007.” Dengan pengecualian ayat-ayat Al-Qur’an dan terjemah yang dikeluarkan oleh Departemen Agama. Al-Qur’an tidak memakai catatan kaki,akan tetapi cukup di buatkan di akhir kutipan (dalam kurung) nama atau nomor surah dan ayat serta dibuatkan terjemahannya.

F. Sistematika Penulisan

Adapun sistematika penulisan skripsi ini oleh penulis akan dibagi menjadi lima bab pembahasan, yaitu:

Bab I Merupakan Pendahuluan yang meliputi: Latar Belakang, Pembatasan dan Perumusan Masalah, Tujuan dan Manfaat Penelitian, Kajian Pustaka, Kerangka Teori dan Kerangka Konsep,Objek Penelitian, Metodelogi Penelitian serta Sistematika penulisan .

Bab II Kerangka Teoritis Tentang Strategi Bisnis Koperasi BMT AL. FATH Dalam Memanfaatkan dana pihak ketiga. Akan menerangkan kajian teori

Bab III Gambaran Umum Koperasi BMT AL. FATH yang meliputi: Sejarah Pendirian, Misi dan Visi, keangotaan, Struktur Organisasi dan Perkembangan Koprasi BMT AL. FATH.

Bab IV Strategi Bisnis Koperasi BMT AL. FATH Dalam Memanfaatkan Dana Pihak Ketiga meliputi trategi bisnis koperasi BMT AL. FATH dalam menjaring dana pihak ketiga, Strategi Bisnis Koperasi BMT AL. FATH Dalam pemanfaatan Dana Pihak Ketiga, Peluang dan tantangan BMT Al. FATH dalam memanfaatkan dana pihak ketiga serta Strategi SWOT yang diterapkan oleh BMT Al- Fath.

12

LANDASAN TEORI A.Pengertian strategi bisnis

Pengertian bisnis adalah sebuah usaha, dimana setiap orang atau kelompok harus siap untung & siap rugi. bisnis tidak hanya tergantung dengan modal uang, tetapi banyak faktor yang mendukung terlaksananya sebuah bisnis, misalnya: reputasi, keahlian, ilmu, sahabat & kerabat dapat menjadi modal bisnis.

Strategi adalah proses penentuan rencana para pemimpin puncak yang berfokus pada tujuan jangka panjang organisasi, disertai penyusunan suatu cara atau upaya bagaimana agar tujuan tersebut dapat dicapai. Setiap unit bisnis harus merancang strategi untuk pencapaian tujuannya. Ada empat tahapan dalam menentukan keputusan strategis yaitu1 :

1. Menentukan perumusan unit usaha.

Maksudnya adalah untuk membagi-bagi kegiatan suatu badan usaha menjadi unit-unit yang menjadikannya dari divisi produk. Unit usaha memberikan ketentuan yang lebih sempit bagi analisis strategis terhadap pasar dan perencanaan.

2. Menentukan klasifikasi strategis atau variabel-variabel kunci.

Yakni membuat ukuran untuk menilai suatu strategis dan mengevaluasi kinerja serta pada tahap ini pemilihan variabel kunci kesuksesan industri perusahaan. 3. Memilih strategi yang berperan yaitu industrial economy (yang merupakan

ekonomi mikro), maksudnya melihat industri sebagai sasaran.

1

4. Mengevaluasi seluruh portofolio yang dimiliki.

Strategi biasanya digunakan untuk mengatasi rendahnya sumber daya insani yang memahami pengelolaan lembaga keuangan berdasarkan prinsip syariah, khususnya bagi yang baru berdiri dapat diatasi dengan proses magang pada BMT lain yang sudah memiliki kredibilitas dalam operasionalnya. Di samping itu juga dapat melalui partisipasi dalam program pelatihan ekonomi syariah yang diselenggarakan oleh lembaga-lembaga terkait.

Dalam mengatasi kendala-kendala yang terjadi, sektor hukum juga mempunyai peran penting di dalamnya. Adapun untuk mencapai keberhasilan dalam melaksanakan kegiatan pembiayaan kepada masyarakat, BMT dapat menerapkan prinsip-prinsip berikut:

1. Prinsip kehati-hatian (prudential principle) dalam melaksanakan kegiatannya, terutama dalam pemberian pembiayaan kepada masyarakat.

2. Prinsip mengenal nasabah (know your customer principle), hal ini lebih menekankan aspek karakter nasabah.

3. Secara internal perlu menerapkan prinsip-prinsip Good Corporate Governance, yang meliputi transparancy, accountability, responsibility, independency, and fairness.

1. Meluruskan niat, bahwa niat pengelola yang utama adalah berupa niat untuk beribadah kepada Allah SWT. Dengan diniatkan ibadah, maka seorang pengelola akan mendapatkan dua macam keutamaan yakni berupa pahala dan keberhasilan dalam pengelolaan BMT.

2. Memperhatikan ulama. Ulama adalah tokoh yang berpengaruh dalam kehidupan masyarakat sehingga pengurus BMT dapat menjalin kerjasama saling menguntungkan dengannya untuk kepentingan sosialisasi mengenai lembaga keuangan yang dikelola berdasarkan prinsip syariah dimaksud. 3. Memperluas jaringan kerjasama. BMT dapat menjalin kerjasama dengan

BMT lain, Bank Syariah, Pemerintah, dan siapa saja yang memiliki minat dalam rangka mengembangkan sistem ekonomi Islam dalam kehidupan bermasyarakat.

4. Metode jemput bola. Metode ini perlu ditempuh untuk mengakselerasi perkembangan BMT, misalnya dengan pembentukan unit khusus yang menawarkan produk BMT dari rumah ke rumah.

Strategi pemasaran tersebut sama-sama penting dan saling menguatkan dalam rangka optimalisasi peran BMT.

B.BMT

B.1 Regulasi BMT

berarti rumah untuk mengumpulkan atau menyimpan harta.2 Adapun secara terminologis Baitul mal wattamwil adalah lembaga keuangan mikro yang dioperasikan dengan prinsip bagi hasil, menumbuhkembangkan bisnis usaha mikro dalam rangka mengangkat derajat dan martabat serta membela kepentingan kaum fakir miskin, ditumbuhkan atas prakarsa dan modal awal dari tokoh-tokoh masyarakat setempat dengan berlandaskan pada sistem ekonomi yang salaam: keselamatan (berintikan keadilan), kedamaian, dan kesejahteraan.3

BMT (Baitul Maal wat Tamwil) atau padanan kata Balai-usaha Mandiri Terpadu adalah lembaga keuangan mikro yang dioperasikan dengan prinsip bagi hasil, menumbuh kembangkan bisnis usaha mikro dan kecil dalam rangka mengangkat derajat dan martabat serta membela kepentingan kaum fakir miskin.

Kegiatan Baituttamwil adalah mengembangkan usaha-usaha produktif dan investasi dalam meningkatkan kualitas kegiatan ekonomi pengusaha kecil dengan antara lain mendorong kegiatan menabung dan menunjang kegiatan ekonominya.

Kegiatan Baitul Maal adalah menerima titipan BAZIS dari dana zakat, infaq dan sadaqah dan menjalankannya sesuai dengan peraturan dan amanahnya. Dari segi kata baitul maal mempunyai arti yang sama, yang artinya

2

Muhammad,Lembaga Ekonomi Syariah,Graha ilmu,yogyakarta,2007

3

rumah harta. Akan tetapi keduanya dbedakan atas dasar operasionalnya. Terutama dari segi sumber dana dan pengguna dana.

Baitul maal sebenarnya sudah ada sejak masa Nabi Muhammad SAW. Rasulullah merupakan kepala negara yang pertama diperkenalkan konsep baru di bidang keuangan negara di abad ke tujuh, semua hasil perhimpunan kekayaan negara harus dikumpulkan terlebih dahulu dan kemudian dikeluarkan sesuai dengan kebutuhan negara. Tempat inilah yang disebut bait al-maal, yang pada masa Rasulullah SAW sumber pemasukan bait al-maal adalah 4:

a. Kharaj, yaitu pajak tanah

b. Zakat yang dikumpulkan dalam bentuk uang tunai, hasil peternakan dan hasil pertanian.

c. Khums, yaitu pajak proporsional sebesar 20%

d. Jizyah, yaitu pajak yang dibebankan kepada non orang-orang non-muslim sebagai pengganti layanan sosial ekonomi dan jaminan perlindungan keamanan dari negara Islam.

e. Penerimaan lainya separti kaffarah dan harta waris dari orang yang tidak memiliki ahli waris.

Setelah Rasullulah wafat, Abu bakar sebagai penggantinya. Setelah itu dilanjutkan dengan Umar ra. Dalam masa Umar ra yang disebut baitul maal adalah tempat mengumpulkan harta milik semua umat islam, yang

4

memungkinkan dibawa, dipindahkan atau dijaga. Baitul maal sebagai lembaga keuangan yang bertugas untuk menerima, menyimpan dan mendistribusikan uang negara sesuai dengan aturan syariat Islam.5

B.2. Tujuan

Tujuan umum BMT yang dilakukan adalah melakukan pembinaan dan pendanaan yang berdasarkan prinsip syariah. Tujuannya sebagi berikut :

1. Mengidentifikasi, memobilisasi, mengorganisasi, mendorong dan mengembangkan potensi ekonomi anggota, kelompok anggota muamalat dan daerah kerjanya.

2. Meningkatkan kualitas SDM anggota menjadi lebih profesional dan islami sehingga semakin utuh dan tangguh dalam menghadapi persaingan global.

3. Menggalang dan memobilisasi potensi masyarakat dalam rangka meningkatkan kesejahteraan anggota. Setelah itu BMT dapat melakukan penggalangan dan mobilisasi atas potensi tersebut sehingga mampu melahirkan nilai tambah kepada anggota dan masyarakat sekitar.

4. Menjadi perantara keuangan antara aghniya sebagai shohibul maal dengan dhu’afa sebagai mudharib, terutama untuk dana-dan sosial seperti zakat, infaq, shadaqah, wakaf, hibah dan lain-lain. BMT dalam fungsi ini

5

bertindak sebagai amil yang bertugas untuk menerima dana zakat, infaq, shadaqah, dan dana sosial lainnya dan untuk selanjutnya akan disalurkan kembali kepada golongan-golongan yang membutuhkannya.

5. Menjadi perantara keuangan, antara pemilik dana, baik sebagai pemodal maupun penyimpan dengan pengguna dana untuk pengembangan usaha produktif.

Peran ini menegaskan arti penting prinsi-prinsip syariah dalam kehidupan ekonomi masyarakat, sebagai Lembaga Keuangan Syariah yang bersentuhan langsung dengan kehidupan masyarakat kecil yang serba cukup ilmu pengetahuan ataupun materi maka BMT mempunyai tugas penting dalam pengemban misi keislaman dalam segala aspek kehidupan masyarakat. Oleh karena itu,

BMT diharapakan mampu berperan lebih aktif dalam memperbaiki kondisi ini. Dengan keadaan tersebut keberadaan BMT setidaknya mempunyai beberapa fungsi :

1. Menjauhkan masyarakat dari praktek ekonomi non-syariah.

2. Melakukan pembinaan dan pendanaan usaha kecil.

BMT harus bersikap aktif menjalankan fungsi sebagai lembaga keuangan mikro, misalnya dengan jalan pendampingan, pembinaan, penyuluhan, dan pengawasan terhadap usaha-usaha nasabah atau masyarakat umum. 3. Melepaskan ketergantungan pada rentenir.

Masyarakat yang masih tergantung rentenir disebabkan rentenir mampu memenuhi keinginan masyarakat dalam memenuhi dana dengan segera. Maka BMT harus mampu melayani masyarakat lebih baik, misalnya selalu tersedia dana setiap saat, birokrasi yang sederhana dan lain sebagainya.

4. Menjaga keadilan ekonomi masyarakat dengan distribusi yang merata. Fungsi BMT langsung berhadapan dengan masyarakat yang kompleks dituntut harus pandai bersikap, oleh karena itu langkah-langkah untuk melakukan evaluasi dalam rangka pemetaan skala prioritas yang harus diperhatikan, misalnya masalah dalam pembiayaan, BMT harus memperhatikan kelayakan nasabah dalam hal golongan nasabah dan jenis pembiayaan.

B.3. Badan Hukum

kelompok simpan pinjam. Namun mengantisipasi perkembangan ke depan, status hukum menjadi kebutuhan yang mendesak.

Pengguna badan hukum kelompok swadaya masyarakat atau koperasi untuk BMT itu disebabkan karena BMT tidak termasuk kepada lembaga formal yang dijelaskan UU No. 7 tahun 1992 dan UU No. 10 Tahun 1998 tentang perbankan yang dapat dioperasikan untuk menghimpun dan menyalurkan dana masyarakat. Menurut undang-undang pihak yang berhimpun dan menyalurkan dana masyarakat adalah bank umum dan BPR, baik dioperasikan dengan cara konvensional maupun prinsip bagi hasil.

Dalam peraturan per undang-undangan di Indonesia, yang memungkinkan penerapan sistem operasi bagi hasil adalah perbankan dan koperasi. Saat ini oleh pembina-pembina BMT yang ada, BMT diarahkan untuk berbadan hukum koperasi mengingat BMT berkembang dari kelompok swadaya masyarakat. Selain itu dengan terbentuk koperasi, BMT berkembang ke berbagai sektor usaha seperti keuangan dan sektor riil.6 Bentuk ini juga diharapkan dapat memenuhi tujuan memberdayakan ekonomi luas, sehingga kepemilikan kolektif BMT sebagaimana konsep koperasi akan lebih mengenai sasaran.

BMT dapat didirikan dan dikembangkan dengan suatu proses legalitas hukum yang bertahap, pertama dapat dimulai sebagai KSM atau LKM dan jika telah mencapai modal dasar yang telah ditentukan barulah segera menyiapkan

6

diri ke dalam badan hukum koperasi, KSM/LKM dengan mendapat sertifikat dari PINBUK.

Jika mencapai keadaan dimana para anggota dan pengurus telah siap, maka BMT dapat dikembangkan menjadi badan hukum koperasi. BMT yang telah memiliki kekayaan Rp. 75.000.000 atau lebih diminta atau diharuskan untuk mempersiapkan proses administrasi untuk menjadi koperasi yang sehat dan baik dilihat dari segi pengelolaan koperasi. Dianalisa dari ibadah yang harus di pertanggungjawabkan kinerjanya tidak saja pada anggota dan masyarakat, tetapi juga kepada Allah SWT, karena seharusnya BMT berbadan hukum koperasi ini dikelola secara syariah islam yang syarat dengan nilai-nilai etika dan islam.7

Badan hukum BMT yang sesuai dengan kondisi peraturan yang berlaku adalah koperasi syariah, yaitu sebagai salah satu unit usaha yang dikelola koperasi. Secara organisatoris BMT dibawah badan hukum koperasi. Dalam hal ini pengelola BMT bertanggung jawab kepada pengurus koperasi. Sedangkan pengurus koperasi bertanggung jawab kepada rapat anggota tahunan.8

Adapun lebih singkatnya sebagai brikut :

1. BMT dapat didirikan dalam bentuk KSM atau Koperasi :

7

Nuri Fahmi, “Respon Masyarakat Pesantren Darunnajah Ulujami Pesanggrahan Terhadap BMT Darunnajah Jakarta”, (Skripsi S1 Fakultas Syariah dan Hukum, Universitas Islam Negeri Syarif Hidayatullah Jakarta, 2005), h.22

8

KSM adalah Kelompok Swadaya Masyarakat dengan mendapat Surat Keterangan dari PINBUK (Pusat Inkubasi Bisnis Usaha Kecil)

2. Koperasi serba usaha atau koperasi syariah 3. Koperasi simpan pinjam syariah (KSP-S)

4. BMT berazaskan Pancasila dan Undang-undang Dasar 1945 serta berlandaskan syariah Islam, keimanan, keterpaduan (kaffah, kekeluargaan/koperasi, kebersamaan, kemandirian, dan profesionalisme . Secara Hukum BMT berpayung pada koperasi tetapi sistim operasionalnya tidak jauh berbeda dengan Bank Syariah sehingga produk-produk yang berkembangdalam BMT seperti apa yang ada di Bank Syariah. Oleh karena bebadan hukum koperasi, maka BMT harus tunduk pada Undang-undang Nomor 25 tahun 1992 tentang perkoperasian dan PP Nomor 9 tahun 1995 tentang pelaksanaan usaha simpan pinjam oleh koperasi. Juga dipertegas oleh KEP.MEN Nomor 91 tahun 2004 tentang Koperasi Jasa keuangan syariah.

B.4. Perkembangan BMT di Indonesia

yang diterapkan dalam produk-produk Bank Muamalat relatif mampu mempertahankan kinerja bank.

Konversi sistm operasi perbankan dari konvensional ke system syariah yang dimungkinkan UU No. 10 Tahun 1998, pertama kali dimanfaatkan oleh Bank Susila Bhakti (BSB), kemudian Bank Syariah Mandiri (BSM), dan diikuti berdirinya Bank Jabar Syariah. Bank BRI rupanya tidak mau ketinggalan oleh bank BUMN lainya untuk membentuk perbankan syariah. Berdasarkan perizinan dari Bank Indonesia, pada 10 Januari 2003 membentuk perbankan syariah dengan nama Bank Rakyat Indonesia Syariah Bandung (BRI Syariah). Selain sejumlah bank syariah tersebut, lembaga keuangan lainnya yakni BPR Syariah (BPRS) di daerah-daerah ikut berperan dalam menegakan system perekonomian syariah, misalnya BPRS Al-Ikhsan. Satu lagi bank BUMN yang memiliki perbankan syariah adalah Bank BNI. Sesuai dengan UU No. 10 tahun 1998 yang memungkinkan bank-bank umum untuk membuka layanan syariah, bank BNI membuka layanan perbankan yang sesuai prinsip syariah dengan konsep dual system banking.

sekaligus meningkatkan mobilisasi dana masyarakat muslim secara kuantitatif, sehingga sangat dibutuhkan pengembangan dan pendirian bank-bank syariah baru. Pembukaan kantor-kantor cabang bank syariah dimaksudkan untuk menggerakkan sector riil dan menampung dana mandek (idle fund) masyarakat.

Perkembangan perbankan syariah telah memberikan kontribusi yang cukup signifikan bagi perekonomian Indonesia. Tapi kenyataannya, tersedianya bank syariah belum memenuhi atau belum dapat menjawab kebutuhan pasar oleh karena itu perlu adanya lembaga keuangan mikro syariah yang memberikan peminjaman dalam lingkup kecil yang salah satunya adalah BMT (Baitul Maal Wat Tamwil) yang sekarang telah berkembang pesat dilihat dari hasil seminar lembaga keuangan mikro syariah bahwa asset baitul maal wat tamwil (BMT) se Indonesia diperkirakan sekitar Rp. 1,5 triliun. Asset tersebut dikelola sekitar 3.307 unit BMT dengan nilai dan beragam tingkat pertumbuhan.

nasabah 100 orang hanyalah BMT dengan asset dibawah Rp. 100 juta. Untuk yang assetnya lebih dari itu, jumlah nasabahnya bisa 2 kali lipat.

Menurut Amin Aziz BMT potensial untuk membantu masyarakat ekonomi bawah karena selain berada didaerah pembiayaan yang diberikan pun nilainya kecil mulai Rp. 250 ribu-Rp. 5 juta. Dari 3 ribu-an BMT, baru 10 unit BMT yang menembus asset Rp.15 milyar. Diperkirakan BMT yang berasset Rp.5-15 milyar berjumlah 150 dan 300 BMT memiliki asset dibawah Rp. 1 milyar. BMT punya kontribusi besar dalam perekonomian nasional, karena segmen yang dibiayai adalah kelompok mikro dan kecil yang di Indonesia mencakup 98%. Pemerintah dan lembaga internasional mengakui peran lembaga keuangan mikro dalam mengentaskan kemiskinan melalui pencanangan tahun keuangan mikro. Dengan adanya kenaikan BBM per Oktober 2005, penduduk miskin di Indonesia bertambah jadi 25 juta dari 17 juta sebelumnya. Sementara usaha mikro berjumlah 40 juta unit.

menunjukan ada keluhan dari beberapa pihak bahwa BMT tidak melaksanakan secara total peraturan dan perundang-undangan perkoperasian. Dari perkembangan BMT dan permasalahan teknis operasional dan SDM dapat diselesaikan dengan pertukaran pengalaman dengan adanya sebuah induk koperasi syariah bisa mengembangkan BMT koordinator untuk menata jaringan kerja di daerah.9

Baitul Maal Wattamwil selanjutnya disingkat BMT adalah salah satu lembaga keuangan mikro yang ada di Indonesia selain koperasi dan lembaga keuangan mikro lainnya. Awal mula muunculnya BMT di Indonesia adalah pada bulan Juni 1992 di Jakarta, oleh prakarsa beberapa orang mendirikan lembaga keuangan tanpa bunga dengan nama BMT. Lembaga keuangan non perbankan ini mengenalkan konsep bagi hasil dalam bentuk akad mudharobah dan konsep jual beli yakni murabahah serta akad kerjasama bisnis dengan musyarakah. Oleh karenanya, kedudukan BMT sangat strategis, apalagi pangsa pasar di bidang permodalan usaha masih di dominasi oleh UKM yang jumlahnya jutaan dibandingkan jumlah usaha-usaha besar.

Keberadaan BMT sebagai salah satu lembaga keuangan syariah mengalami dinamika yang bagus seiring dengan dinamika dan perkembangan lembaga ekonomi dan keuangan Islam lainnya di tanah air. Munculnya lembaga keuangan mikro seperti BMT merupakan salah satu multiplier efect dari

9

pertumbuhan dan perkembangan lembaga ekonomi dan keuangan bank syariah. Lembaga ekonomi mikro ini lebih dekat dengan kalangan masyarakat bawah.

BMT adalah lembaga keuangan terpadu yang isinya berintikan bayt al-mal wa al-tamwil dengan kegiatan mengembangkan usaha-usaha produktif dan investasi dalam meningkatkan kualitas kegiatan ekonomi pengusaha kecil dengan antara lain mendorong kegiatan menabung dan menunjang pembiayaan kegiatan ekonominya. Selain itu BMT juga bisa menerima titipan zakat, infaq, shadaqah serta menyalurkannya sesuai dengan peraturan syariah dan amanahnya.

Berdasarkan pemahaman diatas, maka BMT adalah suatu lembaga yang didalamnya mencakup dua jenis kegiatan sekaligus yaitu, kegiatan menumpulkan zakat, infaq dan shodaqoh serta lainnya yang dibagikan / disalurkan kepada yang berhak dalam rangka mengatasi kemiskinan dan dari kegiatan produktif dalam rangka nilai tambah baru dan mendorong pertumbuhan ekonomi yang bersumber daya manusia.

Maka operasional BMT dibawah ketentuan UU. No. 20 thn 2008, UU. No. 21 thn 2008, dan UU. No. 38 thn 1999. Setidaknya pemerintah Indonesia sudah sedikit membantu dengan membuat regulasi tentang perbankan syariah, UKM, dan pengelolaan zakat.

Dalam operasionalnya BMT memiliki fungsi ganda, fungsi sosial sebagai Bautul Maal (rumah harta) dan fungsi usaha sebagai Baitut Tamwil (rumah pembiayaan). Funsi BMT sebagai Baitul Maal diwujudkan dengan semacam jaminan/proteksi sosial melalui pengelolaan dana baitul maal berupa dana ZIS ataupun berupa insentif sosial, yakni rasa kebersamaan melalui ikatan kelompok simpan pinjam ataupun kelompok yang berorientasi sosial. Proteksi sosial ini menjamin distribusi rasa kesejahteraan dari masyarakat yang tidak punya kepada masyarakat yang punya. Dengan demikian, terjadi komunikasi antara dua kelas yang berbeda yang akan memberikan dampak positif kepada kehidupan sosial ekonomi komunitas masyarakat sekitar.

menjadi bagian dari proses pertukaran aktivitas ekonomi, terutama di pedesaan. Contohnya, bagi hasil antara pemilik sawah dan penggarap sawah.

Kelebihan konsep bagi hasil adalah menyebabkan kedua belah pihak, pengelola BMT dan peminjam saling melakukan kontrol. Di sisi lain pengelola dituntut untuk menghasilkan untung bagi penabung dan pemodal. Produk yang dikeluarkan oleh BMT meliputi produk pembiayaan (mudhorobah, musyarakah), jual beli barang (BBA, murabahah, bai assalam), ijarah (leasing, bai takjiri, musyarakah mutanaqisah), serta pembiayaan untuk sosial (qordhul hasan). Produk tabungan meliputi tabungan mudharabah dan ZIS.

C Dana Pihak Ketiga

Salah satu kendala bagi perusahaan dalam menjalankan kegiatannya adalah masalah kebutuhan dana. Hampir setiap perusahaaan memerlukan dana untuk membiayai kegiatan usahanya,baik untuk biaya rutin maupun untuk keperluan perluasan usaha. Pentingnya dana membuat setiap perusahaan berusaha keras untuk mencari sumber-sumber dana yang tersedia, termasuk perusahaan lembaga keuangan semacam bank10.

Bagi Bank, dana merupakan Faktor yang paling penting dalam operasional kegiatan. Tanpa dana yang cukup, Bank tidak akan dapat berbuat apa- apa,atau dengan kata lain Bank tidak berfungsi sama sekali11.

10

Kasmir, Dasar-Dasar perbankan (Jakart a: PT.RajaGrafindo Persada,2008),h.61.

11

C.1 Persepsi

Dana adalah uang tunai yang dimiliki atau dikuasai oleh BMT dalam bentuk tunai, atau aktiva lain yang dapat segerah diubah menjadi uang tunai.Uang tunai yang dimiliki atau dikuasai oleh BMT tidak hannya berasal dari para anggota BMT itu sendiri, tetapi juga berasal dari titipan atau penyertaan dana orang lain atau pihak lain yang sewaktu- waktu atau pada suatu saat tertentu akan ditarik kembali, baik sekaligus maupun berangsur- angsur.12

Dana pihak ketiga adalah dana dari pihak luar yang di peroleh melalui para nasabah atau para mitra baik dalam bentuk titipan, tabungan, maupun deposito13

Secara garis besar sumber-sumber dana BMT adalah: a. Dana yang bersumber dari BMT itu sendiri b. Dana yang bersumber dari lembaga lain c. Dana yang berasal dari masyarakat luas

Dana yang berasal dari masyarakat luas adalah dana pihak ketiga yang dititikan pada bank. Pada umumnya motivasi utama orang menitipkan dana pada bank adalah untuk keamanan dana mereka dan memperoleh keleluasaan untuk menarik kembali dananya dananya sewaktu-waktu.14

12

Ibid, h.57. 13

Saim in , Waw ancara, Tgl 7 Okt ober 2010

14

C.2 Jenis-Jenis Dana Pihak Ketiga (DPK)

Setelah mendapatkan modal awal berupa simpanan pokok khusus, simpanan pokok, dan simpanan wajib sebagai modal dasar BMT memobilisasi dana dengan mengembangkan dalam aneka simpanan sukarela semacam tabungan umum dengan berasaskan akad Mudarabah dan Untuk memperoleh sumber dana dari masyarakat luas, BMT menawarkan berbagai jenis simpanan. Pembagian jenis simpanan dimaksudkan agar para nasabah penyimpan mempunyai beberapa pilihan sesuai tujuan masing-masing diantaranya:

a. Simpanan Biasa. b. Simpanan Pendidikan. c. Simpanan Haji. d. Simpanan Umrah. e. Simpanan Qurban. f. Simpanan Idul Fitri. g. Simpanan Walimah. h. Simpanan Akikah.

i. Simpanan Perumahan ( pembangunan dan perbaikan ). j. Simpanan kunjungan Wisata dan

k. Simpanan Mudarabah berjangka ( semacam deposito 1, 3, 6, dan 12 ) l. Simpanan Yad al- Amanah, titipan dana zakat, infak, dan sedekah untuk

m. Simpanan Yad Ad- Damamah , giro yang sewaktu-waktu dapat diambil oleh penyimpan.15

C.3 Manfaat Dana pihak Ketiga.

Secara konsep operasi lembaga keuangan syari’ah, baik bank Umum syari’ah (BUS), Bank Perkreditan Rakyat Syari’ah (BPRS), Baitul Maal wa Tamwil (BMT) dari konsep oprasional dan konsep syari’ahnya tidaklah berbeda. Yang membedakan bankUmum Syari’ah (BUS), Bank Perkreditan Rakyat (BPR), dan Baitul Maal wa Tamwil (BMT) adalah pada skalanya saja, misalnya bank Umum syari’ah (BUS) dalam menghimpun dana dan menyalurkan dana dalam jumlah yang besar-besar, Bank Perkreditan Rakyat Syari’ah (BPRS) pada jumlah yang sedang sedang saja, sedangkan Baitul Maal wa Tamwil (BMT)pada jumlah yang kecil dan mikro.16

Dana dalam BMT mempunyai manfaat yang sanggat penting diantaranya:

1. Sebagai sumber dana biaya Oprasional BMT

2. Sumber dana untuk investasi primer dan sekunder BMT 3. Sebagai penyangga dan penyerap kerugian BMT bersangkutan 4. Sebagai tolak ukur besar kecilnya BMT

5. Untuk menarik masyarakat yang kelebihan dana agar menabungkan uangnya di BMT bersangkutan

15

Andri Soemitra, Bank dan Lembaga Keuangan Syariah , ( Jakarta: Kencana, 2009 ),h. 459

16

6. Untuk memperbesar solidaritas masyarakat terhadap BMT tersebut 7. Untuk memperbesar daya saing BMT bersangkutan

8. Untuk mempermudah penarikan dan peningkatan sumber daya manusia

9. Untuk memperbanyak pembukaan kantor cabang

Selain itu dana juga digunakan pada unsur-unsur modal kerja, yaitu: pembiayaan piutang dan peembiayaan persediaan.

Menurut Muhammad, pembiayaan atau financing, yaitu pendanaan yang diberikan oleh suatu pihak kepada pihak lain untuk mendukung investasi yang telah direncanakan,baik dilakukan sendiri maupun lembaga. Dengan kata lain pembiayaan adalah pendanaan yang dikeluarkan untuk mendukung investasi yang telah direncanakan.17

Menurut Undang-Undang Nomor 21 tahun 2008 tentang Perbankan Syari’ah (pasal 1 ayat 25), yang dimaksud dengan pembiayaan adalah penyediaan dana atau tagihan yang dipersamakan itu berupa:

1. Transaksi bagi hasil dalam bentuk mudharabah dan musyarakah

2. Transaksi sewa menyewa dalam bentuk ijarah atau sewa beli dalam bentuk ijarah muntahiya bittamlik.

3. Transaksi jual beli dalam bentuk piutang murabahah, salam,dan istishna 4. Transaksi pijam meminjam dalam bentuk piutang qardh

17

M uham m ad, M anajemen Pembiayaan Bank Syari’ah ( Yogyakart a: UPP AM P YKPN, 2005),

5. Transaksi sewa menyewa jasa dalam bentuk ijarah untuk transaksi multijasa.

Dalam pembiayaan dapat dialokasikan menjadi 2 bagian yaitu a. Alokasi kepada pembiayaan piutang (account Receivable Financing)

Sebagai bagian penting dari aktivitas BMT, kemampuan dalam menyalurkan dana sangat mempengaruhi tingkat performent lembaga. hubungan antara tabungan dan pembiayaan dapat dilihat dari kemampuan BMT untuk meraih dana sebanyak-banyaknya serta kemampuan menyalurkan dana secara baik, sehingga tidak terjadi dua kondisi yang berlawanan yakni idle money atau illikuid.18

Idle money, merupakan suatu kondisi dimana dana di BMT terlalu bannyak yang menganggur, sehingga akan berdampak pada rendahnya tingkat bagi hasil deposan. Illikuid merupakan lawan dari liquid. Liquid artinya kemampuan BMT dalam mengembalikan dana dalam jangka pendek.19

Kegiatan pembiayaan (financing) merupakan salah satu tugas pokok BMT, yaitu pemberian fasilitas penyediaan dana untuk memenuhi Kebutuhan pihak-pihak yang merupakan devicit unit, yang menurut sifat penggunanya, pembiayaan dapat dibagi dalam:20

18

Adiw arman A, Karim , Bank Islam Analisis Fiqh dan Keuangan, (Jakart a, Raja Grafindo

Persada 2004). H. 222 19

Ibid 20

Zainul Arifin. Dasar-daasr M anajemen Bank Syari’ah, (Jakart a, Pust aka

a) Memenuhi kebutuhan konsumsi, yang akan habis dipakai unuk memenuhi kebutuhan .

b) Produksi dalam artian luas, yaitu untuk meningkatkan usaha, baik usaha produksi, perdagangan maupun investasi

Menurut keperluannya, pembiayaan produktif dapat dibagi dalam:21 a) Pembiayaan Modal kerja, yaitu yang diperlukan untuk memenuhi

kebutuhan (1) peningkatan produksi, yaitu jumlah hasil produksi, maupun secara kwalitatif, yaitu peningkatan kualitas atau mutu produksi; dan (2) untuk keperluan perdagangan atau peningkatan utility of place dari suatu barang.

b) Pembiaayaan investasi, diberikan kepada anggota untuk keperluan investasi, yaitu untuk keperluan penambahan modal guna mengngadakan rehabilitasi, perluasan usaha ataupun pendirian proyek baru.22

b. Pembiayaan Persediaan

Baik bank Syari’ah maupun BMT mempunyai mekanisme tersendiri untuk memenuhi kebutuan pendanaan persediaan tersebut, yaitu antara lain mengunakan prinsip jual-beli (alba’i) dalam dua tahap. Pada tahap pertama, bank mengadakan ( membeli dari pemasok secara tunai ) barang-barang yang dibutukan oleh nasabah, dan pada tahap kedua bank menjual kepada nasabah

21

Ibid, h.186 22

(pembeli) dengan pembayaran tangguh dan dengan mengambil keuntungan yang disepakati bersama antara bank dengan nasabah. Ada beberapa skema jual-beli yang disepakati untuk menangani kebutuan tersebut, yaitu:23

a) Bai’al Murabahah yaitu pembiayaan untuk pembelian barang barang investori, baik produksi maupun konsumsi. Dalam hal ini BMT bertindak sebagai penjual, sementara nasabah sebagai pembeli.24

b) Bai’as Salam yaitu pembiayaan pertanian untuk jangka pendek, seperti tanaman padi, cabai, dan sebaginya. Disini BMT bertindak sebagai pembeli, dan nasabah sebagai penjual. BMT lalu membayar harga yang disepakati di awal kontrak, sementara nasabah akan mengirim barang yang dipesan setelah jatuh tempo. Dan BMT akan menjual kepada pihak lain dengan harga yang lebih tinggih agar dapat keuntungan.25

c) Bai’ Istisna yaitu pembiayaan kontruksi manufaktur jangkah pendek. Dalam hal ini BMT bertindak sebagai pemesan sedangkan nasabah bertindak sebagai penjual (pembuat). Dan BMT menjual kepada nasabah lain untuk mendapatkan keuntungan.26

23

Ibit , h.189 24

M . Syafi’I Ant onio, Bank Syariah Wacana Ulama dan Cendikiawan, ( Jalart a, Tazkia

Inst it ut ,1999), h.250 25

Ibid 26

D. Analisis SWOT.

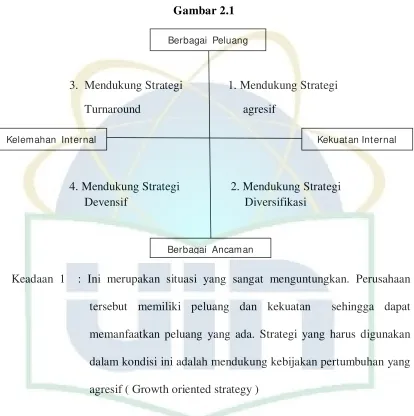

Analisis SWOT adalah identifikasih berbagai factor secara sistematis untuk merumuskan strategi perusahaan. Analisis ini didasarkan pada logika yang dapat memaksimalkan kekuatan ( Strengths ) dan peluang ( Opportunities ), namun secara bersamaan dapat meminimkan kelemahan ( Weknesses ) dan ancaman ( Threats ). Proses pengambilan keputusan strategis selalu berkaitan dengan pengembangan misi, tujuan, strategi, dan kebijakan perusahaan.Dengan demikian perencana strategis harus menganalisis faktor- faktor strategis perusahaan ( kekuatan, kelemahan, peluang dan ancaman ) dalam kondisi yang ada saat ini. Hal ini disebut dengan Analisis situasi. Model yang paling popular untuk analisis situasi adalah analisis SWOT. SWOT adalah singkatan dari lingkungan Internal Strengtht dan Weaknesses serta lingkungan eksternal Opportunities dan Threats yang dihadapi dunia bisnis. Analisis SWOT membandingkan antara Faktor eksternal Peluang ( opportunities ) dan Ancaman ( threats ) dengan Faktor internal Kekuatan ( strengths ) dan Kelemahan ( Weaknesses ).27

27

Freddy Rangkut i, Analisis SWOT Teknik M embedah Kasus Bisnis, ( Jakart a : PT Gramedia

Diagram Analisis SWOT

Gambar 2.1

3. Mendukung Strategi 1. Mendukung Strategi Turnaround agresif

4. Mendukung Strategi 2. Mendukung Strategi Devensif Diversifikasi

Keadaan 1 : Ini merupakan situasi yang sangat menguntungkan. Perusahaan tersebut memiliki peluang dan kekuatan sehingga dapat memanfaatkan peluang yang ada. Strategi yang harus digunakan dalam kondisi ini adalah mendukung kebijakan pertumbuhan yang agresif ( Growth oriented strategy )

Keadaan 2 : Meskipun menghadapi berbagai macam ancaman,perusahaan ini masih memiliki kekuatan dari segi Internal. Strategi yang harus diterapkan adalah menggunakan kekuatan untuk memanfaatkan peluang jangka panjang dengan cara strategi diversifikasi ( Produk/pasar )

Berbagai Peluang

Kelemahan Int ernal Kekuat an Int ernal

Keadaan 3 : Perusahaan menghadapi peluang pasar yang sangat besar, tetapi dilain pihak, ia menghadapi beberapa kendala/kelemahan internal.Strategi perusahaan ini adalah meminimalkan masalah-masalah internal perusahaan sehingga dapat merebut peluang pasar yang lebih baik.

40

TINJAUAN UMUM BMT AL-FATH IKMI

A.Latar Belakang Berdirinya BMT Al-Fath IKMI

BMT al-fath ini didirikan pada tanggal 13 Oktober 1996 oleh 25 orang pendiri dengan modal awal Rp 400.000,- per pendiri. Pada tahun 1998, BMT Al-Fath IKMI resmi mendaftarkan diri pada departemen koperasi untuk mendapatkan badan hukum. Maka BMT Al-Fath IKMI mendapat legal hukum dengan Nomor : 650/ BH/kwk. 10/VI/1998 dengan nama “ Koperasi Simpan pinjam Pamulang”

Pada tahun 2005, berdasarkan hasil kesepakatan RAT tahun 2004, BMT Al-Fath IKMI mengajukan perubahan badan hukum, maka lahirlah akte perubahan dengan nomor 518/BH/PAD/ Koperasi?2005 dengan nama “Koperasi BMT AL-FATH IKMI”1

BMT AL-FATH IKMI merupakan sebuah lembaga keuangan mikro syariah yan telah tumbuh dan berkembang pesat di Ciputat. BMT AL-FATH IKMI terbentuk sebagai lembaga keuangan syariah dengan model yang mampu melakukan fungsi intermediate antara pihak yang memiliki dana (shahibul maal) dengan pemilik usaha(mudharib). Keberadaan Lembaga Keuangan Mikro Syariah yaitu BMT AL-FATH IKMI mampu menjadi solusi alternatif bagi masyarakat muslim, khususnya untuk kegiatan simpan pinjam dengan pola usaha syariah dan bebas dari riba yang terdapat di lembaga keuangan konvensional.

1

Dalam perkembangaanya BMT AL-FATH IKMI berupaya menempatkan diri sebagai mitra yang terpercaya dalam menjaga amanah yang diberikan masyarakat serta berusaha secara sungguh-sungguh memberikan pelayanan yang terbaik. Saat ini BMT AL-FATH IKMI memiliki 2 kantor Unit Pelayanan Kas yang bertempat di Kantor Pusat Jln. Aria Putra No. 1 Kedaung, Pamulang serta Kantor cabang di Jln. Merpati Raya No. 27 A Sawah Baru Ciputat, Jombang yakni 18 karyawan, 7 orang pengurus, 2 orang Pembina manajemen, 3 orang dewan pengawas syariah, 1orang internal auditor dan 1orang Pembina/penasihat.

Dengan melakukan perbaikan di segala bidang yang meliputi; penerapan teknologi, sistem akuntansi, SDI yang handal, pemahaman Buku Profil KSU Syariah Baitul Maal wat Tamwil (BMT) AL-FATH IKMI konsep syariah dan mengaplikasikannya, penerapan SOP yang baku dan tepat dengan visi manajemen yang berorientasi pada prestasi, potensi pasar binaan yang jumlahnya 3 Pasar, dengan jumlah nasabah lebih dari 1.000 anggota. lembaga yang menjadi mitra kerja, serta citra dan nama baik yang sudah mulai tertanam di masyarakat, menjadi pendorong dan kekuatan sendiri, sehingga harapan dan masa depan BMT AL-FATH IKMI yang sudah menjadi asset di masyarakat terus berperan aktif untuk kemajuan perekonomian umat Melalui kerja keras dan semangat kebersamaan serta ridho Allah SWT.

1994/1995 setelah bank muamalat, dan kurangnya sosialisasi terhadap masyarakat jadi masyarakat kurang begitu tahu menahu tentang BMT. Dalam kendala tersebut, strategi kita terdiri dari berbagai unsur seperti pegawai, guru, pedagang. Nah dari unsur pedagang inilah mereka mempunyai hubungan dengan teman-teman pedagang diantara pasar ciputat khususnya.2

Sehingga ketika kami menawarkan program BMT ini tidak mengalami kesulitan kepada teman-teman pedagang. Nah dari situlah kita terus mengembangkan sosialisasi mereka kepada masyarakat dan dari mitra BMT yang sudah bergabung dengan BMT ikut tertular dari mulut ke mulut sehingga tersebar informasi BMT dan baru pada tahun 2000 keatas sudah mulai cukup bagus.

B.Visi, Misi dan Tujuan BMT Al-Fath IKMI

BMT AL-FATH IKMI memiliki visi dan misi sebagai berikut: Visi :

Meningkatkan kualitas keimanan anggota dan mitra binaan sehingga mampu berperan aktif sebagai khalifah Allah Subhanahu Wa Ta'ala.

Misi :

Menerapkan prinsip-prinsip syari'at dalam kegiatan ekonomi, memberdayakan pengusaha kecil dan menengah, dan membina kepedulian aghniyaa (orang mampu) kepada dhuafaa (kurang mampu) secara terpola dan berkesinambungan.

2

Fungsi :

Menjalin Ukhuwah Islamiyah (Persaudaraan Islam) melalui pemungutan dan penyaluran Zakat, Infaq, dan Shadaqah serta memasyarakatkannya, dan menunjang pemberdayaan ummat melalui program pemberian modal bagi pedagang ekonomi lemah, pemberian bea siswa dan santunan bagi kaum dhu'afaa.

Tujuan :

1. Meningkatkan kesejahteraan jasmani dan rohani serta mempunyai posisi tawar (daya saing) anggota dan mitra binaan juga masyarakat pada umumnya melalui kegiatan pendukung lainnya.

Budaya Kerja :

a. Kerja ikhlas, Kerja Cerdas dan Kerja Keras

b. Menjungjung tinggi sifat Amanah, Sidiq, Tabligh dan Fathonah

c. Selalu berupaya menciptakan lingkungan kerja yang nyaman dan menyenangkan.

d. Memberikan pelayanan dengan penuh perhatian dan professional.

Artinya : “Hai orang-orang yang beriman, janganlah kamu saling memakan harta sesamamu dengan jalan yang batil, kecuali dengan jalan perniagaan yang berlaku dengan suka sama-suka di antara kamu. Dan janganlah kamu membunuh dirimu; sesungguhnya Allah adalah Maha Penyayang kepadamu.“

Selain itu juga tertulis dalam surat (Ali Imran:130)

Artinya : "Hai orang-orang yang beriman, janganlah kamu memakan riba dengan berlipat-ganda dan bertaqwalah kamu kepada Allah supaya kamu mendapat keberuntungan." (Q.S. Ali Imran: 130).

Dan juga dalam surat (Al Baqarah: 278-279).

Artinya : "Hai orang-orang yang beriman, bertaqwalah kepada Allah dan tinggalkan sisa-sisa (dari berbagai jenis) riba jika kamu orang-orang yang beriman. Maka jika kamu tidak mengerjakan (meninggalkan sisa riba) maka ketahuilah, bahwa Allah dan rasul-Nya akan memerangimu. Dan jika kamu bertaubat (dari pengambilan riba), maka bagimu pokok hartamu; kamu tidak menganiaya dan tidak pula dianiaya." (Al Baqarah: 278-279).

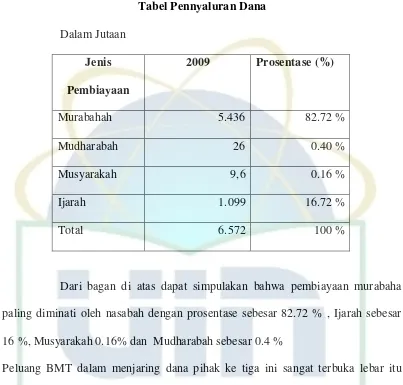

C. Struktur Organisasi BMT Al-Fath IKMI

Struktur organisasi BMT .menunjukan adanya garis wewenang dan tanggung jawab, garis komando serta cakupan bidang pekerjaan masing-masing. Struktur ini menjadi sangat penting supaya tidak terjadi benturan pekerjaan serta memperjelas fungsi dan perang masing-masing bagian dalam organisasi.

Gambar 3.1 Struktur Organisasi BMT Al-Fath IKMI

MANAGER TAMWIL

RAT

PENGURUS PENGAWAS

KANTOR KAS

KAB.OPERA SIONAL

KABAG MARKETING

PEMBU KUAN

JASA MITRA

ACOUNT OFFICER

TELLER FUNDING OFFICER

KOLEK TOR

MANAGER MAAL

KEUANGAN

PEMBUKUAN

Ket :

Dewan Pengurus dan Pengawas yang menjabat untuk periode 2009-2011 adalah sebagai berikut:

Nama : KJKS BMT Al Fath IKMI Jaksel Pendirian : 13 Oktober 1996

Badan Hukum : 650/BH/KWK.10/VI/1998 Akte Perubahan : 518/BH/PAD/Koperasi/2005 NPWP : 02.021.735-2.411.000 SIUP : 1086/10-04/PK/XII/2000 Jumlah Pendiri : 31 Orang 1 Lembaga Dewan Pengawas

Ketua : Drs Mustakim Kurdi Anggota : Faridi Syahdana, SE Didin Syaepuddin, SE Dewan Pengurus

Ketua : Drs Budiyono Bidang pendanaan : H. Husein Bin Ali

Bidang SDM dan Legal : Drs. Prastowo Sidhi, SH, MH Bidang Pembinaan Mitra : H. Abdul Rahim

Bidang Pembiayaan : Opan Sopyan Sauri, S.Ag Sekretaris : H. Z Arifin Listanto

Pengelola Kantor Pusat

Manager Tamwil : Saimin

Manager Maal : H. Imam Turmudzi Ms Kabag Operasional : H. Djaelani

Account Officer : Robi Sugara Remedial Pembiayaan : Cecep Nurjaya

Dodi Kurniawan

Remedial Pendanaan : Suheri Junianto Parjan

Naufal Safiq Pembukuan : Neneng Syarifah Adm Pembiayaan : Salahudin Arif Head Teller : Harum Sulistio Rini Teller : Nurmilati

Pengelola Kantor Kas

Kepala Kantor Kas : Supriyanto Kabag Operasional : Suryadi

D.Produk-produk BMT Al-Fath IKMI 1. Penghimpunan Dana (Funding)

a) Prinsip Titipan (Wadiah)

1. TAWAKAL (Tabungan Wadiah BMT Al-Fath)

Merupakan simpanan dari mitra yang penarikannya dapat dilakukan setiap saat. Tabungan ini menggunakan prinsip wadiah /titipan. Dalam tabungan ini BMT AL FATH tidak wajib memberikan hasil kepada penabung. BMT AL FATH boleh memberikan bonus setiap bulan sesuai dengan kebijakan BMT AL FATH.

b) Prinsip Bagi Hasil

1. TABAH (Tabungan berjangka Al-Fath)

Merupakan tabungan / investasi dengan menggunakan prinsip mudharabah mutlaqah yang penarikannya dapat dilakukan sesuai dengan jangka waktu yang dikehendaki. Pilihan jangka waktu yang dapat dipilih adalah: 3 Bulan dengan nisbah 25% (mitra): 75% (BMT), 6 Bulan dengan Nisbah 30% mitra: 70% (BMT), 9 Bulan dengan nisbah 35%(mitra): 65% (BMT) dan 12 bulan dengan nisbah 40% (mitra): 60% (BMT).

2. SIDIK (Simpanan Pendidikan)

semester. Simpanan dengan prinsip mudharabah mutlaqah ini akan mendapat bagi hasil setiap bulan dengan nisbah 20% (mitra): 80% (BMT).

3. Simpanan Idul Fitri

Yaitu simpanan yang direncanakan untuk keperluan idul fitri. Penarikan dilakukan satu kali menjelang idul fitri. Simpanan ini menggunakan prinsip mudharabah mutlaqah sehingga akan mendapatkan bagi hasil setiap bulan sesuai dengan nisbah 20% (mitra): 80% (BMT).

4. Simpanan Qurban

Yaitu simpanan yang diperuntukan untuk keperluan pembelian hewan qurban. Penarikan dilakukan satu kali menjelang ibadah qurban. Simpanan ini menggunakan prinsip mudharabah mutlaqah sehingga akan mendapatkan bagi hasil setiap bulan sesuai dengan nisbah 20% (mitra): 80% (BMT).

5. Simpanan Nikah

6. Simpanan Haji

Yaitu simpanan yang diperuntukan bagi mereka yang merencanakan untuk menunaikan haji. Penarikan dilakukan satu kali. Simpanan ini menggunakan prinsip mudharabah mutlaqah sehingga akan mendapatkan bagi hasil setiap bulan sesuai dengan nisbah 20% (mitra): 80% (BMT).

2. Penyaluran Dana (Lending) a) Pembiayaan Mudharabah

Yaitu akad kerjasama antara BMT selaku pemilik modal (Shahibul Maal) dengan mitra selaku pengelola usaha (mudharib) untuk mengelola usaha yang produktif dan halal. Dan hasil keuntungan dibagi sesuai dengan nisbah yang disepakati kedua belah pihak.

b) Pembiayaan Musyarakah

Yaitu akad kerjasama usaha produktif dan halal antara BMT dengan mitra dimana sumber modalnya dari kedua belah pihak. Keuntungan dibagi sesuai dengan nisbah yang disepakati kedua belah pihak. Sedangkan kerugian ditanggung kedua belah Pihak sesuai dengan porsi modal masing-masing.

c) Piutang Murabahah

membelikan barang-barang yang dibutuhkan mitra atau BMT memberi kuasa kepada mitra untuk membeli barang-barang kebutuhan mitra atas nama BMT. Lalu barang tersebut dijual kepada mitra dengan harga pokok ditambah dengan keuntungan yang diketahui dan disepakati bersama dan diangsur selama jangka waktu tertentu.

d) Piutang Ijarah

Yaitu akad sewa menyewa barang atau jasa antara BMT AL FATH dan mitra. BMT AL FATH menyewakan jasa atau barang kepada mitra dengan harga sewa yang telah disepakati dan diangsur selama jangka waktu tertentu.

3. Simpanan Pendidikan

Simpanan merupakan investasi tidak terikat dari mitra/anggota yang penarikannya hanya dapat dilakukan oleh mitra/anggota atau yang diberi kuasa dengan persyaratan tertentu yang telah disepakati.3

Pengertian tabungan menurut Undang-Undang Perbankan nomor 10 tahun 1998 adalah Simpanan yang penarikannya hanya dapat dilakukan menurut syarat-syarat tertentu yang disepa