F'

E

fセ@p

u s·r

11.

ゥ|ゥGN|pセイMQ@Lrr

ャ|ゥ|セLMセ|@ UIN SYJ\f-ilD ,1;\:<A.RTALAPORAN HASIL PENELITIAN

GADAI SYARI'AH DI INDONESIA ANTARA

KONSEP

FIPH DAN GADAIKONVENSIONAL

Oleh:

THALHAH,MA

(litcriina

dari .

···

''gl. ... . セ\[LN@ Induk : ... . セ@.. ,:ifik<i'.:d ; ... , ... .LEMBAGA PENELITIAN

VIN

SY ARIF HIDA YATULLAH

LEMBAR PENGESAHAN

Ketua Lembaga Penelitian VIN Syarif Hidayatullah Jakarta mengesahkan penelitian dengan judul "Gadai Syari'ah di Indonesia Antara Konsep Fiph dan Gadai Konvensional . " yang dilaksanakan :

Oleh:

THALHAH,MA

Mengesahkan :

AIN. Rektor VIN Syarif Hidayatullah

Ketua Lembaga Penelitian

PROF.DR. SYAMSIR SALAM, !VIS. NIP. 150183084

UNIVERSIT AS ISLAM NEGERI (UIN)

SY ARIF I-IIDA YA TULLAH

KATA PENGANTAR

Sistcm Ekonomi Islam yang bcrkcmbang cukup pesat saat ini dilempatkan

sebagai sistem ekonomi alternatif dalam pergolakan sistem ekonomi yang lebih

dahulu ''mapan". Kemapanan yang dimaksud bukan menggan1barkan keunggulan

sistem ekonomi tersebut, melainkan keberaclaannya yang diakui sebagai sistem

ekonomi yang dapal meningkatkan laraf hidup manusia. Akan letapi Sistem

Ekonomi Kapitalis clan Sislem Ekonomi Sosialis tersebut lernyala memilki

kelemahan yang cukup berpengaruh pada pcrkembangan ekonomi.

Lembaga keuangan yang berbasis Syari'ah sangat diminati oleh pelaku

ekonomi Indonesia karena melihat gejolak masyarakal muslim Indonesia bahkan

clunia y<mg cenderung menginginkan aktifitas ekonomi yang lebih aman dan

diakui secara agama. Bank Syari'ah yang semakin banyak berlomba menawarkan

beragan1 produk berbasis Syari'ah tennasuk Rahn alau Gadai Syari'ah. Perum

Pegadaian konvcsnioanl yang sejak dahulu menangani gadai juga tidak mau

ketinggalan menawarkan produk gadai syari'ah alas kerjasama nya dengan Bank

Muamalat. Kata Syari'ah sering diidentikkan dengan Fiqh sehingga menimbulkan

perlanyaan "apakah operasional gadai Syari'ah tersebul memang merupakan

aplikasi gadai dalam konsep !iqb '). Jawaban yang didapatkan lentu saja ticlnk

bermaksud mempersempit ruang lingkup fiqh ataupun hukum Islam. Sehingga

jika pun Fiqh adalah basil sebuah ijtihad, maka operasional gadai syari'ah pun

dapat dikalegorikan sebagai hasil ijtihad ulama Indonesia. Hanya saja kualitas clan

DAFTARISI

KATA PENGANTAR

BABI PENDAHULUAN

A. Latar Belakang . . . 1

B. Pembatasan dan Perwnusan Masalah... . . . .. . . .. 3

C. Tujuan Penelitian . . . 3

D. Metode Penelitian ... . .. ... . .. ... . .. ... .. . ... .. . . .. ... ... ... .. 4

E. Kerangka Teoritis... . . ... 5

F. Sistematika Pembahasan ... 10

BAB II. PEGADAlAN KONVENSIONAL ... 12

A. Pengertian Pegadaian . . . 12

B. Dasar Hukum Gadai ... 14

C. Kilas Balik Pegadaian Masa Lalu ... 17

D. Struk1ur Organisasi, Tujuan dan Misi Pegadaian ... . . ... 24

E. Aplikasi Pegadaian Konvensional. ... 29

F. Kegiatan Usalm Perum Pegadaian . . . .. . . 36

G. Pegadaian Masa Depan ... 38

BAB III KON SEP FIQH TENT ANG RAHN... . . . . . 41

A. Pengertian Ar Ralm... . . . . . .. 41

B. Dasar Hukum Ralm... . . . . ... .45

C. Rukun dan Syarat Ralm... . . . ... 49

BAB JV

BABY

BAB VI

E. Rahn Sebagai Akad Tabarru" ... : . 68

GADAI SY ARI' AH DI INDONESIA. . ... .. . . . ... 73

A. Latar Belakang Pendirian dan Landasan Hukum

Gadai Syari'ah di Indonesia... 73

B. Lembaga Keuangan Yang Mengelolah Gadai Syari'nh ... 76

C. Teks Akad Rahn pada Pegadaian Syari'ah

dan Bank BNI Syari'ah... ... ... ... ... ... ... ... . ... 104

GADAI SY ARI' AH ANT ARA GADAl KONVENSIONAL

DAN KONSEP F!Ql-L. .. ... ... 112

A. Analisi Akad dan lsinya ... .

B. Gadai Syari'ah Versus Figh .. .

C. Unifikasi Operasional Gadai Syari'ah;

Kesempatan dan Tanlangan ... .

KESIMPULAN ... .

A. Kesimpuhm ... .

B. Saran - Saran .. .

.112

115

. ... 118

..120

120

121

Sebuah jawaban yang pasli kebenarannya belum ditemubm sehingga

mencari, memahami dan meneliti mertjadi ha] yang sangat penling untuk terus

dilakukan menuju perbaikan dan kemasalahatan hidup manusia

Akhirnya, terirna kasih atas kesempatan ini semoga bermanfaat bagi

sebuah integritas diri. Amin

Jakarta, 5 Desember 2005

BAB I

PENDAHULUAN

A. LA TAR BELAKANG.

lstilah ekonomi tidak akan pernah lepas dari kehidupru1 mrurnsia sepanjang

hidupnya, sebab dalam dirinya terdapat kebutuhan yang harus dipenuhinya.

Pemenuhan kebutuhan itu tidak dapal dilakukannya secara individu /perorangan.

cakupru1 objek kebutuhan itu lerdapat di lingkungan masynrkat sehingga menuntut

setiap oamg untuk berhubungan dengan orang lain. Di sisi lain orang itu pun

mempunyai kebutuhan yang sama yang hnrus dipenuhinya dengru1 berhubungan

dengan onmg lain pula. Di sinilah muncul keadaru1 yang saling membutuhkan.

Sungguh pun demikian setiap orru1g dengan naluri kemanusiaanya dapat

melakukan ini sesuai tingkat kernampuan berpikirnya. Hanya saja lingkup nilai

agama menjadi mutlak penting ketika dihadapkan pada peristiwa dan keadaru1

yang nrunpaknya berada di luar jangkauan pikiran seadanya. Islam, sejak a\val

di,,jarkan telah menyatakan dirinya sebagai the way of life atau Rahmata11 Iii

Alamin, nrunun manusia dengan kehidupru1 yang dijalaninya di mana fenomena

kehidupru1 lisik begitu berkuasa, apalagi kemampuan olah pikir yang nrunpaknya

berkembang maju seolah ingin rnenyepelekan dan rnenomor - duakan ajaran

is lam.

Kesimpulan diatas cenderng tergesa-gesa bila tidak didukung oleh fakta

ウセェ。イ。ィN@ Ekonomi dunia saal ini mulai tertnrik dan terpesona pada ekonomi islam

sementara dahulu begitu menyombongkan ekonorni ォ。ーゥエセャゥウ@ ataupun sosialis.

ekonomi kapilalis yang menjauhkan jarak antar manusta seolah telah

rne11yadarkan manusia unluk kembali kepada apa yang seharusnya dijalankannya.

Dalam hal ini muncul islilah Sistem ekonomi islam sebagai sebuah alternative.

l'idakkah ditelili dengan cara seksanu1 bal1\va ragam mru1usia yang ingin

rneningkatkan kehidupan ekonominya mernunculkan ragam bentuk usaha atau

earn yang dipandang mampu menghantarkannya ke tujuan. Fenomena ini sudal1

terlihat dari ragam bentuk 11mamalah yang dilakukan Rasulullah. Jual beli, kerja

sarna bidang pertanitu1 SC\Va 111enye\va, huhmg piutang, pemindahan hutang, clan

tern1asuk 11r-r11h11 yang diartikan dengan gadai. Khusus Indonesia, saat ini telah

berdiri gadai syari'ah yang pengelolaanya berdasarkru1 konsep ekonon1i islru11.

Sebelum itu telal1 berkembm1g demikim1 pesatnya bal1km1 sudal1 sm1gat

eksis aclanya pegadaian konvensional dengan system sewa modal yang terkesm1

sama dengan bunga alau bisnis ribawi. Gadai Syari'ah sebagai alternative

memunculkan perlm1yam1 apakah benar aplikasinya sesuai dengan konsep gadai

versi fiqh islmn. Ataukah pasli berbeda dengan gadai konvensional yang

berkonolasi bunga yang diharamkan karena berunsur riba. Tenlu tidak harus

berpandm1gan skeptis dalam masalah ini, sehingga dibutuhka"n sebuah penelitian

Secara sepintas menggadaikan apa yang dimiliki seolah pilihan terakhir dalan1

usaha mendapatkan uar1g bagi siapa saja yang masih memiliki harta. Saal

dipandang sebagai trm1saksi ekonomi islarn, maka tentu prinsip mendapatkar1

keuntungan juga menjadi orientasinya.sehingga yang harus diperjelas adalah cara

mendapatkan ォ・オョエオョァセュ@ tersebul. Apakah gadai vers1 fiqh islam .1uga

berorientasi keuntungan atau sernata-n1ata pertolongan sesarna n1uslin1.

B. PEMilATASAN DAN PERUMUSAN MASALAH

Gadai yang dipandang sebagai alternalif pen1ecahan n1asalah ekonomi

dikalangan rnasyarakat rnernang cukup diakui, dengan pengcrtian n1asyarakat

telah terbiasa melakukan transaksi dalam bentuk gadai, bahkan kuantitasnya

cukup besar. Namun hal ini masih dengan sistem gadai konvensioanl. Bagi

kalangan islrun tentu sistem ini berbec!a c!engan sistem islam, sebab fiqh islrun

sendiri mempunyai konsep unluk itu. Gadai syari 'ah terbentuk dalrun upaya

memberikan bentuk lransaksi ekonomi Syri'ah khususnya gadai yang sesua1

dengan hokum Islam. Penelitian ini bertujuru1 mencari kepastian dan kejelasan

teknis pengelolaan yang dilakukan oleh gadai Syari'ah c!ru1 membru1dingkannya

clengan konsep fiqh dru1 konsep gadai konvensional. Hal ini memunculkan

pern1asaJahan yang dalan1 penelitian ini dibatasi alas:

I. Bagaitnana gadai syari'ah di indonesia dalam ォッQセウ・ー@ dan aplikasinya.

2. Bagain1ana konsep fiqh tentang Rahn atau gadai

3. Adakah persamaan dru1 perbedaru1 antara keduru1ya

..+. Bagain1ana gaclai konvensional dalarn konsep dan aplikasinya

5. Adakah persamaan dan perbedaan antara gadai Syari'ah dengan gadai

konvensional

<>. lmplil-.asi dari hasil pcnditian lenlang pcrsamam1 chm perbedaan.

C. TUJUAN PENELITIAN

Secara urnum penclitiru1 ini bertujum1 memperkaya letratur dan sumber

data dalam khazanah keilmuru1 islam, apalagi mengingat perekonomian dunia

yang tcrus berkembang dan memuncul kan konsep sera cara yang barn. Sedangkan

secara khusus penelitian ini ditujukan untuk

1. Mengungkap konsep gadai versi riqh islam, konsep gadai konvensional

serta konsep dan aplikasi gadai syari'ah di Indonesia

2. Melakukan komparw;i antara gadai konvensioanl, konsep gadai versi fiqh

dan gadai syari'ah yang sedang berjalan.

3. Memberikan kritik tentang pelaksru1aan hukum muamalah di Indonesia

khususnya tentang gadai syariah dan n1en1bandingkannya dengan konsep

riqh.

Penel itian ini berguna untuk 111endapatkru1 pe111almmm1 serta data yang

tepat clan benar tentm1g konsep serta aplikasi gadai syari'ah di indonesia ym1g

akan cliperbm1dingkan dengan konsep gadai versi fiqh islam serta gadai

ko111·ensional yang telah lama berlaku di indonesia.

Di samping itu kebergunaan tentu saja akm1 dirasakan secara Jangsung

oleh peneliti dalam kaitannya dengan proses pembelajaran serta pengembangan

\Va\vasan serta kekuatan analisa yang pasti 111enyertai penelitian ini_

D. METODE PENELITIAN

I. Metode Pendekatan.

Penelitian ini merupakan Penelitian Kepustakaan (Library Research) yang

bersifot kualitatif dengan melakukm1 pendekat<UJ normatif Pendekatan ini

dimaksudkan untuk melihat norma-nonna yang dijadikan prinsip oleh Gadai

konvensional, konsep flqh dm1 gadai Syari'ah_ Menyalahi nonna ataupun hukum

berdasarkmi konsep riqh memiliki konsekuensi tertentu, sehingga perbedam1

non11a lu0a

.

"'

memberi kan implikasi seperti itu. Penclekatru1 komparatifsesungguhnya secara oton1a1is エ・セェ。」ャゥ@ dalan1 usaha n1e111ahami clan menganalisa

rnasalah cliatas secara nonnatif. Dalam kaitan ini, l'vlasalah tekhnis clru1 prosedural

rnenjacli penting untuk diketahui, dipahami clan dianalisa.

2. Wilayah clan Sampel Penelitian

Penelitian ini merupakan penelitian Kepustakaan dru1 bersifat normative

sehingga \vilayah pene!itian terbatas pada lingkup tempat clan etnbaga keuangan

yang terkait secar langsung. Pendekatan nonnative _1uga memungkinkan

n1engan1bil satu san1ple sqja yang n1e\vakiti satu len1baga n1eskipun men1iliki

「セオQケ。ォ@ cabang.. jセャ。ャ@ ini juga berhubungan dengan keterbatasan pelaksana

penel!tian schingga !cn1baga keuangan y'u1g dijadikan san1ple 1neliputi :

I. Perun1 Pagadai11 Pusal

Pegadaian Syari'ah cabang [)c\vi Sartika

3. Bank BNJ Syari·ah

-l. Bank S'wi·ah Mandiri

5. Bru1k Druiamon Svariah

Tidak 1nengan1bil san1pel I data dari 1nasyarakal pengguna I nasabah

len1baga keuang,u1 lersebut sebab lebih 1ne111Cokuskan pada analisa norn1ative clan

procedural pelaksanaan len1baga keuangan tersebut.

3. Tehnik Pengu111pulru1 Data.

Untuk mendapatkm1 inlOrmasi dru1 data penelitian yang diperlukan, bahan

dm1 kajian teoritis diambil dari sumber-sumber tertulis (data pustaka) baik yang

sifatnya pri1ner sebab bcrkailan langsung dengan pen1bahasan nlaupun yang

syari'ah tidak lain adalah bentuk aplikasi dari konsep liqh islrun dan pasti berbeda

dengan gadai konvensional. Dalrun perspektif Fiqh, Gadai merupakan salah

bentuk transaksi ekonomi yang meletakkan harta orang yang berhutang dibawa

kendali orang yang berpiutang dengan tujuan menjadi jruninan bagi siberpiutru1g

tentru1g kemungkinan terjadinya ketidak mampuan orang yang berhutang untuk

rnembayarnya Para ulama memberikan defenisi yang intinya sama dengrui

reclaksi berbeda. Ularna Syafi'l rnenguraikan Ar-Rahn dengan "rnenjadikrui harta

sebagai jaminrui hutruig yang darinya dapat dilunasi hutru1g tersebut bila si

penghutru1g tidak sanggup rnelunasinya.Mru1faat tidak dapat digadaikan sebab

111anll1at sesuatu yang dapat hilru1g lalu bagain1ru1a lagi 1nenge1nbalikannya

ataupun berfungsi membayar hutang yang tak terlunasi.

Akad gadai yang telah terjadi memiliki implikasi yru1g terkait dengrui pihak

pelaksruia gadai. lmplikasi hukum tersebut ru1tara lain ialah

1. Ikatan hutang dengan harta gadai.

Ikatan antara harta gadai dengan hutang me1npunyai n1akna harta gadai itu

menjadi jaminan untuk satu hutru1g clan tidak boleh dipecah-pecah disebabkrui

telah terbayarnya sebagian hutang. Baik seluruh maupun sebagirui hutruig

tidak akan rnengurru1gi harta gadai tersebuL Sehingga penerima gadai berhak

memegang harta gadai sampai hutruig terlunaskrui. Di sini terdapat

perrnasalahan berbilangnya harta gadai atau berbilangnya hutru1g. Pada kedua

kasus itu tetap saja penerima gadai berhak menahan hru·ta gadai srunpai

hutang selesai.

2. I-Iak n1enahan harta gadai.

Penerima gadai berhak menahan harta gadai secara terns menerus dan

tidak dibenarkan penggadai rnenarik harta gadai sebelum hutang lunas. Hal ini

disebabkan harta gadai secara syara ditempatkan sebagai jaminan dan sesuatu

yang menjamin tidak tecapai kecuali dipegang I ditahan. Lebih lanjut Ulan1a

Hanafi menetapkan adanya bukti atau kuasa pelunasan hutang kepada penerima

gadai, yang akan menjadi sru1daran pelunasan hutang dan bukru1 menimbulkill1 hak

milik.

3. Hak mernelihara harta.gadai.

Meskipun pacla bagian sebelumnya ditegaskan hak memegang hrurta gadai

ada pada penerima gaclai, namun hak mernelihara harta gadai ada pada penggadai

sebagaimana harta tersebut rnasih miliknya sehingga hak untuk memeliharanya

juga ada.

4. Biaya perneliharaan harta gadai.

Sehubungan dengan hak n1en1elihara ada pada penggadai .1naka biaya

pemeliharaan juga menj adi tru1ggungannya, sebab harta itu miliknya Apapun

yang dibutuhkan oleh harta gadai itu seperti makanru1, minuman, pengembal=

ataupun penjagaan dan pemeliharaan bentuk dan kebersihannya dapat diperoleh

dari penggadai.

5. Mengambil rnanfaat harta gadai.

Manfaat harta gadai akru1 sia-sia jika tidak digunakan, hanya saja dalan1

rnasalah ini siapakah yang berhak mengarnbilnya apakal1 pihak penggadai ataukal1

pihak penerima gadai.

Pcnggadai mengambil manfaat Jumhur ulama sepcrli Hanafi, Maliki

clan Hmnbali menyatakan tidak bolehnya penggadai mengambil manfaat dari harta

gadai. sedangkan Syall' 1 rncmbolchkan. Alasan yang dikemukakan oleh Imam

Malik adalah Penggadai tidak punya hak langsung mengambil manfaat harta gadai

meskipun diizinkan oleh penerima gadai. Izin yang diberikan penerima gadai

dipimdang dapal membalalkan gadai. Lebih lanjut, penggadai berhak mewakilkan

kepada penerima gadai untuk mengambil manfaat yang akan digunakan untuk

biaya pemeliharaan harla gadai .. Ulama Syafi'l mcmru1dang pcnggadai berhak

mengmnbil manfaat harla gadai yang tidak mengurangi nilai harta seperti

menunggangi, mendiami, rnenggunakan, sebab semua itu hak milik penggadai,

demikian pula tambahm1 dari harla gadai. Namun bila pengrunbilan manfaat dapat

mengurang bila harta rnaka penggadai tidak boleh memanfaatkru1 kecuali dengan

izin penerin1a gadai1.

Penerima gadai mengambil manfaat : Jumhur ulama berpendapat

bal1wa penerima gadai tidak berhak mengambil mru1faat harta gadai. Alasan yang

clikemukakan antara lain. Penerima gadai tidak mempunyai hak menggunakan.

Kalaupun penenrna gadai mengarnbil perallan susu binatang atau

menunggangmya, sekedar digunakan scbagai biaya makanru1 binatwg tersebut

kctika penggadai tidak rnenyediakan makanan atau biayanya. Ularna Harnbali

membolehkan dengru1 syarat harla gadai dalam bentuk binatang sehingga

penjelasannya sama dengru1 alasan jurnhur ulru11a.

6. Jaminan harta gadai.

Harla gadai memru1g merupakru1 jaminan alas hulang yang diU!llbil. Dalrun

ha! ini penerima gadai te1:ja111in dengan adanya harla gadai tersebut

sebagai pelunas hutru1g sehingga ada kekuasaan bagi dirinya terhadap

harta lersebul sebm1ding dengm1 hulm1g yang diberikan. Atau harta gadai

ilu menjadi tanggungan hulang yang lebih rendah dari pada nilai hutang.

Dalrun kaitm1 dengan pengan1bilan manfaat nan1paknya sebm1ding

deng<m biaya yang harus dikeluarkan bagi siapapun yang memeliharanya. DalU!ll

gaclai syari'ah, proses keuntungan dian1bil dari konsep pemeliharaan barang yang

membutuhkan waktu dru1 tempaL Sehingga dibutuhkan dua macU!ll akad yaitu

akad hutm1g dengan jamim1 serta akad sewa tempal pemeliharaan barang yang

cligadaikan.

F. SISTEMA TIKA PEMBAHASAN

Peneli1im1 ini disusun menjacli beberapa bab dM sub bab, yaitu :

Bab pertama ; adalah pendahulum1 yang berisi lalar belakang penelitian,

pemba1asm1 dan perumusm1 masalah, tujuan penelitian, metodologi penelitian,

serla sisternatika penulisan.

Bab kedua tenlm1g konsep gadai konvesnional yang terdiri alas pengerlian

gadai, dasar hukurn gadai, kilas balik pegadaian rnasa lalu, struktur organisasi

dan tujuan pegadaian, aplikasi pegadaian, Usaha kegiatan pegadaian dM

pegadaian rnasa depan.

Bab ketiga menguraikan rnenguraikan tentang konsep fiqh tentang Rahn,

yang terdiri alas, pengerlim1 Rahn, dasar hukumnya, rukun dan syarat ralm,

implikasi akad rahn dM Rahn sebagai akad tabarru'

Bab keen1pat n1enguraikan gadai syari 'ah yang berlaku di indonesia yang

terdiri atas latar bclakang pendirian dan landasru1 hukumnya, lembaga

kcuangan yang 1ncngelolah gadai s:vari'ah dan teks akad rahn pada pegadaian

SYmi'ah dan bru1k BNI Syari'ah

Bab kelin1a n1enguraikan C:iaclai Syari'ah ru1tara gadai konvensional dan

konsep fiqh yang meliputi analisis akad ciM ゥウゥョケ\セ@ gaclai syari'ah versus fiqh

dru1 unifikasi operasional ; kesempatru1 dM tMtangM

BAB II

PEGADAIAN KONVENSIONAL

t\. I)engcrtian I,cgadaian

Kata Pcgadaian merupakan bentukan dari kata dasarnya yaitu gadai.

Dala1n tata bahasa Indonesia, ta1nbahan awalan pc- dan akhiran -an 1nenunjukkan

arti tempat sehingga pegadaian berarti tempat bergadai ; rumah gadai.

Pada kamus besar bahasa Indonesia, gadai mempunyai tiga arti :1

I. Pinjam-meminjam uang dalam batas aktu te11entu clengan menyerahkan

barang sebagai tanggungan, Nゥゥセ。@ tclah sa1npai pada \vaktunya tidak. ditebus,

maka barang tcrsebut menjadi hak yang membcri pinjaman.

2. Barang yang diserahkan sebagai tanggungan hutang.

3. Kredit jangka pendek dengan jaminan sekuritas yang ber!aku tiga bulan

dan setiap kali clapat diperpanjang, apabila tidak dihentikan oleh salah satu

pihak yang bersangkutan.

Pengertian di atas nampak sudah mewakili pengertian gadai secara umum

yang berlaku pacla proses gaclai yang terjadi. Merujuk pada kitab undang-undang

hukum perdata yang menjadi landasan utama gadai, pasal 1150 menguraikan

.bahwa:

Gadai 1ula/ah suatu /wk yang diperolelt seorang piut1111g atas suatu

barang bergem/i yang diseraltkan kepada11y11 o/elt seora11g ber/111t1111g

· atau seomng lain /If/IS 111t1ni111y11 d/111 memberikwz keku11s//1111 .kepi1da si

beqJi11ta11g itu untuk mengambil pelunamn dari bamng terse/mt sec/I/'{/

1

didaht1!11/w11 dan pada omng-orang be1piuta11g lainnya ; dengan kekec11alia11 hiaya 1111/tdi melelang banmg terse but dan biaya yang tel ah

dikelu11rka11 untuk 111enyelanwtka1111y11 sete!ah bar1111g itu dig11daika11,

biaya-biaya nu111a harus didahululw11.2

Prof. Dr. Subekti, pcncrjemah KUHPER, mengemukakan clefinisi yang

agak berbecla,. meskipun itu hanya pacla reclaksi saja; bahwa gadai adalah :

Suatu /Juli /1el>e11t!aa11 ter!tatla11 suatu barang yang hergerak kept11IJ'lltlll

omng lain yang senwta-mata dipe1janjika11 de11ga11 menyemltkan Bezit

alas bent/a ter.vebut t!enJ:an tujua11 untuk 111e11ga111bil 11elu11asa11 suatu.

hutang dari pendap11ti111 pe11j1111la11 bent/a itu lebih dalwlu dari penagih

I (l[JlJl)Jll. . 3

Beberapa pengerlian di atas 1nasih 1nerupakan pengertian yang bersifat

menyeluruh atau universal sehingga membutuhkan interpretasi atau tafsiran baik

berupa rumusan sil'at-sifat gadai ataupun ketentuan-ketentuan lain dari kitab

undang-undang hukum perdata. Ada beberapa sifat um um gadai seperti :4

I. gadai adalah untuk bencla bcrgerak.

Objek gaclai adalah benda bcrgerak baik berwujud sepcrti mobil ataupun

tidak berujud seperti hak tagihan ( Yorder(ngsrecht) sepe11i terdapat pada pasal

1153 KUHPER. Sistem jaminan menurut KUHPER terdiri atas benda bergerak

セ@ K_UJ-IPER, Edisi Re\ isi. ditcr,ic1nahkan olch Prof. Dr. Subekti. S.H dan R. ᄋQセェゥエイゥウオ、ゥ「ゥッL@ (Jakarta. PT Prad\U Para1nita. [l)95J ィNセYW@

·' Si1nan.funtak, J\NI I. [lokok-pokok J Iukun1 Pcrdata di Indonesia, (Jakarta. Djan1batan, 1999)

h.227

.i iv!arian1 Daruz Badrul1.a111an.J)r. SI l. Bab !I tcntang Crcdictvcrband, Ciadai dan Fiducia,

dah tidak bergerak. Gadai khusus benda bergerak sedangkan benda tetap adalah

objek clari Hypotheek.

2. S ifat kebendaan

Si fat kebendaan itu juga memberikan jaminan bagi pemegang gadai bahwa

piutang alcan terbayar Iewat has ii barang jaminan tersebut.

Sifat kebenclaan ini tertera jelas pada pasal 528 KUHPER yang berbunyi : "atas

sesuatu kebendaan, seseorang dapat mempunyai, baik suatu keduclukan berkuasa,

baik hak 111ilik, baik hak waris, baik hak pakai basil, baik hak pengabdian tanah,

baik hak gadai atau hipotik.

3. Benda gadai clikuasai pemegang gadai (In Bezit Stelling)

Pasal 1152 menyatakan bahwa benda yang digadaikan berada dibawah

kekuasaan pemegang gadai. Keadaan ini ditandai oleh penyerahan benda gadai

tersebut kepacla pemegang gadai clan sejak saat itu ada hubungan yang mengikat

atau berdampak hukum antara benda tersebut dengan pemegang gadai. Di sisi

lain, hak gadai terhapuskan oleh ketiadaan kekuasaan penerima gadai atas benda

tersebut. Ketiadaan kekuasaan tentu saja sesuai dengan prosedur yang diakui. Bila

barang gadai itu hilang atau dicuri maka kekuasaan itu tidak hilang, pemegang

gadai boleh menuntut barµng yang hilang tersebut (pasal I 152 ayat 3

KUHPERDIK).

4. Hak menjual sendiri benda gadai (Recht Van Eigen Machtige Verkoop)

Saat orang yang berhutang tidak menepati perjanjian ataupun melanggar

janji/wanprestasi, maka pemegang gadai berhak menjual barang tersebut untuk

Dalam ha! ini, acla aturan lain tentang pemberitahuan kepada orang yang

berhutang (Pasal 1156 KUHPER).

5. Hak Yang clidahulukan

Pemegang gadai memiliki hak untuk didahulukan clalam ha! pelunasan

hutang dari pada yang lain terutama terkait dengan penjualan barang gaclai. Hal ini

terterajelas clalarn pasal 1150 KUHPER tentang pengertian gadai.

6. Hak Accessoir

Hak gadai ticlak bercliri sencliri melainkan tergantung pada pe1janjian

pokok te1llang k.redit I hutang. 1-lak gadai 1nenjadi pel.engk.ap dari pe1ja11jian k.redit

terscbut yang sebelumnya disebut sebagai jam inan pelunasan kredit.

[)cngan uraian sifat-sifat u1nun1 tentang gadai yang n1ana ura1an itu

merupakan pemahaman kembali masalah gaclai yang termaktub KUH Perdata dari

pasal 1150 sampai clengan 1160 semakin rnemperjelas aspek-aspek hukurn tentang

gadai yang 1nengikat :

I. Pegadai, (orang yang 1nenggadaikan barangnya dan berhutang)

2. Benda gadai (barang yang digadaikan)

3. Penerima Gadai (orang yang menerima gadai dan memberikan kredit).

B. Dasar Huk.um Gadai

Dasar hukum gadai yang berlaku di Indonesia adalah kitab undang-undang

hukum perclata di mana kitab ini merupakan terjemahan clari BW atau Burgelijk

Wetboek. B W adalah kitab undang-undang hukurn pada zaman pemerintahan.

belanda yang dijadikan hukum Indonesia berdasarkan peraturan peralihan

Pacla kitab tersebut terdapat I I pasal yang memuat aturan tentang gadai

clari pasal I I 50 sampai dengan I I 6 I. selain itu pemerintah mengeluarkan

aturan-aturan yang 111cngatur status penggadaian, struktur organisasi penggadaian, besar

scwa modal, besar administrasi, pajak, lelang, clan sebagainya.

Beberapa rincian aturan tersebut antara lain5 :

I. Pada tahun 1905 dikeluarkan aturan dasar pagadaian (Pandhivis

Reglcment) dengan STBL tahun 1905 No. 490 yang diubah dengan STBL

tahun 1928 No.81, 1930 No.82 clan STBL tahun 1935 No.596.

2. Penetapan aturan dasar (Panclhuis Reglement) diatas dengan Ordonantie

yang kemudian clirubah dengan Regeerins Verordenings berdasarkan stbl

no 64 tahun 1928.

3. STBL no 266 tahun I 930 menetapkan status pegaclaian menjadi suatu

Jawatan yaitu Jembaga resmi Negara sebagai bagian dari birokrasi

pemerintahan

4. Peraturan Pemerintah Pengganti Undang-undang (PERPU) No. I 9/1960

menetapkan bahwa semua perusahaan yang modalnya berasal dari

pemerintah dijadikan Perusahaan Negara (PN).

5. Peraturan Pemerintah Republik Indonesia tahun 1961 No. 178 tanggal 3

Mei I 96 I yang termuat dalam Lembaran Negara Republik Indonesia

Tahun 1961 No. 209, merubah seeara resmi status Jawatan pagadaian

menjadi Perusahaan Negara (PN) Pegadaian

5

Ketut Sethyon, !vlenapak ke Masa Dcpan dcngan Kegigihan ivlasa lalu, Jakarta, Cipla S\vara

6. Pcraturan Pcmcrintah NO. 7 tahun 1969 yang mcncabut PP No.

17811961 (yang diatas) dan nicnyatakan bahwa mulai I Mei 1969 status PN

Pegadaian ditetapkan mcnjadi Pcrusahaan Jawatan (Pe1jan) Pegadaian.

7. Pelaksanaan PP No.9/1969 tentang pembatasan perusahaan Negara

menjadi Pe1jan. Perum clan Persero ditetapkan oleh Menteri Keuangan

dengan suratnya No. KEP-664/MK/IV/9/1969 tanggal 20 September 1969.

8. Peraluran Pemcrintah No. I 0 1990 tanggal I 0 April 1990 mcrubah status

Pegaclaian sebagai Perusahaan .la\vatan 1nenjadi Perusahaan Un1u1n

Pegadaian.

Sampai saat ini pegaclaian yang berumur I 04 tahun dikenal dengan Perum

pegadaian berdasarkan Peraturan Pcn1erintah yang disebut ter::ikhir.

C. Kilas Balik Penggadaian Masa Lain.

Pada tanggal I april 200 I pegadaian genap berusia I abad atau I 00 tahun.

Satu pc1jalanan yang cukup panjang bagi sebuah perusahaan untuk tetap bertahan

(Life Cycle) Tahun 2005 ini. usia pegadaian telah bertambah lagi menjadi 104

tahun. Untuk melakukan kilas balik sejarah pegadaian untuk mengetahui apa dan

bagai1nana pegadaian saat ini .

Cikal bakal pegadaian telah ada sejak Indonesia dijajah oleh pemerintah

belanda dan sejak itu pegadaian melewati masa pemerintahan atau penguasa yang

berganti-ganti. Sebelum resmi berdiri pada tahun-1901 sedikitnya pegadaian

. 1. Za111a11

voe

(1746-1811 MJvoe yang rnerupakan singkatan clari Vereenigde Oost Indische

eornpagnic, rnerupakan sebuah rnaskapai pencrbangan kepunyaan orang belancla

yang datang ke Indonesia dengan tujuan rerdagangan. T<.ekayaan alan1 yang

berlirnpah ruah sernentara perniliknya orang Indonesia dalam keadaan

terkebelakang. Tidak ada satu kendali penguasa atas ribuan pulau yang tersebar

kecuali pcnguasa sebatas wilayah tertentu. hal ini rnendorong orang belanda

rnerubah tujuannya untuk menguasai Indonesia, apalagi rnereka rnernpunyai

keinginan n1engalahkan pesaing perdagangan 1nereka saat itu seperti. spanyol dan

Portugal. Untuk kelancaran kegiatan itu, voe mendirikan lembaga kredit dengan

sistem gadai yang disebut dengan bank Van Leening. Bank Van Leening ini

didirikan pada tanggal 20 Agustus 1746 di Batavia melalui surat keputusan

gubernur jenderal Van Im Hoff saat pernbentukannya 1/3 modalnya berasal dari

pihak swasta.6

2. Za111a11 Pemeri11talu111 Be/auda Awai

Saal VOe dibubarkan tahun I 800, kekuasaan alas Indonesia berada di

bawah pemerintahan belanda secara langsung. Gubernur Jenderal Daendels tidak

turut membubarkan bank Van Leening bentukan VOe, akan tetapi

menguatkannya dengan mengeluarkan peraturan yang lebih mempe1jelas

barang-barang yang dapat cligadaikan seperti emas, perak, permata, berlian, clan sebagian

perabotan rumah tangga yang dapat disimpan dalam waktu relatif singkat.

3. Za1nau Pe111eri11ta'1a11111ggris

l, l)cnnn [)cg.adaian Pusat. Diktat Scjarah Peg.adaian. (Jakarta. Pcrpustakaan Perun1 Pcgadaian

Gubernur Jenderal Thomas Stamford Raffless ( 1811-1816) yang berkuasa

saat te1jadi pengalihan kekuasaan dari Belanda ke lnggris, membubarkan bank

Van Leening pada tahun 1811, dengan alasan pengelolah lcmbaga keuangan

seperti bank Van Leening tersebut tidak harus hanya pemeri'ntah saja, akan tetapi

clapat dilaksanakan oleh setiap orang alas izin pemerintah daerah setempat

(Licentie Stetsel). Raffles mengeluarkan peraturan tentang ha! tersebut. Dalam

perkernbangannya, pola Licentie Stetsel ini menumbuh kernbangkan praktek

I intah darat a tau usaha mengeruk keuntungan dengan bungan pinjaman tinggi.

Pernerintah lalu mengeluarkan peraturan yang rnembatasi .pemegang hak usaha

gadai dari Licentie Stetsel rnenjadi Patch Stetsel di mana hak mendirikan

pegadaian diberikan kepada umurn yang mampu memberikan pembayaran

tertinggi kepada pemerintah.7

4. Pe111eri11talia11 Belanda ke-dua

Patch Stetsel tetap clipertahankan oleh pernerintahan belanda yang kembali

berkuasa pada tahun 1816. Pacla masa awal, antisipasi rentenir dan penarik

keuntungan sendiri dapat dihinclari dengan Patch Stetsel. Namun

penyelewengan-penyelewengan mulai tumbuh seiring perkembangannya. Sehingga pernerintah

merasa perlu mengeltiarkan peraturan yang menekankan sistem dan ュ・ォ。ョゥウュセ@

penga\vasan yang lcbih ketat.

Di sisi lain, para tokoh humanis mulai terasa terusik dengan pemandangan

rakyat kecil yang miskin dan. tertindas oleh praktek lintah darat dari patch stetscl

yang ada clitambah lagi posisi rakyat jajahan yang telah clikuras tenaga clan

kejrnyaan alamnya oleh pemerintah. Gerakan moral yang cukup menyudutkan

pemerintah .ini, sesungguhnya mengharapkan pemerintah mengembalikan

kekayaan yang tclah diperas clan cliambil dalam bentuk perhatian terhadap

kesejahteraan rakyat yang salah satu caranya adalah pemerintah segera mengambil

alih pengelolaan kegiatan pegadaian yang acla.

Dalam rangka merespon gerakan ethiesche politick tersebut pemerintah

membentuk lembaga penelitian yang clipimpin oleh the wolf Van Westerrode pada

tahun 1900. Tugas dari tim ini adalah:

I. Meneliti kebcradaan, pcrkembangan serta menetapkan kebijakan

pcn1erintah di bidang le111baga keuangan.

2. Meneliti kemungkinan clapat tidaknya pegaclaian diusahakan oleh

pemerintah.

Setelah melakukan penelitian di atas didapatkan kesimpulan bahwa pada

clasarnya pegadaian clapat memberi manfaat pada peminjam atau rakyat kecil clan

merupakan sarana pemberantasan lintah darat (rentenir). Mempertimbangkan

realita clan fakta yang acla clisarankan agar pegadaian ditangani sencliri oleh

pemerintah.8 Nampaknya pemerintah belancla saat itu sangat memperhatikan basil

ー・ョ・ャゥエゥセョ@ clan saran yang cliajukan, sehingga pacla tanggal 12 Maret 1901 pemerintah mengeluarkan Staatsblocl (STBL) No 131 yang pacla prinsipnya

mengatur tentang penclirian pegaclaian merupakan monopoli clan karena itu hanya

bisa clijalankan olch pemcrintah. Ticlak lama setelah itu, kurang lebih sebulan

ke1_11uclian pemerintah mendirikan pegadaian Negara pertama di kota sukabumi

pada tanggal I april 190 I.

Tanggal I april 190 I ini disepakati sebagai momentum berdirinya

pegaclaian di Indonesia yang selanjutnya terus tumbuh dan berkembang sampai

saat ini berusia I 04 tahun. Layaknya sebagai lembaga Negara, prosedur dan

persyaratan lebih terasa mudah. Apalagi biaya-biaya ataupun bunga relatif keeil

sementara taksiran yang sewajarnya menjadikan kehadiran pegadaian Negara ini

mendapat sambutan yang baik dan melegakan. Kota sukabumi yang kecil

berbancling Batavia itu cukup menjadi tancla Tanya besar. Jawaban yang pasti sulit

cliclapatkan, tetapi analisa yang berkembang bahwa mungkin saja praktek lintah

clarat atau rentenir yang ingin cliberantas oleh pegadaian Negara berkembang pesat

di kota sukabumi sehingga pemilihan jatuh padanya.

Selanjutnya, setahun kemuclian 1902, di buka pegadaian Cianjur, tahun

1903 di Purworejo, Bogor, Tasikmalaya, Cikohok (Bandung), clan Cimahi.

Perkembangan ini terus berlanjut sampai tahun 1917, semua pegadaian di Jawa

clan Madura sudah berada di tangan pemerintah. Luar jawa boleh ditangani swasta

sampai dikeluarkan Peraturan Pemerintah tahun 1921 yaitu STBL 1921No28 Jo

No 420 yang menyatakan di Jawa dan luar Jawa menjadi monopoli Pemerintah.

Pada tahun 1930, pagadaian ditetapkan sebagai suatu jawatan yaitu suatu

lembaga resmi yang merupakan bagian dari birokrasi pemerintahan. Hal ini tertera

pada STBL tahun 1930 No 266. Saat ini jawatan pegadaian (Pandhvis Dienst)

clipimpin oleh seorang kepalajawatan (Hoafd Van Den Dienst) yang dibantu oleh

Upaya perbaikan manajemen tata aturan terus dilakukan terutama yang

berkaitan dengan struktur pengawasan dan pimpinan. Pada tahun 1932. kantor

cabang pegadaian be1jumlah 468 yang tersebar di seluruh Indonesia. Untuk ini

clibcntuklah claerah inspeksi yang dikepalai oleh seorang lnspekteur yang dibantu

oleh beberapa conlroleur (pemeriksa). Pegawai cabang saat itu umumnya orang

pribumi bahkan pimpinan cabang pcgadaian (bcheeorder) tetap orang pribumi.

Pimpinan cabang sampai ke atas mulai dialihkan ke orang pribumi setelah

kemerdekaan.

5. 1lfasa Pe111eri11talw11 Jepang

Jepang resmi mcnduduki Indonesia pada tanggal 8 Maret 1942 berhasil

mengusir bclanda clalam kaitan clengan ambisi perang kedua rnenguasai Asia.

Gerak cepal .Jepang clan ambisi yang sangat kuat membuat jepang melakukan

ウ・ァ。ャセ@ cara tanpa pertimbangan kemanusiaan sedikitpun. Sampai dengan harta bcnda rakyat di kantor pegadaian pun berusaha dirarnpas dengan jual paksa

kepada tentara Dai Nippon, bahkan sistem !clang pada pegadaian dihapuskan.

Perang dunia yang masih berkecamuk membuatjepang tidak punya pilihan

lain kecuali menindas clan menguras harta rakyat untuk membiayai perang. Bagian

urusan umum di kantor pusat diperlµas tugasnya yaitu mengumpulkan barang

jaminan. Untuk itu jawatan pegadaian (Seitji Eigeikyuhu) diam bi! alih oleh orang

jepang Ohno - San dengan wakilnya Mr. Saubari.

Para kepala kantor cabang pegadaian saat itu berusaha menyelarnatkan

harta rakyat dcngan berbagai cara seperti menguburnya dalam sumur dan

kcmbati aktif sckantor dcngan kementerian Keuangan. Jawatan pegadaian RIS

terbcntuk berdasarkan keputusan Menteri Keuangan RIS No. I 853/K tanggal 31

Januari 1950. 13apak Ahmad clitunjuk sebagai Pejabat Kepala Jawatan RIS. Kantor

l'usal Pcgaclaian hijrah kcmbali kc Jakarta jalan Kram at Raya I 62.

Sejak saal ini, Pegaclaian berusaha clari awal untuk menata dan

mengopcrasikan tembaga in i clengan sebai kn ya. Pad a tahun I 961, Pemerintah

1nengeluarkan peraturan yang 111erubah Pegadaian 1nenjadi Perusahaan Negara

Pcgadaian. Tahun 1969 keluarlah Undang-unclang RI No.9 tahun 1969 yang

rnengatur bellluk-bentuk usaha Negara mcnjacli tiga bentuk perusahaan yaitu

Perusahaan .lawatan (PER.IJ\N), Perusahaan Umum (PERUM), dan Perusahaan

Perseroan (PERSERO). Sejalan clengan itu Pcrusahaan Negara Pegadaian berubah

bcrclasarkan PP No. 7 tanggal I I Maret I 969 menjadi Perusahaan Jawatan

(PER.I AN)

D. STRUKTUR ORGANISASI, TUJUAN DAN MISI PEGADAIAN

I). Struktur Organisasi

Pegaclaian merupakan salah satu perusahaan yang berbentuk Badan Usaha

Milik Negara yang clipimpin oteh Direksi yang berada di bawah, dibina dan

berlanggung jawab kepada Menteri. Dalam hal ini menteri dibantu. oleh Dewan

Pengawas (bertanggung Jawab kepada Menteri). Hal ini tertuang dalam lempiran

keputusan direksi Pcrurn Pegadaian No. I 095 /SDM. 200322/2004 tanggal 28

April 2004 bagian ke II pasal 2.

Dalam menjalankan tugasnya, Direksi dibantu oleh tiga orang Direktur yaitu

Dari kc tiga Direktur tersebut tcrdapat tujuh clivisi yang bergerak bersama bagian

yang clibiclanginya dalam menyebarkan tujuan atau misi perusahaan. Secara

lengkap struktur organisasi Perum Pegadaian aclalah sebagai berikut:

STRUKTUR ORGANISASI KANTOR PUSAT

I

i\lcnteri l(euan2)111I

I

I

De\van Pene:a\vasI

I

Dircktur Uta1naI

I

I

I

Direktur J(cuan2an Direktur OperasiI

Direktur U1nu1nI

dnn Penga1nbang:111

I

H

BalnDiktatr Subdit Auggaran & r Subdit Opcrasi & f- Subdit

s

Pcr1nodalan Pcn1asaran J(epega\VJtian

セ@ Pusat l'el\.nologi r Subdit r Subdit セ@ Subdit

Infor1nasi Akuntansi Litbang Bangunan

Subdit Subdit Subdit Tata

-

-

セ@Perbcndaharann l(csckrctariatan

I

Kantor Daerahth

TU.JUAN DAN MISI PEGADAIAN

Pada pasal 3 bagian ke II lampiran keputusan Direksi Perum Pegadaian

No.: I 095/SDM.260322/2004 tanggal 28 April 2004 menegaskan tujuan

pcrusahaan sebagai bcrikut:

"Turut meningkatkan kesejahteraan masyarakat terutama golongan

menengah ke bawah melalui penyediaan dana atas dasar hukum gadai dan

jasa di bidang keuangan lainnya berdasarkan ketentuan peraturan

perundang-undangan yang berlaku dan menghindarkan masyarakat dari

gadai gelap, praktek riba, dan pinjaman tidak wajar lainnya."

Tujuan di atas tidak lain adalah misi pegadaian sebagai Public Social

Officer, kaitan dengan rnasyarakat menengah ke bawah rnenyebabkan pegadaian

bukan perusahaan yang mengejar keuntungan semata (Profit Oriented). Hal ini

pun tertera jelas, sejak awal sebelum perumusan tujuan yang diatas, pada surat

keputusan Menteri Keuangan No. KEP-39/MK/6/1971 tanggal 20 Januari 1971

bab II pasal 2 di mana pegadaian rnasih berstatus perusahaan jawatan. Tugas

tersebut dirumuskan dalam redaksi yang sedikit berbeda, bahwa pegadaian

mernpunyai tugas rnembantu Menteri Keuangan dan Direktorat Jenderal Menteri

Dalam Negeri dalam :

I. Membina perekonornian rakyat kecil dengan menyalurkan kredit atas

dasar hukurn gadai kepada :

a. Para petani, nelayan, pedagang kecil, industri kecil, yang bersifat

b. Kaum buruh I pcgaai negen yang ekonomi lemah yang bersifat

konsumti f.

2. lkut serta n1encegah adanya pen1berian pinjainan yang tidak \Vajar, IJOn,

pegadaian glcap. dan praktck riba lainnya.

J. fJisan1ping 111cnyalurkan kredit usaha-usaha Iainnya yang bern1anfaat

teruta1na bagi pen1erintah dan n1asyarakat.

セM Membina pola pcrkrcditan supaya terarah dan bermanfaat, terutama

mengcnai kredit yang bersifat produktif dan bi la perlu memperluas daerah

opcrasinya.

Pelaksannan tugas pokok Pc1jan Pcgadaian tersebut di atas. san1pai tahun

1989 hanya bisa dilaksanakan pada tugas pokok butir I dan 2 saja.

Pengelompokan nasabah P,N,l,D,L (pctani, nelayan, industri. dagang, dan

lain-lain) yang berlaku sampai saat ini nampaknya untuk mewujudkan tugas butir 1.

nasabah P,N,l, dan D. dikelompokkan sebagai nasabah produktif, sedangkan

lrnum buruh I pegawai negeri dikelompokkan sebagai nasabah L, yang konsumtif.

Setelah pegadaian bcralih status menjadi perum, pcrnyataan misi tersebut

dirumuskan kembali. Pertimbangannya adalah jangan sampai misi perusahaan itu

justru membatasi ruang. gerak perusahaan itu sendiri. Sasaran pasar hanya

inasyarakat kecil clianggap kurang 1ne1nadai bagi pengen1bangan perusahaan,

sehingga perlu diperluas pada masyarakat menengah ke bawah. Demikian pula

procluk gadai scmpat cliperdc-batkan karena dianggap membatasi inovasi

pemberian kreclit lain11ya, sehingga sempat cliperluas dengan pernyataan "kredit

gadai secara inovatif'. Pernyataan 11

PERPUSTAJ<AAN UTAMA

I

UIN SYAHID JAKARTA

clitonjolkan untuk menegaskan ruang lingkup uasaha yang tidak terbatas pada

usaha gadai ウ・ョQセエ。N@

Dari bcrbagai rumusan misi yang sempat dirumuskan, terakhir ditetapkan

m1s1 perum pegadaian seperti tertuang dalam rencana jangka panjang (RJP

-Corporate plan) Perum Pegaclaian tahun 1999-2003 yang telah disahkan oleh

clireksi clan clewan pengtmas pada bulan Juni 1999. Adapun pernyataan misi

r)erun1 Pegadaian yng di111aksucl adalah scbagai bcrikut:

MIS! PEGADAJAN

"lkut membantu program pernerintah clalam upaya meningkatkan

kesejahteraan rnasyarakat golongan menengah ke bawah, melalui kegiatan

utama penyaluran kredit gadai dan melakukan usaha lain yang

1nenguntungkan. "

Kalau diamati, ternyata pcrnyataan rnisi perum pegadaian di atas, pacla

clasarnya sama clengan tugas pokok Perjan Pegadaian seperti tertuang dalam

Kcputusan Menteri Keuangan No. Kep-39/MK/6/111971 tanggal 20 Januari 1971

bab 11 pasal 2. perbedaannya terletak pacla program-program yang

dilaksanakannya. Kalau pada masa Perjan, tugas pokok tersebut hanya sempat ,,,

」ャゥャ。ォウ。ョ。ォセョ@ sampai pada butir I. sedangkan pada masa perum ini t\1gas pokok

tcrsebut telah dilaksanakan seluruhnya.

Bertolak dari misi pegaclaian tersebut di atas, maka dapat dikatakan bahwa

sebenarnya pegadaian adalah sebuah lembaga di bidang keuangan yang

mempunya1 visi clan misi bagairnana masyarakat mendapat perlakuan dan

i11i" clapat mencenninkan upaya "melinclungi". Kata "melindungi" dan keunikan

pelayanan pegadaian berupa pclayanan yang mudah, aman, d_an cepat. lnilah ciri

kepribaclian pegadaian. yang menjiwai produk, Kapabilitas, kompetensi, sumber

daya n1anusia, pengalan1an, dan strategi perusahaan.

Usaha rnewujuclkan tujuan pegadaian tersebut telah dirasakan saat ini.

Kcbutuhan masyarakat terhaclap pegadaian memaksa pegadaian merumuskan

kembali tujuan Perusahaannya menjadi sernakin baik sepe1ti yang tertera di awal

paragraf tujuan pegadaian yang ditetapkan berdasarkan keputusan Direksi Perum

Pegaclaian No.: I 095/SDM.260322/2004 tanggal 28 April 2004 pasal 3 bagian ke

II lampiran Surat Keputusan.

E. APLIKASI PEGADAIAN KONVENSIONAL

Untuk mendapatkan pemahaman yang utuh tentang pegadaian dalarn

praktek ada bcberapa tahapan yang terkait erat dengan proses rnenggadaiakan

scsuatu :

I. Orang yang menggadaikan I Pegadai

Tanda pengenal atau kartu identitas rnerupakan satu-satunya syarat yang

harus dipenuhi oleh pegaclai.

2. Barang yang digadaikan

Berdasarkan KUHPER semua barang bergerak dapat dijadikan objek gadai

untuk mendapatkan pinjarnan/hutang. Sedangkan barang tidk bergerak

pengecualian yang n1enyebabk.an barang tersebut tidak clapat digadaikan,9

yaitu:

a. Barang n1ilik Negara

b. Surat hutang, surat actie, surat effek, dan surat berharga lainnya

c. Hewan yang hidup clan tanarnan

cl. Segala rnakanan clan benda yang rnudah busuk

e. Benda-bencla yang kotor

f. Bencla-bencla yang untuk menguasai clan meminclahkannya clari

salu lcn1pat kc tc1npat yang lain n1en1erlukan izin.

g. Barang yang karcna ukurannya besar sehingga tidak dapat

disimpan dalarn gadaian (pegadaian).

h. Barang yang berbau busuk dan mudah merusak barang lain jika

disimpan bersamaan.

i. Benda yang berharga sementara atau yang harganya naik turun

dengan cepat sehingga sulit ditaksir oleh pejabat pegadaian.

J. Benda yang digaclaikan oleh seseorang yang mabuk atau orang

yang kurang ingatan atau orang yang tidak dapat memberi

keterangan cukup tentang qarang yang digadaikan

k. Barang-barang yang berbahaya seperti bahan peledak, bom, granat,

senjata api. clan sebagainya

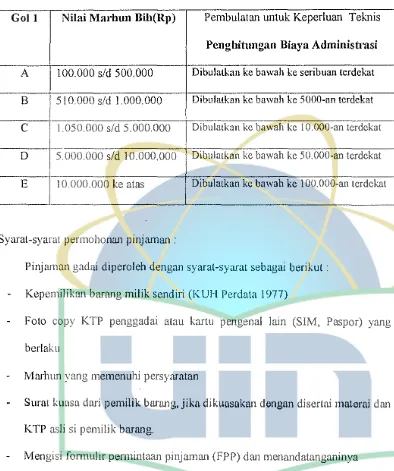

Dari 11 si fat barang di atas, nampaknya point I yang tidak mudah untuk

clitcrapkan. Pengertian naik-turunnya dengan cepat dapat tei:jadi secara tiba-tiba

9

pada satu jenis barang, meskipun pada umumnya atau biasanya tidak demikian

adanya. Sehingga pemahaman point tersebut sangat bergantung pada

pertimbangan para pelaksana gadai di lapangan.

Saat ini kantor pegadaian menerima semua jenis barang yang bergerak

baik yang nilainya kecil, sedang, maupun tinggi, perhiasan, tekstil, perabot rumah

tangga. clektronik, motor, mobil, sepeda, dan masih banyak lagi.

3. Pcnaksiran Barang Gadai

Petugas penaksir merupakan orang yang memiliki keahlian dan

pengala111an dala1n penaksiran harga barang yang digadaikan. Da.ri taksiran harga

barang tersebut akan ditentukan besarnya pinjaman yang diberikan. Dalam ha! ini

cara menaksir barang dibedakan berdasarkan jenis barangnya, yaitu :

I. Barang kantong : barang yang disimpan di dalam kantong-kantong yang

disediakan.

I) Emas

a. petugas penaksir melihat harga pasar pusat (HPP) dan standar

taksiran logam yang telah ditetapkan oleh kantor pusat. Barga

emas di pasar juga menjadi pertimbangan taksiran.

b. Petugas merygukur dan memeriksa besar karat (karatese) emas

beserta beratnya.

c. Petugas menentukan besarnya taksiran.

a. Penaksir melihat standar taksiran harga pennata yang telah

ditetapkan oleh kantor pusat. Harga pasar juga dijadikan

pcrti1nbangan.

b. Petugas menguj i kualitas dan permata.

c. Petugas menentukan besarnya taksir.

1 E3arang gudang

13arang guctang aclalah barang yang clisimpan di dalam gudang penyimpanan

scperti motor, scpeda, mobil, barang elektronik, tekstil, perabot rumah tangga

clan lain-lain. Penentuan nilai taksir barang-barnng jenis ini didasarkan pada

pedoman yang ditetapkan oleh kantor pusat di samping mempertimbangkan

harga yang ada dipasar.

4. Pemberian Pinjaman.

Besarnya pinjaman yang diberikan oleh pegadaian kepada pegadai yang

telah mclewati dan memenuhi syarat tahapan sebelumnya adalah 70 % sampai

dcngan 90 % dari besarnya nilai taksiran barang yang digadaikan. Pegadai

diberikan jangka waktu maksimal selama 4 bulan I 120 hari untuk melunasi

pinjaman ditambah dengan sewa modal dan biaya administrasi lainnya.

Sewa. modal diberikan kepada pegadai disesuaikan dengan . besarnya

pinjarnan yang dihitung per 15 hari. Sehingga 4 bulan adalah 8 X 15 hari atau 8

kali sewa modal yang telah ditetapkan berdasarkan gabungan besarnya pinjaman.

Jurnlah hari tetap akan dibulatkan pada kelipatan 15 hari.

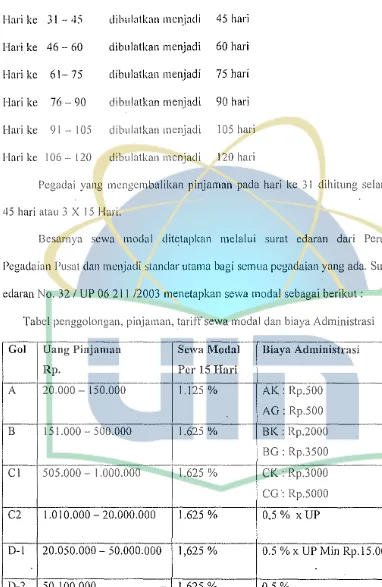

Hari kc I - 15 dibulatkan menjadi 15 hari

Hari ke 31 - 45 dibulatlrnn mcnjacli 45 hari

Hari ke 46- 60 dibulatkan menjadi 60 hari

Hari ke 61- 75 dibulatkan menjadi 75 hari

Hari ke 76- 90 clibulatkan menjadi 90 hari

Hari ke 91 - 105 dibulatkan menjadi 105 hari

Hari ke I 06 - 120 dibulatkan menjadi 120 hari

Pegadai yang mengcn1balikan pinjaman pada hari ke 31 dihitung selama

45 hari atau 3 X 15 Hari.

Besarnya sewa modal ditetapkan melalui surat edaran dari Perum

l'cgadaian l'usat clan mcnjadi stanclar utama bagi scmua pegadaian yang ada. Surat

[image:37.525.51.433.57.644.2]edaran No. 32 I UP 06 21 I /2003 menetapkan sewa modal sebagai berikut :

Tabel penggolongan, pinjaman, tariff sewa modal clan biaya Administrasi

Go! Dang J>injan1an Sewa Modal Biaya Administrasi

Rp. Per 15 Bari

A 20.000 - 150.000 1.125 % AK: Rp.500

AG: Rp.500

B 151.000 - 500.000 1.625 % BK: Rp.2000

BG: Rp.3500

Cl 505.000 - 1.000.000 1.625 % CK: Rp.3000

CG·: Rp.5000

C2 1.0 I 0.000 - 20.000.000 1.625 % 0,5 % x UP

D-1 20.050.000 - 50.000.000 1,625 % 0.5 % x UP Min Rp.15.000

D-2 50.100.000 - 1,625 % 0,5 %

Tabel di atas sekaligus menunjukkan besarnya biaya administrasi dari

masing-masing golongan yang harus dibayar pada saat transaksi. Biaya

administrasi ini biasanya disebut sebagai biaya pemeliharaan dan biaya sewa

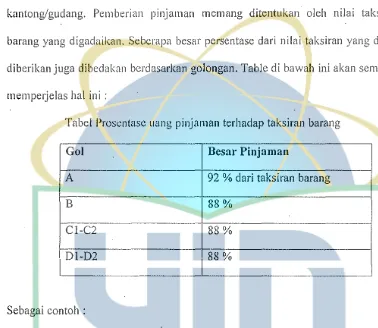

kantong/gudang. Pemberian pinjaman memang ditentukan oleh nilai taksiran

barang yang digadaikan. Sebcrapa besar persentase dari nilai taksiran yang dapat

diberikan juga dibedakan berdasarkan golongan. Table di bawah ini akan semakin

memperjelas ha! ini :

Tabel Prosentase uang pinjaman terhadap taksiran barang

Gol Besar Pinjaman

A 92 % dari taksiran barang

.

B

88%Cl-C2 88%

-I

DI 02 0Sebagai contoh :

Seorang ibu rumah tangga menggadaikan cincin emas 24 karat seberat 7 gram.

Setelah menyerahkan KTP dan cincin tersebut kepada petugas, dia kembali duduk

di bangku. Petugas penaksir memeriksa 、セョ@ menguji nilai dan berat emas serta

disesuaikan dengan harga pusat dan pasar. Taksirannya mencapai Rp. 749.000.

Besarnya pinjaman adalah 88% x 749.000 =659.120

Jangka waktu 120 hari ( I Januari - I April)

Sewa modal 1,62%

x

749.000 .Per 15 Hari [image:38.522.63.441.161.489.2]Bila ia melunasi pinjaman pada hari ke 16 maka sewa modalnya 1,62% :x

749.000 = 12.133 ... Per 15 hari. Jadi dikalikan dua. 16 hari dibulatkan

111enjadi 30 hari sehingga ia harus membayar Rp 24.266.

Bila sampai 4 bulan, maka ia harus melunasi pinjaman ditarnbah dengan

se\-va 1nodal

Bila tidak dapat melunasi, dapat memperpanjang masa pinjaman dengan

membayar sewa 111odal yang lalu dan administrasi perpanjangan kredit

sehingga clalan1 kasus di atas yang harus dibayar adalah :

Sewa 111odal

!\elm inistrasi

: ... Rp 97.070 ... .

: ... Rp 3000 ... .

Bila setelah 4 bulan tidak cliperpanjang atau dilunasi maka barang tersebut

akan dilelang setelah pegadai diberi tahu terlebih dahulu, serta diberi

tenggang \vaktu selan1a 2 1ninggu.

Lelang dibatalkan saat pegadai melunasi pada masa tenggang waktu.

Jika tidak, maka barang gadai dilelang.

5. Pelelangan Barang Gadai

13arang yang digadaikan akan dilelang bila pegadai tidak melunasi

pinjaman I menebus atau tid.ak memperpanjang pinjaman I gadai. Sistem Jelang

dimaksudkan untuk melindungi si pemilik barang sebab penjualan dengan sistem

ini be1tujuan mencari pembeli yang memberikan penawaran paling tinggi.

Penawaran pertama sebesar taksiran-ulang ditambah dengan biaya lelang sebesar

3 'Yo. Penawaran yang paling tinggi mcndapatkan barang tersebut ditambah dengan

1. Hasilnya dapat melunasi pinjaman sewa modal ditambah biaya lelang,

bahkan Jika acla sisa. clikembalikan kepada pegaclai clalam jangka waktu

pengambilan selama setahun. Sisa yang lewat setahun tidak diambil

mcnjadi milik pegadaian.

2. Hasilnya ticlak dapat mencukupi sehingga pegadai akan cliberi tahu dengan

diberikan tenggang \vaktu pelunasan selan1a 14 hari.

rvlengan1ati dengan cennat barang gaclai, sesungguhnya di1naksudkan

dapat n1elunasi pinjatnan saat tidak terbayar sehingga sevvajarnya. !clang yang

dilakukan tidak berakibat pada kcmungkinan ke clua. Kccuali terdapat

keadaan-keadaan yang tidak terduga.

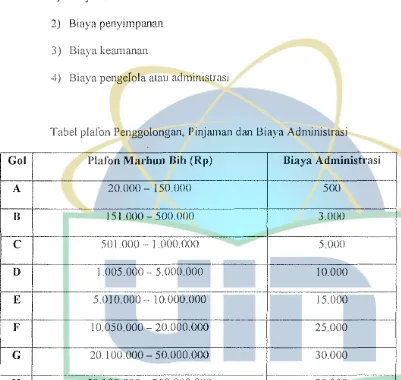

F. l(cgiatan Usaha Pernin I>egadaian

Berclasarkan rumusan tujuan Perum Pegadaian terlihat jelas bahwa

kcgiatan usaha pegadaian tidak hanya satu bentuk, meskipun dari namanya saja

gaclai menjadi usaha inti dari perusahaan ini. Bentuk usaha yang digeluti

pegadaian adalah :

I) Kreclit gadai

Merupakan usaha inti dan utama dari Perum Pegaclaian dengan

memberikan pinjarnan atas clasar menggadaikan barang berger<\k. Tata

cara bentuk usaha ini telah dijelaskan di depan.

2) Usaha jasa titipan

Fasilitas ini seperti "safe deposit" dengan tujuan melindungi surat-surat

meninggalkan rumah cukup lama sehingga tercipta rasa aman dan tenang

bagi mereka.

3) Usahajasa taksiran

Usaha ini diperuntukkan bagi masyarakat yang ingin mengetahui dengan

baik kualitas barang yang dimilikinya sekaligus melindungi dari

kebohongan atau palsunya barang tersebut. Kepastian yang didapatkan

memberikan rasa aman serta keyakinan nilai investasi barang tersebut.

4) Galeri 24

Toko emas ini memberikan jaminan kualitas yang baik bagi siapapun yang

membelinya. Perhiasan emas yang ada sengaja dirancang dengan desain

khusus serta sertifikat karatese yang tepat.

5) Koin emas ONH

Penjualan koin emas yang dikhususkan untuk ONH ini bertujuan untuk

melindungi nilai uang masyarakat yang ingin merencanakan ibadah haji.

Emas ini adalah emas murni dengan berat I Gram sampai I 0 Gram.

Pelaksanaan ibadah haji setara 250-260 Gram keping emas murni. Selain

itu, !min ini mudah dijual kembali saat dibutuhkan secara mendesak.

6) Sewa gedung

Pegadaian telah memiliki auditorium kantor pusat yang bernama gedung

Langen Polikrama yang disewakan kepada masyarakat untuk

kegiatan-kegiatan tertentu seperti resepsi pernikahan atau pun ruang pertemuan baik

G. Pegadaian Masa Dcpan

Tahun 2005 ini pegaclaian tel ah berusia I 04 tahun. Dalam lintasan

perjalanannya, pegaclaian telah beketja keras untuk membentuk image dan citra

cliri agar tampak terlihat jelas bagi siapapun, bukan hanya bagi kalangan

menengah ke bawah. Mungkin clahulu secara ticlak clisadari, seolah sebagian

n1asyarakat 1nerasa n1alu dan enggan datang ke pegadaian. Nan1un sekarang

dcngan percaya diri dan 1nantap banyak kalangan n1asyarakat yang berhubungan

dengannya. Seinua itu inerupakan basil ke1ja keras pegadaian itu sendiri.

Dalam rencana jangka .ranjang Perum Pegadaian 1999-2003 disebutkan bahwa

visi perusahaan aclalah :

"Pegadaian pada ta/um 2010 menjadi perusahaan yang modern,

(/ina111is, flau inovatif tle11ga11 usalia utanza gat!ai."

1l1odem clalam :

1. Sarana prasarana serta sistem ketja.

2. Mampu menghasilkan produk I jasa yang sesuai dengan kebutuhan

masyarakat modern.

3. Mampu memberi solusi bagi masalah ekonomi masyarakat.

Dinamis:

Terlihat dari sikap dan prilaku seluruh pegawai dalam kecepatan

pelayanan clan kemampuan menyesuaikan diri dengan perubahan yang

bertumpu pada peningkatan ketrampilan, sikap yang lebih komunikatif,

efisien, dan integritas tinggi.

8. Implementasi teknologi informasi yang didasarlrnn atas kajian konsep yang

111atnng, pertin1b.angan yang 1nendalan1 serta n1enuju kepada systen1 yang

terintcgrasi di seluruh perusahaan.

Pegadaian melangkah ke depan dengan Iebih pasti clan cukup berhasil

merubah image masyarakat yang awalnya sedikit meremehkan clan menganggap

ilanya untuk orang kecil, kini telah mendapatkan tempat pada kalangan menengah

ke atas sehingga tanpa ragu dan 1nalu setiap orang yang berkepentingan

melakukan transaksi dengan kantor pegadaian telah melangkah dengan pasti. Hal

BAB III

KONSEP FIQH TENTANG RAHN

Penelitian ini sesungguhnya bertujuan melihat dan mengetahui tentang

gadai syari'ah yang ada di Indonesia, khususnya Jakarta, yang dihubungkan serta

dibandingkan dengan konsep fiqh sehingga sangat penting untuk mengetahui

bagaimana konsep fiqh tentang rahn. Di sini, penulis berusaha memaparkan

bagian-bagian terpenting dari konsep fiqh tersebul.

A. Pengertian Ar-Rahn

Rahn yang dikenal dengan gadai merupakan bentuk masdar dari kata

kerja

W..ru>Y-

-6".J dalam kamus Al-Munawwir dan Al-Munjid Fi llughal1 Wala'lam disebutkan : セi@ : (.r!JI 6".J (kekal) .;;.,;. J (tetap) セ@ <fl 4..lA.I.; .ilil 4-w1

Nikmat Allah tetap

(menggadaikan) 6".J J, 6.!i1>.JJ ,UJ'>.; _, ,uU..;: セ@

u>.YI .

Dalam bentuk masdar ia berarti (Apa yang

diletakkan sebagai pengaman/jaminan bagi hutang.) tilh.. (.r!JI V'I'" (Menahan

sesuatu secara mutlak). Kata-kata V'I'" atau menahan/terikat terdapat dalam ayat

Pengertian Rahn secara Syara' disebutkan oleh Wahbal1 Zuhayli dalam

beberapa redaksi sebagai kesirnpulan dari beberapa pengertian yang diuraikan

oleh para ulama. Rahn secara syara' berarti :3

1

Louis Ma'luC Al-Munjid Fi Lughah wal A'lam (Beirut, Dar Al Masyriq, 2004) h. 284

2

A.W.Muna\.V\vir, Ka1nus Al-MunH\V\Vir Arab-Indonesia 1'erlcngkap, (Yogyakarla, Unit Pengadaan Bu1."U Ilmiah Keagamaan, 1984) h. 579

3

W1u1bah Zuhayli, AI Fiqh al !slam wa Adillatuh (Syiria; Dar al Fikr, 1989) jilid V. h. 180

},;fenahan sesuatu yang memungkinkan me!unasinya dari harta tersebut.

J

セ@

;;_µ,

J

J..:.

I

セ@

.Yi.>-

セi@

J

セ@

;;_µ,

J

.Yi.>-

.2

Akad penguat dengan harta atau akad yang diambil sebagai penguat dengan

harta.

Dalam kajian empal mazhab, redaksi definisi Rahn juga berbeda sesuai

dengan earn pandang tokohnya dalam menempatkan rahn pada lingkup akad

nrnamalah. Namun bila dicermati, akan ditemukan kesamaan pemalrnman makna

ralrn dalam substansi, sehingga perbeda<m itu tidak berakhir dengan sebuah

ikhtilafyang bertolak belakang.

Ulama Malikiyah mendefinisikan ralm dengan :4

ᄋセjスャャ@

JI

JL.P JI

(i'.!

.y,,;;,.j

'\./

Wji

6J1.4

,:r

J..:.j.i

jセ@

セ@

Horta yang dijadikan pemiliknya sebagai penguat pada hutang yang lazim atau

pasti (tertentu)

Yang dimaksud adalah adanya akad alas pengambilan harta dalam bentuk I

maleri seperti benda tidak bergerak, hewan, harta dagangan, ataupun berbentuk

1rnmfaat yang mana manfaat ilu te11entu baik waktu a!au perbuatan dan dapat

dihitung sesuai hulang Yang dimaksud dengan yang lazim/pasti seperti harga beli

penggimti hutang atau nilai.

r1Jl'

J! }L.P contohnya mengambil rahn dari onmgyang dipinjami (harla berada pada langan orang lain/

Penyerahan barang ini secara langsung tidak menjadi syarat sah akad rahn.

Bagi Malikiyah, ijab qabul yang jelas cukup mensal1kan akad tersebut.

'1 AJ-])anlir, Al-Syarh al Shagir bi Sy;Jrh al Shcnvi (Mcsir, Dar al Ma'i:rrif, tt) jilid Ill h. 303 s \Vahhnh nl Zuhayli, Al Fiqh a] IsJa111 \Va AdiUntuhu (Diunnskus, Dar nl Fikr, 1989-1409) jilid V.

Penyerahan secara hokum seperti harta ytmg disertai surat kepemilikan barang

seperti rnmah, ruko, sawah, dapal dilakukan dengan menyerahkan suratnya saja

sebagai jaminan. Hak meminta penyerahan ada pada penerima gadai. 6

Ulama Hanafiyah mendefinisikan rahn dengan :7

0-.!..\.ll

...i.,:.\

セ@

セ@

PMAセ@

セj@

t__rjl

p

セ@

41.o

;\..J

\,bセ@

セ@

. .:,.;,JI

di; .)"セ@

JI

セ@

"Menjadiktm suatu barang yang mempmzyai nilai/luITga tfalam

pt111da11gt111 .1yt1ra' sebagai jamilwnlpe11g11at lwtt111g ya11g mmw

me11umgkinkm1 melunasi lmta11g secam keselurulum atau sebagian tlari

bara11g terse/mt. "

Hanafiyah tidak mengharuskan harta jaminan itu secara pasti dapat

digunakan membayar hutang secara keseluruhan. Meskipun barang tersebut hanya

sebanding dengan sebagian nilai hutang dipandang memenuhi syarat sebagai

barang jaminan. Nampaknya posisi dan kedudukan harta .ian1inan benar-benar

sebagai penguat sangat diutamakan oleh Hanafiyah. Tujuan adanya harta jaminan

bukan pembayar hutang tapi sebagai penguat transaksi.

Ulama Syafi'iyah mendefinisikan rahn dengan :8

"/V/e11jadika11 materi (suatu banmg) sebagai jami111111/pe11guat lmtang

yang dapat ditu11aik1w (lwta11g itu) darinya (bara11g tersebut) ketika

terlwlangi dalam pelunasmmya. "

'' Abd. Rahman al-Jaziry, Al-Fiqh ala al Madzahibil al Arba'ah (tt: Dar al Fikr, lth) juz II h. 322

7 Hmu Abidin, Radd al Mukhtar ala al darr al Mukhtar Iii Hashliky, (Beirut; Dar al Fikr, tt)ji!id V,

h. 339

8

Kata 6fo セ@ pada definisi di alas menunjukkan kepastian barang yang

dijadikan banll1g jaminan hanyalah brmll1g yang berbenluk dan !erlihat jelas.

Sedangkan manfaa! dari suatu barang, tidak berbentuk dan terlihat, sehingga tidak

memcnuhi syarat yru1g diten!ukru1 oleh Syafi'iyah. Ada 5 syarat barang jaminru1

bagi Syafi'iyah dru1 ini merupakan syarat kedua.9

• cl fi . "k l d IO

Ulru11a Ha1nbal1 111en e ·1n1s1 ,an ra u1 engan :

"Ilaria yang dijadika11 (penguat) lwtang untuk 11iem11wika11/melu11asi

dari lwrgauya ketika terlwlaugi pelrmastumya bagi orang yang

berlzuta11g. "

Pengertian-pengertian yang diuraikan para Ularna di atas bennuara pada

satu pengertian tentru1g adrmya harla yru1g mempunyai nilai yang dapat diserahkan

I dijadikan sebagai penguat atau jaminan bagi hutang seseorang. Fungsinya

sebagai penguat juga memungkinkru1 menjadi pembayru·an dan pelunasru1 hutang

tersebut dikala orang yang berhutang !idak dapat membayarnya. Hanya S[\ja

lerdapat perbedaru1 dalam menen!ukan harta yang sebagaimana dapat dijadikru1

bru-ru1g jaminan itu.Syafi'iyah dru1 Hanabilal1 mensyaratkan harta yang tertenlu dM

berbentuk I terlihat. SedMgkM manfaat tidak sa11 dijadikan jaminan. SedMgkan

Malikiyah dru1 Hanafiyal1 membolehkannya. Untuk mendapatkan pemaharnan

yru1g lebih utuh akan diuraikan hal-hal penting yru1g terkait dengan Rahn

' 1

J\bd Ralunan <li-.Jaziry, ()p Cit. h. J2')

10

B. DASAR HliKUM RAHN

Landasan hukum ralm sangat kuat untuk ditepiskan. sebab baik Alquran,

Hadis. maupun hasil ijtihad ulruna meligitimasi keberadaannya. Q.S. 2: ayat

282-283 vang menjelaskan cukup luus tentung rnhn yang dikaitkan dengan hutru1g dru1

saksi. Kata Rahn itu sendiri hanya terdapat pada ayat 283 sernentara memang ada

keterkaitru1 pemahaman antar dua ayat tersebut. Ayat 283 yang artinya

Jika kamu da/am peljala11a11 (da11 bemuuwm/11/J tidak secara trmai )

set!1111g k1111111 tidak mempero/11/r seoraug penulis, 11utka he11dakl11/l at/11 /J11ra11g

ta11,t;/;1111ga11 J'ang <liJ1ega11.g (o/e/1 ora11/: J'a11.t: ber11i11t1111g). Aka11 teta1>i jika

.i.·ebagi1111 ka11111 QQQ・QQQQQ・イ」イセイ。ゥ@ sebagiau )'lt11g /ai11, 11u1ka /1e111/a/(fafl J'a11g

dipercayai itu 111e111waika11 11111rmatnya Hヲュエ。ョァQセケ。I@ da11 lrendaklall ia /Jertakw