ANALISIS KINERJA KEUANGAN PADA PT BANK MANDIRI

(PERSERO) TBK PERIODE 2009-2011

SKRIPSI

Oleh

Amilsa Kurniawan 08610169

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MALANG

ANALISIS KINERJA KEUANGAN PADA PT BANK MANDIRI

(PERSERO) TBK PERIODE 2009-2011

SKRIPSI

Untuk Memenuhi Salah Satu Persyaratan Mencapai Derajat Gelar Sarjana Ekonomi Dan Bisnis

Oleh

Amilsa Kurniawan 08610169

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MALANG

Surat pernyataan orisinil skripsi

Yang beratandangan dibawah ini

Nama : Amilsa Kurniawan

Nim : 08610169

Jurusan : Manejemen

Fakultas : Ekonomi dan Bisnis

Menyatakan dengan sebenarnya bahwa skripsi yang saya tulis ini

benar-benar merupakan hasil karya saya sendiri, bukan merupakan pengambil alihan

data,tulisan atau pikiran orang lain yang saya akui sebagai hasil tulisan atau

pikiran saya sendiri. Apabila dikemudian hari terbukti atau dapat dibuktikan

skripsi ini hasil jiplakan,maka saya bersedia menerima sanksi atas perbuatan

tersebut.

Malang 2 Agustus 2012 Yang menyatakan

KATA PENGANTAR

Assalamu’alaikum Wr.Wb

Segala puji bagi Allah SWT, kepada-Nya saya panjatkan rasa puji syukur

atas rahmat dan karunia-Nya, sehingga penulisan skripsi dengan judul “Analisis

Kinerja Keuangan Pada PT Bank Mandiri (Persero) Tbk ” dapat terselesaikan. Adapun penulisan skripsi ini bertujuan untuk memenuhi salah satu persyaratan

mencapai gelar Sarjana Strata I Ekonomi pada Universitas Muhammadiyah

Malang.

Penulisan skripsi ini tidak akan selesai tanpa adanya bimbingan, bantuan,

saran dan do’a serta dorongan dari berbagai pihak. Dengan segala kerendahan hati, perkenankanlah penulis menyampaikan rasa terima kasih yang

sebesar-besarnya kepada:

1. Dr. Nazaruddin Malik, M.Si., selaku Dekan Fakultas Ekonomi

Muhammadiyah Malang yang telah memberi kesempatan kepada penulis

untuk menimba ilmu di Universitas Muhammadiyah Malang.

2. Dra. Aniek Rumijati, M.M., selaku Ketua Jurusan Manajemen Fakultas

Ekonomi Universitas Muhammadiyah Malang, terima kasih atas segala

3. Prof,Dr, Bambang Widagdo M.M, selaku dosen pembimbing pertama yang

telah memberikan bimbingan baik berupa motivasi,bantuan saran, kritik,

arahan dan perbaikan demi selesainya skripsi ini dengan baik.

4. Dra.Erna Retna Rahadjeng M.M.AFP, selaku dosen pembimbing kedua yang

telah memberikan bimbingan baik berupa motivasi,bantuan saran, kritik,

arahan dan perbaikan demi selesainya skripsi ini dengan baik.

5. Dra.Sandra Irawati MM, selaku dosen wali yang selama ini telah memberikan

nasehat dan memotivasi dalam menyelesaikan skripsi.

6. Seluruh Dosen Jurusan Manajemen Fakultas Ekonomi yang telah memberikan

bekal kepada peneliti selama mengikuti perkuliahan beserta seluruh karyawan

yang telah membantu dalam proses penyelesaian skripsi ini.

7. Ayah ,ibu ,kakak-kakak q serta adik-adik q dan kerabat dekat, yang telah

memberikan bimbingan, dorongan semangat baik moril maupun materiil serta

do’a yang tiada henti-hentinya dalam menyelesaikan skripsi ini.

8. Teman-teman satu angkatan Manajemen 2008, khususnya teman seperjuangan

(Anang Mahruf,Syamsul Arifin,Viky widodo,Farok) dan teman-teman lainnya

yang tidak bisa penulis sebutkan satu persatu, terima kasih atas bantuan

kalian selama ini, sehingga skripsi ini dapat terselesaikan dengan baik.

9. Teman-teman kos 280 yang senantiasa telah memberikan motivasi berupa

saran-saran dari kalian,sehingga penelitian ini cepat terseleseikan.

10.Teman-teman dan Kepala Unit dari Pojok BEI UMM, yang telah memberikan

11.Teman dan dosen dari Laboratorium Manajemen UMM, yang telah

memberikan pengarahan, sehingga mempermudah proses pengerjaan skripsiku

12.Teman dan dosen dari unit Pusat Pengembangan Manajemen UMM, yang

memberikan motivasi, sehingga skripsi ini cepat terselesaikan.

13.Saudara-saudara dari Organisasi Persaudaraan Setia Hati Terate Yang telah

motivasi dan memberikan banyak pengalaman serta telah memberikan banyak

prestasi lewat pertandingan-pertandingan penting baik level regional maupun

nasional sehingga dalam meyusun penelitian ini saya lebih bersemangat untuk

cepat menyeleseikannya.

14.Teman-teman dari organisasi Forsdima,PMII yang telah memotivasi ,

sehingga skripsi ini dapat terselesaikan tepat pada waktunya.

Semoga amal kebaikan Bapak, Ibu, dan Saudara semua dibalas oleh

Allah SWT. Penulis menyadari bahwa dalam penyusunan skripsi ini banyak

terdapat kekurangan dan keterbatasan, untuk itu kritik dan saran yang

membangun dari semua pihak sangat penulis harapkan demi lebih

sempurnanya penulisan di masa mendatang. Akhirnya penulis berharap

semoga skripsi ini dapat bermanfaat bagi penulis dan pembaca pada

umumnya.

Wassalamualaikum Wr.W

Malang, Agustus 2012

Penulis

DAFTAR ISI

Halaman

KATA PENGANTAR ... iii

DAFTAR ISI ... iv

DAFTAR TABEL ... v

DAFTAR GAMBAR ... vi

DAFTAR LAMPIRAN ... vii

ABSTRAKSI ... viii

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah... 1

B. Rumusan Masalah ... 6

C. Batasan Masalah ... 6

D. Tujuan Dan Kegunaan Penelitian ... 6

BAB II TINJAUAN PUSTAKA... 8

A. Tinjauan Peneliti Terdahulu ... 8

B. Tinjauan Teori ... 9

C. Kerangka Pikir ... 43

Halaman

BAB III METODE PENELITIAN ... 45

A. Jenis Penelitian ... 45

B. Jenis Data dan Sumber Data ... 45

C. Teknik Pengumpulan Data ... 46

D. Definisi Operasional Variabel ... 46

E. Teknik Analisis Data ... 48

F. Uji Hipotesis ... 52

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 52

A. Sejarah Perusahaan ... 52

B. Analisis Data ... 57

C. Pembahasan Hasil Analisis Data... 89

BAB V KESIMPULAN DAN SARAN ... A. Kesimpulan ... 92

B. Saran ... 93

DAFTAR PUSTAKA

DAFTAR TABEL

Halaman

Permodalan

Tabel 2.1 Penentuan Skor Aspek Kuantitatif permodalan……….30

Tabel 2.2 Penentuan peringkat aspek Kuantitatif………….………..30

Tabel 2.3 Penentuan skor aspek kualitatif ………..……….31

Tabel 2.4 Penentuan peringkat aspek kualitatif………….………..31

Tabel 2.5 Peringkat skor faktor permodalan………….………...31

Tabel 2.6 Penentuan peringkat faktor permodalan……….32

Asset Tabel 2.7 Penentuan skor Aspek Kuntitatif kualitas asset………...…..32

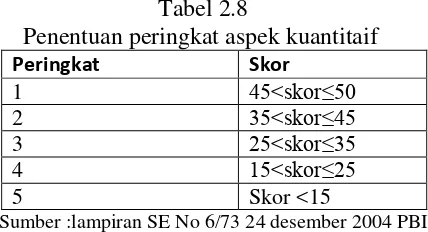

Tabel 2.8 Penentuan peringkat aspek kuantitatif………...………….33

Tabel 2.9 Penentuan skor faktor kualitas asset……….………...33

Tabel 2.10 Penentuan peringkat faktor kualitas asset………...33

Manejemen Tabel 2.11 Penentuan skor komponen manejemen umum………..34

Tabel 2.12 Penentuan peringkat komponen manejemen umum……….34

Tabel 2.13 Penentuan skor manejemen resiko………35

Tabel 2.14 Penentuan peringkat komponen manejemen resiko………..35

Tabel 2.15 Penentuan skor komponen kepatuhan Bank……….35

Tabel 2.16 Penentuan peringkat komponen kepatuhan Bank……….36

Tabel 2.17 Penentuan skor faktor manejemen ………..36

Tabel 2.18 Penentuan peringkat faktor manejemen………....36

Earning Tabel 2.19 Penentuan skor aspek kuantitaif……….………37

Tabel 2.20 Penentuan peringkat aspek kuantitatif……….………..…37

Tabel 2.21 Penentuan skor faktor earning………..………..38

Tabel 2.22 Penentuan peringkat faktor earning………….…………..………38

Likuiditas Tabel 2.23 Penentuan skor aspek kuantitatif……….…………..39

Tabel 2.24 Penentuan peringkat aspek kuantitatif………..39

Tabel 2.25 Penentuan skor faktor likuiditas……….………39

Tabel 2.26 Penentuan peringkat faktor likuiditas……….……...40

Sensitifitas Tabel 2.27 Penentuan skor aspek sensitifitas ………...……..40

Tabel 2.29 Penentuan Nilai komposit………..………...……....41

Tabel 2.29 Peringkat Komposit (Camels Rating)……….………..…...41

Tabel 2.30 Ketentuan Standart Tingkat Kesehatan Bank Umum…...…..……..…42

Tabel 3.1 Kantor pusat dan cabang Bank Mandiri Tbk………..54

Tabel 3.2 Susunan Dewan Komisaris Dan Direksi Bank Mandiri Tbk……..…55

Tabel 4.1 Penghitungan KPMM (dalam jutaan rupiah)...59

Tabel 4.2 Penghitungan Komposisi Permodalan (dalam jutaan rupiah)...60

Tabel 4.3 Penghitungan APYD dibanding Modal Bank (dalam jutaan rupiah)..61

Tabel 4.4 Penghitungan Deviden Pay Out (dalam jutaan rupiah)...62

Tabel 4.5 Penghitungan RR (dalam jutaan rupiah)...63

Tabel 4.6 Penghitungan laba per saham (dalam milliar)...64

Tabel 4.7 Penghitungan APYD dibandingkan total AP (dalam jutaan rupiah)...66

Tabel 4.8 Penghitungan PPAP(dalam jutaan rupiah)...67

Tabel 4.9 Analisis manejemen umum ………..………68

Tabel 4.10 Analisis Manejemen resiko………..……….69

Tabel 4.11 Analisis Kepatuhan Bank ………...………..70

Tabel 4.12 Penghitungan ROA(dalam jutaan rupiah)...71

Tabel 4.13 Penghitungan ROE (dalam jutaan rupiah)...72

Tabel 4.14 Penghitungan NIM (dalam jutaan rupiah)...74

Tabel 4.15 Penghitungan BOPO (dalam jutaan rupiah)...75

Tabel 4.16 Penghitungan LDR (dalam jutaan rupiah)...77

Tabel 4.17 Penghitungan sensitifitas suku bunga(dalam jutaan rupiah)...78

Tabel 4.18 Penghitungan sensitifitas nilai tukar (dalam jutaan rupiah)...79

Tabel 5.1 Penetapan Peringkat Komponen Permodalan………...……….80

Tabel 5.2 Penetapan Peringkat Komponen Asset……….…………...82

Tabel 5.3 Penetapan Peringkat Manejemen umum……….83

Tabel 5.4 Penetapan Peringkat Komponen Manejemen Resiko…..………...…..83

Tabel 5.5 Penetapan Peringkat Komponen Kepatuhan Bank ……...………84

Tabel 5.6 Penetapan Peringkat Komponen Earning………...85

Tabel 5.7 Penetapan Peringkat Komponen Likuiditas………86

Tabel 5.8 Penetapan Peringkat komponen Sensitifitas……….…….…….87

Tabel 6.1 Peringkat komponen CAMELS dilihat dari aspek kuantitatif dan kualitatif ………...………88

Tabel 6.2 Peringkat komponen manejemen dilihat dari aspek kualitatif….…....88

DAFTAR GAMBAR

Halaman

Gambar 1 Fungsi Bank ... 10

DAFTAR LAMPIRAN

Lampiran 1 : Laporan Keuangan PT Bank Mandiri Tbk 2009-2011 Lampiran 2 : Perhitungan Camels Kinerja Keuangan Bank Mandiri Tbk Lampiran 3 :Menentukan Peringkat Komponen Dari Aspek Camels

DAFTAR PUSTAKA

Annual report PT Bank Mandiri Tbk.

Arikunto,Suharsini.2006.Prosedur Penelitian Suatu Pendekatan Praktek.Edisi Revisi Empat.Penerbit Cipta .Jakarta.

Dahlan Siamat, (1995) Manajemen Bank Umum, Inter Media – Jakarta. Drs.Ismail,MBA,Ak. 2010 Akuntansi Bank Teori dan aplikasi dalam rupiah

Jakarta

Espahbodi, P, 1991, “Identification of Problem Banks and Binary Choice Models”,Journal of Banking and Finance, Vol. 15.

Ferry.N.Idroes,SE,MM.2007.Bank And Finance institution Management.Jakarta.

lM Faisal Abdullah, (2003), Manajemen Perbankan: Teknik Analisis Kinerja Keuangan Bank, Penerbit Universitas Muhamadiyah Malang.

Kasmir,SE,MM,2000 Menejemen Perbankan ,Jakarta

Lampiran SE.No.6/73/intern tanggal 24 desember 2004.Direktorat Penelitian Dan Pengagaturan Perbankan.

Mamduh M.Hanafi 1995,analisis laporan keuangan, edisi revisi Yogyakarta.

Mudrajat Kuncoro Suhardjono 2002.Manajemen Perbankan Teori dan Aplikasi ,edisi pertama Yogyakarta.

Munawir, S. 2007. Analisa Laporan Keuangan. Edisi Keempat. Liberty. Yogyakarta.

Nanang Martono 2010. Metode Kuantitaif Analisis Isi Dan Analisis Data Sekunder Jakarta.

Taswan,SE.1998.Akuntansi Perbankan Transaksi Dalam Valuta Rupiah.Yogyakarta

1

BAB I

PENDAHULUAN

A. LATAR BELAKANG

Di dunia perekonomian peran Bank sangat besar dalam mendorong

pertumbuhan ekonomi suatu negara. Bank merupakan lembaga keuangan

yang berfungsi sebagai tempat penghimpunan dana dari masyarakat dan

peminjaman bagi masyarakat.Tahun ini Bank Indonesia mengeluarkan

aturan baru yang telah dipublikasikan.Peraturan itu telah banyak

mengalami perubahan yang tidak jelas, hal ini menjadi penghambat

terutama pada pertumbuhan di sektor perbankan Indonesia. selain

menimbulkan keresahan yang tidak perlu bagi manejemen dan kendala

profitabilitas. peraturan ini juga telah mengurangi kapasitas dalam

memberikan pinjaman kepada masyarakat dan kelangkaan sumber daya

manusia dan persaingan antarbank juga merupakan hambatan bagi

pertumbuhan sektor perbankan(www.kompas.com).

Bahwasanya salah satu masalah yang dihadapi didalam perbankan

Indonesia sekarang ini adalah masalah tingkat kesehatan Bank,

kemungkinan hal ini disebabkan oleh kondisi perekonomian yang semakin

sulit apalagi di tambah dengan adanya regulasi baru tersebut. sehingga bisa

terjadi peningkatan resiko suatu Bank mengalami kesulitan keuangan, oleh

sebab itu diperlukan suatu perencanaan yang baik dan matang untuk

2

Kinerja keuangan merupakan hal yang terpenting di dalam

perusahaan. Kinerja keuangan yang baik menunjukkan keberhasilan

perusahaan dalam mengelola sumber-sumber keuangan yang ada. Kinerja

keuangan juga dapat menunjukkan kualitas Bank melalui perhitungan rasio

keuangannya, Bank yang memiliki kinerja keuangan tidak sehat bukan

hanya membahayakan Bank itu sendiri tapi juga bisa merugikan pihak

lain. Jadi Kinerja suatu bank adalah gambaran kondisi keuangan Bank

pada suatu periode tertentu,baik menyangkut aspek perhimpunan maupun

penyaluran dana yang biasanya diukur dengan indikator kecukupan modal,

likuiditas dan profitabilitas Bank (Abdulah 2003:10).

Penilaian terhadap Kinerja suatu Bank tertentu dapat dilakukan

dengan menganalisis dan mengukur pada laporan keuangannya. Laporan

Keuangan Bank pada dasarnya berupa neraca dan laporan laba/rugi yaitu

neraca memberikan informasi kepada pihak diluar Bank misalnya Bank

sentral, masyarakat umum dan investor mengenai gambaran posisi

keuangannya sementara itu laporan laba/rugi memberikan gambaran

mengenai perkembangan usaha Bank yang bersangkutan.Dengan demikian

hasil dari penelitian tentang analisis dan pengukuran Kinerja Keuangan

perbankan sangat berguna bagi pihak Bank dalam mengetahui

kelemahan-kelemahan dari setiap kegiatan serta dapat digunakan untuk melakukan

perbaikan pengolahan dan mengidentifikasi perubahan pokok dan

3

berbagai hubungan dan kecenderungan keberhasilan perbankan di masa

mendatang.

Berkaitan dengan penilaian suatu Bank berdasarkan peraturan

gubernur Bank Indonesia No:6/10/2004 mengenai tingkat kesehatan

perbankan adalah hasil kualitatif atas berbagai aspek yang berpengaruh

terhadap kinerja suatu Bank melalui penilaian kuantitatif dan kualitatif

terhadap faktor permodalan,asset,manejemen,earning,likuiditas dan

sensitifitas. Penilaian tingkat Kinerja Keuangan Bank merupakan salah

satu alat pengontrol kelangsungan hidup masyarakat. Penggunaan metode

CAMELS dapat diterapkan untuk mengetahui hasil Analisis Kinerja

Keuangan Bank, yaitu dengan cara menghitung nilai komponen-komponen

CAMELS tersebut kemudian dihitung nilai kreditnya, dan hasil dari

perhitungan nilai komponen tersebut dimaksukan dalam batasan – batasan

yang telah ditentukan oleh Bank Indonesia, dengan batasan tersebut hasil

Analisis Kinerja Keuangan Bank dalam kategori yang ditentukan

(Peraturan BI,2004).

Bank Mandiri adalah salah satu perbankan yang berkantor pusat di

Jakarta, dan merupakan Bank terbesar di Indonesia dalam hal, pinjaman,

dan deposit. Bank ini berdiri pada tanggal 2 Oktober 1998 yang

merupakan gabungan dari 4 Bank dan memiliki asset tetinggi dalam

penyaluran kredit dari semua Bank yang dimiliki Indonesia. Pada maret

2012, penyaluran kredit mandiri Rp 327,2 triliun tumbuh 29,9% dibanding

4

5,08% menjadi 5,05%. alhasil pendapatan bunga hanya tumbuh 13,3%

menjadi 9,94% triliun.

Sebagai bagian dari program restrukturisasi perbankan yang

dilaksanakan oleh Pemerintah Indonesia. setelah adanya peraturan dan

regulasi yang tidak jelas tentunya membuat dunia perbankan menjadi

berantakan khususnya kegiatan dalam mengelola Keuangan Bank

tersebut. Hasil survey Bank Indonesia melalui kajian direktorat dan

pengaturan Bank Indonesia yang dikutip (kompas,senin 28/5/2012). Dari

hasil survey terhadap 71 Bank jumlah nasabah dengan deposito diatas 2

milyar hanya 3 persen dari total nasabah,namun mereka menguasai 62

persen total nominal deposito.Menurut survey itu 36 persen dari total

nasabah di 71 Bank tersebut mendapat imbal hasil hasil di atas suku bunga

penjaminan. Suku bunga istimewa itu menjadi fenomena laten karena 67

Bank telah memberikan suku bunga simpanan istimewa itu dalam waktu

yang cukup lama(www.kompas.com).

Bahkan 33 Bank memberikan suku bunga istiwewa hingga 200

basis poin di atas BI rate yakni 5,75 persen. institusi penghimpun dana

jangka panjang menurut BI mestinya berinvestasi pada instrument jangka

panjang seperti obligasi. Namun institusi seperti perusahaan asuransi dan

dana pensiun itu juga menempatkan dananya pada deposito. Ketua Ikatan

Banker Indonesia (IBI) Zulkifli Zaini juga selaku direktur Bank Mandiri

yang dikonfimasi soal besaran suku bunga deposito yang dilontarkannya,

5

ketatnya likuiditas, meskipun tingkat kebutuhan manusia berbeda-beda.

demikian juga pada aspek permodalan yang mencangkup semua perbankan

diindonesia. menurut Gubernur Bank Indonesia Darmin Nasution

mengatakan nanti Bank yang bermodal besar boleh menggarap semua lini

bisnis sementara, pergerakan Bank bermodal minim akan dibatasi.

Indonesia perlu alat kendali untuk menjaga perekonomiannya fokusnya

tetap bagaimana Bank sehat itu sah-sah saja ujarnya.

Berdasarkan fenomena diatas bahwa peraturan Bank Indonesia

yang menyebutkan ketidakjelasan peraturan yang dikeluarkan itu, dalam

mengelola dana dari masyarakat mengakibatkan kondisi keuangan dunia

perbankan tidak stabil dan mengakibatkan Bank harus meningkatkan

likuiditasnya serta hasil margin bunga (NIM) turun dari 5,08% menjadi

5,05% alhasil pendapatan bunga hanya tumbuh 13,3% menjadi 9,94%

triliun dapat diasumsikan jika likuiditas sedikit dan margin bunga kurang

dari 7% maka Bank dapat dikatakan tidak sesuai dengan standart

kesehatan yang diberikan Bank Indonesia. Dengan demikian peneliti

tertarik untuk meneliti dan menganalisis kembali Kinerja Keuangan pada

salah satu Bank yang beroperasi di Indonesia yaitu dengan mengambil

judul Analisis Kinerja Keuangan Pada PT Bank Mandiri (Persero)

6

B. RUMUSAN MASALAH

Berdasarkan latar belakang yang telah diuraikan, maka dapat diambil suatu

rumusan masalah sebagai berikut:”Bagaimana menganalisis Kinerja

Keuangan PT Bank Mandiri Tbk periode 2009-2011?

C. BATASAN MASALAH

Agar pokok pembahasan permasalahan ini lebih terfokus lagi,

maka peneliti memberi batasan pada perumusan masalah yang telah

dibuat, yaitu:

a. Alat yang digunakan untuk menganalisis Laporan Keuangan PT Bank

Mandiri yaitu dengan menggunakan Metode CAMELS.

b. Data yang di Analisis Laporan Keuangan periode 2009-2011.

D. TUJUAN DAN KEGUNAAN PENELITIAN 1. Tujuan Penelitian

Untuk menganalisis Kinerja Keuangan PT Bank Mandiri Tbk periode

3 tahun terakhir yaitu 2009-2011.

2. Kegunaan Penelitian

a. Bagi manajemen Bank

Untuk menilai Kinerja manajemen Bank dalam mencapai

target-target yang telah ditetapkan. serta untuk menilai manajemen

dalam mengelola sumber daya yang dimilikinya dan

7

b. Bagi investor

Hasil penelitian ini dapat digunakan sebagai tambahan informasi

tentang Kinerja PT Bank Mandiri Tbk untuk mengambil

keputusan dalam berinvestasi.

c. Bagi peneliti selanjutnya

Penelitian ini dapat dijadikan perbandingan dan tambahan

referensi yang bisa digunakan sebagai bahan wacana bagi

8

BAB II

TINJAUAN PUSTAKA

A.Tinjauan Peneliti Terdahulu

Landasan hasil penelitian terdahulu yang dijadikan pertimbangan

penulis adalah penelitian yang dilakukan oleh Hidayah Rima Yunawati

(2009) yaitumeneliti tentang Analisis Kinerja Keuangan PT Bank Negara

Indonesia (Persero) Tbk selama 3 tahun 2005-2007. tujuan penelitian ini

adalah untuk menganalisis kinerja keuangan PT Bank Negara Indonesia

dengan menggunakan metode CAMELS dan berdasarkan kesimpulan

penelitian tersebut menghasilkan nilai selama 3 tahun masing-masing

sebesar 31,5% pada tahun 2009,31,5% tahun 2010 dan 31,5% tahun 2011

berada pada peringkat 3 yang mengindikasikan Bank tergolong cukup

sehat.

Penelitian ini sama dengan penelitian yang dilakukan oleh peneliti

terdahulu, yaitu sama-sama meneliti Kinerja Keuangan Bank dan masih

menggunakan standart tingkat kesehatan Bank umum lampiran no 6/2004 .

sedangkan Perbedaan penelitian ini dengan penelitian sebelumnya terletak

pada objek penelitiannya dan periode tahun yang digunakan. fungsi

mempelajari penelitian terdahulu yang berhubungan dengan penelitian ini

adalah sebagai bahan acuan dan perbandingan dengan penelitian yang

9

B.Tinjauan Teori

1. Kinerja Keuangan

Kamus besar Bahasa Indonesia (2001:570) Kinerja adalah

sesuatu yang dicapai, prestasi yang diperlihatkan. Sikarno (2000:111)

Kinerja adalah gambaran mengenai tingkat pencapaian pelaksanaan

suatu kegiatan dalam mewujudkan sasaran,tujuan dan visi organisasi.

Abdulah (2003:108) Kinerja suatu Bank adalah gambaran

kondisi keuangan Bank pada suatu periode tertentu, baik menyangkut

aspek perhimpunan maupun penyaluran dana yang biasanya diukur

dengan indikator kecukupan modal, likuiditas dan profitabilitas Bank.

Penilaian aspek penghimpunan dana dan penyaluran dana

merupakan Kinerja Keuangan yang berkaitan dengan peran Bank

sebagai lembaga intermediasi. sedangkan penilaian kondisi likuiditas

Bank guna mengetahui seberapa besar kemampuan Bank dalam

memenuhi kewajibannya kepada para deposan.

Penilaian aspek profitabilitas guna untuk mengetahui

kemampuan menciptakan profit yang penting bagi para pemilih

dengan Kinerja Bank yang baik ada intern maupun pihak ekstern

Bank.

Tujuan dari Kinerja Keuangan Bank antara lain :

a. Untuk mengetahui keberhasilan pengelolaan Keuangan Bank

terutama kondisi likuiditas,kecukupan modal dan profitabilitas

10

b. Untuk mengetahui kemampuan Bank dalam menyalahgunakan

semua asset yang dimiliki dalam menghasilkan profit secara

efisien.

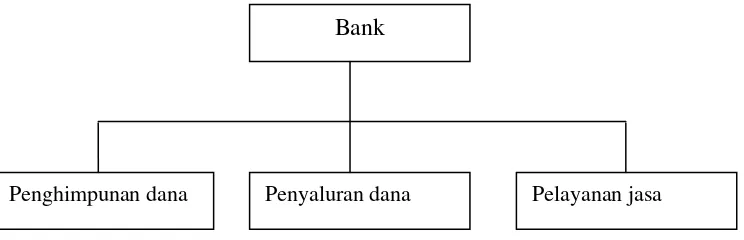

2. Bank dan fungsinya

Bank merupakan lembaga keuangan yang berfungsi untuk

menghimpun dana dari masyarakat, menyalurkan dana kepda

masyrakat dan juga memberikana pelayanan kepada dalam bentuk

jasa-jsa perbankan. Dapat dikatakan bahwa kemajuan sektor

perbankan dapat dijadikan ukuran kemajuan suatu negara. Dengan

kata lain, Bank memiliki peran aktif dalam mengendalikan negara.

Gambar 1 fungsi utama bank ( Drs.Ismail.MBA.Ak)

Sedangkan tujuan perbankan adalah menunjang pembangunan

nasional dalam rangka meningkatkan pemerataan, pertumbuhan

ekonomi dan stabilitas nasional kearah peningkatan kesejahteraan

rakyat.

Bank

Pelayanan jasa Penyaluran dana

11

3. Analisis Laporan Keuangan Bank

Jenis Laporan Keuangan Bank dilakukan untuk memenuhi

kepentingan berbagai pihak seperti masyarakat,investor, dan pihak

internal Bank dan yang dimaksud Laporan Keuangan Bank di sini

mencangkup antara lain :

a. Neraca

Adalah laporan keuangan yang menunjukkan posisi keuangan yang

meliputi harta, kewajiban dan ekuitas Bank tanggal tertentu. yaitu

pada tanggal pelaporan tertentu. persamaan neraca dapat dirumuskan

sebagai berikut : Aset=Utang+Modal

Asset Bank

Secara umum asset Bank dapat diklasifikasikan dalam empat

kelompok besar, yaitu antara lain:

a) Kredit

Merupakan realisasi kredit yang diberikan kepada pihak ketiga

bukan Bank baik didalam maupun luar negeri. kredit biasanya

merupakan bagian terbesar dari asset Bank selain merupakan sumber

pendapatan utama Bank sekaligus bisa berpotensi sebagai kerugian

karena kredit macet.

a) Surat –Surat Berharga Yang Diperdagangkan

Pihak Bank memegang bentuk aktiva ini untuk mendapatkan

keuntungan bunga, untuk memenuhi kebutuhan likuiditas dan

12

b) Kas Dan Simpanan Pada Bank Lain

Kas pada umumnya meliputi mata uang dalam negeri maupun valuta

asing yang mempunyai catatan di Bank sentral. mata uang tersebut

dapat berupa uang kertas dan uang logam yang dipegang Bank untuk

berjaga-jaga jika sewaktu-waktu nasabah menarik simpanannya

tagihan pada Bank lain adalah semua tagihan kepada Bank yang bisa

tertagih dalam jangka waktu paling lama satu tahun. bentuk surat

tagihan ini bisa berupa cek,wesel,dan giro. simpanan pada Bank

sentral adalah giro milik Bank pada sentral atau simpanan untuk

memenuhi kewajiban giro wajib minimum. sedangkan simpanan

pada Bank merupakan simpanan Bank yang ada pada Bank lain.

c) Asset-aset lain

Yang ada pada pos ini adalah rekening-rekening aktiva lainnya yang

tidak dapat dimasukkan kedalam salah satu dari ketiga pos di atas

dan biasanya pos ini relative kecil.

Utang Dan Modal Bank

Bagian kewajiban dan modal Bank ini menggambarkan

sumber pendapatan Bank terbagi menjadi dua jenis yaitu : instrument

utang yaitu kewajiban – kewajiban Bank kepada pihak ketiga dan

komponen modal. instrumen utang memiliki karakteristik yang

berbeda menurut bunga yang dibayarkan, jangka waktu pembayaran,

apakah mendapatkan jaminan dari Bank sentral dan apakah dapat

13

komponen modal berbeda antara lain menurut harga saham,

pendapatan bersih yang dibayarkan sebagai deviden dan lain-lain.

dan pos-pos yang ada pada utang dan modal antar lain:

a) Giro yaitu simpanan dari pihak ketiga kepada Bank yang

penarikannya dapat dilakukan setiap waktu dengan

mempergunakan suatu perintah pembayaran seperti cek atau

dengan cara pemindah bukuan.

b) Tabungan yaitu simpanan pihak ketiga yang penarikannya hanya

dapat dilakukan menurut syarat – syarat tertentu yang ditetapkan

oleh pihak Bank.

c) Deposito yaitu simpanan pihak ketiga pada Bank yang

penarikannya hanya dapat dilakukan dalam jangka waktu tertentu

menurut perjanjian antara pihak ketiga dan Bank bersangkutan.

d) Pinjaman yang diterima yaitu pinjaman yang diterima dari dalam

negeri dan luar negeri baik berasal dari Bank maupun yang

berasal bukan dari Bank.

e) Modal yang ada dalam pos ini adalah modal yang disetorkan oleh

pemilik atau pemegang saham. dana setoran modal berupa agio

saham yaitu surplus setoran modal yang diterima oleh Bank

sebagai akibat harga saham yang melebihi nilai nominalnya.

cadangan umum yaitu cadangan – cadangan yang dibentuk dari

penyisaan laba atau laba bersih yang mendapat persetujuan dari

14

tahun lalu yang ditanamkan kembali modal oleh para pemegang

saham.

b. Laporan Laba Rugi

Laporan laba rugi merupakan laporan yang menggambarkan

pendapatan dan beban pada periode tertentu. Laporan laba rugi pada

umumnya di pergunakan oleh Bank terdiri dari penerimaan yang

terutama berasal dari pendapatan bunga dari kredit yang diberikan

oleh Bank kepada nasabah berbagai bentuk. disamping itu Bank

memperoleh penerimaan nonbunga yang berasal dari transaksi

investasi berbentuk surat berharga, dari pemberian jasa perbankan,

seperti jasa transfer uang ,jual beli valuta asing, jasa titipan

surat-surat berharga dan jasa –jasa perbankan lainnya. biaya yang

merupakan beban Bank terdiri dari biaya bunga atas beberapa pos

pasiva neraca Bank, biaya-biaya operasional seperti gaji, upah dan

berbagai unsur pendapatan karyawan lainnya, biaya sewa gedung,

biaya perawataan gedung dan peralatan, pajak biaya penyusutan

aktiva tetap, biaya iklan promosi ,dan lain-lain termasuk dalam biaya

nonbunga.

Setelah diketahui nilai seluruh pendapatan dan nilai biaya

secara keseluruhan, angka laba atau rugi dapat ditemukan. apabila

nilai total pendapatan lebih besar dari pada nilai total biaya untuk

15

apabila nilai total pendapatan lebih kecil dari pada nilai total biaya

maka Bank akan mengalami kerugian.( Kuncoro hal 541-544 .2002).

4. Analisis penilaian Kinerja Bank

Menurut Surat Edaran Bank Indonesia No. 26/ 23 /2004DPNP

kepada semua Bank umum yang melaksanakan kegiatan usaha secara

konvensional di Indonesia tanggal 31 Mei 2004 di Jakarta yang sesuai

dengan Peraturan Bank Indonesia Nomor 6/10/PBI/2004 tentang

Penilaian Tingkat Kesehatan Bank Umum, Penilaian Tingkat

Kesehatan Bank meliputi penilaian pada faktor-faktor CAMELS

antara lain :

a. Menentukan peringkat komponen dari aspek CAMELS

1. Permodalan(Capital)

Peranan modal sangat penting karena selain digunakan

untuk kepentingan ekspansi juga sebagai buffer untuk

menyerahkan kegiatan usaha. dalam hal ini Bank wajib

memenuhi KPPM yang berlaku dan untuk peningkatan modal

selain adanya kebijakan yang mengarah kepada kapitalisasi juga

perlu adanya dukungan dan komitmen dari pemegang saham

pengendali. Modal Bank terdiri dari modal inti (Tier1),Modal

pelengkap (Tier2) dan Modal Pelngkap tambahan (Tier3).

Khusus untuk Tier 3 hanya diperuntukan dalam hal Bank

terekspos resiko pasar sesuai ketentuan yang berlaku sedangkan

16

kredit juga dapat digunakan untuk menutup resiko pasar.

Pengelolaan atas resiko yang melekat dalam aktivitas Bank

dapat mempengaruhi besaran modal Bank yang terjamin dari

resiko KPPM yang mengindikasikan tingkat solvabilitas suatu

Bank.

Penilaian faktor permodalan meliputi beberapa

komponen yang digunakan antara lain :

a) Kecukupan Pemenuhan Kewajiban Penyediaan Modal

Minimum (KPMM) Terhadap ketentuan yang berlaku.

Rumus yang digunakan :

Tier1 + Tier2 −penyertaan

ATMR x100%

Kriteria penilaian komponen ini adalah sebagai berikut:

i. Peringkat 1

Rasio KPMM lebih tinggi sangat signifikan dibandingkan

dengan rasio KPMM yang ditetapkan dalam ketentuan atau

rasio KPMM ≥ 12%.

ii. Peringkat 2

Rasio KPMM lebih tinggi secara cukup signifikan

dibandingkan dengan rasio KPMM yang ditetapkan dalam

ketentuan atau 9% ≤ rasio KPMM < 12%.

iii. Peringkat 3

Rasio KPMM lebih tinggi secara KPMM yang ditetapkan

17

iv. Peringkat 4

Rasio KPMM dibawah ketentuan yang berlaku atau 6% <

rasio KPMM < 8%.

v. Peringkat 5

Rasio KPMM dibawah ketentuan yang berlaku dan Bank

cenderung menjadi tidak solvable atau rasio KPMM ≤ 6%.

b) Komposisi permodalan

Tier1

Tier2x100%

Kriteria peringkat untuk komposisi permodalan adalah

sebagai berikut:

i.Peringkat 1

Tier 1 > 150%(Tier 1+Tier 3).

ii.Peringkat 2

125% (Tier 2+Tier 3) < Tier 1 ≤ 150% (Tier 2+Tier 3).

iii.Peringkat 3

100%(Tier 2+Tier 3) < Tier 1 ≤125%(Tier 2+Tier3).

iv.Peringkat 4

Jumlah (nominal)Tier 1 semakin menurun cukup signifikan

atau 75% (Tier 2+Tier 3)<Tier 1 < 100% (Tier 2+Tier 3).

v.Peringkat 5

Jumlah (nominal) Tier1 semakin menurun secara drastis dan

mengarah kepada modal negative atau Tier 1 <75%

18

c) Aktiva produktif yang diklasifikasikan dibandingkan dengan

Modal Bank

APYD

Modal Bankx100%

Kriteria peringkat untuk aktiva produktif ini adalah sebagai

berikut:

i. Peringkat 1

Besarnya APYD relative sangat kecil dibandingkan dengan

Modal Bank atau rasio APYD <5%.

ii. Peringkat 2

Besarnya APYD relative kecil dibandingkan dengan Modal

Bank atau 5%<Rasio <20%.

iii. Peringkat 3

d) Kemampuan Bank memelihara kebutuhan penambahan modal

yang berasal dari keuntungan.

Deviden pay out ratio

deviden

19

Retention Rate (RR)

laba ditahan

modal rata−rataX100%

Kriteria untuk peringkat komponen ini adalah sebagai berikut:

i. Peringkat 1

Penambahan Modal yang berasal dari laba ditahan sangat

signifikan atau DPO <15%RR>85%.

ii. Peringkat 2

Penambahan Modal yang berasal dari laba ditahan cukup

signifikan atau 15% ≤rasio DPO <25%rasio RR75≤RR<85%.

iii. Peringkat 3

Penambahan Modal yang berasal dari laba ditahan

proporsional atau 25% ≤ rasio DPO <35%Rasio RR

65%.≤RR<75%.

iv. Peringkat 4

Penambahan Modal yang berasal dari laba ditahan relative

rendah atau 35%≤rasio DPO <45%,rasio RR55%.≤RR<65%.

v. Peringkat 5

Bank tidak memiliki kemampuan untuk menambah modal yang berasal dari laba ditahan atau DPO ≥45%,Rasio RR<55%.

e) Akses kepada sumber permodalan

Earning per share (EPS)

20

Kriteria peringkat pada komponen ini adalah sebagai berikut:

i.Peringkat 1

Bank setiap saat dapat melakukan IPO dan memperoleh

tambahan modal dari sumber-sumber permodalan lainnya.

ii.Peringkat 2

Bank cukup memenuhi syarat untuk melakukan IPO dengan

kriteria tambahan lain dan dapat mengakses sumber-sumber

lainnya namun memerlukan waktu dan biaya yang tinggi.

iii.Peringkat 3

Bank sulit memenuhi syarat untuk melakukan IPO dan

untuk mengakses sumber-sumber permodalan lainnya.

iv.Peringkat 4

Bank tidak memenuhi syarat untuk melakukan IPO dan

tidak memiliki akses pada sumber-sumbernya permodalan

lainnya.

2. Kualitas Aktiva (Assets)

Kualitas asset merefleksikan besarnya resiko kredit yang

secara potensial dihadapi bank dikaitkan dengan portofolio

pinjaman dan investasi kepemilikan asset lainnya serta transaksi

rekening administrasi.Penilaian faktor kualitas aktiva antara lain

dilakukan dengan penilaian komponen-komponen berikut:

a) Kualitas aktiva produktif yang diklasifikasikan dibandingkan

dengan total aktiva produktif.

Rumus yang digunakan :

APYD

21

Kriteria peringkat komponen ini adalah sebagai berikut:

i.

Peringkat 1Rasio sangat rendah atau sangat tidak signifikan atau rasio≤0,5%.

ii. Peringkat 2

Rasio rendah atau sangat tidak signifikan atau 0,5%< rasio≤3%%.

iii. Peringkat 3

Rasio moderat atau rasio berkisar antara 3% sampai

dengan 6%.

iv. Peringkat 4

Rasio relatife tinggi atau 6% <rasio ≤12%.

v. Peringkat 5

Rasio sangat tinggi atau rasio >12%.

b) Tingkat kecukupan penyisihan penghapusan aktiva

produktif (PPAP)

Rumus yang digunakan :

PPAP yang telah dibentuk

PPAP yang wajib dibentukX100%

Kriteria untuk peringkat komponen ini adalah sebagai

berikut

i.Peringkat 1

PPAP yang dibentuk secara signifikan lebeih tinggi dai

22

ii.Peringkat 2

PPAP yang dibentuk lebih tinggi dari PPAP yang wajib

dibentuk atau 105%< Rasio ≤110%.

iii.Peringkat 3

PPAP yang dibentuk relative sama atau rasio berkisar antara

100% sampai dengan 105% atau 100% <Rasio ≤105%.

iv.Peringkat 4

PPAP yang dibentuk lebih kecil dari PPAP yang wajib

dibentuk atau 70%<Rasio <110%.

v.Peringkat 5

PPAP yang dibentuk secara signifikan lebih kecil

dibandingkan dengan PPAP yang wajib dibentuk atau Rasio

<70%.

3. Manejemen

Penilaian faktor manejemen dapat dilihat dari tiga komponen yaitu penerapan prinsip-prinsip manejemen umum yang

mencerminkan kualitas tata kelola organisasi Bank

kemampuan pengurus Bank untuk mengidentifikasi,

mengukur,memonitor, dan mengendalikan resiko-resiko yang

yang melekat pada seluruh aktivitas Bank serta kepatuhan

Bank terhadap hukum dan peraturan yang berlaku. faktor ini

juga mencerminlkan kemampuan mengurus bank dalam

23

penilaian faktor ini harus pula mempertimbangkan hasil

penilaian faktor lainnya seperti faktor lainnya seperti: faktor

permodalan, kualitas asset, rentabilitas, likuiditas,dan

sensitifitas terhadap resiko pasar.secara umum pengurus Bank

harus terlibat aktif dalam operasional sehari-hari termasuk

menyusun pedoman kebijakan, system dan prosedur yang jelas

berkaitan dengan tingkat/batasan resiko yang sesuai dengan

sasaran ,tujuan kebijakan dan strategy usaha Bank. penilaian

pada faktor ini dapat mencerminkan kemampuan pengurus

Bank dalam mengelola seluruh aspek operasional Bank.

Penilaian faktor manejemen ini terdiri dari tiga

komponen kualitatif yang memiliki tingkat signifikan yang

relative sama yaitu:

a) Manejemen umum

b) Penerapan system manejemen resiko

c) Kepatuhan Bank

4. Earning

Penilaian faktor ini terdiri dari beberapa komponen yang

digunakan antara lain:

a) Pengembalian atas aktiva (Return on Asset),

Rumus yang digunakan :

laba sebelum pajak

24

Kriteria peringkat komponen adalah sebagai berikut:

i. Peringkat 1

Perolehan laba sangat tinggi atau ROA >1,5%.

ii. Peringkat 2

Perolehan laba tinggi atau 1,25 %<ROA ≤1,5%.

iii. Peringkat 3

Perolehan laba cukup tinggi atau rasio ROA berkisar antara

0,5%sampai dengan 1,25%.

iv. Peringkat 4

Perolehan laba rendah atau cenderung mengalami kerugian (ROA mengarah negative) atau 0,0%<ROA ≤ 0,5%.

v. Peringkat 5

Bank mengalami kerugian yang besar (ROA negative) atau ROA ≤0,0%.

b) Pengembalian atas ekuitas (Return on Equity),

Rumus yang digunakan

laba setelah pajak

rata−rata modal intiX100%

Kriteria Peringkat komponen ini adalah sebagai berikut :

i. Peringkat 1

Perolehan laba sangat tinggi atau ROE >15%.

ii. Peringkat 2

25

iii. Peringkat 3

Perolehan laba cukup tinggi atau rasio ROE berkisar

antara 5%.sampai dengan12,5%.

iv. Peringkat 4

Perolehan laba rendah atau cenderung mengalami

kerugian (ROE mengarah negative) atau 0,0%<ROE

≤0,5%.

v. Peringkat 5

Bank mengalami kerugian yang besar (ROE negative)atau

ROE ≤0,0%.

c) Margin bunga bersih (Net Interest Margin),

Rumus yang digunakan :

pendapatan bunga bersih

rata−rata aktiva produktifX100%

Kriteria Peringkat komponen ini adalah sebagai berikut:

i. Peringkat 1

Marjin bunga bersih sangat tinggi atau NIM >3%.

ii. Peringkat 2

Marjin bunga bersih tinggi atau 2% <NIM ≤3%. iii. Peringkat 3

Marjin bunga bersih cukup tinggi atau rasio NIM berkisar

antara 1,5% sampai dengan 2%.

iv. Peringkat 4

Marjin bunga bersih rendah mengarah negative atau 1%

26

v. Peringkat 5

Marjin bunga bersih amat rendah atau NIM ≤1%.

d) Biaya operasional dibandingkan dengan pendapatan

operasional

Rumus yang digunakan

Total Beban Opersional

Total Pendapatan Operasional x100%

Kriteria peringkat komponen adalah sebagai berikut:

i. Peringkat 1

Tingkat efisiensi sanagt baik atau BOPO ≤ 90%.

ii. Peringkat 2

Tingkat efisiensi baik atau 90% <BOPO ≤ 94%.

iii. Peringkat 3

Tingkat efisiensi cukup baik atau rasio BOPO berkisar antara ≤ 94% sampai dengan 96%.

iv. Peringkat 4

Tingkat efisiensi buruk atau 96% < BOPO ≤ 100% .

v. Peringkat 5

Tingkat efisiensi sanagat buruk atau BOPO >100%.

5. Likuiditas

Penilaian aspek likuiditas mencerminkan tingkat

kemampuan Bank untuk mengelola tingkat likuiditas yang

memadai guna memenuhi kewajibannya secara tepat waktu dan

untuk memenuhi kebutuhan lainnya. penilaian faktor likuiditas

27

a) Loan Deposit Ratio (LDR)

Rumus yang digunakan:

Kredit

Dana pihak ketigaX100%

Kriteria peringkat komponen ini adalah sebagai berikut :

i. Peringkat 1

50<Rasio ≤75%.

ii. Peringkat 2

75% <Rasio ≤85%.

iii. Peringkat 3

85% <Rasio ≤100% atau Rasio ≤50%.

iv. Peringkat 4

100< Rasio ≤120%.

v. Peringkat 5

Rasio >120%

6. Sensitifitas terhadap Risiko Pasar

Sensitifitas terhadap resiko pasar adalah tingkat

kepekaan asset terhadap suku bunga dan nilai tukar. Penilaian

faktor sensitivitas terhadap risiko pasar dalam penilaian tingkat

kesehatan Bank merupakan penilaian terhadap kemampuan

modal Bank untuk mengcover akibat yang ditimbulkan oleh

perubahan resiko pasar alam berbagai scenario. resiko pasar

yang dapat dinilai meliputi resiko suku bunga dan resiko nilai

28

penilaian penerapan manejemen resiko pasar antara lain

dilakukan dengan penilaian komponen-komponen berikut;

a) Sensitifitas suku bunga

Ditunjukan oleh perubahan NIM Bank akibat

perubahan suku bunga. tingkat sennsitifitas Bank terhadap

perubahan suku bunga sangat bergantung kepada

karakteristik instrument keuangan yang membentuk

portofolio Bank tersebut, antara lain jatuh tempo, dan

karakteristik suku bunga Bank. Potensial loss suku bunga

bank dan ekses modal Adalah kemungkinan kerugian yang

dialami Bank akibat perubahan perubahan suku bunga.

Ekses modal adalah kelebihan modal dari modal minimum

yang ditetapkan yang digunakan untuk antisipasi resiko

suku bunga,dimana ekses modal dialokasikan sebesar 50%

untuk resiko bunga dan sebesar 50% untuk sisa resiko nilai

tukar.

Rumus yang digunakan :

ekses modal

29

b) Sensitifitas nilai tukar

Ditunjukkan oleh perubahan earning Bank akibat

perubahan nilai tukar. perubahan earning akan tergantung

kepada posisi gap Bank. Potensial nilai tukar dan ekses

modal adalah kemungkinan loss yang dialami Bank akibat

perubahan nilai tukar. Ekses modal adalah kelebihan modal

dari modal minimum yang ditetapkan yang digunakan untuk

antisipasi resiko nilai tukar.

Rumus yang digunakan :

ekses modal

potential loss nilai tukarX100%

b. Menentukan Peringkat Aspek Kuantitatif Dan Kualitatif

Setelah menentukan peringkat komponen langkah berikutnya

adalah menentukan peringkat faktornya. Namun sebelum menentukan

peringkat faktor terlebih dahulu menentukan aspek kuantitatif dan

kualitatif pada masing-masing faktor yang telah ditetapkan dan diberi

bobot sesuai dengan derajat.

1. Penetapan peringkat faktor permodalan

a. Aspek kuantitatif Permodalan

Setiap komponen di aspek kuantitatif pada faktor permodalan

yang telah ditetapkan peringkatnya diberikan bobot sesuai dengan

derajat signifikannya yaitu sebesar 30 % untuk komponen

1(KPMM) komponen 2 (komponen permodalan)dan 20%

30

a) Setelah itu peringkat masing-masing komponen diberi nilai

sesuai dengan tabel dibawah ini kemudian nilai tersebut

dijumlahkan untuk mendapatkan nilai faktor.

Tabel 2.1

b) Setelah nilai diperoleh kemudian ditentukan peringkat faktor

sebagaimana dimaksud pada tabel dibawah ini :

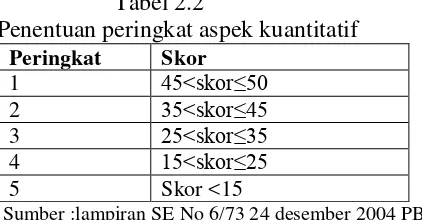

Tabel 2.2

b. Aspek kualitatif permodalan

Setiap komponen di aspek kualitatif pada faktor permodalan yang

telah ditetapkan peringkatnya diberikan bobot sesuai dengan derajatnya

yaitu komponen 5 (kemampuan Bank dalam memelihara kebutuhan

penambahan modal yang berasal dari keuntungan komponen 7 (akses

kepada sumber modal )

a) Setelah itu peringkat masing-masing komponen diberi nilai sesuai

dengan tabel 2.3 kemudian nilai dijumlahkan untuk mendapatkan nilai

31

b) Setelah nilai diperoleh kemudian ditentukan peringkat faktor

sebagaimana dimaksud pada tabel dibawah ini :

Tabel 2.4

Sumber :lampiran SE No 6/73 24 desember 2004 PBI

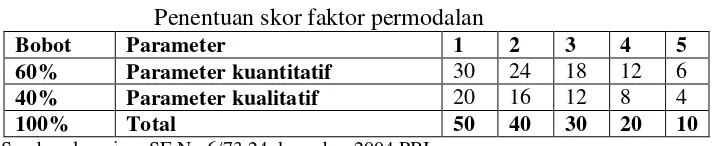

2. Menentukan peringkat faktor Permodalan

a. Setelah peringkat aspek kualitatif dan kuantitatif diketahui maka

ditentukan peringkat faktor permodalan dengan menggunakan tabel

2.5 dibawah ini adapun bobot untuk peringkat aspek kuantitatif dan

aspek kualitatif masing-masing 60% dan 40%.

Tabel 2.5

Penentuan skor faktor permodalan

Bobot Parameter 1 2 3 4 5 60% Parameter kuantitatif 30 24 18 12 6

40% Parameter kualitatif 20 16 12 8 4

100% Total 50 40 30 20 10

Sumber :lampiran SE No 6/73 24 desember 2004 PBI

b. Setelah faktor permodalan didapat,kemudian ditetapkan peringkat

32

Tabel 2.6

Penentuan peringkat faktor permodalan

Peringkat Skor

2. Penetapan peringkat faktor kualitas asset

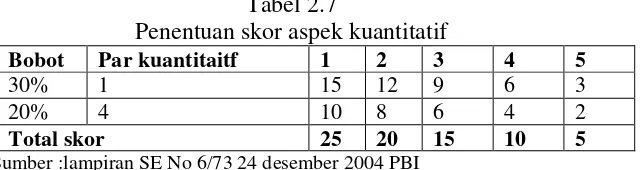

a. Menentukan peringkat aspek kuantitatif dan kualitatif

Komponendi aspek kuantitatif pada faktor asset yang telah

ditetapkan peringkatnya diberikan bobot sesuai dengan derajatnya

signifikannya yaitu sebesar 30% untuk komponen 1 APYD

dibandingkan total aktiva produktif dan komponen 4 ( tingkat

kecukupan PPAP)

a) Setelah itu peringkat masing-masing komponen diberi nilai

sesuai dengan tabel 2.7 kemudian nilai tersebut dijumlahkan

untuk mendapatkan nilai faktor.

Tabel 2.7

Penentuan skor aspek kuantitatif

Bobot Par kuantitaitf 1 2 3 4 5

30% 1 15 12 9 6 3

20% 4 10 8 6 4 2

Total skor 25 20 15 10 5

Sumber :lampiran SE No 6/73 24 desember 2004 PBI

b) Setelah nilai diperoleh kemudian ditentukan peringkat faktor

33

b. Penentuan peringkat faktor kualitas asset

a) Setelah peringkat aspek kualitatif dan kuantitatif diketahui maka

ditentukan peringkat faktor kualitas asset dengan menggunakan

tabel 2.9 dibawah ini adapun bobot untuk peringkat aspek

kuantitatif dan aspek kualitatif masing-masing 60% dan 40%.

Tabel 2.9

Penentuan skor faktor kualitas asset

Bobot Parameter 1 2 3 4 5

60% Parameter kuantitatif 30 24 18 12 6 40% Parameter kualitatif 20 16 12 8 4

100% Total 50 40 30 20 10

Sumber :lampiran SE No 6/73 24 desember 2004 PBI

b) Setelah skor asset didapat kemudian ditetapkan peringkat faktor

asset sesuai dengan skor faktor terlihat pada tabel dibawah ini:

Tabel 2.10

3. Penetapan peringkat komponen manejemen umum

34

a) Penentuan komponen manejemen umum /GCG diperoleh dari

penjumlahan dari 6 indikator manejemen umum antara lain

struktur dan komposisi pengurus Bank ,penanganan conflik of

interst ,indenpendesi pengurus Bank,kemampuan untuk

membatasi atau mencegah penurunan kualitas GCG,transparasi

informasi dan edukasi nasabah dan efektifitas kinerja konflik.

Tabel 2.11

Penentuan skor komponen manejemen umum

Indikator 1 2 3 4 5

b) Setelah skor komponen manejemen umum diperoleh,maka

ditentukan peringkat komponen manejemen umum sebagaimana

pada table dibawah ini:

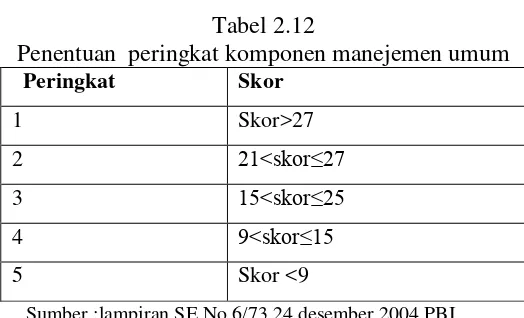

Tabel 2.12

Penentuan peringkat komponen manejemen umum

Peringkat Skor

35

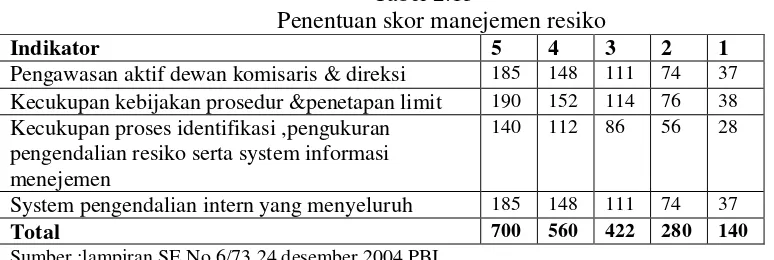

a) Penentuan komponen manejemen resiko diperoleh dari

penjumlahan dari 4 indikator antara lain:

Tabel 2.13

Penentuan skor manejemen resiko

Indikator 5 4 3 2 1

Pengawasan aktif dewan komisaris & direksi 185 148 111 74 37

Kecukupan kebijakan prosedur &penetapan limit 190 152 114 76 38

Kecukupan proses identifikasi ,pengukuran pengendalian resiko serta system informasi menejemen

140 112 86 56 28

System pengendalian intern yang menyeluruh 185 148 111 74 37

Total 700 560 422 280 140 Sumber :lampiran SE No 6/73 24 desember 2004 PBI

b) Setelah skor komponen manejemen resiko diperoleh ,maka

ditentukan peringkat komponen manejemen resiko

Tabel 2.14

Penentuan peringkat komponen manejemen resiko

Peringkat Skor

c. Penentuan peringkat komponen kepatuhan

a) Penentuan peringkat komponen kepatuhan didapat dari nilai

kepatuhan yang dijumlahkan terlihat pada tabel dibawah ini: :

Tabel 2.15

Penentuan skor komponen kepatuhan Bank

36

b) Setelah nilai komponen didapat barulah ditentukan peringkat kompenen kepatuhan Bank Sebagaimana pada tabel dibawah ini

Tabel 2.16

Penentuan peringkat komponen kepatuhan Bank

Peringkat Skor

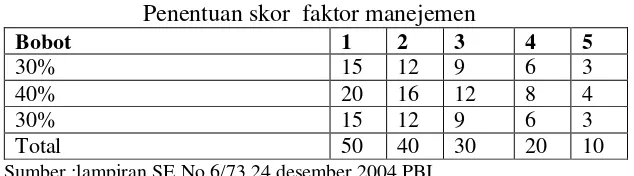

Penentuan peringkat faktor manejemen.

Penentuan nilai faktor dapat dilakukan setelah diketahui peringkat dari

masing-masing komponen manjemen terlihat pada tabel dibawah ini :

Tabel 2.17

Penentuan skor faktor manejemen

Bobot 1 2 3 4 5

37

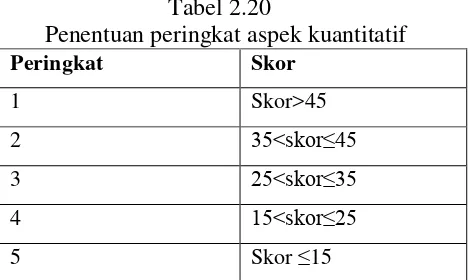

4. Penetapan peringkat faktor earning

a. Menentukan aspek kuantitatif

Komponen di aspek kuantitif pada faktor earning yang telah

ditetapkan peringkatnya diberikan bobot sesuai dengan

derajatnya signifikan yaitu sebesar 30 % untuk ROA Dan ROE

20% untuk NIM dan BOPO

a) Setelah itu peringkat masing-masing komponen diberi nilai

sesuai dengan tabel 2.19 kemudian nilai tersebut dijumlahkan

untuk mendapatkan nilai faktor.

Tabel 2.19

Penentuan skor aspek kuantitaif

Bobot Part kuantitatif 1 2 3 4 5

b) Setelah nilai faktor diperoleh kemudian ditentukan peringkat

faktor sebagaimana dimaksud pada tabel dibawah ini:

Tabel 2.20

Penentuan peringkat aspek kuantitatif

38

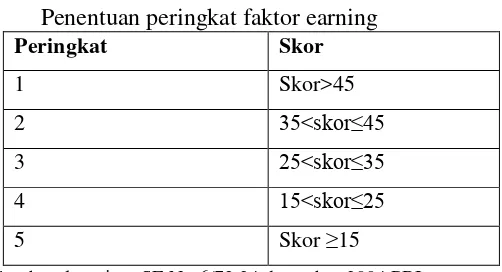

b. Penentuan peringkat faktor earning

a) Setelah peringkat aspek kualitatif dan kuantitatif diketahui maka

ditentukan peringkat faktor earning dengan menggunakan tabel

2.21 dibawah ini adapun bobot untuk peringkat aspek kuantitatif

dan aspek kualitatif masing-masing 60% dan 40%.

Tabel 2.21

Penentuan skor faktor earning

Bobot Parameter 1 2 3 4 5

60% Parameter kuantitatif 30 24 18 12 6 40% Parameter kualitatif 20 16 12 8 4

100% Total 50 40 30 20 10

Sumber :lampiran SE No 6/73 24 desember 2004 PBI

b) Setelah skor faktor earning didapat kemudian ditetapkan

peringkat faktor sebagaimana pada tabel dibawah ini:

Tabel 2.22

Penentuan peringkat faktor earning

Peringkat Skor

5. Penetapan peringkat faktor likuiditas

a. Menentukan aspek kuantitaif

Komponen di aspek kuantitatif pada faktor likuiditas yang telah

ditetapkan peringkatnya diberikan bobot sesuai dengan

39

a) Setelah itu peringkat masing-masing komponen diberi nilai sesuai

dengan tabel 2.23 kemudian nilai tersebut dijumlahkan untuk

mendapatkan nilai faktor.

Tabel 2.23

Penentuan skor aspek kuantitatif

Bobot Part kuantitatif 1 2 3 4 5

20% 3 10 8 6 4 2

Total 10 8 6 4 2

Sumber :lampiran SE No 6/73 24 desember 2004 PBI

b) Setelah nilai faktor diperoleh kemudian ditentukan peringkat

faktor sebagaimana dimaksud pada tabel dibawah ini:

Tabel2.24

Penentuan peringkat aspek kuantitatif Peringkat Skor

b. Penentuan peringkat faktor likuiditas

a) Peringkat faktor didapat setelah peringkat aspek kualitatif dan

kuantitatif diketahui dimana untuk aspek kuantitatif diberi bobot

yang lebih tinggi yaitu 60% sedangkan untuk aspek kualitatif diberi

bobot 40%.

Tabel 2.25

Penentuan skor faktor likuiditas

Bobot Parameter 1 2 3 4 5 60% Parameter kuantitatif 30 24 18 12 6

40% Parameter kualitatif 20 16 12 8 4

100% Total 50 40 30 20 10

40

b) Setelah nilai faktor didapat ,kemudian ditetapkan peringkat faktor

likuiditas sesuai dengan nilai faktor sebagaimana disajikan pada

tabel dibawah ini:

Tabel 2.26

Penentuan peringkat faktor likuiditas

Peringkat Skor

6. Penetapan peringkat faktor sensitifitas terhadap resiko pasar

Komponen di aspek kuantitatif pada faktor sensitifitas yang

telah ditetapkan peringkatnya diberikan bobot sesuai dengan

derajatnya signifikan yaitu sebesar 30 % untuk komponen

sensitifitas bunga dan sensitifitas nilai tukar.

a) Setelah itu peringkat masing-masing komponen diberi nilai

sesuai dengan tabel 2.27 kemudian nilai tersebut dijumlahkan

untuk mendapatkan nilai faktor

Tabel 2.27

b) Setelah nilai faktor diperoleh kemudian ditentukan peringkat

41 c. Penentuan Peringkat Komposit CAMELS

Penentuan ini dihasilkan dari kombinasi peringkat faktor

camels. penentuan peringkat komposit ini dapat juga dilakukan

dengan judgement dengan mempertimbangkan karakteristik Bank agar

tingkat kesehatan suatu Bank mencerminkan kondisi yang sebenarnya

setelah diketahui seluruh peringkat pada faktor camels, maka

dilakukan penentuan peringkat komposit berdasarkan perhitungan

serta pembobotan yang telah dilakukan ,sebagaimana disajikan pada

tabel berikut:

Tabel 2.29 Penentuan Nilai komposit

42

d. Tingkat Kesehatan Bank

Berdasarkan tata cara penilaian komponen dalam faktor

camels,predikat tingkat kesehatan bank disesuaikan dengan

ketentuan Surat Edaran Bank Indonesia nomor 16 /10/PBI/2004

tanggal 12 april 2004 sebagai berikut:

Tabel 2.6

Ketentuan Standart Tingkat Kesehatan Bank Umum Peringkat komposit Skor Predikat

1 Skor 45 Sangat sehat

2 35≤skor45 Sehat

3 25≤skor35 Cukup sehat

4 15≤skor25 Kurang sehat

5 10≤skor15 Tidak sehat

Sumber :lampiran SE No 6/73 24 desember 2004 PBI

C.KERANGKA PIKIR

Penelitian ini dimaksudkan untuk melakukan pengujian

mengenai pengaruh rasio CAMELS. Dan berdasarkan penjelasan yang

telah dikemukakan di atas. maka dapat digambarkan dalam model

kerangka pikir yang menggambarkan tentang Analisis Kinerja

Keuangan PT Bank Mandiri Tbk sebagai berikut:

43

Gambar 2 Kerangka pikir

Sumber :Surat Keputusan Bank Indonesia 2004,Kuncoro 2002)

Berdasarkan kerangka pikir diatas bahwa dalam menganalisis

Kinerja Keuangan Bank yaitu data laporan keuangan PT Bank

Mandiri Tbk. dilakukan penghitungan dengan menggunakan metode

CAMELS kemudian dapat melakukan Analisis Kinerja Keuangan

Bank tersebut,setelah melakukan analisis dan penghitungan Kinerja

Keuangan, maka dapat diketahui bagaimana Kinerja Keuangan PT

Bank Mandiri Tbk tersebut sehat dengan standart 35 ≤skor45 dan tidak sehat dengan standart 10≤skor15.

Bank Indonesia

Laporan Keuangan PT Bank Mandiri Tbk Tahun 2009-2011

Kinerja Keuangan Bank

Tidak sehat (≤ 15) Sehat

(35 <skor≤ 45)

44

D.HIPOTESIS

Berdasarkan dari latar belakang, penelitian terdahulu dan teori

Sehingga peneliti dapat mengambil hipotesis yaitu: Kinerja Keuangan

PT Bank Mandiri Tbk cukup sehat ditinjau dari Aspek