BAB III PEMBAHASAN

A. Laporan Keuangan

Menurut Veithzal et al (2012:616), laporan keuangan adalah laporan periodik yang disusun menurut prinsip-prinsip akuntansi yang diterima secara umum tentang status keuangan dari individu, asosiasi, atau organisasi. Menurut Kasmir (2012:253), laporan keuangan bertujuan memberikan informasi keuangan, baik kepada pemilik, manajemen, maupun pihak luar yang berkepentingan terhadap laporan tersebut.

Laporan keuangan dapat dipahami sebagai bentuk pencatatan keuangan secara sistematis dan metodologis tentang posisi keuangan maupun hasil operasi keuangan pada suatu periode waktu tertentu. Dalam laporan keuangan termuat informasi mengenai jumlah kekayaan dan jenis-jenis kekayaan yang dimiliki. Keuntungan dengan membaca laporan keuangan ini adalah pihak manajemen dapat memperbaiki kelemahan yang ada serta mempertahankan kekuatan yang dimilikinya. Pada umumnya laporan keuangan terdiri dari:

1. Neraca

bank yang dinyatakan dalam bentuk rekening giro, deposito berjangka tabungan, dan instrumen kewajiban lainnya, serta ekuitas yang menggambarkan nilai buku pemilik saham bank. Dengan demikian, neraca memberikan gambaran harta kekayaan, utang, dan modal bank, serta memperlihatkan gambaran tentang posisi keuangan suatu bank pada suatu saat tertentu. Neraca tidak memberikan informasi nilai perusahaan secara langsung, tetapi informasi tersebut bisa dilihat dengan mempelajari neraca digabung dengan laporan keuangan yang lain. Secara spesifik, neraca dimaksudkan membantu pihak eksternal untuk menganalisis likuiditas perusahaan, fleksibilitas, kemampuan operasional, kemampuan menghasilkan pendapatan selama periode tertentu (Hanafi, 2014:50).

2. Laporan Laba Rugi

Laporan perhitungan laba rugi bank (profit and loss statement) atau lebih dikenal dengan income statement dari suatu bank umum adalah suatu laporan keuangan bank yang menggambarkan pendapatan dan biaya operasional dan nonoperasional bank serta keuntungan bersih bank untuk suatu periode tertentu. Laporan laba rugi harus disusun berdasarkan ketentuan tentang bentuk yang sudah ditetapkan oleh Bank Indonesia, serta harus dilaporkan dan diumumkan melalui media cetak yang memiliki peredaran yang luas, laporan bulanan harus dilaporkan setiap bulan, laporan triwulanan dilakukan untuk masing-masing posisi akhir bulan maret, juni, september, yang bersangkutan. Keterlambatan penyampaian serta bentuk laporan yang tidak mengikuti standar Bank Indonesia akan dikenakan sanksi.

Analisa laporan arus kas memperlihatkan kemampuan manajemen mengatur kas perusahaan yang menunjukkan sumber dana kas dan penggunaan dana kas dalam suatu periode tertentu. Laporan arus kas menghubungkan antara dua neraca dengan laporan laba rugi periode terakhir yang dapat mengevaluasi berapa banyak uang kas yang dihasilkan perusahaan dan untuk apa saja uang kas tersebut telah dipergunakan.

4. Laporan Komitmen dan Kontingensi

Laporan komitmen adalah suatu ikatan atau kontrak yang berupa janji yang tidak dapat dibatalkan sepihak dan harus dilaksanakan apabila persyaratan yang disepakati telah dipenuhi. Laporan kontingensi adalah tagihan atau kewajiban bank yang kemungkinan timbulnya tergantung pada terjadi atau tidak terjadi satu atau lebih peristiwa dimasa yang akan datang.

5. Catatan atas Laporan Keuangan

Catatan atas laporan keuangan adalah laporan yang berisi catatan mengenai posisi devisa neto, menurut jenis mata uang dan aktivitasnya.

6. Laporan Keuangan Gabungan dan Konsolidasi

B. Rasio Keuangan

Menurut Harahap (2010:297), rasio keuangan adalah angka yang diperoleh dari hasil perbandingan dari suatu pos laporan keuangan dengan pos lainnya yang mempunyai hubungan yang relevan dan signifikan (berarti). Analisis rasio keuangan pada industri perbankan dilakukan dengan membandingkan hasil yang dicapai dari satu periode dibandingkan dengan periode sebelumnya, sehingga dapat diketahui bagaimana kecenderungan yang terjadi. Jenis-jenis rasio keuangan yaitu: 1. Rasio Likuiditas

Rasio likuiditas adalah rasio-rasio yang dimaksud untuk mengukur likuiditas perusahaan (current ratio, acid test ratio dan lain sebagainya). Suatu bank dikatakan likuid apabila bank yang bersangkutan dapat mernenuhi kewajiban utang-utangnya, dapat membayar kembali semua depositonya, serta dapat memenuhi permintaan kredit yang diajukannya tanpa terjadi penangguhan.

2. Rasio Leverage (Solvabilitas)

Rasio solvabilitas adalah rasio-rasio yang digunakan untuk mengukur sampai berapa jauh aktiva perusahaan dibiayai dengan hutang (debt to total assets ratio, net worth to debt ratio dan lain sebaginya). Rasio ini bertujuan untuk mengukur efisiensi bank dalam menjalankan aktivitasnya.

3. Rasio Profitabilitas/Rentabilitas

Rasio profitabilitas/rentabilitas adalah rasio-rasio yang menunjukkan hasil akhir dari sejumlah kebijaksanaan dan sejumlah keputusan (profit margin on Sales, return on total assets, return on net worth dan lain sebagainya).

laba selama periode tertentu, juga bertujuan untuk mengukur tingkat efektifitas manajemen dalam menjaIankan operasional perusahaannya.

C. Analisis Rasio Keuangan

Berdasarkan teknik analisis keuangan, analisis rasio keuangan merupakan analisis dengan jalan membandingkan satu pos dengan pos laporan keuangan lainnya, baik secara individu maupun bersama-sama guna mengetahui hubungan di antara pos-pos tertentu, baik dalam neraca maupun laporan laba-rugi. Rasio-rasio keuangan perbankan dapat diklasifikasikan menjadi 3 kelompok yaitu:

1. Rasio Likuiditas

Rasio likuiditas merupakan rasio untuk mengukur kemampuan bank dalam memenuhi kewajiban jangka pendeknya pada saat ditagih. Untuk melakukan pengukuran rasio ini, memiliki beberapa jenis rasio yang masing-masing memiliki maksud dan tujuan tersendiri. Adapun jenis-jenis rasio likuiditas sebagai berikut:

a. Current Ratio (Rasio Lancar)

Current ratio merupakan rasio untuk mengukur kemampuan bank dalam memenuhi kewajibannya terhadap para deposan dengan harta yang paling likuid yang dimiliki oleh suatu bank (Kasmir, 2012:45). Rumus untuk mencari currant ratio sebagai berikut:

Current Ratio = 100%

Lancar Hutang

Lancar Aktiva

x

b. Cash Ratio

kewajiban yang harus segera dibayar dengan harta likuid yang dimiliki bank (Kasmir, 2012:45).. Rumus untuk mencari cash ratio sebagai berikut:

Cash Ratio = 100%

Lancar Hutang

Kas

x

c. Loan to Deposit Ratio (LDR)

Loan to deposit ratio (LDR) menyatakan seberapa jauh kemampuan bank dalam membayar kembali penarikan dana yang dilakukan deposan dengan mengandalkan kredit yang diberikan sebagai sumber likuiditasnya. Jika bank dapat menyalurkan seluruh dana yang dihimpun memang akan menguntungkan, namun hal lain terkait resiko apabila sewaktu-waktu pemilik dana menarik dananya atau pemakai dana tidak dapat mengembalikan dana yang dipinjamnya. Sebaliknya, apabila bank tidak menyalurkan dananya maka bank juga akan terkena resiko karena hilangnya kesempatan untuk memperoleh keuntungan, karena batas minimum pinjaman yang diberikan bank adalah 80% (Idroes, 2009:81). Rumus untuk mencari LDR adalah:

Loan to Deposit Ratio = 100%

Ketiga Pihak Dana

Kredit

x

2. Rasio Leverage (Solvabilitas)

Rasio solvabilitas merupakan ukuran kemampuan bank mencari sumber dana untuk membiayai kegiatannya. Adapun jenis-jenis rasio solvabilitas adalah:

a. Primary Ratio

(Harahap, 2010:55).

Merupakan rasio untuk mengukur permodalan dan cadangan penghapusan dalam menanggung perkreditan, terutama resiko yang terjadi karena bunga gagal ditagih (Harahap, 2010:56)..

c. Capital Adequancy Ratio

Kekurangan modal merupakan gejala umum yang dialami bank-bank di negara-negara berkembang. Kekurangan modal tersebut dapat bersumber dari dua hal, yang pertama adalah karena modal

x100%

yang jumlahnya kecil, yang kedua adalah kualitas modalnya yang buruk. Untuk mengetahui modal minimum yang dibutuhkan suatu bank, biasanya diukur dari nilai rasio kecukupan modal, atau capital adequacy ratio (CAR) dengan cara membandingkan modal terhadap aktiva tertimbang menurut resiko (ATMR). Pada saat ini sesuai dengan standar ketentuan yang ditetapkan CAR suatu bank sekurang-kurangnya sebesar 8% yang digunakan untuk mengukur seberapa kuat permodalan bank menutupi resiko yang ada pada bank (Idroes, 2009:75).

Rasio CAR dapat dirumuskan sebagai berikut :

CAR =

Rasio rentabilitas sering disebut juga rasio profitabilitas.Rasio Rentabilitas bertujuan untuk mengetahui kemampuan bank dalam menghasilkan laba selama periode tertentu yang digunakan untuk mengukur tingkat efisiensi usaha dan profitabilitas yang dicapai oleh bank yang bersangkutan. Rasio rentabilitas terdiri atas:

a. Gross Profit Margin (Margin Laba Kotor)

Rasio ini untuk mengetahui kemampuan bank dalam menghasilkan laba dari operasi usaha yang murni dari bank yang bersangkutan setelah dikurangi biaya-biaya. Semakin tinggi rasionya, semakin baik hasilnya (Hanafi, 2014:75). Rumusnya:

Rasio ini digunakan untuk mengukur kemampuan bank dalam menghasilkan laba bersih sebelum pajak ditinjau dari sudut pendapatan operasionalnya. Semakin tinggi rasio, semakin baik hasil yang ditunjukkannya (Hanafi, 2014:76). Rumusnya:

c. Return on Asset (Pengembalian Atas Seluruh Aset)

Rasio ini untuk mengukur kemampuan bank untuk mengelola aktivanya untuk menghasilkan laba bersih setelah pajak (Kasmir, 2015:48)..

Return on Asset = 100% Aktiva

Total

Kotor Laba

x

d. Return on Equity (Pengembalianatas Ekuitas)

Retun on equity merupakan rasio untuk mengukur kemampua n manajemen bank dalam mengelola capital yang ada untuk mendapatkan net income (Kasmir, 2015:49).

Rumusnya :

Return on Equity = 100%

Ekuitas Total

Bersih Laba

x

D. Penilaian Akhir Rasio Keuangan

Berdasarkan data yang tersedia dan bentuk perusahaan yang merupakan industri perbankan, perhitungan dan analisis rasio keuangan untuk PT Bank Mandiri (Persero), Tbk. Berikut adalah perhitungan dan analisis rasio keuangan PT Bank Mandiri (Persero), Tbk.

1. Rasio Likuiditas

a. Current Ratio (Rasio Lancar)

Current Ratio = 100%

Lancar Hutang

Lancar Aktiva

Tabel 3.1

Current Ratio Tahun 2011 - 2015 Tahun Aktiva Lancar

(Rp)

Hutang Lancar (Rp)

Currant Ratio (%)

2011 488.520.473 451.379.750 1,08

2012 558.606.360 518.705.769 1,07

2013 665.677.219 596.735.488 1,11

2014 782.230.151 697.019.624 1,12

2015 820.891.786 736.198.705 1,11

Sumber: Hasil Penelitian, 2017 (data diolah)

Current ratio tahun 2011 sebesar 1,08%, tahun 2012 sebesar 1,07%, tahun 2013 sebesar 1,11%, tahun 2014 sebesar 1,12%, tahun 2015 sebesar 1,11%. Hal tersebut berarti setiap Rp 100.- utang lancar dijamin oleh aktiva lancar sebesar Rp 111,- pada tahun 2015, Rp 112,- pada tahun 2014, Rp. 111,- pada tahun 2013, Rp. 107,- pada tahun 2012, dan pada tahun 2011 sebesar Rp. 108.

b. Cash Ratio

Cash Ratio Tahun 2011 - 2015 Tahun Kas (Rp) Hutang Lancar

(Rp)

Cash Ratio (%)

2011 108.653.748 451.379.750 2,41

2012 111.307.954 518.705.769 2,14

2013 121.023.158 596.735.488 2,03

2014 138.804.383 697.019.624 1,91

2015 125.667.407 736.198.705 1,71

Sumber: Hasil Penelitian, 2017 (data diolah)

oleh kas dan surat-surat berharga sebesar Rp 241,- untuk tahun 2011 dan Rp 214,- untuk tahun 2012, tahun 2013 cash rasio sebesar 2,03%, untuk tahun 2014 sebesar 1,91% dan untuk tahun 2015 sebesar 1,71%.

c. Loan to Deposit Ratio (LDR)

Loan to Deposit Ratio Tahun 2011 - 2015

Tahun Kredit (Rp) DPK (Rp) LDR (%)

2011 302.212.613 422.586.149 71,52 2012 374.726.405 483.217.937 77,55 2013 455.758.497 556.569.934 81,88 2014 512.054.529 636.624.398 80,43 2015 572.899.403 676.705.194 84,66 Sumber: Hasil Penelitian, 2017 (data diolah)

Loan to deposit ratio PT Bank Mandiri (Persero), Tbk pada tahun 2011 menunjukkan nilai sebesar 71,52% itu berarti likuiditas PT Bank Mandiri (Persero), Tbk pada tahun 2011 berada di bawah batas aman begitu juga pada tahun 2012 PT Bank Mandiri (Persero), Tbk masih berada di bawah batas aman yaitu 77,55% tetapi pada tahun 2013 meningkat menjadi 81,88%, pada tahun 2014 menurun sebesar 80,43% dan pada tahun 2015 mengalami kenaikan sebesar 84,66% itu berarti likuiditas PT Bank Mandiri (Persero),Tbk sesuai dengan batas toleransi berkisar 85% dan 100%.

2. Rasio Leverage/Solvabilitas a. Primary Ratio

Primary Ratio= 100%

Aset Total

Sendiri Modal

Tabel 3.4

Primary Ratio Tahun 2011 - 2015 Tahun Modal Sendiri

(Rp)

Total Aset (Rp)

Primary Ratio (%)

2011 62.654.408 551.891.704 11,35

2012 75.755.589 635.618.708 11,92

2013 88.790.596 733.099.762 12,11

2014 104.844.562 855.039.673 12,26 2015 119.491.841 910.063.409 13,13 Sumber: Hasil Penelitian, 2017 (data diolah)

Primary ratio mempunyai nilai minimum sebesar 13,13% yang dimiliki oleh PT Bank Mandiri (Persero), Tbk periode tahun 2015, pada tahun 2014 primary ratio nya sebesar 12,26%, pada tahun 2013 sebesar 12,11%, pada tahun 2012 sebesar 11,92% dan pada tahun 2011 sebesar 11,35%.

b. Capital Adequancy Ratio

Capital Adequancy Ratio = 100%

(ATMR)

Capital Adequancy Ratio Tahun 2011 - 2015

Tahun Modal (Rp) ATMR (Rp) CAR (%)

2011 62.654.408 314.380.848 19,9

2012 75.755.589 388.830.299 19,5

2013 88.790.596 472.435.041 18,8

2014 104.844.562 529.973.541 19,8

2015 119.491.841 572.899.403 20,8

Sumber: Hasil Penelitian, 2017 (data diolah)

penurunan menjadi 19,8% dan pada tahun 2015 mengalami kenaikan menjadi 20,8%. Berdasarkan SK DIR BI Nomor : 30/211KEP/DIR tanggal 30 April 1997 tentang tata cara penilaian tingkat kesehatan bank bahwa setiap bank umum menyediakan modal minimum sebesar 8% dari total aktiva tertimbang menurut risiko (ATMR). Itu berarti PT Bank Mandiri (persero), Tbk dikategorikan sudah memenuhi ketentuan CAR (kecukupan modal).

3. Rasio Rentabilitas

a. Gross Profit Margin (Margin Laba Kotor)

Gross Profit Margin= 100%

Gross Profit Margin Tahun 2011 - 2015 Tahun Laba Kotor (Rp) P.Operasional

(Rp)

GPM (%)

2011 16.512.035 35.359.306 46,70

2012 20.504.268 41.591.486 49,30

2013 24.061.837 50.089.269 48,04

2014 26.008.015 56.500.809 46,03

2015 26.369.430 66.878.851 39,43

Sumber: Hasil Penelitian, 2017 (data diolah)

b. Net Profit Margin (Margin Laba Bersih)

Net Profit Margin= 100%

l Operasiona Pendapatan

Bersih Laba

x

Tabel 3.7

Net Profit Margin Tahun 2011 -2015

Tahun Laba Bersih (Rp) P.Operasional (Rp) NPM (%)

2011 12.695.885 35.359.306 35,91

2012 16.043.618 41.591.486 38,57

2013 18.829.934 50.089.269 37,59

2014 20.654.783 56.500.809 36,56

2015 21.152.398 66.878.851 31,63

Sumber: Hasil Penelitian, 2017 (data diolah)

Net profit margin PT Bank Mandiri (Persero), Tbk selama 5 tahun, dimana pada tahun 2011 memperoleh hasil senilai 35,91%, pada tahun 2012 mengalami penurunan menjadi 38,57% , pada tahun 2013 mengalami kenaikan sebesar 37,59%, pada tahun 2014 mengalami penurunan sebesar 36,56% dan pada tahun 2015 mengalami kenaikan menjadi 31,63%. Hal ini menunjukkan bahwa PT Bank Mandiri (Persero), Tbk dalam praktiknya memperoleh tingkat keuntungan yang diterimanya dari kegiatan operasional.

c. Return on Asset (Pengembalian Atas Seluruh Aset)

Return on Asset= 100% Aktiva

Total Kotor Laba

Tabel 3.8

Return on Asset Tahun 2011 - 2015 Tahun Laba Kotor (Rp) Total Aktivia

(Rp)

RoA (%)

2011 16.512.035 551.891.704 2,99

2012 20.504.208 635.618.708 3,22

2013 24.061.837 733.099.762 3,28

2014 26.008.015 855.039.673 3,04

2015 26.369.430 910.063.409 2,90

Sumber: Hasil Penelitian, 2017 (data diolah)

Return on assets pada tahun 2011 sebesar 2,99%, pada tahun 2012 sebesar 3,22%, pada tahun 2013 sebesar 3,28%, pada tahun 2014 sebesar 3,04%, dan pada tahun 2015 sebesar 2,90%. Setiap Rp 100,- total asset turut memberikan kontribusi menghasilkan Rp. 290 laba bersih pada tahun 2015, Rp 304 laba bersih pada tahun 2014, Rp 328 laba bersih pada tahun 2013, Rp 322 laba bersih pada tahun 2012, dan Rp 299 laba bersih pada tahun 2011. Dalam hal ini berarti return on investment pada tahun 2013 lebih baik jika dibandingkan dengan tahun 2011 karena kontribusi total aset terhadap laba bersih di tahun 2013 lebih besar jika dibandingkan pada tahun 2011. Dengan dernikian telah terjadi peningkatan kinerja dalam menghasilkan laba perusahaan.

d. Return on Equity (Pengembalian Atas Ekuitas)

Return on Equity= 100%

Return on Equity Tahun 2011 - 2015

Tahun Laba Kotor (Rp) Total Aktiva (Rp) RoE (%)

2011 12.695.885 62.654.408 20,26

2012 16.043.618 75.755.589 21,18

2013 18.829.934 88.790.595 21,21

2014 20.654.783 104.844.562 19,70

2015 21.152.398 119.491.841 17,70

Return on equity pada tahun 2011 sebesar 20,26%, pada tahun 2012 sebesar 21,18%, pada tahun 2013 sebesar 21,21, pada tahun 2014 sebesar 19,70 dan pada tahun 2015 sebesar 17,70%. Setiap Rp 100,- total aset yang dimiliki perusahaan akan mengembalikan 17% investasi pada tahun 2015, 19% investasi pada tahun 2014, 21% pada tahun 2013, 21% investasi pada tahun 2012, dan 20% investasi pada tahun 2011. Dalam hal ini berarti return on equity pada tahun 2013 lebih baik jika dibandingkan dengan tahun 2013. Nilai return on equity mengalami penurunan sebesar 35% dari tahun 2013 ke tahun 2015.

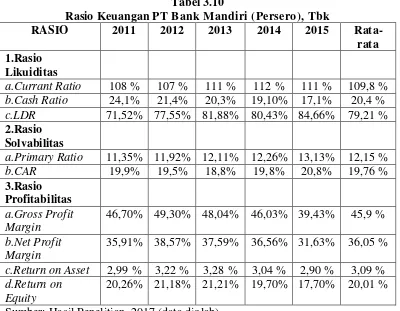

Tabel 3.10

Rasio Keuangan PT Bank Mandiri (Persero), Tbk

BAB IV

KESIMPULAN DAN SARAN

A. Kesimpulan

Dari hasil analisis rasio keuangan pada PT Bank Mandiri (Persero), Tbk maka dapat disimpulkan sebagai berikut:

1. Likuiditas PT Bank Mandiri (Persero), Tbk pada tahun 2011-2015 dilihat dari quick ratio dapat dikatakan baik karena dilihat secara keseluruhan hasil analisis cenderung mengalami peningkatan. Rata-rata loan to deposit ratio

sebesar 79,21% telah memenuhi kriteria standar yang ditetapkan Bank Indonesia sebesar 78%-100%, mencerminkan kinerja keuangan yang baik. Hasil analisis loan to deposit ratio kinerja keuangan dapat dikatakan kurang baik karena cenderung mengalami peningkatan.

2. Rentabilitas PT Bank Mandiri (Persero), Tbk pada tahun 2011-2015 dilihat dari return on assets dapat dikatakan baik karena rata-rata return on assets

sebesar 3,09% telah memenuhi kriteria standar yang ditetapkan Bank Indonesia. Pada hasil return on equity kinerja keuangan dapat dikatakan baik karena rata-rata yang diperoleh sebesar 20,01% telah memenuhi kriteria standar yang ditetapkan Bank Indonesia sebesar 17,5%. Pada hasil analisis

net profit margin kinerja keuangan dapat dikatakan baik karena perhitungan rasio cenderung mengalami peningkatan.

3. Solvabilitas PT Bank Mandiri (Persero), Tbk pada tahun 2011-2015 dilihat dari

Indonesia sebesar >8%. Pada hasil analisis primary ratio kinerja keuangan Bank Mandiri dapat dikatakan baik karena cederung mengalami peningkatan. Peningkatan yang signifikan terjadi di tahun 2015.

B. Saran

Dari kesimpulan yang telah diuraikan, maka diberikan beberapa saran sebagai berikut:

1. Diharapkan pihak manajemen PT Bank Mandiri (Persero), Tbk melakukan upaya dalam menempatkan kelebihan dana pada bidang yang menguntungkan dan mempunyai tingkat keamanan.

2. Diharapkan pihak manajemen PT Bank Mandiri (Persero), Tbk selalu berupaya untuk memaksimalkan atas penggunaan total aktiva dan modal yang disetor dalam upaya untuk meningkatkan pencapaian laba untuk rasio yang cenderung mengalami penurunan yaitu ROA dan ROE.