SEBELUM DAN SETELAH SUBPRIME MORTGAGE:

Pengalaman 41 Negara di Dunia

FERIANSYAH

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

BOGOR

PERNYATAAN MENGENAI SKRIPSI DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA*

Dengan ini saya menyatakan bahwa skripsi berjudul Kajian Empiris Interest Rate Pass-Through Sebelum dan Setelah Subprime Mortgage: Pengalaman 41 Negara di Dunia adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir skripsi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, Mei 2015

ABSTRAK

FERIANSYAH. Kajian Empiris Interest Rate Pass-Through Sebelum dan Setelah Subprime Mortgage: Pengalaman 41 Negara di Dunia. Dibimbing oleh NOER AZAM ACHSANI.

Penelitian ini bertujuan untuk mengevaluasi kinerja kebijakan moneter dengan meneliti dan menguji besarnya penyesuaian tingkat suku bunga pinjaman dan simpanan dalam merespon perubahan tingkat suku bunga pasar. Evaluasi kinerja tingkat penyesuaian interest rate pass-through dilakukan dengan membandingkan periode sebelum dan setelah krisis keuangan global pada tahun 2008. Penelitian ini mencakup 41 negara dunia yang merepresentasikan 3 karakteristik kawasan, yaitu: kawasan regional, pendapatan dan kebijakan inflation targetting yang dianut. Metode yang digunakan dalam penelitian ini adalah Autoregressive Distributed Lag (ARDL) untuk menghitung besaran koefisien jangka panjang dan Error Correction Model (ECM)-ARDL untuk menghitung besaran koefisien jangka pendek. Hasil analisis menunjukkan bahwa pada periode setelah krisis, koefisien jangka panjang pass-through into deposit pada banyak kawasan lebih besar dibandingkan dengan periode sebelum krisis kecuali Asia dan North America. Untuk koefisien jangka panjang pass-through into lending ditemukan hasil koefisien lebih kecil pada periode setelah krisis dibandingkan sebelum krisis untuk banyak kawasan.

Kata kunci: ARDL, ECM, interest rate pass-through, subprime mortgage

ABSTRACT

FERIANSYAH. Empirical Investigate on the Interest Rate Pass-Through Before and After Subprime Mortgage: Experience of 41 Countries in the World. Supervised by NOER AZAM ACHSANI.

This study aimed to evaluate the performance of monetary policy by examining and testing the magnitude of lending and deposit rate adjustment in response to changes on money market rate. Performance evaluation of the level on interest rate pass-through adjustment is done by comparing the period before and after the global financial crisis in 2008. This Study covers 41 countries which represents 3 characteristics of the regions, namely: region based on zone, region on the basis of income and region on inflation targetting policy adopted. The method used in this research is Autoregressive Distributed Lag (ARDL) to count the coefficient long-term and ECM-ARDL to count the amount of short-term coefficients. The analysis showed that in the period after the crisis, the long-term coefficient of pass-through into deposit at much greater area than the peroid before the crisis except Asia and North America. For long-term coefficient of pass-through into lending found the results of a smaller magnitude in the period after the crisis for much of the region.

KAJIAN EMPIRIS INTEREST RATE PASS-THROUGH

SEBELUM DAN SETELAH SUBPRIME MORTGAGE:

Pengalaman 41 Negara di Dunia

FERIANSYAH

Skripsi

Sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi

Pada

Departemen Ilmu Ekonomi

DEPARTEMEN ILMU EKONOMI FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR BOGOR

PRAKATA

Alhamdulillah, segala puji dan syukur penulis panjatkan kepada Allah

Ta’ala atas segala karunia-Nya sehingga skripsi ini berhasil diselesaikan. Tak lupa salawat serta salam semoga selalu tercurah kepada Nabi dan Rasul termulia Muhammad Shalallaahu ‘alaihi wa sallam beserta keluarganya dan sahabatnya yang setia hingga akhir zaman.

Skripsi yang berjudul “Kajian Empiris Interest Rate Pass-Through Sebelum dan Setelah Subprime Mortgage: Pengalaman 41 Negara di Dunia” merupakan salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi, Institut Pertanian Bogor. Tujuan penulisan skripsi ini adalah untuk menganalisis tingkat penyesuaian suku bunga retail terhadap perubahan tingkat suku bunga pasar uang sebelum dan setelah krisis keuangan global tahun 2008 di dunia internasional.

Pada kesempatan ini, penulis ingin mengucapkan terima kasih yang tak terhingga kepada orang tua dan keluarga penulis, yakni Bapak Abdul Somad dan Ibu Nyayu Habibah serta kakak tercinta dari penulis, yakni Dian Kartini atas segala doa dan dukungan yang selalu diberikan. Selain itu, penulis juga mengucapkan terima kasih kepada:

1. Prof. Dr. Ir. Noer Azam Achsani, MS selaku dosen pembimbing skripsi yang telah memberikan arahan, bimbingan, saran dan motivasi dalam menyelesaikan skripsi ini.

2. Dr. Lukytawati Anggraini, S.P., M.Si dan Heni Hasanah, S.E, M.Si selaku dosen penguji dari komisi pendidikan atas saran dan kritik yang telah diberikan untuk perbaikan skripsi.

3. Para dosen, staf dan seluruh civitas akademika Departemen Ilmu Ekonomi FEM IPB yang telah memberikan ilmu dan bantuan kepada penulis.

4. Keluarga OMDA Palembang, Vozu, Adit, Anca, Alias, Neva, Yulya, Anita, Desta, Danti, Aisyah, Rani, Indah, Nita dan lain-lain yang telah memberikan motivasi dan doa.

5. Teman satu bimbingan, Ganady Girsang, Carla Sheila Wulandari, Roziana Octia Dasril, dan Riana Santoso yang telah memberikan masukan dan doa. 6. Teman-teman Ilmu Ekonomi Angkatan 48, Rachmat, Dodo, Kemal, Faris,

Faizal, Randy, Dijeh, Deny, Khodijah, Siska, Aulia, Dian, Zulva, Tika, Rhealin, Dita dan yang lainnya atas dukungan dan motivasinya.

7. Teman-teman dari Forum for Indonesia (FFI) chapter Bogor 2014, HIPOTESA 2014, KEMILAU (Keluarga Muslim Ilmu Ekonomi) angkatan 48, Keluarga KKP Desa Gunung Bentang dan sahabat Pascasarjana program fast track angkatan 3 serta reguler angkatan 9.

8. Semua pihak yang telah membantu saya dalam menyelesaikan penulisan skripsi ini yang tidak bisa disebutkan satu per satu.

Semoga karya ilmiah ini bermanfaat.

Bogor, Mei 2015

DAFTAR ISI

DAFTAR ISI viii

DAFTAR TABEL ix

DAFTAR GAMBAR ix

DAFTAR LAMPIRAN x

PENDAHULUAN 1

Latar Belakang 1

Perumusan Masalah 3

Tujuan Penelitian 4

Manfaat Penelitian 4

Ruang Lingkup Penelitian 4

TINJAUAN PUSTAKA DAN KERANGKA PEMIKIRAN 5

Penelitian Terdahulu 5

Kerangka Pemikiran 6

METODOLOGI PENELITIAN 8

Jenis dan Sumber Data 8

Metode Analisis Data 8

Metode Analisis Autoregressive Distributed Lag (ARDL)dan Error

Correction Model (ECM)-ARDL 8

Data Generating Process 10

Perumusan Model 12

Definisi Operasional Variabel 13

Hipotesis Penelitian 13

HASIL DAN PEMBAHASAN 14

Analisis Eksploratif Data 14

Data Generating Process 19

Pengujian Stasioneritas Data 19

Uji Lag Optimum 20

Uji Kointegrasi 20

Koefisien Jangka Pendek dan Jangka Panjang Interest Rate Pass-Through Sebelum dan Setelah Krisis Keuangan Global (Subprime Mortgage) 20

Koefisien Jangka Panjang dan Jangka Pendek Pass-Through into

Deposit Rate 21

Koefisien Jangka Panjang dan Jangka Pendek Pass-Through Into

Lending Rate 24

Ringkasan Perbandingan Koefisien Pass-Through into Lending dan

Deposit antar Kawasan di Dunia 27

Hubungan Long Run Pass-Through Into Retail dengan Tingkat Inflasi 29

SIMPULAN DAN SARAN 30

Simpulan 30

Saran 30

DAFTAR PUSTAKA 31

DAFTAR TABEL

1. Ringkasan perbandingan koefisien pass-through into lending dan deposit

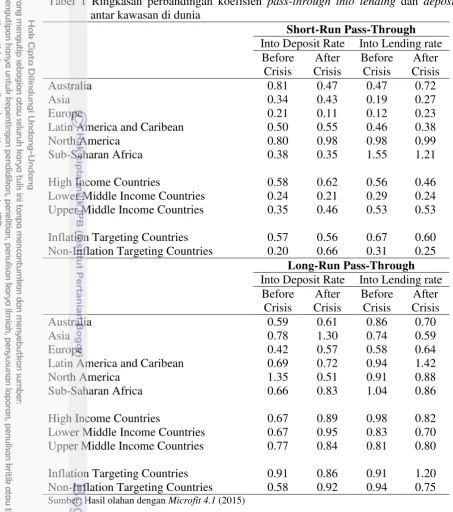

antar kawasan di dunia 27

DAFTAR GAMBAR

1. Kerangka pemikiran teoritis 7

2. Plot pergerakan suku bunga deposit, pinjaman, pasar uang dan inflasi pada kawasan Asia, Australia, Europe, North America, Latin America and Caribbean dan Sub-Sahara Africa tahun 2000-2013 15 3. Plot pergerakan suku bunga deposit, pinjaman, pasar uang dan inflasi

pada kawasan High Income, Upper Middle Income, dan Lower Middle

Income tahun 2000-2013 16

4. Plot pergerakan suku bunga deposit, pinjaman, pasar uang dan inflasi pada kawasan Inflation Targetting Countries dan Non-InflationTargeting

Countries tahun 2000-2013 17

5. Rata-rata suku bunga pasar uang dan suku bunga retail tahun 2000-2013 18 6. Rata-rata suku bunga pasar uang, suku bunga retail dan inflasi pada 41

negara berdasarkan periode waktu sebelum, pada saat dan setelah krisis

tahun 2008. 19

7. Koefisien jangka panjang dan jangka pendek pass-through into deposit sebelum dan setelah krisis subprime mortgage antar kawasan regional 21 8. Koefisien jangka panjang dan jangka pendek pass-through into deposit

sebelum dan setelah krisis subprime mortgage berdasarkan klasifikasi

kawasan pendapatan 22

9. Koefisien jangka panjang dan jangka pendek pass-through into deposit sebelum dan setelah krisis subprime mortgage antar kawasan

berdasarkan kebijakan inflation targeting yang dianut 23

10. Koefisien jangka panjang dan jangka pendek pass-through into lending rate sebelum dan setelah krisis subprime mortgage berdasarkan

klasifikasi antar kawasan regional 24

11. Koefisien jangka panjang dan jangka pendek pass-through into lending rate sebelum dan setelah krisis subprime mortgage antar kawasan

berdasarkan karakteristik pendapatan 26

12. Koefisien jangka panjang dan jangka pendek pass-through into lending sebelum dan setelah krisis subprime mortgage antar kawasan

berdasarkan klasifikasi kebijakan inflation targeting 27

13. Hubungan koefisien jangka panjang pass-through into lending dan

DAFTAR LAMPIRAN

1. Definisi setiap variabel 41 negara penelitian 33

2. Uji stasioneritas pada suku bunga deposit, pinjaman dan pasar uang

menggunakan Eviews 8 35

3. Ringkasan hasil estimasi uji kointegrasi menggunakan Microfit 4.1 38 4. Hasil estimasi perhitungan koefisien jangka pendek dan kecepatan

penyesuaian pass-through into deposit dan lending dengan error correction

model (ECM) menggunakan Microfit 4.1 41

5. Hasil estimasi perhitungan jangka panjang pass-through into retail rate

dengan Autoregressive Distributed Lag 44

6. Klasifikasi negara-negara ke dalam kawasan regional 47

7. Klasifikasi negara-negara ke dalam kawasan berdasarkan pendapatan 48 8. Klasifikasi kawasan berdasarkan mekanisme kebijakan moneter inflation

targetting dan non inflation targeting 49

9. Koefisien jangka panjang penyesuaian suku bunga retail sebelum dan setelah

krisis subprime mortgage berdasarkan gambar 50

10. Koefisien jangka pandek penyesuaian suku bunga retail sebelum dan setelah

PENDAHULUAN

Latar Belakang

Kebijakan moneter stabilisasi pada saat ini telah banyak diimplementasikan oleh berbagai perekonomian dunia dalam rangka menghadapi adanya guncangan krisis perekonomian suatu negara. Hal ini dikarenakan kebijakan moneter memiliki kelambanan dalam (inside lags) yang sangat pendek, sehingga mampu diputuskan dan diterapkan dengan sangat cepat dibandingkan dengan kebijakan fiskal (Mankiw 2006). Bank sentral selaku otoritas moneter mempunyai pengaruh dalam perekonomian melalui tingkat suku bunga acuan, hanya jika kebijakan pemerintah melalui bank sentral dapat dengan sukses ditransfer melalui suku bunga pasar. Kemudian adanya perubahan tingkat suku bunga pasar tersebut pada akhirnya akan mempengaruhi tingkat suku bunga retail yaitu suku bunga pinjaman dan simpanan perbankan (Haughton dan Iglesias 2012).

Efektivitas kebijakan moneter dengan tingkat suku bunga acuan akan memberikan pengaruh yang besar terhadap perekonomian suatu negara, bergantung bagaimana perubahan tingkat suku bunga acuan ditanggapi secara sempurna dan lengkap oleh perubahan tingkat suku bunga pasar. Selanjutnya, perubahan tingkat suku bunga pasar tersebut direspon secara lengkap dan sempurna oleh perubahan tingkat suku bunga retail (Yildirim 2012). Adanya penyesuaian yang ditanggapi secara sempurna dan lengkap oleh tingkat suku bunga retail tersebut kemudian akan mempengaruhi berbagai indikator-indikator makroekonomi suatu negara.

Dalam membahas penyesuaian tingkat suku bunga. Hal yang paling utama dan mendasar adalah mengetahui seberapa besar perbankan melalui tingkat suku bunga retail akan merespon perubahan tingkat suku bunga pasar uang. Adanya perubahan tingkat suku bunga pasar uang tersebut disebabkan karena adanya guncangan yang terjadi pada suku bunga acuan bank sentral (Putri 2009). Adanya respon perubahan pada tingkat suku bunga retail terhadap perubahan suku bunga acuan atau pasar uang biasa disebut interest rate pass-through. Mekanisme pass-thorugh sendiri memainkan peranan yang sangat penting dalam kebijakan moneter. Kecepatan dan pemenuhan pass-through dari suku bunga acuan menuju suku bunga pasar perbankan menjadi kekuatan transmisi kebijakan moneter di dalam sebuah perekonomian (Bondt 2002). Pemahaman yang tepat mengenai tingkat penyesuaian suku bunga retail terhadap perubahan tingkat suku bunga pasar penting untuk dikaji. Seiring berkembangnya kebijakan moneter melalui jalur transmisi lewat suku bunga yang banyak dianut berbagai negara di dunia.

suku bunga pasar uang antar bank kemudian akan memberikan pengaruh pada suku bunga retail. Adanya perubahan tingkat suku bunga retail akibat pengaruh suku bunga pasar uang pada akhirnya akan mempengaruhi tabungan, investasi, konsumsi dan permintaan agregat (Utari 2014). Evaluasi kinerja kebijakan moneter melalui jalur suku bunga pada penelitian ini dilakukan dengan membandingkan interest ratepass-through di antara periode sebelum dan setelah krisis keuangan global (subprime mortgage) pada tahun 2008.

Selain untuk mengevaluasi kinerja proses penyesuaian tingkat suku bunga, penelitian proses penyesuaian tingkat suku bunga pada periode sebelum dan setelah krisis keuangan global pada tahun 2008 memang penting untuk dilakukan. Hal ini disebabkan karena krisis keuangan global yang terjadi pada tahun 2008, merupakan salah satu jenis guncangan yang dapat membuat perubahan dalam jalur mekanisme transmisi kebijakan moneter (Melvin dan Taylor 2009). Salah satu perubahan yang terjadi dalam mekanisme transmisi tersebut adalah perubahan penyesuaian interest rate pass-through akibat adanya krisis subprime mortgage. Perubahan tersebut dapat terjadi pada saat dan setelah krisis karena situasi keuangan dari pemberi pinjaman – sistem perbankan - mengalami kerugian dan dihadapkan kendala pada akses permodalan. Selain itu, adanya kehati-hatian dan ketatnya proses pada saluran pinjaman mulai diterapkan oleh sistem perbankan. Hal ini dilakukan perbankan sebagai proses menjaga kesehatan perbankan dalam kebijakan mekanisme transmisi moneter.

Kajian tentang mekanisme transmisi melalui jalur suku bunga sudah cukup banyak dilakukan, misalnya Cuaresma, Egert dan Reininger (2004), Yuksel dan Ozcan (2012), Spahn S Mueller (2008) dan Bondt (2002) yang melakukan penelitian transmisi kebijakan moneter melalui jalur suku bunga dengan hipotesis simetris. Penelitian mereka pada umumnya hanya melihat besaran derajat koefisien pass-through penyesuaian suku bunga retail akan adanya perubahan pada tingkat suku bunga pasar atau tingkat suku bunga acuan. Berbeda halnya dengan Karagiannis S, Panagopoulos Y dan Vlamis (2010), Nguyen (2012), Haughton dan Iglesias (2010), Egert dan Jamilov (2013), Yildirim (2012) yang penelitian mereka merupakan pelengkap dari peneltian sebelumnya. Dimana pass-through yang diteliti menggunakan hipotesis asimetris. Sehingga informasi proses penyesuaian suku bunga pada kondisi naik dan turun dapat terlihat secara jelas. Namun, perluasan penelitian tentang proses penyesuaian tingkat suku bunga pada periode sebelum dan setelah adanya guncangan krisis perekonomian masih minim dilakukan. Padahal informasi perbandingan kinerja pass-through diantara periode sebelum dan setelah adanya guncangan krisis perekonomian penting untuk dikaji secara mendalam.

Oleh sebab itu penelitian ini mengacu pada Blot dan Labondance (2011) dan Tai, Sek dan Har (2012) yang dengan menggunakan metode Seemingly Unrelated Regression telah meneliti interest rate pass-through pada periode sebelum dan setelah krisis. Blot dan Labondance (2011) meneliti bank interest rate pass-through di kawasan Uni Eropa pada periode sebelum dan setelah krisis keuangan global tahun 2008. Sedangkan Tai, et al. (2012) meneliti interest rate pass-trough di Asia pada periode sebelum dan setelah krisis tahun 1997. Kedua penelitian tersebut menjadi dasar dalam perumusan masalah penelitian ini dengan perluasan objek penelitian. Perluasan objek penelitian dimaksudkan untuk melihat perbandingan berbagai karakteristik kawasan yang ada di dunia, sehingga memberikan informasi mengenai perbandingan perilaku proses penyesuaian tingkat suku bunga secara global pada periode sebelum dan setelah krisis. Berdasarkan berbagai hasil studi literatur, penelitian ini memiliki fokus utama dalam menganalisis penyesuaian tingkat suku bunga pinjaman dan deposit terhadap perubahan tingkat suku bunga pasar pada periode sebelum dan setelah krisis keuangan tahun 2008 (subprime mortgage). Objek penelitian ini terdiri dari 41 negara yang akan merepresentasikan dan membandingkan berbagai kawasan di dunia.

Perumusan Masalah

Adanya peran yang sangat penting dalam mekanisme proses penyesuaian interest rate pass-through dalam kebijakan moneter. Menjadikan informasi penyesuaian pass-through tersebut penting untuk diketahui dalam proses pengambilan keputusan kebijakan. Selain itu, adanya pengalaman krisis keuangan global (subprime mortgage) yang bersifat sistemik mempengaruhi berbagai perekonomian dan mekanisme transmisi pada banyak negara dunia (Melvin dan Taylor 2009). Adanya krisis keuangan global tersebut, menjadikan penelitian mengenai pass-through menarik untuk dikaji dalam menganalisis kinerja penyesuaian tingkat suku bunga pada periode sebelum dan setelahnya. Adanya penelitian mengenai pass-through berdasarkan pengalaman krisis keuangan global (subprime motgage), dapat menjadi masukan bagi bank sentral dalam mewujudkan target kebijakan moneter yang telah ditetapkan atau dalam rangka stabilisasi perekonomian. Berdasarkan latar belakang dan uraian perumusan masalah diatas maka permasalahan yang akan diteliti, yaitu:

1. Bagaimana perbedaan kinerja mekanisme transmisi melalui jalur suku bunga yang dicerminkan dari koefisien jangka pendek maupun jangka panjang pass-through into retail antara periode sebelum dan setelah krisis keuangan global (subprime mortgage) tahun 2008?

2. Bagaimana perbandingan pass-through into retail jangka pendek dan jangka panjang pada periode sebelum dan setelah krisis keuangan global (subprime mortgage) tahun 2008 diantara berbagai karakteristik kawasan di dunia? 3. Bagaimana hubungan yang terjadi antara pass-through into retail jangka

Tujuan Penelitian

Berdasarkan latar belakang dan masalah yang telah dirumuskan, penelitian ini bertujuan untuk:

1. Meneliti perbedaan kinerja pada jangka pendek dan jangka panjang mekanisme transmisi perubahan tingkat suku bunga pasar yang disesuaikan ke dalam perubahan tingkat suku bunga retail antar pada periode sebelum dan setelah krisis keuangan global tahun 2008.

2. Membandingkan pass-through into retail dalam jangka pendek maupun jangka panjang diantara karakteristik kawasan berdasarkan wilayah, pendapatan dan kebijakan inflation targeting yang dianut pada periode sebelum dan setelah krisis keuangan global tahun 2008.

3. Melihat hubungan pass-through into retail dengan tingkat inflasi pada periode sebelum dan setelah krisis keuangan global tahun 2008.

Manfaat Penelitian

Penelitian ini diharapkan dapat menjadi bahan evaluasi bagi bank sentral dan pemerintah pada banyak negara. Evaluasi dari penelitian ini adalah dengan melihat kebijakan yang telah dijalankan melalui pengujian interest rate pass-through sebelum dan setelah terjadinya krisis keuangan global tahun 2008 (subprime mortgage). Adanya bahan evaluasi melalui penelitian ini akan menginformasikan perilaku transmisi kebijakan moneter lewat suku bunga pada periode sebelum dan setelah adanya guncangan krisis secara empiris, sehingga menjadi pengalaman penting bagi bank sentral di berbagai negara. Informasi mengenai evaluasi perilaku transmisi sebelum dan setelah krisis juga akan membantu bank sentral dalammengambil langkah kebijakan yang tepat.

Ruang Lingkup Penelitian

TINJAUAN PUSTAKA DAN KERANGKA PEMIKIRAN

Penelitian Terdahulu

Cuaresma, et al. (2004) dengan menggunakan metode Autoregressive Distributed Lag (ARDL) meneliti interest rate pass-through di negara Czech Republic, Hungary dan Polandia. Hasilnya ditemukan perbedaan yang signifikan untuk semua market interest rate setiap negara berkenaan dengan elastisitas jangka panjang dalam merespon perubahan key policy rate. Selain itu, beberapa interest rate mengalami keadaan complete pass-through di Poland, Czech Republic dan Hungary. Hasil berbeda ditemukan untuk kasus short-term loan rate di Hungary. Koefisien pass-through di Hungary ditemukan dalam keadaan incompletepass-through.

Karagiannis, et al. (2011) dengan mengambil studi kasus di Eropa bagian tenggara telah menguji apakah terjadi penyesuaian interest rate pass-through yang simetris atau asimetris. Penelitian ini menggunakan model general-to-specific (GETS) dan menguji kointegrasi antara variabel dependen dan independen. Hasilnya ditemukan bahwa pada Negara Yunani terjadi penyesuaian retail rate yang simetris dalam merespon perubahan tingkat suku bunga bank sentral. Hal ini kontras dengan Negara Slovenia yang ditemukan terjadinya penyesuaian yang asimetris pada tingkat suku bunga pinjaman dan tingkat suku bunga deposit dalam merespon perubahan tingkat suku bunga pasar. Hasil untuk Bulgaria terjadi penyesuaian tingkat suku bunga pinjaman yang asimetris dalam merespon perubahan pada tingkat suku bunga pasar dan tingkat suku bunga bank sentral.

Penelitian yang dilakukan Tai, et al. (2012) mengambil studi kasus tujuh negara di kawasan Asia yaitu Thailand, Singapura, Philipina, Malaysia, Korea, Indonesia dan Hongkong. Penelitian ini bertujuan untuk membandingkan pass-through pada periode sebelum dan setelah krisis keuangan Asia tahun 1997. Melalui metode Seemingly Unrelated Regression (SUR) hasil ditemukan bahwa interest rate pass-through dalam suku bunga pinjaman dan tabungan beragam untuk semua perekonomian di Asia. Interest rate pass-through pada suku bunga deposit mengalami penurunan setelah krisis kecuali Malaysia. Dengan cara yang sama, koefisien pass-through pada suku bunga pinjaman mengalami penurunan pada mayoritas perekonomian kecuali untuk Malaysia, Korea dan Hongkong. Adanya implementasi kebijakan inflation targeting yang digunakan oleh negara Korea, Philipina dan Thailand pada periode setelah krisis. Hasilnya ditemukan bahwa kebijakan moneter untuk negara Thailand tidak efektif pada periode setelah krisis. Hal ini mengindikasikan bahwasanya kebijakan inflation targeting yang digunakan masih belum efektif.

makroekonomi, volatilitas tingkat suku bunga dan inflasi serta tidak terdapat kompetisi dalam sektor perbankan di negara-negara Caucasus.

Penelitian dari Blot dan Labondance (2011) mengambil studi tentang kebijakan moneter melalui proses penyesuaian tingkat suku bunga bussiness lending pada periode sebelum dan setelah adanya goncangan keuangan pada tahun 2008. Objek penelitian tersebut adalah negara-negara yang berada pada wilayah Eurozone, yaitu Austria, Belgia, Finlandia, Perancis, Jerman, Yunani, Irlandia, Italia, Belanda, Spanyol dan Portugal. Dengan menggunakan Seemingly Unrelated Regression-Error Correction Model (SUR-ECM) ditemukan bahwasannya kekacauan keuangan telah mempengaruhi secara drastis interest rate pass-through di kawasan Eurozone. Hasil penelitian pada negara dalam kawasan Eurozone menunjukkan bahwa bussiness lending pass-through telah mengalami penurunan atau lebih kaku dalam jangka panjang. Selain itu, ditemukan bahwa pass-through semenjak adanya krisis mengalami incomplete dibandingkan dengan periode sebelum krisis. Kesimpulan terakhir dari penelitian ini adalah homogenitas diantara anggota Eurozone telah mengalami peningkatan.

Utari (2013) menganalisis koefisien jangka panjang dan jangka pendek pass-through suku bunga pasar terhadap suku bunga pinjaman pada 36 negara di dunia. Selain menganalisis koefisien pass-through, penelitian ini menganalisis pengaruh kondisi makroekonomi terhadap pemenuhan koefisien jangka panjang pass-through. Penelitian ini merepresentasikan beberapa kawasan di dunia yaitu kawasan Asia, Amerika utara, Amerika Selatan, Australia serta kawasan advanced countries, ASEAN+6 dan upper middle income countries. Melalui metode auntoregressive distributed lag (ARDL) ditemukan bahwa pass-through dalam jangka panjang terdapat over complete pass-through. Fenomena over complete pass-through terjadi pada kawasan Amerika Selatan, Amerika Utara dan upper middle income countries. Melalui metode Error Correction Model (ECM) ditemukan bahwa dalam jangka pendek pass-through yang tertinggi terjadi di Amerika Utara. Sedangkan untuk kawasan advanced countries, Asia, ASEAN+6, Australia dan Eropa didapatkan memiliki koefisien long run yang incomplete. Selain itu, terlihat bahwa faktor-faktor makroekonomi yaitu GDP per kapita, tingkat inflasi tahunan dan dummy interaksi upper middle income memiliki pengaruh yang positif terhadap pembentukan koefisien jangka panjang pass-through. Sedangkan volatilitas suku bunga pasar uang didapatkan memiliki pengaruh yang negatif.

Kerangka Pemikiran

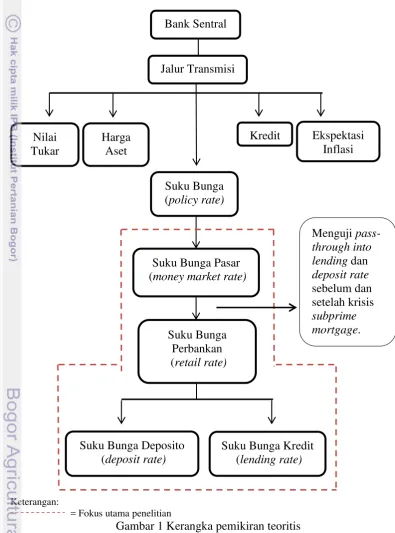

dilakukan di 41 negara. Dengan mengetahui tingkat penyesuaian pass-trough deposit rate dan lending rate terhadap perubahan money market rate pada periode sebelum dan setelah krisis, diharapkan otoritas moneter pada suatu negara dapat mempelajari pengalaman kebijakan moneter yang telah diimplementasikan. Hal ini dilakukan sebagai bahan evaluasi perbaikan kebijakan moneter dan sektor perbankan untuk mencapai tujuan-tujuan yang telah ditetapkan. Kerangka pemikiran teoritis dijelaskan pada Gambar 1.

Keterangan:

= Fokus utama penelitian

Gambar 1 Kerangka pemikiran teoritis Bank Sentral

Jalur Transmisi

Nilai Tukar

Harga Aset

Suku Bunga (policy rate)

Kredit Ekspektasi Inflasi

Suku Bunga Pasar (money market rate)

Suku Bunga Perbankan (retail rate)

Suku Bunga Deposito (deposit rate)

Suku Bunga Kredit (lending rate)

METODOLOGI PENELITIAN

Jenis dan Sumber Data

Data yang digunakan dalam penelitian adalah data sekunder kuantitatif dalam bentuk deret waktu bulanan (monthly time series) pada periode Januari tahun 2000 sampai Desember tahun 2013. Data dibagi kedalam dua periode yaitu sebelum dan setelah krisis keuangan global tahun 2008. Data untuk periode sebelum krisis mengunakan data bulanan pada Januari 2001 sampai Desember 2006, sedangkan untuk periode setelah krisis keuangan global menggunakan data bulanan pada periode Januari 2009 sampai Desember 2013. Objek Penelitian yang akan diamati dalam analisis interest rate pass-through pada periode sebelum dan setelah krisis keuangan global (Subprime Mortgage) adalah 41 negara di dunia. Kemudian hasil dari 41 negara tersebut akan di rata-ratakan dan mereprentasikan tiga karakteristik kawasan.

Data diperoleh dari World Bank dan International Financial Statistic (IFS). Selain itu peneliti juga melakukan studi pustaka dengan membaca jurnal, artikel internet, dan berbagai literatur lainnya yang berkaitan dan relevan dengan permasalahan yang diteliti. Data yang digunakan dalam penelitian adalah: suku bunga deposit (deposit rate), suku bunga pinjaman (lending rate), suku bunga pasar uang (money market rate) dan tingkat inflasi. Dalam proses analisis data, peneliti menggunakan bentuk software atau perangkat lunak Microsoft Excel 2010, Eviews 8 dan Microfit 4.1.

Metode Analisis Data

Metode Analisis Autoregressive Distributed Lag (ARDL) dan Error Correction Model (ECM)-ARDL

Metode analisis yang digunakan adalah Autoregressive Distributed Lag (ARDL) yang diperkenalkan oleh Pesaran dan Shin pada tahun 1995 dengan pendekatan kointegrasi. Berikut adalah model Augmented Autoregressive Distributed Lag (ARDL) menurut Pesaran dan Shin (1995) dalamHasanah (2010):

yt = α0+ α1t + ∑ iyt-1+ xt+ ∑ ∆xt-j + ut

∆xt = P1∆xt-1 + P2∆xt-2+ ... + Ps∆xt-s+ t

dimana xt merupakan variabel berdimensi k pada integrasi satu I(1) yang tidak

terkointegrasi diantara mereka, ut dan t merupakan error dengan rataan nol, varian

dan kovarian konstan serta tidak berkorelasi serial. Ptmerupakan matriks koefisien k

k proses vektor autoregressive pada xt stabil.

(L,p)yt = ∑ i(L, qi)xit + wt+ ut

dimana:

i (L, qi) = i0 + i1 + ... + iqiLqi, i = 1,2, ..., k

dimana L adalah lag operator sehingga Lyt = yt-1 wt adalah vektor s 1 dari variabel

deterministik seperti intersep, trend, variabel dummy dan variabel eksogenus dengan lag tetap. Dengan ARDL dapat diestimasi model dengan ordo (p, q1, q2,..., qk) dimana

p adalah ordo distributed lag polinomial dari variabel dependen sedangkan q1, q2, qk

adalah ordo dari distributed lag polinomial dari masing-masing regresor independen. Sedangkan koefisien jangka panjang untuk respon yt terhadap perubahan satu unit xit

diestimasi dengan:

̂i= ̂ ̂ ̂ ̂ =

̂ ̂ ̂

̂ , i = 1,2, ..., k

dimana ̂ dan ̂ , i = 1,2, ..., k adalah nilai estimasi p dan qi. Dengan cara yang sama,

koefisien jangka panjang yang terkait dengan variabel deterministik atau eksogenus dengan lag tetap diestimasi dengan formula:

̂ = ̂ ̂ ̂ ̂ ̂

̂ ̂ ̂

dimana ̂ ̂ ̂ ̂ ̂ merupakan estimasi OLS dari untuk model ARDL terpilih.

Menurut Fosu dan Magnus (2006) Pengujian kointegrasi dengan menggunakan pendekatan bound testing cointegration atau ARDL memiliki beberapa kelebihan, antara lain: Pertama, prosedur pengujiannya sederhana jika dibandingkan dengan pengujian kointegrasi Johansen-Joselius. Hal ini karena penggunaan bound test cukup dengan menguji hubungan kointegrasi yang diestimasi menggunakan OLS ketika lag dari model telah diidentifikasi. Kedua, bound test tidak memerlukan pengujian pra-estimasi seperti pengujian akar unit untuk variabel-variabel yang akan digunakan dalam model. Pengujian ini dapat dipergunakan tanpa tergantung pada order integrasi regressor pada I(0), I(1) ataupun satu sama lain saling terkointegrasi. Ketiga, pengujian ini relatif lebih efisien untuk sampel data yang kecil dan terbatas.

Langkah-langkah dalam pengujian dengan menggunakan ARDL adalah sebagai berikut (Hasanah 2010):

1. Estimasi persamaan dengan menggunakan OLS dengan mengaplikasikan uji F yang ditujukan untuk mengetahui adanya hubungan jangka panjang di antara variabel. Uji F ini digunakan untuk melihat joint test bagi koefisien-koefisien jangka panjang. Hipotesis yang diuji adalah:

H0 : 1 = 2 = 0

H0 : 1 2 0

di bawah nilai kritis terendah maka hipotesis nol tidak dapat ditolak. Jika F-Statistik berada diantara nilai kritis terendah dan tertinggi, maka tidak ada kesimpulan. Nilai kritis yang dimaksud merupakan nilai kritis yang dihitung oleh Pesaran dan Shin (1997).

2. Apabila pada tahap pertama telah ditemukan adanya hubungan jangka panjang maka tahap berikutnya adalah melakukan estimasi model ARDL sebagai berikut:

yt = co+ ∑ yt-i+ ∑ zt-j+

dimana ∑ yt-1 merupakan variabel dependen dengan lag operator dan ∑ zt-j

merupakan variabel independen dengan lag operator.

3. Tahap akhir adalah melakukan estimasi Error Correction Model (ECM). Model yang diestimasinya adalah:

t = + + ∑ yt-i + ∑ zt-j + ecmt-1 +

dimana i dan j adalah koefisien jangka pendek dan adalah speed of

adjustment.

Data Generating Process

Pengujian Stasioneritas

Sebelum melangkah pada tahap estimasi, data penelitian time series memerlukan pengujian pra-estimasi berupa pengujian stasioneritas karena data penelitian ini harus bebas dari akar unit atau dapat diakatakan bahwa fluktuasi dari data berada disekitar rata-ratanya (Ginting 2008). Pada umumnya data ekonomi time series bersifat stokastik atau memiliki trend yang tidak stasioner atau mengandung akar unit. Uji akar unit pada penelitian ini dilakukan dengan menggunakan metode Augmented Dickey Fuller (ADF). Misalkan terdapat model persamaan time series sebagai berikut:

yt = + yt-1 + et

Pada model tersebut diketahui bahwa merupakan parameter yang diestimasi. Selanjutnya, jika nilai | | 1 maka yt tidak stasioner. Sebaliknya, jika nila | | 1

maka yt stasioner. Setelah itu diperlukan uji hipotesis trend stationarity untuk

menguji apakah nilai absolut dari ρ benar-benar kurang dari satu. Pengujian umum hipotesis adalah H0 : ρ = 1 dan H1 : ρ 1. Menolak H0 menunjukkan bahwa data

tersebut stasioner. Jika Spadalah standar error dari ρ, maka:

Tes Statistik =

Apabila dalam pengujian tersebut ternyata tidak tolak H0 atau data tersebut

tidak stasioner, penyelesaian masalah tersebut dilakukan dengan mengurangi kedua sisi dari persamaan yt = + yt-1 + et dengan yt-1 sehingga dapat direpresentasikan

menjadi:

t = + *yt-1 + et ; * = -1

pada uji di atas, hipotesis yang digunakan adalah H0 : * = 0 dan H1 : * 0.

Apabila nilai t-statistik ADF lebih kecil daripada t-statistik Mac Kinnon maka hasil uji adalah tolak H0 yang menyatakan data tersebut stasioner pada level beda satu atau

Pendekatan Kointegrasi

Uji kointegrasi dilakukan untuk menguji apakah variabel-variabel yang tidak stasioner pada data level terkointegrasi antara satu variabel dengan variabel yang lain. Kointegrasi ini terbentuk apabila kombinasi antara variabel-variabel yang tidak stasioner menghasilkan variabel yang stasioner. Apabila terdapat persamaan sebagai berikut:

yt =

Maka, error dari persamaan tersebut dapat ditulis menjadi: = yt -

dengan catatan bahwa etmerupakan kombinasi linear dari x1 dan x2.

Konsep kointegrasi yang diperkenalkan oleh Engle dan Granger pada tahun 1987 mensyaratkan bahwa et haruslah stasioner pada I(0) untuk dapat menghasilkan

keseimbangan jangka panjang (Ginting 2008). Pada penelitian ini uji kointegrasi dilakukan dengan menggunakan metode Bound Testing Cointegration dengan pendekatan ARDL yang diperkenalkan oleh Pesaran dan Shin pada tahun 2001. Metode tersebut dilakukan dengan cara membandingkan nilai F-Statistik hitung dengan nilai kritis yang disusun oleh Pesaran dan Pesaran (1997). Apabila nilai F-Statistitk berada di bawah lower bound, maka dapat disimpulkan tidak terjadi kointegrasi. Apabila nilai F-Statistik berada di atas upper bound, maka dapat disimpulkan terjadi kointegrasi. Namun apabila F-Statistik berada diantara lower bound dan upper bound maka hasilnya adalah tidak dapat disimpulkan.

Penentuan Lag Optimum

Setelah mengetahui data telah stasioner, selanjutnya dilakukan uji untuk menentukan lag optimum agar dapat dihasilkan model terbaik. Penentuan lag optimum dilakukan berdasarkan beberapa kriteria seperti R-BAR Squared, Akaike Information Criterion (AIC), dan Schwarz Bayesian Criterion (SBC). Penelitian ini menggunakan Schwarz Bayesian Criterion dalam pemilihan lag optimum. Sementara itu, peneliti menggunakan program Microfit 4.1 untuk mengestimasi koefisien merket-to-retail pass-through dengan model Autoregression Distributed Lag dimana pada program tersebut kriteria pemilihan lag optimum adalah berdasarkan nilai AIC dan SBC terbesar. Berikut adalah formula dua kriteria yang banyak digunakan yaitu AIC dan SBC menurut Pesaran dan Pesaran (1997):

AIC = n( ) – p (1)

dengan n( ) dimisalkan sebagai nilai yang memaksimumkan fungsi log-likelihood dari model ekonometrika, dimana merupakan maximum likelihood estimator berdasarkan ukuran sample n. Sedangkan pada kasus model regresi persamaan tunggal linear (non-linear), AIC dapat dituliskan sebagai berikut:

AIC = log ( ) + (2)

dimana adalah Maximum Likelihood Estimator (MLE) dari residual regresi. Sedangkan rumus SBC disajikan sebagai berikut:

SBC = n ( ) - p log n (3)

Ketika menggunakan persamaan (1) dan (3) maka nilai tertinggi AIC dan SBC yang akan dipilih. Sebaliknya persamaan (2) dan (4) memilih model dengan nilai AIC dan SBC terkecil.

Perumusan Model

Perumusan model market to retail pass-through sebelum dan setelah krisis keuangan global tahun 2008 (subprime mortgage) dapat dijelaskan menggunakan pendekatan cost of fund (Bondt 2002) yang menyatakan bahwa di dalam buku teks, persaingan sempurna dengan informasi yang lengkap memiliki harga-harga sama dengan biaya marginal. Selain itu, turunan dari harga sehubungan dengan adanya biaya merginal sama dengan satu. Turunan (derivative) tersebut akan menjadi lebih kurang dari satu ketika asumsi persaingan tidak sempurna dan informasi yang dimiliki tidak lengkap. Penerapan gagasan ini untuk hasil pengaturan harga mengikuti persamaan marginal cost pricing model (Rousseas 1985) dalam (Bondt 2002). Teori cost of fund tersebut menyatakan bahwa suku bunga perbankan bergantung pada pinjaman jangka pendeknya. Teori tersebut juga merepresesentasikan opportunity cost of deposit dari rumah tangga yang juga memiliki alternatif kemungkinan untuk menginvestasikan uangnya pada pasar uang atau obligasi yang diterbitkan oleh pemerintah. Pada teori tersebut digambarkan adanya hubungan positif antara suku bunga pasar uang dan suku bunga retail yaitu suku bunga deposit dan suku bunga kredit yang diformulasikan pada model sebagai berikut:

iR = + . iM

dimana iR adalah suku bunga retail atau pengaturan harga bank, dan iM merupakan suku bunga pasar uang atau sebanding dengan biaya marginal. adalah koefisien pass-through jangka panjang dan adalah intersep. Jika sama dengan satu maka terjadi fenomena complete pass-through yang berarti suku bunga perbankan elastis sempurna terhadap perubahan suku bunga pasar uang.

Persamaan dari teori standard marginal cost diatas menunjukkan hubungan keseimbangan jangka panjang. Error Correction Model adalah model terbaik untuk menjelaskan the out-of-equilibrium:

= + ( – – ( ) + +

dimana adalah ukuran kecepatan penyesuaian dan adalah koefisien jangka pendek pass-through.

Persamaan dari Error Corection Model di atas dapat lebih lanjut dijelaskan oleh dinamik jangka pendek dengan mengikuti bentuk lag dari model Autoregressive Lag, yaitu sebagai berikut:

= + ( – – ( ) + ∑ + ∑ + Atau dengan mensubstitusi it = it–it-1 dan membentuk persamaan,

+ ∑ + ∑ +

Pada persamaan di atas, menunjukkan elastisitas interaksi jangka pendek dimana k merefleksikan kepatuhan dari suku bunga retail. Berdasarkan persamaan

= ∑

∑

Pada persamaan di atas harus memenuhi beberapa persyaratan karena haruslah bernilai positif (Weth 2002) dalam Utari (2014) persyaratan tersebut diantaranya adalah:

∑

> 0

yang menunjukkan dampak kumulatif kontemporer suku bunga pasar uang terhadap suku bunga retail adalah positif, dan

∑ < 1

dimana hal tersebut menunjukkan terjadinya kondisi konvergensi stabilitas dari suku bunga retail.

Definisi Operasional Variabel

1. Suku bunga kredit (lending rate) adalah suku bunga rata-rata yang terboboti dalam satu periode yang diberikan kepada peminjam atau harga yang harus dibayar oleh nasabah peminjam kepada bank.

2. Suku bunga deposit (deposit rate) adalah suku bunga rata-rata yang terboboti dalam satu periode yang dibayar oleh bank atau harga yang harus dibayar oleh bank kepada nasabah penyimpan uang.

3. Suku bunga pasar (money market rate) adalah suku bunga rata-rata yang terboboti dalam suatu periode pada berbagai macam instrumen pasar uang yang merupakan gambaran dan faktor perekonomian secara umum yang berkaitan dengan tingkat likuiditas, keamanan, besaran, dan jangka waktu investasi. 4. Interest rate pass-through merupakan proses perubahan suku bunga pasar

uang akibat adanya perubahan suku bunga official (acuan) bank sentral atau suku bunga pasar yang ditransmisikan pada suku bunga perbankan. Pada penelitian ini suku bunga perbankan yang digunakan adalah suku bunga kredit dan suku bunga deposito.

Hipotesis Penelitian

Berdasarkan permasalahan, tujuan dan alur kerangka berpikir penelitian di atas maka hipotesis dari penelitian ini adalah:

1. Koefisien pass-through into retail rate beragam antar negara baik jangka pendek maupun jangka panjangnya dan berbeda pada periode sebelum dan setelah terjadinya krisis keuangan global tahun 2008.

2. Perilaku perubahan penyesuaian antara pass-through into lending rate dan pass-through into deposit rate berbeda pada periode sebelum dan setelah krisis keuangan global tahun 2008.

HASIL DAN PEMBAHASAN

Analisis Eksploratif Data

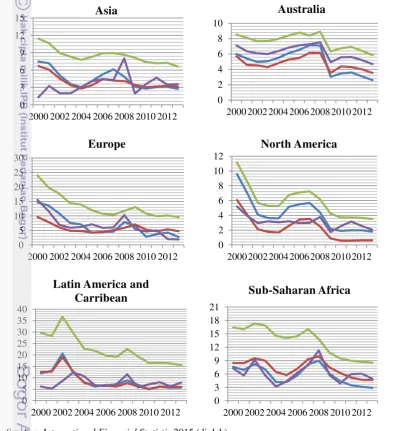

Analisis awal dilakukan dengan memberikan grafik perkembangan variabel suku bunga pinjaman, suku bunga deposit, suku bunga pasar uang dan tingkat inflasi tahunan yang digunakan dalam penelitian. Grafik perkembangan variabel tersebut diawali pada kawasan Asia, North America, Latin America and Caribbean, Australia, Europe dan Sub-Saharan Africa pada tahun 2000-2013 yang disajikan pada Gambar 2.

Pada Gambar 2 secara umum setiap kawasan menunjukkan besaran angka lending rate yang lebih besar dibandingkan deposit rate. Perbedaan besaran angka tersebut sangat signifikan. Hal ini disebabkan karena lending rates memiliki biaya pendanaan (cost of funding) yang tinggi, adanya biaya (pricing) pertimbangan dalam menghadapi resiko kredit gagal bayar dan disertai pilihan dalam perbedaan pasar keuangan domestik (Deans dan Stewart 2012). Besaran angka lending rate antar kawasan sangat bervariasi. Perbedaan angka tersebut disebabkan karena adanya perbedaan resiko pasar keuangan antar masing-masing kawasan regional.

Gambar 2 juga menunjukkan adanya kesamaan tren dalam money market rate, lending rate dan deposit rate walaupun memiliki besaran angka yang berbeda. Kesamaan ini terlihat bahwa ketika terjadi perubahan besaran pada suku bunga pasar uang maka akan diikuti perubahan yang searah oleh suku bunga lending dan deposit. Selain itu, setiap kawasan terlihat memiliki tren yang menurun pada suku bunga pasar uang dan suku bunga retail dari setiap kurun waktu. Tren penurunan pada suku bunga yang terjadi di setiap kawasan dapat disebabkan karena adanya persaingan yang kuat pada pasar perbankan yang akan menambah kesejahteraan kepada rumah tangga dan perusahaan swasta. Skema tren yang menurun ini disebabkan karena adanya potongan pada tingkat suku bunga pinjaman disebabkan persaingan pada pasar perbankan. Kemudian adanya pemotongan tingkat suku bunga pinjaman perbankan akan dikompensasi dengan mengurangi pula suku bunga deposit mereka (Leuvensteijn, Sorensen dan Bikker 2008).

Tren masing-masing kawasan juga terlihat sama untuk periode diantara tahun 2007 sampai 2008. Periode tersebut merupakan terjadinya krisis keuangan global (subprime mortgage) yang berdampak luas pada seluruh kawasan di dunia. Selama periode tersebut masing-masing kawasan memperlihatkan peningkatan yang begitu cepat pada suku bunga pasar dan kemudian diikuti oleh suku bunga retail. Namun, pada kawasan Asia perubahan suku bunga retail justru terlihat kaku dan tidak searah pada perubahan suku bunga pasar. Adanya krisis keuangan global tersebut berdasarkan sejarah low interest rate disebabkan karena pemangkasan suku bunga jangka pendek yang dilakukan oleh The Federal Reserve dari sekitar 6.5 persen menjadi 1 persen pada tahun 2002 (Bianco 2008). Hal ini dapat dilihat pada Gambar 2 untuk kawasan North America yang terdiri dari: United States, Canada dan Mexico yang pada tahun 2002 tingkat suku bunganya rendah karena adanya kebijakan low interest rate tersebut.

deposit rate. Adanya kesamaan tren tersebut karena terdapat hubungan sebab akibat yang memiliki dua fungsi (bidirectional causality relationship) antara inflasi dan tingkat suku bunga. Perbedaan pergerakan tren antara inflasi dan tingkat suku bunga hanya terlihat terjadi di Asia, dimana pergerakan suku bunga tidak searah dengan inflasi. Pergerakan yang tidak searah sangat ditunjukkan oleh lending rate dan deposit rate. Adanya pergerakan tidak searah tersebut, dikarenakan sebagian besar negara-negara yang terdapat di kawasan Asia didominasi oleh negara-negara lower middle income dan struktur finansial kawasan yang masih kurang baik.

Sumber: International Financial Statistic 2015 (diolah) Keterangan:

Suku bunga kredit (lending rate) Suku bunga deposit (deposit rate) Suku bunga pasar (money market rate) Inflasi tahunan

Gambar 2 Plot pergerakan suku bunga deposit, pinjaman, pasar uang dan inflasi pada kawasan Asia, Australia, Europe, North America, Latin America and Caribbean dan Sub-Sahara Africa tahun 2000-2013

0

2000 2002 2004 2006 2008 2010 2012

Asia

2000 2002 2004 2006 2008 2010 2012

Australia

2000 2002 2004 2006 2008 2010 2012

Europe

2000 2002 2004 2006 2008 2010 2012

Latin America and

2000 2002 2004 2006 2008 2010 2012

Tren inflasi antar kawasan juga serupa pada tahun 2008 dengan mencapai besaran angka yang tinggi akibat adanya krisis keuangan (subprime mortgage) yang melanda dunia. Inflasi tertinggi terjadi di Sub-Saharan Africa, Latin America and Caribbean dan Europe hingga menyentuh angka 10 persen. Tingginya tingkat inflasi tersebut karena adanya kenaikan pada harga minyak dan harga-harga barang dunia akibat krisis keuangan global yang terjadi.

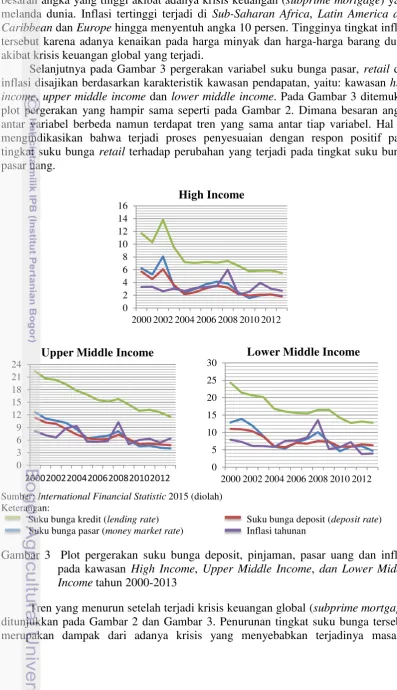

Selanjutnya pada Gambar 3 pergerakan variabel suku bunga pasar, retail dan inflasi disajikan berdasarkan karakteristik kawasan pendapatan, yaitu: kawasan high income, upper middle income dan lower middle income. Pada Gambar 3 ditemukan plot pergerakan yang hampir sama seperti pada Gambar 2. Dimana besaran angka antar variabel berbeda namun terdapat tren yang sama antar tiap variabel. Hal ini mengindikasikan bahwa terjadi proses penyesuaian dengan respon positif pada tingkat suku bunga retail terhadap perubahan yang terjadi pada tingkat suku bunga pasar uang.

Sumber: International Financial Statistic 2015 (diolah) Keterangan:

Tren yang menurun setelah terjadi krisis keuangan global (subprime mortgage) ditunjukkan pada Gambar 2 dan Gambar 3. Penurunan tingkat suku bunga tersebut merupakan dampak dari adanya krisis yang menyebabkan terjadinya masalah

0

2000 2002 2004 2006 2008 2010 2012

High Income

2000 2002 2004 2006 2008 2010 2012

likuiditas pada pasar uang. Masalah likuiditas tersebut muncul akibat tingginya tingkat volatilitas suku bunga pasar pada saat krisis (Utari 2013). Tren tingkat suku bunga deposit juga memiliki perilaku yang serupa antar kawasan high income, upper middle income dan lower middle income. Tingkat suku bunga deposit pada periode sebelum krisis terdapat dibawah tingkat suku bunga pasar dengan penyesuaian yang positif dari setiap perubahan pada suku bunga pasar. Namun pada saat setelah krisis keuangan global (subprime mortgage), tingkat suku bunga deposit berada diatas tingkat suku bunga pasar dengan arah perubahan yang positif dalam merespon setiap perubahan tingkat suku bunga pasar.

Gambar 4 menunjukkan pergerakan variabel suku bunga pasar, retail dan inflasi disajikan berdasarkan kawasan penganut inflation targeting framework dan non-inflation targeting framework. Tren yang ditunjukkan oleh Gambar 4 sama seperti Gambar 2 dan 3. Bahwasannya perubahan variabel tingkat suku bunga pasar uang ditanggapi secara positif oleh tingkat suku bunga retail. Selain itu, tren menunjukan kecenderungan menurun setelah krisis keuangan global pada tahun 2008.

Sumber: International Financial Statistic 2015 (diolah) Keterangan:

Suku bunga kredit (lending rate) Suku bunga deposit (deposit rate) Suku bunga pasar (money market rate) Inflasi tahunan

Gambar 4 Plot pergerakan suku bunga deposit, pinjaman, pasar uang dan inflasi pada kawasan Inflation Targetting Countries dan Non-Inflation Tagetting Countries tahun 2000-2013

Hal menarik ditunjukkan oleh Gambar 4 mengenai akibat adanya guncangan krisis. Ditemukan bahwa negara-negara penganut inflation targeting framework lebih stabil dalam menghadapi guncangan krisis global dibandingkan dengan negara-negara non-inflation targeting framework. Hal ini terlihat pada tahun 2002 ketika kawasan non-inflation targeting merespon krisis dengan meningkatkan suku bunga. Krisis keuangan yang terjadi pada tahun 2008 juga mengguncang negara-negara non-inflation targeting lebih besar dibandingkan dengan inflation targeting. Hal ini dapat terlihat ketika tingkat inflasi negara-negara non-inflation targeting merespon cukup tinggi ketika adanya krisis subprime mortgage. Tingkat inflasi pada kawasan

non-0

2000 2002 2004 2006 2008 2010 2012

Inflation Targeting

2000 2002 2004 2006 2008 2010 2012

inflation targetting pada tahun 2008 mencapai dalam kisaran 11 persen, sedangkan negara-negara inflation targeting hanya mencapai dalam kisaran 6 persen.

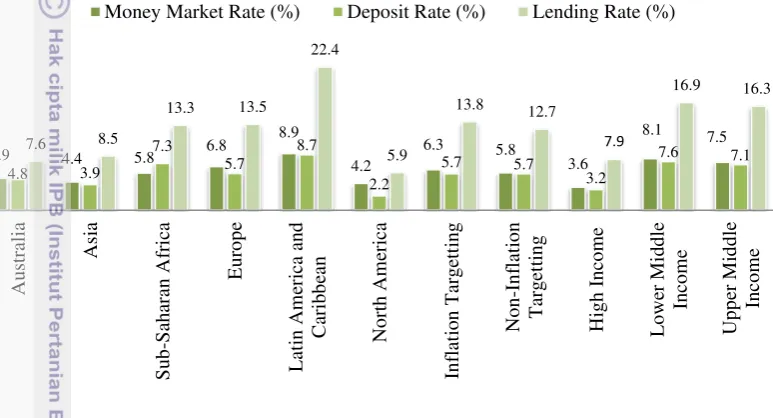

Pembahasan selanjutnya adalah mengenai besaran rata-rata variabel. Tujuan dari pembahasan ini adalah untuk mengetahui secara spesifik angka rata-rata dari tiap variabel yang digunakan dalam penelitian dan memberikan gambaran mengenai perilaku struktur pasar perbankan antar kawasan. Gambar 5 mereprsentasikan tingkat rata-rata suku bunga pasar uang dan suku bunga retail, yakni lending rate dan deposit rate.

.

Sumber: International Financial Statistic 2015 (diolah)

Gambar 5 Rata-rata suku bunga pasar uang dan suku bunga retail tahun 2000-2013 Gambar 5 menunjukkan bahwa pada kawasan benua atau regional countries ditemukan tingkat suku bunga pasar uang, tingkat suku bunga pinjaman dan tingkat suku bunga deposit yang paling rendah terdapat pada kawasan North America, yaitu sebesar: 4.2 persen, 2.2 persen dan 5.9 persen. Rendahnya tingkat suku bunga pasar uang dan tingkat suku bunga retail dikarenakan adanya program low interest rate pada United State, yang berdasarkan data juga diikuti oleh Canada dengan memangkas tingkat suku bunga dari 6 persen menjadi 1 persen pada tahun 2001. Namun, adanya low interest rate ini merupakan salah satu penyebab terjadinya krisis subprime mortgage yang terjadi pada tahun 2008. Latin America and Caribbean memiliki tingkat suku bunga pasar dan tingkat suku bunga retail yang tinggi. Hal ini terutama dikarenakan adanya tingkat suku bunga yang tinggi pada negara-negara Latin America and Caribbean, yaitu Brazil, Uruguay dan Jamaica. Tingginya suku bunga di kawasan tersebut karena adanya biaya operasional yang besar disertai tingginya reserve requirements yang diperlukan perbankan sehingga dikompensasi dengan tingkat suku bunga yang tinggi (Brock dan Suarez 2000).

Berdasarkan karakteristik kawasan pendapatan (income). Kawasan dengan berpendapatan tinggi (high income countries) memiliki tingkat suku bunga yang sangat rendah dibandingkan dengan upper middle income countries dan lower middle income countries. Adanya tingkat suku bunga yang rendah ini karena kondisi pasar perbankan di negara-negara berpendapatan tinggi umumnya lebih competitive

4.9 4.4 5.8 6.8

dibandingkan dengan kawasan yang lain. Adanya persaingan yang sangat kuat dalam industri perbankan menyebabkan tingkat suku bunga domestik menjadi lebih rendah.

Pembahasan selanjutnya adalah mengenai besaran variabel rata-rata tingkat suku bunga pasar, retail dan inflasi pada periode sebelum, pada saat dan setelah krisis tahun 2008. Besaran variabel rata-rata didapatkan dengan cara merata-ratakan variabel tingkat suku bunga pasar, retail dan inflasi pada 41 negara yang diteliti. Gambar 6 menunjukkan bahwa terjadi peningkatan inflasi yang cukup besar pada saat krisis hingga mencapai 7.4 persen kemudian turun kembali pada saat setelah krisis hingga menjadi 4.6 persen. Adanya peningkatan yang cukup signifikan pada tingkat inflasi dunia disebabkan oleh krisis subprime mortgage yang terjadi pada tahun 2008.

Sumber: International Financial Statistic 2015 (diolah)

Gambar 6 Rata-rata suku bunga pasar uang, suku bunga retail dan inflasi pada 41 negara berdasarkan periode waktu sebelum, pada saat dan setelah krisis tahun 2008.

Selain adanya peningkatan inflasi dari rata-rata kawasan dunia. Gambar 6 juga menunjukkan adanya perilaku tingkat suku bunga deposit yang berbeda pada periode setelah krisis dengan periode sebelum dan pada saat krisis terjadi. Tingkat suku bunga deposit pada sebelum dan saat terjadinya krisis menunjukkan selalu berada di bawah tingkat suku bunga pasar uang. Namun, ketika setelah krisis secara rata-rata tingkat suku bunga deposit meningkat melebihi tingkat suku bunga pasar uang. Hal ini terjadi akibat adanya krisis keuangan global (subprime mortgage) yang melanda dunia. Menurut (DeNederlandscheBank 2012) adanya krisis keuangan tersebut menyebabkan terjadinya permasalahan likuiditas pada industri perbankan dunia dan kesulitan bagi banyak bank untuk menemukan pembiayaan dalam pasar uang dan modal. Permasalahan tersebut diatasi dengan meningkatkan tingkat suku bunga deposit (tabungan) bahkan melebihi tingkat suku bunga pasar uang dalam rangka untuk melindungi pembiayaan yang cukup bagi perbankan.

Data Generating Process

Data generating process merupakan langkah awal sebelum masuk pada tahap estimasi dan analisis model. Pada tahap ini akan dilakukan berbagai pengujian pra-estimasi meliputi uji akar unit dan uji kointegrasi.

Pengujian Stasioneritas Data

Metode pengujian yang digunakan untuk uji stasioneritas data adalah Augmented Dickey Fuller (ADF-test). Dalam uji ini digunakan automatic lag

7.6 6.5

5.6

6.9 5.6 7.4

15.4

12.4

10.4

5.6 7.4 4.6

selection berdasarkan Schwarz Information Criterion (SIC) dengan lag max berjumlah 12. Jika nilai t-ADF lebih kecil daripada nilai kritis MacKinnon, maka dapat disimpulkan bahwa data yang digunakan bersifat stasioner. Pengujian data dilakukan pada tingkat level sampai dengan first difference. Hasil dari pengujian stasioneritas menunjukkan bahwa variabel suku bunga kredit dan suku bunga pasar uang untuk semua negara stasioner pada first difference. Hasil pemeriksaan kestasioneran data untuk masing-masing negara dapat dilihat dalam Lampiran 2.

Uji Lag Optimum

Pada penelitian ini, penentuan lag optimum dilakukan berdasarkan Schwarz Bayesian Criterion terbesar pada selang lag yang digunakan. Hasil uji lag optimum berbeda antar negara namun rata-rata berkisar pada lag satu dan dua. Hasil keseluruhan pengujian lag optimum untuk semua negara pada penelitian ini dapat dilihat dalam Lampiran 5.

Uji Kointegrasi

Pengujian kointegrasi dilakukan dengan cara membandingkan nilai F-Statistik dengan nilai kritis yang telah disusun pada tabel oleh Pesaran dan Pesaran (1997). Terdapat dua nilai batas kritis asimtotik untuk menguji kointegrasi satu variabel independen terintegrasi pada I(d) dimana (0 d 1). Nilai terendah (lower) mengasumsikan regressor terintegrasi pada I(0) sedangkan nilai tertinggi (upper) mengasumsikan regressor terintegrasi pada I(1). Jika F-statistik bernilai di bawah nilai kritis terendah maka hipotesis nol tidak dapat ditolak. Jika F-Statistik berada di antara nilai kritis terendah dan tertinggi, maka tidak ada kesimpulan. Hasil pemeriksaan kointegrasi antara suku bunga kredit dan suku bunga pasar uang untuk masing-masing negara dapat dilihat dalam Lampiran 3.

Koefisien Jangka Pendek dan Jangka Panjang Interest Rate Pass-Through Sebelum dan Setelah Krisis Keuangan Global (Subprime Mortgage)

Hasil pengujian koefisien interest rate pass-through into lending dan deposit rate pada periode sebelum dan setelah krisis keuangan global (subprime mortgage) menggunakan estimasi Autoregressive Distributed Lag (ARDL) untuk menghitung koefisien jangka panjang dan Error Corection Model (ECM)-ARDL untuk menghitung koefisien jangka pendek. Pengujian jangka pendek dilakukan untuk melihat bagaimana respon penyesuaian dalam jangka pendek tingkat suku bunga retail terhadap perubahan tingkat suku bunga pasar uang. Sebaliknya pengujian jangka panjang untuk melihat bagaimana penyesuaian dalam jangka panjang tingkat suku bunga retail terhadap adanya perubahan tingkat suku bunga pasar uang. Pengujian koefisien pass-through dilakukan pada 41 negara yang kemudian direpresentasikan dengan nilai rataan hasil besaran koefisien pass-through setiap negara berdasarkan karakteristi kawasan regional, kawasan pendapatan dan sistem kebijakan inflation targetting yang dianut.

Fenomena incomplete pass-through terjadi jika nilai koefisien jangka pendek dan jangka panjang pass-through memiliki nilai yang kurang dari satu. Hal ini menandakan bahwa adanya perubahan suku bunga pasar uang direspon oleh suku bunga retail perbankan lebih kecil dari perubahan suku bunga pasar uang. Sedangkan fenomena overcomplete pass-through terjadi jika nilai koefisien jangka pendek dan jangka panjang yang dihasilkan lebih besar dari satu. Hal ini mengindikasikan bahwa adanya perubahan suku bunga pasar uang direspon oleh perubahan suku bunga retail yang lebih besar dari perubahan suku bunga pasar uang itu sendiri.

Koefisien Jangka Panjang dan Jangka Pendek Pass-Through into Deposit Rate

Pemaparan pada bagian ini adalah untuk menjelaskan proses penyesuaian tingkat suku bunga deposit dalam merespon adanya perubahan tingkat suku bunga pasar yang terbagi dalam tiga karakteristik kawasan. Dalam perhitungan koefisien pass-through, ditemukan bahwa pada masing-masing kawasan terdapat perbedaan besar koefisien pass-through antara sebelum dan setelah krisis subprime mortgage.

Sumber: Hasil olahan dengan Microfit 4.1 (2015)

Gambar 7 Koefisien jangka panjang dan jangka pendek pass-through into deposit sebelum dan setelah krisis subprime mortgage antar kawasan regional

Gambar 7 memperlihatkan hasil estimasi koefisien jangka pendek dan jangka panjang pass-thorugh into deposit rate berdasarkan kawasan regional. Hasilnya ditemukan bahwa koefisien pass-through into deposit dalam jangka pendek mengalami perbedaan pada masing-masing kawasan baik pada periode sebelum dan setelah krisis. Pada periode sebelum krisis, pass-through dalam jangka pendek yang tertinggi dimiliki oleh Australia dan North America dengan besaran koefisien mencapai 0.81 dan 0.80. Namun, pada periode setelah krisis untuk Australia mengalami penurunan menjadi 0.47. Sementara itu, koefisien pass-through into deposit jangka pendek yangterkecil pada periode sebelum dan setelah krisis dimiliki oleh kawasan Europe. Hal ini terjadi karena kebanyakan negara-negara Europe yang dimasukkan dalam penelitian adalah negara-negara Europe and Central Asia bukan negara-negara mayoritas European Union.

Fenomena pass-through into deposit dalam jangka panjang pada Gambar 6 mengalami kenaikan pada saat periode setelah krisis. Hal ini dapat terlihat pada kawasan Australia, Sub-Saharan Africa, Europe Latin America and Caribbean yang mengalami kenaikan pada periode setelah krisis. Bahkan untuk kawasan Asia mengalami fenomena over complete pass-through hingga mencapai 1.30. Hal ini karena adanya krisis keuangan global menyebabkan terjadinya kelangkaan dalam akses sumber-sumber pembiayaan perbankan yang diperoleh dari depositor. Krisis pembiayaan ini menyebabkan terjadinya kenaikan pada tingkat suku bunga deposit dalam merespon perubahan tingkat suku bunga pasar. Hal ini terjadi karena dengan meningkatkan tingkat suku bunga deposit akan membuat banyak orang meningkatkan tingkat tabungan sebagai sumber pembiayaan bagi perbankan. Adanya hal tersebut menyebabkan fenomena overcomplete pass-through pada banyak negara dan pass-through into deposit lebih besar pada periode setelah krisis.

Adanya fenomena overcomplete pass-through diduga karena adanya peristiwa low interest rate dimana terjadinya pemangkasan suku bunga yang dilakukan perbankan dengan cukup besar dari 5 persen hingga menjadi 1 persen. Selain itu, sebelum terjaidnya krisis pihak perbankan sangat responsif dalam memberikan tingkat suku bunga yang rendah. Sedangkan fenomena incomplete pass-through setelah krisis pada kawasan North America yang terdiri dari negara United States, Canada dan Mexico diduga karena adanya krisis kepercayaan di pasar keuangan antara perbankan dengan costumer sehingga adanya perubahan dengan tren yang menurun pada tingkat suku bunga pasar uang pada periode setelah krisis direspon secara rigid oleh perbankan.

Sumber: Hasil olahan dengan Microfit 4.1 (2015)

Gambar 8 Koefisien jangka panjang dan jangka pendek pass-through into deposit sebelum dan setelah krisis subprime mortgage berdasarkan klasifikasi kawasan pendapatan

dan setelah krisis keuangan global dengan besaran koefisien 0.24 dan 0.21. Sedangkan untuk derajat pass-through terbesar terdapat pada kawasan high income countries baik pada periode sebelum dan setelah krisis yaitu sebesar 0.58 dan 0.62. Kejadian ini menandakan bahwasannya mekanisme transmisi moneter melalui jalur suku bunga lebih efektif baik sebelum dan setelah krisis subprime di kawasan atau negara-negara high income countries. Adanya perbedaan pass-through into deposit dalam jangka pendek antar kawasan ini mengindikasikan adanya perbedaan pada kondisi makroekonomi, struktur finansial dan struktur pasar perbankan yang berbeda antar tiap kawasan.

Hal menarik lainnya pada Gambar 8 menunjukkan bahwa dalam jangka panjang koefisien pass-through setiap kawasan mengalami perubahan yang sangat signifikan pada periode sebelum krisis dan setelah krisis. Perubahan koefisien jangka panjang terlihat sama pada kawasan regional, dimana terjadi kenaikan pada periode setelah krisis. Besaran koefisien pass-through yang terbesar terjadi pada kawasan lower middle income yaitu 0.95. Hal tersebut menandakan pada periode setelah krisis terdapat kelangkaan pembiayaan perbankan yang menyebabkan koefisien pass-through lebih besar dibandingkan sebelum krisis. Tingkat pass-through yang besar ini menandakan tingkat penyesuaian suku bunga deposit setelah krisis lebih besar dibandingkan pada periode sebelum krisis. Meningkatnya penyesuaian suku bunga deposit tersebut dilakukan untuk menarik perhatian orang-orang agar menyimpan uangnya pada sektor perbankan.

Pembahasan selanjutnya adalah penghitungan koefisien pass-through into deposit dalam jangka panjang dan pendek berdasarkan klasifikasi karakteristik kebijakan sistem moneter inflation targeting yang dianut. Kawasan ini dibagi atas dua kawasan yaitu inflation targeting countries untuk negara-negara yang menggunakan sistem inflation targetting framework dalam kebijakan moneter dan non-inflation targeting countries untuk kawasan yang tidak menggunakan kerangka kebijakan inflation targeting framework.

Sumber: Hasil olahan dengan Microfit 4.1 (2015)

Gambar 9 Koefisien jangka panjang dan jangka pendek pass-through into deposit sebelum dan setelah krisis subprime mortgage antar kawasan berdasarkan kebijakan inflation targeting yang dianut