PENGARUH KINERJA KEUANGAN TERHADAP RATING

OBLIGASI PADA PERUSAHAAN DI INDONESIA

DIAN NURDIANASARI

PROGRAM SARJANA ALIH JENIS MANAJEMEN

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

PERNYATAAN MENGENAI SKRIPSI DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA

Dengan ini saya menyatakan bahwa skripsi berjudul Pengaruh Kinerja Keuangan Terhadap Rating Obligasi pada Perusahaan di Indonesia adalah benar karya saya dengan arahan dari pembimbing dan belum diajukan dalam bentuk apapun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir skripsi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, November 2013

Dian Nurdianasari

ABSTRAK

DIAN NURDIANASARI. Pengaruh Kinerja Keuangan Terhadap Rating Obligasi Pada Perusahaan Di Indonesia. Dibimbing oleh FARIDA RATNA DEWI

Rating obligasi merupakan salah satu keputusan investor dalam memutuskan membeli suatu obligasi.Tujuan penelitian ini adalah untuk mengetahui kinerja keuangan, menganalisis pengaruh kinerja keuangan perusahaan terhadap rating obligasi, dan menganalisis kinerja keuangan sebagai variabel yang mempengaruhi rating obligasi periode 2008-2012.Penelitian ini menggunakan analisis regresi, uji F, uji T dan R-Square. Hasil penelitian menunjukkan bahwa current ratio, debt rasiodan retun on asset memiliki pengaruh terhadap rating obligasi, dan 78,9% mampu mewakili rasio-rasio yang berpengaruh terhadap rating obligasi. Hasil uji F dapat disimpulkan bahwa secara bersama-sama kinerja keuangan berpengaruh secara simultan terhadap variabel rating obligasi.

Kata Kunci: obligasi, rating obligasi, kinerja keuangan perusahaan

ABSTRACT

DIAN NURDIANASARI. The Influence Of The Financial Performance Of The Company's Bond Rating In Indonesia. Supervised by FARIDA RATNA DEWI. The Bond Rating is one of the decisions of investors in deciding to buy a bond. The purpose of this research is to know the financial performance, analyzing the influence of corporate financial performance against bond rating, and analyze financial performance as variables that affect the bond rating period 2008-2012. This research use of regression analysis, test f, test t- and r-square. The result showed that current ratio, s debt ratio and retun on investment having influence against rating bonds, and 78,9 % capable of being represented ratios are that affect the rating bonds. F test results it can be concluded that the financial performance of the influential together simultaneously variable charts against bonds.

PENGARUH KINERJA KEUANGAN TERHADAP RATING

OBLIGASI PADA PERUSAHAAN DI INDONESIA

DIAN NURDIANASARI

Skripsi

Sebagai salah satu syarat memperoleh gelar Sarjana Ekonomi

Pada

Departemen Manajemen

PROGRAM SARJANA ALIH JENIS MANAJEMEN

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

Judul : Pengaruh Kinerja Keuangan Terhadap Rating Obligasi Pada Perusahaan di Indonesia

Nama : Dian Nurdianasari NIM : H24114041

Disetujui oleh

Farida Ratna Dewi, SE, MM Pembimbing

Diketahui oleh

Dr. Mukhamad Najib STP, MM Ketua Departemen

PRAKATA

Segala puji dan syukur kehadirat Allah SWT, bahwa dengan rahmat dan hidayah-Nya yang telah memberikan kesehatan dan kesabaran, serta tak lupa penulis panjatkan shalawat kepada junjungan Nabi Besar Muhammad SAW, sehingga penulis dapat menyelesaikan skripsi berjudul “Pengaruh Kinerja Keuangan Terhadap Rating Obligasi pada Perusahaan di Indonesia.” yang merupakan bagian dari syarat yang harus dipenuhi guna mencapai gelar Sarjana Strata-1 di Program Studi Manajemen, Fakultas Ekonomi, Institut Pertanian Bogor.

Penulis mengucapkan terima kasih sebesar-besarnya kepada pihak-pihak yang telah membantu dalam pembuatan skripsi ini karena tanpa bantuan serta motivasinya penulis tidak dapat membuat skripsi ini dengan baik dan lancar.Penulis menyadari bahwa masih terdapat kekurangan dalam penyusuan skripsi ini.Oleh karena itu kritik dan saran diperlukan dalam memperbaiki skripsi ini.

Semoga karya ilmiah ini bermanfaat

Bogor, November 2013

DAFTAR ISI

DAFTAR TABEL viii

DAFTAR GAMBAR viii

DAFTAR LAMPIRAN viii

PENDAHULUAN 1

Latar Belakang 1

Rumusan Masalah 3

Tujuan Penelitian 3

Manfaat Penelitian 3

Ruang Lingkup Penelitian 4

TINJAUAN PUSTAKA 4

Obligasi 4

Peringkat Obligasi 5

Faktor-faktor yang Mempengaruhi Peringkat Obligasi 7

Penelitian Terdahulu 10

METODE PENELITIAN 12

Kerangka Pemikiran 12

Lokasi dan Waktu Penelitian 13

Jenis dan Sumber Data 14

Populasi dan Sampel 14

Teknik Pengambilan Sampel 15

Metoda Pengolahan dan Analisis Data 15

Hipotesis 18

HASIL DAN PEMBAHASAN 19

Gambaran Umum Perusahaan 19

Pembahasan Data dan Hasil Penelitian 21

Kinerja Keuangan Perusahaan 21

Pengaruh Kinerja Keuangan Perusahaan Terhadap Rating Obligasi 27

Rasio yang Mempengaruhi Rating Obligasi 28

Implikasi Manajerial 31

SIMPULAN DAN SARAN 31

DAFTAR TABEL

1 Rating obligasi 5

2 Daftar perusahaan 14

3 Hasil konversi rating 19

4 Uji simultan 27

5 R-Square 28

6 Analisis regresi 28

DAFTAR GAMBAR

1 Kerangka pemikiran 13

DAFTAR LAMPIRAN

1 Current ratio 35

2 Total asset turnover 36

3 Return on asset 37

4 Debt to equity ratio 38

5 Time interest earned 40

6 Rating Obligasi 41

PENDAHULUAN

Latar Belakang

Perusahaan mempunyai beberapa pilihan alternatif sumber pembiayaan investasi, baik internal maupun eksternal. Perusahaan akan menempatkan penggunaan sumber dana internal (internal funds) sebagai prioritas pertama, diikuti pinjaman eksternal (debt) dari kredit bank dan penerbitan obligasi, serta penerbitan saham (equity). Untuk mempertahankan umur perusahaan, maka sumber danapun harus besar untuk membiayai perusahaan.

Perusahaan akan mempunyai sumber dana baik dari internal maupun eksternal. Sumber dana yang diperoleh perusahaan secara internal tidak cukup untuk membiayai pengeluaran perusahaan untuk itu perusahaan perlu memperoleh tambahan dana secara eksternal. Salah satu bentuk pendanaan yang dapat dilakukan oleh suatu perusahaan untuk membiayai investasinya adalah dengan menerbitkan obligasi. Obligasi selain digunakan sebagai sarana melakukan ekspansi juga dapat digunakan sebagai sarana dalam memperkuat permodalan bagi perusahaan. Investasi obligasi adalah salah satu jenis dari investasi yang menarik bagi investor di Indonesia. Hal tersebut terlihat pada pertumbuhan/penerbitan obligasi yang cukup tinggi beberapa tahun terakhir ini. Penerbitan obligasi dianggap sebagai salah satu cara yang cukup mudah dalam mengumpulkan dana dari masyarakat dan juga memberikan kemudahan dari investor dalam menginvestasikan dananya.

Maka dari itu para investor lebih memilih berinvestasi di pasar modal, karena pertumbuhan makro ekonomi di Indonesia mempunyai perkembangan yang signifikan. Dilihat dari kepemilikan asing pada obligasi negara (SUN) pada akhir 2009 Rp 108 Triliun, di Sertifikat Bank Indonesia pada akhir November yang mencapai US$ 5,29 miliar, dan kapitalisasi pasar saham pada desember 2009 mencapai Rp 2.019 Triliun. (PT Moody’s Indonesia), kondisi tersebut menjadi dukungan bagi pemerintah dan perusahaan untuk mendapatkan dukungan pembiayaan.

Berbeda dengan saham yang memberikan hak kepemilikan kepada pemegangnya, obligasi sebenarnya merupakan pinjaman yang investor berikan kepada suatu perusahaan. Obligasi adalah surat hutang jangka panjang yang diterbitkan oleh perusahaan atau pemerintah dengan nilai nominal (nilai pari / par value) dan waktu jatuh tempo tertentu. Karena investor memberikan pinjaman uang kepada perusahaan atau pemerintah, maka peminjam (perusahaan atau pemerintah) akan mengembalikan pinjaman tersebut ditambah dengan bunganya selama jangka waktu tertentu.

Penerbitan obligasi dilakukan oleh perusahaan yang membutuhkan dana, baik untuk keberlangsungan bisnisnya ataupun untuk memenuhi kebutuhan keuanganperusahaan dalam jangka pendek atau jangka panjang. Sebelum suatu penerbit baik perusahaan maupun Negara mengeluarkan suatu obligasi, maka akan dilakukan proses pengujian terhadap obligasi tersebut,dimana di Indonesia dilakukan oleh Bapepam-LK selaku pengawas pasar modaldan dilakukan pengujian peringkat (rating) obligasi. Pada Biasanya proses penerbitansecara keseluruhan membutuhkan waktu sekitar 3-6 bulan sebelum obligasitersebut dinyatakan dapat diterbitkan dan bisa dibeli oleh investor (Manurung et al,2008).Obligasi akan mendapatkan rating secara berkala yang dikeluarkan oleh lembaga rating obligasi.

Dalam dunia investasi selalu terdapat kemungkinan harapan investor tidak sesuai dengan kenyataan atau selalu terdapat resiko.Risiko dalam berinvestasi di obligasi diantaranya adalah perusahaan penerbit obligasi tidak mampu memenuhi janji yang telah ditentukan, yaitu perusahaan tidak mampu membayar kupon maupun tidak mampu mengembalikan pokok obligasi. Agar investor memiliki gambaran tingkat resiko ketidakmampuan perusahaan dalam membayar, maka di dalam obligasi dikenal suatu tingkat yang menggambarkan kemampuan bayar perusahaan penerbit obligasi. Semua obligasi yang diterbitkan wajib diberi peringkat agar dengan adanya peringkat tersebut maka investor dapat mengukur atau memperkirakan seberapa besar resiko yang akan dihadapi dengan membeli obligasi tertentu.

Rating obligasi merupakan salah satu acuan bagi investor dalam memutuskanmembeli suatu obligasi.Ketika perusahaan yang menjadipenerbit suatu obligasi, maka biasanya obligasi tersebut memiliki probabilitas default, tergantung dari kesehatan keuangan perusahaan tersebut.Risiko default tersebut dapat dipengaruhi oleh siklus bisnis yang berubah sehingga menurunkanperolehan laba, kondisi ekonomi makro dan situasi politik yang terjadi dan lainsebagainya (Manurung et al, 2008). Peringkat obligasi merupakan skala risiko dari semua obligasi yang diperdagangkan.Skala tersebut menunjukkan tingkat keamanan suatu obligasi bagi investor. Keamanan ini ditunjukkan oleh kemampuan emiten (sebagai penerbit obligasi) dalam membayar bunga dan pelunasan pokok obligasi pada akhir masa jatuh temponya. Selain itu dengan adanya rating obligasi oleh agen rating maka investor dapat memperhitungkan return yang akan diperoleh dan risiko yang ditanggung. Secara umum obligasi dibagi dalam dua peringkat yaitu investment grade (AAA, AA, A, BBB) dan noninvestment grade (BB, B, CCC, dan D).

Peringkat obligasi diberikan oleh agen rating yang independen, obyektif, dan dapat dipercaya.Investor dapat menilai tingkat keamanan suatu obligasi dan kredibilitas obligasi berdasar informasi yang diperoleh dari agen rating.Agen rating yang terbesar dan terkenal di dunia adalah Moody’s dan Standard & Poor’s.Sedangkan di Indonesia terdapat agen rating sekuritas hutang yaitu PT PEFINDO (Peringkat Efek Indonesia).

Menurut Hanafi (2004) ada dua tahap yangbiasanya dilakukan dalam proses

mengetahui informasi mengenai peringkat obligasi yang beredar.Agen rating obligasi merupakan lembaga independen yang memberikan jasa penilaian dan informasi mengenai peringkat obligasi.

Faktor yang dapat mempertimbangkan agen peringkat dalam menentukan rating suatu obligasi diantaranya berbagai rasio keuangan, perlindungan terhadap aset yang ada dan kualitas manajemen.Tidak terdapat penjelasan lebih lanjut dari agen peringkat bagaimana laporan keuangan dapat digunakan dalam menentukan peringkat obligasi.Hal ini yang mendorong peneliti untuk melakukan penelitian mengenai peringkat obligasi dengan menggunakan rasio-rasio keuangan yang didasarkan pada laporan keuangan perusahaan, dengan anggapan bahwa laporan keuangan perusahaan lebih menggambarkan kondisi perusahaan. Analisis laporan keuangan yang berupa analisis rasio keuangan dan perhitungan statistik dapat dipergunakan untuk mendeteksi under or over valued suatu sekuritas.

Rumusan Masalah

Rating merupakan salah satu variabel yang diperhatikan oleh investor ketika memutuskan untuk melakukan investasi pada suatu perusahaan. Informasi yang terkandung dalam rating akan menunjukkan sejauh mana kemampuan suatu perusahaan untuk membayar kewajibannya atas dana yang diinvestasikan oleh investor. Perusahaan yang memiliki rating yang tinggi lebih disukai investor dibandingkan dengan perusahaan yang memiliki rating yang rendah. Oleh karena itu, agar obligasi suatu perusahaan yang memiliki rating yang cukup rendah, dapat dijual dipasar maka biasanya investor akan menuntut premi yang lebih tinggi sebagai suatu kompensasi atas resiko yang di tanggung oleh investor.

Pokok permasalahan dalam penelitian ini adalah: 1. Bagaimana kinerja keuangan perusahaan?

2. Bagaimana pengaruh kinerja keuangan perusahaan secara bersama-sama dan parsial terhadap rating obligasi?

Tujuan Penelitian

Tujuan dari penelitian ini adalah:

1. Mengetahui kinerja keuangan perusahaan

2. Menganalisis pengaruh kinerja keuangan perusahaan secara bersama-sama dan parsial terhadap rating obligasi

Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan informasi dan masukan bagi pihak yang memerlukannya diantaranya adalah:

1. Hasil penelitian ini diharapkan dapat memberikan kontribusi pada penambahan peringkat obligasi berdasarkan analisis laporan keuangan yang berupa rasio-rasio keuangan atau masukan baru bagi bidang akuntansi keuangan dan bentuk model prediksi.

Ruang Lingkup Penelitian

Penelitian ini diarahkan pada perusahaan di Indonesia yang menerbitkan obligasi dengan data tahun 2008-2012. Kinerja keuangan terhadap rating obligasi, dimana kinerja keuangan meliputi Current ratio (CR), total asset turnover, return on asset (ROA) ,debt to equity ratio, time interest earned.

TINJAUAN PUSTAKA

Obligasi

Obligasi menjadi salah satu instrumen yang sangat fleksibel serta sangat prospektif perkembangannya di masa mendatang, untuk investor institusional yang menginginkan investasi dengan struktur pendapatan yang begitu variatif maka kehadiran berbagai instrument obligasi akan dinantikan. Pengertian obligasi menurut YKK-BI (2003) Obligasi adalah surat berharga (efek) berpendapatan tetap yang diperdagangkan di masyarakat dimana penerbitnya setuju untuk membayar sejumlah bunga untuk jangka waktu tertentu dan akan membayar kembali jumlah pokoknya pada saat jatuh tempo.

Menurut Tandelilin (2010) dari sudut pandang perusahaan, obligasi perusahaan atau obligasi korporasi (corporate bond) menyatakan hutang perusahaan kepada pemegangnya.Obligasi perusahaan merupakan sekuritas yang diterbitkan oleh suatu perusahaan yang menjanjikan kepada pemegangnya pembayaran sejumlah uang tetap pada suatu tanggal jatuh tempo dimasa mendatang disertai dengan pembayaran bunga secara periodik.Jumlah tetap yang dibayar pada waktu jatuh tempo (maturity) merupakan pokok pinjaman (principal) obligasi, yang juga disebut nilai nominal atau nilai par (par value atau

face value).Pembayaran bunga secara periodik disebut kupon (coupon).

Dari sudut pandang investor, obligasi perusahaan merupakan suatu investasi yang berbeda dengan saham biasa.Saham biasa menyatakan klaim kepemilikan pada suatu perusahaan, sedangkan obligasi menyatakan klaim kreditur pada suatu perusahaan.

Manfaat Investasi pada Obligasi

Menurut Warsini (2009) manfaat investasi dalam obligasi adalah:

1. Bunga dibayarkan secara regular sampai jatuh tempo dan ditetapkan dalam presentase dari nilai nominal.

2. Capital Gain. Sebelum jatuh tempo biasanya diperdagangkan di pasar sekunder sehingga investor memperoleh kesempatan untuk mendapatkan capital gain. Capital gain juga dapat diperoleh apabila investor membeli obligasi dengan diskon kemudian pada saat pelunasan memperoleh sebesar nilai nominal.

3. Hak Klaim Pertama. Jika emiten bangkrut atau dilikuidasi, pemegang obligasi sebagai kreditur mempunyai hak klaim pertama atas asset perusahaan.

Peringkat Obligasi

Peringkat efek adalah lembaga penunjang pasar modal yang identik penerbitan obligasi atau surat utang. Tujuannya adalah untuk memberikan pendapat (independen, objektif dan jujur) mengenai resiko suatu efek utang.Di Indonesia terdapat lembaga yang berperan sebagai peringkat efek yaitu PT PEFINDO, PT Kasnic Duff dan Phelps Credit Rating Indonesia (D.C.R).Menurut Hendy (2008) Manfaat peringkat efek bagi investor adalah:

a. Memberikan informasi atas resiko suatu investasi yang dilakukan investor khususnya investasi atas surat berharga utang

b. Sebagai referensi dalam menentukan tingkat kembalian yang wajar c. Penghematan biaya dalam mendapatkan informasi risiko suatu investasi d. Prespektif pilihan investasi yang beragam sesuai risiko yang melekat e. Meningkatkan likuiditas portofolio investasi

Rating atas efek utang oleh PEFINDO didasarkan atas beberapa pertimbangan sebagai berikut:

a. Kemungkinan pelunasan pembayaran, yaitu penilaian atas kapasitas serta kemampuan obligor untuk memenuhi kewajiban finansialnya sesuai dengan yang diperjanjikan

b. Struktur, karakteristik serta berbagai ketentuan yang diatur di dalam perjanjian efek utang

c. Perlindungan yang diberikan maupun posisi klaim dari pemegang utang tersebut bila terjadi penutupan atau likuidasi perseroan serta hukum lainnya yang memengaruhi hak kreditur.

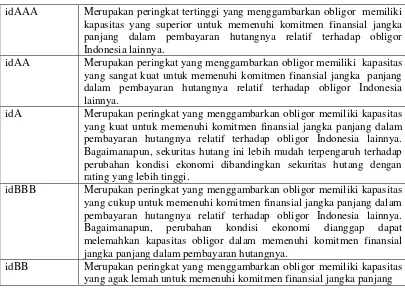

Rating obligasi menurut PEFINDO, terdiri dari: Tabel 1Rating obligasi

idAAA Merupakan peringkat tertinggi yang menggambarkan obligor memiliki kapasitas yang superior untuk memenuhi komitmen finansial jangka panjang dalam pembayaran hutangnya relatif terhadap obligor Indonesia lainnya.

idAA Merupakan peringkat yang menggambarkan obligor memiliki kapasitas yang sangat kuat untuk memenuhi komitmen finansial jangka panjang dalam pembayaran hutangnya relatif terhadap obligor Indonesia lainnya.

idA Merupakan peringkat yang menggambarkan obligor memiliki kapasitas yang kuat untuk memenuhi komitmen finansial jangka panjang dalam pembayaran hutangnya relatif terhadap obligor Indonesia lainnya. Bagaimanapun, sekuritas hutang ini lebih mudah terpengaruh terhadap perubahan kondisi ekonomi dibandingkan sekuritas hutang dengan rating yang lebih tinggi.

idBBB Merupakan peringkat yang menggambarkan obligor memiliki kapasitas yang cukup untuk memenuhi komitmen finansial jangka panjang dalam pembayaran hutangnya relatif terhadap obligor Indonesia lainnya. Bagaimanapun, perubahan kondisi ekonomi dianggap dapat melemahkan kapasitas obligor dalam memenuhi komitmen finansial jangka panjang dalam pembayaran hutangnya.

Lanjutan Rating obligasi

dalam pembayaran hutangnya relatif terhadap obligor Indonesia lainnya. Kapasitas obligor untuk memenuhi komitmen finansial jangka panjang dalam pembayaran hutangnya mudah terpengaruh oleh ketidakpastian, atau perubahan kondisi bisnis, keuangan dan kondisi ekonomi lainnya.

idB Merupakan peringkat yang menggambarkan obligor memiliki kapasitas yang lemah untuk memenuhi komitmen finansial jangka panjang dalam pembayaran hutangnya relatif terhadap obligor Indonesia lainnya. Walaupun obligor kini memiliki kapasitas untukmemenuhi komitmen finansial jangka panjang dalam pembayaran hutangnya, adanya perubahan kondisi kondisi bisnis, keuangan dan kondisi ekonomi lainnya dapat melemahkan kapasitas atau willingness pemenuhan kewajiban obligor tersebut idCCC Merupakan peringkat yang menggambarkan obligor memiliki

kapasitas yang rentan untuk tidak memenuhi komitmen finansial jangka panjang dalam pembayaran hutangnya relatif terhadap obligor Indonesia lainnya.

idD Merupakan peringkat yang menggambarkan obligor tidak memiliki kapasitas untuk memenuhi komitmen finansial jangka panjang dalam pembayaran hutangnya relatif terhadap obligor Indonesia lainnya. Dengan kata lain obligor dalam kondisi default.

Catatan:

Hasilratingan dari idA sampai dengan idB dapat diberi tanda tambah (+) atau kurang (-) untuk menunjukkan perbedaan kekuatan atau relative kemampuan obligor dalam suatu kategori peringkat.

Obligasi yang layak untuk investasi (Invesment Grade) dimasukkan dalam satu kategori dengan peringkat AAA sampai dengan BBB, sedangkan posisi yang termasuk spekulatif adalah BB dan CCC.Obligasi peringkat D (Junk Bonds) adalah kelompok obligasi yang tidak untuk investasi.

Peringkat obligasi mencerminkan tingkat keamanan, apakah obligasi tersebut layak untuk investasi dengan risiko rendah atau tinggi. Dasar yang digunakan untuk menentukan peringkat adalah faktor fundamental perusahaan penerbit obligasi antara lain berdasarkan pada rasio-rasio keuangan.

Metodologi yang digunakan PEFINDO dalam proses ratingan untuk sektor perusahan mencakup tiga risiko utama penilaian, yaitu:

1. Risiko Industri (Industry Risks)

Metode dilakukan berdasarkan analisis mendalam terhadap lima faktor risiko utama, yaitu pertumbuhan industri & stabilitas (Growth &Stability), pendapatan & struktur biaya (Revenue &Cost Structure), hambatan masuk dan tingkat persaingan dalam industri (barriers to entry &competition), regulasi &de-regulasi industri (regulatory framework), dan profil keuangan dari industri (financial profile).

2. Risiko Finansial (Financial Risks)

(profitability), struktur modal (capital structure), perlindungan arus kas (cash flow protection) dan fleksibilitas keuangan (financial flexibility).

3. Risiko Bisnis (Business Risks)

Metode dilakukan berdasarkan pada faktor-faktor kunci kesuksesan (Key Success Factors) dari industri dimana perusahaan digolongkan.

Selain itu juga dilakukan analisis perbandingan terhadap pesaing-pesaing sejenis dalam industri yang sama maupun industri itu sendiri dengan industri lainnya.

Faktor-faktor yang Mempengaruhi Peringkat Obligasi

Peringkat obligasi membantu investor dalam penilaian hutang dan resiko kegagalan (default risk) dari obligasi.Peringkat obligasi mencoba mengukur adanya risiko kegagalan berupa ketidakmampuan emiten atau penghutang dalam membayar bunga selama umur obligasi dan pelunasannya pada jatuh temponnya. Faktor-faktor yang mempengaruhi peringkat obligasi menurut Bringham dan Houston (Linandarini 2010) adalah sebagai berikut:

1. Berbagai macam rasio-rasio keuangan, termasuk debt ratio, current ratio,

profitability dan fixed charge coverage ratio. Semakin baik rasio-rasio keuangan tersebut semakin tinggi rating tersebut.

2. Jaminan aset untuk obligasi yang diterbitkan (mortage provision). Apabila obligasi dijamin dengan aset yang bernilai tinggi, maka ratingpun akan membaik.

3. Kedudukan obligasi dengan jenis utang lain. Apabila kedudukan obligasi lebih rendah dari utang lainnya maka rating akan ditetapkan satu tingkat lebih rendah dari yang seharusnya.

4. Penjamin. Emiten obligasi yang lemah namun dijamin oleh perusahaan yang kuat maka emiten diberi rating yang kuat.

10. Kebijakan akuntansi. Penerapan kebijakan akuntansi yang konservatif mengindikasikan laporan keuangan yang lebih berkualitas.

Peringkat dipublikasikan dan investor dapat memperoleh informasi ini secara bebas.Simbol ratingan obligasi yang digunakan oleh PT PEFINDO serupa dengan yang digunakan oleh S&P, peringkat tertinggi disimbolkan dengan AAA, yang menggambarkan tingkat risiko sekuritas yang paling rendah. Lembaga ratingakan mengamati obligasi-obligasi yang beredar dalam periode tertentu, perubahan rating (upgrade maupun downgrade) akan mempengaruhi kemampuan untuk meminjam modal jangka panjang.

Rasio Keuangan

pada pos laporan keuangan (neraca, laporan laba/rugi, laporan arus kas). Rasio menggambarkan suatu hubungan atau perimbangan (mathematical relationship) antara suatu jumlah tertentu dengan jumlah yang lain. Analisis rasio dapat digunakan untuk membimbing investor dan kreditor untuk membuat keputusan atau pertimbangan tentang pencapaian perusahaan dan prospek di masa datang. Salah satu cara pemrosesan dan penginterpretasian informasi akuntansi, yang dinyatakan dalam artian relatif maupun absolut untuk menjelaskan hubungan tertentu antara angka yang satu dengan angka yang lain dari suatu laporan keuangan.

a. Rasio Likuiditas

Rasio likuiditas merupakan suatu indikator mengenai kemampuan perusahaan-perusahaan untuk membayar semua kewajiban jangka pendek pada saat jatuh tempo dengan menggunakan aktiva lancar yang tersedia.Rasio likuiditas adalah rasio yang mengukur kemampuan perusahaan memenuhi jangka pendeknya.Rasio-rasio ini dapat dihitung melalui sumber informasi tentang modal kerja yaitu pos-pos aktiva lancar dan hutang lancar.Dengan demikian rasio likuiditas berpengaruh dengan kinerja keuangan perusahaan sehingga rasio ini memiliki hubungan dengan harga saham perusahaan.Jenis rasio likuiditas yang sering dipakai adalah Current ratio.

Menurut Swawidji Widioatmodjo (2004) current ratio digunakan untuk mengukur seberapa kuat keuangan perusahaan memenuhi kewajiban jangka pendeknya (membayar hutang-hutang jangka pendeknya) atau seberapa besar harta lancar yang bisa dijadikan jaminan bagi kewajiban lancarnya.

Makin tinggi jumlah asset lancar (relatif terhadap utang lancar), makin tinggi rasio lancar yang berarti pula makin tinggi pula likuiditas perusahaan. Apabila rasio itu bernilai 2, perusahaan cukup melunasi seluruh utang lancar dengan hanya mencairkan setengah asset lancarnya.Sebaliknya jika rasio lancar bernilai kurang dari 1, hal itu berarti bahwa ada sebagian utang lancar yang tidak dapat dilunasi sekalipun semua asset lancar perusahaan sudah dicairkan menjadi kas. Namun makin tinggi rasio lancar (makin tinggi tingkat likuiditas) makin tinggi pula jumlah kas yang tidak terpakai, yang pada akhirnya justru akan menurunkan tingkat profitabilitas. Dengan demikian selalu ada pertukaran ( trade-off) antara likuiditas dan profitabilitas.

b. Rasio Aktivitas

Rasio aktivitas adalah rasio yang mengukur seberapa efektif perusahaan dalam memanfaatkan semua sumber daya yang ada.Rasio aktivitas ini melibatkan perbandingan antara tingkat penjualan dan investasi pada berbagai jenis aktiva. Jenis rasio aktivitas salah satunya adalah Total asset turnover.

Total asset turnover merupakan perbandingan antara penjualan dengan total aktiva suatu perusahaan dimana rasio ini menggambarkan kecepatan perputarannya total aktiva dalam satu periode tertentu. Menurut Syamsudin (2009) Total asset turnover merupakan rasio yang menunjukkan tingkat efisiensi penggunaan keseluruhan aktiva perusahaan dalam menghasilkan volume penjualan tertentu.

semakin efisien penggunaan keseluruhan aktiva dalam menghasilkan penjualan. Dengan kata lain jumlah asset yang sama dapat memperbesar volume penjualan apabila assets turn overnya ditingkatkan atau diperbesar.

Total assets turn over ini penting bagi para kreditur dan pemilik perusahaan, tapi akan lebih penting lagi bagi manajemen perusahaan, karena hal ini akan menunjukkan efisien tidaknya penggunaan seluruh aktiva dalam perusahaan.

c. Rasio Profitabilitas

Rasio profitabilitas merupakan rasio yang bertujuan untuk mengetahui kemampuan perusahaan dalam menghasilkan laba selama periode tertentu dan juga memberikan gambaran tentang tingkat efektifitas manajemen dalam melaksanakan kegiatan operasinya.Efektifitas manajemen disini dilihat dari laba yang dihasilkan terhadap penjualan dan investasi perusahaan.Rasio ini disebut juga rasio rentabilitas.

Menurut Syafri (2008) Rasio profitabilitas merupakan rasio yang menggambarkan kemampuan perusahaan dalam mendapatkan laba melalui semua kemampuan dan sumber yang ada seperti kegiatan penjualan, kas, modal, jumlah karyawan, jumlah cabang dan sebagainya.

Menurut Syafri dan Sofyan (2008) Return on asset menyatakan seberapa banyak laba yang dihasilkan oleh suatu perusahaan dari setiap asset yang dimilikinya.Rasio ini menjelaskan seberapa efektif suatu perusahaan memanfaatkan semua asset yang dimilikinya untuk menghasilkan laba.Return on asset merupakan perbandingan antara laba bersih setelah pajak dengan total aktiva.

Rasio laba bersih dengan asset yang berada di bawah rata-rata industri menunjukan bahwa suatu perusahaan tidak menggunakan asetnya secara efisien untuk menghasilkan laba.Aplikasi umum lainnya untuk rasio ini adalah dengan membandingkannya dengan biaya perusahaan dalam meminjam modal.Idealnya, rasio Return on asset (ROA) perusahaan harus melebihi besarnya biaya meminjam uang untuk membeli asset terkait.Perusahaan yang mengalami perubahaan signifikan dalam nilai assetnya.

d. Rasio Leverage

Rasio Leverage (Rasio Hutang), rasio ini digunakan untuk mengukur seberapa jauh aktiva perusahaan dibiayai dengan hutang atau dibiayai oleh pihak luar. Data yang dipergunakan untuk analisis leverage adalah Neraca dan Laporan Laba Rugi. Salah satu rasio yang termasuk rasio leverage adalahdebt to equity ratio.

Rasio ini merupakan perbandingan antara total hutang dengan total aktiva. Sehingga rasio ini menunjukkan sejauh mana hutang dapat ditutupi oleh aktiva.Menurut Sawir (2008) debt ratio merupakan rasio yang memperlihatkan proposi antara kewajiban yang dimiliki dan seluruh kekayaan yang dimiliki. Rasio ini menunjukkan struktur permodalan perusahaan dengan membandingkan apa yang terutang oleh perusahaan dengan apa yang dimiliki. Rasio ini mengukur kemampuan perusahaan untuk menutup kewajibannya terhadap baik kreditor maupun pemilik apabila terjadi likuidasi.

perusahaan likuid. Rasio utang terhadap nilai bersih yang lebih tinggi juga berarti bahwa perusahaan ini mempunyai kemampuan meminjam yang lebih kecil.

e. Rasio Solvabilitas

Solvabilitas suatu perusahaan menunjukkan kemampuan perusahaan untuk memenuhi kewajiban baik jangka pendek maupun jangka panjang apabila sekiranya perusahaan dilikuidasi.Suatu perusahaan yang solvable berarti bahwa perusahaan tersebut mempunyai aktiva atau kekayaan yang cukup untuk membayar semua hutang-hutangnya begitu pula sebaliknya perusahaan yang tidak mempunyai kekayaan yang cukup untuk membayar hutang-hutangnya disebut perusahaan yang insolvable. Syafri (2008) menyatakan bahwa Rasio solvabilitas adalah rasio yang menggambarkan kemampuan perusahaan dalam membayar kewjiban jangka panjangnya/ kewajiban-kewajibannya apabila perusahaan di likuidasi. Salah satu yang termasuk dalam rasio solvabilitas adalah Time interest earned.

Time interest earned merupakan perbandinganantara laba bersih sebelum bunga dan pajak dengan beban bunga dan merupakan rasio yang mencerminkan besarnya jaminan keuangan untuk membayar bunga utang jangka panjang.

Sawir (2008) mengatakan bahwa rasio ini juga disebut dengan rasio penutupan (coverage ratio), yang mengukur kemampuan pemenuhan kewajiban bunga tahunan dengan laba operasi (EBIT) dan mengukur sejauh mana laba operasi boleh turun tanpa menyebabkan kegagalan dari pemenuhan kewajiban membayar bunga pinjaman.

Jadi rasio solvabilitas merupakan kemampuan perusahaan untuk memenuhi semua kewajibannya, untuk melunasi seluruh hutangnya yang ada dengan menggunakan seluruh aset yang dimilikinya apabila sekiranya perusahaan dilikuidasi.Dengan demikian rasio solvabilitas berpengaruh dengan kinerja keuangan perusahaan sehingga rasio ini memiliki hubungan dengan harga saham perusahaan.

Penelitian Terdahulu

Yohanes (2011) dalam penelitiannya yang berjudul ”Pengaruh Rasio Keuangan dan Karakteristik Obligasi terhadap Ratting Obligasi Korporasi Di Indonesia”, penelitian tersebut bertujuan untuk mengetahui variable leverage

berpengaruh signifikan terhadap rating obligasi, mengetahui variable profitability

pengaruh positif terhadap variabel rating obligasi.Pada tingkat signifikansi 5%, variabel subordinasi tidak berpengaruh signifikan terhadap variabel rating obligasi, hal ini disebabkan karena pada sektor keuangan jarang sekali ditemui obligasi subordinat.Pada tingkat signifikansi 5% rasio keuangan dan karistik obligasi secara simultan berpengaruh signifikan terhadap rating obligasi.Hal ini karena variabel leverage, profitability, umur obligasi dan subordinasi memiliki korelasi yang kuat sehingga secara bersama-sama dapat mempengaruhi rating obligasi.Oleh karena itu, variabel leverage, profitability, umur obligasi dan subordinasi secara bersama-sama dapat digunakan untuk memprediksi variabel rating obligasi.

Linandarini (2010) dalam peneitiannya yang berjudul “Kemampuan Rasio Keuangan dalam Memprediksi Peringkat Obligasi Perusahaan di Indonesia”.Tujuan penelitian tersebut adalah untuk menemukan bukti empiris rasio keuangan yang dapat membedakan peringkat obligasi perusahaan

investment grade dan non-investment grade, serta memperoleh model prediksi peringkat obligasi yang dapat menilai secara tepat. Penelitian ini meneliti tentang model prediksi peringkat obligasi yang mampu dibentuk oleh rasio keuangan dan menguji apakah terdapat perbedaan rasio keuangan (leverage, likuiditas, solvabilitas, profitabilitas, dan produktivitas) antara perusahaan yang memiliki peringkat obligasi investment grade dan non- investment grade. Variabel penelitian yang digunakan adalah variable dependen, yaitu peringkat obligasi. Sedangkan variable independen yang digunakan adalah rasio keuangan yang meliputi rasio leverage dengan proxy LTLTA, rasio likuiditas dengan proxy CACL, rasio solvabilitas dengan proxy CFOTL, rasio profitabilitas dengan proxy OIS, dan rasio produktivitas dengan proxy STA. Analisis dilakukan dengan menggunakan analisis diskriminan (Multiple Discriminant Analysis) dengan program Statistical Packag for Social Sciences (SPSS) Ver. 16. Data sampel obligasi sebanyak 66 pengamatan obligasi yang dihasilkan perusahaan penerbit non-keuangan yang terdaftar di BEI pada tahun 2007-2008 dan dinilai oleh agen rating PEFINDO. Hasil penelitian tersebut adalah hasil pengujian beda independen (uji t-test) menunjukkan bahwa secara statistik terbukti terdapat perbedaan antara rasio keuangan (leverage, likuiditas, solvabilitas, profitabilitas, produktivitas) perusahaan yang peringkat obligasinya termasuk ke dalam

METODE PENELITIAN

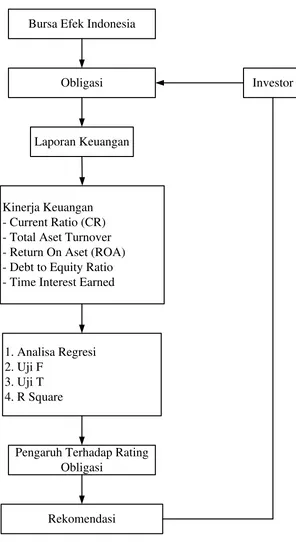

Kerangka Pemikiran

Dalam penelitian ini perusahaan yang obligasinya di perdagangkan di Bursa Efek Indonesiaadalah sebagai dasar untuk mendapatkan laporan keuangan yang sudah dipublikasi.Penelitian ini menggunakan populasi semua perusahaan yang menerbitkan obligasi.Perusahaan tersebut terdaftar di Bursa Efek Indonesia serta terdaftar dalam peringkat obligasi yang dikeluarkan oleh PEFINDO yang dijadikan acuan adalah data periode tahun 2008-2012.

Kondisi laporan keuangan keadaan baik, bertahan atau memburuk rating obligasinya. Laporan keuangan perusahaan akan menghasilkan rasio keuangan yang dapat mempengaruhi penerbitan obligasi suatu perusahaan. Pengukuran rasio keuangan dilakukan dengan memperhitungkan aset perusahaan dan pembayaran hutang perusahaan yang kemudian akan mempengaruhi terhadap obligasi perusahaan tersebut. Model yang digunakan dalam penelitian ini adalah untuk mengetahui pengaruh varibel-variabel dari rasio-rasio keuangan terhadap rating suatu obligasi, dimana rating obligasi merupakan variabel yang dipengaruhi dan

current ratio, total asset turnover, debt equity ratio, return on asset dan time interest earned merupakan varibel yang mempengaruhi.

Bursa Efek Indonesia

Obligasi

Kinerja Keuangan - Current Ratio (CR) - Total Aset Turnover - Return On Aset (ROA) - Debt to Equity Ratio - Time Interest Earned

Pengaruh Terhadap Rating Obligasi

Rekomendasi Laporan Keuangan

1. Analisa Regresi 2. Uji F

3. Uji T 4. R Square

Investor

Gambar 1Kerangka Pemikiran

Lokasi dan Waktu Penelitian

Jenis dan Sumber Data

Jenis sumber data yang digunakan dalam penelitian ini adalah data sekunder dan data primer baik berupa kualitatif maupun kuantitatif. Berikut sumber data tersebut adalah:

a) Data Primer diperoleh studi pustaka dan pemilihan narasumber dilakukan secara sengaja dengan pertimbangan bahwa orang yang diwawancarai ahli dalam bidangnya.

b) Data sekunder diperoleh dari laporan keuangan, rating obligasi dan sebagai data penunjang diperoleh melalui studi pustaka, media massa, jurnal, artikel internet dan buku-buku yang berhubungan dengan penelitian.

Populasi dan Sampel

Populasi merupakan jumlah keseluruhan dari satuan-satuan yang karakteristiknya yang hendak diteliti. Populasi dalam penelitian ini adalah daftar perusahaan yang diperinkat oleh PT. Pefindo (Rating Efek Indonesia).

Lanjutan Daftar perusahaan

No Nama Perusahaan

27 Mayora Indah Tbk

28 Medco Energi International Tbk 29 Media Nusantara Citra Tbk 30 Mitra Adiperkasa Tbk 31 Oto Multiartha

32 Pabrik Kertas Tjiwi Kimia Tbk 33 Pembangunan Jaya Ancol Tbk 34 Perum Pegadaian

35 Pupuk Kalimantan Tbk

36 Perusahaan Listrik Negara (Persero) 37 Ricky Putra Globalindo Tbk

38 Salim Ivomas Pratama 39 Selamat Sempurna Tbk 40 Summarecon Agung Tbk 41 Summit Oto Finance

42 Telekomunikasi Indonesia Tbk 43 Wahana Ottomitra Multiartha Tbk 44 Wijaya Karya (Persero) Tbk 45 XL Axiata Tbk

Teknik Pengambilan Sampel

Teknik pengambilan sampel merupakan upaya penelitian untuk mendapat sampel yang mewakili, yang dapat menggambarkan populasinya. Teknik pengambilan sampel yang digunakan dalam penelitian ini adalah metode puposive sampling. Yaitu pengambilan sampel yang dilakukan hanya atas dasar pertimbangan penelitinya dan sampel yang diambil sudah sesuai tujuan dan maksud tertentu.

Kriteria yang digunakan sebagai sampel dalam penelitian adalah:

1. Perusahaan yang terdaftar di Bursa Efek Indonesia dan mengeluarkan obligasi serta hasil ratingnya dipublikasikan oleh PT. Pefindo pada tahun 2008-2012

2. Perusahaan yang menerbitkan laporan keuangan dan dipublikasikan oleh Bursa Efek Indonesia pada tahun 2008-2012

3. Periode penelitian yang digunakan tahun 2008-2012 Metoda Pengolahan dan Analisis Data

Data yang diperoleh baik secara manual, secara komputerasi dengan menggunakan analisis rasio untuk mengetahui faktor-faktor yang mempengaruhi rating obligasi. Data yang diolah dalam bentuk tabel agar mudah dibaca dan dimengerti, selanjutnya data tersebut diuraikan secara kualitatif dan disajikan dalam bentuk uraian secara deskriptif.

Analisis Rasio Keuangan

untuk mengetahui faktor-faktor yang berpengaruh terhadap keuangan perusahaan. Dalam menganalisis digunakan rasio sebagai berikut:

1. Current ratio

Rasio Likuiditas merupakan rasio yang menunjukkan kemampuan pengelola perusahaan dalam memenuhi kewajiban atau membayar kewajiban jangka pendeknya. Artinya, seberapa mampu perusahaan untuk membayar kewajiban yang sudah jatuh tempo. Sedangkan current ratio menunjukkan sejauh mana akitva lancar menutupi kewajiban-kewajiban lancar. Semakin besar perbandingan aktiva lancar dan kewajiban lancar semakin tinggi kemampuan perusahaan menutupi kewajiban jangka pendeknya.

Current ratio yang rendah biasanya dianggap menunjukkan terjadinya masalah dalam likuidasi, sebaliknya current ratio yang terlalu tinggi juga kurang bagus, karena menunjukkan banyaknya dana menganggur yang pada akhirnya dapat mengurangi kemampu laba perusahaan.

... (1) 2. Total asset turnover

Rasio ini ukuran yang bersifat umum mengenai kemampuan perusahaan kecil untuk menghasilkan penjualan jika dikaitkan dengan asetnya. Rasio ini mendiskripsikan seberapa produktif perusahaan menggunakan asetnya untuk menghasilkan penjualan.

... (2) 3. Return on asset

Rasio ini mengukur tingkat kinerja keuangan suatu perusahaan. Return on asset (ROA) digunakan untuk mengukur kemampuan suatu perusahaan dalam memanfaatkan aktivanya untuk memperoleh laba. Rasio ini merupakan perbandingan antara laba dengan rata-rata aktiva yang dimiliki perusahaan.

... (3)

4. Debt to equity ratio

Rasio ini digunakan untuk mengukur keseimbangan proporsi antara aktiva yang didanai oleh kreditor (utang) dan yang didanai oleh pemilik perusahaan (ekuitas). Jika rasio ini cukup tinggi, maka hal tersebut menujukkan tingginya penggunaan utang, sehingga hal ini dapat membuat perusahaan mengalami kesulitan keuangan, dan biasanya memiliki resiko kebangkrutan yang cukup besar.

5. Time interest earned

Rasio ini digunakan untuk mengukur kemampuan perusahaan untuk memenuhi beban tetapnya berupa bunga dengan laba yang didapat, atau mengukur besarnya laba agar bisa menutup beban bunga.

... (5)

Analisis Regresi

Analisis regresi digunakan untuk menganalisis pengaruh dan hubungan dari rasio keuangan terhadap rating obligasi. Definisi regresi menurut Kurniawan (2009) sebagai pengaruh antara lebih dari 2 variabel, dimana terdiri dari dua atau lebih variabel independen/bebas dan satu variabel dependen/terikat dan juga digunakan untuk membangun persamaan dan menggunakan persamaan tersebut untuk membuat perkiraan (predection).Penggunaan metode analisis regresi untuk membentuk model regresi didasari oleh asumsi error atau residual yang bersifat identik, independen, dan berdistribusi normal, dengan mean bernilai nol dan variansi bernilai tertentu. Metode penaksiran parameter yang sesuai adalah kuadrat terkecil terboboti (Weighted Least Square).

Model Regresi yang digunakan adalah:

Rat = α0 + b1 CR + b2 TAT + b3 ROA + b4 DER + b5 TIE +

є

Dimana :

Rat = Rating obligasi α0 = Konstanta

CR = Current ratio (Likuiditas) TAT = Total Aset Turnover (Aktivitas) ROA = Return On Aset (Profitabilitas) DER = Debt Ratio (Laverage)

TIE = Time interest earned (Solvabilitas)

є

= Disturbance Eror b = Koefisien RegresiUji T

Uji ini biasanya digunakan untuk mengetahui berapa besar masing-masing variabel independen memberikan pengaruh signifikan terhadap variabel dependen. Jika menggunakan tingkat signifikansi (α) 5%, maka jika tingkat signifikansi yangdiperoleh > 0,05 maka H0 diterima. Dan sebaliknya, jika < 0,05 maka H0 ditolak, yang menunjukkan bahwa variabel independen tersebut berpengaruh secara signifikan terhadap variabel dependen.

Uji F

R-Square

Nilai ini menunjukkan kemampuan variabel-variabel independen dalam menjelaskan variabel dependen. Semakin tinggi R-Square, maka variabel-variabel independen yang digunakan dalam model semakin baik dalam menjelaskan variabel dependen.

Hipotesis

Hipotesis nol dan hipotesis alternatif yang akan diusulkan dan akan diuji adalah:

H10 : α1 = 0

Current ratio (CR) tidak berpengaruh terhadap rating obligasi yang dikeluarkan lembaga rating.

H1a : α1 # 0

Current ratio (CR) berpengaruh terhadap rating obligasi yang dikeluarkan lembaga rating.

H20 : α2 = 0

Total asset turnover (TAT) tidak berpengaruh terhadap rating obligasi yang dikeluarkan lembaga rating.

H2a : α2 # 0

Total asset turnover (TAT) berpengaruh terhadap rating obligasi yang dikeluarkan lembaga rating.

H30 : α3 = 0

Return on asset (ROA) tidak berpengaruh terhadap rating obligasi yang dikeluarkan lembaga rating.

H3a : α3 # 0

Return on asset (ROA) berpengaruh terhadap rating obligasi yang dikeluarkan lembaga rating.

H40 : α4 = 0

Debt to equity ratio (DER) berpengaruh terhadap rating obligasi yang dikeluarkan lembaga rating.

H4a : α4 # 0

Debt to equity ratio (DER) berpengaruh terhadap rating obligasi yang dikeluarkan lembaga rating

H50 : α5 = 0

Time interest earned (TIE) berpengaruh terhadap rating obligasi yang dikeluarkan lembaga rating.

H5a : α5 # 0

Time interest earned (TIE) berpengaruh terhadap rating obligasi yang dikeluarkan lembaga rating

sama. Berikut ini adalah hasil konversi rating untuk sampel yang digunakan dalam

Secara historis, pasar modal telah hadir jauh sebelum Indonesia merdeka. Pasar modal atau bursa efek telah hadir sejak jaman kolonial Belanda dan tepatnya pada tahun 1912 di Batavia. Pasar modal ketika itu didirikan oleh pemerintah Hindia Belanda untuk kepentingan pemerintah kolonial atau VOC. Pada tahun 1977 bursa dibuka kembali dan dikembangkan menjadi bursa modern dengan menerapkan Jakarta Automoted Trading System (JATS) yang terintegrasi dengan sistem kliring dan penyelesaian, serta depositri saham yang dimiliki oleh PT. Kustodian Depositori Efek Indonesia (KDEI).

Perdagangan surat berharga dimulai di Pasar Modal Indonesia sejak 3 Juni 1952. Namun tonggak paling besar terjadi pada 10 Agustus 1077, yang dikenal sebagai kebangkitan Pasar Modal Indonesia. Setelah Bursa Efek Jakarta dipisahkan dari Institusi Bapepam tahun 1992 dan diswastakan, mulailah pasar modal mengalami pertumbuhan yang sangat pesat. Pasar modal tumbuh pesat periode 1992-1997. Krisis di Asia Tenggara tahun 1977 mebuat pasar modal jatuh. Indeks Harga Saham Gabungan (IHSG) turun ke posisi yang lebih rendah.

Indonesia dilanda krisis moneter, pada krisis ini yang terjadi dimulai dari penurunan nilai mata uang negara-negara Asia, termasuk Indonesia terhadap dollar Amerika. Tahun 2000 sistem perdagangan tanpa warkat (scrpless trading)mulai diaplikasikan sistem perdagangan jarak jauh (remote trading). Kemudian pada tahun 2007 terjadi penggabungan Bursa Efek Surabaya (BES) ke Bursa Efek Jakarta (BEJ) dan berubah nama menjadi Bursa Efek Indonesia (BEI).

A. Indeks Obligasi Negara (Indonesia Goverment Bond Index-IGBX)

Indeks Obligasi Negara pertama kali diluncurkan pada tanggal 01 Juli 2004 dengan nama Indonesia Government Bond Index disingkat IGBX, sebagai wujud pelayanan pasar modal dalam memperoleh data sehubungan dengan informasi perdagangan obligasi negara.

Indeks Obligasi memberikan nilai lebih, antara lain:

Benchmark dalam mengukur kinerja portofolio obligasi

Analisa pengembangan instrumen Surat Berharga Negara (SBN).

Indeks obligasi Negara diterbitkan secara harian dengan menggunakantahun dasar Juni 2004 yang ditetapkan 100 sebagai nilai dasar Index. dengan melakukan pengelompokan obligasi sebagai berikut :

1. Obligasi Negara dengan mata uang rupiah dan memiliki kupon berbunga tetap

2. Sisa jangka waktu jatuh tempo sekurang-kurangnya 1 tahun B. Metodologi yang dipakai dalam IGBX

Indeks Obligasi Negara adalah nilai rata-rata tertimbang (weigthed average) terhadap nilai obligasi yang masih tercatat dan dapat diperdagangkan. Perhitungan IGBX menggunakan metode perhitungan Bond Index yang lazim digunakan dengan berdasarkan perubahan harga pasar yang terjadi di pasar secara harian (dalam hal ini adalah data harga transaksi Obligasi Negara yang dilaporkan melalui PT Bursa Efek Indonesia selaku Penerima Laporan Transaksi Efek).

IGBX dikelompokkan dalam beberapa sub-grup, di mana masing-masing sub grup terdiri atas beberapa Obligasi Negara yang memiliki struktur jatuh termpo lebih dari 1 tahun. Pengelompokan dilakukan berdasarkan uji statistik berdasarkan pada tingkat kemiripan setiap Time To Maturity (TTM).

Pembagian struktur jatuh tempo SUN adalah sebagai berikut: inisiatif Badan Pengawas Pasar Modal dan Lembaga Keuangan (Bapepam-LK) dan Bank Indonesia (BI). Pada tanggal 13 Agustus 1994, Pefindo memperoleh izin operasi dari Bapepam-LK (No.39/PM- PI/1994) dan menjadi salah satu lembaga penunjang pasar modal Indonesia.

Fungsi utama Pefindo adalah menyediakan suatu peringkat yang objektif, independen, serta dapat dipertanggungjawabkan atas risiko kredit (dari penerbitan surat utang) yang diterbitkan kepada publik.

Pefindo juga menerbitkan dan mempublikasikan informasi kredit sehubungan dengan pasar perdagangan sekuritas utang. Publikasi ini terdiri dari opini kredit atas perusahaan-perusahaan penerbit obligasi besertasektor asset

A. Produk dan Layanan Pefindo

Pefindo memiliki beberapa produk dan layanan yang menunjang kegiatan pasar modal,diantaranya:

a) Ratting Service

Rating Service merupakan jasa yang ditawarkan Pefindo dalam menilai obligasi perusahaan-perusahaan tertentu untuk kemudian diperingkat. Rating Service yang ditawarkan Pefindo terbagi ke dalam dua bentuk, yaitu Company Rating (menilai dan memeringkat perusahaan atas seluruh obligasinya) dan

Debt Instrument Rating (menilai dan memeringkat tiap instrumen obligasi). Hasil dari Rating Service dituangkan kedalam dokumen yang bernama Rating Announcement.

b) Mutual Fund Service

Mutual Fund Service merupakan jasa yang ditawarkan Pefindo dalam menilai dan memeringkat instrument reksadana.Mutual Fund Service yang ditawarkan Pefindo terbagi ke dalam dua bentuk, yaitu Pefindo’s Mutual Fund Ranking (memeringkat reksadana berdasarkan tingkat pengembalian,volatilitas, dan ukuran aset) dan Pefindo’s Credit Quality Rating (memeringkat reksadana berdasarkan level proteksi terhadap default risk). Hasil dari Mutual Fund Service

dituangkan kedalam Mutual Fund Report. c) Pefindo 25 SME Index

Pefindo25SME Index merupakan indeks saham yang dikelola oleh BEI bersama dengan Pefindo dan Investor Daily. Index ini merepresentasikans aham-saham padaUsaha Kecil dan Menengah (UKM).

d) Equity Valuation

Equity Valuation merupakan produk yang ditawarkan Pefindo berbentuk Laporan Riset Ekuitas secara singkat dan padat yang membahas mengenai bisnis emiten beserta prospeknya dan industri dimana emiten berada serta proyeksi keuangan dan nilai wajar saham emiten.

e) Industry Report

Industy Report merupakan produk yang ditawarkan Pefindo berupa kajian holistic yang berisi informasi dan opini mengenai seluk- beluk suatu sector industri,baikdalam lingkup nasional maupun global.

f) Economic Updates

Economic Updates merupakan produk yang ditawarkan Pefindo berupa kajian holistic yang berisi informasi dan opini mengenai kondisi perekonomian nasional dan perkembangannya.

Pembahasan Data dan Hasil Penelitian

Kinerja Keuangan Perusahaan

A. Curret Ratio

kesanggupan suatu perusahaan memenuhi kewajiban jangka pendeknya. Curret ratio menunjukkan seberapa besar kemampuan aktiva yang dimiliki perusahaan dapat digunakan jika kewajiban pada saat jatuh tempo. Semakin besar nilai rasio ini semakin lancar perusahaan dalam memenuhi kewajibannya. Adapun hasil perhitungan CR pada masing-masing perusahaan sampel yang diperoleh dari laporan keuangan yang terdapat lampiran 1.

Dari perhitungan current ratioini, perusahaan mengalami fluktuasi naik dan turun setiap tahunnya. Dilihat dari rata-rata setiap perusahaan terlihat Summit Otto Finance mempunyai ratio tertinggi dari perusahaan yang lainnya, selain itu Media Nusantara Citra juga memilki ratio tinggi. Meskipun setiap tahun Summit Otto Finance mengalami fluktuasi turun dan naiknya ratio, terlihat pada tahun 2012 mengalami penurunan. Dikarenakan pada tahun tersebut dalam catatan laporan keuangan perusahaan terdapat bukti objektif bahwa aset keuangan mengalami penurunan nilai, dan peristiwa tersebut berdampak pada arus kas perusahaan dimasa mendatang sehingga aktiva lancar pada tahun tersebut ikut menurun. Sedangkan pada kewajiban perusahaan, transaksi penerusan kredit perusahaan mengalihkan pokok piutang pembiayaan konsumen kepada investor sebesar jumlah dana yang diberikan investor. Terbukti pada tahun 2012 kewajiban perusahaan mengalami penurunan, seluruh transaksi penerusan kredit dan penjualan portofolio dilakukan dengan skema tanpa tanggung rentang. Pada Summit Otto Finance menunjukkan bahwa perusahaan tersebut mampu memenuhi kewajiban finansialnya setiap tahunnya.

Sedangkan perusahaan yang mengalami penurunan setiap tahunnya adalah Bakrie Telecom dan XL Axiata. Dilihat dari laporan keuangannya perusahaan tersebut mengalami penurunan setiap tahunnya pada aktiva lancar (Lampiran 1). Pada tahun 2012 perusahaan menghapus piutang tak tertagih untuk mencegah kerugian di masa yang akan datang, pada tahun tersebut pula menjual seluruh investasinya, sehingga mengakibatkan penurunan pada aktiva lancar. Perusahaan juga mempunyai biaya yang masih harus dibayar, perusahaan telah mengadakan perjanjian kerjasama interkoneksi dengan beberapa operator telepon dimana perusahaan harus membayar beban interkoneksi sesuai perjanjian. Sedangkan pada perusahaan XL Axiata dilihat dari catatan laporan keuangan mengalami penurunan nilai pada piutang usaha, piutang individual yang diturunkan nilainya terutama terkat dengan pelanggan korporasi dan non-korporasi yang secara tidak terduga mengalami situasi ekonomi yang sulit. Sedangkan pada 31 desember 2012, 2011 dan 2010 perusahaan memilki fasilitas pinjaman yang belum digunakan sehingga mengakibatkan kewajiban lancar yang meningkat. Namun demikian pada perusahaan Bakrie Telecom dan XL Axiata tetap membayar kewajiban lancarnya meskipun terdapat kesulitan untuk sesuai jatuh tempo.

B. Total asset turnover

Rasio ini menggambarkan perputaran aktiva diukur dari volume penjualan. Jadi semakin besar rasio ini semakin baik yang berarti bahwa aktiva dapat lebih cepat berputar dan meraih laba dan menunjukkan semakin efisien penggunaan keseluruhan aktiva dalam menghasilkan penjualan. Dengan kata lain jumlah asset yang sama dapat memperbesar volume penjualan apabila assets turn overnya ditingkatkan atau diperbesar.

Total assets turn over ini penting bagi para kreditur dan pemilik perusahaan, tapi akan lebih penting lagi bagi manajemen perusahaan, karena hal ini akan menunjukkan efisien tidaknya penggunaan seluruh aktiva dalam perusahaan. Adapun hasil perhitungan TAT pada masing-masing perusahaan sampel yang diperoleh dari laporan keuangan yang terdapat lampiran 2.

Dari perhitungan rasio menunjukkan bahwa masing-masing perusahaan berfluktuasi. Sebagai contoh perusahaan yang mempunyai rasio tertinggi adalah Japfa Comfeed, meskipun setiap tahun perhitungan ratio tersebut menurun. Menurut catatan laporan keuangan perusahaan, instrumen keuangan lancar/jangka pendek dengan sisa jatuh tempo 1 tahun atau kurang terdiri dari kas dan setara kas, investasi jangka pendek, piutang usaha, piutang lain-lain. Karena instrumen keuangan tersebut jatuh tempo dalam jangka pendek, maka nilai tercatat aset dan liabilitas keuangan lancar telah mendekati estimasi nilai wajarnya. Sedangkan pada penjualan Japfa Comfeed tidak terdapat penjualan kepada satu pihak yang melebihi 10% dari jumlah penjualan bersih pada tahun 2012, 2011 dan seterusnya. penurunan rasio ini lebih rendah disebabkan karena total aktivanya lebih rendah dibandingkan dengan penjualan atau pendapatan perusahaan.

Perusahaan yang mengalami peningkatan setiap tahunnya, sebagai sampel adalah Indomobil Finance. Terlihat dalam catatan laporan keuangan perusahaannya, pada tahun 2012 adanya penambahan aset tetap yang menambah total aktiva perusahaan. Pada penjualan tidak ada transaksi penjualan dan penghasilan jasa keuangan yang diperoleh dari satu pelanggan dimana jumlah penjualan kumulatif tahunnya melebihi 10% dari penghasilan netto konsolidasian. Maka apabila perusahaan menunjukkan suatu trend yang cenderung meningkat, memberikan gambaran bahwa semakin efisiensinya penggunaan aktiva sehingga hasil usaha akan meningkat.

Perusahaan yang memiliki rasio yang rendah adalah Bank Mandiri, walaupun perusahaan setiap tahunnya mengalami fluktuasi naik turunnya hitungan rasio tetapi dilihat dari catatan laporan keuangan perusahaan bahwa total aktiva bertambah setiap tahunnya. Pada tahun 2012 adanya penambahan aset dalam penyelesaian dalam bentuk perangkat lunak, dan juga adanya penambahan pembiayaan konsumen pada tahun 2009. Pada pendapatan bunga dari kredit yang diberikan adalah pendapatan bunga atas bagian yang tidak mengalami penurunan nilai dari kredit yang mengalami penurunan nilai untuk tahun 2012 dan 2011. Apabila perusahaan mengalami penurunan rasio total asset turnover ini maka terjadi penurunan pada tingkat penjualan atau pendapatan suatu perusahaan dibanding dengan total aktivanya.

C. Return on asset

Pengukuran kinerja dengan ROA menunjukkan kemampuan dari modal yang diinvestasikan dalam keseluruhan aktiva untuk menghasilkan laba ROA yang negatif disebabkan laba perusahaan dalam kondisi negatif (rugi). Hal ini menunjukkan kemampuan dari modal yang diinvestasikan secara keseluruhan aktiva belum mampu menghasilkan laba. Adapun hasil perhitungan ROA pada masing-masing perusahaan sampel yang diperoleh dari laporan keuangan yang terdapat lampiran 3.

Dari perhitungan rasio menunjukkan bahwa masing-masing perusahaan berfluktuasi. Sebagai contoh sebagai perusahaan yang memiliki peningkatan setiap tahunnya adalah Selamet Sempurna dan Bank Permata. Pada Bank Permata dilihat dari catatan laporan keuangan pada tahun 2008 dan 2009 mengalami kerugian, tetapi sampai tahun 2012 perusahaan mengalami peningkatan dalam laba bersih (Lampiran 7). Sedangkan Selamet Sempurna berdasarkan catatan laporan keuangan perusahaan pada tahun 2012 penjualan pada pihak ketiga mengalami peningkatan melebihi 10,6% dan tahun 2011 mengalami peningkatan sebesar 10%, penjualan tersebut dilakukan kepada pihak berelasi. Pada total aktiva terlihat peningkatan setiap tahun, terlihat pada tahun 2012 adanya penambahan piutang lain-lain dan adanya tambahan perjanjian untuk investasi saham.

Perusahaan yang memiliki perhitungan rasio tertinggi adalah Adira Dinamika, walaupun mengalami penurunan rasio setiap tahunnya. Terlihat dari catatan laporan keuangan perusahaan adanya penurunan laba bersih pada tahun 2012 dan peningkatan total aktiva perusahaan (Lampiran 1). Pada tahun 2012 penjualan meningkat tetapi biaya umum dan administrasi pun meningkat dikarenakan adanya pembayaran amortisasi efek utang yang terbit tahun 2011. Dari contoh perusahaan Selamet Sempurna dan Adira dinamika artinya perusahaan tersebut menunjukkan bahwa dari total aktiva yang dipergunakan untuk beroperasi perusahaan mampu memberikan laba bagi perusahaan. Jadi perusahaan tersebut mempunyai ROA yang tinggi maka perusahaan tersebut berpeluang besar dalam meningkatkan pertumbuhan.

D. Debt to equity ratio

Debt to equity ratiomerupakan rasio yang menunjukkan presentase penyediaan dana oleh pemegang saham terhadap pemberi pinjaman (investor). Rasio ini menunjukkan besarnya hutang yang digunakan untuk membiayai aktiva yang digunakan oleh perusahaan dalam rangka menjalankan aktivitas operasionalnya. Adapun hasil perhitungan DER pada masing-masing perusahaan sampel yang diperoleh dari laporan keuangan yang terdapat lampiran 4.

Dari perhitungan rasio masing-masing perusahaan sampel rasio hutang ini berfluktuasi. Perusahaan yang memiliki nilai perhitungan rasio terbesar dari rata-rata adalah Bank Tabungan Negara dan Bank Permata, walaupun mengalami fluktuasi setiap tahunnya. Pada tahun 2012 Bank Tabungan Negara menerbitkan obligasi tahap 1 dan diterbitkan 100% dari nominalnya. Perusahaan yang mengalami peningkatan perhitungan rasio adalah Adira Dinamika, terlihat dari catatan laporan keuangan perusahaan pada tahun 2012, 2011 menerbitkan obligasi berkelanjutan 1 tahap ke II dan perusahaan mampu membayar bunga obligasi sesuai dengan jatuh tempo. Semakin tinggi rasio ini maka semakin banyak kewajiban perusahaan yang dimanfaatkan perusahaan tetapi perusahaan kurang mampu membayar hutangnya dengan baik terutama hutang jangka panjang. Semakin meningkatnya rasio hutang (dimana beban hutang juga semakin besar) maka hal tersebut berdampak terhadap profitabilitas yang diperoleh perusahaan, karena sebagian digunakan untuk membayar bunga pinjaman. Dengan biaya bunga yang semakin besar, maka profitabilitas (earnings after tax) semakin berkurang (karena sebagian digunakan untuk membayar bunga), maka hak para investor juga semakin berturun.

Sedangkan perusahaan yang mengalami penurunan perhitungan rasio ini diantaranya Bumi Serpong dan Duta Pertiwi. Pada tahun 2012 Bumi Serpong menerbitkan obligasi dengan 3 jenis seri obligasi, seluruh obligasi dijual dengan nilai nominal dan pada tahun 2012 juga perusahaan melunasi seluruh utang pokok obligasi DP V. selain itu juga perusahaan mengalami peningkatan pada uang muka pembayaran yang berasal dari penyewa dan pemilik kios atas penggunaan fasilitas promosi yang disediakan. Tetapi perusahaan juga membayar pokok hutang pertiga bulan sampai jatuh tempo. Semakin rendah rasio akan semakin baik kemampuan perusahaan dalam membayar kewajiban jangka panjangnya.

E. Time interest earned

Rasio ini untuk mengukur seberapa besar keuntungan dapat berkurang (turun) tanpa mengakibatkan adanya kesulitan keuangan karena perusahaan tidak mampu membayar bunga. Perusahaan yang tidak solvabel adalah perusahaan yang total hutangnya lebih besar dibandingkan total aktivanya. Adapun hasil perhitungan TIE pada masing-masing perusahaan sampel yang diperoleh dari laporan keuangan yang terdapat lampiran 5.

disebabkan oleh laba sebelum pajak yang diterima oleh perusahaan berbeda-beda. Naiknya rasio TIE dari tahun sebelumnya disebabkan karena laba sebelum pajak lebih besar dibandingkan dengan beban bunga. Rasio yang tinggi menunjukkan situasi yang aman, meskipun menunjukkan terlalu rendahnya penggunaan hutang perusahaan.

Sedangkan perusahaan yang memiliki perhitungan rasio yang menurun bahkan minus (-) adalah Bakrie Telecom, terlihat dari catatan laporan keuangan bahwa perusahaan mengalami kerugian selama 2 tahun berturut-turut dari tahun 2012-2010. Tanda minus (-) pada hasil perhitungan rasio tersebut menunjukkan bahwa beban bunganya lebih besar dibandingkan dengan laba sebelum pajak yang akan berakibat perusahaan kurang mampu menutupi beban bunganya. Rasio yang rendah memerlukan perhatian dari pihak manajemen perusahaan.

Rasio ini juga disebut dengan rasio penutupan (coverage ratio), yang mengukur kemampuan pemenuhan kewajiban bunga tahunan dengan laba operasi (EBIT) dan mengukur sejauh mana laba operasi boleh turun tanpa menyebabkan kegagalan dari pemenuhan kewajiban membayar bunga pinjaman.

F. Rating Obligasi

Rating obligasi merupakan skala risiko dari semua obligasi yang diperdagangkan. Skala ini menunjukkan seberapa aman suatu obligasi bagi investor. Keamanan ini ditunjukkan dari kemampuan perusahaan dalam membayar bunga dan pelunasan pokok pinjaman.

Rating obligasi membantu investor dalam penilaian hutang dan resiko kegagalan (default risk) dari obligasi. Peringkat obligasi mencoba mengukur adanya resiko kegagalan berupa ketidakmampuan emiten sebagai penghutang dalam membayar bunga selama umur obligasi dan pelunasannya pada jatuh temponya.

Dari lampiran 6 dapat dilihat bahwa ada beberapa perusahaan yang ratingnya tetap, ada yang ratingnya turun dan ada pula yang ratingnya naik. Sebagai contoh pada perusahaan uang memiliki rating yang naik setiap tahun adalah Japfa Comfeed. Terlihat pada catatan laporan keuangan bahwa perusahaan menerbitkan obligasi tahun 2007 dengan jangka waktu obligasi 5 tahun, dan perusahaan juga selalu membayar biaya bunga per-triwulan. Rating yang naik berarti perusahaan tersebut mampu menjamin emiten untuk membayar kewajibannya dan menggunakan dana dari obligasi dengan baik. Perusahaan ini menggambarkan investor memiliki kapasitas yang kuat untuk memenuhi komitmen finansial jangka panjang dalam pembayaran kewajibannya.

Sedangkan rating perusahaan yang tetap setiap tahun adalah Bakrieland, terlihat dari catatan laporan keuangan menyatakan bahwa perbandingan total pinjaman dengan total modal tidak lebih dari 2,25. Maka dapat dikatakan perusahaan mempertahankan posisinya dengan tetap membayar kewajibannya meskipun terdapat beberapa kesulitan untuk melunasi kewajiban tepat waktu sesuai masa jatuh tempo. Perusahaan memiliki kapasitas yang cukup untuk memenuhi komitmen finasial jangka panjang dalam pembayaran kewajibannya terhadap investor.

obligasi. Pada tingkat ini perusahaan menggambarkan kapasitas yang lemah untuk memenuhi komitmen financial jangka panjang dalam pembayaran kewajibannya. Kapasitas investor untuk memenuhi komitmen financial jangka panjang dalam pembayaran kewajibannya mudah terpengaruh oleh ketidakpastian atau perubahan kondisi bisnis perusahaan, keuangan dan kondisi ekonomi lainnya.

Pengaruh Kinerja Keuangan Perusahaan Terhadap Rating Obligasi

A. Uji F (Uji Simultan)

Uji F (Uji Simultan) digunakan untuk mengetahui secara bersama-sama (simultan) variabel independen yaitu Current ratio, Total Aset Turnover (TAT), Debt Ratio, Return on asset (ROA), dan Time interest earned (TIE) terhadap variabel dependen yaitu rating obligasi. Berikut ini merupakan tabel Anova pada tabel 4 :

Tabel 4Uji Simultan

ANOVAa,b

Model Sum of

Squares

df Mean Square F Sig.

1

Regression 162.210 5 32.442 29.094 .000c

Residual 43.488 39 1.115

Total 205.699 44

a. Dependent Variable: RAT

b. Predictors: (Constant), TIE, TAT, CR, ROA, DER

Dari uji F dapat dilihat bahwa Fhitung > Ftabel (0.000 > 2.45) atau signifikansi

0.000< 0.05 yang berarti bahwa tolak H0 secara bersama-sama variable independen (Current ratio, TAT, Debt Ratio, ROA dan TIE) berpengaruh secara simultan terhadap variabel dependen (Rating Obligasi) pada taraf nyata 5%.

Berdasarkan analisis yang telah dilakukan, menunjukkan bahwa nilai Fhitung

lebih kecil dari Ftabel (0.000 > 2.45) dengan signifikansi 0.000. Sehingga dapat

disimpulkan bahwa secara bersama-sama Current ratio (CR), Total asset turnover, Return on asset, Debt Ratio, dan Time interest earned mempunyai pengaruh terhadap rating obligasi tahun 2008-2012. Keadaan ini menunjukkan bahwa semua variabel kinerja keuangan menentukan kenaikan atau penurunan rating obligasi, meskipun dalam perhitungan regresi ada beberapa variabel yang bernilai positif terhadap rating. Variabel yang berpengaruh signifikan menyangkut kemampuan perusahaan membayar hutang, yaitu mengenai kualitas perusahaan membayar bunga dan pokok hutang berdasarkan analisis keuangan.

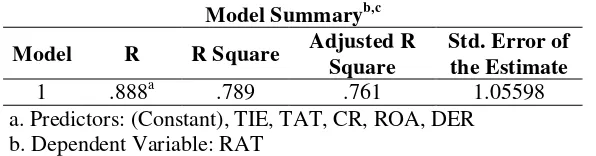

B. R-Square