DAMPAK PERKEMBANGAN KEUANGAN DAN KETERBUKAAN

PERDAGANGAN TERHADAP PERTUMBUHAN EKONOMI

DI INDONESIA PERIODE 1980-2012

FATHURROHMAN MANGUN YUDA

DEPARTEMEN ILMU EKONOMI FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR BOGOR

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi berjudul Dampak Perkembangan Keuangan dan Keterbukaan Perdagangan terhadap Pertumbuhan Ekonomi di Indonesia periode 1980-2012 adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir skripsi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, Agustus 2013

Fathurrohman Mangun Yuda

RINGKASAN

ABSTRAK

FATHURROHMAN MANGUN YUDA. Dampak Perkembangan Keuangan dan Keterbukaan Perdagangan terhadap Pertumbuhan Ekonomi di Indonesia periode 1980-2012. Dibimbing oleh LUKYTAWATI ANGGRAENI.

Karya ilmiah ini menganalisis dampak perkembangan keuangan dan keterbukaan perdagangan serta hubungan kausalitas dan respon pertumbuhan ekonomi di Indonesia selama 1980-2012. Data yang digunakan dalam penelitian adalah variabel GDP per Kapita, jumlah uang beredar, kredit domestik perbankan, ekspor dan impor. Analisis data menggunakan Vector Error Correction Model

(VECM) dan Granger Causality Test. Hasil penelitian menunjukan bahwa kondisi perekonomian Indonesia mendukung growth driven trade hypothesis.

Pertumbuhan ekonomi pada jangka panjang dipengaruhi positif oleh jumlah uang beredar dan ekspor, serta dipengaruhi negatif oleh kredit domestik perbankan dan impor. Guncangan perkembangan keuangan dan keterbukaan perdagangan direspon negatif oleh pertumbuhan ekonomi.

Kata kunci: pertumbuhan ekonomi, perkembangan keuangan, keterbukaan perdagangan, vector error correction model (vecm)

ABSTRACT

FATHURROHMAN MANGUN YUDA. Impact of financial development and trade openness on economic growth in Indonesia period 1980-2012. Supervised by LUKYTAWATI ANGGRAENI.

This paper analyzes the impact of financial development and trade openness as well as causality and the response of economic growth in Indonesia during 1980-2012. The data used in the study are GDP per capita, money supply, domestic credit banking, export and import. Analysis of the data using Vector Error Correction Model (VECM) and Granger Causality Test. The results shows that Indonesia's economy is supporting growth driven trade hypothesis. Long-term economic growth is influenced positively by the money supply and export, as well as negatively affected by domestic bank credit and imports. The development of financial and trade openness shocks responded negatively by economic growth.

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi

pada

Departemen Ilmu Ekonomi

DAMPAK PERKEMBANGAN KEUANGAN DAN KETERBUKAAN

PERDAGANGAN TERHADAP PERTUMBUHAN EKONOMI

DI INDONESIA PERIODE 1980-2012

FATHURROHMAN MANGUN YUDA

DEPARTEMEN ILMU EKONOMI FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR BOGOR

Judul Skripsi : Dampak Perkembangan Keuangan dan Keterbukaan Perdagangan terhadap Pertumbuhan Ekonomi di Indonesia periode 1980-2012 Nama : Fathurrohman Mangun Yuda

NIM : H14090052

Disetujui oleh

Lukytawati Anggraeni, Ph.D. Dosen Pembimbing

Diketahui oleh

Dedi Budiman Hakim, Ph.D. Ketua Departemen

PRAKATA

Puji dan syukur penulis panjatkan kepada Allah subhanahu wa ta’ala atas segala karunia-Nya sehingga skripsi ini berhasil diselesaikan. Tema yang dipilih dalam penelitian yang dilaksanakan sejak bulan April 2013 ini ialah pertumbuhan ekonomi, dengan judul Dampak Perkembangan Keuangan dan Keterbukaan Perdagangan terhadap Pertumbuhan Ekonomi di Indonesia periode 1980-2012. Skripsi ini merupakan salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor.

Penulis mengucapkan terima kasih yang tak terhingga dan penghargaan setinggi-tingginya pada kedua orang tua tercinta Ayah Sahbudin dan Ibu Jumiati serta adik dari penulis Siti Rohma Megawangi yang senantiasa selalu mendoakan, serta dukungannya dalam memotivasi penulis. Selain itu, penulis mengucapkan terima kasih pada berbagai pihak atas bimbingan, dukungan, dan masukannya kepada:

1. Ibu Lukytawati Anggraeni, Ph.D. selaku dosen pembimbing skripsi, atas transfer ilmu, bimbingan dan arahan yang sangat berharga pada penulis dalam menyelesaikan skripsi ini.

2. Bapak Dr. Alla Asmara, S.Pt., M.Si. dan Bapak Dr. Muhammad Findi A, M.E. selaku dosen penguji, atas segala kritikan dan masukannya yang membangun sehingga penulis mendapat pengetahuan baru serta dapat mengetahui kelemahan dan kekurangan untuk perbaikan skripsi ini.

3. Para dosen, staf dan seluruh civitas akademik Departemen Ilmu Ekonomi FEM IPB yang telah memberikan ilmu dan bantuan kepada penulis.

4. Teman-teman diskusi ekonometrika, M. Rezza, Hapsari A., dan M. Fachrouzi. 5. Teman-teman satu bimbingan, Gina F., I. Adly, Risya M., dan Amelia R.yang

telah memberikan bantuan, saran, kritik, motivasi, dan dukungannya pada penulis dalam penyelesaian skripsi ini.

6. Keluarga besar penghuni asrama GSMI, Qiki Qilang Syachbudy, Fadly Sonata Siregar, Erick Saepul Mubarok, Fuad Habibi Siregar, dan Bapak Omon atas motivasi dan dukungannya pada penulis dalam penyelesaian skripsi ini.

7. Teman-teman Ilmu Ekonomi 46 terima kasih atas segala persahabatan, kenangan, perjuangan, dan asa untuk mencapai tujuan.

8. Semua pihak yang telah membantu dalam menyelesaikan penulisan skripsi ini yang tidak bisa disebutkan satu per satu.

Semoga karya ilmiah ini bermanfaat.

Bogor, Agustus 2013

DAFTAR ISI

DAFTAR ISI ix

DAFTAR TABEL x

DAFTAR GAMBAR x

DAFTAR LAMPIRAN xi

PENDAHULUAN 1

Latar Belakang 1

Perumusan Masalah 4

Tujuan Penelitian 5

Manfaat Penelitian 6

Ruang Lingkup Penelitian 6

Hipotesis-Hipotesis 6

TINJAUAN PUSTAKA 7

METODE PENELITIAN 17

Jenis dan Sumber Data 17

Metode Analisis dan Pengolahan Data 17

Pengujian Pra Estimasi 19

Model Penelitian 21

HASIL DAN PEMBAHASAN 22

Keragaan Variabel Makroekonomi Indonesia 1980-2012 22

Hasil Estimasi Model VECM 26

Hubungan Kausalitas antara Perkembangan Keuangan, Keterbukaan

Perdagangan, dan Pertumbuhan Ekonomi: Granger Causality Test 28 Faktor-Faktor yang Mempengaruhi Pertumbuhan Ekonomi 30

KESIMPULAN DAN SARAN 38

Kesimpulan 38

Saran 38

DAFTAR PUSTAKA 39

LAMPIRAN 41

DAFTAR TABEL

1 Total Perdagangan Ekspor-Impor Indonesia pada tahun 2008-2012 (Juta

US$)a 1

2 Jumlah Cadangan Devisa, dan Pertumbuhan Produk Domestik

Bruto Indonesia tahun 2009-2012a 2

3 Persentase Kredit dalam Negeri oleh Perbankan dan Kredit dalam Negeri ke Sektor Swasta terhadap PDB tahun 2008-2012a 3 4 Penyaluran Kredit Modal Kerja dan Kredit Investasi Perbankan

kepada Lapangan Usaha dan Bukan Lapangan Usaha 2008-2012

(MiliarRupiah)a 4

5 Penelitian Terdahulu 15

6 Total Ekspor Migas dan Non Migas pada tahun 1980 sampai tahun

2012a 25

7 Total Impor Migas dan Non Migas pada tahun 1980 sampai tahun 2012a 25

8 Hasil Pengujian Stasioner Data pada Levela 26

9 Hasil Pengujian Stasioner Data pada First Differencea 26

10 Perhitungan Lag Optimuma 27

11 Stabilitas sistem Vector Autoregressiona 28

12 Hasil Johansen Cointegation Testa 28

13 Hasil Granger Causality Testa 29

14 Hasil estimasi VECM Pertumbuhan Ekonomia 30

15 Perbandingan Rasio-rasio Interest Rate Spread di Sejumlah Negaraa 31

DAFTAR GAMBAR

1 Persentase Keterbukaan Perdagangan Indonesia terhadap PDB

Indonesia tahun 2002-2011a 1

2 Kurva Pertumbuhan Sollow, Investasi, Depresiasi, dan Kondisi Mapan 12 3 Kurva Jumlah Uang Beredar terhadap Pertumbuhan Ekonomi 12

4 Kerangka Pemikiran 16

5 Pertumbuhan Ekonomi pada tahun 1980 sampai tahun 2012a 23 6 Perkembangan rasio Jumlah Uang Beredar terhadap PDB serta Kredit

Perbankan terhadap PDB pada tahun 1980 sampai 2012a 24 7 Persentase Keterbukaan Perdagangan Indonesia terhadap PDB

Indonesia tahun 1980-2012a 25

DAFTAR LAMPIRAN

1 Data yang digunakan 41

2 Deskripsi Statistik 42

3 Pengujian Pra Estimasi 43

4 Uji Lag Optimum 47

5 Uji Stabilitas VAR 47

6 Uji Kointegrasi 48

7 Granger Causality Test 49

8 Model VECM 50

9 Impuls Response Function 53

1 PENDAHULUAN

Latar Belakang

Indonesia merupakan salah satu negara yang memiliki jumlah penduduk terbanyak didunia dengan menduduki urutan ke-4 setelah Amerika Serikat sebesar yaitu 237 juta jiwa tahun 2010 (BPS 2013). Hal ini membuat Indonesia memiliki posisi yang strategis bagi negara-negara didunia untuk melakukan kerjasama internasional dalam kegiatan ekonomi. Berdasarkan data Kementerian Perdagangan, total perdagangan internasional Indonesia dari tahun 2008-2012 cenderung meningkat tiap tahun, namun terjadi penurunan pada tahun 2009 (Tabel 1). Hal ini karena tahun 2008 terjadi krisis keuangan global sehingga berdampak terhadap penurunan perdagangan internasional pada tahun 2009. Tabel 1 Total Perdagangan Ekspor-Impor Indonesia pada tahun 2008-2012 (Juta

US$)a

Indikator Tahun

2008 2009 2010 2011 2012

Ekspor 137 020,4 116 510,0 157 779,1 203 496,6 190 031,8 Impor **) 129 197,3 96 829,2 135 663,3 177 435,6 191 691,0 Total 266 217,7 213 339,3 293 442,4 380 932,2 381 722,8

a

Sumber : Kementerian Perdagangan RI, 2013 (diolah). **) Angka Sementara

Populasi penduduk yang banyak, menjadikan negara tersebut sebagai pasar potensial yang menjadi sumber permintaan akan berbagai macam barang dan jasa yang kemudian akan menggerakkan berbagai macam kegiatan ekonomi sehingga menciptakan skala ekonomis (economies of scale) (Todaro dan Smith 2006).

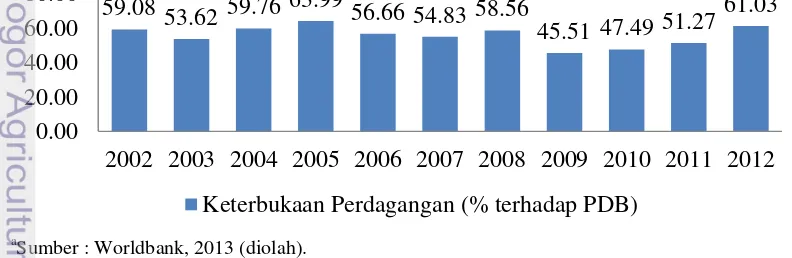

Keterbukaan perdagangan akan memberikan manfaat bagi suatu negara dalam memperluas akses pasar yang lebih luas. Berdasarkan data Worldbank tahun 2013, keterbukaan perdagangan Indonesia dengan negara-negara di dunia selama sepuluh tahun terakhir menunjukan angka sebesar 61.18 % total perdagangan terhadap PDB. Angka tersebut menunjukan perekonomian Indonesia sebagian besar dipengaruhi dari aktivitas perdagangan Internasional (Gambar 1).

a

Sumber : Worldbank, 2013 (diolah).

Gambar 1 Persentase Keterbukaan Perdagangan Indonesia terhadap PDB Indonesia tahun 2002-2011a

59.08 53.62 59.76 63.99 56.66 54.83 58.56

45.51 47.49 51.27 61.03

0.00 20.00 40.00 60.00 80.00

2

Pada era globalisasi ini, menuntut Indonesia untuk ikut berperan aktif dalam kegiatan internasional, seperti keterbukaan ekonomi yang lebih luas dan keterbukaan perdagangan yang lebih aktif. Keterbukaan perdagangan yang lebih aktif bisa dilakukan dengan mengurangi hambatan perdagangan antar mitra dagang utama. Seperti, dalam kebijakan tarif ekspor dan impor barang dan jasa. Keterbukaan Perdagangan yang dimaknai dengan berlangsunya proses perdagangan internasional pada negara berkembang termasuk Indonesia tak lepas dari dorongan perkembangan di sektor keuangannya. Hal ini dikarenakan salah satu faktor pendukung dalam keterbukaan perdagangan ialah sektor keuangan. Sektor keuangan yang memiliki enam fungsi utama dalam perekonomian, yaitu: (i) menyediakan jasa pembayaran, (ii) menyediakan para penabung dan investor, (iii) menghasilkan dan menyebarkan informasi, (iv) mengalokasikan pinjaman secara efisien, (v) risiko penentuan harga, risiko pengumpulan, dan risiko perdagangan, dan (vi) meningkatkan likuiditas aset (Todaro dan Smith 2006).

Perekonomian akan berjalan dengan baik, apabila sektor keuangan memberikan stimulus yang besar terhadap peningkatan jumlah total produksi nasional pada sektor riil. Seperti, dalam memberikan pinjaman modal oleh perbankan ataupun kebijakan moneter pemerintah yang berpihak pada industriawan dan pengusaha Indonesia dalam meningkatkan jumlah ekspor. Peningkatan pertumbuhan ekspor barang dan jasa akan berpengaruh terhadap pertumbuhan ekonomi yang terlihat dari peningkatan jumlah total produksi nasional. Transaksi ekonomi tersebut akan menghasilkan devisa bagi suatu negara dalam memperkuat ketahanan ekonomi nasional. Seperti halnya terlihat pada Tabel 2, menunjukan data laju pertumbuhan PDB per kapita meningkat tiap tahun dan begitu juga meningkatnya cadangan devisa, namun pada tahun 2012 terjadi penurunan.

Tabel 2 Jumlah Cadangan Devisa, dan Pertumbuhan Produk Domestik Bruto Indonesia tahun 2009-2012a

Indikator Tahun

2009 2010 2011 2012 Total Cadangan (Termasuk Emas,

Juta US$) 66,1 96,2 110,1 108,8

PDB per kapita (tetap 2005 US$) 1 498 1 570,2 1 650,6 1 731,7 Pertumbuhan PDB (tahun %) 3,2 % 4,82 % 5,12 % 4,91 %

a

Sumber : Worldbank, 2013 (diolah).

Keterbukaan perdagangan terhadap peningkatan PDB, harus didorong oleh kematangan sektor keuangan. Adanya penyaluran kredit domestik yang dilakukan oleh perbankan dalam mendorong tumbuhnya industri – industri lokal, mulai dari industri rumah tangga (home industry), usaha kecil dan menengah (UMKM), hingga ke industri berskala besar. Pemberdayaan industri – industri lokal akan meningkatkan kapasitas produksi nasional sehingga memperkuat kemandirian untuk memenuhi kebutuhan barang dan jasa di dalam negeri, sekaligus untuk keperluan ekspor (Purwanto 2011).

3 sektor non perbankan berjalan stabil dan baik dalam melakukan akumulasi kapital, seperti penyerapan dana dari masyarakat serta memberikan pinjaman kepada sektor riil.

Pada jangka panjang hal tersebut akhirnya akan meningkatkan pertumbuhan ekonomi. Namun, jika sistem perbankan tidak berjalan dengan sehat akan berdampak terhadap pengalokasian penyediaan dana untuk sektor-sektor ekonomi yang produktif dan kegiatan investasi menjadi terbatas. Hal tersebut mengakibatkan lalu lintas pembayaran yang berlangsung dalam perbankan menjadi tidak lancar dan menganggu efektivitas dalam kebijakan moneter. Selanjutnya pertumbuhan ekonomi akan mengikuti perkembangan sektor keuangan dan sebaliknya perkembangan sektor keuangan akan mengikuti pertumbuhan ekonomi.

Pertumbuhan ekonomi menyebabkan kenaikan permintaan terhadap produk-produk keuangan, sehingga menghasilkan kenaikkan aktivitas pasar keuangan dan kredit. Dengan demikian, perkembangan sektor keuangan merupakan demand-following.Teori lain, mendalilkan jika perkembangan sektor keuangan merupakan determinan perkembangan ekonomi. Hipotesis supply-leading ini menunjukkan kausalitas berasal dari perkembangan keuangan ke arah pertumbuhan riil, dimana perkembangan sektor keuangan merupakan necessary condition but not sufficient untuk menjamin pertumbuhan ekonomi yang berkelanjutan (Inggrid 2006). Dengan demikian sektor keuangan mempunyai pengaruh yang kuat terhadap pertumbuhan sektor riil.

Perkembangan sektor keuangan terhadap sektor riil yang ditransmisikan dalam bentuk kebijakan moneter, yakni dalam penentuan jumlah kredit yang disalurkan perbankan terhadap sektor riil. Hal ini dilakukan bank sentral dalam rangka menjaga jumlah uang beredar sebagai alat stabilitas dalam kegiatan ekonomi. Berdasarkan data Worldbank (2013) persentase pertumbuhan penyaluran kredit dalam negeri oleh perbankan terhadap PDB mengalami peningkatan tiap tahun, namun turun pada tahun 2010 selanjutnya meningkat, serta persentase kredit dalam negeri yang disalurkan ke sektor swasta terhadap PDB selalu meningkat tiap tahun (Tabel 3). Peningkatan kredit dalam negeri yang diberikan kepada sektor swasta tersebut memperlihatkan adanya perkembangan sektor keuangan dalam meningkatkan pertumbuhan pada sektor riil.

Tabel 3 Persentase Kredit dalam Negeri oleh Perbankan dan Kredit dalam Negeri ke Sektor Swasta terhadap PDB tahun 2008-2012a

Indikator Tahun

2008 2009 2010 2011 2012 Kredit dalam Negeri oleh

Perbankan (% PDB) 36,77 36,97 36,39 38,56 42,57 Kredit dalam Negeri ke Sektor

Swasta (% PDB) 26,55 27,66 29,02 31,74 34,91

a

4

Tabel 4 Penyaluran Kredit Modal Kerja dan Kredit Investasi Perbankan kepada Lapangan Usaha dan Bukan Lapangan Usaha 2008-2012 (MiliarRupiah)a

Indikator Tahun

2008 2009 2010 2011 2012

Kredit Modal Kerja

Perbankan (a) 680 701 885 1 075 1 325

Kredit Invesatsi

Perbankan (b) 256 297 347 463 591

Total (a + b) 936 998 1 232 1 538 1 916

Pertumbuhan % 31,09 6,62 23,45 24,84 24,58

a

Sumber : Badan Pusat Statistik RI, 2013 (diolah).

Pertumbuhan kredit dalam negeri yang terus meningkat akan berdampak terhadap peningkatan investasi dan berdampak terhadap peningkatan pertumbuhan ekonomi. Berdasarkan BPS (2013) menunjukan bahwa terjadi peningkatan laju petumbuhan kredit, baik berupa kredit modal kerja perbankan maupun investasi perbankan selalu meningkat tiap tahun, namun terjadi penurunan pada tahun 2009 dan 2012 (Tabel 4). Pertumbuhan ekonomi yang tidak dibarengi peningkatan pendapatan masyarakat, akan berdampak terhadap timbulnya inflasi akan produk kebutuhan masyarakat. Hal tersebut mengakibatkan berkurangnya daya beli masyarakat. Kurangnya daya beli masyarakat akan menimbulkan penurunan konsumsi akan barang dan jasa. Akibatnya dari peristiwa tersebut mengakibatkan penurunan terhadap pertumbuhan ekonomi. Kebijakan moneter melalui sektor keuangan perbankan harus selalu diawasi agar bisa berjalan dengan lancar dan stabil, sehingga pertumbuhan ekonomi yang diharapkan dapat tercapai.

Suatu perekonomian pada ketiga faktor antara perkembangan keuangan, keterbukaan perdagangam, dan pertumbuhan ekonomi memiliki hubungan yang saling mempengaruhi. Peningkatkan pertumbuhan ekonomi harus didukung akan tumbuhnya kegiatan ekonomi di sektor riil yakni, salah satunya melalaui perdagangan internasional. Sektor riil akan mengalami peningkatan jika mendapatkan stimulus dari sektor keuangan melalui perbankan. Sektor perbankan dapat memberikan kredit kepada sektor riil dalam peningkatan kegiatan ekonomi dan meningkatkan investasi, yang akhirnya akan menciptakan pertumbuhan ekonomi. Perdagangan internasional dipengaruhi juga akan kondisi ekonomi dunia, seperti kondisi krisis keuangan 1997 di Filipina dan krisis kredit perumahan 2008 di Amerika Serikat. Dua contoh krisis tersebut, akan berdampak terhadap kondisi perekonomian Indonesia, hal tersebut karena Indonesia menggunakan sistem perekonomian terbuka. Selanjutnya dalam perencanaan dan pelaksanaan kebijakan moneter harus lebih sensitif terhadap kondisi ekonomi dunia.

Perumusan Masalah

5 perekonomian, jika dibarengi dengan peningkatan dan perbaikan pada struktur keuangan negara. Keterbukaan ekonomi yang semakin mengglobal ini, kondisi akan ketergantungan antara negara maju dan berkembang akan sangat besar. Hal ini, dalam keterbukaan ekonomi sangat berpengaruh terhadap kekuatan struktur keuangan negara, politik, budaya, dan tingkat industri negara tersebut. Posisi Indonesia yang strategis sebagai pasar yang potensial, dapat memanfaatkannya dalam meningkatkan perekonomian nasional. Seperti, dalam meningkatkan struktur keuangan yang lebih kuat, peningkatan jumlah total produksi nasional dan peningkatan total perdagangan internasional dalam mencapai pertumbuhan ekonomi yang diharapkan.

Perekonomian dunia yang menglobal ini telah menciptakan kondisi saling ketergantungan ekonomi antar-negara, dan cenderung menimbulkan proses penyatuan aktivitas ekonomi baik di sektor riil maupun sektor keuangan, sehingga batas-batas antar-negara dalam berbagai praktik kegiatan ekonomi tersebut seakan-akan tidak berlaku lagi (Marsuki 2005).

Penelitian terdahulu yang dilakukan di negara Jepang oleh Soukhakian (2007) menyimpulkan bahwa perkembangan keuangan dengan proksi jumlah uang beredar sesuai dengan supply leading growth hypothesis dan growth driven trade (GDT) hypothesis pada perekonomian Jepang. Hal tersebut terlihat dari penawaran uang yang dilakukan bank sentral Jepang, akan memberikan stimulus terhadap peningkatan pendapatan riil. Selanjutnya, ekspansi pada peningkatan pendapatan riil akan memberikan stimulus terhadap peningkatan perdagangan luar negeri.

Kaitannya dengan penelitian yang dilakukan Soukhakian di Jepang dan berdasarkan hasil penelitian-penelitian sebelumnya, masih terbatas studi mengenai hubungan antara pertumbuhan ekonomi, perkembangan keuangan, dan keterbukaan ekonomi. Hal tersebut, membuat penulis untuk mencoba meneliti terhadap ketiga faktor tersebut dalam studi kasus di Indonesia.

Berdasarkan latar belakang dan penjelasan sebelumnya. Adapun rumusan masalah yang akan coba diteliti ialah :

1. Bagaimana hubungan kausalitas antara perkembangan keuangan, keterbukaan perdagangan, dan pertumbuhan ekonomi di Indonesia ? 2. Bagaimana hubungan jangka panjang dan jangka pendek antara

perkembangan keuangan dan keterbukaan perdagangan terhadap pertumbuhan ekonomi di Indonesia ?

3. Bagaimana respon pertumbuhan ekonomi terhadap guncangan perkembangan keuangan, dan keterbukaan perdagangan serta kebijakan pemerintah ?

Tujuan Penelitian

Berdasarkan latar belakang dan perumusan masalah di atas, maka tujuan dari penelitian ini dapat dirumuskan sebagai berikut :

6

2. Menganalisis hubungan jangka panjang dan jangka pendek antara perkembangan keuangan dan keterbukaan perdagangan terhadap pertumbuhan ekonomi di Indonesia.

3. Menganalisis respon pertumbuhan ekonomi terhadap guncangan perkembangan keuangan, dan keterbukaan perdagangan serta kebijakan pemerintah.

Manfaat Penelitian

Adapun manfaat dari penelitian ini yaitu :

1. Bagi penulis, sebagai bukti empiris mengenai hubungan kasualitas antara perkembangan keuangan, keterbukaan perdagangan, dan pertumbuhan ekonomi untuk dijadikan suatu media dalam melatih kemampuan dan keterampilan dari disiplin ilmu yang dipelajari.

2. Bagi peneliti dan mahasiswa, sebagai dasar referensi dan acuan dalam pengembangan penelitian-penelitian selanjutnya yang berkaitan dengan perkembangan keuangan, keterbukaan perdagangan, dan pertumbuhan ekonomi di Indonesia.

3. Bagi pemerintah, menjadi referensi dan acuan pemerintah dalam menentukan suatu kebijakan yang tepat terhadap perkembangan keuangan, keterbukaan perdagangan, dan pertumbuhan ekonomi di Indoensia.

Ruang Lingkup Penelitian

Penelitian ini, hanya lebih difokuskan terhadap identifikasi apakah ada hubungan kausalitas dan respon guncangan antara perkembangan keuangan, keterbukaan perdagangan, dan pertumbuhan ekonomi. Data yang akan digunakan ialah data sekunder time series dengan periode data dari tahun 1980- 2012 yang berasal dari data Worldbank, Bank Indoneisa, Kementerian Perdagangan, dan Badan Pusat Statistik.

Hipotesis-Hipotesis

1. Demand Following Hypothesis adalah pertumbuhan ekonomi menyebabkan perkembangan keuangan.

2. Supply Leading Hypothesis adalah perkembangan keuangan menyebabkan pertumbuhan ekonomi.

3. Growth Driven Trade Hypothesis adalah pertumbuhan ekonomi menyebabkan perdagangan internasional.

7 TINJAUAN PUSTAKA

Pertumbuhan Ekonomi

Pertumbuhan ekonomi merupakan proses kenaikan output per kapita dalam jangka panjang. Pengertian ini menekankan pada tiga hal yaitu proses, output per kapita, dan jangka panjang. Proses menggambarkan perkembangan perekonomian dari waktu ke waktu yang lebih bersifat dinamis, output per kapita mengaitkan aspek output total (PDB) dan aspek jumlah penduduk, sedangkan jangka panjang menunjukkan kecenderungan perubahan perekonomian dalam jangka tertentu yang didorong oleh proses intern perekonomian (self generating) (Wijono 2005). Teori pertumbuhan ekonomi yang menjelaskan keterkaitan ketiga faktor tersebut dalam mencapai pertumbuhan ekonomi ialah teori pertumbuhan ekonomi Solow, dan teori pertumbuhan ekonomi Endogen.

Model Pertumbuhan Solow

Model Pertumbuhan Solow menunjukkan bagaimana tabungan (persediaan modal), pertumbuhan populasi, dan kemajuan teknologi mempengaruhi tingkat output perekonomian serta pertumbuhannya sepanjang waktu (Mankiw 2007).

Persediaan modal adalah determinan output perekonomian yang penting, karena persediaan modal bisa berubah sepanjang waktu, dan perubahan itu bisa mengarah ke pertumbuhan ekonomi. Persediaan modal dipengaruhi oleh invesatsi dan depresiasi. Investasi mengacu pada pengeluaran untuk perluasan usaha dan peralatan baru, dan hal itu menyebabkan persediaan modal bertambah. Depresiasi (depreciation) mengacu pada penggunaan modal, dan hal itu menyebabkan persediaan modal berkurang. Tingkat tabungan yang tinggi, perekonomian akan mempunyai persediaan modal yang besar dan tingkat output yang tinggi. Sebaliknya untuk tingkat tabungan yang rendah.

Seperti halnya depresiasi, pertumbuhan populasi adalah salah satu alasan mengapa persediaan modal per pekerja kecil. Perekonomian dengan tingkat pertumbuhan populasi yang tinggi akan memiliki tingkat modal per pekerja yang lebih rendah dan pendapatan yang lebih rendah pula. Kemajuan teknologi yang mengoptimalkan tenagakerja (efisiensi tenagakerja) akan mempengaruhi model pertumbuhan Solow dalam cara yang sama dengan pertumbuhan populasi, dan bisa mengarah ke pertumbuhan yang berkelanjutan dalam output per pekerja.

Model Solow menunjukkan bahwa pertumbuhan yang berkelanjutan dalam pendapatan per pekerja harus berasal dari kemajuan teknologi. Model Solow menganggap kemajuan teknologi sebagai variabel eksogen.

Perkembangan Keuangan

8

dari perkembangan jumlah bank, kantor bank, aset, dan jumlah dana yang berhasil dihimpun dari masyarakat (Hasiholan 2004).

Perkembangan jumlah uang beredar mempunyai keterkaitan dengan dan pengaruh langsung pada perkembangan berbagai aktivitas perekonomian. Keterkaitan itu tercermin pada hubungan yang terjadi antara jumlah uang beredar dengan perkembangan variabel-variabel ekonomi utama, yaitu tingkat produksi (output dan harga). Peningkatan jumlah uang beredar yang berlebihan dapat mendorong peningkatan harga melebihi tingkat yang diharapkan sehingga dalam jangka panjang dapat menganggu pertumbuhan ekonomi. Sebaliknya, apabila peningkatan jumlah uang beredar sangat rendah, maka kelesuan ekonomi akan terjadi. Apabila hal ini berlangsung terus-menerus, masyarakat secara keseluruhan pada gilirannya akan mengalami penurunan. Kondisi tersebut antara lain melatarbelakangi upaya-upaya yang dilakukan bank sentral suatu negara dalam mengendalikan jumlah uang beredar dalam perekonomian. Kegiatan pengendalian jumlah uang beredar tersebut lazimnya disebut dengan kebijakan moneter yang ditempuh bank sentral (Warjiyo 2004).

Suatu negara dalam perekonomiannya didominasi oleh besarnya peranan “kredit” yang bersumber dari sektor “perbankan”, dan adapula negara yang perekonomiannya didominasi oleh besarnya peranan “uang” atau “asset keuangan” lain, seperti surat-surat berharga yang diperjualbelikan dalam “pasar uang atau modal”. Perekonomian yang berbasis pada kredit perbankan, negara tersebut dikategori sebagai negara dengan sistem perekonomian utang (overdraft credit economy), sedangkan negara yang perekonomiannya berbasis pada uang dan pasar modal, maka negara tersebut dikategori sebgai negara dengan sistem perekonomian pasar uang (financial economy) (Marsuki 2005).

Konsep Uang

9 Persamaan Kuantitas Uang

Orang memegang uang untuk membeli barang dan jasa. Semakin banyak uang yang mereka butuhkan untuk bertransaksi, semakin banyak uang yang mereka pegang. Jadi, kuantitas uang dalam perekonomian sangat erat kaitannya dengan jumlah uang yang dipertukarkan dalam transaksi (Mankiw 2007).

Uang x Perputaran = Harga x Transaksi

M x V = P x T

Sisi kanan dari persamaan kuantitas menyatakan transaksi. T menunjukkan total jumlah transaksi selama periode waktu tertentu, katakanlah setahun. T adalah berapa kali dalam setahun barang dan jasa dipertukarkan dengan uang. P adalah harga dari suatu transaksi tertentu, jumlah uang yang dipertukarkan. Produk dari harga transaksi dari jumlah transaksi, PT, sama dengan jumlah uang yang dipertukarkan dalam setahun.

Sisi kiri persamaan kuantitas menyatakan uang yang digunakan untuk melakukan transaksi. M adalah kuantitas uang. V disebut perputaran uang transaksi (transactions velocity of money) dan mengukur tingkat di mana uang bersirkulasi dalam perekonomian. Dengan kata lain, perputaran menyatakan berapa kali uang berpindah tangan dalam periode waktu tertentu.

Ketika menganalisis bagaimana uang mempengaruhi perekonomian, seringkali bermanfaat untuk menunjukkan kuantitas uang dalam bentuk jumlah barang dan jasa yang bisa dibelinya. Jumlah ini, M/P, disebut keseimbangan uang riil (real money balance). Fungsi permintaan uang (money demand function) adalah persamaan yang menunjukkan apa yang menentukan kuantitas keseimbangan uang riil yang ingin ditahan orang.

(M/P)d = kY

Di mana k adalah konstanta yang menyatakan berapa banyak uang yang ingin ditahan orang untuk setiap pendapatan dan Y output total dari perekonomian. Persamaan ini menyatakan bahwa kuantitas keseimbangan uang riil yang diinginkan adalah proporsional terhadap pendapatan riil.

Mekanisme Transmisi Kebijakan Moneter

Kebijakan moneter merupakan kebijakan bank sentral atau otoritas moneter dalam bentuk pengendalian besaran moneter dan atau suku bunga untuk mencapai perkembangan kegiatan perekonomian yang diinginkan. Dalam praktek, perkembangan kegiatan perekonomian yang diinginkan tersebut adalah terjaganya stabilitas ekonomi makro yang antara lain dicerminkan oleh stabilitas harga (rendahnya laju inflasi), membaiknya perkembangan output riil (pertumbuhan ekonomi), serta cukup luasnya lapangan/kesempatan kerja yang tersedia.

10

transmisi kebijakan moneter Indonesia terdiri dari lima komponen yaitu melalui jalur suku bunga, jalur nilai tukar, jalur harga aset, jalur kredit, dan jalur ekspektasi. Berdasarkan mekanisme transmisi ini, dalam jangka pendek pertumbuhan jumlah uang beredar hanya mempengaruhi perkembangan output riil. Selanjutnya, dalam jangka menengah pertumbuhan jumlah uang beredar akan mendorong kenaikan harga (inflasi), yang pada gilirannya menyebabkan penurunan perkembangan output riil menuju posisi semula. Dalam keseimbangan jangka panjang, pertumbuhan jumlah uang beredar tidak berpengaruh pada perkembangan output riil, tetapi mendorong laju inflasi secara proporsional (Warjiyo 2004).

Keterbukaan Perdagangan

Perbedaan makroekonomi yang penting antara perekonomian terbuka dan perekonomian tertutup adalah bahwa, dalam perekonomian terbuka, pengeluaran suatu negara selama satu tahun tertentu tidak perlu sama dengan yang mereka hasilkan dari memproduksi barang dan jasa. Suatu negara bisa melakukan pengeluaran lebih banyak ketimbang produksinya dengan meminjam dari luar negeri, atau bisa melakukan pengeluaran lebih kecil dari produksinya dan memberi pinjaman pada negara lain. Perekonomian terbuka, sebagian output dijual untuk domestik dan sebagian diekspor ke luar negeri. Pengeluaran atas output pada perekonomian terbuka Y menjadi empat komponen (Mankiw 2007) :

Cd, konsumsi barang dan jasa domestik,

Id, investasi dalam barang dan jasa domestik,

Gd, pembelian pemerintah atas barang dan jasa domestik,

EX, ekspor barang dan jasa domestik.

Pembagian pengeluaran menjadi empat komponen tersebut ditunjukkan dalam identitas:

Y = Cd + Id + Gd + EX

Jumlah dari tiga komponen pertama, Cd + Id + Gd, adalah pengeluaran domestik atas barang dan jasa domestik. Komponen keempat, EX, adalah pengeluaran luar negeri atas barang dan jasa domestik. Pengeluaran domestik atas

seluruh barang dan jasa adalah jumlah pengeluaran domestik untuk barang dan jasa domestik serta barang dan jasa mancanegara.Karena itu, konsumsi total C

sama dengan konsumsi barang dan jasa domestik Cd ditambah konsumsi barang dan jasa mancanegara Cf; investasi total I sama dengan investasi barang dan jasa domestik Id ditambah investasi dalam barang dan jasa mancanegara If; dan belanja pemerintah total Gd sama dengan belanja pemerintah atas barang dan jasa domestik Gd ditambah belanja pemerintah atas barang dan jasa mancanegara Gf. Jadi,

11 Substitusikan tiga persamaan tersebut ke dalam identitas di atas:

Y = (C - Cf) + (I - If) + (G - Gf) + EX

Ubah persamaan tersebut menjadi:

Y = C + I + G + EX– (Cf + If + Gf)

Jumlah pengeluaran domestik atas barang dan jasa mancanegara (Cf + If +

Gf) adalah pengeluaran untuk impor (IM). Jadi, menuliskan identitas perhitungan pendapatan nasional di atas menjadi:

Y = C + I + G + EX–IM

Pengeluaran untuk impor dimasukkan dalam pengeluaran domestik (C + I

+ G), barang dan jasa yang diimpor dari luar negeri bukanlah bagian dari output suatu negara, maka persamaan ini harus dikurangi dengan pengeluaran untuk impor. Dengan mendefinisikan ekspor neto (net exports) sebagai ekspor dikurang impor (NX = EX – IM), identitas tersebut menjadi:

Y = C + I + G + NX

Persamaan tersebut menyatakan, bahwa pengeluaran atas output domestik adalah jumlah dari konsumsi, investasi, belanja pemerintah, dan ekspor neto. Identitas perhitungan pendapatan nasional menunjukkan hubungan antara output domestik, pengeluaran domestik, dan ekspor neto. Dengan demikian,

NX = Y – (C + I + G)

Ekspor Neto = Output – Pengeluaran Domestik.

Export-Led Growth (ELG) hypothesis menyatakan bahwa, ekspor merupakan motor penggerak bagi pertumbuhan ekonomi (engine of growth), karena beberapa alasan. Pertama, ekspor menyebabkan penggunaan penuh sumber-sumber domestik sesuai keunggulan komparatif (comparative advantage) negara. Kedua, ekspor memperluas pasar baik di dalam negeri maupun di luar negeri. Ketiga, ekspor merupakan sarana mengadopsi ide dan teknologi baru.

Keempat, ekspor mendorong mengalirnya modal dari negara maju ke negara sedang berkembang. Kelima, ekspor merupakan cara efektif untuk menghilangkan perilaku monopoli. Keenam, ekspor meghasilkan devisa untuk memberi kesempatan mengimpor barang-barang modal dan barang-barang antara (Tambunan et al. 2011).

12

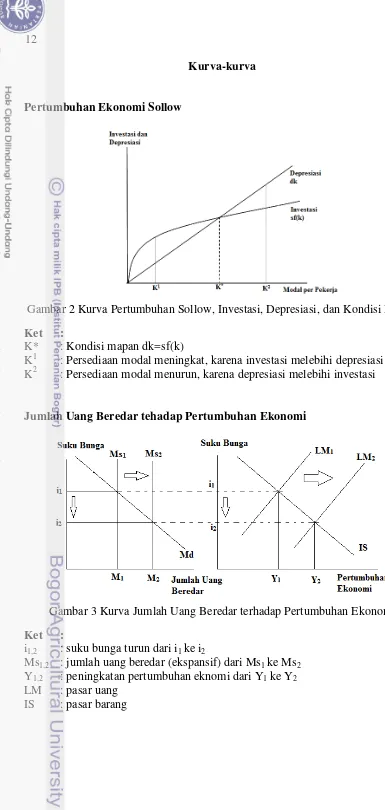

Kurva-kurva

Pertumbuhan Ekonomi Sollow

Gambar 2 Kurva Pertumbuhan Sollow, Investasi, Depresiasi, dan Kondisi Mapan Ket :

K* : Kondisi mapan dk=sf(k)

K1 : Persediaan modal meningkat, karena investasi melebihi depresiasi K2 : Persediaan modal menurun, karena depresiasi melebihi investasi

Jumlah Uang Beredar tehadap Pertumbuhan Ekonomi

Gambar 3 Kurva Jumlah Uang Beredar terhadap Pertumbuhan Ekonomi Ket :

i1,2 : suku bunga turun dari i1 ke i2

Ms1,2 : jumlah uang beredar (ekspansif) dari Ms1 ke Ms2

Y1,2 : peningkatan pertumbuhan eknomi dari Y1 ke Y2

13 Penelitian-Penelitian Terdahulu

Penelitian yang dilakukan Soukhakian (2007) meneliti hubungan kausalitas antara perkembangan keuangan, keterbukaan perdagangan, dan pertumbuhan ekonomi Jepang pada periode 1960-2003. Penelitiannya menggunakan metode Granger Causality Test. Hasil penelitiannya menunjukkan bahwa supply leading growth hypothesis dan growth driven trade (GDT) hypothesis, sesuai dengan perkembangan keuangan dan keterbukaan perdagangan pada perekonomian di Jepang. Hal ini bahwa, ekspansi dalam penawaran uang yang dilakukan bank sentral Jepang akan memberikan stimulus terhadap peningkatan pendapatan riil. Selanjutnya, ekspansi pada peningkatan pendapatan riil akan memberikan stimulus terhadap peningkatan perdagangan luar negeri.

Shaheen et al. (2011) meneliti hubungan kausalitas dan kointegrasi antara perkembangan keuangan, perdagangan internasional, dan pertumbuahn ekonomi Pakistan pada periode 1973-2009. Menggunakan metode Autoregressive-distributed lag (ARDL) dan Granger Causality Test. Hasil penelitiannya menunjukkan bahwa ada hubungan jangka panjang antara perkembangan keuangan, perdagangan internasional, kredit dalam negeri, dan pertumbuhan ekonomi. Serta menunjukan kausalitas searah antara perkembangan keuangan dan perdagangan internasional terhadap pertumbuhan ekonomi, dan perkembangan keuangan terhadap perdagangan internasional. Hal ini menerangkan bahwa dalam rangka stimulus terhadap pertumbuhan ekonomi dan perkembangan keuangan harus ditingkatkan, contohnya perkembangan dalam lembaga keuangan dan pasar saham. Bahkan, langkah-langkah liberalisasi sektor keuangan harus diambil dan perhatian yang diberikan terhadap kebijakan jangka panjang.

Purwanto (2011) meneliti dampak keterbukaan perdagangan terhadap pertumbuhan ekonomi di negara – negara ASEAN + 3 pada periode 1999- 2008. Menggunakan metode panel statis yakni Pooled Least Square (PLS), Fixed Effect Model (FEM) dan Random Effect Model (REM). Hasil penelitiannya menunjukkan keterbukaan perdagangan terlihat arus pertukaran barang dan jasa yang semakin lancar dan tren ekspor neto yang semakin meningkat dan dampak positif keterbukaan perdagangan terhadap pertumbuhan ekonomi akan bertambah besar apabila diikuti oleh penanaman modal asing (PMA), penyaluran kredit domestik oleh sektor perbankan, ketersediaan infrastruktur listrik, serta kondisi perekonomian dan harga-harga yang prospektif untuk kegiatan ekonomi. Hal ini bahwa harus didorong dengan pengembangan industri-industri yang menyerap banyak tenaga kerja (labour intensive industry) terutama di negara-negara berkembang (kelompok NSB) yang memiliki jumlah tenaga kerja relatif melimpah seperti Indonesia, Philipina, dan China. Cara yang dapat ditempuh antara lain dengan meningkatkan akses usaha kecil dan menengah (UKM) kepada kredit perbankan dan infrastruktur publik, yaitu melalui: (i) penerapan suku bunga yang lebih rendah (subsidi bunga pinjaman); (ii) penjaminan agunan oleh pemerintah; (iii) relaksasi peraturan bank sentral dalam pemberian kredit usaha; dan (iv) pemberian insentif ekonomi untuk mengakses infrastruktur energi.

14

pertumbuhan ekonomi di Indonesia. Adanya sektor keuangan beserta jasa-jasa yang disediakannya bertindak secara aktif dalam mendorong kegiatan perekonomian. Hal ini bahwa, Bank Indonesia perlu mengeluarkan kebijakan berupa dorongan menjalankan fungsi intermediasi bank-bank yang ada di Indonesia. Intermediasi perbankan memegang peranan penting dalam perkembangan sektor keuangan dan berhubungan langsung dengan jumlah uang beredar sehingga berdampak pada tingkat monetisasi. Dalam menjalankan intermediasinya, sektor perbankan sebaiknya didorong untuk meningkatkan penyaluran kredit terutama untuk kegiatan investasi yang produktif. Salah satu usaha yang dapat dilakukan agar penyaluran kredit efektif meningkatkan pertumbuhan ekonomi adalah mendorong perbankan meningkatkan kredit untuk investasi dan menurunkan porsinya untuk kredit konsumsi.

Inggrid (2006) meneliti peranan sektor keuangan dalam memicu pertumbuhan ekonomi di negara berkembang, seperti Indonesia pada periode 1992-2004. Penelitiannya menggunakan metode Granger Causality Test dan

Multivariate Vector Error Correction Model (VECM). Hasil penelitiannya menunjukkan bidirectional causality antara pertumbuhan ekonomi dan volume kredit. Terbukti adanya kausalitas satu arah (one-way causality) antara spread dan output. Analisa ekonometri dengan VECM mendukung hipotesis signifikansi peranan sektor keuangan sebagai engine pertumbuhan ekonomi, melalui kenaikan ketersediaan kredit, baik dari segi volume maupun harga.

15 Tabel 5 Penelitian Terdahulu

Peneliti dan Tahun Penelitian

Judul Penelitian Metode Penelitian Variabel Penelitian

Soukhakian perbankan, jumlah total perdagangan perguruan tinggi, jumlah pengeluaran research and

development, dan jumlah

PDB, kredit perbankan kepada sektor swasta, kurs riil, IHK, dan SBI.

16

Kerangka Pemikiran

Keterlibatan Indonesia dalam keterbukaan ekonomi yang aktif, membuat perekonomian Indonesia akan dipengaruhi oleh kondisi perekonomian dunia. Pada perkembangannya setiap kebijakan pemerintah, baik kebijakan moneter dan kebijakan fiskal harus peka terhadap kondisi ekonomi dunia. Dalam keterbukaan ekonomi dipengaruhi oleh tiga faktor yaitu: Perkembangan keuangan, perdagangan internasional, dan pertumbuhan ekonomi. Kebijakan moneter memiliki pengaruh terhadap pengaturan jumlah uang beredar dalam meningkatkan pertumbuhan sektor riil dan perdagangan internasioanl. Suatu keterbukaan ekonomi harus memperhatikan kondisi perkembangan keuangan, perdagangan internasional, dan pertumbuhan ekonomi dalam negeri. Selanjutnya dapat menjadi referensi dalam menentukan suatu kebijakan pemerintah yang tepat dan akurat, dalam meningkatkan pertumbuhan ekonomi yang diharapkan. Adapun kerangka pemikiran penelitian ini dapat dijelaskan pada bagan kerangka pemikiran dibawah ini:

Gambar 4 Kerangka Pemikiran

Perekonomian Terbuka Indonesia

Perkembangan Keuangan

Jumlah Uang Beredar (M2)

Kredit Domestik

Pertumbuhan Ekonomi

PDB per kapita Keterbukaan

Perdagangan

Ekspor

Impor

Analisis Granger Causality Test dan Estimasi model VECM

17

METODE PENELITIAN

Jenis dan Sumber Data

Jenis data yang digunakan adalah data sekunder berupa data time series annual dari tahun 1980-2012. Data tersebut diperoleh dari World Development Indicator, Worldbank 2013, Bank Indonesia, Kementerian Perdagangan Indonesia, dan Badan Pusat Statistik. Pada studi kepustakaan diambil melalui jurnal internasional dan lokal, artikel, dan makalah. Data yang digunakan adalah data pertumbuhan ekonomi diproksikan pada data GDP per kapita tahun dasar 2005. Data perkembangan keuangan yang diproksikan pada data rasio jumlah uang beredar (M2) terhadap PDB, dan rasio kredit dalam negeri oleh perbankan terhadap PDB. Data keterbukaan perdagangan diproksikan pada data ekspor dan impor barang dan jasa riil tahun dasar 2005.

Variabel dan Definisi Operasional

Adapun variabel dan definisi operasional variabel yang digunakan dalam penelitian ini adalah sebagai berikut:

1. LGDP merupkan gross domestic product yaitu jumlah produk domestik bruto per kapita tahun dasar 2005 dalam US$.

2. BM merupakan broad money (M2) yaitu rasio jumlah uang beredar terhadap PDB (% PDB).

3. DC merupakan domestic credit yaitu rasio jumlah kredit dalam negeri oleh perbankan terhadap PDB (% PDB).

4. LEX merupakan exports of goods and services yaitu jumlah data ekspor barang dan jasa riil tahun dasar 2005 dalam US$.

5. LIM merupakan imports of goods and services yaitu jumlah data impor barang dan jasa riil tahun dasar 2005 dalam US$.

Metode Analisis dan Pengolahan Data

Metode Analisis yang akan digunakan dalam penelitian ini adalah metode

Granger Causality (Kausalitas Granger), Vector Auto Regression (VAR), dan

Vector Error Correction Model (VECM) dalam mengelola data time series annual.

Metode Granger Causality (Kausalitas Granger)

Metode kausalitas adalah pengujian untuk menentukan hubungan sebab-akibat antara peubah dalam sistem VAR. Model kausalitas Granger dapat ditulis sebagai berikut (Juanda dan Junaidi 2012):

∑ ∑ ... (1)

18

Untuk menyelesaikan persamaan 1 dan 2, Granger membentuk empat model regresi sebagai berikut.

Persamaan untuk menguji apakah X yang mempengaruhi Y:

Unrestricted: ∑ ∑ ... (3)

Restricted: ∑ ... (4) Persamaan untuk menguji apakah Y yang mempengaruhi X:

Unrestricted: ∑ ∑ ... (5)

Restricted: ∑ ... (6) Prosedur pengujian baik pada pasangan persamaan 3 dan 4 maupun pada pasangan persamaan 5 dan 6 yaitu menggunakan uji F. Nilai F hitung menggunakan rumus sebagai berikut.

... (7)

di mana:

RSSs : Residual sum of squares persamaan restricted

RSSur : Residual sum of squares persamaan unrestricted

n : jumlah observasi m : jumlah lag

k : jumlah parameter estimasi pada persamaan unrestricted

Kriteria pengujian jika nilai Fhitung > Ftabel(α), tolak Ho berarti terdapat

pengaruh yang signifikan secara statistik.

Metode Vector Auto Regression (VAR)

Metode VAR merupakan rangkaian model multivariate time series analysis yang dikembangkan oleh Sims. VAR menyediakan cara sistematis untuk menangkap perubahan yang dinamis dalam multiple time series, serta memiliki pendekatan yang kredibel dan mudah untuk dipahami bagi pendeskripsian data,

forecasting (peramalan), inferensi struktural, serta analisis kebijakan (Firdaus 2011). Adapun persamaan umum VAR adalah sebagai berikut:

... (8) di mana:

= vektor berukuran (n x 1) yang berisikan n variabel yang terdapat dalam sebuah model VAR

= vektor intersep berukuran (n x 1)

19 Metode Vector Error Correction Model (VECM)

Metode VECM merupakan bentuk VAR yang terestriksi. Restriksi diberikan karena data tidak stasioner (terdapat unit root) pada level namun terkointegrasi. VECM memanfaatkan restriksi kointegrasi tersebut ke dalam spesifikasi modelnya. Oleh karena itu, VECM sering disebut sebagai desain VAR bagi series nonstasioner yang memiliki hubungan kointegrasi. Dengan demikian, dalam VECM terdapat speed of adjustment dari jangka pendek ke jangka panjang (Firdaus 2011). Adapun spesifikasi model VECM secara umum adalah sebagai berikut:

∑ ... (9) di mana:

= vektor yang berisi variabel yang dianalisis dalam penelitian = vektor intercept

= vektor koefisien regresi = time trend

= ’ dimana ’ mengandung persamaan kointegrasi jangka panjang = variabel in-level

= matriks koefisien regresi

= ordo VECM dari VAR = error term

Pengujian Pra Estimasi

Uji Stasioneritas Data

Dalam penggunaan data time series untuk penelitian, data tersebut umumnya tidak stasioner pada level. Oleh karena itu, diperlukannya uji stasioneritas terlebih dahulu pada data time series agar dapat dengan mudah mengestimasi model yang akan digunakan. Regresi model dengan menggunakan data yang tidak stasioner akan menyebabkan spurious regression (regresi semu) (R2 tinggi, t statistik dan F statistik signifikan tetapi dw relatif kecil yaitu < 0,5).

Ada tiga kriteria data untuk memenuhi kestasioneran data, yaitu nilai tengah (rata-rata) dan ragamnya konstan dari waktu ke waktu, serta peragam (covariance) antara dua data deret waktu hanya tergantung dari lag antara dua periode waktu tersebut. Regresi tersebut terlihat bagus tetapi tidak, dan dapat menimbulkan autokorelasi. Terdapat berbagai metode untuk melakukan uji stasioner, diantaranya Dicky-Fuller (DF Test), Augmented Dickey Fuller (ADF Test), dan banyak lagi. Pada pengujian stasioner dengan ADF Test menggunakan taraf nyata lima persen. ADF dapat diuji dengan persamaan sebagai berikut (Juanda dan Junaidi 2012):

20

Hipotesis yang digunakan adalah:

H0 : (yang berarti Yt tidak stasioner)

H1 : (yang berarti Yt stasioner)

Nilai t-statistik yang diperoleh kemudian dibandingkan dengan t-McKinnon Critical Values. Jika t-statistik < dari t-tabel, H0 diterima atau tidak

cukup bukti untuk menolak hipotesis bahwa dalam persamaan mengandung akar unit, artinya data tidak stasioner, dan begitu juga sebaliknya.

Uji Lag Optimum

Uji lag dilakukan untuk membentuk model VAR yang baik dengan penentuan jumlah lag yang optimal yang digunakan dalam model. Lag dalam sebuah sistem VAR merupakan hal yang penting. Di samping berguna untuk menunjukkan berapa lama reaksi suatu variabel terhadap variabel lainnya, penentuan lag optimal juga berguna untuk menghilangkan autokorelasi dalam sebuah sistem VAR (Firdaus, 2011). Pengujian panjang lag yang optimal dapat memanfaatkan beberapa informasi yaitu dengan menggunakan Akaike Information Criterion (AIC), Schwarz Information Criterion (SC), dan Hannan-Quinn Criterion (HQ). Lag yang dipilih adalah model dengan nilai yang paling kecil, karena jika terlalu banyak panjang lag, akan mengurangi derajat bebas. Sehingga,

lag yang lebih kecil disarankan untuk dapat memperkecil spesifikasi error.

Uji Stabilitas VAR

Dalam melakukan analisis impuls respon (IRF) dan analisis peramalan dekomposisi ragam galat (FEVD). Kedua analisis tersebut dapat dilakukan ketika terlebih dahulu melakukan uji stabilitas VAR. Hal ini, untuk melihat seluruh akar-akarnya memiliki modulus (nilai absolut) lebih kecil dari satu dan terletak pada

unit circle-nya, maka model VAR tersebut stabil sehingga analisis IRF dan FEVD yang dihasikan dianggap valid.

Uji Kointegrasi

Uji kointegrasi untuk menentukan kointegrasi antar variabel yang tidak stasioner. Kointegrasi dapat diinterpretasikan sebagai hubungan jangka panjang antar variabel yang terintegrasi pada derajat yang sama yaitu 1, I(1). Uji kointegrasi dengan pendekatan Johansen membandingkan antara trace statistic

21 Innovation Accounting

Impulse Response Function (IRF)

IRF adalah suatu metode yang digunakan untuk menentukan respons suatu variabel endogen terhadap suatu shock tertentu. Hal ini dikarenakan shock

variabel misalnya ke-i tidak hanya berpengaruh terhadap variabel ke-i itu saja, tetapi ditransmisikan kepada semua variabel endogen lainnya melalui struktur dinamis atau struktur lag dalam VAR. Atau dengan kata lain IRF mengukur pengaruh suatu shock pada suatu waktu kepada inovasi variabel endogen pada saat tersebut dan di masa yang akan datang (Firdaus 2011).

Forecast Error Variance Decomposition (FEVD)

FEVD adalah suatu metode untuk melihat kekuatan dan kelemahan masing-masing variabel mempengaruhi variabel lainnya dalam kurun waktu yang panjang. Dengan menghitung persentase kuadrat prediksi galat k-tahap ke depan dari sebuah variabel akibat inovasi dalam variabel-variabel lain, maka akan dapat dilihat seberapa besar perbedaan antara error variance sebelum dan sesudah terjadinya shock yang berasal dari dirinya sendiri maupun dari variabel lain. Jadi melalui FEVD dapat diketahui secara pasti faktor-faktor yang mempengaruhi fluktuasi dari variabel tertentu (Firdaus 2011).

Model Penelitian

Model VAR dan VECM yang digunakan dalam penelitian ini sebagai berikut : Model dalam bentuk matriks:

LGDP = Produk domestik bruto per kapita tahun dasar 2005 (dalam US$). BM = Rasio jumlah uang beredar terhadap PDB (dalam %),

DC = Rasio jumlah kredit dalam negeri oleh perbankan terhadap PDB (dalam %),

LEX = Jumlah ekspor barang dan jasa riil tahun dasar 2005 (dalam US$), LIM = Jumlah impor barang dan jasa riil tahun dasar 2005 (dalam US$),

ai = Konstanta

22

Semua data yang digunakan dalam VAR adalah dalam bentuk logaritma natural (ln) kecuali data yang sudah dalam bentuk persen. Selain itu dapat memudahkan dalam melakukan analisis IRF dan FEVD, pengaruh shock dilihat dalam standar deviasi yang dapat dikonversi dalam bentuk persentase. Semua variabel dalam metode VAR adalah variabel endogen, sehingga dalam model penelitian dapat melihat hubungan saling ketergantungan antar semua variabel.

HASIL DAN PEMBAHASAN

Keragaan Variabel Makroekonomi Indonesia 1980-2012

Pertumbuhan Ekonomi

Pertumbuhan ekonomi di Era Orde Baru, yakni pertengahan tahun 1970-an dan awal 1980-an menunjukkan pertumbuhan ekonomi yang tinggi. Hal itu karena harga minyak bumi melonjak tinggi di pasar dunia dan mulai masuknya modal asing ke Indonesia dalam mengaktifkan kegiatan industrialisasi. Selain itu, terdapat program pemerintah di tahun 1968 tentang Rencana Pembagunan Lima Tahun (REPELITA) yang mulai dilaksanakan Pelita I pada tahun 1969. Pada pelaksanaan program periode Pelita VI, terjadi krisis moneter yang melanda negara-negara Asia Tenggara termasuk Indonesia, peristiwa tersebut menyebabkan proses pembagunan ekonomi menjadi terhambat serta runtuhnya pemerintahan Orde Baru pada tahun 1998 dan dilanjutkan Era Reformasi.

Pada pemerintahan Orde Baru tahun 1970-an sampai awal 1980-an untuk meningkatkan pertumbuhan ekonomi lebih tergantung pada Minyak dan Gas Bumi (Migas) serta Bantuan Luar Negeri. Saat turunnya harga migas dan meningkatnya aliran dana luar negeri, khususnya dalam bentuk surat-surat berharga jangka pendek pada pemerintah dan swasta membuat pendapatan negara jadi berkurang dan jumlah utang luar negeri yang telah jatuh tempo. Hal tersebut yang melatarbelakangi Indonesia terkena krisis moneter tahun 1997, karena utang luar negeri baik utang pemerintah dan utang swasta yang tidak mampu dibayar. Dampak krisis moneter tersebut membuat pertumbuhan ekonomi Indonesia menjadi turun drastis, bahkan negatif (Bank Indonesia 2006).

23 oleh krisis moneter Asia yang merambat ke negara-negara ASEAN (Association of Southeast Asian Nations) termasuk Indonesia.

a

Sumber : Worldbank, 2013 (diolah)

Gambar 5 Pertumbuhan Ekonomi pada tahun 1980 sampai tahun 2012a

Perkembangan Keuangan

Industri perbankan Indonesia mulai berkembang pada tahun 1980-an ketika pemerintah melakukan kebijakan deregulasi, debirokratisasi, dan bahkan liberalisasi diberbagai sektor ekonomi, baik sektor perbankan dan keuangan. Pada 1 Juni 1983 pemerintah mengeluarkan kebijakan deregulasi perbankan. Dampak dari deregulasi ini telah mendorong pesatnya perkembangan sektor perbankan dan keuangan di Indonesia, baik dari jumlah bank yang beroperasi, besarnya dana masyarakat yang dapat diserap dalam bentuk giro, tabungan, dan deposito, serta dalam bentuk kredit yang disediakan oleh perbankan untuk dunia usaha. Pengendalian moneter diarahkan pada jumlah uang beredar (M1 dan M2) sebagai sasaran operasional, serta operasi di pasar uang dilakukan melalui lelang Sertifikat Bank Indonesia (SBI) yang mulai diterbitkan pada tahun 1984. Lima tahun berikutnya BI mengeluarkan paket kebijakan 27 Oktober 1988 (Pakto 88) yang secara umum merupakan paket penyempurnaan kebijakan di bidang keuangan, moneter, dan perbankan tahun 1971-1972. Dampak kebijakan ini ialah terjadinya pelonggaran izin pendirian bank-bank baru dan bank campuran. Kebijakan deregulasi tersebut telah mengakibatkan perkembangan yang sangat pesat di sektor perbankan dan keuangan Indonesia. Hal ini membuat bank berkompetensi untuk mencari untung yang mengabaikan keamanan dalam penyaluran dana, sehingga terjadi kredit macet. Kondisi tersebut membuat pemerintah mengeluarkan Paket 28 Februari 1991 (Pakri) tentang penyempurnaan paket sebelumnya menuju penyelenggaraan lembaga keuangan dengan prinsip kehati-hatian, sehingga dapat tetap mempertahankan kepercayaan masyarakat terhadap lembaga keuangan (Warjiyo 2004).

Setelah itu, lahir UU No. 7 Tahun 1992 tentang Perbankan sebagaimana telah diubah dengan UU No. 10 Tahun 1998, agar bank wajib memelihara tingkat kesehatannya yang dikenal dengan CAMEL (Capital, Asset Quality, Management, Earning, and Liquidity) serta UU No. 21 Tahun 2008 tentang Perbankan Syariah.

-20 -15 -10 -5 0 5 10

24

Pada perkembangan deregulasi tahun 1983 yang membuat liberalisasi perbankan dan keuangan berpengaruh terhadap perkembangan jumlah uang beredar dan kredit perbankan di Indonesia. Hal tersebut menciptakan kondisi perbankan yang saling berkompetensi dalam menarik simpanan dan menyalurkan kredit. Perkembangan jumlah uang beredar dan kredit perbankan di tahun 1980-an dengan adanya paket kebijakan tahun 1983 dan 1988 mengalami peningkatan dalam ekspansi pinjaman terhadap sektor riil. Namun berbeda halnya pada pertengahan tahun 1997, pertumbuhan ekonomi yang turun drastis mengakibatkan melemahnya nilai tukar rupiah, serta peningkatan laju inflasi yang sangat tinggi. Hal tersebut meningkatkan penarikan dana masyarakat dari perbankan, sehingga meningkatkan kelebihan uang beredar yang dipegang oleh masyarakat serta melemahnya pertumbuhan kredit terhadap sektor riil. Setelah krisis moneter tahun 1997 sampai sekarang, kondisi perbankan Indonesia mulai kembali membaik dengan meningkatnya pertumbuhan kredit perbankan serta jumlah uang beredar yang mengalami perkembangan positif (Warjiyo, 2004). Berdasarkan data Worldbank pada Gambar 6 menunjukkan pertumbuhan jumlah uang beredar dan kredit perbankan terhadap PDB pada awal tahun 1980-an terus mengalami peningkatan, namun pada tahun 1997-an mengalami penurunan yang drastis dan kembali meningkat pada tahun 2010.

a

Sumber : Worldbank, 2013 (diolah).

Gambar 6 Perkembangan rasio Jumlah Uang Beredar terhadap PDB serta Kredit Perbankan terhadap PDB pada tahun 1980 sampai 2012a

Keterbukaan Perdagangan

Perkembangan ekspor Indonesia di tahun 1980-an mulai di dominasi oleh komoditi non migas, dimana pada tahun-tahun sebelumnya di dominasi oleh ekspor migas. Hal tersebut karena semenjak tahun 1980-an harga minyak dunia mengalami penurunan, sehingga pemerintah melakukan diversifikasi ekspor agar tetap menunjang pertumbuhan ekonomi yang berorientasi pada ekspor migas menjadi ekspor non migas. Meningkatnya ekspor non migas sejak tahun 1987 memiliki pengaruh yang positif terhadap pertumbuhan ekonomi sebagai engin of growth (Sutawijaya 2010).

0 10 20 30 40 50 60 70

25 Tabel 6 Total Ekspor Migas dan Non Migas pada tahun 1980 sampai tahun 2012a

Indikator Tahun

1980 1990 1998 2000 2010 2012

Migas (Juta

US$) 17.782 11.071 7.872 14.367 28.040 36.977 Non Migas (Juta

US$) 6.169 14.604 40.976 47.757 129.740 153.055

a

Sumber : BPS RI dan Kemendag RI, 2013 (diolah)

Berdasarkan data BPS dan Kementerian Perdagangan RI pada Tabel 6 menunjukkan bahwa awal tahun 1980-an ekpor migas lebih mendominasi daripada ekspor non migas, setelah pertengahan tahun 1980-an mulai beralih pada orientasi ekspor non migas hingga sekarang. Pada tahun 1998 nilai total ekspor migas mengalami penurunan dan kembali naik pada tahun 2000 sampai sekarang. Berbeda pada ekpor non migas, pada awal tahun 1980 hingga sekarang nilai total ekspor non migas selalu meningkat.

Perkembangan impor Indonesia di tahun 1980-an sampai sekarang baik pada sektor migas dan non migas total nilai impornya terus meningkat, walaupun pada tahun 1997 terjadi krisis moneter tidak berpengaruh terhadap impor migas dan non migas Indonesia. Hal tersebut bisa dilihat pada Tabel 7 yang menunjukkan nilai impor Indonesia selalu meningkat tiap tahun.

Tabel 7 Total Impor Migas dan Non Migas pada tahun 1980 sampai tahun 2012a

Indikator Tahun

1980 1990 1998 2000 2010 2012

Migas (Juta

US$) 1.744 1.920 2.654 6.020 27.413 42.564

Non Migas (Juta

US$) 9.090 19.917 24.683 27.495 108.251 149.127

a

Sumber : BPS RI dan Kemendag RI, 2013 (diolah)

a

Sumber : Worldbank, 2013 (diolah).

Gambar 7 Persentase Keterbukaan Perdagangan Indonesia terhadap PDB Indonesia tahun 1980-2012a

Berdasarkan data Worldbank pada Gambar 7 menunjukkan bahwa selama 33 tahun dari tahun 1980 sampai tahun 2012 keterbukaan perdagangan Indonesia

0 20 40 60 80 100 120

26

mengalami fluktuatif yang berkisar antara 40%-70% terhadap PDB. Pada tahun 1998 keterbukaan perdagangan Indonesia sangat tinggi mendekati 100 % terhadap PDB, hal tersebut disebabkan oleh krisis moneter yang melanda Indonesia akibat utang luar negeri perusahaan yang telah jatuh tempo tidak mampu dibayar. Mengatasi hal tersebut Indonesia meminjam bantuan kepada IMF (International Monetary Fund) dalam rangka mengatasi krisis moneter agar perekonomian kembali pulih.

Hasil Estimasi Model VECM

Uji Stasioneritas Data

Stasioneritas data dalam suatu penelitian sangat penting saat memulai langkah awal dalam melakukan estimasi model untuk melihat ada tidaknya unit root pada data time series. Data time series dikatakan stasioner jika nilai tengah (rata-rata) dan ragamnya konstan dari waktu ke waktu. Data yang tidak stasioner pada level bisanya terdapat pada data time series (deret waktu), sehingga perlu dilakukan uji stasioner data pada variabel-variabel yang digunakan dalam penelitian. Seperti halnya, pada estimasi model VAR yang digunakan pada metode penelitian ini. Model VAR terpenuhi, jika data stasioner pada level atau First Difference dan terkointegrasi untuk model VECM. Hasil uji stasioner data menggunakan metode Augmented Dickey Fuller Test (uji ADF), menunjukkan semua variabel tidak stasioner pada level kecuali variabel LEX, namun semua variabel stasioner pada First Difference taraf nyata 10 % yang dapat dilihat pada Tabel 8 dan Tabel 9 awal uji stasioner, data variabel time series sudah dalam logaritma (Ln), hal ini untuk mengatasi data yang tidak stasioner pada ragamnya. Tabel 8 Hasil Pengujian Stasioner Data pada Levela

Variabel ADF Statistik

Nilai Kritis MacKinnon

Keterangan

1 % 5 % 10 %

LGDP -1.934350 -4.284580 -3.562882 -3.215267 Tidak Stasioner BM -1.279041 -4.284580 -3.562882 -3.215267 Tidak Stasioner DC -0.843911 -4.273277 -3.557759 -3.212361 Tidak Stasioner LEX -3.972047 -4.273277 -3.557759 -3.212361 Stasioner LIM -2.496522 -4.273277 -3.557759 -3.212361 Tidak Stasioner

a

Sumber : Lampiran 3

Tabel 9 Hasil Pengujian Stasioner Data pada First Differencea Variabel ADF

Statistik

Nilai Kritis MacKinnon

Keterangan

1 % 5 % 10 %

LGDP -4.176792 -3.661661 -2.960411 -2.619160 Stasioner BM -2.873769 -3.661661 -2.960411 -2.619160 Stasioner DC -3.016582 -3.661661 -2.960411 -2.619160 Stasioner LEX -6.813717 -3.661661 -2.960411 -2.619160 Stasioner LIM -5.659183 -3.661661 -2.960411 -2.619160 Stasioner

a

27 Pada Tabel 9 menunjukkan bahwa semua variabel data time series

stasioner pada First Difference yang terlihat pada nilai ADF statistik lebih besar dari nilai kritis MacKinnon 10 %. Hal tersebut syarat utama modal VECM data harus stasioner pada First Difference sudah terpenuhi, bahwa semua data time series pada variabel yang akan digunakan dalam estimasi model sudah stasioner pada derajat yang sama, yaitu pada derajat integrasi satu I(1). Data yang ditranformasikan tersebut akan hilang hubungan jangka panjangnya, sehingga harus di uji kointegrasi yang merupakan syarat utama kedua untuk model VECM. Hal ini akan mengembalikan hubungan jangka panjangnya dengan memberi kebebasan pergerakan dalam hubungan dinamis jangka pendeknya.

Uji Lag Optimum

Uji lag dilakukan untuk membentuk model VAR yang baik dengan penentuan jumlah lag yang memberikan nilai optimal dalam penelitian. Lag yang dipilih adalah model dengan nilai yang paling kecil, karena jika terlalu banyak panjang lag akan mengurangi derajat bebas. Sehingga, lag yang lebih kecil disarankan untuk dapat memperkecil spesifikasi error pada model. Hasil yang diperoleh dari informasi menggunakan Akaike Information Criterion (AIC),

Schwarz Information Criterion (SC), dan Hannan-Quinn Criterion (HQ) diperoleh lag optimum di 1. Pada penelitian ini menggunakan nilai SC yang terkecil sebagai nilai lag optimal yang dipilih adalah lag 1. Seperti yang terlihat pada Tabel 10 di bawah ini.

Tabel 10 Perhitungan Lag Optimuma

Lag LogL LR FPE AIC SC HQ

0 -114.8844 NA 0.002682 8.267889 8.503630 8.341720 1 32.67986 234.0674* 5.90e-07 -0.184818 1.229626* 0.258168 2 53.35665 25.66774 9.41e-07 0.113335 2.706482 0.925476 3 86.95030 30.11845 8.51e-07 -0.479331 3.292519 0.701965 4 145.9926 32.57505 2.78e-07* -2.827075* 2.123479 -1.276623*

a

Sumber : Lampiran 4, *Lag optimal yang dipilih

Uji Stabilitas VAR

28

Tabel 11 Stabilitas sistem Vector Autoregressiona

Root Modulus

0.616677 0.616677

-0.189660 - 0.277629i 0.336227 -0.189660 + 0.277629i 0.336227 0.249306 - 0.223365i 0.334732 0.249306 + 0.223365i 0.334732 No root lies outside the unit circle.

VAR satisfies the stability condition.

a

Sumber : Lampiran 5

Uji Kointegrasi

Pada uji stasioneritas data, bahwa semua variabel tidak stasioner pada level, namun stasioner pada First Difference. Transformasi data ini, akan menghilangkan hubungan jangka panjang, sehingga uji kointegrasi ini diperlukan dalam mengembalikan hubungan jangka panjangnya. Hasil dari uji kointegrasi dengan menggunakan metode Johansen Cointegation Test, model VECM bisa diterapkan dalam penelitian ini, karena semua data stasioner pada First Difference dan terdapat kointegrasi antar variabel. Hal ini terlihat pada Tabel 12 dengan nilai

trace statistic lebih besar dari critical value, maka variabel tersebut terjadi kointegrasi.

Tabel 12 Hasil Johansen Cointegation Testa

Hypothesized Trace 0.05

No. of CE(s) Eigenvalue Statistic Critical Value Prob.** None * 0.759250 116.1334 88.80380 0.0002 At most 1 * 0.591553 71.98948 63.87610 0.0089 At most 2 * 0.477268 44.23232 42.91525 0.0367 At most 3 0.434017 24.12306 25.87211 0.0813 At most 4 0.188582 6.478127 12.51798 0.4021 Trace test indicates 3 cointegrating eqn(s) at the 0.05 level

* denotes rejection of the hypothesis at the 0.05 level **MacKinnon-Haug-Michelis (1999) p-values

a

Sumber: Lampiran 6

Berdasarkan Tabel 12 di atas menunjukkan bahwa terdapat minimal satu rank kointegrasi pada taraf nyata 5 persen, sehingga terdapat minimal satu persamaan kointegrasi yang mampu menjelaskan hubungan jangka panjang antara variabel pada model VECM.

Hubungan Kausalitas antara Perkembangan Keuangan, Keterbukaan Perdagangan, dan Pertumbuhan Ekonomi: Granger Causality Test