PROFESIONALITAS PEGAWAI KANTOR PELAYANAN PERBENDAHARAAN NEGARA WILAYAH BANDAR LAMPUNG

DALAM PENYALURAN DANA APBN DI PROVINSI LAMPUNG

Oleh DITA FIONITA

Skripsi

Sebagai Salah Satu Syarat Untuk Mencapai Gelar SARJANA ILMU PEMERINTAHAN

Pada

Jurusan Ilmu Pemerintahan Fakultas Ilmu Sosial dan Ilmu Politik

UNIVERSITAS LAMPUNG BANDAR LAMPUNG

ABSTRACT

PROFESSIONALITY OF KANTOR PELAYANAN PERBENDAHARAAN NEGARA (OFFICIAL ON TREASURY SERVICES OFFICE BANDAR

LAMPUNG / KPPN) IN DISTRIBUTION OF APBN FUND AT LAMPUNG PROVINCE

By

DITA FIONITA

Good governance can be achieved if supported by employees who have high

professionalism that emphasizes accountability in every aspect of performance of its

duties, include in distribution of development funds from the state budget by

Kantor Pelayanan Perbendaharaan Negara/KPPN of Bandar Lampung that should

be supported by professional personnel. The purpose of this research is to describe

professionality of KPPN Bandar Lampung official in distribution of APBN fund on

Lampung Province.

This type of research is descriptive quantitative approach. The samples were 39

KPPN Bandar Lampung official. Data was collected by questionnaires and

documentation. Data analysis was performed with the formula percentages and

professional enough. This is demonstrated by the data as much as 22 (56.41%)

KPPN Bandar Lampung official who has a professionalism that is in distribution of

APBN fund in Lampung Province.

ABSTRAK

PROFESIONALITAS PEGAWAI KANTOR PELAYANAN PERBENDAHARAAN NEGARA WILAYAH BANDAR LAMPUNG

DALAM PENYALURAN DANA APBN DI PROVINSI LAMPUNG

Oleh

DITA FIONITA

Tata kelola pemerintahan yang baik dapat terwujud apabila didukung oleh

pegawai yang memiliki profesionalitas tinggi yang mengedepankan aspek

akuntabilitas dalam setiap pelaksanaan tugas-tugasnya. Demikian pula halnya

dengan penyaluran dana pembangunan yang bersumber dari APBN oleh Kantor

Pelayanan Perbendaharaan Negara / KPPN Wilayah Bandar Lampung yang harus didukung oleh profesionalitas pegawai. Tujuan penelitian ini adalah untuk

mengetahui profesionalitas pegawai KPPN Wilayah Bandar Lampung dalam

penyaluran dana APBN di Provinsi Lampung.

Tipe penelitian yang digunakan adalah deskriptif dengan pendekatan kuantitatif.

Sampel penelitian adalah 39 pegawai KPPN Kota Bandar Lampung.

Pengumpulan data dilakukan dengan kuisioner dan dokumentasi. Analisis data

kategori sedang atau cukup professional. Hal ini ditunjukkan oleh data sebanyak

22 (56,41%) pegawai KPPN Bandar Lampung yang memiliki profesionalitas yang

sedang dalam Penyaluran Dana APBN di Provinsi Lampung.

DAFTAR ISI

I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 8

C. Tujuan Penelitian ... 8

D. Kegunaan Penelitian ... 9

II TINJAUAN PUSTAKA ... 10

A. Tinjauan Tentang Profesionalitas ... 10

1. Pengertian Profesi ... 10

2. Pengertian Profesional ... 11

3. Pengertian Profesionalitas ... 12

4. Unsur-Unsur dalam Profesionalitas ... 15

5. Prinsip-Prinsip Profesionalitas ... 20

6. Kode Etik dalam Profesionalitas ... 21

B. Tinjauan Tentang Kantor Pelayanan Perbendaharaan Negara (KPPN) ... 23

1. Pengertian KPPN ... 23

2. Tugas Pokok, Fungsi dan Wewenang KPPN ... 23

3. Visi dan Misi KPPN ... 24

4. Tujuan dan Sasaran KPPN ... 25

5. Mekanisme Pencairan Dana pada KPPN ... 26

C. Kerangka Pikir ... 29

III METODE PENELITIAN ... 31

A. Tipe Penelitian ... 31

B. Definisi Konsep ... 31

C. Definisi Operasional... 32

D. Populasi, Sampel dan Teknik Sampling ... 33

E. Jenis Data ... 34

F. Skala Data dan Penentuan Skor ... 35

G. Teknik Pengumpulan Data ... 35

H. Teknik Pengolahan Data ... 36

IV GAMBARAN UMUM LOKASI PENELITIAN ... 38

A. Sejarah Singkat KPPN Bandar Lampung ... 38

B. Organisasi dan Wilayah Kerja KPPN Bandar Lampung ... 39

C. Kedudukan KPPN Bandar Lampung ... 39

D. Tugas Pokok, Fungsi dan Wewenang KPPN Bandar Lampung 40

E. Visi dan Misi KPPN Bandar Lampung ... 42

F. Tujuan dan Sasaran KPPN Bandar Lampung ... 43

G. Susunan Organisasi dan Uraian Tugas pada KPPN Bandar Lampung ... 44

V HASIL PENELITIAN DAN PEMBAHASAN ... 48

A. Identitas Responden ... 48

1. Identitas Responden Menurut Jenis Kelamin ... 48

2. Identitas Responden Menurut Kelompok Umur ... 49

3. Identitas Responden Menurut Tingkat Pendidikan ... 49

4. Identitas Responden Menurut Pangkat/Golongan ... 50

5. Identitas Responden Menurut Jabatan ... 51

B. Profesionalitas Pegawai KPPN Wilayah Bandar Lampung dalam Penyaluran Dana APBN di Provinsi Lampung ... 51

1. Pendidikan ... 52

2. Keterampilan ... 59

3. Pelatihan ... 70

4. Otonomi Kerja ... 77

5. Kode Etik ... 84

C. Kategori Profesionalitas Pegawai KPPN Wilayah Bandar Lampung dalam Penyaluran Dana APBN di Provinsi Lampung ... 91

D. Pembahasan ... 93

VI KESIMPULAN DAN SARAN ... 104

A. Kesimpulan ... 104

B. Saran ... 104

I. PENDAHULUAN

A.Latar Belakang

Pemerintahan Daerah di era otonomi daerah harus mampu menampilkan

profesionalitas, etos kerja tinggi, keunggulan kompetitif dan kemampuan

memegang teguh etika birokrasi dalam menjalankan tugas dan fungsinya

sebagai penyelenggara pemerintahan dan pelayanan publik. Hal ini sesuai

dengan tuntutan masyarakat terhadap terwujudnya penyelenggaraan

pemerintahan dengan tata kelola pemerintahan yang baik (good

governance).

Tata kelola pemerintahan yang baik dapat terwujud apabila didukung oleh

pegawai yang memiliki profesionalitas tinggi yang mengedepankan aspek

akuntabilitas dalam setiap pelaksanaan tugas-tugasnya. Akuntabilitas ini

sangat diperlukan dalam kaitannya dengan penggunaan keuangan

pemerintah (negara), sehingga potensi pemborosan anggaran akan dapat

diminimalisasi.

Akuntabilitas publik pada hakikatnya merupakan standar professional

yang harus dicapai atau dilaksanakan aparat pemerintah dalam

memberikan pelayanan dengan daya tanggap yang tinggi sesuai aspirasi

2

Akuntabilitas publik tersebut dapat terlaksana apabila pegawai memiliki

profesionalitas dalam bekerja.

Profesionalitas kerja sangat tergantung pada kemampuan dan kompetensi

seseorang dalam melakukan pekerjaan menurut bidang tugas dan

tingkatan masing-masing. Hasil dari pekerjaan itu lebih ditinjau dari

segala segi sesuai dengan porsi, obyek, bersifat terus menerus dalam

situasi dan kondisi yang bagaimanapun serta jangka waktu penyelesaian

pekerjaan yang relatif singkat.

Profesionalitas pegawai pemerintahan ini sejalan dengan Pasal 3 ayat (1)

Undang Nomor 43 Tahun 1999 Tentang Perubahan Atas

Undang-Undang Nomor 8 Tahun 1974 Tentang Pokok-Pokok Kepegawaian yang

menyebutkan:

Pegawai Negeri berkedudukan sebagai unsur pegawai negara yang bertugas untuk memberikan pelayanan kepada masyarakat secara profesional, jujur, adil dan merata dalam penyelenggaraan tugas negara, pemerintahan dan pembangunan

Pada tataran tersebut, pendekatan manajemen sumber daya manusia yang

berbasis pada perkembangan pengetahuan merupakan salah satu pilar

penting, karena manajemen pengelolaan sumber daya manusia dapat

dipandang sebagai pendekatan baru secara komparatif terhadap

manajemen personalia yang memandang orang sebagai sumber daya kunci

Kesiapan sumber daya pegawai pemerintah daerah dalam pelaksanaan

wewenang dari daerah merupakan suatu tuntutan profesionalitas pegawai

pemerintah yang berarti memiliki kemampuan pelaksanaan tugas, adanya

komitmen terhadap kualitas kerja, dedikasi terhadap kepentingan

masyarakat sebagai pihak yang dilayani oleh pemerintah daerah. Hal ini

sesuai dengan pendapat M. Irfan Islamy (2000:12), apabila kepentingan

publik adalah sentral, maka menjadikan administrator publik sebagai

profesional yang proaktif adalah mutlak, yaitu administrator publik yang

selalu berusaha meningkatkan responsibilitas obyektif dan subyektifnya

serta meningkatkan aktualisasi dirinya.

Pengelolaan keuangan daerah harus dilaksanakan secara professional,

terbuka, dan bertanggung jawab untuk sebesar-besarnya kemakmuran

rakyat, yang diwujudkan dalam Anggaran Pendapatan dan Belanja Daerah

(APBD). Landasan hukum pengelolaan keuangan negara termasuk di

dalamnya pengelolaan keuangan daerah diatur di dalam Undang-Undang

Nomor 17 Tahun 2003 tentang Keuangan negara.

Ketentuan mengenai pengelolaan dan pertanggungjawaban keuangan

negara dalam rangka pelaksanaan APBN dan APBD ditetapkan dalam

Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara.

Pelaksanaan Undang-undang Keuangan negara dan Perbendaharaan

Negara ini selain menjadi acuan dalam reformasi manajemen keuangan

4

desentralisasi dan otonomi daerah dalam kerangka Negara Kesatuan

Republik Indonesia.

Sesuai dengan asas desentralisasi dalam penyelenggaraan pemerintahan

Negara, sebagian kekuasaan Presiden diserahkan kepada

Gubernur/Bupati/Walikota selaku pengelola keuangan daerah. Suatu

daerah akan dapat menyelenggarakan urusan rumah tangganya sendiri jika

memiliki sumber-sumber keuangan yang memadai. Hal di atas sesuai

dengan pendapat Josef Riwo Kaho (2005: 65), bahwa salah satu kriteria

penting untuk mengetahui secara nyata kemampuan daerah dalam

mengatur dan mengurus rumah tangganya sendiri adalah kemampuan self

supporting dalam bidang keuangan.

Keuangan daerah memiliki posisi yang amat penting dalam

penyelenggaraan pemerintahan daerah, sebagaimana dinyatakan bahwa:

Pemerintahan daerah tidak akan dapat melaksanakan fungsinya dengan

efektif dan efisien tanpa biaya yang cukup untuk memberikan pelayanan,

pembangunan dan keuangan inilah yang merupakan salah satu kriteria

untuk mengetahui secara nyata kemampuan daerah dalam mengurus

rumah tangganya sendiri.

Dana pembangunan daerah berasal dari dua sumber yaitu dana Anggaran

Pendapatan Belanja Daerah (APBD) dan dana Anggaran Pendapatan

Belanja Negara (APBN). Kelancaran pembangunan daerah sangat

Penyaluran dana pembangunan yang bersumber dari APBN dikelola oleh

Kantor Pelayanan Perbendaharaan Negara (KPPN), yang dikelola oleh

KPPN Wilayah Bandar Lampung. Sumber dana pembangunan yang

bersumber dari APBD berasal dari Pendapatan Asli Daerah (PAD) dan

Dana Alokasi Umum (DAU).

Penelitian ini difokuskan pada penyaluran dana APBN dari pemerintah

pusat kepada Provinsi Lampung, adapun data distribusi atau penyebaran

dana APBN Provinsi Lampung pada tahun 2012 yang diperuntukkan bagi

kegiatan pembangunan yang dilaksanakan oleh SKPD yang ada di

lingkungan Pemerintah Daerah Provinsi Lampung tersaji dalam Tabel 1:

Tabel 1. Alokasi Dana APBN Provinsi Lampung Tahun 2012

No Asal Dana Tahun 2012 (Milyar)

DK TP UB

1 2 3 4 5

1. Dalam Negeri 38,87 2,87 322,18

2. Pertanian 83,47 227,03 -

3. Perindustrian 3,180 - -

4. ESDM 0,74 - -

5. Pendidikan 467,28 0,71 -

6. Kesehatan 22,67 23,41 -

7. Nakertrans 16,64 26,31 -

8. Sosial 18,41 0,93 -

9. Kehutanan 7,68 - -

10. Kelautan & Perikanan 9,81 17,48 -

11. Pekerjaan Umum 6,61 50,72 22,05

12. Budaya & Pariwisata 2 1,50 -

13. Lingkungan Hidup 6,40 - -

14. Koperasi & UKM 3,65 - -

15. Perpustakaan 3,25 - -

16. BKPM 0,50 - -

17. Arsip nasional 0,01 - -

18. Perdagangan 2,16 20,00 -

19. Pemuda & OR 7,2 -

Sumber : KPPN VII Bandar Lampung, 2012.

6

Selain penyaluran dana bagi SKPD di lingkungan Pemerintah Daerah

Provinsi Lampung, dana APBN juga disalurkan bagi instansi vertikal

(Kantor Daerah dan Kantor Pusat). Adapun jumlah dana bagi Satuan kerja

Kantor Daerah adalah sebesar 4,75 Trilyun dan 1,68 Trilyun.

Dana APBN merupakan penyumbang yang besar bagi pendanaan

pembangunan daerah Provinsi Lampung. Evaluasi penyaluran dana APBN

tersebut dilakukan dalam empat Triwulan setiap tahunnya. Mengingat

besarnya peran APBN bagi pembangunan, maka sudah seharusnya

penyaluran dana berjalan lancar, tetapi pada kenyataannya penyaluran

dana pada Triwulan I dan Triwulan II berjalan tersendat, bahkan sampai

Triwulan III sehingga terjadi penumpukan di akhir tahun Anggaran.

Penumpukan di akhir tahun anggaran memicu pelaksanaan pembangunan

yang kurang efektif. Gambaran kondisi penyaluran dana APBN Provinsi

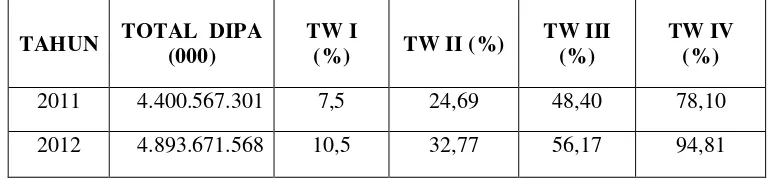

Lampung tersaji pada tabel 2 berikut:

Tabel 2. Realisasi Penyaluran Dana Pembangunan APBN Provinsi Lampung oleh KPPN VIII Wilayah Provinsi Lampung Tahun 2011 – 2012

TAHUN TOTAL DIPA

(000)

TW I

(%) TW II (%)

TW III (%)

TW IV (%)

2011 4.400.567.301 7,5 24,69 48,40 78,10

2012 4.893.671.568 10,5 32,77 56,17 94,81

Sumber : KPPN VII Bandar Lampung, 2013.

Berdasarkan data pada tabel di atas, maka diketahui bahwa tingkat

kerja Perangkat Daerah (SKPD) mulai dari Triwulan I sampai dengan

Triwulan III sangat rendah. Rendahnya penyerapan anggaran ini

merupakan permasalahan penelitian (problem research), karena

penyerapan anggaran mulai dari Triwulan I sampai dengan Triwulan III

seharusnya tinggi atau di atas 75%. Rendahnya penyerapan anggaran

tersebut dapat berkaitan dengan belum optimalnya profesionalitas

pegawai. Hal ini menunjukkan pelaksanaan pembangunan di Provinsi

Lampung terjadi penumpukan di akhir tahun atau pada Triwulan IV setiap

tahunnya.

Secara teoritis penyaluran dana pembangunan wilayah seyogyanya pada

setiap tahunnya terbagi rata pada setiap termin pembangunan atau setiap

triwulannya. Pada setiap triwulan sebesar 25%, sehingga pada akhir tahun

atau triwulan IV secara akumulatif mencapai 100% seperti tercermin pada

Tabel 3 berikut:

Tabel 3. Pembagian Realisasi Penyaluran Dana Pembangunan APBN setiap Triwulan

TOTAL

PAGU DIPA TW I (%)

TW II (%)

TW III (%)

TW IV (%)

100 % 25 50 75 100

Sumber : KPPN VII Bandar Lampung, 2013.

Berdasarkan data pada tabel di atas maka diketahui bahwa apabila

penyaluran sumber dana APBN tidak terjadi penumpukan pembangunan

di akhir tahun, pembangunan akan berjalan lebih lancar. Penumpukkan

dana diakhir tahun diduga menjadi penyebab pelaksanaan pembangunan

8

Pembangunan fisik akan juga dipengaruhi oleh faktor lain yang dapat

menggangu kelancaran dan kualitas pembangunan yaitu faktor cuaca, di

mana wilayah di negara tropis akan memasuki musim penghujan. Tingkat

penyerapan yang rendah ini menjadi trend di setiap awal tahun anggaran.

Hal ini memerlukan kajian untuk mengetahui sumber penyebab

rendahnya tingkat penyerapan anggaran yang tidak terdidistribusi secara

sempurna pada setiap awal tahun (TW 1, TW II dan TW III ).

Tingkat penyerapan anggaran pembangunan sangat ditentukan oleh

profesionalitas pegawai penyelenggara negara, baik di Pemerintah

Daerah Provinsi Lampung maupun di KKPN Wilayan Bandar Lampung.

Profesionalitas yang dimaksud dalam penelitian ini mengacu pada

pendapat Mulyasa (2006: 40), bahwa profesionalitas kerja terdiri dari

keterampilan, pendidikan, pelatihan, otonomi kerja dan kode etik.

Berdasarkan latar belakang masalah tersebut, penulis akan melakukan

penelitian untuk mengkaji lebih lanjut mengenai profesionalitas pegawai

KPPN Wilayah Bandar Lampung dalam penyaluran dana APBN di

Provinsi Lampung.

B. Rumusan Masalah

Rumusan masalah dalam penelitian ini adalah: “Bagaimanakah

profesionalitas pegawai KPPN Wilayah Bandar Lampung dalam

C. Tujuan Penelitian

Berdasarkan rumusan masalah maka tujuan penelitian ini adalah untuk

mengetahui profesionalitas pegawai KPPN Wilayah Bandar Lampung

dalam penyaluran dana APBN di Provinsi Lampung.

D. Kegunaan Penelitian

Kegunaan penelitian ini adalah sebagai berikut:

1. Kegunaan Teoritis

Hasil penelitian ini diharapkan dapat menambah wawasan bagi

pengembangan ilmu mengetahuan khususnya ilmu pemerintahan

dalam mengkaji tentang proses kelancaran pendanaan pembangunan

di Provinsi Lampung.

2. Kegunaan Praktis

Hasil penelitian ini secara praktis diharapkan berguna sebagai

kontribusi bagi pegawai KPPN Bandar Lampung dalam

meningkatkan profesionalitas di bidang pengelolaan keuangan daerah

di Provinsi Lampung. Selain itu diharapkan bermanfaat bagi

pihak-pihak yang membutuhkan informasi mengenai profesionalitas

pegawai pemerintah KPPN dalam pengelolaan Keuangan Daerah di

II. TINJAUAN PUSTAKA

A. Tinjauan Tentang Profesionalitas

1. Pengertian Profesi

Menurut Mulyasa (2006: 44), profesi adalah sebuah pekerjaan yang

membutuhkan pelatihan dan penguasaan terhadap suatu pengetahuan dan

keahlian khusus. Suatu profesi biasanya memiliki asosiasi profesi, kode etik,

serta proses setrifikasi dan lisensi yang khusus untuk bidang profesi tersebut.

Menurut Kusnandar (2007: 211), profesi adalah suatu kumpulan atau set

pekerjaan yang membangun suatu set norma yang sangat khusus yang berasal

dari perannya yang khusus di masyarakat.

Menurut A.S. Moenir (2002: 63):

Profesi adalah aktivitas intelektual yang dipelajari termasuk pelatihan yang diselenggarakan secara formal ataupun tidak formal dan memperoleh sertifikat yang dikeluarkan oleh sekelompok / badan yang bertanggung jawab pada keilmuan tersebut dalam melayani masyarakat, menggunakan etika layanan profesi dengan mengimplikasikan kompetensi mencetuskan ide, kewenangan keterampilan teknis dan moral serta bahwa perawat mengasumsikan adanya tingkatan dalam masyarakat

Berdasarkan beberapa pengertian tersebut maka dapat dinyatakan bahwa

profesi pada dasarnya adalah serangkaian aktivitas atau pekerjaan yang

sebagai sarana untuk mengabdi kepada kepentingan orang lain yang harus

diiringi dengan keahlian, keterampilan, dan tanggung jawab pada masyarakat

2. Pengertian Profesional

Menurut Kusnandar (2007: 213), professional adalah sifat dari suatu profesi,

artinya suatu kumpulan pekerjaan yang dilaksanakan berdasarkan ketentuan

atau standar operasional pekerjaan sesuai dengan bidangnya masing-masing.

Menurut A.S. Moenir (2002: 64):

Profesional adalah sebutan bagi seseorang yang mampu menguasai ilmu pengetahuannya secara mendalam, mampu melakukan kreativitas dan inovasi atas bidang yang digelutinya serta harus selalu berfikir positif dengan menjunjung tinggi etika dan integritas profesi. Untuk mencapai sukses dalam bekerja, seseorang harus mampu bersikap profesional. Profesional tidak hanya berarti ahli saja. Namun selain memiliki keahlian juga harus bekerja pada bidang yang sesuai dengan keahlian yang dimilikinya tersebut.

Menurut Mulyasa (2006: 45), profesional adalah seseorang yang memiliki

kompetensi dalam suatu pekerjaan tertentu dan berkaitan dengan kepandaian

khusus untuk menjalankannya. Profesional merupakan sikap yang mengacu

pada peningkatan kualitas profesi.

Berdasarkan beberapa pengertian di atas maka dapat dinyatakan bahwa

profesional adalah sebutan bagi sesorang yang melaksanakan suatu pekerjaan

dengan baik sesuai dengan profesinya masing-masing yang didasarkan pada

pengetahuan, keterampilan, sikap dan perilaku untuk melaksanakan pekerjaan

12

3. Pengertian Profesionalitas

Menurut Mulyasa (2006: 46), profesionalitas adalah kondisi, arah, nilai,

tujuan, dan kualitas keahlian dan kewenangan yang berkaitan dengan mata

pencaharian seseorang.

Menurut Kusnandar (2007: 214), profesionalitas adalah sebutan yang mengacu

pada sikap mental dalam bentuk komitmen dari para anggota suatu profesi

untuk senantiasa mewujudkan dan meningkatkan kualitas profesionalnya.

Profesionalitas sebagai komitmen para anggota suatu profesi untuk

meningkatkan kemampuan profesionalnya dan terus-menerus

mengembangkan strategi-strategi yang digunakannya dalam melakukan

pekerjaan sesuai dengan profesinya itu.

Menurut A.S. Moenir (2002: 69), profesionalitas kerja merupakan tolak ukur

dalam menilai efektivitas dan efisiensi kinerja instansi pemerintah dalam

melaksanakan program kerjanya. Secara konseptual prosedur diartikan sebagai

langkah-langkah sejumlah instruksi logis untuk menuju pada suatu proses

yang dikehendaki. Proses yang dikehendaki tersebut berupa

pengguna-pengguna sistem proses kerja dalam bentuk aktivitas, aliran data, dan aliran

kerja. Prosedur operasional standar adalah proses standar langkah- langkah

sejumlah instruksi logis yang harus dilakukan berupa aktivitas, aliran data, dan

aliran kerja.

Profesionalitas kerja pegawai digunakan dalam kebijakan pemerintah dalam

pemerintahan yang terukur dan dapat dievaluasi keberhasilannya, pemerintah

daerah perlu memiliki dan menerapkan prosedur kerja yang standar. Prosedur

kerja merupakan pedoman atau acuan untuk melaksanakan tugas pekerjaan

sesuai dengan fungsi dan alat penilaian kinerja instasi pemerintah berdasarkan

indikator indikator teknis, administrasif dan prosedural sesuai dengan tata

kerja, prosedur kerja dan sistem kerja pada unit kerja yang bersangkutan.

Tuntutan profesionalisme di semua unit kerja pemerintahan dipengaruhi oleh

perkembangan paradigma tata kelola pemerintahan yang baik (good

governance). Paradigma ini membawa pergeseran dalam pola hubungan antara

pemerintah dengan masyarakat sebagai konsekuensi dari penerapan

prinsip-prinsip good governance. Penerapan prinsip good governance juga

berimplikasi pada perubahan manajemen pemerintahan menjadi lebih

terstandarisasi, artinya ada sejumlah kriteria standar yang harus dipatuhi

instansi pemerintah dalam melaksanakan aktivitas-aktivitasnya. Standar

kinerja ini sekaligus dapat menilai kinerja instansi pemerintah secara internal

dan eksternal. Standar internal yang bersifat prosedural inilah yang disebut

dengan prosedur.

Profesionalitas kerja tidak saja bersifat internal tetapi juga eksternal, karena

prosedur selain digunakan untuk mengukur kinerja organisasi publik yang

berkaitan dengan ketepatan program dan waktu, juga digunakan untuk menilai

kinerja organisasi publik di mata masyarakat berupa responsivitas,

responsibilitas, dan akuntabilitas kinerja instansi pemerintah. Hasil kajian

14

prosedur, karena itu seharusnyalah setiap satuan unit kerja pelayanan publik

instansi pemerintah memiliki standar operasional prosedur sebagai acuan

dalam bertindak, agar akuntabilitas kinerja instansi pemerintah dapat

dievaluasi dan terukur.

Selanjutnya menurut Handoko (2004: 43):

Profesionalitas kerja adalah suatu sistem kerja dan aliran kerja yang teratur, sistematis, dan dapat dipertanggungjawabkan; menggambarkan bagaimana tujuan pekerjaan dilaksanakan sesuai dengan kebijakan dan peraturan yang berlaku; menjelaskan bagaimana proses pelaksanaan kegiatan berlangsung; sebagai sarana tata urutan dari pelaksanaan dan pengadministrasian pekerjaan harian sebagaimana aturan yang ditetapkan; menjamin konsistensi dan proses kerja yang sistematik; dan menetapkan hubungan timbal balik antarsatuan kerja. Metode merupakan gambaran langkah-langkah kerja (sistem, mekanisme dan tata kerja internal) yang diperlukan dalam pelaksanaan suatu tugas untuk mencapai tujuan instansi.

Profesionalitas kerja sebagai suatu sistem yang memuat tentang proses dan

prosedur suatu kegiatan yang bersifat efektif dan efisisen berdasarkan suatu

standar yang sudah baku. Pengembangan instrumen manajemen tersebut

dimaksudkan untuk memastikan bahwa proses pelayanan di seluruh unit kerja

pemerintahan dapat terkendali dan dapat berjalan sesuai dengan ketentuan

yang berlaku. Sebagai suatu instrumen manajemen, prosedur berlandaskan

pada sistem manajemen kualitas, yaitu yakni sekumpulan prosedur

terdokumentasi dan praktek-praktek standar untuk manajemen sistem yang

bertujuan menjamin kesesuaian dari suatu proses dan produk (barang dan/atau

jasa) terhadap kebutuhan atau persyaratan tertentu. Sistem manajemen kualitas

berfokus pada konsistensi dari proses kerja. Hal ini mencakup beberapa

Berdasarkan beberapa pendapat di atas maka dapat disimpulkan bahwa

profesionalitas adalah suatu bentuk komitmen para anggota suatu profesi

untuk selalu meningkatkan dan mengembangkan kompetensinya yang

bertujuan agar kualitas keprofesionalannya dapat tercapai secara

berkesinambungan.

4. Unsur-Unsur dalam Profesionalitas

Menurut Mulyasa (2006: 39):

Profesionalitas pada umumnya berkaitan dengan pekerjaan, namun pada umumnya tidak semua pekerjaan adalah profesi, karena profesi memiliki karakteristik sendiri yang membedakannya dari pekerjaan lainnya. Profesionalitas berkaitan dengan mutu, kualitas, dan tindak tanduk yang merupakan ciri suatu profesi atau ciri orang yang profesional.

Pengertian ini menggambarkan bahwa profesionalitas memiliki dua kriteria

pokok, yaitu keahlian dan bayaran. Kedua hal itu merupakan satu kesatuan

yang saling berhubungan. Seseorang dikatakan memiliki profesionalitas

manakala memiliki dua hal pokok tersebut, yaitu keahlian (kompetensi) yang

layak sesuai bidang tugasnya dan pendapatan yang layak sesuai kebutuhan

hidupnya.

Menurut Mulyasa (2006: 40), beberapa faktor yang mempengaruhi

profesionalitas kerja adalah sebagai berikut:

a. Keterampilan

16

b. Pendidikan yang ekstensif

Profesi yang prestisius biasanya memerlukan pendidikan yang lama dalam jenjang pendidikan tinggi

c. Pelatihan institusional

Selain ujian, juga biasanya dipersyaratkan untuk mengikuti pelatihan istitusional dimana calon profesional mendapatkan pengalaman praktis sebelum menjadi anggota penuh organisasi. Peningkatan keterampilan melalui pengembangan profesional juga dipersyaratkan.

d. Otonomi kerja

Profesional cenderung mengendalikan kerja dan pengetahuan teoretis mereka agar terhindar adanya intervensi dari luar.

e. Kode etik

Organisasi profesi biasanya memiliki kode etik bagi para anggotanya dan prosedur pendisiplinan bagi mereka yang melanggar aturan. Kode etik profesi adalah pedoman sikap, tingkah laku dan perbuatan dalam melaksanakan tugas dan dalam kehidupan sehari-hari.

Penjelasan beberapa unsur yang mempengaruhi profesionalitas kerja adalah

sebagai berikut:

a. Keterampilan

Keterampilan yang berdasarkan pada pengetahuan teoritis: Professional

dapat diasumsikan mempunyai pengetahuan teoritis yang ekstensif dan

memiliki keterampilan yang berdasarkan pada pengetahuan tersebut dan

bisa diterapkan dalam praktik

seseorang yang memiliki tingkat keterampilan tertentu atau pengetahuan

yang tinggi dalam subyek tertentu yang diperoleh dari pelatihan dan

pengalaman. Keterampilan sebagai pengetahuan tentang suatu lingkungan

tertentu, pemahaman terhadap masalah yang timbul dari lingkungan

tersebut, dan keterampilan untuk memecahkan permasalahan tersebut.

Seorang professional adalah orang yang dengan keterampilannya

mengerjakan pekerjaan dengan mudah, cepat, intuitif dan jarang atau tidak

memiliki pengetahuan dan keterampilan prosedural yang luas yang

ditunjukkan dalam pengalaman sesuai dengan bidang pekerjaannya.

Keterampilan dalam hal ini merupakan suatu keadaan di mana seseorang

memiliki kecakapan dan kehandalan dalam melakukan sesuatu sesuai

dengan bidangnya masing-masing berdasarkan ketentuan atau perencanaan

yang telah ditetapkan sebelumnya.

b. Pendidikan yang ekstensif

Profesi yang prestisius biasanya memerlukan pendidikan yang lama dalam

jenjang pendidikan tinggi. Melalui pendidikan yang sesuai maka dapat

ditentukan bahwa suatu jabatan dipegang oleh orang yang berpendidikan

akademik atau bidang keilmuan yang sesuai dengan bidang pekerjaanyang

ditekuninya. Pendidikan seseorang yang sesuai dengan pekerjaan akan

menjadikan pegawai tersebut memiliki kemampuan yang baik dalam hal

menyesuaikan diri, baik dengan bidang pekerjaan yang menjadi tugas dan

tanggung jawabnya dan menyesuaikan diri dengan lingkungan pekerjaan.

c. Pelatihan institusional

Pelatihan akan dapat mengkondisikan kemampuan seseorang untuk

melaksanakan tugas sesuai dengan bidang pekerjaannya masing-masing,

sehingga akan menghasilkan pekerjaan secara baik karena ia memang

seseorang yang memiliki kapasitas pada bidangnya. Selain itu pelatihan

dapat mengarahkan pegawai untuk meraih keberhasilan dalam

18

menyelesaikan pekerjaan dan dapat menyelesaikan pekerjaan dengan baik

sesuai dengan prosedur yang telah ditetapkan organisasi.

Pelatihan dalam suatu organisasi berguna untuk memelihara dan

meningkatkan kecakapan dan kemampuan dalam menjalankan

tugas/pekerjaan lama maupun pekerjaan baru, baik dari segi peralatan

maupun metode. Selain itu untuk menyalurkan keinginan untuk menyadari

segi kemampuan dan memberikan rasa kelegaan pada mereka. Pelatihan

pegawai dilakukan agar pekerjaan daapt dilaksanakan secara efektif dan

efisien dengan adanya kegiatan pelatihan diharapkan dapat memperbaiki

dan mengembangkan sikap, tingkah laku, keterampilan serta pengetahuan

dari para pegawai. Didalam suatu instansi yang bertujuan untuk mencapai

keuntungan, tujuan ini dapat dicapai dengan baik apabila tenaga kerjanya

dapat melaksanakan tugasnya dengan tepat dan berkesinambungan.

d. Otonomi kerja

Profesional cenderung mengendalikan kerja dan pengetahuan teoretis

mereka agar terhindar adanya intervensi dari luar. Maknanya adalah

dengan adanya otonomi kerja maka pegawai diberikan kepercayaan yang

penuh untuk menyelesaikan pekerjaannya sesuai dengan standar yang

telah ditetapkan sebelumnya, tanpa harus terbebani oleh intervensi atau

campur tangan dari pihak lain.

Sumber daya manusia merupakan bagian yang terpenting dalam

kelancaran jalannya tugas dalam suatu organisasi. Hal ini dapat terlihat

dari tenaga kerja yang digunakan. Oleh sebab itu pencapaian tujuan

instansi tersebut tidak terlepas dari prestasi kerja pegawai tetapi juga

tergantung dengan adanya otonomi kerja yang diberikan pimpinan pada

bawahannya.

e. Kode etik

Kode etik profesi sebagai suatu pedoman sikap, tingkah laku dan

perbuatan dalam melaksanakan tugas dan dalam kehidupan

sehari-hari.membedakan profesi menjadi profesi pada umumnya dan profesi

luhur. Profesi yang beretika adalah profesi yang menekankan pada

pengabdian kepada masyarakat sehingga merupakan suatu pelayanan pada

manusia atau masyarakat dengan motivasi utama bukan untuk memperoleh

nafkah dari pekerjaannya. Profesi pada umumnya terdapat dua hal yang

harus ditegakkan yaitu, menjalankan profesinya dengan bertanggung

jawab baik terhdap pekerjaan maupun hasil dari pekerjaan.

Adanya kode etik bertujuan agar suatu profesi dapat dijalankan dengan

moral/martabat, motivasi dan orientasi pada keterampilan intelektual serta

berargumentasi secara rasional dan kritis serta menjunjung tinggi

nilai-nilai moral. Dengan adanya kode etik kepentingan masyarakat yang akan

terjamin sehingga memperkuat kepercayaan masyarakat.

Berdasarkan uraian di atas maka profesionalitas yang akan dijadikan sebagai

fokus dalam penelitian ini mengacu pada pendapat Mulyasa (2006: 40), bahwa

profesionalitas kerja dipengaruhi beberapa faktor yaitu keterampilan,

20

Pengukuran profesionalitas dalam penelitian ini dilakukan menggunakan

perhitungan data yang bersumber dari kuisioner penelitian, yang selanjutnya

dilakukan pengelompokan berdasarkan kategori yang ditetapkan. Dalam

penelitian ini profesionalitas dikelompokkan menjadi tiga kategori yaitu

profesionalitas tinggi, profesionalitas sedang dan profesionalitas rendah.

Sebagai bahan perbandingan profesionalitas pegawai dalam bekerja menurut

Sedarmayanti (2006: 182), memiliki cakupan yang sangat komples, pada

awalnya, adalah kemampuan atau karakteristik dasar yang dimiliki seseorang,

tetapi dapat dikembangkan menjadi lebih baik sesuai dengan kebutuhan.

Beberapa komponen dasar kemampuan yang dimiliki oleh seorang

professional adalah sebagai berikut:

a. Kemampuan teknik

Kemampuan teknik dalam prakteknya adalah bersifat keterampilan dan kemampuan khusus yang diperlukan untuk melaksanakan tugas-tugasnya.

b. Kemampuan manajerial

Kemampuan manajerial berkaitan dengan kemampuan manajerial dalam hal perencanaan, pengorganisasian, penggerakkan dan pengawasan.

c. Kemampuan sosial

Kemampuan sosial adalah kemampuan seseorang dalam berinteraksi dengan pihak lain.

d. Kemampuan strategi

Kemampuan strategi adalah kemampuan melihat jauh ke depan sehingga dapat merumuskan berbagai kebijakan yang sifatnya strategis.

e. Kemampuan etika

Kemampuan etika adalah kemampuan untuk melaksanakan tugas dan tanggungjawabnya dengan pertimbangan etika dan moral.

Berdasarkan penjelasan di atas maka dapat dinyatakan bahwa profesionalitas

seseorang dalam bekerja berkaitan erat dengan kemampuan teknik, manajerial,

5. Prinsip-Prinsip Profesionalitas

Menurut A.S. Moenir (2002: 69), beberapa prinsip yang dikembangkan dalam

profesionalitas kerja adalah sebagai berikut:

a. Mengatur Diri. Organisasi profesi harus bisa mengatur organisasinya sendiri tanpa campur tangan pemerintah. Profesional diatur oleh mereka yang lebih senior, praktisi yang dihormati, atau yang berkualifikasi paling tinggi

b. Layanan publik. Diperolehnya penghasilan dari kerja profesinya dapat dipertahankan selama berkaitan dengan kebutuhan publik, seperti layanan dokter berkontribusi terhadap kesehatan masyarakat

c. Status dan imbalan. Profesi yang paling sukses akan meraih status yang tinggi, prestise, dan imbalan yang layak bagi para anggotanya. Hal ini bisa dianggap sebagai pengakuan terhadap layanan yang diberikan pada masyarakat.

d. Tanggung jawab. Tanggung jawab terhadap pelaksanaan pekerjaan dan hasilnya yang berdampak pada kehidupan orang lain atau masyarakat umumnya.

e. Keadilan. Prinsip ini menuntut kita untuk memberikan kepada siapa saja apa yang menjadi haknya.

f. Otonomi. Prinsip ini menuntut agar setiap kaum profesional memiliki dan di beri kebebasan dalam menjalankan profesinya.

Berdasarkan uraian di atas maka diketahui bahwa seorang profesional

memiliki beberapa prinsip yang terus menerus dikembangkan dalam

pelaksanaan pekerjaannya sehingga hasil kerja tersebut mencerminkan

profesionalitasnya dalam bekerja. Beberapa prinsip yang dikembangkan

seorang professional dalam bekerja adalah mengatur diri, layanan publik,

status dan imbalan, tanggung jawab, keadilan dan otonomi.

6. Kode Etik dalam Profesionalitas

Menurut Handoko (2004: 52):

22

Etika di dalam pergaulan hidup bermasyarakat, bernegara hingga pergaulan

hidup tingkat internasional di perlukan suatu sistem yang mengatur bagaimana

seharusnya manusia bergaul. Sistem pengaturan pergaulan tersebut menjadi

saling menghormati dan dikenal dengan sebutan sopan santun, tata krama dan

lain-lain. Maksud pedoman pergaulan tidak lain untuk menjaga kepentingan

masing-masing yang terlibat agar mereka senang, tenang, tentram, terlindung

tanpa merugikan kepentingan serta terjamin agar perbuatannya yang tengah

dijalankan sesuai adat kebiasaan yang berlaku dan tidak bertentangan dengan

hak-hak asasi umumnya.

Menurut Handoko (2004: 53), pentingnya kode etik dalam profesionalitas

adalah agar setiap anggota profesi mampu melaksanakan hal-hal yang

menunjukkan profesionalitasnya dalam bekerja, yaitu sebagai berikut:

a. Menjunjung tinggi martabat profesi

b. Untuk menjaga dan memelihara kesejahteraan para anggota. c. Untuk meningkatkan pengabdian para anggota profesi. d. Untuk meningkatkan mutu profesi.

e. Untuk meningkatkan mutu organisasi profesi. f. Meningkatkan layanan di atas keuntungan pribadi.

g. Mempunyai organisasi profesional yang kuat dan terjalin erat. h. Menentukan baku standarnya sendiri.

Berdasarkan uraian di atas maka dapat dinyatakan bahwa kode etik merupakan

rangkaian sikap dan perilaku yang ideal dan seharusnya dimiliki oleh seorang

professional dalam melaksanakan pekerjaannya. Kode etik profesi merupakan

norma-norma yang dapat menuntun agar manusia bertindak secara baik dan

menghindarkan hal-hal yang buruk, sesuai dengan kaidah atau norma yang

B. Tinjauan Tentang Kantor Pelayanan Perbendaharaan Negara (KPPN)

1. Pengertian KPPN

KPPN adalah singkatan dari Kantor Pelayanan Perbendaharaan Negara.

Kantor ini adalah unit vertikal terkecil dari Direktorat Jenderal

Perbendaharaan Kementerian Keuangan RI. KPPN berada di beberapa

Kabupaten/Kotamadya di Indonesia, jumlahnya saat ini mencapai 177 unit.

Masing-masing kantor ini menginduk pada Kantor Wilayah Ditjen

Perbendaharaan yang berada di tiap Ibukota Provinsi dimana KPPN berada.

Namun sampai saat ini jumlah Kantor Wilayah (Kanwil) masih berjumlah 30

unit karena beberapa Provinsi baru belum mempunyai Kanwil yaitu Papua

Barat, Sulawesi Barat, dan Kep. Riau. Untuk itu beberapa KPPN di tiga

Provinsi tersebut menginduk pada Kanwil di Provinsi terdekat.

2. Tugas Pokok, Fungsi dan Wewenang KPPN

Berdasarkan Peraturan Menteri keuangan RI Nomor 134/PMK.01/2006

tanggal 22 Desember 2006 tentang Organisasi dan Tata Kerja Instansi Vertikal

Direktorat Jenderal Perbendaharaan, KPPN Bandar Lampung mempunyai

tugas sebagai berikut :

a. Melaksanakan sebagian kewenangan perbendaharaan dan kuasa bendahara umum;

b. Menyalurkan pembiayaan atas beban anggaran,

c. Melakukan penatausahaan penerimaan dan pengeluaran anggaran melalui dan dari kas negara berdasarkan peraturan perundang-undangan yang berlaku.

KPPN Bandar Lampung dalam melaksanakan tugas tersebut

24

a. Pengujian terhadap dokumen Surat Perintah Membayar (SPM) berdasarkan peraturan perundang-undangan;

b. Penerbitan Surat Perintah Pencairan Dana (SP2D) dari kas negara atas nama Menteri Keuangan (Bendahara Umum Negara);

c. Penyaluran Pembiayaan atas beban APBN;

d. Penilaian dan pengesahan terhadap penggunaan uang yang telah disalurkan;

e. Penatausahaan penerimaan dan pengeluaran Negara melalui dan dari Kas Negara;

f. Pengiriman dan penerimaan kiriman uang; g. Penyusunan Laporan Pelaksanaan APBN;

h. Penyusunan Laporan Realisasi yang berasal dari Pinjaman dan Hibah Luar Negeri;

i. Penatausahaan Penerimaan Negara Bukan Pajak;

j. Penyelenggaraan verifikasi transaksi keuangan dan akuntansi; k. Pembuatan tanggapan dan penyelesaian temuan hasil pemeriksaan; l. Pelaksanaan kehumasan;

m. Pelaksanaan administrasi KPPN.

Wewenang KPPN adalah menyalurkan pembiayaan atas beban anggaran

SKPD di lingkungan Pemerintah Daerah Provinsi Lampung, instansi vertikal

(Kantor Daerah dan Kantor Pusat) di Provinsi Bandar Lampung dan

melakukan penatausahaan penerimaan dan pengeluaran anggaran melalui dan

dari kas negara berdasarkan peraturan perundang-undangan.

3. Visi dan Misi KPPN

Dalam menjalankan tugas pokok dan fungsi, Kanwil VII Ditjen

Perbendaharaan Bandar Lampung mempunyai visi yaitu “Menjadi Pengelola

Perbendaharaan Negara yang Profesional, Transparan dan Akuntabel dalam

Proses Mewujudkan Bangsa yang Mandiri dan Sejahtera di Wilayah Provinsi

Makna yang terkandung dalam Visi tersebut adalah sebagai berikut:

a. Pengelola Perbendaharaan Negara adalah Kantor Wilayah VII Ditjen Perbendaharaan Bandar Lampung sebagai instansi vertikal Direktorat Jenderal Perbendaharaan di Provinsi Lampung.

b. Profesional, maksudnya pengelolaan keuangan negara dilaksanakan berdasarkan keahlian dan sesuai dengan ketentuan yang berlaku (bukan berdasarkan kebiasaan yang telah dilaksanakan terdahulu) agar kualitas aparat, kinerja maupun hasil serta sarana dan prasarananya dapat lebih meningkat.Transparan dan Akuntabel, maksudnya pengelolaan keuangan negara dilaksanakan secara terbuka, sehat, disiplin, efisien, efektif serta dapat dipertanggungjawabkan dan diinformasikan pada masyarakat umum.

Adapun Misi Kantor Wilayah Ditjen Perbendaharaan disusun sebagai

penjabaran dari Misi Ditjen Perbendaharaan yang disesuaikan dengan bidang

tugas dan kewenangan Kanwil Ditjen Perbendaharaan, yaitu :

a. Mewujudkan pelaksanaan anggaran yang berbasis kinerja

b. Mewujudkan pengelolaan kas negara yang transparan dan akuntabel c. Mewujudkan tertib administrasi pengelolaan barang milik/ kekayaan

Negara

d. Menghasilkan pelayanan di bidang perbendaharaan negara dan informasi keuangan yang cepat, tepat dan akurat.

4. Tujuan dan Sasaran KPPN

Tujuan KPPN adalah sebagai berikut:

a. Meningkatkan kelancaran pelaksanaan tugas pokok dan fungsi Kanwil Ditjen Perbendaharaan

b. Meningkatkan kualitas penelaahan dan penilaian serta revisi dokumen pelaksanaan anggaran.

c. Meningkatkan kualitas pelayanan dan penerapan ketentuan perbendaharaan pada KPPN dan tertib administrasi pengelolaan BMKN.

d. Meningkatkan kualitas penyusunan laporan keuangan secara cepat, tepat dan akurat.

Berdasarkan tujuan tersebut maka diketahui bahwa tujuan KPPN adalah

meningkatkan kualitas penelaahan dan penilaian serta revisi dokumen

26

pada KPPN dan administrasi pengelolaan BMKN, pelaksanaan penerimaan

dan pengeluaran negara, penyusunan laporan keuangan dan kelancaran

pelaksanaan tugas pokok dan fungsinya.

Adapun sasaran KPPN adalah sebagai berikut:

a. Tersedianya SDM yang berkualitas melalui pemenuhan hak dan kewajiban, diklat dan GKM.

b. Tersedianya dana, sarana dan prasarana kantor yang memadai guna menunjang pelaksanaan tugas pokok.

c. Terwujudnya ketepatan dalam penyusunan dan penyelesaian dokumen anggaran.

d. Terciptanya tertib administrasi dan pemanfaatan barang milik/kekayaan negar

e. Tersedianya dana APBN sesuai ketentuan yang berlaku. f. Tercapainya target PNBP.

g. Dapat dibukukannya seluruh penerimaan dan pengeluaran APBN. h. Pengendalian dan evaluasi pelaksanaan APBN.

i. Terciptanya pelaksanaan tugas dan fungsi KPPN dan Kanwil sesuai ketentuan yang berlaku.

j. Terwujudnya informasi dan pelaporan perbendaharaan sesuai dengan sistem akuntansi pemerintahan strasi lainnya.

5. Mekanisme Pencairan Dana pada KPPN

Mekanisme pencairan dana pada KPPN adalah sebagai berikut:

(a) Pengujian terhadap dokumen surat perintah pembayaran berdasarkan peraturan perundang-undangan.

(b) Penerbitan surat perintah pencairan dana (SP2D) dari Kas Negara atas nama Menteri Keuangan (Bendahara Umum Negara).

(c) Penyaluran pembiayaan atas beban APBN.

(d) Penilaian dan pengesahan terhadap penggunaan uang yang telah disalurkan

(e) Penatausahaan penerimaan dan pengeluaran negara melalui dan dari kas negara

(f) Pengiriman dan penerimaan kiriman uang.

(g) Penyusunan laporan realisasi pembiayaan yang berasal dari pinjaman dan hibah luar negeri.

(h) Penatausahaan penerimaan negara bukan pajak (PNBP). (i) Penyelenggaraan verifikasi transaksi keuangan dan akuntansi. (j) Pembuatan tanggapan dan penyelesaian temuan hasil pemeriksaan. (k) Pelaksanaan kehumasan.

Fungsi-fungsi tersebut saling berkaitan antara satu dengan yang lainnya,

sehingga KPPN merupakan palang pintu terakhir keuangan negara. KPPN lah

yang mengotorisasi duit keluar dari Rekening Kas Negara. Mengingat peran

yang besar dan krusial ini, pegawai KPPN harus berhati-hati dalam

memproses permintaan pencairan dana dari bendahara-bendahara satuan kerja

(kantor-kantor pemerintah di daerah). Maka dilakukanlah proses no.1, semua

dokumen yang menjadi syarat pencairan dana akan diteliti keabsahannya, jika

sudah sesuai secara substansial (isi dokumen) dan formal (sah tidaknya

dokumen) akhirnya dilakukanlah tugas (b). Jika SP2D sudah cair, maka

bagian Bendahara Umum dan Gaji di KPPN akan melakukan proses (c)

dengan menyampaikannya kepada Bank untuk mentransfer Kas Negara ke

rekening pihak ketiga (penyedia barang dan jasa yang menjadi rekanan satuan

kerja). Selanjutnya dilakukanlah proses (d), (e), dan (g). Penyusunan laporan

pelaksanaan anggaran pendapatan dan belanja negara.

Melengkapi tugas-tugas sebelumnya, maka tugas-tugas di atas ini juga sangat

penting. KPPN nantinya akan menyusun Laporan-laporan Keuangan yang

pada intinya menjelaskan berapa anggaran (APBN) yang sudah diserap oleh

Satuan Kerja, menatausakan PNBP, melakukan verifikasi (pencocokan data

dengan Satuan Kerja dan Database Pusat, membuat tanggapan atas temuan

auditor, menjadi humas Ditjen Perbendaharaan di daerah, dan melaksanakan

kegiatan adminitrasi lainnya.

Untuk lebih jelasnya bagan alir prosedur pencairan dana pada KPPN tersebut

C. Kerangka Pikir

Salah satu sumber dana yang membiayai pembangunan yaitu dana Anggaran

Pendapatan Belanja Negara (APBN). Kelancaran pembangunan daerah sangat

tergantung dari sumber pendanaan pembangunan ini. Pendanaan

pembangunan yang bersumber dana APBN, penyalurannnya dilakukan oleh

Kantor Pelayanan Perbendaharaan Negara (KPPN). Di Provinsi Lampung

dikelolah Kantor Pelayanan Perbendaharaan Negara (KPPN)Wilayah Bandar

Lampung.

Salah satu tantangan besar yang dihadapi oleh KPPN Wilayah Bandar

Lampung dalah membantu pegawai pemerintah daerah adalah usaha

menampilkan kinerja pembangunan sebagai wujud dalam menjalankan tugas

dan fungsinya sesuai dengan aspirasi masyarakat. Secara empirik masyarakat

menginginkan peranan pegawai pemerintah dapat menjalankan tugas-tugas

pelayanan secara optimal. Pembangunan Provinsi Lampung sebagaimana

daerah lainnya sangat tergantung pada kelancaran proses penyaluran

pendanaan pembangunan dari KPPN kepada Pemerintah Daerah.Kelancaran

proses pendanaan oleh KPPN Wilayah Bandar Lampung sangat didukung oleh

profesionalisme pegawainya sebagai garis terdepan penyaluran dana dari

Pemerintah Pusat kepada Pemerintah Daerah.

Selanjutnya Pemerintah Daerah Provinsi Lampung yang diwakili oleh Satuan

Kerja/Lembaga/Dinas yang ada di Provinsi Lampung sebagai pemakai jasa

pelayanan publik KPPN adalah pihak yang paling berkepentingan dengan

30

sangat tergantung pada kompetensi, kemampuan, sikap, pengabdian dan

keikhlasannya. Profesionalitas sangat ditentukan oleh kemampuan dan

kompetensi pegawai dalam melakukan pekerjaan menurut bidang tugas dan

tingkatan masing-masing. Hasil dari pekerjaan itu lebih ditinjau dari segala

segi sesuai dengan porsi, obyek, bersifat terus-menerus dalam situasi dan

kondisi yang bagaimanapun serta jangka waktu penyelesaian pekerjaan yang

relatif singkat.

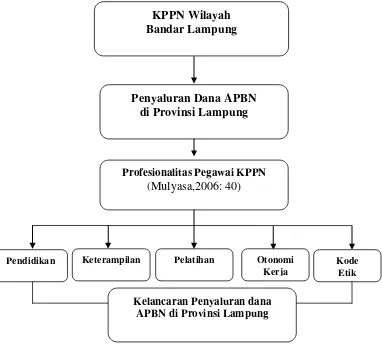

Penelitian ini dilaksanakan untuk mengetahui profesionalitas pegawai KPPN

Wilayah Bandar Lampung dalam penyaluran dana APBN di Provinsi

[image:40.595.104.486.380.725.2]Lampung, sebagaimana dapat dilihat pada bagan kerangka pikir berikut:

Gambar 2. Kerangka Pikir Penelitian

KPPN Wilayah Bandar Lampung

Penyaluran Dana APBN di Provinsi Lampung

Profesionalitas Pegawai KPPN (Mulyasa,2006: 40)

Pelatihan

Pendidikan Keterampilan Otonomi Kerja

Kode Etik

III. METODE PENELITIAN

A. Tipe Penelitian

Penelitian ini menggunakan tipe penelitian deskriptif dengan pendekatan

kuantitatif. Tipe penelitian deskriptif menurut Mohammad Nazir (1998: 63)

adalah adalah suatu metode dalam penelitian status sekelompok manusia,

suatu objek, set kondisi, sistem pemikiran ataupun kelas peristiwa pada masa

sekarang. Tujuan dari penelitian deskriptif ini adalah untuk membuat

deskripsi, gambaran atau lukisan secara sistematis, aktual dan akurat mengenai

berbagai fakta, sifat serta hubungan antara fenomena yang diselidiki.

Pendekatan kuantitatif adalah pendekatan yang dilakukan dengan cara

mengolah dan menghitung data berupa angka-angka atau kuantifikasi.

B. Definisi Konsep

Menurut Singarimbun dan Effendi (2002: 121), definisi konsep adalah

pemaknaan dari konsep yang digunakan, sehingga memudahkan peneliti untuk

mengoperasikan konsep tersebut di lapangan.

Berdasarkan definisi di atas maka definisi konsep mengenai profesionalitas

pegawai KPPN Wilayah Bandar Lampung dalam penyaluran dana APBN di

32

melaksanakan tugas menyalurkan dana APBN di Provinsi Lampung secara

profesional, dengan didasarkan pada kesesuaian pendidikan, keterampilan,

pelatihan, otonomi kerja, dan kode etik.

C. Definisi Operasional

Menurut Singarimbun dan Effendi (2002:123), definisi operasional adalah

petunjuk bagaimana suatu variabel diukur. Berdasarkan pengertian tersebut

maka definisi operasional mengenai profesionalitas pegawai KPPN Wilayah

Bandar Lampung dalam penyaluran dana APBN di Provinsi Lampung adalah:

1. Pendidikan, indikatornya adalah:

a. Kesesuaian latar belakang pendidikan pegawai KPPN dengan bidang

pekerjaan.

b. Kemampuan pegawai KPPN dalam bekerja sesuai latar belakang

pendidikan

2. Keterampilan, indikatornya adalah:

a. Kesesuaian keterampilan pegawai KPPN dengan bidang pekerjaan.

b. Kemampuan pegawai KPPN dalam bekerja sesuai keterampilan

3. Pelatihan, indikatornya adalah:

a. Pegawai KPPN mengikuti pelatihan terkait dengan bidang pekerjaan.

b. Kemampuan pegawai KPPN dalam menerapkan hasil pelatihan sesuai

dengan bidang pekerjaan

4. Otonomi kerja, indikatornya adalah:

a. Kemandirian pegawai KPPN dalam melaksanakan pekerjaan.

5. Kode Etik, indikatornya adalah:

a. Pemahaman pegawai KPPN pada kode etik dalam bidang pekerjaan

b. Kemampuan pegawai KPPN dalam melaksanakan kode etik dalam

melaksanakan pekerjaan

D. Populasi, Sampel dan Teknik Sampling

1. Populasi

Menurut Singarimbun dan Effendi (2002: 56), populasi adalah jumlah

keseluruhan unit analisis yang ciri-cirinya akan diduga. Berdasarkan

pengertian di atas maka populasi dalam penelitian ini adalah seluruh

pegawai KPPN Kota Bandar Lampung yang berjumlah 39 orang.

2. Sampel dan Teknik Sampling

Menurut Sugiyono (2003: 164), sampel adalah bagian dari populasi yang

masih memiliki karakteristik utama populasi dan ditetapkan sebagai subjek

untuk diteliti. Teknik pengambilan sampel atau teknik sampling yang

digunakan dalam adalah mengacu pada Sugiyono (2003: 166), bahwa

seluruh anggota populasi dapat ditetapkan sebagai sampel (sampel jenuh),

sehingga sampel penelitian ini adalah pegawai pelaksana pada KPPN Kota

Bandar Lampung yang berjumlah 39 orang.

Para pegawai KPPN Kota Bandar Lampung tersebut terdiri dari 11 orang

(28,21%) sebagai pelaksana pada Subbagian Umum, 15 orang (38,46%)

34

sebagai pelaksana pada Subbagian Bank, Giro dan Pos dan 6 orang

(15,38%) sebagai pelaksana pada Subbagian Verifikasi dan Akuntansi.

Alasan pemilihan para pegawai KPPN tersebut adalah karena mereka

sebagai pelakasana tugas pokok dan fungsi KPPN dan secara langsung

melaksanakan penyaluran dana APBN sehingga sesuai dengan

pembahasan dalam penelitian ini.

E. Jenis Data

Jenis data pada penelitian ini dibedakan menjadi 2 (dua) yaitu data primer dan

data sekunder, dengan uraian sebagai berikut:

1. Data Primer

Menurut Nawawi dan Martini (2000: 154), data primer adalah data yang

diperoleh atau dikumpulkan langsung di lapangan oleh orang yang

melakukan penelitian atau yang bersangkutan yang memerlukannya.

Data primer dalam penelitian ini diperoleh dari jawaban responden pada

kuisioner penelitian.

2. Data Sekunder

Menurut Nawawi dan Martini (2000: 158), data sekunder adalah data

yang diperoleh atau dikumpulkan oleh orang yang melakukan penelitian

dari sumber-sumber yang telah ada. Data ini biasanya diperoleh dari

perpustakaan atau berupa dokumen-dokumen.

Data sekunder dalam penelitian ini diperoleh dari dokumen berupa profil

atau gambaran umum KPPN Wilayah Bandar Lampung, dokumen

dan Laporan Akuntabilitas Instansi Pemerintahan pada KPPN Wilayah

Bandar Lampung.

F. Skala Data dan Penentuan Skor

Skala data yang digunakan dalam penelitian ini adalah skala interval. Menurut

Singarimbun dan Effendi (2002: 112), skala interval adalah skala yang jarak

antar datanya bernilai sama. Penentuan skornya adalah:

1. Jawaban A diberi skor 3 (tiga), artinya profesional

2. Jawaban B diberi skor 2 (dua), artinya cukup profesional

3. Jawaban C diberi skor 1 (satu), artinya tidak profesional

G. Teknik Pengumpulan Data

Teknik pengumpulan data dalam penelitian ini dilakukan dengan:

1. Kuisioner

Menurut Hadari Nawawi dan Martini (2000: 167), kuisioner merupakan

daftar pertanyaan atau angket tertulis yang disusun peneliti dan diserahkan

kepada responden untuk memperoleh data yang dibutuhkan.

Kuisioner dalam penelitian ini berisi daftar pertanyaan tertulis tentang

profesionalitas pegawai KPPN Wilayah Bandar Lampung dalam

penyaluran dana APBN di Provinsi Lampung yang terdiri dari 20

pertanyaan dengan menyertakan alternatif jawaban pilihan ganda.

2. Dokumentasi

Menurut Hadari Nawawi dan Martini (2000: 172), dokumentasi adalah

teknik yang digunakan untuk mengumpulkan data berupa dokumen yang

36

Dokumentasi yang digunakan dalam penelitian ini terdiri dari profil atau

gambaran umum KPPN Bandar Lampung, dokumen mengenai prosedur

pencairan dana pada KPPN Bandar Lampung dan Laporan Akuntabilitas

Instansi Pemerintahan pada KPPN Wilayah Bandar Lampung.

H. Teknik Pengolahan Data

Menurut Hadari Nawawi dan Martini (2000: 178), teknik pengolahan data

dalam penelitian kuantitatif dilakukan dengan tahapan:

1. Editing. Adalah memeriksa kembali data yang telah diperoleh, mengenai

kesempurnaan jawaban atau kejelasan penulisan.

2. Koding. Adalah memberi kode-kode tertentu pada jawaban di daftar

pertanyaan untuk memudahkan pengolahan data.

3. Tabulasi. Adalah memasukkan data dalam tabel setelah diklasifikasikan

berdasarkan kategori yang sama.

I. Teknik Analisa Data

Analisia data dalam dalam penelitian ini dilakukan dengan menggunakan

tabel tunggal yaitu menghitung frekuensi dan membuat persentase jawaban

responden pada setiap pertanyaan kuesioner yang diajukan, dengan

menggunakan rumus:

F

P = X 100 % N

Keterangan: P = Persentase

F = Frekuensi Jawaban

Selain diketahui frekuensi dan persentase jawaban responden pada tiap-tiap

pertanyaan kuisioner, juga dihitung nilai rata-rata pada setiap soal.

Perhitungan nilai rata-rata dilakukan dengan membagi total skor dengan

jumlah sampel.

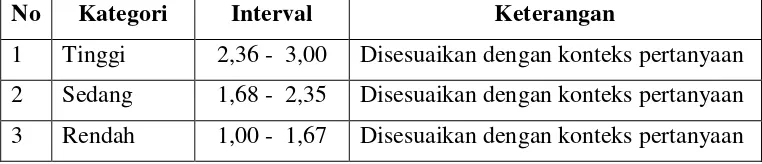

Kategori jawaban responden pada tiap soal ditentuan dengan rumus interval

sebagai berikut: I = K NR NT Keterangan

NT = Nilai Tertinggi = 3 NR = Nilai Terendah = 1

K = Kategori = 3

(Sugiyono, 2003: 275)

Sehingga perhitungan intervalnya adalah sebagai berikut:

I = 3 1 3 = 3 2 = 0.67

[image:47.595.134.515.519.601.2]Sesuai dengan hasil perhitungan di atas, penentuan kategori per soal adalah:

Tabel 4. Penentuan Kategori Jawaban Responden pada Setiap Soal

No Kategori Interval Keterangan

1 Tinggi 2,36 - 3,00 Disesuaikan dengan konteks pertanyaan

2 Sedang 1,68 - 2,35 Disesuaikan dengan konteks pertanyaan

3 Rendah 1,00 - 1,67 Disesuaikan dengan konteks pertanyaan

Perhitungan kategori profesionalitas pegawai KPPN Wilayah Bandar

Lampung dalam penyaluran dana APBN di Provinsi Lampung secara

keseluruhan juga dilakukan dengan menggunakan rumus interval di atas,

tetapi berdasarkan total skor jawaban responden pada 20 pertanyaan yang

IV. GAMBARAN UMUM LOKASI PENELITIAN

A. Sejarah Singkat KPPN Bandar Lampung

Keberadaan Kantor Pelayanan Perbendaharaan Negara (KPPN) Bandar

Lampung yang merupakan ujung tombak pelayanan publik yang dimiliki oleh

Direktorat Jenderal Perbendaharaan dalam melaksanakan fungsi pembayaran

tagihan kepada Negara, sebenarnya sudah lama dikenal masyarakat dengan

nama yang berbeda-beda seperti Kantor Bendahara Negara (KBN) pada

sekitar tahun 1970-an, yang selanjutnya dipecah menjadi Kantor

Perbendaharaan Negara (KPN), dan Kantor Kas Negara (KKN) sekitar tahun

1980-an. Pada tahun 90-an KPN dan KKN diintegrasikan kembali menjadi

Kantor Perbendaharaan dan Kas Negara (KPKN) dan terakhir pada tahun

2005 sesuai dengan tugas dan fungsinya di bidang perbendaharaan namanya

disesuaikan menjadi Kantor Pelayanan Perbendaharaan Negara (KPPN).

KPPN Percontohan Bandar Lampung yang dilaunching pada tanggal 3 Juni

2008 merupakan salah satu implementasi dari reformasi birokrasi pemerintah

di bidang keuangan dalam usaha menciptakan tata kelola pemerintahan yang

baik (good governance) dengan memberikan pelayanan kepada masyarakat/

satker secara cepat, akurat , dan tanpa biaya (zero defect).

KPPN Bandar Lampung yang beralamat di Jalan Jenderal Gatot Subroto

nomor 91 Kelurahan Tanjung Gading Kecamatan Tanjung Karang Timur Kota

Bandar Lampung ini dipimpin oleh seorang Kepala Kantor dengan dibantu

oleh satu Kasubbag Umum dan tiga Kepala Seksi yang masing – masing

memiliki tugas dan tanggung jawab sesuai dengan pekerjaannya. Tiga seksi

tersebut adalah Seksi Pencairan Dana, Seksi Bank/Giro Pos, dan Seksi

Verifikasi dan Akuntansi. Saat ini Kepala Kantor dijabat oleh Wawan

Hermawan, S.E., Kepala Sub Bagian Umum dijabat oleh Jamilah S.E., M.M.,

Seksi Pencairan Dana dipimpin oleh Darmawangsyah, S.H., Elias Kristanto

Sinaga, S.H. sebagai Kepala Seksi Bank/Giro Pos, dan Kepala Seksi Verifikasi

dan Akuntansi dijabat oleh Astriyani. Ditunjang pelaksana yang siap

melaksanakan tugas–tugas keseharian Kantor Pelayanan.

Wilayah Kerja KPPN Bandar Lampung meliputi 1 (satu) provinsi, 1 (satu)

kota, dan 4 (empat) kabupaten yaitu Provinsi Lampung, Kota Bandar

Lampung, Kabupaten Lampung Selatan, Kabupaten Tenggamus, Kabupaten

Pringsewu dan Kabupaten Pesawaran.

(Sumber: KPPN Bandar Lampung Tahun 2013)

C. Kedudukan KPPN Bandar Lampung

Berdasarkan Peraturan Menteri Keuangan Nomor: 101/PMK.01/2008 tentang

Organisasi dan Tata Kerja Instansi Vertikal Direktorat Jenderal

40

tugas melaksanakan kewenangan perbendaharaan dan bendahara umum,

penyaluran pembiayaan atas beban anggaran serta penatusahaan penerimaan

dan pengeluaran anggaran melalui dan dari kas Negara berdasarkan peraturan

perundang-undangan.

Kantor Pelayanan Perbendaharaan Negara (KKPN) Wilayah Bandar Lampung

merupakan unit vertikal terkecil dari Direktorat Jenderal Perbendaharaan

Kementerian Keuangan RI. KPPN berada di Kota Bandar Lampung dan

menginduk pada Kantor Wilayah Ditjen Perbendaharaan Provinsi Lampung.

(Sumber: KPPN Bandar Lampung Tahun 2013)

D. Tugas Pokok, Fungsi dan Wewenang KPPN Wilayah Bandar Lampung

Berdasarkan Peraturan Menteri keuangan RI Nomor 134/PMK.01/2006

tanggal 22 Desember 2006 tentang Organisasi dan Tata Kerja Instansi Vertikal

Direktorat Jenderal Perbendaharaan, KPPN Bandar Lampung mempunyai

tugas sebagai berikut :

a. Melaksanakan sebagian kewenangan perbendaharaan dan kuasa bendahara

umum;

b. Menyalurkan pembiayaan atas beban anggaran,

c. Melakukan penatausahaan penerimaan dan pengeluaran anggaran melalui

dan dari kas negara berdasarkan peraturan perundang-undangan yang

berlaku.

KPPN Bandar Lampung dalam melaksanakan tugas tersebut

a. Pengujian terhadap dokumen Surat Perintah Membayar (SPM)

berdasarkan peraturan perundang-undangan;

b. Penerbitan Surat Perintah Pencairan Dana (SP2D) dari kas negara atas

nama Menteri Keuangan (Bendahara Umum Negara);

c. Penyaluran Pembiayaan atas beban APBN;

d. Penilaian dan pengesahan terhadap penggunaan uang yang telah

disalurkan;

e. Penatausahaan penerimaan dan pengeluaran Negara melalui dan dari Kas

Negara;

f. Pengiriman dan penerimaan kiriman uang;

g. Penyusunan Laporan Pelaksanaan APBN;

h. Penyusunan Laporan Realisasi yang berasal dari Pinjaman dan Hibah Luar

Negeri;

i. Penatausahaan Penerimaan Negara Bukan Pajak;

j. Penyelenggaraan verifikasi transaksi keuangan dan akuntansi;

k. Pembuatan tanggapan dan penyelesaian temuan hasil pemeriksaan;

l. Pelaksanaan kehumasan;

m. Pelaksanaan administrasi KPPN.

Wewenang KPPN adalah menyalurkan pembiayaan atas beban anggaran

SKPD di lingkungan Pemerintah Daerah Provinsi Lampung, instansi vertikal

(Kantor Daerah dan Kantor Pusat) di Provinsi Bandar Lampung dan

melakukan penatausahaan penerimaan dan pengeluaran anggaran melalui dan

dari kas negara berdasarkan peraturan perundang-undangan.

42

E. Visi dan Misi KPPN Bandar Lampung

Dalam menjalankan tugas pokok dan fungsi, Kanwil VII Ditjen

Perbendaharaan Bandar Lampung mempunyai visi yaitu “Menjadi Pengelola

Perbendaharaan Negara yang Profesional, Transparan dan Akuntabel dalam

Proses Mewujudkan Bangsa yang Mandiri dan Sejahtera di Wilayah Provinsi

Lampung”

Makna yang terkandung dalam Visi tersebut adalah sebagai berikut:

a. Pengelola Perbendaharaan Negara adalah Kantor Wilayah VII Ditjen

Perbendaharaan Bandar Lampung sebagai instansi vertikal Direktorat

Jenderal Perbendaharaan di Provinsi Lampung.

b. Profesional, maksudnya pengelolaan keuangan negara dilaksanakan

berdasarkan keahlian dan sesuai dengan ketentuan yang berlaku (bukan

berdasarkan kebiasaan yang telah dilaksanakan terdahulu) agar kualitas

aparat, kinerja maupun hasil serta sarana dan prasarananya dapat lebih

meningkat.Transparan dan Akuntabel, maksudnya pengelolaan keuangan

negara dilaksanakan secara terbuka, sehat, disiplin, efisien, efektif serta

dapat dipertanggungjawabkan dan diinformasikan pada masyarakat umum.

Adapun Misi Kantor Wilayah Ditjen Perbendaharaan disusun sebagai

penjabaran dari Misi Ditjen Perbendaharaan yang disesuaikan dengan bidang

tugas dan kewenangan Kanwil Ditjen Perbendaharaan, yaitu :

a. Mewujudkan pelaksanaan anggaran yang berbasis kinerja

c. Mewujudkan tertib administrasi pengelolaan barang milik/ kekayaan

Negara

d. Menghasilkan pelayanan di bidang perbendaharaan negara dan informasi

keuangan yang cepat, tepat dan akurat.

(Sumber: KPPN Bandar Lampung Tahun 2013)

F. Tujuan dan Sasaran KPPN Bandar Lampung

Tujuan KPPN Bandar Lampung adalah sebagai berikut:

1. Meningkatkan kelancaran pelaksanaan tugas pokok dan fungsi Kanwil

Ditjen Perbendaharaan

2. Meningkatkan kualitas penelaahan dan penilaian serta revisi dokumen

pelaksanaan anggaran.

3. Meningkatkan kualitas pelayanan dan penerapan ketentuan

perbendaharaan pada KPPN dan tertib administrasi pengelolaan BMKN.

4. Meningkatkan kualitas penyusunan laporan keuangan secara cepat, tepat

dan akurat.

Berdasarkan tujuan tersebut maka diketahui bahwa tujuan KPPN adalah

meningkatkan kualitas penelaahan dan penilaian serta revisi dokumen

pelaksanaan anggaran, pelayanan dan penerapan ketentuan perbendaharaan

pada KPPN dan administrasi pengelolaan BMKN, pelaksanaan penerimaan

dan pengeluaran negara, penyusunan laporan keuangan dan kelancaran

44

Adapun sasaran KPPN adalah sebagai berikut:

a. Tersedianya SDM yang berkualitas melalui pemenuhan hak dan

kewajiban, diklat dan GKM.

b. Tersedianya dana, sarana dan prasarana kantor yang memadai guna

menunjang pelaksanaan tugas pokok.

c. Terwujudnya ketepatan dalam penyusunan dan penyelesaian dokumen

anggaran.

d. Terciptanya tertib administrasi dan pemanfaatan barang milik/kekayaan

negara

e. Tersedianya dana APBN sesuai ketentuan yang berlaku.

f. Tercapainya target PNBP.

g. Dapat dibukukannya seluruh penerimaan dan pengeluaran APBN.

h. Pengendalian dan evaluasi pelaksanaan APBN.

i. Terciptanya pelaksanaan tugas dan fungsi KPPN dan Kanwil sesuai

ketentuan yang berlaku.

j. Terwujudnya informasi dan pelaporan perbendaharaan sesuai dengan

sistem akuntansi pemerintahan strasi lainnya.

(Sumber: KPPN Bandar Lampung Tahun 2013)

G. Susunan Organisasi dan Uraian Tugas pada KPPN Bandar Lampung

Berdasarkan Keputusan Direktur Jenderal Perbendaharaan Nomor

KEP-93/PB/2008 tanggal 28 April 2008 tentang Penetapan Kantor Pelayanan

Perbendaharaan Negara Percontohan Tahap III di Lingkungan Direktorat

Lampung terdiri dari satu orang Kepala Kantor dibantu oleh 4 (empat) orang

Kepala Sub Bagian / Seksi yaitu:

1. Kepala Sub Bagian Umum.