IMPLEMENTASI KEBIJAKAN PAJAK BUMI DAN BANGUNAN PEDESAAN PERKOTAAN (PBB-P2) MELALUI PENYESUAIAN NJOP

(Studi di Dinas Pendapatan Kota Bandar Lampung)

OLEH

DEWI MUSTIKA SARI

Skripsi

Sebagai Salah Satu Syarat untuk Mencapai Gelar SARJANA ADMINISTRASI NEGARA

Pada

Jurusan Administrasi Negara Fakultas Ilmu Sosial dan Ilmu Politik

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS LAMPUNG

ABSTRACT

Implementation of Policy Land and Building Tax on Rural Urban through Adjustment Tax Objects Selling Price

(Study in Department of Revenue Bandar Lampung)

By

Dewi Mustika Sari

Land and Building Tax on Rural Urban is tax which based on the ownership, mastery and utilization of land and building. January 1st of 2014 is deadline implementation of the Decentralization of land and building tax on Rural Urban Sector as stated on Local Tax and Charges Act Number 28 year 2009, Bandar Lampung City Government took policy to implementation it started January 1st of 2012. Base the imposition of land and building tax on Rural Urban sector is Tax Object Selling Price (TOSP), value of TOSP Bandar Lampung city has yet to undergo changes over the last 5 years and is not evaluated by the Ministry of finance, so City Government carry out adjustments the TOSP an authority in the area of regional tax rate assignment with the aim to increase income of original area. It turns out affect the rate increase of land and building tax on Rural Urban to 300 % who overburden majority public especially class I, middle-low society. Therefore this research conduct with the effort figuring out how to implement the policy and factors restricting the implementation of land and building tax on Rural Urban through adjustment TOSP.

This research appertain on research descriptive type with a qualitative approach. The study is done by steps gathering, processing, analysis, and checks the validity of data. This research result showed that land and building tax on Rural Urban through adjustment TOSP not maximum, this conclusion based on (1)measure and purpose the implementation have been attained but an indicator output is not in accord with established, (2)source of policy has not been sufficient; lack of the cost a survey on court and lack of ability employees in information technology, standard operating procedures still in the form of draft, (3)communication not involving all parties concerned, and society is not socialized and not survey, (4)characteristic executive, adjusted on the regulation but has spilled overlap of duty lack of understanding between employees, (5)Disposition of support all policies the city to realize goal but the absence of reward and punishment for employees Department of Revenue, (6)social, economy, politic condition has not been undertaken the implementation of the provision of TOSP is not justness tariff land and building tax Rural Urban the presence of an imbalance of value tax based on class.

ABSTRAK

Implementasi Kebijakan Pajak Bumi dan Bangunan Pedesaan Perkotaan melalui Penyesuaian NJOP (Studi di Dinas Pendapatan Kota Bandar Lampung)

Oleh Dewi Mustika Sari

Pajak Bumi dan Bangunan Pedesaan Perkotaan (PBB-P2) ialah pajak yang dipungut berdasarkan atas kepemilikan, penguasaan dan pemanfaatan bumi dan bangunan. Kebijakan pendaerahan PBB-P2 dilakukan paling lambat 1 Januari 2014 sesuai dengan yang diamanatkan oleh UU No.28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah, Pemerintah Kota Bandar Lampung mengambil kebijakan untuk mendaerahkan PBB terhitung mulai 1 Januari 2012. Dasar pengenaan PBB-P2 ialah Nilai Jual Objek Pajak (NJOP), nilai NJOP kota Bandar Lampung belum mengalami perubahan selama 5 tahun terakhir ini dan tidak dievaluasi oleh Kementrian Keuangan, sehingga Pemerintah Kota melaksanakan penyesuaian NJOP yang merupakan kewenangan daerah dalam penetapan tarif pajak daerah untuk meningkatkan Pendapatan Asli Daerah (PAD). Ternyata hal tersebut berimbas kenaikan tarif PBB-P2 hingga 300% yang membebani mayoritas masyarakat khususnya golongan I, masyarakat menengah ke bawah. Oleh karena itu penelitian ini dilakukan dengan upaya mencari tahu bagaimana implementasi kebijakan serta faktor penghambat dalam implementasi kebijakan PBB-P2 melalui penyesuaian NJOP.

Penelitian ini tergolong pada tipe penelitian deskriptif dengan pendekatan kualitatif. Penelitian ini dilakukan dengan langkah-langkah pengumpulan, pengolahan, analisis, dan pemeriksaan keabsahan data. Hasil penelitian ini menunjukan bahwa implementasi kebijakan PBB-P2 melalui penyesuaian NJOP belum maksimal, kesimpulan ini berdasarkan pada (1)Ukuran dan tujuan dalam implementasi PBB-P2 telah dicapai namun indikator outputnya belum sesuai dengan yang ditetapkan, (2)Sumber kebijakan belum memadai; kurangnya biaya survei ke lapangan, dan kurangnya kemampuan pegawai dalam teknologi informasi, Standar Operasional Prosedur (SOP) masih dalam bentuk rancangan, (3)Komunikasi tidak melibatkan seluruh pihak yang berkaitan, dan masyarakat mengakui tidak disosialisasikan dan tidak ada survei langsung yang dilakukan, (4)Karakteristik badan pelaksana disesuaikan pada Peraturan, namun pelaksanaanya masih terdapat tumpah tindih tugas antar pegawai dan kurangnya pemahaman pegawai, (5)Kecenderungan Pelaksana mendukung segala kebijakan Pemerintah Kota untuk merealisaikan ukuran dan tujuan namun belum adanya sistem penghargaan dan sanksi bagi pegawai Dinas Pendapatan Kota, (6)Kondisi sosial,ekonomi,politik belum diperhatikan dalam pelaksanaan penetapan NJOP ini yaitu dari tidak adilnya tarif PBB-P2 adanya ketidakseimbangan nilai pajak berdasarkan golongan.

DAFTAR ISI

Halaman

DAFTAR TABEL... i

DAFTAR GAMBAR... ii

I. PENDAHULUAN 1.1Latar Belakang ... 1

1.2Rumusan Masalah ... 9

1.3Tujuan Penelitian ... 9

1.4Manfaat Penelitian ...10

II.TINJAUAN PUSTAKA 2.1Tinjauan Desentralisasi Fiskal………... 11

2.2Tinjauan Implementasi Kebijakan Publik ... 14

2.2.1 Pengertian Kebijakan ... 14

2.2.2 Tahap-tahap kebijakan……….. 15

2.2.3 Pengertian Implementasi ... 16

2.2.4 Hambatan Implementasi……… 18 2.2.5 Model-Model Implementasi Kebijakan ... 20

2.3Tinjauan tentang Pajak Daerah... 28

2.3.1 Pengertian Pajak…………...28

2.3.2 Fungsi Pajak…………... 29

2.3.3 Pengertian Pajak Daerah ... 30

2.3.4 Ciri-ciri Pajak Daerah ... 31

2.3.5 Tolak Ukur Pajak Daerah... 32

2.4Tinjauan tentang PBB-P2... 34

2.4.1 Pengertian PBB-P2... 34

2.4.2 Tujuan PBB-P2…... 35

2.4.3 Objek PBB-P2……... 35

2.4.4 Objek Pajak Yang Tidak Dikenakan PBB-P2... 36

2.4.5 Subjek PBB Pedesaan Perkotaan…….……….……… 36

2.4.6 Cara Mendaftarkan Objek PBB-P2... 37

2.4.7 Dasar Pengenaan PBB-P2... 37

3.1Pendekatan dan Jenis Penelitian ... 38

3.2Fokus Penelitian ... 39

3.3Lokasi Penelitian ... 41

3.4Sumber Data ... 42

3.5Teknik Pengumpulan Data ... 43

3.6Teknik Analisis Data... 44

3.7Teknik Keabsahan Data ... 46

IV. HASIL DAN PEMBAHASAN 4.1Profil Kota Bandar Lampung... 49

4.2Profil Dinas Pendapatan Daerah Kota Bandar Lampung ... 52

4.3Penyajian Data... ... 66

4.4Pembahasan... 105

4.4.1 Implementasi Kebijakan PBB-P2... ... 105

4.4.1.1 Ukuran dan Tujuan…... 106

4.4.1.2 Sumber-Sumber……... 111

4.4.1.3 Karasteristik Badan Pelaksana... 113

4.4.1.4 Komunikasi Antar Organisasi…….………..…………. 117

4.4.1.5 Kecenderungan Pelaksana... 120

4.4.1.6 Kondisi Sosial, Ekonomi, Politik... 122

4.4.2 Faktor Penghambat Implementasi Kebijakan PBB-P2... 124

V. KESIMPULAN DAN SARAN 5.1Kesimpulan... 125

5.2Saran... 127

DAFTAR TABEL

Halaman

Tabel Laporan Realisasi PBB... 5

Tabel Daftar Informan Penelitian...42

Tabel Nama Kecamatan, Jumlah Kelurahan, dan Luas Wilayah...50

Tabel Target dan Realisasi PBB-P2 2012...51

Tabel Target SPPT PBB-P2 2013...51

Tabel Inflasi Kota Bandar Lampung... 95

Tabel Distribusi Kota Bandar Lampung... 96

Tabel Golongan Pegawai Dinas Pendapatan...116

DAFTAR GAMBAR

Halaman

Dimensi Waktu Ouput dan Outcomes Implementasi Kebijakan... 17

Model Implementasi kebijakan Van Meter dan Van Horn... 27

Loket Pelayanan PBB-P2... 78

BAB I PENDAHULUAN

1.1 Latar Belakang

Sesuai dengan diberlakukannya Undang-Undang Nomor 22 Tahun 1999 tentang Otonomi Daerah yang diperbaharui dengan Undang-Undang Nomor 32 Tahun 2004

tentang Pemerintah Daerah, desentralisasi adalah penyerahan wewenang pemerintahan oleh Pemerintah kepada daerah otonom untuk mengatur dan mengurus urusan pemerintahan dalam sistem Negara Kesatuan Republik Indonesia. Dengan adanya

desentralisasi, diharapkan peran daerah dalam mendukung perekonomian nasional menjadi semakin besar, karena kondisi perekonomian dan globalisasi cenderung

menuntut adanya peran aktif dari pemerintahan daerah untuk lebih banyak menggali potensi daerahnya, serta memainkan peranan yang lebih besar dalam merangsang

aktifitas ekonomi daerah.

Dalam merangsang aktifitas ekonomi daerah kebijakan desentralisasi fiskal yang merupakan salah satu tipe desentralisasi ini sangat dibutuhkan oleh daerah. Untuk

mendukung penyelenggaraan desentralisasi fiskal tersebut, perlu diatur perimbangan keuangan antara Pemerintah Pusat dan Pemerintah Daerah berupa sistem keuangan yang diatur berdasarkan pembagian kewenangan, tugas, dan tanggung jawab yang

Nomor 33 tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah. Desentralisasi fiskal menurut Kumorotomo (2008:1) diartikan sebagai penyerahan sebagian dari tanggung jawab fiskal atau keuangan Negara dari

pemerintah pusat kepada jenjang Pemerintahan di bawahnya (propinsi, kabupaten atau kota). Desentralisasi fiskal telah membawa perubahan terhadap hubungan keuangan

pusat dan daerah, terkait dengan tujuan desentralisasi fiskal itu sendiri yaitu perbaikan efisiensi ekonomi, perbaikan akuntabilitas, peningkatan mobilitas dana, dan keadilan

(Richard M.Bird dalam Haris, 2007:278).

Desentralisasi fiskal juga bertujuan untuk mempercepat pembangunan daerah, mengurangi kesenjangan antar daerah, dan meningkatkan kualitas pelayanan publik

agar lebih efisien dan responsif terhadap kebutuhan, potensi maupun karasteristik di daerah masing-masing. Hal ini ditempuh melalui peningkatan hak dan tanggung jawab Pemerintah Daerah untuk mengelola rumah tangganya sendiri. Pembangunan daerah

perlu senantiasa ditingkatkan agar laju pertumbuhan antar daerah serta laju pertumbuhan antara wilayah perdesaan dan perkotaan semakin seimbang dan serasi

sehingga pelaksanaan pembangunan serta hasil-hasilnya merata.

Dalam rangka menunjang Pembangunan daerah, Pemerintah Daerah membutuhkan biaya pembangunan yang dapat diperoleh dari berbagai sumber melalui Pendapatan

Asli Daerah (PAD) yang terdiri dari hasil pajak daerah, retribusi daerah, hasil perusahaan milik daerah, dan hasil pengelolaan milik daerah yang dipisahkan, serta

lain-lain pendapatan asli daerah yang sah. Salah satu aspek penunjang keberhasilan pencapaian tujuan pembangunan selain dari aspek sumber daya manusia, sumber daya

daerah yang selalu meningkat setiap tahunnya yang selama ini masih sebagian besar dibiayai dari dana transfer Dana Alokasi Umum dan Dana Alokasi Khusus dari pemerintah pusat dianggap kurang mencerminkan bentuk kemandirian daerah.

Sesuai Undang Nomor 34 Tahun 2000 yang diperbaharui dengan Undang-undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah (UU

PDRD), pajak daerah adalah iuran wajib yang dilakukan oleh orang pribadi atau badan kepada daerah tanpa imbalan langsung yang seimbang, yang dapat dipaksakan berdasarkan peraturan perundang-undangan yang berlaku, yang digunakan untuk

membiayai penyelenggaraan pemerintah daerah dan pembangunan daerah. Dalam UU PDRD ini Pemerintah Daerah diberi kewenangan mengelola 11 sektor pajak,

sementara Pemerintah Provinsi untuk lima jenis pajak. Kesebelas jenis pajak antara lain, Pajak Bumi dan Bangunan Perdesaan dan Perkotaan (PBB-P2), Pajak Hotel, Pajak Restoran, Pajak Hiburan, Pajak Reklame, Pajak Penerangan Jalan, Pajak

Mineral Bukan Logam dan Batuan, Pajak Parkir, Pajak Air Tanah, Pajak Sarang Burung Walet, dan Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB).

Sementara jenis pajak untuk Propinsi, terdiri dari Pajak Kendaraan Bermotor, Bea Balik Nama Kendaraan Bermotor, Pajak Bahan Bakar Kendaraan Bermotor, Pajak Air Permukaan, dan Pajak Rokok.

Merujuk pada Undang-undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah (UU PDRD), Pajak Bumi dan Bangunan Pedesaan Perkotaan

(PBB-P2) yang selama ini menjadi pajak pusat diserahkan pengelolaannya kepada Pemerintah Daerah dan menjadi Pajak Kabupaten atau Kota. Pengalihan pengelolaan

dianggap lebih memahami kondisi objek pajak atau subjek pajak di wilayahnya, serta lebih mendekatkan pelayanan kepada wajib pajak. PBB-P2 ialah pajak yang dipungut berdasarkan atas kepemilikan, penguasaan dan pemanfaatan bumi dan bangunan.

Kakanwil Dirjen pajak Bengkulu dan Lampung Rizal Admeidy mengatakan, Undang-undang nomor 28 tahun 2009 tentang Pajak daerah dan Retribusi Daerah (UU PDRD), ada 2 jenis pajak pusat yang pengelolaannya akan dialihkan ke pemerintah kabupaten atau kota yaitu bea perolehan hak atas tanah dan bangunan/PBHTB sejak tahun 2011 dan pajak bumi dan bangunan pedesaan dan perkotaan/PBB P2 akan dialihkan paling lambat 2014. Namun ada 17 kabupaten kota yang sudah siap mengelola PBB P2 tersebut di tahun 2012, termasuk Kota Bandar Lampung, bahkan di wilayah kerja Kanwil DJP Bengkulu dan Lampung dari 24 kabupaten atau kota yang ada di propinsi Lampung dan Bengkulu, Bandar Lampung merupakan satu-satunya yang siap mengelola PBB-P2 tersebut di tahun 2012 ini. Sumber:Radar Lampung, 5 januari 2012

Berdasarkan pasal 182 Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah

dan Retribusi Daerah, serta Peraturan Bersama Menteri Keuangan dan Menteri Dalam Negeri Nomor 213/PMK.07/2010 dan Nomor 58 Tahun 2010 tentang Tahapan

Pengalihan PBB-P2, Pemerintah Kota Bandar Lampung mengambil kebijakan untuk mendaerahkan PBB terhitung mulai 1 Januari 2012. Dengan kebijakan pengalihan PBB-P2 ini, penerimaan PBB-P2 100% masuk ke kas pemerintah kabupaten atau kota

sehingga diharapkan Pemerintah Daerah memanfaatkannya dengan optimal agar mampu meningkatkan jumlah pendapatan asli daerah. Pada saat PBB-P2 dikelola oleh

pemerintah pusat, pemerintah kabupaten atau kota hanya mendapatkan bagian sebesar 64,8%. Berdasarkan hal tersebut, PBB-P2 ini merupakan pajak daerah yang berpotensi besar bagi daerah kabupaten atau kota. Dengan luas wilayah kota Bandar Lampung

Pemerintah Daerah memiliki kewenangan untuk mengelola sendiri Pajak Bumi dan Bangunan Pedesaan dan Perkotaan (PBB-P2). Pajak Bumi dan Bangunan Pedesaan dan Perkotaan (PBB-P2) ditetapkan sebagai pajak daerah. Kebijakan terkait dengan

PBB-P2 ditetapkan oleh pemerintah daerah, daerah dapat tidak memungut pajak daerah apabila potensi tidak memadai dan disesuaikan dengan kebijakan daerah,

seluruh penerimaan dari sektor PBB-P2 menjadi Pendapatan Asli Daerah, daerah bertanggungjawab sepenuhnya atas pemungutan PBB-P2 baik secara legal, teknik

operasional dan pemanfaatannya serta masyarakat daerah dapat terlibat dalam proses perumusan kebijakan PBB-P2 dan dapat mengontrol penggunaan penerimaannya.

Dengan adanya Undang-Undang dan Peraturan Daerah Kota Bandar Lampung Nomor

1 Tahun 2011 tentang Pajak Daerah, diharapkan Pendapatan Asli Daerah dapat meningkat guna memperbaiki pelayanan kepada masyarakat dan menciptakan pemerataan pembangunan, sehingga akan terwujud kesejahteraan yang merata. Pada

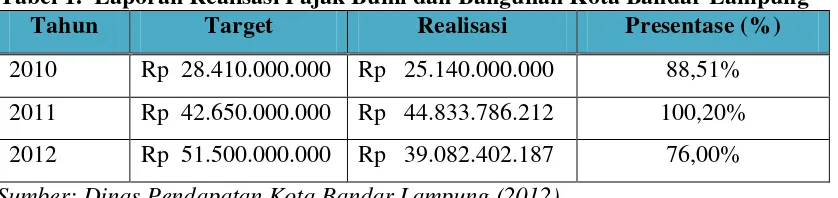

realitanya pengelolaan pajak sampai saat ini belum maksimal, berikut ini penerimaan pajak bumi dan bangunan berdasarkan target dan realisasi per tahun:

Tabel 1. Laporan Realisasi Pajak Bumi dan Bangunan Kota Bandar Lampung

Tahun Target Realisasi Presentase (%)

2010 Rp 28.410.000.000 Rp 25.140.000.000 88,51% 2011 Rp 42.650.000.000 Rp 44.833.786.212 100,20% 2012 Rp 51.500.000.000 Rp 39.082.402.187 76,00% Sumber: Dinas Pendapatan Kota Bandar Lampung (2012)

Berdasarkan tabel 1 diatas, dapat dilihat bahwa realisasi PBB-P2 pada tahun 2012 saat pengalihan PBB-P2 belum memenuhi target yang ingin dicapai, penurunan

diharapkan dengan adanya kewenangan penuh Pemerintah Daerah dapat mengoptimalkan PBB-P2 ini. Peran PBB-P2 dalam mewujudkan perekonomian serta untuk membangun daerah sangat potensial sehingga diperlukan suatu kesadaran baik

pihak Pemerintah Daerah maupun wajib pajak. PBB-P2 dalam hal ini juga dapat merangsang pertumbuhan dan pemberdayaan daerah, dengan hasil yang didapatkan

dari PBB-P2 besar ketika dikembalikan ke daerah dapat dimanfaatkan dengan baik dan sesuai keinginan rakyat dalam rangka kesejahteraan masyarakat.

Masalah yang dihadapi Dispenda, dari sekitar 300.000 rumah di Bandar Lampung,

baru 207.000 wajib pajak yang terdata, artinya ada potensi pajak yang hilang dan tidak masuk kas daerah. Objek pajak yaitu tanah dan bangunan di kota Bandar Lampung

saat ini telah banyak mengalami perubahan yang sangat besar, baik dari sisi kuantitas dan kualitas bangunan serta peningkatan di bidang lahan yang semula tanah kosong, saat ini sudah berdiri bangunan atau gedung yang cukup mewah masih banyak yang

membayar dengan jumlah yang sama seperti sebelumnya. (Hasil wawancara pada tanggal 26 Februari 2013 dengan Kepala Bidang Perencanaan Pengendalian

Operasional (P20) Dispenda Bandar Lampung Ibu Dra. Dedeh E.Fauzie, M.Si.)

Terkait hal tersebut Pemerintah Kota melakukan penyesuaian Nilai Jual Objek Pajak

(NJOP). Akan tetapi, dalam pelaksanaan kebijakan pengalihan PBB-P2 sebagai pajak daerah ini, terdapat beberapa kebijakan yang memberatkan masyarakat seperti kenaikan tarif PBB-P2 di bawah ini:

Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah. "Pemkot lebih menekankan kenaikan tarif PBB di jalan protokol karena nilai NJOP-nya sudah sangat jauh dan tinggi, jadi harus kami naikkan.

Di pihak lain, DPRD Bandar Lampung tidak menolak kenaikan PBB hingga 300% meskipun kebijakan tersebut membebani masyarakat. DPRD malah meminta Pemkot agar menyosialisasikan kebijakan tersebut kepada masyarakat melalui pamong setempat, seperti ketua RT dan RW. Sebab, merekalah yang mengetahui kondisi di lapangan mulai dari nilai NJOP sampai luas bangunan warganya.

http://lampost.co/berita/kenaikan-pbb-300-bebani-masyarakat

Dalam Peraturan Walikota nomor 4 tahun 2013 tentang Penerapan Stimulus Pengenaan Pajak Bumi dan Bangunan tahun 2013. Stimulus ialah suatu kebijakan

yang diambil oleh Pemerintah untuk meminimalkan respon negatif dari wajib pajak akibat adanya perubahan peraturan yang berlaku. Dalam Perwali nomor 4 tahun 2013 pasal 2 ayat 2 menyatakan bahwa penyesuaian Nilai Jual Objek Pajak (NJOP)

berakibat pada perubahan NJOP sebagai dasar pengenaan Pajak Bumi dan Bangunan, sehingga terjadi kenaikan ketetapan Pajak Bumi dan Bangunan. Adapun pembagian golongan yaitu berupa golongan1 yang membayar dari Rp.1,00−Rp.99.999, golongan

2 Rp.100.000−499.999, golongan 3 Rp.500.000−Rp.1.999.999, dan golongan 4 diatas

Rp.2.000.000. Berdasarkan Perwali tersebut, diberikan stimulus atau keringanan

sebesar 20% untuk golongan 1, 15% untuk golongan 2, 10% untuk golongan 3, dan golongan 4 tidak memperoleh keringanan. Hal ini bertentangan dengan kebijakan yang

dikeluarkan Pemerintah Kota yaitu memberikan pengurangan 20% untuk semua golongan wajib pajak, hal ini tentunya menguntungkan wajib pajak golongan 3 dan 4 yang termasuk wajib pajak yang memiliki kontribusi besar, sehingga akan mengurangi

Pendapatan Asli Daerah (PAD) Kota Bandar Lampung.

PAD memiliki peranan penting dalam rangka pembiayaan pembangunan di daerah.

berbagai sektor. Selama ini pembangunan juga terus berjalan dikarenakan pembayaran pajak yang dilakukan masyarakat. Pembangunan dan pengelolaan pajak merupakan tanggung jawab Pemerintah Daerah terutama berkaitan dengan penyediaan

infrastruktur atau prasarana daerah. Dengan demikian baik buruknya kinerja dalam pelaksanaan pembangunan sangat bergantung dari konsistensi dan implementasi

pengelolaan pajak khususnya PBB-P2 yang merupakan kewenangan Pemerintah Daerah. Tercapainya target penerimaan pajak bumi dan bangunan perdesaan dan

perkotaan (PBB-P2) akan ditentukan oleh sejauhmana usaha yang dilakukan pemerintah daerah, dalam hal ini yang berwenang dalam pengalihan PBB-P2 bukan lagi Kantor Pelayanan Pajak melainkan Dinas Pendapatan Kota Bandar Lampung. Jika

pengalihan ini dilaksanakan dengan cara intensif dan baik maka apa yang diharapkan dapat terwujud. Sebaliknya apabila tidak dilakukan secara intensif atau kurang

mendapatkan perhatian dalam mengelola pajak tersebut, maka penerimaan PBB-P2 tidak akan tercapai sebagaimana yang diharapkan.

Berdasarkan uraian di atas, penulis tertarik untuk meneliti lebih dalam mengenai

1.2 Rumusan Masalah :

Dengan melihat permasalahan pada uraian di atas, maka rumusan masalah yang akan diteliti dalam penelitian ini adalah:

1. Bagaimana implementasi kebijakan Pajak Bumi dan Bangunan Pedesaan dan Perkotaan (PBB-P2) melalui penyesuaian Nilai Jual Objek Pajak di Kota Bandar

Lampung?

2. Apa sajakah faktor penghambat dalam kebijakan Pajak Bumi dan Bangunan

Pedesaan dan Perkotaan (PBB-P2) melalui penyesuaian Nilai Jual Objek Pajak di Kota Bandar Lampung?

1.3 Tujuan Penelitian

Tujuan dari penelitian ini adalah :

1. Untuk mengetahui Implementasi Kebijakan Pajak Bumi dan Bangunan Pedesaan dan Perkotaan (PBB-P2) melalui penyesuaian Nilai Jual Objek Pajak di Kota

Bandar Lampung dengan kajian ilmu administrasi Negara.

2. Untuk mengetahui faktor penghambat dalam kebijakan Pajak Bumi dan Bangunan

1.4 Manfaat Penelitian

Hasil penelitian ini diharapkan akan memberikan manfaat sebagai berikut: 1. Manfaat akademis

1) Menambah wacana keilmuan Administrasi Negara khususnya di bidang

Desentralisasi Fiskal, Implementasi Kebijakan dan Administrasi Perpajakan Daerah.

2) Menambah khasanah penelitian dan menjadi bahan kajian bagi penelitian

selanjutnya yang ingin meneliti tentang Implementasi Kebijakan Pajak Bumi dan Bangunan Pedesaan dan Perkotaan (PBB-P2).

2. Manfaat Praktis

1) Hasil penelitian dapat menjadi bahan pertimbangan Pemerintah Daerah

khususnya Dinas Pendapatan Kota dalam menentukan arah kebijakan yang berkaitan dengan Pengalihan Pajak Bumi dan Bangunan Pedesaan dan

Perkotaan (PBB-P2) melalui penyesuaian Nilai Jual Objek Pajak.

2) Dapat menjadi bahan evaluasi bagi Pemerintah Daerah terkait dalam Pengalihan Pajak Bumi dan Bangunan Pedesaan dan Perkotaan (PBB-P2).

BAB II TINJAUAN PUSTAKA

2.1 Tinjauan tentang Desentralisasi Fiskal

Menurut Kumorotomo (2008:1), desentralisasi fiskal diartikan sebagai penyerahan

sebagian dari tanggung jawab fiskal atau keuangan Negara dari pemerintah pusat kepada jenjang Pemerintahan di bawahnya (propinsi, kabupaten atau kota). Desentralisasi fiskal diharapkan akan memberi manfaat seperti perbaikan pelayanan

umum, pertumbuhan ekonomi yang tinggi, pengentasan orang miskin, manajemen ekonomi makro yang lebih baik, serta sistem tata pemerintahan (governance) yang baik. James Manor dalam Kumorotomo (2008:11), mengatakan bahwa pada umumnya desentralisasi fiskal dirumuskan sebagai penyerahan usulan fiskal ke bawah, di mana jenjang pemerintahan yang lebih tinggi menyerahkan sebagian kewenangannya

mengenai anggaran dan keputusan-keputusan finansial kepada jenjang yang lebih rendah.

Adapun definisi lain menurut Bachrul Elmi (2002) sebagai berikut:

Sedangkan menurut Sait Abdullah (dalam Jurnal Desentralisasi Volume 6 Nomor 4 Tahun 2005:64), desentralisasi fiskal adalah transfer kewenangan di area tanggung

jawab finansial dan pembuatan keputusan termasuk memenuhi keuangan sendiri, expansi pendapatan lokal, transfer pendapatan pajak, dan otoritas untuk meminjam dan memobilisasi sumber-sumber pemerintah daerah melalui jaminan peminjaman.

Menurut Azfar dalam Kumorotomo (2008:3), desentralisasi fiskal akan dapat berfungsi secara baik, dan akan benar-benar bermakna jika diiringi dengan demokrasi lokal, demokrasi lokal akan berfungsi dengan baik dalam masyarakat secara sosial dan

ekonomis homogen, tetapi devolusi kewenangan perpajakan akan dapat menciptakan eksternalitas vertikal yaitu kecenderungan bahwa berbagai jenjang pemerintahan yang

berbeda akan saling bersaing untuk menggarap basis pajak yang sama sehingga terlalu tingginya tingkat pajak yang dibebankan masyarakat.

Bahl dan Linn dalam Kumorotomo (2008:6), mengungkapkan tiga argumentasi

pentingnya desentralisasi fiskal. Pertama, jika unsur-unsur belanja dan tingkat pajak ditentukan pada jenjang pemerintahan yang lebih dekat ke masyarakat, maka layanan publik di daerah akan dapat diperbaiki dan masyarakat akan lebih puas dengan

layanan yang diberikan pemerintah. Kedua, pemerintah daerah yang lebih kuat akan menunjang pembangunan bangsa karena masyarakat lebih mudah mengidentifikasi

diri dengan Pemerintah Daerah ketimbang Pemerintah Pusat. Apabila tanggung jawab mengenai perpajakan, kebijakan keuangan, dan layanan publik diserahkan kepada Pemerintah Daerah, maka Pemerintah Daerah akan saling bersaing untuk melakukan

pemerintah daerah dapat lebih tanggap dan mudah menarik pajak dari sektor-sektor ekonomi yang tumbuh cepat jika dibandingkan Pemerintah Pusat.

Menurut Ebel dalam Kumorotomo (2008:11), desentralisasi fiskal terkait dengan: 1) pembagian peran dan tanggung jawab antar jenjang pemerintahan, 2) transfer antarjenjang pemerintahan, 3) penguatan sistem pendapatan daerah atau perumusan sistem pelayanan publik di daerah, 4) swastanisasi perusahaan milik pemerintah

(terkadang menyangkut tanggung jawab pemerintah daerah), 5) penyediaan jaring pengaman sosial. Tujuan dari kebijakan desentralisasi fiskal (Kumorotomo, 2008:30), ialah memperkuat kemampuan Pemerintah daerah, memperbaiki pelayanan publik

serta menciptakan pemerintahan demokratis dan pada saat yang sama mencegah separatisme, ketimpangan antardaerah, kompetisi yang tak sehat, dan sebagainya.

Sebagai basis desesntralisasi fiskal ditegaskan bahwa perimbangan keuangan antara pusat dan daerah merupakan suatu sistem pembiayaan pemerintahan dalam kerangka

Negara kesatuan, yang mencakup pembagian keuangan antara Pemerintah Pusat dan Daerah serta pemerataan antar daerah secara proporsional, demokratis, adil, dan

transparan, dengan memperhatikan potensi, kondisi, dan kebutuhan daerah sejalan dengan memperhatikan potensi, kondisi, dan kebutuhan daerah sejalan dengan kewajiban dan pembagian kewenangan serta tata cara penyelenggaraan kewenangan

tersebut, termasuk pengelolaan dan pengawasannya.

Hal-hal yang perlu diperhatikan dalam pelaksanaan perimbangan keuangan pusat dan

daerah ialah kriteria-kriteria sebagai berikut:

2. Ketersediaan sumber-sumber penerimaan daerah otonom yang memadai untuk menjalankan fungsinya.

3. Equality, alokasi bantuan pusat meskipun bervariasi antar daerah otonom, tetapi mencerminkan kebutuhan fiskal antar daerah otonom, sehingga porsi alokasi pusat merupakan kebalikan dari kemampuan masing-masing daerah otonom dalam menggali PAD-nya.

4. Bantuan pusat harus menjamin kepastian ketersediaan dananya bagi daerah otonom.

5. Netralitas, alokasi bantuan pusat harus netral terhadap pilihan alokasi penggunaan dana untuk berbagai sektor yang diinginkan oleh daerah otonom. 6. Kesederhanaan, formula pembagian bantuan pusat kepada daerah otonom.

7. Insentif, desain bantuan pusat kepada daerah otonom untuk melakukan efisiensi ekonomi dalam menentukan pelayanan sektor publik.

8. Memberikan kebebasan akuntabilitas di tingkat daerah otonom, antara lain dengan menempatkan DPRD sebagai satu-satunya lembaga yang mengawasi dan member amanat kepada gubernur, bupati, dan walikota dalam menjalankan tugas pelayanan kepada masyarakat.

9. Kewenangan daerah otonom dalam jangka panjang secara bertahap diarahkan untuk mencakup semua kewenangan dalam bidang pemerintahan, kecuali dalam bidang politik luar negeri, pertahanan dan keamanan, peradilan, moneter, dan fiskal nasional dalma penyelenggaraan pemerintahan.

2.2 Tinjauan tentang Implementasi Kebijakan 2.2.1 Pengertian Kebijakan

Menurut Riant Nugroho (2011:96) kebijakan publik dapat diartikan sebagai strategi untuk mengantar masyarakat pada masa awal, memasuki masyarakat pada maa

transisi, untuk menuju masyarakat yang dicita-citakan. Sedangkan menurut Harold Laswell dan Abraham Kaplan dalam Riant Nugroho (2011:93) kebijakan publik adalah suatu program yang diproyeksikan dengan tujuan-tujuan tertentu, nilai-nilai

yang diambil dan tindakan yang dilakukan oleh institusi publik (instansi atau badan-badan Pemerintah) bersama-sama dengan aktor-aktor elit politik dalam rangka

menyelesaikan persoalan-persoalan publik demi kepentingan seluruh masyarakat (Eko Budi Sulistio, 2007:3).

Adapun definisi menurut Carl Friedrich dalam Winarno (2012:21):

Carl Friedrich memandang kebijakan publik sebagai suatu arah tindakan yang diusulkan oleh seseorang, kelompok atau pemerintah dalam suatu lingkungan tertentu yang memberikan hambatan-hambatan dan peluang-peluang terhadap kebijakan yang diusulkan untuk menggunakan dan mengatasi dalam rangka mencapai suatu tujuan atau merealisasikan suatu sasaran atau suatu maksud tertentu.

Sedangkan George C. Edwards III dan Ira Sharkansky dalam Winarno (2007:31): Kebijakan publik adalah sebagai apa yang dinyatakan dan dilakukan atau tidak dilakuan oleh pemerintah, kebijakan itupun berupa sasaran atau tujuan program-program pemerintah, kebijakan merupakan arah tindakan yang mempunyai maksud yang ditetapkan oleh seorang aktor atau sejumlah aktor dalam mengatasi suatu masalah atau persoalan.

Dari beberapa pengertian diatas dapat disimpulkaan bahwa kebijakan publik adalah Suatu keputusan dan tindakan yang dilakukan atau tidak dilakukan oleh Pemerintah

yang terdiri dari kegiatan program-program dalam rangka menyelesaikan persoalan publik untuk mencapai tujuan atau mewujudkan sasaran yang diinginkan masyarakat.

2.2.2 Tahap-Tahap Kebijakan

Proses pembuatan kebijakan publik merupakan proses yang kompleks karena melibatkan banyak proses maupun variabel yang harus dikaji. Oleh karena itu,

1. Tahap Penyusunan Agenda

Pada tahap ini masalah-masalah ditempatkan dalam agenda publik dan berkompetisi kemudian masuk ke dalam agenda kebijakan.

2. Tahap Formulasi Kebijakan

Masalah yang telah masuk ke dalam agenda kebijakan kemudian dibahas oleh para pembuat kebijakan. Masalah tersebut kemudian dicari pemecahan masalah terbaik yang berasal dari berbagai alternatif kebijakan.

3. Tahap Adopsi Kebijakan

Salah satu dari alternatif kebijakan diadopsi dengan dukungan dari mayoritas legislatif, konsensus antara direktur lembaga atau keputusan peradilan.

4. Tahap Implementasi Kebijakan

Keputusan program kebijakan harus diimplementasikan yakni dilaksanakan oleh badan-badan administrasi maupun agen-agen pemerintah di tingkat bawah. 5. Tahap Evaluasi Kebijakan

Pada tahap ini kebijakan yang telah dijalankan dinilai, untuk melihat sejauh mana kebijakan yang dibuat telah mampu memecahkan masalah.

2.2.3 Pengertian Implementasi Kebijakan

Salah satu aspek paling penting dalam proses kebijakan publik adalah aspek

implementasi kebijakan. Implementasi kebijakan adalah tahap lanjutan setelah kebijakan dirumuskan secara jelas dan suatu cara agar sebuah kebijakan dapat mencapai tujuan yang diharapkan. Menurut Merille S.Grinddle dalam Sulistio

(2007:38) implementasi kebijakan sesungguhnya bukanlah sekedar bersangkut paut dengan mekanisme penjabaran keputusan-keputusan politik ke dalam prosedur-prosedur rutin lewat saluran-saluran birokrasi melainkan menyangkut masalah konflik,

keputusan dan siapa yang memperoleh apa dari suatu kebijakan.

maupun para pihak yang telah ditentukan dalam kebijakan. Implementasi kebijakan ialah tahap yang penting dalam kebijakan. Tahap ini menetukan apakah kebijakan

yang ditempuh oleh pemerintah benar-benar aplikable di lapangan dan berhasil untuk menghasilkan output dan outcomes seperti yang telah direncanakan. Output adalah keluaran kebijakan yang diharapkan dapat muncul sebagai keluaran langsung dari

kebijakan. Output biasanya dapat dilihat dalam waktu yang singkat pasca implementasi kebijakan. Outcomes adalah dampak dari kebijakan yang diharapkan

dapat timbul setelah keluarnya output kebijakan. Outcomes biasanya diukur setelah

keluarnya output atau dalam waktu yang lama pasca implementasi kebijakan.

Jangka Pendek

Implementasi Kebijakan

Output Kebijakan

Jangka Panjang

Outcomes Kebijakan

Gambar 1. Dimensi Waktu Ouput dan Outcomes Implementasi Kebijakan

Pada sisi yang lain implementasi merupakan fenomena yang kompleks yang mungkin dapat dipahami sebagai suatu proses, suatu keluaran (output)maupun sebagai dampak (outcome). Lester dan Stewart dalam Winarno (2012:147) menjelaskan bahwa implementasi kebijakan dipandang dalam pengertian yang luas mempunyai makna pelaksanaan undang-undang di mana berbagai aktor, organisasi, prosedur, dan teknik

tujuan-tujuan kebijakan atau program-program. Sedangkan definisi implementasi kebijakan menurut George C. Edwards dalam Winarno (2012:177) adalah salah satu

tahap kebijakan publik, antara pembentukan kebijakan dan konsekuensi-konsekuensi kebijakan bagi masyarakat yang dipengaruhinya.

Dari beberapa definisi di atas, dapat disimpulkan bahwa implementasi kebijakan

adalah aspek penting dalam tahapan pelaksanaan kebijakan publik terdiri dari hubungan antara aktor, organisasi, prosedur dan teknik untuk menjalankan tujuan-tujuan kebijakan yang diinginkan dan tahap ini menentukan output dan outcomes yang

direncanakan.

2.2.4 Hambatan Implementasi Kebijakan

Gagalnya implementasi suatu kebijakan menurut Sulistio (2007:39) pada umumnya disebabkan oleh:

1. Substansi kebijakan tidak dibutuhkan oleh masyarakat. Masyarakat sesungguhnya tidak membutuhkan suatu kebijakan tertentu, namun para pengambil kebijakan (decision maker) justru memutuskan untuk melaksanakan kebijakan tersebut.

2. Kebijakan tidak menguntungkan publik. Suatu kebijakan publik akan ditolak kehadirannya ditengah-tengah masyarakat sebab adanya kebijakan itu tidak

memberikan keuntungan sedikitpun yang dapat mereka rasakan kecuali hanya menambah beban publik(public burden).

3. Tidak Layak. Kebijakan publik akan gagal diimplementasikan di lapangan,

Sementara itu Wahab (2008:39) menjelaskan bahwasannya suatu kebijakan gagal diimplementasikan karena disebabkan oleh faktor-faktor berikut :

1. Pihak-pihak yang terlibat dalam pelaksanaan tidak mau bekerja sama dalam

kebijakan tersebut.

2. Pihak-pihak yang terlibat tersebut telah bekerja secara tidak efisien atau setengah hati.

3. Pihak-pihak yang terlibat tidak menguasai permasalahan yang dihadapi.

4. Kemungkinan permasalahan yang dihadapi di luar jangkauan kekuasaan pihak-pihak yang terlibat dalam implementasi tersebut.

Sebuah implementasi agar efektif memerlukan berbagai ketepatan, Riant Nugroho (2011:71) merinci prinsip ketepatan yang perlu dipenuhi dalam hak keefektifan

kebijakan yaitu:

1. Ketepatan kebijakan, ketepatan kebijakan ini dinilai dari sejauh mana kebijakan yang ada telah bermuatan hal-hal yang memang memecahkan masalah yang

hendak dipecahkan.

2. Ketepatan pelaksanaan, ada tiga lembaga yang dapat menjadi pelaksana, yaitu pemerintah, kerjasama antara pemerintah dan masyarakat atau swasta, dan

implementasi kebijakan yang diswastakan.

3. Ketepatan target, ketepatan target berkaitan dengan tiga hal yaitu pertama, apakah target yang diintervensi sesuai dengan yang direncanakan, kedua

4. Ketepatan Lingkungan. Terdiri atas dua lingkungan yaitu lingkungan kebijakan yaitu interaksi diantara lembaga perumus kebijakan dan pelaksana kebijakan

dengan lembaga lain yang terkait.

2.2.5 Model-Model Implementasi Kebijakan

2.2.5.1 Model Implementasi Brian W.Hogwood dan Lewis A.Gunn

Menurut Hogwood dan Gunn, untuk dapat mengimplementasikan kebijakan negara secara sempurna, maka diperlukan syarat-syarat tertentu antara lain adalah

sebagai berikut:

1. Kondisi eksternal yang dihadapi oleh instasi pelaksana tidak menimbulkan gangguan atau kendala yang serius.

2. Perpaduan sumber-sumber yang diperlukan tersedia.

3. Komunikasi dan koordinasi yang sempurna

2.2.5.2 Model Implementasi Kebijakan Mazmanian dan Sabatier

Model Mazmanian dan Sabatier disebut juga kerangka analisis implementasi (A Framework for Implementation Analysis). Model ini mengklasifikasikan proses implementasi dalam tiga variabel (Nugroho, 2011:629) sebagai berikut:

1. Variabel independen, yaitu mudah tidaknya masalah dikendalikan yang berkenaan dengan indikator masalah teori dan teknis pelaksanaan,

keragaman objek dan perubahan yang dikehendaki.

2. Variabel intervening, yaitu variabel kemampuan kebijakan untuk menstrukturkan proses implementasi dengan indikator kejelasan dan

3. Variabel dependen, tahapan dalam proses implementasi dengan lima tahapan, pemahaman dari lembaga pelaksana dalam bentuk disusunnya

kebijakan pelaksana, kepatuhan objek, hasil nyata, penerimaan atas hasil nyata tersebut, dan akhirnya mengarah pada revisi atas kebijakan yang dibuat dan dilaksanakan.

2.2.5.3 Model Implementasi Kebijakan George C. Edwards

Menurut Edwards dalam Winarno (2012:177) studi implementasi kebijakan adalah

krusial bagi public administration dan public policy. Model implementasi yang dikemukakan oleh George C. Edwards terdiri atas variabel-variabel yang perlu

diperhatikan agar implementasi kebijakan menjadi efektif sebagai berikut:

1. Komunikasi

Menurut Edwards dalam Winarno (2012:178), persyaratan pertama bagi

implementasi kebijakan adalah bahwa mereka yang melaksanakan kebijakan tersebut harus mengetahui apa yang seharusnya dilakukan. Indiahono (2009:39) juga mengatakan komunikasi menunjuk

bahwa setiap kebijakan akan dapat dilakukan dengan baik jika terjadi komunikasi efektif antara pelaksana kebijakan dengan kelompok sasaran.

2. Sumber-Sumber

Menurut Edwards dalam Winarno (2012:184), sumber-sumber dapat merupakan faktor yang penting meliputi: staf yang memadai serta keahlian-keahlian yang baik untuk melaksanakan tugas-tugas mereka, wewenang dan

fasilitas-fasilitas yang diperlukan untuk menerjemahkan usul-usul di atas kertas guna melaksanakan pelayanan-pelayanan publik.

Menurut Edwards dalam Winarno (2012:197), kecenderungan dari para pelaksana kebijakan merupakan faktor ketiga yang mempunyai

konsekuensi-konsekuensi penting bagi implementasi yang efektif.

4. Struktur Birokrasi

Menurut Edwards dalam Winarno (2012:205), birokrasi merupakan salah satu badan yang paling sering bahkan secara keseluruhan menjadi pelaksana

kebijakan. Menurut Edwards ada dua karakteriksitik utama dari birokrasi, yakni prosedur-prosedur kerja ukuran-ukuran dasar atau Standard Operating System(SOP) dan Fragmentasi.

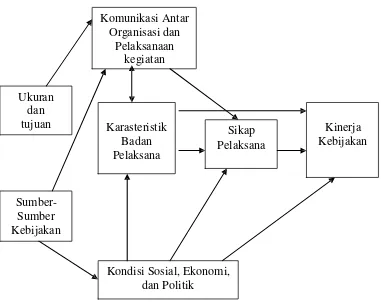

2.2.5.4 Model Impementasi Kebijakan Van Meter dan Van Horn

Van Meter dan Van Horn dalam Winarno (2012:158) mempunyai enam variabel yang membentuk kaitan (linkage) antara kebijakan dan kinerja (performance). Senada dengan Winarno, Indiahono (2009:38), model implementasi kebijakan dari

Meter dan Horn menetapkan beberapa variabel yang diyakini dapat mempengaruhi implementasi dan kinerja kebijakan. Van Meter dan Van Horn dalam Wahab

(2008:79) dengan teorinya ini beranjak dari suatu argumen bahwa perbedaan-perbedaan dalam proses implementasi akan dipengaruhi oleh kebijaksanaan yang akan dilaksanakan, kedua ahli ini menegaskan pula dengan sendirinya bahwa

perubahan, kontrol, dan kepatuhan bertindak sebagai konsep-konsep penting dalam prosedur-prosedur implementasi. Menurut Sintaningrum (2011:230) model

model dan bagi para implementator digunakan untuk memanipulasi dalam perbaikan pelayanan publik dari kebijakan yang dilaksanakannya.

Model Van Meter dan Van Horn ini terdiri dari beberapa variabel yang mempengaruhi implementasi kebijakan publik adalah variabel berikut:

1. Ukuran-ukuran dasar dan tujuan-tujuan kebijakan

Variabel ini didasarkan pada kepentingan utama terhadap faktor-faktor

yang menentukan kinerja kebijakan. Menurut Van Meter dan Van Horn dalam Winarno (2012:159), identifikasi indikator-indikator kinerja merupakan tahap yang krusial dalam analisis implementasi kebijakan.

Indikator-indikator kinerja ini menilai sejauh mana ukuran-ukuran dasar dan tujuan-tujuan kebijakan telah direalisasikan. Indiahono (2009:38) juga

menyebutkan variabel yang disebut dengan standar dan sasaran kebijakan pada dasarnya adalah apa yang hendak dicapai oleh program atau kebijakan, baik yang berwujud maupun tidak, jangka pendek, menengah

atau panjang. Kejelasan dan sasaran kebijakan harus dapat dilihat secara spesifik sehingga di akhir program dapat diketahui keberhasilan atau

kegagalan dari kebijakan atau program yang dijalankan.

2. Sumber-sumber kebijakan

Menurut Van Meter dan Van Horn dalam Winarno (2012:161), Sumber-sumber layak mendapat perhatian karena menunjang keberhasilan implementasi kebijakan. Sumber-sumber yang dimaksud mencakup dana

atau insentif lain yang mendorong dan memperlancar implementasi yang efektif. Menurut Van Meter Van Horn dalam Winarno (2012:170), tipe dan

mempengaruhi kegiatan-kegiatan komunikasi dan pelaksanaan. Faktor ini meliputi keuangan atau insenrif dalam program untuk mendorong dan

memudahkan implementasi yang efektif. Bantuan teknik dan pelayanan-pelayanan lain hanya dapat ditawarkan jika ditetapkan oleh keputusan kebijakan dan semangat para pelaksana dapat dicapai hanya jika

sumber-sumber yang tersedia adalah cukup untuk mendukung kegiatan tersebut.

Implementasi dipandang secara luas (Winarno, 2012:147) mempunyai makna pelaksanaan Undang-Undang di mana berbagai aktor, organisasi,

prosedur dan teknik bekerja bersama-sama untuk menjalankan kebijakan dalam upaya untuk meraih tujuan-tujuan kebijakan atau program-program.

Indiahono (2009:39) juga menyebutkan variabel yang disebut dengan sumber daya yang menunjuk kepada seberapa besar dukungan finansial dan sumber daya manusia untuk melaksanakan kebijakan, hal sulit yang terjadi

adalah berapa nilai sumber daya untuk menghasilkan implementasi kebijakan dengan baik dan seharusnya dapat menjelaskan nilai yang efisien.

3. Karasteristik badan-badan pelaksana

Dalam melihat karasteristik badan-badan pelaksana tidak terlepas dari struktur birokrasi. Van Meter dan Van Horn dalam Winarno (2012:166)

Struktur birokrasi diartikan sebagai karasteristik-karasteristik, norma-norma, dan pola-pola hubungan yang terjadi berulang-ulang dalam badan-badan

seberapa besar daya dukung struktur organisasi, nilai-nilai yang berkembang, hubungan dan komunikasi yang terjadi di internal birokrasi.

Menurut Ripley dan Franklin dalam Winarno (2012:148), implementasi

mencakup banyak macam kegiatan; 1) badan-badan pelaksana yang ditugasi oleh undang-undang dengan tanggung jawab menjalankan program harus mendapatkan sumber-sumber agar implementasi lancar, 2) badan pelaksana

mengembangkan bahasa anggaran dasar menjadi arahan konkret, regulasi, serta rencana dan desain program, 3) badan pelaksana harus

mengorganisasikan kegiatan mereka dengan menciptakan unit-unit birokrasi dan rutinitas untuk mengatasi beban kerja. Van Meter dan Van Horn dalam Winarno (2012:166), mengetengahkan beberapa unsur yang mungkin

berpengaruh terhadap suatu organisasi dalam mengimplementasikan kebijakan:

1) Kompetensi dan ukuran staf suatu badan;

2) Tingkat pengawasan hierarkis terhadap keputusan-keputusan sub-unit dan proses-proses dalam badan-badan pelaksana;

3) Sumber-sumber politik suatu organisasi (dukungan di antara

anggota-anggota legislatif dan eksekutif);

4) Vitalitas suatu organisasi;

5) Tingkat komunikasi-komunikasi “terbuka”, yaitu jaringan kerja

horizontal dan vertical secara bebas serta tingkat kebebasan secara relatif tinggi dalam komunikasi dengan individu-individu di luar

organisasi;

4. Komunikasi antar organisasi dan kegiatan-kegiatan pelaksanaan

Komunikasi di dalam dan antara organisasi-organisasi merupakan suatu

proses yang kompleks dan sulit. Menurut Van Meter dan Van Horn dalam Winarno (2012:162), prospek-prospek tentang implementasi yang efektif ditentukan oleh kejelasan ukuran-ukuran dan tujuan-tujuan yang

dinyatakan oleh ketepatan dan konsistensi dalam mengkomunikasikan ukuran-ukuran dan tujuan-tujuan tersebut. Indiahono (2009:39) juga

menyebutkan variabel yang disebut dengan komunikasi antar badan pelaksana yang menunjuk kepada mekanisme prosedur yang dicanangkan untuk mencapai sasaran dan tujuan program, komunikasi ini harus

ditetapkan sebagai acuan seberapa sering rapat rutin diadakan, tempat dan waktu. Komunikasi antar organisasi juga menunjuk adanya tuntutan saling

dukung antar institusi yang berkaitan dengan kebijakan.

5. Kondisi-kondisi ekonomi, sosial, dan politik

Kondisi-kondisi ekonomi sosial dan politik merupakan variabel yang diidentifikasi oleh Van Meter dan Van Horn yaitu pengaruh

variabel-variabel lingkungan pada hasil-hasil kebijakan. Menurut Van Meter dan Van Horn dalam Winarno (2012:167) faktor ini mungkin mempunyai efek yang mendalam terhadap pencapaian badan-badan pelaksana. Indiahono (2009:39) juga mengatakan lingkungan sosial, ekonomi, dan politik

6. Kecenderungan pelaksana

Menurut Van Meter dan Van Horn dalam Winarno (2012:169), intensitas

kecenderungan-kecenderungan pelaksana akan mempengaruhi kinerja kebijakan. Para pelaksana yang mempunyai pilihan-pilihan negative mungkin secara terbuka akan menimbulkan sikap menentang tujuan-tujuan

program. Oleh karena itu para pengkaji implementasi kebijakan harus mengumpulkan banyak individu yang berasal dari unsur kecenderungan

yang beragam. Indiahono (2009:39) juga mengatakan sikap pelaksana menjadi variabel penting dalam implementasi kebijakan, seberapa demokratis antusias dan responsif terhadap kelompok sasaran dan

lingkungan beberapa yang dapat ditunjuk sebagai bagian dari sikap

pelaksana ini.

Komunikasi Antar Organisasi dan

Pelaksanaan kegiatan

Ukuran dan

tujuan Karasteristik Badan Pelaksana

Sikap Pelaksana

Kinerja Kebijakan

Sumber-Sumber Kebijakan

[image:37.595.156.537.404.706.2]Kondisi Sosial, Ekonomi, dan Politik

Model implementasi yang digunakan dalam penelitian ini adalah model Implementasi Kebijakan Van Meter dan Van Horn karena model ini bersifat top

down dan bagi para perumus kebijakan dapat dijadikan model dan bagi para implementor dapat digunakan untuk memperbaiki pelayanan publik dari kebijakan yang dilaksanakan seperti halnya pada kebijakan pengalihan PBB-P2 ini yang

merupakan pelimpahan wewenang dari pusat ke daerah, ada banyak implementor yang terkait kebijakan ini meliputi Pemerintah kota, dinas terkait yaitu Dinas

Pendapatan Kota Bandar Lampung, UPTD Pendapatan di Kecamatan Bandar Lampung, Camat, Lurah hingga RT. Selain itu, secara khusus model Van meter dan Horn ini mengarahkan perhatian kepada enam kelompok variabel yang

mempengaruhi pemberian pelayanan publik, yakni: menunjukkan relevansi ukuran-ukuran dasar dan tujuan-tujuan, sumber-sumber kebijakan, komunikasi

antarorganisasi dan kegiatan-kegiatan, karasteristik-karasteristik dari badan pelaksana, lingkungan sosial, ekonomi, dan politik yang mempengaruhi yuridiksi dan organisasi pelaksana, kapabilitas, dan kecenderungan para pelaksana untuk

melaksanakan keputusan kebijakan yang berhubungan dengan implementasi kebijakan PBB-P2 sebagai pajak daerah. selain itu pajak daerah identik dengan

kondisi ekonomi politik sehingga cocok dianalisis dalam penelitian ini.

2.3 Tinjauan tentang Pajak Daerah

2.3.1 Pengertian Pajak

dipungut oleh penguasa berdasarkan norma-norma hukum guna menutup biaya produksi barang-barang, jasa kolektif dalam mencapai kesejahteraan umum.

Menurut Prof.Dr.P.J.A. Andiani dalam Hadi (2007:3), pajak ialah iuran kepada Negara (yang dapat dipaksakan yang terutang oleh yang wajib membayarnya menurut peraturan-peraturan, dengan tidak mendapat prestasi kembali, yang langsung dapat ditunjuk, dan yang gunanya adalah untuk membiayai pengeluaran-pengeluaran umum

berhubungan dengan tugas Negara yang menyelenggarakan pemerintahan. Pajak merupakan pungutan yang menjadi hak preogratif Pemerintah, yang pemungutannya harus berlandaskan undang-undang dan bersifat mengikat kepada subjek pajak serta

tidak disertai dengan jasa timbal balik langsung akibat pembayaran tersebut (Ismono Hadi, 2007:4).

Dari beberapa pengertian diatas dapat disimpulkan bahwa pajak adalah iuran atau pungutan wajib masyarakat kepada negara berdasarkan Undang-Undang (yang dapat

dipaksakan), yang tidak mendapat imbalan secara langsung dan digunakan untuk membiayai pengeluaran-pengeluaran umum baik dalam pembangunan fisik maupun

non fisik yang berhubungan dengan kesejahteraan masyarakat.

2.3.2 Fungsi pajak

Pajak mempunyai peranan yang sangat penting dalam kehidupan bernegara, khususnya di dalam pelaksanaan pembangunan karena pajak merupakan sumber pendapatan negara untuk membiayai semua pengeluaran termasuk pengeluaran

1. Fungsi Anggaran(budgeter)

Pajak menjadi sumber utama pendapatan negara dan juga pendapatan daerah,

pajak berfungsi untuk membiayai pengeluaran-pengeluaran negara maupun daerah seperti kegiatan pembangunan dan kegiatan penyelenggaraan pemerintahan.

2. Fungsi Mengatur(reguler)

Pajak menjadi sarana untuk mengatur kegiatan perekonomian seperti konsumsi, produksi, harga, perdagangan dan sebagainya.

3. Fungsi Keadilan Sosial

Pajak juga menjadi sarana untuk meningkatkan keadilan sosial melalui pemerataan pendapatan. Pajak yang diperoleh Pemerintah Pusat dan

Pemerintah Daerah hatus dapat dinikmati atau dirasakan secara nyata oleh masyarakat.

2.3.3 Pengertian Pajak Daerah

Definisi pajak daerah menurut Rachmad Sumitro dalam Riwu Kaho (2010:129) ialah pajak yang dipungut oleh Daerah-daerah swatantra seperti Provinsi, Kotapraja,

Kabupaten, dan sebagainya. Siagian dalam Kaho (2010:129), pajak daerah ialah pajak Negara yang diserahkan kepada daerah dan dinyatakan sebagai pajak Daerah dengan Undang-Undang. Pajak daerah juga sebagai pajak Negara yang diserahkan kepada

Daerah untuk dipungut berdasarkan peraturan perundang-undangan yang dipergunakan guna membiayai pengeluaran daerah sebagai badan hukum publik. Ahmad Yani (2002:45), pajak daerah dapat juga diartikan sebagai iuran wajib yang

berlaku, yang digunakan untuk membiayai penyelenggaraan pemerintahan daerah dan pembangunan daerah.

Menurut Ismono Hadi (2007:13), pajak daerah ialah pajak yang wewenang pemungutannya dilakukan oleh Pemerintah daerah dan dikelola oleh Dinas Pendapatan Daerah (Dispenda). Berdasarkan Peraturan Daerah Kota Bandar Lampung Nomor 1 tahun 2011, Pajak Daerah adalah kontribusi wajib kepada daerah yang

terutang oleh orang pribadi atau Badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan daerah bagi sebesar-besarnya kemakmuran rakyat.

Dari beberapa definisi diatas, dapat disimpulkan bahwa pajak daerah ialah iuran wajib

yang dilakukan oleh Pemerintah daerah yang dikelola oleh Dinas Pendapatan Daerah untuk membiayai penyelenggaraan pemerintahan daerah dan keperluan daerah bagi

kemakmuran rakyat.

2.3.4 Ciri-ciri Pajak Daerah

Ciri-ciri yang menyertai pajak daerah menurut Kaho (2010:130) sebagi berikut:

1. Pajak Daerah berasal dari pajak Negara yang diserahkan kepada Daerah sebagai pajak Daerah.

2. Penyerahan dilakukan berdasarkan Undang-Undang.

3. Pajak daerah dipungut oleh Daerah berdasarkan kekuatan Undang-Undang dan atau peraturan hukum lainnya.

4. Hasil pungutan pajak Daerah dipergunakan untuk membiayai penyelenggaraan urusan rumah tangga daerah atau untuk membiayai pengeluaran Daerah

Kriteria pajak daerah selain yang ditetapkan Undang-Undang bagi Kota menurut Ahmad Yani (2002:46) sebagai berikut:

1. Bersifat pajak dan bukan retribusi;

2. Objek pajak terletak atau terdapat di wilayah daerah Kabupaten atau Kota yang bersangkutan dan mempunyai mobilitas yang cukup rendah serta hanya melayani

masyarakat di wilayah Kabupaten atau Kota yang bersangkutan;

3. Objek dan dasar pengenaan pajak tidak bertentangan dengan kepentingan umum; 4. Objek pajak bukan merupakan objek pajak propinsi atau objek pajak pusat;

5. Potensinya memadai;

6. Tidak memberikan dampak ekonomi yang negatif;

7. Memperhatikan aspek keadilan dan kemampuan masyarakat; dan 8. Menjaga kelestarian lingkungan.

2.3.5 Tolak Ukur Pajak Daerah

Tolak ukur untuk menilai pajak daerah menurut Tjip Ismail dalam Haula Rosdiana dan

Edi Slamet Irianto (2012:51) ialah sebagai berikut: 1. Hasil

Meliputi memadai tidaknya suatu pajak dalam kaitan dengan berbagai layanan yang dibiayainya, stabilitas dan mudah tidaknya memperkirakan besar hasil itu serta elastisitas hasil pajak terhadap inflasi, pertumbuhan penduduk, dan

sebagainya, juga perbandingan hasil pajak dengan biaya pungut.

2. Keadilan

Dasar pajak dan kewajiban membayar harus jelas dan tidak sewenang-wenang,

ekonomi yang sama, harus adil secara vertikal, artinya kelompok yang memiliki sumber daya ekonomi yang lebih besar memberikan sumbangan yang lebih besar

daripada kelompok yang tidak banyak memiliki sumber daya ekonomi dan pajak itu harus adil dari tempat ke tempat.

3. Daya Guna Ekonomi

Pajak hendaknya mendorong atau setidak-tidaknya tidak menghambat

penggunaan sumber daya secara berdaya guna dalam kehidupan ekonomi dan juga mencegah agar tidak timbul keengganan bekerja atau menabung. Selain itu

juga memperkecil beban lebih pajak.

4. Kemampuan Melaksanakan

Suatu pajak haruslah dapat dilaksanakan, dari sudut kemampuan politik dan

kemampuan tata usaha.

5. Kecocokan sebagai Sumber Penerimaan Daerah

Haruslah jelas kepada daerah mana suatu pajak harus dibayarkan dan tempat

memungut pajak sedapat mungkin sama dengan tempat akhir beban pajak. Pajak tidak mudah dihindari, dengan cara memindahkan objek pajak dari suatu daerah ke daerah lain. Pajak daerah jangan mempertajam perbedaan-perbedaan antara

daerah, dari segi potensi ekonomi masing-masing. Pajak hendaknya tidak menimbulkan beban yang lebih besar dari kemampuan tata usaha pajak daerah.

Adapun tolak ukur keberhasilan pengalihan PBB-P2 dalam (Booklet PBB:40) yaitu 1)Proses pengalihan PBB-P2 berjalan lancar dengan biaya minimal, 2)Stabilitas

2.4 Tinjauan tentang Pajak Bumi dan Bangunan Pedesaan dan Perkotaan (PBB-P2)

2.4.1 Pengertian PBB-P2

PBB adalah pajak yang bersifat kebendaan dalam arti besarnya pajak terutang

ditentukan oleh keadaan objek yaitu bumi/tanah dan atau bangunan. Keadaan subjek (siapa yang membayar) tidak ikut menentukan besarnya pajak. Sedangkan definisi

Pajak Bumi dan Bangunan Pedesaan dan Perkotaan (PBB-P2) berdasarkan Peraturan Daerah Kota Bandar Lampung Nomor 1 tahun 2011 ialah pajak atas bumi dan atau bangunan yang dimiliki, dikuasai, dan/atau dimanfaatkan oleh orang pribadi atau

Badan, kecuali kawasan yang digunakan untuk kegiatan usaha perkebunan, perhutanan dan pertambangan. Penerimaan Negara dari PBB dibagi dengan imbangan 10% untuk

Pemerintah dan 90% untuk daerah (16,2% untuk daerah propinsi, 64,8% untuk daerah kabupaten/kota, 9% untuk biaya pemungutan). Sedangkan Pajak Bumi dan Bangunan Pedesaan Perkotaan (PBB-P2) 100% untuk daerah kabupaten atau kota.

Adapun Hal-hal yang harus diperhatikan oleh Kabupaten atau Kota dalam mengelola

PBB-P2 dalam (Booklet PBB:39) sebagai berikut:

1. Kebijakan Nilai Jual Objek Pajak agar memperhatikan konsistensi, kesinambungan, dan keseimbangan antar wilayah.

2. Kebijakan tarif PBB-P2 agar tidak menimbulkan gejolak di masyarakat. 3. Menjaga kualitas pelayanan kepada wajib pajak

4. Akurasi data subjek dan objek pajak dalam Surat Pemberitahuan Pajak

2.4.2 Tujuan Pajak Bumi dan Bangunan Pedesaan Perkotaan (PBB-P2)

Tujuan dari pengalihan PBB-P2 menjadi Pajak daerah sesuai Undang-Undang Pajak

Daerah dan Retribusi Daerah (PDRD) ialah sebagi berikut: 1. Memperluas objek pajak daerah dan retribusi daerah

2. Menambah jenis pajak daerah dan retribusi daerah (termasuk pengalihan PBB

Perdesaan dan Perkotaan dan BPHTB menjadi Pajak Daerah)

3. Memberikan diskresi penetapan tarif pajak kepada daerah

4. Menyerahkan fungsi pajak sebagai instrumen penganggaran dan pengaturan

pada daerah.

2.4.3 Objek PBB Pedesaan Perkotaan (PBB-P2)

Menurut Waluyo (2011:215), Objek PBB-P2 adalah Bumi dan atau Bangunan yang dimiliki, dikuasai, dan dimanfaatkan oleh orang pribadi atau badan, kecuali kawasan

yang digunakan untuk kegiatan usaha perkebunan, perhutanan, dan pertambangan. Termasuk dalam pengertian bangunan adalah sebagai berikut:

1. jalan lingkungan yang terletak dalam satu kompleks bangunan seperti hotel, pabrik, dan emplasemennya, yang merupakan suatu kesatuan dengan komplek bangunan tersebut;

2. jalan tol; 3. kolam renang; 4. pagar mewah; 5. tempat olahraga;

6. galangan kapal, dermaga; 7. taman mewah;

2.4.4 Objek Pajak Yang Tidak Dikenakan PBB-P2

Objek pajak yang tidak dikenakan PBB-P2 menurut Waluyo (2011:216) adalah objek

pajak yang:

1. Digunakan oleh Pemerintah dan Pemerintah Daerah untuk penyelenggaraan pemerintahan.

2. Digunakan semata-mata untuk melayani kepentingan umum dibidang ibadah,

sosial, kesehatan, pendidikan dan kebudayaan nasional yang tidak dimaksudkan untuk memperoleh keuntungan, seperti masjid, gereja, rumah sakit pemerintah,

sekolah, panti asuhan, candi.

3. Digunakan untuk kuburan, peninggalan purbakala atau yang sejenis dengan itu. 4. Merupakan hutan lindung, suaka alam, hutan wisata, taman nasional, tanah

penggembalaan yang dikuasai oleh desa, dan tanah negara yang belum dibebani

suatu hak.

5. Digunakan oleh perwakilan diplomatik berdasarkan asas perlakuan timbal balik. 6. Digunakan oleh badan dan perwakilan organisasi internasional yang ditentukan

oleh Menteri Keuangan.

2.4.5 Subjek PBB Perdesaan Perkotaan

Subjek Pajak Bumi dan Bangunan Perdesaan dan Perkotaan adalah orang pribadi atau Badan yang secara nyata mempunyai suatu hak atas Bumi dan memperoleh manfaat atas Bumi, atau memiliki, menguasai, dan memperoleh manfaat atas Bangunan.

Sedangkan Wajib Pajak Bumi dan Bangunan Perdesaan dan Perkotaan adalah orang pribadi atau Badan yang secara nyata mempunyai suatu hak atas Bumi dan memperoleh manfaat atas Bumi, dan memiliki, menguasai, atau memperoleh manfaat

2.4.6 Cara Mendaftarkan Objek PBB P2

Pemerintah daerah melalui Dinas Pendapatan Daerah (Dispenda) melakukan

pendataan objek PBB Pedesaan dan Perkotaan menggunakan formulir SPOP (Surat Pemberitahuan Objek Pajak). SPOP yang telah diisi dan ditandatangani oleh Wajib Pajak kemudian disampaikan kepada Kepala Daerah yang wilayah kerjanya meliputi

objek pajak. Berdasarkan SPOP, Kepala Daerah menerbitkan SPPT (Surat Pemberitahuan Pajak Terutang). Apabila Wajib Pajak setelah ditegur secara tertulis

oleh Kepala Daerah tidak juga menyampaikan SPOP atau berdasarkan hasil pemeriksaan atau keterangan ternyata jumlah pajak yang terutang lebih besar yang dihitung berdasarkan SPOP yang disampaikan Wajib Pajak, maka Kepala Daerah

dapat mengeluarkan Surat Ketetapan Pajak Daerah (SKPD).

2.4.7 Dasar Pengenaan PBB-P2

Dasar pengenaan Pajak Bumi dan Bangunan Perdesaan dan Perkotaan adalah NJOP. Besarnya NJOP ditetapkan setiap 3 (tiga) tahun, kecuali untuk objek pajak tertentu dapat ditetapkan setiap tahun sesuai dengan perkembangan wilayah Kota. Penetapan

besarnya NJOP dilakukan oleh Walikota. Tarif Pajak Bumi dan Bangunan Perdesaan dan Perkotaan Bandar Lampung ditetapkan sebesar 0,2% (nol koma dua persen) sesuai

Peraturan Daerah No.1 Tahun 2011 tentang Pajak Daerah pasal 71.

2.4.8 Nilai Jual Objek Pajak Tidak Kena Pajak (NJOPTKP)

BAB III

METODE PENELITIAN

Metode penelitian ini dilakukan sebagai usaha untuk menemukan, mengembangkan serta

menerapkan suatu kebenaran yang ada dalam pengetahuan dan yang ada dalam teori praktek pelaksanaan dengan menggunakan metode tertentu.

3.1 Pendekatan dan Jenis Penelitian

Moleong (2009:6) mendefinisikan penelitian kualitatif sebagai penelitian yang

bermaksud untuk memahami fenomena tentang apa yang dialami oleh subjek penelitian misalnya perilaku, persepsi, motivasi, tindakan, dan lain-lain secara holistik dan dengan cara deskripsi dalam bentuk kata-kata dan bahasa pada suatu konteks

khusus yang alamiah dan dengan memanfaatkan berbagai metode alamiah.

Basrowi dan Suwandi (2008:1−2) menyatakan bahwa penelitian kualitatif adalah salah satu metode penelitian yang bertujuan untuk mendapatkan pemahaman tentang

kenyataan melalui proses berpikir induktif. Bogdan dan Taylor (1992) dalam Basrowi (2008:21−22) menyatakan bahwa penelitian kualitatif adalah salah satu prosedur

penelitian yang menghasilkan data deskriptif berupa ucapan atau tulisan dan perilaku orang-orang yang diamati. Melalui penelitian kualitatif peneliti dapat mengenali

Pendekatan penelitian yang dipilih oleh peneliti untuk mengamati, mengumpulkan informasi mengenai Implementasi Pajak Bumi dan Bangunan Perdesaan dan Perkotaan (PBB-P2) melalui Penyesuaian NJOP. Dalam penelitian ini penulis menggunakan

jenis penelitian deskriptif dengan pendekatan kualitatif. Dengan menggunakan jenis penelitian ini penulis ingin memberikan gambaran seteliti mungkin secara sistematis

dan menyeluruh tentang Implementasi kebijakan pengalihan Pajak Bumi dan Bangunan Perdesaan dan Perkotaan (PBB-P2) melalui penyesuaian Nilai Jual Objek

Pajak di Kota Bandar Lampung.

3.2 Fokus Penelitian

Penetapan fokus dalam penelitian kualitatif sangat penting, selain itu membatasi studi (membatasi bidang inkuiri), melalui bimbingan dan arahan fokus pula seorang peneliti tahu persis data mana dan data tentang apa yang perlu dikumpulkan dan data mana

pula, yang walaupun menarik karena tidak relevan, tidak perlu dimasukkan dalam ke dalam sejumlah data yang sedang dikumpulkan (Moleong, 2009:94). Basrowi dan

Suwandi (2008:67) menyatakan bahwa penelitian kualitatif menghendaki ditetapkannya batas dalam penelitiannya atas dasar fokus yang timbul sebagai masalah dalam penelitian. Penentuan fokus suatu penelitian memiliki dua tujuan. Pertama,

penetapan fokus dapat membatasi studi. Kedua, penetapan fokus itu berfungsi untuk memenuhi kriteria inklusi-eksklusi atau memasukkan mengeluarkan suatu informasi

yang baru diperoleh di lapangan. Perumusan fokus atau masalah dalam penelitian kualitatif ini bersifat tentantif artinya penyempurnaan rumusan fokus atau masalah itu masih tetap dilakukan sewaktu penelitian sudah berada di lapangan, bahkan seringkali

fokus penelitian. Mengingat pentingnya fokus penelitian tersebut, maka yang difokuskan dalam penelitian ini adalah:

1. Implementasi Kebijakan Pajak Bumi dan Bangunan Perdesaan dan Perkotaan

(PBB-P2) melalui penyesuaian Nilai Jual Objek Pajak di Kota Bandar Lampung Model implementasi yang digunakan dalam fokus penelitian ini adalah model implementasi kebijakan Van Meter dan Van Horn, yang memiliki variabel-variabel sebagai berikut:

1) Ukuran dasar dan tujuan kebijakan, berkenaan dengan seberapa pentingnya

ukuran dan tujuan dalam implementasi kebijakan PBB-P2 khususnya penyesuaian NJOP

2) Sumber-sumber kebijakan, berkenaan dana atau insentif lain yang memperlancar implementasi pengalihan PBB-P2 terkait penyesuaian NJOP 3) Komunikasi antar organisasi, berkenaan dengan bagaimana kebijakan

pengalihan PBB-P2 melalui penyesuaian NJOP ini dikomunikasikan pada Dinas terkait dan masyarakat

4) Karasteristik badan-badan pelaksana, dalam hal ini berkenaan dengan tugas pokok dan fungsi Dinas Pendapatan Kota sebagai pihak yang berwenang dalam pengalihan PBB-P2 penyesuaian NJOP

5) Kecenderungan Pelaksana, variabel ini berkenaan dengan sikap pelaksana mendukung atau menolak kebijakan PBB-P2 melalui penyesuaian NJOP

6) Kondisi-kondisi ekonomi, sosial, dan politik, variabel lingkungan ini berkenaan dengan pengaruhnya terhadap kebijakan PBB-P2 terkait penyesuaian NJOP

2. Faktor penghambat dalam kebijakan pengalihan Pajak Bumi dan Bangunan Pedesaan dan Perkotaan (PBB-P2) penyesuaian Nilai Jual Objek Pajak di Kota

3.3 Lokasi Penelitian

Menururt Moleong (2009:128), lokasi penelitian merupakan tempat dimana peneliti

melakukan penelitian terutama dalam menangkap fenomena atau peristiwa yang sebenarnya terjadi dari objek yang diteliti dalam rangka mendapatkan data-data penelitian yang akurat. Dalam penentuan lokasi penelitian, cara terbaik yang ditempuh

dengan jalan mempertimbangkan teori substantif dan menjajaki dengan menjajaki lapangan untuk mencari kesesuaian dengan kenyataan. Selain perlu di pertimbangkan dalam penentuan lokasi penelitian seperti, keterbatasan geografi dan praktis seperti

waktu, biaya serta tenaga. Dengan mempertimbangkan hal di atas dan membatasi penelitian, maka lokasi penelitian dan unit analisis dalam penelitian ini ditentukan

dengan sengaja (purposive) yang akan dilakukan di Kota Bandar Lampung pada Dinas Pendapatan Kota Bandar Lampung. Beberapa alasan yang menjadi dasar pemilihan lokasi penelitian ini adalah sebagai berikut:

1. Kota Bandar Lampung merupakan salah satu dari 17 kabupaten atau kota yang telah mengalihkan Pajak Bumi dan Bangunan pedesaan dan perkotaan (PBB-P2)

sebagai pajak daerah pada tahun 2012 dan juga kota Bandar Lampung merupakan kota Pertama yang telah melaksanakan pengalihan PBB-P2 di Provinsi Lampung.

2. Dinas Pendapatan Kota Bandar Lampung merupakan instansi pemerintah yang berwenang dengan memiliki tugas pokok dan fungsinya dalam tata bidang

3.3 Sumber Data

Menurut Lofland dan Lofland (Basrowi dan Suwandi, 2008:169) sumber data utama

dalam penelitian kualitatif ialah kata-kata dan tindakan selebihnya adalah data tambahan seperti dokumen dan lain-lain. Untuk mendapatkan data dan informasi maka informan dalam penelitian ini ditentukan di mana informan telah ditetapkan

sebelumnya. Sumber data adalah subjek dari mana data dapat diperoleh. Adapun yang menjadi sumber data penelitian ini adalah:

1. Sumber data primer

Data primer merupakan sumber data yang diperoleh langsung dari sumber asli (tidak melalui media perantara). Data primer dapat berupa opini subjek (orang)

[image:52.595.135.534.480.768.2]secara individual atau kelompok, hasil observasi terhadap suatu benda (fisik), kejadian atau kegiatan, dan hasil pengujian. Sumber data primer penelitian ini berasal dari Dinas Pendapatan Kota Bandar Lampung.

Tabel 2. Daftar Informan Penelitian

No Nama Informan Jabatan

1 Dra. Dedeh E.Fauzie, M.Si Kepala Bidang Perencanaan Pengendalian

Operasional (P20) Dinas Pendapatan Kota Bandar Lampung

2 Achmad Sutiono, M.I.P Kepala Bidang Pembukuan dan Pelaporan Dinas Pendapatan Kota Bandar Lampung

3 Ir. H. Idul Haji Atmoko Kepala Seksi Perencanaan dan Ekstensifikasi Pendapatan Dinas Pendapatan Kota Bandar Lampung

4 Joni Efriadi, SE Kepala Seksi Pengolahan Data dan Informasi

Dinas Pendapatan Kota Bandar Lampung

5 Badarudin Umar Kepala Seksi Hak Tanah dan Pendaftaran Tanah

Badan Pertanahan Nasional (BPN) Bandar

Lampung

6 Bapak Hasbi Kepala Unit Pelaksana Teknis (UPT) kecamatan

Teluk Betung Selatan

7 Bapak Suripno Kepala UPT kecamatan Tanjung Senang

8 Alam Setiadi,SH Kepala Divisi Sipil Politik Lembaga Bantuan

Hukum (LBH)

9 Ibu Midi Masyarakat kecamatan Tanjung Seneng

10 Ibu Surono Masyarakat kecamatan Kemiling

2. Sumber data sekunder

Data sekunder merupakan sumber data penelitian yang diperoleh peneliti secara tidak langsung melalui media perantara (diperoleh dan dicatat oleh pihak lain).

Sumber data yang diperoleh dari buku-buku literatur, dan dokumen-dokumen, dalam hal ini yang berhubungan dengan implementasi kebijakan Pajak Bumi dan

Bangunan pedesaan dan perkotaan (PBB-P2) melalui penyesuaian NJOP.

1.4 Teknik Pengumpulan Data

Metode pengumpula