ABSTRACT

The Effect of Equity-based Compensation on Earnings Management

By

Oksano Pilanada

This study aims to find empirical evidence and examines the effect of equity-based

compensation as an independent variable to earnings management as the dependent variable. The control variables used in this study are remuneration, leverage, and total assets. The use of control variables intended to control the relationship between dependent and independent variables, since the control variables used in this study believed to take effect on the

dependent variable.

The study was conducted on the banking sector companies listed in Indonesia Stock

Exchange in 2008-2013. The sampling was conducted with a purposive sampling method and acquired 28 companies that meet the criteria in the study, so that there are168 observation data. The test was done by using multiple linear regression analysis with a significance level of 5%.

The result indicates that administration of equity-based compensation has a significant negative effect on earnings management. For the control variables, this study indicates that remuneration has a significant negative effect on earnings management, while leverage and total assets has a significant positive effect on earnings management. This study concluded that equity-based compensation to management does not lead to earnings management, but can reduce the occurrence of earnings management.

ABSTRAK

Pengaruh Kompensasi Berbasis Ekuitas Terhadap Manajemen Laba

Oleh

Oksano Pilanada

Penelitian ini bertujuan menemukan bukti empiris dan menguji pengaruh kompensasi berbasis ekuitas sebagai variabel independen terhadap manajemen laba sebagai variabel dependen. Pada penelitian ini juga digunakan variabel kontrol, yaitu remunerasi, leverage, dan total aset. Penggunaan variabel kontrol dimaksudkan untuk mengontrol hubungan antar variabel independen dengan variabel dependen, karena variabel kontrol yang digunakan dalam penelitian ini diduga ikut berpengaruh terhadap variabel dependen.

Penelitian dilakukan pada perusahaan sektor perbankan yang terdaftar di Bursa Efek Indonesia periode 2008-2013. Pengambilan sampel dilakukan dengan metode purposive sampling dan diperoleh 28 perusahaan yang memenuhi kriteria dalam penelitian sehingga data observasi keseluruhan berjumlah 168 data. Pengujian dilakukan dengan analisis menggunakan regresi linear berganda dengan tingkat signifikansi 5%.

Hasil penelitian ini menunjukan bahwa pemberian kompensasi berbasis ekuitas berpengaruh negatif dan signifikan terhadap manajemen laba. Untuk variabel kontrol ditemukan bahwa remunerasi berpengaruh negatif dan signfikan terhadap manajemen laba, sedangkan leverage dan total aset berpengaruh positif dan signifikan terhadap manajemen laba. Penelitian ini menyimpulkan bahwa pemberian kompensasi berbasis ekuitas kepada manajemen tidak memicu terjadinya manajemen laba, namun dapat mereduksi terjadinya manajemen laba.

PENGARUH KOMPENSASI BERBASIS EKUITAS

TERHADAP MANAJEMEN LABA

(Skripsi)

Oleh Oksano Pilanada

JURUSAN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS LAMPUNG

RIWAYAT HIDUP

Penulis dilahirkan di Bandar Lampung, pada tanggal 7 Januari 1992 sebagai anak kedua dari tiga bersaudara dari pasangan Bapak David dan Ibu Mursiyah.

Pada tahun 1998, penulis menyelesaikan pendidikan Taman Kanak-Kanak (TK) di TK Pratama Bandar Lmapung. Pendidikan Sekolah Dasar (SD) diselesaikan oleh penulis pada tahun 2004 di SD BPK Penabur Bandar Lampung. Sekolah Menengah Pertama (SMP) ditempuh oleh penulis di SMP Negeri 4 Bandar Lampung dan berhasil diselesaikan pada tahun 2007, dan kemudian dilanjutkan menempuh pendidikan di SMA Negeri 10 Bandar Lampung hingga tahun 2010.

MOTTO

Maka sesungguhnya bersama kesulitan ada kemudahan. Sesungguhnya bersama kesulitan ada kemudahan. Maka apabila engkau telah selesai (dari suatu urusan), tetaplah bekerja

keras (untuk urusan yang lain. Dan hanya kepada Tuhanmulah engkau berharap

(QS. Al-Insyirah: 5-8)

“Hai orang-orang yang beriman, mintalah pertolongan (kepada Allah) sengan sabar dan (mengerjakan shalat, sesungguhnya Allah beserta orang-orang yang sabar”.

(Q.S Al-Baqarah: 153)

Hidup uka te ta g asalah pe aria jati diri, tapi

melainkan menciptakan

da e

e tuk jati diri

Persiapka , uka re a aka !!

PERSEMBAHAN

Skripsi ini kupersembahkan untuk:

Kedua orangtuaku, kakak, adik, dan keponaku tercinta yang selalu memberikan kasih sayang, dukungan, dan doa yang tak pernah putus.

Seluruh keluarga besar yang telah memberikan doa dan motivasi.

SANWACANA

Segala puji syukur penulis panjatkan Allah SWT yang telah melimpahkan rahmat, taufik, dan hidayah-Nya, sehingga skripsi dapat penulis selesaikan, Shalawat serta slama selalu

tercurahkan kepada Nabi Muhammad SAW.

Skripsi dengan judul “PENGARUH KOMPENSASI BERBASIS EKUITAS TERHADAP MANAJEMEN LABA” ini dimaksudkan untuk memenuhi sebagian persyaratan akademis dalam menyelesaikan studi Program Sarjana S1 Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Lampung.

Penyusunan skripsi ini tidak lepas dari bimbingan, bantuan dan dukungan yang snagat berarti dari berbagai pihak. Maka dalam kesempatan ini, penulis dengan ketulusan hati

mengucapkan terimakasih yang sedadal-dalamnya kepada:

1. Bapak Prof. Dr. Hi. Satria Bangsawan, S.E., M.Si. selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Lampung.

2. Bapak Dr. Einde Evana, S.E., M.Si., Akt. selaku Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Lmapung.

3. Ibu Dr. Lindrianasari, S.E., M.Si., Akt.selaku Dosen Pembimbing I yang telah

banyak menluangkan waktu untuk memberikan saran, bimbingan, dan motivasi dalam penyusunana skripsi ini sehingga skripsi ini dapat selesai.

5. Bapak Dr. Einde Evana, S.E., M.Si., Akt. selaku penguji utama dan Sekretaris Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Lmapung. Terima kasih atas kritik dan sarannya yang membangun dalam prosen penyelesaian skripsi ini. 6. Bapak Retno Yuni Nur S., S.E., M.Si., Akt. selaku Pembimbing Akademik. 7. Seluruh dosen Fakultas Ekonomi yang telah memberikan bekal ilmu pengetahuan

selama kuliah berlangsung.

8. Kedua orangtuaku, Bapak David dan Ibu Mursiyah serta Kakakku, Meriltha Riana dan Genta Adrianus yang telah mendidik, mengasuh, menjadi semangat bagi setiap langka penulis, selalu memberikan dukungan baik moral maupun materiil, saran, dan tak henti-hentinya mendoakan yang terbaik untuk putra-putrinya. Terima kasih telah mengiringi perjuanganku sampai saat ini.

9. Adikku, Junian Pranidhan serta Keponakanku, Attar Khazim Khairullah yang selalu menemaniku dan menghiburku.

10.Keluarga besarku, terima kasih atas doa, dukungan, dan semangatnya.

11.Jane Ratini Puspa, yang selalu membantu penulis selama perkuliahan, terima kasih atas dukungan, semangat, doa, motivasi, dan bantuan selam penyusunan skripsi ini. Kehadiranmu Semangatku.

12.Sahabat-sahabatku, Taufik, Ridho Wisliandi, Ari, dan Wahyu, terima kasih selalu menemani disetiap perjuanganku. Terima kasih juga untuk doa dan dukungannya, sukses selalu untuk kita.

semua teman-teman yang tidak bisa disebutkan satu per satu, terima kasih atas semangat dan kebersamaan selam empat tahun ini.

14.Pak Sobari untuk kesabaran dalam membantu mengurus skripsi dan proses

birokrasinya. Mas Yan, Mas Yono, Mbak Sri, Mpok, Mas Leman, terima kasih atas bantuannya.

15.Seluruh Staf TU, Administrasi, dan Akademik Fakultas Ekonimi dan Bisnis

Universitas Lampung, serta pegawai yang turut membantu dalam proses penyusunan skripsi ini.

Penulis menyadari masih banyak kekurangan dalam proses penyelesaian skripsi ini karena itu penulis menerima semua saran dan kritik yang membangun.

Akhir kata Penulis mengucapkan “ Terima Kasih”

Bandar Lampung, 22 September 2014 Penulis

DAFTAR ISI

Halaman DAFTAR ISI

DAFTAR TABEL DAFTAR LAMPIRAN

I. PENDAHULUAN

1.1 Latar Belakang Masalah ... 1

1.2 Rumusan Masalah ... 4

1.3 Tujuan dan Kegunaan Penelitian ... 5

1.3.1 Tujuan Penelitian ... 5

1.3.2 Kegunaan Penelitian ... 5

II. TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS 2.1 Landasan Teori dan Telaah Pustaka ... 7

2.1.1 Teori Keagenan (Agency Theory)... 7

2.1.2 Earning Management ... 10

2.2 Penelitian Terdahulu ... 12

2.3 Kerangka Pemikiran ... 14

2.4 Perumusan Hipotesis... 16

III. METODOLOGI PENELITIAN

3.1 Populasi dan Sampel Penelitian ... 19

3.2 Jenis dan Sumber Data ... 20

3.3 Metode Pengumpulan Data ... 20

3.4 Variabel Penelitian dan Definisi Operasional ... 20

3.4.1 Variabel Dependen ... 20

3.4.2 Variabel Independen... 22

3.4.3 Variabel Kontrol ... 22

3.5 Metode Analisis Data... 24

3.5.1 Statistik Deskriptif ... 24

3.5.2 Uji Asumsi Klasik ... 24

3.5.2.1 Uji Normalitas ... 25

3.5.2.2 Uji Multikolinearitas ... 25

3.5.2.3 Uji Autokorelasi ... 26

3.5.2.4 Uji Heteroskedastisitas ... 27

3.5.3 Uji Linear Regresi Berganda ... 27

3.5.3.1 Uji Signifikansi Simultan (Uji Statistik F) ... 27

3.5.3.2 Koefisien Determinasi (R2) ... 28

3.5.3.3 Pengujian Hipotesis ... 28

IV. HASIL PENELITIAN DAN PEMBAHASAN 4.1 Statistik Deskriptif ... 29

4.2 Uji Asumsi Klasik... 32

4.4 Pembahasan ... 35 4.4.1 Pengaruh Kompensasi Berbasis Ekuitas Terhadap Manajemen

Laba ... 35 4.4.2 Pengaruh Variabel Kontrol Terhadap Manajemen Laba ... 38

V. SIMPULAN DAN SARAN

5.1 Simpulan ... 41 5.2 Keterbatasan ... 42 5.3 Saran ... 43

DAFTAR TABEL

Tabel 2.1 Penelitian Terdahulu ... 12

Tabel 3.1 Variabel Kontrol ... 24

Tabel 4.1 Statistik Deskriptif ... 30

Tabel 4.2 Deskriptif ... 31

Tabel 4.3 Uji Asumsi Klasik ... 33

DAFTAR LAMPIRAN

Lampiran 1 Daftar Perusahaan Sampel

Lampiran 2 Tabulasi Data Model Pengestimasian Manajemen Laba Lampiran 3 Deskrpitif Statistik Variabel Penelitian dan Tabulasi data Lampiran 4 Uji Asumsi Klasik

BAB I

PENDAHULUAN

1.1

Latar Belakang Masalah

Permasalahan agensi antara manajemen (agent) dengan pemilik (principal) menimbulkan banyak polemik mengenai bagaimana cara untuk menyelasikan permasalahan tersebut. Salah satu jawaban untuk permasalahan agensi adalah pemberian kompensasi kepada manajemen. Pemberian kompensasi yang dirancang dengan baik dapat berfungsi sebagai mekanisme kunci untuk tata kelola perusahaan. Hal ini akan berdampak pada peningkatan kinerja manajemen yang akan berdampak pula terhadap peningkatan kinerja perusahaan. Selain komponen gaji, kompensasi manajemen biasanya meliputi bonus, saham, opsi, paket pesangon, dan performance-based termination (Faulkender et al., 2010).

Memasuki era pasar saham salah satu bentuk kompensasi yang menjadi perhatian adalah kompensasi berbasis ekuitas (equity incentive). Kompensasi berbasis ekuitas sendiri

2

terbuka, kompensasi berbasis ekuitas (equity incentive) merupakan jawaban atas masalah agensi menurut Jensen dan Meckling (1976).. Kompensasi berbasis ekuitas juga merupakan salah satu mekanisme penting dalam menyelaraskan kepentingan manajemen dan pemegang saham dalam jangka panjang (Ke, 2005). Selain memiliki sisi positif, kompensasi berbasis ekuitas juga dinilai banyak peneliti memiliki sisi negatif.

Menurut Faulkender et al. (2010) skema kompensasi yang cacat dapat menyebabkan kehancuran nilai, hal ini terjadi jika perusahaan dinilai terlalu tinggi, kompensasi berbasis saham (kompensasi berbasis ekuitas) dapat menyebabkan manajer untuk overinvest (investasi dalam jumlah yang berlebihan) atau memanipulasi laba untuk membenarkan harga saham perusahaan periode berjalan. Selain itu, menurut Sun (2012) ada kemungkinan bahwa reward manajer atas dasar laba yang dilaporkan atau kinerja saham dapat menyebabkan mereka untuk memanipulasi angka laba untuk meningkatkan kinerja yang pada akhirnya akan meningkatkan kompensasi yang terkait. Watts dan Zimmerman (1978) dalam Sun (2012) mengusulkan teori akuntansi positif untuk menjelaskan contract-driven earnings

management (hipotesis rencana bonus) atas perilaku manajer dalam memanipulasi angka laba untuk meningkatkan kompensasi yang terkait.

3

laba. Penelitian lain dari Xu dan Cui (2014) juga menemukan hasil yang sama bahwa kompensasi berbasis ekuitas berpengaruh positif signifikan terhadap manajemen laba.

Untuk di Indonesia sendiri penelitian yang berkaitan mengenai kompensasi berbasis ekuitas sendiri kurang mendapat perhatian, padahal penelitian mengenai hal tersebut sangat berkaitan dengan fenomena yang terjadi di pasar saham dikarenakan kompensasi berbasis ekuitas kepada manajemen yang didasarkan pada hak opsi saham atau kepemilikan saham mulai banyak dilakukan di perusahaan – perusahaan terbuka di Indonesia.

Maka penelitian ini mengambil isu mengenai kompensasi berbasis ekuitas dan manajemen laba untuk menguji dan menganalisis pengaruh kompensasi berbasis ekuitas terhadap tindakan manajemen laba. Penelitian ini masih berkeyakinan bahwa kompensasi berbasis ekuitas masih merupakan cara terbaik dalam menjawab permasalahan agensi. Sehingga diharapkan penelitian pada masalah ini dapat meminimalisir keraguan bahwa ada sisi negatif dari kompensasi berbasi ekuitas. Hal ini dibuktikan dengan beberapa penelitian yang

membuktikan bahwa kompensasi berbasis ekuitas masih terbaik dalam menjawab permasalahan agensi (Nagar et al., 2003; Gong dan Li, 2007; Schabus, 2012).

4

manajemen, memperkuat manajemen dan pemegang saham dalam mekanisme pembagian keuntungan dan pembagian risiko, dan meningkatkan kinerja perusahaan melalui efek sinergis.

Pada penelitian ini juga menggunakan beberapa variabel kontrol, yaitu remunerasi, leverage, dan total aset. Variabel kontrol adalah variabel yang digunakan untuk mengontrol hubungan antar variabel independen dengan variabel dependen, karena variabel kontrol yang digunakan dalam penelitian ini diduga ikut berpengaruh terhadap variabel dependen. Penelitian Gao dan Shrieves (2002) menemukan bahwa remunerasi dalam bentuk gaji berpengaruh negatif signifikan terhadap manajemen laba. Untuk leverage penelitian dari Widyaningdyah (2004) , Achmad et al. (2013) dan Guna dan Herawaty (2010) menunjukan bahwa leverage

berpengaruh signifikan terhadap manajemen laba. Penelitian lain dari Achmad et al. (2013) dan Ningsaptiti dan Hidayat (2010) menunjukan bahwa total aset berpengaruh signifikan terhadap manajemen laba.

Objek penelitian pada penelitian ini adalah perusahaan perbankan yang terdaftar pada Bursa Efek Indonesia selama periode 2008-2013. Pemilihan perusahaan perbankan sebagai objek penelitian dikarenakan terdapat keseimbangan data penelitian terkait kompensasi berbasis ekuitas. Mengambil isu dampak (positif) kompensasi berbasis ekuitas dalam mereduksi tingkat manajemen laba, maka judul penelitian ini adalah “Pengaruh Kompensasi Berbasis

5

1.2 Rumusan Masalah

Berdasarkan paparan latar belakang, secara singkat rumusan masalah pada penelitian ini adalah sebagai berikut :

1. Apakah kompensasi berbasis ekuitas berpengaruh terhadap tingkat manajemen laba?

1.3 Tujuan dan Kegunaan Penelitian

1.3.1 Tujuan Penelitian

Berdasarkan rumusan masalah yang telah dipaparkan pada latar belakang masalah, maka tujuan dari penelitian ini ialah:

1. Menguji dan menganalisis pengaruh kompensasi berbasis ekuitasberpengaruh terhadap manajemen laba.

1.3.2 Kegunaan Penelitian

1. Kegunaan bagi Akademisi

1. Penelitian ini diharapkan berkontribusi dalam pengembangan teori akuntansi,

khususnya terkait konsep manajemen laba dan hipotesis rencana bonus dalam konteks kompensasi berbasis ekuitas.

6

2 . Kegunaan bagi Praktisi

1. Penelitian ini diharapkan mampu menjadikan pertimbangan bagi para stakeholder dalam dalam menghadapi masalah asimetri informasi dan referensi dalam

menghadapi tindakan manajemen laba serta menjadi masukan mengenai konsep pemberian kompensasi terhadap manajemen.

BAB II

TELAAH PUSTAKA

2.1 Landasan Teori dan Telaah Pustaka

2.1.1 Teori Keagenan (Agency Theory)

Sebuah perspektif teoretis yang penting pada desain insentif manajemen disediakan oleh konsep biaya agensi, yang berfokus pada konflik kepentingan dan insentif antara para

pemangku kepentingan perusahaan yang berbeda, terutama antara manajemen dan pemegang saham (Faulkender et al., 2010). Menurut Jensen dan Meckling (1976) teori keagenan sendiri adalah:

“…an agency relationship as a contract under which one or more persons (the principal(s)) engage another person (the agent) to perform some service on their behalf which involves delegating some decision making authority to the agent.”

Dalam penejelasannya Jensen dan Meckling (1976) menjelaskan bahwa hubungan keagenan dalam bentuk hubungan kontraktual ini dapat berjalan dengan lancar, bila pemilik

8

untuk menyelaraskan kepentingan manajer dan pemilik dalam hal konflik kepentingan inilah yang merupakan inti dari agency theory. Namun untuk menciptakan kontrak yang tepat merupakan hal yang sulit diwujudkan. Oleh karena itu, investor diwajibkan untuk memberi hak pengendalian residual kepada manajer (residual control right) yakni hak untuk membuat keputusan dalam kondisi-kondisi tertentu yang sebelumnya belum terlihat di kontrak .

Teori keagenan juga dilandasi oleh beberapa asumsi (Eisenhardt, 1989 dalam Emirzon, 2007). Asumsi-asumsi tersebut dibedakan menjadi tiga jenis, yaitu asumsi tentang sifat manusia, asumsi keorganisasian dan asumsi informasi. Asumsi sifat manusia menekankan bahwa manusia memiliki sifat mementingkan diri sendiri (self-interest), manusia memiliki daya pikir terbatas mengenai persepsi masa mendatang (bounded rationality), dan manusia selalu menghindari resiko (risk averse). Asumsi keorganisasian adalah adanya konflik antar anggota organisasi, efisiensi sebagai kriteria efektivitas dan adanya asimetri informasi antara principal dan agent. Asumsi informasi adalah bahwa informasi sebagai barang komoditi yang dapat diperjualbelikan.

Berdasarkan asumsi sifat dasar manusia dijelaskan bahwa masing-masing individu semata-mata termotivasi oleh kepentingan dirinya sendiri sehingga menimbulkan konflik

9

Permasalahan yang timbul akibat adanya perbedaan kepentingan antara prinsipal dan agen disebut dengan agency problems. Salah satu penyebab agency problems adalah adanya asymmetric information. Asymmetric Information adalah ketidakseimbangan informasi yang dimiliki oleh prinsipal dan agen, ketika prinsipal tidak memiliki informasi yang cukup tentang kinerja agen sebaliknya, agen memiliki lebih banyak informasi mengenai kapasitas diri, lingkungan kerja dan perusahaan secara keseluruhan (Widyaningdyah, 2004)

Jensen dan Meckling (1976) menyatakan permasalahan asymmetric information tersebut menjadi dua tipe, yaitu:

1. Permasalahan yang muncul jika agen tidak melaksanakan hal-hal yang disepakati bersama dalam kontrak kerja

2. Permasalahan yang disebabakan dari keadaan di mana prinsipal tidak dapat mengetahui apakah suatu keputusan yang diambil oleh agen benar-benar didasarkan atas informasi yang telah diperolehnya, atau terjadi sebagai sebuah kelalaian dalam tugas.

Pendekatan lain dari teori keagenan yang didasarkan dari penelitian Ross (1973) dalam origin of the economic theory of agency, memperkenalkan studi tentang keagenan dalam hal

masalah kompensasi kontrak yang berinti pada masalah insentif. Lebih lanjut menurut Ross (1973) dalam Mitnick (2013) menjelaskan bahwa dalam lembaga ekonomi, salah satu permasalahan adalah dalam pemilihan sistem kompensasi yang dapat menghasilkan perilaku agen yang konsisten sesuai dengan preferensi dari pemilik.

10

Kompensasi berbasis ekuitas dinilai dapat mengurangi konflik keagenan, meningkatkan tingkat upaya manajemen, memperkuat manajemen dan pemegang saham dalam mekanisme pembagian keuntungan dan pembagian risiko, dan meningkatkan kinerja perusahaan melalui efek sinergis.

2.1.2 Earnings Management

Pengertian manajemen laba oleh Scott (1997) adalah sebagai pemilihan kebijakan akuntansi oleh manajer. Scoot mengungkapkan terdapat dua cara untuk memahami manajemen laba. Pertama, sebagai perilaku oportunistik manajemen untuk

memaksimumkan utilitasnya dalam menghadapi kontrak kompensasi, kontrak utang dan biaya politik. Kedua, memandang manajemen laba dari perspektif kontrak efisien, dimana manajemen laba memberi manajer suatu fleksibilitas untuk melindungi diri mereka dan perusahaan dalam mengantisipasi kejadian-kejadian yang tak terduga untuk keuntungan pihak-pihak yang terlibat dalam kontrak. Menurut Scott (1997), terdapat 4 jenis strategi manajemen laba, yaitu :

a. Meningkatkan laba (increasing income atau income maximization).

11

b. Menurunkan laba (income minimization).

Strategi ini dilakukan oleh manajemen, jika laba yang dilaporkan pada periode sekarang dirasa terlalu tinggi. Selain itu, stra-tegi ini juga dilakukan untuk tujuan penghindaran pajak. Salah satu cara yang diterapkan perusahaan dalam rangka menurunkan laba yaitu dengan menetapkan metode LIFO pada metode penilaian persediaan.

c. Mandi besar (taking a bath atau big bath)

Istilah mandi besar biasanya didefinisikan sebagai upaya untuk meningkatkan laba yang dilaporkan pada periode berikutnya dengan membebankan item yang mungkin memiliki dampak negatif di masa depan pada biaya pada periode berjalan (Tokuga dan Yamashita, 2011). Periode yang dipilih biasanya periode dengan kinerja yang buruk atau peristiwa saat terjadi satu kegiatan yang tidak biasa seperti perubahan manajemen, merger atau restrukturisasi. Menurut Tokuga dan Yamashita (2011) hal ini dilakukan karena perusahaan berusaha untuk menggunakan perubahan manajemen sebagai kesempatan untuk menghapus faktor yang dapat memberikan tekanan pada kinerja bisnis masa depan.

d. Perataan laba (income smoothing)

12

Menurut pendapat lain dari Healy dan Wahlen (1999) menyatakan manajemen laba muncul ketika manajer menggunakan keputusan tertentu dalam pelaporan keuangan dan mengubah transaksi untuk merekayasa laporan keuangan sehingga menyesatkan

stakeholder yang ingin mengetahui kinerja ekonomi perusahaan atau untuk mempengaruhi hasil kontrak yang menggunakan angka-angka akuntansi yang dilaporkan. Definisi tersebut mengakibatkan manajemen laba sebagai perilaku oportunistik manajer untuk memaksimumkan utilitas mereka. Manajer melakukan manajemen laba dengan memilih metode atau kebijakan akuntansi tertentu untuk menaikkan laba atau menurunkan laba.

2.2 Penelitian Terdahulu

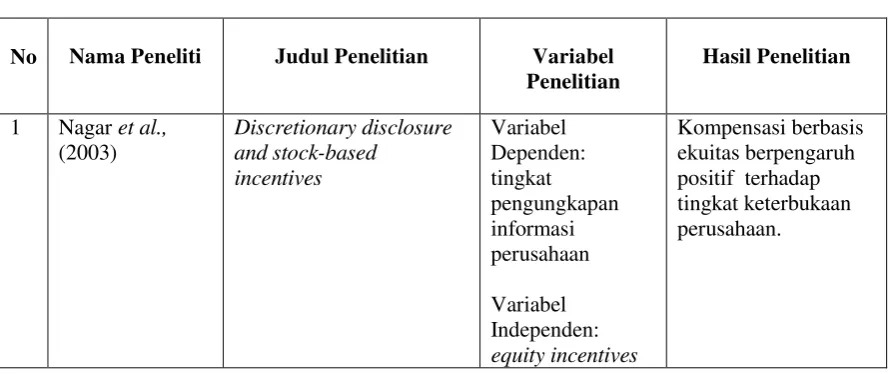

[image:30.595.85.530.514.701.2]Berikut pada tabel 2.1 ringkasan penelitian terdahulu mengenai kompensasi berbasis ekuitas (equity incentive) dan manajemen laba yang menjadi landasan penelitian ini :

Tabel 2.1 Penelitian Terdahulu

No Nama Peneliti Judul Penelitian Variabel Penelitian

Hasil Penelitian

13

2 Cheng dan Warfield (2005)

Equity incentives and earnings management Variabel Dependen: earnings management Variabel Independen: equity incentives Equity incentives berpengaruh positif dan signifikan terhadap earnings management.

3 Gong dan Li (2007) Outside Directors’ Equity-based Compensation and Earnings Management Variabel Dependen: earnings management Variabel Independen: equity incentives Kompensasi berbasis ekuitas berpengaruh negatif dan signifikan terhadap manjemen laba

4 Bergstresser dan Philippon (2006)

CEO Incentives And Earnings Management Variabel Dependen: earnings management Variabel Independen: CEO Incentives CEO Incentives (berbasis ekuitas) berpengaruh positif dan signifikan terhadap manajemen laba.

5 Cheng et al. (2011)

Equity Incentives and Earnings Management Evidence from the Banking Industry Variabel Dependen: earnings management Variabel Independen: equity incentives Pada industry perbankan potential regulatory intervention (intervensi dari regulator) memperkuat pengaruh kompensasi berbasis ekuitas terhadap tingkat manajemen laba.

14

7 Xu dan Cui (2014)

An Empirical Study on the Effects of Equity Incentive of the Listed Corporations in the SME Board of China

Variabel Dependen:

earnings

management dan kinerja perusahaan. Variabel Independen: equity incentive Equity incentives berpengaruh positif dan signifikan terhadap manajemen laba.

2.3 Kerangka Pemikiran

Perbedaan kepentingan antara principal (pemilik/stakeholder) dan agent (manajemen) menimbulkan konflik kepentingan antara prinsipal dan agen. Pihak pemilik (principal) termotivasi mengadakan kontrak untuk mensejahterahkan dirinya dengan profitabilitas yang selalu meningkat. Sedangkan manajer (agent) termotivasi untuk memaksimalkan pemenuhan ekonomi dan psikologinya, antara lain dalam hal memperoleh investasi, pinjaman, maupun kontrak kompensasi. Dengan demikian terdapat dua kepentingan yang berbeda di dalam perusahaan dimana masing-masing pihak berusaha untuk mencapai atau mempertahankan tingkat kemakmuran yang dikehendaki (Ningsaptiti dan Hidayat, 2010).

15

perusahaan atau untuk mempengaruhi hasil kontrak yang menggunakan angka-angka akuntansi yang dilaporkan.

Dalam menghadapi permasalah akibat tindakan oportunistik manajemen, kompensasi berbasis ekuitas (equity incentive) merupakan jawaban atas masalah agensi menurut Jensen dan Meckling (1976). Kompensasi berbasis ekuitas diyakini (equity incentive) dapat

mengurangi konflik keagenan, meningkatkan tingkat upaya manajemen, memperkuat manajemen dan pemegang saham dalam mekanisme pembagian keuntungan dan pembagian risiko, dan meningkatkan kinerja perusahaan melalui efek sinergis teraplikasi pada

perusahaan-perusahaan perbankan yang memberikan kompensasi berbasis ekuitas. Kompensasi berbasis ekuitas juga merupakan salah satu mekanisme penting dalam menyelaraskan kepentingan manajemen dan pemegang saham jangka panjang (Ke, 2005)

Kompensasi berbasis ekuitas sebagai jawaban dalam menghadapi permasalahan agensi yang menimbulkan tindakan oportunistik dari manajemen menjadi dasar pemikiran dalam

membangun kerangka pemikiran dalam penelitian ini dengan menguji pengaruh kompensasi berbasis ekuitasterhadap manajemen. Penelitian ini juga menggunakan beberapa variabel kontrol, yaitu remunerasi, leverage, dan total aset. Variabel kontrol adalah variabel yang digunakan untuk mengontrol hubungan antar variabel independen dengan variabel dependen, karena variabel kontrol yang digunakan dalam penelitian ini diduga ikut berpengaruh

16

Gambar 2.1 Kerangka Pemikiran

2.4 Perumusan Hipotesis

2.4.1

Pengaruh Kompensasi Berbasis Ekuitas Terhadap Manajemen Laba

Model teoritis dari Jensen dan Meckling (1976) menawarkan kompensasi berbasis ekuitas sebagai sebuah jawaban dalam menghadapi permasalahan agensi. Salah satu bentuk masalah yang timbul dalam permasalahan agensi akibat adanya perbedaan kepetingan antara

manajemen dan pemilik (pemegang saham) adalah manajemen laba. Berdasarkan asumsi sifat dasar manusia dijelaskan bahwa masing-masing individu semata-mata termotivasi oleh kepentingan dirinya sendiri sehingga menimbulkan konflik kepentingan antara prinsipal dan agen. Pihak pemilik (pemegang saham) termotivasi mengadakan kontrak untuk

mensejahterahkan dirinya dengan profitabilitas yang selalu meningkat. Sedangkan

manajemen termotivasi untuk memaksimalkan pemenuhan ekonomi dan psikologinya, antara lain dalam hal memperoleh investasi, pinjaman, maupun kontrak kompensasi.

17

melahirkan adanya tindakan manjemen laba. Maka disinilah peran kompensasi berbasis ekuitas dalam meminimalisir dan merduksi tingkat terjadinya manajem laba. Hal ini dapat terjadi karena menurut Jensen dan Meckling (1976) dalam Xu dan Cui (2014) menunjukkan bahwa kompensasi berbasis ekuitas (equity incentive) dapat mengurangi konflik keagenan, meningkatkan tingkat upaya manajemen, memperkuat manajemen dan pemegang saham dalam mekanisme pembagian keuntungan dan pembagian risiko, dan meningkatkan kinerja perusahaan melalui efek sinergis.

Pemberian kompensasi berbasis ekuitas yang membuat manajemen berada diposisi yang sama seperti pemilik (stakeholder/pemegang saham) akan memperkuat manajemen dan pemegang saham dalam mekanisme pembagian keuntungan dan pembagian risiko sehingga akan memicu manajemen perusahaan lebih meningkatkan kualitas laporan keuangan dengan mereduksi tingkat manajemen laba untuk menghindari resiko yang muncul. Resiko yang muncul adalah kerusakan reputasi perusaahan apabila tindakan manajemen laba dapat dideteksi oleh pasar modal, hal ini akan berdampak pada perusahaan dengan turunnya kepercayaan dari pasar modal dan pada akhirnya akan menghancurkan harga saham perusahaan.

Kompensasi berbasis ekuitas mampu mereduksi tingkat manajemen laba dalam efek

18

investasi, pinjaman, maupun kontrak kompensasi yang akan mengganggu kestabilan perusahaan. Hal ini dilakukan demi menjaga keberlangsungan perusahaan serta dapat berdampak pada peningkatan kinerja perusahaan dalam jangka panjang.

Nagar et al., (2003) membuktikan bahwa kompensasi berbasis ekuitas berpengaruh positif terhadap tingkat keterbukaan perusahaan. Hasil penelitian tersebut menunjukan bahwa kompensasi berbasis ekuitas memicu manajemen dalam meningkatkan keterbukaan pengungkapan informasi perusahaan dan hal ini membuktikan perusahan tidak bertindak menutupi informasi perusahaan yang akan dilakukan bila perusahaan melakukan tindakan manjemen laba. Pada penelitian Gong dan Li (2007) dan Schabus (2012) menunjukan bahwa kompensasi berbasis ekuitas berpengaruh negatif dan signifikan terhadap manjemen laba. Maka hipotesis pada penelitian ini:

BAB III

METODE PENELITIAN

3.1 Populasi dan Sampel Penelitian

Populasi merupakan keseluruhan objek penelitian, sedangkan sampel merupakan bagian dari populasi yang dijadikan objek penelitian. Populasi yang digunakan dalam penelitian ini adalah seluruh perusahaan perbankan yang terdaftar pada Bursa Efek Indonesia.

Pemilihan sampel bedasarkan metode purposive sampling, yaitu merupakan pemilihan sampel yang informasinya diperoleh dengan kriteria tertentu. Kriteria pemilihan sample dalam penelitian ini adalah :

1. Perusahaan terdaftar pada Bursa Efek Indonesia selama periode 2008-2013 dan merupakan kelompok perbankan.

2. Perusahaan menyajikan laporan keuangannya dengan mata uang rupiah selama periode penelitian.

20

3.2 Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data sekunder. Data sekunder

merupakan sumber data penelitian yang diperoleh peneliti secara tidak langsung melalui perantara atau dengan kata lain dicatat dan diperoleh oleh pihak lain. Data sekunder dalam penelitian ini diperoleh dari website BEI dan merupakan laporan keuangan yang telah diaudit selama periode 2008-2013.

3.3 Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah metode dokumentasi. Metode tersebut merupakan teknik pengumpulan data melalui

jurnal-jurnal, buku-buku referensi, serta melihat dan mengambil data-data dari laporan keuangan yang diperoleh dari website IDX.

3.4 Variabel Penelitian dan Definisi Operasional

3.4.1 Variabel Dependen

Variabel dependen pada penelitian ini adalah manajemen laba. Manajemen laba diproksikan menggunakan discretionary loan loss provision yang digunakan olehKanagaretnam et al. (2003),penggunaan discretionary loan loss provision dinilai sangat cocok untuk mengukur tingkat manajemen laba pada perusahaan-perusahaan di sektor perbankan dan telah banyak digunakan dalam penelitian sebagai proksi dari manajemen laba pada sektor perbankan (Kanagaretnam et al., 2003; Cheng et al., 2011; Beaver dan Engel, 1996; Zeptian dan

21

dari bank-bank komersial AS dan menyimpulkan bahwa loan loss provision merupakan alat penting yang digunakan oleh manajer bank untuk mengatur laba. Ma (1988) dalam Leventis et al. (2011) dan Greenawalt dan Sinkey (1988) dalam Leventis et al. (2011) memberikan bukti bahwa manajer bank cenderung menaikkan loan loss provision dalam periode

pendapatan operasional tinggi untuk volatilitas yang lebih rendah dari laba yang dilaporkan. Temuan ini didukung oleh banyak penelitian yang berfokus pada bank-bank AS (Ahmed et al., 1999; Beaver dan Engel, 1996; Collins et al., 1995; Liu et al., 1997; Liu dan Ryan 1995; Scholes et al., 1990). Semua penelitian tersebut menyimpulkan bahwa loan loss provision digunakan oleh (manajemen) bank sebagai mekanisme untuk manajemen laba yang agresif, terutama untuk tujuan pasar saham (Leventis et al., 2011).

Pada penelitian ini nilai abnormal diskrioner merupakan nilai absolut. Nilai estimasi

abnormal diskrioner diukur menggunakan nilai residual dari model regresi discretionary loan loss provision (Kanagaretnam et al., 2003) berikut:

LLPi,t = α0 + α1NPLi,t-1 + α2CHNPLi,t + α3CHLOANi,t + ei,t

Dimana

LLPi,t : penyisihan (provision) kerugian kredit

NPLi,t,-1 : kredit bermasalah awal tahun

CHLOANi,t : perubahan total kredit (yaitu, LOANi,t–LOANi,t-1)

CHNPLi,t : perubahan kredit bermasalah (yaitu, NPATi,t -NPATi,t-1)

22

3.4.2 Variabel Independen

Variabel independen pada penelitian ini merupakan kompesasi berbasis ekuitas. Pada

peneltian ini variabel kompesasi berbasis ekuitas menggunakan variabel dummy, yaitu 1 bila terdapat pengungkapan bahwa perusahaan memberikan kompensasi berbasis ekuitas kepada manajemen dan 0 bila tidak terdapat pengungkapan bahwa perusahaan memberikan

kompensasi berbasis ekuitas kepada manajemen. Penggunaan variabel dummy ini sebagai pengembangan dari penelitian Bergstresser dan Philippon (2006) dan Xu dan Cui (2014), karena pada kedua penelitian tersebut menggunakan rasio insentif ekuitas sebagai proksi kompensasi berbasis ekuitas dan pada cara pengukurannya menggunakan kepemilikan

manajerial (saham) yang diasumsikan sebagai hasil dari pemberian kompensasi dalam bentuk saham yang diberikan perusahaan kepada manajemen, namun dikhawatirkan kepemilikan manajerial (saham) masih dimungkinkan bukan hanya hasil dari kompensasi tapi dari usaha manajemen itu sendiri untuk membeli saham dari perusahaan tempat mereka bekerja.

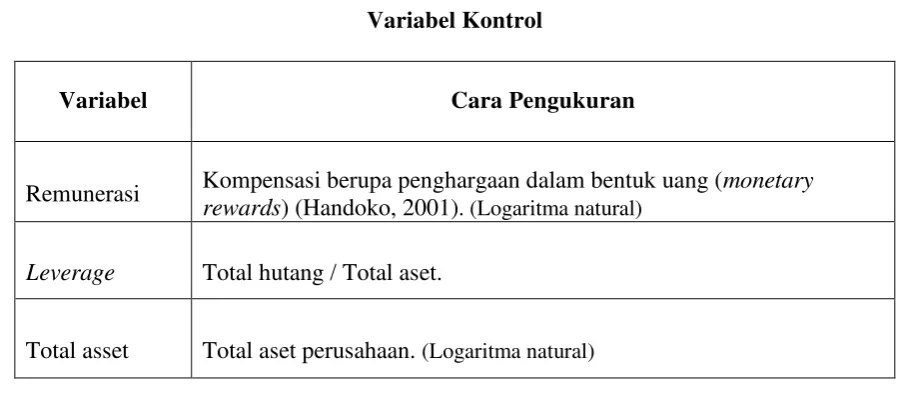

3.4.3 Variabel Kontrol

Variabel kontrol adalah variabel yang digunakan untuk mengontrol hubungan antar variabel independen dengan variabel dependen, karena variabel ini diduga ikut berpengaruh terhadap variabel dependen . Variabel kontrol digunakan pula untuk menetralisir pengaruh variabel-variabel luar yang tidak perlu. Variabel kontrol yang digunakan dalam penelitian ini :

1. Remunerasi

23

dan Shrieves (2002) menyimpulkan bahwa manajemen laba dapat menimbulkan resiko litigasi, sehingga manajemen yang memiliki straight salary (gaji yang cukup baik dan tetap) cenderung akan memiliki insentif untuk mengurangi tingkat manajemen laba demi

menghindari dari resiko litigasi. Risiko litigasi menurut Juanda (2007) diartikan sebagai risiko yang melekat pada perusahaan yang memungkinkan terjadinya ancaman litigasi oleh pihak-pihak yang berkepentingan dengan perusahaan yang merasa dirugikan. Pihak-pihak yang berkepentingan terhadap perusahaan meliputi kreditor, investor, dan regulator.

2. Leverage

Leverage yang digunakan dalam penelitian ini adalah debt to assets ratio yang menunjukkan berapa bagian aktiva yang digunakan untuk menjamin utang. Ukuran ini berhubungan dengan keberadaan dan ketat tidaknya suatu persetujuan utang. Perusahaan yang mempunyai rasio leverage tinggi akibat besarnya jumlah utang dibandingkan dengan aktiva yang dimiliki perusahaan, diduga melakukan earnings management karena perusahaan terancam default yaitu tidak dapat memenuhi kewajiban pembayaran utang pada waktunya (Widyaningdyah, 2004). Sesuai dengan hipotesis debt covenant yang menyatakan bahwa manajer termotivasi melakukan manajemen laba untuk menghindari pelanggaran perjanjian utang (Achmad et al., 2013). Penelitian dari Widyaningdyah (2004) , Achmad et al. (2013)dan Guna dan Herawaty (2010) menunjukan bahwa leverage berpengaruh positif signifikan terhadap manajemen laba.

3. Total aset

24

[image:42.595.70.520.170.372.2]Secara singkat cara pengukuran variabel kontrol dapat dilihat pada tabel 3.1.

Tabel 3.1

Variabel Kontrol

Variabel Cara Pengukuran

Remunerasi Kompensasi berupa penghargaan dalam bentuk uang (monetary rewards) (Handoko, 2001). (Logaritma natural)

Leverage Total hutang / Total aset.

Total asset Total aset perusahaan. (Logaritma natural)

3.5

Metode Analisis

3.5.1 Statistik Deskriptif

Analisis statistik deskriptif memberikan gambaran atau deskripsi suatu data yang dilihat dari nilai minimum, maksimum, rata – rata (mean), dan standar deviasi dari masing – masing variabel penelitian. Analisis ini bertujuan untuk menjelaskan nilai rata – rata (mean) dan standar deviasi antara variabel independen dan kontrol , yaitu: kompensasi berbasis ekuitas, remunerasi, leverage, dan total aset terhadap variabel dependen yaitumanajemen laba yang diproksikan melalui discretionary loan loss provision (Kanagaretnam et al., 2003).

3.5.2 Uji Asumsi Klasik

25

Asumsi klasik yang diperlukan ialah uji normalitas, multikolinearitas, autokorelasi dan heteroskedastisitas.

3.5.2.1 Uji Normalitas

Uji normalitas digunakan untuk menguji apakah dalam model regresi variabel

pengganggu atau residual memiliki distribusi normal. Seperti diketahui bahwa uji t dan uji F mengasumsikan bahwa residual mengikuti distribusi normal, apabila asumsi ini dilanggar maka uji statistik menjadi tidak valid (Ghozali, 2009). Normal atau tidaknya distribusi residual, salah satunya dapat dilakukan dengan uji statistik

Kolmogorov-Smirnov.

Uji Kolmogorov-Smirnov dilakukan dengan membuat hipotesis :

H0: Data residual terdistribusi normal

Ha: Data residual tidak terdistribusi normal

Jika angka probabilitas < α= 5% berarti H0 ditolak, dan data tidak terdistribusi secara

normal. Sebaliknya bila angka probabilitas > α=5%, maka H0 diterima, dan data residual

terdistribusi secara normal.

3.5.2.2 Uji Multikolinearitas

26

Untuk mendeteksi ada atau tidaknya multikolinearitas dapat dilakukan dengan cara melihat nilai tolerance dari lawannya dan melihat variance inflation factor (VIF). Kedua ukuran ini menunjukkan variabel manakah yang dijelaskan variabel independen lainnya. Tolerance mengukur variabilitas variabel independen yang terpilih yang tidak dijelaskan variabel independen lainnya. Nilai tolerance yang rendah sama dengan nilai VIF yang tinggi (karena VIF = 1/tolerance). Nilai cut off yang umum dipakai untuk

menunjukkan adanya multikolinearitas adalah nilai tolerance≤0,1 atau sama dengan

nilai VIF ≥10 (Ghozali, 2009), jadi dalam model regresi dikatakan tidak ada

multikolinearitas apabila nilai VIF ≤ 10.

3.5.2.3 Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (periode sebelumnya). Jika terjadi korelasi maka dinamakan ada problem autokorelasi. Autokorelasi muncul, karena observasi yang berurutan sepanjang waktu berkaitan satu sama lain, masalah ini muncul karena adanya residual (kesalahan pengganggu) tidak bebas dari satu observasi ke observasi lainnya. Hal ini sering ditemukan pada data time series, karena ganggguan pada individu atau kelompok cenderung mempengaruhi gangguan pada individu atau kelompok pada periode berikutnya (Ghozali, 2009).

Dalam penelitian ini uji autokorelasi dilakukan dengan Run Test. Run Test digunakan untuk menguji apakah antar residual terdapat korelasi yang tinggi. Jika antar residual tidak terdapat hubungan korelasi, maka dapat dikatakan bahwa residual acak atau random. Suatu model dinyatakan bebas autokorelasi dalam pengujian Run Test apabila tingkat signifikansi

27

3.5.2.4 Uji Heteroskedastisitas

Uji heteroskedastisitas digunakan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Jika variance pengamatan satu ke pengamatan lain tetap, maka disebut homoskedastisitas, sedangkan jika berbeda disebut heteroskedastisitas. Model regresi yang baik adalah yang tidak terjadi heteroskedastisitas (Ghozali, 2009).

Deteksi ada tidaknya heteroskedastisitas dapat dilakukan dengan Uji Glejser. Pengujian ini dilakukan dengan cara meregres nilai absolut residual pada variabel independen. Jika variabel independen secara signifikan mempengaruhi variabel dependen, maka ada indikasi terjadi heteroskedastisitas. Model regresi dinyatakan tidak terjadi

heteroskedastisitas apabila probabilitas signifikansinya diatas 5% pada tingkat probabilitas

yang digunakan α=5% (Ghozali, 2009).

3.5.3 Uji Regresi Linear Berganda

3.5.3.1 Uji Signifikansi Simultan (Uji Statistik F)

28

3.5.3.2 Koefisien Determinasi (R

2)

Koefisien deternasi (R2) pada intinya digunakan untuk mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Nilai kemampuan

variabel-variabel independen dalam menjelaskan variabel-variabel dependen amat terbatas. Nilai yang mendekati satu berarti berarti variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variabel dependen (Ghozali, 2009).

3.5.3.3 Pengujian Hipotesis

Pengujian hipotesis dilakukan dengan model regresi linear berganda. Model yang digunakan adalah sebagai berikut:

DLLP = α + β1Kom_eku + β2Rem + β3Lev + β4Tot_aset + e

Keterangan

DLLP = discretionary loan loss provision

α = konstanta

β = koefisien regresi

Kom_eku = kompensasi berbasis ekuitas (variabel dummy)

Rem = remunerasi

Lev = rasio leverage (debt to equity ratio) Tot_aset = total asset

e = koefisien error

BAB V

SIMPULAN DAN SARAN

Sebagai bagian akhir dari penulisan skripsi maka dalam bab ini penulis menyajikan simpulan dan saran. Simpulan dan saran yang disampaikan dalam bab ini seluruhnya didasarkan pada hasil analisis data dan pengujian hipotesis. Adapun simpulan dan saran adalah sebagai berikut:

5.1 Simpulan

Penelitian ini mencoba menguji bagaimana pengaruh kompensasi berbasis ekuitas terhadap manajemen laba . Dalam penelitian ini terdapat variabel independen dan variabel kontrol yang diuji pengaruhnya terhadap manajemen laba. Variabel independen yaitu kompensasi berbasis ekuitas yang berupa variabel dummy dan variabel kontrol yaitu remunerasi, leverage, dan total aset. Penelitian ini menggunakan sampel perusahaan – perusahaan

42

1. Hasil pengujian menunjukkan bahwa variabel independen yang diuji yaitu kompensasi berbasis ekuitas berupa variabel dummy berpengaruh negatif dan signifikan terhadap manajemen laba. Hal ini berarti bahwa bahwa pada perusahaan yang memberikan kompensasi berbasis ekuitas dapat memicu manajemen perusahaan tersebut untuk mereduksi tingkat manajemen laba. .

2. Hasil pengujian atas variabel kontrol pada penelitian, yaitu remunerasi, leverage, dan total aset menghasilkan bahwa semua variabel kontrol berpengaruh signifikan

terhadap manajemen laba. Remunerasi berpengaruh negatif dan signfikan terhadap manajemen laba. Sedangkan leverage dan total aset berpengaruh positif dan signifikan terhadap manajemen laba.

5.2 Keterbatasan

Penelitian ini memiliki beberapa keterbatasab yaitu sebagai berikut:

1. Sampel penelitian yang digunakan hanya perusahaan – perusahaan perbankan yang menerbitkan laporan keuangannya secara berturut – turut selama enam tahun yaitu tahun 2008 – 2013, sehingga sampel yang didapat jumlahnya sedikit dan kurang menggambarkan perusahaan secara keseluruhan.

2. Variabel dependen, yaitu discretionary loan loss provision merupakan proksi manajemen laba dalam melakukan income smoothing yang digunakan penlitian sebelumnya dimungkinkan belum mampu menggambarkan secara keseluruhan manajemen laba yang terjadi pada sektor perbankan.

43

manajemen laba secara keseluruhan. Sehingga, masih banyak variabel – variabel di luar model yang mungkin dapat memengaruhi manajemen laba.

5.3 Saran

Berdasarkan pada keterbasan penelitian, maka peneliti menyampaikan beberapa saran yaitu:

1. Peneliti selanjutnya diharapkan menggunakan objek penelitian dari sektor perusahaan atau industri lain karena dengan tidak terfokus pada satu sektor perusahaan atau industri diharapkan dapat melihat secara pengaruh kompensasi berbasis ekuitas di sector

perusahaan atau industri lain.

2. Peneliti selanjutnya diharapkan menggunakan model pengestimasian lain untuk memproksikan manajemen laba, untuk menguji konsistensi pengaruh kompensasi berbasis ekuitas terhadap manajemen laba dengan proksi lain.

3. Peneliti selanjutnya diharapkan memperpanjang periode amatan penelitiannya sehingga diharapkan dapat memperoleh model pengestimasian yang lebih baik dalam

memproksikan manajemen laba.

DaftarPustaka

Achmad, K., Subekti, I., & Atmini, S. 2013. Investigasi Motivasi Dan Strategi Manajemen Laba Pada Perusahaan Publik Di Indonesia. Jurnal Tema,8 (1): 37-55.

Ahmed A.S., Takeda C, Thomas S. 1999. Bank loan loss provisions. a re-examination of capital management, earnings management and signaling effects. Journal of Accounting and Economics,29(1):1-25.

Beaver, W., & E.E. Engel. 1996.Discretionary Behavior with Respect to Allowance for Loan Losses and the Behavior of Securities Prices. Journal of Accounting and Economics, 22(1–3): 177-206.

Bergstresser, D., & Philippon, T. 2006. CEO Incentives And Earnings Management. Journal Of Financial Economics,80(3):511-529.

Cheng, Q., Warfield, T., & Ye, M. 2011. Equity Incentives and Earnings Management Evidence from the Banking Industry. Journal of Accounting, Auditing & Finance, 26( 2): 317-349.

Cheng, Q., & Warfield, T. D. 2005. Equity Incentives And Earnings Management. The Accounting Review, 80(2): 441-476.

Collins J, Shackelford D, Wahlen J. 1995. Bank differences in the coordination of regulatory capital, earnings and taxes. Journal of Accounting Research, 33(2):263-292.

Eisenhardt, K. M. 1989. Agency Theory. An Assessment And Review. Academy Of Management Review, 14(1): 57-74.

Emirzon, J. 2007. Prinsip-Prinsip Good Corporate Governance. Paradigma Baru Dalam Praktik Bisnis Indonesia. Yogyakarta. Genta Press.

Faulkender, M., Kadyrzhanova, D., Prabhala, N., & Senbet, L. 2010. Executive Compensation. An Overview Of Research On Corporate Practices And Proposed Reforms. Journal Of Applied Corporate Finance, 22(1): 107-118.

Gao, P., & Shrieves, R. E. 2002. Earnings management and executive compensation. a case of overdose of option and underdose of salary?Northwestern University and University of Tennessee at Knoxville working paper.

Gong, G., & Li, H. 2007. Outside Directors’ Equity-based Compensation and Earnings Management. Penns State Unpublished Paper.

Guna, W. I., & Herawaty, A. 2010. Pengaruh Mekanisme Good Corporate Governance, Independensi Auditor, Kualitas Audit Dan Faktor Lainnya Terhadap Manajemen Laba. Jurnal Bisnis Dan Akuntansi, 12(1): 53-68.

Handoko, T. H. 2001. Manajemen Personalia Dan Sumber Daya Manusia”, BPFE,

Yogyakarta.

Healy, P. M., & Wahlen, J. M. 1999. A Review Of The Earnings Management Literature And Its Implications For Standard Setting. Accounting Horizons, 13(4): 365-383.

Jensen, M. C., & Meckling, W. H. 1976. Theory Of The Firm. Managerial Behavior, Agency Costs And Ownership Structure. Journal Of Financial Economics, 3(4): 305-360. Juanda, A. 2007. Pengaruh Risiko Litigasi Dan Tipe Strategi Terhadap Hubungan Antara

Konflik Kepentingan Dan Konservatisma Akuntansi. SNA X. Ikatan Akuntan Indonesia.

Kanagaretnam, K., Lobo, G. J., & Mathieu, R. 2003. Managerial incentives for income smoothing through bank loan loss provisions. Review of Quantitative Finance and Accounting, 20(1): 63-80.

Ke, B. 2005. Do Equity-Based Incentives Induce CEO’s To Manage Earnings To Report Strings Of Consecutive Earnings Increases. Working Paper, Pennsylvania State University.

Kim, Y., Liu, C., & Rhee, S. G. 2003. The relation of earnings management to firm size. Social Science Research Network.

Leventis, S., Dimitropoulos, P. E., & Anandarajan, A. 2011. Loan loss provisions, earnings management and capital management under IFRS. The case of EU commercial banks. Journal of Financial Services Research, 40(1-2):103-122.

Liu C, Ryan S . 1995. The effect of bank loan portfolio composition on the market reaction to and anticipation of loan loss provisions. Journal of Accounting Research , 33(1):77-94.

Liu C, Ryan S, Wahlen J .1997. Differential valuation implications of loan loss provisions across bank and fiscal agents. The Accounting Review, 72:133-146.

Mitnick, B. M. 2013. Origin of the Theory of Agency. An Account By One of the Theory's

Originators. Available at

Nagar, V., Nanda, D., & Wysocki, P. 2003. Discretionary disclosure and stock-based incentives. Journal of Accounting and Economics, 34(1-3): 283-309.

Ningsaptiti, R., & Hidayat, T. 2010. Analisis Pengaruh Ukuran Perusahaan Dan Mekanisme Corporate Governance Terhadap Manajemen Laba (Studi Empiris Pada Perusahaan Manufaktur Yang Terdaftar Di Bei Tahun 2006-2008). Perpustakaan FE UNDIP. Ross, S. A. 1973. The Economic Theory Of Agency. The Principal\'S Problem. The American

Economic Review, 63(2): 134-139.

Schabus, M. 2012. Equity Incentives And Opportunistic Real Earnings Management.University of Amsterdam, Master Thesis.

Scholes M, Wilson G.P, Wolfson M. 1990. Tax planning, regulatory capital planning and financial reporting strategy for commercial banks. Review of Financial Studies, 3(4): 625-650.

Scott, W. R. 1997. Financial Accounting Theory. Prentice Hall Upper Saddle River, NJ. Sun, L. 2012. Executive Compensation And Contract-Driven Earnings Management. Asian

Academy Of Management Journal Of Accounting & Finance, 8(2): 111-127.

Tokuga, Y. T. Y., & Yamashita, T. Y. T. 2011. Big Bath and Management Change Big Bath and Management Change. Kyoto University, Working Paper No. 123.

Widyaningdyah, A. U. 2004. Analisis Faktor-faktor yang Berpengaruh terhadap Earnings Management pada Perusahaan Go Public di Indonesia. Jurnal Akuntansi dan Keuangan, 3(2): 89-101.

Xu, L., & Cui, W. 2014. An Empirical Study On The Effects Of Equity Incentive Of The Listed Corporations In The SME Board Of China--An Empirical Analysis Based On The View Of Earnings Management. Technology & Investment, 5(1): 26-31.