SKRIPSI

PENGARUH NOPAT, BIAYA MODAL, DAN GOODWILL IMPAIRMENT LOSS TERHADAP NILAI TAMBAH EKONOMIS PERUSAHAAN YANG TERDAFTAR DI

BEI

OLEH Artha Febriaty G M

100503091

PROGRAM STUDI S1 AKUNTANSI

DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS SUMATERA UTARA

Lembar Pernyataan

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Pengaruh NOPAT, Biaya Modal, dan Goodwill Impairment Loss Terhadap Perusahaan yang Terdaftar di BEI” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah, dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menyerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Oktober 2014

100503091

ABSTRAK

PENGARUH NOPAT, BIAYA MODAL, DAN GOODWILL IMPAIRMENT LOSS TERHADAP NILAI TAMBAH EKONOMIS PERUSAHAAN YANG

TERDAFTAR DI BEI

Rumusan masalah dalam penelitian ini adalah sejauh mana pengaruh NOPAT, biaya modal, dan goodwill impairment loss terhadap nilai tambah ekonomis perusahaan yang terdapat di Bursa Efek Indonesia. Penelitian ini bertujuan untuk mengetahui apakah NOPAT, biaya modal, dan goodwill impairment loss berpengaruh terhadap nilai tambah ekonomis perusahaan yang terdapat di Bursa Efek Indonesia.

Hipotesis dalam penelitian ini adalah NOPAT dan biaya modal berpengaruh signifikan terhadap nilai tambah ekonomis perusahaan, sedangkan goodwill impairment loss tidak berpengaruh signifikan terhadap nilai tambah ekonomis perusahaan.

Data yang dikumpulkan adalah data sekunder yang diperoleh dari situs resmi Bursa Efek Indonesia. Metode analisis yang digunakan adalah regresi linier berganda untuk pengujian hipotesis. Hasil pengujian hipotesis menunjukkan bahwa NOPAT, biaya modal, dan goodwill impairment loss, secara bersama-sama, berpengaruh signifikan terhadap nilai tambah ekonomis perusahaan yang terdapat di Bursa Efek Indonesia. Uji parsial menunjukkan bahwa NOPAT dan biaya modal berpengaruh signifikan terhadap nilai tambah perusahaan yang terdapat di Bursa Efek Indonesia, sedangkan goodwill impairment loss tidak berpengaruh signifikan terhadap nilai tambah perusahaan yang terdapat di Bursa Efek Indonesia.

ABSTRACT

PENGARUH NOPAT, BIAYA MODAL, DAN GOODWILL IMPAIRMENT LOSS TERHADAP NILAI TAMBAH EKONOMIS PERUSAHAAN YANG

TERDAFTAR DI BEI

The problem of this research is the extent to which the effect of NOPAT, cost of capital, and goodwill impairment loss on economic value added companies listed in Indonesia Stock Exchange. Its purpose is to determine whether NOPAT, cost of capital, and goodwill impairment loss has effect on economic value added of companies listed in Indonesia Stock Exchange.

The hypothesis of this study is that NOPAT and cost of capital have significant effect on economic value added companies, yet goodwill impairment loss has not.

The data used is secondary data that collected from official site of Indonesia Stock Exchange. This study employs a multiple linier regression to test hypothesis. It reveals that NOPAT, cost of capital, and goodwill impairment loss, simultaneously, have effect on economic value added of companies, but the partial test shows that only NOPAT and cost of capital have significant effect to economic value added of companies.

KATA PENGANTAR

Segala puji syukur kepada Tuhan Yesus Kristus yang telah menolong serta menyertai penulis sehingga mampu menyelesaikan skripsi yang berjudul “Pengaruh NOPAT, Biaya Modal, dan Goodwill Impairment Loss terhadap Nilai Tambah Ekonomis Perusahaan yang Terdapat di BEI”. Adapun selama proses penyusunan skripsi ini penulis banyak memperoleh bimbingan, saran, motivasi dan doa dari berbagai pihak selama penulisan skripsi ini. Pada kesempatan ini penulis mengucapkan terima kasih sebesar-besarnya kepada : 1. Bapak Prof. Dr. Azhar Makzum, M.Ec, Ac., selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Drs. Syafrudin Ginting Sugihen, MAFIS, Ak., selaku Ketua Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara dan Ibu Dra. Mutia Ismail, MM. Ak., selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi USU sekaligus Dosen Penguji yang telah memberikan masukan kepada penulis dalam menyelesaikan skripsi ini.

3. Bapak Drs. Firman Syarief, MSi, selaku Ketua Program Studi Akuntansi. 4. Bapak Drs. Syahrul Rambe, MM., selaku Dosen Pembimbing yang telah

5. Ibu Dra. Narumondang Bulan Siregar, MM., selaku Dosen Pembanding yang telah memberikan masukan kepada penulis dalam penulisan skripsi ini.

6. Orang tuaku tercinta, Bapak S. Manalu dan Ibu Suliah, serta adik-adikku, Baringin, Christian dan Dedi, juga keluarga besarku, yang selalu membantu, menyemangati, dan mendoakan dalam penulisan skripsi ini. Tidak lupa juga buat karibku, Kak Frederina dan Susan, juga Vevy, Kak Grace, Maysarah, Kak Vivi, dan yang lain-lainnya yang tidak bisa saya sebutkan satu-persatu, terima kasih untuk persahabatan dan dukungannya .

Sebagai manusia yang senantiasa memiliki kekurangan, penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan. Untuk itu penulis mengharapkan segala bentuk kritikan dan saran yang membangun bagi kesempurnaan skripsi ini. Akhir kata penulis mengharapkan semoga skripsi ini dapat bermanfaat bagi semua pihak.

Medan, Oktober 2014 Penulis

DAFTAR ISI

Halaman

ABSTRAK……….... i

ABSTR………...ii

KATA PENGAN………...iii

DAFTAR ISI………..v

DAFTAR TAB………...vii

DAFTAR GAMBAR……….viii

DAFTAR LAMPIRAN ………..ix

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah………..1

1.2. Perumusan Masalah ………5

1.3. Tujuan dan Manfaat Penelitian………5

1.3.1. Tujuan Penelian ………5

1.3.2. Manfaat Penelitian ……….6

BAB II TINJAUAN PUSTAKA 2.1. Tinjauan Teoritis ……….7

2.1.1. Nilai Tambah Ekonomis (EVA) ………...7

2.1.2. Teori Nilai Tambah Ekonomis (EVA) ………...8

2.1.2.1.Struktur Modal dan Economic Value Added ..8

2.1.2.2.EVA dan MVA………...9

2.1.3. Faktor-faktor yang Mempengaruhi EVA ……. 10

2.1.3.1.Net Operating Profit After Tax (NOPAT) .... 10

2.1.3.2.Biaya Modal ………..…….10

2.1.4. Impairment Goodwill ………10

2.2. Tinjauan Penelitian Terdahulu ………...12

2.3. Kerangka Konseptual ……….16

2.4. Hipotesis Penelitian ………18

BAB III METODE PENELITIAN 3.1 Jenis Penelitian ……… 20

3.2 Tempat dan Waktu Penelitian ………20

3.3 Batasan Operasional ………...20

3.4 Defenisi Operasional dan Variabel ……… 21

3.4.1 Variabel Dependen ………....21

3.4.2 Variabel Independen ……….22

3.5 Populasi dan Sampel Penelitian ………....25

3.5.2 Sampel ………. 26

3.6 Jenis dan Sumber Data ………....29

3.7 Metode Pengumpulan Data ……….……29

3.8 Metode Analisis Data ………….……….34

3.9 Teknik Analisis ………..……….30

3.9.1 Pengujian Asumsi klasik ………. 30

3.9.2 Pengujian Hipotesis ………..34

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Penyajian Data ……….37

4.1.1. EVA ………..37

4.1.2. NOPAT ……….41

4.1.3. Biaya Modal ……… .45

4.1.4. Goodwill Impairment Loss ………....57

4.2. Analisis Data ……….……. 58

4.2.1. Uji Normalitas ………....63

4.2.2. Uji Heterokesdastisitas ……….. 65

4.2.3. Uji Autokorelasi ……….……65

4.2.4. Uji Multikolinearitas ……….…….66

4.3. Uji Hipotesis ……….. 67

4.3.1. Uji Signifikansi Simultan (Uji-F) ………. 67

4.3.2. Uji Signifikansi Parsial (Uji-T) ……… 68

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan ………70

5.2. Saran ………..70

DAFTAR PUSTAKA ………...72

DAFTAR TABEL

No. Tabel Judul Halaman

2.1 Tinjauan Penelitian Terdahulu ………...14

3.1 Skala Pengukuran Variabel ………... 25

3. 2 Data Sampel Penelitian ……… 27

3.3 Kriteria Pengambilan Keputusan ………. 33

4.1 Rekapitulasi Hasil Perhitungan EVA ………….. 37

4.2 Rekapitulasi Perhitungan NOPAT ……….. 42

4.3 Rekapitulasi Perhitungan WACC ………... 45

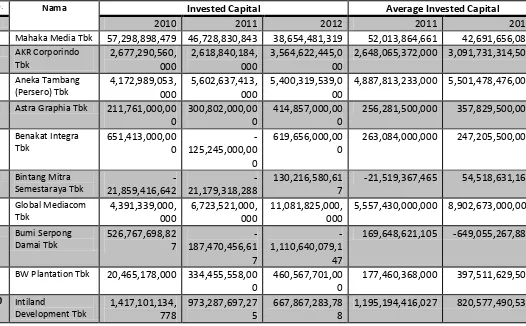

4.4 Elemen-elemen Invested Capital ………..48

4.5 Rekapitulasi Perhitungan Invested Capital ……..51

4.6 Rekapitulasi Perhitungan Biaya Modal …………54

4.7 Rekapitulasi Goodwill Impairment Loss ………. 57

4.8 Rekapitulasi Variabel Penelitian ………...58

4.9 Descriptive Statistic ………..63

4.2.1.1 Uji Kolmogorov-Smirnov ………63

4.2.1.2 Pengujian Kolmogorov-Smirnov Baru …………64

4.2.3 Hasil Uji Durbin-Watson ………. 66

4.2.4 Kolinear Statistik ………. 66

4.3.1 Uji-F ……… 67

DAFTAR GAMBAR

No. Gambar Judul Halaman

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1 Konstruksi Pengambilan Sampel ……… 75

2 Rekapitulasi Cost of Equity ……… 76

3 Perhitungan Cost of Debt ………... 80

4 Perhitungan ROIC……….83

5 Transformasi Variabel………. 86

100503091

ABSTRAK

PENGARUH NOPAT, BIAYA MODAL, DAN GOODWILL IMPAIRMENT LOSS TERHADAP NILAI TAMBAH EKONOMIS PERUSAHAAN YANG

TERDAFTAR DI BEI

Rumusan masalah dalam penelitian ini adalah sejauh mana pengaruh NOPAT, biaya modal, dan goodwill impairment loss terhadap nilai tambah ekonomis perusahaan yang terdapat di Bursa Efek Indonesia. Penelitian ini bertujuan untuk mengetahui apakah NOPAT, biaya modal, dan goodwill impairment loss berpengaruh terhadap nilai tambah ekonomis perusahaan yang terdapat di Bursa Efek Indonesia.

Hipotesis dalam penelitian ini adalah NOPAT dan biaya modal berpengaruh signifikan terhadap nilai tambah ekonomis perusahaan, sedangkan goodwill impairment loss tidak berpengaruh signifikan terhadap nilai tambah ekonomis perusahaan.

Data yang dikumpulkan adalah data sekunder yang diperoleh dari situs resmi Bursa Efek Indonesia. Metode analisis yang digunakan adalah regresi linier berganda untuk pengujian hipotesis. Hasil pengujian hipotesis menunjukkan bahwa NOPAT, biaya modal, dan goodwill impairment loss, secara bersama-sama, berpengaruh signifikan terhadap nilai tambah ekonomis perusahaan yang terdapat di Bursa Efek Indonesia. Uji parsial menunjukkan bahwa NOPAT dan biaya modal berpengaruh signifikan terhadap nilai tambah perusahaan yang terdapat di Bursa Efek Indonesia, sedangkan goodwill impairment loss tidak berpengaruh signifikan terhadap nilai tambah perusahaan yang terdapat di Bursa Efek Indonesia.

ABSTRACT

PENGARUH NOPAT, BIAYA MODAL, DAN GOODWILL IMPAIRMENT LOSS TERHADAP NILAI TAMBAH EKONOMIS PERUSAHAAN YANG

TERDAFTAR DI BEI

The problem of this research is the extent to which the effect of NOPAT, cost of capital, and goodwill impairment loss on economic value added companies listed in Indonesia Stock Exchange. Its purpose is to determine whether NOPAT, cost of capital, and goodwill impairment loss has effect on economic value added of companies listed in Indonesia Stock Exchange.

The hypothesis of this study is that NOPAT and cost of capital have significant effect on economic value added companies, yet goodwill impairment loss has not.

The data used is secondary data that collected from official site of Indonesia Stock Exchange. This study employs a multiple linier regression to test hypothesis. It reveals that NOPAT, cost of capital, and goodwill impairment loss, simultaneously, have effect on economic value added of companies, but the partial test shows that only NOPAT and cost of capital have significant effect to economic value added of companies.

BAB I PENDAHULUAN

1.1 Latar Belakang

Pertumbuhan kegiatan ekonomi bergerak maju seiring dengan perkembangan jaman. Ekonomi sekarang tidak hanya berkutat pada proses produksi, distribusi, serta konsumsi, namun suatu proses kompleks antara tiap-tiap komponen dalam kegiatan ekonomi itu. Untuk menilai efektivitas kegiatan ekonomi dalam perusahaan diperlukan pemahaman terhadap laporan keuangannya. Analisis terhadap penilaian efektivitas kegiatan ekonomi perusahaan dilakukan dengan menilai kinerja perusahaan yang biasanya dilihat dari besar laba yang dihasilkan. Penilaian kinerja perusahaan sering dilakukan dengan analisis rasio yang terbagi menjadi rasio profitabilitas, leverage, aktivitas, dan likuiditas. Namun, penggunaan analisis rasio keuangan memiliki kelemahan antara lain: (1) Rasio keuangan tidak disesuaikan dengan perubahan tingkat harga. (2) Rasio keuangan sulit digunakan sebagai pembanding antara perusahaan sejenis, jika terdapat perbedaan metode akuntansinya. (3) Rasio keuangan hanya mnggambarkan keadaan sesaat, yaitu pada tanggal laporan keuangan dan periode pelaporan keuangan (Munawir, 2002:110).

Economic Value Added (EVA) dan Market Value Added (MVA). Economic Value Added (EVA) dan Market Value Added (MVA) diperkenalkan oleh Stern Stewart & Co, sebuah perusahaan keuangan di Amerika yang meyakini bahwa Economic Value Added (EVA) dan Market Value Added (MVA) adalah kunci dari penciptaan nilai perusahaan, hal ini didasarkan pada penelitian yang dilakukannya di Amerika Serikat dan beberapa negara lainnya yang berhasil menciptakan kekayaan bagi para pemegang sahamnya (Hendrata, 2001: 4).

Di Indonesia sendiri, pengukuran EVA menjadi salah satu elemen penting untuk menilai kinerja perusahaan. Dalam sebuah berita yang dimuat di surat kabar online Warta Ekonomi (2012) bertajuk “Indonesia Best Companies 2012” pendekatan EVA dilakukan sebagai salah satu dasar penilaian Best Companies Award. Metode EVA atau nilai tambah ekonomis perusahaan dianggap mampu mencerminkan keberhasilan manajemen perusahaan dengan mengukur nilai tambah ekonomis yang diciptakan selama periode itu.

Nilai EVA, menurut Hassim (2013), berbeda dari angka laba bersih yang dihitung secara akuntansi biasa karena EVA merupakan angka keuntungan setelah dikurangi dengan biaya atas penempatan modal (cost of capital). Biaya modal (cost of capital) adalah biaya yang dikeluarkan terkait dengan investasi perusahaan.

Hal yang menarik di sini adalah keyataan bahwa setiap perusahaan yang menghasilkan pendapatan yang tinggi, belum tentu memiliki profitabilitas yang tinggi juga, yang kemudian akhirnya menunjukkan bahwa, nilai perusahaan belum bisa dipastikan hanya dengan melihat pendapatannya saja. Dalam tulisannya Chan menjelaskan hal ini dengan membandingkan Dell Computer dengan Microsoft, yang meskipun Microsoft memiliki margin laba bersih yang lebih besar dari Dell dengan nilai 40.2% sementara Dell hanya memiliki margin laba bersih sebesar 8.0% , namun Dell menghasilkan nilai yang lebih banyak dari nilai yang dihasilkan oleh setiap dollar invested capital dari Microsoft karena memiliki return on invested capital yang jauh melebihi (lebih dari dua kali lipat) Microsoft, hal itu mengindikasikan bahwa ada elemen dalam laba perusahaan yang tidak akan mempengaruhi nilai perusahaan itu. Menurut Chan, elemen ini adalah penurunan nilai goodwill. Alasan mengapa penurunan nilai goodwill tidak akan mempengaruhi nilai perusahaan diungkapkan oleh Chan (2001:5), yang menyatakan bahwa, “… Goodwill amortization is non-cash, non-tax deductible and non-operating item, therefore a non-factor when it comes to bussiness operation…” penurunan nilai goodwill bukanlah kas, tidak mempengaruhi pajak dan bukan merupakan item operasional, maka tidak akan mempengaruhi operasi bisnis, sementara menurut penelitian yang dilakukan oleh AbuGhazaleh et al. (2012) goodwill impairment loss (rugi penurunan nilai goodwill) berpengaruh secara negatif signifikan terhadap nilai pasar (market value) perusahaan itu.

the firm (debt plus equity) less the book value, and alternatively, MVA is the present value of future EVAs discounted at the weighted average cost of capital (i.e. incorporates debt and equity.” Market Value Added berhubungan dengan EVA, bisa dianggap sebagai market value dari suatu perusahaan dikurangi dengan nilai bukunya, dan secara alternatif, MVA adalah present value dari future EVA yang dikurangkan dengan WACC. Hal itu menunjukkan bahwa, jika EVA berhubungan dengan MVA, dan goodwill impairment loss berhubungan dengan market value perusahaan, maka secara penelitian, goodwill impairment loss juga berhubungan dengan EVA. Namun hal ini menjadi tidak sesuai dengan teori yang dikemukakan sebelumnya.

Berdasarkan perbedaan tersebut, dirasa perlu untuk kemudian menguji kembali apakah benar goodwill impairment loss, bersama-sama dengan NOPAT dan biaya modalnya, tidak berpengaruh atau justru memberikan pengaruh pada nilai tambah ekonomis perusahaan (EVA) yang menjadi salah satu acuan investor menilai kinerja sebuah perusahaan. Variabel yang digunakan dalam penelitian ini adalah NOPAT, biaya modal, dan goodwill impairment loss. Berdasarkan uraian latar belakang ini, maka peneliti tertarik untuk melakukan penelitian dengan judul, “Pengaruh NOPAT, Biaya Modal, dan Goodwill Impairment Loss Terhadap Nilai Tambah Ekonomis Perusahaan yang Terdaftar di BEI”.

1.1Perumusan Masalah

1. Apakah NOPAT memiliki pengaruh yang signifikan terhadap EVA perusahaan?

2. Apakah Biaya Modal memiliki pengaruh yang signifikan terhadap EVA perusahaan?

3. Apakah Goodwill Impairment Loss memiliki pengaruh yang signifikan terhadap EVA perusahaan?

4. Apakah NOPAT, Biaya Modal, dan Goodwill Impairment Loss, secara simultan, memiliki pengaruh yang signifikan terhadap EVA?

1.2Tujuan dan Manfaat Penelitian

1.3.1 Tujuan Penelitian

Berdasarkan perumusan masalah yang ada, maka tujuan penelitian ini adalah:

1. Mengetahui pengaruh NOPAT terhadap EVA perusahaan. 2. Mengetahui pengaruh Biaya Modal terhadap EVA perusahaan. 3. Mengetahui pengaruh Goodwill Impairment Loss terhadap EVA

perusahaan.

4. Mengetahui pengaruh NOPAT, Biaya Modal, dan Goodwill Impairment Loss, secara simultan terhadap EVA perusahaan.

1.3.2 Manfaat Penelitian

1. Bagi Penulis

Penulis akan mendapat kepastian dan tambahan informasi yang berkaitan dengan faktor-faktor yang mempengaruhi EVA perusahaan.

2. Bagi Pihak yang Berkepentingan

Bagi pihak yang berkepentingan diharapkan dapat menjadi bahan pertimbangan dalam menilai kinerja perusahaan, khususnya mengenai pengaruh antara NOPAT, Biaya Modal, dan Goodwill Impairment Loss dengan Nilai Tambah Ekonomis (EVA) Perusahaan.

3. Bagi Pihak Lain

BAB II

TINJAUAN PUSTAKA

2.1Tinjauan Teoritis

2.1.1. Nilai Tambah Ekonomis (EVA)

Chan (2001 : 10) mengatakan bahwa: “EVA is equivalent to economic profits. It is residual income of a company by charging NOPAT (Net Operating Profit After Tax) with a capital charge. A company that generates positive EVA is said to be a value creator. A company that has negative EVA is said to be a value destroyer.” EVA (Nilai Tambah Ekonomis) adalah ekuivalen dengan keuntungan ekonomisnya. Dia adalah pendapatan residu dari sebuah perusahaan dengan mengurangkan NOPAT dengan biaya modal. Sebuah perusahaan yang menghasilkan EVA yang bernilai positif adalah value creator, dan sebaliknya. Dari pengertian itu dapat diketahui bahwa salah satu kriteria perusahaan yang baik adalah mereka yang memiliki EVA bernilai positif, dan tinggi. EVA positif menunjukkan bahwa perusahaan itu memiliki kemampuan untuk menciptakan nilai (keuntungan) dalam kegiatan operasinya, dan hal ini seharusnya dijadikan indikator untuk menentukan bagaimana sebenarnya kinerja perusahaan itu oleh investor.

Rumusnya yaitu:

EVA = (ROIC – WACC) x IC Dimana

EVA = Nilai tambah ekonomis ROIC = Return on invested capital WACC = Weighted average cost of capital IC = Invested Capital

2.1.2. Teori Nilai Tambah Ekonomis (EVA)

2.1.2.1. Struktur Modal dan Economic Value Added

Struktur modal adalah nilai sumber dana jangka panjang (dalam bentuk kewajiban dan ekuitas) yang menunjukkan posisi keuangan perusahaan dalam suatu periode laporan. Menurut Warsono (2003:236), faktor-faktor yang mempengaruhi struktur modal perusahaan adalah sebagai berikut:

1. Laju pertumbuhan dan kemantapan penjualan di masa yang akan datang

2. Struktur kompetitif dalam industri 3. Struktur asset dari perusahaan sendiri 4. Risiko bisnis yang dihadapi perusahaan

5. Status kendali dari para pemilik dan manajemen

8. Fleksibilitas keuangan atau kemampuan untuk menerbitkan modal dalam kondisi yang tidak baik.

9. Konservatisme dan agresivitas manajerial.

Pengukuran EVA dipercaya mampu untuk memberikan gambaran yang lebih dekat pada sisi manajerial dan menghitung besar nilai yang mampu diciptakan oleh perusahaan dalam suatu periode laporan yang menjadi bagian dalam faktor yang mempengaruhi struktur modal. Hasil penelitian kinerja suatu perusahaan dengan menggunakan ukuran EVA menurut Rudianto (2006:348) dapat dikelompokkan ke dalam 3 kategori yang berbeda, yaitu:

1) Nilai EVA > 0 atau EVA bernilai positif.

Pada posisi ini berarti manajemen perusahaan telah berhasil menciptakan nilai tambah ekonomis bagi perusahaan.

2) Nilai EVA = 0

Pada posisi ini berarti manajemen perusahaan berada pada titik impas. Perusahaan tidak mengalami kemunduran tetapi juga tidak mengalami kemajuan secara ekonomi.

3) Nilai EVA < 0 atau EVA bernilai negatif.

Pada posisi ini berarti tidak terjadi proses pertambahan nilai ekonomis bagi perusahaan. Dalam arti laba yang dihasilkan tidak memenuhi harapan para kreditor dan pemegang saham (investor).

Menurut Chan (2001:11) Market Value Added (MVA) digambarkan sebagai present value dari seluruh future EVA. MVA adalah selisih antara nilai pasar suatu perusahaan pada tahun tertentu dengan nilai pasar pada tahun sebelumnya. Jika digambarkan maka akan menjadi:

���= � ���� (1 +����)�

Dengan rumus di atas, dapat diketahui bahwa memang EVA dan MVA berkaitan erat.

2.1.3. Faktor-faktor yang Mempengaruhi EVA

2.1.3.1. Net Operating Profit After Tax (NOPAT)

Net operating profit after tax menurut Chan (2005 : 4), adalah pendapatan operasi (operating profit) yang bebas dari setiap dampak akibat struktur modal perusahaan. NOPAT adalah cara terbaik untuk mengukur unit penghasil kas (cash generated). NOPAT bisa diketahui dari selisih antara pendapatan dengan depresiasi dan biaya operasional yang di dalamnya termasuk biaya pajak (McLaren 2005:15).

2.1.3.2. Biaya Modal (Cost of Capital)

invested capital yang diambil adalah rata-rata invested capital dalam tahun yang diamati.

2.1.4. Goodwill impairment Loss

ditentukan. Ketentuan impairment goodwill dalam IFRS sendiri diatur dalam IFRS 3 tentang Kombinasi Bisnis.

Di Indonesia sendiri, ketentuan terhadap pencatatan goodwill tertuang dalam PSAK 22 (REVISI 2010) yang mengharuskan sejak tanggak 1 Januari 2011, perusahaan menghentikan amortisasi goodwill, mengeliminasi jumlah tercatat akumulasi goodwill terkait, dan melakukan uji penurunan nilai atas goodwill sesuai dengan PSAK 48 (revisi 2009), “Penurunan nilai aset.” Pengujian penurunan nilai atas goodwill dilakukan secara tahunan (pada tanggal 31 Desember) oleh perusahaan-perusahaan di BEI yang sesuai dengan PSAK 22 yang mengadopsi IFRS. Penurunan nilai bagi goodwill ditetapkan dengan menentukan jumlah tercatat tiap unit penghasil kas (UPK) atau kelompok UPK dimana goodwill terkait. Jika jumlah terpulihkan UPK kurang dari jumlah tercatatnya, rugi penurunan nilai diakui. Rugi penurunan nilai terkait goodwill tidak dapat dibalik pada periode berikutnya.

hal-hal intangible seperti goodwill ini cenderung spekulatif), hal ini sepertinya tidak terlalu dihiraukan oleh investor.

2.2 Tinjauan Penelitian Terdahulu

Berikut ini adalah tinjauan terdahulu yang diuraikan sebagai berikut:

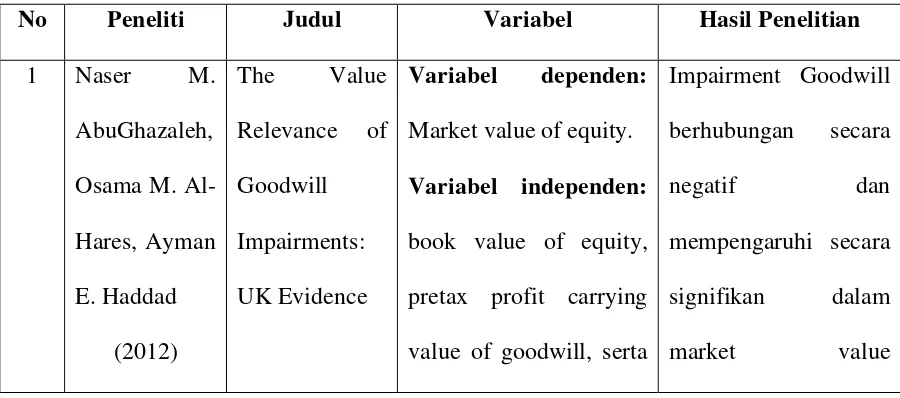

• AbuGhazaleh, Naser M. et al., (2012) melakukan penelitian yang berjudul “The Value Relevance of Goodwill Impairments: UK Evidence”. Penelitian ini menggunakan book value of equity, pretax profit, carrying value of goodwill, serta goodwill impairment loss sebagai variabel independennya, serta market value of equity sebagai variabel dependennya. Hasil penelitian ini menunjukkan bahwa book value, pretax profit, dan carrying value of goodwill memiliki hubungan yang positif dan berpengaruh secara signifikan dengan market value. Sementara itu, goodwill impairment loss menunjukkan hasil negatif dan tidak signifikan terhadap market value of equity.

• Sastamoinen, Jani et.al. (2011) melakukan penelitian berjudul “Reasons for Goodwill Impairments under the IFRS-Finnish Evidence”.

kemungkinan pembebanan impairment. Hal ini mengarahkan pada suatu kesimpulan bahwa informasi akuntansi, termasuk pengungkapan impairment loss goodwill, mempengaruhi nilai perusahaan.

• Petersen, Christian (2002) dalam penelitiannya yang berjudul “Is Goodwill Value Relevance – Dannish Persepective” berusaha mencari tahu dampak goodwill dan penurunan nilai goodwill terhadap nilai perusahaan dengan menggunakan variabel antara lain earning before extraordinary, non-goodwill assets for company, book value of goodwill, dan book value of liability serta stock price for company. Berdasarkan penelitian ini, Petersen mengungkapkan bahwa para investor Denmark menganggap goodwill dipersepsikan sebagai aset sementara penurunan nilai goodwillnya memiliki tanggapan yang beragam.

Tabel 2.1

Tinjauan Penelitian Terdahulu

No Peneliti Judul Variabel Hasil Penelitian

1 Naser M.

AbuGhazaleh, Osama M. Al-Hares, Ayman E. Haddad

(2012)

The Value Relevance of Goodwill

Impairments: UK Evidence

Variabel dependen: Market value of equity. Variabel independen: book value of equity, pretax profit carrying value of goodwill, serta

Impairment Goodwill berhubungan secara

negatif dan mempengaruhi secara

goodwill impairment loss.

perusahaan yang terdapat di UK.

2 Jani

Sastamoinen

dan Kati Pajunen

(2011)

Reasons for goodwill

Impairments under IFRS-Finnish

Evidence

Variabel dependen: goodwill impairment.

Variabel independen: book to market ratio, equity ratio, fixed asset

growth, market capitalization, return on

asset, serta trading volume ratio.

Book to market rasio

serta volume perdagangan saham perusahaan yang tinggi meningkatkan kemungkinan

pembebanan atas penurunan nilai.

3 Christian Petersen

(2002)

“Is Goodwill Value Relevan – Dannish Persepective”

Variabel dependen: stock price for company Variabel independen:

earning before extraordinary,

non-goodwill assets for company, book value of goodwill, dan book value of liability

Goodwill

dipersepsikan sebagai

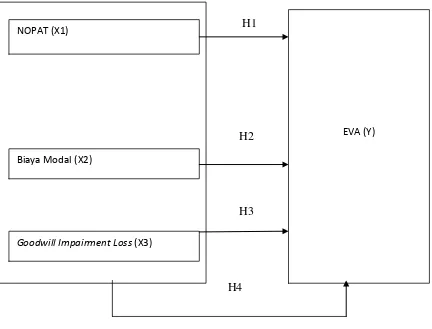

2.3 Kerangka Konseptual

Kerangka konseptual penelitian ini dapat dilihat pada gambar berikut ini :

H1

H2

H3

H4

Gambar 2.1

Kerangka Konseptual

Keterangan :

X : Variabel Bebas, yaitu NOPAT, biaya modal, dan impairment goodwill.

Y : Variabel Terikat, yaitu Economic Value Added (EVA).

: Pengaruh Biaya Modal (X2)

Goodwill Impairment Loss (X3)

Kerangka konseptual ini menjelaskan tentang pengaruh masing-masing variabel independen terhadap variabel dependennya. Penelitian ini menggunakan variabel independen yaitu NOPAT, biaya modal, serta Impairment Goodwill, dan variabel dependen yaitu Economic Value Added (EVA).

Nilai tambah ekonomis (EVA) adalah sebuah keuntungan residu yang diperoleh dengan mengurangkan pendapatan bersih setelah pajak (NOPAT) dengan biaya modalnya, dan telah menjadi salah satu kriteria penilaian para investor terhadap kinerja perusahaan yang akhir-akhir ini menjadi tren sejak dipopulerkan oleh Stern Stewart. Informasi yang diberikan dari hasil analisis EVA, memungkinkan para investor mengetahui seberapa besar kemampuan perusahaan menghasilkan nilai dalam kegiatan bisnisnya.

Nilai tambah tercipta apabila perusahaan memperoleh keuntungan di atas biaya modal perusahaan. Keuntungan berhubungan dengan besaran pendapatan perusahaan. NOPAT adalah pendapatan bersih setelah pajak yang diperoleh perusahaan, maka dapat diduga bahwa NOPAT berpengaruh secara signifikan terhadap nilai tambah ekonomis (EVA) perusahaan.

Sedangkan goodwill impairmeht loss adalah penurunan nilai goodwill yang dilaporkan, yang merupakan selisih antara fair value di awal periode dengan saat dilakukan uji nilai. Goodwill impairment loss bukan merupakan beban yang mempengaruhi kas, tidak mempengaruhi pajak, dan bukan merupakan item operasional perusahaan, maka goodwill impairment loss dianggap tidak relevan dengan EVA, yang pada hakikatnya berfungsi sebagai indikator kemampuan perusahaan untuk menghasilkan nilai. Berdasarkan hal itu dapat diduga bahwa goodwill impairment loss tidak berpengaruh secara signifikan dengan nilai tambah ekonomis perusahaan meskipun impairment goodwill berpengaruh terhadap nilai pasar perusahaannya.

2.3 Hipotesis Penelitian

Pengertian hipotesis adalah jawaban sementara terhadap masalah yang sedang diteliti melalui teori-teori yang telah dipaparkan berkaitan dengan masalah itu. Hipotesis menyatakan hubungan yang diduga secara logis antara dua variabel atau lebih dalam rumusan proposisi yang dapat diuji secara empiris (Erlina, 2008 : 49). Berdasarkan tinjauan teoritis, rumusan masalah dan kerangka konseptual yang dijelaskan diatas maka hipotesis dari penelitian ini adalah:

H1 : NOPAT berpengaruh signifikan dengan nilai tambah ekonomis (EVA) perusahaan.

H3 : Goodwill impairment loss tidak berpengaruh dengan nilai tambah ekonomis (EVA) perusahaan.

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Penelitian ini dilakukan untuk meneliti pengaruh NOPAT, biaya modal, dan

goodwill impairment loss, oleh sebab itu penelitian ini adalah penelitian pengujian

hipotesis (hypothesis research).

3.2 Tempat dan Waktu Penelitian

Penelitian dilakukan melalui media internet pada situs Bursa Efek

Indonesia yaitu dan waktu penelitian yang dilakukan peneliti

mulai Juni 2014 hingga Juli 2014.

Alasan penulis mengambil mereka sebagai objek penelitian adalah:

Entitas yang ada di bursa efek Indonesia umumnya telah mengikuti /

mengadopsi sistem pencatatan tentang impairment terhadap goodwill, sehingga

penelitian terhadap goodwill impairment loss dianggap penting.

3.3 Batasan Operasional

Adapun yang menjadi batasan operasional dalam penelitian ini adalah :

1. Penelitian hanya dilakukan pada perusahaan yang terdaftar pada Bursa Efek

Indonesia (BEI).

3.4 Definisi Operasional dan Variabel

Menurut Erlina (2008 : 57), pengoperasian konsep (operationalizing the concept)

atau biasa juga disebut dengan mendefinisikan konsep secara operasional adalah

menjelaskan karakterisktik dari obyek ke dalam elemen-elemen yang dapat

diobservasi yang menyebabkan konsep dapat diukur dan dioperasionalkan ke dalam

penelitian. Penelitian ini menggunakan economic value added (EVA) sebagai variabel

dependen dan menggunakan NOPAT, biaya modal, dan goodwill impairment loss

sebagai variabel independen.

3.4.1 Variabel Dependen

Variabel dependen merupakan variabel yang dipengaruhi atau yang menjadi akibat karena adanya variabel bebas. Dalam konsep penelitian posisi kedua variabel ( variabel bebas ataupun variabel terikat), selain tergantung pada konsep teoretis peneliti, juga tergantung bagaimana sudut pandang peneliti dalam memandang konsep teoretis yang ada (Idrus: 2009:79). Variabel dependen yang digunakan dalam penelitian ini adalah nilai tambah ekonomis (economic value added) yaitu nilai mengindikasikan besarnya value creator suatu perusahaan. Rumus EVA diambil dari Chan (2001:10) sebagai berikut.

EVA = (ROIC – WACC) x IC

Di mana:

ROIC : Return on invested capital yang diperoleh dengan

membagi NOPAT dengan IC perusahaan.

IC : Invested Capital

3.4.2 Variabel Independen

Variabel independen atau variabel bebas merupakan variabel yang mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya variabel dependen atau variabel terikat (Sugiyono, 2008 : 59). Variabel independen pada penelitin ini terdiri atas :

(1) Net Operating Profit After Tax

Dalam penelitian ini, NOPAT dihitung dengan menggunakan

rumus penentuan EVA oleh perusahaan yang diteliti dalam McLaren

(2005:15), yaitu sebagai berikut:

Revenue xxx

Minus: Depreciation xxx

Operating Expenses xxx (xxx)

Net operating profit before taxes xxx

Cash Operating Taxes (xxx)

NOPAT xxx

(2) Biaya Modal

Biaya modal adalah biaya yang dikeluarkan sehubungan dengan

modal yang dimiliki entitas yang diperoleh dengan mengalikan biaya

rata-rata tertimbang sendiri dihitung dengan menggunakan rumus yang

dikutip dari Chan (2001:8) :

����=��(1− ��) �

(�+��)+��� �� (�+��)

Dimana:

rD : Cost of debt

tc : Corporate tax rate

D : Total debt

EL : Total equity

rE L

: Cost of equity

WACC: Weighted Average Capital Cost

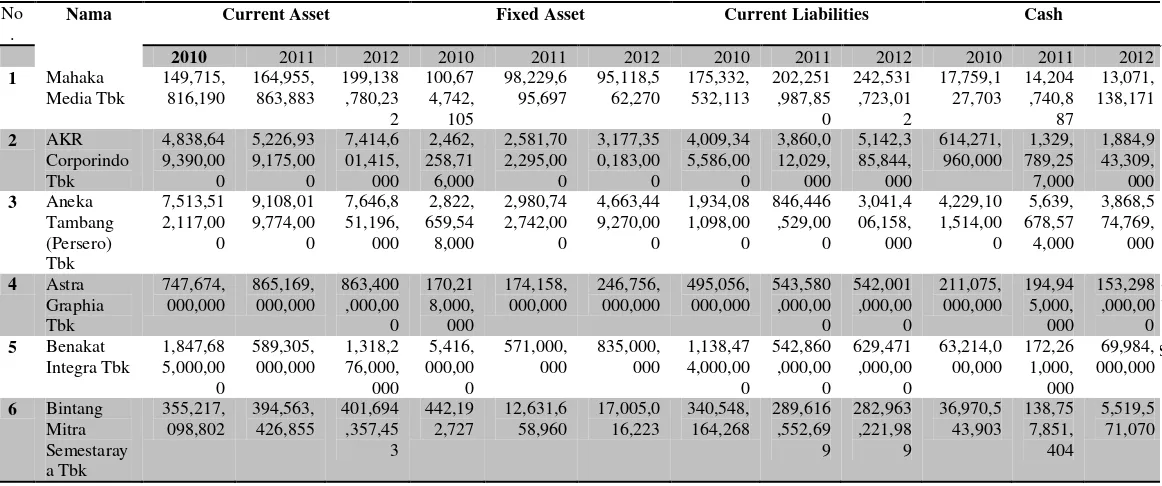

Invested capital adalah total aset tetap dan aset lancar dikurangi

dengan kewajiban lancar dan kas (Damodaran 2007:10), yang jika

dirumuskan ditulis sebagai berikut:

Current asset xxx

Fixed asset xxx

Current liabilities (xxx)

Cash (xxx)

Invested Capital xxx

Invested capital yang digunakan dalam penelitian ini adalah

invested capital rata-rata, yang dapat dicari dengan rumus sebagai

berikut:

Setelah diketahui berapa besar jumlah dari WACC dan invested

capital rata-ratanya, langkah selanjutnya adalah menentukan biaya

modalnya dengan rumus:

Biaya modal = WACC X invested capital

(3) Goodwill impairment loss

Goodwill impairment loss adalah penurunan nilai goodwill

dalam satu periode laporan. Goodwill timbul dari selisih nilai yang

dibayarkan dalam akuisisi dengan nilai pasar perusahaan yang diakuisisi

dan diklasifikasikan sebagai bagian dari intangible asset. Goodwill

impairment loss diakui jika jumlah tercatat aset melebihi jumlah

terpulihkannya.

Goodwill impairment loss = Jumlah tercatat goodwill – jumlah

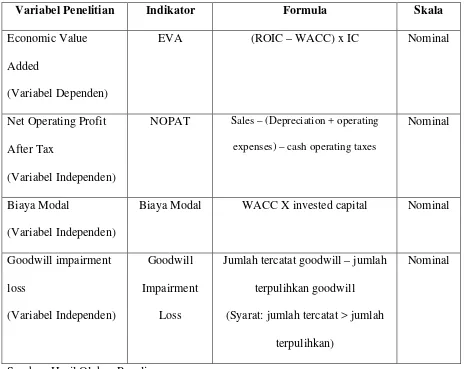

Tabel 3.1

Skala Pengukuran Variabel

Variabel Penelitian Indikator Formula Skala

Economic Value Added

(Variabel Dependen)

EVA (ROIC – WACC) x IC Nominal

Net Operating Profit After Tax

(Variabel Independen)

NOPAT Sales – (Depreciation + operating expenses) – cash operating taxes

Nominal

Biaya Modal

(Variabel Independen)

Biaya Modal WACC X invested capital Nominal

Goodwill impairment loss

(Variabel Independen)

Goodwill Impairment

Loss

Jumlah tercatat goodwill – jumlah terpulihkan goodwill (Syarat: jumlah tercatat > jumlah

terpulihkan)

Nominal

Sumber: Hasil Olahan Penulis

3.5Populasi dan Sampel Penelitian

3.5.1 Populasi

adalah perusahaan di Indonesia yang terdaftar di BEI yang berjumlah 492.

3.5.2 Sampel

Sudjana (2002: 142) mengatakan:

Dalam hal populasi tak hingga, ialah populasi berisikan tidak terhingga banyak objek, sudah jelas sensus tak mungkin dilakukan. Juga mengingat populasi tak hingga pada dasarnya hanya konseptual sukarlah untuk melakukan sensus terhadapnya. Meskipun kita punya populasi terhingga, sensus belum tentu selalu bisa dilaksanakan. Ambillah populasi berukuran 5 milyar objek. Praktiskah mencatat segala karakteristik ke-5 milyar objek tersebut? Bagaimana cara menganalisis data sebanyak itu?

Sampel adalah bagian populasi yang digunakan untuk memperkirakan karakteristik populasi (Erlina, 2008 : 75).

Metode pengambilan sampel yang digunakan dalam penelitian ini adalah metode purposive sampling (sampling bertujuan) dimana pengambilan sampel dilakukan dengan suatu kriteria tertentu. Dalam pengambilan sampel ini, entitas yang termasuk dalam entitas keuangan diabaikan karena memiliki sistem pencatatan yang berbeda dibanding dengan jenis entitas lain. Entitas yang laporan keuangannya tidak dalam rupiah juga diabaikan untuk memudahkan pemrosesan data.

Kriteria dalam penentuan sampel penelitian yang dipertimbangkan oleh peneliti adalah sebagai berikut :

(3) Perusahaan yang memiliki goodwill positif di neraca dalam laporan keuangannya.

[image:40.595.110.538.252.759.2](4) Perusahaan yang menggunakan rupiah dalam laporan keuangannya. Tabel 3.2

Data Sampel Penelitian

No. Kode Nama Perusahaan Kriteria

1 2 3 4

1 ABBA Mahaka Media Tbk √ √ √ √

2 AKRA AKR Corporindo Tbk √ √ √ √

3 ANTM Aneka Tambang (Persero) Tbk √ √ √ √

4 ASGR Astra Graphia Tbk √ √ √ √

5 BIPI Benakat Integra Tbk √ √ √ √

6 BMSR Bintang Mitra Semestaraya Tbk √ √ √ √

7 BMTR Global Mediacom Tbk √ √ √ √

8 BSDE Bumi Serpong Damai Tbk √ √ √ √

9 BWPT BW Plantation Tbk √ √ √ √

10 DILD Intiland Development Tbk √ √ √ √

11 ELTY Bakrieland Development Tbk √ √ √ √

12 EMDE Megapolitan Developments Tbk √ √ √ √

13 FREN Smartfren Telecom Tbk √ √ √ √

14 GREN Evergreen Invesco Tbk √ √ √ √

15 HMSP HM Sampoerna Tbk √ √ √ √

16 ICBP Indofood CBP Sukses Makmur Tbk √ √ √ √

17 INDF Indofood Sukses Makmur Tbk √ √ √ √

18 JIHD Jakarta International Hotels & Development Tbk √ √ √ √ 19 JKON Jaya Konstruksi Manggala Pratama Tbk √ √ √ √

20 JPFA JAPFA Comfeed Indonesia Tbk √ √ √ √

22 JSPT Jakarta Setiabudi Internasional Tbk √ √ √ √

23 MAPI Mitra Adiperkasa Tbk √ √ √ √

24 MDRN Modern Internasional Tbk √ √ √ √

25 MNCN Media Nusantara Citra Tbk √ √ √ √

26 PANR Panorama Sentrawisata Tbk √ √ √ √

27 PLIN Plaza Indonesia Realty Tbk √ √ √ √

28 SMAR SMART Tbk √ √ √ √

29 SMCB Holcim Indonesia Tbk √ √ √ √

30 TBIG PT Tower Bersama Infrastructure Tbk √ √ √ √

31 TRIO Trikomsel Oke Tbk √ √ √ √

32 UNSP Bakrie Sumatera Plantations Tbk √ √ √ √

33 WIKA Wijaya Karya Tbk √ √ √ √

34 EMTK Elang Mahkota Teknologi Tbk √ √ √ √

35 PBRX Pan Brothers Tbk √ √ √ √

36 AUTO Astra Otoparts Tbk √ √ √ √

37 HERO Hero Supermarket Tbk √ √ √ √

38 ASII Astra International Tbk √ √ √ √

39 COWL COWELL DEVELOPMENT Tbk √ √ √ √

40 BNBR Bakrie & Brothers Tbk √ √ √ √

41 WEHA Panorama Transportasi Tbk √ √ √ √

42 CENT Centrin Online Tbk √ √ √ √

43 CPIN Charoen Pokphand Indonesia Tbk √ √ √ √

44 AALI Astra Agro Lestari Tbk √ √ √ √

45 BHIT PT Bhakti Investama Tbk. √ √ √ √

46 SULI PT SLJ Global Tbk √ √ √ √

47 GZCO Gozco Plantations Tbk √ √ √ √

48 ETWA Eterindo Wahanatama Tbk √ √ √ √

Perusahaan yang terpilih menjadi sampel sebanyak 48 perusahaan dengan tahun pengamatan 2 tahun, menghasilkan sampel menjadi 96.

3.6Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif yaitu data yang berbentuk angka. Data yang dikumpulkan dalam penelitian ini diukur dalam skala numerik. Adapun data yang digunakan dalam penelitian ini meliputi data sekunder dalam bentuk dokumentasi nilai beta perusahaan yang diambil dari web side www.reuters.com, market risk premium yang didasarkan pada survey Damodaran pada 2012, serta laporan keuangan yang rutin diterbitkan setiap tahun oleh pihak-pihak yang berkompeten yang diperoleh dari website Bursa Efek Indonesia yait

3.7Metode Pengumpulan Data

Penelitian ini bertujuan untuk mengetahui pengaruh antara NOPAT, biaya modal, dan goodwill impairment loss dengan nilai tambah ekonomis perusahaan pada perusahaan yang terdapat di Bursa Efek Indonesia dengan mengamati laporan keuangan entitas tahun 2011-2012. Penelitian ini menggunakan analisis regresi.

Setelah data diperoleh, penganalisisan data dilakukan sebagai berikut:

1. Menyajikan data perusahaan yang dianalisis, yang terdiri dari EVA, NOPAT, Biaya modal, dan goodwill impairment lossnya.

2. Menganalisis data variabel.

3. Melakukan uji persyaratan analisis. 3.8Metode Analisis Data

Metode analisis regresi berganda dipilih untuk digunakan pada penelitian ini karena metode analisis regresi berganda dapat menyimpulkan secara langsung mengenai pengaruh masing – masing variabel bebas yang digunakan secara parsial ataupun simultan.

3.9Teknik Analisis

3.9.1 Pengujian Asumsi Klasik a. Uji Normalitas

Untuk mendeteksi normalitas data dapat dilakukan pula melalui analisis statistik yang salah satunya dapat dilihat melalui Kolmogrorov-Smirnov test (K-S). Uji K-S dilakukan dengan membuat hipotesis:

Ho = Data residual tersdistribusi normal

Ha = Data residual tidak terdistribusi normal

Dasar pengambilan keputusan dalam uji K-S adalah sebagai berikut:

a. Apabila probabilitas nilai Z uji K-S signifikan secara statistik maka Ho ditolak, yang berarti data terdistribusi tidak normal. b. Apabila probabilitas nilai Z uji K-S tidak signifikan statistik

maka Ho diterima, yang berarti dat terdistribusi normal. Pedoman pengambilan keputusan adalah sebagai berikut:

a. Nilai sig. Atau signifikan atau nilai probabilitas < 0,05 distribusi adalah tidak normal.

b. Nilai sig. Atau signifikan atau nilai probabilitas > 0,05 distribusi adalah normal.

b. Uji Heteroskedastisitas

Homoskedastisitas dan jika berbeda disebut Heteroskedastisitas. Model regresi yang baik adalah Homoskedastisitas atau tidak terjadi Heteroskedastisitas. Cara untuk mendeteksi ada atau tidaknya heterokedastisitas adalah dengan melihat ada tidaknya pola tertentu pada grafik scatterplot antara SRESID dan ZPRED dimana sumbu Y adalah Y yang telah diprediksi, dan sumbu X adalah residual. Dasar analisis uji heteroskedastisitas adalah sebagai berikut :

1. Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas.

2. Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heterokedastisitas.

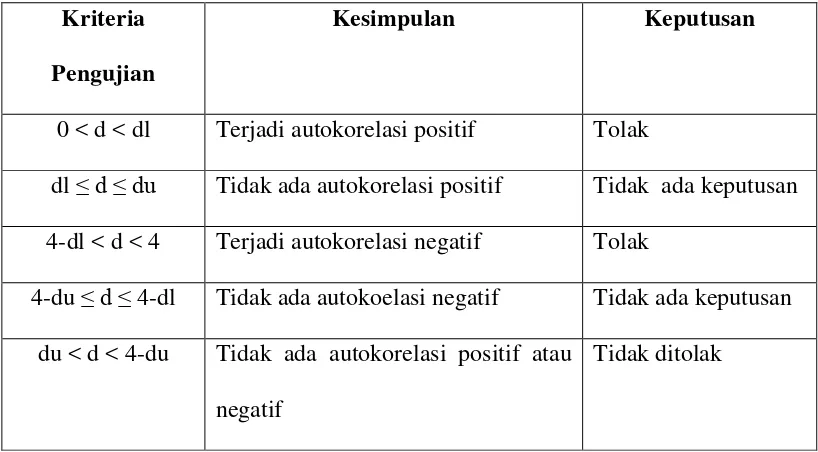

c. Uji Autokorelasi

intercept (konstanta) dalam model regresi. Pengambilan keputusan ada tidaknya autokorelasi digambarkan dalam tabel berikut ini :

Tabel 3.3

Kriteria Pengambilan Keputusan

Metode Durbin-Watson

Kriteria

Pengujian

Kesimpulan Keputusan

0 < d < dl Terjadi autokorelasi positif Tolak

dl ≤ d ≤ du Tidak ada autokorelasi positif Tidak ada keputusan 4-dl < d < 4 Terjadi autokorelasi negatif Tolak

4-du ≤ d ≤ 4-dl Tidak ada autokoelasi negatif Tidak ada keputusan du < d < 4-du Tidak ada autokorelasi positif atau

negatif

Tidak ditolak

Sumber : (Ghozali, 2006 : 96)

d. Uji Multikolinearitas

variabilitas dari variabel independen yang tidak dijelaskan oleh variabel inpenden lainnya. Sedangkan VIF menjelaskan derajat suatu variabel independen yang dijelaskan oleh variabel independen lainnya. Nilai TOL yang rendah adalah sama dengan nilai VIF yang tinggi (karena VIF = 1/TOL). Nilai cut off yang umum dipakai untuk menunjukkan adanya multikolinearitas adalah nilai TOL <0,10 atau sama dengan nilai VIF>10 (Ghozali, 2006 : 92).

3.9.2 Pengujian Hipotesis

Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian (Sugiyono, 2008 : 93). Untuk pengujian hipotesis, penelitian ini menggunakan analisis linear berganda, yang dapat dinyatakan dengan :

Y = a + b1X1 + b2X2 + b3X3 + b4X4 + b5X5 + e

Keterangan :

Y = Struktur Modal pada tahun t

X1 = Struktur Aset

X2 = Profitabilitas

X3 = Ukuran Perusahaan

X5 = Likuiditas

b1, b2, b3, b4 , b5 = koefisien regresi

e = disturbance error

a. Uji Signifikansi Simultan (Uji-F)

Uji signifikansi simultan (uji-f) adalah pengujian yang dilakukan untuk melihat apakah variabel independen secara bersama-sama berpengaruh terhadap variabel dependen. Tahap pengujiannya adalah sebagai berikut :

1. Ho : b1 = b2 = b3 = b4 = 0, berarti tidak ada pengaruh yang

signifikan dari variable independen secara bersama-sama terhadap variabel dependen.

Ha : b1 = b2 = b3 = b4 = 0=, berarti ada pengaruh yang signifikan

dari variabel independen secara bersama-sama terhadap variabel dependen.

2. Menentukan besarnya nilai F hitung dan signifikan F (Sig F). 3. Menentukan tingkat signifikan (α) yaitu sebesar 5%.

• Jika nilai sig F > 0.05, maka Ho diterima, artinya variabel bebas secara simultan tidak mempengaruhi variabel terikat secara signifikan.

• Jika nilai sig F ≤ 0.05, maka Ho ditolak, artinya variabel bebas secara simultan mempengaruhi variabel terikat secara signifikan.

b. Uji Signifikansi Parsial (Uji-T)

Uji t dilakukan untuk melihat pengaruh variabel independen secara individual terhadap variabel dependen. Tahap pengujian adalah sebagai berikut :

1. H0 : b1 = b2 = b3 = b4 = 0, berarti tidak ada pengaruh yang

signifikan dari variabel independen terhadap variabel dependen secara parsial

Ha : b1≠ b2≠ b3≠ b4≠ 0, berarti ada pengaruh yang signifikan dari

variabel independen terhadap variabel dependen secara parsial. 2. Menentukan besarnya nilai F hitung dan signifikan F (Sig F). 3. Menentukan tingkat signifikan (α) yaitu sebesar 5%.

4. Menganalisis data penelitian yang telah diolah dengan kriteria pengujian yaitu :

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Penyajian Data

Berdasarkan hasil pengumpulan data yang dilaksanakan dengan mengamati laporan keuangan dan informasi-informasi lain terkait EVA perusahaan, maka diperoleh data sebagai berikut.

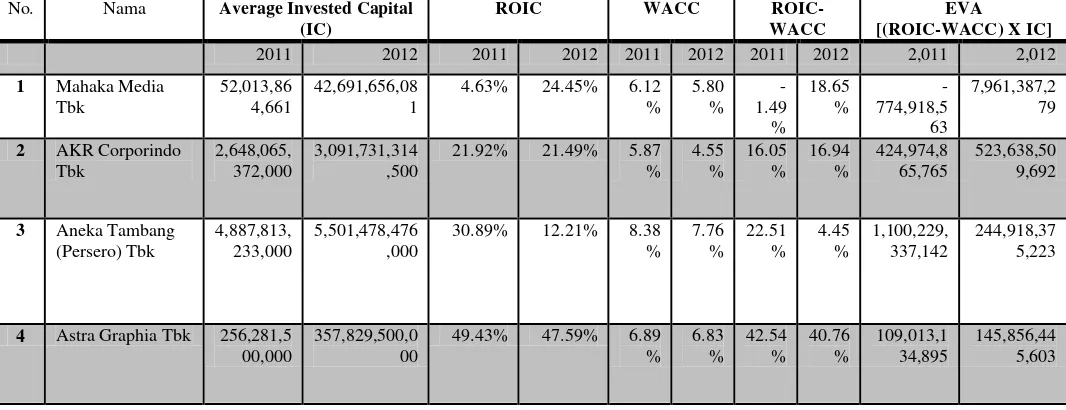

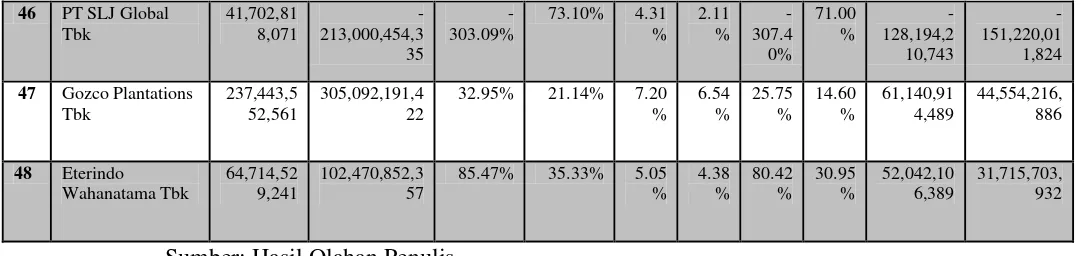

4.1.1. EVA

[image:51.595.34.567.534.739.2]Perhitungan EVA didasarkan pada pendekatan yang dikemukakan oleh Chan (2001:10). Tabel di bawah ini memperlihatkan perhitungan EVA untuk 48 entitas terpilih selama 2 tahun pengamatan.

Tabel 4.1

Rekapitulasi Hasil Perhitungan EVA

No. Nama Average Invested Capital (IC)

ROIC WACC

ROIC-WACC

EVA

[(ROIC-WACC) X IC]

2011 2012 2011 2012 2011 2012 2011 2012 2,011 2,012

1 Mahaka Media Tbk

52,013,86 4,661

42,691,656,08 1

4.63% 24.45% 6.12 %

5.80 %

-1.49 %

18.65 %

-774,918,5 63

7,961,387,2 79

2 AKR Corporindo Tbk

2,648,065, 372,000

3,091,731,314 ,500

21.92% 21.49% 5.87 %

4.55 %

16.05 %

16.94 %

424,974,8 65,765

523,638,50 9,692

3 Aneka Tambang (Persero) Tbk

4,887,813, 233,000

5,501,478,476 ,000

30.89% 12.21% 8.38 %

7.76 %

22.51 %

4.45 %

1,100,229, 337,142

244,918,37 5,223

4 Astra Graphia Tbk 256,281,5 00,000

357,829,500,0 00

49.43% 47.59% 6.89 %

6.83 %

42.54 %

40.76 %

109,013,1 34,895

5 Benakat Integra Tbk 263,084,0 00,000 247,205,500,0 00

2.11% 3.64% 7.88 % 6.60 % -5.77 % -2.97 % -15,178,36 8,030 -7,330,866,3 99

6 Bintang Mitra Semestaraya Tbk -21,519,36 7,465 54,518,631,16 5 -185.21%

9.09% 2.86 % 2.58 % -188.0 7% 6.51 % 40,471,51 3,575 3,547,443,4 96

7 Global Mediacom Tbk

5,557,430, 000,000

8,902,673,000 ,000

25.52% 20.69% 9.23 % 8.17 % 16.28 % 12.51 % 904,922,4 97,974 1,113,865,7 04,356

8 Bumi Serpong Damai Tbk 169,648,6 21,105 -649,055,267,8 82

424.65%

-165.42% 9.19 % 8.08 % 415.4 6% -173.5 0% 704,829,8 60,421 1,126,109,4 59,324

9 BW Plantation Tbk

177,460,3 68,000

397,511,629,5 00

204.11% 78.73% 4.67 % 3.60 % 199.4 5% 75.13 % 353,939,0 23,253 298,667,05 9,062

10 Intiland

Development Tbk

1,195,194, 416,027

820,577,490,5 32

11.77% 27.75% 9.36 % 8.86 % 2.42 % 18.90 % 28,882,76 8,150 155,050,59 7,066

11 Bakrieland Development Tbk

4,150,276, 789,742

2,996,454,989 ,677

5.18% 19.65% 8.01 % 8.94 % -2.83 % 10.71 % -117,407,6 77,373 321,054,43 6,775

12 Megapolitan Developments Tbk -134,608,9 51 61,717,821,40 0 -5858.19 %

7.89% 6.96 % 6.38 % -5865. 16% 1.51 % 7,895,027, 877 929,543,02 7

13 Smartfren Telecom Tbk

4,014,209, 887,094

6,931,041,128 ,331

-41.51% -17.34% 4.09 % 4.43 % -45.60 % -21.77 % -1,830,279, 257,802 -1,508,827,2 48,142

14 Evergreen Invesco Tbk

430,926,3 55,272

463,509,234,6 81

2.37% 2.75% 3.69 % 3.43 % -1.32 % -0.68 % -5,690,103, 576 -3,144,971,8 91

15 HM Sampoerna Tbk

7,565,494, 500,000

10,412,751,50 0,000

107.12% 96.16% 4.93 % 4.30 % 102.1 9% 91.86 % 7,730,894, 632,976 9,565,324,1 23,575

16 Indofood CBP Sukses Makmur Tbk 3,487,349, 500,000 4,212,777,000 ,000

56.10% 50.60% 7.50 % 6.65 % 48.61 % 43.94 % 1,695,113, 593,371 1,851,268,5 82,310

17 Indofood Sukses Makmur Tbk

11,529,53 0,000,000

13,548,768,00 0,000

18 Jakarta International Hotels & Development Tbk 1,693,505, 303,500 2,057,153,445 ,000

4.16% 4.99% 10.17 % 8.85 % -6.01 % -3.86 % -101,740,4 82,866 -79,431,860, 633

19 Jaya Konstruksi Manggala Pratama Tbk 53,439,83 2,464 246,233,975,5 38

308.40% 84.59% 3.83 % 3.67 % 304.5 7% 80.92 % 162,762,8 67,331 199,248,13 1,586

20 JAPFA Comfeed Indonesia Tbk

4,074,675, 500,000

5,018,192,000 ,000

21.54% 26.60% 8.93 % 8.24 % 12.61 % 18.36 % 514,019,4 68,625 921,141,09 8,931

21 Jasa Marga Tbk

-2,893,931, 386,500

-4,718,296,663 ,000

-60.40% -47.29% 0.15 % 0.35 % -60.55 % -47.64 % 1,752,253, 074,077 2,247,811,0 93,182

22 Jakarta Setiabudi Internasional Tbk

644,065,0 75,203

488,184,552,1 15

31.12% 45.80% 4.58 % 3.88 % 26.54 % 41.92 % 170,935,8 35,489 204,638,75 1,517

23 Mitra Adiperkasa Tbk

1,387,305, 441,500

1,676,843,286 ,500

35.88% 36.32% 7.64 % 6.69 % 28.24 % 29.63 % 391,818,4 97,640 496,812,10 4,940

24 Modern

Internasional Tbk

414,392,0 07,971

535,399,466,7 45

20.08% 18.17% 7.73 % 9.81 % 12.35 % 8.36 % 51,171,83 2,065 44,771,238, 933

25 Media Nusantara Citra Tbk

3,739,559, 000,000

5,449,972,500 ,000

31.72% 30.48% 11.17 % 10.38 % 20.55 % 20.10 % 768,556,6 52,135 1,095,198,7 64,041

26 Panorama Sentrawisata Tbk

229,534,3 24,000

311,002,036,0 00

16.41% 17.78% 4.98 % 4.45 % 11.43 % 13.33 % 26,224,83 9,052 41,457,776, 254

27 Plaza Indonesia Realty Tbk

1,391,015, 625,000

1,083,769,912 ,500

10.18% 30.96% 8.71 % 8.49 % 1.47 % 22.47 % 20,436,55 3,042 243,523,36 0,231

28 SMART Tbk 6,756,054, 500,000

8,096,446,500 ,000

25.13% 30.21% 5.80 % 5.65 % 19.33 % 24.56 % 1,305,962, 921,368 1,988,474,3 88,156

29 Holcim Indonesia Tbk

7,360,109, 440,585

8,774,031,500 ,000

15.92% 16.76% 8.36 % 7.83 % 7.56 % 8.93 % 556,256,3 55,137 783,336,71 7,850

30 PT Tower Bersama Infrastructure Tbk 222,333,5 00,000 -50,127,500,00 0

238.66%

31 Trikomsel Oke Tbk 883,104,3 38,202 1,288,442,430 ,862

59.42% 48.14% 4.95 % 5.71 % 54.48 % 42.43 % 481,077,9 59,486 546,690,40 5,994

32 Bakrie Sumatera Plantations Tbk

4,974,094, 476,000

7,550,176,452 ,048

14.44% 3.82% 7.39 % 6.52 % 7.05 % -2.70 % 350,853,3 69,773 -203,783,95 5,353

33 Wijaya Karya Tbk 3,571,991, 572,000

3,491,210,832 ,000

13.73% 18.16% 3.61 % 3.36 % 10.11 % 14.80 % 361,275,0 55,042 516,810,78 1,803

34 Elang Mahkota Teknologi Tbk

943,365,7 67,000

1,410,915,995 ,500

95.17% 72.46% 8.87 % 8.79 % 86.30 % 63.67 % 814,095,6 02,321 898,316,64 7,299

35 Pan Brothers Tbk 407,066,0 55,978

587,087,482,1 22

18.12% 18.03% 4.85 % 4.08 % 13.27 % 13.95 % 54,030,75 9,121 81,891,787, 940

36 Astra Otoparts Tbk

1,604,046, 500,000

1,842,678,000 ,000

24.29% 19.36% 8.81 % 7.74 % 15.48 % 11.61 % 248,362,4 41,773 213,957,66 1,760

37 Hero Supermarket Tbk

973,093,0 00,000

1,160,327,500 ,000

29.58% 28.52% 4.02 % 3.17 % 25.56 % 25.35 % 248,759,1 45,974 294,141,93 9,739

38 Astra International Tbk

7,390,500, 000,000

15,350,000,00 0,000

193.03% 103.56% 5.85 % 5.53 % 187.1 7% 98.02 % 13,833,02 3,453,567 15,046,711, 656,112

39 COWELL DEVELOPMENT Tbk -56,419,87 3,314 41,054,510,52 8

-41.40% 147.90% 4.58 % 6.06 % -45.99 % 141.8 4% 25,945,14 6,223 58,231,099, 112

40 Bakrie & Brothers Tbk

9,968,497, 143,000

3,552,425,800 ,000

0.06% 0.13% 5.17 % 5.91 % -5.11 % -5.77 % -509,601,8 75,208 -205,144,75 4,621

41 Panorama Transportasi Tbk

112,731,3 33,924

170,084,805,2 16

15.91% 14.91% 6.35 % 5.64 % 9.56 % 9.27 % 10,777,02 2,017 15,766,502, 777

42 Centrin Online Tbk

29,869,98 6,131

40,387,944,86 9

4.90% -11.48% 5.48 % 4.00 % -0.58 % -15.48 % -172,010,7 41 -6,252,338,6 33

43 Charoen Pokphand Indonesia Tbk 4,841,261, 000,000 7,420,935,500 ,000

49.73% 37.37% 9.91 % 8.88 % 39.81 % 28.49 % 1,927,485, 537,275 2,114,115,9 38,306

44 Astra Agro Lestari Tbk

2,693,158, 500,000

3,423,109,500 ,000

88.99% 75.67% 6.45 % 5.29 % 82.55 % 70.38 % 2,223,114, 528,126 2,409,185,1 09,436

45 PT Bhakti Investama Tbk.

6,089,946, 500,000

10,362,928,50 0,000

46 PT SLJ Global Tbk

41,702,81 8,071

-213,000,454,3 35

-303.09%

73.10% 4.31 %

2.11 %

-307.4 0%

71.00 %

-128,194,2 10,743

-151,220,01 1,824

47 Gozco Plantations Tbk

237,443,5 52,561

305,092,191,4 22

32.95% 21.14% 7.20 %

6.54 %

25.75 %

14.60 %

61,140,91 4,489

44,554,216, 886

48 Eterindo Wahanatama Tbk

64,714,52 9,241

102,470,852,3 57

85.47% 35.33% 5.05 %

4.38 %

80.42 %

30.95 %

52,042,10 6,389

31,715,703, 932

Sumber: Hasil Olahan Penulis

Invested capital yang digunakan adalah average invested capital, hal ini dikarenakan adanya asumsi bahwa bukan hanya capital awal saja yang mampu menambah nilai, melainkan capital yang bertambah sepanjang periode pelaporan (McLaren 2005).

4.1.2. NOPAT

[image:55.595.31.572.113.241.2]NOPAT bisa diketahui dari selisih antara pendapatan dengan depresiasi dan biaya operasional yang di dalamnya termasuk biaya pajak (McLaren 2005:15).

Tabel 4.2

Rekapitulasi Perhitungan NOPAT

No. Nama NOPBT Cash Operating Taxes NOPAT

2,011 2,012 2,011 2,012 2,011 2,012

1 Mahaka Media

Tbk

2,931,611,176 13,550,547,138 803,040,847 3,479,394,858 2,128,570,329 10,071,152,28 0

2 AKR Corporindo Tbk

725,498,352,00 0

830,355,771,00 0

145,099,670,40 0

166,071,154,20 0

580,398,681,6 00

664,284,616,8 00

3 Aneka

Tambang

2,012,878,425,0 00

895,864,056,00 0

503,219,606,25 0

223,966,014,00 0

1,509,658,818, 750

4 Astra Graphia Tbk 168,905,000,00 0 227,058,000,00 0

42,226,250,000 56,764,500,000 126,678,750,0 00

170,293,500,0 00

5 Benakat Integra Tbk

-733,000,000 11,985,000,000 1,850,000,000 2,996,250,000 -2,583,000,000 8,988,750,000

6 Bintang Mitra Semestaraya Tbk

25,927,859,435

-20,604,184,166

13,285,222,175 1,652,211,275 12,642,637,26 0

-22,256,395,44 1

7 Global

Mediacom Tbk 1,890,639,000,0 00 2,325,108,000,0 00 472,659,750,00 0 613,845,250,00 0 1,417,979,250, 000 1,711,262,750, 000

8 Bumi Serpong Damai Tbk 960,555,379,69 8 1,431,554,922,5 43 240,138,844,92 5 357,888,730,63 6 720,416,534,7 74 1,073,666,191, 907

9 BW Plantation Tbk 482,960,079,00 0 417,291,336,00 0 120,740,019,75 0 104,322,834,00 0 362,220,059,2 50 312,968,502,0 00

10 Intiland Development Tbk 187,634,545,17 0 303,663,838,23 3

46,908,636,293 75,915,959,558 140,725,908,8 78

227,747,878,6 75

11 Bakrieland

Development Tbk 286,430,148,58 1 785,084,743,44 1

71,607,537,145 196,271,185,86 0

214,822,611,4 36

588,813,557,5 81

12 Megapolitan Developments Tbk

10,514,205,557 6,493,017,019 2,628,551,389 1,623,254,255 7,885,654,168 4,869,762,764

13 Smartfren Telecom Tbk -2,221,628,039,1 82 -1,602,597,403,5 64 -555,407,009,79 6 -400,649,350,89 1 -1,666,221,029, 387 -1,201,948,052, 673

14 Evergreen Invesco Tbk

13,621,100,926 17,017,268,938 3,405,275,232 4,254,317,235 10,215,825,69 5

12,762,951,70 4

15 HM Sampoerna Tbk 10,617,387,000, 000 13,350,450,000, 000 2,701,320,750,0 00 3,337,612,500,0 00 7,916,066,250, 000 10,012,837,50 0,000

16 Indofood CBP Sukses Makmur Tbk 2,608,748,000,0 00 2,842,060,000,0 00 652,187,000,00 0 710,515,000,00 0 1,956,561,000, 000 2,131,545,000, 000

17 Indofood Sukses Makmur Tbk 6,852,481,000,0 00 6,870,594,000,0 00 1,370,496,200,0 00 1,374,118,800,0 00 5,481,984,800, 000 5,496,475,200, 000

18 Jakarta International Hotels & Development Tbk

88,110,604,000 128,401,134,00 0

17,622,120,800 25,680,226,800 70,488,483,20 0

102,720,907,2 00

19 Jaya Konstruksi Manggala Pratama Tbk 219,745,164,78 5 277,719,263,26 1

54,936,291,196 69,429,815,815 164,808,873,5 89

208,289,447,4 46

20 JAPFA

Comfeed Indonesia Tbk 1,095,865,000,0 00 1,668,254,000,0 00 219,442,000,00 0 333,650,800,00 0 876,423,000,0 00 1,334,603,200, 000

21 Jasa Marga Tbk 2,330,464,868,0 00 2,975,235,917,0 00 582,616,217,00 0 743,808,979,25 0 1,747,848,651, 000 2,231,426,937, 750

22 Jakarta Setiabudi Internasional Tbk 266,611,212,56 1 298,108,626,66 8

66,806,690,199 74,527,156,667 199,804,522,3 62

23 Mitra Adiperkasa Tbk 611,041,556,00 0 761,290,428,00 0 124,453,005,00 0 152,258,085,60 0 486,588,551,0 00 609,032,342,4 00

24 Modern

Internasional Tbk 102,283,102,90 2 121,599,135,28 8

20,803,582,109 24,319,827,058 81,479,520,79 3

97,279,308,23 0

25 Media

Nusantara Citra Tbk 1,581,570,000,0 00 2,107,656,000,0 00 395,392,500,00 0 553,703,500,00 0 1,186,177,500, 000 1,553,952,500, 000

26 Panorama Sentrawisata Tbk

50,207,519,000 73,718,370,000 12,551,879,750 18,429,592,500 37,655,639,25 0

55,288,777,50 0

27 Plaza Indonesia Realty Tbk 188,828,860,00 0 447,320,747,00 0

47,207,215,000 111,830,186,75 0

141,621,645,0 00

335,490,560,2 50

28 SMART Tbk 2,263,421,000,0

00 3,261,655,000,0 00 565,855,250,00 0 815,413,750,00 0 1,697,565,750, 000 2,446,241,250, 000

29 Holcim Indonesia Tbk 1,689,046,000,0 00 2,038,457,000,0 00 517,354,789,80 0 568,117,965,90 0 1,171,691,210, 200 1,470,339,034, 100

30 PT Tower Bersama Infrastructure Tbk 698,799,000,00 0 1,280,389,000,0 00 176,871,500,00 0 320,097,250,00 0 521,927,500,0 00 960,291,750,0 00

31 Trikomsel Oke Tbk 699,711,202,47 9 827,086,782,01 0 174,927,800,62 0 206,771,695,50 3 524,783,401,8 59 620,315,086,5 08

32 Bakrie Sumatera Plantations Tbk 838,938,859,00 0 360,789,439,00 0 179,582,292,80 0

72,157,887,800 659,356,566,2 00

288,631,551,2 00

33 Wijaya Karya Tbk 651,051,496,00 0 845,416,621,00 0 163,435,291,75 0 211,354,155,25 0 487,616,204,2 50 634,062,465,7 50

34 Elang Mahkota Teknologi Tbk 1,195,115,497,0 00 1,363,138,452,0 00 299,264,810,25 0 340,784,613,00 0 895,850,686,7 50 1,022,353,839, 000

35 Pan Brothers Tbk

98,372,913,933 141,119,880,27 4

24,593,228,483 35,279,970,069 73,779,685,45 0

105,839,910,2 06

36 Astra Otoparts Tbk 519,548,000,00 0 475,534,000,00 0 129,887,000,00 0 118,883,500,00 0 389,661,000,0 00 356,650,500,0 00

37 Hero Supermarket Tbk 383,815,000,00 0 441,232,000,00 0

95,953,750,000 110,308,000,00 0

287,861,250,0 00

330,924,000,0 00

38 Astra International Tbk 17,832,000,000, 000 19,870,000,000, 000 3,566,400,000,0 00 3,974,000,000,0 00 14,265,600,00 0,000 15,896,000,00 0,000

39 COWELL

DEVELOPME NT Tbk

31,144,937,722 80,959,690,948 7,786,234,431 20,239,922,737 23,358,703,29 2

60,719,768,21 1

40 Bakrie & Brothers Tbk

2,220,342,304 2,096,824,065 1,381,286,461 1,172,038,213 839,055,843 924,785,852

41 Panorama Transportasi Tbk

23,912,746,114 33,803,356,266 5,978,186,529 8,450,839,067 17,934,559,58 6

25,352,517,20 0

42 Centrin Online Tbk

Pokphand Indonesia Tbk

00 00 0 0 000 000

44 Astra Agro Lestari Tbk

3,195,661,000,0 00

3,453,729,000,0 00

798,915,250,00 0

863,432,250,00 0

2,396,745,750, 000

2,590,296,750, 000

45 PT Bhakti Investama Tbk.

1,940,345,000,0 00

2,608,492,000,0 00

485,086,250,00 0

684,691,250,00 0

1,455,258,750, 000

1,923,800,750, 000

46 PT SLJ Global Tbk

-198,212,147,48 0

-222,447,783,42 5

-42,131,966,427

-51,901,410,635

-156,080,181,0 53

-170,546,372,7 91

47 Gozco Plantations Tbk

104,311,555,60 3

85,993,860,888 26,077,888,901 21,498,465,222 78,233,666,70 2

64,495,395,66 6

48 Eterindo

Wahanatama Tbk

69,135,575,854 45,254,064,447 13,827,115,171 9,050,812,889 55,308,460,68 3

36,203,251,55 8

Sumber: Hasil Olahan Penulis

4.1.1. Biaya Modal

Biaya modal adalah biaya yang dikeluarkan sehubungan dengan modal yang dimiliki entitas yang diperoleh dengan mengalikan biaya modal rata-rata tertimbang dengan invested capitalnya.

Biaya modal rata-rata tertimbang sendiri dihitung dengan menggunakan rumus yang dikutip dari Chan (2001:8) :

���� =��(1− ��) �

(�+��)+��� ��

(�+��)

Dimana:

rD : Cost of debt

tc : Corporate tax rate

D : Total debt EL : Total equity

WACC: Weighted Average Capital Cost Tabel 4.3

Rekapitulasi Perhitungan WACC

No. Nama 1-tc Jumlah Utang (D) Total Equity (EL) Cost of

Debt Cost of Equity WACC 201 1 201 2

2011 2012 2011 2012 201

1 201

2 201

1

2012 201 1

201 2

1 Mahaka Media Tbk 75.0 0% 75.0 0% 294,206,068,0 52 305,768,880, 547 131,657,494, 288 135,785,616, 531 3.41 % 3.31 % 14.0 9% 13.28 % 6.12 % 5.80 %

2 AKR

Corporindo Tbk 80.0 0% 80.0 0% 4,746,103,316 ,000 7,577,784,98 1,000 3,671,759,67 6,000 4,209,740,01 8,000 0.07 % 0.11 % 13.3 8% 12.57 % 5.87 % 4.55 %

3 Aneka Tambang (Persero) Tbk 75.0 0% 75.0 0% 4,429,191,527 ,000 6,876,224,89 0,000 10,772,043,5 50,000 12,832,316,0 56,000 0.38 % 2.56 % 11.7 0% 10.89 % 8.38 % 7.76 %

4 Astra Graphia Tbk 75.0 0% 75.0 0% 569,502,000,0 00 606,917,000, 000 556,553,000, 000 633,010,000, 000 0.07 % 0.41 % 13.8 9% 13.08 % 6.89 % 6.83 %

5 Benakat Integra Tbk 75.0 0% 75.0 0% 641,695,000,0 00 755,441,000, 000 3,122,272,00 0,000 3,723,716,00 0,000 10.3 1% 5.53 % 7.91 % 7.10 % 7.88 % 6.60 %

6 Bintang Mitra Semestaraya Tbk 75.0 0% 75.0 0% 294,712,783,2 00 308,191,103, 983 370,703,075, 806 361,977,462, 903 2.17 % 2.74 % 3.84 % 3.03 % 2.86 % 2.58 %

7 Global Mediacom Tbk 75.0 0% 75.0 0% 4,295,815,000 ,000 5,699,770,00 0,000 10,815,788,0 00,000 14,295,756,0 00,000 6.51 % 4.29 % 10.9 6% 10.15 % 9.23 % 8.17 %

8 Bumi Serpong Damai Tbk 75.0 0% 75.0 0% 4,530,152,109 ,517 6,225,013,62 8,292 8,257,224,80 4,639 10,531,704,3 99,283 2.53 % 1.08 % 13.1 9% 12.38 % 9.19 % 8.08 %

9 BW Plantation Tbk 75.0 0% 75.0 0% 2,163,128,698 ,000 3,246,802,11 8,000 1,425,903,10 8,000 1,666,180,66 9,000 2.37 % 1.63 % 9.04 % 8.23 % 4.67 % 3.60 %

10 Intiland Development Tbk 75.0 0% 75.0 0% 1,892,907,650 ,386 2,140,815,83 3,510 3,799,002,09 1,322 3,950,935,40 7,032 1.91 % 2.87 % 13.3 1% 12.50 % 9.36 % 8.86 %

11 Bakrieland Development Tbk 75.0 0% 75.0 0% 6,805,878,160 ,103 6,071,418,71 0,164 10,902,071,4 38,314 9,164,214,27 3,030 0.52 % 5.85 % 12.7 6% 11.95 % 8.01 % 8.94 %

12 Megapolitan Developments Tbk 75.0 0% 75.0 0% 374,772,103,2 53 362,440,053, 575 519,765,911, 352 523,938,703, 303 2.91 % 2.31 % 10.4 1% 9.60 % 6.96 % 6.38 %

13 Smartfren Telecom Tbk 75.0 0% 75.0 0% 9,027,606,756 ,073 9,355,398,81 2,684 3,268,971,89 4,665 4,984,408,17 8,131 2.89 % 2.95 % 9.40 % 8.59 % 4.09 % 4.43 %

14 Evergreen Invesco Tbk 75.0 0% 75.0 0% 566,946,300,4 70 581,076,926, 718 467,130,445, 903 477,120,299, 447 1.10 % 1.37 % 7.17 % 6.36 % 3.69 % 3.43 %

15 HM Sampoerna Tbk 75.0 0% 75.0 0% 9,027,088,000 ,000 12,939,107,0 00,000 10,302,670,0 00,000 13,308,420,0 00,000 0.08 % 0.12 % 9.20 % 8.39 % 4.93 % 4.30 %

16 Indofood CBP Sukses Makmur Tbk 75.0 0% 75.0 0% 4,513,084,000 ,000 5,766,682,00 0,000 10,709,773,0 00,000 11,986,798,0 00,000 0.77 % 0.70 % 10.4 1% 9.60 % 7.50 % 6.65 %

17 Indofood Sukses Makmur Tbk 80.0 0% 80.0 0% 21,975,708,00 0,000 25,181,533,0 00,000 31,610,225,0 00,000 34,412,674,0 00,000 3.21 % 2.97 % 10.6 1% 9.80 % 7.31 % 6.66 %

18 Jakarta International Hotels & Development Tbk 80.0 0% 80.0 0% 1,050,554,569 ,000 1,076,060,48 7,000 3,311,811,65 2,000 3,378,474,59 9,000 3.59 % 0.00 % 12.4 8% 11.67 % 10.1 7% 8.85 %

20 JAPFA Comfeed Indonesia Tbk 80.0 0% 80.0 0% 4,481,070,000 ,000 6,198,137,00 0,000 3,785,347,00 0,000 4,763,327,00 0,000 5.92 % 5.65 % 13.8 9% 13.08 % 8.93 % 8.24 %

21 Jasa Marga Tbk 75.0 0% 75.0 0% 12,555,380,91 2,000 14,965,765,8 73,000 8,360,509,65 5 9,787,785,56 8 0.19 % 0.46 % 9.67 % 8.86 % 0.15 % 0.35 %

22 Jakarta Setiabudi Internasional Tbk 75.0 0% 75.0 0% 1,255,753,036 ,014 1,500,018,74 5,925 1,617,738,84 2,131 1,808,926,53 2,833 1.99 % 1.51 % 6.97 % 6.16 % 4.58 % 3.88 %

23 Mitra

Adiperkasa Tbk 80.0 0% 80.0 0% 2,621,209,018 ,000 3,817,911,73 3,000 1,794,133,51 0,000 2,172,675,17 0,000 3.77 % 3.46 % 14.4 0% 13.59 % 7.64 % 6.69 %

24 Modern Internasional Tbk 80.0 0% 80.0 0% 633,475,393,6 78 747,255,823, 658 422,521,075, 055 9