BAB II

TINJAUAN PUSTAKA

2.1Tinjauan Teoritis

2.1.1. Nilai Tambah Ekonomis (EVA)

Chan (2001 : 10) mengatakan bahwa: “EVA is equivalent to economic profits. It is residual income of a company by charging NOPAT

(Net Operating Profit After Tax) with a capital charge. A company that

generates positive EVA is said to be a value creator. A company that has

negative EVA is said to be a value destroyer.” EVA (Nilai Tambah Ekonomis) adalah ekuivalen dengan keuntungan ekonomisnya. Dia adalah pendapatan residu dari sebuah perusahaan dengan mengurangkan NOPAT dengan biaya modal. Sebuah perusahaan yang menghasilkan EVA yang bernilai positif adalah value creator, dan sebaliknya. Dari pengertian itu dapat diketahui bahwa salah satu kriteria perusahaan yang baik adalah mereka yang memiliki EVA bernilai positif, dan tinggi. EVA positif menunjukkan bahwa perusahaan itu memiliki kemampuan untuk menciptakan nilai (keuntungan) dalam kegiatan operasinya, dan hal ini seharusnya dijadikan indikator untuk menentukan bagaimana sebenarnya kinerja perusahaan itu oleh investor.

Rumusnya yaitu:

EVA = (ROIC – WACC) x IC Dimana

EVA = Nilai tambah ekonomis ROIC = Return on invested capital

WACC = Weighted average cost of capital

IC = Invested Capital

2.1.2. Teori Nilai Tambah Ekonomis (EVA)

2.1.2.1. Struktur Modal dan Economic Value Added

Struktur modal adalah nilai sumber dana jangka panjang (dalam bentuk kewajiban dan ekuitas) yang menunjukkan posisi keuangan perusahaan dalam suatu periode laporan. Menurut Warsono (2003:236), faktor-faktor yang mempengaruhi struktur modal perusahaan adalah sebagai berikut:

1. Laju pertumbuhan dan kemantapan penjualan di masa yang akan datang

2. Struktur kompetitif dalam industri 3. Struktur asset dari perusahaan sendiri 4. Risiko bisnis yang dihadapi perusahaan

5. Status kendali dari para pemilik dan manajemen

8. Fleksibilitas keuangan atau kemampuan untuk menerbitkan modal dalam kondisi yang tidak baik.

9. Konservatisme dan agresivitas manajerial.

Pengukuran EVA dipercaya mampu untuk memberikan gambaran yang lebih dekat pada sisi manajerial dan menghitung besar nilai yang mampu diciptakan oleh perusahaan dalam suatu periode laporan yang menjadi bagian dalam faktor yang mempengaruhi struktur modal. Hasil penelitian kinerja suatu perusahaan dengan menggunakan ukuran EVA menurut Rudianto (2006:348) dapat dikelompokkan ke dalam 3 kategori yang berbeda, yaitu:

1) Nilai EVA > 0 atau EVA bernilai positif.

Pada posisi ini berarti manajemen perusahaan telah berhasil menciptakan nilai tambah ekonomis bagi perusahaan.

2) Nilai EVA = 0

Pada posisi ini berarti manajemen perusahaan berada pada titik impas. Perusahaan tidak mengalami kemunduran tetapi juga tidak mengalami kemajuan secara ekonomi.

3) Nilai EVA < 0 atau EVA bernilai negatif.

Pada posisi ini berarti tidak terjadi proses pertambahan nilai ekonomis bagi perusahaan. Dalam arti laba yang dihasilkan tidak memenuhi harapan para kreditor dan pemegang saham (investor).

Menurut Chan (2001:11) Market Value Added (MVA) digambarkan sebagai present value dari seluruh future EVA. MVA adalah selisih antara nilai pasar suatu perusahaan pada tahun tertentu dengan nilai pasar pada tahun sebelumnya. Jika digambarkan maka akan menjadi:

𝑀𝑉𝐴= � 𝐸𝑉𝐴𝑡 (1 +𝑊𝐴𝐶𝐶)𝑡

Dengan rumus di atas, dapat diketahui bahwa memang EVA dan MVA berkaitan erat.

2.1.3. Faktor-faktor yang Mempengaruhi EVA 2.1.3.1. Net Operating Profit After Tax (NOPAT)

Net operating profit after tax menurut Chan (2005 : 4), adalah pendapatan operasi (operating profit) yang bebas dari setiap dampak akibat struktur modal perusahaan. NOPAT adalah cara terbaik untuk mengukur unit penghasil kas (cash generated). NOPAT bisa diketahui dari selisih antara pendapatan dengan depresiasi dan biaya operasional yang di dalamnya termasuk biaya pajak (McLaren 2005:15).

2.1.3.2. Biaya Modal (Cost of Capital)

Biaya modal adalah biaya yang dikeluarkan terkait dengan investasi perusahaan. Berdasarkan keterangan yang dikutip dari Chan (2001 : 10) dalam tulisannya, biaya modal dapat dihitung dengan mengalikan biaya rata-rata tertimbang kapital dengan invested capital.

invested capital yang diambil adalah rata-rata invested capital dalam tahun yang diamati.

2.1.4. Goodwill impairment Loss

ditentukan. Ketentuan impairment goodwill dalam IFRS sendiri diatur dalam IFRS 3 tentang Kombinasi Bisnis.

Di Indonesia sendiri, ketentuan terhadap pencatatan goodwill tertuang dalam PSAK 22 (REVISI 2010) yang mengharuskan sejak tanggak 1 Januari 2011, perusahaan menghentikan amortisasi goodwill, mengeliminasi jumlah tercatat akumulasi goodwill terkait, dan melakukan uji penurunan nilai atas goodwill sesuai dengan PSAK 48 (revisi 2009), “Penurunan nilai aset.” Pengujian penurunan nilai atas goodwill dilakukan secara tahunan (pada tanggal 31 Desember) oleh perusahaan-perusahaan di BEI yang sesuai dengan PSAK 22 yang mengadopsi IFRS. Penurunan nilai bagi goodwill ditetapkan dengan menentukan jumlah tercatat tiap unit penghasil kas (UPK) atau kelompok UPK dimana goodwill terkait. Jika jumlah terpulihkan UPK kurang dari jumlah tercatatnya, rugi penurunan nilai diakui. Rugi penurunan nilai terkait goodwilltidak dapat dibalik pada periode berikutnya.

hal-hal intangible seperti goodwill ini cenderung spekulatif), hal ini sepertinya tidak terlalu dihiraukan oleh investor.

2.2 Tinjauan Penelitian Terdahulu

Berikut ini adalah tinjauan terdahulu yang diuraikan sebagai berikut:

• AbuGhazaleh, Naser M. et al., (2012) melakukan penelitian yang

berjudul “The Value Relevance of Goodwill Impairments: UK Evidence”. Penelitian ini menggunakan book value of equity, pretax profit, carrying value of goodwill, serta goodwill impairment loss

sebagai variabel independennya, serta market value of equity sebagai variabel dependennya. Hasil penelitian ini menunjukkan bahwa book value, pretax profit, dan carrying value of goodwill memiliki hubungan yang positif dan berpengaruh secara signifikan dengan

market value. Sementara itu, goodwill impairment loss menunjukkan hasil negatif dan tidak signifikan terhadap market value of equity.

• Sastamoinen, Jani et.al. (2011) melakukan penelitian berjudul

“Reasons for Goodwill Impairments under the IFRS-Finnish

Evidence”.

Penelitian ini menggunakan variabel book to market ratio, equity ratio, fixed asset growth, market capitalization, return on asset, serta

kemungkinan pembebanan impairment. Hal ini mengarahkan pada suatu kesimpulan bahwa informasi akuntansi, termasuk pengungkapan

impairment loss goodwill, mempengaruhi nilai perusahaan.

• Petersen, Christian (2002) dalam penelitiannya yang berjudul “Is

Goodwill Value Relevance – Dannish Persepective” berusaha mencari tahu dampak goodwill dan penurunan nilai goodwill terhadap nilai perusahaan dengan menggunakan variabel antara lain earning before extraordinary, non-goodwill assets for company, book value of

goodwill, dan book value of liability serta stock price for company. Berdasarkan penelitian ini, Petersen mengungkapkan bahwa para investor Denmark menganggap goodwill dipersepsikan sebagai aset sementara penurunan nilai goodwillnya memiliki tanggapan yang beragam.

Tabel 2.1

Tinjauan Penelitian Terdahulu

No Peneliti Judul Variabel Hasil Penelitian

1 Naser M. Market value of equity. Variabel independen: book value of equity, pretax profit carrying value of goodwill, serta

goodwill impairment loss.

perusahaan yang terdapat di UK.

2 Jani book to market ratio, equity ratio, fixed asset

growth, market capitalization, return on

asset, serta trading volume ratio.

Book to market rasio

serta volume stock price for company Variabel independen:

earning before extraordinary,

non-goodwill assets for company, book value of goodwill, dan book value of liability

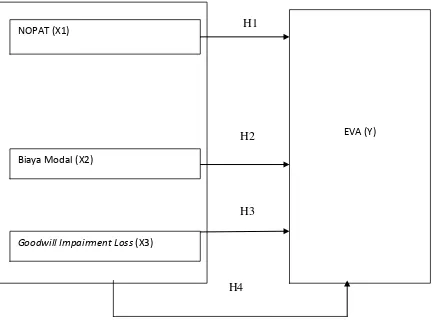

2.3 Kerangka Konseptual

Kerangka konseptual penelitian ini dapat dilihat pada gambar berikut ini :

H1

H2

H3

H4

Gambar 2.1

Kerangka Konseptual

Keterangan :

X : Variabel Bebas, yaitu NOPAT, biaya modal, dan impairment goodwill.

Y : Variabel Terikat, yaitu Economic Value Added (EVA).

: Pengaruh

Biaya Modal (X2)

Goodwill Impairment Loss (X3)

Kerangka konseptual ini menjelaskan tentang pengaruh masing-masing variabel independen terhadap variabel dependennya. Penelitian ini menggunakan variabel independen yaitu NOPAT, biaya modal, serta Impairment Goodwill, dan variabel dependen yaitu Economic Value Added (EVA).

Nilai tambah ekonomis (EVA) adalah sebuah keuntungan residu yang diperoleh dengan mengurangkan pendapatan bersih setelah pajak (NOPAT) dengan biaya modalnya, dan telah menjadi salah satu kriteria penilaian para investor terhadap kinerja perusahaan yang akhir-akhir ini menjadi tren sejak dipopulerkan oleh Stern Stewart. Informasi yang diberikan dari hasil analisis EVA, memungkinkan para investor mengetahui seberapa besar kemampuan perusahaan menghasilkan nilai dalam kegiatan bisnisnya.

Nilai tambah tercipta apabila perusahaan memperoleh keuntungan di atas biaya modal perusahaan. Keuntungan berhubungan dengan besaran pendapatan perusahaan. NOPAT adalah pendapatan bersih setelah pajak yang diperoleh perusahaan, maka dapat diduga bahwa NOPAT berpengaruh secara signifikan terhadap nilai tambah ekonomis (EVA) perusahaan.

Biaya modal, menurut Chan (2001:8) adalah biaya yang merefleksikan

Sedangkan goodwill impairmeht loss adalah penurunan nilai goodwill yang dilaporkan, yang merupakan selisih antara fair value di awal periode dengan saat dilakukan uji nilai. Goodwill impairment loss bukan merupakan beban yang mempengaruhi kas, tidak mempengaruhi pajak, dan bukan merupakan item operasional perusahaan, maka goodwill impairment loss dianggap tidak relevan dengan EVA, yang pada hakikatnya berfungsi sebagai indikator kemampuan perusahaan untuk menghasilkan nilai. Berdasarkan hal itu dapat diduga bahwa

goodwill impairment loss tidak berpengaruh secara signifikan dengan nilai tambah ekonomis perusahaan meskipun impairment goodwill berpengaruh terhadap nilai pasar perusahaannya.

2.3 Hipotesis Penelitian

Pengertian hipotesis adalah jawaban sementara terhadap masalah yang sedang diteliti melalui teori-teori yang telah dipaparkan berkaitan dengan masalah itu. Hipotesis menyatakan hubungan yang diduga secara logis antara dua variabel atau lebih dalam rumusan proposisi yang dapat diuji secara empiris (Erlina, 2008 : 49). Berdasarkan tinjauan teoritis, rumusan masalah dan kerangka konseptual yang dijelaskan diatas maka hipotesis dari penelitian ini adalah:

H1 : NOPAT berpengaruh signifikan dengan nilai tambah ekonomis (EVA) perusahaan.

H3 : Goodwill impairment loss tidak berpengaruh dengan nilai tambah ekonomis (EVA) perusahaan.