SKRIPSI

ANALISIS PENERAPAN AKUNTANSI PERSEDIAAN

BERDASARKAN PSAK NO. 14 PADA PT ELECTRONIC CITY

INDONESIA CABANG MEDAN

Oleh :

NAMA : RICO P. LUMBANTORUAN

NIM : 040503139

DEPARTEMEN : AKUNTANSI

GUNA MEMENUHI SALAH SATU SYARAT

UNTUK MEMPEROLEH GELAR SARJANA EKONOMI

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... vi

ABSTRACT ... vii

DAFTAR ISI ... viii

DAFTAR TABEL ... xi

DAFTAR LAMPIRAN ... xii

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Batasan dan Rumusan Masalah ... 4

C. Tujuan dan manfaat Penelitian ... 4

D. Kerangka Konseptual ... 5

BAB II TINJAUAN PUSTAKA A. Pengertian, Fungsi dan Jenis Persediaan ... 6

1. Pengertian Persediaan .... ... 6

2. Fungsi Persediaan ... 8

3. Jenis-Jenis Persediaan ... 9

B. Metode Pencatatan Persediaan ... 11

1. Penilaian Nilai Persediaan – Berdasarkan

Harga Pokok ... . 22

2. Penilaian Persediaan Selain Dari Harga Pokok ……… 32

3. Mengestimasi Harga Pokok Persediaan ……… 35

BAB III METODE PENELITIAN A. Jenis Penelitian ... 39

B. Jenis Data ... 39

C. Tehnik Pengumpulan Data ... 40

D. Metode Penganalisaan Data ... 40

E. Responden ... 41

F. Jadwal Penelitian ... 41

G. Lokasi Penelitian ... 41

BAB IV HASIL PENELITIAN A. Gambaran Umum PT Electronic City Indonesia Cabang Medan ………... . 42

1. Sejarah Singkat Perusahaan ... 42

2. Struktur Organisasi dan Pembagian Tugas ... 43

Indonesia Cabang Medan ……….. 53

D. Analisis Hasil Penelitian ……… 54

1. Struktur Organisasi ……….. 54

2. Jenis Persediaan ………... 55

3. Metode Pencatatan Persediaan ………. 56

4. Metode Penilaian Persediaan ……… 57

BAB V : KESIMPULAN DAN SARAN A. Kesimpulan ... 58

B. Saran ... 60

DAFTAR PUSTAKA ... 61

Tabel 2.1 Perbandingan Ayat Jurnal Perpetual Dengan Periodik ... 16

Tabel 2.2 Perbedaan Pencatatan Diskon Metode Bersih dengan Metode Kotor ... 20

Tabel 2.3 Kalkulasi Biaya Persediaan LIFO – Perpetual ………. 26

Tabel 2.4 Kalkulasi Biaya Persediaan FIFO – Perpetual ………. 30

Tabel 2.5 Penentuan Nilai Persediaan Dengan Metode LCM... 34

Tabel 2.6 Penentuan Persediaan Dengan Metode Eceran... 37

process of production and or goods in transit or supplies to be used in the process of production or giving of service. The main problem in the inventory accounting is inventory recording and valuation of inventory. This case support the writer to make the research namely to know whether the application of policy inventory accounting in PT Electronic City Indonesia Cabang Medan has comfortable in PSAK No. 14.

In this research the writer uses the descriptive method. Data used by writer is gained from the division of accounting and data in year of 2008. The writer collects data by interview and study of documentation. The kind of data used in this research is primary data and secondary data. Data gained is collected, interpreted, and analyzed and then described in detail to know the problem and to seek the solution.

PT Electronic City Indonesia Cabang Medan represent the peripatetic company in the field of marketing ( levying and sale) electronic appliance. The inventory in this company are TV, DVD Player, HP, washing machine, etc. From result of writer research see that PSAK No. 14 have been applied . This matter is visible from system of record-keeping and method of inventory assessment have been conducted as according to accountancy principle.

bahan atau perlengkapan (supplies) untuk digunakan dalam proses produksi atau pemberian jasa. Permasalahan utama dalam akuntansi persediaan adalah pencatatan dan penilaian persediaan. Hal inilah yang mendorong penulis untuk melakukan penelitian yaitu untuk mengetahui apakah penerapan kebijakan akuntansi persediaan pada PT Electronic City Indonesia Cabang Medan telah sesuai dengan PSAK No. 14.

Dalam penelitian ini penulis menggunakan metode deskriptif. Data yang digunakan penulis diperoleh dari bagian akuntansi dan merupakan data tahun 2008. Penulis mengumpulkan data melalui wawancara dan studi dokumentasi. Jenis data yang digunakan dalam penelitian ini adalah data primer dan data sekunder. Data yang diperoleh dikumpulkan, diinterpretasi, serta dianalisis kemudian diuraikan secara rinci untuk mengetahui permasalahan dan mencari penjelasannya.

PT Electronic City Indonesia Cabang Medan merupakan perusahaan yang bergerak dalam bidang pemasaran (pengadaan dan penjualan) alat-alat elektronik. Persedian yang ada pada perusahaan ini adalah TV, DVD player, HP, mesin cuci, dan sebagainya. Dari hasil penelitian penulis melihat bahwa PSAK No. 14 sudah diterapkan perusahaan dengan baik. Hal ini dapat dilihat dari sistem pencatatan dan metode penilaian persediaan telah dilakukan sesuai dengan prinsip akuntansi.

process of production and or goods in transit or supplies to be used in the process of production or giving of service. The main problem in the inventory accounting is inventory recording and valuation of inventory. This case support the writer to make the research namely to know whether the application of policy inventory accounting in PT Electronic City Indonesia Cabang Medan has comfortable in PSAK No. 14.

In this research the writer uses the descriptive method. Data used by writer is gained from the division of accounting and data in year of 2008. The writer collects data by interview and study of documentation. The kind of data used in this research is primary data and secondary data. Data gained is collected, interpreted, and analyzed and then described in detail to know the problem and to seek the solution.

PT Electronic City Indonesia Cabang Medan represent the peripatetic company in the field of marketing ( levying and sale) electronic appliance. The inventory in this company are TV, DVD Player, HP, washing machine, etc. From result of writer research see that PSAK No. 14 have been applied . This matter is visible from system of record-keeping and method of inventory assessment have been conducted as according to accountancy principle.

bahan atau perlengkapan (supplies) untuk digunakan dalam proses produksi atau pemberian jasa. Permasalahan utama dalam akuntansi persediaan adalah pencatatan dan penilaian persediaan. Hal inilah yang mendorong penulis untuk melakukan penelitian yaitu untuk mengetahui apakah penerapan kebijakan akuntansi persediaan pada PT Electronic City Indonesia Cabang Medan telah sesuai dengan PSAK No. 14.

Dalam penelitian ini penulis menggunakan metode deskriptif. Data yang digunakan penulis diperoleh dari bagian akuntansi dan merupakan data tahun 2008. Penulis mengumpulkan data melalui wawancara dan studi dokumentasi. Jenis data yang digunakan dalam penelitian ini adalah data primer dan data sekunder. Data yang diperoleh dikumpulkan, diinterpretasi, serta dianalisis kemudian diuraikan secara rinci untuk mengetahui permasalahan dan mencari penjelasannya.

PT Electronic City Indonesia Cabang Medan merupakan perusahaan yang bergerak dalam bidang pemasaran (pengadaan dan penjualan) alat-alat elektronik. Persedian yang ada pada perusahaan ini adalah TV, DVD player, HP, mesin cuci, dan sebagainya. Dari hasil penelitian penulis melihat bahwa PSAK No. 14 sudah diterapkan perusahaan dengan baik. Hal ini dapat dilihat dari sistem pencatatan dan metode penilaian persediaan telah dilakukan sesuai dengan prinsip akuntansi.

A. Latar Belakang Masalah

Dalam menjalankan kegiatan perusahaan dan proses pencapaian tujuannya, perusahaan berusaha memanfaatkan semua sumber daya atau aset yang dimilikinya sebaik mungkin. Salah satu aset perusahaan dan berhubungan langsung untuk memperoleh pendapatan adalah persediaan yang juga merupakan aktiva lancar dimana informasinya sangat diperlukan untuk pengambilan keputusan oleh manajemen. Pengambilan keputusan yang baik tentang persediaan akan mempertahankan kelangsungan usaha perusahaan dan mendorong masyarakat sebagai pelanggan agar tidak meninggalkan produk yang dipasarkan perusahaan.

Persediaan adalah harta ditahan untuk dijual dalam kegiatan usaha normal perusahaan atau barang yang digunakan maupun dikonsumsi dalam produksi barang yang akan dijual. Persediaan perusahaan dagang berbeda dengan persediaan perusahaan manufaktur. Pada perusahaan dagang, persediaan hanya terdiri satu jenis persediaan saja yaitu persediaan barang dagangan, sedangkan pada perusahaan manufaktur, persediaan terdiri dari tiga jenis persediaan yaitu persediaan bahan baku, persediaan barang dalam proses dan persediaan barang jadi.

yang diperdagangkan adalah persediaan tersebut, maka semua aktifitas operasional perusahaan diprioritaskan pada usaha untuk melikuidasi persediaan tersebut menjadi kas beserta keuntungan yang diperoleh dari harga jual persediaan tersebut setelah dikurangi harga pokok penjualannya. Pada laporan neraca saldo perusahaan dagang persediaan adalah salah satu aktiva lancar yang mempunyai nilai investasi terbesar, sehingga dari hal tersebut di atas kita dapat mengetahui betapa pentingnya persediaan bagi suatu perusahaan.

Dengan sistem akuntansi yang baik, penilaian terhadap persediaan akan menjadi suatu sarana untuk memberikan informasi yang dapat digunakan dalam evaluasi perusahaan serta sebagai alat untuk pengendalian intern yang baik. Perusahaan dituntut untuk mampu menerapkan kebijakan akuntansi perusahaan dengan baik agar dapat memberikan informasi yang akurat guna kelancaran aktifitas perusahaan.

Karena itulah perusahaan wajib mengikuti Standar Akuntansi Keuangan (SAK) yaitu tepatnya Pernyataan Standar Akuntansi Keuangan (PSAK) No. 14 dimana membahas tentang akuntansi persediaan yang merupakan pedoman atas perlakuan akuntansi persediaan dan memuat tentang standar pencatatan serta penilaian dan pelaporan atas persediaan. PSAK No. 14 diharapkan dapat membantu perusahaan dalam mengatasi masalah akuntansi yang semakin luas dan kompleks seiring dengan berkembangnya teknologi dan informasi.

produk tanpa melakukan perubahan pada produk tersebut dan membeli produk dari distributor produk tersebut. Dalam aktifitasnya, perusahaan ini melakukan penjualan tunai dan kredit sebagai usaha menarik pelanggan sebanyak mungkin.

Sebagai sebuah perusahaan dagang, PT Electronic City Indonesia Cabang Medan juga menghadapi masalah-masalah yang berkaitan dengan persediaan barang dagang perusahaan. Dalam pelaksanaan kegiatan operasi perusahaan, sering terjadi perbedaan jumlah fisik persediaan barang dagang yang terdapat di gudang dengan jumlah yang tercatat dalam buku besar persediaan barang dagang perusahaan. Ini disebabkan kurangnya koordinasi dan pengawasan dalam pencatatan persediaan barang dagang antara karyawan gudang dengan karyawan toko.

Masalah lainnya yang sering dihadapi perusahaan adalah masalah yang berkaitan dalam hal penyediaan barang dagang yang diinginkan konsumen. Perusahaan tidak dapat langsung memenuhi permintaan barang yang diinginkan konsumen sehingga mereka harus menunggu perusahaan memesan barang tersebut dari pihak distributor. Hal ini juga menyebabkan biaya persediaan barang dagang menjadi lebih besar karena timbulnya biaya pemesanan (ordering cost) dan biaya kehabisan atau kekurangan barang (shortage cost).

Karena itu penulis tertarik untuk meneliti dan membahas akuntansi persediaan pada perusahaan ini dan menganalisa kesesuaiannya dengan PSAK No. 14 dalam bentuk skripsi yang berjudul : “Analisis Penerapan Akuntansi

Persediaan Berdasarkan PSAK No. 14 Pada PT Electronic City Indonesia

B. Batasan dan Rumusan Masalah

Pernyataan Standar Akuntansi Keuangan (PSAK) No. 14 merupakan pedoman pelaksanaan akuntansi persediaan dalam perusahaan yang berlaku di Indonesia. Berdasarkan data yang dapat diperoleh oleh penulis dan keterbatasan narasumber maka dibuatlah batasan masalah. Dalam hal ini penulis hanya meneliti mengenai metode pencatatan dan penilaian akuntansi persediaan barang dagang pada perusahaan.

Berdasarkan uraian latar belakang di atas, penulis mencoba merumuskan masalah agar penelitian yang dilakukan lebih terarah dan mencapai hasil yang diharapkan. Adapun perumusan masalah dalam penelitian ini adalah :

1. Bagaimana kebijakan perusahaan sehubungan dengan pencatatan dan penilaian persediaan barang dagang ?

2. Apakah kebijakan perusahaan dalam pencatatan dan penilaian persediaan barang dagang telah sesuai dengan PSAK No. 14 ?

C. Tujuan dan Manfaat Penelitian

Adapun tujuan yang hendak dicapai melalui penelitian ini adalah untuk mengetahui apakah penerapan akuntansi persediaan pada PT Electronic City Indonesia Cabang Medan telah sesuai dengan Pernyataan Standar Akuntansi Keuangan (PSAK) No. 14.

Sedangkan manfaat yang diharapkan dari penelitian ini adalah :

2. Bagi pihak perusahaan, penelitian ini diharapkan dapat menjadi bahan pertimbangan atau masukan yang berkaitan dengan pencatatan dan penilaian akuntansi persediaan perusahaan.

3. Bagi pihak-pihak lain, khususnya bagi almamater Fakultas Ekonomi USU, hasil penelitian ini dapat dijadikan sebagai bahan referensi bagi penelitiannya.

D. Kerangka Konseptual

1. Mendapatkan informasi dan data mengenai perlakuan persediaan pada PT Electronic City Indonesia Cabang Medan

2. Mempelajari akuntansi persediaan menurut PSAK No.14 yang meliputi metode pencatatan dan penilaian persediaan

3. Meneliti data perusahaan PT Electronic City Indonesia Cabang Medan apakah telah diterapkan sesuai dengan PSAK No. 14.

PSAK No. 14 PT Electronic City Indonesia Cabang Medan

A. Pengertian, Fungsi, dan Jenis Persediaan

1. Pengertian Persediaan

Persediaan merupakan salah satu aktiva yang paling aktif dalam operasi kegiatan perusahaan dagang. Sebagian besar sumber daya perusahaan acap kali diinvestasikan dalam bentuk barang-barang yang dibeli atau diproduksi. Biaya barang-barang ini harus dicatat, dikelompokkan, dan diikhtisarkan selama periode akuntansi. Pada akhir periode, biaya dialokasikan di antara aktifitas periode berjalan dan aktifitas periode mendatang, yaitu di antara barang-barang yang dijual dalam periode berjalan dan barang-barang yang berada dalam persediaan untuk dijual periode mendatang.

Persediaan juga merupakan aktiva lancar terbesar dari perusahaan manufaktur maupun perusahaan dagang. Pengaruh persediaan terhadap laba lebih mudah terlihat ketika kegiatan bisnis berfluktuasi. Selama iklim usaha baik, penjualan menjadi tinggi dan persediaan bergerak lebih cepat dari pembelian ke penjualan. Namun ketika kondisi ekonomi menurun, tingkat penjualan juga menjadi turun, persediaan bertumpuk dan perlu dilakukan penjualan meskipun mengalami kerugian.

Ikatan Akuntan Indonesia (IAI) dalam Pernyataan Standar Akuntansi Keuangan (PSAK) No. 14 (2007 : 14.3),

Persediaan adalah aset :

1. tersedia untuk dijual dalam kegiatan usaha normal ; 2. dalam proses produksi dan atau dalam perjalanan ; atau

3. dalam bentuk bahan atau perlengkapan (supplies) untuk digunakan dalam proses produksi atau pemberian jasa.

Dalam perusahaan tertentu seperti perusahaan pembuat mobil atau dealer mobil, maka mobil adalah suatu persediaan yang akan dijual kembali sedangkan untuk perusahaan lain yang kegiatan bisnisnya di bidang yang lain maka mobil diperlakukan bukan sebagai persediaan. Bagi perumahan real estate yang kegiatannya membangun rumah untuk dijual, maka rumah yang belum terjual merupakan persediaan baginya. Sedangkan bagi pihak lain yang membelinya untuk dihuni atau digunakan untuk kegiatan bisnis lain rumah tersebut adalah suatu aktiva tetap.

Menurut Skousen, Stice, Stice (2004 : 653), “Persediaan ditujukan untuk barang-barang yang tersedia untuk dijual dalam kegiatan bisnis normal, dan dalam kasus perusahaan manufaktur, maka kata ini ditujukan untuk barang dalam proses produksi atau yang ditempatkan dalam kegiatan produksi.”

bisnis perusahaan, dan (2) bahan yang digunakan dalam proses produksi atau yang disimpan untuk tujuan itu”.

Persediaan yang diperoleh perusahaan dan langsung dijual kembali tanpa mengalami proses produksi selanjutnya disebut persediaan barang dagang.

2. Fungsi Persediaan

Rangkuti (2004 : 15) mengatakan bahwa fungsi persediaan adalah :

a. Fungsi Decoupling

Adalah persediaan yang memungkinkan perusahaan dapat memenuhi permintaan pelanggan tanpa tergantung pada supplier. Persediaan barang mentah diadakan agar perusahaan tidak akan sepenuhnya tergantung pada pengadaannya dalam hal kuantitas dan waktu pengiriman. Persediaan barang dalam proses diadakan agar departemen-departemen dan proses-proses individual perusahaan terjaga “kebebasannya”. Persediaan barang jadi diperlukan untuk memenuhi permintaan produk yang tidak pasti dari para pelanggan. Persediaan yang diadakan untuk menghadapi fluktuasi permintaan konsumen yang tidak dapat diperkirakan atau diramalkan disebut

fluctuation stock.

b. Fungsi Economic Lot Sizing

Persediaan lot size ini perlu mempertimbangkan penghematan atau potongan pembelian, biaya pengangkutan per unit menjadi lebih murah dan sebagainya. Hal ini disebabkan perusahaan melakukan pembelian dalam kuantitas yang lebih besar dibandingkan biaya-biaya yang timbul karena besarnya persediaan (biaya-biaya sewa gudang, investasi, risiko, dan sebagainya).

c. Fungsi Antisipasi

3. Jenis-Jenis Persediaan

Karakteristik dari barang yang diklasifikasikan sebagai persediaan sangat bervariasi terhadap jenis usaha. Secara umum perusahaan dapat dikelompokkan menjadi tiga jenis, yaitu perusahaan jasa, perusahaan dagang dan perusahaan manufaktur. Oleh sebab itu, jenis-jenis persediaan pada ketiga perusahaan tersebut berbeda.

a. Jenis-jenis Persediaan menurut Fungsinya seperti yang dinyatakan oleh Rangkuti (2004 :7) :

1) Batch Stock / Lot Size Inventory

Persediaan yang diadakan karena kita membeli atau membuat bahan-bahan atau barang-barang dalam jumlah yang lebih besar daripada jumlah yang dibutuhkan pada saat itu.

Keuntungannya :

a) Potongan harga pada harga pembelian. b) Efisiensi produksi.

c) Penghematan biaya angkutan. 2) Fluctuation Stock

Persediaan yang diadakan untuk menghadapi fluktuasi permintaan konsumen yang tidak dapat diramalkan.

3) Anticipation Stock

Persediaan yang diadakan untuk menghadapi fluktuasi permintaan yang dapat diramalkan, berdasarkan pola musiman yang terdapat dalam satu tahun dan untuk menghadapi penggunaan, penjualan, atau permintaan yang meningkat.

b. Jenis-jenis Persediaan menurut Jenis dan Posisi Barang seperti yang dinyatakan oleh Dyckman, Dukes, Davis (2000 : 377) :

1) Persediaan barang dagangan (merchandise inventory)

komponen dibeli untuk kemudian dirakit menjadi barang jadi. Misalnya, sepeda yang dirakit dari kerangka, roda, gir, dan sebagainya serta dijual oleh pengecer sepeda adalah salah satu contoh.

2) Persediaan manufaktur (manufacturing inventory)

Persediaan gabungan dari entitas manufaktur, yang terdiri dari :

a) Persediaan bahan baku

Barang berwujud yang dibeli atau diperoleh dengan cara lain (misalnya, dengan menambang) dan disimpan untuk penggunaan langsung dalam membuat barang untuk dijual kembali. Bagian atau suku cadang yang diproduksi sebelum digunakan kadang-kadang diklasifikasikan sebagai persediaan komponen suku cadang.

b) Persediaan barang dalam proses

Barang-barang yang membutuhkan pemrosesan lebih lanjut sebelum penyelesaian dan penjualan. Barang dalam proses, juga disebut persediaan barang dalam proses, meliputi biaya bahan langsung, tenaga kerja langsung, dan alokasi biaya overhead pabrik yang terjadi sampai tanggal tersebut.

c) Persediaan barang jadi

Barang-barang manufaktur yang telah diselesaikan dan disimpan untuk dijual. Biaya persediaan barang jadi meliputi biaya bahan langsung, tenaga kerja langsung, dan alokasi biaya overhead pabrik yang berkaitan dengan manufaktur.

d) Persediaan perlengkapan manufaktur

Barang-barang seperti minyak pelumas untuk mesin-mesin, bahan pembersih, dan barang lainnya yang merupakan bagian yang kurang penting dari produk jadi. 3) Persediaan rupa-rupa

Barang-barang seperti perlengkapan kantor, kebersihan, dan pengiriman. Persediaan jenis ini biasanya digunakan segera dan biasanya dicatat sebagai beban penjualan atau umum

B. Metode Pencatatan Persediaan

1. Metode Pencatatan Persediaan

Pada dasarnya ada dua alternatif cara dapat digunakan dalam menentukan volume, kuantitas, atau fisik barang terdapat dalam persediaan pada saat tertentu, tergantung pada apakah perusahaan mengunakan (a) sistem periodik atau (b) sistem perpetual sebagai sistem akuntansi persediaannya.

a. Sistem persediaan periodik

Menurut Weygandt, Kieso, Kimmel (2007 : 262) mengemukakan bahwa :

Dalam sistem persediaan periodik (periodic inventory system), rincian catatan persediaan barang yang dimiliki tidak disesuaikan secara terus-menerus dalam satu periode. Harga pokok penjualan barang ditentukan hanya pada akhir periode akuntansi (secara periodik). Pada saat itu, dilakukan perhitungan persediaan secara fisik untuk menentukan harga pokok barang yang tersedia (persediaan barang dagang). Untuk menentukan harga pokok penjualan dalam sistem persediaan periodik, anda harus (1) menentukan harga pokok barang yang tersedia (cost of goods on

hand) pada awal periode akuntansi, (2) menambahkannya pada

harga pokok barang yang dibeli (cost of goods purchased), dan (3) mengurangkannya dengan harga pokok barang yang tersedia pada akhir periode akuntansi.

Menurut Dyckman, Dukes, Davis (2000 : 381) mengatakan bahwa :

Dalam sistem persediaan periodik, perhitungan fisik aktual atas barang-barang yang ada di tangan diadakan pada akhir setiap periode akuntansi ketika menyiapkan laporan keuangan. Barang-barang dihitung, ditimbang, atau jika tidak diukur, dan jumlahnya dikalikan dengan unit biaya untuk memberi nilai persediaan. Sebuah catatan yang terus berlangsung atas persediaan bisa, tetapi tidak harus, dibuat untuk unit-unit dan jumlah yang dibeli dan dijual (atau dikeluarkan) serta saldo di tangan.

Harga pokok penjualan (cost of sales) dihitung sebagai jumlah residu (persediaan awal ditambah pembelian bersih dikurangi persediaan akhir). Sebagai ilustrasi, pertimbangan data berikut untuk Lea Company:

Unit Biaya per Unit Total Persediaan awal 500 $4,00 $2.000

Pembelian 1.000 $4,00 $4.000

Barang tersedia untuk

dijual 1.500

Penjualan 900 Persediaan akhir 600

Persediaan awal : 500 x $4,00 $2.000

Pembelian barang dagang : 1.000 x $4,00 4.000 Total barang tersedia untuk dijual selama periode tersebut 6.000 Dikurangi persediaan akhir : 600 x $4,00 2.400

b. Sistem persediaan Perpetual

Menurut Niswonger, Warren, Reeve, dan Fess (1999 : 366) :

Dalam sistem persediaan perpetual, semua kenaikan dan penurunan barang dagang dicatat dengan cara yang sama seperti mencatat kenaikan dan penurunan kas. Akun persediaan barang dagang pada awal periode akuntansi mengindikasikan stok pada tanggal tersebut. Pembelian dicatat dengan mendebit Persediaan Barang Dagang dan mengkredit Kas atau Utang Usaha. Pada tanggal penjualan, harga pokok barang yang terjual dicatat dengan mendebit Harga Pokok Penjualan dan mengkredit Persediaan Barang Dagang.

Sistem persediaan perpetual dapat diselenggarakan hanya dengan mencatat kuantitas saja atau dengan mencatat kuantitas dan harga. Penggunaan sistem ini untuk barang dagang memberikan sarana pengendalian yang paling efektif atas aktiva yang penting tersebut. Dalam sistem perpetual, adanya kekurangan dapat ditentukan dengan mengadakan perhitungan fisik barang dan membandingkan perhitungan tersebut dengan saldo buku tambahan. Pemesanan kembali barang secara tepat waktu dan pencegahan kelebihan persediaan dapat dicapai dengan membandingkan saldo buku tambahan dengan tingkat persediaan maksimum dan minimum yang ditentukan terlebih dahulu.

Catatan persediaan perpetual untuk setiap barang harus memberikan informasi penerimaan, pengeluaran, dan saldo ditangan. Dengan informasi ini, kuantitas fisik dan penilaian barang yang ada di tangan tersedia setiap waktu. Jadi, perhitungan persediaan fisik tidak diperlukan kecuali untuk memverifikasi jumlah persediaan. Perhitungan fisik biasanya dilakukan secara tahunan untuk tujuan audit yang membandingkan persediaan di tangan dengan catatan perpetual dan menyatakan data untuk setiap jurnal penyesuaian yang dibutuhkan (misalnya kesalahan dan kerugian). Catatan persediaan harus disesuaikan ke perhitungan fisik apabila terdapat perbedaan pencatatan.

Untuk memperbaiki manajemen persediaan, sistem persediaan perpetual secara khusus berguna apabila persediaan terdiri dari item-item dengan nilai unit tinggi atau apabila hal itu penting untuk memiliki tingkat persediaan yang wajar tetapi tidak berlebihan. Meskipun sistem persediaan perpetual lebih baik untuk manajemen persediaan, namun permasalahan tetap ada. Dyckman, Dukes, Davis (2000 : 383) mengatakan permasalahan itu misalnya :

1) Pengendalian informasi akuntansi vs pengendalian properti fisik

kurang memadai harus diperhatikan tanpa melihat jenis sistem akuntansi persediaan yang digunakan.

2) Biaya yang lebih besar berkaitan dengan sistem persediaan perpetual

Penerapan sistem persediaan perpetual, yang melibatkan catatan akuntansi yang terinci, cenderung lebih mahal (setidaknya pada awalnya) dibandingkan sistem periodik, yang cenderung kurang kompleks. Di sini sekali lagi, komputer membuat sistem persediaan perpetual lebih populer saat ini daripada sebelumnya.

Ayat jurnal pada Buku Beyer Video

Transaksi Sistem persediaan perpetual Sistem persediaan periodik 4 Mei Pembelian barang dagang

Secara kredit

Ayat jurnal pada buku Seller Electronix

Transaksi Sistem persediaan perpetual Sistem persediaan periodik 4 Mei Penjualan barang dagang

Secara kredit Tidak ada ayat jurnal harga

Pokok penjualan

2. Barang dalam Perjalanan, Diskon, Retur dan Pengurangan Harga

a. Barang-barang dalam Perjalanan

Penjualan barang dilakukan dengan dua cara yaitu :

1) Jika syarat penjualan adalah prangko gudang penjual FOB (free on board) shipping point, hak atas barang dipindahkan kepada pembeli

ketika barang dimuat ke alat angkut ketika akan diangkut. Dengan persyaratan ini, maka penerapan aturan hukum atas pengiriman pada akhir tahun akan memerlukan pencatatan penjualan dan penurunan persediaan dalam pembukuan penjual. Karena hak itu berpindah pada saat pengangkutan, barang-barang dalam perjalanan pada akhir tahun harus dimasukkan dalam persediaan pembeli, meskipun barangnya belum tiba. Penetapan jumlah barang dalam perjalanan pada akhir tahun dilakukan dengan mengkaji pesanan-pesanan yang datang pada awal periode baru. Catatan pembelian dibiarkan terbuka melampaui periode fiskal agar pencatatan barang dalam perjalanan pada akhir periode dapat dilaksanakan, atau barang-barang dalam perjalanan dapat dicatat dengan menggunakan ayat penyesuaian. 2) Jika syarat penjualannya prangko gudang pembeli (FOB)

destination, maka penerapan aturan hukum tidak memerlukan

b. Diskon sebagai pengurang biaya

Diskon (potongan harga) yang diperlakukan sebagai pengurang biaya dalam pencatatan pembelian barang juga harus diperlakukan sebagai pengurang biaya persediaan. Diskon dagang merupakan potongan dari daftar harga yang berlaku menjadi harga yang benar-benar dibebankan kepada pelanggan. Besarnya diskon yang diberikan dapat bervariasi menurut faktor-faktor tertentu seperti kuantitas barang ayng dibeli. Jadi, diskon dagang sering kali ditetapkan dalam suatu seri.

Contoh :

Suatu perusahaan menggambarkan daftar diskon dagangnya dalam suatu katalog sebagai berikut :

Penjualan Diskon jumlah faktur bersih $5000 20% x $5000=$1000 $5000-$1000=$4000 $4000 10% x $4000=$ 400 $4000-$ 400=$3600 $3600 5% x $3600=$ 180 $3600-$ 180=$3420

Diskon tunai adalah potongan harga yang diberikan untuk

jika faktur dibayar dalam waktu 10 hari setelah akhir bulan (end of month) pembuatan faktur.

Secara teoritis, persediaan harus dicatat dengan jumlah setelah diskon, yaitu harga faktur kotor dikurangi diskon yang dapat diperoleh.

Metode bersih ini menunjukkan kenyataan bahwa diskon yang tidak

diambil sebenarnya merupakan pengeluaran atau beban kredit yang terjadi karena ketidakmampuan untuk membayar dalam periode diskon. Jumlah ini dicatat dalam perkiraan diskon yang tidak diambil dan dilaporkan sebagai suatu pos terpisah pada perhitungan laba rugi.

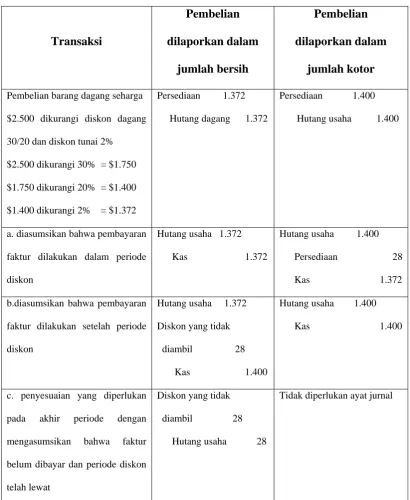

Tabel 2. 2

Perbedaan Pencatatan Diskon Metode Bersih dengan Metode Kotor

Transaksi

30/20 dan diskon tunai 2%

$2.500 dikurangi 30% = $1.750

belum dibayar dan periode diskon

telah lewat

Diskon yang tidak

diambil 28

Hutang usaha 28

Tidak diperlukan ayat jurnal

c. Retur pembelian dan pengurangan harga

Penyesuaian atas faktur perlu juga dibuat jika barang ternyata rusak atau jika kualitasnya lebih rendah daripada yang dipesan. Kadang kala barang tersebut secara fisik dikembalikan kepada pemasok. Mungkin juga pembeli diberikan nota kredit oleh pemasok untuk mengkompensasi kerusakan atau kualitas barang yang rendah. Dalam kedua hal tersebut, hutang akan berkurang dan dilakukan pengkreditan secara langsung ke perkiraan persediaan pada sistem perpetual, atau ke perkiraan kontra pembelian, yakni retur pembelian dan pengurangan harga, pada sistem persediaan periodik.

Jurnal retur pembelian : Periodik :

Utang usaha xxx

Retur dan potongan pembelian xxx Perpetual :

Utang usaha xxx

C. Metode Penilaian Persediaan

1. Penilaian Nilai Persediaan – Berdasarkan Harga Pokok

Penentuan harga pokok persediaan sangat bergantung dari metode penilaian yang dipakai yaitu metode identifikasi khusus, FIFO, LIFO dan metode weighted

average.

a. Metode Identifikasi Khusus (Specific Identification)

Dyckman, Dukes, Davis (2000 : 392) mengatakan bahwa, “Metode identifikasi biaya khusus mensyaratkan bahwa setiap barang yang disimpan harus ditandai secara khusus sehingga biaya per unitnya dapat diidentifikasi setiap waktu”.

Jika barang yang terlibat berjumlah besar atau mahal atau hanya dalam jumlah kecil yang ditangani, mungkin bisa dilaksanakan penandaan atau penomoran setiap barang ketika dibeli atau diproses. Metode ini memungkinkan dilakukannya identifikasi biaya per unit khusus untuk setiap barang yang terjual pada tanggal penjualan dan tiap barang yang tetap ada di persediaan. Dengan demikian, metode identifikasi biaya khusus menghubungkan arus biaya secara langsung dengan arus biaya secara fisik.

biaya. Oleh karena itu, metode ini sangat jarang digunakan oleh perusahaan dagang.

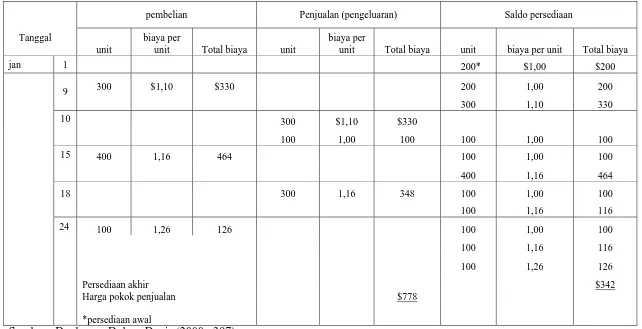

b. Metode LIFO (Last In First Out)

Ikatan Akuntan Indonesia (2007 : 14.21) merumuskan metode LIFO sebagai berikut, “Rumus MTKP/LIFO mengasumsikan barang yang dibeli atau diproduksi terakhir dijual atau digunakan terlebih dahulu, sehingga yang termasuk dalam persediaan akhir adalah yang dibeli atau diproduksi terdahulu”.

Dyckman, Dukes, Davis (2000 : 396) mengatakan bahwa, “Metode LIFO untuk kalkulasi biaya persediaan menandingkan persediaan yang dinilai pada biaya per unit akuisisi terbaru dengan pendapatan penjualan periode berjalan”.

Unit-unit yang tetap ada di persediaan akhir dibebankan pada biaya per unit terlama yang terjadi, dan unit-unit tersebut termasuk harga pokok penjualan yang dibebankan pada biaya per unit terbaru yang muncul.

Metode LIFO atau MTKP terdiri dari dua macam, yaitu : 1) Sistem fisik

1 Januari 2006 persediaan awal 50 unit @ Rp. 100 = Rp. 5.000,- 10 Januari 2006 pembelian 100 unit @ Rp. 110 = Rp. 11.000,- 15 Januari 2006 pembelian 200 unit @ Rp. 115 = Rp. 23.000,- 20 Januari 2006 pembelian 100 unit @ Rp. 115 = Rp. 11.500,- Jumlah 450 unit Rp. 50.500,- Data Penjualan adalah sebagai berikut :

12 Januari 2006 penjualan 100 unit 18 Januari 2006 penjualan 200 unit 25 Januari 2006 penjualan 100 unit 400 unit Saldo fisik per 31 Januari 2006 adalah 50 unit Nilai persediaan akhir per 31 Januari 2006 : 50 x Rp. 100 = Rp. 5.000,-

Harga Pokok barang yang dijual : Rp. 50.500 - Rp. 5.000 = Rp. 45.500,- 2) Sistem perpetual

Selama periode inflasi, penggunaan metode LIFO akan menghasilkan kemungkinan laba bersih yang terendah. Alasannya adalah karena harga pokok barang-barang yang diperoleh terakhir akan mendekati nilai ganti barang yang dijual. Dengan demikian metode ini memberikan perbandingan yang lebih sesuai antara harga pokok dan laba. Keuntungan lain metode ini adalah penghematan pajak, karena laba yang dihasilkan adalah yang paling rendah, sehingga akan menghasilkan pajak penghasilan yang lebih rendah.bila dibandingkan dengan metode FIFO ataupun metode rata-rata.

Sumber : Dyckman, Dukes, Davis (2000 : 397) Tanggal

pembelian Penjualan (pengeluaran) Saldo persediaan

unit

biaya per

unit Total biaya unit

biaya per

unit Total biaya unit biaya per unit Total biaya

jan 1 200* $1,00 $200

9 300 $1,10 $330 200 1,00 200

300 1,10 330

10 300 $1,10 $330

100 1,00 100 100 1,00 100

15 400 1,16 464 100 1,00 100

400 1,16 464

18 300 1,16 348 100 1,00 100

100 1,16 116

24 100 1,26 126 100 1,00 100

100 1,16 116

100 1,26 126

Persediaan akhir $342

Harga pokok penjualan $778

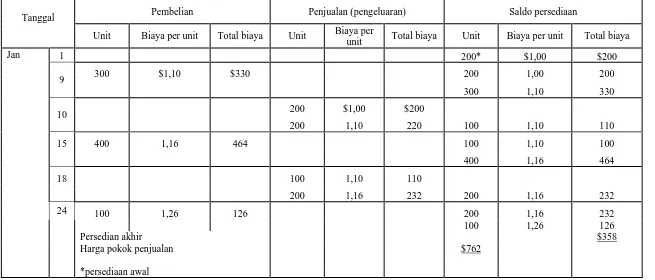

c. Metode FIFO (First In First Out)

Menurut Zulian (2005 : 200), “Dengan metode FIFO, biaya persediaan dihitung berdasarkan asumsi bahwa barang akan dijual atau dipakai sendiri dan sisa dalam persediaan menunjukkan pembelian atau produksi yang terakhir”.

Ikatan Akuntan Indonesia (2007 : 14.21) merumuskan metode FIFO sebagai berikut, “Formula MPKP/FIFO mengasumsikan barang dalam persediaan yang pertama dibeli akan dijual atau digunakan terlebih dahulu sehingga yang tertinggal dalam persediaan akhir adalah yang dibeli atau diproduksi kemudian”.

Sebagian besar perusahaan mengeluarkan barang sesuai dengan urutan pembeliannya. Hal ini terutama untuk barang-barang yang tidak tahan lama dan produk-produk yang modelnya cepat berubah. Sebagai contoh, toko bahan pangan menyusun produk-produk susu dalam rak-rak berdasarkan tanggal kadaluwasarnya. Begitu juga toko pakaian memajang pakaian sesuai dengan musim. Pada akhir musim, toko ini biasanya memberikan diskon untuk menjual pakaian yang musimnya sudah lewat atau ketinggalan mode. Jadi, metode FIFO dapat dikatakan konsisten dengan arus fisik atau pergerakan barang.

Metode FIFO/MPKP dibagi atas dua bagian yakni : 1) Sistem fisik

dengan harga pokok per unit barang yang terakhir kali masuk. Bila saldo fisik ternyata lebih besar dari jumlah unit terakhir masuk, sisanya dipergunakan harga pokok per unit yang masuk sebelumnya. Persediaan akhir periode 31 Januari 2006 masih ada 50 unit.

Harga pokok persediaan akhir per 31 Januari 2006 : 50 x Rp. 115 = Rp. 5.750,-

Harga pokok barang yang dijual : Rp. 50.500 – Rp. 5.750 = Rp. 44.750,- 2) Sistem perpetual

Metode FIFO Perpetual adalah suatu metode penilaian persediaan yang pencatatan persediannya dilakukan terus menerus dalam kartu persediaan. Setiap kali ada transaksi, baik pembelian maupun penjualan (pemasukan dan pengeluaran) barang, langsung dicatat dalam kartu persediaan. Harga pokok penjualan dicatat berdasarkan harga pokok barang pertama kali masuk. Jumlah yang masih tersisa merupakan nilai persediaan akhir.

sering disebut sebagai laba persediaan (inventory profit) atau laba semu (illusory profit)

Kalkulasi Biaya Persediaan FIFO – Perpetual

Sumber : Dyckman, Dukes, Davis (2000 : 395)

Tanggal Pembelian Penjualan (pengeluaran) Saldo persediaan

Unit Biaya per unit Total biaya Unit Biaya per

unit Total biaya Unit Biaya per unit Total biaya

Jan 1 200* $1,00 $200

9 300 $1,10 $330 200 1,00 200

300 1,10 330

10 200 $1,00 $200

200 1,10 220 100 1,10 110

15 400 1,16 464 100 1,10 100

400 1,16 464

18 100 1,10 110

200 1,16 232 200 1,16 232

24 100 1,26 126 200 1,16 232

100 1,26 126

Persedian akhir $358

Harga pokok penjualan $762

d. Metode Rata-Rata Tertimbang (Weighted Average)

Ikatan Akuntan Indonesia (2007 : 14.21) merumuskan metode rata-rata sebagai berikut :

Dengan rumus biaya rata-rata tertimbang, biaya setiap barang ditentukan berdasarkan biaya rata-rata tertimbang dari barang serupa pada awal periode dan biaya barang serupa yang dibeli atau diproduksi selama periode. Perhitungan rata-rata dapat dilakukan secara berkala, atau pada setiap penerimaan kiriman, bergantung pada keadaan perusahaan.

Asumsi metode ini adalah unit dijual tanpa memperhatikan urutan pembeliannya dan menghitung harga pokok penjualan serta persediaan akhir. Biaya per unit rata-rata tertimbang dihitung dengan membagi jumlah biaya persediaan awal dan biaya pembelian periode berjalan. Biaya rata-rata tertimbang per unit yang sama digunakan dalam menentukan biaya persediaan barang pada akhir periode.

Dyckman, Dukes, Davis (2000 : 393) mengatakan bahwa, “Biaya per unit rata-rata tertimbang dihitung dengan membagi jumlah biaya persediaan awal dan biaya pembelian periode berjalan dengan jumlah unit persediaan awal ditambah unit pembelian selama periode tersebut”.

diperlukan untuk mengumpulkan data dalam metode rata-rata tertimbang biasanya akan lebih banyak dibandingkan dengan metode-metode lain. Biaya tambahan yang harus dikeluarkan mungkin akan besar apabila pembelian dilakukan berkali-kali dan jenis barangnya banyak.

Bila diketahui persediaan akhir = 50 unit

Maka harga pokok barang yang dijual dan persediaan akhir : Jumlah harga rata-rata :

Nilai persediaan akhir = 50 unit x Rp. 112.22 = Rp. 5.611,- Harga pokok barang yang dijual periode Januari 2006 : = ( 450 – 50 ) x Rp.112.22 = Rp. 44.888,-

2. Penilaian Persediaan Selain Dari Harga Pokok

Dalam beberapa kasus, persediaan dapat dinilai selain dari harga pokok. Warren, Reeve, Fess (2005 : 456) mengatakan bahwa situasi semacam itu timbul apabila “(1) biaya penggantian barang-barang persediaan lebih rendah daripada biaya yang tercatat dan (2) persediaan tidak dapat dijual pada harga jual normal karena cacat, usang, perubahan gaya, atau penyebab lainnya”.

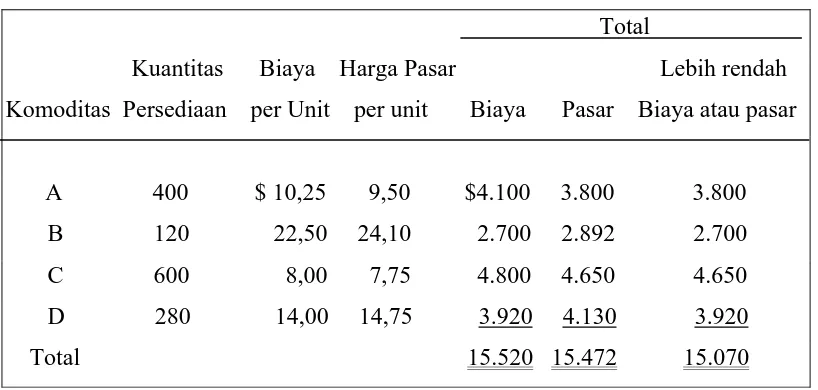

a. Nilai terendah antara Harga Pokok atau Harga Pasar

adalah biaya untuk mengganti barang dagang pada tanggal persediaan. Nilai pasar ini didasarkan pada jumlah yang biasanya dibeli dari sumber pemasok yang biasa. Dalam bisnis yang sering dilanda inflasi, harga pasar jarang turun. Namun, dalam bisnis yang teknologinya berubah cepat (misalnya, televisi, dan komputer), penurunan harga sering terjadi. Keunggulan utama dari metode LCM adalah bahwa laba kotor (dan laba bersih) akan berkurang dalam periode terjadinya penurunan nilai pasar.

Skousen, Albrecht, Stice, Stice (2001 : 395) mengatakan dasar pedoman dalam menerapkan aturan ini adalah :

1) Menetapkan nilai pasar sebagai berikut :

a) Biaya penggantian jika jatuh di antara harga tertinggi dan harga terendah

b) Harga terendah, jika biaya penggantian lebih kecil dari harga terendah

c) Harga tertinggi, jika biaya penggantian lebih tinggi daripada harga tertinggi. (Seperti dalam praktik, pada saat biaya penggantian, harga tertinggi dan harga terendah dibandingkan nilai pasar selalu nilai ditengah-tengah)

2) Membandingkan nilai pasar dengan harga pertama-tama dan memilih jumlah yang lebih rendah.

Tampilan berikut akan mengilustrasikan metode untuk penyusunan data persediaan dan penerapan metode LCM ke setiap barang persediaan. Jumlah penurunan nilai pasar, $450 ( $ 15.520 - $ 15.070 ), bisa dilaporkan sebagai pos terpisah dalam laporan laba rugi atau dimasukkan dalam harga pokok penjualan. Yang pasti laba bersih akan berkurang sebesar harga pasar.

Tabel 2.5

Penentuan Nilai Persediaan Dengan Metode LCM Total

Kuantitas Biaya Harga Pasar Lebih rendah Komoditas Persediaan per Unit per unit Biaya Pasar Biaya atau pasar

A 400 $ 10,25 9,50 $4.100 3.800 3.800 B 120 22,50 24,10 2.700 2.892 2.700 C 600 8,00 7,75 4.800 4.650 4.650 D 280 14,00 14,75 3.920 4.130 3.920 Total 15.520 15.472 15.070

Sumber : Warren, Reeve, Fess (2005 : 457)

b. Penilaian pada Nilai Realisasi Bersih

bahwa barang dagang yang telah rusak, yang berharga pokok $ 1.000, hanya dapat dijual dengan harga $ 800, dan beban penjualan langsung diestamsi sebesar $ 150. Persediaan ini harus dinilai sebesar $650 ( $ 800 - $ 150 ), yang merupakan nilai realisasi bersihnya.

Menurut Ikatan Akuntan Indonesia (2007 : 14.5) menjelaskan bahwa ”Persediaan harus diukur berdasarkan biaya atau nilai realisasi bersih, yang lebih rendah (the lower of cost and net realizable value)”.

Nilai persediaan bersih yang telah ditentukan harus ditinjau kembali pada setiap periode berikutnya. Apabila kondisi yang semula mengakibatkan penurunan nilai persediaan dibawah biaya teryata tidak lagi berlaku, maka jumlah penurunan nilai harus dieliminasi balik

(reversed) sedemikian rupa sehingga jumlah tercatat baru persedian adalah

yang terendah dari biaya atau nilai realisasi bersih yang telah direvisi. Hal ini timbul misalnya, jika suatu barang dalam persediaan, yang dicantumkan sebesar nilai realisasi bersih karena harga jualnya telah turun, masih dimiliki pada periode berikutnya dan harga jualnya telah meningkat.

3. Mengestimasi Harga Pokok Persediaan

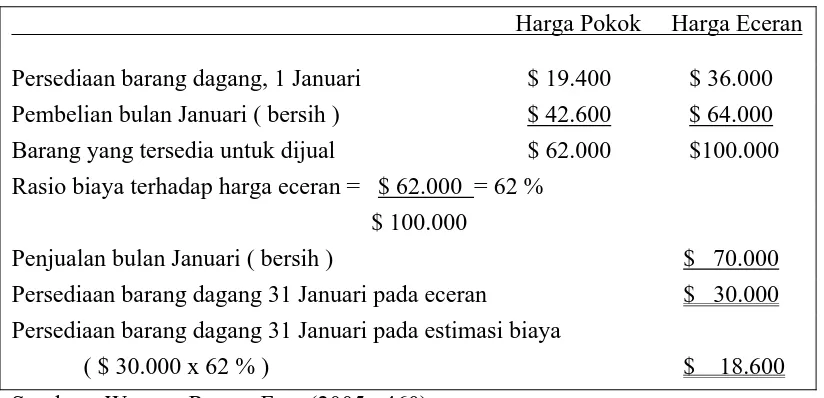

(terlalu mahal). Selain itu jika terjadi bencana seperti kebakaran yang menghancurkan persediaan, maka jumlah kerugian harus ditentukan. Dalam kasus ini, perhitungan fisik tidak dapat dilakukan, bahkan jika catatan persediaan persediaan perpetual ada, catatan akuntansi itu juga telah hancur. Jika hal ini terjadi, biaya persediaan dapat diestimasikan dengan menggunakan (1) metode eceran atau (2) metode laba kotor.

a. Metode Eceran untuk Penentuan Harga Pokok Persediaan

Tabel 2.6

Penentuan Persediaan Dengan Metode Eceran

Harga Pokok Harga Eceran Persediaan barang dagang 31 Januari pada estimasi biaya

( $ 30.000 x 62 % ) $ 18.600

Sumber : Warren, Reeve, Fess (2005 : 460)

b. Penilaian Persediaan Berdasarkan Metode Laba Kotor

Soemarso (2002 : 394) menyatakan bahwa, ”Metode laba bruto atau metode laba kotor (gross profit method) : metode penetapan harga pokok persediaan secara taksiran yang didasarkan atas hubungan, yang terdapat dalam periode yang lalu, antara laba bruto dengan harga jual”.

barang yang tersedia untuk dijual guna mendapatkan estimasi persediaan akhir barang dagang.

Dalam contoh ini, persediaan per 1 Januari diasumsikan sebesar $57.000, pembelian selama bulan Januari adalah $ 180.000, dan penjualan bersih selama bulan tersebut adalah $ 250.000. Selain itu, laba kotor historis adalah 30 % dari penjualan bersih. Ilustrasinya adalah sebagai berikut :

Tabel 2.7

Estimasi Persediaan Dengan Metode Laba Kotor

Persediaan barang dagang, 1 Januari $ 57.000 Pembelian selama Januari ( bersih ) $180.000

Barang yang tersedia untuk dijual $237.000

Penjualan selama Januari ( bersih ) $ 250.000 Dikurangi : estimasi laba kotor ( 30% x $ 250.000 ) $ 75.000

Estimasi harga pokok penjualan $175.000

Estimasi persediaan barang dagang, 31 Januari $ 62.000 Sumber : Warren, Reeve, Fess (2005 : 461)

A. Jenis Penelitian

Peneliti menggunakan studi deskriptif . Jenis ini adalah dimana data yang berkaitan dengan masalah dalam penelitian yang berasal dari buku-buku, majalah, modul perusahaan serta sumber lainnya yang mendukung penulisan skripsi ini. Dalam penelitian ini terdapat upaya mendeskripsikan, mencatat, dan menginterpretasikan kondisi sekarang kemudian melakukan evaluasi.

B. Jenis Data

Jenis data yang penulis gunakan dalam skripsi ini terdiri dari :

1. Data primer, yaitu data yang diperoleh secara langsung dari objek penelitian yang dalam hal ini adalah PT Electronic City Indonesia Cabang Medan. Data ini memerlukan pengolahan lebih lanjut dan dikembangkan dengan pemahaman sendiri oleh penulis, misalnya data yang diperoleh dari hasil wawancara dengan pihak perusahaan.

C. Teknik Pengumpulan Data

1. Teknik wawancara, yaitu penulis melakukan serangkaian tanya jawab atau wawancara secara langsung dengan pihak perusahaan seperti pada pimpinan dan karyawan-karyawan lain yang berhubungan dengan objek penelitian. Topik dalam tanya jawab yang dilakukan ini adalah mengenai aktifitas perusahaan yang berkaitan dengan persediaan seperti laporan persediaan, pembelian, penjualan, serta metode penilaian dan pencatatan persediaan.

2. Teknik observasi, yaitu mengadakan pengamatan secara langsung terhadap aktifitas perusahaan seperti pembelian, penjualan, dan penyimpanan persediaan sehingga data-data yang diperoleh merupakan data-data yang bernilai objektif.

3. Teknik studi literatur, yaitu mengumpulkan data-data dengan membaca dan mempelajari teori-teori dan literatur-literatur yang berkaitan dengan akuntansi persediaan.

D. Metode Penganalisaan Data

E. Responden

Yang memberikan responden dalam penulisan skripsi ini adalah orang-orang yang terkait atau mempunyai hubungan dengan apa yang diteliti oleh penulis. Dalam hal ini yang menjadi responden adalah pimpinan dan karyawan PT Electronic City Indonesia Cabang Medan khususnya bagian gudang.

F. Jadwal Penelitian

G. Lokasi Penelitian

Penelitian ini dilaksanakan di PT Electronic City Indonesia Cabang Medan yang beralamat di Plaza Medan Fair Lantai 3 Zona Selatan Jalan Jend. Gatot Subroto No. 30 Medan.

kegiatan April Mei Juni Juli Agustus

pengajuan judul

pengumpulan data

penyelesaian proposal

seminar proposal

penulisan laporan

Dalam bab ini penulis akan menganalisis berdasarkan uraian teori yang telah diuraikan pada bab II dan uraian tentang PT Electronic City Indonesia Cabang Medan. Analisis ini dibuat dengan tujuan untuk menilai apakah kebijaksanaan perusahaan dan praktek-praktek yang dilaksanakan telah sesuai dengan teori sehingga terlihat jelas hubungan antara kebijakan akuntansi persediaan perusahaan dengan PSAK No. 14.

A. Gambaran Umum PT Electronic City Indonesia Cabang Medan

1. Sejarah Singkat Perusahaan

PT Electronic City Indonesia Cabang Medan adalah sebuah perusahaan dagang yang mempunyai aktifitas utama menjual produk-produk elektronik seperti TV, DVD player, HP, mesin cuci, dan sebagainya. Perusahaan ini menjual produk tanpa melakukan perubahan pada produk tersebut dan membeli produk dari distributor produk tersebut.

PT Electronic City Indonesia Cabang Medan menjalin kerja sama dengan supplier barang-barang elektronik dalam usaha pengadaan barang dagangannya. Para supplier tersebut antara lain Sony, Sharp, Samsung, LG, Nokia, Panasonic, Polytron, dsb. Perusahaan langsung memesan kepada supplier yang berada di Jakarta maupun yang ada di Medan.

2. Struktur Organisasi dan Pembagian Tugas

Struktur organisasi adalah suatu kerangka atau bagan yang menggambarkan jaringan hubungan kerja yang bersifat formal, yang menunjukkan kedudukan dan jabatan secara hirarki. Struktur organisasi menggambarkan dengan jelas garis wewenang dan tanggung jawab setiap fungsi dalam suatu organisasi, yang sifatnya relatif permanen tanpa menutup kemungkinan adanya reorganisasi, baik yang bersifat pemekaran maupun penyerdehanaan organisasi sesuai dengan tuntutan dari perkembangan organisasi tersebut.

Struktur organisasi pada PT Electronic City Indonesia Cabang Medan merupakan alat bagi perusahaan untuk menggambarkan pendelegasian wewenang pada tiap bagian sehingga aktivitas organisasi itu dapat dikoordinasikan untuk mencapai tujuan perusahaan dengan mudah. Bentuk struktur organisasi perusahaan terlihat pada lampiran 1.

a. ADMIN

1) Bertanggung jawab memonitor uang patty cash di departemen logistik dan rekap semua bon yang telah dipergunakan dan membuat laporan atas patty cash yang digunakan setiap hari.

2) Kontrol file ; Surat masuk/keluar, Receiving Note, Outlet Transfer,

Transfer Order, Transfer Note, Delivery Order, Invoice, Kwitansi

dan Pick list.

3) Membuat surat keluar.

4) Mengontol absensi karyawan departemen logistik.. b. HELPER

1) Melakukan pengecekan barang secara fisik, aksesoris dan kelengkapannya di receiving area.

2) Melakuran perapian di gudang sesuai lokasi, model dan kategori barang beserta FIFO

3) Melakukan ciycle count terhadap barang di gudang sesuai lokasi, model dan kategori seminggu sekali.

4) Mengeluarkan barang take away, home delivery dan display ke toko. 5) Menjaga kebersihan gudang

c. STAFF INVENTORY ( RECEIVING )

2) Bertanggung jawab menerima dan mentranfer lokasi barang, baik antar lokasi gudang maupun antara lokasi gudang dengan display (toko) atau dengan lokasi lain (After sales service)

3) Bertanggung jawab atas data stock secara aktual (Up Dating Data). 4) Bertanggung jawab untuk membuat laporan secara rutin mengenai

kinerja Inventory Control di departemen logistik pada outlet yang bersangkutan.

5) Memonitor permintaan buffer dan display dari toko. d. STAFF PURCHASE RETURN

1) Bertanggung jawab menerima barang sales return atau claim

customer in/out dari toko.

2) Membuat surat pemberitahuan barang reject ke supplier.

3) Membuat purchase return dari unit reject yang sudah jatuh tempo. 4) Membuat laporan barang purchase return yang sudah dan belum di

ambil.

5) Memonitor barang reject dan bertanggung jawab atas penukaran atau pengembalian barang reject tersebut ke supplier.

e. STAFF STOCK CONTROL

2) Bertanggung jawab atas transfer lokasi barang, baik antar lokasi gudang maupun antara lokasi gudang dengan toko atau dengan lokasi lain (After sales service)

3) Membuat permintaan barang dari central warehouse ke outlet setiap hari (Supply vs Demand).

4) Bertanggung jawab atas pengeluaran barang dari semua operasional (picklist take away/home delivery, purchase return)

5) Bertanggung jawab atas kerapian barang didalam gudang dan harus sesuai dengan kategori berdasarkan FIFO di lokasinya masing-masing.

6) Bertanggung jawab atas barang hilang dan barang tertukar (model / warna).

7) Bertanggung jawab atas data stock secara aktual (Up Dating Data). 8) Sebagai Person in charge Stock take, yang diadakan 1 (satu) kali

dalam 3 bulan.

9) Membuat laporan cycle count tiap minggu sekali dari helper. f. STAFF HOME DELIVERY

1) Bertanggung jawab atas stock barang yang ada di gudang yang akan dikirim oleh driver.

2) Membuat schedule pengiriman/Maping untuk driver bekerja sama dengan staff GPU.

4) Bertanggung jawab atas barang hilang dan barang tertukar (model / warna) sebelum atau sesudah pengiriman.

5) Membuat laporan pertanggung jawaban pengiriman oleh driver tiap tiap hari.

6) Meng-update data DO finish.

7) Bekerja sama dengan ekspedisi untuk perjanjian sewa menyewa mobil.

8) Memastikan schedule buffer dan display dari CWH ke outlet. g. DRIVER

1) Membuat schedule pengiriman / Maping untuk driver

2) Bertanggung jawab atas barang hilang dan barang tertukar (model / warna) sebelum atau sesudah pengiriman.

3) Memastikan pengiriman sesuai schedule dan Maping yang telah di tentukan oleh staff.

4) Bekerja sama dengan ekspedisi untuk perjanjian sewa menyewa mobil.

5) Menjalankan schedule buffer dan display dari CWH ke outlet. h. SENIOR STAFF LOGISTIC

1) Bertanggung jawab semua laporan internal dan eksternal di departemen logistik.

5) Membuat laporan stock aging (fast dan slow moving ) di departemen logistik.

6) Kontrol stock Reject dan good stock.

7) Memastikan Kerjasama yang baik dengan semua divisi. i. SUPERVISOR LOGISTIC

1) Bertanggung jawab memonitor semua rekap dan laporan di departemen logistik

2) Bertanggung jawab atas semua kinerja departemen logistik. 3) Kontrol kerja di semua bagian di departemen logistik. 4) Membuat laporan kinerja departemen logistik.

3. Jenis-Jenis Persediaan

Pada PT Electronic City Indonesia Cabang Medan yang kegiatannya dalam usaha dagang barang elektronik, terdiri dari berbagai jenis barang persediaan, antara lain :

a. Hand Phone (HP) : Hand Phone CDMA. GSM. Cyber shot b. Phone : single line phone, dect phone

c. DVD Player : Tablet DVD, hifi W/ DVD, hifi DVD, Compo

DVD

d. Kamera Digital : digital still camera, digital video camera e. mesin Fax : Fax thermal, fax laser

f. radio Cassette : radio cassette, radio cassette W/CD, RC W/DVD g. speaker : speaker, active subwoofer, home theater, boom

max

h. Blender : blender plastic/Glass, hand mixer, juicer ekstractor i. TV : TV Slim, TV Flat, TV Ultra Slim, Plasma TV j. LCD : LCD-TV, LCD with pixel plus, slimfit

k. AC : AC Split, AC Split Neo Plasma

l. Refrigerator : Refrigerator 1 door atau 2 door, side by side m. Mesin Cuci : WM 1 tube atau 2 tube, dryer, full auto WM.

B. Metode Pencatatan Persediaan PT Electronic City Indonesia Cabang

Medan

PT Electronic City Indonesia Cabang Medan mencatat persediaan barang dagangannya dengan sistem pencatatan perpetual, sehingga perusahaan dapat mengetahui jumlah persediaan yang ada setiap saat karena catatan persediaannya mampu menyajikan data dari setiap transaksi pemasukan maupun pengeluaran barang persediaan secara lengkap dan akurat. Namun pada setiap akhir bulan, diadakan pemeriksaan fisik barang yang meliputi :

1. Nama, model, dan kategori barang

2. Jumlah atau kuantitas barang sesuai dengan surat pengirimannya.

Data persediaan yang ada di gudang maupun di toko langsung dicatat dalam sistem komputer perusahaan pada saat barang masuk atau keluar. Hal ini merupakan kelemahan metode pencatatan persediaan perusahaan, karena memberikan kesempatan terjadinya kecurangan dalam pencatatan persediaan. Jurnal pembelian :

Stock barang xxx

Hutang usaha xxx

dagang yang telah disetujui tersebut maka karyawan gudang wajib mengeluarkannya dan melaporkannya ke bagian akuntansi.

Jurnal penjualan :

Piutang usaha xxx

Penjualan xxx

Harga Pokok Penjualan xxx

Stock barang xxx

Adapun alasan penggunaan sistem pencatatan tersebut adalah jenis persediaan barang dagangan yang beragam sehingga diperlukan suatu sistem pencatatan yang selalu dapat cepat memberikan informasi tentang persediaan baik dari jumlah unit, harga perolehan per unit dan total nilai persediaan yang dimiliki. Hal tersebut juga didukung oleh kenyataan bahwa perputaran persediaan yang cukup cepat sehingga informasi yang tersedia dengan cepat dan lengkap mengenai persediaan barang dagangan akan memudahkan manajemen perusahaan dalam mengantisipasi setiap peluang penjualan maupun penurunan penjualan sehingga persediaan akan selalu tersedia untuk mencegah kelebihan maupun kekurangan persediaan. Sistem perpetual ini juga memudahkan pihak manajemen dalam memenuhi permintaan pangsa pasar yang meningkat dan mengantisipasi terhindar dari persediaan barang yang rusak pada saat permintaan pangsa pasar turun.

Jurnal retur pembelian :

Utang usaha xxx

Persediaan xxx

Perlakuan terhadap potongan pembelian yang dilakukan PT Electronic City Indonesia Cabang Medan menerapkan sistem pencatatan metode bersih, dimana potongan pembelian yang diperoleh diperlakukan sebagai pengurang harga pokok. Pencatatannya dalam pembukuan, akun persediaan dan hutang usaha/kas dicatat menurut jumlah harga barang yang dibeli dikurangi potongan tunai. Jadi, potongan tunai tersebut sudah diakui pada saat terjadi transaksi pembelian.

Penggunaan metode bersih baik karena dapat menyajikan nilai aset dan kewajiban yang berkaitan secara benar, serta apabila terdapat rugi potongan maka dapat dilihat inefisiensi manajemen keuangan karena tidak dapat memanfaatkan potongan tunai yang diperoleh.

Ketentuan mengenai barang dalam perjalanan didasarkan atas syarat Free

On Board (FOB) Destination mengingat barang dagangan adalah alat elektronik

C. Metode Penilaian Persediaan pada PT Electronic City Indonesia Cabang

Medan

PT Electronic City Indonesia Cabang Medan menggunakan metode penilaian persediaan secara FIFO (First In First Out). Menurut metode ini, barang yang masuk lebih awal akan dikeluarkan lebih awal juga. Dalam hal ini harga pokok persediaan yang pertama dijual sesuai dengan harga pokok persediaan yang pertama dibeli dan nilai harga pokok persediaan yang terakhir dijual sesuai dengan harga pokok persediaan yang terakhir dibeli dengan jenis persediaan yang sama. Setiap persediaan yang dimiliki akan dibuatkan kartu persediaan masing-masing yang terdiri dari kolom penerimaan, pengeluaran, serta saldo perkiraan persediaan tersebut.

Penggunaan metode ini dipandang lebih sesuai untuk diterapkan dalam perusahaan, karena barang dagangan yang dijual mengalami perkembangan baik jenis, tipe, maupun model barang yang cukup cepat. Dengan demikian, perusahaan dapat menghindari kerugian penjualan akibat dari barang dagangan yang telah usang atau ketinggalan jaman.

pokok per unitnya yang terakhir dibeli atau yang terbaru, seperti terlihat pada lampiran 4.

Barang yang dibeli perusahaan untuk dijual kembali, biasanya tidak langsung terjual. Antara saat pembelian dengan saat penjualan terdapat saat menunggu yang lamanya tergantung pada kecepatan perputaran atau laku tidaknya barang yang bersangkutan. Pada masa menunggu tersebut, harga pasar barang mungkin menurun. Penurunan harga tersebut dapat disebabkan berbagai faktor. Tingkat penurunan harga bisa bermacam-macam, mulai dari penurunan harga yang tidak begitu berarti hingga penurunan harga yang melewati (di bawah) harga perolehannya, maka cukup beralasan bagi perusahaan untuk tidak lagi menggunakan harga perolehan sebagai dasar, karena kemampuan persediaan untuk menghasilkan pendapatan sudah menurun bahkan menimbulkan kerugian. Ketidakmampuan untuk memperoleh kembali seluruh harga perolehan barang merupakan suatu kerugian yang harus diakui dan dilaporkan pada periode penurunan harga terjadi, bukan pada periode penjualan barang tersebut.

D. Analisis Hasil Penelitian

1. Struktur Organisasi

kewajiban kepada masing-masing stafnya. Struktur organisasi yang diterapkan perusahaan ini adalah jenis garis dan staf. Ini terlihat dari pembagian wewenang, tugas, dan tanggung jawab para staf. Tiap-tiap staf memiliki tugas dan tanggung jawab yang berbeda serta memiliki file-file atau dokumen yang harus dipertanggungjawabkan setiap hari sehingga penilaian, pencatatan, dan pelaporan persediaan tidak tumpang tindih.

Selain adanya pemisahan tugas yang baik, dalam perusahaan ini juga terdapat sistem otorisasi untuk setiap transaksi yang berhubungan dengan persediaan, untuk mengetahui apakah suatu transaksi sudah dilaksanakan sesuai dengan wewenang yang diberikan dan perlu adanya suatu pembuktian bahwa kuasa yang diberikan orang yang berwenang itu benar-benar telah dilaksanakan sesuai dengan kuasa yang diberikan.

2. Jenis Persediaan

3. Metode Pencatatan Persediaan

Metode pencatatan persediaan yang digunakan oleh PT Electronic City Indonesia Cabang Medan adalah metode perpetual. Dalam penggunaan metode ini, perusahaan telah mencatat setiap transaksi yang mempengaruhi nilai persediaan secara terus menerus baik transaksi yang menambah maupun mengurangi saldo yang ada sehingga setiap saat dapat diketahui berapa kuantitas fisik dan nilai persediaan yang ada di perusahaan tanpa harus melakukan invebtarisasi fisik sehingga perusahaan dapat mengawasi proses keluar dan masuknya barang dagangan dengan baik.

Penggunaan metode pencatatan perpetual pada PT Electronic City Indonesia Cabang Medan telah sesuai dengan Pernyataan Standar Akuntansi Keuangan No. 14 dimana pada saat transaksi pembelian persediaan dicatat dengan mendebit perkiraan persediaan bersangkutan dan mengkredit kas atau hutang dan pada saat penjualan, harga pokok barang yang terjual dicatat dengan mendebit harga pokok penjualan dan mengkredit persediaan tersebut.

4. Metode Penilaian Persediaan

PT Electronic City Indonesia Cabang Medan melakukan penilaian persediaan dengan metode FIFO dimana metode ini sesuai diterapkan untuk perusahaan yang memiliki jenis persediaan yang cukup banyak. Metode ini juga akan menghasilkan akuntansi persediaan yang terbaru karena persediaan yang ada di gudang adalah persediaan terakhir atau terbaru dibeli sehingga perusahaan akan terhindar dari kerusakan fisik persediaan.

Intermediate, Edisi Ketiga, Jilid 1, Erlangga, Jakarta.

Erlina, Sri Mulyani, 2007. Metodologi Penelitian Bisnis, Cetakan Pertama, USU Press, Medan.

Kieso, Donald E., Jerry J. Weygandt dan Terry D. Warfield, 2002. Akuntansi

Intermediate, Edisi Kesepuluh, Terjemahan Emil Salim, Erlangga, Jilid Satu,

Jakarta.

Niswonger, C. Rollin, Carl S. Warren, James M. Reeve, dan Phillip E. Fess, 1999.

Prinsip-Prinsip Akuntansi, Edisi Ke-19, Terjemahan Alfansus Sirait dan

Helda Gunawan, Erlangga, Jilid I , Jakarta.

Rangkuti, Freddy., 2004. Manajemen Persediaan: Aplikasi di Bidang Bisnis, Grafindo Persada, Jakarta.

Sekaran, Uma, 2006. Metodologi Penelitian untuk Bisnis, Edisi Empat, Buku Satu, Salemba Empat, Jakarta.

Skousen, K. Fred, James D. Stice, Earl K. Stice, 2004. Intermediate Accounting, Edisi Lima Belas, Terjemahan Tim Penerjemah Salemba Empat, Salemba Empat, Buku Satu, Jakarta.

Skousen, K. Fred, W. Steve Albrecht, James D. Stice, Earl K. Stice, 2001.

Akuntansi Keuangan : Konsep dan Aplikasi, Edisi Pertama, Buku 1,

Salemba Empat, Jakarta.

Smith, Jay M., Skousen, K. Fred, 1997. Akuntansi Intermediate, Edisi Kesembilan, Jilid 1, Erlangga, Jakarta.

Soemarso SR, 2002. Akuntansi Suatu Pengantar, Edisi Lima, Buku 1, Salemba Empat, Jakarta.

Warren, Carl S., James M. Reeve dan Philip E. Fess., 2005. Pengantar Akuntansi, Edisi 21, Buku Satu,Terjemahan Aria Farahmita dan Amanugrahani, Salemba Empat, Jakarta.

Zulian, Yamit., 2005. Manajemen Persediaan, Edisi Pertama, Cetakan Ketiga, Ekonisia, Yogyakarta.

Fakultas Ekonomi Universitas Sumatera Utara, Departemen Akuntansi, 2004.

Buku Petunjuk Teknis Penulisan Proposal Penelitian dan penulisan Skripsi,

Medan.