UNIVERSITAS

FAKULTAS EKONOMI PROGRAM S1 EKSTENSI MEDAN

SKRIPSI

ANALISA AKUNTANSI PERSEDIAAN SESUAI DENGAN

PSAK NO. 14 PADA PT. INDOMARCO

PRISMATAMA CABANG MEDAN

OLEH:

NAMA : BERLIANA IRAWATI SARAGIH

NIM : 070522104

DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk

Memperoleh Gelar Sarjana Ekonomi

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul “ Analisa Akuntansi Persediaan Sesuai Dengan PSAK No 14 Pada PT Indomarco Prismatama Cabang Medan” adalah benar hasil karya saya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasikan atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi S1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Semua sumber data dan informasi yang diperoleh, telah dinyatakan dengan jelas, benar apa adanya. Dan apabila dikemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, September 2010

Yang membuat pernyataan

Berliana Irawati Saragih

KATA PENGANTAR

Segala pujian, hormat dan syukur penulis ucapkan kepada Tuhan Yang Maha Esa atas berkat dan rahmatnya, sehingga penulis dapat menyelesaikan skripsi ini. Skripsi ini berjudul “Analisa Akuntansi Persediaan Sesuai Dengan Sesuai PSAK No 14 Pada PT Indomarco Prismatama Cabang Medan”, disusun guna memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Universitas Sumatera Utara.

Sepanjang proses penyusunan skripsi ini, penulis mendapat banyak bantuan serta dukungan dari berbagai pihak. Oleh karena itu, dalam kesempatan ini penulis ingin menyampaikan rasa terima kasih kepada kedua orang tua penulis. Bismar Saragih dan Rasmianna Purba yang senantiasa memberikan motivasi, baik segi dana dan doa yang tiada henti. Penulis juga mengucapkan terima kasih kepada:

1. Bapak Drs. Jhon Tafbu Ritongga, M.Ec., selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Hasan Sakti Siregar, M.Si, Ak., selaku Ketua Departemen Akuntansi Fakultas Ekonomi Sumatera Utara.

3. Ibu Dra. Mutia Ismail, MM, Ak., selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi Sumatera Utara.

5. Bapak Drs. Chairul Nazwar, M.Si, Ak selaku Dosen Pembanding I, yang telah memberikan saran dan arahan selama penyusunan skripsi ini.

6. Ibu Dra. Salbiah, M.Si, Ak selaku Dosen Pembanding II, yang telah memberikan saran dan arahan selama penyusunan skripsi ini.

7. Pimpinan dan Staff bagian Akuntansi PT Indomarco Prismatama Cabang Medan, terimaksih atas bantuannya.

Penulis menyadari skripsi ini masih jauh dari sempurna dan masih banyak kelemahan-kelemahan yang semata-mata merupakan kelemahan penulis. Dengan segala kerendahan hati, penulis menerima segala saran dan kritik yang membangun bagi kesempurnaan skripsi ini.

Medan, September 2010

Penulis

Berliana Irawati Saragih

ABSTRAK

Persediaan dagang adalah aktiva yang tersedia untuk dijual dalam kegiatan usaha normal perusahaan dagang. Permasalahan utama dalam akuntansi persediaan adalah pencatatan dan penilaian persediaan. Hal inilah yang mendorong penulis untuk meneliti apakah penerapan akuntansi i persediaan pada PT Indomarco Prismatama Cabang Medan telah sesuai dengan PSAK No. 14.

Dalam penelitin ini penulis menggunakan metode deskripti. Data yang diperoleh penulis adalah data tahun 2010. Penulis mengumpulkan melaui studi dokumentasi. Jeni data yang dikumpulkan penulis adalah data sekunder. Data yang diperoleh dikumpulkan, diinterpretasikan, serta dianalisis kemudian diuraikan secara rinci untuk mengetahui permasalahan dan mencari penjelasannya.

PT Indomarco Prismatama Cabang Medan adalah perusahaan dagang retail barang kebutuhan sehari-hari. Hasil penelitin penulis melihat bahwa PSAK NO. 14 telah diterapkan dengan baik meliputi pencatatan dan penilaian persediaan yang telah sesuai dengan prinsip akuntansi.

Kata kunci: Persediaan, PSAk No. 14, Pencatatan Persediaan, Penilaian

ABSTRAC

Merchadise Inventory is assets available for sale in normal activity of company. The main problem in the inventory accounting is inventory recording and valuation of inventory. This case support of writer to make a research namely to know the application of policy inventory accounting in PT Indomarco Prismatama Cabang Medan has confortable in PSAK No. 14.

In this research the writer uses the descripive method. Data used by writer is gained from division accounting and data period in April 2010. The writer collects data by study of documentations. The kind of data used in this research is secondary data. Data gained collected, interpreted, analyzed and described to know the problem and seek the solution.

PT Indomarco Prismatama Cabang Medan represent the peripatetic company that sales of daily need of pepole. Their inventory named as merchadise inventory. From result of writer researsh see that PSAK NO. 14 have been aplied. This matter is visible from system of record- mkeeping ang method of inventory assestment been conducted as according to accounting pricnciple.

DAFTAR ISI

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTARK... ... iv

ABSTRAC... ... v

DAFTAR ISI... ... vi

DAFTAR TABEL. ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 3

C. Tujuan Penelitian ... 3

D. Manfaat Penelitian ... 3

BAB II TINJAUAN PUSTAKA A. Pengertian Persediaan dan Jenis Persediaan ... 5

2. Jenis-jenis Persediaan ... 5

B. Biaya-biaya Persediaan ... 7

C. Metode Pencatatan Persediaan ... 12

D. Metode Penilaian Persediaan ... 15

1.Penilaian Persediaan Berdasarkan Harga Pokok ... 15

2. Penilaian Persediaan Selaian Dari Harga Pokok... 24

E. Penyajian Terhadap Laporan Keuangan ... 28

1.Perbandingan Pengaruh Metode Penilaian Persediaan Pada Kondisi Inflasi ... 30

2. Perbandingan Pengaruh Metode Penilaian Persediaan Pada Kondisi Deflasi ... 31

F. Tinjauan Peneliti Terdahulu……… ... 32

G. Kerangka Konseptual ... 32

BAB III METODE PENELITIAN A. Jenis Penelitian...34

B. Jenis Data ...34

C. Teknik Pengumpulan Data... 35

D. Metode Penganalisaan Data ... 35

E. Lokasi dan Jadwal Penelitian... 35 BAB IV HASIL PENELITIAN

Cab. Medan ... 37

1. Sejarah Singkat Berdirinya Perusahaaan ... 37

2. Visi, Budaya dan Moto Perusahaan ... 38

3. Maksud dan Tujuan Perusahaan ... 39

4. Struktur Organisasi Perusahaan ... 39

5. Jenis-jenis Persediaan ... 44

6.Biaya-biaya Persediaan ... 44

7. Metode pencatatan Persediaan Pada PT INdomarco Prismatama Cab. Medan ... 45

8. Metode Penilaian Persediaan Pada PT INdomarco Prismatama Cab. Medan ... 47

9. Penyajian Dalam Laporan Keuangan... 47

B.Analisis Hasil Penelitian ... 48

1. Struktur Oeganisasi ... 48

2. Metode Pencatatan Persediaan ... 49

3. Metode Penialaian persediaan ... 49

BAB V KESIMPULAN DAN SARAN

A. Kesimpulan ... 51

B. Saran ... 53

DAFTAR PUSTAKA ... 54

DAFTAR TABEL

NO Judul Halaman

1. Tabel 2.1 Perbedaan metode diskon laba kotor dengan metode bersih … 10

2. Tabel 2.2 Perbandingan ayat jurnal periodik dengan perpetual …... …….. 14

3. Tabel 2.3 Kalkulasi biaya persediaan LIFO-Perpetual ………..….. 18

4. Tabel 2.4 Kalkulasi biaya persediaan FIFO –Perpetual ………. 21

5. Tabel 2.5 Kalkulasi biaya rata-rata bergerak- perpetual ………. 24

6. Tabel 2.6 Penentuan Nilai persediaan dengan metode LCM………. 25

7. Tabel 2.7 Penentuan persediaan dengan eceran……….. 27

DAFTAR GAMBAR

Gambar Judul Halaman

Gambar 2.1 Kerangka konseptual……….. 32

DAFTAR LAMPIRAN

Lampiran Judul Halaman

Lampiran i Laba Rugi 57

ABSTRAK

Persediaan dagang adalah aktiva yang tersedia untuk dijual dalam kegiatan usaha normal perusahaan dagang. Permasalahan utama dalam akuntansi persediaan adalah pencatatan dan penilaian persediaan. Hal inilah yang mendorong penulis untuk meneliti apakah penerapan akuntansi i persediaan pada PT Indomarco Prismatama Cabang Medan telah sesuai dengan PSAK No. 14.

Dalam penelitin ini penulis menggunakan metode deskripti. Data yang diperoleh penulis adalah data tahun 2010. Penulis mengumpulkan melaui studi dokumentasi. Jeni data yang dikumpulkan penulis adalah data sekunder. Data yang diperoleh dikumpulkan, diinterpretasikan, serta dianalisis kemudian diuraikan secara rinci untuk mengetahui permasalahan dan mencari penjelasannya.

PT Indomarco Prismatama Cabang Medan adalah perusahaan dagang retail barang kebutuhan sehari-hari. Hasil penelitin penulis melihat bahwa PSAK NO. 14 telah diterapkan dengan baik meliputi pencatatan dan penilaian persediaan yang telah sesuai dengan prinsip akuntansi.

Kata kunci: Persediaan, PSAk No. 14, Pencatatan Persediaan, Penilaian

ABSTRAC

Merchadise Inventory is assets available for sale in normal activity of company. The main problem in the inventory accounting is inventory recording and valuation of inventory. This case support of writer to make a research namely to know the application of policy inventory accounting in PT Indomarco Prismatama Cabang Medan has confortable in PSAK No. 14.

In this research the writer uses the descripive method. Data used by writer is gained from division accounting and data period in April 2010. The writer collects data by study of documentations. The kind of data used in this research is secondary data. Data gained collected, interpreted, analyzed and described to know the problem and seek the solution.

PT Indomarco Prismatama Cabang Medan represent the peripatetic company that sales of daily need of pepole. Their inventory named as merchadise inventory. From result of writer researsh see that PSAK NO. 14 have been aplied. This matter is visible from system of record- mkeeping ang method of inventory assestment been conducted as according to accounting pricnciple.

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Perusahaan yang bergerak dalam perdagangan berusaha memanfaatkan semua sumber daya yang dimilikinya seefektif dan seefisien mungkin, sumber daya tersebut di antaranya adalah persediaan yang informasinya sangat diperlukan oleh pihak manajemen dalam pengambilan keputusan agar tidak terjadi kelebihan dan kekurangan persediaan .

Persediaan perusahaan dagang berbeda dengan persediaan perusahaan manufaktur. Pada perusahaan dagang, persediaan hanya terdiri dari satu jenis saja yaitu persediaan barang dagang, yang tanpa proses lebih lanjut namun barang tersebut langsung dijual ke konsumen sedangkan pada perusahaan manufaktur, persediaan terdiri dari tiga jenis persediaan yaitu persediaan bahan baku, persediaan barang dalam proses dan persediaan barang jadi. Dalam penelitian ini penulis mengambil objek yaitu sebuah perusahaan dagang yang bergerak di bidang retail.

nilai investasi terbesar. Persediaan adalah barang dagang adalah persediaan yang langsung dijual kepada konsumen tanpa proses lebih lanjut . Demikian halnya dalam penyusunan laporan keuangan, persediaan merupakan hal yang sangat penting karena baik laporan Laba/Rugi maupun Neraca tidak akan dapat disusun tanpa mengetahui nilai persediaan. Kesalahan dalam pencatatan dan penilaian persediaan akan langsung berakibat kesalahan dalam laporan Laba/Rugi maupun neraca.

Perusahaan wajib mengikuti Standar Akuntansi Keuangan (SAK) yaitu Pernyataan Standar Akuntansi Keuangan (PSAK) No. 14 membahas tentang akuntansi persediaan yang merupakan pedoman atas perlakuan akuntansi persediaan. PSAK No. 14 diharapkan dapat membantu perusahan dalam mengatasi masalah akuntansi yang semakin luas dan kompleks seiring dengan berkembangnya teknologi dan informasi.

fisik antara persediaan yang ada digudang dengan jumlah yang tercatat dibuku besar pesediaan.

Berdasarkan latar belakang tersebut di atas, penulis mengambil judul: “Analisa Akuntansi Persediaan Sesuai Dengan Sesuai PSAK No 14 Pada PT Indomarco Prismatama Cabang Medan”.

B. Perumusan Masalah

Pernyataan Standar Akuntansi Keuangan (PSAK) No. 14 merupakan pedoman pelaksanaan akuntansi persediaan dalam perusahaan yang berlaku di Indonesia. Berdasarkan data yang diperoleh maka penulis membuat batasan masalah hanya mengenai metode pencatatan persediaan dan penilaian akuntansi persediaan barang dagang perusahaan. Adapun perumusan masalah dalam penelitian ini adalah ”apakah pencatatan dan penilaian persediaan barang dagang telah sesuai dengan PSAK No. 14?”

C. Tujuan Penelitian

D. Manfaat Penelitian

Manfaat yang diharapkan dari penelitian ini adalah:

a) bagi penulis, penelitian ini diharapkan dapat memperluas pengetahuan dan wawasan penulis mengenai pencatatan dan penilaian akuntansi persediaan.

b) bagi pihak perusahaan, penelitian ini diharapkan dapat menjadi bahan pertimbangan atau masukan yang berkaitan dengan pencatatan dan penilaian akuntansi persediaan perusahaan.

BAB II

TINJAUAN PUSTAKA

A. Pengertian Persediaan dan Jenis Persediaan 1. Pengertian Persediaan

Persediaan merupakan salah satu aktiva yang paling aktif dalam operasi kegiatan perusahaan dagang. Persediaan juga merupakan aktiva lancar terbesar dari perusahaan manufaktur maupun dagang. Pengaruh persediaan terhadap laba lebih mudah terlihat ketika kegiatan bisnis sedang berfluktuasi. Untuk memperoleh gambaran yang jelas mengenai persediaan adalah seperti kutipan berikut.

Ikatan Akuntansi Indonesia (2007:14.3) mengemukakan bahwa:

Persediaan adalah aset:

a. Tersedia untuk dijual dalam kegiatan usaha normal b. Dalam proses produksi dan atau dalam perjalanan; atau,

c. Dalam bentuk bahan atau perlengkapan (suplies) untuk digunakan dalam proses produksi atau pemberian jasa.

Kieso, Weygandt, Warfield (2002:443) mengatakan bahwa ” persediaan (inventory) adalah pos-pos aktiva yang dimiliki untuk dijual dalam operasi bisnis normal atau barang yang akan digunakan atau dikonsumsi dalam memproduksi barang yang akan dijual”.

Pendapat Warren, reeve, Fess (2005:440) mengatakan persediaan adalah ”barang dagang yang disimpan untuk dijual dalam operasi bisnis perusahan, dan bahan yang digunakan dalam proses produksi atau disimpan untuk tujuan itu”. Persediaan yang diperoleh perusahaan langsung dijual kembali tanpa mengalami proses produksi selanjutnya disebut persediaan barang dagang.

Dengan demikian intinya persediaan barang dagang adalah untuk dujual dalam operasi bisnis perusahaan, dan sesuai dengan pendapat warren, reeve dan Fess maka perusahaan bisa saja menyimpan persediaan sebelum dijual didalam sebuah gudang yang sering berlaku untuk pedagan-pedagang besar seperti retail yang perputaran persediaannya cukup tinggi dan beragam untuk mengantisipasi penjualan supaya tidak terjadi kekurangan persediaan

2. Jenis-Jenis Persediaan

Persediaan pada setiap perusahaan berbeda dengan kegiatan bisnisnya. Persediaan diklasifikasikan sebagai berikut:

a Persediaan barang dagang

Dalam bebrapa hal dapat terjadi beberapa komponen yang dibeli untuk kemudian dirakit menjadi barang jadi. Misalnya, sepeda yang dirakit dari kerangka, roda gir dan sebagainya serta dijual oleh pengecer sepeda adalah salah satu contoh.

b Persediaan manufaktur 1) Persediaan bahan baku

Barang berwujud yang dibeli atau diperoleh dengan cara lain (misalnya dengan menambang) dan disimpan untuk penggunaan langsung dalam membuat barang untuk dijual kembali. Bagian dari suku cadang yang diproduksi sebelum digunakan kadang-kadang diklasifikasikan sebagai persediaan komponen suku cadang.

2) Persediaan barang dalam proses

Barang yang membutuhkan proses lebih lanjut sebelum penyelesaian .

3) Barang jadi

Barang yang sudah selesai diproses dan siap untuk dijual.

c Persediaan rupa-rupa

B. Biaya-Biaya Persediaan

Masalah persediaan mempunyai pengaruh besar pada penentuan jumlah aktiva lancar dan total aktiva, harga pokok penjualan, laba kotor, laba bersih dan taksiran pajak. Penilaian persediaan membutuhkan penilaian yang cermat dan sewajarnya untuk dimasukkan sebagai harga pokok dan mana saja yang dibebankan pada tahun berjalan.

Ikatan Akuntan Indonesia (2007:14.2) mengatkan bahwa ”biaya persediaan meliputi semua biaya pembelian, biaya produksi dan biaya lain-lain yang timbul sampai persediaan berada dalam kondisi siap untuk dijual/dipakai. Biaya persediaan yang sering dikaitkan atau di artikan sebagai harga pokok penjualan dalam perusahaan dagang yaitu biaya pembelian yang meliputi harga pembelian, bea masuk/ pajak lainnya. Biaya pengangkutan dan lain-lain. Adapun yang mempengaruhi biaya pembelian tersebut.

1. Barang dalam Perjalanan Penjualan dilakukan dengan dua cara:

dalam perjalanan pada akhir tahun dilakukan dengan mengkaji pesanan-pesanan yang datang pada awal periode baru. Catatan pembelian dibiarkan terbuka melampaui periode fiskal agar pencatatan barang dalam perjalanan pada akhir periode dapat dilaksanakan, atau barang dalam perjalanan dapat dicatat dengan menggunakan ayat penyesuaian.

b. Jika syarat penjualan pranko gudang pembeli (FOB) destination, maka penerapan aturan hukum tidak memerlukan pengakuan transaksi sebelum barang diterima pembeli. Dalam hal ini, karena sulit menetukan apakh barang-barang telah mencapai tujuannya pada akhir tahun atau belum, penjual akan lebih suka mengabaikan aturan hukum dan menggunakan saat pengangkutan sebagai dasar pengakuan penjualan dan penurunan persediaan.

2. Diskon

Diskon (potongan harga) yang diperlakukan sebagai pengurang biaya dalam pencatatan pembelian barang juga harus dipelakukan sebagai pengurang biaya persediaan. Diskon dagang merupakan potongan dari daftar harga yang berlaku menjadi harga yang benar-benar dibebankan kepada pelanggan. Besarnya diskon yang diberikan dapat bervariasi menurut faktor-faktor tertentu seperti kuantitas barang yang dibeli. Jadi diskon dagang sering kali ditetapkan dalam sauatu seri. Contoh: Suatu perusahaan menggambarkan daftar diskon dagangnya dalam suatu katalog sebagai berikut:

Penjualan Diskon Jumlah faktur bersih

$4000 10%X4000=400 4000-400= 3600

$3600 5%X3600=180 3600-180 = 3420

Diskon tunai adalah ptongan harga yang diberikan faktur-faktur yang dibayar dalam periode tetentu. Diskon tunai biasanya ditetapkan sebagai suatu persentase harga yang tidak perlu dibayar. Bila mana faktur dibayar dalam beberapa hari tertentu, dan jumlah penuh harus dibayar jika pembayaran melampaui dalam periode diskon. Sebagai contoh, /10, n/30 berarti dalam dua persen diberikan sebagai diskon tunai jika faktur dibayar dalam waktu 2 hari setelah tanggal faktur, tetapi jumlah penuh dapat dibayar dalam 30 hari.

Tabel 2.1

Perbedaan Pencatatan Diskon Metode Bersih Dengan Metode Kotor

Transaksi Pembelian dilaporkan dalam Pembelian dilaporkan dalam

jumlah bersih jumlah kotor

Pembelian barang dagan seharga Persediaan 1372 Persediaan 1400

2.500 dikurangi diskon dagang Utang dagang 1372

Utang

dagang 1400

30/20 dan diskn tunai 20 %

$2.500 dikurangi 30%= $ 1.750

$1.750 dikurangi 20%= $ 1.400

$ 1.400 dikurangi 2% = $ 1.372

a. diasusmsikan bahwa pembayaran Utang usaha 1372 Utang usaha 1400

faktur dilakukan dalam periode Kas 1372 Persediaan 28

diskon Kas 1372

b. diasumsikan bahwa pembayaran Utang usaha 1372 Utang usaha 1400

faktur dilakukan setelah periode Diskon yang tidak Kas 1400

diskon diambil 28

Kas 1400

c. penyesuaian yang diperlukan Diskon yang tidak Tidak diperlukan ayat jurnal

pada akhir periode dengan diambil 28

mengasumskan bahwa faktur Utang usaha 28

belum dibayar dan periode diskon

telah lewat

Sumber: Smith dan Skousen (1997:336)

3. Retur pembelian dan pengurangan harga

Penyesuaian atas faktur perlu juga jika barang ternyata rusak atau jika kualitasnya lebih rendah daripada yang dipesan. Kadangkala barang tersebut secara periodik dikembalikan kepada suplier atau pemasok mungkin pembeli juga diberikan nota kredit oleh pemasok untuk mengkompensasi kerusakan atau kualitas barang yang rendah dalam kedua hal tersebut hutang akan berkurang dan dilakukan pengkreditan secara langsung keperkiraan persediaan pada sistem perpetual, atau keperkiraan kontra pembelian, yakni retur pembelian dan pengurangan harga, pada sistem persediaan periodik.

Jurnal retur pembelian

1) periodik

utang usaha xxx

retur dan potongan pembelian xxx

2) perpetual

utang usaha xxx

4. Pajak Pertambahan Nilai (PPN)

Pajak pertambahan nilai ditujukan untuk orang pribadi maupun badan yang timbul karena digunakannya faktor-faktor produksi pada setiap jalur perusahaan dalm menyimpan, menghasilkan,menyalurkan dan memperdagangkan barang atau pemberian pelayanan jasa kepada konsumen. Semua biaya untuk mendapatkan dan mempertahankan laba termasuk bunga modal, sewa, tanah dan upah dan upah kerja merupaakan unsur pertambahan nilai yang menjadi dasar PPN.

5. Biaya lain-lain

Biaya lain-lain yaitu biaya yang dikeluarkan untuk menempatkan persediaan dalm kondisi dan tempat siap dijual.

C. Metode Pencatatan Persediaan 1. Sistem Periodik

Menurut Weygandt, Kieso, Kimmel (2007:262) mengemukakan bahwa :

sistem periodik, harus: (1) menentukan harga pokok barang yang tersedia pada awal periode (coet of goods on hand), (2) menambahkannya pada harga pokok barang yang dibeli (cost of

goods purchsed), (3) mengurangkannyadengan harga pokok barang

yang tersedia pada akhir periode akuntansi.

Menurut Dycman, Dukes, Davis (2000:381) mengatakan bahwa:

dalam sistem persediaan periodik, perhitungan periodik aktual atas barang-barang yang ada ditangan pada akhir periode akuntansi ketika menyiapkan laporan keuangan. Barang-barang dihitung, ditimbang, atau jika tidak diukur, dan jumlahnya dikaitkan dengan unit biaya untuk memberi nilai persediaan.

2. Sistem Perpetual

Menurut Niswonger, Warren, Reeve, dan Fess (1999:366):

harga pokok barang yang terjual dicatat dengan mendebit harga pokok penjualan dan mengkredit persediaan barang dagang.

Penggunaan sistem perpetual memberikan sarana pengendalian yang paling efektif atas aktiva tersebut, demikian juga adanya kekurangan dapat ditentukan dengan mengadakan perhitungan periodik barang dan membandingkan perhitungan tersebut dengan saldo buku tambahan. Pemesanan kembali barang secara tepat waktu dan pencegahan kelebihan persediaan dapat dicapai dengan membadingkan saldo buku tambahan dengan tingkat persediaan maksimum dan minimum yang ditentukan terlebih dahulu.

Tabel 2.2

Perbandingan Ayat Jurnal Perpetual dengan Periodik

Ayat Jurnal pada Buku Beyer Video

Transaksi Sistem Persediaan Perpetual Sistem Pesediaan Periodik 4 Mei Pemebelian barang dagang Persediaan barang dagang 3800 Pembelian 3800

secara kredit Utang usaha 3800 Utang Usaha 3800

8 Mei Retur dan potongan pembelian Utang usaha 300 Utang usaha 300

Persediaan barang dagang 300 Retur dan potongan pembelian 300

9 Mei Biaya pengiriman atas pembelian Persediaan barang dagang 150 Biaya pengiriman 150

Kas 150 kas 150

14 Mei Pembayaran utang dengan diskon Utang usaha 3500 Utang usaha 3500

Kas 3430 Kas 3430

Persediaan barang dagang 70 Diskon Pembelian 70

Ayat jurnal pada Buku Seller Electronix

Transaksi Sistem Persediaan Perpetual Sistem Persediaan Periodik 4 Mei Penjualan barang dagang Pituang usaha 3800 Piutang usaha 3800

secara kredit Penjualan 3800 Penjualan 3800

Harga pokok penjualan 2400 Tidak ada ayat jurnal harga

Persediaan barang dagang 2400 pokok penjualan

8 Mei Retur barang dagang terjual Retur dan Potongan Penjualan 300 Retur dan Potongan Penjualan 300

Piutang usaha 300 Piutang usaha 300

Persediaan Barang dagang 140 Tidak ada jurnal

Harga pokok penjualan 140

15 Mei Penerimaan uang atas piutang Kas 3430 Kas 3430

dengan diskon Diskon penjualan 70 Diskon penjualan 70

Piutang usaha 3500 Piutang usaha 3500

D. Metode Penilaian Persediaan

1. Penilaian Persediaan Berdasarkan Harga Pokok

Penentuan harga pokok persediaan sangat bergantung dari metode penilaian yang dipakai yaitu metode identifikasi khusus, FIFO, LIFO dan metode

weighted average.

a. Metode Identifikasi khusus

Dyckman, Dukes, Davis (2000:392) mengatakan bahwa, ”metode identifikasi biaya khusus mensyaratkan bahwa setiap barang yang disimpan harus ditandai secara khusus sehingga biaya per unitnya dapat di identifiksi setiap waktu”. Jika barang yang terlibat berjumlah besar atau mahal atau hanya dalam jumlah kecil yang ditangani, mungkin bisa dilaksanakan penandaan atau penomoran setiap barang ketika dibeli atau diproses. Metode ini memungkinkan dilakukannya identifikasi biaya per unit khusus untuk setiap barang yang terjual pada tanggal penjualan dan tiap barang yang tetap ada di persediaan. Dengan demikian, metode identifikasi biaya khusus menghubungkan arus biaya secara langsung dengan arus baya secara periodik.

b. Metode LIFO (Last In First Out)

Ikatan Akuntan Indonesia (2007:14,21) merumuskan metode LIFO sebagi berikut, “ rumus MTKP/LIFO mengasumsikan barang yang dibeli atau diproduksi terakhir dijual atau digunakan terlebih dahulu, sehingga yang termasuk dalam persediaan akhir adalah yang dibeli atau diproduksi terlebih dahulu”. Dycman, Dukes, Davis (2000:396) mengatakan bahwa, “metode LIFO untuk kalkulasi biaya persediaan menandingkan persediaan yang dinilai pada biaya per unit akuisisi terbaru dengan pendapatan penjualan periode berjalan. Unit-unit yang tetap ada dipersedian akhir dibebankan pada biaya per unit terlama yang terjadi, dan unit-unit tersebut termasuk pada harga pokok penjualan yang dibebankan pada biaya per unit terbaru yang muncul.

Metode LIFO atau MTKP terdiri dari dua macam yaitu:

1) Sistem periodik

Metode LIFO sistem periodik adalah penilaian persediaan yang ditentukan dengan cara saldo periodik yang ada dikalikan harga pokok per unit barang yang masuk pada awal periode. Bila saldo periodik terlalu besar dari barang yang masuk pada awal periode, diambilkan dari harga pokok per unit yang masuk berikutnya.

Contoh perhitungan Metode LIFO sistem pencatatan periodik

Harga pokok barang yang tersedia untk dijual $1.120

Dikurangi persediaan akhir (300 unit per perhitungan fisik )

100 unit @ $1, 10 ( terlama tersedia berikutnya dari tgl 9 Jan)

Persediaan akhir

110

Harga pokok penjualan $810

310

2) Sistem perpetual

neraca dapat jauh berbeda dengan nilai gantinya. Tetapi hal ini dapat diungkapkan dalam catatan yang menyertai laporan keuangan.

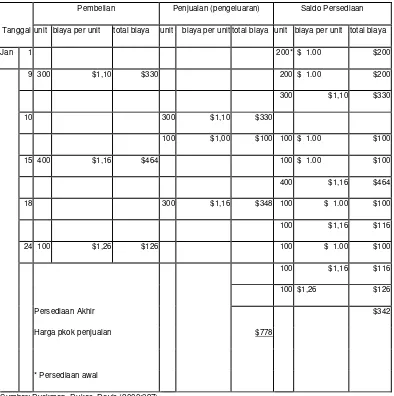

[image:35.595.113.507.266.662.2]Berikut ini terlampir contoh perhitungan metode LIFO Perpetual

Tabel 2.3

Kalkulasi Biaya Persediaan LIFO-Perpetual

Tanggal

Pembelian Penjualan (pengeluaran) Saldo Persediaan

unit biaya per unit total biaya unit biaya per unit total biaya unit biaya per unit total biaya

Jan 1 200* $ 1.00 $200

9 300 $1,10 $330 200 $ 1.00 $200

300 $1,10 $330

10 300 $1,10 $330

100 $1,00 $100 100 $ 1.00 $100

15 400 $1,16 $464 100 $ 1.00 $100

400 $1,16 $464

18 300 $1,16 $348 100 $ 1.00 $100

100 $1,16 $116

24 100 $1,26 $126 100 $ 1.00 $100

100 $1,16 $116

100 $1,26 $126

Persediaan Akhir $342

Harga pkok penjualan $778

* Persediaan awal

c. Metode FIFO (First in First Out)

Menurut Zulian( 2005:200), “dengan metode FIFO, biaya persediaan dihitung berdasarkan asumsi bahwa barang akan dijual atau dipaki sendiri dan sisa dalam persediaan menunjukkan pembelian atau produksi yang terakhir”.

Ikatan Akuntan Indonesia (2007:14.21) merumuskan metode FIFO sebagai berikut, “formula MPKP/FIFO mengasumsikan barang dalm persediaan yang pertama dibeli akan dijual atau digunakan terlebih dahulu sehingga yang tertinggal dalam persediaan akhir adalah yang dibeli atau diproduksi kemudian”.

Sebagian perusahaan mengeluarkan barang sesuai dengan urutan pembeliannya. Hal ini terutama untuk barang-barang yang tidak tahan lama dan produk-produk yang modelnya cepat berubah. Sebagai contoh, Toko bahan pangan menyusun produk-produk susu dalam rak-rak berdasarkan tanggal kadaluarsanya. Begitu juga dengan toko pakian memajang pakaian sesuai dengan musim. Pada akhir musim toko ini biasanya memberikan diskon untuk menjual pakaian yang musimnya sudah lewat atau ketinggalan mode . Jadi, Metode FIFO dapat dikatakan konsisten dengan arus periodik atau pergerakan barang .

Metode FIFO/MTKP dibagi atas dua bagian, yakni:

1) sistem periodik

Contoh perhitungan metode FIFO sistem pencatatan periodik

Persediaan awal (200 unit pada $1) $200

Ditambah pemebelian selama periode tersebut

Harga pokok barang tersedia untuk dijual 1120 920

Dikurangi persediaan akhir perhitungan periodik persdiaan

100 unit @ $1,26 (pembelian terbaru tgl 24) $126

200 unit @$ 1,16 (pembelian terbaru berikutnya tgl 15)

Total biaya persediaan akhir

232

Harga pokok penjualan $762

538

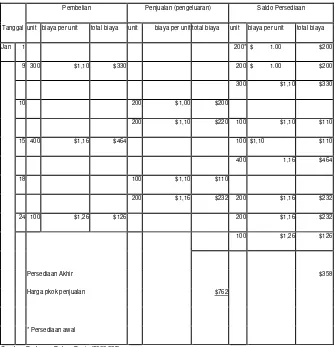

2) Sistem perpetual

yang lain, karena perusahaan cenderung untuk menaikkan harga jualnya sesuai dengan perkembangan pasar tanpa memperhatikan kenyataan bahwa barang yang terdapat dalam persediaan telah diperoleh sebelum terjadinya kenaikan harga. Kenaikan laba karena naiknya harga persediaan ini sering disebut sebagai laba persediaan (inventory profit) atau laba semu (ilusory profit). Dalam periode deflasi dimana terjadi penuruna harga, pengaruh yang terjadi adalh kebalikannya. Metode FIFO akan menghasilkan kemungkinan laba bersih yang terendah. Kritik utama terhadap metode ini adalah adanya kecenderungan untuk lebih menambah pengaruh kenaikan /penurunan harga pada laba yang di laporkan.

Tabel 2.4

Kalkulasi Biaya Persediaan FIFO-Perpetual

Tanggal

Pembelian Penjualan (pengeluaran) Saldo Persediaan

unit biaya per unit total biaya unit biaya per unit total biaya unit biaya per unit total biaya

Jan 1 200* $ 1.00 $200

9 300 $1,10 $330 200 $ 1.00 $200

300 $1,10 $330

10 200 $1,00 $200

200 $1,10 $220 100 $1,10 $110

15 400 $1,16 $464 100 $1,10 $110

400 1,16 $464

18 100 $1,10 $110

200 $1,16 $232 200 $1,16 $232

24 100 $1,26 $126 200 $1,16 $232

100 $1,26 $126

Persediaan Akhir $358

Harga pkok penjualan $762

* Persediaan awal

d. Metode Rata-Rata

1) Rata-rata tertimbang ( Sistem pencatatan periodik)

Ikatan Akuntan Indonesia (2007:14.21) merumuskan metode rata-rata sebagai berikut :

dengan rumus biaya rata-rata tertimbang, biaya setiap barang ditentukan berdasarkan biaya rata-rata tertimbang dari barang serupa pada awal periode dan biaya barang serupa yang dibeli atau diproduksi selama peride. Perhitungan rata-rata dapat dilakukan secara berkala atau pada setiap penerimaan kiririman, bergantung pada keadaan perusahaan.

Contoh Rata-rata tertimbang ( sistem pencatatan periodik)

unit harga total biaya

per unit

Barang tersedia

1 Januari Persediaan awal 200 $ 1,00 $200

9 Pembelian 300 1,10 330

15 Pembelian 400 1,16 464

24 Pembelian 100 1,12

Total tersedia 1000 1.120

126

persediaan akhir rata-rata tertimbang

31 Jan 300 1,12

harga pokok penjualan rata-rata tertimbang:

336

Penjualan selama Januari 700 1,12 $784

unit biaya rata-rata tertimbang ($1.120:1000)

urutan, maka hal ini tidak akan mempunyai pengaruh terhadap laba bersih maupun harga pokok persediaan. Waktu yang diperlukan untuk mengumpulkan data dalam metode rata-rata tertimbang biasaya akan lebih banyak dibandingkan dengan metode-metode lain. Biaya tambahan yang harus di keluarkan mungkin akan besar apabila pembelian dilakukan berkali-kali dan jenis barangnya banyak

2) Rata-rata bergerak ( sistem pencatatan perpetual)

Apabila digunakan sistem pencatatan perpetual, maka biaya per unit rata-rata bergerak digunakan. Metode rata-rata-rata-rata bergerak biasanya dipandang objektif, konsisten dan tidak mudah melakukan manipulasi karena sistem perpetual yang melakukan pencatatan setiap terjadinya transaksi dam metode ini memberikan biaya rata-rata periode berjalan atas dasar berkelanjutan.

Metode ini tidak menandingkan biaya per unit paling akhir dengan pendapatan penjulan periode berjalan. Namun menandingkan biaya rata-rata periode tersebut dengan pendapatan dan nilai persediaan akhir, oleh karena itu jika biaya per unit pasti meningkat atau menurun maka metode rata-rata bergerak akan memberikan jumlah persediaan dan harga pokok yang berada diantara metode penilaian FIFO dan LIFO.

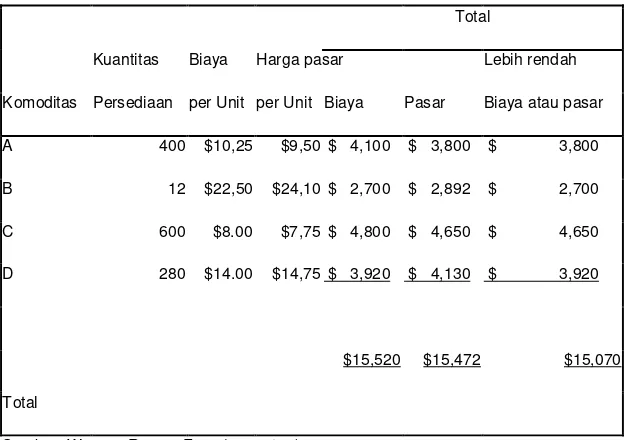

Tabel 2.5

Penentuan Nilai Persediaan dengan Metode LCM

Total

Kuantitas Biaya Harga pasar Lebih rendah

Komoditas Persediaan per Unit per Unit Biaya Pasar Biaya atau pasar

A 400 $10,25 $9,50 $ 4,100 $ 3,800 $ 3,800

B 12 $22,50 $24,10 $ 2,700 $ 2,892 $ 2,700

C 600 $8.00 $7,75 $ 4,800 $ 4,650 $ 4,650

D 280 $14.00 $14,75 $ 3,920 $ 4,130 $ 3,920

$15,520 $15,472 $15,070

Total

Sumber: Warren, Reeve, Fess (2005:457)

2. Penilaian Persediaan Selain dari Harga Pokok

Dalam beberapa kasus, persediaan dapat dinilai selain dari harga pokok. Warren, Reeve, Fess (2005:456) mengatakan bahwa situasi macam itu timbul apabila “ biaya penggantian barang-barang persediaan lebih rendah dari biaya yang tercatat dan persediaan tidak dapat dijual pada harga jual normal karena cacat, usang, perubahan gaya, atau penyebab lainnya”.

a. Nilai terendah antara harga pokok atau harga pasar

dari sumber pemasok. Dalam bisnis yang sering dilanda inflasi, harga pasar jarang turun namun, dalam bisnis yang teknologinya berubah cepat (misalnya televisi dan komputer), penuruna harga sering terjadi. Keunggulan utama dari metode LCM adalah bahwa laba kotor (dan laba bersih ) akan berkurang dalam periode terjadinya penurunan nilai pasar.

Skousen, Albrecht, Stice, Stice (2001:395) mengatakan dasar pedoman dalam menerapakan aturan ini adalah:

1. menetapkan nilai pasar sebagai berikut:

a) biaya penggantian jika jatuh diantara harga tertinggi dan harga terendah b) harga terendah, jika biaya penggantian lebih kecil dari harga terendah, c) harga tertinggi, jika biaya penggantian lebih tinggi dari pada harga harga

tertinggi (sebagian dalam praktik, pada saat biaya penggantian, harga tertinggi dan harga terendah dibandingkan dengan harga pasar terendah selalu nilai di tengah-tengah).

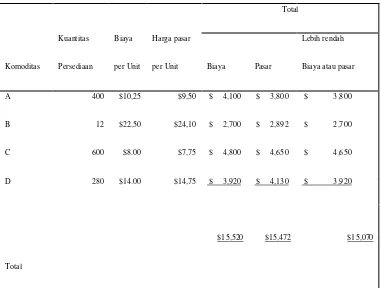

Tabel 2.6

Penentuan Nilai Persediaan dengan Metode LCM

Total

Kuantitas Biaya Harga pasar Lebih rendah

Komoditas Persediaan per Unit per Unit Biaya Pasar Biaya atau pasar

A 400 $10,25 $9,50 $ 4,100 $ 3,800 $ 3,800

B 12 $22,50 $24,10 $ 2,700 $ 2,892 $ 2,700

C 600 $8.00 $7,75 $ 4,800 $ 4,650 $ 4,650

D 280 $14.00 $14,75 $ 3,920 $ 4,130 $ 3,920

$15,520 $15,472 $15,070

Total

Sumber: Warren, Reeve, Fess (2005:457)

b. Penilaian Pada Nilai Realisasi Bersih

Barang dagang yang telah usang, rusak, cacat atau yang hanya bisa dijual dengan harga dibawah harga pokok harus diturunkan nilaianya. Barang dagang semacam itu harus dinilai dengan nilai realisasai bersih. Warren, Reeve, Fess (2005:457) mengatakan bahwa, ” nilai realisasi bersih (net realizeble) adaah estimasi harga jual dikurangi biaya pelepasan langsung, seperti komisi penjualan”.

rendah (the lower of cost and net reliazible value)”. Nilai persediaan bersih yang telah ditentukan harus ditinaju kembali pada setiap periode berikutnya. Apabila kondisi yang semula mengakibatkan penurunan nilai persediaan dibawah biaya ternyata tidak lagi berlaku, maka jumlah penurunan nilai harus dieliminasi balik (reversed) sedemikian rupa sehingga jumlah tercatat baru persediaan adalah yang terendah dari biaya atau nilai realisasi bersih yang telah direvisi. Hal ini timbul misalnya, jika suatu barang persediaan, yang dicantumkn sebesar nilai realisasi karena harga jualnya telah turun, masih dimiliki pada periode berikutnya dan harga jualnya telah meningkat.

c. Metode Eceran

Untuk penentuan harga pokok persediaan Warren, Reeve, Fess (2005:459) mengatakan, “metode persediaan eceran (retail inventory method)

Tabel 2.7

Penentuan Persediaan Dengan Metode Eceran

Harga pokok Harga eceran

Persediaan barang dagang, 1 Januari $ 19,400 $ 36,000

Pembelian Bulan Januari (Bersih) $ 42,600 $ 64,000

Barang yang tesedia untuk dijual $ 62,000 $ 100,000

Rasio biaya trhadap harga eceran= $ 62.000 = 62%

$100.00

Penjualan bulan Januari (bersih) $ 70,000

Pesediaan barang dagang 31 Januari pada eceran $ 30,000

Pesediaan barang dagang 31 Januari pada estimasi biaya

($30.000x62%) $ 18,600

Sumber: Warren, Reeve, Fess (2005:460)

d. Persediaan Berdasarkan Metode Laba Kotor

sebelumnya, disesuaikan dengan setiap perubahan yang terjadi dengan harga pokok dan harga jual selama periode berjalan. Dengan menggunakan tingkat laba kotor, penjualan untuk suatu periode dapat dibagi dalam dua komponen: laba kotor dan harga pokok penjualan. Harga pokok penjualan dapat dikurangkan dari harga pokok barang tersedia untuk dijual guna mendapat estimasi persediaan akhir barang dagang.

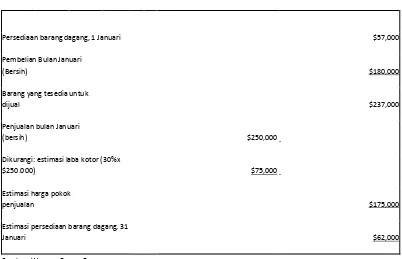

[image:47.595.111.513.405.664.2]Metode laba kotor sangat berguna dalam mengistemasi persediaan untuk laporan keuangan bulanan atau triwulan daam system persediaan periodik. Metode ini juga berguna dalam mengistemasi harga pokok barang dagang yang rusak akibat kebakaran atau bencana lainnya.

Tabel 2.8

Estimasi Persediaan dengan Metode Laba Kotor

Persediaan barang dagang, 1 Januari $57,000

Pembelian Bulan Januari

(Bersih) $180,000

Barang yang tesedia untuk

dijual $237,000

Penjualan bulan Januari

(bersih) $250,000

Dikurangi: estimasi laba kotor (30%x

$250.000) $75,000

Estimasi harga pokok

penjualan $175,000

Estimasi persediaan barang dagang, 31

Januari $62,000

E. Penyajian Terhadap Laporan Keuangan

Laporan yang dibuat perusahaan harus memberikan informasi yang cukup bagi pihak-pihak didalam dan diluar perusahaan. Sehingga baik manajemen dan pihak luar yang berkepentingan dapat mengambil keputusan yang informatif. Perusahaan harus dapat melaporkan informasi mengenai kegiatan usahanya secara relevan dapat dipercaya dan dapat diperbandingkan.

Dan kaitannya dengan persediaan perusahaan harsu mengungkapkan metode-metode pencatatan dan penilaian yang dipakai perusahaan secara konsisten. Penilain persediaan yang diterakan harus diungkapkan dalam suatu penjelasan laporan keuangan yang menguraikan secara garis besar semua kebijakan akuntansi yang di ikuti basis penilaian seperti metode harga pokok (FIFO, LIFO, Average) harus dijelaskan.

Pada laporan neraca persedian disajikan sebagai harta lancar Pada Laporan aba rugi, metode penilaian persediaan berpengaruh dalam penentuan nilai persediaan awal, persediaan akhir harga pokok penjualan dan penentuan laba kotor.

Perbandingan sntsrs metode penilaian persediaan tersebut jelas terlihat bila diperbandingkan antsrs metode FIFO, LIFO, rata-rata tertimbang, retail, LCM serta laba kotor.

1. Perbandingan pengaruh metode penilaian persediaan pada kondisi inflasi.

a. FIFO

Metode ini akan menghasilkan nilai persediaan akhir yang paling tinggi karenametode ini mengasumsikan persedian akhir bersal dari persediaan yang paling akhir diperoleh, akan menghasilkan harga pokok penjualan yang paling rendah, dan laba kotor yang paling tinggi dibandngkan metode LIFO dan rata-rata.

Metode ini kurang baik untuk mengatasi pengaruh inflasi karena peningkatan harga perolehan tidak diimbangi dengan pembebanan pada penjualan persediaan, tetapi meode ini dapat memberikan informasi persediaan yang dapat dipercaya.

b. LIFO

kenaikan harga perolehan langsung diimbangi dengan pembebanan nilai tersebut pada setiap penjualan persediaan.

c. Rata-rata Tertimbang

Metode ini merupakan metode yang netral antara etode FIFO dan LIFO karena akan diperoleh nilai persediaan akhir, harga pokok penjualan dan laba kotor diantara nilai metode FIFO dan LIFO. Apabila digunakan metode rata-rata sistem periodik (weigted average method) makametde rata-rata ini akan cenderung ke FIFO karena nilai persediaan akhir cenderung lebih besar kepada persediaa yang paling akhir diperoleh.

d. Retail

Metode ini dianggap lebih mendekati nilai bersih yang dapat direalisasi dikurangi markup bersih. Metode ini cenderung dengan metode FIFO karena persediaan akhir dinilai terlebih dahulu dengan harga akhir metode rata-rata.

e. Metode LCM dan Laba Kotor

Keduanya mempunyai dasr penilaian yang berbeda dengan metode diatas. Penilian LCM sering bersifat subyektif dan hanya didasarkan pada taksiran-taksiran dan apabila taksiran-taksirannya tidakmenjadi kenyataan maka akan menyebabkan kesalahan dalam laporan keuangan.

2. Perbandingan pengaruh metode penilaian persediaan pada kondisi deflasi.

Metode FIFO akan menghasilkan nilai persediaan akhir yang paling rendah, harga pokok penjualan yang paling tinggi, ala kotor yang paling rendah. Metode rata- rata berbeda diantara penilaian kedua metode diatas.

Dalam kondisi yang stabil, harga akan konstan, maka penilian tersebut akan, baik pada persediaan akhir, harga pokok penjualan maupun laba kotor. Sedangkan pada meode reatil, mempunyai selisih dengan metode-metode diatas sebesar selisih harga pokok dengan eceran serta markup bersih (harga eceran asli)

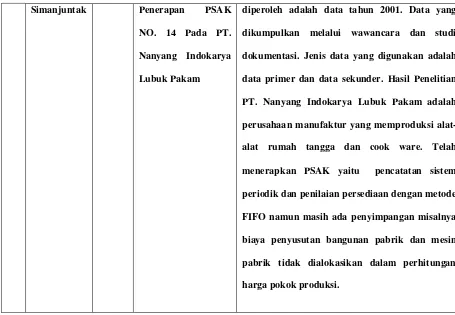

F. Tinjauan Penulis terdahulu

No Nama Tamat Judul Hasil Penelitian

1 Rico P.

Lumban

Toruan

2008 Analisis Penerapan

Akuntansi

Persediaan

Berdasarkan PSAK

NO. 14 Pada PT.

Electronic City

Indonesia Cab.

Medan

Menggunakan metode deskriptif dan data yang

diperoleh adalah data tahun 2008. Data yang

dikumpulkan melalui wawancara dan studi

dokumentasi. Jenis data yang digunakan adalah

data primer dan data sekunder. Hasil penelitian

bahwa PT. Electronic City Indonesia Cab. Medan

adalah perusahaan dagang yang menjual

barang-barang electronik telah menerapkan PSAK

NO.14 dalam sistem pencatatan dan penilaian

persediaan dengan menggunakan metode

pencatatan sistem perpetual dan penilaian

persediaan dengan metode FIFO

Simanjuntak Penerapan PSAK

NO. 14 Pada PT.

Nanyang Indokarya

Lubuk Pakam

diperoleh adalah data tahun 2001. Data yang

dikumpulkan melalui wawancara dan studi

dokumentasi. Jenis data yang digunakan adalah

data primer dan data sekunder. Hasil Penelitian

PT. Nanyang Indokarya Lubuk Pakam adalah

perusahaan manufaktur yang memproduksi

alat-alat rumah tangga dan cook ware. Telah

menerapkan PSAK yaitu pencatatan sistem

periodik dan penilaian persediaan dengan metode

FIFO namun masih ada penyimpangan misalnya

biaya penyusutan bangunan pabrik dan mesin

pabrik tidak dialokasikan dalam perhitungan

harga pokok produksi.

G. Kerangka Konseptual

[image:52.595.106.561.82.397.2]Berikut ini peneliti menyajikan kerangka konseptual dari penulisan skripsi ini.

Gambar : Kerangka Konseptual

PT. Indomarco Prismatama Cabang Medan merupakan perusahaan dagang yang mengelola retail indomaret yang menjual barang kebutuhan sehari-hari. Dengan banyaknya jenis dan merk barang dagangan yang dijual perusahaan

Persediaan

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Penulis menggunakan studi deskriptif. Jenis ini adalah dimana data yang berkaitan dengan masalah penelitian yang berasal dari buku-buku, modul perusahaan sera sumber lainnya yang mendukung penelitian skripsi ini. Dalam penelitian ini terdapat uapaya mendeskripsikan, mencatat dan meniterpretasikan kondisi sekarang kemudian melakukan evaluasi.

B. Jenis data

Jenis data yang digunakan penulis terdiri dari

1. data primer, yaitu data yang diperoleh secara langsung dari objek penelitian dalam hal ini adaalah PT Indomarco Prismatama Cabang Medan. Data ini memerlukan pengolahan lebih lanjut dan dikembangkan dengan pemahaman sendiri oleh penulis, misalnya data yang diperoleh dar hasil wawancara dengan pihak perusahaan.

C. Teknik Pengumpulan Data

Dalam proses penelitian dan penulisan skripsi ini, penulis menggunakan metode pendekatan dalam pengumpulan data dan keterangan yang berkaitan dengan judul skripsi yaitu:

1. teknik wawancara, yaitu penulis melakukan serangkaian tanya jawab secara langsung dengan pihak perusahaan yang berwenang yaitu bagian akuntansi untuk mengetahui lebih jelas mengenai persedian dan informasi yang berkaitan dengan perusahaan.

2. teknik studi literatur, yaitu mengumpulkan data dengan membaca dan mempelajari teori-teori dan literatur–literatur yang berkaitan dengan akuntansi persediaan.

D. Metode Penganalisaan Data

Untuk menganalisis data yang diperoleh dalam penulisan skripsi ini, penulis menggunakan metode analissis deskriptif yaitu metode dengan menyusun data yang diperoleh kemudian di interpretasikan dan dianalisis sehingga

memberikan informasi bagi pemecahan masalah yang dihadapi.

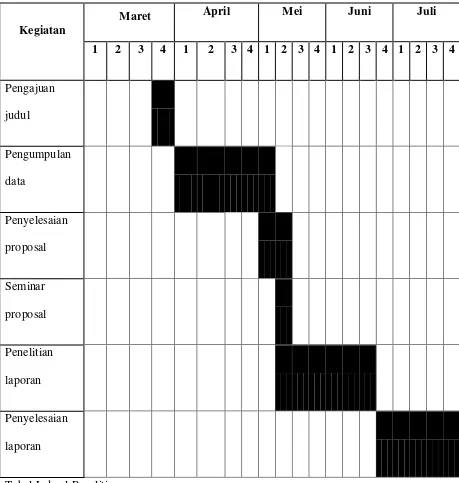

E. Lokasi dan Jadwal Penelitian

Kegiatan

Maret April Mei Juni Juli

1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4

Pengajuan

judul

Pengumpulan

data

Penyelesaian

proposal

Seminar

proposal

Penelitian

laporan

Penyelesaian

[image:56.595.108.567.120.603.2]laporan

BAB IV

HASIL PENELITIAN

Dalam bab ini penulis akan manganalisis berdasarkan uraian teori yang telah diuraikan pada bab II dan uraian tentang PT Indomarco Prismatama Cabang Medan. Analisis ini dibuat dengan tujuan untuk menilai apakah kebijaksanaan peusahaan dan praktek-praktek yang dilaksanakan telah sesuai dengan teori sehingga terlihat jelas hubungan antara penerapan akuntansi persediaan perusahaan dengan PSAK No 14.

A. Gambaran Umum PT Indomarco Prismatama Cabang Medan 1. SEJARAH SINGKAT BERDIRINYA PERUSAHAAN

Pada awal berdirinya Indomarco Prismatama hanya memiliki outletnya di lokasi perkantoran saja yaitu Wisma Indocement, Plaza Central, Wisma BCA. Dengan semakin berkembangnya usaha tersebut maka diteruskan sampai ke lokasi perumahan-perumahan dan lokasi bisnis lainnya. Untuk toko Franchise (waralaba) baru dimulai tahun 1997 dengan dua toko yaitu Franchise Tole Iskandar dan Franchise Borobudur. Sedangkan perkembangan toko Franchise sampai dengan akhir tahun 2006 Indomarco Prismatama sudah memiliki 750 toko. Pada pertengahan 2008 dibuka cabang Medan.

PT Indomarco Prismatama yang penulis teliti bidang usahanya adalah PT Indomarco Prismatama cabang Medan yang berlokasi di Tanjung Morawa . PT Indomarco Prismatama cabang Medan memiliki toko yang tersebar di wilayah medan sekitarnya dan berdasarkan data terbaru 2010 ada sekitar ratusan toko sekitar 100 toko yang tersebar di Medan sekitarnya dan kemungkinan akan terus bertambah.

2. VISI, BUDAYA, DAN MOTTO PERUSAHAAN

Dari proses lahir, belajar dan pengembangannya perusahaan menetapkan visi, budaya perusahaan dan motto perusahaan yaitu :

Budaya Perusahaan Indomarco Prismatama adalah “ dalam Bekerja Kami menjungjung Tinggi : - Nilai-nilai Kejujuran, kebenaran, dan keadilan.

- Kerja Sama Tim.

- Kemajuan melalui Inovasi yang Ekonomis.

- Kepuasan Pelanggan.

c. Motto Indomarco Prismatama adalah “ MUDAH DAN HEMAT “

3. MAKSUD DAN TUJUAN PERUSAHAAN

Sesuai dengan Akte Pendirian Perusahaan No. 207 tertanggal 21 Nopember 1988 tersebut di atas, maksud dan tujuan perusahaan adalah :

a. Bergerak dalam bidang usaha perdagangan barang/retail (mini market), jenis barang dagangannya yaitu : hasil bumi (pertanian, peternakan), obat-obatan, kelontong, kosmetik, alat-alat kesehatan dan lain-lain.

4. STRUKTUR ORGANISASI PERUSAHAAN

PT Indomarco Prismatama cabang Medan dalam pengoperasian usahanya

Struktur organisasi PT Indomarco Prismatama Cabang Medan adalah serangkaian aktivitas yang menyusun suatu kerangka yang menjadi wadah bagi segenap kegiatan yang menunjukkan hubungan-hubungan seluruh pekerjaan atau jabatan masing-masing agar tugas-tugas dalam organisasi menjadi efektif dan efisien. Bentuk dari struktur organisasi Indomarco Prismatama cabang Medan adalah organisasi lini yaitu merupakan hubungan wewenang dan tanggung jawab langsung secara vertical yang dikaitkan dengan tugas jabatan tiap tingkatan atasan dan bawahan.

PT Indomarco Prismatama Cabang Medan mempunya karakteristik bentuk organisasi dimana di dalamnya terdapat pembagian tugas, wewenang, dan tanggung jawab yang didelegasikan kepada anggota-anggotanya serta mempersiapkan kegiatan-kegiatan tersebut untuk dapat menjalankan rencana yang telah ditetapkan agar tujuan dapat tercapai.

Struktur organisasi di PT Indomarco Prismatama Cabang Medan terdiri dari

1. Branch Manager.

2. Deputy Branch Manager.

Departemen-departemen yang ada dalam struktur organisasi PT Indomarco Prismatama cabang Medan adalah :

a. Distribution center

Sistem distribusi dirancang seefisien mungkin dengan jaringan pemasok yang handal dalam menyediakan produk yang terkenal dan berkualitas serta sumber daya manusia yang kompeten, menjadikan PT Indomarco Prismatama memberikan pelayanan terbaik kepada konsumen. Saat ini PT Indomarco Prismatama di Ancol, Jakarta, Cimanggis, Depok, Tangerang, Bandung, Surabaya Dan Medan Untuk Cabang Medan. Untuk menjalin kerjasam dengan para pemasok PT Indomarco Prismatama memiliki posisi baik dalam menentukan produk yang akan dijualnya.

b. Area

Bagian yang betanggung jawab dalam menjalankan operasi toko.

c. Finace Reguler

Bagian yang bertanggung jawab dalam hal keluar masuk uang atas toko-toko yang dimiliki PT indomarco Prismatama sendiri.

d. Finance Franchise

e. Accounting and Tax Reguler

Bagian yang bertanggung jawab dalam hal menusun laporan keuangan dan menyusun laporan pajak untuk toko-toko PT Indomarco

Prismatama Sendiri

f. Accounting and Tax Franchise

Bagian yang bertanggung jawab dalam hal menusun laporan keuangan dan menyusun laporan pajak untuk toko-toko PT Indomarco Prismatama yang pengelolaanya sistem franchise/waralaba

g. EDP and BIC

Electronic data procesing yang bertanggung jawab dalam hal mengentri semua data dan memproses data tersebut untuk

menampilkan laporan keuangan secara terkomputerisasi dan Bagian BIC mengontrol keluar masuknya barang

h. Personel and General Affair

Bagian yang bertanggung jawab dalam hal perekrutan karyawan dan mengatur semua kebutuhan semua departemen yang ada di PT Indomarco Prismataman dan bagian ini juga bertanggung jawab dalam hal pelatihan karyawan agar sesuai standart yang di inginkan PT Indomarco Prismatama

i. Development

j. Location

Bertanggung jawab dalam mencari lokasi yang strategis untuk pembukaan toko-toko baru, yang tujuannya untuk expansi dan bisa dijangkau oleh konsumen dengan mudah

k. project

Bagian yang bertanggung jawab dalam hal pengembangan toko dan renovasi toko.

4. Supervisor

Bertanggung jawab memonitor semua rekap dan laporan di setiap divisi atau depertemen yang membawahinya serta mengontrol kinerja divisi serta membuat laporan kinerja divisi

5. Officer

staf masing-masing divisi yang dibawahi supevisor dan bertanggung jawab kepada sepenuhnya kepada supervisor setiap divisi / departemen yang membawahinya.

6. Clerk

Staf yang membantu officer dalam menyelesaikan tugas-tugasnya.

5. Jenis–Jenis Persediaan

PT Indomarco Prismatama Cabang Medan memiliki beraneka ragam persediaaan untuk kebutuhan sehari-hari. Jenis-jenis persediaan yang dimiliki PT Indomarko Prismatama menurut kondisinya

a) Persediaan sehat digudang yaitu persediaan yang disimpan sementara digundang penyimpanan sebelum di pajang disetiap toko-toko retail yang dimiliki perusahaan yang tersebar dimedan sekitarnya.

b) Persediaan ditoko yaitu persediaan langsung dijual kepada pembeli secara pelayanan sendiri yang dipajang ditoko dan ditata sedemikian rupa pemajangannya

c) Persediaan rusak yaitu persedian yang mutunya tidak sama seperti semula atau sudah habis masa kadaluwarsanya yang dapt dijual dibawah harga pokok atau atau tidak dapat dijual yang dicadangkan dalam persediaan rusak.

Biaya-biaya persediaan

Dalam operasinya PT Indomarco prismatama sering menemukan perediaan rusak maka perusahaan perlu melakukan retur pembelian

Jurnal retur pembelian

Utang dagang xxx

Persediaan xxx

Mengenai pajak pertambahan nilai yang dibebankan perusahaan suplier kepada perusahaan, perusahaan membebankan kembali kepada pembeli dan langsung di tambahkan ke harga jual barang. Maka muncul perkiraan PPN masuk dan PPN keluar dalam perkiraan laba rugi perusahaan.

6. Metode pencatatan Persediaan Pada PT Indomarco Prismatama Cabang Medan

PT Indomarco Prismatama Cabang Medan mencatat persediaan barang dagangannya dengan sistem pencatatan perpetual dengan sistem terkomputerisasi, sehingga perusahaan dapat mengetahui jumlah persediaan yang ada sestiap saat karena catatan persediaannya mampu menyajikan data dari setiap transaksi pemasukan maupun pengeluaran barang dagangan secara lengkap dan akurat.

Data persediaan yang ada di gudang maupun ditoko langsung dicatat dalam sistem komputer perusahaan pada saat barang masuk atau keluar. Hal ini merupakan kelemahan metode pencatatan persediaan perusahaan, karena memeberikan kesempatan terjadinya kesalahan dan kecurangan dalam pencatantan persediaan.

Jurnal pembelian

stock barang xxx

utang dagang xxx

pencatatannya adalah faktur pembelian. Pencatatan permintaan barang dagang dilakukan oleh kepala gudang berdasarkan dokumen permintaan barang dagang. Apabila karyawan gudang sudah menerima dokumen permintaan barang dagang yang telah disetujui tersebut maka karyawan gudang wajib mengeluarkannya dan melaporkannya ke bagian akuntansi.

Jika secara tunai

Kas xxx

Penjualan xxx

Harga pokok penjualan xxx

Stock barang xxx

Jurnal Penjualan

jika secara kredit

Piutang dagang xxx

Penjualan xxx

Harga pokok penjualan xxx

Stock barang xxx

juga didukung oleh perputaran persediaan yang sangat cepat sehingga dengan adanya informasi yang tersedia dengan cepat dan lengkap memudahkan pihak manajemen dalam mangantisipasi setiap peluang penjualan maupun penurunan penjualan sehigga persediaan selalu tersedia untuk mencegah kelebihan maupun kekurangan persediaan.

Sehingga kebutuhan pasar yang meningkat pada masa tertentu dapat dipenuhi dan perusahaan dapat terhindar dari penumpukan persediaan pada saat perintaan pasar turun. Kelemahan pada metode ini adalah memungkinkan kesalahan dalam pencatatan maupun kecurangan pada persediaan.

.

7. Metode Penilaian Persediaan pada PT Indomarco Prismatama Cabang Medan

PT Indomarco Prismatama Cabang Medan menggunakan metode penilaian persediaan dengan metode retail yang mendekati FIFO, dimana tetap barang yang masuk tetap pertama kali keluar namun dalam menghitung harga pokok digunakan retail yaitu sistem mark up tetentu atas keuntungan yang akan diperoleh atas penjualan.

8. Penyajian Dalam Laporan Keuangan

Perhitungan neraca dan laba rugi tidak dapt dipisahkan dan saling terkait. Persediaan dilaporkan dalam laporan keuangan laba rugi sebesar nilainya. Dan neraca disajikan dalam diposisi asset lancar di passiva.

a. Penyajian di Neraca

Persediaan dicantumkan di neraca pada aktiva lancar . Persediaan yang tercantum mencerminkan nilai persediaan pada tanggal neraca. Penggunaan metode FIFO dalm menilai persediaan dianggap lebih baik dan akan memberikan informasi atas persediaan yang lebih terpercaya dalam penyajian di neraca. Sehubungan dengan penetuan hak atas persediaan daalm perjalanan, perusahaan menggunakan FOB destination, maka perusahaan tidak mencatat persediaan dalm perjalanan dalam perkiraan persediaan.

b. Penyajian di Laporan Laba Rugi

Persediaan tidak disajikan dalam laporan laba rugi namun nilainya digunakn untuk menghitung harga pokok penjualan. Metode FIFO yang digunakan perusahaan untuk menilai pesediaan sebenarnya akan menyebabakan harga pokok lebih rendah sehingga terlihat laba kotor akan terlihat tinggi apabila harga dalam satu periode cenderung meningkat. Tetapi bila harga dalam satu perode cenderung terus menurun akan mengakibatkan harga pokok penjualan yang tinggi sehingga laba kotor akan terkihat rendah.

sehingga mengakibatkan langsung ke pajak penghasilan yang harus ditanggung perusahaan.

B. ANALISA HASIL PENELITIAN 1. Struktur Organisasi

Dalam prakteknya PT Indomarco Prismatama telah melakukan pemisahan fungsi dan tanggung jawab yang jelas kepada masing-masing stafnya. Struktur organisasi yang diterapkan perusahaan ini adalah berbentuk garis.

2. Metode Pencatatan persediaan

PT Indomarco Prismatama menggunakan metode pencatatan persediaan menggunakan sistem perpetual, hal ini memudahkan untuk setiap saat dapat mengetahui posisi persediaan secara keseluruhan untuk dapat mengantisipasi peluang penjualan dan penurunan penjualan, penggunaan metode ini telah sesui dengan PSAK No 14 sebagai pedoman yang berlaku umum di Indonesia dalam hal pencatatan persediaan.

3. Metode Penilaian Persediaan

Dalam hal ini perusahaan telah sesuai dengan PSAK No 14 diamana barang yang pertama kali dijual adalah adalah barang yang pertama kali masuk, sehingga persediaan yang tertinggal digudang adalah persediaan yang terahir masuk.

4. Penyajian dalam Laporan Keuangan

PT Indomarco Prismatama Cabang Medan telah menyajikan persediaannya di laba rugi dan di neraca sebagai harta lancar di kelompok passiva yang disusun perbulan dan laporan tahunan disusun yang menghasilkan laporan keuangan tahunan oleh bagian Akuntansi Keuangan Kantor Pusat yang berada di Jakarta. Penyajian dalam laporan keuangan, pada PSAk No.14 diuraikan bahwa laporan keuangan mengungkapkan informasi sebagai berikut:

a. Biaya persediaan yang diakui sebagai beban selama periode berjalan. b. Biaya operasi yang dapat diaplikasikan pada pendapatan.

Penyajian persediaan dalam laporan keuangan PT Indomarco Prismatama telah sesuai dengan PSAK No. 14, dimana persediaan disajikan dineraca yakni persediaan akhir yang dimiliki oleh perusahaan dan dikelompokkan dalam aktiva lancar . Persediaan pada laporan laba rugi disajikan pada bagian harga pokok .

BAB V

KESIMPULAN DAN SARAN

Berdasarkan uraian di atas maka diambil suatu kesimpulan sehubungan akuntansi persediaan khususnya tentang pencatatan dan penilaian persediaan pada PT Indomarco Prismatama Cabang Medan.

A. Kesimpulan

1. PT Indomarco Prismatama Cabang Medan adalah sebuah perusahaan dagang yang berpusat di Jakarta, perusahaan ini bergerak di bidang retail untuk barang kebutuhan sehari-hari dan langsung menjual kepada konsumen.

2. Pembagian tugas di perusahaan ini telah diterapkan dengan baik yaitu dengan adanya pembagian tugas dan tanggung jawab secara jelas dan tegas dengan memmakai susunan struktur organisasi bebentuk garis. 3. Metode pencatatan yang di pakai dalam perusahaan PT Indomarco

dapat diketahui jumlah persedian. Namun sistem ini mempunyai kelemahan atau kurangnya pengawasan karena tidak adanya sistem manual diterapkan seperti kartu gudang dan kartu persediaan toko yang mana semua transaksi yang terjadi dicatat secara terkomputerisasi yang bisa saja terjadi human error atau virus yang merusak data.

4. Perusahaan selalu melakukan perhitungan fisik persediaan setiap akhir bulan di gudang untuk mengetahi kebenaran saldo persediaan yang dicatat dengan kondisi fisik persediaan yang sebenarya apakah sesuai apa tidak.

B. Saran

1. Perusahaan sebaiknya mempertimbangkan untuk meningkatkan pengawasan terhadap pencatatan persediaan. Hal ini dapat dilakukan dengan mengadakan kartu persediaan took dan kartu gudang dicatata secara manual sehingga perusahaan dapat mencocokkan antara data yang ada di sistem komputer dengan data yang ada di kartu tersebut karena bisa saja terjadi human error untuk sistem komputer atau bila terjadi serangan virus yang memakan semua data, maka data manual sangatlah diperlukan.

DAFTAR PUSTAKA

Fakultas Ekonomi Universitas Sumatera Utara, Departemen Dyckman, Thomas R., Roland E.Dukes, Charles J.Davis, 2000. Akuntansi Intermediate, Edidisi Ketiga, Jilid 1, Er;angga, Jakarta.

Akuntansi, 2004. Buku Petunjuk Teknis Penulisan Proposal Penelitian dan Penulisan Skripsi, Medan

Ikatan Akuntan Indonesia, 2007. Standar Akuntansi Keuangan, Salemba Empat, Jakarta

Kieso, Donald E., Jerry J. Weygandt dan Terry D. Warfield, 2002. Akuntansi

Intermediate, Edisi Kesepuluh, Terjemahan Emil Salim, Erlangga, Jilid

Satu, Jakarta

Lumban Toruan, Rico. P. 2008. Analisis Penerapan Akuntansi Persediaan

Berdasarkan PSAk NO. 14 Pada PT. Electronic City Cab. Medan.

Universitas Sumatera Utara. Medan

Niswonger, C. Rollin, Carl s. Warren, James M. Reeve, dan Philip E. Fess. 1999.

Prinsip-Prinsip Akuntansi, Edisi Ke-19, Terjemahan Alfansus Sirait dan

Helda Gunawan, Erlangga, Jilid I, Jakarta.

Rangkuti, Freddy, 2004. Manajemen Persediaan: Aplikasi di Bidang Bisnis, Grafindo Persada, Jakarta.

Sekaran, Uma, 2006. Metodologi Penelitian Untuk Bisnis, Edisi Empat, Buku Satu, Salemba Empat, Jakarta.

Simanjuntak, Pentus. 2003. Analisa Terhadap Penerapan PSAK NO. 14 Pada PT.

Skousen, K. Fred, James D. Stice, 2004. Intermediate Accounting, Edisi Lima Belas, Terjemahan Tim Penerjemah salemba Empat, Saemba Empat, Buku Satu, Jakarta.

Skousen, K. Fred, W. Steve Albrecht, James D. Stice, Earl K. Stice, 2001.

Akuntansi Keuangan: Konsep dan Aplikasi, Edisi Pertama, Buku 1, Salemba

Empat, Jakarta.

Soemarso SR, 2002. Akuntansi Suatu Pengantar, Edisi Lima, Buku 1, Salemba Empat, Jakarta.

Warren Carl S., James M. Reeve dan Philip E. Fess, 2005. Pengantar Akuntansi, Edisi 21, Buku Satu, Terjemahan Aria Farahmita dan Amanugrahani, Salemba Empat, Jakarta.