UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM S-1 EKSTENSI MEDAN

SKRIPSI

PERANAN SISTEM INFORMASI AKUNTANSI MANAJEMEN DALAM PENGAMBILAN KEPUTUSAN

PERSEDIAAN PADA PT. MUTIARA MUKTI FARMA MEDAN

Diajukan oleh:

Nama :Mega Permata Sari

NIM :060522033

Departemen :Akuntansi

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul :

Peranan Sistem Informasi Akuntansi Manajemen dalam Pengambilan Keputusan

Persediaan Pada PT. Mutiara Mukti Farma Medan.

Adalah Benar hasil karya saya sendiri dan judul tersebut belum pernah dimuat,

dipublikasikan atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi

level Program S1 Ekstensi Departemen Akuntansi Fakultas Ekonomi Universitas

Sunatera Utara.

Semua data dan informasi yang diperoleh telah dinyatakan jelas, benar dan apa

adanya. Dan apabila dikemudian hari pernyataan ini tidak benar, saya bersedia

menerima sanksi yang ditetapkan oleh Universitas.

Medan, Februari 2009

Yang Membuat Pernyataan

Mega Permata Sari

KATA PENGANTAR

Bismillahirrahmanirrahim

Syukur Alhamdulillah penulis ucapkan kehadirat Allah SWT, karena

dengan rahmat dan karunian-Nya penulis dapat menyusun dan menyelesaikan

penulisan skripsi ini, serta salawat dan salam kepada Nabi besar Muhammad

SAW, Nabi junjungan ummat yang telah memberikan suri tauladan yang baik

bagi manusia dan semoga kita mendapat syafaat nya di Yaumil Mashar, Amin.

Penulisan skripsi merupakan bentuk pertanggungjawaban bagi mahasiswa

setelah melakukan perkuliahan. Skripsi ini berjudul “Peranan Sistem Informasi

Akuntansi Manajemen dalam Pengambilan Keputusan Persediaan Pada PT.

Mutiara Mukti Farma Medan”. Dengan keterbatasan yang ada penulis berusaha

menyelesaikan skripsi ini, sehingga mungkin skripsi ini banyak kekurangannya

baik dari segi isi maupun cara penulisannya. Oleh karena itu dengan senang hati

penulis menerima kritik dan saran yang sifatnya membangun dalam

penyempurnaan skripsi ini.

Pada kesempatan ini penulis mengucapkan terima kasih kepada

pihak-pihak yang telah membantu dan turut mendoakan dalam penyelesaian skripsi ini.

Dengan rasa syukur kepada Allah SWT & terima kasih yang sebesar-besarnya

kepada Ayahanda Zulkarnain dan Ibunda Sumiaty tercinta, yang berkat hasil

usaha dan jerih payah, dorongan serta do’a restunya, penulis dapat menyelesaikan

1. Bapak Drs Syahelmi, MSi, Ak, selaku pembimbing yang telah sabar

membimbing penulis dan bersedia diganggu waktunya.

2. Bapak Drs. Syamsul Lubis, Ak , selaku dosen penguji I yang telah banyak

memberi masukan dan kritikan terhadap penulisan skripsi ini.

3. Bapak Drs. Firman Syarif, MSi, Ak, selaku dosen penguji II yang telah

banyak memberikan saran dalam penulisan skripsi ini.

4. Bapak Drs. Arifin Akhmad, MSi, Ak, sebagai ketua jurusan departemen

Akuntansi.

5. Bapak Drs. Jhon Tafbu Ritonga, MEc, sebagai Dekan Fakultas Ekonomi

6. Seluruh staf pengajar Fakultas Ekonomi.

7. Seluruh staf pegawai di Fakultas Ekonomi, yang telah banyak membantu

penulis selama menjalani perkuliahan.

8. Seluruh keluarga besar Sukarni (Inyik) terimakasih atas semua yang telah

diberikan kepada penulis.

9. Seluruh staf pegawai PT Mutiara Mukti Farma Medan yang telah bersedia

memberikan data yang dibutuhkan untuk penulisan skripsi ini.

10.Seluruh teman angkatan 2006 Departemen Akuntansi program Ekstensi,

Akhirnya dengan menyerahkan diri dan senantiasa memohon petunjuk

kepada Allah SWT, semoga apa yang telah kita semua lakukan mendapat Rahmat

dan Ridho dari Allah SWT, dan semoga Allah SWT membalas budi baik yang

mereka berikan kepada penulis. Amin.

Wassalam,

Medan, Februari 2009

ABSTRAK

Sistem informasi akuntansi manajemen adalah sistem penghasil informasi yang berperan dalam pengambilan keputusan manajemen. Persediaan merupakan aktiva yang penting dan harus dikelola dengan baik. Untuk mengelola persediaan, manajemen harus mengambil keputusan tentang berapa jumlah pesanan, kapan pemesanan dilakukan, dan berapa persediaan harus disimpan dengan biaya pemeliharaan serta penyimpanan persediaan untuk setiap keputusan paling minimal. Penulis mengambil kasus peranan sistem informasi akuntansi manajemen dengan judul skripsi “Peranan Sistem Informasi Akuntansi Manajemen dalam Pengambilan Keputusan Persediaan pada PT. Mutiara Mukti Farma Medan”. Dalam skripsi ini penulis mencoba menilai apakah sistem informasi akuntansi manajemen yang digunakan telah mendukung pengambilan keputusan pengelolaan persediaan oleh manajemen perusahaan.

Metode penelitian menggunakan analisis deskriptif yaitu dengan mengumpulkan data-data baik primer maupun sekunder, kemudian disusun, diinterprestasikan, dan dianalisis untuk melihat peranan sistem informasi akuntansi manajemen dalam mendukung pengambilan keputusan persediaan.

Hasil penelitian menunjukan sistem informasi akuntansi manajemen yang diterapkan PT. Mutiara Mukti Farma Medan belum berperan mendukung pengambilan keputusan persediaan oleh manajemen perusahaan karena tidak mempertimbangkan biaya pemeliharaan dan penyimpanan persediaan dalam setiap keputusan yang diambil.

ABSTRACT

Management accounting information system is a system that provides information used in management decision making. Inventory is an important asset need to be managed well. To manage inventory, management should take decision about the amount of order, the time of order, how much inventory need to be kept with keeping cost and the inventory keeping for every least decision. The writer takes the case of the function of management accounting information system under the title of thesis “The Function of Management Accounting Information System in The Inventory of Decision Making in PT. Mutiara Mukti Farma Medan”. In this thesis, the writer tries to judge if the management accounting information system used support the decision making of inventory by company management.

The research method uses descriptive analyses by collecting primary and secondary datum, then arranged, interpreted, and analyzed to see the function of management accounting information system in supporting the decision making of inventory.

The result of this research proves that management accounting information system used in PT. Mutiara Mukti Farma Medan has not had any roles to support the decision making of inventory by company management because it does not regard keeping cost and the inventory keeping in every decision taken.

DAFTAR ISI

Hal

PERNYATAAN ………i

KATA PENGANTAR ………..ii

ABSTRAK ………v

ABSTRACT ………vi

DAFTAR ISI ………...vii

DAFTAR TABEL ………x

DAFTAR GAMBAR ……….xi

DAFTAR LAMPIRAN ……….xii

BAB I : PENDAHULUAN A. Latar Belakang Masalah ………1

B. Perumusan Masalah ………..3

C. Batasan Masalah………3

D. Tujuan Penelitian ……….3

E. Manfaat Penelitian ………...4

BAB II : TINJAUAN PUSTAKA A. Persediaan ……….5

1. Pengertian Persediaan ……….5

2. Jenis-Jenis Persediaan……….6

3. Biaya-Biaya Persediaan ………7

B. Sistem Informasi Akuntansi Manajemen………13

1. Pengertian Sistem Informasi Akuntansi Manajemen………13

2. Peranan Sistem Informasi Akuntansi Manajemen…………16

3. Sistem Informasi Akuntansi Manajemen Persediaan….…...18

C. Pengambilan Keputusan Manajemen ……….19

1. Pengertian Keputusan ………...19

2. Jenis-Jenis Keputusan Manajemen ………..20

3. Prosedur Pengambilan Keputusan Manajemen ………22

D. Peranan Sistem Informasi Akuntansi Manajemen Pengambilan Keputusan Persediaan …..………...24

E. Kerangka Konseptual ……….37

BAB III : METODE PENELITIAN A. Jenis Penelitian ………..39

B. Jenis dan Sumber Data ………..39

C. Teknik Pengumpulan Data ………40

D. Metode Analisis Data ……….40

E. Responden ………40

F. Jadwal Penelitian ………...41

G. Lokasi Penelitian ………...41

BAB IV : ANALISA HASIL PENELITIAN A. Data Penelitian ………..42

a. Sejarah Singkat Perusahaan ……….42

b. Struktur Organisasi ………43

c. Kegiatan Usaha PT. Mutiara Mukti Farma Medan…….49

2. Sistem Informasi Akuntansi Manajemen

Persediaan Perusahaan ………50

3. Peranan Sistem Informasi Akuntansi Manajemen

dalam Pengambilan Keputusan Persediaan ………..52

B. Analisis Hasil Penelitian ………...53

1. Prosedur Pengambilan Keputusan Persediaan ………53

2. Peranan Sistem Informasi Akuntansi

dalam Pengambilan Keputusan Persediaan ………..55

a. Jumlah Pemesanan Ekonomis

(Economic Order Quantity/EOQ) ………56

b. Titik Pemesanan Kembali

(Reorder Point/ROP) ……….58

c. Persediaan Pengaman (Safety Stock) ……….64

BAB V : KESIMPULAN DAN SARAN

A. Kesimpulan ………65

B. Saran ……….66

DAFTAR TABEL

Hal

Tabel 2.1. Tipe Informasi Akuntansi Manajemen ………16

Tabel 2.2. Tipe-Tipe Pembuatan Keputusan ……….22

Tabel 2.3. Frakuensi Lead Time dalam Pemesanan ……….32

Tabel 2.4. Total Biaya dalam Satu Periode ………35

Tabel 3.1. Jadwal Penelitian dan Penulisan Skripsi ……….41

Tabel 4.1. Penggunaan Bahan Baku dan Bahan Pembantu ……….51

Tabel 4.2. Perbandingan Total Biaya Persediaan ………58

Tabel 4.3. Frekuensi Lead Time dalam Pemesanan ……….59

DAFTAR GAMBAR

Hal

DAFTAR LAMPIRAN

Lampiran 1 Struktur Organisasi PT. Mutiara Mukti Farma Medan

Lampiran 2 Daftar Persediaan Bahan Baku Utama

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Dewasa ini informasi merupakan hal yang paling diperhitungkan oleh

semua pihak dalam rangka pengambilan keputusan karena kesalahan informasi

maka akan menyebabkan kesalahan atas keputusan tersebut. Sistem penghasil

informasi dinamakan sebagai sistem informasi. Pada sebuah organisasi atau

perusahaan salah satu informasi yang paling penting adalah informasi akuntansi

manajemen.

Sistem informasi akuntansi manajemen merupakan suatu sistem yang

berperan dalam memberikan informasi untuk pengambilan keputusan oleh pihak

manajemen. Hal ini sesuai dengan pernyataan O’Brien (2006:10) peranan dasar

sistem Informasi dalam bisnis adalah (a) “mendukung proses dan operasi bisnis,

(b) mendukung pengambilan keputusan para pegawai dan manajernya, (c)

mendukung strategi untuk keunggulan kompetitif”. Untuk menghasilkan

keputusan harus menggunakan informasi yang baik yaitu dapat dimengerti,

relevan, terandalkan, dan tepat waktu.

Persediaan adalah bagian yang sangat penting dalam suatu bisnis.

Alasannya adalah persediaan mempunyai fungsi penting dalam suatu perusahaan

karena erat hubungannya dengan produksi dan penjualan. Persediaan harus

dikelola dengan baik kerena kelebihan persediaan akan melambungkan biaya

berpengaruh kepada proses produksi yang secara langsung akan berpengaruh pula

kepada penjualan.

Keputusan pihak manajemen dalam pengelolaan persediaan dapat ditunjang

oleh sistem informasi akuntansi manajemen. Sistem ini akan membantu

manajemen dalam menentukan keputusan yang akan diambil dan berkaitan

dengan keadaan persediaan yang dimiliki perusahaan.

PT. Mutiara Mukti Farma Medan adalah sebuah perusahaan yang bergerak

dalam bidang industri obat-obatan. Perusahaan ini memiliki persediaan bahan

baku berupa bahan kimia yang memiliki masa kadaluarsa yang telah ditentukan.

Bahan kimia tersebut antara lain Paracetamol Powder yang digunakan sebagai

bahan baku pembuatan obat paracetamol, Ampicilline Tricompacted yang

merupakan bahan campuran untuk memproduksi obat antibiotik, dan Atropine

Sulfate yang merupakan bahan campuran dari obat diare. Bahan baku yang

digunakan berasal dari luar negeri maupun dalam negeri. Penyimpanan bahan

baku juga sangat diperhatikan oleh perusahaan ini karena bahan kimia mudah

terkontaminasi maupun terbakar.

Kelebihan persediaan bahan baku berupa bahan kimia di PT. Mutiara Mukti

Farma Medan akan mengakibatkan tingginya biaya penyimpanan serta dapat

menurunkan kualitas dari bahan kimia tersebut. Namun, kekurangan persediaan

juga akan mengganggu proses produksi karena harus menunggu datangnya

persediaan bahan baku yang dipesan dari luar provinsi misalnya Tanggerang,

Dari uraian diatas, penulis tertarik untuk meneliti lebih lanjut mengenai

sistem informasi akuntansi manajemen persediaan pada PT. Mutiara Mukti Farma

Medan dengan mengambil judul “Peranan Sistem Informasi Akuntansi

Manajemen dalam Pengambilan Keputusan Persediaan Pada PT. Mutiara Mukti Farma Medan”.

B. Perumusan Masalah

Sehubungan dengan uraian mengenai latar belakang masalah yang telah

dikemukakan sebelumnya, maka penulis mencoba merumuskan masalah dalam

bentuk pertanyaan sebagai berikut: “apakah sistem informasi akuntansi

manajemen yang digunakan oleh PT. Mutiara Mukti Farma Medan telah

mendukung pengambilan keputusan persediaan?”

C. Batasan Masalah

Guna menghindari kesalahpahaman pada penelitian, maka dalam penelitian

ini sistem informasi akuntansi manajemen yang diteliti adalah sistem penghasil

informasi persediaan, persediaan dalam penelitian adalah persediaan bahan baku,

dan keputusan manajemen yaitu keputusan pengelolaan persediaan.

D. Tujuan Penelitian

Adapun tujuan yang ingin dicapai oleh penulis dalam penelitian ini

1. Untuk melihat sistem informasi akuntansi manajemen yang diterapkan oleh

PT. Mutiara Mukti Farma Medan.

2. Untuk melihat lebih rinci peranan sistem informasi akuntansi manajemen

dalam mendukung pengambilan keputusan persediaan.

E. Manfaat Penelitian

Adapun manfaat yang diharapkan penulis dari penelitian ini adalah:

1. Bagi penulis, untuk memperoleh pengetahuan yang lebih baik mengenai

sistem informasi akuntansi manajemen dan manfaatnya dalam pengambilan

keputusan persediaan.

2. Bagi perusahaan, sebagai sumbangan pemikiran tentang sistem informasi

akuntansi manajemen yang telah diterapkan oleh perusahaan.

3. Bagi civitas akademik, sebagai bahan referensi dalam penelitian-penelitian

selanjutnya, khususnya yang berhubungan dengan sistem informasi akuntansi

BAB II

TINJAUAN PUSTAKA

A. Persediaan

1. Pengertian Persediaan

Istilah persediaan sangat berkaitan dengan perusahaan dagang maupun

perusahaan manufaktur. Persediaan merupakan salah satu aktiva yang penting

dalam perusahaan dan merupakan salah satu modal kerja. Untuk lebih memahami

mengenai persediaan, berikut ini akan dijelaskan beberapa pengertian mengenai

persediaan menurut para ahli.

Menurut Stice, dkk (2004:653) “istilah persediaan ditujukan pada

barang-barang yang tersedia untuk dijual dalam kegiatan bisnis normal, dan dalam kasus

perusahaan manufaktur, maka istilah ini ditujukan pada barang dalam proses

produksi atau yang ditempatkan dalam kegiatan produksi”. Persediaan merupakan

bagian yang paling aktif dalam operasi perusahaan, dimana secara terus-menerus

dibeli atau diproduksi dan dijual.

Sedangkan menurut Ikatan Akuntan Indonesia (IAI) dalam Pernyataan

Standar Akuntansi Keuangan (2002:14.1) persediaan adalah aktiva :

a. “Tersedia untuk dijual dalam kegiatan usaha normal

b. Dalam proses produksi dan atau dalam perjalanan, atau

c. Dalam bentuk bahan baku/perlengkapan (supplies) untuk digunakan dalam

Dari beberapa pengertian di atas dapat ditarik kesimpulan bahwa persediaan

merupakan barang-barang yang tersedia untuk dijual atau yang akan digunakan

dalam kegiatan proses produksi suatu perusahaan.

2. Jenis-Jenis Persediaan

Kata persediaan atau persediaan barang dagang secara umum ditujukan

untuk barang-barang yang dimiliki perusahaan dagang dimana dibeli dalam

kondisi yang siap untuk dijual kembali. Sedangkan untuk perusahaan manufaktur

atau industri, persediaan dapat dikelompokkan kedalam beberapa jenis.

Syahyunan (2004:70) membagi persediaan pada perusahaan industri

(manufaktur) kedalam tiga jenis persediaan yaitu:

a. Persediaan bahan baku, yaitu barang yang dibeli oleh perusahaan untuk digunakan dalam pembuatan barang jadi.

b. Persediaan barang dalam proses, yaitu semua barang yang ada dalam proses produksi.

c. Persediaan barang jadi, yaitu semua barang yang telah selesai diproduksi tetapi belum terjual.

Setiap perusahaan memiliki persediaan untuk mempunyai tujuan-tujuan

yang berbeda. Beberapa fungsi persediaan pada perusahaan dapat dibagi menjadi:

a. Batch stock / Lot size inventory

Batch stock / Lot size inventory yaitu persediaan yang diadakan karena kita

membeli atau membuat barang/bahan dalam jumlah yang lebih besar dari pada

jumlah yang dibutuhkan pada saat itu. Jadi dalam hal ini pembelian dilakukan

untuk jumlah besar, sedangkan penggunaan dalam jumlah kecil. Terjadinya

Keuntungan diperoleh dari potongan harga pembelian, dan adanya penghematan

di dalam biaya angkutan.

b. Fluctuation stock

Fluctuation stock yaitu persediaan yang diadakan untuk menghadapi fluktuasi

permintaan konsumen yang tidak diramalkan. Perusahaan mengadakan persediaan

untuk dapat memenuhi permintaan konsumen yang tidak dapat diramalkan. Jadi,

apabila terdapat fluktuasi permintaan sangat besar, maka persediaan ini

(fluctuation stock) dibutuhkan sangat besar pula untuk menjaga kemungkinan naik

turunnya permintaan tersebut.

c. Anticipation inventory

Anticipation inventory yaitu persediaan diadakan untuk menghadapi fluktuasi

permintaan yang dapat diramalkan berdasarkan pola musiman dalam satu tahun

dan untuk menghadapi penggunaan atau penjualan pada peningkatan permintaan.

3. Biaya-Biaya Persediaan

Biaya dapat didefinisikan sebagai nilai tukar, prasyarat, atau pengorbanan

yang dilakukan guna memperoleh manfaat. Sedangkan beban (expense) adalah

arus keluar barang yang akan dibebankan atau ditandingkaan dengan pendapatan

untuk menentukan besarnya laba.

Keberadaan persediaan pada diperusahaan akan menyebabkan timbulnya

biaya-biaya. Biaya tersebut terdiri dari semua pengeluaran, baik langsung maupun

tidak langsung yang berkaitan dengan perolehan persediaan hingga sampai ke

a. Biaya pemesanan (ordering cost).

Biaya ini merupakan biaya yang dikeluarkan oleh perusahaan untuk

pemesanan dan pengadaan persediaan. Biaya pemesanan dapat berupa biaya

tetap dimana merupakan biaya yang tidak terpengaruh terhadap frekuensi

pemesanan, misalnya gaji bagian pemesanan. Biaya ini juga dapat berupa

biaya variable yang terpengaruh oleh frekuensi pemesanan namun berkurang

apabila jumlah pesanan semakin besar, antara lain terdiri dari:

1) Biaya yang dikeluarkan untuk mengumpulkan informasi dalam

hubungannya untuk mengadakan pemesanan persediaan.

2) Biaya penerimaan bahan baku.

b. Biaya penyimpanan (Carrying cost).

Biaya ini timbul karena perusahaan memiliki persediaan. Biaya penyimpanan

juga dapat berupa biaya tetap yang tidak terpengaruh dari jumlah persediaan,

misalnya biaya penyusutan gudang. Biaya ini juga dapat berupa biaya variable

yang terpengaruh dari kuantitas persediaan dimana semakin banyak atau

semakin besarnya jumlah dan nilai persediaan maka biaya penyimpanan juga

semakin besar, antara lain terdiri dari:

1) Biaya fasilitas penyimpanan, termasuk penerangan, pemanas, ataupun

pendingin ruang penyimpanan

2) Biaya modal, yaitu alternatif pendapatan atas dana yang diinvestasikan

dalam persediaan

3) Biaya keusangan

5) Biaya asuransi persediaan

6) Biaya pencurian dan kerusakan

7) Biaya pengamanan persediaan

8) Biaya transportasi.

c. Biaya kekurangan persediaan (stock out cost).

Biaya ini muncul diakibatkan oleh perusahaan kehabisan persediaan, dimana

perusahaan harus memperoleh bahan baku pengganti ataupun perusahaan

harus mengalami gangguan terhadap proses produksinya.

4. Perencanaan dan Anggaran Persediaan a. Perencanaan persediaan

Perencanaan merupakan suatu cara bertindak yang telah ditetapkan terlebih

dahulu. Dimana merupakan proses berfikir ke depan untuk mengambil suatu

keputusan tentang cara bertindak setelah mempertimbangkan banyak

kemungkinan alternatif.

Defenisi perencanaan (planning) menurut Wilson dan Cambell (1996:6)

adalah “perencanaan merupakan suatu proses yang kontinu untuk menetapkan

kejadian dan kekuatan yang diperlukan untuk pencapaian tujuan-tujuan yang telah

ditetapkan”.

Dari defenisi diatas ada beberapa hal penting dalam suatu perencanaan

yaitu:

1) Melibatkan masa yang akan datang.

3) Harus ada penelitian terhadap struktur organisasi dan tanggung jawab,

wewenang dan keadaan yang dapat diminta pertanggungjawaban atas

terjadinya tindakan dalam suatu perusahaan tertentu.

Perencanaan persediaan bahan baku disusun agar tingkat persediaan bahan

baku cukup dan perusahaan tidak mengalami kerugian akibat kekurangan atau

kelebihan persediaan. Adapun manfaat perencanaan persediaan adalah:

1) Menekan investasi modal dalam persediaan pada tingkat yang minimum

2) Mengeliminasi atau mengurangi pemborosan dan biaya yang timbul akibat

penyelenggaraan persediaan yang berlebihan, kerusakan, penyimpanan,

kekunoan, jarak, serta asuransi persediaan

3) Mengurangi resiko kecurangan dan kecurian persediaan

4) Menghindari resiko penundaan produksi dengan cara selalu menyediakan

bahan baku yang diperlukan

5) Dapat mengurangi investasi dalam fasilitas dan peralatan pergudangan

6) Menghindari atau mengurangi kerugian yang timbul karena perubahan harga.

b. Anggaran Persediaan

Teknik perencanaan yang umumnya digunakan adalah melalui anggaran.

Anggaran menurut Rudianto (2006:110) “adalah rencana kerja organisasi dimasa

mendatang yang diwujudkan dalam bentuk kuantitatif, formal, dan sistematis”.

Dengan kata lain anggaran adalah kegiatan yang dinyatakan dalam nilai

kuantitatif yang mencakup rencana pengeluaran-pengeluaran dan pendapatan serta

Anggaran untuk tahun yang akan datang harus selesai disusun beberapa

bulan sebelum tahun tersebut dimulai. Anggaran persediaan dalam suatu

perusahaan merupakan rencana kuantitatif tentang jumlah persediaan yang

dibutuhkan oleh perusahaan dalam suatu periode tertentu. Saputro (2003:214)

mengemukakan tujuan dari suatu anggaran bahan baku adalah:

1) Memperkirakan jumlah bahan baku

2) Memperkirakan jumlah pembelian bahan baku yang diperlukan 3) Sebagai dasar untuk memperkirakan kebutuhan dana yang

diperlukan untuk membeli bahan baku

4) Sebagai dasar penyusunan product costing yakni memperkirakan komponen harga pokok pabrik karena penggunaan bahan baku dalam proses produksi

5) Sebagai dasar melaksanakan fungsi pengawasan bahan baku.

Anggaran persediaan berisi perkiraan-perkiraan tingkat persediaan yang

akan diperlukan oleh perusahaan untuk melakukan proses produksi. Untuk

menentukan kebijaksanaan tingkat persediaan yang optimal perlu diketahui

faktor-faktor yang mempengaruhinya. Faktor-faktor tersebut menurut Syahyunan

(2004:71) adalah:

1) Lead Time atau lamanya masa tunggu bahan baku yang dipesan

datang.

2) Frekuensi penggunaan bahan baku selama satu periode. Frekuensi pembelian yang tinggi, menyebabkan jumlah persediaan menjadi lebih kecil untuk satu periode pembelian.

3) Jumlah dana yang tersedia. Dana kadang-kadang menjadi kendala yang serius, jika kebutuhan bahan baku meningkat. Jumlah persediaan tidak bisa dipenuhi sesuai dengan standar yang ideal jika dana yang tersedia terbatas.

Pada dasarnya persediaan berguna untuk mempermudah atau memperlancar

jalannya operasi perusahaan. Pemesanan persediaan yang dilakukan perusahaan

memberikan beberapa manfaat. Manfaat tersebut antara lain adalah:

1) Untuk memperoleh kuantiti diskon.

Jika perusahaan ingin mempunyai jumlah persediaan yang besar untuk suatu

produk tertentu, maka hal ini memungkinkan perusahaan untuk membeli

produk dalam jumlah besar sehingga perusahaan memperoleh kuantiti diskon.

Dengan memanfaatkan kuantiti diskon, perusahaan dapat meningkatkan laba

sepanjang biaya untuk pengadaan persediaan lebih kecil dari diskon yang

diperoleh.

2) Untuk mengurangi biaya pemesanan.

Setiap perusahaan menempatkan pesanan maka akan terjadi sejumlah biaya.

Biaya variable yang berkaitan dengan pesanan dapat dikurangi jika frekuensi

pesanan yang dilakukan perusahaan dikurangi daripada seringkali memesan

dalam jumlah kecil.

3) Untuk mencapai biaya produksi yang efisien.

Persediaan yang cukup dapat mengurangi kemungkinan kekurangan barang

yang dapat mengganggu kegiatan proses produksi sehingga dalam jangka

B. Sistem Informasi Akuntansi Manajemen

1. Pengertian Sistem Informasi Akuntansi Manajemen

Sebelum mengetahui pengertian dari sistem informasi akuntansi manajemen

terlebih dahulu akan dijelaskan pengertian dari sistem, informasi, akuntansi, dan

manajemen.

Menurut Simamora (I) (2000:176) “sistem (system) adalah seperangkat

peraturan dan prosedur yang dirancang untuk memastikan bahwa tugas tertentu

dilaksanakan dalam suatu cara yang sudah ditetapkan sebelumnya”. Sedangkan

menurut Widjajanto (2001:2) “sistem adalah sesuatu yang memiliki

bagian-bagian yang saling berinteraksi untuk mencapai tujuan melalui tiga tahapan yaitu

input, proses, dan output”.

Hall (2001:5) juga hampir sama dalam mendefinisikan pengertian sistem

dimana “sebuah sistem adalah sekelompok dua atau lebih komponen-komponen

yang saling berkaitan (interrelated) atau subsistem-subsistem yang bersatu untuk

mencapai tujuan yang sama (common purpose).”

Sebuah sistem dibangun untuk membantu perusahaan dalam menjalankan

aktivitas bisnisnya. Salah satu fungsi yang diharapkan dari sebuah sistem adalah

adanya suatu informasi yang dihasilkan oleh sistem tersebut. Dimana informasi

tersebut digunakan oleh pihak manajemen dalam pengambilan keputusan.

Romney dan Steinbart (2004:11) juga mendefinisikan informasi yang

hampir sama yaitu “informasi adalah data yang telah diatur dan diproses untuk

Pengertian akuntansi menurut Niswonger, dkk (1999:6) “adalah sistem

informasi yang memberikan laporan kepada pihak-pihak berkepentingan

mengenai kegiatan ekonomi dan kondisi perusahaan”.

Akuntansi manajemen memiliki pengertian yang menurut Samryn (2001:1)

“merupakan bidang akuntansi yang berfokus pada penyediaan, termasuk

pengembangan dan penafsiran informasi bagi para manajer untuk digunakan

sebagai bahan perencanaan, pengendalian operasi dan dalam pengambilan

keputusan”.

Dari pengertian yang telah dikemukakan sebelumnya dapat diambil

kesimpulan sistem informasi akuntansi manajemen adalah sistem yang mengolah

data akuntansi dari suatu organisasi untuk menghasilkan informasi yang

digunakan pihak manajemen perusahaan dalam pengambilan keputusan.

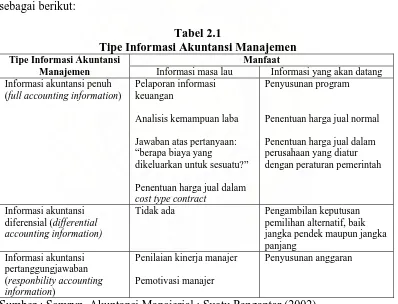

Halim dan Supomo (2001:5) menjelaskan tiga jenis informasi akuntansi

manajemen, yaitu:

Akuntansi penuh (full accounting) yang menghasilkan informasi akuntansi penuh, akuntansi diferensial (differential accounting) yang menghasilkan informasi akuntansi diferensial, akuntansi

pertanggungjawaban (responbility accounting) yang menghasilkan informasi akuntansi pertanggungjawaban.

Ketiga jenis informasi akuntansi manajemen dapat dijelaskan sebagai

berikut:

a. Informasi Akuntansi Penuh (Full Accounting Informastion)

Informasi akuntansi penuh menyajikan informasi mengenai pendapatan

total, biaya total, dan atau aktiva total, baik pada masa lalu maupun pada masa

penyusunan laporan keuangan, umumnya berupa neraca dan laporan laba rugi.

Informasi biaya penuh masa lalu juga bermanfaat untuk menganalisis

masing-masing manajer dalam perusahaan, juga untuk menentukan harga jual produk atau

penyerahan jasa yang disepakati bersama dalam suatu kontrak jual beli.

Informasi biaya penuh masa yang akan datang digunakan untuk menyusun

perencanaan, khususnya untuk perencanaan jangka panjang, yang sering juga

disebut penyusunan program, dan juga akan digunakan untuk penetapan harga jual

dalam kondisi yang normal.

b. Informasi Akuntansi Diferensial (Differential Accounting Information)

Akuntansi diferensial menyajikan informasi mengenai taksiran pendapatan,

biaya, dan atau aktiva yang berbeda jika suatu tindakan tertentu dipilih,

dibandingkan dengan alternatif tindakan yang lain. Dengan demikian tipe

informasi ini sangat diperlukan dalam pemilihan alternatif.

c. Informasi Akuntansi Pertanggungjawaban (Responsbility Accounting

Information)

Informasi akuntansi pertanggungjawaban menyajikan informasi mengenai

pendapatan, biaya, aktiva yang dikaitkan dengan suatu bagian atau unit di dalam

perusahaan. Masing-masing bagian unit dipimpin oleh seorang manajer yang

bertanggungjawab terhadap bagian yang bersangkutan. Bagian-bagian tersebut

disebut sebagai pusat-pusat pertanggungjawaban.

Informasi akuntansi pertanggungjawaban masa lalu bermanfaat untuk

menganalisis prestasi dari masing-masing manajer pusat pertanggungjawaban,

membantu membangkitkan motivasi para manajer pusat pertanggungjawaban,

disamping itu informasi akuntansi pertanggungjawaban masa lalu dapat

membantu membangkitkan motivasi para manajer pusat pertanggungjawaban.

Informasi akuntansi pertanggungjawaban yang menyangkut masa yang akan

datang digunakan untuk kegiatan perencanaan, khususnya perencanaan tahunan

yang dikenal dengan nama anggaran.

Jenis informasi akuntansi manajemen dan penggunaanya dapat diringkas

sebagai berikut:

Tabel 2.1

Tipe Informasi Akuntansi Manajemen Manfaat Tipe Informasi Akuntansi

Manajemen Informasi masa lau Informasi yang akan datang

Informasi akuntansi penuh (full accounting information)

Pelaporan informasi keuangan

Analisis kemampuan laba

Jawaban atas pertanyaan: “berapa biaya yang

dikeluarkan untuk sesuatu?”

Penentuan harga jual dalam

cost type contract

Penyusunan program

Penentuan harga jual normal

Penentuan harga jual dalam perusahaan yang diatur dengan peraturan pemerintah

Informasi akuntansi diferensial (differential

accounting information)

Tidak ada Pengambilan keputusan pemilihan alternatif, baik jangka pendek maupun jangka panjang

Informasi akuntansi pertanggungjawaban (responbility accounting

information)

Penilaian kinerja manajer

Pemotivasi manajer

Penyusunan anggaran

Sumber : Samryn, Akuntansi Manajerial : Suatu Pengantar (2002)

2. Peranan Sistem Informasi Akuntansi Manajemen

Sistem informasi berperan dalam membantu perusahaan untuk beroperasi

banyak informasi yang bermanfaat bagi manajemen. Bahkan di dalam perusahaan

kecil sekalipun, banyak informasi yang harus diproses melalui sistem informasi.

Menurut Widjajanto (2001:14) pemakai informasi akuntansi dapat dibagi

dalam dua kelompok yaitu:

a. Kelompok internal meliputi para manajer yang terdapat di dalam perusahaan itu sendiri yang kebutuhannya sangat tergantung pada jenjang organisasi atau pada fungsi tertentu yang dilaksanakannya b. Kelompok eksternal pada umumnya memerlukan informasi yang

bersifat umum dalam bentuk laporan keuangan yang terdiri dari neraca, perhitungan rugi-laba, laporan arus kas, disertai dengan berbagai penjelasannya.

Berdasarkan dari uraian diatas dapat diambil kesimpulan bahwa pihak

manajemen yang merupakan kelompok internal perusahaan membutuhkan

informasi akuntansi manajemen yang digunakan untuk pengambilan keputusan

berdasarkan tingkat maupun fungsinya. Manajemen suatu perusahaan dapat dibagi

kedalam tiga tingkatan. Tingkatan tersebut terdiri dari:

a. Manejer puncak (Top manager)

Manajer puncak adalah eksekutif yang bertanggungjawab terhadap segenap

pengerahan organisasi. Untuk itu para manajer puncak memerlukan informasi

pendukung keputusan yang berdampak jangka panjang terhadap organisasi

perusahaan.

b. Manajer menengah (Middle manager)

Manajer menengah adalah manajer yang bertanggungjawab untuk

menetapkan tujuan sejalan dengan sasaran dan rencana dari manajemen puncak

c. Manajer lini pertama (Lower manager)

Manajer lini pertama adalah manajer yang melatih dan mengawasi kinerja

dari karyawan non manajerial serta yang bertanggungjawab langsung atas

produksi barang dan jasa perusahaan.

Di dalam akuntansi manajemen terdapat dua komponen yang digunakan

pihak manajemen sebagai informasi untuk pengambilan keputusan, komponen

tersebut yaitu:

a. Sistem akuntansi biaya, yaitu digunakan untuk membantu manajemen dalam

perencanaan dan pengawasan dari aktivitas pengadaan, proses distribusi dan

penjualan.

b. Sistem budgeting, yaitu proyeksi keuangan perusahaan untuk masa depan

yang bermanfaat untuk menolong manajer dalam perencanaan dan

pengawasan..

3. Sistem Informasi Akuntansi Manajemen Persediaan

Persediaan memiliki karakteristik dalam perlakuannya. Sistem persediaan

merupakan sistem pengelolaan terhadap persediaan yang dimiliki oleh suatu

perusahaan. Anoraga (2000:205) mendefinisikan sistem persediaan yaitu:

Sistem persediaan adalah serangkaian kebijaksanaan dan pengendalian yang memonitor tingkat persediaan dan menentukan tingkat

Ada dua sistem yang biasa digunakan perusahaan dalam mencatat

persediaan yaitu:

a. Sistem persediaan periodik (Periodic inventory System)

Pada sistem persediaan periodik kuantitas persediaan ditentukan dengan cara

menghitung jumlah fisik persediaan barang yang ada di gudang perusahaan

secara periodik. Semua pembelian persediaan selama periode akuntansi dicatat

dengan mendebet akun pembelian.

b. Sistem persediaan perpetual (Perpetual inventory system)

Pada sistem persediaan perpetual kuantitas persediaan dihitung setiap saat

terjadinya transaksi yang menyangkut penambahan atau pengurangan

persediaan. Dalam sistem ini, perusahaan mengadakan catatan persediaan pada

rekening persediaan dan kartu-kartu persediaan sebagai buku pembantu.

B. Pengambilan Keputusan Manajemen 1. Pengertian Pengambilan Keputusan

Untuk mengetahui pengertian dari pengambilan keputusan, maka sebaiknya

kita mengetahui pengertian dari keputusan. Ada beberapa pengertian keputusan

menurut beberapa ahli. Diantaranya menurut Davis dalam buku Hasan (2002:9)

“keputusan adalah hasil pemecahan masalah yang dihadapinya dengan tegas.

Suatu keputusan merupakan jawaban yang pasti terhadap suatu pertanyaan”.

Sedangkan menurut menurut Stoner dalam buku Hasan (2000:9) “keputusan

adalah pemilihan diantara alternative-alternatif”. Definisi lain menyebutkan

masalah atau problema untuk menjawab pertanyaan apa yang harus diperbuat

guna mengatasi masalah tersebut, dengan menjatuhkan pilihan pada suatu

alternatif.

Dari pengertian keputusan tersebut dapat disimpulkan bahwa Keputusan

adalah pemilihan alternatif-alternatif yang ada untuk menjawab suatu pertanyaan

maupun suatu keadaan guna mewujudkan tujuan yang telah ditetapkan.dimana

mengandung tiga hal penting, yaitu:

a. Ada pilihan atas dasar logika atau pertimbangan.

b. Ada beberapa alternatif yang harus dan dipilih salah satu yang terbaik.

c. Ada tujuan yang ingin dicapai, dan keputusan itu makin mendekatkan pada

tujuan tersebut.

Dari pengertian diatas dapat disimpulkan bahwa pengambilan keputusan

merupakan suatu proses pemilihan alternatif terbaik dari beberapa alternatif yang

ada secara sistematis untuk digunakan sebagai suatu cara pemecahan masalah.

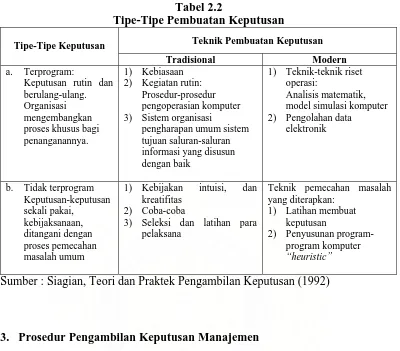

2. Jenis-Jenis Keputusan

Berdasarkan Program atau strukturnya, pengambilan keputusan dapat

dibedakan kedalam beberapa jenis. Ada tiga program atau struktur keputusan

menurut Romney dan Steinbart (2004:12) yaitu:

a. Keputusan terstruktur bersifat berulang-ulang, rutin, dan dipahami dengan baik hingga dapat didelegasikan kepada pegawai di tingkat yang lebih rendah.

c. Keputusan tidak terstruktur bukan merupakan keputusan yang berulang dan rutin.

Contoh dari keputusan terstruktur adalah keputusan untuk memesan barang

persediaan (reorder point), kuantitas persediaan ekonomis (economic order

quantity) ataupun titik impas (breakeven point), sedangkan keputusan tidak

terstruktur ataupun semi terstruktur contohnya adalah pengambilan keputusan

untuk merger, akuisisi, perluasan pabrik, peluncuran produk baru, pengelolaan

portofolio investasi, dan lain sebagainya.

Hal-hal yang harus diperhatikan dalam pengambilan keputusan terstruktur

adalah:

a. Prosedur, yaitu serangkaian langkah yang berhubungan dan berurutan yang

harus diikuti oleh pengambil keputusan.

b. Aturan, yaitu ketentuan yang mengatur apa yang harus dan apa yang tidak

boleh dilakukan oleh pengambil keputusan.

c. Kebijakan, yaitu pedoman yang menentukan parameter untuk membuat

keputusan.

Teknik pembuatan keputusan juga terbagi kedalam teknik tradisional dan

teknik modern yang disesuaikan dengan program atau struktur keputusannya. Hal

Tabel 2.2

Tipe-Tipe Pembuatan Keputusan

Teknik Pembuatan Keputusan Tipe-Tipe Keputusan

Tradisional Modern a. Terprogram:

Keputusan rutin dan berulang-ulang. Organisasi mengembangkan proses khusus bagi penanganannya.

1) Kebiasaan 2) Kegiatan rutin:

Prosedur-prosedur pengoperasian komputer 3) Sistem organisasi

pengharapan umum sistem tujuan saluran-saluran informasi yang disusun dengan baik

1) Teknik-teknik riset operasi:

Analisis matematik, model simulasi komputer 2) Pengolahan data

elektronik

b. Tidak terprogram Keputusan-keputusan sekali pakai, kebijaksanaan, ditangani dengan proses pemecahan masalah umum

1) Kebijakan intuisi, dan kreatifitas

2) Coba-coba

3) Seleksi dan latihan para pelaksana

Teknik pemecahan masalah yang diterapkan:

1) Latihan membuat keputusan

2) Penyusunan program-program komputer

“heuristic”

Sumber : Siagian, Teori dan Praktek Pengambilan Keputusan (1992)

3. Prosedur Pengambilan Keputusan Manajemen

Dalam pengambilan keputusan terdapat langkah-langkah yang harus

ditempuh oleh para manajer. Langkah-langkah tersebut menurut Williams

(2001:193) adalah:

a. Mendefinisikan masalah b. Mengidentifikasi masalah c. Menimbang kriteria

d. Membuat alternatif tindakan e. Mengevaluasi setiap alternatif

f. Memperkirakan keputusan yang paling optimal

Ad. a. Mendefinisikan Masalah

Langkah pertama dalam pengambilan keputusan adalah mengenali dan

menentukan masalah. Masalah adalah terdapatnya perbedaan antara keinginan

Ad. b. Mengidentifikasi Masalah

Kriteria keputusan adalah ukuran dasar yang digunakan untuk menuntun

pertimbangan dan keputusan. Biasanya semakin banyak ditemukan kriteria yang

memungkinkan untuk memecahkan masalah, maka akan semakin baik pemecahan

masalahnya.

Ad. c. Menimbang Kriteria

Setelah mengenali criteria keputusan, langkah berikutnya adalah

menentukan kriteria mana yang lebih penting atau kurang penting. Banyak model

matematika untuk menimbang kriteria keputusan.

Ad. d. Membuat Alternatif Tindakan

Setelah mengenali dan menimbang kriteria keputusan yang akan menuntun

proses pengambilan keputusan langkah berikutnya adalah mengenali pilihan

tindakan yang mungkin dapat memecahkan masalah. Secara umum, pada langkah

ini, pemikirannya adalah untuk menyusun sebanyak mungkin alternative.

Ad. e. Mengevaluasi setiap alternatif

Langkah berikutnya adalah secara sistematis mengevaluasi tiap-tiap

alternatif terhadap masing-masing patikan. Karena sejumlah informasi harus

dikumpulkan, langkah ini memakan waktu jauh lebih lama dan lebih mahal dari

langkah-langkah lain dalam proses pengambilan keputusan.

Ad. f. Memperkirakan keputusan yang paling optimal

Langkah terakhir dalam pengambilan keputusan adalah memperkirakan

keputusan yang paling optimal dengan menentukan nilai optimal setiap alternatif.

dimonitor terus menerus. Manajer harus mengevaluasi apakah implementasi

dilakukan dengan lancar dan keputusan memberikan hasil-hasil yang diinginkan.

Hal ini dilakukan karena pembuatan keputusan adalah suatu proses yang bersifat

kontinyu bagi manajer dan merupakan tantangan yang harus selalu dihadapi.

Pengambilan keputusan yang menggunakan informasi merupakan suatu hal

yang sangat penting pada saat ini. Karena sudah tidak mungkin lagi seorang

manajer terlibat dalam proses pengambilan keputusan yang efektif tanpa

pengetahuan yang memadai tentang pemanfaatan informatika dalam pelaksanaan

tugas-tugas eksekutifnya.

D. Peranan Sistem Informasi Akuntansi Manajemen Dalam Pengambilan Keputusan Persediaan

Telah diketahui bahwa sistem informasi akuntansi manajemen berperan

dalam pengambilan keputusan bagi pihak manajemen. Dalam penelitian ini

keputusan yang dimaksud adalah keputusan pengelolaan persediaan.

Dalam pengelolaan persediaan terdapat beberapa hal penting yang harus

diketahui oleh manajemen. Hal-hal penting tersebut dapat disimpulkan kedalam

tiga hal pokok yang berfungsi membantu manajemen dalam pengelolaan

persediaan. Tiga hal pokok tersebut yaitu:

1. Menentukan berapa jumlah persediaan yang harus dipesan

2. Menentukan berapa jumlah persediaan yang harus disimpan pada saat

pemesanan

Tiga hal pokok tersebut harus didukung oleh sistem informasi akuntansi

manejemen yang berupa sistem akuntansi biaya, anggaran biaya dan anggaran

produksi. Apabila tiga hal pokok tersebut tidak dapat diketahui manajemen, maka

dapat menyebabkan kesalahan dalam pengelolaan persediaan. Salah satu contoh

dari kesalahan dalam pengelolaan persediaan akan menyebabkan sesuatu yang

fatal seperti pernyataan Weston (1999:500) bahwa “jumlah persediaan yang

terlalu kecil akan menyebabkan hilangnya kesempatan untuk menjual dan

memperoleh laba, sedangkan persediaan yang terlalu besar akan mengakibatkan

biaya yang sangat tinggi sehingga memperkecil laba atau memperbesar kerugian”.

Sistem informasi akuntansi manajemen memiliki sistem pengelolaan

persediaan yang dapat juga dikatakan dengan sistem manajemen persediaan.

Sistem tersebut dapat menjadi solusi bagi pihak manajemen dalam pengelolaan

persediaan, karena sistem ini memberikan informasi tentang berapa jumlah

persediaan yang harus disimpan, berapa jumlah persediaan yang harus dipesan

dan kapan persediaan harus dipesan. Sistem pengelolaan persediaan terdiri dari:

1. Economic order quantity (EOQ)

2. Reorder point (ROP)

3. Safety stock (SS)

Ad. 1. Economic Order Quantity (EOQ)

Economic Order Quantity (EOQ) adalah sistem pengelolaan persediaan

yang membantu manajemen untuk menentukan kuantitas pesanan persediaan yang

dapat meminimumkan biaya pemesanan (ordering cost) dan biaya penyimpanan

Namun kegiatan normal EOQ memiliki beberapa karakteristik antara lain:

a. Jumlah persediaan yang dipesan pada setiap pemesanan selalu konstan

b. Biaya pemesanan per order adalah tetap

c. Harga perunit barang adalah konstan dan tidak dipengaruhi jumlah barang

yang dipesan nantinya

d. Pada saat pemesanan barang, tidak terjadi kehabisan barang yang

menyebabkan perhitungan menjadi tidak tepat, oleh karena itu manajemen

harus menjaga agar persediaan tidak habis di gudang

e. Pada saat penentuan jumlah pemesanan barang tidak memperhitungkan biaya

kualitas

f. Biaya penyimpanan perunit adalah tetap.

Rumus untuk menghitung EOQ adalah:

EOQ =

C PR 2

P = Biaya pemesanan setiap kali pesan (procurement cost)

R = Jumlah bahan baku yang dibutuhkan dalam suatu periode (annual

requirement)

C = Biaya penyimpanan persediaan per unit (carrying cost)

Dengan diketahui EOQ maka dapat diketahui frekuensi pembelian

persediaan dengan rumus:

F =

EOQ R

Untuk membuktikan apakah penggunaan EOQ bertujuan meminimumkan

biaya pemesanan dan penyimpanan, maka dapat dibuktikan dengan rumus:

TIC = ⎟

⎠ ⎞ ⎜ ⎝ ⎛ 2 Q C + Q PR

TIC = Total biaya persediaan

Q = Kuantitas bahan baku dalam setiap pembelian

Contoh Kasus:

PT. ABC Farma menggunakan alkohol 96% sebanyak 2400 liter/periode

untuk memproduksi obat. Harga alkohol 96% per liternya Rp 6000,-. Perusahaan

ini memperkirakan biaya penyimpanan 25% dari nilai persediaan per unit. Dan

biaya pemesanan Rp 50.000,-. Dari data tersebut manajemen ingin melakukan

pemesanan yang ekonomis.

P = 50.000/pesan

R = 2400 liter

C = 1500/unit (25% x 6000)

EOQ = 1500 2400 000 . 50

2x x

EOQ = 1500 000 . 000 . 240

EOQ = 160000

EOQ = 400

EOQ = 400 liter (kuantitas pesanan dengan biaya ekonomis untuk sekali

F =

EOQ R

F = 400 2400

F = 6 kali pemesanan

6 90 hari

= 15 hari

Jadi pemesanan dilakukan setiap 15 hari sekali.

Untuk melihat biaya yang dikeluarkan dalam pemesanan dan penyimpanan

persediaan pesanan dapat digunakan rumus total biaya persediaan:

TIC = ⎟

⎠ ⎞ ⎜ ⎝ ⎛ 2 Q C + Q PR

Biaya persediaan untuk pemesanan 400 liter (kuantitas pesanan dengan

biaya ekonomis untuk sekali pemesanan)

TIC = ⎟

⎠ ⎞ ⎜ ⎝ ⎛ 2 400 1500 + 400 2400 000 . 50 x

TIC = 300.000 + 300.000

TIC = Rp 600.000

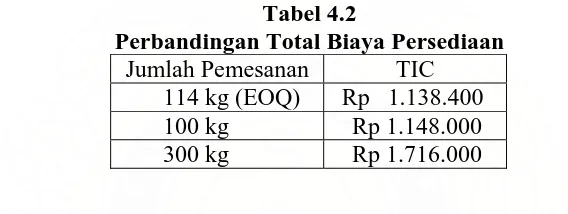

Sedangkan biaya persediaan untuk pemesanan 300 liter dengan frekuensi

pemesanan sebanyak 8 (delapan) kali

TIC = ⎟

⎠ ⎞ ⎜ ⎝ ⎛ 2 300 1500 + 300 2400 000 . 50 x

TIC = 225.000 + 400.000

Dari perhitungan jumlah pemesanan barang diatas dengan EOQ terlihat

bahwa, biaya persediaan telah diminimalkan dengan pemesanan 400 liter dengan

total biaya Rp 600.000. Sementara bila dilakukan pemesanan sebanyak 300 liter

akan mengakibatkan total biaya persediaan sebesar Rp 625.000 dimana jumlahnya

lebih besar Rp 25.000 dari pemesanan sebesar 400 liter.

Ad. 2. Reorder point (ROP)

Reorder point (ROP) adalah titik pemesanan kembali dimana perusahaan

harus menentukan pada saat berapa nilai persediaan yang tersisa digudang,

kebijakan pemesanan persediaan dilakukan. Sehingga datangnya pesanan tersebut

tepat dengan habisnya bahan dasar yang dibeli, khususnya dengan metode EOQ.

a. ROP berdasarkan lead time tetap (konstan)

Waktu tunggu (lead time) adalah salah satu yang sangat menetukan dari

penentuan ROP. Dengan diketahui waktu tunggu yang pasti oleh perusahaan,

maka akan mempermudah perusahaan untuk menetapkan ROP. Untuk mengetahui

ROP dengan waktu tunggu tetap dapat ditetapkan melalui:

Reorder Point = r L

r = Jumlah persediaan yang dibutuhkan per hari

L = Waktu tunggu (lead time)

Dimana,

r =

Dari contoh sebelumnya PT. ABC Farma menggunakan alkohol 96%

sebanyak 2400 liter/periode (satu periode = 90 hari) untuk memproduksi obat.

Waktu tunggu pemesanan selalu sama selama 5 hari.

r = R/Periode

= 2400/90

= 2,6 Liter

Reorder point = 2,6 x 5

= 13 Liter

Dari perhitungan diatas dapat diketahui bahwa perusahaan harus melakukan

pemesanan pada saat persediaan yang tersisa sebanyak 13 liter.

b. ROP berdasarkan lead time tidak tetap (berubah-ubah)

Namun sering terjadi waktu sampainya barang yang telah dipesan datang

tidak tepat waktu. Dengan tidak diketahuinya waktu tunggu yang pasti oleh

perusahaan, maka akan mempengaruhi penentuan dari ROP. Untuk mengetahui

ROP yang tepat haruslah perusahaan melakukan penetapan lead time berdasarkan

kejadian yang telah dialami perusahaan selama periode sebelumnya, dimana lead

time yang dipilih harus dengan biaya persediaan yang minimum (biaya

kekurangan persediaan dan kelebihan persediaan).

Penetapan lead time tersebut harus diperhitungkan dengan cermat sebab

apabila pemesanan kembali agak mundur dari waktu tersebut akan menambah

pembelian bahan dasar atau disebut stock out cost (SOC), dan apabila terlalu awal

diperlukan biaya penyimpanan persediaan yang lebih yang disebut extra carrying

Untuk mengetahui berapa biaya yang dikeluarkan untuk membeli persediaan

yang diakibatkan belum datangnya pesanan dapat dihitung menggunakan rumus:

Perhitungan biaya kekurangan persediaan per hari:

SOC = r x perbedaan harga persediaan

Dimana,

r = kebutuhan persediaan perhari

Biaya penyimpanan per hari setiap pemesanan

ECC =

Periode C x EOQ

Dimana,

C = Biaya Penyimpanan persediaan perunit

Untuk lebih memahami hal ini lebih jelas dapat dilihat dari contoh berikut.

Dari contoh soal sebelumnya diketahui:

EOQ = 400 unit

C = 1500 per unit per periode

P = Rp 50.000 per pesan

R = 2400 per periode

F = 6 kali

Periode = 90 hari

Harga beli (leveransir) = Rp 6000 per liter

Harga beli eceran (mendadak) = Rp 7000 per liter

Dari data historis tentang lead time menunjukan:

Tabel 2.3

Frekuensi Lead Time dalam Pemesanan

Lead Time Frekuensi Probabilitas 4 hari 2 kali 30 % 5 hari 3 kali 50 % 6 hari 1 kali 20 % Jumlah 6 kali 100 %

Berdasarkan data historis perusahaan, maka pihak manajemen ingin

mengetahui lead time terbaik dalam pemesanan persediaan mereka.

1) Perhitungan ECC

Perhitungan ECC dilakukan karena datangnya persediaan terlalu cepat dari

yang diperkirakan sehingga dibutuhkan biaya penyimpanan ekstra.

Biaya penyimpanan per hari setiap pemesanan:

ECC =

Periode C x EOQ

ECC =

hari Rp x liter

90

1500 400

= Rp 6666,6 per hari

a) Bila lead time 4 hari

ECC yang dikeluarkan untuk lead time selama 4 hari adalah Rp 0, karena

lead time 4 hari adalah yang paling cepat dari data historis yang ada. Sehingga tidak mungkin ada lagi pesanan datang yang lebih awal. Jadi

tidak dibutuhkan ECC.

b) Bila lead time 5 hari

Maka ada kemungkinan probabilitas 30% akan datang dalam lead time 4

ECC = 1 (0.3) x Rp 6666,6 = Rp 1999,98 (Rp 2000)

c) Bila lead time 6 hari

Maka ada dua kemungkinan:

(1) Kemungkinan dengan probabilitas 50% akan datang 5 hari sehingga 1

hari lebih cepat.

ECC = 1 (0,5) x Rp 6666,6 = Rp 3333,3 (Rp 3400)

(2) Kemungkinan dengan probabilitas 30% akan datang dalam 4 hari

sehingga 2 hari lebih cepat.

ECC = 2 (0,3) x Rp 6666,6 = Rp 3999,96 (Rp 4000)

Jadi total ECC = Rp 3400 + Rp 4000 = Rp 7400

2) Perhitungan SOC

Perhitungan SOC dilakukan karena datangnya persediaan terlalu lama dari

yang diperkirakan mengakibatkan dibutuhkannya biaya untuk pembelian

persediaan pengganti.

Kebutuhan bahan per hari:

r =

Periode R

r =

hari liter

90 2400

= 26,6 liter

Perhitungan biaya kekurangan persediaan per hari:

SOC = r x perbedaan harga persediaan

a) Bila lead time 6 hari

SOC yang dikeluarkan untuk lead time selama 6 hari adalah Rp 0, karena

lead time 6 hari adalah yang paling panjang dari data historis yang ada. Sehingga tidak mungkin ada lagi pesanan datang yang lebih lama lagi.

Sehingga tidak mengeluarkan untuk pembelian persediaan pengganti.

b) Bila lead time 5 hari

Maka akan ada kemungkinan dengan probabilitas 20% akan datang 6 hari

sehingga terlambat 1 hari dan harus membeli persediaan pengganti

SOC = 1 (0,2) x Rp 26.600 = Rp 5320

c) Bila lead time 4 hari

Maka ada 2 kemungkinan:

(1) Kemungkinan dengan probabilitas 20% akan datang dalam 6 hari

sehingga akan lebih lambat 2 hari.

SOC = 2 (0,2) x Rp 26.600 = Rp 10.640

(2) Kemungkinan dengan probabilitas 50% akan datang dalam 5 hari

sehingga akan lebih lambat 1 hari

SOC = 1 (0,5) x Rp 26.600 = Rp 13.300

Jadi total SOC = Rp 10.640 + Rp 13.300 = Rp 23.940

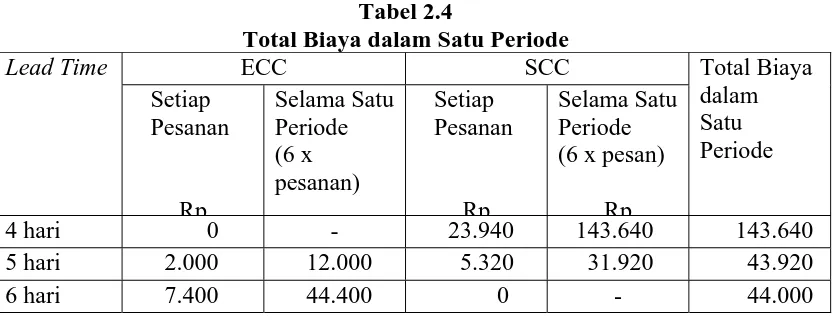

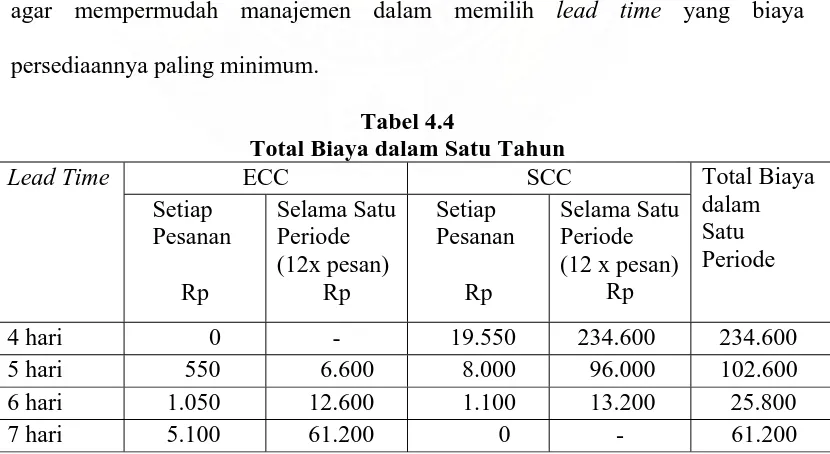

Dari dua perhitungan antara ECC dan SOC maka dapat dibuat sebuah tabel

agar mempermudah manajemen dalam memilih lead time yang biaya

Tabel 2.4

Total Biaya dalam Satu Periode

ECC SCC Lead Time Setiap Pesanan Rp Selama Satu Periode (6 x pesanan) Setiap Pesanan Rp Selama Satu Periode (6 x pesan)

Rp

Total Biaya dalam Satu Periode

4 hari 0 - 23.940 143.640 143.640

5 hari 2.000 12.000 5.320 31.920 43.920

6 hari 7.400 44.400 0 - 44.000

Dari tabel di atas jelas terlihat bahwa waktu tunggu yang paling optimal

adalah 5 hari, dimana resiko perusahaan pada waktu tunggu 5 hari tersebut adalah

paling kecil. Dengan demikian apabila persediaan perusahaan tinggal 5 hari

produksi, maka diadakan pemesanan kembali persediaan tersebut.

Ad. 3. Safety Stock (SS)

Safety stock atau persediaan pengaman adalah sistem pengelolaan

persediaan yang menjamin ketersediaan persediaan untuk menunjang proses

produksi selama masa tunggu bahan baku yang dipesan datang. Persediaan

pengaman merupakan persediaan tambahan yang diadakan untuk melindungi atau

menjaga kemungkinan terjadinya kekurangan bahan (stock out). Ada beberapa

faktor yang menentukan besarnya persediaan pengaman yaitu:

a) Penggunaan bahan baku rata-rata

b) Faktor waktu (lead time)

Dengan ditentukannya EOQ sebenarnya masih ada kemungkinan adanya

kekurangan bahan (stock out). Penyebab kekurangan bahan tersebut dapat

ditimbulkan oleh beberapa hal:

a) Penggunaan persediaan lebih besar dari perkiraan sebelumnya. Hal ini

mengakibatkan persediaan akan habis sebelum pembelian/pemesanan yang

berikutnya datang.

b) Pesanan/pembelian bahan dasar itu tidak dapat datang tepat waktu.

Besarnya safety stock dapat ditentukan dengan oleh beberapa hal.

Beberapa hal tersebut antara lain:

a) Jumlah persediaan yang dibeli setiap kali memesan persediaan

Apabila jumlah yang dipesan setiap kali memesan persediaan dalam jumlah

relatif besar dan frekuensi pemesanan tinggi, maka safety stock yang

ditetapkan juga dalam jumlah relatif besar dan sebaliknya.

b) Ketetapan perkiraan standar penggunaan persediaan terhadap produk

Apabila dalam penetapan standar penggunaan persediaan (standard usage

rate) adalah tepat untuk selama periode maka safety stock relatif kecil dan

sebaliknya.

c) Perbandingan SOC dan ECC

Apabila SOC > ECC maka safety stock relatif besar.

Dan bila SOC < ECC maka safety stock relatif kecil

Dari sistem informasi akuntansi manajemen pengelolaan persediaan yang

dijelaskan sebelumnya, maka dapat digunakan oleh pihak manajemen dalam

sistem informasi akuntansi manajemen dapat diketahui biaya-biaya yang

dikeluarkan untuk setiap keputusan yang akan diambil oleh pihak manajemen.

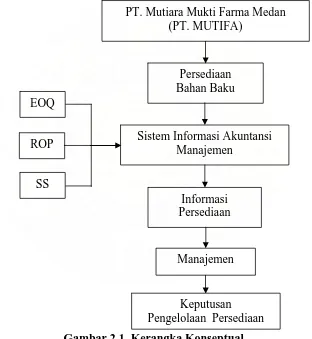

E. Kerangka Konseptual

Dari tinjauan pustaka yang telah ada, maka dapat dibuat kerangka

konseptual dari penelitian sebagai berikut:

Persediaan Bahan Baku

SS ROP EOQ

Informasi Persediaan

Sistem Informasi Akuntansi Manajemen

[image:50.595.158.470.279.618.2]PT. Mutiara Mukti Farma Medan (PT. MUTIFA)

Gambar 2.1. Kerangka Konseptual

Keputusan Pengelolaan Persediaan

Manajemen

Dari kerangka konseptual diatas PT. Mutiara Mukti Farma Medan

menggunakan sistem informasi akuntansi manajemen untuk mengolah data

persediaan bahan baku yang berfungsi memberikan informasi persediaan yang

pengelolaan persediaan. Sistem informasi akuntansi manajemen yang digunakan

untuk mengolah data persediaan adalah EOQ, ROP, dan SS agar memberikan

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Peneliti menggunakan studi deskriptif. Dalam jenis penelitian ini data yang

berkaitan dengan masalah dalam penelitian berasal dari buku-buku, modul

perusahaan serta sumber lainnya yang mendukung penulisan skripsi ini. Dalam

penelitian terdapat upaya mendeskripsikan, mencatat, dan menginterprestasikan

kondisi sekarang kemudian melakukan evaluasi.

B. Jenis Dan Sumber Data 1. Data Primer

Data primer berupa data yang diperoleh penulis secara langsung

menyangkut objek penelitian dari pihak perusahaan yang berupa data

umum yang akan diolah sendiri oleh penulis. Misalnya adalah data

anggaran persediaan, data pemakaian persediaan, prosedur pengambilan

keputusan dan lain sebagainya yang berkaitan dengan skripsi.

2. Data Sekunder.

Data sekunder berupa data yang diperoleh dari pihak perusahaan dalam

bentuk data baku yang tidak diolah. Misalnya sejarah singkat perusahaan,

C. Teknik Pengumpulan Data

1. Teknik wawancara, yaitu dengan melakukan tanya jawab secara langsung

kepada pihak-pihak perusahaan yang berkepentingan untuk memberikan

keterangan yang berkaitan dengan penelitian. Misalnya manajer produksi,

dan manajer pembelian.

2. Teknik dokumentasi, yaitu melakukan penelitian terhadap

dokumen-dokumen dan laporan-laporan perusahaan yang berkaitan dengan

penelitian. Misalnya laporan anggaran produksi dan laporan pemakaian

persediaan bahan baku dan penolong dalam memproduksi obat.

3. Teknik studi pustaka, yaitu mengumpulkan dan mempelajari teori-teori

yang bersumber dari literatur yang berhubungan dengan penelitian yang

berasal dari buku-buku, dan tulisan ilmiah. Misalnya teori pengelolaan

persediaan yaitu EOQ, ROP, SS.

D. Metode Analisis Data

Analisis data dilakukan dengan metode deskriptif dengan mengumpulkan

data, disusun, diinterprestasikan dan dianalisis sehingga memberikan keterangan

yang lengkap bagi pemecahan permasalahan yang dihadapi. Analisis ini

digunakan untuk melihat lebih lanjut peran sistem informasi akuntansi manajemen

dalam pengambilan keputusan persediaan.

E. Responden

Yang menjadi responden dalam penulisan skripsi ini adalah orang-orang

Dalam hal ini yang menjadi responden adalah Manajer Produksi, Manajer

Keuangan, dan Kepala Unit Gudang Bahan Baku.

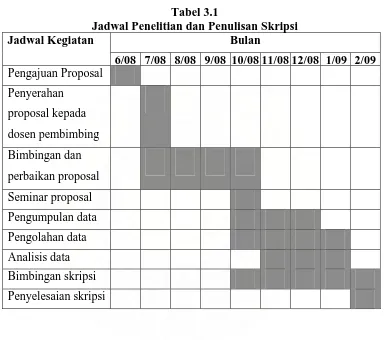

[image:54.595.117.501.219.559.2]F. Jadwal Penelitian

Tabel 3.1

Jadwal Penelitian dan Penulisan Skripsi Bulan

Jadwal Kegiatan

6/08 7/08 8/08 9/08 10/08 11/08 12/08 1/09 2/09

Pengajuan Proposal

Penyerahan

proposal kepada

dosen pembimbing

Bimbingan dan

perbaikan proposal

Seminar proposal

Pengumpulan data

Pengolahan data

Analisis data

Bimbingan skripsi

Penyelesaian skripsi

G. Lokasi Penelitian

Penelitian dilakukan di PT. Mutiara Mukti Farma Medan yang beralamat Jl.

BAB IV

ANALISIS HASIL PENELITIAN

A. Data Penelitian

1. Gambaran Umum PT. Mutiara Mukti Farma Medan a. Sejarah Singkat Perusahaan

PT. Mutiara Mukti Farma didirikan dilahan seluas ± 3.983 m2 di Jl. Brigjen

Katamso No. 200 Medan pada tahun 1980 dengan izin dari Menteri Kesehatan

No. 0098/A/SK/PAB/I/81 yang isinya memutuskan memberikan izin untuk

mendirikan pabrik farmasi dengan nama “MUTIARA INDUSTRI FARMASI”

serta surat izin produksi dari Departemen RI c/q Direktorat Jenderal Pengawasan

obat dan Makanan No. 213/AA/III/81, maka PT Mutiara Mukti Farma dapat

memproduksi obat-obatan hingga sekarang ini.

Untuk memperkuat kedudukannya PT. Mutiara Mukti Farma maka

perusahaan ini didaftarkan pada Pengadilan Negeri Medan dengan No.

85/PT/1980 tertanggal 18 Juni 1980 dan atas keputusan menteri kehakiman RI

No. Y.A/289/1980 tanggal 3 Juni 1980 dan dicantumkan pada Tambahan Berita

Negara RI No. 24 tanggal 24 Maret 1981, dengan merk: PT. Mutiara Mukti Farma

(PT. MUTIFA) Industri Farmasi.

Pada tahun 1991 dibeli sebidang tanah seluas 8.600 m2 di Namurambe

Kecamatan Deli Tua Kabupaten Deli Serdang. Pada tahun 1992 dibangun pabrik

baru sebagai pemindahan lokasi pabrik lama sesuai dengan keputusan pemerintah

Maka pada tanggal 24 Juli 1994 lokasi industri PT. Mutiara Mukti Farma pindah

ke alamat Jl. Raya Namurambe No. 68 KM 8,5. Kemudian diadakan perubahan

izin Farmasi yang menggunakan CPOB (cara produksi obat yang baik) dengan

No. POM.01.01.2.01796 yang dikeluarkan oleh Direktorat Jenderal Pengawasan

Obat dan Makanan Departemen Kesehatan RI tanggal 22 Juli 1994.

PT. Mutiara Mukti Farma memproduksi 75 jenis obat baik dalam bentuk

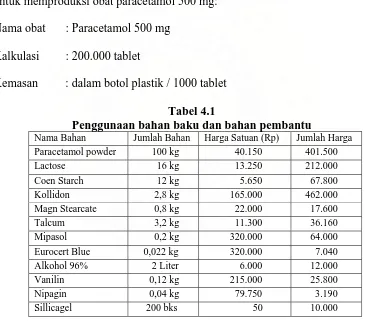

tablet, kapsul, sirup, injeksi, powder, dan salap. Persediaan bahan baku berasal

dari German, China, Jepang, Malaysia, dan Surabaya.

b. Stuktur Organisasi

Pihak-pihak yang mengelola perusahaan diatur sedemikian rupa dalam

suatu struktur organisasi. Struktur organisasi merupakan hasil dari proses

pengorganisasian. Struktur organisasi merupakan suatu kerangka dasar tertentu

yang menunjukan hubungan satuan-satuan organisasi dan individu-individu yang

berada di dalam suatu organisasi. Melalui struktur organisasi maka tugas,

wewenang, dan tanggung jawab setiap pejabat dapat diketahui dengan jelas dan

tegas. Sehingga diharapkan setiap satuan-satuan organisasi dapat bekerja

bersama-sama secara harmonis.

Struktur organisasi yang digunakan PT. Mutiara Mukti Farma adalah

struktur organisasi garis dan staff dimana wewenang dari puncak pimpinan

dilimpahkan kepada satuan-satuan di bawahnya dalam bidang kerja tertentu.

Berikut ini uraian tugas dan tanggung jawab masing-masing bagian pada

1) Dewan Komisaris

Adapun fungsi Dewan Komisaris adalah sebagai berikut:

a) Mengadakan rapat Dewan Komisaris dan Pemegang Saham untuk

mengangkat dan memberhentikan Direktur Utama.

b) Mengadakan Evaluasi terhadap tugas, tanggung jawab dan wewenang

Direktur Utama

c) Mengadakan Rapat Pemegang Saham untuk mengevaluasi neraca, rugi

laba, dan laporan keuangan setiap tahun.

2) Direktur Utama

Adapun tugas dan fungsi Direktur Utama adalah sebagai berikut:

a) Sebagai pelaksana harian dan pelaksana garis manajemen perusahaan

b) Menentukan manajemen perusahaan yang akan dilakukan perusahaan

c) Memberikan perintah kepada Direktur dan bawahannya

d) Mengadakan pembahasan perubahan struktur organisasi perusahaan

e) Mengadakan kontrak-kontrak dengan pihak lain

f) Mengadakan persetujuan ataupun penolakan terhadap kebijakan bawahan.

g) Mengevaluasi jalannya perusahaan dan lintas keuangan.

3) Direktur

Adapun tugas dan fungsi Direktur adalah sebagai berikut:

a) Sebagai pelaksana garis yang ditentukan Direktur Utama dan

menyampaikan kepada bawahannya.

b) Melaksanakan garis-garis atau manajemen sepanjang wewenang

4) Manajer Umum

a) Mengadakan ketentuan-ketentuan atau penggarisan tentang pelaksanaan

atau garis akuntansi secara menyeluruh.

b) Melaksanakan garis-garis yang ditentukan untuk bagian pegawai,

mencakup penerimaan, penetapan pegawai, mutasi, pendidikan, dan

pemberhentian pegawai.

c) Melaksanakan segala kegiatan yang berhubungan dengan instansi

pemerintahan atau badan-badan yang bersangkutan dengan Akuntansi dan

Personalia Umum.

d) Membuat laporan neraca, rugi laba, dan laporan keuangan minimal sekali

setahun yang akan disampaikan kepada Dewan Direksi dan Dewan

Komisaris pada rapat tahunan.

e) Membuat laporan kegiatan atau akivitas perusahaan minimal sekali

setahun kepada Direktur Utama.

f) Melakukan pengawasan terhadap kegiatan perusahaan

Manajer umum membawahi tiga bagian yaitu personalia, akuntansi,

pengawasan yang bertugas membantu tugas dari manajer umum.

5) Manajer Quality Control (pengawasan Mutu)

a) Membawahi laboratorium untuk menentukan kadar dari suatu bahan dan

kualitasnya.

b) Menentukan kualitas dari suatu jenis obat dan mengadakan pengujian di

c) Memeriksa hasil jadi obat dan kemanapun obat setelah beberapa bulan

kemudian.

d) Bertanggung jawab kepada Direktur.

Manajer quality control membawahi supervisor yang bertugas membantu

fungsi dari manajer quality control.

6) Manajer Research and Development

a) Meneliti jenis bahan baku dan formula yang diproduksi

b) Meneliti apakah obat yang diproduksi sesuai dengan rencana produksi

c) Meneliti dan mengembangkan jenis obat baru yang akan diproduksi

d) Bertanggung jawab kepada direktur..

Manajer research and development dibantu oleh staf research and

development untuk menjalankan tugasnya.

7) Manajer Produksi

a) Membuat perencanaan produksi, jumlah produksi, masa produksi,

kapasitas terpakai suatu mesin dan kapasitas terpakai tenaga kerja.

b) Melaksanakan pengawasan persediaan bahan baku, pengemasan dan

pengawasan terhadap hasil produksi.

c) Bertanggung jawab kepada direktur.

Manajer produksi dibantu oleh wakil manajer produksi dalam menjalankan

tugasnya.

8) Manajer Keuangan

a) Menyusun laporan keuangan setiap akhir bulan

c) Melaksanakan administrasi keuangan dan mengontrol tagihan dan

pembayaran utang perusahaan

d) Membuat catatan mengenai kas dan bank

e) Melaksanakan pembayaran kewajiban rutin perusahaan atas persetujuan

direksi

f) Bertanggung jawab terhadap direktur.

Manajer keuangan dibantu oleh kasir untuk melaksanakan tugasnya.

9) Manajer Penjualan

a) Menerima pesanan dari langganan-langganan dan konsumen

b) Menentukan perluasan pasar

c) Menjual barang yang diproduksi sesuai garis-garis yang telah ditentukan

d) Mengadakan komunikasi langsung dengan bagian produksi,misalnya

membuat pembukuan tentang penjualan

e) Mengadakan komunikasi langsung dengan bagian produksi, misalnya

membuat pembukuan tentang penjualan.

f) Melakukan promosi dan memasarkan obat-obatan keluaran PT. Mutiara

Mukti Farma

g) Melakukan analisa