SISTEM INFORMASI AKUNTANSI PERSEDIAAN PADA PT. PERKEBUNAN NUSANTARA III (PERSERO) MEDAN

Oleh:

MARGARETTA BR MARBUN 152102091

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan pada Program Diploma III

PROGRAM STUDI DIPLOMA III AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2018

Puji dan syukur penulis sampaikan kepada Tuhan Yang Maha Esa, yang telah memberikan karunia, kesehatan, keselamatan, dan perlindungan, serta pengetahuan kepada penulis. Dan atas kehendak-Nya penulis dapat menyelesaikan Tugas Akhir ini dengan baik dan tepat pada waktunya. Tugas akhir yang berjudul

“Sistem Informasi Akuntansi Persediaan pada PT. Perkebunan Nusantara III (Persero) Medan” ini bertujuan untuk memenuhi salah satu syarat menyelesaikan pendidikan pada Program Diploma III Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Selama proses penulisan tugas akhir ini penulis tidak mungkin dapat selesaikan dengan baik tanpa bantuan dari berbagai pihak, baik dukungan materil maupun moril. Untuk itu penulis mengucapkan terima kasih kepada semua pihak yang terlibat:

1. Bapak Prof. Dr. Ramli, SE. M.S selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Ibu Mutia Ismail, SE, MM, Ak selaku Ketua Program Studi Diploma III Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara yang telah memberikan arahan kepada penulis dalam menyelesaikan Tugas Akhir ini.

3. Bapak Drs. Rustam, M.Si, Ak, CA selaku Dosen Pembimbing yang telah meluangkan waktu untuk memberikan bimbingan kepada penulis dalam menyelesaikan Tugas Akhir ini.

tua tercinta, Ibunda Bertha Arusta Barus S.H. dan Ayahanda Drs. Marison Marbun yang telah mencurahkan kasih sayang, doa, motivasi, dukungan dan nasihat selama ini.

6. Saudara-saudaraku Abang Bima Marbun dan adikku Van Basten Marbun yang selalu memberi dukungan dan semangat dikala penulis merasa kesulitan.

7. Sahabat-sahabatku Promise: Pipit Pratiwi Zebua, Rena Monika Sembiring, Okalini Lumban Gaol, Magdalena Silitonga dan Shinta Tarigan. Simiyanata:

Nurnia Zamasi, Mitha Sembiring, Erselia Sinulingga, dan Arihta Nando Barus.

Dan juga sahabatku Sarah Rahmadani Hasibuan, Dina Nainggolan, Maria Vernanda Lubis. Terima kasih untuk saling menguatkan, saling mendoakan dan mendukung satu sama lain dan serta tetap setia dalam keadaan apapun.

Penulis menyadari bahwa apa yang disajikan dalam tulisan ini masih jauh dari kesempurnaan, untuk itu kritik dan saran yang bersifat membangun sangat diharapkan guna menambah pengetahuan dan menyempurnakan tulisan ini.

Semoga tugas akhir ini memberikan manfaat dan memberikan masukan kepada para pembaca.

Medan, Juni 2018 Penulis

Margaretta Br Marbun

Halaman

KATA PENGANTAR...i

DAFTAR ISI...iii

DAFTAR TABEL...v

DAFTAR GAMBAR...vi

DAFTAR LAMPIRAN...vii

BAB I PENDAHULUAN1 A. Latar Belakang Masalah………...1

B. Rumusan Masalah……….3

C. Tujuan dan Manfaat Penelitian……….3

D. Rencana Penulisan………4

1. Jadwal Survey/Observasi……….5

2. Rencana Isi………...5

BAB II PT. PERKEBUNAN NUSANTARA III (PERSERO) MEDAN…..7

A. Sejarah Ringkas...7

B. Struktur Organisasi...13

C. Job Description...14

D. Jaringan Usaha...24

E. Kinerja Usaha Terkini...26

F. Rencana Usaha...27

BAB III SISTEM INFORMASI AKUNTANSI PERSEDIAAN PADA PT. PERKEBUNAN NUSANTARA III (PERSERO) MEDAN...29

A. Pengertian Sistem Informasi Akuntansi...29

B. Tujuan Sistem Informasi Akuntansi...30

C. Akuntansi Persediaan...31

1. Pengertian Persediaan...31

2. Jenis-jenis Persediaan...32

3. Metode Pencatatan Persediaan...35

D. Sistem Informasi Akuntansi Persediaan pada PT. Perkebunan Nusantara III (Persero) Medan...40

E. Pengendalian internal persediaan...43

F. Unsur-unsur Pengendalian Internal Persediaan...45

G. Hubungan Sistem Informasi Akuntansi dengan Pengendalian Internal………49

DAFTAR PUSTAKA...55 LAMPIRAN………..56

Nomor Judul Halaman Tabel 1.1 Jadwal Survey/Observasi dan Penyusunan Tugas Akhir...5 Tabel 3.1 Jenis-Jenis Persediaan PTPN III (Persero) Tahun 2017...33 Tabel 3.2 Jenis-jenis Persediaan Bahan Bakudan Pelengkap Tahun 2017……..33 Tabel 3.3 Bentuk kartu persediaan dengan metode rata-rata bergerak...38 Tabel 3.3 Low Cost Method...39

Nomor Judul Halaman LAMPIRAN I Struktur Organisasi PT Perkebunan Nusantara III (Persero)…...55

A. Latar Belakang Masalah

Dunia usaha di Indonesia mengalami perkembangan yang sangat maju, sehingga menimbulkan persaingan yang cukup ketat, baik dalam bidang industri, dagang, dan jasa. Untuk tetap bertahan dalam persaingan, setiap perusahaan dituntut untuk selalu meningkatkan kinerja perusahaan dan mengikuti perkembangan teknologi yang terjadi serta selalu meningkatkan laba usaha. Untuk mengetahui laba usaha diperlukan akuntansi yang dapat memberikan informasi mengenai laporan keuangan perusahaan.

“Akuntansi merupakan sistem informasi yang menghasilkan informasi keuangan kepada pihak-pihak yang berkepentingan mengenai aktivitas ekonomi dan kondisi suatu perusahaan” (Rusdianto, 2012 :4). Mengingat pentingnya sistem akuntansi tersebut maka setiap perusahaan harus memiliki suatu Sistem Informasi Akuntansi yang baik. “Sistem Informasi Akuntansi (SIA) adalah alat penyedia informasi yang dapat mengumpulkan, mencatat, menyimpan, dan memproses akuntansi dan data lain untuk menghasilkan informasi bagi pembuat keputusan”.

Sistem Informasi Akuntansi dapat dalam bentuk sistem manual maupun menggunakan Teknologi Informasi (TI) terbaru yang dapat mempengaruhi strategi bisnis (Romney dan Steinbart, 2015:11). Apabila sistem informasi akuntansi suatu perusahaan buruk, maka dikhawatirkan akan berpengaruh buruk atas perolehan laba suatu perusahaan tersebut. Selain itu Akuntansi juga

digunakan untuk pengawasan informasi keuangan yang disajikan dalam bentuk laporan keuangan. Laporan keuangan utama yang dihasilkan dari proses akuntansi adalah Laporan Posisi Keuangan (Neraca) dan laporan laba rugi, salah satu akun dalam neraca adalah Persediaan.

Dalam perusahaan dagang maupun perusahaan manufaktur, persediaan merupakan salah satu unsur yang paling aktif dalam operasi perusahaan karena akan mempengaruhi tingkat penjualan maupun produksi. Persediaan secara berkelanjutan diproduksi atau diperoleh dan dijual untuk menghasilkan laba.

Persediaan untuk perusahaan dagang adalah persediaan barang dagang yang akan dijual kembali tanpa mengubah bentuk barang tersebut sedangkan persediaan dalam perusahaan manufaktur dibagi menjadi tiga yaitu persediaan bahan baku, persediaan barang dalam proses, dan persediaan barang jadi.

PT. Perkebunan Nusantara III (Persero) Medan adalah Badan Usaha Milik Negara yang bergerak dibidang industri perkebunan yang dalam kegiatan sehari- hari membutuhkan persediaan untuk mendukung jalannya operasional perusahaan baik persediaan untuk dijual maupun untuk dipakai dalam kegiatan operasional perusahaan. Persediaan yang dimiliki PT. Perkebunan Nusantara III (Persero) sangat besar dan banyak jenisnya seperti bahan baku, persediaan barang dalam proses, persediaan barang jadi, dan persediaan bahan pembantu/pelengkap, sehingga diperlukan pemisahan fungsi pengendalian persediaan dan prosedur penanganan yang baik dengan sistem informasi akuntansi yang tepat.

Persediaan merupakan aset yang sensitif terhadap waktu, rentan terhadap kerusakan, penurunan harga pasar, penyusutan, pencurian yang dapat

menyebabkan kerugian, lalai dalam mencatat permintaan, pemasukan atau pengeluaran barang ysng tidak sesuai dengan pesanan dan kelebihan biaya yang disebabkan oleh kesalahan dalam penanganannya serta semua kemungkinan lainnya yang dpat menyebabkan catatan persedian berbeda dengan jumlah dan jenis persediaan yang sebenarnya ada di gudang. Sistem pencatatan dan pengendalian persediaan yang dilakukan harus optimal. Untuk itu, diperlukan pemeriksaan persediaan secara periodik atas catatan persediaan dengan perhitungan yang sebenarnya.

Berdasarkan uraian-uraian yang telah dijelaskan, maka peneliti merasa tertarik untuk melakukan penelitian dengan mengambil judul “SISTEM INFORMASI AKUNTANSI PERSEDIAAN PADA PT. PERKEBUNAN NUSANTARA III (PERSERO) MEDAN”.

B. Rumusan Masalah

Berdasarkan latar belakang diatas maka penulis merasa tertarik untuk mengadakan serangkaian penelitiaan dan memaparkannya. Adapun permasalahan yang akan dibahas yaitu : Apakah penerapan sistem informasi akuntansi persediaan pada PT. Perkebunan Nusantara III (Persero) sudah berjalan sesuai dengan unsur pengendalian internal?

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Berdasarkan perumusan masalah yang akan dibahas, maka tujuan penelitian

ini adalah: Untuk melihat keefektifan unsur pengendalian internal dalam penerapan sistem informasi akuntansi persediaan pada PT. Perkebunan Nusantara III (Persero) Medan.

2. Manfaat Penelitian

Adapun manfaat dari penelitian yang peneliti lakukan adalah :

1. Bagi Peneliti, menambah wawasan dan pengetahuan peneliti khususnya dalam pemahaman mengenai sistem informasi akuntansi persediaan dan dapat membandingkan teori yang diperoleh peneliti selama perkuliahan dengan penerapan di perusahaan serta sebagai salah satu syarat dalam menyelesaikan studi Program Diploma III Fakultas ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bagi Manajemen PTPN III (Persero), sebagai informasi dan evaluasi yang dapat digunakan perusahan dalam mengelola persediaan agar menjadi lebih baik dan sesuai dengan prinsip pengendalian internal.

3. Bagi pembaca, sebagai informasi yang menambah pengetahuan dan wawasan serta dapat menjadi referensi dalam melakukan penelitian selanjutnya yang sejenis.

D. Rencana Penulisan

Dalam penyusunan tugas akhir ini, penulis mempunyai rencana penulisan yang terdiri dari jadwal survei/observasi dan laporan penelitian yang berupa rencana isi.

1. Jadwal Survey/Observasi Penelitian ini dilakukan pada PT. Perkebunan Nusantara III (Persero) Medan. Untuk lebih jelasnya, jadwal kegiatan ini dapat dilihat pada tabel berikut ini:

Tabel 1.1

Jadwal Survey/Observasi dan Penyusunan Tugas Akhir

No Kegiatan April Mei Juni

III IV I II I II III 1. Pengesahan Tugas Akhir

2. Pengajuan Judul 3. Permohonan izin riset

4. Penunjukan Dosen Pembimbing 5. Pengumpulan Data

6. Penyusunan Tugas Akhir 7. Bimbingan Tugas Akhir 8. Penyelesaian Tugas Akhir Sumber: Penulis 2018

2.Rencana Isi

Laporan penelitian terdiri dari empat bab, dimana setiap bab saling berkaitan.

Hal ini sesuai dengan kebutuhan dan tuntutan penyusunan tugas akhir yang telah ditetapkan bahwa susunan tugas akhir harus praktis dan sistematis. Adapun rencana isi dari penulisan ini adalah sebagai berikut:

Bab ini merupakan bab permulaan yang menguraikan mengenai latar belakang masalah, rumusan masalah, tujuan dan manfaat penelitian serta rencana penulisanyang terdiri dari jadwal penelitian dan rencana isi.

BAB II : PT. PERKEBUNAN NUSANTARA III (PERSERO) MEDAN

Pada bab ini penulis memaparkan tentang gambaran umum perusahaan meliputi: sejarah ringkas, struktur organisasi, job description, jaringan usaha, kinerja usaha terkini dan rencana usaha.

BAB III : SISTEM INFORMASI AKUNTANSI PERSEDIAAN PADA PT. PERKEBUNAN NUSANTARA III (PERSERO) MEDAN

Dalam bab ini membahas tentang hasil tugas akhir mengenai segala hal yang berhubungan dengan judul tugas akhir. pembahasan berupa pengertian sistem informasi akuntansi, akuntansi persediaan yang meliputi pengertian persediaan, jenis-jenis persediaan, metode pencatatan persediaan, dan prosedur pengeluaran persediaan, sistem informasi akuntansi persediaan, pengendalian internal persediaan, unsur-unsur pengendalian internal persediaan serta hubungan sistem informasi akuntansi dengan Pengendalian Internal.

BAB IV : KESIMPULAN DAN SARAN

Bab ini merupakan bab terakhir dalam tugas akhir ini yang berisikan kesimpulan dari pembahasan bab-bab sebelumnya dan juga saran bagi kemajuan perusahaan.

PT. PERKEBUNAN NUSANTARA III (PERSERO) MEDAN

A. Sejarah Ringkas

PT. Perkebunan Nusantara III (Persero) Medan adalah Badan Usaha Milik Negara yang bergerak dibidang usaha Agro Bisnis dan Agro Industri Kelapa Sawit dan Karet. Adanya perusahaan tersebutberawaal dari pengambil alihan perusahaan perkebunan milik belanda oleh Pemerintah Republik Indonesia pada tahun 1958, proses pengambil alihan ini disebut dengan proses Nasionalisasi Perusahaan Perkebunan Asing menjadi Perseroan Perkebunan Negara (PPN) kemudian pada tahun 1968, PPN direstrukturisasi menjadi beberapa kesatuan Perusahaan Negara Pekebunan (PPN) yang selanjutnya pada tahun 1974 bentuk badan hukumnya diubah menjadi PT. Perkebunan (Persero).

Pada tahun 1994, ada 3 (tiga) BUMN Perkebunan yang terdiri dari PT.

Perkebunan III (Persero), PT. Perkebunan IV (Persero), PT. Perkebunan V (Persero) disatukan pengelolaannya kedalam manajemen PT. Perkebunan Nusantara III (Persero). Kemudian pada tahun 14 Februari 1996 melalui Peraturan Pemerintah (PP) No.8 Tahun 1996, ketiga perseroan tersebut digabung dan diberi nama PT. Perkebunan Nusantara III (Persero) yang berkedudukan di Medan, Sumatera Utara, didirikan dengan Akte Notaris Harun Kamil, SH, No.36 tanggal 11 Maret 1996 dan telah disahkan Menteri Kehakiman Republik.

PTPN III (Persero) berkedudukan di kota Medan, Sumatera Utara dengan Kantor Direksi beralamat di Jl. Sei Batang Hari No.2 Sei Sikambing, Medan.

Kebun dan pabrik kelapa sawit dan karet perusahaan tersebar di beberapa lokasi di

Sumatera Utara. Komoditi yang diusahakan terdiri dari budidaya karet dan kelapa sawit dengan luas keseluruhannya 159.758,27 ha, yang terdiri dari Karet seluas 37.752,22 ha, Kelapa Sawit seluas 105.221,79 ha dan areal lain-lain seluas 16.784,26 ha pada tahun 2014. Selain kegiatan usaha Agro Industri dan Agro Bisnis Kelapa Sawit serta Karet, PT Perkebunan Nusantara III (Persero) juga mengupayakan kegiatan-kegiatan lain seperti pengusahaan budidaya tanaman meliputi pembukaan dan pengelolaan lahan, pembibitan, penanaman, pemeliharaan dan pemungutan hasil tanaman serta melakukan kegiatan-kegiatan lain yang berhubungan dengan pengusahaan budidaya tanaman tersebut. Hingga saat ini, Perusahaan memiliki 12 pabrik kelapa sawit dengan kapasitas olah sebesar 585 ton Tandan Buah Segar (TBS) per jam dan 8 (delapan) pabrik karet dengan kapasitas olah sebesar 200 ton karet kering per hari.

PT. Perkebunan Nusantara III (Persero) Medan melakukan pengolahan hasil tanaman dari kebun sendiri, Kebun PIR Plasma maupun dari pihak-pihak lain menjadi barang setengah jadi atau barang jadi dengan bentuk produk sebagai berikut:

a. Komoditi Karet : Lateks Pusingan, Crumb Rubber dan Sheet.

b. Komoditi Kelapa Sawit :Crude Palm Oil (CPO) dan inti sawit (Palm Kernel).

Maksud dan tujuan Perusahaan adalah melakukan usaha dibidang agrobisnis dan agro industri, serta optimalisasi pemanfaatan sumberdaya perusahaan untuk menghasilkan brang dan jasa yang bermutu tinggi dan berdaya saing kuat untuk mendapatkan keuntungan guna meningkatkan nilai perseroan dengan menerapkan prinsip-prinsip Perseroan Terbatas.

Visi dan Misi Perusahaan

Visi dan Misi PT. Perkebunan Nusantara III (Persero) telah disetujui oleh Direksi dan Komisaris serta telah diusulkan pengesahannya oleh RUPS sesuai dengan surat Direksi Nomor 3.08/SKPTS/44/2014 sebagai berikut:

1. Visi

Menjadi Perusahaan agribisnis kelas dunia dengan kinerja prima dan melaksanakan tata-kelola bisnis terbaik.

2. Misi

a. Mengembangkan industri hilir berbasis perkebunan secara berkesinambungan.

b. Menghasilkan produk yang berkualitas bagi pelanggan

c. Memperlakukan karyawan sebagai aset strategik dan mengembangkannya.

Memperlakukan karyawan sebagai aset strategik dan mengembangkannya secara optimal.

d. Menjadikan perusaahan terpilih yang memberikan imbal hasil terbaik bagi para investor.

e. Menjadikan perusahaan palingmenarik untuk bermitra bisnis.

f. Memotivasi karyawan untuk berpartisipasi aktif dalam pengembangan komunitas.

g. Melaksanakan seluruh aktivitas perusahaan yang berwawasan lingkungan.

Tata Nilai Perusahaan

Untuk mencapai Visi dan Misi PT. Perkebunan Nusantara III (Persero) Medan

melaksanakan tata nilai yang berbasis sebagai berikut:

1. Proactivity (Proaktif)

Selalu bersikap proaktif dengan penuh inisiatif dan mengevaluasi risiko yang mungkin terjadi.

2. Excellence (Terbaik)

Selalu memperlihatkan gairah keunggulan dan berusaha bekerja keras untuk hasil maksimal sesuai kompetensi.

3. Team Work (Kerjasama)

Selalu mengutamakan kerjasama tim, agar mampu menghasilkan sinergi optimal bagi perusahaan.

4. Innovation (Perubahan)

Selalu menghargai kreatifitas dan menghasilkan inovasi dalam metode dan produk baru.

5. Responsibility (Bertanggung Jawab)

Selalu bertanggung jawab atas akibat keputusan yang diambil dan tindakan yang dilakukan.

Paradigma Baru

Sadar bahwa bertanggung jawab pembangunan masa depan PTPN III (Persero) Medan ada pada seluruh karyawan, untuk itu PTPN III (Persero) Medan bertekad mewujudkan paradigma bisnis baru sebagai berikut:

1. Perubahan, perbaikan dan peningkatan metode dan kinerja adalah satu keharusan.

2. Kepuasan pelanggan menjadi prioritas utama untuk memenangkan persaingan.

3. Setiap kegiatan bisnis baru menghasilkan nilai tambah bagi perusahaan.

4. Pengembangan hubungan industrial yang egaliter berdasarkan keterbukaan, kesetaraan dan kebhinekaan.

5. Pengembangan SDM yang terintegrasi untuk membangun kapital insani (human and intellectual capital) yang dibutuhkan perusahaan.

6. Kepemimpinan yang efektif membangun pengaruh melalui kemampuan mengejar dan membagi ilmu, membagi hubungan baik, dan menjadi panutan.

7. Penghargaan diberikan kepada karyawan berdasarkan kompetensi dan kinerjanya.

8. Efektifitas operasional harus didukung oleh struktur organisasi yang sederhana dan dinamis.

9. Pemanfaatan teknologi sebagai perangkat untuk penigkatan produktivitas kerja dan keunggulan kompetitif.

10. Keputusan yang diambil berdasarkan fakta dan data yang akurat.

11. Setiap tugas dan operasional perusahaan dilaksanakan dengan cepat tanggap, cepat tindak lanjut, tuntas, berkualitas dan penuh tanggung jawab.

12. Seluruh aktivitas perusahaan harus berorientansi pada peningkatan mutu dan lingkungan.

Logo dan Makna Logo PT. Perkebunan Nusantara III (Persero) Medan

Setiap instansi memiliki logo sebagai ciri khas yang membedakannya dengan

instansi lainnya. Logo PT. Perkebunan Nusantara III (Persero) Medan mempunyai makna dan arti sebagai berikut:

Sumber : PT. Perkebunan Nusantara III (Persero) Medan Gambar 2.1

Logo PT. Perkebunan Nusantara III (Persero) Medan

1. Gambar 12 helai daun kelapa sawit di sebelah kiri bola dunia dan 7 urat pada daun karet yang berwarna hijau di sebelah kanan bola dunia melambangkan bahwa PTPN III (Persero) Medan memiliki 12 Paradigma baru dan 7 strategi bisnis yang paling mendukung agar tercapai tujuan PTPN III (Persero) Medan yaitu selalu menjadi perusahaan perkebunan terbaik dengan team work yang solid dan inovatif serta ditunjang dengan green technology, green business dan ramah lingkungan.

2. Gambar 5 garis lintang horizontal dan vertikal yang berwarna biru melingkari bola dunia melambangkan bahwa PTPN III (Persero) Medan memiliki 5 tata nilai dan harus mampu mengimbangi kemajuan teknologi yang berkembang agar selalu menjadi yang terdepan dalam peningkatan usaha.

3. Gambar 2 meteor yang melindungi bumi sehingga membentuk angka 3 melambangkan bahwa PTPN III (Persero) Medan bergerak dinamis dengan semangat yang tinggi untuk menguasai pasar global. Meteor yang berwarna putih bermakna produksi lateks dan produk turunannya, sedangkan yang berwarna oranye bermakna produksi CPO beserta turunannya yang memancar tanpa henti untuk memenuhi pasar dunia.

Secara keseluruhan logo ini adalah lambang dari niat dan motivasi tinggi seluruh personal PTPN III (Persero) Medan untuk mewujudkan visi dan misi PTPN III (Persero) Medan yang telah dicanangkan bersama dengan ditunjang oleh lima tata nilai, duabelas paradigma baru dan tujuan strategi bisnis yang dimiliki PTPN III (Persero) Medan.

B. Struktur Organisasi

Dalam setiap perusahaan mempunyai struktur organisasi yang berbeda menurut kegiatan usahanya. Struktur organisasi merupakan kerangka atau bagian yang menggambarkan jaringan hubungan yang menunjukkan kedudukan, tugas dan tanggung jawab secara hirarki yang terdapat dalam perusahaan. Struktur organisasi perusahaan yaitu gambar yang memperlihatkan susunan, fungsi departemen atau posisi mereka dalam organisasi serta bagaimana hubungannya antara satu sama lainnya disamping menunjukkan garis perintah maupun jalur jalan komunikasi formal. Sehingga dapat tercipta suatu team kerja yang kompak dalam usaha mencapai tujuan yang ditetapkan oleh perusahaan.

Berdasarkan surat keputusan direksi PT. Perkebunan Nusantara III (Persero)

Medan N0.3.08/SKPTS/15/2014 tanggal 26 Februari 2014 tentang perubahaan struktur organisi PT. Perkebunan Nusantara III (Persero) Medan dalam rangka pelaksanaan pencapaian tujuan maka ditetapkanlah perubahan struktur organisasi yang menyangkut fungsi, tugas, wewenang, dan tanggung jawab dari masing- masing pengolahaannya itu struktur organisasi garis dan staff (Lampiran 1).

C. Job Description

Adapun uraian tugas dari struktur organisasi pada PT. Perkebunan Nusantara III (Persero) Medan adalah sebagai berikut:

1. Rapat Umum Pemegang Saham (RUPS)

Rapat Umum Pemegang Saham (RUPS) merupakan pimpinan tertinggi yang membawahi dewan komisaris, direktur, serta setingkat dibawahnya. Tugas dan wewenang Rapat Umum Pemegang Saham (RUPS) sebagai berikut:

a. Mengangkat dan menghentikan dewan komisaris

b. Mengawasi dewas komisaris dalam melakukan tugas yang telah dibedakan kepadanya oleh Pemegang Saham.

c. Bertanggung jawab atas pelaksanaan dan penggunaan modal/aset perusahaan sesuai dalam mencapai tujuan.

2. Dewan komisaris

a. Melaksanakan pengawasan serta memberi nasihat kepada Direksi atas kebijakan pengusaha, jalannya pengurusan pada umumnya, baik mengenai perseroan maupun usaha perseroan sesuai dengan ketentuan Anggaran Dasar PTPN III.

b. Dewan komisari yang terdiri dari 1 Komisaris dan 4 anggota bertugas untuk mengawasi direktur utama serta membantu pimpinan menginvestasikan dana perusahaan dan mengawasi jalannya perusahaan.

c. Melaksanakan kewajiban lainnya terkait pengawasan dan evaluasi kinerja perseroan yang dibawah fungsi dan kewenangan dewan komisaris.

3. Direktur Utama

a. Menyetujui rancangan Rencana Jangka Panjang Perusahaan (RJPP) yang merupakan rencana strategis lalu menyerahkannya kepada RUPS untuk dievaluasi dan disetujui serta menyampaikan laporan tahunan kepada RUPS paling lambat 6 (enam) bulan setelah tahun buku ditutup.

b. Merumuskan strategi-strategi yang membuat rencana aksi guna mencapai tujuan dan sasaran perusahaan, baik ditingkat korporasi, fungsi maupun unit bisnis strategis (Strategic Business Unit/Distrik).

c. Menerima laporan-laporan kegiatan (Produksi, penjulan, suksesi manajemen SDM, pengembangan, dll) dari Direktur Teknis, untuk selanjutnya disampaikan kepada Dewan Komisaris.

d. Menetapkan sistem pengendalian internal yang efektif untuk mengamankan investasi dan aset.

e. Menetapkan sistem sarana dan prasarana informasi melalui teknologi informasi (TI) yang terintegrasi dan telah berbasis database, serta memberdayagunakan secara maksimal.

4. Direktur Produksi

Menolah bidang tanaman, teknik daan teknologi dengan tugas dan wewenang

direktur produksi sebagai berikut:

a. Mengatur pengendalian dari unit-unit usaha sarana dan pendukungnya mencatum tanaman atau (kultur teknis) produksi, teknologi dan teknik.

b. Menyusun perencanaan dan melakukan pengawasan dibidang pekerjaan yang tercantum dalam kebijaksanaan Direksi.

c. Melaksanakan rencana-rencana rehabilitas dan investasi di bidang tanaman maupun sarana pendukung prouksi lainnya dari unit-unit usaha yang telah ada.

5. Direktur Keuangan

a. Merencanakn sumber-sumber dana yang diperoleh dan mencari serta memanfaatkan dana.

b. Menjaga keseimbangan antara pertumbuhan dan profitabilitas perusahaan dan menganalisa laporan keuangan untuk menilai apakah perusahaan mempunyai posisi keuangan yang baik?

c. Menyampaikan laporan tahunan keuangan paling lambat 6 bulan setelah tahun buku ditutup kepada RUPS.

6. Direktur Sumber Daya Manusia/Umum

a. Menjalin hubungan yang harmonis dengan pemangku kepentingan (stakeholder)

b. Mengendalikan biaya pembinaan SDM dan Umum secara efisien serta mengusulkan formulasi dan jumlah remunasi direksi kepada dewan komisari yang dikaitkan dengan hasil penilaian kinerja masing-masing direktur.

c. Melaksanakan pengendalian dan pengawasan penyelesaian hukum dan agraria, kesempatan, kesehatan dan keamanan serta sosial umum.

7. Direktur Pemasaran dan Perencanaan Pengembangan

a. Melakukan hubungan dengan perusahaan lain dan menginformasikan kebutuhan pasar secara berkesinambungan kepada direktur produksi

b. Melakukan riset pasar dan mengumpulkan informasi pasar, serta mengembangkan pemasaran produksi baik dalam maupun luar negri.

c. Menetapkan dan mengevaluasi upaya strategik dan kebijakan-kebijakan pemasaran srta pengadaan barang dan jasa.

d. Memantau setiap kerjasama kontak penjualan yang dilakukan dengan pihak lain serta mencari dan membina hubungan dengan mitra bisnis (pemasok/pelanggan) serta mitra aliansi.

e. Menetapkan pedoman harga barang/jasa dan menetapkan kebijkan dalam menyiasati perkembangan pasar dan perilaku pesaing (market intelligence).

8. Kepala Bagian Tanaman

a. Mengevaluasi draft investasi dan eksplotasi dibidang tanaman berdasarkan perkembangan internal dan eksternal untuk diusahakan ke direksi agar perusahaan memiliki arah yang jelas untuk dituangkan dalam rencana jangka panjang (RJP).

b. Mengevaluasi perencanaan strategis perusahaan dibidang tanaman (investasi dan Eksplotasi) jangka pendek dan jangka panjang.

c. Mengevaluasi implementasi inovasi dibidang tanaman.

9. Kepala Bagian Teknik

a. Mengevaluasi pengusulan saran dan metode baru bidang teknik.

b. Menjamin dan mengevaluasi pengujian sarana dan metode baru dibidang teknik.

c. Menjamin proses kalibrasi internal dan ekternal untuk peraltan/instrument kontrol unit pabrik, unit kebun dan rumah sakit.

d. Menjamin dan mengevaluasi informasi perkiraan harga, rencana kerja, spesifikasi teknis dan syarat kerja teknis.

10. Kepala Bagian Teknologi

a. Menjamin dan mengevaluasi pelaksanaan titip olah inti sawit dengan pihak ketiga.

b. Mengevaluasi kegiatan pengendalian lingkungan/limbah di kebun/unit untuk jangka pendek dan jangka panjang untuk pemenuhan dan penataan Peraturan Perundang-undangan yang berlaku.

c. Mengevaluasi dan melaporkan kepada direksi perihal produksi pengolahan kelapa sawit dan karet setiap hari.

11. Kepala Bagian Sumber Daya Manusia

a. Memantau realisasi pemakaian anggaran guna mendapatkan gambaran yang riil tentang pemakaian biaya di Bagian SDM.

b. Mengevaluasi pelaksanaan proses assesment untuk tujuan rekrutmen, pemetaan dan promosi dengan menyusun program dan metode assesment sesuai kebutuhan agar menghasilkan data yang akurat untuk bahan pengambilan keputusan bagi manajemen.

c. Mengkoordinir dan memantau pelaksanaan pengukuran Competency Level

Index guna mengetahui kesesuaian antara kompetensi individu dengan kompetensi yang dipersyaratkan oleh jabatan untuk keperluan penyusunan sistem pengembangan dan remnerasi.

d. Mengkoordinir dan memantau penyusunan program pelatihan yang disusun berdasarkan kebutuhan pelatihan bagi seluruh karyawan melalui analisa hasil individual development plan dan mengevaluasi pelaksanaannya.

12. Kepala Bagian Umum

a. Menganalisa, mengawasi urusan umum/K3, kesehatan sevara berkala dengan memantau realisasi pemakaian anggaran guna mendapatkan gambaran yang real tentang pemakaian biaya di urusan tersebut.

b. Mengevaluasi pelaksanaan kegiatan sosial, keagamaan, olahraga, EBTA madrasah dan kepramukaan di kandirm kebun/unit.

c. Mengevaluasi dan mengawasi penyelenggaraan kesehatan karyawan termasuk sarana dan prasarana yang tersedia seperti rumah sakit, klinik dan lain-lain.

d. Mengevaluasi keseluruhan kinerja operasional rumah sakit, pedoman administrasi bidang kesehatan serta norma-norma dan standard pelayanan bidang kesehatan dan obat-obatan.

13. Kepala Bagian PKBL

a. Mengevaluasi Laporan pelaksanaan PKBL setiap triwulan, semester dan tahunan dengan berpedoman pada Surat Edaran Meneg BUMN Nomor.SE-433/MBU/2003 untuk pencapaian kinerja.

b. Mengevaluasi penyaluran dana PKBL dengan mempedomani Permen No.PER-05/MBU/2007 agar dana yang dimaksud tepat sasaran.

c. Mengevaluasi penerimaan pengembalian dana kemitraan dari para mitra binaan dengan cara membandingkan piutang yang telah jatuh tempo dengan jumlah penerimaan cicilan untuk mengetahui tingkat kemacetan piutang.

d. Berupaya mengurangi risiko kemacetan pinjaman mitra binaan antara lain dengan cara memperyaratkan adanya agunan sebagai jaminan dan mengasuransikan para mitra binaan agar pinjaman dapat dikembalikan tepat waktu.

14. Kepala Bagian Hukum

a. Mengawasidan memastikan legalisasi terhadap surat perjanjian telah terlaksana sesuai dengan prosedur dan peraturan hukum yang berlaku.

b. Mengawasi dan memastikan inventarisasi peraturan perundang-undangan telah terlaksana dengan baik.

c. Mengawasi dan memastikan terpenuhinya kebutuhan bantuan hukum untuk kepentingan perusahaan.

d. Mengawasi dan memastikan tepat waktunya pengurusan perizinan di tingkat perusahaan.

e. Berupaya menumbuhkan kesadaran hukum melalui dilakukannya sosialisasi kepada seluruh karyawan pimpinan di bagian/DM/kebun/unit.

15. Kepala Bagian SPI

a. Mengevaluasi dan mengajukan program kerja audit tahunan kepada

direktur utama untuk mendapat persetujuan dan menyampaikan kepada Meneg BUMN dengan tembusan kepada dewan komisaris.

b. Mengevaluasi laporan hasil audit rutin dan menyampaikan kepada direktur Utama, Komite Audit dan Audit.

c. Mengevaluasi dan menyetujui program dan pelaksanaan audit khusus/investigasi sesuai penugasan dari direktur utama.

d. Menyetujui laporan hasil audit khusus/investigasi dan menyampaikan kepada direktur utama.

16. Kepala Bagian Keuangan

a. Mengevaluasi keuangan perusahaan secara cost effectivenes untuk menjaga kondisi keuangan perusahaan yang sehat.

b. Menyetujui dan memenuhi uang kerja kebun/unit dengan cara screening uang kerja yang diajukan kebun/unit sesuai kebutuhan.

c. Menindaklanjuti permintaan pembayaran yang diajukan oleh bagian terkait dengan cara mengevaluasi skala prioritas untuk menjaga keseimbangan cashflow.

d. Mengevaluasi pengusulan penutupan asuransi terhadap aset perusahaan dengan cara inventarisasi asset yang berisiko tinggi untuk meminamalisir risiko perusahaan, melalui pengajuan tuntutan ganti rugi.

17. Kepala Bagian Akuntansi

a. Mengevaluasi penyusunan dan penerbitan laporan manajemen, laporan keuangan konsolidasian interim dan tahunan dengan cara mereview proses akuntansi untuk disampaikan kepada pemegang saham dan stakeholder

lainnya.

b. Mengevaluasi laporan dari DM/kebun/unit mengenai keakuratan serta kebenaran penyajian laporan manajemen untuk bahan pengambilan keputusan manajemen.

c. Menjamin dan mengevaluasi pelaksanaan kegiatan/proses akuntansi dengan cara mengevaluasi aktiva, kewajiban, ekuitas, pendapatan dan beban sesuai dengan PSAK.

18. Kepala Bagian Pelelangan

a. Mengevaluasi rencana kerja anggaran perusahaan (RKAP) untuk kebutuhan operasional bagian pelelangan dan selanjutnya diajukan ke bagian keuangan.

b. Membuat kesepakatan karya, melakukan bimbingan karya dan membuat penilaian karya karyawan pimpinan/pelaksana di bagian pelelangan dan selanjutnya dikirim ke bagian SDM untuk proses persetujuan dan penetapan direksi lebih lanjut.

c. Memberikan data/informasi yang dibutuhkan Auditor untuk keperluan audit, baik internal maupun eksternal sehingga auditor memperoleh bukti audit yang valid dengan tujuan audit.

19. Bagian Komersil

a. Mengevaluasi dan menjamin program dan strategi penjualan, kebijakan pemasaran yang berdasarkan informasi dn analisa pasar.

b. Mengevaluasi dan menjamin penjualan komoditi termasuk produk datim yang dijual melalui PT. KPBN dan Bursa berjangka Jakarta dan

mengajukan penjualan asset non produktif melalui kantor lelang Negara.

c. Mengevaluasi harga idea price penjualan CPO CSPO, CPO non CSPO dan limbah padat/eks rekening. 300 dan penjualan CPO CSPO dan CPO non CSPO melalui bursa berjangka Jakarta.

20. Kepala Bagian TI & Transpormasi Bisnis/CMR dan Manajemen Risiko a. Mengidentifikasi hal-hal yang memperlukan perhatian direkisi dalam

pelaksanaan transformasi bisnis dengan cara membandingkan KPI dengan target aagar promo yang telah disusun dapat tercapai.

b. Merencanakan, menyusun program dan action plan dari Strategic Initiative PTB dan manajemen risiko dengan cara mereview pencapaiannya agar strateight target dapat tercapai.

c. Menganalisa dan mengevaluasi program dan action plan dari strategic inititave PTB dan manajemen risiko melalui rapat dan forum grup diskusi sehingga program dan action plan dapat dipahami

21. Kepala Bagian Pengembangan

a. Merencanakan program, target yang akan dicapai, ditindaklanjuti dan melakukan evaluasi serta identifikasi kebutuhan sumber daya untuk pembangunan bisnis dan idustri.

b. Merencanakan, memantau dan menyusun kebutuhan dan sumber daya dalam melaksanakan pengembangan areal, bisnis dan industri.

c. Memberikan alternative skala prioritas terhadap potensi perluasan areal dan pembangunan pabrik yang merupakan pelaksanaan pengembangan bisnis dan industri.

d. Melakukan survei dan kajian terhadap rencana pengembangan bisnis dan industri termasuk pembangunan kebun plasma di sekitar unit usaha perusahaan.

22. Kepala Bagian Sekretariat perusahaan

Tujuan jabatan kepala bagian sekretariat perusahaan adalah Membantu direksi dalam melaksanakan fungsi manajemen terkait bidang tugas penyelenggaraan kegiatan kesekretariatan perusahaan dan memfasilitasi kegiatan Direksi dengan stakeholders, yang berhubungan dengan pengaturan arus informasi antara perusahaan dengan stakeholders. Menjamin dokumentasi data-data dan dokumen yang terkait dengan aktivitas perusahaan yang merupakan hasil evaluasi bagian teknis terkait dan melakukan updating setiap bulannya sehingga diperoleh data yang akurat serta melaksanakan koordinasi, komunikasi dan konsultasi (3K).

D. Jaringan usaha

PT.Perkebunan Nusantara III (Persero) bergerak dalam bidang usaha perkebunan dengan komoditi utama kelapa sawit dan karet. Melakukan pengolahan hasil tanaman dari kebun sendiri, kebun plasma maupun dari pihak- pihak lain menjadi barang setengah jadi atau barang jadi. Komoditi dan produk dihasilkan dari dalam negri dan hasilnya dipasarkan di dalam negri maupun diekspor ke luar negri. Adapun komoditi dan produk yang diolah yaitu berupa komoditi kelapa sawit diolah menjadi minyak sawit (CPO) dan inti sawit. Untuk

mendukung pemasaran komoditi yang dihasilkan, seluruh BUMN perkebunan di Indonesia telah membentuk PT. Kharisma Pemasaran Bersama Nusantara (PT.KPBN) yang berkedudukan di Jakarta-Indonesia. PT. KPBN dibentuk untuk menjadi pusat pemasaran komoditi utama seluruh PTPN.

1. Kelapa Sawit-Minyak Sawit dan Inti Sawit

PT. Perkebunan Nusantara III (Persero) menjasikan minyak dan inti sawit sebagai komoditi yang memberikan kontribusi besar bagi pendapatan perusahaan.

Mutu produk minyak dan inti sawit yang dihasilkan perusahaan sudah dikenal di pasar lokal dan internasional dengan pasokan yang tepat waktu kepada pembeli.

2. Karet-Lateks, Crumb Rubber Smoke Sheet

Sumatera dikenal sebagai Penghasil karet bermutu tinggi, lebih dari 54.000 hektar lahan PT. Perkebunan Nusantara III (Persero) diusahakan untuk menghasilkan karet berkualitas terbaik di dunia. Mutu produk RSS-1, SIR-1-SIR 20 dan lateks pekat mampu menembus pasar internasional, disejumlah pabrik ban terbesar seperti Bridgestone, Good Year, Firestone, Hankook dan lainnya.

3. Industri Hilir Karet-Rubber Threads, Rubber Dockfender, Rubber Article, Rubber Cownat, Conveyor Belt, Rubber Karlet dan Resin

Industri hilir karet adalah pabrik yang didirikan pada tahun 1965 untuk mengantisipasi perubahan fluktuasi pada karet alam dan persaingan kuat karet sintesis dan sekarang memiliki tiga fasilitas pengolahan yang disebut dengan Rubber Threads, Rubber Dockfender, Rubber article, Rubber Cownaf, Conveyor Belt, Rubber Karlet dan Resin adalah produk utama pabrik-pabrik tersebut.

Produk perusahaan telah menerima Indonesian Industries Standard (SII)

Certificate, International Quality Certificate ISO 9001:2000 dan ISO 14001 1996, TUV dan OCOTEX.

E. Kinerja Usaha Terkini

Penilaian kinerja perusahaan tahun 2014 berdasarkan Surat Keputusan Menteri Badan Usaha Milik Negara Nomor : KEP 100/MBU/2002 tanggal 04 Juni 2002 dan Keputusan RUPS PT.Perkebunan Nusantara III (Persero) tentang Pengesahan Rencana Kerja dan Anggaran Perusahaan (RKAP) Tahun Buku 2014, tanggal 24 Desember 2013, dengan rincian:

1. Nilai skor aspek keuangan 45,50 2. Nilai skor aspek operasional 11,10 3. Nilai skor aspek administrasi 15,00 Total nilai skor 71,60

Berdasarkan hasil penilaian diatas, tingkat kesehatan perusahaan untuk tahun 2014 dikategorikan “Sehat-A” (Single A) dengan total nilai skor 71,60.

Dilihat dari kinerja perusahaan sebagai berikut:

1. Laporan Posisi Keuangan PT. Perkebunan Nusantara III (Persero) dan Entitas Anak Per 31 Desember 2014 ditutup dengan jumlah aset, liabilitas dan ekuitas sebesar Rp.65.675,91 milyar, dibanding Laporan Posisi Keuangan Per 31 Desember 2013 sebesar Rp.61.827,05 milyar mengalami peningkatan sebesar Rp.3.848,86 milyar atau 6,23%, hal ini disebabkan adanya penambahan modal sebesar Rp.10.190,3 milyar, sesuai Keputusan Menteri Keuangan Republik Indonesia Nomor : 468/KMK.06/2014 tanggal 01 Oktober 2014.

2. Jumlah penerimaan penjualan dalam tahun 2014 mencapai Rp.6.222.720 juta dan laba PT.Perkebunan Nusantara III (BUMN Perkebunan) sebelum PPh sebesar Rp.675.611 juta dan laba setelah PPh sebesar Rp.580.110 juta.

3. Penerimaan Devisa dari penjualan produksi tahun 2014 sebesar US$

42.089.398,30 atau setara Rp.499.164 juta.

4. Penerimaan Negara dari PPh pasal 29 (kini) atas laba operasional tahun 2014 sebesar Rp.61.641 juta dan sesuai Surat Menteri Badan Usaha Milik Negara Nomor: S-806/MBU 12/14 tanggal 23 Desember 2014.

5. Disamping perusahaan memperoleh keuntungan, juga memperluas lapangan kerja dalam rangka meningkatkan kesejahteraan rakyat serta meningkatkan taraf hidup karyawan dan petani.

F. Rencana Usaha

Rencana kegiatan PT. Perkebunan Nusantara III (Persero) Medan tertuang dalam strategi usaha tahun 2013 dan Rencana Jangka Panjang Perusahaan (RJPP).

Strategi usaha 2013, yaitu:

1. Menjalin dan mengembangkan hubungan sinergik yang efektif dengan mitra strategis untuk mewujudkan peluang bisnis.

2. Melaksanakan manajemen berorientansi pasar, sensitif terhadap kecenderungan industri dan pergerakan pasar, mencermati pesaing.

3. Menjaga keseimbangan antara pertumbuhan dan kemampuan untuk mendapat

laba serta pendapatan dan arus kas.

4. Mematuhi aturan SHE-Safety, Health dan Environment-Keselamatan, Kesehatan, dan Lingkungan.

5. Melaksanakan keunggulan operasional agar perusahaan menjadi cost effective.

6. Membangun budaya kerja yang kondusif dengan melaksanakan tata nilai dan paradigma baru.

7. Membangun dan mengimplementasikan manajemen sumber daya manusia berbasis kompetensi dan kinerja.

PT. Perkebunan Nusantara III (Persero) menerapkan strategi usaha untuk semua bidang, seperti dalam bidang Pemasaran, Pengadaan barang dan jasa, bidang tanaman serta bidang teknologi.

SISTEM INFORMASI AKUNTANSI PERSEDIAAN PADA PT.

PERKEBUNAN NUSANTARA III (PERSERO) MEDAN

A. Pengertian Sistem Informasi Akuntansi

Menurut Hall (2001:5) “Sistem adalah sekelompok dua atau lebih komponen- komponen yang saling berkaitan (inter-related) atau subsistem-subsistem yang bersatu untuk mencapai tujuan yang sama (common purpose)”.

Setiap perusahaan mempunyai sistem informasi fungsional untuk pemisahan setiap tugas dari setiap bidang kerja, yaitu sistem informasi akuntansi, sistem informasi keuangan, sistem informasi pemasaran, sistem informasi produksi dan sistem informasi sumber daya manusia, semua sistem informasi fungsional tersebut dirancang sedemikian rupa untuk mencapai tujuan yang diharapkan oleh perusahaan. Sistem Informasi Akuntansi merupakan sistem informasi fungsional yang mendasari sistem informasi fungsional lainnya yang membutuhkan data keuangan.

Pengertian sistem informasi akuntansi menurut beberapa ahli adalah:

Romney dan Steinbart (2015:10) “Sistem Informasi Akuntansi adalah kecerdasan alat penyedia informasi untuk mengumpulkan, mencatat, menyimpan dan memproses akuntansi dan data lain untuk menghasilkan informasi bagi pembuat keputusan.”

Hall (2001:10), Sistem Informasi Akuntansi (SIA) memproses transaksi keuangan dan non-keuangan yang langsung mempengaruhi pemrosesan transaksi keuangan serta SIA memiliki 3 (tiga) subsistem utama yaitu:

1. Sistem Pemrosesan Transaksi (SPT), yang mendukung operasi bisnis setiap hari dengan sejumlah dokumen dan pesan-pesan untuk para pemakai seluruh organisasi.

2. Sistem pelaporan buku besar atau keuangan yang menghasilkan laporan keuangan seperti laporan laba rugi, neraca, laporan arus kas, pengembalian pajak, dan laporan-laporan lainnya yang ditetapkan oleh hukum.

3. Sistem Pelaporan Manajemen (SPM), yang menyediakan manajemen internal dengan laporan keuangan dengan tujuan khusus dan informasi yang diperlukan

untuk pengambilan keputusan, seperti anggaran, laporan varian, dan laporan pertanggungjawaban”.

Mulyadi (2001:3) “sistem akuntansi adalah organisasi formulir, catatan dan laporan yang dikoordinasikan sedemikian rupa untuk menyediakan informasi keuangan yang dibutuhkan oleh manajemen guna memudahkan pengelolaan perusahaan dengan unsur sistem akuntansi formulir, catatan yang terdiri dari jurnal, buku besar, buku pembantu, serta laporan”. Laporan yang dimaksud adalah laporan keuangan.

Niswonger, Fess and Warren (1999:182) “Sistem Akuntansi adalah metode dan prosedur untuk mengumpulkan, mengklasifikasikan, mengikhtisarkan dan

melaporkan informasi mengenai keuangan dan operasi usaha”.

Romney dan Steinbart (2015:11), Sistem Informasi Akuntansi memiliki 6 (enam) komponen penting yaitu:

1. Orang yang menggunakan sistem

2. Prosedur dan instruksi yang digunakan untuk mengumpulkan, memproses, dan menyimpan data.

3. Data mengenai organisasi dan aktivitas bisnisnya.

4. Perangkat lunak yang digunakan untuk mengolah data.

5. Infrastruktur teknologi informasi, meliputi komputer, perangkat peripheral, dan perangkat jaringan komunikasi yang digunakan dalam SIA.

6. Pengendalian internal dan pengukuran keamanan yang menyimpan data SIA.

B. Tujuan Sistem Informasi Akuntansi

Untuk memenuhi kebutuhan informasi baik untuk kebutuhan pihak internal maupun eksternal, sistem informasi akuntansi harus didesain dengan baik dan dapat memberikan pedoman kepada manajemen perusahaan sehingga memenuhi tugas dan fungsinya dan dapat menghasilkan informasi-informasi yang berguna, terutama dalam menunjang perencanaan dan pengendalian.

Mulyadi (2001:19), tujuan umum dalam pengembangan sistem akuntansi:

1. Untuk menyediakan informasi bagi pengelolaan kegiatan usaha baru.

2. Untuk memperbaiki informasi yang dihasilkan oleh sistem yang sudah ada, baik mengenai mutu, ketetapan penyajian maupun struktur informasinya.

3. Untuk memperbaiki pengendalian akuntansi dan pengecekan intern, yaitu untuk memperbaiki tingkat keandalan (realibility) informasi akuntansi dan

untuk menyediakan catatan lengkap mengenai pertanggung jawaban dan perlindungan kekayaan perusahaan.

4. Untuk mengurangi biaya klerikal dalam penyelenggaraan catatan akuntansi.

Hall (2001:18), mengatakan pada dasarnya tujuan disusunnya sistem informasi akuntansi adalah:

1. Untuk mendukung fungsi kepengurusan (stewardship) manajemen.

Kepengurusan merujuk ke tanggung jawab manajemen untuk mengatur sumber daya perusahaan secara benar. Sistem informasi menyediakan informasi tentang kegunaan sumber daya ke pemakai eksternal melalui laporan keuangan tradisional dan laporan-laporan yang diminta lainnya.

Secara internal, pihak manajemen menerima informasi kepengurusan dari berbagai laporan pertanggungjawaban.

2. Untuk mendukung pengambilan keputusan manajemen. Sistem informasi memberikan para manajer informasi yang mereka perlukan untuk

melakukan tanggung jawab pengambilan keputusan.

3. Untuk mendukung kegiatan operasi perusahaan hari demi hari. Sistem informasi menyediakan informasi bagi personel operasi untuk membantu mereka melakukan tugas mereka setiap hari dengan efisien dan efektif.

Dari beberapa tujuan yang dikemukakan oleh para ahli, maka peneliti dapat menyimpulkan bahwa sitem informasi akuntansi adalah suatu metode yang menggunakan teknologi dan dirancang untuk memproses data akuntansi dan keuangan yang ada dan mengubahnya menjadi informasi keuangan maupun non keuangan yang dibutuhkan perusahaan untuk pengambilan keputusan.

C. Akuntansi Persediaan 1. Pengertian Persediaan

Persediaan (inventory) merupakan jenis harta yang terdapat pada harta atau asset lancar suatu perusahaan. Setiap perusahaan industri/manufaktur maupun perusahaan dagang memiliki persediaan.

Mulyadi (2001:553) “persediaan manufaktur persediaan terdiri dari persediaan barang jadi, persediaan bahan baku, persediaan bahan penolong, persediaan bahan habis pakai pabrik, dan persediaan suku cadang. Dalam perusahaan dagang hanya memiliki satu jenis persediaan yaitu persediaan barang dagangan yang merupakan barang yang dibeli kemudian disimpan untuk sementara dengan tujuan untuk dijual kembali”.

Rudianto (2012:114) “Persediaan yaitu akun yang digunakan untuk

menunjukkan jumlah barang dagang yang dimiliki perusahaan pada awal atau akhir periode akuntansi tertentu”.

Kieso, Weygandt dan Warfield (2007:402) “Persediaan adalah pos-pos aktiva yang dimiliki oleh perusahaan untuk dijual dalam operasi bisnis normal atau barang-barang yang akan digunakan atau dikonsumsi dalam membuat barang yang akan dijual”.

Ikatan Akuntan Indonesia (2007:14.3) persediaan yaitu aset:

a. Tersedia untuk dijual dalam kegiatan usaha normal b. Dalam proses produksi dan atau dalam perjalanan

c. Dalam bentuk bahan atau perlengkapan (siupplies) untuk digunakan dalam proses produksi atau pemberian jasa.

M. Nafarin (2004:96) “ Sediaan (inventory) adalah barang yang diperoleh dan tersedia dengan maksud untuk dijual atau dipakai dalam proses produksi atau dipakai untuk keperluan non-produksi dalam siklus kegiatan yang normal.

Sediaan dengan maksud untuk dijual adalah sediaan barang dagangan yang terdapat dalam perusahaan dagang dan sediaan produk jadi yang terdapat pada perusahaan industri. Sediaan dengan maksud untuk dipakai dalam proses

produksi, seperti sediaan produk dalam proses, sediaan bagan baku, sediaan bahan pembantu, sediaan supplies pabrik dan suku cadang”.

Dari definisi di atas, dapat disimpulkan bahwa persediaan adalah barang atau produk yang berupa bahan baku, barang setengah jadi, atau barang jadi yang disimpan dalam suatu tempat atau gudang untuk dijual atau untuk atau diproduksi lebih lanjut.

2. Jenis-jenis Persediaan

Mulyadi (2001:554) Jenis-jenis persediaan suatu perusahaan yaitu Persediaan Produk Jadi, Persediaan Produk dalam Proses, Persediaan Bahan Baku, yaitu persediaan bahan mentah yang siap untuk diproses menjadi barang jadi, Persediaan Bahan Penolong (persediaan yang digunakan untuk melengkapi atau membantu proses produksi), Persediaan Bahan habis pakai pabrik, Persediaan suku cadang yaitu persediaan yang digunakan untuk mendukung lancarnya proses produk utama atau bahan baku.

Jenis-jenis persediaan pada PT. Perkebunan Nusantara III (Persero) yaitu:

Tabel 3.1

Jenis-jenis Persediaan PTPN III (persero) Tahun 2017 No. Jenis-jenis Persediaan Jumlah (dalam rupiah) 1. Persediaan Barang Jadi/persediaan hasil:

Karet

Kelapa Sawit Inti Sawit

Palm Kernel Oil (PKO) Palm Kernel Meal (PKM)

Rp 99.179.495.125 Rp 38.901.701.931 Rp 6.330,604.594 Rp 17.189.180.892 Rp 1.514.174.796 2. Bahan pembantu dan pelengkap Rp 81.623.212.747

Total Rp 244.738.370.085

Sumber : Annual Report PT. Perkebunan Nusantara (Persero) Medan tahun 2017

Tabel 3.2

Jenis-jenis Persediaan Bahan baku dan Pelengkap tahun 2017

Rekg PERSEDIAAN BAHAN BAKU DAN PELENGKAP

300.00.00 Bahan Pupuk

300.00.01 Bahan Kimia Tanaman 300.00.02 Bahan Kimia Pengolahan 300.00.03 Bahan Pupuk Organik 300.01 Bahan Bakar dan Pelumas 300.01 Ban Mesin dan Perlengkapan 300.03 Persediaan dan Alat kantor 300.04 Bahan-bahan Bangunan

300.05 Alat-alat Listrik 300.06 Barang-barang Cat

300.07 Bahan Uap dan Persediaan Air 300.08 Bahan dan Alat-alat Rel 300.09 Alat-alat Pertanian 300.10 Barang-barang Bengkel

300.11 Bahan dan Alat-alatPengepakan 300.12 Alat-alat Bengkel

300.13 Perabot Rumah Tangga

300.14 Onderdil Inst. Tenaga Listrik dan Air 300.15 Onderdil Instalasi Pabrik

300.16 Onderdil Fasilitas Pengangkutan 300.17 Onderdil Perlengkapan Pertanian 300.18 Bahan Makanan Karyawan 300.19.00 Farmasi (Obt-obatan)

300.19.01 Bahan Pelengkap Rumah Sakit 300.20.00 Bahan Baku dan Pelengkap Lainnya 300.20.01 Bahan Dasar Karet

300.20.02 Bahan-bahan Compounding 300.20.03 Cangkang

300.21 Bahan Pakan Ternak

301.16 Persediaan Pupuk Compos

320 Cadangan Persediaan Barang Incourant 381 Cadangan Kerugian Persediaan

390 Barang-barang dalam Perjalanan

Sumber : Annual Report PT. Perkebunan Nusantara (Persero) Medan tahun 2017 3. Metode Pencatatan Persediaan

Mulyadi (2001:556) ada dua metode pencatatan persediaan yaitu:

1. Metode Mutasi Persediaan (Perpetual inventory method) dimana setiap mutasi persediaan dicatat dalam kartu persediaan. Metode ini cocok

digunakan dalam penentuan biaya bahan baku dalam perusahaan yang harga pokok produknya dikumpulkan dengan metode harga pokok pesanan.

2. Metode Persediaan Fisik (Physica inventory method), dalam metode ini yang dicatat hanya tambahan persediaan dari pembelian saja. Untuk mengetahui harga pokok persediaan yang dipakai atau dijual, harus dilakukan dengan perhitungan fisik sisa persediaan yang masih ada digudang pada akhir periode akuntansi.

Metode penilaian Persediaan

a. Metode Masuk Pertama Keluar Pertama (FIFO)

Harga pokok persediaan akan dibebankan sesuai dengan urutan terjadinya. Apabila ada penjualan atau pemakaian barang-barang maka harga

pokok yang dibebankan adalah harga pokok yang paling terdahulu, disusul yang masuk berikutnya. Persediaan akhir dibebani harga pokok terakhir.

b. Metode masuk Terakhir Keluar Pertama (LIFO)

Barang-barang yang dikeluarkan dari gudang akan dibebani dengan harga pokok pembelian yang terakhir disusul dengan yang masuk sebelumnya.

Persediaan akhir dihargai dengan harga pokok pembelian yang pertama dan berikutnya.

c.Rata-rata Tertimbang

Dalam metode ini, barang-barang yang dipakai untuk produksi atau penjualan akan dibebani harga pokok rata-rata. Perhitungan harga pokok rata-rata

dilakukan dengan cara membagi jumlah harga perolehan dengan kuantitasnya.

d.Metode Identifikasi Khusus

Metode identifikasi khusus didasarkan pada anggapan bahwa arus barang harus sama dengan arus biayanya. Untuk itu perlu dipisahkan tiap-tiap jenis barang berdasarkan harga pokoknya dan untuk msing-masing kelompok dibuatkan kartu persediaan sendiri, sehingga masing-masing harga pokok bisa diketahui.

Harga pokok penjualan terdiri dari harga pokok barang-barang yang dijual dan sisanya merupakan persediaan akhir.

Dalam pemilihan metode persediaan tidak ada aturan yang absolut. Namun konsekuensi pajak adalah pertimbangan dalam pemilihan metode pencatatan dan penilaian persediaan yang dimiliki suatu perusahaan.

Pada PT. Perkebunan Nusantara III (Persero) Persediaan dinyatakan sebesar nilai yang lebih rendah antara biaya perolehan dan nilai realisasi neto (the lower of

cost or net realizable value). Nilai realisasi neto persediaan adalah estimasi harga jual dalam kegiatan usaha biasa dikurangi estimasi biaya penyelesaian dan estimasi biaya yang diperlukan untuk melakukan penjualan. Biaya perolehan persediaan ditentukan dengan menggunakan metode biaya rata-rata bergerak (moving average method) dan penyisihan persediaan utang ditentukan

berdasarkan hasil penelaahan terhadap keadaan persediaan pada tanggal laporan posisi keuangan.

Metode Rata-rata Bergerak (sistem pencatatan perpetual)

Metode ini tidak membandingkan biaya per unit paling akhir dengan pendapatan penjualan periode berjalan. Namun membandingkan biaya rata-rata periode tersebut dengan pendapatan dan nilai persediaan akhir, oleh karena itu jika biaya per unit pasti meningkat atau menurun maka metode rata-rata bergerak akan memberikan jumlah persediaan dan harga pokok yang berada diantara metode penilaian FIFO dan LIFO.

1.Metode Low Cost Method (Nilai Terendah antara harga pokok atau harga pasar) dengan menetapkan nilai pasar.

a.Biaya penggantian jika jatuh diantara harga tertinggi dari harga terendah b.Harga terendah, jika biaya penggantian lebih kecil dari harga terendah c.Harga tertinggi, jika biaya penggantian lebih tinggi dari pada harga tertinggi 2.Membandingkan nilai pasar dengan harga pertama-tama dan memilih jumlah

yang lebih rendah.

3.Penilaian pada nilai realisasi Bersih

4.Warren, Reeve dan Fees (2008:457) “nilai realisasi adalah estimasi harga jual dalam kegiatan usaha normal dikurangi estimasi beban penjualan”. Hal ini timbul misalnya, jika suatu barang persediaan, yang dicantumkan sebesar nilai realisasi karena harga jualnya telah turun, masih dimiliki pada periode berikutnya dan harga jualnya telah meningkat.

Dikatakan metode rata-rata bergerak karena harga per unit persediaan selalu bergerak/berubah sesuai dengan terjadinya perubahan pada jumlah unit persediaan yang dimiliki perusahaan.

Tabel 3.3

Bentuk kartu persediaan dengan metode rata-rata bergerak

Tgl

Diterima Dikeluarkan Persediaan (saldo)

Unit Cost Jumlah Unit Cost Jumlah Unit Cost Jumlah

1 1000 500 500.000

10 800 550 440.000 1800 522,2 940.000

18 900 522,2 469.980 900 522,2 469.980

20 700 600 420.000 1600 556,2 889.980

27 500 556,2 278.100 1100 556,2 611.820

Dengan cara perhitungan sebagai berikut:

Harga (cost) per unit = (1000 x 500) + (800 x 550) 1000 + 800

= 500.000 + 440.000 =522,2 1800

Dari harga perhitungan tersebut, maka besarnya nilai persediaan akhir sebanyak

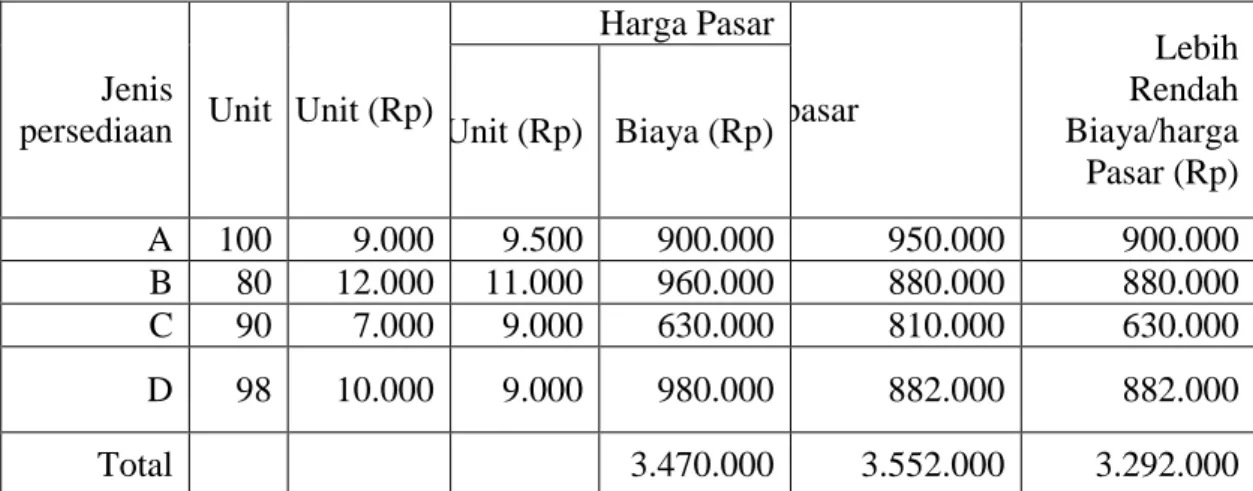

1.100 unit adalah sebesar Rp. 611.820 dengan harga per unit 522,2. Dibawah ini contoh tabel perhitungan pada kartu persediaan, dimana persediaan dinilai dengan Metode Nilai Terendah antara harga pokok atau harga pasar (Low Cost Method).

Tabel 3.3 Low Cost Method

Jenis

persediaan Biaya Per Unit (Rp) Unit

Harga Pasar pasar

Lebih Rendah Biaya/harga Pasar (Rp) Per Unit (Rp) Biaya (Rp)

A 100 9.000 9.500 900.000 950.000 900.000

B 80 12.000 11.000 960.000 880.000 880.000

C 90 7.000 9.000 630.000 810.000 630.000

D 98 10.000 9.000 980.000 882.000 882.000

Total 3.470.000 3.552.000 3.292.000

Catatan untuk sistem persedian persediaan perpetual dapat dikelola secara manual, akan tetapi bagi perusahaan PT. Perkebunan Nusantara III (Persero) dengan jumlah persediaan yang begitu besar serta transaksi pembelian dan

penjualan yang begitu banyak, sistem manual akan memakan biaya dan waktu dengan begitu penyimpanan catatan sistem persediaan perpetual dilakukan dengan sistem komputerisasian, dan pada akhir periode setelah dilakukan penghitungan secara fisik maka persediaan dibandingkan dengan saldo persediaan berjalan yang diinput kedalam komputer.

D.Sistem Informasi Akuntansi Persediaan pada PT. Perkebunan Nusantara III (Persero) Medan

Sistem informasi akuntansi persediaan khususnya transaksi pengeluaran persediaan yang terjadi sebagian besar ditujukan atau digunakan untuk kegiatan operasional perusahaan. Pembayaran persediaan di PT. Perkebunan Nusantara III (Persero) Medan dengan cara menggunakan Cash (tunai) yaitu adanya bukti transaksi berupa kwintansi pembayaran. Cara yang dilakukan dalam sistem penjualan maupun pembelian persediaan dengan penyetoran langsung ke bank atau ke bagian sales administrasi perusahaan dengan menggunakan bukti transaksi. Dalam hal penjualan, pembeli memesan terlebih dahulu ke bagian penjualan dan sales administrasi membuat invoice, sales administrasi meneruskan faktur tersebut kebagian logistik dan barang persediaan yang dibeli tersebut diserahkan ke costumer sesuai dengan yang tertera di faktur, sales administrasi menerima pembayaran dan meneruskan ke bagian akuntansi.

Prosedur penerimaan persediaan pada PT. Perkebunan Nusantara III (persero) Medan adalah sebagai berikut:

1.Pada saat barang masuk, petugas gudang menerima surat pengantar barang dari rekanan dan Bagian Akuntansi (Kepala Urusan Akuntansi) membuat

memorandum ke Bagian Teknis terkait untuk memeriksa spesifikasi barang secara visual yang tercantum dalam OPL/SJP.

2.Pada saat pemeriksaan, jika terdapat ketidaksesuaian dengan spesifikasi yang ditentukan dalam OPL/SJP barang dikembalikan dan jika sesuai barang diterima untuk disimpan di gudang.

3.Hasil pemeriksaan dituangkan dalam acara pemeriksaan mutu barang yang ditandatangani oleh Bagian Terkait dengan Bagian Akuntansi.

4.Petugas gudang membuat bukti penerimaan barang (AU 53) barang yang diterima dan dicatat pada kartu gudang (AU 54).

5.Meneruskan bukti penerimaan barang (AU 53) yang telah dicatat pada kartu gudang (AU 54) ke Urusan Akuntansi Kantor Direksi untuk proses posting.

6.Melakukan penyimpanan barang menurut golongan barang secara baik, dan melengkapi label barang untuk identifikasi barang.

7.Bukti penerimaan Barang (AU 53) yang telah ditandatangani tersebut diteruskan ke Admin Finansial untuk diposting.

8.Dalam penerimaan barang dan bahan material dan dari rekanan harus

memperhatikan aspek K3 (menghindari tumpahan, ceceran, kebocoran, dan kerusakan).

9.Petugas pelaksana yang menangani penerimaan harus memperhatikan aspek K3 serta menggunakan alat pelindung diri.

Prosedur pengeluaran persediaan pada PT. Perkebunan Nusantara III (persero) Medan adalah sebagai berikut:

1.Gudang menerima bon permintaan dan pengeluaran barang (AU 58) yang telah disetujui oleh pejabat yang berwenang.

2.Gudang memeriksa persediaan barang.

3.Barang tersedia, kepala gudang menyerahkan barang yang diminta dan

sipenerima menandatangani (AU 58) pada kolom penerimaan sesuai PK- 3.05 01

4.“Pengadaan Barang/Bahan Melalui PB-16 di Distrik, Kebun/Unit dan Kantor Direksi”.

5.Jika barang tidak tersedia Kepala Gudang membuat memo permintaan barang PB-16 sesuai PK-3.05-01 “Pengadaan Barang/Bahan Melalui PB-16 di Distrik, Kebun/Unit dan Kantor Direksi”.

6.PB-16 selanjutnya diteruskan ke bagian yang berwenang untuk menerbitkan OPL sesuai PK-3.05-01 “Pengadaan Barang/Bahan Melalui PB-16 di Distrik, Kebun/Unit dan Kantor Direksi”.

7.Setelah barang diterima, mengacu kepada instruksi kerja “Penerima ATK, Bahan Baku, Perlengkapan Barang Inventaris di Kantor Direksi”.

8.Setelah barang dikeluarkan sesuai bon AU 58 bagian gudang membukukannya pada kartu gudang (AU-54).

9.Kemudian Bon AU 58 yang telah selesai dicatat lalu dikirim kebagian urusan akuntansi untuk proses pembukukan pada kartu finansial (AU-55).

10.Kepala gudang mengarsipkan file AU-58 secara baik.

11.Khusus pengiriman barang ke Distrik/Kebun/Unit berdasarkan pembagian dan instruksi bagian terkait Gudang Akuntansi mengirim barang ke

Distrik/Kebun/Unit dengan membuat surat pengantar barang AU-58.02.

12.,Pengiriman barang angkutan harus dipisah antara bahan kimia cair dengan bahan kimia tepung, bahan kimia padat dan barang teknik guna menghindari terjadinya kerusakan/penurunan mutu.

13.Memeriksa barang yang akan dikirim apakah ada yang rusak/koyak pada kemasannya, kurang/tidak lengkap dan jika cocok diserah-terimakan kepada

supir angkutan.

14.Membukukan barang yang dikirim ke Distrik, Kantor direksi, Kebun/Unit kedalam bon barang-barang (AU-58) dan kartu Gudang (AU-54).

Sistem informasi akuntansi pada PT. Perkebunan Nusantara III (Persero) sangat mendukung operasi perusahaan, fungsi kepengurusan serta mendukung para pengambil keputusan karena dalam pengolahan data akuntansi lebih mudah, lebih menghasilkan informasi yang baik, lebih menghemat biaya serta membantu memperbaiki pengendalian akuntansi.

E. Pengendalian internal atas persediaan

Sistem Pengendalian internal meliputi struktur organisasi serta metode yang dikoordinasikan untuk menjaga asset perusahaan, mengecek ketelitian, dan keandalan data akuntansi, mendorong efisiensi dan mendorong dipatuhinya kebijakan manajemen.

Pengendalian internal (internal control) adalah proses yang dijalankan untuk menyediakan jaminan memadai bahwa tujuan-tujuan pengendalian telah dicapai (Romney dan Steinbart, 2015:226). Tujuan pengendalian tersebut adalah:

1. Menggunakan aset mencegah atau mendeteksi perolehan, penggunaan, atau penempatan yang tidak sah.

2. Mengelola catatan dengan detail yang baik untuk melaporkan aset perusahaan secara akurat dan wajar.

3. Memberikan informasi yang akurat dan reliable.

4. Menyiapkan laporan keuangan sesuai dengan kriteria yang ditetapkan.

5. Mendorong dan memperbaiki efisien operasional.

6. Mendorong ketaatan terhadap kebijakan manajerial yang telah ditentukan 7. Mematuhi hukum dan peraturan yang berlaku.

Prosedur Pengendalian adalah kebijakan dan prosedur, selain dari lingkungan pengendalian dan sistem akuntansi, yang dibuat manajemen untuk memenuhi tujuannya. Banyak kebijakan yang diterapkan oleh suatu satuan usaha.

Ada lima kategori prosedur pengendalian (Amin Widjaja, 1995:27) :

1.Pemisahan tugas yang cukup, yaitu prosedur yang dilakukan untuk mencegah salah saji baik yang disengaja maupun tidak disengaja seperti pemisahan pemegang (custody) aktiva dari akuntansi, pemisahan otorisasi transaksi dari pemegang aktiva yang bersangkutan, dan pemisahan tanggung jawab

operasional dari tanggung jawab pembukuan.

2.Otorisasi yang pantas atas transaksi dan aktiva, yaitu menyusun kebijakan bagi organisasi untuk ditaati.

3.Dokumen dan catatan yang memadai adalah objek fisik untuk transaksi

dimasukkan dan diikhtisarkan, seperti faktur penjualan, permintaan pembelian, buku tambahan, jurnal penjualan, dan kartu absen (time card).

4.Pengendalian fisik ats aktiva dan catatan, misalnya gudang harus berada dalam pengawasan yang kompeten agar keusangan persediaan menjadi minimum.

5.Pengecekan independen atas pelaksanaan, yaitu independensi dari orang yang bertanggung jawab menyimpan data.

Tujuan pengendalian internal adalah untuk memberikan kepastian yang wajar,

tetapi tidak mutlak mengenai perlindungan harta terhadap kerugian yang

disebabkan oleh penggunaan atau penjualan harta yang tidak diotorisasikan, dan daya andal catatan keuangan serta pertanggungjawaban atas harta.

Pengendalian Proses Pengolahan persediaan di Pabrik Kelapa Sawit dan Karet

1.Direksi melalui Bagian Keuangan menerbitkan Surat Ederan untuk pembuatan RKO.

2.Distrik Manajer, Manajer dan Kepala Bagian terkait membuat dan membahas RKO.

3.RKO yang sudah dbahas oleh bagian terkait dikirim ke seluruh Kebun/Unit.

4.Kebun/Unit melaksanakan permintaan alat/bahan dengan menggunakan P4T, DPBB dan BPAB.

5.Distrik Manajer, Manajer melaksanakan dan menentukan jumlah serta harga pembelian TBS Kelapa Sawit sesuai ketentuan.

6.Distrik Manajer menginstruksikan kepada Asisten Laboratorium agar memonitor penerimaan TBS Kelapa Sawit sesuai kriteria matang panen dan menganalisa mutu pengiriman produk akhir.

F. Unsur-unsur Pengendalian Internal Persediaan

Unsur-unsur pokok sistem pengendalian internal (Mulyadi, 2001:164) 1. Struktur organisasi yang memisahkan tanggung jawab fungsional secara

tegas. Pembagian tanggung jawab fungsional dalam organisasi ini didasarkan pada prinsip-prinsip berikut ini :

a) Harus dipisahkan fungsi-fungsi operasi dan penyimpanan dari fungsi akuntansi. Fungsi operasi adalah fungsi yang memiliki wewenang untuk melaksanakan suatu kegiatan misalnya pembelian. Fungsi penyimpanan adalah fungsi yang memiliki wewenang untuk menyimpan aktiva perusahaan. Fungsi akuntansi adalah fungsi yang memiliki wewenang untuk mencatat peristiwa keuangan perusahaan.

b) Suatu fungsi tidak boleh diberi tanggung jawab penuh semua tahap suatu transaksi.

2. Sistem wewenang dan prosedur pencatatan yang memberikan perlindungan yang cukup terhadap kekayaan, utang, pendapatan dan biaya.

3. Praktik yang sehat dalam melaksanakan tugas dan fungsi setiap unit organisasi.

Adapun cara-cara yang umumnya ditempuh oleh perusahaan dalam menciptakan praktik yang sehat adalah :

a) Penggunaan bukti berupa formulir bernomor urut bercetak yang pemakaiannya harus dipertanggungjawabkan oleh yang berwenang. Karena formulir

merupakan alat yang memberikan otorisasi terlaksananya transaksi.

b) Dilakukan pemeriksaan secara mendadak (surprised audit) tanpa

pemberitahuan terlebih dahulu kepada pihak yang akan diperiksa, dengan jadwal yang tidak teratur.

c) Setiap transaksi tidak boleh dilaksanakan dari awal sampai akhir oleh satu